Capitulo 3 Movimiento Rectilineo Uniformemente Acelerado -Teoria y Ejercicios Con Respuestas

Upload

alexanderestrada8Category

view

3.932download

135description

PROBLEMAS

2.1 Clasifique las siguientes partidas de costos de acuerdo con la función en la que se incurren (costos de producción, gas de administración, gastos de venta). Cuando se trate de costos de producción, especifique que elementos del costo es:

a) Supervisión GAb) Honorarios de auditores GAc) Sueldos de oficinistas GAd) Lubricantes CIFe) Publicidad GVf) Atención de clientes GVg) Materia prima utilizada MPDh) Artículos para muestra GVi) Superintendencia CIFj) Salarios de obreros MODk) Honorarios de abogados GAl) Comisiones de vendedores GVm) Papelería CIFn) Depreciación de muebles de oficina CIFo) Fletes por la compra de materiales CIFp) Sueldos de ejecutivos de ventas GAq) Sueldos de secretarias de producción CIFr) Mantenimiento y reparación CIFs) Luz GAt) Fletes por venta GVu) Partes para ensamblado CIF

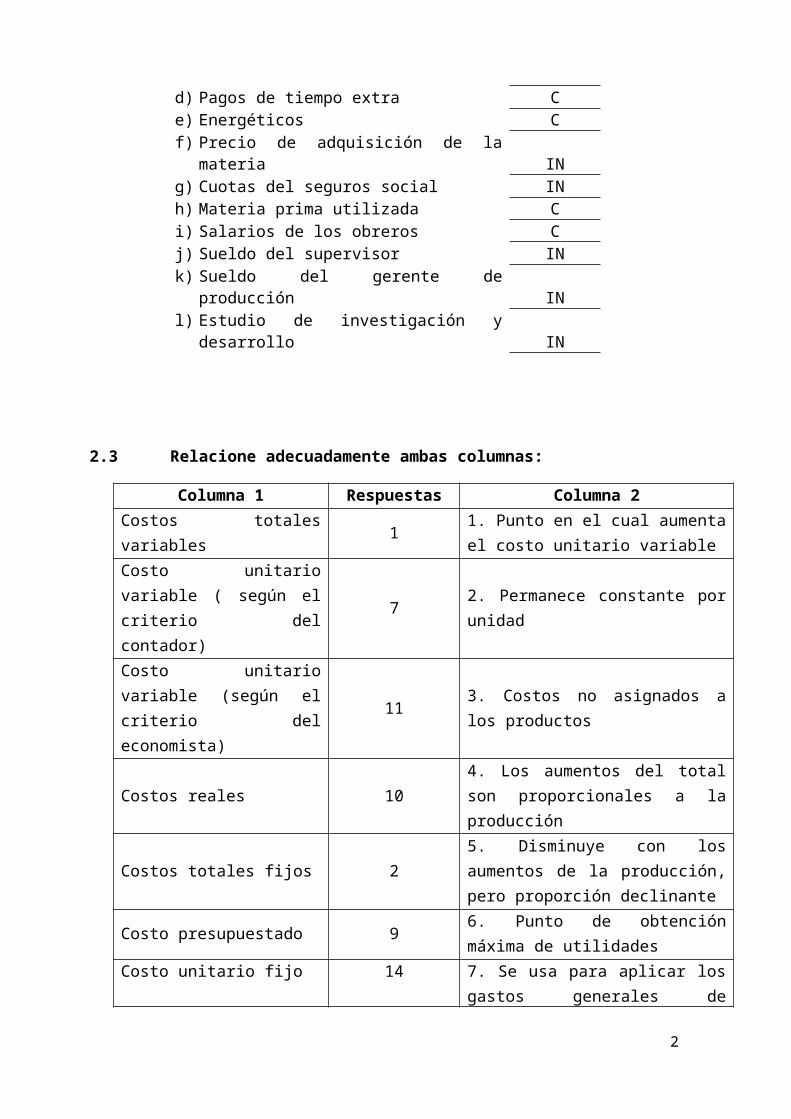

2.2 Determine cuales partidas son controlables por el gerente de producción y cuáles no lo son, utilizando C para las controlables e IN para las incontrolables:

a) Depreciación del edificio INb) Desperdicios de materia prima Cc) Costos de embarque Cd) Pagos de tiempo extra Ce) Energéticos Cf) Precio de adquisición de la materia INg) Cuotas del seguros social INh) Materia prima utilizada Ci) Salarios de los obreros Cj) Sueldo del supervisor INk) Sueldo del gerente de producción INl) Estudio de investigación y desarrollo IN

1

2.3 Relacione adecuadamente ambas columnas:

Columna 1 Respuestas Columna 2

Costos totales variables 11. Punto en el cual aumenta el costo unitario variable

Costo unitario variable ( según el criterio del contador)

7 2. Permanece constante por unidad

Costo unitario variable (según el criterio del economista)

113. Costos no asignados a los productos

Costos reales 104. Los aumentos del total son proporcionales a la producción

Costos totales fijos 25. Disminuye con los aumentos de la producción, pero proporción declinante

Costo presupuestado 96. Punto de obtención máxima de utilidades

Costo unitario fijo 147. Se usa para aplicar los gastos generales de fabricación los productos o trabajos

Costo marginal (en economía)

48. Lo que se espera que sean los costos

Índice de gasto generales 139. Al principio declina, se nivela y luego se eleva se aumente la producción

Costos estándares 15 10. Costos incurridos

Mano de obra y gasto generales

12 11. Permanece constante en total

Costos diferenciales 8 12. Costos de conversación

Intersección del costo marginal y la utilidad marginal

6 13. Costos agregados de un nuevo proyecto

Costo del periodo 3 14. Costos de una unidad agregada

Punto de utilidad decreciente.

5 15. Lo que deberían ser los costos.

2

2.4 Clasifique los siguientes costos como variables, fijos o semivariables en términos de su comportamiento con respecto volumen o nivel de actividades (marque con una X)

Variables Fijos Semivariables

a) Impuesto sobre propiedad X

b) Mantenimiento y reparación X

c) Servicios públicos X

d) Sueldos de los vendedores X

e) Materiales directos X

f) Seguros X

g) Depreciación en línea recta X

h) Comisión de los vendedores X

i) Depreciación por lo kilometraje de un automóvil X

j) Alquiler X

2.5 Clasifique los siguientes costos como costos del producto o costo del periodo (marque con una X)

Costo de producto

Costo del período

a) Peras de un coctel de frutas X

b) Prima por tiempo extra de obreros X

c) Comisiones legales X

d) Seguro en equipo de oficinas X

e) Gasto de publicidad X

f) Gasto de viaje X

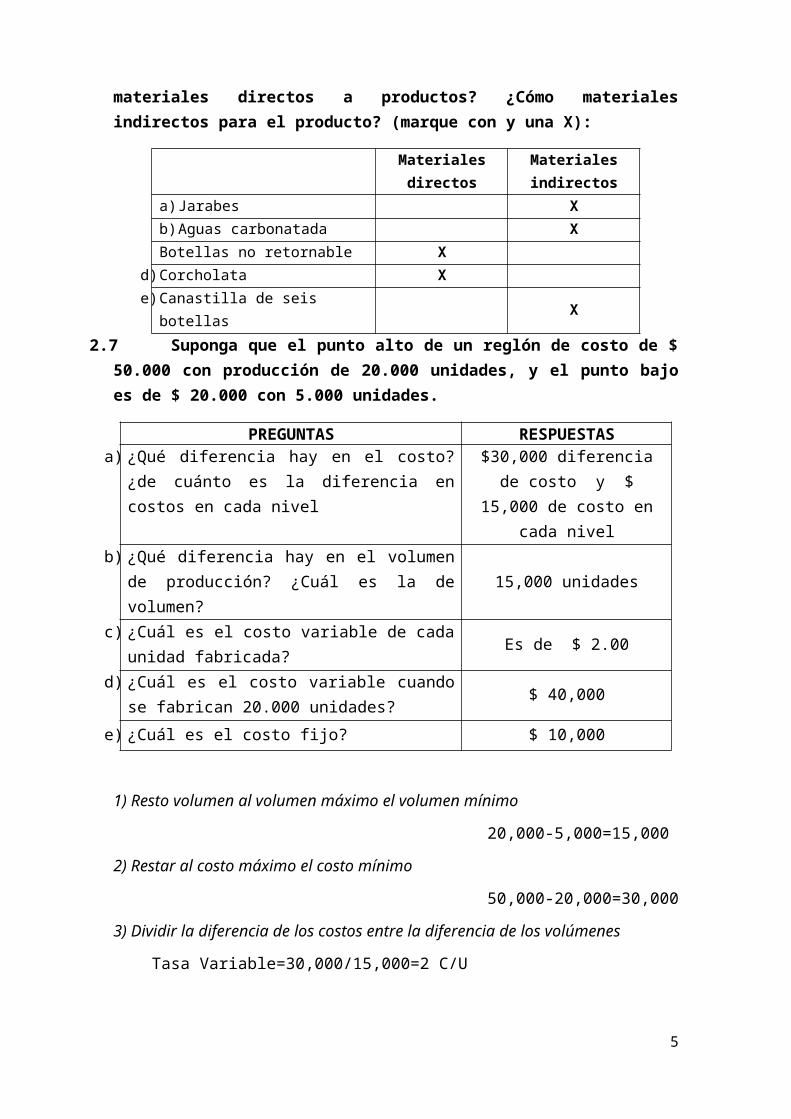

2.6¿Cómo deben clasificarse las partidas anotadas abajo, correspondientes a una embotelladora de refrescos? ¿Cómo materiales directos a productos? ¿Cómo materiales indirectos para el producto? (marque con y una X):

Materiales directos

Materiales indirectos

a) Jarabes Xb) Aguas carbonatada XBotellas no retornable X

d) Corcholata Xe) Canastilla de seis botellas X

3

2.7 Suponga que el punto alto de un reglón de costo de $ 50.000 con producción de 20.000 unidades, y el punto bajo es de $ 20.000 con 5.000 unidades.

PREGUNTAS RESPUESTASa) ¿Qué diferencia hay en el costo? ¿de cuánto

es la diferencia en costos en cada nivel $30,000 diferencia de

costo y $ 15,000 de costo en cada nivel

b) ¿Qué diferencia hay en el volumen de producción? ¿Cuál es la de volumen?

15,000 unidades

c) ¿Cuál es el costo variable de cada unidad fabricada?

Es de $ 2.00

d) ¿Cuál es el costo variable cuando se fabrican 20.000 unidades?

$ 40,000

e) ¿Cuál es el costo fijo? $ 10,000

1) Resto volumen al volumen máximo el volumen mínimo

20,000-5,000=15,000

2) Restar al costo máximo el costo mínimo

50,000-20,000=30,000

3) Dividir la diferencia de los costos entre la diferencia de los volúmenes

Tasa Variable=30,000/15,000=2 C/U

Ahora: con un nivel máximo 20,000 el costo total es $50,000

4) El costo variable total de dicho volumen es: 20,000 * $2 = 40,000

5) De donde:

CF=CT-CV

CF= 50,000-40,000 =10,000

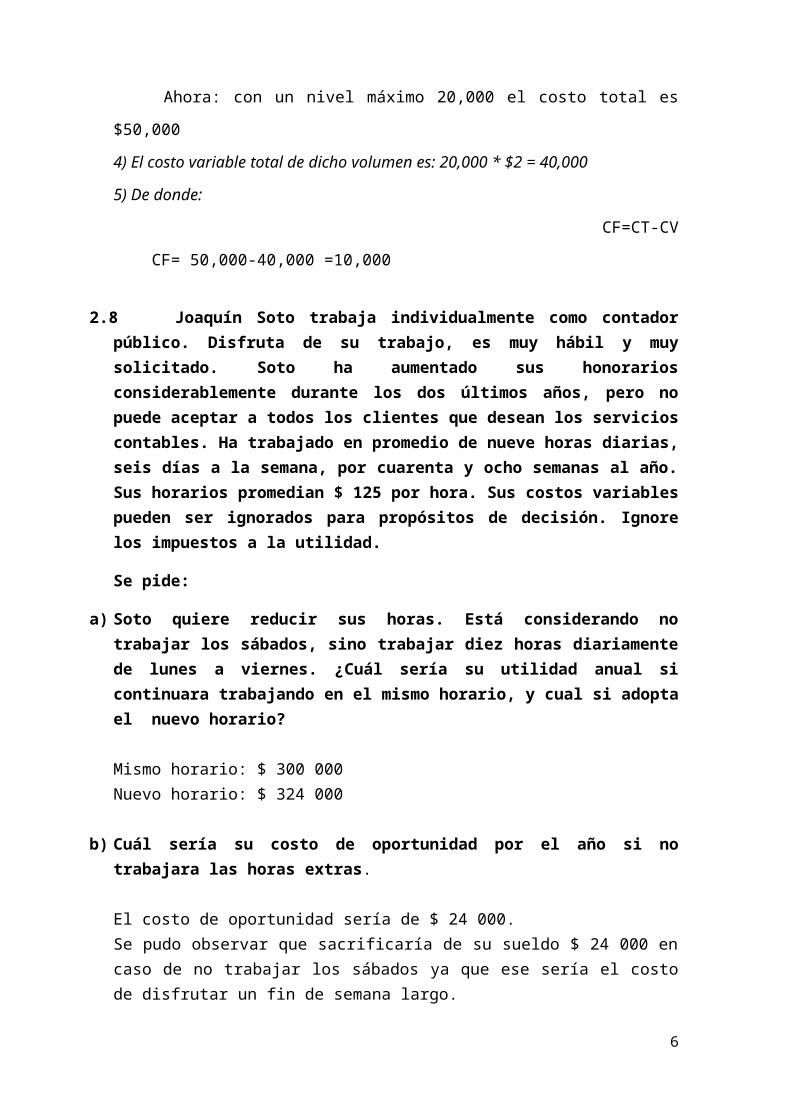

2.8 Joaquín Soto trabaja individualmente como contador público. Disfruta de su trabajo, es muy hábil y muy solicitado. Soto ha aumentado sus honorarios considerablemente durante los dos últimos años, pero no puede aceptar a todos los clientes que desean los servicios contables. Ha trabajado en promedio de nueve horas diarias, seis días a la semana, por cuarenta y ocho semanas al año. Sus horarios promedian $ 125 por hora. Sus costos variables pueden ser ignorados para propósitos de decisión. Ignore los impuestos a la utilidad.

Se pide:

a) Soto quiere reducir sus horas. Está considerando no trabajar los sábados, sino trabajar diez horas diariamente de lunes a viernes. ¿Cuál

4

sería su utilidad anual si continuara trabajando en el mismo horario, y cual si adopta el nuevo horario?

Mismo horario: $ 300 000Nuevo horario: $ 324 000

b) Cuál sería su costo de oportunidad por el año si no trabajara las horas extras.

El costo de oportunidad sería de $ 24 000.Se pudo observar que sacrificaría de su sueldo $ 24 000 en caso de no trabajar los sábados ya que ese sería el costo de disfrutar un fin de semana largo.

2.9 David Margain se retiró de su empleo y planea operar un negocio que vende carnada en villa de Santiago, N. L. siempre le han interesado los botes y la pesca y considera que esta es una oportunidad para vivir y trabajar en este ambiente. Ha preparado ingresos y costos estimados por un año como sigue:

Ingresos $ 380.000Costos de materiales y accesorios $ 110.000Gastos por sueldos $ 90.000Gastos por rentas $ 40.200Gastos por electricidad $ 6.000Gastos variables $ 4.000 Total de costos y gastos $ 251.000Utilidad de operación $ 129.000

Mientras el señor Margain consideraba esta oportunidad recibió una oferta de trabajo de medio tiempo como asesor de negocios por $ 180.000 anuales. Esto significaría que no podría operar su negocio. Pero piense seguir rentando el local para tener su oficina.

Se pide:

a) Si el señor Margain decide trabajar como asesor, ¿Cuál es el costo de oportunidad de esta decisión?La utilidad de la operación $129,000 + 40,200 de renta del local como uso de oficina =$169,200

b) ¿Cuál es el costo sumergido en este análisis de decisión?Los $40,200 del pago de la renta, permanecería en cualquier de las dos decisiones.

5

2.10 La compañía Apolo emplea un experto en mantenimiento cuando la fábrica opera entre cero y 1.000 horas-maquinas y sigue la regla de emplear a otro por cada aumento de 1.000 horas-maquinas o fracción. Cada experto en mantenimiento recibe $ 600 al mes.

Conteste lo siguiente (marque con una X; existe una sola respuesta):

1. El gasto mensual de mantenimiento cuando la fábrica opera 7.500 horas-máquinas es:

a) $ 4.200 c) 4.800 e) Ninguna de las anteriores

b) $ 4.500 X d) 4500.000

2. El gasto mensual de mantenimiento cuando la planta opera 2.500 horas-maquina es:

1. $ 1.200 c) $ 1.500 X e) Ninguna de las anteriores

b) $ 1.800 d) $ 1080.000

3. El costo variable unitario de mantenimiento por el método punto alto-punto bajo es:

a) $ 0.6 /h X c) 300 /h e) Ninguna de las anteriores

b) $ 0.66/ h d) 684/h

2.11 La compañía Baja California Norte, S. A., esta realizando un estudio sobre el mantenimiento que ha utilizado, pues desea determinar como se encuentran distribuidos sus costos. Hasta el momento tiene los datos siguientes de cada uno de los últimos síes bimestres.

BimestreHoras de

mantenimientoTotal gastos demantenimiento

1 4.900 $ 21.0102 4.700 $ 20.3303 4.850 $ 20.8404 5.000 $ 21.3505 4.950 $ 21.1806 5.200 $ 22.030

Se pide:

6

Obtenga el total de costo fijos y variables en los niveles máximos y mínimos de actividad, utilizando la técnica de punto alto-punto bajo.

CV unitario = (Y2-Y1)/(X2-X1) = ($ 22030- $ 20330)/(5200-4700) = $ 1700/500 = $ 3.4 por hora.

Costos fijos usando el nivel máximo:

CF = CT-CV(x) = $ 22030 – $ 3.4 (5200) = $ 22030 – $17680 = $ 4350

Costos variables en el nivel máximo = $ 17680

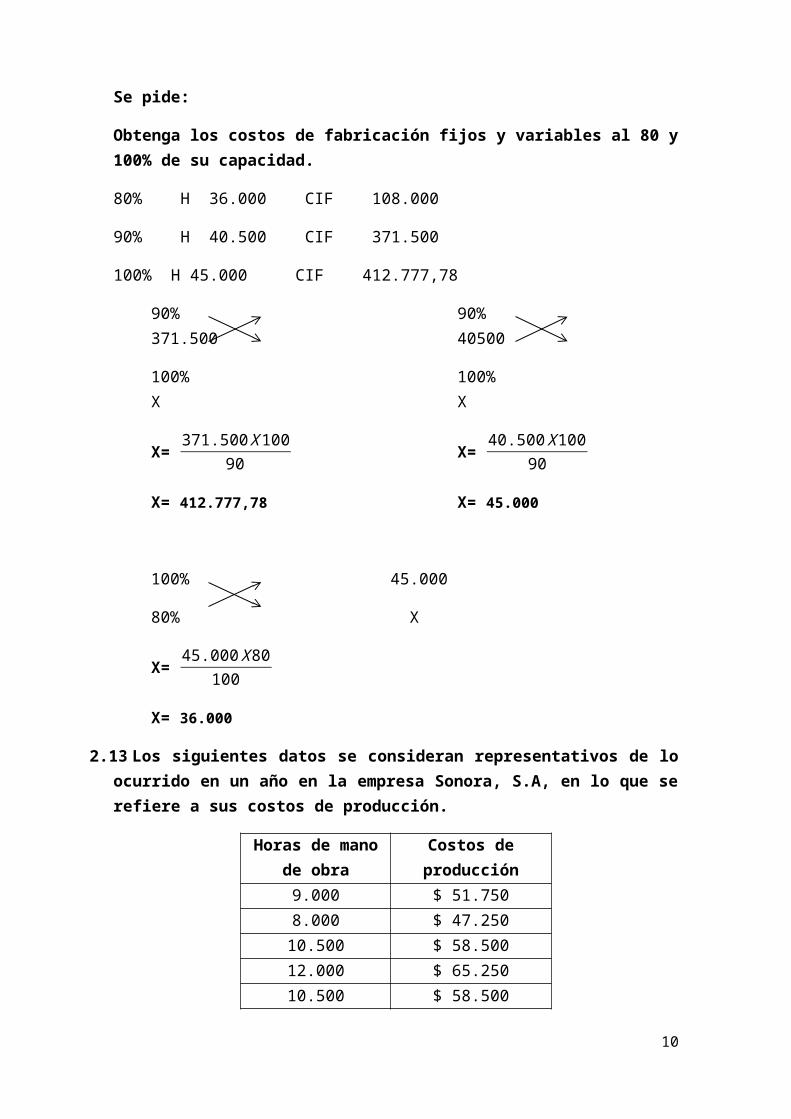

Costos variables en el nivel mínimo = $3.4 (4700) = $ 15980

2.12 La compañía Regio S.A. esta interesada en la empresa que significa una importante competencia. Entre los datos de la empresa competidoras tiene los siguientes: la planta opera a un nivel que oscila entre 80 y 100% de su capacidad. Cuando su nivel de actividad es de 80% los costos variables de fabricación totalizan $ 108.000. a su nivel normal de 90% la empresa utiliza 40.500 horas de mano de obra directa y tiene costos de fabricación totales de $ 371.500.

Se pide:

Obtenga los costos de fabricación fijos y variables al 80 y 100% de su capacidad.

80% H 36.000 CIF 108.000

90% H 40.500 CIF 371.500

100% H 45.000 CIF 412.777,78

90% 371.500

100% X

X= 371.500 X100

90

X= 412.777,78

90% 40500

100% X

X= 40.500 X 100

90

X= 45.000

100% 45.000

7

80% X

X= 45.000 X 80

100

X= 36.000

2.13 Los siguientes datos se consideran representativos de lo ocurrido en un año en la empresa Sonora, S.A, en lo que se refiere a sus costos de producción.

Horas de mano de obra

Costos de producción

9.000 $ 51.7508.000 $ 47.25010.500 $ 58.50012.000 $ 65.25010.500 $ 58.500

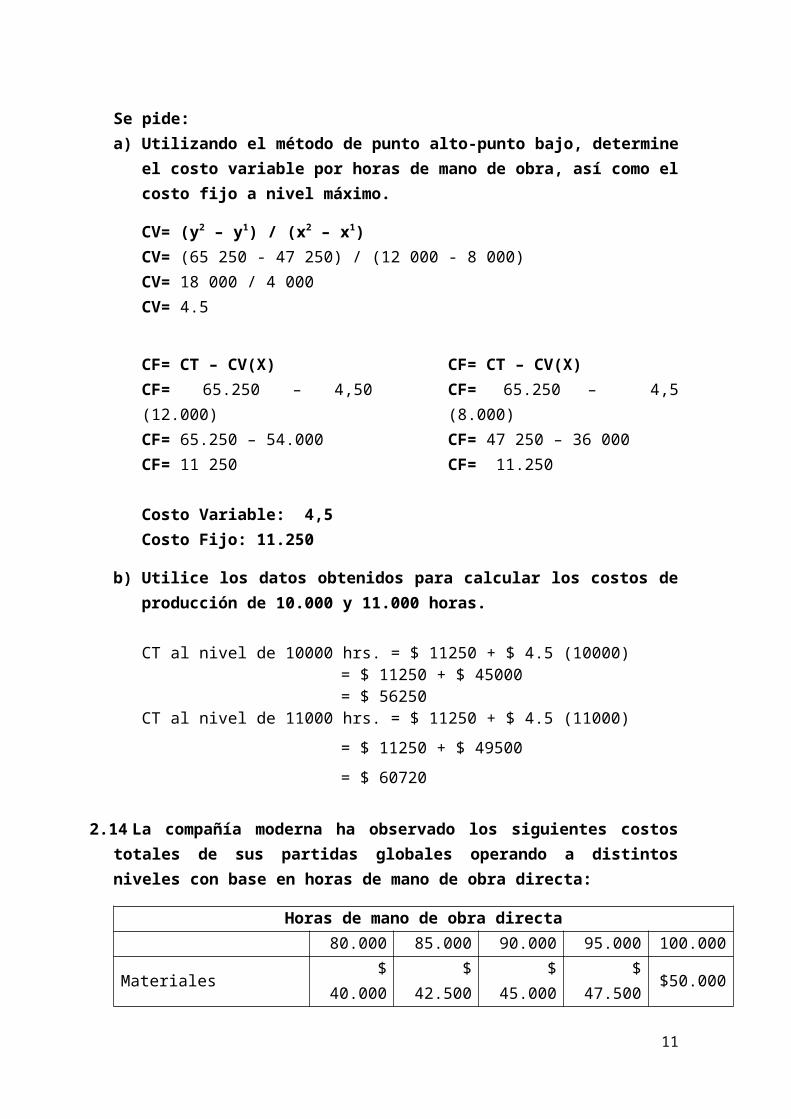

Se pide:a) Utilizando el método de punto alto-punto bajo, determine el costo

variable por horas de mano de obra, así como el costo fijo a nivel máximo.

CV= (y2 – y1) / (x2 – x1)CV= (65 250 - 47 250) / (12 000 - 8 000)CV= 18 000 / 4 000CV= 4.5

CF= CT – CV(X)CF= 65.250 – 4,50 (12.000) CF= 65.250 – 54.000CF= 11 250

CF= CT – CV(X)CF= 65.250 – 4,5 (8.000) CF= 47 250 – 36 000 CF= 11.250

Costo Variable: 4,5Costo Fijo: 11.250

b) Utilice los datos obtenidos para calcular los costos de producción de 10.000 y 11.000 horas.

CT al nivel de 10000 hrs. = $ 11250 + $ 4.5 (10000) = $ 11250 + $ 45000 = $ 56250

CT al nivel de 11000 hrs. = $ 11250 + $ 4.5 (11000)

= $ 11250 + $ 49500

= $ 60720

8

2.14 La compañía moderna ha observado los siguientes costos totales de sus partidas globales operando a distintos niveles con base en horas de mano de obra directa:

Horas de mano de obra directa80.000 85.000 90.000 95.000 100.000

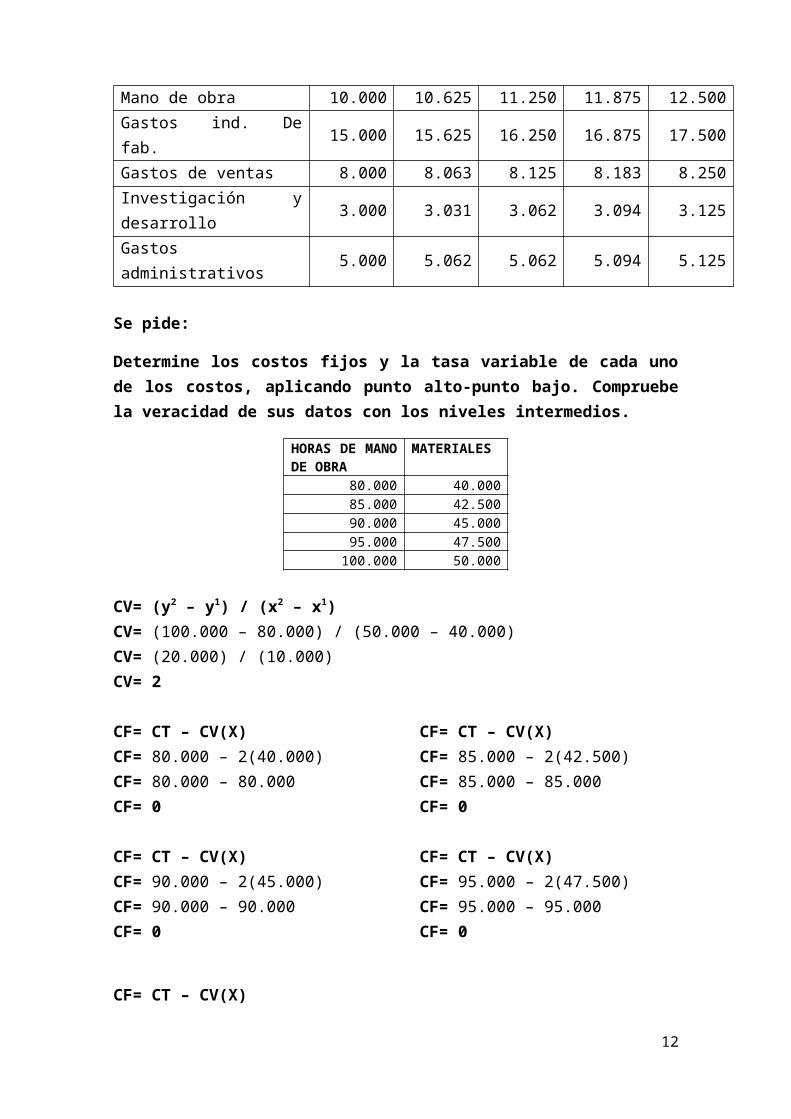

Materiales $ 40.000 $ 42.500 $ 45.000 $ 47.500 $50.000Mano de obra 10.000 10.625 11.250 11.875 12.500Gastos ind. De fab. 15.000 15.625 16.250 16.875 17.500Gastos de ventas 8.000 8.063 8.125 8.183 8.250Investigación y desarrollo 3.000 3.031 3.062 3.094 3.125Gastos administrativos 5.000 5.062 5.062 5.094 5.125

Se pide:

Determine los costos fijos y la tasa variable de cada uno de los costos, aplicando punto alto-punto bajo. Compruebe la veracidad de sus datos con los niveles intermedios.

HORAS DE MANO DE OBRA

MATERIALES

80.000 40.00085.000 42.50090.000 45.00095.000 47.500

100.000 50.000

CV= (y2 – y1) / (x2 – x1)CV= (100.000 – 80.000) / (50.000 – 40.000)CV= (20.000) / (10.000)CV= 2

CF= CT – CV(X)CF= 80.000 – 2(40.000)CF= 80.000 – 80.000CF= 0

CF= CT – CV(X)CF= 85.000 – 2(42.500)CF= 85.000 – 85.000CF= 0

CF= CT – CV(X)CF= 90.000 – 2(45.000)CF= 90.000 – 90.000CF= 0

CF= CT – CV(X)CF= 95.000 – 2(47.500)CF= 95.000 – 95.000CF= 0

CF= CT – CV(X)CF= 100.000 – 2(50.000)CF= 100.000 – 100.000

9

CF= 0

2.15 Con base en los datos del problema 2-14, resuelva el siguiente problema. La compañía Moderna contrato a especialistas con la finalidad de que apliquen un método distinto para obtener los costos fijos y la tasa variable por hora de mano de obra directa, pero solo de los gastos indirectos de fabricación y de los gastos administrativos. Los especialistas utilizaron mínimos cuadrados. ¿Cuáles fueron los resultados?

HORAS DE MANO DE OBRA

GASTOS INDIRECTOS

DE FABRICACION

X2 XY

80.000 15.000 6.400.000.000 1.200.000.00085.000 15.625 7.225.000.000 1.328.125.00090.000 16.250 8.100.000.000 1.462.500.00095.000 16.875 9.250.000.000 1.603.125.000

100.000 17.500 10.000.000.000 1.750.000.000450.000 81.250 40.975.000.000 7.343.750.000

b=n¿¿

b= 5 (7 .343 .750 .000 )−(450 .000)(81 .250)

5 (40 .975 .000 .000 )−¿¿

b= 156.250 .0002.375.000 .000

b=0.065789473

a=¿¿

a=(81.250) (40.975 .000 .000 )−(450.000)(7.343 .750 .000)

5(40.975 .000 .000)−¿¿

a=2,453125x 1013

2.375 .000.000

a=10.328,95

HORAS DE MANO DE OBRA

GASTOS ADMINISTRATIVOS

X2 XY

80.000 5.000 6.400.000.000 400.000.00085.000 5.031 7.225.000.000 427.635.00090.000 5.062 8.100.000.000 455.580.00095.000 5.094 9.250.000.000 483.930.000

100.000 5.125 10.000.000.000 512.500.000

10

450.000 25.312 40.975.000.000 2.279.645.000

b=n¿¿

b= 5 (2.279 .645 .000 )−(450 .000)(25.312)

5 (40 .975 .000 .000 )−¿¿

b= 7.825 .0002.375.000 .000

b=¿ 3,294736842x10−03

a=¿¿

a=(25.312)(40.975 .000.000 )−(450.000)(2.279 .645 .000)

5 (40.975 .000 .000)−¿¿

a=1,131895x 1013

2.375.000 .000

a=4.765,87

2.16 La empresa Siglo XXI S.A. observo las siguientes fluctuaciones de sus costos de materiales indirectos durante cada uno de los meses del año pasado, con base en horas de mano de mano de obra directa.

MesHoras de mano de

obra directaCostos de materiales

indirectosEnero 23

2219212525272830302829

295

$ 39.000$ 38.000$ 36.000$ 37.000$ 40.000$ 40.000$ 44.000$ 46.000$ 48.000$ 48.000$ 46.000$ 47.000

$ 509.000

FebreroMarzoAbrilMayoJunioJulioAgosto SeptiembreOctubreNoviembreDiciembre

11

CONTESTE LO SIGUIENTE:

1. El costo variable y el costo fijo, mediante el método punto alto-punto bajo es:

a) CF= $ 4.500 CV= $ 1.500 /h

b) CF= $ 5.662 CV= $ 1.496/h

c) CF= $ 15.273 CV= $ 1.0907h

d) CF= $ 2.984 CV= $ 1.572/ h

e) Ninguna de las anteriores

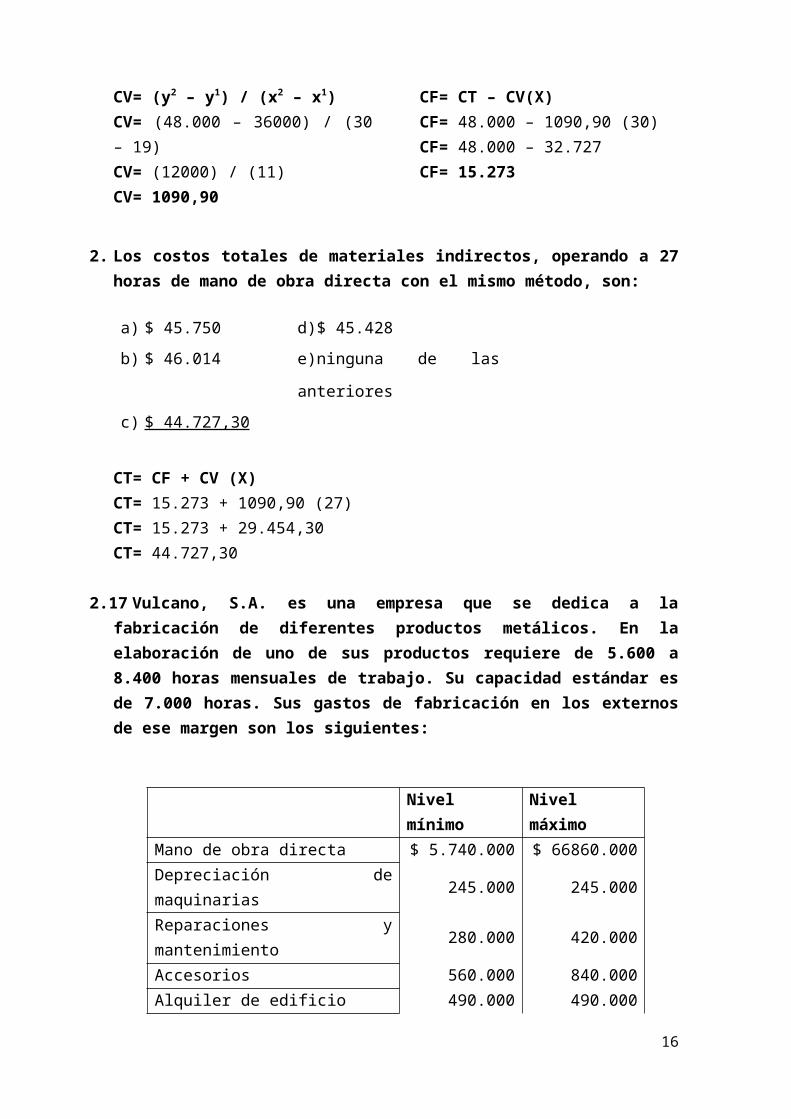

CV= (y2 – y1) / (x2 – x1)CV= (48.000 – 36000) / (30 – 19)CV= (12000) / (11)CV= 1090,90

CF= CT – CV(X)CF= 48.000 – 1090,90 (30)CF= 48.000 – 32.727CF= 15.273

2. Los costos totales de materiales indirectos, operando a 27 horas de mano de obra directa con el mismo método, son:

a) $ 45.750 d)$ 45.428

b) $ 46.014 e)ninguna de las anteriores

c) $ 44.727,30

CT= CF + CV (X)CT= 15.273 + 1090,90 (27)CT= 15.273 + 29.454,30CT= 44.727,30

2.17 Vulcano, S.A. es una empresa que se dedica a la fabricación de diferentes productos metálicos. En la elaboración de uno de sus productos requiere de 5.600 a 8.400 horas mensuales de trabajo. Su capacidad estándar es de 7.000 horas. Sus gastos de fabricación en los externos de ese margen son los siguientes:

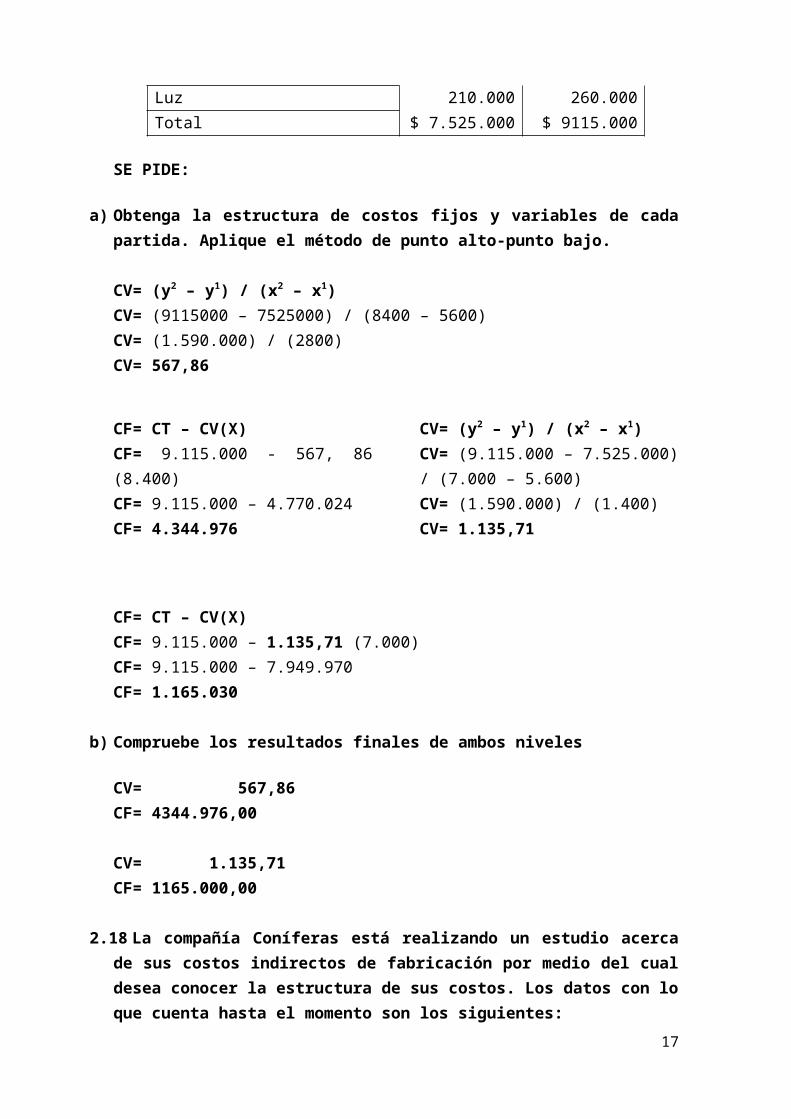

Nivel mínimo Nivel máximoMano de obra directa $ 5.740.000 $ 66860.000Depreciación de maquinarias 245.000 245.000Reparaciones y mantenimiento 280.000 420.000Accesorios 560.000 840.000Alquiler de edificio 490.000 490.000Luz 210.000 260.000

12

Total $ 7.525.000 $ 9115.000

SE PIDE:

a) Obtenga la estructura de costos fijos y variables de cada partida. Aplique el método de punto alto-punto bajo.

CV= (y2 – y1) / (x2 – x1)CV= (9115000 – 7525000) / (8400 – 5600)CV= (1.590.000) / (2800)CV= 567,86

CF= CT – CV(X)CF= 9.115.000 - 567, 86 (8.400)CF= 9.115.000 – 4.770.024CF= 4.344.976

CV= (y2 – y1) / (x2 – x1)CV= (9.115.000 – 7.525.000) / (7.000 – 5.600)CV= (1.590.000) / (1.400)CV= 1.135,71

CF= CT – CV(X)CF= 9.115.000 – 1.135,71 (7.000)CF= 9.115.000 – 7.949.970CF= 1.165.030

b) Compruebe los resultados finales de ambos niveles

CV= 567,86CF= 4344.976,00

CV= 1.135,71CF= 1165.000,00

2.18 La compañía Coníferas está realizando un estudio acerca de sus costos indirectos de fabricación por medio del cual desea conocer la estructura de sus costos. Los datos con lo que cuenta hasta el momento son los siguientes:

Horas MODGastos

indirectos de fabricación

X2 XY

100 $ 40.000,00 10.000 4.000.000150 $ 60.000,00 22.500 9.000.000200 $ 80.000,00 40.000 16.000.000250 $ 100.000,00 62.500 25.000.000

13

300 $ 120.000,00 90.000 36.000.000350 $ 140.000,00 122.500 49.000.000

1350 $ 540.000,00 347.500 139.000.000Se pide:

Obtenga el total de costos fijos y variables por el método de mínimos cuadrados.

b=n¿¿

b= 6 (139000000 )−(1350)(540000)

6 (347500 )−¿¿

b=105000000262500

b=400

a=¿¿

a=(540000) (347500 )−(1350)(139000000)

6 (347500 )−¿¿

a= 0262..500

a=0

2.19 Con los datos del problema 2-18, obtenga el total de costos fijos y variables máximo y mínimo de actividades, utilizando la técnica de punto alto-punto bajo.

CV= (y2 – y1) / (x2 – x1)CV= (140000 – 40000) / (350 - 100)CV= (100000) / (250)CV= 400

CF= CT – CV(X)CF= 140000- 400 (350)CF= 140000 – 140000CF= 0

2.20 A continuación Se presentan los datos obtenidos durante las últimas seis semanas de los costos de producción incurridos por la CIA Tamaulipas S.A.:

SemanaHoras De Mano de Obra (X)

Costo De Producción

(Y)X2 XY

1 2500 $ 5.000,00 6.250.000 12.500.0002 1250 $ 3.440,00 15.625.000 43.000.0003 3000 $ 5.600,00 9.000.000 16.800.0004 3750 $ 6.500,00 14.062.500 24.375.0005 4500 $ 7.400,00 20.250.000 33.300.0006 8200 $ 11.840,00 67.240.000 97.088.000

23.200 39.780,00 118.365.000 188.363.000

Se pide:

14

Calcule los costos de producción totales de 4000 y 7000 horas Utilizando el Método Punto alto - Punto Bajo

CV= (y2 – y1) / (x2 – x1)CV= (11.840 - 3.440) / (8.200 – 1.250) CV= (8.400) / (6.950)CV= 1,208

CF= CT – CV(X)CF= 11.840 - 1,208 (8200)CF= 11.840 – 9922CF= 1.918

CT= CF + CV(X)CT= 1.918 + 1,208 (4000)CT= 1.918 + 4840CT= 6.758

2.21 Con los datos del problema 2-20, calcule la tasa variable y los costos fijos utilizando el método de mínimos cuadrados.

b=n¿¿

b= 6 (188 .363 .000 )−(23 .200)(39.780)

6 (118 .365 .000 )−¿¿

b=207.282.000171.950 .000

b=1,205

a=¿¿

a=(39.780) (118.365 .000 )−(23.200)(188.363 .000)

6 (118 .365 .000 )−¿¿

a=3.385381x 1011

171.950 .000

a=1.968,82

2.22 Artemio, Garza, Gerente de la planta no estaba de acuerdo con el nuevo sistema de costos que quería implantar el controlador de la misma, "si tratamos de considerar cada pedacito de material que se desperdicia, nunca tendremos un trabajo terminado. Todo el mundo sabe cuando alguien quiere echar a perder las Cosas, esta es una pérdida de tiempo y yo no lo voy a permitir"

Se pide:

1. ¿Por qué se supone que el controlador quiere que el material desperdiciado quede asentado en un reporte? Si "todo el mundo" sabe cuál es la tasa de desperdicio ¿Qué beneficios genera el reporte del material desperdiciado?

15

Porque aunque sea un desperdicio cuando se adquirió todo el material también implico un gasto y aunque todos sepan cual es la taza de desperdicio resultaría efectivo sabes cuánto fue lo que se desperdició para saber cuánto en dinero implica esto y elaborar al final un reporte sobre esto y saber aprovechar de una mejor manera todo el material.

2. Asuma la posición del Sr. Garza y analice si está actuando bien.

El Sr. Garza debería aceptar las propuestas que le llegan esto es para que su empresa tenga un mejor control del materia que se está ocupando para elaborar el producto al final de cuantas esto es para bien de él y de sus ganancias.

Esta propuesta podría generar un cambio muy importante para esta empresa.

2.23 Claudia Margain ha Operado un Consultorio dental durante los últimos 5 años, como parte de su servicio ella realiza limpieza dental Ha notado que el costo de este servicio se ha incrementado de acuerdo con el aumento de pacientes. A continuación se presentan los costos del servicio de los 8 meses anteriores.

Mes Paciente Costo Total

Mayo 320 $ 2.000,00Junio 480 $ 2.500,00Julio 600 $ 3.000,00

Agosto 200 $ 1.900,00Septiembre 720 $ 4.500,00

Octubre 560 $ 2.900,00Noviembre 630 $ 3.400,00Diciembre 300 $ 2.200,00

Se pide:

1. Prepare un diagrama de dispersión utilizando los costos en el eje vertical y el número de pacientes en el eje horizontal. Basado en la Grafica, ¿Existe una Relación lineal entre los costos de la limpieza dental y el número de pacientes?

16

50 100 150 200 250 300 350 400 450 500 550 600 650 700 750500

1000

1500

2000

2500

3000

3500

4000

4500

5000

CONSULTORIO DENTAL

PACIENTES

NUMERO DE PACIENTES

COST

OS

2. A pesar de los resultados de la grafica, suponga que el analizas de los costos decide que los putos (560-$2900) y (300-$2200) son los que describen mejor la relación entre los costos y la actividad. Suponga que 450 pacientes están esperando recibir el servicio de limpieza dental en el mes de junio ¿Cuál es el Costo esperado de la limpieza dental para ese mes?

450 – 2500

3. Calcule el costo esperado de la limpieza dental para el mes de Junio Suponiendo que el número de pacientes es de 450, utilizando el método punto alto - punto bajo.

CV= (y2 – y1) / (x2 – x1)CV=(4.500 – 1.900) / (7200– 200)CV= (2.600) / (520)CV= 5

CF= CT – CV(X)CF= 4.500 – 5 (720)CF= 4.500 – 3.600CF= 900

CT= CF + CV(X)CT= 900 + 5 (450)CT= 900 + 2.250CT= 3.150

17

4. ¿Cuál de los 2 métodos (diagrama de dispersión y punto alto - punto bajo) es mejor? Explique.

Es mejor el método punto alto – bajo por ser mas sencillo y facil de aplicar.

2.24 El gerente de la compañía Atlántico ha decidido desarrollar formulas de actividad de costos para sus gastos indirectos de fabricación mas importantes. Atlántico utiliza un proceso de manufactura altamente automatizado, y la energía consumida es considerada una actividad mayor. Los costos de energía son significativos para el costo de manufactura. Un Analista de Costos Ha decidido que los costos de energía son semi-variables; Así pues, se deben separar los elementos fijos de los variables para que el comportamiento del uso de energía como actividad pueda ser descrito apropiadamente. Los siguientes datos son de los 8 trimestres pasados:

Trimestre

Horas MaquinaCosto De Energía

X2 XY

1 20000 $ 26.300,00 526.000.000 400.000.0002 25000 $ 29.350,00 733.750.000 625.000.0003 30000 $ 32.500,00 975.000.000 900.000.0004 22000 $ 27.600,00 607.200.000 484.000.0005 21000 $ 26.650,00 559.650.000 441.000.0006 18000 $ 24.700,00 444.600.000 324.000.0007 24000 $ 28.600,00 686.400.000 576.000.0008 28000 $ 32.200,00 901.600.000 784.000.000

188.000 227.900 4534.000.000 5434.200.000

Se pide:

1. Calcule el costo variable y el costo fijo, mediante el método de punto alto - punto bajoa) Calcule los costos fijos para un nivel de 22000 horas

CV= (y2 – y1) / (x2 – x1)CV= (32.500 – 24.700) / (30.000 – 18.000)CV= (7.800) / (12000)CV= 0,65

CF= CT – CV(X)CF= 32.500 – 0,65 (22.000)CF= 32.500 – 14.300CF= 18.200

18

b) Calcule los costos fijos para un nivel de 20000 horas

CF= CT – CV(X)CF= 32.500 – 0,65 (20.000)CF= 32.500 – 13.000CF= 19.500

c) Explique la diferencia en los resultados

Cuando hay más horas de trabajo, los costos fijos se reparten

2. Prepare una gráfica de costos de energía contra las horas maquinaa) El experto en costos determino que los puntos representativos

con (22000 horas, $ 27600) y (24000 horas, $28600), Con base en estos puntos, determine la parte variable por hora y los costos fijos de la energía

CV= (y2 – y1) / (x2 – x1)CV= (28.600 – 27.600) / (24.000 – 22.000) CV= (1.000) / (2.000) CV= 0,5

CF= CT – CV(X)CF= 28.600 – 0,5 (24.000)CF= 28.600 – 12.000CF= 16.600

b) Suponga que los puntos representativos son (22000 Horas, $27600) y (25000 Horas, $29350) calcule los costos fijos y variables.

CV= (y2 – y1) / (x2 – x1)CV= (29.350 – 27.600) / (25.000 – 22.000) CV= (1.750) / (3.000) CV= 0,58CF= CT – CV(X)CF= 29.350 – 0,5 (25.000)CF= 29.350 – 14.583,33CF= 14.766,67

c) Explique la diferencia en costos al calcular cada nivel

En el punto a, hay más horas que en el b, por esa razón el costo se ve disminuido en el a (se reparte)

3. Utilice el método de mínimos cuadrados y determine la parte variable por hora y los costos fijos de energía.

19

b=n¿¿

b= 8 (5434 .200 .000 )−(188 .000)(227.900)

8 (4534 .000 .000 )−¿¿

b=628.400.000928.000 .000

b=0,7(CV)

a=¿¿

a=(227.900) (4534.000 .000 )−(188.000)(5434.200.000)

8 (4534.000 .000 )−¿¿

a=1,1669x 1013

928.000 .000

a=12 .574 ,35(CF)

4. Calcule el costo esperado de 23000 Horas Maquina Utilizando los métodos mencionados

CT= CF + CV(X)CT= 32.500 + 0,65 (23.000)CT= 32.500 – 14.975CT= 17.550

a) ¿Qué método recomendaría?

Punto alto, punto bajo

b) Explique

Porque es mucho más fácil y rápido de sustituir

20

2.25 El hospital regional Montemorelos recopilo información de todas sus actividades de los últimos siete meses. A continuación se presenta la información del área de cuidados intensivos:

Mes CostoHoras de cuidados

intensivos

Sep-07 $ 69.500,00 1700Oct-07 $ 64.250,00 1550Nov-07 $ 52.000,00 1200Dic-07 $ 66.000,00 1600Ene-08 $ 83.000,00 1800Feb-08 $ 66.500,00 1330Mar-08 $ 79.500,00 1700

Se pide.

1. Utilizando el método de punto alto-punto bajo, calcule la parte variable por hora y los costos fijos de actividad de cuidados intensivos

CV= (y2 – y1) / (x2 – x1)CV= (83.000 - 52.000) / (1800 - 1200)CV= 31.000 / 6.000 CV= 5.167

CF= CT – CV(X)CF= 83.000 – 5.167(1800) CF= 83.000 – 9.300CF= 73.700

2. Mediante un diagrama de dispersión, prepare una grafica de actividad de cuidados intensivos utilizando la información anterior (separe los acontecimientos ocurridos durante 2007 y los ocurridos en 2008)

21

200 400 600 800 1000 1200 1400 1600 1800 20001000

2000

3000

4000

5000

6000

7000

8000

9000

10000

11000

HOSPITAL " MONTEMORELOS"

PACIENTES

HORAS DE CUIDADO INTENSIVO

COST

OS

3. Según la información de diciembre 2007 se adquirió un equipo para monitorear el ritmo cardiaco y además se contrato a un supervisor. La depreciación del equipo y el sueldo del nuevo supervisor suman $10000 mensuales. Utilizando el diagrama de dispersión del punto 2, calcule la parte fija y variable aplicable a los gastos de Octubre de 2007 y la parte fija y variable aplicable al mes de marzo del 2008.

Octubre 2007 (1.550; 74.250)Marzo 2008 (1.700; 89.500)

22

![Economia de Negocios II-Ejercicios Oligopolios Respuestas[1]](https://static.fdocuments.es/doc/165x107/5571fdc3497959916999e1ae/economia-de-negocios-ii-ejercicios-oligopolios-respuestas1.jpg)

![RESPUESTAS a Prácticas, ejercicios y [2014] actividades-OCW](https://static.fdocuments.es/doc/165x107/62c1d24f09e923020e0b590f/respuestas-a-prcticas-ejercicios-y-2014-actividades-ocw.jpg)