Ejercicios de razones financieras!

62

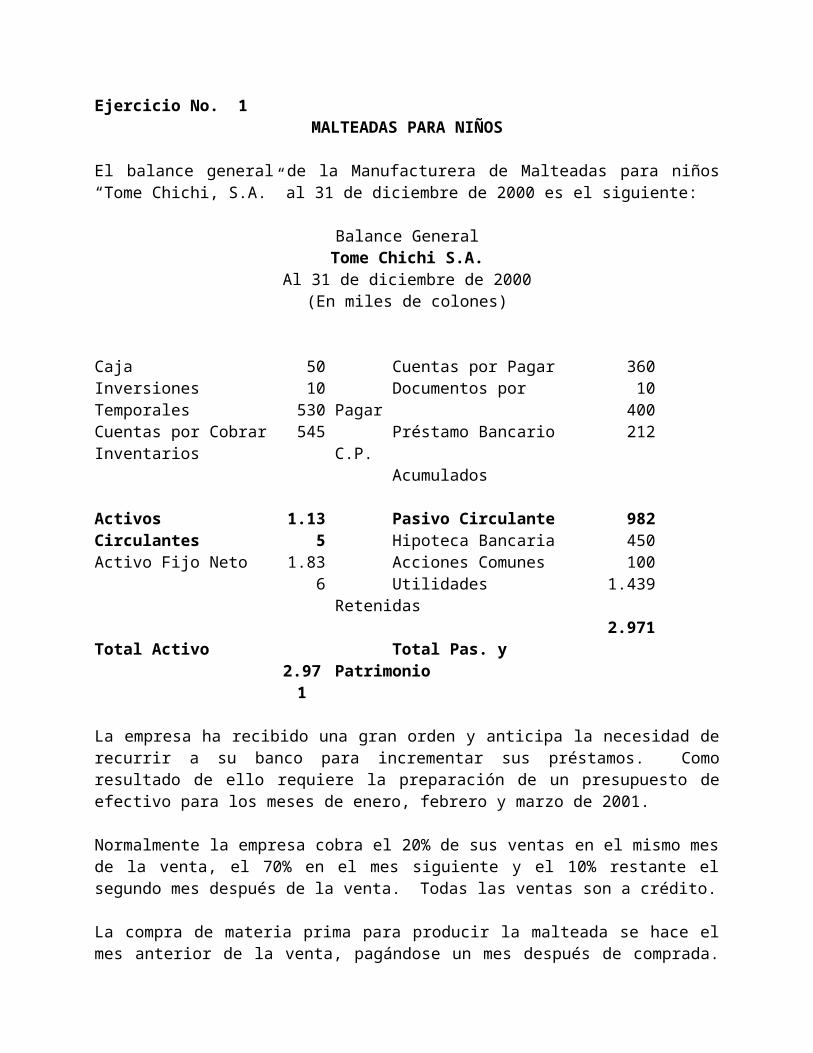

Ejercicio No. 1 MALTEADAS PARA NIÑOS El balance general de la Manufacturera de Malteadas para niños “Tome Chichi, S.A.” al 31 de diciembre de 2000 es el siguiente: Balance General Tome Chichi S.A. Al 31 de diciembre de 2000 (En miles de colones) Caja Inversiones Temporales Cuentas por Cobrar Inventarios 50 10 530 545 Cuentas por Pagar Documentos por Pagar Préstamo Bancario C.P. Acumulados 360 10 400 212 Activos Circulantes Activo Fijo Neto Total Activo 1.13 5 1.83 6 2.97 1 Pasivo Circulante Hipoteca Bancaria Acciones Comunes Utilidades Retenidas Total Pas. y Patrimonio 982 450 100 1.439 2.971 La empresa ha recibido una gran orden y anticipa la necesidad de recurrir a su banco para incrementar sus préstamos. Como resultado de ello requiere la preparación de un presupuesto de efectivo para los meses de enero, febrero y marzo de 2001. Normalmente la empresa cobra el 20% de sus ventas en el mismo mes de la venta, el 70% en el mes siguiente y el 10% restante el segundo mes después de la venta. Todas las ventas son a crédito. La compra de materia prima para producir la malteada se hace el mes anterior de la venta, pagándose un mes después de comprada.

description

Ejercicios de razones financieras!

Transcript of Ejercicios de razones financieras!

Ejercicio No. 1MALTEADAS PARA NIÑOS

El balance general de la Manufacturera de Malteadas para niños “Tome Chichi, S.A.” al 31 de diciembre de 2000 es el siguiente:

Balance GeneralTome Chichi S.A.

Al 31 de diciembre de 2000(En miles de colones)

CajaInversiones TemporalesCuentas por CobrarInventarios

5010

530545

Cuentas por Pagar Documentos por Pagar Préstamo Bancario C.P. Acumulados

36010

400212

Activos CirculantesActivo Fijo Neto

Total Activo

1.1351.836

2.971

Pasivo Circulante Hipoteca Bancaria Acciones Comunes Utilidades Retenidas

Total Pas. y Patrimonio

982450100

1.439

2.971

La empresa ha recibido una gran orden y anticipa la necesidad de recurrir a su banco para incrementar sus préstamos. Como resultado de ello requiere la preparación de un presupuesto de efectivo para los meses de enero, febrero y marzo de 2001.

Normalmente la empresa cobra el 20% de sus ventas en el mismo mes de la venta, el 70% en el mes siguiente y el 10% restante el segundo mes después de la venta. Todas las ventas son a crédito.

La compra de materia prima para producir la malteada se hace el mes anterior de la venta, pagándose un mes después de comprada. La materia prima corresponde al 60% del precio de venta, el costo de la mercadería vendida es un 65%. La mano de obra directa, incluyendo horas extra, se espera que sean de ¢150 en enero, ¢200 en febrero y ¢160 en marzo. La mano de obra se paga en el mes en que se incurre en el gasto. Los gastos administrativos de ventas y, otras erogaciones se espera que asciendan a ¢100 al mes durante ese período. La depreciación, no incluída en los gastos anteriores, es de ¢15 al mes.

Las ventas reales de noviembre y diciembre de 2000 y las proyectadas de enero a abril de 2001, en miles son las siguientes:

Nov. ¢500 Enero ¢600 marzo ¢650Dic. ¢600 Febrero ¢1.000 abril ¢750

En el mes de febrero se vence un pago de la hipoteca por un monto de ¢25 (no incluye intereses). Además durante el mes de marzo se planea un aumento de capital social de la empresa mediante la emisión y venta de ¢50 en acciones comunes, se espera sean vendidas y pagadas ese mismo mes.

La tasa impositiva promedio para la empresa es del 40% y el impuesto sobre la renta se paga en el mes de diciembre. Las inversiones temporales ganan el 15% de interés mensual y en caso de requerirse fondos los puede conseguir a una tasa de un 20% pagaderos mensualmente. Esta tasa es la misma con la cual consiguió los préstamos bancarios y la hipoteca bancaria (los intereses son pagaderos mensualmente también)

a) Prepare un flujo de caja para los meses de enero a marzo de 2001, manteniendo un saldo mínimo de caja de ¢50.

b) Proyecte los balances : de Ganancias y Pérdidas y, General al final del primer trimestre.

NOTA: Los intereses ganados o pagados refléjelos en el “Financiamiento Aplicado”. En el eventual caso de requerir financiamiento y posteriormente tener algún excedente de fondos, no olvide amortizar lo solicitado total o parcialmente.

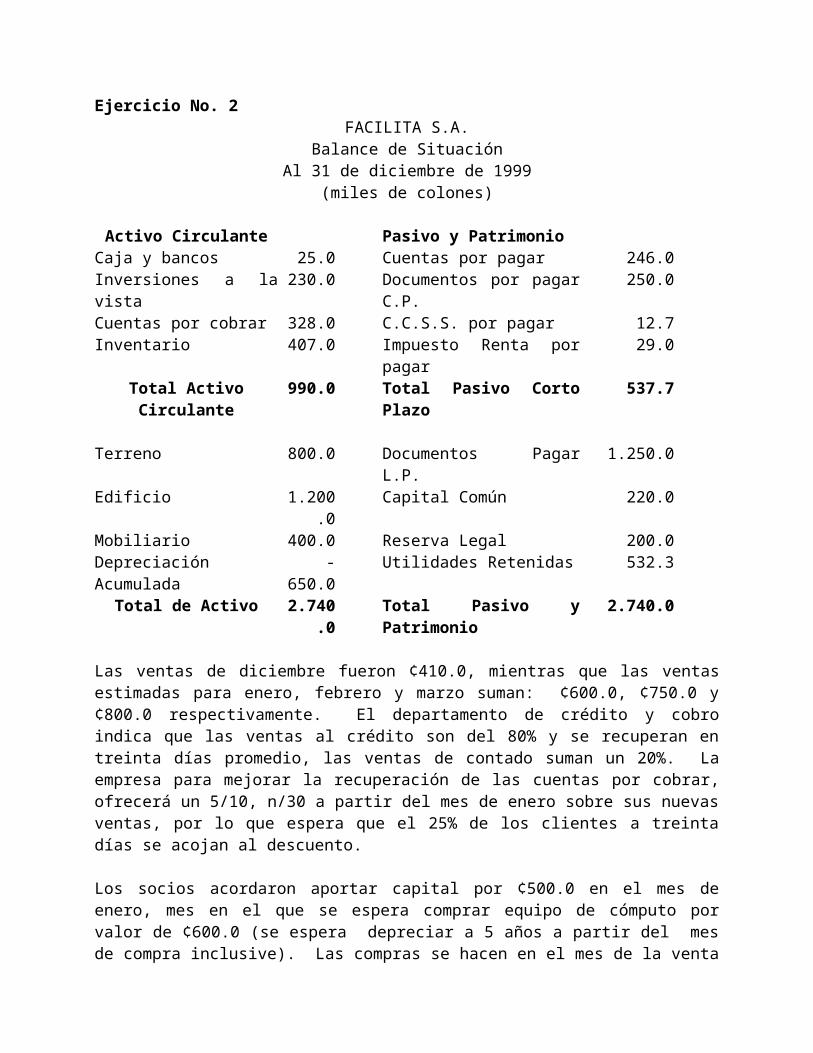

Ejercicio No. 2FACILITA S.A.

Balance de SituaciónAl 31 de diciembre de 1999

(miles de colones)

Activo Circulante Pasivo y PatrimonioCaja y bancos 25.0 Cuentas por pagar 246.0Inversiones a la vista 230.0 Documentos por pagar

C.P.250.0

Cuentas por cobrar 328.0 C.C.S.S. por pagar 12.7Inventario 407.0 Impuesto Renta por pagar 29.0Total Activo Circulante 990.0 Total Pasivo Corto Plazo 537.7

Terreno 800.0 Documentos Pagar L.P. 1.250.0Edificio 1.200.

0Capital Común 220.0

Mobiliario 400.0 Reserva Legal 200.0Depreciación Acumulada -650.0 Utilidades Retenidas 532.3

Total de Activo 2.740.0

Total Pasivo y Patrimonio 2.740.0

Las ventas de diciembre fueron ¢410.0, mientras que las ventas estimadas para enero, febrero y marzo suman: ¢600.0, ¢750.0 y ¢800.0 respectivamente. El departamento de crédito y cobro indica que las ventas al crédito son del 80% y se recuperan en treinta días promedio, las ventas de contado suman un 20%. La empresa para mejorar la recuperación de las cuentas por cobrar, ofrecerá un 5/10, n/30 a partir del mes de enero sobre sus nuevas ventas, por lo que espera que el 25% de los clientes a treinta días se acojan al descuento.

Los socios acordaron aportar capital por ¢500.0 en el mes de enero, mes en el que se espera comprar equipo de cómputo por valor de ¢600.0 (se espera depreciar a 5 años a partir del mes de compra inclusive). Las compras se hacen en el mes de la venta (60% de las ventas) y se tiene crédito a 30 días, el costo de la mercadería vendida es de un 70% de las ventas. Los salarios se estiman en un 10% de las ventas de cada mes, de ellos se retiene el 9% y un 22% de cargas sociales, ambas se pagan al mes siguiente de la retención. El impuesto sobre la renta se paga en diciembre (período 98/99), la tasa aplicable para las utilidades de este período es del 30% las reservas son del 10% de las utilidades netas. El edificio se deprecia en ¢120.0, el mobiliario en ¢24.0, ambos anuales. Del documento por pagar se deben cancelar ¢65.0 en enero, abril, julio y octubre de cada año (de intereses ¢2.5 y de amortización ¢62.5). De otros gastos administrativos se sabe que se deben cubrir ¢110.0 en forma mensual.

Las inversiones a la vista ganan el 13% (los intereses se cobran en forma mensual), mientras que en caso de requerir fondos, Banco S.A. nos presta al 20% pagadero a seis meses (los intereses deben ser cancelados en forma mensual), se desea un saldo en caja de ¢30.0

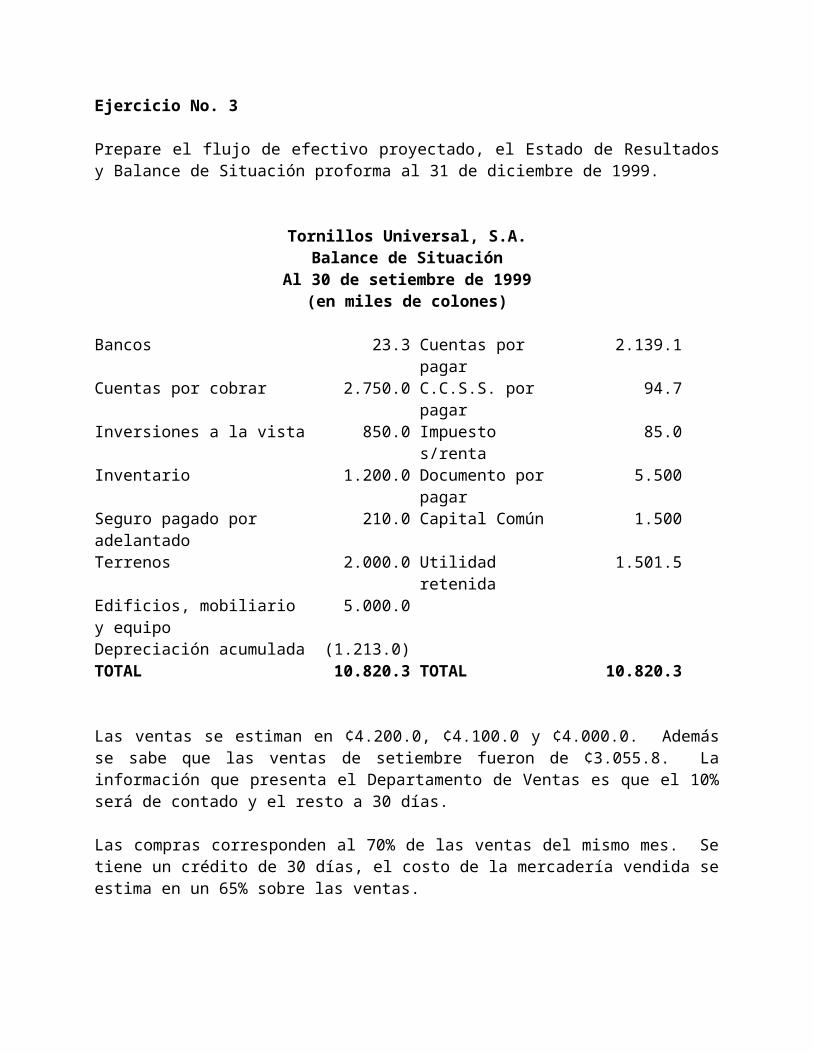

Ejercicio No. 3

Prepare el flujo de efectivo proyectado, el Estado de Resultados y Balance de Situación proforma al 31 de diciembre de 1999.

Tornillos Universal, S.A.Balance de Situación

Al 30 de setiembre de 1999 (en miles de colones)

Bancos 23.3 Cuentas por pagar 2.139.1Cuentas por cobrar 2.750.0 C.C.S.S. por pagar 94.7Inversiones a la vista 850.0 Impuesto s/renta 85.0Inventario 1.200.0 Documento por

pagar5.500

Seguro pagado por adelantado

210.0 Capital Común 1.500

Terrenos 2.000.0 Utilidad retenida 1.501.5Edificios, mobiliario y equipo 5.000.0Depreciación acumulada (1.213.0)TOTAL 10.820.3 TOTAL 10.820.3

Las ventas se estiman en ¢4.200.0, ¢4.100.0 y ¢4.000.0. Además se sabe que las ventas de setiembre fueron de ¢3.055.8. La información que presenta el Departamento de Ventas es que el 10% será de contado y el resto a 30 días.

Las compras corresponden al 70% de las ventas del mismo mes. Se tiene un crédito de 30 días, el costo de la mercadería vendida se estima en un 65% sobre las ventas.

Los sueldos brutos corresponden al 10% de las ventas, la retención (9%) y la carga social (22%) se cancela al mes siguiente.

Los activos se deprecian al 5%, el seguro se amortiza a razón de ¢70.0 por mes, el impuesto sobre la renta se cancela en el mes de diciembre. Para este período se estima una tasa del 25%. De los documentos por pagar se abona, en forma mensual, la suma de ¢80.0 y ¢5.0 de intereses. Otros gastos de operación que se deben cancelar en forma mensual suman ¢40.0.

Se espera una caja mínima de ¢50.0, las inversiones a la vista del balance ganan el 12%, éstos se pueden utilizar en caso de requerir fondos. Además se puede obtener una línea de crédito al 25%.

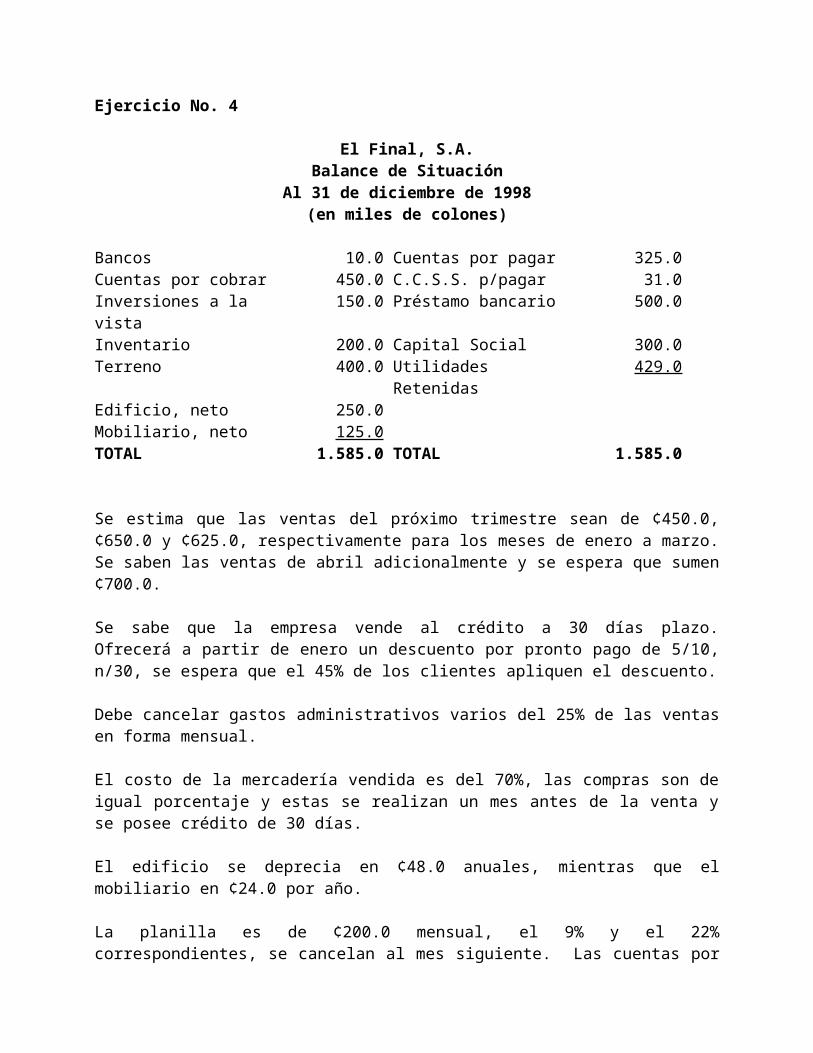

Ejercicio No. 4

El Final, S.A.Balance de Situación

Al 31 de diciembre de 1998(en miles de colones)

Bancos 10.0 Cuentas por pagar 325.0Cuentas por cobrar 450.0 C.C.S.S. p/pagar 31.0Inversiones a la vista 150.0 Préstamo bancario 500.0Inventario 200.0 Capital Social 300.0Terreno 400.0 Utilidades Retenidas 429.0Edificio, neto 250.0Mobiliario, neto 125.0TOTAL 1.585.0 TOTAL 1.585.0

Se estima que las ventas del próximo trimestre sean de ¢450.0, ¢650.0 y ¢625.0, respectivamente para los meses de enero a marzo. Se saben las ventas de abril adicionalmente y se espera que sumen ¢700.0.

Se sabe que la empresa vende al crédito a 30 días plazo. Ofrecerá a partir de enero un descuento por pronto pago de 5/10, n/30, se espera que el 45% de los clientes apliquen el descuento.

Debe cancelar gastos administrativos varios del 25% de las ventas en forma mensual.

El costo de la mercadería vendida es del 70%, las compras son de igual porcentaje y estas se realizan un mes antes de la venta y se posee crédito de 30 días.

El edificio se deprecia en ¢48.0 anuales, mientras que el mobiliario en ¢24.0 por año.

La planilla es de ¢200.0 mensual, el 9% y el 22% correspondientes, se cancelan al mes siguiente. Las cuentas por cobrar y pagar, así como las cargas sociales a diciembre se cancelan y cobran en enero respectivamente.

Las inversiones a la vista ganan el 15%, mientras que en caso de pedir préstamos para cubrir su flujo, se cobra el 30%. Se espera mantener una caja mínima de ¢20.0.

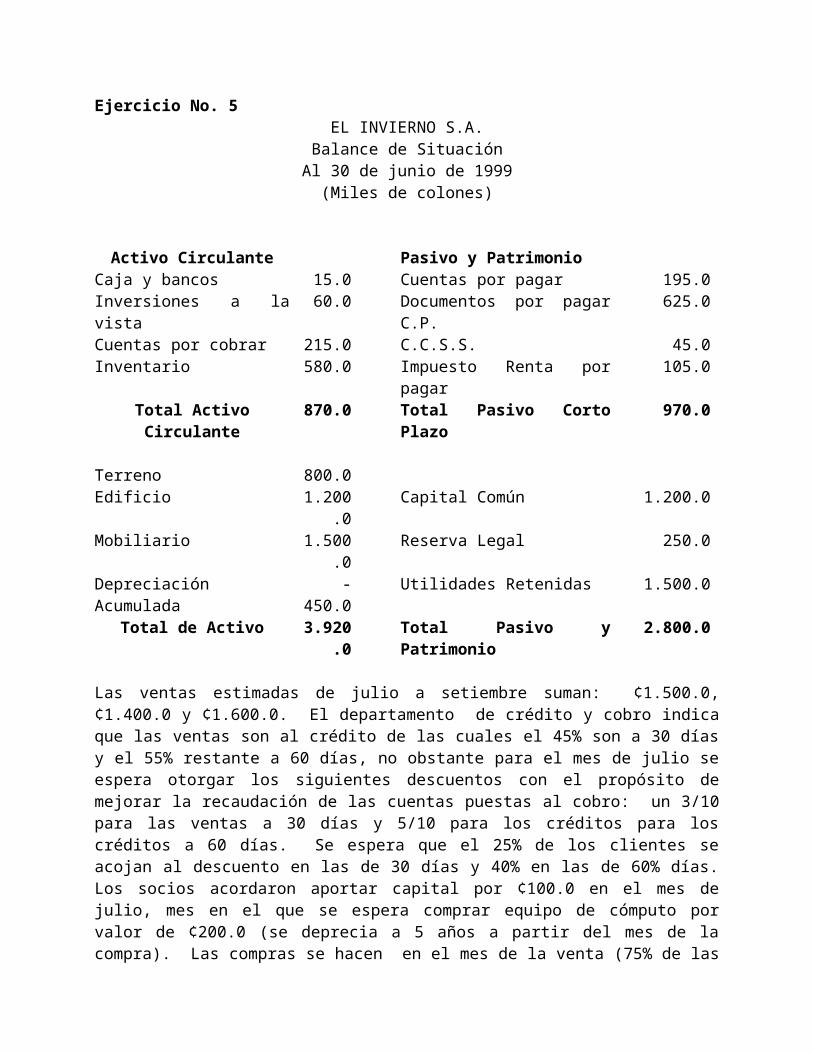

Ejercicio No. 5EL INVIERNO S.A.

Balance de SituaciónAl 30 de junio de 1999

(Miles de colones)

Activo Circulante Pasivo y PatrimonioCaja y bancos 15.0 Cuentas por pagar 195.0Inversiones a la vista 60.0 Documentos por pagar C.P. 625.0Cuentas por cobrar 215.0 C.C.S.S. 45.0Inventario 580.0 Impuesto Renta por pagar 105.0

Total Activo Circulante 870.0 Total Pasivo Corto Plazo 970.0

Terreno 800.0Edificio 1.200.

0Capital Común 1.200.0

Mobiliario 1.500.0

Reserva Legal 250.0

Depreciación Acumulada -450.0 Utilidades Retenidas 1.500.0Total de Activo 3.920.

0Total Pasivo y Patrimonio 2.800.0

Las ventas estimadas de julio a setiembre suman: ¢1.500.0, ¢1.400.0 y ¢1.600.0. El departamento de crédito y cobro indica que las ventas son al crédito de las cuales el 45% son a 30 días y el 55% restante a 60 días, no obstante para el mes de julio se espera otorgar los siguientes descuentos con el propósito de mejorar la recaudación de las cuentas puestas al cobro: un 3/10 para las ventas a 30 días y 5/10 para los créditos para los créditos a 60 días. Se espera que el 25% de los clientes se acojan al descuento en las de 30 días y 40% en las de 60% días. Los socios acordaron aportar capital por ¢100.0 en el mes de julio, mes en el que se espera comprar equipo de cómputo por valor de ¢200.0 (se deprecia a 5 años a partir del mes de la compra). Las compras se hacen en el mes de la venta (75% de las ventas) y se tiene un crédito de 45 días, el costo de la mercadería vendida es de un 70% de las ventas. Los salarios se estiman en un 20% de las ventas, de ellos se retiene el 9% y un 22% de cargas sociales, ambas se pagan al mes siguiente de la retención. El impuesto sobre la renta se paga en diciembre (período 98/99), la tasa aplicable a las utilidades es del 30% las reservas son del 10% de las utilidades. El edificio se deprecian en 48.0, el mobiliario en 300.0 ambos anuales. El documento por pagar se cancelará en octubre mientras que los intereses deben cancelarse en forma mensual por ¢95.0. Los saldos de las cuentas por cobrar y pagar así como de la C.C.S.S. al mes de junio deben ser cancelados en julio.

Las inversiones a la vista ganan el 15% (los intereses se cobran en forma mensual), mientras que en el caso de requerir fondos, el sistema bancario ofrece la tasa del 25% (los intereses deben ser cancelados en forma mensual), se desea un saldo en caja de ¢30.0

Ejercicio No. 6EMPRESA LATINUS S.A.

Previsora como siempre, la Srta. Paier ha solicitado a su administrador financiero, la preparación de un presupuesto de efectivo para los meses de enero, febrero y marzo de 1999, con el propósito de anticipar sus necesidades.

Para la confección del presupuesto de efectivo, el administrador financiero ha logrado recopilar la siguiente información:

a. Las ventas reales de noviembre y diciembre de 1998 y las proyectadas de enero a abril de 1999 son las siguientes: Noviembre ¢1.000.000.00; Diciembre ¢1.200.000.00; Enero ¢1.200.000.00; Febrero ¢2.000.000.00; Marzo ¢1.300.000.00; y Abril ¢1.500.000.00.

b. La empresa cobra el 20% de sus ventas de contado en el mes en que se realizan; el 70% un mes después y el 10% restante a los dos meses de efectuadas las ventas.

c. La materia prima para producir la repostería se compra en el mes anterior a la venta, pero se paga un mes después.

d. La materia prima a comprar corresponde al 60% del precio de venta, el costo de la mercadería vendida es igual al 60% de las ventas.

e. Los salarios se esperan que sean de ¢300.000.00 en enero; ¢400.000.00 en febrero y ¢320.000.00 en marzo y; éstos se pagan en el mes en que se incurren.

f. Otros gastos son: Administrativos, ventas y otros que se esperan asciendan a la suma de ¢200.000.00 mensuales.

g. La depreciación es de ¢30.000.00 mensuales y no está incluida en los gastos anteriores.

h. En el mes de febrero se vence el pago de la deuda a largo plazo por un monto de ¢50.000.00.

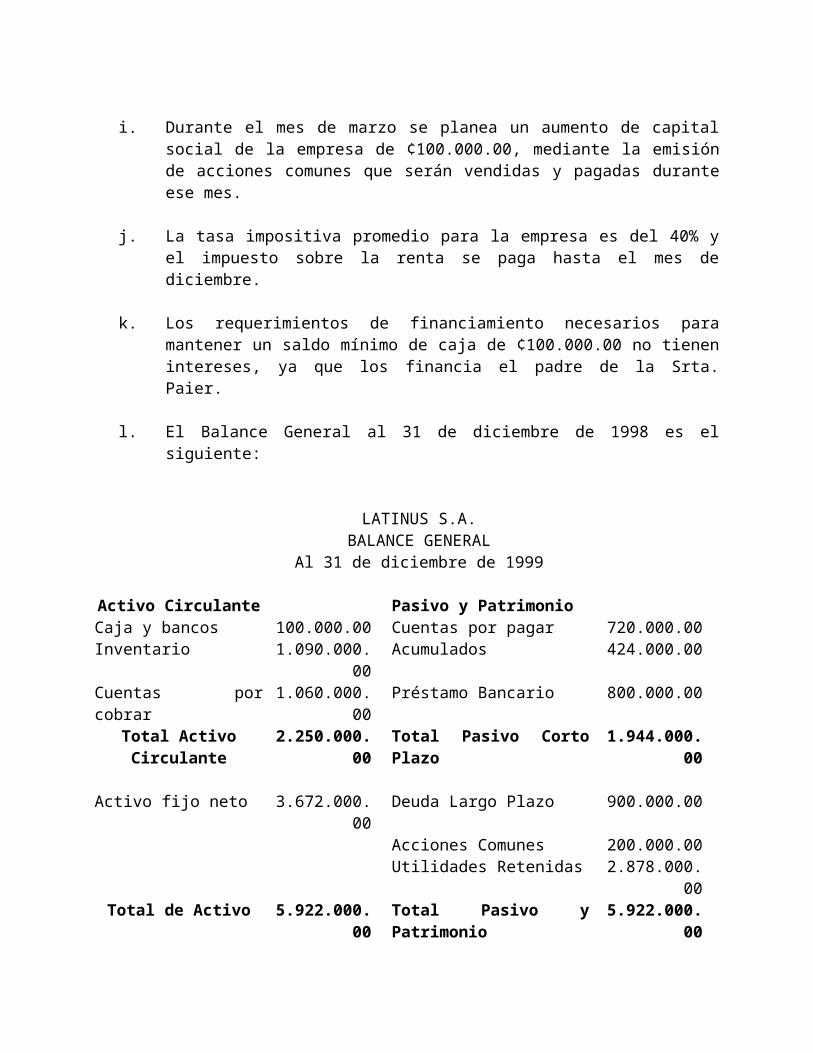

i. Durante el mes de marzo se planea un aumento de capital social de la empresa de ¢100.000.00, mediante la emisión de acciones comunes que serán vendidas y pagadas durante ese mes.

j. La tasa impositiva promedio para la empresa es del 40% y el impuesto sobre la renta se paga hasta el mes de diciembre.

k. Los requerimientos de financiamiento necesarios para mantener un saldo mínimo de caja de ¢100.000.00 no tienen intereses, ya que los financia el padre de la Srta. Paier.

l. El Balance General al 31 de diciembre de 1998 es el siguiente:

LATINUS S.A.BALANCE GENERAL

Al 31 de diciembre de 1999

Activo Circulante Pasivo y PatrimonioCaja y bancos 100.000.00 Cuentas por pagar 720.000.00Inventario 1.090.000.00 Acumulados 424.000.00Cuentas por cobrar 1.060.000.00 Préstamo Bancario 800.000.00

Total Activo Circulante

2.250.000.00 Total Pasivo Corto Plazo 1.944.000.00

Activo fijo neto 3.672.000.00 Deuda Largo Plazo 900.000.00Acciones Comunes 200.000.00Utilidades Retenidas 2.878.000.00

Total de Activo 5.922.000.00 Total Pasivo y Patrimonio 5.922.000.00

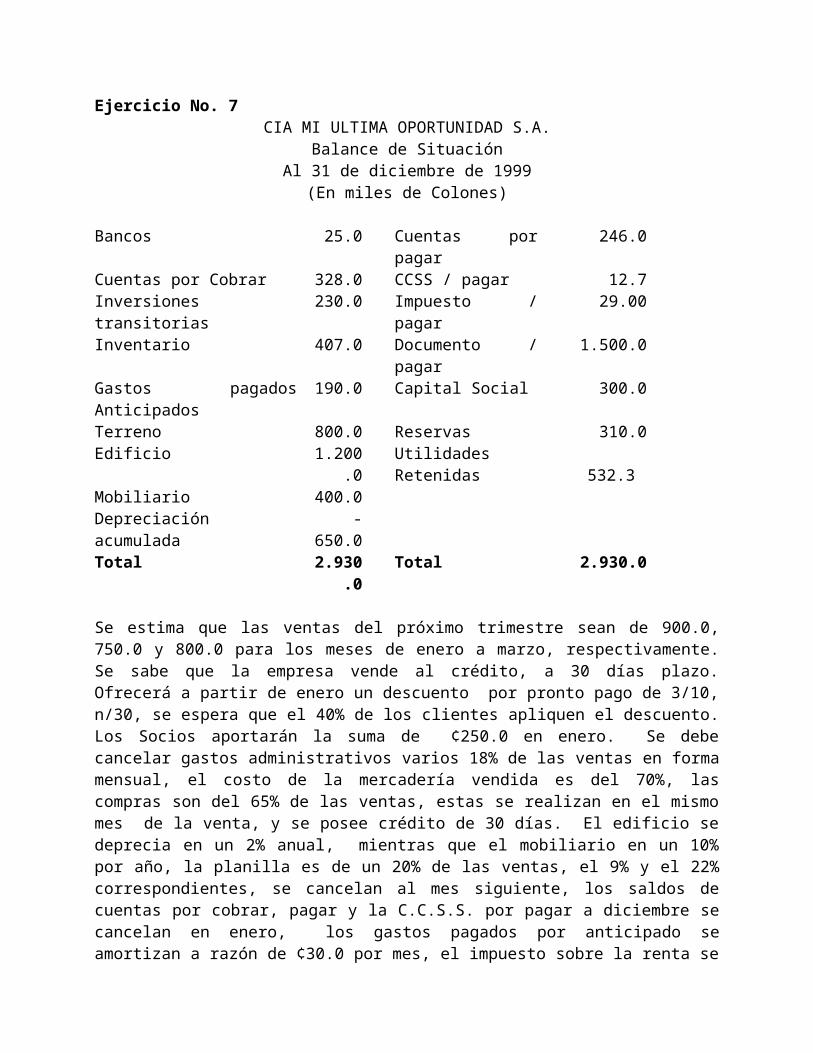

Ejercicio No. 7CIA MI ULTIMA OPORTUNIDAD S.A.

Balance de SituaciónAl 31 de diciembre de 1999

(En miles de Colones)

Bancos 25.0 Cuentas por pagar 246.0Cuentas por Cobrar 328.0 CCSS / pagar 12.7Inversiones transitorias 230.0 Impuesto / pagar 29.00Inventario 407.0 Documento / pagar 1.500.0Gastos pagados Anticipados

190.0 Capital Social 300.0

Terreno 800.0 Reservas 310.0Edificio 1.200.0 Utilidades Retenidas 532.3Mobiliario 400.0Depreciación acumulada -650.0Total 2.930.0 Total 2.930.0

Se estima que las ventas del próximo trimestre sean de 900.0, 750.0 y 800.0 para los meses de enero a marzo, respectivamente. Se sabe que la empresa vende al crédito, a 30 días plazo. Ofrecerá a partir de enero un descuento por pronto pago de 3/10, n/30, se espera que el 40% de los clientes apliquen el descuento. Los Socios aportarán la suma de ¢250.0 en enero. Se debe cancelar gastos administrativos varios 18% de las ventas en forma mensual, el costo de la mercadería vendida es del 70%, las compras son del 65% de las ventas, estas se realizan en el mismo mes de la venta, y se posee crédito de 30 días. El edificio se deprecia en un 2% anual, mientras que el mobiliario en un 10% por año, la planilla es de un 20% de las ventas, el 9% y el 22% correspondientes, se cancelan al mes siguiente, los saldos de cuentas por cobrar, pagar y la C.C.S.S. por pagar a diciembre se cancelan en enero, los gastos pagados por anticipado se amortizan a razón de ¢30.0 por mes, el impuesto sobre la renta se cancela en diciembre. El impuesto para este período es de un 30%, sobre la Utilidad además la empresa reserva el 10% de sus utilidades netas.

Las inversiones transitorias ganan el 20%, estas se pueden liquidar antes de las doce medio día, de lo contrario nos la depositan hasta el día siguiente, mientras que en caso de pedir préstamos para cubrir su flujo, nos cobrarían el 29% se espera mantener caja mínima de ¢30.0

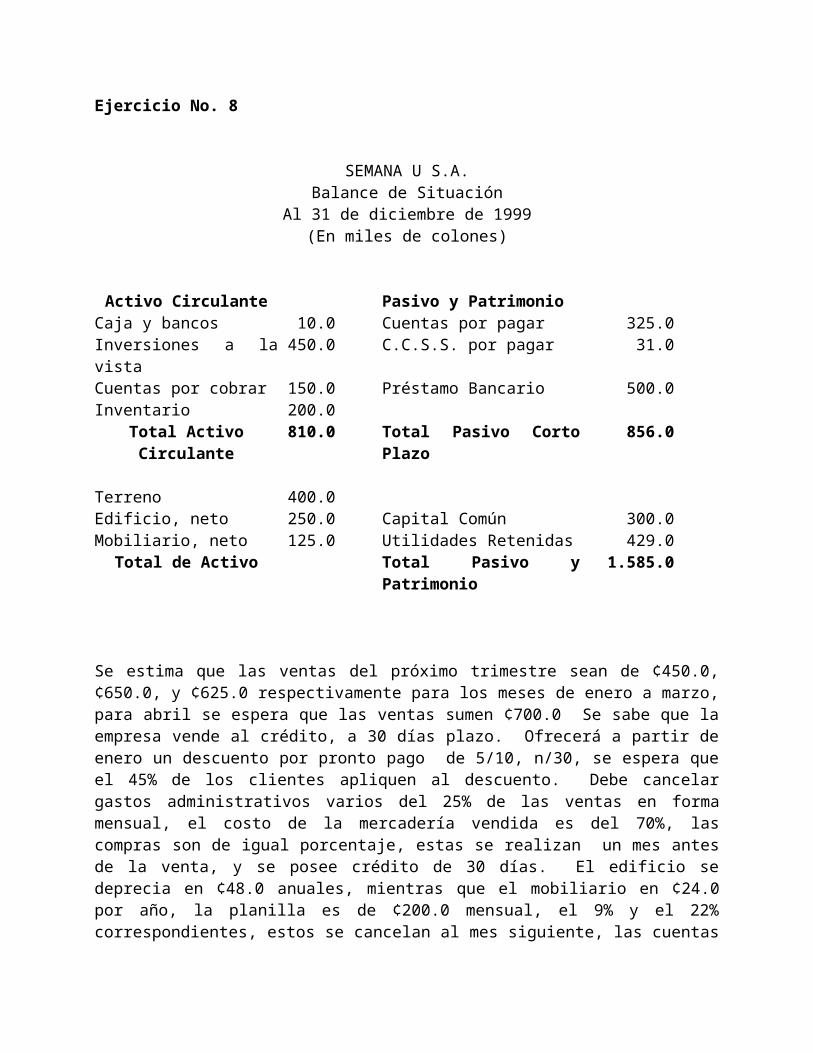

Ejercicio No. 8

SEMANA U S.A.Balance de Situación

Al 31 de diciembre de 1999(En miles de colones)

Activo Circulante Pasivo y PatrimonioCaja y bancos 10.0 Cuentas por pagar 325.0Inversiones a la vista 450.0 C.C.S.S. por pagar 31.0Cuentas por cobrar 150.0 Préstamo Bancario 500.0Inventario 200.0Total Activo Circulante 810.0 Total Pasivo Corto Plazo 856.0

Terreno 400.0Edificio, neto 250.0 Capital Común 300.0Mobiliario, neto 125.0 Utilidades Retenidas 429.0

Total de Activo Total Pasivo y Patrimonio 1.585.0

Se estima que las ventas del próximo trimestre sean de ¢450.0, ¢650.0, y ¢625.0 respectivamente para los meses de enero a marzo, para abril se espera que las ventas sumen ¢700.0 Se sabe que la empresa vende al crédito, a 30 días plazo. Ofrecerá a partir de enero un descuento por pronto pago de 5/10, n/30, se espera que el 45% de los clientes apliquen al descuento. Debe cancelar gastos administrativos varios del 25% de las ventas en forma mensual, el costo de la mercadería vendida es del 70%, las compras son de igual porcentaje, estas se realizan un mes antes de la venta, y se posee crédito de 30 días. El edificio se deprecia en ¢48.0 anuales, mientras que el mobiliario en ¢24.0 por año, la planilla es de ¢200.0 mensual, el 9% y el 22% correspondientes, estos se cancelan al mes siguiente, las cuentas por cobrar y pagar así como las cargas sociales a diciembre se cancelan y cobran en enero respectivamente.

Las inversiones a la vista ganan el 15%, mientras que en caso de pedir préstamos para cubrir el flujo, nos cobrarían el 30%, se espera mantener una caja mínima de ¢20.0.

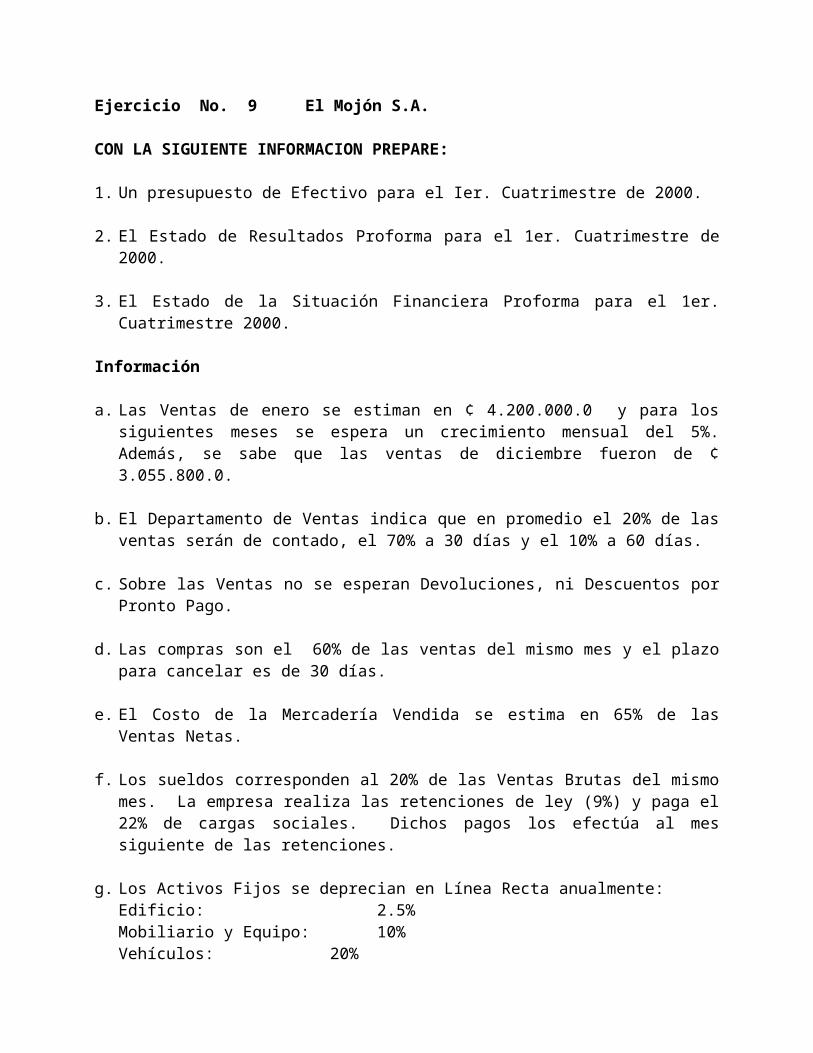

Ejercicio No. 9 El Mojón S.A.

CON LA SIGUIENTE INFORMACION PREPARE:

1. Un presupuesto de Efectivo para el Ier. Cuatrimestre de 2000.

2. El Estado de Resultados Proforma para el 1er. Cuatrimestre de 2000.

3. El Estado de la Situación Financiera Proforma para el 1er. Cuatrimestre 2000.

Información

a. Las Ventas de enero se estiman en ¢ 4.200.000.0 y para los siguientes meses se espera un crecimiento mensual del 5%. Además, se sabe que las ventas de diciembre fueron de ¢ 3.055.800.0.

b. El Departamento de Ventas indica que en promedio el 20% de las ventas serán de contado, el 70% a 30 días y el 10% a 60 días.

c. Sobre las Ventas no se esperan Devoluciones, ni Descuentos por Pronto Pago.

d. Las compras son el 60% de las ventas del mismo mes y el plazo para cancelar es de 30 días.

e. El Costo de la Mercadería Vendida se estima en 65% de las Ventas Netas.

f. Los sueldos corresponden al 20% de las Ventas Brutas del mismo mes. La empresa realiza las retenciones de ley (9%) y paga el 22% de cargas sociales. Dichos pagos los efectúa al mes siguiente de las retenciones.

g. Los Activos Fijos se deprecian en Línea Recta anualmente:Edificio: 2.5%Mobiliario y Equipo: 10%Vehículos: 20%

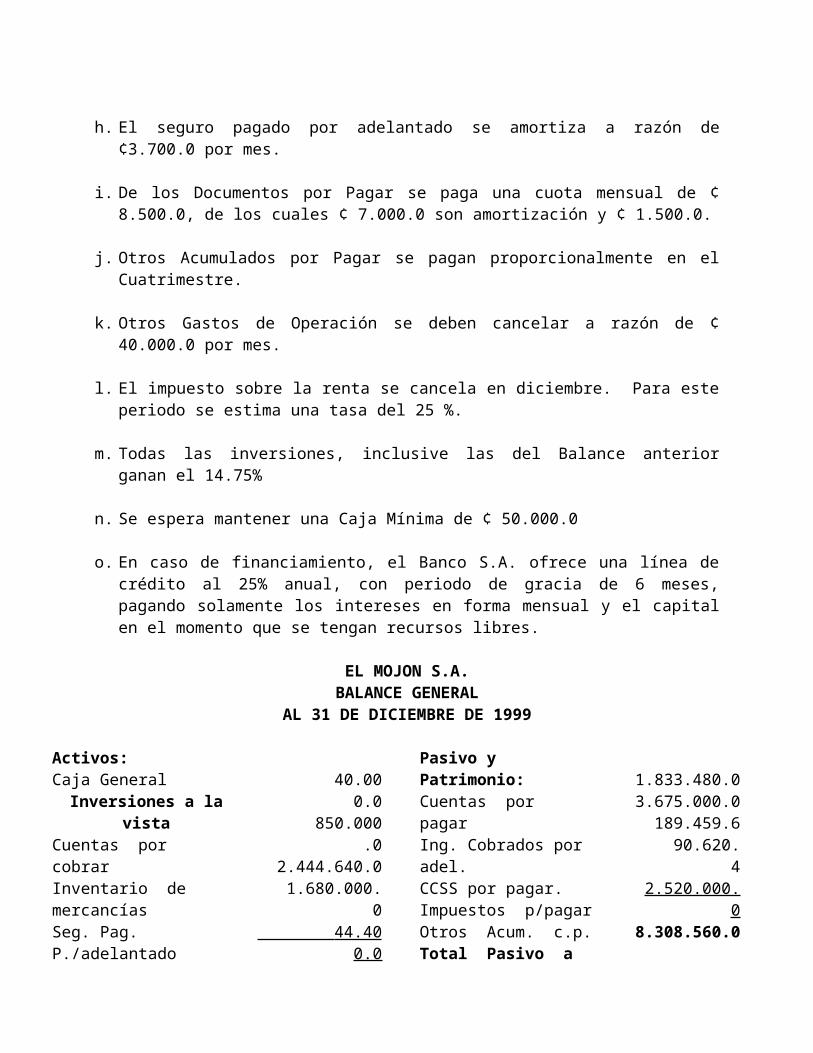

h. El seguro pagado por adelantado se amortiza a razón de ¢3.700.0 por mes.

i. De los Documentos por Pagar se paga una cuota mensual de ¢ 8.500.0, de los cuales ¢ 7.000.0 son amortización y ¢ 1.500.0.

j. Otros Acumulados por Pagar se pagan proporcionalmente en el Cuatrimestre.

k. Otros Gastos de Operación se deben cancelar a razón de ¢ 40.000.0 por mes.

l. El impuesto sobre la renta se cancela en diciembre. Para este periodo se estima una tasa del 25 %.

m. Todas las inversiones, inclusive las del Balance anterior ganan el 14.75%

n. Se espera mantener una Caja Mínima de ¢ 50.000.0

o. En caso de financiamiento, el Banco S.A. ofrece una línea de crédito al 25% anual, con periodo de gracia de 6 meses, pagando solamente los intereses en forma mensual y el capital en el momento que se tengan recursos libres.

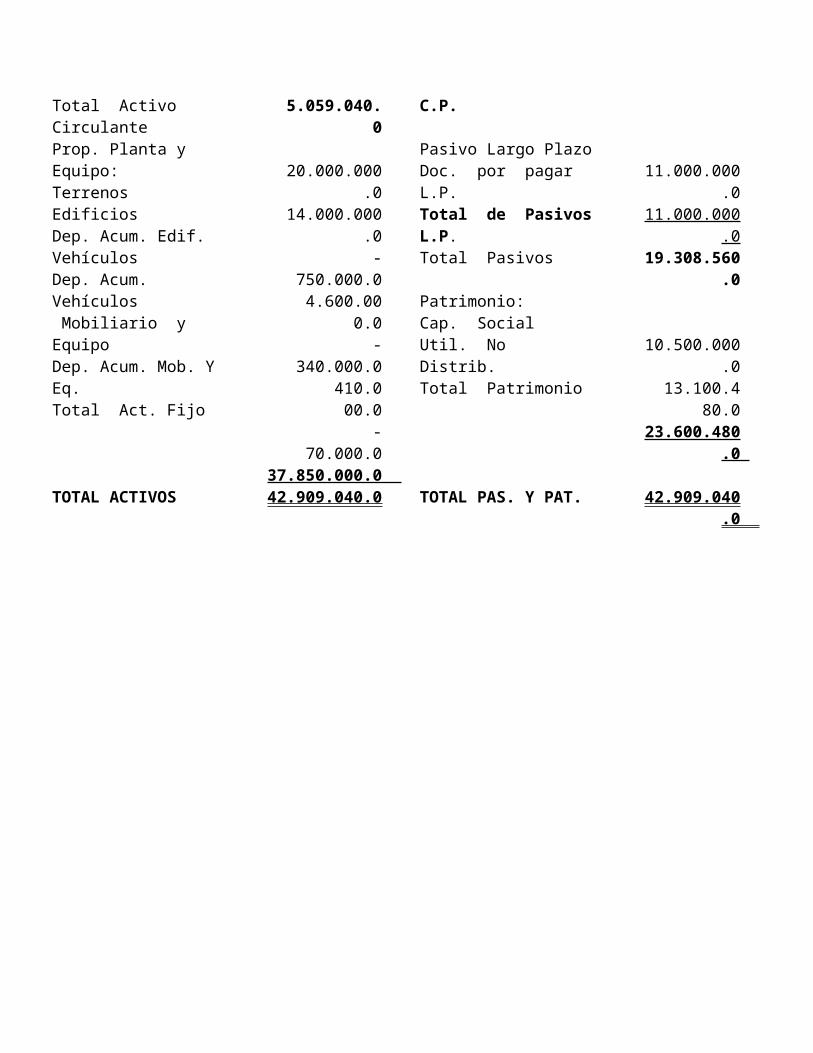

EL MOJON S.A.BALANCE GENERAL

AL 31 DE DICIEMBRE DE 1999

Activos:Caja General

Inversiones a la vistaCuentas por cobrarInventario de mercancíasSeg. Pag. P./adelantadoTotal Activo Circulante

40.000.0 850.000.0

2.444.640.0 1.680.000.0 44.400.0 5.059.040.0

Pasivo y Patrimonio:Cuentas por pagarIng. Cobrados por adel.CCSS por pagar.Impuestos p/pagarOtros Acum. c.p.Total Pasivo a C.P.

1.833.480.03.675.000.0

189.459.6 90.620.4

2.520.000.08.308.560.0

Prop. Planta y Equipo:TerrenosEdificiosDep. Acum. Edif.VehículosDep. Acum. Vehículos Mobiliario y EquipoDep. Acum. Mob. Y Eq.Total Act. Fijo

20.000.000.0 14.000.000.0 - 750.000.0 4.600.000.0 - 340.000.0 410.000.0 -70.000.0

37.850.000.0

Pasivo Largo PlazoDoc. por pagar L.P.Total de Pasivos L.P.Total Pasivos

Patrimonio:Cap. SocialUtil. No Distrib.Total Patrimonio

11.000.000.0 11.000.000.0 19.308.560.0

10.500.000.0 13.100.480.0

23.600.480.0 TOTAL ACTIVOS 42.909.040.0 TOTAL PAS. Y PAT. 42.909.040.0

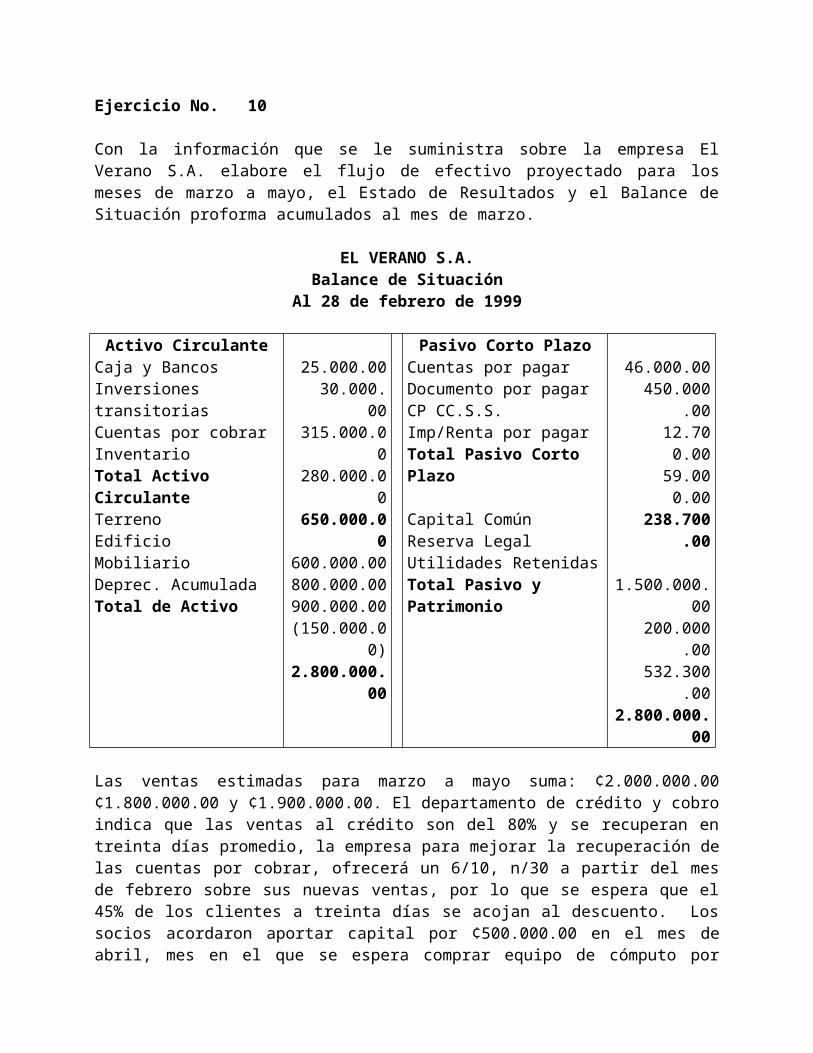

Ejercicio No. 10

Con la información que se le suministra sobre la empresa El Verano S.A. elabore el flujo de efectivo proyectado para los meses de marzo a mayo, el Estado de Resultados y el Balance de Situación proforma acumulados al mes de marzo.

EL VERANO S.A.Balance de Situación

Al 28 de febrero de 1999

Activo CirculanteCaja y BancosInversiones transitoriasCuentas por cobrarInventarioTotal Activo CirculanteTerrenoEdificioMobiliarioDeprec. AcumuladaTotal de Activo

25.000.00 30.000.00 315.000.00 280.000.00 650.000.00600.000.00800.000.00900.000.00

(150.000.00)2.800.000.00

Pasivo Corto PlazoCuentas por pagarDocumento por pagar CP CC.S.S.Imp/Renta por pagarTotal Pasivo Corto Plazo

Capital ComúnReserva LegalUtilidades RetenidasTotal Pasivo y Patrimonio

46.000.00 450.000.00 12.700.00 59.000.00 238.700.00

1.500.000.00 200.000.00 532.300.002.800.000.00

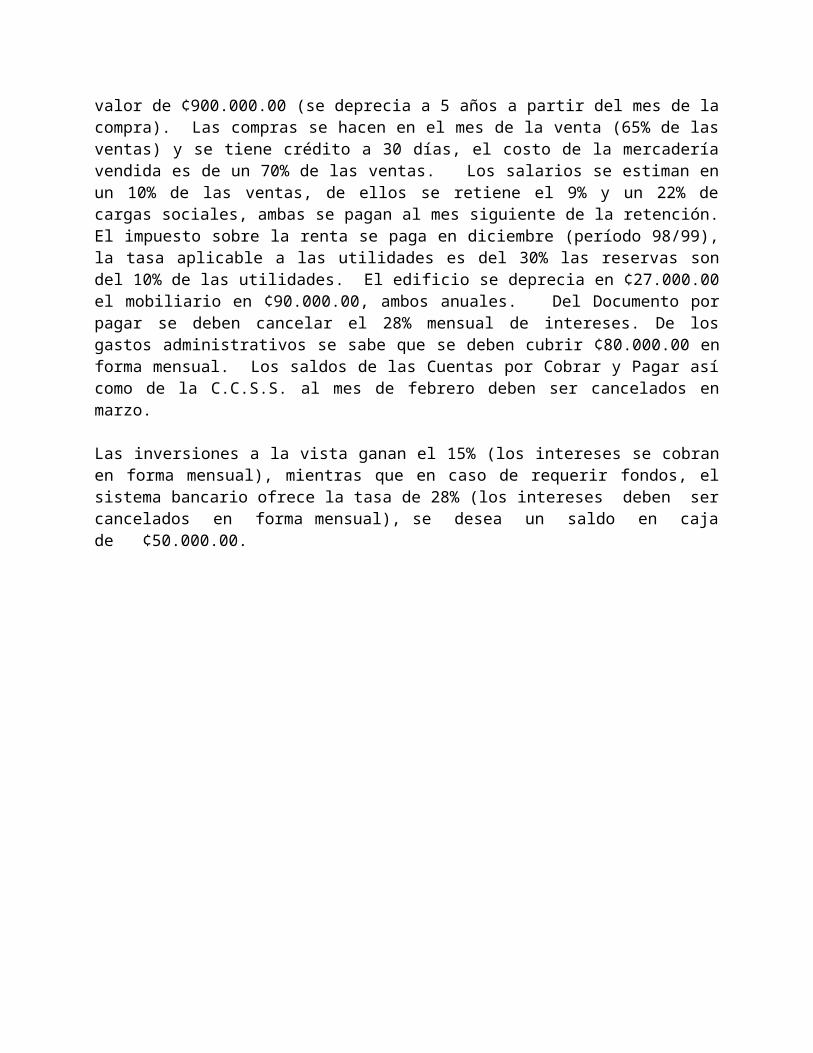

Las ventas estimadas para marzo a mayo suma: ¢2.000.000.00 ¢1.800.000.00 y ¢1.900.000.00. El departamento de crédito y cobro indica que las ventas al crédito son del 80% y se recuperan en treinta días promedio, la empresa para mejorar la recuperación de las cuentas por cobrar, ofrecerá un 6/10, n/30 a partir del mes de febrero sobre sus nuevas ventas, por lo que se espera que el 45% de los clientes a treinta días se acojan al descuento. Los socios acordaron aportar capital por ¢500.000.00 en el mes de abril, mes en el que se espera comprar equipo de cómputo por valor de ¢900.000.00 (se deprecia a 5 años a partir del mes de la compra). Las compras se hacen en el mes de la venta (65% de las ventas) y se tiene crédito a 30 días, el costo de la mercadería vendida es de un 70% de las ventas. Los salarios se estiman en un 10% de las ventas, de ellos se retiene el 9% y un 22% de cargas sociales, ambas se pagan al mes siguiente de la retención. El impuesto sobre la renta se paga en diciembre (período 98/99), la tasa aplicable a las utilidades es del 30% las reservas son del 10% de las utilidades. El edificio se deprecia en ¢27.000.00 el mobiliario en ¢90.000.00, ambos anuales. Del Documento por pagar se deben cancelar el 28% mensual de intereses. De los gastos administrativos se sabe que se deben cubrir ¢80.000.00 en forma mensual. Los saldos de las Cuentas por Cobrar y Pagar así como de la C.C.S.S. al mes de febrero deben ser cancelados en marzo.

Las inversiones a la vista ganan el 15% (los intereses se cobran en forma mensual), mientras que en caso de requerir fondos, el sistema bancario ofrece la tasa de 28% (los intereses deben ser cancelados en forma mensual), se desea un saldo en caja de ¢50.000.00.

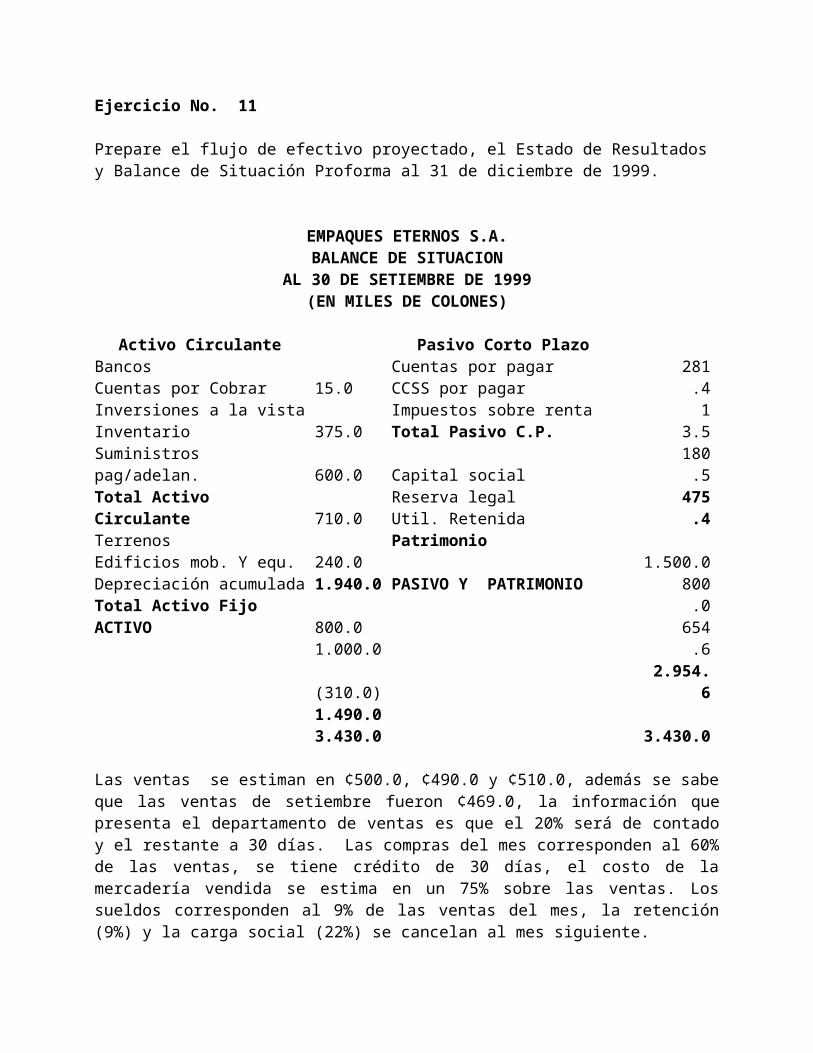

Ejercicio No. 11

Prepare el flujo de efectivo proyectado, el Estado de Resultados y Balance de Situación Proforma al 31 de diciembre de 1999.

EMPAQUES ETERNOS S.A.BALANCE DE SITUACION

AL 30 DE SETIEMBRE DE 1999(EN MILES DE COLONES)

Activo CirculanteBancosCuentas por CobrarInversiones a la vistaInventarioSuministros pag/adelan.Total Activo CirculanteTerrenosEdificios mob. Y equ.Depreciación acumuladaTotal Activo FijoACTIVO

15.0 375.0 600.0 710.0 240.01.940.0 800.01.000.0 (310.0)1.490.03.430.0

Pasivo Corto PlazoCuentas por pagarCCSS por pagarImpuestos sobre rentaTotal Pasivo C.P.

Capital socialReserva legalUtil. RetenidaPatrimonio

PASIVO Y PATRIMONIO

281.4 13.5 180.5 475.4

1.500.0 800.0 654.6 2.954.6

3.430.0

Las ventas se estiman en ¢500.0, ¢490.0 y ¢510.0, además se sabe que las ventas de setiembre fueron ¢469.0, la información que presenta el departamento de ventas es que el 20% será de contado y el restante a 30 días. Las compras del mes corresponden al 60% de las ventas, se tiene crédito de 30 días, el costo de la mercadería vendida se estima en un 75% sobre las ventas. Los sueldos corresponden al 9% de las ventas del mes, la retención (9%) y la carga social (22%) se cancelan al mes siguiente.

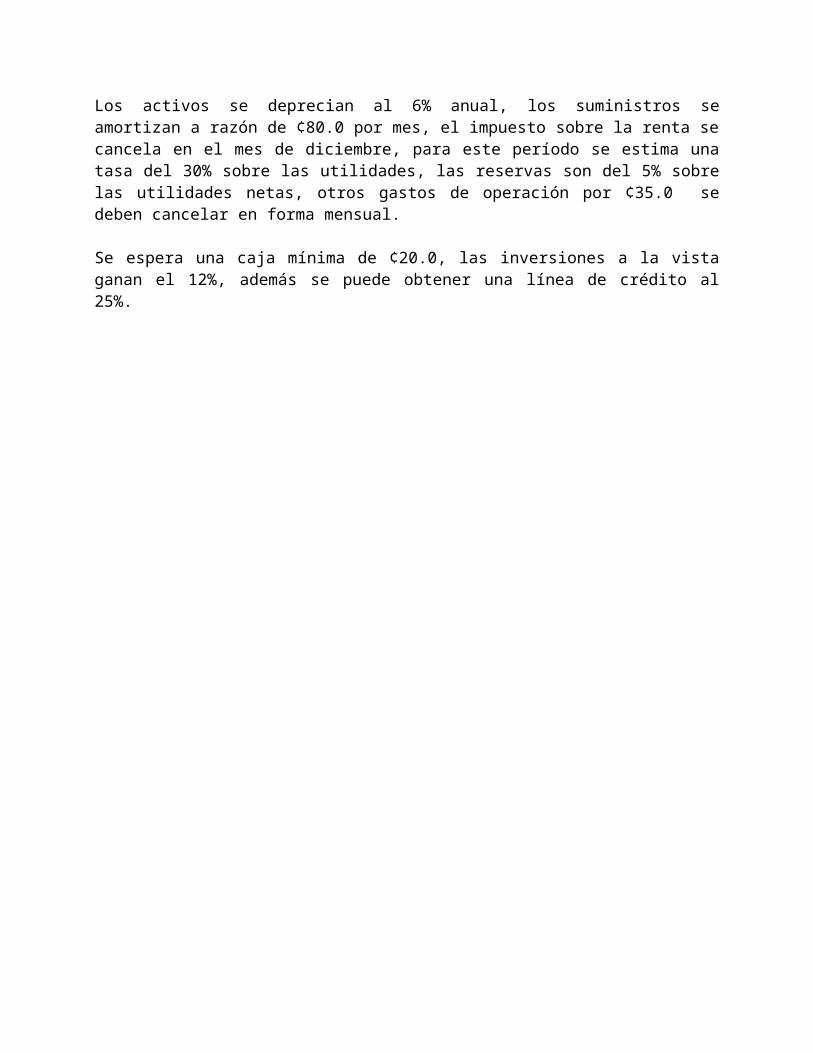

Los activos se deprecian al 6% anual, los suministros se amortizan a razón de ¢80.0 por mes, el impuesto sobre la renta se cancela en el mes de diciembre, para este período se estima una tasa del 30% sobre las utilidades, las reservas son del 5% sobre las utilidades netas, otros gastos de operación por ¢35.0 se deben cancelar en forma mensual.

Se espera una caja mínima de ¢20.0, las inversiones a la vista ganan el 12%, además se puede obtener una línea de crédito al 25%.

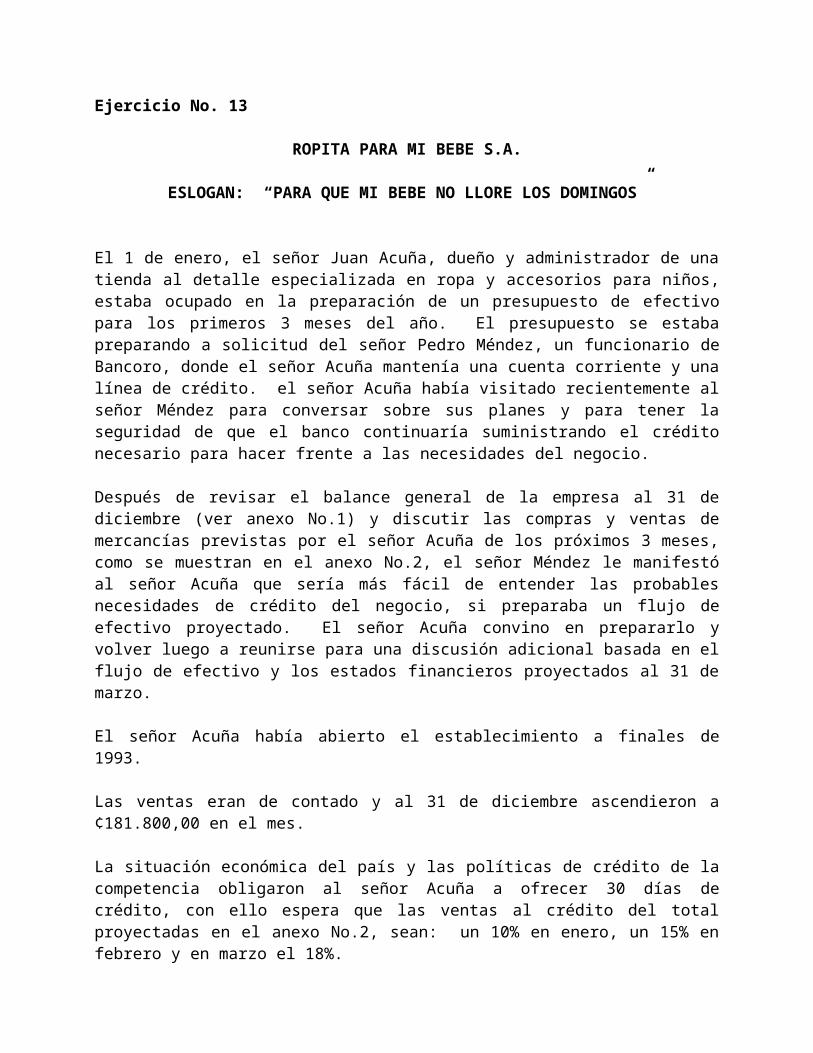

Ejercicio No. 13

ROPITA PARA MI BEBE S.A.

ESLOGAN: “PARA QUE MI BEBE NO LLORE LOS DOMINGOS”

El 1 de enero, el señor Juan Acuña, dueño y administrador de una tienda al detalle especializada en ropa y accesorios para niños, estaba ocupado en la preparación de un presupuesto de efectivo para los primeros 3 meses del año. El presupuesto se estaba preparando a solicitud del señor Pedro Méndez, un funcionario de Bancoro, donde el señor Acuña mantenía una cuenta corriente y una línea de crédito. el señor Acuña había visitado recientemente al señor Méndez para conversar sobre sus planes y para tener la seguridad de que el banco continuaría suministrando el crédito necesario para hacer frente a las necesidades del negocio.

Después de revisar el balance general de la empresa al 31 de diciembre (ver anexo No.1) y discutir las compras y ventas de mercancías previstas por el señor Acuña de los próximos 3 meses, como se muestran en el anexo No.2, el señor Méndez le manifestó al señor Acuña que sería más fácil de entender las probables necesidades de crédito del negocio, si preparaba un flujo de efectivo proyectado. El señor Acuña convino en prepararlo y volver luego a reunirse para una discusión adicional basada en el flujo de efectivo y los estados financieros proyectados al 31 de marzo.

El señor Acuña había abierto el establecimiento a finales de 1993.

Las ventas eran de contado y al 31 de diciembre ascendieron a ¢181.800,00 en el mes.

La situación económica del país y las políticas de crédito de la competencia obligaron al señor Acuña a ofrecer 30 días de crédito, con ello espera que las ventas al crédito del total proyectadas en el anexo No.2, sean: un 10% en enero, un 15% en febrero y en marzo el 18%.

Las mercaderías se cancelaban en el mes siguiente a la compra y si pagaba en los primeros 10 días del mes siguiente, se le concedía un 8% de descuento. El señor Acuña tenía por política aprovechar el descuento y esas condiciones pueden ser aplicadas a los ¢12.600 de cuentas por pagar mostradas en el estado de situación, que deberán ser pagadas en enero. El costo de la mercadería vendida se espera que sea de un 75% sobre las ventas. Los efectos bancarios por pagar vencerán el 1 de febrero. El banco había estado concediendo un crédito a 30 días con un 25% de interés anual y el señor Acuña esperaba que esta práctica continuara.

Las cargas sociales y retenciones ascendieron a ¢412 y vencían en enero. El señor Acuña tenía invertido todo su dinero en el negocio, consideró necesario retirar efectivo para su uso personal todos los meses, él calculó que los retiros serían de aproximadamente de ¢350 al mes durante los primeros tres meses del año.

El señor Acuña había hecho el cuadro de los gastos que aparece en el anexo No.3. Este presupuesto incluía ciertas partidas que exigían desembolsos de dinero durante el período. En los detalles de pago para enero, estaban incluidos los importes mostrados en el estado de situación como otras cuentas a pagar, cargas sociales y retenciones. El presupuesto de gastos no incluía los pagos anticipados de impuestos sobre la renta que debía hacerse en el mes de marzo por ¢400, los retiros personales ni los pagos de la mercadería.

En vista de la dificultad de calcular exactamente la pequeña cantidad que se pagaría al Banco por intereses, el señor Méndez había sugerido que el desembolso por intereses bancarios no se incluyera en los cálculos. El señor Acuña aceptó esta sugerencia. Según se indicó debían incluirse todos los desembolsos previsibles y una caja mínima de ¢5.000.

Trabajando con este material a la vista, el señor Acuña se declaró incompetente para realizar el presupuesto y mostrar sus verdaderas necesidades de efectivo o sobrantes. Además era necesario proyectar los estados financieros, por lo que decidió contratar a un estudiante de Finanzas para que le asistiera. Usted debe entregarle al señor Acuña la información que requiere para atender las exigencias del señor Méndez.

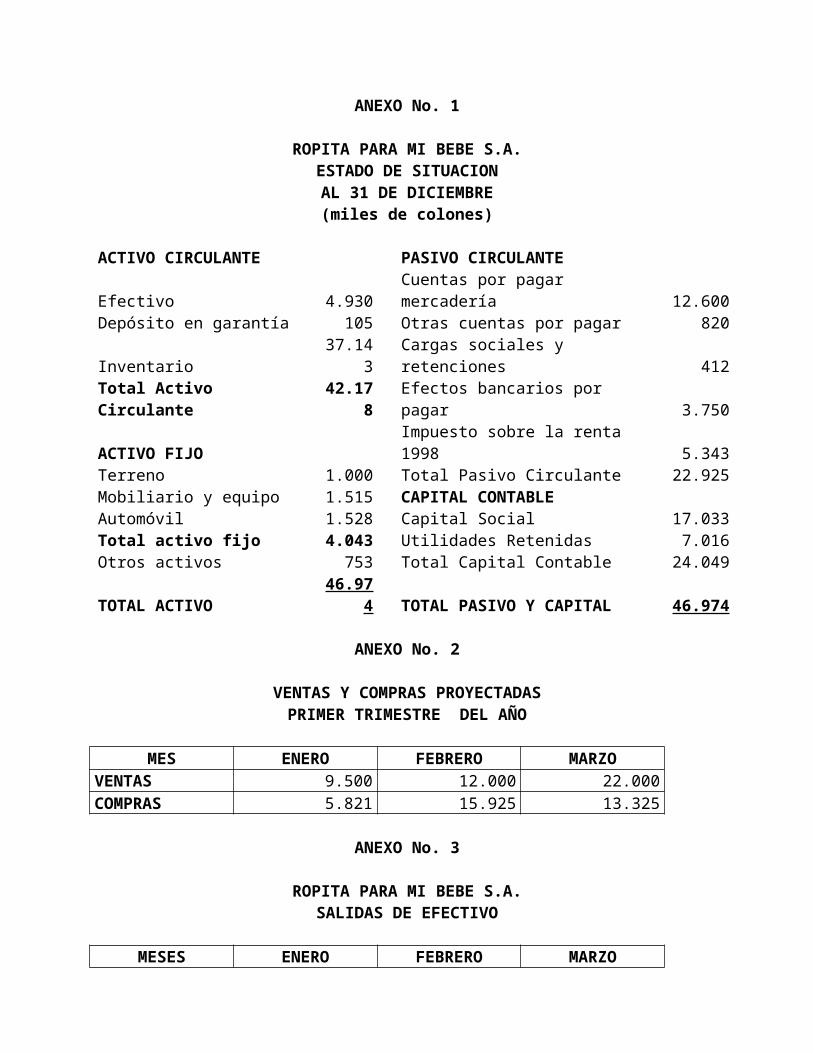

ANEXO No. 1

ROPITA PARA MI BEBE S.A.ESTADO DE SITUACION

AL 31 DE DICIEMBRE (miles de colones)

ACTIVO CIRCULANTE PASIVO CIRCULANTEEfectivo 4.930 Cuentas por pagar mercadería 12.600Depósito en garantía 105 Otras cuentas por pagar 820Inventario 37.143 Cargas sociales y retenciones 412Total Activo Circulante 42.178 Efectos bancarios por pagar 3.750ACTIVO FIJO Impuesto sobre la renta 1998 5.343Terreno 1.000 Total Pasivo Circulante 22.925Mobiliario y equipo 1.515 CAPITAL CONTABLEAutomóvil 1.528 Capital Social 17.033Total activo fijo 4.043 Utilidades Retenidas 7.016Otros activos 753 Total Capital Contable 24.049TOTAL ACTIVO 46.974 TOTAL PASIVO Y CAPITAL 46.974

ANEXO No. 2

VENTAS Y COMPRAS PROYECTADASPRIMER TRIMESTRE DEL AÑO

MES ENERO FEBRERO MARZOVENTAS 9.500 12.000 22.000COMPRAS 5.821 15.925 13.325

ANEXO No. 3

ROPITA PARA MI BEBE S.A.SALIDAS DE EFECTIVO

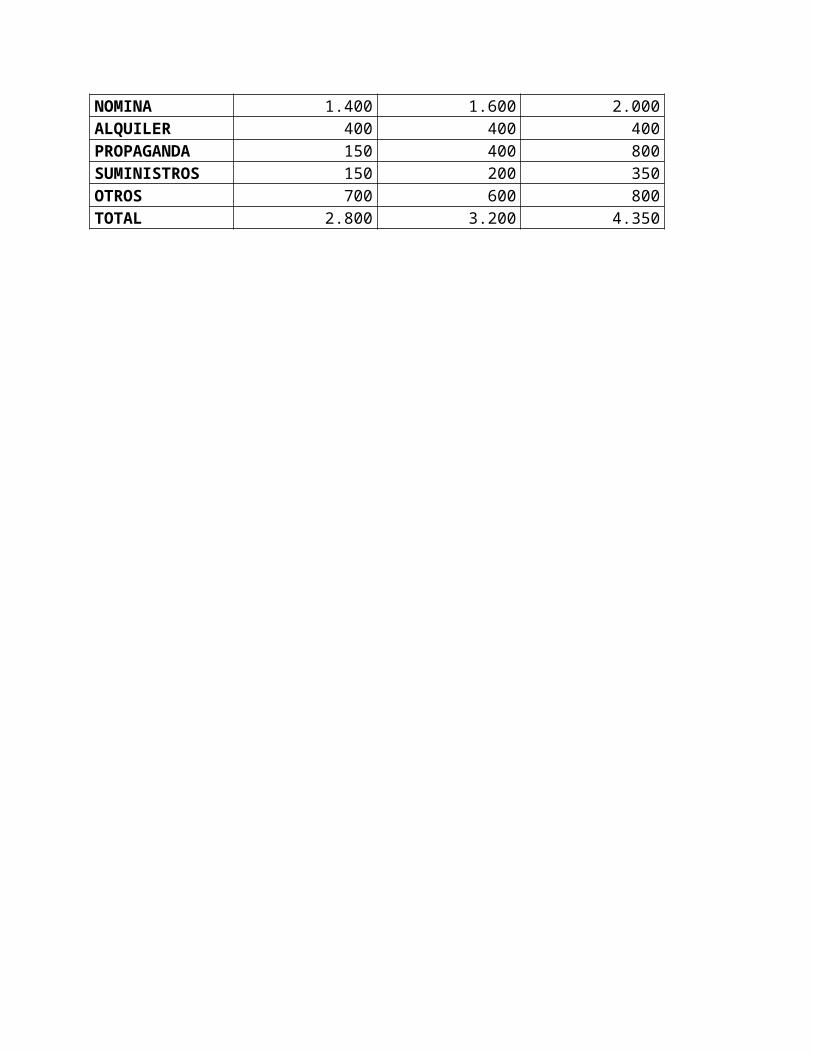

MESES ENERO FEBRERO MARZONOMINA 1.400 1.600 2.000ALQUILER 400 400 400PROPAGANDA 150 400 800SUMINISTROS 150 200 350OTROS 700 600 800TOTAL 2.800 3.200 4.350

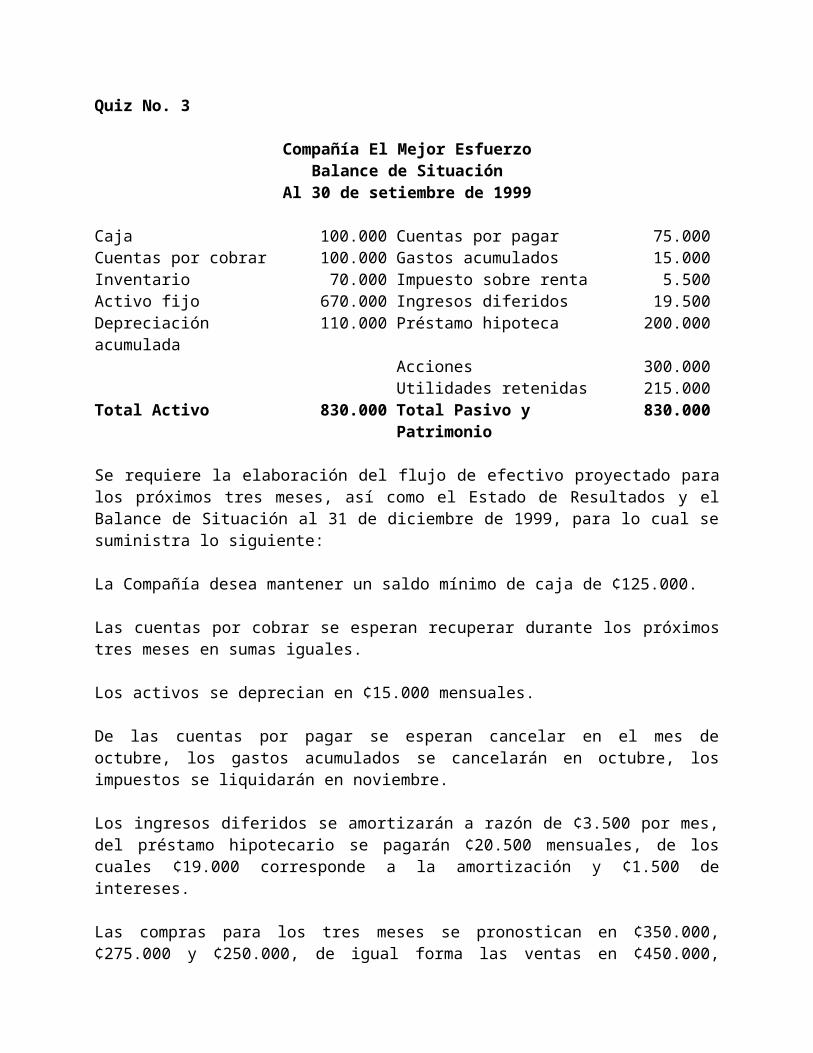

Quiz No. 3

Compañía El Mejor EsfuerzoBalance de Situación

Al 30 de setiembre de 1999

Caja 100.000 Cuentas por pagar 75.000Cuentas por cobrar 100.000 Gastos acumulados 15.000Inventario 70.000 Impuesto sobre renta 5.500Activo fijo 670.000 Ingresos diferidos 19.500Depreciación acumulada 110.000 Préstamo hipoteca 200.000

Acciones 300.000Utilidades retenidas 215.000

Total Activo 830.000 Total Pasivo y Patrimonio 830.000

Se requiere la elaboración del flujo de efectivo proyectado para los próximos tres meses, así como el Estado de Resultados y el Balance de Situación al 31 de diciembre de 1999, para lo cual se suministra lo siguiente:

La Compañía desea mantener un saldo mínimo de caja de ¢125.000.

Las cuentas por cobrar se esperan recuperar durante los próximos tres meses en sumas iguales.

Los activos se deprecian en ¢15.000 mensuales.

De las cuentas por pagar se esperan cancelar en el mes de octubre, los gastos acumulados se cancelarán en octubre, los impuestos se liquidarán en noviembre.

Los ingresos diferidos se amortizarán a razón de ¢3.500 por mes, del préstamo hipotecario se pagarán ¢20.500 mensuales, de los cuales ¢19.000 corresponde a la amortización y ¢1.500 de intereses.

Las compras para los tres meses se pronostican en ¢350.000, ¢275.000 y ¢250.000, de igual forma las ventas en ¢450.000, ¢350.000 y ¢400.000. El costo de la mercadería vendida se considera será del 70%. Los materiales comprados se pagarán durante el mismo mes de la compra.

Las ventas, por su parte son al crédito y se espera recuperar el 50% a 30 días y el resto a 60 días.

La compañía debe pagar en forma mensual la suma de ¢60.000 como otros gastos operacionales.

En caso necesario, la empresa planea invertir los montos excedentes del flujo al 10% y en caso de requerir fondos, un banco privado le ofrece una línea de corto plazo al 11%. El impuesto de la renta es del 30%.

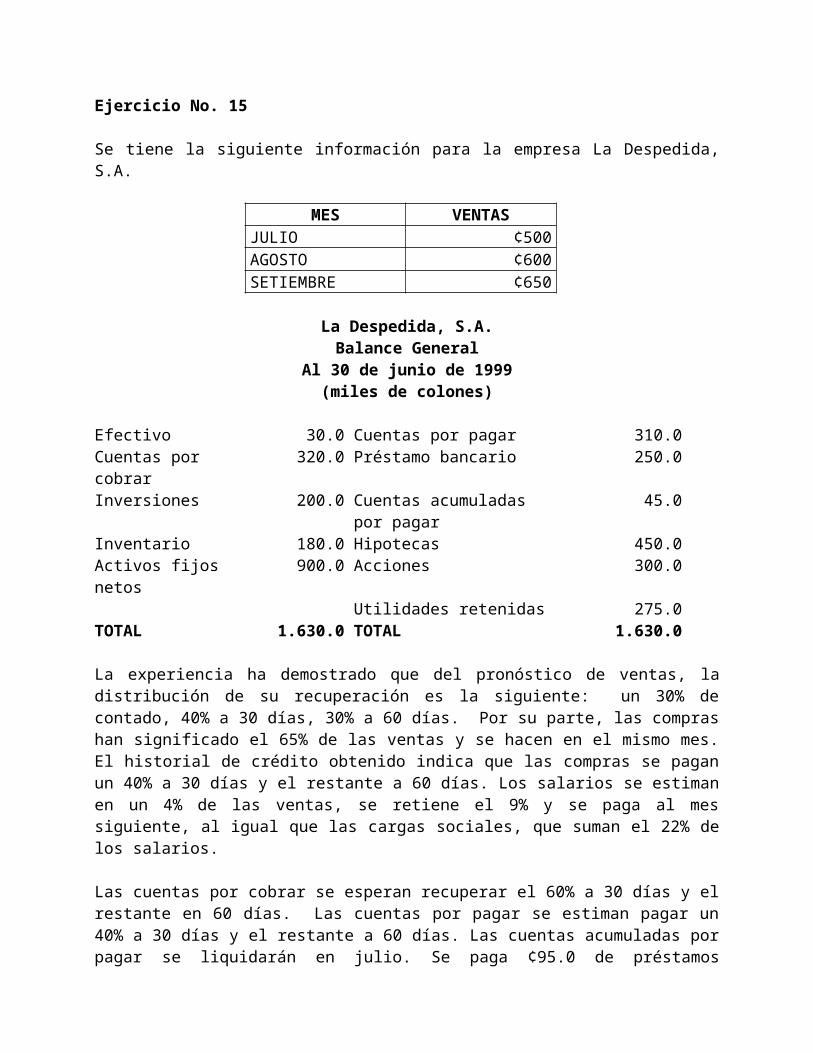

Ejercicio No. 15

Se tiene la siguiente información para la empresa La Despedida, S.A.

MES VENTASJULIO ¢500AGOSTO ¢600SETIEMBRE ¢650

La Despedida, S.A.Balance General

Al 30 de junio de 1999(miles de colones)

Efectivo 30.0 Cuentas por pagar 310.0Cuentas por cobrar 320.0 Préstamo bancario 250.0Inversiones 200.0 Cuentas acumuladas por

pagar45.0

Inventario 180.0 Hipotecas 450.0Activos fijos netos 900.0 Acciones 300.0

Utilidades retenidas 275.0TOTAL 1.630.0 TOTAL 1.630.0

La experiencia ha demostrado que del pronóstico de ventas, la distribución de su recuperación es la siguiente: un 30% de contado, 40% a 30 días, 30% a 60 días. Por su parte, las compras han significado el 65% de las ventas y se hacen en el mismo mes. El historial de crédito obtenido indica que las compras se pagan un 40% a 30 días y el restante a 60 días. Los salarios se estiman en un 4% de las ventas, se retiene el 9% y se paga al mes siguiente, al igual que las cargas sociales, que suman el 22% de los salarios.

Las cuentas por cobrar se esperan recuperar el 60% a 30 días y el restante en 60 días. Las cuentas por pagar se estiman pagar un 40% a 30 días y el restante a 60 días. Las cuentas acumuladas por pagar se liquidarán en julio. Se paga ¢95.0 de préstamos bancarios en agosto y ¢150.0 de la hipoteca en setiembre. Otros gastos administrativos en efectivo que incluyen los intereses de los préstamos bancarios y la hipoteca por ¢125.0 mensual.

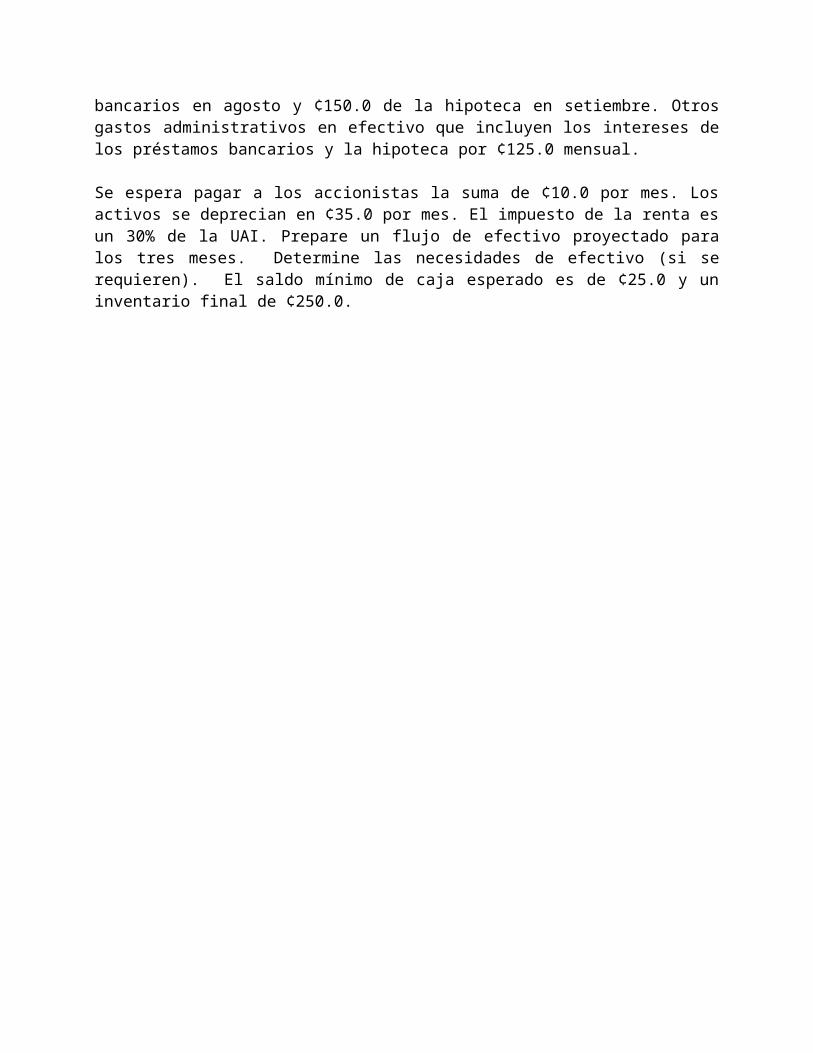

Se espera pagar a los accionistas la suma de ¢10.0 por mes. Los activos se deprecian en ¢35.0 por mes. El impuesto de la renta es un 30% de la UAI. Prepare un flujo de efectivo proyectado para los tres meses. Determine las necesidades de efectivo (si se requieren). El saldo mínimo de caja esperado es de ¢25.0 y un inventario final de ¢250.0.

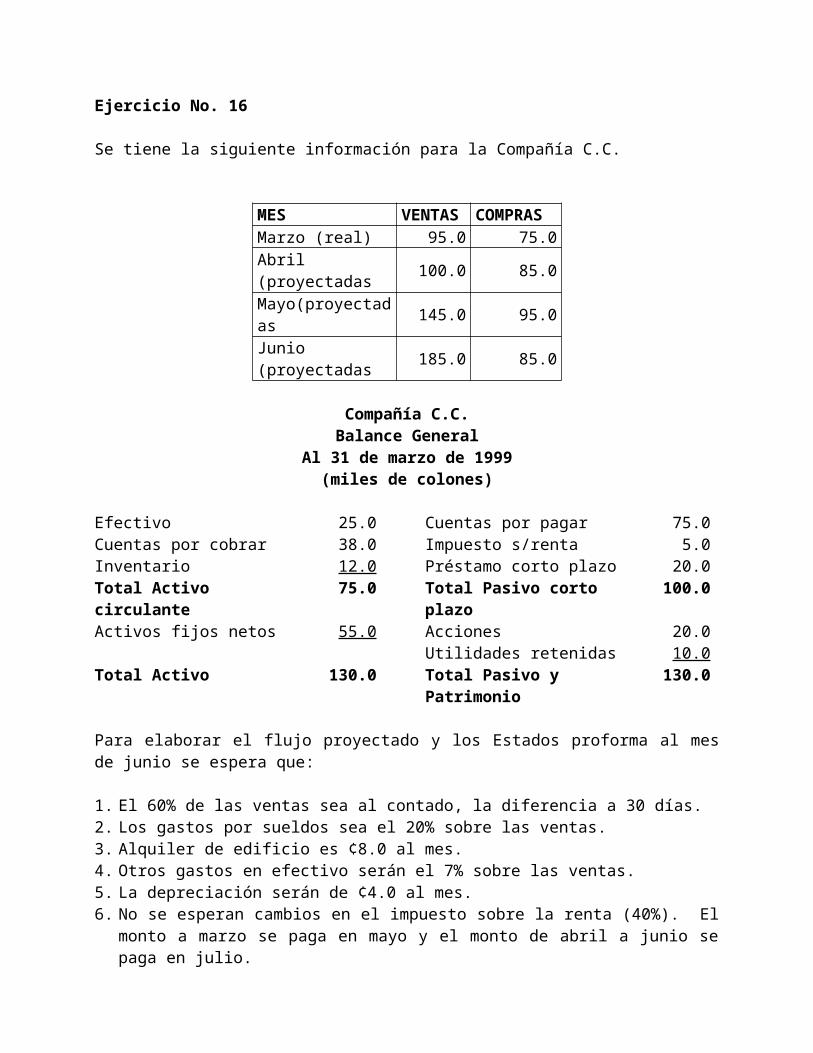

Ejercicio No. 16

Se tiene la siguiente información para la Compañía C.C.

MES VENTAS COMPRASMarzo (real) 95.0 75.0Abril (proyectadas 100.0 85.0Mayo(proyectadas 145.0 95.0Junio (proyectadas

185.0 85.0

Compañía C.C.Balance General

Al 31 de marzo de 1999(miles de colones)

Efectivo 25.0 Cuentas por pagar 75.0Cuentas por cobrar 38.0 Impuesto s/renta 5.0Inventario 12.0 Préstamo corto plazo 20.0Total Activo circulante 75.0 Total Pasivo corto plazo 100.0Activos fijos netos 55.0 Acciones 20.0

Utilidades retenidas 10.0Total Activo 130.0 Total Pasivo y Patrimonio 130.0

Para elaborar el flujo proyectado y los Estados proforma al mes de junio se espera que:

1. El 60% de las ventas sea al contado, la diferencia a 30 días.2. Los gastos por sueldos sea el 20% sobre las ventas.3. Alquiler de edificio es ¢8.0 al mes.4. Otros gastos en efectivo serán el 7% sobre las ventas.5. La depreciación serán de ¢4.0 al mes.6. No se esperan cambios en el impuesto sobre la renta (40%). El monto a marzo se

paga en mayo y el monto de abril a junio se paga en julio.7. Se requieren pagos de ¢3.0 para amortizar el préstamo. Los intereses se incluyen

en otros pagos de contado.8. Se pagarán dividendos de ¢1.0 al mes.9. El margen bruto se espera que sea el 40%.10.Todos los productos se esperan comprar listos para la venta. Se posee actualmente

un crédito a 30 días.11.Se desea un saldo mínimo de ¢10.0 en caja.12.No hay intensiones de emitir más acciones.

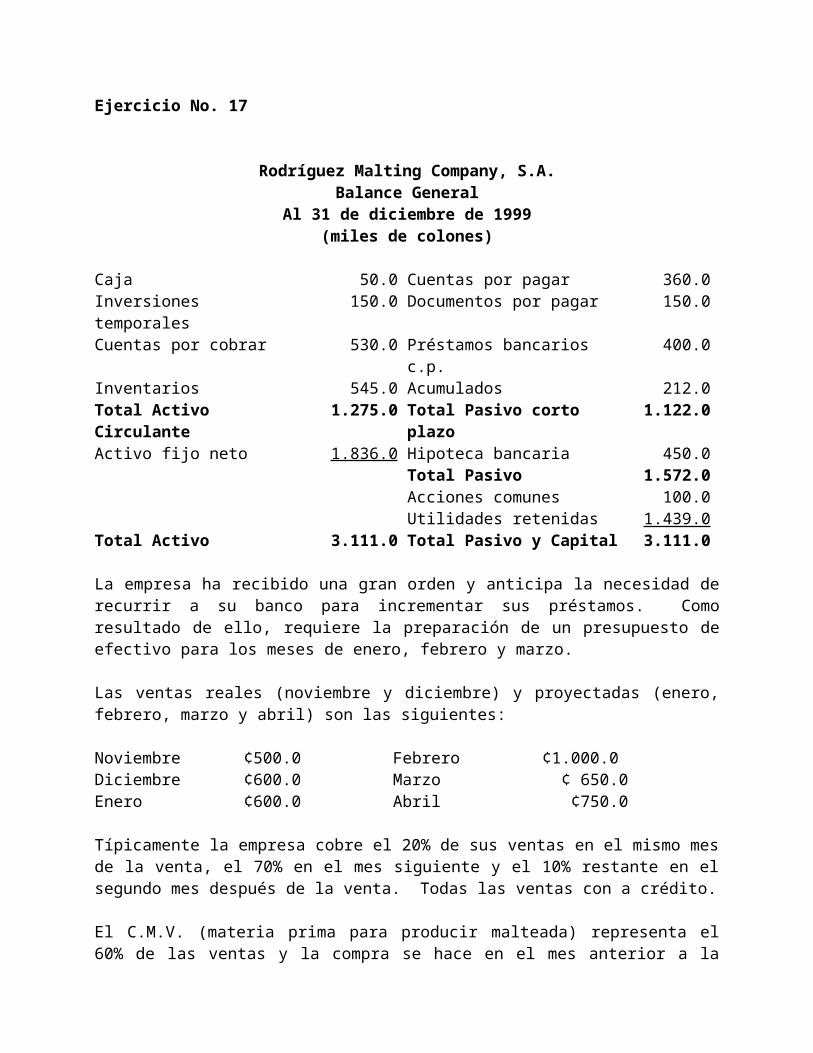

Ejercicio No. 17

Rodríguez Malting Company, S.A.Balance General

Al 31 de diciembre de 1999(miles de colones)

Caja 50.0 Cuentas por pagar 360.0Inversiones temporales 150.0 Documentos por pagar 150.0Cuentas por cobrar 530.0 Préstamos bancarios c.p. 400.0Inventarios 545.0 Acumulados 212.0Total Activo Circulante

1.275.0 Total Pasivo corto plazo 1.122.0

Activo fijo neto 1.836.0 Hipoteca bancaria 450.0Total Pasivo 1.572.0Acciones comunes 100.0Utilidades retenidas 1.439.0

Total Activo 3.111.0 Total Pasivo y Capital 3.111.0

La empresa ha recibido una gran orden y anticipa la necesidad de recurrir a su banco para incrementar sus préstamos. Como resultado de ello, requiere la preparación de un presupuesto de efectivo para los meses de enero, febrero y marzo.

Las ventas reales (noviembre y diciembre) y proyectadas (enero, febrero, marzo y abril) son las siguientes:

Noviembre ¢500.0 Febrero ¢1.000.0Diciembre ¢600.0 Marzo ¢ 650.0Enero ¢600.0 Abril ¢750.0

Típicamente la empresa cobre el 20% de sus ventas en el mismo mes de la venta, el 70% en el mes siguiente y el 10% restante en el segundo mes después de la venta. Todas las ventas con a crédito.

El C.M.V. (materia prima para producir malteada) representa el 60% de las ventas y la compra se hace en el mes anterior a la venta. Los pagos sobre estas compras se hacen al mes siguiente de la compra.

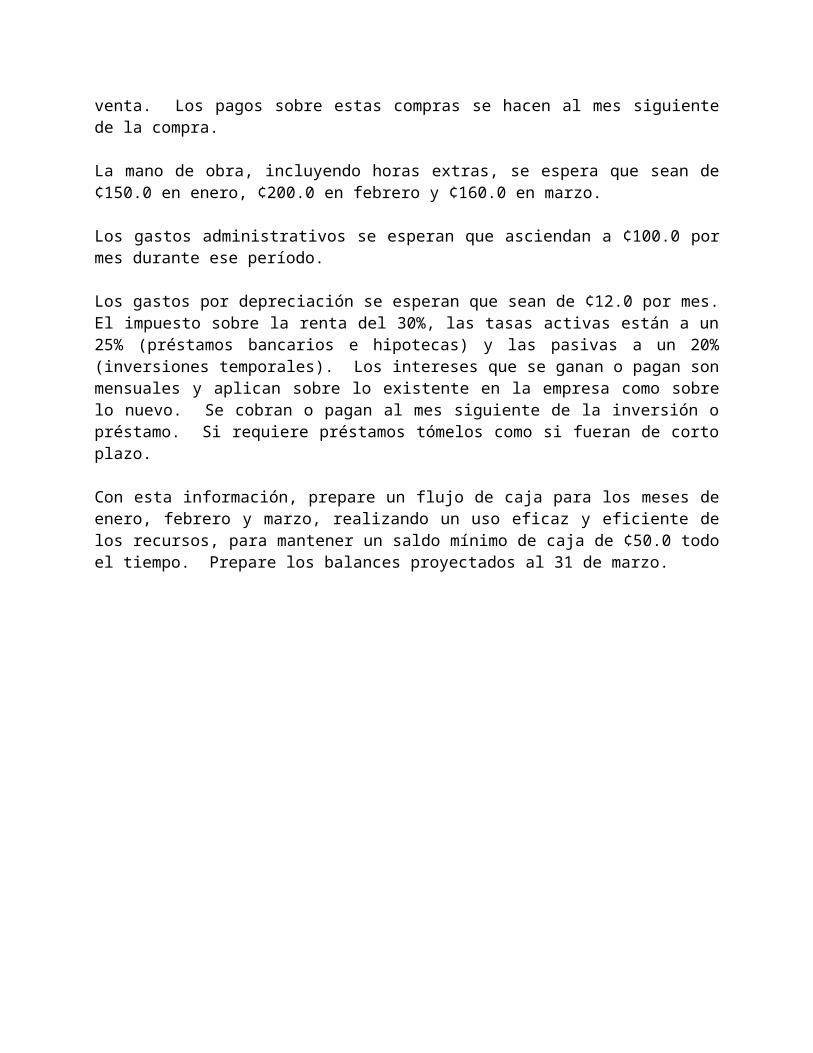

La mano de obra, incluyendo horas extras, se espera que sean de ¢150.0 en enero, ¢200.0 en febrero y ¢160.0 en marzo.

Los gastos administrativos se esperan que asciendan a ¢100.0 por mes durante ese período.

Los gastos por depreciación se esperan que sean de ¢12.0 por mes. El impuesto sobre la renta del 30%, las tasas activas están a un 25% (préstamos bancarios e hipotecas) y

las pasivas a un 20% (inversiones temporales). Los intereses que se ganan o pagan son mensuales y aplican sobre lo existente en la empresa como sobre lo nuevo. Se cobran o pagan al mes siguiente de la inversión o préstamo. Si requiere préstamos tómelos como si fueran de corto plazo.

Con esta información, prepare un flujo de caja para los meses de enero, febrero y marzo, realizando un uso eficaz y eficiente de los recursos, para mantener un saldo mínimo de caja de ¢50.0 todo el tiempo. Prepare los balances proyectados al 31 de marzo.

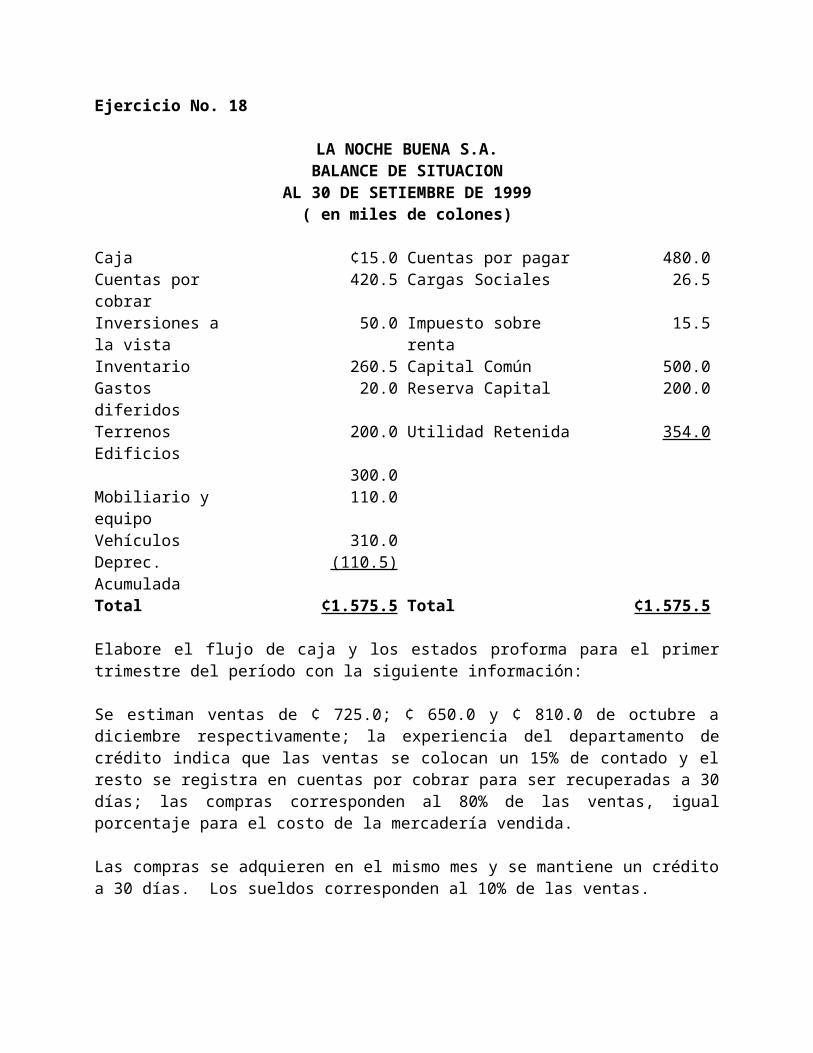

Ejercicio No. 18

LA NOCHE BUENA S.A.BALANCE DE SITUACION

AL 30 DE SETIEMBRE DE 1999 ( en miles de colones)

Caja ¢15.0 Cuentas por pagar 480.0Cuentas por cobrar 420.5 Cargas Sociales 26.5Inversiones a la vista

50.0 Impuesto sobre renta 15.5

Inventario 260.5 Capital Común 500.0Gastos diferidos 20.0 Reserva Capital 200.0Terrenos 200.0 Utilidad Retenida 354.0Edificios 300.0Mobiliario y equipo 110.0Vehículos 310.0Deprec. Acumulada (110.5)Total ¢1.575.5 Total ¢1.575.5

Elabore el flujo de caja y los estados proforma para el primer trimestre del período con la siguiente información:

Se estiman ventas de ¢ 725.0; ¢ 650.0 y ¢ 810.0 de octubre a diciembre respectivamente; la experiencia del departamento de crédito indica que las ventas se colocan un 15% de contado y el resto se registra en cuentas por cobrar para ser recuperadas a 30 días; las compras corresponden al 80% de las ventas, igual porcentaje para el costo de la mercadería vendida.

Las compras se adquieren en el mismo mes y se mantiene un crédito a 30 días. Los sueldos corresponden al 10% de las ventas.

Suministros de oficina se adquieren cada 60 días, se registran como gastos diferidos y se amortizan a razón de ¢ 20.0 por mes, en noviembre se realiza una compra de ¢ 40.0.

Servicios Públicos de ¢ 10.0, Publicidad de ¢ 8.0 y Gastos Varios de ¢ 5.0, se pagan en forma mensual.

El impuesto sobre la renta que se muestra en el balance debe ser pagado en el mes de diciembre. Se espera para este período una tasa del 30%. La depreciación del edificio es del 4%, mobiliario y equipo del 5% y el vehículo en un 10%.

Se espera una caja mínima de ¢ 10.0; las inversiones ganan el 25% y se pueden obtener créditos a una tasa del 30%. La empresa reserva el 20% de las utilidades netas.

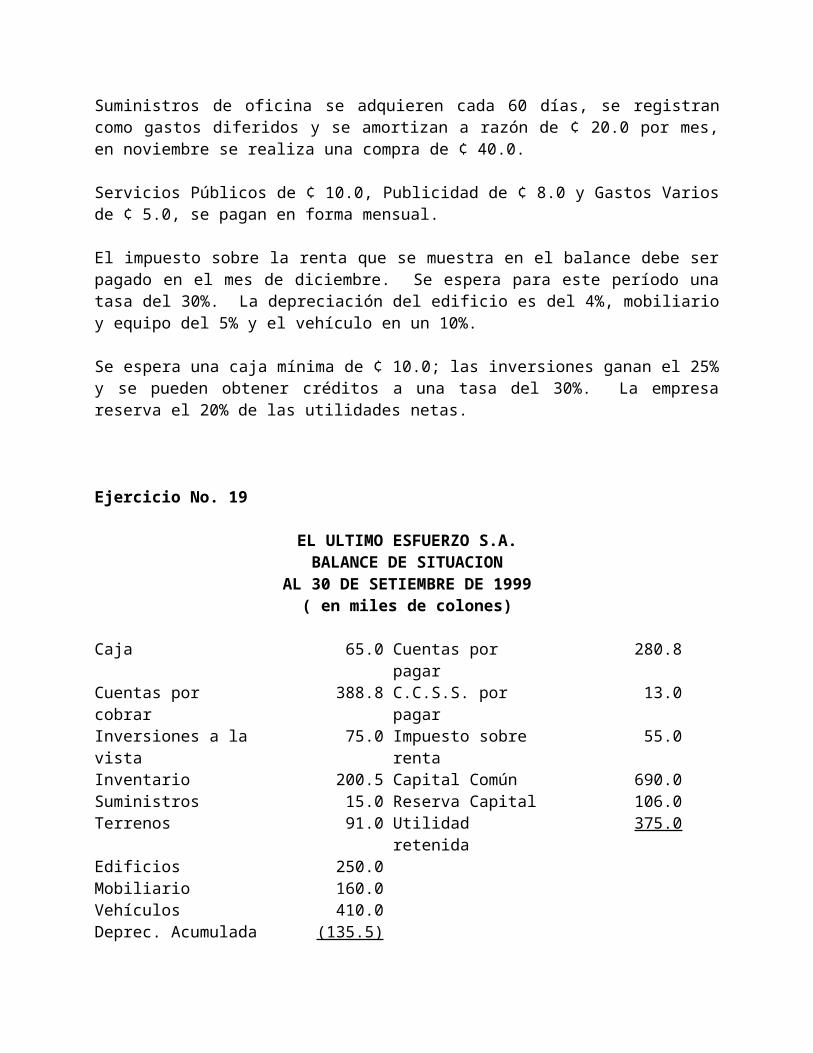

Ejercicio No. 19

EL ULTIMO ESFUERZO S.A.BALANCE DE SITUACION

AL 30 DE SETIEMBRE DE 1999 ( en miles de colones)

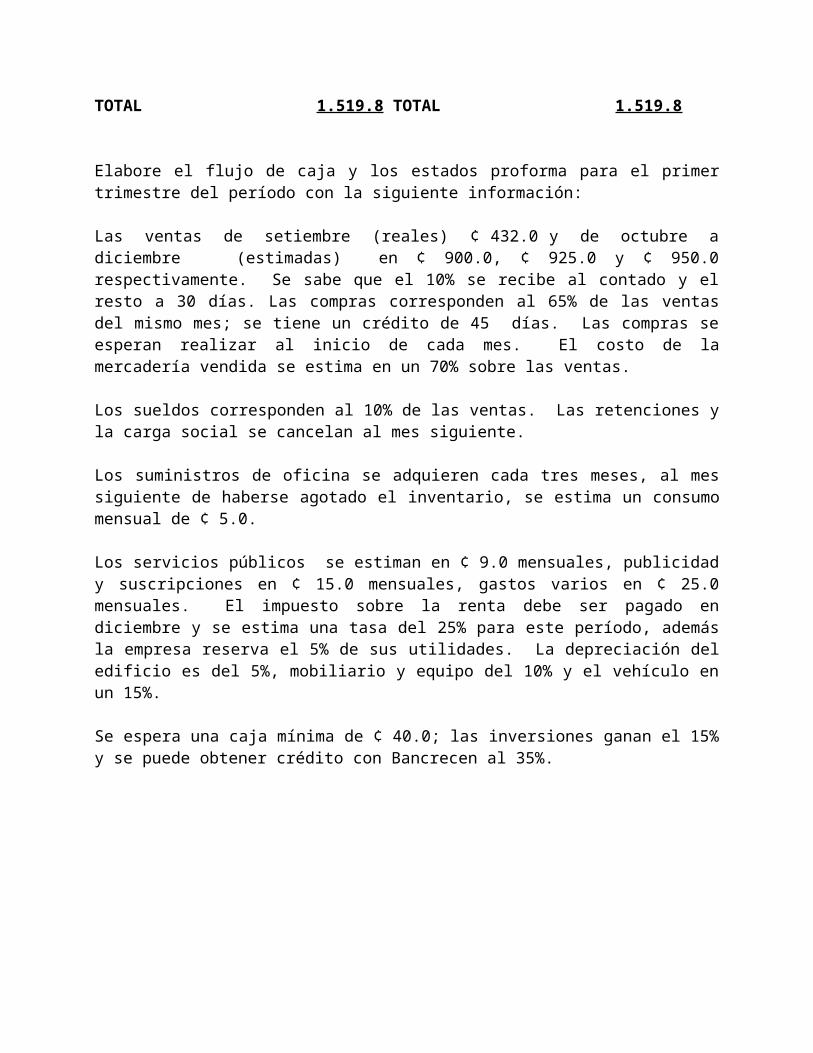

Caja 65.0 Cuentas por pagar 280.8Cuentas por cobrar 388.8 C.C.S.S. por pagar 13.0Inversiones a la vista 75.0 Impuesto sobre renta 55.0Inventario 200.5 Capital Común 690.0Suministros 15.0 Reserva Capital 106.0Terrenos 91.0 Utilidad retenida 375.0Edificios 250.0Mobiliario 160.0Vehículos 410.0Deprec. Acumulada (135.5)TOTAL 1.519.8 TOTAL 1.519.8

Elabore el flujo de caja y los estados proforma para el primer trimestre del período con la siguiente información:

Las ventas de setiembre (reales) ¢ 432.0 y de octubre a diciembre (estimadas) en ¢ 900.0, ¢ 925.0 y ¢ 950.0 respectivamente. Se sabe que el 10% se recibe al contado y el resto a 30 días. Las compras corresponden al 65% de las ventas del mismo mes; se tiene un crédito de 45 días. Las compras se esperan realizar al inicio de cada mes. El costo de la mercadería vendida se estima en un 70% sobre las ventas.

Los sueldos corresponden al 10% de las ventas. Las retenciones y la carga social se cancelan al mes siguiente.

Los suministros de oficina se adquieren cada tres meses, al mes siguiente de haberse agotado el inventario, se estima un consumo mensual de ¢ 5.0.

Los servicios públicos se estiman en ¢ 9.0 mensuales, publicidad y suscripciones en ¢ 15.0 mensuales, gastos varios en ¢ 25.0 mensuales. El impuesto sobre la renta debe ser pagado en diciembre y se estima una tasa del 25% para este período, además la empresa reserva el 5% de sus utilidades. La depreciación del edificio es del 5%, mobiliario y equipo del 10% y el vehículo en un 15%.

Se espera una caja mínima de ¢ 40.0; las inversiones ganan el 15% y se puede obtener crédito con Bancrecen al 35%.

Ejercicio No. 20

COMPAÑÍA LA COMPLICACIONBALANCE DE SITUACION

AL 30 DE SETIEMBRE DE 1999 (miles de colones)

Bancos 75.0 Cuentas por pagar 230.0Inversiones a la vista 250.0 Ingresos diferidos 65.0Cuentas p/cobrar 175.0 Imp./renta/pag. 12.0Inventario 350.0 C.C.S.S. pagar 8.5Doc. p/ cobrar 55.0 Hipoteca por pagar 520.0Interes p/ cobrar 1.5 Capital Común 150.0Seg. Pagar adel . 9.5 Reserva legal 95.5Terreno 250.0 Utilidades retenidas 550.0Edificio neto 370.0Mob./equipo neto 95.0TOTAL 1.631.0 TOTAL 1.631.0

La empresa elabora su pronóstico de ventas en forma semestral; para ello utiliza el promedio mensual de las ventas de los últimos seis meses que suman ¢2.400.0 (por mes ¢400.0). Al promedio le agrega un 10% para los primeros tres meses y un 15% para los otros tres. La experiencia en el departamento de crédito y cobro indica que las ventas al crédito (60% de las ventas), se recuperan en 30 días y un 40% son de contado. Por su parte el costo de la mercadería vendida se estima en un 72%, por lo que las compras, por igual porcentaje, se realizan un mes antes de las ventas. Se posee crédito con todos los proveedores a 30 días; el monto a comprar es igual al costo de la mercadería. En las cuentas por pagar se incluyen las compras del mes de agosto por valor de ¢150.0.

En forma mensual se cancela la suma de ¢10.0 de la hipoteca que incluye los intereses de ¢1.0. Los documentos por cobrar, así como los intereses, se esperan recuperar en enero, ganando la suma de ¢0.5 mensuales, éstos están registrados hasta el 30 de setiembre El seguro pagado por adelantado se amortiza a razón de ¢0.5 mensuales; el edificio se deprecia ¢14.8 y el mobiliario y equipo ¢ 4.8 (por año).

Los ingresos deferidos se amortizan a razón de ¢5.0 mensuales, el impuesto de la renta se debe pagar en el mes de diciembre; para el período 97/98 se espera la misma tasa del 30%. La empresa reserva el 15% de sus utilidades netas.

De los gastos de operación, deberá pagar en forma mensual por luz, agua y teléfono ¢12.5; la planilla de ¢85.0 al mes; la C.C.S.S. se cancela al mes siguiente de la retención (9% retención y 22% de cargas sociales), suministros de oficina ¢7.5, mantenimiento de edificio y mobiliario por un monto de ¢7.0. Se espera suscribir una campaña de publicidad por ¢360.0, por un semestre, pagadera en forma mensual ¢60.0 a partir de enero.

Las tasas de interés activas y pasivas son del 20% y 15% respectivamente. Se desea una caja mínima para los primeros tres meses de ¢50.0 y de ¢75.0 para los últimos tres.

Sobre la base de esta información, prepare el presupuesto de efectivo para los meses de octubre a marzo y la proyección de los Estados Financieros al 30 de diciembre.

Ejercicio No. 21

Adjunto encontrará el Balance General y el Estado de Resultados de la empresa Inversiones Solís, S.A. por el año terminado al 31-12-98.

Las ventas reales de octubre a diciembre fueron de ¢24.000,0, ¢21.000,0 y ¢23.000,0. Las proyecciones para los meses de enero a marzo 99 son: ¢18.000,0, ¢19.000,0 y ¢25.500,0.

A partir de la información presentada, proyecte el Estado de Resultados y el Balance General al 31-03-99, así como un flujo de caja para los tres primeros meses del año. Adicionalmente, determine las necesidades de financiamiento para el mes de marzo, si es que existe.

1. La empresa acostumbra vender el 50% al contado y recuperar el restante a treinta días.

2. Para promover la recuperación de las ventas a partir de enero, se propone un descuento por pronto pago sobre las ventas nuevas del 2.5% y se considera que el 100% de los clientes a crédito se acogerán al descuento.

3. Las compras representan el 60% del costo de ventas y se paga el 60% de contado y el restante a 30 días.

4. Los gastos de ventas se consideran proporcionales a las ventas y se cancelan en el mismo mes de su generación. Los gastos administrativos son fijos y se distribuyen proporcionalmente durante todo el año, cancelándose por mes (ver Estado de Resultados).

5. Los activos se deprecian en ¢13.400,0 al año. Para el mes de marzo se planea adquirir una máquina con un valor de ¢24.000,0, la cual se depreciará a 10 años en línea recta desde el mismo mes de su adquisición.

6. No se espera cambios en los gastos financieros, ya que la deuda no se amortiza hasta en junio.

7. Tanto los otros ingresos como los otros gastos se consideran fijos y se distribuyen proporcionalmente durante el año.

8. La estructura de impuestos es del 30%. Los ¢2.400,0 de impuestos declarados para 1998 se cancelarán en enero y de los impuestos estimados para 1999, estos se contabilizarán como gastos acumulados.

9. Se desea un saldo mínimo de caja de ¢10.000,0 y los excedentes de efectivo se destinarán a inversiones transitorias.

10.Las cuentas por cobrar y cuentas por pagar se ajustarán de acuerdo a la política de crédito. (Saldo inicial más o menos cargos y débitos).

11.No se esperan cambios en gastos prepagados, terreno, edificio,, en documentos por pagar de corto y largo plazo, Capital Social, Aportes de Capital y Reservas.

Inversiones Solís, S.A.Balance General

(en miles de colones)

ACTIVO 31/12/99 %Activo circulanteCaja y bancos 7.495,0 3.0Valores negociables 50.100,0 20.2Cuentas por cobrar 15.000,0 6.0Inventarios 20.000,0 8.0Gastos prepagados 180,0 0.1Total activo circulante 92.775,0 37.3

Propiedad, planta y equipoTerreno 22.000,0 8.9Edificio 56.000,0 22.5Maquinaria 78.000,0 31.4Depreciación acumulada (13.400,0) -5.4Total propiedad, planta y equipo 142.600,0 57.4

Otros activos 13.200,0 5.3TOTAL ACTIVO 248.575,0 100.0

PASIVO Y PATRIMONIOPASIVOPasivo corto plazoDocumentos por pagar 15.800,0 6.4Cuentas por pagar 29.800,0 12.0Gastos acumulados 2.400,0 1.0Total Pasivo corto plazo 48.000,0 19.3

Pasivo largo plazoDocumentos por pagar largo plazo 104.000,0 41.8Total Pasivo largo plazo 104.000,0 41.8TOTAL PASIVO 152.000,0 61.1

PATRIMONIOCapital Social 40.000,0 16.1Aportes de Capital 20.000,0 8.0Reservas 400,0 0.2Utilidades acumuladas 26.575,0 10.7Utilidades del período 9.600,0 3.9TOTAL PATRIMONIO 96.575,0 38.9PASIVO Y PATRIMONIO 248.575,0 100.0

Inversiones Solís, S.A.Estado de Resultados

Por el período terminado al 31-12-99(en miles de colones)

%Ventas brutas 284.000,0 100.0Descuentos 12.780,0 4.5Ventas netas 271.220,0 95.5Costo de ventas 170.400,0 60.0Utilidad bruta 100.820,0 35.5

Gastos de venta 31.240,0 11.0Gastos administrativos 18.000,0 6.3Gastos por depreciación 13.400,0 4.7Utilidad de operación 38.180,0 13.4

Gastos financieros 28.400,0 10.0Otros ingresos 2.400,0 0.8Otros gastos 180.0 0.1Utilidad neta antes impuestos 12.000,0 4.2Impuestos 2.400,0 0.8Utilidad neta después impuestos

9.600,0 3.4

Ejercicio No. 22

La empresa CAMESA es fabricante de malta y ha recibido un gran pedido, por lo que preveé la necesidad de acudir a su Banco, para aumentar sus disponibilidades crediticias. Como resultado de ello, tiene que estructurar su presupuesto de efectivo para los meses de abril, mayo y junio.

Normalmente, la empresa cobra el 20% de sus ventas en el mes de la venta, el 70% al mes siguiente y el 10% en el segundo mes después de la venta. La empresa otorga los siguientes descuentos sobre las ventas 2/10, n/30 y 3/10, n/60. Se espera que el 10% de los clientes aprovechen los descuentos.

CAMESA BALANCE GENERALal 31 de marzo de 1999

(miles de colones)

Activo Pasivo y PatrimonioEfectivo 50 Cuentas por pagar 360Cuentas por cobrar 477 Préstamo bancario 400Inventarios 545 Gastos acumulados 212Total activo circulante 1.072 Total pasivo corto plazo 972Activos fijos 1.836 Documento por pagar 450

Acciones comunes 100Utilidades retenidas 1.386

Total Activo 2.908 Total Pasivo y Patrimonio 2.908

Las compras de materias primas para producir malta se realizan en el mes antes de la venta y representan el 60% de las ventas del mes siguiente; las compras corresponden con el coste de la mercadería vendida.

Los pagos de estas compras se realizan en el mes siguiente a la compra. Los costos de mano de obra, incluyendo el tiempo extra, se esperan que sean ¢ 150.0 en abril, ¢ 200.0 en mayo y ¢ 160.0 en junio; sobre dichas sumas la empresa realiza la retención del 9% de cargas sociales (aporte obrero) y las cancela en el mes siguiente, las cargas sociales por cuenta de la empresa (aporte patronal sobre el 22% de los salarios) se cancelan en el mes siguiente al pago del salario.

Los gastos de ventas, de administración, los impuestos y otros gastos en efectivo se espera que asciendan a ¢ 100.0 mensuales. Las ventas reales en febrero y marzo y las ventas proyectadas desde abril hasta junio son las siguientes (en miles):

MES MONTOFebrero (real) ¢500Marzo (real) ¢600Abril (proyectado) ¢600Mayo (proyectado)

¢1.000

Junio (proyectado) ¢650Julio (proyectado) ¢750

La depreciación para este período se estima en un 4% del activo fijo. El impuesto sobre la renta es del 30%.

El interés que se espera obtener en las inversiones a la vista es el 19.50% y el importe de los créditos del 29%; el pago de ambos es mensual vencido.

Sobre la base de esta información, prepare:

1. El presupuesto de efectivo para los meses de abril, mayo y junio.2. La aplicación del financiamiento e inversiones (si las hay), manteniendo una caja

mínima de ¢ 50.0.3. Proyección de los Estados Financieros al 30 de junio.

Ejercicio No. 23

La empresa Electra S.A. necesita preparar un flujo de caja para los meses de noviembre, diciembre y enero. Además, se requiere efectuar una proyección del estado de resultados y el balance general al 31 de enero del 2000.

La información suministrada para llevar a cabo esta labor es la siguiente:

1. Las ventas reales y proyectadas son las siguientes:

Ventas reales Ventas proyectadasNov. ¢1.200.0

Sep. ¢2.000.0 Dic. ¢3.000.0 Oct. ¢1.600.0 Ene. ¢3.600.0

2. El 20% de las ventas se realizan al contado, mientras que el 60% se recupera a un mes y el 20% restante a dos meses. No obstante, la empresa para mejorar su recuperación ha realizado un estudio y determinó que del 60% a un mes, el 75% se recuperaría si se concede un descuento por pronto pago del 3/10, n/30, a partir del mes de noviembre (aplique la política).

3. La compras se realizan en el mes de la venta y representan un 65% de estas por cada mes. La política para la cancelación de compras es: 10% de contado, 60% a un mes y un 30% a dos meses.

4. El costo de la mercadería vendida se estima en un 70% de las ventas.

5. Los salarios se estiman en un 15% de las ventas de cada mes, a los cuales le registran adicionalmente un 22% más por concepto de cargas sociales patronales (C.C.S.S.), esto último pagadero al mes siguiente. De igual forma, la empresa realiza la retención obrera (9% de la C.C.S.S) y el pago se efectúa de igual forma.

6. El saldo registrado en inversiones transitorias al 31 de octubre, puede ser utilizado en el momento que se requiera.

7. En el mes de diciembre se espera comprar una máquina por un monto de ¢2.400.0.

8. Para financiar parte de la compra de la maquinaria, la empresa efectuará un préstamo a largo plazo en el mes de diciembre por un monto de ¢1.200.0 que se contraerá con un banco local, teniendo un período de gracia de 6 meses para amortizar la deuda. Los intereses se pagarán a partir de febrero.

9. La nueva máquina comprada se estima depreciar por el método de línea recta a diez años, a partir del mes siguiente a la compra. El resto de la depreciación corresponde ¢960.0 anuales.

10.El impuesto sobre la renta registrado se pagará en el mes de diciembre. La empresa provisiona el impuesto sobre la renta en un 40% para los meses proyectados.

11.Del documento por pagar registrado al 31 de octubre, se deberán cancelar ¢1.200.0 en noviembre y ¢600.0 en diciembre. Además del monto cancelado, se deben pagar intereses por ¢100.0 y ¢50.0 respectivamente.

12.Otros gastos administrativos que se deben cancelar mensualmente corresponden a un 5% de las ventas.

13.Las inversiones a la vista se estima que generen un 15% siendo los intereses cobrados al mes siguiente sobre el saldo del mes anterior.

14.En caso de requerir fondos, el Banco espera cobrar un 25% de interés pagadero mensual y amortizaciones a Capital acorde con la liquidez de la empresa, en un plazo máximo de seis meses.

15.La empresa desea mantener un saldo mínimo de caja de ¢150.0.

El Balance General al 31 de octubre, se adjunta a continuación.

ELECTRA S.A.BALANCE GENERAL

al 31 de octubre(miles de colones)

Caja 100.0 Cuentas por pagar 1.326.0Cuentas por cobrar 1.680.0 Documentos por pagar

C.P.3.000.0

Inversiones 920.0 Provisiones por pagar 35.2Inventarios 1.628.0 Impuesto sobre renta 116.00Activo circulante 4.328.0 Pasivo circulante 2.477.2Terreno 3.200.0 Documentos por pagar

L.P.3.000.0

Edificio 4.800.0 Total Pasivo 7.477.2Mobiliario y equipo ofic. 1.600.0Depreciación acumulada

(2.600.0) Acciones comunes 880.0

Activo fijo neto 7.000.0 Reserva legal 800.0Utilidades retenidas 2.170.8Total Patrimonio 3.750.8

Activo Total 11.328.0 Total Pasivo y Patrimonio

11.328.0

Ejercicio No. 25

La empresa Cambio de Milenio S.A. desea elaborar para el próximo trimestre su pronóstico de flujo de caja, con la intención de prevenir cualquier sobrante o faltante de efectivo, de tal forma que se puedan ejecutar las labores sin problemas de liquidez (no deben quedar ni sobrantes no faltantes), además, desea proyectar sus Estados Financieros al final de dicho trimestre, tomando como base los saldos de las cuentas del balance al 31 de octubre de 1999.

El equipo de trabajo conformado, ha logrado generar sus propias herramientas de proyección para facilitar la confección del flujo y de los Estados Financieros proyectados (Estado de Resultados y Balance de Situación), de tal forma que todos los departamentos involucrados emitieron los reportes respectivos en miles de colones y con un solo decimal, esta información se detalla a continuación;

El departamento de Contabilidad remitió los saldos del balance con corte al 31 de octubre de 1999, el cual se adjunta como anexo No. 1.

El departamento de Ventas, reporta que durante el mes de setiembre se vendió la suma de ¢2.900.0 y para el mes de octubre la suma de ¢4.850.0, por lo que se espera vender durante noviembre la suma de ¢ 5.625.0. Para diciembre, el historial de la empresa ha demostrado que es el mejor mes en ventas por lo que se espera colocar la suma de ¢17.000.0. El mes de enero por lo general ha demostrado que las ventas caen abruptamente, por lo que se proyectan ventas de ¢2.650.0.

El departamento de Crédito y Cobro indica que el 15% de las ventas se realizan de contado, mientras que el 35% de las ventas normalmente se recuperan en 30 días y el 50% restante a 60 días, por lo que se espera que este comportamiento mostrado hasta el 31 de octubre se mantenga para el próximo trimestre, no obstante con el propósito de mejorar la recuperación de las ventas al crédito de la empresa en el siguiente período, se analizó en conjunto con el Gerente General, la posibilidad de que a partir del mes de noviembre se otorgue un descuento sobre las ventas al crédito del 7/10, por lo que expectativa es que el 15% de los clientes con crédito tanto a 30 como a 60 días paguen en forma anticipada.

El departamento de Proveeduría detalla como política de la empresa, que las compras de producto se realicen durante el mismo mes de las ventas. Los datos históricos de la empresa reflejan que las compras son aproximadamente el 68% del valor de las ventas de cada mes, se tiene crédito con los proveedores a 30 días, sin embargo se logró negociar con todos, que solamente para el mes de diciembr2e las compras se cancelen un 50% en enero y un 50% a inicios del mes de febrero, y que lo que se compre en noviembre y enero se mantenga con crédito a 30 días. La justificación que se dio es que normalmente en el último mes del año la empresa incurre en mayores gastos administrativos, la meta es el incrementar al máximo sus ventas por ser la época de Navidad. Se sabe además, que el costo de las ventas es de un 70% de las mismas.

El departamento de Recursos Humanos detalla que los sueldos mensuales son de un 6% de las ventas, exceptuando diciembre, ya que se contrata personal extra para cubrir la época navideña, por lo que las estadísticas demuestran que la planilla alcanza el 14% de las ventas. Además, en este mes se cancelan los aguinaldos los que se estiman en un 3% de las ventas de diciembre, la empresa no provisiona durante el año el gasto correspondiente. En lo que respecta al 9% de retención sobre el salario y el 22% de cargas sociales que se trasladan a la Caja Costarricense del Seguro Social, se tiene como norma, que al mes siguiente del pago a los empleados, se realice la cancelación a esta institución. En el balance se registran como acumulaciones por pagar.

El departamento de Administración Financiera, indica que se debe cancelar en diciembre el impuesto sobre la renta calculado al 30 de setiembre (período fiscal 1998-1999) y que suma ¢ 900.0 y que esta registrado en el balance como impuesto por pagar. Se tiene información que para este período fiscal (1999-2000) el porcentaje de impuesto sobre las utilidades sea de un 25%. Como reserva legal se debe separar de las utilidades netas de cada período el 5%. Además, se estiman pagos mensuales por otros gastos administrativos de un 0.75% sobre las ventas de cada mes, la depreciación de los activos se estima en un 6% anual del valor de costo.

Se sabe además que la tasa de interés sobre las inversiones a la vista es de un 14.5%, mientras que sobre el préstamo bancario la tasa es del 23% (ambos registrados en el balance), los intereses se cobran y pagan en forma mensual. Del préstamo bancario se pactó amortizar la suma de ¢300.0 en los meses de enero, marzo, mayo, julio, setiembre y noviembre, hasta su cancelación; el monto a pagar del préstamo durante el año se presenta en el balance como préstamo Bancario C.P. y el resto como préstamo Bancario L.P.. Se sabe además que podemos optar por un financiamiento extra con el Banco Seguro en caso de requerir fondos, pudiendo pagar en el momento que la empresa tenga disponibilidad, sin embargo los intereses se deberán de cancelar en forma mensual vencida sobre el saldo del mes anterior, a una tasa del 23%, en caso de tener excedentes de efectivo, la tasa de interés sobre las inversiones, será la misma de las inversiones vigentes.

Se estima trabajar durante los próximos tres meses con una caja mínima de ¢ 65.0.

No se esperan cambios en las cuentas terrenos, edificio y mobiliario, otros activos y capital común.

Anexo No. 1Cambio de Milenio S.A.Balance de Situación

Al 31 de octubre de 1999(Miles de colones)

Activo Circulante Pasivo Corto PlazoCaja y bancos 75,00 Cuentas por pagar 3.298,00 Inversiones a la vista 902,50 Acumulaciones por pagar 93,10 Cuentas por Cobrar 5.572,50 Impuestos por pagar 1.013,10 Inventarios 1.400,00 Préstamo Bancario C,P, 1.800,00 Total Circulante 7.950,00 Total Corto Plazo 6.204,20 Terreno 2.500,00 Préstamo Bancario L,P, 4.100,00 Edificio y mobiliario 8.200,00 Total Pasivo 10.304,20 Depreciación acumulada (1.300,00) PatrimonioActivo Fijo Neto 9.400,00 Capital Común 3.500,00 Otros Activos 650,00 Reserva Legal 1.360,80

Utilidades Retenidas 2.835,00 Total Patrimonio 7.695,80

Total Activo 18.000,00 Total Pasivo y Patrimonio 18.000,00

Ejercicio No. 25

La empresa El Empujon S.A. desea elaborar para el próximo trimestre su pronóstico de flujo de caja, con la intención de prevenir cualquier sobrante o faltante de efectivo, de tal forma que se puedan ejecutar las labores sin problemas de liquidez (no deben quedar ni sobrantes no faltantes), además, desea proyectar sus Estados Financieros al final de dicho trimestre, tomando como base los saldos de las cuentas del balance al 31 de octubre de 1999.

El equipo de trabajo conformado, ha logrado generar sus propias herramientas de proyección para facilitar la confección del flujo y de los Estados Financieros proyectados (Estado de Resultados y Balance de Situación), de tal forma que todos los departamentos involucrados emitieron los reportes respectivos en miles de colones y con un solo decimal, esta información se detalla a continuación;

El departamento de Contabilidad remitió los saldos del balance con corte al 31 de octubre de 1999, el cual se adjunta como anexo No. 1.

El departamento de Ventas, reporta que durante el mes de setiembre se vendió la suma de ¢2.900.0 y para el mes de octubre la suma de ¢4.850.0, por lo que se espera vender durante noviembre la suma de ¢ 5.625.0. Para diciembre, el historial de la empresa ha demostrado que es el mejor mes en ventas por lo que se espera colocar la suma de ¢17.000.0. El mes de enero por lo general ha demostrado que las ventas caen abruptamente, por lo que se proyectan ventas de ¢2.650.0.

El departamento de Crédito y Cobro indica que el 15% de las ventas se realizan de contado, mientras que el 35% de las ventas normalmente se recuperan en 30 días y el 50% restante a 60 días, por lo que se espera que este comportamiento mostrado hasta el 31 de octubre se mantenga para el próximo trimestre, no obstante con el propósito de mejorar la recuperación de las ventas al crédito de la empresa en el siguiente período, se analizó en conjunto con el Gerente General, la posibilidad de que a partir del mes de noviembre se otorgue un descuento sobre las ventas al crédito del 7/10, por lo que expectativa es que el 15% de los clientes con crédito tanto a 30 como a 60 días paguen en forma anticipada.

El departamento de Proveeduría detalla como política de la empresa, que las compras de producto se realicen durante el mismo mes de las ventas. Los datos históricos de la empresa reflejan que las compras son aproximadamente el 68% del valor de las ventas de cada mes, se tiene crédito con los proveedores a 30 días, sin embargo se logró negociar con todos, que solamente para el mes de diciembr2e las compras se cancelen un 50% en enero y un 50% a inicios del mes de febrero, y que lo que se compre en noviembre y enero se mantenga con crédito a 30 días. La justificación que se dio es que normalmente en el último mes del año la empresa incurre en mayores gastos administrativos, la meta es el incrementar al máximo sus ventas por ser la época de Navidad. Se sabe además, que el costo de las ventas es de un 70% de las mismas.

El departamento de Recursos Humanos detalla que los sueldos mensuales son de un 6% de las ventas, exceptuando diciembre, ya que se contrata personal extra para cubrir la época navideña, por lo que las estadísticas demuestran que la planilla alcanza el 14% de las ventas. Además, en este mes se cancelan los aguinaldos los que se estiman en un 3% de las ventas de diciembre, la empresa no provisiona durante el año el gasto correspondiente. En lo que respecta al 9% de retención sobre el salario y el 22% de cargas sociales que se trasladan a la Caja Costarricense del Seguro Social, se tiene como norma, que al mes siguiente del pago a los empleados, se realice la cancelación a esta institución. En el balance se registran como acumulaciones por pagar.

El departamento de Administración Financiera, indica que se debe cancelar en diciembre el impuesto sobre la renta calculado al 30 de setiembre (período fiscal 1998-1999) y que suma ¢ 900.0 y que esta registrado en el balance como impuesto por pagar. Se tiene información que para este período fiscal (1999-2000) el porcentaje de impuesto sobre las utilidades sea de un 25%. Como reserva legal se debe separar de las utilidades netas de cada período el 5%. Además, se estiman pagos mensuales por otros gastos administrativos de un 0.75% sobre las ventas de cada mes, la depreciación de los activos se estima en un 6% anual del valor de costo.

Se sabe además que la tasa de interés sobre las inversiones a la vista es de un 14.5%, mientras que sobre el préstamo bancario la tasa es del 23% (ambos registrados en el balance), los intereses se cobran y pagan en forma mensual. Del préstamo bancario se pactó amortizar la suma de ¢300.0 en los meses de enero, marzo, mayo, julio, setiembre y noviembre, hasta su cancelación; el monto a pagar del préstamo durante el año se presenta en el balance como préstamo Bancario C.P. y el resto como préstamo Bancario L.P.. Se sabe además que podemos optar por un financiamiento extra con el Banco Seguro en caso de requerir fondos, pudiendo pagar en el momento que la empresa tenga disponibilidad, sin embargo los intereses se deberán de cancelar en forma mensual vencida sobre el saldo del mes anterior, a una tasa del 23%, en caso de tener excedentes de efectivo, la tasa de interés sobre las inversiones, será la misma de las inversiones vigentes.

Se estima trabajar durante los próximos tres meses con una caja mínima de ¢ 65.0.

No se esperan cambios en las cuentas terrenos, edificio y mobiliario, otros activos y capital común.

Anexo No. 1El Empujon S.A

Balance de SituaciónAl 31 de octubre de 1999

(miles de colones)

Activo PasivoCirculante Corto PlazoCaja y bancos 75.0 Cuentas por pagar 3.298.0Inversiones a la vista 902.5 Acumulaciones por pagar 93.1Cuentas por Cobrar 5.572.5 Impuestos por pagar 1.013.1 Inventarios 1.400.0 Préstamo Bancario C.P. 1.800.0

Total Circulante 7.950.0 Total Corto Plazo 6.204.2

Terreno 2.500.0 Préstamo Bancario L.P. 4.100.0Edificio y mobiliario 8.200.0 Total Pasivo 10.304.2Depreciación acumulada (1.300.0) PatrimonioOtros Activos 650.0 Capital Común

3.500.0Reserva Legal

1.360.8Utilidades Retenidas

2.835.0Total Patrimonio 7.695.8

Total Activo 18.000.0 Total Pasivo y Patrimonio 18.000.0