El ciclo electoral se beneficia con la recuperación del salario de bolsillo

15

Director Economistas Verónica Sosa Guillermo Giussi Diego Giacomini Mario Sotuyo Esteban Arrieta Alejandro Caldarelli E&R E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373 www.economiayregiones.com.ar - E-mail: [email protected] SEMANARIO ECONÓMICO E&R POLÍTICA MONETARIA DE RIESGO: MÁS PESOS, TASA MÁS BAJA Y NO HAY MÁS CRÉDITO A diferencia de lo que declara Vanoli, el BCRA tiene una política de tasa de interés negativa que no estimula el ahorro en pesos, atenta contra la intermediación financiera y desincentiva el financiamiento de la inversión productiva de largo plazo. Con el maquillaje de las reservas, el dólar ahorro, el fortalecimiento del cepo y el control de la brecha cambiaria, el BCRA ha logrado aplacar las expectativas de devaluación en el cortísimo plazo y en consecuencia mantener el dólar cuasi fijo. En este contexto y con un ritmo de devaluación mensual que ronda el 1% mensual, el BCRA está ofreciendo una tasa de interés en pesos que implica una tasa en dólares que ronda el 0.75% mensual; o sea el 9.0% anual. Se podría decir que se aplica una política monetaria pensada en función del ciclo electoral, que tiene como objetivo inyectar liquidez para apuntalar el consumo, la demanda agregada y el nivel de actividad durante los meses previos a la elección presidencial. Por el contrario, la política del BCRA no estimula el crédito de largo plazo y el financiamiento de la inversión, que con estas perspectivas cambiarias y monetarias de mediano y largo plazo no puede resurgir. EL CICLO ELECTORAL SE BENEFICIA CON LA RECUPERACIÓN DEL SALARIO DE BOLSILLO En un año de elecciones presidenciales el gobierno intenta revertir la pérdida de poder adquisitivo experimentada por distintos sectores en 2014 generando aumentos de salarios, jubilaciones, salario mínimo y planes sociales; tanto en términos de dólares como en relación a los precios internos. El conjunto de políticas gubernamentales van lograr una mejora del poder adquisitivo de todos los sectores económicos en los meses previos a las elecciones, con lo cual el consumo, la demanda agregada y el nivel de actividad encontrarían su pico más elevado de 2015 durante el tercer trimestre del año. Más importante aún, esta estrategia económica cuyo pilar es recuperar el poder adquisitivo del bolsillo resulta totalmente funcional para el ciclo electoral y aumentar las chances electorales del oficialismo. Se observa una mejora del ingreso de los trabajadores, jubilados y sectores vulnerables que reciben planes sociales. Sin embargo, en el período enero-abril aún no se observa una respuesta contundente del consumo privado. De todos modos, se espera un repunte más claro del consumo en los meses venideros y sobre todo antes de las elecciones de octubre, cuando los trabajadores empiecen a percibir los aumentos de ingreso otorgados con las paritarias de abril-mayo. Igualmente, la falta de inversión, producción y (consecuente) productividad del trabajo, hacen que estos aumentos del ingreso sean artificiales e insustentables en el largo plazo. SEMANARIO ECONÓMICO E&R – Nº 174 Fecha: 19 de junio de 2015

-

Upload

eduardo-nelson-german -

Category

News & Politics

-

view

78 -

download

1

Transcript of El ciclo electoral se beneficia con la recuperación del salario de bolsillo

Director Economistas

Verónica SosaGuillermo GiussiDiego GiacominiMario SotuyoEsteban Arrieta

Alejandro

Caldarelli

Director Economistas

Verónica SosaGuillermo GiussiDiego GiacominiMario SotuyoEsteban ArrietaMariano Eriz

Alejandro

Caldarelli

D ire cto re s E co n o m ista s

V e ró n ica So saG u ille rm o G iu ssiD ie g o G ia co m in iM a rio So tu yoE ste b a n A rrie taM a ria n o E riz

A le ja n d ro C a ld a re lli

D ir e c t o r e s E c o n o m is t a s

V e r ó n ic a S o s aG u il le r m o G iu s s iD ie g o G ia c o m in iM a r io S o t u y oE s t e b a n A r r ie t aM a r ia n o E r iz

A le ja n d r o C a ld a r e l l i

D ire cto re s E co n o m ista s

V e ró n ica So saG u ille rm o G iu ssiD ie go G ia co m in iM a rio So tu yoE ste b a n A rrie taM a ria n o E riz

A le ja n d ro C a ld a re lli

D ir e c t o r e s E c o n o m is t a s

V e r ó n ic a S o s aG u il le r m o G iu s s iD ie g o G ia c o m in iM a r io S o t u y oE s t e b a n A r r ie t aM a r ia n o E r iz

A le ja n d r o C a ld a r e l l i

D i r e c t o r e s E c o n o m i s t a s

V e r ó n i c a S o s aG u i l l e r m o G i u s s iD i e g o G i a c o m i n iM a r i o S o t u y oE s t e b a n A r r i e t aM a r i a n o E r i z

A l e j a n d r o C a l d a r e l l i

E&R

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected]

SEMANARIO

ECONÓMICO E&R

POLÍTICA MONETARIA DE RIESGO: MÁS PESOS, TASA MÁS BAJA Y NO HAY MÁS CRÉDITO

A diferencia de lo que declara Vanoli, el BCRA tiene una política de tasa de interés negativa que no estimula el ahorro en pesos, atenta contra la intermediación financiera y desincentiva el financiamiento de la inversión productiva de largo plazo. Con el maquillaje de las reservas, el dólar ahorro, el fortalecimiento del cepo y el control de la brecha cambiaria, el BCRA ha logrado aplacar las expectativas de devaluación en el cortísimo plazo y en consecuencia mantener el dólar cuasi fijo. En este contexto y con un ritmo de devaluación mensual que ronda el 1% mensual, el BCRA está ofreciendo una tasa de interés en pesos que implica una tasa en dólares que ronda el 0.75% mensual; o sea el 9.0% anual.

Se podría decir que se aplica una política monetaria pensada en función del ciclo electoral, que tiene como objetivo inyectar liquidez para apuntalar el consumo, la demanda agregada y el nivel de actividad durante los meses previos a la elección presidencial. Por el contrario, la política del BCRA no estimula el crédito de largo plazo y el financiamiento de la inversión, que con estas perspectivas cambiarias y monetarias de mediano y largo plazo no puede resurgir.

EL CICLO ELECTORAL SE BENEFICIA CON LA RECUPERACIÓN DEL SALARIO DE BOLSILLO

En un año de elecciones presidenciales el gobierno intenta revertir la pérdida de poder adquisitivo experimentada por distintos sectores en 2014 generando aumentos de salarios, jubilaciones, salario mínimo y planes sociales; tanto en términos de dólares como en relación a los precios internos. El conjunto de políticas gubernamentales van lograr una mejora del poder adquisitivo de todos los sectores económicos en los meses previos a las elecciones, con lo cual el consumo, la demanda agregada y el nivel de actividad encontrarían su pico más elevado de 2015 durante el tercer trimestre del año. Más importante aún, esta estrategia económica cuyo pilar es recuperar el poder adquisitivo del bolsillo resulta totalmente funcional para el ciclo electoral y aumentar las chances electorales del oficialismo.

Se observa una mejora del ingreso de los trabajadores, jubilados y sectores vulnerables que reciben planes sociales. Sin embargo, en el período enero-abril aún no se observa una respuesta contundente del consumo privado. De todos modos, se espera un repunte más claro del consumo en los meses venideros y sobre todo antes de las elecciones de octubre, cuando los trabajadores empiecen a percibir los aumentos de ingreso otorgados con las paritarias de abril-mayo. Igualmente, la falta de inversión, producción y (consecuente) productividad del trabajo, hacen que estos aumentos del ingreso sean artificiales e insustentables en el largo plazo.

SEMANARIO ECONÓMICO E&R – Nº 174

Fecha: 19 de junio de 2015

SEMANARIO ECONÓMICO E&R – Nº 174 19 de junio de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina2

POLÍTICA MONETARIA DE RIESGO: MÁS PESOS, TASA MÁS BAJA Y NO HAY MÁS CRÉDITO

El titular del BCRA resaltó el rol fundamental de la intermediación financiera en moneda local

cuando sostuvo que “si se ahorra en moneda extranjera se financia a otros países y se le niega

la capacidad de financiamiento al Estado argentino y/o a las empresas para que puedan tener

recursos, invertir y crecer”.

Vanoli declaró que “el BCRA está haciendo un trabajo de largo aliento para impulsar un

proceso en el que la gente vaya ahorrando e invirtiendo más en nuestra moneda y así tener

soberanía y capacidad de incrementar el crédito, elevar la producción y el empleo” y explicó

que “el BCRA está estableciendo una tasa de interés en los depósitos a plazo fijo para que la

gente vuelva a confiar en nuestra moneda”.

No obstante, los niveles actuales de tasas de interés no avalan lo declarado por Vanoli. Por el

contrario, el BCRA tiene una política de tasa de interés negativa que no estimula el ahorro en

pesos, atenta contra la intermediación financiera y desincentiva el financiamiento de la

inversión productiva de largo plazo. En otras palabras, la tasa de interés en pesos “pierde” (es

negativa) contra la inflación y, sobretodo, contra las expectativas de devaluación de largo plazo

del dólar oficial futuro (ROFEX) que se ubica en 29% anual.

Con el maquillaje de las reservas, el dólar ahorro, el fortalecimiento del cepo y el control de la

brecha cambiaria, el BCRA ha logrado aplacar las expectativas de devaluación en el cortísimo

plazo y en consecuencia mantener el dólar cuasi fijo. En este contexto y con un ritmo de

devaluación mensual que ronda el 1% mensual, el BCRA está ofreciendo una tasa de interés

en pesos que implica, en el corto plazo, una tasa en dólares que ronda el 0.75% mensual; o

sea el 9% anual (ver gráfico 1).

Gráfico 1: tasa anual en dólares de los depósitos a plazo fijo.

4,3%

10,8

% 15,0

%

15,0

%

11,2

%

8,2%

7,0% 8,

5% 9,0%

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

14,0%

16,0%

Sep-14 Oct-14 Nov-14 Dic-14 Ene-15 Feb-15 Mar-15 Abr-15 May-15

Rendimiento en dólares anualizado de un plazo fijo en pesos(Tasa pzo. fijo 30d menos devaluación mensual *12 meses )

9.9% Promedioanualizado

Fuente: E&R en base a BCRA

SEMANARIO ECONÓMICO E&R – Nº 174 19 de junio de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina3

En otras palabras, las actuales tasas en pesos con dólar cuasi-fijo le permiten a los agentes

económicos realizar una “bicicleta” financiera, para obtener interesantes ganancias en dólares

en el corto plazo. Para ponerlo en contexto, un Banco puede comprar Lebacs a 3, 4, 5, 6 y 8

meses y obtener un rendimiento nominal anual en pesos de 25,9%; 26,4%; 26,7%; 27,4%;

28,3% respectivamente; y al mismo tiempo comprar dólar futuro a $9,35; $9,47; $9,6; $9,74;

$10,21 para los mismos plazos en el ROFEX. Esta operatoria de comprar LEBACs y cubrir el

riesgo cambiario comprando dólar futuro les permite obtener un rendimiento en dólares de

7,3%; 8,5%; 9,1%; 9,8%; 7,9% anual para los plazos mencionados.

Gráfico 2: bicicleta financiera.

25

,9%

26

,4%

26

,7%

27

,4%

28

,3%

7,3

%

8,5

%

9,1

%

9,8

%

7,9

%0%

5%

10%

15%

20%

25%

3 meses 4 meses 5 meses 6 meses 8 meses

TNA

%

Plazo en meses

Rendimiento en pesos de LEBACs y en dolares usando cobertura de futuros (Junio-15; TNA %)

Rend. $ Anualiz. Rend. USD Anualiz. (Rofex Cobertura)

Fuente: E&R en base BCRA y mercado Rofex.

La elevada tasa sólo sirve para estimular la formación de depósitos a plazo del sector privado

en el corto plazo, pero no sirve para financiar al sistema, apuntalar la intermediación

financiera, ni el crédito productivo privado. ¿Por qué? Porque la actual tasa de interés en

pesos medida en dólares no es un fenómeno sostenible en el mediano y largo plazo, por lo

cual el presente desempeño de los depósitos privados tampoco tiene un horizonte temporal

largo. Prueba de ello es que lo que sucede con los depósitos privados no es lo que sucede en el

sistema.

Puntualmente, los depósitos a plazo y totales del sector privado están creciendo al 38% y 36%;

respectivamente, pero los de todo el sistema bancario se expanden a un ritmo interanual de

29.7% y 28.9%; es decir, apenas por encima y en línea con la inflación.

SEMANARIO ECONÓMICO E&R – Nº 174 19 de junio de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina4

Gráfico 3: estancamiento de la intermediación financiera y el crédito.

Fuente: E&R en base a BCRA

En otras palabras, la economía argentina no está experimentando un fuerte crecimiento de

los depósitos, de la intermediación financiera y del crédito al sector privado. De hecho, M3 y

la base monetaria están creciendo al mismo ritmo interanual (30.6%), mostrando que la

intermediación financiera, el multiplicador monetario y el crédito al sector privado no están

experimentando una aceleración en su ritmo de expansión. El multiplicador monetario se

encuentra estable en 2.63 y el crédito al sector privado se expande a una tasa interanual

(+26.9%) más baja que la inflación (+28.7%). Es más, las tasas de tarjeta de crédito (+43.8%)1 y

documentos (+33.5%) son los únicos que le “ganan” a la inflación. Por el contrario, adelantos

(+16.7%), hipotecarios (+8.0%), prendarios (+6.5%) y personales (+28.4%) pierden frente a la

inflación. En síntesis, no está creciendo el crédito productivo de largo plazo.

Es más, en los últimos 12 años la política del BCRA no ha logrado que crezca la penetración

financiera y el crédito en nuestra economía, impidiendo que haya financiamiento de largo

plazo para la inversión productiva. De hecho, Argentina es por lejos el país con menos

depósitos y crédito de la región. Puntualmente, el crédito en Argentina es cinco veces menor

que en Chile y cuatro veces menos voluminoso que en Brasil. Paralelamente, es menos de un

tercio del de Perú.

1 Esta expansión del crédito en tarjeta de crédito muestra en realidad que está aumentando la cantidad

de gente y la proporción del resumen de tarjeta que no es abonado en su totalidad.

SEMANARIO ECONÓMICO E&R – Nº 174 19 de junio de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina5

Gráfico 4: Argentina tiene por lejos el menor crédito y sistema financiero de la región.

76

59

45

14

62

38

52

22

5

15

25

35

45

55

65

75

Chile Brasil Perú Argentina

Tamaño del sistema financiero: "A mayor tamaño, más es la penetración de los prestamos en % PBI y

mayor el fondeo por mercado de capitales."

Prestamos Privados (% PBI) Depósitos (% PBI) Fuente: E&R en base a Bancos Centrales.

El BCRA aplica una política monetaria deliberadamente expansiva que procura bajar la tasa

de interés para incentivar el consumo y la demanda agregada en tiempos electorales. En

forma lenta pero sostenida, mes tras mes el Central demuestra que está dispuesto a aumentar

la liquidez del mercado cada vez más, emitiendo todo lo que haya que emitir para financiar al

sector público y colocando menos LEBACs2 y pases, para aumentar la monetización de la

economía y presionando las tasas de interés a la baja.

De hecho, el BCRA no está haciendo un esfuerzo por retirar el excedente de pesos del

mercado; al contrario, está aumentando la liquidez. En la última semana de mayo de 2015, la

tasa de crecimiento de la base monetaria siguió acelerándose y alcanzó el 35% a/a, cifra que

duplica el ritmo de expansión de hace doce meses. Esta aceleración en la emisión monetaria

se tradujo en aumento de la liquidez que presionó hacia una baja de las tasas de interés. En los

últimos 60 días, las LEBACs a 150 días bajaron su rendimiento anual desde 27.5% a 26.69% (-81

punto básicos). En los plazos fijos de tasa regulada, el rendimiento pasó de 23.3% a 22.8%

anual (-50 puntos básicos) y para los plazos fijos de más de un millón de pesos (no regulado) el

interés bajo desde 21.9% a 18.7% anual (-320 puntos básicos).

2 El BCRA esterilizó menos con LEBACs porque le está dejando espacio al gobierno nacional para que

coloque sus propios títulos de deuda (denominados BONAC) en el mercado. Pero a pesar de que ya se colocaron $26.000 millones en BONAC desde marzo pasado, la liquidez de pesos crece y se refleja en las tasas de interés que siguen descendiendo lentamente todos los meses. Desde marzo´15, el BCRA no está emitiendo LEBACs con plazos de 10 y 12 meses en sus licitaciones semanales para no generarle competencia a los BONACs emitidos por el tesoro que tienen plazos de vencimiento similares.

SEMANARIO ECONÓMICO E&R – Nº 174 19 de junio de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina6

Gráfico 5: Base monetaria al alza y tasas a la baja.

18%

33%

29%

35%

13%

18%

23%

28%

33%

38%

Base Monetaria -prom movil semanal-(Var % a/a)

Base Monetaria Var% a/a Polinómica (Base Monetaria Var% a/a)

-0,6

4 -0,3

5

-0,5

5

-0,6

3 -0,2

1

-0,2

1 0,1

7

-0,9

4

-1,0

0

-1,3

6

-1,2

9

-0,7

1

-1,6

-1,4

-1,2

-1,0

-0,8

-0,6

-0,4

-0,2

0,0

0,2

0,4

3 meses 4 meses 5 meses 6 meses 8 meses 10 meses 12 meses

Se acentua la baja de tasas en abril y mayo´15Cambio en el rendimiento de LEBACs

(en puntos porcentuales, entre 6 enero y 26 mayo 2015)

Cambio tasas (Acum. ene-marzo15)

Cambio tasas (Acum. ene-mayo15)

Colocaciones desiertas:Dan espacio a emisión

de BONAC del SPN.

26,86

25,9225,8

26,0

26,2

26,4

26,6

26,8

27,0

LEBAC a 3 meses(rendimiento en % anualizado)

Fuente:E&R según BCRA.

En pocas palabras, se podría decir que se aplica una política monetaria pensada en función del

ciclo electoral, que tiene como objetivo inyectar liquidez para apuntalar el consumo, la

demanda agregada y el nivel de actividad durante los meses previos a la elección presidencial.

Por el contrario, la política del BCRA no estimula el crédito de largo plazo y el financiamiento

de la inversión, que con estas perspectivas cambiarias y monetarias de mediano y largo plazo

no puede resurgir.

La emisión monetaria del BCRA bajo la lupa

Los datos sugieren que el BCRA tiene una decidida vocación de virar hacia un sesgo más

expansivo y menos prudente. ¿Por qué? Porque a pesar que las necesidades brutas de

emisión monetaria fueron menores (+$30.825 MM en Ene-Mayo ´15 vs +$43.263 MM en Ene-

Mayo ´14), haciendo más sencilla la tarea de absorber pesos por otra ventanilla, la entidad

decidió emitir menos LEBACs y pases y absorbió menos pesos (-$461 MM vs -$28.286 MM).

SEMANARIO ECONÓMICO E&R – Nº 174 19 de junio de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina7

Gráfico 6: Cae la esterilización cae a menos de la mitad.

30

.94

3

12

.32

0

43

.26

3

-71

.53

1

-28

.26

8

11

.37

0

19

.45

6

30

.82

5

-31

.28

6

-46

1

-75.000

-55.000

-35.000

-15.000

5.000

25.000

45.000

Mercado cambiario (1)

Financiación al Sector Público

(2)

Emisión Monetaria

Bruta (1+2)= (3)

Lebacs+Pases (4)

BM observada (3+4)= (5)

Política Monetaria: Vanoli (Mayo´15) vs Fábrega (Mayo.´14)(Origen Var. Base Monetaria; En millones de pesos; Datos acumulados Enero-Mayo)

BM - Mayo-14 Acum. (Fábrega)

BM - Mayo-15 Acum. (Vanoli)

Fuente:E&R según BCRA.

Mirando más en profundidad se observa que el BCRA tuvo menos necesidades de emisión

brutadebido a la anemia del mercado cambiario por menor entrada neta de dólares , que se

redujo 30% (+$11.370 MM este año contra +$30.943 MM año pasado) y que fue sólo

compensada en parte por mayor señoreaje (+58%) para financiar al sector público cuando se

compara 2015 (+$19.456 MM) con 2014 (+$12.320 MM).

La anemia del mercado cambiario se debe a la mayor venta de dólar ahorro, que es un

instrumento de absorción monetaria, y a la menor liquidación de exportaciones (por precios

más bajos y menores cantidades vendidas, sobretodo bienes industriales a Brasil). Del otro

lado, el señoreaje, que aumentó un 17% en términos reales3, estuvo contenido por los nuevas

colocaciones de titulos públicos (BONAC) que el sector público nacional (SPN) viene realizando

en esta primera parte del año por $20.000 millones.

Sin embargo, este favorable contexto que exigía menor emisión no fue aprovechado por el

Banco Central, que no quiso emitir más LEBACs que pesos para reducir la cantidad de dinero

en el mercado. En este sentido, el BCRA absorbió tan sólo lo mismo que emitió, no más. El

BCRA absorbió $31.286 millones con Letras y pases. La cifra de absorción fue menos de la

mitad con respecto al mismo período del año anterior (-$71.531 millones). También cayó en

términos relativos, ya que representó tan sólo el 6% del stock de base monetaria a diciembre

’14, mientras que Fábrega -un año atrás- había absorbido un 19% de la base monetaria del

período.

3 Si se considera un aumento de los precios de 31% interanual promedio en los proimeros 15 meses del

año.

SEMANARIO ECONÓMICO E&R – Nº 174 19 de junio de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina8

Esta política de menor absorción de pesos es gradual pero sostenida. Con el paso del tiempo y

en cada nueva licitación, el BCRA reduce los montos de colocación de letras y pases y con ello

las tasas de interés que le ofrece al mercado bancario. Luego de la esterilización, la base

monetaria se contrajo en forma neta $461 millones y llevó el stock hasta $462.103 millones y

representa una variación del 32.5% con respecto al promedio de mayo de 2014.

En resumen, hay una relajación monetaria en marcha que surge a partir de la combinación del

avance de la dominancia fiscal y de la reducción de la absorción con LEBACS, mostrando la

vocación de bajar la tasa de interés. Sin lugar a duda, el BCRA se está envalentonando con la

actual estabilidad financiera y se torna más expansivo con el objeto de incentivar el consumo

y la demanda agregada durante el escenario electoral.

La política oficial de estimulación del consumo y la demanda tendrán efecto positivo

especialmente en el tercer trimestre del año, que sería el período del año cuando el consumo

alcanzaría su pico. No obstante, las consecuencias negativas se vislumbrarían más adelante, ya

que la política monetaria impacto sobre la inflación con un retardo de 12 meses. De esta

manera, a política expansiva de Vanoli aceleraría la inflación hacia fin de año y, sobretodo, a

partir de los primeros meses de 2016.

En este contexto, no se podría descartar un deterioro marginal de la demanda de dinero que

retroalimentaría los problemas y podría amenazar la estabilidad financiera. De hecho, en el

mediano y largo plazo el retraso cambiario y las tasas de interés negativas juegan en contra

de la estabilidad financiera. Las expectativas de devaluación se incrementarán sobre fin de

año y comienzos de 2016, lo cual aumentará la probabilidad de corrección monetaria.

¿Qué sucede con las Reservas?

Las reservas crecen fundamentalmente impulsadas por la emsión de bonos en dólares (Bonar

2024), el swap con China y otras operaciones de crédito bilateral. En otras palabras, el swap de

monedas se utiliza para financiar el dólar ahorro y reducir la presión sobre dólar blue sin que

caigan o aumenten (marginalmente) las reservas.

Yendo al número fino, las reservas del BCRA cayeron usd 626 millones y se encuentran en usd

33.283 millones a fin de mayo´15. Esta es la primera caída que registran las reservas en los

últimos 8 meses. El aumento en la liquidación de divisas del complejo sojero, permitió un

ingreso de divisas por el mercado cambiario de usd 868 millones. Pero esta entrada no alcanzó

para compensar la salida de usd 1.494 millones por operaciones del sector público, organismos

internacionales y depósitos en dólares de bancos en mayo de 2015. Este segundo canal de

divisas, que permitió apuntalar las reservas en los últimos 8 meses (por usd 4.783 millones), se

revirtió por primera vez en mayo´15 (-usd1.494 millones), lo cual enciende una luz amarilla en

el tablero de acumulación de reservas del BCRA.

Sin embargo, este primer descenso de las reservas en 8 meses no implicó un significativo

aumento del tipo de cambio de cobertura, que sólo subió 5 centavos hasta $13.88 ya que la

base monetaria se contrajo a través de colocaciones de pases.

SEMANARIO ECONÓMICO E&R – Nº 174 19 de junio de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina9

Gráfico 7: Reservas BCRA.

31.433

33.28313,70

12,6

14,7

13,9

11,0

11,5

12,0

12,5

13,0

13,5

14,0

14,5

15,0

26.000

28.000

30.000

32.000

34.000

36.000

jun-14 ago-14 oct-14 dic-14 feb-15 abr-15

Reservas, dólar blue y tipo de cambio de cobertura(en millones de USD y en pesos por unid. de usd)

Reservas (izq.) Dólar Blue (der.) TC de Cobertura (BM/Reservas)

Fuente:E&R según BCRA.

EL CICLO ELECTORAL SE BENEFICIA CON LA RECUPERACIÓN DEL SALARIO DE BOLSILLO

Esta semana la presidenta Cristina Kirchner anunció que enviará al Congreso un proyecto que

buscará fijar la “movilidad" de la Asignación Universal por Hijo (AUH), con el objetivo de que

no se licue en las futuras gestiones. La mandataria explicó que la AUH y las Asignaciones

Familiares serán ajustadas con los mismos índices con los que se actualizan las jubilaciones (en

marzo y septiembre de cada año). Además, informó un aumento del 30% en la AUH, la

Asignación por Embarazo y las Asignaciones Familiares. Indicó que la AUH pasará de $644 a

$837 a partir de junio; beneficiando a más de 3,6 millones de menores en todo el país.

En otros términos, las medidas anunciadas corroboran que el gobierno sigue ejecutando la

estrategia que anticipamos: en un año de elecciones presidenciales el gobierno intenta

revertir la pérdida de poder adquisitivo experimentada por distintos sectores en 2014

generando aumentos de poder adquisitivo de los salarios, jubilaciones, salario mínimo y

planes sociales; tanto en términos de dólares como en relación a los precios internos.

Para alcanzar este propósito, se intenta anclar el dólar y mantener la paz cambiaria para

moderar las expectativas de devaluación y frenar lo máximo posible la demanda de divisas del

sector privado en todos sus formatos (ya sea dólar ahorro como blue). A la vez, se siguen

utilizando los precios cuidados, los subsidios económicos y la ley de Abastecimiento para

reprimir la inflación de algunos bienes y servicios básicos. En paralelo, el gobierno mantiene las

políticas monetarias (ver punto anterior) y fiscales (ver Semanario Económico Nº172)

expansivas de incentivo a la demanda, incluso a costa de incrementar los pasivos del sector

público y abandonar la retórica del desendeudamiento.

SEMANARIO ECONÓMICO E&R – Nº 174 19 de junio de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina1

0

De tener éxito la estrategia oficial del dólar cuasi-fijo e inflación alta pero estable, el ingreso de

los trabajadores, jubilados y sectores vulnerables que perciben los planes sociales podría

recuperar (algo) el poder adquisitivo perdido el año anterior; e inclusive ganarle a la

devaluación y a al aumento de precios durante los meses previos a las elecciones.

En pocas palabras, el conjunto de políticas gubernamentales lograrán una mejora temporal

del poder adquisitivo de todos los sectores económicos en los meses previos a las elecciones,

con lo cual el consumo, la demanda agregada y el nivel de actividad encontrarían su pico más

elevado de 2015 durante el tercer trimestre del año. Más importante aún, esta estrategia

económica cuyo pilar es recuperar el poder adquisitivo del bolsillo resulta totalmente funcional

para el ciclo electoral y aumentar las chances electorales del oficialismo.

Parte del aumento del poder adquisitivo va al dólar ahorro

Por un lado, la actual recuperación de los ingresos no se trasladaría 100% a un repunte del

gasto privado, porque una porción significativa de ese incremento se volcaría a la compra de

dólar ahorro, lo cual también serviría para mantener estable la brecha cambiaria. No obstante,

esperamos que una importante proporción de la mejora del poder adquisitivo sí se traslade al

consumo, lo cual empezaría a manifestarse con mayor claridad durante los próximos meses,

una vez que los trabajadores perciban los aumentos salariales otorgados en las paritarias.

Por el otro, por más estímulo que haya al consumo y a la demanda agregada, el problema de

nuestro sistema económico encuentra sus bases en una insuficiencia de oferta. Ya hemos

explicado que la macroeconomía Argentina se encuentra inmersa en un “clásico” proceso

estanflacionario de oferta, en donde muchos de los sectores productores contraen sus

decisiones de inversión, de producción y de demanda de empleo. Tal es así que tanto algunos

indicadores que relevan la dinámica de la inversión interna (IBIF), como otros que muestran la

dinámica del mercado y del empleo, dan cuenta de que la frontera de posibilidades de

producción se estaría contrayendo durante el primer cuarto del año. Argentina se está

“consumiendo” su stock de capital, con lo cual su capacidad de producción disminuye y su

empleo se resiente. En este contexto, dada un determinado nivel de demanda agregada, los

precios suben (inflación). Adicionalmente, si la demanda agregada se estimula, la inflación se

acelera; es decir los precios suben más.

En resumen, el gobierno profundiza su política expansiva de ingresos (y gasto público), pero la

respuesta por el lado del consumo privado es todavía moderada, aunque se espera un mayor

repunte durante los meses previos a la elecciones. Por el contrario, dicha política de ingresos

no soluciona el estancamiento estructural que padece nuestro sistema productivo, porque no

ataca la falta de inversión ni los problemas del mercado laboral. Para peor, esta política

expansiva puede tener efectos aceleradores sobre la inflación hacia comienzos de 2016.

Profundización de la política expansiva de ingresos

Ya anticipamos que la estrategia de anclar el tipo de cambio ha generado un avance del poder

adquisitivo de los distintos ingresos medido en dólares. Como muestra el gráfico siguiente

(panel derecho), según el relevamiento de INDEC, tanto el salario privado “en negro” (+20.6%

SEMANARIO ECONÓMICO E&R – Nº 174 19 de junio de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina1

1

a/a), las jubilaciones (+19% a/a), el salario público (+18% a/a), el salario de la industria (+17.8%

a/a), el salario mínimo (+15.8% a/a) y el salario promedio “en blanco” (+14% a/a) han

mejorado si se los mide en términos de dólares.

Algo similar ocurre en la medición de los ingresos contra el avance de los precios domésticos.

Si bien la recomposición del salario real es menor en este caso, el ingreso de los trabajadores y

jubilados le gana a la inflación (excluyendo al salario mínimo y al salario “en blanco”).

Gráfico 8: Ingresos medidos en términos reales

-1,6%

-0,1%

0,4%

1,6%

2,2%

2,7%

4,0%

6,7%

Registrado

Salario mínimo

Nivel General

Industrial

Sector Público

Jubilaciones

No Registrado

AUH

Ingresos: Evolución real y en dólares(Ene-Abril -2015; Var % a/a)

Real (IPC-Congreso)

Salario Real

14,0%

15,8%

16,4%

17,8%

18,5%

19,1%

20,6%

23,7%

Registrado

Salario mínimo

Nivel General

Industrial

Sector Público

Jubilaciones

No Registrado

AUH

Salario en dólares (oficial)

En dólares (oficial)

Fuente: E&R en base a INDEC, MECON y BCRA.

Lo paradójico es que este avance del poder adquisitivo de los trabajadores se verifica en un

contexto de destrucción de puestos de trabajo (ver Semanario Económico Nº 173), que es

revelado tanto por la tasa de empleo de la EPH-INDEC (que se redujo 0.4 pp en IT-2015) como

por el relevamiento de puestos de trabajo en el sector privado registrado (que se contraen

0.2%a/aen el IT-2015) según informa el Ministerio de Trabajo. Lo que indicaría que el

incremento del salario-ingreso real no es sustentable en el largo plazo. No puede haber

aumentos de salarios en un contexto en el cual cada vez hay menos trabajo y menor demanda

de empleo.

Además, cabe destacar que el gobierno otorgó un fuerte aumento de las asignaciones

familiares, que se incrementan un 23.7% a/a en dólares y un 6.7% a/a en términos reales.

Claramente, este avance de los planes sociales busca incrementar el ingreso de bolsillo de los

sectores más vulnerables y de menores ingresos, que como tienen una propensión marginal a

consumir elevada, impacta positiva y plenamente en el consumo de bienes y servicios básicos.

Impacto de la recuperación del ingreso en el en el consumo privado

SEMANARIO ECONÓMICO E&R – Nº 174 19 de junio de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina1

2

La recuperación del ingreso no se refleja del todo en el consumo de las familias. Como se

presenta en el siguiente gráfico, los diferentes indicadores que reflejan dicho gasto muestran

un comportamiento muy heterodoxo con variables que anticipan una recuperación con otras

que todavía exhiben un panorama negativo. A modo de ejemplo, tanto el IVA (deflactado por

IPC de Congreso Nacional) como las ventas minoristas informadas por Came, muestran

mejoras reales del 4% y 2% respectivamente; mientras que las ventas de autos “0 KM” y las

ventas en supermercados/centros de compra cayeron un 23% a/a y un 1% a/a

respectivamente.

Gráfico 9: algunos indicadores que reflejan la dinámica del consumo.

-23%

-1%

-1%

-0,5%

2%

4%

48%

-30,0% -10,0% 10,0% 30,0% 50,0%

Venta Autos (0KM)

Shoppings

Supermercados

Venta Autos (usados)

Ventas Came

IVA (interno)

Confianza del consumidor

Consumo: Evolución en terminos reales(Ene-Abr 2015; Var % a/a)

50

34

58

30

35

40

45

50

55

60

en

e-1

3

ab

r-1

3

jul-

13

oct-

13

en

e-1

4

ab

r-1

4

jul-

14

oct-

14

en

e-1

5

ab

r-1

5

Confianza al consumidor (UTDT)(índice = 50 mejora)

Fuente: E&R en base a INDEC, UTDT, CAME, ACARA, ADEFA y MECON.

Por su parte, el índice de Confianza del Consumidor (UTDT), que suele anticipar las decisiones

de los consumidores, exhibe una fuerte recuperación (+48% a/a). Ésta se sustenta tanto en una

mejora de las expectativas del público, como en la baja base de comparación que se registraba

en enero-mayo de 2014, con la devaluación4. La performance del Índice de Confianza del

Consumidor siempre tiene una elevada correlación con el caudal de votos que saca el

gobierno. En pocas palabras, índice de Confianza del Consumidor en alza anticipa buenas

elecciones para el oficialismo.

La demanda de dólar ahorro rompe el canal de transmisión del ingreso pero contiene al blue

Como anticipamos, gran parte de la recuperación del ingreso se estaría volcando al dólar

ahorro, en detrimento de apuntalar al consumo privado. En mayo 2015, la venta de dólar

ahorro alcanzó usd 5.320 millones (anualizado 12 meses) y fue 3 veces mayor a la de hace

doce meses atrás (usd 1.686 millones). De todas formas, la mayor venta de dólar ahorro

4 En enero mayo de 2014, el indicador marcó uno de sus niveles más bajos desde septiembre 2002.

SEMANARIO ECONÓMICO E&R – Nº 174 19 de junio de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción

parcial agradecemos citar la fuente.

Pág

ina1

3

contribuye a bajar el precio del dólar blue y la brecha cambiaria, ya que muchos asalariados

venden las divisas compradas por este medio en el mercado ilegal para conseguir una ganancia

de cambio; lo que apoya la estabilidad financiera y genera un ingreso adicional para el público

que lleva a cabo esta operación.

Gráfico 10: demanda de dólar ahorro.

1.6

86

5.9

46

5.3

20

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

ene-

14

feb

-14

mar

-14

abr-

14

may

-14

jun

-14

jul-

14

ago

-14

sep

-14

oct

-14

no

v-1

4

dic

-14

ene-

15

feb

-15

mar

-15

abr-

15

may

-15

Venta mensual Dólar Ahorro (Anualizada 12 meses)

i) Dólar ahorro ya absorbe casi usd 6.000 MM en 12 meses. En 2014 era solo usd 2.900 MM. (Cae presión sobre BLUE)

ii) El 95% de compras efectivas son asalariados .

Fuente: E&R en base a AFIP.

En síntesis, se observa una mejora del ingreso de los trabajadores, jubilados y sectores

vulnerables que reciben planes sociales. Sin embargo, en el período enero-abril aún no se

observa una respuesta contundente del consumo privado. De todos modos, se espera un

repunte más claro del consumo en los meses venideros y sobre todo antes de las elecciones de

octubre, cuando los trabajadores empiecen a percibir los aumentos de ingreso otorgados con

las paritarias de abril-mayo. Igualmente, la falta de inversión, producción y (consecuente)

productividad del trabajo, hacen que estos aumentos del ingreso sean artificiales e

insustentables en el largo plazo.

SEMANARIO ECONÓMICO E&R – Nº 174 19 de junio de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción parcial agradecemos citar la fuente.

Pág

ina1

4

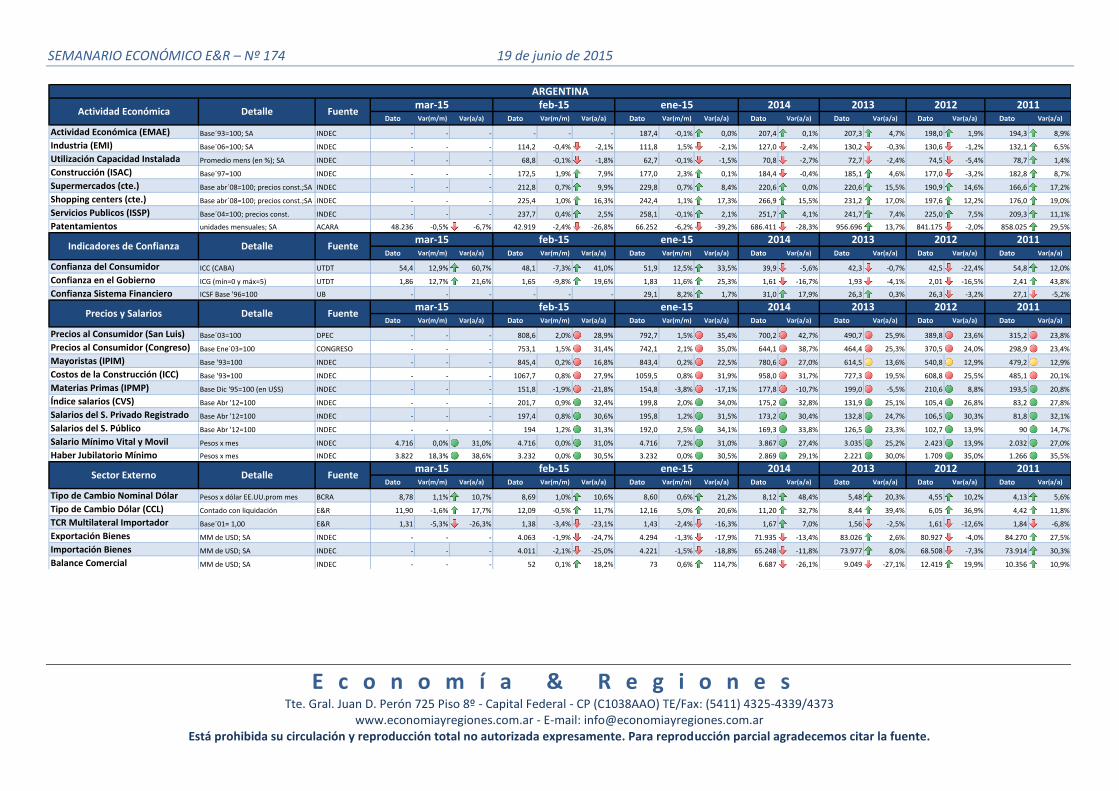

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Actividad Económica (EMAE) Base´93=100; SA INDEC - - - - - - 187,4 -0,1% 0,0% 207,4 0,1% 207,3 4,7% 198,0 1,9% 194,3 8,9%

Industria (EMI) Base´06=100; SA INDEC - - - 114,2 -0,4% -2,1% 111,8 1,5% -2,1% 127,0 -2,4% 130,2 -0,3% 130,6 -1,2% 132,1 6,5%

Utilización Capacidad Instalada Promedio mens (en %); SA INDEC - - - 68,8 -0,1% -1,8% 62,7 -0,1% -1,5% 70,8 -2,7% 72,7 -2,4% 74,5 -5,4% 78,7 1,4%

Construcción (ISAC) Base´97=100 INDEC - - - 172,5 1,9% 7,9% 177,0 2,3% 0,1% 184,4 -0,4% 185,1 4,6% 177,0 -3,2% 182,8 8,7%

Supermercados (cte.) Base abr´08=100; precios const.;SA INDEC - - - 212,8 0,7% 9,9% 229,8 0,7% 8,4% 220,6 0,0% 220,6 15,5% 190,9 14,6% 166,6 17,2%

Shopping centers (cte.) Base abr´08=100; precios const.;SA INDEC - - - 225,4 1,0% 16,3% 242,4 1,1% 17,3% 266,9 15,5% 231,2 17,0% 197,6 12,2% 176,0 19,0%

Servicios Publicos (ISSP) Base´04=100; precios const. INDEC - - - 237,7 0,4% 2,5% 258,1 -0,1% 2,1% 251,7 4,1% 241,7 7,4% 225,0 7,5% 209,3 11,1%

Patentamientos unidades mensuales; SA ACARA 48.236 -0,5% -6,7% 42.919 -2,4% -26,8% 66.252 -6,2% -39,2% 686.411 -28,3% 956.696 13,7% 841.175 -2,0% 858.025 29,5%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Confianza del Consumidor ICC (CABA) UTDT 54,4 12,9% 60,7% 48,1 -7,3% 41,0% 51,9 12,5% 33,5% 39,9 -5,6% 42,3 -0,7% 42,5 -22,4% 54,8 12,0%

Confianza en el Gobierno ICG (mín=0 y máx=5) UTDT 1,86 12,7% 21,6% 1,65 -9,8% 19,6% 1,83 11,6% 25,3% 1,61 -16,7% 1,93 -4,1% 2,01 -16,5% 2,41 43,8%

Confianza Sistema Financiero ICSF Base '96=100 UB - - - - - - 29,1 8,2% 1,7% 31,0 17,9% 26,3 0,3% 26,3 -3,2% 27,1 -5,2%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Precios al Consumidor (San Luis) Base´03=100 DPEC - - - 808,6 2,0% 28,9% 792,7 1,5% 35,4% 700,2 42,7% 490,7 25,9% 389,8 23,6% 315,2 23,8%

Precios al Consumidor (Congreso) Base Ene´03=100 CONGRESO - - - 753,1 1,5% 31,4% 742,1 2,1% 35,0% 644,1 38,7% 464,4 25,3% 370,5 24,0% 298,9 23,4%

Mayoristas (IPIM) Base '93=100 INDEC - - - 845,4 0,2% 16,8% 843,4 0,2% 22,5% 780,6 27,0% 614,5 13,6% 540,8 12,9% 479,2 12,9%

Costos de la Construcción (ICC) Base '93=100 INDEC - - - 1067,7 0,8% 27,9% 1059,5 0,8% 31,9% 958,0 31,7% 727,3 19,5% 608,8 25,5% 485,1 20,1%

Materias Primas (IPMP) Base Dic '95=100 (en U$S) INDEC - - - 151,8 -1,9% -21,8% 154,8 -3,8% -17,1% 177,8 -10,7% 199,0 -5,5% 210,6 8,8% 193,5 20,8%

Índice salarios (CVS) Base Abr '12=100 INDEC - - - 201,7 0,9% 32,4% 199,8 2,0% 34,0% 175,2 32,8% 131,9 25,1% 105,4 26,8% 83,2 27,8%

Salarios del S. Privado Registrado Base Abr '12=100 INDEC - - - 197,4 0,8% 30,6% 195,8 1,2% 31,5% 173,2 30,4% 132,8 24,7% 106,5 30,3% 81,8 32,1%

Salarios del S. Público Base Abr '12=100 INDEC - - - 194 1,2% 31,3% 192,0 2,5% 34,1% 169,3 33,8% 126,5 23,3% 102,7 13,9% 90 14,7%

Salario Mínimo Vital y Movil Pesos x mes INDEC 4.716 0,0% 31,0% 4.716 0,0% 31,0% 4.716 7,2% 31,0% 3.867 27,4% 3.035 25,2% 2.423 13,9% 2.032 27,0%

Haber Jubilatorio Mínimo Pesos x mes INDEC 3.822 18,3% 38,6% 3.232 0,0% 30,5% 3.232 0,0% 30,5% 2.869 29,1% 2.221 30,0% 1.709 35,0% 1.266 35,5%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Tipo de Cambio Nominal Dólar Pesos x dólar EE.UU.prom mes BCRA 8,78 1,1% 10,7% 8,69 1,0% 10,6% 8,60 0,6% 21,2% 8,12 48,4% 5,48 20,3% 4,55 10,2% 4,13 5,6%

Tipo de Cambio Dólar (CCL) Contado con liquidación E&R 11,90 -1,6% 17,7% 12,09 -0,5% 11,7% 12,16 5,0% 20,6% 11,20 32,7% 8,44 39,4% 6,05 36,9% 4,42 11,8%

TCR Multilateral Importador Base´01= 1,00 E&R 1,31 -5,3% -26,3% 1,38 -3,4% -23,1% 1,43 -2,4% -16,3% 1,67 7,0% 1,56 -2,5% 1,61 -12,6% 1,84 -6,8%

Exportación Bienes MM de USD; SA INDEC - - - 4.063 -1,9% -24,7% 4.294 -1,3% -17,9% 71.935 -13,4% 83.026 2,6% 80.927 -4,0% 84.270 27,5%

Importación Bienes MM de USD; SA INDEC - - - 4.011 -2,1% -25,0% 4.221 -1,5% -18,8% 65.248 -11,8% 73.977 8,0% 68.508 -7,3% 73.914 30,3%

Balance Comercial MM de USD; SA INDEC - - - 52 0,1% 18,2% 73 0,6% 114,7% 6.687 -26,1% 9.049 -27,1% 12.419 19,9% 10.356 10,9%

Indicadores de Confianza Detalle Fuentemar-15 feb-15 ene-15 2014 2013 2012 2011

ene-15 2014 2013 2012 2011

Actividad Económica Detalle Fuente

ARGENTINA

Precios y Salarios Detalle Fuentemar-15 feb-15 ene-15

2012 2011

2014 2013 2012 2011

2014mar-15 feb-15 ene-15

Sector Externo Detalle Fuentemar-15 feb-15

2013

SEMANARIO ECONÓMICO E&R – Nº 174 19 de junio de 2015

E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal - CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373

www.economiayregiones.com.ar - E-mail: [email protected] Está prohibida su circulación y reproducción total no autorizada expresamente. Para reproducción parcial agradecemos citar la fuente.

Pág

ina1

5

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Base monetaria amplia MM de pesos; (circ. + cc BCRA) BCRA 450.670 -0,7% 28,3% 453.976 2,5% 30,6% 442.861 0,0% 20,3% 380.259 19,7% 317.648 30,2% 243.909 34,9% 180.792 37,1%

M2 (Base+ CC+CA $) MM de pesos BCRA 721.497 -2,7% 29,0% 741.351 -5,6% 28,5% 785.304 4,6% 27,8% 629.301 25,2% 502.569 31,7% 381.513 32,7% 287.402 33,5%

M3 (M2 + Depósito a plazo) MM de pesos BCRA 1.201.168 5,4% 22,9% 1.139.479 -4,6% 22,4% 1.194.697 4,8% 27,5% 1.001.028 22,5% 817.309 31,1% 623.396 31,5% 474.215 37,0%

Depositos Totales del S. Privado MM de pesos; (Pesos+USD) BCRA 733.755 1,9% 31,8% 720.392 2,6% 31,3% 702.007 2,3% 30,7% 606.704 28,3% 466.178 30,5% 357.245 26,3% 282.916 32,7%

Préstamos Totales al S. Privado MM de pesos; (Pesos+USD) BCRA 599.346 0,6% 19,0% 596.044 0,7% 18,3% 592.163 2,4% 19,7% 527.086 27,3% 421.415 32,0% 319.369 35,1% 236.349 47,3%

Stock Lebacs y Nobacs MM de pesos BCRA 248.303 - 90,0% 262.753 10,7% 115,9% 237.378 7,4% 140,0% 167.260 27,3% 95.402 19,6% 79.737 2,2% 78.009 38,2%

Reservas BCRA MM de USD BCRA 31.043 -0,6% 14,9% 31.243 -0,6% 13,4% 31.443 0,0% 13,0% 28.531 -22,7% 36.898 -19,9% 46.042 -8,3% 50.205 0,7%

Tasa plazo fijo (30d.) % TNA; tot. gral. BCRA 19,84 0,0% -14,6% 19,84 6,7% -16,8% 18,60 -6,9% -19,9% 21,32 35,2% 15,77 26,8% 12,44 11,0% 11,21 19,6%

Tasa Badlar % TNA; Bcos. Privados BCRA 20,62 0,0% -21,8% 20,62 2,1% -21,4% 20,20 1,1% -20,4% 22,84 33,8% 17,06 22,9% 13,89 11,0% 13,47 32,2%

Riesgo País J.P Morgan - Puntos basicos Bloomberg 556 -6,9% -30,5% 597 -19,3% -34,6% 740 2,9% -32,0% 783 0,0% 783 -21,1% 993 43,6% 691 2,0%

Índice Merval en USD Bloomberg 1150 4,5% 44,4% 1100 12,0% 49,7% 983 -2,1% 34,5% 1011 39,2% 727 33,4% 545 11,0% 749 14,4%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Recursos Tributarios Nacionales MM de pesos; m/m = (prom 12m) MECON 105.400 2,2% 33,9% 106.558 2,1% 31,3% 117.458 2,3% 30,1% 0 0,0% 858.832 26,3% 679.799 25,9% 540.134 31,8%

Resultado Primario Nacional MM de pesos; m/m = (prom 12m) MECON - - - - - - -1.457 6% -283% 0 0% -22.479 355% -4.944 -200% 4.921 -80%

Resultado Financiero Nacional MM de pesos; m/m = (prom 12m) MECON - - - - - - -13.463 9% 341% 0 0% -64.477 25% -51.545 68% -30.663 -1099%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Fed Fund Rate % Anual (Target) FED 0,25 0,0% 0,0% 0,25 0,0% 0,0% 0,25 0,0% 0,0% 0,25 0,0% 0,25 0,0% 0,25 0,0% 0,25 0,0%

US Treasury Bill (10 años) % Tir anual MECON - - - - - - - - - 2,39 35,5% 2,39 35,5% 1,76 -35,9% 2,75 -12,6%

Selic rate-Brasil % Anual (Target) BCB - - - 12,25 0,0% 16,7% 12,25 4,3% 16,7% 8,44 -0,2% 8,44 -0,2% 8,46 -27,8% 11,71 17,1%

Tipo de Cambio Dólar/Real Reales (Brasil) por USD BCRA 3,15 11,7% 35,6% 2,82 6,9% 18,4% 2,64 -0,5% 10,7% 2,16 11,6% 2,16 11,6% 1,93 15,9% 1,67 -4,8%

Tipo de Cambio Euro/Dólar USD por Euro BCRA 1,12 -1,3% -18,4% 1,14 -2,1% -16,8% 1,16 -5,7% -14,7% 1,33 3,3% 1,33 3,3% 1,29 -7,6% 1,39 4,9%

Índice S&P 500 EEUU (en USD) Bloomberg 2.081 -1,1% 11,1% 2.105 4,1% 13,2% 2.021 -3,2% 13,4% 1.655 19,3% 1.655 19,3% 1.388 8,3% 1.281 13,3%

Índice FTSE UK (en USD) Bloomberg 10.397 -3,1% -5,5% 10.726 4,7% -5,8% 10.249 -0,3% -4,4% 10.209 11,7% 10.209 11,7% 9.137 -1,0% 9.227 10,3%

Índice Dax Alemania (en USD) Bloomberg 12.578 -1,5% -4,4% 12.764 5,1% -4,6% 12.139 0,5% -3,4% 11.192 24,9% 11.192 24,9% 8.962 -4,4% 9.372 15,2%

Índice Bovespa Brasil (en USD) Bloomberg 15.799 -12,6% -29,2% 18.075 -1,1% -10,4% 18.282 -2,3% -7,3% 24.721 -19,3% 24.721 -19,3% 30.631 -17,1% 36.953 -3,2%

Índice Igpa Chile (en USD) Bloomberg 30,24 -3,6% -10,5% 31,37 4,9% -4,5% 29,90 -3,0% -3,0% 40,10 -6,9% 40,10 -6,9% 43,07 -2,5% 44,18 11,7%

Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(m/m) Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a) Dato Var(a/a)

Soja USD por ton.; (CBOT) IMF 382 -2,6% -26,8% 365 -2,4% -26,6% 367 -1,9% -22,8% 517 -3,8% 517 -3,8% 538 11,0% 484 25,8%

Cobre USD por ton.(Grado A Cif Europa) IMF 5.718 -1,2% -19,9% 5.723 -1,8% -20,0% 5.830 -1,8% -10,7% 7.332 -7,9% 7.332 -7,9% 7.959 -9,8% 8.823 17,0%

Petroleo USD por barril (Brent UK) IMF 55,7 -4,8% -48,1% 57,9 -4,5% -46,8% 48,4 -5,0% -55,0% 100,9 7,2% 100,9 7,2% 94,2 -0,9% 95,1 19,6%

Oro USD por onza troy IMF 1.230 -0,7% -7,9% 1.227 -0,5% -5,6% 1.251 0,0% 0,5% 1.470 -12,1% 1.470 -12,1% 1.672 6,1% 1.576 27,7%

2014 2013 2012 2011Precios Commodities Detalle Fuente

mar-15 feb-15 ene-15

2014 2013 2012 2011

Mercado Financiero

InternacionalDetalle Fuente

mar-15 feb-15 ene-15

2014 2013 2012 2011

Politica Fiscal Detalle Fuentemar-15 feb-15 ene-15

2013 2012 2011

Politica Monetaria y Sistema

FinancieroDetalle Fuente

mar-15 feb-15 ene-15ARGENTINA

2014