El comprador español de vino. Cómo ha evolucionado y qué … · Consumo de vino en España (%...

25

El VINO solo se DISFRUTA con MODERACIÓN Rafael del Rey Observatorio ESPAÑOL del Mercado del VINO El comprador español de vino. Cómo ha evolucionado y qué espera de nosotros FENAVIN – Ciudad Real, 9 mayo 2017 Ciudad Real, 09-11 de Mayo de 2017 #OeMvFENAVIN17

Transcript of El comprador español de vino. Cómo ha evolucionado y qué … · Consumo de vino en España (%...

El VINO solo se DISFRUTA con MODERACIÓN

Rafael del ReyObservatorio ESPAÑOL del Mercado del VINO

El comprador español de vino. Cómo ha evolucionado y qué

espera de nosotros

FENAVIN – Ciudad Real, 9 mayo 2017

Ciudad Real, 09-11 de Mayo de 2017

#OeMvFENAVIN17

OEMV ‐ FENAVIN ‐ mayo 17 2

RETOS RESULTADOS 2016Mejora del consumo

en España

Mejora del valor en exportación

+ 4,1% (Nielsen 2016)+7,8% en euros

+ 7,1% (precio export vinos dic 2016)

Resultados bodegasResultados cadena de valor

Inversión

2016 ha sido un buen año para el vino español

OEMV ‐ FENAVIN ‐ mayo 17 3

Consumo de vino en España – el comprador

Cuál es y cómo va el consumo de vino?

Qué sabemos del consumidor?

DIVERSIDAD DE CONSUMIDORES

ELEMENTOS CLAVE PARA LA MEJORA

DIVERSIDAD DE ESTRATEGIAS

OEMV ‐ FENAVIN ‐ mayo 17 4

Consumo de vino en España – el comprador

Cuál es y cómo va el consumo de vino?

Qué sabemos del consumidor?

DIVERSIDAD DE CONSUMIDORES

ELEMENTOS CLAVE PARA LA MEJORA

DIVERSIDAD DE ESTRATEGIAS

OEMV ‐ FENAVIN ‐ mayo 17

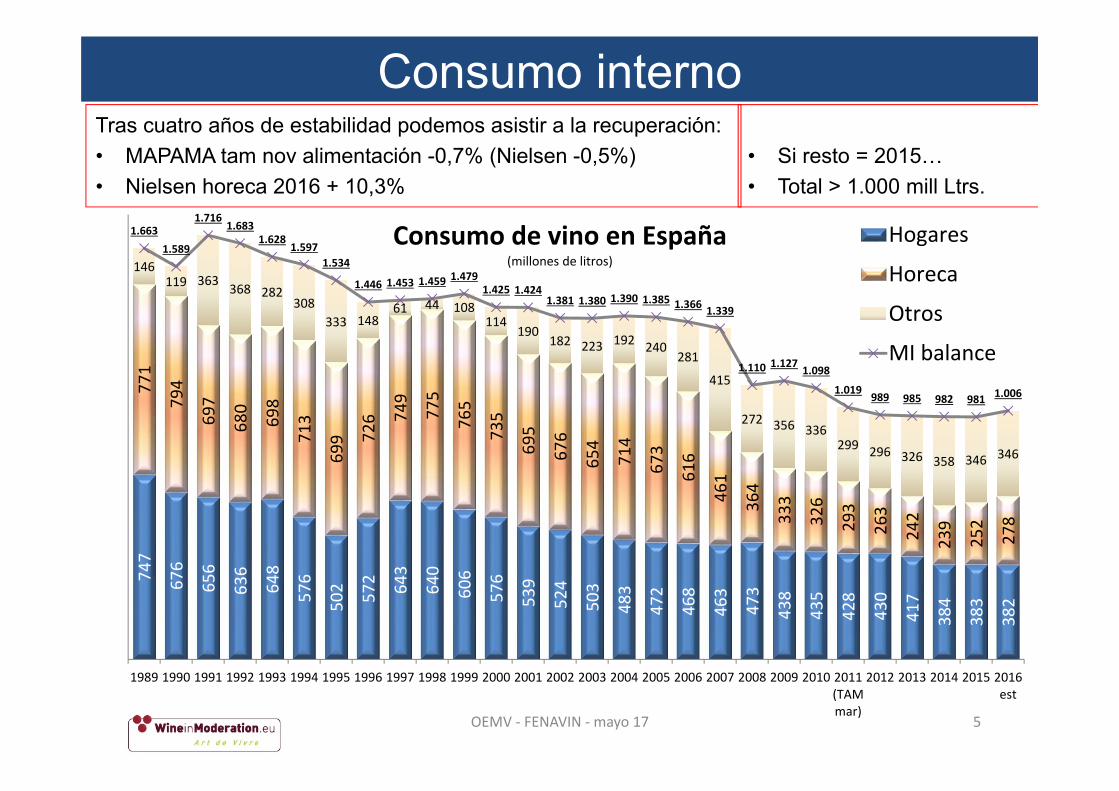

Consumo internoTras cuatro años de estabilidad podemos asistir a la recuperación:• MAPAMA tam nov alimentación -0,7% (Nielsen -0,5%)• Nielsen horeca 2016 + 10,3%

747

676

656

636

648

576

502 572 643

640

606

576

539

524

503

483

472

468

463

473

438

435

428

430

417

384

383

382

771

794

697

680

698

713

699 72

6 749

775

765

735

695

676

654

714

673

616

461

364

333

326

293

263

242

239

252

278

146119 363 368 282

308333 148

61 44 108114

190182 223 192 240

281

415

272 356 336299 296 326 358 346 346

1.6631.589

1.7161.683

1.6281.597

1.534

1.446 1.453 1.459 1.4791.425 1.424

1.381 1.380 1.390 1.385 1.366 1.339

1.110 1.127 1.098

1.019 989 985 982 981 1.006

1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011(TAMmar)

2012 2013 2014 2015 2016est

Consumo de vino en España(millones de litros)

Hogares

Horeca

Otros

MI balance

5

• Si resto = 2015…• Total > 1.000 mill Ltrs.

OEMV ‐ FENAVIN ‐ mayo 17

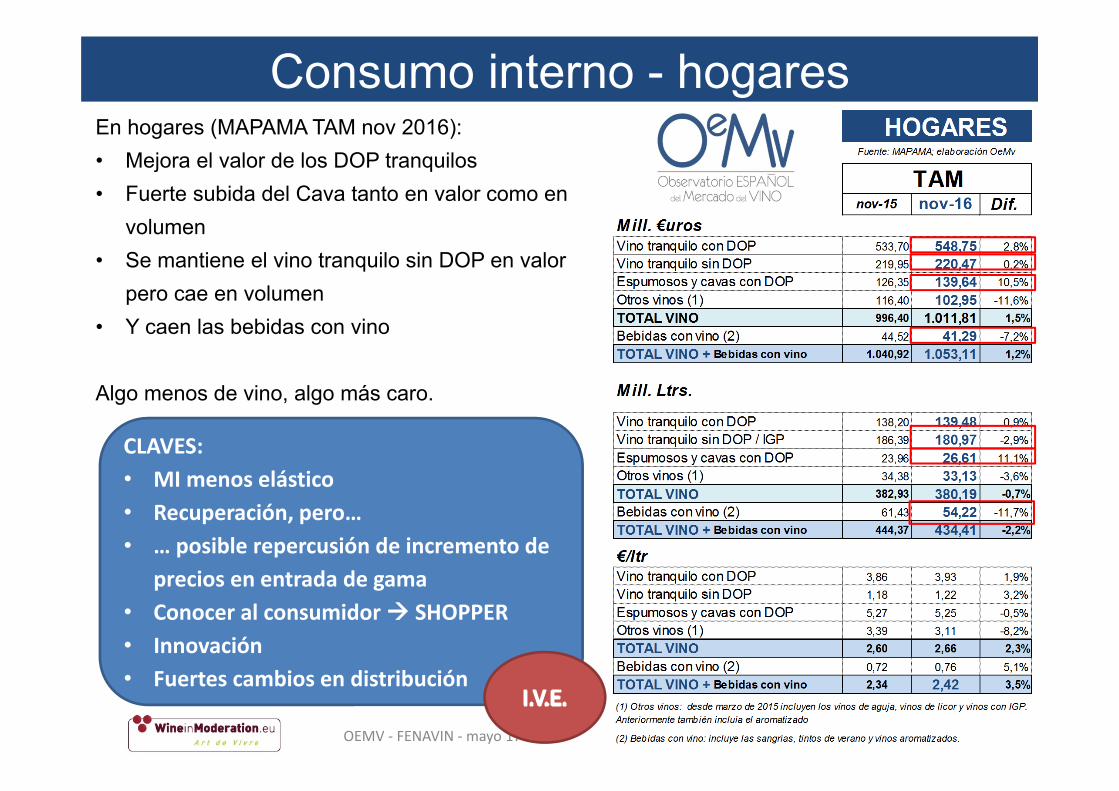

Consumo interno - hogaresEn hogares (MAPAMA TAM nov 2016):• Mejora el valor de los DOP tranquilos• Fuerte subida del Cava tanto en valor como en

volumen• Se mantiene el vino tranquilo sin DOP en valor

pero cae en volumen• Y caen las bebidas con vino

Algo menos de vino, algo más caro.

6

CLAVES:• MI menos elástico • Recuperación, pero…• … posible repercusión de incremento de

precios en entrada de gama• Conocer al consumidor SHOPPER• Innovación• Fuertes cambios en distribución

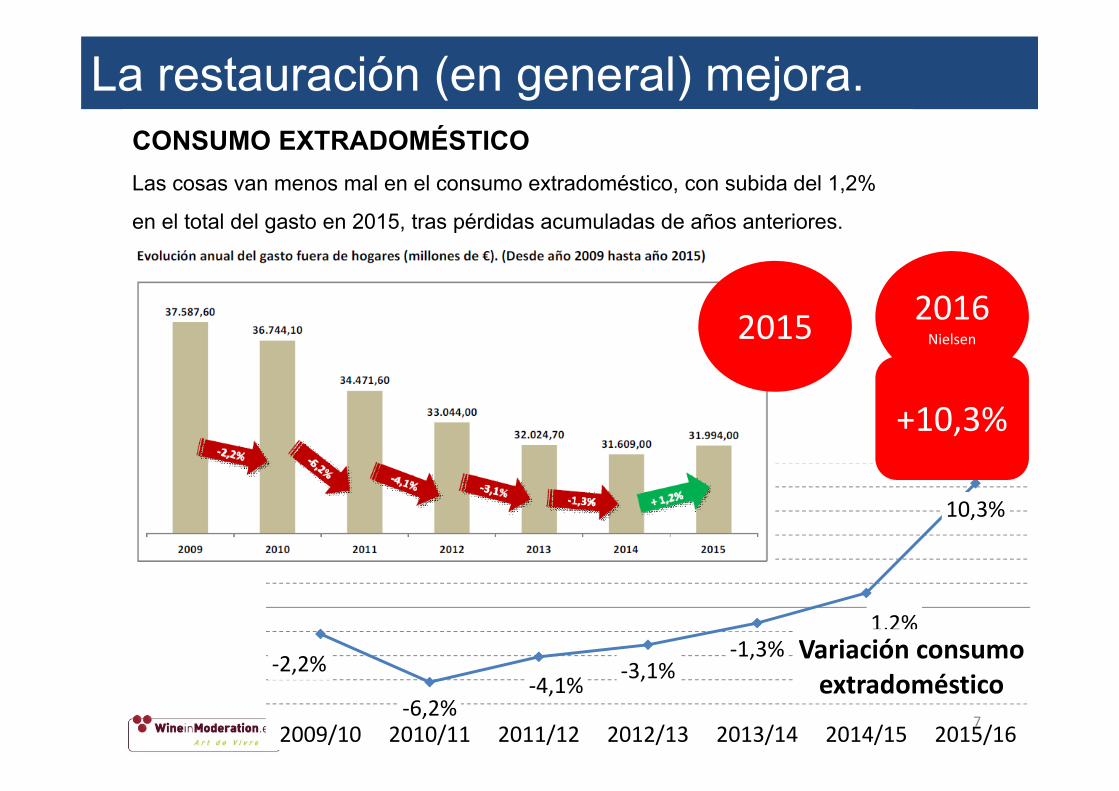

La restauración (en general) mejora.

OEMV ‐ FENAVIN ‐ mayo 17

CONSUMO EXTRADOMÉSTICOLas cosas van menos mal en el consumo extradoméstico, con subida del 1,2%

en el total del gasto en 2015, tras pérdidas acumuladas de años anteriores.

‐2,2%

‐6,2%‐4,1% ‐3,1%

‐1,3%1,2%

10,3%

2009/10 2010/11 2011/12 2012/13 2013/14 2014/15 2015/16

Variación consumoextradoméstico

2016Nielsen2015

+10,3%

7

OEMV ‐ FENAVIN ‐ mayo 17

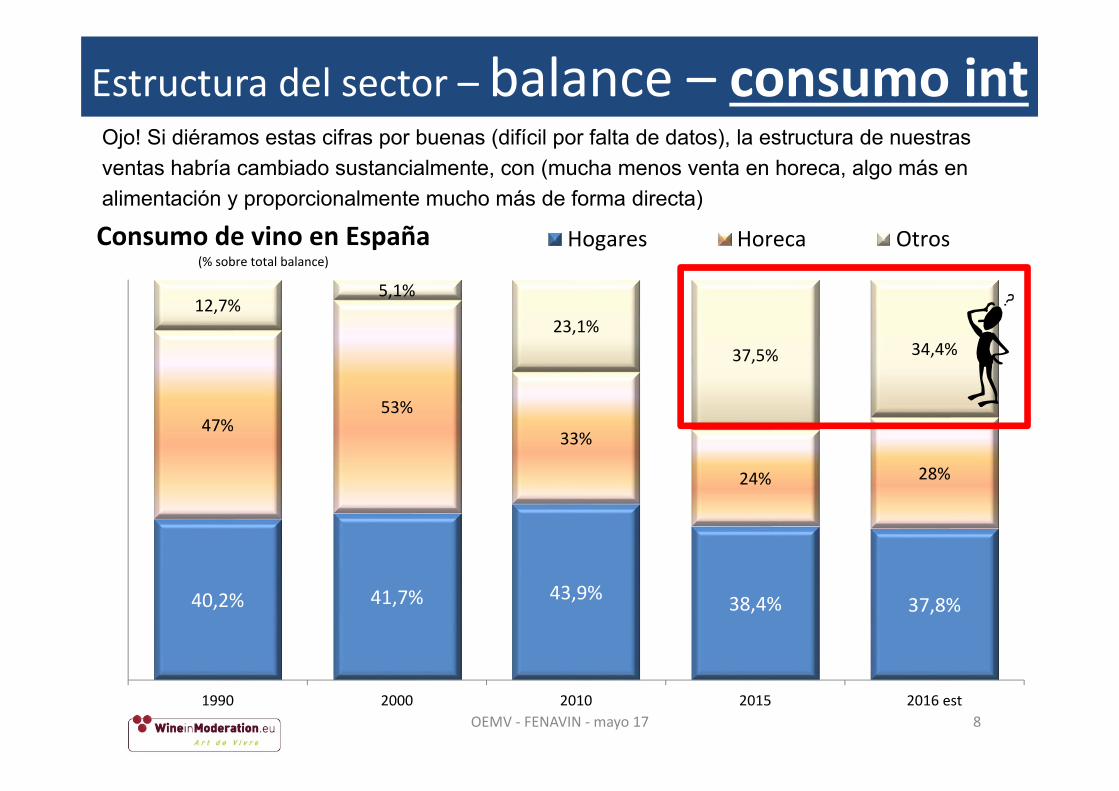

Estructura del sector – balance – consumo intOjo! Si diéramos estas cifras por buenas (difícil por falta de datos), la estructura de nuestras ventas habría cambiado sustancialmente, con (mucha menos venta en horeca, algo más en alimentación y proporcionalmente mucho más de forma directa)

40,2% 41,7% 43,9% 38,4% 37,8%

47%53%

33%

24% 28%

12,7%5,1%

23,1%37,5% 34,4%

1990 2000 2010 2015 2016 est

Consumo de vino en España(% sobre total balance)

Hogares Horeca Otros

8

OEMV ‐ FENAVIN ‐ mayo 17

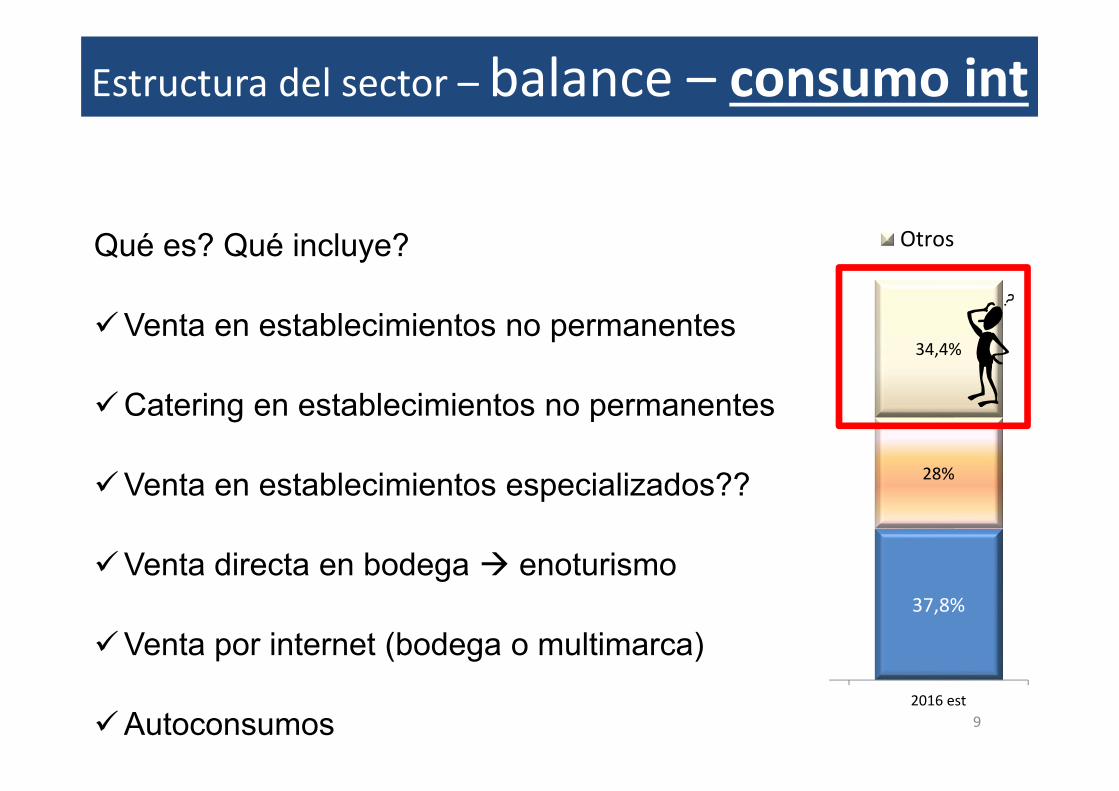

Estructura del sector – balance – consumo int

40,2% 41,7% 43,9% 38,4% 37,8%

47%53%

33%

24% 28%

12,7%5,1%

23,1%37,5% 34,4%

1990 2000 2010 2015 2016 est

Consumo de vino en España(% sobre total balance)

Hogares Horeca Otros

9

Qué es? Qué incluye?

Venta en establecimientos no permanentes

Catering en establecimientos no permanentes

Venta en establecimientos especializados??

Venta directa en bodega enoturismo

Venta por internet (bodega o multimarca)

Autoconsumos

OEMV ‐ FENAVIN ‐ mayo 17 10

Consumo de vino en España – el comprador

Cuál es y cómo va el consumo de vino?

Qué sabemos del consumidor?

DIVERSIDAD DE CONSUMIDORES

DIVERSIDAD DE ESTRATEGIAS

OEMV ‐ FENAVIN ‐ mayo 17

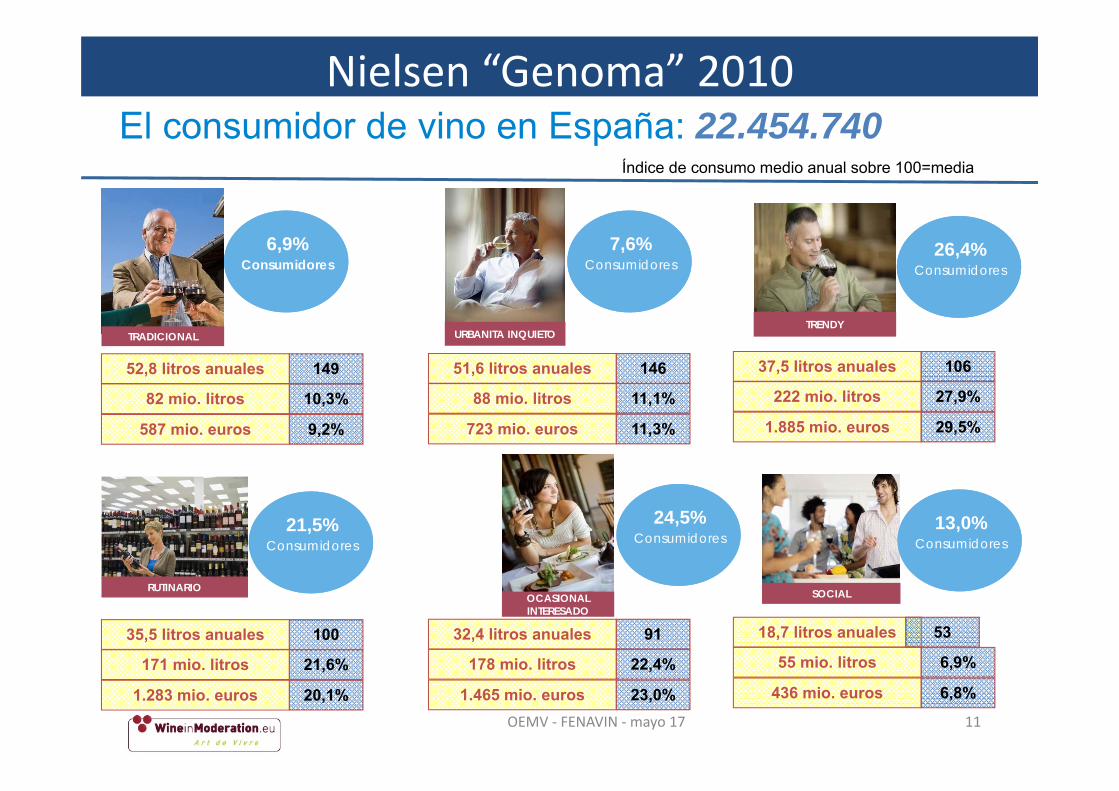

El consumidor de vino en España: 22.454.740

52,8 litros anuales

82 mio. litros

TRADICIONAL URBANITA INQUIETO

RUTINARIOOCASIONALINTERESADO

TRENDY

SOCIAL

587 mio. euros

10,3%

9,2%

149

6,9%Consumidores

7,6%Consumidores

26,4%Consumidores

21,5%Consumidores

13,0%Consumidores

24,5%Consumidores

51,6 litros anuales

88 mio. litros

723 mio. euros

11,1%

11,3%

146 37,5 litros anuales

222 mio. litros

1.885 mio. euros

27,9%

29,5%

106

35,5 litros anuales

171 mio. litros

1.283 mio. euros

21,6%

20,1%

100 32,4 litros anuales

178 mio. litros

1.465 mio. euros

22,4%

23,0%

91 18,7 litros anuales

55 mio. litros

436 mio. euros

6,9%

6,8%

53

Índice de consumo medio anual sobre 100=media

Nielsen “Genoma” 2010

11

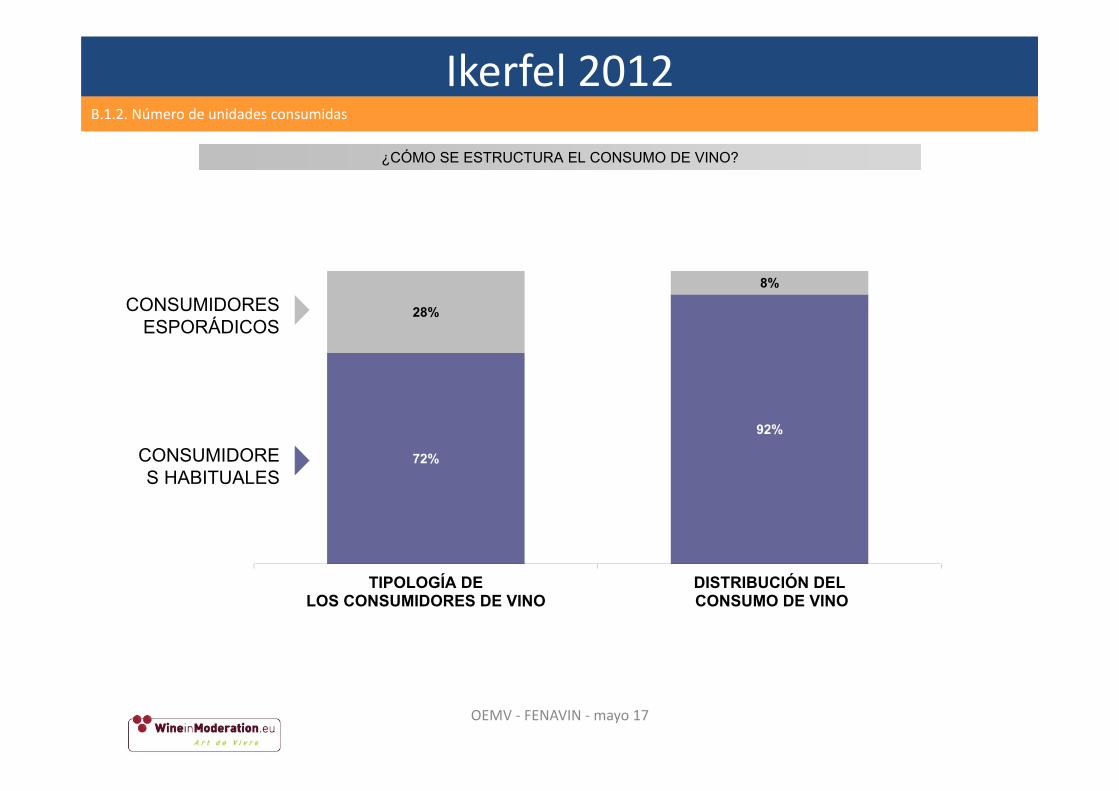

72%

92%

28%

8%

TIPOLOGÍA DELOS CONSUMIDORES DE VINO

DISTRIBUCIÓN DEL CONSUMO DE VINO

¿CÓMO SE ESTRUCTURA EL CONSUMO DE VINO?

CONSUMIDORES ESPORÁDICOS

CONSUMIDORES HABITUALES

B.1.2. Número de unidades consumidasB.1.2. Número de unidades consumidas

Ikerfel 2012

OEMV ‐ FENAVIN ‐ mayo 17

Copy

right ©

2012

The

Nielsen

Com

pany

. Con

fiden

tial and

proprietary.

13

INCIDENCIA DE LOS TARGETS DE CONSUMO Y COMPRA DE VINOS

67%

Población General >18 años

14%

16%

3%

Compran y no consumen(SÍ / NO)

Ni compran ni consumen(NO / NO)

Compran y Consumen (SÍ / SÍ)

No compran y consumen(NO/ SÍ)

DETALLE: DIFERENCIAS SIGNIFICATIVAS POR PERFIL SOCIODEMOGRÁFICO ‐ ¿CÓMO SON CADA UNO?

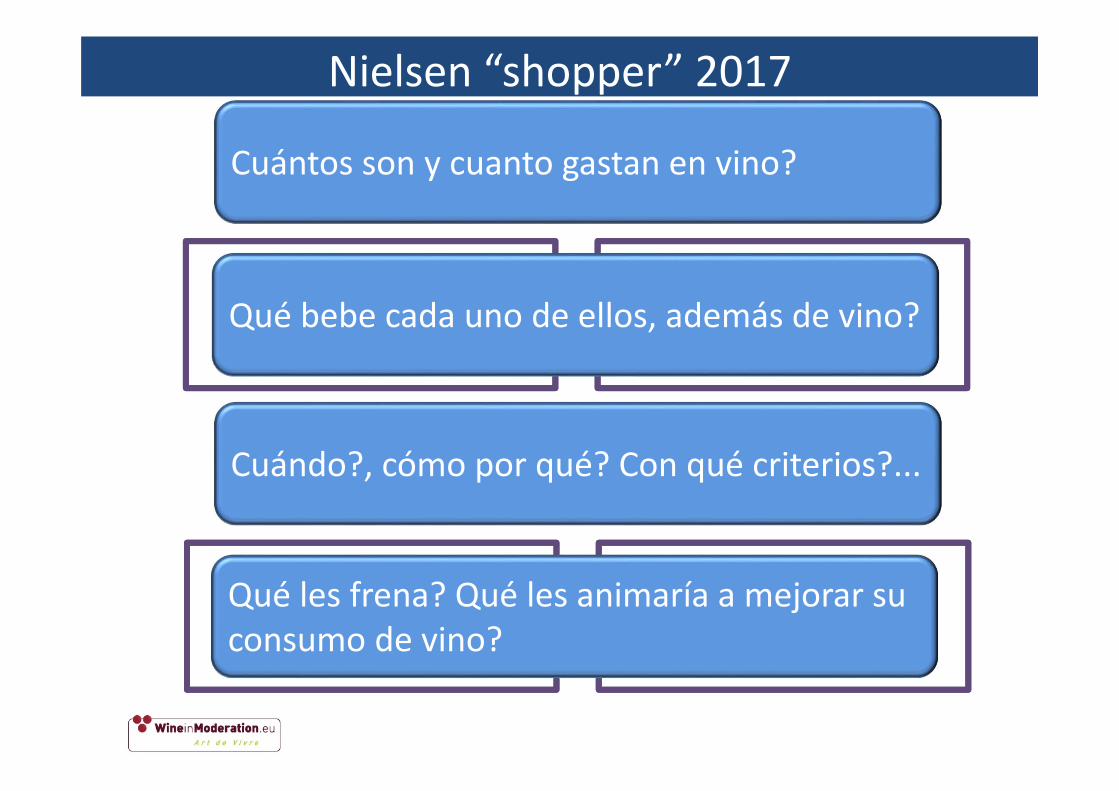

Nielsen “shopper” 2017

Definimos cuatro tipologías de consumidores de vinos:

XX%Consumidores

OCASIONAL DESINTERESADO

XX%Consumidores

MARQUISTA CONSERVADOR

EXPERIMENTALISTA INTERESADO WINE LOVER

Nielsen “shopper” 2017

Definimos cuatro tipologías de consumidores de vinos:

XX%Consumidores

OCASIONAL DESINTERESADO

XX%Consumidores

MARQUISTA CONSERVADOR

EXPERIMENTALISTA INTERESADO WINE LOVER

Nielsen “shopper” 2017

Qué bebe cada uno de ellos, además de vino?

Cuándo?, cómo por qué? Con qué criterios?...

Qué les frena? Qué les animaría a mejorar su consumo de vino?

Cuántos son y cuanto gastan en vino?

OEMV ‐ FENAVIN ‐ mayo 17 16

Consumo de vino en España – el comprador

Cuál es y cómo va el consumo de vino?

Qué sabemos del consumidor?

DIVERSIDAD DE CONSUMIDORES

DIVERSIDAD DE ESTRATEGIAS

MAPA DE posicionamiento: Importancia e interés por el vinoMayor consumo

Menor consumo

Men

or curiosida

d/

interés po

r el vino M

ayor curiosidad/ interés por el vino

OCASIONAL DESINTERESADO

MARQUISTA CONSERVADOR

EXPERIMENTALISTA INTERESADO

WINE LOVERSorprenderlos

Probar

Conservarlos

Interesarles

Nielsen “shopper” 2017

OEMV ‐ FENAVIN ‐ mayo 17 18

Consumo de vino en España – el comprador

Cuál es y cómo va el consumo de vino?

Qué sabemos del consumidor?

DIVERSIDAD DE CONSUMIDORES

ELEMENTOS CLAVE PARA LA MEJORA

DIVERSIDAD DE ESTRATEGIAS

QUÉ FRENA EL CONSUMO?

QUÉ LO PUEDE INCENTIVAR?

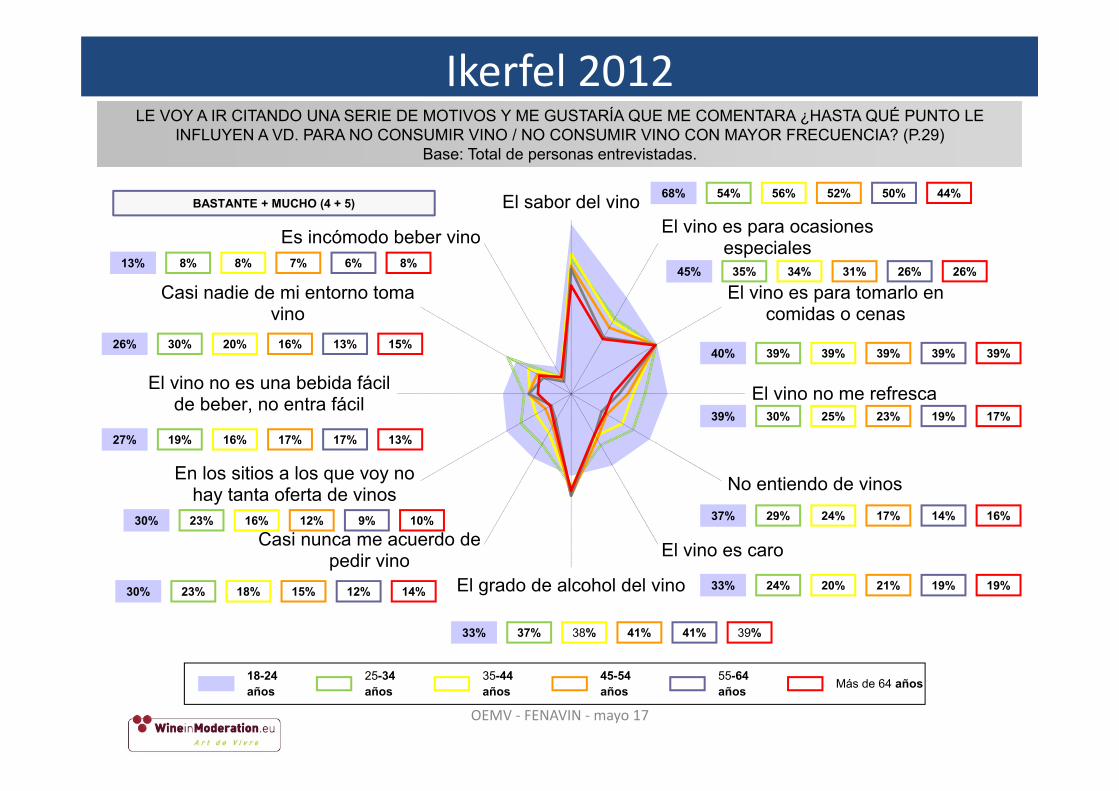

El sabor del vinoEl vino es para ocasiones

especiales

El vino es para tomarlo encomidas o cenas

El vino no me refresca

No entiendo de vinos

El vino es caro

El grado de alcohol del vino

Casi nunca me acuerdo depedir vino

En los sitios a los que voy nohay tanta oferta de vinos

El vino no es una bebida fácilde beber, no entra fácil

Casi nadie de mi entorno tomavino

Es incómodo beber vino

LE VOY A IR CITANDO UNA SERIE DE MOTIVOS Y ME GUSTARÍA QUE ME COMENTARA ¿HASTA QUÉ PUNTO LE INFLUYEN A VD. PARA NO CONSUMIR VINO / NO CONSUMIR VINO CON MAYOR FRECUENCIA? (P.29)

Base: Total de personas entrevistadas.

68% 54% 56% 52% 50% 44%

45% 35% 34% 31% 26% 26%

40% 39% 39% 39% 39% 39%

39% 30% 25% 23% 19% 17%

37% 29% 24% 17% 14% 16%

33% 24% 20% 21% 19% 19%30% 23% 18% 15% 12% 14%

30% 23% 16% 12% 9% 10%

27% 19% 16% 17% 17% 13%

26% 30% 20% 16% 13% 15%

13% 8% 8% 7% 6% 8%

33% 37% 38% 41% 41% 39%

18-24 años

25-34 años

35-44 años

45-54 años

55-64 años Más de 64 años

BASTANTE + MUCHO (4 + 5)

OEMV ‐ FENAVIN ‐ mayo 17

Ikerfel 2012

Las demandas hacia el vino deducidas de las distintas fases de la investigación eindependientemente del target estudiado presentan dos orientaciones:

CUANTO MÁS ALEJADOS ESTÁN LOS CONSUMIDORES DEL CONSUMO DE VINO, MENOS “FRENOS” NOS ENCONTRAMOS HACIA LA INNOVACIÓN “MÁS RADICAL”

POSICIONAMIENTO MÁS CONSERVADOR

SOBRE LA BASE DEL CONCEPTO DE VINO

POSICIONAMIENTO MÁS INNOVADOR

HACIA LA INTRODUCCIÓN DE INNOVACIONES QUE PUEDEN “AFECTAR”

A ESE CONCEPTO DE VINO MÁS TRADICIONAL

Pero independientemente del posicionamiento, las palancas sobre las que se asientan lassugerencias de actuación son:

ACELERADORES HACIA EL CONSUMO DE VINO

INFORMACIÓN Y COMUNICACIÓN

ACCESIBILIDAD ORGANOLEPSIA

OEMV ‐ FENAVIN ‐ mayo 17

Ikerfel 2012

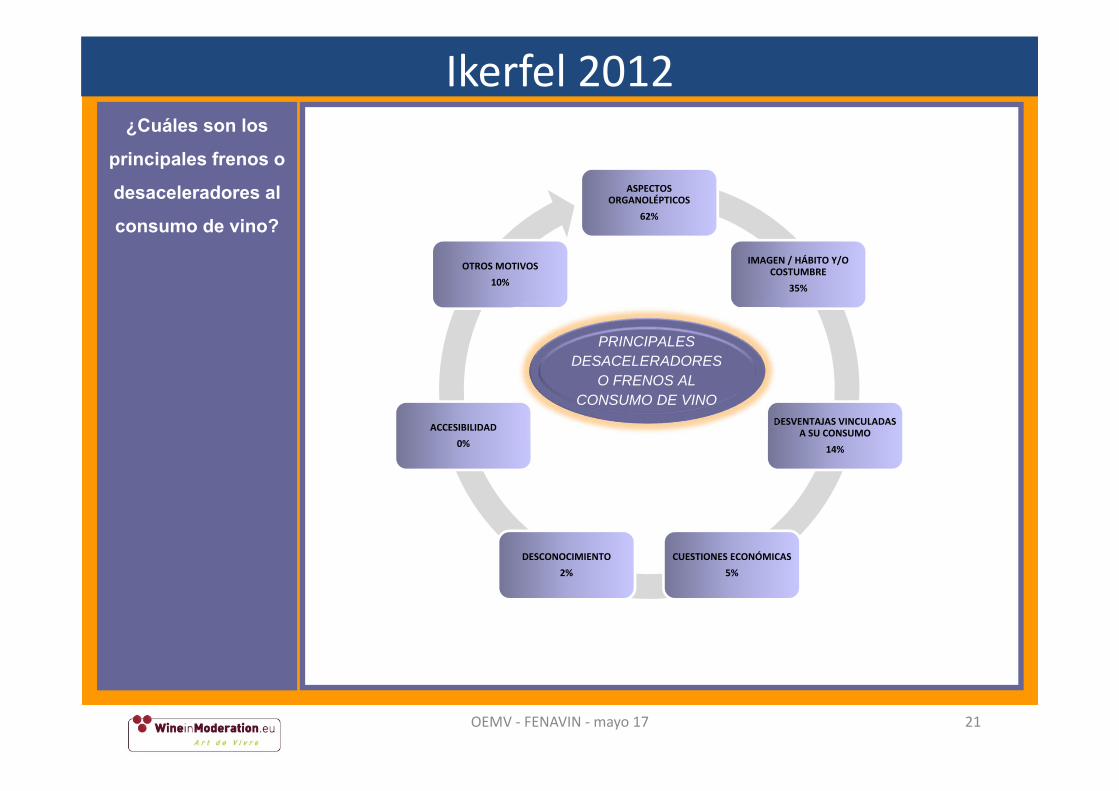

¿Cuáles son los

principales frenos o

desaceleradores al

consumo de vino?

ASPECTOS ORGANOLÉPTICOS

62%

IMAGEN / HÁBITO Y/O COSTUMBRE

35%

DESVENTAJAS VINCULADAS A SU CONSUMO

14%

CUESTIONES ECONÓMICAS5%

DESCONOCIMIENTO2%

ACCESIBILIDAD0%

OTROS MOTIVOS 10%

PRINCIPALES DESACELERADORES

O FRENOS AL CONSUMO DE VINO

OEMV ‐ FENAVIN ‐ mayo 17 21

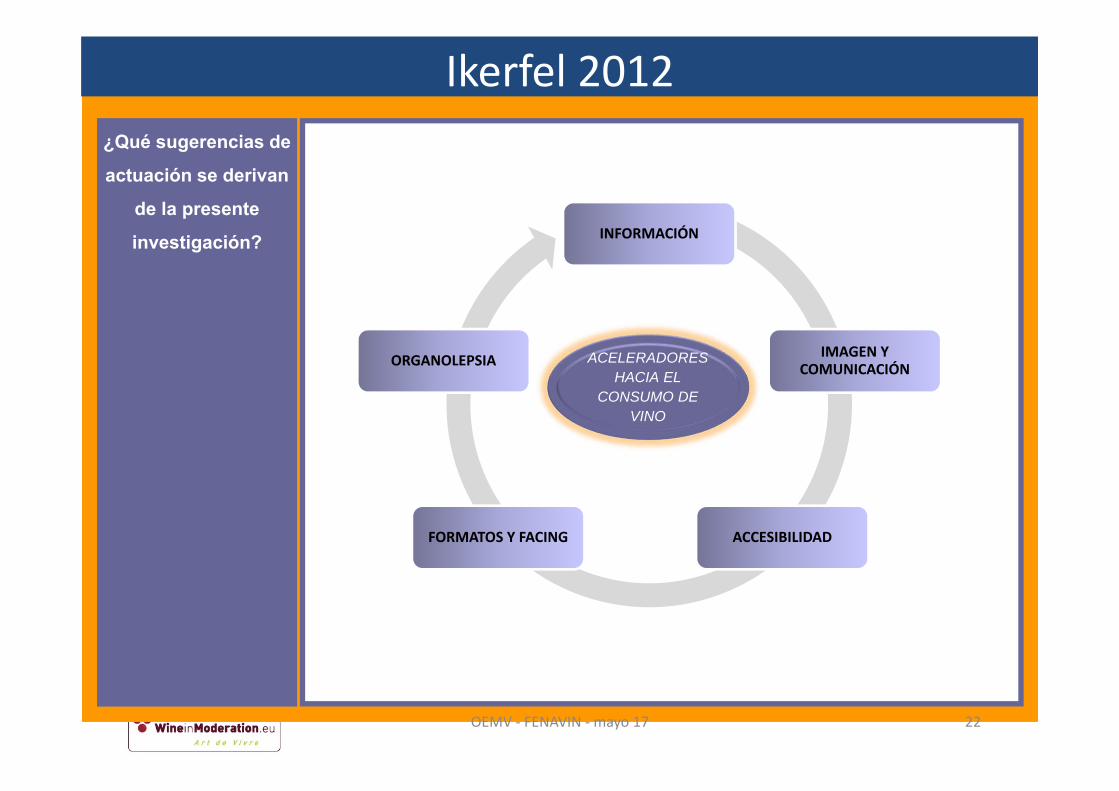

Ikerfel 2012

INFORMACIÓN

IMAGEN Y COMUNICACIÓN

ACCESIBILIDADFORMATOS Y FACING

ORGANOLEPSIA ACELERADORES HACIA EL

CONSUMO DE VINO

¿Qué sugerencias de

actuación se derivan

de la presente

investigación?

OEMV ‐ FENAVIN ‐ mayo 17 22

Ikerfel 2012

OEMV ‐ FENAVIN ‐ mayo 17 23

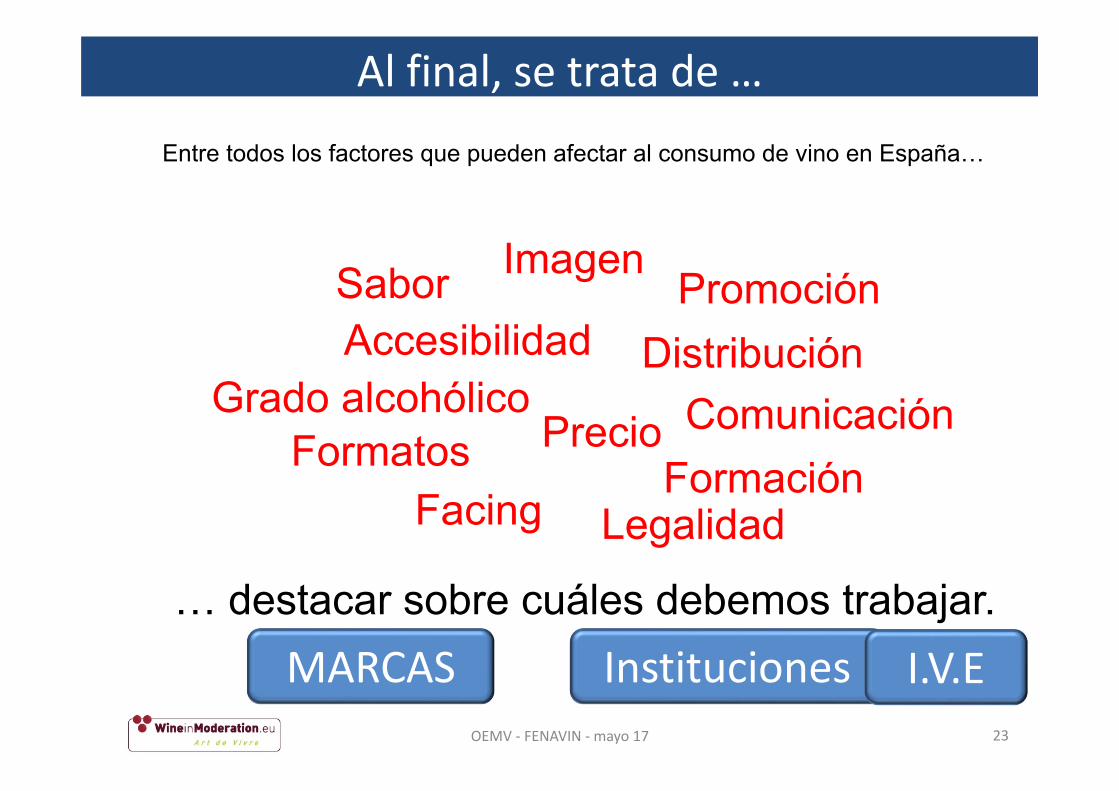

Al final, se trata de …

Entre todos los factores que pueden afectar al consumo de vino en España…

Sabor

Precio

Imagen

Accesibilidad DistribuciónPromoción

FormatosFacing

Grado alcohólico ComunicaciónFormación

… destacar sobre cuáles debemos trabajar.MARCAS Instituciones I.V.E

Legalidad

El VINO solo se DISFRUTA con MODERACIÓN

Rafael del ReyObservatorio ESPAÑOL del Mercado del VINO

El comprador español de vino. Cómo ha evolucionado y qué

espera de nosotros

FENAVIN – Ciudad Real, 9 mayo 2017

Ciudad Real, 09-11 de Mayo de 2017

Más información en:

www.oemv.es

El VINO solo se DISFRUTA con MODERACIÓN

Rafael del ReyObservatorio ESPAÑOL del Mercado del VINO

El comprador español de vino. Cómo ha evolucionado y qué espera de nosotros

FENAVIN – Ciudad Real, 9 mayo 2017

Ciudad Real, 09-11 de Mayo de 2017

Enrique ValeroAbadía Retuerta

Juan VázquezMartín Codax

#OeMvFENAVIN17