EL CUENTO dE CaMISEa - sni.org.pe filesumidores del Gas en el Perú-ACG. ... de campo o “up...

12

INDUSTRIA PERUANA • Director y Past Presidente de la Comi- sión de Energía de la Sociedad Nacional de Industrias. • Presidente de la Asociación de Consu- midores Intensivos de Energía-ACIDE. • Past Presidente de la Asociación de Con- sumidores del Gas en el Perú-ACG. Por John Hartley Morán INFORME COMISIÓN DE ENERGÍA EL CUENTO DE CAMISEA…

Transcript of EL CUENTO dE CaMISEa - sni.org.pe filesumidores del Gas en el Perú-ACG. ... de campo o “up...

�INDUSTRIA PERUANA

• Director y Past Presidente de la Comi-sión de Energía de la Sociedad Nacional de Industrias.

• Presidente de la Asociación de Consu-midores Intensivos de Energía-ACIDE.

• Past Presidente de la Asociación de Con-sumidores del Gas en el Perú-ACG.

Por John Hartley Morán

INFORME COMISIÓN dE ENERgía

EL CUENTO dE CaMISEa…

� INDUSTRIA PERUANA

• Tramo de 3� pulgadas de diámetro y ��0 km de longitud desde Las Malvinas (Camisea) hasta Chiquin-tirca en Ayacucho. Este tramo tiene una capacidad máxima de �,600 MM p.c.d.

• Tramo de �4 pulgadas de diámetro desde Chiquintirca hasta Humay en el km 5�� del gasoducto. Según el contrato Boot este tramo debe tener una capacidad de 450MM p.c.d.

• Gasoducto de �8 pulgadas de diá-metro desde Humay (km5��) has-ta el City Gate de Lurín (km73�). Este tramo tiene una capacidad máxima de 400MM p.c.d.

- Y la tercera etapa es la de distribu-ción en el departamento de Lima a cargo de la empresa Cálidda con una capacidad de �55 MM p.c.d. hasta Cementos Lima, �00 MM p.c.d. hasta la Central Térmica Santa Rosa de Edegel y �50 MM p.c.d. hasta la Central Térmica de Ventanilla. MM.p.c.d. = Millones de pies cúbi-cos diarios.

Otro actor importante es la empresa Perú LNG S.R.L. (LNG = Liquid Natural Gas) que es la encargada del proyecto de exportación de gas, que está constru-yendo un gasoducto de 34 pulgadas de diámetro desde Ayacucho (localidad de Chiquintirca) hasta Melchorita en Cañete, localidad donde está construyendo una planta de licuefacción de gas con una capacidad para procesar y exportar 640 MM p.c.d de gas natural licuefactado y un terminal marítimo para exportación, del que saldrán los llamados barcos “metaneros” que llevaran el “gas natural licuado” a los mercados de destino.

También es importante precisar que los contratos de concesión de transporte (TGP) y de distribución en Lima (Cáli-dda), se han suscrito en la modalidad Boot (built, own,operate and transfer) que significa que el concesionario hace las obras necesarias con sus propios re-cursos, es dueño y opera por un período de años las instalaciones y, al fin del período, las transfiere al Estado.

INFORME COMISIÓN dE ENERgía

El mercado del gas natural se ha desarro-llado a un ritmo inesperado, tanto que ac-tualmente está faltando gas natural para generación eléctrica, para ampliación de plantas industriales y nuevos proyectos, pese a que se está reinyectando al sub-suelo ingentes cantidades de gas natural previamente extraído, después de separar la fracción gaseosa (metano y el propano) de los líquidos. En este escenario surge la pregunta ¿Cómo es que vamos a exportar gas natural si no se pueden atender las nuevas y crecientes demandas del mer-cado interno? Para tratar de entender este complejo tema hay que tener en cuenta las varias etapas que esta industria tiene hasta llegar al consumidor final y los diferentes actores que intervienen en este proceso.

La primera etapa es la de producción de campo o “up stream” a cargo del “Consorcio Camisea”, cuyo operador es la empresa Pluspetrol que se encarga del proceso de exploración y explotación de los yacimientos en Camisea (Cuzco). Los hidrocarburos extraídos del subsuelo son procesados en la planta de fraccio-

El mercado del gas natural

Principales temas de conflictos

namiento en los llamados “trenes de separación” en Las Malvinas que separa los hidrocarburos en sus � fracciones:

- La fracción de líquidos constituida por GLP o gas licuado de petróleo, diesel y gasolinas, que se transportan desde Las Malvinas a la refinería localizada en Pisco, mediante un ducto de �8 pulgadas de diámetro y 550 km de longitud, para su refinación.

- La fracción gaseosa que se denomina “gas seco” constituida por metano y etano, que Pluspetrol entrega en Las Malvinas para su traslado a la costa, a la empresa Transportadora de Gas del Perú (TGP). El “punto de entrega” es el inicio del gasoducto y hasta este punto el gas se denomina “en boca de pozo”.

- La siguiente etapa es el transporte del gas natural (gas seco). Esta operación está a cargo de la empresa Trans-portadora de Gas del Perú (TGP). El transporte se realiza mediante un ducto que tiene 3 tramos:

3INDUSTRIA PERUANA

En el contrato Boot de transporte de gas natural se define la “capacidad mínima” como la que deberá tener como mínimo el sistema de trans-porte durante la vi-gencia del contrato, según se señala en la cláusula 3.� que a su vez dispone que la verificación del cumplimiento de la capacidad mínima se realizará conforme a lo dispuesto en el anexo �ª que a su vez establece:

El acápite �.� del anexo �ª dispone que para efectos de determinar la “ca-pacidad mínima” la

sociedad concesionaria está obligada a realizar semestralmente, un proceso de oferta pública de capacidad de la red de transporte, ofertando una capacidad igual a 450 MM p.c.d. menos la suma de las capacidades contratadas a firme.

- que la capacidad mínima será la suma de la capacidad contratada referida en el numeral �.� (del anexo �ª del contrato) más “la nueva demanda”

- que la suma de las capacidades solici-tadas resultantes del proceso de oferta pública será considerada la “nueva demanda”, y

- que la capacidad mínima será exigida a los �� meses de concluida la oferta pública.

En conclusión el �� de julio próximo, Osinergmin deberá exigir al concesionario del transporte, una capacidad mínima de 800 MM p.c.d. para satisfacer los volúmenes contratados más la “nueva demanda”.

Además la cláusula 3.� del contrato Boot precisa que la capacidad mínima a partir del año �� y siguientes (agosto de �0�6) debe ser:

Industriales vs. generadores

El primer gran conflicto es entre consu-midores industriales y generadores eléc-tricos que surgió el �� de julio pasado con motivo de la décima primera oferta pública para la contratación del servicio de transporte. En esta oportunidad TGP ofertó en el City Gate de Lurín una nueva capacidad de transporte de hasta �00 millones de pies cúbicos por día (�00MM p.c.d.) que, con los volúmenes ya com-prometidos (�80 MM p.c.d.) se alcanza una capacidad total de 380 MM p.c.d. En esta oportunidad concurrieron tanto industriales como generadores eléctricos, demandando en conjunto entre solicitudes de “transformación de servicio interrumpi-ble a servicio firme” (470 MM p.c.d) y de nuevas capacidades (57 MM p.c.d) unos 5�7 MM p.c.d. vs. los �00 MM p.c.d. ofertados. Como la capacidad demandada fue 5.7 veces la capacidad ofertada, la adjudicación se resolvió prorrateando los �00 millones de pies cúbicos ofertados en proporción a los volúmenes solicitados por

las empresas, resultando que lo asignado, en algunos casos, solo alcanzó al �0% de lo solicitado y en otros casos no se asignó nada.

Según el contrato Boot de transporte, la sociedad concesionaria está obligada a realizar semestralmente un proceso de oferta pública, ofertando una capacidad igual a 450 MM p.c.d. menos las capa-cidades contratadas a firme en la fecha. Las suma de las capacidades solicitadas será considerada la “nueva demanda” y la suma de las capacidades contratadas mas la “nueva demanda” constituirá la capacidad mínima, que será exigible a los �� meses de concluido el proceso de oferta publica.

En el presente caso, si interpretamos estrictamente el contrato, como la oferta pública se llevó a cabo el �� de julio de �008, luego el �� de julio de �009 será exigible la capacidad mínima que resultó de esta oferta pública.

Primer conflicto

INFORME COMISIÓN dE ENERgía

4 INDUSTRIA PERUANA

- En el Punto de Derivación (Humay) 450 MM p.c.d. y

- En el City Gate (Lurín) 400 MM p.c.d.

Por un lado, el contrato se refiere a la capacidad mínima, pero sobre la capa-cidad máxima no se establece ningún límite y por otro, la capacidad mínima establecida según la última oferta públi-ca, puede ser exigida antes de las fechas indicadas dados los resultados de la última oferta.

No obstante lo dicho, lo que se conoce hasta el momento es un compromiso de Transportadora de Gas del Perú de ampliar su capacidad en el City Gate a 380 MM p.c.d. para el mes de agosto y a 400 MM p.c.d. para diciembre entrante. Corresponde a Osinergmin demandar el cumplimiento del contrato y la con-siguiente ampliación de la capacidad de transporte a la luz de las “nuevas demandas” surgidas en el Open Season de julio de �008.

Por último, el MEM con un criterio cortoplacista, mediante el Decreto de Urgencia 0�3-�009 ha resuelto hasta el �0�� este conflicto a favor de las “generadoras térmicas duales de ciclo combinado” que entren en operación hasta el 3�/��/�0�� lo que significa que vamos a tener electricidad barata pero no vamos a tener inversiones en industria y tampoco inversiones en cogeneración por que estas están en última prioridad.

La solución definitiva a este conflicto es hacer que se amplíe la capacidad de transporte a los niveles exigidos por la actividad económica.

Consumidores nacionales

vs. exportación

El segundo gran conflicto se ha hecho evi-dente al negar Pluspetrol las solicitudes de �� empresas generadoras y de algu-nos industriales ¿Qué pasa? Si Pluspetrol actualmente con cuatro trenes de separa-ción de líquidos del gas natural, tiene ca-pacidad para abastecer, en boca de pozo, �.��0 millones de pies cúbicos diarios de gas. Como todos sabemos, Pluspetrol tiene un compromiso con Perú LNG (Peru Liquid Natural Gas) para venderle 6�0 millones de pies cúbicos diarios para la exportación, hasta completar 4.� trillones de pies cúbicos; lo que sumado a los compromisos y/o solicitudes para con el mercado interno de casi 600 millones de pies cúbicos diarios hacen un total de �.��0 MM p.c.d. que es exactamente lo que pueden entregar en boca de pozo y en

consecuencia, no tienen capacidad para atender las �� solicitudes denegadas, y tampoco para las ampliaciones de las plantas existentes ni para nuevos pro-yectos. Habría que esperar la instalación del un quinto tren de separación previsto para el �0��; luego, para el consumidor nacional actualmente esta faltando gas natural, no por déficit de producción de Camisea, pues actualmente un volumen muy importante de gas natural que es extraído del subsuelo se reinyecta al ya-cimiento, sino por que existe el referido compromiso para exportación.

En lo referente al denominado up stream hay que considerar las reservas de gas existentes en Camisea y la capacidad de los trenes de fraccionamiento.

Segundo conflicto

INFORME COMISIÓN dE ENERgía

5INDUSTRIA PERUANA

INFORME COMISIÓN dE ENERgía

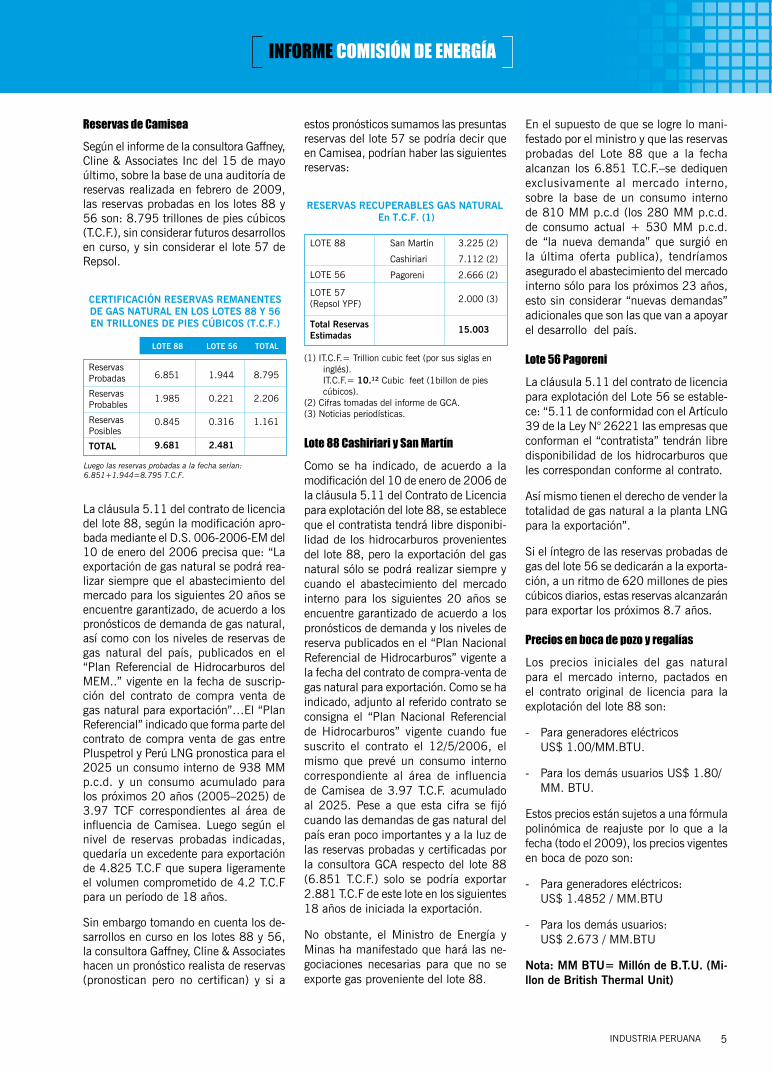

Reservas de CamiseaSegún el informe de la consultora Gaffney, Cline & Associates Inc del �5 de mayo último, sobre la base de una auditoría de reservas realizada en febrero de �009, las reservas probadas en los lotes 88 y 56 son: 8.795 trillones de pies cúbicos (T.C.F.), sin considerar futuros desarrollos en curso, y sin considerar el lote 57 de Repsol.

estos pronósticos sumamos las presuntas reservas del lote 57 se podría decir que en Camisea, podrían haber las siguientes reservas:

En el supuesto de que se logre lo mani-festado por el ministro y que las reservas probadas del Lote 88 que a la fecha alcanzan los 6.85� T.C.F.–se dediquen exclusivamente al mercado interno, sobre la base de un consumo interno de 8�0 MM p.c.d (los �80 MM p.c.d. de consumo actual + 530 MM p.c.d. de “la nueva demanda” que surgió en la última oferta publica), tendríamos asegurado el abastecimiento del mercado interno sólo para los próximos �3 años, esto sin considerar “nuevas demandas” adicionales que son las que van a apoyar el desarrollo del país.

Lote 56 PagoreniLa cláusula 5.�� del contrato de licencia para explotación del Lote 56 se estable-ce: “5.�� de conformidad con el Artículo 39 de la Ley N° �6��� las empresas que conforman el “contratista” tendrán libre disponibilidad de los hidrocarburos que les correspondan conforme al contrato.

Así mismo tienen el derecho de vender la totalidad de gas natural a la planta LNG para la exportación”.

Si el íntegro de las reservas probadas de gas del lote 56 se dedicarán a la exporta-ción, a un ritmo de 6�0 millones de pies cúbicos diarios, estas reservas alcanzarán para exportar los próximos 8.7 años.

Precios en boca de pozo y regalíasLos precios iniciales del gas natural para el mercado interno, pactados en el contrato original de licencia para la explotación del lote 88 son:

- Para generadores eléctricos US$ �.00/MM.BTU.

- Para los demás usuarios US$ �.80/MM. BTU.

Estos precios están sujetos a una fórmula polinómica de reajuste por lo que a la fecha (todo el �009), los precios vigentes en boca de pozo son:

- Para generadores eléctricos: US$ �.485� / MM.BTU

- Para los demás usuarios: US$ �.673 / MM.BTU

Nota: MM BTU= Millón de B.T.U. (Mi-llon de British Thermal Unit)

CERTIFICACIÓN RESERVAS REMANENTESDE GAS NATURAL EN LOS LOTES 88 Y 56EN TRILLONES DE PIES CÚBICOS (T.C.F.)

ReservasProbadas

ReservasProbables

ReservasPosibles

TOTAL

Luego las reservas probadas a la fecha serían:6.851+1.944=8.795 T.C.F.

6.851

1.985

0.845

9.681

1.944

0.221

0.316

2.481

8.795

2.206

1.161

LOTE 88 LOTE 56 TOTAL

La cláusula 5.�� del contrato de licencia del lote 88, según la modificación apro-bada mediante el D.S. 006-�006-EM del �0 de enero del �006 precisa que: “La exportación de gas natural se podrá rea-lizar siempre que el abastecimiento del mercado para los siguientes �0 años se encuentre garantizado, de acuerdo a los pronósticos de demanda de gas natural, así como con los niveles de reservas de gas natural del país, publicados en el “Plan Referencial de Hidrocarburos del MEM..” vigente en la fecha de suscrip-ción del contrato de compra venta de gas natural para exportación”…El “Plan Referencial” indicado que forma parte del contrato de compra venta de gas entre Pluspetrol y Perú LNG pronostica para el �0�5 un consumo interno de 938 MM p.c.d. y un consumo acumulado para los próximos �0 años (�005–�0�5) de 3.97 TCF correspondientes al área de influencia de Camisea. Luego según el nivel de reservas probadas indicadas, quedaría un excedente para exportación de 4.8�5 T.C.F que supera ligeramente el volumen comprometido de 4.� T.C.F para un período de �8 años.

Sin embargo tomando en cuenta los de-sarrollos en curso en los lotes 88 y 56, la consultora Gaffney, Cline & Associates hacen un pronóstico realista de reservas (pronostican pero no certifican) y si a

Lote 88 Cashiriari y San MartínComo se ha indicado, de acuerdo a la modificación del �0 de enero de �006 de la cláusula 5.�� del Contrato de Licencia para explotación del lote 88, se establece que el contratista tendrá libre disponibi-lidad de los hidrocarburos provenientes del lote 88, pero la exportación del gas natural sólo se podrá realizar siempre y cuando el abastecimiento del mercado interno para los siguientes �0 años se encuentre garantizado de acuerdo a los pronósticos de demanda y los niveles de reserva publicados en el “Plan Nacional Referencial de Hidrocarburos” vigente a la fecha del contrato de compra-venta de gas natural para exportación. Como se ha indicado, adjunto al referido contrato se consigna el “Plan Nacional Referencial de Hidrocarburos” vigente cuando fue suscrito el contrato el ��/5/�006, el mismo que prevé un consumo interno correspondiente al área de influencia de Camisea de 3.97 T.C.F. acumulado al �0�5. Pese a que esta cifra se fijó cuando las demandas de gas natural del país eran poco importantes y a la luz de las reservas probadas y certificadas por la consultora GCA respecto del lote 88 (6.85� T.C.F.) solo se podría exportar �.88� T.C.F de este lote en los siguientes �8 años de iniciada la exportación.

No obstante, el Ministro de Energía y Minas ha manifestado que hará las ne-gociaciones necesarias para que no se exporte gas proveniente del lote 88.

(�) IT.C.F.= Trillion cubic feet (por sus siglas en inglés).

IT.C.F.= 10.¹² Cubic feet (�billon de pies cúbicos).

(�) Cifras tomadas del informe de GCA.(3) Noticias periodísticas.

RESERVAS RECUPERABLES GAS NATURAL En T.C.F. (1)

LOTE 88

LOTE 56

LOTE 57(Repsol YPF)

Total ReservasEstimadas

San Martín

Cashiriari

Pagoreni

3.225 (2)

7.112 (2)

2.666 (2)

2.000 (3)

15.003

6 INDUSTRIA PERUANA

Sobre estos precios se acota la regalía pactada a razón de 37.�4% o sea que el gas natural deja al estado actualmente por cada millón de BTU (British Termal Unit):

- Los generadores eléctricos: US$ 0.5530/MM.BTU.

- Los demás: US$ 0.9957 / MM.BTU.

Para la exportación del lote 88, según la cláusula 8.4.4.� del contrato original de licencia para explotación del lote 88 actualmente modificado, el precio para calcular la regalía era el establecido en el respectivo contrato de compra-venta pero precisado, según la cláusula 8.�.5 en el sentido que el precio para calcular la regalía será el mayor valor entre US$ 0.60 /MM.BTU y el precio pactado en el respectivo contrato de compra-venta el que resulte mayor. Es decir el valor mínimo de exportación para calcular la regalía del gas natural del lote 88 era de US$ 0.60/ MM.BTU reajustado por la fórmula polinómica vigente. Así de acuerdo a los valores del contrato original

reajustado por la fórmula polinómica el precio mínimo de exportación para el Gas natural del lote 88 sería de US$ 0.89�� / MM.BTU y la regalía de US$ 0.33�8 / MM.BTU.

Pero la última modificación del contrato de licencia del lote 88 aprobado por el D.S 006-�006-EM del �0 de enero del �006 que modifica la cláusula 8.� en el sentido que, el gas natural para el cálculo de la regalía se valorizará de acuerdo a las cláusulas 8.3, 8.4 y Anexo I y agrega al contrato la cláusula 8.8 que establece que para el suministro de gas natural a la planta de gas natural licuefactado se aplicará el régimen de regalía de acuerdo a un nuevo anexo, “el anexo I” el que a su vez establece:

- un valor de referencia que podría ser el “Henry Hub Natural Gas Spot prices” que registra los precios de Nebraska y de la región este de U.S.A. (cláusula �.� del anexo i) y

- según la cláusula �.4 del anexo i es-tablece la siguiente escala para fijar el “valor mínimo para valorización”:

En dicho anexo también se establece una nueva escala de regalía: cuando el valor de referencia es igual o mayor de US$ 5.00/MM.BTU la regalía es 38.0% y cuando el precio es menor US$ 4.00 / MM.BTU la regalía es 30% para valores intermedios se efectuará una interpola-ción lineal.

Así mismo, el contrato de licencia del lote 56 establece una escala diferente

VR (US$/MM BTU)/3.5 /4.0 /5.0 /6.0 /7.0 /8.0 /9.0 /�0.0

VMV (US$/MM BTU)/0.50 /0.53 /0.63 /0.89 /0.97 /�.�8 /�.47 /�.76

VR = valor de referencia.

VMv= valor mínimo para valorización.

MM.BTU =Millón de Brish Thermal Unit.

NOTA. Estos valores rigen entre “el gobierno” y el contratista del lote 88 y sirven para establecer el valor de la regalía que son diferentes a los precios del contrato de compra venta entre Pluspetrol y Perú LNG.

INFORME COMISIÓN dE ENERgía

7INDUSTRIA PERUANA

para calcular el precio del contrato como veremos más adelante. En ambos con-tratos (lotes 88 y 56) han desaparecido el precio mínimo de exportación de US$ 0.60/MM.BTU que establecía la cláusula 5.�5 en el contrato inicial. En promedio el marcador Henry Hub en el último mes de abril fue de US$ 3.50 /MM.BTU. Luego con las escalas y valores indicados, el valor del gas natural para exportación sería de US$ 0.50/ MM.BTU (ver cuadro de precio del contrato mas adelante) y la regalía que correspondería sería de US$ 0.�5/MM.BTU exportados que se compra con US$ 0.5530 que pagan actualmente los generadores eléctricos y US$ 0.9957 que pagan los demás consumidores.

Contrato compra-venta lote 88Contrato celebrado el �8 de febrero de �006 entre El Consorcio Camisea y Peru Liquid Natural Gas S.R.L. (Perú LNG).

En este contrato, el “Vendedor” deberá entregar al “Comprador” 6�0 millones pies cúbicos diarios por un lapso de �8 años o un total de 4.� trillones de pies cú-bicos, lo que ocurra primero. La fuente de abastecimiento de este volumen de gas es el contenido en las reservas del lote 88 hasta 3.0 T.C.F. menos el “ajuste del lote 56” (reservas probadas del lote 56 menos �.� T.C.F.); es decir como las re-servas probadas del lote 56 actualmente son �.944 T.C.F. menos �.� T.C.F. según contrato: el “ajuste del lote 56” sería de 0.744 T.C.F. y consecuentemente el lote 88 deberá suministrar �.�56 T.C.F para exportación. Así tenemos que de los 4.�. T.C.F. que el operador de Camisea debe suministrar a Perú LNG: �.�56 T.C.F. serían del lote 88 y �.944 T.C.F. del lote 56.

En cuanto al precio, en este contrato es fijado según la siguiente tabla en la que el “valor de referencia” será el que establece la cláusula 3.�.4. del contrato de licencia del lote 88, es decir el “Henry Hub”.

que pagan los generadores y con los US$ �.673/MM.BTU que pagan los industriales.

Resulta que con estos precios de refe-rencia lo que cobrará Pluspetrol solo le alcanzará para pagar la regalía y le sería mucho más rentable vender su gas a las generadoras nacionales que están solicitando más de 800 millones de pies cúbicos diarios como veremos más adelante, o a los industriales, entonces ¿Por qué exportarlo?

Volúmenes demandados al año 2012En base a la información de la Asociación de Consumidores de Gas en el Perú y al estudio de demandas de gas realizado por Cálidda para sustentar sus tarifas (dic.�008). Los volúmenes de gas natural que se requerirán para el año �0�� son las siguientes:

(�) Henry Hub

PRECIO DEL CONTRATO US$ / MM. BTU

VALOR DEREFERENCIA (1)

PRECIO DELCONTRATO

$ 2.00

$ 2.50

$ 3.00

$ 3.50

$ 4.00

$ 4.40

$ 4.50

$ 5.00

$ 5.50

$ 6.00

$ 6.50

$ 7.00

$ 7.50

$ 8.00

$ 8.50

$ 9.00

$ 9.50

$ 10.00

$ 0.060

$ 0.090

$ 0.120

$ O.150

$ 0.159

$ 0.189

$ 0.243

$ 0.514

$ 0.796

$ 1.104

$ 1.413

$ 1.722

$ 2.030

$ 2.339

$ 2.648

$ 2.956

$ 3.265

$ 3.574

VOLUMENES EN BOCA DE POZOAÑO 2012

M3 / DIA MM p.c.d.

CONSUMIDORESINICIALES:*FIRME* INTERRUMPIBLECEMENTOS LIMAGENERADORESELÉCTRICOS* PRE CITY GATE* POST CITY GATE* HUMAY RESIDENCIALCOMERCIALSEGMENTOVEHICULARRESERVA PROY.PETROQUÍMICARESERVA RAMALICASEGMENTOINDUSTRIAL

SUBTOTALMERCADO INTERNO EXPORTACIÓN TOTALGENERAL2012

529.500153,500460,464

5,935,7004,000,000

725,00040,00030,700

1,167,000

70,000

100,000

1,800,000

18.705.42

16.26

209.62141.2325.59

1.411.08

41.21

2.47

3.53

63.57

535.14

620.00

1,155.14

Como hemos dicho, el Henry Hub en el mes de abril último ha estado en pro-medio en US$ 3.50 / MM BTU. Sobre la base de este “precio de referencia” tenemos:

a) La regalía que pagaría Pluspetrol sería el 30% de US$ 0.50/MM.BTU= US$ 0.�5/ MM BTU, y

b) El precio que pagaría Peru LNG a Plus-petrol sería de US$ 0.�5/MM.BTU, que se compara con los US$ �.485�/

Volumen que se compara con la capaci-dad actual de Pluspetrol de suministro en boca de pozo de �.��0 MM p.c.d. y arroja un excedente para año �0�� de 65 millones de pies cúbicos que estarían de libre disponibilidad.

INFORME COMISIÓN dE ENERgía

8 INDUSTRIA PERUANA

mos en unos �00 MM p.c.d. respetando los 6�0 MM p.c.d. comprometidos para exportación.

En resumen, la capacidad de abasteci-miento de gas natural en boca de pozo que actualmente es de �.��0 MM p.c.d. se podría incrementar a �.5�0 MM p.c.d. si Pluspetrol instala el “quinto tren”.

Para el año �0�� el consumo en boca de pozo sería de �.�55 MM p.c.d. y habría un excedente por subastar de 65 MM p.c.d. pero si se instala el “quinto tren” el volumen disponible sería de 4�5 MM p.c.d.

Estos volúmenes incluyen 6�0 MM p.c.d. para la exportación, 3.5 MM p.c.d. para el ramal de Ica y �.5 MM p.c.d. para la industria petroquímica.

La gran incógnita que hay que despejar es la rentabilidad social del proyecto de exportación en términos de crecimiento del PBI, de creación de empleos y ren-dimiento fiscal en función del monto de las regalías que recibirá el fisco cuando se exporte el gas vs. cuánto se consume en el mercado interno.

Este volumen aparentemente de libre dis-ponibilidad es solo el 8% de los volúme-nes que han sido solicitados a Pluspetrol por las siguientes empresas:

por 4�0 millones de pies cúbicos por día (MM p.c.d.) en el �0��.

Las prioridades del Decreto de Urgencia 0�3-�009 promulgado el �3 de febrero de �009 establece que para la celebra-ción de los nuevos contratos de venta de gas natural, cuyo suministro se inicie durante la vigencia del referido Decreto de Urgencia (del �9 de febrero �009 al 3� de diciembre de �0��), la asignación de los volúmenes seguirá el siguiente orden de prioridad:

�. Gas natural destinado al servicio público

�. Centrales térmicas duales (de gas y otro combustible) de ciclo combinado.

3. Centrales térmicas duales de ciclo abierto y

4. Otros clientes.

Este D.U. resuelve los conflictos entre generadores e industriales hasta diciem-bre del �0�� pero sólo sobre el saldo disponible en boca de pozo que estima-

CANTIDADES SOLICITADAS A PLUSPETROL Y NO ATENDIDAS A LA FECHA EN MM p.c.d.

TERMOCHILCA

ELECTRO PERÚ

SN POWER

C. PACASMAYO

MITSUI

SHOGESA

DUKE ENERGY

FENIX

HOLEK ENERGIA

EDEGE EXPANSIÓN

GAS Y L'ENERGIE

TOTAL

78

78

45

45

125

45

45

90

180

48

45

824

Si Pluspetrol instala el quinto tren en Las Malvinas como estaría previsto para dic. �0�� se elevaría su capacidad en boca de pozo de �.��0 MM p.c.d. a �.5�0 MM p.c.d. En este caso aún se dejaría de atender demandas del mercado nacional

INFORME COMISIÓN dE ENERgía

9INDUSTRIA PERUANA

La capacidad de distribución

actualmente se está evaluando la solici-tud de reajuste tarifario presentada por Cálidda y está pendiente de aprobar, por parte del MEM, el plan de inversiones hasta el �0��.

Según el contrato Boot de concesión de distribución en Lima y Callao, la empresa concesionaria Cálidda está obligada a ofertar la siguiente “Capacidad Garan-tizada”:

- Del �° al 7° año ��5 MM p.c.d., y

- A partir del 7° año �55 MM p.c.d. (7° año comienza en agosto de �0��).

En el mes de enero de �009 el máxi-mo volumen diario despachado fue de 5’4�4,�87 m3 std/día = �9� MM p.c.d.

Pero si tenemos en cuenta que los �55 MM p.c.d. son exigibles a la altura de Cementos Lima (al comienzo de Lima), pero que a la altura de la Central Térmica de Ventanilla debe llegar con �50 MM p.c.d. vemos que la capacidad de distri-

bución considerada en el contrato ya ha sido superada.

El programa de inversiones �009-�0�� que forma parte del estudio tarifario de Cálidda, propone la ampliación de la ca-pacidad hasta 540 MM p.c.d. mediante la construcción de � Loop’s (ramales paralelos) así como la ampliación del City Gate a 640 MM p.c.d., con una inversión de US$ ���.75 millones, que está pendiente de aprobación por el MEM el mismo que es requisito indispensable para que se apruebe las nuevas tarifas.

A mediados del año �008 Cálidda pre-sentó al Osinergmin una propuesta de ajuste de las tarifas de distribución que no fue aprobada; pero mediante el D.S. N° 004-�009-EM del �9 de enero último se estableció un procedimiento para la suspensión del proceso de fijación de tarifas y se precisó que dentro del plazo de suspensión el concesionario podrá pre-sentar a Osinergmin una nueva solicitud, para la realización de un nuevo proceso para la fijación de “Tarifas Únicas de Dis-

tribución”, que considere la integración de la red principal de distribución con las otras redes de distribución, con lo cual se dejó sin efecto el proceso de fijación de tarifas que se encontraba en trámite. En este caso Osinergmin deberá establecer un procedimiento especial de regulación y el concesionario deberá presentar una propuesta tarifaria en un plazo máximo de 60 días, la misma que se presentó a fines de febrero de �009.

En dicha propuesta Cálidda propone � alternativas:

- Alternativa � – creación de una tarifa única que incluya la tarifa de distri-bución en alta presión y la tarifa de “otras redes”.

- Alternativa � – que modifica sólo la tarifa de “otras redes”, respetando la tarifa actual de distribución en alta presión que tiene vigencia hasta abril de �0�0.

En ambas alternativas se considera que las generadoras de Chilca, que actual-mente no contribuyen a los costos de distribución de la concesión pero que utilizan más de la mitad del gas que se consume en toda el Área de Concesión de Lima y Callao, vendan a Cálidda las inversiones realizadas en sus respectivas acometidas y pasen a ser clientes de Cálidda como corresponde, y contribuyan a los costos de distribución del área de concesión.

Debemos precisar que la cláusula 3.�. del contrato Boot de distribución señala que la concesión tendrá carácter de ex-clusivo en toda el “área de concesión” la misma que está definida en el contrato como: la extensión geográfica compren-dida dentro de la delimitación política del departamento de Lima y la provincia constitucional del Callao.

Las alternativas propuestas consideran las siguientes categorías de clientes:

- Categoría A- Consumidores de hasta 300 m3/mes.

Tercer conflicto

INFORME COMISIÓN dE ENERgía

�0 INDUSTRIA PERUANA

En primer lugar, el artículo 4° inciso a) de la ley �7�33 del 3/07/�999 estable-ce que el otorgamiento de derechos de explotación en todos los casos deberá tener en cuenta lo siguiente: Garantizar el abastecimiento al mercado nacional por un período mínimo definido en el contrato…Este artículo fue posterior-mente modificado por la ley �855� del �6/06/�005 que reitera que para el otorgamiento de derechos de explotación de reservas de gas natural se deberá tener en cuenta: “Garantizar el abastecimiento al mercado nacional…”. Esto significa que en ningún caso los compromisos de exportación pueden posponer o dejar sin atender las demandas internas de gas

- Categoría B- Consumidores entre 30� y �7,500 m3/mes.

- Categoría C- Consumidores entre �7,50� y 300,000 m3/mes.

- Categoría D- Más de 300,000 m3/mes incluye generadores clientes libres y consumidores iniciales.

- Categoría E - Gas natural vehicular.

Las diferentes tarifas propuestas por categoría de consumidores según las alternativas de tarifa única o modificación de otras redes, comparadas con las tari-fas vigentes se muestran en los cuadros siguientes:

No obstante, con fecha 4 de junio de �009, Osinergmin ha emitido la resolu-ción 085-�009 que suspende el “Proce-dimiento de Fijación Tarifaria” hasta que Cálidda remita el “Plan Quinquenal de Inversiones �009-�0�3” debidamente aprobado por la Dirección General de Hi-drocarburos. A la fecha están pendientes de aprobación tanto el “Plan Quinquenal” como las nuevas tarifas, lo que mantiene en suspenso los planes de inversión de los industriales, sea para ampliaciones como para nuevos proyectos, en especial proyectos de cogeneración.

ConclusionesLas conclusiones son obvias, pero las soluciones son difíciles:

(¹) Tarifas vigentes del �° de mayo �008 al 30 de abril �0�0 aprobadas pro resolución Osinergmin N° 0340-�008.

(²) Tarifas vigentes del �0/�/97 al 30/7/�009 (aprox.) reajustadas según la resolución Osinergmin N° 0�3-�007

(³) Tomado del cuadro 48 de la propuesta de tarifa única para el período �009-�0�� presentada por Cálidda.

ALTERNATIVA 1 TARIFA ÚNICA

TARIFAS VIGENTESUS$/1,000M3

TARIFASPROPUESTAS

INCREMENTO

A

B

C

D (GNV)

D (OTROS)

GEN. ELECT

CONS INICIALES

6.7656

6.7656

6.7656

6.7656

6.7656

5.1755

6.7656

120.2985

54.4088

26.5340

21.9535

19.1475

0

0

127.0641

61.1744

33.2996

28.7191

25.9131

5.1765

6.7656

113.82

72.87

49.76

57.04

14.31

14.31

14.31

-10.42

18.14

50.03

47.01

98.61

176.44

111.51

CATEGORÍASDE

CONSUMIDOR DISTRIBUCIÓNALTA

PRESIÓN (¹)

OTRASREDES (²)

TOTAL US$/1000M³(³)

%

(¹) Tarifas vigentes del �0/�/97 al 30/7/�009 (aprox.) reajustadas según la resolución Osinergmin N° 0�3-�007

(²) Tomadas del cuadro 47 margen de distribución para consumidores independientes y regulados de la propuesta de tarifa otras redes para el período �009-�0�� de Cálidda

ALTERNATIVA 2 OTRAS REDES

TARIFAS VIGENTES US$/1,000 M3OTRAS REDES (¹)

TARIFAS PROPUESTASUS$/1000M³ (²)

INCREMENTO

A

B

C

D G.N.V.

D OTROS

GEN. ELECT

CONS INIC

120.2985

54.4088

26.534

21.9535

19.1475

0

0

103.97

73.64

49.85

68.12

16.43

16.43

16.43

-13.57

35.35

87.87

210.29

-14.19

N.A.

IN.A.

CATEGORÍAS DECONSUMIDOR

INFORME COMISIÓN dE ENERgía

��INDUSTRIA PERUANA

natural, luego el gobierno debe proveer los mecanismos necesarios para que los solicitantes, cuyas solicitudes sea denegadas por cualquier razón, puedan accionar ante los organismos competen-tes para hacer valer sus derechos y que sus solicitudes sea atendidas con priori-dad sobre eventuales compromisos de exportación. No es aceptable y es ilegal posponer solicitudes internas por que se está reservando capacidad para atender compromisos de exportación.

Así mismo resulta muy inconveniente que los consumidores del extranjero paguen al país un precio insignificante que es el �0% de lo que pagan los generadores nacionales y el 5% de lo que pagan los otros consumidores, y una regalía que es entre �4 y �� veces menor que la que pagan los consumidores nacionales.

En cuanto al transporte, se sabe desde la última subasta pública de julio de �008 la existencia de una demanda que supera largamente la capacidad de transporte. La demanda interna actualmente supera los 600 MM p.c.d. y la solución ofrecida es de ampliar el gasoducto hasta 380 MM p.c.d. a partir de agosto de �009, volumen ya totalmente asignado median-te un prorrateo que ignoró las mayores

demandas surgidas en tal oportunidad y dejó muchas solicitudes sin atender. Es obvio que la solución es asegurar una mayor capacidad demandándola al con-cesionario, sea utilizando el gasoducto de 34 pulgadas de Perú LNG con un Loop de Melchorita a Lurín u otra solución que pase o no por la renegociación del contrato o la revisión de las tarifas, pero asegurar la capacidad necesaria y hacerla de conocimiento público para superar este largo período de incertidumbre para que los nuevos proyectos y ampliaciones actualmente en suspenso puedan fluir normalmente.

También hay que definir el “Plan quin-quenal de inversiones �009-�0�3” y las tarifas de distribución, que constituyen otros factores de incertidumbre que fre-nan proyectos y ampliaciones.

Un comentario final, se ha resuelto hasta el año �0�� el conflicto entre industria-les y generadores, favoreciendo a estos últimos, solución que en nuestro criterio: para mantener tarifas eléctricas baratas se está afectando el desarrollo industrial que contribuye más significativamente al crecimiento del PBI, a la creación de empleos permanentes y bien remunera-dos y produce mayores rentas fiscales.

En forma inmediata, si se da prioridad a la industria y se determina que las gene-radoras duales como Etevensa y Santa Rosa despachen con diesel cuando sea necesario, se tendría un cierto impacto en las tarifas eléctricas pero las industrias podrían continuar con sus planes de am-pliación que ahora están detenidos.

En cuanto a la exportación, las cifras que estamos exponiendo en este artículo son muy claras, no tenemos suficientes reservas ni capacidad de producción y transporte para atender un plan de expor-tación de 6�0 millones de pies cúbicos diarios por �8 años y además.

Mención especial merece el caso de la empresa Kuntur, que está solicitando �50 millones de pies cúbicos diarios para el Gasoducto Sur Andino, que por la demora en atender su solicitud, está por abandonar el proyecto. En este caso lo que procede es que el gobierno que ha entregado la concesión a Kuntur, al amparo de la ley �855� que otorga ab-soluta prioridad al mercado interno, exija al contratista de los lotes 88 y 56 atender esta solicitud, detrayendo los nuevos volúmenes a comprometer de los volú-menes reservados para la exportación, y así en todos los otros casos.

INFORME COMISIÓN dE ENERgía

�� INDUSTRIA PERUANA