“El impacto de los acuerdos de integración comercial … · exportador se establece que el...

15

“El impacto de los acuerdos de integración comercial en el desarrollo del sector agropecuario y agroindustrial de Bolivia” Lic. Oswaldo Barriga Karlbaum Gerente General – CEO Buenos Aires, 25 – 26 de Octubre 2016

Transcript of “El impacto de los acuerdos de integración comercial … · exportador se establece que el...

“El impacto de los acuerdos de integración

comercial en el desarrollo del sector

agropecuario y agroindustrial de Bolivia”

Lic. Oswaldo Barriga Karlbaum

Gerente General – CEO

Buenos Aires, 25 – 26 de Octubre 2016

Manejo de

aduanas

Infraestructura

para

transporte y

comunicacion

es

FRONTERA

Acceso a mercados

internacionales=inteligencia de

mercado+promocion comercial

• Eficiencia en el manejo

de aduanas

• Eficiencia en procesos

• Calidad de la

infraestructura para

trasnporte

• Calidad en transporte

CADENA EXPORTADORACADENA EXPORTADORA

Acceso a

mercados

Desarrollo de

cadenas

productivas y

clusters

Recursos humanos

Mano de obra

Materia prima

Tecnologías

Ambiente de

negocios

FRONTERA

• Eficiencia en procesos

export e import

• Transparencia en el

manejo administrativo

y transfronterizo

• Calidad en transporte

de servicios

• Disponibilidad de

tecnologias de

Información y

comunicacion

RegulacionesSeguridad j

Tecnologías

Parques industriales

Energía

Financiamiento

Empleos directos e indirectos

Fuente: Empleo y percepciones socio-económicas de las empresas exportadoras bolivianasIBCE, INE, UDAPE, CANEB

Generación de empleos

• Como resultado del estudio realizado sobre la generación de empleo del sector

exportador se establece que el empleo directo e indirecto generado por esta

actividad es de alrededor de 370.500 fuentes de empleo, beneficiando a

1.300.000 personas.

• La mayor concentración de empleos –directos e indirectos- generados esta

centrada en los sectores agrícolas y extractivos, seguidos por la industria

manufacturera y por último el comercio que es el que menor cantidad de

empleo directo e indirecto genera.empleo directo e indirecto genera.

• En cuanto a empleos directos la industria manufacturera alcanza al 76% de

empleos generados, lo cual nos muestra la importancia de desarrollar este sector

por su uso intensivo de mano de obra

� Importantes recursos naturales renovables y no renovables.

� Hay una “cultura de producción”.

� Ubicación geográfica estratégica (Hidrovía Paraguay-Paraná).

� Mano de obra relativamente barata y abundante, con cierta

Perspectivas del sector exportadorPerspectivas del sector exportador(Fortalezas)(Fortalezas)

� Mano de obra relativamente barata y abundante, con ciertaexperiencia, y susceptible de capacitar.

� Suelos fértiles para la agricultura.

� Disponibilidad de espacio para la pecuaria.

� Bosques tropicales certificados.

Fuente: Estudio realizado por IBCE

� Ventajas arancelarias negociadas con países y bloqueseconómicos, las mismas que no están siendodebidamente aprovechadas.

� Gran número de pequeñas y medianas empresas.

Perspectivas del sector exportadorPerspectivas del sector exportador(Oportunidades)(Oportunidades)

� Capacidad instalada no utilizada en la industria.

� Apoyo institucional en el sector privado.

Fuente: Estudio realizado por IBCE

� Falta de cultura exportadora.

� Lento avance en uso de normas y estándares internacionales.

� Renovación tecnológica limitada a pocas actividades productivas.

� Alto costo de transporte, deficiente infraestructura y alto costo deldinero (créditos a la producción y exportación).

Perspectivas del sector exportadorPerspectivas del sector exportador(Debilidades)(Debilidades)

dinero (créditos a la producción y exportación).

� Poco poder de negociación con los compradores, los principalesproductos exportados son commodities, por lo que somostomadores de precios.

� Bajos niveles de integración sectorial con el resto de la industriaboliviana.

� Escasa capacidad de influencia a nivel internacional.

Fuente: Estudio realizado por IBCE

� Alta concentración de las exportaciones en pocos productos.

� Dependencia de pocos mercados (erosión de preferencias).

� Alta concentración de las exportaciones en pocas empresas.

Perspectivas del sector exportadorPerspectivas del sector exportador(Amenazas)(Amenazas)

� Alta concentración de las exportaciones en pocas empresas.

� No hay una Política de Estado: comercio exterior e integración.

� Inseguridad jurídica y falta de garantías para las inversiones.

� Acelerado deterioro de la imagen del país en el exterior.

� Alta inestabilidad política y social.

Fuente: Estudio realizado por IBCE

ACUERDOS COMERCIALES FIRMADOS POR BOLIVIA

• Comunidad Andina en 1969

• Bolivia – Chile en 1993

• Bolivia – México en 1994

• Bolivia – Cuba en 2000• Bolivia – Cuba en 2000

• Bolivia - MERCOSUR en 1996

• TCP – ALBA

Crecimiento sostenido de los principales cultivos

• Soya 3,050%

• Girasol 10,632% desde el año 1988, anteriormente no se sembraba

• Maíz creció 118%

• Sorgo incremento de producción 1,798%

El cultivo de caña de azúcar creció 240% en las 3 últimas décadas

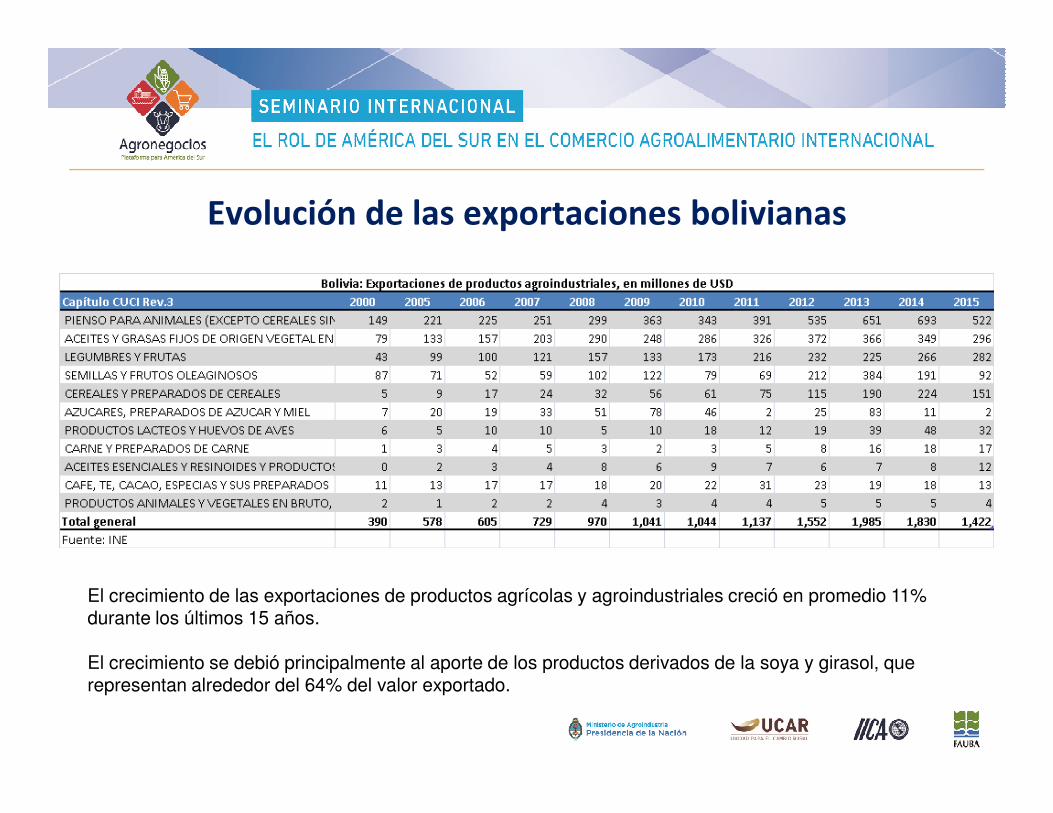

Evolución de las exportaciones bolivianas

El crecimiento de las exportaciones de productos agrícolas y agroindustriales creció en promedio 11% durante los últimos 15 años.

El crecimiento se debió principalmente al aporte de los productos derivados de la soya y girasol, que representan alrededor del 64% del valor exportado.

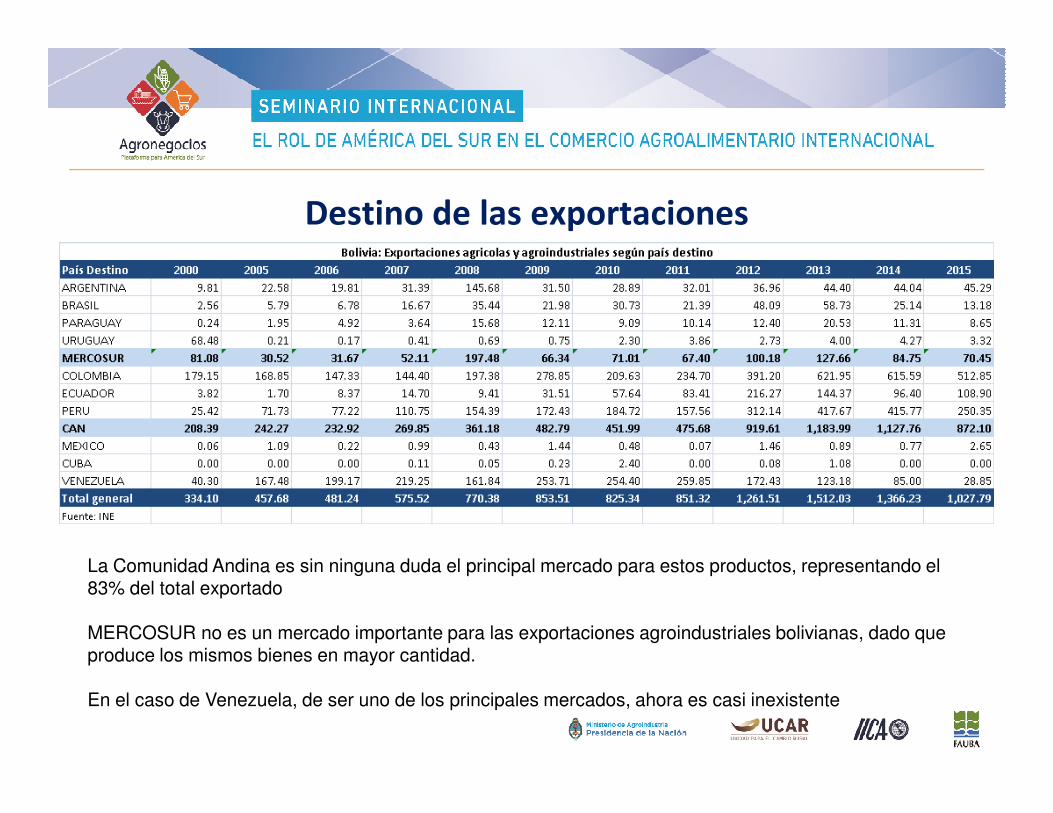

Destino de las exportaciones

La Comunidad Andina es sin ninguna duda el principal mercado para estos productos, representando el 83% del total exportado

MERCOSUR no es un mercado importante para las exportaciones agroindustriales bolivianas, dado que produce los mismos bienes en mayor cantidad.

En el caso de Venezuela, de ser uno de los principales mercados, ahora es casi inexistente

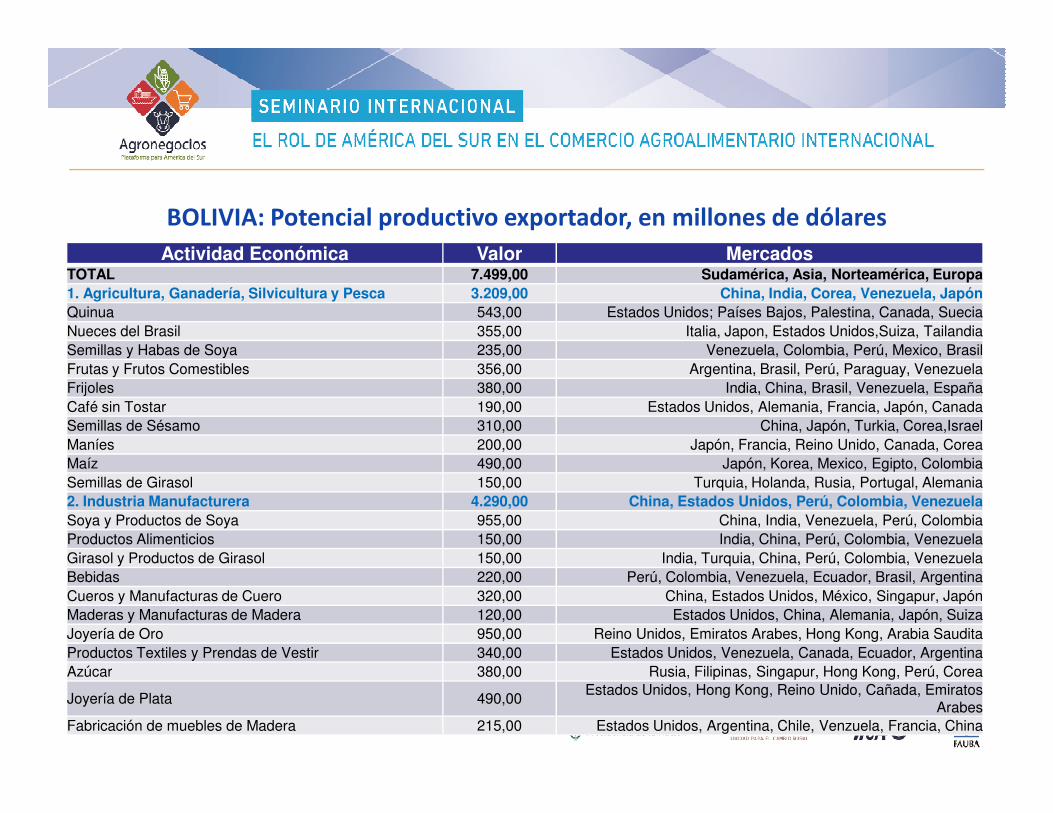

BOLIVIA: Potencial productivo exportador, en millones de dólares

Actividad Económica Valor MercadosTOTAL 7.499,00 Sudamérica, Asia, Norteamérica, Europa

1. Agricultura, Ganadería, Silvicultura y Pesca 3.209,00 China, India, Corea, Venezuela, Japón

Quinua 543,00 Estados Unidos; Países Bajos, Palestina, Canada, Suecia

Nueces del Brasil 355,00 Italia, Japon, Estados Unidos,Suiza, Tailandia

Semillas y Habas de Soya 235,00 Venezuela, Colombia, Perú, Mexico, Brasil

Frutas y Frutos Comestibles 356,00 Argentina, Brasil, Perú, Paraguay, Venezuela

Frijoles 380,00 India, China, Brasil, Venezuela, España

Café sin Tostar 190,00 Estados Unidos, Alemania, Francia, Japón, CanadaCafé sin Tostar 190,00 Estados Unidos, Alemania, Francia, Japón, Canada

Semillas de Sésamo 310,00 China, Japón, Turkia, Corea,Israel

Maníes 200,00 Japón, Francia, Reino Unido, Canada, Corea

Maíz 490,00 Japón, Korea, Mexico, Egipto, Colombia

Semillas de Girasol 150,00 Turquia, Holanda, Rusia, Portugal, Alemania

2. Industria Manufacturera 4.290,00 China, Estados Unidos, Perú, Colombia, Venezuela

Soya y Productos de Soya 955,00 China, India, Venezuela, Perú, Colombia

Productos Alimenticios 150,00 India, China, Perú, Colombia, Venezuela

Girasol y Productos de Girasol 150,00 India, Turquia, China, Perú, Colombia, Venezuela

Bebidas 220,00 Perú, Colombia, Venezuela, Ecuador, Brasil, Argentina

Cueros y Manufacturas de Cuero 320,00 China, Estados Unidos, México, Singapur, Japón

Maderas y Manufacturas de Madera 120,00 Estados Unidos, China, Alemania, Japón, Suiza

Joyería de Oro 950,00 Reino Unidos, Emiratos Arabes, Hong Kong, Arabia Saudita

Productos Textiles y Prendas de Vestir 340,00 Estados Unidos, Venezuela, Canada, Ecuador, Argentina

Azúcar 380,00 Rusia, Filipinas, Singapur, Hong Kong, Perú, Corea

Joyería de Plata 490,00Estados Unidos, Hong Kong, Reino Unido, Cañada, Emiratos

Arabes

Fabricación de muebles de Madera 215,00 Estados Unidos, Argentina, Chile, Venzuela, Francia, China

MUCHAS GRACIASMUCHAS GRACIAS

Lic. Oswaldo Barriga Karlbaum

Gerente General – CEO

Buenos Aires, 25 – 26 de Octubre 2016