El “MAGO” Draghi, - ursus-3capital.com · sector bancario y permitir financiar a costes...

26

C/ Juan Hurtado de Mendoza 15 posterior. Entreplanta Dcha. Madrid 28036 Tfno. 913 531 687 E-mail: [email protected] URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182 Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª Análisis Financiero Marzo 2016 Una vez más el mes estuvo polarizado por las actuaciones del BCE y por lo que la FED pudiese hacer con respecto a los tipos de interés. El “MAGO” Draghi, no solamente no defraudo a los mercados el pasado día 10 de febrero, sino más bien todo lo contrario, sacó el bazuca con contundencia. En líneas generales: Puso mucho énfasis en medidas para estimular el crédito y la demanda interna, y reconoció a los bancos su importante papel en la transmisión de la política monetaria. Esta nueva sensibilidad hacia la banca se tradujo en un rally del sector bancario del Eurostoxx-50 que subió un 7,66% en solo dos días. Por otro lado parece que abandona el objetivo (más o menos explícito), de debilitar el tipo de cambio y agudizar la denominada "guerra de las divisas". Draghi hablo de la existencia de poco margen en materia de los tipos de interés, y que los tipos negativos perjudican a la banca. No obstante Draghi si auguro que los tipos ultra-bajos van a estar allí, más allá de marzo del 2017, en un contexto donde los riesgos de crecimiento del PIB siguen siendo a la baja, como consecuencia de la inestabilidad mercados emergentes; volatilidad de las Bolsas; reestructuración del sector bancario e inestabilidad mercado de capitales. Importante este último punto ya que durante febrero se había producido un IMPORTANTE INCREMENTO en las primas de riesgo de crédito, y el cierre casi total (salvo en cedulas hipotecarias), de los mercados primarios tanto para los corporativos financieros como no financieros. Como se esperaba, bajo las previsiones macroeconómicas para el 2016 y el 2017 desde el 1.7% y 1.95% al 1.40% y 1.70%; y también ajusto fuertemente a la baja las de la inflación desde el 1.0% y 1.6% al 0.10% y 1.3%, debido al desplome del precio del petróleo desde las últimas previsiones de diciembre. La excusa de cumplir el objetivo de inflación fijado por el BCE en el 2% (actualmente está en el -0.2% aunque exclusivamente por el efecto externo de la bajada del petróleo), le funciona muy bien a Draghi para manejar al Consejo del BCE, y lograr su verdadero objetivo que es mantener la estabilidad del área euro, permitir la reestructuración del sector bancario y permitir financiar a costes ridículos los déficits públicos de los países más débiles. España, Italia y también Francia se ven muy beneficiadas por las agresivas medidas del BCE. Esta rebaja del coste de la financiación, está dando margen a los gobiernos para que éstos no emprendan las reformas estructurales y los ajustes fiscales necesarios en sus

Transcript of El “MAGO” Draghi, - ursus-3capital.com · sector bancario y permitir financiar a costes...

C/ Juan Hurtado de Mendoza 15 posterior. Entreplanta Dcha. Madrid 28036 Tfno. 913 531 687

E-mail: [email protected]

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

Análisis Financiero Marzo 2016

Una vez más el mes estuvo polarizado por las actuaciones del BCE y por lo que la FED

pudiese hacer con respecto a los tipos de interés.

El “MAGO” Draghi, no solamente no defraudo a los mercados el pasado día 10 de

febrero, sino más bien todo lo contrario, sacó el bazuca con contundencia.

En líneas generales:

Puso mucho énfasis en medidas para estimular el crédito y la demanda interna, y

reconoció a los bancos su importante papel en la transmisión de la política

monetaria.

Esta nueva sensibilidad hacia la banca se tradujo en un rally del sector bancario del

Eurostoxx-50 que subió un 7,66% en solo dos días.

Por otro lado parece que abandona el objetivo (más o menos explícito), de debilitar el

tipo de cambio y agudizar la denominada "guerra de las divisas". Draghi hablo de la

existencia de poco margen en materia de los tipos de interés, y que los tipos negativos

perjudican a la banca.

No obstante Draghi si auguro que los tipos ultra-bajos van a estar allí, más allá de marzo

del 2017, en un contexto donde los riesgos de crecimiento del PIB siguen siendo a la

baja, como consecuencia de la inestabilidad mercados emergentes; volatilidad de las

Bolsas; reestructuración del sector bancario e inestabilidad mercado de capitales.

Importante este último punto ya que durante febrero se había producido un

IMPORTANTE INCREMENTO en las primas de riesgo de crédito, y el cierre casi total

(salvo en cedulas hipotecarias), de los mercados primarios tanto para los corporativos

financieros como no financieros.

Como se esperaba, bajo las previsiones macroeconómicas para el 2016 y el 2017

desde el 1.7% y 1.95% al 1.40% y 1.70%; y también ajusto fuertemente a la baja las

de la inflación desde el 1.0% y 1.6% al 0.10% y 1.3%, debido al desplome del precio

del petróleo desde las últimas previsiones de diciembre.

La excusa de cumplir el objetivo de inflación fijado por el BCE en el 2% (actualmente

está en el -0.2% aunque exclusivamente por el efecto externo de la bajada del petróleo),

le funciona muy bien a Draghi para manejar al Consejo del BCE, y lograr su verdadero

objetivo que es mantener la estabilidad del área euro, permitir la reestructuración del

sector bancario y permitir financiar a costes ridículos los déficits públicos de los países

más débiles.

España, Italia y también Francia se ven muy beneficiadas por las agresivas medidas del

BCE.

Esta rebaja del coste de la financiación, está dando margen a los gobiernos para que

éstos no emprendan las reformas estructurales y los ajustes fiscales necesarios en sus

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

políticas, en un momento donde el auge de los populismos en Europa (caso griego,

España, Francia, y como vemos recientemente el auge del AFD en Alemania) permite

a los gobiernos seguir manteniendo el estado del bienestar "sin sacrificios

aparentes" para los ciudadanos en general, aunque, sí que hay un coste, una especie

de impuesto encubierto que paga los ahorradores ya que no reciben nada por sus

ahorros.

Las reformas estructurales que implican recortes del estado del bienestar son muy

difíciles políticamente de adoptar como estamos viendo en Francia con la reforma

laboral que aunque muy suavizada encuentra enormes dificultades para su aprobación.

Cuáles fueron las medidas que finalmente el BCE adopto?

Rebaja del tipo oficial de intervención semanal del 0.05% => 0.00%. Esta

medida beneficia a los bancos más débiles y más endeudados que no pueden

acudir al mercado interbancario. La medida favorece mucho a la banca española

e italiana, aunque lógicamente en pequeña cuantía pero es una diferencia

importante en relación a lo que se hizo en diciembre del 2015.

El ahorro para los bancos españoles de ese 0.05% es de 80 millones de euros al año.

Esta medida no la considerábamos como probable

Bajada del tipo de la facilidad de crédito del 0.30% => 0.25%. Medida que

también favorece a los bancos con peor perfil de crédito. Esta medida no la

considerábamos como probable

Bajada del tipo de la facilidad del depósito desde el -0,3% => -0,4%. Lo que

supone bajar de nuevo el suelo de los tipos interbancarios, y perjudica a los

bancos que cuentan con más excedente de recursos ya que se van a ver de

nuevo más penalizados. El BCE vuelve a profundizar por tercera vez en esta

medida, y sigue los pasos de otros bancos centrales como el de Suiza, Noruega,

Dinamarca, Suecia y Japón.

Muy necesario por otra parte, para aumentar la base de activos a comprar, dada la

limitación actual de comprar activos cuya rentabilidad sea inferior al tipo de la facilidad

de depósito. Era muy probable y se confirmó. No descartamos que en un momento

dado el BCE profundice en este campo, al igual que otros bancos centrales como el

suizo que hoy tiene la tasa al -0,75%. Tampoco se plantearon varios tramos con distintos

tipos.

Incremento del balance del BCE desde los 1.5B actuales (con vto. marzo

2017) hasta los 1.72B.

Mediante la ampliación del programa de compra de activos por parte del BCE en

20.000M€ al mes hasta marzo del 2017. La aplicación de la medida comenzara desde

1 de Abril 2016, y supondrá 220.000M€ adicionales al compromiso ya existente de

comprar 60.000M€, hasta al menos marzo del 2017. Era muy probable y se confirmó.

El incremento de los 20.000M€ mensuales será en deuda pública hasta finales de

junio de este año cuando empiece a compra deuda corporativa no financiera de

grado de inversión. ESTE ÚLTIMO ASPECTO ES EL QUE HA PRESIONADO A LA

BAJA LOS TIPOS DE LA DEUDA PUBLICA PERIFERICA ya que implica aumentar el

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

volumen de adquisiciones hasta finales de junio. El BCE seguirá comprando ABS de los

cuales lleva ya 18.9M€, y covered bonds 159.9M€.

Subida del porcentaje de compra sobre Organismos Supranacionales

desde el 33% hasta el 50%, mientras que se mantiene el 33% para la deuda

pública y demás emisores corporativos. Esta Línea roja era poco probable

que fuese rebasada puesto que si algún tenedor ostenta más de este porcentaje

sobre una misma referencia puede bloquear como acreedor cualquier cambio a

futuro.

Ampliación del universo de activos elegibles.

- No para la Deuda senior Bancaria

- Si para la Deuda senior Corporativa Investment Grade

Esta medida era probable y se confirmó aunque solo para la deuda corporativa

Se Incluirá a partir de finales de junio de este año dentro de los activos elegibles

para el programa de compra del BCE la deuda corporativa en euros con grado de

inversión.

De acuerdo a los datos de Bloomberg hay en circulación 560.000M€ de este tipo de

deuda, siendo emisores alemanes y franceses el 65%. En España hay sólo 14 emisores

que se van a beneficiar, aunque según las fuentes su volumen es muy elevado, ya que

estamos hablando entre los 47.000M€ -77.000M€ según diversas fuentes. Las de mayor

volumen son Telefónica, Iberdrola y Gas natural. Esto supondrá un beneficio para este

tipo de compañías que se van a financiar más barato en sus nuevas emisiones, y las

antiguas en el mercado secundario van a estar muy demandadas, con reducciones de

los diferenciales de crédito que se habían ampliado tras la decepción de diciembre. Esta

medida era probable

La última medida es la realización de un nuevo programa de préstamos a

largo plazo (TLTRO II), con cuatro subastas de inyección de fondos a un plazo

de cuatro años, siendo la última en marzo del 2017, y por tanto, con vencimiento

en marzo 2021, donde el tipo de financiación podrá ser tan bajo como el tipo

de depósito, actualmente en el -0.40%, para aquellos cuyo crédito neto exceda

su benchmark, y no se exigirá requerimientos para devoluciones anticipadas. La

cantidad máxima a solicitar será, hasta el 30% del saldo a 31.01.2016,

excluyendo los hipotecarios, lo que supone una cantidad cercana a los 1.7

billones según datos del BCE. El BCE revisara al final de los dos años si el

banco ha elevado en un 2.5% su saldo de inversión crediticia, y si es así, le

pagara por ello el -0.40% o el tipo que exista en ese momento en la facilidad

de depósito. ES DECIR, dinero muy barato durante mucho tiempo para financiar

a la economía y ser un importante apoyo sobre todo a la banca comercial.

Bancos que han elevado el saldo créditos a pymes en el 2015 en ESPAÑA, y

que se podrán beneficiar de esta acción son Bankia, Popular, Sabadell, los

italianos, ING, KBC, banca francesa entre otros. Un “As” de la manga del

señor Draghi.

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

Impacto de las medidas del BCE a corto plazo.

Consolidar la recuperación de los precios de los activos de renta variable que ya

acumulaban cuatro semanas seguidas de importantes subidas

Consolidación de la curva de rendimientos de referencia del euro muy cerca de

mínimos.

Los tipos de la deuda pública alemana repuntan desde mínimos de forma tímida

como consecuencia de la combinación de tres factores:

menor rebaja del tipo de la facilidad de depósito del esperado

menor grado de aversión al riesgo tras las medidas de Draghi

subida de los tipos de la deuda pública americana ante los buenos datos

macroeconómicos y el menor grado de aversión al riesgo

Los tipos de la deuda pública periférica europea bajan como consecuencia de

las medidas de Draghi y el menor grado de aversión al riesgo.

Tipo de cambio. El euro sufrió una fuerte apreciación frente al dólar y el yen, y

más ligera frente al resto de divisas. El Euro Index cierra en los 89.00.

Las medidas del BCE han impulsado el precio de las materias primas, con

importantes subidas del precio del petróleo; acero, hierro (en un sólo día llego a

subir el 20%) y cobre entre otros.

En la reunión de política monetaria del Banco de Japón. No ha habido ningún cambio

en los tipos de interés, como estaba previsto, aunque el Banco de Japón mantuvo un

sesgo expansivo y podría rebajar nuevamente los tipos de interés en julio, desde –0,1%

hasta –0,3%, para tratar de estimular el crecimiento económico (el PIB cayó un –1,1%

4T15 desde el +1,4% del 3T15) y la inflación.

Por su lado la FED siguió el guion a pies juntillas, y no defraudo al estimado público,

limitándose a repetir la banda de los tipos de interés comprendida actualmente en

el 0,25%-0,5%. Aunque en su comunicado, mantuvo un tono sensible al entorno

económico global y financiero, aludiendo que éste pudiera poner en riesgo la economía

de EEUU, a pesar de que la evolución de la economía doméstica americana esté algo

mejor (desempleo 4,9%, inflación subyacente 2,3%).

En este contexto, los miembros del Comité han rebajado sus previsiones del alcance

de las subidas de los tipos de interés, hasta 0,75%-1,0% a finales de 2016 desde

el 1,25%-1,5% estimado en diciembre y hasta 1,75%-2,0% en 2017 desde 2,25%-

2,5%. Estas previsiones implican dos subidas de tipos de 25pb en 2016, que podrían

llevarse a cabo en junio y diciembre, frente a las cuatro subidas que se descontaban en

diciembre 2015, recuperando en 2017 el ritmo de subidas inicialmente previsto de 25pb

cada trimestre.

También se dieron a conocer una actualización de previsiones macroeconómicas;

Crecimiento económico: se revisa a la baja para 2016 (2,2% vs. 2,4%) y

marginalmente a la baja para 2017 (2,1% vs. 2,2%), mientras que se mantiene para

2018 (2,0%).

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

Tasa de paro: se mantiene para 2016 (4,7%) y se revisa a la baja para 2017 (4,6% vs.

4,7%) y 2018 (4,5% vs. 4,7%).

Inflación: se revisa a la baja para 2016 (1,2% vs. 1,6%) y se mantiene para 2017

(1,9%) y 2018 (2,0%).

Durante marzo asistimos a subidas generalizadas de todos los índices bursátiles

a nivel global.

Los índices EE.UU cerraron el mes en positivo con respecto al cierre del 2015, tras

subidas que rondaron el 7,00%, en términos interanuales el US-30 +1,49% YtD, el S&P

+0,77% YtD mientras que el Nasdaq aun se dejaba un -2,74% YtD. El índice del miedo

S&P VIX cedió un -26,83% MoM hasta 15,93 y en lo que lleva de año lo hace en un -

13,98% YtD.

En Europa las subidas generalizadas fueron de menor alcance y estuvieron entre el

+0,72% MoM del CAC, y el +5,31% MoM del PSI. El Estoxx50 +2,01% MoM y el

IBEX35 +3,09% MoM. Todavía presentan caídas importantes desde comienzos del año

Eustoxx50 -8,04% YTD, -8,60 YtD para el IBEX35 algo mejor el DAX -7,23% YTD y el

CAC40 -5,43% YtD, la menos caída la presenta el FTSE100 -1,08% YtD.

Los principales índices Latinoamericanos presentaron excelentes comportamientos;

Bovespa +16,968% MoM, +15,46% YtD; el IPC Mex +4,95% MoM, +6,75 YtD; Merval

-0,94% MoM + 11,28% YtD; COLCAP +7,40% MoM, +15,93 YtD.

En Asia el comportamiento no defraudo con subidas mensuales del +4,56% NIKKEI

MoM, HS +8,71% MoM, China A50 +9,78% MoM, KOSPI +4,13% y el indio SENSEX

+10,17% respectivamente, desde el comienzo del año persisten las caídas a excepción

del KOSPI +1,76% YtD, lejos están el China A50 -10,25% YtD, el HS -5,19% YtD y el

Nikkei -11,95% YtD.

Los principales índices de materias primas también se han dado la vuelta el pasado mes de marzo. Los energéticos acumula importantes avances en el mes; Gas Natural +14,49% MoM, WTI +13,6% MoM, Brent +8,28% MoM. En cuanto a su evolución desde principios del año, tanto el WTI +3,50% YtD, como el Brent +6,22% YtD entran en terreno positivo, mientras que el Gas Natural aún necesita un fuerte empujón -16,17% YtD. La AIE ve signos de que el hundimiento del petróleo ha tocado fondo dado que la producción parece contenerse y la ralentización de la demanda no iría a mas. Las estimaciones sobre la demanda mundial para este año se fijan en 95,8Mbd, lo que representa un crecimiento de +1,2Mbd, algo inferior a la subida del 2015 que supuso un incremento diario de 1,8Mbd. En parte los incrementos de petróleo podrían contar con un incondicional aliado como es la reciente depreciación del USD. En cuanto a los metales preciosos destaca la subida del Platino +4,52% MoM, Plata +3,53% MoM, mientras que el Oro cedió un escaso -0,47% MoM, en términos anuales el comportamiento es excelente con el Oro +16,17% YtD, Platino +9,38% YtD, Plata +11,46% YtD. En cuanto a metales no preciosos el Cobre +2,36% MoM, Zinc +2,72% MoM, Paladio +13,78% MoM, siendo el Aluminio con un -4,89% MoM una excepción. Desde el inicio del año los avances al igual que en los energéticos y metales preciosos son relevantes,

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

el Cobre +2,24% YtD, Zinc +13,17% YtD, Paladio +0,31% YtD, Aluminio -0,73% YtD. Se mantienen las expectativas de subidas en los bonos EE.UU. a la espera de las próximas subidas de tipos, podemos destacar dos periodos en el mes, con repuntes de rentabilidades hasta el comité de la reserva federal 17/Marzo y claro deslizamiento de las mismas tras la inmovilidad por parte de esta hasta cerrar casi plano al final del mes. En cuanto a los Bonos europeos caídas generalizadas de tipos suscitadas por la batería de medidas cuantitativas del BCE y a los comentarios por parte de Draghi de tipos muy bajos por largo plazo. Fuerte descenso de las rentabilidades del Bono a 10 año para los países emergentes, Rusia cedió desde el 9,55% hasta el 9,09%, el bono Brasileño cedió desde el 16,51 hasta el 13,96% mientras que el Bono 10Y Chino permaneció estable. El USD, cedió con fuerza contra el resto de monedas, así el índice USD DXY cayo

desde el 98,211 hasta el 94,58, muy por debajo del comienzo del año 98,631. El motivo

fundamental es el parón en el ritmo de subidas (de cuatro para este año), por alusiones

de la FED acerca del contexto internacional. Hay voces que hablan de tan solo 2 subidas

para este año, e incluso que no se produzca ninguna. El mayor beneficiario de este

retraso es la propia FED que ve como el USD se deprecia aun en un contexto de subidas

inminentes. La inflación pone presión al igual que el empleo y el repunte de las materias

primas no ayuda a calmar las presiones inflacionistas que más tarde que pronto

obligaran quizás a la FED a correr más deprisa. Mientras los emergentes recuperan tono

vital (que se deja notar en sus monedas, y en sus mercados de valores) y a su vez ven

con agrado el repunte de las materias primas.

Las principales curvas swap Euro, Libra, USD, Yen y Yuan repuntan ligeramente

a lo largo del mes tras la confirmación de la noticia (bajada de tipos en el EUR y

mantenimiento en el USD) sin embargo las curvas de los emergentes ceden

significativamente pasando el swap a 5Y del Real Brasileño desde el 15,63% hasta el

13,89% y la del rublo ruso 5Y desde el 11,02% hasta el 10,095%, para el plazo de 10Y

el recorrido es aún más amplio cediendo desde el 10,765% hasta el 9,74%.

Datos mixtos de PMI en la zona euro, aunque se mantienen holgadamente por encima

de 50, donde el de servicios cedía desde el 54 hasta el 53,1 y el manufacturero

avanzaba dos décimas hasta 51,6 frente al esperado y anterior 51,4. En cuanto a los

aspectos positivos, nos encontramos con la reducción de la tasa de desempleo que

cedió una décima hasta el 10,3 (lo esperado); Las ventas minoristas de febrero, que

avanzaron una décima hasta +0,2%; la inflación subyacente que creció una décimas

con respecto a febrero hasta el +0,8%, manteniéndose la general en el -0,2%; otro

aspecto positivo fue la confianza inversora que subió hasta el 10,6 frente a un dato

esperado de 8,2. Otros datos atrasados fueron el PIB del T4 que subía una décima hasta

+1,6%, al igual que la producción industrial de enero que remonto hasta el +2,1% frente

a un esperado de +1,7%.

En Alemania conocimos buen dato de PMI manufacturero que remonto en tres

décimas hasta el 50,7 en marzo. El Índice de confianza empresarial repunto un punto

en Marzo hasta 106,7 mientras que el ZEW de confianza inversora cedía hasta el 4,3

frente a una expectativa de 5 pero remontaba con creces con respecto a febrero donde

se situaba en el +1,0%. En España los PMI de servicios aumentaba hasta 55,3 frente

a 54,1 anterior mientras que el compuesto se relajó hasta 53,4 frente al dato anterior

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

de 54,1. El desempleo cayó en -58,2K frente a una previsión de +21,3K, bajando los

desempleados a 4,094Millones El IPC se mantuvo en febrero en el -0,8%.

En EE.UU conocimos una buena batería de datos positivos; PMI no Manuf. ISM de

marzo 54,5 frente a 53,4 anterior y 54 esperado; El PMI Manuf. del ISM 51,8 frente

esperado 50,7 y 49,5 anterior (mejor dato desde Agosto15); Las nóminas no agrícolas

remontaron en marzo hasta 215K desde esperado 205K y con revisión al alza del dato

anterior hasta 245K desde 242K; Cambio de empleo no agrícola +200K frente a 194K;

La tasa de desempleo por su lado repunto una décima hasta 5,0% por incremento

población activa; La confianza del consumidor del Conferen Board se elevó hasta

96,2 frente al 94 tras revisión desde 92,2; también se incrementó más de lo previsto las

ventas de viviendas pendientes +3,5% frente esperado 1%; las ventas de viviendas

nuevas 512K frente 510K ; Las ventas minoristas subieron tres décimas hasta -

0,1% tanto las generales como la subyacente. El PIB del 4T en su revisión definitiva

aumento hasta el +1,4% frente a la revisión anterior que lo situaba en el +1,0%. El IPC

subyacente repitió en el -0,3% para febrero. Por el lado negativo los pedidos de

bienes duraderos cedieron hasta el -1,0% frente a un esperado de -0,2%,

revisándose a la baja el dato anterior de enero hasta el +1,2% desde el +1,8%. Todo

esta batería de datos despeja dudas acerca del crecimiento económico de EE.UU.

y afianza las subidas de tipos a la vista, aunque la negativa a subir en marzo haya

provocado la depreciación del USD frente a las principales divisas, “a vuestro

entender es como si se estuviese manipulando el cambio del USD frente al resto

de monedas coordinadamente por parte de los bancos centrales de cara a

afrontar, las próximas subidas de tipos en EE.UU. para que esta subida devuelva

al USD a la parte baja del rango USD/EUR 1,05-1,15”. A diferencia que en enero, no

hubo unanimidad en el mantenimiento de los tipos, dado que Esther L. George defendió

la subida del rango a 0,5%-0,75%.

China mejora en términos de PMI de Caixin, Servicios 52,2 frente 51,2 anterior y

Manufa. 49,7 (nivel mas elevado desde Marzo15, aunque sigue quedando a tres decima

de expansión) frente a 48 anterior. En cuanto a PMI Manuf. 50,2 (mejor dato Julio15), y

no Manuf. 53,8 frente al 52,7. El IPC (anual) febrero repunta cinco décimas hasta

+2,3%. Mientras que la Balanza Comercial de febrero muestra un retroceso (desde

máximos históricos 63,29B) hasta 32,59B tras reducirse las exportaciones -25,4% y

las importaciones un -13,8 muy por encima de -12,5% y -10,0% respectivamente. La

economía China persiste en sus reformas y está cerca de equilibrar su estructura

productiva al 50% entre servicios y exportaciones. Como medida novedosa, el BCC

posibilita a los campesinos para que puedan hipotecar el usufructo a 30 años del

suelo, dado que no existe la propiedad privada en china. Otra iniciativa podría consistir

en que el BCC permitiera cambiar deuda toxica por acciones, con vista a sanear los

balances de los bancos, y a aligerar la carga financiera de las empresas con problemas.

Por otro lado los chinos defienden su potencial de crecimiento del 6,5% para este año.

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

Zona Euro

Tipo de Facilidad de deposito -0,4% desde el -0,3% Decisión del BCE sobre tipos de interés (marzo) +0,00% frente +0,05% anterior PIB (trimestral) (4T) + 0,3% igual que previsto y anterior. PIB (Anual) (4T) + 1,6% mejor que previsto y anterior +1,5%. Producción industrial (Mensual) (Ene.) +2,1%, mejor de lo previsto +1,7% y mejor que el mes anterior -0,5% (tras revisión al alza desde -1,0%) Índice ZEW de confianza inversora en la zona euro 10,6 frente al 8,2 esperado y 13,6 anterior. PMI Manufacturero (Marzo) 51,6 mejor que lo previsto y esperado 51,4. Mejora por

cuarto mes consecutivo.

PMI Servicios (Marzo) 53,1 peor que el mes anterior y que lo previsto 54,0.

PMI compuesto Markit (Marzo) 53,1 peor que el mes anterior y que lo previsto 53,7.

IPC subyacente (Anual) (Feb) +0,8%, mayor al esperado y anterior +0,7%. IPC (Anual) (Feb) -0,2% igual que lo esperado y anterior -0,2%. Balanza Comercial (Ene) +6,2B frente al +20,2B esperado, y peor que el dato anterior +24,3B Ventas Minoristas (mensual) (Feb) +0,2%, mejor que lo esperado +0,1% y revisión a la baja de Enero que paso del +0,4% al +0,3%. Tasa de Desempleo (Ene) 10,3% igual que lo esperado y mejor que el dato tras revisarse al alza desde el 10,3% anterior hasta el 10,4%. Continua el descenso que comenzara en Septiembre del 2013 donde partía de un 12,2%.

Alemania

IPC (Mensual) (Feb) +0,4% , igual que lo esperado y anterior. IPP (Mensual) (Feb) -0,5% ,frente esperado -0,2% y anterior -0,7% Expectativas empresariales (Marzo) 100,0 mejor que el mes anterior 98,9 (revisado

al alza desde 98,8) y que lo previsto 99,5.

Situación actual (Marzo) 113,8 mejor que el mes anterior 112,9 y que lo previsto

112,6.

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

Índice IFO de confianza empresarial (Marzo) 106,7 mejor que el mes anterior 105,7

y que lo previsto 106,0.

Índice ZEW de confianza inversora - situación actual (Marzo) 50,7 frente a un esperado de 53 y 52,3 anterior. Índice ZEW de confianza inversora (Marzo) 4,3 frente a un esperado de 5,0 y 1,0 anterior. Ventas Minoristas (Mensual) (Feb) -0,4%, peor que lo esperado +0,3% y peor que en Enero16 -0,1% (tras revisión a la baja desde +0,7%). Cambio de desempleo en Alemania (Marzo) +0K, peor que lo esperado -0,7K y que

el mes anterior -9K

Tasa de Desempleo (Marzo) 6,2% igual que lo esperado y anterior.

PMI Manufacturero (Marzo) 50,7 mejor que el mes anterior y que lo previsto 50,4.

PMI Servicios (Marzo) 55,1 peor que el mes anterior y que lo previsto 55,5.

Pedidos de fabrica (Mensual) (Feb) -1,2%, peor que lo esperado +0,2% y peor que en enero +0,5% revisado al alza desde -0,1% Producción industrial (Mensual) (Feb) -0,5%, mejor de lo previsto -1,8% y peor que el mes anterior +2,3% (tras revisión al alza desde +3,3%) Balanza Comercial (Feb) +19,8B frente al +18,5B esperado y +18,7B anterior (tras revisión al baja desde +18,9B)

España

Balanza Comercial -2,39B, frente a un esperado de -2,00B y anterior -1,79B Ventas Minoristas (Anual) (Feb) +3,9%, peor que lo esperado +4,0% y mejor que en Enero +3,3%. Tasa de Desempleo (4T) 20,9% mejor que lo esperado 21,05 y anterior 21,18%. IPP (Anual) -1,3% frente anterior -2,5% IPC (Mensual) (Feb) -0,8% igual que previsto y anterior. IPC armonizado (Anual) (Feb) -1,0% frente al -0,9% esperado y anterior. PMI Manuf. (Marzo) 53,4 peor que el mes anterior y previsto 54,1.

Variación de Desempleo (Feb) -58,2K mejor que lo esperado +21,3K y mejor que lo anterior +2,2K.

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

PMI Servicios (Marzo) 55,3 mejor que el mes anterior 54,1 y mejor que lo previsto

54,5.

Producción industrial (anual) (Feb) +2,2%, peor de lo previsto +3,2% y peor que el mes anterior +3,4% (tras revisión al alza desde +3,5%)

EEUU

Índice precios Exportación (Mensual) (Feb) -0,4% superior que lo esperado -0,5% y anterior -0,8%. Índice precios Importación (Mensual) (Feb) -0,3% superior a lo esperado -0,6% y que el dato anterior -1,0% (tras revisión al alza desde -1,1%). IPP (Mensual) (Feb) -0,2% peor que enero -0,1% e igual que esperado. Ventas minoristas subyacentes (Mensual) (Feb) -0,1% mejor que lo esperado -0,2% y anterior +0,4% (tras revisión a la baja desde +0,1%). Ventas minoristas (Mensual) (Feb) -0,1% mejor que lo esperado +0,2% e mejor que anterior -0,4% (tras revisión a la baja desde +0,2%). Permisos de construcción (Mensual) (Feb) -3,1%, peor que lo esperado -0,1% y que el dato anterior -0,2%. Permisos de construcción (Feb) 1,167M peor que lo esperado 1,200M y mejor que el dato anterior 1,204M. . Inicios de vivienda (Feb) 1,178M, peor que lo esperado 1,150M y mejor que el dato anterior 1,120M (tras revisión al alza desde 1,099M). Inicios de construcción de vivienda (Mensual) (Feb) +5,2%, mejor que lo esperado +4,6% y mejor que el dato anterior -3,4% (tras revisión al alza desde -3,8%). IPP subyacente (Mensual) (Feb) 0,0% inferior a lo esperado +0,1% y anterior +0,4%. Decisión de Tipos de Interés 0,5% Índice manufacturero de la Fed de Filadelfia (Mar) +12,4% frente al +4,6% esperado y -3,4% anterior Índice de producción industrial (Mensual) (Feb) -0,5%, peor que el dato anterior +0,8% y mejor que el esperado -0,3%. Informe de empleo de la Fed de Filadelfia (Feb) -1,1 mejor que el dato anterior -5,0.

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

IPC subyacente (Anual) (Ene) +2,3% mejor que lo esperado y anterior +2,2% IPC subyacente (Mensual) (Feb) +0,3% superior a lo esperado +0,2% e igual dato anterior. IPC (Mensual) (Feb) -0,2% igual que esperado y mejor que dato anterior 0,0% Ventas de Viviendas Segunda Mano (Feb) 5,08M peor que lo esperado 5,34M y anterior 5,47M Ventas de Viviendas Segunda Mano (Mensual) (Feb) -7,1% peor que lo esperado -2,2% e inferior al anterior +0,4% (tras revisarse a la baja desde +14,7%). PMI servicios (Marzo) 51,3 peor que el mes anterior y previsto 51,0.

PMI compuesto de Markit (Marzo) 51,3 mejor que el mes anterior 51,1.

Confianza consumidor de The Conference Board (Marzo) 96,2 mejor que el mes

anterior 94 (tras revisarse al alza desde 92,2) y esperado 94.

Ventas de Viviendas Nuevas (Feb) 512K mejor que lo esperado 510K y anterior 502K (tras revisarse al alza desde +494K). Ventas de Viviendas Nuevas (Mensual) (Feb) +2,0% peor que lo esperado +3,2% y mejor que el mes anterior -7,0% (tras revisarse al alza desde -9,2%) Pedidos de bienes duraderos (subyacente) (mensual) (Feb) -1,0% inferior al mes

anterior +1,2% (tras revisarse a la baja desde +1,8%), y peor que el esperado -02%.

Pedidos de bienes duraderos (mensual) (Feb) -2,8% inferior al mes anterior +4,2%

(tras revisarse a la baja desde +4,9%), y mejor que el esperado -2,9%.

PIB (Trimestral) (4T) +1,4% mejor que anterior y esperado +1,0%.

PMI de Chicago (Feb) 53 mejor que el mes anterior 47,6 y esperado 50.

Expectativa consumidor Universidad Michigan (Marzo) 81,5 mejor que el mes

anterior 80,0 y esperado 80,5.

Confianza consumidor Universidad Michigan (Marzo) 91,0 mejor que el mes anterior

90,0 y esperado 90,5.

Gasto personal (mensual) (Feb) +0,1% igual al mes anterior +0,1% (tras revisarse a

la baja desde +0,5%), e igual que esperado.

Ventas de Viviendas pendientes (Mensual) (Febrero) +3,5% mejor de lo esperado +1,0% y anterior -3,0% (tras revisarse a la baja desde -2,5%). PMI Manufacturero (Marzo) 51,5 mejor que el mes anterior 51,4 e igual que lo

esperado 51,5.

Índice ISM de Empleo en sector Manufacturero (Marzo) 48,1 peor que el mes

anterior 48,5 y que lo previsto 49,5.

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

Cambio de Empleo no Agricola ADP (Marzo) 200K mejor que lo previsto 194K, y peor que el mes anterior 205K (tras revisarse a la baja desde 214K). PMI Manufacturero del ISM (Marzo) 51,8, mejor que lo esperado 50,7 y mejor que el

mes anterior 49,5.

Pedidos de fábrica (Mensual) (Feb) -1,7% igual que esperado y peor que +1,2% anterior (tras revisarse a la baja desde +1,6).

Índice ISM de Empleo en sector no Manufacturero (Marzo) 50,3 peor que el mes

anterior 49,7.

PMI no manufacturero del ISM (Marzo) 54,5 mejor que el mes anterior 53,4 y mejor

que lo previsto 54,0.

Costes laborales unitarios (Trimestral) (4T) +3,3% inferior a lo esperado +4,7% y anterior +4,4%.

Ingresos medios por hora (Mensual) (Marzo) +0,3% mejor que lo esperado +0,2% y anterior -0,1%.

Tasa de participación laboral (Marzo) 63% frente 62,9% anterior. Nóminas no agrícolas (Marzo) 215K mejor que lo esperado 205K y anterior 247K (tras revisarse al alza desde +242K). Nominas privadas no agrícolas (Marzo) 195K peor que lo esperado 197K y anterior 236K (tras revisarse al alza desde +230K). Balanza Comercial (Feb) -47,06B peor que la esperada-46,2B y que la anterior -45,88B (tras revisarse al alza desde -45,68B). Tasa de Desempleo (Marzo) 5,0% peor que lo esperado y anterior 4,9%.

Inventarios de crudo en Cushing de la AIE a 6 abril 2016, +0,357M frente anterior -

0,272M

Inventarios de petróleo crudo a 6 abril 2016, -4,937M frente previsión +3,150M y

anterior +2,299M

Plataformas petrolíferas e Baker Hughes 8 Abril 2016 354, frente a 362 (niveles de

abril 2008, tras alcanzar máximos históricos de 1.609 en Oct, 2014)

Resto del Mundo

Japón, Balanza por cuenta corriente desestacionalizada +1,73T, mejor al mes anterior

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

+1,49T y mejor expectativas +1,57T. Encuesta Tankan Grandes empresas no Manufactureras (1T) 22 frente esperado 24 y anterior 25. Encuesta Tankan Grandes empresas Manufactureras (1T) 6 frente esperado 8 y anterior 12. Encuesta Tankan previsión de la gran industria Manufactureras (1T) 3 frente esperado 6 y anterior 7. Encuesta Tankan: Capex de la gran industria (1T) -0,9% frente esperado -0,7% y anterior +10,8%. PIB (Anual) (4T) -1,1%, mejor que lo previsto -1,5% y anterior +1,4%. PIB (trimestral) (4T) -0,3%, mejor que lo previsto -0,4% y anterior +0,4% Índice de actividad del sector servicios (Mensual) +1,5%, frente esperado -0,4% y anterior -0,6%. Exportaciones (Anual) (Ene) -4,0%, peor que lo esperado -3,1%, y mejor que el mes anterior -12,9%. Balanza comercial (Feb) +243B, frente a 389B esperado y anterior -646B. IPC subyacente (Anual) Ene) 0,0% peor a lo esperado +0,1% y anterior +0,0%. IPC subyacente Tokio (Anual) (Mar) -0,3%, mejor que lo esperado –0,2% y anterior -0,1% Producción industrial (Mensual) (Feb) 3,7%, igual que lo esperado y anterior. Ventas minoristas (Anual) (Feb) +0,5% inferior a lo esperado +1,7% y mejor que el mes anterior -0,1%. Gasto de los hogares (Anual) (Feb) +1,2%, frente a -1,5% esperado y anterior -3,1% Gasto de los hogares (Mensual) (Feb) +1,7% frente a +0,5% esperado y anterior -0,6% China, Exportaciones (Anual) (Feb) -25,4%; peor que lo esperado -12,5%, y que el mes anterior -11,2%. Importaciones (Anual) (Feb) -13,8%; peor que lo esperado -10,0%, y que el dato anterior -18,8%.

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

Balanza comercial (Feb) +32,59B, frente a +50,15B esperado y +63,29B anterior. IPC (Mensual) (Feb) +1,6% frente a esperado +1,1% y +0,5% anterior. IPC (Anual) (Feb) +2,3%, superior a lo esperado +1,9% y superior al anterior +1,8% IPP (Anual) (Feb) -4,9%, igual que esperado y mejor que anterior -5,3% PBOC Coeficiente de caja 17,00%, baja desde +17,5%

Índice de producción industrial (Mensual) (Enero) +5,4, peor que el dato anterior +5,9% y peor que el esperado +5,6%. Ventas minoristas (Anual) (Enero) +10,2% inferior a lo esperado +10,8% y peor que el mes anterior +11,1%.

PMI Manuf. (Feb) 50,2 mejor que el mes anterior 49,0 y que lo previsto 49,3

PMI no Manuf. (Feb) 53,8 mejor que el mes anterior 52,7.

PMI Manuf. Caixin (Marzo) 49,7 mejor que el mes anterior 48,0 y que lo previsto 48,2.

PMI de servicios de Caixin (Marzo) 52,2 mejor que el mes anterior 51,2 y que lo

previsto 51,4.

Brasil,

IPC (Anual) (Marzo) +9,39% inferior a lo esperado +9,42% y al anterior +10,36% IPC (Mensual) (Marzo) +0,43% peor que lo esperado +0,46% y anterior +0,90% Ventas de Vehículos (Mensual) (Marzo) +22,1%; frente anterior -5,5%

Ventas Minoristas (Mensual) (Ene) -1,5%; frente a -0,6% previsto y -2,7% anterior.

Ventas Minoristas (Anual) (Ene) -10,3%; peor que lo previsto -8,4% y que en

Diciembre -7,2% (tras revisión desde -7,1%).

Tasa de Desempleo (Dic) +8,2%; peor que lo previsto +8,1% y superior a enero +7,6%.

Decisión de Tipos de interés 14,25% igual que esperado y anterior.

PIB (Anual) (4T) -5,9%, mejor que lo previsto -6,0% y anterior -4,5% PIB (trimestral) (4T) -1,4%, mejor que lo previsto -1,5% y anterior -1,7% Producción industrial (Anual) (Feb) -9,8%, mejor que lo esperado -10,4% y que el mes anterior -13,6% (tras revisión desde -13,8%).

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

Rusia, Ventas Minoristas (Anual) -5,9%; mejor que lo previsto -6,4% y que el dato anterior -7,3%. Tasa de Desempleo (Dic) +5,8%; igual que lo previsto y anterior.

Decisión de Tipos de interés 11,00% igual a lo esperado y anterior.

PIB (Anual) (4T) -3,8%, peor que anterior -3,7% (tras revisión desde -4,1%). Producción industrial (Anual) (Feb) +1,0%, mejor que lo esperado -2,0% y que el mes anterior -2,7%.

Índice Gestores de compra manufacturero (Feb) 49,3 peor que el mes anterior 49,8

y que esperado 49,5

PMI Servicios (Marzo) 52,0 mejor que el mes anterior 50,9 y esperado 51,5.

Reservas Banco Central USD (Marzo) +387,0B mejor que lo anterior 383,5B IPC (Mensual) (Marzo) +0,5% mejor que lo esperado y anterior +0,6%. IPC (Anual) (Marzo) +7,3% inferior a lo esperado +7,5% e inferior a febrero +8,1% India, Decisión de Tipos de interés 6,50% frente al 6,75% anterior.

PIB (Trimestral) (3T) +7,3% peor que el 2T15 +7,4% é igual que lo esperado.

IPC (Anual) (Feb) +5,18%, mejor que lo esperado +5,6% y que el dato anterior +5,69%. Índice de precios al por mayor (Anual) (Feb) -0,91%, peor que lo esperado -0,27%, y que el mes anterior -0,90%.

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

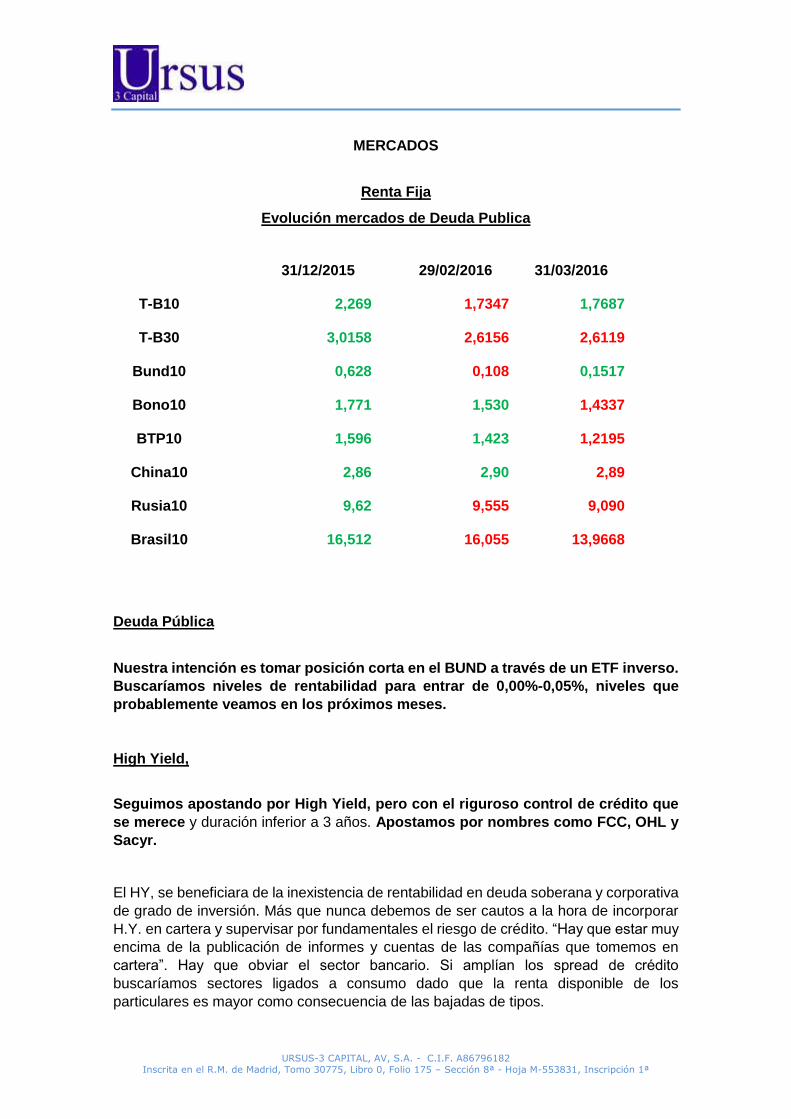

MERCADOS

Renta Fija

Evolución mercados de Deuda Publica

31/12/2015 29/02/2016 31/03/2016

T-B10 2,269 1,7347 1,7687

T-B30 3,0158 2,6156 2,6119

Bund10 0,628 0,108 0,1517

Bono10 1,771 1,530 1,4337

BTP10 1,596 1,423 1,2195

China10 2,86 2,90 2,89

Rusia10 9,62 9,555 9,090

Brasil10 16,512 16,055 13,9668

Deuda Pública

Nuestra intención es tomar posición corta en el BUND a través de un ETF inverso.

Buscaríamos niveles de rentabilidad para entrar de 0,00%-0,05%, niveles que

probablemente veamos en los próximos meses.

High Yield,

Seguimos apostando por High Yield, pero con el riguroso control de crédito que

se merece y duración inferior a 3 años. Apostamos por nombres como FCC, OHL y

Sacyr.

El HY, se beneficiara de la inexistencia de rentabilidad en deuda soberana y corporativa

de grado de inversión. Más que nunca debemos de ser cautos a la hora de incorporar

H.Y. en cartera y supervisar por fundamentales el riesgo de crédito. “Hay que estar muy

encima de la publicación de informes y cuentas de las compañías que tomemos en

cartera”. Hay que obviar el sector bancario. Si amplían los spread de crédito

buscaríamos sectores ligados a consumo dado que la renta disponible de los

particulares es mayor como consecuencia de las bajadas de tipos.

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

El pasado mes de enero recomendábamos la compra del Bono convertible voluntario de

FCC debido a que la CNMV aprobaba finalmente la ampliación de capital. La evolución

del bono ha sido muy favorable situándose a finales del mes de marzo en torno a

99,50%, ante las expectativas de que los tenedores puedan ejercer su opción put de

venta a niveles de 100% ante el cambio de control accionarial por parte de Slim.

Recomendamos: mantener/comprar (máximo 99,00% área), Bono convertible

voluntario de FCC al 20 Octubre 2020 cupón 6,5%, por posible amortización

anticipada (100%) o lanzamiento de Tender offer.

OHL, tras la ampliación de capital de 1.000M€, le sigue la buena noticia de que la CNMV

Mejicana tras su auditoría contable no detecta irregularidades sino alguna diferencia de

matiz, por lo que decidió multar con apenas 4M€, despejando las sombras sobre la

compañía. Es ahora la auditoria del estado sobre los procesos administrativos de

adjudicación de las licitaciones públicas, la que debe de resolverse con el fin de lavar la

imagen corporativa de la empresa. Esta auditoria debería de haberse hecho pública en

Sep15, y sin embargo todavía está pendiente de resolución.

Recomendamos: comprar OBRAS 5,5%, al precio de 79,00%-81,00% con vto. 2023

(TIR 9,0%)

El mes pasado recomendábamos comprar Sacyr, 6,50% vto 1/mayo/2016 a 95,25%,

que nos daba una YTM 26,5%; hoy la emisión se está cruzando al 99,00% y le queda

1 meses.

Recomendación: Mantener hasta su amortización

Aspectos positivos que avalan la posición;

1- Dada la participación que Sacyr mantiene en Repsol, el repunte del precio del

petróleo, eleva la cotización del valor, revalorizando la inversión y reduciendo el

gap entre la deuda y el valor del activo soporte, liberando provisiones.

2- Venta de varios hospitales en Portugal por unos 100M€, aumenta la liquidez.

3- Buenos resultados en 2015.

4- 22,6% que aún tiene de Testa y que traspasará a Merlin Properties antes del 30

de junio por 317 millones.

5- Repsol conserva el rating como IG.

Covered Bonds

Venta de covered bond “muy caros”, estrategia que ya se debería haber llevado a cabo

puesto que los últimos acontecimientos han llevado a los precios a situarse en los

mismos niveles de principio de año.

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

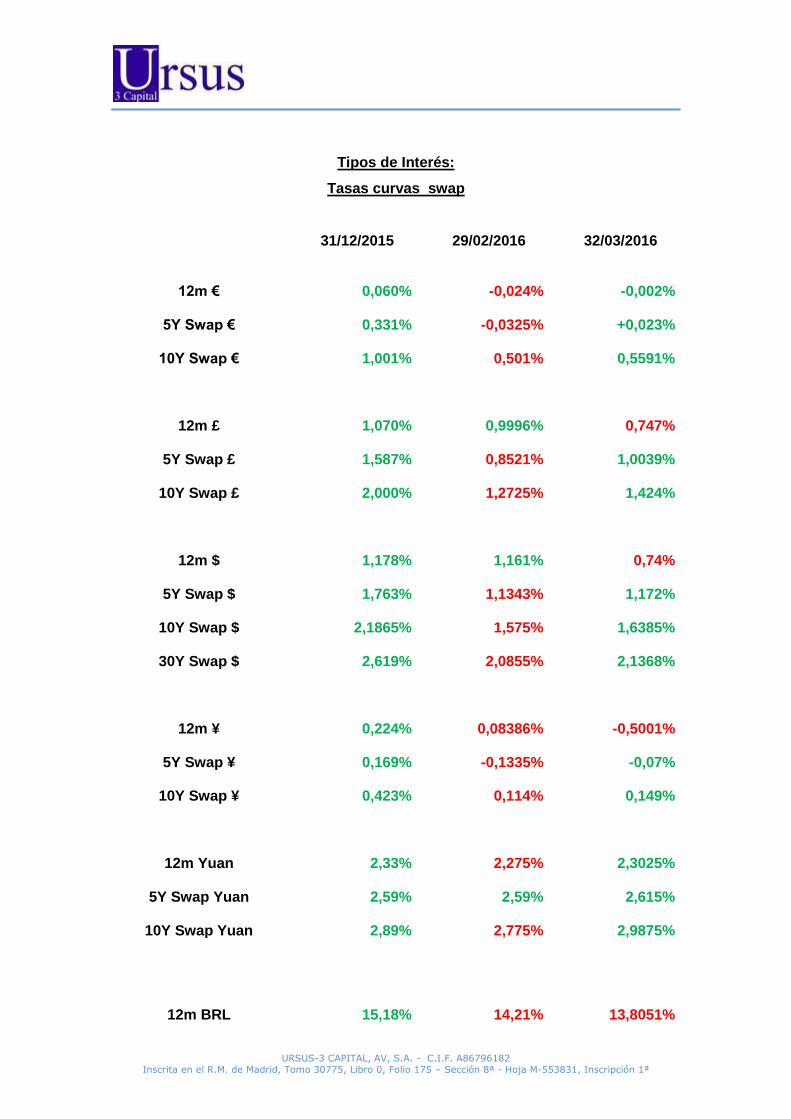

Tipos de Interés:

Tasas curvas swap

31/12/2015 29/02/2016 32/03/2016

12m € 0,060% -0,024% -0,002%

5Y Swap € 0,331% -0,0325% +0,023%

10Y Swap € 1,001% 0,501% 0,5591%

12m £ 1,070% 0,9996% 0,747%

5Y Swap £ 1,587% 0,8521% 1,0039%

10Y Swap £ 2,000% 1,2725% 1,424%

12m $ 1,178% 1,161% 0,74%

5Y Swap $ 1,763% 1,1343% 1,172%

10Y Swap $ 2,1865% 1,575% 1,6385%

30Y Swap $ 2,619% 2,0855% 2,1368%

12m ¥ 0,224% 0,08386% -0,5001%

5Y Swap ¥ 0,169% -0,1335% -0,07%

10Y Swap ¥ 0,423% 0,114% 0,149%

12m Yuan 2,33% 2,275% 2,3025%

5Y Swap Yuan 2,59% 2,59% 2,615%

10Y Swap Yuan 2,89% 2,775% 2,9875%

12m BRL 15,18% 14,21% 13,8051%

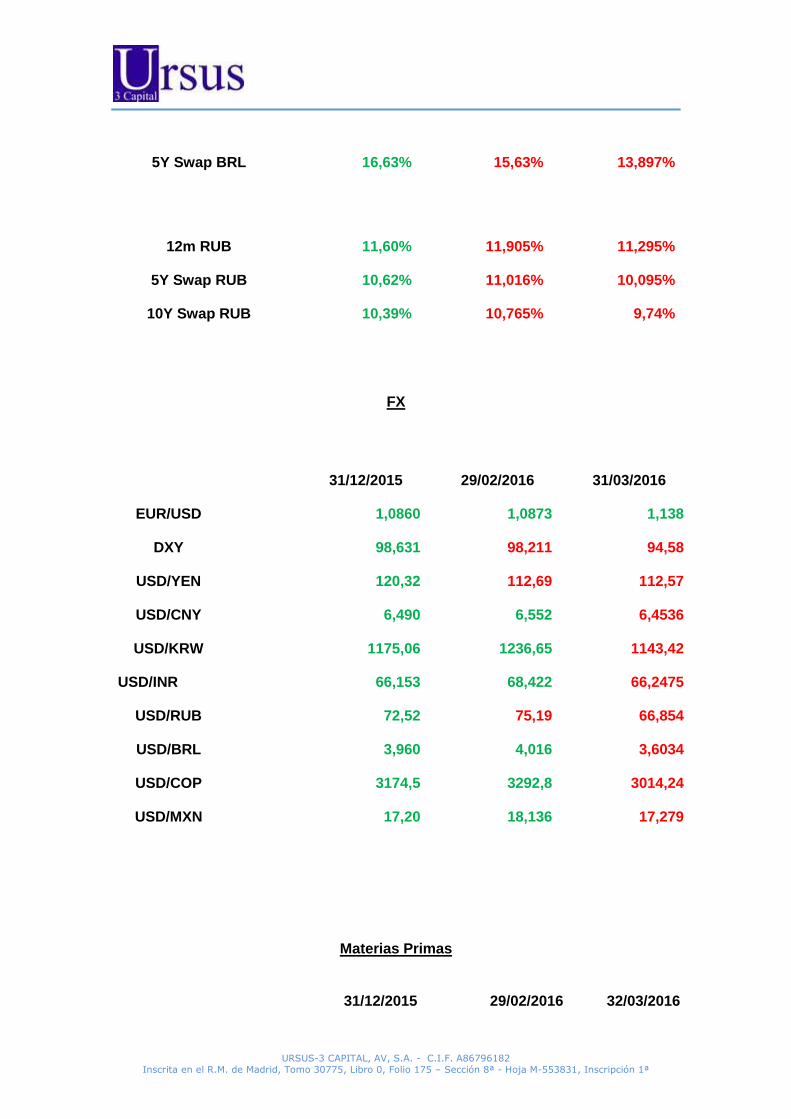

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

5Y Swap BRL 16,63% 15,63% 13,897%

12m RUB 11,60% 11,905% 11,295%

5Y Swap RUB 10,62% 11,016% 10,095%

10Y Swap RUB 10,39% 10,765% 9,74%

FX

31/12/2015 29/02/2016 31/03/2016

EUR/USD 1,0860 1,0873 1,138

DXY 98,631 98,211 94,58

USD/YEN 120,32 112,69 112,57

USD/CNY 6,490 6,552 6,4536

USD/KRW 1175,06 1236,65 1143,42

USD/INR 66,153 68,422 66,2475

USD/RUB 72,52 75,19 66,854

USD/BRL 3,960 4,016 3,6034

USD/COP 3174,5 3292,8 3014,24

USD/MXN 17,20 18,136 17,279

Materias Primas

31/12/2015 29/02/2016 32/03/2016

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

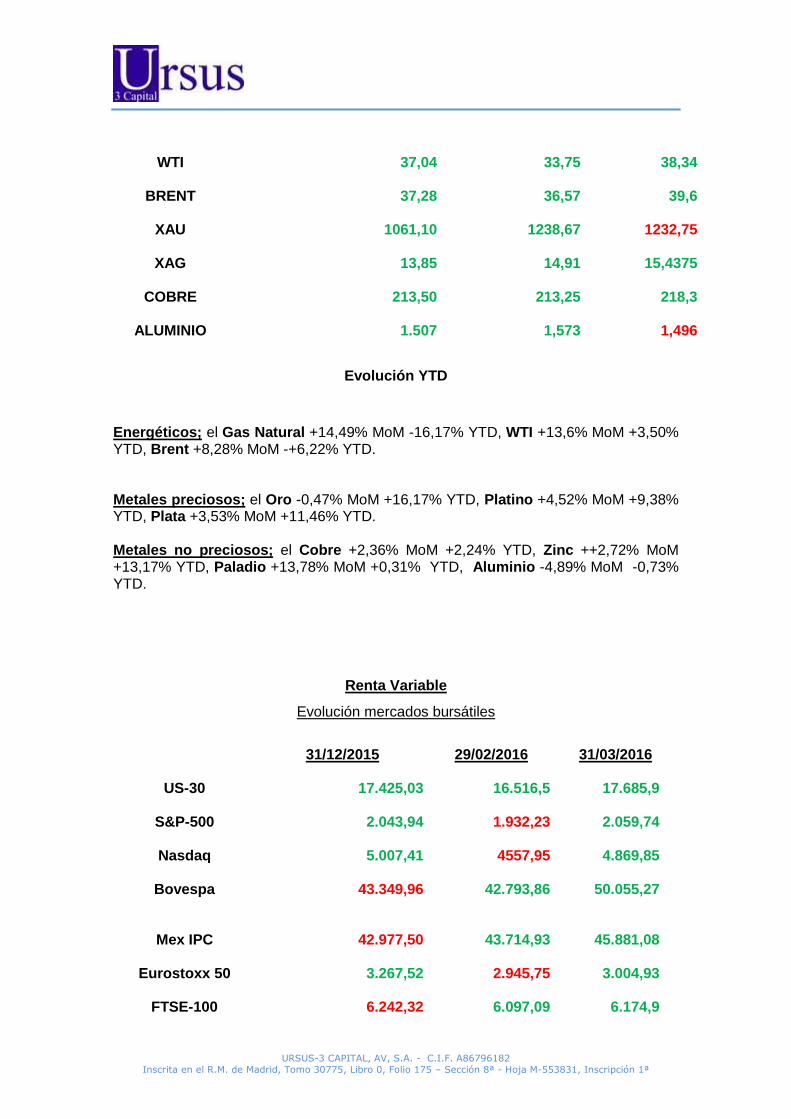

WTI 37,04 33,75 38,34

BRENT 37,28 36,57 39,6

XAU 1061,10 1238,67 1232,75

XAG 13,85 14,91 15,4375

COBRE 213,50 213,25 218,3

ALUMINIO 1.507 1,573 1,496

Evolución YTD

Energéticos; el Gas Natural +14,49% MoM -16,17% YTD, WTI +13,6% MoM +3,50% YTD, Brent +8,28% MoM -+6,22% YTD. Metales preciosos; el Oro -0,47% MoM +16,17% YTD, Platino +4,52% MoM +9,38% YTD, Plata +3,53% MoM +11,46% YTD. Metales no preciosos; el Cobre +2,36% MoM +2,24% YTD, Zinc ++2,72% MoM +13,17% YTD, Paladio +13,78% MoM +0,31% YTD, Aluminio -4,89% MoM -0,73% YTD.

Renta Variable

Evolución mercados bursátiles

31/12/2015 29/02/2016 31/03/2016

US-30 17.425,03 16.516,5 17.685,9

S&P-500 2.043,94 1.932,23 2.059,74

Nasdaq 5.007,41 4557,95 4.869,85

Bovespa 43.349,96 42.793,86 50.055,27

Mex IPC 42.977,50 43.714,93 45.881,08

Eurostoxx 50 3.267,52 2.945,75 3.004,93

FTSE-100 6.242,32 6.097,09 6.174,9

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

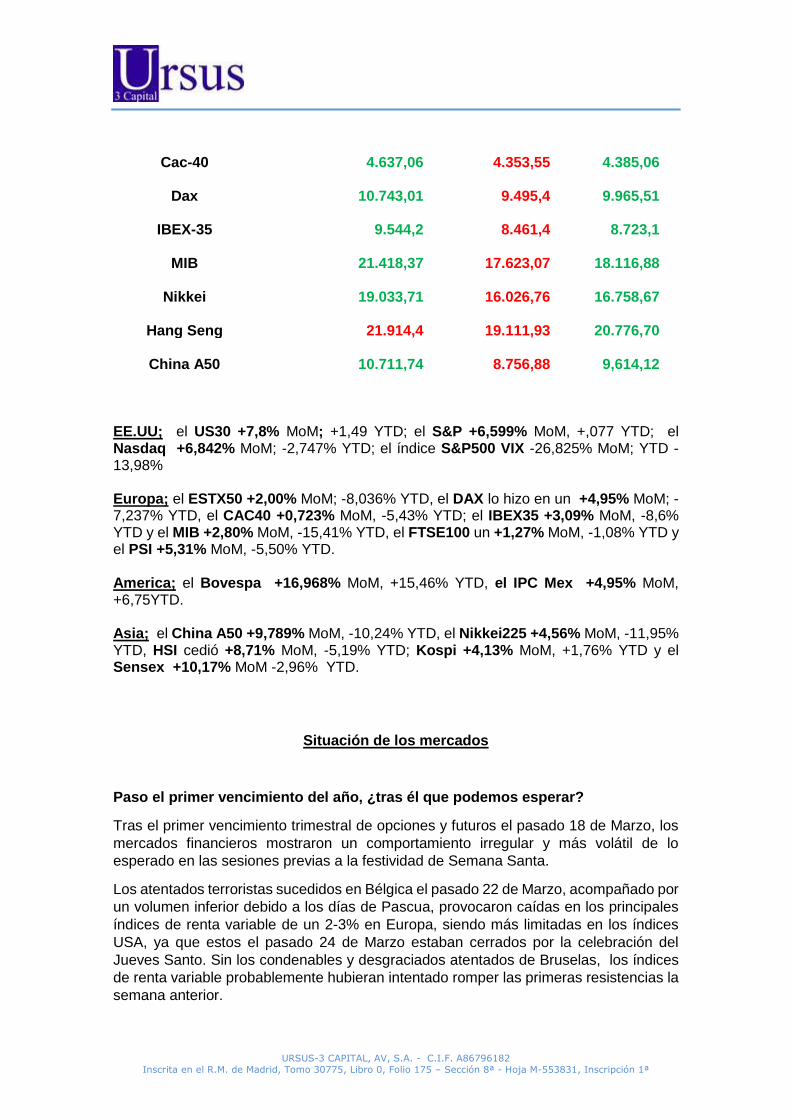

Cac-40 4.637,06 4.353,55 4.385,06

Dax 10.743,01 9.495,4 9.965,51

IBEX-35 9.544,2 8.461,4 8.723,1

MIB 21.418,37 17.623,07 18.116,88

Nikkei 19.033,71 16.026,76 16.758,67

Hang Seng 21.914,4 19.111,93 20.776,70

China A50 10.711,74 8.756,88 9,614,12

EE.UU; el US30 +7,8% MoM; +1,49 YTD; el S&P +6,599% MoM, +,077 YTD; el Nasdaq +6,842% MoM; -2,747% YTD; el índice S&P500 VIX -26,825% MoM; YTD -13,98% Europa; el ESTX50 +2,00% MoM; -8,036% YTD, el DAX lo hizo en un +4,95% MoM; -7,237% YTD, el CAC40 +0,723% MoM, -5,43% YTD; el IBEX35 +3,09% MoM, -8,6% YTD y el MIB +2,80% MoM, -15,41% YTD, el FTSE100 un +1,27% MoM, -1,08% YTD y el PSI +5,31% MoM, -5,50% YTD. America; el Bovespa +16,968% MoM, +15,46% YTD, el IPC Mex +4,95% MoM, +6,75YTD. Asia; el China A50 +9,789% MoM, -10,24% YTD, el Nikkei225 +4,56% MoM, -11,95% YTD, HSI cedió +8,71% MoM, -5,19% YTD; Kospi +4,13% MoM, +1,76% YTD y el Sensex +10,17% MoM -2,96% YTD.

Situación de los mercados

Paso el primer vencimiento del año, ¿tras él que podemos esperar?

Tras el primer vencimiento trimestral de opciones y futuros el pasado 18 de Marzo, los

mercados financieros mostraron un comportamiento irregular y más volátil de lo

esperado en las sesiones previas a la festividad de Semana Santa.

Los atentados terroristas sucedidos en Bélgica el pasado 22 de Marzo, acompañado por

un volumen inferior debido a los días de Pascua, provocaron caídas en los principales

índices de renta variable de un 2-3% en Europa, siendo más limitadas en los índices

USA, ya que estos el pasado 24 de Marzo estaban cerrados por la celebración del

Jueves Santo. Sin los condenables y desgraciados atentados de Bruselas, los índices

de renta variable probablemente hubieran intentado romper las primeras resistencias la

semana anterior.

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

El terrorismo islámico se ha instalado dentro de la vida cotidiana (insistimos por

desgracia y mientras no se tomen medidas más contundentes para acabar con él) de

los países desarrollados a ambos lados del Atlántico, ataques terroristas aislados y

separados en el tiempo no van a conseguir cambiar la tendencia de los activos

financieros a medio plazo y caídas como las que vimos la semana anterior son motivo

de compra en mercados de renta variable (otra cosa distinta es que viéramos una oleada

constante de atentados en suelo europeo, situación que por cómo se han desarrollado

históricamente estos sucesos vemos bastante improbable).

Por lo tanto, hechos como el de Bruselas o Paris el año anterior no alteran

nuestra visión a medio plazo sobre los mercados financieros.

Si nos fijamos en el gráfico diario del Eurostoxx, nada ha cambiado tras la última reunión

del B.C.E, que fue cuando publicamos nuestra última Newsletter.

El índice tras testar la primera resistencia en torno a los 3.120 / 3.140 puntos ha

retrocedido hasta las cercanías del cierre de la sesión del pasado 10 de Marzo, día

en el que el BCE anunció su nuevo programa de estímulo monetario, alcanzando

la cotización del precio la media de 20 sesiones (línea rosa) y teniendo un soporte

muy claro en la media de 50 sesiones (línea amarilla) donde recomendamos

comprar , la pérdida de los 2.950 que es por donde pasa la última media

comentada, no sería compatible con el escenario alcista que vemos para el

próximo trimestre. El stop loss en estas entradas lo vamos a situar en cierres

diarios por debajo de los 2.900 puntos.

¿Qué motivos podrían poner en entre dicho los 2.950 puntos del Eurostoxx y los

soportes del resto de los índices?

Volvamos otra vez a los mercados asiáticos y concretamente a la economía china.

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

El banco central de China advirtió, el pasado 20 de Marzo del alto porcentaje que ocupa

la deuda privada del país sobre la totalidad del PIB y la OCDE aprovechando el foro

que se celebró en Pekín la semana anterior sobre desarrollo económico, señalo a los

sectores del cemento, acero, carbón y vidrio como los que concentran un nivel mayor

de este apalancamiento.

Sin embargo cuatro días antes, el primer ministro Li Kequiang expreso sus motivos para

ser esperanzador sobre la economía china, reiteró su objetivo de crecer a un 6.5%

anual hasta el 2020, doblar la renta per cápita del país tomando como base la existente

en el 2010, crear 50 millones de empleos urbanos y que el 60% de la población viva en

grandes urbes.

¿Esta Pekín cerca de completar el trasvase del campo a la ciudad, como otras

economías desarrolladas hicieron hace 50 o 60 años y pasar definitivamente de una

economía meramente industrial a ser una economía de servicios (en definitiva en esto

consiste el famoso aterrizaje de la economía china)?.

¿Este trasvase junto a la actividad del Banco Central De China van a conseguir una

reducción de la deuda y aumentar los beneficios corporativos?.

Vamos a ver una gráfica diaria del principal índice de la región el HANG SENG la bolsa

de HONG-KONG.

Observamos como el índice está dentro de un canal lateral bajista desde los mínimos

de Septiembre 2015, teniendo el precio un soporte relevante y significativo en los 19.759

puntos que son los mínimos de este mes de marzo. Este nivel para nosotros es el punto

de máxima de corrección, pues coincide con las medias de 20 y 50 sesiones (líneas

rosa y amarilla) y debe permitir a los indicadores adelantados abandonen los niveles de

sobre compra actual que tienen al corto plazo.

Es decir, la ruptura de ese nivel no sería consecuente con un escenario de recuperación

económica sino que acentuaría las incertidumbres sobre el cambio de modelo de la

economía china, la fuga de capitales del país, así como la insostenibilidad de la deuda.

Si nos vamos al mercado de divisas, la estructura de la relación del Dólar USA con el

YUAN está dentro de una tendencia lateral bajista (líneas moradas), lo cual es positivo

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

para la fortaleza de la moneda China y para la deuda de las corporaciones del país que

mayoritariamente está en dólares.

Veamos la gráfica:

China además está eliminando el exceso de capacidad de la industria pesada, con ello

busca recolocar los despidos que se están produciendo hacia sectores emergentes

ayudando a la reestructuración de las empresas industriales, (clave en el éxito del

cambio de modelo del país) y por consecuencia apreciando el precio de las materias

primas al disminuir la oferta en el mercado, este hecho es muy importante pues facilita

la recuperación de determinados países emergentes que son productores de las

mismas y socios comerciales muy estrechos del gigante asiático.

Otra noticia positiva es que los beneficios industriales de las corporaciones del país,

han vuelto a crecer un 4.8%, a 780.7 Bill. de Yuanes en los primeros 2 meses de 2016,

tras 7 meses de caídas y sin embargo el mercado en tasa interanual está en negativo

(es decir este crecimiento en los beneficios no está dentro del precio)

Todo esto nos invita a pensar que los índices de las bolsas chinas y sobre todo el

Hang Seng (para nosotros el índice de referencia) tienen razones para romper los

máximos del mes de Marzo, la ruptura del canal lateral que vemos en la gráfica

diaria, nos deja vía libre a una subida en el índice de un 10-15 % y esto, sin

descontar positivamente que los planes de pensiones muy probablemente podrán

empezar a aumentar su universo de inversiones, como por ejemplo a acciones clase A

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

en el mercado internacional y no limitarse a compras de bonos del tesoro y depósitos.

Lo que aumentaría la demanda de activos de riesgo, positivo para los mercados.

¿Qué paso al final en la última reunión de la FED?

La FED nos sorprendió mostrando unas previsiones de crecimiento más moderadas

para la economía USA rebajándolas desde el 2.5%-2.3% previo al 2.3%-2.1%, esto

provoco que el EUR/USD se fuera nuevamente a la resistencia de los máximos de

Febrero y que las bolsas lo celebraran con subidas al no contemplar subidas de tipos

de interés al corto plazo.

Vamos a ver la gráfica diaria del tipo de cambio EUR/USD:

Es evidente que la FED no tiene prisa a la hora de subir los tipos de interés, prefiere

evitar turbulencias en los mercados emergentes (muy sensibles a la apreciación del

dólar y a la subida de los tipos de la deuda) a pesar de que la inflación subyacente (nivel

de inflación sin energía y alimentos) se le vaya por encima del 2%.

Sin embargo, el PIB de Estados Unidos creció a una tasa anualizada del 1.4% en el

cuarto trimestre de 2015, por encima del 1% que apuntaban las estimaciones, lo que es

una señal evidente de que la locomotora americana no está “tan mal” y que la FED lo

único que está haciendo es retrasar momentáneamente lo inevitable, que es ajustar su

política monetaria a la realidad del ciclo económico alcista actual, de ahí que el tipo

de cambio no perforara los máximos de 1.14.

La economía americana cuenta ahora mismo con todos los ingredientes para una subida

de tipos de interés (a pesar de que a corto plazo la FED no lo haga, por las turbulencias

financieras que sobre todo en países emergentes puede provocar): desempleo por

debajo del 5% , inflación subyacente por encima del 2% (la inflación global, donde se

incluyen la fluctuación de los alimentos y energía, una vez que se consolide la subida

del petróleo también subirá) un mercado inmobiliario en los niveles más altos desde la

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

crisis del 2008 y una producción industrial que ante el repunte de las materias primas

debe de recuperarse.

Los tipos largos de los bonos USA están en niveles ridículos para la coyuntura

económica actual en Estados Unidos, el 10 años al 1.856% o el 30 años al 2.632% y a

pesar de la incertidumbre que han mostrado los países emergentes pensamos que

estos, pueden soportar una subida de los tipos de la deuda por lo menos hasta un 2.5%

en el 10 años USA y de un 3.5% en el 30 años y más si se consolida la recuperación

en el mercado de materias primas y la transición de China por fin se afianza. Pensamos

que la FED una vez que los mercados de calmen y que datos macro como el ISM de

Manufacturas en USA vuelvan a subir, aprovechara para continuar con la subida de

tipos iniciada en Diciembre 2015.

Por otro lado las medidas adoptadas por otros bancos centrales como es el caso del

BCE van a garantizar la liquidez en los mercados financieros y fomentar la recuperación

del crédito en la Zona Euro como venimos observando desde el mes de Enero lo que

favorecerá que la FED normalice la situación de los tipos, lo que debería de llevar

nuevamente la relación EUR/USD a niveles de 1.07-1.06.

Por lo tanto nuestra visión es que la FED en este ejercicio moverá los tipos de

interés en la segunda parte del año por encima de las previsiones que ahora

mismo muestra el mercado, aunque a corto plazo se muestre cauta, serán subidas

como hemos comentado en otras ocasiones graduales que no generara

presiones crediticias pues los tipos seguirán estando bajos.

La política de los bancos centrales, la recuperación del petróleo y de las materias

primas, van a favorecer a que los precios en los mercados financieros consoliden

las subidas iniciadas a mediados de Febrero y que el próximo trimestre sea

positivo para los activos de riesgo.

![CPA] al ejercicio presupuestario... · correspondencia entre sus propias acciones y aquellas que emprendan en conjunto con otros organismos dentro de la región y fuera de esta. Lo](https://static.fdocuments.es/doc/165x107/5e6e0e07e994504d1d488f89/cpa-al-ejercicio-presupuestario-correspondencia-entre-sus-propias-acciones.jpg)