EL MERCADO MUNDIAL DE PRODUCTOS ORGANICOS … · Certificación en función del mercado de destino....

28

EL MERCADO MUNDIAL DE PRODUCTOS ORGANICOS Y LA CONAPO Ing. Fernando Ego-Aguirre

Transcript of EL MERCADO MUNDIAL DE PRODUCTOS ORGANICOS … · Certificación en función del mercado de destino....

EL MERCADO MUNDIAL DE PRODUCTOSORGANICOS Y LA CONAPO

Ing. Fernando Ego-Aguirre

COMERCIALIZACION DE ALIMENTOS

GRANDES TENDENCIASMUNDIALES

GRANDES TENDENCIASMUNDIALES

? MERCADOSExigencias de inocuidad, sanidad y calidad.Barreras no arancelarias. Mayor concentración de compradores.Supremacía de las cadenas de Supermercados.

? CONSUMIDORES Prefieren productos sanos, limpios / saludables.

Asocian alimentación c/ calidad de vida, salud.? INCREMENTO EXPLOSIVO DEL MERCADO PRODUCTOS

ORGANICOS? REVOLUCIÓN DEL COMERCIO ELECTRÓNICO

ESTANDARES Y CERTIFICACIONESTANDARES Y CERTIFICACIONESTANDARES Y CERTIFICACION? Reglamento de la Unión Europea : CEE 2092 / 91,

JAS del Japón y NOP USA.? Guías de consulta

Federación Internacional de Movimientos para la Agricultura Orgánica – IFOAM. CODEX ALIMENTARIUS.

? Perú : Reglamento Técnico promulgado por MINAG.? Mercado acepta

Certificado otorgado por O. Acreditados Países terceros – Normativa equivalente.

Certificación en función del mercado de destino.

PROLIFERACION DE ESTANDARESPROLIFERACION DE ESTANDARESPROLIFERACION DE ESTANDARES?CODEX ALIMENTARIUS?Normas ISO, HACCP, BPM, BPA, QSA.?Reglamentación orgánica.?Comercio justo.?Mercados solidarios.?Producción amigable.?Agricultura biodinámica.?CE 258/97 Novel Foods – Plantas medicinales

Directiva 2001/83/CE.

PARAARANCELARIAS / ARMONIZACIONPARAARANCELARIAS / ARMONIZACION

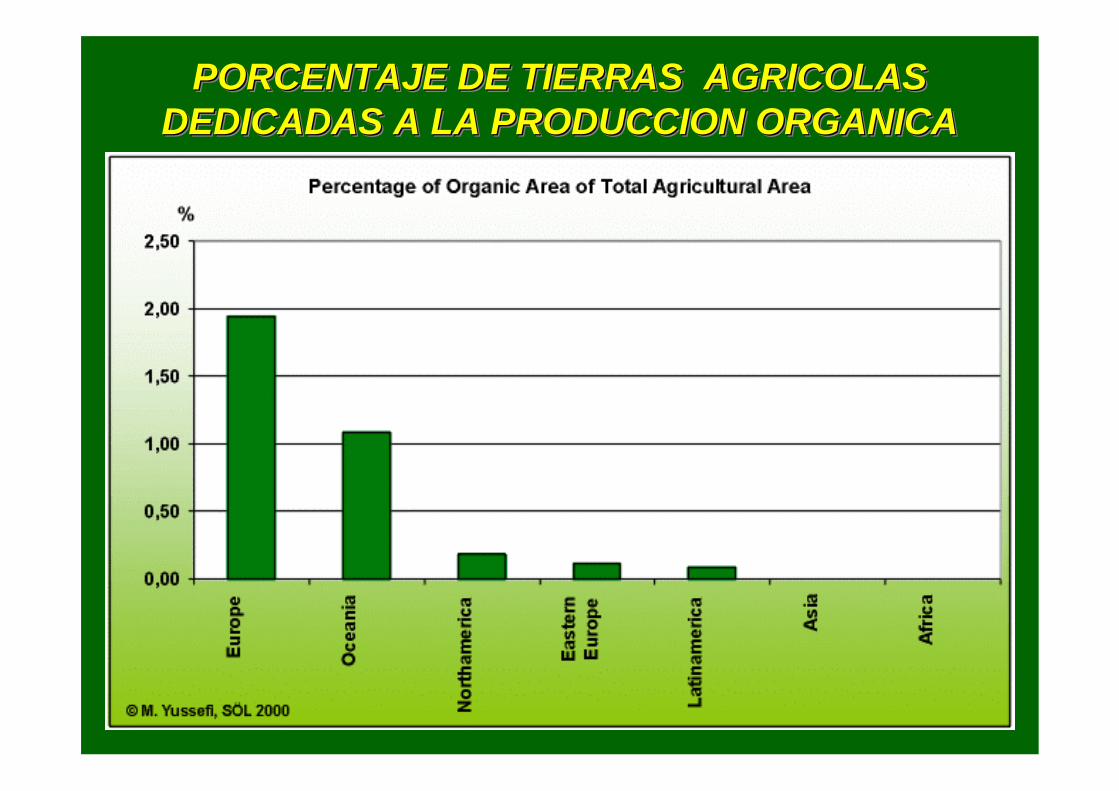

PORCENTAJE DE TIERRAS AGRICOLASDEDICADAS A LA PRODUCCION ORGANICA

PORCENTAJE DE TIERRAS AGRICOLASPORCENTAJE DE TIERRAS AGRICOLASDEDICADAS A LA PRODUCCION ORGANICADEDICADAS A LA PRODUCCION ORGANICA

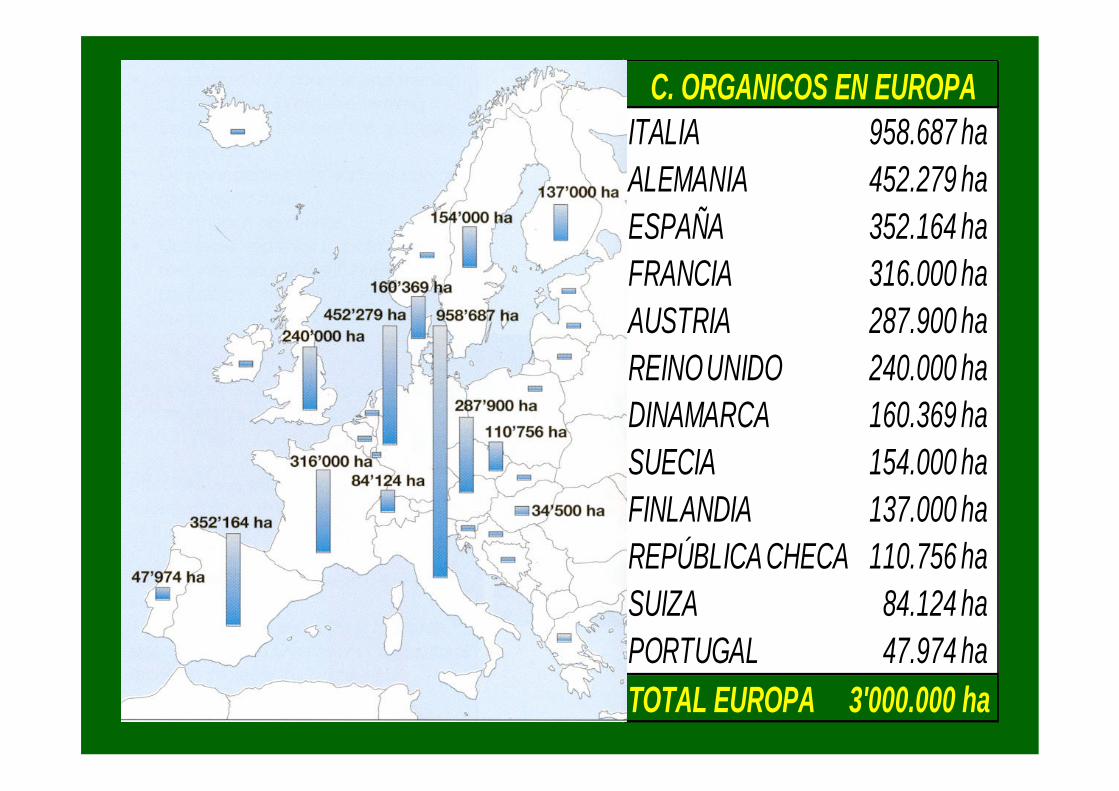

IT A L IA 9 5 8 . 6 8 7 h aA L E M A N IA 4 5 2 . 2 7 9 h aE S P A Ñ A 3 5 2 . 1 6 4 h aF R A N C IA 3 1 6 . 0 0 0 h aA U S T R IA 2 8 7 . 9 0 0 h aR E IN O U N ID O 2 4 0 . 0 0 0 h aD IN A M A R C A 1 6 0 . 3 6 9 h aS U E C IA 1 5 4 . 0 0 0 h aF IN L A N D IA 1 3 7 . 0 0 0 h aR E P Ú B L IC A C H E C A 1 1 0 . 7 5 6 h aS U IZ A 8 4 . 1 2 4 h aP O R T U G A L 4 7 . 9 7 4 h aTOTAL EUROPA 3'000.000 ha

C. ORGANICOS EN EUROPA

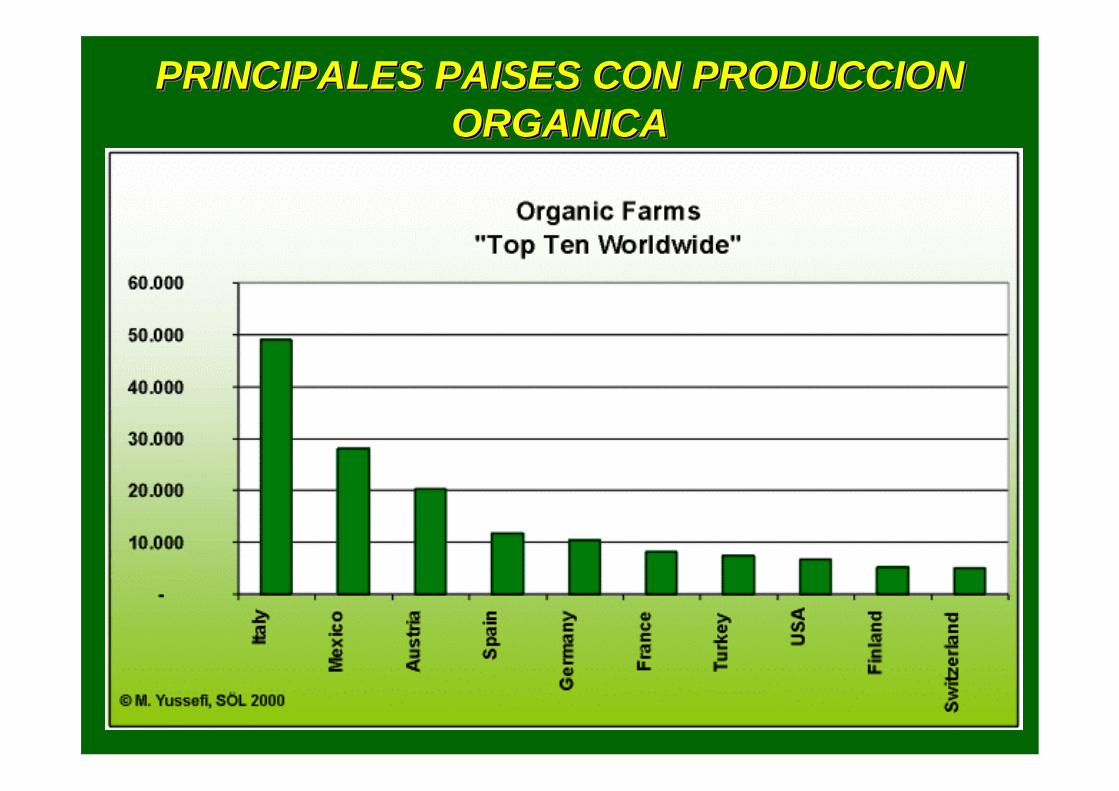

PRINCIPALES PAISES CON PRODUCCIONORGANICA

PRINCIPALES PAISES CON PRODUCCIONPRINCIPALES PAISES CON PRODUCCIONORGANICAORGANICA

PAIS

EUROPA 6,000 - 6,500 7,000 - 7,500 10%USA 3,500 - 4,000 7,000 - 7,500 20%JAPON 1,000 - 1,500 2,000 - 2,500 n/dTOTAL VENTAS 12,000 17,500FUENTE: INTERNATIONAL TRADE CENTER 1997 - 2,002

VENTAS (Millones US$)

1,997

VENTAS (Millones US$)

2,000

AUMENTO PORCENTUAL

ANUAL

VENTAS DE ALIMENTOS Y BEBIDASORGANICAS EN PRINCIPALES MERCADOS

( 1997 - 2,000 )

VENTAS DE ALIMENTOS Y BEBIDASVENTAS DE ALIMENTOS Y BEBIDASORGANICAS EN PRINCIPALES MERCADOSORGANICAS EN PRINCIPALES MERCADOS

( 1997 - 2,000 ( 1997 - 2,000 ))

43%

43%

14%

EUROPA

Estados Unidos

Japón

VENTAS DE ALIMENTOS Y BEBIDASORGANICAS EN EUROPA

VENTAS DE ALIMENTOS Y BEBIDASVENTAS DE ALIMENTOS Y BEBIDASORGANICAS EN EUROPAORGANICAS EN EUROPA

Estimado Ventas 2002

% Crecimiento

Alemania 2100 - 2200 1.6 - 1.8 10 - 15 %Reino Unido 1100 - 1200 1.0 - 2.5 15 - 20 %Italia 1000 - 1050 0.9 - 1.1 10 - 20 %Francia 800 - 850 0.8 - 1.0 10 - 15 %Suiza 450 - 475 2.0 - 2.5 10 - 15 %Dinamarca 350 - 375 2.5 - 3.0 10 - 15 %Países Bajos 275 - 325 1.8 - 2.0 10 - 15 %Suecia 175 - 225 0.9 - 1.2 10 - 20 %Bélgica 100 - 125 0.9 - 1.1 15 - 20 %Otros Países 400 - 600 N/D 10 - 15 %TOTAL EUROPA 7000 - 7500 1.5 % 8,500 - 9.000 10%FUENTE: ITC - 2002

PROYECCIONES% SOBRE Compra

alimentos

VENTAS AÑO 2000

Millones US$PAIS

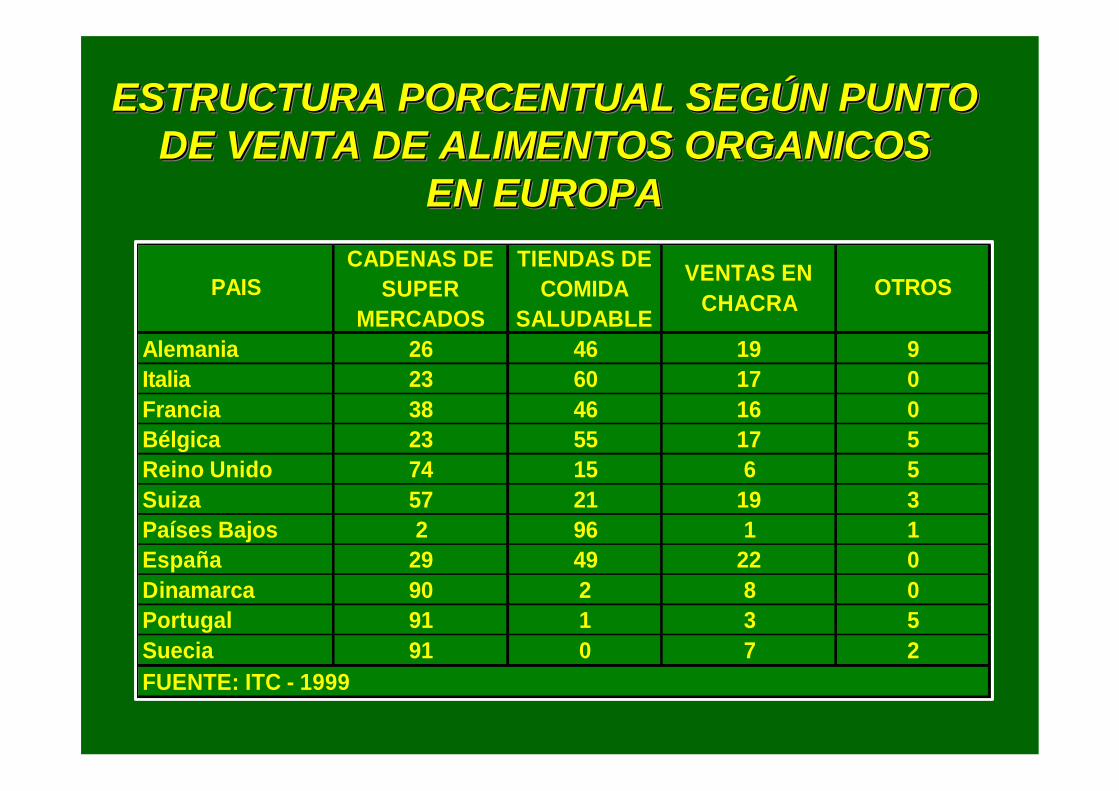

ESTRUCTURA PORCENTUAL SEGÚN PUNTODE VENTA DE ALIMENTOS ORGANICOS

EN EUROPA

ESTRUCTURA PORCENTUAL ESTRUCTURA PORCENTUAL SEGÚN PSEGÚN PUNTOUNTODE VENTA DE ALIMENTOS ORGANICDE VENTA DE ALIMENTOS ORGANICOOSS

EN EUROPAEN EUROPA

Alemania 26 46 19 9Italia 23 60 17 0Francia 38 46 16 0Bélgica 23 55 17 5Reino Unido 74 15 6 5Suiza 57 21 19 3Países Bajos 2 96 1 1España 29 49 22 0Dinamarca 90 2 8 0Portugal 91 1 3 5Suecia 91 0 7 2FUENTE: ITC - 1999

OTROSTIENDAS DE

COMIDA SALUDABLE

CADENAS DE SUPER

MERCADOSPAIS VENTAS EN

CHACRA

HA LLEGADO LAHA LLEGADO LA

AGRICULTURA ORGÁNICAAGRICULTURA ORGÁNICA

“MANANTIAL DE LA“MANANTIAL DE LA

MONTAÑA”MONTAÑA”

ASOCIACION DEASOCIACION DEGRANJEROSGRANJEROS

A partir de cultivosA partir de cultivos

ecológicamente controladosecológicamente controlados

NOSOTROS LO GARANTIZAMOSNOSOTROS LO GARANTIZAMOS

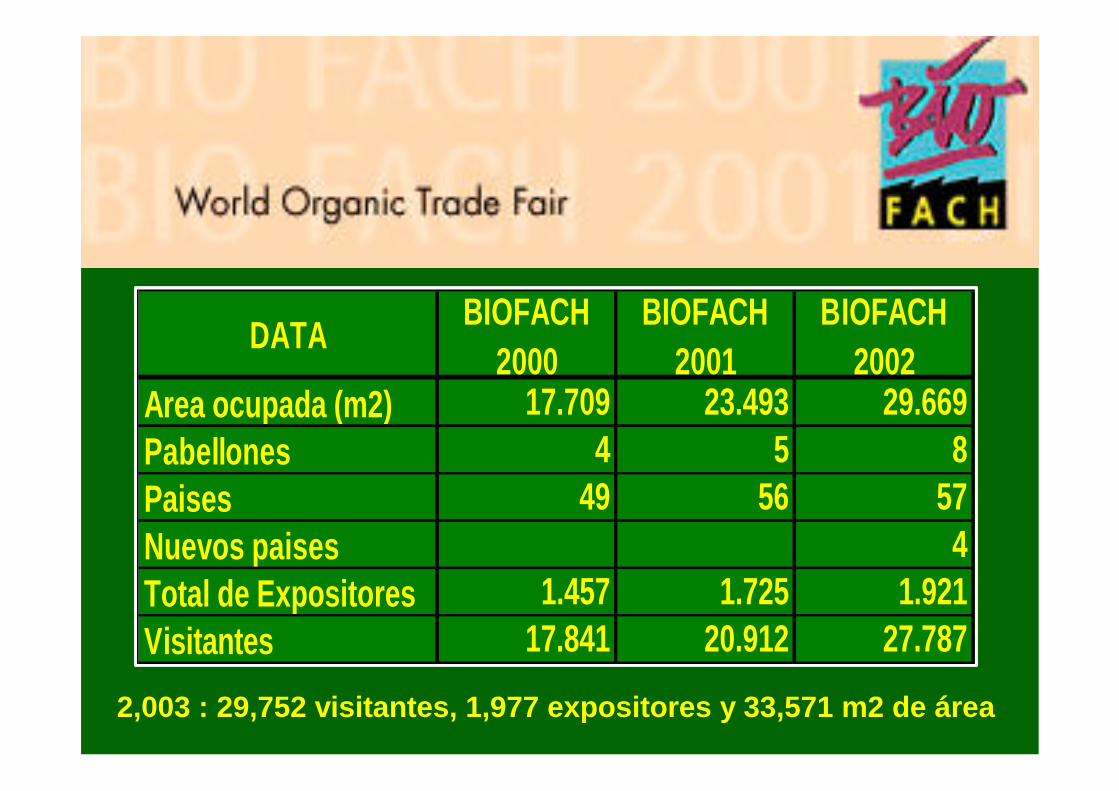

DATA BIOFACH 2000

BIOFACH 2001

BIOFACH 2002

Area ocupada (m2) 17.709 23.493 29.669Pabellones 4 5 8Paises 49 56 57Nuevos paises 4Total de Expositores 1.457 1.725 1.921Visitantes 17.841 20.912 27.787

2,003 : 29,752 visitantes, 1,977 expositores y 33,571 m2 de área

La propuesta decalidad en la

oferta orgánica

Stand peruano enBIO FACH 2002

9 empresas

oferta diversificada

Stand corporativo SIPPO

?La demanda es mayor en países cuya poblaciónvincula salud con ingesta de alimentos limpios,sin residuos químicos y preservando el ambiente.

?Especial exigencia : proceso de certificación.?Precios Premium.?Demanda es mayor que la Oferta.?UE, USA y Japón como principales mercados de

destino ( concentran 90% de la demanda total ).?Demanda estimada de P. O. 17 mil millones / año.?Representa 1 - 3% de venta total de alimentos.?Crecimiento UE al 2,006: 15-20% USA: 20-25%.?Has certificadas en el mundo : 17 millones.

PRINCIPALES CONCLUSIONESPRINCIPALES CONCLUSIONES

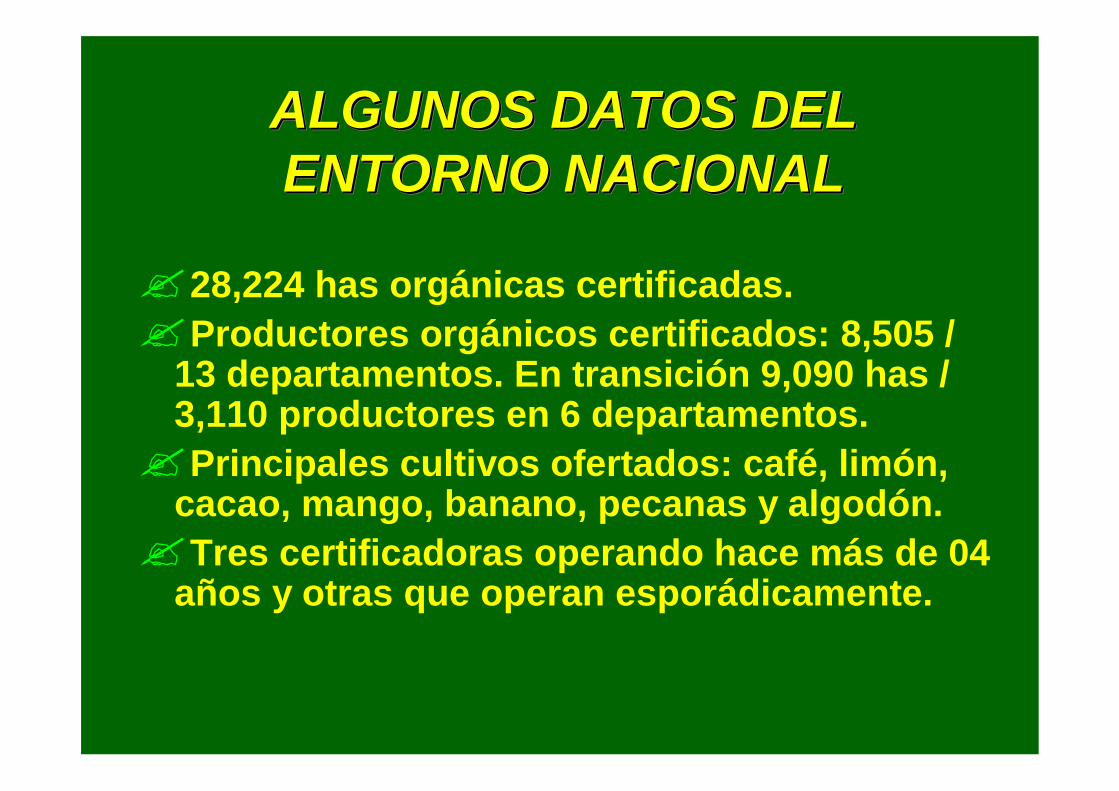

? 28,224 has orgánicas certificadas.? Productores orgánicos certificados: 8,505 /

13 departamentos. En transición 9,090 has /3,110 productores en 6 departamentos.? Principales cultivos ofertados: café, limón,

cacao, mango, banano, pecanas y algodón.? Tres certificadoras operando hace más de 04

años y otras que operan esporádicamente.

ALGUNOS DATOS DELENTORNO NACIONALALGUNOS DATOS DELALGUNOS DATOS DELENTORNOENTORNO NACIONAL NACIONAL

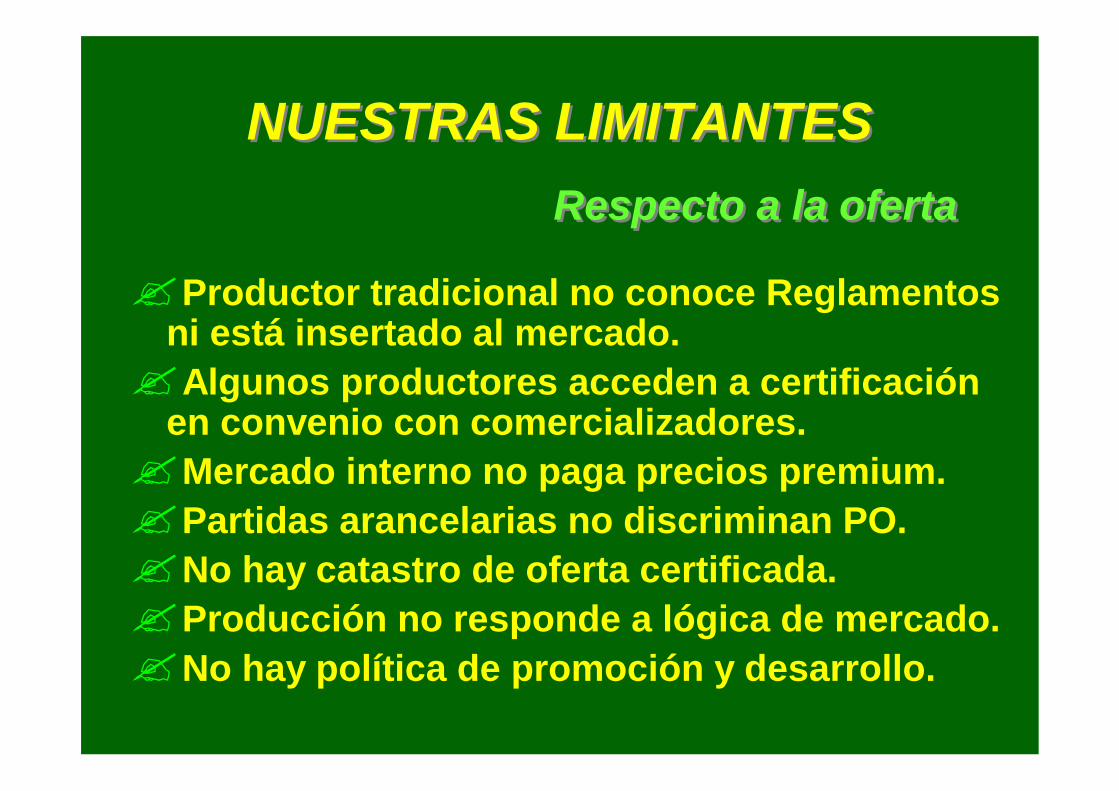

NUESTRAS LIMITANTESNUESTRAS LIMITANTES

? Productor tradicional no conoce Reglamentosni está insertado al mercado.? Algunos productores acceden a certificación

en convenio con comercializadores.? Mercado interno no paga precios premium.? Partidas arancelarias no discriminan PO.? No hay catastro de oferta certificada.? Producción no responde a lógica de mercado.? No hay política de promoción y desarrollo.

Respecto a la ofertaRespecto a la oferta

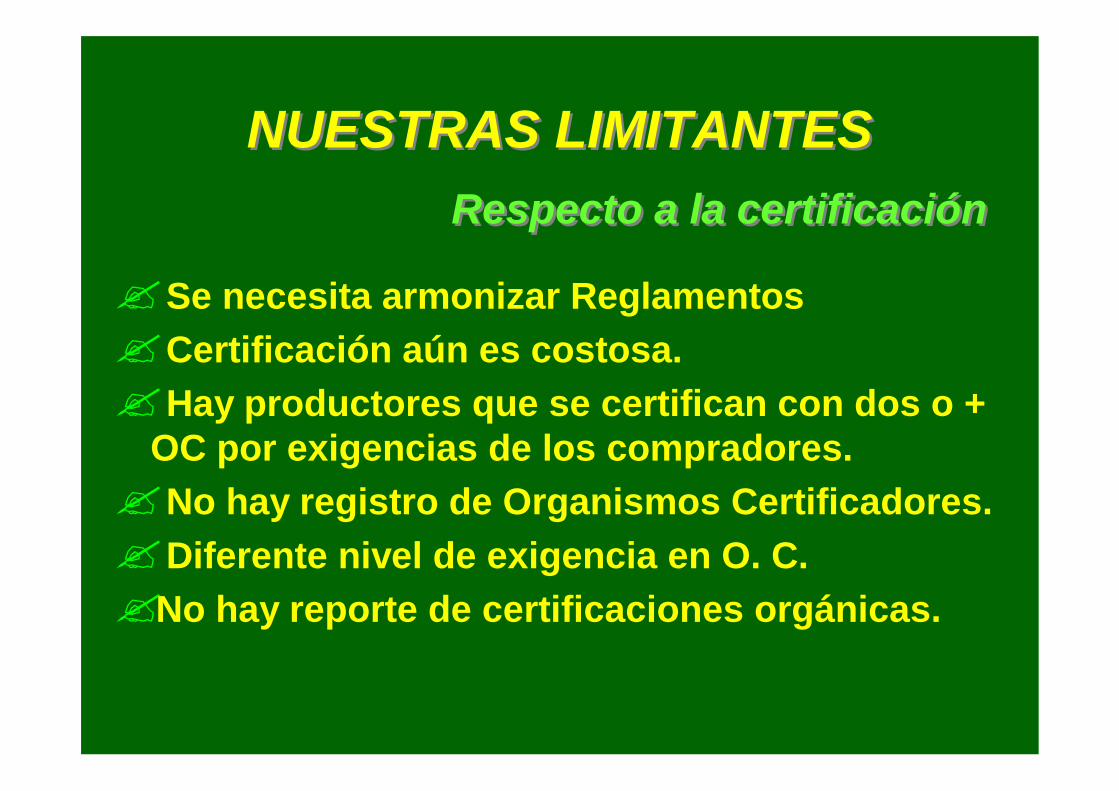

NUESTRAS LIMITANTESNUESTRAS LIMITANTES

? Se necesita armonizar Reglamentos? Certificación aún es costosa.? Hay productores que se certifican con dos o +

OC por exigencias de los compradores.? No hay registro de Organismos Certificadores.? Diferente nivel de exigencia en O. C.?No hay reporte de certificaciones orgánicas.

Respecto a la certificaciónRespecto a la certificación

Temas paraTemas paraReflexionarReflexionar

¿ Cómo somos y como

debemos ser ?

PRINCIPALES VENTAJASCOMPARATIVAS:Clima / Contra estación

BiodiversidadOrigen y Tradición

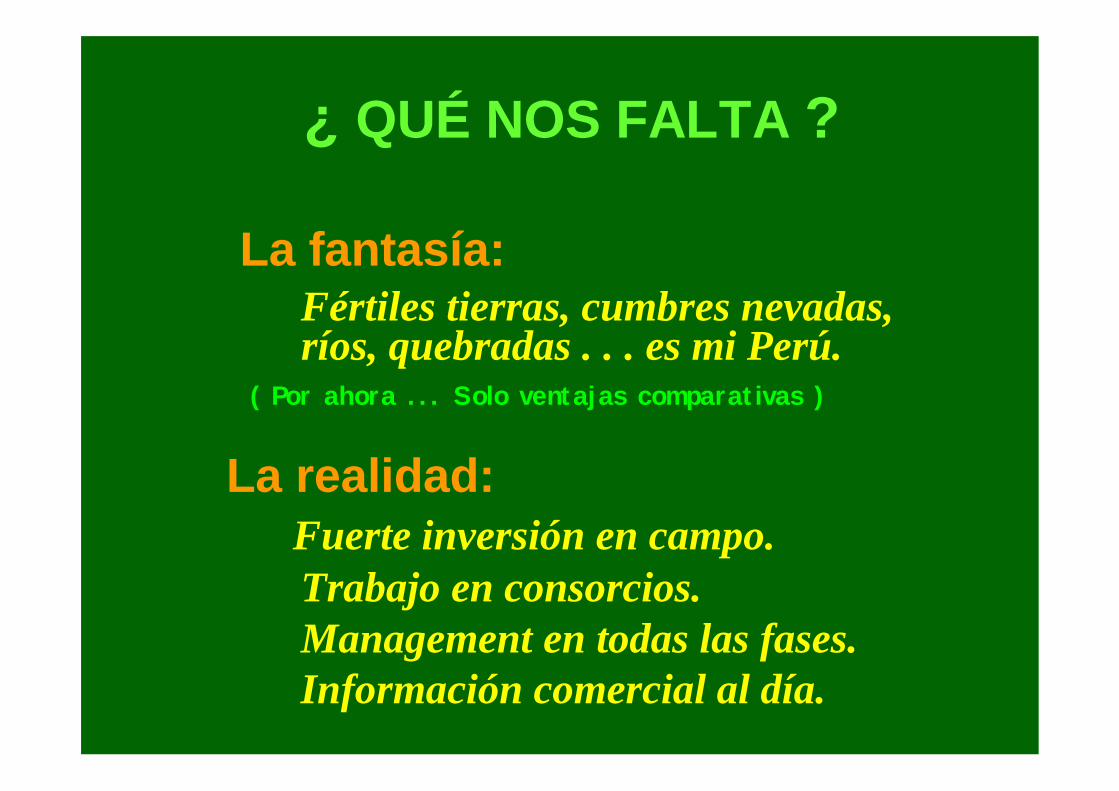

¿ QUÉ NOS FALTA ? La fantasía: Fértiles tierras, cumbres nevadas, ríos, quebradas . . . es mi Perú. ( Por ahora ... Solo ventajas comparativas )

La realidad: Fuerte inversión en campo. Trabajo en consorcios. Management en todas las fases. Información comercial al día.

?Ministerio de Agricultura?PROMPEX? INRENA? INIA?SENASA? INDECOPI?Universidad Nacional Agraria La Molina, UNALM?Red De Agricultura Ecológica - RAE?Asociación Nacional de Productores Ecológicos?Agencia Suiza para el Desarrollo - COSUDE

CONAPOCONAPOCOMISION NACIONAL DE PRODUCTOSCOMISION NACIONAL DE PRODUCTOS

ORGANICOS RS N° 435 - 2,001 - PCMORGANICOS RS N° 435 - 2,001 - PCM

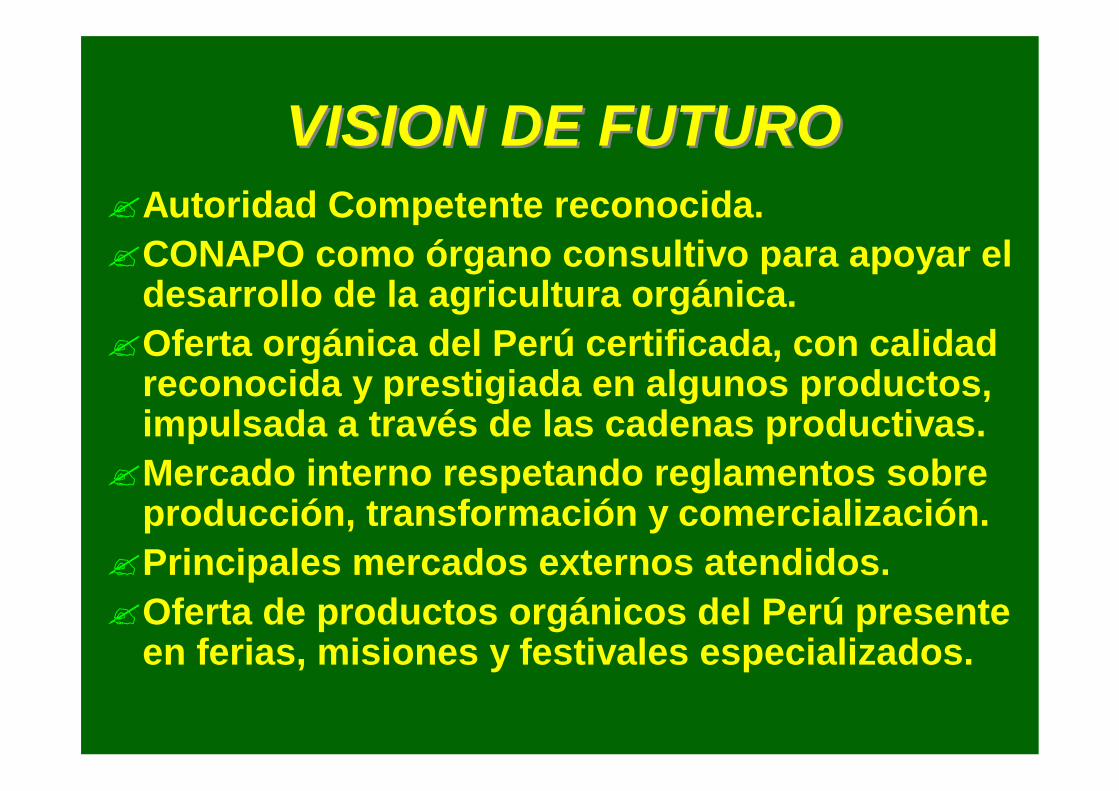

?Autoridad Competente reconocida.?CONAPO como órgano consultivo para apoyar el

desarrollo de la agricultura orgánica.?Oferta orgánica del Perú certificada, con calidad

reconocida y prestigiada en algunos productos,impulsada a través de las cadenas productivas.

?Mercado interno respetando reglamentos sobreproducción, transformación y comercialización.

?Principales mercados externos atendidos.?Oferta de productos orgánicos del Perú presente

en ferias, misiones y festivales especializados.

VISION DE FUTUROVISION DE FUTURO

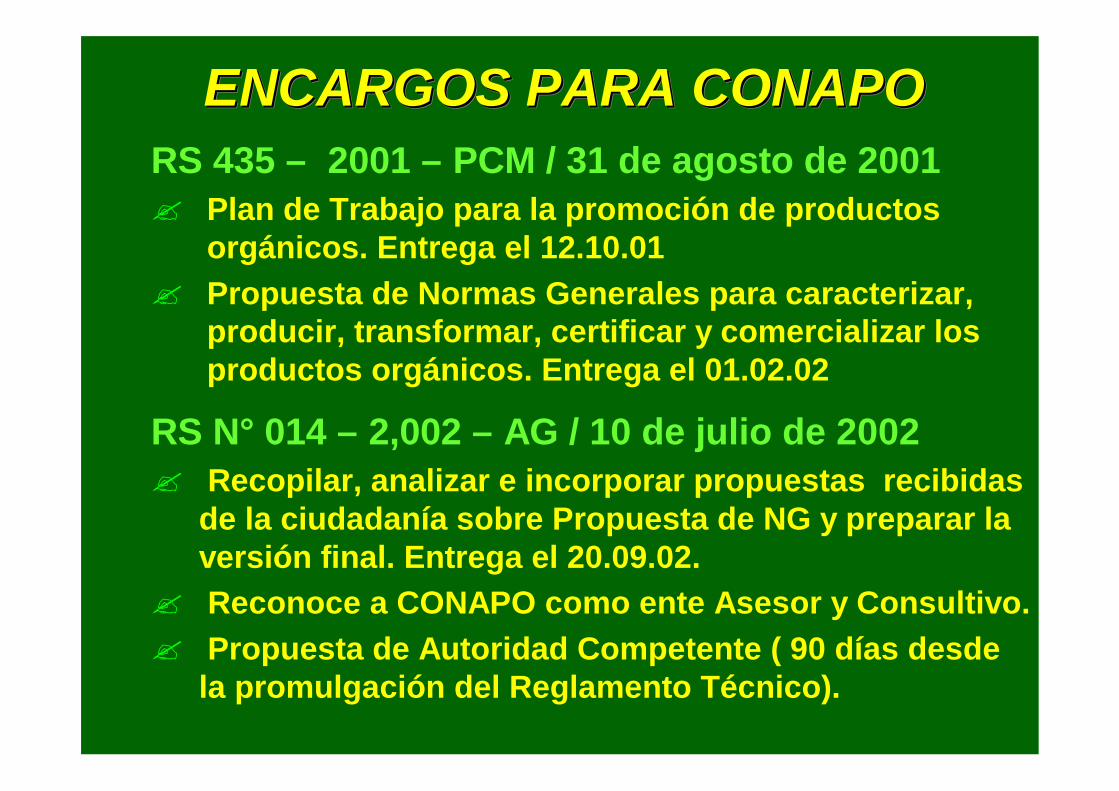

RS 435 – 2001 – PCM / 31 de agosto de 2001? Plan de Trabajo para la promoción de productos

orgánicos. Entrega el 12.10.01? Propuesta de Normas Generales para caracterizar,

producir, transformar, certificar y comercializar losproductos orgánicos. Entrega el 01.02.02

ENCARGOS PARA CONAPO ENCARGOS PARA CONAPOENCARGOS PARA CONAPO

RS N° 014 – 2,002 – AG / 10 de julio de 2002? Recopilar, analizar e incorporar propuestas recibidas

de la ciudadanía sobre Propuesta de NG y preparar laversión final. Entrega el 20.09.02.

? Reconoce a CONAPO como ente Asesor y Consultivo.? Propuesta de Autoridad Competente ( 90 días desde

la promulgación del Reglamento Técnico).

D. O. - A. C AGRICULTURAORGANICA DE GALICIA

Código: ES-GA-AEFecha de inicio y control: 14 - 08 - 96

Rúa Pescaderías,1Apartado de Correos 55

27400 - Monforte de Lemos (Lugo)Telf.: 982/ 40 53 00 - Fax: 982/ 40 53 00

e-mail: [email protected]

CONSEJO REGULADOR DE LAAGRICULTURA ECOLÓGICA DE

GALICIA.

-AUTORIDAD COMPETENTEDirección General de industria y AlimentaciónConsejería de Agricultura Ganadería y Política Agroalimentaria

PRODUCCIONES ECOLOGICAS MAS REPRESENTATIVAS : Kiwi / Castaña / Miel

Operadores sometidos a control:• 34 Explotaciones agrícolas y/o ganaderas.• 9 Industrias de elaboración y envasado de

productos.

Superficie total inscrita: 17.385 has.• Primer año de prácticas Agricultura Ecológica• Calificada en reconversión : 11 has.• Calificada en Agricultura Ecológica.: 17, 374 has.

Producción comercializada:• 25 TM.

AGRICULTURA ORGANICA DEGALICIA

Gracias por suatención