EL MODELO DE PRECIOS HEDONICOS - ucipfg.com · de Pirque, en Santiago, se estimaron...

13

EL MODELO DE PRECIOS HEDONICOS George Lever D.

Transcript of EL MODELO DE PRECIOS HEDONICOS - ucipfg.com · de Pirque, en Santiago, se estimaron...

EL MODELO DE PRECIOS HEDONICOS

George Lever D.

2

I. EL MODELO DE PRECIOS HEDONICOS Normalmente, el proveedor de un bien o servicio enfrenta una demanda explícita por su producto, la cual determina, en conjunto con la estructura de costos relevante, el comportamiento en el mercado de dicho proveedor. Cada bien y servicio, por su parte, está constituido por una serie de características o atributos que, en conjunto, configuran la unidad básica que es transada en el mercado. Dichos atributos, en la medida en que son inevitablemente traspasados por el proveedor al consumidor al momento de efectuar éste la compra del bien, tienen la particularidad de afectar positiva o negativamente el precio de éste, dependiendo de la valoración que el demandante mantenga por cada uno de estos atributos.

De este modo, se generan mercados implícitos por cada atributo, cuyas demandas y ofertas, no obstante, no son observables en forma directa. En la mayoría de los casos, conocer las demandas implícitas por las características que componen un bien o servicio carece de relevancia, especialmente en aquellos mercados en que dichas características, cuantitativa y cualitativamente, se reflejan en forma relativamente transparente en los precios. En

mercados más complejos, como el de los bienes raíces, el conocimiento de las demandas o los "precio sombra" de cada atributo cobra especial interés, fundamentalmente por la alta heterogeneidad de los atributos observados, su fácil diferenciación y el alto valor relativo de este tipo de bienes. En tal sentido, la Teoría de Precios Hedónicos constituye un significativo avance metodológico en la modelación de mercados implícitos por atributos, proporcionando técnicas econométricas para la obtención de precios y demandas implícitas a partir de la medición del precio del bien compuesto y de la forma en que se efectúa la "mezcla" de atributos que lo compone. La aplicación de las teorías hedónicas se remonta al estudio realizado por Ridker y Henning en 1967, quienes analizaron para St. Louis, Estados Unidos, el efecto de la contaminación del aire sobre el precio de mercado de las viviendas, así como de otras características propias de los inmuebles y su vecindario. Posteriormente, S. Rosen (1974) enunció formalmente un modelo de precios hedónicos en dos etapas para obtener precios (primera etapa) y demandas (segunda etapa) implícitas para cada atributo o característica.

3

El valor de un bien raíz no sólo está determinado por sus características estrictamente residenciales, comerciales o industriales, sino también por los complejos procesos de inversión, especulación y arbitraje que tienen lugar con el crecimiento y desarrollo urbano de las ciudades, con la congestión de las áreas urbanas inducida por el mayor poblamiento y el crecimiento de la edificación, y con las políticas de regulación urbana que implementa la autoridad, entre otros. La Teoría de Precios Hedónicos pretende explicar el valor de un bien raíz, entendido como un conjunto de atributos (superficie, aptitud de uso del suelo, calidad de la construcción, diseño interior y exterior, áreas verdes, ubicación, características del vecindario, etc.), en función de cada uno de ellos, obteniendo sus respectivas valoraciones y, por ende, demandas implícitas. En otras palabras, la teoría permite identificar la importancia relativa de cada atributo en el valor asignado por el mercado a un bien raíz, mediante lo cual es posible determinar cómo cambiará dicho valor al variar la cantidad y calidad en que se encuentra presente cada uno de estos atributos, y consecuentemente, predecir precios. La metodología utilizada consiste en construir un modelo econométrico que explicite la relación funcional entre el precio del bien raíz y sus respectivas características, dotarlo de información estadística y regresionarlo, procesando luego los resultados de manera de estimar la valoración implícita por cada atributo. II. EXPRESIÓN DEL MODELO La metodología estándar proporciona una ecuación hedónica de precios que capta el efecto de los distintos atributos individuales de un inmueble en la determinación de su valor de mercado. La forma general del modelo utilizado es la siguiente: P = f (I, V, U, Z, S, E; w) (1) La variable P corresponde al precio del bien raíz, el cual se asume está determinado por los argumentos de la función f. Normalmente se tiende a privilegiar el uso de esta variable como el precio por metro cuadrado en lugar del precio total del inmueble, siguiendo la indicación teórica (corroborada por la experiencia empírica) de que la superficie de éste ejerce una fuerte influencia como variable explicativa del valor del metro cuadrado. Los argumentos de la ecuación hedónica en la ecuación (1) se agrupan en seis categorías: I : características inherentes al inmueble (superficie construida, superficie del terreno,

aptitud de uso del suelo, aspectos de arquitectura y diseño interior, equipamiento interior, número de habitaciones, calidad de los materiales, etc.).

4

V : características del vecindario (nivel socioeconómico, tipo de residentes, seguridad, etc.). U : características de ubicación del bien raíz (área residencial, área industrial, distancia

geográfica y accesibilidad a centros de importancia, etc.). Z : características determinadas por la ubicación del inmueble dentro del Plano Regulador de

la ciudad (zoning) (densidad de la construcción, tipos de actividades y usos del suelo permitidos, etc.).

S : características determinadas por el nivel de equipamiento exterior, servicios e

infraestructura que recibe el inmueble (agua, alcantarillado, electricidad, pavimentación, etc.).

E : externalidades presentes en el entorno en que se encuentra el bien raíz (actividades

contaminantes, áreas verdes, vertederos de desperdicios, etc.) w : conjunto de parámetros que acompañan a cada atributo y que constituyen los precios

implícitos (sombra) de cada característica del inmueble. La ecuación (1) señala que el precio de mercado de un bien raíz está determinado por la canasta de las cantidades de los distintos atributos (pertenecientes a los grupos I, V, U, Z, S y E) que posee el inmueble y que lo caracteriza y la diferencia de otros bienes raíces de su tipo. Es posible explicitar la forma estimable del modelo en (1) de la siguiente manera;

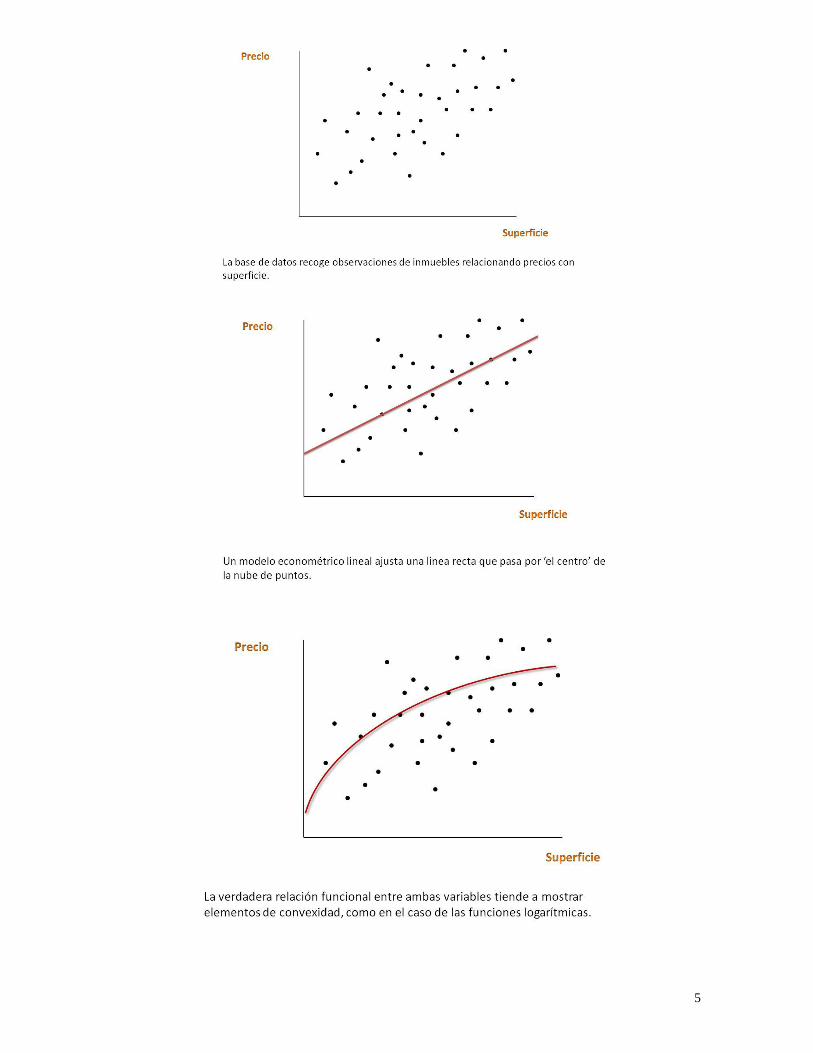

Pi = b0 + b1x1i + b2x2i + ........ + bmxmi + mi (2) donde k=1, 2, ....., m ; i=1,2,.....,n ; las m variables xki corresponden a los argumentos de la función f incorporados en los grupos de atributos I, V, U, Z, E y S de la ecuación (1); los coeficientes b corresponden a los parámetros incluidos en el set w de (1), y m es un error aleatorio. II.1. FORMA FUNCIONAL La forma funcional f en (1) no necesariamente corresponde a una expresión lineal, debido a que la relación entre el precio y las variables explicativas suele no serlo. Es decir, a medida que aumenta la cantidad de un atributo, por ejemplo la superficie, la magnitud del impacto sobre el precio final no se calcula como una razón constante. La experiencia empírica demuestra que la relación entre el precio y las variables explicativas tiende a adoptar formas funcionales logarítmicas (por ejemplo, el impacto de cambios en la superficie sobre el precio tiende a decaer a medida que aumenta significativamente la superficie).

5

6

El modelo desarrollado por Box-Cox (1964) provee una herramienta teórica para determinar la forma funcional exacta a partir de la siguiente expresión general: Pa = c + aXa + bYa + dZa (2) En la que a representa el coeficiente de Box-Cox y cuya determinación provee la forma funcional buscada. La ecuación (2) adopta la forma lineal (recta) cuando a vale 1, y adopta la forma logarítmica cuando a vale cero. Empíricamente, se ha descartado la hipótesis de relación lineal, encontrándose valores de a cercanos a cero, lo que lleva a la conclusión de que la forma funcional "f" en (1) tiende a ser muy aproximada a la logarítmica. Esta conclusión apoya la indicación de omitir, en la práctica, la aplicación del modelo Box-Cox, y reemplazarla por el uso directo de modelos semi-logarítmicos, que corresponden simplemente a un modelo lineal tradicional, en el que las variables ‘precio’ y ‘superficie’ son reemplazadas por sus respectivos logaritmos naturales (este método conduce a obtener, como resultado final, el logaritmo del precio de un inmueble, el que luego debe ser ‘re-convertido’ a precio aplicando el antilogaritmo (o exponencial). II.2 MULTICOLINEALIDAD Un problema siempre presente en regresiones de modelos hedónicos es el de la multicolinealidad entre las variables explicativas del precio de la vivienda. En general, es esperable que casas grandes también tengan muchos dormitorios, y varios baños, y estén ubicadas en buenos barrios, y estén construidas con mejores materiales, etc. Asimismo, es muy posible que las viviendas que no tengan agua ni alcantarillado también se encuentren en barrios marginales, y sean más pequeñas, y tengan menos dormitorios, y estén construidas con materiales de menor calidad. El resultado de este fenómeno es que tiende a existir asociación entre las variables, por lo que las muestras obtenidas de un universo cualquiera tenderán a mostrar altos grados de multicolinealidad, es decir, de correlación o asociación, entre varias de las variables que contengan. Econométricamente la multicolinealidad implica la imposibilidad de aislar el efecto que sobre el precio de la vivienda tiene por separado cada una de las variables que están correlacionadas entre sí, de modo que los estimadores de los parámetros de la regresión tienen una alta varianza. Una forma de manejar el problema de la multicolinealidad es utilizar componentes principales de las variables correlacionadas. Estos componentes principales pueden ser entendidos como una transformación de los datos que resume la información contenida en un conjunto de variables con algún grado de correlación entre ellas en un reducido número de factores no correlacionados entre sí, y que mantiene una importante proporción de la variabilidad existente en el conjunto original de variables.

7

La utilización de este procedimiento es recomendada en situaciones en las que se desea identificar el efecto sobre el precio del inmueble de alguna característica en particular. Por ejemplo, cuando se desea determinar valoraciones por ciertos servicios básicos, como agua potable, alcantarillado, electricidad o pavimento, es útil incluir el resto de las variables que determinan los precios en componentes principales para, de este modo, concentrar el análisis sólo en las variables de interés. Cuando lo que se desea es valorizar o asignar precio a una vivienda, se debe recurrir a otras técnicas, que rescate un número más reducido de variables, pero que permita reproducir, a través de la ecuación hedónica, los valores de un tipo específico de vivienda, con características bien definidas. Las técnicas más usuales son la exclusión y la residualización de variables correlacionadas. La primera técnica es más simple y consiste en omitir del modelo, ante la presencia de más de una variable explicando el mismo fenómeno, aquéllas que sean menos relevantes o de más difícil medición. Por ejemplo, si las variables "estado de conservación" y "antigüedad" explican en alta proporción el mismo fenómeno, se recomienda eliminar de la ecuación una de ellas, sin afectar significativamente la calidad de la estimación del precio. La residualización de variables consiste en la construcción de nuevas variables (residualizadas) a partir de regresiones que son ejecutadas entre las variables correlacionadas. Esta técnica permite "ortogonalizar" a estas variables, anulando los efectos cruzados, pero manteniendo el poder explicativo de cada variable sobre el precio. Dado que el método de eliminación de variables es simple, directo, y no requiere de modelos econométricos auxiliares, su utilización es recomendada en la mayoría de los casos como norma general.

8

III. PRINCIPALES APLICACIONES Además de la valorización de inmuebles, a partir de la aplicación de modelos hedónicos ha sido posible establecer efectos sobre la valorización de distintos tipos de bienes raíces ante la presencia de diversas externalidades. Recientemente, por ejemplo, se determinó que en la ciudad de Sao Paulo la proximidad de una favela genera una desvalorización de un 19% en las viviendas cercanas, pero que dicha desvalorización disminuye en un 2% por cada 100 metros que se aleja la favela. En la localidad de Pirque, en Santiago, se estimaron desvalorizaciones de distinta magnitud en los terrenos afectados por el trazado de un gasoducto, dependiendo de la cercanía a éste. También en Sao Paulo, se calculó una valorización de un 12.6% para viviendas próximas a áreas verdes, resultado similar al descubierto en la V Región de Chile, donde se estimó una valorización de un 12.9% en desarrollos residenciales con más de un 10% de su superficie destinada a áreas verdes. A partir de una ecuación hedónica es posible elaborar un modelo de determinación y simulación de precios que permita, entre otras cosas, las siguientes aplicaciones:

Si las características del proyecto (o bien raíz) están dadas, es posible determinar el valor de mercado de éste (tasación).

Si se desea alterar una de las características (por ejemplo, construir una nueva vía de acceso, pavimentar, dotar de alcantarillado, etc.), es posible determinar cuánto valora el mercado el cambio. Para ello, se estima el precio en ausencia de la característica y luego se la compara con aquél que la incorpora. El diferencial entre ambas predicciones representa la valorización que según el modelo debiera experimentar el bien raíz producto de la ejecución del proyecto.

Si se desea diseñar un proyecto, es posible determinar la combinación óptima de atributos que éste debe contener, de manera de maximizar el valor del proyecto frente a su costo (es decir, cuál es la combinación más rentable entre ubicación, tamaño, diseño interior y exterior, equipamiento, etc.).

La metodología permite identificar zonas de potencial desarrollo urbano, anticipando sus valorizaciones futuras. Para ello, se estudia la densidad poblacional del sector y su tendencia dinámica, de manera de proyectar y predecir su proceso de crecimiento.

Análogamente, es posible proyectar los procesos de saturación de mercados actuales, anticipando precios y secuencias de tiempo de dichos procesos.

Si se desea proyectar velocidades de venta, se considera como "velocidad normal" el promedio de mercado, asumiendo que dicha velocidad se cumple si se fija el valor del bien raíz según su precio "justo". Si el precio de comercialización es fijado por encima de éste, la velocidad de venta debiera disminuir. Si el precio de comercialización es fijado por debajo, la velocidad debiera aumentar.

9

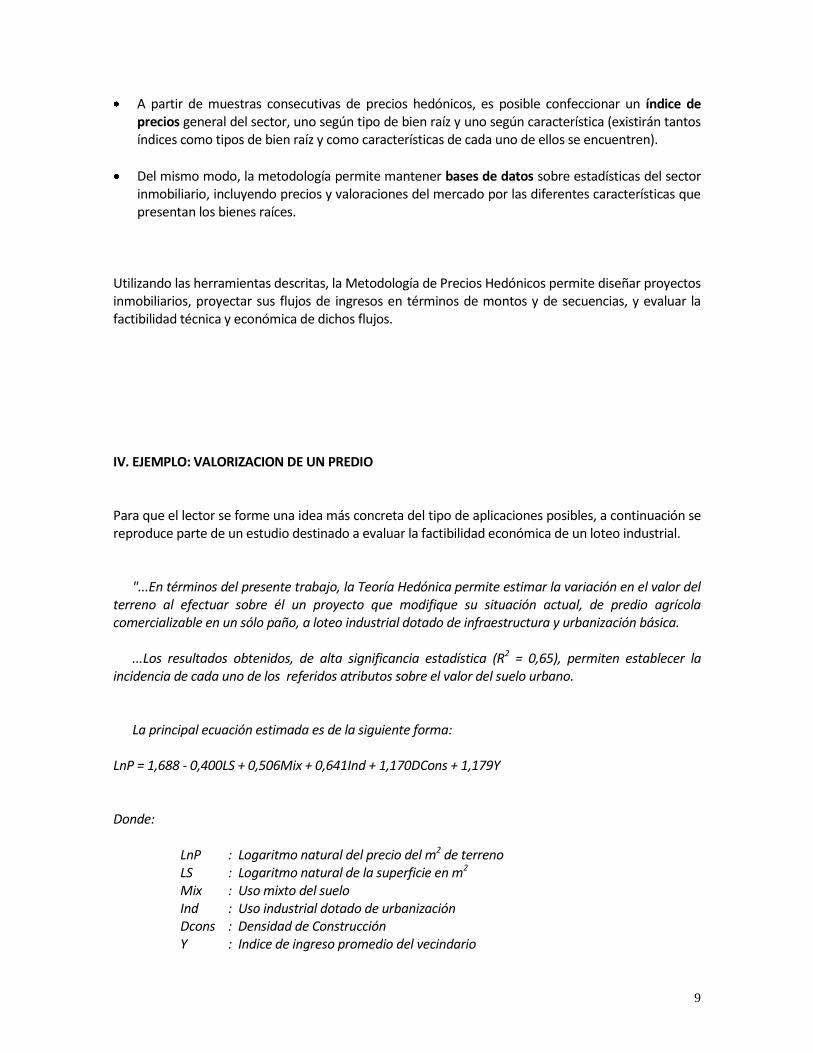

A partir de muestras consecutivas de precios hedónicos, es posible confeccionar un índice de precios general del sector, uno según tipo de bien raíz y uno según característica (existirán tantos índices como tipos de bien raíz y como características de cada uno de ellos se encuentren).

Del mismo modo, la metodología permite mantener bases de datos sobre estadísticas del sector inmobiliario, incluyendo precios y valoraciones del mercado por las diferentes características que presentan los bienes raíces.

Utilizando las herramientas descritas, la Metodología de Precios Hedónicos permite diseñar proyectos inmobiliarios, proyectar sus flujos de ingresos en términos de montos y de secuencias, y evaluar la factibilidad técnica y económica de dichos flujos. IV. EJEMPLO: VALORIZACION DE UN PREDIO Para que el lector se forme una idea más concreta del tipo de aplicaciones posibles, a continuación se reproduce parte de un estudio destinado a evaluar la factibilidad económica de un loteo industrial. "...En términos del presente trabajo, la Teoría Hedónica permite estimar la variación en el valor del terreno al efectuar sobre él un proyecto que modifique su situación actual, de predio agrícola comercializable en un sólo paño, a loteo industrial dotado de infraestructura y urbanización básica. ...Los resultados obtenidos, de alta significancia estadística (R2 = 0,65), permiten establecer la incidencia de cada uno de los referidos atributos sobre el valor del suelo urbano. La principal ecuación estimada es de la siguiente forma: LnP = 1,688 - 0,400LS + 0,506Mix + 0,641Ind + 1,170DCons + 1,179Y Donde: LnP : Logaritmo natural del precio del m2 de terreno LS : Logaritmo natural de la superficie en m2 Mix : Uso mixto del suelo Ind : Uso industrial dotado de urbanización Dcons : Densidad de Construcción Y : Indice de ingreso promedio del vecindario

10

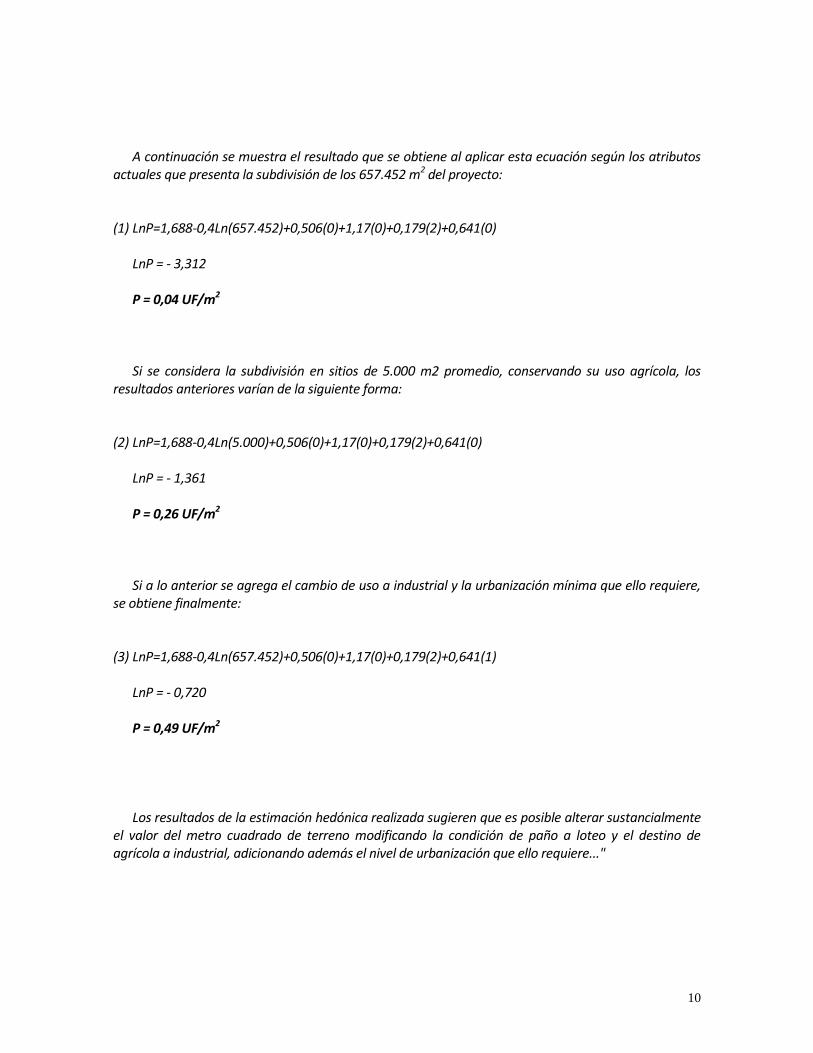

A continuación se muestra el resultado que se obtiene al aplicar esta ecuación según los atributos actuales que presenta la subdivisión de los 657.452 m2 del proyecto: (1) LnP=1,688-0,4Ln(657.452)+0,506(0)+1,17(0)+0,179(2)+0,641(0) LnP = - 3,312 P = 0,04 UF/m2 Si se considera la subdivisión en sitios de 5.000 m2 promedio, conservando su uso agrícola, los resultados anteriores varían de la siguiente forma: (2) LnP=1,688-0,4Ln(5.000)+0,506(0)+1,17(0)+0,179(2)+0,641(0) LnP = - 1,361 P = 0,26 UF/m2 Si a lo anterior se agrega el cambio de uso a industrial y la urbanización mínima que ello requiere, se obtiene finalmente: (3) LnP=1,688-0,4Ln(657.452)+0,506(0)+1,17(0)+0,179(2)+0,641(1) LnP = - 0,720 P = 0,49 UF/m2 Los resultados de la estimación hedónica realizada sugieren que es posible alterar sustancialmente el valor del metro cuadrado de terreno modificando la condición de paño a loteo y el destino de agrícola a industrial, adicionando además el nivel de urbanización que ello requiere..."

11

Hasta el momento, el Modelo de Precios Hedónicos ha sido utilizado preferentemente en la evaluación de los beneficios de proyectos sociales en el área habitacional. En este sentido, el rol de organismos internacionales dedicados a financiar este tipo de proyectos ha sido determinante. La falta de un instrumental técnico apropiado de evaluación en los países destinatarios del financiamiento ha llevado a estos organismos a exigir la utilización de esta herramienta, con distinto grado de éxito. Sin embargo, como se ha visto, la potencialidad de aplicaciones de la metodología supera con mucho el ámbito estrictamente social, pudiendo ser utilizada en forma satisfactoria en la evaluación privada de proyectos. La principal ventaja que provee en este ámbito es la de entregar herramientas conducentes a la maximización en la utilización de los recursos, y por ende de la utilidad, sujeta al diseño y aplicación apropiada del modelo. Durante los últimos años, la utilización del modelo ha sido ampliada en forma exitosa a la valorización, diseño y evaluación de proyectos con destino habitacional, comercial e industrial.

12

REFERENCIAS

Box, G.E.P. y D.R. Cox; (1964). "An analysis of Transformations". Journal of the Royal Statistical

Society, Series B, 26: 211-252. Ducci, Jorge; (1992). "Metodología de Evaluación Económica de Proyectos: Utilización de Precios

Hedónicos". Segundo Informe de Consultoría. Santiago, Chile. Figueroa, F. y G. Lever; (1990). "Determinación Hedónica del Valor de Mercado de los Terrenos

Urbanos en el Gran Santiago". Trabajos del Encuentro de Economistas de Chile, Punta de Tralca.

(1991). "El Precio de la Vivienda en Santiago: Estimaciones

Preliminares". Anales del Encuentro de Economistas de Chile, Punta de Tralca, nov. 1991.

(1992.a). "Determinantes del Precio de Mercado de los Terrenos en el

Area Urbana de Santiago". Cuadernos de Economía, P. U. Católica de Chile, Nº 86. (1992.b). "Estimación Hedónica del Valor de la Vivienda en Santiago".

Estudios de Economía, U. de Chile, vol.19, Nº1, junio 1992. (1992.c). "Valor de Mercado de los Departamentos en el Gran

Santiago". XV Taller de Ingeniería de Sistemas, U. de Chile, Santiago. (1992.d). "Determinación Hedónica del Precio de la Vivienda en

Paraguay". Research Chile, encargado por el B.I.D para el Gobierno de Paraguay. (1993.a). "Indicadores de Corrección en la Aplicación del Análisis de

Rentabilidad en Proyectos del Programa de Mejoramiento de Barrios". Research Chile, encargado por el Ministerio del Interior, según programa de financiamiento B.I.D.

(1993.b). "Valor de Mercado de los Departamentos en el Gran Santiago:

Una Estimación Hedónica". Mercado de Suelo Urbano Area Metropolitana de Santiago. Boletín nº44.

Lever, George; (1993). "Metodología de Precios Hedónicos en el Mercado Inmobiliario".

Facultad de Arquitectura y Urbanismo, Escuela de Post Grado. Universidad de Chile. Lever, George; (1995) “Programa de Urbanización con Edificación de Viviendas Básicas en Sao

Paulo, Brasil.” Determinación hedónica de precios de terrenos, departamentos y viviendas faveladas. Determinación de beneficios de la urbanización de terrenos y de la erradicación de 12 núcleos de favelas. Municipio de Sao Paulo, según programa de financiamiento BID.

13

Lever, George; (2002) “Valoración de Inmuebles Inducida por Espacios Públicos.” Primera Etapa Áreas Verdes. Ministerio de la Vivienda. Lever, G. y E. Figueroa (1989). "Los Precios Hedónicos en la Determinación del Valor de

Mercado de los Bienes Raíces". Documento de Investigación Docente, Depto. de Economía, U. de Chile.

Márquez, Gustavo; (1992). "Estimación Ecconométrica de un Sistema de Precios Hedónicos: los

Casos de Guanare y Maracaibo". IESA; Caracas, Venezuela. Rosen, Sherwin; (1974). "Hedonic Prices and Implicit Markets: Product Differentiation in

Perfect Competition"; Journal of Political Economy: 34-55. Spitzer, J.J.; (1982). "A Primer on Box-Cox Estimatios". Rev. of Economics and Statistics, 64: 307-313. Universidad Católica de Chile; (1988). "Diagnóstico de Alternativas de Sistemas Habitacionales".

Instituto de Economía. Santiago, Chile.