EL PRESUPUESTO, LA TESORERIA Y LA DEUDA PUBLICA Parte - El presupuesto, la tesorería y la...El...

51

EL PRESUPUESTO, LA TESORERIA Y LA DEUDA PUBLIC A Ministerio de Hacienda y Crédito Público (Colombia)

Transcript of EL PRESUPUESTO, LA TESORERIA Y LA DEUDA PUBLICA Parte - El presupuesto, la tesorería y la...El...

EL PRESUPUESTO, LA TESORERIA Y LA DEUDA PUBLICA

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

I

La ejecución del Presupuesto de 1938.

Superávits presupuesta! y fiscal.

Durante la vigencia fiscal de 1938, el Estado tuvo a su disposición, en lo que a recursos ordinarios se refiere, no sólo el producto de las rentas comunes, sino también el superávit fiscal liquidado en 31 de diciembre de 1937 y el monto de algunas reservas de

vigencias anteriores que, al ser canceladas, sirvieron de fundamento a la apertura de ciertos créditos. Tales recursos pueden discrirni-narse así:

Producto de las rentas ordinarias. . . . . . . . . . . . $ Superávit fiscal . . . . . . . . . . . . . . . . . . . . Reservas de vigencias anteriores apropiadas .... . .

Total .................. $

84.420.54 7,50 7.801.041,09

304.097,41

92.525.686,00

De otro lado, los gastos efectuados en la vigencia y las reservas constituídas fueron los siguientes:

Gastos ordinarios comprobados . . . . . . . . . . . . . . $ 83.022.859,35 Resen·as para gastos ordinarios. . . . . . . . . . . . . . 4.044.478,55 Reservas para el exceso del producto de rentas or-

dinarias con destinación especial . . . . . . . . Gastos no presupuestos ................... .

404.637,07 605.847,31

Total .......... . .... . .. $ 88.077.822,28

La diferencia de $ 4.447.863,72, representa el superávit presupuesta!.

Como puede apreciarse, los gastos y reservas superaron al producto de las rentas ordinarias, originando una disminución en el superávit fiscal, según indicaremos más adelante. La Contraloría General constituyó reservas sobre el mayor producto que con relación al cálculo del Presupuesto dieron algunas rentas de destinación especial. Esas reservas han servido de base al Gobierno, durante la presente vigencia, para abrir créditos asignando a los fondos en cuestión el destino que les ha sido señalado por leyes sustantivas.

- 7 -

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

Los gastos no presupuestos provienen de la aplicación hecha por contratistas del Estado de algunos ingresos nacionales que ellos recaudan directamente, a fines previstos en los respectivos contratos.

En este caso se encuentran los productos del muelle de Cartagena y algunos de los recibidos por el Consejo Administrativo de los Ferrocarriles Nacionales. A la inversa, en el producto de las rentas ordinarias se ha computado el de esos mismos renglones, en cuanto no estaban incluídos en el presupuesto de ingresos. (Malecones de Buenaventura y Cartagena).

El Presupuesto extraordinario contó, en primer término, con el producto de las rentas que tienen ese carácter y que fue el siguiente, durante la vigencia:

Impuestos de la Ley 12 de 1932. . . . . ., . . . . . . . . $ Utilidades de la importación de azúcar.. . . . ... Venta de elementos y zonas del ferrocarril Esme-

ralda-Tescua. . . . . . . . . . . . . . . . . . . . . . . . . . . . .. Producto de la venta de cédulas que representaban

la inversión de fondos destinados a reconstrucciones en N a riño e intereses de las mismas ..

Total .................... $

2.486.116,47 264.432,80

70.000,00

178.588,16

2.999.137,43

Los empréstitos contratados, a los cuales se les lleva cuenta especial de conformidad con los preceptos de la Ley 64 de 1931 y que, de consiguiente, forman parte del Presupuesto extraordinario, se encuentran especificados en el capítulo de esta Memoria dedicado a la deuda pública. Su monto fue de $ 2.990.500,00.

Aparte de lo anterior, ciertas reservas para gastos extraordinarios constituídas en vigencias anteriores se trasladaron a la de 1938 para los mismos fines a que estaban dedicadas, por un valor de $ 755.490,14. El total de rentas y recursos extraordinarios ascendió, pues, a $ 6.745.127,57.

Es bien sabido que, en tratándose de presupuesto extraordinario, toda cantidad no gastada se reserva hasta que esté cumplido el fin determinado específicamente en las leyes para tales recursos, por lo cual el monto de gastos y reservas es aquí igual exactamente al de los ingresos.

El superávit fiscal, distinto naturalmente del de presupuesto, como que en su liquidación entran no solamente este último sino también el resultado de otras operaciones (cancelación de reservas de vigencias anteriores no apropiadas, traslados de activos y pasivos corrientes a los diferidos y viceversa, cancelación de activos y pasivos corrientes, etc.), era en 31 de diciembre de 1938 de

- 8 -

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

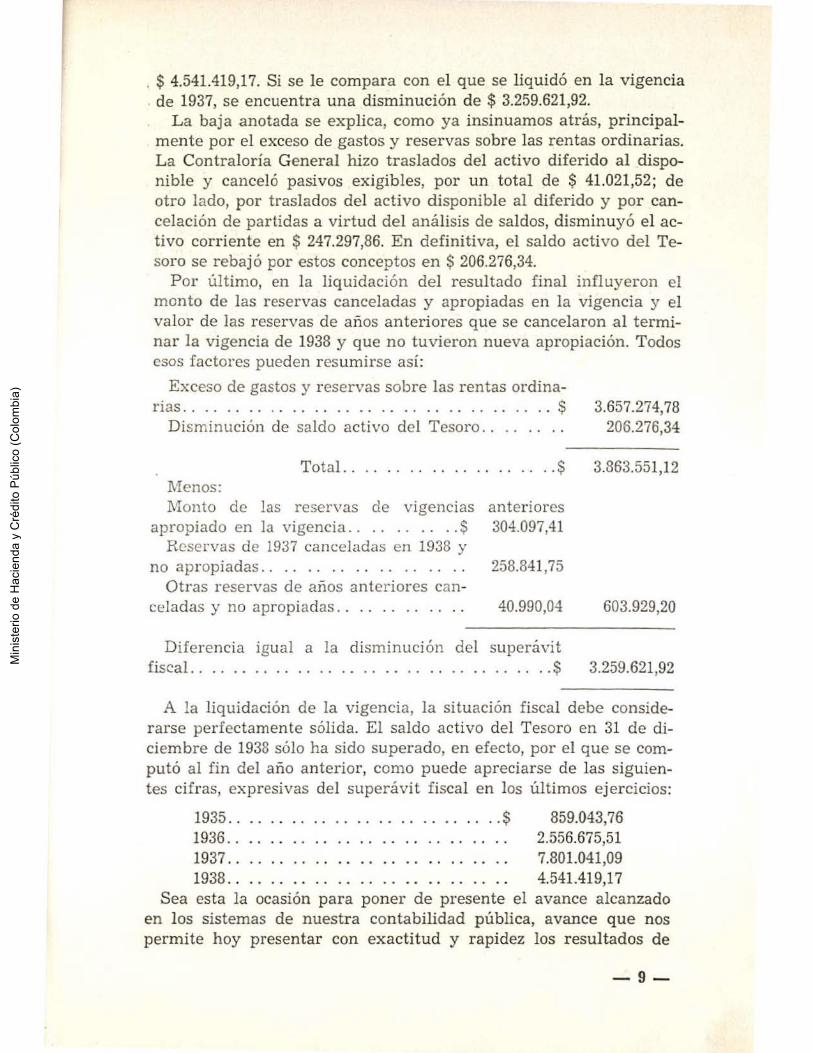

. $ 4.541.419,17. Si se le compara con el que se liquidó en la vigencia

. de 1937, se encuentra una disminución de $ 3.259.621,92. La baja anotada se explica, como ya insinuamos atrás, principal

mente por el exceso de gastos y reservas sobre las rentas ordinarias. La Contraloría General hizo traslados del activo diferido al disponible y canceló pasivos exigibles, por un total de $ 41.021,52; de otro lado, por traslados del activo disponible al diferido y por cancelación de partidas a virtud del análisis de saldos, disminuyó el activo corriente en $ 247.297,86. En definitiva, el saldo activo del Tesoro se rebajó por estos conceptos en $ 206.276,34.

Por último, en la liquidación del resultado final influyeron el monto de las reservas canceladas y apropiadas en la vigencia y el valor de las reservas de años anteriores que se cancelaron al terminar la vigencia de 1938 y que no tuvieron nueva apropiación. Todos esos factores pueden resumirse así:

Exceso de gastos y reservas sobre las rentas ordina-rias ...... . . . ................ . ........ $

Disminución de saldo activo del Tesoro. . . .

Total .................... $ :Menos: Monto de las reservas de vigencias

apropiado en la vigencia. . . . . . . . . . S Reservas de 1937 canceladas en 1938 y

no apropiadas.. . . . . . . . . . . . . . . . . Otras reservas de años anteriores can

celadas y no apropiadas. . . . . . . . . .

anter iores 304.097,41

258.841,75

40.990,04

Diferencia igual a la disminudón del superáYit fiscal .......................... . ....... $

3.657.274,78 206.276,34

3.863.551,12

603.929,20

3.259.621,92

A la liquidación de la vigencia, la situación fiscal debe considerarse perfectamente sólida. El saldo activo del Tesoro en 31 de diciembre de 1938 sólo ha sido superado, en efecto, por el que se computó al fin del año anterior, como puede apreciarse de las siguientes cifras, expresivas del superávit fiscal en los últimos ejercicios:

1935 .. 1936 .. 1937 . . 1938 . .

................ $ 859.043,76 2.556.675,51 7.801.041,09 4.541.419,17

Sea esta la ocasión para poner de presente el avance alcanzado en los sistemas de nuestra contabilidad pública, avance que nos permite hoy presentar con exactitud y rapidez los resultados de

- 9 -

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

cada ejerc1c1o, en forma tan clara y demostrativa que ha puesto definitivamente fin a las discusiones antes tan frecuentes sobre la realidad de los superávits y déficits liquidados .. Al logro de tan interesante resultado ha contribuído no poco la reforma sobre reservas que consumó la Ley 64 de 1931, tal como fue interpretada desde su aplicación inicial por la Contraloría General de la República.

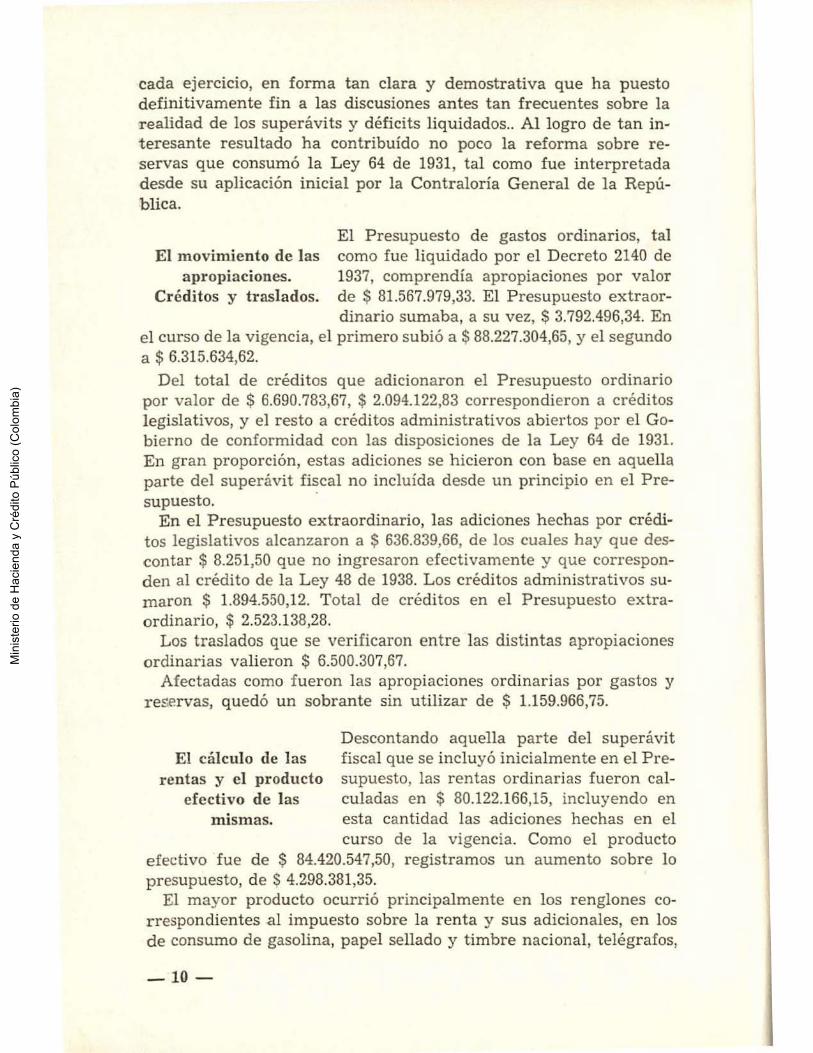

El Presupuesto de gastos ordinarios, tal El movimiento de las como fue liquidado por el Decreto 2140 de

apropiaciones. 1937, comprendía apropiaciones por valor Créditos y traslados. de $ 81.567.979,33. El P resupuesto extraor

dinario sumaba, a su vez, $ 3.792.496,34. En el curso de la vigencia, el primero subió a$ 88.227.304,65, y el segundo a $ 6.315.634,62.

Del total de créditos que adicionaron el Presupuesto ordinario por valor de $ 6.690.783,67, $ 2.094.122,83 correspondieron a créditos legislativos, y el resto a créditos administrativos abiertos por el Gobierno de conformidad con las disposiciones de la Ley 64 de 1931. En gran proporción, estas adiciones se hicieron con base en aquella parte del superávit fiscal no incluída desde un principio en el Pre-supuesto. ·

En el Presupuesto extraordinario, las adiciones hechas por créditos legislativos alcanzaron a $ 636.839,66, de los cuales hay que descontar $ 8.251,50 que no ingresaron efectivamente y que corresponden al crédito de la Ley 48 de 1938. Los créditos administrativos sumaron $ 1.894.550,12. Total de créditos en el Presupuesto extraordinario, $ 2.523.138,28.

Los traslados que se verificaron entre las distintas apropiaciones ordinarias valieron $ 6.500.307,67.

Afectadas como fueron las apropiaciones ordinarias por gastos y re~ervas, quedó un sobrante sin utilizar de $ 1.159.966,75.

El cálculo de las rentas y el producto

efectivo de las mismas.

Descontando aquella parte del superávit fiscal que se incluyó inicialmente en el Presupuesto, las rentas ordinarias fueron calculadas en $ 80.122.166,15, incluyendo en esta can ti dad las adiciones hechas en el curso de la vigencia. Como el producto

efectivo fue de $ 84.420.547,50, registramos un aumento sobre lo presupuesto, de $ 4.298.381,35.

El mayor producto ocurrió principalmente en los renglones correspondientes al impuesto sobre la renta y sus adicionales, en los de consumo de gasolina, papel sellado y timbre nacional, telégrafos,

- 10 -

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

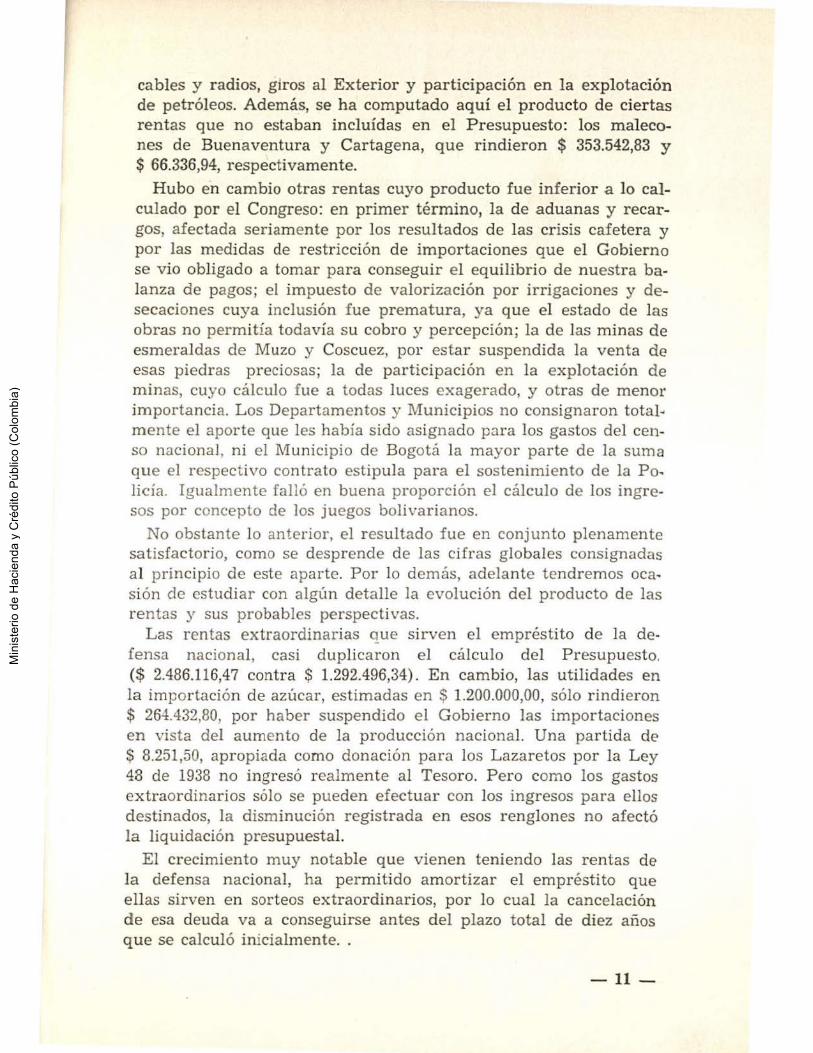

cables y radios, giros al Exterior y participación en la explotación de petróleos. Además, se h a computado aquí el producto de ciertas rentas que no estaban incluídas en el Presupuesto: los malecones de Buenaventura y Cartagena, que rindieron $ 353.542,83 y $ 66.336,94, respectivamente.

Hubo en cambio otras rentas cuyo producto fue inferior a lo calculado por el Congreso: en primer término, la de aduanas y recargos, afectada seriamente por los resultados de las crisis cafetera y por las medidas de restricción de importaciones que el Gobierno se vio obligado a tomar para conseguir el equilibrio de nuestra ha· lanza de pagos; el impuesto de valorización por irrigaciones y desecaciones cuya inclusión fue prematura, ya que el estado de las obras no permitía todavía su cobro y percepción; la de las minas de esmeraldas de Muzo y Coscuez, por estar suspendida la venta de esas piedras preciosas; la de participación en la explotación de minas, cuyo cálculo fue a todas luces exagerado, y otras de menor importancia. Los Departamentos y Municipios no consignaron total~ mente el aporte que les había sido asignado para los gastos del cen· so nacional, ni el Municipio de Bogotá la mayor parte de la suma que el respectivo contrato estipula para el sostenimiento de la Po1 licia. Igualmente falló en buena proporción el cálculo de los ingre· sos por concepto de los juegos boli\·arianos.

No obstante lo anterior, el resultado fue en conjunto plenamente satisfactorio, como se desprende de las cifras globales consignadas al principio de este aparte. Por lo demás, adelante tendremos oca~

sión de estudiar con algún detalle la evolución del producto de las rentas y sus probables perspectivas.

Las rentas extraordinarias que sirven el empréstito de la defensa nacional, casi duplicaron el cálculo del Presupuesto. ($ 2.486.116,47 contra $ 1.292.496,34). En cambio, las utilidades en la importación de azúcar, estimadas en $ 1.200.000,00, sólo rindieron $ 264.432,80, por haber suspendido el Gobierno las importaciones en vista del aumento de la producción nacional. Una partida de S 8.251,50, apropiada como donación para los Lazaretos por la Ley 48 de 1938 no ingresó realmente al Tesoro. Pero como los gastos extraordinarios sólo se pueden efectuar con los ingresos para ellos destinados, la disminución registrada en esos renglones no afectó la liquidación presupuesta!.

El crecimiento muy notable que vienen teniendo las rentas de la defensa nacional, ha permitido amortizar el empréstito que ellas sirven en sorteos extraordinarios, por lo cual la cancelación de esa deuda va a conseguirse antes del plazo total de diez años que se calculó inicialmente ..

-11-

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

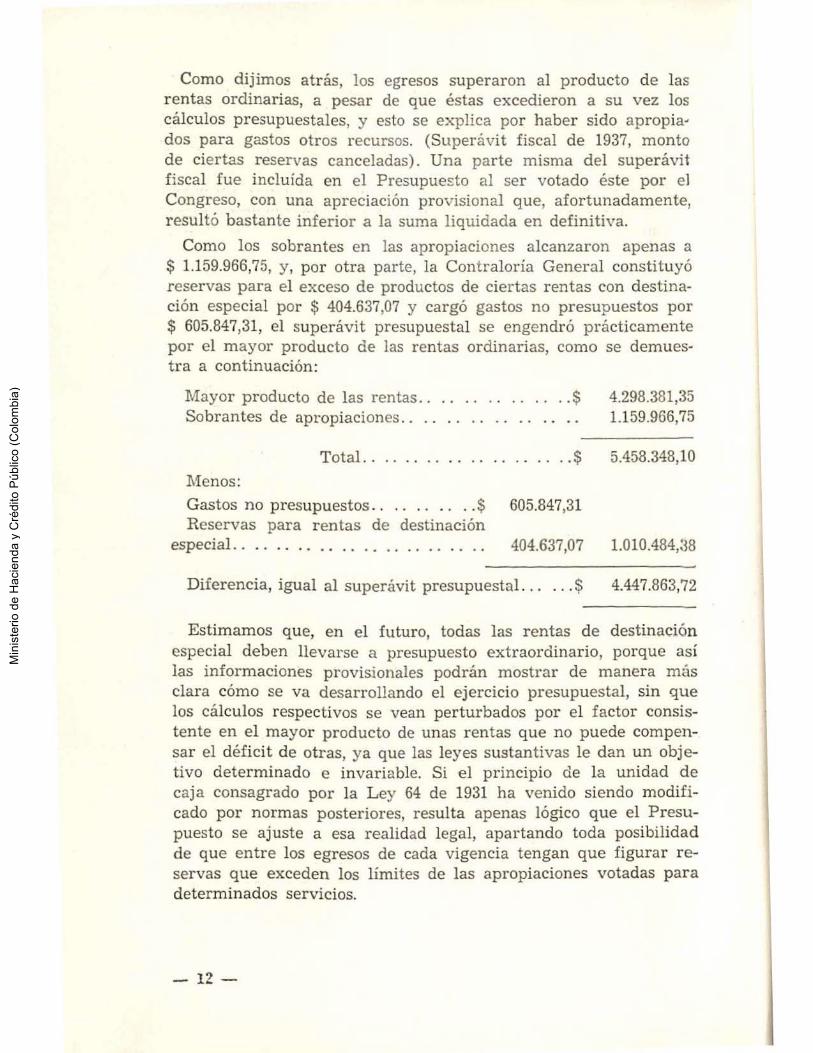

Como dijimos atrás, los egresos superaron al producto de las rentas ordinarias, a pesar de que éstas excedieron a su vez los cálculos presupuestales, y esto se explica por haber sido apropia-dos para gastos otros recursos. (Superávit fiscal de 1937, monto de ciertas reservas canceladas). Una parte misma del superávit fiscal fue incluida en el Presupuesto al ser votado éste por el Congreso, con una apreciación provisional que, afortunadamente, resultó bastante inferior a la suma liquidada en definitiva.

Como los sobrantes en las apropiaciones alcanzaron apenas a $ 1.159.966,75, y, por otra parte, la Contraloría Generol constituyó reservas para el exceso de productos de ciertas rentas con destinación especial por $ 404.637,07 y cargó gastos no presupuestos por $ 605.847,31, el superávit presupuesta! se engendró prácticamente por el mayor producto de las rentas ordinarias, como se demuestra a continuación:

Mayor producto de las rentas .............. $ Sobrantes de apropiaciones .. . . . . . . . . . .

Total.. . . . ....... $

1\.ienos: Gastos no presupuestos. . . . . . . . . . $ 605.847,31 Reservas para rentas de destinación

especial.. . . . . . . . . . . . . . . . . . . . . . . 404.637,07

Diferencia, igual al superávit presupuestal. . . . . . $

4.298.381,35 1.159.966,75

5.458.348,10

1.010.484,:38

4.447.863,72

Estimamos que, en el futuro, todas las rentas de destinación especial deben llevarse a presupuesto extraordinario, porque así las informaciones provisionales podrán mostrar de manera mús clara cómo se va desarrollando el ejercicio presupuesta!, sin que los cálculos respectivos se vean perturbados por el factor consistente en el mayor producto de unas rentas que no puede compensar el déficit de otras, ya que las leyes sustantivas le dan un objetivo determinado e invariable. Si el principio de la unidad de caja consagrado por la Ley 64 de 1931 ha venido siendo modificado por normas posteriores, resulta apenas lógico que el Presupuesto se ajuste a esa realidad legal, apartando toda posibilidad de que entre los egresos de cada vigencia tengan que figurar reservas que exceden los limites de las apropiaciones votadas para determinados servicios.

- 12-

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

El Presupuesto de 1939.

El Presupuesto de 1939 se expidió con algunas fallas iniciales. En primer término, se computó en $ 3.000.000,00 el producto del impuesto sobre giros al Exterior, proce

dentes de la exportación de café. Como es bien sabido, todo el producto de este impuesto debe entregarse a la Federación de Cafeteros para los gastos de la defensa de la industria, y, sin embargo, la apropiación correspondiente sólo vale $ 2.571.876,07. De donde resulta un desequilibrio interno por $ 428.123,93. En segundo lugar, sobre la base de tres millones en que se calcularon las entradas por participación de petróleos, ha debido asignarse $ 1.650.000,00 para pagar sus participaciones al Departamento de Santander y al Municipio de Barrancabermeja. Como sólo se incluyeron $ 1.200.000,00, se ocasionó un nuevo desequilibrio de $ 450.000,00. La Ley 155 de 1938 dispuso que las participaciones de los Departamentos y Municipios en las regalías de petróleos no pasen por presupuesto, sino que queden en depósito en la Tesorería para ser pagadas por duodécimas partes a las entidades interesadas, por lo cual en el corriente año lo ingresado por tal concepto no figura ya como renta nacional, y el desequilibrio presupuesta! a que hicimos referencia es de imposible remedio.

La renta de salinas marítimas se computó en $ 1.450.000,00, y los gastos en $ 565.760.00. Pero la Ley 26-! de 1938 :-~utorizó al Gobierno oara efectuar los gastos que requiera la adminis tración y explotación de las salinas con los fondos provenientes de sus productos, disponiendo que en el Presupuesto de rentas sólo se computen los productos líquidos. En tal ,·irtud. el Decreto 505 de 1939 contracreditó la partida de gastos en $ 518.740,00 a que ascendía en 4 de marzo y el respectivo renglón de ingresos en igual cantidad. El cómputo de la renta quedó, pues, fijado en $ 931.260,00. Como el p roducto real será insignificante. por las razones que más adelante expondremos, habrá sin duda un déficit en esta renta por una cantidad igual o muy aproximad3.

Algunas otras fallas de menor importancia pueden sei1alarse en lo que corresponde a rentas, y en lo que a gastos se refiere nos limitaremos a indicar que fueron insuficientes las partidas asignadas para ciertos pagos de deuda pública y para varios servicios, y sobre todo que no alcanzó a incluírse la suma necesaria para atender a las estipulaciones del contrato de compra del Ferrocarril del Nordeste. Por todas esas razones, el Congreso, en el artículo 15 de la Ley de Presupuesto, invistió de facultades extraordinarias al P residente de la República para efectuar traslados

-13 -

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

entre los atstintos Ministerios y acudir así a llenar la insuficiencia de las partidas a que me he referido.

El ejercicw de esta facultad y la utilización del saldo del supe· rávit no a¡...ropiado que ahora se tramita, han permitido complementar las partidas deficitarias, sin gran esfuerzo, al tiempo que el mayor :producto de ciertas rentas con relación al cálculo del Presupuesto y un prudente manejo de las apropiaciones mantienen una situación fiscal suficientemente sólida, corno podrá observarse a continuación.

La Contraloría General de la República ha La situación fiscal establecido provisionalmente la existencia

en 31 de mayo. en 31 de mayo de un superávit fiscal de $ 1.272.420,97, inferior en $ 3.268.998,20, a

aquel con que se cerró la vigencia anterior. Tal disminución representa la diferencia existente entre el valor de los acuerdos mensuales de ordenación de gastos votados para los cinco primeros meses ($ 34.662.266,14) y el monto de los productos de las rentas ordinarias en el mismo tiempo ($ 31.393.267,94).

Este resultado, para quien conozca el mecanismo de nuestros ingresos públicos, es plenamente satisfactorio. En efecto, la mayor parte de ciertas rentas sólo se percibe en los últimos meses del año, por lo cual, para obtener una visión clara del desarrollo presupuesta!, es necesario agregar idealmente al producto real de las rentas aquella parte proporcional de los ingresos en cuestión, que corresponda a los meses t ranscurridos. Si ello se lleva a cabo con el impuesto sobre la renta y sus adicionales, calculados en $ 18.550.000,00 y de los cuales sólo han ingresado hasta mayo, $ 1.048.284,67, se concluirá con nosotros que el ejercicio presupuesta! se desarrolla normalmente y que las perspectivas son completamente favorables.

Tan satisfactorio resultado debe imputarse en su mayor parte al crecimiento rapidísimo de la renta de aduanas que va arrojando en los cinco primeros meses un mayor producto de $ 3.119.820,18 sobre las cinco doceavas partes de lo presupuesto. Es posible que ese alto rendimiento no se sostenga con uniformiJ dad en lo que falta de la vigencia, pues sobre él ha influído, a no dudarlo, el deseo de los comerciantes de acumular existencias en previsión de un conflicto bélico europeo. Pero tampoco parece probable un descenso que anule totalmente ese mayor producto, dadas las condiciones económicas actuales y el acrecentamiento ordinario de las importaciones que es simpre propio de los últimos meses de cada año.

- 11-

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

Con el producto de las utilidades que que-Los créditos daron a la libre disposición del Estado, a

adicionales en la virtud del contrato celebrado con el Banco actual vigencia. de la República el 23 de noviembre de 1938,

en desarrollo de la Ley 167 del mismo año, el Gobierno Nacional ha abierto créditos en el Presupuesto extraordinario por la cantidad de cinco millones de pesos, conforme al siguiente pormenor:

Decreto 415 de 1939. Para reembolsar al Departamento de Antioquia las inversiones hechas por el Ferrocarril de Antioquia en la construcción del trayecto de línea férrea comprendido entre la estación Alejandro López y el puente sobre el río Cauca denominado El Pintado, de conformidad con contratos vi-gentes ............ .... ....... ... . . .. .. $ 600.000,00

Decreto 578 de 1939. Para pagar al Instituto de Crédito Territorial, de conformidad con el Decreto 200 de 1939, el primer aporte del Gobierno por concepto de la suscripción de acciones en dicho Ins-tituto. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1.000.000,00

Decreto 599 de 1939. Para la construcción de cuar-teles en las ciudades de Tunja, Manizales y Pam-plona. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 750.000,00

Decreto 680 de 1939. Para la construcción de obras en el puerto marítimo de Buenaventura. . . . . . . . 250.000,00

Decreto 899 de 1939 .. Para compra de materiales, dotación, reparaciones y reforma de establecimientos carcelarios en la República; para continuar la construcción de la Penitenciaría Central de La Picota y para la construcción de la Penitenciaría de Palmira. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 500.000,00

Decreto 904 de 1939. Para la compra de lotes, construcciones y dotaciones de escuelas industriales y gastos de fomento de la enseñanza industrial; y para compra de lotes, construcción de edificios con destino a liceos de enseñanza secundaria y para dotación de los mismos. . . . . . . . . . . . . . . . . . . . . . . . . . . . 900.000,00

D ecreto 1066 de 1939. Para pagar el primer apor-te de la Nación al Fondo Nacional de Ganadería, de conformidad con el Decreto 690 de 1939. . . . . . . . . . 1.000.000,00

Total. . . . . . . . . . . . . . . . . . . . $ 5.000.000,00

Los créditos que se acaban de mencionar, abiertos con la aproba .. ción del Consejo de Ministros y previo dictamen del Consejo de

-15-

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

Estado, son de aquellos comprendidos en el ordinal d) del artículo 31 de la Ley 64 de 1931. De consiguiente, les eran aplicables las normas del artículo 30 de la misma Ley, y a ellas se atuvo fielmente el Gobierno. La disponibilidad de los fondos en cuestión, establecida no sólo por el texto de la misma Ley 167 de 1938 sino también por su misma situación material certificada por el Contralor General de la República, era indiscutible. Y establecida tal disponibilidad, en nada se di:fierenciaban esos fondos de cualquier otro recurso disponible de aquellos que contemplan los ordinales e) y d) del artículo 30 de la mencionada Ley 64, y que pueden servir al tenor de la misma Ley para la apertura de créditos suplementales o extraordinarios por el Gobierno, en receso de las Cámaras.

Por lo demás, el destino dado a los fondos a que nos venimos refiriendo es de un interés evidente para la Nación. Aparte de los dos millones dedicados al Instituto de Crédito Territorial y al Fondo Nacional de Ganadería, establecimientos creados a virtud de las autorizaciones extraordinarias conferidas al Gobierno y que comprendían expresamente la facultad de allegar los recursos indispensables, se hizo posible la continuación por el Departamento de Antioquia de la construcción de un sector del Ferrocarril Troncal de Occidente, obra ésta de importancia imponderable, se atendió al comple:mento de nuestro principal puerto sobre el Pacífico, a la construcción de cuarteles cuya realización no podía aplazarse por más tiempo, y, en fin, al fomento de la enseñanza secundaria e industrial y a la transformación de nuestros establecimientos de castigo. No es fácil apropiar en el Presupuesto ordinario, de una sola vez, las cantidades necesarias para objetivos como los que quedan enumerados, y con verdadera complacencia el Gobierno registra el hecho de haber podido destinar recursos de relativa consideración a ramos tan esenciales de su gestión administrativa.

Los demás créditos adicionales abiertos en el primer semestre de la vigencia no requieren una especial explicación. El principal de ellos, que motivó el Decreto 338 de 1939, apropia el producto del empréstito con destino a la construcción del edificio de Correos y Telégrafos y el rendimiento probable de las sobretasas destinadas a atenderlo. Otras providencias gubernativas apropian los sobrantes de ciertas rentas de destinación especial que habían sido reservados, según se explicó atrás, o recursos de poca consideración que no estaban computados en el Presupuesto. Por último, el Decreto 881 de 1939 apropió $ 140,400 para la adquisición de una draga. Esta cantidad había sido pagada por la compañía aseguradora de la draga Barranquilla y su destinación estaba fijada de antemano por el artículo 2<> de la Ley 5~ de 1934.

-16 -

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

Evolución general de las rentas

nacionales.

II

El producto de las rentas ordinarias en los últimos años ha sido el siguiente:

1934.. . .. . ..... $ 45.180.763,90 1935. . 57.360.380,35 1936. . 70.062.821,35 1937 . . 82.606.238,06 1938. . 84.420.547,50

El aumento considerable del producto en 1935 con respecto al año anterior, fue en buena parte ocasion ado por la contabilización del impuesto sobre producción de oro y venta de giros al Exterior, que r indió en ese año $ 5.292.586,19. La parte restante f ue fru to indudable del resurgimiento económico del país, que se t radujo en alza de renglones como el de aduanas, papel sellado y t imbre nacional, impuesto sobre la renta, participaciones en la explotación de petróleos, etc. En 1936, el mayor producto, de $ 12.702.441,00, corresponde en más de dos terceras partes ($ 8.566.746,46) al impuesto sobre la renta y sus adicionales. Este resultado debe imputar~e principalmente a la reforma tributaria que comenzó a regir en el último aúo que comentamos, pues al paso que la renta grm·~,ble sólo pasó de S 108.289.170,65 a S 116.999.972,39, el impuesto fue de S 4.340.444,14 a S 12.907.190.60. En 1937, ya PStabilizacla 1~ situación tributaria, el mejoramiento económico se traduce en una alza consiclcr~ble de casi todos los renglones de ingresos. Corrcs~ondió el primer lugar a las aduanas, con un aumento de $ 4.310.595,32, y luégo al impuesto sobre la renta ~- sus adicionales, que rindieron un mayor producto de $ 2.612.464.20.

La cun·a de las rentas ordinarias no muestr~ en la vigencia de 1938 un ascenso tan considerable como el que caracterizó los a ños anteriores. Las c::tusas de esa contención en nuestro desarrollo fiscal serán estudiadas cuando examinemos en detalle los más importantes de nuestros renglones de ingresos. Por ahora nos limitaremos a des tacar algunas modificac iones de importancia en nuestros sistemas rentísticos, cuyos efectos se sintieron ya en la pasada \igencia. y a hacer también alusión a nuev~s variaciones introducidas en el curso del actual ejercicio.

El impuesto a la expor tación del café, destinado desde sus orígenes al sostenimiento de la Federación Nacional de Cafeteros (Ley 76 de 1927) , sufrió una alza considera ble en su tarifa desde el 1 Q

de septiembre de 1937. En efecto, la Ley 41 de ese año autorizó al Gobierno para aumentar el gravamen de diez centavos por saco de sesenta ki~ogramos que había fi jado el legislador de 1927, a vein-

Memoria Hacienda- 2 - 17 -

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

ticinco centavos por saco de setenta kilogramos. El Decreto 1485 de 12 de agosto puso en vigencia el alza, a partir de la fecha ya indicada. Fue así como el producto de este impuesto, que en 1936 alcanzó sólo a $ 394.903,79, subió en 1937 a $ 529.085,05, y en 1938, año en el cual el aumento cobijó ya toda la vigencia, a $ 891.848.00. Pero como el producto íntegro debe entregarse a la Federación, el crecimiento que este renglón registra no aumenta realmente la capacidad fiscal del Estado.

El IX Congreso Nacional de Cafeteros, tomando en cuenta la extinción del impuesto sobre giros a que nos referiremos inmediatamente, recomendó al Gobierno que solicite del Congreso una alza de veinticinco centavos más por saco en el impuesto de exportación, por considerar que este aumento nuevo es necesario para el sostenimiento y desarrollo de las campañas en que está empeñado el gremio.

La Ley 21 de 1935 creó el impuesto sobre giros provenientes de la exportación, transformando en su forma externa la obligación impuesta a los exportadores de vender el 15 por 100 de sus giros al tipo del 113 y que ya había adquirido un carácter netamente fiscal por el Decreto 63 de 1935. Pero el estatuto legal citado, al reducir al 12 por 100 los giros cuya venta era obligatoria, disminuyó consecuencialmente el gravamen.

Vino luégo la Ley 41 de 1937 y dispuso que el impuesto se siguiera cobrando a partir del 1 Q de enero de 1938 sólo sobre los giros provenientes de la exportación de café, introduciendo dos nuevas disminuciones, ya que redujo al 10 por 100 la parte de los giros de venta obligatoria y subió el precio de ellos del 113 al 125. Además, todo el producto del impuesto debía entregarse a la Federación (artículo 4Q), y así se hizo en efecto, a virtud de lo pactado en contrato de 29 de enero de 1938. Estas reformas legales se tradujeron, por una parte en baja del producto, y por otra en una disminución de la capacidad fiscal, ya que se asignaba a aquél una finalidad específica nueva. En conjunto, los impuestos sobre exportaciones y oro físico habían producido en 1937, $ 6.039.775,05; en 1938, el impuesto sobre el oro produjo $ 1.909.735,17, y el de giros de exportación, $ 2.855.608,33. Total, una disminución de $ 1.274.431,55 que, desde el punto de vista de la capacidad fiscal es realmente de $ 4.130.039,88.

La mencionada Ley 41 de 1937 autorizó al Presidente de la República para prorrogar el impuesto sobre giros hast a por el término de un año, a partir del 31 de diciembre de 1938, si las necesidades de la industria cafetera así lo exigieran. El IX Congreso Nacional de Cafeteros estimó necesaria la prórroga únicamente hasta

- 18 -

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

el 31 de julio del corriente año, y el Gobierno, por Decreto 209fi de 19 de noviembre de 1938, fijó hasta esa fecha la vigencia del impuesto. En esta forma viene a desaparecer de nuestro catálogo de ingresos públicos uno de sus cuantiosos rendimientos, pero que por su misma naturaleza estuvo sujeto a críticas vehementes y que realmente admitía reparos fundamentales.

Desaparecido el gravamen a que nos hemos venido refiriendo, terminará automáticamente la exención concedida a las utilidades derivadas de capitales invertidos en predios, plantaciones, edificios y maquinarias destinados a la industria del café, y a los capitales mismos, respecto de las tasas adicionales que se calculan sobre el exceso de utilidades y el patrimonio, al tenor de lo dispuesto por los artículos 15 y 24 de la Ley 78 de 1935. Pero como el impuesto de giros habrá regido por siete meses del año gravable, será necesaria una reglamentación especial que aclar e la situación de los contribuyentes y la forma como deben liquidárseles los impuestos adicionales sobr e el capita l que posean en 31 de diciembre de 1939 y sobre el exceso de utilidades que eventualmente puedan devengar en el año que corre.

Merece también un análisis especial la evolución que se está operando en la renta de sales.

Como hubo ocasión de indicarlo en el Informe Financiero de la Contralor ía correspondiente a 1936, la política inaugurada por el Decreto 825 de 1935, que fijó un precio uniforme a la sal marítima en todas las regiones del país, se tradujo naturalmente en una disminución efectiva de los productos netos para el Fisco, por el aumento de los gastos de transporte y distribución, y por el mayor costo de producción de la sal marítima con respecto a la terrestre, que no obtenía compensación adecuada en el crecimiento del producto bruto de aquélla. Como, por otra par te, las apropiaciones señaladas en los Presupuestos para gastos de administración y explotación de las salinas marítimas fueron siempre insuficientes, se vino creando una deuda a favor de la Federación Nacional de Cafeteros por concepto de transporte, y el Gobierno estuvo siempre en imposibilidad de ejecutar en las Salinas de la Costa Atlántica las obras necesarias para asegurar una explotación más racional y segura. Vino luégo la Ley 264 de 1938, que autorizó la celebración de un contrato con el Banco de la República para rebajar el precio de las aguas-sales que se producen en las salinas que esta instit ución administra . La misma Ley dispuso en su artículo 59 que se hiciera una rebaja igual en las otr as salinas ter restres, y en su ar tículo 89 que se rebajara proporcionalmente el precio de venta de las sales de mar. El con-

-19-

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

trato ya celebrado estipula, de acuerdo con lo que previno la ley) una rebaja de una sexta parte, que se irá aumentando hasta rebajar en una mitad los precios actuales en el curso de tres años. Por otro lado, la disposición del artículo 99, que asegura la administración comercial de las salinas marítimas, prácticamente anula, por lo menos por algún tiempo, el producto de esta última renta, toda vez que habrá que ejecutar obras de consideración y amortizar la deuda para con la Federación Nacional de Cafeteros.

Puede, pues, concluírse que la renta de salinas marítimas pesará muy poco en nuestros ingresos, y que igualmente perderá parte de su ántigua importancia la de sales terrestres, hasta que de un lado el aumento de consumo compense las rebajas pactadas, y de otro, se obtenga una producción económica en las salinas marítimas.

' Ya tuvimos ocasión de mencionar en otro aparte de esta Memoria la disposición de la Ley 155 de 1938, que saca del Presupuesto las participaciones que en el producto de las regalías de petróleos corresponden a los Departamentos y Municipios. Esa norma contribuye también a cambiar la fisonomía presupuesta!, y ha empezado a tener aplicación en el corriente año.

Un examen de conjunto sobre nuestras rentas públicas muestra cómo las reformas cumplidas en materia tributaria dan más estabilidad a la masa global de los ingresos, por cuanto ella ha entrado a depender de un mayor número de factores que no sufren con la misma intensidad ni al mismo tiempo las repercusiones de los cambios económicos. Así, en 1938, a pesar de que la renta de aduanas bajó en $ 3.208.737,53, y a pesar también de la disminución ya mencionada del impuesto de giros, se liquidó un mayor rendimiento global, sin que la crisis cafetera y las medidas de restricción de importaciones se tradujeran en un inmediato desequilibrio del Fisco.

Al estudiar ahora algunos de nuestros principales renglones de ingresos, vamos a precisar la evolución por ellos sufrida y a adelantar algunos conceptos sobre su posible desarrollo en el futuro inmediato.

Los productos brutos de los ferrocarriles Los ferrocarriles nacionales han venido en constante au-

nacionales. mento. Hasta el año de 1937 inclusive, au-mentaron también los productos líquidos,

aun en proporción mayor que la de los primeros; pero la última vigencia muestra un cambio radical en esa situación. La causa de ello es doble: por una parte, el crecimiento en los productos brutos

-%0-

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

fue sensiblemente menos grande que en años anteriores; por otra, los gastos aumentaron en forma extraordinaria. Así lo demuestran las siguient€s cifras, expresivas del aumento en los productos brutos y en los gastos en cada año, con respecto al que lo precedió:

Año. Aumento en los Aumento en los productos brutos. gastos .

1936 .. . . . . . . . . . . . . $ 1.648.785,16 856.443,10 1937 .. .. . . . . . . . . . . 906.598,72 466.875,20 1938 .. . . . . . . . . . . .. 596.280,02 1.072,904,03

Las cifras indicativas de los productos netos r eflejan esa situación, así:

Año. Productos netos .

1935 .. 1936 .. 1937 . . 1938 ..

. . . . . . . . . . . . $ 2.350.395,78 3.142.737,84 3.582.461,36 3.105.837,35

Conviene también compa.rar la distribución de los productos netos en las tres últimas vigencias:

Concepto. 1936. 1937. 1938.

Adiciones y mejoras .. S Reserva para deprecia-

ción ........... . Reserva para seguros y

auxilios.. . . . .. ... Reserva para cuentas

por cobrar ... . ... . Capital de explotación . . Participación del Go-

bierno ........ .. . .

1.651.649,33

500.000,00

59.789,34

9.261.98 184.147,79

737.889,40

689.978,29

600.000,00

102.377,93

5.975,44 536.100,00

1.648.029,70

812.953,38

600.000,00

93.823,98

18.029,94 260.000,00

1.321.030,05

La suma que correspondió al Gobierno en el último año fue aplicada, de conformidad con el informe de la Contraloría General de la República, en b siguiente forr.1a:

Servicio del préstamo para la reconstrucción de Bue-naventura ................................ $

Servicio del empréstito para las obras de la Ley 204 .. . Construcción del Troncal de Occidente . . . . . . . . . . Saldo a cargo del Gobierno por concepto del Ferro-

carril de Barranquilla. . . . . . . . . . . . . . . . . . . . . . . .

353.452,83 179.588,05 600.411,95

187.577,22

En las cifras aquí consignadas quedan comprendidos los resultados de la explotación del muelle de Buenaventura, que administra el Consejo.

- 21 -

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

La situación financiera del Consejo, tal como se desprende de la comparación de disponibilidades y exigibilidades del balance consolidado, no es del todo satisfactoria, porque las inversiones que se han llevado a cabo por cuenta del Gobierno Nacional y que en la vigencia hicieron subir el saldo a cargo de éste, de $ 1.401.945,25 a $ 2.804.277,46, le restan liquidez a los activos corrientes. Como las obras prescritas por la Ley 204 no podrían interrumpirse sin grave perjuicio, resulta muy poco probable que las utilidades del Gobierno puedan servir para disminuír esta acreencia. Por tal causa, se ha hecho necesario pensar en utilizar las facultades concedidas por la citada Ley, para que el Estado, tomando dinero en préstamo, cubra su deuda para con el Consejo. Como las condiciones en que actualmente se puede hacer uso del crédito no son las más favorables, se someterá al Congreso un plan de financiación que al t iempo que restablezca la normalidad financiera en los ferrocarriles, permita terminar el plan ferroviario con mayor rapidez y comodidad.

De no mediar factores extraños, la situación financiera del Consejo puede, pues, mejorarse con relativa facilidad. Pero desde el punto de vista rentístico nada hace prever la posibilidad de aumento en las utilidades del Gobierno, por el crecimiento de los gastos y las posibles inversiones en adiciones y mejoras, capital de explotación, reservas de depreciación, etc.

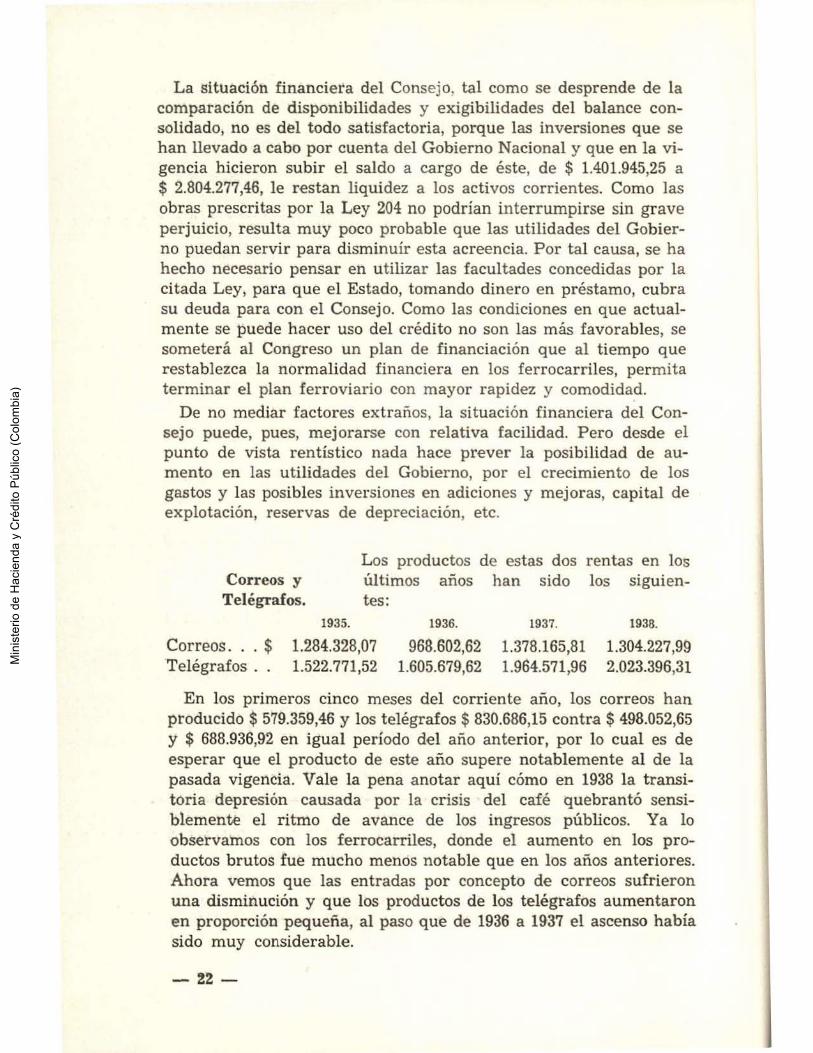

Correos y Telégrafos.

Los productos de estas dos rentas en los últimos anos han sido los siguientes:

Correos .. . $ Telégrafos . .

1935.

1.284.328,07 1.522.771,52

1936.

968.602,62 1.605.679,62

1937.

1.378.165,81 1.964.571,96

1938.

1.304.227,99 2.023.396,31

En los primeros cinco meses del corriente año, los correos han producido $ 579.359,46 y los telégrafos $ 830.686,15 contra $ 498.052,65 y $ 688.936,92 en igual período del año anterior, por lo cual es de esperar que el producto de este año supere notablemente al de la pasada vigencia. Vale la pena anotar aquí cómo en 1938 la transitoria depresión causada por la crisis del café quebrantó sensiblemente el ritmo de avance de los ingresos públicos. Ya lo observamos con los ferrocarriles, donde el aumento en los productos brutos fue mucho menos notable que en los años anteriores. Ahora vemos que las entradas por concepto de correos sufrieron una disminución y que los productos de los telégrafos aumentaron en proporción pequeña, al paso que de 1936 a 1937 el ascenso había sido muy considerable.

-22-

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

El porcentaje que representa la renta de Aduanas y aduanas con relación al total de los in-

otras rentas. gresos comunes viene descendiendo en los últimos años, como consecuencia princi

palmente de la reforma tributaria. En la vigencia de 1938, ese descenso se acentuó, obrando de un lado para producir tal efecto la baja de la renta misma, y por otro el mayor r endimiento que dieron casi todas las restantes. A partir de 1934, el porcentaje en cuestión ha evolucionado en la siguiente forma:

1934 . . 1935 .. 1936 . . 1937 .. 1938 . .

54,4% 47,9% 42,8% 41,6% 36,8%

En el presente año, la tendencia, hasta el momento, parece ser la de un aumento en la importancia relativa de la renta, como consecuencia de la intensa reacción a que tuvimos ocasión de referirnos antes.

En el capítulo de esta Memoria dedicado al comercio internacional procuraremos examinar con algún detalle el movimiento de las importaciones, lo cual servirá para apreciar también las variaciones en la renta de aduanas. Por ahora queremos referirnos principalmente a las medidas de carácter restrictivo adoptadas después de la crisis del café, en cuanto produjeron un efecto muy considerable desde el punto de vista fiscal.

En ejercicio de las facultades extraordinarias de que fue investido por el Congreso (Ley 111 de 1937), el Gobierno Nacional dictó el Decreto número 326, de 25 de febrero de 1938, que estableció entre las funciones inherentes a la Oficina de Control de Cambios e Importaciones, las siguientes:

"d) Conceder las licencias de importación a que se refieren los Decretos números 1588, de julio 6 de 1939, y 1254, de julio 5 de 1937, pudiendo, además de exigir depósitos, en garantía de que serán utilizadas, determinar las formalidades de las mismas y regular la cuantía global de importaciones, limitándolas por ar tículos o por países de or igen, previo concepto favorable de los Ministros de Hacienda y Relaciones Exteriores."

Por medio de la Resolución número 70, de 22 de abril, la Oficina de Control de Cambios dispuso:

"Suspéndase, mientras la Oficina de Control de Cambios e Importaciones no disponga otra cosa, el otorgamiento de licencias de impor tación para tejidos de algodón y lana comprendidos en los numerales 220, 221 , 222, 222 bis y 268 B de la Tarifa de Aduanas."

- 23 -

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

Esta restricción drástica fue suavizada posteriormente por la Resolución 75 de julio 22, que estableció un cupo de importaciones para las mercancías cobijadas por los mencionados ordinales, equivalente a la mitad de las importaciones verificadas por el comercio durante el año de 1937, con excepciones favorables, y por la Resolución 76 de 12 de agosto, que amplió el cupo para las mer~ cancías del ordinal 268 B, hasta el valor total de las importaciones de 1937.

Aparte de lo anterior, el Decreto 379 de 1938 hizo necesario el dictamen favorable de la Junta Nacional de Algodón para la concesión de las licencias a mercancías que se importen bajo !os ordi~ nales 213, 215, 216, 216 A, 217, 217 A y 217 B del Arancel.

Los derechos de aduana pagados por los artículos de que venimos hablando, en el año de 1937, fueron de $ 9.381.380,36. En el año de 1938 descendieron a $ 5.931.143,06, registrándose por consiguiente una disminución de $ 3.450.237,30. Los renglones donde la caída del producto fue más notoria corresponden a las telas de algodón de los ordinales 222 y 222 bis y a los paños de lana del ordinal 268 B. ($ 916.437,60, $ 1.209.705,60 y $ 690.735,15, respectivamente).

La baja en la renta aduanera se explica, pues, suficientemente por las restricciones que comentamos, impuestas por la necesidad de defender nuestras reservas de oro y el equilibrio de la balanza de pagos internacionales. Sin que esto quiera decir que el movimiento general de las importaciones y consecuencialmente de In renta no hayan estado influenciados por otros factores cuya naturaleza y alcance procuraremos precisar en el ~studio sobre el comercio exterior , como ya quedó dicho.

Por lo demás, el valor Cif de los artículos cobijados por las r estricciones descendió de $ 26.556.600,00 a $ 16.255.480,00, quedando demostrada así la eficacia que éstas tuvieron para los fines esenciales que se proponían conseguir.

En los cinco pr imeros meses del corriente año, el producto de las aduanas ha vuelto a subir, de manera casi vertiginosa y muy sostenida. Los datos provisionales hasta hoy recibidos, muestran que el alza continuó en el mes de junio. De suerte que pasaremos en el semestre de un recaudo de veinte millones. Como ya tuvimos ocasión de insinuarlo, en el crecimiento de la importación están obrando indudablemente factores anormales cuyo efecto no puede prolongarse por mucho t iempo. Pero ellos no son exclusivamente los generadores del resultado que se registra. El buen precio del café, la estabilidad del cambio exterior, el aumento de la capacidad adquisitiva del país, tienen que traducirse forzosamente en

-24-

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

un mayor voJume!1 de comnras al extranjero. Puede afirmarse, pues, que mientras subsistan las condiciones actuales de nuestra economía, la renta de aduanas se mantendrá en un nivel nc infe-, rior al de 1937, aun cuando cese de obrar sobre las importaciones el temor a la guerra. Y esto, a pesar de que todavía subsisten las restricciones sobre los textiles que enumeramos atrás.

La renta de tonelaje, que guarda estrecha relación con la de aduanas. bajó muy ligeramente en la vigencia de 1938 ($ 866.687,89 contra S 898.069,73 en el año anterior). Su crecimiento es también apreciable en los primeros meses de 1939. Más notorio fue, proporcionalmente, el descenso en el impuesto de canalización, que ahora reacciona paralelamente al tributo aduanero.

Aunque en 1938 los impuestos de papel sellado y timbre nacional no tuvieron el formidable .:1umcnto de la precedl?n ttl ,,; :J"t" ' K i ::. .

hubo, con todo, un notable producto, superior en $ 437.731.24 al de 1937. A juzg3r por los rendimientos registrados de enero a mayo (S 2.389,65':' ;,::! ) . el crecimiento de esta renta continúa en proporción semej ~n ·e a la de 1938.

De!;emo<:: 1 "enc!onar. finalmente, el impuesto sobre con~umc de gasolina, q ue h.:1 venido a ser uno de nuestros más hJ l: d· , .. ,:::: ·1 ·

gresos, -:.' cuYa importancia crecerá cada día más. En los últimos mjus d prod uc.:lo h.:1 sido el siguiente.

Hl~4 .. 1 n~~ . . 1936 .. 1937 . . 1933 ..

. . . . . .. . . ... . . S

1939 (cinco meses) ..

1.875.640,47 2.036.879.84 2.539.369.53 3.060.920,77 3.723.169,62 1.730.446.27

El reducido, casi insignificante porcentaje El impuesto sobre que ht.tsta 1934 representaban en nuestro

b renta ~· Presupuesto los impuestos directos. se ha sus adicionales. transformado rápida y fundame~talmente

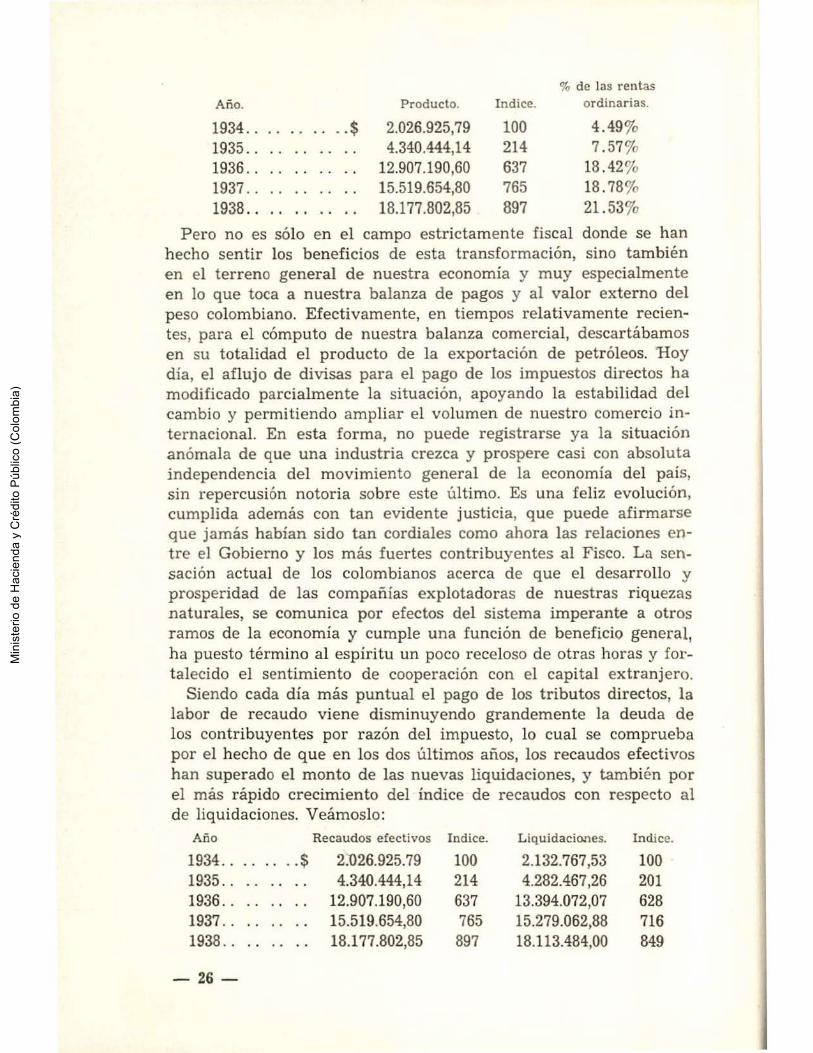

a consecuencia de la reforma que hoy permi~e al Fisco compartir los beneficios derivados por los particulares del resurgimiento económico, distribuyendo además entre ellos la carga tributaria más acertada y justicieramente. Así, vemos que. no obstante los aumentos considerables registrados en otros ingresos, el impuesto sobre la renta y sus adicionales cobran cada día una mayor importancia con relación al monto global de los recursos públicos. Las cifras que damos a continuación muestran el crecimiento del impuesto y de sus adicionales en números absolutos y relativos, y el porcentaje del producto con relación al total de las rentas ordinarias:

-25 -

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

% de las rentas Año. Producto. lndice. ordinarias.

1934 .. . . .. . . $ 2.026.925,79 100 4.49% 1935 .. 4.340.444,14 214 7. 57o/o 1936 . . 12.907.190,60 637 18.42% 1937 .. 15.519.654,80 765 18.78% 1938 .. 18.177.802,85 897 21.53%

P ero no es sólo en el campo estrictamente fiscal donde se han hecho sentir los beneficios de esta transformación, sino también en el terreno general de nuestra economía y muy especialmente en lo que toca a nuestra balanza de pagos y al valor externo del peso colombiano. Efectivamente, en tiempos relativamente recientes, para el cómputo de nuestra balanza comercial, descartábamos en su totalidad el producto de la exportación de petróleos. 1Ioy día, el aflujo de divisas para el pago de los impuestos directos ha modificado parcialmente la situación, apoyando la estabilidad del cambio y permitiendo ampliar el volumen de nuestro comercio internacional. En esta forma, no puede registrarse ya la situación anómala de que una industria crezca y prospere casi con absoluta independencia del movimiento general de la economía del país, sin repercusión notoria sobre este último. Es una feliz evolución, cumplida además con tan evidente justicia, que puede afirmarse que jamás habían sido tan cordiales como ahora las relaciones ent re el Gobierno y los más fuertes contribuyentes al Fisco. La sensación actual de los colombianos acerca de que el desarrollo y prosperidad de las compañías explotadoras de nuestras riquezas naturales, se comunica por efectos del sistema imperante a otros ramos de la economía y cumple una función de beneficio general, ha puesto término al espíritu un poco receloso de otras horas y fortalecido el sentimiento de cooperación con el capital extranj ero.

Siendo cada día más puntual el pago de los tributos directos, la labor de recaudo viene disminuyendo grandemente la deuda de los contribuyentes por razón del impuesto, lo cual se comprueba por el hecho de que en los dos últimos años, los recaudos efectivos han superado el monto de las nuevas liquidaciones, y también por el más rápido crecimiento del índice de recaudos con respecto al de liquidaciones. Veámoslo:

Año Recaudos efectivos Indice. Liquidaciones. lnd.ice .

1934 .. .. .. .. $ 2:U26.925. 79 100 2.132.767,53 100 1935 .. 4.340.444,14 214 4.282. 467,26 201 1936 .. 12.907.190,60 637 13.394.072,07 628 1937 .. 15.519.654,80 765 15.279.062,88 716 1938 .. 18.177.802,85 897 18.113.484,00 849

- 26 -

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

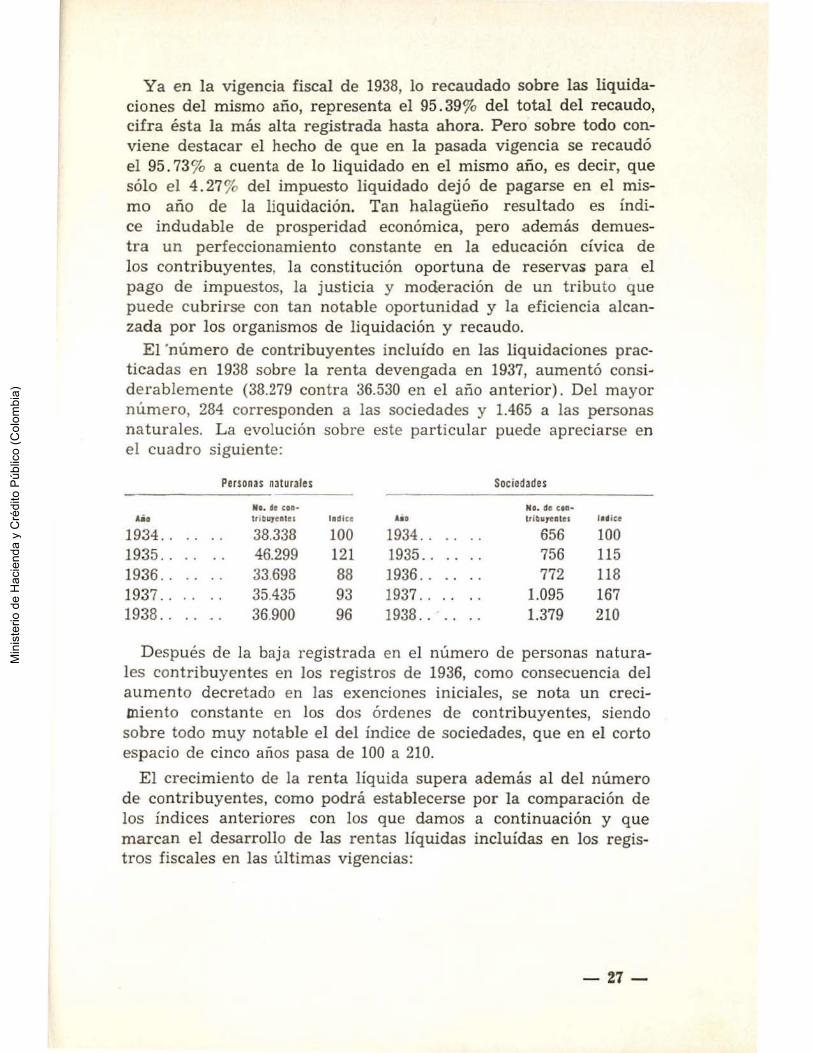

Ya en la vigencia fiscal de 1938, lo recaudado sobre las liquidaciones del mismo año, representa el 95.39% del total del recaudo, cifra ésta la más alta registrada hasta ahora. Pero sobre todo conviene destacar el hecho de que en la pasada vigencia se recaudó el 95 . 73% a cuenta de lo liquidado en el mismo año, es decir, que sólo el 4. 27% del impuesto liquidado dejó de pagarse en el mismo año de la liquidación. Tan halagüeño resultado es índice indudable de prosperidad económica, pero además demuestra un perfeccionamiento constante en la educación cívica de los contribuyentes, la constitución oportuna de reservas para el pago de impuestos, la justicia y moderación de un tributo que puede cubrirse con tan notable oportunidad y la eficiencia alcanzada por los organismos de liquidación y recaudo.

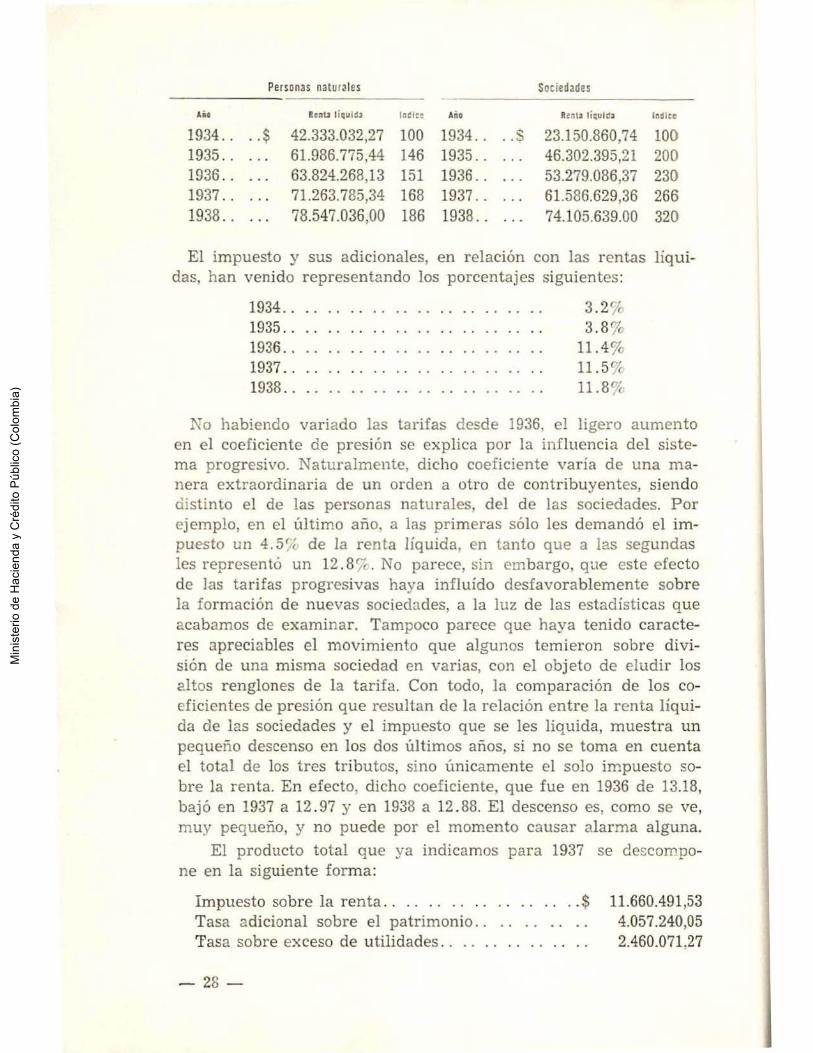

El 'número de contribuyentes incluído en las liquidaciones practicadas en 1938 sobre la renta devengada en 1937, aumentó considerablemente (38.279 contra 36.530 en el año anterior). Del mayor número, 284 corresponden a las sociedades y 1.465 a las personas naturales. La evolución sobre este particular puede apreciarse en el cuadro siguiente:

Personas naturales Sociedades

111. de con· No. de CID•

A.io tr lbuyentes ln dlce bo ltlbuyeates t••lce

1934 . . 38.338 100 1934 .. 656 100 1935 .. 46.299 121 1935 .. 756 115 1936 .. 33.698 88 1936 .. 772 118 1937 .. 35.435 93 1937 .. 1.095 167 1938 .. 36.900 96 1938 .. 1.379 210

Después de la baja registrada en el número de personas naturales contribuyentes en los registros de 1936, como consecuencia del aumento decretado en las exenciones iniciales, se nota un creciOliento constante en los dos órdenes de contribuyentes, siendo sobre todo muy notable el del índice de sociedades, que en el corto espacio de cinco años pasa de 100 a 210.

El crecimiento de la renta líquida supera además al del número de contribuyentes, como podrá establecerse por la comparación de los índices anteriores con los que damos a continuación y que marcan el desarrollo de las rentas líquidas incluídas en los registros fiscales en las últimas vigencias:

- 27 -

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

Personas naturales Sociedades

Ait fteau lÍquida laCic~ Año Renta lÍquida lndlce

1934 . . .. $ 42.333.032,27 100 1934 .. .. S 23.150.860,74 100 1935 .. 61.986.775,44 146 1935 .. 46.302.395,21 200 1936 .. 63.824.268,13 151 1936 .. 53.279.086,37 230 1937 .. 71.263.785,34 168 1937 .. 61.586.629,36 266 1938 . . 78.547.036,00 186 1938 .. 74.105.639.00 320

El impuesto y sus adicionales, en relación con las rentas liquidas, han venido representando los porcentajes siguientes:

1934 .. 1935 . . 1936 .. 1937 .. 1938 ..

3 . 2 ~·(

3.8% 11. 4o/c 11.5% 11. 8(''c

No habiendo variado las tarifas desde 1936, el ligero aumento en el coeficiente de presión se explica por la influencia del sistema progresivo. Naturalmente, dicho coeficiente varía de una manera extraordinaria de un orden a otro de contribuyentes, siendo distinto el de las personas naturales, del de las sociedades. Por ejemplo, en el último año, a las primeras sólo les demandó el impuesto un 4. 5'·~ de la renta líquida. en tanto que a las segundas les representó un 12.87c . No parece, sin embargo, que este efecto de las tarifas progresivas haya influído desfavorablemente sobre la formación de nuevas sociedades, a la luz de las estadísticas que acabamos de examinar. Tampoco parece que haya tenido caracteres apreciables el movimiento que algunos temieron sobre división de una misma sociedad en varias, con el objeto de eludir los altos renglones de la tarifa. Con todo, la comparación de los coeficientes de presión que resultan de la relación entre la renta líquida de las sociedades y el impuesto que se les liquida, muestra un pequeño descenso en los dos últimos años, si no se toma en cuenta el total de los tres t ributos, sino únicamente el solo impuesto sobre la renta. En efecto. dicho coeficiente, que fue en 1936 de 13.18, bajó en 1937 a 12 .97 y en 1938 a 12.88. El descenso es, como se ve, muy pequeño, y no puede por el momento causar alarma alguna.

El producto total que ya indicamos para 1937 se descompone en la siguiente forma :

Impuesto sobre la renta. . . . . . . . . . . . . . . . . . $ Tasa adicional sobre el patrimonio. . . . . . Tasa sobre exceso de utilidades .. .. ..... . .. . .

- 28-

11.660.491,53 4.057.240,05 2.460.071.27

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

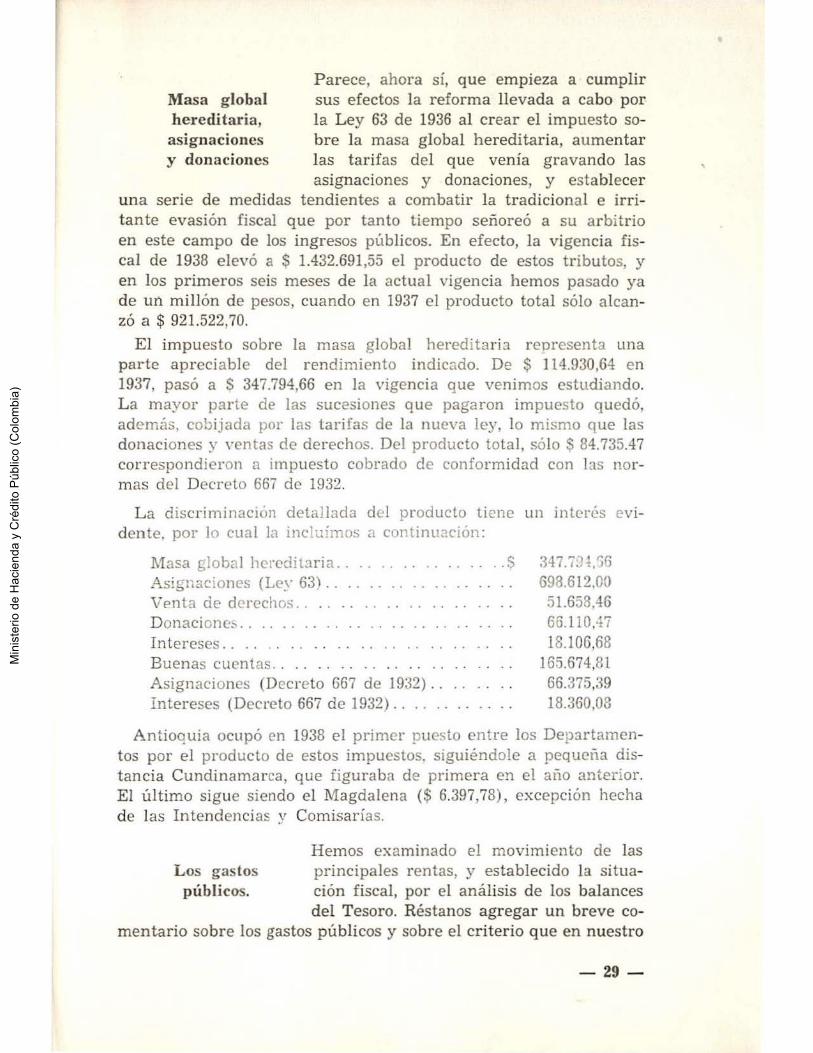

Masa global hereditaria, asignaciones y donaciones

Parece, ahora sí, que empieza a cumplir sus efectos la reforma llevada a cabo por la Ley 63 de 1936 al crear el impuesto sobre la masa global hereditaria, aumentar las tarifas del que venía gravando las asignaciones y donaciones, y establecer

una serie de medidas tendientes a combatir la tradicional e irritante evasión fiscal que por tanto tiempo señoreó a su arbitrio en este campo de los ingresos públicos. En efecto, la vigencia fiscal de 1938 elevó a S 1.432.691,55 el producto de estos t ributos, y en los primeros seis meses de la actual vigencia hemos pasado ya de un millón de pesos, cuando en 1937 el producto total sólo alcanzó a $ 921.522,70.

El impuesto sobre la masa global hereditaria representa una parte apreci able del r endimiento indicndo. De $ 114.930,64 en 1937, pasó a S 347.794,66 en la vigencia que venimos estudiando. La mayor parte de las sucesiones que pagaron impuesto quedó, además, cobijada por las tarifas de la nue\·a ley, lo mismo que las donaciones y \·entas de derechos. Del producto total , sólo ~ 84.735.47 correspondieron n impuesto cobrado de conformidad con bs normas del Decreto 667 de 1932.

La discriminación detallada del producto tiene un interés evidente. por Jo cual ln incluimos <. continu .. ción:

Masa globnl heredi t3ria. . . . . . . . . . . . . . . . S Asig1 ~~c:ones (Le~· 63) . . . . . . . . . . . . Venta de derechos .. . .......... . Donacionb .. . ................ . Intereses . .. . . . . .. . . . .. . .... . Buenas cuentas . ... .. ... . . . ... . Asignaciones (Decreto 667 de 1932) .. Intereses (Decreto 667 de 1932) .. .. .. . .

347.1:l t,'lo 698.612.00

51.638,46 66.110,.17 18.106,68

165.674,81 66. 375 . ~~9 18.360,08

Antioquia ocupó en 1938 el primer puesto entre los Dep:trtamentos por el producto de estos impuestos. siguiéndole a pequeña distancia Cundinamarca, que figuraba de primera en el ai1o anterior. El último sigue siendo el Magdalena (~ 6.397,78), excepción hecha de las Intendencias y Comisarías.

Los gastos públicos.

Hemos examinado el movimiento de las principales rentas, y establecido la situación fiscal, por el análisis de los balances del Tesoro. Réstanos agregar un breve co

mentario sobre los gastos públicos y sobre el criterio que en nuestro

- 29 -

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

entender debe presidir la inversión de nuestros limitados recursos en la satisfacción de las necesidades colectivas.

No puede sorprender a nadie el aumento de los gastos en un país como el nuestro, solicitado por tantos y tan complejos problemas y donde el Estado, forzosamente, debe encargarse de actividades que en naciones de mayor riqueza privada suelen encomendarse a los particulares. El solo crecimiento de los egresos no puede prestarse a críticas serias ni es de por sí síntoma de despilfarro o de desgreño; y si se realiza con un uso en extremo moderado del crédito público, sin comprometer el porvenir de las generaciones futuras con una carga excesiva, y manteniendo, además, una sana situación fiscal, no sólo no es perjudicial, sino que debe considerarse benéfico y hasta necesario. Mientras no se demuestre, pues, que las inversiones dadas a los fondos comunes han sido equivocadas, o que no interesaba a la comunidad la satisfacción de las necesidades que con ellos se atendieron, o que los sistemas empleados para la obtención de los recursos gravan desconsideradamente la riqueza privada e impiden el desarrollo de la economía nacional, no puede desprenderse, en buena lógica, argumento alguno válido contra los Gobiernos, de las estadísticas que marcan la progresión constante de los gastos.

Ya vimos atrás cómo ha sido posible, al través de todas lé}s últimas vigencias, mantener una situación fiscal caracterizada por un fuerte superávit. Por otra parte, sólo en proporciones insignificantes se ha recurrido al crédito público, en los cuatro años anteriores, $ 2.990.500,00 representaron únicamente el producto de empréstitos, en un total de casi cien millones de recursos con que se contó en 1938. Y creemos también que el simple examen de las estadísticas que hemos comentado al estudiar algunas de las rentas públicas, demuestra hasta la evidencia que las reformas cumplidas en materia de tributos dejan amplio margen para que la economía privada se desarrolle y progrese cómodamente. El campo de la discusión se traslada así al examen de las inversiones mismas, cobrando de consiguiente una importancia capital la política que haya de seguirse en materia de aplicación de los recursos públicos a los diferentes ramos administrativos y a la satisfacción de las distintas categorías de necesidades.

Tres principios fundamentales deben presidir en nuestro entender esa política:

a) Distribución armónica de los recursos entre los distintos ramos de la acción gubernamental;

b) Criterio preferencial para satisfacer las necesidades de carácter más urgente e imperioso;

- 30 -

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

e) Satisfacción de esas mismas necesidades en forma práctica y económica.

S e trata de tres normas sencillas, casi elementales, pero que sin embargo se violan con demasiada frecuencia y cuya aplicación en el Presupuesto t ropieza con numerosas dificultades. De tiempo en tie mpo surgen, además, contra ellas puntos de vista distintos, teorías que logran conseguir la adhesión fervorosa de los comentadores cotidianos, y que pretenden elevarse a la ca tegoria de ideales que desgraciadamente no es posible realizar por entero. Suele, por ejemplo, afirmarse que el país debe concentrar sus esfuerzos en uno o dos r amos de la Administración Pública, para conseguir en ellos el máximum de perfeccionamieinto, aunque por el momento descuide o aba ndone otros campos de actividad. Se clama por una evolución radical que nos permita presentarnos como los. primeros en algo, aun a trueque de ser los últimos en muchas otras cosas. El sim ple examen de la realidad basta para demostr ar no sólo la imposibilidad p ráctica de aplicar esos puntos de vista, sino también la inconveniencia de pretender implantarlos. Existen entre los distintos ramos relaciones estrechas : no es posible concebir una política de fomento agrícola con independencia del desarrollo vial o de la labor sanitaria, ni un perfeccionamiento de la enseñanza primaria que coexista con un estancamiento de la instrucción superior donde tienen que formarse los dirigentes de los destinos nacionales. No es recomendabJe ahondar desequilibrios, ni lógico concebir instituciones perfectas en medio del atraso general. Resulta indicado. por el contrario, remediar lo que pueda haber de equivocado en la distribución de los recursos y atender en justa proporción a '-'E!"

vicios que se complementan entre sí, bastando a nuestr~ S:! ti __ -: : ción de colombianos el que no puedan existir al lado de luminosas manifestaciones de progreso y de civilización, estados inaudito~ de atraso, de ineficacia o de m iser ia.

Es así como resulta forzoso aplazar iniciativas de evidente interés para que otros organismos no se paralicen o no se retarden en su desarrollo con relación al conjunto nacional. No es mucho demandar un justo sentido de las proporciones que deseche todo lo que signifique absorción inmoderada de los recursos públicos por un solo ramo con perjuicio de los restantes, aunque el resultado de tal política pueda ser en ocasiones menos vistoso y espectacular que la realización perfecta y rápida, pero aislada, de una grande empresa.

No se contr adice con lo que queda enunciado, sino que antes bien sign ifica su necesario complemento, la aplicación de los otros dos principios que mencionamos arriba. Hay un cierto número de ra-

- 31-

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

mos que es necesario atender, procurando que la labor en cada uno de ellos se adelante armónicamente con la que se cumple en los demás. Pero a la vez existe una escala de necesidades casi infinita, cuya satisfacción no es igualmente urgente. Contra el gasto que implica la atención de algunas de ellas no puede, en verdad, elevarse otro argumento distinto al de que los dineros a él destinados dejan de servir para fines de mayor importancia y que reclaman más imperiosamente el cuidado de los Poderes Públicos. Pero él debiera ser suficiente. Claro que no es posible aplicar a estos problemas un criterio demasiado estrecho; más todavía, existe en lo público como en lo privado la terrible necesidad de lo superfluo. Pero así y todo, el criterio que defendemos tiene un cierto campo de aplicación, como lo podría demostrar el más superficial análisis de los Presupuestos nacionales. Y pasma, en verdad, contemplar la estrechez en que a veces se mueven ciertas actividades de un carácter vital, al tiempo que se votan con corazón ligero gruesas sumas para atender otras de que el país podría prescindir sin dificultad y sin consecuencias. El mal no tiene evidentemente grandes proporciones y constituye la excepción dentro de nuestro catálogo de gastos públicos; pero contra la tendencia que él encarna, conviene reaccionar con prontitud y con valor.

En la satisfacción de las necesidades debe existir un método y un orden para conseguir al mismo tiempo economía y eficacia. Es lo que suele olvidarse con mayor frecuencia en nuestros Presupuestos. El ejemplo típico nos lo suministran las obras públicas nacionales, que se pretende acometer a un mismo tiempo, con la consiguiente multiplicación de equipos directivos y de administración, cuando quizá dentro de un menor tiempo del que en definitiva se invier~e en llevarlas a término, se podría realizarlas en orden sucesivo con mayor beneficio y con notoria economía. Sin pretender exagerar esta política que tropieza hoy con situaciones creadas imposibles de desconocer, se hace necesario propugnar por un cambio de rumbo, impedir que el Presupuesto se disperse en mil iniciativas aisladas y que la energía nacional se fatigue aplicándose simultáneamente a obras que de adelantarse con orden y método tendrían quizá más rápida y completa coronación.

La explicación teórica de todos estos puntos de vista resulta ciertamente difícil, y desde luégo más complicada que el señalamiento concreto de los casos particulares que los contradicen. Pero su aplicación reflexiva al Presupuesto Nacional es de una necesidad cada día más notoria, ya que a medida que los recursos nacionales se multiplican, florecen con más abundancia las iniciativas de gastos, no siempre en acu-erdo con la realidad del país y con lo que demanda su progreso ordenado y armónico.

- 32 -

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

Movimiento de la deuda estipulada en moneda extranjera durante la vigencia fiscal de 1938 y el primer tercio de la

de 1939.

III

Nuestra deuda pública estipulada en moneda extranjera puede clasificarse en tres grandes grupos, así: la consolidada, representada en bonos que circulan en el mercado; la especial a largo plazo y la a cor· to plazo, consignada en su mayor parte en pagarés bancarios. Dentro de cada uno de esos grupos, es posible también establecer separaciones según la clase de moneda

en la cual se haya contraído la obligación. La deuda consolidada comprende los empréstitos ingleses, los

americanos de 1927 y 1928 y el Scrip en dólares y libras emitido en 1934. Salvo en lo que concierne al Scrip, estamos en moratoria total de intereses y amortización para estos préstamos, desde 1935.

De consiguien te, los saldos de los cinco empréstitos ingleses y de los dos amer ica nos no han tenido variación durante el año de 1938 y los cuatro primeros meses de 1939, siendo en la actualidad de .f. 1.390.860 y U. S. S 51.223.500, respectivamente.

E l Scrip inglés se emitió por la cantidad de J: 82.261-18-0. En 31 de d iciembre de 1937 se habían recogido certificados por valor de J: 8.230 que figuraron en nuestros activos de Hacienda Pública en los bal ances de ese a1io, en poder de los señores Lazard Brothers & Cía., de Londres. Durante el año de 1938 se c9mpraron certificados nuevos, por valor nomjnal de f. 16.460, con lo cual el saldo en circulación es hoy de !: 57.571-18-0.

Las f. 16.460 a que se acaba de hacer referencia se adquirieron por un valor efectivo de !: 9.163, pues, como es bien sabido, estos papeles se amor tizan por medio de compras en mercado abier to.

El Scrip amer icano se emitió por la cantidad de U. S. $ 3.073.410. En 31 de d iciembre de 1937, el saldo en circulación era de U. S. $ 3.043.310, ha biéndose reducido de entonces para acá a U. S. $ 2.347.222,50, a virtud de las siguientes operaciones:

a) Entrega a los Agentes Fiscales de certificados por U. S.$ 248.430, que eran propiedad nacional y que se encontraban depositados en el Fede ral Reserve Bank. Estos certificados correspondían a los intereses de los bonos de 1927 y 1928, que son también propiedad del Gobierno a virtud de las operaciones de conversión llevadas a cabo durante la Administración Olaya Herrera.

b) Aplicación de los Scrips que se encontraban en poder de Hallgarten & Cía., de Nueva York, por compras anteriores realiza-

Memoria de Hacienda- 3 -33-

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

das por cuenta del Gobierno, de un valor nominal de U. S. $ 204.167.50.

e) Aplicación de las nuevas compras hechas durante el año de 1938, por un valor nominal de U. S. $ 228.090,00

d) Aplicación de las compras hechas en los primeros días de 1939, por un monto nominal de U. S. $ 15.400,00

El valor real de las compras inclicadas en los ordinales e) y d) fue de U. S. $ 167.751,22.

La deuda especial a largo plazo presenta como factor de aumento únicamente la emisión hecha durante los meses de enero, febrero, marzo y abril de 1938 de pagarés a favor de la Andian National Corporation y de la Tropical Oil Company, en desarrollo del contrato celebrado con esas entidades con base en la Ley 18 de 1932, para allegar fondos destinados a la construcción del nuevo acueducto de Cartagena. El monto de tales emisiones fue la cantidad de U. S. $ 230,000, con la cual se completó la de U. S. $ 750.000 prevista en el contrato. Este empréstito, que devenga un interés del 6% anual, debe comenzarse a amortizar en el presente año.

Los otros empréstitos comprendidos bajo la rúbrica de que venimos hablando, han sido amortizados parcialmente, en las cuantías siguientes:

a) Préstamo de la Anclian National Corporation para el puerto de Cartagena. Presentaba en 31 de diciembre de 1937 un saldo de U. S. $ 809.866,27; en 31 de diciembre de 1938, de U. S. $ 746.770,84, y en 30 de abril de 1939 de U. S. $ 713.176,54.

b) Préstamo de la Frederik Snare Corporation para los mismos fines. Ha bajado de U. S. $ 688.386,06, a U. S. $ 634.754,96 y luégo a U. S. $ 606.199,82.

e) Deuda a favor de The Barranquilla Railway Co. Saldo en 31 de diciembre de 1937: U. S. $ 786.709,48. En 31 de diciembre de 1938: U. S. $ 643.671,40. En 30 de abril de 1939: U. S. $ 596.123,64.

d) Deuda a favor de Roberto H. Parrish, por contrato de 20 de noviembre de 1933, sobre canalización de Bocas de Ceniza y construcción de un puerto marítimo y fluvial en la ciudad de Barranquilla. Saldo en 31 de diciembre de 1937: U. S. $ 1.620.000,00. Amortizado en 1938: U. S. $ 85.500,00. Saldo en 31 de diciembre de 1938: U. S. $ 1.534.500,00.

El tercer grupo, que hemos convenido en denominar "deudas a corto plazo," es el que presenta más variaciones en el período que venimos comentando. Dejando de lado el empréstito con el grupo de banqueros que encabeza The N ational City Bank, al cual nos referiremos más adelante, esas variaciones pueden sintetizarse así:

- 34-

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

a) Libranzas expedidas a favor de la Compañía de Servicios Públicos de Cartagena. El saldo de U. S. $ 250.000 que existía en 31 de diciembre de 1937 fue pagado en su totalidad en 1938.

b) Libranza a favor de Lock J oint Pipe Co. El saldo de U. S. $ 7.842,82, fue- igualmente pagado en 1938.

e) Deuda a favor de The Waterwork Limited por f: 26.666~13~4. Se cubrió por iguales partes en 1938 y primeros meses de 1939.

d) Deuda a favor de la Casa Skoda, cuyo saldo en 31 de diciembre de 1937 era de ~ 107.285-4-0. Integramente pagado en 1938.

e) P agarés a favor de The Chemical Bank, de Nueva York. En 1938 se realizó un primer préstamo por U S. $ 350.000,00 con destino a las obras del terminal marítimo de Barranquilla. La amortización llevada a cabo en los cuatro primeros meses del corriente año ha reducido esa cifra a U. S. $ 116.666,68. Un segundo préstamo de U. S. $ 150,000 para el Nuevo Acueducto de Bogotá, ha quedado reducido, hasta abril de 1939, a U. S. $ 50.000,00.

f) Crédjtos abiertos al Ministerio de Guerra. Un primer pedido por valor de f. 100.293-19-7 (Casa Ferrostaal A. G. Essen, Alemania), ha recibido a bonos por f, 5.010 en 1938 y ~ 3.340 en los cuatro primeros meses de 1939. El pedido a l a Casa Rabbow & Cía., de Hamburgo, implicó emisión de libranzas por U. S. S 248.281,55, pagaderas a partir del primero de mayo de 1939 y de las cuales vencen en el corriente año las ocho primeras, de un valor de U . . S. S 2.670,30 cada una. Las libranzas emitidas por cuenta del pedido a la United States Steel Products Company sólo lo fueron con posterioridad al 30 de abril del corriente año (U. S. $ 345.862,94) .

La deuda más importante de este grupo la constituye el empréstito contraído con el grupo de banqueros que encabeza The National City Bank of New York.

Como es bien sabido, esta deuda estaba representada parte en dólares y parte en francos franceses. Los saldos respectivos eran en 31 de diciembre de 1937 de U. S. $ 13.465.914,46 y Fr. 73.590.340,42. En el año de 1938 se efectuaron abonos así:

Francos franceses. . . . . . . . . . . . Dólares .. .... ........... .

474.325,28 203.794,31

En 30 de diciembre de 1938, el saldo en francos franceses, de Fr. 73.ll6.015,14, se convierte en dólares, a la rata de cambio de 2.635, o sea a U. S. $ 1.926.607,00, a virtud de operación que se explicará más adelante.

- 35 -

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

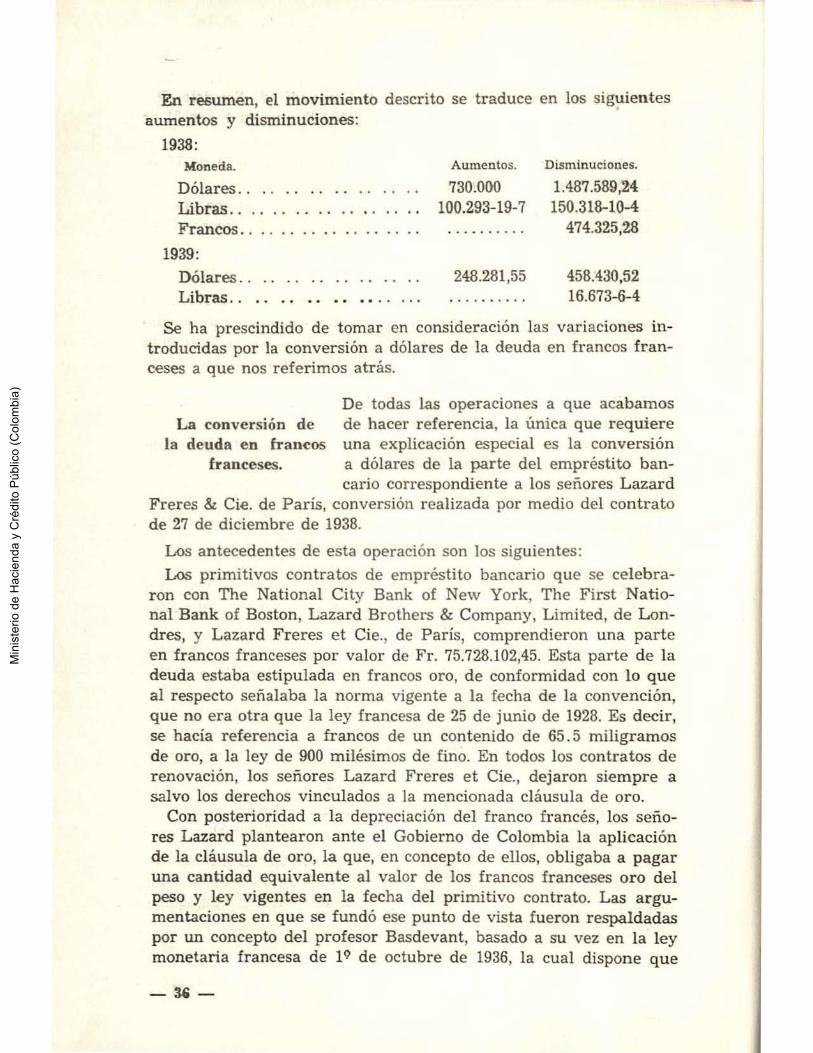

En resumen, el movimiento descrito se traduce en los siguientes aumentos y disminuciones:

1938: Moneda.

Dólares ........... . Ubras . . ........ .. . . Francos . .

1939:

Dólares . . Libras.. . .. .

Aumentos.

730.000 100.293-19-7

248.281,55

D isminuciooes.

1.487.589,24 150.318-10-4

474.325,28

458.430,52 16.673-6-4

Se ha prescindido de tomar en consideración las variaciones introducidas por la conversión a dólares de la deuda en francos franceses a que nos referimos atrás.

De todas las operaciones a que acabamos La conversión de de hacer referencia, la única que requiere

la deuda en francos una explicación especial es la conversión franceses. a dólares de la parte del empréstito ban-

cario correspondiente a los señores Lazard Freres & Cie. de París, conversión realizada por medio del contrato de 27 de diciembre de 1938.

Los antecedentes de esta operación son los siguientes:

Los primitivos contratos de empréstito bancario que se celebraron con The National City Bank of New York, The First National Bank of Boston, Lazard Brothers & Company, Limited, de Londres, y Lazard Freres et Cie., de París, comprendieron una parte en francos franceses por valor de Fr. 75.728.102,45. Esta parte de la deuda estaba estipulada en francos oro, de conformidad con lo que al respecto señalaba la norma vigente a la fecha de la convención, que no era otra que la ley francesa de 25 de junio de 1928. Es decir, se bacía referencia a francos de un contenido de 65. 5 miligramos de oro, a la ley de 900 milésimos de fino. En todos los contratos de renovación, los señores Lazard Fr eres et Cie., dejaron siempre a salvo los derechos vinculados a la mencionada cláusula de oro.

Con posterioridad a la depreciación del franco francés, los señores Lazard plantearon ante el Gobierno de Colombia la aplicación de la cláusula de oro, la que, en concepto de ellos, obligaba a pagar una cantidad equivalente al valor de los francos franceses oro del peso y ley vigentes en la fecha del primitivo contrato. Las argumentaciones en que se fundó ese punto de vista fueron respaldadas por un concepto del profesor Basdevant, basado a su vez en la ley monetaria francesa de 1 Q de octubre de 1936, la cual dispone que

- 36 -

Min

iste

rio d

e H

acie

nda

y C

rédi

to P

úblic

o (C

olom

bia)

la nueva definición del franco no es a plicable a los pagos internaci<males que antes de la promulgación de esa ley se hayan estipulado en tal moneda. Respecto a dichos pagos, la unidad monetaria francesa será definida conforme a la ley vigente en la época en que se contrajo la obligación causa del pago. Es pago internacional el efectuado en cumplimiento de contrato que implique doble traslado de fondos de país a pais.