EL PRESUPUESTO PÚBLICO - Asohosval · 2013-09-12 · PRESUPUESTO GENERAL DE LA NACIÓN •...

53

José Norberto Morales Ramos Facilitador Julio de 2009 EL PRESUPUESTO PÚBLICO EL PRESUPUESTO PÚBLICO EL PRESUPUESTO PÚBLICO EL PRESUPUESTO PÚBLICO

Transcript of EL PRESUPUESTO PÚBLICO - Asohosval · 2013-09-12 · PRESUPUESTO GENERAL DE LA NACIÓN •...

José Norberto Morales Ramos

Facilitador

Julio de 2009

EL PRESUPUESTO PÚBLICOEL PRESUPUESTO PÚBLICOEL PRESUPUESTO PÚBLICOEL PRESUPUESTO PÚBLICO

�Constitución política Colombiana art 345 al 360

�Ley 38 /89

�Ley 179 / 94

�Ley 225 /95

�Compilados en el Decreto 111 / enero 1996

MARCO JURIDICOMARCO JURIDICOMARCO JURIDICOMARCO JURIDICO

MARCO JURIDICOMARCO JURIDICOMARCO JURIDICOMARCO JURIDICO� Decreto 568 / 96� Decreto 2260 /96� Decreto 115 /96…. Estatuto de las empresas.� Código Único disciplinario ley 734� Ley 718 /01.� Ley 617 /2.000� Ley 715 / 2.001� Ley 819 /2003� Ley 1151 / 2007� Ley 1122 /2007� Ley 1176/ 2007 � Reglamentarios.� DPTO DEL VALLE ORDENANZA 068 /1996

LEY 715 (DICIEMBRE DE 2001) SISTEMA GENERAL DE PARTICIPACIONES.

LEY 1122 DE 2007 MODIFICA ALGUNOS APARTES DE LA LEY100 DE 1993

LEY 1150 MODIF. LEY 80. ESTATUTO DE CONTRATACION.

LEY1151 DE JUliO DE 2007 PLAN NACIONAL DE DESARROLLO

LEY 1176 DICIEMBRE 2007 SOBRE TRANSFERENCIAS

� TODAS LAS ANTERIORES CON SU REGLAMENTACION

NORMATIVIDAD APLICABLENORMATIVIDAD APLICABLENORMATIVIDAD APLICABLENORMATIVIDAD APLICABLE

•Constitución Nacional •LEY 38 DE 1989

• LEY 100 DE 1993

• LEY 179 DE 1994

• LEY 225 DE 1995

• DECRETO LEGISLATIVO 111 DE 1996

• DECRETO 115 DE 1996

• DECRETO 568 DE 1996

• DECRETO 2260 DE 1996

• LEY 344 DE 1996

• LEY 819 DE JULIO DE 2003.

•DEPARTAMENTO DEL VALL DEL CAUCA •ORDENANZA 068 DE 1996.

•ORDENANZA ANUAL

PREPARACIÓN DEL PRESUPUESTOCÁLCULO DE LOS INGRESOS¿QUIÉN PREPARA EL PRESUPUESTO?PRESENTACIÓN DEL PRESUPUESTOLIQUIDACIÓN DEL PRESUPUESTOEJECUCIÓN DEL PRESUPUESTOEL CONTROL PRESUPUESTAL1. Político, 2. financiero y económico, 3. fiscal.

DÉFICIT

Fases del presupuestoFases del presupuestoFases del presupuestoFases del presupuesto

¿Qué es el presupuesto?

EL PRESUPUESTO PÚBLICOEL PRESUPUESTO PÚBLICOEL PRESUPUESTO PÚBLICOEL PRESUPUESTO PÚBLICO

¿Cuál es la composición del presupuesto?¿Cuál es la composición del presupuesto?¿Cuál es la composición del presupuesto?¿Cuál es la composición del presupuesto?

En el municipio el presupuesto se compone de:

a) Presupuesto de rentas y recursos de capital, que contiene la estimaciónde los ingresos corrientes, los recursos de capital y los ingresos de losestablecimientos públicos que se espera recaudar durante el año fiscal.

b) Presupuesto de gastos o acuerdo de apropiaciones, que es el estimativode gastos autorizados para la vigencia fiscal y

c) Disposiciones generales, que corresponden a aquellas normas que ainiciativa del Alcalde, aprueba el Concejo al interior del acuerdo depresupuesto, tendientes a asegurar la correcta ejecución del presupuestomunicipal. Estas normas solo rigen para la vigencia del presupuestoaprobado.

¿Cuáles son los ingresos del municipio?¿Cuáles son los ingresos del municipio?¿Cuáles son los ingresos del municipio?¿Cuáles son los ingresos del municipio?

Una lista de los diferentes conceptos de ingresos del municipiocontiene: Impuesto Predial, Impuesto de Industria y Comercio con sucorrespondiente impuesto de avisos y tableros, Impuesto a losVehículos Automotores, Impuesto de Circulación y Transito, Recaudode Cartera, Sobretasa a los combustibles, Degüello de ganado,Espectáculos Públicos, Juegos Permitidos, Delineación y Urbanismo,Ocupación de vías y sitios públicos, Derechos de Transito, Matricula,Cambios de empresa, licencia de transito, tarjeta de operación y demásderechos , Gaceta municipal, Aportes y participaciones, aportesnacionales, departamentales y auxilios, Fosyga, Etesa, Sistema Generalde Participaciones (transferencias) para salud, educación ysaneamiento básico y propósito general, Rendimientos financieros,regalías petrolíferas, multas y sanciones entre otros.

¿Cuáles son los gastos del municipio?¿Cuáles son los gastos del municipio?¿Cuáles son los gastos del municipio?¿Cuáles son los gastos del municipio?

El presupuesto de gastos del municipio contiene una sección parala Alcaldía y sus dependencias, los fondos sin personería jurídicaautorizados por la ley y creados mediante Acuerdo municipal, laPersonería, el Concejo municipal, la Contraloría Municipal y losestablecimientos públicos del orden municipal, distinguiendoentre los gastos de funcionamiento tales como serviciospersonales, prestación de servicios, gastos generales incluidos losservicios públicos, las mesadas pensionales y las transferencias deley, el Servicio de la deuda que corresponde al pago de los créditosque se han obtenido y los gastos de inversión clasificados porprogramas y subprogramas derivados del Plan Operativo Anual deInversiones (POAI).

EL PROCESO DE PLANEACIÓN EN LO EL PROCESO DE PLANEACIÓN EN LO EL PROCESO DE PLANEACIÓN EN LO EL PROCESO DE PLANEACIÓN EN LO NACIONAL: EL PLAN NACIONAL DE NACIONAL: EL PLAN NACIONAL DE NACIONAL: EL PLAN NACIONAL DE NACIONAL: EL PLAN NACIONAL DE

DESARROLLO DESARROLLO DESARROLLO DESARROLLO

PLANEACIÓN INTEGRAL DEL DESARROLLO PLANEACIÓN INTEGRAL DEL DESARROLLO PLANEACIÓN INTEGRAL DEL DESARROLLO PLANEACIÓN INTEGRAL DEL DESARROLLO BASADA EN LA PLANEACIÓN PARTICIPATIVA BASADA EN LA PLANEACIÓN PARTICIPATIVA BASADA EN LA PLANEACIÓN PARTICIPATIVA BASADA EN LA PLANEACIÓN PARTICIPATIVA

PLANEACIÓN ESTATAL Y PRESUPUESTO PLANEACIÓN ESTATAL Y PRESUPUESTO PLANEACIÓN ESTATAL Y PRESUPUESTO PLANEACIÓN ESTATAL Y PRESUPUESTO PÚBLICOPÚBLICOPÚBLICOPÚBLICO

Niveles Nacional Departamental y Municipal

DIFERENCIACIÓN ENTRE PLANEACIÓN Y POLÍTICA ECONÓMICA

PRINCIPIOS DE LA PLANEACIÓN PRINCIPIOS DE LA PLANEACIÓN PRINCIPIOS DE LA PLANEACIÓN PRINCIPIOS DE LA PLANEACIÓN

• El principio de racionalidad

• El principio de previsión

• El principio de universalidad

• El principio de unidad

• El principio de continuidad

EL CONSEJO DE POLÍTICA ECONÓMICA Y EL CONSEJO DE POLÍTICA ECONÓMICA Y EL CONSEJO DE POLÍTICA ECONÓMICA Y EL CONSEJO DE POLÍTICA ECONÓMICA Y SOCIAL Y LA PLANEACIÓN EN COLOMBIASOCIAL Y LA PLANEACIÓN EN COLOMBIASOCIAL Y LA PLANEACIÓN EN COLOMBIASOCIAL Y LA PLANEACIÓN EN COLOMBIA

• INTRODUCCIÓN

• CENTROS DE DECISIÓN EN MATERIA ECONÓMICA EN COLOMBIA

• EL GASTO PÚBLICO

• EL CONSEJO NACIONAL DE POLÍTICA ECONÓMICA Y SOCIAL –CONPES-

• CONCLUSIÓN

PLANEACIÓN ESTATAL Y PRESUPUESTO PLANEACIÓN ESTATAL Y PRESUPUESTO PLANEACIÓN ESTATAL Y PRESUPUESTO PLANEACIÓN ESTATAL Y PRESUPUESTO PÚBLICO PÚBLICO PÚBLICO PÚBLICO

� Niveles Nacional Departamental y Municipal

� Relaciones entre el Plan de Desarrollo y el � Presupuesto

� NOCIONES GENERALES � EL PLAN DE DESARROLLO FRENTE AL PRESUPUESTO EN

COLOMBIA

EL PRESUPUESTO POR PROGRAMASEL PRESUPUESTO POR PROGRAMASEL PRESUPUESTO POR PROGRAMASEL PRESUPUESTO POR PROGRAMAS

� ELEMENTOS DE UN PRESUPUESTO POR PROGRAMAS

� LA FORMULACIÓN DEL PRESUPUESTO POR PROGRAMAS

� PLANIFICACIÓN, PROGRAMACIÓN Y PRESUPUESTO º

EL PRESUPUESTO PÚBLICO EL PRESUPUESTO PÚBLICO EL PRESUPUESTO PÚBLICO EL PRESUPUESTO PÚBLICO DEFINICIÓN Y CONCEPTOS BÁSICOS DEFINICIÓN Y CONCEPTOS BÁSICOS DEFINICIÓN Y CONCEPTOS BÁSICOS DEFINICIÓN Y CONCEPTOS BÁSICOS

EL PRESUPUESTO PÚBLICO EL PRESUPUESTO PÚBLICO EL PRESUPUESTO PÚBLICO EL PRESUPUESTO PÚBLICO DEFINICIÓN Y CONCEPTOS BÁSICOS DEFINICIÓN Y CONCEPTOS BÁSICOS DEFINICIÓN Y CONCEPTOS BÁSICOS DEFINICIÓN Y CONCEPTOS BÁSICOS

� Funciones de la actividad presupuestal del Estado � Función de asignación de recursos � Función de distribución

EL PRESUPUESTO PÚBLICO EL PRESUPUESTO PÚBLICO EL PRESUPUESTO PÚBLICO EL PRESUPUESTO PÚBLICO DEFINICIÓN Y CONCEPTOS BÁSICOS DEFINICIÓN Y CONCEPTOS BÁSICOS DEFINICIÓN Y CONCEPTOS BÁSICOS DEFINICIÓN Y CONCEPTOS BÁSICOS

� Política de estabilización y crecimiento

CONTEXTO COLOMBIANO CONTEXTO COLOMBIANO CONTEXTO COLOMBIANO CONTEXTO COLOMBIANO

� Conformación del Sistema Presupuestal � Plan Financiero � Plan Operativo Anual de Inversiones

� Presupuesto General de la Nación, PGN

• Plan Nacional de Desarrollo y PGN

ASPECTOS GENERALES DE LAS ETAPAS DEL ASPECTOS GENERALES DE LAS ETAPAS DEL ASPECTOS GENERALES DE LAS ETAPAS DEL ASPECTOS GENERALES DE LAS ETAPAS DEL PROCESO PRESUPUESTAL DE LOS ÒRGANOS PROCESO PRESUPUESTAL DE LOS ÒRGANOS PROCESO PRESUPUESTAL DE LOS ÒRGANOS PROCESO PRESUPUESTAL DE LOS ÒRGANOS

QUE CONFORMAN EL PRESUPUESTO GENERAL QUE CONFORMAN EL PRESUPUESTO GENERAL QUE CONFORMAN EL PRESUPUESTO GENERAL QUE CONFORMAN EL PRESUPUESTO GENERAL DE LA NACIÒN DE LA NACIÒN DE LA NACIÒN DE LA NACIÒN

DE LA PROGRAMACIÓN PRESUPUESTAL I. CALENDARIO DE PROGRAMACIÓN DEL

PRESUPUESTO GENERAL DE LA NACIÓN II. DISPOSICIONES LEGALES

Cobertura

• Principios de la programación

– Planificación. – Anualidad. – Universalidad. – Unidad de caja. – Programación Integral. – Especialización. – Inembargabilidad. – Coherencia Macroeconómica. – Homeóstasis Presupuestal.

� Composición del Presupuesto General de la Nación

A. El Presupuesto de Rentas

B. El Presupuesto de Gastos o Ley de Apropiaciones.

C. Disposiciones generales.

D. Presentación del Proyecto de Presupuesto

ASPECTOS GENERALES DE LAS ETAPAS DEL PROCESO ASPECTOS GENERALES DE LAS ETAPAS DEL PROCESO ASPECTOS GENERALES DE LAS ETAPAS DEL PROCESO ASPECTOS GENERALES DE LAS ETAPAS DEL PROCESO PRESUPUESTAL DE LOS ÓRGANOS QUE CONFORMAN EL PRESUPUESTAL DE LOS ÓRGANOS QUE CONFORMAN EL PRESUPUESTAL DE LOS ÓRGANOS QUE CONFORMAN EL PRESUPUESTAL DE LOS ÓRGANOS QUE CONFORMAN EL

PRESUPUESTO GENERAL DE LA NACIÓN PRESUPUESTO GENERAL DE LA NACIÓN PRESUPUESTO GENERAL DE LA NACIÓN PRESUPUESTO GENERAL DE LA NACIÓN

• CLASIFICACIÓN DEL PRESUPUESTO DE INGRESOS Y GASTOS DE LA NACIÓN– Clasificación del Presupuesto de Rentas y Recursos de

Capital • Ingresos de la Nación

– Ingresos Corrientes de la Nación » Ingresos Tributarios

- Impuestos Directos- Impuestos Indirectos

» Ingresos no Tributarios

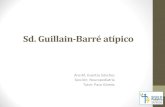

� Recursos de Capital � Recursos del Crédito

� Recursos del Crédito Externo� Perfeccionado� Autorizado

� Recursos del Crédito Interno � Perfeccionado� Autorizado

� Otros Recursos de Capital

ASPECTOS GENERALES DE LAS ETAPAS DEL PROCESO ASPECTOS GENERALES DE LAS ETAPAS DEL PROCESO ASPECTOS GENERALES DE LAS ETAPAS DEL PROCESO ASPECTOS GENERALES DE LAS ETAPAS DEL PROCESO PRESUPUESTAL DE LOS ÓRGANOS QUE CONFORMAN EL PRESUPUESTAL DE LOS ÓRGANOS QUE CONFORMAN EL PRESUPUESTAL DE LOS ÓRGANOS QUE CONFORMAN EL PRESUPUESTAL DE LOS ÓRGANOS QUE CONFORMAN EL

PRESUPUESTO GENERAL DE LA NACIÓNPRESUPUESTO GENERAL DE LA NACIÓNPRESUPUESTO GENERAL DE LA NACIÓNPRESUPUESTO GENERAL DE LA NACIÓN

• Recursos del Balance • Rendimientos por Operaciones Financieras • Diferencial Cambiario • Donaciones • Excedentes y utilidades de los Establecimientos

Públicos y de la Empresas Industriales , y Comerciales del Estado y asimiladas:

• Rentas e Ingresos Ocasionales. � Contribuciones Parafiscales � Fondos Especiales

• Dentro de estos Fondos podemos mencionar, entre otros, lossiguientes:

– Fondo de la Superintendencia del Subsidio Familiar– Fondo de la Superintendencia Bancaria– Fondo de la Superintendencia de Industria y Comercio– Fondo Especial de la Superintendencia Nacional deValores– Contribuciones a la superintendencia de puertos– Cuota de fiscalización de la Contraloría General de la República– Aportes especiales para la Administración de Justicia– Fondo de Defensa Nacional– Fondo Nacional de Estupefacientes

• Dentro de estos Fondos podemos mencionar, entre otros, los siguientes:

– Fondos Internos del Ministerio de Defensa y la Policía Nacional – Escuelas Industriales e Institutos Técnicos – Junta Central de Contadores – Fondo de Solidaridad y Garantía en salud – Fondo Nacional de Regalías – Fondo de Solidaridad Pensional – Fondo del Sistema General de Riesgos Profesionales – Comisiones de Regulación – Instituto de Estudios del Ministerio Público

ASPECTOS GENERALES DE LAS ETAPAS DEL PROCESO ASPECTOS GENERALES DE LAS ETAPAS DEL PROCESO ASPECTOS GENERALES DE LAS ETAPAS DEL PROCESO ASPECTOS GENERALES DE LAS ETAPAS DEL PROCESO PRESUPUESTAL DE LOS ÒRGANOS QUE CONFORMAN EL PRESUPUESTAL DE LOS ÒRGANOS QUE CONFORMAN EL PRESUPUESTAL DE LOS ÒRGANOS QUE CONFORMAN EL PRESUPUESTAL DE LOS ÒRGANOS QUE CONFORMAN EL

PRESUPUESTO GENERAL DE LA NACIÒN PRESUPUESTO GENERAL DE LA NACIÒN PRESUPUESTO GENERAL DE LA NACIÒN PRESUPUESTO GENERAL DE LA NACIÒN

� Recursos propios de los Establecimientos Públicos Nacionales � Rentas Propias: � Recursos de Capital:

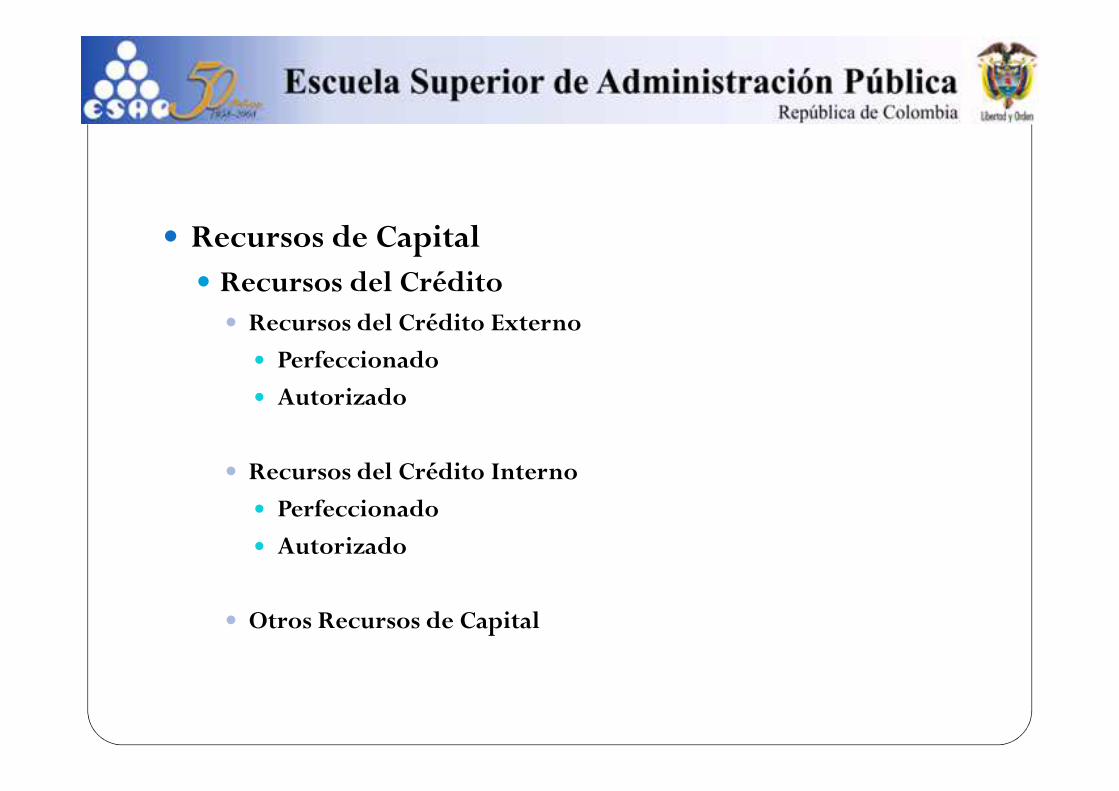

NivelRentístico

Concepto

3000310031103111311231203121312331243125312631283129

RECURSOS PROPIOSINGRESOSCORRIENTESTRIBUTARIOSImpuestosContribucionesNO TRIBUTARIOSVenta de bienes y serviciosOperaciones comercialesAportes patronalesAportes de afiliadosAportes de otras entidadesOtros IngresosFondos Especiales

NivelRentístico

Concepto

32003210321132123220322132223230324032503252326035004000

RECURSOS DE CAPITALCRÉDITO EXTERNOPerfeccionadoAutorizadoCRÉDITO INTERNOPerfeccionadoAutorizadoRENDIMIENTOSFINANCIEROSDIFERENCIAL CAMBIARlORECURSOS DEL BALANCEExcedentes FinancierosDONACIONESCONTRIBUCIONESPARAFISCALESAPORTES DE LA NACIÓN

• 3000 Ingresos Propios

• 3100 Ingresos Corrientes

• 3110 Tributarios

• 3111 Impuestos

• 3120 No Tributarios

• 3121 Venta de Bienes y Servicios

• 3123 Operaciones Comerciales

• 3124 Aportes Patronales

• 3125 Aportes de Afiliados

• 3126 Aportes de otras Entidades

• 3128 Otros Ingresos

• 3200 Recursos de Capital

• 3210 Crédito Externo

• 3220 Crédito Interno

• 3230 Rendimientos Financieros

• 3240 Diferencial Cambiario

• 3250 Recursos del Balance

• 3260 Donaciones

• 3500 Contribuciones Parafiscales

• 4000 Aportes de la Nación

ASPECTOS GENERALES DE LAS ETAPAS DEL PROCESO ASPECTOS GENERALES DE LAS ETAPAS DEL PROCESO ASPECTOS GENERALES DE LAS ETAPAS DEL PROCESO ASPECTOS GENERALES DE LAS ETAPAS DEL PROCESO PRESUPUESTAL DE LOS ÓRGANOS QUE CONFORMAN EL PRESUPUESTAL DE LOS ÓRGANOS QUE CONFORMAN EL PRESUPUESTAL DE LOS ÓRGANOS QUE CONFORMAN EL PRESUPUESTAL DE LOS ÓRGANOS QUE CONFORMAN EL

PRESUPUESTO GENERAL DE LA NACIÓN PRESUPUESTO GENERAL DE LA NACIÓN PRESUPUESTO GENERAL DE LA NACIÓN PRESUPUESTO GENERAL DE LA NACIÓN

• Clasificación del Presupuesto de Gastos – Gastos de Funcionamiento

• Gastos de Personal – Servicios Personales Asociados a la Nómina

• Sueldos Personal de Nómina

• Horas Extras

• Indemnización por Vacaciones

• Prima Técnica

• Otros Gastos

� Servicios Personales Indirectos

� Contribuciones Inherentes a la Nómina al Sector Privado

� Contribuciones Inherentes a la Nómina al Sector Público

• Gastos generales – Adquisición de Servicios – Impuestos y Multas

• Transferencias Corrientes – Transferencias por Convenios con el Sector Privado – Transferencias al Sector Público – Situado Fiscal SISTEMA GENERAL DE PARTICIPACIONES

2002 (LEY 715 DE 2001)– Transferencias al Exterior – Transferencias de Previsión y Seguridad Social

� Pensiones y jubilaciones:

� Cesantías:

� Otras transferencias de previsión y seguridad social:

� Otras Transferencias Corrientes

� Transferencias de Capital

� Gastos de Comercialización y Producción

� Servicio de la Deuda � Servicio de la Deuda Externa

� Amortización deuda pública externa: � Intereses, comisiones y gastos deuda pública externa: Es

� Servicio de la Deuda Interna � Amortización deuda pública interna � Intereses, comisiones y gastos deuda pública interna.

� Gastos de Inversión

ASPECTOS GENERALES DE LAS ETAPAS DEL PROCESO ASPECTOS GENERALES DE LAS ETAPAS DEL PROCESO ASPECTOS GENERALES DE LAS ETAPAS DEL PROCESO ASPECTOS GENERALES DE LAS ETAPAS DEL PROCESO PRESUPUESTAL DE LOS ÓRGANOS QUE CONFORMAN EL PRESUPUESTAL DE LOS ÓRGANOS QUE CONFORMAN EL PRESUPUESTAL DE LOS ÓRGANOS QUE CONFORMAN EL PRESUPUESTAL DE LOS ÓRGANOS QUE CONFORMAN EL

PRESUPUESTO GENERAL DE LA NACIÓNPRESUPUESTO GENERAL DE LA NACIÓNPRESUPUESTO GENERAL DE LA NACIÓNPRESUPUESTO GENERAL DE LA NACIÓN

METODOLOGÍA PARA LA LIQUIDACIÓN DE LAS PRESTACIONES SOCIALES Y CONTRIBUCIONES ASOCIADAS A NÓMINA

� Prestaciones Sociales � Bonificación especial de recreación � Bonificación por Servicios Prestados � Prima de Servicio � Prima de Navidad

ASPECTOS GENERALES DE LAS ETAPAS DEL PROCESO ASPECTOS GENERALES DE LAS ETAPAS DEL PROCESO ASPECTOS GENERALES DE LAS ETAPAS DEL PROCESO ASPECTOS GENERALES DE LAS ETAPAS DEL PROCESO PRESUPUESTAL DE LOS ÓRGANOS QUE CONFORMAN EL PRESUPUESTAL DE LOS ÓRGANOS QUE CONFORMAN EL PRESUPUESTAL DE LOS ÓRGANOS QUE CONFORMAN EL PRESUPUESTAL DE LOS ÓRGANOS QUE CONFORMAN EL

PRESUPUESTO GENERAL DE LA NACIÓN PRESUPUESTO GENERAL DE LA NACIÓN PRESUPUESTO GENERAL DE LA NACIÓN PRESUPUESTO GENERAL DE LA NACIÓN

� Contribuciones Inherentes a la Nómina � Fondo Nacional del Ahorro � Otras contribuciones � Régimen Prestacional Especial

DE LA EJECUCION PRESUPUESTAL DE LA EJECUCION PRESUPUESTAL DE LA EJECUCION PRESUPUESTAL DE LA EJECUCION PRESUPUESTAL

� Aspectos Generales � La ejecución presupuestal está basada legalmente en lo establecido

por los artículos 68 al 89 del Estatuto Orgánico del PresupuestoGeneral de la Nación , artículos 19 al 39 del Decreto 568 de 1996,artículos 1 al 15 del Decreto 630 de 1996 y las disposiciones generales de las leyes anuales de presupuesto.

• De acuerdo con los artículos 71, 73 y 89 del Estatuto Orgánico delPresupuesto General de la Nación , las etapas e instrumentos de laejecución presupuestal son las siguientes:

– Expedición del certificado de disponibilidad presupuestal, el cual afectapreliminarmente el presupuesto y garantiza la existencia de apropiaciónsuficiente para atender el gasto que se va a efectuar.

– El registro presupuestal, operación mediante la cual se perfecciona elcompromiso y se afecta en forma definitiva la apropiación, garantizando queésta no será desviada a ningún otro fin.

– Constitución de reservas presupuéstales y cuentas por pagar, con loscompromisos que a 31 de diciembre no se hubieren cumplido, en el primercaso; en el segundo caso, con las obligaciones correspondientes a los anticipospactados en los contratos y a la entrega de bienes y servicios.

– Programa Anual Mensualizado de Caja -PAC-,

No se puede ejecutar ningún programa o proyecto de inversión sin que haya sido evaluadopor el órgano competente y registrado en el Banco Nacional de Programas y Proyectos deInversión Pública.

El presupuesto asignado a cada órgano, como sección presupuestal, será ejecutado envirtud de su autonomía presupuestal (art. 110 Decreto 111/96) y en desarrollo de lacapacidad de ordenación del gasto que posee el Jefe de cada órgano o el funcionario delnivel directivo a quien éste delegue, observando las normas consagradas en el EstatutoOrgánico del Presupuesto, el Estatuto General de Contratación de la AdministraciónPública y en las disposiciones legales vigentes. Igualmente se tendrá en cuenta laresolución de la Dirección General del Presupuesto Nacional que determina los formatosy procedimientos sobre registros presupuéstales y las etapas que se deben cumplir en elproceso de afectación presupuestal.

En forma simultánea al proceso de ejecución presupuestal necesariamente deben tenerse en cuenta las modificaciones al presupuesto fijado por la Ley , el régimen de reservas y cuentas por pagar y las autorizaciones para comprometer apropiaciones de vigencias fiscales futuras que serán objeto de análisis por separado en el presente documento.

• Recaudo de las Rentas y Recursos de Capital

ASPECTOS GENERALES DE LAS ETAPAS DEL PROCESO ASPECTOS GENERALES DE LAS ETAPAS DEL PROCESO ASPECTOS GENERALES DE LAS ETAPAS DEL PROCESO ASPECTOS GENERALES DE LAS ETAPAS DEL PROCESO PRESUPUESTAL DE LOS ÓRGANOS QUE CONFORMAN EL PRESUPUESTAL DE LOS ÓRGANOS QUE CONFORMAN EL PRESUPUESTAL DE LOS ÓRGANOS QUE CONFORMAN EL PRESUPUESTAL DE LOS ÓRGANOS QUE CONFORMAN EL

PRESUPUESTO GENERAL DE LA NACIÓN PRESUPUESTO GENERAL DE LA NACIÓN PRESUPUESTO GENERAL DE LA NACIÓN PRESUPUESTO GENERAL DE LA NACIÓN

• Afectación del Presupuesto

• Programa Anual de Caja

• Modificaciones al Presupuesto – El régimen de modificaciones al Presupuesto General de la

Nación es el establecido en el literal c) del Capítulo XI delDecreto 111 de 1996 (artículos 76 a 88).

� Régimen de Reservas y Cuentas por Pagar

� Autorizaciones para Comprometer Vigencias Fiscales Futuras � Base legal: � Trámite: � Aprobación:

ASPECTOS GENERALES DE LAS ETAPAS DEL PROCESO ASPECTOS GENERALES DE LAS ETAPAS DEL PROCESO ASPECTOS GENERALES DE LAS ETAPAS DEL PROCESO ASPECTOS GENERALES DE LAS ETAPAS DEL PROCESO PRESUPUESTAL DE LOS ÓRGANOS QUE CONFORMAN EL PRESUPUESTAL DE LOS ÓRGANOS QUE CONFORMAN EL PRESUPUESTAL DE LOS ÓRGANOS QUE CONFORMAN EL PRESUPUESTAL DE LOS ÓRGANOS QUE CONFORMAN EL

PRESUPUESTO GENERAL DE LA NACIÓN PRESUPUESTO GENERAL DE LA NACIÓN PRESUPUESTO GENERAL DE LA NACIÓN PRESUPUESTO GENERAL DE LA NACIÓN

� DEL SEGUIMIENTO FINANCIERO DEL PRESUPUESTO � Aspectos Generales � Procedimientos

� Informes de Ejecución Presupuestal � Análisis de informes sobre movimiento de plantas de personal

y vacantes � Visitas de Seguimiento

� Objetivos � Actividades a desarrollar:

• Actividades a desarrollar:

– Analizar los datos contenidos en los libros de registro presupuestal correspondientes a las vigencias anteriores y en curso.

– Solicitar series históricas de ejecución presupuestal.

– Actualizar la normatividad vigente en materia salarial y prestacional. Así mismo, las normas que establecen la planta de personal de empleados públicos y trabajadores oficiales, y cuantificar la última nómina pagada.

GRACIAS . . .!GRACIAS . . .!GRACIAS . . .!GRACIAS . . .!