El sector de la electrónica, tecnologías de la información ...€¦ · El sector industrial...

16

3 BOLETÍN ECONÓMICO DE ICE Nº 2927 DEL 1 AL 15 DE DICIEMBRE DE 2007 COLABORACIONES 1. Introducción El sector industrial está integrado por cinco grandes áreas sectoriales o subsec- tores y más de 20 segmentos o grupos especializados. Como ya se ha dicho, el sector servicios no va a ser objeto de este estudio. El sector industrial lo conforman los si- guientes subsectores, y grupos o segmen- tos: a) Electrónica de Consumo, a su vez con los siguientes grupos: — Audio. — Televisión. — Cámaras fotográficas digitales. — Vídeo. — Soportes magnéticos. — Decodificadores TV. b) Componentes electrónicos, gru- pos de: — Componentes electrónicos (Tubos, Semiconductores, Condensadores, Resistencias y potenciómetros, Com- ponentes inductivos, Componentes electroacústicos, Componentes im- presos y Componentes electromecá- nicos). — Antenas. — Subcontratación. — Cables. c) Electrónica profesional, con los siguientes grupos: — Electrónica de defensa. — Electrónica industrial. — Electromedicina. — Radiodifusión y televisión. — Instrumentación y Equipos didácti- cos. — Integración e instalación de siste- mas. El sector de la electrónica, tecnologías de la información y las telecomunicaciones en 2006 Subdirección General de Comercio Exterior de Productos Industriales* El sector que vamos a estudiar «La electrónica, tecnologías de la infor- mación y las telecomunicaciones», de acuerdo con la denominación de AETIC (Asociación de Empresas de Electrónica, Tecnologías de la In- formación y Telecomunicaciones de España), está compuesto por más de 2.000 posiciones estadísticas Taric, primordialmente de los capítulos 84, 85, 90 y 94. El sector está integrado a su vez por un sector industrial, que es el que se va a estudiar en este informe, y otro de servicios. Palabras clave: electrónica, tecnología de la información, telecomunicacio- nes, España, 2006. Clasificación JEL: L06, L86. * Este artículo ha sido elaborado por Juan José Alonso Panero.

Transcript of El sector de la electrónica, tecnologías de la información ...€¦ · El sector industrial...

3BOLETÍN ECONÓMICO DE ICE Nº 2927

DEL 1 AL 15 DE DICIEMBRE DE 2007

COLABORACIONES1. Introducción

El sector industrial está integrado porcinco grandes áreas sectoriales o subsec-tores y más de 20 segmentos o gruposespecializados. Como ya se ha dicho, elsector servicios no va a ser objeto de esteestudio.

El sector industrial lo conforman los si-guientes subsectores, y grupos o segmen-tos:

a) Electrónica de Consumo, a su vezcon los siguientes grupos:

— Audio.— Televisión.— Cámaras fotográficas digitales.— Vídeo.— Soportes magnéticos.— Decodificadores TV.

b) Componentes electrónicos, gru-pos de:

— Componentes electrónicos (Tubos,Semiconductores, Condensadores,Resistencias y potenciómetros, Com-ponentes inductivos, Componenteselectroacústicos, Componentes im-presos y Componentes electromecá-nicos).

— Antenas.— Subcontratación.— Cables.c) Electrónica profesional, con los

siguientes grupos:— Electrónica de defensa.— Electrónica industrial.— Electromedicina.— Radiodifusión y televisión.— Instrumentación y Equipos didácti-

cos.— Integración e instalación de siste-

mas.

El sector de la electrónica,tecnologías de la información y las

telecomunicaciones en 2006Subdirección General de Comercio Exterior de Productos Industriales*

El sector que vamos a estudiar «La electrónica, tecnologías de la infor-mación y las telecomunicaciones», de acuerdo con la denominación deAETIC (Asociación de Empresas de Electrónica, Tecnologías de la In-formación y Telecomunicaciones de España), está compuesto por más de2.000 posiciones estadísticas Taric, primordialmente de los capítulos 84,85, 90 y 94. El sector está integrado a su vez por un sector industrial, quees el que se va a estudiar en este informe, y otro de servicios.

Palabras clave: electrónica, tecnología de la información, telecomunicacio-nes, España, 2006.

Clasificación JEL: L06, L86.

* Este artículo ha sido elaborado por Juan José AlonsoPanero.

SUBDIRECCIÓN GENERAL DE COMERCIO EXTERIOR DE PRODUCTOS INDUSTRIALES

BOLETÍN ECONÓMICO DE ICE Nº 2927DEL 1 AL 15 DE DICIEMBRE DE 20074

d) Industrias de Telecomunicación,compuesto a su vez por:

— Equipamientos de telecomunicación.— Instalación e integración de sistemas.e) Tecnologías de la información,

compuesto a su vez por:— Hardware o Equipos Informáticos.— Software.— Servicios informáticos.— Servicios telemáticos.— Consumibles.— Equipos ofimáticos.

2. Producción y Consumo

Tras la sensible mejora que experi-mentó el sector en 2004 y 2005 con res-

pecto a 2003, en 2006 se consolida estamejora alcanzando la facturación un valorde 95.930 millones de euros, lo que supo-ne un aumento del 9 por 100 sobre 2005.De esta cifra tres cuartas partes corres-ponden al mercado hipersectorial repre-sentado por AETIC, con un valor de73.995 millones de euros, y una cuartaparte a otras actividades del hipersector(contenidos discográficos, contenidos au-diovisuales, contenidos videográficos,contenidos editoriales, comercio electróni-co —pagos— y electrónica del automóvil).

A modo de recordatorio, veamos losporcentajes de crecimiento del hipersec-tor desde 1998:

1998: + 15 por 1001999: + 20 por 100

COLABORACIONES

CUADRO 1INDUSTRIA ESPAÑOLA DE LA ELECTRÓNICA, TECNOLOGÍAS DE LA INFORMACIÓN Y TELECOMUNICACIONES EN 2006

(Valor en millones de euros)

Producción (1) Importación (1) Exportación (1) Consumo (1)

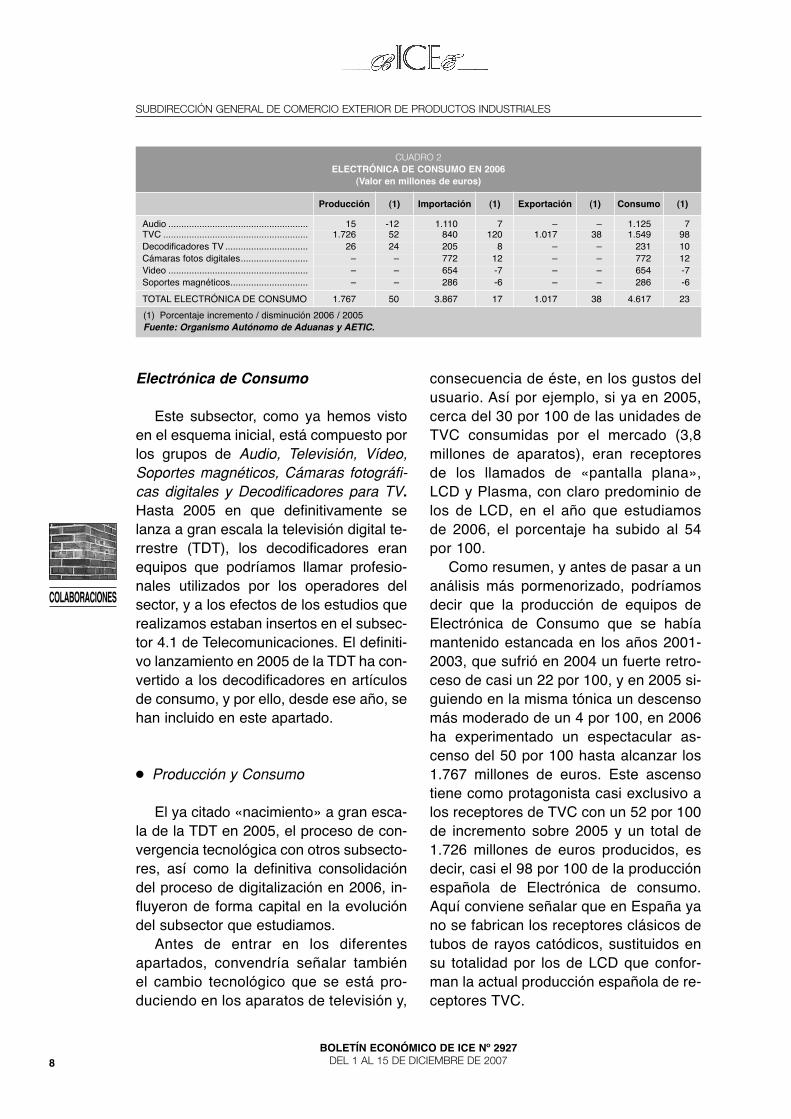

Audio .......................................... 15 -12 1.110 7 – – 1.125 7TVC............................................ 1.726 52 840 120 1.017 38 1.549 98 Cámaras fotográficas digitales... – – 772 12 - - 772 12 Vídeo.......................................... – – 654 -7 – – 654 -7 Soportes magnéticos ................. – – 286 -6 – – 286 -6Decodificadores TV.................... 26 24 205 8 – – 231 10

Total Elec.Consumo ................... 1.767 50 3.867 17 1.017 38 4.617 23

Comp. Electr. ............................. 784 6 1.271 17 498 5 1.557 15 Antenas ...................................... 344 14 54 -8 67 3 331 12 Subcontratación ......................... 640 -15 652 34 198 1 1.094 5Cables ........................................ 163 2 288 – 49 2 402 –

Total Comp.Electr. ...................... 1.931 -1 2.265 18 812 4 3.384 9

Instrum. y E.D. ........................... 57 8 242 7 44 2 255 8 Elect. Defensa............................ 421 4 41 24 172 5 290 6 Elect.Industrial............................ 651 9 639 8 323 4 967 10 Electromedicina.......................... 62 5 428 3 30 7 460 3 Radiodif. y TV ............................ 156 27 16 7 78 26 94 24 Integración e Instalación ............ 72 9 – – – – 72 9

Total Electr.Profes. ..................... 1.419 9 1.366 6 647 6 2.138 8

Equip. de Telecomun. ................ 1.180 – 4.284 2 642 1 4.822 1 Inst. e Int. de Sistemas ............. 819 29 – – – – 819 29

Total. Ind. de Telecom. ............... 1.999 10 4.284 2 642 1 5.641 5

Hardware.................................... 2.008 4 4.114 6 398 -13 5.724 7 Software ..................................... 1.803 9 1.179 6 414 – 2.568 9 Serv. Informáticos ...................... 5.507 11 364 3 235 11 5.636 11 Serv. Telemáticos ....................... 849 10 – – – – 849 10 Consumibles .............................. 432 9 116 6 30 7 518 8Equipos Ofimáticos ................... 50 -9 295 2 – – 345 1

Total Tecnolog. Inform. .............. 10.649 9 6.068 5 1.077 -3 15.640 9

TOTAL SECTOR* ...................... 17.765 11 17.850 8 4.195 8 31.420 10

* Excepto OPST, no objeto de este estudio.(1) Porcentaje incremento / disminución 2006 / 2005Fuente: Organismo Autónomo de Aduanas y AETIC.

EL SECTOR DE LA ELECTRÓNICA, TECNOLOGÍAS DE LA INFORMACIÓN Y LAS TELECOMUNICACIONES EN 2006

5BOLETÍN ECONÓMICO DE ICE Nº 2927

DEL 1 AL 15 DE DICIEMBRE DE 2007

2000: + 21 por 1002001: + 7 por 1002002: + 2,5 por 1002003: + 6 por 1002004: + 9 por 1002005: + 10 por 1002006: + 9 por 100La distribución de los 73.995 millones

de euros que supuso el volumen de nego-cios en 2006, queda de la siguiente forma:el 57 por 100 (igual que en 2005) corres-ponde a los Operadores Proveedores deServicios de Telecomunicación (OPST) noobjeto de este estudio. El 43 por 100 res-tante, se reparte de la siguiente manera:el 21 por 100 (22 por 100 en 2005) a lasTecnologías de la Información con un con-sumo de 15.640 millones de euros; 8 por100 (idéntico porcentaje en 2005) a lasIndustrias de Telecomunicación con untotal de 5.641 millones de euros; 6 por100 (5 por 100 en 2005) y 4.617 millonesde euros, a Electrónica de Consumo; 5por 100 (4 por 100 en 2005) y 3.384 millo-nes de euros a Componentes Electró-nicos y 3 por 100 (el mismo porcentajeque en 2005) a Electrónica Profesionalcon un valor de consumo de 2.138 millo-nes de euros. La distribución de porcenta-jes, en lo que a sectores se refiere, semantiene prácticamente inalterable nosólo en 2005 y 2006, sino que viene sien-do la misma constante en años anterioresa los citados.

Con respecto a 2005 destaca sobre-manera el incremento de Electrónica deConsumo, con un mercado de 4.617 mi-llones de euros, que registró un aumentodel 23 por 100 (9 por 100 en 2005 y 15 por100 en 2004). Dentro de este subsector,donde en años anteriores sobresalió lasubida del consumo de cámaras fotográfi-cas digitales, resalta en 2006 el especta-cular crecimiento de los aparatos de tele-visión (98 por 100), debido de maneraprimordial a las nuevas tecnologías con

pantallas LCD y de Plasma, que repre-sentan ya un porcentaje próximo al 40 por100 del mercado total de productos deelectrónica de consumo.

Componentes Electrónicos incrementóen 2006 su volumen de mercado un 9 por100 por 5 por 100 en el año 2005, regis-trando unas cifras de 3.384 millones deeuros.

También un 9 por 100 creció en 2006Tecnologías de la Información, (en 2005un 8 por 100) ocupando el primer lugarpor volumen de mercado de los cinco sub-sectores que estudiamos: 15.640 millonesde euros.

Industrias de la Telecomunicación, conun mercado de 5.641 millones de euroscreció tan sólo un 5 por 100, aunque hayque tener en cuenta que este aumentoviene precedido del 20 por 100 en 2005 y16 por 100 en 2004, si bien tampoco de-bemos olvidar que en 2003 se había pro-ducido una caída de 12 puntos.

En cuanto a la Electrónica Profesional,con 2.138 millones de euros, registró unincremento del 8 por 100 (11 por 100 en2005). Los aumentos de los dos últimosaños debemos considerarlos muy positi-vos si tenemos en cuenta que en 2004 nose registró incremento alguno, y en 2003se había producido una terrible caída del18 por 100.

Resumiendo, podemos decir que elmercado del hipersector se encuentra enuna situación claramente expansionistacon un crecimiento que en 2006 triplicó elcrecimiento económico español.

En lo que se refiere a la producción, elhipersector, que totalizó en 2006 una cifrasuperior a los 60.000 millones de euroscon un incremento del 9 por 100 (10 por100 en 2005), queda de la siguienteforma: el 71 por 100 (igual que en 2005)corresponde a los Operadores Proveedo-res de Servicios de Telecomunicación(OPST) no objeto de este estudio. El 29

COLABORACIONES

SUBDIRECCIÓN GENERAL DE COMERCIO EXTERIOR DE PRODUCTOS INDUSTRIALES

BOLETÍN ECONÓMICO DE ICE Nº 2927DEL 1 AL 15 DE DICIEMBRE DE 20076

por 100 restante, se reparte de la siguien-te manera: en primer lugar, y de maneradestacada con el 18 por 100, lo que supo-ne 10.649 millones de euros, Tecnologíasde la Información que creció un 9 por 100;le siguen a gran distancia con un porcen-taje que ronda en los tres casos el 3 por100, Equipamientos de Telecomunicacióncon 1.999 millones de euros y un creci-miento del 10 por 100; Electrónica deConsumo con 1.767 millones de euros yun espectacular crecimiento del 50 por100 debido fundamentalmente a la pro-ducción de los receptores de televisióncon pantalla LCD y de Plasma que crecióun 52 por 100; y Componentes Electró-nicos con 1.931 millones de euros y quefue el único subsector con crecimiento ne-gativo de un 1 por 100. En último lugarcon algo más de un 2 por 100 figuraElectrónica Profesional, con 1.419 millo-nes de euros y un crecimiento del 9 por100.

3. Comercio Exterior

Al contrario que en 2005 donde sólo elbuen comportamiento del subsector deTecnologías de la Información permitióque el total de esta variable no arrojara ci-fras negativas, el pasado año de 2006 lasexportaciones del sector crecieron un 8por 100 con un total exportado que supe-ró los 4.000 millones de euros, y dondesólo, curiosamente, el subsector «salva-dor» de 2005, Tecnologías de la Informa-ción, arrojó un crecimiento negativo en2006, en concreto el 3 por 100, lo que su-puso una cifras de ventas de 1.077 millo-nes de euros.

Destaca sobremanera en este aparta-do como factor fundamental en el creci-miento de las exportaciones durante2006, el gran comportamiento del seg-mento de receptores de televisión (debido

como ya hemos dicho con anterioridad alas nuevas tecnologías con pantallas LCDy Plasma) en el subsector de la Elec-trónica de Consumo, que vendió fuera denuestras fronteras casi un 40 por 100 másque el año anterior con una cifra total quesobrepasa los 1.000 millones de euros. LaElectrónica profesional creció un 6 por100 con unas cifras de ventas próximas alos 650 millones de euros; un 4 por 100 lohizo Componentes Electrónicos con másde 800 millones de euros y un exiguo 1por 100 con 642 millones de euros enventas al exterior Equipamientos deTelecomunicaciones.

El pasado año 2006, las importacionesalcanzaron unas cifras cercanas a los18.000 millones de euros, lo que supusoun incremento del 8 por 100 sobre el año2005 (14 y 8 por 100 los dos años anterio-res). Aunque el resultado de las exporta-ciones no es malo, el incremento de lasimportaciones igualó en porcentaje anuestras ventas, algo que podríamos vercon la óptica de la «botella medio llena»,si tenemos en cuenta que la tónica habi-tual de los años anteriores (como ennuestro comercio exterior en general), elaumento de nuestras compras fue siem-pre superior a nuestras ventas.

En las importaciones por subsectores,destacan por su considerable aumento enlas compras al exterior ComponentesElectrónicos con un 18 por 100 de incre-mento y un total de 2.265 millones deeuros importados, y Electrónica deConsumo con un 17 por 100 de aumentoy 3.867 millones de euros importados. Eneste subsector sobresale, al igual que lohacía en la exportación, el segmento delos receptores de televisión con un 120por 100, y unas cifras de compra de 840millones de euros.

En cuanto a volumen total, figura enprimer lugar Tecnologías de la Informa-ción con más de 6.000 millones de euros

COLABORACIONES

EL SECTOR DE LA ELECTRÓNICA, TECNOLOGÍAS DE LA INFORMACIÓN Y LAS TELECOMUNICACIONES EN 2006

7BOLETÍN ECONÓMICO DE ICE Nº 2927

DEL 1 AL 15 DE DICIEMBRE DE 2007

importados y un incremento del 5 por 100.Le sigue Equipamientos de Telecomuni-cación con casi 4.300 millones importa-dos y un aumento del 2 por 100.

Por último, la Electrónica Profesionaltuvo un incremento del 6 por 100 conunas compras por importe de 1.366 millo-nes de euros.

En cuanto a la estructura por segmen-tos y porcentajes, fue la siguiente:

— Exportaciones:1) Tecnologías de la Información, 26

por 100.2) Electrónica de Consumo, 24 por

100.3) Componentes electrónicos, 19 por

100.4) Electrónica Profesional, 16 por 100.5) Equipamientos de Telecomunica-

ción, 15 por 100.— Importaciones:1) Tecnologías de la Información, 34

por 100.2) Equipamientos de Telecomunica-

ción, 24 por 100.3) Electrónica de Consumo, 22 por

100.4) Componentes Electrónicos, 13 por

100.5) Electrónica Profesional, 7 por 100.Hay que apuntar, que tanto en las ex-

portaciones como en las importaciones,los porcentajes indicados han experimen-tado ligeras variaciones con respecto a2005.

4. I+D+i

En el informe correspondiente al año2004, escribíamos: «El año 2004 ha mar-cado en este campo un punto de inflexiónque no podemos por menos de calificarcomo preocupante. Así, las cifras totalesque dedicaron las empresas del sector aI+D+i, descendieron un 3 por 100 con res-

pecto a 2003 en I+D y un 5 por 100 enInnovación.»

En cuanto al año 2005, decíamos ennuestro informe: «Afortunadamente, en2005 hemos vuelto a los números positi-vos, así, la cifra para I+D creció un 11»con un total invertido de 1.486 millonesde euros, siendo el crecimiento en In-novación aún mayor, un 13 por 100 conun total invertido de 5.931 millones deeuros. Los casi 7.500 millones de eurosempleados en I+D+i durante el año2005, hacen que el sector figure comolíder indiscutible de la iniciativa priva-da».

En años próximos, cuando hagamosreferencia a 2006 que estudiamos en esteinforme, tendremos que decir que destacócon un formidable 19 por 100 en el gastodestinado por las empresas a Inves-tigación y desarrollo y un espectacular 20por 100 a Innovación. La cuantificación deambos porcentajes en cifras absolutas esde 1.768 y 7.117 millones de euros res-pectivamente.

También en años anteriores incluíamoslo apuntado por AETIC, que por conside-rarlo del máximo interés y que nunca estáde más recordar, volvemos a copiar eneste informe correspondiente a 2006:«…el futuro de las naciones se escribehoy con referencia a las siglas I+D+i, por-que marcan los índices de competitividadde todos los sectores productivos, las quecondicionan la balanza comercial y lasque, en definitiva, lastran o impulsan elavance científico, tecnológico y social deun país.»

5. Empleo

El año 2006 aumentó el empleo direc-to un 2 por 100 (6 por 100 en 2005 y 3 por100 en 2004), alcanzando una cifra de218.150 personas.

COLABORACIONES

SUBDIRECCIÓN GENERAL DE COMERCIO EXTERIOR DE PRODUCTOS INDUSTRIALES

BOLETÍN ECONÓMICO DE ICE Nº 2927DEL 1 AL 15 DE DICIEMBRE DE 20078

Electrónica de Consumo

Este subsector, como ya hemos vistoen el esquema inicial, está compuesto porlos grupos de Audio, Televisión, Vídeo,Soportes magnéticos, Cámaras fotográfi-cas digitales y Decodificadores para TV.Hasta 2005 en que definitivamente selanza a gran escala la televisión digital te-rrestre (TDT), los decodificadores eranequipos que podríamos llamar profesio-nales utilizados por los operadores delsector, y a los efectos de los estudios querealizamos estaban insertos en el subsec-tor 4.1 de Telecomunicaciones. El definiti-vo lanzamiento en 2005 de la TDT ha con-vertido a los decodificadores en artículosde consumo, y por ello, desde ese año, sehan incluido en este apartado.

● Producción y Consumo

El ya citado «nacimiento» a gran esca-la de la TDT en 2005, el proceso de con-vergencia tecnológica con otros subsecto-res, así como la definitiva consolidacióndel proceso de digitalización en 2006, in-fluyeron de forma capital en la evolucióndel subsector que estudiamos.

Antes de entrar en los diferentesapartados, convendría señalar tambiénel cambio tecnológico que se está pro-duciendo en los aparatos de televisión y,

consecuencia de éste, en los gustos delusuario. Así por ejemplo, si ya en 2005,cerca del 30 por 100 de las unidades deTVC consumidas por el mercado (3,8millones de aparatos), eran receptoresde los llamados de «pantalla plana»,LCD y Plasma, con claro predominio delos de LCD, en el año que estudiamosde 2006, el porcentaje ha subido al 54por 100.

Como resumen, y antes de pasar a unanálisis más pormenorizado, podríamosdecir que la producción de equipos deElectrónica de Consumo que se habíamantenido estancada en los años 2001-2003, que sufrió en 2004 un fuerte retro-ceso de casi un 22 por 100, y en 2005 si-guiendo en la misma tónica un descensomás moderado de un 4 por 100, en 2006ha experimentado un espectacular as-censo del 50 por 100 hasta alcanzar los1.767 millones de euros. Este ascensotiene como protagonista casi exclusivo alos receptores de TVC con un 52 por 100de incremento sobre 2005 y un total de1.726 millones de euros producidos, esdecir, casi el 98 por 100 de la producciónespañola de Electrónica de consumo.Aquí conviene señalar que en España yano se fabrican los receptores clásicos detubos de rayos catódicos, sustituidos ensu totalidad por los de LCD que confor-man la actual producción española de re-ceptores TVC.

COLABORACIONES

CUADRO 2ELECTRÓNICA DE CONSUMO EN 2006

(Valor en millones de euros)

Producción (1) Importación (1) Exportación (1) Consumo (1)

Audio ...................................................... 15 -12 1.110 7 – – 1.125 7TVC ........................................................ 1.726 52 840 120 1.017 38 1.549 98 Decodificadores TV ................................ 26 24 205 8 – – 231 10Cámaras fotos digitales.......................... – – 772 12 – – 772 12 Video ...................................................... – – 654 -7 – – 654 -7Soportes magnéticos.............................. – – 286 -6 – – 286 -6

TOTAL ELECTRÓNICA DE CONSUMO 1.767 50 3.867 17 1.017 38 4.617 23

(1) Porcentaje incremento / disminución 2006 / 2005Fuente: Organismo Autónomo de Aduanas y AETIC.

EL SECTOR DE LA ELECTRÓNICA, TECNOLOGÍAS DE LA INFORMACIÓN Y LAS TELECOMUNICACIONES EN 2006

9BOLETÍN ECONÓMICO DE ICE Nº 2927

DEL 1 AL 15 DE DICIEMBRE DE 2007

En cuanto al consumo, diremos que en2006 se produjo un incremento de un 23por 100 (9 por 100 en 2005) sobrepasandolos 4.600 millones de euros. Los grandesprotagonistas de 2006, han sido sin lugar adudas los equipos digitales y, al igual queen la producción, los receptores de TVCcon pantallas LCD y de plasma, que repre-sentan un porcentaje cercano al 40 por 100del mercado total de productos de Electró-nica de consumo. La tecnología analógicaacentuó su descenso casi en caída libre enlo que parece un fin más o menos próximo.

Haciendo una distinción, dentro de latecnología digital, entre los aparatos deTVC con pantalla LCD y los de plasma,vemos que el dominio de los primerossobre los de plasma es abrumador: casi1.900.000 unidades vendidas por 166.000de pantalla de plasma.

En cuanto a los decodificadores hayque señalar que el esfuerzo realizado porlos agentes involucrados en la TDT, ha di-namizado su demanda, lo que ha llevadoa doblar el número de unidades vendidasen 2006. Para acabar con el tema, hayque decir que este mercado cuenta conun problema importante: la considerablepenetración de productos fabricados enChina, que en gran medida no cumplencon los estándares europeos generandoproblemas de interoperabilidad, ademásde presionar fuertemente a la baja los pre-cios del producto.

Analizando con detalle los diferentesgrupos que forman este subsector, tene-mos que señalar como muy positivo el au-mento de la demanda en productos queapenas hace unos años eran unos perfec-tos desconocidos o simplemente no exis-tían. Así por ejemplo, los reproductoresMP3 o los equipos de electrónica para elautomóvil, como los navegadores y lossistemas DVD, que experimentaron unoscrecimientos del 260 y casi 400 por 100respectivamente.

Por último, hay que hacer mención alcaso de las cámaras fotográficas digita-les, que después de un crecimiento en elconsumo más que espectacular, sobretodo en 2004, y ya menor en 2005, pare-ce que por fin, y una vez alcanzadas unascifras que superan ya el 90 por 100 elmercado global de la fotografía, ha tenidoun moderado aunque importante incre-mento de un 12 por 100, lo que significacasi el 17 por 100 del mercado total delsubsector de la electrónica de consumo.

● Comercio Exterior

La balanza comercial continúa con sutendencia negativa iniciada hace cincoaños. No obstante, en 2006, y gracias a losreceptores de TVC que experimentaron uncrecimiento próximo al 40 por 100, nues-tras exportaciones crecieron un 38 por 100superando los 1.000 millones de euros,mientras que las importaciones aumenta-ron un 17 por 100 con un total importadopor valor de 3.867 millones de euros.

El futuro de este subsector pasa inexo-rablemente por una serie de medidas ten-dentes no sólo a evitar la actual tendenciade deslocalizaciones, sino a propiciar jus-tamente la inversión de esta tendencia.En caso contrario, el futuro se presentacon tintes más que oscuros.

Las exportaciones españolas estánconcentradas primordialmente en la UE yresto de países europeos. En cuanto alorigen de las importaciones, es bastantemás diverso que las exportaciones, jugan-do un papel muy importante en estehecho la estrategia de las multinacionalespresentes en España, así como determi-nadas operaciones concretas proceden-tes de terceros países (el ejemplo máscercano y concreto lo tenemos, tal comoya hemos visto, en los Decodificadores deTV procedentes de China) y realizadas

COLABORACIONES

SUBDIRECCIÓN GENERAL DE COMERCIO EXTERIOR DE PRODUCTOS INDUSTRIALES

BOLETÍN ECONÓMICO DE ICE Nº 2927DEL 1 AL 15 DE DICIEMBRE DE 200710

por distribuidores, en muchos casos dedudosa ortodoxia, lo cual se puede tradu-cir en dumping o en el incumplimiento dela normativa comunitaria. No obstante, lospaíses de la UE siguen siendo el origenprincipal de nuestras importaciones.

● Estructura industrial

Está centrada fundamentalmente en lazona de Barcelona. La mayor parte de laactividad industrial se centra en la fabrica-ción de receptores de televisión y enmucho menor medida, casi diríamos queresidual, en Decodificadores de TV y pro-ductos audio.

● I+D+i

Durante el año 2006, la electrónica deconsumo dedicó el 4 por 100 de la cifratotal de producción a actividades deI+D+i, porcentaje similar al de años ante-riores, siendo estas cifras reflejo del es-fuerzo que realizan las empresas delgrupo para hacer frente a la nueva com-petencia que supone la convergencia detecnologías y el desarrollo de la sociedadde información, con equipos digitales mul-timedia capaces de interconectarse a tra-vés de redes inteligentes.

Más del 60 por 100 de los gastos deI+D+i se dedica a remuneración del per-sonal, un 20 por 100 aproximadamente se

invierte en equipamiento y el resto se de-dica a cubrir gastos conexos. La plantilladel subsector dedicada a estas laboresrepresenta el 7 por 100 del total.

● Empleo

Como consecuencia del proceso dedeslocalización y cierre de fábricas, elempleo descendió un 4 por 100 en rela-ción con el año anterior con una cifra totalde 4.500 trabajadores por 4.692 en 2005.

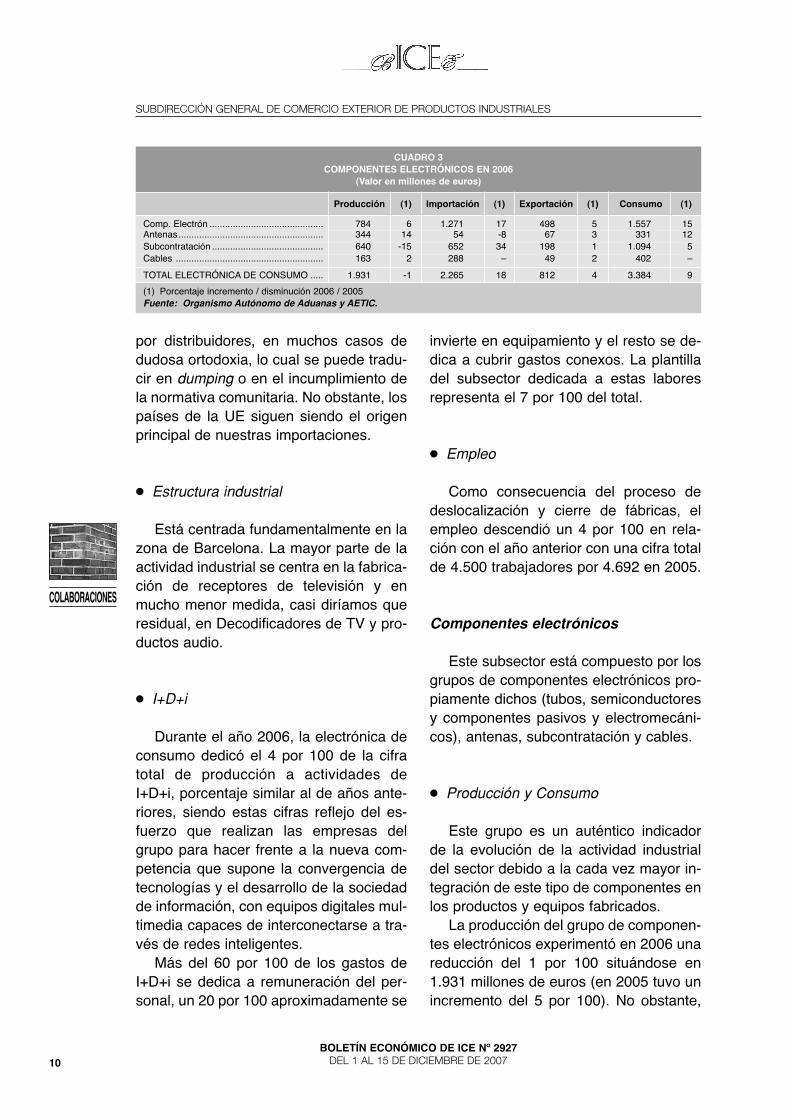

Componentes electrónicos

Este subsector está compuesto por losgrupos de componentes electrónicos pro-piamente dichos (tubos, semiconductoresy componentes pasivos y electromecáni-cos), antenas, subcontratación y cables.

● Producción y Consumo

Este grupo es un auténtico indicadorde la evolución de la actividad industrialdel sector debido a la cada vez mayor in-tegración de este tipo de componentes enlos productos y equipos fabricados.

La producción del grupo de componen-tes electrónicos experimentó en 2006 unareducción del 1 por 100 situándose en1.931 millones de euros (en 2005 tuvo unincremento del 5 por 100). No obstante,

COLABORACIONES

CUADRO 3COMPONENTES ELECTRÓNICOS EN 2006

(Valor en millones de euros)

Producción (1) Importación (1) Exportación (1) Consumo (1)

Comp. Electrón ............................................ 784 6 1.271 17 498 5 1.557 15Antenas........................................................ 344 14 54 -8 67 3 331 12 Subcontratación ........................................... 640 -15 652 34 198 1 1.094 5Cables ......................................................... 163 2 288 – 49 2 402 –

TOTAL ELECTRÓNICA DE CONSUMO ..... 1.931 -1 2.265 18 812 4 3.384 9

(1) Porcentaje incremento / disminución 2006 / 2005Fuente: Organismo Autónomo de Aduanas y AETIC.

EL SECTOR DE LA ELECTRÓNICA, TECNOLOGÍAS DE LA INFORMACIÓN Y LAS TELECOMUNICACIONES EN 2006

11BOLETÍN ECONÓMICO DE ICE Nº 2927

DEL 1 AL 15 DE DICIEMBRE DE 2007

hay que significar que en este subsectortodos los grupos crecieron (alguno comoel de Antenas con un 14 por 100 de formamuy importante debido al proceso deadaptación de las antenas colectivas a laTDT), excepto la Subcontratación quecayó un 15 por 100 y que es el causantefinal del decrecimiento del subsector. Eneste punto ha influido sobremanera el cie-rre de una de las empresas de Subcontra-tación más importantes de España comoconsecuencia del fenómeno de la deslo-calización. En este sentido el futuro es in-cierto, con bastantes posibilidades de quese produzcan nuevas deslocalizaciones acorto y medio plazo.

En cuanto al consumo, en 2006 crecióun 9 por 100 (5 por 100 en 2005) con unvolumen de 3.384 millones de euros.Ahora bien, estas cifras que damos co-rresponden al total del subsector, es decir,teniendo en cuenta el grupo de Antenasque creció un 12 por 100 (21 por 100 en2005), la Subcontratación (entendiendocomo tal la actividad industrial realizadapor una empresa por encargo de otra, ycuyo resultado es un producto que lleva lamarca de la segunda) con un 5 por 100 (11por 100 en 2005) y Cables con la mismacifra que en 2005, aunque entonces el cre-cimiento fue de un 8 por 100. Si nos limita-mos exclusivamente a los productos tradi-cionales del subsector, es decir losComponentes electrónicos propiamentedichos (tubos, semiconductores y compo-nentes pasivos y electromecánicos), elcrecimiento del consumo en 2006 fue deun 15 por 100 con una cifra total de 1.557millones de euros. En 2005 habíamos te-nido un decrecimiento de un 2 por 100.

Como ya hemos dicho en años anterio-res, en este subsector que estudiamosuna de las razones fundamentales en elcomportamiento de la demanda vienecondicionada por el sector de la automo-ción, al que cada día se incorpora un

mayor número de componentes y siste-mas electrónicos. Gracias a la todavíaevolución positiva de este mercado en2006, a la leve mejora del subsector deTelecomunicaciones, así como al compor-tamiento de los grupos no tradicionalesdel subsector (Antenas, Subcontratacióny Cables), la demanda de ComponentesElectrónicos ha presentado un resultadopositivo.

Debemos hacer una mención especiala la evolución de la tecnología en relacióncon los tubos catódicos para TVC. En unproceso similar al que está sucediendo enel campo de la fotografía con las cámarasde fotos convencionales y las digitales,aquí el desarrollo tecnológico ha termina-do totalmente con la fabricación de lostubos catódicos, sustituidos por las panta-llas de plasma y LCD.

Como dato interesante, hay que hacermención a la consolidación del servicio dela TDT, lo cual ha generado una anima-ción importante en el segmento deAntenas que experimentó un crecimientodel 12 por 100 con relación a 2005.

Por último, hay que señalar que el índi-ce de cobertura de la demanda internapor la producción empeoró en 5 puntoscon respecto al año anterior alcanzandoel 34 por 100 (39 por 100 en 2005 en quehabía mejorado dos puntos con relación a2004). Este resultado, pone de relieveuna situación cuanto menos anómala: losmercados exteriores, altamente competiti-vos, parecen apreciar más los componen-tes fabricados en España, mientras quenuestro propio mercado muestra una es-casa aceptación de los mismos.

● Comercio Exterior

La exportación del subsector creció en2006 un 4 por 100, rompiendo de estaforma la tendencia iniciada en 2004 (-4 por

COLABORACIONES

SUBDIRECCIÓN GENERAL DE COMERCIO EXTERIOR DE PRODUCTOS INDUSTRIALES

BOLETÍN ECONÓMICO DE ICE Nº 2927DEL 1 AL 15 DE DICIEMBRE DE 200712

100 que siguió en 2005 con -1 por 100). Elpromedio de exportación del subsector esde un 64 por 100 de la producción, porcen-taje que se reduce a un 42 por 100, tenien-do en cuenta al grupo de Antenas, Cablesy Subcontratación, actividades éstas máscentradas en el mercado interno.

En cuanto a las importaciones, siguien-do las pautas del mercado, crecieron un 17por 100 en sus componentes tradicionales,apareciendo el signo positivo con un 18 por100 si incluimos Antenas, Subcontratacióny Cables.

En cuanto al destino de nuestras expor-taciones, la UE, Iberoamérica y el SudesteAsiático siguen siendo los mejores clientesde los Componentes Electrónicos españo-les, siendo el principal origen de las impor-taciones la UE y el Sudeste Asiático.

Como conclusión, podemos apuntarque la industria española de Compo-nentes Electrónicos recibe un importanteapoyo para su mantenimiento gracias alesfuerzo que realiza en los mercados fo-ráneos.

● Estructura Industrial

La industria de Componentes Electró-nicos está localizada principalmente enBarcelona, Madrid, Guipúzcoa, La Coruña,Navarra, Málaga, Valencia y Zaragoza.

La inmensa mayoría de compañías deeste subsector, alrededor de medio cente-nar, pertenecen a las llamadas Pymes. El55 por 100 de ellas tienen plantillas infe-riores a 100 personas; el 38 por 100 entre100 y 500 empleados y el 8 por 100 res-tante supera los 500 trabajadores.

● I+D+i

En el año 2006 las compañías fabri-cantes de Componentes Electrónicos in-

virtieron un 6 por 100 (5 por 100 en 2005y 4 por 100 en 2004) de su cifra de pro-ducción en I+D+i, lo que supone una can-tidad superior a los 110 millones de euros,yendo un 62 por 100 de esta cantidad a laretribución del personal, un 14 por 100 ala mejora de equipamiento y el resto a ac-tividades conexas. La plantilla del subsec-tor empleada en I+D+i supera las 350 per-sonas, el 6 por 100 de la plantilla total.

● Empleo

El subsector de Componentes Electró-nicos dio empleo en el año 2006 a 6.190trabajadores (6.120 en 2005), lo que su-pone un ligerísimo aumento del 1 por 100sobre 2005. Aunque la cifra indicada esmodesta, hay que darle un valor más quesignificativo, ya que la tendencia del sec-tor en este campo ha sido negativa desdeel año 2000 donde el total de empleadosdel sector ascendía a 7.000 hasta 2005,siendo pues 2006 el segundo año en quecrece el empleo.

Electrónica profesional

Este subsector está compuesto por losgrupos de Electrónica de Defensa, Elec-trónica Industrial, Electromedicina, Radio-difusión y Televisión, Instrumentación yEquipos didácticos, e Integración e instala-ción de sistemas.

● Producción y Consumo

En cuanto al mercado o consumo, susresultados han estado fuertemente condi-cionados por el relanzamiento de las in-versiones en bienes de equipo, lo que hapermitido al subsector alcanzar una de-manda que ha desembocado en un creci-

COLABORACIONES

EL SECTOR DE LA ELECTRÓNICA, TECNOLOGÍAS DE LA INFORMACIÓN Y LAS TELECOMUNICACIONES EN 2006

13BOLETÍN ECONÓMICO DE ICE Nº 2927

DEL 1 AL 15 DE DICIEMBRE DE 2007

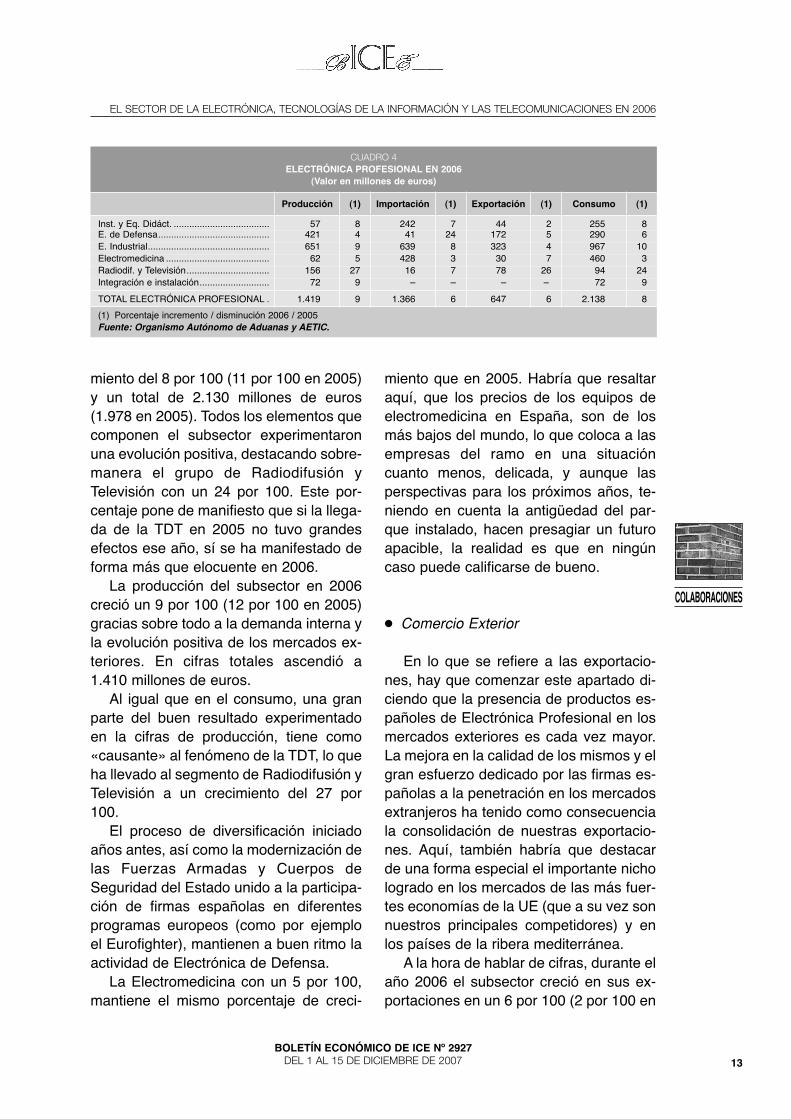

miento del 8 por 100 (11 por 100 en 2005)y un total de 2.130 millones de euros(1.978 en 2005). Todos los elementos quecomponen el subsector experimentaronuna evolución positiva, destacando sobre-manera el grupo de Radiodifusión yTelevisión con un 24 por 100. Este por-centaje pone de manifiesto que si la llega-da de la TDT en 2005 no tuvo grandesefectos ese año, sí se ha manifestado deforma más que elocuente en 2006.

La producción del subsector en 2006creció un 9 por 100 (12 por 100 en 2005)gracias sobre todo a la demanda interna yla evolución positiva de los mercados ex-teriores. En cifras totales ascendió a1.410 millones de euros.

Al igual que en el consumo, una granparte del buen resultado experimentadoen la cifras de producción, tiene como«causante» al fenómeno de la TDT, lo queha llevado al segmento de Radiodifusión yTelevisión a un crecimiento del 27 por100.

El proceso de diversificación iniciadoaños antes, así como la modernización delas Fuerzas Armadas y Cuerpos deSeguridad del Estado unido a la participa-ción de firmas españolas en diferentesprogramas europeos (como por ejemploel Eurofighter), mantienen a buen ritmo laactividad de Electrónica de Defensa.

La Electromedicina con un 5 por 100,mantiene el mismo porcentaje de creci-

miento que en 2005. Habría que resaltaraquí, que los precios de los equipos deelectromedicina en España, son de losmás bajos del mundo, lo que coloca a lasempresas del ramo en una situacióncuanto menos, delicada, y aunque lasperspectivas para los próximos años, te-niendo en cuenta la antigüedad del par-que instalado, hacen presagiar un futuroapacible, la realidad es que en ningúncaso puede calificarse de bueno.

● Comercio Exterior

En lo que se refiere a las exportacio-nes, hay que comenzar este apartado di-ciendo que la presencia de productos es-pañoles de Electrónica Profesional en losmercados exteriores es cada vez mayor.La mejora en la calidad de los mismos y elgran esfuerzo dedicado por las firmas es-pañolas a la penetración en los mercadosextranjeros ha tenido como consecuenciala consolidación de nuestras exportacio-nes. Aquí, también habría que destacarde una forma especial el importante nichologrado en los mercados de las más fuer-tes economías de la UE (que a su vez sonnuestros principales competidores) y enlos países de la ribera mediterránea.

A la hora de hablar de cifras, durante elaño 2006 el subsector creció en sus ex-portaciones en un 6 por 100 (2 por 100 en

COLABORACIONES

CUADRO 4ELECTRÓNICA PROFESIONAL EN 2006

(Valor en millones de euros)

Producción (1) Importación (1) Exportación (1) Consumo (1)

Inst. y Eq. Didáct. ..................................... 57 8 242 7 44 2 255 8E. de Defensa........................................... 421 4 41 24 172 5 290 6E. Industrial............................................... 651 9 639 8 323 4 967 10Electromedicina ........................................ 62 5 428 3 30 7 460 3Radiodif. y Televisión................................ 156 27 16 7 78 26 94 24Integración e instalación........................... 72 9 – – – – 72 9

TOTAL ELECTRÓNICA PROFESIONAL . 1.419 9 1.366 6 647 6 2.138 8

(1) Porcentaje incremento / disminución 2006 / 2005Fuente: Organismo Autónomo de Aduanas y AETIC.

SUBDIRECCIÓN GENERAL DE COMERCIO EXTERIOR DE PRODUCTOS INDUSTRIALES

BOLETÍN ECONÓMICO DE ICE Nº 2927DEL 1 AL 15 DE DICIEMBRE DE 200714

2005) con un valor total de 647 millonesde euros. De nuevo, en lo que a porcenta-je de crecimiento se refiere, destaca elsegmento de Radiodifusión y Televisióncon un 26 por 100 de aumento.

Las importaciones de ElectrónicaProfesional se incrementaron en idénticoporcentaje que las exportaciones, es decirun 6 por 100 (5 por 100 en 2005) con untotal importado por valor de 1.366 millo-nes de euros.

Esta evolución del comercio exterior dela Electrónica Profesional mantiene elstatu quo del ya casi endémico déficit dela balanza comercial del subsector.

● Estructura Industrial

El subsector está integrado principal-mente por Pymes de capital 100 por 100español con un alto nivel de tecnificación.

La zona geográfica con una mayorconcentración de empresas es Madridcon cerca de 60 por 100 de las industriasy más del 80 por 100 de los puestos detrabajo. Sigue a distancia Cataluña con uncuarto de las compañías. También existeproducción, aunque en mucho menor me-dida, en Andalucía, Aragón, Galicia, PaísVasco y Valencia.

● I+D+i

Las empresas encuadradas en laElectrónica Profesional destinaron a este

capítulo más de 120 millones de euros, loque supone un 9 por 100 del valor total desu producción. Un 60 por 100 de los gas-tos de I+D+i se dedicaron a personal y el30 por 100 a inversión en equipamiento. El10 por 100 restante recayó en otros gastosasociados. Los trabajadores empleados enI+D+i superan la cifra de 500, lo que repre-senta un 8 por 100 del total del subsector.

● Empleo

La Electrónica Profesional ocupó du-rante el año 2006 a cerca de 7.000 traba-jadores, lo que representa un incrementodel 3 por 100 sobre 2005. En lo que a cua-lificación se refiere, más del 50 por 100son titulados universitarios.

Industrias de Telecomunicación

Este subsector está compuesto asu vez por los grupos de Equipamientosde Telecomunicación e Instalación e Inte-gración de Sistemas.

● Producción y Consumo

La grave crisis del subsector que seinició en el año 2000 y que se mantuvo deforma continuada durante tres años se-guidos cambió por fin a positivo en el año2004, con un crecimiento del consumo enun 16 por 100 y una cifra de gasto que su-

COLABORACIONES

CUADRO 5INDUSTRIA DE TELECOMUNICACIONES EN 2006

(Valor en millones de euros)

Producción (1) Importación (1) Exportación (1) Consumo (1)

Equipam. de Telecom. ............................... 1.180 – 4.284 2 642 1 4.822 1Instalación e integración sistemas............. 819 29 – – – – 819 29

TOTAL INDUSTRIA DE TELECO .............. 1.999 10 4.284 2 642 1 5.641 5

(1) Porcentaje incremento / disminución en 2006 / 2005Fuente: Organismo Autónomo de Aduanas y AETIC

EL SECTOR DE LA ELECTRÓNICA, TECNOLOGÍAS DE LA INFORMACIÓN Y LAS TELECOMUNICACIONES EN 2006

15BOLETÍN ECONÓMICO DE ICE Nº 2927

DEL 1 AL 15 DE DICIEMBRE DE 2007

peró los 4.500 millones de euros. En 2005siguió por la misma senda con un espec-tacular crecimiento del 20 por 100 que serefleja en unas cifras de casi 5.400 millo-nes de euros. Este cambio de tendenciade los años 2004 y 2005, nos inducía apensar en una cierta recuperación delsubsector, pero 2006 ha supuesto unpunto de inflexión dado que el crecimien-to registrado fue sólo del 5 por 100 con unvolumen total de consumo de 5.641 millo-nes de euros. Así pues, constatamos queno todo eran luces, y podemos vislumbraralgunas sombras, ya que la competenciade precios en el sector es muy fuerte, locual incide negativamente en las inversio-nes en nuevos productos y servicios.

Tampoco hay que olvidar que el fuertecrecimiento experimentado en 2005 tuvoun claro protagonista: los teléfonos móvi-les, que alcanzaron unas cifras de ventassuperiores a los 20 millones de unidades,con un crecimiento del 32 por 100 conrespecto a 2004. Este crecimiento se havisto frenado de forma brusca en 2006con un decremento del 3 por 100 en lasterminales vendidas. Sin embargo, y pesea todo, España sigue acaparando más del12 por 100 del mercado de la telefoníamóvil en Europa Occidental, lo cual, unidoa las grandes facilidades otorgadas porlos operadores, y las prestaciones incor-poradas a los terminales, tales comoMP3, cámaras fotográficas, mayor resolu-ción en las pantallas e incluso navegado-res, contribuyen a convertir a nuestro paísen un mercado más que atractivo por suvolumen de ventas.

En lo que a mano de obra se refiere, elfuturo del subsector debe pasar por uncambio radical por parte de las empresas,enfocando la nueva perspectiva a un per-sonal cualificado que genere un mayorvalor añadido, abandonando lo que hastala fecha impera: actividades intensivascentradas fundamentalmente en la fabri-

cación a cargo de mano de obra pococualificada.

Por lo que respecta a la producción,que alcanzó una cifra de 1.999 millonesde euros (1.815 en 2005), creció un 10por 100 (11 por 100 en 2005). De los dossegmentos que conforman el subsector,destaca de nuevo con un crecimiento del29 por 100 (18 por 100 en 2005 y 17 por100 en 2004) Instalación e Integración deSistemas, mientras que Equipamientosde Telecomunicación tuvo un crecimientocero (7 por 100 en 2005 y 3 por 100 en2004).

El futuro de este subsector está ligadoa la capacidad para implantar y desarro-llar en España una auténtica sociedad dela información. No obstante, a la luz de lascifras expuestas parece que las condicio-nes del entorno no son las adecuadaspara propiciar el interés de las operadorasque deberían embarcarse en las inversio-nes necesarias para garantizar el funcio-namiento de redes de nueva generación,lo cual debería de ayudar para lograr unamayor implicación de empresas, adminis-tración y ciudadanos en la llamada socie-dad de la información.

● Comercio Exterior

Por lo que respecta al comercio exte-rior, hay que comenzar diciendo quenuestro tradicional déficit en la balanzacomercial empeoró de nuevo en 2006, al-canzando los 3.642 millones de euros(3.583 en 2005). Sin embargo, dado queel empeoramiento fue menor a un 2 por100, podemos verlo con la óptica de la«botella medio llena», ya que en 2005 fuede un 25 por 100 y en 2004 ya había sidode un 21 por 100. Este resultado es con-secuencia del mínimo aumento en las ex-portaciones, 1 por 100, (2 por 100 en2005) con un total de 642 millones de

COLABORACIONES

SUBDIRECCIÓN GENERAL DE COMERCIO EXTERIOR DE PRODUCTOS INDUSTRIALES

BOLETÍN ECONÓMICO DE ICE Nº 2927DEL 1 AL 15 DE DICIEMBRE DE 200716

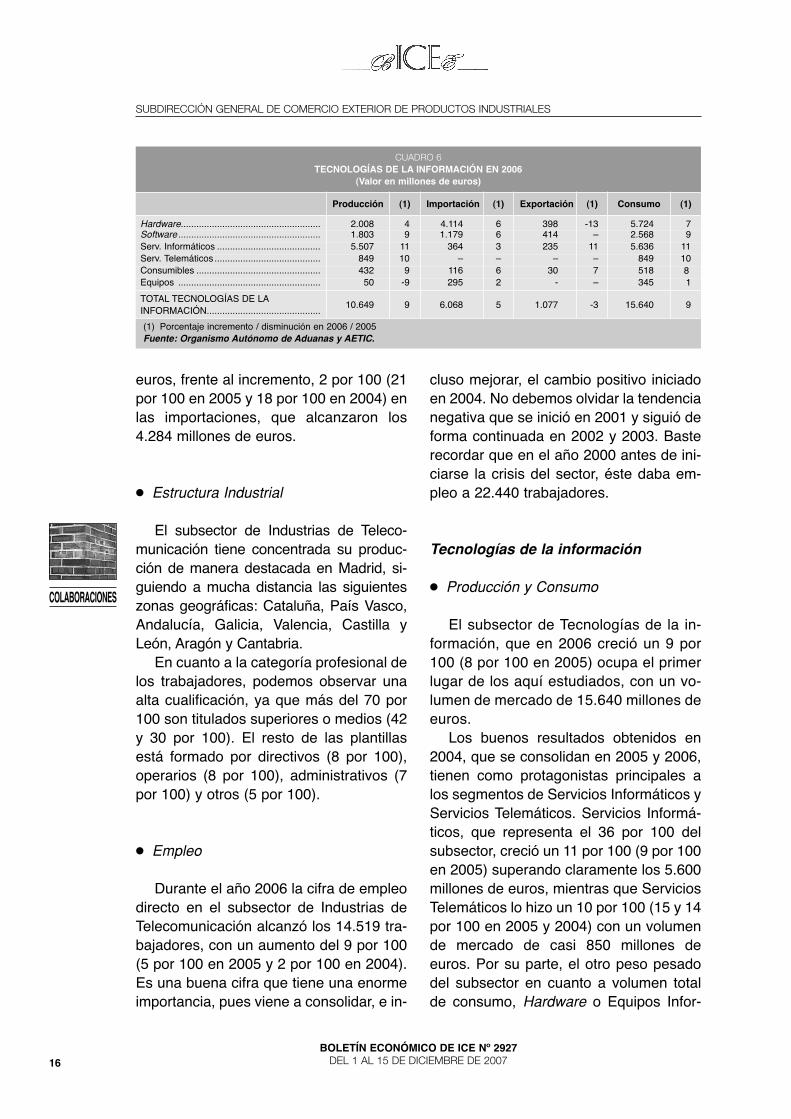

euros, frente al incremento, 2 por 100 (21por 100 en 2005 y 18 por 100 en 2004) enlas importaciones, que alcanzaron los4.284 millones de euros.

● Estructura Industrial

El subsector de Industrias de Teleco-municación tiene concentrada su produc-ción de manera destacada en Madrid, si-guiendo a mucha distancia las siguienteszonas geográficas: Cataluña, País Vasco,Andalucía, Galicia, Valencia, Castilla yLeón, Aragón y Cantabria.

En cuanto a la categoría profesional delos trabajadores, podemos observar unaalta cualificación, ya que más del 70 por100 son titulados superiores o medios (42y 30 por 100). El resto de las plantillasestá formado por directivos (8 por 100),operarios (8 por 100), administrativos (7por 100) y otros (5 por 100).

● Empleo

Durante el año 2006 la cifra de empleodirecto en el subsector de Industrias deTelecomunicación alcanzó los 14.519 tra-bajadores, con un aumento del 9 por 100(5 por 100 en 2005 y 2 por 100 en 2004).Es una buena cifra que tiene una enormeimportancia, pues viene a consolidar, e in-

cluso mejorar, el cambio positivo iniciadoen 2004. No debemos olvidar la tendencianegativa que se inició en 2001 y siguió deforma continuada en 2002 y 2003. Basterecordar que en el año 2000 antes de ini-ciarse la crisis del sector, éste daba em-pleo a 22.440 trabajadores.

Tecnologías de la información

● Producción y Consumo

El subsector de Tecnologías de la in-formación, que en 2006 creció un 9 por100 (8 por 100 en 2005) ocupa el primerlugar de los aquí estudiados, con un vo-lumen de mercado de 15.640 millones deeuros.

Los buenos resultados obtenidos en2004, que se consolidan en 2005 y 2006,tienen como protagonistas principales alos segmentos de Servicios Informáticos yServicios Telemáticos. Servicios Informá-ticos, que representa el 36 por 100 delsubsector, creció un 11 por 100 (9 por 100en 2005) superando claramente los 5.600millones de euros, mientras que ServiciosTelemáticos lo hizo un 10 por 100 (15 y 14por 100 en 2005 y 2004) con un volumende mercado de casi 850 millones deeuros. Por su parte, el otro peso pesadodel subsector en cuanto a volumen totalde consumo, Hardware o Equipos Infor-

COLABORACIONES

CUADRO 6TECNOLOGÍAS DE LA INFORMACIÓN EN 2006

(Valor en millones de euros)

Producción (1) Importación (1) Exportación (1) Consumo (1)

Hardware...................................................... 2.008 4 4.114 6 398 -13 5.724 7 Software ....................................................... 1.803 9 1.179 6 414 – 2.568 9 Serv. Informáticos ........................................ 5.507 11 364 3 235 11 5.636 11 Serv. Telemáticos ......................................... 849 10 – – – – 849 10 Consumibles ................................................ 432 9 116 6 30 7 518 8 Equipos ....................................................... 50 -9 295 2 - – 345 1

TOTAL TECNOLOGÍAS DE LAINFORMACIÓN............................................

10.649 9 6.068 5 1.077 -3 15.640 9

(1) Porcentaje incremento / disminución en 2006 / 2005Fuente: Organismo Autónomo de Aduanas y AETIC.

EL SECTOR DE LA ELECTRÓNICA, TECNOLOGÍAS DE LA INFORMACIÓN Y LAS TELECOMUNICACIONES EN 2006

17BOLETÍN ECONÓMICO DE ICE Nº 2927

DEL 1 AL 15 DE DICIEMBRE DE 2007

máticos (37 por 100 del mismo), incre-mentó su valor de demanda en un 7 por100, el mismo porcentaje que en 2005, to-talizando 5.724 millones de euros.

El mercado de Software, muy impor-tante también dentro del subsector pues-to que supone el 16 por 100 del mismo,continuó la tendencia al alza iniciada en2004 registrando un crecimiento del 9 por100, idéntico porcentaje que en 2005, yunas cifras de facturación de 2.568 millo-nes de euros.

Por lo que respecta a la producción delsubsector, ésta creció un 9 por 100 (8 por100 en 2005), alcanzando un total de10.649 millones de euros. A este creci-miento han contribuido fundamentalmenteel buen comportamiento del mercado deservicios, tanto informáticos como telemá-ticos, que crecieron un 11 y 10 por 100 to-talizando unas cifras de producción de5.507 y 849 millones de euros respectiva-mente.

En general, podemos decir que losbuenos resultados obtenidos en cuanto aproducción se refiere, vienen condiciona-dos fundamentalmente por la fuerte de-manda interna.

● Comercio Exterior

Salvo el resultado positivo obtenido en2005 con un crecimiento del 5 por 100,que rompía la tendencia a la baja iniciadaen 2000, las exportaciones del subsectorhan visto de nuevo reducido el volumende negocios hacia el exterior en un 3 por100. La causa del cambio de tendenciacon respecto a 2005 la podemos encon-trar en la fuerte caída de las ventas deEquipos Informáticos o Hardware, quedescendió su volumen de ventas al exte-rior en un 13 por 100.

Por su parte, las importaciones, 5 por100 de aumento, que totalizaron 6.068 mi-

llones de euros, moderaron ligeramentesu crecimiento en relación con 2005 enque aumentaron un 9 por 100, con lo quela balanza comercial del subsector volvióa empeorar de nuevo, situándose en undéficit de 4.991 millones de euros (4.651en 2005 y 4.244 en 2004). Esta tendenciaparece claro que va a continuar en lospróximos años, ya que la evolución de lascifras nos indica que las importacionesconstituyen el principal mecanismo deaprovisionamiento del subsector de Tec-nologías de la Información.

● I+D+i

El subsector dedicó 516 millones deeuros a estos menesteres con un impor-tante crecimiento del 21 por 100 (13 por100 en 2005), lo que supone un 3 por 100del volumen de negocios del subsector,que contrasta con el 1 por 100 de mediade las empresas del país, y que viene ademostrar de una forma práctica la impor-tancia capital que las firmas de Tecno-logías de la Información otorgan a la in-vestigación y desarrollo. Del importe total,aproximadamente el 60 por 100 va a gas-tos de personal.

● Empleo

El crecimiento del 7 por 100, que vieneprecedido del 6,7 por 100 en 2005 y el 2por 100 en 2004 en empleo nos hace pen-sar que la crisis que sufrió el subsector enlos años anteriores, puede decirse que seha superado. El total de personas emplea-das a finales de 2006 ascendía a 103.884con una creación neta de 6.950 puestosde trabajo. Estas cifras suponen un máxi-mo histórico, con el añadido de superarpor vez primera los 100.000 puestos detrabajo.

COLABORACIONES

SUBDIRECCIÓN GENERAL DE COMERCIO EXTERIOR DE PRODUCTOS INDUSTRIALES

BOLETÍN ECONÓMICO DE ICE Nº 2927DEL 1 AL 15 DE DICIEMBRE DE 200718

6. Conclusiones

La primera evidencia que podemossacar con las cifras en la mano, es que2006 ha sido un buen año en el que elsector ha experimentado la mejoría desea-da y que le ha sacado, esperemos que deforma definitiva, del estancamiento en elque se había visto inmerso en 2002 y delque ya comenzó a vislumbrar una mejorasustancial en 2003, continuada en 2004 y2005, que se ha visto consolidada en elaño que estudiamos de 2006.

Está claro, sin embargo, que hay unaserie de factores estructurales que habríaque corregir a fin de obtener unos resulta-dos que nos permitan aproximarnos cadavez más a los países punteros en la ma-teria. En Industria de Telecomunicación,Electrónica Profesional y Electrónica deConsumo estamos próximos a nuestrosobjetivos de convergencia con la UE; noasí en Tecnologías de la Información yComponentes Electrónicos. Además, de-bemos tener en cuenta que la oferta tec-nológica e industrial española, se siguemostrando débil, lo que nos sitúa en unaposición francamente nada brillante paranuestra dimensión económica y en com-paración con los demás países de laUnión Europea.

Desde luego, independientemente delas medidas concretas que puedan adop-tarse para el hipersector, hay una, funda-mental, que es común a la economía es-pañola, y que es de las pocas que hanquedado en nuestras manos tras el «tras-

paso de poderes» a la UE: la mejora de laproductividad, que debe ser el factor pri-mordial en el crecimiento futuro de nues-tro país.

No obstante, hay una serie de medidasconcretas, que bien encauzadas, puedenincidir en la consolidación definitiva delsector y que nos ayuden a converger enun plazo no superior a cinco años con laUE (nos referimos a la antigua UE de los15). Así por ejemplo, la generalización dela Factura Electrónica, el DNI Digital y elderecho ciudadano a un Trámite Electró-nico Único, sin apenas costes presupues-tarios, que tendrían un enorme impactoen relativamente poco tiempo y permitiríana España, no sólo salir del retraso actual,sino convertirnos en líderes tecnológicosen dichos campos.

En fin, en síntesis, las medidas a tomar,se podrían parecer a las siguientes:

— Una auténtica liberalización delmercado de las Telecomunicaciones.

— Una mayor flexibilización del mer-cado del trabajo. En la actualidad, el sec-tor gasta más en despidos que en I+D+i.

— Un verdadero apoyo público a latecnología nacional competitiva.

— Incentivos al desarrollo de empre-sas de contenido tecnológico innovador.

Si todas estas medidas se ponen enmarcha, mejor antes que después, conseguridad se puede afirmar que el sectorde la Electrónica y Telecomunicacionesconvergirá con los países líderes en uncorto plazo. Las bases tecnológicas y deinfraestructuras existen para ello.

COLABORACIONES