El Sector de las semiconservas de anchoa - ExportaPymes · Aunque el proceso de elaboración...

41

El Sector de las semiconservas de anchoa DIEGO VELASCO BALLESTEROS Dirección Territorial de Comercio en Cantabria Santander Febrero 1998 NOTAS SECTORIALES Con la colaboración de : CONSESA Asociación de Fabricantes de Conservas de Cantabria OFICINAS COMERCIALES DE ESPAÑA en : New York , Roma, París

Transcript of El Sector de las semiconservas de anchoa - ExportaPymes · Aunque el proceso de elaboración...

El Sector de lassemiconservas

de anchoa

DIEGO VELASCO BALLESTEROS

Dirección Territorial de Comercio en CantabriaSantander

Febrero 1998

NO

TA

S S

EC

TO

RIA

LES

Con la colaboración de :CONSESAAsociación de Fabricantes deConservas de CantabriaOFICINAS COMERCIALESDE ESPAÑA en :New York , Roma, París

E L S E C T O R D E L A A N C H O A

Dirección Territorial de Comercio en Cantabria

2

INDICE

1.0 Introducción 4

1.1 Definición del producto 41.2 Ambito territorial 61.3 Productos que componen el sector 61.4 Fuentes 7

2.0 El Sector español de la anchoa 7

2.1 Tipo de empresas 7

3.0 Comercio exterior 7

3.1 Balanza comercial española 93.2 Exportaciones 10

3.2.1 Exportaciones españolas por áreas geográficas 103.2.2 Evolución de las exportaciones españolas por país de destino 11

3.3 Requisitos necesarios para exportar 123.3.1 Unión Europea 123.3.2 Terceros países 13

3.4 Ferias más importantes 143.5 Otras direcciones de interés 14

4.0 Situación mundial del sector 15

5.0 Análisis de los principales mercados 20

5.1 Italia 205.1.1 Producción 205.1.2 Consumo 215.1.3 Comercio exterior 225.1.4 Reglamentación y normativa 255.1.5 Distribución 255.1.6 Principales ferias del sector 255.1.7 Otras direcciones de interés 26

E L S E C T O R D E L A A N C H O A

Dirección Territorial de Comercio en Cantabria

3

5.2 Estados Unidos 265.2.1 Consumo 265.2.2 Comercio exterior 275.2.3 Normativa 30

5.2.3.1 Etiquetado 305.2.3.2 Legislación 30

5.2.4 Canales de distribución 335.2.5 Ferias más importantes 355.2.6 Otras direcciones de interés 35

5.3 Francia 365.3.1 Producción 365.3.2 Consumo 365.3.3 Comercio exterior 375.3.4 Normativa y Reglamentación 405.3.5 Canales de distribución 405.3.6 Ferias más importantes 415.3.7 Otras direcciones de interés 41

E L S E C T O R D E L A A N C H O A

Dirección Territorial de Comercio en Cantabria

4

1.0 Introducción

1.1. Definición del producto

El término “Anchoa” identifica y define al producto obtenido a partir del pez llamado boquerón obocarte de la familia de los engraúlidos, a través de un proceso de conservación y maduración en unmedio fuertemente salado, que le confiere unas características organolépticas excepcionales.

Aunque el proceso de elaboración pudiese variar de unas regiones a otras, pasamos a su descripcióntal y como tiene lugar en el norte de España :

Una vez que el barco llega a puerto con la pesca se procede a la subasta, bien para el consumo defresco o para la industria.

Lo que se dedica a la industria se sala de inmediato y se distribuye al personal para su descabezado,eviscerado y selección según tamaño. En este momento se separa lo que habrá de ir a la elaboraciónde latas en salazón de lo que se dedicará al fileteo, el cual es dispuesto en barriles.

Lo que se dedique a la elaboración de latas en salazón, habrá de ser envasado también portamaños, dispuesto el pescado ordenadamente uno por uno en “camadas” sobrepuestas hasta llenarla lata, teniendo cuidado en la operación de quitar la cabeza de no romper el asentamiento y picosen que se sitúan las agallas del pez. Este proceso se lleva a efecto a mano.

Las latas apenas llenas de pescado se someten bajo prensa para ejecutar su deshidratación,saturación de sal y eliminación de grasas y parte remanente de sangre. El tiempo a que se someteeste proceso varía según la técnica del fabricante, pero, normalmente, dura con los cuidados debidosde salmuerado y limpieza de las grasas rebosantes, unos tres meses. Todo este proceso es costosoen tiempo y es totalmente artesano e implica una técnica muy cuidada y laboriosa.

El tamaño del pescado su frescura y la cantidad justa de sal para lograr la perfecta “maduración” delproducto determinarán la calidad y el valor del producto terminado. Los tipos de lata de mayordifusión en el mercado son de 2 Kg., 5 Kg. y 10 Kg.

Lo que se dedique al salado y maduración en barriles para su posterior fileteado, también habrá deser seleccionado por tamaños y sometido a presión para su deshidratación, saturación de sal,eliminación de grasas y parte remanente de sangre. Colocado el pescado en barriles de plástico deaproximadamente 300 Kg., permanecerá en sal y bajo prensa durante un período no inferior a 90días.

Terminado el proceso de maduración, se inicia la fase de elaboración de los “filetes de anchoa”.Comienza éste con el “escaldado” del pescado al que previamente se le habrá despojado de la salcircundante dispuesta para su conservación, eliminando así la piel y procediéndose a continuaciónal corte de la parte ventral y cola, al objeto de eliminar al máximo todas las espinillas.

E L S E C T O R D E L A A N C H O A

Dirección Territorial de Comercio en Cantabria

5

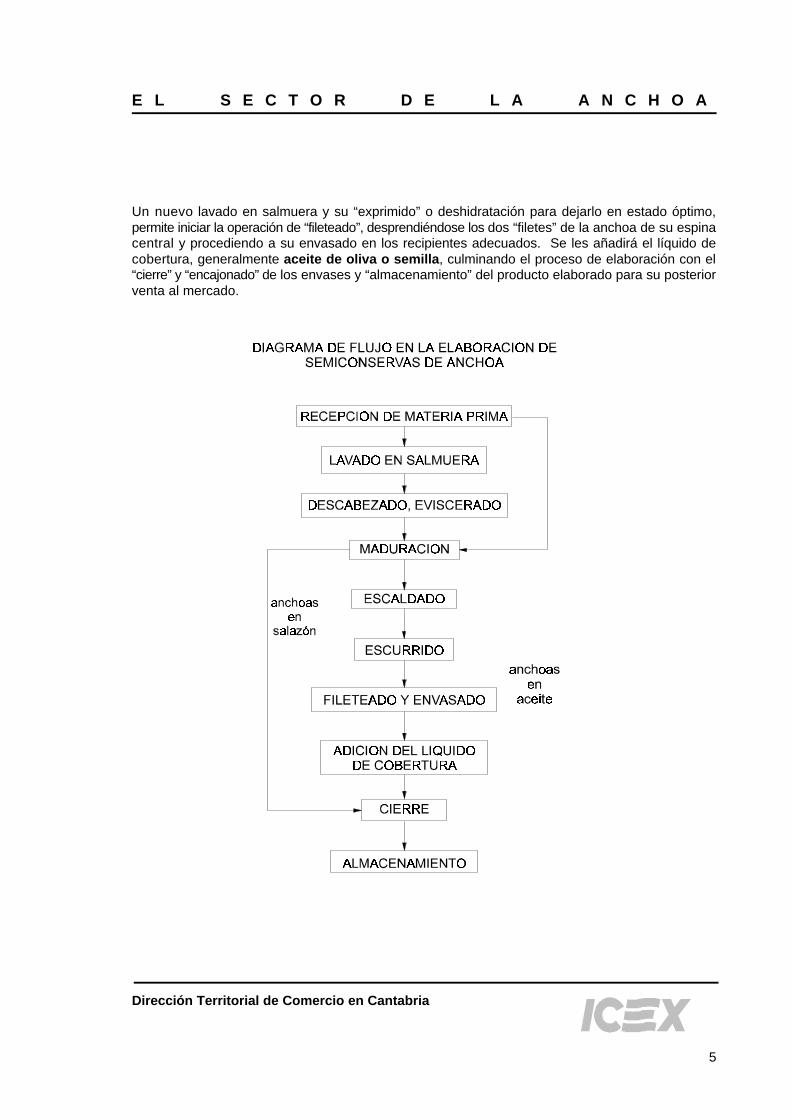

Un nuevo lavado en salmuera y su “exprimido” o deshidratación para dejarlo en estado óptimo,permite iniciar la operación de “fileteado”, desprendiéndose los dos “filetes” de la anchoa de su espinacentral y procediendo a su envasado en los recipientes adecuados. Se les añadirá el líquido decobertura, generalmente aceite de oliva o semilla, culminando el proceso de elaboración con el“cierre” y “encajonado” de los envases y “almacenamiento” del producto elaborado para su posteriorventa al mercado.

E L S E C T O R D E L A A N C H O A

Dirección Territorial de Comercio en Cantabria

6

1.2 Ambito territorial al que se refiere el estudio

La anchoa tal y como la concebimos en España y demás países mediterráneos productores, respondea unas características suficientemente homogéneas como para poder definirla en los términos en quese hace en el punto anterior con las pequeñas variantes en cuanto a sistemas de elaboración quepodrían existir en los diferentes lugares del mundo.

Por tanto y aunque en algunos países del extremo oriente como Japón, Thailandia, Korea, Filipinas,etc. se elaboran anchoas partiendo del “engraulis japonicus” y que quedan agrupadas dentro de lamisma partida arancelaria que las nuestras que proceden del “engraulis encrasichollus” o el “engraulisanchoita” de Argentina, dadas las características gustativas y gastronómicas de aquellas, vamos adejarlas al margen de este estudio centrándonos en las segundas que son las que consumimos ennuestro país y con las que competimos en los principales países consumidores.

Por tanto, tras analizar la situación del mercado en España, pasaremos a ofrecer una serie deestadísticas relativas al comercio mundial de la anchoa con citas que según las fuentes consultadasparecen coincidir en términos generales con los principales países exportadores con los que nuestroproducto habrá de competir y de los principales importadores a los que habrá de dirigirse la ofertaespañola.

Al final del estudio, de este segundo grupo de países consumidores, haremos una descripción de lasituación del mercado en Italia, EEUU y Francia, con la intención de ofrecer al exportador una ideageneral sobre los mismos que habrá de ser lógicamente ampliada con otros datos que el interesadopuede consultar en los Centros de Información y Documentación del ICEX (CID) o en las OficinasComerciales de España en el extranjero. 1.3 Productos que componen el Sector

Las partidas arancelarias contempladas en este estudio son, según el sistema armonizado :

- Anchoas ( en aceite) : Partida arancelaria 160416- Anchoas (engraulis spp) en salazón : Partida arancelaria 030563

Las mismas partidas según el sistema Cuci Rev. 3 son :

- Anchoas (en salazón) : 035.22

Tanto la anchoa que procede de Sudamérica y que es importada en un medio salado para suconservación durante el transporte, que mas tarde es fileteada y conservada en aceite, como laelaborada y curada en salazón que producen España, Grecia, Italia y Argentina y es exportadafundamentalmente a Italia y EEUU, se encuentran clasificadas dentro de la misma partidaarancelaria, la 030563, siendo su equivalencia en el sistema Cuci Rev. 3 la 035.22, por lo que habráque tener en cuenta al analizar los datos del cuadro que sigue a continuación respecto a losprincipales países exportadores : que España, Italia y Grecia sólo exportan el segundo tipo de anchoadefinido, que Argentina exporta ambos y que Chile sólo exporta el primero.

E L S E C T O R D E L A A N C H O A

Dirección Territorial de Comercio en Cantabria

7

1.4 Fuentes

Estacom: Base de datos Icex con información procedente de la Dirección General de Aduanas.PC/TAS: Base de datos de Naciones Unidas con información del Comercio total de 71 países.Datos proporcionados por las Oficinas Comerciales de: Roma, Nueva York y París.Información ofrecida por CONSESA, Asociación de Fabricantes de Anchoa de Cantabria.

2.0 El Sector Español de la Anchoa

2.1 Tipo de Empresas

El sector de la anchoa en España está compuesto por unas 60 empresas, de pequeño y medianotamaño que están ubicadas en un 80% en Cantabria donde cuentan con una larga tradición desde1.880 cuando llegó a Santoña el italiano Juan Vella, primer elaborador en establecerse en la zonadebido a la gran calidad del pescado. El asentamiento de otros fabricantes salazoneros italianos yel arraigo en su mercado de origen del consumo de salazones de anchoa, fomentan y consolidan untráfico de mercancías en que se fletaban barcos mercantes completos para envíos a los puertos deGénova, Livorno y Nápoles.

El resto de los fabricantes exportadores se encuentran fundamentalmente en el País Vasco, Asturias,Galicia, Logroño, Castellón así como en la provincia de Gerona en el municipio de La Escala.

El sector en España ocupa a unas 2.500 personas de mano de obra directa o indirecta, siendo el 90%de esta femenina, aparte del trabajo inducido: Flota pesquera, refinería de aceite, metalgráficas,embalajes y cartonajes etc. etc.

3.0 Comercio Exterior

Los principales países destinatarios de nuestras exportaciones son : EEUU, Suiza, Italia, Canadá yFrancia, mercados a los que se destina el 30% de una producción anual entre 20 y 25 Tm por unvalor de 13.000 millones de Pts.

Si durante 1.996 las ventas al exterior de conservas de pescado y marisco ascendieron a 70.367Toneladas, por un valor de 36.961 millones de Pts., lo que significa un incremento del 18% envolumen y del 13% en valor respecto a 1.995, las semiconservas de anchoas han descendido encuanto a su volumen de exportaciones en un 2% por un total de 1.895 Toneladas, lo que representaen valor un descenso del 8,45% en el año 1.996 con respecto al 1.995.

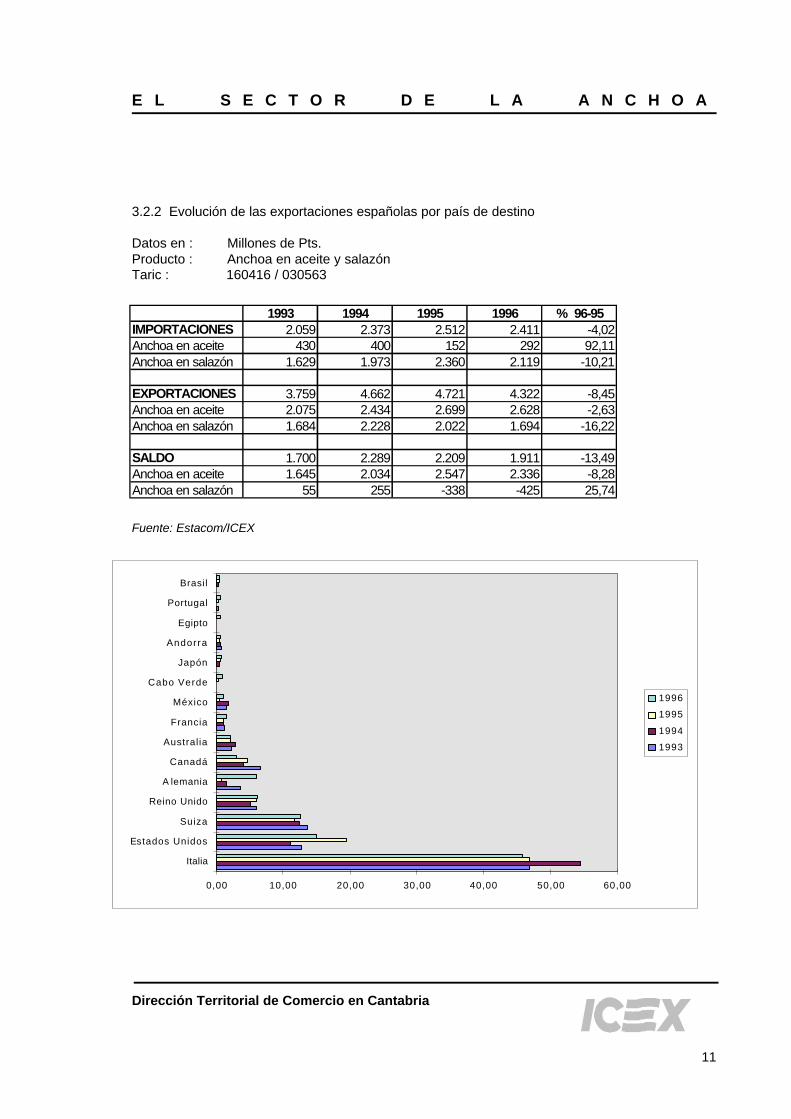

Por lo que respecta al comercio exterior de España, ha de tenerse muy en cuenta que casi un 40%de las exportaciones españolas de anchoa son en salazón y que estas van dirigidas a Italia y a EEUU,fundamentalmente.

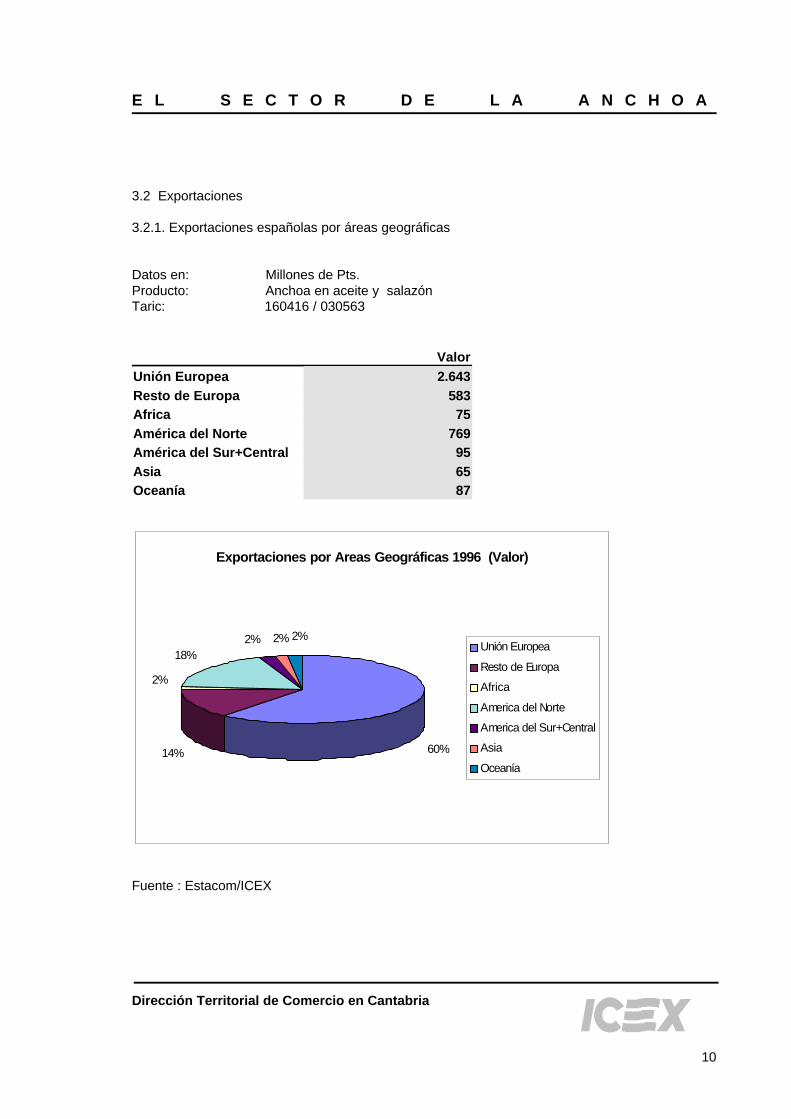

En cuanto a la desagregación geográfica por bloques de países (cuadro de las exportacionesespañolas que sigue a continuación con datos de 1.996), destaca el gran peso, que representan lospaíses de la U.E. con porcentajes que llegan hasta el 60% del total de nuestro comercio deexportación en valor, y América del Norte, donde EEUU sobre todo y Canadá absorben un 20%, conlo que nos situamos entre ambos bloques casi en un 90% del total . Pequeñas son pues las partidasque corresponden al resto de Europa, Asia, Africa y Oceanía que habrán de repartirse el restante10%.

E L S E C T O R D E L A A N C H O A

Dirección Territorial de Comercio en Cantabria

8

Como ya ha quedado dicho anteriormente, las campañas de pesca marcan la pauta de evolución delsector desde los años 70. Lamentablemente se viene soportando una auténtica penuria en cuestiónde capturas viendose los fabricantes obligados a recurrir, con el fin de mantener la actividad de laempresa, a la importación de materia prima de otros países, principalmente Argentina, Chile, Perú,etc.

Desafortunadamente, la partida arancelaria del sistema armonizado en que se haya clasificada ésta,coincide con la de la anchoa en salazón envasada en lata, con lo que los datos que ofrecen lasestadísticas se prestan a confusión al agrupar ambos productos bajo una misma denominación. Porotra parte muchas de estas anchoas en sal que se importan como materia prima, vuelven a serreexportadas.

En los últimos años se ha iniciado una corriente encaminada a la creación de empresas mixtas enpaíses de mano de obra mas ventajosa con lo que muchas de las importaciones de anchoa en aceitecorresponden a actividades de dichas empresas mixtas o filiales de otras españolas establecidas enPortugal, Islas de Cabo Verde, Argentina o Marruecos, y al igual que en otro tiempo los italianosvinieron a España para fabricar uno de los productos alimenticios más preciados en su país, sonahora los españoles quienes buscan asentarse en nuevos mercados.

Uno de los lugares más apropiados es Marruecos donde se buscan ventajas tales como la mano deobra más competitiva, tan importante en un producto de elaboración artesana como la anchoa,bancos de pesca aprovechables y de una calidad que supera la media, proximidad geográfica, etc.Desde 1.994 y en años siguientes se han notado las primeras incursiones sobre todo cántabras ensuelo marroquí y caboverdiano y es de esperar que así continúe en los próximos años.

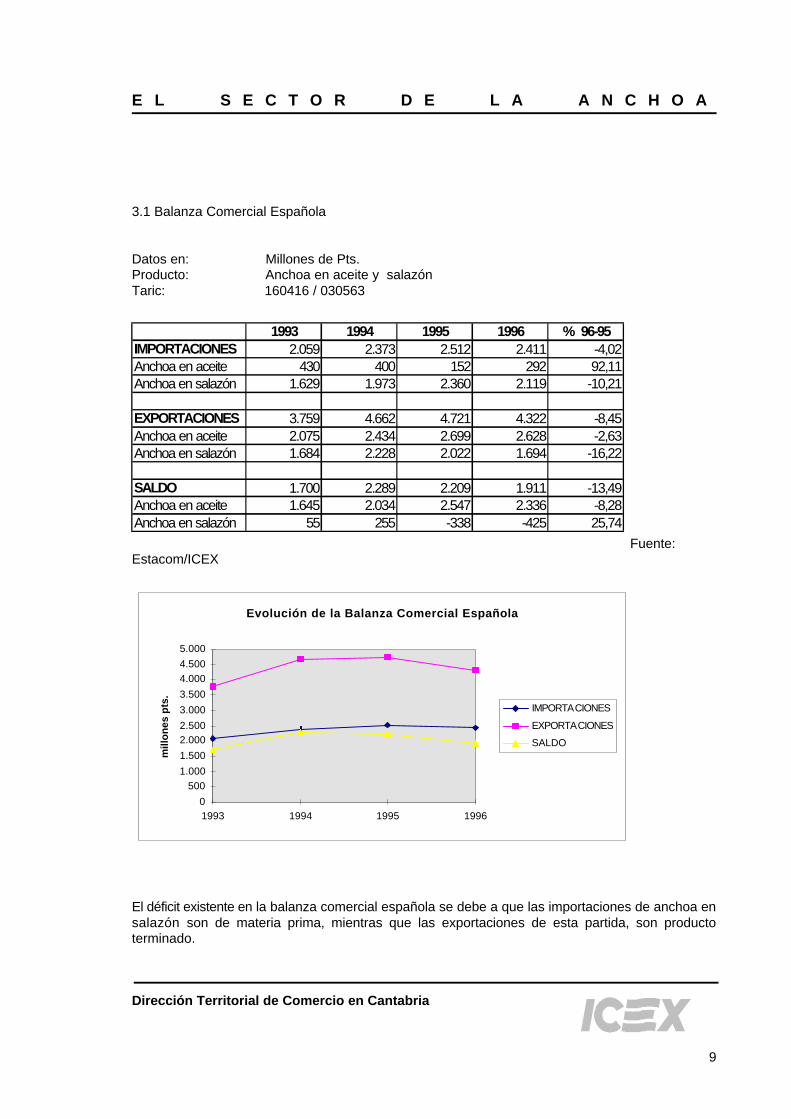

1993 1994 1995 1996 % 96-95IMPORTACIONES 2.059 2.373 2.512 2.411 -4,02Anchoa en aceite 430 400 152 292 92,11Anchoa en salazón 1.629 1.973 2.360 2.119 -10,21

EXPORTACIONES 3.759 4.662 4.721 4.322 -8,45Anchoa en aceite 2.075 2.434 2.699 2.628 -2,63Anchoa en salazón 1.684 2.228 2.022 1.694 -16,22

SALDO 1.700 2.289 2.209 1.911 -13,49Anchoa en aceite 1.645 2.034 2.547 2.336 -8,28Anchoa en salazón 55 255 -338 -425 25,74

Evolución de la Balanza Comercial Española

0

5001.000

1.500

2.0002.500

3.000

3.500

4.0004.500

5.000

1993 1994 1995 1996

mill

on

es p

ts.

IMPORTACIONES

EXPORTACIONES

SALDO

E L S E C T O R D E L A A N C H O A

Dirección Territorial de Comercio en Cantabria

9

3.1 Balanza Comercial Española

Datos en: Millones de Pts.Producto: Anchoa en aceite y salazónTaric: 160416 / 030563

Fuente:Estacom/ICEX

El déficit existente en la balanza comercial española se debe a que las importaciones de anchoa ensalazón son de materia prima, mientras que las exportaciones de esta partida, son productoterminado.

Exportaciones por Areas Geográficas 1996 (Valor)

60%14%

18%2% 2% 2%

2%

Unión Europea

Resto de Europa

Africa

America del Norte

America del Sur+Central

Asia

Oceanía

E L S E C T O R D E L A A N C H O A

Dirección Territorial de Comercio en Cantabria

10

3.2 Exportaciones

3.2.1. Exportaciones españolas por áreas geográficas

Datos en: Millones de Pts.Producto: Anchoa en aceite y salazónTaric: 160416 / 030563

ValorUnión Europea 2.643Resto de Europa 583Africa 75América del Norte 769América del Sur+Central 95Asia 65Oceanía 87

Fuente : Estacom/ICEX

1993 1994 1995 1996 % 96-95IMPORTACIONES 2.059 2.373 2.512 2.411 -4,02Anchoa en aceite 430 400 152 292 92,11Anchoa en salazón 1.629 1.973 2.360 2.119 -10,21

EXPORTACIONES 3.759 4.662 4.721 4.322 -8,45Anchoa en aceite 2.075 2.434 2.699 2.628 -2,63Anchoa en salazón 1.684 2.228 2.022 1.694 -16,22

SALDO 1.700 2.289 2.209 1.911 -13,49Anchoa en aceite 1.645 2.034 2.547 2.336 -8,28Anchoa en salazón 55 255 -338 -425 25,74

0,00 10,00 20,00 30,00 40,00 50,00 60,00

Italia

Estados Unidos

Suiza

Reino Unido

A lemania

Canadá

Austral ia

Francia

México

Cabo Verde

Japón

Andorra

Egipto

Portugal

Brasil

1996

1995

1994

1993

E L S E C T O R D E L A A N C H O A

Dirección Territorial de Comercio en Cantabria

11

3.2.2 Evolución de las exportaciones españolas por país de destino

Datos en : Millones de Pts.Producto : Anchoa en aceite y salazónTaric : 160416 / 030563

Fuente: Estacom/ICEX

E L S E C T O R D E L A A N C H O A

Dirección Territorial de Comercio en Cantabria

12

3.3 Requisitos necesarios para exportar

3.3.1 Unión Europea

El Real Decreto 2701/1985 de 27 de Diciembre, por el que se han regulado las exportaciones,consagró como principio básico la libertad comercial para las operaciones de importación siendodesarrollado posteriormente mediante Orden de 21 de Febrero de 1.986 sobre procedimiento ytramitación de exportaciones. Por lo que a exportación de anchoa se refiere no se han producidomodificaciones en la normativa nacional y comunitaria desde entonces y estas se realizarán enrégimen de libertad comercial.

El régimen comercial a aplicar a las exportaciones temporales será el mismo que si se tratara de unaexportación definitiva.

La Orden de 10 de Enero de 1.996 por la que se modifica el régimen comercial de importación dedeterminadas mercancías, en su anexo I establece las mercancías cuya importación estará sometidaa restricción nacional o comunitaria, no encontrandose entre ellas las importaciones de anchoas.

- Documento Intrastat. Se utiliza para intercambios entre países comunitarios. Este método obliga a toda persona física o jurídica residente en el estado miembro de expedición o dellegada que intervenga en una operación comercial entre estados miembros a suministrarinformación estadística en declaraciones periódicas, que pueden presentarse en papel o soportemagnético, y que el obligado debe remitir a la oficina Intrastat. El período de presentacióncoincide normalmente con el mes civil, debiendo presentarse las declaraciones en la primerasemana del mes siguiente.

- Condiciones Sanitarias de Producción y Comercialización

- Normativa sobre aditivos. En lo referente a aditivos alimentarios han sido segmentados, parafacilitar las discusiones previas en tres directivas :

1ª. La Directiva del Consejo 94/36/CE de 30 de Junio de 1.994, transpuesta en el RealDecreto 2001/95 de 7 de Diciembre y su posterior corrección del 29 de Febrero de 1.995,que establece la lista positiva de aditivos colorantes para su uso en la elaboración deproductos alimenticios, así como sus condiciones de utilización. Asimismo la Directiva95/45/CE de 5 de Julio de 1.995, transpuesta en el Real Decreto 210/1996 de 20 deSeptiembre, establece las normas de identidad y pureza de los colorantes utilizados en losproductos alimenticios.

2ª. La Directiva del Consejo 94/35/CE de 30 de Junio de 1.994, transpuesta en el RealDecreto 2002/95 de 7 de Diciembre, que establece la lista positiva de aditivos edulcorantesautorizados para su uso en la elaboración de productos alimenticios, así como suscondiciones de utilización. Asimismo la Directiva 93/31/CE, transpuesta en el Real Decreto2106/1996 de 20 de Septiembre, establece las normas de identidad y pureza de losedulcorantes utilizados en los productos alimenticios.

E L S E C T O R D E L A A N C H O A

Dirección Territorial de Comercio en Cantabria

13

3ª. La Directiva del Consejo 95/2/CE de 20 de Febrero de 1.995, transpuesta en el RealDecreto 145/1997 de 31 de Enero, que establece la lista positiva de aditivos alimentariosdistintos de edulcorantes y colorantes (misceláneos) autorizados para su uso en laelaboración de productos alimenticios, así como sus condiciones de utilización.

- Normativa de etiquetado. En cuanto a la normativa de etiquetado conviene tener presentelos siguientes Reales Decretos :

1º. Real Decreto 1808/91 de 25 de Diciembre, transposición de la Directiva Comunitaria90/396/CEE, en el que se regulan las menciones o marcas que permiten identificar el lotea que pertenece un producto alimenticio.

2º. Real Decreto 930/92 de 5 de Agosto, transposición de la Directiva 90/496/CEE, por el quese aprueba la norma de etiquetado sobre propiedades nutritivas de los productosalimenticios.

3º. Real Decreto 212/92 de 6 de Marzo, transposición de la Directiva de Etiquetado79/112/CEE por el que se aprueba la norma general de etiquetado, presentación ypublicidad de los productos alimenticios.

4º. Real Decreto 930/95 de 5 de Junio, transposición de la Directiva 93/102/CEE por la quese modifica la norma general de etiquetado, presentación y publicidad de los productosalimenticios aprobada por el Real Decreto 212/92 de 6 de Marzo.

3.3.2 Terceros países

- D. U. A. ( documento administrativo único ). El DUA es el documento administrativo que seutiliza para el cumplimiento de las formalidades aduaneras necesarias en las operaciones deexportación, importación o tránsito y además sirve de base a la declaración tributariaconsiguiente a estas operaciones y constituye un soporte de información sobre las mismas. Seutiliza para intercambios entre España y los países fuera del territorio aduanero de la U.E. Seadquiere en el Departamento de Aduanas e Impuestos Especiales de la AEAT. Es obligatoriasu presentación en la Aduana donde se formalice la declaración de exportación.

- Certificado de Origen. Emitido por las Cámaras de Comercio, Industria y Navegación.

- Certificado Veterinario. Es expedido por la Dirección General de Sanidad de la Producción Agraria del Ministerio de Agricultura, Pesca y Alimentación, o bien por las DireccionesTerritoriales y Provinciales, y especifica que los productos de origen animal de España notransmiten enfermedades contagiosas.

E L S E C T O R D E L A A N C H O A

Dirección Territorial de Comercio en Cantabria

14

3.4 Ferias más importantes

ALIMENTARIA - Fira de BarcelonaAvda. Reina Mª Cristina s/n08004 BarcelonaTel. 93/ 2332248 Fax 93/ 2332249Bianual (Marzo)

SEMANA DE LA ALIMENTACION - Feria de MadridParque Ferial Juan Carlos I28007 MadridTel. 91/ 7225000 Fax 91/ 7225751Bianual (Mayo)

SALON INTERNACIONAL DEL CLUB GOURMETPabellón de Convenciones. Casa de CampoC/ Claudio Coello, 52 - 1ª28001 MadridTel. 91/ 5770418 Fax 91/ 4311359Anual (Abril)

3.5 Otras direcciones de interés

ANFACOAsociación Nacional de Fabricantes de Conservas de PescadoLagoa/MarcosendeCampo Universitario de VigoApartado de Correos 25836310 VigoTel. 986/ 469301 Fax 986/ 469269

CONSESAAsociación de Fabricantes de Conservas de CantabriaC/ del Duque, 1 - 1º 39740 Santoña (Cantabria)Tel. y Fax 942/ 660296

Dirección Territorial de Comercio/ ICEXCentro de Información y Documentación (CID)Juan de Herrera, 19 - 6ª planta39002 Santander (Cantabria)Tel. 942/ 310464 Fax 942/ 364355

Centro de Asistencia Técnica del Comercio Exterior (SOIVRE)C/ Antonio López, 24 -1º Dcha.39009 Santander (Cantabria)Tel. 942/ 228782 Fax 942/ 212884

4.0 Situación Mundial del Sector

E L S E C T O R D E L A A N C H O A

Dirección Territorial de Comercio en Cantabria

15

El comercio mundial de la anchoa, en el que hace apenas 20 años solamente concurrían Italia,Grecia, España y pocos más, ha experimentado una importante transformación, debido al aumentodel consumo por un lado y por otro, a la avalancha de nuevos países productores que han aparecidoen el mercado. Así, Marruecos y Portugal o Argentina y Chile, tienen importantes cuotas de mercadoen la Unión Europea, EEUU y Canadá, respectivamente.

No obstante el aumento del consumo y la irrupción de nuevos países fabricantes, la cuota demercado de España en el Comercio Mundial apenas si ha experimentado variaciones en los últimos10 años. A la nueva competencia aparecida habría que añadir como causa del escaso crecimientode las exportaciones españolas, la falta de campañas promocionales del sector productor español,exceso de producción con marcas propiedad de firmas extranjeras que cambian de proveedor a lamínima variación de precios al alza, lo que tiene lugar con harta frecuencia dada la escasez decapturas y a la precariedad de los medios de producción.

Por otra parte, la falta de materia prima ha obligado a los fabricantes a elaborar dos tipos decalidades, una inferior procedente de la importación de anchoa en sal de Sudamérica y otra superior,la que se elabora con pesca procedente del Mar Cantábrico.

La de calidad inferior, es consumida fundamentalmente en los mercados internacionales comocondimento para la elaboración de pizzas, salsa marinara, salsa Caesar utilizada en la Caesar Salad,la más popular en los EEUU, hasta en un 80% y el resto de forma directa, sobre todo en dicho país,Canadá y Reino Unido. La de más alta calidad se consume de forma directa en el resto de paísesimportadores y productores. Las exportaciones de anchoa en salazón, siempre de la más alta calidady procedentes de España se dirigen en su mayoría a Italia para su consumo en numerosos platosde su cocina tradicional y a EEUU y Canadá, donde su consumo corresponde a minorías étnicas deorigen italiano o latino en general.

De cualquier forma la anchoa de calidad se está abriendo paso como producto de alta cocina no yacomo condimento para la elaboración de salsas sino como elemento gastronómico de prestigio ymuchos de los fabricantes que han optado por el mercado de la calidad están viendo reconocido suesfuerzo dada la aceptación creciente por parte del sector restaurador, quien por otra parte muestracierta preferencia por la anchoa en lata de salazón frente a la fileteada en aceite, que es másdemandada por usuarios de tipo familiar.

Así a la vista del ranking de países importadores Italia sería un mercado donde prevalecería lacalidad de la anchoa importada en latas de salazón, frente a España que lo que importa es anchoasalazonada dispuesta en barriles para su elaboración en aceite y cuyo mercado principal son losEEUU.

Por ultimo, conviene hacer constar que en los datos obtenidos de la base de datos de estadísticasTradstat, aparece como exportador algún país, que no nos constan como fabricantes de anchoa taly como nosotros la concebimos, habiendo llegado a la conclusión de que se trata de reexportacionesde estos países a terceros, como podría ser el caso de EEUU, Bélgica o el Reino Unido, o deexportaciones de algún engraúlido, de características diferentes al nuestro, como podría ser el“engraulis mordax “ que se produce en la costa californiana de los EEUU.

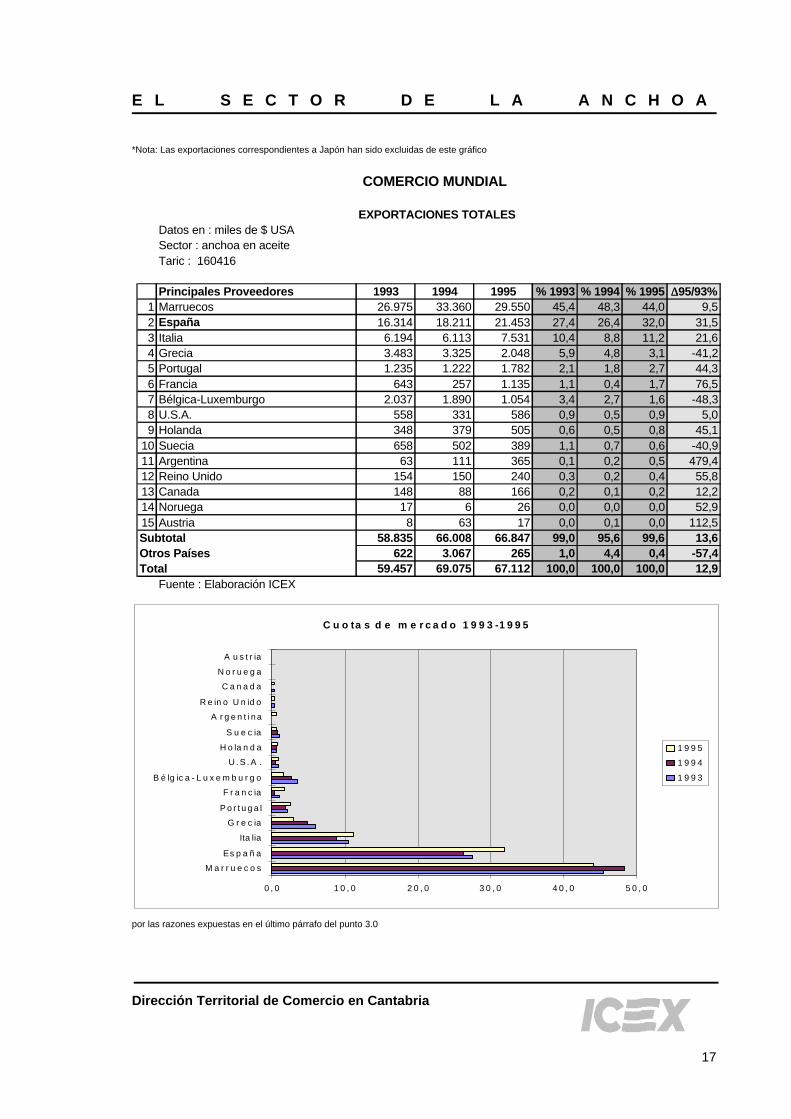

COMERCIO MUNDIAL

EXPORTACIONES TOTALESDatos en : miles de $ USASector : anchoas en sal y en salazónCuci Rev. 3: 035.22

Principales Proveedores 1993 1994 1995 % 1993 % 1994 % 1995 ∆∆95/93%1 Argentina 14.872 13.347 15.436 34,5 29,9 30,9 3,82 España 13.269 17.435 14.843 30,8 39,0 29,7 11,93 Grecia 10.948 8.385 11.200 25,4 18,8 22,4 2,34 Chile 1.753 2.069 3.182 4,1 4,6 6,4 81,55 Thailandia 21 146 1.841 0,0 0,3 3,7 8666,76 Italia 1.040 1.820 1.796 2,4 4,1 3,6 72,77 Francia-Mónaco 329 1.004 1.080 0,8 2,2 2,2 228,38 Rep. de Corea 228 276 285 0,5 0,6 0,6 25,09 Túnez 129 0,0 0,0 0,3 -

10 Malasia 230 46 57 0,5 0,1 0,1 -75,211 Estados Unidos 122 149 56 0,3 0,3 0,1 -54,1Subtotal 42.812 44.677 49.905 99,5 100,0 100,0 16,6Otros Países 236 2 0 0,5 0,0 0,0 -100,0Total 43.048 44.679 49.905 100,0 100,0 100,0 15,9

Fuente : PC/TAS - Elaboración ICEX

Cuotas de m e rcado 1993-1995

0,0 5,0 10,0 15,0 20,0 25,0 30,0 35,0 40,0

Argent ina

España

Grecia

Chile

Thailandia

Italia

Francia-Mónaco

Rep. de Corea

Túnez

Malasia

Estados Unidos

1995

1994

1993

E L S E C T O R D E L A A N C H O A

Dirección Territorial de Comercio en Cantabria

16

COMERCIO MUNDIAL

EXPORTACIONES TOTALESDatos en : miles de $ USASector : anchoa en aceiteTaric : 160416

Principales Proveedores 1993 1994 1995 % 1993 % 1994 % 1995 ∆∆95/93%1 Marruecos 26.975 33.360 29.550 45,4 48,3 44,0 9,52 España 16.314 18.211 21.453 27,4 26,4 32,0 31,53 Italia 6.194 6.113 7.531 10,4 8,8 11,2 21,64 Grecia 3.483 3.325 2.048 5,9 4,8 3,1 -41,25 Portugal 1.235 1.222 1.782 2,1 1,8 2,7 44,36 Francia 643 257 1.135 1,1 0,4 1,7 76,57 Bélgica-Luxemburgo 2.037 1.890 1.054 3,4 2,7 1,6 -48,38 U.S.A. 558 331 586 0,9 0,5 0,9 5,09 Holanda 348 379 505 0,6 0,5 0,8 45,1

10 Suecia 658 502 389 1,1 0,7 0,6 -40,911 Argentina 63 111 365 0,1 0,2 0,5 479,412 Reino Unido 154 150 240 0,3 0,2 0,4 55,813 Canada 148 88 166 0,2 0,1 0,2 12,214 Noruega 17 6 26 0,0 0,0 0,0 52,915 Austria 8 63 17 0,0 0,1 0,0 112,5Subtotal 58.835 66.008 66.847 99,0 95,6 99,6 13,6Otros Países 622 3.067 265 1,0 4,4 0,4 -57,4Total 59.457 69.075 67.112 100,0 100,0 100,0 12,9

Fuente : Elaboración ICEX

C u o ta s d e m e r c a d o 1 9 9 3 -1 9 9 5

0 , 0 1 0 , 0 2 0 , 0 3 0 , 0 4 0 , 0 5 0 , 0

M a r r u e c o s

Es p a ñ a

Ita lia

G r e c ia

P o r t u g a l

F r a n c ia

B é lg ic a - L u x e m b u r g o

U . S . A .

H o la n d a

S u e c ia

A r g e n t i n a

R e in o U n id o

C a n a d a

N o r u e g a

A u s t r ia

1 9 9 5

1 9 9 4

1 9 9 3

E L S E C T O R D E L A A N C H O A

Dirección Territorial de Comercio en Cantabria

17

*Nota: Las exportaciones correspondientes a Japón han sido excluidas de este gráfico

por las razones expuestas en el último párrafo del punto 3.0

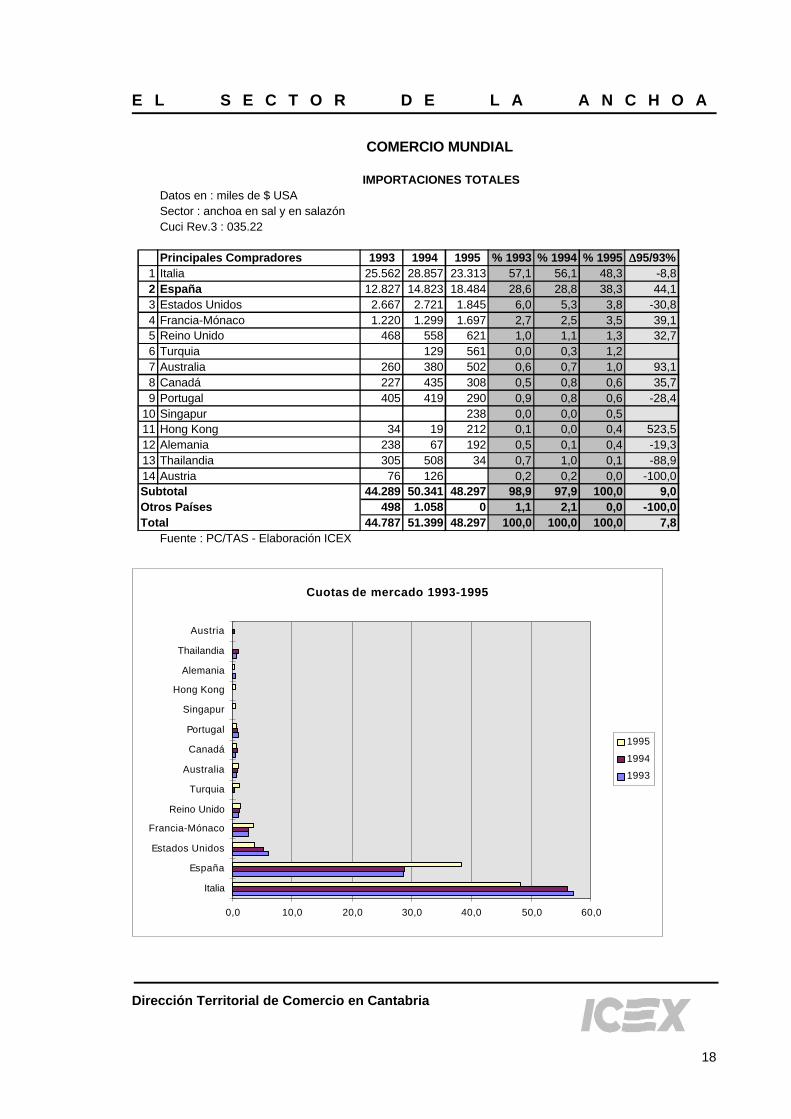

COMERCIO MUNDIAL

IMPORTACIONES TOTALESDatos en : miles de $ USASector : anchoa en sal y en salazónCuci Rev.3 : 035.22

Principales Compradores 1993 1994 1995 % 1993 % 1994 % 1995 ∆∆95/93%1 Italia 25.562 28.857 23.313 57,1 56,1 48,3 -8,82 España 12.827 14.823 18.484 28,6 28,8 38,3 44,13 Estados Unidos 2.667 2.721 1.845 6,0 5,3 3,8 -30,84 Francia-Mónaco 1.220 1.299 1.697 2,7 2,5 3,5 39,15 Reino Unido 468 558 621 1,0 1,1 1,3 32,76 Turquia 129 561 0,0 0,3 1,27 Australia 260 380 502 0,6 0,7 1,0 93,18 Canadá 227 435 308 0,5 0,8 0,6 35,79 Portugal 405 419 290 0,9 0,8 0,6 -28,4

10 Singapur 238 0,0 0,0 0,511 Hong Kong 34 19 212 0,1 0,0 0,4 523,512 Alemania 238 67 192 0,5 0,1 0,4 -19,313 Thailandia 305 508 34 0,7 1,0 0,1 -88,914 Austria 76 126 0,2 0,2 0,0 -100,0Subtotal 44.289 50.341 48.297 98,9 97,9 100,0 9,0Otros Países 498 1.058 0 1,1 2,1 0,0 -100,0Total 44.787 51.399 48.297 100,0 100,0 100,0 7,8

Fuente : PC/TAS - Elaboración ICEX

Cuotas de mercado 1993-1995

0,0 10,0 20,0 30,0 40,0 50,0 60,0

Italia

España

Estados Unidos

Francia-Mónaco

Reino Unido

Turquia

Australia

Canadá

Portugal

Singapur

Hong Kong

Alemania

Thailandia

Austria

1995

1994

1993

E L S E C T O R D E L A A N C H O A

Dirección Territorial de Comercio en Cantabria

18

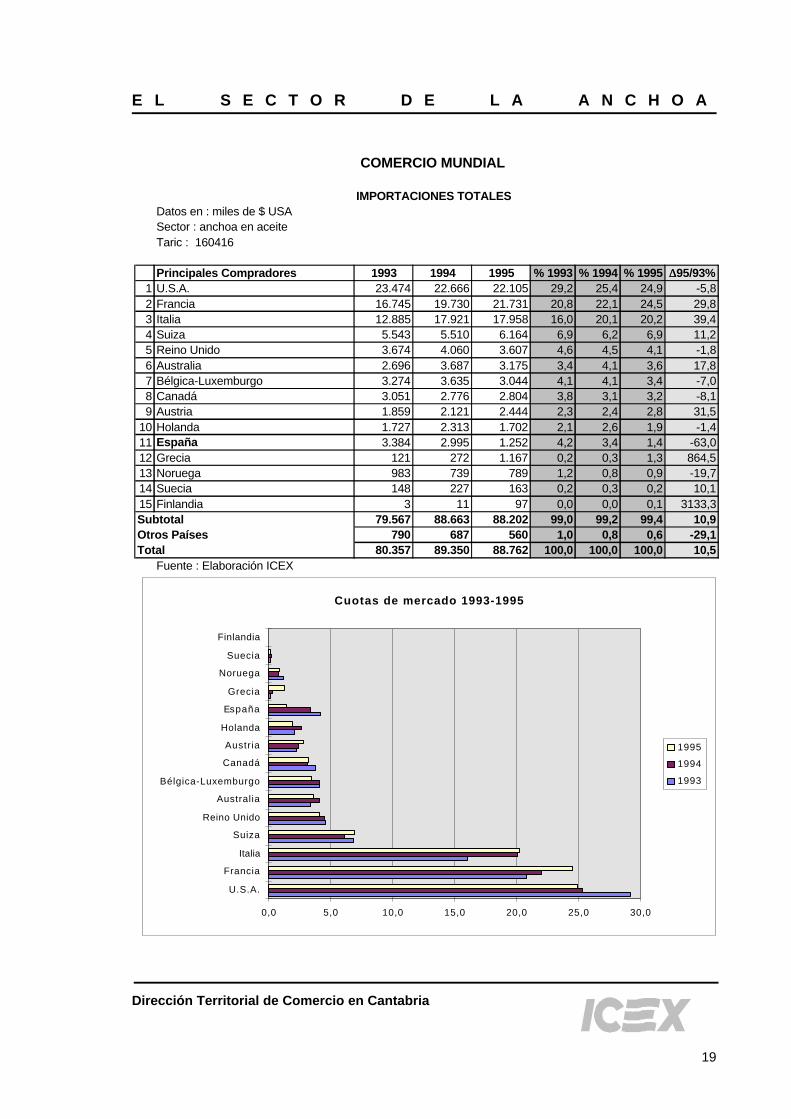

COMERCIO MUNDIAL

IMPORTACIONES TOTALESDatos en : miles de $ USASector : anchoa en aceiteTaric : 160416

Principales Compradores 1993 1994 1995 % 1993 % 1994 % 1995 ∆∆95/93%1 U.S.A. 23.474 22.666 22.105 29,2 25,4 24,9 -5,82 Francia 16.745 19.730 21.731 20,8 22,1 24,5 29,83 Italia 12.885 17.921 17.958 16,0 20,1 20,2 39,44 Suiza 5.543 5.510 6.164 6,9 6,2 6,9 11,25 Reino Unido 3.674 4.060 3.607 4,6 4,5 4,1 -1,86 Australia 2.696 3.687 3.175 3,4 4,1 3,6 17,87 Bélgica-Luxemburgo 3.274 3.635 3.044 4,1 4,1 3,4 -7,08 Canadá 3.051 2.776 2.804 3,8 3,1 3,2 -8,19 Austria 1.859 2.121 2.444 2,3 2,4 2,8 31,5

10 Holanda 1.727 2.313 1.702 2,1 2,6 1,9 -1,411 España 3.384 2.995 1.252 4,2 3,4 1,4 -63,012 Grecia 121 272 1.167 0,2 0,3 1,3 864,513 Noruega 983 739 789 1,2 0,8 0,9 -19,714 Suecia 148 227 163 0,2 0,3 0,2 10,115 Finlandia 3 11 97 0,0 0,0 0,1 3133,3Subtotal 79.567 88.663 88.202 99,0 99,2 99,4 10,9Otros Países 790 687 560 1,0 0,8 0,6 -29,1Total 80.357 89.350 88.762 100,0 100,0 100,0 10,5

Fuente : Elaboración ICEX

Cuotas de mercado 1993-1995

0,0 5,0 10,0 15,0 20,0 25,0 30,0

U.S.A.

Francia

Italia

Suiza

Reino Unido

Australia

Bélgica-Luxemburgo

Canadá

Austria

Holanda

España

Grecia

Noruega

Suecia

Finlandia

1995

1994

1993

E L S E C T O R D E L A A N C H O A

Dirección Territorial de Comercio en Cantabria

19

E L S E C T O R D E L A A N C H O A

Dirección Territorial de Comercio en Cantabria

20

5.0 Análisis de los principales mercados

5.1 Italia

Aunque en diferentes lugares de la Europa Mediterránea han sido hallados vestigios de saladeros depescado de la época de la colonización romana, el origen de la elaboración de la anchoa tal y comolo concebimos hoy en día ha de buscarse en la Italia moderna, desde donde se extendió la técnicade su elaboración a otros países sobre todo a España y Grecia y mas tarde al resto de los pocospaíses que como elaboradores concurren en el mercado internacional.

Por lo que respecta a su conexión con España, es ésta muy importante ya que desde principios deeste siglo, atraídos por la calidad y abundancia de capturas en la costa norte del país, varias familiasitalianas se establecieron en ella. Se trataba de los Vella, Oliveri, Loccoco, Daquisto, San Filippo, asícomo el resto de los actuales fabricantes Pelazza, Nazari, Cervo, Brambilla, Orlando, etc.

Durante muchos años Italia importó de España y Grecia materia prima sobre todo en latas,habiéndose introducido con posterioridad otros países, que en algunos casos, como el de Argentina,lo son de anchoa en latas de salazón, en otros de anchoa en sal dispuesta en barriles para suposterior fileteado o bien de anchoa en aceite directamente como es el caso de Marruecos.

5.1.1 Producción

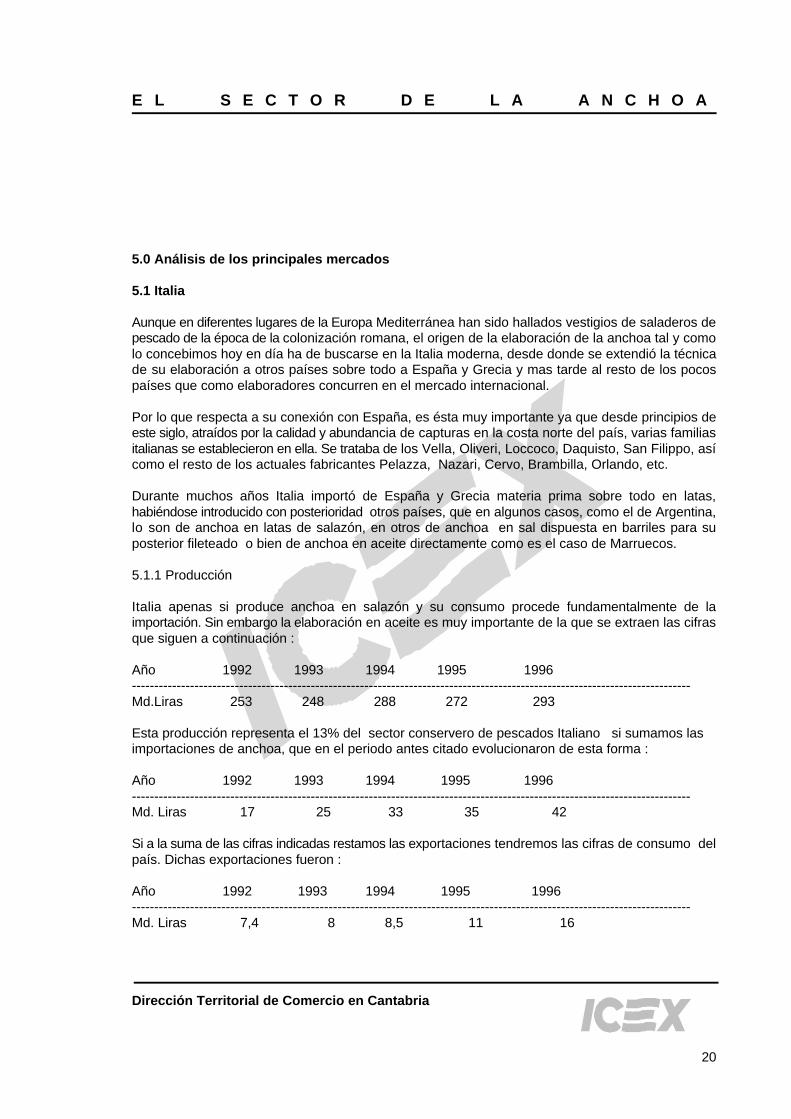

Italia apenas si produce anchoa en salazón y su consumo procede fundamentalmente de laimportación. Sin embargo la elaboración en aceite es muy importante de la que se extraen las cifrasque siguen a continuación :

Año 1992 1993 1994 1995 1996 -----------------------------------------------------------------------------------------------------------------------------Md.Liras 253 248 288 272 293

Esta producción representa el 13% del sector conservero de pescados Italiano si sumamos lasimportaciones de anchoa, que en el periodo antes citado evolucionaron de esta forma :

Año 1992 1993 1994 1995 1996-----------------------------------------------------------------------------------------------------------------------------Md. Liras 17 25 33 35 42

Si a la suma de las cifras indicadas restamos las exportaciones tendremos las cifras de consumo delpaís. Dichas exportaciones fueron :

Año 1992 1993 1994 1995 1996-----------------------------------------------------------------------------------------------------------------------------Md. Liras 7,4 8 8,5 11 16

E L S E C T O R D E L A A N C H O A

Dirección Territorial de Comercio en Cantabria

21

Los principales elaboradores e importadores del país son los que aparecen a continuación, siendode destacar los elevados porcentajes producidos por más de doscientos pequeños elaboradoresartesanales ubicados en la costa calabresa y siciliana.

Fabricantes 1.995 1.996

Md. Liras % Md. Liras %

Delicius 25,4 8,6 30,9 9,7

Zarotti 27,5 9,3 27,4 8,6

Icat 17,4 5,9 18,5 5,8

Palmera 9,7 3,3 9,5 3,0

Amati 7,4 2,5 8,9 2,8

Rizzoli 6,8 2,3 7,3 2,3

De L.& Granc. 5,9 2,0 4,7 1,5

Ragnoli 4,7 1,6 4,7 1,6

Mazzola 5,9 2,0 5,7 1,8

Nostromo 2,1 0,7 2,5 0,8

Coalma 2,9 1,0 2,5 0,8

Generale Conserve 1,7 0,6 1,9 0,6

Bonaria 1,2 0,4 1,2 0,4

Calipo 0,3 0,1 1,2 0,4

OTROS 177 59,7 192,7 60,4

TOTAL 296 319

Fuente:Databank. Competitors Plus/Ofcomes de Roma

5.1.2 Consumo

El consumo per cápita de filetes de anchoa en Italia queda reflejado en los cuadros que siguen acontinuación :

Año 1992 1993 1994 1995 1996-------------------------------------------------------------------------------------------------------------------------------Gramos 290,6 290,9 338,8 315,7 327,5

Consumo de conservas de pescado en Italia

13%

73%

3%1%2%4%4%

Anchoa

Atún

Sardina

Salmón

Moluscos

Chicharro

Otros

E L S E C T O R D E L A A N C H O A

Dirección Territorial de Comercio en Cantabria

22

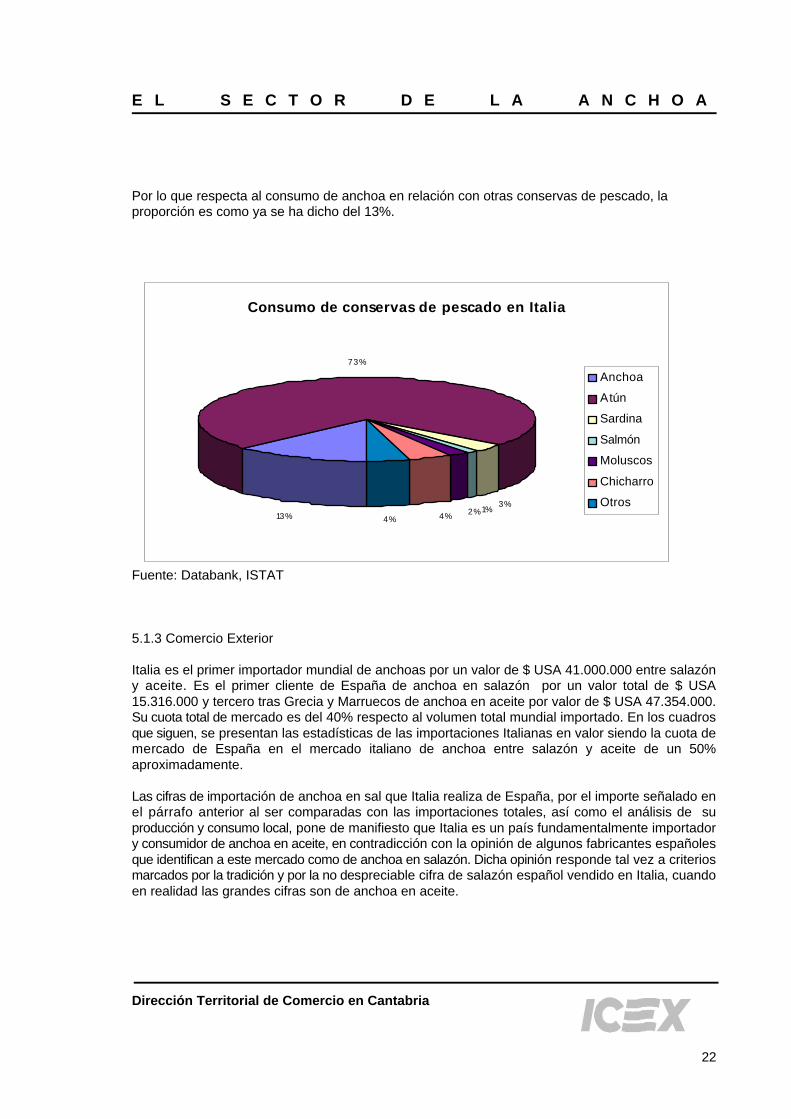

Por lo que respecta al consumo de anchoa en relación con otras conservas de pescado, laproporción es como ya se ha dicho del 13%.

Fuente: Databank, ISTAT

5.1.3 Comercio Exterior

Italia es el primer importador mundial de anchoas por un valor de $ USA 41.000.000 entre salazóny aceite. Es el primer cliente de España de anchoa en salazón por un valor total de $ USA15.316.000 y tercero tras Grecia y Marruecos de anchoa en aceite por valor de $ USA 47.354.000.Su cuota total de mercado es del 40% respecto al volumen total mundial importado. En los cuadrosque siguen, se presentan las estadísticas de las importaciones Italianas en valor siendo la cuota demercado de España en el mercado italiano de anchoa entre salazón y aceite de un 50%aproximadamente.

Las cifras de importación de anchoa en sal que Italia realiza de España, por el importe señalado enel párrafo anterior al ser comparadas con las importaciones totales, así como el análisis de suproducción y consumo local, pone de manifiesto que Italia es un país fundamentalmente importadory consumidor de anchoa en aceite, en contradicción con la opinión de algunos fabricantes españolesque identifican a este mercado como de anchoa en salazón. Dicha opinión responde tal vez a criteriosmarcados por la tradición y por la no despreciable cifra de salazón español vendido en Italia, cuandoen realidad las grandes cifras son de anchoa en aceite.

ITALIA

IMPORTACIONESDatos en : miles de $ USASector : anchoa en sal y salazónCuci Rev.3 : 035.22

Principales Proveedores 1993 1994 1995 % 1993 % 1994 % 19951 España 12.622 17.048 15.316 49,3 59,2 65,72 Grecia 10.510 8.984 6.665 41,1 31,2 28,63 Argentina 1.903 2.019 973 7,4 7,0 4,24 Perú 191 197 155 0,7 0,7 0,75 Francia 20 289 11 0,1 1,0 0,06 Holanda 0 0 94 0,0 0,0 0,47 Tunez 0 14 72 0,0 0,0 0,38 Turquía 0 0 20 0,0 0,0 0,19 Marruecos 195 261 0 0,8 0,9 0,0

10 Reino Unido 119 0 0 0,5 0,0 0,0Subtotal 25.560 28.812 23.306 99,9 100,0 100,0Otros Países 17 1 3 0,1 0,0 0,0Total 25.577 28.813 23.309 100,0 100,0 100,0

Fuente : Elaboración ICEX

Cuotas de mercado 1993-1995

0,0 10,0 20,0 30,0 40,0 50,0 60,0 70,0

España

Grecia

Argentina

Perú

Francia

Holanda

Tunez

Turquía

Marruecos

Reino Unido

1995

1994

1993

E L S E C T O R D E L A A N C H O A

Dirección Territorial de Comercio en Cantabria

23

ITALIA

IMPORTACIONESDatos en : miles de $ USASector : anchoa en aceiteTaric : 160416

Principales Proveedores 1993 1994 1995 % 1993 % 1994 % 19951 Grecia 4.017 5.699 6.563 31,2 31,8 36,62 Marruecos 4.458 7.528 5.109 34,6 42,0 28,53 España 3.472 3.716 4.735 26,9 20,7 26,44 Turquía 825 883 1.165 6,4 4,9 6,55 Túnez 0 9 207 0,0 0,1 1,26 Perú 0 0 104 0,0 0,0 0,67 Francia 1 5 23 0,0 0,0 0,18 Alemania 0 1 5 0,0 0,0 0,09 Holanda 1 0 5 0,0 0,0 0,0

10 Suiza 0 0 2 0,0 0,0 0,0Subtotal 12.774 17.841 17.918 99,1 99,6 100,0Otros Países 111 80 0 0,9 0,4 0,0Total 12.885 17.921 17.918 100,0 100,0 100,0

Fuente : Elaboración ICEX

Cuotas de mercado 1993-1995

0,0 5,0 10,0 15,0 20,0 25,0 30,0 35,0 40,0 45,0

Grecia

Marruecos

España

Turquía

Túnez

Perú

Francia

A lemania

Holanda

Suiza

1995

1994

1993

E L S E C T O R D E L A A N C H O A

Dirección Territorial de Comercio en Cantabria

24

E L S E C T O R D E L A A N C H O A

Dirección Territorial de Comercio en Cantabria

25

5.1.4 Reglamentación y normativa

La aplicable es la que viene definida por las Directivas Comunitarias en los términos en que apareceseñalado para los países de la U.E. en el punto 3.3.1 de esta nota.

5.1.5 Distribución

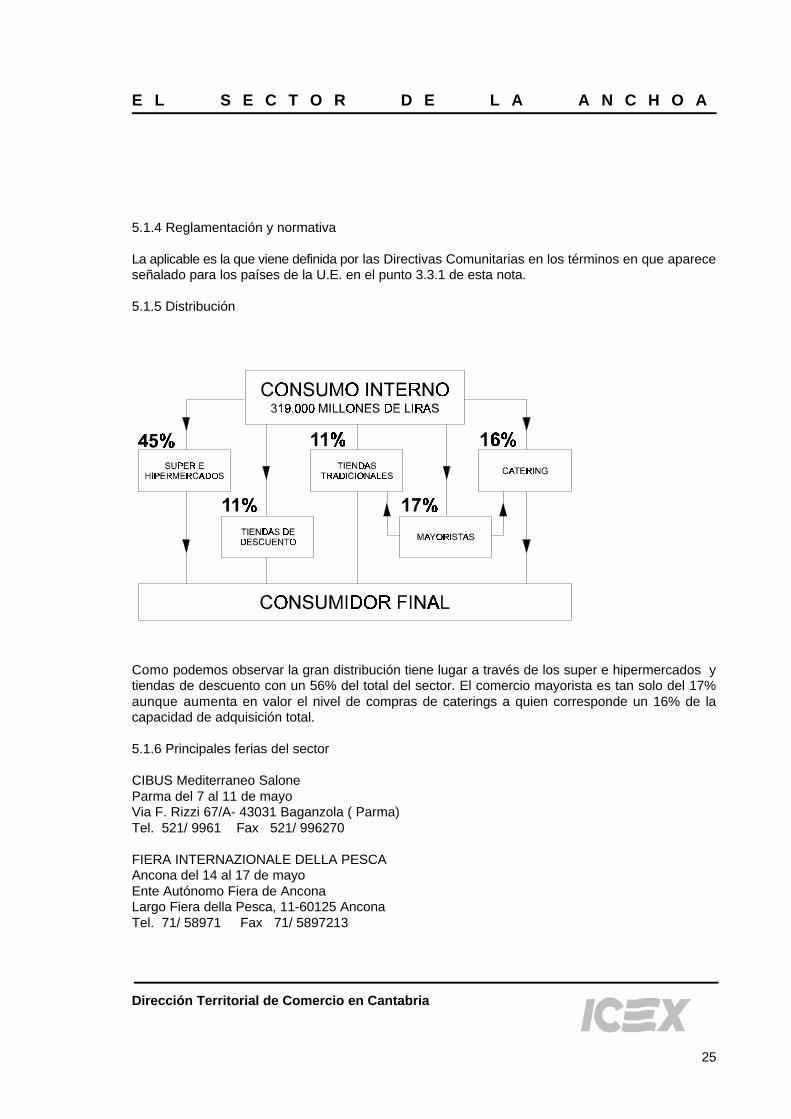

Como podemos observar la gran distribución tiene lugar a través de los super e hipermercados ytiendas de descuento con un 56% del total del sector. El comercio mayorista es tan solo del 17%aunque aumenta en valor el nivel de compras de caterings a quien corresponde un 16% de lacapacidad de adquisición total.

5.1.6 Principales ferias del sector

CIBUS Mediterraneo SaloneParma del 7 al 11 de mayoVia F. Rizzi 67/A- 43031 Baganzola ( Parma)Tel. 521/ 9961 Fax 521/ 996270

FIERA INTERNAZIONALE DELLA PESCAAncona del 14 al 17 de mayoEnte Autónomo Fiera de AnconaLargo Fiera della Pesca, 11-60125 AnconaTel. 71/ 58971 Fax 71/ 5897213

E L S E C T O R D E L A A N C H O A

Dirección Territorial de Comercio en Cantabria

26

5.1.7 Otras direcciones de interés

Oficina Comercial de España en Milán (OFCOMES)Vía del Vecchio Politecnico, 3 - 16º20121 MILANTel. 392/ 781400 Fax 392/ 781414

Oficina Comercial de España en Roma (OFCOMES)Viale delle Milizie, 1200192 ROMATel. 396/ 3728206 Fax 396/ 3728365

5.2 Estados Unidos

5.2.1 Consumo

Así como en el resto de los mercados europeos y occidentales en general las características queconcurren coinciden en líneas generales en cuanto a tipo de producto, forma de elaboración, paísesproveedores, etc en EEUU se da una circunstancia especial que hace que lo dicho hasta ahora nopueda ser interpretado con carácter general.

Nos referimos sobre todo a la aparición en este mercado, por otro lado el más grande del mundo deanchoa en aceite y segundo de anchoa en latas de salazón, de una serie de países como Japón,Thailandia, Indonesia, Korea, China y otros países orientales que concurren en el mismo.

Pues bien, como ya se dijo en otra parte de este estudio dichas importaciones de países orientales,corresponden a un producto de características muy diferentes al que es el objeto de esta NotaSectorial, pero que se halla clasificado dentro de la misma partida arancelaria por tratarse no obstantede un pez de la misma familia de los engraúlidos.

Hecha pues esta consideración, lo cierto es que el mercado americano es muy receptivo para ambostipos de producto cuya línea divisoria más que la calidad podría ser el precio ya que al consumirsela anchoa como condimento para la elaboración sea de pizzas o en ensaladas, la calidad no es tanimportante como cuando se consume directamente, circunstancia que da entrada al mercado a estesegundo grupo de países que se caracterizan por una oferta más competitiva que la española o laitaliana y Argentina, no obstante gozar estas de un mayor prestigio que los productos orientales ydisponer a pesar de todo de una importante cuota del mercado norteamericano.

E L S E C T O R D E L A A N C H O A

Dirección Territorial de Comercio en Cantabria

27

5.2.2 Comercio exterior

De las diferentes partidas que EEUU importa de España el grupo de conservas de carne y pescadoes el cuarto grupo en importancia después de las conservas vegetales, grasas y aceites y fruta frescay coloca a España en decimoséptimo lugar detrás de países como Thailandia, Canadá, Dinamarcay Argentina, por un importe según datos de 1.996 de $ USA 15.000.000.

Los objetivos para el futuro en cuanto a promoción son : queso, jamón, aceite de oliva, vinagresy conservas españolas.

Esta circunstancia, además de ser una buena oportunidad para la promoción por parte de losfabricantes del sector, hace prever un aumento de la cuota de participación de los productosalimenticios españoles dentro del entorno general que representan el 10% de todas las exportacionesa EEUU por un valor total de $ USA 350.000.000 aproximadamente.

ESTADOS UNIDOS

IMPORTACIONESDatos en : miles de $ USASector : anchoa en sal y salazónCuci Rev. 3 : 035.22

Principales Proveedores 1993 1994 1995 % 1993 % 1994 % 19951 Argentina 1.351 828 648 51 31 242 España 281 386 243 11 14 93 Thailandia 35 245 203 1 9 84 Japón 587 592 193 22 22 75 Korea del Sur 125 141 186 5 5 76 Italia 109 352 171 4 13 67 China 7 19 62 0 1 28 Singapur 0 0 48 0 0 29 Vietnam 0 0 36 0 0 1

10 Filipinas 12 41 22 0 2 1Subtotal 2.507 2.604 1.812 94,0 95,7 98,2Otros Países 160 117 33 6,0 4,3 1,8Total 2.667 2.721 1.845 100,0 100,0 100,0

Fuente : Elaboración ICEX

Cuotas de mercado 1993-1995

0 10 20 30 40 50 60

Argentina

España

Thailandia

Japón

Korea del Sur

Italia

China

Singapur

Vietnan

Filipinas

1995

1994

1993

E L S E C T O R D E L A A N C H O A

Dirección Territorial de Comercio en Cantabria

28

ESTADOS UNIDOS

IMPORTACIONESDatos en : miles de $ USASector : anchoa en aceiteTaric : 160416

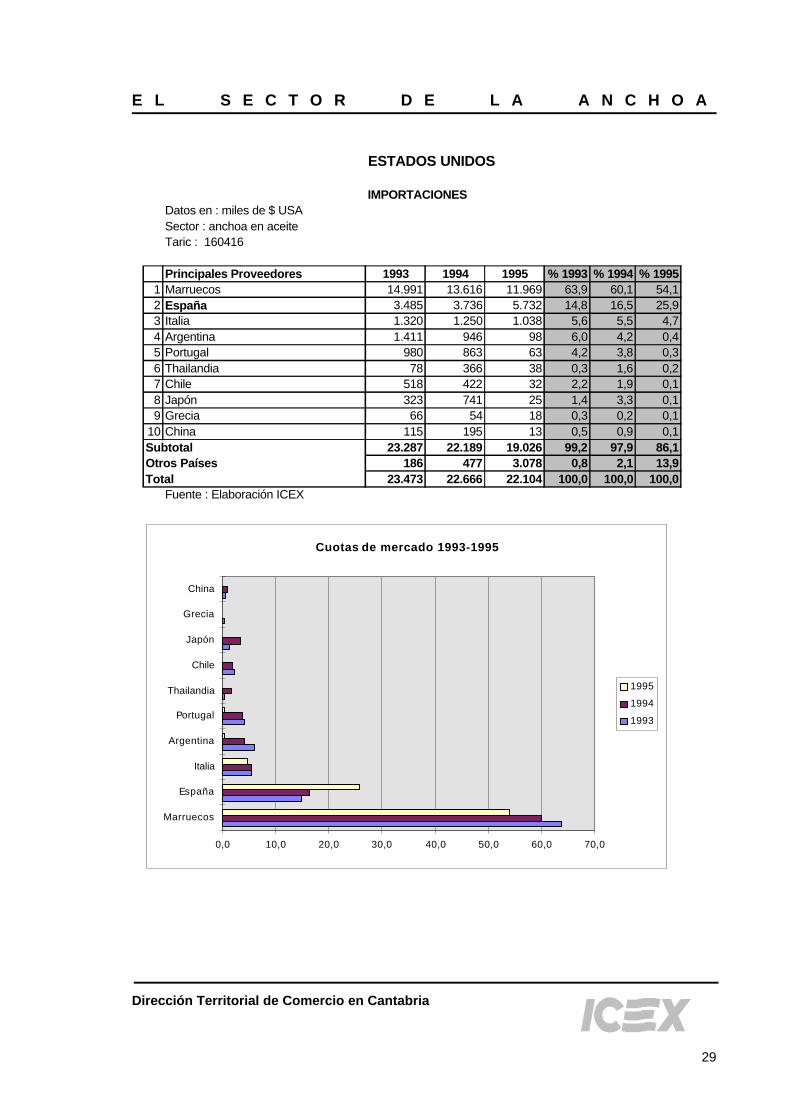

Principales Proveedores 1993 1994 1995 % 1993 % 1994 % 19951 Marruecos 14.991 13.616 11.969 63,9 60,1 54,12 España 3.485 3.736 5.732 14,8 16,5 25,93 Italia 1.320 1.250 1.038 5,6 5,5 4,74 Argentina 1.411 946 98 6,0 4,2 0,45 Portugal 980 863 63 4,2 3,8 0,36 Thailandia 78 366 38 0,3 1,6 0,27 Chile 518 422 32 2,2 1,9 0,18 Japón 323 741 25 1,4 3,3 0,19 Grecia 66 54 18 0,3 0,2 0,1

10 China 115 195 13 0,5 0,9 0,1Subtotal 23.287 22.189 19.026 99,2 97,9 86,1Otros Países 186 477 3.078 0,8 2,1 13,9Total 23.473 22.666 22.104 100,0 100,0 100,0

Fuente : Elaboración ICEX

Cuotas de mercado 1993-1995

0,0 10,0 20,0 30,0 40,0 50,0 60,0 70,0

Marruecos

España

Italia

Argentina

Portugal

Thailandia

Chile

Japón

Grecia

China

1995

1994

1993

E L S E C T O R D E L A A N C H O A

Dirección Territorial de Comercio en Cantabria

29

E L S E C T O R D E L A A N C H O A

Dirección Territorial de Comercio en Cantabria

30

5.2.3 Normativa

5.2.3.1 Etiquetado

Los productos que se exportan envasados a EEUU, deben cumplir las normas de etiquetadoestablecidas. La información es obligatoria en inglés, pudiendo utilizarse no obstante cualquier otroidioma además del anterior. La reglamentación sobre etiquetado se refiere al etiquetado comercialy al etiquetado nutricional. Por lo que respecta al primero, es obligatorio :

1º. Nombre, dirección, ciudad y estado del envasador, fabricante o distribuidor.

2º. Peso neto en onzas seguido, de su equivalencia en libras y onzas o libras y fraccionesdecimales de libras (si está entre 1 y 4 libras)

3º. Nombre del producto en letras destacadas, y al igual que el peso en la parte principal de laetiqueta y en el mismo campo.

4º. Ingredientes por orden decreciente de su contenido y aditivos.

Por lo que respecta al etiquetado nutricional, el 8 de Noviembre de 1.990, entró en vigor la NationalLabeling and Education Act, que enmienda la Federal Food Drug and Cosmetic Act, que obliga aincluir información nutricional en la etiqueta. Por mandato del Congreso de los EEUU, la FDA publicóla norma final del etiquetado nutricional de alimentos el 6 de Enero de 1.993, que entró en vigor el8 de Mayo de 1.994. Dada la complejidad de esta norma que está ampliamente analizada en el nº14 de la serie “Cuadernos Informativos SOIVRE”, no va a ser expuesto aquí, limitándonossimplemente a indicar la información que deben tener las etiquetas :

1º. Que los datos sobre el contenido nutritivo están referidos a la ración que habitualmenteconsume un adulto (Serving Size) y los datos porcentuales de cada uno de ellos (% Dally value)se refieren a la proporción de dieta estándar (calculada sobre la proporción de 2.000 C.) quecubre una ración de cada alimento y no a la composición conceptual del producto.

2º. Los componentes nutritivos que es obligatorio declarar en la etiqueta son : calorías totales,calorías de la grasa, grasa total, grasa saturada, sodio, hidratos de carbono, fibra dietética,proteínas, vitamina A, vitamina C, calcio y hierro.

La etiqueta siempre tendrá forma de cajetín sea cual fuere la forma del envase.

5.2.3.2 Legislación para la exportación de productos de la pesca a EEUU.

La legislación americana establece que todas aquellas empresas procesadoras de pescado o mariscotanto americanas como extranjeras, están obligadas a tener un plan HACCP, a partir del 18 deDiciembre de 1.997.

El plan HACCP es un método de control de calidad que actúa, de una manera preventiva, sobre losposibles peligros de los que existe un riesgo razonable que ocurran. Consiste en la aplicación de sieteprincipios que correctamente ejecutados reducirían al mínimo el riesgo de que los productos seencuentren en mal estado.

E L S E C T O R D E L A A N C H O A

Dirección Territorial de Comercio en Cantabria

31

Las iniciales HACCP responden al nombre Hazard Analysis Critical Control Point y se define comoun sistema de control de calidad que pretende garantizar el buen estado de los productosalimenticios. No es ningún certificado que la FDA otorgue para exportar a los EEUU, sino quesimplemente rehusará la entrada de la mercancía en los EEUU si estima que no cumple con losrequisitos mínimos. El control pues, se hará a posteriori, y no a priori.

La obligatoriedad para las empresas españolas que quieran exportar a los EEUU de contar con unplan HACCP entró en vigor el 18 de Diciembre de 1997. No obstante, aquellos productos exportadosa los EEUU con posterioridad a esta fecha, pero que han sido producidos con anterioridad a la mismapodrán entrar en los EEUU, siempre y cuando el importador suministre al FDA la fecha deproducción. Es decir, esta legislación no es retroactiva.

En el caso de que la empresa exportadora no tenga un plan HACCP, a la mercancía le será rehusadala entrada en los EEUU, salvo en el caso de que haya sido producida con anterioridad al 18 deDiciembre de 1997. El plan HACCP de la empresa exportadora será pedido al importador, no a laempresa exportadora.

La Administración americana no tiene ninguna autoridad sobre las empresas extranjeras. Es por elloque la FDA hace responsable al importador americano de que los productos importados provengande una empresa con un plan HACCP.

Así pues, el importador americano tiene que tomar una serie de medidas para eximirse de esaresponsabilidad y demostrar que ha cumplido todos los pasos exigidos por la legislación vigente.

Uno de los requisitos que la legislación impone para la preparación del plan HACCP es que este seaelaborado por un individuo que haya realizado un curso de formación a tal efecto y haya adquiridolos conocimientos necesarios a lo largo de su trayectoria profesional.

Para que la empresa española pueda proceder a la efectiva exportación de productos alimenticiosde EEUU, cumpliendo con la legislación vigente, debe cumplir con los siguientes requisitos :

1º. La empresa debe trabajar según las llamadas buenas prácticas de fabricación.

2º. Puesta en marcha de los Procedimientos Sanitarios Standard de Operación.

3º. Alguien de la empresa o en su representación debe de asistir a un curso sobre la preparacióndel HACCP, reconocido como adecuado por la FDA.

4º. Elaboración y ejecución del plan HACCP.

5º. Comprobación de los procedimientos de control sanitario.

E L S E C T O R D E L A A N C H O A

Dirección Territorial de Comercio en Cantabria

32

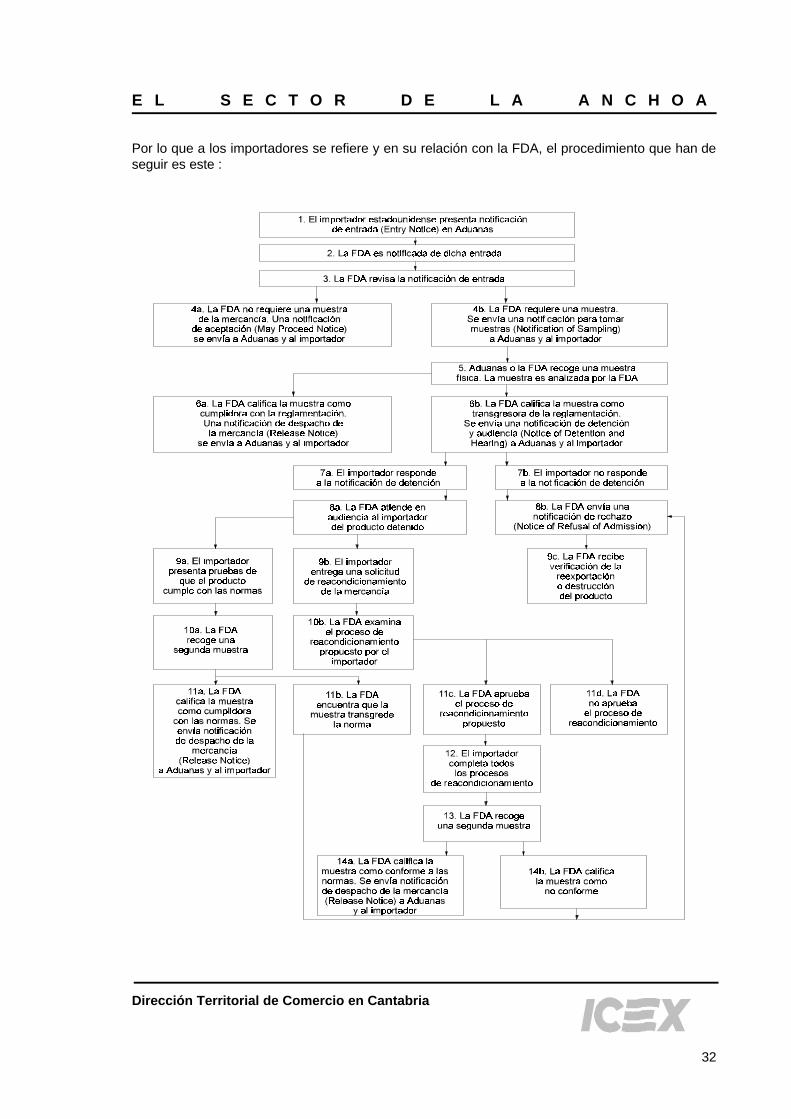

Por lo que a los importadores se refiere y en su relación con la FDA, el procedimiento que han deseguir es este :

TIPOS DE ESTABLECIMIENTOS

Tiendas de conveniencia*

42%

Clubs mayoristas

1%

Super e Hipermercados

24%

Otras tiendas de alimentación

33%

Reparto de las ventas por tipo de establecimiento

Tiendas de conveniencia*

6%

Super e Hipermercados

76%

Otros13%

Clubs mayoristas

5%

E L S E C T O R D E L A A N C H O A

Dirección Territorial de Comercio en Cantabria

33

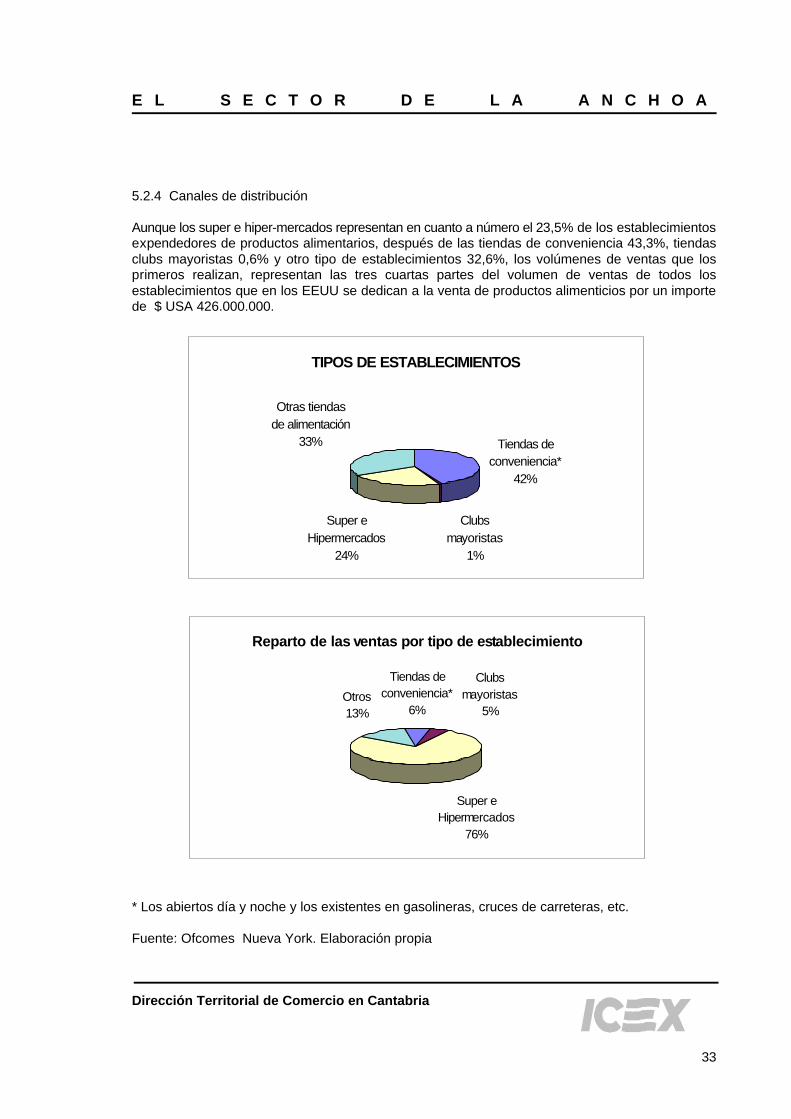

5.2.4 Canales de distribución

Aunque los super e hiper-mercados representan en cuanto a número el 23,5% de los establecimientosexpendedores de productos alimentarios, después de las tiendas de conveniencia 43,3%, tiendasclubs mayoristas 0,6% y otro tipo de establecimientos 32,6%, los volúmenes de ventas que losprimeros realizan, representan las tres cuartas partes del volumen de ventas de todos losestablecimientos que en los EEUU se dedican a la venta de productos alimenticios por un importede $ USA 426.000.000.

* Los abiertos día y noche y los existentes en gasolineras, cruces de carreteras, etc.

Fuente: Ofcomes Nueva York. Elaboración propia

E L S E C T O R D E L A A N C H O A

Dirección Territorial de Comercio en Cantabria

34

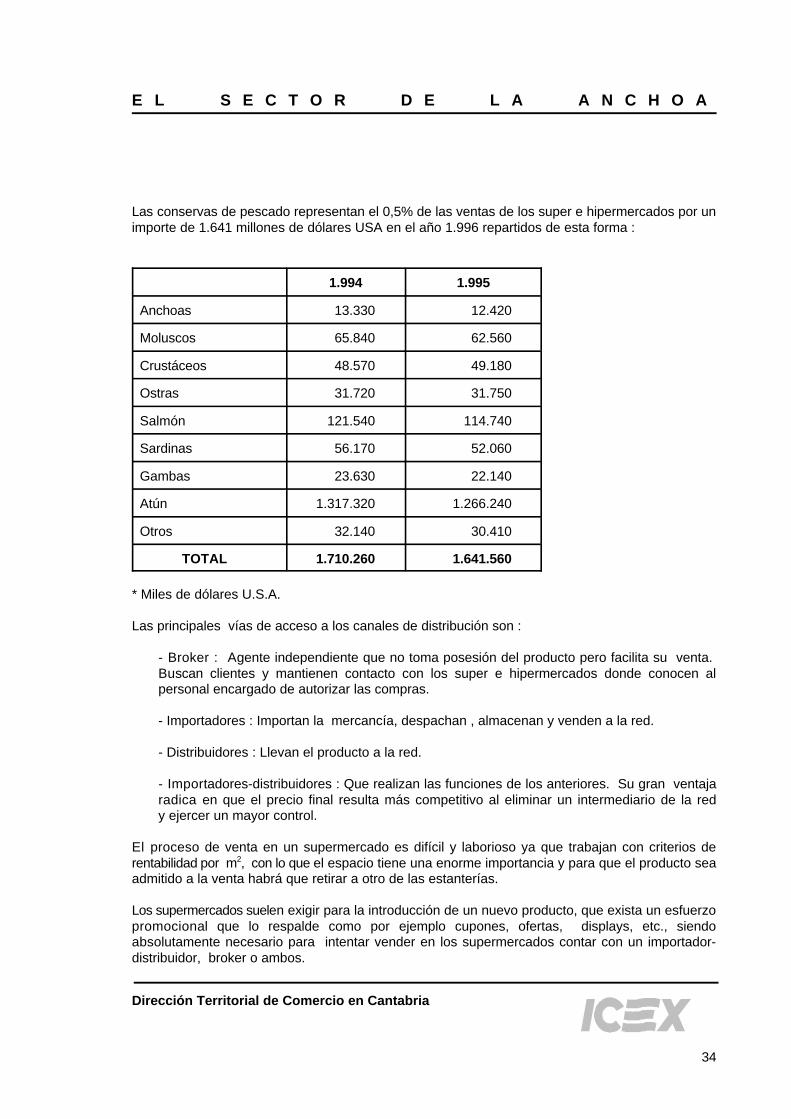

Las conservas de pescado representan el 0,5% de las ventas de los super e hipermercados por unimporte de 1.641 millones de dólares USA en el año 1.996 repartidos de esta forma :

1.994 1.995

Anchoas 13.330 12.420

Moluscos 65.840 62.560

Crustáceos 48.570 49.180

Ostras 31.720 31.750

Salmón 121.540 114.740

Sardinas 56.170 52.060

Gambas 23.630 22.140

Atún 1.317.320 1.266.240

Otros 32.140 30.410

TOTAL 1.710.260 1.641.560

* Miles de dólares U.S.A.

Las principales vías de acceso a los canales de distribución son :

- Broker : Agente independiente que no toma posesión del producto pero facilita su venta. Buscan clientes y mantienen contacto con los super e hipermercados donde conocen alpersonal encargado de autorizar las compras.

- Importadores : Importan la mercancía, despachan , almacenan y venden a la red.

- Distribuidores : Llevan el producto a la red.

- Importadores-distribuidores : Que realizan las funciones de los anteriores. Su gran ventajaradica en que el precio final resulta más competitivo al eliminar un intermediario de la redy ejercer un mayor control.

El proceso de venta en un supermercado es difícil y laborioso ya que trabajan con criterios derentabilidad por m , con lo que el espacio tiene una enorme importancia y para que el producto sea2

admitido a la venta habrá que retirar a otro de las estanterías.

Los supermercados suelen exigir para la introducción de un nuevo producto, que exista un esfuerzopromocional que lo respalde como por ejemplo cupones, ofertas, displays, etc., siendoabsolutamente necesario para intentar vender en los supermercados contar con un importador-distribuidor, broker o ambos.

E L S E C T O R D E L A A N C H O A

Dirección Territorial de Comercio en Cantabria

35

5.2.5 Ferias más importantes

The Boston International Seafood Show121 Free StreetP.O.Box 7437Portland, Maine USA 04112-7437

The San Francisco Seafood Show121 Free StreetP.O. Box 7437Portland, Maine USA 04112-7437

PLMAPrivate Label Manufacturers Association369 Lexington Avenue, New York, N.Y. 10017

5.2.6 Otras direcciones de interés

Foods From SpainSpanish Commercial Office405 Lexington Avenue, 44 floorNew York, N.Y. 10174-0331Tel. 1212/ 6614959 Fax 1212/ 9722494

U.S. Food & Drugs Administration Information Service5600 Fishers LaneRockville, MD 20857En Internet: http:// www.fda.gov

Servicio de AduanasU.S. Customs6 World Trade CenterNew York, N.Y. 10048

U.S. Customs ServiceIntellectual Property Rights BranchFranklin Court1301 Constitution Avenue N.W.Washington, D.C. 20229

Centro de Asistencia Técnica del Comercio Exterior (SOIVRE)Pº Recoletos, 13 - 1º Dcha.28001 MadridTel. 91/ 4356313 Fax 91/ 4356387

E L S E C T O R D E L A A N C H O A

Dirección Territorial de Comercio en Cantabria

36

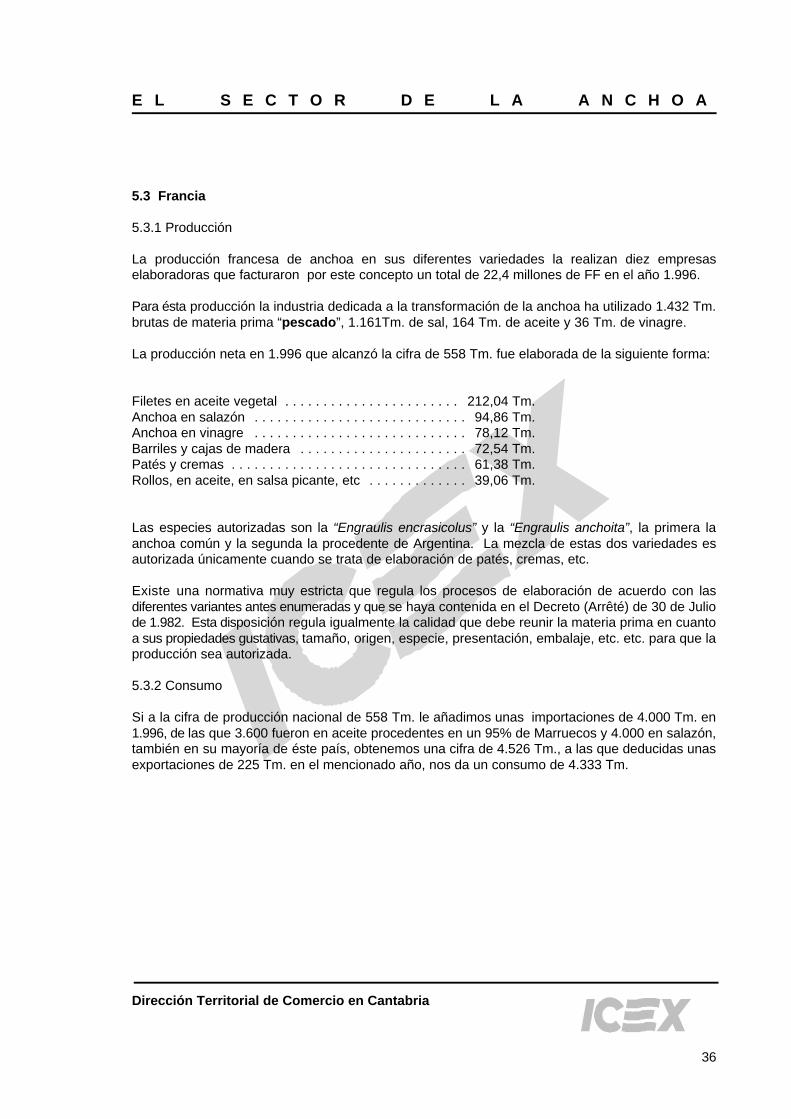

5.3 Francia

5.3.1 Producción

La producción francesa de anchoa en sus diferentes variedades la realizan diez empresaselaboradoras que facturaron por este concepto un total de 22,4 millones de FF en el año 1.996.

Para ésta producción la industria dedicada a la transformación de la anchoa ha utilizado 1.432 Tm.brutas de materia prima “pescado”, 1.161Tm. de sal, 164 Tm. de aceite y 36 Tm. de vinagre.

La producción neta en 1.996 que alcanzó la cifra de 558 Tm. fue elaborada de la siguiente forma:

Filetes en aceite vegetal . . . . . . . . . . . . . . . . . . . . . . . 212,04 Tm.Anchoa en salazón . . . . . . . . . . . . . . . . . . . . . . . . . . . . 94,86 Tm.Anchoa en vinagre . . . . . . . . . . . . . . . . . . . . . . . . . . . . 78,12 Tm.Barriles y cajas de madera . . . . . . . . . . . . . . . . . . . . . . 72,54 Tm.Patés y cremas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 61,38 Tm.Rollos, en aceite, en salsa picante, etc . . . . . . . . . . . . . 39,06 Tm.

Las especies autorizadas son la “Engraulis encrasicolus” y la “Engraulis anchoita”, la primera laanchoa común y la segunda la procedente de Argentina. La mezcla de estas dos variedades esautorizada únicamente cuando se trata de elaboración de patés, cremas, etc.

Existe una normativa muy estricta que regula los procesos de elaboración de acuerdo con lasdiferentes variantes antes enumeradas y que se haya contenida en el Decreto (Arrêté) de 30 de Juliode 1.982. Esta disposición regula igualmente la calidad que debe reunir la materia prima en cuantoa sus propiedades gustativas, tamaño, origen, especie, presentación, embalaje, etc. etc. para que laproducción sea autorizada.

5.3.2 Consumo

Si a la cifra de producción nacional de 558 Tm. le añadimos unas importaciones de 4.000 Tm. en1.996, de las que 3.600 fueron en aceite procedentes en un 95% de Marruecos y 4.000 en salazón,también en su mayoría de éste país, obtenemos una cifra de 4.526 Tm., a las que deducidas unasexportaciones de 225 Tm. en el mencionado año, nos da un consumo de 4.333 Tm.

0

0,5

1

1,5

2

2,5

3

3,5

4

4,5

1990 1991 1992 1993 1994 1995

1000

Tm

.

E L S E C T O R D E L A A N C H O A

Dirección Territorial de Comercio en Cantabria

37

Dicho consumo evolucionó de esta forma en el período 1.990 -1.995 :

Fuente : Ofcomes París. Elaboración propia

5.3.3 Comercio exterior

Francia no obstante su producción nacional de anchoas, es un mercado netamente importador deeste producto, cuyas cifras alcanzaron en el año 1.996 la suma de 3.528 Tm. de pescado fileteadoen aceite por un importe de 138.988.000 FF, además de otras 466 Tm. en latas de salazónprocedentes de Marruecos, Argentina y España. El 95% de la anchoa importada por Francia procedede Marruecos.

Las exportaciones francesas de anchoa son insignificantes si las comparamos con el productoimportado de terceros países. Estas fueron en el año 1.996 de 225 Tm. cifra que fué doblada en elaño siguiente hasta alcanzar las 500 Tm. cuyo destino fué España e Italia. La evolución de lasexportaciones francesas que como decimos ha venido aumentando vertiginosamente desde 1.995,se ha debido entre otras causas a las reexportaciones a terceros países de manufacturas marroquís,país en el que se han venido estableciendo desde hace varios años los fabricantes franceses quebuscan condiciones de elaboración más favorables, tal y como se trató en otra parte de éste estudio.

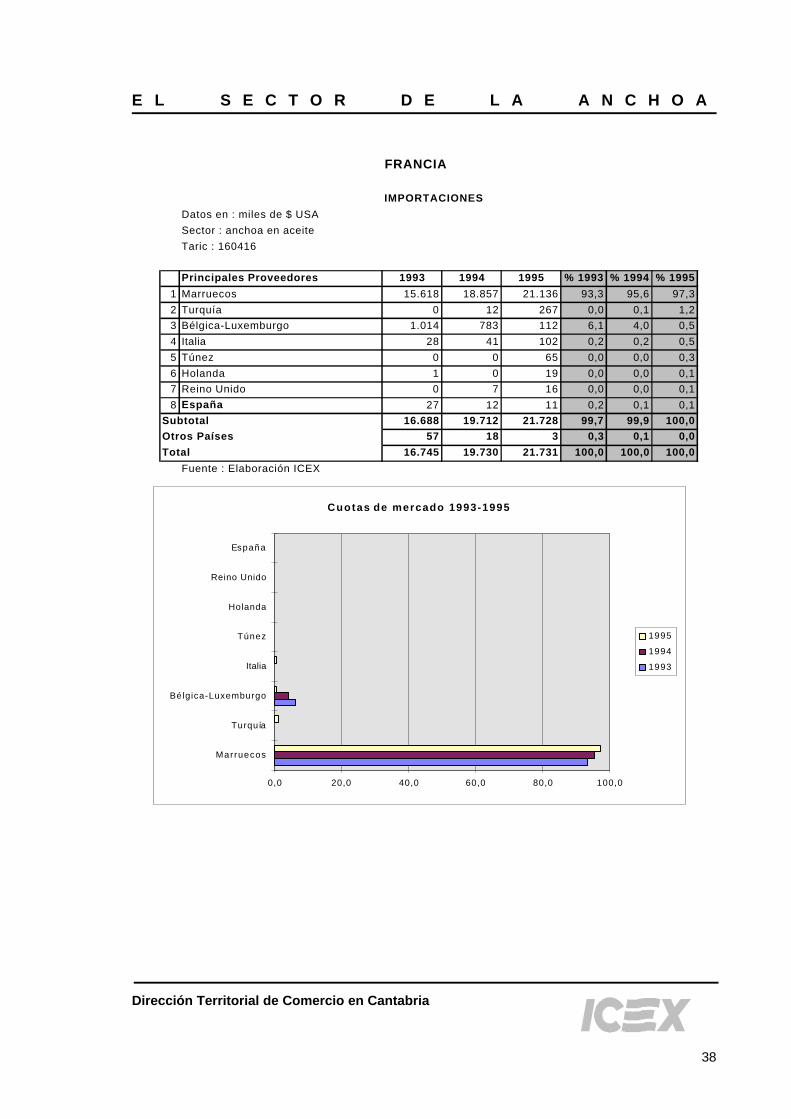

FRANCIA

IMPORTACIONES

Datos en : miles de $ USA

Sector : anchoa en aceite

Taric : 160416

Principales Proveedores 1993 1994 1995 % 1993 % 1994 % 1995

1 Marruecos 15.618 18.857 21.136 93,3 95,6 97,3

2 Turquía 0 12 267 0,0 0,1 1,2

3 Bélgica-Luxemburgo 1.014 783 112 6,1 4,0 0,5

4 Italia 28 41 102 0,2 0,2 0,5

5 Túnez 0 0 65 0,0 0,0 0,3

6 Holanda 1 0 19 0,0 0,0 0,1

7 Reino Unido 0 7 16 0,0 0,0 0,1

8 España 27 12 11 0,2 0,1 0,1

Subtotal 16.688 19.712 21.728 99,7 99,9 100,0

Otros Países 57 18 3 0,3 0,1 0,0

Total 16.745 19.730 21.731 100,0 100,0 100,0

Fuente : Elaboración ICEX

Cuotas de mercado 1993-1995

0,0 20,0 40,0 60,0 80,0 100,0

Marruecos

Turquía

Bélgica-Luxemburgo

Italia

Túnez

Holanda

Reino Unido

España

1995

1994

1993

E L S E C T O R D E L A A N C H O A

Dirección Territorial de Comercio en Cantabria

38

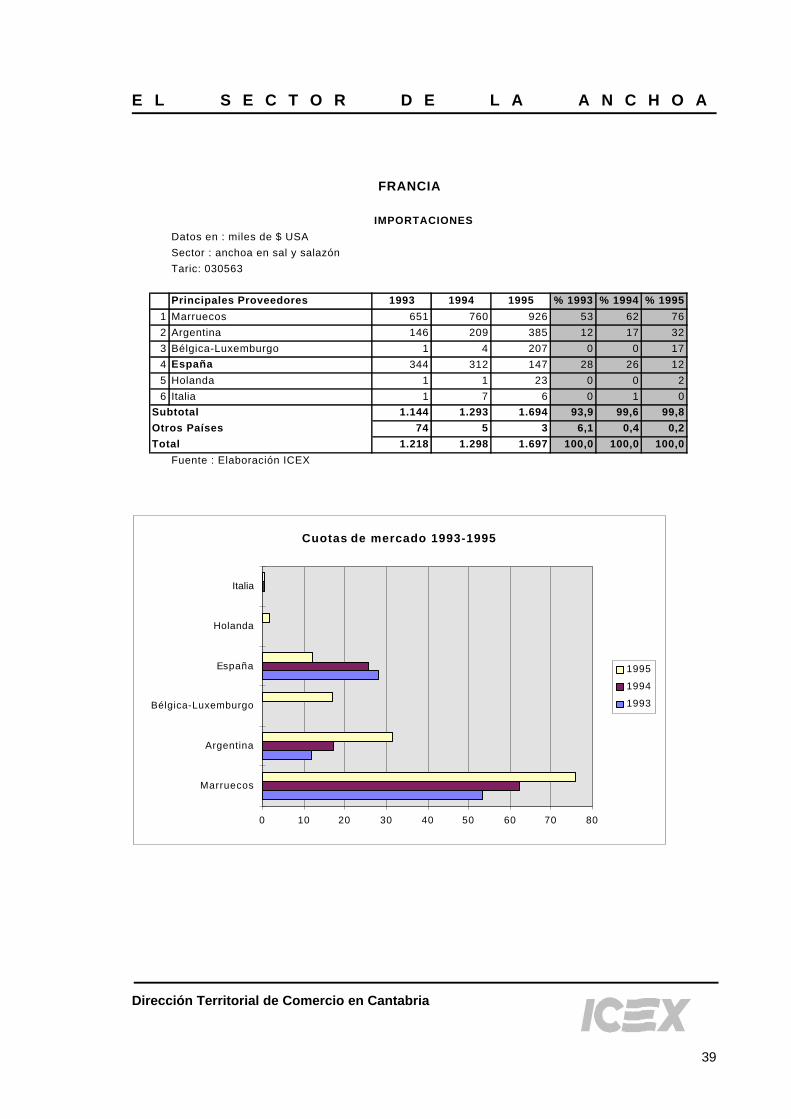

FRANCIA

IMPORTACIONES

Datos en : miles de $ USA

Sector : anchoa en sal y salazón

Taric: 030563

Principales Proveedores 1993 1994 1995 % 1993 % 1994 % 1995

1 Marruecos 651 760 926 53 62 76

2 Argentina 146 209 385 12 17 32

3 Bélgica-Luxemburgo 1 4 207 0 0 17

4 España 344 312 147 28 26 12

5 Holanda 1 1 23 0 0 2

6 Italia 1 7 6 0 1 0

Subtotal 1.144 1.293 1.694 93,9 99,6 99,8

Otros Países 74 5 3 6,1 0,4 0,2

Total 1.218 1.298 1.697 100,0 100,0 100,0

Fuente : Elaboración ICEX

Cuotas de mercado 1993-1995

0 10 20 30 40 50 60 70 80

Marruecos

Argentina

Bélgica-Luxemburgo

España

Holanda

Italia

1995

1994

1993

E L S E C T O R D E L A A N C H O A

Dirección Territorial de Comercio en Cantabria

39

E L S E C T O R D E L A A N C H O A

Dirección Territorial de Comercio en Cantabria

40

5.3.4 Normativa y Reglamentación

La aplicable es la que viene definida por las Directivas Comunitarias en los términos en que apareceseñalado para los países de la UE en el punto 3.3.1 de ésta nota.

El Decreto de 30 de Julio de 1.982, Sección I, que regula la elaboración francesa de preparados abase de anchoas.

5.3.5 Canales de distribución

Como ocurre en otros países de la UE y por lo que respecta a la distribución, ésta tiene lugar enelevados porcentajes que superan el 70% a través de Super e Hipermercados. Un 30% se distribuyea través de los canales tradicionales que revierten al consumidor final a través de los pequeñosestablecimientos y sobre todo de los denominados “delicatessen”. Por último las cadenas de tiendasde descuento revierten al público otro 10%.

E L S E C T O R D E L A A N C H O A

Dirección Territorial de Comercio en Cantabria

41

5.3.6 Ferias más importantes

SIALDirection de la Communication du SialMr. Xabier Tassin1 Rue du Parc92593 Levallois Perret CedexTel. 01496856 Fax 0147313782

5.3.7 Otras direcciones de interés

Oficina Comercial de España en Francia (OFCOMES)69-51 Avenue George V75008 ParísTel. 331/ 53579550 Fax 331/ 47209722

Cámara de Comercio Española en Francia17, Avenue del L’Opéra75001 ParísTel. 331/ 42613310 Fax 331/ 42611622