EL SEÑOREAJE EN ESPAÑA. -...

28

1 EL SEÑOREAJE EN ESPAÑA. Alvaro Anchuelo Crego Catedrático de Economía Aplicada Universidad de Salamanca

Transcript of EL SEÑOREAJE EN ESPAÑA. -...

1

EL SEÑOREAJE EN ESPAÑA.

Alvaro Anchuelo Crego

Catedrático de Economía Aplicada

Universidad de Salamanca

2

I. INTRODUCCIÓN

Tras describir las fuentes estadísticas utilizadas, en la seccion II de este trabajo se

presentan y comentan los valores concretos de los índices de señoreaje, entre 1960 y 1997,

para los 15 países miembros de la Unión Europea.

El recurso al señoreaje ha sido considerable en los países del Sur de Europa, como

España, hasta tiempos muy recientes, por lo que su efecto acumulado sobre las finanzas

públicas no debe desdeñarse. Cabe preguntarse, en consecuencia, si los gobiernos españoles

han visto en él una alternativa recaudatoria a la imposición, y de ser así, si lo han utilizado

de forma óptima. Para contestar a estos interrogantes, en la sección III se desarrolla un

modelo teórico del señoreaje óptimo, que resume los principales resultados alcanzados en la

literatura sobre el tema. Al derivar las consecuencias empíricamente contrastables del

modelo, se hallan las propiedades que deberían cumplir las variables si el señoreaje se

hubiese utilizado en España como un instrumento recaudatorio de forma óptima.

Los contrastes de raíces unitarias y cointegración permiten comprobar, en la sección

IV, si los datos de la economía española satisfacen esas propiedades. Los resultados

obtenidos se comparan con los de otros autores.

Por último, mirando hacia el presente y el futuro, el proceso de Unión Monetaria

Europea afectará sustancialmente a todo lo relacionado con el señoreaje. Un aspecto

concreto se analiza en la sección V: porqué el método elegido para sustituir las monedas

nacionales por euros provocará una importante redistribución, entre los países, de la riqueza

acumulada por los bancos centrales nacionales mediante el señoreaje en el pasado.

II. DATOS DEL SEÑOREAJE EN LA UNIÓN EUROPEA.

El señoreaje mide los recursos reales que, en un determinado año, se apropian las

Administraciones Públicas mediante la emisión de dinero de alto poder.

Los datos que se van a utilizar para construir los índices de señoreaje en los 15 países

miembros de la Unión Europea, provienen de las Estadísticas Financieras Internacionales

3

(International Financial Statistics) del Fondo Monetario Internacional. En concreto, la

variable 14 (Reserve Money) mide la base monetaria; la variable 99B.C (Gross Domestic

Product) el Producto Interior Bruto nominal.

A partir de los datos originales, anuales, se han construido medias quinquenales para

presentar la información de forma más resumida. Los datos para los países miembros de la

Unión Europea entre 1960 y 1997 se recogen en el cuadro I.

El valor medio de esta variable en los diferentes quinquenios señala que el señoreaje,

sin suponer porcentajes muy altos del PIB, ha estado lejos de ser desdeñable en algunos

períodos, y su efecto acumulado sobre las finanzas públicas ha sido considerable. Los años

setenta son claramente el período de mayor recurso al señoreaje en los países que hoy

componen la Unión Europea, suponiendo por término medio en cada año de esa década

aproximadamente un 1.5% del PIB (1.50% en 1970-74, 1.48% en 1975-79). Desde entonces,

el recurso al señoreaje en la U.E. se ha ido reduciendo, siendo aún notable en los años

ochenta (1.28% en 1980-84; 1.06% en 1985-89), y cayendo a niveles históricamente muy

bajos en los noventa (0.4% en 1990-94; tan sólo 0.089% en 1995-97, teniendo en cuenta que

en algunos países, señalados con un asterisco, no se dispone de datos para todo este trienio).

CUADRO I: SEÑOREAJE (en % del PIB)

1960-1964 1965-1969 1970-1974 1975-1979 1980-1984 1985-1989 1990-1994 1995-1997

Alemania 0,8980 0,3895 1,2657 0,7819 0,1613 0,6658 0,5352 0,3000 *

Austria 1,4922 0,6710 1,0365 0,9441 0,5604 0,3852 0,4356 -0,0884 *

Bélgica 1,2615 0,4757 1,0734 0,7258 0,2264 0,1622 -0,0699 0,2783

Dinamarca 0,5705 0,6645 0,0484 0,3929 0,2169 0,5992 0,5980 1,9120

España 1,7532 1,3218 2,0413 2,3209 3,6023 1,8947 -0,4243 0,5707

Finlandia 0,3259 0,2028 0,3147 0,4966 0,7852 1,0895 0,7329 -1,5957 *

Francia 1,4968 0,6265 1,3497 0,0258 0,6227 0,3550 -0,2378 0,1669

Grecia 1,9248 1,7307 2,5545 2,8644 4,4039 2,1440 2,0439 1,2993

Holanda 0,8463 0,6069 0,4603 0,5751 0,4625 0,6746 0,4926 -0,2611

Irlanda 1,4276 1,1899 2,7610 2,1551 0,8363 0,5303 0,2227 0,9355 *

Italia 1,9630 1,5620 2,2643 3,6165 1,9206 1,5374 0,1073 -0,2199 *

Portugal 1,3957 1,9234 3,9996 4,2672 4,0435 3,6690 -0,4913 0,3117 *

Reino Unido 0,3917 0,4965 0,9276 0,7018 -0,0222 0,4666 0,1535 0,2200

Suecia 0,5164 0,4753 0,9363 0,9593 0,1983 0,7397 1,5149 -2,5762 *

MEDIA 1,1617 0,8812 1,5024 1,4877 1,2870 1,0652 0,4010 0,0895

DESV.EST. 0,5655 0,5527 1,0933 1,3218 1,5595 0,9574 0,7018 1,1122

*trienio incompleto

4

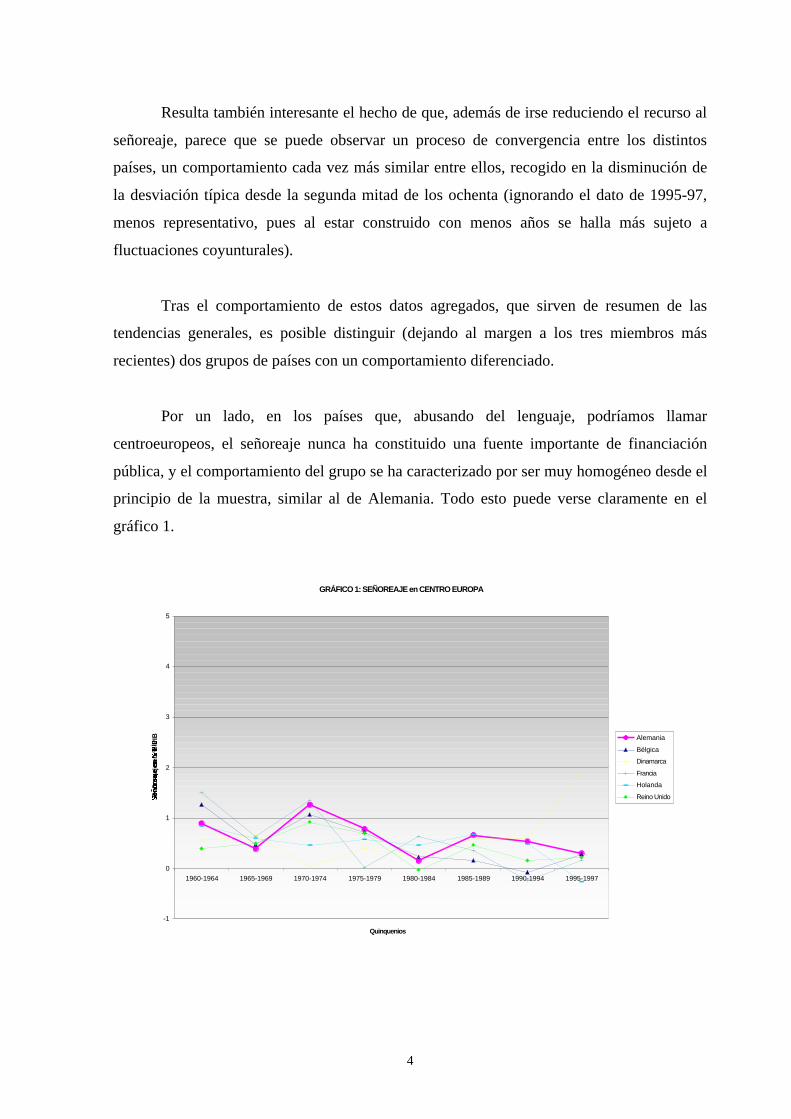

Resulta también interesante el hecho de que, además de irse reduciendo el recurso al

señoreaje, parece que se puede observar un proceso de convergencia entre los distintos

países, un comportamiento cada vez más similar entre ellos, recogido en la disminución de

la desviación típica desde la segunda mitad de los ochenta (ignorando el dato de 1995-97,

menos representativo, pues al estar construido con menos años se halla más sujeto a

fluctuaciones coyunturales).

Tras el comportamiento de estos datos agregados, que sirven de resumen de las

tendencias generales, es posible distinguir (dejando al margen a los tres miembros más

recientes) dos grupos de países con un comportamiento diferenciado.

Por un lado, en los países que, abusando del lenguaje, podríamos llamar

centroeuropeos, el señoreaje nunca ha constituido una fuente importante de financiación

pública, y el comportamiento del grupo se ha caracterizado por ser muy homogéneo desde el

principio de la muestra, similar al de Alemania. Todo esto puede verse claramente en el

gráfico 1.

GRÁFICO 1: SEÑOREAJE en CENTRO EUROPA

-1

0

1

2

3

4

5

1960-1964 1965-1969 1970-1974 1975-1979 1980-1984 1985-1989 1990-1994 1995-1997

Quinquenios

Señ

ore

aje

en %

PIB Alemania

Bélgica

Dinamarca

Francia

Holanda

Reino Unido

5

Por otro, en los países que, también a grandes rasgos, podríamos llamar del Sur de

Europa, el recurso al señoreaje ha sido históricamente considerable (gráfico 2), presentando

un comportamiento claramente diferenciado del alemán. No obstante, en la segunda mitad

de los ochenta se inicia un proceso de disminución del señoreaje hacia los valores alemanes,

que sólo culmina muy recientemente, ya en los años noventa. Es, pues, el cambio en el

comportamiento de este grupo de países, el que está básicamente detrás de la drástica

reducción de la importancia del señoreaje en la Unión Europea.

GRÁFICO 2: SEÑOREAJE en SUR de EUROPA

-1

0

1

2

3

4

5

1960-1964 1965-1969 1970-1974 1975-1979 1980-1984 1985-1989 1990-1994 1995-1997

Quinquenios

Señ

ore

aje

en %

PIB

Alemania

España

Grecia

Irlanda

Italia

Portugal

El caso español, como puede verse, encaja perfectamente en el contexto de los países

del Sur de Europa. Tal vez lo único reseñable sea que nuestro país fue el que más tardó,

junto con Grecia, en iniciar el proceso de reducción en el recurso al señoreaje, aunque, una

vez comenzado, lo realizó con rapidez.

6

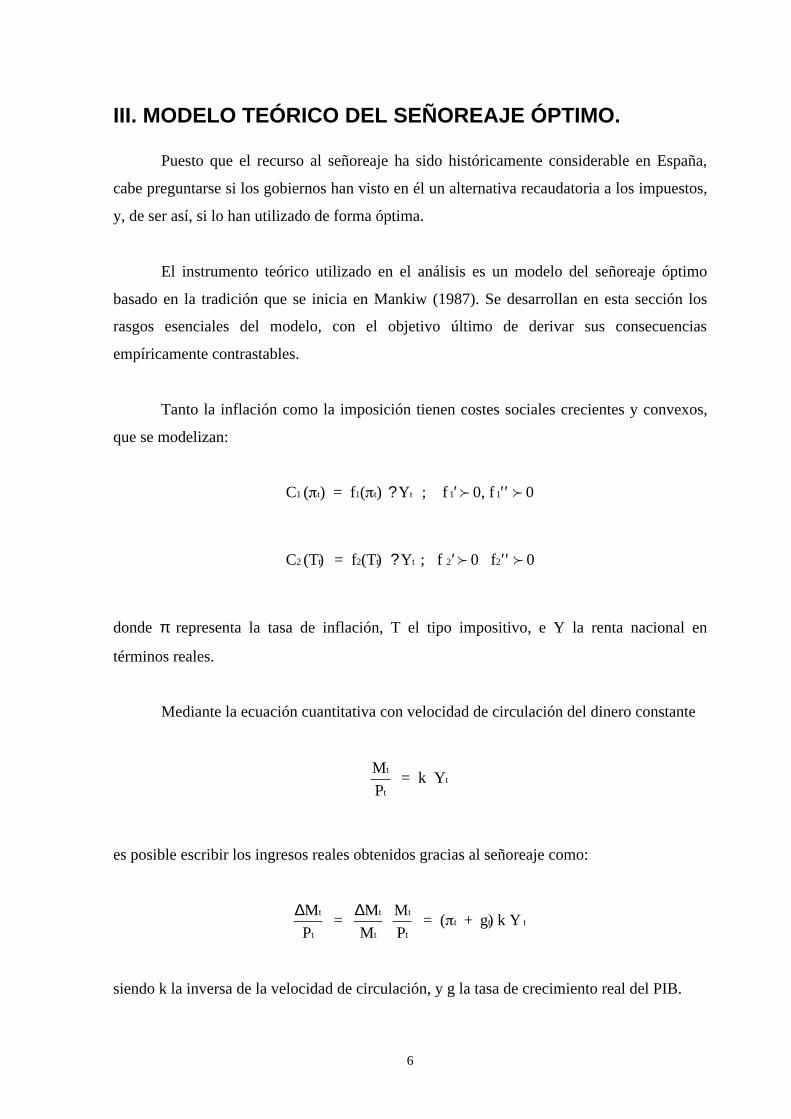

III. MODELO TEÓRICO DEL SEÑOREAJE ÓPTIMO.

Puesto que el recurso al señoreaje ha sido históricamente considerable en España,

cabe preguntarse si los gobiernos han visto en él un alternativa recaudatoria a los impuestos,

y, de ser así, si lo han utilizado de forma óptima.

El instrumento teórico utilizado en el análisis es un modelo del señoreaje óptimo

basado en la tradición que se inicia en Mankiw (1987). Se desarrollan en esta sección los

rasgos esenciales del modelo, con el objetivo último de derivar sus consecuencias

empíricamente contrastables.

Tanto la inflación como la imposición tienen costes sociales crecientes y convexos,

que se modelizan:

C ( ) = f ( ) Y ; f 0, f 01 t 1 t t 1 1? ′ ′′f f

C (T) = f (T) Y ; f 0 f 02 t 2 t t 2 2? ′ ′′f f

donde π representa la tasa de inflación, T el tipo impositivo, e Y la renta nacional en

términos reales.

Mediante la ecuación cuantitativa con velocidad de circulación del dinero constante

M

P = k Y

t

tt

es posible escribir los ingresos reales obtenidos gracias al señoreaje como:

∆ ∆M

P =

M

M

M

P = ( + g) k Y

t

t

t

t

t

tt t t

siendo k la inversa de la velocidad de circulación, y g la tasa de crecimiento real del PIB.

7

De esta forma, los ingresos públicos totales en términos reales son:

R = T Y + ( + g) k Yt t t t t t

El problema del Gobierno consiste en elegir el tipo impositivo y la tasa de inflación

para minimizar el valor presente descontado esperado de la suma de costes sociales (la

función objetivo)

E C ( ) + C (T )]ti

i=0

1 t + i 2 t + i

×

� [

sujeto al cumplimiento de la restricción presupuestaria intertemporal

it + i t

i

i=0

t + i G + B = Ri=

× ×

� �0

donde β recoge el factor de descuento del Gobierno, G el gasto público, y B la deuda

pública.

Para resolver este problema de optimización, se construye el lagrangiano:

L = E [ C ( ) + C (T ) ] + [ G + B - R ]t i

i=0

1 t + i 2 t + i i

i=0

t + i t i

i=0

t + i

× × ×

� � �

Las condiciones de primer orden se obtienen igualando a cero sus derivadas respecto

de πt+i (i = 0, 1, ...), T t+i (i = 0, 1, ...), y λ.

La consecuencia más interesante de las condiciones de primer orden es la que se

obtiene derivando el lagrangiano respecto de πt y Tt:

L = f ( ) Y - k Y = 0

t1 t t t′ ?

8

L T = f (T) Y - Y = 0

t2 t t t′ ?

Simplificando e igualando ambas expresiones se llega a:

f ( )

k = f (T)

1 t2 t

′ ′

Es decir, para utilizar impuestos y señoreaje de forma óptima, el Gobierno ha de

igualar el coste marginal social de recaudar con uno y otro instrumento en un mismo período

de tiempo.

Esta condición, que obviamente se puede reescribir:

f ( ) = k f (T)1 t 2 t′ ′

tiene la importante consecuencia de que, ante un aumento de las necesidades de recaudación,

se le hará frente recurriendo tanto a la imposición como al señoreaje. Dicho de otra forma, el

tipo impositivo y la tasa de inflación deberían estar relacionados positivamente, debería

observarse que aumentan y disminuyen de forma conjunta. Esta es la predicción

empíricamente contrastable más importante del modelo.

El análisis anterior puede realizarse de forma más clara y sencilla, aunque

ligeramente más restrictiva, dando una forma funcional concreta a las funciones de coste

social. Lo habitual es suponerlas cuadráticas:

C ( ) = (a + b

2 ) Y1 t 1

1t2

t

C (T) = (a + b

2 T ) Y2 t 2

2t t

2

9

En este caso, resulta sencillo comprobar que la anterior condición de optimalidad se

convierte en:

t2

1t =

k b

b T

Intuitivamente, cuanto mayor es el coste social de utilizar un instrumento, más se usa

el otro. Además, el recurso a la inflación tenderá a ser mayor cuanto más baja sea la

velocidad de circulación del dinero, es decir, cuanto más alto sea en términos del PIB el

stock de dinero de alto poder en circulación (k).

Esta relación determinística que predice el modelo puede escribirse de forma más

general estocásticamente como:

t 0 1 t t = + T + u

Aquí, la asociación entre impuestos más altos e inflación más alta se traduciría en

1t

t =

d

dT 0f

y la aleatoriedad viene dada por perturbaciones transitorias, como los errores de medición.

Otras condiciones de primer orden se obtienen con las derivadas del lagrangiano

respecto a los tipos impositivos actual (arriba calculada) y futuros:

L T = E f Y - Y = 0

t + it

i2 t + i

it + i ′ +( )Tt i

A partir de ellas, es sencillo obtener otro requisito que ha de cumplir la política

recaudatoria óptima:

E f (T ) = f (T) t 2 t + i 2 t i = 1, 2, ...′ ′

10

En palabras, ha de igualarse el coste marginal social de recaudar a través de

impuestos hoy con el de recaudar mediante impuestos futuros.

Condiciones adicionales de primer orden se obtienen siguiendo el mismo

procedimiento con la tasa de inflación. La derivada del lagrangiano respecto a la inflación en

el presente ya se calculó antes; respecto a la inflación en el futuro:

L = E f ( ) Y - k Y = 0

t + it

i1 t + i t + i

it + i′

A partir de estas derivadas se llega a la expresión:

E f ( ) = f ( ) t 1 t + i 1 t i = 1, 2, ...′ ′

Es decir, para que la política sea óptima, también ha de igualarse el coste marginal

social de recaudar mediante inflación presente con el de hacerlo mediante inflación futura.

De nuevo, dando una forma funcional concreta, cuadrática, a los costes sociales,

estas condiciones de optimalidad se vuelven más sencillas, y sus propiedades observables

son más fácilmente interpretables. En este caso:

E T = Tt t + i t i = 1, 2, ...

E = t t + i t i = 1, 2, ...

Interpretando estocásticamente las anteriores ecuaciones, lo que afirman es que, si la

política recaudatoria es óptima, el tipo impositivo y la tasa de inflación han de comportarse

como paseos aleatorios. Puesto que la variable que sigue un paseo aleatorio es un caso

concreto de variable integrada de orden uno, será este orden de integración lo que se

intentará contrastar empíricamente.

11

IV. RESULTADOS EMPÍRICOS.

1. CONTRASTES DE RAÍCES UNITARIAS.

En esta sección se contrasta con datos españoles el cumplimiento de las propiedades

desarrolladas en la sección anterior. Para ello, en primer lugar se estudiará el orden de

integración de la tasa de inflación y la tasa impositiva. Si el señoreaje se ha utilizado de

forma óptima como un instrumento recaudatorio, el análisis teórico anteriormente expuesto

predice un comportamiento de las series no estacionario, más concretamente integrado de

orden uno. Por otro lado, para contrastar la principal predicción de la teoría, que inflación y

tasa impositiva se correlacionan positivamente, es decir, que son series cointegradas con un

vector de cointegración tal que el parámetro sobre la variable independiente es positivo, es

necesario comprobar previamente si su orden de integración es el mismo.

La técnica más frecuentemente utilizada en la investigación aplicada para determinar

el orden de integración de una serie temporal es el contraste ADF (contraste de Dickey y

Fuller Aumentado).

La estrategia econométrica que se seguirá es la siguiente. La regresión inicial será la

de la variable diferenciada sobre una constante y la variable en niveles retrasada un período,

es decir, un contraste de Dickey y Fuller (DF). Para comprobar si los residuos se comportan

como ruido blanco, se inspecciona su representación gráfica y se utiliza el contraste de

correlación serial de Godfrey. Su análisis se completa con los contrastes de Bera y Jarque,

con hipótesis nula de normalidad, y de Koenker, con nula de homoscedasticidad.

De no comportarse como ruido blanco, se aumenta el test de Dickey y Fuller (ADF),

añadiendo retardos de la variable diferenciada hasta conseguirlo.

12

A continuación, si la constante resulta no significativa (lo que se comprueba

mediante su estadístico t), se reestima el ADF excluyéndola, lo que implica utilizar

diferentes valores críticos.

La hipótesis nula se rechazará para valores suficientemente negativos de la t

correspondiente a la variable en niveles retrasada un período. Los valores críticos se

calcularon por Fuller (1976), y de forma más precisa por MacKinnon (1990), para diferentes

tamaños de la muestra. Estos valores dependen de los componentes determinísticos

(constante, tendencia temporal) presentes.

Por último, cuando no se puede rechazar la hipótesis nula de que la serie no es

estacionaria, ha de comprobarse que se trata de una serie I(1), y no de una serie integrada de

un orden aún mayor. Para ello, se repite todo el proceso utilizando, en vez de la serie en

niveles, su primera diferencia. De ser esta primera diferencia estacionaria, la serie en niveles

es, por definición, I(1). Si la primera diferencia tampoco es estacionaria, la serie en niveles

estará integrada de orden superior a uno.

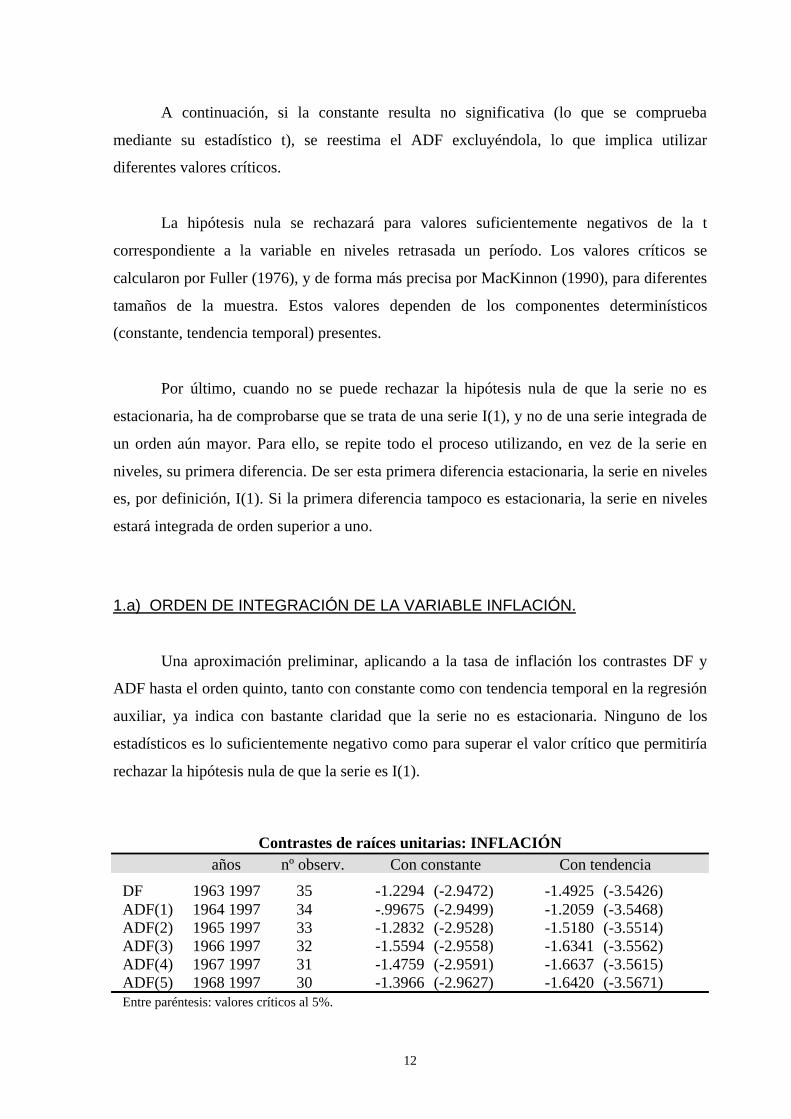

1.a) ORDEN DE INTEGRACIÓN DE LA VARIABLE INFLACIÓN.

Una aproximación preliminar, aplicando a la tasa de inflación los contrastes DF y

ADF hasta el orden quinto, tanto con constante como con tendencia temporal en la regresión

auxiliar, ya indica con bastante claridad que la serie no es estacionaria. Ninguno de los

estadísticos es lo suficientemente negativo como para superar el valor crítico que permitiría

rechazar la hipótesis nula de que la serie es I(1).

Contrastes de raíces unitarias: INFLACIÓNaños nº observ. Con constante Con tendencia

DF 1963 1997 35 -1.2294 (-2.9472) -1.4925 (-3.5426)ADF(1) 1964 1997 34 -.99675 (-2.9499) -1.2059 (-3.5468)ADF(2) 1965 1997 33 -1.2832 (-2.9528) -1.5180 (-3.5514)ADF(3) 1966 1997 32 -1.5594 (-2.9558) -1.6341 (-3.5562)ADF(4) 1967 1997 31 -1.4759 (-2.9591) -1.6637 (-3.5615)ADF(5) 1968 1997 30 -1.3966 (-2.9627) -1.6420 (-3.5671)Entre paréntesis: valores críticos al 5%.

13

Para establecer este resultado de forma más detallada y rigurosa, ha de seguirse la

estrategia econométrica antes bosquejada. Se aplica inicialmente un test DF, de Dickey y

Fuller sin aumentar, sin retardos en la primera diferencia de la variable. Los contrastes de

correlación serial, heteroscedasticidad y normalidad indican, sin embargo, que este contraste

no es apropiado: aunque no existe correlación serial en los residuos, éstos no cumplen el

resto de supuestos, no se comportan como ruido blanco. Al añadir un retardo de la primera

diferencia de la variable, el contraste ADF(1) sigue presentando problemas similares. Sólo al

añadir un segundo retardo, se logran residuos homoscedásticos y sin correlación serial. Sin

embargo, como el término constante no es significativo, se procede a reestimar sin él, lo que

altera los valores críticos del contraste. Ahora:

Mínimos Cuadrados OrdinariosVariable dependiente DINFL33 observaciones (desde 1965 a 1997)

Regresor Coeficiente T-Ratio

INFL(-1) -.035143 -.82407DINFL(-1) -.0088799 -.049473DINFL(-2) .13232 .74995Valores críticos del ADF(2) sin constante:Al 1%: -2.6344Al 5%: -1.9514Al 10%: -1.6211

El valor del estadístico (-0.82407) sigue estando muy lejos de los valores críticos que

permitirían rechazar la no estacionaridad.

Una vez se ha establecido el carácter claramente no estacionario de la tasa de

inflación, conviene asegurarse de que no nos enfrentamos a una serie integrada de orden

superior a uno, precaución necesaria que sin embargo raramente se toma en los análisis

empíricos al uso. Para ello, repetimos el proceso anterior aplicándolo, en vez de a la tasa de

inflación en niveles, a su primera diferencia (DINFL).

14

1.b) ORDEN DE INTEGRACIÓN DE LA TASA IMPOSITIVA DE LA

ADMINISTRACIÓN CENTRAL.

La siguiente variable cuyo orden de integración ha de determinarse es el tipo

impositivo. En España, parece lo más adecuado suponer que es el Gobierno Central el que

tiene capacidad para determinar la tasa de inflación. El problema de maximización

intertemporal resuelto en la parte teórica de este trabajo sería, por tanto, el de la

Administración Central: la tasa de inflación se fijaría para satisfacer su restricción

presupuestaria intertemporal, financiando sus gastos de forma que se minimicen las

distorsiones a lo largo del tiempo. Por ello, mediremos en esta sección la otra variable que

controla el agente optimizador, el tipo impositivo medio, como los ingresos de la

Administración Central en términos del PIB (TGC). El período muestral, 1962-1997,

coincide con el de la tasa de inflación en la sección anterior. Los datos provienen del FMI

(variable 81 de las Estadísticas Financieras Internacionales).

De nuevo, una primera aproximación informal ya permite establecer con bastante

claridad que esta variable tampoco es estacionaria. Ningún estadístico, desde el DF al

ADF(5), está cerca de rechazar la hipótesis nula de existencia de una raíz unitaria.

Contrastes de raíces unitarias: TGCaños nº observ. Con constante Con tendencia

DF 1963 1997 35 .19872 (-2.9472) -2.2260 (-3.5426)ADF(1) 1964 1997 34 -.066676 (-2.9499) -2.0223 (-3.5468)ADF(2) 1965 1997 33 -.49045 (-2.9528) -1.5618 (-3.5514)ADF(3) 1966 1997 32 -.38438 (-2.9558) -1.9516 (-3.5562)ADF(4) 1967 1997 31 -.14614 (-2.9591) -2.4684 (-3.5615)ADF(5) 1968 1997 30 -.060721 (-2.9627) -2.6413 (-3.5671)Entre paréntesis: valores críticos al 5%.

En este caso, no es necesario aumentar el contraste DF con retardos de la primera

diferencia de la variable para lograr residuos que se comporten como ruido blanco. El

contraste de Dickey y Fuller arroja el siguiente resultado, suprimiendo de la regresión el

término constante, que no es significativo:

15

Mínimos Cuadrados OrdinariosVariable dependiente DTGC35 observaciones (desde 1963 a 1997)

Regresor Coeficiente T-Ratio

TGC(-1) .016785 2.2263Valores críticos del DF sin constante:Al 10%: -1.6208

El estadístico ni siquiera es negativo (2.2263), y no rechaza la hipótesis nula de no

estacionaridad en el tipo impositivo.

Tras haber descartado que la variable sea I(0), hemos de comprobar que es I(1), y no

I(2). Para ello, se aplican los contrastes DF-ADF a la primera diferencia de la variable

(DTGC).

2. COINTEGRACIÓN ENTRE LA INFLACIÓN Y EL TIPO IMPOSITIVO.

Al ser π y T series no estacionarias, I(1), como se ha mostrado previamente, una

combinación lineal arbitraria entre ellas también sería, en general, no estacionaria. Pero, al

tratarse de series cointegradas, ha de existir una combinación lineal estacionaria, dada por el

vector de cointegración.

La interpretación económica de los anteriores comentarios estadísticos es que existe

una relación de equilibrio entre las variables:

t t t = + T + z

Se observa una relación lineal entre un conjunto de variables (π y T) que se ha

mantenido durante un largo período de tiempo; ambas se mueven de manera conjunta, de

forma que aunque cada una de ellas sea I(1), su combinación lineal no lo es.

16

Obsérvese el requerimiento de que las series sean integradas del mismo orden. Uno

de los objetivos perseguidos al construir un modelo econométrico es explicar las variaciones

en la variable dependiente, dejando poca variación inexplicada en la perturbación. Un

requisito mínimo es lograr un error zt que sea estacionario, I(0). Para conseguirlo, si la

variable dependiente es I(1), las variables explicativas también han de ser I(1); si estas

fuesen I(0), la ecuación estaría mal especificada, lo que se reflejaría en la perturbación, que

sería I(1) en vez de I(0) como debiera. Intuitivamente, para explicar una serie que está

creciendo, las variables explicativas deben estar también creciendo (o disminuyendo), no

pueden permanecer estacionarias. Si no, el crecimiento permanecería inexplicado, y

aparecería recogido en la perturbación. Por supuesto, como se ha señalado anteriormente, el

que las series estén integradas del mismo orden es una condición necesaria, pero no

suficiente, para lograr una perturbación estacionaria. Además, las series han de estar

cointegradas, es decir, ha de existir una combinación lineal concreta, el vector de

cointegración, estacionaria. Dicho de otro modo, las series integradas, además, han de

moverse conjuntamente en el tiempo.

En términos del modelo teórico de señoreaje óptimo que en esta investigación se

utiliza, la condición de primer orden más importante del problema de optimización del

Gobierno nos indica que, si éste utiliza el señoreaje como un instrumento recaudatorio de

forma óptima, la tasa de inflación y el tipo impositivo deberían estar correlacionadas

positivamente. Otras condiciones de primer orden indican que no cabe esperar que estas

variables sean estacionarias. Como puede verse, todo esto se adapta perfectamente a la

metodología de la cointegración. Traducido a ella, lo que se afirma es que inflación y tipo

impositivo han de ser series integradas de orden uno, I(1). Pero, además, han de estar

cointegradas, han de moverse conjuntamente a largo plazo; y el parámetro β del vector de

cointegración ha de ser positivo.

La forma tradicional de abordar este problema consistía, como se hace en los

artículos más antiguos de la literatura sobre el señoreaje óptimo, en ejecutar una regresión

por Mínimos Cuadrados Ordinarios entre la tasa de inflación y el tipo impositivo, sin

mayores precauciones. El problema de este enfoque es que la Econometría convencional

puede resultar muy engañosa en presencia de variables no estacionarias, pues prácticamente

toda ella se basa en el supuesto contrario. Sin embargo, muchas variables económicas

17

relevantes de hecho no son estacionarias, y no de forma caprichosa, sino como consecuencia

del comportamiento racional de los agentes. Granger y Newbold (1974) fueron los primeros

autores que señalaron con claridad la importancia de los posibles problemas que el uso de

variables integradas podía provocar, por dar lugar a correlaciones engañosamente elevadas

entre las variables, además de provocar problemas en la distribución de los estimadores, y

los problemas en la especificación de los modelos que se acaban de comentar.

Por tanto, antes de realizar cualquier regresión entre series integradas, es necesario

verificar que el orden de integración es el mismo para todas ellas. A continuación, ha de

comprobarse si existe alguna relación lineal que se mantenga en el tiempo entre ellas, si

están cointegradas. Sólo en este caso será posible lograr una especificación en que los

errores sean estacionarios.

En nuestro caso, esto se traduce en que, tras haber mostrado que la inflación y el tipo

impositivo son ambas I(1), debemos ahora investigar si se trata de variables cointegradas

(con parámetro β positivo).

El método más sencillo e intuitivo para contrastar si existe cointegración entre un

conjunto de variables, y, de existir, estimar el vector de parámetros que las relaciona, es el

propuesto por Engle y Granger:

• Estimar mediante Mínimos Cuadrados Ordinarios la relación de equilibrio a

largo plazo entre las variables, la “regresión de cointegración”. Concretamente,

se lleva a cabo una regresión de la inflación sobre una constante y el tipo

impositivo. Esto proporciona una estimación del vector de cointegración

normalizado sobre la variable dependiente. El parámetro correspondiente al tipo

impositivo debería ser mayor que cero, según las predicciones de la Teoría del

señoreaje óptimo.

• Estudiar si los residuos de la regresión anterior son estacionarios, es decir,

contrastar si las variables están cointegradas, si existe una relación a largo plazo

entre ellas. Para ello, se aplican contrastes DF-ADF a los residuos, teniendo en

cuenta dos peculiaridades respecto a los DF-ADF habituales: no es necesario

18

incluir una constante en la regresión auxiliar (ya hay una en la “regresión de

cointegración”), y los valores críticos varían. La hipótesis nula de no

estacionaridad en los residuos equivale a la inexistencia de cointegración entre la

inflación y el tipo impositivo.

La regresión de cointegración entre la tasa de inflación en España y la recaudación

de la Administración Central en porcentaje del PIB ofrece el siguiente resultado:

Mínimos Cuadrados OrdinariosVariable dependiente INFL36 observaciones (desde 1962 a 1997)

Regresor Coeficiente

CONS 19.2094TGC -.63265

Ya esta primera regresión arroja resultados claramente contrarios a la posibilidad de

que el Gobierno en España haya utilizado de forma óptima el señoreaje como un

instrumento recaudatorio. En efecto, el signo del parámetro sobre Tgc es negativo. Inflación

y tipo impositivo no están positivamente correlacionados, en contra de las predicciones de la

Teoría.

Los contrastes sobre la posible existencia de cointegración, de una relación lineal

estable en el tiempo entre las variables, acaban de corroborar este primer resultado. Los

resultados de los contrastes DF-ADF aplicados a los residuos de la regresión de

cointegración (sin constante y con los valores críticos corregidos) son:

19

Contrastes de raíces unitarias en los residuosBasados en la regresión por MCO de: INFL sobre: CONS TGC36 observaciones (desde 1962 a 1997)

años nº observ. Estadístico

DF 1963 1997 35 -1.8390 (-3.5155)ADF(1) 1964 1997 34 -1.4339 (-3.5209)ADF(2) 1965 1997 33 -1.7491 (-3.5267)ADF(3) 1966 1997 32 -1.7863 (-3.5329)ADF(4) 1967 1997 31 -1.8939 (-3.5395)ADF(5) 1968 1997 30 -1.8768 (-3.5465)Entre paréntesis: valores críticos al 5%.

Como puede observarse, ninguno de ellos está cerca de poder rechazar la hipótesis

nula de que los residuos no son estacionarios. Las variables, por tanto, no están

cointegradas, no existe una relación estable en el tiempo entre ellas.

En concreto, el más adecuado de estos contrastes sería, según los test de correlación,

heteroscedasticidad y normalidad, el DF:

Mínimos Cuadrados OrdinariosVariable dependiente DRESTGC35 observaciones (desde 1963 a 1997)

Regresor Coeficiente T-Ratio

RESEGTGC(-1) -.16374 -1.8390Valores críticos:Al 1%: -4.2256Al 5%: -3.5155Al 10%: -3.1671

La evidencia empírica rechaza, en consecuencia, de forma rotunda la hipótesis de

una utilización óptima del señoreaje como instrumento fiscal en España entre 1962 y 1997.

3. COMPARACIÓN CON LOS RESULTADOS DE ESTUDIOS ANTERIORES.

Los resultados de los trabajos clásicos en la literatura sobre el señoreaje óptimo son,

en general, favorables a la hipótesis de que los Gobiernos han tenido en cuenta los efectos

20

fiscales del señoreaje, y lo han utilizado en el pasado, como un instrumento recaudatorio

alternativo a los impuestos, de forma óptima (véanse, por ejemplo, Mankiw, 1987; Grilli,

1989; Poterba y Rotemberg, 1990; Trehan y Walsh, 1990).

Sin embargo, hay, en mi opinión, una serie de deficiencias econométricas y

económicas en los estudios anteriores que ponen en duda la validez de sus resultados, lo que

me ha llevado a considerar que podía resultar valioso volver a analizar el problema, como se

ha intentado en esta investigación.

Desde el punto de vista econométrico, los estudios anteriores no suelen tener en

cuenta que las variables, en vez de estacionarias, pueden ser integradas de orden uno. Esto,

aunque puede considerarse lógico si se considera cúando se realizaron, pues entonces los

contrastes de raíces unitarias y cointegración todavía no se habían generalizado, afecta

considerablemente a la validez de sus hallazgos. Por un lado, se limitan a buscar

correlaciones positivas entre la inflación y el tipo impositivo medio, con lo que no explotan

todas las implicaciones empíricas de la teoría, que también predice la no estacionaridad de

estas variables. Por otro, como se discutió con mayor detalle en la sección dedicada a las

técnicas econométricas, si las variables son I(1) los métodos de regresión tradicionales dejan

de ser válidos, y, por ejemplo, el estadístico t no tiene una distribución límite, por lo que no

puede usarse (como se hace en los estudios antiguos) para contrastar si el parámetro que

recoge la relación entre inflación y tipo impositivo es significativo. Para proceder

correctamente, deberían haber analizado si ambas variables estaban cointegradas, y con qué

vector de cointegración.

Desde el punto de vista del análisis económico, el período muestral que cubren hace

pensar que tal vez las fuerzas económicas que están detrás del movimiento conjunto de

inflación y tipo impositivo medio no son las que propone la teoría del señoreaje óptimo. Es

posible que ambas variables estén creciendo a la vez, pero no porque los Gobiernos las fijen

así discrecionalmente para hacer frente de forma óptima a una previsión de mayores gastos

permanentes en el futuro, sino por otros motivos.

Por ejemplo, un escenario alternativo podría explicar la mayor inflación como

consecuencia de la subida de precios del petróleo. Con un sistema fiscal imperfectamente

21

indexado, la inflación y el tipo impositivo medio dejan de ser independientes. Ambas

variables están relacionadas, pues, al crecer las rentas nominales, los contribuyentes tributan

a tipos marginales superiores en los impuestos progresivos.

Al incluir en la muestra el reciente período desinflacionario, como se hace en el

presente estudio, la probabilidad de que se den estos movimientos de inflación y tipo

impositivo medio en la misma dirección por razones espúreas es menor. La tasa de inflación,

aunque en descenso, sigue siendo positiva. La imperfecta indexación ahora no provoca un

movimiento del tipo impositivo medio en la misma dirección que la inflación, sino todo lo

contrario: el crecimiento de los precios continúa situando a los contribuyentes en tramos de

renta nominal más altos en los impuestos progresivos.

Todo esto ayuda a entender porqué en este trabajo se han obtenido resultados que

ponen en cuestión los de otros autores.

No obstante, el que la evidencia sea contraria a la hipótesis de que el señoreaje se

haya fijado en España de forma fiscalmente óptima, no quiere decir que deban ignorarse sus

repercusiones sobre las finanzas públicas. Al contrario, las consecuencias de los cambios

que el proceso de Unión Monetaria Europea está provocando en el señoreaje merecen ser

objeto de mayor atención por parte de los investigadores, tanto en España como en el resto

de países del Sur de Europa. Por ello, la parte final de este trabajo se dedica a investigar una

consecuencia concreta: la redistribución de riqueza entre países debida al método elegido

para sustituir las monedas nacionales por euros.

V. SEÑOREAJE Y UNIÓN MONETARIA EUROPEA:efectos redistributivos de la conversión de monedas.

Como es sabido, la base monetaria de un país se compone de las monedas y billetes

en circulación, más las reservas de los bancos comerciales en el banco central. El balance de

éste la recoge como un pasivo. El activo del balance plasma cómo el monopolio de emisión

de moneda permite al banco central obtener a cambio activos financieros que rinden

intereses (bonos...), oro o divisas internacionales. Simplificando, el banco central “produce”

en régimen de monopolio el dinero de alto poder, que “vende” al sector privado a cambio de

22

los activos susodichos. Desde este punto de vista, la base monetaria mide la riqueza

acumulada por el banco central mediante la emisión de dinero a lo largo del tiempo, es decir,

mediante el recurso al señoreaje en el pasado.

Con la puesta en circulación del euro en los once países que participan en la Unión

Monetaria, estos conceptos elementales que acabamos de recordar cobran una gran

relevancia. Cada país habrá de cambiar su base monetaria en moneda nacional por euros.

Pero el Banco Central Europeo no dará estos euros gratuitamente, sino que otorgará el

derecho a emitirlos al banco central nacional a cambio de activos que mantengan su valor

tras la conversión. En otras palabras: los activos del banco central nacional que respaldan la

base monetaria se transferirán al Banco Central Europeo. Con los euros así adquiridos, el

banco central nacional recomprará la base monetaria en moneda nacional, la cual, una vez en

sus manos, no tendrá otro uso que ser destruida.

Para ser precisos, legalmente no se trata de una transferencia de propiedad plena. Los

artículos 32.2 y 32.5 del “Protocolo sobre los Estatutos del Sistema Europeo de Bancos

Centrales y del Banco Central Europeo” lo que establecen es que los ingresos producidos

por los activos que respaldan la base monetaria pasarán en el futuro al Banco Central

Europeo. Pero, económicamente, el derecho a recibir los intereses futuros devengados por

un activo equivale a su posesión efectiva. De hecho, estos activos se incluirán en el balance

consolidado del Banco Central Europeo. Por tanto, al margen de sutilezas legales, en la

práctica el Banco Central Europeo heredará la riqueza acumulada mediante el señoreaje en

el pasado por los bancos centrales nacionales, que respalda su base monetaria.

Una vez “socializada” esta riqueza, convertida en propiedad común de los once

países participantes en el euro, cada país (a través de su banco central nacional) participará

en los ingresos futuros generados por estos activos en tanto que accionista del Banco Central

Europeo. Recibirá una participación en los beneficios que se corresponderá con el porcentaje

del capital que posea.

23

Los artículos 28 y 29 del Protocolo fijan el capital del Banco Central Europeo y su

composición. El capital total será de 5000 millones de euros, independientemente del

número de países participantes en la Unión Monetaria. Lo desembolsarán únicamente los

países participantes, en concreto sus bancos centrales nacionales. El porcentaje de

participación de cada país se calcula como la media entre dos datos:

1. El porcentaje que supone su población nacional respecto a la población total del área

del euro, con datos de 1997.

2. El porcentaje que supone su PIB nacional del PIB total del área del euro, con datos

del período 1992-96.

Como el porcentaje de participación de un país en el capital del Banco Central

Europeo no tiene porqué coincidir con el porcentaje que aportó a los activos “socializados”,

se producirá una redistribución de riqueza. Saldrán perdiendo aquellos países cuya base

monetaria nacional suponga un porcentaje de la base monetaria común mayor que su

porcentaje de participación en el capital del Banco Central Europeo, y viceversa. Es decir,

perderán aquellos que hayan aportado un porcentaje de la riqueza común superior a su

participación en los ingresos comunes.

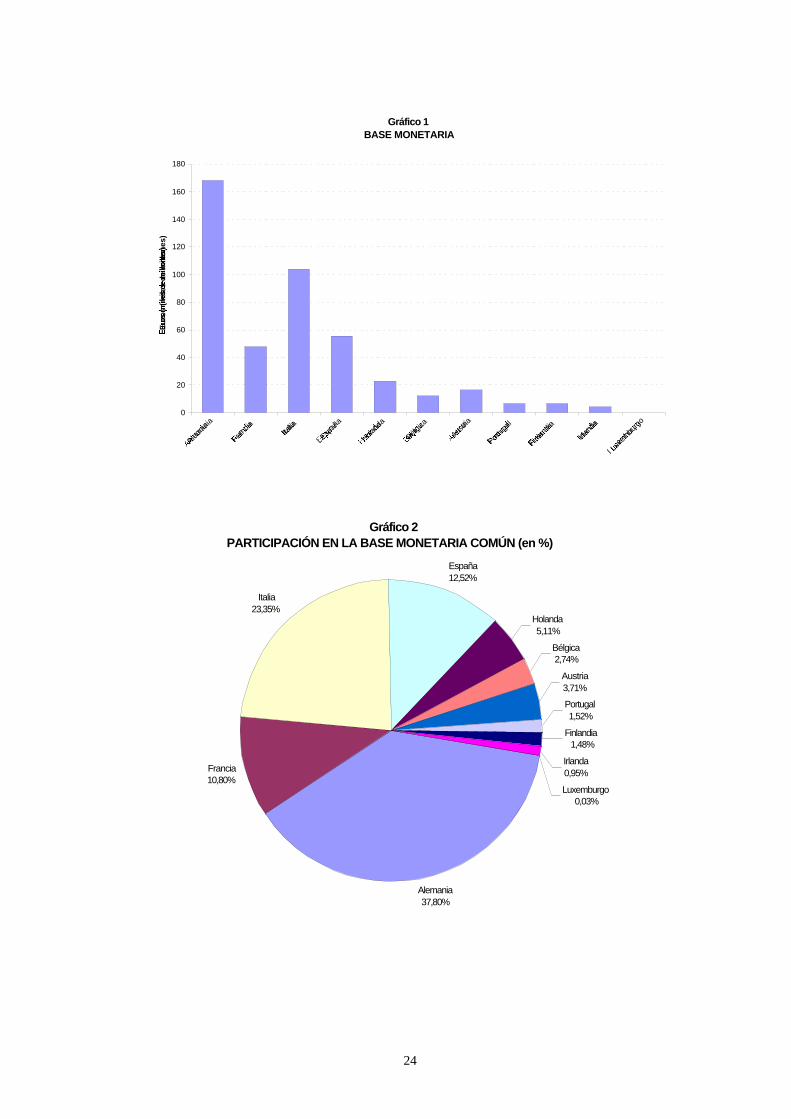

Cuadro 1

tc Mi mi

Alemania 1,95583 168,164 37,80

Francia 6,55957 48,021 10,80

Italia 1936,27 103,854 23,35

España 166,386 55,699 12,52

Holanda 2,20371 22,725 5,11

Bélgica 40,3399 12,169 2,74

Austria 13,7603 16,482 3,71

Portugal 200,482 6,757 1,52

Finlandia 5,94573 6,601 1,48

Irlanda 0,787564 4,212 0,95

Luxemburgo 40,3399 0,141 0,03

tc: tipo de cambio de la moneda nacional respecto del euro.Mi: base monetaria en miles de millones de euros (1996)mi: porcentaje de participación en la base monetaria total

24

Gráfico 1BASE MONETARIA

0

20

40

60

80

100

120

140

160

180

Alem

ania

Franc

iaIta

lia

Españ

a

Holan

da

Bélgica

Austri

a

Portu

gal

Finland

ia

Irlan

da

Luxe

mbu

rgo

Eu

ros

(mile

s d

e m

illo

nes

)

Gráfico 2PARTICIPACIÓN EN LA BASE MONETARIA COMÚN (en %)

Alemania37,80%

Francia10,80%

Italia23,35%

España12,52%

Holanda5,11%

Bélgica2,74%

Austria3,71%

Portugal1,52%

Finlandia1,48%

Irlanda0,95%

Luxemburgo0,03%

25

Cuadro 2

mi ki ki-mi

Alemania 37,80 30,93 - 6,87

Francia 10,80 21,37 10,57

Italia 23,35 18,95 - 4,40

España 12,52 11,18 - 1,34

Holanda 5,11 5,42 0,31

Bélgica 2,74 3,66 0,92

Austria 3,71 2,99 - 0,72

Portugal 1,52 2,43 0,91

Finlandia 1,48 1,77 0,29

Irlanda 0,95 1,06 0,11

Luxemburgo 0,03 0,19 0,15

mi: porcentaje de participación en la base monetaria totalki: porcentaje de participación en el capital del BCE

Gráfico 3PARTICIPACIÓN EN EL CAPITAL DEL BCE (en %)

Alemania30,95%

Francia21,38%

Italia18,96%

España11,19%

Holanda5,42%

Bélgica3,66%

Austria2,99%

Portugal2,43%

Finlandia1,77%

Irlanda1,06%

Luxemburgo0,19%

26

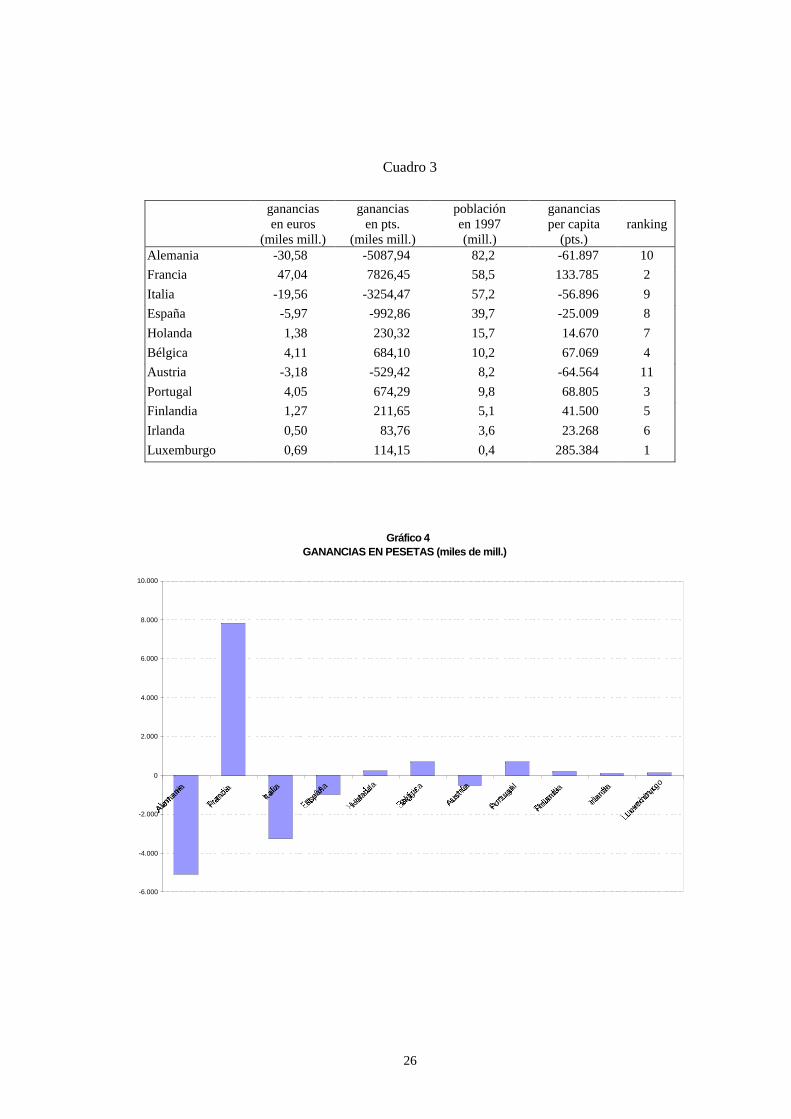

Cuadro 3

gananciasen euros

(miles mill.)

gananciasen pts.

(miles mill.)

poblaciónen 1997(mill.)

gananciasper capita

(pts.)ranking

Alemania -30,58 -5087,94 82,2 -61.897 10

Francia 47,04 7826,45 58,5 133.785 2

Italia -19,56 -3254,47 57,2 -56.896 9

España -5,97 -992,86 39,7 -25.009 8

Holanda 1,38 230,32 15,7 14.670 7

Bélgica 4,11 684,10 10,2 67.069 4

Austria -3,18 -529,42 8,2 -64.564 11

Portugal 4,05 674,29 9,8 68.805 3

Finlandia 1,27 211,65 5,1 41.500 5

Irlanda 0,50 83,76 3,6 23.268 6

Luxemburgo 0,69 114,15 0,4 285.384 1

Gráfico 4GANANCIAS EN PESETAS (miles de mill.)

-6.000

-4.000

-2.000

0

2.000

4.000

6.000

8.000

10.000

Aleman

ia

Fran

cia Italia

Espa

ña

Holan

da

Bélgi

ca

Austri

a

Portu

gal

Finlan

dia

Irland

a

Luxe

mbu

rgo

27

Gráfico 5GANANCIAS PER CAPITA (en pts.)

-100.000

-50.000

0

50.000

100.000

150.000

200.000

250.000

300.000

350.000

Aleman

ia

Fran

cia Italia

Espa

ña

Holan

da

Bélgi

ca

Austri

a

Portu

gal

Finlan

dia

Irland

a

Luxe

mbu

rgo

Pes

etas

REFERENCIAS BIBLIOGRÁFICAS.

AMANO, R. (1998): “On the Optimal Seigniorage Hypothesis”. Journal ofMacroeconomics, 20, pp. 295-308.

BARRO, R. (1979): “On the Determinants of the Public Debt”. Journal of PoliticalEconomy, 87, pp. 940-971.

DICKEY, D.A. (1976): Estimation and Hypothesis Testing in Nonstationary Time Series.Tesis Doctoral no publicada. Iowa State University.

DICKEY, D.A. y FULLER, W.A. (1979): "Distribution of the Estimators for AutoregressiveTime Series with a Unit Root". Journal of the American Statistical Association 47,pp. 427-431.

DICKEY, D.A. y FULLER, W.A. (1981): "Likelihood Ratio Statistics for AutoregressiveTime Series with a Unit Root". Econometrica 49, pp. 1057-1072.

DOLADO, J.J., JENKINSON, T. y SOSVILLA-RIVERO, S. (1990): "Cointegration andUnit Roots: a Survey". Journal of Economic Surveys, Vol. 4, pp.249-274.

28

ENGLE, R.F. y GRANGER, C.W.J. (1987): "Cointegration and Error Correction:Representation, Estimation and Testing". Econometrica 55, pp. 251-276.

ESCRIBANO, A. (1990): "Introducción al tema de cointegración y tendencias". CuadernosEconómicos de I.C.E. 44, pp.7-42.

FONDO MONETARIO INTERNACIONAL: International Financial Statistics.

FULLER, W.A. (1976): Introduction to Statistical Time Series. New York, Wiley.

GRANGER, C.W.J. y NEWBOLD, P. (1974): "Spurious Regressions in Econometrics".Journal of Econometrics 2, pp. 111-120.

GRILLI, V. (1989): “Seigniorage in Europe”, en De Cecco, M. y Giovannini, A. (eds.): AEuropean Central Bank?. Cambridge University Press.

KLEIN, M. y NEUMANN, J.M. (1990): “Seigniorage: What is it and Who Gets it?”.Weltwirtschaftliches Archiv 2/90, pp. 205-221.

MACKINNON, J.G. (1990): "Critical Values for Cointegration Tests". University ofCalifornia, San Diego. Discussion Paper 90-4.

MANKIW, N.G. (1987): “The Optimal Collection of Seigniorage: Theory and Evidence”.Journal of Monetary Economics, 20, pp. 327-341.

POTERBA, J. y ROTEMBERG, J. (1990): “Inflation and Taxation with OptimizingGovernments”. Journal of Money, Credit and Banking 22, pp. 1-18.

SINN, H.W. y FEIST, H. (1997): “Eurowinners and Eurolosers: The Distribution ofSeigniorage Wealth in EMU”. CEPR Discussion Paper 1747.

TREHAN, B. y WALSH, C. (1990): “Seigniorage and Tax Smoothing in the United States”.Journal of Monetary Economics, 25, pp. 97-112.