Costeo directo, absorbente y relevante. Costeo Conjunto. Sistema de costeo por ordenes especificas.

Upload

anfepo1993Category

view

230download

0description

El tratamiento contable entre la casa matriz y la sucursal depende del costeo que se aplique a las mercancías en el momento del despacho:

Despachos al costo.

Despachos con sobrecosto.

Solamente existen cuentas apropiadas en el Plan Único de Cuentas para los despachos de la matriz facturados al costo, para el segundo caso no existe la cuenta que considere el sobrecosto como una valoración de los inventarios en exceso, porque en Colombia simplemente es traslado de inventarios entre establecimientos autónomos y responsables.

Sin embargo se exponen ambos métodos con beneficio de la didáctica contable, no sin antes advertir a la comunidad que es posible controlar las sucursales para mantener los precios a la comunidad, porque los bienes van debidamente rotulados y controla tanto la casa matriz como el usuario del bien.

Despachos al costo, a la sucursalLa empresa Surcolombiana S. A., estableció –de acuerdo con sus estatutos contenidos en la Escritura Pública N°. 2125 de diciembre 22 del 2005– la creación de la sucursal Norte a partir del 1º de diciembre de 2012 y durante el mes ocurrieron las siguientes transacciones:

Contabilidad simultánea: los siguientes son los registros contables tanto en la casa matriz como en la sucursal norte, por las operaciones comerciales entre ellas.

Para una mejor comprensión, se requiere tener presente el balance general inicial para poder hacer las acumulaciones pertinentes con el desarrollo de las transacciones, donde se omiten las operaciones de la matriz con otras empresas.

BALANCE GENERAL MATRIZ

Surcolombiana S. A.

A 1 de diciembre de 2012

Códigos Cuentas Activos Pasivos

1110 Bancos 10.000.000

1305 Clientes 20.000.000

1435 Inventarios 65.000.000

Total activos 95.000.000

2305 Cuentas x pagar 20.000.000

2615 Impuesto de renta 4.700.000

Total pasivo 24.700.000

3105 Capital suscrito y pagado 50.000.000

3605 Utilidad ejercicio 10.650.000

3705 Utilidades acumuladas 9.650.000

Total patrimonio 70.300.000

Total pasivo y patrimonio 95.000.000

El ejemplo se puede seguir paso a paso en el Taller 1- Matrices y sucursales, Costo 1, porque tienen los mismos numerales con sus respectivas explicaciones.

1. La casa matriz envió cheque por valor de $10.000.000 para los gastos de organización y puesta en marcha de la sucursal.

Códigos Cuentas Débitos Créditos

132015 Sucursal Norte 10.000.000

111005 Bancos: moneda nacional 10.000.000

Registra el envío del efectivo de la casa matriz a la sucursal Norte

Simultáneamente la sucursal registra el recibo de dinero en cheque por valor de $10.000.000.

Códigos Cuentas Débitos Créditos

110505 Caja general 10.000.000

231005 A casa matriz: efectivo 10.000.000

Registra el recibo de efectivo enviado por la matriz

Asociado a este registro se requiere abrir la correspondiente cuenta corriente bancaria en la sucursal, para efectos de control del efectivo.

Códigos Cuentas Débitos Créditos

111005 Moneda nacional 10.000.000

110505 Caja general 10.000.000

Registra la apertura de cuenta corriente en la sucursal

Recibo de chequera para manejar la cuenta corriente.

Códigos Cuentas Débitos Créditos

530505 Gastos bancarios 100.000

111005 Moneda nacional 100.000

Registra gastos chequera del N°. 25401 al 25500

2. La casa matriz despachó electrodomésticos para la venta remitidos al costo por valor de $30.000.000. La transacción para la matriz no la considera como una venta hasta tanto no haya sido realizada con terceros (fuera del grupo empresarial). La mercancía se traslada físicamente como si fuera de un departamento a otro.

Códigos Cuentas Débitos Créditos

132015 Sucursales: Norte 30.000.000

143536 Electrodomésticos y muebles 30.000.000

Registra los despachos de mercancía a la sucursal

La sucursal hace su registro por el recibo de los electrodomésticos.

Códigos Cuentas Débitos Créditos

143536 Electrodomésticos y muebles 30.000.000

222005 Casa matriz: Bienes 30.000.000

Registra el recibo de mercancías enviados por la casa matriz

Los siguientes hechos de ventas, manejo de costo de ventas, cobro de la cartera y pago de gastos no son tenidos en cuenta por la matriz en su contabilidad.

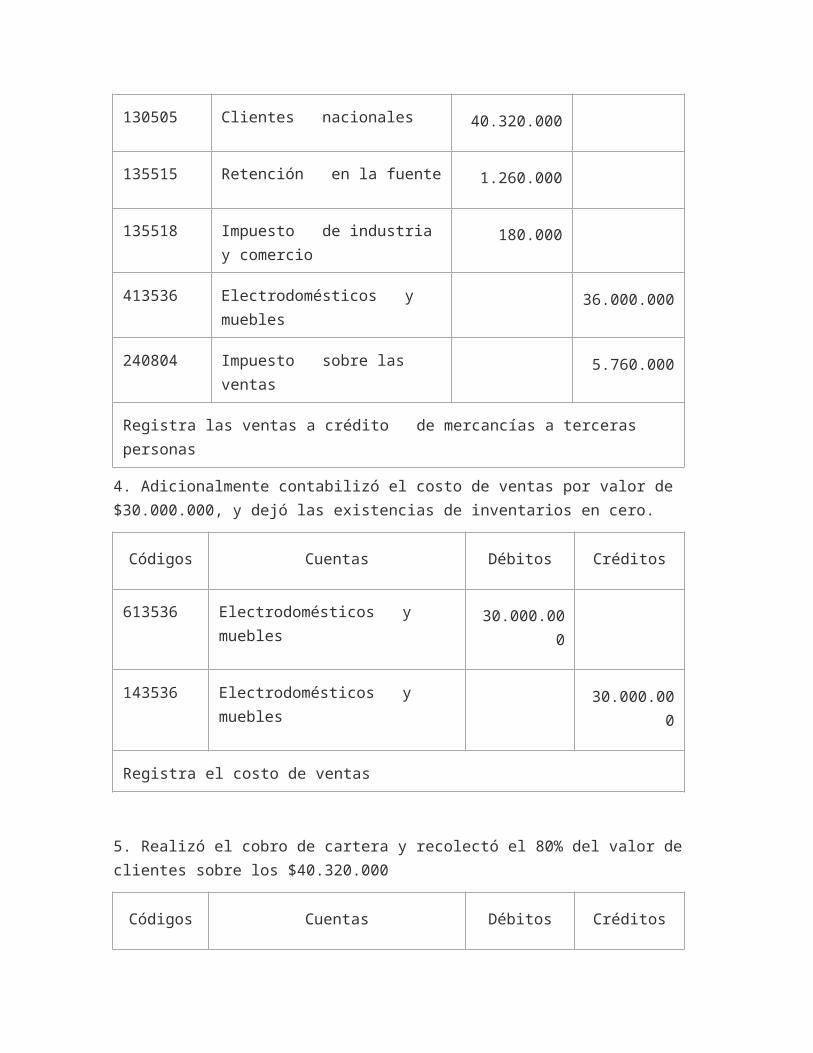

3. La sucursal vendió toda la mercancía a crédito con un margen bruto de utilidad del 20%, y con el correspondiente impuesto a las ventas, y el comprador practicó la

retención en la fuente a título de renta del 3.5% y de ICA al 0.5%. La retención del IVA no aplica porque ambos son del régimen común (procedimiento Bogotá). Valga la aclaración, si se aplica el procedimiento de Bogotá tanto la retención en la fuente como del ICA se aplica al mismo régimen y del común al gran contribuyente siempre que no sea autorretenedor).

Códigos Cuentas Débitos Créditos

130505 Clientes nacionales 40.320.000

135515 Retención en la fuente 1.260.000

135518 Impuesto de industria y comercio

180.000

413536 Electrodomésticos y muebles 36.000.000

240804 Impuesto sobre las ventas 5.760.000

Registra las ventas a crédito de mercancías a terceras personas

4. Adicionalmente contabilizó el costo de ventas por valor de $30.000.000, y dejó las existencias de inventarios en cero.

Códigos Cuentas Débitos Créditos

613536 Electrodomésticos y muebles 30.000.000

143536 Electrodomésticos y muebles 30.000.000

Registra el costo de ventas

5. Realizó el cobro de cartera y recolectó el 80% del valor de clientes sobre los $40.320.000

Códigos Cuentas Débitos Créditos

110505 Caja general 32.256.000

130505 Clientes nacionales 32.256.000

Registra el cobro de cartera en la sucursal

Igualmente hace la consignación del efectivo en cuenta corriente.

Códigos Cuentas Débitos Créditos

111005 Moneda nacional 32.256.000

110505 Caja general 32.256.000

Registra la consignación del efectivo

6. La sucursal pagó los gastos de administración por $1.000.000 al régimen simplificado, aplicó la retención en la fuente del 3.5% y asumió la retención del IVA del 50%.

¿Cuál será el régimen de impuesto a las ventas de la sucursal?

Códigos Cuentas Débitos Créditos

519595 Gastos de administración diversos 1.000.000

511570 IVA descontable 80.000

111005 Moneda nacional 965.000

236540 Retención en la fuente 35.000

236740 Retención IVA al régimen simplificado

80.000

Registra el pago de gastos operacionales diversos de ventas

Cuando el régimen común compra al régimen simplificado (quien no genera IVA), debe asumir la retención de IVA (8%) igual al 50% de la tarifa general del 16%. Si el IVA asumido corresponde a gastos que generan ventas, se descontará de la cuenta corriente 2408 Impuesto a las Ventas, de lo contrario se contabiliza como IVA descontable en las cuentas 511570 o 521570 según el gasto.

El IVA descontable no se lleva como mayor valor del gasto porque se desfigura el valor pagado a los proveedores, porque al momento de reportarlos en medios magnéticos, genera conflictos, como pago y abonos en cuenta.

7. La sucursal pagó en efectivo el canon de arrendamiento por valor de $600.000 más el IVA del 10% y aplicó la retención en la fuente del 3.5%.

Códigos Cuentas Débitos Créditos

522010 Arrendamientos 600.000

240802 Impuesto a las ventas 60.000

236530 Arrendamientos 21.000

236830 Retención ICA 3.000

111005 Moneda nacional 636.000

8. La sucursal pagó el valor de las mercancías despachadas, mediante envió de cheque a la matriz por valor de $30.000.000.

Códigos Cuentas Débitos Créditos

222005 Casa matriz 30.000.000

111005 Moneda nacional 30.000.000

Registra la consignación nacional a favor de la matriz

Igualmente la matriz registra el recibo del pago por consignación nacional de cartera.

Códigos Cuentas Débitos Créditos

111005 Moneda nacional 30.000.000

132015 Sucursales: Norte 30.000.000

Registra el recibo de efectivo en cuenta corriente enviado por la sucursal

9. La casa matriz carga a la cuenta de la sucursal el comprobante de pago por concepto de gastos de nómina de diciembre, por valor de $2.000.000.

Códigos Cuentas Débitos Créditos

132015 Sucursales: Norte 2.000.000

111005 Moneda nacional 2.000.000

Registra el pago de nómina de la sucursal del mes de diciembre

Mediante el reporte de nómina asignado, la sucursal contabilizó los gastos correspondientes.

Códigos Cuentas Débitos Créditos

520505 Sueldos 2.000.000

231010 A matriz: Gastos 2.000.000

Registra el pago por asignación de gastos de nómina a la sucursal

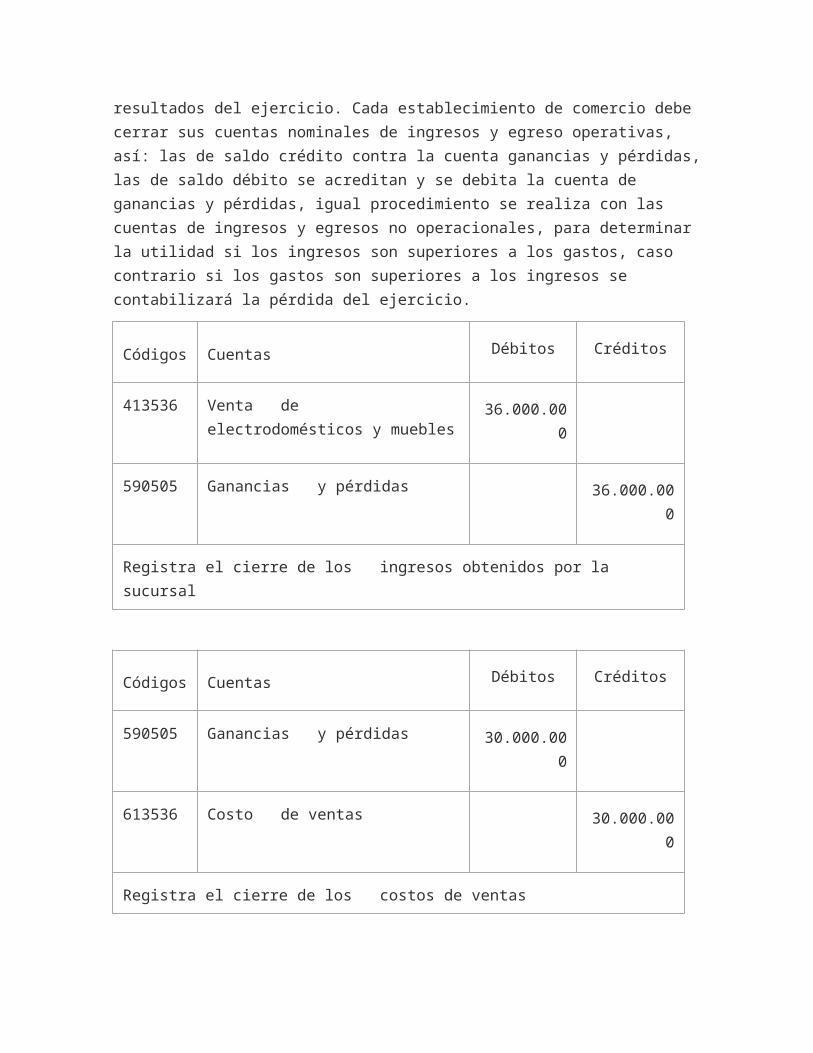

10. La sucursal verificó el inventario a 31 de diciembre de 2012 con existencia cero. Este inventario físico se hace con el fin de controlar los efectos relacionados con las utilidades que están implícitas en los inventarios despachados, debido a que la casa matriz no puede realizar utilidades con la sucursal, pues éstas solamente se realizan cuando la mercancía se vende a un tercero.

11. La sucursal elabora la hoja de trabajo para hacer los ajustes contables y asientos de cierre, para determinar los resultados del ejercicio. Cada establecimiento de comercio debe cerrar sus cuentas nominales de ingresos y egreso operativas, así: las de saldo crédito contra la cuenta ganancias y pérdidas, las de saldo débito se acreditan y se debita la cuenta de ganancias y pérdidas, igual procedimiento se realiza con las cuentas de ingresos y egresos no operacionales, para determinar la utilidad si los ingresos son superiores a los gastos, caso contrario si los gastos son superiores a los ingresos se contabilizará la pérdida del ejercicio.

Códigos Cuentas Débitos Créditos

413536 Venta de electrodomésticos y muebles

36.000.000

590505 Ganancias y pérdidas 36.000.000

Registra el cierre de los ingresos obtenidos por la sucursal

Códigos Cuentas Débitos Créditos

590505 Ganancias y pérdidas 30.000.000

613536 Costo de ventas 30.000.000

Registra el cierre de los costos de ventas

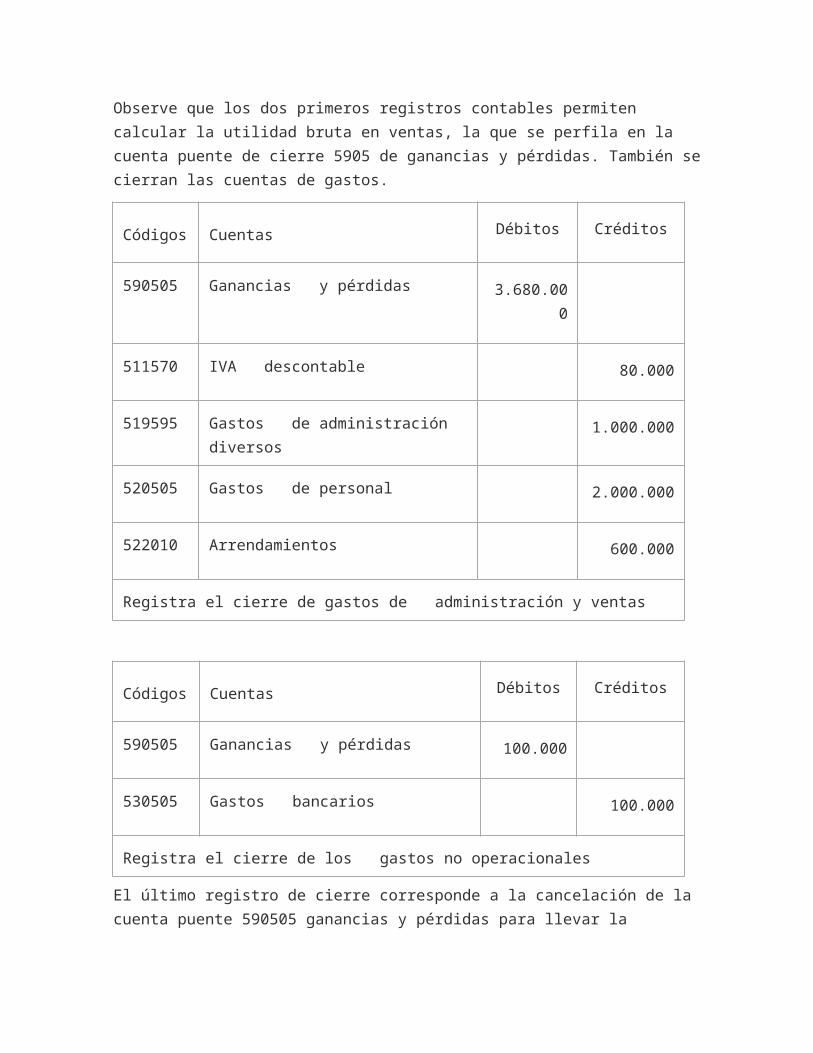

Observe que los dos primeros registros contables permiten calcular la utilidad bruta en ventas, la que se perfila en la cuenta puente de cierre 5905 de ganancias y pérdidas. También se cierran las cuentas de gastos.

Códigos Cuentas Débitos Créditos

590505 Ganancias y pérdidas 3.680.000

511570 IVA descontable 80.000

519595 Gastos de administración diversos 1.000.000

520505 Gastos de personal 2.000.000

522010 Arrendamientos 600.000

Registra el cierre de gastos de administración y ventas

Códigos Cuentas Débitos Créditos

590505 Ganancias y pérdidas 100.000

530505 Gastos bancarios 100.000

Registra el cierre de los gastos no operacionales

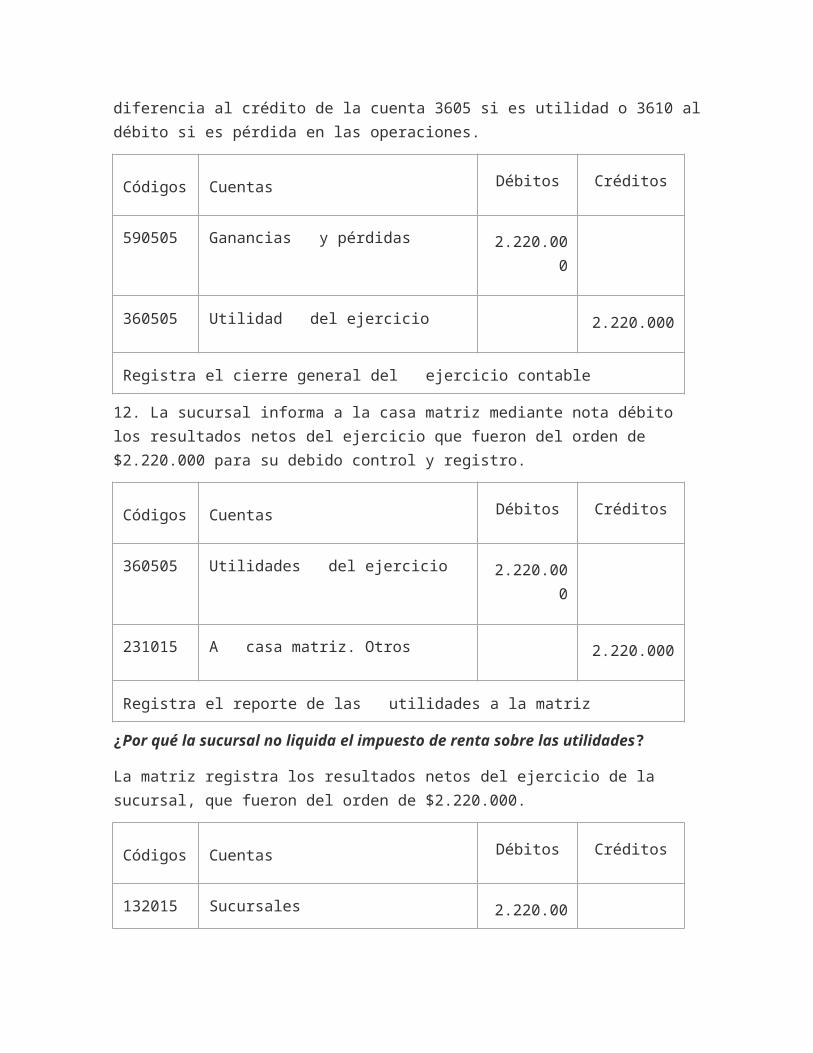

El último registro de cierre corresponde a la cancelación de la cuenta puente 590505 ganancias y pérdidas para llevar la diferencia al crédito de la cuenta 3605 si es utilidad o 3610 al débito si es pérdida en las operaciones.

Códigos Cuentas Débitos Créditos

590505 Ganancias y pérdidas 2.220.000

360505 Utilidad del ejercicio 2.220.000

Registra el cierre general del ejercicio contable

12. La sucursal informa a la casa matriz mediante nota débito los resultados netos del ejercicio que fueron del orden de $2.220.000 para su debido control y registro.

Códigos Cuentas Débitos Créditos

360505 Utilidades del ejercicio 2.220.000

231015 A casa matriz. Otros 2.220.000

Registra el reporte de las utilidades a la matriz

¿Por qué la sucursal no liquida el impuesto de renta sobre las utilidades?

La matriz registra los resultados netos del ejercicio de la sucursal, que fueron del orden de $2.220.000.

Códigos Cuentas Débitos Créditos

132015 Sucursales 2.220.000

421605 Utilidades en sucursales 2.220.000

Registra las utilidades obtenidos por la matriz en la sucursal norte

421605 Utilidades en sucursal: se propone esta cuenta para contabilizar las utilidades provenientes de las sucursales al momento de reportarlas a la matriz, porque no se pueden considerar como dividendos o participaciones, porque no están sustentadas en una Asamblea General. Tampoco son utilidades del ejercicio de la matriz. Mediante esta cuenta hacen juego en el estado de resultados del ejercicio al momento de preparar la combinación de estados financieros. Una vez terminado el proceso del Estado de resultados queda consolidada en la cuenta 360505 como otros ingresos.

Los comerciantes no pueden crear cuentas: el catálogo de cuentas y su estructura serán de aplicación obligatoria y en la contabilidad no podrán utilizarse clases, grupos, cuentas o subcuentas diferentes a las previstas en él.

No obstante, los entes económicos que lo consideren necesario podrán utilizar internamente, para el registro de sus operaciones, códigos y denominaciones diferentes, caso en el cual deberán elaborar una tabla de equivalencia entre éstas y las contenidas en el catálogo del plan único de cuentas, la cual estará a disposición de las personas o entidades que de conformidad con la ley tengan la potestad de inspeccionar o examinar los libros y papeles del ente económico. Sin embargo, en libros registrados se deberá asentar la información contable conforme al catálogo de cuentas del mencionado plan (Oficio 115-043001, 3/07/08, Supersociedades).

Este oficio hace posible crear cuentas, sin embargo las utilidades se crean y desaparecen con la combinación de estados financieros a 31 de diciembre de cada año.

La contabilidad se recoge en documentos soportes debidamente codificados, que son los elementos indispensables para elaborar el comprobante de contabilidad, y luego ingresar la información en forma de registro a los libros de contabilidad, o al sistema de contabilidad por computadora.

13. La sucursal reporta a la casa matriz, el informe de los impuestos del orden nacional, tales como el impuesto a las ventas generado y descontado, las retenciones en la fuente a proveedores, al igual que las retenciones en la fuente practicadas por los clientes, la diferencia presentada en estas cuentas de impuestos se abona en cuenta apropiada y a favor de la casa matriz, para que ésta haga lo propio en sus correspondientes declaraciones tributarias.

Códigos Cuentas Débitos Créditos

236530 Retención arrendamientos 21.000

236540 Retención en la fuente compras 35.000

236740 Retención IVA régimen simplificado 80.000

240804 Impuesto a las ventas generado 5.760.000

240802 Impuesto a las ventas descontado 60.000

135515 Retención en la fuente renta 1.260.000

231015 A casa matriz: otros 4.576.000

Registra la transferencia de las obligaciones tributarias a cargo de la matriz

La matriz registra las obligaciones tributarias de carácter nacional que son de su responsabilidad declarar y pagar generadas por la sucursal.

Códigos Cuentas Débitos Créditos

132015 Sucursal 4.576.000

135515 Retención fuente renta 1.260.000

240802 Impuesto descontado 60.000

236530 Retención arrendamientos 21.000

236540 Retención en la fuente compras 35.000

236740 Retención IVA régimen simplificado 80.000

240804 Impuesto a las ventas 5.760.000

Registra la transferencia de las obligaciones fiscales nacionales de la sucursal norte

14. La matriz verifica el saldo en el libro auxiliar de contabilidad 132015 sucursal Norte, que tiene un saldo débito de $18.796.000 compuesto por todas las partidas que se enviaron y otras que se recibieron, así:

Cuenta 1320 Cuentas por cobrar a vinculados económicosSubcuenta 132015 Sucursales

Auxiliar 13201501 Norte

Conceptos Débito Crédito Saldo

Efectivo enviado a la sucursal 10.000.000 10.000.000

Despacho de mercancías 30.000.000 40.000.000

Efectivo recibido de la sucursal 30.000.000 10.000.000

Gastos admón. aplicables a la sucursal

2.000.000 12.000.000

Ganancias reportadas por la sucursal

2.220.000 14.220.000

Transferencia de obligaciones fiscales

4.576.000 18.796.000

Los saldos de los libros auxiliares en la sucursal de las cuentas 2220 casa matriz y 2310 A casa matriz, deben ser iguales al saldo de la cuenta que maneja la matriz al débito 1320 Sucursal, las cuales se constituyen en cuentas recíprocas, porque mientras que para la una es débito, para la otra son dos cuentas de naturaleza crédito. Los siguientes registros contables son los que se llevaron a cabo en la sucursal Norte, a los cuales se hace seguimiento paso a paso, con los que se llevaron en la matriz.

2220 Casa matriz222005 Bienes

222010 Servicios

222015 Contratos

Conceptos Débito Crédito Saldo

Despachos de mercancías recibidas

30.000.000 30.000.000

Efectivo enviado a la matriz 30.000.000 0

2310 A Casa matriz231005 Efectivo

231010 Gastos

231015 Otros

Conceptos Débito Crédito Saldo

Efectivo recibido de la matriz 10.000.000 10.000.000

Gastos admón. asignados por la matriz

2.000.000 12.000.000

Reporte de las utilidades en la sucursal

2.220.000 14.220.000

Transferencia de obligaciones fiscales

4.576.000 18.796.000

Las cuentas 2220 y 2310 manejadas en la sucursal, se suman para determinar la reciprocidad con la cuenta que lleva la matriz, que en todos los casos son iguales.

15. La casa matriz presenta los estados financieros de la casa matriz y así mismo la sucursal.

BALANCE GENERAL

Surcolombiana S. A.

A 31 de diciembre de 2012

ACTIVOS

1110 Bancos 28.000.000

1305 Clientes 20.000.000

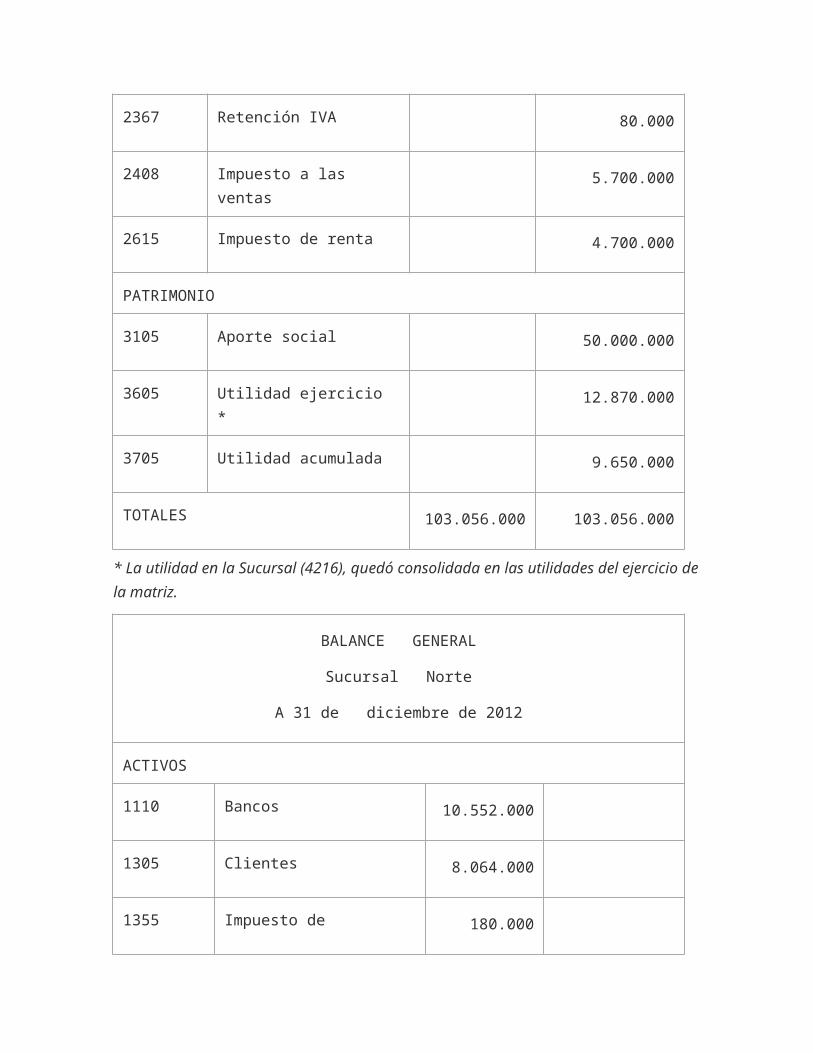

1320 Sucursal 18.796.000

1355 Retención 1.260.000

1435 Inventarios 35.000.000

PASIVOS

2305 Cuentas por pagar 20.000.000

2365 Retención 56.000

2367 Retención IVA 80.000

2408 Impuesto a las ventas 5.700.000

2615 Impuesto de renta 4.700.000

PATRIMONIO

3105 Aporte social 50.000.000

3605 Utilidad ejercicio * 12.870.000

3705 Utilidad acumulada 9.650.000

TOTALES 103.056.000 103.056.000

* La utilidad en la Sucursal (4216), quedó consolidada en las utilidades del ejercicio de la matriz.

BALANCE GENERAL

Sucursal Norte

A 31 de diciembre de 2012

ACTIVOS

1110 Bancos 10.552.000

1305 Clientes 8.064.000

1355 Impuesto de industria y comercio.

180.000

PASIVOS

2310 A casa matriz 18.796.000

PATRIMONIO

3605 Utilidades 0

Total pasivo y Patrimonio. 18.796.000 18.796.000

ESTADO DE RESULTADOS

Sucursal norte

1 enero a 31 de diciembre de 2012

4135 36.000.000

6135 30.000.000

Utilidad bruta 6.000.000

5115 IVA descontable asumido 80.000

5195 Gastos de administración 1.000.000

5205 Gastos de personal 2.000.000

5220 Arrendamientos 600.000

5305 Gastos financieros 100.000

Utilidad antes impuestos 2.220.000

Los balances generales de los dos establecimientos de comercio, se obtienen a partir de la acumulación de las operaciones sobre los saldos iniciales de la casa matriz. En la sucursal, corresponde a los saldos de las principales cuentas que se tuvieron en cuenta sin el valor de patrimonio. Las sucursales de sociedades extranjeras tienen patrimonio por el capital asignado, que debe estar autorizado por Planeación Nacional.

CASA MATRIZ AGENCIAS SUCURSALES

Nace mediante acuerdo de voluntades de los asociados protocolizado en escritura pública.

Son establecimientos de comercio abiertos por la casa matriz, sin poder de representación, ni de negociación.

Son establecimientos de comercio, con poder de representación y de negociación, creados en los estatutos de la casa matriz.

Lleva contabilidadCombina los estados financieros con

Tiene Registro MercantilNo lleva

Lleva contabilidad y presenta estados

los de las sucursales. contabilidad. financieros, los cuales se combinan al finalizar el año, con la casa matriz.

Es autónoma e independiente.

Depende totalmente de la matriz, sólo maneja catálogos.

Depende de la casa matriz, para aquellos actos que no ha sido autorizada.

Factura las ventas. Recibe pedidos. Factura las ventas.

Los impuestos Municipales son de responsabilidad de cada establecimiento de Comercio que factura y declara en el Municipio lugar del negocio.

Los impuestos Nacionales son de responsabilidad de la casa matriz.