Elaboracion de modelo y plan de negocios

77

-

Upload

emprendedorlug -

Category

Business

-

view

519 -

download

6

Transcript of Elaboracion de modelo y plan de negocios

Gustavo Samaniego Tejeda

Experto en:

Creación de negocios

Modelos y Planes de

negocio

Crecimiento de negocios

La práctica de emprender

2

Doctorando en Administración

M.B.A.

Ing. Industrial

Consultor, coach, mentor,

capacitador

Misión:

“Ayudar a crear negocios felices”

Los conocimientos

básicos para diseñar

tu Modelo de

Negocio

¿Qué voy a aprender hoy?

.

Los conocimientos

básicos para

Elaborar tu Plan de

Negocios

3

.

ELABORACION DE PLAN DE

NEGOCIOS.

Temario

1. Diseña tu modelo de negocio

2. Elabora tu Plan de negocios

4

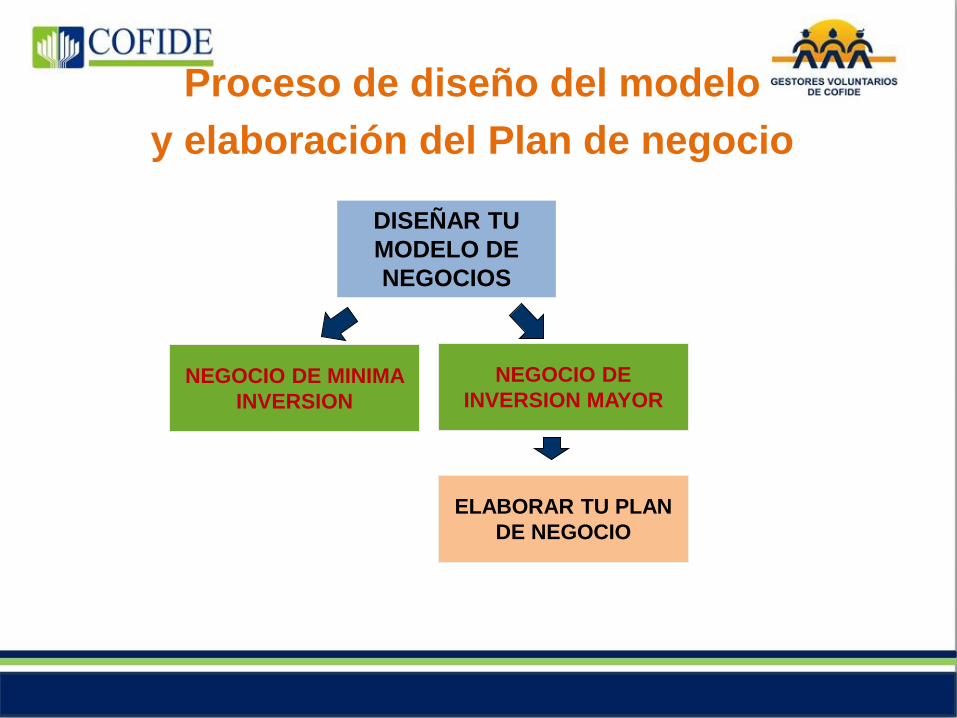

DISEÑAR TU

MODELO DE

NEGOCIOS

.

NEGOCIO DE MINIMA

INVERSION.

.

NEGOCIO DE

INVERSION MAYOR.

.

ELABORAR TU PLAN

DE NEGOCIO.

Proceso de diseño del modelo

y elaboración del Plan de negocio

Parte 1:

DISEÑA TU MODELO DE NEGOCIOS

6

Diseño de un Modelo de Negocios

• Conceptos básicos

• Etapas:

1. Desarrolla la idea de negocio

2. Diseña tu modelo de negocio

3. Desarrolla tu solución (tu producto)

7

Conceptos básicos

• Qué es un Modelo de Negocios

Es una representación simplificada de las

necesidades del clientes, de la forma en que creas

y entregas valor, de cómo atraes y seduces a los

clientes para que paguen por el valor generado, y

obtener rentabilidad..

• Importancia de un Modelo de Negocios

Sintetiza la forma en que hacemos el negocio.

8

Etapa 1: Desarrolla la Idea de Negocio

a) Genera la idea de negocio

b) Valida la idea de negocio

9

a) Genera la idea de negocio

• El problema

Identifica un problema o necesidad que tenga un

determinado grupo de personas, y lo vas definiendo

con precisión.

• La solución

Comienza generando una solución no definitiva, y

vas perfeccionándola hasta llegar a la gran solución.

• El mercado

Identifica la características comunes tienen los

clientes a quien vas a atender. Ir definiendo con

detalles.

10

b) Valida la idea de negocio

• Contrasta tu idea con el mundo real, para ver si

la idea inicial funciona o no. Te servirá para

entender un poco mejor por dónde seguir

avanzando.

• Con este desarrollo inicial y validación de la idea

inicial estarás en condiciones de diseñar tu

primer borrador de modelo de negocio.

11

Etapa 2: Diseña tu Modelo de Negocio

• Paso 1: Elige tu Herramienta para el diseño del Modelo de Negocio

• Paso 2: Desarrolla cada uno de los elementos del Lienzo

• Paso 3: Valida las hipótesis de tu modelo

• Paso 4: Pivota o cambia tu modelo de negocio

12

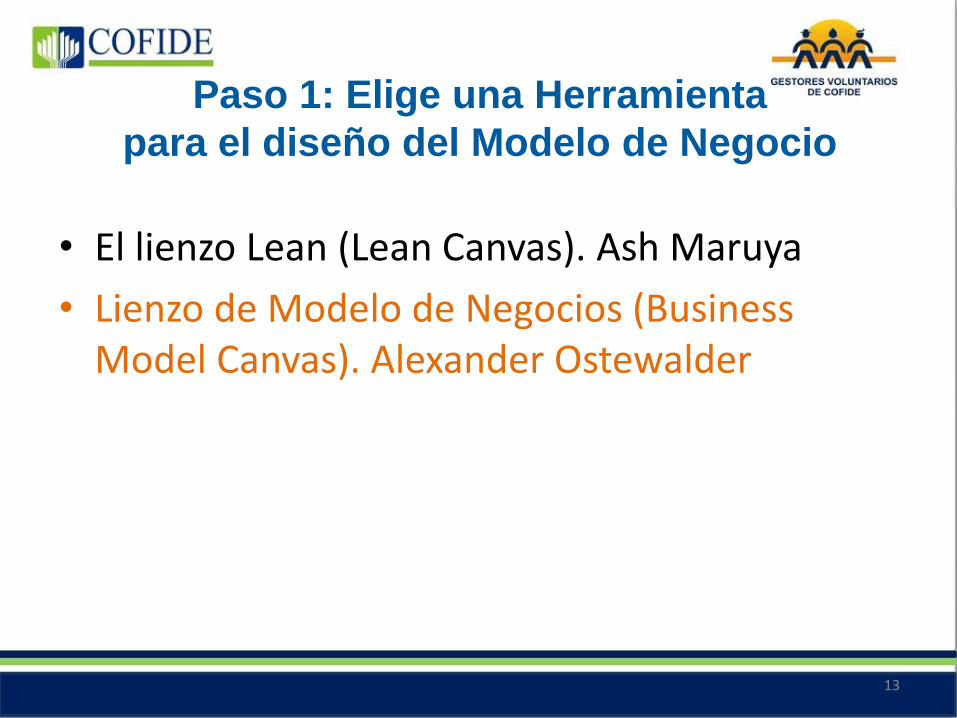

Paso 1: Elige una Herramienta

para el diseño del Modelo de Negocio

• El lienzo Lean (Lean Canvas). Ash Maruya

• Lienzo de Modelo de Negocios (Business Model Canvas). Alexander Ostewalder

13

MODELO DE NEGOCIO – METODO CANVAS.

EL PROBLEMA/NECESIDAD

LA SOLUCION PROPOSICION DE VALOR

VENTAJA COMPETITIVA

SEGMENTOS DE CLIENTES

METRICA (INDICADORES CLAVE)

CANALES DE DISTRIBUCION

ESTRUCTURA DE COSTOS INGRESOS

42

1 3

8

5

7 6

9

Paso 2: Desarrollo de los elementos del

Lienzo Lean

14

Identificar con claridad el problema o necesidad

existente en el segmento de mercado seleccionado

y que no es solucionado o atendido.

Cual es el “gran dolor” que sufren

los clientes y que no es calmado o solucionado.

.

1). ¿Cuál es el problema o la necesidad?.

"Un problema bien declarado es un problema medio-resuelto." - Charles Kettering

Los clientes compran soluciones a sus

problemas o necesidades.

Definir la solución al problema o

necesidad identificado.

Establecer las características de la

oferta que ayudará a resolver el

problema o necesidad

2). ¿Cuál es la solución?.

Averiguar y definir tus segmentos de clientes a

quiénes vas a dirigir la proposición de valor..

Averiguar todas las características: Geográficas: Mundial, país, región, distrito, localidad Demográficas: Sexo, edad Nivel socioeconómico: A, B, C, D, E Psicográficas (estilos de vida).

Definir el perfil o perfiles

Debes conocerlos y comprenderlos muy bien.

Debes conocer su comportamiento, al detalle.

3). ¿Quiénes son tus clientes?

Relaciones con los clientes.

Definir el tipo de relación que desean establecer con cada segmento de mercado..

• ¿Cómo atraer clientes?

• ¿Cómo vender o estimular las ventas?

• ¿Cómo lograr que regresen?

• ¿Cómo fidelizar a los clientes?

• ¿Cómo convertirlos en evangelizadores?

Con las respuestas a dichas preguntas elaborar el Plan de Desarrollo de Clientes..

La ventaja competitiva o diferenciación es aquello

que te hace diferente y especial frente tus

competidores.

¿Qué tiene tu oferta que sea muuuuy difícil copiar a

tu competidores?

.4). ¿Cual es la ventaja competitiva.

5). Proposición única de valor

Es el mensaje (un enunciado, una frase, un concepto,

una palabra, una imagen, y una identidad), fuerte y

poderosa que de una forma breve, clara y sencilla: .

Explica como tu oferta ayuda a resolver los problemas del

cliente, o mejora su situación (relevancia).

Especifica claramente un beneficio (valor). Explica a los

clientes porque se pueden beneficiar de la oferta de la

empresa.

Cuenta al cliente que te hace especial y porqué debe

elegirte a ti y no a la competencia (diferenciación).

Ejemplos de Proposición Única de Valor

6). ¿Qué canales de distribución

se utilizarán?

Cómo hacemos llegar nuestros productos o

servicios al cliente.

Canales físicos: Mayorista, minorista, venta

directa

Canal virtual: Internet

Tipos de canales de distribución físicos

Para diseño del de Modelo Negocio

• Clientes interesados

• Clientes potenciales

• Retención de clientes

• Velocidad de perdida de

clientes

• Conversión

• Costo de adquisición de un

cliente

• Coeficiente re rentabilidad captación

Para el funcionamiento del negocio

• Ventas (en unidades y S/.)

• Rentabilidad

• Nivel de satisfacción de

clientes

7). Métricas (Indicadores clave)

¿Cómo generamos ingresos a partir de la venta de

nuestros productos a los segmentos de mercado?

Cuáles son los tipos de ingresos?

¿Cuánto serán los ingresos?

¿Cuánto serán los precios?

Con la ilusión inicial se nos olvida ser realistas: ¿Es

rentable nuestro negocio?

8). Fuentes de ingresos

Tipos de fuentes de ingreso

• Venta de productos: Bienes

• Cobro por alquiler: Casas, Rent a car

• Cobro por uso: Telefonía celular

• Pago por suscripción: Gimnasio

• Intermediación: Inmobiliaria

• Concesión de licencias: Industria cine

¿Cuáles son los costos unitarios?

¿Cuál es la estructura de costos?

¿Cuáles son los costos más importantes por los

que debes preocuparte?

¿Cuáles son los costos fijos y costos variables?

¿Existen economías de escala?

Con la ilusión inicial se nos olvida ser realistas: ¿Es

rentable nuestro negocio?

Comparar los precios con los costos.

9). ¿Cuál es la estructura de costos?

COSTO UNITARIO DE UNA CAMISA DE VESTIR (S/./und)

Rubro de costo/gasto S/. S/. %

COSTO DE PRODUCCION 12.50 82.8

Mano de Obra 3.00 19.9

Materia prima 6.50 43.0

Gastos de fabricación 3.00 19.9

GASTOS DE ADMINISTRACION 0.85 5.6

Personal 0.45

Materiales 0.20

Otros 0.20

GASTOS DE VENTAS 1.60 10.6

Personal 1.00

Publicidad 0.30

Materiales 0.20

Otros 0.10

GASTOS FINANCIEROS 0.15 1.0

Intereses 0.10

Otros 0.05

COSTO TOTAL UNITARIO 15.10 100.0

Costo fijo Unitario: 6.60Costo variable unitario: 8.50

Ahora… cuentas con varias hipótesis o suposiciones.

El paso siguiente es…

Validar el modelo, es decir testar las hipótesis

preguntando a los clientes potenciales y/o

probando el producto.

Para saber si el negocio funcionará tal como lo

hemos concebido o si es necesario hacer cambios y

ajustes.

Paso 3: Valida tu Modelo de Negocio

• Encuentra posibles clientes

Encuentra 20 a 30 clientes que se acerquen al

perfil que has definido para entrevistarlos.

• Entrevistas sobre el problema y la solución

Comienza con la entrevista sobre el problema.

Una vez validadas las primeras hipótesis pasa a

las entrevistas sobre la solución.

30

Paso 4: Pivota (cambia) o persevera

Los resultados de la validación pueden ser

positivos o negativos.

Si es positivo continua con el proceso,

perseverar, y si es negativo deberás plantear

un cambio.

31

Etapa 3: Desarrolla tu solución

(Tu producto o servicio)

• Soluciones intermedias

Son versiones de la futura solución que tienen diversas

utilidades y que se pueden desarrollar en un tiempo mucho

más corto que la solución comercial.

• Soluciones comerciales

Son soluciones completas y finalizadas. Están destinadas

a los primeros compradores, tienen características

específicas y se le conoce como producto mínimo viable.

32

33

Parte 2:

ELABORA TU PLAN DE NEGOCIOS

Elaboración de tu Plan de Negocios

• Conceptos básicos

• Componentes de un Plan de Negocio

1. Objetivos

2. Estrategias generales

3. Planes específicos

4. Plan de Implementación

5. Plan de contingencia

34

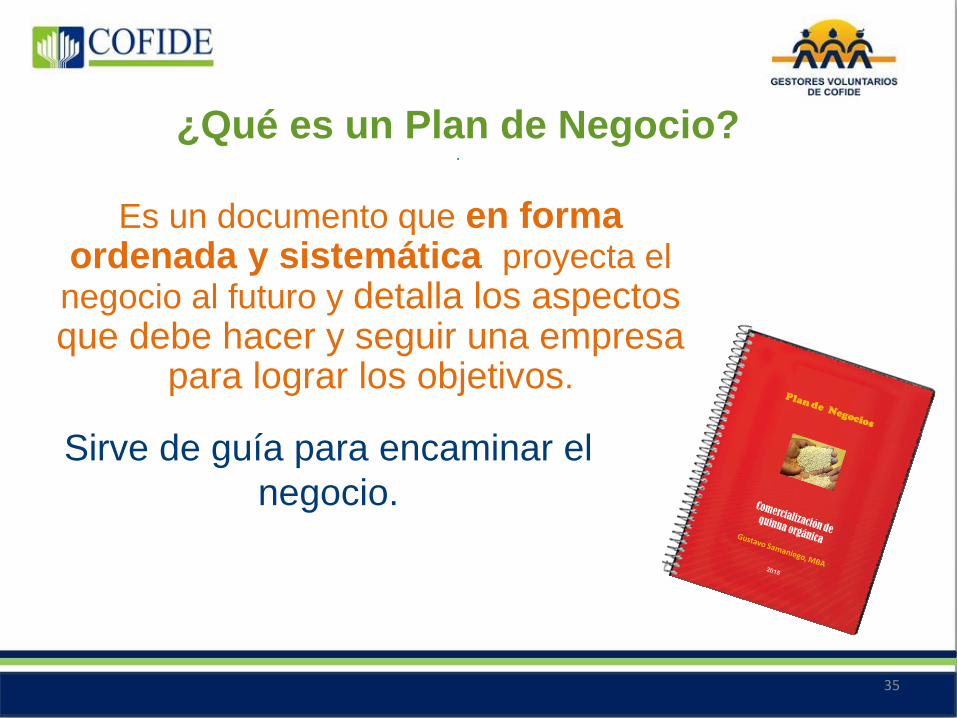

Sirve de guía para encaminar el

negocio.

35

Es un documento que en forma ordenada y sistemática proyecta el negocio al futuro y detalla los aspectos que debe hacer y seguir una empresa

para lograr los objetivos.

¿Qué es un Plan de Negocio?.

.

Desarrollo de acciones

Diseño de estrategias

Fijación de objetivos

Estructura básica del proceso de

planeación.

Tiempo

1. Guía para encaminar el negocio con estrategia

2. Conocer si el negocio es viable y rentable.

3. Conocer el monto de inversión y el financiamiento.

4. Conseguir financiamiento

5. Definir el modelo de negocio o diseño del negocio.

6. Definir la oferta empresarial a ofrecer.

7. Conocer con amplitud y a fondo el negocio.

8. Ordenar las actividades para iniciar el negocio

¿Para que sirve un plan de negocios?

Componentes de un

Plan de Negocio

1. Objetivos

2. Estrategias generales

3. Planes específicos

4. Plan de Implementación

5. Plan de contingencia

38

1. Objetivos

• Ventas

• Rentabilidad

• Nivel de satisfacción de clientes

• Participación en mercado

39

2. Estrategias generales

• Misión, visión y valores

• Clientes. Segmentación.

• Diferenciación y posicionamiento

• La propuesta de valor

40

3. Planes específicos

a) Marketing

b) Operaciones

c) Organización y capital humano

d) Aspectos formales y legales

e) Aspectos financieros

41

a) Plan de marketing

• Producto

• Precio

• Plaza

• Promoción

42

Producto/Servicio

• Productos de consumo o productos industriales

• Atributos del producto

– Calidad

– Características del producto

– Estilo y diseño

• Marca

• Empaque

• Etiquetado

• Servicio de apoyo

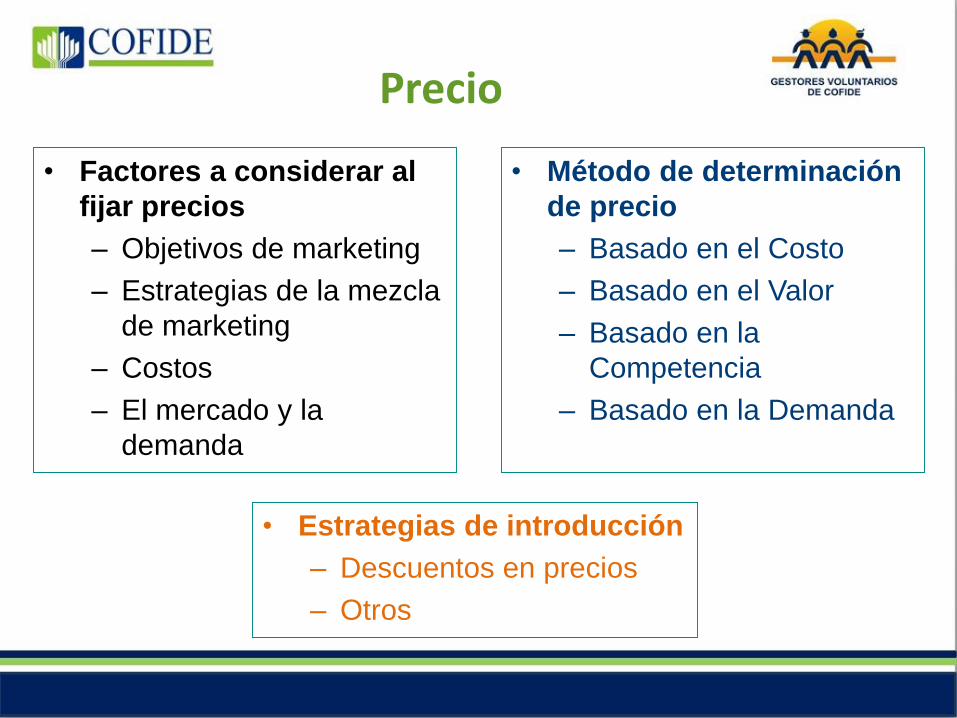

Precio

• Método de determinación

de precio

– Basado en el Costo

– Basado en el Valor

– Basado en la

Competencia

– Basado en la Demanda

• Factores a considerar al

fijar precios

– Objetivos de marketing

– Estrategias de la mezcla

de marketing

– Costos

– El mercado y la

demanda

• Estrategias de introducción

– Descuentos en precios

– Otros

Plaza

• Ubicación del negocio

• Canales de distribución

45

Promoción (Comunicaciones)

• Publicidad

• Promoción de ventas

• Ventas personales

• Relaciones públicas

• Marketing directo

• Internet, comunicación virtual

46

• Concepto de operaciones

• Definir estrategia. ¿Hacer o

tercerizar?

• Diseño del producto o servicio.

• Descripción del proceso/operaciones.

• Localización del negocio

• Distribución física del taller/negocio

• Recursos materiales

• Maquinaria y equipos,

• Proveedores

• Aseguramiento de la calidad

• Recursos humanos

b) Plan de Operaciones

Descripción del proceso

Objetivo: mejorar la calidad e

incrementar la productividad

Es importante definir el proceso

de elaboración o fabricación.

Analizar qué actividades se

pueden eliminar, simplificar,

mejorar.

Flujo de proceso de manjar blanco

Distribución física del negocio

De los ambientes, así como de los equipos y

maquinaria, para que:.

• Se tengan las áreas que sean necesarias

• No sean necesarios hacer modificaciones en la

distribución en el corto y mediano plazo

• Exista fluidez en las operaciones de la empresa.

• Realizar los trabajos en el menor tiempo

• Evitar duplicidad de movimientos o desplazamientos

Ejemplo de distribución física

Recursos materiales

Lista de:

• Materias primas

• Insumos

• Materiales de empaque

• Accesorios

• Otros materiales

• Tener registro claro de

sus características

Insumos U.M. Cantidad

Leche Lt 50

Bicarbionato de sodio g 23.3

Azúcar Kg 9.6

Glucosa Kg 0.4

Almidón g 250

Carragenina g 16

Saborizantes g 250

Maquinaria y equipo

• Relación de la maquinaria y equipo• Conocer sus capacidades de producción• Llevar un registro del mantenimiento de cada maquina..

Ejemplo: Equipo artesanal para elaborar dulce de leche.

Equipo e instrumento Características Cantidad

Tina de acero para recepción de leche Capacidad: 500 litros 1

Paila de cobre estañado de acero inoxidable Capacidad: 50 – 60 Kgs Por tanda 1

Balanza de mesa Capacidad: 5 Kgs 1

Cocina industrial a gas con tanque 2 hornillas 1

Balanza electrónica Capacidad: 2 Kgs 1

Balanza de plataforma Capacidad: 500 Kgs 1

Refractómetro Estándar 1

Kit para determinar acidez Estándar 2

Lactodensímetro Estándar 1

Termómetro Estándar para líquidos 2

Proveedores

• Tener Registro de proveedores, anotando:

– Datos de la empresa

– Productos que vende

– Evaluación del proveedor

• Permanentemente investigar el mercado de

proveedores y buscar nuevas alternativas de

proveedores y de materiales e insumos

Aseguramiento de la calidad

Organizar para asegurar la calidad de los

productos/servicios.

– Área o función

– Personal

– Métodos, procedimientos

– Instrumentos

– Formatos

c) Plan de Organización y Recursos

humanos

¿Cómo se va a organizar la empresa?.

Organigrama y Cargos

Hoja de descripción de cargo

Proceso de selección y contratación

Plan de desarrollo del talento humano

Gestión de retención

Asesores principales

Organigrama

DESCRIPCION DEL CARGO

Denominación del

cargo:

Gerente

Jefe inmediato: Presidente del Diretorio

Nº de personas en el

cargo:

1

FUNCIONES

FUNCION GENERAL:

Se ocupa de la planeación, organización, dirección y control de los diferentes procesos y

actividades del negocio, buscando la eficiencia y calidad de los servicios, mediante la aplicación de

políticas, procedimientos y técnicas, y haciendo uso adecuado de los recursos.

FUNCIONES ESPECIFICAS:

Presentar el proyecto del Presupuesto Anual.

Contratar y remover a los trabajadores de la organización

Respetar y hace respetar el Reglamento Interno de Trabajo

Asegurar la aplicación de los procedimientos de higiene y seguridad en la manipulación de

alimentos, en la limpieza de utensilios usados, en la higiene y limpieza personal, del equipo y de los

espacios físicos.

Requisitos de

Educación

Bachiller en administración o Técnico Profesional en Administración

Requisitos de

Experiencia

Un año de experiencia en cargos similares

Otros Requisitos Actitud emprendedora y capacidad de trabajo bajo presión

Hoja de descripción de cargo

¿Cómo se va a seleccionar el talento?.

Reclutamiento

Selección

Contratación

Proceso de selección y

contratación

¿Cómo se va a desarrollar el talento?.

Línea de carrera

Capacitación

Motivación

Ambiente de trabajo

Remuneraciones

Estrategia de retención

Desarrollo del talento humano

y de retención

¿Sólo o con socios?

Tipo de sociedad

Qué tipo de negocio conviene

Tipos de empresas jurídicas

Permisos y licencias

Legislación laboral, tributaria

Documentación contable y legal, laboral

d) Aspectos legales

e) Plan financiero

• Inversión inicial

• Financiamiento

• Cálculo de Costos

• Determinación de precios

• Punto de equilibrio

• Flujo de caja

• Evaluación financiera del negocio

Inversión Inicial

Comprende:

• Activos fijos tangible. son de naturaleza permanente,

generalmente tienen una duración de mas de un año.

Ejms. Maquinaria, equipo, muebles, local, edificio.

• Activos fijos intangibles. No son tangibles y son de

naturaleza permanente. Las patentes, derechos de autor,

marcas registradas, formulas secretas, gastos de

organización, franquicias, licencias y el crédito mercantil.

• Capital de trabajo. Comprenden los recursos destinados

para el funcionamiento diario de la empresa. Ejms.:

materia prima, remuneraciones, alquiler, servicios

públicos, etc.

Inversión fija tangible

ACTIVOS FIJOS

Dispositivos Tipo A Un 16 169 2,698

Dispositivos Tipo B UN 16 211 3,376

Accesorios Un 8 85 678

6,753

Computadora Un 1 1,186 1,186

Impresora Un 1 339 339

1,525

Escritorio Un 1 424 424

Sillón Un 1 169 169

Archivador Un 1 169 169

Sillas visita Un 2 68 136

Estante Un 1 169 169

1,068

9,346

I. Equipos

Sub total S/.

Total Activos fijos tangibles S/.

CONCEPTOUnidad de

medidaCantidad

P. Unitario

(S/.)

Total

(S/.)

Sub total S/.

Sub total S/.

III. Muebles y enseres

II. Equipo de cómputo

Inversión fija intangible

CONCEPTO U.M. CantidadPrecio

Unitario S/.Total S/.

Plan de negocio Un 1 1,000.00 1,000.00

Licencias y constitucion de empresa Un 1 1,000.00 1,000.00

Pagina Web, dominio y hosting Un 1 1,200.00 1,200.00

CONCEPTO U.M. CantidadPrecio

Unitario S/.Total S/.

Gastos de operación 10,500

Gastos de administración y ventas 3,553

14,053Total Capital de Trabajo

Rubros de inversión Total %

Activos Fijos 9,346 35.1

Gastos preoperativos 3,200 12.0

Capital de trabajo 14,053 52.8

Total 26,599 100.0

Capital de trabajo

Resumen Inversión

Financiamiento

• Fuentes de financiamiento:

– Entidades financieras

– Inversionistas

– Prestamos familiares

• Condiciones del financiamiento:

– Monto, Tasa de interés, Período de pago

Tipo financiamiento S/. %

Aporte de socios 26,599.01 100.00

Financiamiento bancario 0.00 0.00

Total 26,599.01 100.00

Estructura de financiamiento

Costos.

Para saber si existen ganancias o no, y saber cuánto.

Tipos de costos:

• Costos fijos: Son aquellos permanecen fijos aún así la producción o ventas se incremente o disminuya. Ejemplos: El alquiler, las remuneraciones, servicio de cable, seguros, etc.

• Costo fijo unitario: Es el costo fijo de cada unidad.

• Costos variables: Son aquellos que varían cuando la producción o ventas varían. Ejemplos: materias primas, pago de comisiones a vendedores

• Costo variable unitario: Es el costo variable por cada unidad.

• Costo Total: Es la suma de los costos fijos y los costos variables.

• Costo total unitario: Es el costo total de cada unidad.

COSTO UNITARIO DE UNA CAMISA DE VESTIR (S/./und)

Rubro de costo/gasto S/. S/. %

COSTO DE PRODUCCION 12.50 82.8

Mano de Obra 3.00 19.9

Materia prima 6.50 43.0

Gastos de fabricación 3.00 19.9

GASTOS DE ADMINISTRACION 0.85 5.6

Personal 0.45

Materiales 0.20

Otros 0.20

GASTOS DE VENTAS 1.60 10.6

Personal 1.00

Publicidad 0.30

Materiales 0.20

Otros 0.10

GASTOS FINANCIEROS 0.15 1.0

Intereses 0.10

Otros 0.05

COSTO TOTAL UNITARIO 15.10 100.0

Costo fijo Unitario: 6.60Costo variable unitario: 8.50

Cálculo de Precio de venta

Precio de venta = Costo total unitario + ganancia + IGV

Precio de venta = 15.10 + 20% (15.10) + IGV

Precio de venta = 18.12 + 18% (18.12)

Precio de venta = S/. 21.38

Ejemplo precio de una camisa:

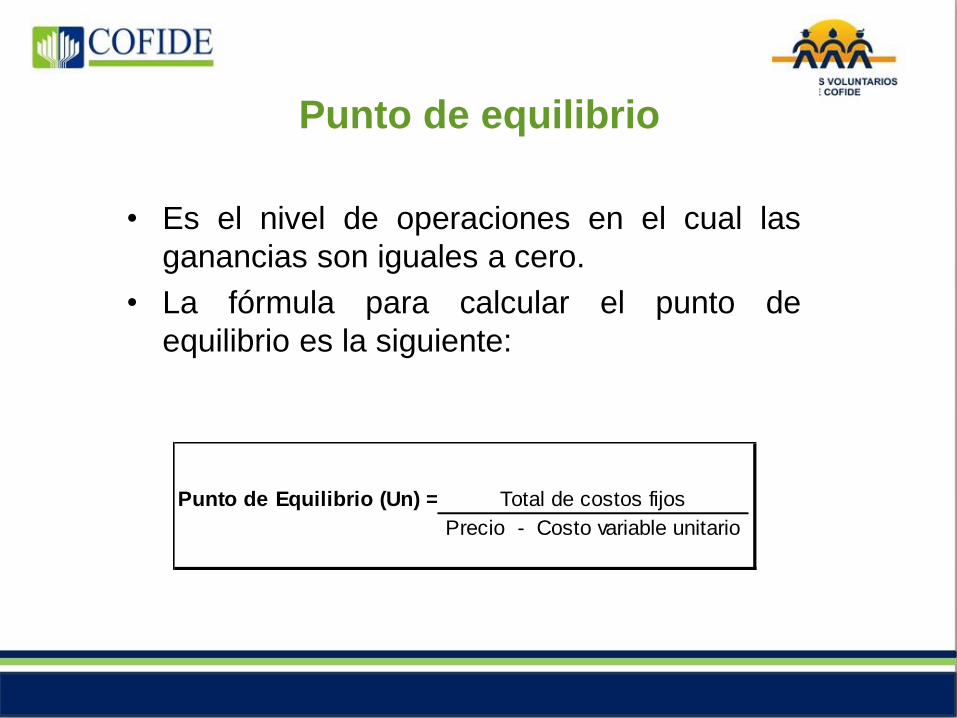

Punto de equilibrio

• Es el nivel de operaciones en el cual las

ganancias son iguales a cero.

• La fórmula para calcular el punto de

equilibrio es la siguiente:

Punto de Equilibrio (Un) = Total de costos fijos

Precio - Costo variable unitario

Ejemplo cálculo del Punto de equilibrio

Flujo de caja

Es el flujo de ingresos y egresos de dinero en

efectivo a través del tiempo. .

• Ingresos – Egresos = Saldo o flujo neto.

Constituye un importante indicador de la liquidez de

la empresa. .

Tipos

• Flujo de caja económico. Es el flujo que considera el

financiamiento de la inversión con recursos propios de los

socios.

• Flujo de caja financiero: Es el flujo que considera el

financiamiento de la inversión en forma parcial o total con

recursos de terceros.

Ejemplo de Flujo de Caja Económico

Análisis y evaluación financiera

Análisis y evaluación del proyecto de negocio, para saber si es viable o no; si es rentable o no.

Se utilizan los siguientes indicadores:

VAN: Valor Actual NetoTIR: Tasa Interna de RetornoB/C: Relación Beneficio Costo

Ejemplo:

5. Plan de Implementación

• Actividades para puesta en marcha

• Actividades puesta en marcha a 30 días

• Actividades a 90 días

• Actividades a un año

74

Cronograma de actividades

para puesta en marcha

Secuencia ordenada de tareas y actividades, según

fechas planeadas; indicando responsables.

RESPONSABLE

PRINCIPAL

14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 1 2 3 4 5 6 7 8 9 10 11 12

Elaboración de Cronograma de

trabajo a l detal leX GS

1AFINAR EL PLAN Y

ESTRATEGIAAfinar el Modelo de negocio X X X X X X X X X X X X GS

Afinar detal les del Plan X X X X X X X X X X X GS

Definición de personal y

descripción de cargosX PM

Plan de Selección de Personal X X X X X X X X X X X X X X X X X X X X PM

2DOTACION DE

PERSONAL

Reclutamiento y selección de

personalX X PM

Inducción de personal X X GM

Capacitar al personal X X GS

CRONOGRAMA DE ACTIVIDADES IMPLEMENTACION DE PLAN DE NEGOCIO 4A - AL DETALLE

ACTIVIDADES

GENERALESTiempo (días)

SEMANA 1 -MES DE

JULIO

SEMANA 2- MES DE

JULIO

SEMANA 3-MES DE

JULIO- AGOSTOSEMANA 4-AGOSTO

5. Plan de Contingencia

Propósito:

• Anticiparse a los potenciales riesgos y planear como responder.

• Identificar los riesgos

• Definir acciones para anticiparse y responder a los riesgos

76