ELABORACIÓN DEL E.S.F.A, A TRAVÉS DE LA MATRIZ DE...

70

ELABORACIÓN DEL E.S.F.A, A TRAVÉS DE LA MATRIZ DE CONVERSIÓN A NIIF PARA PYMES DE LA EMPRESA PROYECTO MANUFACTURERO S.A CELSO JAVIER VELANDIA JAIMES YURLEY CAROLINA CARTAGENA UNIVERSIDAD COOPERATIVA DE COLOMBIA FACULTAD DE CONTADURIA PÚBLICA CONTABILIDAD INTERNACIONAL Y FINANZAS BUCARAMANGA 2016

Transcript of ELABORACIÓN DEL E.S.F.A, A TRAVÉS DE LA MATRIZ DE...

ELABORACIÓN DEL E.S.F.A, A TRAVÉS DE LA MATRIZ DE CONVERSIÓN A

NIIF PARA PYMES DE LA EMPRESA PROYECTO MANUFACTURERO S.A

CELSO JAVIER VELANDIA JAIMES

YURLEY CAROLINA CARTAGENA

UNIVERSIDAD COOPERATIVA DE COLOMBIA

FACULTAD DE CONTADURIA PÚBLICA

CONTABILIDAD INTERNACIONAL Y FINANZAS

BUCARAMANGA

2016

ELABORACIÓN DEL E.S.F.A, A TRAVÉS DE LA MATRIZ DE CONVERSIÓN A

NIIF PARA PYMES DE LA EMPRESA PROYECTO MANUFACTURERO S.A.

CELSO JAVIER VELANDIA JAIMES

YURLEY CAROLINA CARTAGENA REY

Esp. OSWALDO CASTELLANOS BOTIA

Mg. TERESA DE JESUS ALTAHONA QUIJANO

UNIVERSIDAD COOPERATIVA DE COLOMBIA

FACULTAD DE CONTADURIA PÚBLICA

CONTABILIDAD INTERNACIONAL Y FINANZAS

BUCARAMANGA

2016

TABLA DE CONTENIDO

Pág.

SIGLAS .................................................................................................................... 9

PRÓLOGO ............................................................................................................. 10

INTRODUCCIÓN ................................................................................................... 11

1. PREPARARACIÓN DEL E.S.F.A, A TRAVÉS DE LA MATRIZ DE

CONVERSIÓN A NIIF PARA PYMES DE LA EMPRESA PROYECTO

MANUFACTURERO S.A ................................................................................... 12

1.1 DESCRIPCIÓN DEL CONTEXTO EN EL QUE SE ENMARCA EL TEMA ...... 12

1.2 SITUACIÓN PROBLEMA ANALIZAR. ............................................................. 14

1.3 OBJETIVOS ..................................................................................................... 15

1.3.1 Objetivo general ............................................................................................ 15

1.3.2 Objetivos específicos .................................................................................... 15

1.4 PREGUNTAS ORIENTADORAS DE REFLEXIÓN .......................................... 15

2. CONSOLIDACIÓN DE LAS POLÍTICAS CONTABLES DE ACUERDO A LA

NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA PARA PYMES

DE LA EMPRESA “PROYECTO MANUFACTURERO S.A”. ............................. 16

2.1 PROYECTO MANUFACTURERO S.A. ........................................................... 16

2.1.1 Resumen de las principales políticas contables ............................................ 16

2.1.2 Bases de preparación ................................................................................... 16

2.1.3 Base de contabilidad de causación ............................................................... 18

2.1.4 Importancia relativa y materialidad ............................................................... 18

2.2 POLÍTICAS CONTABLES Y REVELACIONES DE LOS ACTIVOS ................. 19

2.2.1 Conversión de moneda extranjera ................................................................ 19

2.2.2 Efectivo ......................................................................................................... 20

2.2.3 Equivalentes de Efectivo ............................................................................... 20

2.2.4 Instrumentos Financieros .............................................................................. 20

2.2.5 Descuentos Comerciales y Descuentos Financieros Condicionados ........... 23

2.2.6 Pagos Entregados Por Anticipado ................................................................ 24

2.2.7 Inventarios .................................................................................................... 25

2.2.8 Política Contable de Propiedades, planta y equipo ....................................... 27

2.2.9 Política Contable Activos Intangibles ............................................................ 32

2.2.10 Política Contable Deterioro de Activos ........................................................ 36

2.3 POLÍTICAS CONTABLES Y REVELACIONES DE LOS PASIVOS ................. 37

2.3.1 Obligaciones Financieras .............................................................................. 38

2.3.2 Proveedores y cuentas por pagar ................................................................. 39

2.3.4 Impuesto a las ganancias corriente y diferido ............................................... 39

2.3.5 Beneficios a los empleados .......................................................................... 42

2.4 POLÍTICAS CONTABLES Y REVELACIONES DEL PATRIMONIO ................ 43

2.4.1 Capital Social ................................................................................................ 43

2.4.2 Superávit de Capital y Dividendos ................................................................ 47

2.4.3 Reservas ....................................................................................................... 48

2.4.4 Revalorizaciones del Patrimonio ................................................................... 49

2.4.5 Resultados del Ejercicio ................................................................................ 49

2.4.6 Resultados de Ejercicios Anteriores ............................................................. 50

2.4.7 Superávit por Valorizaciones ........................................................................ 50

2.4.8 Impuesto Diferido .......................................................................................... 51

3. PREPARARACIÓN DEL ESTADO DE LA SITUACIÓN FINANCIERA DE

APERTURA (E.S.F.A) A PARTIR DE LA CONSOLIDACIÓN DE LA

MATRIZ DE CONVERSIÓN DE LA EMPRESA: “PROYECTO

MANUFACTURERO S.A.” ................................................................................. 52

3.1 ALCANCE ........................................................................................................ 52

3.2 TAXONOMÍA ................................................................................................... 52

3.2.1 El efectivo y equivalentes de efectivos ......................................................... 52

3.2.2 Las cuentas comerciales por cobrar y otras cuentas por cobra .................... 53

3.2.3 Inventarios .................................................................................................... 53

3.2.4 Activos por impuestos corrientes .................................................................. 53

3.2.5 Otros activos financieros ............................................................................... 53

3.2.6 Otros activos no financieros .......................................................................... 53

3.2.7 Propiedades, planta y equipo ........................................................................ 54

3.2.8 Activos intangibles distintos de la plusvalía .................................................. 54

3.2.9 Provisiones corrientes por beneficios a los empleados ................................ 54

3.2.10 Cuentas por pagar comerciales y otras cuentas por pagar ......................... 54

3.2.11 Pasivos por impuestos corrientes, corriente ............................................... 54

3.2.12 Otros pasivos financieros corrientes ........................................................... 55

3.2.13 Otras provisiones no corrientes .................................................................. 55

3.2.14 Pasivo por impuestos diferidos ................................................................... 55

3.2.15 Otros pasivos financieros no corrientes ...................................................... 55

3.2.16 Capital emitido ............................................................................................ 55

3.2.17 Ganancias acumuladas - Efectos en convergencia .................................... 56

3.2.18 Otras reservas ............................................................................................ 56

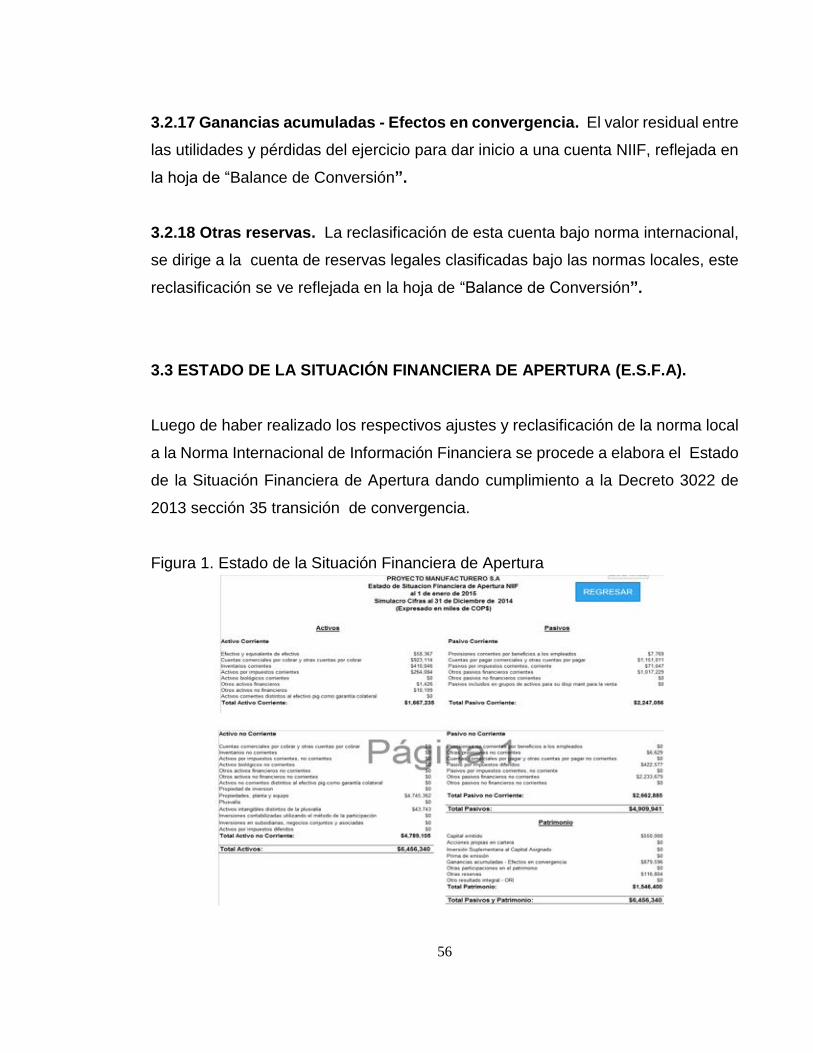

3.3 ESTADO DE LA SITUACIÓN FINANCIERA DE APERTURA (E.S.F.A) .......... 56

4. ELABORACIÓN DEL MANUAL DEL APLICATIVO DONDE ORIENTE AL

LECTOR EL PROCEDIMIENTO REALIZADO EN LA MATRIZ DE

CONVERSIÓN PARA LA PREPARACIÓN DEL ESTADO EN LA

SITUACIÓN FINANCIERA (E.S.F.A), EN LA EMPRESA: “PROYECTO

MANUFACTURERO S.A”. ................................................................................. 57

4.1 MANUAL DE USUARIO ................................................................................... 57

4.1.1 Especificaciones técnicas ............................................................................. 57

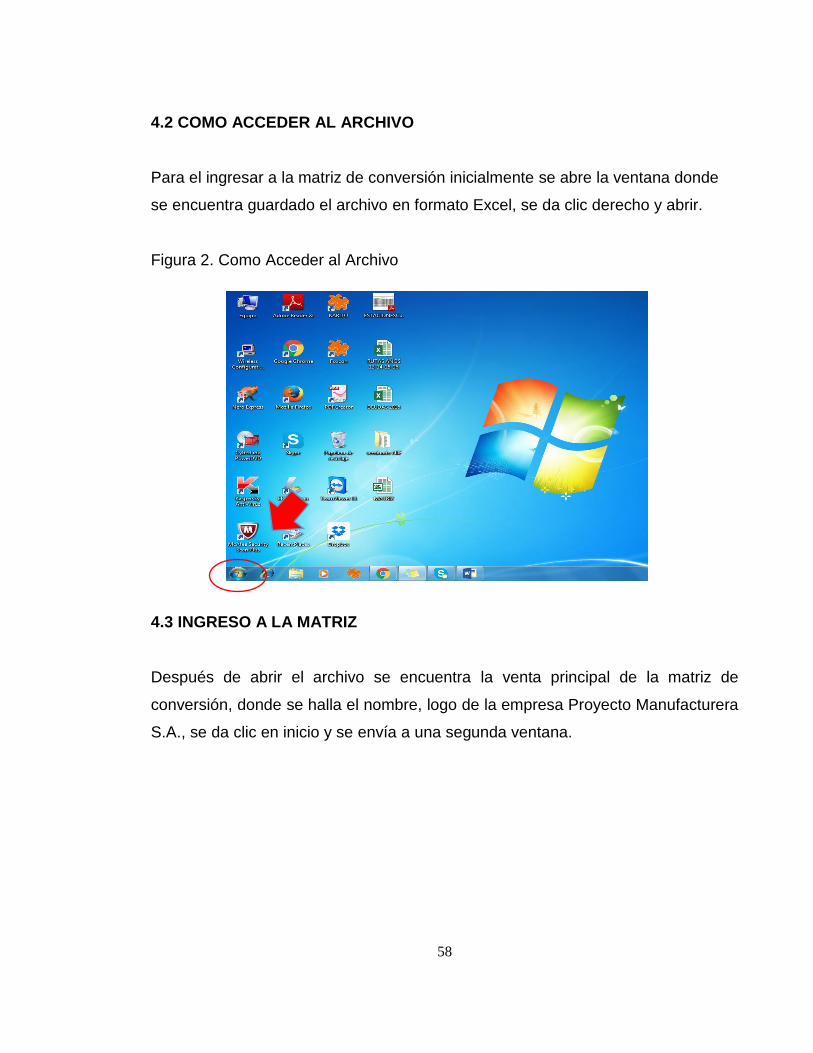

4.2 COMO ACCEDER AL ARCHIVO ..................................................................... 58

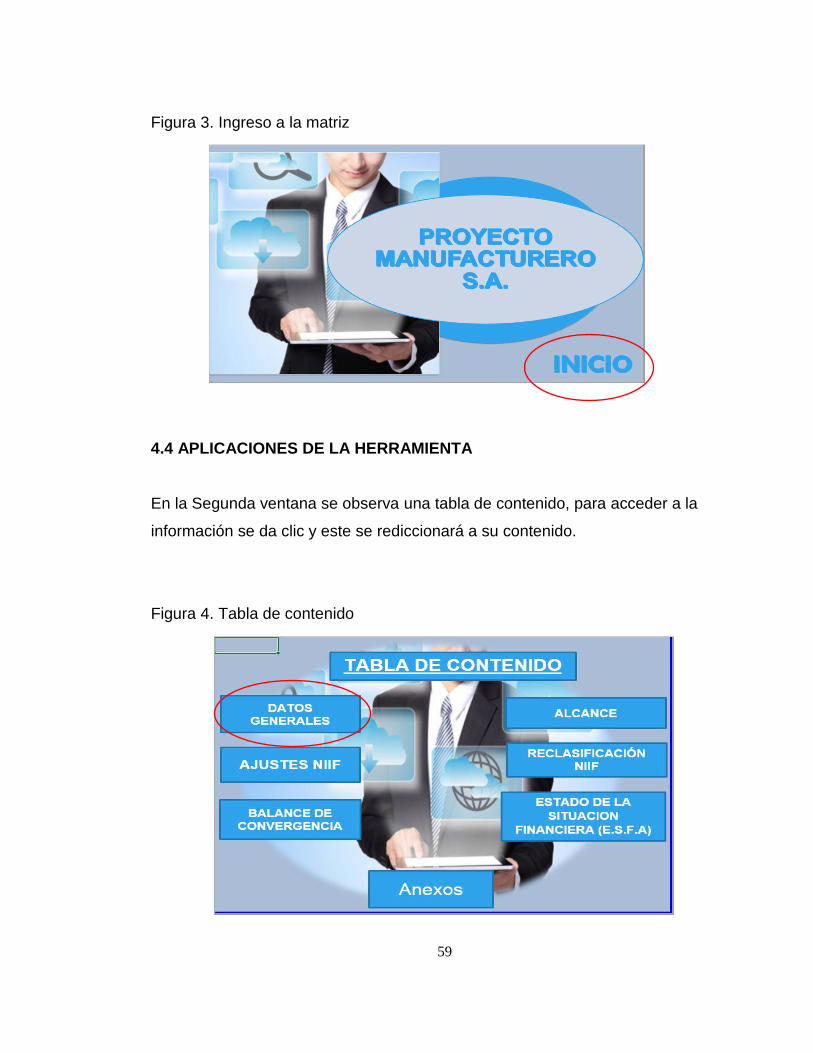

4.3 INGRESO A LA MATRIZ ................................................................................. 58

4.4 APLICACIONES DE LA HERRAMIENTA ........................................................ 59

4.5 ACCESO A LAS APLICACIONES ................................................................... 60

CONCLUSIONES .................................................................................................. 65

GLOSARIO ............................................................................................................ 66

REFERENCIAS BIBLIOGRÁFICAS ....................................................................... 69

LISTA DE TABLAS

Pág.

Tabla 1. Vidas útiles ............................................................................................... 30

Tabla 2. Activos Contingentes/Pasivos Contingentes ............................................ 42

LISTA DE FIGURAS

Pág.

Figura 1. Estado de la Situación Financiera de Apertura ....................................... 56

Figura 2. Como Acceder al Archivo ....................................................................... 58

Figura 3. Ingreso a la matriz .................................................................................. 59

Figura 4. Tabla de contenido ................................................................................. 59

Figura 5. Datos Generales ..................................................................................... 60

Figura 6. Alcance ................................................................................................... 60

Figura 7. Balance de Convergencia ....................................................................... 61

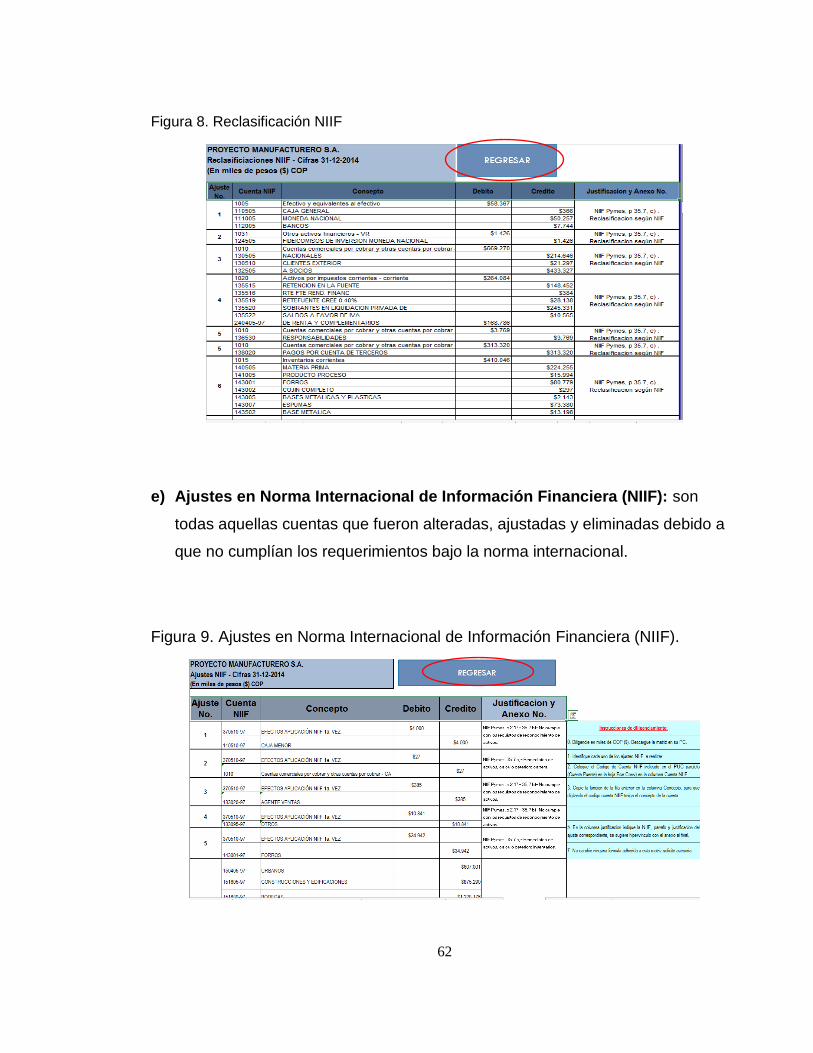

Figura 8. Reclasificación NIIF ................................................................................ 62

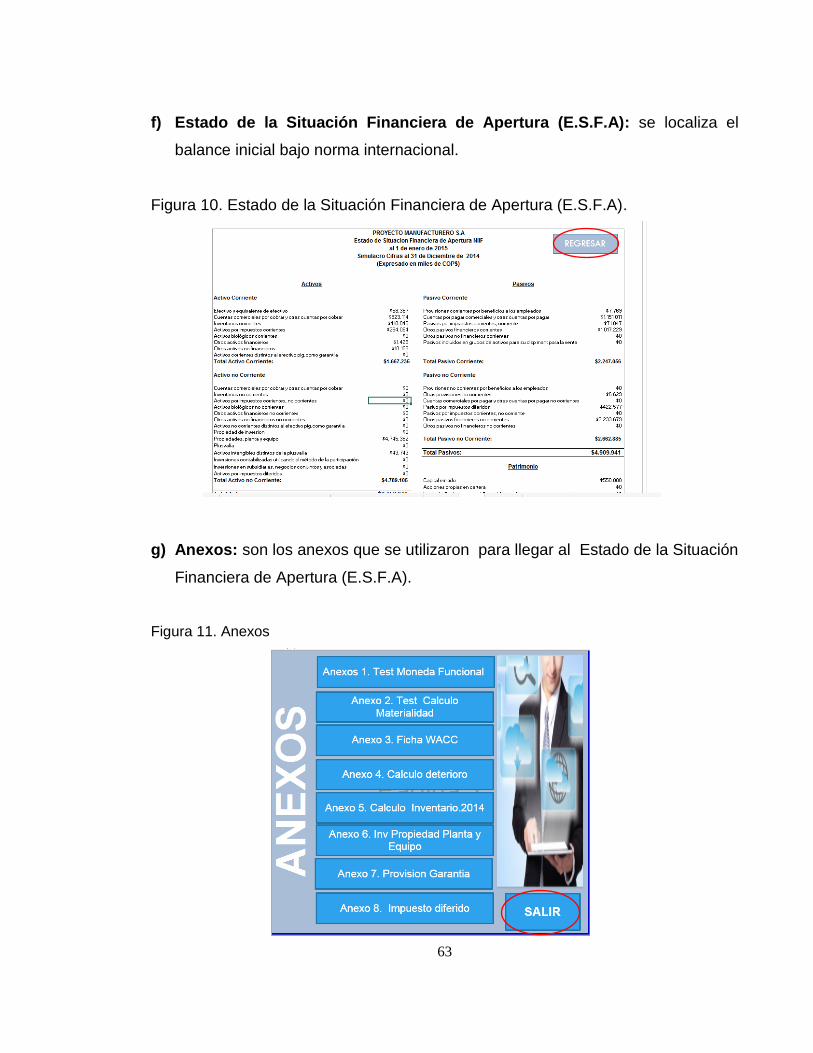

Figura 9. Ajustes en Norma Internacional de Información Financiera (NIIF) ......... 62

Figura 10. Estado de la Situación Financiera de Apertura (E.S.F.A) ..................... 63

Figura 11. Anexos .................................................................................................. 63

SIGLAS

CTCP. Consejo Técnico de Contaduría Pública

ESFA. Estado de la Situación Financiera de Apertura

IASB. International Accounting Standard Board

IASC. International Accounting Standars Committe

IFRIC. International Financial Reporting Interpretation Committe

IFRS. International Financial Reporting Standars

NIC. Normas Internacional de Contabilidad

NIIF. Normas Internacionales de Información Financiera

PCGA. Principios de Contabilidad Generalmente Aceptados

PYMES. Pequeñas y Medianas Empresas

TLC. Tratados de Libre Comercio

PRÓLOGO

En este trabajo, se encontrará información actualizada sobre las Normas

Internacionales de Información Financiera (NIIF), en especial se trata la sección

35 que hace referencia a transición por primera vez de las NIIF para Pymes en el

Estado de la Situación Financiera de Apertura (E.S.F.A), con casos prácticos para

el fácil entendimiento, y revelar la información requerida con los movimientos de

dicha entidad para así llegar a la conversión de la norma local a la norma

internacional de la empresa “Proyecto Manufacturero S.A.”.

Inicialmente en el trabajo se puede encontrar todo lo relacionado con la historia de

las Normas Internacionales Contables, desde el contexto de como Colombia llego

a tomar la decisión de hacer convergencia de un marco normativo contable nacional

a un marco globalizado. Mediante la Ley 1314 de 2009 implementando la

obligatoriedad de las Normas Internaciones de Información Financiera (NIIF),

situándonos en la problemática de la convergencia en la empresa.

Para finalizar encontrara una sencilla guía para preparar el Estado de la Situación

Financiera (E.S.F.A), con sus respectivas policías contables y sus ajustes

correspondientes a cada uno de sus elementos Activo, Pasivo y Patrimonio, con el

cual esperamos que sea de su agrado y le sirvan de base para la implementación

en otra entidad.

11

INTRODUCCIÓN

La evolución constante del ser humano, ha permitido crear nuevas formas de

interactuar, es ahí donde surge la necesidad de crear nuevos modelos de negocios

permitiéndose enfrentar a un mundo más globalizado.

A nivel mundial existían diferentes lenguajes financieros, esto permitía dificultad en

las formas de negociar, es por ese motivo que se requirió unificar la contabilidad

presentando información, real, verídica y bajo los mismos conceptos.

El presente trabajo de aplicabilidad se refiere a la preparación del Estado de la

Situación Financiera de Apertura E.S.F.A a través de la matriz de conversión de

NIIF para Pymes de la empresa proyecto manufacturero S.A.

La característica principal es la unificación de los aplicativos desarrollados por los

estudiantes del seminario de profundización de NIIF para Pymes, por medio de la

norma legal vigente como lo es el Decreto 3022 de 2013 y presentado como

resultado el Estado de la Situación Financiera Apertura.

12

1. PREPARARACIÓN DEL E.S.F.A, A TRAVÉS DE LA MATRIZ DE

CONVERSIÓN A NIIF PARA PYMES DE LA EMPRESA PROYECTO

MANUFACTURERO S.A

1.1 DESCRIPCIÓN DEL CONTEXTO EN EL QUE SE ENMARCA EL TEMA

Las Normas Internacionales de Información Financiera (NIIF), son el conjunto de

normas contables de carácter global, interés público, alta calidad y obligatorio

cumplimiento que tienen como propósito definir los principios y prácticas aceptadas

de contabilidad en un momento determinado.

Las normas tienen un objetivo principal, es crear un estándar que permita cierta

comparabilidad de la información financiera, creando un lenguaje contable

universal. Estas normas son principios contables que ayudarán a nuestro país a

insertarse de manera exitosa en un mundo globalizado, que le servirán a todos los

empresarios y demás personas interesadas a tomar decisiones financieras de

manera más acertada en sus empresas.

Los orígenes de las Normas Internacionales de Información Financiera

(NIIF), datan de 1966, cuando varios grupos de contadores de Estados

Unidos, el Reino Unido y Canadá establecieron un grupo común de estudio.

En un principio, el organismo se dedicaba a publicar documentos sobre

tópicos importantes, pero a corto plazo, fue creando el apetito por el cambio.

Finalmente, en Marzo de 1973 se decidió formalizar la creación de un cuerpo

internacional, el Comité de Normas Internacionales de Contabilidad (IASC),

que formularía lo que en un principio se conoció como Normas

Internacionales de Contabilidad, y se dedicaría a promover su aceptación y

adopción mundial. La IASC sobrevivió hasta el 2001, cuando fue renombrada

International Accounting Standards Board (IASB). Ese mismo año, las

13

normas fueron renombradas, en español, "Normas Internacionales de

Información Financiera" (International Financial Reporting Standards).

(KPMG, 2005, p. 6).

En el mundo 125 de los 194 países existentes, han adoptados las Normas

Internacionales de Información Financiera (NIIF), y otros están en proceso de

convergencia ya que por los Tratados de Libre Comercio (TLC), muchos se vieron

en la necesidad de adoptar estas normas. Para evitar que la información presentada

en los estados financieros carezca de uniformidad, poca razonabilidad y permita ser

competitivos, para estar a la vanguardia en la globalización, por lo cual se debe

llegar a establecer igualdad en el marco contable y darle continuidad a las

existencias que están en funcionamiento.

Para iniciar dicho proceso la sociedad colombiana ha experimentado muchos

cambios importantes y es así como en Colombia finalmente el gobierno da a

conocer la Ley 1314 de 2009, que hace referencia a la obligatoriedad. La cual busca

normalizar y facilitar las condiciones para el desarrollo oportuno y el efectivo proceso

de convergencia permitiendo así poder hablar un lenguaje financiero internacional,

esta Ley tiene tres características principales que son la regulación, señalamiento

determinación de la norma, y con esta también surge la clasificación de las

empresas se dividió en tres grupos:

Grupo 1: emisores de valores y entidades de interés público.

Grupo 2: entidades de tamaño grande y mediano, que no sean emisores de

valores ni compañías de interés público según la normatividad vigente en

Colombia.

Grupo 3: pequeñas y micro empresas, según la normatividad en Colombia.

Con las normas Internacionales de Información Financiera, también se encontró

el “Decreto 3022 de 2013. Este decreto reglamenta la Ley 1314 de 2009 sobre

14

el marco normativo para los preparadores de información financiera que

conforman el grupo 2. En este Decreto reglamentario expedido por el Ministerio

de Comercio, Industria y Turismo, decreta a quienes aplica y quienes pertenecen

al grupo 2. Se anuncia el cronograma de aplicación de este marco normativo

(art.3), compuesto por: periodo de preparación obligatoria, fecha de transición,

Estado de la Situación Financiera de Apertura, Periodo de transición, últimos

estados financieros conforme a los Decretos 2649 y 2650 de 1993 y demás

normatividad vigente, fecha de aplicación, primer periodo de aplicación y fecha

de reporte”. (MORALES, 2015).

Es así, como este trabajo se centró en las NIIF para Pymes ya que es importante

converger hacia los estándares, garantizando la confiabilidad de los usuarios de la

información en Colombia y el exterior. En la actualidad Colombia tiene los Tratados

de Libre Comercio (TLC), firmados con 10 países lo cual exige que se aplique este

estándar porque reúnen las condiciones o requisitos propios del Grupo 2.

1.2 SITUACIÓN PROBLEMA ANALIZAR.

Con la obligatoriedad de la implementación por la adopción de la Norma

Internacional de Información Financiera (NIIF), por medio de la Ley 1314 de 2009

las organizaciones a nivel nacional no cuentan aún con un programa ni

herramienta que le pueda suministrar dicha información.

Atendiendo la necesidad de los empresarios por adoptar e implementar las Normas

de Información Financiera y teniendo en cuenta que a 31 de Diciembre de 2014 las

organizaciones deben tener preparada el E.S.F.A, y no lo han realizado. ¿Cuál es

el resultado de la implementación de las NIIF para Pymes por primera vez en la

empresa: Proyecto Manufacturero S.A.?

15

1.3 OBJETIVOS

1.3.1 Objetivo general. Preparar el E.S.F.A, a través de la matriz de conversión a

NIIF para Pymes de la empresa Proyecto Manufacturero S.A.

1.3.2 Objetivos específicos:

Consolidar las políticas contables de acuerdo a la Norma Internacional de

Información Financiera para Pymes de la empresa: “Proyecto Manufacturero

S.A”.

Preparar el Estado de la Situación Financiera de Apertura (E.S.F.A), a partir de

la consolidación de la matriz de conversión de la empresa: “Proyecto

Manufacturero S.A”.

Elaborar el manual del aplicativo donde oriente al lector el procedimiento

realizado en la matriz de conversión para la preparación del Estado en la

Situación Financiera (E.S.F.A), en la empresa: “Proyecto Manufacturero S.A”.

1.4 PREGUNTAS ORIENTADORAS DE REFLEXIÓN

¿Por qué los empresarios se rehúsan adoptar las Normas Internacionales de

Información Financiera?

¿Cómo podríamos incentivar a los empresarios a capacitarse para implementar

las Normas Internacionales de Información Financiera en sus empresas?

¿Qué impactos financiero tendrá la empresa Proyecto Manufacturero S.A. en la

implementación del Estado de la Situación Financiera de Apertura?

16

2. CONSOLIDACIÓN DE LAS POLÍTICAS CONTABLES DE ACUERDO A LA

NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA PARA PYMES DE

LA EMPRESA “PROYECTO MANUFACTURERO S.A”.

2.1 PROYECTO MANUFACTURERO S.A.

Proyecto Manufacturero S.A., fue constituido por Escritura Pública N° 2735 el 19

de Enero de 2002, de la Notaria 5 del Círculo de Bucaramanga, inscrita en la

Cámara de Comercio el 26 de Enero de 2002, bajo el N° 1234 del Libro 10, termino

de duración de la sociedad hasta el 26 de Enero de 2022., tiene como objeto social

principal: A) la fabricación, comercialización, importación y exportación de

autopartes y accesorios de lujo para todo tipo de motocicletas y vehículos B) la

producción y comercialización de materias primas, C) prestación de servicios de

maquina en cualquier etapa del proceso productivo, D) compra y venta de

lubricantes, estos bienes pueden ser propios y/o de terceros.

2.1.1 Resumen de las principales políticas contables. Las principales políticas

contables aplicadas en la preparación de los estados financieros se detallan a

continuación. Estas políticas han sido aplicadas uniformemente conforme lo

señalado en la Sección 35 – Adopción por primera vez.

2.1.2 Bases de preparación. Los estados financieros de Proyecto Manufacturero

S.A, han sido preparados de acuerdo con la Norma Internacional de Información

Financiera (NIIF) para Pequeñas y Medianas entidades (Pymes), emitida por el

IASB. Los estados financieros han sido preparados sobre la base del costo

amortizado, excepto por ciertos instrumentos financieros que son medidos a su valor

razonable, como se explica en las políticas contables descritas más adelante.

17

La preparación de los estados financieros de acuerdo con NIIF requiere el uso de

ciertos estimados contables críticos. También requiere que la administración ejerza

su juicio en el proceso de aplicación de las políticas contables. Las áreas que

involucran un mayor grado de juicio o complejidad o áreas en las que los supuestos

y estimados son significativos para los estados financieros se describen de la

siguiente manera:

Los estimados y criterios usados son continuamente evaluados y se basan en la

experiencia histórica y otros factores, incluyendo la expectativa de ocurrencia de

eventos futuros que se consideran razonables de acuerdo con las circunstancias.

La empresa efectúa estimaciones y supuestos respecto del futuro. Las estimaciones

contables resultantes por definición muy pocas veces serán iguales a los resultados

reales.

Adopción de Normas Internacionales de Información Financiera (NIIF). Los

estados financieros al 31 de Diciembre de 2014, son los primeros estados

financieros anuales preparados de acuerdo con la Norma Internacional de

Información Financiera (NIIF) para Pequeñas y Medianas entidades (Pymes). Estos

estados financieros han sido preparados de acuerdo con las políticas descritas a

continuación. La empresa aplicó la sección 35 transición a la NIIF para las Pymes,

para el reconocimiento de la preparación de sus estados financieros bajo normas

locales hacia la NIIF elaborando su balance de apertura al 1 de enero de 2015.

a) Políticas y normas aplicadas en la adopción por primera vez: la empresa aplicó

las siguientes excepciones opcionales contenidas en la sección 35. Transición a la

NIIF para las Pymes para su proceso de adopción:

Costo atribuido como costo de las propiedades, planta y equipo e intangibles.

18

Reconocimiento como utilidades retenidas el total de los ajustes ocasionados por

efecto de la adopción de estándares internacionales conforme lo señalado en

NIIF 1.

La empresa tuvo en cuenta las siguientes exenciones mandatarias contenidas en la

NIIF 1 para su proceso de adopción:

La compañía usó estimados bajo NIIF que son consistente con los aplicados bajo

Principios de Contabilidad Generalmente Aceptados en Colombia.

Las estimaciones hechas en el balance de apertura se hicieron reflejando las

condiciones existentes a la fecha de cada estado financiero. En particular, las

estimaciones relativas a precios de mercado, tasas de interés o tasas de cambio,

reflejaban las condiciones de mercado en esas fechas.

2.1.3 Base de contabilidad de causación. La empresa prepara sus estados

financieros, excepto para la información de los flujos de efectivo, usando la base de

contabilidad de causación.

2.1.4 Importancia relativa y materialidad. La presentación de los hechos

económicos se hace de acuerdo con su importancia relativa o materialidad. Para

efectos de revelación, una transacción, hecho u operación es material cuando,

debido a su cuantía o naturaleza, su conocimiento o desconocimiento, considerando

las circunstancias que lo rodean, incide en las decisiones que puedan tomar o en

las evaluaciones que puedan realizar los usuarios de la información contable.

En la preparación y presentación de los estados financieros, la materialidad de la

cuantía se determinó con relación a los activos totales poseídos por la empresa para

los años 2010 a 2014, en términos generales, se considera como material toda

19

partida que supere el 2,12% con respecto a un determinado total de los activos

totales de la empresa.

2.2 POLÍTICAS CONTABLES Y REVELACIONES DE LOS ACTIVOS

2.2.1 Conversión de moneda extranjera:

(a) Moneda funcional y moneda de presentación

Las partidas incluidas en los estados financieros se expresan en la moneda del

ambiente económico primario donde opera la entidad (Pesos Colombianos). Los

estados financieros se presentan en “Pesos Colombianos”, que es la moneda

funcional de la empresa y la moneda de presentación.

(b) Transacciones y saldos

Las transacciones en moneda extranjera se traducen a la moneda funcional, usando

los tipos de cambio vigentes a las fechas de las transacciones o de la valuación

cuando las partidas se remiden. Las ganancias y pérdidas por diferencias en cambio

que resulten del pago de tales transacciones y de la traducción a los tipos de

cambio, al cierre del año de activos y pasivos monetarios denominados en moneda

extranjera, se reconocen en el estado del resultado integral.

Las ganancias en cambio relacionadas con préstamos, efectivo y equivalentes de

efectivo se presentan en el estado del resultado integral en el rubro “ingresos

financieros”. Las pérdidas en cambio se presentan en el estado del resultado

integral en el rubro “gastos financieros”.

20

2.2.2 Efectivo. El efectivo comprende tanto el efectivo (caja general), así como los

depósitos bancarios a la vista, esto es en cuentas corrientes y de ahorro en moneda

nacional y extranjera.

2.2.3 Equivalentes de Efectivo. Los equivalentes al efectivo, se tienen más que

para propósitos de inversión o similares, para cumplir los compromisos de pago a

corto plazo. Para que una inversión financiera pueda ser calificada como

equivalente al efectivo, debe:

(a) Poder ser fácilmente convertible en una cantidad determinada de efectivo.

(b) Estar sujeta a un riesgo insignificante de cambios en su valor, esto es, que la

variación de la tasa de interés indexada en el título o pactada en el contrato, con

respecto a la tasa de valuación al final de cada periodo, no supere los veinticinco

puntos básicos (0.25%).

(c) Tener vencimiento próximo de conversión, de 85 días o menos desde la fecha

de adquisición.

2.2.4 Instrumentos Financieros. Proyecto Manufacturero S.A., reconoce en el

estado de situación financiera los instrumentos financieros en la fecha de

negociación, que es la fecha en la que se adquiere el compromiso de comprar o

vender el activo. En el reconocimiento inicial todos los instrumentos financieros se

medirán al valor razonable, y su clasificación se reconoce en dos categorías;

instrumentos financieros a valor razonable e instrumentos financieros a costo

amortizado.

Para Proyecto Manufacturero S.A., los instrumentos financieros cuyo objetivo sea

recoger los flujos de efectivo contractuales y que tienen flujos de efectivo que sean

únicamente los pagos de principal e intereses sobre el capital pendiente, se miden

al costo amortizado aplicando el método del tipo de interés efectivo, de tal forma

que las ganancias y pérdidas se reconocen en la cuenta de resultados en el

21

momento de la liquidación o corrección de valor por deterioro, así como a través del

proceso de amortización.

Los otros instrumentos financieros que no cumplen con el modelo de negocio

anterior, son medidos a su valor razonable al final de los períodos contables

posteriores. Para Proyecto Manufacturero S.A., los instrumentos financieros que no

tengan fecha de vencimiento determinada y aquellos cuyos flujos de efectivo

esperados no están determinados, serán clasificados como instrumentos

financieros medidos al valor razonable con efectos en resultados.

La medición de los instrumentos financieros incluye todas las comisiones, costos de

transacción y cualquier otra prima o descuento que resulte de los cálculos realizados

para el reconocimiento del respectivo activo financiero. Los costos de transacción

corresponde a los costos incrementales que pueden ser directamente atribuibles a

la adquisición, emisión o disposición del instrumento financiero, tales como

comisiones y honorarios que deban ser pagados a terceros (incluso empleados) que

actúen como intermediarios o asesores para poner los instrumentos en condiciones

de venta; así como impuestos y otros derechos, cuando dichos costos sean

representativos, esto es más del 10% del valor del instrumento financiero.

El valor razonable se determina de acuerdo con los siguientes criterios:

1. Títulos con cotización oficial en un mercado activo: como valor razonable se

consideran los valores de cotización, así como otras referencias de valoración

disponibles a la fecha de cierre del ejercicio.

2. Títulos sin cotización oficial en un mercado activo: su valor razonable se obtiene

utilizando técnicas de valoración, que incluyen el descuento de flujos de caja,

modelos de valoración de opciones o por referencia a transacciones

comparables. Excepcionalmente, en casos de instrumentos de capital, cuando

22

su valor razonable no se puede determinar con fiabilidad, estas inversiones se

registran al coste.

En cada cierre se evalúa el posible deterioro de los activos financieros con el objeto

de registrar la oportuna corrección valorativa. Si existe evidencia objetiva de

deterioro de un instrumento financiero valorado a costo amortizado, el importe de la

pérdida a registrar en la cuenta de resultados se determina por la diferencia entre el

valor neto contable y el valor presente de los flujos de caja futuros estimados (sin

considerar pérdidas futuras), descontados al tipo de interés efectivo original del

instrumento, el deterioro se calcula de acuerdo con el modelo de riesgo incorporado

adelante en esta política.

Un instrumento financiero se da de baja del estado de situación financiera, en todo

o en parte, únicamente cuando se da alguna de las siguientes circunstancias:

1. Los derechos u obligaciones de recibir o erogar flujos de efectivo asociados al

instrumento han vencido.

2. Se ha asumido la obligación de pagar a un tercero la totalidad de los flujos de

efectivo que reciba del instrumento.

3. Se ha cedido a un tercero los derechos a recibir los flujos de efectivo del

instrumento, transfiriendo prácticamente todos los riesgos y beneficios

asociados al activo.

Respecto de los riesgos de crédito, la política de la Compañía actúa directamente

sobre el lapso por el cual se estiman la recuperabilidad de los instrumentos

financieros de tal manera que regule los plazos de cobro, controlando el

cumplimiento de los mismos por parte de los clientes y gestionando el cobro de los

instrumentos financieros vencidos o próximos a vencer.

23

Sin embargo la política de crédito adoptada por la entidad incidirá directamente en

las decisiones de crédito de la empresa a nivel administrativo y comercial; así como

también reglamentarán las condiciones de crédito que va a aplicar para conceder

pagos aplazados a sus clientes, por lo que influyen directamente en el volumen total

de las ventas; unas políticas restrictivas disminuyen las ventas y unas liberales las

aumentan.

Dado lo anterior, la empresa calcula el deterioro de cartera proyectando los flujos

futuros a recaudar descontándolos de la cartera vencida a más de 90 días (tiempo

aceptable de recuperación) a valor presente con respecto a una tasa de

oportunidad, que es calculada en términos proporcionales a las inversiones que se

mantenga al cierre en encargos fiduciarios u otro tipo de inversiones. En caso de

tener costo de endeudamiento se tomara la mayor tasa entre la tasa de oportunidad

descrita y la tasa de costo de endeudamiento calculada según procedimiento de

calcula de costo promedio ponderado de deuda (WACC).

Se descuento la cartera vencida, dado que la misma presenta indicio de deterioro

al valor presente según los flujos de vencimiento por edades a la tasa calculada

según promedio ponderado de las inversiones que se posean al cierre del ejercicio

o la tasa de costo promedio ponderado de deuda (WACC), la que resulte mayor,

adicionalmente se suma al deterioro aquella cartera calificada como incobrable por

abogados.

2.2.5 Descuentos Comerciales y Descuentos Financieros Condicionados. Los

descuentos comerciales y los descuentos financieros condicionados se reconocen

conforme lo dispone la definición de ingresos de actividades ordinarias, según lo

cual los ingresos se reconocen y miden al valor razonable de la contrapartida,

recibida o por recibir, teniendo en cuenta el importe de cualquier descuento,

24

bonificación o rebaja comercial; por esta razón, los descuentos comerciales son

tratados como menor valor del ingreso, así como los descuentos financieros

condicionados, dado que estos son un menor valor a recibir de efectivo o

equivalentes de efectivo, calculando la afectación de los ingresos por descuentos

financieros condicionados, en el momento del pago, a través del cálculo del

descuento tomado por los clientes durante el periodo.

Para aquellos descuentos cuya ocurrencia sea frecuente, se efectúa su valoración

conforme a las estadísticas históricas, a través del cálculo del promedio mensual de

descuentos financieros condicionados tomados por los clientes durante el periodo y

se constituye una provisión a causa de la obligación implícita derivada de dicha

ocurrencia. Entiéndase por frecuente el uso del descuento financiero de forma

periódicamente por parte del cliente.

2.2.6 Pagos Entregados Por Anticipado. Los pagos entregados por anticipado,

cuya finalidad sea el reconocimiento de un activo se miden al valor de la

contraprestación entregada y se presentan como una sub-partida separada de los

otros activos. Estos anticipos se mantienen durante un periodo máximo 180 días, si

pasado este tiempo no se realiza la legalización del anticipo, se reclasifica a

instrumentos financieros medidos a costo amortizado y se calcula su

correspondiente deterioro.

Los pagos entregados por anticipado a empleados, cuya finalidad sea el

reconocimiento de gastos se miden al valor de la contraprestación entregada y se

presentan como gasto.

Los pagos entregados por anticipado que sean otorgados para que la entidad

obtenga derecho de acceso a esos servicios posteriormente, se reconoce como

activo hasta que se preste efectivamente el servicio.

25

2.2.7 Inventarios:

Proyecto Manufacturero S.A., reconoce sus inventarios cuando:

1. Se cuenta con la propiedad material para ser vendidos en el curso normal de sus

operaciones.

2. Se encuentren en proceso de producción.

3. Se encuentran en forma de materiales o suministros, que son consumidos en su

proceso de producción, comercialización y venta.

4. Se encuentran en tránsito cuando éstos no han sido puestos en el punto de venta

y están en un proceso de transporte y nacionalización, dependiendo el término

de negociación internacional y el momento en el que se asume riesgos y

ventajas sobre dichos materiales o productos.

Las existencias se registran al costo o su valor neto de realización, el que resulte

menor. El costo de adquisición de los inventarios comprende el precio de compra,

los aranceles de importación y otros impuestos, los transportes, el almacenamiento

y otros costos directamente atribuibles a su adquisición, menos los descuentos

comerciales, rebajas y otras partidas similares. El valor neto realizable es el precio

de venta estimado en el transcurso ordinario del negocio, menos los costos

estimados para realizar la venta.

El costo de los inventarios es asignado siguiendo el método del costo promedio

ponderado, el cual se determina considerando el promedio de los productos

adquiridos al inicio y los comprados o producidos en el período. La entidad utiliza la

misma fórmula de costo para todos los inventarios que tengan una naturaleza y uso

similares. Para los inventarios con una naturaleza o uso diferente, puede estar

justificada la utilización de fórmulas de costo también diferentes. El costo de los

inventarios de productos que no son habitualmente intercambiables entre sí, así

26

como de los bienes y servicios producidos y segregados para proyectos específicos,

se determina a través de la identificación específica de sus costos individuales.

Cuando los inventarios sean vendidos, el importe en libros de los mismos se

reconoce como costo del periodo en el que se reconozcan los correspondientes

ingresos de operación. El importe de cualquier disminución de valor, hasta alcanzar

el valor neto realizable, así como todas las demás pérdidas en los inventarios, se

reconoce como gasto en el periodo en que ocurra la disminución o la pérdida. El

importe de cualquier reversión de la disminución de valor que resulte de un

incremento en el valor neto realizable, se reconoce como una reducción en el valor

de los inventarios, que hayan sido reconocidos como gasto, en el periodo en que la

recuperación del valor tenga lugar.

No se reconocen como costo del inventario los siguientes elementos:

Cantidades anormales de desperdicio de materiales u otro costo.

Costos de almacenamiento a menos que sean necesarios en el proceso

productivo, previos a un proceso posterior.

Costos indirectos administrativos que no hayan contribuido a su condición y

ubicación actual de los inventarios.

Costos de vender.

Los ajustes por conversión de monedas extranjeras.

Los rebates son metas de compras negociadas con los proveedores consistentes

en comisiones que se ganan únicamente si estas se realizan. No se trata entonces

de una rebaja, descuento comercial, descuento financiero o partida similar que

afecte el precio de compra de los inventarios, toda vez que responde a un hecho

diferente, a saber, la adquisición de un volumen de mercancías que genera una

comisión para Proyecto Manufacturero S.A. La entidad reconoce ingresos

mensualmente por concepto de las comisiones efectivamente realizadas, según el

27

contrato que se tenga con el proveedor. La consolidación o liquidación de estas

metas se genera semestralmente con un cumplimiento aproximado del 100%

respecto al presupuesto acumulado de compras. Se trata entonces de un incentivo

al volumen de compras que es recibido por la entidad como una comisión y que por

lo tanto, se reconoce como ingresos del periodo por tratarse de un servicio prestado,

de conformidad con la sección 23 “ingresos de actividades ordinarias”.

Proyecto Manufacturero S.A. revela los costos de operación reconocidos durante el

período haciéndolo por la naturaleza del costo (materias primas y consumibles,

costos de mano de obra, otros costos de operación) y la cantidad de los cambios

netos en los inventarios por el período, de acuerdo con lo señalado en la sección 5,

que permite la presentación de los gastos por función o naturaleza.

2.2.8 Política Contable de Propiedades, planta y equipo:

Definiciones: Propiedades, Planta y Equipo: Son activos tangibles que: a) posee

una entidad para su uso en la producción o suministro de bienes y servicios, para

arrendarlos a terceros o para propósitos administrativos; y b) se esperan usar

durante más de un periodo.

Valor Razonable: Es el precio que se recibiría por vender un activo o que se pagaría

por transferir un pasivo en una transacción ordenada entre participantes de mercado

en la fecha de la medición.

Valor Residual: Es el importe estimado que la entidad podría obtener actualmente

por la disposición del elemento, después de deducir los costos estimados por tal

disposición, si el activo ya hubiera alcanzado la antigüedad y las demás condiciones

esperadas al término de su vida útil.

28

Vida útil: Es: a) el periodo durante el cual se espera utilizar el activo por parte de la

entidad; o b) el número de unidades de producción

Alcance: Aplica para aquellos activos tangibles que Proyecto Manufacturero S.A.

mantiene para su uso con propósito de producción y administrativo los cuales estima

usar durante más de un periodo. Comprende:

Terrenos

Edificaciones

Maquinaria y equipo

Equipos de oficina

Equipos de cómputo

Directriz General de Política

Para el reconocimiento, medición, presentación y revelación de las propiedades de

inversión, Proyecto Manufacturero S.A. aplicará las directrices de política

contenidas en la sección 16 Propiedad de Inversión (Fundación IASC, 2009) y la

propiedad, planta y equipo sección 17 de las NIIF para Pymes. (Fundación IASC,

2009).

Proyecto Manufacturero S.A, reconocerá toda partida que cumpla la definición de

un elemento de los estados financieros, siempre que:

Sea un recurso tangible controlado.

Obtenga beneficios económicos futuros.

Sea utilizado en el giro normal de su operación inferior a un año.

Su valor pueda ser medido de forma confiable.

29

Al evaluar si la partida cumple estos criterios y por tanto, cumple los requisitos para

su reconocimiento en los estados financieros, es necesario tener en cuenta las

condiciones de materialidad o importancia relativa.

Las propiedades, planta y equipo se presentan a su costo histórico, menos la

depreciación subsiguiente y las pérdidas por deterioro, en caso que existan. La

empresa optó por usar el valor razonable de su propiedad planta y equipo como

costo atribuido en la fecha de adopción por primera vez para todos los rubros de

propiedades, plantas y equipo, especialmente para aquellos considerados como

maquinaria y equipo.

Propiedades de Inversión

En Proyecto Manufacturero S.A., existen terrenos y edificios que se tienen para

obtener rentas y no hacen parte del uso en la producción o suministro de bienes y

servicios o fines administrativos, ni tampoco están para la venta. Se reconocen

inicialmente en los estados financieros teniendo en consideración las mismas

condiciones para el reconocimiento de propiedades, plantas y equipo.

Las propiedades de inversión se miden al costo. Los costos asociados a la

transacción se incluyen en la medición inicial. El costo de adquisición de una

propiedad de inversión comprende su precio de compra y cualquier desembolso

directamente atribuible. Los desembolsos directamente atribuibles incluyen, por

ejemplo, honorarios profesionales por servicios legales, impuestos por traspaso de

las propiedades y otros costos asociados a la transacción.

Las propiedades de inversión se eliminan del estado de situación financiera en el

momento de su disposición o cuando las propiedades de inversión queden

permanentemente retiradas de uso y no se esperen beneficios económicos futuros

procedentes de su disposición; esta disposición puede producirse bien por su venta

30

o por su incorporación a un arrendamiento financiero. La pérdida o ganancia

resultante del retiro o la disposición de una propiedad de inversión, se determina

como la diferencia entre los ingresos netos de la transacción y el importe en libros

del activo, y se reconoce en el resultado del periodo en que tenga lugar el retiro o la

disposición.

Método de Depreciación

El método de depreciación que utilizará Proyecto Manufacturero S.A. es el de línea

recta.

El método de depreciación aplicado a las Propiedades, Planta y Equipo se revisará

regularmente para evaluar si ha tenido un cambio significativo en los resultados

económicos y establecer uno nuevo de ser necesario.

Tabla 1. Vidas útiles

Clase de Activo Vida Útil

en Años

% Valor

Residual

Construcciones y Edificaciones 50-90 0-40%

Maquinaria y equipo 5-30 1-5%

Equipo de computación y comunicación 2-5 1-5%

Flota y equipo de transporte 10-15 1-5%

Equipo de oficina, muebles y enseres 5-15 1-5%

Fuente: Autores

Medición Inicial

Un elemento de propiedades, planta y equipo, que cumpla las condiciones para ser

reconocido como un activo, se medirá por su costo histórico. El costo del elemento

31

de propiedad, planta y equipo comprende el precio de adquisición, los costos

directamente atribuibles a la ubicación del activo en el lugar y en las condiciones

necesarias para que pueda operar de la forma prevista por la gerencia y una

estimación de los costos de desmantelamiento.

El costo es el importe de efectivo o equivalentes al efectivo pagados, o bien el valor

razonable de la contraprestación entregada, para adquirir un activo en el momento

de su adquisición o construcción o cuando fuere aplicable, el importe que se atribuye

a ese activo cuando se lo reconoce inicialmente de acuerdo con los requerimientos

específicos de otras NIIF.

Medición Posterior

Proyecto Manufacturero S.A, medirá todas las partidas de propiedades, planta y

equipo al modelo del costo, lo que se interpreta como el costo menos la depreciación

acumulada y sus pérdidas por deterioro del valor acumuladas.

Por mantenimientos y reparaciones

Los mantenimientos o reparaciones incluidos los materiales, que se realicen a la

propiedad planta y equipo de manera preventiva o correctiva serán reconocidos

como gasto en el período que se genere.

En el caso que el mantenimiento o reparación interfiera de manera directa con la

vida útil del bien, se revaluarán los importes establecidos para este activo así como

será soportado por un documento de autorización por parte de la alta gerencia.

Permuta de Activos

32

El costo de la propiedad, planta y equipo se medirá por su valor razonable, en caso

que de la transacción no pueda medirse con fiabilidad se medirá por importe en

libros del activo entregado.

Una transacción de intercambio de activos debe cumplir las siguientes

adquisiciones:

Los flujos de efectivo del activo recibido y el entregado son distintos.

Si el intercambio afecta el valor especifico de la actividad de la permuta.

Si la diferencia entre los flujos de efectivo y la actividad afectada por la permuta

es significativa con respecto al valor razonable de los activos intercambiados.

Deterioro de Valor

Proyecto Manufacturero S.A. determinara si un elemento o grupo de elementos de

propiedades, planta y equipo ha deteriorado su valor al final del periodo reconocerá

y medirá la perdida por deterioro de valor de acuerdo a la política contable deterioro

del valor de los activos.

Dar de Baja

Proyecto Manufacturero S.A. dará de baja un elemento de la propiedad, planta y

equipo cuando disponga de él, o cuando no se espere obtener beneficios futuros

por su uso o disposición. En este caso se reconocerá ganancia o pérdida por la baja

en cuentas proyectándolo en el resultado del periodo.

2.2.9 Política Contable Activos Intangibles:

Definiciones

33

Activo Intangible: Es un activo identificable, de carácter no monetario y sin

apariencia física.

Amortización: Es la distribución sistemática del importe depreciable de un activo

intangible durante los años de su vida útil.

Importe depreciable: Es el costo de un activo, u otro importe que lo haya sustituido,

menos su valor residual.

Alcance

Esta política contable aplica para aquellas erogaciones que tengan el carácter de

intangible y se espera obtener beneficios económicos futuros; se posea el control;

y sean plenamente identificables.

En Proyecto Manufacturero S.A. se incluyen las licencias de uso de software: Las

licencias de programas informáticos y software adquiridos de forma separada, los

cuales son derechos que se obtienen para utilizar un software cumpliendo los

términos y condiciones establecidos dentro del contrato que celebran el proveedor

o titular de los derechos y la empresa.

Las erogaciones que no cumplan las condiciones para el reconocimiento como

activos intangibles, se llevan al estado de resultados, en el periodo en que se

incurran en ellas.

Directriz General de Política

Para el Reconocimiento, Medición, Presentación y Revelación de activos

intangibles Proyecto Manufacturero S.A. aplicará las directrices de política

34

contenidas en los estándares internacionales sección 18: activos intangibles

distintos de la plusvalía (Fundación IFRS, 2009).

Medición Inicial

Proyecto Manufacturero S.A., medirá inicialmente un activo intangible al costo.

El párrafo 18.15 de la sección 18: activos intangibles distintos de la plusvalía

(Fundación IASC, 2009), no impide reconocer los anticipos como activos,

cuando el pago por los bienes o servicios se haya realizado con anterioridad a

la entrega de los bienes o prestación de los servicios.

Medición Posterior

Proyecto Manufacturero S.A., medirá los activos intangibles al costo menos

cualquier amortización acumulada y cualquier pérdida por deterioro de valor

acumulada establecida en la sección 27 deterioro del valor de los activos. En caso

de que haya algún indicio de que se ha producido un cambio significativo desde la

última fecha anual sobre la que se haya informado, se tendrá que hacer una revisión

al activo intangible registrado.

Amortización

El importe depreciable de un activo intangible se distribuirá de forma sistemática a

lo largo de su vida útil donde Proyecto Manufacturero S.A., determinará el periodo

en el cual desea depreciar el activo intangible.

Las licencias tienen una vida útil definida y se registran al costo menos su

amortización acumulada. La amortización se calcula usando el método de línea

recta para asignar el costo a resultados en el término de su vida útil estimada, la

cual ha sido definida por 10 años.

35

Los costos asociados con el mantenimiento de software se reconocen como gasto

cuando se incurren. La amortización se calcula usando el método de línea recta

para asignar el costo a resultados en el término de su vida útil estimada por 10 años.

La vida útil estimada y el método de amortización de los intangibles se revisan al

final de cada período.

Método de Amortización

Proyecto Manufacturero S.A., elige un método de amortización que refleje el patrón

esperado de consumo de los beneficios económicos futuros derivados del activo. Si

la entidad no puede determinar ese patrón de forma fiable, utilizará el método lineal

de amortización.

Deterioro de Valor

En los activos intangibles el deterioro de valor se realiza conforme la sección 27

deterioros del valor de los activos. Según el párrafo 27.10, si existe algún indicio de

que el valor de un activo intangible se puede haber deteriorado, esto podría

significar que la empresa debe revisar su vida útil restante, método de amortización

o valor residual, incluso si no se reconoce ninguna pérdida por deterioro del activo.

Dar de Baja

Proyecto Manufacturero S.A. dará de baja un activo intangible y reconocerá una

ganancia o pérdida en el resultado del periodo en la disposición; o cuando no se

espere obtener beneficios económicos futuros por su uso o disposición.

36

2.2.10 Política Contable Deterioro de Activos

Definiciones

Importe recuperable de un activo o de una unidad generadora de efectivo: Es el

mayor entre su valor razonable menos los costos de disposición y su valor en uso.

Valor en uso: Es el valor presente de los flujos futuros de efectivo estimados que

se espera obtener de un activo o unidad generadora de efectivo.

Directriz General de Política

Para el reconocimiento, medición, presentación y revelación del deterioro de

valor de los activos, Proyecto Manufacturero S.A aplicará las directrices de

políticas contenidas en los estándares internacionales de presentación sección

27: deterioro del valor de los activos (Fundación IFRS, 2009).

Reconocimiento

El deterioro de valor de una UGE en la empresa Proyecto Manufacturero S.A. se

reconocerá cuando el importe recuperable de la unidad es inferior al importe en

libros. La pérdida por deterioro del activo se recalculará, con la finalidad de reducir

el importe en libros de los activos.

El reconocimiento de la pérdida por deterioro de valor, se efectúa contra un gasto

en el estado de resultados del período y el valor contabilizado será la diferencia

entre el valor en libros de la UGE al momento de la contabilización, y el valor

recuperable de la misma.

37

El gasto por deterioro se contabiliza sólo si el valor en libros es mayor al valor

recuperable (mayor entre el valor de uso y el valor razonable menos costos de

ventas) de la UGE.

Tras el reconocimiento de una pérdida por deterioro de valor, los cargos por

depreciación del activo se ajustan en los períodos futuros, con el fin de distribuir el

valor en libros revisado del activo, menos su eventual valor residual, de una forma

sistemática a lo largo de su vida útil restante.

Medición Posterior

Los importes en libros de activos no financieros que han sido objeto de castigos por

deterioro se revisan a cada fecha de reporte para verificar posibles reversiones del

deterioro.

Reversión del deterioro

En caso de que se determine realizar una reversión en el valor del deterioro, el

importe en libros del activo se incrementa a la estimación revisada de su importe

recuperable, exceptuando que el importe sea incrementado en un valor superior al

inicialmente registrado. La reversión de una pérdida por deterioro se reconoce

inmediatamente en resultados, a menos que el activo relevante se registre a un

importe revalorizado, en cuyo caso la reversión de la pérdida por deterioro es tratada

como un aumento de revalorización.

2.3 POLÍTICAS CONTABLES Y REVELACIONES DE LOS PASIVOS

38

2.3.1 Obligaciones Financieras. Los préstamos se reconocen inicialmente a su

valor razonable, neto de los costos incurridos en la transacción. Estos préstamos se

registran posteriormente a su costo amortizado. Cualquier diferencia entre los

fondos recibidos (neto de los costos de la transacción) y el valor de redención, se

reconoce en el estado del resultado integral durante el período del préstamo,

usando el método de interés efectivo.

El método del interés efectivo es un mecanismo de cálculo del costo amortizado de

un pasivo financiero y de asignación de gasto por intereses durante el período

relevante. La tasa de interés efectiva es la tasa que descuenta exactamente los

futuros pagos de efectivo (incluyendo todas las comisiones y puntos básicos

pagados o recibidos que forman parte integrante de la tasa de interés efectiva, los

costos de transacción y otras primas o descuentos) a través de la vida esperada de

la obligación financiera, o (si procede) un período más corto, que el valor neto

contable en el reconocimiento inicial.

Los honorarios incurridos para obtener los préstamos se reconocen como costos de

la transacción en la medida que sea probable que una parte o todo el préstamo se

recibirán. En este caso los honorarios se difieren hasta que el préstamo se reciba.

Los préstamos se clasifican en el pasivo corriente a menos que se tenga derecho

incondicional de diferir el pago de la obligación por lo menos un año contado desde

la fecha del estado de situación financiera. La empresa da de baja los pasivos

financieros cuando, y sólo cuando, las obligaciones se liquidan, cancela o expiran.

La diferencia entre el valor en libros del pasivo financiero dado de baja y la

contraprestación pagada y por pagar se reconocen en los resultados del período.

39

2.3.2 Proveedores y cuentas por pagar. Las cuentas por pagar que se generan

en el curso normal de las operaciones, cuyo valor, fecha e identificación del tercero,

sea proveedor o acreedor, se reconocen inicialmente a su valor razonable y

posteriormente se miden a su costo amortizado, usando el método de interés

efectivo, además para reconocer estas obligaciones es necesario que se cumplan

todas las siguientes condiciones:

a) Existe la obligación presente derivada de un hecho pasado, para lo cual no es

necesario contar con la factura del proveedor o acreedor,

b) Es probable que se presente la salida de recursos que lleven incorporados

beneficios económicos.

c) La cuantía o valor de la obligación puede medirse de manera fiable.

2.3.4 Impuesto a las ganancias corriente y diferido. Comprende el valor de las

obligaciones de carácter general a favor del estado y a cargo de la compañía, por

concepto de liquidaciones privadas que se determinan sobre las bases impositivas.

En el evento de que la compañía tenga anticipos en el activo por concepto de

retención en la fuente, la NIIF permite compensar dicho saldo con la cuenta por

pagar por impuesto de renta (neto).

El gasto por impuesto a la renta del período comprende el impuesto a la renta

corriente y el diferido. El impuesto se reconoce en el estado del resultado integral,

excepto cuando se trata de partidas que se reconocen directamente en el

patrimonio. En este caso, el impuesto también se reconoce en el patrimonio.

El cargo por impuesto a la renta corriente se calcula sobre la base de las leyes

tributarias promulgadas o sustancialmente promulgadas a la fecha del estado de

situación financiera. La gerencia evalúa periódicamente la posición asumida en las

40

declaraciones de impuestos, respecto de situaciones en las que las leyes tributarias

son objeto de interpretación. La Compañía, cuando corresponde, constituye

provisiones sobre los montos que espera deberá pagar a las autoridades tributarias.

Los Pasivos por impuestos diferidos son las cantidades de impuestos sobre las

ganancias a pagar en periodos futuros, relacionadas con las diferencias temporarias

imponibles.

Los Activos por impuestos diferidos son las cantidades de impuestos sobre las

ganancias a recuperar en periodos futuros, relacionadas con:

- Las diferencias temporarias deducibles.

- La compensación de pérdidas obtenidas en periodos anteriores, que todavía no

hayan sido objeto de deducción fiscal.

- La compensación de créditos no utilizados procedentes de periodos anteriores.

Las diferencias temporarias son las que existen entre el importe en libros de un

activo o pasivo en el estado de situación financiera y su base fiscal. Las diferencias

temporarias pueden ser:

a) Diferencias temporarias imponibles, que son aquellas diferencias temporarias

que dan lugar a cantidades imponibles al determinar la ganancia (pérdida) fiscal

correspondiente a periodos futuros, cuando el importe en libros del activo sea

recuperado o el del pasivo sea liquidado.

b) Diferencias temporarias deducibles, que son aquellas diferencias temporarias

que dan lugar a cantidades que son deducibles al determinar la ganancia

(pérdida) fiscal correspondiente a periodos futuros, cuando el importe en libros

del activo sea recuperado o el del pasivo sea liquidado.

La base fiscal de un activo es el importe que será deducible de los beneficios

económicos que, para efectos fiscales, obtenga la entidad en el futuro, cuando

41

recupere el importe en libros de dicho activo. Si tales beneficios económicos no

tributan, la base fiscal del activo será igual a su importe en libros.

La base fiscal de un pasivo es igual a su importe en libros menos cualquier importe

que, eventualmente, sea deducible fiscalmente respecto de tal partida en periodos

futuros. En el caso de ingresos operacionales que se reciben de manera anticipada,

la base fiscal del pasivo correspondiente es su importe en libros, menos cualquier

eventual importe de ingresos de actividades ordinarias que no resulte imponible en

periodos futuros.

El impuesto a la renta diferido se provisiona en su totalidad, por el método del

balance, sobre las diferencias temporarias que surgen entre las bases tributarias de

activos y pasivos y sus respectivos valores mostrados en los estados financieros.

El impuesto a la renta diferido se determina usando tasas tributarias (de acuerdo a

la legislación vigente en la materia) que han sido promulgadas a la fecha del estado

de situación financiera y que se espera serán aplicables cuando el impuesto a la

renta diferido activo se realice o el impuesto a la renta pasivo se pague.

Los impuestos a la renta diferidos activos sólo se reconocen en la medida que sea

probable que se produzcan beneficios tributarios futuros contra los que se puedan

usar las diferencias temporarias.

Los impuestos diferidos activos y pasivos se compensan cuando existe derecho

legalmente ejecutable de compensar los activos tributarios corrientes contra los

pasivos tributarios corrientes y cuando los impuestos a la renta diferidos activos y

pasivos están relacionados con el impuesto a la renta que grava la misma autoridad

tributaria.

42

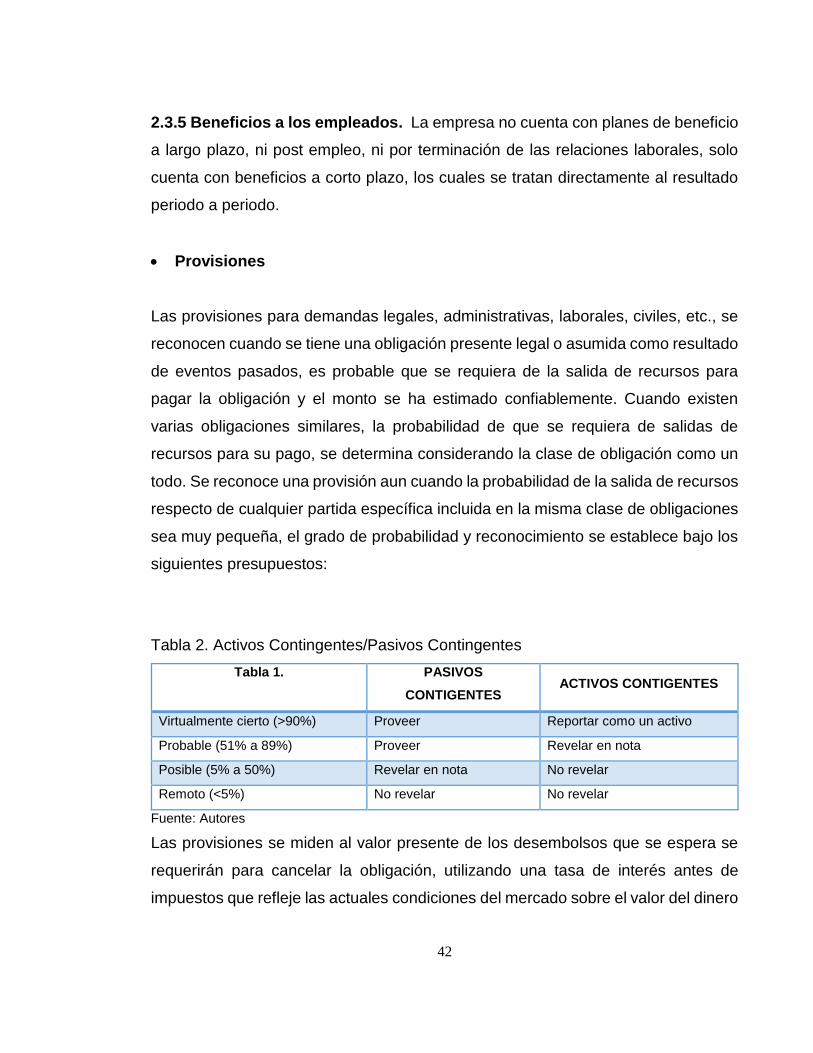

2.3.5 Beneficios a los empleados. La empresa no cuenta con planes de beneficio

a largo plazo, ni post empleo, ni por terminación de las relaciones laborales, solo

cuenta con beneficios a corto plazo, los cuales se tratan directamente al resultado

periodo a periodo.

Provisiones

Las provisiones para demandas legales, administrativas, laborales, civiles, etc., se

reconocen cuando se tiene una obligación presente legal o asumida como resultado

de eventos pasados, es probable que se requiera de la salida de recursos para

pagar la obligación y el monto se ha estimado confiablemente. Cuando existen

varias obligaciones similares, la probabilidad de que se requiera de salidas de

recursos para su pago, se determina considerando la clase de obligación como un

todo. Se reconoce una provisión aun cuando la probabilidad de la salida de recursos

respecto de cualquier partida específica incluida en la misma clase de obligaciones

sea muy pequeña, el grado de probabilidad y reconocimiento se establece bajo los

siguientes presupuestos:

Tabla 2. Activos Contingentes/Pasivos Contingentes

Tabla 1. PASIVOS

CONTIGENTES ACTIVOS CONTIGENTES

Virtualmente cierto (>90%) Proveer Reportar como un activo

Probable (51% a 89%) Proveer Revelar en nota

Posible (5% a 50%) Revelar en nota No revelar

Remoto (<5%) No revelar No revelar

Fuente: Autores

Las provisiones se miden al valor presente de los desembolsos que se espera se

requerirán para cancelar la obligación, utilizando una tasa de interés antes de

impuestos que refleje las actuales condiciones del mercado sobre el valor del dinero

43

y los riesgos específicos para dicha obligación. El incremento en la provisión por el

paso del tiempo se reconoce en el rubro gasto por intereses.

Contingencias

Proyecto Manufacturero S.A., define el concepto contingencia como: una obligación

posible, surgida a raíz de sucesos pasados y cuya existencia ha de ser confirmada

sólo porque ocurran o no ocurran de uno o más hechos futuros sucesos inciertos

que no están enteramente bajo el control de la entidad;

Una obligación presente, surgida a raíz de sucesos pasados, que no se ha

reconocido contablemente porque: no es probable que para satisfacerla se vaya a

requerir una salida de recursos que incorporen beneficios económicos; o el importe

de la obligación no pueda ser medido con la suficiente fiabilidad.

La Compañía no reconoce contablemente una obligación de carácter contingente.

Por el contrario, se revela a través de notas dicha obligación contingente, salvo en

el caso de que la salida de recursos que incorporen beneficios económicos tenga

una probabilidad remota.

2.4 POLÍTICAS CONTABLES Y REVELACIONES DEL PATRIMONIO

2.4.1 Capital Social. Comprende el valor total de los aportes iniciales y los

posteriores aumentos o disminuciones que los socios, accionistas, compañías o

aportantes, ponen a disposición del ente económico mediante cuotas, acciones,

monto asignado o valor aportado, respectivamente, de acuerdo con escrituras

públicas de constitución o reformas, suscripción de acciones según el tipo de

sociedad, asociación o negocio, con el lleno de los requisitos legales.

44

Para el caso de las compañías por acciones, estará constituido por:

- El capital autorizado, que es la suma fijada en la escritura pública de constitución

o reformas.

- El capital por suscribir, que lo conforma el capital autorizado menos el valor de

las acciones suscritas.

- El capital suscrito es el valor que se obligan a pagar los accionistas, no menos

del 50% del autorizado al constituirse la sociedad.

- El capital suscrito por cobrar, que corresponde al valor pendiente de pago por

parte de los accionistas en la suscripción de las respectivas acciones. (PUC,

2016)

- Para la empresa Proyecto Manufacturero S.A., los aportes han sido formalizados

desde el punto de vista legal, ya sea en dinero o en especie, con el propósito de

proveer recursos para la actividad empresarial. El capital social está

representado por acciones ordinarias, la cuales son de diversas clases que

otorgan derechos en las decisiones de la empresa, los aportes que no

correspondan a dinero se contabilizaran según la norma internacional de

información financiera Pymes los cuales deben contar con la aprobación del

órgano competente.

Las acciones serán medidas a valor razonable, y para su reconocimiento de acuerdo

a la disminución o aumento del capital se debe contar con la escritura pública de

constitución o de modificación del estatuto, en las cuentas apropiadas, por el

importe comprometido y pagado. Cuando se genere una diferencia entre el valor de

acciones recompradas y su valor nominal o al contrario, se generara una prima de

emisión (descuento), que se llevara en la cuenta de capital adicional, igualmente se

puede reconocer una prima de emisión (descuento), en caso de aportes en moneda

distinta a la que se ha establecido por diferencias cambiarias.

45

Proyecto Manufacturero S.A., revelara: el capital se debe presentar en los estados

financieros neto de la parte suscrita pendiente de pago y de las acciones

recompradas por la propia empresa en forma directa o indirecta (acciones en

tesorería), registradas a valor nominal. Cualquier diferencia con el valor nominal de

las acciones deberá reflejarse en capital adicional en el patrimonio.

Proyecto Manufacturero S.A deberá revelar en cuanto al rubro de Capital lo

siguiente:

a) Por cada clase de acciones o instrumentos de patrimonio:

Los derechos, preferencias y restricciones.

Tipo de impuestos a que están sujetos las distribuciones o reembolsos.

Las acciones o instrumentos de patrimonio de la empresa cuya posesión

mantiene la misma empresa, bajo la denominación de acciones en tesorería o

en cartera.

Las acciones o instrumentos de patrimonio reservadas para ser emitidas bajo

contratos de opción o venta, incluyendo términos e importes.

Número de acciones o instrumentos de patrimonio autorizadas.

Número de acciones o instrumentos de patrimonio emitidas y pagadas.

Número de acciones o instrumentos de patrimonio emitidos y pendientes de

pago, así como su fecha de exigibilidad.

Aumentos de capital en proceso, indicando plazo para la suscripción, el número

de acciones o instrumentos de capital a suscribir, la prima de emisión, el

desembolso inicial, los derechos y restricciones.

Valor nominal de cada acción o instrumentos de patrimonio.

Una conciliación del número de acciones o instrumentos de patrimonio en

circulación al inicio y al final del período.

Número de acciones o instrumentos de patrimonio pendiente de emisión.

46

b) En forma separada se mostrará el capital por formalizar, los anticipos de los

socios o accionistas para futuros aumentos al capital social de la empresa,

siempre y cuando exista acuerdo de la Junta de Accionistas de aumento de

capital social, precisándose las condiciones o característica de la emisión de

acciones, de lo contrario deberán formar parte del pasivo.

c) El importe de los dividendos (efectivo o especie) por acción entregados en el

ejercicio; los dividendos acordados por distribuir después de la fecha del balance

general y antes de la emisión de los estados financieros; indicando

adicionalmente la fecha, forma de entrega, si corresponden a dividendos

pagados a cuenta, el período al que corresponden y los dividendos propuestos

que se encuentren pendiente por repartir.

d) En el caso de los dividendos de acciones preferentes deben consignarse los

importes de dividendos vencidos y acumulados reconocidos y no reconocidos,

especificando el importe por cada clase de acción preferente y el total por clases.

Adicionalmente, se revelará información cualitativa sobre los objetivos, políticas

y procesos de gestión de capital de la empresa, sobre la base de la información

interna proporcionada al personal clave de la administración:

Descripción de capital (patrimonio) para efectos de gestión y los importes de sus

componentes.

Naturaleza de los requisitos externos de capital (patrimonio), la forma en que se

incorporan a la gestión del capital (patrimonio) y como cumplen sus objetivos.

Cualquier cambio en los apartados anteriores ocurrido desde el período anterior.

El cumplimiento durante el período de algún requisito externo de capital

(patrimonio) a que está obligado.

47

Las consecuencias del incumplimiento durante el período de algún requisito externo

de capital (patrimonio).

2.4.2 Superávit de Capital y Dividendos. Comprende el valor de las cuentas que

reflejan el incremento patrimonial ocasionado por prima en colocación de acciones,

cuotas o partes de interés social, las donaciones, el crédito mercantil, el know how

y el superávit método de participación. (PUC, 2016).

Los dividendos son la distribución de dinero o especie que haga un ente a sus

accionistas, producido por los excedentes y exceso del aporte invertido en acciones.

Para la distribución de dividendos en la empresa Proyecto Manufacturero S.A, se

reconoce como pasivo en el periodo en que son declarados y aprobados por los

accionistas, las distribuciones serán cargadas por la empresa contra el patrimonio

y los costos de transacción se tratara contablemente como deducción del

patrimonio.

Los dividendos deben ser reconocidos en la fecha en que se establezca el derecho

del accionista a recibir el pago, con independencia de que éste se demore en ser

entregado, de acuerdo al estatuto de la empresa y las disposiciones de la ley

general de sociedades. Para convalidar el registro contable se debe disponer de

copia del acta de la junta general de accionistas. El procedimiento de determinación

de los dividendos es tomando como base la utilidad del ejercicio menos la reserva

legal, es decir sobre las utilidades de libre disposición, menos el monto de las

pérdidas acumuladas si las hubiese.

Para el efecto de esta política contable se debe revelar en notas a los estados

financieros:

48

El importe de los dividendos (efectivo o especie), por acción entregados en el

ejercicio; los dividendos acordados por distribuir después de la fecha del estado de

situación financiera y antes de la emisión de los estados financieros hayan sido

autorizados para su emisión; indicando adicionalmente la fecha, forma de entrega,

si corresponden a dividendos pagados a cuenta, el período al que corresponden y

los dividendos propuestos que se encuentren pendiente por repartir. La información

que se describe anteriormente debe ser complementada la descripción de la política

de dividendos y la fecha y número de sesión de la Junta Ordinaria de Accionistas o

la sesión ordinaria del Directorio.

2.4.3 Reservas. Comprenden los valores que por mandato expreso del máximo

órgano social, se han apropiado de las utilidades líquidas de ejercicios anteriores

obtenidas por el ente económico, con el objeto de cumplir disposiciones legales,

estatutarias o para fines específicos.

Las pérdidas se enjugarán con las reservas que hayan sido destinadas

especialmente para ese propósito y en su defecto, con la reserva legal. Las reservas

cuya finalidad fuere la de absorber determinadas pérdidas no se podrán emplear

para cubrir otras distintas, salvo que así lo decida el máximo órgano social.

Si la reserva legal fuere insuficiente para enjugar el déficit de capital, se aplicarán a

este fin los beneficios sociales de los ejercicios siguientes, tal como lo establecen

las normas legales. (PUC, 2016).

La compañía debe considerarse el tipo de reserva (legal, laboral, etc.).

Para el cálculo de las reservas se realizará siguiendo las disposiciones legales

relativas a estas, para el caso de la reserva legal y para las demás reservas se

efectuará a partir de los parámetros que la entidad establezca.

49

La reserva legal se constituirá con el diez por ciento (10%) de las utilidades

después de impuestos y reserva hasta llegar al cincuenta por ciento (50%) del

capital social.

En las revelaciones se realizará una descripción de cada reserva que figure en el

patrimonio, describiendo su naturaleza y destino.

2.4.4 Revalorizaciones del Patrimonio. Comprende el valor del incremento

patrimonial por concepto y de los saldos originados en saneamientos fiscales,

realizados conforme a las normas legales vigentes. (PUC, 2016).

Las revalorizaciones en la empresa Proyecto Manufacturero S.A, serán

reclasificados a la cuenta de utilidades o pérdidas acumuladas y usarán auxiliares

separados para identificar los orígenes del saldo de la cuenta y facilitar su utilización

en el mantenimiento del patrimonio, estos ajustes no generan ajustes fiscales.

Los accionistas podrán realizar inversiones en mercado de capitales y se

reconocerán las ganancias cuando estos hayan aumentado de un periodo a otro así