elEconomista SÁBADO Ecobolsa -...

32

Eco bolsa el Eco nomista SÁBADO 17 DE DICIEMBRE DE 2011 ANÁLISIS SEMANAL DE BOLSA, MERCADOS, COTIZACIONES Y AHORRO PÁGINA 3 THINKSTOCK Un 9% más de beneficio en 2012... ... pero la previsión se ha deteriorado 7.000 millones desde finales de julio PÁGINA 7 Ecodividendo... Repsol y Gas Natural Ambas retribuciones serán los mejores regalos de Reyes Magos PÁGINA 24 Cambios en la ‘Liga del Depósito’ Espirito Santo vuelve a poner el listón más alto y Bankia escala al 7º puesto LAS 60 IDEAS DE INVERSIÓN PARA LA CARTERA DE 2012 PÁGINA 8

Transcript of elEconomista SÁBADO Ecobolsa -...

EcobolsaelEconomistaSÁBADO 17 DE DICIEMBRE DE 2011

ANÁLISIS SEMANAL DE BOLSA, MERCADOS, COTIZACIONES Y AHORROPÁGINA 3

THINKSTOCK

Un 9% más de beneficio en 2012...... pero la previsión se ha deteriorado7.000 millones desde finales de julio

PÁGINA 7

Ecodividendo... Repsol y Gas NaturalAmbas retribuciones serán losmejores regalos de Reyes Magos

PÁGINA 24

Cambios en la ‘Liga del Depósito’Espirito Santo vuelve a poner el listónmás alto y Bankia escala al 7º puesto

LAS 60 IDEAS DE INVERSIÓNPARA LA CARTERA DE 2012

PÁGINA 8

SÁBADO, 17 DE DICIEMBRE DE 2011 EL ECONOMISTA2 Ecobolsa

www.elEconomista.es/Mercados y Cotizaciones y Ecotrader

elEconomista

Mercado español Mercado americano

ALCISTA

NEUTRAL

BAJISTA

ALCISTA

NEUTRAL

BAJISTA

15 DIC.7 DIC.

33,64%

26,17%

40,19%

34,76%

26,67%

38,57%

15 DIC.8 DIC.

35,49%

48,08%

16,43%

38,08%

45,56%

16,35%

Fuente: elEconomista con datos de FactSet y American Association of Individual Investors

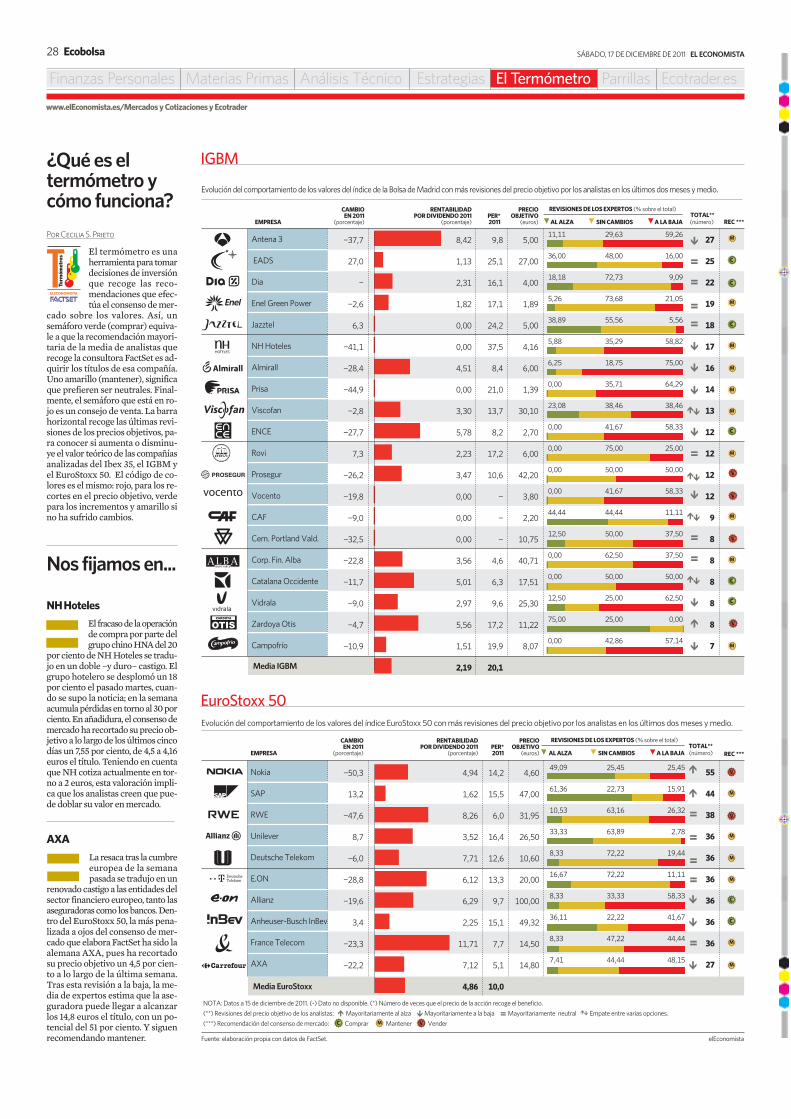

NuevoscambiosenlaparrillaDespués de los rumores, la fusiónde Antena 3 y La Sexta ya ha llega-

do. El canje favorece a la cadena del grupoPlaneta, ya que La Sexta sólo tendrá unaparticipación del 7 por ciento –ampliableal 14 por ciento–. Los expertos aconsejanmantener los títulos de Antena 3.

Antena 3

Tendencias Bursátiles El tráfico del mercado

NHzanjasuaventurachinaLa cadena hotelera y el grupo chi-no HNA han roto su acuerdo por

el que la empresa asiática iba a invertir330 millones en la compañía española.Ahora NH negocia con la banca su refi-nanciación. Pese a la ruptura, sigue sien-do mantener para la media de analistas.

NH

Los inversores alcistasse consolidan en EEUULos neutrales alcanzan el nivel más alto en el Ibex desde que elindicador marcase mínimos anuales el pasado 12 de septiembre

Los toros se han envalentonadoen Wall Street en la última se-mana. Sobre el ánimo de los in-versores se han dejado notarlos esperanzadores datos queha enviado la economía norte-americana. La confianza de los

consumidores, medida por la Universidadde Michigan, ha repuntado en diciembrehasta su nivel más alto desde junio. Además,las peticiones de subsidio de desempleo acu-mulan dos semanas muy por debajo de las400.000 solicitudes, algo que no ocurría des-de mediados de 2008. Y eso es mucho de-cir, puesto que significa retroceder hasta an-tes de la quieba de Lehman Brothers.

Aunque, por el contrario, las ventas al pormenor se comportaron en noviembre peorde lo esperado, esas estadísticas encajan conel diagnóstico económico emitido por la Re-serva Federal el pasado martes. Según la en-tidad presidida por Ben Bernanke, la eco-nomía ha seguido creciendo a un paso“moderado”, con ciertos síntomas de mejo-ría en el mercado laboral. Pero tampoco lan-za las campanas al vuelo. A su juicio, las res-tricciones crediticias que está sufriendoEuropa suponen un serio riesgo para la eco-nomía, al tiempo que aún considera que larecuperación del empleo no pasará de ser“gradual”.

En este contexto, el sentimiento de los al-cistas se consolidó en Wall Street. Según losúltimos datos de la encuesta realizada por

la American Association of Individual In-vestors (Asociación Americana de Inverso-res Individuales) sitúan a éstos en el 40 porciento, frente al 33 por ciento de bajistas.

CadavezmásenterrenodenadieLa clave que se esperaba de los mercadosera una señal de tendencia de algún tipo trasla cumbre europea del 8 y el 9 de diciembre.Pero el encuentro entre los dirigentes de laUE no terminó de convencer, y el Ibex fueretrocediendo toda la semana posicionescon la misma rapidez con las que las habíaadquirido en semanas anteriores, hasta elpunto de presentarse al cierre semanal enel nivel de los 8.200 puntos

Con estos mimbres, lo que refleja la últi-ma revisión del Sentimiento del Mercado es-pañol es un repunte a favor del lado de losneutrales, las casas de análisis que han op-tado por no modificar las valoraciones delas cotizadas del selectivo. Son 2,52 puntosporcentuales de avance, hasta el 48 por cien-to, y se corresponden con una caída de lasposiciones bajistas, es decir, de aquellos ana-listas que han recortado precios objetivosdentro del Ibex en la última semana. No ha-bía tantos neutrales desde el pasado 15 deseptiembre, es decir, desde la semana en laque se testó la zona de mínimos anuales, los7.640,7 puntos. Desde Ecotrader recomien-dan vigilar en estos momentos la zona en-tre los 8.000 y los 8.170 puntos; su pérdidasería la señal de una corrección más fuerte.

Por P.C. / C.S.P / V.M

LamásaventajadadelEco10La petrolera es el valor que mejorse comporta dentro del Eco10 (el

Índice bursátil de elEconomista que ela-bora Stoxx con la colaboración de 51 fir-mas de analistas). Además, Repsol puedepresumir de ser uno de los valores conuna clara recomendación de compra.

Repsol

LascuotaspuedenvalerceroLa antigua Caja de Ahorros delMediterráneo ha comunicado a la

CNMV que va a llevar a cabo unareducción de su capital a cero y que loscuotapartícipes pueden perder todo suvalor. La CAM deberá transformarse enfundación tal como dicta la ley.

CAM

MalasnoticiasparaSabadellLa agencia de calificación crediti-cia Standard & Poor’s ha rebajado

el rating a 10 entidades financieras espa-ñolas, entre ellas Banco Sabadell. La enti-dad, inmersa en su proceso de absorciónde la CAM, se queda con un aprobado(BBB) y es venta para los analistas.

Sabadell

BienvenidaaEcotraderLa compañía tecnológica ha en-trado en nuestra tabla de estrate-

gias de Ecotrader gracias al buen mo-mento que vive por técnico. Y es que, se-gún Carlos Doblado, analista de Bolsago-ra para elEconomista, “sus títulos quedanen subida libre absoluta”.

Nvidia

CercadesusmáximosanualesLa norteamericana pasa a ser unade nuestras estrategias de Ecotra-

der al estar en un contexto de subidas quesitúan sus títulos cerca de sus máximosanuales. Con las alzas de esta semana susacciones cotizan un 8 por ciento por enci-ma del precio que tenían en enero.

Verizon

‘Profit Warning’enfirmeLa empresa informática estadou-nidense presentó el lunes un pro-

fit warning provocando un desplome desus acciones de casi el 7 por ciento en lasemana. Sin embargo, la media de analis-tas que cubre el valor recomienda mante-ner sus títulos.

Intel

DespegaconfuerzaEl grupo es uno de los nuevos in-tegrantes del Eco30 –la cartera

que realiza elEconomista en la que inclu-ye a 30 valores internacionales–, y noocupa un puesto cualquiera. La aerolíneaha obtenido la mejor nota de acceso paraformar parte de esta cartera.

Delta Airlines

CuradaensaludLa farmacéutica, con pasaporteestadounidense, también forma

parte del Eco30. El grupo, que los analis-tas recomiendan comprar, cuenta con só-lidos fundamentales. Además, se esperaque cierre el año con un beneficio neto de921 millones de dólares.

HCA

UndividendomayorEl fabricante de coches mejoracuatro veces el dividendo en los

últimos seis pagos. La compañía pagará17 centavos por acción por los 15 que harepartido durante las últimas dos entre-gas. Las mejoras en la retribución de losaccionistas son continuas en GM.

General Electric

MensajepositivoLa empresa estadounidense demensajería y logística Federal Ex-

press logró un beneficio neto de 497 mi-llones de dólares (382 millones de euros)en el segundo trimestre del año, lo que su-pone una mejora del 76 por ciento. Losexpertos aconsejan comprar sus títulos.

Fedex

Notas: Atención. Se trata de los valo-res que se encuentran en un momen-to favorable para el inversor.

Notas: Prohibido. Se trata de los valo-res que presentan algún inconvenien-te para el inversor.

Notas: Precaución. Se trata de losvalores que combinan aspectos posi-tivos y negativos para el inversor.

Pulso del mercado Resumen de la semana Invertir con elEconomista Renta Variable Renta Fija Fondos

EL ECONOMISTA SÁBADO, 17 DE DICIEMBRE DE 2011 Ecobolsa 3

www.elEconomista.es/Mercados y Cotizaciones y Ecotrader

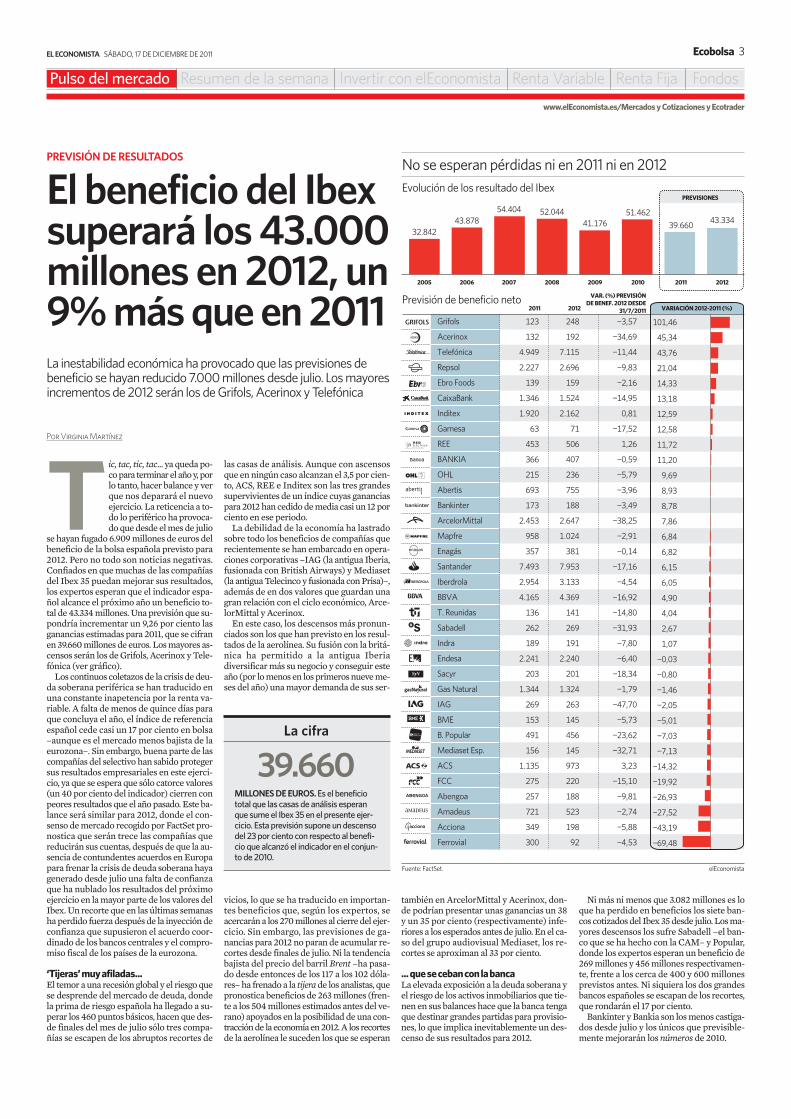

las casas de análisis. Aunque con ascensosque en ningún caso alcanzan el 3,5 por cien-to, ACS, REE e Inditex son las tres grandessupervivientes de un índice cuyas gananciaspara 2012 han cedido de media casi un 12 porciento en ese periodo.

La debilidad de la economía ha lastradosobre todo los beneficios de compañías querecientemente se han embarcado en opera-ciones corporativas –IAG (la antigua Iberia,fusionada con British Airways) y Mediaset(la antigua Telecinco y fusionada con Prisa)–,además de en dos valores que guardan unagran relación con el ciclo económico, Arce-lorMittal y Acerinox.

En este caso, los descensos más pronun-ciados son los que han previsto en los resul-tados de la aerolínea. Su fusión con la britá-nica ha permitido a la antigua Iberiadiversificar más su negocio y conseguir esteaño (por lo menos en los primeros nueve me-ses del año) una mayor demanda de sus ser-

vicios, lo que se ha traducido en importan-tes beneficios que, según los expertos, seacercarán a los 270 millones al cierre del ejer-cicio. Sin embargo, las previsiones de ga-nancias para 2012 no paran de acumular re-cortes desde finales de julio. Ni la tendenciabajista del precio del barril Brent –ha pasa-do desde entonces de los 117 a los 102 dóla-res– ha frenado a la tijera de los analistas, quepronostica beneficios de 263 millones (fren-te a los 504 millones estimados antes del ve-rano) apoyados en la posibilidad de una con-tracción de la economía en 2012. A los recortesde la aerolínea le suceden los que se esperan

VARIACIÓN 2012-2011 (%)

2012

43.334

101,46

45,34

43,76

21,04

14,33

13,18

12,59

12,58

11,72

11,20

9,69

8,93

8,78

7,86

6,84

6,82

6,15

6,05

4,90

4,04

2,67

1,07

-0,03

-0,80

-1,46

-2,05

-5,01

-7,03

-7,13

-14,32

-19,92

-26,93

-27,52

-43,19

-69,48

2012

248

192

7.115

2.696

159

1.524

2.162

71

506

407

236

755

188

2.647

1.024

381

7.953

3.133

4.369

141

269

191

2.240

201

1.324

263

145

456

145

973

220

188

523

198

92

2011

123

132

4.949

2.227

139

1.346

1.920

63

453

366

215

693

173

2.453

958

357

7.493

2.954

4.165

136

262

189

2.241

203

1.344

269

153

491

156

1.135

275

257

721

349

300

VAR. (%) PREVISIÓNDE BENEF. 2012 DESDE

31/7/2011

-3,57

-34,69

-11,44

-9,83

-2,16

-14,95

0,81

-17,52

1,26

-0,59

-5,79

-3,96

-3,49

-38,25

-2,91

-0,14

-17,16

-4,54

-16,92

-14,80

-31,93

-7,80

-6,40

-18,34

-1,79

-47,70

-5,73

-23,62

-32,71

3,23

-15,10

-9,81

-2,74

-5,88

-4,53

Grifols

Acerinox

Telefónica

Repsol

Ebro Foods

CaixaBank

Inditex

Gamesa

REE

BANKIA

OHL

Abertis

Bankinter

ArcelorMittal

Mapfre

Enagás

Santander

Iberdrola

BBVA

T. Reunidas

Sabadell

Indra

Endesa

Sacyr

Gas Natural

IAG

BME

B. Popular

Mediaset Esp.

ACS

FCC

Abengoa

Amadeus

Acciona

Ferrovial

Fuente: FactSet. elEconomista

No se esperan pérdidas ni en 2011 ni en 2012Evolución de los resultado del Ibex

Previsión de beneficio neto

2007

54.404

2008

52.044

2006

43.878

2005

32.842

2009

41.176

2010

51.462

2011

PREVISIONES

39.660

Tic, tac, tic, tac... ya queda po-co para terminar el año y, porlo tanto, hacer balance y verque nos deparará el nuevoejercicio. La reticencia a to-do lo periférico ha provoca-do que desde el mes de julio

se hayan fugado 6.909 millones de euros delbeneficio de la bolsa española previsto para2012. Pero no todo son noticias negativas.Confiados en que muchas de las compañíasdel Ibex 35 puedan mejorar sus resultados,los expertos esperan que el indicador espa-ñol alcance el próximo año un beneficio to-tal de 43.334 millones. Una previsión que su-pondría incrementar un 9,26 por ciento lasganancias estimadas para 2011, que se cifranen 39.660 millones de euros. Los mayores as-censos serán los de Grifols, Acerinox y Tele-fónica (ver gráfico).

Los continuos coletazos de la crisis de deu-da soberana periférica se han traducido enuna constante inapetencia por la renta va-riable. A falta de menos de quince días paraque concluya el año, el índice de referenciaespañol cede casi un 17 por ciento en bolsa–aunque es el mercado menos bajista de laeurozona–. Sin embargo, buena parte de lascompañías del selectivo han sabido protegersus resultados empresariales en este ejerci-cio, ya que se espera que sólo catorce valores(un 40 por ciento del indicador) cierren conpeores resultados que el año pasado. Este ba-lance será similar para 2012, donde el con-senso de mercado recogido por FactSet pro-nostica que serán trece las compañías quereducirán sus cuentas, después de que la au-sencia de contundentes acuerdos en Europapara frenar la crisis de deuda soberana hayagenerado desde julio una falta de confianzaque ha nublado los resultados del próximoejercicio en la mayor parte de los valores delIbex. Un recorte que en las últimas semanasha perdido fuerza después de la inyección deconfianza que supusieron el acuerdo coor-dinado de los bancos centrales y el compro-miso fiscal de los países de la eurozona.

‘Tijeras’muyafiladas...El temor a una recesión global y el riesgo quese desprende del mercado de deuda, dondela prima de riesgo española ha llegado a su-perar los 460 puntos básicos, hacen que des-de finales del mes de julio sólo tres compa-ñías se escapen de los abruptos recortes de

PREVISIÓN DE RESULTADOS

Por Virginia Martínez

El beneficio del Ibexsuperará los 43.000millones en 2012, un9% más que en 2011La inestabilidad económica ha provocado que las previsiones debeneficio se hayan reducido 7.000 millones desde julio. Los mayoresincrementos de 2012 serán los de Grifols, Acerinox y Telefónica

también en ArcelorMittal y Acerinox, don-de podrían presentar unas ganancias un 38y un 35 por ciento (respectivamente) infe-riores a los esperados antes de julio. En el ca-so del grupo audiovisual Mediaset, los re-cortes se aproximan al 33 por ciento.

...quesecebanconlabancaLa elevada exposición a la deuda soberana yel riesgo de los activos inmobiliarios que tie-nen en sus balances hace que la banca tengaque destinar grandes partidas para provisio-nes, lo que implica inevitablemente un des-censo de sus resultados para 2012.

Ni más ni menos que 3.082 millones es loque ha perdido en beneficios los siete ban-cos cotizados del Ibex 35 desde julio. Los ma-yores descensos los sufre Sabadell –el ban-co que se ha hecho con la CAM– y Popular,donde los expertos esperan un beneficio de269 millones y 456 millones respectivamen-te, frente a los cerca de 400 y 600 millonesprevistos antes. Ni siquiera los dos grandesbancos españoles se escapan de los recortes,que rondarán el 17 por ciento.

Bankinter y Bankia son los menos castiga-dos desde julio y los únicos que previsible-mente mejorarán los números de 2010.

La cifra

39.660MILLONES DE EUROS. Es el beneficiototal que las casas de análisis esperanque sume el Ibex 35 en el presente ejer-cicio. Esta previsión supone un descensodel 23 por ciento con respecto al benefi-cio que alcanzó el indicador en el conjun-to de 2010.

Pulso del mercado Resumen de la semana Invertir con elEconomista Renta Variable Renta Fija Fondos

SÁBADO, 17 DE DICIEMBRE DE 2011 EL ECONOMISTA4 Ecobolsa

www.elEconomista.es/Mercados y Cotizaciones y Ecotrader

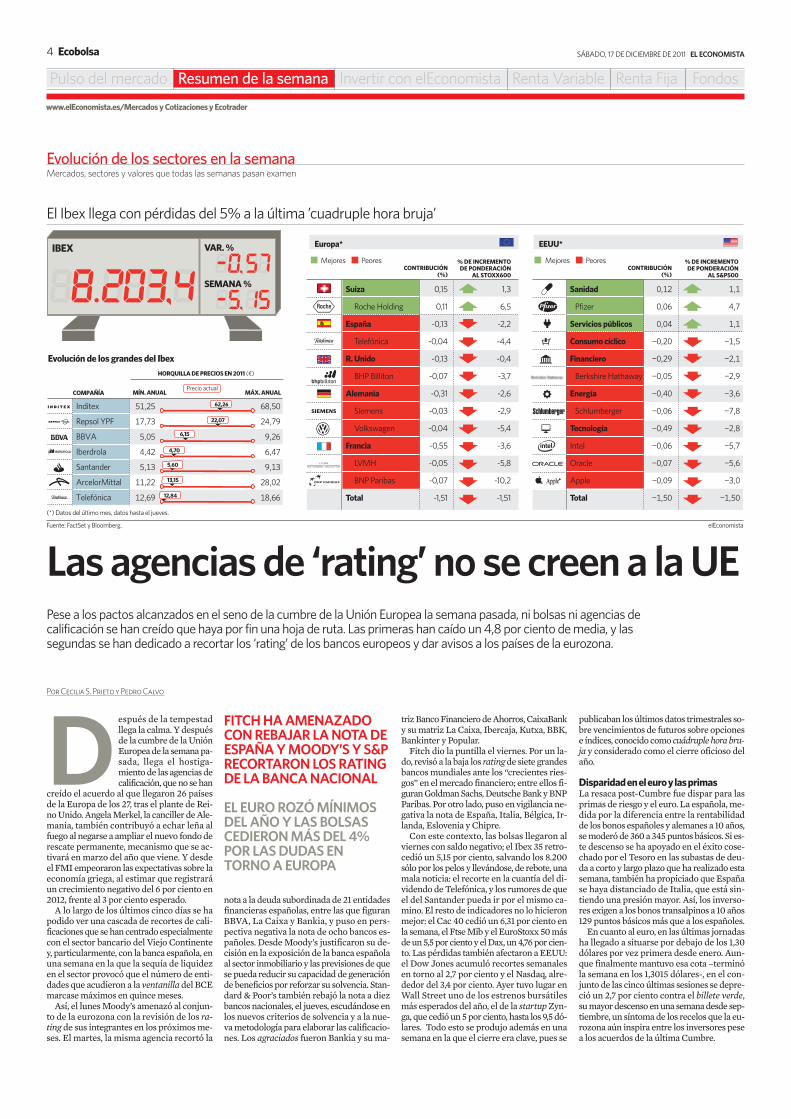

Evolución de los sectores en la semanaMercados, sectores y valores que todas las semanas pasan examen

nota a la deuda subordinada de 21 entidadesfinancieras españolas, entre las que figuranBBVA, La Caixa y Bankia, y puso en pers-pectiva negativa la nota de ocho bancos es-pañoles. Desde Moody’s justificaron su de-cisión en la exposición de la banca españolaal sector inmobiliario y las previsiones de quese pueda reducir su capacidad de generaciónde beneficios por reforzar su solvencia. Stan-dard & Poor’s también rebajó la nota a diezbancos nacionales, el jueves, escudándose enlos nuevos criterios de solvencia y a la nue-va metodología para elaborar las calificacio-nes. Los agraciados fueron Bankia y su ma-

Después de la tempestadllega la calma. Y despuésde la cumbre de la UniónEuropea de la semana pa-sada, llega el hostiga-miento de las agencias decalificación, que no se han

creído el acuerdo al que llegaron 26 paísesde la Europa de los 27, tras el plante de Rei-no Unido. Angela Merkel, la canciller de Ale-mania, también contribuyó a echar leña alfuego al negarse a ampliar el nuevo fondo derescate permanente, mecanismo que se ac-tivará en marzo del año que viene. Y desdeel FMI empeoraron las expectativas sobre laeconomía griega, al estimar que registraráun crecimiento negativo del 6 por ciento en2012, frente al 3 por ciento esperado.

A lo largo de los últimos cinco días se hapodido ver una cascada de recortes de cali-ficaciones que se han centrado especialmentecon el sector bancario del Viejo Continentey, particularmente, con la banca española, enuna semana en la que la sequía de liquidezen el sector provocó que el número de enti-dades que acudieron a la ventanilla del BCEmarcase máximos en quince meses.

Así, el lunes Moody’s amenazó al conjun-to de la eurozona con la revisión de los ra-ting de sus integrantes en los próximos me-ses. El martes, la misma agencia recortó la

triz Banco Financiero de Ahorros, CaixaBanky su matriz La Caixa, Ibercaja, Kutxa, BBK,Bankinter y Popular.

Fitch dio la puntilla el viernes. Por un la-do, revisó a la baja los rating de siete grandesbancos mundiales ante los “crecientes ries-gos” en el mercado financiero; entre ellos fi-guran Goldman Sachs, Deutsche Bank y BNPParibas. Por otro lado, puso en vigilancia ne-gativa la nota de España, Italia, Bélgica, Ir-landa, Eslovenia y Chipre.

Con este contexto, las bolsas llegaron alviernes con saldo negativo; el Ibex 35 retro-cedió un 5,15 por ciento, salvando los 8.200sólo por los pelos y llevándose, de rebote, unamala noticia: el recorte en la cuantía del di-videndo de Telefónica, y los rumores de queel del Santander pueda ir por el mismo ca-mino. El resto de indicadores no lo hicieronmejor: el Cac 40 cedió un 6,31 por ciento enla semana, el Ftse Mib y el EuroStoxx 50 másde un 5,5 por ciento y el Dax, un 4,76 por cien-to. Las pérdidas también afectaron a EEUU:el Dow Jones acumuló recortes semanalesen torno al 2,7 por ciento y el Nasdaq, alre-dedor del 3,4 por ciento. Ayer tuvo lugar enWall Street uno de los estrenos bursátilesmás esperados del año, el de la startup Zyn-ga, que cedió un 5 por ciento, hasta los 9,5 dó-lares. Todo esto se produjo además en unasemana en la que el cierre era clave, pues se

publicaban los últimos datos trimestrales so-bre vencimientos de futuros sobre opcionese índices, conocido como cuádruple hora bru-ja y considerado como el cierre oficioso delaño.

DisparidadeneleuroylasprimasLa resaca post-Cumbre fue dispar para lasprimas de riesgo y el euro. La española, me-dida por la diferencia entre la rentabilidadde los bonos españoles y alemanes a 10 años,se moderó de 360 a 345 puntos básicos. Si es-te descenso se ha apoyado en el éxito cose-chado por el Tesoro en las subastas de deu-da a corto y largo plazo que ha realizado estasemana, también ha propiciado que Españase haya distanciado de Italia, que está sin-tiendo una presión mayor. Así, los inverso-res exigen a los bonos transalpinos a 10 años129 puntos básicos más que a los españoles.

En cuanto al euro, en las últimas jornadasha llegado a situarse por debajo de los 1,30dólares por vez primera desde enero. Aun-que finalmente mantuvo esa cota –terminóla semana en los 1,3015 dólares-, en el con-junto de las cinco últimas sesiones se depre-ció un 2,7 por ciento contra el billete verde,su mayor descenso en una semana desde sep-tiembre, un síntoma de los recelos que la eu-rozona aún inspira entre los inversores pesea los acuerdos de la última Cumbre.

Las agencias de ‘rating’ no se creen a la UEPese a los pactos alcanzados en el seno de la cumbre de la Unión Europea la semana pasada, ni bolsas ni agencias decalificación se han creído que haya por fin una hoja de ruta. Las primeras han caído un 4,8 por ciento de media, y lassegundas se han dedicado a recortar los ‘rating’ de los bancos europeos y dar avisos a los países de la eurozona.

FITCH HA AMENAZADOCON REBAJAR LA NOTA DEESPAÑA Y MOODY’S Y S&PRECORTARON LOS RATINGDE LA BANCA NACIONAL

EL EURO ROZÓ MÍNIMOSDEL AÑO Y LAS BOLSASCEDIERON MÁS DEL 4%POR LAS DUDAS ENTORNO A EUROPA

Por Cecilia S. Prieto y Pedro Calvo

Fuente: FactSet y Bloomberg.

(*) Datos del último mes, datos hasta el jueves.

elEconomista

El Ibex llega con pérdidas del 5% a la última ’cuadruple hora bruja’

EEUU*

Mejores Peores

68,50

24,79

9,26

6,47

9,13

28,02

18,66

51,25

17,73

5,05

4,42

5,13

11,22

12,69

13,15

5,60

12,84

62,26

4,70

22,07

VAR. %IBEX

SEMANA %

Evolución de los grandes del IbexHORQUILLA DE PRECIOS EN 2011 (¤)

MÍN. ANUAL MÁX. ANUALPrecio actual

COMPAÑÍA

Inditex

Repsol YPF

BBVA

Iberdrola

Santander

ArcelorMittal

Telefónica

Europa*

CONTRIBUCIÓN(%)

% DE INCREMENTODE PONDERACIÓN

AL STOXX600CONTRIBUCIÓN

(%)

% DE INCREMENTODE PONDERACIÓN

AL S&P500

Mejores Peores

0,12

0,06

0,04

-0,20

-0,29

-0,05

-0,40

-0,06

-0,49

-0,06

-0,07

-0,09

-1,50

1,1

4,7

1,1

-1,5

-2,1

-2,9

-3,6

-7,8

-2,8

-5,7

-5,6

-3,0

-1,50

Sanidad

Pfizer

Servicios públicos

Consumo cíclico

Financiero

Berkshire Hathaway

Energía

Schlumberger

Tecnología

Intel

Oracle

Apple

Total

Suiza

Roche Holding

España

Telefónica

R. Unido

BHP Billiton

Alemania

Siemens

Volkswagen

Francia

LVMH

BNP Paribas

Total

0,15

0,11

-0,13

-0,04

-0,13

-0,07

-0,31

-0,03

-0,04

-0,55

-0,05

-0,07

-1,51

1,3

6,5

-2,2

-4,4

-0,4

-3,7

-2,6

-2,9

-5,4

-3,6

-5,8

-10,2

-1,51

6,15

Pulso del mercado Resumen de la semana Invertir con elEconomista Renta Variable Renta Fija Fondos

EL ECONOMISTA SÁBADO, 17 DE DICIEMBRE DE 2011 Ecobolsa 5

www.elEconomista.es/Mercados y Cotizaciones y Ecotrader

SÁBADO, 17 DE DICIEMBRE DE 2011 EL ECONOMISTA6 Ecobolsa

www.elEconomista.es/Mercados y Cotizaciones y Ecotrader

Fuente: elaboración propia. elEconomista

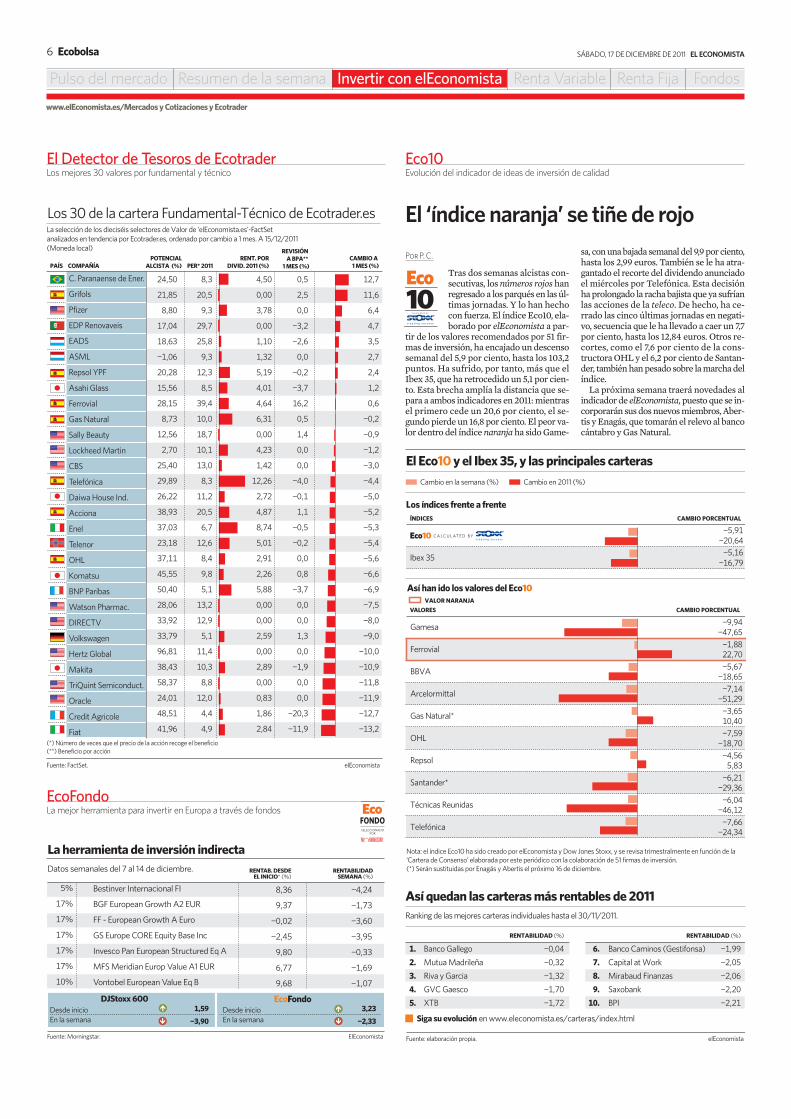

ÍNDICES CAMBIO PORCENTUAL

Ibex 35

VALORES

Gamesa

Ferrovial

BBVA

Arcelormittal

Gas Natural*

OHL

Repsol

Santander*

Técnicas Reunidas

Telefónica

CAMBIO PORCENTUAL

VALOR NARANJA

Así han ido los valores del Eco10

Cambio en la semana (%) Cambio en 2011 (%)

Los índices frente a frente

Eco10 C A L C U L AT E D B Y

Banco Gallego

Mutua Madrileña

Riva y Garcia

GVC Gaesco

XTB

Banco Caminos (Gestifonsa)

Capital at Work

Mirabaud Finanzas

Saxobank

BPI

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

Así quedan las carteras más rentables de 2011Ranking de las mejores carteras individuales hasta el 30/11/2011.

Siga su evolución en www.eleconomista.es/carteras/index.html

-1,99

-2,05

-2,06

-2,20

-2,21

RENTABILIDAD (%)RENTABILIDAD (%)

-0,04

-0,32

-1,32

-1,70

-1,72

El Eco10 y el Ibex 35, y las principales carteras

Nota: el índice Eco10 ha sido creado por elEconomista y Dow Jones Stoxx, y se revisa trimestralmente en función de la ‘Cartera de Consenso’ elaborada por este periódico con la colaboración de 51 firmas de inversión.(*) Serán sustituidas por Enagás y Abertis el próximo 16 de diciembre.

-9,94

-1,88

-5,67

-7,14

-3,65

-7,59

-4,56

-6,21

-6,04

-7,66

-47,65

22,70

-18,65

-51,29

10,40

-18,70

5,83

-29,36

-46,12

-24,34

-5,91

-5,16

-20,64

-16,79

Eco10Evolución del indicador de ideas de inversión de calidad

El ‘índice naranja’ se tiñe de rojo

Tras dos semanas alcistas con-secutivas, los números rojos hanregresado a los parqués en las úl-timas jornadas. Y lo han hechocon fuerza. El índice Eco10, ela-borado por elEconomista a par-

tir de los valores recomendados por 51 fir-mas de inversión, ha encajado un descensosemanal del 5,9 por ciento, hasta los 103,2puntos. Ha sufrido, por tanto, más que elIbex 35, que ha retrocedido un 5,1 por cien-to. Esta brecha amplía la distancia que se-para a ambos indicadores en 2011: mientrasel primero cede un 20,6 por ciento, el se-gundo pierde un 16,8 por ciento. El peor va-lor dentro del índice naranja ha sido Game-

sa, con una bajada semanal del 9,9 por ciento,hasta los 2,99 euros. También se le ha atra-gantado el recorte del dividendo anunciadoel miércoles por Telefónica. Esta decisiónha prolongado la racha bajista que ya sufríanlas acciones de la teleco. De hecho, ha ce-rrado las cinco últimas jornadas en negati-vo, secuencia que le ha llevado a caer un 7,7por ciento, hasta los 12,84 euros. Otros re-cortes, como el 7,6 por ciento de la cons-tructora OHL y el 6,2 por ciento de Santan-der, también han pesado sobre la marcha delíndice.

La próxima semana traerá novedades alindicador de elEconomista, puesto que se in-corporarán sus dos nuevos miembros, Aber-tis y Enagás, que tomarán el relevo al bancocántabro y Gas Natural.

Fuente: Morningstar.

La herramienta de inversión indirecta

Bestinver Internacional FI

BGF European Growth A2 EUR

FF - European Growth A Euro

GS Europe CORE Equity Base Inc

Invesco Pan European Structured Eq A

MFS Meridian Europ Value A1 EUR

Vontobel European Value Eq B

RENTABILIDAD SEMANA (%)

RENTAB. DESDE EL INICIO* (%)

-4,24

-1,73

-3,60

-3,95

-0,33

-1,69

-1,07

8,36

9,37

-0,02

-2,45

9,80

6,77

9,68

5%

17%

17%

17%

17%

17%

10%

Datos semanales del 7 al 14 de diciembre.

DJStoxx 600 EcoFondoDesde inicioEn la semana

Desde inicioEn la semana

ElEconomista

3,23

-2,33

1,59

-3,90

(*) Número de veces que el precio de la acción recoge el beneficio(**) Beneficio por acción

Fuente: FactSet. elEconomista

La selección de los dieciséis selectores de Valor de ‘elEconomista.es’-FactSet analizados en tendencia por Ecotrader.es, ordenado por cambio a 1 mes. A 15/12/2011(Moneda local)

Los 30 de la cartera Fundamental-Técnico de Ecotrader.es

COMPAÑÍAPAÍSPOTENCIAL

ALCISTA (%)

24,50

21,85

8,80

17,04

18,63

-1,06

20,28

15,56

28,15

8,73

12,56

2,70

25,40

29,89

26,22

38,93

37,03

23,18

37,11

45,55

50,40

28,06

33,92

33,79

96,81

38,43

58,37

24,01

48,51

41,96

RENT. PORDIVID. 2011 (%)

4,50

0,00

3,78

0,00

1,10

1,32

5,19

4,01

4,64

6,31

0,00

4,23

1,42

12,26

2,72

4,87

8,74

5,01

2,91

2,26

5,88

0,00

0,00

2,59

0,00

2,89

0,00

0,83

1,86

2,84

PER* 2011

8,3

20,5

9,3

29,7

25,8

9,3

12,3

8,5

39,4

10,0

18,7

10,1

13,0

8,3

11,2

20,5

6,7

12,6

8,4

9,8

5,1

13,2

12,9

5,1

11,4

10,3

8,8

12,0

4,4

4,9

0,5

2,5

0,0

-3,2

-2,6

0,0

-0,2

-3,7

16,2

0,5

1,4

0,0

0,0

-4,0

-0,1

1,1

-0,5

-0,2

0,0

0,8

-3,7

0,0

0,0

1,3

0,0

-1,9

0,0

0,0

-20,3

-11,9

REVISIÓN A BPA**

1 MES (%)CAMBIO A

1 MES (%)

12,7

11,6

6,4

4,7

3,5

2,7

2,4

1,2

0,6

-0,2

-0,9

-1,2

-3,0

-4,4

-5,0

-5,2

-5,3

-5,4

-5,6

-6,6

-6,9

-7,5

-8,0

-9,0

-10,0

-10,9

-11,8

-11,9

-12,7

-13,2

C. Paranaense de Ener.

Grifols

Pfizer

EDP Renovaveis

EADS

ASML

Repsol YPF

Asahi Glass

Ferrovial

Gas Natural

Sally Beauty

Lockheed Martin

CBS

Telefónica

Daiwa House Ind.

Acciona

Enel

Telenor

OHL

Komatsu

BNP Paribas

Watson Pharmac.

DIRECTV

Volkswagen

Hertz Global

Makita

TriQuint Semiconduct.

Oracle

Credit Agricole

Fiat

El Detector de Tesoros de EcotraderLos mejores 30 valores por fundamental y técnico

EcoFondoLa mejor herramienta para invertir en Europa a través de fondos

Por P. C.

Pulso del mercado Resumen de la semana Invertir con elEconomista Renta Variable Renta Fija Fondos

EL ECONOMISTA SÁBADO, 17 DE DICIEMBRE DE 2011 Ecobolsa 7

www.elEconomista.es/Mercados y Cotizaciones y Ecotrader

Llega uno de los clásicos y esperados divi-dendos de Wall Street. Clásico, porque esuna de las compañías que más tiempo lle-va remunerando a sus accionistas y porquees la que más vieja del lugar, ya que a día dehoy es la única empresa del Dow Jones quepermanece en el índice desde su creación.Y esperado, porque, además de ser uno delos pagos que ofrece más rentabilidad delíndice, vuelve a traer una mejora, la cuartaen sólo un año y medio.

Esta vez General Electric abonará 17 cen-tavos por acción, frente a los 15 centavosque ha distribuido en las dos últimas en-tregas. La multinacional remunerará a susaccionistas el próximo 25 de enero, pero só-lo recibirá el efectivo el inversor que tengael valor en cartera antes de este jueves. Alos precios actuales se puede cazar una ren-tabilidad del 1 por ciento con el pago.

Después de los recortes en el dividendode años anteriores, ahora llegan mejorascontinuas. La compañía ya vio como en dosaños –de 2007 a 2009– sus beneficios se re-ducían a la mitad y fue inevitable que no seresintiera la retribución al accionista. Aho-ra el conglomerado industrial está recupe-rando el crecimiento en sus ganancias. Es-te año el consenso de bancos de inversión,recogido por FactSet, espera que GeneralElectric cierre el ejercicio con una mejoradel beneficio neto del 25 por ciento y parael próximo año también se espera un au-mento, del 11 por ciento. Así, las estimacio-nes adelantan que la compañía seguirá ele-vando su remuneración, aunque no tanrápido como en los últimos meses. SegúnBloomberg, seguirá entregando 17 centavoshasta diciembre de 2012, cuando podría ele-var la cifra a 20 centavos.

Fuente: Bloomberg. elEconomista

Calendario de dividendos de EEUU

DIVID. (dólares)

RENTAB. (%)FECHA

Datos a 14 de diciembre.

Dentsply

Staples

Intuit

Comcast

General Electric

0,06

0,10

0,15

0,11

0,17

10-ene

12-ene

18-ene

25-ene

25-ene

0,16

0,70

0,29

0,49

1,02

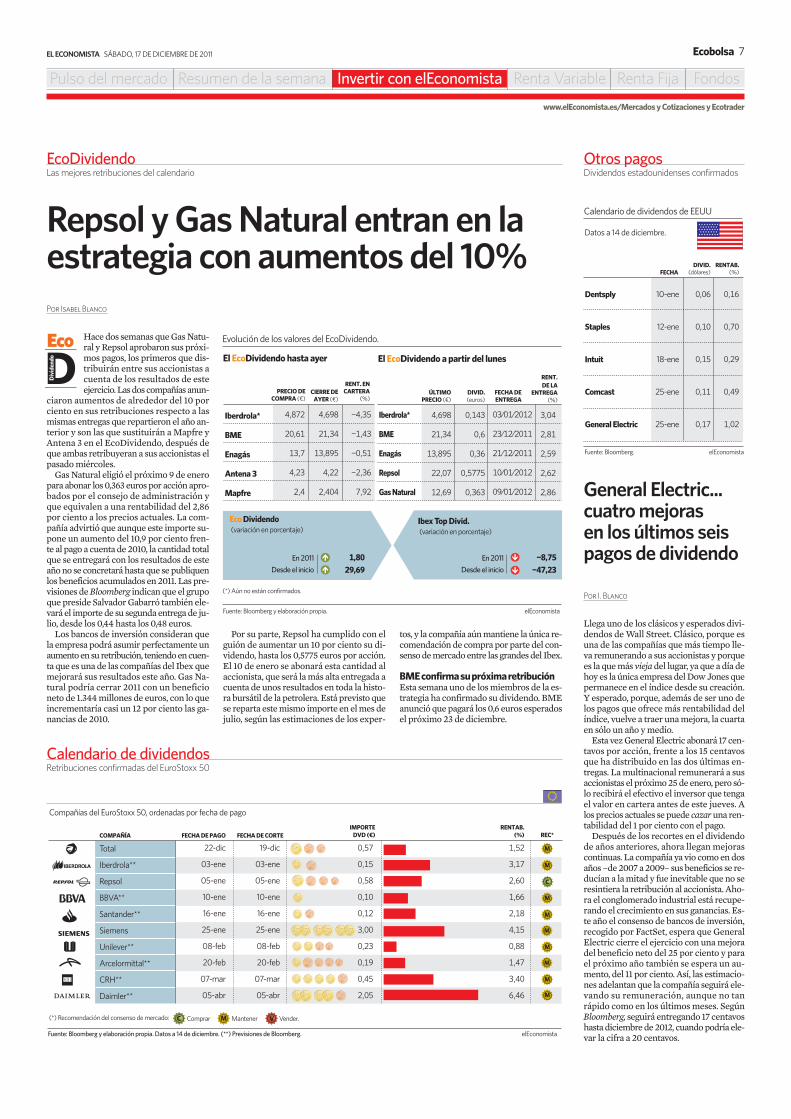

Hace dos semanas que Gas Natu-ral y Repsol aprobaron sus próxi-mos pagos, los primeros que dis-tribuirán entre sus accionistas acuenta de los resultados de esteejercicio. Las dos compañías anun-

ciaron aumentos de alrededor del 10 porciento en sus retribuciones respecto a lasmismas entregas que repartieron el año an-terior y son las que sustituirán a Mapfre yAntena 3 en el EcoDividendo, después deque ambas retribuyeran a sus accionistas elpasado miércoles.

Gas Natural eligió el próximo 9 de eneropara abonar los 0,363 euros por acción apro-bados por el consejo de administración yque equivalen a una rentabilidad del 2,86por ciento a los precios actuales. La com-pañía advirtió que aunque este importe su-pone un aumento del 10,9 por ciento fren-te al pago a cuenta de 2010, la cantidad totalque se entregará con los resultados de esteaño no se concretará hasta que se publiquenlos beneficios acumulados en 2011. Las pre-visiones de Bloomberg indican que el grupoque preside Salvador Gabarró también ele-vará el importe de su segunda entrega de ju-lio, desde los 0,44 hasta los 0,48 euros.

Los bancos de inversión consideran quela empresa podrá asumir perfectamente unaumento en su retribución, teniendo en cuen-ta que es una de las compañías del Ibex quemejorará sus resultados este año. Gas Na-tural podría cerrar 2011 con un beneficioneto de 1.344 millones de euros, con lo queincrementaría casi un 12 por ciento las ga-nancias de 2010.

Por su parte, Repsol ha cumplido con elguión de aumentar un 10 por ciento su di-videndo, hasta los 0,5775 euros por acción.El 10 de enero se abonará esta cantidad alaccionista, que será la más alta entregada acuenta de unos resultados en toda la histo-ra bursátil de la petrolera. Está previsto quese reparta este mismo importe en el mes dejulio, según las estimaciones de los exper-

tos, y la compañía aún mantiene la única re-comendación de compra por parte del con-senso de mercado entre las grandes del Ibex.

BMEconfirmasupróximaretribuciónEsta semana uno de los miembros de la es-trategia ha confirmado su dividendo. BMEanunció que pagará los 0,6 euros esperadosel próximo 23 de diciembre.

Iberdrola*

BME

Enagás

Repsol

Gas Natural

Fuente: Bloomberg y elaboración propia. elEconomista

Evolución de los valores del EcoDividendo.

DIVID. (euros)

0,143

0,6

0,36

0,5775

0,363

ÚLTIMOPRECIO (¤)

4,698

21,34

13,895

22,07

12,69

FECHA DE ENTREGA

03/01/2012

23/12/2011

21/12/2011

10/01/2012

09/01/2012

RENT. DE LA

ENTREGA (%)

3,04

2,81

2,59

2,62

2,86

Ibex Top Divid.

Iberdrola*

BME

Enagás

Antena 3

Mapfre

El EcoDividendo hasta ayer El EcoDividendo a partir del lunes

CIERRE DE AYER (¤)

4,698

21,34

13,895

4,22

2,404

RENT. EN CARTERA

(%)

-4,35

-1,43

-0,51

-2,36

7,92

Eco Dividendo (variación en porcentaje)

1,80

29,69

-8,75

-47,23

PRECIO DE COMPRA (¤)

4,872

20,61

13,7

4,23

2,4

(variación en porcentaje)

En 2011

Desde el inicio

En 2011

Desde el inicio

(*) Aún no están confirmados.

Fuente: Bloomberg y elaboración propia. Datos a 14 de diciembre. (**) Previsiones de Bloomberg. elEconomista

Compañías del EuroStoxx 50, ordenadas por fecha de pago

COMPAÑÍA FECHA DE PAGO FECHA DE CORTE

22-dic

03-ene

05-ene

10-ene

16-ene

25-ene

08-feb

20-feb

07-mar

05-abr

19-dic

03-ene

05-ene

10-ene

16-ene

25-ene

08-feb

20-feb

07-mar

05-abr

IMPORTEDVD (€)

0,57

0,15

0,58

0,10

0,12

3,00

0,23

0,19

0,45

2,05

RENTAB. (%)

1,52

3,17

2,60

1,66

2,18

4,15

0,88

1,47

3,40

6,46

REC*

Vender.MantenerComprar(*) Recomendación del consenso de mercado:

Total

Iberdrola**

Repsol

BBVA**

Santander**

Siemens

Unilever**

Arcelormittal**

CRH**

Daimler**

EcoDividendoLas mejores retribuciones del calendario

Otros pagosDividendos estadounidenses confirmados

Repsol y Gas Natural entran en laestrategia con aumentos del 10%

Calendario de dividendosRetribuciones confirmadas del EuroStoxx 50

General Electric...cuatro mejorasen los últimos seispagos de dividendo

Por Isabel Blanco

Por I. Blanco

Pulso del mercado Resumen de la semana Invertir con elEconomista Renta Variable Renta Fija Fondos

SÁBADO, 17 DE DICIEMBRE DE 2011 EL ECONOMISTA8 Ecobolsa

www.elEconomista.es/Mercados y Cotizaciones y Ecotrader

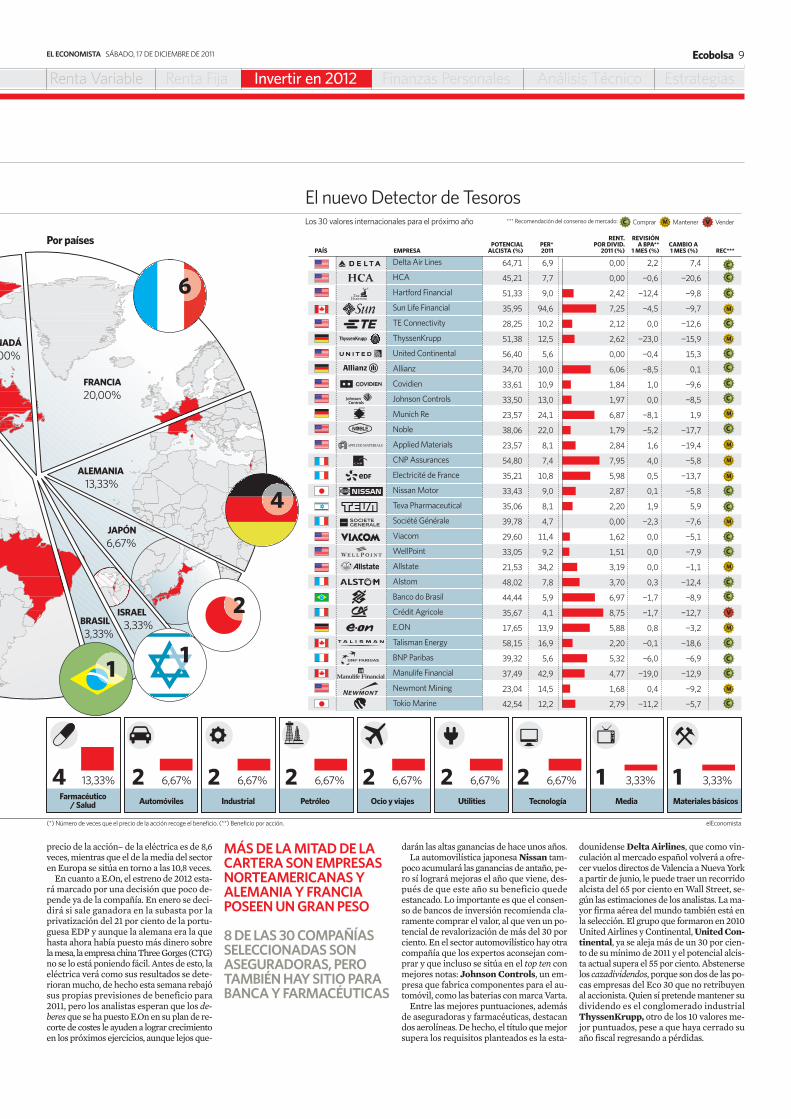

30 valores internacionalespara estar en bolsa en 2012‘elEconomista’, con la colaboración de FactSet, selecciona una cartera con las 30mejores compañías de los sectores y los países en los que invertir el próximo año

Cuál será el futuro del euro,a qué ritmo crecerán lasgrandes economías mun-diales, cómo solucionaránalgunos países sus proble-mas de deuda y déficit pú-blico, qué pasará con la in-

flación y el empleo... ¡Son tantas las preguntasque se plantean para 2012! Con todos estosinterrogantes sobre la mesa surge otro más:¿hacia dónde dirigir las inversiones el pró-ximo año? Desde elEconomista, con la cola-boración de FactSet, seleccionamos una car-tera de 30 valores de diferentes países ysectores: el Eco30, que recoge la misma me-todología del Detector de Tesoros.

La cartera nace a partir de una primera se-lección de 160 compañías de todos los mer-cados en los que el particular puede accederde forma directa. Esta gran lista de ideas deinversión conforma los Selectores de Valo-res, una de las herramientas de este diarioque está construida a partir de diez criteriosfundamentales relacionados con el compor-tamiento del título, la expectativa que man-tienen las firmas de análisis a medio plazosobre el valor, la política de retribución, laposición respecto al resto del compañías desu sector y la estabilidad y visibilidad de susbeneficios (ver apoyo). Para concretar más,se ha escogido a las mejores, a aquellas 30compañías que más nota obtienen despuésde someterse a todos estos requisitos.

AquépaísesviajarEl escenario macroeconómico esperado pa-ra el próximo año es clave para poder distri-buir el mapa de inversión de 2012. Las esti-maciones de crecimiento para la principaleconomía mundial, EEUU, siguen siendo mo-deradas, aunque sí que señalan hacia un cier-to ritmo de crecimiento. Así lo creen muchosexpertos, que también se muestran optimis-tas en su visión bursátil. Algunos analistasprevén que las compañías de este país con-tinuarán presentando oportunidades el pró-ximo año. “Las empresas de EEUU y aque-llas con fuerte exposición a emergentesdeberían seguir comportándose mejor queel resto”, considera José Luis Jimenez, deBanca March.

Para hacer una cartera en la que se inclu-yan valores internacionales, las compañíasestadounidenses deberían desempeñar unpapel importante. En el Eco30, más de la mi-tad de los títulos tienen pasarporte norte-americano, ya que hay hasta trece empresasde EEUU y otras tres compañías de Canadá.

Los expertos ven muy pocas probabilida-des de que 2012 traiga crecimiento a Euro-pa, pero las grandes economías de la zona

euro seguirán distanciadas del resto y los pre-cios actuales descubren oportunidades pa-ra entrar con vistas al medio plazo. En Ale-mania y Francia se pueden encontrar buenasideas de inversión y en nuestra cartera le ofre-cemos una decena de ellas.

No podían faltar los países emergentes. Elcrecimiento mundial seguirá cargando so-bre sus hombros el año que viene, pese a queel Fondo Monetario Internacional (FMI) es-pera que en 2012 la velocidad de mejora deestos países se quede en el 6,1 por ciento, fren-te al 6,4 con el que está previsto que cierreeste ejercicio. La exposición a estas econo-mías no es muy elevada en esta cartera de 30valores, pues se ha querido seleccionar sóloa aquellos mercados internacionales en losque un inversor español puede comprar tí-tulos directamente, sin tener que recurrir a

otro tipo de vehículos de inversión. La Bol-sa de Brasil es el mercado encargado de re-presentar a estos países y en la cartera se in-cluye a Banco do Brasil, la mayor entidaddel país. El resto de la selección de compa-ñías internacionales la cierran dos empresasjaponesas y la farmacéutica israelí Teva. Lasacciones de esta última también cotizan enWall Street, por lo que en este caso el inver-sor puede posicionarse directamente en lacompañía comprando títulos.

SectoresparatodotipodeperfilesLos inversores deben vigilar y estar a la es-pera de los nuevos pasos que vayan dandotodas las grandes economías del mundo. Aun-que desde el punto de vista empresarial ca-da sector tendrá su camino con sus obstácu-los propios. Después de cribar con varioscriterios fundamentales, la mejor manera deasegurar una cartera internacional será in-cluir un gran número de aseguradoras. ElEco30 cuenta con 8 empresas de este sector(ver página 10), que principalmente proce-den de EEUU y Alemania. En el Viejo Con-tinente, a las alemanas Munich Re y Allianzse une la francesa CNP Assurances, mien-tras que al otro lado del Atlántico las mejo-res oportunidades surgen de la mano de lascanadienses Manulife Financial y Sun Li-fe Financial y de las estadounidenses Alls-tate y Hartford Financial Services Group.Si le interesa el sector también hay una com-pañía japonesa: Tokio Marine Holdings.

Muchos analistas recomiendan mante-nerse al margen del sector financiero el pró-ximo año y mirar desde la barrera cómo lasentidades van digiriendo las medidas que setomen para solucionar los problemas de fon-do del sector. Pero el amplio repaso por to-dos los mercados que se ha realizado con-firma que algunas entidades esconden grandesoportunidades por fundamentales para el in-versor que esté dispuesto a asumir ciertosriesgos. Si no es de los que lee la palabra ban-co y sale corriendo, las tres grandes entida-des francesas –Société Générale, BNP Pa-ribas y Crédit Agricole– se encuentran entrelas 30 ideas de inversión más atractivas, siem-pre teniendo en cuenta las amenazas actua-les (ver página 12).

Si, por el contrario, prefiere blindarse conuna cartera más defensiva siempre quedanclásicos sectores en los que en estos mo-mentos relucen ideas de inversión. El aba-nico más amplio de opciones está en el cam-po de la salud y el sector farmacéutico. EnEuropa, es el sector que mejor resiste 2011,con una revalorización de más del 8 por cien-to, frente al 15 por ciento que cae el Stoxx600. Sin embargo, las mejores opciones es-

tán en EEUU, con Covidien, HCA yWellPoint, sin olvidar a Teva (ver página 14).

CompañíasqueharánruidoTomar posiciones en utilities puede ser otraopción para los más pesimistas con el nuevoescenario económico. Esta vez las oportuni-dades se encuentran en Europa. Electricitéde France (EDF) y E.On son las grandes uti-lities que más verán crecer sus ganancias elpróximo año, con mejoras del 15 y del 40 porciento, respectivamente.

La historia bursátil de la francesa en 2011no está siendo precisamente alcista, pues su-fre una mayor caída en el parqué –del 40 porciento– y puede cerrar el año cerca de susmínimos anuales, con los que sigue coque-teando. Pero gracias a ello, el PER –númerode veces que el beneficio está recogido en el

Por Isabel Blanco

ECO30, EL DETECTOR DE TESOROS DE ‘ELECONOMISTA’

Al detalleLos criterios fundamentales sobre

los que se construye la cartera

Potencial alcistas Tiene en cuenta el recorrido bursátildel título en el parqué.

Evolución del último años Evalúa su cotización respecto al restodel sector.

PER frente al sectors Cuál es la relación de esta variablecon sus competidores.

PER sectorials Compara el ratio con el del mercado.

Beneficio a medio plazos Previsiones de beneficio por acción.

Beneficio a largo plazos A mayor mejora más puntuación.

Revisiones del beneficios Últimos cambios en las revisiones delas firmas de inversión.

Dividendo frente al sectors Rentabilidad frente a sus rivales.

Dividendo frente al mercados Respecto al resto de compañías.

Recomendacioness Consejos de los bancos de inversión.

Renta Variable Renta Fija Invertir en 2012 Finanzas Personales Análisis Técnico Estrategias

EL ECONOMISTA SÁBADO, 17 DE DICIEMBRE DE 2011 Ecobolsa 9

precio de la acción– de la eléctrica es de 8,6veces, mientras que el de la media del sectoren Europa se sitúa en torno a las 10,8 veces.

En cuanto a E.On, el estreno de 2012 esta-rá marcado por una decisión que poco de-pende ya de la compañía. En enero se deci-dirá si sale ganadora en la subasta por laprivatización del 21 por ciento de la portu-guesa EDP y aunque la alemana era la quehasta ahora había puesto más dinero sobrela mesa, la empresa china Three Gorges (CTG)no se lo está poniendo fácil. Antes de esto, laeléctrica verá como sus resultados se dete-rioran mucho, de hecho esta semana rebajósus propias previsiones de beneficio para2011, pero los analistas esperan que los de-beres que se ha puesto E.On en su plan de re-corte de costes le ayuden a lograr crecimientoen los próximos ejercicios, aunque lejos que-

darán las altas ganancias de hace unos años.La automovilística japonesa Nissan tam-

poco acumulará las ganancias de antaño, pe-ro sí logrará mejoras el año que viene, des-pués de que este año su beneficio quedeestancado. Lo importante es que el consen-so de bancos de inversión recomienda cla-ramente comprar el valor, al que ven un po-tencial de revalorización de más del 30 porciento. En el sector automovilístico hay otracompañía que los expertos aconsejan com-prar y que incluso se sitúa en el top ten conmejores notas: Johnson Controls, un em-presa que fabrica componentes para el au-tomóvil, como las baterias con marca Varta.

Entre las mejores puntuaciones, ademásde aseguradoras y farmacéuticas, destacandos aerolíneas. De hecho, el título que mejorsupera los requisitos planteados es la esta-

dounidense Delta Airlines, que como vin-culación al mercado español volverá a ofre-cer vuelos directos de Valencia a Nueva Yorka partir de junio, le puede traer un recorridoalcista del 65 por ciento en Wall Street, se-gún las estimaciones de los analistas. La ma-yor firma aérea del mundo también está enla selección. El grupo que formaron en 2010United Airlines y Continental, United Con-tinental, ya se aleja más de un 30 por cien-to de su mínimo de 2011 y el potencial alcis-ta actual supera el 55 por ciento. Abstenerselos cazadividendos, porque son dos de las po-cas empresas del Eco 30 que no retribuyenal accionista. Quien sí pretende mantener sudividendo es el conglomerado industrialThyssenKrupp, otro de los 10 valores me-jor puntuados, pese a que haya cerrado suaño fiscal regresando a pérdidas.

MÁS DE LA MITAD DE LACARTERA SON EMPRESASNORTEAMERICANAS YALEMANIA Y FRANCIAPOSEEN UN GRAN PESO

8 DE LAS 30 COMPAÑÍASSELECCIONADAS SONASEGURADORAS, PEROTAMBIÉN HAY SITIO PARABANCA Y FARMACÉUTICAS

Renta Variable Renta Fija Invertir en 2012 Finanzas Personales Análisis Técnico Estrategias

SÁBADO, 17 DE DICIEMBRE DE 2011 EL ECONOMISTA10 Ecobolsa

www.elEconomista.es/Mercados y Cotizaciones y Ecotrader

LOS MEJORES CANDADOS DEL PARQUÉ

que se proponen en la herramienta como ideade inversión para 2012 tienen previsiblementeun recorrido superior al 20 por ciento.

Por este criterio, la estadounidenseHartford Financial Services Group y lafrancesa CNP Assuranceses son las que másse ganan el favor del consenso de analistas.Las previsiones de la americana apuntan aque la cotización de la aseguradora podráelevarse un 56 por ciento, hasta los 19,23 eu-ros, tras acumular descensos de más del 29por ciento en 2011. Las oportunidades de es-te valor no se limitan al recorrido que puedeexperimentar, sino también a lo barato queestá cotizando. Su PER es uno de los más ba-jos del sector al situarse en las 4,7 veces y,además, las casas de análisis pronostican pa-ra el próximo año un aumento del 75 por cien-to de las ganancias y es un valor en el que re-comiendan comprar. En el caso de CNP

Fuente: FactSet. (*) Datos a media sesión. elEconomista

Beneficio neto EBITDA Deuda neta

3.3236.158

9.346

2011

5.1097.886

9.346

2012

5.5548.472 8.788

2013 2011

72,77

Las ‘carteras’ de las ‘carteras’

Allianz

643

3.1064.985

2011

2.4634.157

5.060

2012

2.5904.250 4.969

2013

Muenchener Rueckversicherungs-Gesellschaft

961

2.035

-

2011

1.4162.103

-

2012

1.455

2.303

-2013

Tokio Marine Holdings

502

-151

-5.3532011

1.864 2.158

-2.449

2012

2.007 2.429

-5.353

2013

Manulife Financial

359 508

4.545

2011

1.360 1.907

5.506

2012

1.335 2.041

5.506

2013

Allstate

72 116593

2011

1.151 1.489675

2012

1.262 1.589

3.684

2013

Sun Life Financial

793-

2.242

2011

1.068

-

2.242

2012

1.126

-

3.091

2013

CNP Assurances

671 671

5.879

2011

1.173 1.569

5.972

2012

1.288 1.642

6.342

2013

Hartford Financial Services Group

2011

1101009080706050

2011

36,034,032,030,028,026,024,022,0

130120110100908070

201816141210

2011

3.0002.8002.6002.4002.2002.0001.8001.600

2011

90,50

1.738

10,342*

26,72*

2011

19,21*

36,034,032,030,028,026,024,022,0

9,561

15,96*

2011

32,0

28,0

24,0

20,0

14,02011

162024283234

Datos en millones de eurosCotizaciones

en moneda local

La gran diversificación de sus car-teras puede ser la clave del éxi-to de las aseguradoras, pero tam-bién su mayor lastre. La falta deconfianza de los inversores tan-to en la renta variable como enla renta fija ha situado al sector

asegurador como uno de los innumerablespatitos feos de los mercados en este año. Só-lo en Europa el sector cede un 17 por ciento,una caída que le da alas para que el próximoaño pueda coger velocidad en bolsa ante elmás mínimo atisbo de recuperación de lastensiones de deuda y de los parqués. ¿Cuá-les son las mejores ideas del sector? El Eco30,la herramienta de elEconomista que buscaalternativas de inversión en el extranjero, lespropone hasta ocho aseguradoras mundia-les con buenos fundamentales y con ratiosmuchos más atractivos a los que cotizan suscomparables.

El sector asegurador mundial está coti-zando de media a un PER –número de vecesen que el beneficio queda recogido en el pre-cio de la acción– de 9 veces. Un ratio que su-perarán las aseguradoras de los tres conti-nentes –América, Asia y Europa– presentesen el Eco30 (ver páginas 8 y 9) y que se ca-racterizan, además, por evitar la recomen-dación de venta de los expertos y por desti-nar parte de sus beneficios a remunerar alaccionista. Un premio a la fidelidad de los in-versores que no todos los sectores –y más sicabe en el caso del financiero– tienen la ca-pacidad de hacerlo. Sólo un dato: en los últi-mos dos meses los 25 bancos de mayor capi-talización de Europa han recortado en 4.500millones el montante a repartir en dividen-dos en 2012.

HaybuenasopcionesenelsectorLa vulnerabilidad del sector asegurador a lacrisis de deuda ya ha quedado demostrada.En estos momentos, sólo siete aseguradorasdel Stoxx están en positivo en el año (entreellas Mapfre, que repunta un 16 por cientoconvirtiéndose en la segunda más alcista) yante el riesgo de que la crisis se prolongue esmás que nunca necesario escoger bien dón-de invertir.

El potencial alcista de las compañías siem-pre es un buen indicador de la evolución quepueden tener los títulos de las compañías enlos próximos meses. Todas las aseguradoras

Por Virginia Martínez

La mejor forma detocar todos los palosdel mercado seránlas aseguradorasSon los conglomerados financieros los que mayores posicionestienen en renta fija y renta variable. Una recuperación de ambosactivos les convertiría en valores directores del mercado

Assurances, su mejor arma radica en el po-tencial alcista de más del 55 por ciento, en suPER de 5,5 veces y sobre todo en su elevadarentabilidad por dividendo. La gala se en-cuentra entre las quince aseguradoras mun-diales que ofrecen una remuneración mássuculenta al alcanzar su dividendo un ren-dimiento del 8,2 por ciento.

Las expectativas en los títulos de TokioMarine y de la canadiense Manulife Fi-nancial es un incremento de en torno al 47por ciento con respecto a su cotización ac-tual. En ambas los expertos invitan a tomarposiciones, pero además invertir en la cana-diense es tener en cartera una compañía concaja. Las previsiones del consenso de mer-cado, recogido por FactSet, apuntan a queésta podrá ascender al año que viene hastalos 2.450 millones de euros y volver a teneruna tesorería de más de 5.300 millones en

2013. Los expertos también aconsejan com-prar sus títulos al igual que lo hacen en la ale-mana Allianz, que presenta un potencial del36 por ciento según los analistas.

A la hora de destacar por resultados, losexpertos esperan que las mejoras más pro-nunciadas serán las de Sun Life. Y es que ajuzgar por los números que se barajan, la ca-nadiense incrementará en 16 veces los be-neficios que se esperan en este ejercicio. Unamejora que se trasladará a su política de re-tribución, donde se espera una rentabilidadpor dividendo del 7,5 por ciento. Pero si us-ted busca una buena retribución también po-drá optar por la alemana Muenchener alofrecer un rendimiento del 7 por ciento. Conun consejo de mantener, como las dos ante-riores, uno de los mayores atractivos de Alls-tate está en su PER de 7,2 veces y en las pre-visiones de incrementar el beneficio en 2012.

Renta Variable Renta Fija Invertir en 2012 Finanzas Personales Análisis Técnico Estrategias

Al detalleEl sector que más pondera dentro

del ‘Eco30’

Las caídas que han sufrido las asegura-doras ante el más mínimo rebrote de lacrisis de deuda soberana de la periferiaeuropea hace del sector uno de los másdispuestos a convertir los descensos ensubidas el próximo ejercicio. Apoyadosen un posible rebote de las bolsas mun-

diales, tras los últimosacuerdos alcanzadosen el seno de la UniónEuropea,elsectordelasaseguradoras es el quemás ponderará dentrodel Eco30, la herra-mienta de ‘elEconomis-ta’ que ofrece las mejo-res ideas de inversiónen el mercado extranje-

ro. Ni más ni menos que un 27 por cientoes lo que pesa esta actividad en la herra-mienta. Las ocho ideas de inversión deeste sector cotizan de media a un PER de6,7 veces –el sector lo hace a 9 veces– yofrecen una rentabilidad por dividendodel5,39porciento, frenteal4,6porcien-to del conjunto del sector.

27%■ Es el pesoque tiene elsector de lasaseguradorasen el ‘Detectorde Tesoros’internacionales

EL ECONOMISTA SÁBADO, 17 DE DICIEMBRE DE 2011 Ecobolsa 11

www.elEconomista.es/Mercados y Cotizaciones y Ecotrader

Estos productos no tienen garantía de capital. Esta información no constituye una oferta de compra, solicitud, consejo o recomendación por parte de Lyxor International Asset Management. El presentedocumento es de carácter comercial y no de carácter legal. El valor de reembolso puede ser inferior al montante de la inversión inicial. Antes de invertir en el producto, usted debe hacer su propia valoracióndel riesgo desde el punto de vista legal, fiscal y contable, sin depender exclusivamente de la información que le proporcionemos y consultando si lo estima necesario, sus propios asesores en la materia. Lecorresponde a usted asegurarse de que está autorizado a invertir en este producto. La inversión en ETFs conlleva cierto tipo de riesgos. Con los Lyxor ETFs el inversor asume los riesgos de mercado(movimiento favorable o desfavorable del índice de referencia), riesgo de contrapartida y riesgo divisa.

LYXOR ETF la nueva forma de invertir

wwww.lyxoretf.es

900 900 009BBloomberg: LYXOR <GO>

ETF autorizado por la AMF o por CSSF y registrado en la CNMV; su folletos está disponible en www.lyxoretf.es

IBEX 35®IBEX35®

SI USTED VE DOBLE ESTA IMAGEN NO ACUDA AL OCULISTA.

ACUDA A LYXOR

Porque Lyxor tiene algo muy especial para inversores con buena vista y que lotienen claro: El Lyxor ETF IBEX 35 Doble Apalancado Diario, que le permitemultiplicar por 2 los movimientos diarios del índice IBEX 35® con Dividendos netos.

SÁBADO, 17 DE DICIEMBRE DE 2011 EL ECONOMISTA12 Ecobolsa

www.elEconomista.es/Mercados y Cotizaciones y Ecotrader

LAS FINANCIERAS UNA OPCIÓN DE INVERSION

La banca francesa resurgirá de sus cenizasLas entidades francesas Crédit Agricole, BNP Paribas y Société Générale además de Banco do Brazil son parte delproblema de la crisis de deuda, pero pueden haber visto lo peor y nadie es capaz de comprar en el punto más bajo.Todas ellas se integran en la lista de los mejores valores por fundamentales del mundo que elabora elEconomista.

ra el ejercicio Crédit Agricole se deja un 57por ciento estableciendo su precio en los 4,06euros, muy cerca de su mínimo en 52 sema-nas marcado el pasado 23 de noviembre (con-cretamente sólo un 1,5 por ciento por enci-ma del mismo), cuando sus títulos alcanzaronlos 3,98 euros. La semana que dejamos atrásha sido muy negativa para la entidad que haacumulado unas pérdidas del 13 por cientoal cotizar en negativo durante toda la sema-na, menos el viernes. Sin embargo, según re-coge Bloomberg, la mayoría de las ultimas re-

visiones llevadas a cabo por los analistas trasel anuncio de su recorte de empleos y de be-neficios sobre el precio objetivo de la com-pañía sitúan al mismo por encima del esta-blecido a doce meses que es de 6,02 euros, locual confirma que lo peor puede estar des-contado.

BNP,elquemejorrecomendacióntieneSu caída desde que comenzara el ejercicioha sido menor que la obtenida por el restode sus competidoras, ‘sólo’ cede un 41 porciento desde enero. La entidad es la que me-jor se comporta de las tres francesas en elparqué durante la última semana.

Aún así se encuentra un 58 por ciento pordebajo de su máximo anual obtenido a me-diados de febrero. En la actualidad cotiza un14 por ciento por debajo de su precio medio aseis meses, que es de 36,8 euros y sus accionescuentan con un potencial alcista superior al 50por ciento al cotizar a 27,7 euros y estar su pre-cio objetivo en los 43 euros según aconseja lamedia de firmas de inversión que la cubren.

El consenso de mercado que recoge Fac-tSet recomienda mantener los títulos de So-cieté Générale y sitúa su precio objetivo enlos 26 euros. En la actualidad cotiza 10 eurospor debajo del mismo dada la caída que ha

Dentro de la selección deacciones que llevamos acabo desde elEconomistasobre los mejores valorespor fundamentales delmundo, se pueden en-contrar algunas entidades

financieras. Los bancos que formarán partede nuestro Detector de Tesoros son: CréditAgricole, Société Générale, BNP Paribas yel brasileño Banco do Brazil. Ellos serán losencargados de introducir riesgo a nuestrocompendio de valores internacionales.

Y es que, la banca gala se ha visto dura-mente castigada durante el ejercicio. Sus prin-cipales entidades han sido golpeadas re-cientemente por las agencias crediticias, aligual que la deuda soberana de su país, queha sufrido numerosas amenazas de perderla máxima calificación crediticia (AAA) quemantiene hasta ahora. Sin embargo, aún re-sulta atractiva para los inversores, porque esprobable que ya se haya descontado lo peoren el sector financiero francés según afirmanlos expertos.

De hecho, la mayoría de los bancos esco-gidos, tienen nacionalidad francesa, y ade-más, se han visto afectados por la última re-baja de rating que perpetró la agencia decalificación Moody’s la semana pasada.

Y es que, las limitaciones de financiacióny el deterioro de la situación económica agra-vada por la crisis de deuda soberana de la zo-na euro han favorecido que los últimos gol-pes hayan sido para el sistema financiero denuestro país vecino, que sin embargo, pese atodo, sigue ofreciendo una rentabilidad pordividendo creciente (con la salvedad de Cré-dit Agricole).

Además, las tres representan una gran opor-tunidad al estar más baratas por PER (nú-mero de veces que el beneficio está recogi-do en el precio de la acción). BNP, lo hace enmenor medida al reducir su ratio para 2012de 5,7 veces a 4,9, mientras que Crédit Agri-cole hace lo propio al rebajarlo de 4,3 vecesa 3,3 veces. Por su parte Société Générale esquien más revisa a la baja el ratio al pasar elmismo de 5,4 a 3,9 veces.

CréditAgricole, lamáscastigadaEl banco ha anunciado un plan de reestruc-turación de su negocio en el que se incluyeun recorte de 2.300 empleados y la salida demás de una veintena de países en los que elbanco está presente.

Con el nuevo plan de reestructuración, lacompañía pretende reducir el tamaño de subalance para limitar así sus necesidades definanciación.

La crisis ha afectado sobremanera al ban-co galo. Tal es así, que es la única compañíadel Eco30 que obtiene recomendación deventa por parte de la media de analistas quecubren su cotización. Desde que comenza-

Por Fernando S. Monreal

sufrido la entidad desde enero, que es del 58por ciento, por lo que el recorrido que se lesupone a sus acciones es superior al 55 porciento, o lo que es lo mismo, el mayor de to-dos los analizados.

Por contra, sus ingresos netos son los máscastigados de los franceses según recoge Fac-tSet, al caer en casi un 38 por ciento desdeque comezara el año.

BancodoBrasil, launicasudamericanaLa nota de color en la lista, la pone Banco doBrazil. La entidad es la única representantedel país iberoamericano. Cae en lo que va deaño más de un 25 por ciento en el parqué, yestá a sólo un 1,8 por ciento de su mínimoanual, fijado el pasado 8 de agosto.

Sin embargo, la compañía representa unaoportunidad de compra para el consenso demercado que recoge FactSet, que ha mejo-rado desde que comenzara el año sus esti-maciones de beneficio neto para este ejerci-cio en un 9 por ciento. Con este incrementologra situarlas en los 11.727 millones de eu-ros, y esta cifra se incrementará hasta los13.726 millones de euros en 2013.

Su precio a 16 de diciembre es de 22,98 eu-ros, mientras que los analistas le otorgan unprecio objetivo de 33 euros.

LAS ENTIDADESFRANCESAS SE HANABARATADO PORPER DURANTE ELPRESENTE EJERCICIO

BANCO DO BRAZIL ESLA ENTIDAD QUE MENOSCEDE EN EL PARQUÉ Y LAÚNICA QUE INCREMENTASUS INGRESOS EN 2011

Renta Variable Renta Fija Invertir en 2012 Finanzas Personales Análisis Técnico Estrategias

EL ECONOMISTA SÁBADO, 17 DE DICIEMBRE DE 2011 Ecobolsa 13

www.elEconomista.es/Mercados y Cotizaciones y Ecotrader

SÁBADO, 17 DE DICIEMBRE DE 2011 EL ECONOMISTA14 Ecobolsa

www.elEconomista.es/Mercados y Cotizaciones y Ecotrader

EL SECTOR FARMACÉUTICO IRRUMPE CON FUERZA

No olvide los ‘warrants’ para posicionarse en el extranjeroAntes de comprar títulosinternacionales analice otrasopciones además de la compradirecta de los títulos

elEconomista

Hay inversores que quisieran construir unacartera con valores internacionales, pero queno acaban de decidirse. En muchas ocasio-nes uno de los motivos que les hace pensár-selo dos veces es el que no le salen las cuen-tas. Las altas comisiones que tienen quepagarse por las operaciones en valores deotros mercados pueden resultar todo un hán-

dicap para muchas de las inversiones que seplantea un inversor particular. Antes de com-prar directamente acciones de alguna com-pañía, sobre todo si no cotiza en la bolsa es-pañola como las que recomedamos en elEco30, puede estudiar las posibilidades quele ofrecen otros instrumentos de inversión.

Uno de estos productos es el warrant. Cuan-do un inversor elige posicionarse en un va-lor a través de este instrumento lo que estácontratando es el derecho a comprar o ven-der –depende del tipo de contrato que sequiera hacer– un activo subyacente, en estecaso una acción, a un precio y una fecha de-terminada, sin tener en ningún caso la obli-gación de comprarla una vez llegue el mo-mento. Si lo que quiere es emplear este

instrumento en vez de comprar un valor pa-ra tenerlo en cartera, es decir, que lo que quie-re es posicionarse al alza en un título, debecontratar una opción call. Así se le denomi-na al tipo de los warrants que ofrecen estaposibilidad.

Por otro lado, están los inLine warrants,que se conocen como la nueva generaciónde estos instrumentos. Esta nueva versióntambién otorga el derecho y no la obligaciónal comprador, pero en este caso lo que se es-tá contratando es poder recibir un importefijo y conocido de antemano, de 10 euros enla fecha de vencimiento, llamado pay out,siempre que el activo subyacente cotice den-tro de unos límites establecidos en el rangodel inLine warrant. Si este activo de referen-

cia toca cualquiera de lo límites del rango, yasea por arriba o por abajo, en cualquier mo-mento de la vida del inLine warrant, éste ven-ce anticipadamente sin valor, es decir, conun importe de liquidación de cero euros.

En Europa es sencillo contratar uno de es-tos instrumentos. Société Générale es el ma-yor distribuidor de estos productos. Preci-samente el tamaño de la entidad quecomercializa el instrumento es el que ga-rantiza la liquidez en el mercado de warrantsfrente a otros productos derivados.

Lo que debe tener en cuenta antes de con-tratar es que lo que sí está asumiendo es unfuerte apalancamiento, ya que el warrant tie-ne movimientos más bruscos que el activosubyacente.

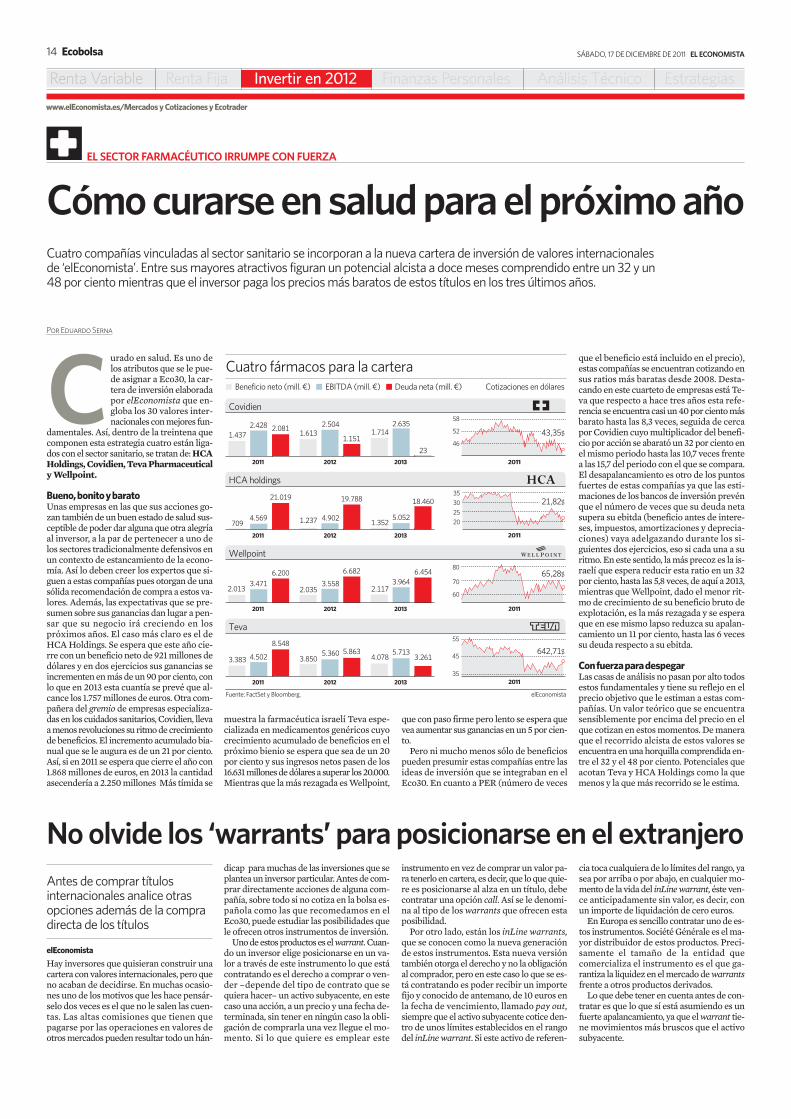

Cómo curarse en salud para el próximo añoCuatro compañías vinculadas al sector sanitario se incorporan a la nueva cartera de inversión de valores internacionalesde ‘elEconomista’. Entre sus mayores atractivos figuran un potencial alcista a doce meses comprendido entre un 32 y un48 por ciento mientras que el inversor paga los precios más baratos de estos títulos en los tres últimos años.

Beneficio neto (mill. €) EBITDA (mill. €) Deuda neta (mill. €) Cotizaciones en dólares

1.437

2.428 2.081

2011

1.6132.504

1.151

2012

1.7142.635

23

2013

Covidien

Fuente: FactSet y Bloomberg. elEconomista

Cuatro fármacos para la cartera

7094.569

21.019

2011

1.237 4.902

19.788

2012

1.3525.052

18.460

2013

HCA holdings

2.0133.471

6.200

2011

2.0353.558

6.682

2012

2.1173.964

6.454

2013

Wellpoint

3.383 4.502

8.548

2011

3.8505.360 5.863

2012

4.0785.713

3.261

2013

Teva

2011

58

52

46

43,35$

21,82$

2011

35

30

25

20

2011

80

70

60

2011

55

45

35

65,28$

642,71$

muestra la farmacéutica israelí Teva espe-cializada en medicamentos genéricos cuyocrecimiento acumulado de beneficios en elpróximo bienio se espera que sea de un 20por ciento y sus ingresos netos pasen de los16.631 millones de dólares a superar los 20.000.Mientras que la más rezagada es Wellpoint,

que con paso firme pero lento se espera quevea aumentar sus ganancias en un 5 por cien-to.

Pero ni mucho menos sólo de beneficiospueden presumir estas compañías entre lasideas de inversión que se integraban en elEco30. En cuanto a PER (número de veces

Curado en salud. Es uno delos atributos que se le pue-de asignar a Eco30, la car-tera de inversión elaboradapor elEconomista que en-globa los 30 valores inter-nacionales con mejores fun-

damentales. Así, dentro de la treintena quecomponen esta estrategia cuatro están liga-dos con el sector sanitario, se tratan de: HCAHoldings, Covidien, Teva Pharmaceuticaly Wellpoint.

Bueno,bonitoybaratoUnas empresas en las que sus acciones go-zan también de un buen estado de salud sus-ceptible de poder dar alguna que otra alegríaal inversor, a la par de pertenecer a uno delos sectores tradicionalmente defensivos enun contexto de estancamiento de la econo-mía. Así lo deben creer los expertos que si-guen a estas compañías pues otorgan de unasólida recomendación de compra a estos va-lores. Además, las expectativas que se pre-sumen sobre sus ganancias dan lugar a pen-sar que su negocio irá creciendo en lospróximos años. El caso más claro es el deHCA Holdings. Se espera que este año cie-rre con un beneficio neto de 921 millones dedólares y en dos ejercicios sus ganancias seincrementen en más de un 90 por ciento, conlo que en 2013 esta cuantía se prevé que al-cance los 1.757 millones de euros. Otra com-pañera del gremio de empresas especializa-das en los cuidados sanitarios, Covidien, llevaa menos revoluciones su ritmo de crecimientode beneficios. El incremento acumulado bia-nual que se le augura es de un 21 por ciento.Así, si en 2011 se espera que cierre el año con1.868 millones de euros, en 2013 la cantidadasecendería a 2.250 millones Más tímida se

Por Eduardo Serna

que el beneficio está incluido en el precio),estas compañías se encuentran cotizando ensus ratios más baratas desde 2008. Desta-cando en este cuarteto de empresas está Te-va que respecto a hace tres años esta refe-rencia se encuentra casi un 40 por ciento másbarato hasta las 8,3 veces, seguida de cercapor Covidien cuyo multiplicador del benefi-cio por acción se abarató un 32 por ciento enel mismo periodo hasta las 10,7 veces frentea las 15,7 del periodo con el que se compara.El desapalancamiento es otro de los puntosfuertes de estas compañías ya que las esti-maciones de los bancos de inversión prevénque el número de veces que su deuda netasupera su ebitda (beneficio antes de intere-ses, impuestos, amortizaciones y deprecia-ciones) vaya adelgazando durante los si-guientes dos ejercicios, eso si cada una a suritmo. En este sentido, la más precoz es la is-raelí que espera reducir esta ratio en un 32por ciento, hasta las 5,8 veces, de aquí a 2013,mientras que Wellpoint, dado el menor rit-mo de crecimiento de su beneficio bruto deexplotación, es la más rezagada y se esperaque en ese mismo lapso reduzca su apalan-camiento un 11 por ciento, hasta las 6 vecessu deuda respecto a su ebitda.

ConfuerzaparadespegarLas casas de análisis no pasan por alto todosestos fundamentales y tiene su reflejo en elprecio objetivo que le estiman a estas com-pañías. Un valor teórico que se encuentrasensiblemente por encima del precio en elque cotizan en estos momentos. De maneraque el recorrido alcista de estos valores seencuentra en una horquilla comprendida en-tre el 32 y el 48 por ciento. Potenciales queacotan Teva y HCA Holdings como la quemenos y la que más recorrido se le estima.

Renta Variable Renta Fija Invertir en 2012 Finanzas Personales Análisis Técnico Estrategias

EL ECONOMISTA SÁBADO, 17 DE DICIEMBRE DE 2011 Ecobolsa 15

www.elEconomista.es/Mercados y Cotizaciones y Ecotrader

SÁBADO, 17 DE DICIEMBRE DE 2011 EL ECONOMISTA16 Ecobolsa

www.elEconomista.es/Mercados y Cotizaciones y Ecotrader

LOS VALORES DE CALIDAD DE NUESTRA BOLSA

Buenas ideas de inversión ‘made in Spain’Es hora de mirar al futuro, de olvidar la gran inestabilidad y volatilidad que ha reinado en los mercados en este ejercicio yde bucear en las entrañas del Ibex 35 para no perderse las grandes oportunidades de la bolsa española. Las 51 firmas deinversión que elaboran el Eco10 Stoxx les propone una cartera menos arriesgada con valores con grandes fortalezas.

ciento de su capitalización–, y a que su coti-zación se situará en los 35 euros.

OHL

Elevará su dividendoLos analistas confían en el sector de las in-fraestructuras para liderar un posible reboteen el nuevo año, de ahí que acaparen la ma-yoría de las recomendaciones de compra dela bolsa española. La gran segmentación de sunegocio, su escasa dependencia de lo nacio-nal y sus buenos fundamentales hacen a OHLmerecedora de tal recomendación. El con-senso de mercado, recogido por FactSet, es-pera que en 2012 OHL incremente en tornoa un 10 por ciento el beneficio neto y bruto es-timado para el presente ejercicio. Otro de losaspectos más destacados es que Bloombergapunta a que entregará 0,58 euros por títuloen su único dividendo anual, frente a los 0,4903euros que abonó en junio, y lo hará destinan-do tan solo el 24,38 por ciento de sus benefi-cios estimados (pay out), que rondarán previ-siblemente los 236 millones.

Gamesa

Menor apalancamientoLos títulos del fabricante de aerogeneradoresafrontan el nuevo ejercicio en zona de míni-mos anuales –fijado en los 2,95 euros y cotizaahora en los 2,99–, lo que hace a los expertospresagiar un gran recorrido del valor en 2012que podría llevarle hasta los 4,18 euros. A laespera de que el mercado recoja los puntosfuertes de la compañía, tales como su conso-lidación en China y su importante cartera depedidos, las casas de análisis esperan que Ga-mesa recorte su apalancamiento (relación deu-da-ebitda) de las 2,02 a las 1,67 veces. Elfabricante es la cuarta compañía me-nos endeudada del selectivo y seprevé que recorte sus compro-misos financieros desde los 683a los 650 millones de euros yque incremente un 15 porciento su ebitda, incluso des-pués de que el profit warningde Vestas generara un tijere-tazo de sus resultados.

Ferrovial

Compra claraLa internacionalización desu negocio –una de las últi-masadquisicionesfuelacons-tructora polaca PNI– eclipsa

el alto endeudamiento de Ferrovial. La cons-tructora tendrá un apalancamiento de 8 ve-ces a pesar de vender parte de BAA para re-cortarlo, lo que inflará sus resultados para elconjunto de 2011. El año que viene su ebitdaascenderá a 2.420 millones y la deuda supe-rará los 20.400 millones de euros. Pese a ello,los expertos recomiendan claramente com-prar sus títulos.

Telefónica

La mejor en remunerarLa multinacional comunicó esta semana unrecorte de dividendo para 2012 desde los 1,75euros comprometidos a los 1,5 euros, de loscuáles 1,3 euros serán en efectivo y el resto me-diante recompra de acciones para luego amor-tizarlas. Aún así conserva el primer puesto porrentabilidad por dividendo del Ibex 35 al re-munerar un 11,6 por ciento con los precios alcierre del viernes. Entre las causas que expli-can el recorte está que la teleco española teníaque destinar a los dividendos la totalidad desus beneficios, que rondarán previsiblemen-te los 7.100 millones. Un montante que supo-ne elevar un 43 por ciento las ganancias esti-madas para 2011. El dinero no entregado a laretribución irá encaminado a reducir deuday a invertir.

Abertis

Vencimientos insignificantesLa debilidad económica puede repercutir ne-gativamente en la inversión de obras públicas,pero la capacidad de Abertis para gestionarsu deuda le ha permitido conservar su rating,tener una recomendación de compra y ser una

de las elegidas por las 51 casasde análisis para incluirla

en el índice de elE-conomista.Laspre-

visiones de re-s u l t a d o st a m b i é nacompañan ala empresade infraes-tructuras, yaque se espera

quemejoreun9 por ciento su

beneficio hastalos 755 millones y

recorte en 525 mi-llones su deuda. Ade-

más, sólo sólo tiene venci-mientos por valor de 545 millones deeuros, lo que representa un 6 por cien-to del total.

La renta variable no ha sido la ni-ña bonita de los inversores en2011. La inestabilidad econó-mica desatada con la crisis dedeuda soberana ha dejado al des-cubierto grandes oportunida-des en los descensos, tanto por

precio como por retribución, que hacen dela bolsa española todo un dulce para aquellosque confían en un rebote de los mercados en2012. ¿Cuáles son las mejores ideas de in-versión para empezar el año con buen pie o,por lo menos, con menos riesgo? Las 51 ca-sas de análisis que elaboran trimestralmen-te el Eco10, el índice de ideas de inversión decalidad de elEconomista, seleccionaron a fi-nales del pasado mes los valores que empe-zarán a ponderar en el índice el próximo lu-nes tras el vencimiento de futuros de ayer.

ArcelorMittal