EMERGENTES Estudios · 2018-06-03 · macroeconómico. La mayor parte de economías emergentes...

14

ACTUALIDAD EMERGENTES JULIO 2017 En este número… Mercados financieros Los activos financieros asiáticos son los más rentables La volatilidad también en mínimos en los mercados emergentes Global La calidad crediticia de las economías emergentes se mantendrá estable Un petróleo barato durante demasiado tiempo puede generar inestabilidad Asia Emergente El yuan continúa haciéndose un hueco en los mercados internacionales La inflación ha dejado de ser un problema para India América Latina y el Caribe El banco de México está cerca de dar por cerrado el proceso de subidas de tipos La economía mexicana recibe el revulsivo del sector manufacturero y exportador Argentina emite un bono a 100 años por primera vez en su historia Europa Emergente Turquía sorprende con un fuerte crecimiento en el 1T17 África y Oriente Medio África Subsahariana, a dos velocidades. Sudáfrica, en recesión técnica y a un escalón de perder el grado inversión por Moody’s El riesgo geopolítico vuelve a aumentar en Oriente Medio Anexo estadístico Estudios

Transcript of EMERGENTES Estudios · 2018-06-03 · macroeconómico. La mayor parte de economías emergentes...

ACTUALIDAD

EMERGENTES

JULIO 2017

En este número…

Mercados financieros

Los activos financieros asiáticos son los más rentables

La volatilidad también en mínimos en los mercados emergentes

Global

La calidad crediticia de las economías emergentes se mantendrá estable

Un petróleo barato durante demasiado tiempo puede generar inestabilidad

Asia Emergente

El yuan continúa haciéndose un hueco en los mercados internacionales

La inflación ha dejado de ser un problema para India

América Latina y el Caribe

El banco de México está cerca de dar por cerrado el proceso de subidas de tipos

La economía mexicana recibe el revulsivo del sector manufacturero y exportador

Argentina emite un bono a 100 años por primera vez en su historia

Europa Emergente

Turquía sorprende con un fuerte crecimiento en el 1T17

África y Oriente Medio

África Subsahariana, a dos velocidades.

Sudáfrica, en recesión técnica y a un escalón de perder el grado inversión por Moody’s

El riesgo geopolítico vuelve a aumentar en Oriente Medio

Anexo estadístico

Estudios

ACTUALIDAD EMERGENTE | Julio 2017

1

Mercados financieros

Los activos financieros asiáticos son los más rentables

Pese a la discreta evolución seguida por los agregados de bolsa en el último mes –acusando las señales de que

los dos principales bancos centrales irán dando pasos para normalizar las condiciones monetarias–, la renta

variable emergente sigue sumando rentabilidad y es el activo financiero que, de lejos, está ofreciendo los

mejores resultados en el acumulado del año: el índice MSCI para emergentes registra una revalorización

superior al 17%, frente al 7,5% de su homólogo para economías desarrolladas o al 5%-6,0% registrado por la

renta fija corporativa, tanto en grado de inversión, como en high yield. Además, por regiones, el MSCI para Asia

emergente lidera el ranking, con una revalorización superior al 22% en lo que va de año.

PRINCIPALES INDICADORES DE MERCADO

Fuente: Bloomberg.

Por países, destaca negativamente Argentina, cuyos activos reaccionaron con pérdidas a la decisión de Morgan

Stanley de mantenerle en la categoría de Mercado Frontera: en el último mes, el peso se ha depreciado casi un

3,5% con el dólar y la bolsa, en divisa local, perdió casi todas las ganancias acumuladas en el mes anterior.

También fue negativo el balance del último mes para los mercados sudafricanos –el rand se depreció un 4,7%–

, afectados por unos datos de crecimiento decepcionantes y a la probable pérdida del grado de inversión por

parte de Moody’s en los próximos meses (ya es especulativo por S&P y Fitch).

Por otro lado, la caída que acumula en el último mes el precio del crudo (más de un 8,0% el barril de Brent) ha

afectado negativamente a la cotización de las divisas de algunos de los países más expuestos a la producción

del petróleo, movimientos que pudieron verse intensificados por las bajadas de tipos de interés acordadas por

sus bancos centrales. Así, el peso colombiano se ha depreciado en el último mes más de un 5,0% frente al

dólar, al tiempo que su banco central recortaba otros 50 pb el tipo de referencia, hasta el 5,75%, acumulando

en el año una bajada de 175 pb. Por su parte, el rublo ruso perdía otro 4,3% de su valor frente al dólar, mientras

el banco central recortaba su tipo en 25 pb hasta el 9,0%.

La volatilidad también en mínimos en los mercados emergentes

La complacencia de los inversores se refleja en los bajísimos niveles de volatilidad en los mercados de bonos y

bolsas de EEUU y de la UEM, pero también en los activos de los países emergentes. En concreto, en el caso de

las bolsas, la volatilidad ha retrocedido hasta nuevos mínimos históricos, a pesar del aumento de la

inestabilidad en Oriente Medio, las tensiones políticas y sociales en Turquía, Sudáfrica y Venezuela y los

problemas financieros de algunos países exportadores de petróleo. El indicador equivalente al VIX para

mercados emergentes ha retrocedido un 68% desde el último episodio de aversión al riesgo registrado en 2016

por los temores hacia la economía china, y los inversores siguen aumentando su apuesta: las entradas de

capital privado extranjero subieron en junio por séptimo mes consecutivo, la mejor racha desde 2014, según

estimaciones del Instituto de Finanzas Internacionales.

nivel variación (%)

05-07-17 último mes en el año

Índices de bolsa MSCI (en $)

Desarrollados 477.6 -0.6 7.6

Total Emergentes 1009.9 -0.8 17.1

Mercados Frontera 2704.5 -1.8 11.8

BRIC 586.9 0.5 15.3

Europa Emergente 303.3 -1.3 2.1

América Latina 2546.9 0.2 8.8

Asia Emergente 511.7 -0.2 22.1

Spread (p.b.) variación (p.b.)

05-07-17 último mes en el año

Prima de riesgo

Embi+ 338.3 10.7 -24.9

nivel variación (%)

05-07-17 último mes en el año

Tipo de cambio

TCER indice 96.0 -0.4 0.1

ACTUALIDAD EMERGENTE | Julio 2017

2

Esta complacencia es un reflejo del excelente comportamiento de las bolsas emergentes, pero también tiene

detrás factores macroeconómicos: las economías emergentes crecen más (en torno al 4,7%, en media, frente al

4,0% en 2016) y de forma más estable. La expansión global actual no destaca por su fuerte dinamismo –puede

calificarse de bastante mediocre–, pero sí destaca por su estabilidad: la volatilidad de los datos de PIB

mundiales está en mínimos históricos, destacando especialmente el descenso en el caso de los países

emergentes: -50% desde los niveles previos a la crisis y -75% desde los máximos alcanzados en los años más

duros de la crisis financiera, hasta situarse por debajo de 1 p.p., en línea con la volatilidad del PIB de los países

desarrollados (también en mínimos históricos).

Global

La calidad crediticia de las economías emergentes se mantendrá estable

La calidad crediticia en las economías emergentes se mantendrá bastante estable en los próximos meses,

según se desprende de la primera cumbre sobre mercados emergentes celebrada por Moody’s. En términos

globales, el tono es relativamente positivo, ya que no se anticipan cambios en el corto plazo en casi el 55% de

las calificaciones actuales y las asignadas con perspectiva negativa caen hasta el 30%, frente al 35% en 2016;

no obstante, este porcentaje todavía se encuentra entre los más elevados de los últimos 14 años.

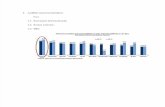

Uno de los principales factores que apoya las calificaciones será la estabilidad que se espera para el entorno macroeconómico. La mayor parte de economías emergentes presenta escenarios de crecimientos positivos

durante 2017 y 2018, si bien en buena parte de los casos las tasas que se alcanzarán serán inferiores, o muy

similares, a las alcanzadas durante 2014-2016 (Ver gráfico). Otro factor positivo a tener en cuenta es la

corrección que han mostrado los déficits corrientes en términos del PIB en la mayoría de casos,

comportamiento que se mantendrá en los próximos años. Entre las principales economías, las mayores dudas

se concentran en Sudáfrica y Turquía. En el caso de Sudáfrica, pesa negativamente su delicada situación política

interna. De hecho, Moody’s recortó un escalón su calificación, hasta Baa3 desde Baa2, y le ha puesto en

perspectiva negativa, por lo que podría perder el grado de inversión en los próximos meses. En el caso de

Turquía, la inestabilidad política y social interna se suma a una situación geopolítica muy delicada, agravada

por su decisión de posicionarse del lado de Qatar en el último conflicto diplomático abierto en Oriente Medio.

Entre los riesgos más globales para la calidad crediticia de las economías emergentes, Moody’s advierte de que

debe vigilarse a China, por la desaceleración que se anticipa para los próximos años (hasta tasas en torno al

6,0%) y, sobre todo, por el elevado peso de la deuda de las empresas: más de un 150% del PIB, casi duplicando

la de las economías desarrolladas, según datos del BIS a 2015. Además, no se confía demasiado en que las

reformas aplicadas vayan a tener éxito a la hora de impulsar el crecimiento y/o de reducir los elevados niveles

ACTUALIDAD EMERGENTE | Julio 2017

3

de endeudamiento privado. De hecho, Moody’s anticipa un mayor deterioro de su situación financiera en los

próximos años, en un contexto en el que la deuda total de la economía seguiría aumentado a medida que el

crecimiento potencial se reduce (hasta el 6,3% en 2018, frente a más del 10% en la década de los 90, según

estima la OCDE).

Un petróleo barato durante demasiado tiempo puede generar inestabilidad

La convivencia con bajos precios del petróleo supone un shock positivo para los países importadores, pero

genera riesgos financieros y también sociales en los países exportadores. Los ingresos netos de los países de la

OPEP por sus exportaciones de petróleo se redujeron en 2016 un 60% en términos reales respecto a 2012,

hasta unos 433.000 millones de dólares frente a 1,2 billones, según datos de la Agencia Estadounidense de la

Energía. Esta situación ha provocado un fuerte deterioro en las cuentas públicas, con déficit fiscales que

superan, en casos como Bahréin, Arabia Saudí y Venezuela, el 15% del PIB. También la posición externa ha

sufrido. Las reservas internacionales de los 13 mayores exportadores de energía han retrocedido hasta 967.000 millones de dólares (mínimo desde 2006), frente al máximo de 1,26 billones alcanzado en 2013. Esta caída de

las reservas respecto a máximos es generalizada, aunque desigual: -90% en Venezuela, -45% en Libia, -41% en

Argelia, -38% en Nigeria, -35% en Rusia, -30% en Angola, -29% en Qatar y -22% en Kazajistán.

En algunos casos se trata de economías poco diversificadas, con una población joven y en crecimiento, y el

escenario energético actual es potencialmente desestabilizante. La mayoría de las economías han asumido que

la caída de los precios sería temporal y han aumentado su endeudamiento para intentar mantener sus niveles

de gasto, aunque ha sido inevitable incorporar medidas de austeridad más o menos intensas, con un coste

social. La inestabilidad política y la presión social son ya muy visibles en los casos de Venezuela y Nigeria y está latente en Argelia. Si los precios del petróleo no se recuperan, la situación puede empeorar adicionalmente y es

probable que en los casos más vulnerables se produzcan impagos, devaluaciones significativas (los países más

débiles de Oriente Medio pueden haber dificultades para mantener los tipos de cambio fijos respecto al dólar) o

se necesite ayuda financiera exterior.

Asia Emergente

El yuan continúa haciéndose un hueco en los mercados internacionales

Por primera vez en su historia, el índice MSCI global incluirá a partir de 2018 títulos del mercado bursátil

interno chino, lo que supondrá un impulso a la entrada de flujos de inversión (los fondos que operan en el

índice manejan en torno a 1,6 billones de dólares), aumentará el papel del yuan en los mercados financieros

internacionales y supondrá un incentivo para que el gobierno siga modernizando sus mercados de capitales.

Tras el anuncio, la bolsa alcanzó máximos en año y medio. Por otro lado, el BCE ha anunciado que ha venido

acumulando reservas internacionales en yuanes desde comienzos de año. Por ahora, la inversión no es

significativa (500 millones de euros durante la primera mitad de 2017 frente a un total de 68.000 millones),

pero simbólicamente es un movimiento relevante: se trata del primer gran banco central que ha decidido

invertir en yuanes (hasta ahora, solo se encontraba el banco de Suiza). Mientras tanto, las reservas

internacionales se han recuperado desde que tocaran suelo en enero (+1,8% hasta 3,05 billones de dólares en

mayo), tras el continuo descenso registrado durante la segunda mitad del año pasado; y el yuan se mantiene

apreciado un 2% frente al dólar acumulado desde enero, después de que cerrara en 2016 uno de sus registros

más débiles en décadas.

ACTUALIDAD EMERGENTE | Julio 2017

4

La inflación ha dejado de ser un problema para India

Durante los últimos tres años, la inflación en India se ha situado de forma recurrente por debajo de las

expectativas. En un principio, se justificó en el descenso en los precios de las materias primas desde 2014, pero

la realidad refleja que también hay factores estructurales detrás de esta tendencia. El análisis por partidas del

IPC señala al precio de los alimentos como principal factor desinflacionista: ha pasado de ritmos del 11% anual

en el periodo 2007-13 a un 4,5% en media desde comienzos de 2016, todo ello a pesar de las sequías de 2014

y 2015. Este comportamiento no se explica por una única partida de alimentos ni por la caída en los precios del

petróleo (el descenso fue anterior a 2014 y no ha variado con los últimos vaivenes del precio del crudo). Por

tanto, todo hace pensar que existe un componente estructural en esta evolución, donde parece destacar la

mejor gestión del gobierno de Modi: básicamente, ausencia de subidas en los precios mínimos y reducción de

los problemas de oferta. En términos más generales, lo importante es que no toda la tendencia desinflacionista

se explica por factores que afectan directamente a los precios, sino que también se apunta al incremento del

crecimiento potencial de la economía y a la mayor confianza en la divisa.

Sea como fuere, lo más positivo de este comportamiento es que las expectativas de las familias están muy

ligadas a los precios de los alimentos en India, por lo que es previsible una mejora del consumo a raíz de este

aumento en la capacidad de compra. Por el momento, la economía se enfrió en el 1T17 (6,1% interanual vs

7,0%), probablemente, recogiendo con cierto retraso el efecto negativo de la retirada de efectivo a finales del

año pasado. En cualquier caso, el enfriamiento es temporal y no preocupa: la economía sigue concentrando las

mejores perspectivas para este año entre las grandes economías del mundo (7,2% estimado para 2017).

Además, el gobierno ha sido capaz de sacar adelante una reforma fiscal histórica: el 1 de julio se puso en

marcha el IVA nacional, poniendo fin al sistema anterior de diferentes tasas centrales, estatales y locales, con la

consiguiente ganancia en efectividad a la hora de facilitar los intercambios comerciales entre estados, reducir

los costes de transacción y facilitar la recaudación de impuestos. El impuesto ha sido diseñado para que sea neutral en términos de ingresos y no se espera que tenga un impacto significativo sobre la inflación en los

próximos meses.

América Latina y el Caribe

El banco de México está cerca de dar por cerrado el proceso de subidas de tipos

El banco de México volvió a subir su tipo de referencia en 25 p.b. en junio hasta el 7,00%, lo que supone una

restricción monetaria acumulada de 400 p.b. desde que comenzara a subir tipos en diciembre de 2015. Este

movimiento estaba ampliamente descontado por el mercado que, en esta ocasión, estaba más pendiente del

comunicado posterior y tratar de determinar si habrá más movimientos de tipos en los próximos meses.

ACTUALIDAD EMERGENTE | Julio 2017

5

Teniendo en cuenta que la inflación sigue siendo demasiado elevada (6,2% en mayo) y que se espera que la

Fed vuelva a tocar los tipos en septiembre, no es posible descartar totalmente nuevas subidas, pero las señales

del banco tras esta última reunión invitan a pensar a que el proceso de endurecimiento monetario está cerca de

darse por completado. Para empezar, la decisión de junio no fue unánime, sino que hubo algunos miembros

que optaban por mantener los tipos estables. Además, el banco central se ha mostrado menos preocupado por

la inflación: espera que toque máximos en el corto plazo, afirma que las expectativas están ancladas y

considera que los riesgos ya no son al alza; en claro contraste con anteriores comunicados. Por último, ha

cambiado las variables sobre las que se mantiene vigilante y ha puesto ahora el gap de crecimiento por delante

del diferencial de tipos con respecto a EEUU. A la espera de que sucesivos comunicados arrojen más luz sobre

las intenciones del banco, los tipos a largo plazo siguen descendiendo (-60 p.b. en el último mes) y la curva de

tipos se ha aplanado. Por su parte, el peso no se ha visto afectado y ha mantenido la tendencia de apreciación

de meses anteriores (+13% en el año respecto al dólar). Mientras tanto, ya han aparecido las primeras voces

que comienzan a hablar de cuándo se producirá el primer recorte de tipos (por ejemplo, el ministro de

economía), teniendo en cuenta que, previsiblemente, la inflación descenderá con fuerza a partir del 2T18 por el

efecto base.

La economía mexicana recibe el revulsivo del sector manufacturero y exportador

En cuanto al escenario de crecimiento para el 2T17, comienza a observarse un cambio de patrón: el consumo

de las familias y el sector servicios, que han venido apoyando al crecimiento en los últimos trimestres (se

enfriarán ahora por el repunte de la inflación), parecen dar el relevo al sector manufacturero y a las

exportaciones netas (tras ser neutral al crecimiento en 2016). La industria manufacturera se enfrió de forma

significativa desde mediados de 2015 y no comenzó a verse cierta reactivación hasta el 3T16, básicamente,

influido por la evolución del sector manufacturero en EEUU. En este sentido, cabe señalar que las exportaciones

(35% del PIB) son, sobre todo, manufacturas (90% del total), de ahí la importancia de esta reactivación y del

momento por el que atraviese EEUU (principal socio comercial). Recientemente, se observa una positiva

diversificación tanto en sectores (hacia no automovilísticos, frente a la excesiva dependencia mostrada en años

anteriores) como en destinos (están creciendo con fuerza las exportaciones hacia Asia y Europa), lo que permite

ser optimista sobre la continuidad de la reactivación actual de la industria mexicana. El buen momento del

sector no automovilístico servirá también para seguir apoyando a la balanza comercial no petrolífera, que ya se

encuentra en superávit y en máximos desde 1993, así como un menor déficit por cuenta corriente (2,2% del PIB

estimado para el 4T17 frente al 3,5% máximo del 1T16). Las perspectivas son de continuidad de la mejora para

el conjunto del sector industrial, teniendo en cuenta la debilidad relativa del peso mexicano (a pesar de la

recuperación de los últimos meses, se encuentra un 20% infravalorado) y la mejora en la confianza empresarial

desde comienzos de año (la encuesta IDC Markit está en máximos en el año). Por su parte, el mercado bursátil

sigue mejorando, sobre todo, el índice que agrega las empresas del sector, actualmente, en máximos históricos.

Argentina emite un bono a 100 años por primera vez en su historia

La evolución de la economía en el 1T17 fue muy favorable, con un PIB que creció a un ritmo anualizado del

4,3% (2,8% anterior, revisado además, al alza), por lo que Argentina se encuentra en condiciones de crecer en

2017 cerca de un 3,0%, lo que sería el mejor registro desde 2011.

Esta mejoría de las condiciones económicas, en un contexto de estabilidad en los mercados financieros, llevó al

gobierno argentino a emitir, por primera vez en su historia, un bono a 100 años, por un importe de 2.750

millones de dólares y una rentabilidad cercana al 8,0%. Es la primera vez, además, que una economía

emergente que no tiene la categoría de inversión por ninguna de las principales agencias (B3 por Moody’s y B

por S&P y Fitch) emite a un plazo tan largo. Por ejemplo, México emitió un 100 años en marzo, pero es BBB+

por S&P y Fitch y A3 por Moody’s.

El mercado acogió muy bien esta subasta, con una demanda que más que triplicó la cifra de salida, lo que llama la atención si tenemos en cuenta que Argentina no solo es el país que más veces ha impagado desde los

años 80 (en tres ocasiones), sino que, además, protagonizó en 2001 el mayor impago de la historia, con más de

ACTUALIDAD EMERGENTE | Julio 2017

6

82.000 millones de dólares. Con esta última emisión, Argentina ya ha puesto en el mercado 43.250 millones de

dólares, superando en más de un 6,0% a las del total de 2016 (según datos de Bloomberg). Estas emisiones le

ayudarán a financiar un creciente déficit fiscal que, en 2017, se ampliará hasta un 5,0%-6,0% del PIB, máximo

desde 2001. La deuda pública seguirá aumentando en los próximos años, hasta casi el 57% del PIB en 2018,

desde el 38% de 2015 (fecha en la que todavía tenía vetado el acceso a los mercados internacionales).

El optimismo por la buena acogida del bono a 100 años se vio enfriado por la decepción que supuso saberse

que para la elaboración de los índices MSCI de Morgan Stanley, Argentina seguirá considerada como un

Mercado Frontera y no como un Mercado Emergente, categoría de la que fue excluida en 2009. Aunque Morgan

Stanley valora positivamente el fin de las restricciones cambiarias y de los controles de capitales desde finales

de 2015, no eleva de categoría a Argentina por considerar que todavía es demasiado pronto para confiar en que

las medidas de liberalización adoptadas serán permanentes.

Europa Emergente

Turquía sorprende con un fuerte crecimiento en el 1T17

La economía ha mostrado una importante capacidad de recuperación, tras el significativo varapalo sobre la

actividad del intento de golpe de estado de julio. El importante estímulo fiscal introducido para compensar este

efecto se ha traducido en un crecimiento del PIB en el 1T17 del 5,0% interanual (3,5%), bastante por encima de

lo esperado. Las partidas que explican este notable dinamismo son el gasto público (9,4% interanual) y,

especialmente, la fortaleza de las exportaciones (más de un 10%, interanual), que se benefician de una lira muy

débil e infravalorada según la mayoría de indicadores, pese a la apreciación con el dólar que lleva acumulada

en el año desde los mínimos marcados en enero (más de un 9,0%). No obstante, este ritmo no es sostenible y a

lo largo de 2017 se irá atenuando, aunque la fortaleza del 1T17 hace bastante factible que crezca en torno al

3,5% en media de 2017, moderándose hasta un 3,0% en 2018.

Sin embargo, los riesgos para estas previsiones son a la baja, debido, sobre todo, al aumento de la inestabilidad

política. La deriva autocrática del país está deteriorando las relaciones con sus tradicionales aliados europeos. A

este aumento de inestabilidad interna se suma un complejo escenario geopolítico: Turquía está muy implicada

en las guerras de Siria e Irak, que agravan a su vez el enfrentamiento con las poblaciones kurdas en la región.

Para terminar de complicar el escenario, después de que los principales países de Oriente Medio decidieran

romper relaciones diplomáticas con Qatar, al que acusan de financiar el terrorismo islámico, Turquía se ha

posicionado del lado de este último. Este contexto de elevada incertidumbre puede “espantar” la inversión

extranjera, truncando la favorable evolución mostrada en lo que va de año hasta abril por la IDE (un 48%

superior a la registrada en igual periodo de 2016). Estas entradas de capital resultan vitales dada sus elevadas

ACTUALIDAD EMERGENTE | Julio 2017

7

necesidades de financiación externa: en términos de PIB, el déficit corriente volverá a ampliarse en 2017, hasta

un 4,3% (-3,8% en 2016), y la deuda externa podría marcar máximos del 53%.

África y Oriente Medio

África Subsahariana, a dos velocidades.

Las previsiones de crecimiento para el conjunto de la región son modestas (2,6%, tras el débil 1,4% en 2016,

mínimo en dos décadas), muy por debajo de su potencial, aunque con grandes diferencias entre países. Como el

crecimiento de la población será similar o incluso superior al del PIB, la renta per cápita previsiblemente volverá

a caer en 2017, tras descender en 2016 por primera vez en más de dos décadas, dificultando la lucha contra la

pobreza. Además, la leve aceleración que se espera para la región se fundamenta en factores puntales y

exógenos que favorecerán a las tres mayores economías: Nigeria, por un aumento de la producción de petróleo,

que debería elevar sus ingresos a pesar de la debilidad de los precios; Sudáfrica, por el fin de los efectos de la

sequía; y Angola, por la expansión fiscal previa a las elecciones. Pero incluso así, lo más probable es que los tres

países crezcan por debajo de la media. El principal problema es que, igual que el resto de principales

exportadores de materias primas de la región, se han pospuesto reformas urgentes, como reducir el coste de los

subsidios, diversificar la economía o liberalizar los tipos de cambio, lo que ha prolongado e intensificado la fase

de debilidad. Pero hay excepciones que logran desmarcarse de la mediocre tendencia regional: algunas

economías Subsaharianas, como Etiopia, Costa de Marfil, Senegal, Tanzania o Etiopia tendrán un

comportamiento sobresaliente, estimándose crecimientos superiores al 6%, según el FMI.

En general, como consecuencia de la falta de crecimiento, están aflorando las debilidades fiscales, emergiendo

problemas de endeudamiento por recurrir excesivamente a los mercados de capitales internacionales o a la

ayuda financiera de China (en este último caso sin trasparencia), lo que ha supuesto un importante aumento en

el servicio de la deuda, mayoritariamente en dólares y bajo un escenario alcista de los tipos de interés en EEUU.

Además, en algunos casos, las políticas fiscales también son demasiado expansivas y los déficit muy elevados

(en media, cerca del 4,0% del PIB) y la deuda está subiendo rápidamente (40% en media, +10 p.p. de

incremento desde 2014), especialmente considerando los elevados tipos de interés. Por ejemplo los gobiernos

de Nigeria y Angola ahora gastan más de la mitad de sus ingresos totales en hacer frente al servicio de la

deuda.

ACTUALIDAD EMERGENTE | Julio 2017

8

Sudáfrica, en recesión técnica y a un escalón de perder el grado inversión por Moody’s

El PIB de Sudáfrica decepcionó al caer un 0,7% trimestral en el 1T17, tras retroceder un 0,3% en el 4T16, por lo

que se encuentra, técnicamente, en recesión. El deterioro de la actividad es generalizado en todos las ramas de

actividad del sector terciario, que ha mostrado el peor comportamiento en más de cuatro años. A este pobre inicio de año se suma que el aumento de la inestabilidad política y los continuos casos de corrupción están

afectando negativamente a la confianza del consumidor y de los empresarios, retrasando las decisiones de

compra y de inversión. Todos estos factores justifican una revisión a la baja de la previsión de crecimiento para

2017 hasta un rango entre 0,5%-0,8% (1,0% antes del dato). Esta debilidad económica dificultará el proceso de

consolidación fiscal y es factible que el déficit fiscal se mantenga en torno al 3,5% en los dos próximos años.

Esta evolución afectará la dinámica de la deuda que seguirá al alza y superará el 55% del PIB en 2019

(ligeramente superior al 40% en 2011). A este escenario de menor crecimiento económico y deterioro de las

cuentas públicas hay que añadir que la fortaleza e independencia de las instituciones se ha venido reduciendo

en los últimos años. Estos elementos explican que Moody’s recortara su rating un escalón hasta Baa3 (desde

Baa2) y le haya puesto en perspectiva negativa. Por tanto, es factible que pierda el grado de inversión en los

próximos meses por la única agencia que todavía se lo otorga, y que ya perdió en abril tanto por S&P como

Fitch (BB+ en ambos casos).

El riesgo geopolítico vuelve a aumentar en Oriente Medio

A comienzos de junio, los principales países del Consejo de Cooperación del Golfo (CCG) Arabia Saudí, EAU y

Bahréin, y Egipto cortaron relaciones diplomáticas con Qatar, al que acusaron de apoyar al terrorismo. Además,

se anunció la suspensión del transporte aéreo, marítimo y terrestre (lo que deja asilado al país por su posición

geográfica) así como los viajes con Qatar. Tras ese anuncio, S&P recortó un escalón su calificación crediticia hasta AA-, desde AA, con perspectiva negativa. Fitch y Moody’s mantienen el rating del emirato en AA y Aa3,

respectivamente.

A corto plazo, no parece probable que estalle un conflicto armado, aunque es factible una nueva escalada de

medidas económicas, sobre todo contra los bancos qataríes. No obstante, el pequeño emirato cuenta con un

colchón importante para evitar que se produzca una crisis económica en el corto y medio plazo: su fondo

soberano dispone de unos 335.000 millones de dólares, equivalente a dos veces su PIB. Este importante

volumen de reservas permite defender su sistema de tipo de cambio fijo con el dólar (3,64 riyales qataríes por

dólar). Además, no parece que las exportaciones de gas y petróleo vayan a verse afectadas (representan el 85% de las exportaciones), si bien la prohibición impuesta por EAU de que los barcos qataríes atraquen en sus costas

puede dificultar los procesos de carga y transporte.

Con todo, el bloqueo tendrá un claro impacto sobre ciertos sectores de la economía: casi el 40% de las

importaciones de alimentos llegan por la frontera terrestre con Arabia Saudí, , así como todos los materiales de

construcción, lo que impulsará la inflación y afectará a los proyectos relacionados con la Copa Mundial de

Fútbol a celebrar en 2022. Además, es previsible que las empresas que prestan servicios al resto de países del

Golfo desde Qatar tengan cada vez más problemas para operar.

En este contexto de aumento de tensiones diplomáticas en el seno del CCG, la política monetaria sigue siendo

común y dirigida por la que se aplique en EEUU, dado que todos los países tienen regímenes cambiarios fijos

con el dólar. De este modo, los tipos de interés subieron en todos los países del CCG en 25 pb, replicando el

movimiento llevado a cabo por la Fed (+25 pb hasta el 1,0%), lo que sitúa los tipos de interés depósito en el

1,5% en el caso de Qatar.

ACTUALIDAD EMERGENTE | Julio 2017

9

Anexo estadístico

Principales Variables Financieras

Tipos de referencia Tipo de cambio (1) Bolsas Tipos a 10 años (%)

(%) variación (%) (2) (3) variación (%) variación (p.b.)

actual inicio año 05-07-17 último mes en el año Indice 05-07-17 último mes en el año 05-07-17 último mes en el año

Desarrolladas

EE.UU. 1.25 0.75 --- Dow Jones 21478 1.4 8.3 2.33 0.15 -0.18

Canadá 0.50 0.50 1.37 0.0 -2.5 TSX Composite 15153 -1.4 -1.4 1.80 0.39 0.06

Japón -0.10 -0.10 113.49 -3.7 4.0 Nikkei 20082 0.5 3.5 0.09 0.05 0.03

UEM 0.00 0.00 1.13 0.6 8.1 Euro Stoxx 3143 -1.8 4.4 0.47 0.21 0.28

Alemania --- --- --- --- --- Dax 12454 -1.7 8.5 0.47 0.21 0.37

Francia --- --- --- --- --- CAC 40 5180 -1.6 6.9 0.81 0.13 0.12

Italia --- --- --- --- --- FTSE 20939 1.0 8.8 2.13 -0.16 0.30

España --- --- --- --- --- Ibex 35 10524 -3.2 12.6 1.54 -0.01 0.18

Reino Unido 0.25 0.25 1.29 -0.3 5.1 FT 100 7368 -1.5 3.7 1.34 0.41 0.04

Australia 1.50 1.50 1.31 1.1 5.2 S&P/ASX 200 5763 1.7 1.4 2.59 0.19 -0.28

AsIa emergente

China 1.50 1.50 6.79 -0.1 2.4 Shanghai "B" 329 1.7 -3.4 3.62 -0.04 0.44

India 6.25 6.25 64.72 -0.4 5.3 Sensex 31246 -0.1 19.2 6.55 -0.02 -0.04

Indonesia 4.75 4.75 13349 -0.3 1.0 Jakarta Composite 5825 1.9 11.8 6.80 -0.13 -1.13

Corea del Sur 1.25 1.25 1142 -1.7 5.7 Kospi 2388 1.2 18.0 2.28 0.12 0.19

Malasia 3.00 3.00 4.30 -0.6 4.7 FTSE Malasia KLCI 1768 -1.0 8.5 3.88 -0.17 -0.27

Filipinas --- --- 50.54 -2.1 -1.5 PSEi Filipinas 7849 -1.9 14.6 --- --- ---

Singapur 0.38 0.38 1.38 0.1 3.4 FTSE Straits Times 3249 0.6 12.1 2.17 0.11 -0.25

Taiwán 1.38 1.38 30.50 -1.4 5.7 Taiex 10405 1.9 13.1 1.11 0.09 -0.18

Tailandia 1.50 1.50 33.96 0.0 5.6 Bangkok SET 1575 0.5 3.3 2.76 0.04 -0.11

Vietnam 4.50 4.50 22444 -0.2 -1.3 Ho Chi Min 831 2.5 19.2 5.62 -0.22 -0.47

América Latina

Argentina 18.30 18.61 16.96 -3.4 0.9 Merval 22416 0.9 35.8 4.32 0.77 1.91

Brasil 10.25 13.75 3.32 -1.3 -2.6 Bovespa 63154 0.0 5.6 10.52 -0.32 -0.95

Chile 2.50 3.50 663.36 0.8 1.5 IGPA 24240 -1.1 18.1 4.17 0.23 -0.12

Colombia 5.75 7.50 3050 -5.1 -2.3 IGBC 11018 2.4 8.8 6.75 0.58 -0.39

México 7.00 5.75 18.17 0.0 16.1 IPC 50301 2.1 10.4 6.77 -0.35 -0.83

Perú 4.00 3.75 3.26 0.1 4.1 IGBVL 16255 1.0 4.7 5.89 0.08 -0.75

Venezuela 14.80 14.51 2636.70 -18.1 -74.5 IBC Caracas 123645 48.3 306.7 10.43 0.00 0.00

Europa emergente

Bulgaria 0.00 0.00 1.73 1.0 8.5 Sofix 711 4.5 21.5 1.96 0.11 0.01

Rep. Checa 0.05 0.05 23.02 1.9 12.5 Prague SEI 987 -1.9 6.8 1.02 0.24 0.56

Hungría 0.90 0.90 271.60 0.9 8.9 Budapest SEI 35298 0.8 10.2 3.21 0.06 -0.08

Polonia 1.50 1.50 3.75 -0.6 12.2 Warsaw SE 60937 0.3 18.7 3.32 0.13 -0.15

Rumanía 1.75 1.75 4.05 0.0 6.9 Bucarest BET 8142 -6.3 15.8 4.02 0.32 0.42

Rusia 9.00 10.00 59.23 -4.3 2.4 Micex 1921 2.8 -12.0 7.79 0.19 -0.58

Turquía 8.00 8.00 3.58 -1.7 -0.1 BIST National 100 100744 3.2 29.9 10.49 0.25 -0.63

África

Arabia saudí 1.25 0.75 3.75 0.0 0.0 Tadawul 7266 4.6 0.4 3.94 0.23 -0.28

Argelia 3.50 3.50 108.12 0.2 2.3 --- --- --- --- --- --- ---

EAU 1.50 1.00 3.67 0.0 0.0 DFM 3417 0.3 -2.9 --- --- ---

Egipto 16.75 14.75 17.89 1.3 2.7 Hermes 1215 -0.2 11.7 18.32 -0.22 1.17

Kuwait --- 2.00 0.30 0.0 0.9 Kuwait SE15 910 0.8 2.7 --- --- ---

Libia 3.00 3.00 1.39 0.0 3.7 --- --- --- --- --- --- ---

Marruecos 2.25 2.25 9.70 0.3 4.5 MASI 12107 3.3 4.1 3.31 0.11 0.22

Mauritania 9.00 9.00 359.46 0.1 -0.1 S&P Mauritius 643 3.2 19.1 --- --- ---

Nigeria 14.00 14.00 314.75 0.0 0.0 Nigeria SE 48209 -0.7 29.6 16.12 -0.04 0.44

Omán --- 1.00 0.39 0.0 0.0 Muscat SM30 5113 -4.9 -11.3 --- --- ---

Qatar 5.00 4.75 3.64 0.4 0.0 Qatar All Share 2535 0.5 -10.8 --- --- ---

Sudáfrica 7.00 7.00 13.44 -4.7 1.2 FTSE/JSE 52484 0.7 4.3 8.78 0.00 -0.13

Túnez 5.00 4.25 2.47 -1.4 -5.3 Tunindex 6119 5.8 12.1 --- --- ---

Fuente: Thomson Reuters y Bankia Estudios

(1) Unidades de divisa local por dólar salvo para el caso del euro y de la libra esterlina, que actuan como divisas base frente al dólar.

(2) Signo (+) apreciación divisa local frente al dólar, signo (-) depreciación divisa local frente a dólar, en todos los casos.

(3) Arabia Saudí, EAU, Omán y Qatar tienen un tipo de cambio fijo con el dólar.

En Venezuela conviven tres tipos de cambio diferente, siendo el oficial un tipo fijo con el dólar de 10 VEB/USD. En la tabla aparece el tipo que se cotiza en el mercado según publica Reuters.

ACTUALIDAD EMERGENTE | Julio 2017

10

Principales Indicadores Económicos

PIB IPC IPI Tasa de paro Balanza corriente

(%) interanual (%) interanual (%) interanual (%) m.m. usd, acumulado último año

último dato dato previo último dato dato previo último dato dato previo último dato dato previo último dato dato previo

DesarrolladasEE.UU. 2.1 1T 17 2.0 4T 16 1.9 may.-17 2.2 abr.-17 2.2 may.-17 2.1 abr.-17 4.3 may.-17 4.4 abr.-17 -449.3 1T 17 -451.7 4T 16

Canadá 2.3 1T 17 2.0 4T 16 1.3 may.-17 1.6 abr.-17 5.7 abr.-17 5.2 mar.-17 6.6 may.-17 6.5 abr.-17 -48.4 1T 17 -50.6 4T 16

Japón 1.3 1T 17 1.6 4T 16 0.4 may.-17 0.4 abr.-17 5.0 may.-17 7.2 abr.-17 3.1 may.-17 2.8 abr.-17 186.4 abr.-17 184.8 mar.-17

UEM 1.9 1T 17 1.8 4T 16 1.3 jun.-17 1.4 may.-17 1.4 abr.-17 2.2 mar.-17 9.3 may.-17 9.3 abr.-17 393.2 abr.-17 413.7 mar.-17

Alemania 1.7 1T 17 1.8 4T 16 1.5 jun.-17 1.4 may.-17 2.8 abr.-17 2.2 mar.-17 3.9 may.-17 3.9 abr.-17 274.0 abr.-17 289.9 mar.-17

Francia 1.1 1T 17 1.2 4T 16 0.8 jun.-17 0.9 may.-17 0.6 abr.-17 2.5 mar.-17 9.6 may.-17 9.5 abr.-17 -26.9 abr.-17 -27.3 mar.-17

Italia 1.2 1T 17 1.1 4T 16 1.2 jun.-17 1.6 may.-17 1.2 abr.-17 2.7 mar.-17 11.3 may.-17 11.2 abr.-17 48.8 abr.-17 50.4 mar.-17

España 3.0 1T 17 3.0 4T 16 1.6 jun.-17 2.0 may.-17 0.5 abr.-17 0.5 mar.-17 17.7 may.-17 17.8 abr.-17 21.2 abr.-17 23.5 mar.-17

Reino Unido 2.0 1T 17 1.9 4T 16 2.9 may.-17 2.7 abr.-17 -0.7 abr.-17 1.3 mar.-17 4.5 mar.-17 4.5 mar.-17 -100.6 1T 17 -115.5 4T 16

Australia 1.7 1T 17 2.4 4T 16 2.1 1T 17 1.5 4T 16 4.1 1T 17 5.0 4T 16 5.5 may.-17 5.7 abr.-17 -25.3 1T 17 -33.3 4T 16

Asía emergente

China 6.9 1T 17 6.8 4T 16 1.5 may.-17 1.2 abr.-17 6.5 may.-17 6.5 abr.-17 3.97 1T 17 4.0 4T 16 169.5 1T 17 196.4 4T 16

India 6.1 1T 17 7.0 4T 16 2.2 may.-17 3.9 abr.-17 3.1 abr.-17 2.7 mar.-17 --- --- --- --- -15.2 1T 17 -12.1 4T 16

Indonesia 5.0 1T 17 4.9 4T 16 4.4 jun.-17 4.3 may.-17 6.4 abr.-17 5.0 mar.-17 5.3 2017 5.6 jul.-05 -14.6 1T 17 -16.9 4T 16

Corea del Sur 3.0 1T 17 2.4 4T 16 1.9 jun.-17 2.0 may.-17 -1.4 may.-17 1.8 abr.-17 3.6 may.-17 4.0 abr.-17 92.8 1T 17 98.7 4T 16

Malasia 5.6 1T 17 4.5 4T 16 3.9 may.-17 4.4 abr.-17 4.1 abr.-17 4.5 mar.-17 3.4 abr.-17 3.3 mar.-17 6.5 1T 17 6.9 4T 16

Filipinas 6.4 1T 17 6.6 4T 16 2.7 jun.-17 3.1 may.-17 3.7 abr.-17 12.1 mar.-17 5.7 2T 17 6.6 1T 17 -0.4 1T 17 0.6 4T 16

Singapur 2.7 1T 17 2.9 4T 16 1.4 may.-17 0.4 abr.-17 4.2 may.-17 7.1 abr.-17 2.2 1T 17 2.2 4T 16 58.8 1T 17 56.7 4T 16

Taiwán 2.6 1T 17 2.8 4T 16 1.0 jun.-17 0.6 may.-17 -0.3 may.-17 1.7 abr.-17 3.8 may.-17 3.8 abr.-17 69.1 1T 17 72.3 4T 16

Tailandia 3.3 1T 17 3.0 4T 16 0.0 jun.-17 0.0 may.-17 1.4 may.-17 -1.8 abr.-17 1.3 may.-17 1.3 abr.-17 13.8 may.-17 18.1 abr.-17

Vietnam 5.9 2T 17 5.1 1T 17 2.5 jun.-17 3.2 may.-17 9.8 jun.-17 8.8 may.-17 3.4 2015 3.4 jul.-05 9.0 4T 16 9.9 3T 16

América Latina

Argentina 0.1 1T 17 -2.0 4T 16 --- --- --- --- --- --- --- --- 9.2 1T 17 7.6 4T 16 -16.8 1T 17 -14.9 4T 16

Brasil -0.4 1T 17 -2.4 4T 16 3.6 may.-17 4.1 abr.-17 1.7 may.-17 0.5 abr.-17 13.3 may.-17 13.6 abr.-17 4.5 may.-17 -3.5 abr.-17

Chile 0.3 1T 17 0.8 4T 16 2.6 may.-17 2.7 abr.-17 0.1 may.-17 -4.0 abr.-17 7.0 may.-17 6.7 abr.-17 -5.0 1T 17 -3.6 4T 16

Colombia 1.1 1T 17 1.6 4T 16 4.0 jun.-17 4.4 may.-17 2.1 abr.-17 -2.1 mar.-17 9.4 may.-17 8.9 abr.-17 -11.9 1T 17 -12.2 4T 16

México 2.6 1T 17 2.3 4T 16 6.2 may.-17 5.8 abr.-17 -4.4 abr.-17 3.2 mar.-17 3.5 may.-17 3.6 abr.-17 -22.0 1T 17 -22.4 4T 16

Perú 2.1 1T 17 3.0 4T 16 2.7 jun.-17 3.0 may.-17 -2.3 abr.-17 1.7 mar.-17 6.6 may.-17 6.2 abr.-17 -3.8 1T 17 -5.3 4T 16

Venezuela --- --- --- --- --- --- --- --- --- --- --- --- --- --- --- --- -3.8 1T 17 -5.3 4T 16

Europa emergente

Bulgaria 3.4 2T 17 3.5 1T 17 2.3 may.-17 2.6 abr.-17 0.4 abr.-17 6.4 mar.-17 6.0 may.-17 6.1 abr.-17 2.0 abr.-17 2.0 mar.-17

Rep. Checa 2.9 2T 17 3.0 1T 17 2.3 may.-17 2.0 abr.-17 -2.5 abr.-17 10.2 mar.-17 3.0 may.-17 3.1 abr.-17 1.4 1T 17 2.1 4T 16

Hungría 3.7 2T 17 1.9 1T 17 2.1 may.-17 2.2 abr.-17 1.3 abr.-17 10.5 mar.-17 4.3 abr.-17 4.3 mar.-17 6.4 1T 17 6.8 4T 16

Polonia 4.1 2T 17 4.2 1T 17 1.9 may.-17 2.0 abr.-17 9.1 may.-17 -0.6 abr.-17 4.8 may.-17 4.8 abr.-17 -0.5 abr.-17 0.6 mar.-17

Rumanía 5.6 2T 17 5.7 1T 17 0.0 may.-17 0.4 abr.-17 -0.6 abr.-17 10.9 mar.-17 5.4 may.-17 5.3 abr.-17 -26.3 abr.-17 -25.8 mar.-17

Rusia 0.5 2T 17 0.5 1T 17 4.1 may.-17 4.1 abr.-17 5.7 may.-17 2.4 abr.-17 5.2 may.-17 5.4 abr.-17 36.0 1T 17 25.5 4T 16

Turquía 5.0 1T 17 3.5 4T 16 10.9 jun.-17 11.7 may.-17 5.9 abr.-17 2.5 mar.-17 11.7 mar.-17 11.7 mar.-17 -32.7 1T 17 -32.6 4T 16

África

Arabia saudí -0.5 1T 17 2.2 4T 16 -0.7 may.-17 -0.6 abr.-17 --- --- --- --- 5.6 4T 16 5.7 3T 16 -24.9 4T 16 -45.9 3T 16

Argelia 3.8 2015 3.8 2014 5.2 may.-17 6.3 abr.-17 -0.2 3T 16 -0.2 3T 16 11.2 2015 10.6 2014 -26.3 4T 16 -28.1 3T 16

EAU 3.0 2016 3.8 2015 1.9 may.-17 2.2 abr.-17 --- --- --- --- 3.7 jul.-05 3.8 jul.-05 11.1 2016 16.7 2015

Egipto 3.5 4T 16 1.7 3T 16 29.7 may.-17 31.5 abr.-17 --- --- --- --- 12.0 1T 17 12.4 4T 16 -18.0 1T 17 -20.1 4T 16

Kuwait -25.9 2015 -6.3 2014 2.7 may.-17 2.6 abr.-17 --- --- --- --- 2.4 jul.-05 2.8 jul.-05 6.0 2015 54.4 2014

Libia --- --- --- --- 4.3 may.-17 4.4 abr.-17 --- --- --- --- --- --- --- --- 0.0 2015 0.0 2014

Marruecos 4.5 2015 2.6 2014 0.3 may.-17 0.3 abr.-17 --- --- --- --- 10.7 1T 17 9.4 4T 16 -3.5 1T 17 -2.1 4T 16

Mauritania 1.9 2015 6.6 2014 --- --- --- --- --- --- --- --- --- --- --- --- -4.9 2015 -4.2 2014

Nigeria -0.6 1T 17 -1.6 4T 16 16.2 may.-17 17.3 abr.-17 10.5 4T 16 9.0 3T 16 5.0 2016 4.3 2015 4.7 1T 17 2.5 4T 16

Omán 5.7 2015 2.5 2014 1.9 may.-17 1.7 abr.-17 --- --- --- --- --- --- --- --- -10.8 2015 4.2 2014

Qatar --- --- --- --- 0.0 may.-17 0.6 abr.-17 --- --- --- --- --- --- --- --- -5.8 1T 17 -8.3 4T 16

Sudáfrica 0.8 1T 17 0.5 4T 16 5.4 may.-17 5.3 abr.-17 -0.2 abr.-17 -2.1 mar.-17 27.7 1T 17 26.5 4T 16 -32.8 1T 17 -41.2 4T 16

Túnez 1.3 4T 16 1.4 3T 16 4.8 may.-17 5.0 abr.-17 --- --- --- --- 15.3 1T 17 15.5 4T 16 --- --- --- ---

Fuente: Thomson Reuters y Bankia Estudios

ACTUALIDAD EMERGENTE | Julio 2017

11

Previsiones de Indicadores Económicos

PIB (%) a/a Inflación Saldo fiscal (% PIB) Saldo corriente (% PIB)

2016 2017 2018 2016 2017 2018 2016 2017 2018 2016 2017 2018

EE.UU. 1.6 2.2 1.9 1.3 1.9 2.1 -2.8 -3.5 -3.8 -2.6 -2.8 -2.6

Canadá 1.5 2.5 1.7 1.5 1.9 2.0 -2.4 -3.3 -2.9 -3.7 -3.4 -3.3

Reino Unido 1.8 1.5 1.4 0.5 2.6 2.6 -3.1 -2.1 -1.6 -4.8 -4.1 -3.7

Japón 1.0 1.5 1.0 -0.1 0.7 0.9 -4.9 -3.9 -3.4 4.1 4.4 4.5

UEM 1.7 2.0 1.8 0.2 1.5 1.2 -1.9 -1.6 -1.5 3.6 3.4 3.2

Alemania 1.8 1.9 1.8 0.4 1.5 1.4 0.1 0.0 0.0 8.5 8.3 7.6

Francia 1.1 1.4 1.6 0.3 1.3 1.4 -3.4 -3.2 -3.1 -1.1 -1.0 -1.3

Italia 1.0 1.1 1.0 -0.1 1.4 1.3 -2.5 -1.5 -1.6 2.4 2.3 2.4

España 3.2 3.3 3.0 -0.2 2.0 1.5 -4.0 -3.0 -2.2 1.5 1.3 1.6

Australia 2.3 2.6 2.5 1.3 2.1 1.9 -2.3 -1.8 -2.4 -3.1 -2.3 -3.7

Asia (sin Japón) 5.7 5.7 5.6 2.3 2.7 3.0 -2.8 -3.1 -3.0 2.8 3.0 2.9

China 6.7 6.6 6.3 1.9 2.2 2.5 -2.7 -3.1 -2.7 2.3 1.8 2.2

Hong Kong 2.0 2.7 2.1 2.5 2.6 2.7 1.3 0.9 0.6 2.8 4.2 6.4

India 7.1 7.2 7.4 5.0 5.3 5.5 -7.2 -7.0 -6.7 -2.4 -0.5 -0.9

Indonesia 5.0 5.1 5.3 3.4 3.7 4.0 -0.6 -2.1 -1.9 -2.8 -1.6 -1.9

Corea del Sur 2.8 2.7 2.5 1.3 2.0 2.1 -1.6 -1.0 -2.0 7.6 7.8 7.3

Malasia 4.2 5.0 4.5 1.8 3.6 3.0 -0.7 -3.1 -3.1 4.3 1.9 1.2

Filipinas 6.9 6.5 6.6 2.0 3.2 3.5 1.1 -2.3 -2.5 2.1 0.5 0.3

Singapur 2.0 2.5 2.4 0.2 1.3 1.9 0.7 0.8 0.6 23.6 23.1 20.6

Taiwán 1.5 2.3 2.0 1.5 1.4 1.3 -0.2 -0.7 -1.5 12.9 11.3 10.6

Tailandia 3.2 3.4 3.1 0.2 0.7 1.8 -1.6 -2.3 -2.5 1.0 10.9 8.7

Latinoamérica (1) -0.8 1.3 2.5 5.0 3.5 3.1 -3.8 -4.9 -4.1 -2.4 -2.1 -2.3

Argentina -2.3 3.0 3.2 25.0 20.0 17.4 -2.2 -4.5 -4.2 -0.5 -2.0 -1.8

Brasil -3.6 0.5 2.5 8.7 4.0 4.4 -6.3 -6.7 -5.0 -3.6 -1.0 -1.7

Chile 1.6 1.5 2.5 4.1 3.0 3.0 -0.6 -2.0 -1.6 -1.5 -1.5 -1.8

Colombia 2.0 1.9 3.0 7.3 4.0 3.8 1.3 -2.8 -2.3 -3.6 -4.0 -3.6

México 2.3 2.0 2.2 2.8 4.4 2.8 -2.6 -2.5 -2.7 -2.3 -3.2 -3.0

Perú 3.8 2.8 4.1 3.1 2.5 2.2 0.3 -2.6 -3.1 -4.5 -1.5 -1.7

Uruguay 0.5 1.2 1.9 10.0 7.7 8.7 0.1 -3.2 -3.2 -5.9 0.1 -0.5

Venezuela -11.0 -3.5 0.0 255.0 720.0 2068.0 -12.1 -19.5 -16.1 5.0 -1.3 -1.4

Europa Emergente 1.8 2.6 2.6 4.6 5.0 4.8 -2.9 -2.4 -1.9 -0.4 -0.3 -0.8

Bulgaria 3.4 2.9 2.8 -0.8 1.9 2.5 -2.3 -2.0 -1.0 2.3 2.7 -0.6

Rep. Checa 2.4 2.6 2.7 1.2 2.5 2.0 -1.1 -1.0 -1.4 -1.5 -1.3 0.3

Hungría 2.0 3.6 3.5 0.4 2.9 3.2 -2.0 -1.9 -2.1 5.0 4.5 1.7

Polonia 2.7 3.5 3.2 -0.2 2.0 2.0 -2.8 -3.4 -3.0 -0.5 -1.2 -1.5

Lituania 2.3 2.9 3.1 0.5 1.4 2.4 0.1 -1.0 -0.9 0.0 0.1 -1.5

Rumanía 4.9 3.6 3.5 -1.1 1.1 3.0 -3.0 -3.8 -3.4 -2.1 -2.8 -3.3

Rusia -0.2 1.0 1.5 7.0 4.2 4.5 -4.4 -3.0 -1.9 1.7 3.3 2.3

Turquía 2.9 3.5 3.2 7.8 10.0 8.5 -1.9 -1.3 -1.2 -3.8 -4.8 -4.6

Oriente Medio 2.4 2.6 3.5 6.7 8.3 8.1 -8.5 -4.9 -4.0 -4.0 -1.0 0.1

Mundo 2.3 2.8 2.7 1.7 2.4 2.5 -3.1 -3.0 -2.9 0.3 0.4 0.5

Desarrollados 1.6 2.0 1.7 0.7 1.7 1.7 -2.8 -2.8 -2.8 0.0 0.0 0.0

Emergentes 3.7 4.2 4.4 3.6 3.8 3.8 -3.6 -3.5 -3.1 0.7 1.2 1.3

Fuente: EIU y previsiones de Bankia Estudios. Agregados regionales ponderados por el PIB en dólares de 2005.

(1) Argentina y Venezuela se excluyen del cálculo de la inflación agregada para la región.

Advertencia

legal

Este documento ha sido elaborado por Bankia, S.A. (“Bankia”) y se presenta exclusivamente para propósitos de información. Este documento no es un folleto, ni supone una oferta o recomendación para realizar una inversión.

Este documento no constituye un compromiso de suscripción, ni una oferta de financiación, ni una oferta para vender, ni una solicitud de oferta para comprar valores de Bankia, los cuales deberán estar sujetos a aprobaciones internas de Bankia.

Bankia no garantiza la exactitud de la información contenida en este documento, ni que la misma sea completa. La información aquí contenida se ha obtenido de fuentes consideradas fidedignas por Bankia, pero Bankia no manifiesta ni garantiza que sea completa ni exacta, en particular respecto a los datos suministrados por terceros. Este documento puede contener información resumida o no auditada, y se invita a sus receptores a consultar la documentación e información pública presentada por Bankia a las autoridades de supervisión del mercado de valores. Todas las opiniones y estimaciones están dadas a la fecha indicada en el documento por lo que pueden ser objeto de cambio. El valor de cualquier inversión puede fluctuar como consecuencia de cambios en el mercado. La información de este documento no tiene por objeto predecir resultados futuros y no se da ninguna garantía respecto a las misma.

Este documento incluye, o puede incluir, información o consideraciones referidas a futuro. Dicha información o consideraciones representan la opinión y expectativas de Bankia relativas al desarrollo de su negocio y generación de ingresos, pero tal desarrollo puede verse sustancialmente afectado en el futuro por ciertos riesgos, incertidumbres y otros factores relevantes que pueden hacer que el esperado desarrollo de negocio y generación de ingresos difieran sustancialmente de nuestras expectativas. Estos factores incluyen, entre otros i) situación del mercado, factores macroeconómicos, directrices gubernamentales y de supervisión, ii) movimientos en los mercados de valores nacional e internacional, tipos de cambio y tipos de interés, así como cambios en el riesgo de mercado y operacional, iii) presión de la competencia, iv) cambios tecnológicos, v) procedimientos judiciales y de arbitraje, y vi) variaciones en la situación financiera o solvencia de nuestros clientes, deudores y contrapartidas. Información adicional acerca de los riesgos que podrían afectar la situación financiera de Bankia, puede ser consultada en el Documento de Registro aprobado e inscrito en el Registro Oficial de la Comisión Nacional del Mercado de Valores .

La distribución del presente documento en otras jurisdicciones puede estar prohibida por lo que los receptores del presente documento o quienes finalmente obtengan copia o ejemplar del mismo, se convierten en responsables de tener conocimiento de dichas restricciones y cumplirlas.

Este documento no revela todos los riesgos ni otros aspectos significantes relacionados con la inversión en los valores/ operaciones de Bankia. Antes de realizar cualquier operación, los potenciales inversores deben asegurarse de que entienden en su totalidad los términos de los valores/operaciones y los riesgos inherentes a los mismos. Este documento no es un folleto para los valores que se describen en el mismo. Los potenciales inversores sólo deben suscribir valores de Bankia teniendo en cuenta la información publicada en el correspondiente folleto de Bankia y no sobre la base de la información contenida en este documento

Han elaborado esta publicación:

José Ramón Díez Guijarro

Jose Manuel Martínez Martínez

Pedro Álvarez Ondina

Rita Sánchez Soliva

www.bankiaestudios.com