EMERGENTES Estudios · EMERGENTES JULIO 2018 ... reducirá el crecimiento e incrementará la...

16

ACTUALIDAD EMERGENTES JULIO 2018 En este número… Mercados financieros • La guerra comercial de Trump ya es una realidad • Los activos emergentes son otro daño colateral del conflicto comercial Asia Emergente • La guerra comercial provoca un giro en la política económica de China • El banco de India sube tipos para contener la inflación y la debilidad de la rupia América Latina y el Caribe • Las entradas de IDE en América Latina cayeron en 2017 por tercer año consecutivo • México da la espalda al establishment político • El aumento de incertidumbre provoca fuertes salidas de cartera en Brasil Europa Emergente • La economía rusa perderá impulso en la segunda mitad del año África y Oriente Medio • La consolidación fiscal debería ser la prioridad para Bahréin Anexo estadístico Estudios

Transcript of EMERGENTES Estudios · EMERGENTES JULIO 2018 ... reducirá el crecimiento e incrementará la...

ACTUALIDAD

EMERGENTES

JULIO 2018

En este número…

Mercados financieros

• La guerra comercial de Trump ya es una realidad

• Los activos emergentes son otro daño colateral del conflicto comercial

Asia Emergente

• La guerra comercial provoca un giro en la política económica de China

• El banco de India sube tipos para contener la inflación y la debilidad de la rupia

América Latina y el Caribe

• Las entradas de IDE en América Latina cayeron en 2017 por tercer año consecutivo

• México da la espalda al establishment político

• El aumento de incertidumbre provoca fuertes salidas de cartera en Brasil

Europa Emergente

• La economía rusa perderá impulso en la segunda mitad del año

África y Oriente Medio

• La consolidación fiscal debería ser la prioridad para Bahréin

Anexo estadístico

Estudios

ACTUALIDAD EMERGENTE | Junio 2018

1

Mercados financieros

La guerra comercial de Trump ya es una realidad

La administración estadounidense ha aumentado la presión sobre sus principales socios comerciales,

aumentando la incertidumbre sobre el escenario, principalmente sobre Asia, al centrar en China las medidas

más agresivas. A la renegociación del Nafta y a los aranceles ya aplicados sobre lavadoras, paneles solares,

acero y aluminio se ha sumado un arancel del 25% sobre 50.000 millones de importaciones chinas. Además,

está sobre la mesa imponer, adicionalmente, aranceles del 10% sobre, al menos, otros 400.000 millones de

importaciones de China, y del 25% a 335.000 millones de importaciones de autos y componentes (Europa y

Japón, serían los más afectados). En balance esto supondría gravar el 30% de las importaciones totales de

EEUU y, como consecuencia, su arancel medio efectivo se incrementaría desde el 1,6%, vigente en 2017, hasta

aproximadamente el 6,7%, situándolo en máximos desde los años 70.

Este aumento de las barreras al comercio supondrá un shock negativo de oferta para la economía global, que

reducirá el crecimiento e incrementará la inflación. Utilizando los modelos tradicionales y bajo las hipótesis de

que entrasen finalmente en vigor todas las amenazas comentadas anteriormente y que China y la UE tomasen

medidas recíprocas, se estima que reducirían el PIB global en un 0,3%, en un horizonte de dos años, respecto al

escenario central. El impacto por países sería desigual y, curiosamente, EEUU, el país culpable del conflicto

aparece entre los que más pierden: Canadá sería el más perjudicado (-1,1%), seguido de México y EEUU (sobre -

0,5%), China (-0,3%) y la UEM (-0,2%). A priori, un shock de esta intensidad no pondría en riesgo la expansión

global y, según los modelos tradicionales, el incremento en los aranceles tendría que ser muy superior para

tener consecuencias recesivas de forma directa (probablemente, del orden de 20 p.p.). No obstante, los

resultados que solo tienen en cuenta los efectos directos infraestiman las consecuencias de una guerra

comercial. Los efectos indirectos no incorporados en los modelos pueden ser incluso más significativos que los

directos, como consecuencia del aumento de la incertidumbre, del deterioro de las condiciones financieras y de

las expectativas y de los costes de la redistribución geográfica de la oferta.

Las consecuencias sobre la inflación también son muy inciertas y, por el momento, solo pueden empezar a

cuantificarse en el caso de EEUU. Por ejemplo, si el impacto del incremento de 5,1 p.p. del arancel efectivo en

EEUU fuese totalmente traspasado a los consumidores, añadiría 1,1 p.p. a la inflación. Lo más probable es que

el impacto final fuese significativamente inferior, debido a que no todos los productos afectados serían bienes

de consumo, habría ajustes en los tipos de cambio que podrían afectar a los precios, las empresas podrían

absorber parte del efecto en sus beneficios y las familias sustituir algunos de los productos afectados por otros.

Sin embargo, cualquier incremento de la inflación en una economía, como la estadounidense, que muestra

signos de sobrecalentamiento, no es bienvenido y puede provocar que la Fed suba los tipos algo más de lo

esperado, con implicaciones negativas sobre los mercados más sensibles, como es el caso de los emergentes.

Los activos emergentes son otro daño colateral del conflicto comercial

Excluyendo casos muy concretos, la debilidad de los mercados emergentes en los últimos meses se explica,

principalmente, por el impacto de dos shocks exógenos, prácticamente consecutivos, que han dañado la

confianza sin dar apenas dar un respiro a los inversores. Asia funcionó como refugió, en un primer momento,

pero ahora está diferenciándose negativamente.

Inicialmente, entre mediados de marzo y finales de mayo, las caídas se debieron básicamente al

endurecimiento de la política monetaria de EEUU y a la fortaleza del dólar. Los países más afectados fueron los

más endeudados en dólares, con posiciones externas más débiles y mayor riesgo político, concentrados

principalmente en Latinoamérica y Europa del Este (Argentina, Turquía, Brasil, México, Sudáfrica, Hungría y Polonia, entre otros). Posteriormente, a partir de junio, los mercados emergentes sufrieron un segundo shock

por la escalada de las iniciativas proteccionistas promovidas desde EEUU, con China en el epicentro, que se vio

ACTUALIDAD EMERGENTE | Junio 2018

2

reforzado por la revisión a la baja en sus expectativas de crecimiento, en parte, consecuencia del

endurecimiento de las condiciones financieras provocado por el primer shock. La diferencia es que, en esta

última fase, los países emergentes más competitivos y dependientes de las exportaciones, con superávit por

cuenta corriente y elevadas reservas, como son buena parte de las economías asiáticas, ya no han sido tan

resistentes, dado que son precisamente los que más tiene que perder en un escenario de guerra comercial. De

hecho, las bolsas y las divisas de China, Tailandia, Indonesia, Corea o Filipinas, se encuentran entre los activos

más débiles del último mes. También entre los mercados perdedores se encuentran algunos exportadores de

materias primas industriales, como Chile, penalizados por la corrección del precio del cobre (-17%, en el último

mes) en respuesta a la incertidumbre generada sobre la demanda de China, su mayor consumidor.

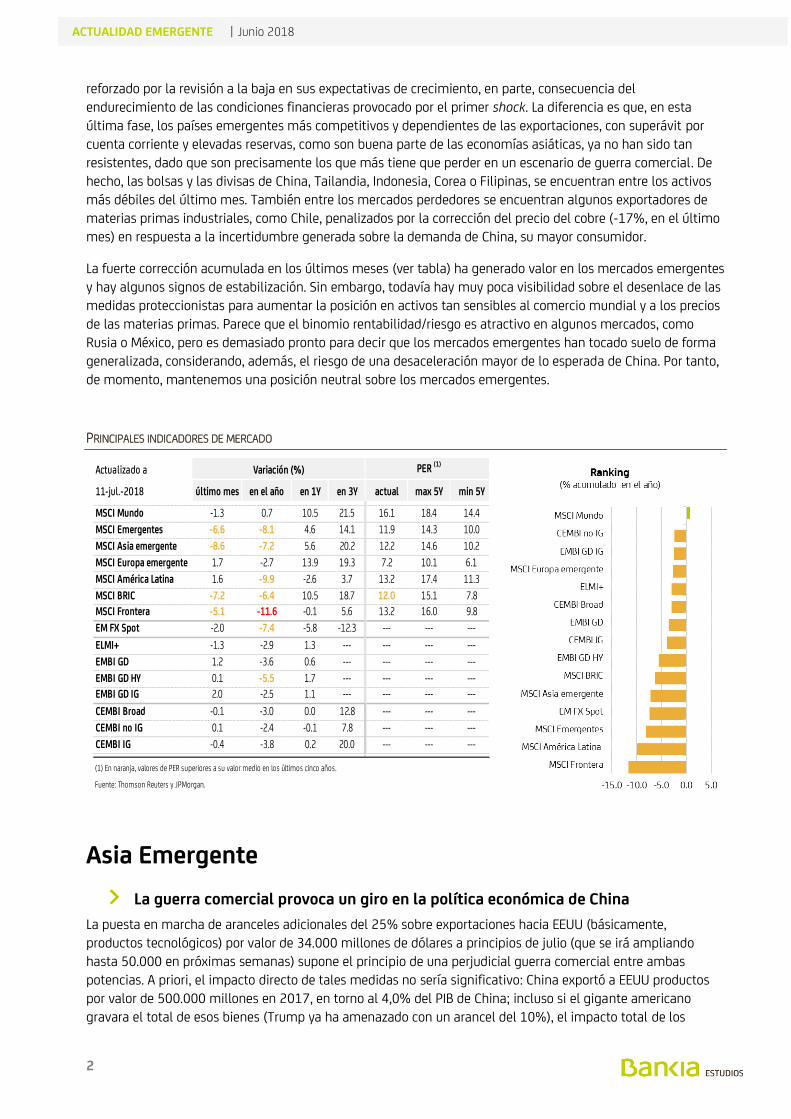

La fuerte corrección acumulada en los últimos meses (ver tabla) ha generado valor en los mercados emergentes

y hay algunos signos de estabilización. Sin embargo, todavía hay muy poca visibilidad sobre el desenlace de las

medidas proteccionistas para aumentar la posición en activos tan sensibles al comercio mundial y a los precios

de las materias primas. Parece que el binomio rentabilidad/riesgo es atractivo en algunos mercados, como

Rusia o México, pero es demasiado pronto para decir que los mercados emergentes han tocado suelo de forma

generalizada, considerando, además, el riesgo de una desaceleración mayor de lo esperada de China. Por tanto,

de momento, mantenemos una posición neutral sobre los mercados emergentes.

PRINCIPALES INDICADORES DE MERCADO

Asia Emergente

La guerra comercial provoca un giro en la política económica de China

La puesta en marcha de aranceles adicionales del 25% sobre exportaciones hacia EEUU (básicamente,

productos tecnológicos) por valor de 34.000 millones de dólares a principios de julio (que se irá ampliando

hasta 50.000 en próximas semanas) supone el principio de una perjudicial guerra comercial entre ambas

potencias. A priori, el impacto directo de tales medidas no sería significativo: China exportó a EEUU productos

por valor de 500.000 millones en 2017, en torno al 4,0% del PIB de China; incluso si el gigante americano

gravara el total de esos bienes (Trump ya ha amenazado con un arancel del 10%), el impacto total de los

Actualizado a Variación (%) PER (1)

11-jul.-2018 último mes en el año en 1Y en 3Y actual max 5Y min 5Y

MSCI Mundo -1.3 0.7 10.5 21.5 16.1 18.4 14.4

MSCI Emergentes -6.6 -8.1 4.6 14.1 11.9 14.3 10.0

MSCI Asia emergente -8.6 -7.2 5.6 20.2 12.2 14.6 10.2

MSCI Europa emergente 1.7 -2.7 13.9 19.3 7.2 10.1 6.1

MSCI América Latina 1.6 -9.9 -2.6 3.7 13.2 17.4 11.3

MSCI BRIC -7.2 -6.4 10.5 18.7 12.0 15.1 7.8

MSCI Frontera -5.1 -11.6 -0.1 5.6 13.2 16.0 9.8

EM FX Spot -2.0 -7.4 -5.8 -12.3 --- --- ---

ELMI+ -1.3 -2.9 1.3 --- --- --- ---

EMBI GD 1.2 -3.6 0.6 --- --- --- ---

EMBI GD HY 0.1 -5.5 1.7 --- --- --- ---

EMBI GD IG 2.0 -2.5 1.1 --- --- --- ---

CEMBI Broad -0.1 -3.0 0.0 12.8 --- --- ---

CEMBI no IG 0.1 -2.4 -0.1 7.8 --- --- ---

CEMBI IG -0.4 -3.8 0.2 20.0 --- --- ---

(1) En naranja, valores de PER superiores a su valor medio en los últimos cinco años.

Fuente: Thomson Reuters y JPMorgan.

ACTUALIDAD EMERGENTE | Junio 2018

3

aranceles apenas equivaldría al 0,5% del PIB de China. Sin embargo, se temen en mayor medida las

restricciones a la inversión privada china en EEUU y los efectos indirectos por las consecuencias sobre las

expectativas de los agentes, por la ruptura de las cadenas de valor de la oferta o por un enfriamiento

significativo los flujos comerciales globales. Hasta ahora, China ha replicado los aranceles de EEUU con

medidas por la misma cuantía contra EEUU. Sin embargo, esta réplica tiene un tope, teniendo en cuenta que

sus importaciones de productos estadounidenses son muy inferiores (130.000 millones en 2017).

A partir de ahí, si la guerra continúa, la respuesta de China podría basarse en medidas no arancelarias sobre

empresas estadounidenses (restringir actividades, endurecer la regulación, forzar localización de componentes)

o en campañas de boicot (ejemplos anteriores fueron contra intereses coreanos y japoneses) o en restricciones

a los servicios estadounidenses, como las visitas de turistas y de estudiantes chinos a EEUU, cuyo gasto para

China asciende a 32.000 millones de dólares (equivalente al realizado en sus dos mayores importaciones

estadounidenses, soja y aeronaves). Además, también puede debilitar su divisa y endurecer los controles de

capitales.

En cualquier caso, las relaciones entre China y EEUU son mucho más complejas de lo que refleja la balanza

comercial entre dos países (incluso sin tener en cuenta el verdadero valor añadido de cada país en los

productos finales que exporta). Por tanto, hay que verlo desde un punto de vista más amplio. Por ejemplo,

cuando se tiene en cuenta la situación empresarial, las ventajas potenciales de EEUU frente a China en el

enfrentamiento comercial se reducen. La posición de las empresas estadounidenses en China es muchísimo

más elevada que la de las empresas chinas en EEUU. En 2015, según las últimas estadísticas disponibles, las

filiales de las empresas estadounidenses con base en China obtuvieron ingresos por 222.000 millones de

dólares solo por ventas internas a consumidores chinos. Por el contrario, la presencia del sector corporativo

chino en EEUU es muy pequeño y sus ventas a los consumidores estadounidenses no son representativas.

Lo que parece claro es que el inicio de la guerra comercial se produce en un momento de desaceleración en

China, tal y como refleja el menor crecimiento del crédito, por lo que preocupa que las autoridades descuiden

los objetivos de reducción del endeudamiento privado y de mejora de la estabilidad financiera. Bajo este

escenario de factores externos e internos adversos e incremento de la incertidumbre, la política económica ha

dado un giro hacia un mayor estímulo, a contracorriente con la tendencia global de otras economías

emergentes (más preocupadas por defender sus divisas, debilitadas frente al dólar). Por un lado, las autoridades

monetarias han vuelto a recortar el tipo de descuento que cobra a los bancos por mantener sus reservas (-50

p.b., siguiendo a -100 p.b. en abril), justo un día antes de que se hiciesen efectivos los aranceles de EEUU (5 de julio). Esto supone un claro cambio en política monetaria respecto a las leves medidas restrictivas

implementadas a lo largo de la segunda mitad del año pasado (cuando el objetivo era enfriar gradualmente la

economía). Al mismo tiempo, el banco central está interviniendo en el mercado de divisas para limitar el

debilitamiento del yuan, tratando de reducir los temores de un episodio similar al ocurrido tras la ‘super

120,0

121,0

122,0

123,0

124,0

125,0

126,0

127,0

128,0

129,0

130,06,20

6,30

6,40

6,50

6,60

6,70

6,80

6,90

7,00

jun

.-16

ago.

-16

oct.-

16

dic.

-16

feb.

-17

abr.-

17

jun

.-17

ago.

-17

oct.-

17

dic.

-17

feb.

-18

abr.-

18

jun

.-18

tip

o ef

ecti

vo (

esca

la i

nve

rsa)

yuan

/US

D

Evolución del yuan

frente al dólar tipo efectivo yuan Morgan Stanley

Fuente: Bloomberg.

2900

3100

3300

3500

3700

3900

4100

4300

4500

jun

.-16

ago.

-16

oct.-

16

dic.

-16

feb.

-17

abr.-

17

jun

.-17

ago.

-17

oct.-

17

dic.

-17

feb.

-18

abr.-

18

jun

.-18

Índice CSI 300

Fuente: Bloomberg.

ACTUALIDAD EMERGENTE | Junio 2018

4

devaluación’ del verano de 2015 (fuertes salidas de capitales y turbulencias en los mercados financieros de

economías emergentes). Después de haber perdido más de un 4% de su valor desde mediados de junio frente

al dólar y en términos efectivos, el banco central ha conseguido estabilizar la divisa en los últimos días. Por el

lado fiscal, el buen comportamiento de las cuentas públicas en la primera mitad del año (el superávit del

gobierno central aumentó en 76.000 mill. de yuanes gracias al menor gasto) concede cierto margen de

maniobra en materia de política fiscal. Todo hace pensar en un mayor estímulo en la segunda mitad del año en

forma de inversión en infraestructuras y de rebajas impositivas en los sectores más perjudicados por los

aranceles, entre otras medidas. De hecho, el gobierno ya ha realizado una propuesta para reducir el impuesto

sobre la renta (aumentar el mínimo exento y ampliar los escalones impositivos más bajos) y estimular el

consumo de las familias y reducir los niveles de desigualdad.

El banco de India sube tipos para contener la inflación y la debilidad de la rupia

El banco de India subió los tipos de interés en junio en 25 p.b., hasta 6,25%, la primera desde septiembre de 2013. El comité la ha justificado por el aumento en las expectativas de inflación en el medio y largo plazo: el

precio del petróleo ha repuntado un 12% desde su anterior reunión de abril, lo que ha llevado al banco central a

incrementar sus expectativas de inflación para el próximo año fiscal (octubre 2018-marzo 2019) en 40 p.b.,

hasta 4,7%. Esta revisión al alza no ha sorprendido demasiado, teniendo en cuenta que el registro de inflación

de abril (4,6%) y mayo (4,9%) ya superó las expectativas, situándose muy cerca del objetivo del 5,0%.

Asimismo, cabe señalar que la rupia india es una de las monedas que peor se está comportando en lo que

llevamos de año: se ha depreciado en más de un 7% frente al dólar y se encuentra en mínimos históricos.

Además, el resto de grandes monedas emergentes que más valor han perdido frente al dólar este año (peso

argentino, lira turca, real brasileño y rand sudafricano) son economías que atraviesan por problemas internos

que, a priori, India no manifiesta. Sobre todo, después de haber dejado definitivamente atrás las distorsiones

por la retirada de efectivo (finales de 2016) y por la introducción del IVA nacional (mediados de 2017). De

hecho, el crecimiento del PIB se aceleró por encima de lo esperado en el 1T18 (7,7% interanual vs 7,0% en el

4T17), en gran parte, gracias al efecto base favorable (el 1T17 estuvo lastrado por la retirada de efectivo de

elevado valor nominal); mientras que las encuestas empresariales se encuentran en los máximos previos a la

retirada de efectivo y todo parece indicar que la economía se mantendrá creciendo por encima del 7,5% en el

corto plazo.

5,5

6,0

6,5

7,0

7,5

8,0

8,5

9,0

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

ene.

-12

may

.-12

sep.

-12

ene.

-13

may

.-13

sep.

-13

ene.

-14

may

.-14

sep.

-14

ene.

-15

may

.-15

sep.

-15

ene.

-16

may

.-16

sep.

-16

ene.

-17

may

.-17

sep.

-17

ene.

-18

may

.-18

tip

o d

e in

teré

s (%

)

infl

ació

n (

%) a

/a

Inflación y tipo de referencia en India

Fuente: Thomson Reuters y Bloomberg.

60,00

61,00

62,00

63,00

64,00

65,00

66,00

67,00

68,00

69,00

70,00

ene.

-15

abr.-

15

jul.-

15

oct.-

15

ene.

-16

abr.-

16

jul.-

16

oct.-

16

ene.

-17

abr.-

17

jul.-

17

oct.-

17

ene.

-18

abr.-

18

jul.-

18

rup

ias/

US

D

Evolución de la rupia india

Fuente: Bloomberg.

ACTUALIDAD EMERGENTE | Junio 2018

5

América Latina y el Caribe

Las entradas de IDE en América Latina cayeron en 2017 por tercer año consecutivo

El último informe de la CEPAL sobre inversión directa extranjera (IDE) señala que, pese al dinamismo económico

mostrado por la economía global en 2017, las entradas de IDE cayeron por segundo año consecutivo. Esta

evolución vino condicionada por el aumento de incertidumbre generado por las amenazas proteccionistas de

Trump (algunas de ellas ya se han hecho efectivas en lo que va de 2018), por la política de China de destinar

más inversiones a su mercado interno para avanzar en el proceso de modernización de su economía y por la

expansión de las empresas digitales, que requieren una menor inversión en activos físicos para crecer a escala

internacional.

Entradas de Inversión Extranjera Directa

América Latina no escapa de esta tendencia global y, a pesar de la recuperación económica lograda en 2017

(excluyendo Venezuela, creció un 1,6%, tras caer un 0,2% en 2016), las entradas de IDE registraron su tercera

caída consecutiva y, en términos de PIB, se sitúan en su nivel más bajo desde 1997, según la CEPAL. Además, la

rentabilidad media de esta IDE, aunque aumentó en 2017 por primera vez en cinco años, se situó solo en el

4,7%, muy por debajo del 9,0% registrado en 2011.

La evolución seguida en los últimos años por la IDE en América Latina se explica por el descenso de los precios

de las materias primas: en el periodo 2016-2017 las inversiones en el sector de los recursos naturales cayeron

más de un 60%, respecto al periodo 2011-2012. Esta evolución no pudo ser compensada debido a la práctica

estabilidad de la IDE en el sector manufacturero y a que el sector servicios no logra aumentar su atractivo (la

IDE descendió un 13%). Entre las grandes economías de la región, la IDE cayó en 2017 con distinta intensidad

en todos ellos, salvo en Argentina, donde los datos están distorsionados por un cambio normativo. Destaca

negativamente Chile, dónde la IDE se redujo a la mitad y se sitúa, en términos de PIB, en mínimos de casi 25

m.m. dólares 2008-2012 (1) 2013 2014 2015 2016 2017

Desarrolladas 762 693 597 1141 1133 712

UE 397 345 260 516 524 304

EEUU 215 201 202 466 457 275

Emergentes 675 733 742 780 734 718

Asia 386 415 460 516 475 476

América Latina 166 194 203 187 168 162

Argentina 13 10 5 12 3 12

Brasil 94 70 97 75 78 71

Chile 27 21 24 21 12 6

Colombia 15 16 16 12 14 14

Perú 10 10 4 8 7 7

México 21 47 30 37 35 32

África 52 51 52 57 53 42

Europa 78 84 57 36 64 47

TOTAL 1437 1426 1339 1921 1867 1430

Fuente: CEPAL

(1) Promedio del periodo . Para los países de América Latina, se presenta el promedio para 2011-2012, ya que por cambios metodológicos,

los datos anteriores a 2010 no son comparables con los posteriores.

ACTUALIDAD EMERGENTE | Junio 2018

6

años, muy afectada por la corrección sufrida por los precios del cobre y por el exceso de capacidad instalada

durante los años de precios altos.

Para 2018 no se espera un cambio de tendencia en las entradas de IDE en América Latina. Aunque se mantenga la subida en los precios de las principales materias primas, es poco probable que las entradas de inversión

extranjera en los sectores extractivos alcancen los máximos de 2011 y 2012: todavía existe un exceso de

capacidad instalada y, en términos globales, se busca la eficiencia energética y la implementación de energías

“limpias”. Además, hay que tener en cuenta la incertidumbre asociada a la actual política comercial global y a

que proseguirá el desarrollo de la economía digital que, como ya hemos mencionado, necesita una menor

inversión en activos fijos para lograr una expansión internacional.

Respecto al origen de la IDE en 2017, se confirma que EEUU es el mayor inversor individual en América Latina

(más del 28%), mientras que el conjunto de Europa representó más de un 37%, destacando Países Bajos (13%), Alemania, España (ambas cerca de un 6,0%) y Francia (4,6%). Sin embargo, si atendemos a las fusiones y

adquisiciones completadas durante 2017, China se alza como el mayor inversor en la región, al concentrar más

del 40% del importe de todas las fusiones de la región. Además, casi todas estas operaciones se concentraron

en Brasil, con especial preferencia por los sectores energéticos (uno de los sectores estratégicos de la expansión

internacional de China) y agropecuario.

Por último, también se observa que, por cuarto año consecutivo, en 2017 la IDE de los países de América Latina

en el exterior se redujo (un 34%, hasta los 23.400 millones de dólares), destacando la caída de la IDE de Brasil

(más del 50%), Argentina, Chile (35% en ambas) y Colombia (18%). El principal motivo es la corrección de los

precios de las materias primas, dado que la mayor parte de las empresas son mineras o petroleras. Hay que

señalar, además, que buena parte de las inversiones de empresas de América Latina tienen como destino países

de la región (casi un 37%) o Norteamérica (37%), centrándose su actividad en el sector manufacturero y la

industria alimentaria.

México da la espalda al establishment político

López Obrador consiguió finalmente la victoria en las presidenciales de junio: el margen de su victoria es uno de

los mayores que se recuerda en los últimos años (más del 50% de los votos frente al 22% del siguiente más

votado) y su coalición (Juntos Haremos Historia), de izquierdas y corte populista, se ha hecho con la mayoría

simple en el Congreso bicameral y con el gobierno de la capital, México DF, lo que convertirá a su gobierno en

uno de los que mayores poderes ha concentrado en democracia en México. El resultado no ha sido una

sorpresa: el candidato de izquierdas lideraba las encuestas de intención de voto por ese mismo margen desde

mucho antes de que comenzara la campaña electoral. Detrás de una victoria tan contundente se encuentra el

hartazgo de la población tras el aumento de la inseguridad y los continuos escándalos de corrupción durante el

gobierno de Peña Nieto, alimentado un sentimiento antiestablishment que las redes sociales han dinamizado

aún más. Entre los escasos detalles de su programa económico, destacaría su intención por aumentar el gasto

en infraestructuras no energéticas (se habla de un programa, con participación privada, de inversiones de

10.000 millones de dólares), de reducir el precio de los combustibles, construir nuevas refinerías y revisar los contratos de explotación y producción de petróleo con el sector privado; lo que implicaría dar marcha atrás a

gran parte de la reforma energética, la estrella del gobierno anterior.

En cualquier caso, es difícil saber cómo será el López Obrador presidente, que se ha mostrado pragmático y

populista a partes iguales a lo largo de la campaña. Además, esa incertidumbre se prolongará durante el resto

del año, teniendo en cuenta que el nuevo gobierno no tomará posesión del cargo hasta el 1 de diciembre. Por el

momento, las primeras declaraciones del presidente electo, apostando por la independencia del banco central y

la disciplina fiscal, así como los nombramientos que se van conociendo de su gabinete, parecen apostar por el

lado más pragmático de su discurso. Por ejemplo, el nuevo negociador del NAFTA ha comunicado su intención

de mantener la línea de negociaciones de la anterior administración. Por eso, la reacción de los mercados al

cambio de gobierno ha sido positiva: desde la victoria de López Obrador, la bolsa mexicana ha repuntado un 5%

y el peso se ha revalorizado más de un 4% frente al dólar (en una tendencia positiva que ya venía de semanas

ACTUALIDAD EMERGENTE | Junio 2018

7

anteriores). Una mejora significativa en la agenda social es la principal esperanza de los votantes y,

probablemente, el mandato que conlleva el amplio margen de la victoria de López Obrador. Parece claro que la

lucha contra la corrupción y la reducción de la inseguridad ciudadana serán los principales objetivos del

gobierno, al menos, en sus inicios. Ambos objetivos pasan por una reforma del sistema judicial que ninguno de

sus predecesores en democracia fue capaz de cambiar.

¿Qué se va a encontrar el nuevo presidente? Básicamente, una economía que ha venido decepcionando de

forma recurrente las expectativas de crecimiento durante la legislatura de Peña Nieto, con un crecimiento

medio del 2,5% anual frente a ritmos por encima del 3,5% en legislaturas anteriores. El desplome del precio

del crudo en 2014 fue uno de los principales factores que impidieron a México beneficiarse de las ventajas de

privatizar la explotación de sus yacimientos de petróleo (impulsado por Peña Nieto y, ahora, una de las

reformas que podría dar marcha atrás): redujo el atractivo para el sector privado, la producción de crudo

continuó cayendo (a razón de 100,000 barriles anuales, en media) y los menores ingresos provocaron un mayor

ajuste fiscal mayor del esperado. Además, el endurecimiento de la política monetaria en EEUU obligó al banco

de México a subir también tipos (para mantener el diferencial y contener la debilidad del peso) en un momento

de debilidad económica. Por último, la llegada de Trump a la Casa Blanca ha supuesto el último golpe a

cualquier intento por retomar un ritmo de crecimiento por encima del 3,0%: el discurso anti migratorio y la

obligación de renegociar el acuerdo comercial NAFTA han perjudicado el sentimiento de empresarios,

consumidores e inversores internacionales y afectado a las decisiones de inversión de medio y largo plazo. No

obstante, también hereda una economía con una elevada calidad crediticia (rating de inversión por las tres

principales agencias), un déficit fiscal moderado (-1,5% del PIB esperado para este año) y unos niveles de deuda

contenidos (por debajo del 50% del PIB), el banco central ha conseguido contener la inflación (4,5% en mayo) y

el ritmo de crecimiento del PIB, aunque modesto, es sostenido (levemente por encima del 2,0%).

El aumento de incertidumbre provoca fuertes salidas de cartera en Brasil

El aumento de incertidumbre que se está viviendo por la actual escalada proteccionista está teniendo un claro

impacto sobre los flujos de capitales extranjeros hacia Brasil. Respecto a las entradas de IDE, hasta mayo,

ascendieron a 23.300 millones de dólares, un 28% inferiores a las de hace un año. También resulta evidente el

impacto de la mayor incertidumbre sobre las entradas de inversión en cartera, en concreto, en renta variable:

sólo en mayo se deshicieron posiciones por más de 4.400 millones de dólares en bolsa, provocando en el

acumulado del año una salida de bolsa de más de 2.000 millones, diez veces más que en igual periodo del año

previo. Este menor interés por los activos brasileños explica la evolución seguida por la cotización del real, que

acumula en el año una depreciación de más de un 14% con el dólar. Las previsiones del banco central anticipan

cierta apreciación del real brasileño hasta finales de año (podría revalorizarse casi un 6,0% frente al dólar), que

se explicarían por las expectativas de subidas de tipos de interés que ha generado el comportamiento de la

inflación (el Selic podría situarse en el 8,0% a comienzos de 2019).

Los datos confirman el impacto de la huelga de transportistas sobre la actividad y los precios

Los precios al consumo aumentaron en junio un 1,26%, el mayor incremento mensual desde 1994, año en el que se volvió a adoptarse el real como divisa1. Casi el 60% de esta subida de los precios se explica por

combustibles y alimentos, dos de las partidas más afectadas por la huelga de transportistas, impacto que se ha

visto acentuado, además, por la debilidad que arrastra el real. De este modo, la tasa de inflación alcanza en

junio el 4,4%, desde el 2,9%, el mayor repunte en más de 15 años. Es previsible que el impacto de la huelga se

vaya disipando en los próximos meses, pero las expectativas de inflación para 2018 no contemplan una

corrección significativa y las previsiones publicadas por el banco central en la primera semana de julio,

anticipan que la inflación se aproximará al 4,2% este año (3,5% en 2017).

1 Esta medida formaba parte de un proceso de reformas macroeconómicas e institucionales conocido como “Plan Real” que, entro otros, buscaba reducir la elevada inflación.

ACTUALIDAD EMERGENTE | Junio 2018

8

La producción industrial, por su parte, registró en mayo un desplome cercano al 11% mensual que provoca un

retroceso interanual del 6,6%, tras el aumento del 9,0% anterior. La confianza empresarial refleja las dudas del

sector acerca de la evolución de la actividad en los próximos meses: cayó en junio hasta el 49,6 (55,5 anterior),

por debajo del umbral de 50 por primera vez desde diciembre de 2016.

El deterioro registrado por la actividad, el descenso acumulado por las exportaciones y la incertidumbre que

implica el incremento del proteccionismo justifican la nueva rebaja en el crecimiento previsto por el banco

central para la economía brasileña: anticipa un 1,5% para 2018 (1,9% hace un mes) y un 2,5% para 2019

(2,8% previo).

Europa Emergente

La economía rusa perderá impulso en la segunda mitad del año

Los indicadores disponibles apuntan a que la economía sería capaz de superar en el 2T18 el ritmo de

crecimiento de comienzos de año, cerrando un primer semestre positivo para la economía: en el periodo abril-

mayo, la producción industrial crece a un ritmo interanual del 3,8% (2,8% en el 1T18), los indicadores

adelantados crecen por encima del 2,0% interanual (1,5% en el 1T18), y las ventas minoristas mantienen

ritmos de avance interanual superiores al 2,0%, sostenidas por un mercado de trabajo muy dinámico (la tasa de

paro cayó en mayo hasta mínimos históricos del 4,7%). Estos datos son compatibles con un crecimiento del PIB

entre el 3,8%- 4,8% trimestral anualizado en el 2T18.

Sin embargo, es bastante factible que la economía rusa se desacelere en la segunda mitad del año: la confianza

en el sector servicios muestra una tendencia descendente desde noviembre del pasado año y en el sector

manufacturero lleva todo el año siendo inferior a la media de 2017, cayendo en mayo-junio incluso por debajo

el umbral de 50. Los factores que explicarían esta evolución serían el impacto negativo de la escalada

proteccionista y la menor sensibilidad del crecimiento al precio del petróleo: un incremento del 60% del precio

del crudo se correspondía con un ritmo de crecimiento trimestral medio en torno al 1,8% en el periodo 2002-

2005, mientras que desde 2016 apenas alcanza un 0,5%.

Más contundente es el impacto de las subidas de los precios del crudo en la acumulación de las reservas

internacionales. Su fondo soberano recibe reservas cuando el precio del barril de crudo supera el precio objetivo

empleado para elaborar los presupuestos, como es la situación actual: 40 dólares en presupuestos, frente a un

precio medio del barril en lo que va de año superior a 70 dólares. De este modo, en junio, su fondo soberano

contaba con los 77.100 millones de dólares, un 16% por encima de comienzos de año, lo que contribuye a que las reservas totales de la economía rusa superen los 450.000 millones de dólares, casi un 26% de su PIB, lo que

representa un importante colchón para limitar el impacto de las turbulencias financieras sobre su economía.

ACTUALIDAD EMERGENTE | Junio 2018

9

África y Oriente Medio

La consolidación fiscal debería ser la prioridad para Bahréin

En el actual contexto de aumento de la aversión al riesgo y elevada volatilidad en los mercados emergentes, el dinar ha sufrido una importante presión, forzando a su banco central a intervenir y a lanzar un comunicado

oficial en el que manifestaba su compromiso en mantener su actual sistema de tipo de cambio fijo con el dólar

(0,376 bhd/usd). Bahréin es una de las economías más vulnerables del Consejo de Cooperación del Golfo (GCC,

en sus siglas en inglés), lo que ha provocado en los últimos años continuas rebajas de rating por las principales

agencias: B1 por Moody’s; B+ por S&P; y BB- por Fitch. El deterioro de su posición fiscal es preocupante: en

términos de PIB, el déficit fiscal pasó del 3,4% en 2014 a superar el 13,0% en 2017 (el triple que la mediana

del grupo de países con un rating similar).

Aunque el encarecimiento que viene acumulando el crudo desde el verano de 2017 representa un alivio para

sus finanzas públicas, es insuficiente para revertir el déficit fiscal, que se mantendría en torno al 10% del PIB en

los próximos años. De hecho, se estima que, para equilibrar los saldos fiscales, el precio del barril de crudo

debería superar los 115 dólares, casi 40 dólares por encima de la cotización actual. En consecuencia, la deuda

pública seguirá aumentando, al menos, hasta 2023, cuando superará el 130% del PIB, según estima el FMI.

Su situación financiera es muy preocupante y es factible que, a corto plazo, vuelva a solicitar ayuda financiera a

los miembros del GCC. En primer lugar, el nivel de reservas internacionales se encuentra en mínimos históricos:

2.100 millones de dólares, lo que cubre apenas un mes de importaciones. En segundo lugar, preocupa la

magnitud de las necesidades financieras del estado: en los cuatro primeros meses del año se han emitido unos

2.000 millones de dólares, que se suman a los 4.000 millones dólares emitidos desde mediados de 2017. De

este modo, se estima que, en 2018, casi el 20% de los ingresos fiscales deberá destinarse al pago de intereses

de la deuda, casi el triple que en 2014 y duplicando la mediana de los países con un rating similar. Por último,

es bastante previsible que los países del GCC impongan condiciones a la concesión de ayuda financiera, sobre

todo, teniendo en cuenta que Bahréin está retrasando la implementación de medidas de consolidación fiscal, a

diferencia de Arabia Saudí y EAU que, por ejemplo, ya subieron el IVA a comienzos de año.

Las dudas con que se afronta la sostenibilidad y futura evolución de las cuentas públicas de Bahréin explican

que la prima de riesgo, medida por los CDS’s a cinco años, casi se ha duplicado en lo que va de año, llegando a superar los 600 pb, lo que resulta compatible con una probabilidad de impago superior al 30%.

ACTUALIDAD EMERGENTE | Junio 2018

11

Anexo estadístico

Principales Variables Financieras

Tipos de referencia Tipo de cambio (1) Bolsas Tipos a 10 años (%)

(%) variación (%) (2) (3) variación (%) variación (p.b.)

actual inicio año 11/07/2018 último mes en el año Indice 11/07/2018 último mes en el año 11/07/2018 último mes en el año

Desarrolladas

EE.UU. 2.00 1.50 --- Dow Jones 24700 -2.0 -0.3 2.84 -0.14 0.43

Canadá 1.25 1.00 1.37 0.0 0.0 TSX Composite 16417 0.9 1.3 2.14 -0.18 0.16

Japón -0.10 -0.10 111.01 -0.3 1.5 Nikkei 21932 -4.5 -4.3 0.04 -0.01 -0.01

UEM 0.00 0.00 1.17 -0.4 -2.5 Euro Stoxx 3055 -0.8 -4.2 0.31 -0.17 -0.07

Alemania --- --- --- --- --- Dax 12417 -3.7 -5.0 0.31 -0.17 -0.08

Francia --- --- --- --- --- CAC 40 5354 -1.8 -0.3 0.59 -0.20 0.00

Italia --- --- --- --- --- FTSE 21708 -2.3 -2.2 2.69 -0.13 0.82

España --- --- --- --- --- Ibex 35 9734 -1.7 -4.2 1.31 -0.11 -0.15

Reino Unido 0.50 0.50 1.32 -0.9 -2.0 FT 100 7592 -1.5 -0.4 1.35 -0.06 0.14

Australia 1.50 1.50 1.35 -2.2 -5.2 S&P/ASX 200 6216 3.2 2.4 2.62 -0.17 -0.14

AsIa emergente

China 4.35 4.35 6.62 -3.1 -2.0 Shanghai "B" 287 -6.9 -15.2 3.54 -0.17 -0.37

India 6.25 6.00 68.66 -1.5 -7.5 Sensex 36266 1.5 6.9 7.87 -0.06 0.65

Indonesia 5.25 4.25 14391 -3.4 -6.2 Jakarta Composite 5893 -1.7 -6.1 7.46 0.17 1.11

Corea del Sur 1.50 1.50 1121 -4.1 -4.9 Kospi 2281 -7.6 -6.4 2.52 -0.20 0.03

Malasia 3.25 3.00 4.03 -1.0 -0.1 FTSE Malasia KLCI 1689 -4.2 -4.7 4.20 0.06 0.05

Filipinas --- --- 53.46 -1.1 -6.6 PSEi Filipinas 7334 -3.5 -13.6 --- --- ---

Singapur 0.38 0.38 1.36 -2.0 -2.4 FTSE Straits Times 3249 -4.2 -4.2 2.45 -0.16 0.42

Taiwán 1.38 1.38 30.47 -1.9 -2.9 Taiex 10677 -4.4 1.8 0.87 -0.08 -0.08

Tailandia 1.50 1.50 33.22 -3.4 -2.5 Bangkok SET 1637 -4.8 -6.6 2.80 0.04 -0.07

Vietnam 4.25 4.25 22647 -0.3 -1.1 Ho Chi Min 943 -13.6 -8.6 4.84 0.11 -0.19

América Latina

Argentina 40.00 28.75 28.50 -7.7 -32.5 Merval 27232 -9.9 -6.7 5.96 0.00 0.00

Brasil 6.50 7.00 3.84 -3.5 -15.3 Bovespa 74399 3.2 -2.2 11.20 -0.53 0.83

Chile 2.50 2.50 650.43 -2.5 -7.0 IGPA 26821 -4.0 -3.0 4.59 0.01 0.07

Colombia 4.25 4.75 2868 -0.4 2.5 IGBC 12311 0.1 8.3 6.57 -0.01 0.08

México 7.75 7.25 18.91 8.9 2.3 IPC 49025 4.8 0.8 7.79 -0.21 -0.02

Perú 2.75 3.75 3.28 -0.3 -1.4 IGBVL 19712 -6.7 0.3 5.80 -0.19 0.39

Venezuela 14.56 14.85 119850.00 -33.3 -97.2 IBC Caracas 92555 109.1 7229.3 10.43 0.00 0.00

Europa emergente

Bulgaria 0.00 0.00 1.67 -0.2 -2.4 Sofix 625 -1.5 -7.0 1.04 -0.16 -0.36

Rep. Checa 1.00 0.50 22.10 -1.1 -3.9 Prague SEI 1088 0.6 0.4 2.20 0.06 0.68

Hungría 0.90 0.90 277.24 -1.6 -7.3 Budapest SEI 35063 -2.2 -10.5 3.43 -0.10 1.33

Polonia 1.50 1.50 3.70 -1.5 -6.4 Warsaw SE 56544 -3.7 -11.5 3.17 -0.07 -0.12

Rumanía 2.50 1.75 3.98 -0.3 -3.0 Bucarest BET 7893 -4.8 2.2 5.21 0.20 0.80

Rusia 7.25 7.75 62.44 -0.2 -7.7 Micex 2336 2.9 10.9 7.56 -0.02 -0.03

Turquía 17.75 12.75 4.75 -2.1 -20.8 BIST National 100 91289 -2.4 -18.6 17.78 2.03 6.18

África

Arabia saudí 2.00 1.50 3.75 0.0 0.0 Tadawul 8389 1.4 16.5 3.82 0.00 0.07

Argelia 3.75 3.75 117.60 -1.1 -2.5 --- --- --- --- --- --- ---

EAU 2.25 1.75 3.67 0.0 0.0 DFM 2892 -5.2 -13.5 --- --- ---

Egipto 16.75 18.75 17.90 -0.1 -1.1 Hermes 1543 -1.8 8.0 17.65 2.28 1.47

Kuwait --- 2.00 0.30 -0.1 -0.4 --- --- --- --- --- --- ---

Libia 3.00 3.00 1.37 -0.5 -1.2 --- --- --- --- --- --- ---

Marruecos 2.25 2.25 9.45 0.0 -1.2 MASI 11599 -6.3 -5.8 3.16 -0.01 0.01

Mauritania 9.00 9.00 357.30 0.0 -0.8 S&P Mauritius 630 -2.8 -2.3 --- --- ---

Nigeria 14.00 14.00 362.00 -0.4 -0.1 Nigeria SE 58186 -4.4 0.1 14.04 0.69 -0.08

Omán --- --- 0.38 0.0 0.0 Muscat SM30 4456 -3.1 -11.6 --- --- ---

Qatar 5.00 5.00 3.64 0.0 0.0 Qatar All Share 2705 1.5 10.7 --- --- ---

Sudáfrica 6.50 6.75 13.43 -1.4 -7.9 FTSE/JSE 57231 -2.1 -2.7 8.71 -0.13 0.12

Túnez 6.75 4.25 2.62 -2.1 -6.4 Tunindex 8046 3.9 29.2 --- --- ---

Fuente: Thomson Reuters y Bankia Estudios

(1) Unidades de divisa local por dólar salvo para el caso del euro y de la libra esterlina, que actuan como divisas base frente al dólar.

(2) Signo (+) apreciación divisa local frente al dólar, signo (-) depreciación divisa local frente a dólar, en todos los casos.

(3) Arabia Saudí, EAU, Omán y Qatar tienen un tipo de cambio fijo con el dólar.

En Venezuela conviven tres tipos de cambio diferente, siendo el oficial un tipo fijo con el dólar de 10 VEB/USD. En la tabla aparece el tipo que se cotiza en el mercado según publica Reuters.

ACTUALIDAD EMERGENTE | Junio 2018

12

Principales Indicadores Económicos

PIB IPC IPI Tasa de paro Balanza corriente

(%) interanual (%) interanual (%) interanual (%) de la población activa m.m. usd, acumulado último año

último dato dato previo último dato dato previo último dato dato previo último dato dato previo último dato dato previo

Desarrolladas

EE.UU. 2.8 1T 18 2.6 4T 17 2.9 jun.-18 2.8 may.-18 3.5 may.-18 3.6 abr.-18 4 jun.-18 3.8 may.-18 -465.5 1T 18 -449.1 4T 17

Canadá 2.3 1T 18 3.0 4T 17 2.2 may.-18 2.2 abr.-18 5.1 abr.-18 4.9 mar.-18 6 jun.-18 5.8 may.-18 -53.8 1T 18 -48.9 4T 17

Japón 1.1 1T 18 2.0 4T 17 0.6 may.-18 0.7 abr.-18 3.7 may.-18 1.7 abr.-18 2.2 may.-18 2.5 abr.-18 196.2 may.-18 193.5 abr.-18

UEM 2.5 1T 18 2.8 4T 17 2.0 jun.-18 1.9 may.-18 2.3 may.-18 1.8 abr.-18 8.4 may.-18 8.4 abr.-18 483.4 abr.-18 472.5 mar.-18

Alemania 2.3 1T 18 2.9 4T 17 2.1 jun.-18 2.2 may.-18 3.1 may.-18 1.4 abr.-18 3.4 may.-18 3.4 abr.-18 316.9 may.-18 318.4 abr.-18

Francia 2.2 1T 18 2.8 4T 17 2.3 jun.-18 2.3 may.-18 -0.9 may.-18 1.9 abr.-18 9.2 may.-18 9.2 abr.-18 -9.8 may.-18 -5.1 abr.-18

Italia 1.4 1T 18 1.6 4T 17 1.5 jun.-18 1.0 may.-18 2.3 may.-18 2.2 abr.-18 10.7 may.-18 11.0 abr.-18 53.4 abr.-18 52.9 mar.-18

España 3.0 1T 18 3.1 4T 17 2.3 jun.-18 2.1 may.-18 1.6 may.-18 2.1 abr.-18 15.8 may.-18 16.0 abr.-18 21.2 abr.-18 24.2 mar.-18

Reino Unido 1.2 1T 18 1.3 4T 17 2.4 may.-18 2.4 abr.-18 0.8 may.-18 1.6 abr.-18 4.1 mar.-18 4.1 mar.-18 -107.4 1T 18 -101.8 4T 17

Australia 3.1 1T 18 2.4 4T 17 1.9 1T 18 1.9 4T 17 5.9 1T 18 3.9 4T 17 5.4 may.-18 5.6 abr.-18 -37.2 1T 18 -34.5 4T 17

Asia emergente

China 6.8 1T 18 6.8 4T 17 1.9 jun.-18 1.8 may.-18 6.8 may.-18 7.0 abr.-18 3.89 1T 18 3.9 4T 17 115.1 1T 18 164.9 4T 17

India 7.7 1T 18 7.0 4T 17 4.4 may.-18 3.2 abr.-18 3.2 may.-18 4.8 abr.-18 --- --- --- --- -48.7 1T 18 -39.0 4T 17

Indonesia 5.1 1T 18 5.2 4T 17 3.1 jun.-18 3.2 may.-18 11.6 may.-18 11.8 abr.-18 5.5 2017 5.6 2016 -20.9 1T 18 -17.5 4T 17

Corea del Sur 2.8 1T 18 2.8 4T 17 1.5 jun.-18 1.5 may.-18 0.9 may.-18 1.0 abr.-18 3.7 jun.-18 4.0 may.-18 71.1 1T 18 78.5 4T 17

Malasia 5.4 1T 18 5.9 4T 17 1.8 may.-18 1.4 abr.-18 3.0 may.-18 4.5 abr.-18 3.3 abr.-18 3.3 mar.-18 12.4 1T 18 9.6 4T 17

Filipinas 6.8 1T 18 6.5 4T 17 5.2 jun.-18 4.6 may.-18 21.3 may.-18 29.8 abr.-18 5.5 2T 18 5.3 1T 18 -1.9 1T 18 -2.5 4T 17

Singapur 4.4 1T 18 3.6 4T 17 0.3 may.-18 0.1 abr.-18 11.4 may.-18 8.2 abr.-18 2.0 1T 18 2.1 4T 17 62.2 1T 18 61.6 4T 17

Taiwán 3.0 1T 18 3.4 4T 17 1.3 jun.-18 1.6 may.-18 7.5 may.-18 9.0 abr.-18 3.7 may.-18 3.7 abr.-18 84.8 1T 18 82.9 4T 17

Tailandia 4.8 1T 18 4.0 4T 17 1.4 jun.-18 1.5 may.-18 3.2 may.-18 3.1 abr.-18 1.0 may.-18 1.1 abr.-18 12.8 may.-18 16.3 abr.-18

Vietnam 7.2 2T 18 7.4 1T 18 4.7 jun.-18 3.9 may.-18 14.2 jun.-18 11.1 may.-18 3.2 2016 3.4 2015 15.6 2T 18 11.5 1T 18

América Latina

Argentina 3.8 1T 18 3.9 4T 17 --- --- --- --- --- --- --- --- 9.1 1T 18 7.2 4T 17 -33.8 1T 18 -31.3 4T 17

Brasil 1.6 1T 18 2.2 4T 17 4.4 jun.-18 2.9 may.-18 -7.3 may.-18 4.7 abr.-18 12.7 may.-18 12.9 abr.-18 0.3 may.-18 -4.8 abr.-18

Chile 5.1 1T 18 3.3 4T 17 2.5 jun.-18 2.0 may.-18 3.6 may.-18 7.6 abr.-18 7.0 may.-18 6.7 abr.-18 -3.1 1T 18 -4.1 4T 17

Colombia 2.8 1T 18 1.4 4T 17 3.2 jun.-18 3.2 may.-18 6.5 abr.-18 3.2 mar.-18 9.7 may.-18 9.5 abr.-18 -9.8 1T 18 -10.4 4T 17

México 2.3 1T 18 1.6 4T 17 4.6 jun.-18 4.5 may.-18 0.3 may.-18 3.7 abr.-18 3.2 may.-18 3.4 abr.-18 -15.9 1T 18 -19.4 4T 17

Perú 3.2 1T 18 2.2 4T 17 1.4 jun.-18 0.9 may.-18 2.4 mar.-18 2.4 mar.-18 7.0 mar.-18 7.0 mar.-18 -2.9 1T 18 -2.7 4T 17

Venezuela --- --- --- --- --- --- --- --- --- --- --- --- --- --- --- --- -2.9 1T 18 -2.7 4T 17

Europa emergente

Bulgaria 3.4 2T 18 3.6 1T 18 2.6 may.-18 2.0 abr.-18 0.0 may.-18 0.8 abr.-18 5.0 may.-18 5.1 abr.-18 2.6 abr.-18 2.6 mar.-18

Rep. Checa 2.9 2T 18 4.2 1T 18 2.6 jun.-18 2.2 may.-18 1.4 may.-18 5.5 abr.-18 2.3 may.-18 2.3 abr.-18 0.9 1T 18 1.9 4T 17

Hungría 3.7 2T 18 1.9 1T 18 3.1 jun.-18 2.8 may.-18 3.8 may.-18 3.1 abr.-18 3.7 abr.-18 3.7 mar.-18 4.5 1T 18 4.2 4T 17

Polonia 4.1 2T 18 5.0 1T 18 1.9 may.-18 1.7 abr.-18 5.3 may.-18 9.3 abr.-18 3.8 may.-18 3.8 abr.-18 -1.2 abr.-18 -0.9 mar.-18

Rumanía 5.6 2T 18 4.0 1T 18 0.0 jun.-18 0.2 may.-18 1.2 may.-18 4.1 abr.-18 4.6 may.-18 4.6 abr.-18 -47.9 abr.-18 -47.2 mar.-18

Rusia 0.5 2T 18 1.3 1T 18 2.3 jun.-18 2.4 may.-18 3.7 may.-18 3.9 abr.-18 4.7 may.-18 4.9 abr.-18 64.6 2T 18 44.2 1T 18

Turquía 7.4 1T 18 7.3 4T 17 15.4 jun.-18 12.1 may.-18 5.1 abr.-18 7.0 mar.-18 10.1 mar.-18 10.1 mar.-18 -55.4 1T 18 -47.4 4T 17

África

Arabia saudí 1.2 1T 18 -1.2 4T 17 2.3 may.-18 2.6 abr.-18 --- --- --- --- 6.1 1T 18 6.0 4T 17 21.6 1T 18 15.2 4T 17

Argelia 3.3 2016 3.7 2015 5.7 may.-18 3.4 abr.-18 6.1 4T 17 1.7 3T 17 10.5 2016 11.2 2015 -21.6 3T 17 -21.6 3T 17

EAU 0.8 2017 3.0 2016 3.5 may.-18 3.5 abr.-18 --- --- --- --- 1.7 2017 1.6 2016 27.5 2017 13.2 2016

Egipto -2.1 1T 18 --- 4T 17 14.4 jun.-18 11.5 may.-18 --- --- --- --- 10.6 1T 18 11.3 4T 17 -7.7 1T 18 -8.9 4T 17

Kuwait -2.8 2016 -25.5 2015 0.4 may.-18 0.7 abr.-18 --- --- --- --- 2.1 2017 2.1 2016 3.2 2016 -2.9 2015

Libia --- --- --- --- 6.5 may.-18 5.8 abr.-18 --- --- --- --- --- --- --- --- 1.0 2017 -4.5 2016

Marruecos 1.2 2016 4.5 2015 2.6 may.-18 2.7 abr.-18 --- --- --- --- 10.5 1T 18 10.2 4T 17 --- --- --- ---

Mauritania 1.7 2016 0.9 2015 --- --- --- --- --- --- --- --- --- --- --- --- -4.4 2016 -4.9 2015

Nigeria 2.0 1T 18 2.1 4T 17 11.6 may.-18 12.5 abr.-18 -2.5 1T 18 -2.0 4T 17 7.0 2017 7.1 2016 9.7 1T 18 8.8 4T 17

Omán 5.4 2016 4.7 2015 0.6 may.-18 0.4 abr.-18 --- --- --- --- --- --- --- --- -12.3 2016 -10.9 2015

Qatar --- --- --- --- 0.6 may.-18 0.1 abr.-18 --- --- --- --- --- --- --- --- 9.3 1T 18 6.4 4T 17

Sudáfrica 1.4 1T 18 1.8 4T 17 4.4 may.-18 4.5 abr.-18 1.4 may.-18 -1.6 abr.-18 26.7 1T 18 26.7 4T 17 -47.8 1T 18 -33.7 4T 17

Túnez 2.0 4T 17 2.1 3T 17 7.8 jun.-18 7.7 may.-18 --- --- --- --- 15.4 1T 18 15.5 4T 17 --- --- --- ---

Fuente: Thomson Reuters y Bankia Estudios

ACTUALIDAD EMERGENTE | Junio 2018

13

Previsiones de Indicadores Económicos

PIB (%) a/a Inflación Saldo fiscal (% PIB) Saldo corriente (% PIB)

2017 2018 2019 2017 2018 2019 2017 2018 2019 2017 2018 2019

EE.UU. 2.3 2.7 2.3 2.1 2.5 2.2 -3.5 -3.9 -5.0 -3.1 -2.9 -2.9

Canadá 3.0 2.0 1.7 1.9 1.8 1.3 -2.7 -2.7 -3.2 -3.2 -3.2 -3.1

Reino Unido 1.8 1.4 1.7 2.6 2.4 2.1 -2.1 -1.9 -1.5 -4.3 -4.1 -3.5

Japón 1.7 1.1 1.5 0.5 1.1 1.1 -3.9 -3.4 -3.4 4.1 4.8 4.4

UEM 2.5 2.1 1.9 1.6 1.6 1.5 -1.1 -0.9 -0.8 3.0 3.0 2.9

Alemania 2.5 2.0 1.9 1.7 1.7 1.5 0.9 1.0 1.1 7.8 7.5 7.2

Francia 2.0 1.8 1.7 1.2 1.9 1.9 -2.9 -2.9 -3.0 -3.0 -2.8 -2.6

Italia 1.5 1.3 1.3 1.5 1.3 1.4 -2.1 -1.8 -2.0 2.5 2.5 2.3

España 3.1 2.9 2.3 2.0 1.8 1.9 -3.1 -2.4 -1.7 1.7 1.9 1.9

Australia 2.2 2.5 2.1 2.2 1.9 2.0 -2.0 -2.3 -2.1 -2.4 -3.9 -3.7

Asia (sin Japón) 6.0 5.9 5.7 2.1 2.8 2.8 -2.8 -3.4 -3.5 2.6 2.6 2.5

China 6.9 6.6 6.4 1.6 2.5 2.6 -2.9 -3.5 -3.6 1.6 2.0 2.1

Hong Kong 3.8 4.0 3.2 2.6 2.7 2.1 1.5 0.6 1.0 6.6 7.2 4.4

India 6.7 7.1 7.3 3.6 5.0 5.0 -6.5 -6.3 -6.1 -0.9 -1.1 -1.3

Indonesia 5.1 5.3 5.2 3.8 3.5 3.4 -2.5 -2.4 -2.4 -1.6 -1.9 -1.7

Corea del Sur 3.1 2.8 2.7 1.9 1.7 1.9 0.7 -0.9 -1.6 5.3 5.0 5.3

Malasia 5.9 5.5 5.2 3.8 3.2 2.4 -2.9 -2.7 -2.6 1.4 1.3 0.8

Filipinas 6.7 6.7 6.9 3.2 4.2 3.8 -2.2 -2.6 -3.0 0.4 0.7 0.6

Singapur 3.6 3.3 2.5 0.6 1.2 1.0 -1.0 -1.7 -1.2 19.1 18.5 16.8

Taiwán 2.9 2.8 2.5 0.6 1.3 1.3 -0.8 -1.8 -2.2 12.3 11.9 11.0

Tailandia 3.9 4.5 3.7 0.7 1.4 0.7 -2.4 -2.5 -2.8 11.8 11.0 10.0

Latinoamérica (1) 1.6 2.1 2.5 4.0 3.5 11.9 -4.0 -4.1 -4.1 -1.9 -2.3 -2.6

Argentina 2.7 2.0 2.2 25.0 25.0 20.0 -6.0 -5.2 -4.9 -2.1 -2.1 -2.3

Brasil 1.0 1.5 2.5 3.8 4.2 4.1 -7.8 -7.2 -7.1 -1.5 -2.4 -2.8

Chile 1.7 3.1 3.5 2.2 2.5 3.2 -2.8 -1.8 -1.6 -1.4 -1.1 -1.2

Colombia 1.7 3.0 3.0 4.3 3.5 3.5 -2.2 -2.8 -2.4 -3.8 -3.6 -3.3

México 2.0 2.3 2.4 6.0 4.4 3.1 -0.8 -1.5 -2.0 -2.2 -2.4 -2.8

Perú 2.7 3.8 3.5 2.8 2.2 2.4 -2.9 -3.5 -2.9 -1.5 -1.2 -1.0

Uruguay 2.2 2.6 3.0 6.8 7.4 7.3 -3.7 -3.3 -3.2 -1.2 -1.5 -1.2

Venezuela -14.0 -15.0 -6.0 --- --- --- --- --- --- --- --- ---

Europa Emergente 4.4 3.3 3.0 5.1 5.1 5.0 -2.1 -1.8 -1.6 -0.1 -0.4 -0.7

Bulgaria 3.8 3.8 3.7 1.2 1.8 1.8 0.0 0.0 0.2 3.0 2.4 2.3

Rep. Checa 4.5 3.4 3.1 2.4 2.1 1.8 1.2 0.8 0.6 -0.2 -0.3 -0.6

Hungría 4.0 4.0 3.2 2.4 2.3 3.0 -2.1 -2.6 -2.3 4.3 3.3 3.2

Polonia 4.6 4.3 3.7 1.6 1.3 2.5 -1.7 -1.7 -1.9 -0.8 -1.2 -1.7

Lituania 3.8 3.1 2.7 3.2 2.7 2.4 -1.0 -0.9 -0.9 -0.7 -0.3 -0.4

Rumanía 7.0 4.5 3.9 1.1 4.2 3.4 -3.0 -3.9 -4.1 -3.1 -3.2 -3.4

Rusia 1.5 1.7 1.6 3.7 3.2 3.5 -2.1 -1.5 -1.0 3.2 2.7 2.3

Turquía 7.4 4.2 4.0 11.1 11.5 10.0 -3.2 -2.4 -2.3 -4.2 -4.2 -4.4

Oriente Medio 2.1 3.5 3.0 9.4 9.4 7.8 -6.0 -5.4 -5.6 0.1 0.0 -0.3

Mundo 3.1 3.1 2.9 2.4 2.7 3.0 -2.9 -3.0 -3.2 0.2 0.3 0.2

Desarrollados 2.3 2.2 2.0 1.8 2.0 1.8 -2.6 -2.7 -3.1 -0.3 -0.2 -0.2

Emergentes 4.6 4.6 4.5 3.6 4.0 5.1 -3.3 -3.5 -3.5 1.2 1.1 0.9

Fuente: EIU y previsiones de Bankia Estudios. Agregados regionales ponderados por el PIB en dólares de 2005.

(1) Venezuela se excluye del cálculo del PIB agregado para la región. Argentina y Venezuela se excluyen del cálculo de la inflación agregada para la región.

Advertencia

legal

Este documento ha sido elaborado por Bankia, S.A. (“Bankia”) y se presenta exclusivamente para propósitos de información. Este documento no es un folleto, ni supone una oferta o recomendación para realizar una inversión.

Este documento no constituye un compromiso de suscripción, ni una oferta de financiación, ni una oferta para vender, ni una solicitud de oferta para comprar valores de Bankia, los cuales deberán estar sujetos a aprobaciones internas de Bankia.

Bankia no garantiza la exactitud de la información contenida en este documento, ni que la misma sea completa. La información aquí contenida se ha obtenido de fuentes consideradas fidedignas por Bankia, pero Bankia no manifiesta ni garantiza que sea completa ni exacta, en particular respecto a los datos suministrados por terceros. Este documento puede contener información resumida o no auditada, y se invita a sus receptores a consultar la documentación e información pública presentada por Bankia a las autoridades de supervisión del mercado de valores. Todas las opiniones y estimaciones están dadas a la fecha indicada en el documento por lo que pueden ser objeto de cambio. El valor de cualquier inversión puede fluctuar como consecuencia de cambios en el mercado. La información de este documento no tiene por objeto predecir resultados futuros y no se da ninguna garantía respecto a las misma.

Este documento incluye, o puede incluir, información o consideraciones referidas a futuro. Dicha información o consideraciones representan la opinión y expectativas de Bankia relativas al desarrollo de su negocio y generación de ingresos, pero tal desarrollo puede verse sustancialmente afectado en el futuro por ciertos riesgos, incertidumbres y otros factores relevantes que pueden hacer que el esperado desarrollo de negocio y generación de ingresos difieran sustancialmente de nuestras expectativas. Estos factores incluyen, entre otros i) situación del mercado, factores macroeconómicos, directrices gubernamentales y de supervisión, ii) movimientos en los mercados de valores nacional e internacional, tipos de cambio y tipos de interés, así como cambios en el riesgo de mercado y operacional, iii) presión de la competencia, iv) cambios tecnológicos, v) procedimientos judiciales y de arbitraje, y vi) variaciones en la situación financiera o solvencia de nuestros clientes, deudores y contrapartidas. Información adicional acerca de los riesgos que podrían afectar la situación financiera de Bankia, puede ser consultada en el Documento de Registro aprobado e inscrito en el Registro Oficial de la Comisión Nacional del Mercado de Valores .

La distribución del presente documento en otras jurisdicciones puede estar prohibida por lo que los receptores del presente documento o quienes finalmente obtengan copia o ejemplar del mismo, se convierten en responsables de tener conocimiento de dichas restricciones y cumplirlas.

Este documento no revela todos los riesgos ni otros aspectos significantes relacionados con la inversión en los valores/ operaciones de Bankia. Antes de realizar cualquier operación, los potenciales inversores deben asegurarse de que entienden en su totalidad los términos de los valores/operaciones y los riesgos inherentes a los mismos. Este documento no es un folleto para los valores que se describen en el mismo. Los potenciales inversores sólo deben suscribir valores de Bankia teniendo en cuenta la información publicada en el correspondiente folleto de Bankia y no sobre la base de la información contenida en este documento

Han elaborado esta publicación:

José Ramón Díez Guijarro

Jose Manuel Martínez Martínez

Pedro Álvarez Ondina

Rita Sánchez Soliva

www.bankiaestudios.com