Empco - tema 2: Principios de contabilidad parte 1

30

-

Upload

jose-luis-mansilla -

Category

Education

-

view

351 -

download

3

Transcript of Empco - tema 2: Principios de contabilidad parte 1

TITULO

Empresa y economía

José Luis MansillaMail: [email protected]: @JlmansillapWeb: www.joseluismansilla.com

Empresa y Economía - José Luis Mansilla

Principios de contabilidadParte 1

Tema 2:

Empresa y Economía - José Luis Mansilla

¿Porqué es importante la contabilidad?

Control de nuestros gastos e ingresos

Empresa y Economía - José Luis Mansilla

En las empresas.-

¿Como está mi negocio?

¿Cuanto gano con mi empresa?

¿Estoy generando utilidad?

¿Podría ganar más teniendo el control sobre mis gastos?

Trabajo, trabajo y el dinero se va no se por dónde. ¿Cuanto debo y cuánto me deben? ¿Y quienes?

Empresa y Economía - José Luis Mansilla

Contabilidad es la ciencia social, que se encarga de estudiar, medir y analizar el patrimonio de las organizaciones, empresas e individuos, con el fin de servir en la toma de decisiones y control, presentando la información financiera, previamente registrada, de manera sistemática y útil para las distintas partes interesadas.

Empresa y Economía - José Luis Mansilla

Estados Financieros Estados Financieros

Estado de Situación Financiera

Estado de Situación Financiera

Estado de ResultadosEstado de Resultados

Información Financiera

Empresa y Economía - José Luis Mansilla

PROVEEDORESSi los montos

adeudados serán pagados

Los USUARIOS y sus

necesidades de

información

CLIENTESInterés en la

continuidad si son dependientes de ella

GOBIERNORegular sus actividades políticas fiscales y datos

estadísticos

PÚBLICO EN GENERALRegular sus actividades políticas fiscales y datos

estadísticos.

PRESTAMISTASsi los préstamos e intereses les serán

devueltos

INVERSIONISTASRiesgos y beneficios de sus inversiones

TRABAJADORESLa estabilidad y

rentabilidad de sus empleadores

Usuarios de los Estados Financieros

Empresa y Economía - José Luis Mansilla

INGRESOSGASTOS

RESULTADO

ACTIVOPASIVO

PATRIMONIO

ESTADO DE RESULTADOS

ESTADO DE SITUACIÓN FINANCIERAACTIVO

PASIVO

PATRIMONIO

INGRESOS

GASTOS

Situación financiera

Desempeño rendimiento

Conceptos Básicos

Empresa y Economía - José Luis Mansilla

Un activo es un recurso controlado por la entidad como resultado de sucesos pasados, del que la entidad espera obtener, en el futuro, beneficios económicos.

Se reconoce cuando sea probable que cualquier beneficio económico llegue a la empresa y cuando pueda ser medido con fiabilidad.

Los tipos de activos variarán de acuerdo con la naturaleza de cada empresa.

Activos:

Empresa y Economía - José Luis Mansilla

Recurso que controla el negocio

Empresa y Economía - José Luis Mansilla

Efectivo: dinero en efectivo, así como depósitos existentes en bancos y en instituciones financieras.

Cuentas por Cobrar: representan derechos exigibles de cobro a terceros.

Existencias: representan los bienes destinados a la venta.

Facturas por cobrar

Empresa y Economía - José Luis Mansilla

• Inmuebles, maquinaria y equipos: muebles e inmuebles, para el uso en las operaciones del negocio, pero no para su venta. Se espera utilizarlos durante más de un año.

• Intangibles: La tangibilidad no es esencial para la existencia de un activo. Ejemplo: patentes y derechos de autor. Se espera que generen beneficios futuros y son controlados por la empresa.

Empresa y Economía - José Luis Mansilla

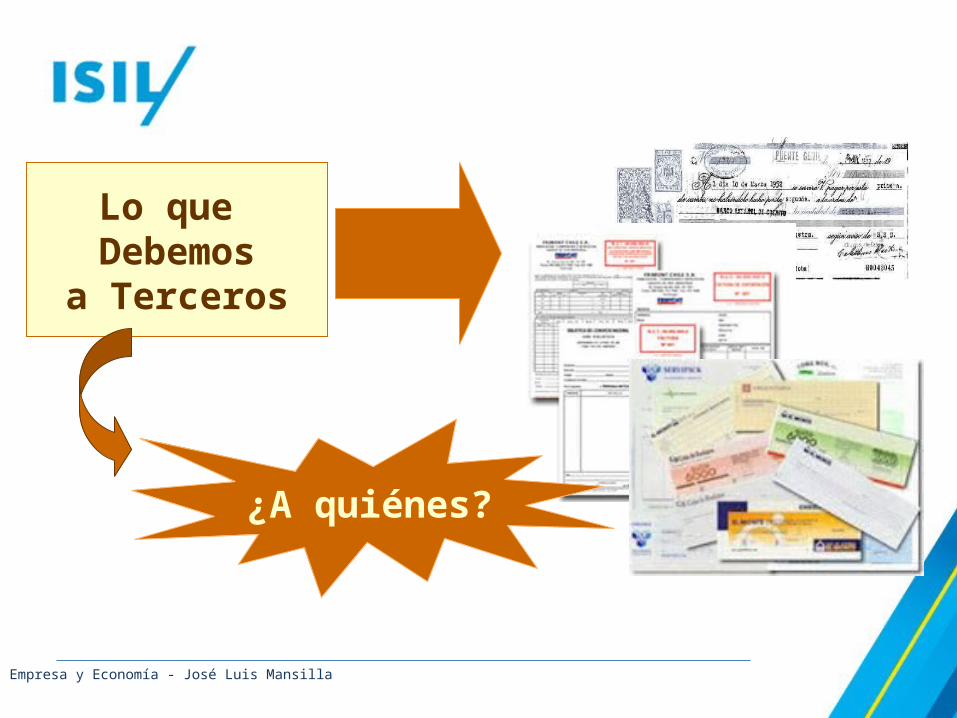

El Pasivo es el conjunto de obligaciones actuales que tiene el negocio frente a terceros llamados acreedores y que están en calidad de “pendientes de pago”.

El pasivo representa la parte aún no cancelada de todo aquello que posee o ha sido usado en el negocio.

Pasivos:

Empresa y Economía - José Luis Mansilla

Lo que Debemosa Terceros

¿A quiénes?

Empresa y Economía - José Luis Mansilla

• El Patrimonio representa la parte de los activos de la empresa que pertenecen a los dueños o socios.

• Es la diferencia entre el activo que posee la empresa y sus pasivos.

• Se incrementa por los aportes que reciba la empresa y por las utilidades provenientes de las operaciones de la misma y que han sido retenidas.

Patrimonio:

Empresa y Economía - José Luis Mansilla

• Ingresos, son los incrementos en los beneficios económicos, producidos a lo largo del período contable, en forma de entradas o incrementos de valor de los activos (Efectivo, Cuentas por Cobrar, etc.), o bien como decrementos de las obligaciones (condonación de una deuda), que dan como resultado aumentos en el patrimonio neto, no relacionados con aportaciones de los socios.

• Ejemplos: Ventas, Ingreso por depósitos en instituciones financieras, intereses por cuentas por cobrar, etc.

Ingresos:

Empresa y Economía - José Luis Mansilla

Gastos:

Los Gastos son los decrementos en los beneficios económicos, producidos a lo largo del período contable, en forma de salidas o disminuciones del valor de los activos (efectivo, mercadería vendida, etc.), o bien del nacimiento o aumento de los pasivos (sueldos por pagar), que dan como resultado decrementos en el patrimonio neto no relacionados con distribuciones realizadas a los socios.

Representan lo opuesto a los ingresos.Ejemplo: El Costo de Ventas, Gastos por sueldos,

Gastos de Alquiler, etc.

Empresa y Economía - José Luis Mansilla

INGRESOS > GASTOS

INGRESOS < GASTOS

UTILIDAD

PÉRDIDA

Nota: Se asume que los ingresos y gastos corresponden a un mismo período.

Resultados de la gestión

Empresa y Economía - José Luis Mansilla

Estado de Situación Financiera

• Muestra los recursos controlados por un negocio a una fecha dada y su fuente de financiamiento.

Estado de Resultados

• Resume los ingresos y gastos de un periodo.

Estado de Cambios en el

Patrimonio• Muestra los

cambios en el patrimonio ocurridos durante un periodo.

Estado de Flujos de Efectivo

• Muestra el origen y la aplicación de fondos según actividades del negocio.

Estados Financieros

Empresa y Economía - José Luis Mansilla

COMPAÑÍA ABC, S.A.Estado de Situación FinancieraAl 31 de Diciembre del 20XX

ACTIVO (Bienes y Derechos)

=

PASIVO (obligaciones con terceros) y PATRIMONIO

(Obligaciones con los dueños)

ACTIVO PASIVO Y

PATRIMONIO

¿QUÉ ACTIVOS TENEMOS?, ¿CÓMO

LOS HEMOS FINANCIADO?

Estado de situación financiera

Empresa y Economía - José Luis Mansilla

COMPAÑÍA ABC, S.A.Estado de Resultados

Por el año terminado el 31 de Diciembre del 20XX

INGRESOS (Beneficios)

–

GASTOS (Esfuerzos)

=

UTILIDAD (PÉRDIDA)

¿GANAMOS O PERDIMOS?

Estado de resultados

Empresa y Economía - José Luis Mansilla

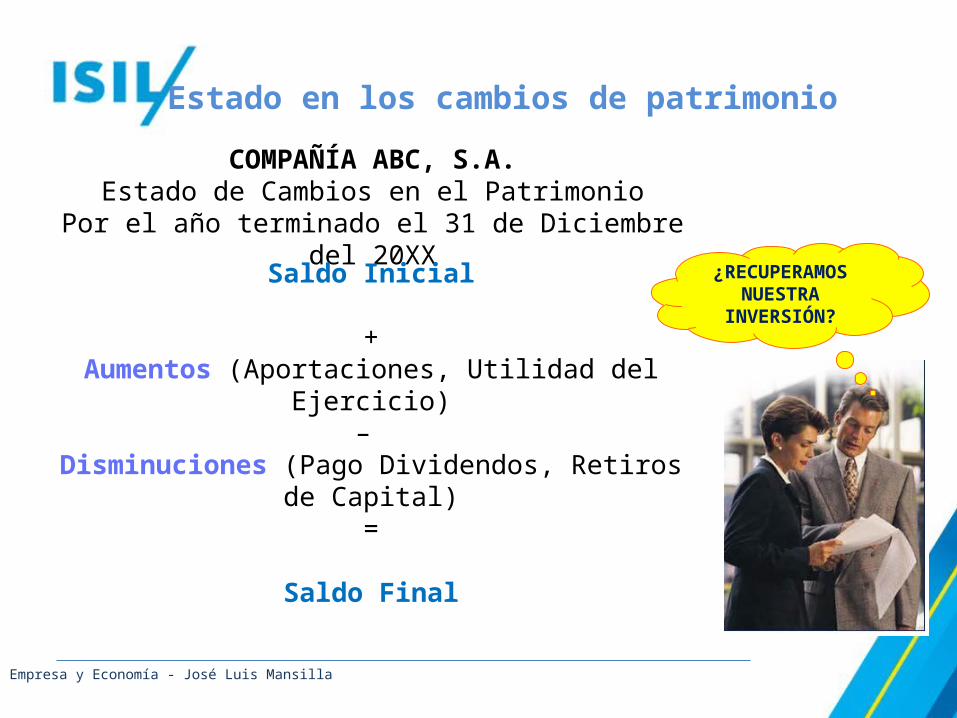

COMPAÑÍA ABC, S.A.Estado de Cambios en el Patrimonio

Por el año terminado el 31 de Diciembre del 20XX

Saldo Inicial

+Aumentos (Aportaciones, Utilidad del Ejercicio)

– Disminuciones (Pago Dividendos, Retiros de Capital)

=

Saldo Final

¿RECUPERAMOS NUESTRA

INVERSIÓN?

Estado en los cambios de patrimonio

Empresa y Economía - José Luis Mansilla

COMPAÑÍA ABC, S.A.Estado de Flujos de Efectivo

Por el año terminado el 31 de Diciembre del 20XX

Saldo Inicial de Efectivo

+Aumentos (cobranzas a clientes, obtención de

préstamos, venta de maquinaria, edificios y otros)–

Disminuciones (Pagos a acreedores, Pago de deudas, compra de maquinaria, edificios y otros)

=

Saldo Final de Efectivo

¿TENDREMOS O NO FONDOS?

Estado de flujos de efectivo

Empresa y Economía - José Luis Mansilla

• Fórmula del Estado de Situación Financiera.• Presenta a los recursos económicos de un negocio

representados por los Activos y los derechos sobre tales recursos económicos representados por los Pasivos (derechos de los acreedores de la empresa) y el Patrimonio (derechos de los propietarios de la empresa).

ACTIVO = PASIVO + PATRIMONIO

Ecuación Contable

Empresa y Economía - José Luis Mansilla

Ciclo Contable

Empresa y Economía - José Luis Mansilla

Es el conjunto de etapas donde se reconocen, miden, registran,

acumulan y presentan todas las transacciones de negocio ocurridas en una empresa durante un período

de tiempo.

CICLO CONTABLE

Empresa y Economía - José Luis Mansilla

TRANSACCIONESDE NEGOCIO

REGISTRO CRONOLÓGICO DE

LAS TRANSACCIONES

CLASIFICACIÓN POR CUENTAS

Y SALDOS

BALANCE DE COMPROBACIÓN

ESTADOS FINANCIEROS

Empresa y Economía - José Luis Mansilla

Libro contable que se utiliza para registrar las transacciones

efectuadas por una empresa en orden cronológico.

Sirve de soporte histórico para el registro de los asientos representativos de una

transacción.

LIBRO DIARIO

LIBRO DIARIO USO MANUAL

LIBRO DIARIO USO MECANIZADO

Empresa y Economía - José Luis Mansilla

Libro contable que permite clasificar las cuentas permitiendo conocer en

cualquier momento las transacciones que han afectado a una cuenta en

particular.Acumula los aumentos o

disminuciones de cada cuenta, permitiendo obtener los saldos al final

del periodo.

LIBRO MAYOR

LIBRO MAYOR USO MECANIZADO

LIBRO MAYOR USO MANUAL

Empresa y Economía - José Luis Mansilla

Permite verificar si se han producido errores a la hora de

registrar las transacciones en el libro Diario o bien en su posterior

traslado al libro Mayor.

BALANCE DE COMPROBACIÓN

SUMAS DEL MAYOR

SALDOS DEL MAYOR