Pron 426-2013 MADP 1-2013 (Supervisión IE Felipe Santiago - Picsi)

11 DE JUNIO DE 2012

Si el 2008 los pronósticoscambiaron, lo lógico es quetambién deberían haber

cambiado las estrategias. Lasrevalorizaciones tendrían quereflejar no sólo las revisiones delos pronósticos de las variablesclave que afectan el valor de laestrategia original. También de-ben incorporar respuestas es-tratégicas al nuevo escenario,para defenderse de las amena-zas y además para aprovecharlas oportunidades que siempreexisten a río revuelto.

Las revalorizaciones de lasempresas que ocurrieron el2008 deberían haber reflejadolas revisiones de los pronósticosde las variables clave y tambiénlas respuestas estratégicas conmirada de largo plazo al ajustede proyecciones.

Sin embargo, nuestra sospe-cha es que esta respuesta estra-tégica fue incorporada con bas-tante rezago. Primero, porquelos analistas externos no tienencómo informarse de los detallesdel pensamiento estratégico

del gerente general. Y segundo,porque, aunque tuvieran cómo,los mismos gerentes generales,en su mayoría, no habían termi-nado de elaborar a fines del2008 una estrategia para res-ponder a la crisis.

REFLEXIÓN

TARDÍA

Creemos que la reflexión pro-funda sobre cómo responder alos tiempos difíciles que se ave-cinaban demoró demasiado.

Como resultado, lo más proba-ble es que las valorizaciones delas empresas estaban sistemáti-camente subestimadas al no in-cluir el valor de la flexibilidad dereaccionar. Esto explica en par-te la recuperación de los preciosdurante el 2009.

Este curso se dicta con la cola-boración del profesor Pedro Sil-va, director de la carrera de In-geniería Civil Industrial de laUniversidad del Desarrollo.

SI CAMBIAEL PRONÓSTICO,CAMBIATU ESTRATEGIA

El texto guía del curso se lla-ma G anar por Suerte por-que la suerte siempre será

un factor en el éxito de un pro-yecto. La crisis subprim e nos re-cordó una vez más que por másesfuerzo que dediquemos a laevaluación de un negocio su va-lorización siempre será volátil.

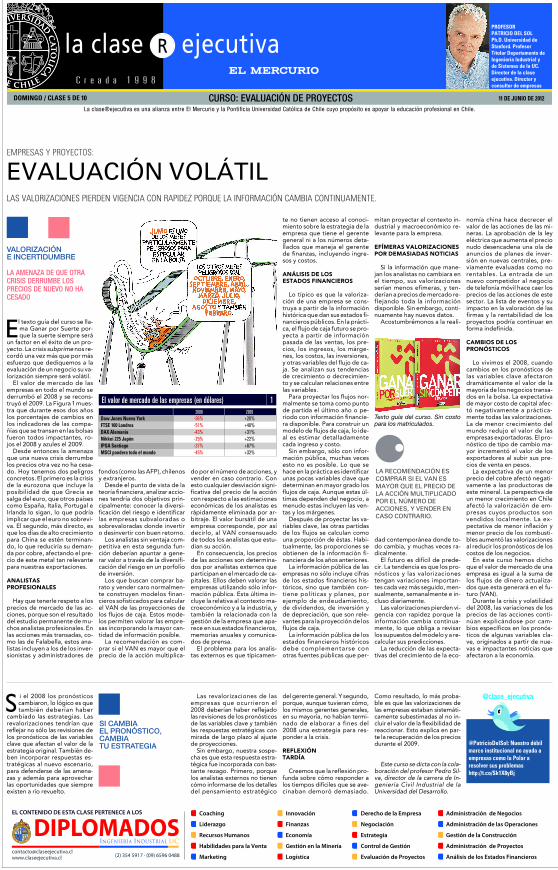

El valor de mercado de lasempresas en todo el mundo sederrumbó el 2008 y se recons-truyó el 2009. La Figura 1 mues-tra que durante esos dos añoslos porcentajes de cambios enlos indicadores de las compa-ñías que se transan en las bolsasfueron todos impactantes, ro-jos el 2008 y azules el 2009.

D esde entonces la amenazaque una nueva crisis derrumbelos precios otra vez no ha cesa-do. H oy tenemos dos peligrosconcretos. El primero es la crisisde la eurozona que incluye laposibilidad de que G recia sesalga del euro, que otros paísescomo España, Italia, Portugal eIrlanda lo sigan, lo que podríaimplicar que el euro no sobrevi-va. El segundo, más directo, esque los días de alto crecimientopara China se estén terminan-do, lo que reduciría su deman-da por cobre, afectando el pre-cio de este metal tan relevantepara nuestras exportaciones.

ANALISTAS

PRO FESIO NALES

H ay que tenerle respeto a losprecios de mercado de las ac-ciones, porque son el resultadodel estudio permanente de mu-chos analistas profesionales. Enlas acciones más transadas, co-mo las de Falabella, estos ana-listas incluyen a los de los inver-sionistas y administradores de

fondos (como las A FP), chilenosy extranjeros.

D esde el punto de vista de lateoría financiera, analizar accio-nes tendría dos objetivos prin-cipalmente: conocer la diversi-ficación del riesgo e identificarlas empresas subvaloradas osobrevaloradas donde invertiro desinvertir con buen retorno.

Los analistas sin ventaja com-petitiva en esta segunda fun-ción deberían apuntar a gene-rar valor a través de la diversifi-cación del riesgo en un porfoliode inversión.

Los que buscan comprar ba-rato y vender caro normalmen-te construyen modelos finan-cieros sofisticados para calcularel VA N de las proyecciones delos flujos de caja. Estos mode-los permiten valorar las empre-sas incorporando la mayor can-tidad de información posible.

La recomendación es com-prar si el VA N es mayor que elprecio de la acción multiplica-

do por el número de acciones, yvender en caso contrario. Conesto cualquier desviación signi-ficativa del precio de la accióncon respecto a las estimacioneseconómicas de los analistas esrápidamente eliminada por ar-bitraje. El valor bursátil de unaempresa corresponde, por asídecirlo, al V A N consensuadode todos los analistas que estu-dian su acción.

En consecuencia, los preciosde las acciones son determina-dos por analistas externos queparticipan en el mercado de ca-pitales. Ellos deben valorar lasempresas utilizando sólo infor-mación pública. Esta última in-cluye la relativa al contexto ma-croeconómico y a la industria, ytambién la relacionada con lagestión de la empresa que apa-rece en sus estados financieros,memorias anuales y comunica-dos de prensa.

El problema para los analis-tas externos es que típicamen-

mitan proyectar el contexto in-dustrial y macroeconómico re-levante para la empresa.

EFÍM ERAS V ALO RIZAC IO NES

PO R DEM ASIADAS NO TIC IAS

Si la información que mane-jan los analistas no cambiara enel tiempo, sus valorizacionesserían menos efímeras, y ten-derían a precios de mercado re-flejando toda la informacióndisponible. Sin embargo, conti-nuamente hay nuevos datos.

A costumbrémonos a la reali-

dad contemporánea donde to-do cambia, y muchas veces ra-dicalmente.

El futuro es difícil de prede-cir. La tendencia es que los pro-nósticos y las valorizacionestengan variaciones importan-tes cada vez más seguido, men-sualmente, semanalmente e in-cluso diariamente.

Las valorizaciones pierden vi-gencia con rapidez porque lainformación cambia continua-mente, lo que obliga a revisarlos supuestos del modelo y a re-calcular sus predicciones.

La reducción de las expecta-tivas del crecimiento de la eco-

nomía china hace decrecer elvalor de las acciones de las mi-neras. La aprobación de la leyeléctrica que aumenta el precionudo desencadena una ola deanuncios de planes de inver-sión en nuevas centrales, pre-viamente evaluadas como norentables. La entrada de unnuevo competidor al negociode telefonía móvil hace caer losprecios de las acciones de estesector. La lista de eventos y suimpacto en la valoración de lasfirmas y la rentabilidad de losproyectos podría continuar enforma indefinida.

C AM B IO S DE LO S

PRO NÓSTIC O S

Lo vivimos el 2008, cuandocambios en los pronósticos delas variables clave afectarondramáticamente el valor de lamayoría de los negocios transa-dos en la bolsa. La expectativade mayor costo de capital afec-tó negativamente a práctica-mente todas las valorizaciones.La de menor crecimiento delmundo redujo el valor de lasempresas exportadoras. El pro-nóstico de tipo de cambio ma-yor incrementó el valor de losexportadores al subir sus pre-cios de venta en pesos.

La expectativa de un menorprecio del cobre afectó negati-vamente a las productoras deeste mineral. La perspectiva deun menor crecimiento en Chileafectó la valorización de em-presas cuyos productos sonvendidos localmente. La ex-pectativa de menor inflación ymenor precio de los combusti-bles aumentó las valorizacionesal reducir los pronósticos de loscostos de los negocios.

En este curso hemos dichoque el valor de mercado de unaempresa es igual a la suma delos flujos de dinero actualiza-dos que esta generará en el fu-turo (VA N ).

D urante la crisis y volatilidaddel 2008, las variaciones de losprecios de las acciones conti-núan explicándose por cam-bios específicos en los pronós-ticos de algunas variables cla-ve, originados a partir de nue-vas e impactantes noticias queafectaron a la economía.

te no tienen acceso al conoci-miento sobre la estrategia de laempresa que tiene el gerentegeneral ni a los números deta-llados que maneja el gerentede finanzas, incluyendo ingre-sos y costos.

ANÁ LISIS DE LO S

ESTADO S FINANC IERO S

Lo típico es que la valoriza-ción de una empresa se cons-truya a partir de la informaciónhistórica que dan sus estados fi-nancieros públicos. En la prácti-ca, el flujo de caja futuro se pro-yecta a partir de informaciónpasada de las ventas, los pre-cios, los ingresos, los márge-nes, los costos, las inversiones,y otras variables del flujo de ca-ja. Se analizan sus tendenciasde crecimiento o decrecimien-to y se calculan relaciones entrelas variables.

Para proyectar los flujos nor-malmente se toma como puntode partida el último año o pe-ríodo con información financie-ra disponible. Para construir unmodelo de flujos de caja, lo ide-al es estimar detalladamentecada ingreso y costo.

Sin embargo, sólo con infor-mación pública, muchas vecesesto no es posible. Lo que sehace en la práctica es identificarunas pocas variables clave quedeterminan en mayor grado losflujos de caja. A unque estas úl-timas dependen del negocio, amenudo estas incluyen las ven-tas y los márgenes.

D espués de proyectar las va-riables clave, las otras partidasde los flujos se calculan comouna proporción de éstas. H abi-tualmente, las proporciones seobtienen de la información fi-nanciera de los años anteriores.

La información pública de lasempresas no sólo incluye cifrasde los estados financieros his-tóricos, sino que también con-tiene políticas y planes, porejemplo de endeudamiento,de dividendos, de inversión yde depreciación, que son rele-vantes para la proyección de losflujos de caja.

La información pública de losestados financieros históricosdebe complementarse conotras fuentes públicas que per-

EMPRESAS Y PROYECTOS:

EVALUACIÓN VOLÁTIL L AS V AL ORIZ ACION ES PIERD EN V IG EN CIA CON RAPID EZ PORQ U E L A IN F ORMACIÓ N CAMB IA CON TIN U AMEN TE.

V ALORIZ ACIÓNE INCERTID UMBRE

LA AMENAZA DE QUE OTRA

CRISIS DERRUMBE LOS

PRECIOS DE NUEVO NO HA

CESADO

LA R ECOM END ACIÓN ESCOM P R AR S I EL VAN ESM AY OR Q UE EL P R ECIO D ELA ACCIÓN M ULTIP LICAD OP OR EL NÚ M ER O D EACCIONES , Y VEND ER ENCAS O CONTR AR IO.

Texto guía del curso. Sin costopara los matriculados.

DOM ING O / C L A S E 5 DE 10

Coaching

Liderazgo

Recursos Humanos

Habilidades para la Venta

Marketing

Derecho de la Empresa

Negociación

Estrategia

Control de Gestión

Evaluación de Proyectos

EL CO NTENIDO DE ESTA CLA SE PERTENECE A LO S Innovación

Finanzas

Economía

Gestión en la Minería

Logística

A dministración de Negocios

A dministración de las O peraciones

Gestión de la Construcción

A dministración de Proyectos

A nálisis de los Estados [email protected] (2) 354 5917 · (09) 6596 0488