En Opinión de - igae.pap.hacienda.gob.es · la elaboración de las Cuentas Generales mediante...

75

En Opinión de Carlos Ocaña Pérez de Tudela Análisis El Reglamento de la Ley General de Subvenciones La consolidación de cuentas en el sector público El control de los anticipos en la contratación administrativa En Opinión de Carlos Ocaña Pérez de Tudela Análisis El Reglamento de la Ley General de Subvenciones La consolidación de cuentas en el sector público El control de los anticipos en la contratación administrativa Noviembre 2006 número 16 Cuenta con Web IGAE Noticias IGAE Novedades Legislativas Mundo Editorial la IGAE de puertas adentro

-

Upload

vuongkhanh -

Category

Documents

-

view

226 -

download

0

Transcript of En Opinión de - igae.pap.hacienda.gob.es · la elaboración de las Cuentas Generales mediante...

EEnn OOppiinniióónn ddeeCCaarrllooss OOccaaññaa PPéérreezz ddee TTuuddeellaa

AAnnáálliissiissEEll RReeggllaammeennttoo ddee llaa LLeeyy GGeenneerraall ddee SSuubbvveenncciioonneessLLaa ccoonnssoolliiddaacciióónn ddee ccuueennttaass eenn eell sseeccttoorr ppúúbblliiccoo

EEll ccoonnttrrooll ddee llooss aannttiicciippooss eenn llaa ccoonnttrraattaacciióónn aaddmmiinniissttrraattiivvaa

EEnn OOppiinniióónn ddeeCCaarrllooss OOccaaññaa PPéérreezz ddee TTuuddeellaa

AAnnáálliissiissEEll RReeggllaammeennttoo ddee llaa LLeeyy GGeenneerraall ddee SSuubbvveenncciioonneessLLaa ccoonnssoolliiddaacciióónn ddee ccuueennttaass eenn eell sseeccttoorr ppúúbblliiccoo

EEll ccoonnttrrooll ddee llooss aannttiicciippooss eenn llaa ccoonnttrraattaacciióónn aaddmmiinniissttrraattiivvaa

Noviembre 2006 número 16 Cuenta con

MINISTERIODE ECONOMÍAY HACIENDA INTERVENCIÓN GENERAL DE LA

ADMINISTRACIÓN DEL ESTADO

Web IGAE Noticias IGAE Novedades Legislativas Mundo Editorial la IGAE de puertas adentro

TCVol. VIII

N.° 23 REV ISTA ESPAÑOLAREV ISTA ESPAÑOLADE CONTROL EXTERNODE CONTROL EXTERNO

PUBLICACIONES

TRIBUNAL DE CUENTAS

Mayo 2006

ARTÍCULOS

• PRIMER CUATRIMESTRE DEL AÑO 2006 Javier Medina GuijarroJosé Antonio Pajares Giménez

LEGISLACIÓN Y JURISPRUDENCIA

Manuel Núñez Pérez

•

RELACIONES DEL CONTROL EXTERNO CON ELPODER LEGISLATIVO

•

CRÓNICA DE LAS INTERVENCIONES DEL PRESIDENTE DELTRIBUNAL EN LAS COMPARECENCIAS EN LA COMISIÓN MIXTAPARA PRESENTAR LOS RESULTADOS DE FISCALIZACIÓN

Mª del Carmen Moral MoralFrancisco Javier Corral Pedruzo

DOCUMENTACIÓN, NOTAS Y COMUNICACIONES

Alejandro Teré Pérez• LA GESTIÓN DEL URBANISMO Y LA FINANCIACIÓN DE LAS

ENTIDADES MUNICIPALES

Ramón Álvarez de Miranda GarcíaFISCALIZACIÓN DEL SECTOR PÚBLICO LOCALY RENDICIÓN DE CUENTAS

•Ubaldo Nieto de Alba

• ÉTICA Y CONTROL ANTE LA CORRUPCIÓN Y EL BLANQUEODE CAPITALES

Víctor Nicolás BravoJosé María Sobrino Moreno

• LAS NUEVAS INSTRUCCIONES DE CONTABILIDADDE LA ADMINISTRACIÓN LOCAL

Isabel Brusca Alijarde• LA FISCALIZACIÓN EXTERNA DE LOS INGRESOS

EN EL SECTOR LOCAL

Jóse Antonio Monzó Torrecillas• CRÓNICA DEL «II CONGRESO NACIONAL DE AUDITORÍA

EN EL SECTOR PÚBLICO»

Para suscripciones dirigirse a: Marcial Pons Librero, S. L.C/ San Sotero, 6 - 28037 Madrid - Tel.: 91 304 33 03 - Fax: 91 327 23 67 - E-mail: [email protected]

Presentación

1

El año 2007 presentará, en el ámbito tributario,importantes novedades normativas que afectarána figuras tributarias básicas en la imposición

directa, como son el Impuesto sobre la renta de las Personas Físicasy el Impuesto sobre Sociedades, así como a la lucha contra el fraude.Por otra parte, la economía española continúa avanzando por lasenda de crecimiento que la ha llevado a situarse entre las más diná-micas. A ello contribuye, sin duda, la política presupuestaria iniciadaen 2004 y, en particular, los Presupuestos para 2007. Todas estascircunstancias, entre otras, han sido puestas de manifiesto en la entrevista al Secretario de Estado deHacienda y Presupuestos, D. Carlos Ocaña Pérez de Tudela, con la que se inicia este número de Cuentacon IGAE.

A continuación, la sección Análisis aborda tres temas de sumo interés. El 21 de julio de 2006 elConsejo de Ministros aprobó el Reglamento de la Ley General de Subvenciones. En los meses anterioresa esa fecha desde la IGAE se realizó un importante esfuerzo con el fin de, a través de esta norma, satisfa-cer las expectativas depositadas en la misma y dar un paso adelante en orden a dotar de un marco jurídi-co adecuado a la actividad subvencional. En este número, José Pascual García realiza una disección delReglamento de la Ley General de Subvenciones, deteniéndose en aquellos aspectos que contribuyen adisipar dudas en la interpretación de la Ley, así como en aquellos otros que presentan una proyecciónmás innovadora y que buscan incorporar procedimientos, reglas técnicas, y sistemas que se traduzcan enmejoras sustanciales en la gestión de subvenciones por parte de las Administraciones Públicas. En segun-do lugar, Víctor Nicolás Bravo comenta los aspectos más destacados del documento de PrincipiosContables Públicos sobre “Consolidación de Cuentas Anuales del Sector Público”, elaborado a iniciativade la IGAE, el cual incluye una serie de criterios que deberán constituir una referencia en la presentaciónde las cuentas anuales consolidadas en el ámbito público. A lo largo del artículo se pone de manifiesto quela elaboración de las Cuentas Generales mediante simple agregación de las cuentas anuales de las entida-des que deben integrarlas, no es suficiente para que aquéllas reflejen la imagen fiel de la situación patri-monial, financiera y presupuestaria de la Administración considerada en su conjunto, sino que es precisoque cada Cuenta General se forme mediante la consolidación de las cuentas anuales de las entidades queforman parte de su ámbito subjetivo. Y en tercer lugar, Juan Francisco Martín Seco realiza un análisis delos anticipos en la contratación administrativa centrándose en los contratos de obras. Destaca cuáles sonlos requisitos que deben cumplirse para su concesión y los problemas que surgen en su valoración, asícomo los riesgos de un uso inadecuado de los mismos y las dificultades de su control.

El incremento del consumo eléctrico en España junto con las subidas del precio del petróleo,ponen de manifiesto la importancia de buscar alternativas energéticas, las cuales son abordadas en la sec-ción A Debate donde, por una parte, el Presidente del Foro de la Industria Nuclear en España, EduardoGonzález Gómez, expone las ventajas que en los ámbitos medioamiental y sosioeconómico presenta laenergía nuclear; y por otra parte, el Presidente de la Asociación de Productores de Energías Renovables,José María González Vélez, señala la necesidad de adoptar políticas de apoyo a las empresas productorasde energías renovables.

En un entorno descentralizado como el nuestro, la coordinación constituye un elemento primor-dial para lograr un correcto funcionamiento administrativo. Agustín González Pérez pone de manifiestola necesidad de reforzar esta coordinación en el ámbito del control interno y externo, analizando tanto lostipos de coordinación, como los aspectos clave de la misma, así como el papel desarrollado por la IGAEen este ámbito.

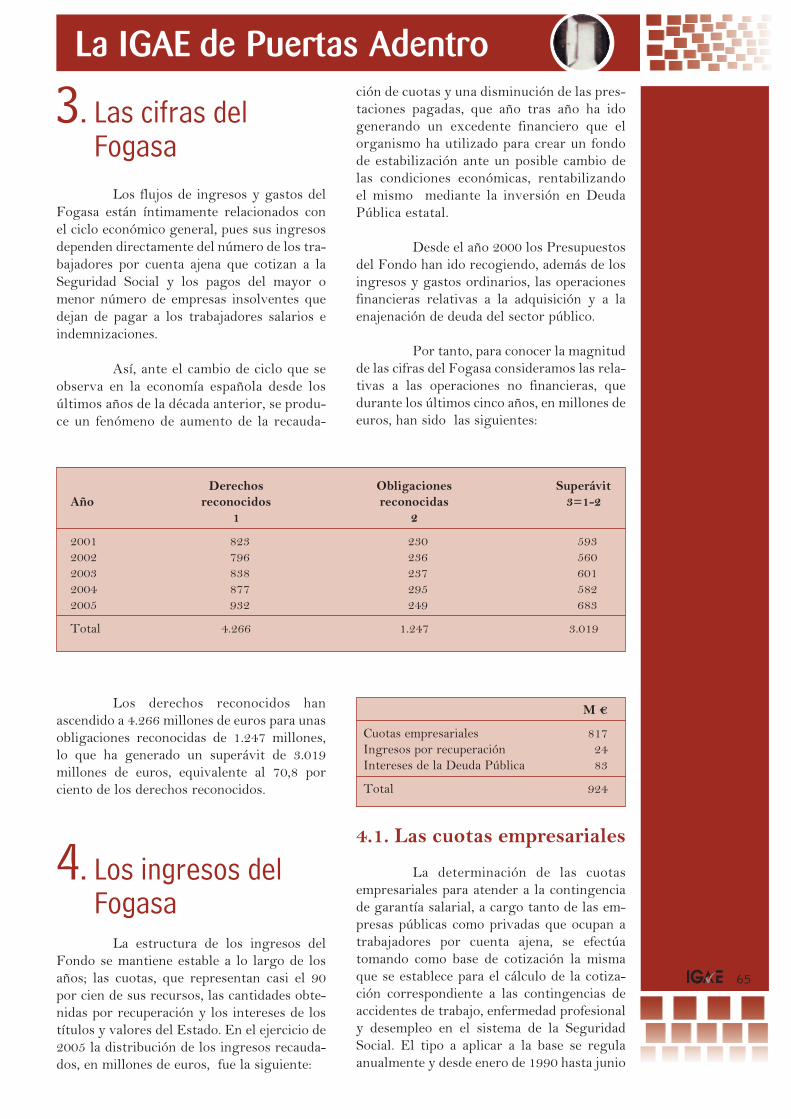

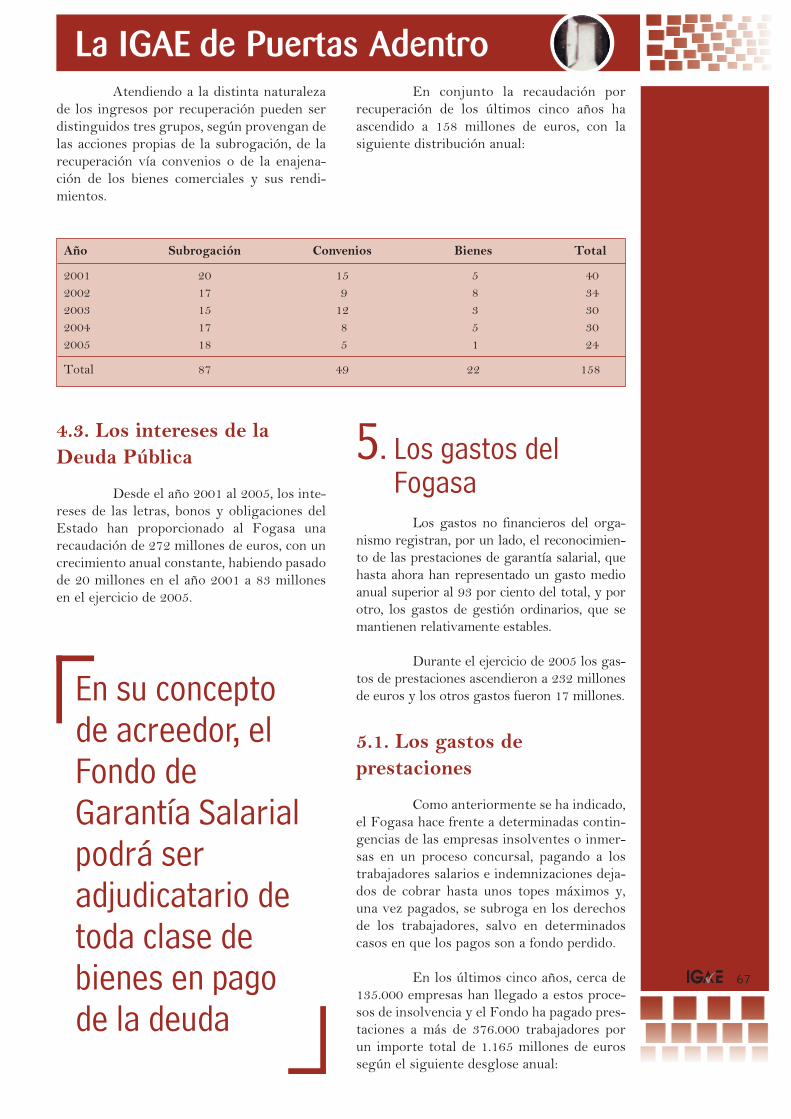

Por último, en la sección La IGAE de Puertas Adentro, Andrés Meseguer nos aproxima a laIntervención Delegada y a la organización administrativa del Fondo de Garantía Salarial, realizando unanálisis de sus ingresos y gastos en el período 2001-2005.

2

SUMARIOEn Opinión de

Carlos Ocaña Pérez de Tudela

AnálisisEl Reglamento de la Ley General de Subvenciones.La consolidación de cuentas en el sector público.El control de los anticipos en la contrataciónadministrativa.

A DebateLas energías del futuro.

EntornoNecesidad de coordinación de los órganos decontrol interno en una Administracióndescentralizada. La IGAE como órgano decoordinación.

Novedades Legislativas

Mundo Editorial

La IGAE de Puertas AdentroLa Intervención Delegada en el FOGASA.

La Web de la IGAE

Noticias IGAE

Nº 16 Noviembre 2006

IGAE(Intervención Generalde la Administración

del Estado)

Realización ycoodinación:

Intervención GeneralMaría de Molina, 50 • 28006 MadridTel: 91 536 70 00 • Fax: 91 536 75 70

Consejo de Redacción:Presidente:

José Alberto Pérez Pérez

Consejeros:José Juan Blasco Lang

Juan Francisco Martín SecoJosé María Sobrino MorenoJosé Luis Torres Fernández

Pilar Seisdedos EspinosaElena Montes Sánchez

Edición y Distribución:Subdirección General

de Información, Documentacióny Publicaciones

Cuenta con IGAE Digital:

http:/www.igae.meh.es

NIPO: 601-06-034-2ISSN: 1578-0317Depósito Legal: M-26.658-2001

Impresión:Epes Industrias Gráficas, S.L.Avda.Valdelaparra, 2728108 Alcobendas (Madrid)Tel.: 91 661 11 59 - Fax: 91 661 38 81

P.V.P.: 5,80 € ejemplar I.V.A. incluidoP.V.P.: 16,00 € suscripción anual España I.V.A. incluido

Para suscribirse: Subdirección General de Información, Documentación y PublicacionesPlaza del Campillo del Mundo Nuevo, 3 - Tel.: 91 506 37 58 / 41 / 48. Fax: 91 468 45 61

Esta publicación no comparte necesariamente las opiniones expresadas por sus colaboradores

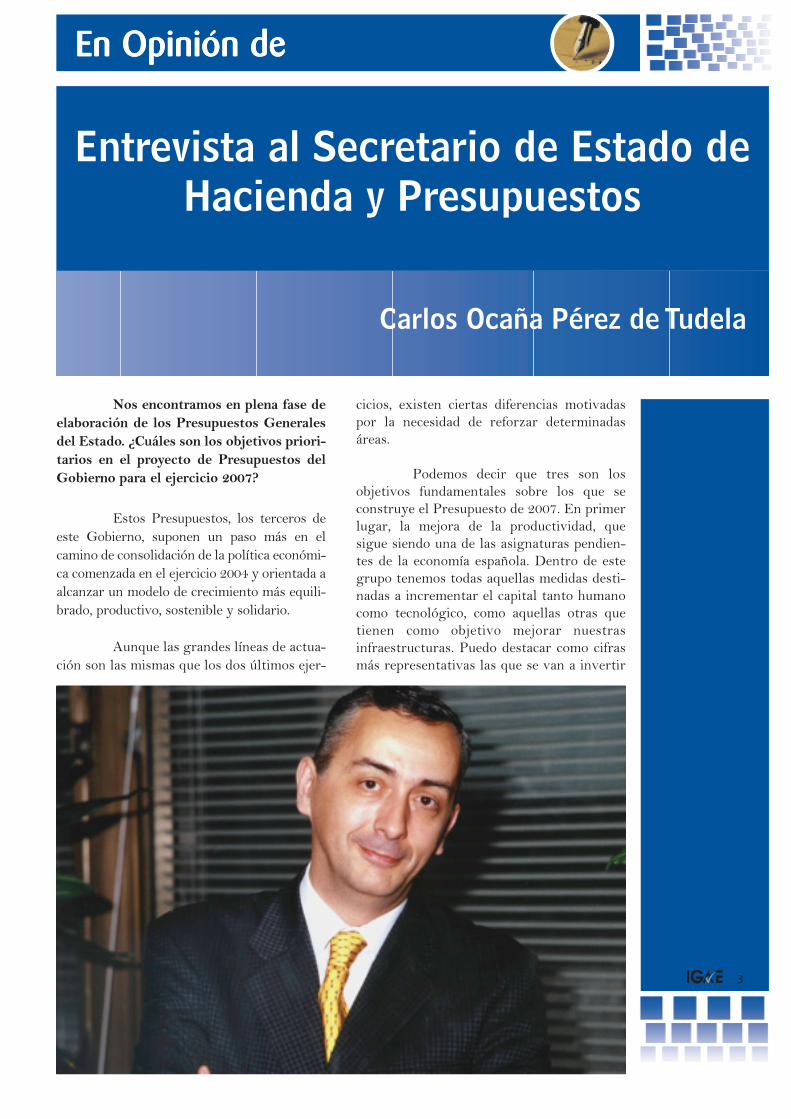

Nos encontramos en plena fase de

elaboración de los Presupuestos Generales

del Estado. ¿Cuáles son los objetivos priori-

tarios en el proyecto de Presupuestos del

Gobierno para el ejercicio 2007?

Estos Presupuestos, los terceros deeste Gobierno, suponen un paso más en elcamino de consolidación de la política económi-ca comenzada en el ejercicio 2004 y orientada aalcanzar un modelo de crecimiento más equili-brado, productivo, sostenible y solidario.

Aunque las grandes líneas de actua-ción son las mismas que los dos últimos ejer-

cicios, existen ciertas diferencias motivadaspor la necesidad de reforzar determinadasáreas.

Podemos decir que tres son losobjetivos fundamentales sobre los que seconstruye el Presupuesto de 2007. En primerlugar, la mejora de la productividad, quesigue siendo una de las asignaturas pendien-tes de la economía española. Dentro de estegrupo tenemos todas aquellas medidas desti-nadas a incrementar el capital tanto humanocomo tecnológico, como aquellas otras quetienen como objetivo mejorar nuestrasinfraestructuras. Puedo destacar como cifrasmás representativas las que se van a invertir

En Opinión de

3

En Opinión de

Entrevista al Secretario de Estado deHacienda y Presupuestos

Carlos Ocaña Pérez de Tudela

4

en investigación civil, en las que el incremento hasido del 33 por ciento. Con esta dotación se dupli-can los recursos de esta política respecto a losdestinados en 2004, lo que implica cumplir estecompromiso del Gobierno con un año de antela-ción al plazo que se había marcado. En segundolugar, destacan las partidas destinadas a educa-ción que han aumentado un 26,1 por ciento res-pecto a los Presupuestos de 2006. En el caso delas infraestructuras, unos 21.840 millones deeuros se van a destinar a esta política.

En segundo lugar, y con el fin dediseñar un entorno favorable a las empresas yciudadanos, aumentando de este modo la efi-cacia de las medidas destinadas a impulsar elgasto productivo, tenemos aquellas partidasdestinadas a promover unos servicios públi-cos de calidad, principalmente, en materia dejusticia y seguridad. Estas políticas hanabsorbido 1.451 millones y 8.136 millones,respectivamente cada una. También en estalínea hay que incluir las medidas destinadas aldesarrollo por parte de las AdministracionesPúblicas de los servicios públicos digitales.

En tercer lugar, con el fin de repar-tir los frutos del crecimiento generado, losPresupuestos realizan una promoción activade la solidaridad, el bienestar y la cohesiónsocial tanto en su vertiente interna como enla externa. El gasto social, en el ámbito inter-no, supone el 50,5 por ciento del total de losPresupuestos Generales Consolidados. Laspensiones se han incrementado un 8 por cien-to, y dentro de estas hay que destacar que sehan vuelto ha mejorar las pensiones mínimas.También hay que llamar la atención sobreotras partidas destinadas a atender algunosde los problemas actuales de la sociedad espa-ñola, como la dependencia, que se ha dotadocon 200 millones de euros La vertiente exter-na de la solidaridad se concreta, principal-mente, a través de los fondos destinados aAyuda Oficial al Desarrollo, que con 4.376millones de euros experimenta un incremen-to de casi un 34 por ciento.

La economía española presenta

unas tasas de crecimiento muy positivas y

desde Europa se respalda este optimismo.

En su opinión, ¿qué aspectos deberían

potenciarse para mantener esta situación

y soslayar eventuales desequilibrios?

Es cierto que la economía españolase encuentra en un buen momento. En el

segundo trimestre de 2006 ha experimentadoun crecimiento del 3,7 por ciento. Esta tasa decrecimiento no sólo es más alta que la de losúltimos trimestres sino que, lo que es másimportante, y permítame la expresión, es más“equilibrada”.

El patrón de crecimiento se susten-ta en el reequilibrio de la demanda nacional yla externa.

Así, en relación con la primera seestá detectando un cambio en su composición.Se está desacelerando el gasto en consumo yla inversión en construcción y, al mismotiempo, está aumentando el ritmo de creci-miento de la inversión en bienes de equipo.

Respecto a la segunda, hay quedestacar que en los últimos tiempos la con-tribución del sector exterior ha influidonegativamente al crecimiento de nuestraeconomía, la diferencia ahora es que, aunquela aportación de dicho sector sigue siendonegativa, va reduciéndose, es decir, estásiendo menos negativa. De cara a 2007 pien-so que esta tendencia se va a mantener, atenor, por ejemplo, de los últimos datos decomercio exterior, que muestran que porprimera vez desde diciembre de 2003, enagosto las exportaciones de bienes han cre-cido más que las importaciones en términosinteranuales.

Debemos aprovechar este fuertecrecimiento para aumentar la productividad,reorientando el patrón de crecimiento haciaun modelo más basado en la inversión eninvestigación, desarrollo e innovación y enlas exportaciones y menos en la inversión enconstrucción y el consumo. Sólo de este modocontinuará aumentando el nivel de vida de losciudadanos de nuestro país.

Aunque las acciones para lograreste objetivo rinden sus frutos sobre todo alargo plazo, los PGE han realizado unaapuesta decidida por el reequilibrio delpatrón de crecimiento español desde el ini-cio de la legislatura. Para el caso concretode los presupuestos de 2007, se continúaapoyando las políticas de gasto que máscontribuyen al aumento de la productividad,con acciones destinadas a favorecer unamayor capitalización de la economía en sustres vertientes, capital tecnológico, humanoy en infraestructuras.

En Opinión de

5

El Estado viene registrando un

superávit a lo largo del año 2006, ¿cómo

influye esta circunstancia en la elabora-

ción de los Presupuestos?

Como ya todo el mundo conoce,durante el año 2005 se logró un hito históri-co, las Administraciones Públicas cerraron,por primera vez, sus cuentas con superávit.La información de que disponemos respecto a2006 confirma que el resultado de este añotambién va a ser muy positivo. Todo esto noha hecho más que poner de manifiesto el buenmomento que está atravesando nuestra eco-nomía.

Consideramos que en 2007 va acontinuar esta buena situación, y muestra deello es que prevemos que la AdministraciónCentral va a cerrar sus cuentas en 2007 consuperávit. Aparentemente, puede parecer queesto no representa ninguna novedad respectoa los últimos datos cerrados que tenemos queson los de 2005, año en el que ya obtuvo unsuperávit, pero no es así. Si analizan los pro-cesos de elaboración de los Presupuestosanteriores, verán que sí que hay una grandiferencia, y es que este año es el primero quehemos elaborado unos Presupuestos con unaprevisión inicial de superávit para la Admi-nistración Central.

Esta situación de superávit va a per-mitir continuar en el proceso de consolida-ción de la situación saneada en la que nosencontramos, para de esa forma garantizar lasostenibilidad futura de las cuentas públicas yaprovechar los recursos disponibles para des-tinarlos a reforzar actuaciones prioritariasdesde el punto de vista de política económica.

Este buen estado de nuestras cuen-tas nos está permitiendo continuar con nues-tra política de reducción del ratio deuda/PIB.Según nuestras previsiones a finales de esteaño conseguiremos pasar la barrera del 40por ciento y en 2007 continuaremos con latendencia descendente, esperando terminarese año en el 37,7 por ciento.

Estos datos nos permitirán estar enuna buena situación para poder afrontar posi-bles eventualidades que se pudiesen plantearen el futuro.

Recientemente se han aprobado

las leyes de reforma de la Ley General de

Estabilidad Presupuestaria y Orgánica

complementaria de ésta, las cuales entra-

rán en vigor en su totalidad el 1 de enero

de 2007. ¿Podría comentarnos, en general,

en qué consisten las novedades que pre-

sentan estas leyes y cómo van a incidir en

el proceso presupuestario?

El Gobierno, como ustedes saben,está firmemente convencido de que la estabi-lidad presupuestaria es esencial para el pro-greso y crecimiento de nuestra economía. Poreso, uno de los principales compromisos de lapolítica económica actual es reforzar el marcode la estabilidad presupuestaria en España.

La experiencia de las Leyes deEstabilidad de 2001 ha sido positiva, han con-tribuido a disciplinar el proceso presupuesta-rio del Estado a través de dos mecanismos: ellímite de gasto no financiero y el Fondo deContingencia.

Sin embargo, su aplicación ha pues-to de manifiesto importantes deficiencias,como son la rígida definición que se hacía delobjetivo de estabilidad ante cualquier situa-ción económica, y el hecho de que no han sidotodo lo efectivas que, en un principio se pen-saba, en el ámbito de las ComunidadesAutónomas.

Todas estas circunstancias pusieronde manifiesto la necesidad de llevar a cabouna reforma de las mismas para adaptarlas ala realidad económica y territorial de nuestropaís manteniendo los elementos positivos delas Leyes de 2001 y superando los negativos.

Las modificaciones fundamentalesque incorporan la nueva regulación respecto ala antigua, y que todos ustedes seguramente yaconocen, son, principalmente, las siguientes:

- Se adecua el principio de estabilidad presu-puestaria al ciclo económico. Esto suponeque no se va a exigir los mismos resultadosen los tramos expansivos del ciclo que enlos recesivos. En los primeros las Adminis-traciones Públicas tendrán que obtenersuperávit mientras que en los segundos sepermitirá tener déficit, aunque con ciertoslímites.

- Se fomenta la productividad. La estabilidad,como ya le he comentado, es un principiobásico de este Gobierno pero es necesario

En Opinión de

6

compatibilizarlo con otros objetivos tam-bién muy importantes como son la produc-tividad y la competitividad. Para materiali-zar esta adecuación se va a permitir en cier-tas circunstancias, se pueda incurrir en défi-cit público siempre que tenga lugar dentrode unos límites y que éste esté motivado porla realización de inversiones que fomentenel incremento de la productividad.

- Se garantiza el máximo respeto a la autono-mía financiera de las AdministracionesTerritoriales.

- Se separan los objetivos de estabilidad decada Administración Pública. A cada Admi-nistración Pública se le fijará un objetivoindependiente y se medirá la consecucióndel mismo de forma, igualmente, indepen-diente.

- Por último se mejora la transparencia infor-mativa a través de la introducción de nue-vas obligaciones de información para losdistintos agentes.

¿Podría comentarnos, a grandes

rasgos, los aspectos más destacables de la

reforma fiscal que se encuentra en estos

momentos en trámite parlamentario?

En el ámbito tributario, el año 2007presentará importantes novedades normati-vas que, como ya sabe, figuran en dos leyesque actualmente están en tramitación parla-mentaria y cuya aprobación se producirá enpróximas fechas.

La primera de estas leyes es la Leydel Impuesto sobre la Renta de las PersonasFísicas y de modificación parcial de las Leyesde los Impuestos sobre Sociedades, sobre laRenta de no Residentes y sobre el Patrimonio.Esta Ley afecta a las dos figuras tributariasbásicas de la imposición directa, el Impuestosobre la Renta de las Personas Físicas y elImpuesto sobre Sociedades.

La reforma del Impuesto sobre laRenta de las Personas Físicas tiene por objeti-vos fundamentales mejorar la equidad y favore-cer el crecimiento económico, garantizar lasuficiencia financiera del conjunto de lasAdministraciones Públicas, mejorar la neutrali-dad en la imposición sobre el ahorro y hacerfrente, desde la perspectiva fiscal, a los retosderivados del envejecimiento y la dependencia.

Para conseguir tales objetivos seadoptan medidas como la disminución de lacarga tributaria soportada por las rentas deltrabajo, el establecimiento de un tratamientofiscal más equitativo de las circunstanciaspersonales y familiares del contribuyente, laconfiguración de un marco neutral en la tri-butación de las rentas derivadas del ahorro oel incentivo de los instrumentos destinados aproporcionar unos ingresos complementariosde las pensiones públicas y, en el ámbito de ladependencia, de su cobertura privada.

Por su parte, la reforma del Impuestosobre Sociedades se abordará en dos fases. Laprimera de ellas, finalizando su tramitaciónparlamentaria, consiste fundamentalmente enuna reducción de los tipos de gravamen, mien-tras que la segunda fase consistirá, básicamen-te, en una adaptación a la reforma contable.

La primera fase tiene como objetivoprimordial mejorar la posición competitiva delas empresas españolas y avanzar en la coordi-nación fiscal con los países de nuestro entorno.Con tal fin se reducirá en dos años cinco pun-tos el tipo impositivo. La misma reducción,aunque en el plazo de un año, se aplicará a laspequeñas y medianas empresas dada su granimportancia en el tejido empresarial.

La segunda de las Leyes citadas, laLey de Medidas para la prevención del fraudefiscal, tiene como objetivo fomentar la equidaddel sistema tributario a través de la lucha con-tra el fraude fiscal. A tal efecto se apruebandiversas modificaciones normativas que buscancombatir la elusión fiscal, mediante tramasorganizadas, en el Impuesto sobre el ValorAñadido y en el Impuesto Especial sobreDeterminados Medios de Transporte y el frau-de en el marco de los paraísos fiscales y en elámbito de las transmisiones inmobiliarias.Asimismo, se modifica la regulación de las ope-raciones vinculadas, buscando lograr un mayorcontrol de las mismas y adaptar sus métodos devaloración a la práctica internacional.

Tanto la financiación autonómica

como la local son dos ámbitos de especial

trascendencia en el seno de la Secretaría de

Estado de Hacienda y Presupuestos. ¿Existe

alguna novedad en estos Presupuestos en

esta materia?

Es cierto, ambos ámbitos son degran importancia para esta Secretaría de

En Opinión de

7

Estado y siempre son tenidos en cuenta a lahora de elaborar los Presupuestos.

A este respecto, y por lo que serefiere a las Comunidades Autónomas se con-tinúa con las medidas relativas a la financia-ción del gasto sanitario adoptadas en el senode la II Conferencia de Presidentes y del pos-terior acuerdo del Consejo de Política Fiscaly Financiera de 13 de septiembre del 2005.

En concreto, a través de la políticade sanidad se recogen las dotaciones corres-pondientes al Fondo de Cohesión (99 millo-nes de euros) y al Plan de calidad (50,5 millo-nes de euros), mientras que la mayor parte delas aportaciones establecidas en dicho acuer-do se canalizan a través de la Sección 32,“Entes Territoriales”.

Pero es en el ámbito de la financia-ción local, donde se han introducido impor-tantes novedades que van encaminadas amejorar la financiación de los Entes Localesdurante 2007.

La primera de ellas pretende, deforma equivalente a como se estableció paralas Comunidades Autónomas el año pasado,acercar la financiación local a la evolución delos ingresos tributarios del Estado. Estamedida se instrumentará a través de antici-pos de tesorería a cuenta de la liquidacióndefinitiva de la participación en tributos delEstado del ejercicio inmediato anterior, quepodrá alcanzar el 7 por ciento de la base decálculo de las entregas a cuenta de esta parti-cipación. Este anticipo se tramitará ya, porvez primera, en este año 2006 respecto de laliquidación correspondiente al ejercicio 2005y supondrá 860,47 millones de euros para lascorporaciones locales.

La segunda de las medidas va enca-minada a mejorar la financiación de los peque-ños municipios, para que de esta forma puedanver mejorada la prestación de sus serviciosbásicos. Consiste en la creación de un fondoespecial por un importe de 31,66 millones deeuros destinado a los municipios con unapoblación no superior a 20.000 habitantes.

Recientemente se ha aprobado el

Reglamento de subvenciones en cuya ela-

boración la IGAE ha tenido un papel pro-

tagonista. ¿Qué aspectos destacaría usted

de este Reglamento?

Considero que tener un marco jurí-dico adecuado de la gestión del gasto subven-cional es una cuestión clave a la hora deintentar mejorar los niveles de eficacia y efi-ciencia en la gestión de los recursos públicos,sobre todo teniendo en cuenta la importanciaque tiene este tipo de gasto.

El Reglamento ha supuesto un pasomás en esta materia. Ha permitido puntuali-zar algunas cuestiones que ya estaban defini-das en la Ley y desarrollar otras que sóloestaban perfiladas.

El Reglamento junto con la Leypermite conjugar dos cuestiones aparente-mente contradictorias pero que bien plantea-das son perfectamente compatibles como sonla regulación rigurosa del procedimiento sub-vencional, necesaria teniendo en cuenta queestamos hablando, como antes he comentado,de recursos públicos, y la eliminación de tra-bas innecesarias en el procedimiento deobtención de las subvenciones por parte delos beneficiarios. Es aquí donde el Regla-mento juega un papel importante introdu-ciendo mecanismos que permiten agilizar losprocedimientos de gestión de las subvencio-nes y flexibilizar el acceso a las mismas de losdestinatarios.

Otra materia desarrollada en elReglamento es la relativa a los planes estraté-gicos. Hoy en día, nos encontramos en uncontexto en el que cada vez tiene más impor-tancia el análisis del valor añadido que gene-ra a nuestra economía cada política de gasto,se habla cada vez más de los llamados “gastosproductivos”. Esto no supone más que lapuesta de manifiesto de la necesidad de poten-ciar la realización de gastos que conlleven unincremento de la productividad y competitivi-dad de nuestro país. A través de los planesestratégicos conectamos la política de asigna-ción de recursos a los rendimientos y objeti-vos alcanzados en cada política pública ges-tionada a través de subvenciones. Una vezmás, el Reglamento introduce aquí un ele-mento flexibilizador para eliminar rigidecesinnecesarias en el procedimiento de definiciónde dichos planes.

No quiero extenderme demasiado,pero creo que es importante destacar otracuestión tratada en el Reglamento, que es larelativa al establecimiento de adecuados sis-temas integrados de información en relación

En Opinión de

8

a las subvenciones. Es muy importante queconsigamos entre todos que la base de datosde subvenciones sea una realidad. En esteterreno el Reglamento delimita tanto el ámbi-to como el propio funcionamiento de dichabase. No obstante, teniendo en cuenta laestructura descentralizada que tiene nuestropaís, será necesaria la colaboración de todospara que realmente dicha base sea operativa yde esta manera se pueda garantizar queobtengamos todos los beneficios que nospuede aportar su adecuada puesta en marcha.

¿Qué opinión le merece la labor

que realiza la IGAE como órgano responsa-

ble del control interno, la contabilidad

pública y las cuentas económicas del sector

público?

Ya he puesto de manifiesto ennumerosas ocasiones la profunda admiraciónque me inspira la Intervención General.

Es una institución que tiene unalabor fundamental en la gestión del gastopúblico. A lo largo de esta entrevista, creoque ya ha podido ver cual es mi opinión enmateria de gasto público. Considero que sólo

realizando una buena gestión del mismo sepodrá conseguir un buen funcionamiento dela Administración Pública y un adecuadogrado de eficiencia y eficacia en la consecu-ción de los fines que tiene encomendados. Yes aquí donde la Intervención General desem-peña un papel fundamental. A través de laslabores de control que realiza puede detectarlas irregularidades que pudiesen existir en lagestión de los recursos públicos. Tenemosque ser conscientes de que en los procedi-mientos de gestión muchas veces existenineficiencias que tienen que resolverse y creoque en esta materia la IGAE tiene mucho quedecir, no sólo en cuanto al posible diagnósti-co de las mismas sino también en cuanto alplanteamiento de soluciones. En las economíasmodernas cada vez cobra más importancia lanecesidad de analizar y mejorar las técnicasde gestión de los recursos y como acabo decomentarle esta Institución puede tenermucho que aportar.

Todo el análisis que he realizado,lógicamente, sólo es posible entenderlo en lamedida en que dispongamos de adecuados sis-temas de información, ámbito en el que laIGAE también participa de forma activa.

En Opinión de

1. IntroducciónLa aprobación del Reglamento de la

Ley 38/2003, de 17 de noviembre, General deSubvenciones (RLGS) por el Real Decreto887/2006, de 21 de julio, ha venido a culminarel proceso iniciado en fechas aún recientes enorden a dotar de un marco jurídico adecuadola actividad subvencional de las Administra-ciones Públicas. La respuesta que la LeyGeneral de Subvenciones (LGS) vino a dar a lasituación de insuficiencia legal y de dispersiónnormativa que se daba en el momento de suaprobación necesitaba del complemento de unReglamento que extrajera todas las virtualida-des de la Ley y eliminara la incertidumbre quearrastraba la pervivencia de las normas regla-mentarias anteriores, de dudosa vigencia enmuchos de sus preceptos. Consciente de ello, ellegislador en la DF 3ª de la Ley ordenaba laaprobación en el plazo de un año de unReglamento general para su aplicación, ade-más de establecer a lo largo del articulado pre-visiones específicas de desarrollo en relacióncon extremos concretos, previsiones a las quecon el Reglamento se da igualmente cumpli-miento, con alguna excepción a la que aludire-mos más adelante. Sin embargo, no todo en elReglamento es desarrollo de preceptos legalesen sentido estricto, sino que, como se afirma enel preámbulo, cumple, junto a ésta, “una fun-ción que tiene una proyección innovadora, yque busca determinantemente incorporarreglas, técnicas, procedimientos y sistemas degestión que se traduzcan en mejoras sustancia-les en la gestión de subvenciones por parte denuestras Administraciones Públicas”.

En las páginas que siguen tratare-mos de dar una visión general del contenidodel RLGS, destacando aquellos aspectos queconsideramos de especial trascendencia o quehan venido a disipar dudas en la interpreta-ción de la Ley, adoptando soluciones en algu-nos casos audaces, siempre guiadas por elobjetivo de mejorar la eficacia de la gestión.No es un secreto que la promulgación de laLGS suscitó en ciertos sectores reacciones nosiempre favorables, llegándose a propugnarsu modificación sustancial, e incluso dejar ensuspensión su aplicación, cuando apenashabía entrado en vigor. No me cabe la menorduda de que las críticas se basaban, en parte,en una lectura apresurada del texto legal, sinconsiderar los elementos de flexibilizaciónque encerraba y, en parte, en la natural resis-tencia a cambiar prácticas administrativasconsolidadas, aunque insostenibles, cuyoabandono no se asumía. Pues bien, a muchasde las objeciones formuladas ha venido a darcontundente respuesta el Reglamento, alofrecer salidas a la mayor parte de los proble-mas planteados. Sin salirse del marco propiode una norma reglamentaria (en este aspectoel proyecto no ha merecido ningún reprochedel Consejo de Estado en su preceptivo dicta-men, salvo en un aspecto muy puntual queaparece corregido en el texto aprobado) elRLGS ha ofrecido soluciones ágiles y flexi-bles. Todo ello ha conducido, al menos esta esmi personal apreciación, a un cierto reequili-brio entre los intereses en juego. Ciertamentela LGS acentuó la preocupación por la defen-sa del interés público, en su concreción deinterés de la Hacienda Pública. Baste conside-rar la atención prestada al rigor presupuesta-rio, al control financiero, al reintegro, al régi-

Análisis

9

El Reglamento de laLey General de Subvenciones

José Pascual García

1

10

men sancionador. La preocupación era lógicasi se considera la ingente masa de recursosmanejados en la actividad y la insuficiencia demecanismos y garantías de su adecuada apli-cación en el momento de la aprobación de lanueva norma. Por el contrario, mereciómenos atención o quedó diferida al desarrolloreglamentario, la regulación de otros aspec-tos con especial incidencia en una gestiónágil, igualmente necesarios para que los fon-dos públicos alcanzaran sus fines. Estos sonlos que ha acentuado el desarrollo reglamen-tario, que claramente ofrece perfiles de flexi-bilidad que no siempre quedaban patentes enel texto legal.

Desde una perspectiva formal elReglamento se compone de 103 artículos, 12disposiciones adicionales, cinco disposicionestransitorias, y dos disposiciones finales, pre-ceptos de los cuales 36 tienen carácter básico,en su totalidad o en parte. Los artículos seagrupan en cinco títulos, cuyo contenido ydenominación se corresponden, en lo sustan-cial, con los de la Ley, con la excepción delTítulo III “Del control financiero de las sub-venciones”, que no existe en el Reglamento,por cuanto el desarrollo de esta materia se hadejado para abordarla integradamente con ladel ejercicio del control a cargo de la Inter-vención General de la Administración delEstado (IGAE), cuando se reglamente la Ley47/2003, de 27 de noviembre, GeneralPresupuestaria (LGP), y del desglose en dostítulos distintos del que la LGS dedica a los“Procedimientos de concesión y gestión de lassubvenciones públicas”, según veremos.

2. Examen del Títulopreliminar.DisposicionesGenerales

Comprende este Título 54 artículosde los 103 de que consta el Reglamento, loque demuestra la singular importancia que seconcede a las materias que en él se regulan.Atendiendo al propósito que nos hemos mar-cado de destacar los aspectos más relevantesde su contenido merecen una consideraciónsingular los siguientes:

■ Delimitación del ámbito de aplicación de laLey y del Reglamento

■ Creación de la Junta Consultiva de Subven-ciones

■ Planes estratégicos de subvenciones ■ Prohibiciones para ser beneficiario o entidad

colaboradora■ Base de datos nacional de subvenciones.

a) Ámbito de aplicación de laLey y del Reglamento

Pese a que la LGS arranca con unadelimitación de su ámbito, tanto subjetivocomo objetivo (arts. 1 a 4), ciertamente nopuede decirse que lograra satisfactoriamenteesta finalidad. En este sentido, una fuente deproblemas en la primera etapa de aplicaciónde la Ley ha tenido su origen en el hecho deque pese a declararse aplicable a las disposi-ciones dinerarias gratuitas “a favor de perso-nas públicas o privadas” no se tuvieron encuenta en el resto del articulado las peculiari-dades del régimen de las subvenciones entreAdministraciones Públicas o entre una Admi-nistración Pública y las restantes entidadesque forman parte del sector público, depen-dientes o no de aquélla. Y ello pese a tratarsede subvenciones de un considerable volumen.Aun cuando la clasificación económica de loscréditos, al no diferenciar entre transferenciasy subvenciones, dificulta conocer las cifras, seestima que sólo en los presupuestos locales,entre un 8 y un 10 por 100 de sus recursosson subvenciones en sentido estricto. Paraanalizar la clarificación reglamentaria en esteaspecto podemos proceder en dos planos:

■ Delimitación de los conceptos de subven-ción y de transferencia de financiación.

■ Peculiaridades del régimen aplicable a lassubvenciones a favor de entidades del sec-tor público.

Con respecto al primer plano, elpunto de partida ya lo dejó sentado la LGS alestablecer que “no están comprendidas en elámbito de aplicación de esta Ley las aporta-ciones dinerarias entre diferentes Adminis-traciones públicas, así como entre la Adminis-tración y los organismos y otros entes públi-cos dependientes de éstas, destinadas a finan-ciar globalmente la actividad de cada ente enel ámbito propio de sus competencias, resul-tando de aplicación lo dispuesto de manera

Análisis

11

específica en su normativa reguladora” (art.2.2). Sin embargo las relaciones financierasentre Administraciones y entidades del sectorpúblico son muy complejas y no siempre lafrontera entre transferencia y subvención esnítida, por cuanto ambas figuras tienen encomún la importante nota de ser pagos sincontrapartida del que las recibe. En unEstado compuesto por diversos niveles terri-toriales de Administración, dotados todos deautonomía financiera y con competencias fre-cuentemente concurrentes, se originan movi-mientos de fondos de variada índole, difícilesde reconducir a una u otra categoría. En esteaspecto, aunque el Reglamento no podíasuplir en su plenitud la laguna legal, ha clari-ficado ampliamente la situación con base nosólo en las limitadas previsiones de la LGSsino en las de otras disposiciones administra-tivas o presupuestarias, como la LRJ-PAC ola LGP, que a tenor del art. 5 LGS tambiénintegran el régimen jurídico de las subven-ciones.

Un primer avance en la delimita-ción nos lo brinda el art. 2.2 RLGS al precisarel sentido de la expresión “financiación glo-bal”. A tenor de dicho precepto, lo decisivopara que nos encontremos ante una transfe-rencia de financiación, y por tanto fuera delámbito de la LGS y del Reglamento, es quela entrega de fondos tenga por destino lafinanciación, con carácter indiferenciado, dela actividad o de un sector de la actividad delente perceptor, bien en su totalidad, bien deuna parte alícuota de la misma. La notaexpresada se opone a la que de subvenciónbrinda el art. 2.1 LGS: que la entrega estésujeta “al cumplimiento de un determinadoobjetivo, la ejecución de un proyecto, la reali-zación de una actividad, la adopción de uncomportamiento singular”.

Otra serie de precisiones se hacen alrepasar los distintos supuestos de transferen-cias de fondos a que dan lugar las relacionesentre Administraciones, que formalizadasnormalmente mediante convenios de colabo-ración, se contemplan en otras disposicionesdel ordenamiento jurídico administrativo. ElRLGS va a repasarlos para decirnos los quese consideran comprendidos en el ámbito deaplicación de la Ley y los que quedan exclui-dos. A tenor del art. 2.3 los convenios en losque una Administración financia una activi-dad y otra, la que recibe los fondos, ostentalas competencias de ejecución caen en el

ámbito de la LGS. Ahora bien, a tenor de ladoctrina del TC (véase entre otras laSentencia 13/1992) sólo cabe subvencionarallí donde existen competencias materiales,por lo que habrá que admitir que laAdministración financiadora no es que estédesprovista de toda competencia sobre lamateria, sino que “el ejercicio de tareas, inver-siones, programas o cualquier actividad”, esdecir, las competencias de gestión, son de laAdministración Pública destinataria de losfondos.

Por el contrario, expresamenteexcluidos quedan:

a) Los convenios celebrados entreAdministraciones Públicas que conlleven unacontraprestación a cargo del beneficiario. y

b) Los convenios que tengan porobjeto realizar programas conjuntos (art. 7LRJ-PAC) y la canalización de subvencionesgestionadas (art. 86 LGP) o aquellos en losque las Administraciones que los suscribantengan competencias compartidas de ejecu-ción.

La primera exclusión es obvia pues,a tenor del art. 2 LGS, es inherente al con-cepto de subvención la ausencia de contra-prestación por parte del beneficiario. Mayorinterés tiene el análisis de la segunda, cuyosentido y alcance hay que valorarlo a la luzdel art. 5.2 LGS. En efecto, en la actuaciónconjunta de varias Administraciones en el

Análisis

Sin salirse del marcopropio de una normareglamentaria elReglamento de laLey General deSubvenciones ofrecesoluciones ágiles yflexibles.

12

desarrollo de la actividad subvencional debendistinguirse dos niveles: el de los instrumen-tos a través de los cuales se formalizan lasrelaciones interadministravas y el de la ges-tión de las subvenciones que pudieran finan-ciarse con los fondos transferidos. Por lo quese refiere al primer nivel la Ley parte delhecho de que para la instrumentación de talesrelaciones puede recurrirse a técnicas orgáni-cas, es decir, a la creación de órganos con per-sonalidad propia, en cuya constitución y encuyas decisiones participan todas lasAdministraciones implicadas (consorcios,mancomunidades y otras personificaciones), ya técnicas funcionales (convenios de colabora-ción), mediante las que distintas Administra-ciones deciden voluntariamente actuar deforma conjunta en ámbitos competencialescompartidos. Pues bien, las condiciones y for-malidades para la utilización de estos instru-mentos se regulan por las leyes generalesadministrativas, singularmente por el título Ide la LRJ-PAC y por el título IX de la LBRL,si interviene una entidad local, y a tenor delcitado precepto reglamentario quedan fueradel ámbito de aplicación de la LGS. Por elcontrario, la exclusión no alcanza a las sub-venciones que otorguen las personificacionescreadas o las Administraciones concertadas,que según el art. 5.2 LGS «se regularán deacuerdo con lo establecido en el instrumentojurídico de creación o en el propio convenioque, en todo caso, deberán ajustarse a las dis-posiciones contenidas en esta Ley». En con-clusión, a las subvenciones que se gestionenen virtud del convenio les será de aplicaciónla Ley, que, por el contrario, no será de apli-cación al convenio, como tal, ni a las transfe-rencias de fondos entre las Administracionesconcertadas ni a las actividades o planes que,como consecuencia del convenio, realicenconjuntamente, si la actividad o plan en cues-tión no da lugar a la concesión de subvencio-nes a terceros.

Ahora bien, la LGS no regula elgrado de sometimiento a la misma de la acti-vidad subvencional en los supuestos contem-plados en el artículo 5.2, es decir, si el some-timiento será a todos los preceptos, a losbásicos en exclusiva o sólo a los principios.Ello estará en función de dos factores: delgrado de sometimiento de las Administracio-nes que se asocien o concierten y de las previ-siones del instrumento de creación o del pro-pio convenio. Esta es la idea que ha inspiradoel desarrollo reglamentario, de manera que,

de conformidad con lo dispuesto en el art. 6RLGS habrá que distinguir según que lasentidades creadas se rijan por el derecho pri-vado, supuesto en el que sólo quedarán suje-tas a los principios, a menos que ejerzanpotestades administrativas en el desarrollo dela actividad, o que se rijan por el derechoadministrativo. En este segundo caso habráque distinguir, a su vez, según que las entida-des que participen en la constitución de lanueva entidad o que suscriban el conveniopertenezcan o dependan de la misma o de dis-tinta Administración territorial. En caso depertenencia a la misma Administración terri-torial, la LGS se les aplicará en igual medidaque a ésta; por el contrario, cuando la depen-dencia sea de Administraciones territorialesdistintas corresponderá a los respectivosestatutos la indicación de la norma aplicableen aquellos extremos que no son normativabásica.

Por último, si hubiéramos de seña-lar un punto negativo en la encomiable deli-mitación del ámbito de aplicación de la Leyhabría que situarlo, en nuestro criterio, en laomisión de todo intento de separar subven-ciones y transferencias de financiación, den-tro de las aportaciones dinerarias sin contra-prestación en favor de sujetos de derecho pri-vado pertenecientes al sector público de laAdministración concedente. En efecto, cabepreguntarse si no existen aportaciones afavor de estas entidades equiparables a lastransferencias a favor de una Administracióny que, por tanto, no tengan naturaleza de sub-vención debiendo quedar fuera del ámbito deaplicación de la LGS. La cuestión cobraimportancia por la existencia de un sectorempresarial dependiente de la Administra-ción General del Estado, de las ComunidadesAutónomas (CC.AA) y de ciertas entidadeslocales, cuyos sujetos (compañías mercantilesde capital público) no siempre se autofinan-cian, necesitando recurrir a transferencias dela Administración que las controla para susubsistencia. La pregunta que se plantea es siel recurso a los presupuestos públicos ha dehacerse siempre en igualdad de condicionesque cualquier empresa de capital privado.

Si atendemos al Derecho comuni-tario, las ayudas de Estado a empresas, engeneral, están sujetas a unas restriccionesimportantes en el TCE (arts. 87 a 89). Estasrestricciones son aplicables, en principio,tanto a las empresas privadas como a las

Análisis

13

públicas (art. 86.1 TCE). No obstante, esteprecepto comunitario tiene su excepción enel apartado 2 del citado art. 86 TCE.: “Lasempresas encargadas de la gestión de servi-cios de interés económico general o que ten-gan el carácter de monopolio fiscal queda-rán sometidas a las normas del presenteTratado, en especial, a las normas sobre lacompetencia, en la medida en que la aplica-ción de dichas normas no impida, de hecho ode derecho, el cumplimiento de la misiónespecífica a ellas confiada. El desarrollo delos intercambios no deberá quedar afectadoen forma tal que sea contrario al interés dela Comunidad”. En esta línea es de cita obli-gada la Sentencia de 25 de marzo de 1998,“Federaciones francesas de sociedades deseguros (FFSA)”, en la que el TJCE afirmaque una ayuda otorgada a una empresapública puede sustraerse de la aplicación delartículo 87 CE si:

- la ayuda en cuestión está destinada a com-pensar los costes engendrados por el cum-plimiento de una misión particular reserva-da a dicha empresa; y

- si dicha ayuda es necesaria para que dichaempresa pueda cumplir con su obligaciónde servicio de interés general en condicio-nes de equilibrio económico.

Así pues, con la citada excepción, encuyo análisis no es el momento de detenerse,podemos afirmar que las subvenciones aempresas públicas son contrarias al Derechocomunitario. Pero ello no resuelve el proble-ma en el derecho interno, con independenciade la supremacía de aquél. Pues bien, en laLGS no se contiene ningún régimen especialsobre subvenciones a empresas públicas, porlo que, en principio, quedan sujetas a las mis-mas condiciones que las empresas privadas,de lo que cabría deducir que éste es más rigu-roso que el comunitario dado que no se con-templa ni siquiera la citada excepción del art.86.2 TCE. Pensamos, sin embargo, que notodas las aportaciones de fondos que se reali-cen a favor de una empresa pública están suje-tas a las exigencias de legislación sobre sub-venciones.

En efecto, junto a empresas públicasque desarrollan actividades de carácter mera-mente mercantil o industrial, existen otrasque satisfacen necesidades de interés general,ajenas al interés de los inversores privados, o

que revisten carácter instrumental consis-tiendo su actividad en la realización de encar-gos para la Administración que las controla,al amparo del art. 3.1. l) del TRLCAP (enco-mienda de gestión). La creación de estos entesinstrumentales, con independencia de la valo-ración que merezca desde otras perspectivas,es a fin de cuentas una manifestación de lacapacidad autoorganizatoria de la Adminis-tración que los crea, lo que hace que inclusoqueden fuera del ámbito de la contrataciónpública, pues no son “tercero” con respecto aella. Pues bien, la financiación pública quepuedan recibir estas empresas para el cumpli-miento de su misión (art. 2.1 en relación conart. 1.3 b) TRLCAP) entendemos que no estásujeta a la LGS, por no encajar en el concep-to de subvención. Efectivamente en el art. 2.2LGS sólo se excluyen del ámbito de aplica-ción de la Ley las transferencias cuyo destina-tario sea otra Administración Pública, peroesta exclusión no impide que queden fueraotras, siempre que no estén comprendidas enel concepto legal de subvención. Y ciertamen-te mal pueden predicarse de las aportacionesdinerarias en cuestión notas como las con-templadas en el párrafo b) (cumplimiento deun determinado objetivo…), o en el párrafo c)(finalidad de fomento o promoción) que sonlas definitorias de la subvención según el art.2.1 LGS.

Pensamos que hubiera sido clarifi-cador un pronunciamiento reglamentariosobre esta delicada cuestión, como desarrollono del art. 2.2 LGS sino del propio conceptolegal de subvención (art. 2.1). Una aplicaciónconcreta del criterio diferenciador entre sub-vención y transferencia, con referencia aempresas sujetas al derecho privado, tal vezpodría verse en la disposición adicional 1ª delRLGS al establecer que “los convenios quecelebre la Administración General del Estadocon sociedades mercantiles y fundaciones delsector público estatal para su financiación seregularán conforme a lo establecido en el artí-culo 68 de la Ley 47/2003, de 26 de noviem-bre, General Presupuestaria”, que es el queestablece el régimen de los convenios y con-tratos-programa con el Estado que den lugara regímenes especiales. La expresada DA nopuede considerarse desarrollo del citado art.2.2 LGS, aunque está en línea con la previsiónde este precepto, por cuanto hace referencia asociedades mercantiles y fundaciones del sec-tor público, es decir, a entes que no tienennaturaleza de Administración Pública, siendo

Análisis

14

éstos últimos los únicos que contempla elartículo 2.2 LGS. De ahí que, con una pru-dencia, a nuestro juicio, excesiva el RLGShaya optado por invocar un precepto de unadisposición distinta, la LGP, si bien con unámbito de aplicación muy acotado, que noresuelve el problema más que en un aspectomuy parcial.

Delimitado el ámbito de aplicaciónde la Ley y del Reglamento, con la omisiónseñalada, queda por definir el segundo planoal que nos referíamos más atrás: las peculiari-dades del régimen aplicable a las subvencio-nes, en sentido estricto, cuando las beneficia-rias sean entidades del sector público. Estaspeculiaridades, que apenas han merecido laatención de la LGS, pueden deducirse a vecesde otras normas legales y se establecen endiversos preceptos reglamentarios en lamedida en que un reglamento lo puede hacer.

Una primera y llamativa lagunalegal en este aspecto es la relativa al procedi-miento de concesión. La LGS sólo contemplael de concurrencia competitiva, que es el ordi-nario, y excepcionalmente, en supuestos tasa-dos, el de concesión directa, sin consideracióna que la entidad beneficiaria sea pública o pri-vada. Pensamos que en estos casos, con baseen la legislación administrativa general, puedeadmitirse el empleo del convenio de colabora-ción en las subvenciones a favor de otrasAdministraciones al amparo del art. 6 de laLRJ-PAC y con carácter específico para lacooperación económica (subvenciones) conentidades locales (art. 57 de la LBRL), enlugar de recurrir a la concurrencia competiti-va, que es manifiestamente inadecuado para lacanalización de las relaciones entre dosAdministraciones Públicas, al menos en cier-tas actuaciones. Esta idea parece que estáimplícita en algunas de las referencias quese hacen en el art. 2 RLGS a los conveniosde colaboración. Con independencia de ello,se establecen de forma explícita a lo largodel articulado ciertas peculiaridades cuandolas entidades del sector público asumen lacondición de beneficiarias o entidades cola-boradoras, a las que es obligado hacer refe-rencia:

■ Las certificaciones acreditativasde que las Administraciones Públicas asícomo los organismos, entidades públicas yfundaciones del sector público dependientesde aquéllas están al corriente de obligaciones

tributarias y con la Seguridad Social puedenser sustituidas por una declaración responsa-ble (art. 24.6).

■ Las Administraciones Públicas, susorganismos vinculados o dependientes y lassociedades mercantiles estatales y las fundacio-nes del sector público estatal, así como análo-gas entidades de las Comunidades Autónomasy de las Entidades Locales quedan exoneradosde la constitución de garantía (art. 42.2)

■ Cuando un organismo o ente delsector público estatal perciba de otra entidadperteneciente a este mismo sector una sub-vención sometida a la Ley General deSubvenciones, su justificación se realizaráconforme a lo previsto en el artículo 75 deeste Reglamento (cuenta justificativa simpli-ficada), sin límite de cuantía y siempre que secumplan ciertas condiciones (art. 82 RLGS enrelación con la DA 15ª LGS).

■ Las deudas por razón de acuerdosde reintegro que tengan con la AdministraciónGeneral del Estado las fundaciones del sectorpúblico estatal o los organismos o entidades dederecho público vinculados o dependientes deaquélla podrán extinguirse mediante la deduc-ción de sus importes en futuros libramientos omediante su compensación con deudas de laAdministración General del Estado vencidas,líquidas y exigibles (art. 95).

■ El Estado promoverá la celebra-ción de convenios de colaboración con lasComunidades Autónomas y las EntidadesLocales, a fin de que éstas últimas puedan jus-tificar las subvenciones concedidas por elEstado a través de un certificado emitido porel titular del órgano que ha percibido la sub-vención por el que se acredite la realizaciónde la actividad y el cumplimiento de la finali-dad de la subvención, así como del informeemitido por la Intervención u órgano de con-trol equivalente de la Comunidad Autónomao de la Entidad Local, que acredite la veraci-dad y la regularidad de la documentación jus-tificativa de la subvención (DA 9ª).

b) Creación de la JuntaConsultiva de Subvenciones

Como novedad organizativa, y sinque responda a ninguna previsión de la Ley,

Análisis

15

crea el Reglamento (arts. 8 y 9) la JuntaConsultiva de Subvenciones.

El hecho de que la actividad sub-vencional se desarrolle por una multiplicidadde centros gestores, funcional y orgánica-mente independientes, y la enorme variedadde situaciones y circunstancias en las que laLGS y el RLGS debe ser aplicados ha aconse-jado la creación de un órgano consultivoespecializado que garantice una aplicacióncorrecta y uniforme de la normativa regula-dora a partir de la interpretación previa deaquellos aspectos que puedan presentarmayor dificultad. Para alcanzar este objetivose crea la Junta Consultiva de Subvenciones(JCS), que se configura como un órgano decarácter colegiado, del que formarán parte,entre otros posibles miembros, los Depar-tamentos ministeriales, organismos y entida-des del sector público estatal con mayor acti-vidad en este ámbito.

La función principal de la JCS serála emisión de informes sobre todas aquellascuestiones que se sometan a su considera-ción, tanto en materia de elaboración de nor-mas como en materia de procedimientosadministrativos ligados a la concesión de lassubvenciones nacionales o financiadas concargo a fondos de la Unión Europea. El ejer-cicio de dicha función contribuirá, sin duda,a reducir incertidumbres en la aplicación delnuevo escenario normativo y podrá consti-tuir una contribución importante a la segu-ridad jurídica. La segunda función que se leasigna, “elaborar y proponer, en su caso,medidas o instrucciones generales que seestimen necesarias para garantizar una ade-cuada gestión y aplicación de las subvencio-nes”, confiere a la función asesora unadimensión no sólo jurídica sino también téc-nica y de impulso de buenas prácticas que, sise desarrolla adecuadamente, permitirá unapermanente actualización y mejora de lagestión.

La función consultiva va estar alservicio no sólo de los órganos de lasAdministraciones Públicas sino de los benefi-ciarios que podrán solicitar informes a travésde los presidentes de organizaciones asociati-vas, federativas o empresariales representati-vas de los distintos sectores afectados por lassubvenciones.

c) Planes estratégicos desubvenciones

Tras el mandato del art. 8.1 de laLGS de que al establecimiento de las subven-ciones ha de preceder la elaboración de unplan estratégico en el que se concreten “losobjetivos y efectos que se pretenden con suaplicación, el plazo necesario para su consecu-ción, los costes previsibles y sus fuentes definanciación, supeditándose en todo caso alcumplimiento de los objetivos de estabilidadpresupuestaria”, fácil es apreciar la voluntaddel legislador de introducir un cambio en lagestión tradicional de las subvenciones. Elpunto de referencia de la nueva gestión va aser la consecución de la máxima eficacia conlos recursos disponibles, que en todo casotendrán que respetar las limitaciones deriva-das del principio de estabilidad presupuesta-ria. Sin embargo la configuración del plan nopodía ser más escueta, como el propioConsejo de Estado puso de relieve en su dic-tamen sobre el proyecto de Ley, habiendocorrespondido al reglamento la concreciónnormativa de esta “novedad positiva”, hechodestacado por el órgano consultivo en el dic-tamen sobre el proyecto de Reglamento.

De la concreción reglamentariamerecen ser destacados los siguientes aspectos:

a) El plan enlaza con la fase de pro-gramación presupuestaria y con la presupues-tación por objetivos y control de resultadosque ha implantado la LGP, lo que era obviopero que en la Ley apenas si estaba insinuado.Habida cuenta de que los planes son de ámbi-to ministerial dicho enlace lo será a través delas políticas de gasto cuya definición y ejecu-ción compete a los diferentes Departamentos.

b) Pese a lo indicado, el plan no seconcibe como una “política de gasto” nisiquiera como la expresión de la actividad defomento de una concreta política de gasto. Enefecto, el RLGS dispone, con las excepcionescontempladas en el mismo, que se elaboraráun plan estratégico de subvenciones por cadaDepartamento ministerial, que abarcará lassubvenciones tanto de sus órganos como delos organismos y demás entes públicos a élvinculados. Dichos planes se tornan así en uninstrumento de planificación de aquella ver-tiente de las distintas políticas de gasto cuyoobjeto sea el fomento de una actividad de uti-

Análisis

lidad pública o interés social o de promociónde una finalidad pública. Por tanto, tendráncarácter horizontal afectando, en principio, atodas las políticas en las que se inscriba laacción del Departamento, cuya ejecución estáencomendada a una pluralidad de órganos yse desagrega en diversidad de programas pre-supuestarios.

c) Los recursos del Plan estratégicode subvenciones vienen limitados, en un pri-mer nivel, por los asignados a cada política,dentro del techo máximo de gasto no finan-ciero del Estado (art. 13 LGEP) y, en unsegundo nivel, por los que, dentro de cadapolítica, se asignen a cada uno de los progra-mas. Pero, a su vez, los objetivos del Plan ylos resultados obtenidos habrán de ser consi-derados en la elaboración de la programaciónplurianual futura.

d) Como quiera que la finalidad que sepersigue con los planes es la mejora de la acciónadministrativa, ello obliga a hacer un seguimien-to por cada Departamento sobre el grado deavance en su aplicación y un control financieropor la IGAE en línea con la gestión por objeti-vos y control de resultados implantados por laLGP en el sector público administrativo.

e) Los planes carecen de rango nor-mativo configurándose como instrumentosde gestión de carácter programático cuyavirtualidad ha de desplegarse en el ámbitointerno de la Administración, sin incidenciadirecta en la esfera de los particulares. Portanto, queda descartado que puedan utilizar-se como un trámite más sujeto a recursos oreclamaciones de beneficiarios y eventualesinteresados.

f) Con respecto a los efectos de losplanes estratégicos que pudieran calificarsede anormales, en el sentido de que derivan, node su cumplimiento, sino de su incumplimien-to, el RLGS dispone (art 15) que, si comoresultado de los informes de seguimientoemitidos por los Ministerios y de los informesemitidos por la Intervención General de laAdministración del Estado, se pone de mani-fiesto la existencia de líneas de subvencionesque no alcanzan el nivel de consecución deobjetivos deseado, o el que resulta adecuadoal nivel de recursos invertidos, podrán sermodificadas o sustituidas por otras más efica-ces y eficientes o, en su caso, podrán ser eli-minadas.

d) Prohibiciones para serbeneficiario o entidadcolaboradora

Pocos preceptos de la Ley han sus-citado mayores reticencias, entre beneficia-rios más que entre gestores públicos, que elart. 13 en el que se establecen, en forma deprohibiciones, los requisitos para obtener lacondición de beneficiario o entidad colabora-dora y la forma de acreditarlos. Una vez másdonde se quisieron ver obstáculos inadmisi-bles para acceder a las ayudas pueden apre-ciarse, tras la reglamentación, unas más querazonables exigencias, que no van más allá delo que demanda la protección del interéspúblico.

En este punto el RLGS no alterapara nada el fondo de la cuestión. Las prohi-biciones para acceder a la subvención son lasque la Ley establece, sin que el Reglamentoincida en su alcance más que en aquellossupuestos en los que la propia Ley llamaba alcomplemento del Reglamento. Donde sí queha incidido es en la forma de acreditar que nose incurre en ellas, de manera que, sin confor-marse con la flexibilidad que ya se contempla-ba en la LGS al permitir que por las basesreguladoras pudieran exceptuarse “por lanaturaleza de la subvención” las prohibicio-nes (art. 13.2), ha establecido una forma deacreditación, que yo diría que se basa en laconfianza en el beneficiario, que le exime detrámites siempre engorrosos.

El complemento del Reglamentopara delimitar el alcance se requería para lasprohibiciones de los párrafos e), f) y g) del art.13.2 LGS. En desarrollo del mandato legal delpárrafo e) el RLGS va establecer que todo per-ceptor de subvenciones debe estar al corrientede obligaciones tributarias con el Estado, enlos términos que define en su art. 18, y cuan-do el órgano concedente de la subvencióndependa de una Comunidad Autónoma o deuna Entidad local, se requerirá, además, que notengan deudas o sanciones de naturaleza tribu-taria con la respectiva Administración autonó-mica o local, en las condiciones fijadas por lacorrespondiente Administración. Asimismodeberá estar al corriente de obligaciones con laSeguridad Social (párrafo f) en los términosprevistos en el art. 19 del Reglamento. Comoprecisión de interés establecen los dos artícu-los citados que se considerará que los benefi-

Análisis

16

17

ciarios o las entidades colaboradoras seencuentran al corriente en el cumplimiento desus obligaciones tributarias o con la SeguridadSocial cuando las deudas estén aplazadas, frac-cionadas o se hubiera acordado su suspensión.El incumplimiento de obligaciones de reinte-gro (párrafo g) se producirá cuando se tengandeudas con la Administración concedente enperíodo ejecutivo.

Pero ciertamente la aportaciónreglamentaria es más innovadora en la regu-lación de la forma de acreditar los requisitosque en la concreción de su alcance. En efecto,en el art. 26 RLGS se dispone que el benefi-ciario o la entidad colaboradora acreditaránque no están incursos en ninguna de las pro-hibiciones previstas en el artículo 13 de laLey, mediante la presentación de declaraciónresponsable ante el órgano concedente de lasubvención, excepto en los casos en queexpresamente se establece otra forma de acre-ditación. Por tanto, sólo queda excluida deesta forma de acreditación la del cumplimien-to de obligaciones tributarias o con laSeguridad Social y la residencia fiscal que seacreditan mediante las certificaciones previs-tas en el art. 22 del RLGS. No obstante, tam-bién para la acreditación de la situación tribu-taria y con la Seguridad Social se admite enno pocos casos la declaración responsable(beneficiarios a los que no alcancen las obliga-ciones tributarias o sociales –art. 22.1–, bene-ficiarios que tengan la condición de Adminis-tración Pública, subvenciones inferiores a3.000 euros, las subvenciones destinadas afinanciar proyectos o programas de acciónsocial y cooperación internacional que se con-cedan a entidades sin fines lucrativos, y otrasque se detallan en el art. 24 RLGS). Así pues,también en este punto esta vieja exigencia dela legislación de subvenciones se ha visto con-figurada en términos bien diversos a como lofue en los reglamentos anteriores.

e) Base de datos nacional desubvenciones

El deber que pesa sobre todas lasAdministraciones Públicas de facilitar a lasotras Administraciones la información queprecisen para el ejercicio de sus competencias(art. 4.1 c LRJ-PAC) unido a las exigencias dela Unión Europea ha tenido una aplicaciónconcreta en la LGS al crear la base de datos

nacional de subvenciones, siguiendo el prece-dente marcado por el Real Decreto 339/1998,de 6 de marzo. La base está llamada a recogerinformación de las subvenciones gestionadaspor las entidades concedentes para “mejorarla eficacia, controlar la acumulación y concu-rrencia de subvenciones y facilitar la planifi-cación, seguimiento y actuaciones de control”(art. 20 LGS).

El RLGS dedica siete extensos artí-culos a su regulación (arts. 35 a 41), desarro-llando con carácter básico el art. 20 de la Leyen el que se contienen sus rasgos esenciales.El eje de la reglamentación va a girar entorno a la delimitación del ámbito subjetivo,el objetivo y el contenido de la información asuministrar.

La obligación de facilitar informa-ción afecta no sólo a las AdministracionesPúblicas y entidades vinculadas y dependien-tes de las mismas, incluidas las entidades ges-toras y servicios comunes de la SeguridadSocial, que otorguen subvenciones sino tam-bién a las organismos y entidades públicasque se rijan por el derecho privado (art. 3.2LGS) y a las fundaciones del sector públicoestatal (DA 16ª) que realicen entregas dinera-rias sin contraprestación, aun cuando no ten-gan naturaleza estricta de subvención (arts.35 y 36 RLGS). El suministro de informaciónse concibe como un deber por cuyo incumpli-miento el órgano obligado al suministro res-ponderá “en los términos previstos en lalegislación vigente”.

La información se extiende a la nor-mativa reguladora, a las convocatorias, a lasresoluciones mediante las que se prive adeterminados sujetos de la posibilidad obte-ner la condición de beneficiario o entidadcolaboradora, a los datos de la concesión y alos eventuales reintegros (art. 37 RLGS).

La administración y custodia de labase corresponde a la IGAE ante la cual seejercita el derecho de acceso a que se refiere elart. 20 de la Ley Orgánica 15/1999, de Pro-tección de datos de carácter personal; por elcontrario, los derechos de oposición, rectifica-ción y cancelación se ejercitarán ante el órga-no obligado al suministro de la información(art. 38 RLGS).

Podrán utilizar la información sóloaquellos órganos que tuvieran autorizado el

Análisis

18

acceso por la IGAE. A tal efecto, el sujetoobligado al suministro de información a labase de datos nacional de subvenciones debe-rá designar y comunicar a la IGAE los usua-rios para los que solicita la correspondienteautorización de acceso. Igualmente, laIntervención General de la Administracióndel Estado, las Intervenciones Generales deDefensa y de Seguridad Social, así como lasIntervenciones Generales de ComunidadesAutónomas e Intervenciones de las Adminis-traciones Locales podrán consultar, para losfines previstos en el artículo 20 de la LeyGeneral de Subvenciones, la información dis-ponible sobre beneficiarios en la base de datos(arts. 38 y 41).

3. Examen del Título I.Procedimiento deconcesión

La LGS en su Título I bajo la rúbri-ca “Procedimientos de concesión y gestión delas subvenciones” regula tanto cuestiones decarácter procesal como otras que en rigor sonajenas al procedimiento. El RLGS se ha ocu-pado de ellas en dos Títulos distintos. En suTítulo I bajo la rúbrica “Procedimiento deconcesión” lo hace exclusivamente, como desu denominación se deduce, de la fase declara-tiva del procedimiento, es decir, de la quefinaliza con la resolución de concesión, la cualpuede desarrollarse en las modalidades deconcurrencia competitiva y de concesióndirecta mediante acto unilateral o medianteconvenio. Por el contrario, la fase de ejecu-ción del acuerdo de concesión, ulterior a lafase declarativa en cualquiera de sus modali-dades, que la Ley regula dentro del denomi-nado procedimiento de gestión presupuesta-ria, y todas las cuestiones relacionadas con laaplicación de los fondos por el beneficiario yla justificación, que no son estrictamente pro-cedimentales, se desarrollan en el Título II,bajo la denominación “Procedimiento de ges-tión y justificación de subvenciones”, del quenos ocuparemos después.

De entrada, el RLGS se va a ocuparen sendos artículos del Capítulo primero delTítulo I, aplicables cualquiera que sea laforma de concesión, de la tramitación antici-pada de expedientes y de las subvenciones

plurianuales. Se trata de dos especialidadesdel procedimiento de gestión de los gastos, nomencionadas en la LGS, que el RLGS regulaen su aplicación al gasto subvencional, a par-tir de las normas comunes del ordenamientopresupuestario. Con ambas especialidades sepersigue evitar los efectos negativos sobre lagestión de la temporalidad de los créditos,cuya vigencia se circunscribe al año natural,mientras que la tramitación y ejecución de losgastos no siempre puede encerrarse en tanestrechos límites de tiempo. Mediante la tra-mitación anticipada se va a permitir que elexpediente se inicie en el ejercicio anterior alde entrada en vigor del Presupuesto al que hade imputarse el compromiso de gasto. Enestos casos, la cuantía convocada tendrácarácter estimado hasta la aprobación delPresupuesto y el apartado 5 del artículo 56del RLGS se cuida de recordar que “los efec-tos de todos los actos de trámite dictados enel expediente de gasto se entenderán condi-cionados a que al dictarse la resolución deconcesión, subsistan las mismas circunstan-cias de hecho y de derecho existentes en elmomento en que fueron producidos dichosactos”. La segunda excepción que el RLGSregula bajo la rúbrica “Subvenciones pluria-nuales” (art. 57) es una aplicación de las pre-visiones del art. 47 de la LGP sobre los com-promisos de gasto plurianuales. En su virtudse va permitir, dentro de los límites y condi-ciones establecidas en la citada Ley, la convo-catoria de subvenciones cuyo gasto sea impu-table a ejercicios posteriores a aquél en querecaiga resolución de concesión, y por tantono vigentes aún.

Dentro ya del procedimiento deconcurrencia competitiva, que es el que debeseguirse allí donde no exista una previsiónlegal que lo excluya, se abordan diversascuestiones, unas que principalmente afectanal fondo mientras que otras lo hacen a la for-ma. Entre las primeras cabe destacar las si-guientes:

a) Posibilidad de exceptuar del requi-sito de fijar un orden de prelación entre lassolicitudes presentadas, siempre que los solici-tantes reúnan los requisitos establecidos paraser beneficiarios, para el caso de que el créditoconsignado en la convocatoria fuera suficiente,atendiendo al número de solicitudes una vezfinalizado el plazo de presentación. Eviden-temente establecer un orden de prelacióncuando exista posibilidad de atender todas las

Análisis

19

Análisissolicitudes recibidas produciría efectos retar-datarios carentes de toda justificación. Enrigor, ni siquiera se entiende la necesidad deque las bases reguladoras tengan que estable-cer esta previsión (art. 55.1 RLGS).

b) Respecto a la exigencia legal deque se establezcan los criterios de valoraciónde las solicitudes y que la subvención se otor-gue a quienes obtengan una valoraciónmayor, el RLGS establece que, cuando setome en consideración más de un criterio,deberá precisarse la ponderación relativa atri-buida a cada uno de ellos y, si esto no fueraposible, se considerará que todos ellos tienenel mismo peso relativo para realizar la valora-ción de las solicitudes. Obviamente si el crite-rio fuera único holgaría la ponderación (art.60 RLGS).

c) En tercer lugar, con relación a laprevisión del art. 22, en su apartado 3, de laLGS que establece que “no podrán otorgarsesubvenciones por cuantía superior a la que sedetermine en la convocatoria”, el art. 58RLGS establece, con apoyo en el art. 23.2 a)de la LGS, que se refiere a cuantía máxima “o,en su defecto, cuantía estimada de las subven-ciones”, que el importe convocadopuede incrementarse en una cuan-tía adicional cuando el crédito, aunno estando disponible en elmomento de la convocatoria,pueda estarlo antes de la concesión.Se trata en suma de que la cuantíaconvocada, pese a no ser determi-nada, es determinable antes de laresolución de concesión.

d) La resolución de con-cesión podrá incluir una relaciónordenada de todas las solicitudesque, cumpliendo con las condicio-nes administrativas y técnicasestablecidas en las bases regulado-ras para adquirir la condición debeneficiario, no hayan sido estima-das por rebasarse la cuantía máxi-ma del crédito fijado en la convo-catoria, con indicación de la pun-tuación otorgada a cada una deellas en función de los criterios devaloración previstos en la misma.En este supuesto, si se renunciasea la subvención por alguno de losbeneficiarios, el órgano conceden-

te acordará, sin necesidad de una nueva con-vocatoria, la concesión de la subvención alsolicitante o solicitantes siguientes a aquél enorden de su puntuación (art. 63.3).

e) Cuando se hubiera solicitado lasubvención para realizar una actividad, elbeneficiario queda comprometido a realizarlaen los términos planteados en su solicitud. Noobstante existe la posibilidad de introducirmodificaciones a lo largo del procedimientode concesión o durante el periodo de ejecu-ción, tanto a iniciativa de la Administracióncomo del solicitante siempre que dichas modi-ficaciones no alteren la finalidad perseguidacon su concesión y estén conformes ambaspartes (arts. 61 y 64).

En el plano estrictamente formal lamayor novedad la va a constituir la regula-ción de la llamada convocatoria abierta, queconstituye, en nuestra opinión, una inteligen-te aportación reglamentaria en orden a evitarlos problemas que una aplicación rígida de lacompetencia competitiva puede acarrear y haacarreado, de hecho, en ciertos órganos ges-tores. La fórmula tiene el mérito, obligadociertamente, de evitar el desplazamiento a

20

Análisisejercicios posteriores de cargas presupuesta-rias, como frecuentemente ha ocurrido en elpasado con los sistemas de convocatoria per-manente, en los cuales las solicitudes no aten-didas en un ejercicio por falta de crédito que-daban “en lista de espera” para el ejerciciosiguiente, constituyendo una carga invisibley, por tanto, no transparente. Se define en elart. 59 la convocatoria abierta como “el actoadministrativo por el que se acuerda de formasimultánea la realización de varios procedi-mientos de selección sucesivos a lo largo deun ejercicio presupuestario, para una mismalínea de subvención”. Al igual que en la con-vocatoria ordinaria, en la abierta se fija unimporte máximo a otorgar pero éste se distri-buye en importes parciales que se asignan alos distintos períodos atendiendo a su dura-ción y al volumen de solicitudes previstas.Los plazos, tanto el máximo de resolución decada uno de los procedimientos como el depresentación de las solicitudes, se fijan en laconvocatoria para cada uno de los procedi-mientos selectivos. Cabe también, siempreque así esté previsto en las bases reguladoras,trasladar la cantidad no aplicada en un proce-dimiento a las posteriores resoluciones querecaigan.

4. Examen del TítuloII. Procedimientode gestión yjustificación desubvenciones

La regulación en la Ley de la justifi-cación de las subvenciones y la imbricacióndel cumplimiento de este deber del beneficia-rio con los demás trámites del procedimientode gestión del gasto subvencional ofrecía a untiempo una vertiente de rigidez y un ampliomargen al desarrollo reglamentario. Quizásen este Título, más que en ningún otro, elexpresado margen se ha utilizado para abrirlas puertas a una gestión ágil que con unainterpretación estricta y formalista de lospreceptos hubiera quedado extraordinaria-mente dificultada.

Una primera cuestión a destacar enesta materia es la clara diferenciación entre laobligación de realizar la actividad (obligación

sustantiva) y la obligación de justificar (obli-gación formal), señalando plazos, condicionesde modificación y consecuencias diferenciadaspara caso de incumplimiento de una o deotra. De la primera obligación se ocupan elart. 64 “Modificación de la resolución”, el art.86 “Efectos de la alteración de las condicionesde la subvención en la comprobación de lassubvenciones” y el art. 91 “Reintegro porincumplimiento de las obligaciones estableci-das con motivo de la concesión de la subven-ción”, mientras que de la segunda lo hacen elart. 70 “Ampliación del plazo de justificación”y el art. 92 “Reintegro por incumplimiento dela obligación de justificación”.