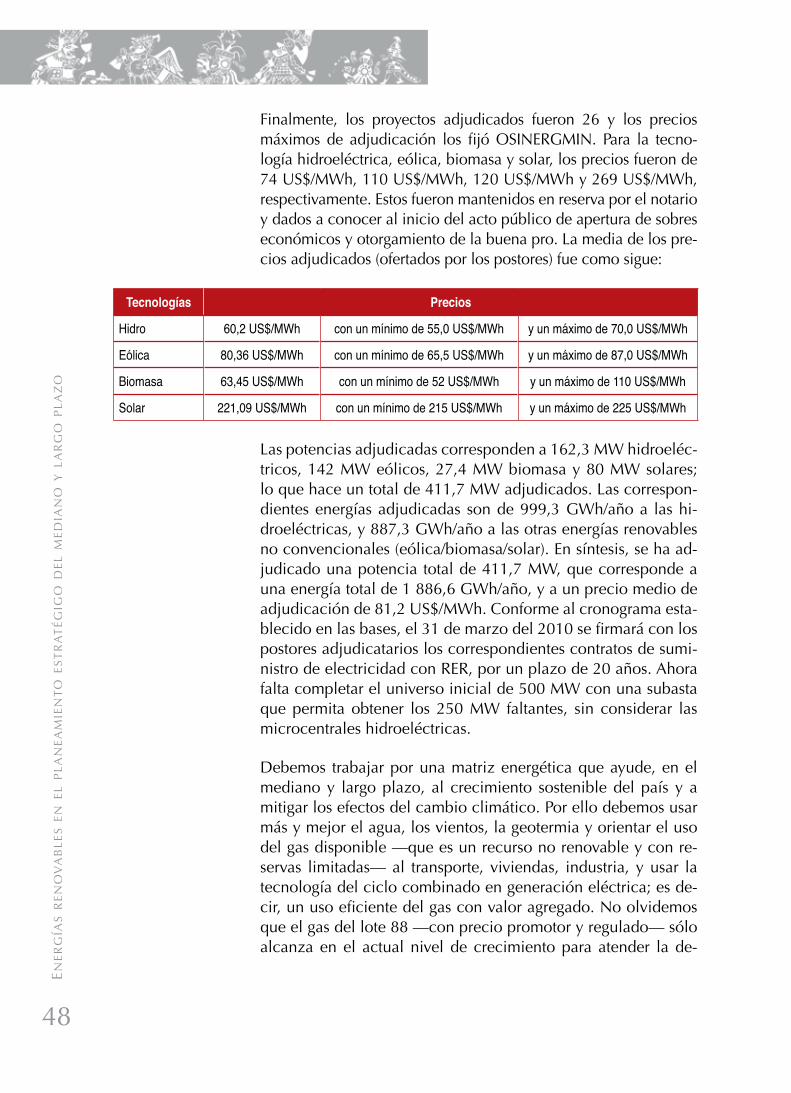

Energías Renovables en el Planeamiento Estratégico · Energías Renovables en el Planeamiento...

162

Energías Renovables en el Planeamiento Estratégico del Mediano y Largo Plazo # 10 Pedro Gamio / Henry García

Transcript of Energías Renovables en el Planeamiento Estratégico · Energías Renovables en el Planeamiento...

Energías Renovables en el Planeamiento Estratégico del Mediano y Largo Plazo

# 10

Docum

entos de trabajo # 10 Energías R

enovables en el Planeamiento Estratégico del M

ediano y Largo Plazo

Pedro Gamio / Henry García

CEPLAN 10_PORTADA FINAL.indd 1 12/26/11 11:03 PM

© A

ND

INA

Presidente de la RepúblicaOllanta Humala Tasso

Presidente del Consejo de MinistrosÓscar Valdés Dancuart

Presidente del Consejo Directivo del Centro Nacional de Planeamiento EstratégicoGermán Alarco Tosoni

Miembros del Consejo Directivo del Centro Nacional de Planeamiento EstratégicoJosé Antonio Arévalo Tuesta, Javier Enrique Dávila Quevedo, Vladimiro Huaroc Portocarrero, Grover Germán Pango Vildoso, José Fernando Valdéz Calle

Director Nacional de Prospectiva y Estudios EstratégicosJoel Jurado Nájera

Director Nacional de Coordinación y Planeamiento Estratégico (e)Ramón Pérez Prieto

Director Nacional de Seguimiento y EvaluaciónElías Ruiz Chávez

Ciencia y TecnologíaModesto Montoya Zavaleta

Asesor encargado de publicacionesLuis Lozano Grández

© Centro Nacional de Planeamiento EstratégicoAv. Canaval y Moreyra 150, Edificio Petroperú, piso 10, San Isidro, Lima, PerúTeléfono: 711-7300Correo electrónico: [email protected]ón URL: www.ceplan.gob.peDerechos reservadosPrimera edición: diciembre de 2011Hecho el depósito legal en la Biblioteca Nacional del Perú N.°: 2011-15765ISBN: 978-612-46106-7-7Imprenta: Ramos Martel y Asociados S.A.C.Tiraje: 2 000 ejemplaresDiseño de carátula e interiores: Alberto Contreras Martínez

El CEPLAN no necesariamente coincide con el contenido y las opi-niones vertidas por los autores en los trabajos que publica. Autoriza la reproducción parcial o total de este material por cualquier sistema mecánico, electrónico y otro, sin fines de lucro y citando la fuente.

CONTENIDOPresentación ............................................................................................................................... 9

ELEMENTOS PARA EL PLANEAMIENTO ESTRATéGICO DE LAS ENERGÍAS RENOVABLES ................................................................................ 11

Pedro Gamio

Introducción ............................................................................................................................. 13

1. Energías Renovables y Estrategia Nacional Frente al Cambio Climático en el Perú ........... 15

1.1 Principales Fuentes de Emisión de GEI .................................................................... 17

1.1.1 Categoría cambio de uso de suelo y silvicultura ........................................ 17

1.1.2 Categoría Consumo de Energía .................................................................. 18

1.1.3 Categoría Agricultura ................................................................................. 23

1.1.4 Categoría Desechos ................................................................................... 24

2. Hacia una Propuesta de Estrategia Nacional de Mitigación de Emisiones de GEI ............. 25

2.1 Antecedentes ........................................................................................................... 25

2.2 Líneas de Acción ..................................................................................................... 25

3. Futura Matriz Energética Incorporando Fuentes Renovables ............................................. 31

3.1 Uso y Potencialidad de las Energías Renovables ..................................................... 32

3.1.1 Energía eólica ............................................................................................ 33

3.1.2 Energía solar .............................................................................................. 35

3.1.3 Biomasa ..................................................................................................... 36

3.1.4 Geotermia.................................................................................................. 38

3.1.5 Hidroelectricidad ....................................................................................... 40

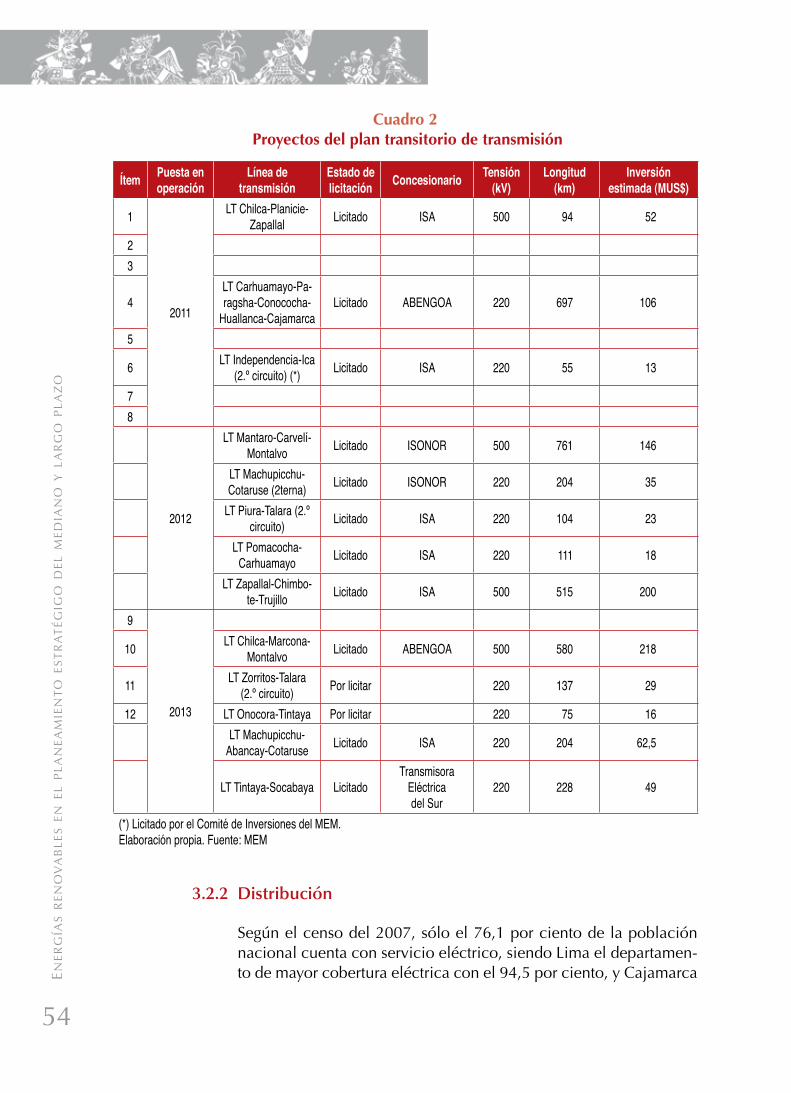

3.2 Limitaciones en la Capacidad del Sistema de Transmisión y Distribución ............... 52

3.2.1 Transmisión ............................................................................................... 52

3.2.2 Distribución ............................................................................................... 54

4. PYMES. Generación de Empleo con Energías Renovables y Reflexiones .......................... 57

5. Elementos de un Plan Estratégico ...................................................................................... 61

Bibliografía ................................................................................................................................ 67

En

Er

gía

s rE

no

va

bl

Es E

n E

l pl

an

Ea

miE

nt

o E

st

ra

té

gig

o d

El m

Ed

ian

o y l

ar

go

pl

az

o

5

ESCENARIOS PARA LA PARTICIPACIÓN DE LAS ENERGÍAS RENOVABLES EN LA MATRIZ ENERGéTICA EN EL MEDIANO Y LARGO PLAZO .......................................... 71

Henry García

Introducción ............................................................................................................................. 73

1. Política Energética y las Energías Renovables .................................................................... 77

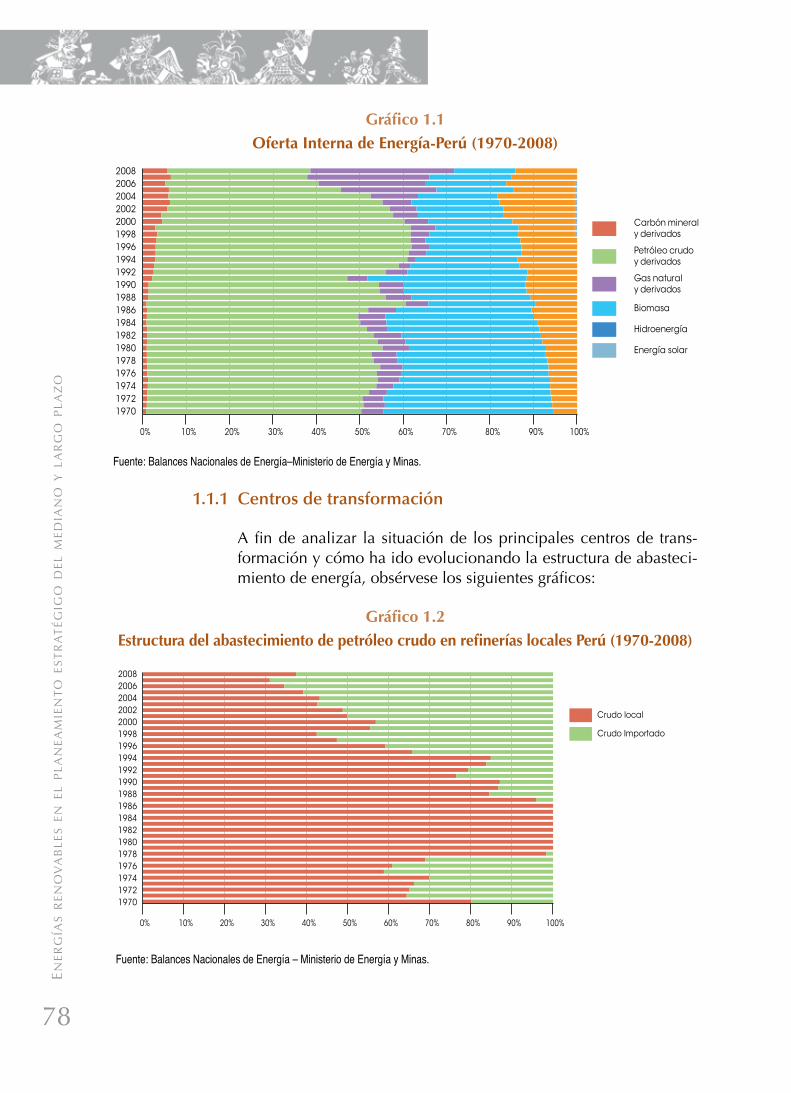

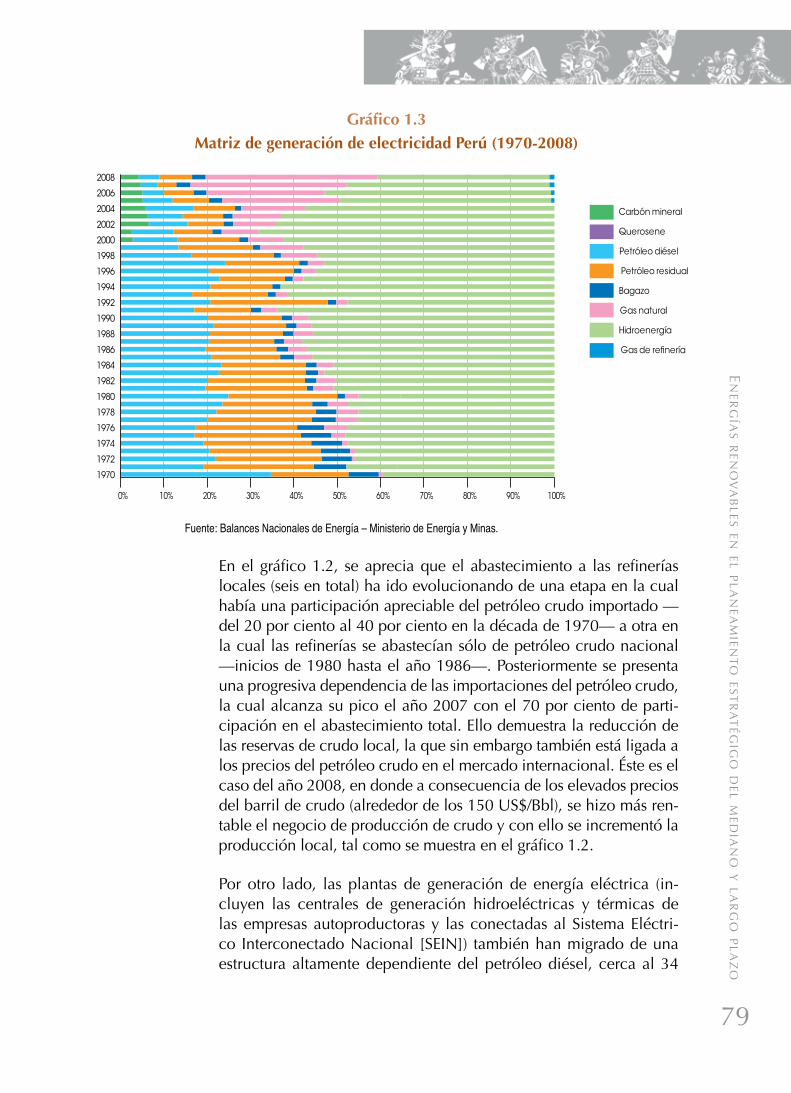

1.1 Análisis Histórico del Sector Energía en el Perú ....................................................... 77

1.1.1 Centros de transformación ......................................................................... 78

1.1.2 Demanda de energía para uso final ........................................................... 80

1.2 Situación Actual y Perspectivas de las Energías Renovables..................................... 82

1.2.1 Situación actual ............................................................................................. 82

1.2.1.1 Generación de calor ................................................................ 82

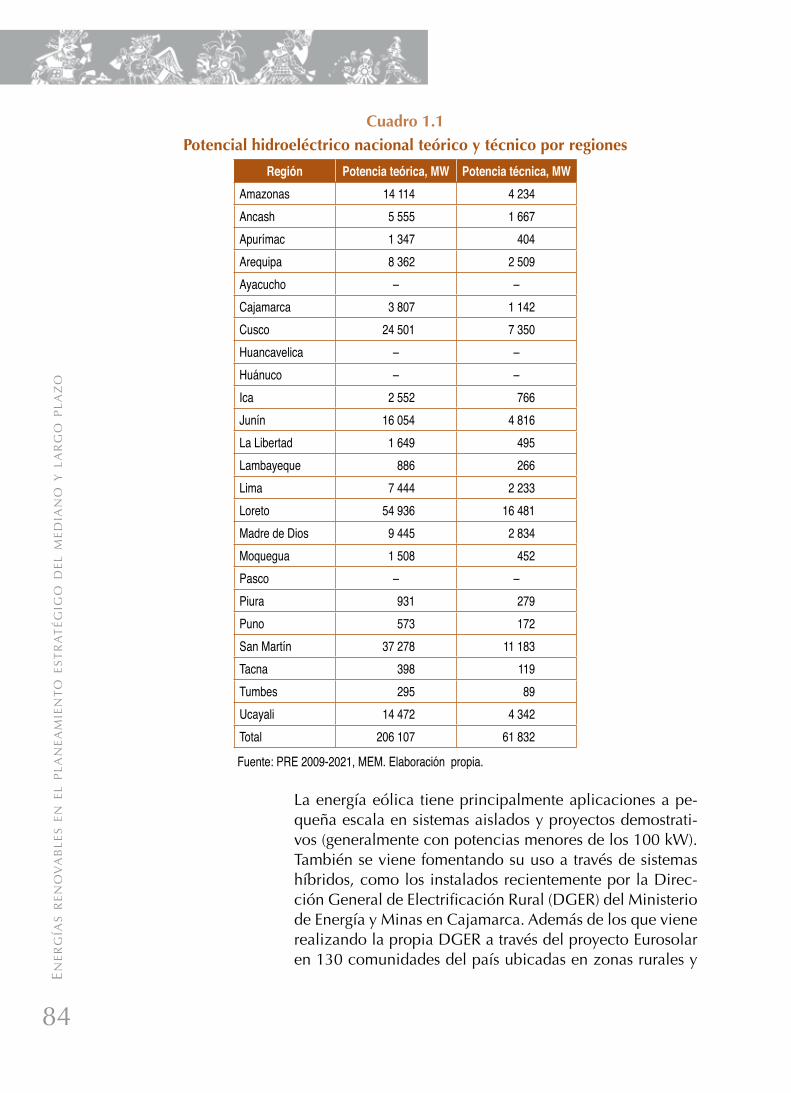

1.2.1.2 Generación de electricidad ...................................................... 83

1.2.1.3 Generación de fuerza motriz ................................................... 89

1.3 Potencial de Generación con Energías Renovables y Perspectivas ........................... 90

1.3.1 Resultados de la 1.ª Subasta de FERNC y perspectivas .............................. 91

1.4 Biocombustibles-Perspectivas .................................................................................. 93

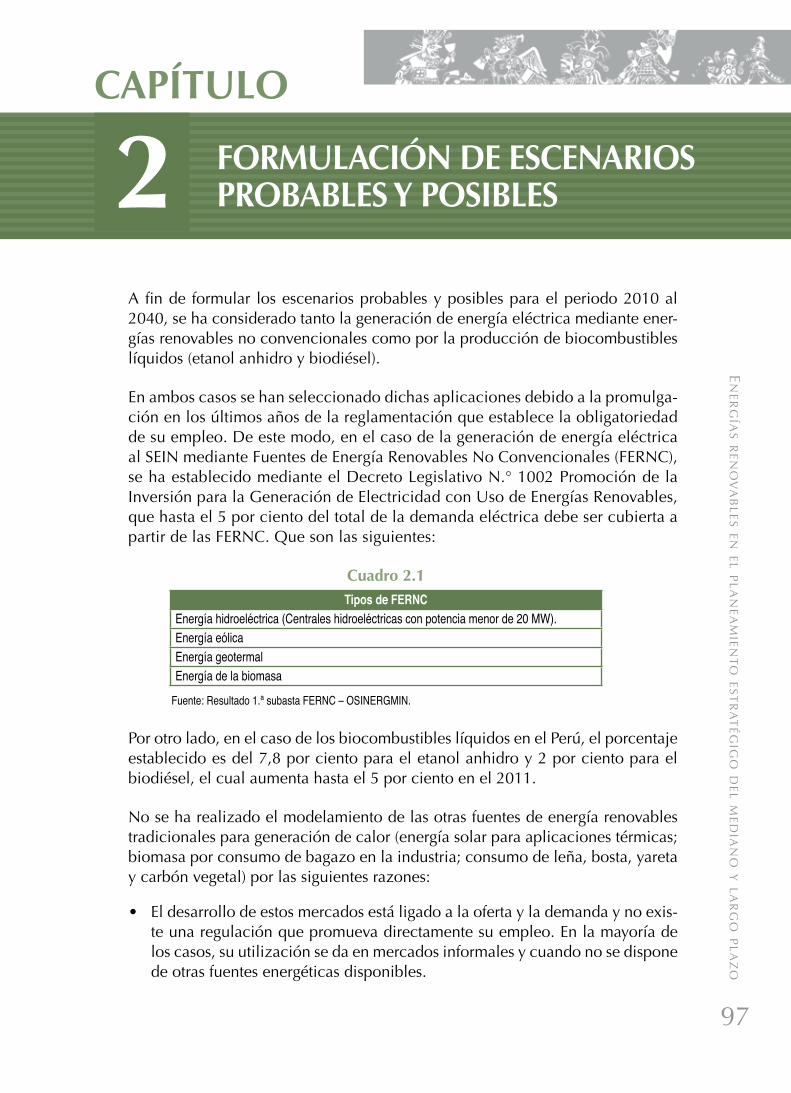

2. Formulación de Escenarios Probables y Posibles ............................................................... 97

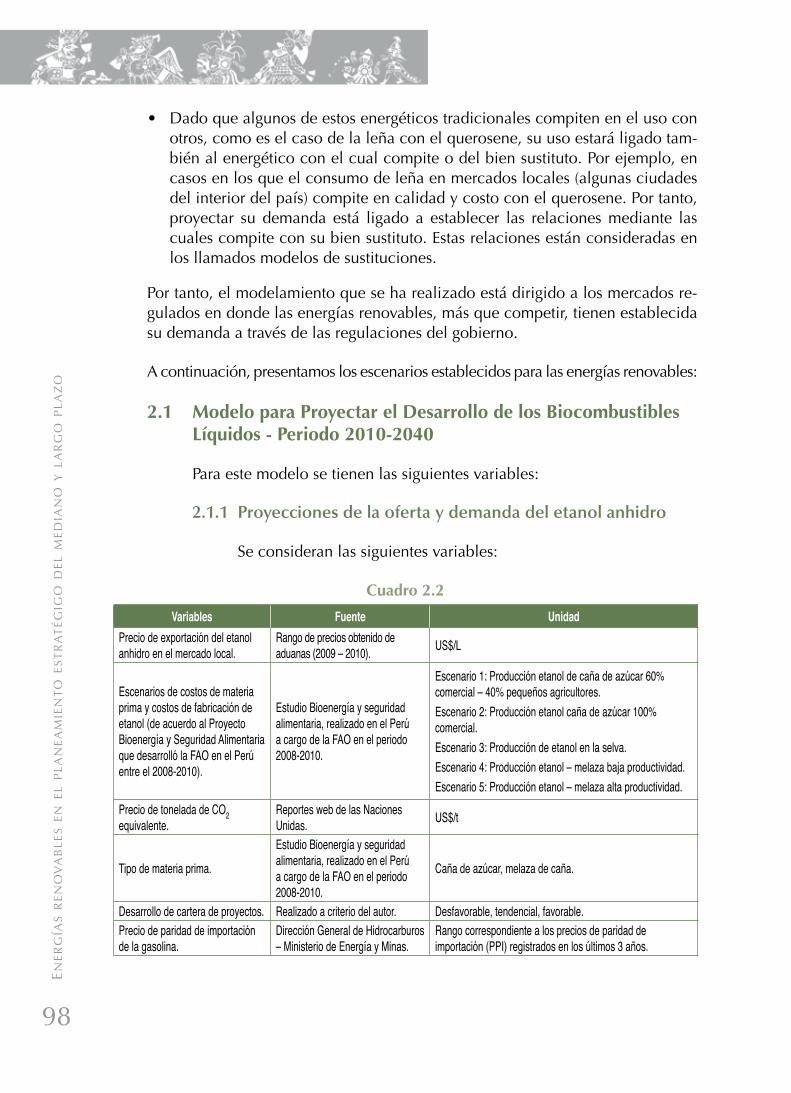

2.1 Modelo para Proyectar el Desarrollo de los Biocombustibles

Líquidos-Periodo 2010-2040 ................................................................................... 98

2.1.1 Proyecciones de la oferta y demanda del etanol anhidro........................... 98

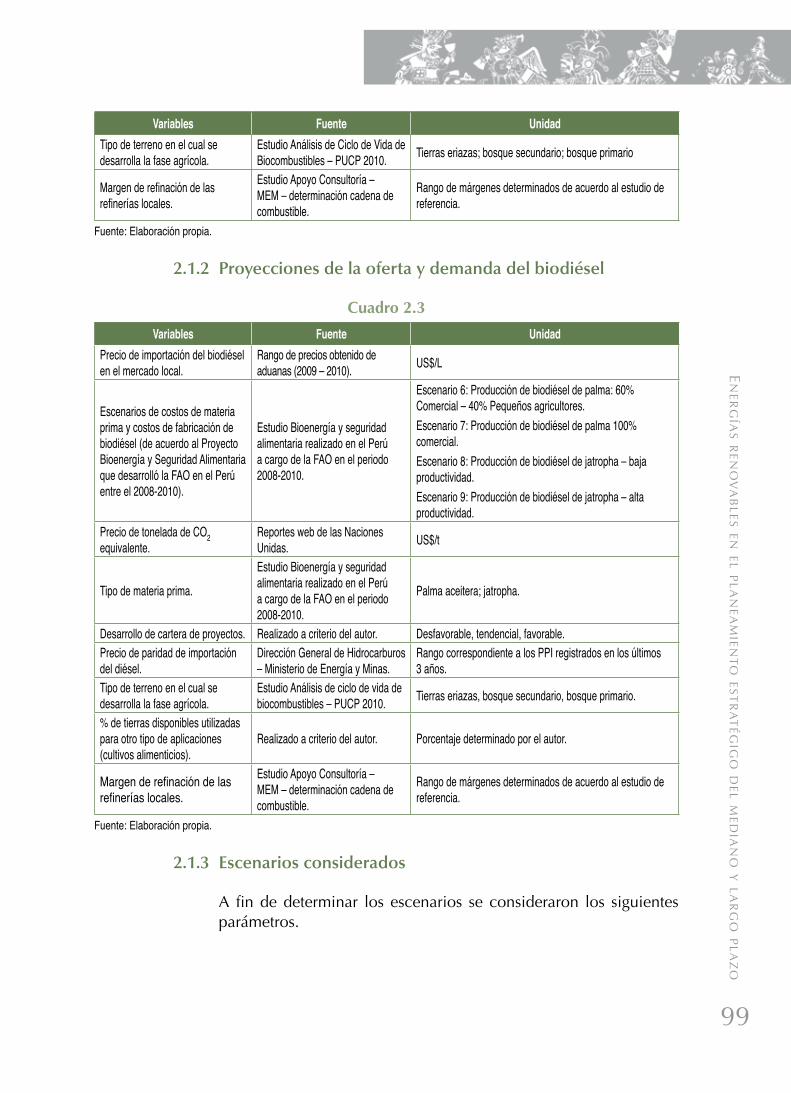

2.1.2 Proyecciones de la oferta y demanda del biodiésel ................................... 99

2.1.3 Escenarios considerados ............................................................................ 99

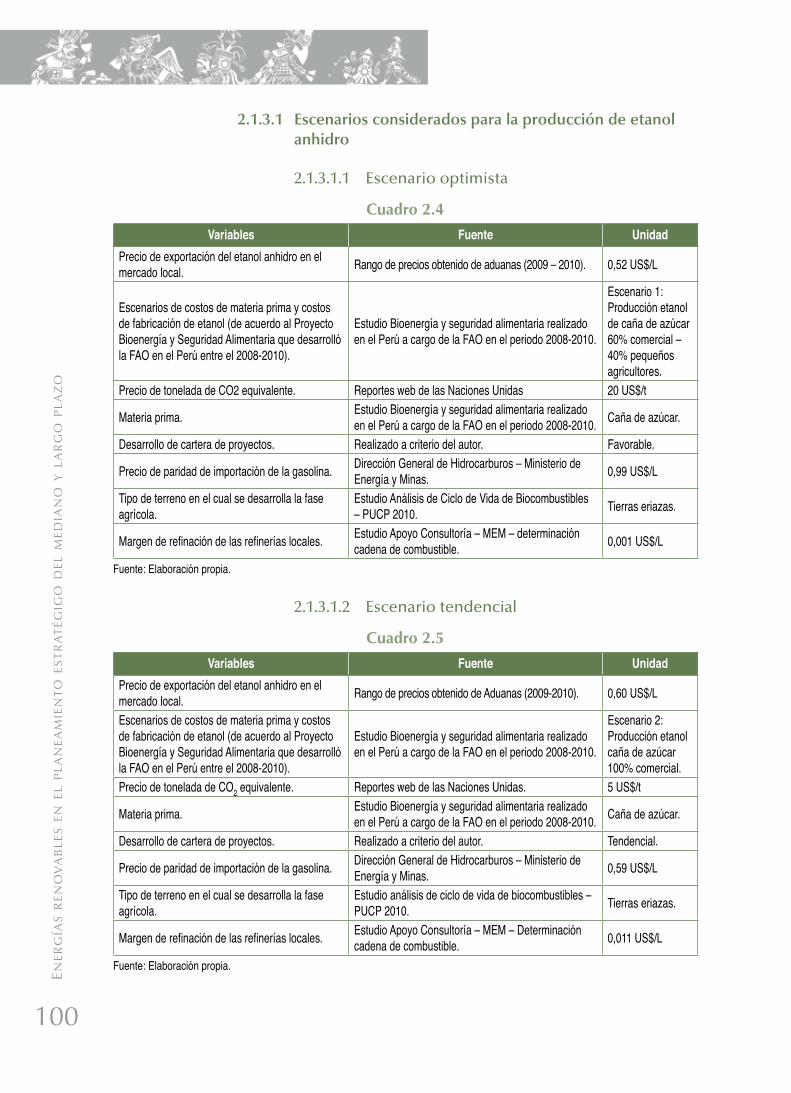

2.1.3.1 Escenarios considerados para la producción de

etanol anhidro ........................................................................100

2.1.3.1.1 Escenario optimista ...............................................100

2.1.3.1.2 Escenario tendencial.............................................100

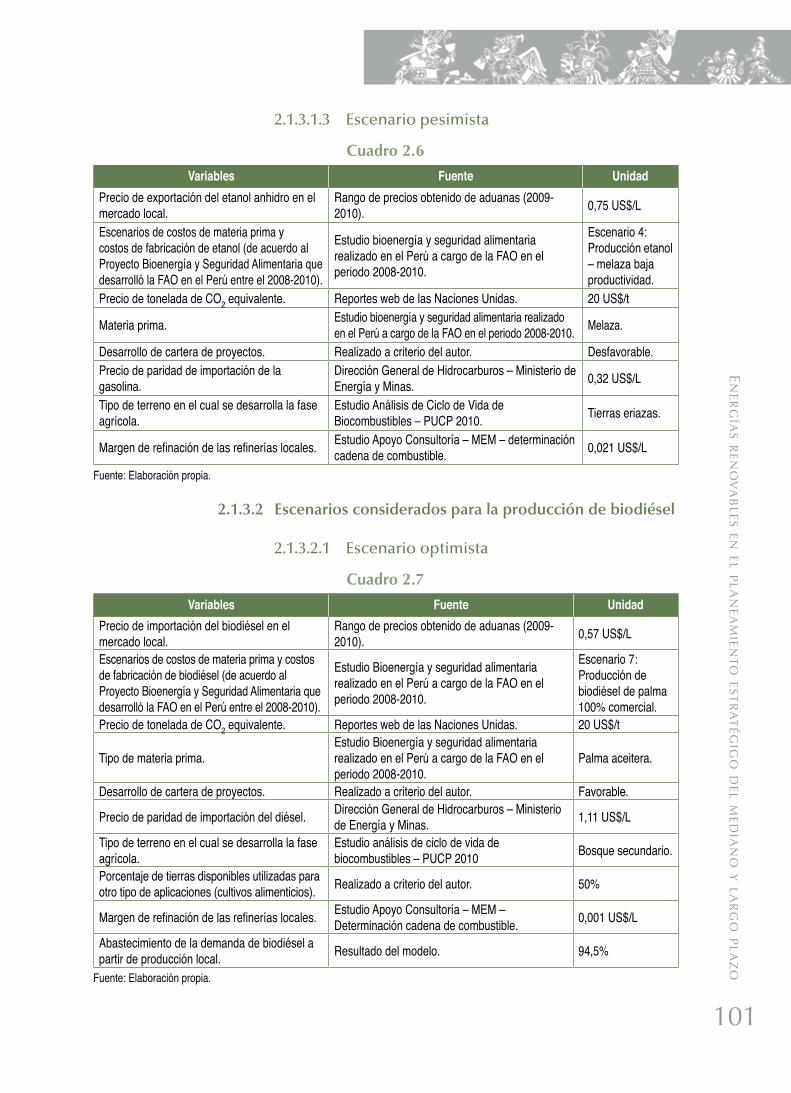

2.1.3.1.3 Escenario pesimista ..............................................101

2.1.3.2 Escenarios considerados para la producción de biodiésel ......101

2.1.3.2.1 Escenario optimista ...............................................101

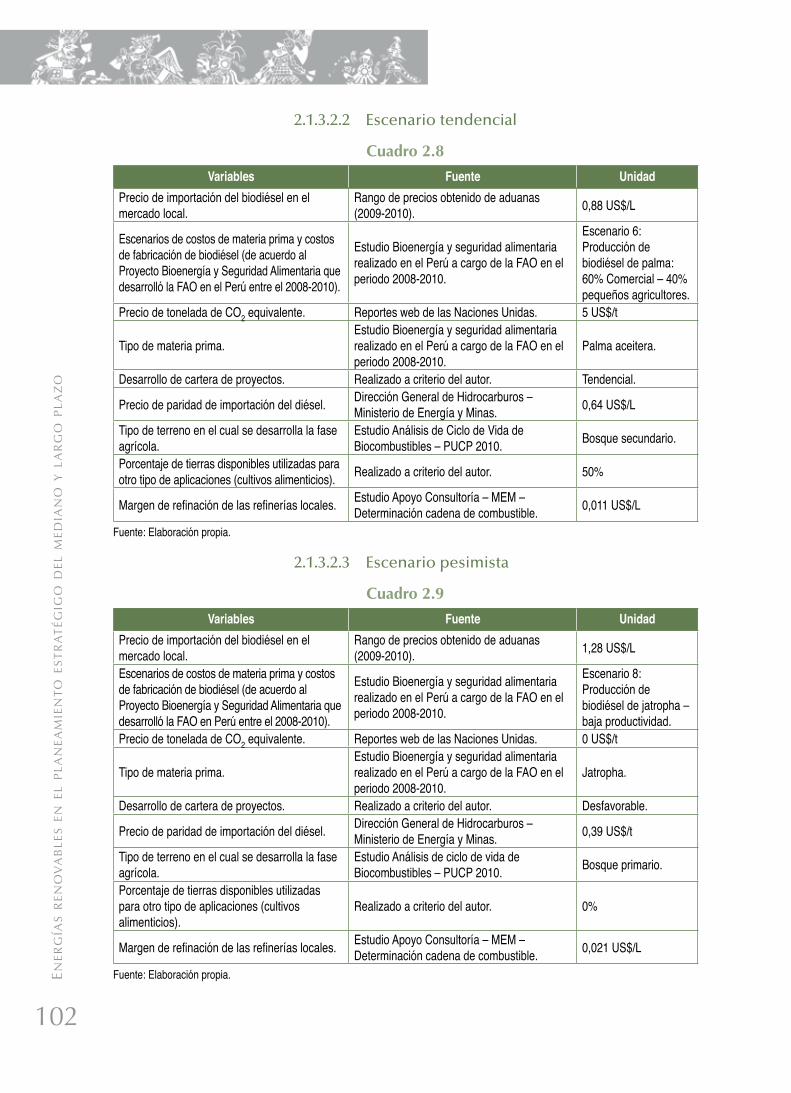

2.1.3.2.2 Escenario tendencial.............................................102

2.1.3.2.3 Escenario pesimista ..............................................102

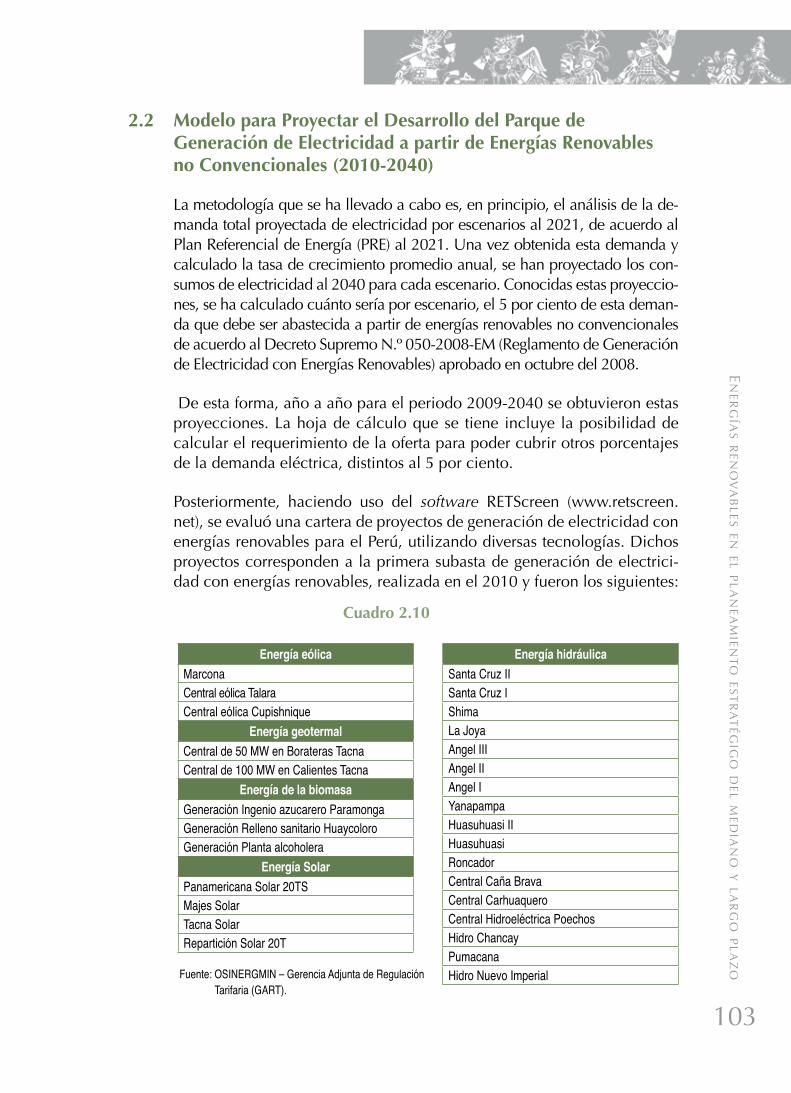

2.2 Modelo para Proyectar el Desarrollo del Parque de Generación de Electricidad

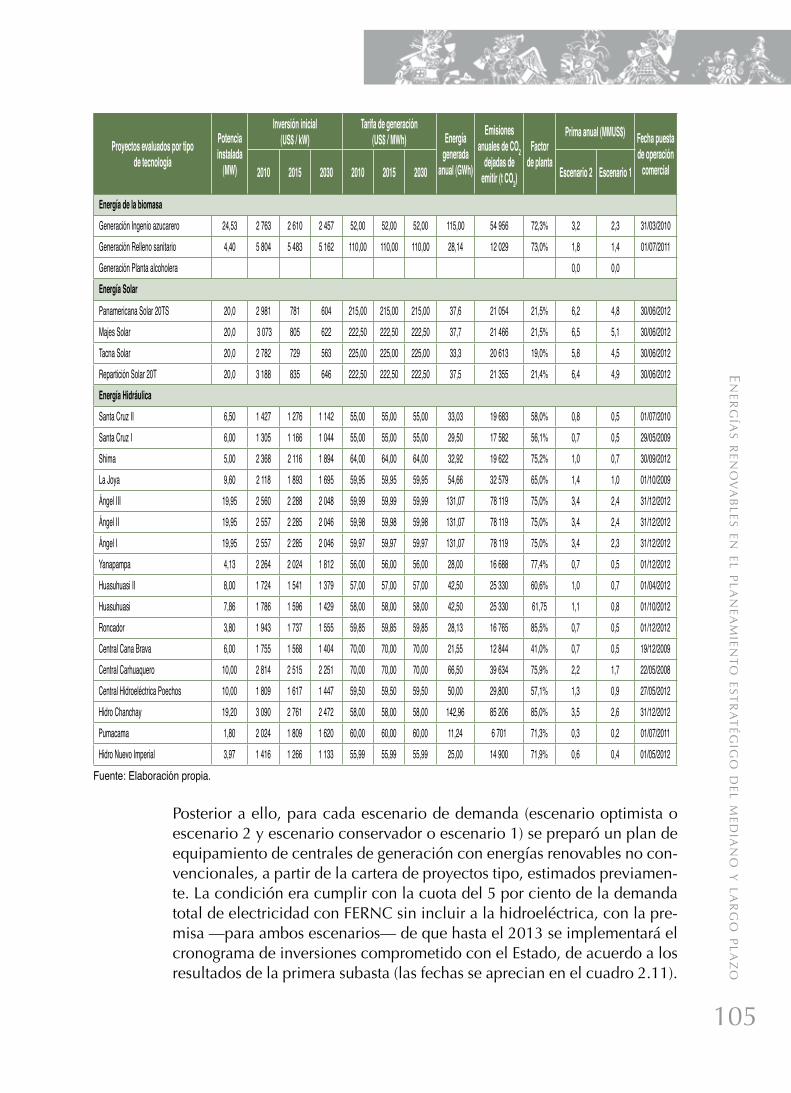

a Partir de Energías Renovables no Convencionales (2010-2040) ..........................103

2.2.1 Escenario optimista ..................................................................................106

EnE

rg

ías r

En

ov

ab

lE

s E

n E

l p

la

nE

am

iEn

to

Es

tr

at

ég

igo

dE

l m

Ed

ian

o y

la

rg

o p

la

zo

6

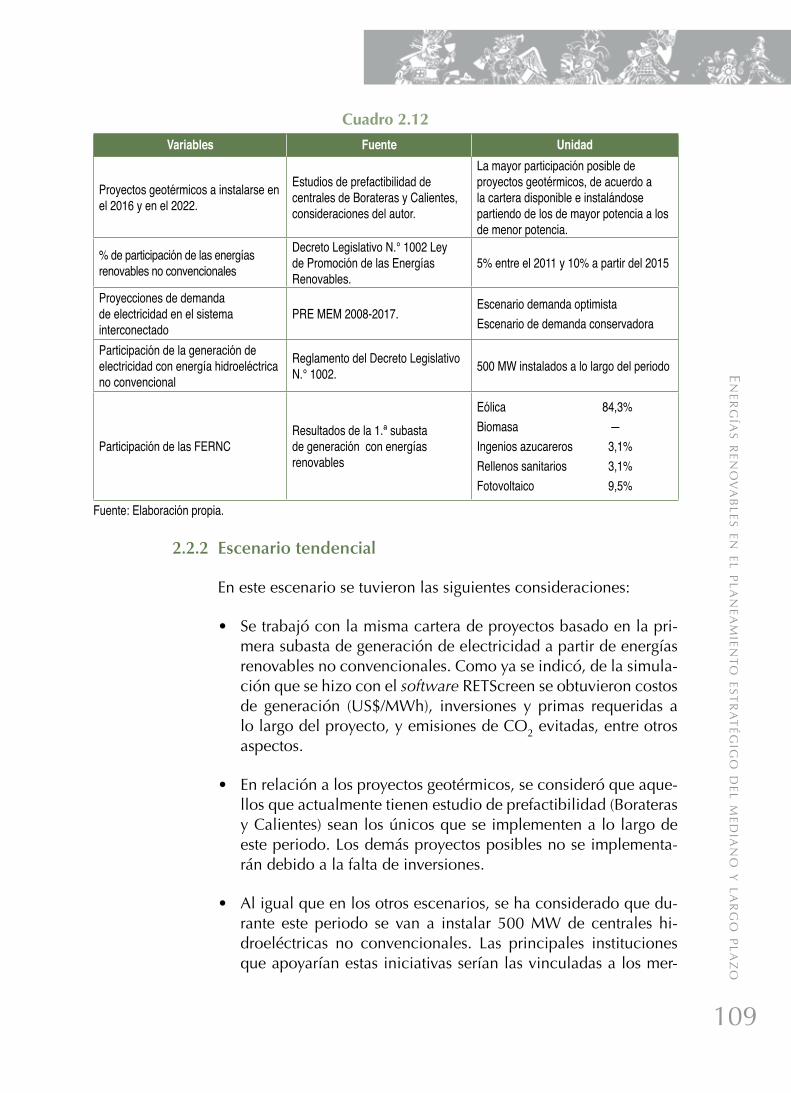

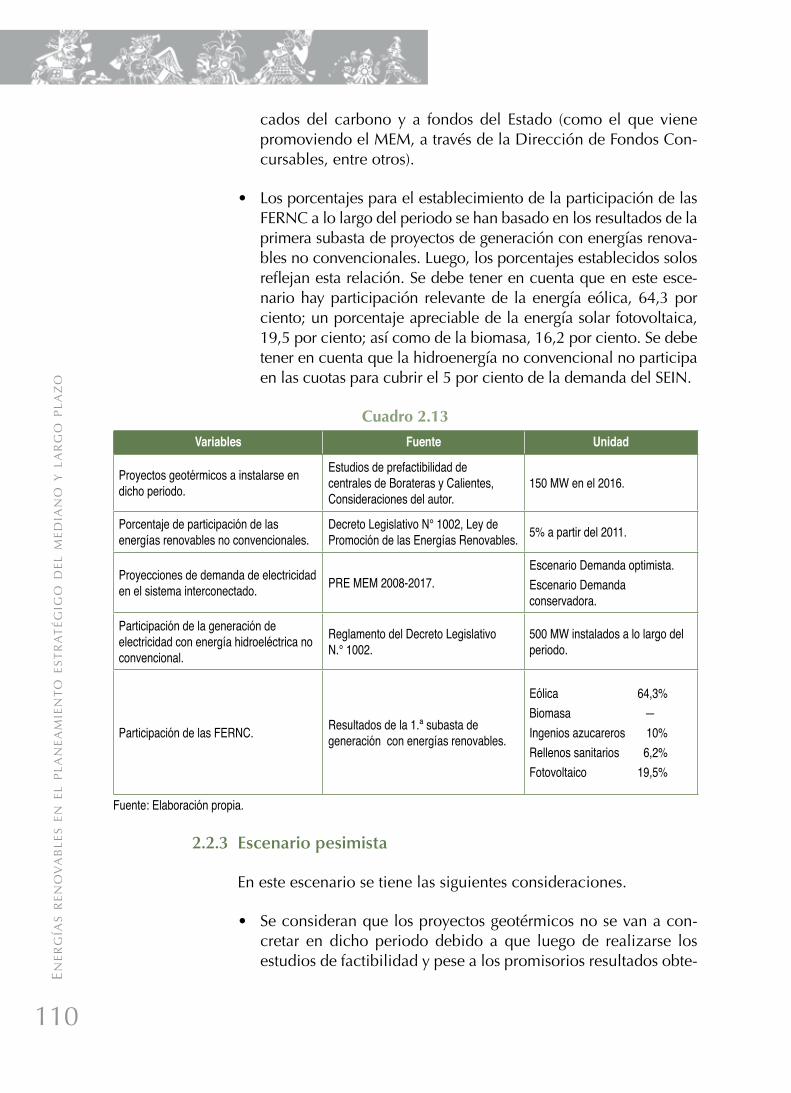

2.2.2 Escenario tendencial ................................................................................109

2.2.3 Escenario pesimista ..................................................................................110

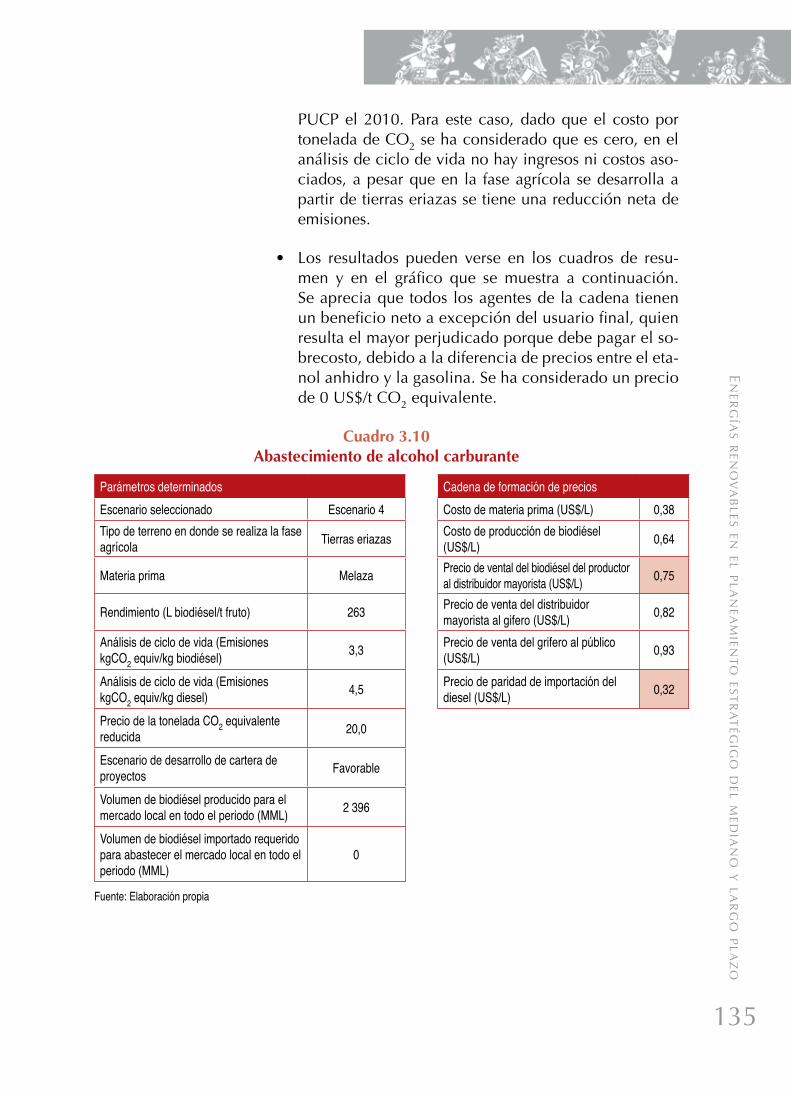

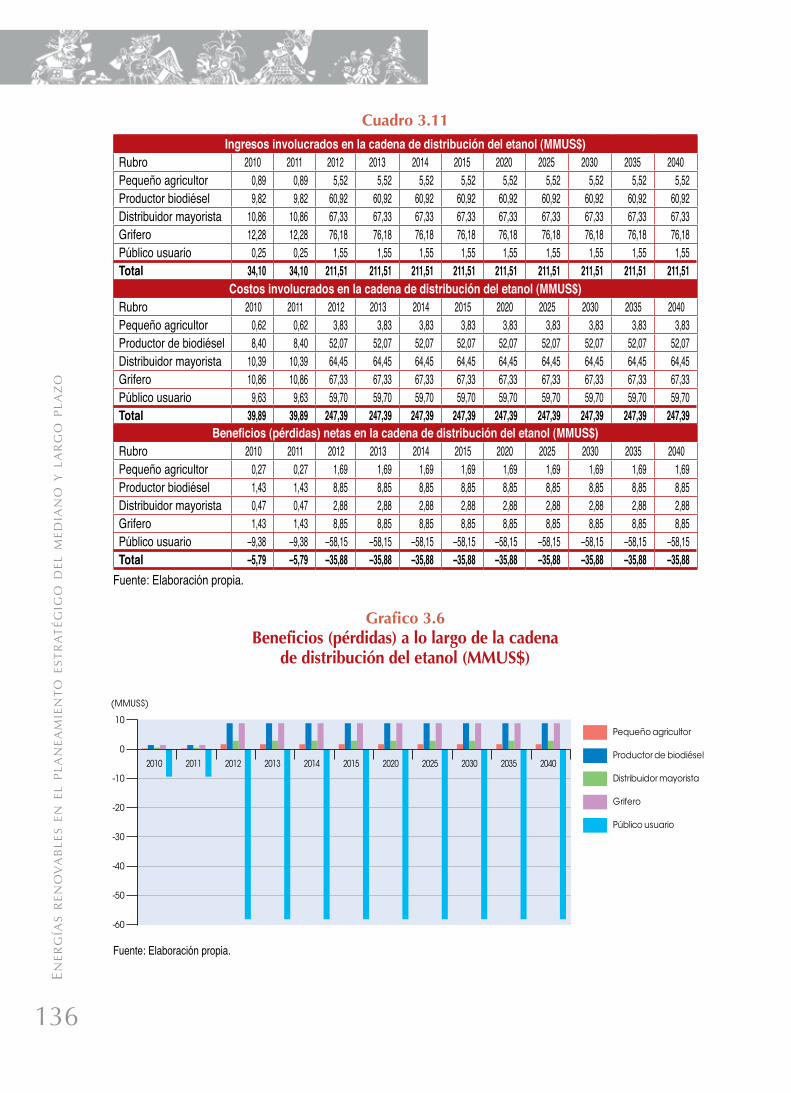

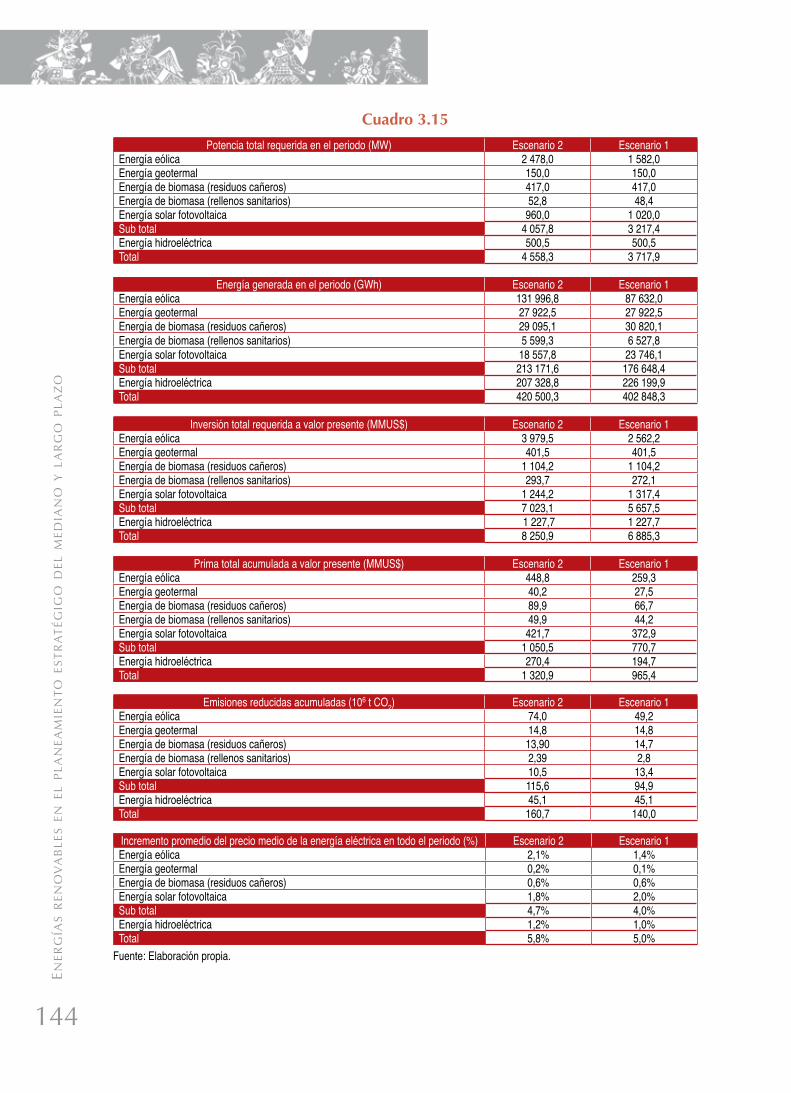

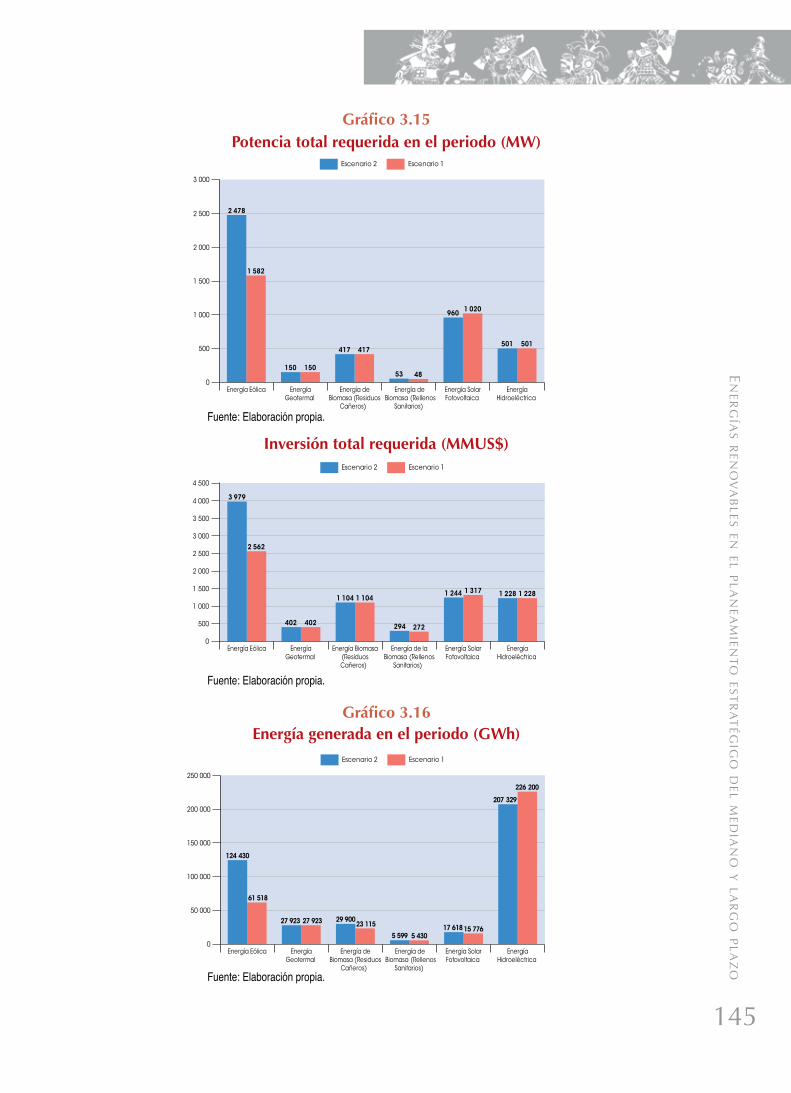

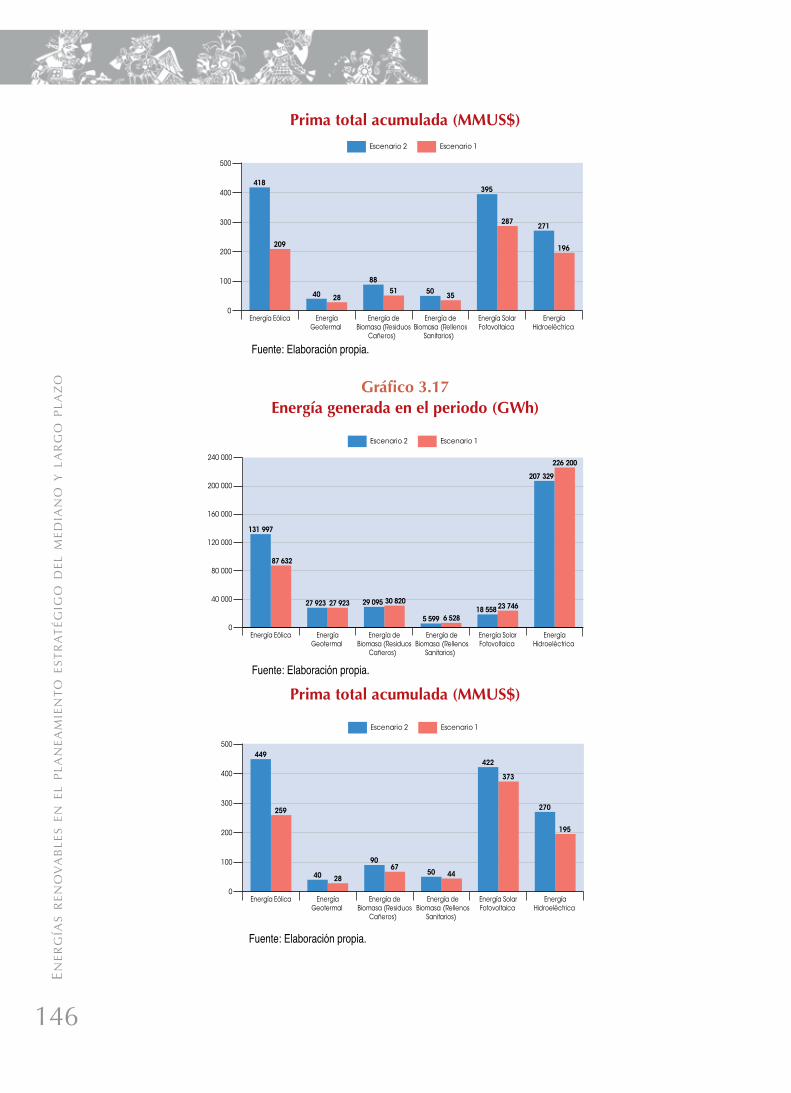

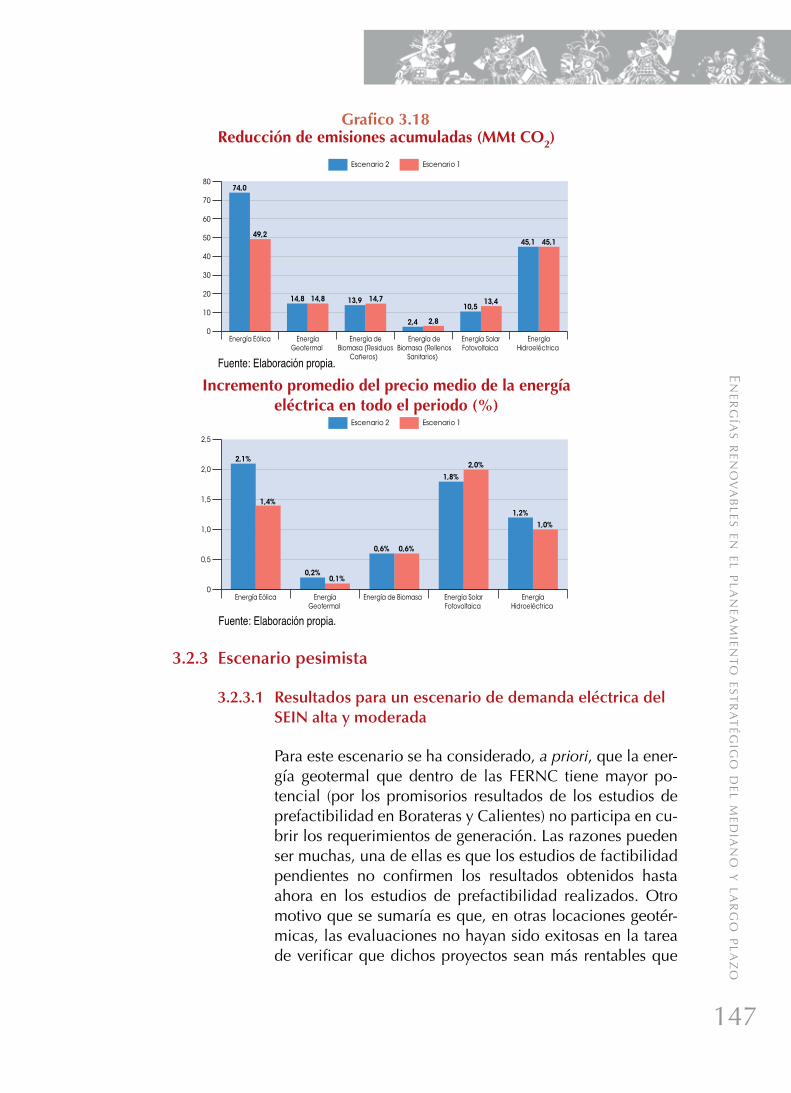

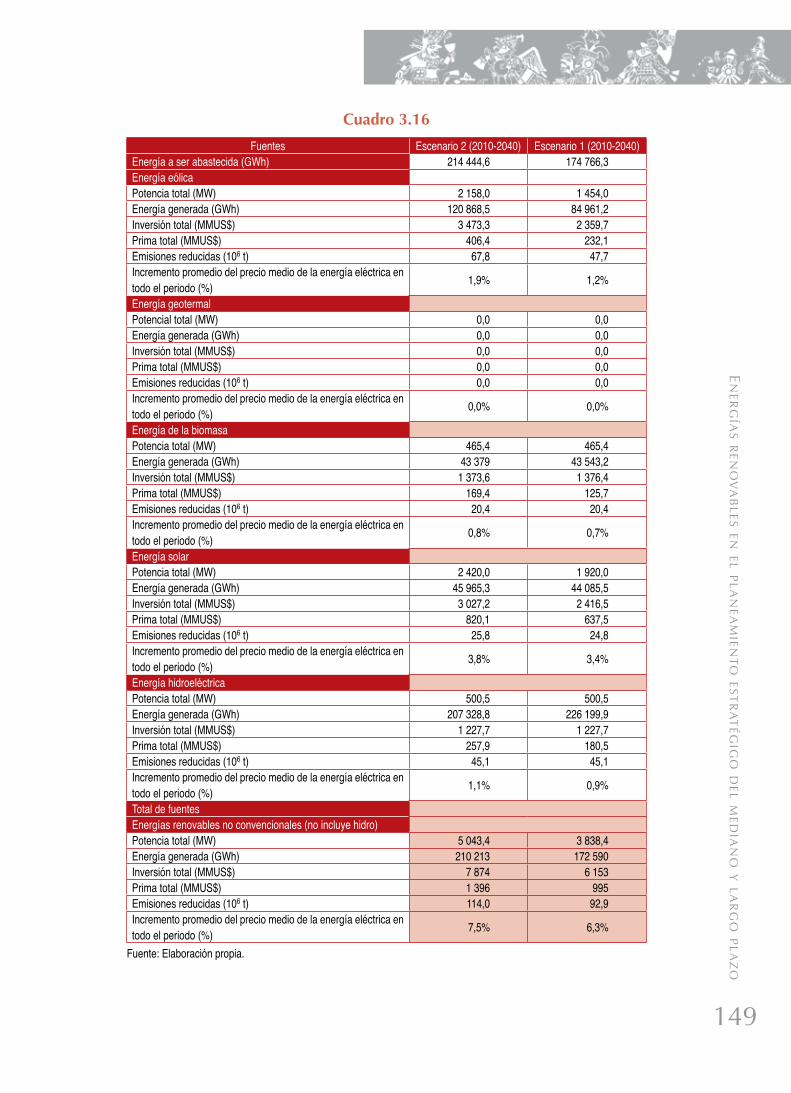

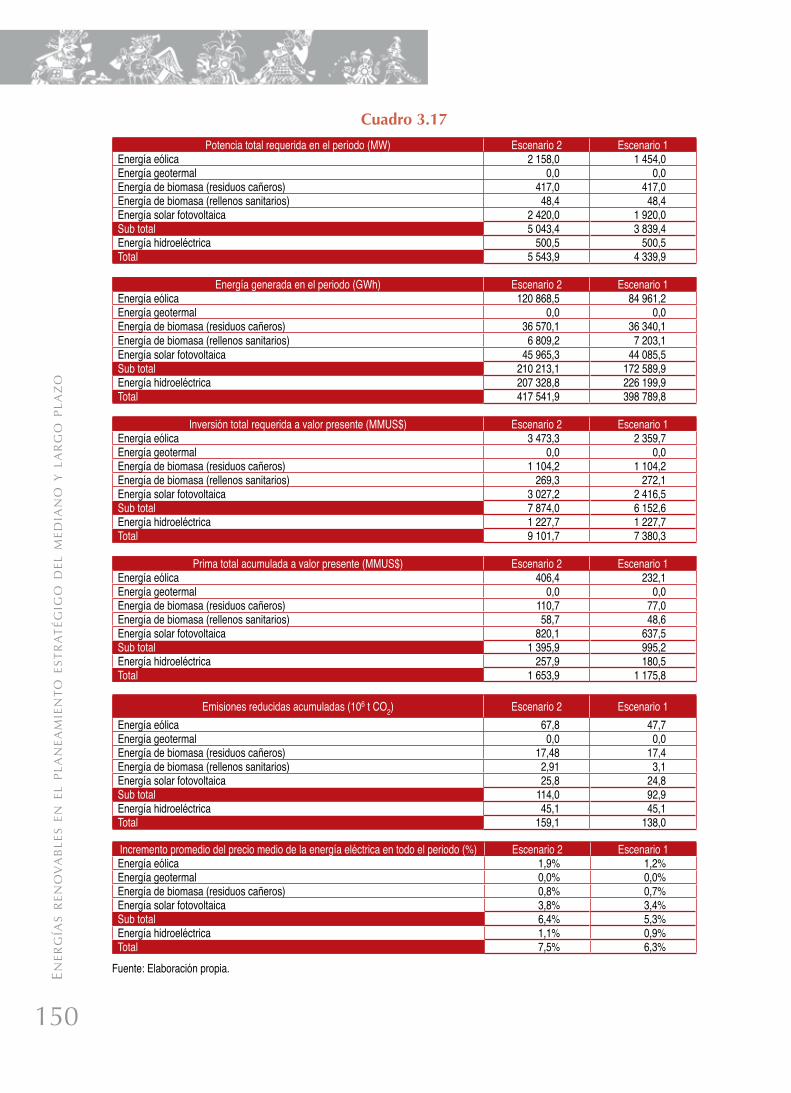

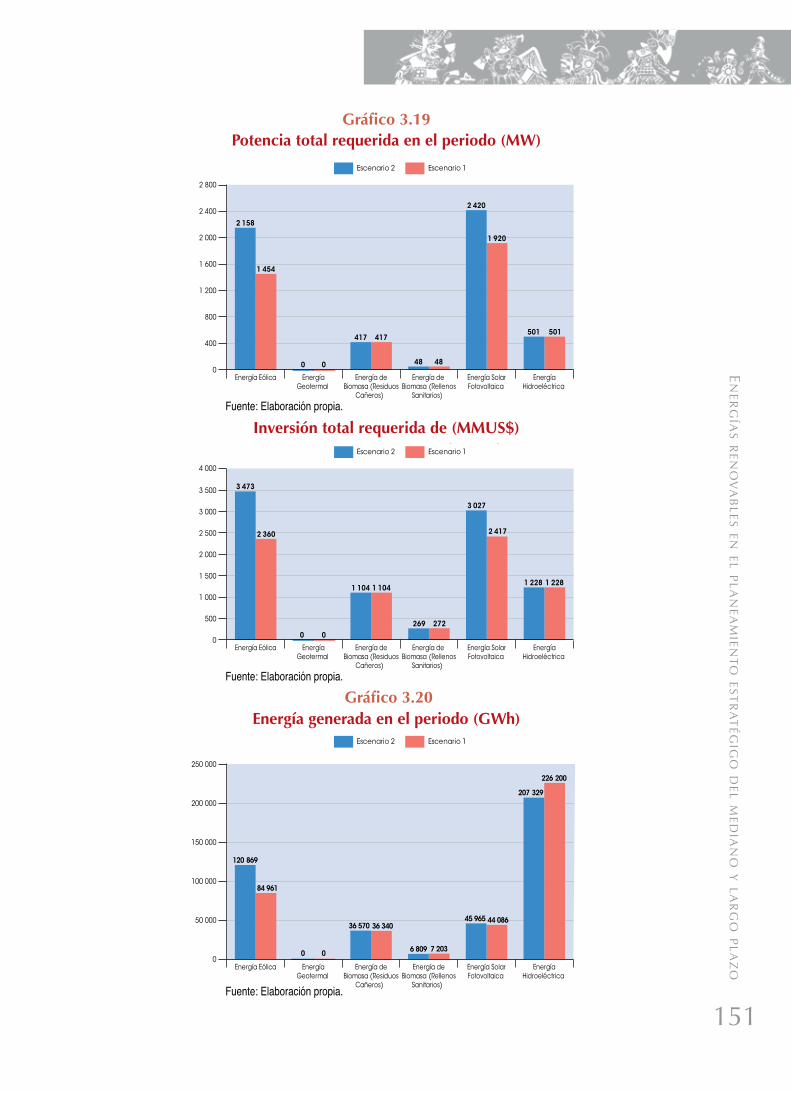

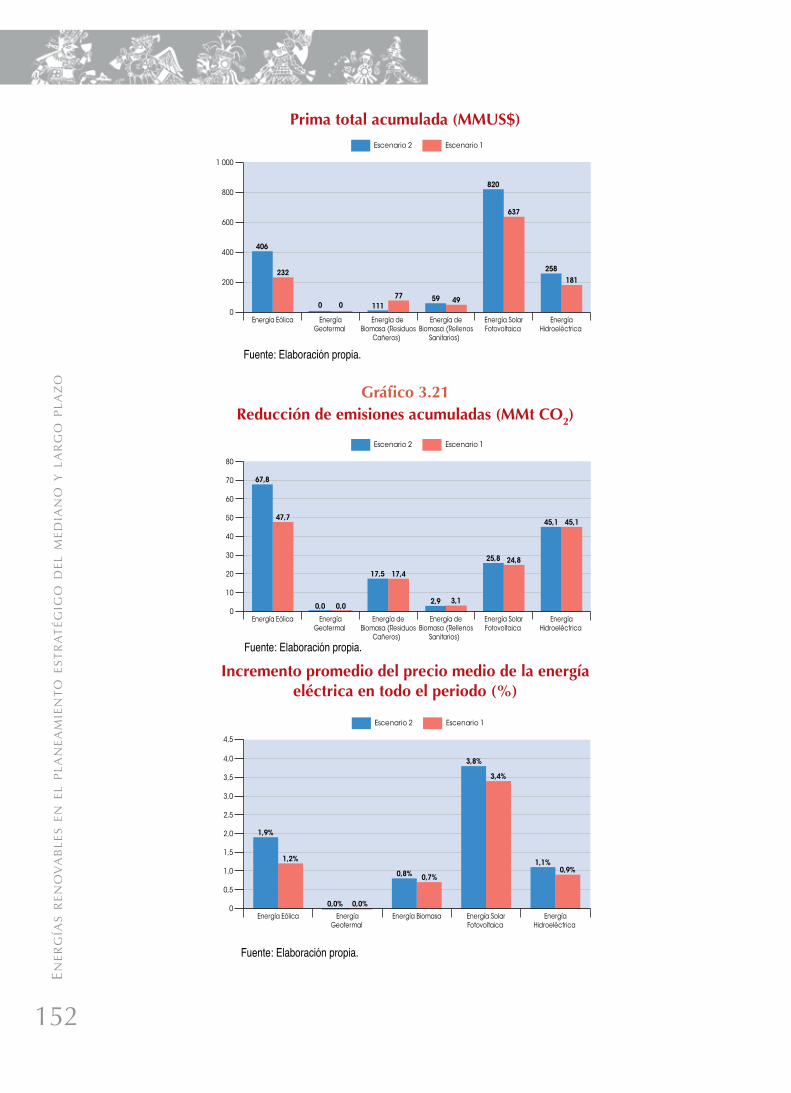

3. Resultados de las Proyecciones para la Participación de las Energías Renovables

en la Matriz Energética ....................................................................................................115

3.1 Proyecciones de Ingresos y Costos para los Principales Agentes Locales del

Mercado de los Biocombustibles-Periodo 2010-2040 ...........................................115

3.1.1 Resultados obtenidos para el abastecimiento de la demanda local

de biodiésel .............................................................................................115

3.1.1.1 Escenario optimista ................................................................115

3.1.1.2 Escenario tendencial ..............................................................119

3.1.1.3 Escenario pesimista ................................................................123

3.1.2 Resultados obtenidos para el abastecimiento de la demanda local

de etanol anhidro ....................................................................................126

3.1.2.1 Escenario optimista ................................................................126

3.1.2.2 Escenario tendencial ..............................................................130

3.1.2.3 Escenario pesimista ................................................................133

3.2 Resultados de las Proyecciones para la Participación de las Energías

Renovables no Convencionales en la Generación de Electricidad al Sistema

Interconectado Periodo 2010-2040 .......................................................................137

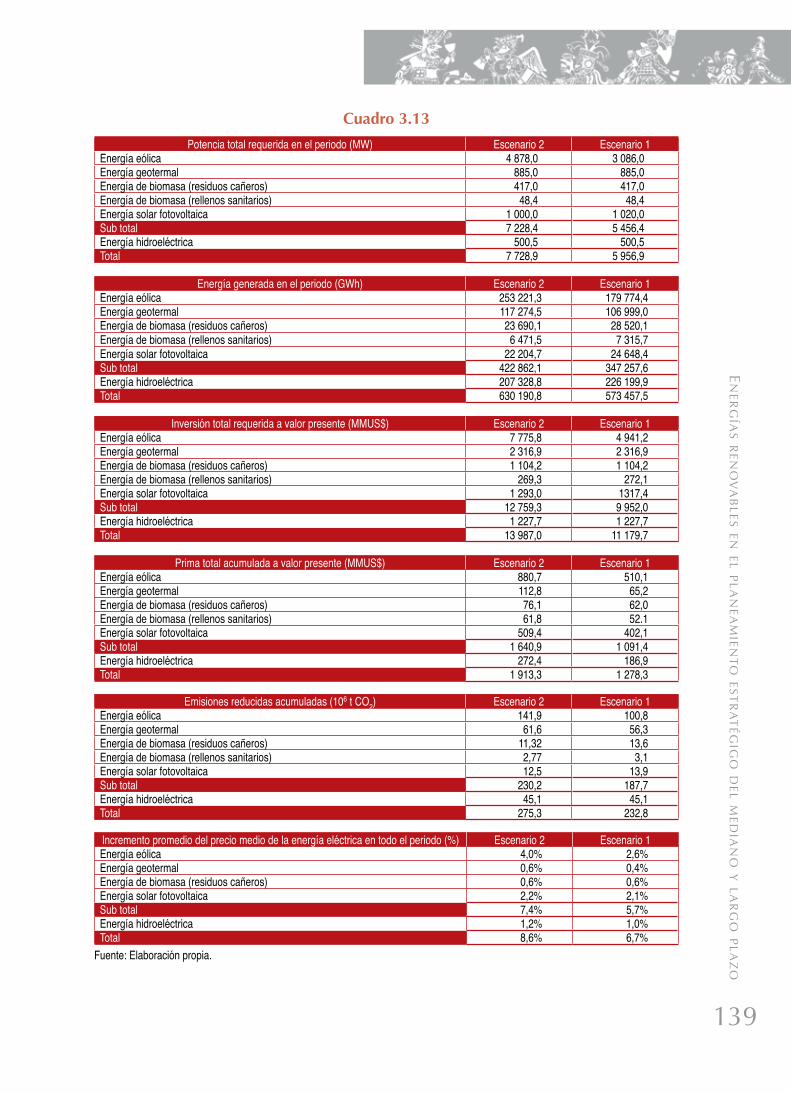

3.2.1 Escenario optimista ..................................................................................137

3.2.1.1 Resultados para un escenario de demanda eléctrica

del SEIN alta y moderada .......................................................137

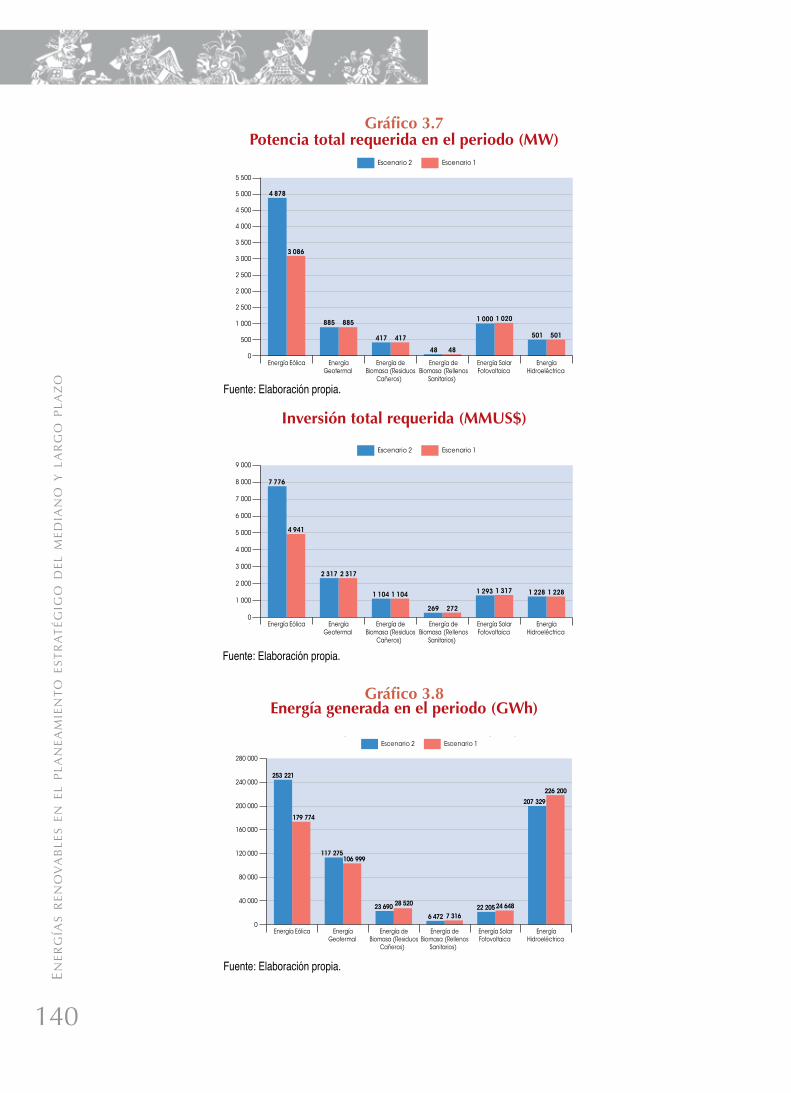

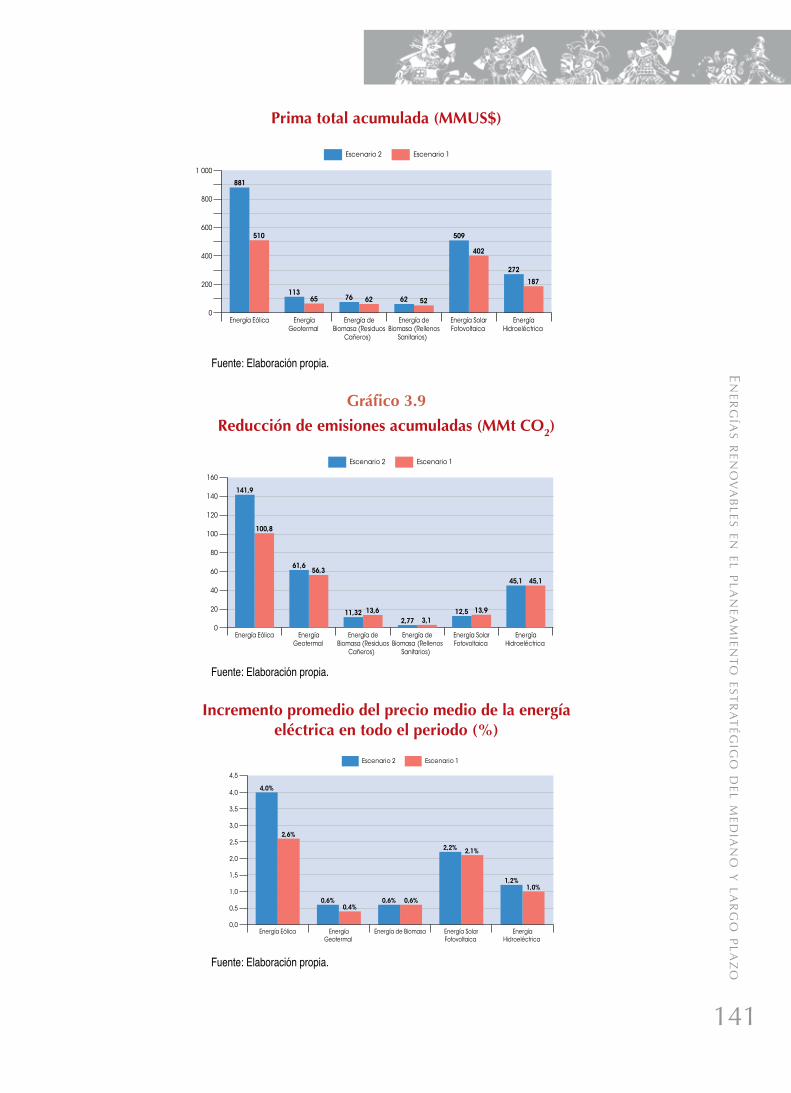

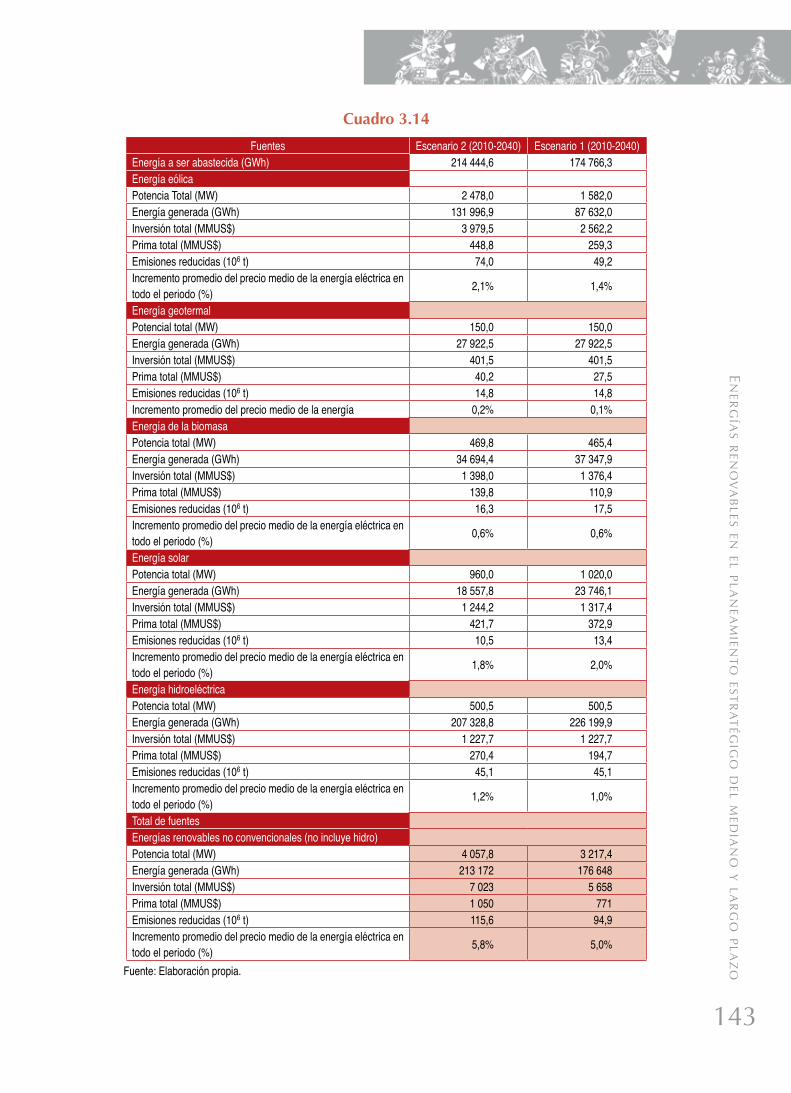

3.2.2 Escenario tendencial ................................................................................142

3.2.2.1 Resultados para un escenario de demanda eléctrica

del SEIN alto y moderado ......................................................142

3.2.3 Escenario pesimista ..................................................................................147

3.2.3.1 Resultados para un escenario de demanda eléctrica

del SEIN alta y moderada .......................................................147

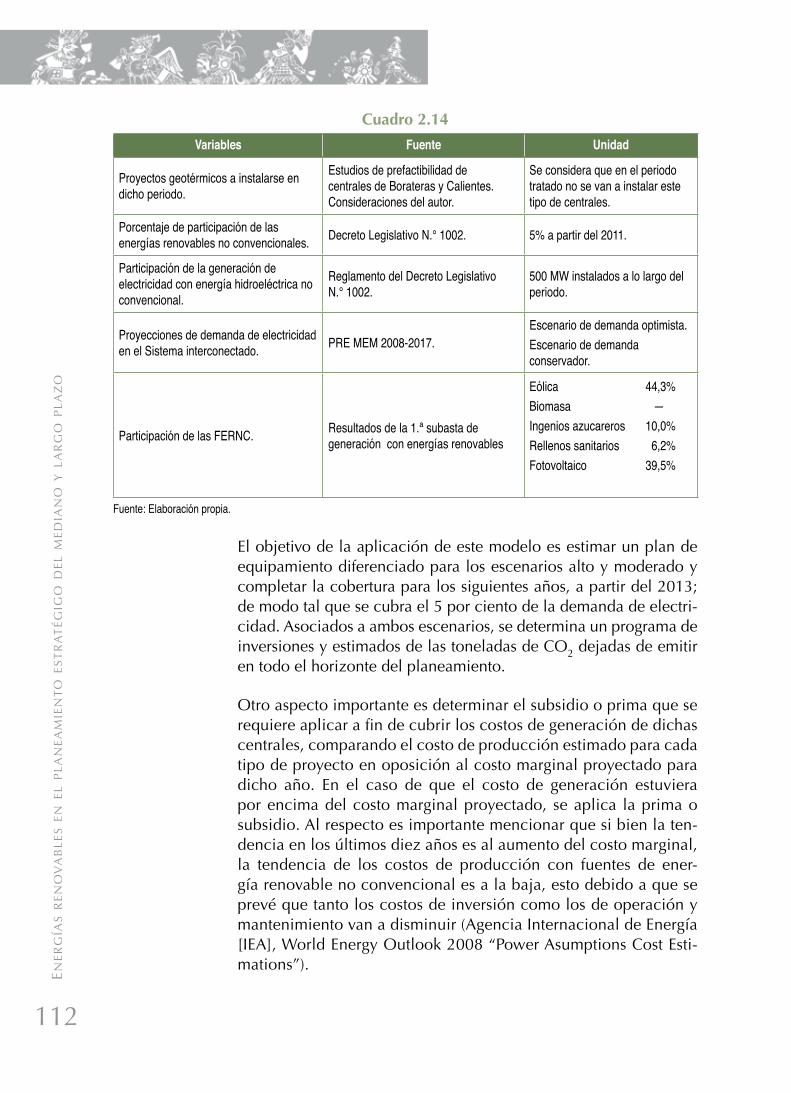

4. Conclusiones ...................................................................................................................153

4.1 Biocombustibles Líquidos......................................................................................153

4.2 Generación de Electricidad al SEIN con FERNC ....................................................155

Bibliografía ..............................................................................................................................159

En

Er

gía

s rE

no

va

bl

Es E

n E

l pl

an

Ea

miE

nt

o E

st

ra

té

gig

o d

El m

Ed

ian

o y l

ar

go

pl

az

o

7

PRESENTACIÓN

Este documento de trabajo aborda la incorporación eficaz del uso de las energías re-novables a la vida productiva del país. Esto es importante no sólo desde el punto de vista del medioambiente, dado el impacto creciente del llamado cambio climático y el agotamiento de los combustibles fósiles, sino también desde una perspectiva de soberanía energética. La inestabilidad de los precios internacionales del petróleo que se agudiza en el escenario de la crisis internacional no parece tener un fin cercano.

Se incorporan dos estudios. El primero desarrollado por Pedro Gamio titulado “Ele-mentos para el planeamiento estratégico de las energías renovables”. En este se elabo-ran los lineamientos para la formulación de un plan estratégico de energías renovables orientado a mitigar las emisiones de los Gases de Efecto Invernadero (GEI) procurando ganar competitividad y sostenibilidad.

Lo central de la propuesta es mantener una economía próspera y sostenible, diversi-ficando la matriz energética y construyendo capacidades, con una amplia gama de tecnologías energéticas limpias y eficientes, de baja emisión de carbono. Esto consti-tuiría el motor de la prosperidad y un factor esencial para el crecimiento y el empleo. Señala Gamio que las tecnologías necesarias para alcanzar objetivos para el 2021 ya están a nuestro alcance.

A pesar de que la implementación de estas tecnologías es más demorada por los altos costos iniciales que requiere, es necesario un apoyo decidido para crear oportunida-des para el desarrollo de un mercado limpio y poder superar los obstáculos que frenan su ejecución. La tarea fundamental – según el autor- es facilitar la planeación estraté-gica del sistema energético con políticas de Estado a largo plazo que nos conduzcan a la transición del sistema energético.

El trabajo de Gamio consta de cinco capítulos. El primero aborda el tema de las energías renovables y la estrategia nacional frente al cambio climático en el Perú. El segundo incluye su propuesta de estrategia nacional de mitigación de emisiones de GEI. El tercer capítulo desarrolla la idea sobre la futura matriz energética incorporan-do fuentes renovables. El cuarto revisa las oportunidades de creación de pequeñas y medianas empresas (PYME), en torno al desarrollo de las energías renovables y su alto potencial de generación de empleo. En el quinto se exponen los elementos que conforman el plan estratégico propuesto.

El segundo texto de este documento de trabajo es desarrollado por Henry García. Se titula: “Escenarios para la participación de las energías renovables en la matriz ener-gética en el mediano y largo plazo”. El autor recalca la importancia que tiene la incor-poración de las fuentes de energía renovables en la matriz energética, a través de un proceso sostenible, en el cual puedan evaluarse sus impactos. El objeto del trabajo, se divide en dos grandes temas, por un lado trabaja los biocombustibles líquidos y hace un esfuerzo por calcular la dimensión de la incorporación de estos biocombustibles líquidos (etanol anhidro a partir de la caña de azúcar y biodiésel a partir del aceite de palma) en el mercado.

En

Er

gía

s rE

no

va

bl

Es E

n E

l pl

an

Ea

miE

nt

o E

st

ra

té

gig

o d

El m

Ed

ian

o y l

ar

go

pl

az

o

9

En los últimos años, el Ministerio de Energía y Minas (MEM) estableció a través de la modificación del marco normativo existente, la creación de un mercado tanto para los biocombustibles líquidos como para la generación de electricidad a partir de energías renovables no convencionales. En el caso de los biocombustibles, se estableció para el etanol anhidro una mezcla del 7,8 por ciento de etanol con 92,2 por ciento de las gasolinas y en el caso del biodiésel una mezcla de 95 por ciento de diésel con 5 por ciento de biodiésel.

En el caso de la generación de electricidad, se determinó que el 5 por ciento de la de-manda eléctrica debe ser abastecida mediante energías renovables no convenciona-les, las cuales se adjudicarán mediante licitaciones a desarrollarse cada tres años. En ambos casos, se necesitan establecer cuáles son los impactos bajo diversos escenarios de la implementación de los mencionados dispositivos en los diferentes agentes que participan en la cadena tanto de los combustibles líquidos para uso automotor, como en la producción y generación de electricidad. En el estudio también se evalúan los impactos de posibles incrementos del precio de los combustibles o en un aumento en el precio de las tarifas eléctricas.

En cuanto a la generación de electricidad a través de las Fuentes de Energías Reno-vables no Convencionales (FERNC), el autor trabaja teniendo por referencia principal a las recientes subastas realizadas por el Ministerio de Energía y Minas, las cuales incorporan al sistema interconectado diversos proyectos con tecnologías que utilizan la energía eólica, solar fotovoltaica, microhidroenergía y biomasa. éstas como alter-nativa a la dependencia de los combustibles fósiles y a las demandas de energía de zonas rurales y aisladas en particular.

Se construyen diversos escenarios (optimista, tendencial, pesimista) los cuales toman como referencia estudios realizados en estos temas por instituciones como la Orga-nización de las Naciones Unidas para la Agricultura (FAO), el Servicio Holandés de Cooperación al Desarrollo (SNV), la Pontificia Universidad Católica del Perú (PUCP) en convenio con la Fundación Suiza de Cooperación para el Desarrollo Técnico (SWISSCONTACT), entre otros.

El trabajo se divide en cuatro capítulos. El primero se ocupa de la política energética y las energías renovables haciendo un análisis histórico del sector energía en el Perú. El segundo capítulo desarrolla modelos para proyectar el desarrollo de los biocom-bustibles líquidos y el parque de generación de electricidad a partir de FERNC para el periodo 2010-2040. En el tercero se muestran los resultados de las proyecciones para la participación de las energías renovables en la matriz energética y en el cuarto las conclusiones a las que arriba el autor.

Esperamos que el presente documento de trabajo sirva para motivar la discusión y el debate sobre estos temas de gran actualidad que interesan tanto al público en general como a los profesionales involucrados en las actividades del sector energía.

Lima, diciembre del 2011

Germán Alarco Tosoni Presidente del Consejo Directivo del Centro Nacional de Planeamiento Estratégico

EnE

rg

ías r

En

ov

ab

lE

s E

n E

l p

la

nE

am

iEn

to

Es

tr

at

ég

igo

dE

l m

Ed

ian

o y

la

rg

o p

la

zo

10

Elementos para el Planeamiento

Estratégico de las Energías Renovables

Pedro Gamio

INTRODuCCIÓN

Es imperativo ejecutar una estrategia de mitigación multisectorial y transversal frente al cambio climático y con ella buscar la prevención de desastres, sostenibilidad, seguridad alimentaria y competitividad del país. Para lograrlo no basta con tener un gran potencial de recursos, además de ello hace falta un componente fundamental, que es la tecnolo-gía. El cambio climático, la seguridad del abastecimiento energético y la competitividad son retos indisociables que presentan múltiples facetas y requieren una respuesta coor-dinada y articulada.

Dentro de las estrategias que se vienen desarrollando como país están las políticas y me-didas de largo alcance, para lo que deben definirse objetivos que sean vinculantes para el 2021 y en adelante, por ejemplo, disponer que las energías renovables alternativas representen un tercio de la matriz de energía como mínimo. Esto dentro de un mercado competitivo de la energía, donde el uso de la tecnología de punta es fundamental para alcanzar los objetivos de la política energética.

Desde las sucesivas crisis del precio del petróleo en las décadas de 1970 y 1980, se ha disfrutado de un abastecimiento energético abundante y relativamente barato. La fácil disponibilidad de recursos nos ha hecho dependientes de los combustibles fósiles, ade-más del poco interés que ha existido por la innovación y la diversificación. El volúmen de recursos dedicados a la investigación en el país es muy pequeño. La asimilación de nuevas tecnologías energéticas por el mercado se ve dificultada también por distintas razones, que se deben superar. Entre ellos podemos identificar problemas de grupos de interés, aceptación del conjunto social y, con frecuencia, costos iniciales para integrarse en el sistema energético. Los obstáculos administrativos completan este marco poco propicio para el ingreso de las energías renovables alternativas.

Si bien es cierto que las tecnologías con energías renovables no llevan aparejados be-neficios comerciales a corto plazo, se hace necesario y está plenamente justificado el papel regulador y promotor del Estado en apoyo de la innovación energética y la sos-tenibilidad. Por ello se aprobó el Decreto Legislativo N.° 1002, que promueve el uso de energías renovables alternativas.

En un mundo en que se limitan las emisiones de carbono, el dominio de la tecnología determinará cada vez más la prosperidad y la competitividad. Las decisiones que se adopten tendrán profundas repercusiones en la seguridad del abastecimiento ener-gético, en el cambio climático, el crecimiento y el empleo. Para ilustrarnos acerca de la magnitud del problema, recordemos que el Informe Stern estima que el costo de la actuación podría limitarse a alrededor del 1 por ciento del PBI mundial anual, mientras que la inactividad podría implicar para el PBI mundial una pérdida anual comprendida entre el 5 por ciento y el 20 por ciento.

En

Er

gía

s rE

no

va

bl

Es E

n E

l pl

an

Ea

miE

nt

o E

st

ra

té

gig

o d

El m

Ed

ian

o y l

ar

go

pl

az

o

13

El objetivo es mantener una economía próspera y sostenible, diversificando la matriz energética y construyendo capacidades, con una amplia gama de tecnologías energé-ticas limpias y eficientes, de baja emisión de carbono. Esto constituiría el motor de la prosperidad y un factor esencial para el crecimiento y el empleo. Se trata de aprovechar las oportunidades asociadas al cambio climático.

Las tecnologías que contribuirán a alcanzar los objetivos para el 2021 ya están disponibles. No obstante, aquellas que usan energías renovables con bajo nivel de emisión de carbono tropiezan con obstáculos de penetración en el mercado, ya que suelen tener altos costos iniciales, lo que representa un freno para su asimilación por el mercado. Por consiguiente, se requiere un enfoque proactivo de apoyo encaminado a crear oportunidades, estimular el desarrollo del mercado limpio y superar los obstáculos que frenan su implantación.

La tarea fundamental es facilitar la planificación estratégica del sistema energético para garantizar un enfoque que perdure en el tiempo, con políticas de Estado de largo plazo, que visualicen y trabajen la transición hacia el sistema energético del futuro. Para ello, es necesario optimizar la recopilación y el intercambio de conocimientos, a fin de respaldar una política adecuada en materia de tecnologías energéticas y orientar las decisiones de inversión. Se debe garantizar la coherencia y la predictibilidad en las políticas públicas y el sistema jurídico. Los políticos deben empezar a tomar decisiones de forma más estruc-turada y orientada a los objetivos; se necesita una nueva estructura de gobernanza.

Es esencial estar conectados a las redes científicas mundiales, para lo cual hay que abordar dos retos: i) Movilizar recursos financieros para la investigación; y ii) lograr que las actividades de formación y educación proporcionen recursos humanos en la cantidad y calidad requeridas para aprovechar plenamente las oportunidades. Estu-dios recientes (tales como el Informe Stern, los informes del Grupo Intergubernamen-tal sobre el Cambio Climático (IPCC) y los realizados por la Agencia Internacional de la Energía) confirman que un aumento mundial de la inversión en investigación e in-novación en el sector energético, hasta como mínimo el doble de los niveles actuales, proporcionará beneficios sustanciales.

El potencial disponible y el uso de la tecnología constituyen los pilares fundamentales de las políticas relativas a la energía y al cambio climático, y es fundamental reducir la dependencia del consumo de petróleo y el carbón. Los objetivos en materia de política energética deben tener carácter vinculante, que asegure continuidad, esfuerzos de in-vestigación e innovación; una política de Estado.

Una estrategia de mitigación debe apoyarse en cobeneficios locales y sinergias para el crecimiento económico, la gestión de los recursos renovables y no renovables, la calidad ambiental local, y la política de adaptación; lado a lado con una política proactiva de mitigación global que use la propuesta peruana de mitigación —que el Perú debe aprobar y ejecutar— para reducir el impacto que el país sufre al cambiar su régimen climático. En definitiva, un esfuerzo de mitigación local debe apoyarse en una política exterior de promoción de la mitigación global.En

Er

gía

s r

En

ov

ab

lE

s E

n E

l p

la

nE

am

iEn

to

Es

tr

at

ég

igo

dE

l m

Ed

ian

o y

la

rg

o p

la

zo

14

El Estado peruano debe promover el desarrollo sostenible, basado en la interac-ción y búsqueda del equilibrio entre la eficiencia económica, la equidad social y la conservación del ambiente. Se trata de mejorar la calidad de vida de las per-sonas a partir de un manejo responsable y sostenible de los recursos naturales. La Constitución Política del Perú establece que la defensa de la persona humana y el respeto de su dignidad son el fin supremo de la sociedad y el Estado. Del mismo modo, toda persona tiene derecho a la paz y la tranquilidad, al disfrute del tiempo libre y al descanso, así como a gozar de un ambiente equilibrado y adecuado al desarrollo de su vida.

En el Perú vivimos una controvertida situación ambiental, que se debe a la contami-nación creada por la actividad humana y los efectos del calentamiento global; todo ello agudiza el cuadro de extrema pobreza. El país enfrenta un gran desafío en la búsqueda del desarrollo; por ello debe entender su territorio, así como conocer los recursos físicos, naturales, culturales y sociales que lo componen. Es un imperativo el desarrollo de la planificación estratégica socioambiental en las actividades econó-micas. En nuestro país hace falta pensar en el mediano y largo plazo, así como en políticas públicas articuladas a favor de un ambiente sano y un desarrollo sostenible.

La institucionalidad ambiental tiene una estrecha relación con el desarrollo sos-tenible y la superación de la pobreza. Si no generamos capacidad de gestión de los recursos con criterios de sustentabilidad, el cambio climático puede tener un costo mucho más alto para el país. Una mejor y mayor institucionalidad nos permitirá tener capacidad de respuesta para ejecutar una adecuada estrategia de mitigación y un plan de adaptación al cambio climático.

La precariedad institucional del Estado, aunque es un problema que desborda nuestro análisis, afecta la institucionalidad ambiental. Además, todavía subsisten problemas en la asignación de competencias en los sectores y niveles de gobier-no. Por ello es imperativo fortalecer la capacidad institucional de la autoridad am-biental en el país, en el marco del proceso de descentralización y modernización del Estado. La descentralización debe ser entendida como un proceso económico y técnico de construcción de capacidades locales y regionales, y no sólo la asig-

CAPíTulO

1 ENERGíAS RENOvAblES y ESTRATEGIA NACIONAl fRENTE Al CAMbIO ClIMáTICO EN El PERú

En

Er

gía

s rE

no

va

bl

Es E

n E

l pl

an

Ea

miE

nt

o E

st

ra

té

gig

o d

El m

Ed

ian

o y l

ar

go

pl

az

o

15

nación de mayor presupuesto. Esto, a su vez, debe ir de la mano con el desarrollo de sistemas de monitoreo y evaluación de las políticas y normas ambientales.

En paralelo se debe:

Fortalecer mecanismos de participación ciudadana en la gestión ambiental del Estado.

Fortalecer la gestión ambiental para promover la competitividad, entendida como un proceso productivo más limpio y sostenible, tomando en conside-ración los criterios de huella ecológica en los negocios.

Promover las ventajas competitivas de la diversidad biológica y la configura-ción del territorio.

Elaborar, actualizar y valorar el inventario de recursos naturales renovables, los conocimientos tradicionales y servicios ambientales.

Promover alianzas estratégicas tripartitas Estado-Universidad-Empresa.

Promover la meritocracia y el desarrollo de capacidades científicas y tec-nológicas para enfrentar riesgos, problemas, tensiones, conflictos y posibles peligros para la salud, el ambiente y la diversidad biológica.

Considerar la transversalidad de la Política Nacional del Ambiente que invo-lucra a todos los sectores productivos y extractivos, el sistema educativo y la seguridad nacional.

Del fortalecimiento de la institucionalidad depende la propia gobernabilidad y la seguridad ambiental, que es el grado en el cual un sistema es capaz de hacer frente a los efectos adversos del cambio climático. Adicionalmente, dentro de un enfoque ecosistémico se deben utilizar instrumentos, como la evaluación ambiental estraté-gica, la zonificación económica ecológica, el ordenamiento territorial ambiental y la evaluación del impacto ambiental dentro de un enforque sistémico.

En síntesis, el país enfrenta problemas de fortaleza institucional que limitan la posibilidad de respuesta y gestión eficiente frente a la contaminación y deterioro creciente de sus ecosistemas. Este deterioro ambiental, valorizado en 8 200 mi-llones de soles, correspondientes al 4 por ciento del PBI (2003), (Mundial, mayo 2007), afecta a los espacios rurales y entornos urbanos, que sufren la degrada-ción ambiental vinculada principalmente a la contaminación del agua, conta-minación del aire en exteriores e interiores, desastres naturales, degradación de suelos, deforestación, acumulación de residuos sólidos, entre otros.

EnE

rg

ías r

En

ov

ab

lE

s E

n E

l p

la

nE

am

iEn

to

Es

tr

at

ég

igo

dE

l m

Ed

ian

o y

la

rg

o p

la

zo

16

A estos aspectos ambientales netamente locales, se deben sumar los efectos del cambio climático, los cuales se proyectan en 4,5 por ciento de pérdida del PBI al 2025 (Andina, 2008). Por ello, un aspecto relevante es la vulnerabilidad de nues-tro país frente a los impactos del cambio climático, que lo coloca entre los países más vulnerables en el mundo, no obstante de ser causante de sólo el 0,4 por ciento de las emisiones mundiales de gases de efecto invernadero. Actualmente su impacto ya se siente: los glaciares han retrocedido un 22 por ciento en los úl-timos 30 años afectando nuestra disponibilidad de agua a futuro. Los modelos de escenarios climáticos indican que el Fenómeno del Niño podría ser más intenso y más frecuente. Se ha percibido un aumento en la recurrencia de sequías y he-ladas en cuencas de gran importancia por ser proveedoras de alimentos del país.

Ignorar la necesidad de la mitigación, enfocándose tan solo en la adaptación y la necesidad de una compensación por estos impactos, ofrece el riesgo de que el país no pueda manejarlos en el largo plazo, así se cuente con medidas de com-pensación debido a la magnitud de los mismos. Esto será sufrido principalmente por los sectores más pobres de la población.

Una estrategia de mitigación debe apoyarse en cobeneficios locales y sinergias para el crecimiento económico, la gestión de los recursos renovables y no reno-vables, los impactos sobre la calidad ambiental local y la política de adaptación. Todo ello con una política proactiva de mitigación global que use la propuesta peruana —que se debe aprobar y ejecutar— para reducir el impacto que el país sufre al cambiar su régimen climático. En este sentido, un esfuerzo de mitigación local se apoyaría en una política exterior de promoción de la mitigación global.

1.1. Principales fuentes de Emisión de Gases de Efecto Invernadero (GEI)

1.1.1 Categoría cambio de uso de suelo y silvicultura

Sector forestal

Según el último inventario nacional al año 2000 (Calvo, 2009), en tér-minos globales, el sector cambio de uso de suelo y silvicultura es el que aporta la mayor proporción de emisiones de GEI en el Perú con el 47 por ciento. De este sector, la categoría que generó la totalidad de las emisiones fue la conversión de bosques y pasturas (deforestación)que aportó en el año 2000 con 110 060 gigagramos (Gg) de dióxido de carbono (CO2). Por otro lado, se han reportado 53 541 Gg de CO2 removidos por cambios en biomasa forestal o stock leñoso. Con respec-to a la deforestación —primera fuente de emisiones de GEI del país—, se estima que en el año 2000 eran más de siete millones de hectáreas deforestadas, con una tasa de deforestación anual de 150 000 ha. Las

En

Er

gía

s rE

no

va

bl

Es E

n E

l pl

an

Ea

miE

nt

o E

st

ra

té

gig

o d

El m

Ed

ian

o y l

ar

go

pl

az

o

17

principales causas de la deforestación son la agricultura migratoria y la ganadería; la construcción de carreteras o vías de penetración sin un plan de manejo ambiental o autoridad que las fiscalice; la minería infor-mal, que es devastadora en algunas zonas específicas; y el narcotráfico.

No se ha encontrado información que cuantifique la deforestación de manera desagregada por causas. Sin embargo, en junio del 2009, la Comisión Nacional para el Desarrollo y Vida sin Droga (DEVIDA) ha reportado una estimación de 2,5 millones de hectáreas deforestadas por cultivos ilícitos. En el tema forestal son tres las líneas a seguir con el ob-jetivo de mitigar el avance de la deforestación, éstas son: 1) plantaciones forestales; 2) manejo forestal; y 3) conservación de bosques. Todo ello demanda la presencia del Estado y una gestión moderna y eficiente.

1.1.2 Categoría Consumo de Energía

El segundo lugar en aportación de emisiones de GEI lo ocupa la categoría consumo de energía, con el 21 por ciento del total. En-tiéndase por sector energético a aquel que implica el consumo de energía y engloba —adicionalmente— a la generación eléctrica e hidrocarburos, a los sectores transporte, industria, comercial y do-méstico en sus procesos de combustión de combustibles.

La matriz energética del país ha evolucionado en los últimos años; así pues, el rápido incremento en la participación del gas natural (GN) se debe a la modificación del contrato de Camisea a finales del 2006, estableciéndose topes y dándole predictibilidad al precio del gas en el mercado interno. Antes de la entrada del gas de Camisea (2002), el 69 por ciento de la energía de uso comercial provenía del petróleo, 7 por ciento del gas (natural y gas licuado de petróleo-GLP) y 14 por ciento de energías renovables (hidroenergía). En el año 2008, con el gas natural, la participación del petróleo disminuyó a 53 por ciento y se incrementó la participación del gas a 27 por ciento.

En el año 2008, el Viceministro de Energía de entonces trazó como meta repartir proporcionalmente para el año 2021 (50 por ciento c/u) la participación de hidrocarburos y las energías renovables. En ese sentido, emitió una normativa para —de la mano con un uso más eficiente del gas natural— fomentar el desarrollo de proyectos de energías renovables, principalmente hidroenergía y complemen-tariamente eólica y otras renovables; al mismo tiempo se obligó al uso de biocombustibles. Sin embargo, a la fecha*, con la adminis-

* Nota del editor: este trabajo se concluyó en diciembre de 2010.EnE

rg

ías r

En

ov

ab

lE

s E

n E

l p

la

nE

am

iEn

to

Es

tr

at

ég

igo

dE

l m

Ed

ian

o y

la

rg

o p

la

zo

18

tración del Ministro Sánchez no está claro el rumbo del sector, ha-biéndose desacelerado parte de las iniciativas antes mencionadas. Aunque recientemente se aprecia algún nivel de rectificación.

Sector transporte

Dentro de la categoría consumo de energía, el subsector que aporta emisiones en mayor medida es el de transporte, que reporta una emisión por procesos de combustión de 9 881 Gg de CO2 para el año 2000. Estas emisiones corresponden en un 94 por ciento al transporte terrestre carretero y el restante al transporte ferrovia-rio, aéreo y acuático. El transporte terrestre está compuesto por un parque automotor nacional de 1 600 000 vehículos, según esta-dísticas de la Superintendencia Nacional de los Registros Públicos (SUNARP) al año 2007, de los cuales el 60 por ciento circula en Lima y Callao. Las características generales del parque automotor relacionadas con las emisiones generadas son las siguientes:

La edad promedio de los vehículos diésel es de más de 15 años: debido a que no contamos con incentivos para la renovación del parque automotor. Por más de una década se ha permitido e impulsado la importación de vehículos usados, destacando los autos livianos convertidos al uso del diésel. Por otro lado, se gra-va con impuestos a la propiedad a los vehículos nuevos durante los primeros tres años de uso, quedando libres de carga tributa-ria de cualquier índole pasado este tiempo. Finalmente, no se ha implementado aún el ya normado bono del chatarreo.

Escaso mantenimiento: por una falta de mecanismos para la ins-pección vehicular, pese a las recientemente instauradas revisio-nes técnicas en Lima que deben certificar el control de calidad de sus procesos.

Consumo de combustibles: la estructura de precios de los com-bustibles promovió en los últimos años la migración del parque automotor diésel, lo que propició que el 66 por ciento de la energía consumida por el sector provenga de este combustible. Cabe resaltar la promoción del uso del gas natural vehicular (GNV), que con un programa de incentivos ha logrado alcanzar en sólo dos años el 2 por ciento del consumo energético del sec-tor, con una clara tendencia al crecimiento para el futuro próxi-mo. Cerca del 10 por ciento de la flota vehicular ha migrado al uso de GNV 83 000 vehículos y a GLP 70 000.

En

Er

gía

s rE

no

va

bl

Es E

n E

l pl

an

Ea

miE

nt

o E

st

ra

té

gig

o d

El m

Ed

ian

o y l

ar

go

pl

az

o

19

Adicionalmente a las características propias de los vehículos, el sector presenta serios problemas de ordenamiento en el trans-porte y la circulación terrestre. Lima Metropolitana, que con-centra el 60 por ciento del parque automotor, no cuenta con un sistema de transporte público masivo eficiente ni vías rápidas, señalizaciones o semaforización que facilite la circulación ur-bana. No obstante, se tiene previsto la implementación del Co-rredor Segregado de Alta Capacidad (COSAC) y el tren eléctrico, aunque estos proyectos están tardando en entrar en ejecución u operación. A esto se suma la falta de cultura en la seguridad vial y falta de respeto a las reglas y a la autoridad, por ello las carre-teras son una de las principales causas de muerte en el país.

Finalmente, la principal barrera que retrasa la entrada de vehículos de mejor tecnología (y menos emisiones) es la mala calidad de los combustibles que se comercializan en el país, salvo Lima Metropo-litana y Callao. A la fecha, se sigue comercializando diésel mayori-tariamente de 5 000 partes por millón (ppm) de azufre y, en todo el país, gasolina con contenido de azufre de 300 a 1 000 ppm, según reporte de fines del año 2008 del Organismo Supervisor de la Inver-sión en Energía Minera (OSINERGMIN).

Sector industria

Dentro de la categoría consumo de energía, la industria manufacturera y la pesca contribuyen con 3 248 Gg y 2 121 Gg de CO2, respectiva-mente, correspondientes al consumo de combustibles. Sin embargo, el sector industrial también aporta GEI a través de los procesos industria-les y la transformación de la materia prima (categoría procesos indus-triales). En este rubro se emiten 7 839 Gg de CO2 correspondientes al 7 por ciento de las emisiones totales de GEI del país.

a. Industria pesquera

Las emisiones correspondientes al sector pesquero están di-rectamente relacionadas con el consumo de combustible y se desagregan de la siguiente manera:

• El73porcientoprovienedelasplantasdeprocesamiento,principalmente de las calderas. El Balance Nacional de Ener-gía (BNE) del 2007 reporta que este sector tiene un consumo de más del 70 por ciento de petróleo industrial, aunque se manifiesta un ingreso del GNV y el GLP.

EnE

rg

ías r

En

ov

ab

lE

s E

n E

l p

la

nE

am

iEn

to

Es

tr

at

ég

igo

dE

l m

Ed

ian

o y

la

rg

o p

la

zo

20

• El27porcientoprovienedelasembarcacionespesqueras,las cuales tienen una antigüedad superior a los 30 años con un limitado mantenimiento y/o reposición de maquinaria.

b. Industria manufacturera

Las emisiones de la industria manufacturera se desagregan en dos grandes grupos: por combustión y por procesos.

Dentro de las emisiones por combustión, los sectores que apor-tan la mayor proporción son las cementeras (36 por ciento), las siderúrgicas (11 por ciento) y las ladrilleras (11 por ciento), se-guidas de otros como la industria textil (8 por ciento), papel (8 por ciento) y vidrio (7 por ciento). El resto de sectores industria-les aporta con menos del 5 por ciento cada uno.

Por otro lado, de las emisiones generadas por el proceso de trans-formación de la materia prima, el 74 por ciento proviene de la pro-ducción de metal, específicamente de la fundición de hierro (77 por ciento) y producción de hierro y acero (20 por ciento). El 25 por ciento restante proviene de la producción de minerales, donde nue-vamente las cementeras aportan el 90 por ciento de las emisiones.

Las emisiones de las cementeras y siderúrgicas provienen de pocas fuentes de mayor tamaño y capital, las cuales tendrían mayores facilidades para alcanzar mejores niveles de eficiencia energética y, como consecuencia, reducir sus emisiones.

Sin embargo, cabe resaltar que según los resultados del último censo manufacturero, de más de 110 000 empresas manufactu-reras evaluadas, el 96 por ciento son microempresas; de ellas, más del 50 por ciento están concentradas en Lima.

En el sector industrial, en general, se viene promoviendo la efi-ciencia energética a través de iniciativas como el Programa de ahorro de energía del Ministerio de Energía y Minas. Según el BNE 2007, en el periodo 1995-2007, la intensidad energética total se redujo en 23 por ciento y el sector productivo bajó en conjunto 6 por ciento, lo que significa un menor consumo de energía para producir una unidad de PBI.

En materia ambiental, el sector reporta en su último censo ma-nufacturero (2007) que sólo el 7 por ciento de las empresas cuentan con un estudio ambiental, a pesar de que el tema se aborda sectorialmente desde el año 1997 con la aprobación del

En

Er

gía

s rE

no

va

bl

Es E

n E

l pl

an

Ea

miE

nt

o E

st

ra

té

gig

o d

El m

Ed

ian

o y l

ar

go

pl

az

o

21

Reglamento de Protección Ambiental para las Actividades del Sector Manufacturero y, desde el año 2001, con el Régimen de Sanciones e Incentivos. Asimismo, se cuenta con un Plan Nacio-nal Ambiental del sector aprobado en el año 2004.

Sector energía

Las emisiones generadas por actividades de generación eléctrica e hidrocarburos aportan el 12 por ciento de las emisiones provenien-tes del consumo de energía correspondientes a 3 083 Gg de CO2 eq. De este total, la generación eléctrica para el mercado aporta el 68 por ciento; la producción de hidrocarburos, el 23 por ciento; y la generación eléctrica para uso propio, el 9 por ciento.

La generación eléctrica para el mercado, según el BNE 2007, se dis-tribuyó así: el 50 por ciento para hidroenergía, 38 por ciento para gas natural y el 12 por ciento restante entre carbón residual y diésel. Se dieron incentivos a la generación térmica a gas, como la exonera-ción del Impuesto General a las Ventas (IGV) e Impuesto Selectivo al Consumo (ISC) y la reducción de la garantía para la obtención de las autorizaciones para la generación. A partir de 1998 se desincentiva-ron las inversiones en hidroeléctricas, suspendiendo el otorgamiento de nuevas concesiones.

Es importante y urgente aplicar normas como el Decreto Legislativo N.º 1041, inexplicablemente postergado, que lleven a una utiliza-ción más eficiente del gas natural, como la inversión en turbinas a vapor para el ciclo combinado de generación eléctrica y priorizar el uso del gas en el transporte, hogares y la industria.

a. Energías renovables

En el año 2007, la generación eléctrica con fuentes renovables no convencionales, específicamente con viento, fue de menos del 1 por ciento. Con el objetivo de promover la inversión en energías renovables y después de más de un año de haber presentado un proyecto al Congreso y sustentarlo en varias oportunidades, dada su importancia, se aprobó el Decreto Legislativo N.° 1002, y se llegó a terminar el mapa eólico del país, determinándose las zo-nas de mayor potencial para el desarrollo de parques. De manera general, se estimó un potencial eólico del Perú de 22 000 MW. Hasta inicios del 2009, el MEM ha entregado más de 60 concesio-nes temporales para la ejecución de estudios para el desarrollo de centrales eólicas, distribuidas principalmente en la costa del país.En

Er

gía

s r

En

ov

ab

lE

s E

n E

l p

la

nE

am

iEn

to

Es

tr

at

ég

igo

dE

l m

Ed

ian

o y

la

rg

o p

la

zo

22

Por otro lado, el Atlas de Energía Solar del Perú, a disposición de cualquier interesado, demuestra que tenemos un potencial de energía solar promedio de 5,24 kWh/m2. El Atlas indica una elevada radiación solar anual en la sierra de aproximadamente 5,5 a 6,5 kWh/m2, de 5,0 a 6,0 kWh/m2 en la costa y de aproxi-madamente 4,5 a 5,0 kWh/m2 en la selva.

En geotermia se avanzó con el estudio de prefactibilidad de dos prospectos en Tacna y se culminó el Plan Maestro de Energías Renovables en Zonas Rurales. Asimismo, se fijaron porcentajes obligatorios para los biocombustibles.

Por otro lado, se iniciaron estudios de bioenergía y se formó una comisión transectorial para la promoción y regulación de los biocombustibles.

Finalmente, el potencial hidroeléctrico del país fue evaluado en el año 1979 por la Agencia de Cooperación Técnica Alema-na (GTZ), estimándose un potencial técnico aprovechable de 58 937 MW, del cual sólo se usa el 5 por ciento. No obstante, esta información se encuentra en proceso de actualización con ayuda del Banco Mundial (BM), requiriéndose una versión mo-derna del mapa hidroenergético.

1.1.3 Categoría Agricultura

Las emisiones de GEI de la agricultura (sin considerar el consumo de combustible) corresponden a emisiones de metano (CH4) y óxi-do nitroso (N2O) reportándose 579 Gg de CH4 y 34 Gg de N2O, correspondientes a un total de 22 por ciento, para el año 2000,

© W

alte

r Wus

t

En

Er

gía

s rE

no

va

bl

Es E

n E

l pl

an

Ea

miE

nt

o E

st

ra

té

gig

o d

El m

Ed

ian

o y l

ar

go

pl

az

o

23

equivalentes a 22 699 Gg de CO2eq. El 85 por ciento de las emisio-nes de CH4 provienen de la fermentación entérica, con el ganado vacuno como principal contribuyente, mientras que más del 90 por ciento de las emisiones de N2O provienen de los suelos agrícolas.

1.1.4 Categoría Desechos

Esta categoría emite 327 Gg de CH4 equivalente a 6 867 Gg de CO2. El 90 por ciento de las emisiones provienen de los residuos sólidos depositados en rellenos sanitarios o botaderos y de éstos, el 60 por ciento son generados en Lima Metropolitana.

Se estima que en el Perú se generan 22 400 toneladas diarias de residuos sólidos domésticos, de los cuales solo el 17 por ciento se dispone adecuadamente en rellenos sanitarios; el resto va a parar a botaderos informales. Según información de la Dirección General de Salud Ambiental (DIGESA) del Ministerio de Salud, a diciembre del 2008, existían sólo nueve rellenos sanitarios, lo que hace de éste un tema crítico que requiere de acciones de reciclaje eficaces y el tratamiento y procesamiento adecuados de la basura orgánica e inorgánica, basados en el uso racional, económico y sostenible de los recursos.

©A

ND

INA

EnE

rg

ías r

En

ov

ab

lE

s E

n E

l p

la

nE

am

iEn

to

Es

tr

at

ég

igo

dE

l m

Ed

ian

o y

la

rg

o p

la

zo

24

2.1 Antecedentes

A la fecha el Perú se encuentra en proceso de aplicación de su 2da. Comu-nicación Nacional a la Convención Marco de las Naciones Unidas sobre el Cambio Climático. En este proceso se han desarrollado tres líneas de acción: 1) La estrategia de adaptación del país a los efectos del cambio climático; 2) la cuantificación de las emisiones de GEI a través del inven-tario nacional con la correspondiente definición del Sistema Nacional de Inventario de Emisiones de GEI; y 3) la Estrategia Nacional de Mitigación de Emisiones de GEI.

Para lograr avances en relación con la capacidad de respuesta del país frente a los efectos del cambio climático, es fundamental desarrollar una estrategia de mitigación, que comprenda un conjunto de políticas y medi-das de reducción que se agruparían en programas, o medidas nacionales apropiadas de mitigación.

2.2 líneas de Acción

Hay tres líneas de acción que se deben considerar:

1. La integración de la política de mitigación dentro de un esfuerzo inter-nacional con metas ambiciosas de mitigación.

2. Un enfoque en las áreas en las que existen co-beneficios en términos de crecimiento económico, mejoras ambientales locales y de adaptación.

3. Un indispensable incremento en la capacidad del Estado y la admi-nistración pública para enfrentar el problema, y de la sociedad civil peruana para percibirlo y actuar, en consecuencia, como aliado estra-tégico.

La estrategia de mitigación considera una línea base de acción y un con-junto de políticas y medidas de reducción, los que se agruparían en pro-gramas o Medidas Nacionales Apropiadas de Mitigación (MENAMA). Es-

CAPíTulO

2 HACIA uNA PROPuESTA DE ESTRATEGIA NACIONAl DE MITIGACIÓN DE EMISIONES DE GEI

En

Er

gía

s rE

no

va

bl

Es E

n E

l pl

an

Ea

miE

nt

o E

st

ra

té

gig

o d

El m

Ed

ian

o y l

ar

go

pl

az

o

25

tarían coordinadas por el Ministerio del Ambiente con la participación de los ministerios y organizaciones involucradas, además de la sociedad civil. Las MENAMA agruparían medidas por sectores, contabilizando y registrando en forma ad hoc todas las emisiones. Utilizarían para su mo-nitoreo regular una versión mejorada del Sistema Nacional de Inventarios en línea, con la propuesta para la creación de dicho sistema.

Los mecanismos de verificación y registro servirían para que terceros pue-dan comprobar dichas reducciones y formar parte de metas voluntarias verificables. En particular, dichas MENAMA combinarían los proyectos que se pueden ejecutar como Mecanismo de Desarrollo Limpio (MDL), ya sea como MDL tradicional o programático. Nos referimos a aquellos que se podrían ejecutar con algún apoyo externo adicional, y a los que el país realiza por su cuenta como contribución a la mitigación global, a cambio de un incremento en la mitigación global. Las MENAMA combinan medi-das e incentivos con proyectos y actividades generadas por ellos; por esta combinación es preciso señalar las acciones que se encuentran dentro del escenario de acción usual y aquellas otras que representan un esfuer-zo adicional. En todos los casos, estas MENAMA deberían considerar un esquema sólido de coordinación e implementación de políticas, y otro de monitoreo, reporte y verificación. De esta manera se asegura que sus contenidos se ejecuten, y que sus resultados puedan ser seguidos y verifi-cados con el rigor requerido en cada caso. Además, al incluir proyectos, permitiría vender las reducciones generadas en los mercados relevantes de carbono.

Una de las medidas nacionales apropiadas de mitigación es la del sector energía, que junto con el forestal y de uso de suelos tendrían un lugar cen-tral en la estrategia; por lo que debieran tener prioridad en su desarrollo. Cada MENAMA debe ser articulada a la Estrategia Nacional de Mitigación.

Medidas en energía

Se debe consensuar en la necesidad de una política de Estado en materia de energía para lograr el desarrollo sostenible del país. Para ello es nece-sario trabajar un planeamiento estratégico vinculante de mediano y largo plazo, hoy todavía inexistente. Una primera política energética es la diver-sificación de la matriz energética, ésta comprende:

1. Hidroenergía: se ha avanzado con la dación de los Decretos Legislati-vos N.° 1002 y N.° 1041, habiéndose retrasado su ejecución, por lo que se debe corregir la falta de continuidad y estabilidad de las políticas en curso. Una primera medida es convocar a más subastas o licitaciones especiales de largo plazo (hasta 20 años). Los proyectos hidroeléctricos En

Er

gía

s r

En

ov

ab

lE

s E

n E

l p

la

nE

am

iEn

to

Es

tr

at

ég

igo

dE

l m

Ed

ian

o y

la

rg

o p

la

zo

26

ganadores podrán acreditar su poder de mitigación de GEI y calificar para el MDL. En centrales con algún nivel de represamiento, que no califican para MDL, se debe evaluar cada caso y cuidar el tamaño del espejo de agua, buscando reducir y mitigar sus consecuencias sobre el ecosistema, la flora y fauna, en especial si se ubican en la Amazonía. Al mismo tiempo, resulta importante desarrollar un gran número de microcentrales hidroeléctricas en zonas rurales para —en un princi-pio— atender a sistemas aislados, y luego al sistema interconectado, en la medida en que avanza la infraestructura de redes y desarrollo del sistema de transmisión y distribución. Es importante valorar, de modo adicional, la diversificación de las fuentes de generación, reduciendo el consumo de petróleo y después de gas en la generación eléctrica.

2. Eólica: con el mapa eólico, se ha mostrado el gran potencial que el país tiene, fundamentalmente en la costa. Estas subastas especiales para las energías alternativas, como la eólica, califican para un MDL progra-mático que el Perú debe desarrollar, porque optimizan su rentabilidad y aceleran la gestión para la construcción de los parques eólicos. Ha sido un gran paso la primera subasta de energías alternativas y se ha evidenciado que muchas críticas y objeciones están basadas en el des-conocimiento de las nuevas tecnologías.

3. Gas natural: el gas es una fuente secundaria que nos permite reducir emisiones en el sector transporte, industria y hogares, por lo que su uso debe orientarse hacia estos sectores y procurar que las energías re-novables sustituyan al petróleo en la generación eléctrica. Además, la generación térmica a gas debe ser, básicamente, en ciclo combinado, poniendo un límite racional a su crecimiento; de este modo, hacemos un uso eficiente del gas como recurso no renovable y le damos valor agregado. No olvidemos la petroquímica del metano y del etano, esta última —todavía no existente y menos aprovechada— permite conse-guir hasta 20 veces más ingresos para el país que su venta o exporta-ción del gas como materia prima.

4. Geotermia: el país ha avanzado con el estudio de prefactibilidad de dos proyectos sobre potencial geotérmico en el departamento de Tac-na, estando pendiente el desarrollo del Plan Maestro de Geotermia, para avanzar en el aprovechamiento de esta fuente de energía presente en por lo menos cuatro departamentos del país.

5. Solar: en la Amazonía y en el Ande, la energía solar —sola o combina-da con otras fuentes renovables— resulta una herramienta eficaz para el acceso a la energía de muchos centros poblados aislados. No olvide-mos que hay más de cinco millones de peruanos sin energía eléctrica.

En

Er

gía

s rE

no

va

bl

Es E

n E

l pl

an

Ea

miE

nt

o E

st

ra

té

gig

o d

El m

Ed

ian

o y l

ar

go

pl

az

o

27

Asimismo, en los departamentos de Arequipa, Moquegua y Tacna, la radiación solar permite comenzar a trabajar aprovechamientos mayo-res, considerando el avance tecnológico y la reducción de costos.

6. Eficiencia energética: el diseño de políticas de eficiencia energética es considerado hoy una energía renovable más y puede traer consigo la reducción de costos y emisiones por el manejo de tecnologías mo-dernas y un adecuado uso de los recursos. La energía que ahorramos beneficia a los sectores que todavía no logran el acceso a este bien. Las cocinas mejoradas en zonas rurales, los focos ahorradores con garantía de fábrica, la reforma del transporte público y el etiquetado de electro-domésticos son tareas necesarias de ejecutar dentro del desarrollo de un MDL programático. Falta establecer límites mínimos de eficiencia en la producción y el consumo de energía.

7. Desarrollar y ejecutar políticas de promoción de la bioenergía.

Otros aspectos a tomar en cuenta son:

1. En la formulación de los balances regionales y nacionales de energía e inventario de emisiones se debe evaluar y monitorear los avances del Plan Maestro de Energías Renovables para Zonas Rurales, y cumplir de una vez el mandato de la Ley de Renovables. Hay que desarrollar un plan de energías renovables específico para la atención del sector moderno de la economía nacional, a través del Sistema Interconectado Nacional.

2. Debemos ser más agresivos en la tarea de capacitar a los agentes eco-nómicos en eficiencia y ahorro de energía, brindándoles capacitación técnica y líneas de crédito. Asimismo, a los sectores rurales y mar-ginales de la población enseñar el uso productivo de la energía. El reglamento actual de electrificación rural obliga a que el 1 por ciento de cada presupuesto se destine a capacitar en los usos productivos a la población beneficiada con el acceso a la energía; esto debe optimizar-se, de la mano con la concesión eléctrica rural.

3. Se debe orientar el desarrollo de la industria con el avance de los lími-tes máximos permisibles, la esperada dación de la Ley de Aire Limpio, el riguroso cumplimiento del cronograma de reducción del contenido de azufre en el diésel, cumplimiento del Índice de Nocividad de los Combustibles, que orienta la tributación a gravar menos a los combus-tibles más limpios que incorporan la emisión de GEI en su formulación.

4. La reingeniería del Plan de electrificación rural, en la búsqueda de un uso mayor y más eficiente de los recursos energéticos renovables de En

Er

gía

s r

En

ov

ab

lE

s E

n E

l p

la

nE

am

iEn

to

Es

tr

at

ég

igo

dE

l m

Ed

ian

o y

la

rg

o p

la

zo

28

los más de 40 000 pequeños centros poblados aislados, donde difícil-mente llega la red convencional. La capacitación en usos productivos es clave para estimular la configuración o desarrollo de mercados y cadenas productivas (articular cocinas mejoradas, viviendas bioclima-tizadas, uso de energías renovables en invernaderos, cobertizos y vi-viendas).

©ANDINA

En

Er

gía

s rE

no

va

bl

Es E

n E

l pl

an

Ea

miE

nt

o E

st

ra

té

gig

o d

El m

Ed

ian

o y l

ar

go

pl

az

o

29

La estrategia de mitigación debe posibilitar una más agresiva diversificación de la matriz energética con metas precisas en el corto, mediano y largo plazo, donde los instrumentos de gestión ambiental se articulen con la promoción y desarrollo de una economía de bajo carbono, fomentando el uso de energías limpias en el desarrollo de cualquier emprendimiento. Para ello, tiene que existir relación y coherencia con la política tributaria, regulatoria y de ordenamiento territorial y zonificación ecológica. Aquí, la tarea corresponde a los tres niveles de gobierno, nacional, regional y local; pero compromete al conjunto de la sociedad civil, que ha demostrado ser más creativo e innovador que el Estado, cuando se trata de acceder a la energía utilizando energías renovables.

La estrategia se plantea también con el objetivo de poner al Perú en una posición de avanzada en la negociación internacional, e incrementar su capacidad de influencia para que otros grandes emisores reduzcan sus emisiones y, en conse-cuencia, se reduzcan también los impactos futuros sobre el clima del país. Junto con ello se busca competitividad y sostenibilidad en el mediano y largo plazo.

La estrategia sugiere privilegiar los esfuerzos de mitigación en aspectos en los cuales el Perú cuenta con activos valiosos en el escenario mundial, como la Amazonía. Y también a otros casos, en los cuales se combinan potenciales sig-nificativos de reducción con crecimiento económico, co-beneficios y beneficios locales. En esto, la política debe enfocarse en los sectores con mayores oportuni-dades de reducción a un menor costo, como es el caso específico de la energía.

En paralelo, la estrategia sugiere desarrollar medidas y políticas para mejorar la capacidad de monitoreo, evaluación y verificación de las reducciones; in-crementar la percepción de la población sobre el problema, y la capacidad del Estado y de la administración pública para implementarlos.

La meta propuesta es lograr repartir proporcionalmente (50 por ciento cada uno) para el año 2021 la participación de hidrocarburos y las energías renovables. Esto nos asegurará un desarrollo sostenible al mejorar la calidad de vida de la gente y democratizar gradualmente el uso y acceso a la energía.

CAPíTulO

3 fuTuRA MATRIz ENERGéTICA INCORPORANDO fuENTES RENOvAblES

En

Er

gía

s rE

no

va

bl

Es E

n E

l pl

an

Ea

miE

nt

o E

st

ra

té

gig

o d

El m

Ed

ian

o y l

ar

go

pl

az

o

31

3.1 uso y Potencialidad de las Energías Renovables

Se denomina energía renovable a la que se obtiene de fuentes naturales virtualmente inagotables, unas por la inmensa cantidad de energía que contienen, y otras porque son capaces de regenerarse por medios natu-rales. Las energías renovables son la mejor opción para dejar de usar pe-tróleo, porque es un recurso contaminante, cada vez más limitado, caro y agotable, y porque su empleo —en mayor o menor grado— origina gases de efecto invernadero que contribuyen a acelerar el cambio climático en el planeta. Sólo en el Perú, de acuerdo a las cifras del Balance Nacional de Energía (BNE), se liberan alrededor de 2 550 t/hora de CO2 debido al consumo de energía de combustibles fósiles.

La energía renovable más económica en el Perú es la hidroenergía. Su po-tencial técnico es alrededor de ocho veces la potencia instalada actual que al 2008 alcanzaba los 7 158 MW, siendo sus costos de generación com-petitivos con la generación térmica. Otra fuente que a futuro se aprecia muy competitiva es la energía eólica, la cual en el país tiene un potencial aprovechable de cerca de tres veces la potencia instalada actual. Ade-más tenemos la geotermia, la solar fotovoltaica y fototérmica, así como la bioenergía.

Las energías renovables tienen los siguientes efectos positivos:

a. Son intensivas en mano de obra por lo que generan empleo.

b. Sirven para estimular la economía del país, a partir del desarrollo de un mercado con alta incidencia en la generación de empleo y en la mejora de la infraestructura.

b. Contribuyen a mitigar los efectos del cambio climático.

c. Contribuyen a diversificar la matriz energética del país y a mejorar la seguridad energética.

d. Son inagotables, por tanto, pueden ser utilizadas permanentemente.

e. Complementan eficazmente el Plan de Electrificación Rural, dando ener-gía a muchos pueblos aislados donde no llega la red convencional.

La gran pregunta es: ¿a quién perjudica usar eficientemente nuestro po-tencial de renovables? Afectará a la industria tradicional del petróleo y a quienes ganan más por marginar con carbón, petróleo o diésel en la gene-ración eléctrica. Sin embargo, las renovables no dejan de ser la mejor so-En

Er

gía

s r

En

ov

ab

lE

s E

n E

l p

la

nE

am

iEn

to

Es

tr

at

ég

igo

dE

l m

Ed

ian

o y

la

rg

o p

la

zo

32

lución para ganar competitividad y aliviar y mitigar los efectos del cambio climático, junto con la promoción de actividades de eficiencia energética y el uso racional de la energía.

No obstante la importante penetración del gas natural en el país, todavía tenemos una fuerte dependencia del petróleo, pues en el año 2008 im-portamos 2 500 millones de dólares en petróleo y diésel. Esto no guarda coherencia con nuestro potencial de energías renovables y gas natural, resulta una contradicción y una muestra de ineficiencia, no sólo desde la perspectiva del cambio climático, la Estrategia Nacional de Mitigación y la sostenibilidad del modelo, sino desde el punto de vista económico y de la propia competitividad del país.

3.1.1 Energía eólica

El mayor potencial eólico en el Perú se ubica a lo largo del litoral, donde es frecuente encontrar zonas que registran velocidades del viento mayores a 5 m/s, que es la velocidad mínima para considerar económicamente factible la generación eléctrica a partir de este re-curso (Velásquez, 2007). Esto se debe a la fuerte influencia del antici-clón del Pacífico y de la cordillera de los Andes, que generan vientos provenientes del suroeste en toda la región de la costa. De acuerdo al mapa eólico, la potencia eólica aprovechable del Perú se estima en algo más de 22 000 MW, sin considerar zonas en el mar.

Las zonas de mayor potencial se ubican desde Ica hasta Tacna, por el sur; y desde Áncash hasta Tumbes, por el norte. De modo más específico resaltan (Cenergia, 2004): Yacila, Paita y Talara (Piura); Chiclayo (Lambayeque); Malabrigo y Trujillo (La Libertad); Chimbo-te y Pacasmayo (Áncash); San Juan de Marcona, Laguna Grande y Paracas (en Ica); Punta Atico (Arequipa); y El Ayro y Punta de Coles (Moquegua).

Las primeras mediciones del potencial eólico con fines energéticos fueron realizadas por ELECTROPERú, CORPAC (para navegación aérea) y SENAMHI. Esta última es la entidad oficial encargada de evaluar los registros de los vientos a nivel nacional. Actualmente el SENAMHI cuenta con un banco de datos de vientos a escala nacio-nal, que le permite realizar estudios de energía eólica en algunos puntos del país a través de su Dirección General de Investigación y Asuntos Ambientales. A continuación se presenta un recuento de los principales trabajos orientados a evaluar el potencial eólico a nivel nacional:

En

Er

gía

s rE

no

va

bl

Es E

n E

l pl

an

Ea

miE

nt

o E

st

ra

té

gig

o d

El m

Ed

ian

o y l

ar

go

pl

az

o

33

Atlas Eólico Preliminar de América Latina y el Caribe: Perú y Bo-livia (vol. IV): preparado por Organización Latinoamericana de Energía (OLADE) en 1983. Se basó en mediciones realizadas en 48 estaciones distribuidas por todo el país.

Mapa de zonas con mejores posibilidades de explotación de aguas subterráneas mediante el uso de aerobombas: elaborado por el AFATER/INAF en la década de 1980.

Mapa eólico (incluido en el Estudio Nacional de Evaluación de Aero-bombas): preparado por ITINTEC para el Banco Mundial en 1987.

Atlas Eólico Preliminar: preparado por ELECTROPERú en la dé-cada del 1990.

Mapa de potencial disponible de energía eólica (incluido en el Atlas Minería y Energía en el Perú): editado por el MEM desde el año 1995. Se basa en valores de velocidad del viento de 32 estaciones de medición.

Mapa eólico preliminar (incluido en el documento interno Infor-me del Potencial Eólico del Perú): preparado por la DEP en 1998.

Mapa eólico preliminar del Perú: preparado por ADINELSA en el 2007. Se basa en registros de 153 puntos de ELECTROPERú y la Cooperación Italiana de ICU en el periodo 1985-1986; y datos de SENAMHI y CORPAC del período 1985-1993.

Mapa eólico del Perú: elaborado para el MEM a través del Con-sorcio Metosim Truewind S.L. y Latin Bridge Bussiness S.A.

De manera más específica, diversas instituciones han realizado evaluaciones de vientos en diversos lugares, destacando (Cenergia, 2004; Green Energy, 2005):

Estudio meteorológico del departamento de Piura, realizado por el Instituto de Investigación Tecnológica Industrial y de Normas Técnicas (ITINTEC) en 1980.

Estudio de vientos de Characato (Arequipa), realizado por ITIN-TEC en 1981.

Estudio de vientos del departamento de Puno, realizado por la consultora alemana ITC a solicitud del Convenio GTZ-Corpuno entre 1982 y 1983.

EnE

rg

ías r

En

ov

ab

lE

s E

n E

l p

la

nE

am

iEn

to

Es

tr

at

ég

igo

dE

l m

Ed

ian

o y

la

rg

o p

la

zo

34

Estudio de vientos de Lurín y Villa en Lima, realizado por ITIN-TEC en 1984.

Estudio de vientos en Apurímac y Junín, realizado por ITINTEC en 1984.

Medición del viento en Yacila (Piura), realizada por ELECTRO-PERú en 1994.

Medición del viento en San Juan de Marcona (Ica), realizada por ELECTROPERú en 1994, ADINELSA entre 1998 y 2005, y ABB-Alemania entre el 2001 y 2002. Se registraron velocidades promedios de viento de 9 m/s.

Medición de la velocidad del viento en Punta Malabrigo (La Li-bertad), realizada por la PUCP en 1995 y ADINELSA entre 1996 y 2005. Se registraron velocidades promedios de viento de 8 m/s.

Medición del viento en Pacasmayo (La Libertad), realizada por KLT Consult-Alemania entre el 2002 y 2003. Se registraron velo-cidades promedios de viento de 6,9 m/s.

Medición del viento en Paita (Piura), realizada por KLT Consult-Alemania entre el 2002 y 2003. Se registraron velocidades pro-medios de viento de 7,8 m/s.

Medición del potencial eólico de Los Perros (Piura), realizada por la empresa ecuatoriana ProViento S.A. se registraron veloci-dades promedios de viento de 7,4 m/s.

Según los mapas eólicos del Perú calculados a 50, 80 y 100 m, respectiva-mente, las zonas con mayor potencial para generación eólica de gran capa-cidad están en la costa. Las regiones de Piura, Lambayeque e Ica son las que presentan mayores velocidades de viento promedio anual. La energía eólica puede complementar a la hidráulica, por cuanto es precisamente el periodo de estiaje el mejor momento de los vientos en la costa peruana, los mismos que tienen una vocación energética por su estabilidad y potencia.

3.1.2 Energía solar

Según el Atlas de Energía Solar del Perú (SENAMHI, 2003), la zona de mayor potencial se encuentra en la costa sur, en las regiones de Arequipa, Moquegua y Tacna (entre los 16° y 18° de latitud sur), donde el promedio anual de energía solar incidente diaria estaría

En

Er

gía

s rE

no

va

bl

Es E

n E

l pl

an

Ea

miE

nt

o E

st

ra

té

gig

o d

El m

Ed

ian

o y l

ar

go

pl

az

o

35

en un rango de 6,0 a 6,5 kWh/m2. Otras zonas con alta disponibili-dad de energía solar diaria (entre 5,5 a 6,0 kWh/m2) se encontrarían en la costa norte, en las regiones de Piura y Tumbes (entre los 3° y 8° de latitud sur), y en gran parte de la sierra, sobre los 2 500 msnm.

La zona que presenta bajos valores de energía solar en el Perú es la selva. En las regiones de Loreto, Ucayali y Madre de Dios, se registran valores de 4,5 a 5,0 kWh/m2, con una zona de valores mínimos en el norte de la Región Loreto (entre los 0° y 2° de latitud sur). No obstante, la alta dispersión de las poblaciones en estos lugares y su particular geografía (escasez de caídas hidráulicas y de recurso eólico) determi-nan que muchas veces la energía solar fotovoltaica sea la opción más conveniente en la selva, a pesar de la menor disponibilidad.

Según el mes del año y la ubicación geográfica, la energía solar diaria acumulada se encuentra en un rango de 2 a 8 kWh/m2. Sobre esta base se podría afirmar que la media nacional rondaría los 5 kWh/m2. Esto es importante si se considera que valores iguales o superiores a 4 kWh/m2 hacen atractivo el uso de tecnologías de conversión fotovol-taica (CER UNI, 2005b). Por otra parte, una característica muy impor-tante de la energía solar en el Perú es su constancia durante el año: los promedios mensuales no varían más del 20 por ciento (Horn, 2007).

Además del Atlas de Energía Solar, se pueden resaltar otras impor-tantes evaluaciones del potencial de la energía solar en el Perú. Entre ellas tenemos: Radiación Solar en el Perú, de C. Kadono, de la UNI en 1972; Estimación de la Energía Solar en el Perú, de J. Vás-quez, publicado por Olade en 1987; Tabla de Radiación Promedio Anual, elaborada por OLADE en 1992; y el Atlas de Energía Solar del Perú, publicado por el SENAMHI y el MEM en el marco del pro-yecto electrificación rural a base de energía fotovoltaica en el Perú. Cabe mencionar, además, los trabajos de medición de energía solar realizados a principios de la década de 1980 por el SENAMHI, el Instituto Geofísico del Perú (IGP), la Universidad Nacional de Inge-nieria (UNI), la Universidad Nacional Agraria La Molina (UNALM), el Instituto de Investigación Tecnológica Industrial y de Normas Téc-nicas (ITINTEC) y la Oficina Nacional de Evaluación de Recursos Naturales (ONERN) (Cenergia, 2004).

3.1.3 Biomasa

La biomasa es una fuente de energía renovable llamada bioener-gía, que se obtiene a partir de residuos agrícolas, agroindustriales, forestales y urbanos. Su aprovechamiento como energía final se da En

Er

gía

s r

En

ov

ab

lE

s E

n E

l p

la

nE

am

iEn

to

Es

tr

at

ég

igo

dE

l m

Ed

ian

o y

la

rg

o p

la

zo

36

de tres formas: 1) Como fuente de calor; 2) como energía eléctrica; y 3) como fuerza motriz para su uso en el transporte. La bioenergía puede obtenerse de forma gaseosa, sólida y líquida, a través de los llamados biocombustibles, e involucra materia prima, tecnologías, productos y equipamiento.

En general puede decirse que el potencial de biomasa existente en el país para usos energéticos no está debidamente actualizado. Esto se debe a que no se han actualizado estudios que evalúen dicho poten-cial y que incluso los existentes no evalúan la real disponibilidad del recurso bajo criterios de sostenibilidad; es decir, cuidar de la seguri-dad alimentaria, evitando la deforestación y el empobrecimiento de la calidad de nutrientes del suelo, entre otros aspectos. Sin embargo, según el estudio desarrollado en 1988 por el Programa de las Nacio-nes Unidas para el Desarrollo (PNUD) respecto al Plan de Desarrollo de las Energías Renovables, el potencial teórico anual estimado de los recursos energéticos de la biomasa en el Perú es el siguiente:

• Forestal:

- Bosques de libre disponibilidad (36,8 millones de ha): 767 580 GWh/año.

• Residuos:

- Agrícolas: 8 048 GWh/año.

- Pecuarios: 13 235 GWh/año.

- Vacuno: 4 800 GWh/año.

- Urbano (cuatro millones de personas): 2 908 GWh/año.

• Agroindustriales:

- Bagazo de caña: 4 700 GWh/año.

- Cáscara de arroz: 710 GWh/año.