Ensayos núm. 57 - Centro de Estudios Monetarios ... La elección del régimen de tipo de cambio...

34

Ensayos La elección del régimen de tipo de cambio Tony Latter CENTRO DE ESTUDIOS MONETARIOS LATINOAMERICANOS

Transcript of Ensayos núm. 57 - Centro de Estudios Monetarios ... La elección del régimen de tipo de cambio...

Ensayos

La elección del régimen de tipo de cambio

Tony Latter

CENTRO DE ESTUDIOS MONETARIOS LATINOAMERICANOS

El presente trabajo ha sido tomado del Manual Nº 2, de la serie Handbooks inCentral Banking, publicado en inglés por el Centro de Estudios de BancaCentral, Banco de Inglaterra, propietario del copyright. El autor y el Centro deEstudios de Banca Central no se hacen responsables de la exactitud de latraducción en español de este trabajo, cuya venta está prohibida en todo o enparte, ya sea como folleto individual o mediante su inclusión en otrapublicación. Copyright in English language, Bank of England.

Documento de distribución gratuita y exclusiva para los miembros asocia-dos y colaboradores del CEMLA.

ENSAYOS

La elección del régimen de tipo de cambio

Tony Latter

57

Publicado en inglés por el Centro de Estudios de Banca Central,Banco de Inglaterra, Londres EC2R 8AH, mayo de 1996.

Primera edición, 1997

Derechos exclusivos en español reservados conforme a la ley© Centro de Estudios Monetarios Latinoamericanos, 1997

Durango 54, México, D.F. 06700Prohibida su venta

Impreso y hecho en MéxicoPrinted and made in Mexico

ÍndicePág.

Resumen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1

1. ¿Qué es el tipo de cambio . . . . . . . . . . . . . . . . . . . . . . 2

2. El tipo de cambio como un indicador . . . . . . . . . . . . . . . . 2

3. El tipo de cambio como objetivo o instrumento . . . . . . . . . . . 2

4. Evaluando el tipo de cambio . . . . . . . . . . . . . . . . . . . . . 3

5. Ventajas y desventajas de los tipos fijos y los flotantes . . . . . . . 5

6. Evolución en los años recientes . . . . . . . . . . . . . . . . . . 12

7. Polarización . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

8. Criterios para decidir si fijar o flotar . . . . . . . . . . . . . . . 14

9. Criterios para la Unión Monetaria Europea (UME) . . . . . . . . 16

10. Regímenes de tipo fijo en la práctica; pasado, presentey futuro: algunos ejemplos . . . . . . . . . . . . . . . . . . . . . 17

11. Intervención oficial en el mercado cambiario . . . . . . . . . . . 19

12. Controles en las transacciones de divisas . . . . . . . . . . . . . 22

13. Observaciones finales . . . . . . . . . . . . . . . . . . . . . . . 23

Apéndice . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24

Lectura adicional . . . . . . . . . . . . . . . . . . . . . . . . . . 28

Este Ensayo fue publicado por elCentro de Estudios Monetarios Latinoamericanos

Durango 54, Col. Roma, México, D.F., 06700Tel. (525) 533-0300;

Telefaxes: (525) 514-6554, (525) 207-2847,(525) 207-7024 y (525) 525-4432.

Se terminó de imprimir en marzo de 1997México, D.F.

El tiraje fue de 300 ejemplaresImpreso por:

Editorial y Comunicación

RESUMEN

Este Manual revisa el papel del tipo de cambio en la política monetaria ylos factores que pueden determinar la elección del régimen, en el espectroque va de la libre flotación a la fijación indefinida, o aun a renunciar a lamoneda propia. Se reexamina el papel de la intervención oficial en el mer-cado cambiario, como es el caso de los pros y los contras de los controlesde las transacciones en divisas.

En ocasiones se citan ejemplos de las experiencias de países particula-res. Algunas de ellas, con el tiempo, pueden ser rebasadas por los aconte-cimientos, pero se espera que el análisis básico que se presenta, continúesiendo válido. No se hace ningún intento por ofrecer prescripciones de po-lítica para los países individuales, ya sea en general o en términos especí-ficos. Este Manual habrá cumplido su propósito si ayuda a los responsa-bles de tomar tales decisiones a hacerlo con confianza.

1

1. ¿Qué es el tipo de cambio?

El tipo de cambio es el precio al que se valúa la moneda nacional con rela-ción a una moneda extranjera. Resulta de una importancia práctica directapara aquellos comprometidos en transacciones con el exterior, ya sea porcomercio o por inversión. También ocupa una posición central en la polí-tica monetaria, en la que puede servir como un objetivo, un instrumento osimplemente un indicador (dependiendo del marco de referencia de la po-lítica monetaria que se haya escogido).

2. El tipo de cambio como un indicador

El tipo de cambio afecta en forma aritmética el precio de las importacio-nes cuando se expresa en moneda nacional y el precio de las exportacio-nes al convertirse en moneda extranjera. Tiene por lo tanto un vínculo conla inflación y, conjuntamente con otra información (tal como costos y pre-cios en el país y en el exterior) puede servir como un indicador de la com-petitivad externa y, en consecuencia, de la evolución probable de la balan-za de pagos. Sin embargo, el tipo de cambio, siendo el precio al que lamoneda del país se cambia por moneda extranjera, es ante todo un indica-dor monetario. A menudo es una señal de la posición de la política mone-taria. Por ejemplo, en ausencia de cualesquiera otros cambios en las cir-cunstancias económicas, un debilitamiento del tipo de cambio (o una pre-sión a la baja resistida sólo por la intervención oficial) puede sugerir quela política monetaria es demasiado laxa, o en todo caso lo es con relacióna la política en el país de la moneda extranjera de referencia; y un fortale-cimiento, o una presión a la alza, que la política es restrictiva, o relativa-mente restrictiva.

3. El tipo de cambio como objetivo o instrumento

El tipo de cambio puede ser por sí mismo un objetivo para la política, conun tipo definido que se establezca, o con la aplicación de una fórmula quesea claramente observable. Alternativamente, el tipo de cambio puede sermanejado activamente, en conjunción con otros componentes de la políti-ca monetaria, con el propósito de lograr los objetivos deseados en lasáreas de inflación, actividad real, o balanza de pagos, pero sin que allí ha-ya necesariamente un objetivo preciso de nivel para el tipo mismo. En unaeconomía de mercado el tipo de cambio usualmente no puede ser manipu-lado sin ajustes consistentes a otros componentes de la situación moneta-ria, o sin que tenga consecuencias para éstos (tales como el acervo de di-nero, la liquidez o las tasas de interés).

2

A corto plazo, las modificaciones en el tipo de cambio pueden influirsobre la economía real y la balanza de pagos. En un plazo mayor, esosefectos pueden compensarse hasta cierto punto por la retroalimentacióndel movimiento del tipo de cambio (y los cambios asociados en las condi-ciones monetarias internas) sobre el nivel de precios interno. El alcance yla oportunidad de tal retroalimentación es un tema para el debate académi-co y la investigación empírica. En el caso extremo, si la retroalimentaciónes completa, podría no ser posible controlar el tipo de cambio real (es de-cir, el tipo ajustado por las tasas de inflación relativas) en un estilo deter-minista más allá del corto plazo. Este punto de vista “monetarista”, queimplica que la política monetaria no influye en la economía real a largoplazo, ha sido de gran influencia en el comportamiento de las políticaseconómicas en las décadas recientes.

4. Evaluando el tipo de cambio

Cuando se monitorea el tipo de cambio, o cuando se busca ajustarlo en loscasos en que es considerado como un instrumento efectivo u objetivo depolítica, se pueden utilizar varias unidades de medida diferentes, con lascuales se juzgará lo adecuado del tipo. Algunos de estos conceptos máscomúnmente discutidos, se esbozan en el cuadro que sigue. La lista no tie-ne el propósito de ser exhaustiva con respecto a todas las posibilidades.

En la práctica, en tanto que estos conceptos pueden ser útiles para elmonitoreo o el análisis de los movimientos del tipo de cambio y de las im-plicaciones más amplias de tales movimientos, ninguno puede considerar-se inequívocamente como el indicador apropiado del equilibrio para el ti-po de cambio.

Concepto Argumentosa favor

Argumentosen contraa

1. Tipo que generaráequilibrio en la cuen-ta corriente externa.

Equilibrio de cuentacorriente aceptado ge-neralmente como unobjetivo razonable.

Carece de precisión:las respuestas de losflujos de cuenta co-rriente al tipo decambio son inciertasy están sujetas a reza-gos. La cuenta co-rriente con saldo encero rara vez es apro-piada: algunos paísestendrían naturalmente

(continúa)

3

Concepto Argumentosa favor

Argumentosen contraa

superávit (otros un dé-ficit) compañado desalidas de capital (en-tradas de capital), de-pendiendo de factoresestucturales y otros,que también se modi-ficarán con el tiempo.

2. “Tipo de cambiode equilibrio funda-mental”, definido co-mo aquel que produ-ce equilibrio para lacuenta corriente, másflujos de capital nor-males.

Mejoramiento de (1),que reconoce que loóptimo puede incluiralgunas salidas o en-tradas de capital es-tructural neto.

Carece de precisióncomo en (1). Tam-bién dificulta el de-terminar comó debe-rían ser los flujos decapital “normales”, ya menudo se dificultamedirlos.

3. Tipo de “paridaddel poder de com-pra”, que iguala engeneral los niveles deprecios internos e in-ternacionales.

Es un concepto popu-lar, y un punto de re-ferencia útil para va-rios análisis econó-micos comparativos(verbigracia sobre ni-veles de vida).

No representa necesa-riamente el equilibrioexterno, en especialporque grandes volú-menes de bienes y ser-vicios en la prácticano son comerciablesinternacionalmente, ya causa de grandes re-trasos de ajuste.

4. Tipo que iguala losprecios de exportacióncon aquellos de lospaíses competidores.

Parece definir el equi-librio.

La competencia in-ternacional tiende allevar los precios deexportación a nivelesuniformes, pero posi-blemente a nivelesmarcadamente varia-bles de utilidad de ex-portación entre países–implicando desequi-librio en un contextomás amplio.

4

Concepto Argumentosa favor

Argumentosen contraa

5. Tipo que iguala loscostos internos e inter-nacionales (en total o,más comúnmente, loscostos unitarios de lamano de obra); ideal-mente, los cálculos seajustan para eliminarel efecto de diferentesposiciones en el cicloeconómico.

Presenta equilibrio entérminos de una me-dida de competitivi-dad.

Problemas similaresa (3), aunque quizásmenos severos, perotambién hay proble-mas de medición.

6. Tipo que iguala lastasas salariales realesinternas e internacio-nales.

Concepto de equili-brio internacional enel mercado de traba-jo. También podríaser atrayente en elcontexto de la políti-ca social.

Dadas las rigideces es-tucturales dentro y en-tre los mercados de tra-bajo nacionales, puedeno ser consistente conotros objetivos de polí-tica macroeconómica.

7. Trayectoria para eltipo nominal que esconsistente con laapreciación gradualdel tipo de cambioreal.

Diseñada para salirde la inflación lenta-mente por medio deuna progresiva res-tricción de la posi-ción monetaria. Esaplicable en algunoscasos de transición.

Más allá de ciertopunto puede dañar laeconomía real y lacompetitividad hastaun grado inaceptable.

a Estos son algunos de los argumentos contra los conceptos. Si se decidiera adop-tar alguno de los conceptos como objetivo, surgirían preguntas adicionales sobre dón-de y cuándo podría lograrse eso operativamente.

5. Ventajas y desventajas de los tipos fijosy los flotantes

El contraste principal en los regímenes del tipo de cambio es entre aque-llos que se basan en un tipo flotante y los que se basan en un tipo fijo. Acontinuación se muestran los argumentos a favor del tipo flotante y aque-llos en contra.

5

FLOTANTE

A favor En contra

1. El tipo está determinado prin-cipalmente por las fuerzas delmercado. Un principio cardinalsubyacente de la economía demercado es que los mercados sonexitosos al asignar eficientementelos recursos (incluido el financia-miento).

2. Si los mercados operan coneficiencia y el tipo flota libre-mente, no habrá oportunidadesde que los especuladores obten-gan beneficios a expensas delbanco central.

3. La oferta y la demanda de mo-neda nacional frente a la monedaextranjera (y viceversa) se equili-brarán en el mercado. No hayobligación ni necesidad de que elbanco central intervenga (paraotra cosa que cumplir con las dis-posiciones a favor de sus propiosclientes). Generalmente, en con-secuencia, los agregados moneta-rios internos no se verán afecta-dos por los flujos externos, y sepuede proseguir con una políticamonetaria que sea independientede la de otros países y no necesitetomarlas en cuenta.

1. Los mercados raramente ope-ran con eficiencia perfecta; enconsecuencia, existe el riesgo desobrepasar el objetivo, lo que re-sultará en que el tipo de cambioesté a un nivel no garantizado porlos “fundamentos económicos”,quizás por un periodo considera-ble.

2. La trayectoria futura del tipode cambio será incierta, lo quepuede crear dificultades para losnegocios en la planeación y la fi-jación de precios. En ciertos ca-sos puede ser posible asegurarseo cubrirse contra tal incertidum-bre por medio de mercados dederivados (verbigracia títulos aplazos [forwards], futuros u op-ciones), pero ésto invariablemen-te implicará un costo.

3. Podría abusarse de la libertadpara operar una política moneta-ria interna independiente: porejemplo, el gobierno, al no versepresionado para evitar la depre-ciación del tipo de cambio, puedecaer en la tentación de políticasmonetarias y presupuestales in-flacionarias.

Los argumentos a favor y en contra del tipo fijo son en alto grado lacontraparte de aquellos relativos al tipo flotante.

6

TIPO FIJO

A favor En contra

1. Un tipo fijo, si es duradero, yestá considerado como duradero,provee negocios con una base se-gura para la planeación y la fija-ción de precios, ayudando así adesarrollar la inversión y el co-mercio internacional.

1. Un tipo fijo, si carece por com-pleto de credibilidad, puede servulnerable al ataque especulati-vo; ésto podría tener consecuen-cias perjudiciales para la estabili-dad monetaria en la economía opara las reservas de divisas; final-mente, la especulación puede for-zar a que se abandone el tipo fijo.

2. La tasa fija impone una restric-ción sobre la política monetariainterna: si su posición está signi-ficativamente fuera de línea conla del país con cuya moneda sefijó, pueden ocurrir afluencias osalidas inoportunas que requierenla intervención del banco central.Las afluencias pueden exacerbarla inflación; las salidas puedenagotar las reservas de divisas delpaís. Esta restricción en la políti-ca monetaria a menudo se consi-dera como una disciplina útilcontra las políticas adoptadas quedivergen significativamente delpaís ancla.

2. No hay forma segura de esta-blecer si la tasa escogida es ópti-ma, o sustentable; ni el gobiernoni el banco central pueden nece-sariamente presumir de conocermejor que los mercados dóndeestá situado el equilibrio.

3. Un tipo fijo será deseable siuno cree que es posible decidircuál es el equilibrio apropiado ydesea mantener el tipo allí.

3. Mientras que un tipo fijo no-minal puede ser importante parapropósitos monetarios, éste nodeterminará el tipo real, que enalgunos casos puede considerasecomo un indicador importante ocomo un objetivo (véase tambiénla nota 2 de pie de página a lavuelta).

4. Un régimen de tipo fijo queimpone una disciplina directa so-bre la política monetaria (verbigra-

4. El sostenimiento de un tipo fijorequiere que el banco central semantenga preparado para intervenir

(continúa)

7

A favor En contra

cia como con un consejo moneta-rio) se puede preferir en situacio-nes en las que los instrumentosfinancieros y los mercados estáninsuficientemente desarrolladospara la operación de una políticamonetaria basada en el mercado.

en el mercado cambiario para de-fender ese tipo; en tal caso se re-quieren decisiones sobre cómohacer frente a las consecuenciasmonetarias internas (verbigracia,si “esterilizar” o no); aun cuandocon la esterilización puede no sertotalmente posible aislar la eco-nomía interna de los efectos de laintervención.

5. Se requiere una cantidad ade-cuada de reservas de divisas.

6. La subordinación a la políticamonetaria de otro país no siem-pre puede ser beneficiosa.

De este modo, los partidarios de la flotación libre argumentan que elmercado cambiario es un mercado altamente transparente y eficiente, yque las fuerzas del mercado no deberían ser obstruidas. La política mone-taria debería establecerse de forma autónoma, como se considere apropia-do en el contexto interno (verbigracia para lograr estabilidad en el nivel deprecios), y se debería permitir que el tipo de cambio siguiera cualquier tra-yectoria que parezca consistente con ello.

Entre tanto, los que propugnan los tipos fijos (significando la fijacióncontra una o más monedas o países principales con los que se mantienenrelaciones comerciales) obtienen el respaldo de una mezcla de razones po-líticas, comerciales y económicas. El argumento económico se refiere alpapel benéfico de un tipo de cambio ancla al imponer disciplina monetaria(a condición de que la moneda ancla sea fuerte); y se prefiere un tipo fijoa cualquier forma de flotación regulada, porque el tipo de cambio no estáconsiderado como un instrumento útil independiente de política a largoplazo.1 Ya sea por medio de la soberanía compartida (como presuntamen-te con la Unión Monetaria Europea) o en casos donde se ha renunciado

1 La habilidad para ajustar, de un golpe, el nivel de precios interno en términosde las divisas internacionales, a veces se ha considerado como un instrumento valiosode política (por ejemplo, con miras a influir en la cuenta corriente de la balanza depagos), pero hoy en día el consenso es que puede ser difícil lograr un cambio durade-ro en la competitividad internacional de un país (o en el tipo de cambio real) por me-dio de la manipulación del tipo de cambio nominal, porque, por ejemplo, el impactoinflacionario de una depreciación en el nivel de precios interno con el tiempo cancelala ventaja inicial.

8

efectivamente a la soberanía sobre la politica monetaria (el caso del con-sejo monetario), se considera que los beneficios de la fijación pesan másque los costos.

La discusión se ha enfocado a menudo sobre el papel del tipo de cam-bio que permite al sistema económico mantener la producción frente a va-rios tipos de choques. De esta manera, se ha sugerido que un tipo de cam-bio flotante hace frente del mejor modo a los choques internos de la eco-nomía real, porque un movimiento en el tipo puede entonces ser la formamás efectiva de devolver la producción a su trayectoria de equilibrio;mientras que un tipo fijo hace frente del mejor modo a los disturbios mo-netarios internacionales, porque las entradas o las salidas de reservas pue-den servir como amortiguador. También se ha argumentado, por una par-te, que un tipo fijo sirve mejor a una economía altamente abierta, porquecon un tipo flotante no sólo puede haber volatililidad considerable en el ti-po nominal, sino que también las retroalimentaciones del tipo de cambio alos costos y precios pueden ser tan fuertes que no se podrían manejarcambios significativos en el tipo de cambio real aunque se quisiera; pero,por otra parte, se ha argumentado que una economía abierta necesita un ti-po flotante para aislarla de las consecuencias monetarias de los muchoschoques externos a los que con seguridad se expone una economía abierta.

Dadas tales prescripciones contrastantes, y la dependencia de cadaprescripción de las circunstancias o de los objetivos particulares de políti-ca, no es sorprendente que la elección de la política en la práctica sea me-nos clara de lo que cualquier modelo teórico podría sugerir.

En la práctica, además, la elección del régimen no es una elección es-tricta entre, por un lado, una flotación completamente libre y, por el otro,una fijación permanente. Existe un espectro de opciones, como se observaen el cuadro.

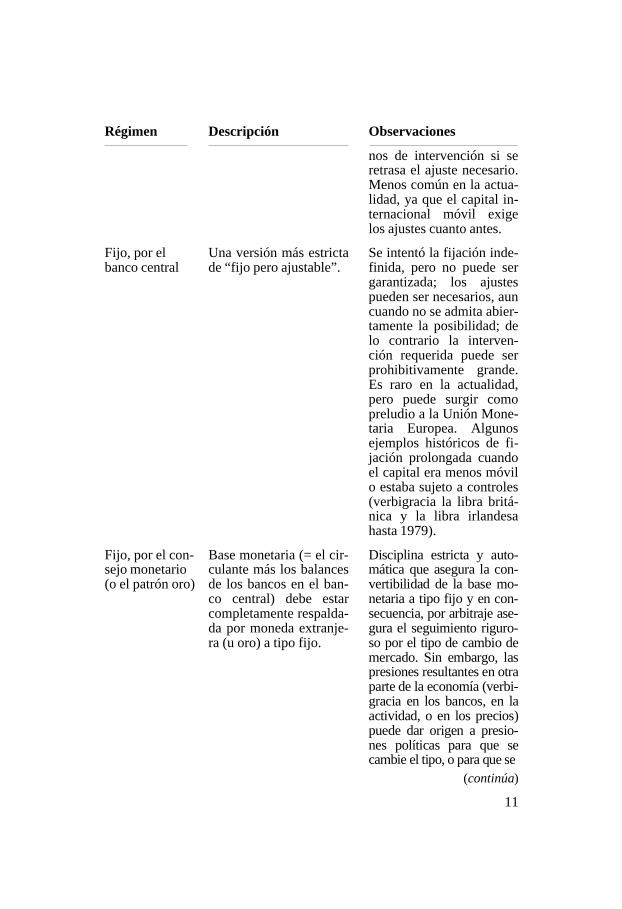

Régimen Descripción Observaciones

Flotación libre Libertad completa paralas fuerzas del mercado.

Es posible en teoría, peroraramente sustentada pormucho tiempo en la prácti-ca –el banco central u-sualmente desea intervenirhasta cierto grado.

Flotaciónregulada

Los bancos centrales in-tervienen, pero usualmen-te sólo como intento parasuavizar las fluctuaciones.

Muy común; el problemaes que el banco central nosabe si un movimiento enel tipo es una fluctuación a

(continúa)

9

Régimen Descripción Observaciones

corto plazo o la señal deuna tenencia más funda-mental.

Paridad dedeslizamiento

El banco central intervie-ne para lograr el objetivoespecífico del ajuste con-trolado del tipo, a menudosobre una base continua.

Bastante común, pero sóloes sustentable si el mercadocoincide ampliamente conel parecer del banco encuanto a la trayectoria ade-cuada del tipo; los ajustespueden ser de acuerdo conalguna fórmula (verbigraciallevar a efecto la vincula-ción a una canasta de mo-nedas, o reflejar el diferen-cial de inflación con lospaíses competidores); habi-tualmente se divulga la fór-mula o cualquier otra basede ajuste.

Fijo, conmargen o zonaobjetivo

Se le permite fluctuardentro del margen, peroel (los) banco (s) cen-tral(es) interviene(n) pa-ra evitar que el tipo semueva más allá del mar-gen.

Como con el Sistema Mo-netario Europeo, que haoperado con márgenes quevarían del 2 1/2% al 15%.Si la tasa persiste en ese lí-mite o cercano a él, el ban-co central se enfrenta a al-gunas opciones y desafíoscomo en el sistema de tipofijo.

Fijo, peroajustable

Fijo, (con el apoyo delbanco central si es nece-sario) por periodos ex-tensos, quizás dentro demárgenes muy estrechos,pero ajustado si está endesequilibrio o si hayuna presión inaguanta-ble.

El sistema “Bretton Woo-ds” (donde el máximomargen de fluctuación per-mitido era de 1% a cadalado de una paridad decla-rada contra el dólar); muyextendido entre 1945 y1972 cuando el FMI teníaque juzgar casos de “dese-quilibrio fundamental”. Pue-de resultar costoso en térmi-

10

Régimen Descripción Observaciones

nos de intervención si seretrasa el ajuste necesario.Menos común en la actua-lidad, ya que el capital in-ternacional móvil exigelos ajustes cuanto antes.

Fijo, por elbanco central

Una versión más estrictade “fijo pero ajustable”.

Se intentó la fijación inde-finida, pero no puede sergarantizada; los ajustespueden ser necesarios, auncuando no se admita abier-tamente la posibilidad; delo contrario la interven-ción requerida puede serprohibitivamente grande.Es raro en la actualidad,pero puede surgir comopreludio a la Unión Mone-taria Europea. Algunosejemplos históricos de fi-jación prolongada cuandoel capital era menos móvilo estaba sujeto a controles(verbigracia la libra britá-nica y la libra irlandesahasta 1979).

Fijo, por el con-sejo monetario(o el patrón oro)

Base monetaria (= el cir-culante más los balancesde los bancos en el ban-co central) debe estarcompletamente respalda-da por moneda extranje-ra (u oro) a tipo fijo.

Disciplina estricta y auto-mática que asegura la con-vertibilidad de la base mo-netaria a tipo fijo y en con-secuencia, por arbitraje ase-gura el seguimiento riguro-so por el tipo de cambio demercado. Sin embargo, laspresiones resultantes en otraparte de la economía (verbi-gracia en los bancos, en laactividad, o en los precios)puede dar origen a presio-nes políticas para que secambie el tipo, o para que se

(continúa)

11

Régimen Descripción Observaciones

abandone por completo elsistema de consejo mone-tario.

Monedaunificada

Se abandona la monedaindependiente y se adop-ta alguna otra moneda.

Surge la interrogante de siun país se subordina porcompleto a otro en térmi-nos de determinar la polí-tica monetaria y recolectarsu señoreaje, o si se leconcede una participación.La “dolarización” contras-ta (el abandono parcial dehecho de la moneda nacio-nal –sin influencia sobreEstados Unidos) con lamoneda única europeapropuesta (toma de deci-siones conjunta y partici-pación en los beneficios).

6. Evolución en los años recientes

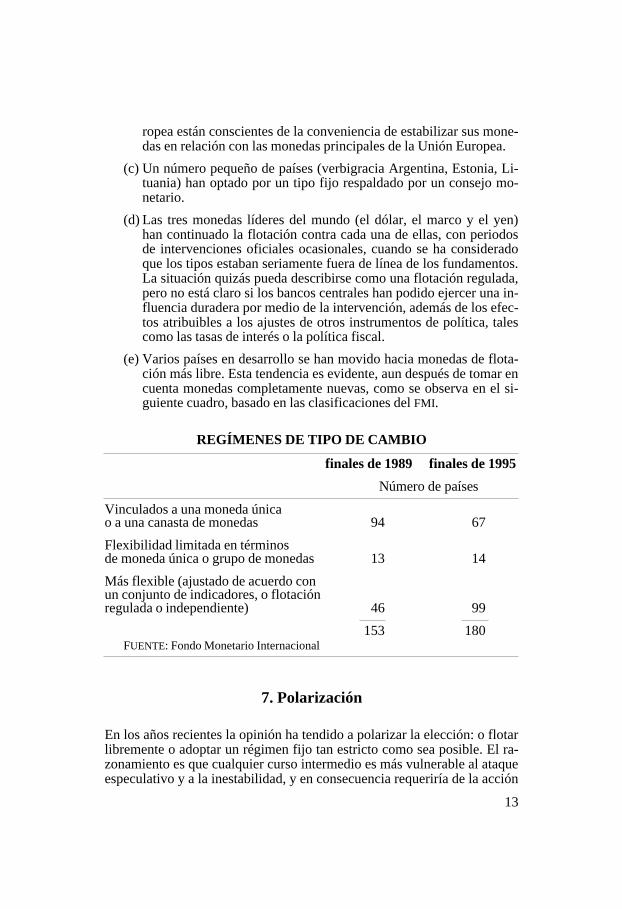

En los años recientes el mundo ha sido testigo de una diversidad notablede enfoques de la política del tipo de cambio, que incluyen:

(a) Las decisiones tomadas por los países de la antigua Unión Soviéti-ca para establecer monedas independientes. Estas decisiones estu-vieron inspiradas en parte por consideraciones políticas y dificulta-des operativas, y en parte por el deseo de separarse de lo que fue,en su tiempo, un rublo altamente inestable y en depreciación cons-tante (no obstante el hecho de que la mayoría de las monedas re-cientemente independizadas se depreciaron, al menos inicialmente,en medida mucho mayor).

(b) El trabajo preparatorio continuo en la Unión Europea para una mo-neda única en medio de desarrollos contrastantes en los Estadosmiembros: por ejemplo, los tipos de cambio de un grupo substan-cial, incluyendo Alemania y los Países Bajos, han permanecidomuy estables, mientras que varios otros (Italia, España, el ReinoUnido) se han desviado considerablemente de márgenes estrechosanteriores. Entre tanto, algunos miembros aspirantes a la Unión Eu-

12

ropea están conscientes de la conveniencia de estabilizar sus mone-das en relación con las monedas principales de la Unión Europea.

(c) Un número pequeño de países (verbigracia Argentina, Estonia, Li-tuania) han optado por un tipo fijo respaldado por un consejo mo-netario.

(d) Las tres monedas líderes del mundo (el dólar, el marco y el yen)han continuado la flotación contra cada una de ellas, con periodosde intervenciones oficiales ocasionales, cuando se ha consideradoque los tipos estaban seriamente fuera de línea de los fundamentos.La situación quizás pueda describirse como una flotación regulada,pero no está claro si los bancos centrales han podido ejercer una in-fluencia duradera por medio de la intervención, además de los efec-tos atribuibles a los ajustes de otros instrumentos de política, talescomo las tasas de interés o la política fiscal.

(e) Varios países en desarrollo se han movido hacia monedas de flota-ción más libre. Esta tendencia es evidente, aun después de tomar encuenta monedas completamente nuevas, como se observa en el si-guiente cuadro, basado en las clasificaciones del FMI.

REGÍMENES DE TIPO DE CAMBIO

finales de 1989 finales de 1995

Número de países

Vinculados a una moneda únicao a una canasta de monedas 94 67

Flexibilidad limitada en términosde moneda única o grupo de monedas 13 14

Más flexible (ajustado de acuerdo conun conjunto de indicadores, o flotaciónregulada o independiente) 46 99

153 180FUENTE: Fondo Monetario Internacional

7. Polarización

En los años recientes la opinión ha tendido a polarizar la elección: o flotarlibremente o adoptar un régimen fijo tan estricto como sea posible. El ra-zonamiento es que cualquier curso intermedio es más vulnerable al ataqueespeculativo y a la inestabilidad, y en consecuencia requeriría de la acción

13

discrecional frecuente del banco central; pero el banco central se presumeno necesariamente apto para emitir juicios superiores a aquellos del mer-cado.

Un curso medio que en ocasiones ha atraído la consideración seria dealgunos responsables de la política, así como en algunos círculos acadé-micos, ha sido algún tipo de zonas objetivo o márgenes regulados, en par-ticular para las monedas principales –véase la sección 6 (d) anterior. Sinembargo la idea nunca ha ganado el consenso suficiente como para serpuesta en práctica extensivamente. El Sistema Monetario Europeo (SME)ha demostrado que un sistema regulado de bandas con ajustes periódicosde los tipos centrales puede ser viable en algunas circunstancias, pero aunallí sólo un pequeño núcleo de las monedas se ha estado conformandocontinuamente con los márgenes estrechos originales; y el SME ahora seconsidera generalmente como un paso transitorio en el camino a la uniónmonetaria, más que un mecanismo preferido para siempre.

8. Criterios para decidir si fijar o flotar

A lo largo de los años ha habido mucho debate entre los académicos y losprofesionistas sobre cuáles son los criterios apropiados para juzgar si paí-ses particulares constituyen un área monetaria óptima y, por lo tanto, pue-den contemplar realísticamente el fijar los tipos de cambio o, finalmente,unificar sus monedas. Los siguientes factores han sido diversamente suge-ridos como relevantes:

Tamaño relativoe integracióncomercial

Un país pequeño puede encontrar más facil ensamblar-se con uno más grande de lo que lo harían dos países detamaño similar, especialmente si comercia en ampliamedida con el más grande. Véase también la sección 5anterior.

Flexibilidad delas estructuraseconómicas

En la medida que el tipo de cambio se considere capazde desempeñarse como un instrumento de ajuste ma-croeconómico que altera la competitividad del país(muchas personas argumentan, sin embargo, que estono es posible más allá del corto plazo), un país queabandona esa opción para adoptar un tipo fijo necesita-rá un mecanismo alternativo eficiente para ajustar losprecios relativos. Esto significa, en la práctica, que laeconomía tiene que tener flexibilidad interna en sus es-tructuras de precios y costos. En particular, esto puederequerir flexibilidad en el mercado laboral, si se va asostener la actividad frente a la competencia externa.

14

El factormovilidad

El ajuste encontrará apoyo si el trabajo y el capital sonmóviles entre los países en cuestión. En particular, elmovimiento potencial del trabajo hacia áreas de sala-rios mayores puede precipitar o acelerar los ajustes ne-cesarios a las tasas salariales. En la práctica, sin embar-go, no es probable que el trabajo sea lo suficientementemóvil para amortiguar los choques de corto plazo, quepueden revertirse.

Habilidad paraabsorber osobrevivir a loschoques

La flexibilidad o movilidad, descrita arriba, puede ayu-dar a la economía a sobrevivir a los choques (tal comouna elevación repentina en los precios internacionalesde los productos), sin poner bajo presión el tipo decambio fijo. En la medida que los choques impongancondiciones dolorosas o creen otras dificultades econó-micas o políticas, la elasticidad de la población y lasinstituciones será un factor para determinar la viabili-dad del tipo fijo a largo plazo.

Homogeneidadde las economías

La capacidad de resistir los choques depende tambiénde la similitud de la estructura económica de los paísesentre los que se fija el tipo de cambio. Cuanto más ho-mogéneas sean las economías, más parejo será el im-pacto de los choques económicos y en consecuencia eltipo de cambio será más duradero.

Disponibilidadde transferenciade recursos pararespaldo

Si, a causa de la falta de flexibilidad, ausencia de ho-mogeneidad, o por cualesquiera otras razones, se desa-rrollan las presiones contra el tipo de cambio más alláde los límites de tolerancia, de manera que su sustenta-bilidad sea cuestionada, el régimen sólo podrá sobrevi-vir, en términos económicos y políticos, si hay un res-paldo sustantivo de un país al otro en el sentido detransferencias de recursos reales (por ejemplo, transfe-rencias presupuestarias) para compensar el desempleoque resulta de un tipo de cambio sobrevaluado o unmercado laboral inflexible.

Estabilidadabsoluta:confiabilidadde la monedaancla

Finalmente, si los países van a estar vinculados por untipo de cambio fijo, es importante que la posición co-lectiva de la política monetaria exhiba, ya sea que efec-tivamente esté dictada por el socio dominante o se deci-da conjuntamente, una estabilidad adecuada y sea diri-gida hacia meta(s) que sean acordadas o al menos seanaceptadas por ambos (verbigracia mantener la inflacióna raya). De otra manera, uno u otro socio querrá romperel vínculo.

15

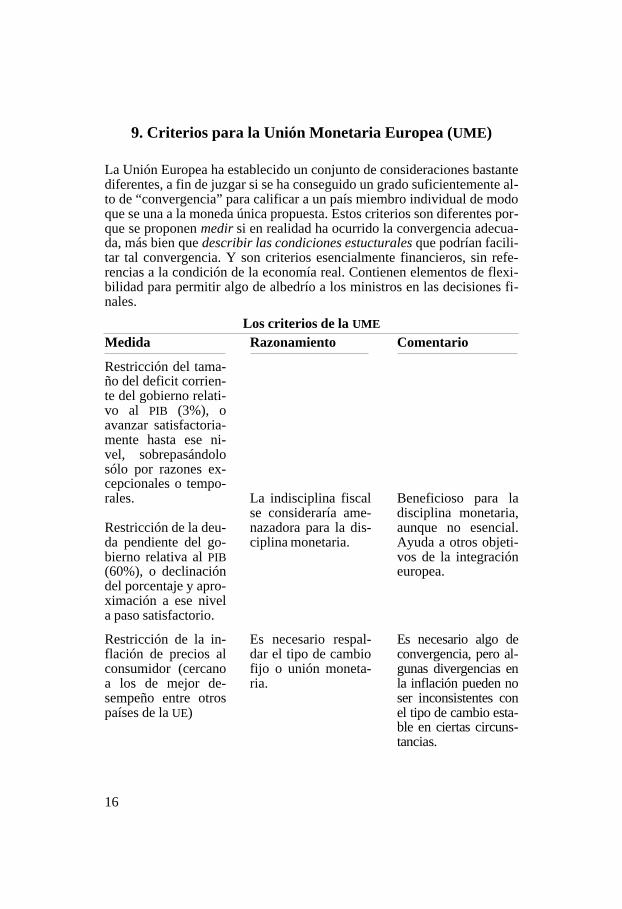

9. Criterios para la Unión Monetaria Europea (UME)

La Unión Europea ha establecido un conjunto de consideraciones bastantediferentes, a fin de juzgar si se ha conseguido un grado suficientemente al-to de “convergencia” para calificar a un país miembro individual de modoque se una a la moneda única propuesta. Estos criterios son diferentes por-que se proponen medir si en realidad ha ocurrido la convergencia adecua-da, más bien que describir las condiciones estucturales que podrían facili-tar tal convergencia. Y son criterios esencialmente financieros, sin refe-rencias a la condición de la economía real. Contienen elementos de flexi-bilidad para permitir algo de albedrío a los ministros en las decisiones fi-nales.

Los criterios de la UME

Medida Razonamiento Comentario

Restricción del tama-ño del deficit corrien-te del gobierno relati-vo al PIB (3%), oavanzar satisfactoria-mente hasta ese ni-vel, sobrepasándolosólo por razones ex-cepcionales o tempo-rales.

Restricción de la deu-da pendiente del go-bierno relativa al PIB(60%), o declinacióndel porcentaje y apro-ximación a ese nivela paso satisfactorio.

La indisciplina fiscalse consideraría ame-nazadora para la dis-ciplina monetaria.

Beneficioso para ladisciplina monetaria,aunque no esencial.Ayuda a otros objeti-vos de la integracióneuropea.

Restricción de la in-flación de precios alconsumidor (cercanoa los de mejor de-sempeño entre otrospaíses de la UE)

Es necesario respal-dar el tipo de cambiofijo o unión moneta-ria.

Es necesario algo deconvergencia, pero al-gunas divergencias enla inflación pueden noser inconsistentes conel tipo de cambio esta-ble en ciertas circuns-tancias.

16

Medida Razonamiento Comentario

Registro de segui-miento de la estabili-dad del tipo de cam-bio dentro del Meca-nismo de Tipo deCambio

Se requiere el regis-tro de seguimientoantes de dar un pasofinal irrevocable.

–

Convergencia de latasa de interés a largoplazo (cercana a losde mejor desempe-ño).

Evidencia para lograrcredibilidad en losmercados financieros.

–

10. Regímenes de tipo fijo en la práctica; pasado,presente y futuro: algunos ejemplos

En esta sección se examinan varios casos prácticos que involucran los ti-pos fijos, con atención particular a las circunstancias que puedan haberdeterminado (o pueden determinar a su debido tiempo) la durabilidad dela disposición.

Zonas de moneda unitaria

No es extraordinario que ningún país maneje más de una moneda dentrode sus propias fronteras. A pesar del hecho de que las condiciones econó-micas pueden variar considerablemente de región en región, no existen ca-sos de provincias o regiones diferentes dentro de un país que tengan mo-nedas diferentes independientes (aunque a veces las regulaciones moneta-rias pueden variar –en el caso de zonas económicas especiales, por ejem-plo).

El alto grado de interdependencia, comercio mutuo y (aunque quizásmenos marcado) el factor movilidad que usualmente existe entre las regio-nes de un país, junto con las consideraciones obvias de conveniencia prác-tica y de política, ayudan a explicar la universalidad de las monedas úni-cas. Pero quizás el factor más importante que finalmente sustenta tal prác-tica y excluye cualquier consideración seria de monedas regionales sepa-radas, es el alcance de las transferencias de recursos que pueden estar dis-ponibles entre regiones, a través, por ejemplo, del proceso presupuestario,a fin de mitigar las consecuencias de la flexibilidad insuficiente en las es-tructuras de precios de costos. El electorado normalmente está deseoso deapoyar transferencias de riqueza entre regiones de su país en una escalamucho mayor de lo que la transferiría a otro país.

17

Esquemas de moneda unitaria o convenios de tipo fijoque han sido modificados

A continuación de la disolución de la Unión Soviética, los Estados suce-sores escogieron introducir sus propias monedas independientes. En algu-nos casos la ruptura con el rublo ruso se precipitó por las dificultades ope-rativas en la obtención de billetes de banco o en el sistema de pagos, o porla incapacidad o renuencia de Rusia a pagar los billetes de banco (los nue-vos Estados deseaban conservar el señoreaje para ellos); o simplementepor consideraciones políticas. Pero en un contexto a más largo plazo estáclaro que el rublo no era una moneda estable (aunque muchas de las mo-nedas nuevas inicialmente evidenciaron ser todavía menos estables). Porotra parte, se descontinuaron o se redujeron los mecanismos explícitos oimplícitos preexistentes, para la ayuda económica entre Estados; y la in-terdependencia en el comercio, etc., aunque todavía considerable, estabadestinada a reducirse. Por todas estas razones también, una unión moneta-ria ya no parecía ser deseable o viable.

Un ejemplo un tanto diferente se puede encontrar en las antiguas colo-nias francesas en Africa, que se agrupan en dos zonas, cada una con unamoneda individual, las que lograron por muchos años sostener sus tiposfijos frente al franco francés.

Por mucho tiempo estos tipos de cambio se consideraron como invio-lables, pero en 1994, después de una lucha progresiva contra la incompeti-tividad, y ante la creciente renuencia de Francia a proveer recursos en laescala necesaria para respaldar esas economías en la situación difícil quese había creado, se devaluaron formalmente las monedas en un 50%. Sinembargo se mantienen vinculadas a los nuevos tipos de cambio.

Tipos fijos adoptados por medio de mecanismos de “consejomonetario”

Hong Kong se vinculó monetariamente al dólar de Estados Unidos en1983, y en años más recientes Argentina y Lituania se vincularon al dólary Estonia al marco alemán, todos ellos por medio de mecanismos de con-sejo monetario o de variaciones de esto.

En cada caso el tipo fijo se adoptó en un momento de crisis, con la es-peranza de restaurar la estabilidad monetaria. Cada cual se ha afirmado enello (al momento de escribirse esto), gracias a la determinación de las au-toridades de mantener la disciplina monetaria, y también a que hubo tole-rancia por parte de los negocios y los ciudadanos para lo que ha sido enalgunos casos un proceso de ajuste bastante doloroso a corto plazo.

En Hong Kong, que posee quizás el grado más alto de flexibilidad ensu economía, el ajuste fue el menos doloroso. Para los otros, con un regis-

18

tro de seguimiento más corto, la durabilidad de la disposición a largo pla-zo todavía se discute en algunas partes.

Cabe hacer notar que en ninguno de estos casos la economía satisfizoel tipo de condiciones de convergencia, con relación al país a cuya mone-da se estaba fijando monetariamente, del tipo que se han establecido en laUnión Europea. Y han persisitido las diferencias en las tasas de inflacióncon las monedas ancla, por razones estructurales, mucho después de queel tipo de cambio quedó fijado a paridad con la moneda ancla. Tambiénresulta de interés el hecho de que la elección de las monedas ancla (el dó-lar de Estados Unidos o el marco alemán) reflejaron la fuerza de las cre-denciales de la política monetaria de Estados Unidos y Alemania, másbien que la cercanía de las relaciones comerciales o cualquier expectativade recibir ayuda material de estos países.

Uniones monetarias en perspectiva: lo último en fijación

La experiencia dentro de la Unión Europea es que la estabilidad mayor delos tipos de cambio bilaterales se ha logrado entre países que poseen es-tructuras económicas relativamente similares o en los que uno está domi-nado por el otro en términos de tamaño y comercio. Así, por ejemplo, eltipo de cambio entre el marco alemán y el florín holandés ha demostradouna considerable estabilidad a largo plazo, a pesar de las divergencias enaquellas medidas presupuestarias que se están utilizando formalmente pa-ra juzgar la convergencia. Los países de la Unión Europea en general, noposeen la flexibilidad del precio de costo interno que es deseable como unsustituto al ajuste del tipo de cambio, en el mismo grado que las econo-mías en otras varias regiones. Contra ésto, sin embargo, hay una fuerte vo-luntad política de tener éxito en la moneda única, cuando llegue el mo-mento; y la cooperación en la política económica, incluyendo disposicio-nes que permitan transferencias limitadas de recursos entre miembros de-bería ayudar (una facilidad que en general no está disponible para otrospaíses que desean mantener fijo su tipo de cambio) a apoyar la monedaunificada cuando se adopte.

11. Intervención oficial en el mercado cambiario

Bajo cualquier régimen de tipo de cambio que no sea el de la flotación en-teramente libre, el banco central interviene en el mercado cambiario. Elalcance de tal intervención depende de las circunstancias particulares.

Tal intervención, cualquiera que sea, tiene la posibilidad de afectar lascondiciones monetarias en la economía. Considérese, por ejemplo, el casoen que hay una presión a la alza en el tipo de cambio, que el banco centraldecide resistir. Adquiere moneda extranjera en el mercado, y la moneda

19

local que crea a cambio (verbigracia abonando las cuentas de los bancoscomerciales en el banco central) constituye una adición a la oferta mone-taria (base monetaria); si esto no se empata por un incremento en la de-manda de dinero implica una relajación (easing) en las condiciones mone-tarias y se asociará a una caída en las tasas de interés, que deberían impe-dir cualquier presión adicional a la alza sobre el tipo de cambio. En los ca-sos en que hay una presión a la baja y el banco central vende moneda ex-tranjera, las consecuancias son opuestas.

Puede haber ocasiones, sin embargo, en que el banco central intervienepara influir en el mercado cambiario, pero no quiere que se afecte la ofertamonetaria. En ese caso el banco central puede “esterilizar” el efecto de esaintervención en la base monetaria. Los medios por los que se puede lograrla esterilización de afluencias incluyen operaciones en el mercado de di-nero o mercado de valores del gobierno para absorber liquidez, ventas devalores del banco central, elevar los requerimientos de reserva de los ban-cos, o transferir los balances del gobierno de los bancos comerciales albanco central.

Sin embargo, al restablecer de esta manera la base monetaria (con ex-clusión de cualesquiera requerimientos obligatorios de reserva) a su posi-ción original, las presiones previas sobre el tipo de cambio pueden simple-mente resurgir. Alternativamente, si la esterilización se efectúa simple-mente por medio de la venta de instrumentos líquidos a los bancos, el po-tencial de la expansión subsecuente de la base monetaria, o más particu-larmente, del dinero en sentido amplio o de los indicadores de crédito, asícomo la relajación (easing) de las tasas de interés, puede ser significativa(en cuyo caso uno podría considerar que la esterilización en sí ha sido in-completa).

Hablando en general, la eficiencia de la intervención esterilizada de-pende del grado en que los agentes económicos perciban que los instru-mentos financieros del país en cuestión pueden ser sustituidos por aque-llos de otros países, y viceversa; cuanto más perfectos sean como sustitu-tos, menos efectiva será la intervención esterilizada.

En la práctica, las ineficiencias en los mercados financieros, las consi-deraciones del riesgo crediticio y, en algunas instancias, las restriccionesoficiales sobre las transacciones de capital significa que la sustitución esmenos que perfecta. Esto es más probable que sea cierto en el caso de laseconomías menos desarrolladas, para las que el balance de la opinión pa-rece ser que la intervención esterilizada puede ser efectiva (pero no lo seránecesariamente), en satisfacer el doble objetivo de tener el efecto deseadoen el tipo de cambio sin perturbar indebidamente las condiciones moneta-rias internas a corto plazo; pero eso, aun así, puede no ser una estrategiaviable a largo plazo.

20

Por lo que respecta a los países más desarrollados, la sustituibilidadprobable más grande de activos internos e internacionales sugeriría un pa-pel aún más débil de la intervención esterilizada. En esos mercados, sinembargo, la eficacia de cualquier clase de intervención depende mucho desi puede influir en la psicología de los participantes del mercado. Es posi-ble hacerlo así, particularmente cuando la intervención se concierta entremás de un banco central. Aun entonces, sin embargo, un impacto duraderosólo puede obtenerse si las autoridades hacen los ajustes apropiados a losotros elementos de la política -y eso podría implicar alguna reducción dela esterilización misma. A menudo una variación en la estrategia de inter-vención puede señalar una variación importante en la política monetariaen conjunto.

La esterilización de las afluencias a menudo es costosa para el bancocentral (o, dependiendo de las disposiciones contables, para el gobierno),porque el banco central adquiere activos de bajo rendimiento en monedaextranjera a cambio de instrumentos internos o respaldados de rendimien-to mayor. En el caso de la esterilización vía un incremento de los requeri-mientos de reserva no remunerados, se “grava” a los bancos en lugar deque el banco central o el gobierno carguen con el costo.

La discusión anterior ha sido presentada en términos de presión deafluencias de capital. En principio, lo contrario se aplica a las salidas. Enla práctica, sin embargo, el banco central puede mostrarse menos listo pa-ra compensar (por esterilización contraria) el impacto monetario de las sa-lidas que el de las afluencias, porque en el caso de las salidas es más a me-nudo necesario y deseable un ajuste de la política monetaria –por ejemplola intensificación de la política monetaria restrictiva para combatir condi-ciones inflacionarias que pueden haber precipitado las salidas. Una excep-ción sería si la compresión monetaria fuese tan severa como para dar lugara problemas de liquidez o aun de solvencia para los bancos; en esas cir-cunstancias el banco central puede preferir esterilizar el impacto moneta-rio de las salidas.

En contraste, el patrón oro o el consejo monetario es una versión muyestricta del tipo fijo, bajo el cual la intervención es automática “a solici-tud”, hasta ahora en lo que respecta al cambio de base monetaria por mo-neda extranjera, pero la esterilización de hecho está prohibida. Las conse-cuencias de afluencias o salidas excesivas para las condiciones monetariasinternas pueden ser extremas. El régimen también es bastante rígido, porejemplo, en que ni siquiera puede acomodar un alza en la demanda de ba-se monetaria asociada a un crecimiento en la economía real, a menos queesté respaldada por moneda extranjera.

El apéndice explora además el proceso de intervención y esteriliza-ción, y el funcionamiento del consejo monetario.

21

12. Controles en las transacciones de divisas

La mayoría de las economías de mercado aspiran a proporcionar a todosun acceso sin obstáculos al mercado de divisas. Algunas, no obstante,mientras declaran esto como su meta a largo plazo, mantienen en el pre-sente cierto número de controles.

Donde los controles se ponen en práctica, usualmente se aplican a lastransacciones de capital más bien que a las transacciones corrientes (lamembresía del Fondo Monetario Internacional implica un compromisogrande para lograr la convertibilidad de la cuenta corriente). Algunos paí-ses desean evitar la depreciación de su tipo de cambio, y así imponen con-troles sobre las salidas de capital, usualmente, por lo que se refiere al gra-do en que a los residentes del país les está permitido exportar capital oconservar ganancias extranjeras en el exterior. Otros países pueden estarexperimentando una presión a la alza sobre sus tipos de cambio y así im-poner controles a las afluencias de capital (por ejemplo, imponiendo lími-tes a lo que los extranjeros puedan invertir en el país). Los argumentos afavor y en contra de los controles de divisas pueden resumirse como si-gue:

A favor En contra

1. Reducir los alcances de la vo-latilidad a corto plazo en el tipode cambio que surge de la activi-dad especulativa.

1. Se debería permitir que losmercados operaran sin impedi-mento; esto es lo mejor para laeficiencia a largo plazo de laasignación de recursos en la eco-nomía; también asegura que sevean las señales del mercado y sehagan los ajustes a la política enconjunto en tiempo oportuno.

2. Reducir las oportunidades deun desalineamiento más persis-tente (reacción excesiva) comoresultado de la perspectiva a muycorto plazo, en la que se concen-tran pretendidamente los merca-dos de divisas.

2. El manejo de los controlespuede ocasionar falta de equidado distorsiones económicas entrediferentes empresas o sectores.

3. Aislar la economía de las con-secuencias monetarias internaspotencialmente serias de afluen-cias y salidas de capital conside-rables.

3. Los controles son escasamenteefectivos por completo; y con elpaso del tiempo se evitan progre-sivamente.

22

A favor En contra

4. Hay un costo administrativoimportante.

5. Los controles pueden precipi-tar represalias de otros países.

La evidencia sugiere que los controles sobre las afluencias pueden sermás eficaces que aquéllos sobre las salidas. Esto es a causa de que puedeser más fácil monitorear y controlar los destinos del capital que entra alpaís que las fuentes de los fondos que salen fuera del país. Otra razón esque es más probable que las salidas sean asociadas con un tipo de crisiseconómica seria a que lo sean las entradas, con la gente adoptando quizásmedios desesperados y tortuosos para evadir todos los controles.

A pesar de eso, y sin considerar las diferencias entre afluencias y salidas,el consenso actual es que en esta era de capital internacional móvil e institu-ciones financieras y mercados sofisticados, algunos controles son probable-mente efectivos en el corto plazo, a lo sumo. Además, pueden alentar o facili-tar la tardanza en la acción política necesaria en otros frentes. Los ciclos amediano plazo de, por ejemplo, una aparente subvaluación inferior del tipo decambio, seguido de una aparente sobrevaluación, en la práctica pueden serinevitables, aun con la ayuda de controles estrictos.

13. Observaciones finales

El propósito de este Manual ha sido el de presentar los temas de discu-sión, más que llegar a conclusiones firmes. El hecho de que normalmenteexista tal diversidad de prácticas de tipos de cambio alrededor del mundoparece indicar que no hay una simple prescripción universal. La eleccióndebe depender de las circunstancias de cada país.

No obstante, se pueden observar unos cuantos puntos generales:

— un tipo fijo puede ser de utilidad para establecer un marco de refe-rencia monetario basado en un ancla firme y en una disciplina visi-ble, aunque, en una economía de mercado, necesariamente implicala renuncia de la autonomía sobre la política monetaria interna; esprobable que la tolerancia a un tipo fijo sea más grande allí dondela economía muestre la más grande flexibilidad interna;

— un tipo flotante es el sostén de la independencia en la política mo-netaria interna, pero siempre existe el riesgo de que se abuse de laindependencia, con consecuencias inflacionarias;

23

— si el tipo es “regulado”, puede existir más riesgo, que en los casosen que el tipo o flota más libremente o es fijado convincentemente,pues la incertidumbre con relación a las tácticas del banco central osus intenciones a largo plazo dará lugar a disturbios especulativos;

— la intervención del banco central en el mercado de divisas, si no esesterilizada, afectará las condiciones monetarias en forma muy se-mejante a las operaciones de mercado abierto en el mercado de di-nero interno, teniendo ambos la posibilidad, entre otras cosas, deinfluir en el tipo de cambio;

— la intervención esterilizada puede no ser muy efectiva en aliviar lapresión sobre el tipo de cambio más allá del corto plazo, aunque suefectividad depende hasta cierto punto de la estructura de los mer-cados e instrumentos financieros;

— los controles de capital pueden ser un medio más efectivo para li-mitar las afluencias que las salidas; aun así, pueden no ser efectivosmás allá del corto plazo; además interfieren con las fuerzas delmercado en la asignación del financiamiento, y van en contra de latendencia global hacia el desmantelamiento de todas las formas decontroles oficiales sobre la economía;

— sin embargo, en el contexto estrecho del manejo del tipo de cam-bio, la limitación de ciertos flujos de capital externo por medio decontroles directos puede, en algunas circunstancias, ser más efecti-va que permitir los flujos y luego tratar de esterilizarlos.

Apéndice

El cuadro que se ofrece a continuación, es una presentación simplificada yestilizada de las consecuencias monetarias de la intervención y la esterili-zación del banco central. Supóngase, inicialmente, que hay un desequili-brio en el mercado de divisas al tipo de cambio vigente, con, por ejemplo,inversores que desean cambiar 100 unidades de moneda extranjera a mo-neda local.

Bajo un régimen de tasa flotante, ésto resultaría en un movimiento a laalza del tipo de cambio hasta que se restableciera el equilibrio entre la de-manda y la oferta de la moneda local. Pero aquí se asume que el bancocentral está operando una política de tipo fijo.

Por consiguiente interviene para comprar 100 de moneda extranjera acambio de 100 en moneda local; esta última se acredita en primera instan-cia a los balances de los bancos comerciales en el banco central, y los ban-cos entonces acreditan las cuentas bancarias de los inversores. Esto se re-presenta en la posición A.

24

Partidas selectas Posiciones relativasde la hoja de balance a la posición inicial

A B1 B2

INVERSORES

Activos

Depósitos en moneda local +100 +100 –

Valores en moneda local – – -100

Activos en moneda extranjera -100 -100 -100

BANCOS COMERCIALES

Activos

Balances en el banco central +100 +100 –

Valores en moneda local – +100 –

Pasivos

Depósitos en moneda local +100 +100 –

BANCO CENTRAL

Activos

Valores en moneda local – -100 -100

Activos en moneda extranjera +100 +100 +100

Pasivos

Balances de los bancos comerciales +100 – –

OFERTA MONETARIA

Base monetaria +100 – –

Dinero en sentido amplio +100 +100 –

En A el banco posee liquidez acrecentada. Esto implicaría, siempre ycuando no ocurrieran cambios mayores, un relajamiento general de lascondiciones monetarias y tasas de interés más bajas, que tenderían a eli-minar el exceso de demanda de la moneda local y así devolver el equili-brio en el mercado de divisas al tipo fijo. Pero el banco central puede, porotras razones, querer impedir que las condiciones monetarias se relajen

25

(easing). En consecuencia puede vender valores de su propia cartera (lasoperaciones alternativas para absorber liquidez, tal como elevar los reque-rimientos de reserva en los bancos, conduciría a resultados finales clara-mente similares para el propósito de esta presentación). B1 muestra el ca-so en que estos valores son comprados por los bancos; y B2 donde soncomprados por otros inversores.

B1 es quizás el ejemplo más común de la esterilización inmediata,cuando el banco central, en sus operaciones regulares de mercado de dine-ro, actúa para eliminar los balances excedentes de los bancos. Pero si losvalores vendidos a los bancos son de la clase que también califica para laposible venta subsecuente al banco central, la esterilización puede no sertotalmente efectiva: y el dinero en sentido amplio todavía puede ser mayorque en el principio; de manera que las condiciones monetarias pueden per-mancer más relajadas (remain easier). En B2 la esterilización es comple-ta, pues tanto el dinero en sentido amplio como el dinero en sentido estric-to son regresados a sus posiciones iniciales.

Sin embargo, cuanto más exitosa es la esterilización en restituir la po-sición inicial, es más probable que la presión a la alza en el tipo de cambioy las afluencias se repitan, poniendo en duda de esta manera la sagacidadde la operación completa. Qué tanto puede persistir la presión de lasafluencias en tales circunstancias depende del grado de libertad de los in-versores (particularmente los inversores extranjeros) para comprar o rete-ner activos en moneda local y de qué tan pronto los inversores puedanconsiderar saturadas sus carteras (como se explicó en la sección 11).

En el caso de la intervención para detener la caída del tipo de cambiofrente a la demanda excesiva de moneda extranjera, el análisis es exacta-mente lo contrario de lo antedicho.

En el caso de un sistema de “consejo monetario”, el consejo monetario(o el banco central) está obligado a intervenir para intercambiar base mo-netaria por moneda extranjera al tipo fijo y, si el sistema es manejado ensu sentido más puro, la esterilización no es una opción. Así, el efecto delas afluencias (o con signos contrarios las salidas) está restringido a la po-sición A, con alimentación completa directa a las condiciones monetariasinternas. En otras palabras, las afluencias llevan automáticamente a condi-ciones monetarias más relajadas y las salidas a condiciones más restringi-das; un consejo monetario constituido estrictamente no se involucraría entransacciones internas de valores y no se debería permitir incrementar labase monetaria sin el respaldo de una moneda extranjera.

Es esta disciplina la que explica el éxito comparativo del consejo mo-netario en mantener el tipo fijo, pero también lleva a consecuencias inter-nas potencialmente severas en términos de, en el nivel macro, inflación odeflación y, en el nivel micro, presiones extremas a los bancos. En la

26

práctica, sin embargo, los bancos centrales que operan un sistema de con-sejo monetario pueden tener cierta autoridad y medios para manejar la li-quidez a través de operaciones del mercado de dinero. Tal vez el problemamás serio es probable que surja si las salidas resultan en una compresiónsevera de la liquidez bancaria, que el banco central puede ser incapaz dealiviar con inyecciones directas de liquidez porque carece de los recursosde moneda extranjera contra los cuales crear base monetaria.

27

Lectura adicional

Mark P. Taylor, 1994, “Sterilised intervention”; en New Palgrave Dictionaryof Money and Finance , (ed.) Newman, Milgate y Eatwell.

Kathryn M. Domínguez, 1994, “Foreign exchange market intervention”; enNew Palgrave... op. cit.

Robert P. Flood y Nancy P. Marion, 1994, “Exchange rate regime choice”; enNew Palgrave... .op. cit.

Hong Kong Monetary Authority, 1995, “Monetary and exchange rate mana-gement with international capital mobility: experience of countries and re-gions along the Pacific rim”.

International Monetary Fund. 1995, “International capital markets: develop-ment, prospects and policy issues”.

Crockett, A.D., 1993, “Monetary policy implications of increased capitalflows”; en Bank of England Quarterly Bulletin, noviembre de 1993.

28