Ensayos sobre eficiencia y equidad de un impuesto sobre la ... · entre la desigualdad de la renta...

19

1 Redistribución en la imposición sobre la renta personal: El caso español Irene Perrote (Universidad de Castilla-La Mancha e Instituto de Estudios Fiscales) Resumen En este artículo se calcula la redistribución existente en la imposición sobre la renta personal para el caso español, descomponiendo el efecto redistributivo del sistema fiscal en redistribución vertical e inequidad horizontal. El análisis se aplica al Impuesto sobre la Renta de las Personas Físicas para los años 1982 a 1998 utilizando el panel de declarantes de este impuesto elaborado por el Instituto de Estudios Fiscales, y los resultados se comparan con los obtenidos para otros países de la OCDE. Palabras clave: redistribución e impuesto personal sobre la renta

Transcript of Ensayos sobre eficiencia y equidad de un impuesto sobre la ... · entre la desigualdad de la renta...

1

Redistribución en la imposición sobre la renta personal: El

caso español

Irene Perrote

(Universidad de Castilla-La Mancha e

Instituto de Estudios Fiscales)

Resumen

En este artículo se calcula la redistribución existente en la imposición sobre la renta personal para el caso español, descomponiendo el efecto redistributivo del sistema fiscal en redistribución vertical e inequidad horizontal. El análisis se aplica al Impuesto sobre la Renta de las Personas Físicas para los años 1982 a 1998 utilizando el panel de declarantes de este impuesto elaborado por el Instituto de Estudios Fiscales, y los resultados se comparan con los obtenidos para otros países de la OCDE.

Palabras clave: redistribución e impuesto personal sobre la renta

2

1. Introducción

Habitualmente se distinguen tres funciones fundamentales a la política fiscal, la provisión

de bienes públicos, la función de estabilización y la de redistribución, siendo esta última

cada vez más importante en los países industrializados desde los años sesenta. El enfoque

estándar para medir el efecto redistributivo (RE) de un impuesto es calcular la diferencia

entre la desigualdad de la renta antes de impuestos y después de impuestos.

El objetivo de este artículo consiste en calcular la redistribución existente en la

imposición sobre la renta personal para el caso español, descomponiendo el efecto

redistributivo del sistema fiscal en la redistribución vertical (RV) y la inequidad horizontal

(IH) siguiendo la metodología de Rodríguez et al. (2005). La equidad horizontal es un

principio de justicia tributaria según el cual el sistema fiscal debe tratar de forma igual a

todos los individuos que sean idénticos desde un punto de vista económico. Diremos por

tanto que existe IH cuando individuos similares son tratados de forma distinta por el

sistema impositivo. A su vez, la RV mide la capacidad de redistribución de un impuesto

cuando no existe IH. Esta metodología nos permite utilizar distintos índices y así poder

analizar la sensibilidad de los resultados al índice utilizado y comparar estos resultados con

los que se obtienen con otras descomposiciones existentes en la literatura que se basan en

la utilización de un solo índice. La metodología se aplica al Impuesto sobre la Renta de las

Personas Físicas (IRPF) español para los años 1982 a 1998 utilizando el panel de

declarantes de este impuesto elaborado por el Instituto de Estudios Fiscales (IEF).

El resto del artículo se estructura de la siguiente forma; en la sección 2 se presenta

el marco teórico, y en la sección 3 se describe la metodología empírica utilizada. En la

sección 4 se analizan los resultados disponibles. En la siguiente sección se comparan estos

resultados con los disponibles para otros países y finalmente, en la última sección se

presentan las conclusiones del artículo.

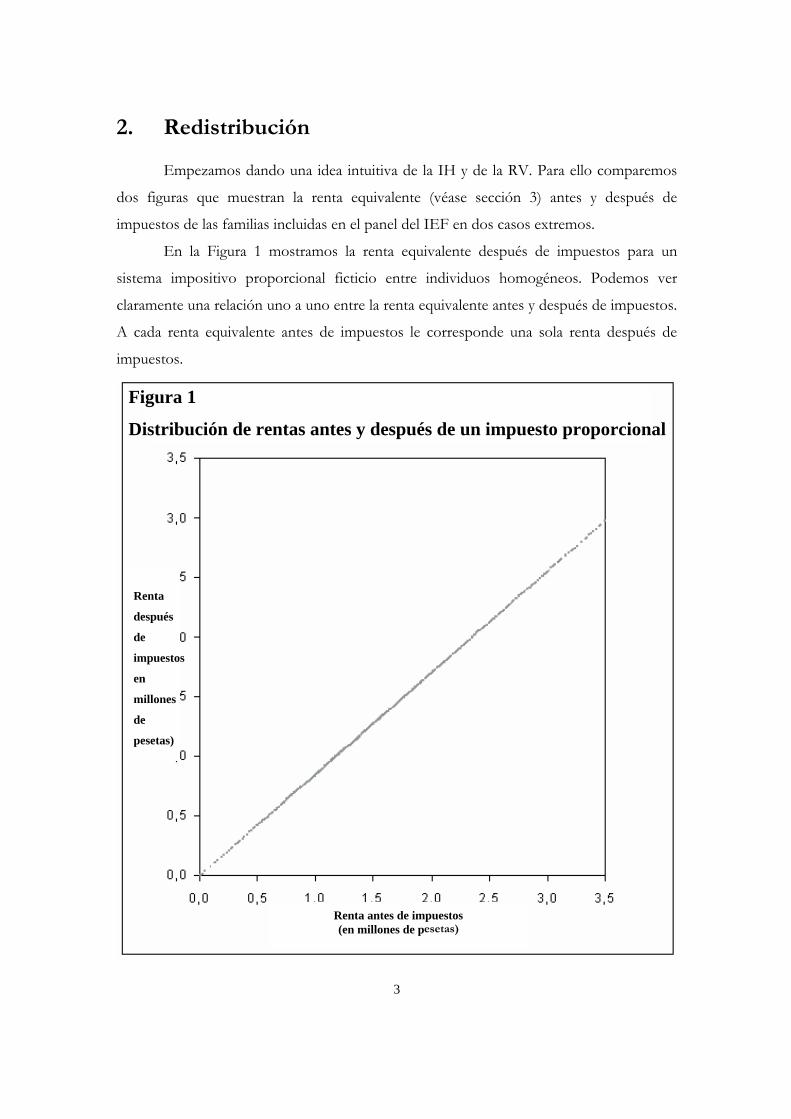

2. Redistribución

Empezamos dando una idea intuitiva de la IH y de la RV. Para ello comparemos

dos figuras que muestran la renta equivalente (véase sección 3) antes y después de

impuestos de las familias incluidas en el panel del IEF en dos casos extremos.

En la Figura 1 mostramos la renta equivalente después de impuestos para un

sistema impositivo proporcional ficticio entre individuos homogéneos. Podemos ver

claramente una relación uno a uno entre la renta equivalente antes y después de impuestos.

A cada renta equivalente antes de impuestos le corresponde una sola renta después de

impuestos.

3

R en a

después

de

impuestos

en

millones

de

pesetas)

t

Renta antes de impuestos (en millones de pesetas)

Distribución de rentas antes y después de un impuesto proporcional

Figura 1

Por el contrario en la Figura 2 presentamos la renta equivalente después de

impuestos que surge de un sistema impositivo como el IRPF con, por ejemplo,

deducciones que generan inequidad horizontal. llo nes de pesetas)

Figura 2

Distribución de rentas antes y después del IRPF, año 1990

Renta

después de

impuestos

(en

millones de

pesetas)

Renta antes de impuestos (en millones de pesetas)

4

Observamos que la relación uno a uno ya no se da. Podemos ver cómo a rentas antes de

impuestos muy cercanas les corresponden rentas después de impuestos muy dispares ¿Qué

relación existe entre ambas variables? Trataremos de responder a esta cuestión por medio

de una curva de regresión como la que aparece en la Figura 3 y que presenta el valor

estimado de la renta después de impuestos asociado a una renta antes de impuestos dada.

5

Figura 3

Estimación no paramétrica de la renta después del IRPF, año 1990

Renta

después de

impuestos

(en millones

de pesetas)

Renta antes de impuestos (en millones de pesetas)

Esta curva muestra la distribución de la renta después de impuestos teórica

asociada a la distribución de la renta antes de impuestos. Esta sería la relación uno a uno

subyacente entre ambas variables. Cuanto más dispersos son los valores de la renta

6

después de impuestos más elevada es la inequidad horizontal causada por el sistema fiscal.

Individuos con una misma renta equivalente antes de impuestos son tratados de forma

muy distinta. Por otra parte, la pendiente de la curva de regresión recoge la progresividad

vertical del impuesto. En efecto, cuando un impuesto es progresivo el tipo medio es

creciente con la renta provocando que la renta media después de impuestos sea

decreciente, con lo cual cuanto más cóncava sea la curva de la Figura 3 más progresivo

será el impuesto.

En definitiva, la dispersión de la nube de puntos y la pendiente de la curva de

regresión permiten descomponer el efecto redistributivo de un sistema fiscal en su

componente vertical y horizontal.

Dicha curva de regresión puede ser estimada paramétrica o no paramétricamente.

La estimación no paramétrica consiste en ajustar localmente una función a los datos

existentes (básicamente se trata de estimar el valor esperado condicionado de la función en

un entorno dado sin ninguna restricción en la forma funcional). La ventaja de la

estimación no paramétrica es doble. Por un lado, no presupone una relación funcional a

priori del sistema fiscal, sino que deja “que los datos hablen por sí mismos”. Por otro lado,

se propone un procedimiento estadístico como solución al problema de la identificación

de similares propio de la medición de la IH, mediante la determinación endógena de los

intervalos; así como el tratamiento de los individuos en los extremos de los intervalos por

medio de intervalos que pueden solaparse.

Existen numerosos métodos de estimación no paramétrica. De todos ellos

seleccionamos el regresograma porque garantiza que la distribución de rentas después de

impuestos estimada dominará en sentido de Lorenz la distribución de rentas después de

impuestos observada. Esto significa que en la primera distribución el nivel de desigualdad

es menor. El regresograma es una función por escalones que asigna a cada intervalo o

escalón el valor medio del mismo tal y como podemos ver en la Figura 4, que se ha

obtenido con los mismos datos de las Figuras 2 y 3.

7

Figura 4

Estimación de la renta después del IRPF mediante el regresograma,

año 1990

Renta

después de

impuestos

(en

millones de

pesetas)

Renta antes de impuestos (en millones de pesetas)

Veamos ahora cómo se calcula la IH. Para ello representamos por X e Y las

distribuciones observadas de rentas antes y después de impuestos, respectivamente, y por

Z la distribución de la renta después de impuestos estimada utilizando el regresograma.

Diremos que existe IH siempre que la distribución de rentas después de impuestos

Y se desvíe de la distribución de rentas estimadas Z y podemos medir la IH de un sistema

impositivo como la distancia entre la curva de Lorenz de la distribución de rentas

estimadas (LZ) y la curva de Lorenz de la distribución de rentas después de impuestos

observadas (LY), como se muestra en la Figura 5.

8

Figura 5

Curvas de Lorenz de las distribuciones de rentas antes, y después de

impuestos estimada y observadas

1

Así pues, podemos medir la IH de la siguiente manera, donde I es un índice de

desigualdad:

IH(X,Y)=I(Y)-I(Z)

Por construcción, Z garantiza que Z=AY, donde A es una matriz biestocástica.

Una matriz biestocástica es una matriz cuadrada normalizada por filas y por columnas,

esto es, que sus filas y columnas suman siempre 1. Por otra parte, Dasgupta et al. (1973)

demuestran que, la curva de Lorenz de Z domina a la curva de Lorenz de Y. Esto

garantiza que la IH es siempre no negativa. Dado que la renta media de ambas

Lx Ly Lz

0 0.2 0.4 0.6 0.8 1 0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1

%

% Rent a

IH

Lx Ly Lz

0 0.2 0.4 0.6 0.8

1 0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

IH

% Población

distribuciones es la misma, se puede demostrar la dominancia en términos de bienestar de

la distribución de rentas después de impuestos estimadas para cualquier función de

bienestar social individualista, creciente y cóncava.

Además, podemos calcular RE y RV de la siguiente forma:

RE(X,Y)=I(X)-I(Y)

RV(X,Y)=I(X)-I(Z)

Una ventaja empírica, es que podemos descomponer RE en RV e IH de la

siguiente forma:

RE=RV-IH

3. Aplicación empírica

Las dos alternativas existentes para la unidad de análisis son el individuo y la

familia. Optaremos por la familia puesto que es la unidad básica de decisión económica.

Es evidente que las decisiones de consumo, trabajo, ahorro etc. de los distintos miembros

de la familia son interdependientes. Así pues, familias con igualdad de rentas deberían

pagar, en igualdad de condiciones, impuestos iguales, independientemente de si el total de

la renta es obtenido por uno o por varios miembros de la familia.

Una vez que se escoge a la familia como unidad de análisis las rentas de familias de

tamaños diferentes no son directamente comparables, ya que obviamente familias mayores

tienen más necesidades y con una misma renta pueden alcanzar niveles de bienestar

menores. Para solventar este problema se establece un factor de ajuste de la renta familiar

que refleje las diferencias en necesidad según el tamaño de la familia. Esta es la llamada

escala de equivalencia, que suele ser función del tamaño de la familia. La renta multiplicada

por la escala de equivalencia nos da la posición económica de la familia.

En este artículo se utiliza la escala de equivalencia de la OCDE (1982) para España

que tiene en cuenta que los niños tienen menores necesidades y se define como:

1 21 2

1( , )1 0,7( -1) 0,5

e n nn n

=+ +

9

donde n1 es el número de adultos y n2 el número de menores.

Existe cierto consenso en la literatura sobre la utilización de la renta amplia como

concepto de renta económica del individuo. Esta se define como el valor monetario del

incremento neto de la capacidad de consumir de un individuo durante un período. Es por

tanto igual a la suma de aquellos ingresos de tipo monetario o de otro tipo (por ejemplo en

especie) que aumentan nuestra capacidad de consumo. Este concepto requiere la inclusión

de todas las rentas, independientemente de si este consumo tiene lugar realmente. Sin

embargo, aplicar este concepto de renta implica ciertas dificultades. De hecho, no existe

consenso sobre qué variable recoge mejor el concepto de renta amplia. Cada autor utiliza

distintas variables y estudia la sensibilidad de los resultados obtenidos a la variable elegida.

En el caso de este trabajo la elección viene condicionada por las variables disponibles en

nuestra base de datos que posteriormente se comentará: las diferentes partidas incluidas en

la declaración del IRPF. Así pues, se ha optado por la base imponible al ser ésta la variable

que mide la renta de los individuos en el IRPF.

En cuanto a la selección de los individuos similares se establece un intervalo de

renta óptimo como en Perrote et al. (2003) a partir de la estimación no paramétrica.

La base de datos utilizada es el panel de declarantes del IRPF del IEF para los años

1982 a 1998. Las unidades básicas del panel son familias escogidas de entre el conjunto de

aquellas que han presentado declaración de la renta en un año dado.

El panel se obtiene observando las mismas unidades muestrales a lo largo del

tiempo. Dado que a partir del año 1988 se introduce la posibilidad de realizar la

declaración separada para familias con más de un perceptor de rentas, se opta por sumar

las declaraciones de aquellos contribuyentes pertenecientes a una misma unidad fiscal que

declaran separadamente.

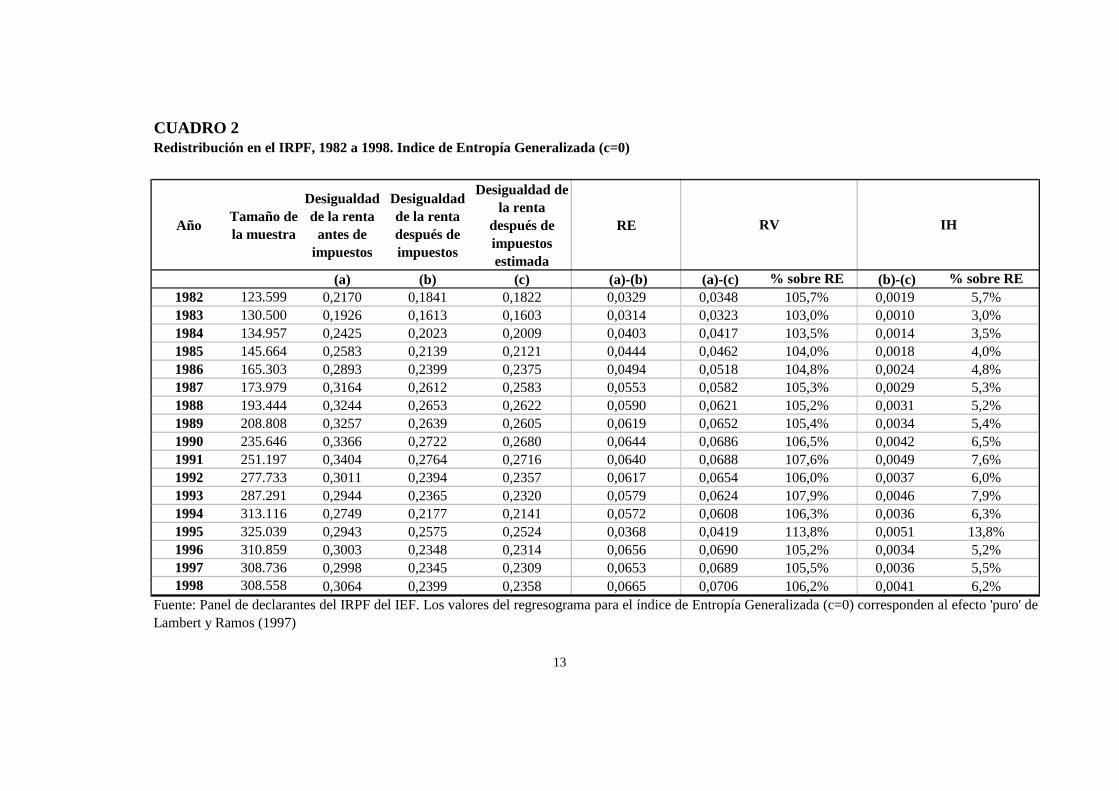

4. Resultados

En los cuadros 1, 2 y 3 aparece la desigualdad existente en la distribución de rentas

antes y después de impuestos observadas y estimadas con el regresograma para los años

1982 a 1998. Se utilizan 3 índices de desigualdad: los de Gini (v=2), Entropía Generalizada

10

11

(c=0) y Atkinson (ε=0,5), donde c, v y ε son parámetros de aversión a la desigualdad; para

una explicación detallada de estos índices véase Cowell (1977). Además se presentan los

valores de RE y se descompone en sus componentes RV e IH.

Año Tamaño de la muestra

Desigualdad de la renta

antes de impuestos

Desigualdad de la renta después

de impuestos

Desigualdad de la renta después

de impuestos estimada

RE

(a) (b) (c) (a)-(b) (a)-(c) % sobre RE (b)-(c) % sobre RE1982 123.599 0,3467 0,3208 0,3200 0,0259 0,0267 103,1% 0,0008 3,1%1983 130.500 0,3296 0,3029 0,3022 0,0267 0,0274 102,6% 0,0007 2,6%1984 134.957 0,3704 0,3395 0,3389 0,0309 0,0315 101,9% 0,0006 1,9%1985 145.664 0,3797 0,3454 0,3444 0,0343 0,0353 102,9% 0,0010 2,9%1986 165.303 0,3969 0,3611 0,3601 0,0358 0,0368 102,8% 0,0010 2,8%1987 173.979 0,4109 0,3727 0,3718 0,0382 0,0391 102,4% 0,0009 2,4%1988 193.444 0,4162 0,3746 0,3735 0,0416 0,0427 102,6% 0,0011 2,6%1989 208.808 0,4172 0,3738 0,3727 0,0434 0,0445 102,5% 0,0011 2,5%1990 235.646 0,4217 0,3776 0,3766 0,0441 0,0451 102,3% 0,0010 2,3%1991 251.197 0,4229 0,3790 0,3780 0,0439 0,0449 102,3% 0,0010 2,3%1992 277.733 0,4040 0,3584 0,3575 0,0456 0,0465 102,0% 0,0009 2,0%1993 287.291 0,3949 0,3515 0,3500 0,0434 0,0449 103,5% 0,0015 3,5%1994 313.116 0,3863 0,3418 0,3404 0,0445 0,0459 103,1% 0,0014 3,1%1995 325.039 0,3965 0,3701 0,3681 0,0264 0,0284 107,6% 0,0020 7,6%1996 310.859 0,4057 0,3565 0,3555 0,0492 0,0502 102,0% 0,0010 2,0%1997 308.736 0,4051 0,3559 0,3549 0,0492 0,0502 102,0% 0,0010 2,0%1998 308.558 0,4090 0,3592 0,3582 0,0498 0,0508 102,0% 0,0010 2,0%

Fuente: Panel de declarantes del IRPF del IEF. Los valores del regresograma para el índice de Gini (v=2) corresponden al índice propuesto por Aronson et al. (1994)

CUADRO 1Redistribución en el IRPF , 1982 a 1998. Indice de Gini (v=2)

RV IH

Año Tamaño de la muestra

Desigualdad de la renta

antes de impuestos

Desigualdad de la renta después de impuestos

Desigualdad de la renta

después de impuestos estimada

RE

(a) (b) (c) (a)-(b) (a)-(c) % sobre RE (b)-(c) % sobre RE1982 123.599 0,2170 0,1841 0,1822 0,0329 0,0348 105,7% 0,0019 5,7%1983 130.500 0,1926 0,1613 0,1603 0,0314 0,0323 103,0% 0,0010 3,0%1984 134.957 0,2425 0,2023 0,2009 0,0403 0,0417 103,5% 0,0014 3,5%1985 145.664 0,2583 0,2139 0,2121 0,0444 0,0462 104,0% 0,0018 4,0%1986 165.303 0,2893 0,2399 0,2375 0,0494 0,0518 104,8% 0,0024 4,8%1987 173.979 0,3164 0,2612 0,2583 0,0553 0,0582 105,3% 0,0029 5,3%1988 193.444 0,3244 0,2653 0,2622 0,0590 0,0621 105,2% 0,0031 5,2%1989 208.808 0,3257 0,2639 0,2605 0,0619 0,0652 105,4% 0,0034 5,4%1990 235.646 0,3366 0,2722 0,2680 0,0644 0,0686 106,5% 0,0042 6,5%1991 251.197 0,3404 0,2764 0,2716 0,0640 0,0688 107,6% 0,0049 7,6%1992 277.733 0,3011 0,2394 0,2357 0,0617 0,0654 106,0% 0,0037 6,0%1993 287.291 0,2944 0,2365 0,2320 0,0579 0,0624 107,9% 0,0046 7,9%1994 313.116 0,2749 0,2177 0,2141 0,0572 0,0608 106,3% 0,0036 6,3%1995 325.039 0,2943 0,2575 0,2524 0,0368 0,0419 113,8% 0,0051 13,8%1996 310.859 0,3003 0,2348 0,2314 0,0656 0,0690 105,2% 0,0034 5,2%1997 308.736 0,2998 0,2345 0,2309 0,0653 0,0689 105,5% 0,0036 5,5%1998 308.558 0,3064 0,2399 0,2358 0,0665 0,0706 106,2% 0,0041 6,2%

Fuente: Panel de declarantes del IRPF del IEF. Los valores del regresograma para el índice de Entropía Generalizada (c=0) corresponden al efecto 'puro' deLambert y Ramos (1997)

CUADRO 2Redistribución en el IRPF, 1982 a 1998. Indice de Entropía Generalizada (c=0)

RV IH

13

Año Tamaño de la muestra

Desigualdad de la renta

antes de impuestos

Desigualdad de la renta después de impuestos

Desigualdad de la renta después de impuestos estimada

RE

(a) (b) (c) (a)-(b) (a)-(c) % sobre RE (b)-(c) % sobre RE1982 123.599 0,1053 0,0888 0,0883 0,0165 0,0169 102,6% 0,0004 2,6%1983 130.500 0,0940 0,0784 0,0780 0,0156 0,0160 102,6% 0,0004 2,6%1984 134.957 0,1146 0,0955 0,0951 0,0191 0,0195 102,0% 0,0004 2,0%1985 145.664 0,1204 0,0995 0,0989 0,0208 0,0214 102,7% 0,0006 2,7%1986 165.303 0,1325 0,1096 0,1090 0,0229 0,0235 102,6% 0,0006 2,6%1987 173.979 0,1436 0,1182 0,1175 0,0254 0,0261 102,6% 0,0007 2,6%1988 193.444 0,1491 0,1209 0,1202 0,0282 0,0289 102,5% 0,0007 2,5%1989 208.808 0,1489 0,1195 0,1187 0,0294 0,0302 102,5% 0,0007 2,5%1990 235.646 0,1520 0,1216 0,1209 0,0304 0,0311 102,4% 0,0007 2,4%1991 251.197 0,1521 0,1228 0,1221 0,0293 0,0301 102,7% 0,0008 2,7%1992 277.733 0,1370 0,1078 0,1071 0,0292 0,0299 102,3% 0,0007 2,3%1993 287.291 0,1327 0,1050 0,1040 0,0278 0,0287 103,6% 0,0010 3,6%1994 313.116 0,1261 0,0984 0,0976 0,0277 0,0285 103,0% 0,0008 3,0%1995 325.039 0,1328 0,1154 0,1138 0,0174 0,0190 109,2% 0,0016 9,2%1996 310.859 0,1397 0,1079 0,1073 0,0318 0,0325 102,1% 0,0007 2,1%1997 308.736 0,1391 0,1073 0,1066 0,0318 0,0325 102,3% 0,0007 2,3%1998 308.558 0,1421 0,1097 0,1089 0,0324 0,0332 102,5% 0,0008 2,5%

RV IH

Fuente: Panel de declarantes del IRPF del IEF

CUADRO 3Redistribución en el IRPF, 1982 a 1998. Indice de Atkinson (ε=0,5)

14

En la Figura 6 se muestra la redistribución para los datos que aparecen en los

cuadros 1, 2 y 3.

FIGURA 6Redistribución en el IRPF, 1982-1998

0,00

0,01

0,02

0,03

0,04

0,05

0,06

0,07

1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998

Indice de Gini (v=2)Indice de Entropía Generalizada (c=0)Indice de Atkinson (ε=0,5)

Como puede verse en los cuadros 1,2 y 3 y en la Figura 6 tenemos, para los tres

índices, tres periodos claramente diferenciados. Uno primero que va de 1982 a 1990 en

que la RE crece de forma continua, un segundo periodo que empieza en 1991 donde la

RE disminuye primero suavemente y luego bruscamente alcanzando sus valores más

pequeños y un tercer periodo que va de 1996 adelante en que la RE retoma la tendencia

creciente vista en el primer periodo. Esto evidentemente no es una casualidad puesto que

como hemos visto RE se obtiene como diferencia entre RV e IH.

En el primer periodo (1982 a 1990) vemos que RE crece porque el valor de RV

aumenta de forma monótona e IH mantiene niveles moderados. Sin embargo a partir de

1991 y sobre todo para el año 1995 RV disminuye bruscamente mientras que IH crece

considerablemente provocando la caída de RE. El último periodo que va de 1996 en

adelante se caracteriza por el retorno a la situación inicial con un crecimiento claro de RV

y unos valores más moderados para IH.

Por otra parte, podemos observar que el impacto que la IH tiene en la redistribución

es en general pequeño en términos porcentuales, para esta serie de años, sea cual sea el

16

índice utilizado. En general se sitúa para todos los índices utilizados entre el 2% y el 7%,

salvo para el año 1995.

Por último, podemos observar que el componente vertical y horizontal del efecto

redistributivo del sistema fiscal obtenido por Lambert y Ramos (1997), que utilizan como

base el índice de Entropía Generalizada c=0, es similar al de este trabajo. En dicho trabajo

el componente horizontal era de 11,5% y el vertical de 111,5%, para 1990. En nuestro

caso el componente horizontal es de 6,5% y el vertical de 106,%, como podemos ver en el

cuadro 2.

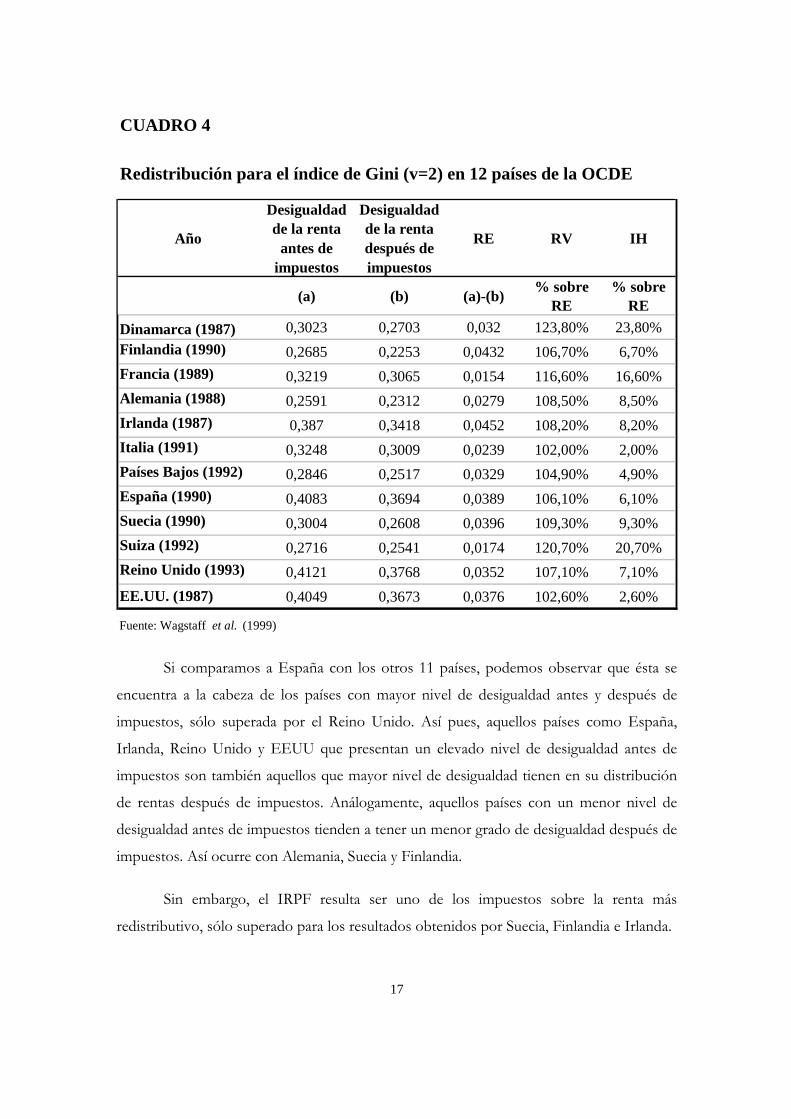

5 Comparación con otros países de la OCDE

En el Cuadro 4 aparecen los resultados obtenidos por Wagstaff et al. (1999) para la

desigualdad existente en la distribución de rentas antes y después de impuestos, RE, RV e

IH expresadas las dos últimas como porcentaje sobre la redistribución total para 12 países

de la OCDE en el año que señala en el cuadro.

CUADRO 4

Año

Desigualdad de la renta

antes de impuestos

Desigualdad de la renta después de impuestos

RE RV IH

(a) (b) (a)-(b) % sobre RE

% sobre RE

Dinamarca (1987) 0,3023 0,2703 0,032 123,80% 23,80%Finlandia (1990) 0,2685 0,2253 0,0432 106,70% 6,70%Francia (1989) 0,3219 0,3065 0,0154 116,60% 16,60%Alemania (1988) 0,2591 0,2312 0,0279 108,50% 8,50%Irlanda (1987) 0,387 0,3418 0,0452 108,20% 8,20%Italia (1991) 0,3248 0,3009 0,0239 102,00% 2,00%Países Bajos (1992) 0,2846 0,2517 0,0329 104,90% 4,90%España (1990) 0,4083 0,3694 0,0389 106,10% 6,10%Suecia (1990) 0,3004 0,2608 0,0396 109,30% 9,30%Suiza (1992) 0,2716 0,2541 0,0174 120,70% 20,70%Reino Unido (1993) 0,4121 0,3768 0,0352 107,10% 7,10%EE.UU. (1987) 0,4049 0,3673 0,0376 102,60% 2,60%

Fuente: Wagstaff et al. (1999)

Redistribución para el índice de Gini (v=2) en 12 países de la OCDE

Si comparamos a España con los otros 11 países, podemos observar que ésta se

encuentra a la cabeza de los países con mayor nivel de desigualdad antes y después de

impuestos, sólo superada por el Reino Unido. Así pues, aquellos países como España,

Irlanda, Reino Unido y EEUU que presentan un elevado nivel de desigualdad antes de

impuestos son también aquellos que mayor nivel de desigualdad tienen en su distribución

de rentas después de impuestos. Análogamente, aquellos países con un menor nivel de

desigualdad antes de impuestos tienden a tener un menor grado de desigualdad después de

impuestos. Así ocurre con Alemania, Suecia y Finlandia.

Sin embargo, el IRPF resulta ser uno de los impuestos sobre la renta más

redistributivo, sólo superado para los resultados obtenidos por Suecia, Finlandia e Irlanda.

17

18

En cuanto a la IH se refiere observamos que, salvo tres países (Dinamarca, Suiza y

Francia) ésta no tiene un gran efecto sobre RE. En el caso español, estamos entre los

países de la OCDE con menor nivel de IH.

Por último, podemos observar que los valores obtenidos para España para el año

1990 por Wagstaff et al. (1999) son muy similares a los obtenidos en este trabajo para ese

mismo año. Las diferencias pueden explicarse por la distinta escala de equivalencia

utilizada y porque en nuestro caso hemos trabajado con el panel completo del IEF

mientras que en el artículo citado se utiliza únicamente una muestra de unas 21.000

familias extraída de dicho panel.

6 Conclusiones

La principal aportación de este artículo ha sido calcular la redistribución realizada

por el IRPF en España para los años 1982 a 1998 y descomponer el efecto redistributivo

en su componente vertical y horizontal por medio de la estimación no paramétrica.

Así pues hemos podido analizar la evolución de RE para todos los índices y

obtenemos tres periodos claramente diferenciados. En el primer periodo (1982 a 1990)

vemos que RE crece porque el valor de RV aumenta de forma monótona e IH mantiene

niveles moderados. Sin embargo a partir de 1991 y sobre todo para el año 1995 RV

disminuye bruscamente mientras que IH crece considerablemente provocando la caída de

RE. El último periodo que va de 1996 en adelante se caracteriza por el retorno a la

situación inicial con un crecimiento claro de RV y unos valores más moderados para IH.

Si comparamos a España con otros países de la OCDE, podemos observar que ésta

se encuentra a la cabeza de los países con mayor nivel de desigualdad antes y después de

impuestos, sólo superada por el Reino Unido. Sin embargo, el IRPF resulta ser uno de los

impuestos sobre la renta más redistributivo, sólo superado por los resultados obtenidos

para Suecia, Finlandia e Irlanda. Por último, en cuanto a la IH se refiere observamos que,

estamos entre los países de la OCDE con menor nivel de IH.

19

Referencias

ARONSON, R., JOHNSON P. y P. J. LAMBERT (1994): “Redistributive Effect and

Unequal Income Tax Treatment in the U.K.”, Economic Journal, vol, 104, págs. 262-270.

COWELL, F. A. (1977): “Measuring Inequality”, Philip Allan, Oxford

DASGUPTA P., SEN A. y D. STARRET (1973): “Notes on the Measurement of

Inequality”, Journal of Economic Theory, vol. 6, págs. 180-187.

LAMBERT P. y RAMOS X. (1997): “Vertical redistribution and horizontal inequity”,

International Tax and Public Finance, vol. 4, págs. 25-37.

OCDE (1982): Indicadores Sociales, Lista OCDE, OCDE, Paris.

PERROTE I, RODRÍGUEZ J.G. y SALAS R (2003): “La inequidad horizontal y la

redistribución vertical en el impuesto sobre la renta de las personas físicas: un análisis de

robustez”, Hacienda Pública Española/ Revista de Economía Pública, Vol. 166), págs. 46-60

RODRÍGUEZ J.G., SALAS R y PERROTE I, “Partial Horizontal Inequity Orderings: a

Non-Parametric Approach”, Oxford Bulletin of Economics and Statistics Vol. 67 N°3 2005,

págs. 347-368

WAGSTAFF A. et al. (1999): “Redistributive effect, progressivity and differential tax

treatment: Personal income taxes in twelve OECD countries”, Journal of Public Economics,

Vol. 72, págs. 73-98.