ENTORNO GLOBAL Y ECONOMÍA CHILENA: ¿Es …€¦ · · 2011-12-06Tur Ind Col Phi Rus Ire Por...

29

ENTORNO GLOBAL Y ECONOMÍA CHILENA: ¿Es sustentable el “boom”? Leonardo Suárez Director Estudios LarrainVial Santiago, Mayo de 2010

-

Upload

hoangquynh -

Category

Documents

-

view

213 -

download

1

Transcript of ENTORNO GLOBAL Y ECONOMÍA CHILENA: ¿Es …€¦ · · 2011-12-06Tur Ind Col Phi Rus Ire Por...

ENTORNO GLOBAL Y ECONOMÍA CHILENA:

¿Es sustentable el “boom”?

Leonardo SuárezDirector Estudios LarrainVialSantiago, Mayo de 2010

EUROLANDIA: ¿Crisis griega o crisis del Euro con contagio a todo el mundo?

3

Creación de valor agregado global (PPP) por región

China: Motor del crecimiento global

� Los BRIC’s tienen una participación creciente en el crecimiento global. En los últimos 15 años, EEUU,

Japón, Asia-Pacífico Industrializada y Europa Occidental han reducido su participación en el

crecimiento global desde el 60% al 30%. Este fenómeno acota el impacto de las crisis financieras del

mundo desarrollado en los países emergentes, pero al mismo tiempo, estamos más expuestos a

China.

0

5

10

15

20

25

30

1991-95 1996-00 2001-05 2006-10 2011-2015

USD T

rillones

NAFTA

Asia industrializada

China

Brasil, India y Rusia

Unión Europea

Otros emergentes2005

China: 16,0%

2010China: 26,3%

2015China: 27,3%

6,7

8,0

14,4

16,7

26,2

4

PIB Global NominalUSD 57,94 trillones

Europa concentra el 30% del PIB global

NAFTA: 28,4%

Asia-Pacífico Industrializada: 15,6%

China: 8,5%Brasil, India y Rusia: 7,0%

Unión Europea y Europa

Occidental: 29,9%

Otros emergentes: 10,6%

5

PIB Nominal de la Unión Europea y Europa OccidentalUSD 17,34 trillones

Europa insolvente concentra la cuarta parte del PIB europeo

Grecia, Irlanda, Italia, España

y Portugal (Euro): 25%

Francia (Euro): 15%Unión Europea Emergente: 7%

Reino Unido y resto de

Europa Occidental: 26%

Alemania y Benelux (Euro): 27%

6

Deuda Pública y Déficit Fiscal por país

Europa del Sur, clave de la crisis del Euro

� Endeudamiento de los países de la zona Euro seguiría incrementándose

81.8

124.1 118.6

85.966.9

76.7

53.639.8

78.292.6

13.0

-150

-120

-90

-60

-30

0

30

60

90

120

150

Zona Euro

Grecia

Italia

Portugal

España

Alemania

Noruega

Suiza

Reino Unido

EEUU

Chile

Deuda p

ública

. %

del PIB

-15.0

-10.0

-5.0

0.0

5.0

10.0

15.0

Bala

nce

fisca

l. %

del PIB

Deuda fiscal bruta. % del PIB Balance fiscal. % del PIB

7

Vuelta a la Dracma en Grecia?

� Grecia se ha encarecido a pesar de que sus malos fundamentos económicos.

Euro/Dracma USD/Dracma

Dracma vs. Dólar y Euro

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1.0

1.1

1.2

May-85 Feb-88 Nov-90 Ago-93 May-96 Feb-99 Nov-01 Sep-04 Jun-07 Mar-10

Euro

/ D

racm

a (Ctv

os.)

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1.0

1.1

1.2

USD /

Dra

cma (Ctv

os.)

8

El rescate no impediría la persistencia del contagio

9

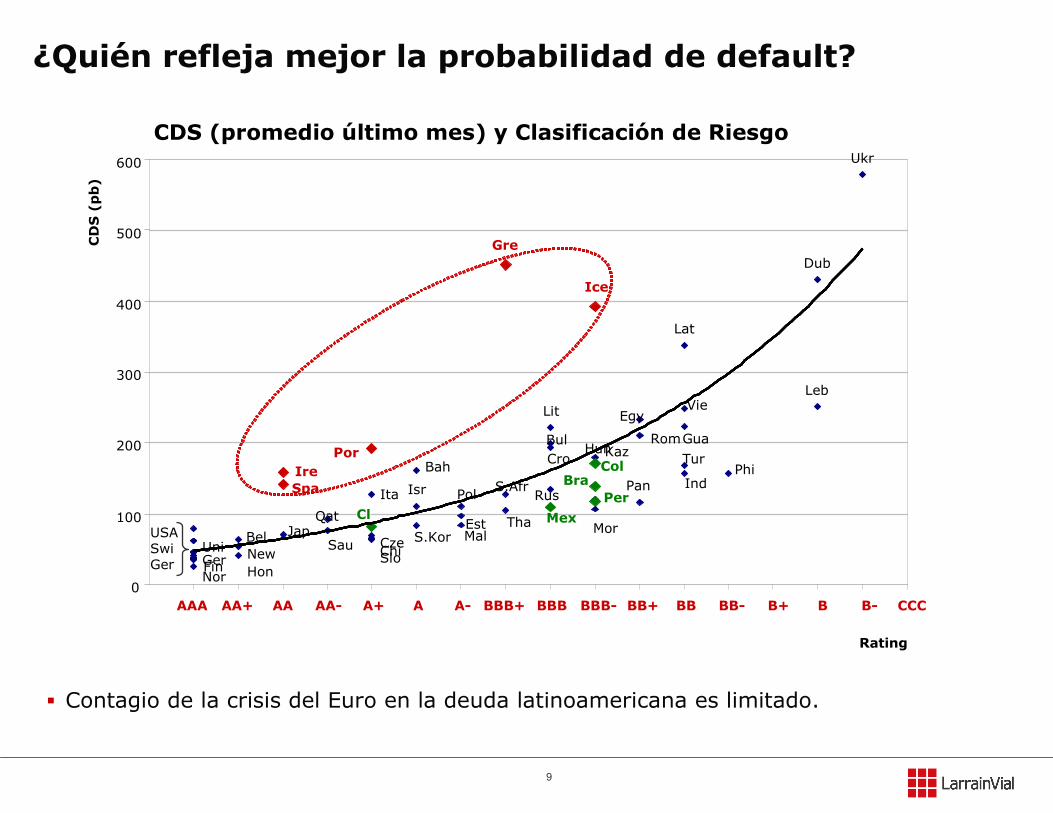

CDS (promedio último mes) y Clasificación de Riesgo

¿Quién refleja mejor la probabilidad de default?

� Contagio de la crisis del Euro en la deuda latinoamericana es limitado.

Ukr

Dub

Ice

Lat

Gre

Gua

EgyVie

Leb

Lit

RomBul

CroHun

BahKaz

Tur

IndPhiCol

Rus

IrePor

S.Afr Bra PanPer

Spa

Mex

IsrIta

MorTha

Pol

EstQat

S.Kor

Cl

MalUni Sau Cze

Jap

ChiSlo

BelNew

HonGerFinNor

0

100

200

300

400

500

600

Rating

CDS

(pb)

AAA AA+ AA AA- A+ A A- BBB+ BBB BBB- BB+ BB BB- B+ B B- CCC

USASwiGer

ESTADOS UNIDOS:Contagio de la crisis del Euro exacerbaría enfriamiento de la economía en 2011

11

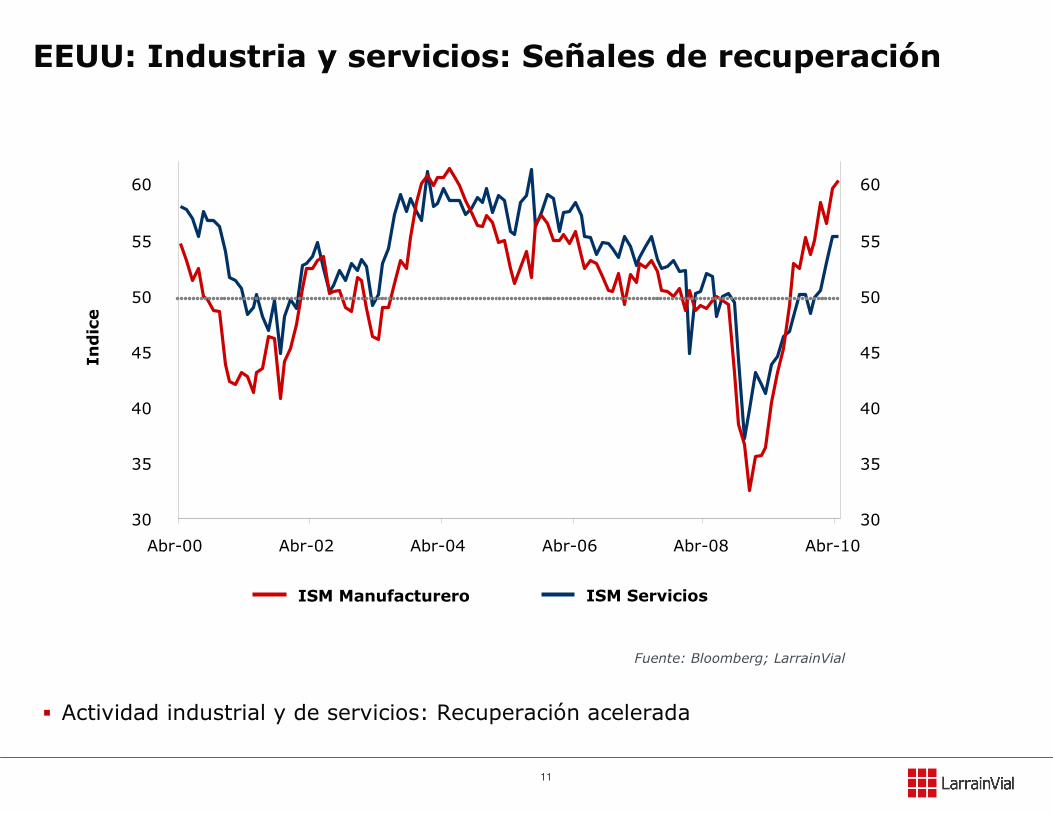

EEUU: Industria y servicios: Señales de recuperación

� Actividad industrial y de servicios: Recuperación acelerada

Fuente: Bloomberg; LarrainVial

30

35

40

45

50

55

60

Abr-00 Abr-02 Abr-04 Abr-06 Abr-08 Abr-10

Indice

30

35

40

45

50

55

60

ISM Manufacturero ISM Servicios

12

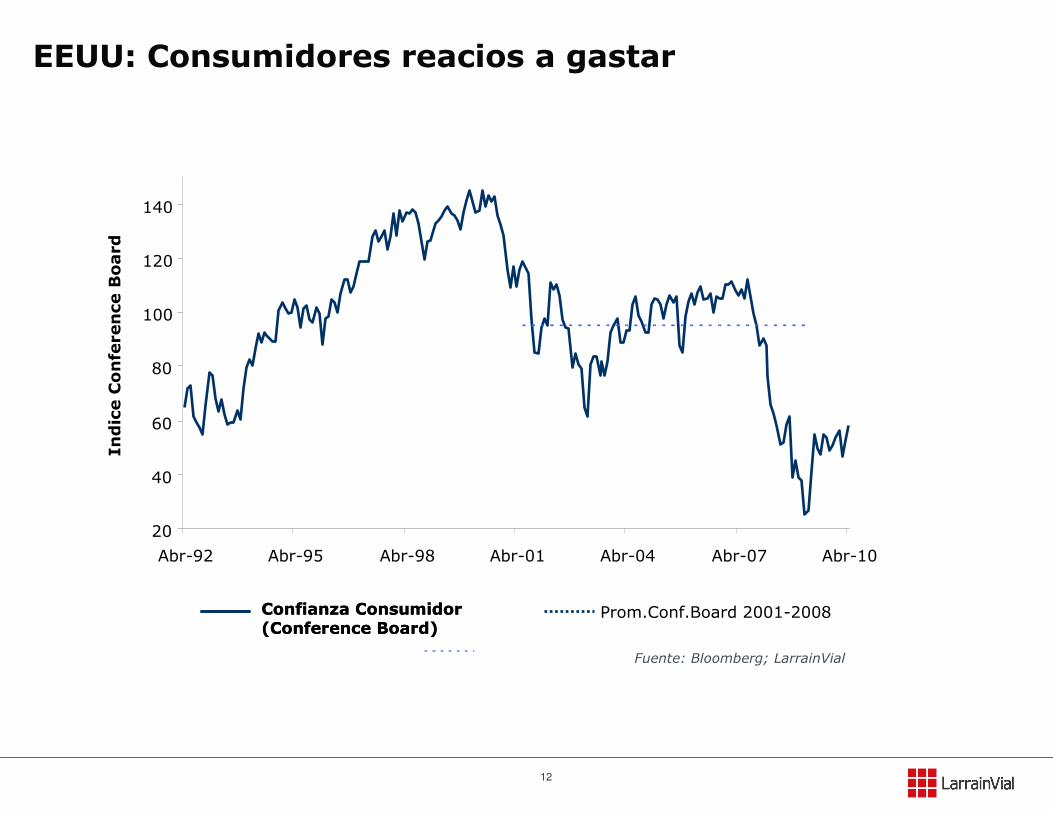

EEUU: Consumidores reacios a gastar

20

40

60

80

100

120

140

Abr-92 Abr-95 Abr-98 Abr-01 Abr-04 Abr-07 Abr-10

Indice

Confe

rence

Board

Confianza Consumidor (Conference Board)

Prom.Conf.Board 2001-2008Confianza Consumidor (Conference Board)

Fuente: Bloomberg; LarrainVial

13

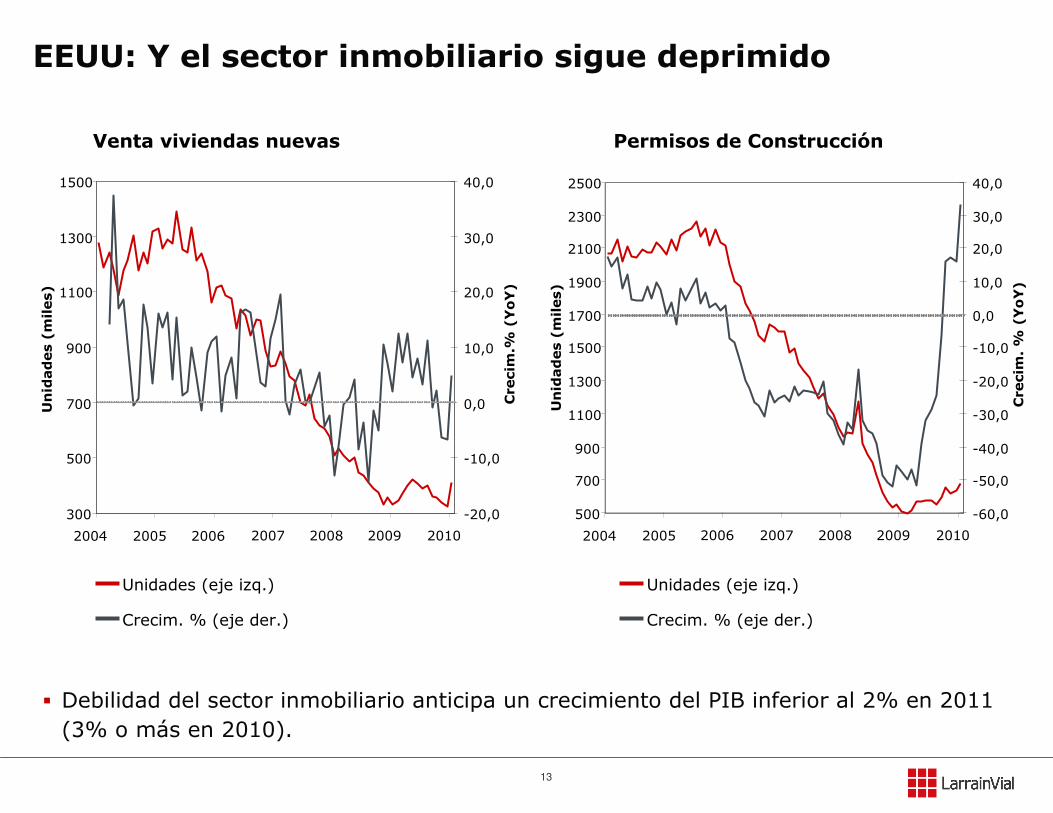

EEUU: Y el sector inmobiliario sigue deprimido

Permisos de Construcción

500

700

900

1100

1300

1500

1700

1900

2100

2300

2500

2004 2005 2006 2007 2008 2009 2010

Unid

ades (m

iles)

-60,0

-50,0

-40,0

-30,0

-20,0

-10,0

0,0

10,0

20,0

30,0

40,0

Cre

cim

. %

(YoY)

Venta viviendas nuevas

Unidades (eje izq.)

Crecim. % (eje der.)

300

500

700

900

1100

1300

1500

2004 2005 2006 2007 2008 2009 2010

Unid

ades (m

iles)

-20,0

-10,0

0,0

10,0

20,0

30,0

40,0

Cre

cim

.% (YoY)

� Debilidad del sector inmobiliario anticipa un crecimiento del PIB inferior al 2% en 2011

(3% o más en 2010).

Unidades (eje izq.)

Crecim. % (eje der.)

14

� Europa del Sur vive crisis clásica, provocada por exceso de deuda y moneda única

(¿Chile 82’?)

� Contagio significativo: Esta no es la crisis de Grecia, ¡es la crisis del Euro!

� ¿Cuál es la motivación de la Unión Europea para rescatar a Grecia?

� Paquete de rescate por USD 962 billones y draconiano ajuste fiscal abriría la puerta a

una crisis política de magnitud.

� Aún falta mucho para el desenlace de la crisis del Euro, la cual afectará fundamental-

mente a los países desarrollados. Los países emergentes serían menos afectados.

� A pesar del rescate de casi un trillón de Dólares, la amenaza continúa siendo la desintegración del Euro.

Balance global:

CHILE POST TERREMOTO:¿Subirá tasas el BCCh, a pesar del empeoramiento de la confianza global?

16

Aumento del riesgo soberano se disemina a la banca española

CDS5Y de Bancos Españoles

Santander (eje izq.) Grecia (eje der.)BBVA (eje izq.)

Feb-07 Ago-07 Feb-08 Ago-08 Feb-09 Ago-09 Feb-10

0

100

200

300

400

500

600

700

800

10

30

50

70

90

110

130

150

170

190

210pbs

17

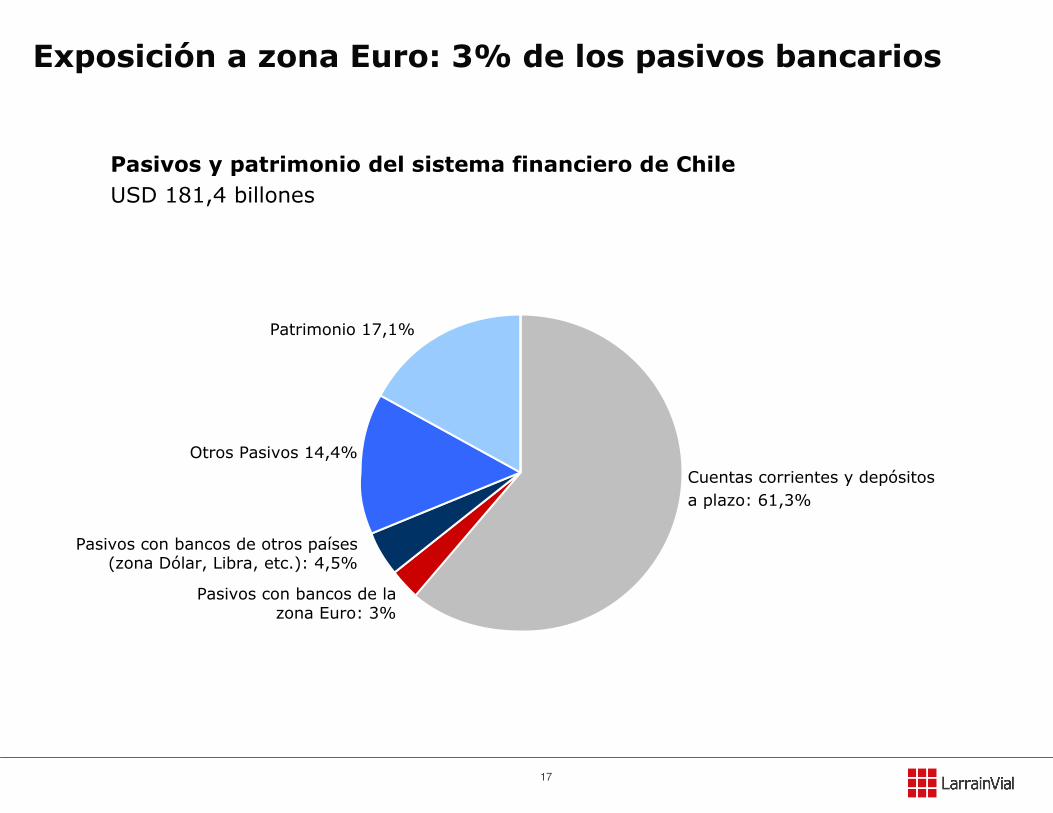

Exposición a zona Euro: 3% de los pasivos bancarios

Pasivos con bancos de la zona Euro: 3%

Cuentas corrientes y depósitos

a plazo: 61,3%

Pasivos con bancos de otros países (zona Dólar, Libra, etc.): 4,5%

Otros Pasivos 14,4%

Patrimonio 17,1%

Pasivos y patrimonio del sistema financiero de ChileUSD 181,4 billones

18

Déficit fiscal crónico en CLP: ¿Alza transitoria de impuestos?

4.2

7.88.4

5.3

-4.4

-3.0-3.7

-3.0

-1.9

-6

-4

-2

0

2

4

6

8

10

2005 2006 2007 2008 2009 2010 2011 2012 2013

Bala

nce

fisca

l. %

del PIB

0

3

6

9

12

15

18

21

24

27

Ingre

sos y G

ast

os en C

LP. %

del PIB

Balance Fiscal(% del PIB)

Ingresos en CLP(% del PIB)

Gastos en CLP(% del PIB)

19

Dinero vs. Ciclo económico

� Expansión monetaria anticipa fuerte reactivación liderada por la demanda interna.

-20

-10

0

10

20

30

40

Ene-95 Dic-96 Nov-98 Oct-00 Sep-02 Ago-04 Jul-06 Jun-08

Din

ero

real en 1

2 m

ese

s. M

1 /

P (%

)

-10

-5

0

5

10

15

IMACEC. YoY

(%)

M1 / P IMACEC

20

¿Sacará el BCCh el pie del freno monetario?

� Fed, BoE y BCE no subirían sus tasas de interés en este año.

� Se descuentan más alzas de tasas en América Latina y Asia.

� BCCh iniciaría pronto escalada de tasas. Conducirá mirando tan sólo el espejo retrovisor?

Tasas de interés de referencia y expectativas de los economistas (%)

Fuente: LarrainVial, Bancos Centrales, Bloomberg

-1 0 1 2 3 4 5 6 7 8 9 10 11 12

Brasil

Australia

Hungría

Colombia

India

Perú

Chile

Noruega

Rep. Checa

Euro Zona

EE.UU.

Reino Unido

Nivel tasa al 2009

Alza (baja) desde cierre 2009

Cambio esperado a Sep 2010

Cambio esperado de Oct 2010 a Jun. 2011

21

Resumen: Entorno más débil que lo esperado en 2011

4,02,0al alzaal alzaTPM

3,03,32,93,7Inflación

6,513,0nd12,4Demanda Interna

4,34,6nd4,25 - 5,25PIB Chile

2,00,25al alza *al alza *Tasa FED (fin periodo)

1,83,03,03,1PIB EEUU

2,5 - 3,04,34,44,3PIB Mundial

2011201020112010

LarrainVialBanco Central-FMI

(*) Esto se concluye de las curvas FWD cuadro I.5, IPOM marzo 2010

Cuadro comparativo escenario BCCh-FMI y LarrainVial

Perspectiva para el precio de los activos: “Flight to quality”

23

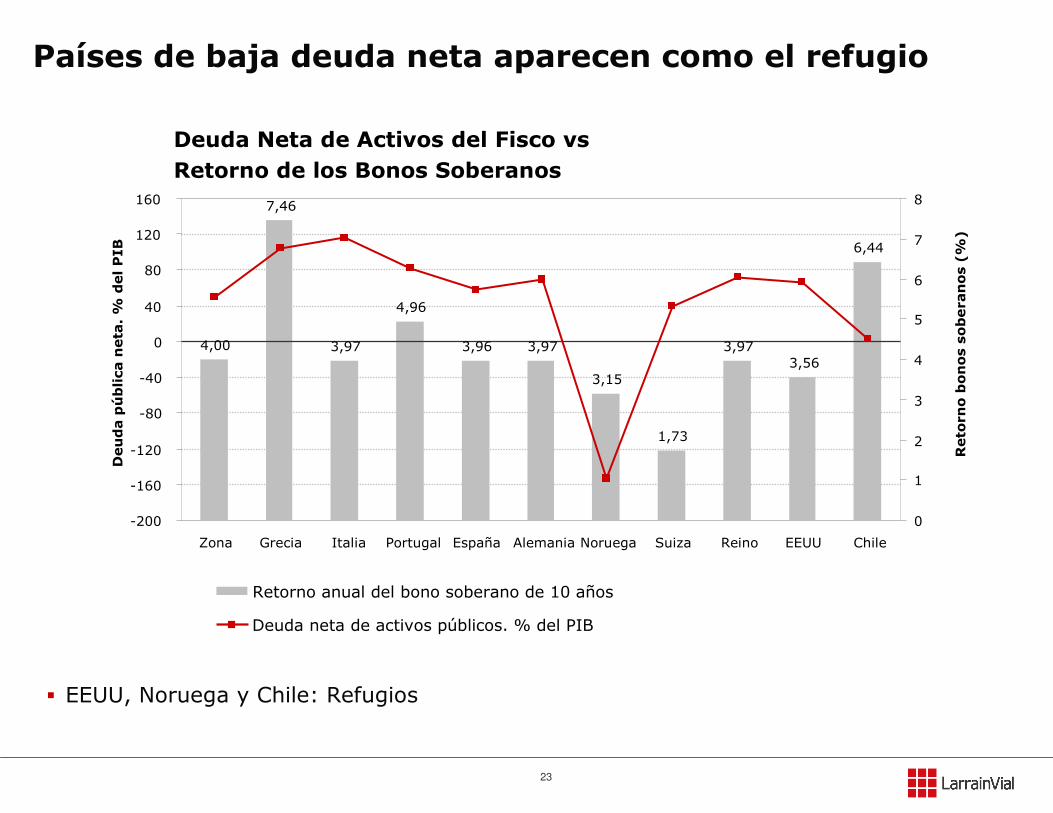

Países de baja deuda neta aparecen como el refugio

� EEUU, Noruega y Chile: Refugios

Deuda Neta de Activos del Fisco vsRetorno de los Bonos Soberanos

Deuda p

ública

neta

. %

del PIB

Retorno anual del bono soberano de 10 años

Deuda neta de activos públicos. % del PIB

Reto

rno b

onos so

bera

nos (%

)

4,00

7,46

3,97

4,96

3,96 3,97

3,15

1,73

3,973,56

6,44

-200

-160

-120

-80

-40

0

40

80

120

160

Zona Grecia Italia Portugal España Alemania Noruega Suiza Reino EEUU Chile

0

1

2

3

4

5

6

7

8

24

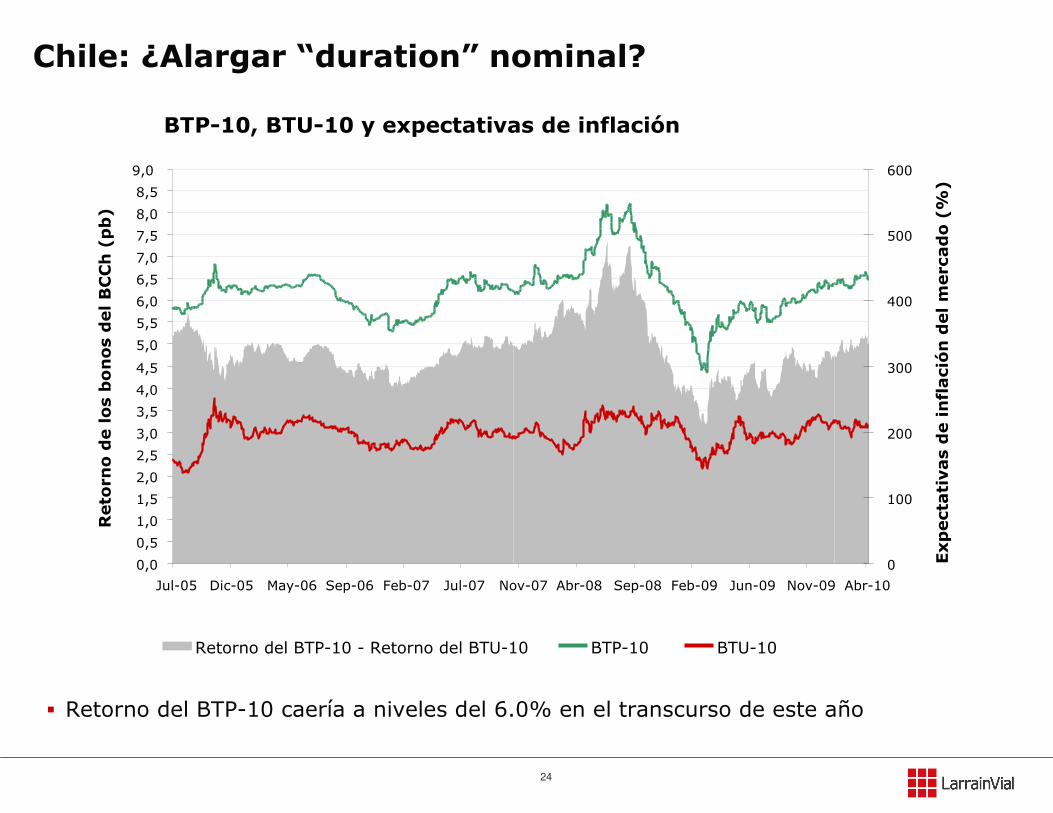

Chile: ¿Alargar “duration” nominal?

� Retorno del BTP-10 caería a niveles del 6.0% en el transcurso de este año

BTP-10, BTU-10 y expectativas de inflación

Retorno del BTP-10 - Retorno del BTU-10 BTP-10 BTU-10

9,0 600

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

5,5

6,0

6,5

7,0

7,5

8,0

8,5

Jul-05 Dic-05 May-06 Sep-06 Feb-07 Jul-07 Nov-07 Abr-08 Sep-08 Feb-09 Jun-09 Nov-09 Abr-10

Reto

rno d

e los bonos del BCCh

(pb)

0

100

200

300

400

500

Expect

ativas de inflación d

el m

erc

ado (%

)

25

China: ¿Luz amarilla?

� ¿Baja del precio de los comodities por ajuste del crédito en China?.

Crédito vs Precio del Cobre

0

5

10

15

20

25

30

35

Ene-00 Dic-00 Nov-01 Oct-02 Sep-03 Ago-04 Jul-05 Jun-06 May-07 Abr-08 Mar-09 Feb-10

Cré

dito tota

l. Y

oY

(%)

-60

-30

0

30

60

90

120

150

180

Pre

cio d

el co

bre

. YoY

(%)

Crédito total (YoY %)

Precio del cobre(USD¢ / Libra)

26

Oro: ¿Nuevamente el refugio?

� Exceso de liquidez y crisis de confianza empujarían al alza al precio del oro

Oro: Precios reales

0

200

400

600

800

1,000

1,200

1,400

1,600

1,800

2,000

Ene-76 Jun-79 Nov-82 Abr-86 Sep-89 Feb-93 Jul-96 Dic-99 May-03 Oct-06 Mar-10

USD /

Oz.

Precio real del oro. Base: Mayo 2010

27

¿Largo en Dólares en todo el mundo?

� Dólar se transaría a niveles cercanos a USD 1,00-1,15 / € antes de doce meses.

� Mientras más caiga el Euro frente al Dólar, es menos probable su desintegración.

Libra Esterlina Real Base: Precios de Sep. 2009

Euro real Base: Precios de Sep. 2009

0.80

1.00

1.20

1.40

1.60

Dic-93 Abr-96 Ago-98 Dic-00 Abr-03 Ago-05 Dic-07 Abr-10

USD /

Euro

1.2

1.4

1.6

1.8

2.0

2.2

USD /

Lib

ra

28

CLP se depreciaría frente al Dólar. Se apreciaría frente al Euro

� Dólar superaría los CLP 550 en el transcurso de este año. Euro caería a niveles de CLP 600 / €.

� En el escenario de desintegración del Euro, el Dólar en Chile superaría los CLP 600.

CLP realBase año: Dic. 2009

Euro realBase año: Dic. 2009

0.60

0.70

0.80

0.90

1.00

1.10

1.20

Dic-98 Jul-03 Feb-08

€/

US

D.

Re

al E

xc

ha

ng

e R

ate

450

500

550

600

650

700

750

800

850

900

CL

P /

US

D.

Rea

l E

xch

an

ge

Ra

te

29

Precio de los activos: “Flight to quality”

� Oro y Dólar, refugios globales.

� Tasa del T-Bond-10 años caería por debajo del 3,0%. Tasa del bono soberano alemán

de 10 años caería por debajo del 2,50%. Tasa del bono noruego caería por debajo del

2,80%.

� Retorno del BTP-10 -hoy en 6,44%- caería al 6,0%.

� Spread corporativos de Chile habrían tocado piso. Tasas finales subirían

marginalmente, pues tasas base soberanas caerían.

� Euro se transaría a USD 1,00-1,15 / €.

� Peso Chileno seguiría depreciándose frente al Dólar y apreciándose frente al Euro.

� Bolsa Chilena tendría un mejor comportamiento que las bolsas globales y las de la

región.