EQUIPO 3

6

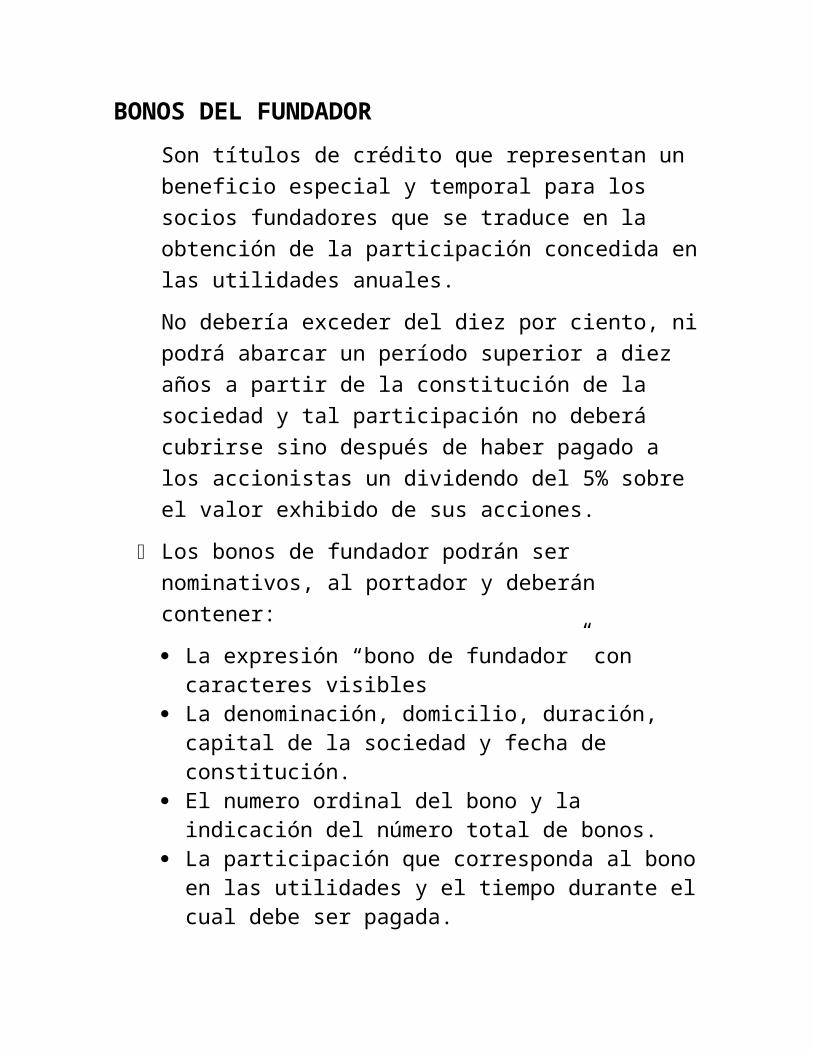

BONOS DEL FUNDADOR Son títulos de crédito que representan un beneficio especial y temporal para los socios fundadores que se traduce en la obtención de la participación concedida en las utilidades anuales. No debería exceder del diez por ciento, ni podrá abarcar un período superior a diez años a partir de la constitución de la sociedad y tal participación no deberá cubrirse sino después de haber pagado a los accionistas un dividendo del 5% sobre el valor exhibido de sus acciones. Los bonos de fundador podrán ser nominativos, al portador y deberán contener: La expresión “bono de fundador” con caracteres visibles La denominación, domicilio, duración, capital de la sociedad y fecha de constitución. El numero ordinal del bono y la indicación del número total de bonos. La participación que corresponda al bono en las utilidades y el tiempo durante el cual debe ser pagada.

-

Upload

carlos-nahuat-balam -

Category

Documents

-

view

212 -

download

0

description

Son títulos de crédito que representan un beneficio especial y temporal para los socios fundadores que se traduce en la obtención de la participación concedida en las utilidades anuales.

Transcript of EQUIPO 3

BONOS DEL FUNDADOR

Son títulos de crédito que representan un beneficio especial y temporal para los socios fundadores que se traduce en la obtención de la participación concedida en las utilidades anuales.

No debería exceder del diez por ciento, ni podrá abarcar un período superior a diez años a partir de la constitución de la sociedad y tal participación no deberá cubrirse sino después de haber pagado a los accionistas un dividendo del 5% sobre el valor exhibido de sus acciones.

Los bonos de fundador podrán ser nominativos, al portador y deberán contener:

La expresión “bono de fundador” con caracteres visibles La denominación, domicilio, duración, capital de la

sociedad y fecha de constitución. El numero ordinal del bono y la indicación del número total

de bonos. La participación que corresponda al bono en las utilidades y

el tiempo durante el cual debe ser pagada. Las indicaciones que conforme a las leyes deban contener

las acciones por las que hace ala nacionalidad de cualquier adquisición del bono.

La firma autógrafa de los administradores que deben suscribir el documento conforme a los estatutos.

ACCCIONES DE GOCE

Estos títulos nominativos denominados también certificados de goce, no representan parte del capital social; se expiden cuando se amortizan acciones que sí forman parte del capital social; los certificados de goce pueden estipular intereses a favor de sus poseedores o bien dividendos una vez liquidados a los accionistas, es decir, gozarán de dividendos o utilidades una vez pagados los dividendos a los accionistas; también pueden estipular participación relativa en la liquidación del capital contable.

REGISTRO CONTABLE

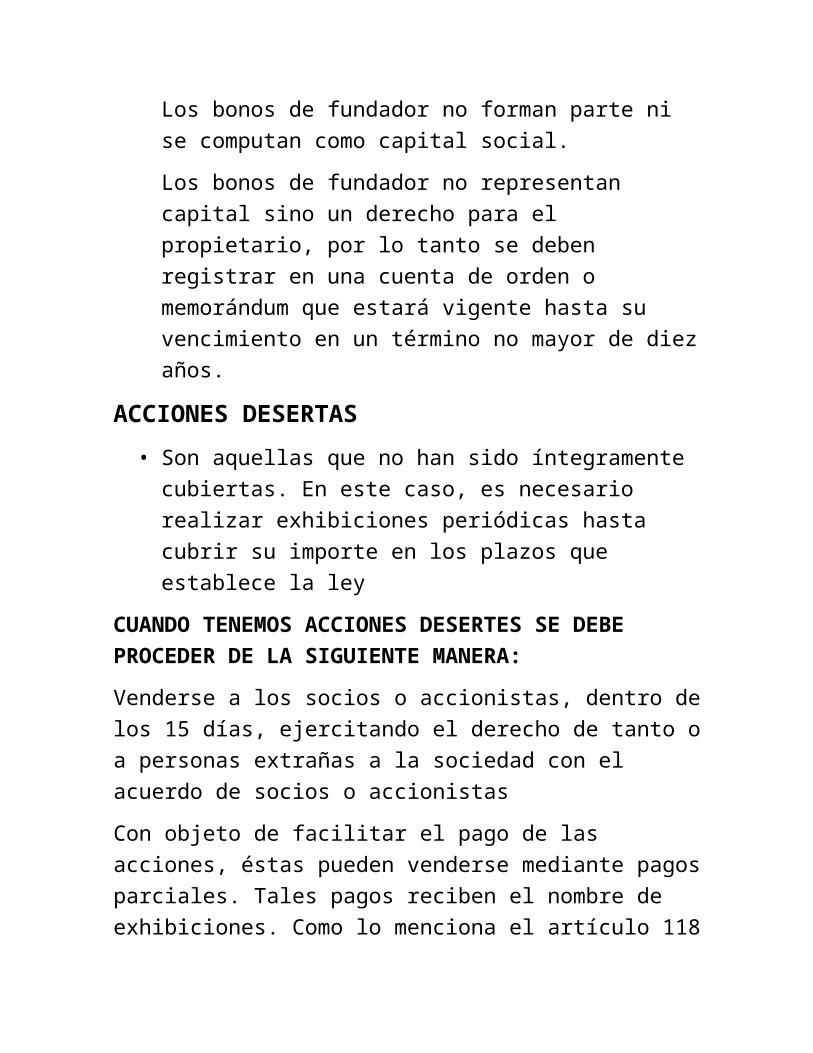

Los bonos de fundador no forman parte ni se computan como capital social.

Los bonos de fundador no representan capital sino un derecho para el propietario, por lo tanto se deben registrar en una cuenta de orden o memorándum que estará vigente hasta su vencimiento en un término no mayor de diez años.

ACCIONES DESERTAS

• Son aquellas que no han sido íntegramente cubiertas. En este caso, es necesario realizar exhibiciones periódicas hasta cubrir su importe en los plazos que establece la ley

CUANDO TENEMOS ACCIONES DESERTES SE DEBE PROCEDER DE LA SIGUIENTE MANERA:

Venderse a los socios o accionistas, dentro de los 15 días, ejercitando el derecho de tanto o a personas extrañas a la sociedad con el acuerdo de socios o accionistas

Con objeto de facilitar el pago de las acciones, éstas pueden venderse mediante pagos parciales. Tales pagos reciben el nombre

de exhibiciones. Como lo menciona el artículo 118 de la LGSM, si la exhibición vencida no es pagada por el accionista, se procederá a la venta, misma que se hará por medio de un corredor titulado y se extenderán nuevos títulos o nuevos certificados provisionales para sustituir a los anteriores. El producto de la venta se aplicará al pago de la exhibición decretada y, se excediera al importe nominal, se cubrirán también los gastos de venta y los intereses legales sobre el monto de la exhibición. El remanente se entregará al antiguo accionista si lo reclama dentro del plazo de un año contado a partir de la fecha de venta.

Disminuir el importe del capital social

CARACTERISTICAS

• Acciones desertas Cuando una acción no ha sido íntegramente cubierta, tendrán que hacerse exhibiciones periódicas hasta cubrir su importe en los plazos que fije el contrato social o acuerde la asamblea general de accionistas. El aspecto contable se divide en: Cuando se venden las acciones desertas Cuando no se logran vender.

• Acciones desertas Cuando tenemos acciones desertas se debe proceder de la siguiente manera: Venderse a los socios o accionistas, dentro de los 15 días, ejercitando el derecho de tanto o a personas extrañas a la sociedad con el acuerdo con el tipo de socios o accionistas. Con objeto de facilitar el pago de las acciones, éstas pueden venderse mediante pagos parciales. Disminuir el importe del capital socia

VENTA NOMINAL / LIBROS

Las acciones generalmente tiene un valor nominal, que es el valor que esta estipulado en el titulo de la acción

MERCADO FINANCIERO(BOLSA DE VALORES)

Algunas empresas venden sus acciones en la bolsa de valores, las cuales son compradas por el publico inversionista a su valor de mercado, es decir, al precio que se cotiza en los mercados financieros dependiendo de la oferta y demanda.

LA PRIMA

Ese valor de mercado puede llegar a estar por encima de su valor nominal, por ejemplo $145, por lo que al comprar las acciones los accionistas estarán pagando un excedente de $25 sobre su valor nominal, al que se le denomina PRIMA EN VENTA DE ACCIONES.