¿Es posible anticipar problemas en una entidad financiera? · considerarse como complementarias:...

31

¿Es posible anticipar problemas en una entidad financiera? Argentina 1994-1997 A. Anastasi, T. Burdisso, E. Grubisic y S. Lencioni Agosto 1998 Versión preliminar

Transcript of ¿Es posible anticipar problemas en una entidad financiera? · considerarse como complementarias:...

¿Es posible anticipar problemas en una entidad financiera?

Argentina 1994-1997

A. Anastasi, T. Burdisso, E. Grubisic y S. Lencioni

Agosto 1998

Versión preliminar

2

Las autoras pertenecen a la Gerencia de Investigación del Banco Central de la República Argentina (BCRA). Las opiniones vertidas en este trabajo son responsabilidad de lasautoras y no deben ser identificadas con las posiciones asumidas por el BCRA. Colaboró en el desarrollo de este trabajo la Gerencia de Análisis del Sistema Financiero de laSuperintendencia de Entidades Financieras y Cambiarias. Agradecemos especialmente los comentarios y sugerencias de Andrew Powell, Guillermo Escudé, Javier Bolzico,José Rutman, Eduardo Ibarra y los recibidos en los diferente talleres sobre Indicadores de Alerta Temprana.

3

1. Introducción

El negocio bancario implica asumir riesgos de muy diversas fuentes, como por ejemplo, el riesgo crediticio, por tasa de interés, de mercado o por

liquidez1. Por otra parte, y debido principalmente a los problemas de asimetría en la información, dificultades en una entidad pueden crear una

situación de pánico y desconfianza que se contagie a otras instituciones financieras. La protección de los ahorristas, especialmente de los más

pequeños, y el hecho de que la quiebra de una entidad pueda generar inconvenientes en el resto del sistema financiero es lo que ha llevado a las

autoridades a limitar esos riesgos a través del establecimiento de regulaciones. A su vez, la existencia de estas normas determina la necesidad de

contar con organismos de control y supervisión2.

Una de las maneras más efectivas de ejercer la función de supervisión es a través de las inspecciones “in-situ”. El contacto directo con el

gerenciamiento puede brindar una idea cabal de las políticas, estrategias y planes de una institución, y particularmente de sus controles internos.

Sin embargo, la supervisión directa no puede abarcar todo el tiempo a todas las entidades. Por ello, a partir de la década del 70 se empezaron a

desarrollar en Estados Unidos métodos que ayuden a asignar más eficientemente los recursos de supervisión. Estos métodos permiten, además, (i)

dar una pauta de la evolución de una entidad entre el lapso de tiempo de dos inspecciones “in-situ”, (ii) determinar los principales factores de

riesgo que asume la banca y (iii) realizar una mejor medición de ellos.

Este trabajo trata de determinar un sistema de indicadores de alerta temprana que permita predecir las posibles fallas de las entidades minoristas

que operan en Argentina sobre la base de lo ocurrido en el período 1994-1997. Para ello se utilizaron diferentes técnicas econométricas que pueden

considerarse como complementarias: los modelos probit que permiten estimar la probabilidad de “default” y los modelos de transición que

permiten estimar el tiempo de vida de una entidad.

2. Evolución de las técnicas estadísticas para determinar la vulnerabilidad de una entidad financiera

2.1. Primeras técnicas

Las primeras técnicas utilizadas para definir un sistema de indicadores de alerta temprana se asentaron en el análisis descriptivo de la información

brindada por las entidades. El análisis discriminante se basa en la construcción de ciertos indicadores y compara la evolución de una entidad

particular contra la tendencia general. La relación entre el valor de este indicador y el puntaje determinado como "normal" discrimina a los

individuos en dos grupos: bancos “vulnerables” y bancos “resistentes”3.

Sin embargo, este tipo de análisis deja dos temas fundamentales sin resolver: (i) no cuenta con criterios objetivos para la determinación del puntaje

"normal", o punto de corte entre ambos grupos, dado que su definición surge de un proceso de prueba y error, y (ii) no permite realizar una

predicción sobre la evolución de la entidad, puesto que no otorga ninguna probabilidad a su permanencia en el grupo asignado.

1 En este trabajo se usa indistintamente banco y entidad, refiriéndose en ambos casos a las instituciones que captan recursos de terceros y están bajo el control de la autoridadmonetaria.2 Ver Dewatripont y Tirole (1994).3 Ver Altman (1968).

4

En una segunda etapa se buscó asociar, a través de técnicas estadísticas, las evaluaciones obtenidas de la inspección directa con el puntaje surgido

de la construcción de los indicadores de cada entidad. Los resultados de estas inspecciones que establecían dos grupos de entidades, "el banco

tiene problemas" o "el banco no tiene problemas", fueron utilizados para definir la variable dependiente de una función discriminante que

clasifique a cada uno de los miembros de la población de acuerdo al puntaje asignado. Una vez estimado el modelo, éste es utilizado para separar a

los individuos en dos grupos y poder responder a la pregunta de si una entidad podrá seguir operando en el mercado o si enfrentará problemas que

la tornen vulnerable4.

Estudios más recientes utilizan los modelos de regresión probabilísticos5. El objetivo de este tipo de modelos es complementar el análisis anterior

estimando la probabilidad de que un banco tenga problemas. En los últimos años, además de estos modelos, han comenzado a aplicarse modelos

de transición o duración para realizar este tipo de estimaciones.

2.2. Modelos probabilísticos

Una de las metodologías más utilizadas en el análisis de indicadores de alerta temprana es la estimación de la probabilidad de quiebra de las

entidades financieras. El objetivo de este tipo de modelos es estimar la probabilidad de “default” de cada entidad a través de una variable binaria

donde se le asigna 0 a aquellos bancos que no tuvieron problemas y 1 a aquellos que tuvieron algún problema en el período de análisis. A estos

modelos se los conoce con el nombre de modelos de elección binaria (0/1) o modelos de respuesta cualitativa. Esta metodología tiene la ventaja de

resumir toda la información sobre una eventual quiebra en un número: la probabilidad de “default”.

Estos modelos binarios no admiten la realización de un análisis de regresión lineal clásica por varios motivos. El más destacable de ellos es que no

puede asegurarse que los valores predichos por el modelo queden comprendidos entre cero y uno, es decir, resulten ser las probabilidades de

“default” que se están buscando. Por lo tanto, si se desea tener predicciones consistentes con los objetivos del problema, deben considerarse

aquellos métodos que utilizan distribuciones de probabilidad continua en la regresión, como por ejemplo la normal (probit) o la exponencial

(logit)6.

El modelo a estimar es una regresión del siguiente tipo:

P(Y=1) = F(ϒ’ X)

P(Y=0) = 1 - F(ϒ’ X)

donde F es la función de distribución acumulada, P(Y=1) se define como la probabilidad de que la entidad pertenezca al grupo de los bancos “con

problemas” o vulnerables, ϒ son los parámetros que se quieren estimar, X es el vector de indicadores del sistema financiero que explican la

correspondiente probabilidad y F(ϒ’ X) = ∞(ϒ’ X) es la distribución normal estándar en caso de tratarse de un modelo probit.

El vector ϒ de parámetros refleja el impacto de cambios en X sobre la probabilidad de una eventual quiebra de una entidad. Es importante

remarcar que los parámetros del modelo no representan necesariamente los efectos marginales que surgen de los modelos convencionales, dado

que se trata de una regresión no lineal. El método de estimación en este caso es el de máxima verosimilitud; esto implica suponer que los errores

del modelo se distribuyen según una normal.

4 Ver J. Sinkey (1975).5 Ver Bovenzi, Marino y McFadden (1983).6 Ver Greene (1990) para una descripción más detallada de estos modelos.

5

Las probabilidades estimadas permiten evaluar la bondad del ajuste del modelo. Se debe tener en cuenta que este resultado estará relacionado con

el valor de la probabilidad que se determine como punto de corte. Por ejemplo, bajo el supuesto de un valor de corte de 50%, entidades con

probabilidades mayores a ese valor quedaran automáticamente clasificadas dentro del grupo de instituciones vulnerables. Por el contrario, aquéllas

con probabilidad menor al 50% serán consideradas resistentes.

La comparación de los valores observados con los valores estimados permite construir una tabla de 2 x 2 para clasificar a los individuos, donde la

diagonal principal muestra los aciertos del modelo mientras que sobre la otra se observan los errores. Se puede incurrir en dos tipos de errores. Se

denomina error de tipo I al que se comete al clasificar una entidad que según lo observado tuvo problemas dentro del grupo de entidades

resistentes, mientras que el error de tipo II consiste en clasificar una entidad que en la realidad no tuvo problemas como vulnerable. Valores predichos

Resistentes Vulnerables

Resistentes

Aciertos Errores de Tipo II

Valores observados

Vulnerables

Errores de Tipo I Aciertos

Si el objetivo de la estimación consiste en encontrar el modelo que arroje los “mejores” resultados desde el punto de vista de su capacidad

predictiva, es importante reconocer que existe un “trade-off” entre el error de tipo I (clasificar a un banco con problemas como resistente) y el

error de tipo II (clasificar a un banco sin problemas como vulnerable). Por lo tanto, si se desea contar con un sistema de indicadores de alerta

temprana se debería minimizar el error de tipo I para un nivel dado de error de tipo II. Predecir una entidad vulnerable como resistente podría

generar consecuencias no deseadas, pues la manifestación de sus debilidades podría desencadenar problemas en otros bancos del sistema. Por eso,

si estos modelos son usados por la autoridad de supervisión para predecir la evolución de las instituciones, debería minimizarse este tipo de

errores7.

2.3. Modelos de transición8

Si bien los modelos probit permiten estimar la probabilidad de “default” de una entidad, no dicen nada acerca del lapso de tiempo que las

entidades vulnerables demorarán en manifestar sus problemas. Una forma de complementar el análisis probit es mediante los modelos de

7 Ver Bovenzi, Marino y McFadden (1983).8 Estos modelos también son conocidos con el nombre de “Survival Analysis” o “Duration Models”.

6

transición o duración9, los cuales permiten obtener una estimación del tiempo que le llevará al banco cambiar de estado, es decir, manifestar sus

problemas.

La variable aleatoria de interés en este tipo de modelos es la duración del lapso de tiempo (T) que tarda la entidad en cambiar de estado. Dicha

transición está asociada a la ocurrencia de un evento, que en este caso es que la entidad tenga problemas. La ocurrencia de este suceso indica la

finalización del experimento cuya duración se intenta determinar.

El estudio de modelos de duración o transición consiste en un análisis de corte transversal de los tiempos de duración observados t1,t2,..,tn para las

n entidades de la población. Estos modelos suponen que la función de distribución del tiempo de duración es idéntica para todas las instituciones.

Esto significa que los tiempos de duración observados para cada una de ellas son diferentes realizaciones de una misma distribución de

probabilidades.

Un problema inherente a los modelos de duración es que generalmente trabajan con datos censurados a derecha. La causa de este problema es que

la observación o medición del experimento ocurre mientras el mismo se está llevando a cabo. Por eso, la información que se tiene es que existen

individuos que por lo menos han vivido hasta ese momento, pero no necesariamente será éste su tiempo exacto de vida. Por lo tanto, muchas de las

observaciones representan la duración registrada al momento de la medición y no el lapso de tiempo exacto transcurrido hasta la ocurrencia del

evento.

La distribución de probabilidad de una variable aleatoria continua T puede ser caracterizada por su función de distribución, F(t) = P(Tt).

Asociada a ésta, se encuentran la función de supervivencia S(t) = P(T∫t) = 1- F(t) y la función de densidad f(t) = dF(t)/dt = -dS(t)/dt. Cabe notar

que la función de supervivencia representa la probabilidad de que el evento dure por lo menos hasta t.

En muchas ocasiones será de interés conocer la probabilidad de que una entidad cambie de estado en el instante siguiente al momento t, dado que

hasta ese momento t su estado no ha variado. Esto último puede ser caracterizado por la probabilidad condicional:

h(t, α) = P( t TΨ t+α \ T ∫ t )

A partir de esta probabilidad se puede obtener la función de riesgo (“hazard rate”)

h(t) = lím h(t, α) / α

α0

que representa la tasa de cambiar de estado en el instante siguiente al momento t.

De lo anterior se deduce que h(t) = f(t)/S(t) = -dlnS(t)/dt. Por lo tanto, S(t)=exp(- �t

dssh0

)( ). Este resultado muestra como es posible reconstruir la

función de supervivencia S(t) a partir de la función de riesgo.

Los modelos de transición se dividen en modelos paramétricos y no paramétricos. Este trabajo utiliza un modelo paramétrico, según el cual el

tiempo de duración sigue una distribución log logistic. La misma se representa según las siguientes funciones de supervivencia y riesgo:

S(t) = 1/(1+(↔t)p)

h(t) = ↔p (↔t)p-1

/ (1+(↔t)p)

donde ↔ = exp(-ϒ), p = 1/″, ϒ y ″ son la media y el desvío, respectivamente, de la distribución logistic.

9 Ver Greene (1990), Lancaster (1990) y Kiefer (1988).

7

Si se toma logaritmo del tiempo de supervivencia, Y = lnT, la función de supervivencia reparametrizada resulta ser S(y) = 1/(1+(↔exp(y))p. El

modelo log lineal sin regresores es de la forma Y = lnT = ϒ+″W, donde W es la distribución estándar logistic. El efecto de los regresores

(“covariates”) xi en la función de supervivencia o en la función de riesgo se incorpora a través de ↔ definido como: ↔ = e-ϒ´xi

, siendo ϒ el vector de

parámetros que se desea estimar. La interpretación de los coeficientes estimados es similar a la dada por la teoría convencional de regresión10.

Los modelos de transición permiten utilizar información a un momento determinado del tiempo, en cuyo caso se supone que los regresores son

constantes desde el inicio del período de análisis T = t0 hasta el fin del mismo T = tk11

. Sin embargo, este supuesto puede ser relajado para permitir

que los regresores varíen a lo largo del período en estudio. Este tipo de estimación se denomina “time varying covariates” o de regresores

variando. En este caso, el modelo permite que la información se actualice y con ello que las predicciones se ajusten.

El modelo para regresores variando en el tiempo se formula del siguiente modo: se divide el período de análisis en k intervalos disjuntos

t0<t1<...<tk, donde t0 corresponde al inicio del período y tk al fin del mismo. Dentro de cada intervalo los regresores o indicadores se suponen

constantes, permitiéndoles variar entre intervalos12. Por lo tanto para cada momento del tiempo se tienen los indicadores correspondientes a cada

banco. Para esa fecha, este modelo no sólo mide el tiempo de vida sino que lo vincula con la evolución de los indicadores, incorporando la

dinámica que impone el período en análisis.

3. Estudios empíricos

3.1. Estudios empíricos para Estados Unidos

A partir de la década de los 80, las agencias de supervisión de Estados Unidos comenzaron a aplicar la metodología probit con el objeto de

encontrar un sistema de indicadores que les ayudara a mejorar su tarea de supervisión.

Bovenzi, Marino y McFadden (1983) incorporaron el análisis probit para definir un modelo que les permitiera estimar la probabilidad de “default”

de los bancos comerciales de Estados Unidos. Las variables que seleccionaron toman en cuenta los factores de riesgo inherentes a las entidades:

riesgo crediticio, por abuso interno, diversificación de activos, ineficiencia operativa, capitalización y tasas de interés pagadas. En la definición de

la variable dependiente consideraron dentro del grupo de bancos con problemas a todas aquellas instituciones que recibieron fondos del “Federal

Deposit Insurance Corporation”. Testearon tres tipos de modelos - uno que sólo utiliza información enviada a la oficina de supervisión y otros dos

que incorporan información surgida a partir de las inspecciones “in-situ”- para predecir vulnerabilidades en el sistema con 1, 2 y 3 años de

anticipación. El trabajo concluye que para los períodos más cortos, los modelos que incluyen información de las inspecciones predicen mejor que

los modelos sin estos datos. Pero esta ventaja se desvanece cuando el objetivo es predecir con tres años de antelación. Por lo tanto, la selección del

modelo más apropiado queda sujeta a los objetivos que se posean.

A pesar de contar con una larga trayectoria en biología médica y, últimamente, en economía laboral, recién a partir de mediados de los años 90 se

empezó a utilizar la metodología de los modelos de transición en el análisis de la industria bancaria. 10 Estos modelos se estiman por el método de máxima verosimilitud. La función de verosimilitud difiere de la convencional, puesto que las observaciones no censuradascontribuyen a la misma mediante la función de densidad, mientras que la censuradas lo hacen a través de la función de supervivencia (ver Lancaster (1990)).11 Esto es en realidad un abuso del lenguaje, ya que podría tratarse de una cualidad o característica del individuo que no cambia en un lapso prudencial de tiempo (por ej. tipo deoperatoria: mayorista/ minorista, etc.) y no precisamente una medición de dicha característica.12 Nótese que tanto la función de densidad como la de supervivencia y la de riesgo varían entre subintervalos, pero dentro de cada uno de ellos vale lo expuesto para losmodelos de duración con regresores constante. Ver Lancaster (1990) para un análisis más detallado.

8

Uno de los primeros trabajos que aplicaron esta metodología al sector bancario fue el de Weelock y Wilson (1995). El mismo estimó la función de

riesgo de "salir del mercado" ante la quiebra de la entidad. Las principales variables consideradas fueron Patrimonio Neto/Activos, Préstamos

Totales/Activos, Intereses Devengados por Préstamos/Activos, Préstamos Comerciales e Industriales/Préstamos Totales, Ingresos Netos/Activos.

Uno de los aspectos más destacados de este trabajo es la discusión acerca de la determinación del momento de la quiebra de un banco, a partir del

cual se define la variable dependiente. Los autores ensayaron dos definiciones alternativas para dicha variable. La primera responde a tomar como

fecha de quiebra el momento en que se emite la resolución de revocación del “Federal Deposit Insurance Corporation”, mientras que la segunda

definición considera como vulnerables a aquellos bancos cuyo Patrimonio Neto/Activos resulta menor al 2%13. El argumento que esgrimen es que

muchas veces la fecha de la resolución puede resultar arbitraria, mientras que el uso de la capitalización como determinante de la quiebra

independiza la estimación de consideraciones de política.

Cole y Gunther (1995) elaboraron un estudio sobre la probabilidad de “default” y el tiempo de supervivencia de los bancos comerciales de Estados

Unidos. Los autores testean 19 variables que tratan de capturar las condiciones financieras de las entidades: capital, calidad de los activos,

rentabilidad, liquidez, gerenciamiento, eficiencia, estructura y condiciones económicas regionales. Encuentran que 17 de estas variables resultan

significativas en la predicción de la probabilidad de “default” y sólo 9 para el tiempo de supervivencia. El trabajo concluye que los bancos con

menor tiempo de supervivencia presentan menor nivel de capitalización, mayor irregularidad de cartera, menor rentabilidad y mantienen una

menor proporción de préstamos hipotecarios comerciales. Variables asociadas a la tenencia de títulos, tamaño de los depósitos, préstamos a

personas vinculadas a la entidad, salarios y activos inmovilizados permiten definir la probabilidad de “default” pero no el tiempo de supervivencia.

3.2. Estudios empíricos para Argentina

Aunque existe una extensa literatura, la aplicación de estos métodos no cuenta con vastos antecedentes en nuestro país. Dueñas y Feldman (1980)

realizaron uno de los primeros trabajos de predicción de quiebras para el caso argentino utilizando el método del puntaje. Sobre una muestra de 17

entidades, encontraron que las señales de aquellas entidades que quebraron se iban diferenciando del resto a medida que se acercaba el momento

del cierre de la entidad.

Del Pino Suárez (1991) aplicó tres diferentes modelos (lineales, probit y logit) para estimar un sistema de indicadores de alerta. Utilizó una

muestra de bancos privados de capital nacional y encontró que los indicadores de rentabilidad fueron las variables con mayor poder explicativo en

los modelos propuestos.

Schumacher (1995) aplicó la metodología probit para estimar la probabilidad de quiebra durante la crisis de 1995. Su estudio tuvo en cuenta la

totalidad de las entidades de la banca minorista. Realizó tests de medias sobre los indicadores financieros para distintos subgrupos y concluyó que

en todos los casos los bancos que tuvieron problemas durante la crisis se vieron afectados por un mayor retiro de depósitos. Esto la llevó a estimar

un modelo de indicadores de alerta temprana basado en las siguientes variables: Exceso de Capital, Calidad de la Cartera Crediticia, Gastos

Operativos y Estructura de Préstamos. Además, se incluyeron dos variables “dummies”: una para controlar el tamaño de las entidades y otra para

diferenciar a la banca cooperativa. El modelo predice correctamente el 79% de los casos.

Dabós (1995) también aplicó la metodología probit. Su trabajo se centra en el estudio de la banca cooperativa que fue una de las más afectadas

durante la crisis financiera de 1995, ya que en ese año el número de entidades cooperativas se redujo de 38 a 11. Con un error de clasificación de

13 La elección de este valor está relacionado con la evidencia empírica que muestra que los bancos en Estados Unidos tienen una baja probabilidad de recuperar el capital yvolver a ser solventes una vez que el mismo llega a representar el 2% de sus activos.

9

11% encuentra un sistema de alerta temprana basado en 6 indicadores: Patrimonio Neto/Activos; Pasivo/Patrimonio Neto; (Disponibilidades +

Títulos Públicos) /Depósitos; (Patrimonio Neto-Inmovilizaciones)/Pasivos; Gastos Operativos/Pasivo; y ROE.

Ibarra y Ledesma Padilla (1996) aplicaron la técnica probit para pronosticar el cierre o fusión de los bancos comerciales nacionales durante 1995 y

el primer semestre de 1996 utilizando los indicadores CAEL14 empleados por la Superintendencia de Entidades Financieras y Cambiarias para

calificar el accionar de las entidades. Con una muestra de 81 entidades y con información a noviembre de 1994 encontraron que los indicadores

más significativos en la explicación de la probabilidad de “default” fueron el Exceso de Capital, Participación de los 10 Princiaples Deudores en el

Total de las Financiaciones, ROE acumulado de 2 años, Activos Líquidos y una “dummy” para bancos cooperativos. Con estos indicadores los

autores estiman correctamente el 81,5% de los bancos de la muestra. El trabajo concluye que el exceso de capital, la rentabilidad de mediano plazo

y los activos líquidos disminuyen la probabilidad de “default”.

4. Descripción de los datos

El análisis de la vulnerabilidad de las entidades financieras en Argentina debe tener en cuenta los grandes cambios de política que ocurrieron a

partir de 1991. En primer lugar, el sector bancario, tal como el resto de la economía, tuvo que adaptarse a las nuevas reglas impuestas por el Plan

de Convertibilidad. Así, las entidades tuvieron que enfrentarse a una mayor competencia debido a (i) la apertura de la economía que implicó para

el sector bancario imponer igual tratamiento al capital nacional que al extranjero, (ii) la anulación de las cláusulas de reciprocidad, y (iii) la

eliminación del Tesoro Nacional como principal tomador de los créditos bancarios que obligó a las entidades a buscar nuevos clientes. Por otra

parte, el Banco Central comenzó a fijar pautas de regulación prudencial, dentro de las cuales se pueden mencionar la adopción de niveles de

capital, pautas de fraccionamiento crediticio, graduación del riesgo crediticio, clasificación de deudores y previsionamiento según los estándares

internacionales, aunque ajustados a las particularidades del mercado argentino15.

Mientras el sector bancario se encontraba adaptándose a las nuevas pautas fue alcanzado por la crisis financiera de principios de 1995. La

devaluación del peso mexicano del 20 de diciembre de 1994 desató una corrida bancaria en Argentina que produjo la pérdida del 18% de los

depósitos del sistema financiero en sólo 4 meses. La liberación de parte de los fondos encajados fue la principal forma de financiar esta caída de

14 El sistema de calificación CAEL es una suma ponderada de ciertos indicadores que resumen información con relación al Capital, calidad de los Activos, Eficiencia yLiquidez de las entidades financieras. Dicha suma arroja un número entre 1 y 5 indicando el riesgo relativo de la entidad. A menor calificación mejor es el desempeño de lamisma.15 La regulación sobre capitales mínimos define tres factores para ponderar los activos: (i) un ponderador que establece el nivel de riesgo de contraparte asociado al activo; (ii)la clasificación otorgada por la Superintendencia de Entidades Financieras y Cambiarias (CAMEL) y (iii) un factor que resume el costo financiero de las financiacionesotorgadas; de esta manera, en Argentina, la exigencia de capital está vinculada a la tasa de interés cobrada por los préstamos. Un incremento en dicha tasa es visto como unaumento en el riesgo implícito de las entidades y, por lo tanto, se requiere de un mayor nivel de capital. Entre 1992 y 1995, la tasa de exigencia se incrementó semestralmentehasta alcanzar 11,5% de los activos de riesgo en enero de 1995. En septiembre de 1995, se introdujeron requerimientos mínimos de capital por riesgo de mercado utilizando unametodología que tiene en cuenta la mayor volatilidad de los precios de los activos financieros de los mercados emergentes. De esta forma, las exigencias de capital son mayoresen Argentina que lo sugerido internacionalmente por el comité Ejecutivo de Basilea.Asimismo, a mediados de 1994, se establecieron pautas mínimas de previsionamiento por riesgo de incobrabilidad. Para ello se modificaron las reglas de clasificación de lacartera crediticia, la que debe basarse en el análisis de la situación particular de cada deudor y no de cada crédito, esto es, la entidad debe evaluar la capacidad de pago deldeudor.

10

depósitos. Asimismo, la crisis mostró la relevancia de contar con altos niveles de encajes pero, al mismo tiempo, puso de manifiesto algunas fallas

en el diseño de la política de encajes que llevó al Banco Central a rediseñar su política de liquidez16.

A partir de mediados de 1995, comenzó a revertirse la actitud de los inversionistas, y el sistema financiero volvió a su senda de crecimiento. Una

de las consecuencias del shock externo fue la reestructuración de las entidades financieras. Por un lado, se produjo un aceleramiento en el proceso

de privatización de la banca pública que había comenzado durante los primeros años de la convertibilidad. Por otra parte, la crisis desencadenó una

ola de fusiones y absorciones de entidades que continúa hasta la fecha. Este proceso ha estado, en los últimos años, liderado por importantes

bancos extranjeros que adquirieron participaciones en el capital de algunas entidades nacionales.

Es dentro de este contexto de profundos cambios en el negocio bancario argentino que debe encararse el objetivo de encontrar características en el

obrar de las entidades financieras que permitan diferenciar a las vulnerables de aquellas que no lo son.

4.1. Datos

El tipo de análisis realizado requiere que se establezcan dentro de los individuos ciertas pautas homogéneas de comportamiento. Por eso, sólo se

consideraron las entidades privadas minoristas, ya sean bancos o entidades financieras no bancarias. Además, las nuevas entidades (incluyendo

aquéllas que fueron privatizadas) se incorporaron al estudio luego de 1 año de actividad en el mercado argentino, cuando se consideró que sus

indicadores alcanzaron cierta estabilidad.

Los datos fueron obtenidos de la información mensual que brindan las entidades a través de los balances y su información complementaria. Con

estos datos se construyeron variables que miden la solvencia, la calidad de los activos, el riesgo asumido, la eficiencia, la rentabilidad, la

composición de activos o pasivos y la liquidez de las entidades financieras.

El período utilizado abarca desde octubre de 1994 a diciembre de 1997 con una periodicidad trimestral. Las variables stock representan el valor a

fin del trimestre considerado, mientras que las variables flujo representan el valor anualizado de los flujos acumulados en el trimestre. Con las

variables mencionadas se construyó un panel de datos para un máximo de 131 entidades y 13 trimestres.

4.3. Variables

La revisión de las variables utilizadas en los diferentes trabajos empíricos indica que éstas no variaron durante el desarrollo de las nuevas técnicas

para predecir la posibilidad de que una entidad financiera pudiera enfrentar problemas de solvencia. Los cambios y avances de los sistemas

financieros pudieron llevar a sofisticar la medición de los indicadores seleccionados, pero ellos siempre estuvieron en concordancia con los riesgos

implícitos en la actividad bancaria. Así, desde las primeras técnicas se han utilizado variables que capturan: (i) la eficiencia de la institución,

16 El principal objetivo de esta política es el de asegurar que el sistema financiero disponga de recursos líquidos suficientes, entendiendo por tal a la tenencia de activos conamplia liquidez en mercados internacionales. Para eso se diseñaron dos instrumentos de política. El primero es un sistema de requisitos de liquidez que reemplazó al sistema deencajes tradicional. El nuevo sistema fija la exigencia tomando en cuenta la casi totalidad de los pasivos y no sólo los depósitos, se basa en el plazo residual de la imposición ypermite que su integración sea realizada con ciertos activos que devengan interés. El segundo de los instrumentos diseñados es un programa contingente de pases acordado conbancos internacionales de primera línea. Este programa permite, ante la eventualidad de un shock, contar con activos internacionales líquidos para lo cual se otorga garantía detítulos públicos y privados nacionales.

11

generalmente medida a través de la razón gastos operativos a ingresos; (ii) rentabilidad o habilidad para generar ingresos; (iii) exposición al riesgo,

para lo cual se ha utilizado la proporción de préstamos con relación a los activos totales, la diversificación de esos créditos, la tasa activa, o la

proporción de préstamos previsionados; (iv) costo de fondeo; (v) liquidez; y (vi) solvencia medida a través de la participación del capital.

Las variables utilizadas en este trabajo tratan de capturar las características de la banca expuestas anteriormente.

Los cambios regulatorios, excepto aquellos relacionados con la liquidez de las entidades, fueron más pronunciados hasta 1994. Hasta esa fecha, no

sólo se modificaron importantes normas sino que también significó cambios en la forma en que las entidades entregan información al Banco

Central.

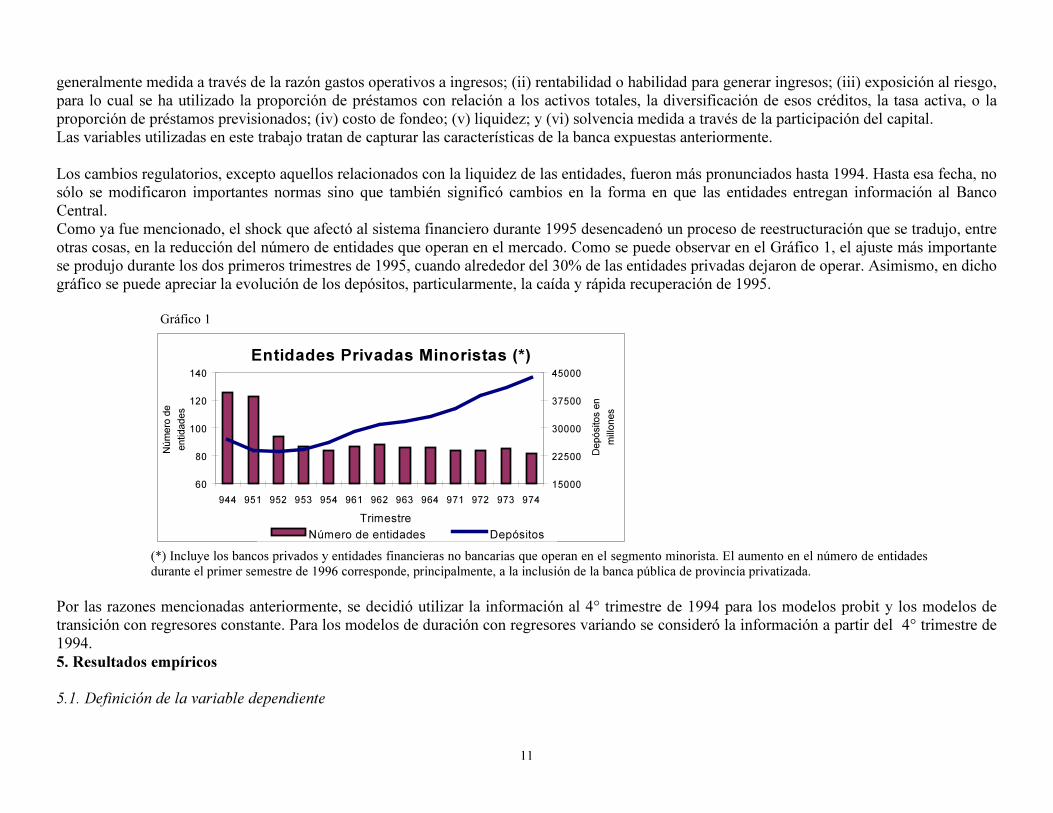

Como ya fue mencionado, el shock que afectó al sistema financiero durante 1995 desencadenó un proceso de reestructuración que se tradujo, entre

otras cosas, en la reducción del número de entidades que operan en el mercado. Como se puede observar en el Gráfico 1, el ajuste más importante

se produjo durante los dos primeros trimestres de 1995, cuando alrededor del 30% de las entidades privadas dejaron de operar. Asimismo, en dicho

gráfico se puede apreciar la evolución de los depósitos, particularmente, la caída y rápida recuperación de 1995.

Gráfico 1

Entidades Privadas Minoristas (*)

60

80

100

120

140

944 951 952 953 954 961 962 963 964 971 972 973 974

Trimestre

Número de

entidades

15000

22500

30000

37500

45000

Depósitos en

millones

Número de entidades Depósitos

(*) Incluye los bancos privados y entidades financieras no bancarias que operan en el segmento minorista. El aumento en el número de entidadesdurante el primer semestre de 1996 corresponde, principalmente, a la inclusión de la banca pública de provincia privatizada.

Por las razones mencionadas anteriormente, se decidió utilizar la información al 4° trimestre de 1994 para los modelos probit y los modelos de

transición con regresores constante. Para los modelos de duración con regresores variando se consideró la información a partir del 4° trimestre de

1994.

5. Resultados empíricos

5.1. Definición de la variable dependiente

12

5.1.1. Modelos probit

Este tipo de modelos, como se expone en la sección 2.2., requiere contar con dos grupos de entidades: con y sin problemas. Se definió como

entidades sin problemas a aquellas que se encontraban operando a diciembre de 1997. A estas entidades se les asignó el valor 0.

Por otra parte, se otorgó el valor 1 a aquellas entidades que dejaron de operar en el mercado entre enero de 1995 y diciembre de 1997, lo cual pudo

deberse a que la entidad fue absorbida por otra institución, se fusionó o porque el Banco Central dispuso la revocación de su licencia para operar.

En el caso de las fusiones, sólo se tuvieron en cuenta aquellas en las que intervinieron fondos “públicos” ya sea a través de redescuentos, aportes

del fondo fiduciario de capitalización bancaria o aportes de SEDESA. Cuando las fusiones no necesitaron este tipo de fondos se optó por eliminar

del panel de datos a las entidades involucradas.

Además, la definición de una entidad como con problemas toma en cuenta la fecha de la resolución del Directorio del Banco Central que

determina su revocación o fusión.

5.1.2. Modelos de transición

5.1.2.1. Con regresores constante

En los modelos de transición, según se manifiesta en la sección 2.3., la variable dependiente es el lapso de tiempo (T) que tarda la entidad en

cambiar de estado. Dado que la unidad de tiempo en este trabajo es el trimestre se define a T de acuerdo a la cantidad de trimestres desde el inicio

del período (1° trimestre de 1995) hasta el fin del período (4° trimestre de 1997) o eventualmente hasta el momento en que la entidad fue

caracterizada como con problemas. Así, una institución que dejó de operar en el segundo trimestre de 1995 tendrá asignado un valor igual a 2 en la

definición de la variable dependiente. Por el contrario una entidad que no tuvo problemas poseerá un valor igual a 12.

5.1.2.2. Con regresores variando en el tiempo

En el caso de regresores variando, el intervalo de tiempo utilizado abarca desde el 4° trimestre de 1994 al 4° trimestre de 1997. Los subintervalos

(t0<...<tk de la sección 2.3.) coinciden con los correspondientes trimestres en dicho período. A diferencia del modelo con regresores constante se

dispone de observaciones para cada momento del tiempo, que para este caso en particular es el trimestre. Debido a esto, la variable dependiente

resulta ser una sucesión de lapsos de tiempo.

5.2. Relaciones entre los indicadores financieros

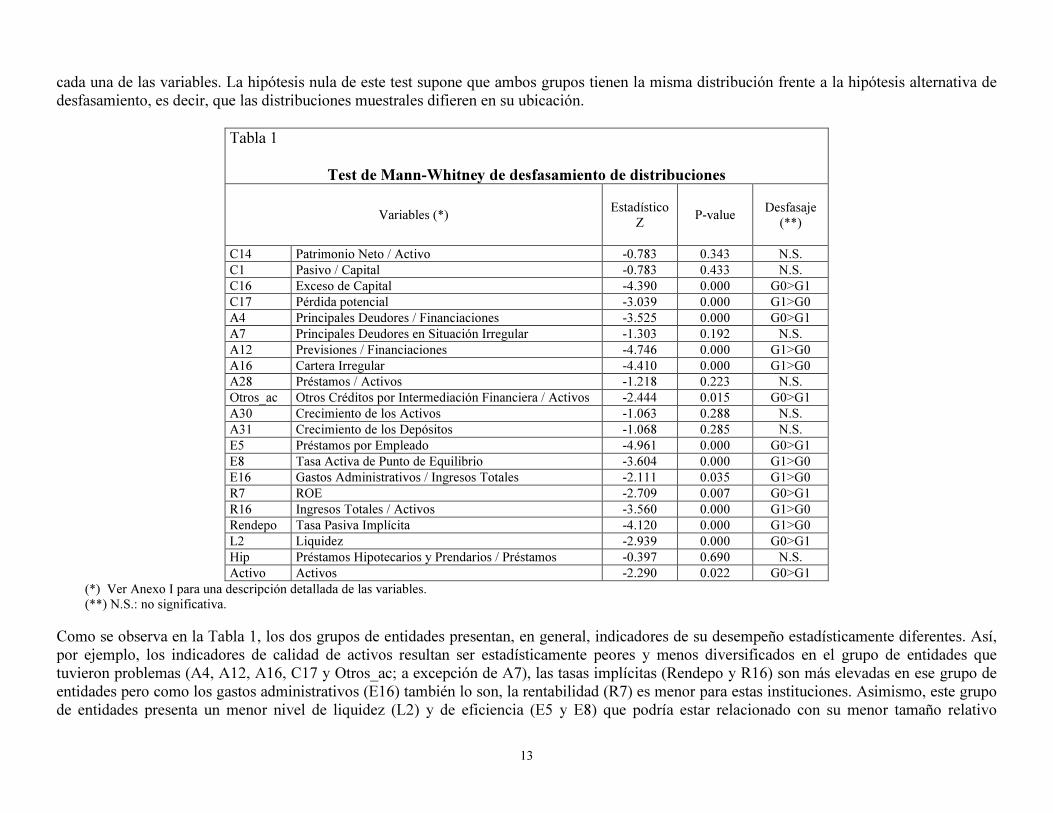

Dado que el objetivo del trabajo es tratar de hallar indicadores que expliquen las diferencias en el comportamiento de los bancos, una primera

aproximación es realizar tests estadísticos univariados a fin de evaluar si las distribuciones muestrales entre las entidades con problemas y las que

no los tuvieron evidencian algún grado de desfasaje.

Utilizando la información al 4° trimestre de 1994, se clasificó a las entidades de acuerdo a lo ocurrido en el período 1995-1997, asignándole el

valor 0 a aquellos bancos que no tuvieron problemas (G0) y el valor 1 a los que si los tuvieron (G1), y se calculó el test de Mann-Whitney para

13

cada una de las variables. La hipótesis nula de este test supone que ambos grupos tienen la misma distribución frente a la hipótesis alternativa de

desfasamiento, es decir, que las distribuciones muestrales difieren en su ubicación.

Tabla 1

Test de Mann-Whitney de desfasamiento de distribuciones

Variables (*)Estadístico

ZP-value

Desfasaje(**)

C14 Patrimonio Neto / Activo -0.783 0.343 N.S.

C1 Pasivo / Capital -0.783 0.433 N.S.

C16 Exceso de Capital -4.390 0.000 G0>G1

C17 Pérdida potencial -3.039 0.000 G1>G0

A4 Principales Deudores / Financiaciones -3.525 0.000 G0>G1

A7 Principales Deudores en Situación Irregular -1.303 0.192 N.S.

A12 Previsiones / Financiaciones -4.746 0.000 G1>G0

A16 Cartera Irregular -4.410 0.000 G1>G0

A28 Préstamos / Activos -1.218 0.223 N.S.

Otros_ac Otros Créditos por Intermediación Financiera / Activos -2.444 0.015 G0>G1

A30 Crecimiento de los Activos -1.063 0.288 N.S.

A31 Crecimiento de los Depósitos -1.068 0.285 N.S.

E5 Préstamos por Empleado -4.961 0.000 G0>G1

E8 Tasa Activa de Punto de Equilibrio -3.604 0.000 G1>G0

E16 Gastos Administrativos / Ingresos Totales -2.111 0.035 G1>G0

R7 ROE -2.709 0.007 G0>G1

R16 Ingresos Totales / Activos -3.560 0.000 G1>G0

Rendepo Tasa Pasiva Implícita -4.120 0.000 G1>G0

L2 Liquidez -2.939 0.000 G0>G1

Hip Préstamos Hipotecarios y Prendarios / Préstamos -0.397 0.690 N.S.

Activo Activos -2.290 0.022 G0>G1

(*) Ver Anexo I para una descripción detallada de las variables.(**) N.S.: no significativa.

Como se observa en la Tabla 1, los dos grupos de entidades presentan, en general, indicadores de su desempeño estadísticamente diferentes. Así,

por ejemplo, los indicadores de calidad de activos resultan ser estadísticamente peores y menos diversificados en el grupo de entidades que

tuvieron problemas (A4, A12, A16, C17 y Otros_ac; a excepción de A7), las tasas implícitas (Rendepo y R16) son más elevadas en ese grupo de

entidades pero como los gastos administrativos (E16) también lo son, la rentabilidad (R7) es menor para estas instituciones. Asimismo, este grupo

de entidades presenta un menor nivel de liquidez (L2) y de eficiencia (E5 y E8) que podría estar relacionado con su menor tamaño relativo

14

(Activo). Sin embargo, estas diferencias no se aplican al nivel de capitalización (C1, C14 y A26, a excepción del exceso de capital, C16), al ritmo

de crecimiento (A30 y A31) ni a la participación y composición de los préstamos (A28 e Hip).

5.3. ¿Es posible pronosticar la eventual caída de una entidad?

Una vez identificados los posibles indicadores capaces de separar ambos grupos de entidades, se intentó encontrar un sistema de variables

financieras que anticipadamente alerten sobre el riesgo relativo de las entidades, aplicando las distintas metodologías descriptas en las secciones

previas.

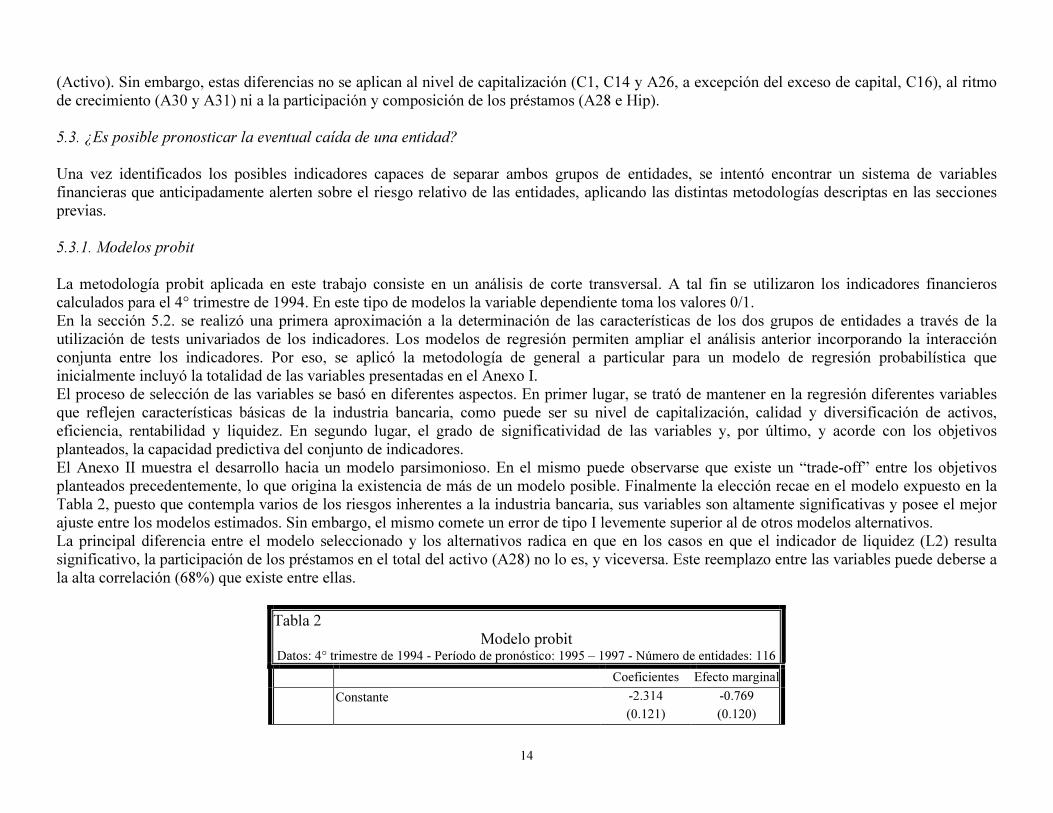

5.3.1. Modelos probit

La metodología probit aplicada en este trabajo consiste en un análisis de corte transversal. A tal fin se utilizaron los indicadores financieros

calculados para el 4° trimestre de 1994. En este tipo de modelos la variable dependiente toma los valores 0/1.

En la sección 5.2. se realizó una primera aproximación a la determinación de las características de los dos grupos de entidades a través de la

utilización de tests univariados de los indicadores. Los modelos de regresión permiten ampliar el análisis anterior incorporando la interacción

conjunta entre los indicadores. Por eso, se aplicó la metodología de general a particular para un modelo de regresión probabilística que

inicialmente incluyó la totalidad de las variables presentadas en el Anexo I.

El proceso de selección de las variables se basó en diferentes aspectos. En primer lugar, se trató de mantener en la regresión diferentes variables

que reflejen características básicas de la industria bancaria, como puede ser su nivel de capitalización, calidad y diversificación de activos,

eficiencia, rentabilidad y liquidez. En segundo lugar, el grado de significatividad de las variables y, por último, y acorde con los objetivos

planteados, la capacidad predictiva del conjunto de indicadores.

El Anexo II muestra el desarrollo hacia un modelo parsimonioso. En el mismo puede observarse que existe un “trade-off” entre los objetivos

planteados precedentemente, lo que origina la existencia de más de un modelo posible. Finalmente la elección recae en el modelo expuesto en la

Tabla 2, puesto que contempla varios de los riesgos inherentes a la industria bancaria, sus variables son altamente significativas y posee el mejor

ajuste entre los modelos estimados. Sin embargo, el mismo comete un error de tipo I levemente superior al de otros modelos alternativos.

La principal diferencia entre el modelo seleccionado y los alternativos radica en que en los casos en que el indicador de liquidez (L2) resulta

significativo, la participación de los préstamos en el total del activo (A28) no lo es, y viceversa. Este reemplazo entre las variables puede deberse a

la alta correlación (68%) que existe entre ellas.

Tabla 2

Modelo probitDatos: 4° trimestre de 1994 - Período de pronóstico: 1995 – 1997 - Número de entidades: 116

Coeficientes Efecto marginal

Constante -2.314 -0.769

(0.121) (0.120)

15

A7 Principales Deudores en Situación Irregular 9.173 3.050

(0.060) (0.065)

A28 Préstamos / Activo 5.504 1.830

(0.011) (0.009)

C14 Patrimonio Neto / Activo -5.343 -1.777

(0.005) (0.006)

C16 Exceso de Capital -1.873 -0.623

(0.026) (0.019)

E5 Préstamos / Empleados -5.067 -1.685

(0.000) (0.000)

R7 ROE -3.004 -0.999

(0.034) (0.035)

Rendepo Tasa Pasiva Implícita 14.290 4.752

(0.026) (0.031)

Chi-cuadrado(77.741)(0.000)

Grados de Libertad 8

Nota: Entre paréntesis figura el “p-value”.

Es importante resaltar que los coeficientes de los modelos probit muestran el signo del impacto de la variable sobre la probabilidad. Los cambios

en la probabilidad debidos a un cambio porcentual en una determinada variable explicativa deben observarse a través de los efectos marginales, ya

que el modelo estimado es no lineal. Por ejemplo, de la Tabla 2 se deduce que un aumento de 1% en la capitalización de una entidad (C14)

disminuye la probabilidad de “default” en 1,78%.

Las estimaciones indican que los bancos con mayor probabilidad de tener problemas se caracterizan por un menor nivel de capital (C14 y C16),

activos menos diversificados (A28), donde sus principales deudores muestran mayores inconvenientes para hacer frente al servicio de la deuda

(A7). Por último, estas instituciones muestran menor eficiencia (E5), menor rentabilidad (R7) y un mayor costo de fondeo (Rendepo), lo que

acentúa su vulnerabilidad.

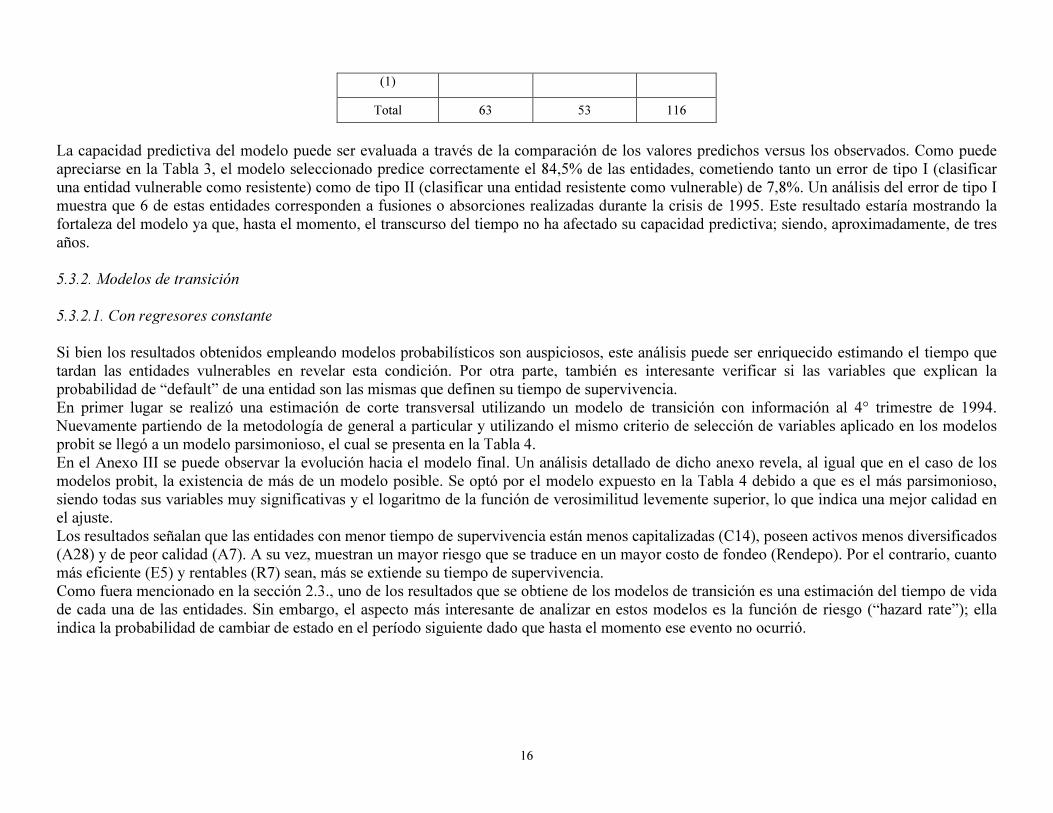

Tabla 3Distribución de los valores predichos versus los observados

Valores Predichos

Valores

Observados

Sin problemas(0)

Con problemas(1)

Total

Sin problemas(0)

54 9 63

Con problemas 9 44 53

16

(1)

Total 63 53 116

La capacidad predictiva del modelo puede ser evaluada a través de la comparación de los valores predichos versus los observados. Como puede

apreciarse en la Tabla 3, el modelo seleccionado predice correctamente el 84,5% de las entidades, cometiendo tanto un error de tipo I (clasificar

una entidad vulnerable como resistente) como de tipo II (clasificar una entidad resistente como vulnerable) de 7,8%. Un análisis del error de tipo I

muestra que 6 de estas entidades corresponden a fusiones o absorciones realizadas durante la crisis de 1995. Este resultado estaría mostrando la

fortaleza del modelo ya que, hasta el momento, el transcurso del tiempo no ha afectado su capacidad predictiva; siendo, aproximadamente, de tres

años.

5.3.2. Modelos de transición

5.3.2.1. Con regresores constante

Si bien los resultados obtenidos empleando modelos probabilísticos son auspiciosos, este análisis puede ser enriquecido estimando el tiempo que

tardan las entidades vulnerables en revelar esta condición. Por otra parte, también es interesante verificar si las variables que explican la

probabilidad de “default” de una entidad son las mismas que definen su tiempo de supervivencia.

En primer lugar se realizó una estimación de corte transversal utilizando un modelo de transición con información al 4° trimestre de 1994.

Nuevamente partiendo de la metodología de general a particular y utilizando el mismo criterio de selección de variables aplicado en los modelos

probit se llegó a un modelo parsimonioso, el cual se presenta en la Tabla 4.

En el Anexo III se puede observar la evolución hacia el modelo final. Un análisis detallado de dicho anexo revela, al igual que en el caso de los

modelos probit, la existencia de más de un modelo posible. Se optó por el modelo expuesto en la Tabla 4 debido a que es el más parsimonioso,

siendo todas sus variables muy significativas y el logaritmo de la función de verosimilitud levemente superior, lo que indica una mejor calidad en

el ajuste.

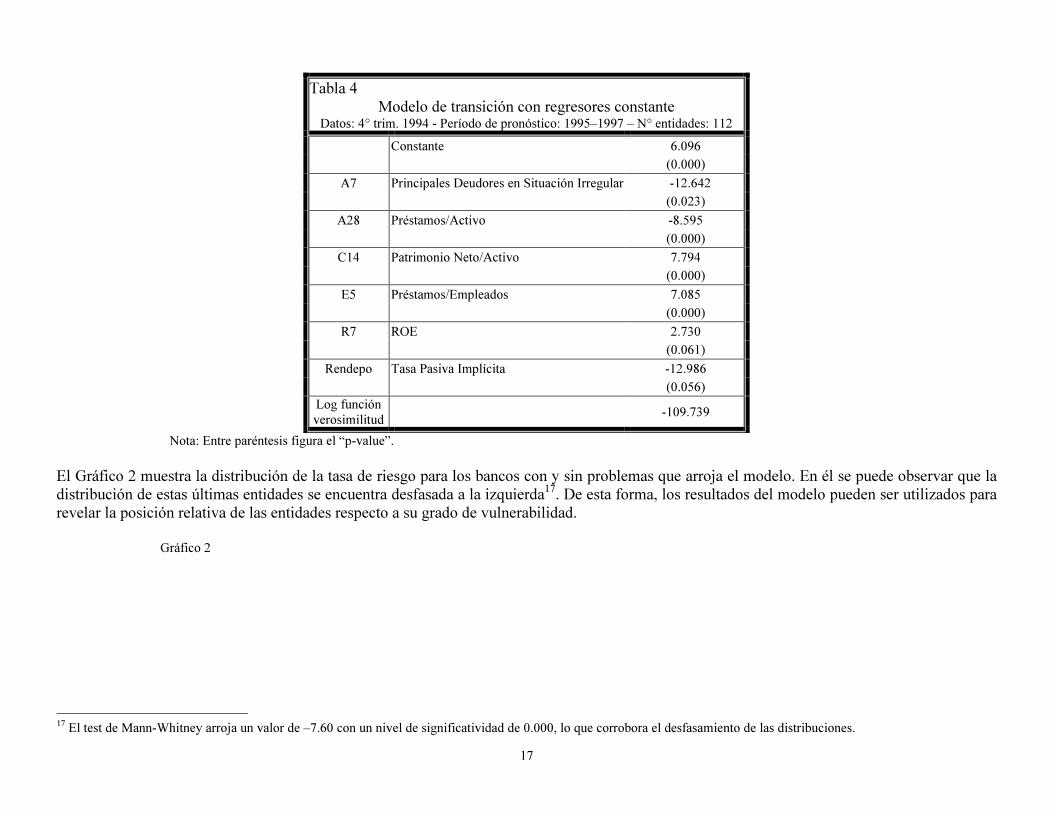

Los resultados señalan que las entidades con menor tiempo de supervivencia están menos capitalizadas (C14), poseen activos menos diversificados

(A28) y de peor calidad (A7). A su vez, muestran un mayor riesgo que se traduce en un mayor costo de fondeo (Rendepo). Por el contrario, cuanto

más eficiente (E5) y rentables (R7) sean, más se extiende su tiempo de supervivencia.

Como fuera mencionado en la sección 2.3., uno de los resultados que se obtiene de los modelos de transición es una estimación del tiempo de vida

de cada una de las entidades. Sin embargo, el aspecto más interesante de analizar en estos modelos es la función de riesgo (“hazard rate”); ella

indica la probabilidad de cambiar de estado en el período siguiente dado que hasta el momento ese evento no ocurrió.

17

Tabla 4

Modelo de transición con regresores constanteDatos: 4° trim. 1994 - Período de pronóstico: 1995–1997 – N° entidades: 112

Constante 6.096

(0.000)

A7 Principales Deudores en Situación Irregular -12.642

(0.023)

A28 Préstamos/Activo -8.595

(0.000)

C14 Patrimonio Neto/Activo 7.794

(0.000)

E5 Préstamos/Empleados 7.085

(0.000)

R7 ROE 2.730

(0.061)

Rendepo Tasa Pasiva Implícita -12.986

(0.056)

Log funciónverosimilitud

-109.739

Nota: Entre paréntesis figura el “p-value”.

El Gráfico 2 muestra la distribución de la tasa de riesgo para los bancos con y sin problemas que arroja el modelo. En él se puede observar que la

distribución de estas últimas entidades se encuentra desfasada a la izquierda17. De esta forma, los resultados del modelo pueden ser utilizados para

revelar la posición relativa de las entidades respecto a su grado de vulnerabilidad.

Gráfico 2

17 El test de Mann-Whitney arroja un valor de –7.60 con un nivel de significatividad de 0.000, lo que corrobora el desfasamiento de las distribuciones.

18

Distribución de la probabilidad de cambiar de estado

0

5

10

15

20

25

0.00 0.01 0.02 0.03 0.04 0.05 0.06 0.07 0.08 0.09 0.10 0.15 0.20 >0.20

Número de entidades

Entidades sin problemas Entidades con problemas

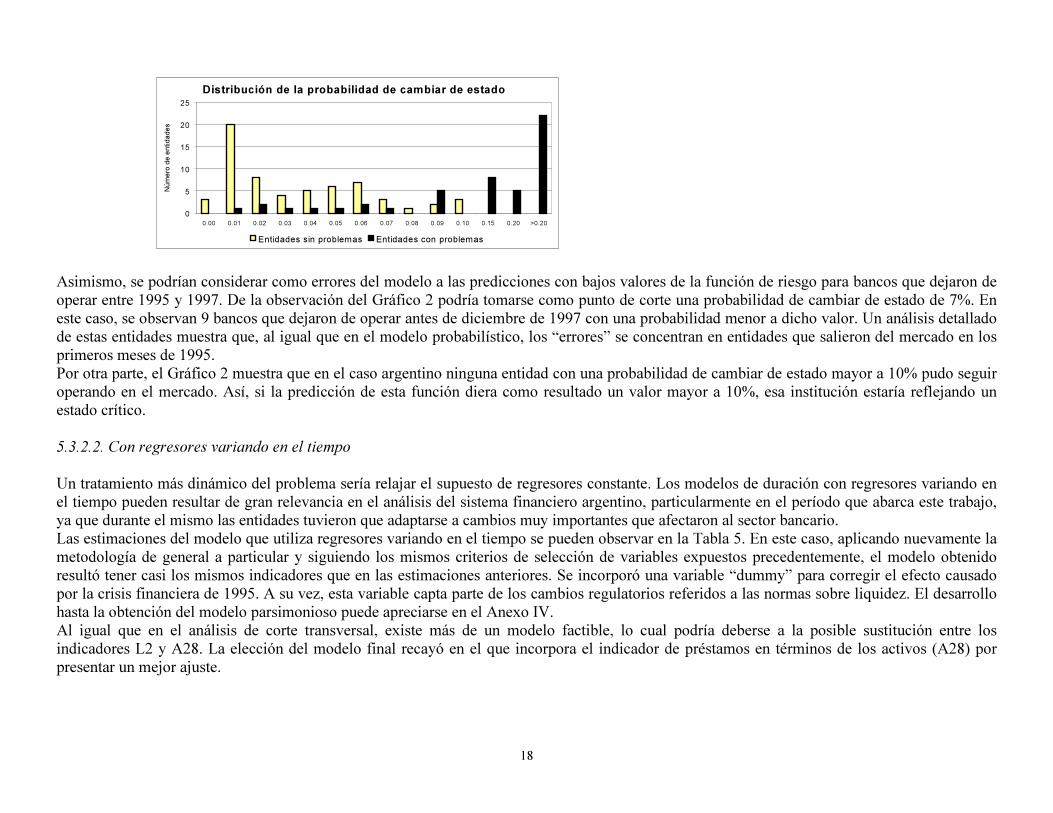

Asimismo, se podrían considerar como errores del modelo a las predicciones con bajos valores de la función de riesgo para bancos que dejaron de

operar entre 1995 y 1997. De la observación del Gráfico 2 podría tomarse como punto de corte una probabilidad de cambiar de estado de 7%. En

este caso, se observan 9 bancos que dejaron de operar antes de diciembre de 1997 con una probabilidad menor a dicho valor. Un análisis detallado

de estas entidades muestra que, al igual que en el modelo probabilístico, los “errores” se concentran en entidades que salieron del mercado en los

primeros meses de 1995.

Por otra parte, el Gráfico 2 muestra que en el caso argentino ninguna entidad con una probabilidad de cambiar de estado mayor a 10% pudo seguir

operando en el mercado. Así, si la predicción de esta función diera como resultado un valor mayor a 10%, esa institución estaría reflejando un

estado crítico.

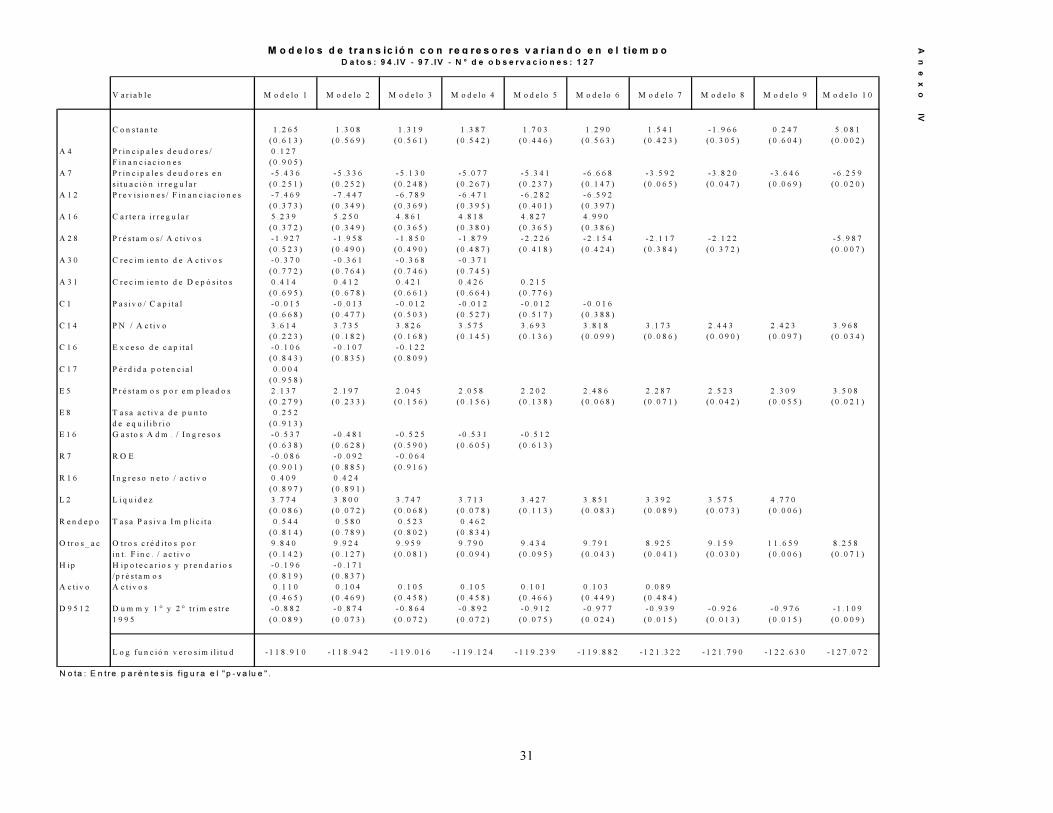

5.3.2.2. Con regresores variando en el tiempo

Un tratamiento más dinámico del problema sería relajar el supuesto de regresores constante. Los modelos de duración con regresores variando en

el tiempo pueden resultar de gran relevancia en el análisis del sistema financiero argentino, particularmente en el período que abarca este trabajo,

ya que durante el mismo las entidades tuvieron que adaptarse a cambios muy importantes que afectaron al sector bancario.

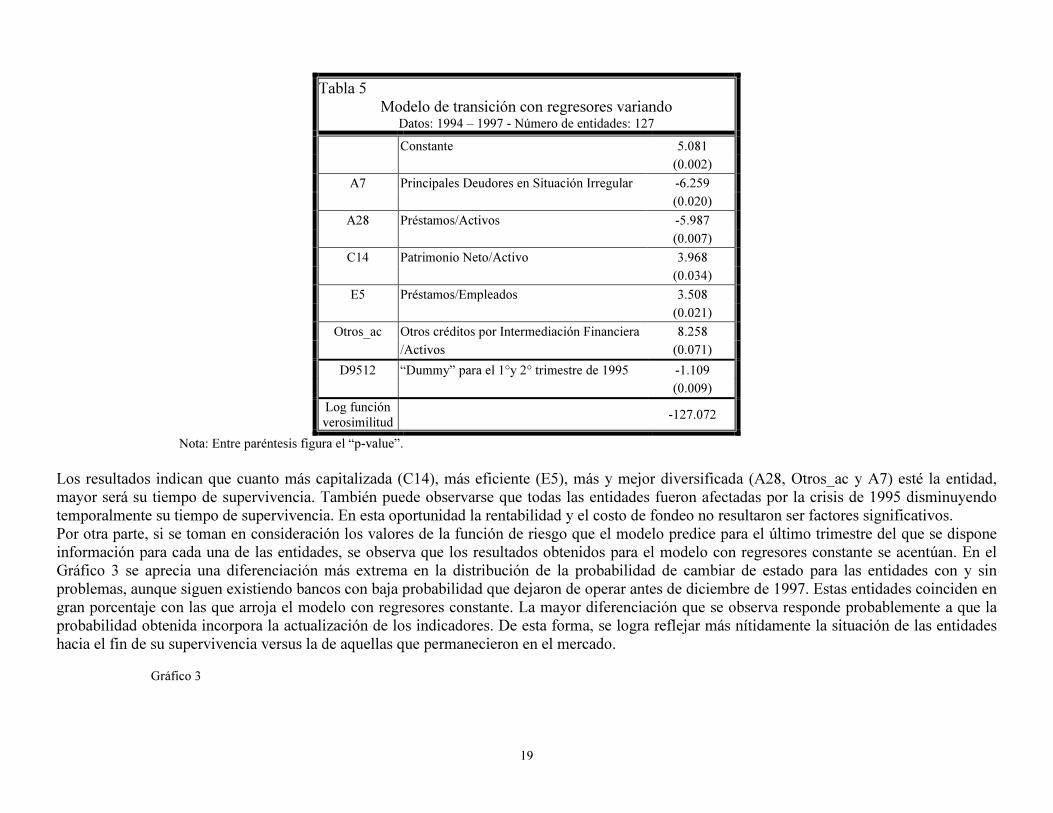

Las estimaciones del modelo que utiliza regresores variando en el tiempo se pueden observar en la Tabla 5. En este caso, aplicando nuevamente la

metodología de general a particular y siguiendo los mismos criterios de selección de variables expuestos precedentemente, el modelo obtenido

resultó tener casi los mismos indicadores que en las estimaciones anteriores. Se incorporó una variable “dummy” para corregir el efecto causado

por la crisis financiera de 1995. A su vez, esta variable capta parte de los cambios regulatorios referidos a las normas sobre liquidez. El desarrollo

hasta la obtención del modelo parsimonioso puede apreciarse en el Anexo IV.

Al igual que en el análisis de corte transversal, existe más de un modelo factible, lo cual podría deberse a la posible sustitución entre los

indicadores L2 y A28. La elección del modelo final recayó en el que incorpora el indicador de préstamos en términos de los activos (A28) por

presentar un mejor ajuste.

19

Tabla 5

Modelo de transición con regresores variandoDatos: 1994 – 1997 - Número de entidades: 127

Constante 5.081

(0.002)

A7 Principales Deudores en Situación Irregular -6.259

(0.020)

A28 Préstamos/Activos -5.987

(0.007)

C14 Patrimonio Neto/Activo 3.968

(0.034)

E5 Préstamos/Empleados 3.508

(0.021)

Otros_ac Otros créditos por Intermediación Financiera 8.258

/Activos (0.071)

D9512 “Dummy” para el 1°y 2° trimestre de 1995 -1.109

(0.009)

Log funciónverosimilitud

-127.072

Nota: Entre paréntesis figura el “p-value”.

Los resultados indican que cuanto más capitalizada (C14), más eficiente (E5), más y mejor diversificada (A28, Otros_ac y A7) esté la entidad,

mayor será su tiempo de supervivencia. También puede observarse que todas las entidades fueron afectadas por la crisis de 1995 disminuyendo

temporalmente su tiempo de supervivencia. En esta oportunidad la rentabilidad y el costo de fondeo no resultaron ser factores significativos.

Por otra parte, si se toman en consideración los valores de la función de riesgo que el modelo predice para el último trimestre del que se dispone

información para cada una de las entidades, se observa que los resultados obtenidos para el modelo con regresores constante se acentúan. En el

Gráfico 3 se aprecia una diferenciación más extrema en la distribución de la probabilidad de cambiar de estado para las entidades con y sin

problemas, aunque siguen existiendo bancos con baja probabilidad que dejaron de operar antes de diciembre de 1997. Estas entidades coinciden en

gran porcentaje con las que arroja el modelo con regresores constante. La mayor diferenciación que se observa responde probablemente a que la

probabilidad obtenida incorpora la actualización de los indicadores. De esta forma, se logra reflejar más nítidamente la situación de las entidades

hacia el fin de su supervivencia versus la de aquellas que permanecieron en el mercado.

Gráfico 3

20

Distribución de la probabilidad de cambiar de estado

0

10

20

30

40

50

0.00 0.01 0.02 0.03 0.04 0.05 0.06 0.07 0.08 0.09 0.10 0.15 0.20 >0.20

Número de entidades

Entidades sin problemas Entidades con problemas

5.4. Comparación entre los modelos alternativos

En todos los casos se ha hallado un reducido grupo de indicadores financieros que explican tanto la probabilidad de “default” como el tiempo de

supervivencia de las entidades minorista argentinas. Estas variables captan las características básicas que afectan el desarrollo de las entidades: su

nivel de capitalización, la calidad y diversificación de sus activos, eficiencia y rentabilidad.

La metodología utilizada fue la de incorporar en los modelos diferentes indicadores que miden riesgos similares. La comparación del modelo

probit con los modelos de duración permite concluir que las variables que explican la insolvencia de una entidad minorista que opera en el

mercado argentino y el tiempo que tarda en revelar sus problemas son, básicamente, las mismas. Así, por ejemplo, habiendo utilizado diferentes

indicadores de la calidad de los activos, la variable “Principales Deudores en Situación Irregular” (A7) fue siempre la que capturó mejor este

riesgo. Asimismo, es importante remarcar que con todas las metodologías utilizadas se verificó un “trade-off” entre el indicador de liquidez (L2) y

la razón préstamos a activos (A28). En el Anexo II se puede apreciar la alta correlación que existe entre estas variables.

La rentabilidad y la tasa pasiva implícita resultaron ser variables explicativas en los modelos de corte transversal pero no en los que se incluye su

evolución en el tiempo. Dada las particularidades del período en análisis, estos indicadores muestran una gran volatilidad no sólo entre las

entidades sino a través del tiempo para cada una de las instituciones.

A pesar de las diferentes metodologías utilizadas, los resultados obtenidos no difieren entre sí. Esto puede corroborarse a través de las

correlaciones entre la probabilidad de tener problemas obtenidas mediante la metodología probit y las probabilidades de cambiar de estado de los

modelos de transición (ver Tabla 6). Es destacable el alto grado de correlación entre los modelos de corte transversal y el modelo con regresores

variando. Las estimaciones de los primeros están realizadas con indicadores que reflejan el estado de las entidades a fines de 1994, mientras que

las estimaciones del último modelo incorporan la evolución de las entidades a través de la actualización de sus indicadores.

Tabla 6

Correlaciones de SpearmanCorrelación Estadístico t P-value

Prob. de default vs. Prob. de cambiar de estado – 0.956 34.308 0.000

21

regresores constante-

Prob. de default vs. Prob. de cambiar de estado –regresores variando en el tiempo-

0.838 16.113 0.000

Prob. de cambiar de estado: regresores constantevs. regresores variando en el tiempo

0.868 18.298 0.000

La Tabla 6 muestra una comparación de las predicciones de los modelos de corte transversal con la última predicción disponible del modelo con

regresores variando, es decir, la correspondiente al 4° trimestre de 1997 si la entidad no tuvo problemas y alguna fecha anterior para los bancos

con problemas. Los resultados muestran que los rankings de las entidades de acuerdo a su grado de vulnerabilidad coinciden entre estos modelos

en más del 80% de los casos.

6. Conclusiones

En este trabajo se intentó encontrar un sistema de indicadores que alerten sobre el posible riesgo de las entidades minoristas argentinas. Las

ventajas de contar con un sistema de este tipo son las de posibilitar la identificación y cuantificación de los factores de riesgo que más afectan el

accionar de la banca, y la de facilitar el seguimiento detallado de las entidades entre inspecciones; colaborando, de esta manera, en una asignación

más eficiente de los recursos de supervisión.

El período analizado abarca desde el 4° trimestre de 1994 al 4° trimestre de 1997. Se utilizaron dos metodologías diferentes: los modelos de

regresión probabilística para estimar la probabilidad de “default” de las entidades y los modelos de transición para estimar su tiempo de

supervivencia. Ambas metodologías muestran que sólo un grupo reducido de indicadores financieros explican tanto la probabilidad de “default”

como el tiempo de vida de las entidades. Una mayor capitalización, diversificación, calidad de los activos y eficiencia mostraron ser indicadores

relevantes en todos los modelos, evidenciando que son variables cruciales y convencionales las que permiten medir el riesgo de la banca minorista

argentina.

Por otro lado, las tasas pasivas implícitas y la rentabilidad resultaron significativas sólo en los modelos de corte transversal, ya sea probit o

modelos de transición con regresores constante.

Las metodologías utilizadas brindan diferente información sobre la posible evolución de las entidades. Mientras los modelos probit señalan la

probabilidad de que un banco tenga problemas, los modelos de transición indican el tiempo de ocurrencia de este evento. Un sistema eficiente de

indicadores de alerta temprana implica aplicar estas metodologías conjuntamente y complementar sus cualidades con la información obtenida en

las inspecciones “in-situ”.

Este trabajo es una aproximación a la determinación de los factores de riesgo de la industria bancaria argentina. A pesar de tratarse de una

aproximación, los resultados obtenidos son muy alentadores ya que evidencian que es posible anticipar problemas en la banca. A su vez, el uso de

estas metodologías en economías emergentes, donde la caída de una entidad puede arrastrar a otras, lleva a que los esfuerzos dedicados a encontrar

sistemas que anticipen estos hechos puedan resultar muy beneficiosos en términos de la estabilidad y solvencia del sistema financiero.

Una extensión de este trabajo tendiente a mejorar el resultado sería la incorporación de la información obtenida mediante las inspecciones “in-

situ”, como por ejemplo aquella relacionada con la toma de decisiones, los sistemas de control, etc., como posibles factores explicativos en la

estimación de un sistema de indicadores de alerta temprana.

22

Anexo I: Descripción de los indicadores

Las principales variables testeadas en los diferentes modelos son las siguientes:

A. Capital: 1. Capital / Activos (C14): Esta variable debería tener una relación inversa con la probabilidad de falla y directa con el tiempo de supervivencia de una entidad.

La mayor capitalización de una entidad le permitirían sobrellevar en forma más fácil los contratiempos que se le pudieran presentar. 2. Pasivo / Capital (C1): Se espera una relación inversa a la anterior, una menor capitalización podría generar mayores inconvenientes a la entidad. 3. Exceso de capital (C16): Esta variable debe tener un comportamiento similar a la mencionada en primer lugar. Cuanto más exceso de integración tenga una

institución más solvente será. 4. Pérdida potencial (C17): Esta variable mide la falta de capacidad que tiene una entidad para soportar una pérdida. El indicador fue definido como la cartera

irregular neta de las previsiones constituidas más el 50% de las financiaciones morosas con garantía en términos de su patrimonio neto. La relación esperada de estavariable con la probabilidad de “default” es directa e indirecta con el tiempo de supervivencia.

B. Activos 5. Participación de los principales deudores en el total de las financiaciones (A4): En primer lugar se define como “principales deudores” a (i) aquellos clientes

del sistema financiero cuya deuda a fin de mes sea igual o mayor a $200.000, (ii) aquellos clientes cuya deuda en algún momento del mes hubiera superado el 0,5% delcapital de la entidad, o (iii) los 50 deudores con montos más significativos.Un indicador más elevado muestra una menor diversificación en la actividad crediticia de la entidad y aumentaría la probabilidad de tener problemas y disminuiría eltiempo de vida.

6. Principales deudores en situación irregular (A7): Un indicador más elevado indica una mayor deficiencia en la evaluación crediticia. Una mayor cartera dedeudores morosa o menor recupero de activos afecta la rentabilidad de la entidad e incrementa su probabilidad de tener problemas y decrece su tiempo desupervivencia.

7. Previsiones / Financiaciones (A12): Un mayor previsionamiento está reflejando una cartera crediticia con mayor morosidad. Por lo tanto, la relación de esteindicador con la probabilidad de “default” sería directa e inversa con el tiempo de supervivencia.

8. Cartera irregular (A16): La cartera de préstamos se descompone en créditos comerciales y créditos para consumo y vivienda. La evaluación para laclasificación de los préstamos se realiza de acuerdo a la capacidad de pago y flujo de fondos del deudor en el caso de los préstamos comerciales y por el grado decumplimiento en el pago de la deuda para los préstamos de consumo y vivienda. Se definieron 6 situaciones diferentes para el deudor: 1-Normal, 2-Riesgo potencial,3-Con problemas, 4-Alto grado de insolvencia, 5-Irrecuperable y 6-Irrecuperable por disposición técnica que incluye aquellos deudores morosos con entidades enliquidación o ya liquidadas.La definición de cartera irregular utilizada en este caso es la suma de los deudores clasificados en las categorías 3 a 6, que para la cartera de consumo significa unamora de 90 días o más.Al igual que en el caso de los principales deudores, una mayor cartera de deudores morosa lleva a un menor recupero de activos, lo cual afecta la rentabilidad de laentidad e incrementaría su probabilidad de tener problemas acortando su tiempo de supervivencia.

9. Préstamos / Activos (A28): Un indicador más elevado estaría reflejando una mayor concentración en la actividad de la institución y, por lo tanto, un mayorriesgo. La relación esperada para este indicador es directa con la probabilidad de “default” e inversa con el tiempo de supervivencia.

10. Participación de los otros créditos por intermediación financiera en el total de los activos (Otros_ac): Dentro de este rubro del balance se contabilizan lasoperaciones vinculadas con futuros, tenencia de obligaciones negociables, etc. Un indicador más elevado refleja una mayor diversificación de la actividad de la entidady mejora su capacidad para enfrentar algún tipo de inconveniente. La relación esperada de este ratio con la probabilidad de “default” de la entidad es inversa.

11. Participación de los préstamos prendarios e hipotecarios en el total (Hip): Cuanto mayor sea la participación de los préstamos con garantía real en la carterade una entidad, mayor será su recupero de activos ya que podrá hacer efectiva la garantía. En Argentina esta situación se refleja en la gran diferencia que existe entre la

23

tasa de interés cobrada por préstamos garantizados y la tasa pactada en operaciones sin garantía. De esta forma, podría esperarse una mejor perfomance de los créditosgarantizados que llevaría a encontrar una relación inversa entre la probabilidad de “default” de una entidad y la participación de estos créditos.

12. Crecimiento de los activos (A30): El sistema financiero argentino, desde principios de la década de los 90, se encuentra en constante crecimiento,interrumpido únicamente por la crisis financiera de 1995. Bajo estas circunstancias, un mayor crecimiento de los activos podría verse como una mejor adecuación de laentidad a los cambios producidos. Por otra parte, también puede significar una mayor aceptación de riesgo. Es por eso, que la relación esperada de esta variable noresulta evidente.

13. Crecimiento de los depósitos (A31): Idem a la variable anterior.

C. Eficiencia 14. Préstamos por empleado (E5): Un indicador mayor muestra un nivel de eficiencia más elevado que debe traducirse en un mejor desempeño de la institución.

Por lo tanto, un valor más alto de este indicador debería disminuir la probabilidad de falla de una entidad. 15. Tasa activa de punto de equilibrio (E8): Se calcula como:

(Gastos administrativos + Egresos financieros - Ingresos netos por servicios) / PréstamosEste indicador mide la tasa activa que necesita una entidad para cubrir sus costos totales. Una mayor tasa activa de equilibrio puede estar relacionada con elevadosgastos administrativos o con una alta tasa pasiva. En cualquier caso, la entidad muestra un mayor grado de ineficiencia o que es percibida como más riesgosa.

16. Gastos administrativos / Ingresos totales (E16): Cuanto mayor sea este indicador peor se estará desempeñando la entidad. Un valor mayor a 1 implica que laentidad no es capaz de cubrir sus costos no financieros con sus ingresos financieros más los obtenidos por la prestación de servicios.

D. Rentabilidad 17. ROE (R7): Claramente, si una entidad desea crecer (y en ciertos casos, permanecer en el mercado) necesita capital. Para ello la rentabilidad es fundamental.

Por un lado, el incremento del capital necesario se puede lograr a través de la capitalización de los beneficios. Por otra parte, si la entidad necesita buscar socios, debeasegurarles cierta rentabilidad a su inversión, para ello necesita niveles mínimos de ROE.Los cambios por los cuales pasó el sistema argentino durante el período del estudio, hicieron que este indicador tuviera una gran volatilidad. Por eso se utilizó comomedida de rentabilidad, la acumulada en un período de dos años.

18. Ingresos totales / Activos (R16): Mayores ingresos pueden estar reflejando mayores tasas activas y, por ende, mayor riesgo. En este caso, se espera que existauna relación directa con la probabilidad de “default” de la entidad.

19. Tasa pasiva implícita (Rendepo): Una mayor tasa refleja mayor dificultad para encontrar depositantes en el mercado. Por lo tanto, la misma está asociada a unmayor riesgo implícito de la entidad.

E. Liquidez 20. Liquidez ácida (L2): Se define como:

(Disponibilidades + Títulos Públicos y Privados con Cotización) / DepósitosDadas las características del sistema financiero y la regla monetaria aplicada en Argentina, la liquidez es una variable que puede modificar las probabilidades desupervivencia de una entidad. Cuanto mayor liquidez mantenga una entidad, más fácilmente podrá responder a cambios en las decisiones de los ahorristas y, estaprontitud en su accionar se podrá traducir en una mayor confianza de los depositantes.

24

25

26

27

Bibliografía

Altman, E., “Financial Ratios, Discriminant Analysis and the Prediction of Corporate Bankruptcy”, Journal of Finance, September 1968._________, “The Success of Business Failure Prediction Models. An International Survey”, Journal of Banking and Finance, August 1994.Baliño, T., “La Crisis Bancaria en Argentina de 1980”, Jornadas de Economía Monetaria y Sector Externo - Banco Central de la República Argentina, Octubre 1980.Banco Central de la República Argentina, “Principales Características del Marco Normativo del Sistema financiero Argentino”, BCRA, Mayo 1998.Bovenzi, M., J. Marino and F. McFadden, “Commercial Bank Failure Prediction Models”, Economic Review, November 1983.Cole, R. and J. Gunther, “When are Failing Banks Closed?”, Federal Reserve Bank of Dallas – Financial Industry Studies, December 1994._____________________, “FIMS: A New Monitoring System for Banking Institutions”, Federal Reserve Bank of Dallas - Bulletin, January 1995._____________________, “Separating the Likelihood and Timing of Bank Failure”, Journal of Banking and Finance, September 1995.Del Pino Suárez, E., “Indicadores de Alerta Anticipada para la Supervisión de la Gestión Bancaria”, Tesis de Posgrado de la Escuela de Especialización en DisciplinasBancarias, Universidad de La Plata, Diciembre 1991.Dabós, M., “Crisis Bancaria y Medición del Riesgo de Default: Métodos y el Caso de los Bancos Cooperativos en Argentina”, Documento de Trabajo N° 12, Universidad deSan Andrés, Julio 1996.Davidson, R. and J. Mackinnon, “Estimation and Inference in Econometrics”, Oxford University Press, 1993.Dewatripont, M. and J. Tirole, “The Prudential Regulation of Banks”, The MIT Press, Cambridge, 1994.Dueñas, D. y E. Feldman, “Indicadores Financieros de Alerta Anticipada del Desempeño de las Firmas Bancarias”, Jornadas de Economía Monetaria y Sector Externo - BancoCentral de la República Argentina, Octubre 1980.Federal Reserve of Atlanta, “Early Warning System and Financial Analysis in Bank Monitoring”, Economic Review, November 1983.Greene, W., “Econometric Analysis”, Prentice-Hall International, 1990._________, “LIMDEP 7.0. User’s Manual”, 1995.Ibarra, E. y J. Padilla Ledesma, “Medición del Riesgo Relativo de Default para Bancos Comerciales Nacionales”, Mimeo BCRA-SEFyC, 1996.Kiefer, N., “Economic Duration Data and Hazard Functions”, Journal of Economic Literature, Vol. 26, June 1988.Klein, J. and M. Moeschberger, “Survival Analysis. Techniques for Censored and Truncated Data”, Springer-Verlag New York Inc., 1997.Korobow, L. and D. P. Stuhr, “Toward Early Warning of Changes in Banks’ Financial Condition: A Progress Report”, Federal Reserve Bank of New York, Monthly Review,July 1975._________________________, “The Relevance of Peer Groups in the Early Warning Analysis”, Economic Review, November 1983._________________________and D. Martin, “A Probabilistic Approach to Early Warning of Changes in Bank Financial Condition”, Federal Reserve Bank of New York,Monthly Review, July 1976._____________________________________, “A Nation Test of Early Warning Research in Banking”, Federal Reserve Bank of New York, Quarterly Review, Autumn 1977.Lancaster, T., “Econometric Methods for the Duration of Unemployment”, Econometrica, Vol. 47, N° 41, July 1979.___________, “The Econometrics Analysis of Transition Data”, Cambridge University Press, 1990.Lane, W., S. Looney and J. Wansley, “An Application of the Cox Proportional Hazards Model to Bank Failure”, Journal of Banking and Finance, October 1986.Pettway, R. and J. Sinkey Jr., “Establishing On-Site Bank Examination Priorities: An Early-Warning System Using Accounting and Market Information”, Journal of Finance,Vol. 35, N°1, March 1980.Putnan, B., ”Early Warning System and Financial Analysis in Bank Monitoring”, Economic Review, November 1983.Schumacher, L., “Bubble or Market Discipline? A Study of Failures and Mergers over the Argentine Panic”, Research Department, Central Bank of Argentina, December 1995.Sinkey Jr., J., “A Multivariate Statistical Analysis of the Characteristics of Problem Banks”, Journal of Finance, Vol. 30, N° 1, March 1975.___________, “Identifying Large Problem/Failed Bank: The Case of Frankling National Bank of New York”, Journal of Finance, December 1977.___________, “Identifying Problem Banks: How do the Banking Authorities Measure a Bank´s Risk Exposure?”, Journal of Money, Credit and Banking, Vol. 10, N°2, May1978.Weelock, D. and P. Wilson, “Why do Banks Disappear? The Determinants of U.S. Bank Failures and Acquisitions”, Federal Reserve Bank of Saint Louis – Working Paper N°

950133, August 1995.

28

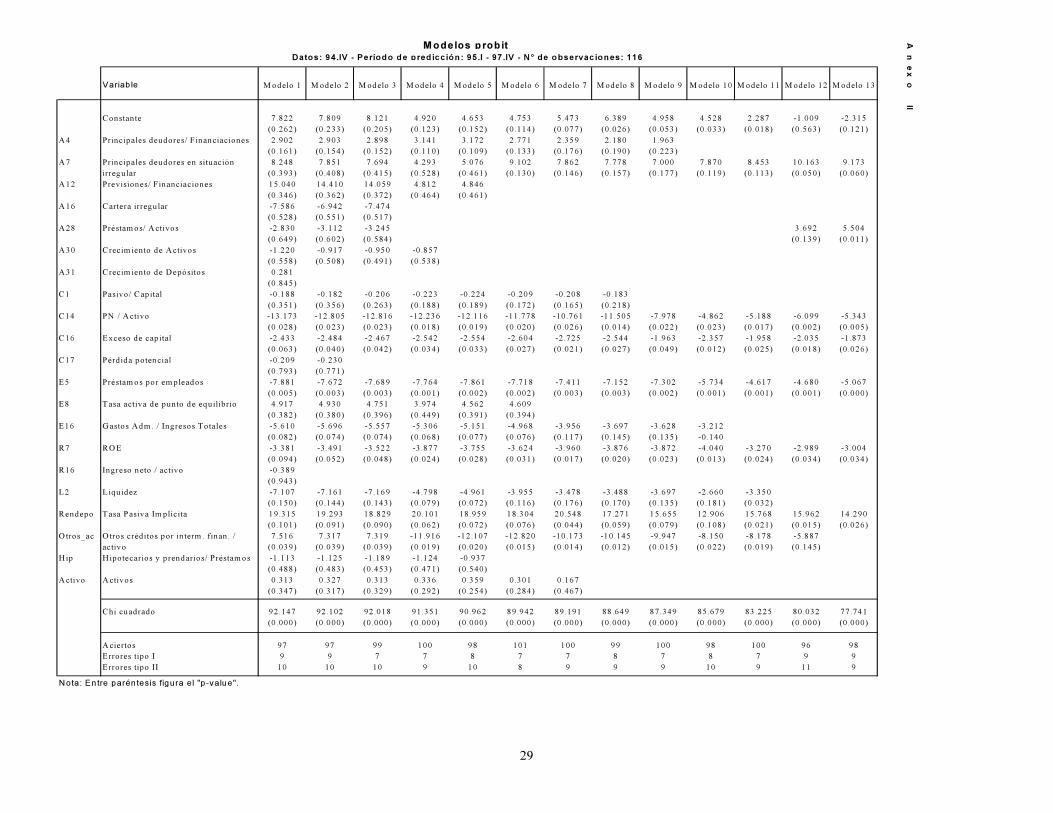

29

An

ex

Variab le Modelo 1 Modelo 2 Modelo 3 Modelo 4 Modelo 5 Modelo 6 M odelo 7 Modelo 8 Modelo 9 Modelo 10 Modelo 11 Modelo 12 Modelo 13

oII

Constante 7.822 7 .809 8.121 4.920 4.653 4.753 5 .473 6.389 4.958 4 .528 2.287 -1.009 -2.315

(0.262) (0 .233) (0.205) (0.123) (0.152) (0.114) (0 .077) (0.026) (0.053) (0 .033) (0.018) (0.563) (0.121)

A4 Principales deudores/ F inanciaciones 2.902 2 .903 2.898 3.141 3.172 2.771 2 .359 2.180 1.963

(0.161) (0 .154) (0.152) (0.110) (0.109) (0.133) (0 .176) (0.190) (0.223)

A7 Principales deudores en situación 8.248 7 .851 7.694 4.293 5.076 9.102 7 .862 7.778 7.000 7 .870 8.453 10.163 9.173

irregular (0.393) (0 .408) (0.415) (0.528) (0.461) (0.130) (0 .146) (0.157) (0.177) (0 .119) (0.113) (0.050) (0.060)

A12 Prev isiones/ F inanciaciones 15.040 14.410 14 .059 4.812 4.846

(0.346) (0 .362) (0.372) (0.464) (0.461)

A16 Cartera irregu lar -7 .586 -6.942 -7.474

(0.528) (0 .551) (0.517)

A28 Préstamos/ A ctivos -2 .830 -3.112 -3.245 3.692 5.504

(0.649) (0 .602) (0.584) (0.139) (0.011)

A30 Crecim iento de Activos -1 .220 -0.917 -0.950 -0.857

(0.558) (0 .508) (0.491) (0.538)

A31 Crecim iento de Depósitos 0.281

(0.845)

C1 Pasivo/ Cap ital -0 .188 -0.182 -0.206 -0.223 -0.224 -0 .209 -0.208 -0.183

(0.351) (0 .356) (0.263) (0.188) (0.189) (0.172) (0 .165) (0.218)

C14 PN / A ctivo -13.173 -12 .805 -12.816 -12.236 -12.116 -11.778 -10 .761 -11.505 -7 .978 -4.862 -5.188 -6.099 -5.343

(0.028) (0 .023) (0.023) (0.018) (0.019) (0.020) (0 .026) (0.014) (0.022) (0 .023) (0.017) (0.002) (0.005)

C16 Exceso de cap ital -2 .433 -2.484 -2.467 -2.542 -2.554 -2 .604 -2.725 -2.544 -1 .963 -2.357 -1.958 -2.035 -1.873

(0.063) (0 .040) (0.042) (0.034) (0.033) (0.027) (0 .021) (0.027) (0.049) (0 .012) (0.025) (0.018) (0.026)

C17 Pérdida potencial -0 .209 -0.230

(0.793) (0 .771)

E5 Préstamos por empleados -7 .881 -7.672 -7.689 -7.764 -7.861 -7 .718 -7.411 -7.152 -7 .302 -5.734 -4.617 -4.680 -5.067

(0.005) (0 .003) (0.003) (0.001) (0.002) (0.002) (0 .003) (0.003) (0.002) (0 .001) (0.001) (0.001) (0.000)

E8 Tasa activa de punto de equ ilibrio 4.917 4 .930 4.751 3.974 4.562 4.609

(0.382) (0 .380) (0.396) (0.449) (0.391) (0.394)

E16 Gastos Adm . / Ingresos Totales -5 .610 -5.696 -5.557 -5.306 -5.151 -4 .968 -3.956 -3.697 -3 .628 -3.212

(0.082) (0 .074) (0.074) (0.068) (0.077) (0.076) (0 .117) (0.145) (0.135) -0.140

R7 ROE -3 .381 -3.491 -3.522 -3.877 -3.755 -3 .624 -3.960 -3.876 -3 .872 -4.040 -3.270 -2.989 -3.004

(0.094) (0 .052) (0.048) (0.024) (0.028) (0.031) (0 .017) (0.020) (0.023) (0 .013) (0.024) (0.034) (0.034)

R16 Ingreso neto / activo -0 .389

(0.943)

L2 L iqu idez -7 .107 -7.161 -7.169 -4.798 -4.961 -3 .955 -3.478 -3.488 -3 .697 -2.660 -3.350

(0.150) (0 .144) (0.143) (0.079) (0.072) (0.116) (0 .176) (0.170) (0.135) (0 .181) (0.032)

Rendepo Tasa Pasiva Im plícita 19.315 19.293 18 .829 20.101 18.959 18.304 20.548 17 .271 15.655 12.906 15 .768 15.962 14.290

(0.101) (0 .091) (0.090) (0.062) (0.072) (0.076) (0 .044) (0.059) (0.079) (0 .108) (0.021) (0.015) (0.026)

O tros_ac O tros créditos por in term . finan . / 7.516 7 .317 7.319 -11.916 -12.107 -12.820 -10 .173 -10.145 -9 .947 -8.150 -8.178 -5.887

activo (0.039) (0 .039) (0.039) (0.019) (0.020) (0.015) (0 .014) (0.012) (0.015) (0 .022) (0.019) (0.145)

H ip H ipotecarios y p rendarios/ Préstamos -1 .113 -1.125 -1.189 -1.124 -0.937

(0.488) (0 .483) (0.453) (0.471) (0.540)

A ctivo A ctivos 0.313 0 .327 0.313 0.336 0.359 0.301 0 .167

(0.347) (0 .317) (0.329) (0.292) (0.254) (0.284) (0 .467)

Chi cuadrado 92.147 92.102 92 .018 91.351 90.962 89.942 89.191 88 .649 87.349 85.679 83 .225 80.032 77.741

(0.000) (0 .000) (0.000) (0.000) (0.000) (0.000) (0 .000) (0.000) (0.000) (0 .000) (0.000) (0.000) (0.000)

A ciertos 97 97 99 100 98 101 100 99 100 98 100 96 98

Errores tipo I 9 9 7 7 8 7 7 8 7 8 7 9 9

Errores tipo II 10 10 10 9 10 8 9 9 9 10 9 11 9

Nota: En tre parén tesis figura el "p -value".

Modelos probit Datos: 94.IV - Período de predicción: 95.I - 97.IV - N° de observaciones: 116

30

An

ex

Variable Modelo 1 Modelo 2 Modelo 3 Modelo 4 Modelo 5 Modelo 6 Modelo 7 Modelo 8 Modelo 9 Modelo 10 Modelo 11 Modelo 12 Modelo 13 Modelo 14o

III

Constante -4.682 -4.625 -4.372 -5.842 -8.037 -5.028 -5.132 -6.336 -3.726 -1.577 -1.161 -0.368 5.479 6.096

(0.463) (0.466) (0.486) (0.124) (0.005) (0.021) (0.020) (0.003) (0.171) (0.246) (0.376) (0.760) (0.005) (0.000)

A4 Principales deudores/ 0.312 0.324

Financiaciones (0.868) (0.862)

A7 Principales deudores en -19.213 -19.272 -18.395 -18.297 -19.317 -19.151 -20.593 -21.791 -20.029 -20.034 -14.124 -8.994 -12.322 -12.642

situación irregular (0.086) (0.075) (0.072) (0.071) (0.054) (0.049) (0.025) (0.046) (0.071) (0.072) (0.153) (0.125) (0.033) (0.023)

A12 Previsiones/ Financiaciones -18.014 -18.187 -17.235 -17.679 -19.430 -16.669 -21.437 -19.768 -16.768 -15.533

(0.253) (0.239) (0.215) (0.189) (0.154) (0.233) (0.088) (0.147) (0.188) (0.229)

A16 Cartera irregular 17.713 17.660 16.612 17.245 19.030 16.841 19.410 17.574 16.378 16.350 5.182

(0.179) (0.159) (0.153) (0.118) (0.081) (0.107) (0.053) (0.109) (0.115) (0.123) (0.237)

A28 Préstamos/ Activos -1.614 -1.631 -1.530 -7.511 -8.595

(0.797) (0.793) (0.800) (0.007) (0.000)

A30 Crecimiento de Activos 1.526 1.538 1.411 1.447 1.499

(0.456) (0.335) (0.348) (0.336) (0.287)

A31 Crecimiento de Depósitos 0.017

(0.992)

C1 Pasivo/ Capital 0.163 0.156 0.158 0.157 0.134

(0.401) (0.355) (0.332) (0.327) (0.370)

C14 PN / Activo 8.805 8.760 8.891 8.937 10.098 7.931 9.450 7.980 8.684 8.835 7.941 7.087 8.063 7.794

(0.099) (0.080) (0.033) (0.035) (0.010) (0.019) (0.001) (0.003) (0.003) (0.003) (0.003) (0.003) (0.000) (0.000)