Escuela de Contabilidad y...

199

i Campus Santo Domingo Escuela de Contabilidad y Auditoría Sistema de Educación a Distancia Tesis de Grado previo a la obtención del Título de Licenciada en Contabilidad y Auditoría – Contador Público. Tema: DISEÑO DE UN SISTEMA CONTABLE PARA CONTROLAR LOS COSTOS EN LA PRODUCCIÓN DE PALMITO EN LA SOCIEDAD CIVIL Y COMERCIAL “RIO INGA” Estudiante: Directora de Tesis CARMEN JOSEFINA RISCO ZAMBRANO DRA. MIRYAN PÁRRAGA ÁLAVA Santo Domingo – Ecuador 2011

Transcript of Escuela de Contabilidad y...

i

Campus Santo Domingo

Escuela de Contabilidad y Auditoría

Sistema de Educación a Distancia

Tesis de Grado previo a la obtención del Título de Licenciada en Contabilidad y Auditoría – Contador Público.

Tema: DISEÑO DE UN SISTEMA CONTABLE PARA CONTROLAR LOS COSTOS EN LA PRODUCCIÓN DE PALMITO EN LA

SOCIEDAD CIVIL Y COMERCIAL “RIO INGA”

Estudiante: Directora de Tesis

CARMEN JOSEFINA RISCO ZAMBRANO DRA. MIRYAN PÁRRAGA ÁLAVA

Santo Domingo – Ecuador

2011

ii

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL

CAMPUS SANTO DOMINGO DE LOS COLORADOS

Tema: DISEÑO DE UN SISTEMA CONTABLE PARA CONTROLAR LOS

COSTOS EN LA PRODUCCIÓN DE PALMITO EN LA SOCIEDAD

CIVIL

Y COMERCIAL “RIO INGA”.

Nombre: Carmen Josefina Risco Zambrano

Director de Tesis: Dra. Miryan Párraga Álava

APROBADO

Título y nombres

PRESIDENTE DEL TRIBUNAL ------------------------------------------

Título y nombres

MIEMBRO DEL TRIBUNAL ------------------------------------------

Título y nombres

MIEMBRO DEL TRIBUNAL ------------------------------------------

Santo Domingo, Marzo de 2011

iii

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL CAMPUS SANTO DOMINGO DE LOS COLORADOS

Autora: Carmen Josefina Risco Zambrano Institución: Universidad Tecnológica Equinoccial

Título de Tesis: DISEÑO DE UN SISTEMA CONTABLE PARA CONTROLAR

LOS COSTOS EN LA PRODUCCIÓN DE PALMITO EN LA

SOCIEDAD CIVIL Y COMERCIAL “RIO INGA”.

Fecha de inicio y finalización: …………………………. FIRMA DEL ESTUDIANTE

El contenido del presente trabajo investigativo es exclusiva responsabilidad de la autora.

iv

DEDICATORIA

Con el mayor cariño dedico esta investigación a:

Jehová Dios por darme la vida y permitir llevar a cabo este proyecto.

A mis padres, por su comprensión y ayuda en momentos difíciles. Me han enseñado

a encarar las adversidades, sin perder el control ni desfallecer en el intento.

A mi esposo, por su paciencia, por su comprensión, por su empeño, por su fuerza,

por su amor, y a mis hijos que me dieron el equilibrio que me permitió

Dar el máximo de mí.

A todos ellos mil gracias

Carmen Risco Zambrano.

v

AGRADECIMIENTO

Al culminar con una etapa más en mi vida, deseo dejar constancia de mi reconocimiento por

haberme ayudado a desarrollar este trabajo investigativo, tan arduo y lleno de dificultades.

Debo agradecer de manera especial y sincera a todo el Personal Docente, Administrativo y de

Servicio de la Universidad Tecnológica Equinoccial- Campus Santo Domingo.

A mi asesor Dra. Miryan Párraga Álava, por su apoyo y confianza en mi capacidad; por su

generosidad al guiar mis propuestas, ha sido un aporte invaluable el desarrollo de esta tesis y

también en mi formación como profesional.

Carmen Risco Zambrano.

vi

COMPROMISO

Por la presente declaro que esta investigación es fruto de mi propio trabajo y esfuerzo,

No contiene material previamente publicado o escrito por otra persona,

Ni material que de manera substancial haya sido aceptado,

Excepto donde se ha hecho reconocimiento debido en el texto.

Por tal razón del presente documento; soy la única responsable.

----------------------------------

Carmen Risco Zambrano

vii

TABLA DE CONTENIDO

PÁGINAS PRELIMINARES

Portada……………………………………………………………………………………

Sustentación y Aprobación de los integrantes del tribunal…………………………..

Responsabilidad del Autor………………………………………………………………

Dedicatoria………………………………………………………………………………..

Agradecimiento…………………………………………………………..……………

Compromiso…………………………………………………………………………..

Tabla de contenido……………………………………………………………………..

Índice……………………………………………………………………………………

Índice de cuadros……………………………………………………………………..

Índice de gráficos……………………………………………..………………………

Resumen Ejecutivo………………………………………………………………….

i

ii

iii

iv

v

vi

vii

viii

xiii

xiv

xv

viii

ÍNDICE

CAPÍTULO I

INTRODUCCIÓN

1.1 Antecedentes………………………………………………………………………

1.1.1. Antecedentes Históricos…………………………………………………….…..

1.1.2. Antecedentes Prácticos………………………………………………………….

1.1.3. Situación actual.………………………………..…………………………………..

1.1.4. Limitaciones del Estudio………………………………………………………….

1.2. Objetivos………………………………………………………………….………

1.2.1. Objetivo General………………………………………………………….………

1.2.2. Objetivos Específicos…………………………………………………….………

1.3. Importancia…………………………………………………………………..…….

1.4. Criterios de evaluación de la Justificación…………………………………….…..

1.4.1. Conveniencia……………………………………………………………………..

1.4.2. Impacto social………………………………………………………………..….

1.4.3. Implicancia Práctica………………………………………………………………

1.4.4. Viabilidad o Factibilidad de la propuesta………………………………….……..

1.5. Idea a Defender…………………………………………………………….……….

1.6. Variables………………………………………………………………….………….

1.6.1. Variables Independientes………………………………………………..………..

1.6.2. Variables Dependientes………………………………………………………….

1.7. Costo Directo o Costo Primo……………………….…………………………….

1.8. Indicadores…………………………………………………………………….….

1.8.1. Indicadores Independientes…………………………………………………..…

1.8.2. Indicadores Dependientes……………………………………………………….

1

1

2

3

4

4

4

4

4

6

6

6

7

7

7

7

7

7

8

8

8

9

ix

CAPÍTULO II

2. MARCO DE REFERENCIA

2.1.- Generalidades Del Palmito...…………………………………………………….

2.2.- Generalidades De Costos…………………………………………………………

2.2.1.- Diferencia de la Contabilidad de costos y contabilidad general………………

2.2.2.- Fines principales de la contabilidad de costos…………………………………..

2.2.3.- Diferencia entre costos y gastos…………………………………………………

2.2.4.- Tipos de contabilidad…………………………………………………………..

2.3.- Clasificación de las empresas…….……………………………………………..

2.3.1.- La importancia de la contabilidad en las empresas……………………………

2.4.- Materiales……………………………………………….……………………….

2.5.- Mano de obra……………………………………….……………………………..…

2.6.- Procedimientos Contables………………………………………………….…….

2.6.1. Concepto de Procedimientos contables…………………………………………..

2.6.2.- El sistema contable en la administración………………………………………..

2.6.3.- Sistema uniforme de contabilidad……………………………………………..

2.6.4.- Manual de procedimientos contables……………………………………………

2.6.5.- Objetivos de Procedimientos contables……………………………………….

2.6.6.- Objetivos Específicos……………………………………………………………..

2.6.7.- Estrategias de Procedimientos contables……………………………………...

2.6.8.- Definiciones y modelos de Procedimientos contables……………………….

2.6.9.- El procedimiento contable………….……………………………………………..

2.6.10.- Secuencia de anotaciones en los libros contables…………………………...

2.7.- Clasificación de los Costos.………………………………………………………

2.7.1.- Por la Naturaleza de las Operaciones…………………………………………..

2.7.2.- Por la identificación por el Producto……………………………………….....…

2.7.3.- Por el Método del Cálculo o por el origen de Datos…………….…………….

2.7.4.- Por el Volumen de Producción……………………………………….................

2.7.5.- Por su inclusión en el Inventario…………………………………………………..

2.8.- Sistema de Costos…………………………………………………………….…

2.8.1.- Costos por el tiempo de su determinación………………………………..…….

10

12

14

17

18

22

27

30

32

36

41

43

43

44

46

48

49

49

51

51

52

53

53

53

54

54

56

56

56

x

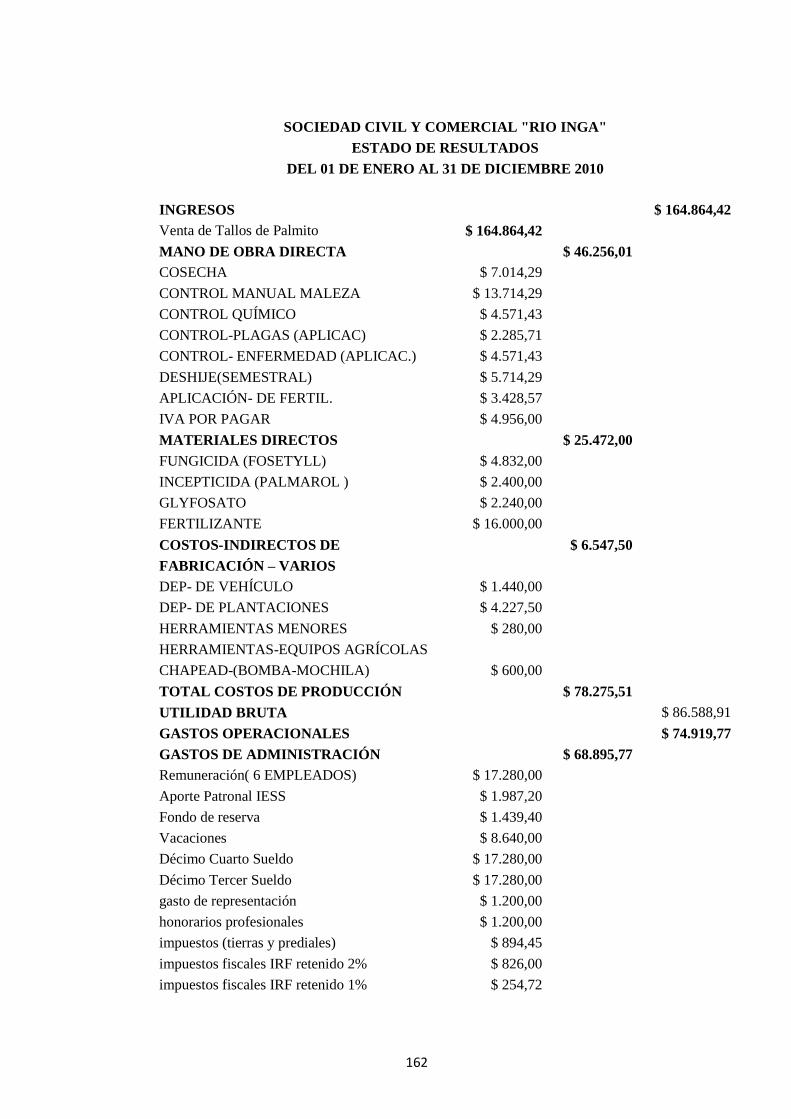

2.9.- Estados Financieros………………………………………………………………

2.9.1.- Estado de Costos Productos Vendido…………………………………………...

2.9.2.- Estado de Resultados …………………………………………………………….

2.10.- Marco Conceptual…………………..…………………………………………..…

2.11.- Marco Legal…………………………………………………………………….

2.11.1.- Ley de Compañías…………………………………………………………….…

2.11.2.- Compañía En Nombre Colectivo.……………………………………….…….

2.11.3.- Ley de Régimen Tributario Interno……………………………………….……

2.11.4.- Ley de Seguridad Social……..………………………….………………………

2.11.5.- Código de trabajo………………………………….……………………………

2.11.6.- Principios de Contabilidad Generalmente Aceptados…………………………..

2.11.7.- Normas Internacionales de Información Financiera………………………….…

2.11.8.- Normas Internacionales de Contabilidad…………….………………………

2.11.9.- Normas Ecuatorianas de Contabilidad…………………………….………..…

CAPÍTULO III

3. METODOLOGÍA

SITUACIÓN ACTUAL DE LA EMPRESA

3.1.- Antecedentes…………………………………………………..………………..…

3.2.- Base Legal………………………………………………………………………..

3.3.- Misión……………………………………………….………………………………

3.4.- Visión………………………………………………………………………..……

3.5.- Objetivo……………………………………………………………………..……

3.6.- Ubicación Geográfica………………………………………………………...……

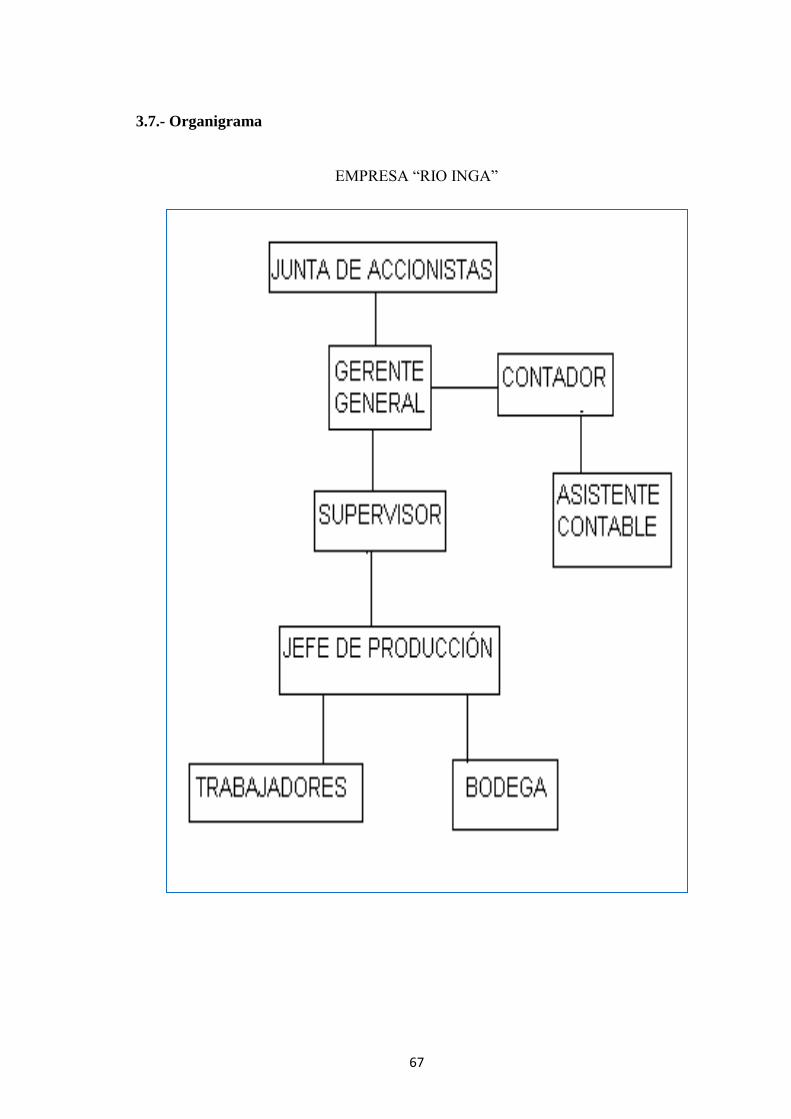

3.7.- Organigrama……………………………………….…………………………….…

3.8.- Funciones…………………..……………………………………………….……

3.9.- Análisis FODA………………………………………………………………..……

3.10.- La población del estudio y sus características………………………………..……

3.11.- Tipo y nivel de la investigación……………………….……………………..…

3.12.- Técnicas de recopilación de la información..…….…………………………….…

3.13.- Operacionalización de Variables………………….…………………………..…

3.14.- Validez y Confiabilidad……………………………………….…………………

57

57

57

59

61

61

61

61

61

62

62

62

62

63

64

65

65

65

65

66

67

68

70

71

71

72

74

74

xi

3.15.- Prueba Piloto……………………..………………………………………………

3.16.- Procedimiento para el análisis de datos…………………………………….…….

3.17.- Técnicas para el procesamiento y análisis de resultados…………………..……

3.18.- Técnicas de Presentación de los datos………………………………………….…

3.19.- Análisis Estadístico de los Datos…………………………………..……………

3.20.- Procedimientos de la Investigación……………………………………..………

3.21.- Recolección de la Información……………………………………………………

3.22.- Criterios para la Elaboración de la Propuesta……………………………………

3.23.- Criterios de Validación de la Propuesta…………………………………………

3.24.- Presentación de resultados.…………………………………..…………………

CAPITULO IV

4.- PROPUESTA

Diseño de un Sistema Contable para controlar los costos en la producción de

palmito en la Sociedad Civil y Comercial “Rio Inga”, 2010

4. Introducción…………………………………………………………………………

4.1. Misión………..………………………………………………………………..…..

4.2. Visión……………….……………………………………………………….……

4.3. Objetivos…………………………………………………………………………

4.3.1. Objetivo General…………..…………………………………………..……….

4.3.2. Objetivos Específicos…….……………………………………………….……

4.4. Fundamentación…….…………………………………………………………….

4.5. Factibilidad……………….………………………………………………….……

4.5.1.- Factibilidad Administrativa………………………………………………….…

4.5.2.- Factibilidad Técnica…………..………………………………………………….

4.5.3.- Factibilidad Económica…..……………………………………………………..

4.6. Valores corporativos propuestos……………………………………………………

4.7. Principios corporativos propuestos………………………………………….........

4.8. Proceso administrativo aplicable a la empresa……………………………………....

4.9. Elaboración De Un Sistema Contable……………………..……………………….

4.9.1. Características Generales………………………………………………………..

75

75

76

77

77

78

79

80

80

80

93

93

94

94

94

94

95

95

95

96

96

96

97

98

99

99

xii

4.9.2. Cualidades de un modelo de información contable………………………….......

4.9.3. Sistema de información contable (SIC)….…………………………………….. …

4.9.4. Manuales o computarizados…………………………..…………………………..

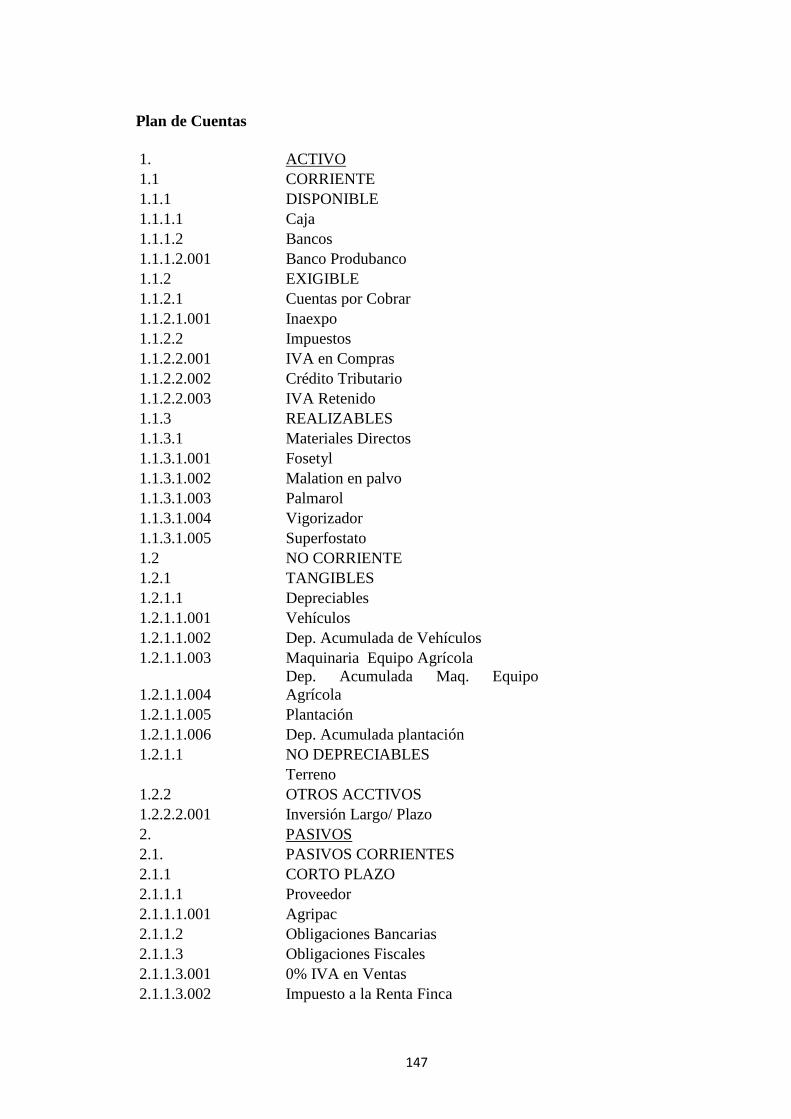

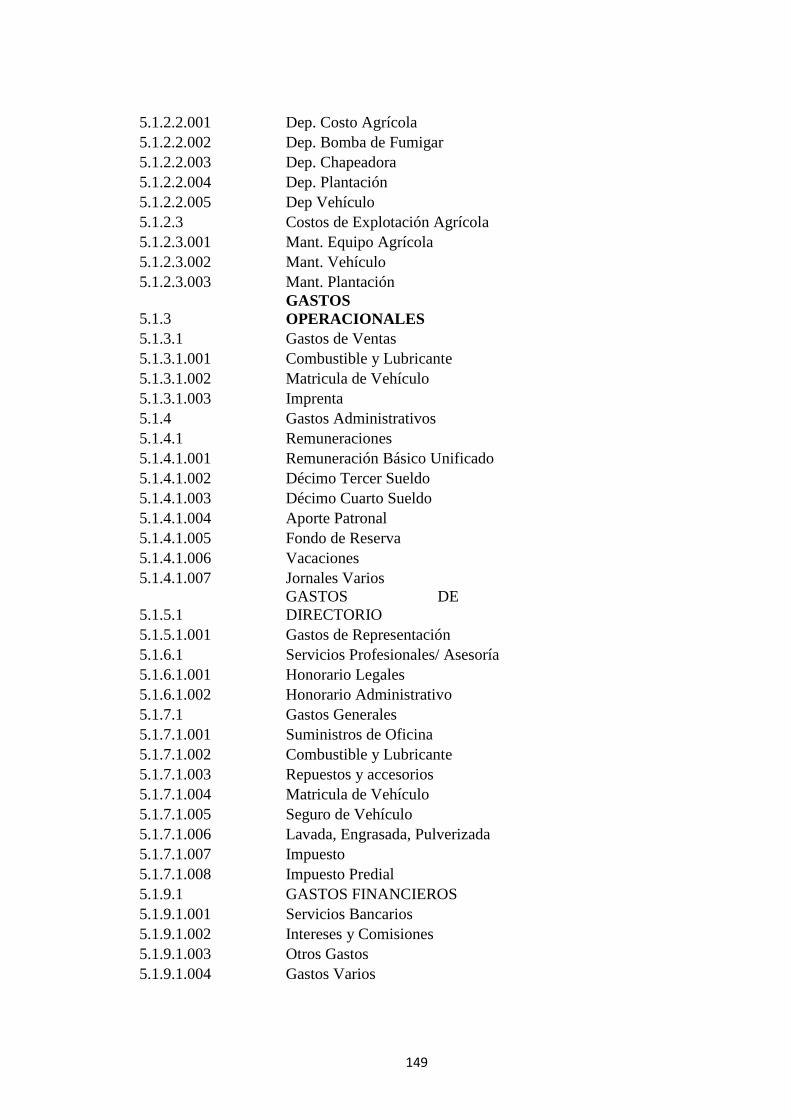

4.9.5. Plan de Cuentas…………..……………………………………………………….

4.9.6. Codificación de un Plan de Cuentas……………..……………………….............

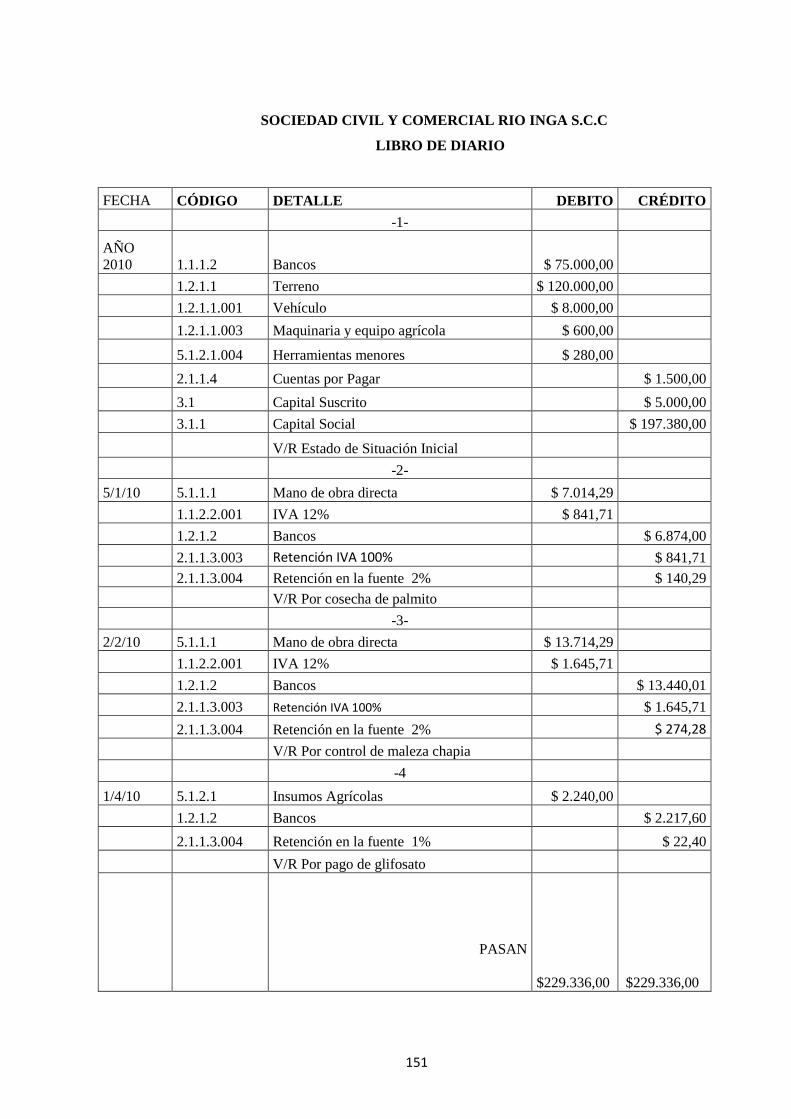

4.9.7. Libro Diario………………………………………..……………………………..

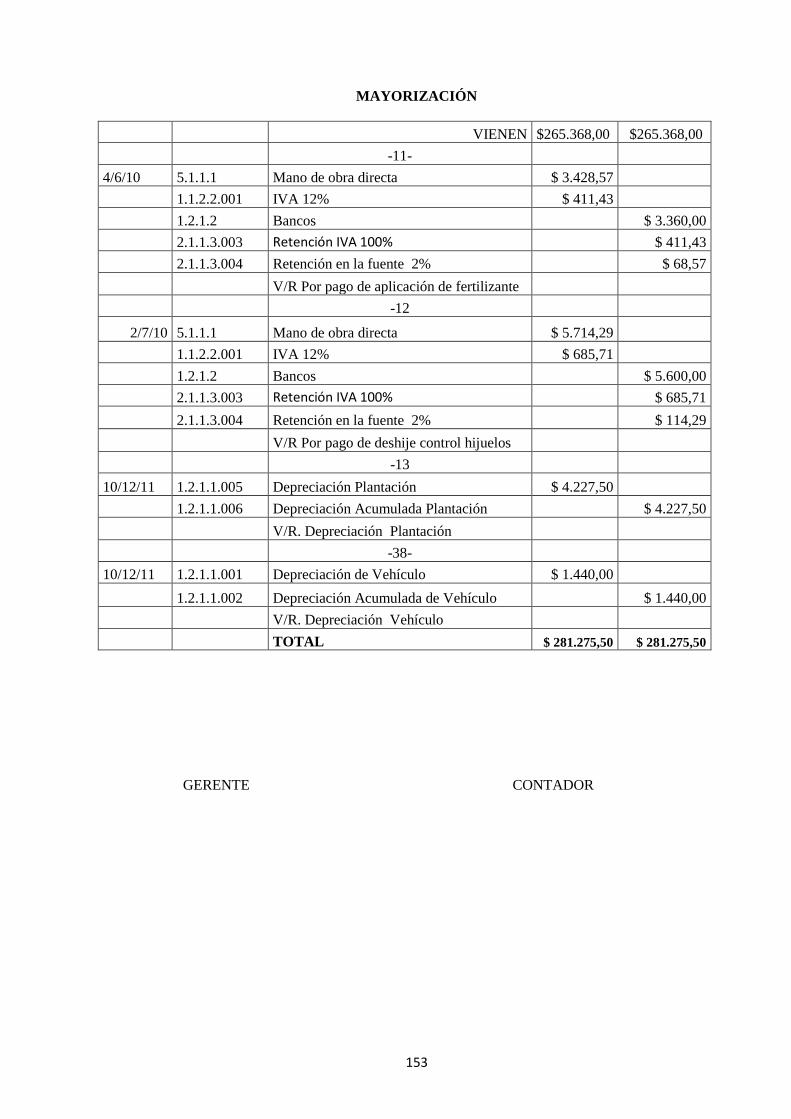

4.9.8. El Libro Mayor……………………………………………………………………

4.9.9. Métodos de Valorización de Existencias………………..…………………………

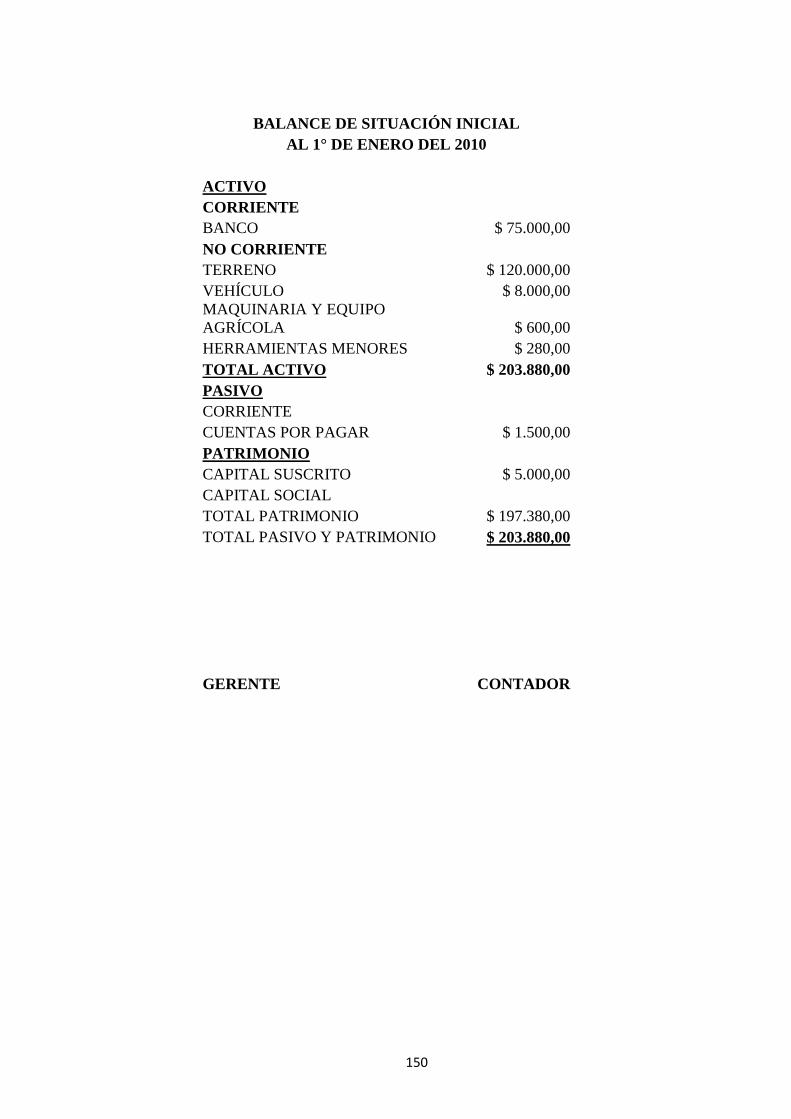

4.9.10. Estados Financieros…………………………..………………………….............

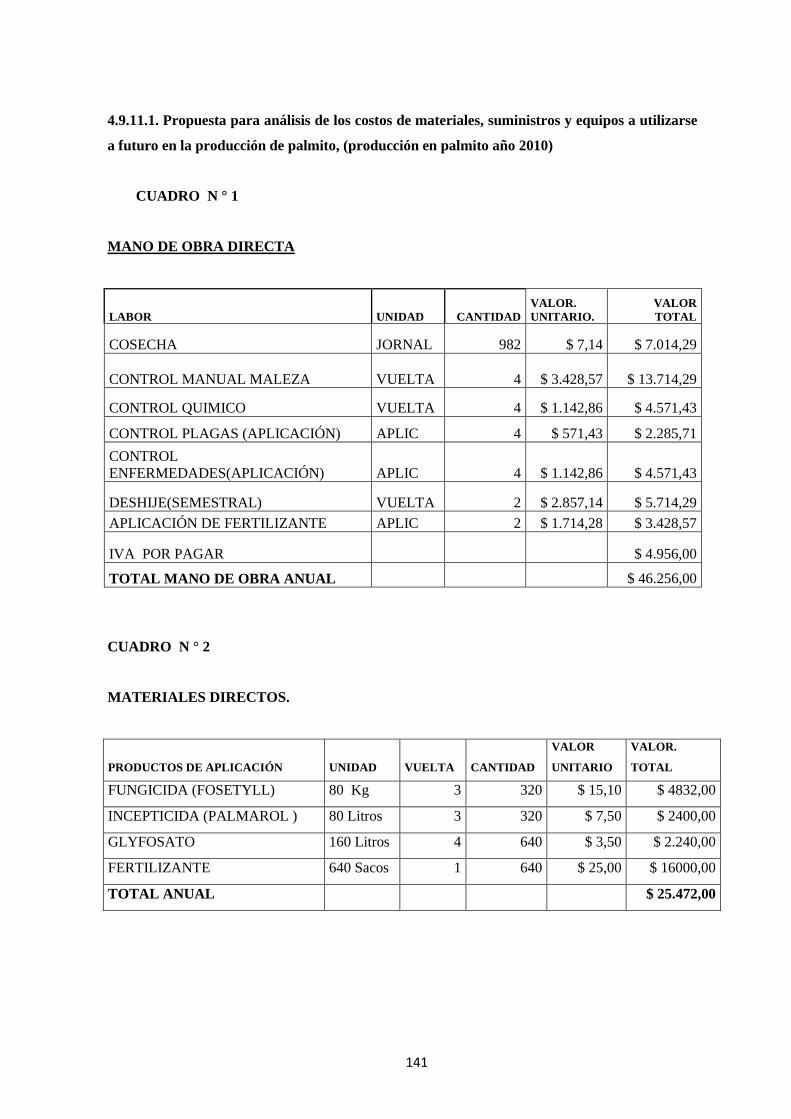

4.9.11. Propuesta para análisis de costos de materiales, suministros y equipos a

Utilizarse a futuro en la producción de palmito…………………………………………..

CAPITULO V

5.- CONCLUSIONES Y RECOMENDACIONES

5.- Conclusiones………………………………………………..……………………….

5.2.- Recomendaciones………………………………………………………………….

ANEXOS…………………………………………………………………………………

BIBLIOGRAFÍA……………………………………………………………………….

NETGRAFÍA…………………………………………………………………………..

99

100

101

103

104

107

111

114

120

137

150

151

xiii

ÍNDICE DE CUADROS

Cuadro Nº 1 El proceso contable gráficamente…………………………............ 48

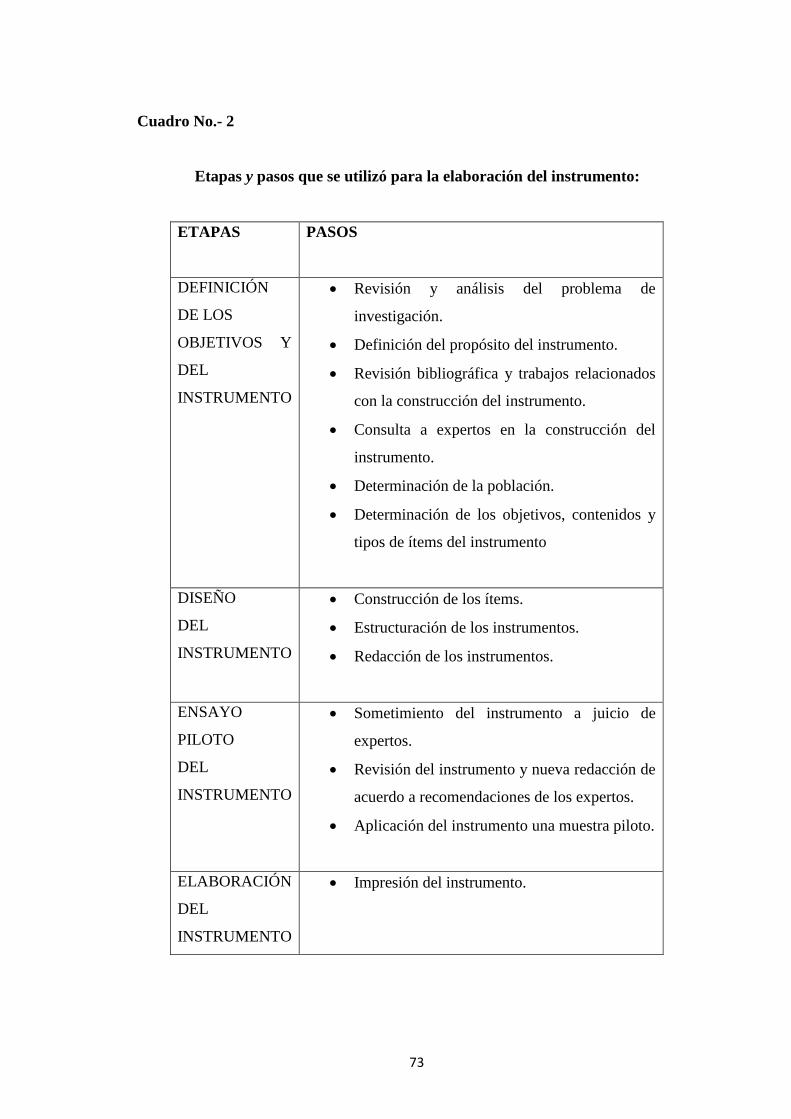

Cuadro Nº 2 Etapas y pasos que se utilizó para la elaboración del instrumento… 73

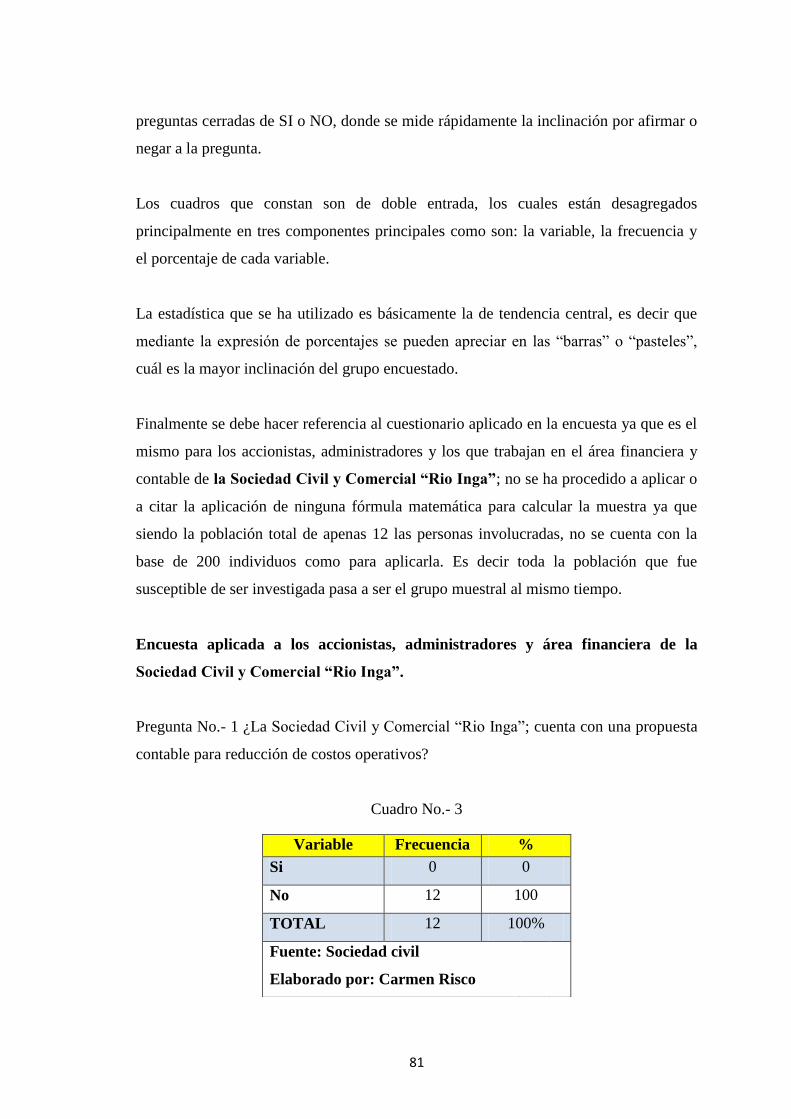

Cuadro Nº 3 ¿La Sociedad Civil y Comercial “Rio Inga”; cuenta con una propuesta

contable para reducción de costos operativos?………….

81

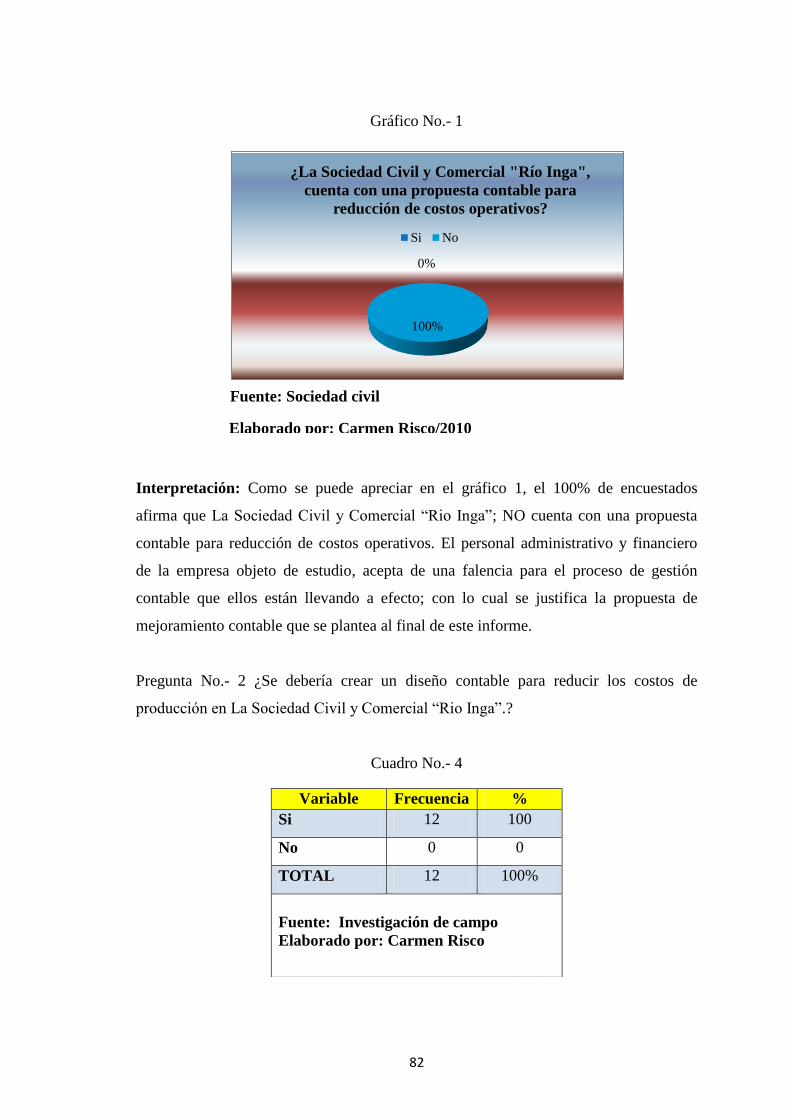

Cuadro Nº 4 ¿Se debería crear un diseño contable para reducir los costos de

producción en La Sociedad Civil y Comercial “Rio Inga”.?……...

82

Cuadro Nº 5 ¿Estaría dispuesto a capacitarse en procedimientos administrativos y

contables con miras a un trabajo eficiente en la empresa?..........

83

Cuadro Nº 6 ¿Participaría en la implementación de un nuevo modelo contable en su

empresa?............................................................................

84

Cuadro Nº 7 ¿Considera que conocer el costo exacto de la inversión en equipos,

materiales, mano de obra e insumos; permite mayor rentabilidad en la

producción?........................................................................

85

Cuadro Nº 8 ¿Cree necesario revisar el sistema de comercialización del producto, con

la expectativa de visualizar mejores ofertas?............

86

Cuadro Nº 9 ¿Considera necesario implementar una auditoría de gastos al finalizar

cada periodo de producción del palmito?………………..

87

Cuadro Nº 10 ¿Considera importante implementar un software contable en la

empresa?....................................................................................

88

Cuadro Nº 11 ¿Está familiarizado con el contenido de las normas NIC 11?….… 89

xiv

ÍNDICE DE GRÁFICOS

Gráfico Nº 1 ¿La Sociedad Civil y Comercial “Rio Inga”; cuenta con una propuesta

contable para reducción de costos operativos?……………

81

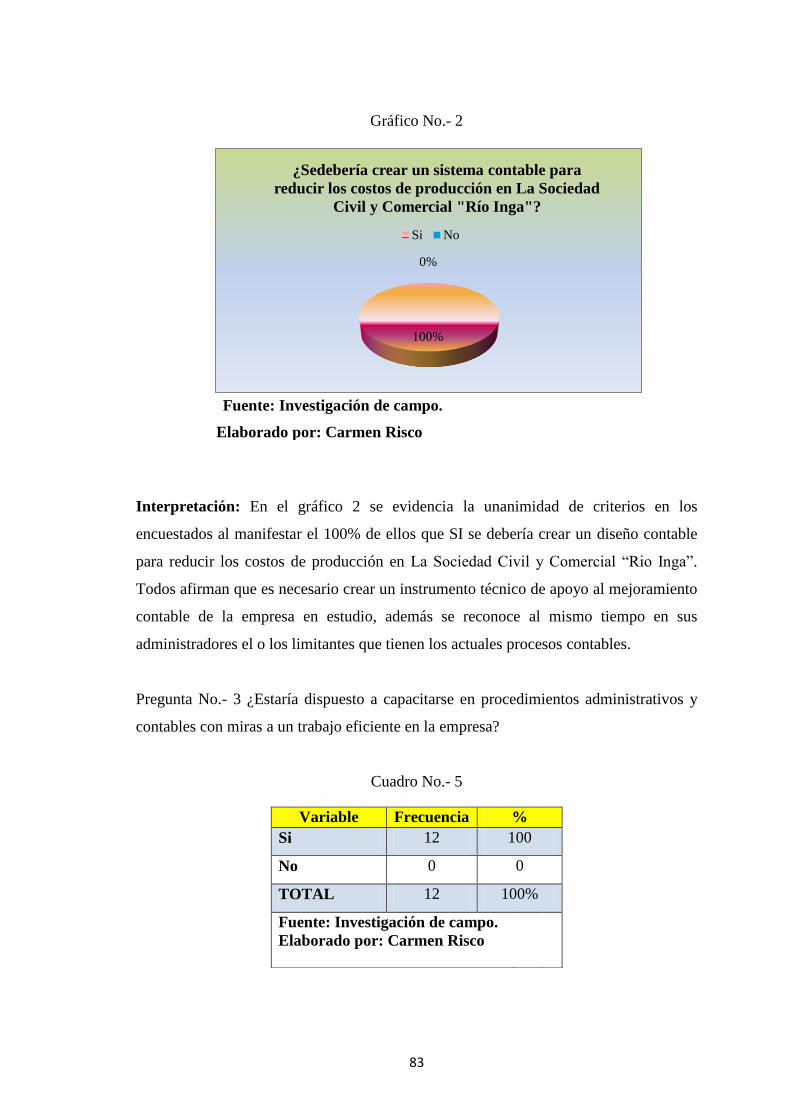

Gráfico Nº 2 ¿Se debería crear un diseño contable para reducir los costos de producción

en La Sociedad Civil y Comercial “Rio Inga”.?…….......

82

Gráfico Nº 3 ¿Estaría dispuesto a capacitarse en procedimientos administrativos y

contables con miras a un trabajo eficiente en la empresa?...............

83

Gráfico Nº 4 ¿Participaría en la implementación de un nuevo modelo contable en su

empresa?..................................................................................

84

Gráfico Nº 5 ¿Considera que conocer el costo exacto de la inversión en equipos,

materiales, mano de obra e insumos; permite mayor rentabilidad en la

producción?...............................................................................

85

Gráfico Nº 6 ¿Cree necesario revisar el sistema de comercialización del producto, con

la expectativa de visualizar mejores ofertas?..............................

86

Gráfico Nº 7 ¿Considera necesario implementar una auditoría de gastos al finalizar

cada periodo de producción del palmito?………………….

87

Gráfico Nº 8 ¿Considera importante implementar un software contable en la

empresa?.......................................................................................

88

Gráfico Nº 9 ¿Está familiarizado con el contenido de las normas NEC 15?….…... 89

xv

RESUMEN EJECUTIVO

Con la finalidad de que se fortalezca el área contable de la Sociedad Civil y Comercial “RIO

INGA” S.C.C, se ha desarrollado el presente informe el cual contiene dentro del Capítulo I; la

descripción de los antecedentes, situación actual, objetivos general y específicos, justificación,

los alcances y las limitaciones de la investigación.

En el segundo capítulo se analizaron la información y los criterios actualizados sobre la

temática objeto de estudio, la cual versa sobre las variables del Diseño de un Sistema

Contable para controlar los costos en la producción de palmito en la Sociedad Civil y

Comercial “Rio Inga”, anotando los respaldados bibliográficos y net gráficos

correspondientes.

En el tercer capítulo se realizó la propuesta metodológica y el trabajo investigativo de campo

con la recopilación, análisis y tabulación de encuestas que permitieron diseñar la propuesta;

aquí se encuentra desagregado los porcentajes de los resultados que se han dado para cada

cuestionamiento y la interpretación de sus valores.

En el capítulo IV se encuentra desarrollada la propuesta del Diseño de un Sistema Contable

para controlar los costos en la producción de palmito en la Sociedad Civil y Comercial

“Rio Inga”, con la cual se espera obtener eficiencia en la gestión de los recursos humanos,

logísticos, económicos y financieros de la institución a la vez la consolidación definitiva del

área contable.

En el V capítulo se desarrolló lo relacionado a las conclusiones y recomendaciones; las cuales

son efecto del análisis e interpretación de los resultados dados por la aplicación de los

instrumentos utilizados en la investigación de campo.

1

CAPITULO 1

INTRODUCCIÓN

El sistema técnico administrativo en la actualidad es solo aplicado a determinado tipo

de empresa privada, generalmente a las que tienen el nivel de exportación de sus

productos; el nuevo formato administrativo es un tema casi desconocido a nivel de

institución pública; esto es un indicativo de que la mayor parte de decisiones

administrativas siguen siendo empíricas. La mayor parte de empresas que tienen su

ámbito de trabajo en la producción agrícola también tienen en su mayoría estas

características de retraso en la concepción administrativa.

El mismo nivel de análisis merece el componente contable, con más incidencia en los

resultados finales de la vida de una empresa, porque a no dudarlo la contabilidad es la

columna vertebral que soporta el sistema administrativo, operativo, logístico, y

comercial de toda empresa.

Uno de los principales puntos débiles que generalmente se encuentra en el área

contable es el control de los costos de producción; que debe ser uno de los puntos de

mayor atención en la producción de un bien o servicio; es decir no se ha aprendido a

utilizar de mejor manera los recursos que forman parte de los procesos administrativo u

operativos de una determinada empresa.

En la actualidad es difícil obtener utilidad si no se le da un tratamiento especial a los

costos, de ello depende el éxito y estabilidad de la empresa. Para el caso de la Sociedad

Civil y Comercial “RIO INGA” S.C.C; esta aseveración también le afecta ya que hasta

la presente no se tiene una evaluación de costos a detalle de todo el proceso productivo

y por tal razón no se puede medir eficientemente el nivel de rentabilidad que se está

generando en esta empresa.

2

1.1 ANTECEDENTES

1.1.1 Antecedentes históricos.

La Sociedad Civil y Comercial “Rio Inga” S.C.C, se inició como persona natural desde

el año 2001, en la cual tenía el nombre de finca “Rio Inga”, tiene su inicio a partir de la

compra del terreno que actualmente es la base de la producción; luego en el 2002 se

realizó la preparación del terreno y la siembra de palmito en 50 hectáreas

aproximadamente, empezó con la producción en el año 2004 con un personal de 6

empleados.

El 18 de agosto del 2006 se constituyó como Sociedad Civil y Comercial “RIO INGA

S.C.C” dedicada a la producción y comercialización de palmito, dentro de lo cual su

trabajo se ha caracterizado por desarrollar las siguientes actividades propias en la línea

de producción agrícola:

Control de maleza.

Control químico.- que es cuando se utiliza herbicidas para control las malas

hierbas, y su aplicación se la realiza con bombas de mochila, esta labor se debe

realizar de dos a tres veces por año.

Control manual.- Cuando se utiliza machetes para eliminar las malezas.

Limpieza de cepas. Consiste en eliminar todos los restos de cosechas viejas.

Deshijes. Se eliminan todos los hijos que se encuentran enfermos, mal ubicados.

Control fitosanitario. Se realiza después de dos días de realizada la cosecha donde

se aplica insecticidas para controlar las plagas. Ejm. Rhynchophorus palmarum.

Fertilización.- Consiste en aplicar fertilizantes con fuentes de Nitrógeno, Fosforo,

potasio, magnesio. Se debe realizar de 3 a 4 aplicaciones por año.

3

Cosecha. Consiste en cosechar todas las plantas que cumple con los siguientes

parámetros de cosechas. La flecha sobrepase la hoja Nª 1 y en la intersección de la

flecha, hoja 1 y 2 se forme una “V”. Una vez realizada la cosecha se debe entregar a

las plantas procesadoras máximo en 24 horas.

1.1.2 Antecedentes Prácticos.

La Sociedad Civil y Comercial “RIO INGA S.C.C” es una hacienda de

aproximadamente 150 Has, de las cuales 80 Hectáreas producen palmito. Hasta el

momento el tipo de administración que lleva es tradicional, es decir que las decisiones

son de exclusiva responsabilidad del gerente, el cual lamentablemente no tiene

estructurado un plan anual de actividades con las cuales direccionar todo el sistema

administrativo y operativo, en el aspecto productivo se debe indicar que los problemas

que surgen se van resolviendo de acuerdo a las capacidades del administrador, el cual

lamentablemente tampoco organiza y delega responsabilidades a sus subalternos; no se

cuenta con el Diseño de un Sistema Contable para controlar los costos en la

producción.

La Sociedad Civil y Comercial “RIO INGA S.C.C” es una productora de palmito de

aproximadamente 80 Hectáreas, esta producción n se comercializa en su mayor parte a

la Industrializadora INAEXPO, la cual exporta el producto terminado a otros países

como Francia, ya que el palmito es un producto que se consume a nivel internacional.

Para el trabajo de producción, la empresa ha invertido en varios equipos, herramientas,

insumos, materiales y demás elementos propios del trabajo agrícola; posee una bodega

general en la cual se depositan todos los elementos citados; destacándose que el sistema

de archivo e inventario de estos materiales no es eficiente, ya que hasta el momento no

se cuenta con una lectura rápida de las existencias.

El cálculo para el uso de los insumos tampoco es actualizado, desconociéndose los

indicadores reales de inversión por uso de abonos, insecticidas, plaguicidas, entre otros.

Todo este análisis permite visualizar que el sistema contable tampoco es un aporte real

4

a la empresa, en relación de que no se ha hecho un estudio detallado de los costos de

producción, no se ha realizado un análisis de estos costos para tratar de bajarlos en

función de la optimización de ellos.

La Sociedad Civil Y Comercial “RIO INGA S.C.C” Cuenta con bombas de mochila

marca jacto, machetes, y su principal cliente es INAEXPO

1.1.3.- Situación Actual.

La Sociedad Civil y Comercial “RIO INGA S.C.C” actualmente se encuentra con una

producción y comercialización del palmito que permite indicar que es estable

económicamente hablando, pero que debido al uso no óptimo de los diversos recursos

materiales y humanos que son necesarios en la producción, se puede indicar que estos

costos son altos y que es obligación de los administradores y propietarios de dicha

empresa tratar de reducirlos para generar mayor rentabilidad.

La empresa objeto de estudio no cuenta con un Sistema Contable para controlar los

costos de producción de palmito, lo cual afecta al desarrollo de la empresa ya que no se

conoce el margen de utilidad con el cual se está trabajando actualmente. Al no tener un

cálculo real de los indicadores financieros y de gestión económica, también limita el

conocer si es posible o no buscar y pagar un tipo de financiamiento privado, para hacer

producir el resto de la finca que actualmente está siendo subutilizada.

1.1.4. Limitación del Estudio.

La elaboración del diseño de un sistema contable para controlar los costos de

producción de palmito, es específico para La Sociedad Civil y Comercial “RIO INGA

S.C.C”, el cual fue estructurado durante el segundo semestre del año 2010.

5

1.2. OBJETIVOS.

1.2.1 General.

Diseñar un sistema contable para controlar los costos de producción del

palmito, en la Sociedad Civil y Comercial “Rio Inga”, el cual permita la toma

de decisiones eficientes, la optimización de recursos y el mayor margen de

rentabilidad posible.

1.2.2 Específicos.

Diagnosticar la situación administrativa – contable de la empresa.

Analizar el procedimiento contable que se utiliza actualmente y la identificación

de sus principales falencias FODA.

Describir la base técnica y científica que sea necesaria a fin de dar soporte a la

propuesta contable para la empresa objeto de estudio.

Proponer el diseño de un sistema contable, adecuado para el control de costos

en la producción de palmito en la Sociedad Civil y Comercial “Rio Inga”.

1.3. Importancia.

El diseño de un Sistema Contable para el control de los costos de producción en La

Sociedad Civil y Comercial “Rio Inga S.C.C”, servirá para generar la mayor

rentabilidad que sea posible, permitiendo optimizar la utilización los recursos

materiales y humanos, al tiempo que aportará a mejorar el funcionamiento

administrativo y operativo de la empresa.

En cuanto a la generación de más ingresos por efecto de la obtención de mayores

márgenes de rentabilidad, estos favorecerán no solo a los propietarios de la empresa

6

objeto de estudio, sino también a los empleados que aportan con su fuerza de trabajo a

la parte operativa del campo, los cuales en definitiva recibirán mejores utilidades.

Con el nuevo diseño del sistema contable para la empresa productora de palmito, se

llevará a efecto un control adecuado de las existencias en equipos, materiales e

insumos, ya que la bodega contará también con una base contable que permita

visualizar en términos reales los saldos de cada uno de ellos, de la misma manera el

sistema ayudará a identificar qué tipo de producto está por agotarse y requiere ser

adquirido nuevamente.

Se destaca que los resultados del presente estudio servirán no solo a la Sociedad Civil y

Comercial Rio Inga sino también a otras empresas productoras afines que tengan

problemas similares en sus procesos administrativos y contables. Los términos

empleados en este informe son direccionados en su mayoría para describir procesos del

área administrativa y contable; pero son de uso común y cualquier administrador o

contador lo puedan entender fácilmente.

Por efecto de la aplicación de un sistema contable que controle adecuadamente los

costos de producción en la empresa productora de palmito, se permitirá un trabajo

administrativo y contable eficiente, con estos resultados se podrá aspirar a que el resto

de la propiedad de la empresa, es decir se sume casi el 100% más de capacidad de

producción; con lo cual se podrá generar mayor cantidad de plazas de trabajo.

Favoreciendo a la provincia, región y país.

Una correcta administración por procesos reduce los costos de producción sin afectar la

calidad del producto, los procesos pueden ser controlados por índices que permiten la

toma de decisiones a nivel gerencial, pero también hacer participar a los mandos

medios que son quienes están más en contacto con los procesos de campo.

7

1.4. Criterios de evaluación de la Justificación

1.4.1. Conveniencia

Este proyecto será un apoyo para La Sociedad Civil y Comercial Rio Inga S.C.C, el

mismo que servirá para controlar los costos en la producción de palmito y de esta

manera obtener productos de calidad.

El diseño de un sistema contable para el control de los costos de producción mejorará el

funcionamiento de la empresa, los empleados también se beneficiaran porque

obtendrán mejores utilidades, cuenta con el apoyo incondicional de la empresa

entregando la información respectiva.

El resultado de este estudio servirá a la Sociedad Civil y Comercial Rio Inga, y para

otras empresas afines que tengan problemas similares ajustándolas a su realidad las

cuales serán innovadoras y fácilmente aplicables, lo que permitirá continuar ofreciendo

la materia prima a la fábrica con los beneficios de una empresa bien cimentada.

La investigación dará la solución más adecuada al problema de estudio lo cual ayudará

a eliminar las dificultades que la Sociedad Civil y Comercial Rio Inga enfrenta

actualmente, cabe indicar que este trabajo no producirá en ningún momento de su

investigación un peligro para el medio ambiente sino más bien contribuirá al mismo.

1.4.2. Impacto Social

¿Cuál es su relevancia para la sociedad?

La Sociedad Civil y Comercial Rio Inga S.C.C será una empresa competitiva a nivel

nacional, se beneficiaran los accionistas, los trabajadores, los proveedores y la

comunidad en general, con un mejor rendimiento la mano de obra se incrementará, lo

cual permitirá generar empleo, en la zona, y para los clientes tendrán un producto de

mejor calidad lo cual conlleva a mejores ingresos para los accionistas.

8

1.4.3. Implicancia Práctica

Por intermedio del diseño contable se mejorará el servicio por cuanto la empresa

utilizará correctamente los costos.

Una correcta administración por procesos reduce los costos sin afectar la calidad del

producto, los procesos pueden ser controlados por índices que permiten la toma de

decisiones a nivel gerencial.

1.4.4. Viabilidad o Factibilidad de la propuesta

Se cuenta con los recursos naturales, humanos, tecnológicos y tiempo necesario para su

elaboración.

1.5. Idea a Defender.

Con el diseño y de un Sistema Contable para el control de los costos de producción, en

La Sociedad Civil y Comercial Rio Inga S.C.C, permitirá optimizar sus recursos y

obtener mejor rentabilidad.

1.6. Variables

1.6.1. Variables Independientes

Diseño de un sistema contable

1.6.2. Variables Dependientes

Optimizar sus recursos

Obtener rentabilidad

9

1.7. Costo Directo o Costo Primo

Materia Prima

Mano de Obra

1.8. Indicadores.

1.8.1. Indicadores Independientes

Diseño de un sistema contable para controlar los costos en la producción de palmito

en la Sociedad Civil y Comercial “RIO INGA S.C.C”

1.8.2. Indicadores Dependientes

Estado de costo de producción y ventas

Costos de producción

10

CAPITULO II

MARCO REFERENCIAL.

2.1. Generalidades Del Palmito.

La palma que produce el palmito y que se cultiva comercialmente en el país es de

género Bactris gasipaes originaria de bosques tropicales húmedos de la Amazonía y de

la región del Choco, abarca todas las áreas con alta pluviosidad desde Panamá hasta el

norte del Ecuador. También se ha encontrado eco tipos en bosques tropicales de centro

América, principalmente en la región de Tucurrique en Costa Rica. Las raza Bactris

gasipaes, se distribuyen hasta el límite del río Amazonas en la orilla oriental ya que al

otro lado del río se encuentran palmas del genero Euterpe.

La familia palmácea (Arecaceae) se encuentra ampliamente distribuida en regiones

tropicales y subtropicales del mundo, cuenta con aproximadamente 235 géneros y 400

especies, incluye plantas leñosas, arbustos y árboles.

En los trópicos es una de las familias vegetales más valiosas para la humanidad ya que

se utiliza para alimentación, bebidas, ropas, techos y fabricación de productos útiles.

El Instituto Nacional Autónomo de Investigaciones Agropecuarias (INIAP) Estación

Experimental Napo - Payamino recolectó 160 variedades en la selva amazónica de

Colombia, Perú y Ecuador.

La recolección se inició en 1.984, en la actualidad se dispone de un banco de

germoplasma, de más de 144 clases de palmito, y las investigaciones han incluido

densidades de siembra y manejo orgánico. La palma cultivada comercialmente es el

Bactris gasipaes H.B.K. de donde se extrae el palmito cuyo “tronco” tiene un promedio

entre 70 a 80 cm. de largo y de 8 a 10 cm. de grosor.

Dependiendo del lugar de cultivo se identifica con algunos nombres comunes entre los

cuales se destacan los siguientes:

11

Chontaduro, Chonta...........................Ecuador, Colombia

Pejibaye..............................................Costa Rica

Pupunha............................................Brasil

Manaca.............................................Venezuela

En el Ecuador existe una gran variedad genética, ya que se encuentra chontaduro en el

lado Occidental (Prov. de Esmeraldas) y Oriental (región amazónica) de la cordillera de

Los Andes.

Clasificación taxonómica.

Los taxónomos también han clasificado a la especie como Guillelma gasipaes pero la

identificación es poco usual.

Clase……………….Monocotiledónea

Familia....................Palmácea

Genero.................... Bactris

Especie....................Bactris gasipaes H.B.K.

Zonas locales de producción.

Esmeraldas...................................Quinindé, San Lorenzo, Cayapas

Pichincha......................................Santo Domingo, Puerto Quito, La Concordia

Manabí.........................................Nueva Delicia

Morona Santiago..........................Yaupi

Pastaza.........................................Sara yacu, Teniente Hugo Ortiz

Napo...........................................Loreto, Coca, Nuevo Rocafuerte

Sucumbíos...................................Nueva Loja, Shushufindi

Las zonas pertenecen a clima cálido húmedo tropical que favorece al crecimiento de la

palmera, es por eso que en algunas fincas lo comparten con otros cultivos tales como

palma africana, caucho, macadamia, entre otros.

12

2.1 Marco Teórico

2.2. Generalidades de Costos.

“Todo negocio, consiste básicamente en satisfacer necesidades y deseos del cliente

vendiéndole un producto o servicio por más dinero de lo que cuesta fabricarlo. La

ventaja que se obtiene con el precio, se utiliza para cubrir los costos y para obtener una

utilidad”1.

El cálculo del costo es uno de los instrumentos más importantes para la toma de

decisiones y se puede decir que no basta con tener conocimientos técnicos adecuados,

sino que es necesario considerar la incidencia de cualquier decisión en este sentido y

las posibles o eventuales consecuencias que pueda generar.

El cálculo de costo, por ende, es importante en la planificación de productos y procesos

de producción, la dirección y el control de la empresa y para la determinación de los

precios, además se tienen que tomar en cuenta los objetivos operativos como pagar los

sueldos al personal de producción, comprar materiales, fabricar un producto, venderlo,

prestar un servicio, obtener fondos para financiarnos, administrar la empresa, etc.

Si no se logra el objetivo deseado, se dice que se tiene una pérdida.

“La mayoría de los empresarios, principalmente de pequeñas empresas definen sus

precios de venta a partir de los precios de sus competidores, sin saber si ellos alcanzan

a cubrir los costos de sus empresas, la consecuencia inmediata derivada de ésta

situación es que los negocios no prosperan. Conocer los costos de la empresa es un

elemento clave de la correcta gestión empresarial, para que el esfuerzo y la energía que

se invierte en la empresa den los frutos esperados”2.

1 HERNÁNDEZ, Sergio. “Introducción a la Administración, un enfoque teórico y práctico” Editorial Mc

Graw – Hill Intramericana de México, México 2001. 2 REYES Ponce Agustín, “Administración de empresas teoría y práctica”, editorial Limusa, México

2000.

13

Costo es el sacrificio, o esfuerzo económico que se debe realizar para lograr un

objetivo, es decir que para tomar las decisiones no se debe esperar que la eficacia de

estas decisiones dependa únicamente de la buena suerte, sino más bien, sea el resultado

de un análisis de las posibles consecuencias, es decir que se debe de conocer, evaluar y

calcular.

Conocer las consecuencias, evaluar las incidencias en los costos y calcular el impacto

en el mercado que atiende la empresa.

“La mercadería que se deteriora por contaminación y queda inutilizada, es una pérdida;

porque, a pesar del esfuerzo económico no tiene un objetivo determinado. También es

necesario precisar algunos conceptos que se utilizan para definir y caracterizar aspectos

relacionados con el tema que estamos analizando. Por ejemplo: Desembolso,

Amortizaciones e Inversión”3.

El desembolso forma parte del manejo de dinero es decir que relaciona con los

movimientos (ingresos y egresos) de caja o tesorería.

Uno puede comprar un insumo mediante un pago en dinero (erogación), pero hasta que

ese insumo no sea incorporado al producto que se elabora y luego se vende, no

constituye un costo. Es un desembolso.

Hay bienes que se compran y que se utilizan en el sistema productivo, pero que no se

incorporan al producto como insumo, sino que se utilizan durante un tiempo para

ayudar en su elaboración. Por ejemplo: maquinarias, equipos, instalaciones, bienes de

uso, etc.

3 MUNICH, Galindo y García, Martínez, “Fundamentos de Administración”, editorial Trillas, México

2001.

14

2.2.1.- Diferencia de la Contabilidad de costos y contabilidad general.

Conceptualización de la Contabilidad de Costos:

"La Contabilidad ha nacido de la práctica. En su origen fue meramente empírica y

respondía a la necesidad del registro. Sólo más tarde, y a medida que la necesidad

elemental generadora va siendo satisfecha, se inicia el proceso de investigación de

principios y causas, caracterizador de la ciencia, sometiéndose a sistematización el

contenido material poseído¨4.

La contabilidad es una ciencia de origen económico, es decir que mediante ella

podemos conocer los movimientos económicos del pasado, presente y futuro de la

mediante un método organizado de cuentas y transacciones al momento que se han

generado, también gracias a la contabilidad podemos tomar decisiones adecuadas y en

el momento oportuno.

“La Contabilidad Financiera junto con la Contabilidad de Gestión, constituyen las dos

ramas más importantes de la Contabilidad, surgidas ambas de la necesidad de

especialización y cumplimiento de fines claramente definidos”5.

Es decir que la Contabilidad Financiera se interesa principalmente en los Estados

Financieros para uso externo por parte de los inversionistas, acreedores, analistas

financieros, agencias gubernamentales y otros grupos interesados.

“La Contabilidad de Gestión es una parte de la contabilidad que tiene por objeto la

captación, medición, registro, valoración y control de la circulación interna de valores

de la empresa, con el objeto de suministrar información para la toma de decisiones

sobre la producción, formación interna de precio de costo y sobre la política de precios

de ventas y análisis de los resultados, mediante el contraste con la información que

revela el mercado de factores y productos, basándose en las leyes técnicas de

4. MOLINA Antonio,” Contabilidad de costos”; 3da edición México 2002; pág. 25

5 Diccionario de contabilidad y finanzas, editorial Cultural S.A. 1ra Edición 2003; pág.

15

producción, las leyes sociales de organización y las leyes económicas de mercado. La

contabilidad de gestión no solo abarca la toma de decisiones interna de la empresa, sino

que también es utilizada para el análisis externo de la empresa acerca de su

comportamiento con respecto al entorno competitivo”6.

Podemos decir que la contabilidad de costos es una rama de la contabilidad de gestión

que se relaciona fundamentalmente con la acumulación y el análisis de la información

de costos para uso interno por parte de los gerentes, en la valuación de inventarios, la

planeación, el control y la toma de decisiones. Es además la que sintetiza y registra los

costos de los centros fabriles, de servicios y comerciales de una empresa, con el fin de

que puedan medirse, controlarse e interpretarse los resultados de cada uno de ellos, a

través de la obtención de costos unitarios y totales en progresivos grados de análisis y

correlación.

Contabilidad General:

Definición.- El Comité sobre Terminología del AICPA de los Estados Unidos de

Norteamérica, propuso en 1941 que se definiera, como "el arte de registrar, clasificar y

resumir de una manera significativa y en términos monetarios, las transacciones y

eventos (o sucesos) que son, cuando menos en parte, de carácter financiero, así como

de interpretar sus resultados"7.

También, se puede decir, que la contabilidad es aquella que estudia y analiza

razonablemente todos los eventos económicos, relacionados con los procesos de

producción, distribución, administrativos y consumo de los recursos, dando la

oportunidad de tomar decisiones relacionadas con dicha entidad.

6 ALFORD, L. P. “Manual de la producción “/ L. P. Alford, J. R. Bangs. -- España: /s. n./, /s. a./65p.

7 AMAT, Oriol. “Contabilidad y gestión de costes “/ O. Amat –2. ed – Barcelona- Editorial Gestión

2000,p. 15

16

Contabilidad De Costos:

“La contabilidad de costos identifica, define, mide, reporta y analiza los diversos

elementos de costos directos e indirectos, asociados con la producción y la

comercialización de bienes y servicios. La contabilidad de costos también mide el

desempeño, la calidad de los productos y la productividad.

La contabilidad de costos es una materia muy amplia y va más allá del cálculo de los

costos de los productos para la valuación de los inventarios, lo cual exigen de manera

predominante los requerimientos de información externa. De hecho, el foco de atención

de la contabilidad de costos está abandonando la antigua valuación de inventarios para

propósitos de información financiera para centrarse ahora al costeo para la toma de

decisiones”8.

En si la contabilidad de costos nos brinda la oportunidad de conocer más

detalladamente el costo de un producto, es decir cuánto cuesta y en cuanto podemos

venderlo, y a demás que cantidad vender para obtener buenos resultados por medio del

punto de equilibrio.

Contabilidad financiera versus contabilidad de costos:

Las dos principales áreas de la contabilidad son contabilidad financiera y la

contabilidad de costos o contabilidad gerencial. La contabilidad financiera se ocupa

principalmente de los estados financieros para uso externos de quienes proveen fondos

a la entidad y de otras personas que puedan tener intereses creados en las operaciones

financieras de las firmas.

Entre los proveedores de fondo se incluyen a los accionistas (los propietarios de la

empresa) y los acreedores (aquellos que proporcionan prestamos). Los inversionistas y

aquellos que les ayudan a asimilar la información, los analistas financieros, también se

interesan en los informes financieros son los “principios contables generalmente

8 FERNÁNDEZ PIRLA, José María. “Teoría económica de la contabilidad “/ J. M. Fernández Pirla. --

Madrid: Ediciones I.C.E., 2000. p.7

17

aceptados” (PCGA), según lo estipulado el Financial Accounting Standards Board y su

predecesor, él Accounting Principles Board.

Aunque exista algún grado de flexibilidad en la contabilidad financiera sobre la

decisión del tratamiento de ciertas transacciones, cualquier desviación de los PCGA

expone al contador a un pleito potencial.

La contabilidad de costos o gerencial se encarga principalmente de la acumulación y

del análisis de la información relevante para uso interno de los gerentes en la

planeación, el control y la toma de decisiones. Con frecuencia, la información histórica

se utiliza en los sistemas de contabilidad de costos, y a menudo también se incluyen

estimados de los costos o beneficios futuros. Sin embargo, el nivel de detalle acerca de

algunas líneas de productos y divisiones se determina por las actividades de la gerencia.

2.2.2.- Fines principales de la contabilidad de costos.

“El sistema de contabilidad de costos de un negocio tiene que satisfacer las

necesidades, tanto de la contabilidad financiera como de la contabilidad administrativa.

Desde el punto de vista de la contabilidad financiera, el propósito de la contabilidad de

costo es determinar la cantidad de costos que se ha asignado a cada unidad de producto,

constituyendo este costo la base para la valuación de los inventarios en el balance

general y para el costo de los productos vendidos en estados de pérdidas y ganancias”9.

Es decir que para la contabilidad financiera el objeto es esencialmente asignar a cada

unidad de producto una participación razonable del total de costos que se incurre en

producirlo. Para efecto de control, el objetivo es asignar costos controlables a los

centros de responsabilidad. Para propósito de planeación el objetivo es recolectar

información de costos que pueda ayudar a precisar el costo de implicaciones de

posibles alternativas de cursos de acción.

9 MALLO RODRÍGUEZ, Carlos. “Contabilidad analítica” / C. Mallo Rodríguez. -- 4. ed. -- Madrid:

Instituto de Contabilidad y Auditoría de Cuentas, 2001. p. 89.

18

Las clases de información de costos que pueden ser útiles para satisfacer estos últimos

objetivos son necesariamente indefinidas, puesto que no pueden saber por anticipado

todas las alternativas de acción que podrían ser consideradas en el futuro. Más aún, la

información de costos puede usarse para una gran diversidad de propósitos especiales,

tales como litigios sobre patentes o sobre monopolios o en negociaciones laborales, y

estas necesidades usualmente no pueden ser previstas cuando se diseñan el sistema de

contabilidad de costos. Puesto que la contabilidad de costos puede proveer diferentes

tipos de información para satisfacer esas diversas, un sistema de contabilidad de costos

se estructura de manera que muchas transacciones de costos puedan sumarizarse en

varias diferentes formas.

Una descripción del sistema de contabilidad de costos será más fácil de seguir si

primero se considera uno de los objetivos mencionados y después examinados las

modificaciones necesarias para cumplir con los otros. En consecuencia, si se considera

primero un sistema de contabilidad de costos en el que se asuma que va a recolectarse

solamente la información que se necesite para los propósitos de la contabilidad

financiera, es decir, la valuación de inventarios, la determinación del costo de las

mercancías vendidas y, cuando sea apropiado, la determinación de los ingresos en

contratos basados en el precio de costo.

2.2.3.- Diferencia entre costos y gastos.

“La diferencia entre costos y gastos, es que costos es el desembolso que se realiza para

producir un determinado producto. En cambio gasto es el desembolso general que

realiza la empresa para el desarrollo de sus actividades. Costo se define como los

beneficios sacrificados para obtener bienes y servicios. Un gasto lo define como un

costo que ha producido un beneficio y que ya no es vigente. Se denomina gasto a la

partida contable que disminuye el beneficio o aumenta la pérdida de una entidad”10

.

10

RAYBURN, L. G. (1987): “Contabilidad de Costos”, Ed. Centrum, Madrid

19

En general se entiende por gasto al sacrificio económico para la adquisición de un bien

o servicio, derivado de la operación normal de la organización, y que no se espera que

pueda generar ingresos en el futuro.

A diferencia de los gastos, los costos, por ejemplo de compra de materias primas,

generarán probablemente un ingreso en el futuro al ser transformados y vendidos como

producto terminado.

En general las normas contables requieren que los gastos se contabilicen siguiendo el

criterio de Devengado, que implica que el gasto se debe registrar en el momento en que

ocurre el hecho económico que lo genera, con independencia de si fue pagado o

cobrado, o de su formalización mediante un contrato o cualquier otro documento.

Concepto de costo:

“Administrativamente: suma de erogaciones en que se incurre para la adquisición de un

bien o de un servicio, con la intención de que genere un ingreso o beneficio en el

futuro”11

.

“Contablemente: representan los recursos que se entregan o prometen entregar

(sacrificios económicos) a cambio de un bien o un servicio”12

.

Se puede decir que el costo es como un intercambio, se ofrece un producto o un bien a

cambio de otro bien o dinero.

Concepto de gasto:

“Se denomina gasto a la partida contable que disminuye el beneficio o aumenta la

pérdida de una entidad”13

.

11

BERST, A. “Economía de empresas” / México, 2002; pág. 34. 12

BERST, A. “Economía de empresas” México, 2002, pág.36. 13

HERNÁNDEZ Sergio y Rodríguez, “Contabilidad y finanzas”, Editorial Mc Graw – Hill

Intramericana de México, México 2004.

20

El gasto es aquel valor que no retorna más bien disminuye la posibilidad de generar

ganancias en una empresa.

Usualmente existen pequeñas diferencias conceptuales entre costo, gasto y pérdida,

aunque pudieran parecer sinónimos.

Tanto el costo como el gasto son erogaciones, el costo se destinará a la producción y el

gasto a la distribución, administración y financiamiento.

“También una diferencia fundamental entre costos y gastos, es que radica en que los

gastos nacen y mueren en un mismo periodo contable, y los costos trascienden dichos

periodos y se reflejan los mismos en 2 o más periodos”14

.

Clasificación de Gastos:

Gastos de distribución: Son todos aquellos gastos que incurren para hacer llegar

el producto al consumidor desde los almacenes.

Gastos financieros: Son los que se originan por la obtención de recursos ajenos

que la empresa necesita para crecimiento.

Gastos de administración: Son los que se originan por el control de las

operaciones administrativas por ejemplo: ventas, contabilidad, publicidad.

Clasificación de Costos:

Costos de producción: Son los que generan en el proceso de transformar las

materias primas en productos terminados.

14

FERNÁNDEZ PIRLA, José María. “Teoría económica de la contabilidad “/ J. M. Fernández Pirla. --

Madrid: Ediciones I.C.E., 2000 – p9.

21

Costos variables: son aquellos que tienden a fluctuar en proporción al volumen

total de la producción, de venta de artículos o la prestación de un servicio, se

incurren a la actividad de la empresa.

Costos fijos: Son aquellos que en su magnitud permanecen constantes

independientemente de las fluctuaciones en los volúmenes de producción.

Semivariables: Son aquellos que tienen una raíz fija y otra variable.

Costo fijo comprometido: Surge al tener una estructura organizacional básica,

es decir, al contar con propiedad, planta y equipo, personal asalariado, se tiene

el compromiso de cubrir con las erogaciones que conlleva el tenerlos.

Costo fijo discrecional: Surge de decisiones anuales de asignación de costos

para reparaciones y mantenimiento, costos de publicidad, etc.; donde se pude

decidir si se erogan o no de acuerdo al criterio de la Administración.

Costos relevantes: Son costos futuros esperados que difieren entre cursos

alternativos de acción y pueden descartarse si se cambia o elimina alguna

actividad económica, es decir, pueden modificarse de acuerdo a la opción que

se tome. Ejemplo: Pedido especial de un cliente existiendo capacidad ociosa.

Costos irrelevantes: Son aquellos que permanecen inmutables sin importar el

curso de acción elegido. Ejemplo: la depreciación.

Costos de oportunidad: es aquel que se origina al tomar una determinada

decisión, la cual provoca la renuncia a otro tipo de opción que pudiera ser

considerada al llevar a cabo la decisión.

Costos inventariables: Son aquellos que están relacionados con la función de

producción y que se incorporan a los inventarios.

22

Costos no inventariables: Son aquellos que se identifican con intervalos de

tiempo y no con productos elaborados.

2.2.4.- Tipos de contabilidad.

“El propósito básico de hacer contabilidad es proveer información útil acerca de una

entidad económica, para facilitar la toma de decisiones de sus diferentes usuarios

(accionistas, acreedores, inversionistas, clientes, administradores y gobierno). En

consecuencia, como la contabilidad sirve a un conjunto de usuarios, se origina diversas

ramas o subsistema. Tomando en cuenta las diferentes necesidades de información de

los diversos segmentos de usuarios, la información total que se genera en una entidad

económica para diferentes usuarios se ha estructurado en tres subsistemas”15

.

Divisiones de los tipos de contabilidad.

1ª “Subsistema de información financiera: Está compuesto por una serie de elementos

que lo configuran. Entre los principales están normas de registros, criterios de

contabilización, formas de presentación etc. A este subsistema de información se le

conoce con el nombre de contabilidad financiera. La contabilidad financiera es un

sistema de información que expresa en términos cuantitativos y monetarios las

transacciones que realiza una entidad económica, así como ciertos acontecimientos

económicos que le afecta, con el fin de proporcionar información útil y segura a

usuarios externos a la organización para su toma de decisiones”16

.

2º Subsistema de información administrativa: La contabilidad administrativa es un

sistema de información al servicio de las necesidades internas de la administración, con

orientación pragmática destinada a facilitar las funciones administrativas de planeación

y control así como la toma de decisiones.

15

ALLEN, C. P. “Contabilidad de Costos”, Ed. Compañía Editorial. 1990. Pág. 67 16

MALLO RODRÍGUEZ, Carlos. “Contabilidad analítica” 4. ed. Madrid: Instituto de Contabilidad y

Auditoría de Cuentas, 2001. -- p. 49

23

3º Subsistema de información fiscal: en forma similar de los casos anteriores la

contabilidad fiscal en un sistema de información diseñado para dar cumplimiento a las

obligaciones tributarias de las organizaciones respecto de un usuario especifico: El

fisco.

El ejercicio profesional de la contabilidad se divide en tres categorías principales:

1º La contabilidad pública o independiente: “Es un área en la cual los contadores

prestan sus servicios más para el público en general que para una sola organización. En

este campo, los servicios básicos que brindan el contador público son la auditoria de

estados financieros, elaboración de declaración de impuesto, ayudan en distintos

problemas fiscales y asesoría en servicios administrativos”17

.

2º Contabilidad privada o dependiente: consiste en que los contadores prestan sus

servicios a una solo organización, el contador es responsable de supervisar y asegurar

la calidad de la información financiera, administrativa y fiscal que se genera en la

entidad económica para la cual presta sus servicios, desarrolla y propone las políticas

contables más adecuadas para la organización y proporciona a los funcionarios de la

administración superior la información contable necesaria para la toma de decisiones.

El contador, puede especializarse en contabilidad financiera, de costos, impuestos,

análisis financiero, presupuestos, planeación elaboración de sistemas de contabilidad y

auditoría. Sin embargo, puede ser necesario que el contador tenga amplios

conocimientos de varias de estas especialidades.

3º Contabilidad de organizaciones no lucrativas: los contadores prestan sus servicios a

organizaciones cuyo objetivo no es obtener lucro en sus actividades. Como ejemplo de

estas organizaciones se tiene a las entidades gubernamentales tanto a nivel federal,

estatal y municipal; hospitales, instituciones de enseñanza y otras más. El contador que

17

ALLEN, C. P. “Contabilidad de Costos”, Ed. Compañía Editorial. 2002. Pág. 68

24

se ubica en este tipo de organizaciones realiza esencialmente todas las funciones de las

otras dos áreas.

Contabilidad Centralizada.

“El registro de las operaciones económicas comerciales persigue el fin de que la

contabilidad y documentación resulta con la mayor claridad los actos realizados por el

comerciante y la demostración exacta de su situación patrimonial. Por ello, y sin

perjuicio de llevar obligatoriamente los libros diarios, inventario y balance, nuestro

código de comercio prevea en forma general sobre otros que se impongan por la

importancia y naturaleza, se repiten con cierta frecuencia subdiarios”18

.

Las anotaciones efectuadas en los subdiarios complementan las realizadas en el libro

obligatorio y permiten brindar un mayor análisis y una visión de ellas, pero para que

estos se encuentren en nuestras normas legales deberán ser llevados cumpliendo todas

las formalidades exigidas para los libros obligatorios (encuadernados, foliados,

rubricados, etc.).

El proceso contable que se inicia con la omisión de un documento comercial hasta su

registro definitivo, ha seguido las diferentes etapas de acuerdo con las normas de

registración estudiadas.

Casos en que se aplica.

Las ventajas que presenta la contabilidad centralizada son fácilmente obtenidas en su

aplicación a la mediana y gran empresa, por cuanta en ellas resulta de absoluta

necesidad recurrir a la división de las tareas administrativas, en función de la gran

cantidad de operaciones que originan repetidas anotaciones de un mismo concepto,

aunque varíen en cuanto a su monto.

18

GONZÁLEZ PASCUAL, J. Análisis de la empresa a través de su información económico-financiera,

Ed. Pirámide, Madrid. (2005):

25

En esa forma el sistema permite separar ese tipo de anotaciones frecuentes llevando

registros independientes para ellas a cargo de distintos empleados y con absoluta

independencia de la contabilidad central, que solo recibe periódicamente los totales de

esos registró.

Contabilidad Administrativa.

“Es el sistema de información al servicio de las necesidades internas de la

administración, con orientación pragmática destinada a facilitar las funciones

administrativas de planeación a control así como la toma de decisiones”19

.

Contabilidad Financiera.

Es un sistema de información que expresa en términos cuantitativos y monetarios las

transacciones que realiza una entidad económica, así como ciertos acontecimientos

económicos que la afectan, con el fin de proporcionar información útil y segura a

usuarios externos a la organización.

Estados financieros.

Por medio de la contabilidad financiera, se resumen en dos breves estados: el balance

general y el estado de resultado, lo cual constituye una ventaja muy importante. Por

otra parte, los estados financieros de una empresa en marcha no pueden proporcionar

una descripción completa ni enteramente exacta del negocio. Puede ser útil, al llegar a

este punto, explorar la verdadera naturaleza y las limitaciones de estos estados

financieros. En vista de la variedad de opiniones apoyadas por buenos razonamientos,

lo que sigue debe considerarse como un estímulo para la formación de un criterio

propio y no como opiniones definitivas.

19

RAYBURN, L. G. (2000): “Contabilidad de Costos”, Ed. Centrum, Madrid. Pág. 127

26

Contabilidad Financiera y contabilidad Administrativa.

Cabe recalcar algunas diferencias entre ambos términos, siendo la más importante la

que se refiere al punto de vista. El principio rector de la contabilidad financiera es la

rendición de informes a terceros sobre el movimiento de la compañía, mientras que el

objeto de la contabilidad administrativa es la utilidad que la propia empresa obtiene de

ella. Los terceros tienen el derecho de esperar que la información que reciben se

prepare de acuerdo con definiciones y conceptos mutuamente aceptados; De otra

manera, esa información seria ininteligible. Los directivos, por el contrario, pueden

usar las reglas y definiciones, que crean útiles para satisfacer sus propias necesidades,

sin preocuparse de si las mismas se ajustan a reglas que se usen fuera de la compañía.

“Los principios de la contabilidad financiera no rigen necesariamente la contabilidad

administrativa, aun cuando no hay que perder de vista el hecho de que una parte de la

información contable para la administración pueda ser usada para fines financieros y,

por lo tanto, deberá tenerse en cuenta. La administración, por ejemplo, puede estar

interesada en la información relativa al monto de las órdenes de venta recibidas, la cual

no es parte de la contabilidad financiera, puesto que las órdenes no cumplidas no

representan un ingreso realizado. Los directivos pueden estar interesados en el número

de horas trabajadas, en el peso de los desperdicios o en otras informaciones que no se

refieran a numerario; O también pueden estarlo en costos de reposición o presupuesto

para los costos futuros, más que en problema de estadísticas de costos generales, o bien

interesarse en información que va mas allá de la estructura de cargos y créditos”20

.

Hay también otras diferencias importantes: la primera es que la contabilidad financiera

concierne a la contabilidad del negocio, mientras que la contabilidad administrativa

está más interesada en los detalles. Los estados financieros informan sobre la

configuración general y funcionamiento de las empresas; pero la mayoría de los

reportes administrativo se refieren a departamentos, productos, tipos de inventarios u

otras subdivisiones del negocio.

20

FERNÁNDEZ PIRLA, José María. “Teoría económica de la contabilidad “/ J. M. Fernández Pirla. --

Madrid: Ediciones I.C.E., 2003.

27

La segunda es que la contabilidad financiera debe llevarse necesariamente mientras que

la contabilidad administrativa es opcional. Mucho esfuerzo se hace para obtener

informes contables financieros en forma aceptables, pero cada detalle de la información

administrativa puede ser justificado solamente si su valor excede al de aquellos

esfuerzos.

La tercera es que la contabilidad administrativa es más importante obtener información

rápida que en la contabilidad financiera, es decir, los datos al día son una base esencial

para el trabajo del administrador. Finalmente, hay menos necesidad de precisión en la

contabilidad administrativa; los datos aproximados frecuentemente son tan importantes,

o más importantes, que las cifras presentadas hasta la última fracción.

Contabilidad administrativa para efectos de control.

La contabilidad ofrece información de tipo cuantitativo; de aquí que se tratara

primordialmente del uso dicha informaciones para fines de control. La información

cuantitativa nunca es el único medio de control de la empresa y a veces es de poca

importancia relativa: Los informes contables no pueden sustituir en forma alguna las

comunicaciones verbales entre las personas, o la creación o mantenimiento de un buen

“ambiente de control”. Aquí no tratamos, por lo tanto, de describir todo el proceso de

control.

2.3.- Clasificación de las empresas.

Según desde la perspectiva que se mire la empresa, estas se pueden clasificar según su:

1. Actividad

Agropecuarias: Son aquellas que explotan en grandes cantidades los productos de

origen agrícolas y pecuarios. Dentro de los más comunes encontramos las granjas

agrícolas, las granjas porcinas, avícolas, apícolas, invernaderos, haciendas de

producción agrícola etc.

28

Mineras: Son las empresas cuyo objetivo primordial es la explotación de recursos que

se encuentran en el subsuelo, como ejemplo están las empresas de petróleos, auríferas,

de piedras preciosas y de otros minerales.

Industriales: Son las dedicadas a transformar la materia prima en productos terminados

o semielaborados como las fábricas de telas, de muebles, de calzado, etc.

Comerciales: Son las empresas que se dedican a la compra y venta de productos

naturales, semielaborados y terminados a mayor precio del comprado, obteniendo así

una utilidad. Un ejemplo de este tipo de empresa es un supermercado.

Servicios: Son las que buscan prestar un servicio para satisfacer las necesidades de la

comunidad, ya sea de salud, educación, transporte, recreación, servicios públicos,

seguros y otros varios.

La Empresa De Producción Relacionada Con La Contabilidad:

“La contabilidad surge como respuesta a la necesidad de llevar un control financiero de

la empresa, pues esta proporciona la información suficiente sobre el desenvolvimiento,

gestión y desarrollo económico y financiero, lo cual le permite a los gerentes y

administradores tomar las decisiones correspondientes para la consecución de los

objetivos de la organización y un manejo óptimo de los recursos de la firma”21

.

El estado ejerce un claro control sobre las empresas a través de la contabilidad, por ello

exige llevar a los comerciantes libros de contabilidad, basados en principios de

contabilidad de general aceptación y de acuerdo a las prescripciones legales y demás

normas sobre la materia.

“La contabilidad financiera le permite a cualquier tipo de empresa obtener en cualquier

momento una información clara y ordenada del desenvolvimiento económico y

financiero de la empresa, el establecer en términos monetarios, la cuantía de los bienes,

21

www.wikipedia.org/.../Tipos_generales_de_contabilidad.

29

de los derechos, de las obligaciones, del capital y todos los recursos de la empresa,

llevar un control de todos los ingresos y los egresos, facilitar la planeación y prever

situaciones futuras, determinar las utilidades o pérdidas al finalizar el ciclo contable y

servir de fuente de información ante terceros”22

.

El Tipo De Empresa Y La Contabilidad.

La contabilidad, según el tipo de empresa donde se aplique puede ser:

Contabilidad privada: Es la que se lleva en las empresas cuyos propietarios son

personas particulares. De acuerdo con la actividad de las empresas en las cuales

se lleve, puede ser:

Contabilidad de costos: Se utiliza en las empresas industriales y registra todas

las operaciones económicas que conducen a determinar el costo de los

productos semielaborados o terminados.

Contabilidad comercial: Se utiliza en las empresas comerciales, se encarga de

registrar y controlar todas las actividades que giran alrededor de la compra-

venta de mercancías.

“Contabilidad de servicios: Su aplicación permite registrar las actividades

económicas desarrolladas por las empresas dedicadas a la prestación de

servicios”23

.

Contabilidad bancaria: Se aplica en entidades financieras; se utiliza para

registrar las operaciones de los bancos o corporaciones de ahorro o crédito.

Contabilidad oficial: Proporciona los mecanismos para registrar todas las

actividades económicas de las empresas estatales.

22

www.monografias.com/.../contabilidad-costos/contabilidad-costos.shtml 23

Silva, J. (2000) Fundamentos de la Contabilidad I Ediciones CO-BO.

30

2.3.1.- La importancia de la contabilidad en las empresas.

En cada una de las empresas que pertenecen a la división de empresas privadas existen

ciertas funciones que se realizan y que son de gran importancia para la satisfacción de

los objetivos y fines empresariales.

En las empresas se realizan ciertas funciones, que pueden resumirse en las siguientes:

Se COMPRA materia prima.

Se ALMACENA materia prima.

Se TRANSFORMA la materia prima.

Se ALMACENA el producto terminado.

Se VENDE.

Se vuelve a PRODUCIR.

Lo anterior se puede traducir en el siguiente círculo:

Dinero

Materia prima

Almacenar

Invertir

Ganar transformar

Vender

Almacenar

Se debe determinar un costo dentro de la empresa de acuerdo a lo que cuesta la materia

prima directa, a la mano de obra (u obreros) y a los cargos indirectos.

En éste tipo de empresas industriales debe llevarse además de una Contabilidad

General, una Contabilidad de Costos; esto es el saber cuánto cuesta producir artículos,

y así poder complementar la contabilidad general.

31

La Contabilidad En Las Empresas Comerciales Y De Servicios:

“Tanto en las empresas comerciales como en las de servicio, se establece la

Contabilidad General únicamente, sin embargo podemos establecer ciertas diferencias

que son las siguientes:

En las comerciales se hace lo siguiente:

Se COMPRA artículos terminados.

Se ALMACENAN.

Se VENDEN.

Se GANA, existen ingresos.

Se compran nuevamente ARTÍCULOS TERMINADOS.

COMPRA – VENTA de artículos terminados.

DINERO

INVERTIR COMPRAR ARTÍCULOS TERMINADOS

GANANCIA ALMACENAN

VENDEN”24

Se debe determinar un COSTO en base al precio a que se compran los artículos

terminados; hay que tener en cuenta que éste precio será diferente al precio en que se

vendan.

En lo que respecta a las empresas de servicios podemos decir que sus funciones son las

siguientes:

· Dan Servicios y reciben un INGRESO

· Determinan un COSTO

· Determinan una GANANCIA

Esto se da de la siguiente forma:

24

Enciclopedia de la pequeña y mediana empresa, grupo editorial, edición 2003. Pág.37

32

DINERO

GANANCIA INGRESO

COSTO

EL Costo se determina en base a las necesidades de la empresa. En caso de que no

exista factura: el INGRESO – COSTO = GANANCIA.

2.4.- Materiales.

“Son los principales recursos que se usan en la producción. Estos se transforman en

bienes terminados con la adición de mano de obra directa y los costos indirectos de

fabricación. El costo de los materiales puede dividirse en materiales directos e

indirectos; Materiales Directos: Son todos los elementos, que pueden identificarse en la

fabricación de un producto terminado, que fácilmente se asocian con éste y, que

representan el principal costo de materiales en la elaboración del producto. Materiales

Indirectos: Son aquellos elementos considerados como materiales no directos, que están

involucrados en la elaboración de un producto. Estos elementos, se incluyen como

parte de los costos indirectos de fabricación”25

.

Concepto y clases.

“Es todo bien adquirido por la empresa, de un solo uso, que posea una entidad física y

sea susceptible de ser almacenado. El significado de los materiales es diferente según el

tipo de actividad desarrollada por la empresa. En la actividad estrictamente comercial

reciben la denominación de mercancías o mercaderías. En la industrial, suelen

clasificarse con un criterio económico, atendiendo a su naturaleza y a la función

concreta que cumplen en el proceso de transformación”26

. Aplicando el este criterio, se

distingue entre:

25

www.construmatica.com/empresas 26

www.xuletas.es/.../costo-directo-e-indirecto-escalacion-y-proceso-de-control-de-un-proyecto.

33

Las materias primas son la base de los productos de la empresa y el motivo de

actuación de los procesos productivos. Definen los productos, de forma que su

variación provoca la diferenciación entre los productos.

Las materias auxiliares son materiales de escasa importancia económica que,

aun formando parte del producto final, no constituyen la base de actuación del

proceso productivo, de forma que su sustitución por otros no supone variación

en el producto (a veces se les llama materiales incorporables). Como Ej.: grapas

El termino materias auxiliares se usa con otro sentido, para describir aquellos

materiales cuyo consumo esta funcionalmente relacionado con el nivel de

actividad desarrollado, es decir, son costes variables con el volumen de

producción, pero que no forman parte del producto final.

Materiales directos.

“Constituyen el primer elemento de los costos de producción, estos son los materiales

que realmente entran en el producto que sé está fabricando o produciendo. Un ejemplo

de material directo es la tela que se utiliza en la fabricación de ropa. Son aquellos que

pueden identificarse claramente con un producto, trabajo o pedido. Suelen integrarse

físicamente en los productos finales; su coste se asigna a estos directamente, en la fase

de imputación y suelen representar un % significativo del coste total. En esta categoría

estarán normalmente las materias primas, los elementos y conjuntos incorporables, y, si

su importancia económica lo justifica, los embalajes y envases”27

.

Materiales indirectos.

“Son todos aquellos materiales usados en la producción que no entran dentro de los

materiales directos, estos se incluyen como parte de los costos indirectos de

fabricación. Son los materiales utilizados en las operaciones de producción, a veces

formando parte del producto, que no pueden identificarse claramente con un producto,

27

www.monografias.com/.../contabilidad-costos.shtml.

34

trabajo o pedido determinados - por imposibilidad técnica o por razones de economía -

debiendo imputarse a éstos como un coste indirecto, a través de la fase de localización.

Suelen encuadrarse en esta categoría, entre otros, las materias auxiliares, los

combustibles, los repuestos y los materiales diversos”28

.

Compra de materiales.

El tratamiento de los materiales en el proceso de cálculo de costes se basa en un control

estricto de los flujos reales resultantes de su aprovisionamiento y consumo, que ha de

permitir su expresión en términos monetarios y posterior repercusión sobre los lugares

y portadores de costes que procedan.

“La medición de las cantidades de materiales efectivamente consumidas no plantea

grandes dificultades, dado el carácter tangible de estos. Solo cabe señalar que el

registro de cada una de las transacciones de consumo de materiales debe incluir, con

vistas a su tratamiento contable posterior, las referencias precisas sobre el producto (o

productos) para cuya elaboración se hayan utilizado los materiales directos, o sobre los

lugares de trabajo en los que se hayan aplicado los materiales indirectos”29

.

La correcta determinación del valor de los materiales consumidos parte de una

adecuada valoración de las entradas de materiales en la empresa. Existe un amplio

consenso acerca de la información a utilizar con este fin, basada en el concepto de

precio de adquisición.

“El valor de compra de una partida concreta comprende el importe consignado en