ESPAÑA: Oportunidades de negocio en el Sector Aeroespacial y de ...

20

ESPAÑA: Oportunidades de negocio en el Sector Aeroespacial y de Defensa Diciembre 2016 1

Transcript of ESPAÑA: Oportunidades de negocio en el Sector Aeroespacial y de ...

ESPAÑA: Oportunidades de negocio en el Sector

Aeroespacial y de Defensa

Diciembre 2016

1

ÍNDICE

2

I. INVERSIÓN EXTRANJERA EN ESPAÑA: EVOLUCIÓN RECIENTE

II. EL SECTOR AEROESPACIAL Y DE DEFENSA EN ESPAÑA: HECHOS Y CIFRAS

1.Cifras de Mercado2. Clusters en España3.Principales actores del sector

III. FACTORES IMPULSORES DEL SECTOR EN ESPAÑA

1.Fortalezas locales2.Actividades de I+D3.Programas internacionales4.Infraestructuras5.Recursos humanos6.Apoyo gubernamental

IV. ICEX-Invest in Spain

I. Inversión extranjera en España: evolución reciente

3

I. Inversión extranjera en España: evolución reciente

� La inversión extranjera productiva (sin ETVEs) alcanzó los 21.700millones de € en el año 2015 (11% más que en 2014 y 32% superior a la de2012).

� España es el 9º país del mundo en términos de stock de InversiónDirecta Extranjera (2,8% del total).

� OCDE: origen del 85% de la Inversión Directa Extranjera en 2015.

� Los principales sectores en atracción de IDE son: construcción, industria,inmobiliario, comercio, financiero y energía (83% de la IDE ).

� Importancia estratégica de la IDE en los sectores tecnológicosindustriales.

4

�II. El sector aeroespacial y de defensa en España: Hechos y cifras

II.1. Cifras de mercado

5

II. El sector aeroespacial y de defensa en España: hechos y cifras

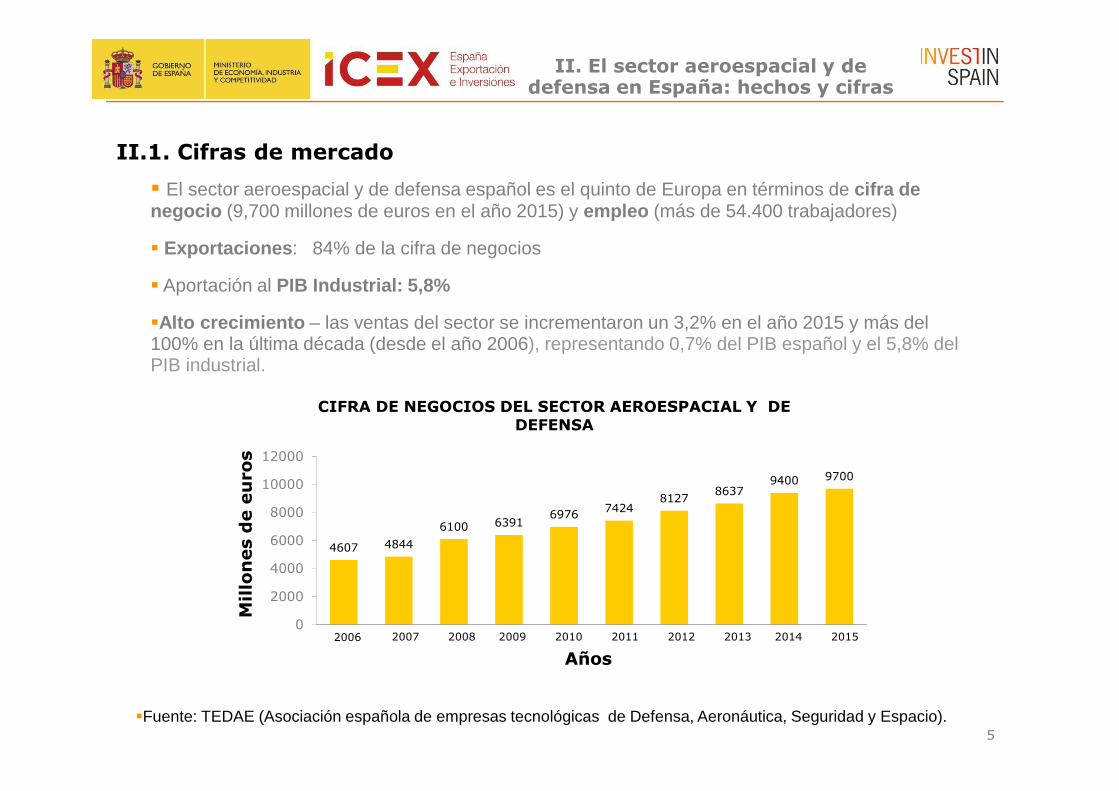

� El sector aeroespacial y de defensa español es el quinto de Europa en términos de cifra de negocio (9,700 millones de euros en el año 2015) y empleo (más de 54.400 trabajadores)

� Exportaciones : 84% de la cifra de negocios

� Aportación al PIB Industrial: 5,8%

�Alto crecimiento – las ventas del sector se incrementaron un 3,2% en el año 2015 y más del 100% en la última década (desde el año 2006), representando 0,7% del PIB español y el 5,8% del PIB industrial.

�Fuente: TEDAE (Asociación española de empresas tecnológicas de Defensa, Aeronáutica, Seguridad y Espacio).

4607 4844

6100 63916976 7424

81278637

9400 9700

0

2000

4000

6000

8000

10000

12000

Mil

lon

es

de e

uro

s

Años

CIFRA DE NEGOCIOS DEL SECTOR AEROESPACIAL Y DE DEFENSA

2006 2009 20102007 2008 2011 2012 2013 2014 2015

II.1. Cifras de mercado – sector defensa

PROCEDENCIA DE LA FACTURACIÓN

6

II. El sector aeroespacial y de defensa en España: hechos y cifras

67%

33%

� Exportación

� Consumo interno � 56,7%: Países OTAN (UE)

� 12,4%: Oriente Medio

� 8,9%: Países OTAN (No UE)

� 7,9%: Oceanía

� 0,4% Países UE (no OTAN)

� 13,7%: Resto de países

3,6 3,8

5,3 5,45

4,2

5,6

4,8 4,9

0

1

2

3

4

5

6M

illa

rdos

de e

uro

s

Años

CIFRA DE NEGOCIOS DEL SECTOR DEFENSA

2007 2010 20112008 2009 2012 2013 2014 2015

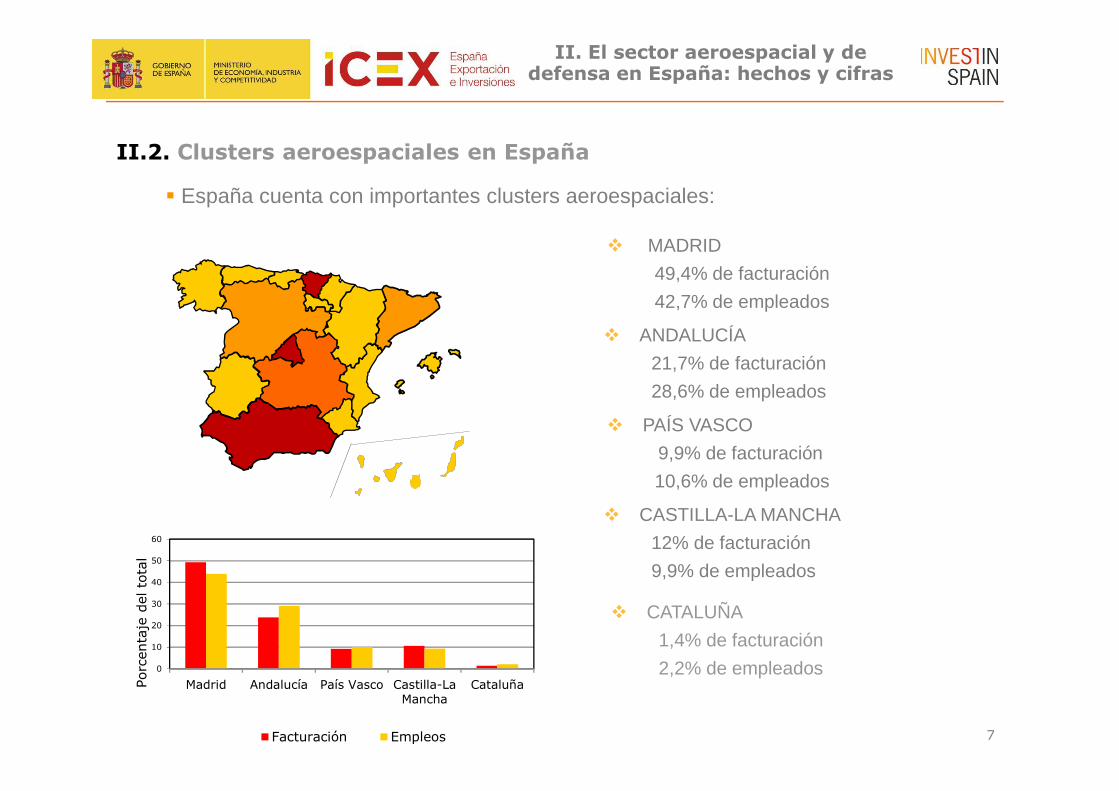

II.2. Clusters aeroespaciales en España

7

� España cuenta con importantes clusters aeroespaciales:

� MADRID

49,4% de facturación

42,7% de empleados

� ANDALUCÍA

21,7% de facturación

28,6% de empleados

� PAÍS VASCO

9,9% de facturación

10,6% de empleados

� CASTILLA-LA MANCHA

12% de facturación

9,9% de empleados

� CATALUÑA

1,4% de facturación

2,2% de empleados

II. El sector aeroespacial y de defensa en España: hechos y cifras

0

10

20

30

40

50

60

Madrid Andalucía País Vasco Castilla-LaMancha

CataluñaPorc

enta

je d

el t

otal

Facturación Empleos

II.3. Principales actores del sector

El sector aeroespacial español cuenta con empresas que cubren toda la cadena de valor de la industria: desde empresas integradoras (OEMs), Tier 1, industria auxiliar y empresas de mantenimiento:

8

ESTRUCTURA DEL SECTOR

7 8

335NÚMERO DE EMPRESAS

1.000 – 10.000 trabajadores

250 – 1.000 trabajadores < 250

trabajadores (PYMEs)

II. El sector aeroespacial y de defensa en España: hechos y cifras

Fuente : TEDAE (Asociación española de empresas tecnológicas de Defensa, Aeronáutica, Seguridad y Espacio).

9

�III. Factores impulsores del sector en España

III.1. Fortalezas locales

10

III. Factores impulsores del sector en España

� Las empresas aeronáuticas localizadas en España son líderes en:

� Aeroestructuras de materiales compuestos

� Motores de turbina de baja presión

� Sistemas de gestión de tráfico aéreo

3 de cada 5 vuelos mundiales utilizan software español para aterrizar.

� Aeronaves de transporte militar

� Espacio : desarrollo de sistemas de capacidad tecnológica media; apoyo tecnológico en electrónica; telecomunicaciones; análisis de misión; instrumentación y sistemas de navegación basados en satélites, etc.

III.2. Actividades de I+D

11

� El sector aeroespacial español es muy innovador:

� Inversión: 970 M. € en 2015:

� 11% de la cifra de negocios en el caso de las empresas delsector aeronáutico y 12% en el de las empresas del sectorespacial

� Centros de I+D públicos de alta calidad:

Fundación para la Investigación, Desarrollo y Aplicación de los Materiales Compuestos

Otros centros importantes:

� Organización de investigación pública especializada en investigación aeroespacial y desarrollo tecnológico

III. Factores impulsores del sector en España

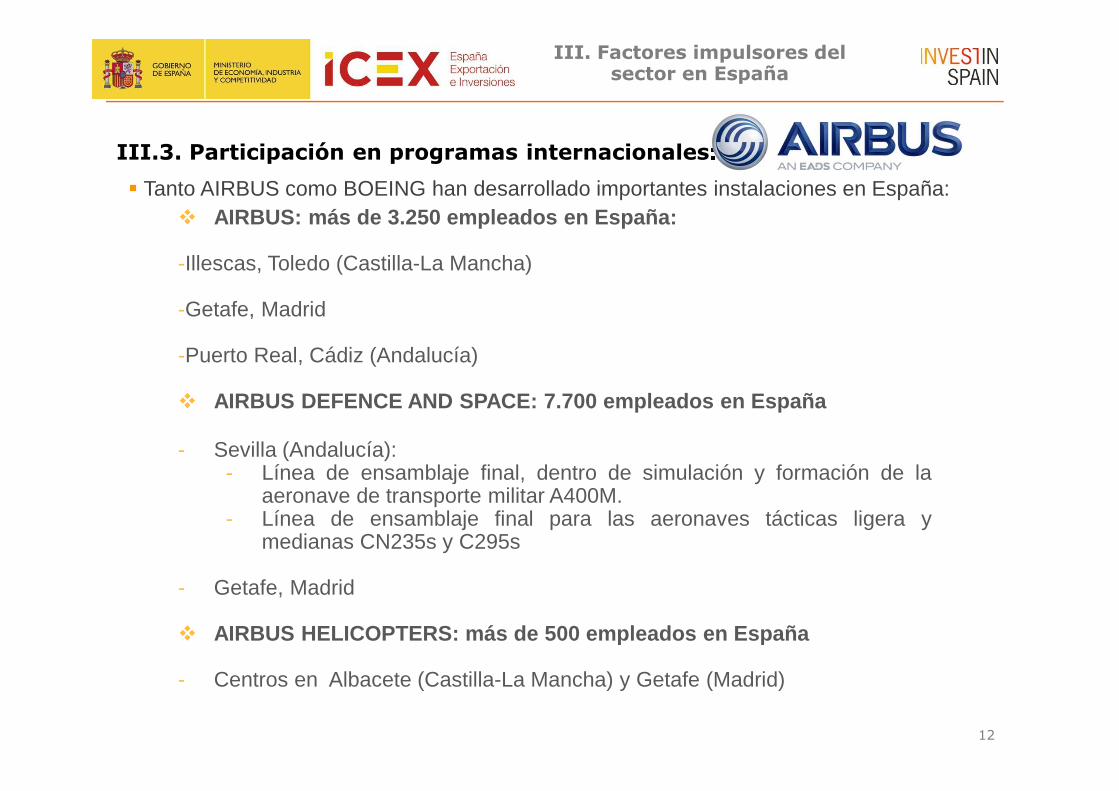

III.3. Participación en programas internacionales:

12

� Tanto AIRBUS como BOEING han desarrollado importantes instalaciones en España:� AIRBUS: más de 3.250 empleados en España:

-Illescas, Toledo (Castilla-La Mancha)

-Getafe, Madrid

-Puerto Real, Cádiz (Andalucía)

� AIRBUS DEFENCE AND SPACE: 7.700 empleados en España

- Sevilla (Andalucía):- Línea de ensamblaje final, dentro de simulación y formación de la

aeronave de transporte militar A400M.- Línea de ensamblaje final para las aeronaves tácticas ligera y

medianas CN235s y C295s

- Getafe, Madrid

� AIRBUS HELICOPTERS: más de 500 empleados en España

- Centros en Albacete (Castilla-La Mancha) y Getafe (Madrid)

III. Factores impulsores del sector en España

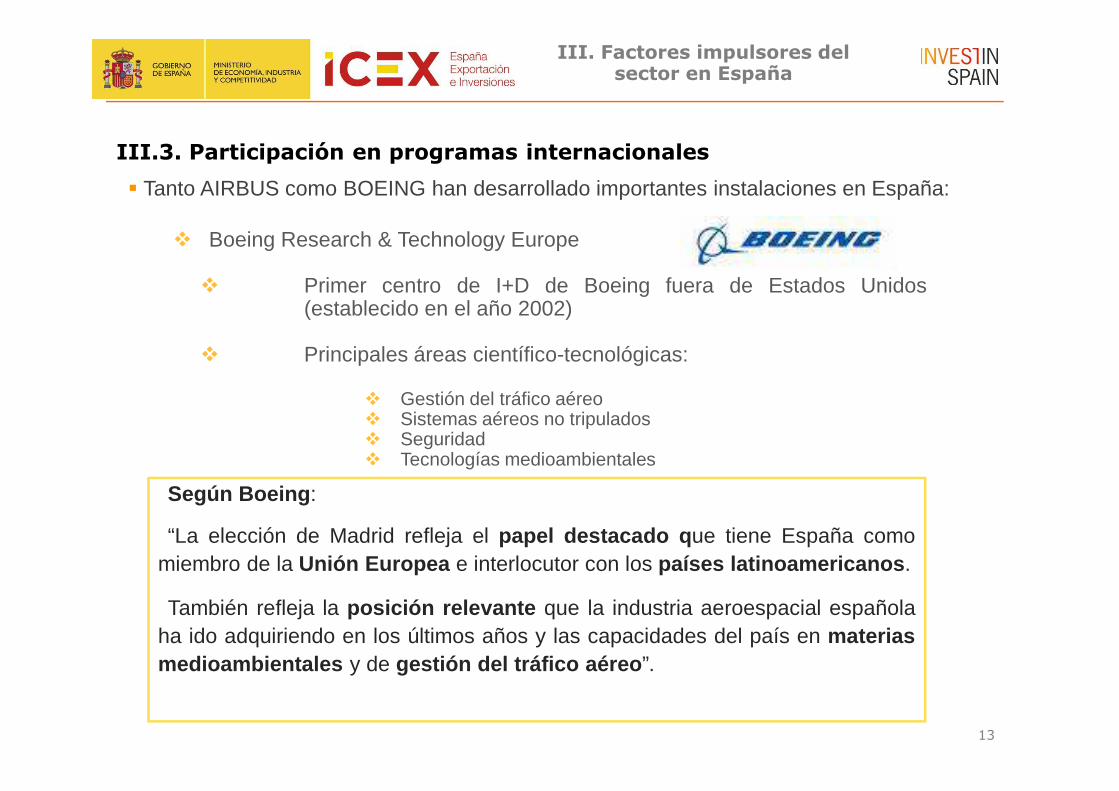

III.3. Participación en programas internacionales

13

� Tanto AIRBUS como BOEING han desarrollado importantes instalaciones en España:

� Boeing Research & Technology Europe

� Primer centro de I+D de Boeing fuera de Estados Unidos(establecido en el año 2002)

� Principales áreas científico-tecnológicas:

� Gestión del tráfico aéreo� Sistemas aéreos no tripulados� Seguridad� Tecnologías medioambientales

�Según Boeing :

�“La elección de Madrid refleja el papel destacado q ue tiene España comomiembro de la Unión Europea e interlocutor con los países latinoamericanos .

�También refleja la posición relevante que la industria aeroespacial españolaha ido adquiriendo en los últimos años y las capacidades del país en materiasmedioambientales y de gestión del tráfico aéreo ”.

III. Factores impulsores del sector en España

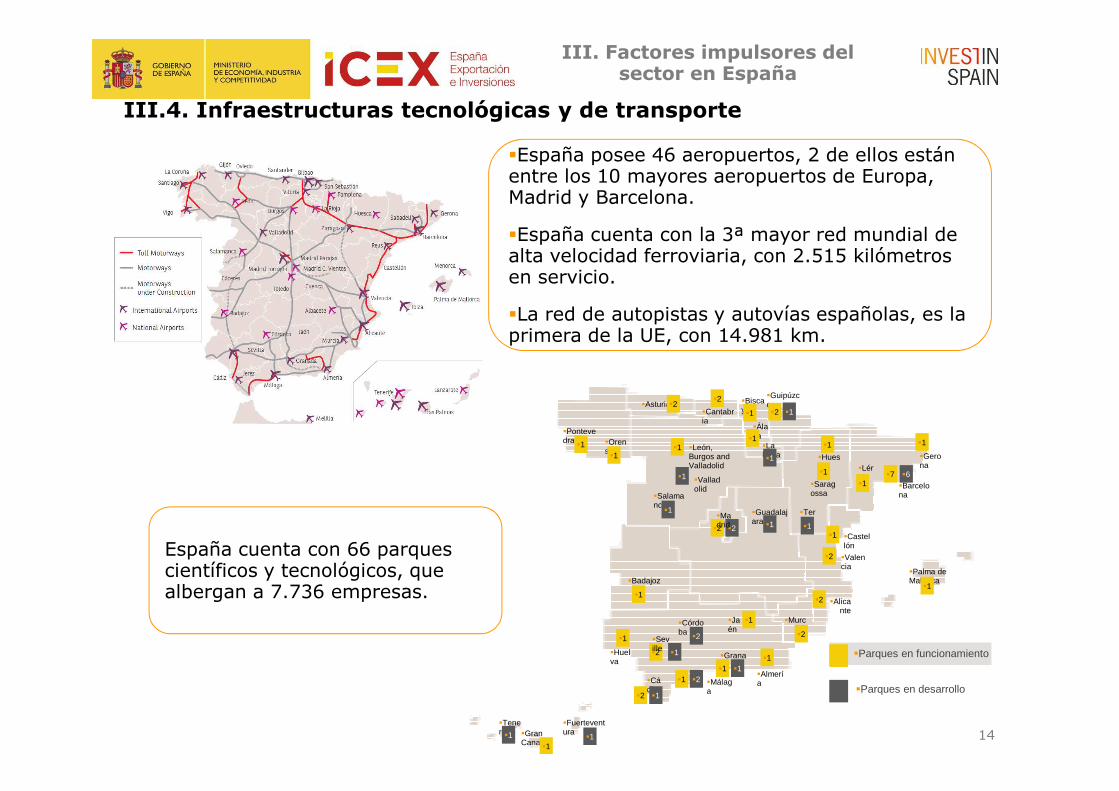

España cuenta con 66 parques científicos y tecnológicos, que albergan a 7.736 empresas.

III.4. Infraestructuras tecnológicas y de transporte

14

III. Factores impulsores del sector en España

�España posee 46 aeropuertos, 2 de ellos están entre los 10 mayores aeropuertos de Europa, Madrid y Barcelona.

�España cuenta con la 3ª mayor red mundial de alta velocidad ferroviaria, con 2.515 kilómetros en servicio.

�La red de autopistas y autovías españolas, es la primera de la UE, con 14.981 km.

�2 �2

�2

�Madrid

�Seville

�Huelva

�1

�Córdoba

�2

�Cádiz

�2 �1

�Jaén

�1

�Almería

�1�Granada�1 �1

�Murcia�2

�Alicante

�2

�Barcelona

�7 �6

�Cantabria

�2

�Valencia

�2

�Castellón

�1

�León, Burgos and Valladolid

�1

�Valladolid

�1

�Teruel�1

�Lérida�1

�Gerona

�1

�Palma de Mallorca

�1

�Asturias�2

�Gran Canary

�1

�Álava�1

�Málaga

�1 �2

�1

�Fuerteventura

�1

�Tenerife�1

�Guipúzcoa�2 �1

�Biscay�1

�Huesca

�1

�Saragossa

�1

�Pontevedra

�1

�Badajoz

�1

�Orense�1

�La Rioja�1

�Salamanca

�1 �Guadalajara

�1

�Parques en funcionamiento

�Parques en desarrollo

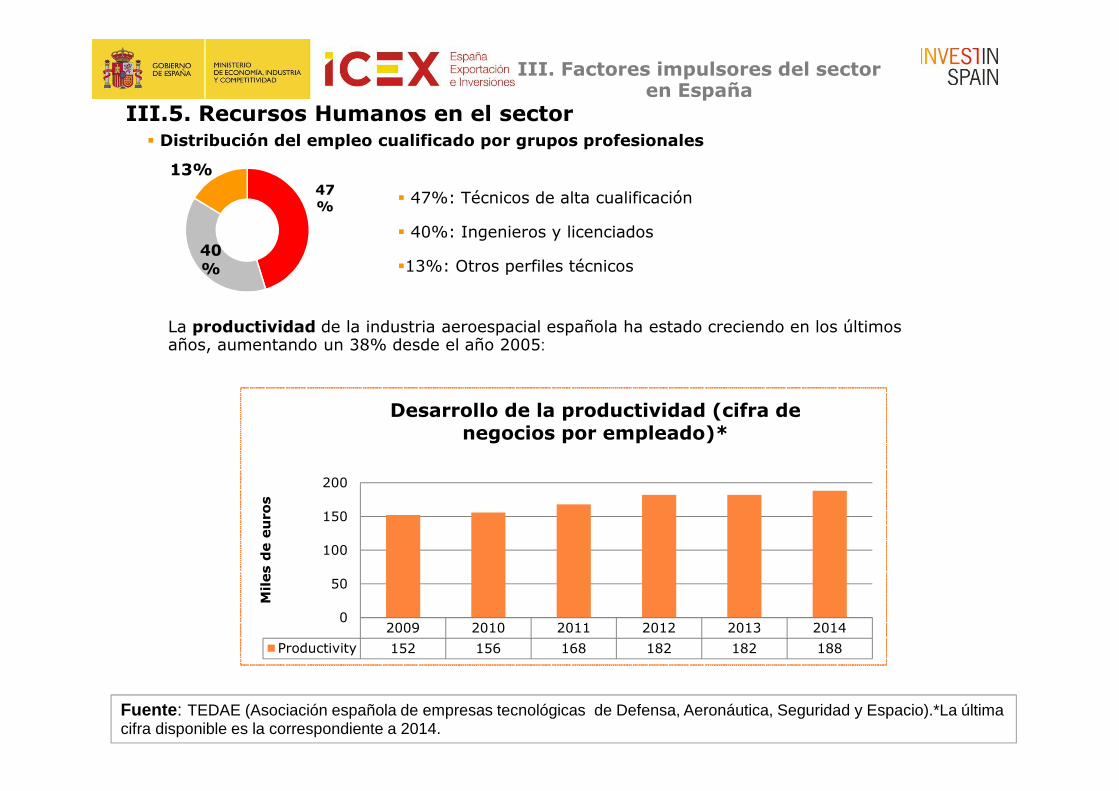

� La productividad de la industria aeroespacial española ha estado creciendo en los últimos años, aumentando un 38% desde el año 2005:

III.5. Recursos Humanos en el sector

15

III. Factores impulsores del sector en España

Fuente : TEDAE (Asociación española de empresas tecnológicas de Defensa, Aeronáutica, Seguridad y Espacio).*La última cifra disponible es la correspondiente a 2014.

2009 2010 2011 2012 2013 2014

Productivity 152 156 168 182 182 188

0

50

100

150

200

Miles

de e

uro

s

Desarrollo de la productividad (cifra de negocios por empleado)*

47%

40%

� Distribución del empleo cualificado por grupos profesionales

13%

� 47%: Técnicos de alta cualificación

� 40%: Ingenieros y licenciados

�13%: Otros perfiles técnicos

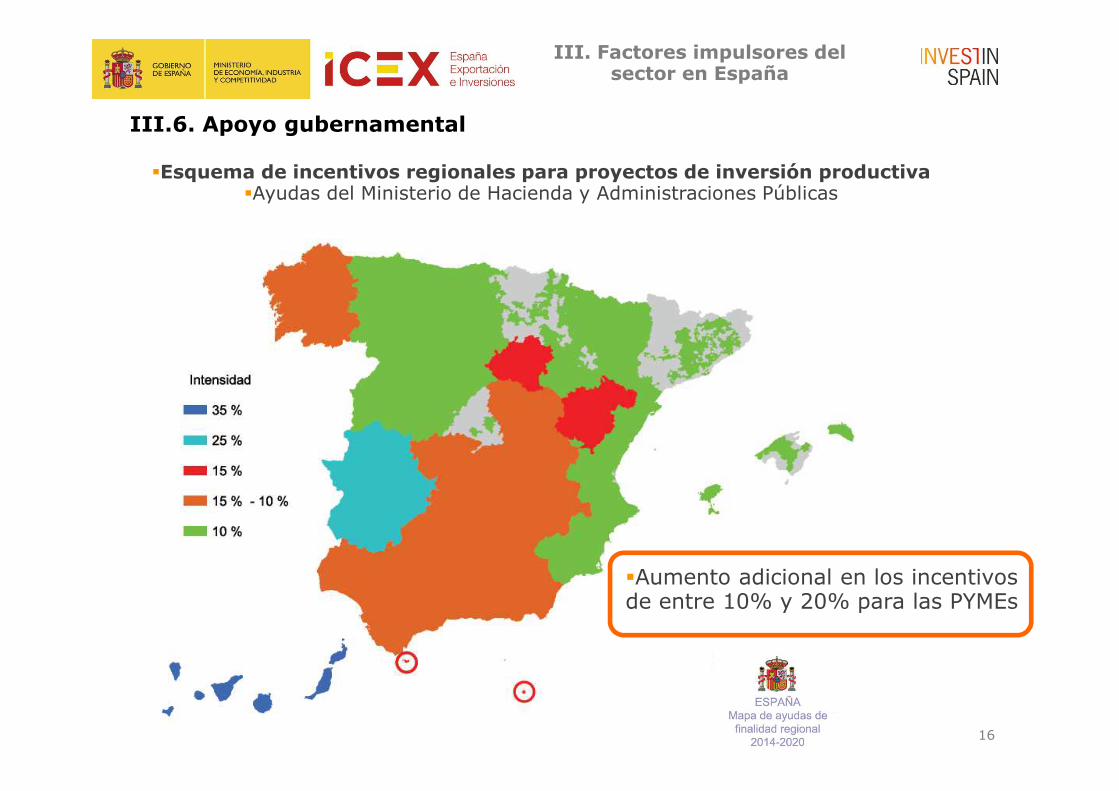

�Esquema de incentivos regionales para proyectos de inversión productiva�Ayudas del Ministerio de Hacienda y Administraciones Públicas

�Aumento adicional en los incentivos de entre 10% y 20% para las PYMEs

III.6. Apoyo gubernamental

16

III. Factores impulsores del sector en España

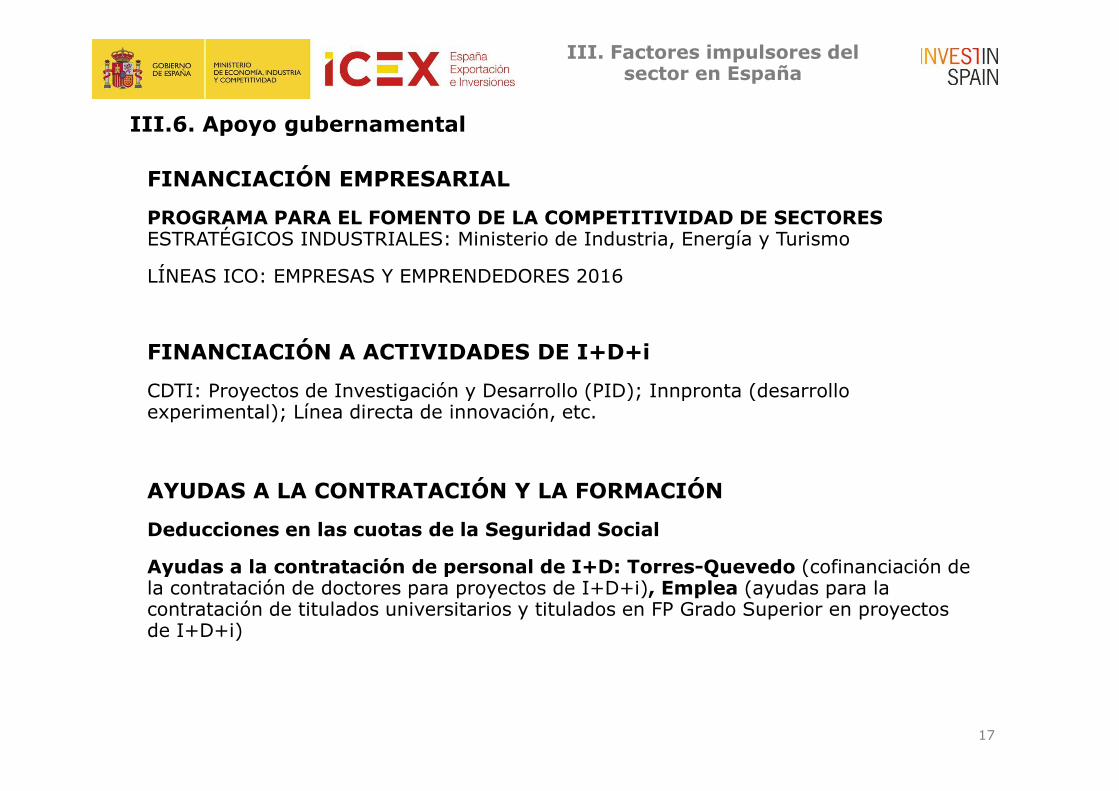

III.6. Apoyo gubernamental

FINANCIACIÓN EMPRESARIAL

PROGRAMA PARA EL FOMENTO DE LA COMPETITIVIDAD DE SECTORES ESTRATÉGICOS INDUSTRIALES: Ministerio de Industria, Energía y Turismo

LÍNEAS ICO: EMPRESAS Y EMPRENDEDORES 2016

FINANCIACIÓN A ACTIVIDADES DE I+D+i

CDTI: Proyectos de Investigación y Desarrollo (PID); Innpronta (desarrollo experimental); Línea directa de innovación, etc.

AYUDAS A LA CONTRATACIÓN Y LA FORMACIÓN

Deducciones en las cuotas de la Seguridad Social

Ayudas a la contratación de personal de I+D: Torres-Quevedo (cofinanciación de la contratación de doctores para proyectos de I+D+i), Emplea (ayudas para la contratación de titulados universitarios y titulados en FP Grado Superior en proyectos de I+D+i)

17

III. Factores impulsores del sector en España

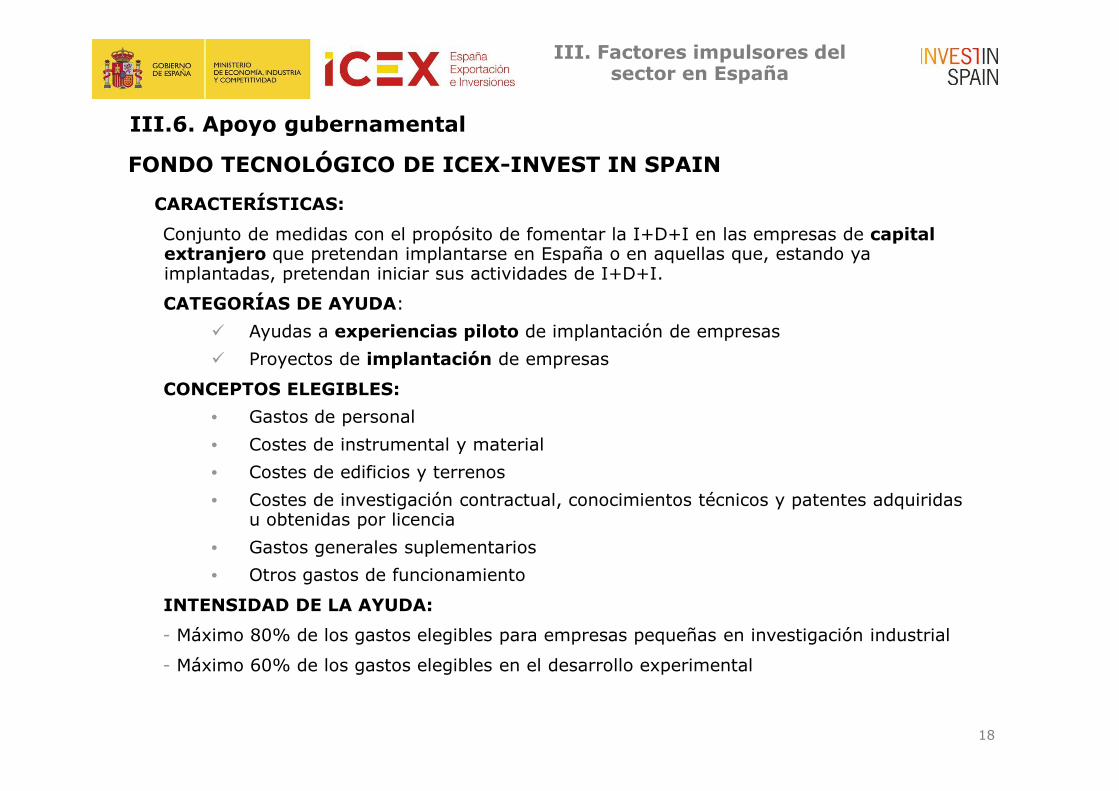

CARACTERÍSTICAS:

Conjunto de medidas con el propósito de fomentar la I+D+I en las empresas de capital extranjero que pretendan implantarse en España o en aquellas que, estando ya implantadas, pretendan iniciar sus actividades de I+D+I.

CATEGORÍAS DE AYUDA:

� Ayudas a experiencias piloto de implantación de empresas

� Proyectos de implantación de empresas

CONCEPTOS ELEGIBLES:

• Gastos de personal

• Costes de instrumental y material

• Costes de edificios y terrenos

• Costes de investigación contractual, conocimientos técnicos y patentes adquiridas u obtenidas por licencia

• Gastos generales suplementarios

• Otros gastos de funcionamiento

INTENSIDAD DE LA AYUDA:

- Máximo 80% de los gastos elegibles para empresas pequeñas en investigación industrial

- Máximo 60% de los gastos elegibles en el desarrollo experimental

III.6. Apoyo gubernamental

FONDO TECNOLÓGICO DE ICEX-INVEST IN SPAIN

18

III. Factores impulsores del sector en España

19

Misión de Invest in Spain

Su actividad se puede encuadrar en torno a cuatro grandes líneas:

�Atracción de nuevos proyectos de inversión directa extranjera,especialmente de los países, sectores y negocios que tienen un mayorcrecimiento potencial en España.

�Posicionamiento de España como destino de inversiones que cuenta conrecursos muy competitivos, centro de negocios internacionales y plataformaglobal de acceso a terceros mercados.

�Promoción de la mejora del clima de negocios y del entorno regulatorio, deforma que se facilite la actividad empresarial en España.

�Facilitar la colaboración entre inversores extranjeros y empresasespañolas para el desarrollo y ampliación de actividades en nuestro país.

IV. ICEX-Invest in Spain

Invest in Spain es la Dirección Ejecutiva de ICEX-España Exportación eInversiones encargada de la atracción de inversiones extranjeras.

IV. ICEX-Invest in Spain

20

www.investinspain.org

Paseo de la Castellana, 278

28045 Madrid ESPAÑA

Tel. +34 91 503 58 10

www.icex.es

www.investinspain.org