Estadistica Inmobiliaria Lima 2015

8

PERÚ

description

BUENO

Transcript of Estadistica Inmobiliaria Lima 2015

7/17/2019 Estadistica Inmobiliaria Lima 2015

http://slidepdf.com/reader/full/estadistica-inmobiliaria-lima-2015 1/7

PERÚ

7/17/2019 Estadistica Inmobiliaria Lima 2015

http://slidepdf.com/reader/full/estadistica-inmobiliaria-lima-2015 2/7

Quienes Somos……………………….............................................................21. Unidades Inmobiliarias en Oferta……………………………………………..32. Proyectos con Oferta Inmobiliaria………………………..…….……………3 3. Unidades Inmobiliarias Vendidas………………………….…………………4

Volumen de Ventas en Nuevos Soles.……………….………..…..…….…65. Ritmo de Ventas………………………………………………………….…….…66. Meses para Agotar Stock……………………….………..…………….………77. Indicadores de Producto ……………………………….…...…………….....7

2

QUIENES SOMOS

Grupo Internacional líder en consultoría inmobiliaria, análisis y valuación.• Más de 29 años de experiencia en el sector inmobiliario• Más de 2000 profesionales en 9 países de fuerte presencia• Un completo know-how del negocio, brindando calidad, servicio y garantía.• Servicios inmobiliarios integrales con visión global y acción local.

DÓNDE ESTAMOS

Tenemos presencia en:• España• Argentina• Chile• Colombia• Francia• México• Perú• Portugal• Brasil

QUÉ HACEMOSEntre los servicios que genera esta área estratégica, destacan:• Estudios de mercado (oferta) sistemáticos.• Estudios de demanda (Análisis Gestión Sala de Ventas, Pulso de Opinión

de Cotizantes, etc.)• Highest and best use (Proyectos usos mixtos)• Valorización y Tasación de Activos• Predios urbanos y rurales• Prendas industriales• Valorización de Negocios en Marcha• Valorización de Intangibles

ASPECTOS DIFERENCIADORES

• Imparcialidad, transparencia y especialización profesional.• Fuentes de información primaria, con fuente directa del mercado.• Servicios con enfoque a partir de la generación de valor.• Menor tiempo, máxima calidad, mejor servicio.• Cobertura nacional e internacional.• Equipo profesional con conocimientos y experiencia en el desarrollo de los

servicios.

CAPACIDAD TEGNOLOGICA

Sistema de Administración TINSA (SISGEN), como herramienta de softwareintegral, desarrollado a la medida y necesidades del corporativo de TINSA, conla finalidad de mejorar el desempeño en la generación y administración de losencargos de nuestros clientes, principalmente de tasación.Principales Fortalezas:• Adaptación y desarrollo de nuevos requerimientos de manera rápida.• Sistema basado en Tecnologías de Internet, permite el trabajo de manera

remota, así como la participación dinámica de Peritos, Controladores yClientes.

NUESTRO EQUIPO

Está integrado por profesionales de primer nivel, capacitados para desarrollarlos servicios de Consultoría y Valorizaciones con el fin de aportar el mejorcriterio para asesorarlo en las decisiones que usted o su empresa necesite.Contamos con un conjunto de profesionales preparados para abarcar cada unade las áreas de negocios que nuestros clientes requieran.Nuestro equipo cuenta con el respaldo de Tinsa Internacional, quien a travésde sus bases de datos, metodologías y experiencias previas en la valorizaciónde empresas en todos los sectores económicos, permite el cumplimiento de losencargos con la mayor calidad y solvencia.

ESPAÑA • FRANCIA • PORTUGAL • ARGENTINA • CHILE • MÉXICO • PERÚ • COLOMBIA • BRASIL

TINSA EN EL MUNDO

7/17/2019 Estadistica Inmobiliaria Lima 2015

http://slidepdf.com/reader/full/estadistica-inmobiliaria-lima-2015 3/7

1. UNIDADES INMOBILIARIAS EN OFERTA

Oferta de vivienda 1er trimestre 2015

Durante el 1T2015 la oferta total de vivienda -multifamiliar nueva- en LimaMetropolitana fue de 12,315 unidades (unidades disponibles al cierre del4T2014 mas ingresadas en el 1T2015), lo que representa un incremento en7.5% respecto al trimestre anterior que tuvo 11,449 unidades ofertadas. Alcierre del trimestre 1T2015 el total disponible-para la compra- en el mercadoes de 7,884 unidades inmobiliarias.

Solamente durante el 1er Trimestre del 2015 la oferta inmobiliaria de vivienda –multifamiliar nueva- fue de 11,817 unidades (unidades vendidas másunidades disponibles, menos las paralizadas y reingresadas para este

trimestre) y estuvo principalmente dirigida al segmento NSE B con un 59.0%de participación.

La distribución del total disponible durante el 1er trimestre del año por NSE,se dio de la siguiente manera:

NSE A*: (10.4%) 819 unidades.NSE AB*: (20.7%) 1,634 unidades.NSE B*: (59.0%) 4,653 unidades.NSE C*: (9.9%) 778 unidades.

2. PROYECTOS CON OFERTA INMOBILIARIA

Proyectos con oferta inmobiliaria 1er trimestre 2015

Al término del 1er trimestre del 2015 se registraron 441 proyectos convivienda disponible a la venta.

Esta cantidad representa una disminución en 7.35% respecto de los 476 proyectos registrados durante el 4to trimestre del 2014.

Según lo auditado, al cierre del trimestre, el stock inicial de cada proyectoofertado contiene un promedio de 47 unidades inmobiliarias.

Proyectos ingresados al mercado 1er trimestre de 2015

El número de proyectos con producto inmobiliario a la venta que seincorporaron al mercado durante el 1er trimestre del 2015 fue de 80

proyectos.Esta cantidad representa un incremento de 26.98% respecto a los 63registrados durante el 4to trimestre del 2014 (periodo inmediato anterior) y31.14% respecto de los 61 proyectos registrados durante el 1er trimestre2014 (año anterior).

*NSE: Referencialmente, entre otras variables, se considera para el presenteinforme lo siguiente: NSE A; unidades con un valor de S/.590,000 a mas;NSE AB: unidades con un valor de S/.370,000 a S/. 590,000; NSE B:unidades con un valor de S/144,000 a S/.370,000; NSE C: unidades con unvalor de S/.50,000 a S/144,,000; y NSE D, unidades con un valor de hastaS/.50,000.

3

P R O Y E C T O S

ESPAÑA • FRANCIA • PORTUGAL • ARGENTINA • CHILE • MÉXICO • PERÚ • COLOMBIA • BRASIL

FUENTE: Informe de Coyuntura Inmobiliaria. TINSA SAC

FUENTE: Informe de Coyuntura Inmobiliaria. TINSA SAC

FUENTE: Informe de Coyuntura Inmobiliaria. TINSA SAC

0

100

200

300

400

500

600

700

800

1 T 1 1

2 T 1 1

3 T 1 1

4 T 1 1

1 T 1 2

2 T 1 2

3 T 1 2

4 T 1 2

1 T 1 3

2 T 1 3

3 T 1 3

4 T 1 3

1 T 1 4

2 T 1 4

3 T 1 4

4 T 1 4

1 T 1 5

PROYECTOS OFERTADOS POR TRIMESTRE

PROY. EN VENTA PROY. AGOT. STOCK PROY. INGRESADOS

10.2%

24455.3%

8419.0%

5412.2%

204.5%

388.6%

% DE PARTICIPACION SEGUN CANTIDAD DE PROYECTOS PORDESARROLLADOR

AUTO CONSTRUCTORES

% DESARROLLADORES CON 1PROY.

% DESARROLLADORES CON 2PROY.

% DESARROLLADORES CON 3PROY.

% DESARROLLADORES CON 4PROY.

% DESARROLLADORES CON 5o + PROY.

2,62933.3%

89911.4%

1,75622.3%

83310.6%

1,76722.4%

% PARTICIPACION DE LAS UNIDADES DISPONIBLES SEGUNAVANCE DE OBRA

CIERRE DE TERRENO

OBRAS PRELIMINARES

OBRA GRUESA

ACABADOS

ENTREGA INMEDIATA

7/17/2019 Estadistica Inmobiliaria Lima 2015

http://slidepdf.com/reader/full/estadistica-inmobiliaria-lima-2015 4/7

3. UNIDADES INMOBILIARIAS VENDIDAS

Unidades vendidas 1er trimestre del 2015

Durante el 1er trimestre del 2015, en el ámbito de Lima Metropolitana y elCallao se vendieron 3,933 unidades inmobiliarias de vivienda –nuevamultifamiliar-.

Esta cantidad representa un crecimiento en 45.34% respecto de las 2,706unidades vendidas en el 4to trimestre 2014 (periodo inmediato anterior) y uncrecimiento del 49.77% respecto a las 2,626 unidades vendidas del 1ertrimestre 2014 (año anterior).

El ratio de demanda real y oferta (relación entre el total de unidades devivienda vendidas sobre ingresadas al mercado) durante el 1er trimestre del

2015 fue de 1.05, mientras que en el 4to trimestre del 2014 fue de 0.94.

Los registros de crecimiento en cuanto al número de ventas entre un trimestre yotro, fueron de:

1T 2011: -14.5 % (de 4,211 a 3,600 unidades).2T 2011: 55.8 % (de 3,600 a 5,609 unidades).3T 2011: 24.6 % (de 5,609 a 6,990 unidades).4T 2011: -23.4 % (de 6,990 a 5,351 unidades).1T 2012: -27.1 % (de 5,351 a 3,902 unidades).2T 2012: 83.8 % (de 3,902 a 7,173 unidades).3T 2012: -12.1 % (de 7,173 a 6,306 unidades).4T 2012: 2.7 % (de 6,306 a 6,474 unidades).1T 2013: -24.4 % (de 6,474 a 4,897 unidades).

2T 2013: 2.9 % (de 4,897 a 5,045 unidades).3T 2013: -38.8 % (de 5,045 a 3,129 unidades).4T 2013: -13.7 % (de 3,129 a 2,701 unidades).1T 2014: -2.8 % (de 2,701 a 2,626 unidades).2T 2014: 11.6 % (de 2,626 a 2,930 unidades).3T 2014: -4.88 % (de 2,930 a 2,787 unidades).4T 2014: -2.90 % (de 2,787 a 2,706 unidades).1T 2015: 45.34 % (de 2,706 a 3,933 unidades).

4

ESPAÑA • FRANCIA • PORTUGAL • ARGENTINA • CHILE • MÉXICO • PERÚ • COLOMBIA • BRASIL

FUENTE: Informe de Coyuntura Inmobiliaria. TINSA SAC

FUENTE: Informe de Coyuntura Inmobiliaria. TINSA SAC

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

20,000

1 T 1 1

2 T 1 1

3 T 1 1

4 T 1 1

1 T 1 2

2 T 1 2

3 T 1 2

4 T 1 2

1 T 1 3

2 T 1 3

3 T 1 3

4 T 1 3

1 T 1 4

2 T 1 4

3 T 1 4

4 T 1 4

1 T 1 5

U N I D A D E S

EVOLUCION DEL STOCK DISPONIBLE POR TRIMESTRE

UNID. DISPONIBLES UNID. VENDIDAS UNID. INGRESADAS

81910.4%

1,63420.7%

4,65359.0%

7789.9%

% PARTICIPACION POR NSE DE LAS UNIDADESDISPONIBLES EN EL 1T2015

NSE A

NSE AB

NSE B

NSE C

2012 2013 2014 2015

1er Trimestre 2do Trimestre 3er Trimestre 4to Trimestre 1er Trimestre 2do Trimestre 3er Trimestre 4to Trimestre 1er Trimestre 2do Trimestre 3ro Trimestre 4to Trimestre 1er Trimestre

STOCK INICIALDEL TRIMESTRE 14,321 18,343 17,930 17,096 15,054 14,766 12,384 11,162 10,092 9,129 9,456 8,071 8,573

UNID.INGRESADAS 7,910 7,980 6,045 4,900 4,901 3,742 2,254 1,808 1,663 3,261 1,483 2,876 3,742

OFERTA TOTALDEL TRIMESTRE 22,245 25,103 23,402 21,528 19,663 17,429 14,295 12,792 11,755 12,386 10,858 11,279 12,315

UNID. VENDIDAS 3,902 7,173 6,306 6,474 4,897 5,045 3,133 2,700 2,626 2,930 2,787 2,706 3,933

STOCK FINAL(DISPONIBLE) 18,343 17,930 17,096 15,054 14,766 12,384 11,162 10,092 9,129 9,456 8,071 8,573 7,884

VELOCIDAD DEVENTAS

(U/MES PROM)1,389 2,050 2,228 2,480 1,357 1,417 1,297 962 854 957 994 1,185 1,579

VELOCIDAD %(% DE

ABSORCIONMENSUAL)

6.2% 8.2% 9.5% 11.5% 6.9% 8.1% 9.1% 7.5% 7.3% 7.7% 9.2% 10.5% 13.37%

*MESES PARA

AGOTAR STOCK16.0 12.2 10.5 8.7 14.5 12.3 11.0 13.3 13.8 12.9 10.9 7.2 5.0

% DE UNIDADES

DISPONIBLES ENENTREGA

INMEDIATA

1.6% 3.1% 2.3% 3.8% 3.8% 2.3% 6.6% 8.8% 11.3% 15.3% 22.6% 20.7% 22.4%

* Calculado considerando las unidades disponibles al cierre del Trimestre.

7/17/2019 Estadistica Inmobiliaria Lima 2015

http://slidepdf.com/reader/full/estadistica-inmobiliaria-lima-2015 5/7

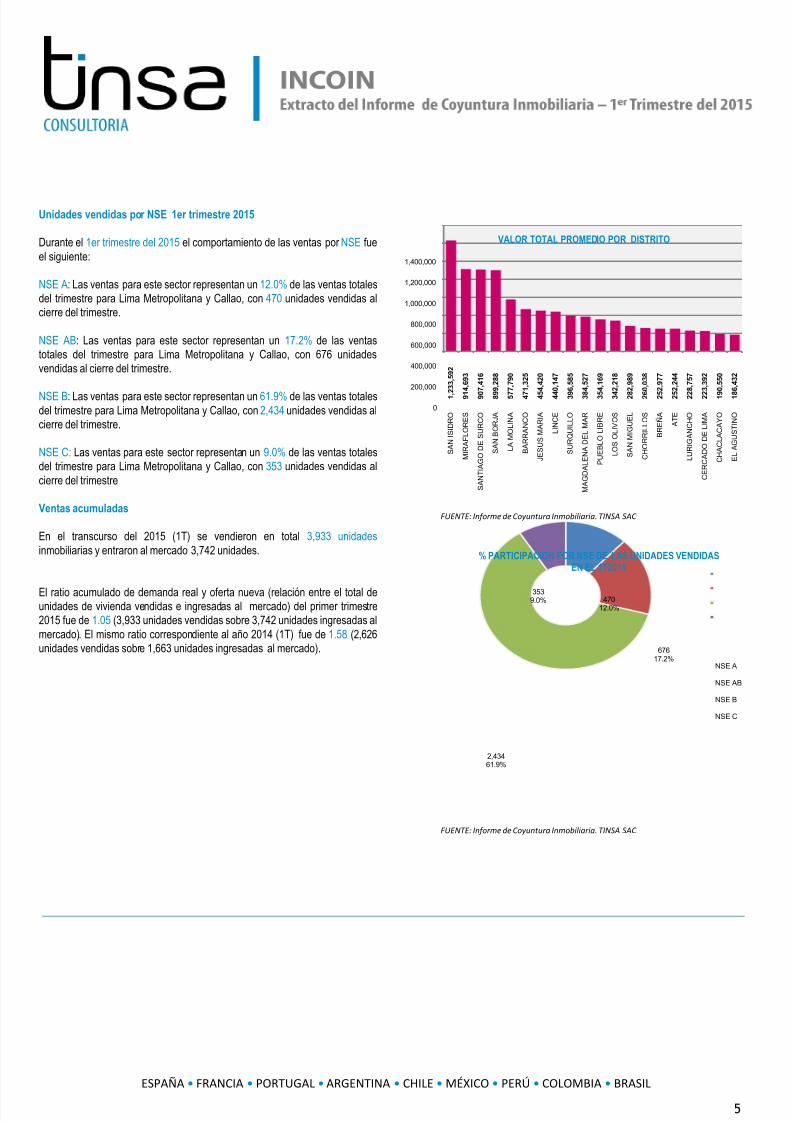

Unidades vendidas por NSE 1er trimestre 2015

Durante el 1er trimestre del 2015 el comportamiento de las ventas por NSE fueel siguiente:

NSE A: Las ventas para este sector representan un 12.0% de las ventas totalesdel trimestre para Lima Metropolitana y Callao, con 470 unidades vendidas alcierre del trimestre.

NSE AB: Las ventas para este sector representan un 17.2% de las ventastotales del trimestre para Lima Metropolitana y Callao, con 676 unidadesvendidas al cierre del trimestre.

NSE B: Las ventas para este sector representan un 61.9% de las ventas totalesdel trimestre para Lima Metropolitana y Callao, con 2,434 unidades vendidas alcierre del trimestre.

NSE C: Las ventas para este sector representan un 9.0% de las ventas totalesdel trimestre para Lima Metropolitana y Callao, con 353 unidades vendidas alcierre del trimestre

Ventas acumuladas

En el transcurso del 2015 (1T) se vendieron en total 3,933 unidades inmobiliarias y entraron al mercado 3,742 unidades.

El ratio acumulado de demanda real y oferta nueva (relación entre el total deunidades de vivienda vendidas e ingresadas al mercado) del primer trimestre2015 fue de 1.05 (3,933 unidades vendidas sobre 3,742 unidades ingresadas almercado). El mismo ratio correspondiente al año 2014 (1T) fue de 1.58 (2,626unidades vendidas sobre 1,663 unidades ingresadas al mercado).

5

ESPAÑA • FRANCIA • PORTUGAL • ARGENTINA • CHILE • MÉXICO • PERÚ • COLOMBIA • BRASIL

FUENTE: Informe de Coyuntura Inmobiliaria. TINSA SAC

FUENTE: Informe de Coyuntura Inmobiliaria. TINSA SAC

1 , 2

3 3 ,

5 9 2

9 1

4 ,

6 9 3

9 0

7 ,

4 1 6

8 9

9 ,

2 8 8

5 7

7 ,

7 9 0

4 7

1 ,

3 2 5

4 5

4 ,

4 2 0

4 4

0 ,

1 4 7

3 9

6 ,

5 8 5

3 8

4 ,

5 2 7

3 5

4 ,

1 6 9

3 4

2 ,

2 1 8

2 8

2 ,

9 8 9

2 6

0 ,

0 3 8

2 5

2 ,

9 7 7

2 5

2 ,

2 4 4

2 2

8 ,

7 5 7

2 2

3 ,

3 9 2

1 9

0 ,

5 5 0

1 8

6 ,

4 3 2

0

200,000

400,000

600,000

800,000

1,000,000

1,200,000

1,400,000

S A N

I S I D R O

M I R A F L O R E S

S A N T I A G O D

E S U R C O

S A N

B O R J A

L A

M O L I N A

B A R R A N C O

J E S U S M A R I A

L I N C E

S U R Q U I L L O

M A G D A L E N A D E L M A R

P U E B L O L

I B R E

L O S O L I V O S

S A N

M I G U E L

C H O R R I L L O S

B R E Ñ A

A T E

L U R I G A N C H O

C E R C A D O D

E L I M A

C H A C L A C A Y O

E L A G U S T I N O

VALOR TOTAL PROMEDIO POR DISTRITO

47012.0%

67617.2%

2,43461.9%

3539.0%

% PARTICIPACION POR NSE DE LAS UNIDADES VENDIDASEN EL 1T2015

NSE A

NSE AB

NSE B

NSE C

7/17/2019 Estadistica Inmobiliaria Lima 2015

http://slidepdf.com/reader/full/estadistica-inmobiliaria-lima-2015 6/7

6

4.- VOLUMEN DE VENTAS (NUEVOS SOLES)

Cantidad de nuevos soles en ventas en el primer trimestre 2015

Las unidades de vivienda –nueva multifamiliar- vendidas durante el 1ertrimestre del 2015 generaron un volumen de ventas en soles de S/. 1,372.22millones.

Esta cifra registra un crecimiento del 22.42% frente a los S/. 1,120.90 millones del 4to trimestre del 2014 (periodo inmediato anterior) y un crecimiento del30.53% frente a los S/. 1,051.23 millones del 1er trimestre 2014 (año anterior).

Los registros trimestrales por volumen de ventas en nuevos soles fueron los

siguientes:

1T 2011: +28.82% S/. 1,145.71 millones.2T 2011: +34.4% S/. 1,539.8 millones.3T 2011: +22.31% S/. 1,883.36 millones.4T 2011: -25.33% S/. 1,406.31 millones.1T 2012: -14.9% S/. 1,196.82 millones.2T 2012: +75.37% S/. 2,098.91 millones.3T 2012: -11.74% S/. 1,852.6 millones.4T 2012: +.36% S/. 1,859.3 millones.1T 2013: -19.22% S/. 1,501.99 millones.2T 2013: -2.73% S/. 1,460.92 millones.3T 2013: -27.08% S/. 1,065.35 millones.4T 2013: -16.49% S/. 889.66 millones.

1T 2014: 18.16% S/. 1,051.23 millones.2T 2014: 1.06% S/. 1,062.38 millones.3T 2014: -1.00% S/. 1,051.74 millones.4T 2014: 6.58% S/. 1,120.90 millones.1T 2015: 22.42% S/. 1,372.22 millones.

Al cierre del primer trimestre del 2015, la cantidad promedio -generada enventas- por proyecto, fue de: S/. 2,618,734 con un precio promedio por unidadinmobiliaria de vivienda DISPONIBLE de S/. 348,898 lo cual estaría colocandoa Lima Metropolitana en el NSE B.

5.- RITMO DE VENTAS

Ritmo de venta mensual 1er trimestre 2015

La velocidad de ventas promedio mensual de la ciudad de Lima Metropolitanapara el primer trimestre del 2015 fue de 1,579 unidades/mes, cantidad superiorde 33.25% respecto de las 1,185 unidades/mes registradas durante el cuartotrimestre del 2014.

La velocidad de ventas por segmento NSE en la ciudad de Lima fue de: NSE A224.32 und/mes; NSE AB 279.83 und/mes; NSE B 957.65 und/mes; NSE C117.58 und/mes

ESPAÑA • FRANCIA • PORTUGAL • ARGENTINA • CHILE • MÉXICO • PERÚ • COLOMBIA • BRASIL

FUENTE: Informe de Coyuntura Inmobiliaria. TINSA SAC

FUENTE: Informe de Coyuntura Inmobiliaria. TINSA SAC

SAN MIGUEL 369.6 und/mes; PUENTE PIEDRA 103.2 und/mes; ATE 100.3 und/mes;SAN ISIDRO 89.9 und/mes; JESUS MARIA 77.7 und/mes; PUEBLO LIBRE 75.6und/mes; EL AGUSTINO 75.0 und/mes; MAGDALENA DEL MAR 74.5 und/mes; LINCE 63.5 und/mes; MIRAFLORES 62.5 und/mes; CARABAYLLO 50.7 und/mes; COMAS 50.5und/mes; CHORRILLOS 45.1 und/mes; BREÑA 42.9 und/mes; SANTIAGO DE SURCO33.5 und/mes; LURIGANCHO 30.0 und/mes; P.C. DEL CALLAO 29.9 und/mes;

CERCADO DE LIMA 29.4 und/mes; SURQUILLO 29.0 und/mes; CHACLACAYO 28.3und/mes; BARRANCO 26.8 und/mes; VILLA EL SALVADOR 23.3 und/mes;SAN BORJA 22.8 und/mes; SAN MARTIN DE PORRES 20.9 und/mes; LA MOLINA 15.0 und/mes;RIMAC 6.2 und/mes;

14.4%

14.2%

10.0%

7.2%7.1%

7.0%

6.5%

4.8%

4.2%

3.7%

3.6%

3.4%2.7%

2.2%1.9%

1.7%

1.6% 1.5%1.3%

1.0%

% DE PARTICIPACION POR SOLES VENDIDOS EN UNIDADESDE VIVIENDA 1T2015

SAN MIGUEL

SAN ISIDRO

MIRAFLORES

LIMA NORTE

MAGDALENA DEL MAR

LIMA ESTE Y SUR

JESUS MARIA

PUEBLO LIBRE

LINCE

SANTIAGO DE SURCO

ATE

SAN BORJA

LA MOLINA

SURQUILLO

BARRANCO

CARABAYLLO

CERCADO DE LIMA

BREÑA

CHORRILLOS

P.C. DEL CALLAO

6057.7%

2,16827.5%

5,00463.5%

891.1%

180.2%

% DE PARTICIPACION POR TIPOLOGIA DE LAS UNIDADESDISPONIBLES 1T2015

1 DORM.

2 DORM.

3 DORM.

4 DORM.

5 DORM.

7/17/2019 Estadistica Inmobiliaria Lima 2015

http://slidepdf.com/reader/full/estadistica-inmobiliaria-lima-2015 7/7

7

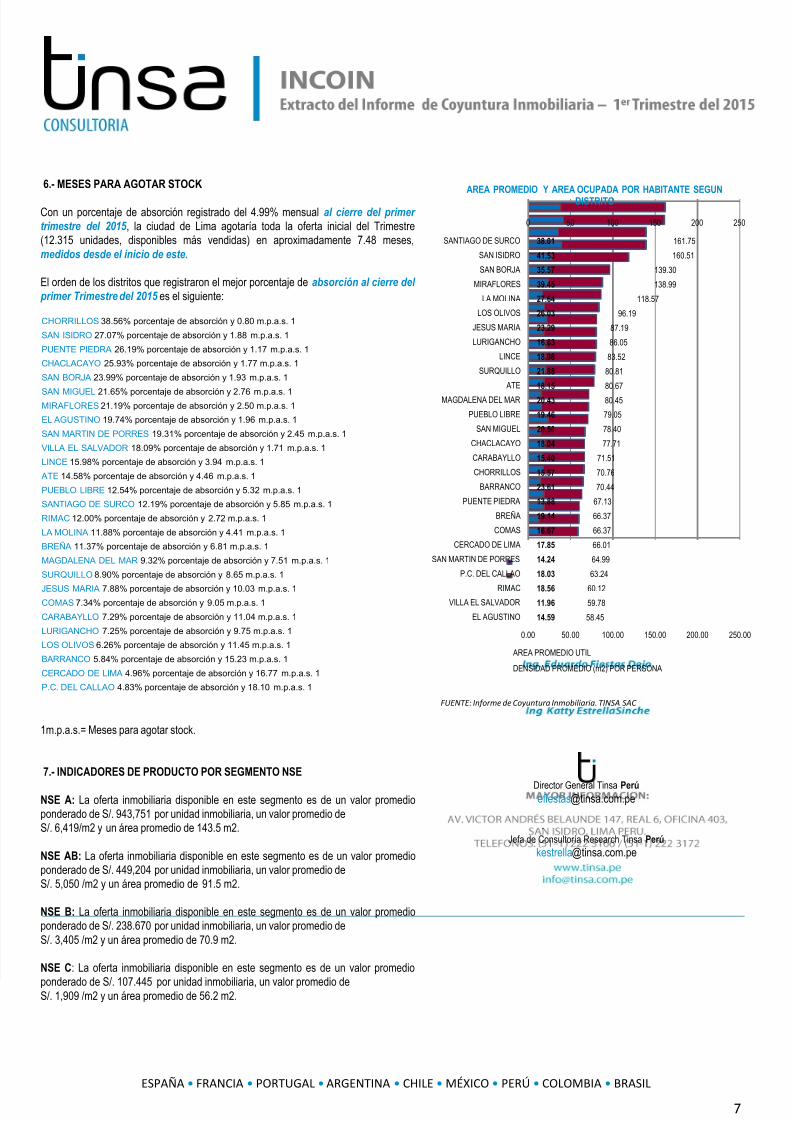

6.- MESES PARA AGOTAR STOCK

Con un porcentaje de absorción registrado del 4.99% mensual al cierre del primer

trimestre del 2015 , la ciudad de Lima agotaría toda la oferta inicial del Trimestre(12.315 unidades, disponibles más vendidas) en aproximadamente 7.48 meses,medidos desde el inicio de este.

El orden de los distritos que registraron el mejor porcentaje de absorción al cierre del

primer Trimestre del 2015 es el siguiente:

1m.p.a.s.= Meses para agotar stock.

7.- INDICADORES DE PRODUCTO POR SEGMENTO NSE

NSE A: La oferta inmobiliaria disponible en este segmento es de un valor promedioponderado de S/. 943,751 por unidad inmobiliaria, un valor promedio deS/. 6,419/m2 y un área promedio de 143.5 m2.

NSE AB: La oferta inmobiliaria disponible en este segmento es de un valor promedioponderado de S/. 449,204 por unidad inmobiliaria, un valor promedio deS/. 5,050 /m2 y un área promedio de 91.5 m2.

NSE B: La oferta inmobiliaria disponible en este segmento es de un valor promedioponderado de S/. 238.670 por unidad inmobiliaria, un valor promedio deS/. 3,405 /m2 y un área promedio de 70.9 m2.

NSE C: La oferta inmobiliaria disponible en este segmento es de un valor promedio

ponderado de S/. 107.445 por unidad inmobiliaria, un valor promedio deS/. 1,909 /m2 y un área promedio de 56.2 m2.

ESPAÑA • FRANCIA • PORTUGAL • ARGENTINA • CHILE • MÉXICO • PERÚ • COLOMBIA • BRASIL

FUENTE: Informe de Coyuntura Inmobiliaria. TINSA SAC

CHORRILLOS 38.56% porcentaje de absorción y 0.80 m.p.a.s. 1

SAN ISIDRO 27.07% porcentaje de absorción y 1.88 m.p.a.s. 1

PUENTE PIEDRA 26.19% porcentaje de absorción y 1.17 m.p.a.s. 1

CHACLACAYO 25.93% porcentaje de absorción y 1.77 m.p.a.s. 1

SAN BORJA 23.99% porcentaje de absorción y 1.93 m.p.a.s. 1

SAN MIGUEL 21.65% porcentaje de absorción y 2.76 m.p.a.s. 1MIRAFLORES 21.19% porcentaje de absorción y 2.50 m.p.a.s. 1

EL AGUSTINO 19.74% porcentaje de absorción y 1.96 m.p.a.s. 1

SAN MARTIN DE PORRES 19.31% porcentaje de absorción y 2.45 m.p.a.s. 1

VILLA EL SALVADOR 18.09% porcentaje de absorción y 1.71 m.p.a.s. 1

LINCE 15.98% porcentaje de absorción y 3.94 m.p.a.s. 1

ATE 14.58% porcentaje de absorción y 4.46 m.p.a.s. 1

PUEBLO LIBRE 12.54% porcentaje de absorción y 5.32 m.p.a.s. 1

SANTIAGO DE SURCO 12.19% porcentaje de absorción y 5.85 m.p.a.s. 1

RIMAC 12.00% porcentaje de absorción y 2.72 m.p.a.s. 1

LA MOLINA 11.88% porcentaje de absorción y 4.41 m.p.a.s. 1

BREÑA 11.37% porcentaje de absorción y 6.81 m.p.a.s. 1

MAGDALENA DEL MAR 9.32% porcentaje de absorción y 7.51 m.p.a.s. 1

SURQUILLO 8.90% porcentaje de absorción y 8.65 m.p.a.s. 1

JESUS MARIA 7.88% porcentaje de absorción y 10.03 m.p.a.s. 1COMAS 7.34% porcentaje de absorción y 9.05 m.p.a.s. 1

CARABAYLLO 7.29% porcentaje de absorción y 11.04 m.p.a.s. 1

LURIGANCHO 7.25% porcentaje de absorción y 9.75 m.p.a.s. 1

LOS OLIVOS 6.26% porcentaje de absorción y 11.45 m.p.a.s. 1

BARRANCO 5.84% porcentaje de absorción y 15.23 m.p.a.s. 1

CERCADO DE LIMA 4.96% porcentaje de absorción y 16.77 m.p.a.s. 1

P.C. DEL CALLAO 4.83% porcentaje de absorción y 18.10 m.p.a.s. 1

58.45

59.7860.12

63.24

64.99

66.01

66.37

66.37

67.13

70.44

70.76

71.51

77.71

78.40

79.05

80.45

80.67

80.81

83.52

86.05

87.19

96.19

118.57

138.99

139.30

160.51

161.75

14.59

11.9618.56

18.03

14.24

17.85

16.67

19.14

13.88

23.61

15.57

15.40

18.04

20.50

19.46

20.43

18.15

21.88

18.98

16.63

23.29

26.03

27.64

39.45

35.57

41.53

38.01

0 50 100 150 200 250

0.00 50.00 100.00 150.00 200.00 250.00

EL AGUSTINO

VILLA EL SALVADORRIMAC

P.C. DEL CALLAO

SAN MARTIN DE PORRES

CERCADO DE LIMA

COMAS

BREÑA

PUENTE PIEDRA

BARRANCO

CHORRILLOS

CARABAYLLO

CHACLACAYO

SAN MIGUEL

PUEBLO LIBRE

MAGDALENA DEL MAR

ATE

SURQUILLO

LINCE

LURIGANCHO

JESUS MARIA

LOS OLIVOS

LA MOLINA

MIRAFLORES

SAN BORJA

SAN ISIDRO

SANTIAGO DE SURCO

AREA PROMEDIO Y AREA OCUPADA POR HABITANTE SEGUNDISTRITO

AREA PROMEDIO UTIL

DENSIDAD PROMEDIO (m2) POR PERSONA

Director General Tinsa Perú

.Jefa de Consultoría Research Tinsa Perú