Estado y futuro de la integración económica Colombia - Brasil PwC/PDF/Doctrina... · * Se retira...

36

28 de septiembre de 2016 Estado y futuro de la integración económica Colombia - Brasil Álvaro Rodríguez Rodríguez Administrador del ACE 59 Cámara Colombo Brasilera

-

Upload

duongthien -

Category

Documents

-

view

220 -

download

0

Transcript of Estado y futuro de la integración económica Colombia - Brasil PwC/PDF/Doctrina... · * Se retira...

28 de septiembre de 2016

Estado y futuro de la integración económicaColombia - Brasil

Álvaro Rodríguez Rodríguez

Administrador del ACE 59

Cámara Colombo Brasilera

Contenido:

Contexto país1.

Relación comercial2.

Más y mejores relaciones3.

Contexto país1.

Título diapositiva

Entidades adscritas y vinculadas

4,8% 4,6%4,2%

3,9% 3,9%

2,8%

1,2%

0,3%

Source: IMF (World Economic Outlook, april 2016). 2015: IMF staff estimates. AR:Rev.

En los últimos cinco años, Colombia ocupó el 2°lugar en términos de crecimiento económico

entre los países más grandes de la región

Producto Interno BrutoCrecimiento 2011-2015

Crecimiento destacado en la región

2016: Colombia continúa creciendo

3,3%

2,8% 2,8%2,5%

0,8%

-0,7%-1,0%

Source: IMF (World Economic Outlook – October 2015 and January 2016); e = estimated

Colombia es una economía dinámica con gran proyección de crecimiento en la región

Producto Interno BrutoCrecimiento estimado 2016

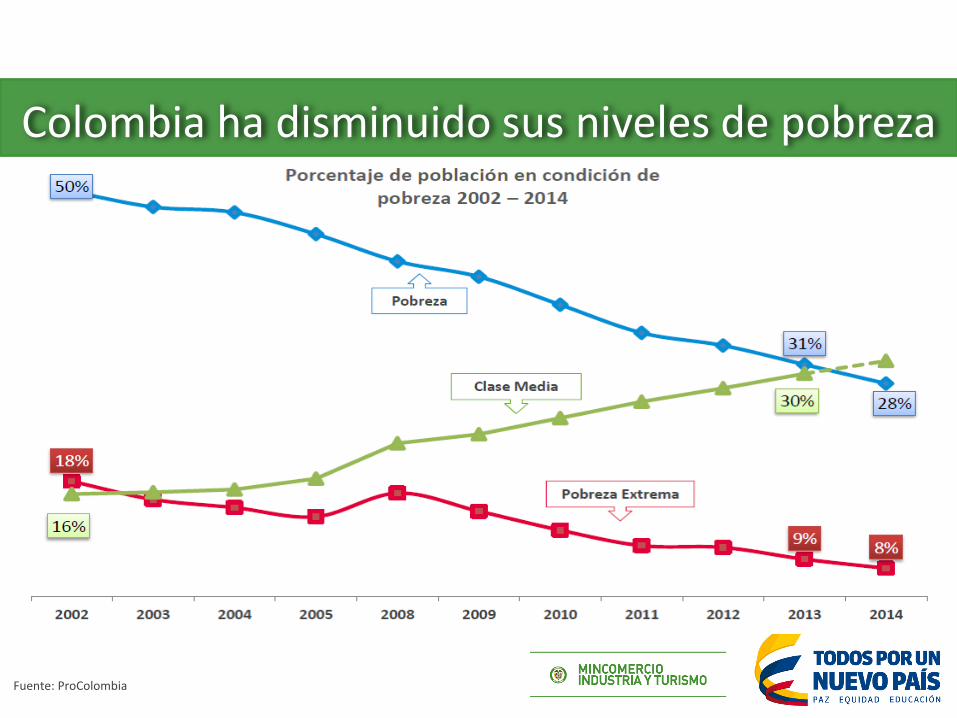

Colombia ha disminuido sus niveles de pobreza

Fuente: ProColombia

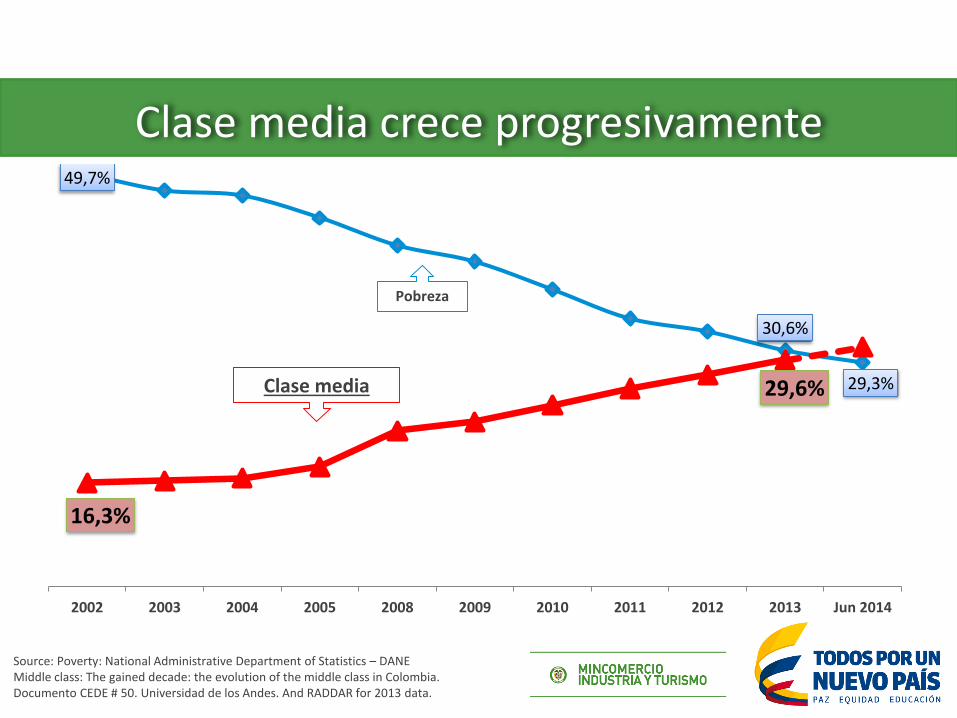

Source: Poverty: National Administrative Department of Statistics – DANEMiddle class: The gained decade: the evolution of the middle class in Colombia. Documento CEDE # 50. Universidad de los Andes. And RADDAR for 2013 data.

Clase media crece progresivamente49,7%

30,6%

29,3%

16,3%

29,6%

2002 2003 2004 2005 2008 2009 2010 2011 2012 2013 Jun 2014

Pobreza

Clase media

Clase media impulsa consumo

2,9%

4,1%

4,2%

4,7%

5,5%

Crecimiento promedio real del gasto de los consumidores 2014 – 2018

Clase media* en Colombia como porcentaje de la población total

16%

25%

37%

46%

2002 2012 2020 2025

24.7

6.7

11.6

19.0

Millones de

habitantes

* Projections Based on a 4.6% GDP growthMiddle class: Monthly household income between 3.2MW and 13MW (MW) Minimum wage in Colombia 2014: USD 320.Source: Fedesarrollo (2013) and Euromonitor

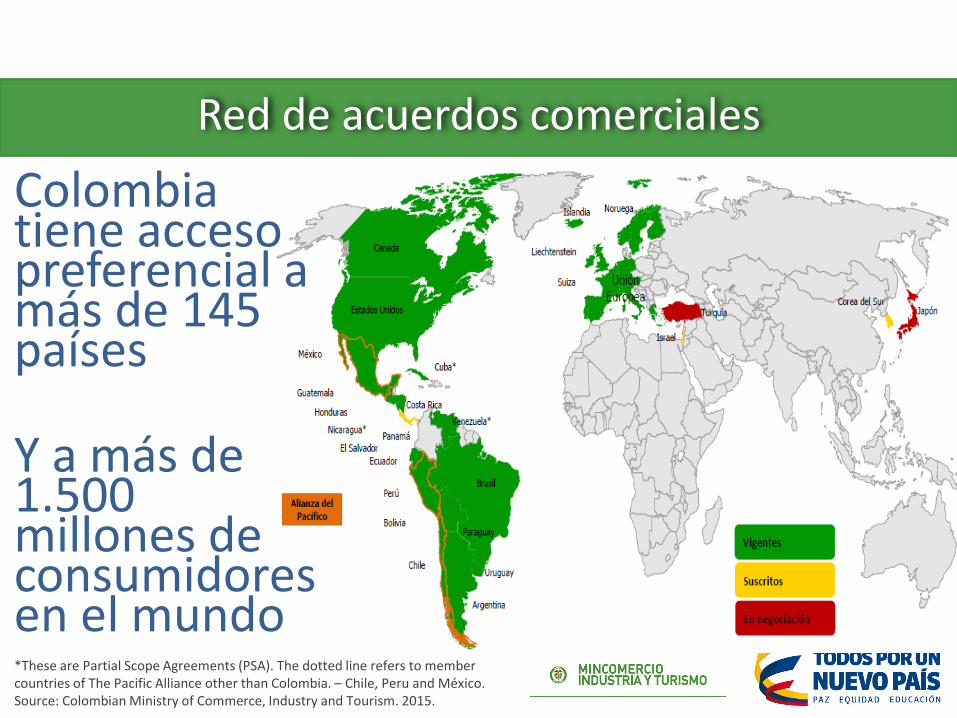

Red de acuerdos comerciales

*These are Partial Scope Agreements (PSA). The dotted line refers to member countries of The Pacific Alliance other than Colombia. – Chile, Peru and México.Source: Colombian Ministry of Commerce, Industry and Tourism. 2015.

Colombia tiene acceso preferencial a más de 145 países

Y a más de 1.500 millones de consumidores en el mundo

-10,0

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

199

1

199

2

199

3

199

4

199

5

199

6

199

7

199

8

199

9

200

0

200

1

200

2

200

3

200

4

200

5

200

6

200

7

200

8

200

9

201

0

201

1

201

2

201

3

201

4 p

r

201

5 p

r

201

6 p

r

Mil

es

de

Mil

lon

es

US

D

Balanza Comercial Exportaciones Importaciones (FOB)

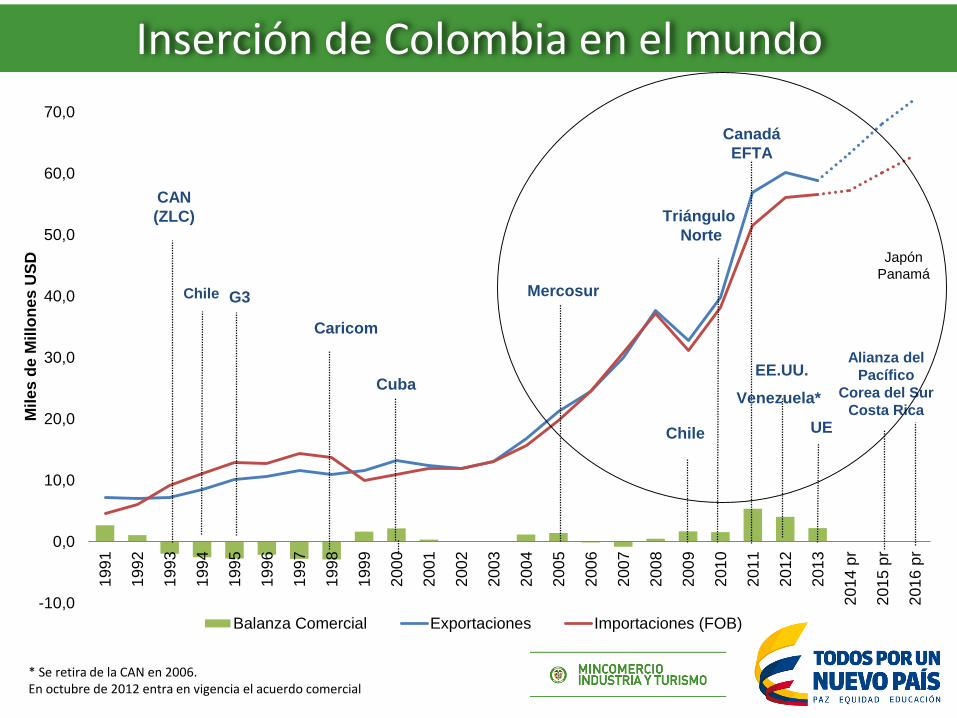

CAN

(ZLC)

G3

Chile

Triángulo

Norte

Chile

Japón

Panamá

Mercosur

Alianza del

Pacífico

Corea del Sur

Costa Rica

Caricom

Cuba

* Se retira de la CAN en 2006. En octubre de 2012 entra en vigencia el acuerdo comercial

EE.UU.

UE

Canadá

EFTA

Venezuela*

Inserción de Colombia en el mundo

Colombia ofrece grandes oportunidades para Brasil

Relación comercial2.

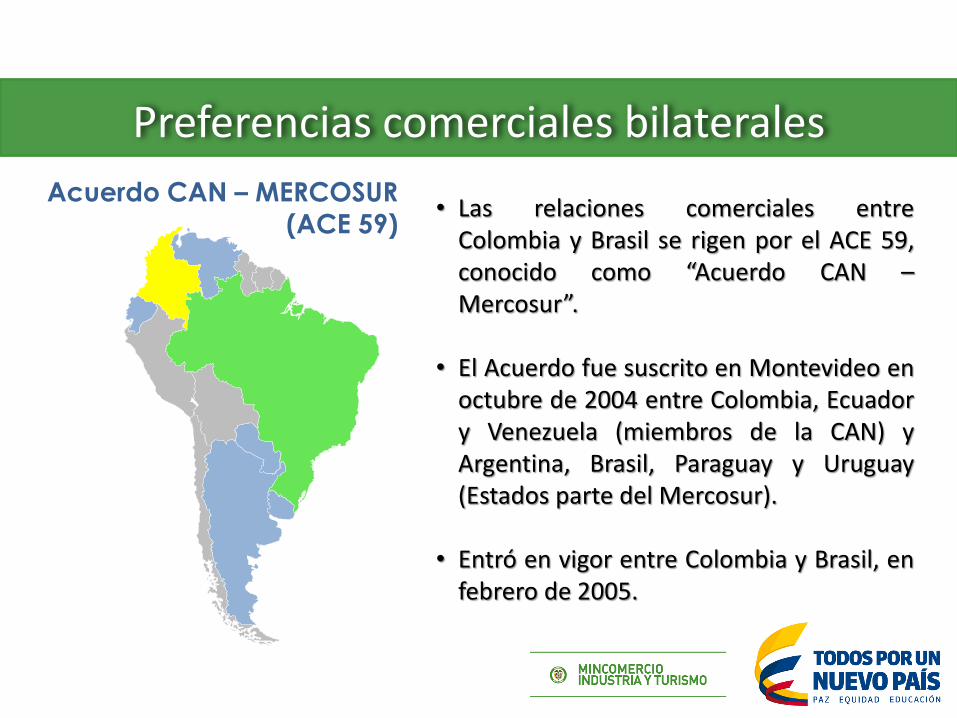

Preferencias comerciales bilaterales

• Las relaciones comerciales entreColombia y Brasil se rigen por el ACE 59,conocido como “Acuerdo CAN –Mercosur”.

• El Acuerdo fue suscrito en Montevideo enoctubre de 2004 entre Colombia, Ecuadory Venezuela (miembros de la CAN) yArgentina, Brasil, Paraguay y Uruguay(Estados parte del Mercosur).

• Entró en vigor entre Colombia y Brasil, enfebrero de 2005.

Acuerdo CAN – MERCOSUR

(ACE 59)

Cobertura del ACE 59

• El acuerdo liberaliza en el tiempo elacceso de las exportaciones debienes entre Colombia y Brasil.

• Acumulación del origen: con elACE59 Colombia puede importarinsumos de AR, BO, EC, BR, PE, PA,UR y VZ para transformarlos enColombia. Esos bienes finalespueden ser exportados conpreferencia arancelaria a Mercosur(BR, AR, UR, PA)

NMF Brasil: 13.5%

NMF Colombia: 8,8%

3. Salvaguardias. Medidas especiales

4. Solución de controversias

2. Normas de origen

5. Normas y reglamentos técnicos

6. Medidas sanitarias y fitosanitarias

1. Acceso a mercadosZona de libre comercio

una mercancía será considerada originaria cuando sea

Criterios de origen

Requisitos específicosMercancía que incorpora materiales no originarios, y que por estar incluida en Apéndices bilaterales, debe cumplir requisitos específicos de origen.

1. La mercancía sea enteramente

obtenida.

3. La mercancía sea elaborada a partir exclusivamente de materiales que

califican como originarios

2. La mercancía incorpore materiales no originarios

Reglas de origen

Marco Jurídico

Anexo IV del Acuerdo, con REOS en Apéndices bilaterales (excepto sector automotor)

Proceso de ensamblaje o montajeVCR: Brasil: 40%, Colombia 45%

Proceso distinto a ensamblaje o montaje

Salto de partida(Nueva individualidad)

VCR: Brasil: 40%, Colombia 45%(Si no cumple salto de partida)

Programa de Liberación Comercial

Asimetría:• Brasil y Argentina desgravaron más rápido.• Colombia desgravó a comienzos de 2015 y los productos

considerados altamente sensibles en 2004 se desgravarán en 2018

Colombia: inmediata, 6 (intermedia), 12 (general) y, 15 años (sensible)

Brasil: inmediata, 4 (intermedia), 8 (general) y, 15 años (sensible)

Argentina: inmediata, 5 (intermedia), 10 (general) y, 15 años (sensible)

Uruguay: inmediata, 6 (intermedia), 12 (general) y, 15 años (sensible)

Paraguay: inmediata, 6 (intermedia), 12 (general) y, 15 años (sensible)

Productos brasileros en Colombia

Animales vivos Frutas y vegetales

OleaginosasCarne y Pescado

Aparatos Médicos

Harinas

Fertilizantes AlgodónGasolina

Peces

Metalmecánica Partes y piezas

Cosméticos y aseo Maquinaria y

equipoPiezas de conexión

MineralesCalzado

Cereal Preparaciones alimenticias

Bebidas

Productos colombianos en Brasil

Animales vivos Carne Frutas y vegetales

Piezas de conexión

Jabones

Maquinaria y equipo

Preparaciones

de Bovino.PescadoCafé

Dispositivos Médicos

Calzado Armas y Municiones

Fertilizantes AlgodónGasolina Cosméticos y

aseoPlásticos

Cereal

Papel VidrioPesticidas

Oleaginosas

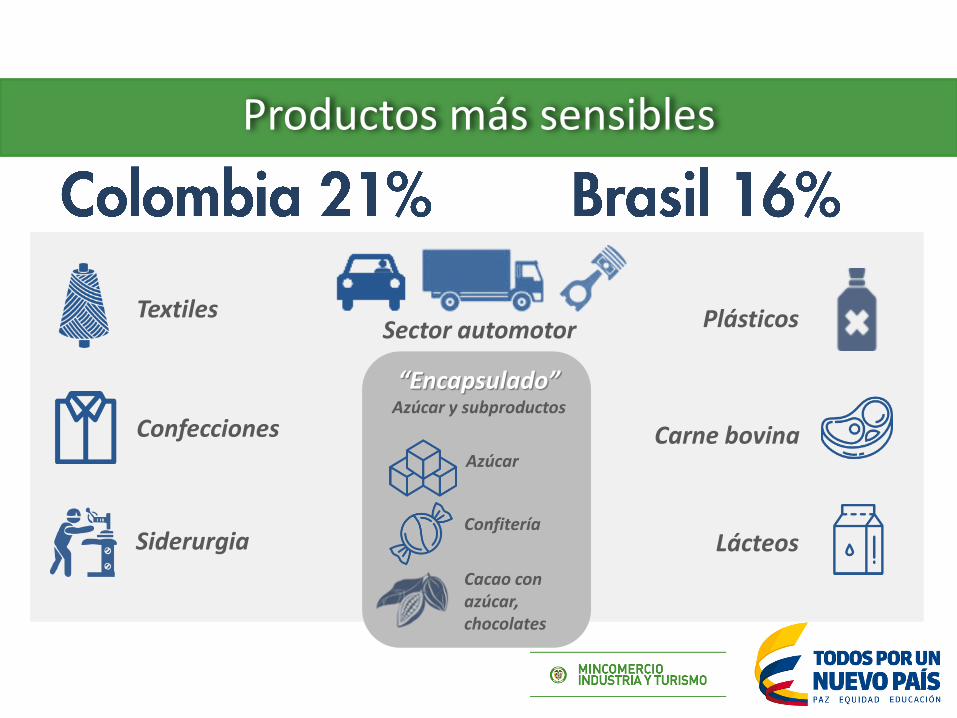

Productos más sensibles

Azúcar

“Encapsulado”Azúcar y subproductos

Confitería

Cacao con azúcar, chocolates

Sector automotorTextiles

Confecciones

Siderurgia

Carne bovina

Lácteos

Plásticos

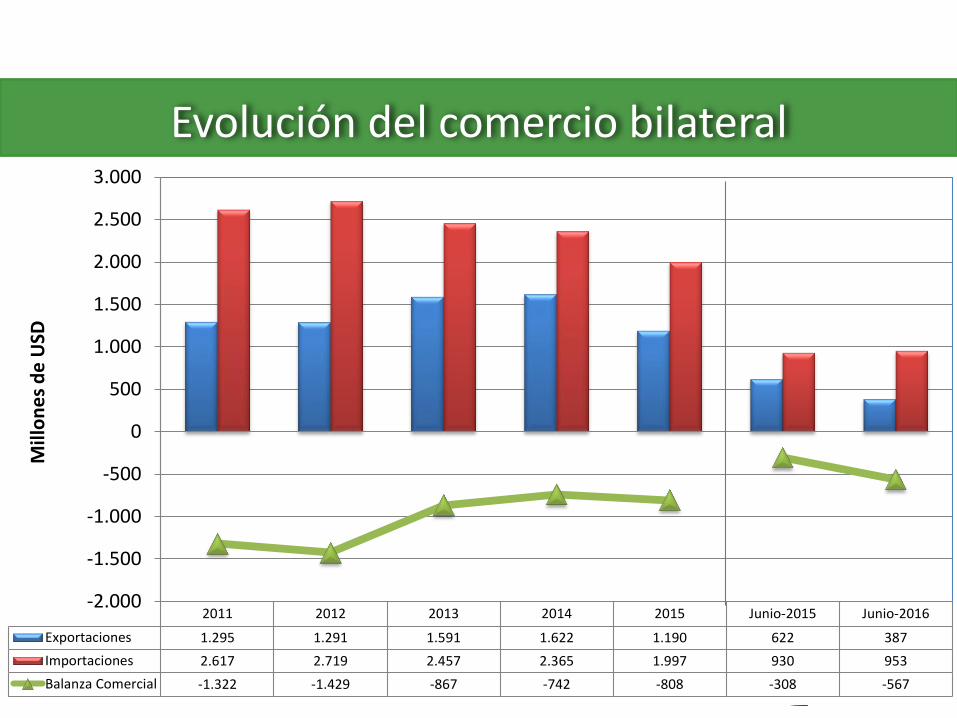

Evolución del comercio bilateral

2011 2012 2013 2014 2015 Junio-2015 Junio-2016

Exportaciones 1.295 1.291 1.591 1.622 1.190 622 387

Importaciones 2.617 2.719 2.457 2.365 1.997 930 953

Balanza Comercial -1.322 -1.429 -867 -742 -808 -308 -567

-2.000

-1.500

-1.000

-500

0

500

1.000

1.500

2.000

2.500

3.000

Mill

on

es

de

USD

COMERCIO DE COLOMBIA CON BRASIL

Fuentes: Base de datos DIAN-DANE, elaboró DIE

Top 5 de productos intercambiados 2015

Maquinaria y equipo. 4,4%

Aceite de palma. 1.3%

Gasolina. 1,8%

Colombia exportó:

Químicos industriales 3,1%

US$1.997MMBrasil

exportó:US$1.190MM

Automóviles. 3,3%

Neumáticos. 2,9%

Bebidas. 2,8%

Carbón – hullas. 38%

Resinas plásticas. 17,1%

Insecticidas. 12,9%

NME 58% NME 99%

Fuente: Base de datos DIAN – DANE. Elaboró DIE.

Exportaciones colombianas a Brasil

612

856

1.467

-

200

400

600

800

1.000

1.200

1.400

1.600

2013-2015

US$

MIL

LON

ES

Exportaciones promedio 3 años

Mineras

No mineras

24%

11%

2%

2%

2%

2%

2%

14%

Exportaciones no mineras por sector

Resinas, materias plásticas y sus manufacturas

Abonos y agroquímicos

Productos Químicos Industriales

Vidrio y sus manufacturas

Neumáticos

Oleaginosas

Tejidos

Otras manufacturas

58,4%

Fuente: Base de datos DIAN – DANE. Elaboró DIE.

Exportaciones brasileras a Colombia

23

2.250

2.273

-

500

1.000

1.500

2.000

2.500

2013-2015

US$

MIL

LON

ES

Exportaciones promedio 3 años

Mineras

No mineras

4,0%

3,7%

3,5%

2,9%2,4%2,3%2,0%

1,7%

76,4%

Exportaciones no mineras por sector

Farmacéuticos Autopartes

Automóviles Cereales

Camiones Aluminio

Calzado Cosméticos y Prep. de belleza

Otras manufacturas

98,9%

Fuente: Base de datos DIAN – DANE. Elaboró DIE.

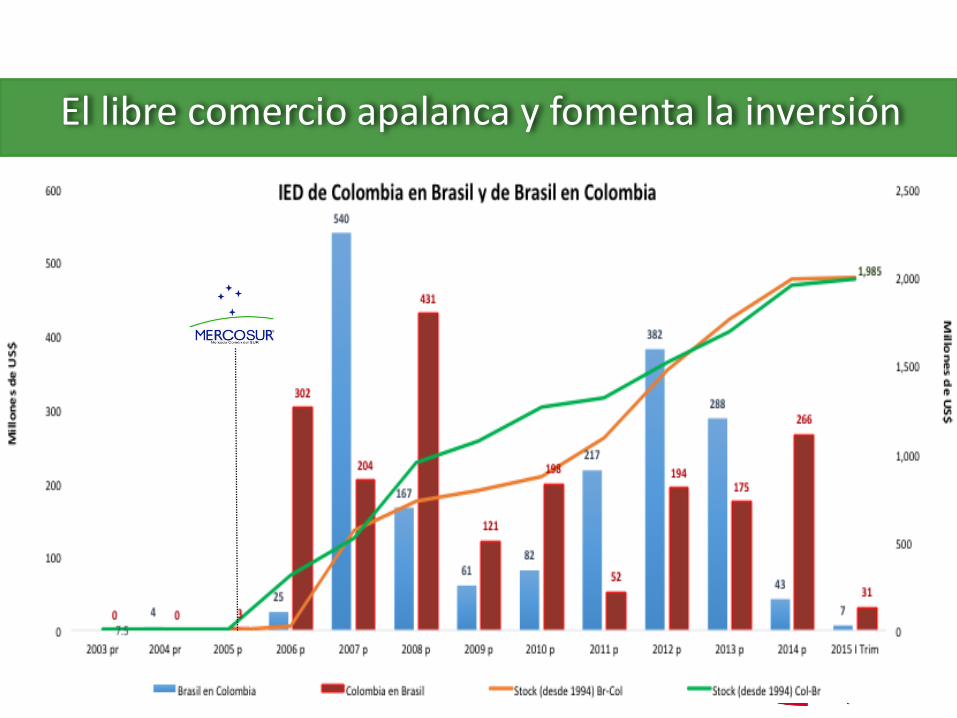

El libre comercio apalanca y fomenta la inversión

Los flujos bilaterales de IED son significativos -pero más importante es la composición-

3. Más y mejores relaciones

¿En qué estamos?

1. Nuevo acuerdo comercial

2. Protocolizar acuerdos en servicios, textiles, confecciones,metalmecánica y escaso abasto.

3. Poner en vigencia acuerdos automotor y de inversiones.

4. Negociación de compras públicas (y ADT).

5. Operatividad del Acuerdo Fronterizo para Leticia y Tabatinga.

6. Eliminar barreras al comercio y la inversión (Aduanas, MSF, OTC)

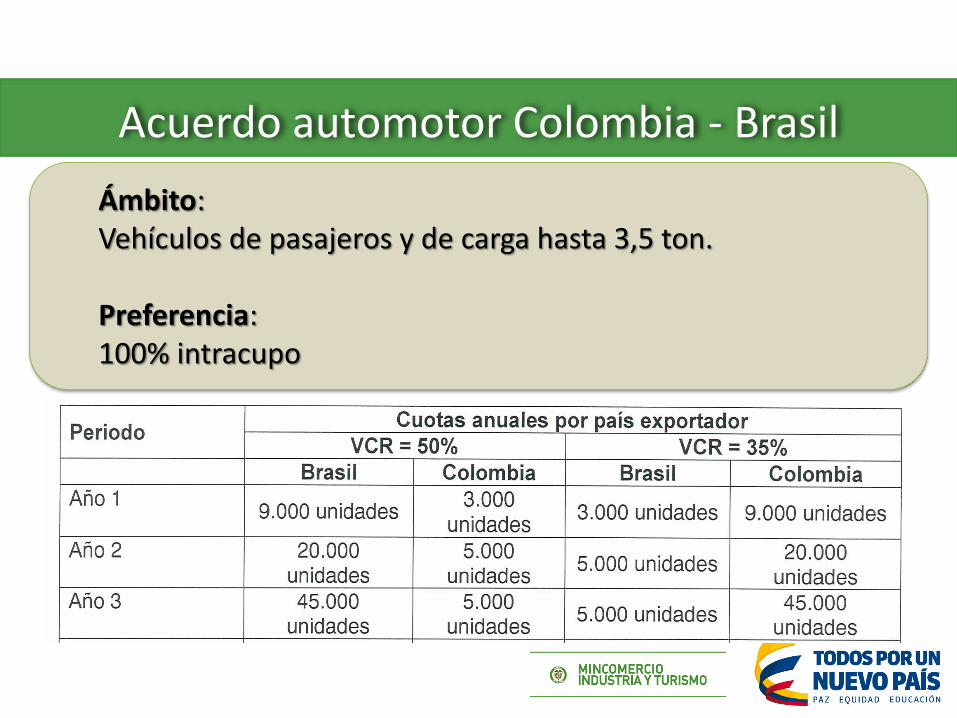

Acuerdo automotor Colombia - Brasil

Ámbito:Vehículos de pasajeros y de carga hasta 3,5 ton.

Preferencia:100% intracupo

Acuerdo automotor Colombia - Brasil

Brasil:• Sus vehículos no pagarán arancel en Colombia (actual 16,1%).

Colombia:• Podrá exportar vehículos a Brasil: Regla de origen VCR=35%.• Sus vehículos estarán exentos del IPI en Brasil.

• En 2015:

Reunión de Cancilleres en abril en Bogotá (tema destacado: comercio)

Reunión de Ministros de Comercio en Bogotá (en julio y octubre)

2 reuniones de viceministros de comercio y múltiples teleconferencias

VI Comisión administradora del ACE59.

Varias reuniones técnicas de negociación

Activa agenda bilateral

• En 2016:

Encuentros en Montevideo en febrero y abril de 2016 (a instancias del ACE 59)

Reunión de Ministros MCIT y MDIC en Medellín en junio.

Contacto permanente de viceministros de comercio y múltiples teleconferencias

VI Comisión de Monitoreo del Comercio (antes de fin de año)

Somos países vecinos, tenemos un TLC vigente. BR es la economía más grandede la región y CO la tercera más grande, sin embargo:

• BR es el 7°destino de las exportaciones colombianas (3%) y 3°en ALC.• BR es el 5° origen de las importaciones colombianas (4%)

Subsisten los aranceles para sectores claves de nuestras economías:

• Los vehículos de BR pagan 16% de arancel en CO y los de CO 17% en BR +IPI

• Los textiles y confecciones de CO pagan cerca de 10% de arancel en BR• La metalmecánica de BR paga tambien arancel en CO

Las empresas no han utilizado la posibilidad de acumular origen

Grandes retos en comercio

BR es el 15°mayor inversor en CO, BR es el 7°destino de las inversionescolombianas (5%): hay mucho potencial para crecer

Generar un marco jurídico estable para los inversionistas: poner en vigenciael Acuerdo de promoción y protección recíproca de inversiones

Reducir los costos asociados a la inversión: tomar la decisión de iniciar lanegociación de un acuerdo de doble tributación (está sobre la mesa)

Colombia es el país en América Latina en el que es más fácil hacer negocios(Doing Business), pero hay aspectos por mejorar en ambos países.

Debemos fomentar los acercamientos entre sectores privados de ambospaíses.

Grandes retos en inversión

¿Por qué queremos más integración?

81% de las exportaciones totales de resinas, materias plásticas y sus manufacturas (USD 1.307 millones)

100% de las exportaciones totales de automóviles (USD 272 millones)

93% de las exportaciones de papel y manufacturas (USD 556 millones)

96% de las exportaciones totales de cosméticos y sus preparaciones (USD 441 millones)

91% de las exportaciones totales de farmacéuticos (USD 482 millones)

85% de las exportaciones totales de abonos y agroquímicos (USD 451 millones)

ALC: Mercado más importante

para varios sectores clave

¡Gracias!

Ministerio de Comercio, Industria y Turismo

República de Colombia

[email protected]Álvaro Rodríguez Rodríguez