Estados Financieros al 31 de diciembre de 2013 y 2012 - FOL · pérdidas en los ejercicios 2013 y...

61

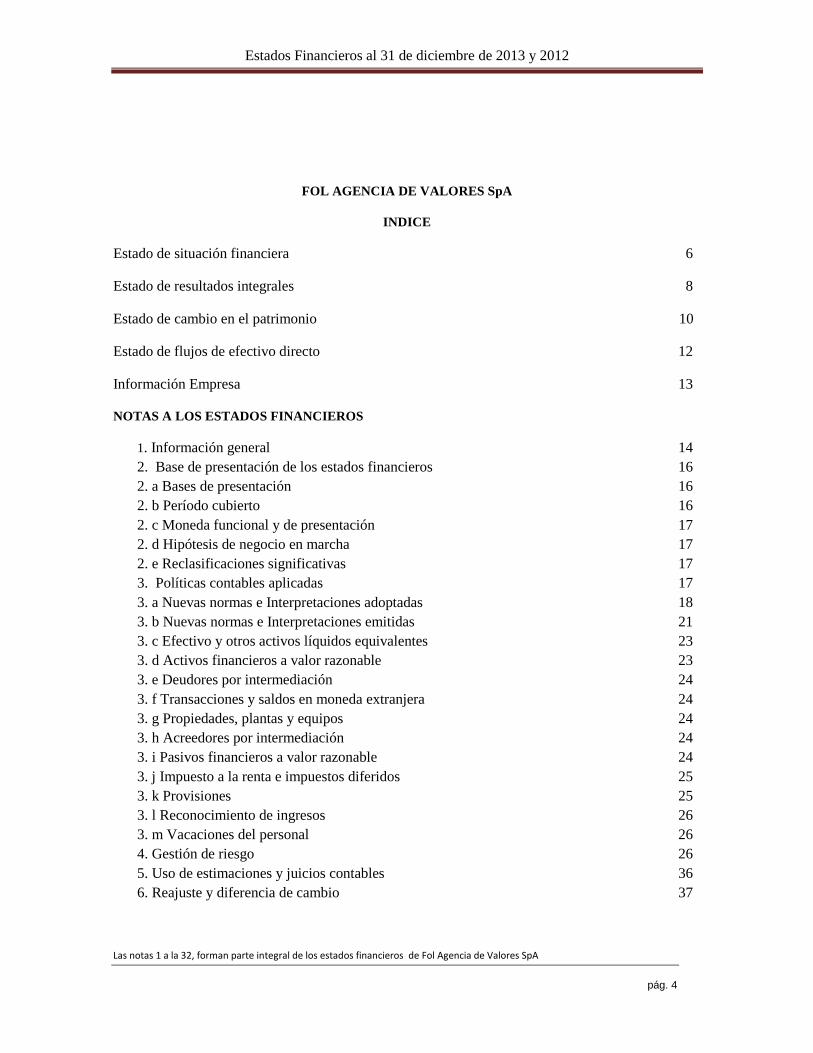

FOL AGENCIA DE VALORES SpA Estados Financieros Por los años terminados al 31 de diciembre de 2013 y 2012 CONTENIDO Estado de situación financiera Estado de resultado integrales Estado de cambio en el patrimonio Estado de flujo efectivo Notas a los estados financieros Cifras en Miles de Pesos chilenos – M$

Transcript of Estados Financieros al 31 de diciembre de 2013 y 2012 - FOL · pérdidas en los ejercicios 2013 y...

FOL AGENCIA DE VALORES SpA

Estados Financieros

Por los años terminados

al 31 de diciembre de 2013 y 2012

CONTENIDO

Estado de situación financiera

Estado de resultado integrales

Estado de cambio en el patrimonio

Estado de flujo efectivo

Notas a los estados financieros

Cifras en Miles de Pesos chilenos – M$

INFORME DE LOS AUDITORES INDEPENDIENTES

A los señores Accionistas de

FOL Agencia de Valores SpA

Hemos efectuado una auditoría a los estados financieros adjuntos de FOL Agencia de Valores SpA,

que comprenden los estados de situación financiera al 31 de diciembre de 2013 y 2012 y los

correspondientes estados de resultados integrales, de cambios en el patrimonio y de flujos de

efectivo por los años terminados al 31 de diciembre de 2013 y 2012 y las correspondientes notas a

los estados financieros.

Responsabilidad de la Administración por los Estados Financieros

La Administración es responsable por la preparación y presentación razonable de estos estados

financieros de acuerdo con Normas Internacionales de Información Financiera. Esta responsabilidad

incluye el diseño, implementación y mantención de un control interno pertinente para la preparación

y presentación razonable de estados financieros que estén exentos de representaciones incorrectas

significativas, ya sea debido a fraude o error.

Responsabilidad del Auditor

Nuestra responsabilidad consiste en expresar una opinión sobre estos estados financieros a base de

nuestras auditorías. Efectuamos nuestras auditorías de acuerdo con normas de auditoría

generalmente aceptadas en Chile. Tales normas requieren que planifiquemos y realicemos nuestro

trabajo con el objeto de lograr un razonable grado de seguridad que los estados financieros están

exentos de representaciones incorrectas significativas.

Una auditoría comprende efectuar procedimientos para obtener evidencia de auditoría sobre los

montos y revelaciones en los estados financieros. Los procedimientos seleccionados dependen del

juicio del auditor, incluyendo la evaluación de los riesgos de representaciones incorrectas

significativas de los estados financieros ya sea debido a fraude o error. Al efectuar estas

evaluaciones de los riesgos, el auditor considera el control interno pertinente para la preparación y

presentación razonable de los estados financieros de la entidad con el objeto de diseñar

procedimientos de auditoría que sean apropiados en las circunstancias, pero sin el propósito de

expresar una opinión sobre la efectividad del control interno de la entidad. En consecuencia, no

expresamos tal tipo de opinión. Una auditoría incluye, también, evaluar lo apropiadas que son las

políticas de contabilidad utilizadas y la razonabilidad de las estimaciones contables significativas

efectuadas por la Administración, así como una evaluación de la presentación general de los estados

financieros.

Consideramos que la evidencia de auditoría que hemos obtenido es suficiente y apropiada para

proporcionarnos una base para nuestra opinión de auditoría.

Opinión

En nuestra opinión, los estados financieros mencionados en el primer párrafo, presentan

razonablemente, en todos sus aspectos significativos, la situación financiera de FOL Agencia de

Valores SpA al 31 de diciembre de 2013 y 2012 y los resultados de sus operaciones y los flujos de

efectivo por los años terminados al 31 de diciembre de 2013 y 2012 de acuerdo con las Normas

Internacionales de Información Financiera.

Otros asuntos

a) Los mencionados estados financieros han sido preparados sobre la hipótesis de negocio en

marcha. Como se desprende de la lectura de los estados financieros, la Sociedad ha incurrido en

pérdidas en los ejercicios 2013 y 2012, ascendentes a M$ 500.352 y M$ 341.791, respectivamente;

por lo tanto, la continuidad de sus operaciones futuras en el curso normal de los negocios,

dependerá de su capacidad para generar ingresos o del apoyo financiero de los accionistas y/o

empresas relacionadas. En Sesión de Administradores, fechada el 10 de Enero de 2014, se tomó

conocimiento del acuerdo adoptado en la Sesión de Directorio de CRS Asesorías en Inversiones

S.A. (Sociedad Matriz), de fecha 8 de Enero de 2014, respecto el compromiso de proveer los

recursos necesarios para la debida continuidad de sus operaciones. Dicho compromiso contempla,

los recursos para materializar aportes a FOL Agencia de Valores SpA, sea a través de aumentos de

capital, préstamos o constitución de garantías.

b) Tal como se revela en Nota 25, al 31 de diciembre de 2013 y 2012, la Sociedad presenta un

activo neto por impuestos diferidos ascendentes a M$ 238.249 y M$ 104.787, respectivamente. La

recuperabilidad de este saldo está sujeta a que la Sociedad genere en el futuro suficientes resultados

tributarios positivos.

AUDITORES HUMPHREYS LTDA.

David Barros B.

Santiago, Febrero 26, 2014

Estados Financieros al 31 de diciembre de 2013 y 2012

Las notas 1 a la 32, forman parte integral de los estados financieros de Fol Agencia de Valores SpA

pág. 4

FOL AGENCIA DE VALORES SpA

INDICE

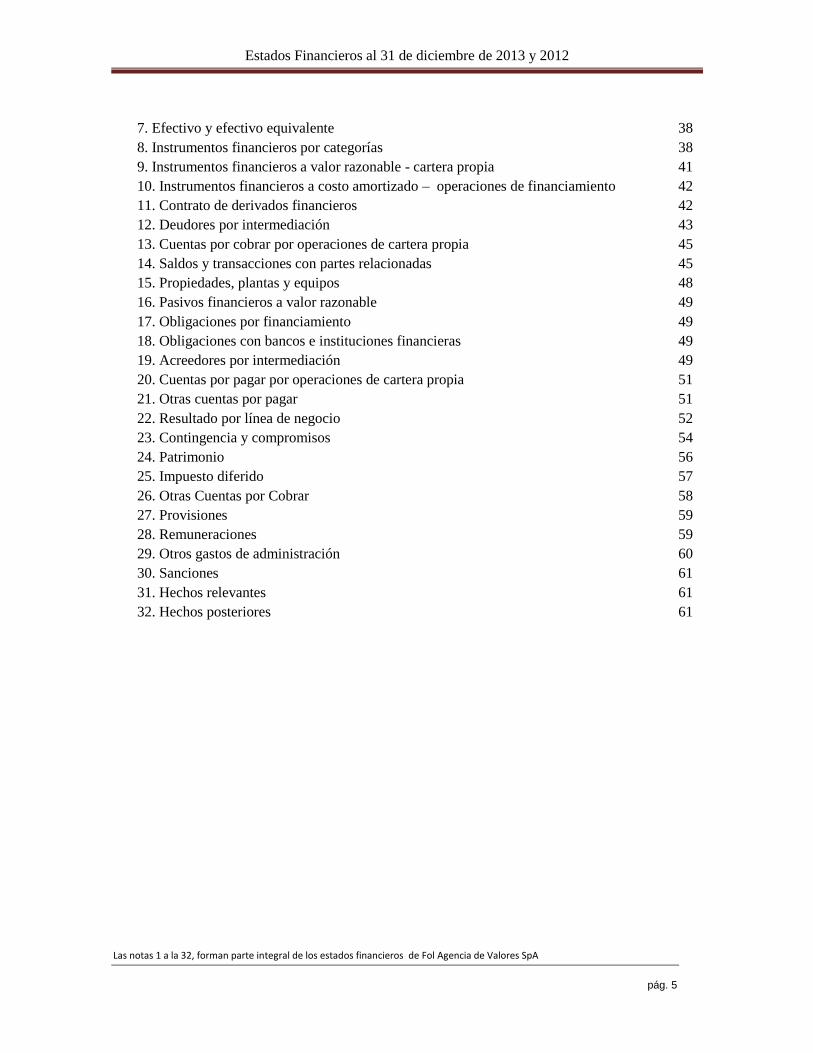

Estado de situación financiera 6

Estado de resultados integrales 8

Estado de cambio en el patrimonio 10

Estado de flujos de efectivo directo 12

Información Empresa 13

NOTAS A LOS ESTADOS FINANCIEROS

1. Información general 14

2. Base de presentación de los estados financieros 16

2. a Bases de presentación 16

2. b Período cubierto 16

2. c Moneda funcional y de presentación 17

2. d Hipótesis de negocio en marcha 17

2. e Reclasificaciones significativas 17

3. Políticas contables aplicadas 17

3. a Nuevas normas e Interpretaciones adoptadas 18

3. b Nuevas normas e Interpretaciones emitidas 21

3. c Efectivo y otros activos líquidos equivalentes 23

3. d Activos financieros a valor razonable 23

3. e Deudores por intermediación 24

3. f Transacciones y saldos en moneda extranjera 24

3. g Propiedades, plantas y equipos 24

3. h Acreedores por intermediación 24

3. i Pasivos financieros a valor razonable 24

3. j Impuesto a la renta e impuestos diferidos 25

3. k Provisiones 25

3. l Reconocimiento de ingresos 26

3. m Vacaciones del personal 26

4. Gestión de riesgo 26

5. Uso de estimaciones y juicios contables 36

6. Reajuste y diferencia de cambio 37

Estados Financieros al 31 de diciembre de 2013 y 2012

Las notas 1 a la 32, forman parte integral de los estados financieros de Fol Agencia de Valores SpA

pág. 5

7. Efectivo y efectivo equivalente 38

8. Instrumentos financieros por categorías 38

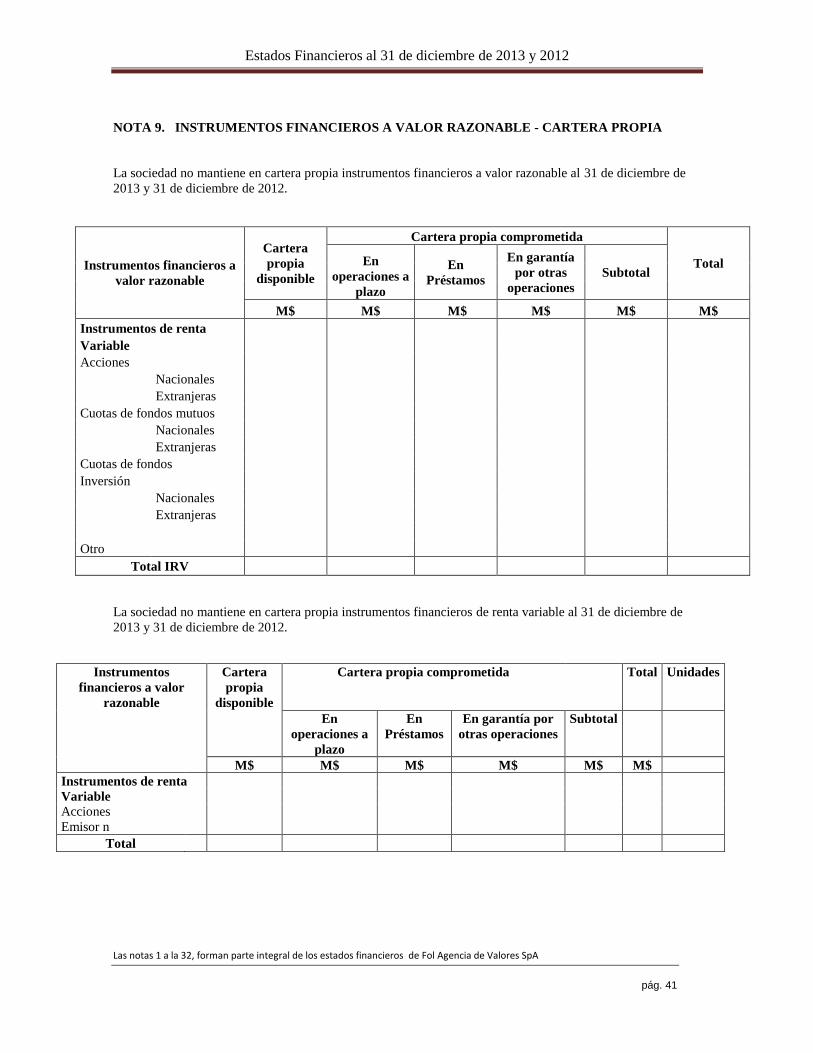

9. Instrumentos financieros a valor razonable - cartera propia 41

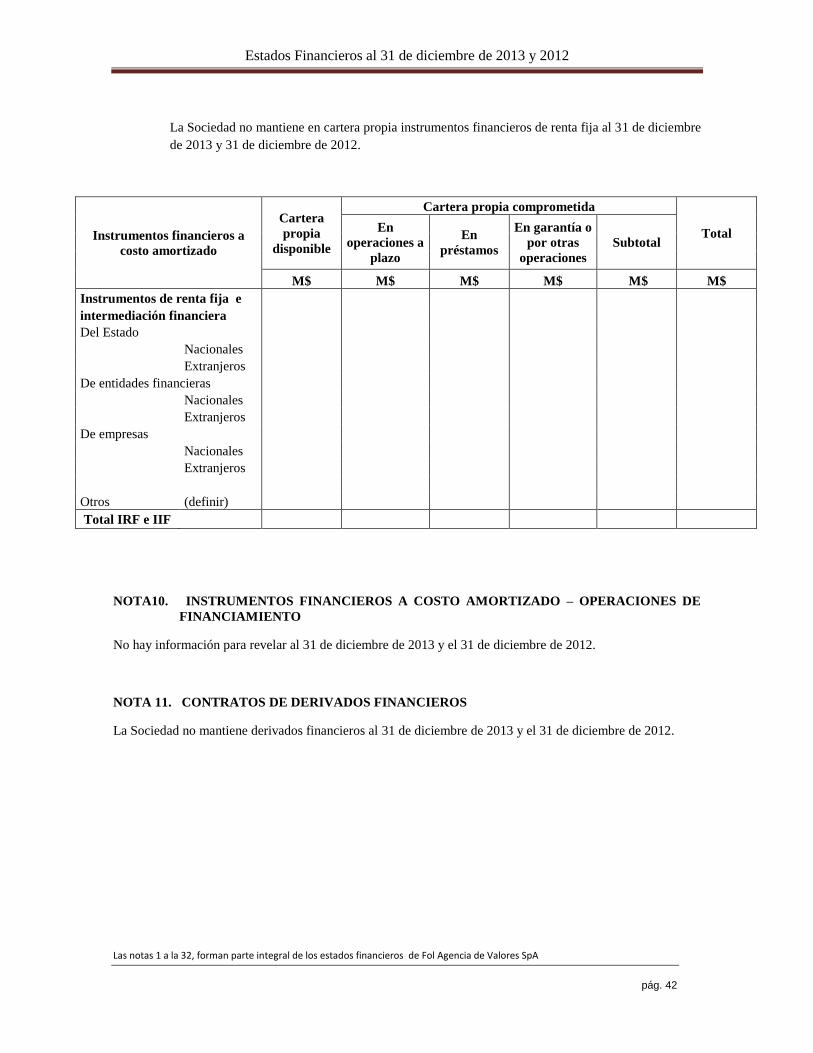

10. Instrumentos financieros a costo amortizado – operaciones de financiamiento 42

11. Contrato de derivados financieros 42

12. Deudores por intermediación 43

13. Cuentas por cobrar por operaciones de cartera propia 45

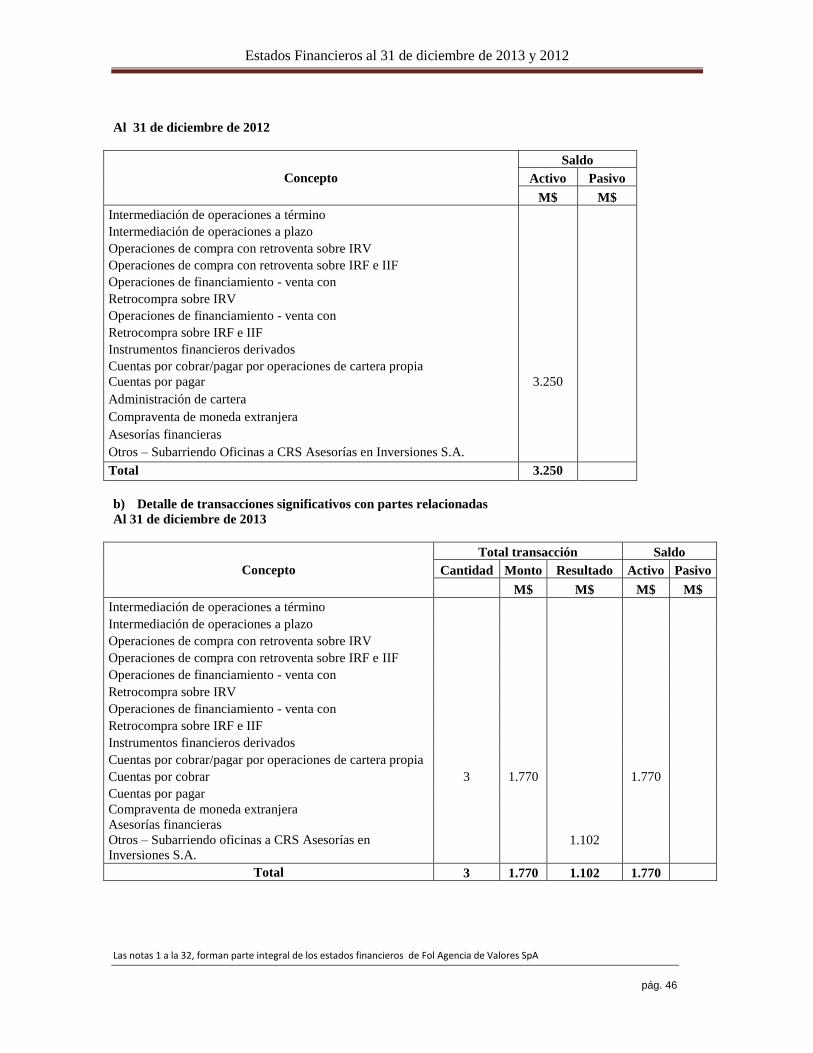

14. Saldos y transacciones con partes relacionadas 45

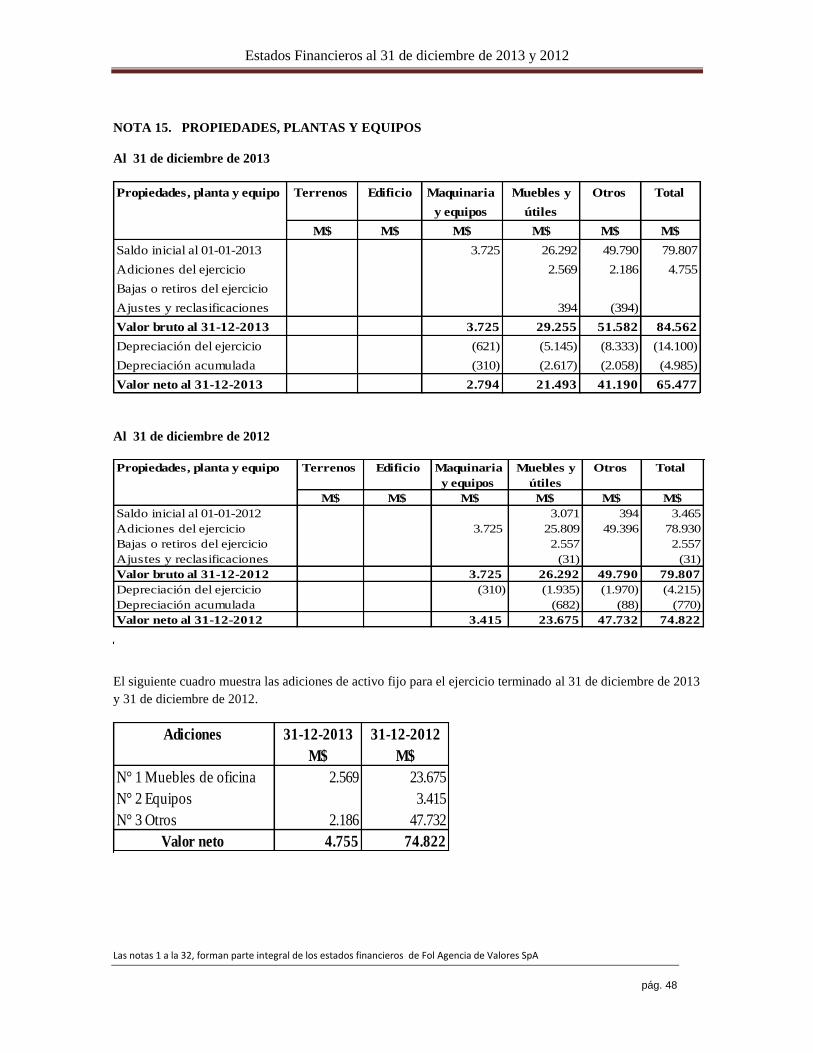

15. Propiedades, plantas y equipos 48

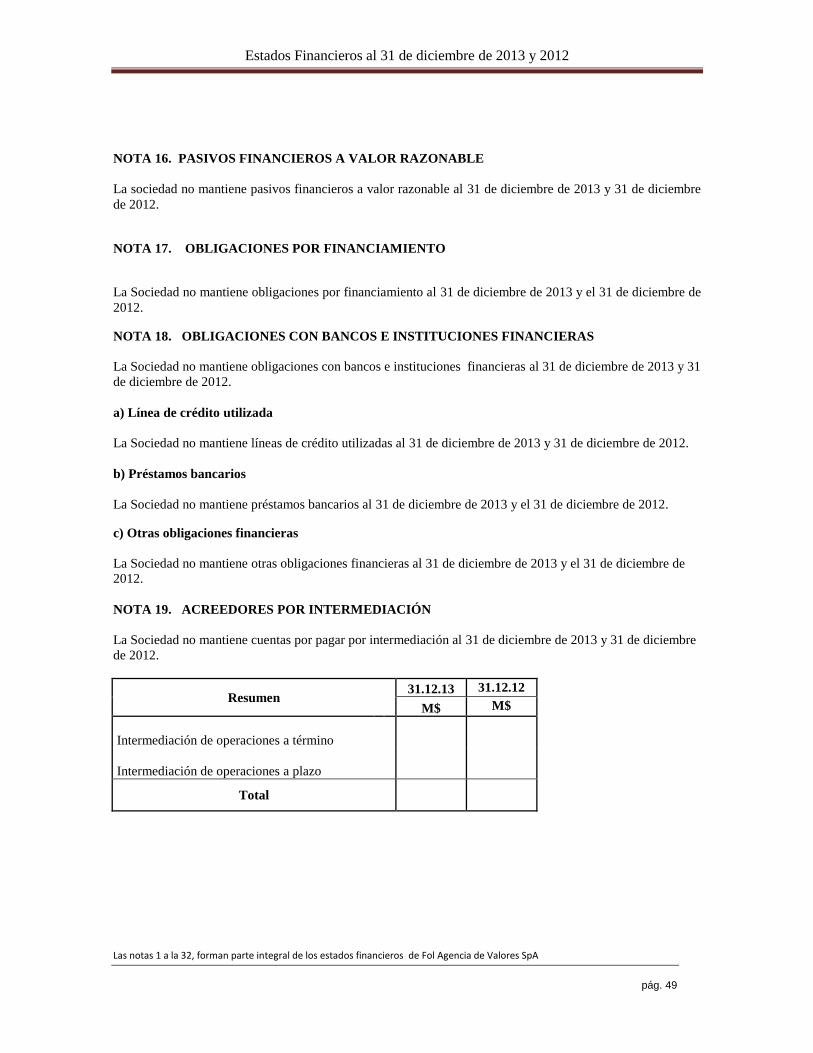

16. Pasivos financieros a valor razonable 49

17. Obligaciones por financiamiento 49

18. Obligaciones con bancos e instituciones financieras 49

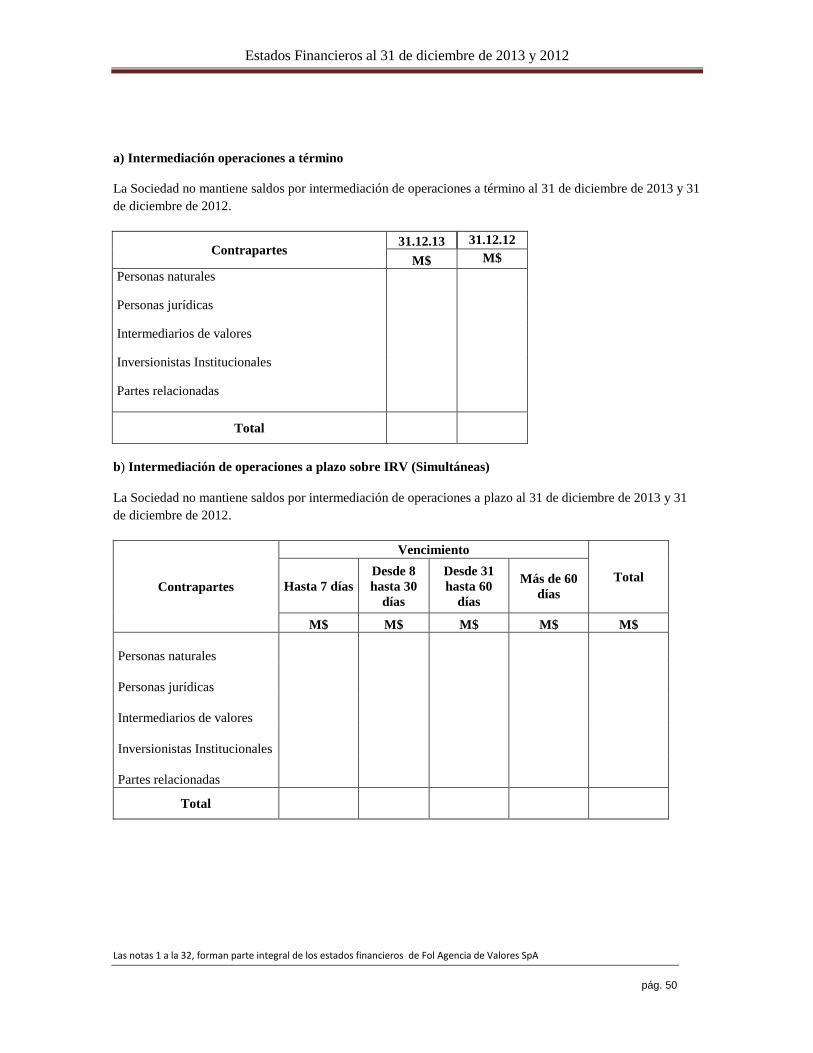

19. Acreedores por intermediación 49

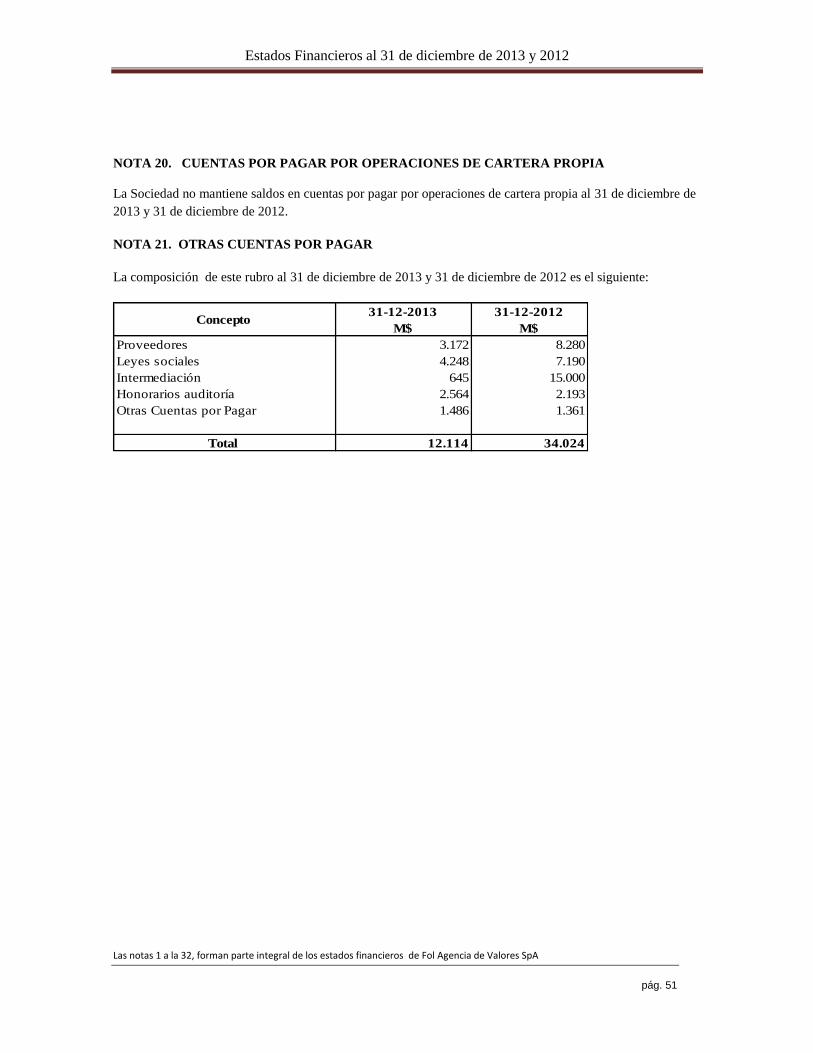

20. Cuentas por pagar por operaciones de cartera propia 51

21. Otras cuentas por pagar 51

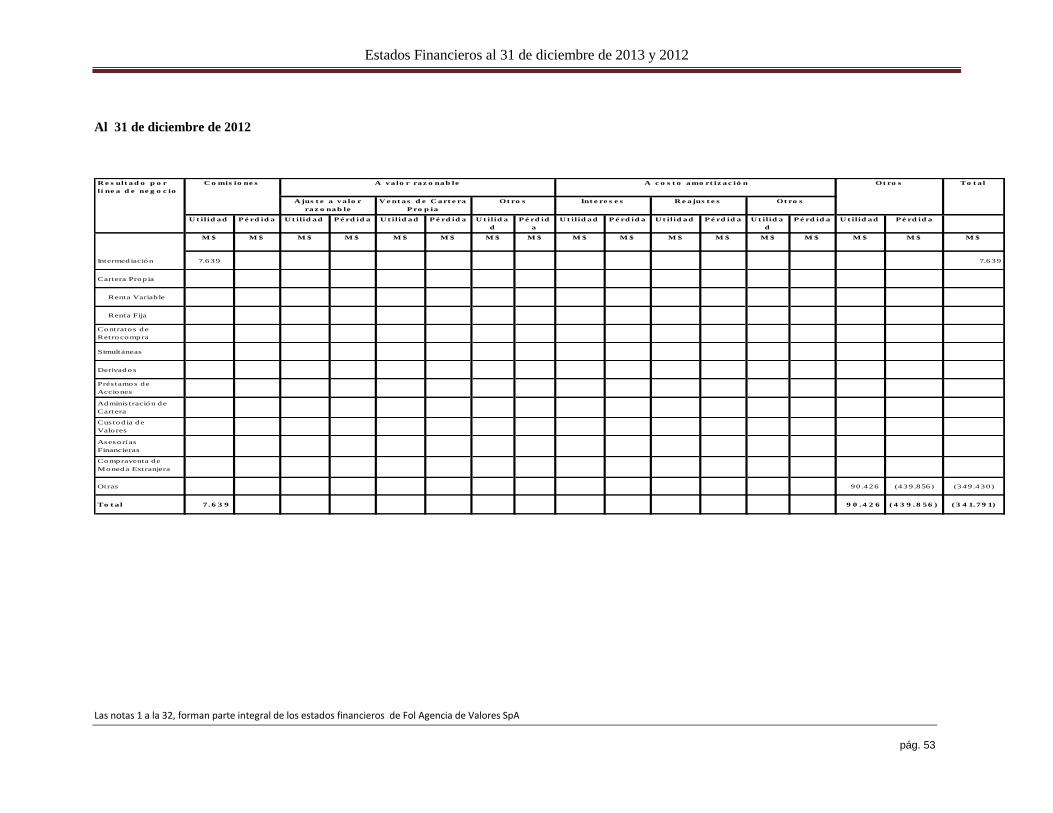

22. Resultado por línea de negocio 52

23. Contingencia y compromisos 54

24. Patrimonio 56

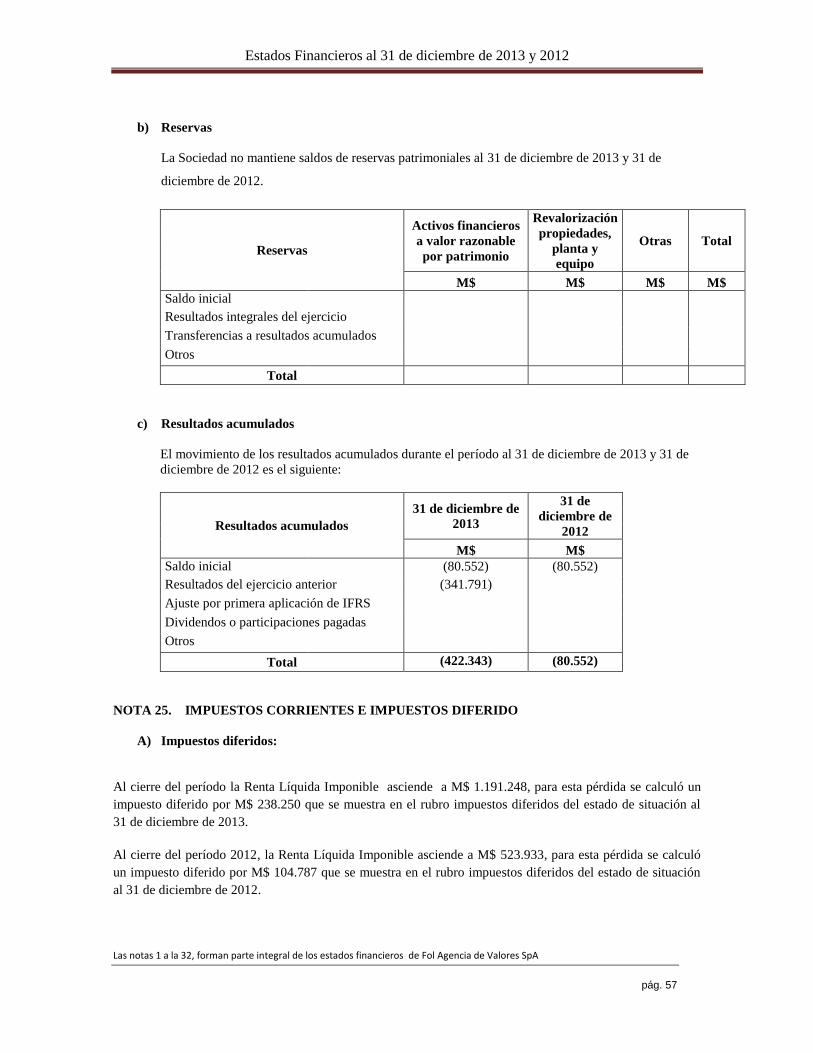

25. Impuesto diferido 57

26. Otras Cuentas por Cobrar 58

27. Provisiones 59

28. Remuneraciones 59

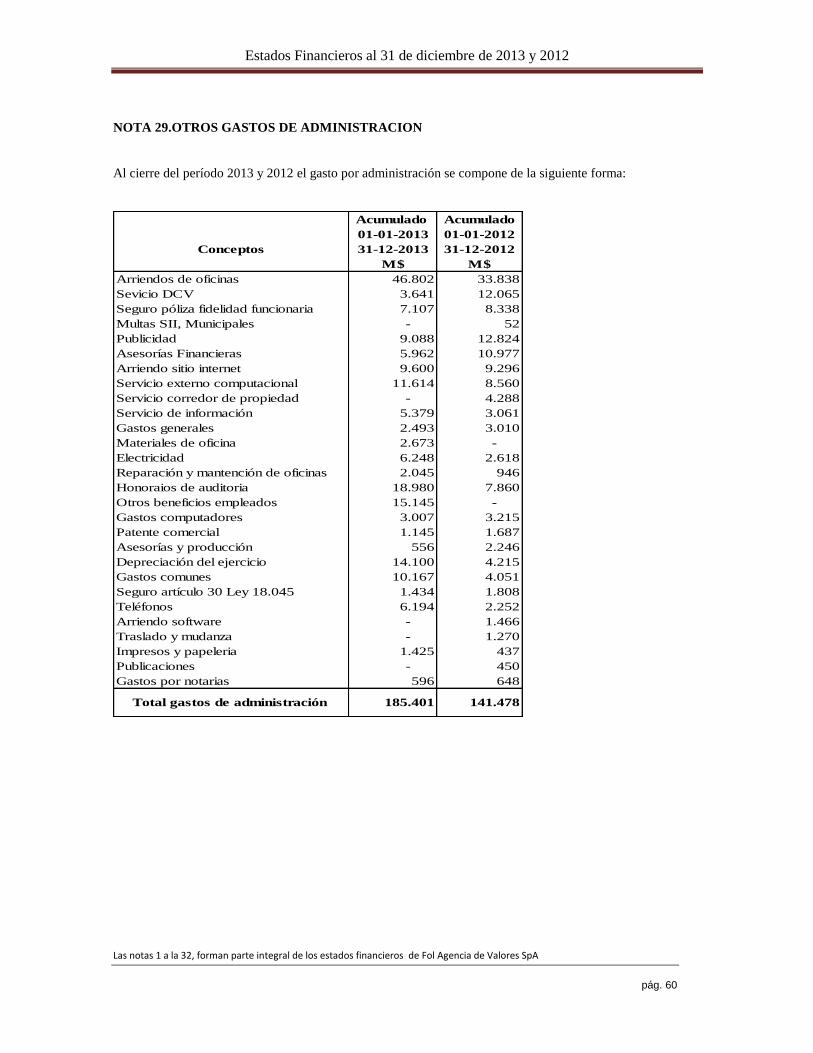

29. Otros gastos de administración 60

30. Sanciones 61

31. Hechos relevantes 61

32. Hechos posteriores 61

Estados Financieros al 31 de diciembre de 2013 y 2012

Las notas 1 a la 32, forman parte integral de los estados financieros de Fol Agencia de Valores SpA

pág. 6

FOL AGENCIA DE VALORES SpA

ESTADO DE SITUACION FINANCIERA

AL 31 DE DICIEMBRE DE 2013 Y 2012

(En miles de pesos)

Nota 31-12-2013 31-12-2012

ACTIVOS N° M$ M$

11.01.00 7 165.792 197.277

11.02.00

11.02.10

11.02.11

11.02.12

11.02.20

11.02.21

11.02.22

11.02.30

11.02.40

11.02.50

11.02.60

11.02.61

11.02.62

11.02.63 Otras

11.03.00

11.04.00

11.05.00 14 1.770 3.250

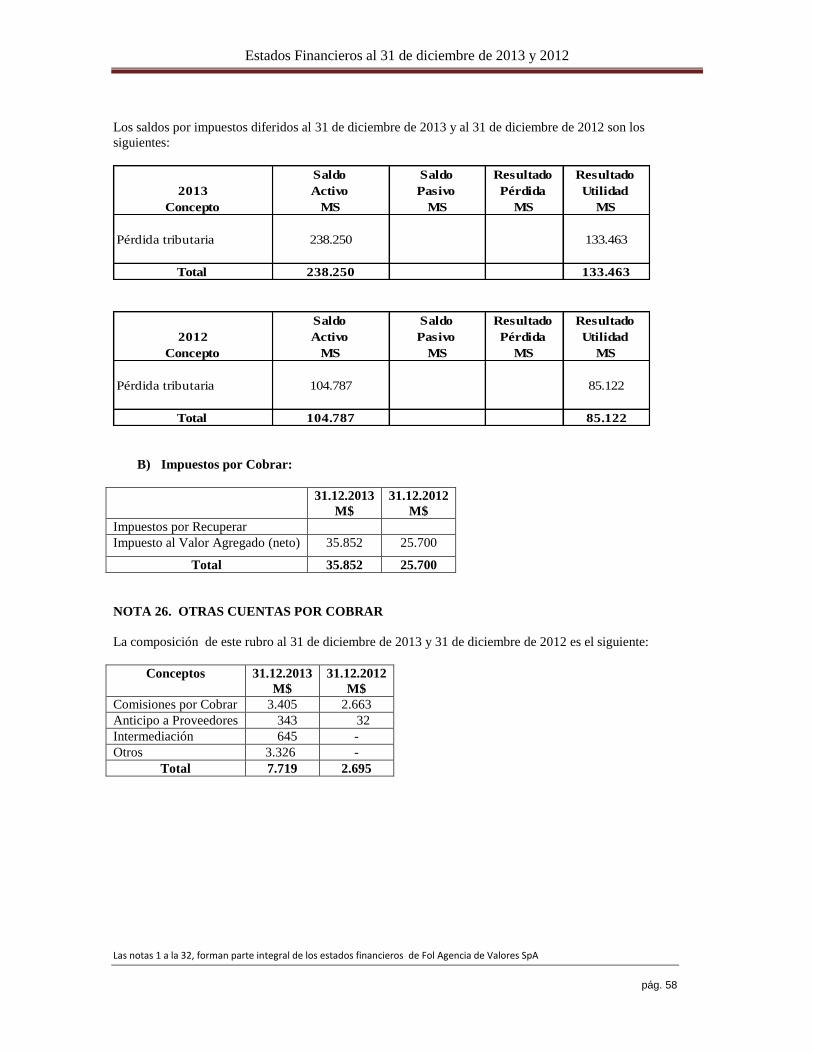

11.06.00 26 7.719 2.695

11.07.00 25 35.852 25.700

11.08.00 25 238.250 104.787

11.09.00

11.10.00

11.11.00 15 65.477 74.822

11.12.00 4.417 4.329

519.277 412.860TOTAL ACTIVOS

Impuestos por cobrar

Impuestos diferidos

Inversiones en sociedades

Intangibles

Propiedades, plantas y equipos

Otros activos

Otras cuentas por cobrar

Renta variable

Renta fija e intermediación financiera

A valor razonable - Instrumentos financieros derivados

A costo amortizado - Cartera propia disponible

A costo amortizado - Cartera propia comprometida

A costo amortizado - Operaciones de Financiamiento

Operaciones de compra con retroventa sobre IRV

Operaciones de compra con retroventa sobre IRF e IIF

Deudores por intermediación

Cuentas por cobrar por operaciones de cartera propia

Cuentas por cobrar a partes relacionadas

A valor razonable - Cartera propia comprometida

Efectivo y efectivo equivalente

Instrumentos Financieros

A valor razonable - Cartera propia disponible

Renta variable (IRV)

Renta fija e Intermediación Financiera (IRF e IIF)

Estados Financieros al 31 de diciembre de 2013 y 2012

Las notas 1 a la 32, forman parte integral de los estados financieros de Fol Agencia de Valores SpA

pág. 7

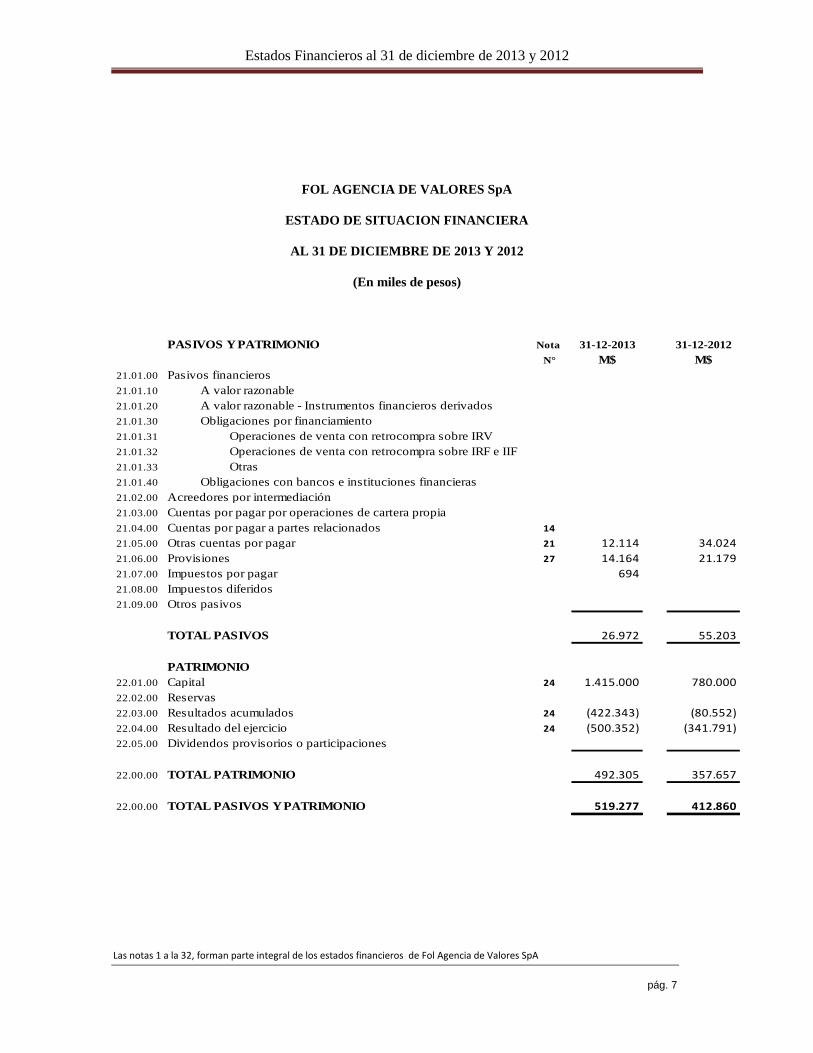

FOL AGENCIA DE VALORES SpA

ESTADO DE SITUACION FINANCIERA

AL 31 DE DICIEMBRE DE 2013 Y 2012

(En miles de pesos)

Nota 31-12-2013 31-12-2012

N° M$ M$

21.01.00

21.01.10

21.01.20

21.01.30

21.01.31

21.01.32

21.01.33 Otras

21.01.40

21.02.00

21.03.00

21.04.00 Cuentas por pagar a partes relacionados 14

21.05.00 21 12.114 34.024

21.06.00 27 14.164 21.179

21.07.00 694

21.08.00

21.09.00

26.972 55.203

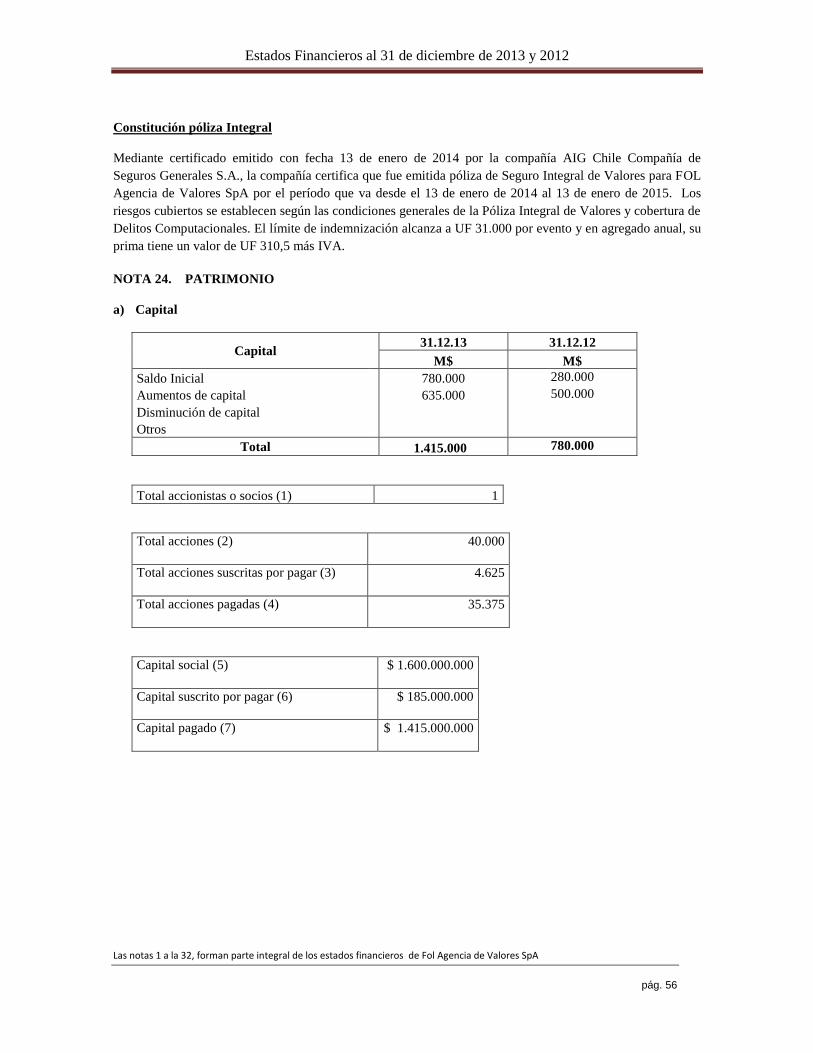

22.01.00 24 1.415.000 780.000

22.02.00

22.03.00 24 (422.343) (80.552)

22.04.00 24 (500.352) (341.791)

22.05.00

22.00.00 492.305 357.657

22.00.00 519.277 412.860

Provisiones

PASIVOS Y PATRIMONIO

Pasivos financieros

A valor razonable

A valor razonable - Instrumentos financieros derivados

Obligaciones por financiamiento

Operaciones de venta con retrocompra sobre IRV

Operaciones de venta con retrocompra sobre IRF e IIF

Obligaciones con bancos e instituciones financieras

Acreedores por intermediación

Cuentas por pagar por operaciones de cartera propia

Otras cuentas por pagar

TOTAL PASIVOS Y PATRIMONIO

Impuestos por pagar

Impuestos diferidos

Otros pasivos

TOTAL PASIVOS

PATRIMONIO

Capital

Reservas

Resultados acumulados

Resultado del ejercicio

Dividendos provisorios o participaciones

TOTAL PATRIMONIO

Estados Financieros al 31 de diciembre de 2013 y 2012

Las notas 1 a la 32, forman parte integral de los estados financieros de Fol Agencia de Valores SpA

pág. 8

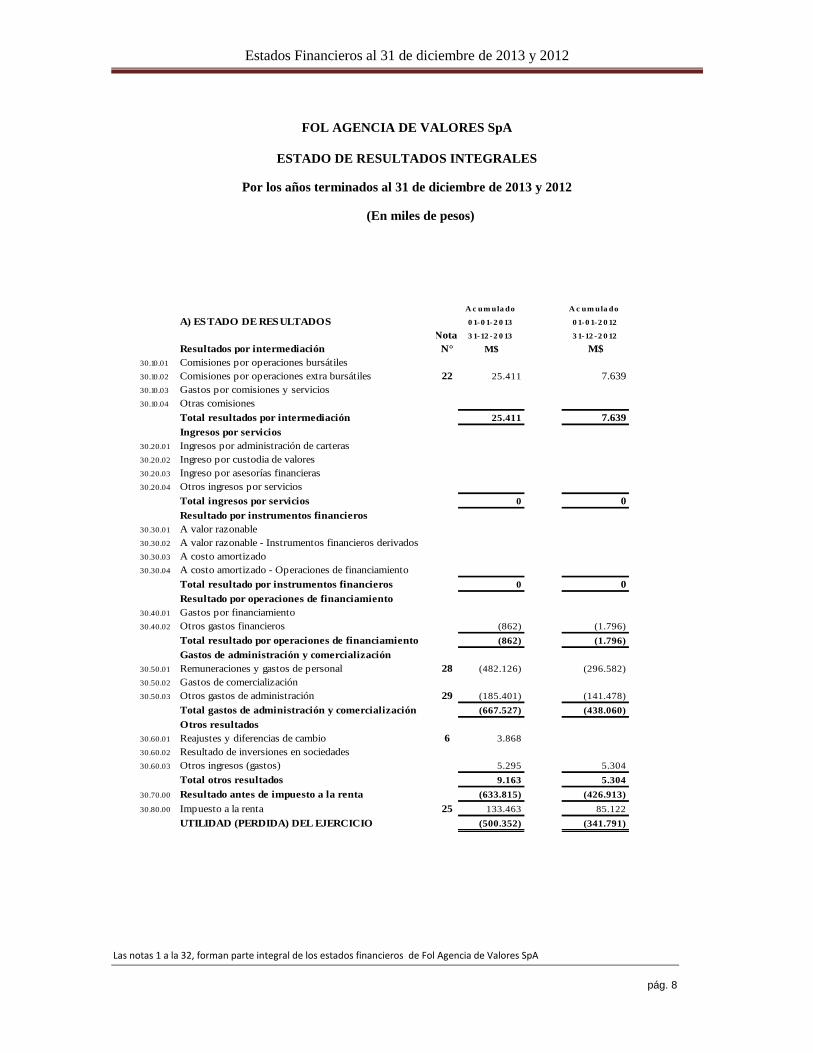

FOL AGENCIA DE VALORES SpA

ESTADO DE RESULTADOS INTEGRALES

Por los años terminados al 31 de diciembre de 2013 y 2012

(En miles de pesos)

A c um ula do A c um ula do

0 1-0 1-2 0 13 0 1-0 1-2 0 12

Nota 3 1-12 -2 0 13 3 1-12 -2 0 12

N° M$ M$

30.10.01

30.10.02 22 25.411 7.639

30.10.03

30.10.04

25.411 7.639

30.20.01

30.20.02

30.20.03

30.20.04

0 0

30.30.01

30.30.02

30.30.03

30.30.04

0 0

30.40.01

30.40.02 (862) (1.796)

(862) (1.796)

30.50.01 28 (482.126) (296.582)

30.50.02

30.50.03 29 (185.401) (141.478)

(667.527) (438.060)

30.60.01 6 3.868

30.60.02

30.60.03 5.295 5.304

9.163 5.304

30.70.00 (633.815) (426.913)

30.80.00 25 133.463 85.122

(500.352) (341.791)

Otros ingresos por servicios

A) ESTADO DE RESULTADOS

Resultados por intermediación

Comisiones por operaciones bursátiles

Comisiones por operaciones extra bursátiles

Gastos por comisiones y servicios

Otras comisiones

Total resultados por intermediación

Ingresos por servicios

Ingresos por administración de carteras

Ingreso por custodia de valores

Ingreso por asesorías financieras

Gastos de administración y comercialización

Total ingresos por servicios

Resultado por instrumentos financieros

A valor razonable

A valor razonable - Instrumentos financieros derivados

A costo amortizado

A costo amortizado - Operaciones de financiamiento

Total resultado por instrumentos financieros

Resultado por operaciones de financiamiento

Gastos por financiamiento

Otros gastos financieros

Total resultado por operaciones de financiamiento

UTILIDAD (PERDIDA) DEL EJERCICIO

Remuneraciones y gastos de personal

Gastos de comercialización

Otros gastos de administración

Total gastos de administración y comercialización

Otros resultados

Reajustes y diferencias de cambio

Resultado de inversiones en sociedades

Otros ingresos (gastos)

Total otros resultados

Resultado antes de impuesto a la renta

Impuesto a la renta

Estados Financieros al 31 de diciembre de 2013 y 2012

Las notas 1 a la 32, forman parte integral de los estados financieros de Fol Agencia de Valores SpA

pág. 9

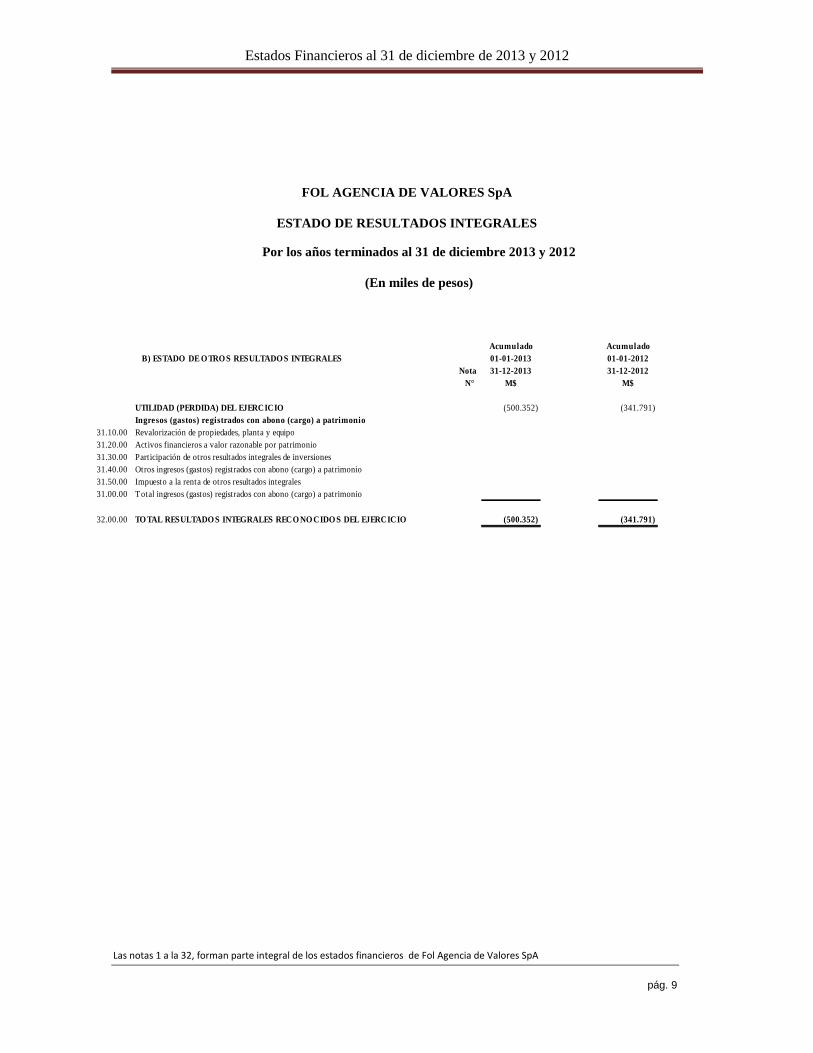

FOL AGENCIA DE VALORES SpA

ESTADO DE RESULTADOS INTEGRALES

Por los años terminados al 31 de diciembre 2013 y 2012

(En miles de pesos)

Acumulado Acumulado

B) ESTADO DE O TRO S RESULTADO S INTEGRALES 01-01-2013 01-01-2012

Nota 31-12-2013 31-12-2012

N° M$ M$

UTILIDAD (PERDIDA) DEL EJERCICIO (500.352) (341.791)

Ingresos (gastos) registrados con abono (cargo) a patrimonio

31.10.00 Revalorización de propiedades, planta y equipo

31.20.00 Activos financieros a valor razonable por patrimonio

31.30.00 Participación de otros resultados integrales de inversiones

31.40.00 Otros ingresos (gastos) registrados con abono (cargo) a patrimonio

31.50.00 Impuesto a la renta de otros resultados integrales

31.00.00 Total ingresos (gastos) registrados con abono (cargo) a patrimonio

32.00.00 TO TAL RESULTADO S INTEGRALES RECO NO CIDO S DEL EJERCICIO (500.352) (341.791)

Estados Financieros al 31 de diciembre de 2013 y 2012

Las notas 1 a la 32, forman parte integral de los estados financieros de Fol Agencia de Valores SpA

pág. 10

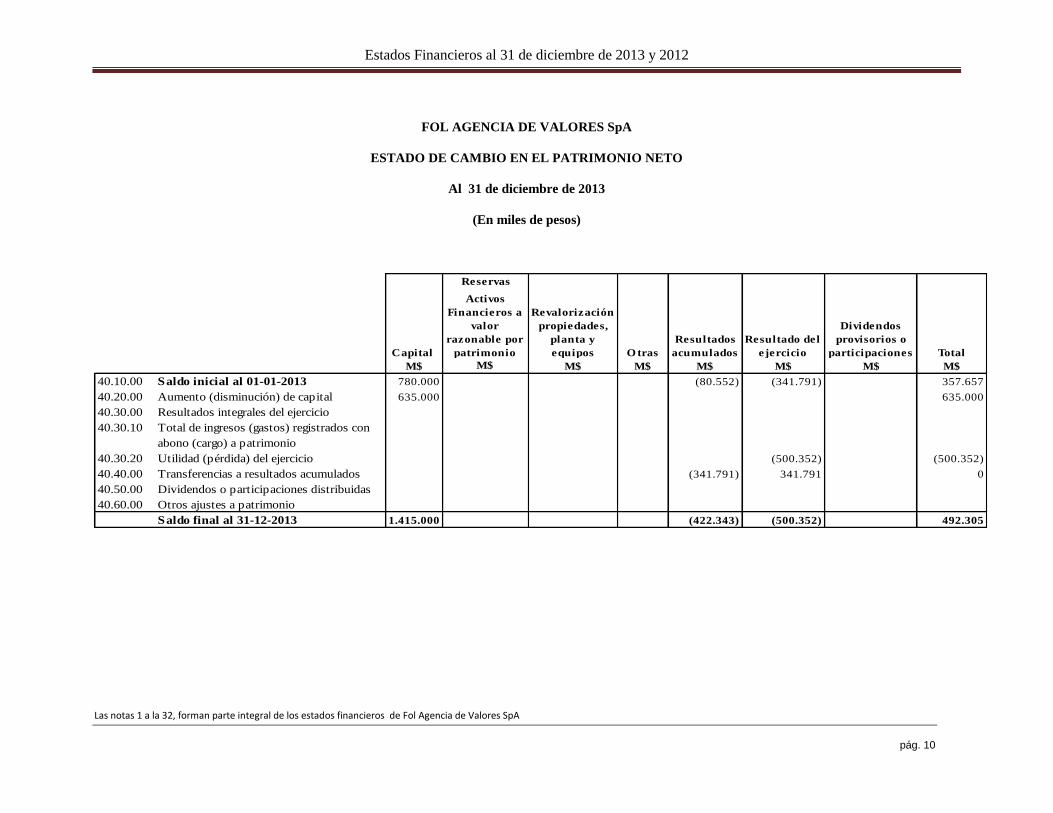

FOL AGENCIA DE VALORES SpA

ESTADO DE CAMBIO EN EL PATRIMONIO NETO

Al 31 de diciembre de 2013

(En miles de pesos)

Reservas

Capital

Activos

Financieros a

valor

razonable por

patrimonio

Revalorización

propiedades,

planta y

equipos O tras

Resultados

acumulados

Resultado del

ejercicio

Dividendos

provisorios o

participaciones Total

M$ M$ M$ M$ M$ M$ M$ M$

40.10.00 Saldo inicial al 01-01-2013 780.000 (80.552) (341.791) 357.657

40.20.00 Aumento (disminución) de capital 635.000 635.000

40.30.00 Resultados integrales del ejercicio

40.30.10 Total de ingresos (gastos) registrados con

abono (cargo) a patrimonio

40.30.20 Utilidad (pérdida) del ejercicio (500.352) (500.352)

40.40.00 Transferencias a resultados acumulados (341.791) 341.791 0

40.50.00 Dividendos o participaciones distribuidas

40.60.00 Otros ajustes a patrimonio

Saldo final al 31-12-2013 1.415.000 (422.343) (500.352) 492.305

Estados Financieros al 31 de diciembre de 2013 y 2012

Las notas 1 a la 32, forman parte integral de los estados financieros de Fol Agencia de Valores SpA

pág. 11

FOL AGENCIA DE VALORES SpA

ESTADO DE CAMBIO EN EL PATRIMONIO NETO

Al 31 de diciembre de 2012

(En miles de pesos)

Reservas

Capital

Activos

Financieros a

valor

razonable por

patrimonio

Revalorización

propiedades,

planta y

equipos O tras

Resultados

acumulados

Resultado del

ejercicio

Dividendos

provisorios o

participaciones Total

M$ M$ M$ M$ M$ M$ M$ M$

40.10.00 Saldo inicial al 01-01-2012 280.000 (80.552) 199.448

40.20.00 Aumento (disminución) de capital 500.000 500.000

40.30.00 Resultados integrales del ejercicio

40.30.10 Total de ingresos (gastos) registrados con

abono (cargo) a patrimonio

40.30.20 Utilidad (pérdida) del ejercicio (341.791) (341.791)

40.40.00 Transferencias a resultados acumulados (80.552) 80.552

40.50.00 Dividendos o participaciones distribuidas

40.60.00 Otros ajustes a patrimonio

Saldo final al 31-12-2012 780.000 0 0 0 (80.552) (341.791) 0 357.657

Estados Financieros al 31 de diciembre de 2013 y 2012

Las notas 1 a la 32, forman parte integral de los estados financieros de Fol Agencia de Valores SpA

pág. 12

FOL AGENCIA DE VALORES SpA

ESTADO DE FLUJO EFECTIVO METODO DIRECTO

Por los años terminados al 31 de diciembre de 2013 y 2012

(En miles de pesos)

Acumulado Acumulado

FLUJO NETO TOTAL DEL PERIODO 01-01-2013 01-01-2012

31-12-2013 31-12-2012

M$ M$

FLUJO NETO ORIGINADO POR ACTIVIDADES DE LA OPERACIÓN

51.11.00 Comisiones recaudadas (pagadas) 26.431 6.150

51.12.00 Ingreso (egreso) neto por cuenta de clientes

51.13.00 Ingreso (egreso) neto por instrumentos financieros a valor razonable

51.14.00 Ingreso (egreso) neto por instrumentos financieros derivados

51.15.00 Ingreso (egreso) neto por instrumentos financieros a costo amortizado

51.16.00 Ingreso (egreso) neto por asesorías financieras, administración de cartera y custodia

51.17.00 Gastos de administración y comercialización pagados (689.584) (429.541)

51.18.00 Impuestos pagados

51.19.00 Otros ingresos (egresos) netos por actividades de la operación

Flujo neto originado por actividades de la operación (663.153) (423.391)

FLUJO NETO ORIGINADO POR ACTIVIDADES DE FINANCIAMIENTO

52.11.00 Ingreso (egreso) neto por pasivos financieros

52.12.00 Ingreso (egreso) neto por financiamiento de partes relacionadas (2.830) (26.070)

52.13.00 Aumentos de capital 635.000 500.000

52.14.00 Reparto de utilidades y de capital

52.15.00 Otros ingresos (ingresos) netos por actividades de financiamiento.

Flujo neto originado por actividades de financiamiento 632.170 473.930

FLUJO NETO ORIGINADO POR ACTIVIDADES DE INVERSION

53.11.00 Ingresos por ventas de propiedades, planta y equipo 335

53.12.00 Ingresos por ventas de inversión en sociedades

53.13.00 Dividendos y otros ingresos percibidos de inversiones en sociedades

53.14.00 Incorporación de propiedades, planta y equipo (4.755) (76.343)

53.15.00 Inversiones en sociedades

53.16.00 Otros ingresos (egresos) netos de inversión 4.253 24.781

Flujo originado por actividades de inversión (502) (51.227)

50.10.00 Flujo neto total positivo (negativo) del periodo (31.485) (688)

50.20.00 Efecto de la variación por tipo de cambio sobre el efectivo y efectivo equivalente

50.30.00 VARIACION NETA DEL EFECTIVO Y EFECTIVO EQUIVALENTE (31.485) (688)

50.40.00 SALDO INCIAL DEL EFECTIVO Y EFECTIVO EQUIVALENTE 197.277 197.965

50.00.00 SALDO FINAL DEL EFECTIVO Y EFECTIVO EQUIVALENTE 165.792 197.277

Estados Financieros al 31 de diciembre de 2013 y 2012

Las notas 1 a la 32, forman parte integral de los estados financieros de Fol Agencia de Valores SpA

pág. 13

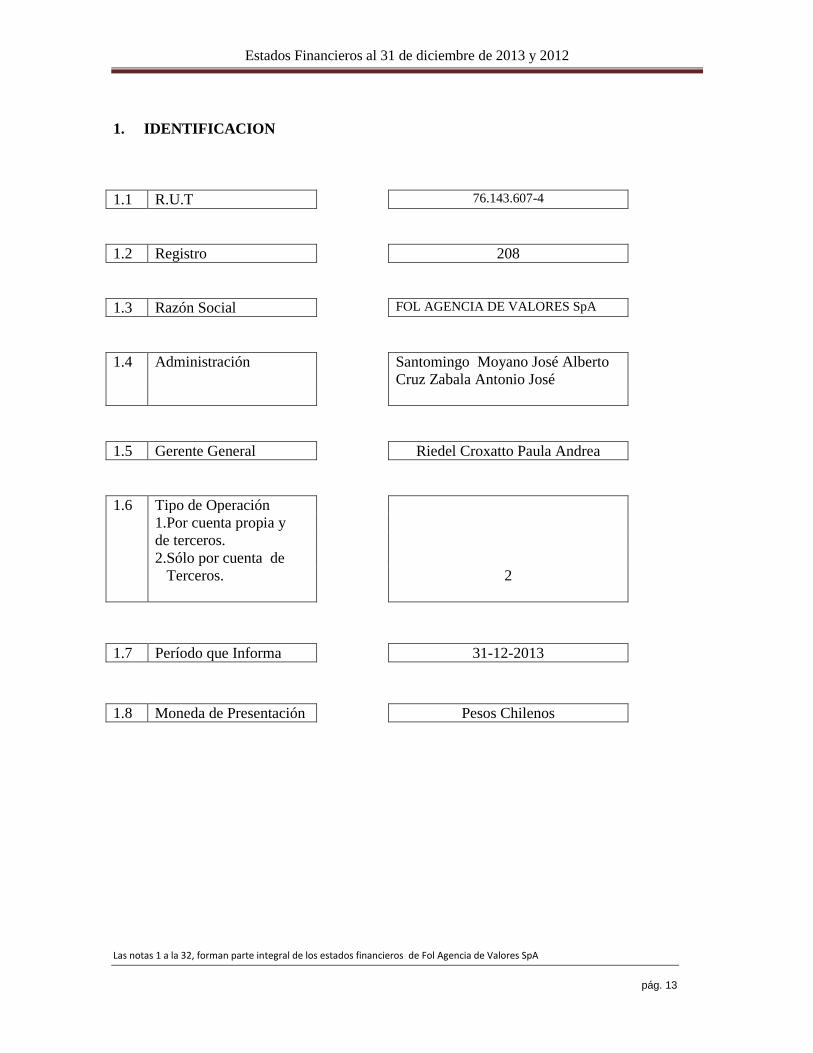

1. IDENTIFICACION

1.1 R.U.T 76.143.607-4

1.2 Registro 208

1.3 Razón Social FOL AGENCIA DE VALORES SpA

1.4 Administración Santomingo Moyano José Alberto

Cruz Zabala Antonio José

1.5 Gerente General Riedel Croxatto Paula Andrea

1.6 Tipo de Operación

1.Por cuenta propia y

de terceros.

2.Sólo por cuenta de

Terceros. 2

1.7 Período que Informa 31-12-2013

1.8 Moneda de Presentación Pesos Chilenos

Estados Financieros al 31 de diciembre de 2013 y 2012

Las notas 1 a la 32, forman parte integral de los estados financieros de Fol Agencia de Valores SpA

pág. 14

FOL AGENCIA DE VALORES SpA

NOTA A LOS ESTADOS FINANCIEROS

Correspondiente al período terminado al 31 de Diciembre de 2013 y 2012

(En miles de pesos)

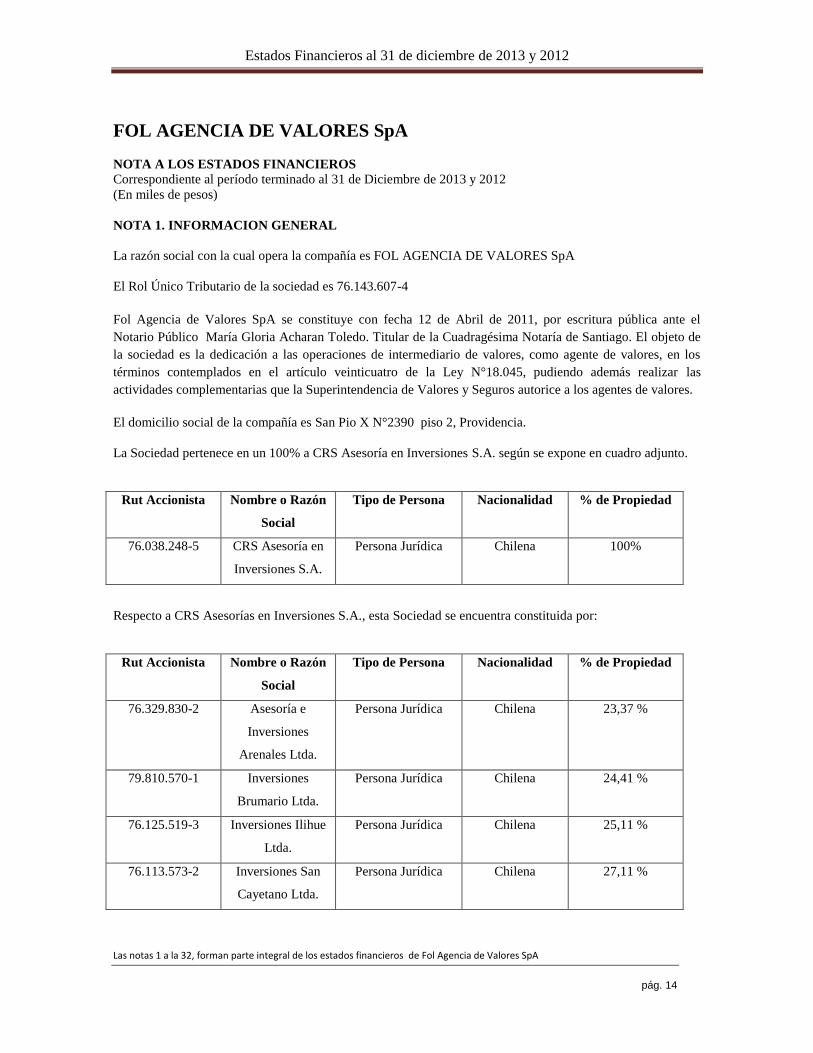

NOTA 1. INFORMACION GENERAL

La razón social con la cual opera la compañía es FOL AGENCIA DE VALORES SpA

El Rol Único Tributario de la sociedad es 76.143.607-4

Fol Agencia de Valores SpA se constituye con fecha 12 de Abril de 2011, por escritura pública ante el

Notario Público María Gloria Acharan Toledo. Titular de la Cuadragésima Notaría de Santiago. El objeto de

la sociedad es la dedicación a las operaciones de intermediario de valores, como agente de valores, en los

términos contemplados en el artículo veinticuatro de la Ley N°18.045, pudiendo además realizar las

actividades complementarias que la Superintendencia de Valores y Seguros autorice a los agentes de valores.

El domicilio social de la compañía es San Pio X N°2390 piso 2, Providencia.

La Sociedad pertenece en un 100% a CRS Asesoría en Inversiones S.A. según se expone en cuadro adjunto.

Rut Accionista Nombre o Razón

Social

Tipo de Persona Nacionalidad % de Propiedad

76.038.248-5 CRS Asesoría en

Inversiones S.A.

Persona Jurídica Chilena 100%

Respecto a CRS Asesorías en Inversiones S.A., esta Sociedad se encuentra constituida por:

Rut Accionista Nombre o Razón

Social

Tipo de Persona Nacionalidad % de Propiedad

76.329.830-2 Asesoría e

Inversiones

Arenales Ltda.

Persona Jurídica Chilena 23,37 %

79.810.570-1 Inversiones

Brumario Ltda.

Persona Jurídica Chilena 24,41 %

76.125.519-3 Inversiones Ilihue

Ltda.

Persona Jurídica Chilena 25,11 %

76.113.573-2 Inversiones San

Cayetano Ltda.

Persona Jurídica Chilena 27,11 %

Estados Financieros al 31 de diciembre de 2013 y 2012

Las notas 1 a la 32, forman parte integral de los estados financieros de Fol Agencia de Valores SpA

pág. 15

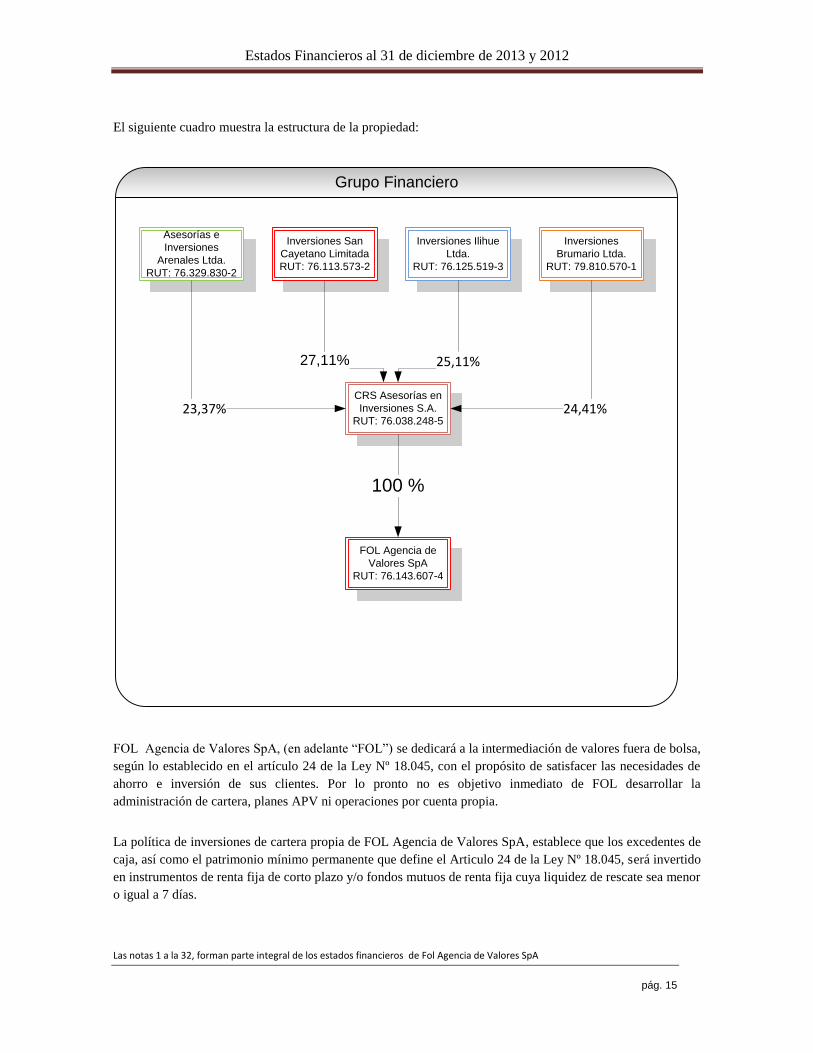

El siguiente cuadro muestra la estructura de la propiedad:

FOL Agencia de

Valores SpA

RUT: 76.143.607-4

CRS Asesorías en

Inversiones S.A.

RUT: 76.038.248-5

Asesorías e

Inversiones

Arenales Ltda.

RUT: 76.329.830-2

Inversiones

Brumario Ltda.

RUT: 79.810.570-1

Inversiones Ilihue

Ltda.

RUT: 76.125.519-3

23,37% 24,41%

25,11%

100 %

Grupo Financiero

Inversiones San

Cayetano Limitada

RUT: 76.113.573-2

27,11%

FOL Agencia de Valores SpA, (en adelante “FOL”) se dedicará a la intermediación de valores fuera de bolsa,

según lo establecido en el artículo 24 de la Ley Nº 18.045, con el propósito de satisfacer las necesidades de

ahorro e inversión de sus clientes. Por lo pronto no es objetivo inmediato de FOL desarrollar la

administración de cartera, planes APV ni operaciones por cuenta propia.

La política de inversiones de cartera propia de FOL Agencia de Valores SpA, establece que los excedentes de

caja, así como el patrimonio mínimo permanente que define el Articulo 24 de la Ley Nº 18.045, será invertido

en instrumentos de renta fija de corto plazo y/o fondos mutuos de renta fija cuya liquidez de rescate sea menor

o igual a 7 días.

Estados Financieros al 31 de diciembre de 2013 y 2012

Las notas 1 a la 32, forman parte integral de los estados financieros de Fol Agencia de Valores SpA

pág. 16

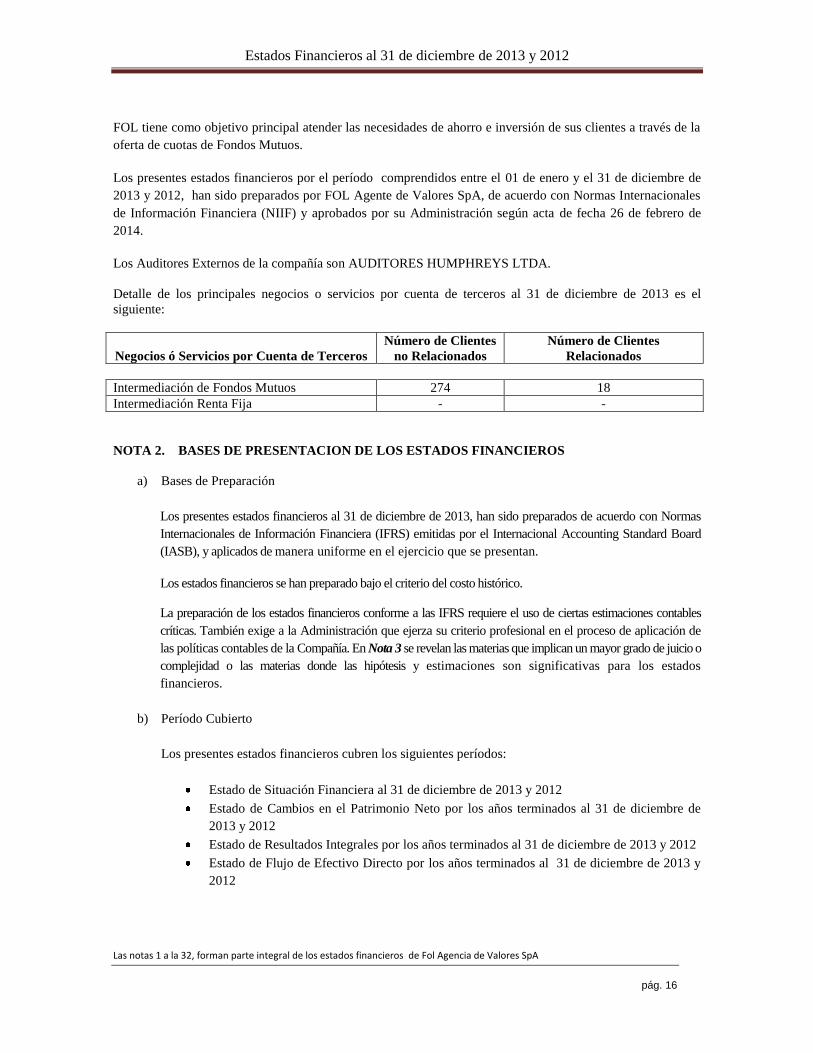

FOL tiene como objetivo principal atender las necesidades de ahorro e inversión de sus clientes a través de la

oferta de cuotas de Fondos Mutuos.

Los presentes estados financieros por el período comprendidos entre el 01 de enero y el 31 de diciembre de

2013 y 2012, han sido preparados por FOL Agente de Valores SpA, de acuerdo con Normas Internacionales

de Información Financiera (NIIF) y aprobados por su Administración según acta de fecha 26 de febrero de

2014.

Los Auditores Externos de la compañía son AUDITORES HUMPHREYS LTDA.

Detalle de los principales negocios o servicios por cuenta de terceros al 31 de diciembre de 2013 es el

siguiente:

Número de Clientes Número de Clientes

Negocios ó Servicios por Cuenta de Terceros no Relacionados Relacionados

Intermediación de Fondos Mutuos 274 18

Intermediación Renta Fija - -

NOTA 2. BASES DE PRESENTACION DE LOS ESTADOS FINANCIEROS

a) Bases de Preparación

Los presentes estados financieros al 31 de diciembre de 2013, han sido preparados de acuerdo con Normas

Internacionales de Información Financiera (IFRS) emitidas por el Internacional Accounting Standard Board

(IASB), y aplicados de manera uniforme en el ejercicio que se presentan.

Los estados financieros se han preparado bajo el criterio del costo histórico. La preparación de los estados financieros conforme a las IFRS requiere el uso de ciertas estimaciones contables

críticas. También exige a la Administración que ejerza su criterio profesional en el proceso de aplicación de

las políticas contables de la Compañía. En Nota 3 se revelan las materias que implican un mayor grado de juicio o

complejidad o las materias donde las hipótesis y estimaciones son significativas para los estados

financieros.

b) Período Cubierto

Los presentes estados financieros cubren los siguientes períodos:

Estado de Situación Financiera al 31 de diciembre de 2013 y 2012

Estado de Cambios en el Patrimonio Neto por los años terminados al 31 de diciembre de

2013 y 2012

Estado de Resultados Integrales por los años terminados al 31 de diciembre de 2013 y 2012

Estado de Flujo de Efectivo Directo por los años terminados al 31 de diciembre de 2013 y

2012

Estados Financieros al 31 de diciembre de 2013 y 2012

Las notas 1 a la 32, forman parte integral de los estados financieros de Fol Agencia de Valores SpA

pág. 17

c) Moneda Funcional y de presentación

La moneda funcional de la Compañía se ha determinado como la moneda del ambiente económico

principal en que funciona. Las transacciones distintas a las que se realizan en la moneda funcional de

la entidad se convierten a la tasa de cambio vigente a la fecha de la transacción. Los activos y

pasivos monetarios expresados en monedas distintas a la funcional se convierten a la tasa de cambio

de cierre. Las ganancias y pérdidas por la conversión se incluyen en las utilidades o pérdidas netas

del año dentro de otras partidas financieras.

La moneda de presentación y la moneda funcional de FOL Agencia de Valores SpA es el peso

chileno.

d) Hipótesis de negocio en marcha

Los mencionados estados de situación financiera han sido preparados sobre la hipótesis de negocio

en marcha. Lo anterior significa que los estados financieros se preparan normalmente sobre la base

de que la empresa está en funcionamiento y continuará sus actividades de operación dentro del futuro

previsible. Por lo tanto, se asume que la empresa no tiene ni la intención ni la necesidad de liquidar o

disminuir en forma importante el nivel de sus operaciones.

e) Reclasificaciones significativas

No existen reclasificaciones significativas que afecten la presentación de los estados financieros.

NOTA 3. POLITICAS CONTABLES APLICADAS

Las principales políticas contables aplicadas en la preparación de los estados financieros de FOL

Agencia de Valores SpA, de acuerdo con lo establecido por las Normas Internacionales de Información

Financiera (NIIF), emitidas por el Internacional International Accounting Standards Board (en adelante

“IASB”), han sido las siguientes:

Estados Financieros al 31 de diciembre de 2013 y 2012

Las notas 1 a la 32, forman parte integral de los estados financieros de Fol Agencia de Valores SpA

pág. 18

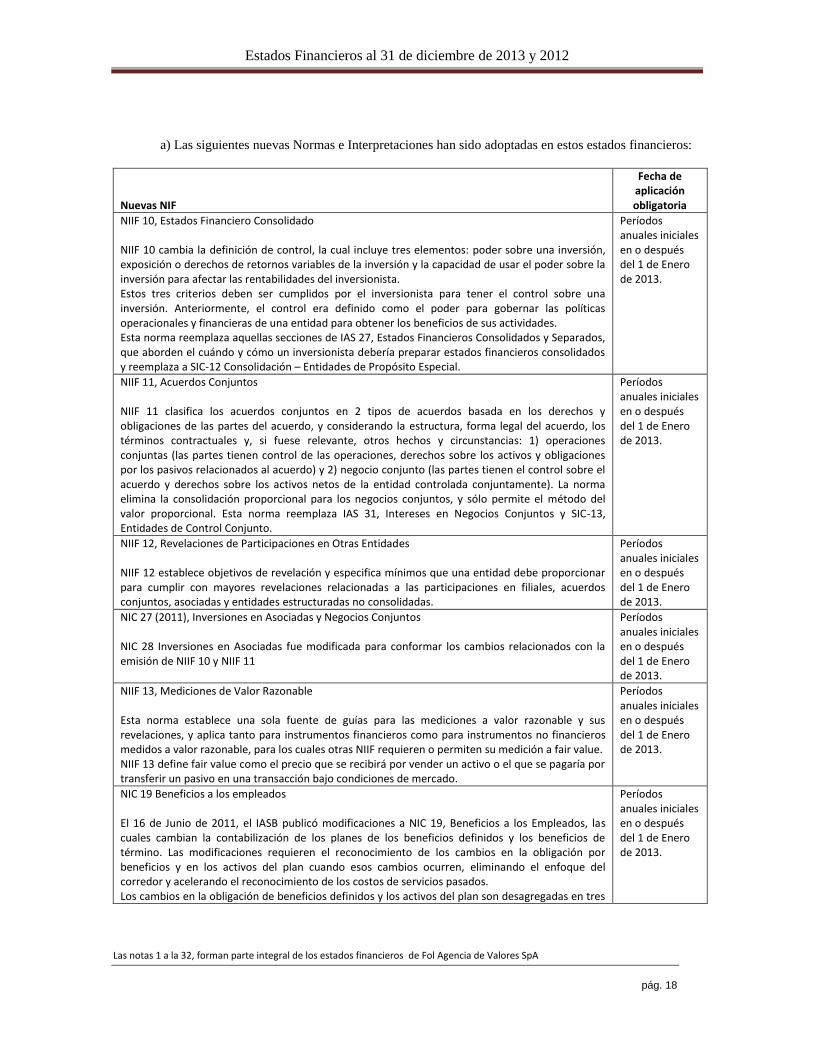

a) Las siguientes nuevas Normas e Interpretaciones han sido adoptadas en estos estados financieros:

Nuevas NIF

Fecha de aplicación obligatoria

NIIF 10, Estados Financiero Consolidado NIIF 10 cambia la definición de control, la cual incluye tres elementos: poder sobre una inversión, exposición o derechos de retornos variables de la inversión y la capacidad de usar el poder sobre la inversión para afectar las rentabilidades del inversionista. Estos tres criterios deben ser cumplidos por el inversionista para tener el control sobre una inversión. Anteriormente, el control era definido como el poder para gobernar las políticas operacionales y financieras de una entidad para obtener los beneficios de sus actividades. Esta norma reemplaza aquellas secciones de IAS 27, Estados Financieros Consolidados y Separados, que aborden el cuándo y cómo un inversionista debería preparar estados financieros consolidados y reemplaza a SIC-12 Consolidación – Entidades de Propósito Especial.

Períodos anuales iniciales en o después del 1 de Enero de 2013.

NIIF 11, Acuerdos Conjuntos NIIF 11 clasifica los acuerdos conjuntos en 2 tipos de acuerdos basada en los derechos y obligaciones de las partes del acuerdo, y considerando la estructura, forma legal del acuerdo, los términos contractuales y, si fuese relevante, otros hechos y circunstancias: 1) operaciones conjuntas (las partes tienen control de las operaciones, derechos sobre los activos y obligaciones por los pasivos relacionados al acuerdo) y 2) negocio conjunto (las partes tienen el control sobre el acuerdo y derechos sobre los activos netos de la entidad controlada conjuntamente). La norma elimina la consolidación proporcional para los negocios conjuntos, y sólo permite el método del valor proporcional. Esta norma reemplaza IAS 31, Intereses en Negocios Conjuntos y SIC-13, Entidades de Control Conjunto.

Períodos anuales iniciales en o después del 1 de Enero de 2013.

NIIF 12, Revelaciones de Participaciones en Otras Entidades NIIF 12 establece objetivos de revelación y especifica mínimos que una entidad debe proporcionar para cumplir con mayores revelaciones relacionadas a las participaciones en filiales, acuerdos conjuntos, asociadas y entidades estructuradas no consolidadas.

Períodos anuales iniciales en o después del 1 de Enero de 2013.

NIC 27 (2011), Inversiones en Asociadas y Negocios Conjuntos NIC 28 Inversiones en Asociadas fue modificada para conformar los cambios relacionados con la emisión de NIIF 10 y NIIF 11

Períodos anuales iniciales en o después del 1 de Enero de 2013.

NIIF 13, Mediciones de Valor Razonable Esta norma establece una sola fuente de guías para las mediciones a valor razonable y sus revelaciones, y aplica tanto para instrumentos financieros como para instrumentos no financieros medidos a valor razonable, para los cuales otras NIIF requieren o permiten su medición a fair value. NIIF 13 define fair value como el precio que se recibirá por vender un activo o el que se pagaría por transferir un pasivo en una transacción bajo condiciones de mercado.

Períodos anuales iniciales en o después del 1 de Enero de 2013.

NIC 19 Beneficios a los empleados El 16 de Junio de 2011, el IASB publicó modificaciones a NIC 19, Beneficios a los Empleados, las cuales cambian la contabilización de los planes de los beneficios definidos y los beneficios de término. Las modificaciones requieren el reconocimiento de los cambios en la obligación por beneficios y en los activos del plan cuando esos cambios ocurren, eliminando el enfoque del corredor y acelerando el reconocimiento de los costos de servicios pasados. Los cambios en la obligación de beneficios definidos y los activos del plan son desagregadas en tres

Períodos anuales iniciales en o después del 1 de Enero de 2013.

Estados Financieros al 31 de diciembre de 2013 y 2012

Las notas 1 a la 32, forman parte integral de los estados financieros de Fol Agencia de Valores SpA

pág. 19

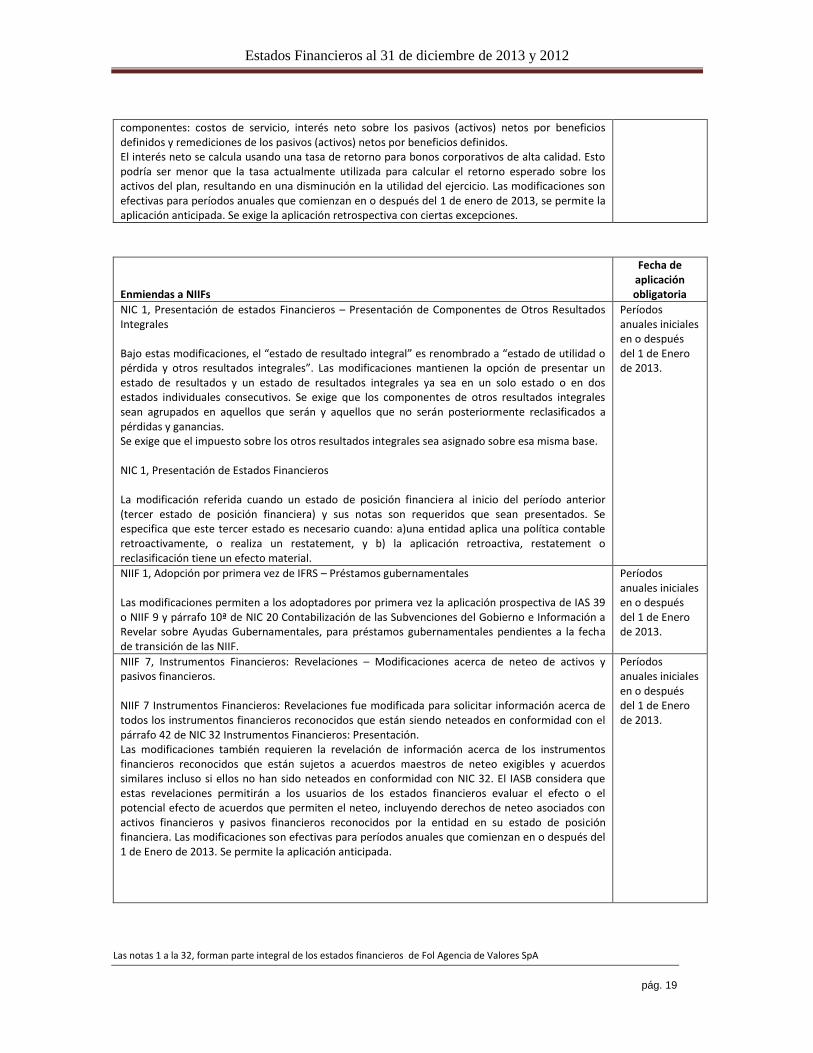

componentes: costos de servicio, interés neto sobre los pasivos (activos) netos por beneficios definidos y remediciones de los pasivos (activos) netos por beneficios definidos. El interés neto se calcula usando una tasa de retorno para bonos corporativos de alta calidad. Esto podría ser menor que la tasa actualmente utilizada para calcular el retorno esperado sobre los activos del plan, resultando en una disminución en la utilidad del ejercicio. Las modificaciones son efectivas para períodos anuales que comienzan en o después del 1 de enero de 2013, se permite la aplicación anticipada. Se exige la aplicación retrospectiva con ciertas excepciones.

Enmiendas a NIIFs

Fecha de aplicación obligatoria

NIC 1, Presentación de estados Financieros – Presentación de Componentes de Otros Resultados Integrales Bajo estas modificaciones, el “estado de resultado integral” es renombrado a “estado de utilidad o pérdida y otros resultados integrales”. Las modificaciones mantienen la opción de presentar un estado de resultados y un estado de resultados integrales ya sea en un solo estado o en dos estados individuales consecutivos. Se exige que los componentes de otros resultados integrales sean agrupados en aquellos que serán y aquellos que no serán posteriormente reclasificados a pérdidas y ganancias. Se exige que el impuesto sobre los otros resultados integrales sea asignado sobre esa misma base. NIC 1, Presentación de Estados Financieros La modificación referida cuando un estado de posición financiera al inicio del período anterior (tercer estado de posición financiera) y sus notas son requeridos que sean presentados. Se especifica que este tercer estado es necesario cuando: a)una entidad aplica una política contable retroactivamente, o realiza un restatement, y b) la aplicación retroactiva, restatement o reclasificación tiene un efecto material.

Períodos anuales iniciales en o después del 1 de Enero de 2013.

NIIF 1, Adopción por primera vez de IFRS – Préstamos gubernamentales Las modificaciones permiten a los adoptadores por primera vez la aplicación prospectiva de IAS 39 o NIIF 9 y párrafo 10ª de NIC 20 Contabilización de las Subvenciones del Gobierno e Información a Revelar sobre Ayudas Gubernamentales, para préstamos gubernamentales pendientes a la fecha de transición de las NIIF.

Períodos anuales iniciales en o después del 1 de Enero de 2013.

NIIF 7, Instrumentos Financieros: Revelaciones – Modificaciones acerca de neteo de activos y pasivos financieros. NIIF 7 Instrumentos Financieros: Revelaciones fue modificada para solicitar información acerca de todos los instrumentos financieros reconocidos que están siendo neteados en conformidad con el párrafo 42 de NIC 32 Instrumentos Financieros: Presentación. Las modificaciones también requieren la revelación de información acerca de los instrumentos financieros reconocidos que están sujetos a acuerdos maestros de neteo exigibles y acuerdos similares incluso si ellos no han sido neteados en conformidad con NIC 32. El IASB considera que estas revelaciones permitirán a los usuarios de los estados financieros evaluar el efecto o el potencial efecto de acuerdos que permiten el neteo, incluyendo derechos de neteo asociados con activos financieros y pasivos financieros reconocidos por la entidad en su estado de posición financiera. Las modificaciones son efectivas para períodos anuales que comienzan en o después del 1 de Enero de 2013. Se permite la aplicación anticipada.

Períodos anuales iniciales en o después del 1 de Enero de 2013.

Estados Financieros al 31 de diciembre de 2013 y 2012

Las notas 1 a la 32, forman parte integral de los estados financieros de Fol Agencia de Valores SpA

pág. 20

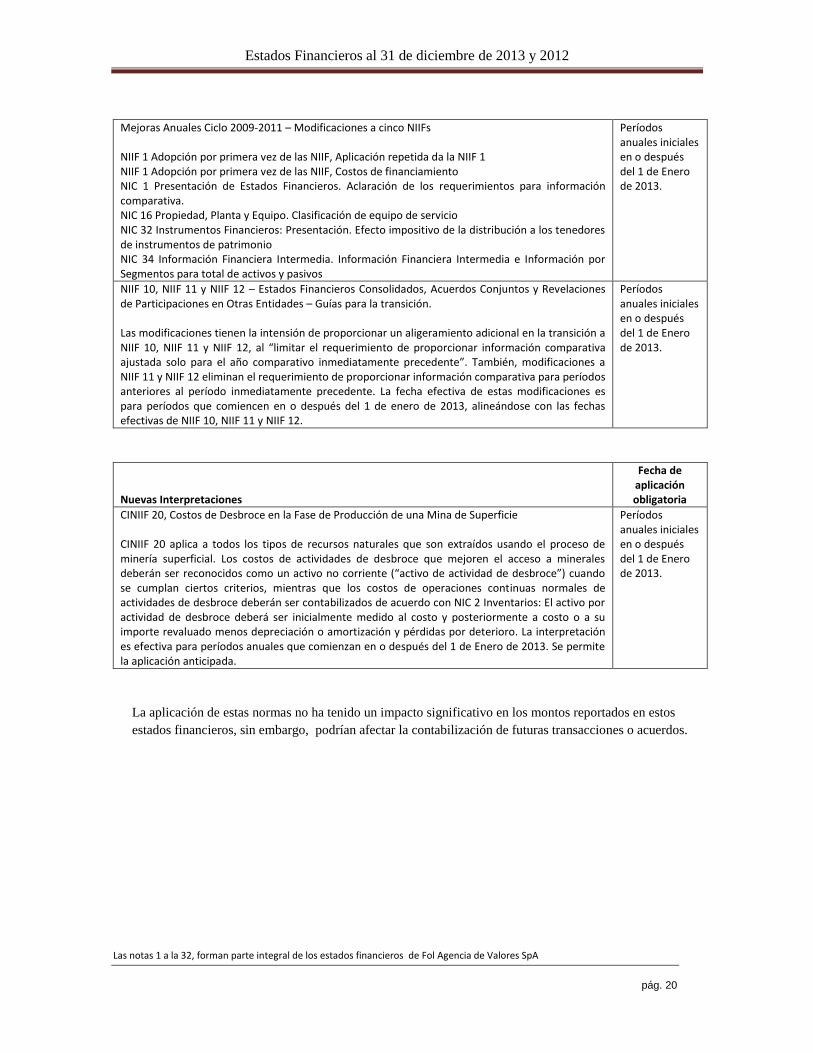

Mejoras Anuales Ciclo 2009-2011 – Modificaciones a cinco NIIFs NIIF 1 Adopción por primera vez de las NIIF, Aplicación repetida da la NIIF 1 NIIF 1 Adopción por primera vez de las NIIF, Costos de financiamiento NIC 1 Presentación de Estados Financieros. Aclaración de los requerimientos para información comparativa. NIC 16 Propiedad, Planta y Equipo. Clasificación de equipo de servicio NIC 32 Instrumentos Financieros: Presentación. Efecto impositivo de la distribución a los tenedores de instrumentos de patrimonio NIC 34 Información Financiera Intermedia. Información Financiera Intermedia e Información por Segmentos para total de activos y pasivos

Períodos anuales iniciales en o después del 1 de Enero de 2013.

NIIF 10, NIIF 11 y NIIF 12 – Estados Financieros Consolidados, Acuerdos Conjuntos y Revelaciones de Participaciones en Otras Entidades – Guías para la transición. Las modificaciones tienen la intensión de proporcionar un aligeramiento adicional en la transición a NIIF 10, NIIF 11 y NIIF 12, al “limitar el requerimiento de proporcionar información comparativa ajustada solo para el año comparativo inmediatamente precedente”. También, modificaciones a NIIF 11 y NIIF 12 eliminan el requerimiento de proporcionar información comparativa para períodos anteriores al período inmediatamente precedente. La fecha efectiva de estas modificaciones es para períodos que comiencen en o después del 1 de enero de 2013, alineándose con las fechas efectivas de NIIF 10, NIIF 11 y NIIF 12.

Períodos anuales iniciales en o después del 1 de Enero de 2013.

Nuevas Interpretaciones

Fecha de aplicación obligatoria

CINIIF 20, Costos de Desbroce en la Fase de Producción de una Mina de Superficie CINIIF 20 aplica a todos los tipos de recursos naturales que son extraídos usando el proceso de minería superficial. Los costos de actividades de desbroce que mejoren el acceso a minerales deberán ser reconocidos como un activo no corriente (“activo de actividad de desbroce”) cuando se cumplan ciertos criterios, mientras que los costos de operaciones continuas normales de actividades de desbroce deberán ser contabilizados de acuerdo con NIC 2 Inventarios: El activo por actividad de desbroce deberá ser inicialmente medido al costo y posteriormente a costo o a su importe revaluado menos depreciación o amortización y pérdidas por deterioro. La interpretación es efectiva para períodos anuales que comienzan en o después del 1 de Enero de 2013. Se permite la aplicación anticipada.

Períodos anuales iniciales en o después del 1 de Enero de 2013.

La aplicación de estas normas no ha tenido un impacto significativo en los montos reportados en estos

estados financieros, sin embargo, podrían afectar la contabilización de futuras transacciones o acuerdos.

Estados Financieros al 31 de diciembre de 2013 y 2012

Las notas 1 a la 32, forman parte integral de los estados financieros de Fol Agencia de Valores SpA

pág. 21

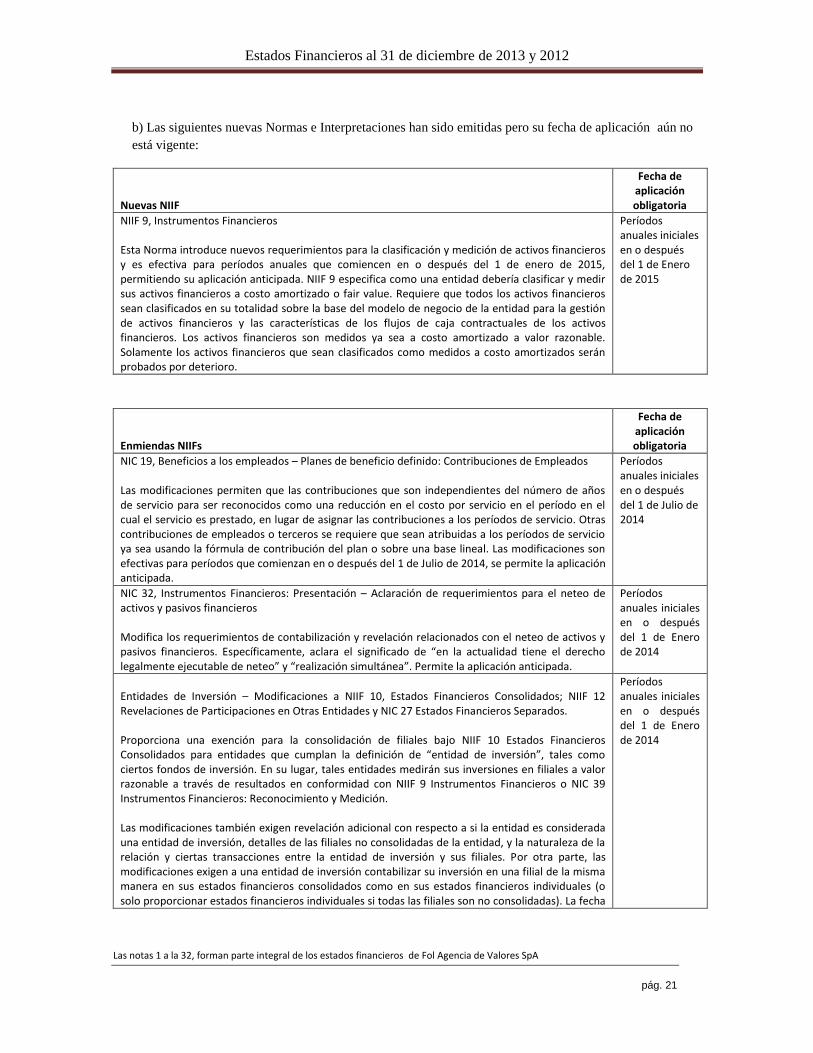

b) Las siguientes nuevas Normas e Interpretaciones han sido emitidas pero su fecha de aplicación aún no

está vigente:

Nuevas NIIF

Fecha de aplicación obligatoria

NIIF 9, Instrumentos Financieros Esta Norma introduce nuevos requerimientos para la clasificación y medición de activos financieros y es efectiva para períodos anuales que comiencen en o después del 1 de enero de 2015, permitiendo su aplicación anticipada. NIIF 9 especifica como una entidad debería clasificar y medir sus activos financieros a costo amortizado o fair value. Requiere que todos los activos financieros sean clasificados en su totalidad sobre la base del modelo de negocio de la entidad para la gestión de activos financieros y las características de los flujos de caja contractuales de los activos financieros. Los activos financieros son medidos ya sea a costo amortizado a valor razonable. Solamente los activos financieros que sean clasificados como medidos a costo amortizados serán probados por deterioro.

Períodos anuales iniciales en o después del 1 de Enero de 2015

Enmiendas NIIFs

Fecha de aplicación obligatoria

NIC 19, Beneficios a los empleados – Planes de beneficio definido: Contribuciones de Empleados Las modificaciones permiten que las contribuciones que son independientes del número de años de servicio para ser reconocidos como una reducción en el costo por servicio en el período en el cual el servicio es prestado, en lugar de asignar las contribuciones a los períodos de servicio. Otras contribuciones de empleados o terceros se requiere que sean atribuidas a los períodos de servicio ya sea usando la fórmula de contribución del plan o sobre una base lineal. Las modificaciones son efectivas para períodos que comienzan en o después del 1 de Julio de 2014, se permite la aplicación anticipada.

Períodos anuales iniciales en o después del 1 de Julio de 2014

NIC 32, Instrumentos Financieros: Presentación – Aclaración de requerimientos para el neteo de activos y pasivos financieros Modifica los requerimientos de contabilización y revelación relacionados con el neteo de activos y pasivos financieros. Específicamente, aclara el significado de “en la actualidad tiene el derecho legalmente ejecutable de neteo” y “realización simultánea”. Permite la aplicación anticipada.

Períodos anuales iniciales en o después del 1 de Enero de 2014

Entidades de Inversión – Modificaciones a NIIF 10, Estados Financieros Consolidados; NIIF 12 Revelaciones de Participaciones en Otras Entidades y NIC 27 Estados Financieros Separados. Proporciona una exención para la consolidación de filiales bajo NIIF 10 Estados Financieros Consolidados para entidades que cumplan la definición de “entidad de inversión”, tales como ciertos fondos de inversión. En su lugar, tales entidades medirán sus inversiones en filiales a valor razonable a través de resultados en conformidad con NIIF 9 Instrumentos Financieros o NIC 39 Instrumentos Financieros: Reconocimiento y Medición. Las modificaciones también exigen revelación adicional con respecto a si la entidad es considerada una entidad de inversión, detalles de las filiales no consolidadas de la entidad, y la naturaleza de la relación y ciertas transacciones entre la entidad de inversión y sus filiales. Por otra parte, las modificaciones exigen a una entidad de inversión contabilizar su inversión en una filial de la misma manera en sus estados financieros consolidados como en sus estados financieros individuales (o solo proporcionar estados financieros individuales si todas las filiales son no consolidadas). La fecha

Períodos anuales iniciales en o después del 1 de Enero de 2014

Estados Financieros al 31 de diciembre de 2013 y 2012

Las notas 1 a la 32, forman parte integral de los estados financieros de Fol Agencia de Valores SpA

pág. 22

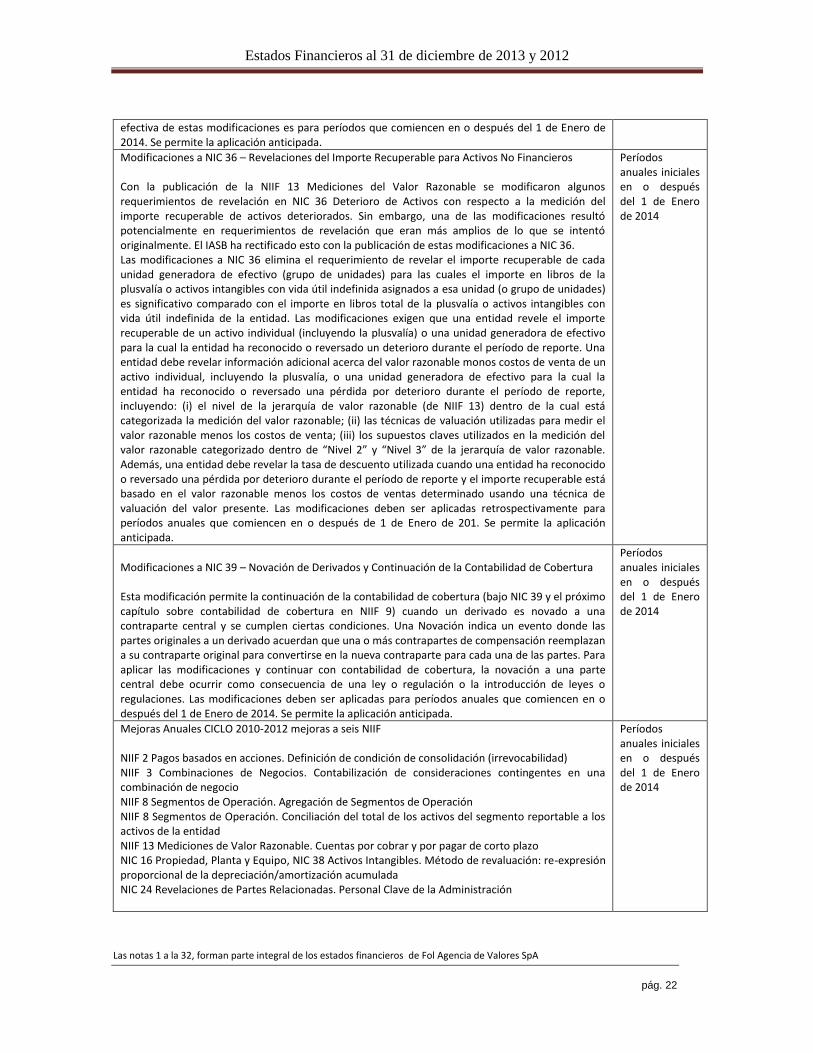

efectiva de estas modificaciones es para períodos que comiencen en o después del 1 de Enero de 2014. Se permite la aplicación anticipada.

Modificaciones a NIC 36 – Revelaciones del Importe Recuperable para Activos No Financieros Con la publicación de la NIIF 13 Mediciones del Valor Razonable se modificaron algunos requerimientos de revelación en NIC 36 Deterioro de Activos con respecto a la medición del importe recuperable de activos deteriorados. Sin embargo, una de las modificaciones resultó potencialmente en requerimientos de revelación que eran más amplios de lo que se intentó originalmente. El IASB ha rectificado esto con la publicación de estas modificaciones a NIC 36. Las modificaciones a NIC 36 elimina el requerimiento de revelar el importe recuperable de cada unidad generadora de efectivo (grupo de unidades) para las cuales el importe en libros de la plusvalía o activos intangibles con vida útil indefinida asignados a esa unidad (o grupo de unidades) es significativo comparado con el importe en libros total de la plusvalía o activos intangibles con vida útil indefinida de la entidad. Las modificaciones exigen que una entidad revele el importe recuperable de un activo individual (incluyendo la plusvalía) o una unidad generadora de efectivo para la cual la entidad ha reconocido o reversado un deterioro durante el período de reporte. Una entidad debe revelar información adicional acerca del valor razonable monos costos de venta de un activo individual, incluyendo la plusvalía, o una unidad generadora de efectivo para la cual la entidad ha reconocido o reversado una pérdida por deterioro durante el período de reporte, incluyendo: (i) el nivel de la jerarquía de valor razonable (de NIIF 13) dentro de la cual está categorizada la medición del valor razonable; (ii) las técnicas de valuación utilizadas para medir el valor razonable menos los costos de venta; (iii) los supuestos claves utilizados en la medición del valor razonable categorizado dentro de “Nivel 2” y “Nivel 3” de la jerarquía de valor razonable. Además, una entidad debe revelar la tasa de descuento utilizada cuando una entidad ha reconocido o reversado una pérdida por deterioro durante el período de reporte y el importe recuperable está basado en el valor razonable menos los costos de ventas determinado usando una técnica de valuación del valor presente. Las modificaciones deben ser aplicadas retrospectivamente para períodos anuales que comiencen en o después de 1 de Enero de 201. Se permite la aplicación anticipada.

Períodos anuales iniciales en o después del 1 de Enero de 2014

Modificaciones a NIC 39 – Novación de Derivados y Continuación de la Contabilidad de Cobertura Esta modificación permite la continuación de la contabilidad de cobertura (bajo NIC 39 y el próximo capítulo sobre contabilidad de cobertura en NIIF 9) cuando un derivado es novado a una contraparte central y se cumplen ciertas condiciones. Una Novación indica un evento donde las partes originales a un derivado acuerdan que una o más contrapartes de compensación reemplazan a su contraparte original para convertirse en la nueva contraparte para cada una de las partes. Para aplicar las modificaciones y continuar con contabilidad de cobertura, la novación a una parte central debe ocurrir como consecuencia de una ley o regulación o la introducción de leyes o regulaciones. Las modificaciones deben ser aplicadas para períodos anuales que comiencen en o después del 1 de Enero de 2014. Se permite la aplicación anticipada.

Períodos anuales iniciales en o después del 1 de Enero de 2014

Mejoras Anuales CICLO 2010-2012 mejoras a seis NIIF NIIF 2 Pagos basados en acciones. Definición de condición de consolidación (irrevocabilidad) NIIF 3 Combinaciones de Negocios. Contabilización de consideraciones contingentes en una combinación de negocio NIIF 8 Segmentos de Operación. Agregación de Segmentos de Operación NIIF 8 Segmentos de Operación. Conciliación del total de los activos del segmento reportable a los activos de la entidad NIIF 13 Mediciones de Valor Razonable. Cuentas por cobrar y por pagar de corto plazo NIC 16 Propiedad, Planta y Equipo, NIC 38 Activos Intangibles. Método de revaluación: re-expresión proporcional de la depreciación/amortización acumulada NIC 24 Revelaciones de Partes Relacionadas. Personal Clave de la Administración

Períodos anuales iniciales en o después del 1 de Enero de 2014

Estados Financieros al 31 de diciembre de 2013 y 2012

Las notas 1 a la 32, forman parte integral de los estados financieros de Fol Agencia de Valores SpA

pág. 23

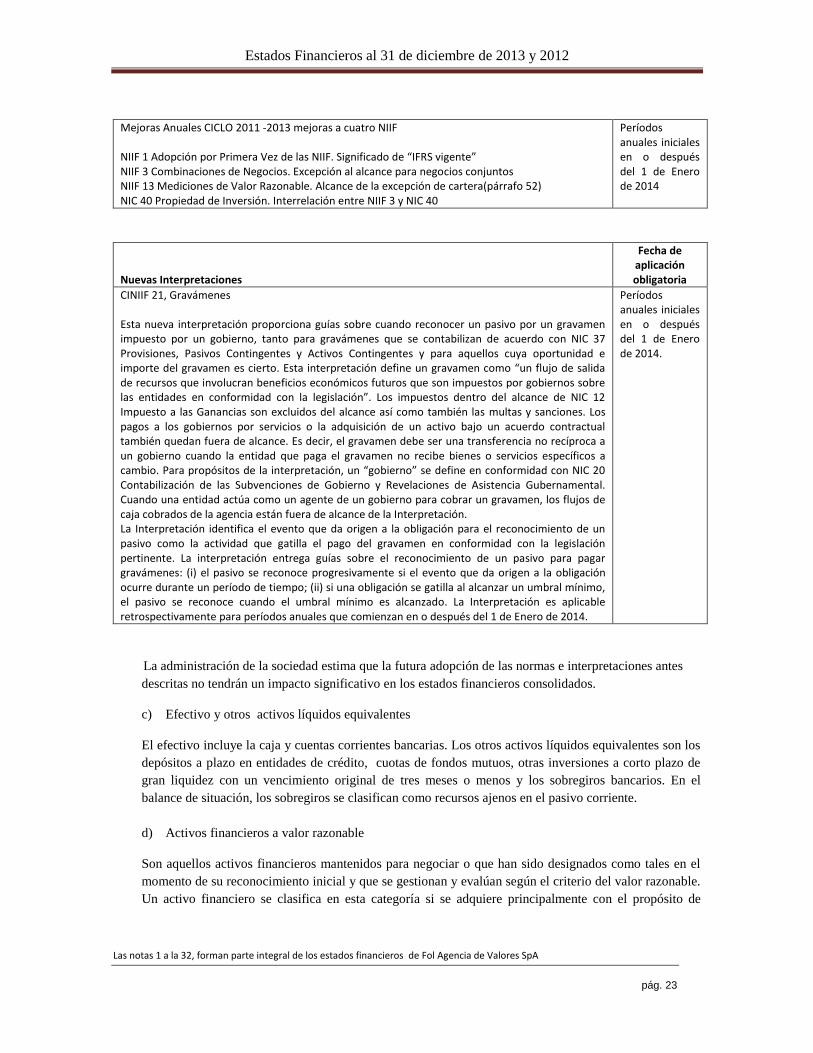

Mejoras Anuales CICLO 2011 -2013 mejoras a cuatro NIIF NIIF 1 Adopción por Primera Vez de las NIIF. Significado de “IFRS vigente” NIIF 3 Combinaciones de Negocios. Excepción al alcance para negocios conjuntos NIIF 13 Mediciones de Valor Razonable. Alcance de la excepción de cartera(párrafo 52) NIC 40 Propiedad de Inversión. Interrelación entre NIIF 3 y NIC 40

Períodos anuales iniciales en o después del 1 de Enero de 2014

Nuevas Interpretaciones

Fecha de aplicación obligatoria

CINIIF 21, Gravámenes Esta nueva interpretación proporciona guías sobre cuando reconocer un pasivo por un gravamen impuesto por un gobierno, tanto para gravámenes que se contabilizan de acuerdo con NIC 37 Provisiones, Pasivos Contingentes y Activos Contingentes y para aquellos cuya oportunidad e importe del gravamen es cierto. Esta interpretación define un gravamen como “un flujo de salida de recursos que involucran beneficios económicos futuros que son impuestos por gobiernos sobre las entidades en conformidad con la legislación”. Los impuestos dentro del alcance de NIC 12 Impuesto a las Ganancias son excluidos del alcance así como también las multas y sanciones. Los pagos a los gobiernos por servicios o la adquisición de un activo bajo un acuerdo contractual también quedan fuera de alcance. Es decir, el gravamen debe ser una transferencia no recíproca a un gobierno cuando la entidad que paga el gravamen no recibe bienes o servicios específicos a cambio. Para propósitos de la interpretación, un “gobierno” se define en conformidad con NIC 20 Contabilización de las Subvenciones de Gobierno y Revelaciones de Asistencia Gubernamental. Cuando una entidad actúa como un agente de un gobierno para cobrar un gravamen, los flujos de caja cobrados de la agencia están fuera de alcance de la Interpretación. La Interpretación identifica el evento que da origen a la obligación para el reconocimiento de un pasivo como la actividad que gatilla el pago del gravamen en conformidad con la legislación pertinente. La interpretación entrega guías sobre el reconocimiento de un pasivo para pagar gravámenes: (i) el pasivo se reconoce progresivamente si el evento que da origen a la obligación ocurre durante un período de tiempo; (ii) si una obligación se gatilla al alcanzar un umbral mínimo, el pasivo se reconoce cuando el umbral mínimo es alcanzado. La Interpretación es aplicable retrospectivamente para períodos anuales que comienzan en o después del 1 de Enero de 2014.

Períodos anuales iniciales en o después del 1 de Enero de 2014.

La administración de la sociedad estima que la futura adopción de las normas e interpretaciones antes

descritas no tendrán un impacto significativo en los estados financieros consolidados.

c) Efectivo y otros activos líquidos equivalentes

El efectivo incluye la caja y cuentas corrientes bancarias. Los otros activos líquidos equivalentes son los

depósitos a plazo en entidades de crédito, cuotas de fondos mutuos, otras inversiones a corto plazo de

gran liquidez con un vencimiento original de tres meses o menos y los sobregiros bancarios. En el

balance de situación, los sobregiros se clasifican como recursos ajenos en el pasivo corriente.

d) Activos financieros a valor razonable

Son aquellos activos financieros mantenidos para negociar o que han sido designados como tales en el

momento de su reconocimiento inicial y que se gestionan y evalúan según el criterio del valor razonable.

Un activo financiero se clasifica en esta categoría si se adquiere principalmente con el propósito de

Estados Financieros al 31 de diciembre de 2013 y 2012

Las notas 1 a la 32, forman parte integral de los estados financieros de Fol Agencia de Valores SpA

pág. 24

venderse en el corto plazo. Los derivados también se clasifican como adquiridos para su negociación a

menos que sean designados como coberturas. Los activos de esta categoría se clasifican como activos

corrientes.

e) Deudores por intermediación

Los Deudores por Intermediación corresponden a las transacciones propias de venta y compra de

acciones de clientes y se presentan en los estados financieros considerando su vencimiento.

f) Transacciones y saldos en moneda extranjera

Las partidas incluidas en los estados financieros de FOL Agencia de Valores SpA se valoran utilizando

la moneda del entorno económico principal en que la entidad opera - “moneda funcional”. Los estados

financieros se presentan en pesos chilenos, que es la moneda funcional y de presentación de la Sociedad.

Todas las operaciones realizadas por FOL Agencia de Valores SpA en una moneda diferente a la

moneda funcional son tratadas como moneda extranjera y se registran al tipo de cambio vigente a la

fecha de la transacción.

Los saldos de activos y pasivos monetarios denominados en moneda extranjera se presentan valorizados

al tipo de cambio de cierre de cada período. La variación determinada entre el valor original y el de

cierre se registran en resultado bajo el rubro diferencias de cambio, excepto si estas variaciones se

difieren en patrimonio neto.

g) Propiedades, plantas y equipos

Los bienes del activo fijo de FOL Agencia de Valores SpA, se reconocen inicialmente a su costo de

adquisición, menos la depreciación y las pérdidas por deterioro que se deben reconocer.

Las pérdidas por deterioro de valor se registran como gastos en los resultados de la sociedad, cuando

ocurran. La depreciación del activo fijo se registra en resultados del ejercicio, siguiendo el método

lineal de acuerdo a la vida útil de los componentes de los bienes.

La sociedad revisa el valor residual, la vida útil y el método de depreciación de los bienes al cierre del

ejercicio. Las modificaciones que pudieran surgir en los criterios establecidos se reconocen, en su caso,

como cambio de estimación.

Los gastos periódicos en mantenimiento, reparación y conservación se reconocen en resultados en el

período en que se incurren.

h) Acreedores por intermediación

Los Acreedores por Intermediación corresponden a las transacciones propias de venta y compra de

acciones de clientes y se presentan en los estados financieros considerando su vencimiento.

i) Pasivos financieros a valor razonable

La Sociedad reconoce sus pasivos al valor razonable considerando los efectos de mercado que se

conozcan.

Estados Financieros al 31 de diciembre de 2013 y 2012

Las notas 1 a la 32, forman parte integral de los estados financieros de Fol Agencia de Valores SpA

pág. 25

j) Impuesto a la renta e impuestos diferidos

El resultados por impuesto a las ganancias del período, resulta de la aplicación del tipo de gravamen

sobre la base imponible del período, una vez aplicadas las deducciones que tributariamente son

admisibles, más la variación de los activos y pasivos por impuestos diferidos y créditos tributarios, tanto

por pérdidas tributarias como por deducciones.

Las diferencias entre el valor contable de los activos y pasivos y su base tributaria generan los saldos de

impuestos diferidos de activo o de pasivo, que se calculan utilizando las tasas impositivas que se espera

estén en vigor cuando los activos y pasivos se realicen.

El impuesto corriente y las variaciones en los impuestos diferidos de activo o pasivo que no provengan

de combinaciones de negocios, se registran en resultados o en rubros de patrimonio neto en el estado de

situación financiera, en función de donde se hayan registrado las ganancias o pérdidas que lo hayan

originado.

Los activos por impuestos diferidos y créditos tributarios se reconocen únicamente cuando se considera

probable que existan ganancias tributarias futuras suficientes para recuperar las deducciones por

diferencias temporarias y hacer efectivos los créditos tributarios.

Se reconocen pasivos por impuestos diferidos para todas las diferencias temporarias, excepto aquellas

derivadas del reconocimiento inicial de plusvalías compradas y de aquellas cuyo origen está dado por la

valorización de las inversiones en filiales y asociadas, en las cuales la Compañía pueda controlar la

reversión de las mismas y es probable que no reviertan en un futuro previsible.

Las rebajas que se puedan aplicar al monto determinado como pasivo por impuesto corriente, se imputan

en resultados como un abono al rubro impuestos a las ganancias, salvo que existan dudas sobre su

realización tributaria, en cuyo caso no se reconocen hasta su materialización efectiva, o correspondan a

incentivos tributarios específicos, registrándose en este caso como subvenciones.

En cada cierre contable se revisan los impuestos diferidos registrados, tanto activos como pasivos, con el

objeto de comprobar que se mantienen vigentes, efectuándose las oportunas correcciones a los mismos

de acuerdo con el resultado del citado análisis.

A la fecha de los presentes Estados Financieros, los impuestos diferidos han sido ajustados a la nueva

tasa de impuesto a la renta de primera categoría publicada en el mes de septiembre en la Ley N° 20.630

de 2012, que establece una tasa de 20% desde el año calendario 2012 en adelante.

k) Provisiones

Las obligaciones existentes a la fecha de los estados financieros, surgidas como consecuencia de sucesos

pasados de los que pueden derivarse perjuicios patrimoniales para la Compañía, concretos en cuanto a su

naturaleza, pero indeterminados en cuanto a su monto y/o momento de cancelación, se registran en el

estado de situación financiera como provisiones por el valor actual del monto más probable que se

estima que la Compañía tendrá que desembolsar para cancelar la obligación. Se incluyen todas las

provisiones en las que se estima que la probabilidad de que se tenga que atender la obligación es mayor

que de la de no tener que hacerlo.

Estados Financieros al 31 de diciembre de 2013 y 2012

Las notas 1 a la 32, forman parte integral de los estados financieros de Fol Agencia de Valores SpA

pág. 26

Las provisiones que se cuantifican teniendo en consideración la mejor información disponible sobre las

consecuencias del suceso en el que traen su causa y son estimadas con ocasión de cada cierre contable –

se utilizan para afrontar las obligaciones específicas para las cuales fueron originalmente reconocidas,

procediéndose a su reversión, total o parcial, cuando dichas obligaciones dejan de existir o disminuyen.

l) Reconocimiento de ingresos

Los ingresos y gastos se imputan a la cuenta de resultados en función del criterio del devengo.

Los ingresos ordinarios incluyen el valor razonable de las contraprestaciones recibidas o a recibir por la

venta de servicios en el curso ordinario de las actividades de la Sociedad. Los ingresos ordinarios se

presentan netos del impuesto sobre el valor agregado, devoluciones, rebajas y descuento.

La Sociedad reconoce los ingresos cuando el importe de los mismos se puede valorar con fiabilidad, es

probable que los beneficios económicos futuros vayan a fluir a la entidad y se cumplen las condiciones

específicas para cada una de las actividades de la Compañía.

m) Vacaciones del personal

La Sociedad reconoce un gasto por vacaciones del personal mediante el método del costo devengado.

NOTA 4. GESTION DE RIESGO

4. Introducción

Las actividades de FOL se encuentran afectas a diversos riesgos inherentes a su giro, entre los cuales destacan

principalmente los riesgos de mercado, liquidez, crédito y operacional.

Las políticas y procedimientos de administración de riesgos de FOL buscan maximizar los controles creados

por la entidad, así como cumplir los requerimientos de los reguladores.

4.1 Estructura del manejo de riesgos

La Administración de FOL será la responsable por el cumplimiento de las políticas de control y manejo de

riesgo de la sociedad.

Con este propósito, FOL estableció un Comité de Riesgos, cuya misión principal es definir las políticas,

aprobar los procesos y procedimientos y colaborar en el desarrollo de las funciones relacionadas con el

control y administración de riesgos.

Este Comité está integrado por los dos Administradores, el Gerente General, el Gerente de Operaciones y el

Oficial de Cumplimiento. Para cumplir con sus funciones el Comité de Riesgos trabajará directamente con la

administración de la sociedad, cuyos objetivos conjuntos incluyen:

Evaluar los riesgos que por su tamaño pudieran comprometer la solvencia de la sociedad, o que

presenten potencialmente riesgos operacionales o de reputación significativos.

Estados Financieros al 31 de diciembre de 2013 y 2012

Las notas 1 a la 32, forman parte integral de los estados financieros de Fol Agencia de Valores SpA

pág. 27

Asegurar que la sociedad tiene los medios, sistemas, estructuras y recursos acordes con las mejores

prácticas que permitan implantar la estrategia en la gestión de riesgos.

Asegurar la integración, control y gestión de todos los riesgos de la sociedad.

Verificar que la sociedad ejecute sus negocios cumpliendo los principios y políticas establecidas.

Desarrollar e implementar un modelo de gestión de riesgos de la sociedad, de manera que la exposición

de riesgos se integre adecuadamente en los diferentes procesos de toma de decisiones.

Identificar concentraciones de riesgo y alternativas de mitigación, realizar un seguimiento del entorno

macroeconómico y competitivo, cuantificando sensibilidades y el previsible impacto de diferentes

escenarios sobre el posicionamiento de riesgos.

4.2 Gestión de riesgos

La gestión interna de la sociedad para medir sus riesgos se basa principalmente en los procedimientos y

normas definidos y aprobados por el Comité de Riesgos.

i. Riesgo de Mercado

El riesgo de mercado es el riesgo que el valor razonable o los flujos de efectivo futuros de un instrumento

financiero puedan fluctuar como consecuencia de variaciones en los precios de mercado. El riesgo de

mercado comprende tres tipos de riesgos:

Riesgo de tipo de cambio: es el riesgo de que el valor razonable o los flujos efectivos futuros de

un instrumento financiero puedan fluctuar como consecuencia de variaciones en los tipos de

cambio de una moneda extranjera.

Riesgo de tipo de interés: es el riesgo de que el valor razonable o los flujos de efectivo futuros

de un instrumento financiero puedan fluctuar como consecuencia de variaciones en las tasas de

interés del mercado.

Otros riesgos de precios: es el riesgo de que el valor razonable o los flujos de efectivo futuros de

un instrumento financiero puedan fluctuar como consecuencia de otras variaciones, como por

ejemplo, factores específicos del instrumento financiero en concreto o de su emisor, o factores que

afecten a todos los instrumentos financieros similares negociados en el mercado.

De acuerdo a la naturaleza del negocio que realiza FOL, es decir de intermediación por cuenta de sus

clientes sin tomar posiciones por cuenta propia, se considera poca significativa la exposición al Riesgo de

Mercado. La sociedad no toma posiciones que impliquen una exposición al riesgo de mercado.

Estados Financieros al 31 de diciembre de 2013 y 2012

Las notas 1 a la 32, forman parte integral de los estados financieros de Fol Agencia de Valores SpA

pág. 28

ii. Riesgo de Crédito

El Riesgo de Crédito es el riesgo de que una de las partes del contrato del instrumento financiero deje de

cumplir con sus obligaciones contractuales, por motivo de insolvencia o incapacidad de las personas naturales

o jurídicas que produzcan en la otra parte una pérdida financiera.

Dado las características del negocio de intermediación de valores, se considera poco significativa la

exposición al riesgo crediticio, puesto que los instrumentos intermediados deben ser pagados con fondos

disponibles. Esto quiere decir que si FOL no recibe fondos suficientes y disponibles, no cursará la operación

encargada por el cliente. Asimismo, si bien las Cuotas serán registradas por la correspondiente AGF a nombre

de FOL, la propiedad de las mismas y por consiguiente los riesgos de crédito inherentes, son del cliente que

ordenó la inversión.

Idéntica situación ocurre con otros valores, como los de renta fija, FOL AGENCIA DE VALORES SpA,

invierte en ellos por cuenta y orden de sus clientes, los que deben detallar mediante una instrucción las

características del instrumento en el cual decidieron invertir.

Sin perjuicio de lo anterior, FOL siguiendo las mejores prácticas internacionales, ha definido como parte de

sus políticas, el conocimiento de sus clientes (KYC) a través de sus procesos de identificación y

categorización por riesgo de los mismos, a fin de establecer la debida diligencia en función del riesgo.

Con respecto a la inversión del patrimonio líquido de FOL, el Comité de Riesgo definirá la política crediticia

y velará por su cumplimiento. No obstante lo anterior y en virtud de lo dispuesto por la política de

inversiones, dicho patrimonio se invertirá a corto plazo y en emisores de la más alta calificación crediticia,

esto es, Bancos, documentos emitidos por el Banco Central de Chile y/o la Tesorería General de la República.

Cuando se trate de una inversión en fondos mutuos de renta fija se analizará la composición de su cartera con

el propósito que guarde relación con las políticas de riesgo vigentes.

iii. Riesgo de Liquidez

El riesgo de liquidez es el riesgo que una entidad encuentre dificultades para obtener los fondos con los que

debe cumplir sus compromisos financieros o contractuales adquiridos.

De acuerdo al modelo de negocios de FOL, este riesgo no se presenta en su operación habitual, toda vez que,

los dineros recibidos de los clientes, en cuanto se encuentren disponibles en la cuenta corriente FOL son

íntegra y simultáneamente invertidos en cuotas de fondos mutuos o en instrumentos de renta fija, según sea la

instrucción recibida.

Respecto de sus obligaciones contractuales, este riesgo es de muy limitado alcance, ya que, los fondos

líquidos constitutivos del patrimonio, son invertidos en instrumentos financieros de alta liquidez, según la

política de inversión.

A su vez, las solicitudes de rescate de cuotas de fondos mutuos se liquidan en forma directa a las cuentas de

nuestros clientes una vez que dichos recursos son recibidos por FOL de parte de cada AGF que administra el

fondo desde donde se solicitó el mencionado rescate.

Como apoyo a esta política, la posición global de liquidez es monitoreada diariamente por el área respectiva,

la cual es revisada periódicamente por los Administradores y la Gerencia General.

Estados Financieros al 31 de diciembre de 2013 y 2012

Las notas 1 a la 32, forman parte integral de los estados financieros de Fol Agencia de Valores SpA

pág. 29

Nuevamente es deseable recordar que la propiedad de cada valor, sea cuotas de fondos mutuos u otro

instrumento, es de los clientes y no de FOL, quien solo actúa como intermediario ejecutando las instrucciones

emanadas de ellos quienes, en definitiva, deciden y definen donde invertir de forma informada, documentada,

analítica y razonada.

iv. Riesgo Operacional

Es el riesgo que por fallas humanas, en los procesos operacionales o de sistemas, por causas tanto internas

o externas, con implicancias legales o regulatorias, FOL presente pérdidas financieras.

Si bien no es posible eliminar todos los riesgos operacionales, estos se pueden mitigar a través del

funcionamiento de un marco de administración y control, que permite actuar en forma temprana y continúa

sobre la exposición de los riesgos.

Para ello, FOL ha definido los mecanismos internos, herramientas y responsabilidades para la

identificación, cuantificación, mitigación y control de riesgos en toda la organización.

Los controles incluyen una adecuada segregación de funciones, restricción de acceso, procedimientos de

autorización y reconciliaciones, permanente capacitación y evaluación del personal, incluyendo un plan de

auditoría interna y externa.

A todo lo anterior, se suma la participación activa del Comité de Riesgo, en la aprobación de los

procedimientos y procesos. Además discute y analiza los temas relevantes del riesgo operacional y revisa

la implementación efectiva del marco de su administración y mitigación.

En cumplimiento con la norma IFRS 7 “Instrumentos Financieros”, la cual introduce requerimientos de

revelación en los estados financieros que permitan evaluar la importancia de los instrumentos financieros

sobre el desempeño de la compañía, la sensibilidad de sus resultados a los movimientos en los riesgos de

mercado como consecuencia de sus instrumentos financieros, FOL Agencia de Valores SpA, al 31 de

diciembre de 2013, fecha de presentación de sus estados financieros, no está expuesta al riesgo de mercado,

dado que sus activos financieros sólo lo constituyen saldo en cuenta corrientes bancaria por M$24.629 y

depósito a plazo en renta fija por M$141.163.

Estados Financieros al 31 de diciembre de 2013 y 2012

Las notas 1 a la 32, forman parte integral de los estados financieros de Fol Agencia de Valores SpA

pág. 30

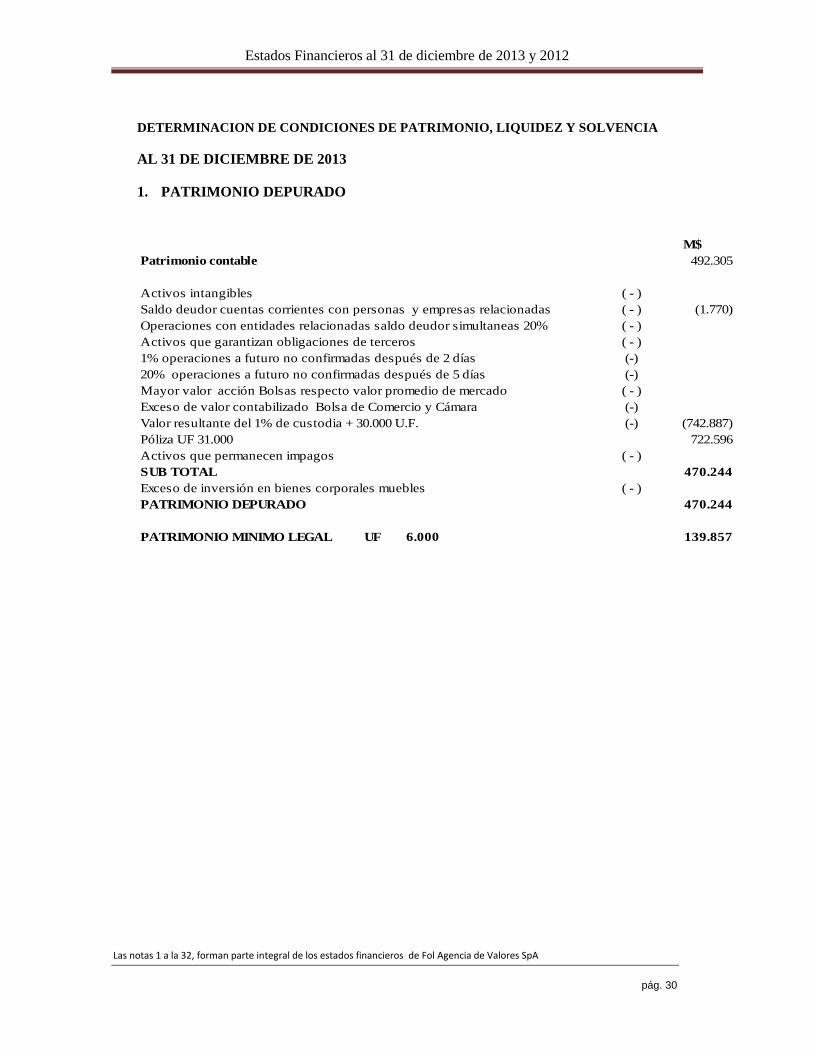

DETERMINACION DE CONDICIONES DE PATRIMONIO, LIQUIDEZ Y SOLVENCIA

AL 31 DE DICIEMBRE DE 2013

1. PATRIMONIO DEPURADO

M$

Patrimonio contable 492.305

Activos intangibles ( - )

Saldo deudor cuentas corrientes con personas y empresas relacionadas ( - ) (1.770)

Operaciones con entidades relacionadas saldo deudor simultaneas 20% ( - )

Activos que garantizan obligaciones de terceros ( - )

1% operaciones a futuro no confirmadas después de 2 días (-)

20% operaciones a futuro no confirmadas después de 5 días (-)

Mayor valor acción Bolsas respecto valor promedio de mercado ( - )

Exceso de valor contabilizado Bolsa de Comercio y Cámara (-)

Valor resultante del 1% de custodia + 30.000 U.F. (-) (742.887)

Póliza UF 31.000 722.596

Activos que permanecen impagos ( - )

470.244

Exceso de inversión en bienes corporales muebles ( - )

PATRIMONIO DEPURADO 470.244

PATRIMONIO MINIMO LEGAL UF 6.000 139.857

SUB TOTAL

Estados Financieros al 31 de diciembre de 2013 y 2012

Las notas 1 a la 32, forman parte integral de los estados financieros de Fol Agencia de Valores SpA

pág. 31

2. INDICES DE LIQUIDEZ

AL 31 DE DICIEMBRE DE 2013

2.1 Índice Liquidez General

Activos hasta 7 días Monto

M$

Caja y Bancos (+) 24.629

Títulos renta variable (+)

Títulos renta fija (+)

Derechos por operaciones a futuro (+)

Derechos sobre títulos por contratos de underwriting (+)

Deudores por intermediación (+)

Documentos y cuentas por cobrar (+) 645

Otros activos realizables hasta 7 días (+)

Activos que permanecen impagos (-)

Activos realizables a 7 días 25.274

Pasivos a 7 días

Obligaciones con bancos

Obligaciones por operaciones a futuro

Obligaciones por contratos underwriting

Acreedores por intermediación

Documentos y cuentas por pagar 3.172

Impuestos por pagar

Otros pasivos exigibles a 7 días 645

Pasivos exigibles hasta 7 días 3.817

Activos disponibles y realizables hasta 7 días = 25.274 = 6,62 veces

Pasivos exigibles hasta 7 días 3.817

Estados Financieros al 31 de diciembre de 2013 y 2012

Las notas 1 a la 32, forman parte integral de los estados financieros de Fol Agencia de Valores SpA

pág. 32

2.2 ÍNDICE DE LIQUIDEZ POR INTERMEDIACIÓN

AL 31 DE DICIEMBRE DE 2013

Activos Monto

M$

Caja y bancos 24.629

Deudores por intermediación

Activos que permancen impagos

Activos disponibles más deudores por intermediación 24.629

Pasivos

Acreedores por intermediación 0

Activos disponibles más deudores po intermediación = 24.629 = inderterminado

Acreedores por intermediación 0

Estados Financieros al 31 de diciembre de 2013 y 2012

Las notas 1 a la 32, forman parte integral de los estados financieros de Fol Agencia de Valores SpA

pág. 33

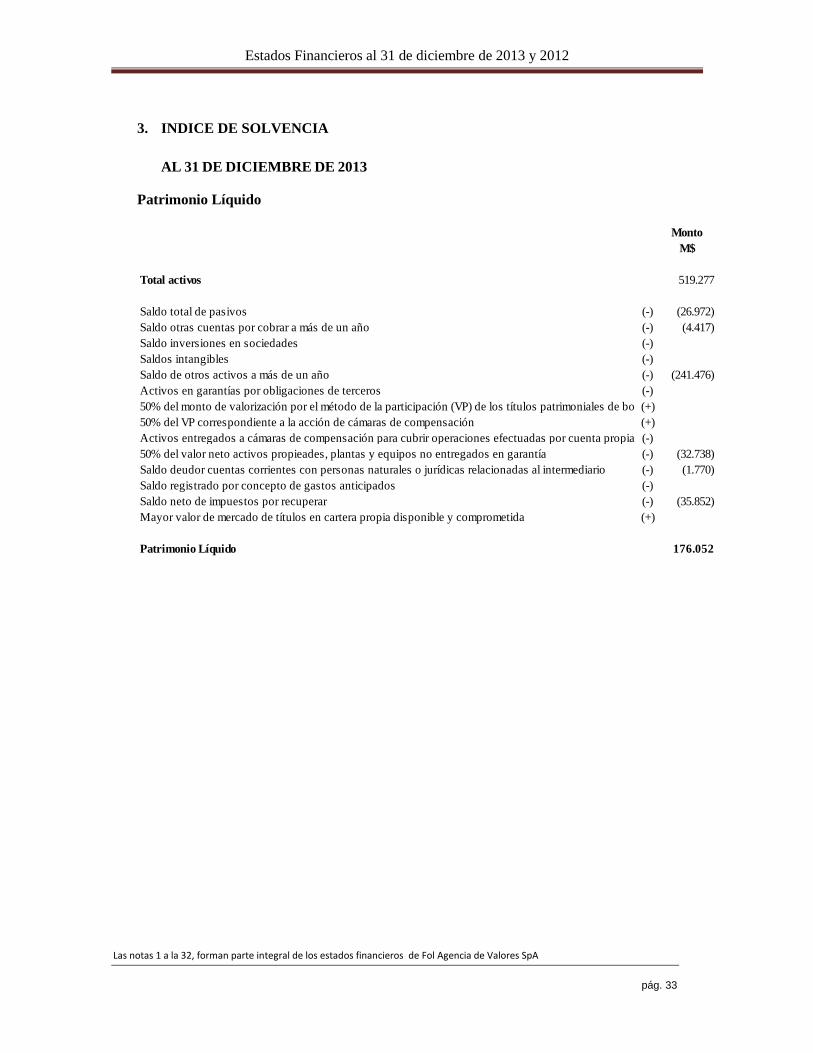

3. INDICE DE SOLVENCIA

AL 31 DE DICIEMBRE DE 2013

Patrimonio Líquido

Monto

M$

Total activos 519.277

Saldo total de pasivos (-) (26.972)

Saldo otras cuentas por cobrar a más de un año (-) (4.417)

Saldo inversiones en sociedades (-)

Saldos intangibles (-)

Saldo de otros activos a más de un año (-) (241.476)

Activos en garantías por obligaciones de terceros (-)

50% del monto de valorización por el método de la participación (VP) de los títulos patrimoniales de bolsa valores (+)

50% del VP correspondiente a la acción de cámaras de compensación (+)

Activos entregados a cámaras de compensación para cubrir operaciones efectuadas por cuenta propia en contratos a futuros (-)

50% del valor neto activos propieades, plantas y equipos no entregados en garantía (-) (32.738)

Saldo deudor cuentas corrientes con personas naturales o jurídicas relacionadas al intermediario (-) (1.770)

Saldo registrado por concepto de gastos anticipados (-)

Saldo neto de impuestos por recuperar (-) (35.852)

Mayor valor de mercado de títulos en cartera propia disponible y comprometida (+)

Patrimonio Líquido 176.052

Estados Financieros al 31 de diciembre de 2013 y 2012

Las notas 1 a la 32, forman parte integral de los estados financieros de Fol Agencia de Valores SpA

pág. 34

3.1 Razón de Endeudamiento

Al 31 de diciembre de 2013

Monto

M$

Pasivo exigible

Total Pasivo (+) 26.972

Subtotal 26.972

Acreedores por intermediación (-)

Obligaciones por compromisos de venta cubiertos con compromisos de compra (-)

50% obligaciones por compromisos de compra, cuya fecha de vencimiento del (-)

50% obligaciones por compromisos de ventas, cuya fecha de vencimiento del (-)

85% en obligaciones por contratos a futuro de Dólar o Ipsa (-)

1-(1/Tip)% obligaciones por contratos a a fúturo Tip (-)

Total pasivo exigible 26.972

Total pasivo exigible 26.972 = 0,15 Veces

Patrimonio líquido 176.052

Estados Financieros al 31 de diciembre de 2013 y 2012

Las notas 1 a la 32, forman parte integral de los estados financieros de Fol Agencia de Valores SpA

pág. 35

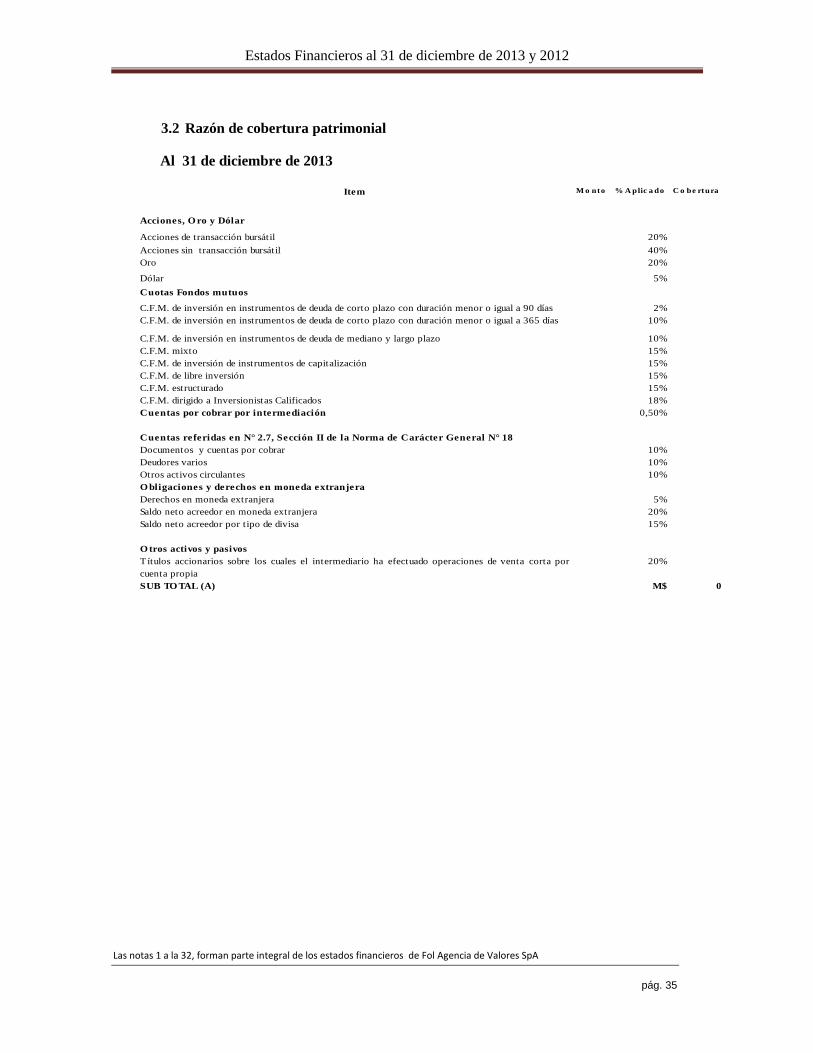

3.2 Razón de cobertura patrimonial

Al 31 de diciembre de 2013

Item M o nto % A plic a do C o be rtura

Acciones, O ro y Dólar

Acciones de transacción bursátil 20%

Acciones sin transacción bursátil 40%

Oro 20%

Dólar 5%

Cuotas Fondos mutuos

C.F.M. de inversión en instrumentos de deuda de corto plazo con duración menor o igual a 90 días 2%

C.F.M. de inversión en instrumentos de deuda de corto plazo con duración menor o igual a 365 días 10%

C.F.M. de inversión en instrumentos de deuda de mediano y largo plazo 10%

C.F.M. mixto 15%

C.F.M. de inversión de instrumentos de capitalización 15%

C.F.M. de libre inversión 15%

C.F.M. estructurado 15%

C.F.M. dirigido a Inversionistas Calificados 18%

Cuentas por cobrar por intermediación 0,50%

Cuentas referidas en N° 2.7, Sección II de la Norma de Carácter General N° 18

Documentos y cuentas por cobrar 10%

Deudores varios 10%

Otros activos circulantes 10%

O bligaciones y derechos en moneda extranjera

Derechos en moneda extranjera 5%

Saldo neto acreedor en moneda extranjera 20%

Saldo neto acreedor por tipo de divisa 15%

O tros activos y pasivos

Títulos accionarios sobre los cuales el intermediario ha efectuado operaciones de venta corta por

cuenta propia

20%

M$ 0SUB TO TAL (A)

Estados Financieros al 31 de diciembre de 2013 y 2012

Las notas 1 a la 32, forman parte integral de los estados financieros de Fol Agencia de Valores SpA

pág. 36

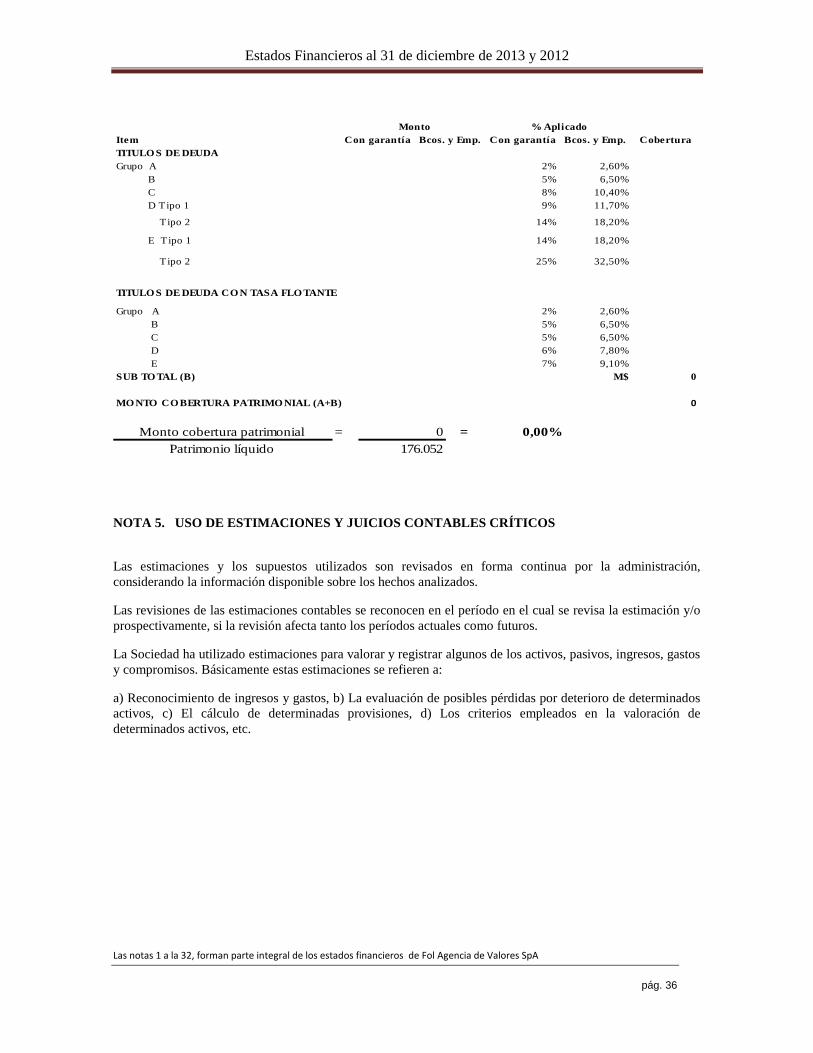

Con garantía Bcos. y Emp. Con garantía Bcos. y Emp.

TITULO S DE DEUDA

Grupo A 2% 2,60%

B 5% 6,50%

C 8% 10,40%

D Tipo 1 9% 11,70%

T ipo 2 14% 18,20%

E T ipo 1 14% 18,20%

T ipo 2 25% 32,50%

TITULO S DE DEUDA CO N TASA FLO TANTE

Grupo A 2% 2,60%

B 5% 6,50%

C 5% 6,50%

D 6% 7,80%

E 7% 9,10%

M$ 0

MO NTO CO BERTURA PATRIMO NIAL (A+B) 0

Item

Monto % Aplicado

Cobertura

SUB TO TAL (B)

Monto cobertura patrimonial = 0 = 0,00%

Patrimonio líquido 176.052

NOTA 5. USO DE ESTIMACIONES Y JUICIOS CONTABLES CRÍTICOS

Las estimaciones y los supuestos utilizados son revisados en forma continua por la administración,

considerando la información disponible sobre los hechos analizados.

Las revisiones de las estimaciones contables se reconocen en el período en el cual se revisa la estimación y/o

prospectivamente, si la revisión afecta tanto los períodos actuales como futuros.

La Sociedad ha utilizado estimaciones para valorar y registrar algunos de los activos, pasivos, ingresos, gastos

y compromisos. Básicamente estas estimaciones se refieren a:

a) Reconocimiento de ingresos y gastos, b) La evaluación de posibles pérdidas por deterioro de determinados

activos, c) El cálculo de determinadas provisiones, d) Los criterios empleados en la valoración de

determinados activos, etc.

Estados Financieros al 31 de diciembre de 2013 y 2012

Las notas 1 a la 32, forman parte integral de los estados financieros de Fol Agencia de Valores SpA

pág. 37