Estados financieros consolidados, Opinión del auditor ... · México; asimismo, en la Nota 5b), a...

60

Estados financieros consolidados, Opinión del auditor Independiente y Dictamen del Comisario Interacciones Casa de Bolsa, S.A. de C.V., Grupo Financiero Interacciones y Compañía Subsidiaria 31 de diciembre de 2009 y 2008

Transcript of Estados financieros consolidados, Opinión del auditor ... · México; asimismo, en la Nota 5b), a...

Estados financieros consolidados, Opinión del auditor

Independiente y Dictamen del Comisario

Interacciones Casa de Bolsa, S.A. de C.V., Grupo Financiero Interacciones y Compañía Subsidiaria 31 de diciembre de 2009 y 2008

Contenido

Página

Dictamen del Comisario 1 a 2

Opinión del auditor independiente 3 a 5

Balances generales consolidados 6 y 7

Estados consolidados de resultados 8 y 9

Estados consolidados de variaciones en las cuentas del capital contable 10

Estado consolidado de flujos de efectivo 11 y 12

Estado consolidado de cambios en la situación financiera 13 y 14

Notas a los estados financieros 15 a la 67

1

C.P.C. Héctor Pérez Aguilar

Contador Público Periférico Sur 4348

Col. Jardines del Pedregal 04500, México, D.F.

Dictamen del Comisario 5 de febrero de 2010

A los Señores Accionistas de

Interacciones Casa de Bolsa, S. A. de C. V., Grupo Financiero Interacciones:

En mi carácter de Comisario y en cumplimiento de lo dispuesto en el artículo 166 de la Ley General de Sociedades Mercantiles y los estatutos de INTERACCIONES CASA DE BOLSA, S. A. DE C. V., GRUPO FINANCIERO INTERACCIONES, rindo a ustedes mi dictamen sobre la veracidad, suficiencia y razonabilidad de la información que ha presentado a ustedes el Consejo de Administración, en relación con la marcha de la Sociedad y de su Compañía subsidiaria por el año terminado el 31 de diciembre de 2009.

He asistido a las Asambleas de Accionistas y juntas del Consejo de Administración a las que he sido convocado, y he obtenido la información sobre las operaciones, documentación y registros que consideré necesario examinar. Mi revisión ha sido efectuada de acuerdo con las normas de auditoría generalmente aceptadas en México.

a) Como se explica en la Nota 5a), los estados financieros consolidados que se acompañan están preparados con base en los criterios de contabilidad para las Casas de Bolsa emitidos por la Comisión Nacional Bancaria y de Valores. Dichos criterios contables establecen reglas de reconocimiento, valuación y presentación para rubros específicos de los estados financieros, con el propósito de homologar las prácticas de las Casas de Bolsa con las normas de información financiera aplicables en México; asimismo, en la Nota 5b), a los estados financieros consolidados adjuntos, se señalan las principales diferencias entre los criterios contables antes mencionados y las normas de información financiera aplicables en México.

b) Como se menciona en la Nota 5c) a los estados financieros consolidados, a partir del 1 de enero de 2009, con motivo de las adecuaciones realizadas por la CNBV al Criterio D-4 “Estado de flujos de efectivo” (hasta el 31 de diciembre de 2008, “Estado de Cambios en la Situación Financiera”), de aplicación prospectiva, el estado de flujos de efectivo y el estado de cambios en la situación financiera no se presentan en forma comparativa.

c) Como se explica en la Nota 5 incisos a) y f) a los estados financieros consolidados adjuntos, con motivo de las adecuaciones realizadas por la CNBV al Criterio B-2 se incorpora a los criterios de contabilidad aplicables a las casas de bolsa un tratamiento opcional para las reclasificaciones entre categorías de las inversiones en valores, previa autorización de la Comisión Nacional Bancaria y de Valores; y se amplían los lineamientos para la identificación de eventos que provean evidencia objetiva sobre el deterioro de los títulos, su presentación y revelación.

2

d) Como se menciona en la Nota 5i) y Nota 11 a los estados financieros consolidados, al 31 de diciembre de 2009, el valor de la inversión en acciones de Contraparte Central de Valores de México, S.A. de C.V. y de Interacciones Sociedad Operadora de Sociedades de Inversión, S.A. de C.V., se reconocen de acuerdo al valor contable que reportaron los estados financieros no auditados y auditados, respectivamente, de las mismas al cierre de diciembre de 2008, conforme a las disposiciones normativas de la NIF C-7 “Inversiones en asociadas y otras inversiones permanentes”.

En mi opinión, las reglas y prácticas contables seguidas por la Sociedad y su Compañía subsidiaria, consideradas por los administradores para preparar la información presentada por los mismos a esta Asamblea, son adecuadas y suficientes y se aplicaron en forma consistente con las del año anterior; por lo tanto, dicha información refleja en forma veraz, razonable y suficiente la situación financiera de Interacciones Casa de Bolsa, S.A. de C.V., Grupo Financiero Interacciones y Subsidiaria al 31 de diciembre de 2009 y sus relativas cuentas de orden, los resultados de sus operaciones, las variaciones en las cuentas del capital contable y los flujos de efectivo, por el año terminado en esa fecha, de conformidad con los criterios de contabilidad para las Casas de Bolsa establecidos por la Comisión Nacional Bancaria y de Valores.

Muy atentamente,

__________________________ C.P.C. Héctor Pérez Aguilar

3

Opinión del auditor independiente

A los Señores Accionistas de:

Interacciones Casa de Bolsa, S. A. de C. V., Grupo Financiero Interacciones: Hemos examinado los balances generales consolidados de INTERACCIONES CASA DE BOLSA, S. A. DE C. V., GRUPO FINANCIERO INTERACCIONES Y COMPAÑÍA SUBSIDIARIA al 31 de diciembre de 2009 y 2008 sus relativas cuentas de orden y los correspondientes estados consolidados de resultados y de variaciones en las cuentas del capital contable, por los años que terminaron en esas fechas, así como los estados de flujos de efectivo y de cambios en la situación financiera terminados el 31 de diciembre de 2009 y 2008, respectivamente. Dichos estados financieros consolidados son responsabilidad de la Administración de la Sociedad. Nuestra responsabilidad consiste en expresar una opinión sobre los mismos con base en nuestras auditorías.

Nuestros exámenes fueron realizados de acuerdo con las normas de auditoría generalmente aceptadas en México, las cuales requieren que la auditoría sea planeada y realizada de tal manera que permita obtener una seguridad razonable de que los estados financieros no contienen errores importantes, y de que están preparados de acuerdo con las normas de información financiera aplicables en México. La auditoría consiste en el examen, con base en pruebas selectivas, de la evidencia que soporta las cifras y revelaciones de los estados financieros; asimismo, incluye la evaluación de las normas de información financiera utilizadas, de las estimaciones significativas efectuadas por la Administración y de la presentación de los estados financieros tomados en su conjunto. Consideramos que nuestros exámenes proporcionan una base razonable para sustentar nuestra opinión.

a) Como se explica en la Nota 5a), los estados financieros consolidados que se acompañan están preparados con base en los criterios de contabilidad para las Casas de Bolsa emitidos por la Comisión Nacional Bancaria y de Valores. Dichos criterios contables establecen reglas de de reconocimiento, valuación y presentación para rubros específicos de los estados financieros, con el propósito de homologar las prácticas de las Casas de Bolsa con las normas de información financiera aplicables en México; asimismo, en la Nota 5b), a los estados financieros consolidados adjuntos, se señalan las principales diferencias entre los criterios contables antes mencionados y las normas de información financiera aplicables en México.

b) Como se menciona en la Nota 5c) a los estados financieros consolidados, a partir del 1 de enero de 2009, con motivo de las adecuaciones realizadas por la CNBV al Criterio D-4 “Estado de flujos de efectivo” (hasta el 31 de diciembre de 2008, “Estado de Cambios en la Situación Financiera”), de aplicación prospectiva, el estado de flujos de efectivo y el estado de cambios en la situación financiera no se presentan en forma comparativa.

c) Como se explica en la Nota 5 incisos a) y f) a los estados financieros consolidados adjuntos, con motivo de las adecuaciones realizadas por la CNBV al Criterio B-2 se incorpora a los criterios de contabilidad aplicables a las casas de bolsa un tratamiento opcional para las reclasificaciones entre categorías de las inversiones en valores, previa autorización de la Comisión Nacional Bancaria y de Valores; y se amplían los lineamientos para la identificación de eventos que provean evidencia objetiva sobre el deterioro de los títulos, su presentación y revelación.

4

d) Como se menciona en la Nota 5i) y Nota 11 a los estados financieros consolidados, al 31 de diciembre de 2009, el valor de la inversión en acciones de Contraparte Central de Valores de México, S.A. de C.V. y de Interacciones Sociedad Operadora de Sociedades de Inversión, S.A. de C.V., se reconocen de acuerdo al valor contable que reportaron los estados financieros no auditados y auditados, respectivamente, de las mismas al cierre de diciembre de 2008, conforme a las disposiciones normativas de la NIF C-7 “Inversiones en asociadas y otras inversiones permanentes”.

e) Como se explica en la Nota 5 incisos a), g) y h), y Nota 8 a los estados financieros consolidados adjuntos, con motivo de las adecuaciones realizadas por la CNBV al Boletín B-3 “Reportos” y Boletín B-4 “Préstamo de Valores”, a partir del 24 de octubre de 2008 y confirmada mediante resolución del 30 de abril de 2009:

i) en las operaciones de reporto se reconoce una cuenta por pagar que representa la obligación de restituir el valor objeto de la operación o el colateral, de igual forma se reconoce el premio pactado como un crédito o cargo diferido, según sea el caso. El valor objeto de la operación entregado, así como los colaterales entregados se presentan como restringidos de acuerdo al tipo de activo financiero de que se trate. El valor objeto de la operación recibido, así como el colateral recibido se presentan como cuentas de orden. La valuación de la cuenta por pagar se presenta en el rubro de resultado por valuación a valor razonable.

Hasta el 23 de octubre de 2008, se reconocía una parte activa y una pasiva, por el monto correspondiente al precio pactado en la operación, sin considerar el premio. La parte activa representaba el derecho a recibir los títulos objeto del reporto, mientras que la parte pasiva representaba el compromiso futuro de recomprar dichos títulos a un precio inicial más el premio.

ii) en las operaciones de préstamo de valores, se reconoce una cuenta por pagar que representa la obligación de restituir el valor objeto de la operación o el colateral, de igual forma se reconoce el premio pactado como un crédito o cargo diferido, según sea el caso. El valor objeto de la operación entregado, así como los colaterales entregados se presentan como restringidos de acuerdo al tipo de activo financiero de que se trate. El valor objeto de la operación recibido, así como el colateral recibido se presentan como cuentas de orden. La valuación de la cuenta por pagar se presenta en el rubro de resultado por valuación a valor razonable.

Hasta el 23 de octubre de 2008, se reconocía una cuenta por cobrar o por pagar, según fuera el caso, que representaba el valor razonable de los títulos al momento del préstamo y se reconocía un crédito/cargo diferido correspondiente al valor del premio. Como prestamista, se cancelaba la cartera de valores y como prestatario los títulos recibidos se incorporaban a la cartera de títulos para negociar. Los resultados por valuación reconocidos antes de concluida la operación de reporto tenían el carácter de no realizados y no podían capitalizarse ni repartirse entre los accionistas, hasta en tanto no se realizara en efectivo.

f) Como se explica en la Nota 7 a los estados financieros consolidados adjuntos, la CNBV por única ocasión, con fecha valor al 1 de octubre de 2008, las Casas de Bolsa podrían transferir las inversiones en valores que mantuvieran en la categoría de títulos para negociar a la categoría de títulos disponibles para la venta o a la de títulos conservados a vencimiento, al último valor en libros reconocido en el balance general al momento de la reclasificación. El resultado por valuación que se hubiere reconocido en resultados a la fecha de la transferencia no es objeto de reversión alguna. Asimismo, podrían efectuar la transferencia de títulos de deuda de la categoría de títulos disponibles para la venta a la categoría de títulos conservados a vencimiento. El resultado previamente reconocido dentro del capital contable por la valuación a valor razonable de dichos títulos debe mantenerse en el rubro de “resultado por valuación de títulos disponibles para la venta” y amortizarse en los resultados del período con base en la vida remanente del título.

5

Con base en lo anterior y con motivo de las transferencias realizadas por la Sociedad de inversiones en valores de la categoría de títulos para negociar a las categorías de disponibles para la venta y conservados a vencimiento, durante el período comprendido del 1° de octubre al 31 de diciembre de 2008, la Sociedad dejó de reconocer en resultados $3,029 y $1,632, respectivamente, por concepto de resultado por valuación. El efecto proveniente de los títulos transferidos a disponibles para la venta, durante dicho período, fue reconocido en el capital contable y se presenta en el estado consolidado de variaciones en el capital contable.

En nuestra opinión, los estados financieros consolidados adjuntos presentan razonablemente, en todos los aspectos importantes, la situación financiera de Interacciones Casa de Bolsa, S. A. de C. V., Grupo Financiero Interacciones y Compañía subsidiaria al 31 de diciembre de 2009 y 2008, sus relativas cuentas de orden, los resultados de sus operaciones y las variaciones en las cuentas del capital contable por los años que terminaron en esas fechas, y los flujos de efectivo y los cambios en la situación financiera, por los años que terminaron el 31 de diciembre de 2009 y 2008, respectivamente, de conformidad con los criterios de contabilidad para las Casas de Bolsa establecidos por la Comisión Nacional Bancaria y de Valores.

SALLES, SAINZ – GRANT THORNTON, S.C.

______________________________________ C.P.C. Julián A. Abad Riera

México, D.F. 5 de febrero de 2010.

Interacciones Casa de Bolsa, S.A. de C.V., Grupo Financiero Interacciones y Compañía subsidiaria

15

Notas a los estados financieros

Al 31 de diciembre de 2009 y 2008 (Expresadas en Miles de Pesos, excepto valores por acción)

1 Operación de la Compañía: Interacciones Casa de Bolsa, S.A. de C.V. (la Sociedad y/o ICB) actúa como intermediaria en operaciones de valores en los términos de la Ley del Mercado de Valores y conforme a disposiciones de carácter general que emite la Comisión Nacional Bancaria y de Valores (CNBV) según autorización Núm. 3288 de fecha 19 de octubre de 1982, otorgada por dicha Institución.

2 Normas de información financiera: El Consejo Mexicano para la Investigación y Desarrollo de Normas de Información Financiera (CINIF) es el organismo encargado de emitir en México, las Normas de Información Financiera (NIF).

Las NIF están conformadas por: a) las Normas de Información Financiera y sus interpretaciones (INIF), b) los Boletines de Principios de Contabilidad emitidos por el IMCP que no hayan sido modificados, sustituidos o derogados por las NIF y c) por las Normas Internacionales de Información Financiera (IFRS por sus siglas en inglés) emitidas por el International Accounting Standards Board que son aplicables de manera supletoria.

A finales del año 2008, la Comisión Nacional Bancaria y de Valores (CNBV) emitió un boletín de prensa en el que informa sobre el proceso de adopción de las IFRS para las emisoras de valores en México, estableciendo la posibilidad de que las emisoras que así lo deseen y cumplan con los requisitos que señale la CNBV, puedan adoptar estas normas de manera anticipada, para los ejercicios de 2008, 2009, 2010 y 2011. De esta forma, la CNBV realizará las adecuaciones regulatorias necesarias, en las que se establecerá el requerimiento a las emisoras de elaborar y divulgar su información financiera con base en IFRS, a partir del ejercicio 2012.

3 Bases de consolidación: De conformidad con las disposiciones normativas de la CNBV, los estados financieros al 31 de diciembre de 2009 y 2008 se presentan consolidados con los estados financieros de su subsidiaria Interfinancial Services, Ltd., la cual pertenece al sector financiero y en la que tiene una participación del 100%.

Dichos estados reflejan anualmente los resultados de operación de la subsidiaria a partir de la fecha en que se adquirieron y hasta el cierre del año informado.

Los activos y pasivos, monetarios y no monetarios, que reportan los estados financieros de la subsidiaria en el extranjero Interfinancial Services, Ltd., se convirtieron considerando el tipo de cambio del dólar americano vigente al cierre del año.

Interacciones Casa de Bolsa, S.A. de C.V., Grupo Financiero Interacciones y Compañía subsidiaria

16

Los estados financieros de la Sociedad y su subsidiaria se han preparado a una misma fecha y por un mismo período. Todos los saldos y operaciones importantes generados entre las sociedades que se consolidan han sido eliminados.

El monto de los activos y pasivos de Interfinancial Services, Ltd., al 31 de diciembre de 2009, son como se muestra a continuación.

Dólares Americanos

Pesos

Activos 60 $ 784 Pasivos - $ - Capital 60 $ 784 Resultado neto del año - $ -

El tipo de cambio del dólar americano utilizado para la valorización de los activos y pasivos al 31 de diciembre de 2009 fue de $13.0437.

Actualmente la subsidiaria ha suspendido sus operaciones.

4 Cambios en políticas contables: La Sociedad ha adoptado las siguientes NIF que son aplicables a partir del 1 de enero de 2009.

• NIF B-8 “Estados financieros consolidados o combinados”

• NIF C-7 “Inversiones en asociadas y otras inversiones permanentes”

• NIF C-8 “Activos intangibles”

La aplicación de estos nuevos pronunciamientos en 2009, con respecto a la valuación, presentación y revelación se describen en las Notas 3), 5i) y 5n). Un resumen general de las NIF e INIF emitidas que entrarán en vigor para ejercicios posteriores a 2010 se muestra en la Nota 25.

5 Principales políticas contables: Los estados financieros que se acompañan fueron autorizados para su emisión el 5 de febrero de 2010, bajo la responsabilidad de Act. Raúl Garduño Vergara, Director General; Lic. Alejandro Frigolet Vázquez Vela, Director Ejecutivo de Administración y Finanzas; Lic. Juan Castillo Delgado, Director Corporativo de Auditoria Interna y C.P. Adán Moreno Estevanes, Director de Contabilidad Financiera, consecuentemente, no reflejan los hechos ocurridos posteriores a esa fecha.

a) Criterios contables aplicados- Los estados financieros adjuntos están preparados conforme a los criterios contables prescritos por la CNBV, dichos criterios contables se encuentran establecidos en la Circular Única para Casas de Bolsa (Circular Única), emitida por la CNBV, la cual, a partir del 6 de septiembre de 2004 abrogó la totalidad de las circulares de la serie 10 expedidas por la misma Comisión, con excepción de las Circulares 10-103, 10-104, 10-146, 10-159, 10-160, 10-166, 10-177 y 10-266. Dicha Circular Única establece principalmente, las adecuaciones a nivel de normas particulares de de reconocimiento, valuación y presentación y revelación, aplicables a rubros específicos dentro de los estados financieros de las Casas de Bolsa, así como de las aplicables a su elaboración. Las Casas de Bolsa se ajustarán a la estructura básica y observarán los

Interacciones Casa de Bolsa, S.A. de C.V., Grupo Financiero Interacciones y Compañía subsidiaria

17

lineamientos contables que, para la aplicación de las NIF, definió el CINIF. La adopción de la Circular Única no generó efecto alguno en los estados financieros de la Sociedad.

Con fechas 30 de abril y 30 de diciembre de 2009 fueron publicadas diversas resoluciones modificatorias a las Disposiciones de Carácter General aplicables a las Casas de Bolsa, de las cuales, la emitida el 30 de diciembre tiene por objeto incorporar a los criterios de contabilidad aplicables a las casas de bolsa un tratamiento opcional para las reclasificaciones entre categorías de las inversiones en valores, previa autorización de la Comisión Nacional Bancaria y de Valores, la ampliación de los lineamientos para la identificación de eventos que provean evidencia objetiva sobre el deterioro de los títulos, su presentación y revelación, y la confirmación del tratamiento de las operaciones de reporto y préstamo de valores, con el fin de lograr un mayor apego y consistencia con la normatividad contable internacional. Ver Nota 5f).

Con fechas 11 de agosto, 19 de septiembre y 23 de octubre de 2008 fueron publicadas diversas resoluciones modificatorias a las Disposiciones de Carácter General aplicables a las Casas de Bolsa, de las cuales, la del 23 de octubre, tiene por objeto modificar el tratamiento que contablemente se da a los valores objeto de reporto y préstamo de valores, con el propósito de permitir el registro contable de las operaciones de reporto y préstamo de valores que se efectúe sobre títulos que se mantengan registrados en los rubros de títulos “Disponibles para la venta” y “Conservados al vencimiento”, dictando para ello las normas de registro contable incluyendo la relacionada con la preparación de información financiera que haga consistente la aplicación de dicho criterio de contabilidad con la normatividad contable internacional. Ver Notas 5g) y 5h).

A falta de disposición normativa (normas contables emitidas por la CNBV en lo particular, y NIF, emitidas por el CINIF en lo general) se aplica lo dispuesto en las Normas Internacionales de Contabilidad emitidas por el International Accounting Standards Committee (IASC), así como los principios contables definitivos emitidos por el Financial Accounting Standards Board (FASB).

b) Principales diferencias con las normas de información financiera aplicables en México-

Algunos criterios contables establecidos por la CNBV difieren de las NIF, en lo relativo a: i) la valuación y registro de las obligaciones de conversión obligatoria a capital, ii) la no consolidación de las inversiones en acciones de empresas subsidiarias que no pertenecen al sistema financiero y de las inversiones que se tengan en el capital fijo de las Sociedades de Inversión, iii) la no clasificación de los activos y pasivos en corto y largo plazo, iv) la constitución de reservas de saldos deudores por el transcurso del tiempo, y no en base a estudios sobre el grado de recuperabilidad de las cuentas por cobrar, y v) la no presentación de la participación de los trabajadores en la utilidad en el rubro de otros gastos.

c) Estado de flujos de efectivo A partir del 1 de enero de 2009, con motivo de las adecuaciones realizadas por la CNBV al criterio D-4 “Estado de flujos de efectivo” (hasta el 31 de diciembre de 2008 “Estado de Cambios en la Situación Financiera) de aplicación prospectiva, el estado de flujos de efectivo y el estado de cambios en la situación financiera no se presentan en forma comparativa.

Los principales cambios que muestra el criterio D-4, son los siguientes:

• El estado de flujos de efectivo muestra las entradas y salidas de efectivo que ocurrieron en la Sociedad durante el período, mientras que el estado de cambios en la situación financiera muestra sólo los cambios en la estructura financiera;

Interacciones Casa de Bolsa, S.A. de C.V., Grupo Financiero Interacciones y Compañía subsidiaria

18

• Aun y cuando en un entorno inflacionario tanto el estado de cambios como el estado de flujos de efectivo se presentarían a pesos constantes, en el proceso de preparación del estado de flujos de efectivo, primeramente se eliminan los efectos de la inflación del período y, sobre dicha base, se determinan los flujos de efectivo a pesos constantes. En la determinación del estado de cambios no se eliminan los efectos de la inflación del período.

• En el estado de flujos de efectivo primero se presentan los flujos de efectivo de las actividades de operación, enseguida los de inversión y, finalmente, los de financiamiento. El estado de cambios requería mostrar las actividades de operación, después las de financiamiento y, al final, las de inversión.

d) Reconocimiento de los efectos de la inflación- Hasta el 31 de diciembre de 2007, la Sociedad reconoció en forma integral los efectos de la inflación en la información financiera conforme a las disposiciones normativas del Boletín B-10 y sus Documentos de adecuaciones a esa fecha. A partir de 2008, los efectos de la inflación han sido desconectados debido a que la Sociedad opera en un entorno no inflacionario.

La inflación anual de 2009, 2008 y 2007 fue del 3.5735%, 6.5281% y, 3.7590%, respectivamente, por lo tanto la inflación acumulada de los tres ejercicios anuales anteriores fue del 14.485%, lo que establece a la Sociedad en un entorno no inflacionario.

e) Disponibilidades- Las disponibilidades se integran por el efectivo que se valúa a valor nominal.

f) Inversiones en Valores Las inversiones en valores se clasifican en títulos para negociar, títulos disponibles para la venta o en títulos conservados a vencimiento, considerando la intención de la Administración al momento de su adquisición.

Con fecha 23 de diciembre de 2009 mediante resolución modificatoria a las Disposiciones de Carácter General aplicables a las Casas de Bolsa, se incorpora a los criterios de contabilidad aplicables a las casas de bolsa un tratamiento opcional para las reclasificaciones entre categorías de las inversiones en valores, previa autorización de la Comisión Nacional Bancaria y de Valores; y se amplían los lineamientos para la identificación de eventos que provean evidencia objetiva sobre el deterioro de los títulos, su presentación y revelación.

Derivado de lo anterior: i) se podrán efectuar transferencias entre las categorías de los títulos conservados a vencimiento hacia disponibles para la venta, siempre y cuando no se cuente con la intención de mantenerlos hasta el vencimiento, y ii) en caso de reclasificaciones hacia la categoría de títulos conservados a vencimiento, o de títulos para negociar hacia disponibles para la venta, se podrán efectuar únicamente con autorización expresa de la CNBV.

El resultado por valuación correspondiente a la fecha de transferencia de títulos conservados a vencimiento hacia disponibles para la venta, se reconoce en el capital contable, mientras que el resultado por valuación derivado de reclasificaciones autorizadas desde la categoría de títulos disponibles para la venta a la de conservados a vencimiento seguirá reportándose en el capital contable de la Sociedad y se amortiza con base en la vida remanente de dicho título. En las reclasificaciones autorizadas de la categoría de títulos para negociar hacia cualquier otra, el resultado por valuación ha sido reconocido previamente en el estado de resultados.

Interacciones Casa de Bolsa, S.A. de C.V., Grupo Financiero Interacciones y Compañía subsidiaria

19

El deterioro de títulos se reconoce sólo si existe evidencia objetiva del deterioro como resultado de uno o más eventos ocurridos con posterioridad al reconocimiento inicial del título, eventos que tuvieron un impacto sobre los flujos futuros estimado y dicho impacto puede ser determinado de manera confiable. Las pérdidas esperadas como resultado de eventos futuros no se reconocen, no importando que tan probable sean.

La pérdida por deterioro generada por títulos para negociar se encuentra implícita en el resultado por valuación generado por estos instrumentos. Cuando exista evidencia objetiva de que un título disponible para la venta está deteriorado, el decremento en el valor razonable de dicho título previamente reconocido en el capital se reclasificará a los resultados del ejercicio. La pérdida por deterioro de los títulos conservados a vencimiento se determina por la diferencia entre el valor en libros del título y el valor presente de los flujos de efectivo futuros estimados, descontados a la tasa de interés efectiva original del título, dicha pérdida se reconoce en los resultados del ejercicio.

Mediante oficio número 100-036/2008, de fecha 23 de octubre de 2008, la CNBV permite que las Casas de Bolsa reevalúen la intencionalidad que tengan respecto a su tenencia de inversiones en valores y da a conocer lo siguiente:

Las Casas de Bolsa podrán transferir las inversiones en valores que mantengan en la categoría de títulos para negociar a la categoría de títulos disponibles para la venta o a la de títulos conservados a vencimiento, al último valor en libros reconocido en el balance general al momento de la reclasificación. Para tales efectos, el resultado por valuación que se hubiere reconocido en resultados a la fecha de la transferencia no será objeto de reversión alguna.

Las Casas de Bolsa podrán efectuar la transferencia de títulos de deuda de la categoría de títulos disponibles para la venta a la categoría de títulos conservados a vencimiento, al último valor en libros reconocido en el balance general al momento de la reclasificación. El resultado previamente reconocido dentro del capital contable por la valuación a valor razonable de dichos títulos deberá mantenerse en el rubro de “resultado por valuación de títulos disponibles para la venta” y amortizarse en los resultados del periodo con base en la vida remanente del título.

Dicho criterio contable especial fue aplicado por única ocasión con fecha valor al 1 de octubre de 2008, por lo que la reclasificación de los títulos se mantuvo hasta el 31 de diciembre de 2008.

Al cierre de 2009 y 2008, la Sociedad mantenía en posición títulos para negociar, conservados al vencimiento y disponibles para la venta.

Títulos para negociar- Este tipo de títulos son adquiridos con la finalidad de obtener ganancias derivadas de su operación, de acuerdo a las condiciones del mercado. Al momento de su adquisición, los títulos para negociar se registran a su costo de adquisición. En la fecha de su enajenación, se reconoce el resultado por compraventa por el diferencial entre el valor neto de realización y el valor en libros del mismo. Los intereses devengados se registran directamente en resultados.

Los dividendos cobrados en efectivo se reconocen en los resultados del ejercicio en el mismo período en que se afecta el valor razonable de los títulos accionarios que les dan origen, y se disminuyen del rubro de inversiones al momento del cobro.

Los títulos para negociar se valúan a valor razonable aplicando el “precio actualizado de valuación” determinado con base en técnicas formales de valuación por proveedores de precios autorizados por la

Interacciones Casa de Bolsa, S.A. de C.V., Grupo Financiero Interacciones y Compañía subsidiaria

20

CNBV. Si no es factible determinar el valor razonable: i) los títulos de deuda se valúan al último valor razonable determinado o al costo de adquisición más intereses devengados y bajo ciertas circunstancias, a través del factor UDI. El resultado por valuación se registra en los resultados del año.

El resultado por valuación de los títulos para negociar corresponderá a la diferencia que resulte entre el valor razonable de la inversión a la fecha de que se trate y el último valor en libros.

1) Títulos de deuda- El devengamiento del rendimiento o intereses de los títulos de deuda, se determina conforme al método de interés efectivo o línea recta, según corresponda a la naturaleza del título.

En aquellos títulos que liquiden intereses periódicamente, el descuento o sobreprecio recibido o pagado al momento de su adquisición se devengará en línea recta durante la vida del instrumento contra los resultados del ejercicio.

Los títulos de deuda se valúan a su valor razonable el cual deberá incluir, tanto el componente del capital, como los intereses devengados.

2) Instrumentos de patrimonio neto- Los instrumentos de patrimonio neto están representados a través de un título, certificado o derecho derivado de un contrato, entre otros, que representa una participación residual en los activos de la entidad, después de deducir todos sus pasivos, como son acciones, partes sociales, intereses residuales, entre otros. Se valúan a su valor razonable. El resultado por valuación de los títulos para negociar corresponde a la diferencia que resulte entre el valor razonable de la inversión a la fecha de que se trate y el último valor en libros. Los ajustes resultantes se reconocen directamente en los resultados del ejercicio.

Títulos disponibles para la venta- Al igual que los títulos para negociar, se registran inicialmente a su costo de adquisición. Cuando el título se enajena o llega a su vencimiento, se reconoce el resultado por compraventa por el diferencial entre el valor neto de realización y el valor en libros, en el caso de títulos accionarios previa cancelación del resultado por valuación registrado en el capital contable de la Sociedad. Los intereses devengados se registran directamente en resultados.

Los dividendos cobrados en efectivo se reconocen en los resultados del ejercicio en el mismo período en que se afecta el valor razonable de los títulos accionarios que les dan origen, y se disminuyen del rubro de inversiones al momento del cobro.

La valuación de los títulos de deuda y títulos accionarios que se encuentren dentro de esta categoría, se lleva a cabo bajo las mismas reglas que para dichos títulos aplica dentro de la categoría de títulos para negociar, excepto por el efecto de valuación de los títulos accionarios el cual se reconoce dentro del capital contable de la Sociedad.

Títulos conservados a vencimiento- Son aquellos títulos de deuda con pagos determinables, adquiridos con la intención de mantenerlos hasta el vencimiento. Dichos títulos se registran inicialmente a su costo de adquisición, afectando los resultados del ejercicio tanto por el devengamiento de los intereses como por el descuento o sobreprecio recibido o pagado al momento de su adquisición conforme al método de línea recta. En la fecha de enajenación, se reconoce el resultado por compraventa por el diferencial entre el valor neto de realización y el valor en libros del mismo.

Interacciones Casa de Bolsa, S.A. de C.V., Grupo Financiero Interacciones y Compañía subsidiaria

21

Operaciones fecha valor- En operaciones fecha valor (compraventa de valores asignados no liquidados), la Sociedad registra la entrada o salida de los títulos al momento de concertar la operación, afectando la cuenta liquidadora. Como comprador, la Sociedad presenta en el balance general el importe de los títulos por recibir neto del efectivo a entregar. Como vendedor, el importe de los títulos a entregar se presenta neto del efectivo a recibir. El saldo deudor o acreedor resultante de las compensaciones mencionadas se presenta en el rubro “Valores asignados por liquidar”.

Al cierre de 2009 y 2008, la Sociedad no tenía saldos por operaciones fecha valor.

g) Operaciones de reporto Son operaciones mediante las cuales se adquiere por una suma de dinero la propiedad temporal de títulos de crédito y la obligación de transferir otros tantos títulos de la misma especie (colateral entregado o colateral recibido), en el plazo convenido y contra reembolso del mismo precio más un premio, dicho premio y los intereses por reporto se reconocen como ingreso o gasto conforme se devengan.

En las operaciones de reporto de manera usual se acuerda un precio pactado cuyo valor se encuentra por arriba o por debajo del efectivo intercambiado, por lo que la diferencia de ambos precios tiene por objeto proteger a la contraparte que se encuentra expuesta a los riesgos de operación.

Conforme a las disposiciones establecidas en el Criterio B-3, en vigor a partir del 30 de abril de 2009, en las operaciones de reporto, se reconoce una cuenta por cobrar o una cuenta por pagar, que representa el derecho o la obligación de recibir o restituir el efectivo, según corresponda, así como los intereses devengados. El colateral entregado debe presentarse como restringido de acuerdo con el tipo de activo financiero de que se trate, mientras que el colateral recibido se presenta en cuentas de orden.

Actuando como reportada- Se reconoce la entrada del efectivo o bien una cuenta liquidadora deudora, así como una cuenta por pagar a su valor razonable, inicialmente el precio pactado, la cual representa la obligación de restituir el efectivo a la reportadora. El valor razonable de la cuenta por pagar está representado por el precio pactado inicial y el reconocimiento del interés por reporto (premio devengado) de acuerdo al método de interés efectivo, dichos intereses se registran en resultados del ejercicio conforme se devengan.

Los activos financieros transferidos a la reportadora como colateral se presentan en el balance general como restringidos dentro del mismo rubro del cual se originan, toda vez que se conservan los riesgos, beneficios y control de los mismos, por los que se reconoce cualquier cambio en el valor razonable, devengamiento de intereses o dividendos decretados sobre dichos activos financieros.

Actuando como reportadora- Se reconoce la salida de disponibilidades o bien una cuenta liquidadora acreedora, así como una cuenta por cobrar a su valor razonable, la cual representa el derecho a recuperar el efectivo entregado a la reportada. El valor razonable de la cuenta por cobrar está representado por el precio pactado inicial y el reconocimiento del interés por reporto (premio devengado ganado) de acuerdo al método de interés efectivo. Dichos intereses se registran en resultados del ejercicio conforme se devengan.

Los activos financieros recibidos de la reportada como colateral se presentan en cuentas de orden en el rubro de colaterales recibidos. Los activos financieros recibidos como colateral que la reportadora vende o entrega a su vez en garantía, se registran en cuentas de orden, las cuales son canceladas cuando la Sociedad adquiere el colateral vendido para restituirlo a la reportada, o si el colateral se dio en garantía, cuando llegue a su vencimiento o exista incumplimiento de la contraparte. Al 31 de diciembre de 2009, la

Interacciones Casa de Bolsa, S.A. de C.V., Grupo Financiero Interacciones y Compañía subsidiaria

22

Sociedad ha realizado operaciones con colaterales recibidos por $306,988, como se muestra en el estado financiero consolidado adjunto.

Antes de la entrada en vigor de las nuevas disposiciones, en las operaciones de reporto realizadas se reconocía una parte activa y una pasiva, por el monto correspondiente al precio pactado en la operación, sin considerar el premio. La parte activa representaba el derecho a recibir los títulos objeto del reporto, mientras que la parte pasiva representaba el compromiso futuro de recomprar dichos títulos a un precio inicial más el premio.

El premio se determinaba con base en el valor presente del precio al vencimiento de la operación y era registrado afectando la parte pasiva de la misma con cargo a los resultados del año.

Actuando como reportada o reportadora, los resultados por valuación reconocidos antes de concluida la operación de reporto tenían el carácter de no realizados y no podían capitalizarse ni repartirse entre los accionistas, hasta en tanto no se realizara en efectivo.

h) Operaciones de préstamo de valores- Son aquellas en las que se conviene la transferencia de valores, con la obligación de devolver dichos valores u otros similares en una fecha determinada o a solicitud, otorgando como colateral activos financieros distintos a efectivo, en un plazo convenido y contra reembolso del mismo premio, dicho premio por préstamo de valores se reconocen como ingreso o gasto conforme se devenga. La entrega del colateral puede darse al inicio de la operación o bien durante la vida del préstamo de valores respecto de las variaciones en el valor razonable del colateral otorgado.

En las operaciones de préstamo de valores de manera usual se acuerda un precio pactado cuyo valor se encuentra por arriba del valor objeto de la operación.

Conforme a las disposiciones establecidas en el Boletín B-4, en vigor a partir del 30 de abril de 2009, en estas operaciones se reconoce una cuenta por pagar que representa la obligación de restituir el valor objeto de la operación o el colateral, de igual forma se reconoce el premio pactado como un crédito o cargo diferido, según sea el caso. El valor objeto de la operación entregado, así como los colaterales entregados se presentan como restringidos de acuerdo al tipo de activo financiero de que se trate. El valor objeto de la operación recibido, así como el colateral recibido se presentan como cuentas de orden. La valuación de la cuenta por pagar se presenta en el rubro de resultado por valuación a valor razonable.

El diferencial entre el precio recibido y el valor razonable del valor objeto de la operación o de los colaterales recibidos, que en su caso existiera en el momento de vender o dar en garantía se presenta en el rubro utilidad o pérdida por compraventa.

Actuando como prestamista- En la fecha de contratación de la operación de préstamo de valores, el valor objeto del préstamo transferido al prestatario se reconoce como restringido, asimismo, se reconoce de forma inicial el premio pactado como un crédito diferido registrando una cuenta liquidadora deudora o la entrada de efectivo, según corresponda. El premio devengado se reconoce en los resultados del ejercicio, a través de método de interés efectivo durante la vigencia de la operación. Los activos financieros (distintos a efectivo) recibidos como colateral, se reconocen en cuentas de orden.

En el balance general se mantiene el valor objeto de la operación, mientras que las cuentas de orden reconocidas por los activos financieros recibidos como colateral se cancelan cuando: i) la operación de

Interacciones Casa de Bolsa, S.A. de C.V., Grupo Financiero Interacciones y Compañía subsidiaria

23

préstamo de valores llegue a su vencimiento, ii) exista incumplimiento por parte del prestatario, o bien iii) el prestamista ejerza el derecho de venta o dación en garantía de los activos financieros recibidos como colateral.

Actuando como prestatario- En la fecha de contratación de la operación de préstamo de valores, el valor objeto del préstamo recibido por el prestatario se reconoce en cuentas de orden, asimismo, se reconoce de forma inicial el premio pactado como un cargo diferido registrando una cuenta liquidadora acreedora o la salida de efectivo, según corresponda. El premio devengado se reconoce en los resultados del ejercicio, a través del método de interés efectivo durante la vigencia de la operación. Los activos financieros (distintos a efectivo) entregados como colateral, se reconocen como restringidos.

El prestatario debe mantener en su balance general los colaterales entregados, mientras que las cuentas de orden reconocidas por los activos financieros recibidos por el prestatario se deberán cancelar cuando: i) la operación de préstamo de valores llegue a su vencimiento, o bien ii) el prestatario ejerza el derecho de venta o dación en garantía de los valores objeto de la operación.

Antes de la entrada en vigor de las nuevas disposiciones, se reconocía una cuenta por cobrar o por pagar, según fuera el caso, que representaba el valor razonable de los títulos al momento del préstamo y se reconocía un crédito/cargo diferido correspondiente al valor del premio. Como prestamista, se cancelaba la cartera de valores y como prestatario los títulos recibidos se incorporaban a la cartera de títulos para negociar. Los resultados por valuación reconocidos antes de concluida la operación de reporto tenían el carácter de no realizados y no podían capitalizarse ni repartirse entre los accionistas, hasta en tanto no se realizara en efectivo.

Al 31 de diciembre de 2009 y 2008, la Sociedad no tiene operaciones vigentes de préstamo de valores.

i) Inversiones en asociadas y otras inversiones permanentes - Las inversiones en asociadas y otras inversiones permanentes representan instrumentos de capital emitidos por Interacciones Sociedad Operadora de Sociedades de Inversión, S.A. de C.V. en la cual no se tiene influencia significativa y Contraparte Central de Valores de México, S.A. de C.V., con la intención de mantenerlos por un plazo indefinido, cuyo costo de adquisición al 31 de diciembre de 2009 está determinado con base en el método de participación reconocido hasta el 31 de diciembre de 2008, conforme a las disposiciones normativas de la NIF C-7 “Inversiones en asociadas y otras inversiones permanentes”. Ver Nota 11.

Al 31 de diciembre de 2009 y 2008, las inversiones en fondos de inversión, han sido valuadas a precios de mercado proporcionado por un valuador de precios.

j) Reconocimiento de ingresos- El reconocimiento de ingresos deriva de la intermediación en operaciones con valores, compra, suscripción y venta de acciones, obligaciones, títulos de crédito, y otros valores por cuenta de terceros o propia, según lo previsto por la Ley del Mercado de Valores.

k) Valores y efectivo de clientes recibidos en custodia- Los valores en custodia propiedad de terceros se controlan en unidades, valuándose estos diariamente, a su valor razonable, para su presentación en el balance general. Dichos títulos se encuentran depositados en el Instituto para el Depósito de Valores (S.D. Indeval, S. A. de C. V.).

Interacciones Casa de Bolsa, S.A. de C.V., Grupo Financiero Interacciones y Compañía subsidiaria

24

El efectivo de clientes se encuentra depositado en diversas instituciones de crédito en cuentas de cheques distintas a las de la Sociedad. Los valores antes mencionados se registran en cuentas de orden y se encuentran depositados en la Institución citada, en cada caso a nombre de Interacciones Casa de Bolsa, S. A. de C. V. por cuenta de terceros.

l) Valores en custodia y garantía por cuenta propia- Los valores propiedad de la Sociedad entregados en custodia y garantía, que se presentan en forma independiente en cuentas de balance como parte de las inversiones en valores autorizados, se registran en cuentas de orden bajo el concepto de valores de la Sociedad entregados en custodia y en garantía. Los métodos de valuación y los depositarios de los títulos son los mismos a los que se hace mención en el inciso anterior, registrándose a nombre de Interacciones Casa de Bolsa, S. A. de C. V. por cuenta propia.

m) Propiedades, mobiliario y equipo- Las propiedades, mobiliario y equipo se registran originalmente al costo. Hasta el 31 de diciembre de 2007, con motivo de las disposiciones establecidas en la NIF B-10 a que se hace referencia en la Nota 5d) anterior, dichos activos se actualizaron aplicando los factores derivados del valor de la Unidad de Inversión (UDI) al cierre del ejercicio.

La depreciación se calcula con base en el valor de los activos fijos (costo histórico para las adquisiciones realizadas a partir de 2008 y valor actualizado para las actualizaciones realizadas hasta el 31 de diciembre de 2007) y bajo el método de línea recta con base en las tasas fiscales aplicadas sobre el valor histórico y actualizado, respectivamente, mismas que se muestran a continuación:

Edificios 5% Mobiliario y equipo 10% Equipo de transporte 25% Equipo de cómputo 30% Adaptaciones y mejoras 5% Mejoras a locales arrendados 5%

n) Activo intangible El activo intangible se reconoce al costo al momento de su adquisición. Hasta el 31 de diciembre de 2007, dicho activo intangible se actualizaba aplicando factores derivados de la UDI. El valor neto al 31 de diciembre de 2009 y 2008, no excede a su valor de recuperación o valor de uso.

Los activos intangibles adquiridos, así como los costos incurridos en el desarrollo de activos intangibles se capitalizan cuando se identifican beneficios económicos futuros asociados y existe evidencia sobre el control de dichos activos. Las erogaciones que no reúnen estos requisitos se cargan a los resultados del período en que se incurren.

Los activos intangibles con vida indefinida no se amortizan al no poderse precisar la terminación de los beneficios económicos futuros. Dichos activos se sujetan a una evaluación anual por posible deterioro o antes si las circunstancias lo ameritan. Ver Nota 12.

o) Evaluación de activos de larga duración- Los activos de larga duración se evalúan de conformidad con los lineamientos establecidos en el Boletín C-15 “Deterioro en el valor de activos de larga duración y su disposición” que establece entre otros aspectos, reglas para el cálculo y reconocimiento de pérdidas por deterioro de estos activos y su reversión. Para calcular la pérdida por deterioro se debe determinar el valor de recuperación que se define como el

Interacciones Casa de Bolsa, S.A. de C.V., Grupo Financiero Interacciones y Compañía subsidiaria

25

mayor entre el precio neto de venta de una unidad generadora de efectivo y su valor de uso, que es el valor presente de los flujos netos de efectivo futuros, utilizando una tasa apropiada de descuento.

Al 31 de diciembre de 2009, la Sociedad no identificó indicios de deterioro, de conformidad con las disposiciones establecidas en el Boletín C-15.

p) Operaciones en moneda extranjera- Las operaciones en moneda extranjera se registran al tipo de cambio vigente en la fecha en que se realizan. Los activos y pasivos en moneda extranjera se actualizan al tipo de cambio “FIX” publicado por Banco de México (BANXICO). Las fluctuaciones cambiarias resultantes se aplican directamente a los resultados del año.

Al 31 de diciembre de 2009, los activos y pasivos denominados en dólares americanos eran como sigue:

2009 Activos USD $ 44,313,937 Pasivos (43,522,339) Posición neta $ 791,588

q) Beneficios a los empleados- Los pagos que establece la Ley Federal del Trabajo a empleados que dejen de prestar sus servicios, se registran como se muestra a continuación:

Indemnizaciones- Las indemnizaciones no sustitutivas de una jubilación, cubiertas al personal que se retira por causas distintas de una reestructuración se determinan de acuerdo con cálculos actuariales.

Prima de antigüedad- La prima de antigüedad pagadera a empleados con quince o más años de servicio, establecida por la Ley Federal del Trabajo, se reconoce como costo durante los años de servicio del personal para lo cual se tiene una reserva que cubre la obligación por beneficios definidos, misma que fue determinada con base en cálculos actuariales realizados con cifras al 31 de diciembre de 2009 y 2008.

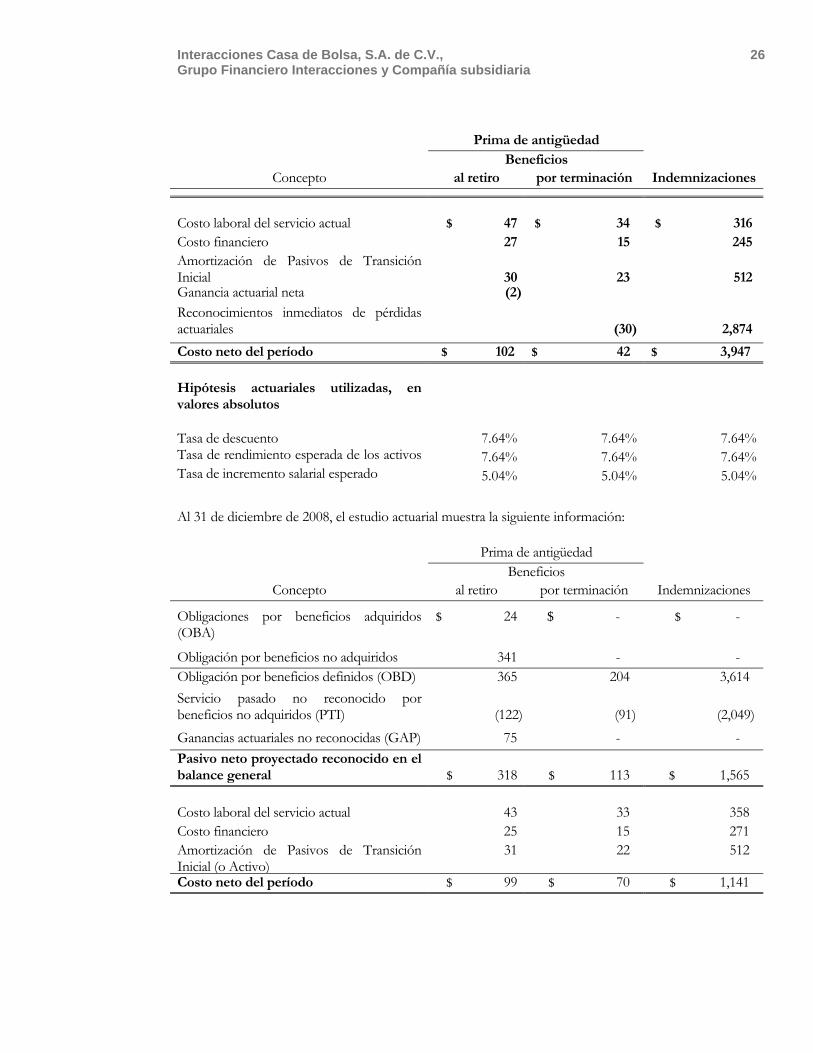

Al 31 de diciembre de 2009, el estudio actuarial muestra la siguiente información:

Prima de antigüedad Beneficios

Concepto al retiro por terminación Indemnizaciones

Obligaciones por beneficios adquiridos (OBA)

$ 61 $ - $ -

Obligación por beneficios no adquiridos 412 6,247 Obligación por beneficios definidos (OBD) 473 223 6,247

Pasivo de transición inicial (92) (68) (1,537)

Ganancias actuariales no reconocidas (GAP) 40 Pasivo neto proyectado reconocido en el balance general

$ 421

$ 155 $ 4,710

Interacciones Casa de Bolsa, S.A. de C.V., Grupo Financiero Interacciones y Compañía subsidiaria

26

Prima de antigüedad Beneficios

Concepto al retiro por terminación Indemnizaciones

Costo laboral del servicio actual $ 47 $ 34 $ 316 Costo financiero 27 15 245 Amortización de Pasivos de Transición Inicial

30

23 512

Ganancia actuarial neta (2)

Reconocimientos inmediatos de pérdidas actuariales

(30) 2,874

Costo neto del período $ 102 $ 42 $ 3,947

Hipótesis actuariales utilizadas, en valores absolutos

Tasa de descuento 7.64% 7.64% 7.64%Tasa de rendimiento esperada de los activos 7.64% 7.64% 7.64%Tasa de incremento salarial esperado 5.04% 5.04% 5.04%

Al 31 de diciembre de 2008, el estudio actuarial muestra la siguiente información:

Prima de antigüedad Beneficios

Concepto al retiro por terminación Indemnizaciones

Obligaciones por beneficios adquiridos (OBA)

$ 24 $ - $ -

Obligación por beneficios no adquiridos 341 - - Obligación por beneficios definidos (OBD) 365 204 3,614 Servicio pasado no reconocido por beneficios no adquiridos (PTI)

(122)

(91)

(2,049)

Ganancias actuariales no reconocidas (GAP) 75 - - Pasivo neto proyectado reconocido en el balance general

$ 318

$ 113

$ 1,565

Costo laboral del servicio actual 43 33 358 Costo financiero 25 15 271 Amortización de Pasivos de Transición Inicial (o Activo)

31 22 512

Costo neto del período $ 99 $ 70 $ 1,141

Interacciones Casa de Bolsa, S.A. de C.V., Grupo Financiero Interacciones y Compañía subsidiaria

27

Prima de antigüedad Beneficios

Concepto al retiro por terminación Indemnizaciones

Hipótesis actuariales utilizadas, en valores absolutos

Tasa de descuento 7.64% 7.64% 7.64%Tasa de rendimiento esperada de los activos 7.64% 7.64% 7.64%Tasa de incremento salarial esperado 5.04% 5.04% 5.04%

Partidas pendientes de amortizar:- El saldo pendiente de amortizar de servicios pasados del pasivo de transición y por modificaciones al plan se amortizará en línea recta en 5 años que corresponden a la vida laboral remanente promedio. La amortización del año 2009 ascendió a $565 y forma parte del costo neto del período.

La Compañía subsidiaria, no tienen empleados.

r) Impuesto sobre la renta, impuesto empresarial a la tasa única y participación de los trabajadores en la utilidad anticipados o diferidos-

Las provisiones de impuesto sobre la renta (ISR), impuesto empresarial a la tasa única (IETU) y participación de los trabajadores en las utilidades (PTU), se registran en los resultados del año en que se causan, y se reconoce el impuesto diferido proveniente de las diferencias temporales que resultan de la comparación de los valores contables y fiscales de los activos y pasivos, incluyendo los beneficios de pérdidas fiscales por amortizar y créditos fiscales. El impuesto diferido activo, se registra sólo cuando existe alta probabilidad de que pueda recuperarse. Los impuestos diferidos se determinan aplicando las tasas de impuestos promulgadas que se estiman estarán vigentes en las fechas que las partidas temporales serán recuperadas o realizadas.

Se reconoce la PTU diferida proveniente de las diferencias temporales entre el resultado contable y la renta gravable, sólo cuando se pueda presumir razonablemente que van a provocar un pasivo o beneficio, y no existe algún indicio de que vaya a cambiar esta situación, de tal manera que los pasivos o beneficios no se materialicen.

A partir del 1 de enero de 2008 entró en vigor la Ley del Impuesto Empresarial a la Tasa Única (IETU) y se abrogó la Ley del Impuesto al Activo. El IETU es un impuesto que coexiste con el ISR, por consiguiente, la Compañía ha preparado proyecciones basadas en supuestos razonables, confiables, debidamente respaldados y que representan la mejor estimación de la Administración en donde ha identificado que la tendencia esperada es que esencialmente se pagará ISR en años futuros, por lo tanto, sólo se ha reconocido el ISR diferido.

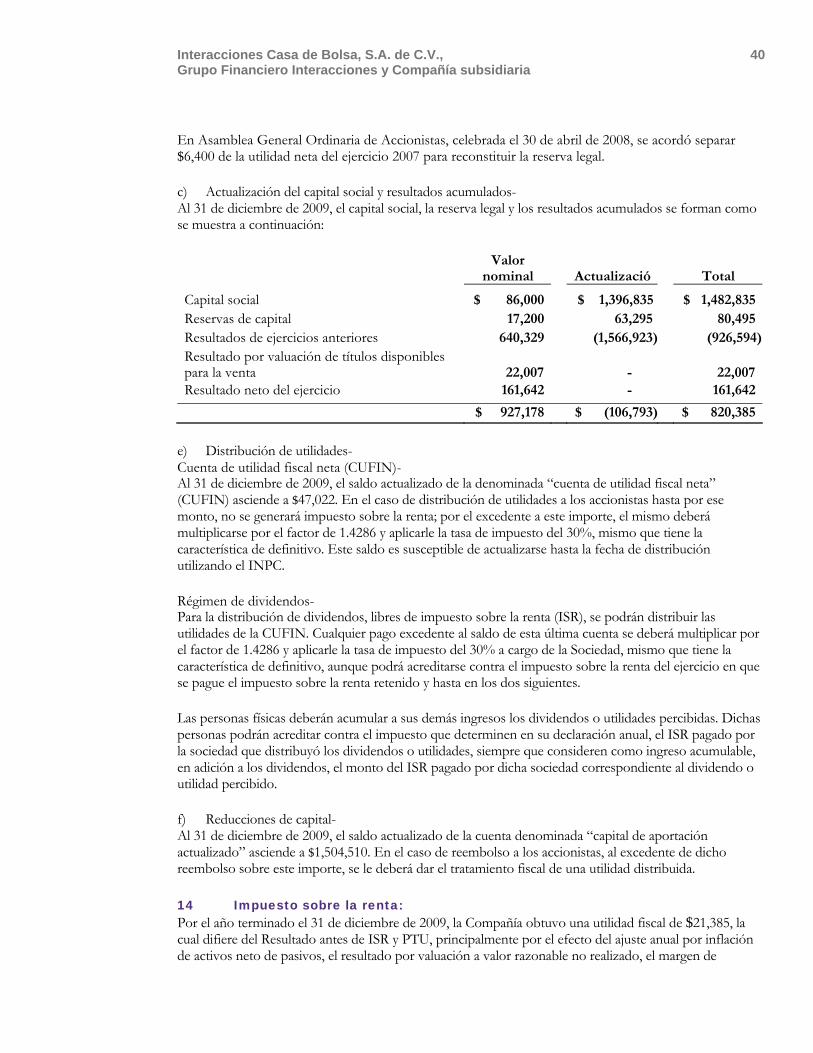

s) Actualización del capital social, reservas de capital y resultados acumulados- Hasta el 31 de diciembre de 2007, la actualización del capital social, reservas de capital y resultados acumulados se determinó aplicando los factores derivados del valor de la UDI, publicado por el Banco de México, y representaba la cantidad para convertir el capital social, las reservas de capital y los resultados acumulados a pesos equivalentes a los de cierre de ese año.

Interacciones Casa de Bolsa, S.A. de C.V., Grupo Financiero Interacciones y Compañía subsidiaria

28

La actualización del capital contable se distribuyó entre cada uno de los rubros que le dieron origen, consecuentemente cada uno se presenta integrado por la suma de su valor nominal y su correspondiente actualización.

t) Insuficiencia en la actualización del capital contable- Hasta el 31 de diciembre de 2007, el saldo de esta cuenta representa los efectos acumulados, a partir del 31 de diciembre de 1999, derivados de la actualización de los estados financieros de la Sociedad, el cual se integra del monto de actualización de los activos no monetarios y de la actualización del capital contable expresado a valores actualizados derivados de la aplicación del valor de la UDI al cierre del año.

A partir de 2008, se requiere que el resultado acumulado por actualización sea: a) reclasificado a resultados acumulados, si es que se identifica como realizado; y b) si es que no está realizado todavía, se requiere mantenerlo en la inversión de los accionistas y reciclarlo a la utilidad o pérdida neta de los periodos en los que se realice la partida que le dio origen.

Al 1 de enero de 2008, el resultado acumulado por actualización ascendía a $2,078,015 los cuales se aplicaron a resultados acumulados a partir de esa fecha.

u) Resultado por tenencia de activos no monetarios- Hasta el 31 de diciembre de 2007, el saldo de esta cuenta representaba la diferencia que resulta de comparar el monto de la actualización de las inversiones permanentes por el método de participación, contra el monto que resulta de aplicar el factor derivado del valor de la UDI, publicado por el Banco de México, al saldo de la inversión permanente al inicio del año, en su caso, al valor de la inversión a la fecha de su adquisición.

A partir de 2008, se requiere que el resultado acumulado por actualización sea: a) reclasificado a resultados acumulados, si es que se identifica como realizado; y b) si es que no está realizado todavía, se requiere mantenerlo en la inversión de los accionistas y reciclarlo a la utilidad o pérdida neta de los períodos en los que se realice la partida que le dio origen.

Al 1 de enero de 2008, el resultado acumulado por actualización ascendía a $19,810, los cuales se aplicaron a resultados acumulados a partir de esa fecha , en virtud de que, resultaba impráctico identificar a que tipo de activo no monetario corresponde dicho resultado acumulado por actualización.

v) Uso de estimaciones- En la preparación de los estados financieros, la Sociedad ha utilizado varios estimados y supuestos relacionados con la presentación de los activos y pasivos y la revelación de activos y pasivos contingentes, tales como la provisión para prima de antigüedad, indemnizaciones y otras, para presentar su información financiera de conformidad con las normas de información financiera aplicables en México y los criterios particulares aplicables a Casas de Bolsa publicados por la CNBV. Los resultados reales pueden diferir de estos estimados y supuestos.

w) Utilidad por acción- La utilidad por acción se determina dividiendo la utilidad neta del año entre el promedio de acciones en circulación a la fecha de los estados financieros.

Interacciones Casa de Bolsa, S.A. de C.V., Grupo Financiero Interacciones y Compañía subsidiaria

29

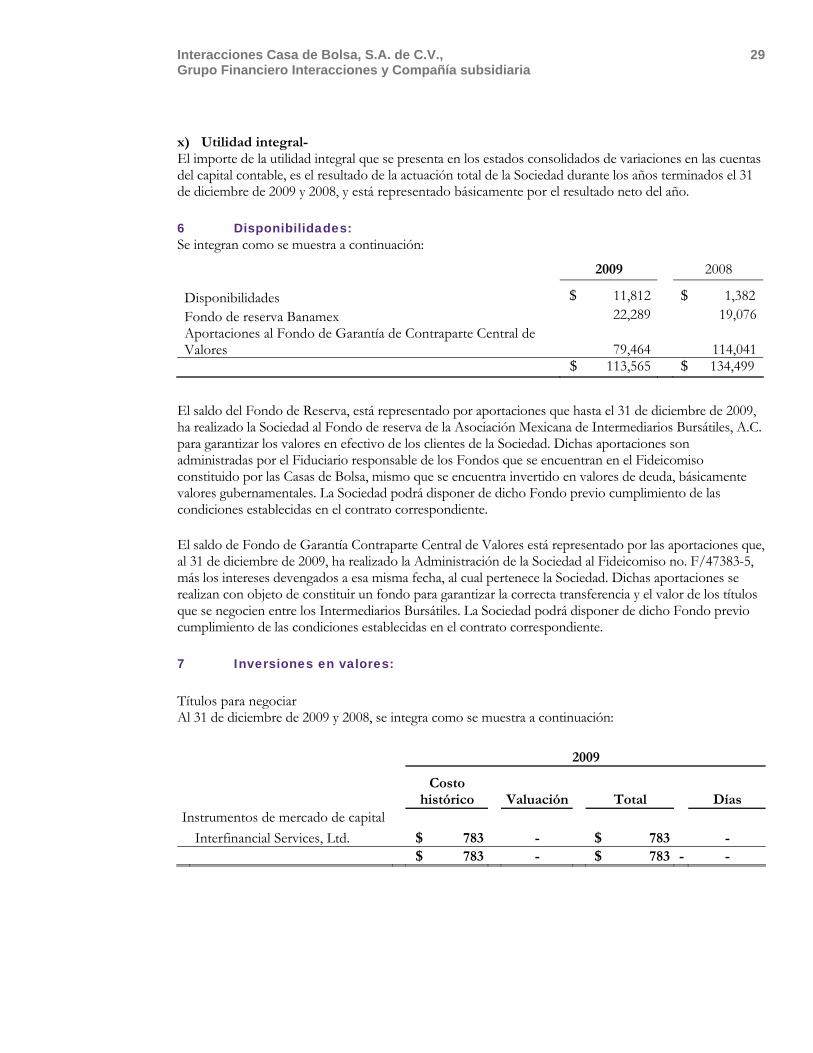

x) Utilidad integral- El importe de la utilidad integral que se presenta en los estados consolidados de variaciones en las cuentas del capital contable, es el resultado de la actuación total de la Sociedad durante los años terminados el 31 de diciembre de 2009 y 2008, y está representado básicamente por el resultado neto del año.

6 Disponibilidades: Se integran como se muestra a continuación:

2009 2008

Disponibilidades $ 11,812 $ 1,382Fondo de reserva Banamex 22,289 19,076Aportaciones al Fondo de Garantía de Contraparte Central de Valores

79,464

114,041

$ 113,565 $ 134,499

El saldo del Fondo de Reserva, está representado por aportaciones que hasta el 31 de diciembre de 2009, ha realizado la Sociedad al Fondo de reserva de la Asociación Mexicana de Intermediarios Bursátiles, A.C. para garantizar los valores en efectivo de los clientes de la Sociedad. Dichas aportaciones son administradas por el Fiduciario responsable de los Fondos que se encuentran en el Fideicomiso constituido por las Casas de Bolsa, mismo que se encuentra invertido en valores de deuda, básicamente valores gubernamentales. La Sociedad podrá disponer de dicho Fondo previo cumplimiento de las condiciones establecidas en el contrato correspondiente.

El saldo de Fondo de Garantía Contraparte Central de Valores está representado por las aportaciones que, al 31 de diciembre de 2009, ha realizado la Administración de la Sociedad al Fideicomiso no. F/47383-5, más los intereses devengados a esa misma fecha, al cual pertenece la Sociedad. Dichas aportaciones se realizan con objeto de constituir un fondo para garantizar la correcta transferencia y el valor de los títulos que se negocien entre los Intermediarios Bursátiles. La Sociedad podrá disponer de dicho Fondo previo cumplimiento de las condiciones establecidas en el contrato correspondiente.

7 Inversiones en valores: Títulos para negociar Al 31 de diciembre de 2009 y 2008, se integra como se muestra a continuación:

2009

Costo

histórico Valuación Total Días Instrumentos de mercado de capital

Interfinancial Services, Ltd. $ 783 - $ 783 - $ 783 - $ 783 - -

Interacciones Casa de Bolsa, S.A. de C.V., Grupo Financiero Interacciones y Compañía subsidiaria

30

2008

Costo

histórico Valuación Total Días Instrumentos de mercado de capital Interfinancial Services, Ltd. $ 831 - $ 831 - $ 831 - $ 831 -

Al 31 de diciembre de 2009 y 2008, los títulos para negociar representan el valor total de la cartera de su subsidiaria Interfinancial Services, Ltd.

Títulos disponibles para la venta Al 31 de diciembre de 2009 y 2008, se integra como se muestra a continuación:

2009

Costo

histórico Valuación Total Días Instrumentos de mercado de capital

Valores gubernamentales Instrumentos segregables

Bonos $ 61,013 $ 58 $ 61,071 Varios Udibonos 150,498 (14) 150,484 Varios 211,511 44 211,555

Acciones de Sociedades 145,527 31,547 177,074 -

145,527 31,547 177,074

Valores privados bancarios

GEO 14,303 (403) 13,900 - ICA 3,128 (48) 3,080 - IDEAL B-1 1,927 (23) 1,904 - FEMSA UBD 6,123 142 6,265 - AXTEL CPO 1 - 1 - GFAMSA A 2,505 (5) 2,500 - WALMEX 4 - 4 - TELECOM A1 6,929 (212) 6,717 - Bolsa Mexicana de Valores 11,528 (2,611) 8,917 - 46,448 (3,160) 43,288 $ 403,486 $ 28,431 $ 431,917

Interacciones Casa de Bolsa, S.A. de C.V., Grupo Financiero Interacciones y Compañía subsidiaria

31

2008

Costo

histórico Valuación Total Días Instrumentos de mercado de capital Valores gubernamentales Bonos IPAB gravable (BPAT) $ 36,671 $ 308 $ 36,979 Varios 36,671 308 36,979

Acciones de Sociedades 215,724 5,856 221,580 -

215,724 5,856 221,580

Valores privados bancarios

BCOPPEL 6,307 16 6,323 364 GMEXICO 2 - 2 - GRUMA 6,487 1,563 8,050 - SHY 3 1 4 - ILCTRAC ISHRS 2 - 2 - Bolsa Mexicana de Valores 11,528 (5,683) 5,845 - 24,329 (4,103) 20,226 $ 276,724 $ 2,061 $ 278,785

Este rubro está representado por títulos de deuda y acciones destinados para su venta considerando la intención de la Administración de la Sociedad al momento de su adquisición.

Durante diciembre de 2009, la Sociedad adquirió Bonos y Udibonos segregables, con la intención de canjearlos por bonos cupón cero, los cuales, por sus características particulares, pueden ser fácilmente colocados en el mercado secundario. Al 31 de diciembre de 2009, la Sociedad cuenta con una posición de bonos cupón cero por $211,555 en la categoría de disponibles para la venta.

Títulos conservados a vencimiento Al 31 de diciembre de 2009 y 2008, se integra como se muestra a continuación:

2009

Costo

histórico Valuación Total Días Sin restricción Bancarios Banorte 6 $ 10,324 $ 138 $ 10,462 Varios PMXCB 05 95 7,034 60 7,094 Varios Total valores sin restricción 17,358 198 17,556 Restringidos Valores gubernamentales Garantía: BPAT 110203 IT Garantía 4,677 36 4,713 Varios Total garantía gubernamentales 4,677 36 4,713

Interacciones Casa de Bolsa, S.A. de C.V., Grupo Financiero Interacciones y Compañía subsidiaria

32

2009

Costo

histórico Valuación Total Días Reportos: CETES reportos 1,489 1 1,490 Varios

Bonos IPAB gravable (BPAT) reporto 1,811,669 1,552 1,813,221 Varios

Bonos IPAB gravable (BPAS) reporto 4,537,990

971 4,538,961 Varios

Subtotal reportos gubernamentales

6,351,148 2,524 6,353,672 Valores privados bancarios Reportos:

Pagaré con rendimiento liquidable al vencimiento 12,065,236 991 12,066,227 Varios

Certificado bursátil Bancario 94 15,133 - 15,133 Varios Bonos de deuda extranjero 553,291 3,715 557,006 Varios Subtotal reportos bancarios 12,633,660 4,706 12,638,366 Total reportos 18,984,808 7,230 18,992,038 Total valores restringidos 18,989,485 7,266 18,996,751 $ 19,006,843 $ 7,464 $ 19,014,307

2008

Costo

histórico Valuación Total Días Restringidos Valores gubernamentales Bonos IPAB gravable (BPAT) $ 3,967,271 $ 9,150 $ 3,976,421 Varios Bonos IPAB gravable (BPAS) 30,249 59 30,308 Varios 3,997,520 9,209 4,006,729 Valores privados bancarios BCOPPEL 93,976 48 94,024 Varios BINTER 5,540,399 5,115 5,545,514 Varios 5,634,375 5,163 5,639,538 $ 9,631,895 $ 14,372 $ 9,646,267

En octubre de 2008, fue publicada de la resolución modificatoria a las Disposiciones de Carácter General aplicables a las Casas de Bolsa con objeto de modificar el tratamiento que contablemente se da a los valores objeto de reporto, permitiendo que los títulos con los que se realiza esta operación se mantengan registrados en los rubros de títulos “disponibles para la venta” y “conservados al vencimiento”. Ver Notas 5a), 5f) y 5g).

De conformidad con el oficio de autorización No. 100-036/2008 emitido por la CNBV, la Sociedad efectuó la reclasificación de los títulos para negociar a disponibles para la venta y a conservados a su vencimiento como registro contable especial el 1 de octubre de 2008, por lo que a continuación se detalla la información de los mismos a la fecha de reclasificación y el efecto de valuación a valor

Interacciones Casa de Bolsa, S.A. de C.V., Grupo Financiero Interacciones y Compañía subsidiaria

33

razonable que se hubiera reconocido en resultados durante el período del 1° de octubre al 31 de diciembre de 2008.

En atención a lo señalado por la CNBV en el oficio antes mencionado, los criterios tomados por la Administración para reasignar la cartera de valores en las categorías de Títulos a Negociar, Disponibles para la Venta y Conservados a Vencimiento, fueron como se describe a continuación:

a) Se consideraron como títulos para negociar sólo aquellos con alto grado de bursatilidad y de fácil realización.

b) Son títulos disponibles para la venta, la compra/venta de títulos fecha valor, títulos de renta

variable y sociedades de inversión, así como títulos de mediana bursatilización y de fácil realización para coberturas de liquidez.

c) Son títulos conservados a vencimiento los títulos de deuda con plazos y tasas determinadas así

como certeza de cumplimiento de la obligación pactada por parte del emisor. Los títulos conservados a vencimiento con que cuenta la Sociedad al 31 de diciembre de 2008 no están sujetos a deterioro debido a que la mayor parte de la posición es Gubernamental y la otra parte son títulos con calificación triple “A”. La reclasificación entre las categorías se basa en que las operaciones de reporto pueden realizarse indistintamente de la categoría en que se encuentren los títulos sujetos a dicha operación, y considerando que éstos son los títulos de deuda con fecha de vencimiento conocido, se realizó la transferencia como títulos conservados a vencimiento. En el caso de los títulos accionarios, la Administración de la Sociedad determinó no tener la intención de obtener ganancias derivadas de las diferencias en precios de los mismos, y considerando que dichos títulos no tienen fecha de vencimiento, se transfirieron como títulos disponibles para la venta.

Con motivo de las transferencias realizadas por la Sociedad de inversiones en valores de la categoría de títulos para negociar a las categorías de disponibles para la venta y conservados a vencimiento, durante el período comprendido del 1° de octubre al 31 de diciembre de 2008, la Sociedad dejó de reconocer en resultados $3,029 y $1,632, respectivamente, por concepto de resultado por valuación. El efecto proveniente de los títulos transferidos a disponibles para la venta, durante dicho período, fue reconocido en el capital contable y se presenta en el estado consolidado de variaciones en el capital contable.

Como consecuencia de la reasignación de las Inversiones en Valores entre las diversas categorías “Títulos para Negociar, Títulos Disponibles para la Venta y Títulos Conservados a Vencimiento”, enunciamos la descripción cualitativa de los efectos generados:

El saldo de los títulos para negociar es cero, y su efecto de valuación se queda en el estado de resultado a la fecha del traspaso.

Traspaso de Títulos para negociar a Títulos disponibles para la venta.

Ahora se reconoce el efecto de la valuación a mercado en el capital contable en lugar de resultados.

Traspaso de Títulos para negociar a Títulos conservados a vencimiento.

Interacciones Casa de Bolsa, S.A. de C.V., Grupo Financiero Interacciones y Compañía subsidiaria

34

El traspaso se realizo a valor neto o sea el costo de compra más el efecto de la valuación a mercado.

A partir del traspaso, no se realiza el cálculo de valuar a mercado por consiguiente no hay efecto en resultados.

Se reconocen en el estado de resultados, los intereses del título en línea recta conforme a devengado así como el premio por pagar

Su presentación en los estados financieros es en el activo los títulos y en el pasivo el dinero a entregar.

8 Operaciones de reporto: Al 31 de diciembre de 2009 y 2008, los saldos de las operaciones de reporto vigentes a dichas fechas se integran como se muestra a continuación:

2009 2008

Actuando como reportada: Valores gubernamentales otorgados como colateral $ 6,351,148 $ 3,997,520 Valores privados otorgados como colateral 12,633,660 5,634,375 Intereses devengados, neto 7,230 14,372 Total títulos restringidos otorgados como colateral $ 18,992,038 $ 9,646,267 Acreedores en reporto por restitución de efectivo a la Reportadora $ 18,984,808

$ 9,631,895

Premios devengados, neto 4,789 14,592 Total de acreedores en reporto $ 18,989,597 $ 9,646,487 Actuando como reportadora: Deudores en reporto por restitución de efectivo de la Reportada $ 306,988

$ 260,733

Total de deudores en reporto $ 306,988 $ 260,733 Valores recibidos como colateral $ 306,988 $ 260,733 Intereses devengados - 2,930Total de colaterales recibidos por la institución, en reporto $ 306,988 $ 263,663 Valores recibidos en colateral por la Sociedad, vendidos o entregados $ 306,988

$ 260,733

Total de colaterales recibidos por la Sociedad, vendidos o entregados $ 306,988

$ 260,733

En abril de 2009, fue publicada de la resolución modificatoria a las Disposiciones de Carácter General aplicables a las Casas de Bolsa con objeto de modificar el tratamiento que contablemente se da a los valores objeto de reporto, permitiendo que los títulos con los que se realiza esta operación se mantengan registrados en los rubros de títulos “disponibles para la venta” y “conservados al vencimiento”. Ver Notas 5a), 5f) y 5g).

Interacciones Casa de Bolsa, S.A. de C.V., Grupo Financiero Interacciones y Compañía subsidiaria

35

Al 31 de diciembre de 2009 y 2008, las operaciones de reporto vigentes a esas fechas, en su carácter de Reportada, tienen un plazo de vencimiento de 4 a 84 días para 2009 y de 2 a 92 días para 2008, las operaciones vigentes actuando la Sociedad como Reportadora (2 y 2 operaciones, respectivamente), tienen un plazo de vencimiento de 4 días en 2009 y de 2 a 3 días en 2008.

9 Otras cuentas por cobrar: Las otras cuentas por cobrar se integran como se muestra a continuación:

2009 2008

Liquidación a la Sociedad movimiento deudor $ 70,739 $ 10,209Adeudos por operaciones 14,327 20,025Deudores diversos 2,999 17,454IVA por acreditar 4,712 3,992 $ 92,777 $ 51,680Menos – Estimación para cuentas de dudosa recuperación 4,187 165 $ 88,590 $ 51,515

10 Propiedades, mobiliario y equipo: Las propiedades, mobiliario y equipo se integran como se muestra a continuación:

2009 2008

Terrenos $ 6,499 $ 6,499Edificios 35,242 35,242Mobiliario y equipo 9,343 676Equipo de transporte 568 177Equipo de cómputo 16,958 10,033Equipo auxiliar de instalación 361 - Equipo de seguridad y monitoreo 824 - Adaptaciones y mejoras 14,493 - Mejoras a locales arrendados 5,995 3,952Obras en proceso 6,653 6,273Obras de arte 337 337 97,273 63,189Menos- Depreciación acumulada 15,157 8,317 $ 82,116 $ 54,872

Durante el ejercicio de 2009 y 2008, se realizaron inversiones en adecuaciones a los inmuebles adquiridos por un total de $27,141 y $6,273, respectivamente, de los cuales $14,215 fueron capitalizados principalmente como adaptaciones y mejoras a partir de marzo de 2009, fecha en que inició su uso. Al 31 de diciembre de 2009 el monto invertido en adecuaciones a inmuebles adquiridos pendientes de capitalizar asciende a $6,653.

A partir del mes de abril de 2009, la Sociedad celebró contratos de arrendamiento con sus partes relacionadas, con vencimiento al 31 de diciembre de 2009, como sigue:

Interacciones Casa de Bolsa, S.A. de C.V., Grupo Financiero Interacciones y Compañía subsidiaria

36

a) Con fecha 10 de abril de 2009, la Sociedad celebró un contrato de arrendamiento con Aseguradora Interacciones, S.A., por la planta baja para uso de oficinas, del inmueble ubicado en Av. Paseo de la Reforma No. 383,

b) El 1 de abril de 2009, la Sociedad celebró contrato de arrendamiento de inmueble y mobiliario con Interacciones Sociedad Operadora de Sociedades de Inversión, S.A. de C.V., por el piso 11 para uso de oficinas, del inmueble ubicado en Av. Paseo de la Reforma No. 383.

c) Con fechas 1 de abril, 10 de abril y 1 de mayo de 2009, la Sociedad celebró contratos de arrendamiento de inmueble con Banco Interacciones, S.A., para el uso de oficinas y sucursal, por la Planta Baja, Piso 9 y Piso 11, del inmueble ubicado en Av. Paseo de la Reforma núm. 383. Los contratos de arrendamiento por los pisos 9 y 11, incluyen a su vez el uso y goce del mobiliario y equipo.

Durante el ejercicio 2008, la Sociedad adquirió la propiedad de diversos pisos, locales y cajones de estacionamiento con objeto de reubicar a su personal de operaciones, manteniendo un ambiente de trabajo con acceso restringido sólo al personal autorizado, así como el mantener un servicio accesible de atención a clientes que se ubicará en los locales adquiridos. Las adquisiciones se realizaron conforme se describe a continuación:

Con fecha 8 de febrero de 2008, la Sociedad celebró dos contratos de compraventa de inmuebles con Inmobiliaria Marlin, S.A. de C.V., mediante los cuales adquirió la propiedad del Piso 11-A y 10 cajones de estacionamiento, así como del Piso 11-B y 27 cajones de estacionamiento, del inmueble ubicado en Av. Paseo de la Reforma No. 383, mediante el pago de $5,629 y $6,367, respectivamente.

Con fecha 10 de abril de 2008, la Sociedad celebró un contrato de compraventa de inmuebles con Club 202, S.A. de C.V., mediante el cual adquirió la propiedad del Piso 9 y 24 cajones de estacionamiento del inmueble ubicado en Av. Paseo de la Reforma No. 383, mediante el pago de $14,685.

Con fecha 10 de abril de 2008, la Sociedad celebró dos contratos de compraventa de inmuebles con Inmobiliaria Marlin, S.A. de C.V., mediante los cuales adquirió la propiedad del Local A de Planta Baja y 5 cajones de estacionamiento, así como del Local B de Planta Baja y 16 cajones de estacionamiento del inmueble ubicado en Av. Paseo de la Reforma No. 383, mediante el pago de $1,834 y $9,764, respectivamente.

Adicionalmente, durante diciembre de 2008 se realizó la adquisición de un palco publicitario por un monto de $812 a Futbol de Aguascalientes, A. C.

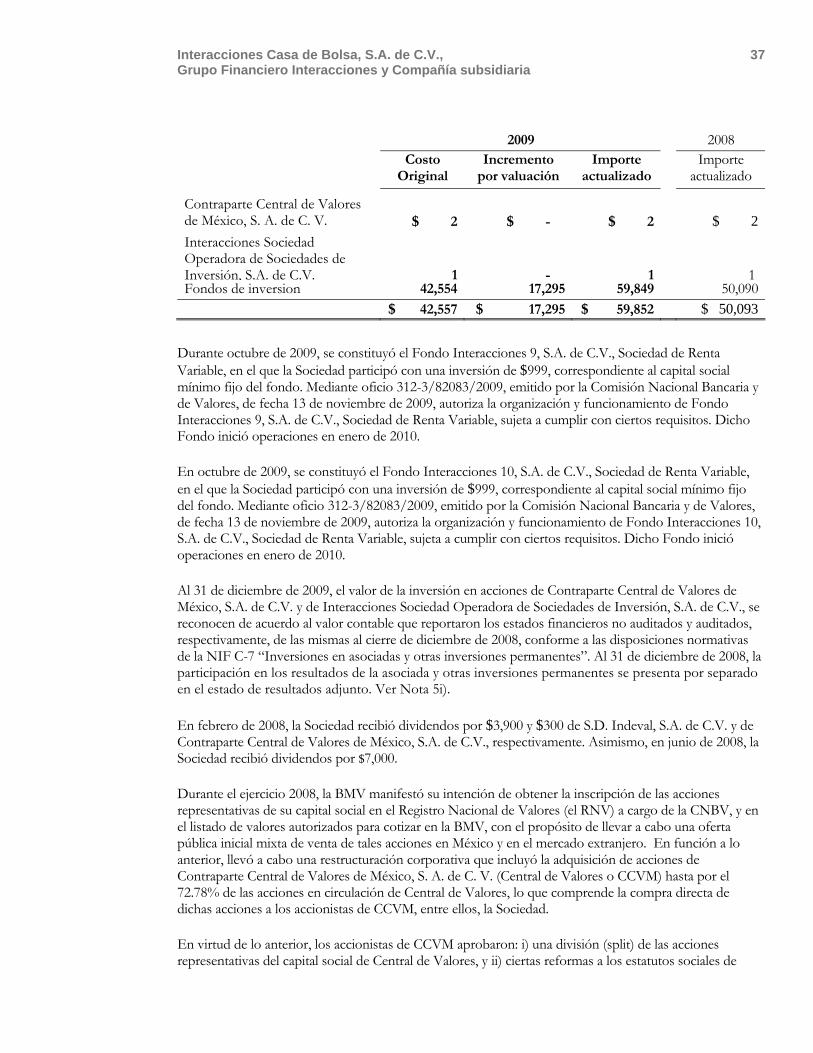

11 Inversiones permanentes en acciones: Al 31 de diciembre de 2009 y 2008, el valor de las inversiones permanentes en acciones se integra como se muestra en la página siguiente:

Interacciones Casa de Bolsa, S.A. de C.V., Grupo Financiero Interacciones y Compañía subsidiaria

37

2009 2008 Costo

Original Incremento

por valuación Importe

actualizado Importe

actualizado

Contraparte Central de Valores de México, S. A. de C. V. $ 2 $ - $ 2

$ 2

Interacciones Sociedad Operadora de Sociedades de Inversión, S.A. de C.V. 1 - 1

1Fondos de inversion 42,554 17,295 59,849 50,090 $ 42,557 $ 17,295 $ 59,852 $ 50,093

Durante octubre de 2009, se constituyó el Fondo Interacciones 9, S.A. de C.V., Sociedad de Renta Variable, en el que la Sociedad participó con una inversión de $999, correspondiente al capital social mínimo fijo del fondo. Mediante oficio 312-3/82083/2009, emitido por la Comisión Nacional Bancaria y de Valores, de fecha 13 de noviembre de 2009, autoriza la organización y funcionamiento de Fondo Interacciones 9, S.A. de C.V., Sociedad de Renta Variable, sujeta a cumplir con ciertos requisitos. Dicho Fondo inició operaciones en enero de 2010.

En octubre de 2009, se constituyó el Fondo Interacciones 10, S.A. de C.V., Sociedad de Renta Variable, en el que la Sociedad participó con una inversión de $999, correspondiente al capital social mínimo fijo del fondo. Mediante oficio 312-3/82083/2009, emitido por la Comisión Nacional Bancaria y de Valores, de fecha 13 de noviembre de 2009, autoriza la organización y funcionamiento de Fondo Interacciones 10, S.A. de C.V., Sociedad de Renta Variable, sujeta a cumplir con ciertos requisitos. Dicho Fondo inició operaciones en enero de 2010.