Estados Financieros de Telefonica

59

1

-

Upload

estadistica-para-administracion -

Category

Documents

-

view

277 -

download

6

Transcript of Estados Financieros de Telefonica

1

INTRODUCCION

En el presente trabajo desarrollamos el tema “Análisis Financiero de Telefónica

del Perú SAA”, en el cual se busca conocer e interpretar la situación financiera

de la empresa por medio de sus estados financieros: Balance General, Estado

de Resultados periodos: 2007, 2008, 2009, 2010,2011 además de la utilización

e interpretación de las razones financieras.

En el análisis desarrollado, buscamos alcanzar básicamente cinco objetivos:

Describir la situación actual de la empresa, determinar su campo de actividad y

representatividad en el mercado con el fin de lograr un mejor apreciación de

esta, describir los estados financieros y los cambios sufridos en los periodos

analizados, analizar la estructura de los estados financieros por medio de análi-

sis vertical y horizontal para determinar la situación en la que se encuentra y fi-

nalmente determinar las principales razones financieras.

La importancia del presente trabajo radica en que, por medio de la aplicación

de conocimientos obtenidos en clase lograremos analizar e interpretar la situa-

ción financiera para los periodos 2007, 2008, 2009, 2010,2011 de una de las

más importantes empresas de nuestro país. Lo que a su vez nos aportara no-

ciones sobre el manejo contable y financiero que se da en esta empresa, así

como de su actuar en el mercado en el que se desenvuelven.

El primer capítulo está enfocado en describir a la empresa, la reseña histórica

como datos e información general tanto de la empresa como de su mercado;

así también presentamos información sobre su organización, composición y ac-

cionariado. Todo esto con la finalidad inicial de tomar una mejor apreciación de

la empresa y de su desenvolvimiento en el mercado.

En el segundo capítulo se describen los estados financieros, definidos según

su función y uso (Vertical, Horizontal), respectivamente se hace una presenta-

ción inicial de los Estados Financieros de Telefónica del Perú para tener una vi-

sión global de estos, de manera consolidada.

En un tercer capítulo por medio de la utilización de las razones financieras se

realiza un analizó con el fin de determinar la situación y condiciones en las que

se encuentra la empresa.

2

INDICE

INTRODUCCION............................................................................................................2

CAPÍTULO I...................................................................................................................4

1. LA EMPRESA.........................................................................................................42. RESEÑA HISTORICA...........................................................................................4

TELEFONICA DEL PERU S.A.A.........................................................................5III. SITUACION ACTUAL.......................................................................................6

ORGANIGRAMA INTERNO DE TELEFONICA DEL PERU....................................7

III. 1. ENTORNO ECOMONICO...............................................................................7

CAPITULO II.................................................................................................................11

ANALISIS E INTERPRETACION DE LOS ESTADOS FINANCIEROS (HOJAS

DE HORIZONTAL Y VERTICAL DE EXCEL DE BG Y EE PP Y GG) ANEXO 1

.........................................................................................................................................11

RATIOS FINANCIEROS: ANEXO 2..........................................................................12

IMPACTO DE VARIABLES ECONÓMICAS........................................................13PRODUCTO BRUTO INTERNO:.......................................................................34INFLACION:...........................................................................................................35IPC(INDICE DE PRECIOS AL CONSUMIDOR):............................................35Riesgo de tipo de cambio....................................................................................36

INFORME Nº00.............................................................................................................39

1.-ESTADO DE SITUACION FINANCIERA.....................................................392.-ESTADO DE RESULTADOS.........................................................................393.-CONCLUSIONES............................................................................................404.-RECOMENDACIONES:..................................................................................41

BIBLIOGRAFIA............................................................................................................44

CAPÍTULO I

3

1. LA EMPRESA

TELEFONICA DEL PERU S.A.A. es una empresa peruana de capitales espa-

ñoles, que se dedica a brindar servicios de telecomunicaciones, tales como: te-

lefonía fija, telefonía celular, internet, televisión satelital y por cable, entre otros.

El Grupo Telefónica es una empresa de carácter mundial con presencia en di-

versos países del mundo, entre estos: Alemania, Brasil, Chile, Colombia, Ecua-

dor, España, El Salvador, Eslovaquia, USA, Guatemala, Irlanda, Marruecos,

México, Nicaragua, Panamá, Perú, Puerto Rico, UK, Republica Checa, Uru-

guay, Venezuela entre otros.

A nivel mundial tiene presencia en 25 países y tiene un promedio de 257000

empleados.

2. RESEÑA HISTORICA

Telefónica del Perú se constituye como empresa el 25 de junio de 1920 me-

diante escritura pública en la ciudad de Lima, inicialmente denominada como

Compañía Peruana de Teléfonos S.A. (CPT).

Por otro lado, para atender con servicios de telefonía local al resto del país y de

larga distancia nacional e internacional es creada la Empresa Nacional de Tele-

comunicaciones S.A. (ENTEL Perú) en el año de 1969.

La administración de estas dos empresa estuvo a cargo del estado peruano

hasta 1994, mismo año en el que entraron a proceso de privatización y fueron

subastadas las sus acciones. La empresa que resultara ganadora de este pro-

ceso seria Telefónica Perú Holding SAC., adquiriendo de esta forma el 35% del

capital social de ENTEL Perú S.A. y el 20%de capital de la Compañía Peruana

de Teléfonos S.A., en la cual realizo un aporte de capital adicional de 612 millo-

nes de dólares.

La inversión total que se realizo para la adquisición de acciones fue de 2002

millones de dólares, el precio ofrecido fue terminado de pagar el 16 de mayo de

1994, de esta manera Telefónica Holding SAC. asume la gestión de la empre-

sa.

En diciembre de 1994 en un proceso de fusión la Compañía peruana de Teléfo-

nos S.A. absorbió a la Empresa Nacional de Telecomunicaciones S.A., el 9 de

marzo de 1998 Telefónica del Perú adopta la denominación de Telefónica del

Perú S.A.A.

4

2. DATOS GENERALES

En la siguiente información podemos apreciar datos de carácter general de la

empresa, obtenidos de la Comisión Nacional Supervisora de Empresas y Valo-

res.

Fecha de Inscripción 09/08/1920

DATOS DE IDENTIFICACIÓN

Razón Social TELEFONICA DEL PERU S.A.A.

Objeto Social TELECOMUNICACIONES

Dirección AV AREQUIPA Nº 1155, SANTA BEATRIZ

FUENTE: CONASEV

TELEFONICA DEL PERU S.A.A.

I. VISION

Queremos mejorar la vida de las personas, facilitar el desarrollo de los nego-

cios y contribuir al progreso de las comunidades donde operamos, proporcio-

nándoles servicios innovadores, basados en las Tecnologías de la Información

y las Comunicaciones (TIC), es el punto de partida de la estrategia de Respon-

sabilidad Corporativa (RC) del Grupo, que queda integrada en los objetivos y

en el quehacer de la compañía.

II. MISION

La aspiración de Fundación Telefónica desde su creación, ha sido contribuir a

la construcción del futuro de las regiones en donde opera el Grupo Telefónica e

impulsar el desarrollo social de estas zonas a través de una educación de cali-

dad, utilizando para ello su fortaleza y capacidad tecnológica, su presencia te-

rritorial y su extensa base de empleados.

5

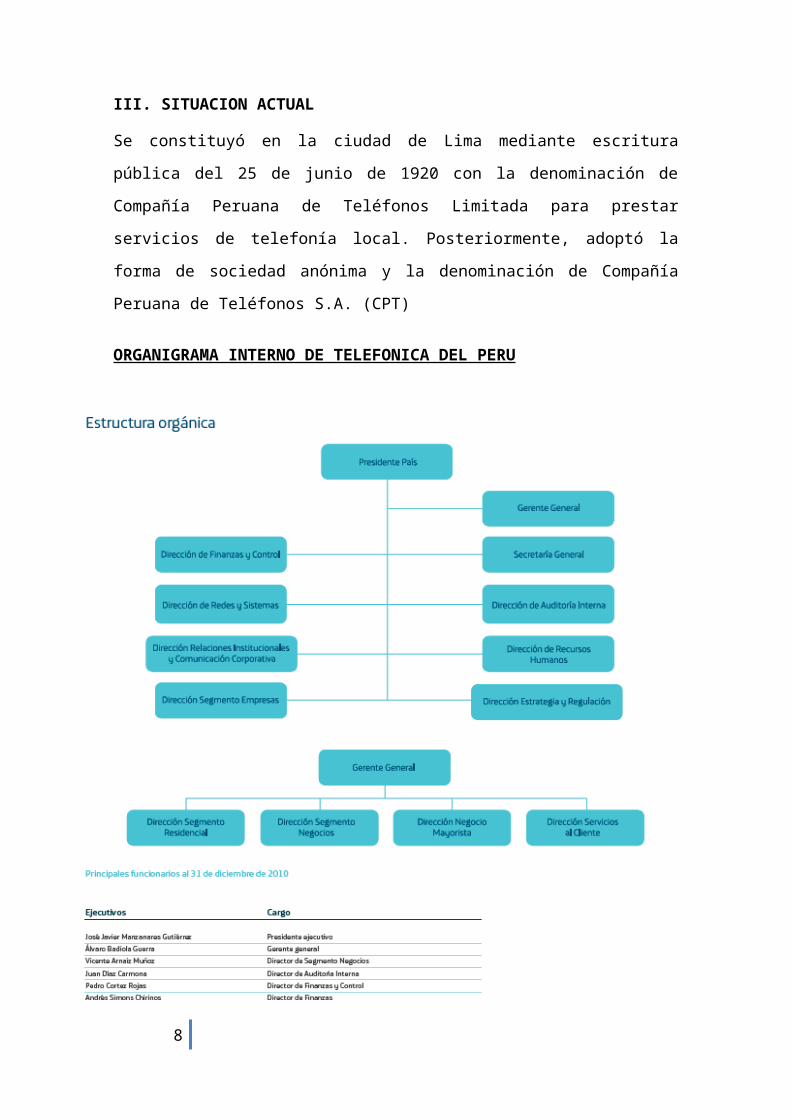

III. SITUACION ACTUAL

Se constituyó en la ciudad de Lima mediante escritura pública del 25 de junio

de 1920 con la denominación de Compañía Peruana de Teléfonos Limitada pa-

ra prestar servicios de telefonía local. Posteriormente, adoptó la forma de so-

ciedad anónima y la denominación de Compañía Peruana de Teléfonos S.A.

(CPT)

ORGANIGRAMA INTERNO DE TELEFONICA DEL PERU

6

III. 1. ENTORNO ECOMONICO

En cuanto a resultados, pese al crecimiento económico del Perú y al significati-

vo esfuerzo realizado por la empresa para incrementarla penetración del servi-

cio y atender las necesidades de los distintos segmentos del mercado, los in-

gresos operativos de 2010fueron menores en 2.9% a los registrados en el año

2009, lo que se explica, sobretodo, por el desempeño de nuestros negocios tra-

dicionales en un entorno cada vez más marcado por la regulación y por la com-

petencia de tecnologías alternativas.

Respecto de los nuevos negocios, destacó particularmente el caso de Internet,

línea de negocio en la que nuestros ingresos se incrementaron en 7.6%, alcan-

zando de esta manera S/. 914 millones, debido fundamentalmente al crecimien-

to de la planta en servicio de banda ancha. En este esfuerzo ,resaltó el lanza-

miento de productos de rentas bajas y pre pagados, los que se enmarcan en

nuestro objetivo de masificar el uso de Internet de banda ancha en el Perú.

En el segmento negocios, por su parte, el año pasado se siguió trabajando pa-

ra acelerar el crecimiento de la banda ancha en las Pymes y generar valor en

los clientes; así, la planta del servicio Speedy se incrementó en 10%, hasta al-

canzar una penetración de 70% en nuestra planta de clientes. Uno de los pro-

ductos más novedosos orientados a este segmento fue “Negocio en Línea”,

una solución integral para que las Pymes puedan instalar una tienda online de

manera económica y sencilla.

Menos auspiciosos fueron los resultados en telefonía local y de larga distancia.

En el caso de la primera, registramos una reducción de ingresos de 8% con re-

lación al año 2009, que obedeció principalmente a los menores ingresos en tar-

jetas, el menor tráfico de interconexión hacia otros operadores fijos y móviles, y

a los menores ingresos de renta mensual por la aplicación del factor de produc-

tividad, que continúa siendo uno de los más altos de la región.

En larga distancia, por su parte, al cierre del año 2010 los ingresos totalizaron

S/. 225 millones lo que representó una disminución de 20.3% respecto a 2009.

Este resultado impactó tanto a los negocios de larga distancia nacional como

internacional y se explica por la sustitución fijo-móvil de tarjetas prepago, ade-

más del creciente uso de medios alternativos de telecomunicación.

7

En 2010, en particular, el impacto de las medidas regulatorias sobre los ingre-

sos operativos de la compañía ha superado los S/. 89 millones, en función de la

aplicación del factor de productividad, el área móvil virtual, la reducción de car-

gos de interconexión, entre las más importantes.

III.2. El crecimiento económico avanzó de la mano con el desarrollo digital

Situación del mercado:

El año 2010 marcó el regreso de los niveles de crecimiento que tenía el Perú

en periodos previos a la crisis financiera internacional.

Esto permitió que el mercado de telecomunicaciones creciera e incrementara

su dinámica competitiva. En este contexto, Telefónica del Perú mantuvo su po-

sición de liderazgo en todos los servicios que ofrece y en todos los segmentos

que atiende.

Telefónica apostó por el país al invertir en una nueva red de 1,200 km. de fibra

óptica en la sierra central, sierra sur y selva, que permitirá llevar mejores servi-

cios de tele comunicaciones a ciudades como Abancay, Andahuaylas,

Ayacucho, Cusco, Huancavelica, Huánuco, Pucallpa y Tingo María. Con ese

objeto, la empresa anunció inversiones en infraestructura de telecomunicacio-

nes por US$ 1,500 millones para el periodo 2010-2013.

En el mercado de voz, destacó el lanzamiento de las recargas virtuales Fono

Ya, servicio que permite a los usuarios recargar sus teléfonos fijo-inalámbricos

de manera virtual en cualquier bodega afiliada. Asimismo, el mercado de

la telefonía fija inalámbrica se tornó más competitivo con la presencia de Améri-

ca Móvil.

Con respecto al acceso a Internet, Telefónica lanzó Internet 50, el cual permite

a los hogares de menores ingresos, acceder a este servicio por S/. 50 mensua-

les. Esto faculta mejorar la penetración del servicio y profundizar en la lucha

contra la informalidad. Este servicio también fue lanzado en la modalidad de

prepago, para dar mayores facilidades a los usuarios. Por su parte, la compe-

tencia se mantuvo enfocada en propuestas de valor a través de ofertas paqueti-

zadas de dúos y tríos, con descuentos de hasta 50% en los primeros meses de

contrato.

8

En lo referente a televisión por suscripción, se logró un alto dinamismo a partir

del Mundial de Fútbol de Sudáfrica 2010. Las empresas incrementaron sus

ventas de servicios de alta definición a través de ofertas atractivas, las cuales

fueron incorporadas en los servicios paquetizados del lado de Telefónica.

9

CAPITULO II

10

ANALISIS E INTERPRETACION DE LOS ESTADOS FINANCIEROS (HOJAS DE HO-

RIZONTAL Y VERTICAL DE EXCEL DE BG Y EE PP Y GG)

11

RATIOS FINANCIEROS

12

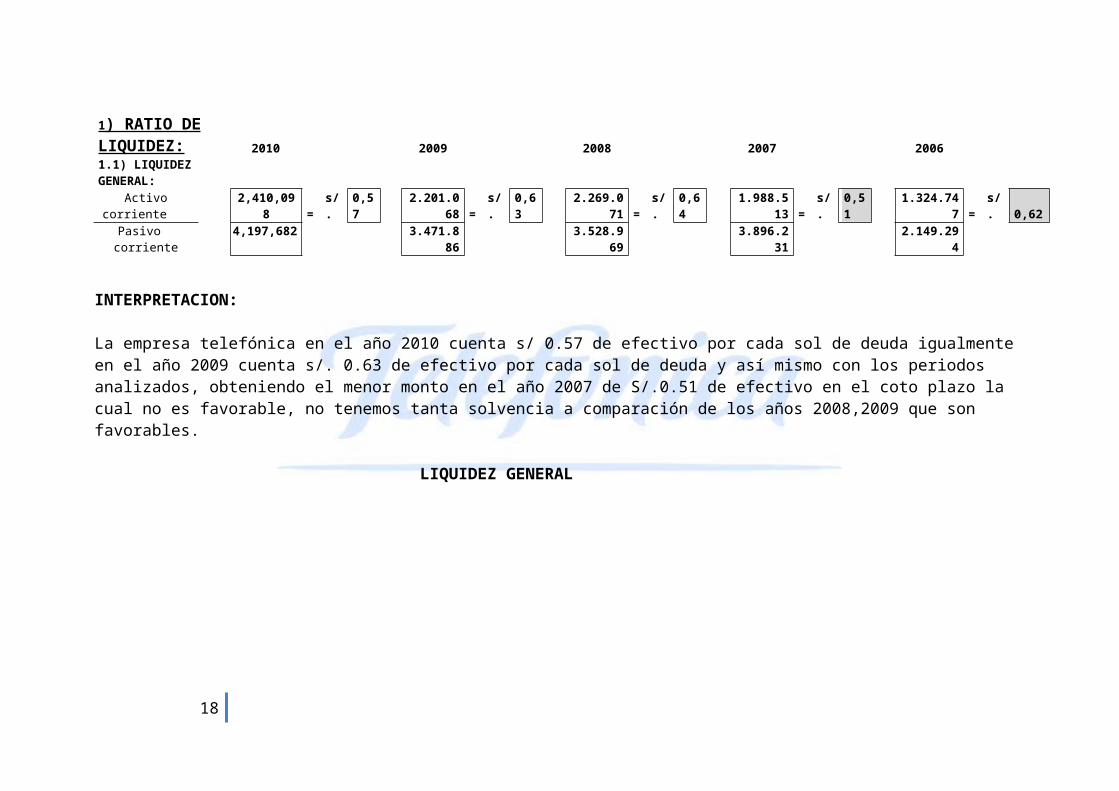

1 ) RATIO DE LIQUIDEZ: 2010 2009 2008 2007 20061.1) LIQUIDEZ GE-NERAL:

Activo corriente 2,410,098 = s/. 0,572.201.06

8 = s/. 0,632.269.07

1 = s/. 0,641.988.51

3 = s/. 0,511.324.747

= s/. 0,62

Pasivo corriente4,197,682 3.471.88

63.528.96

93.896.23

12.149.294

INTERPRETACION:

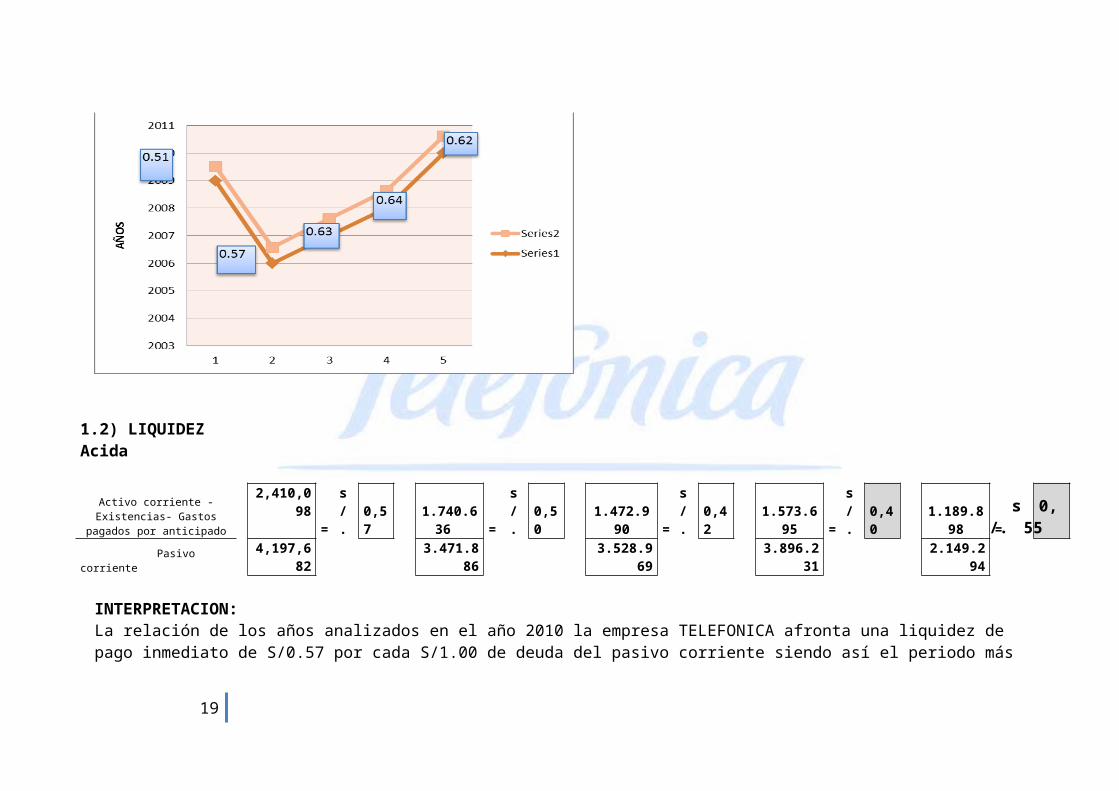

La empresa telefónica en el año 2010 cuenta s/ 0.57 de efectivo por cada sol de deuda igualmente en el año 2009 cuenta s/. 0.63 de efectivo por cada sol de deuda y así mismo con los periodos analizados, obteniendo el menor monto en el año 2007 de S/.0.51 de efectivo en el coto plazo la cual no es favorable, no tenemos tanta solvencia a comparación de los años 2008,2009 que son fa-vorables.

LIQUIDEZ GENERAL

13

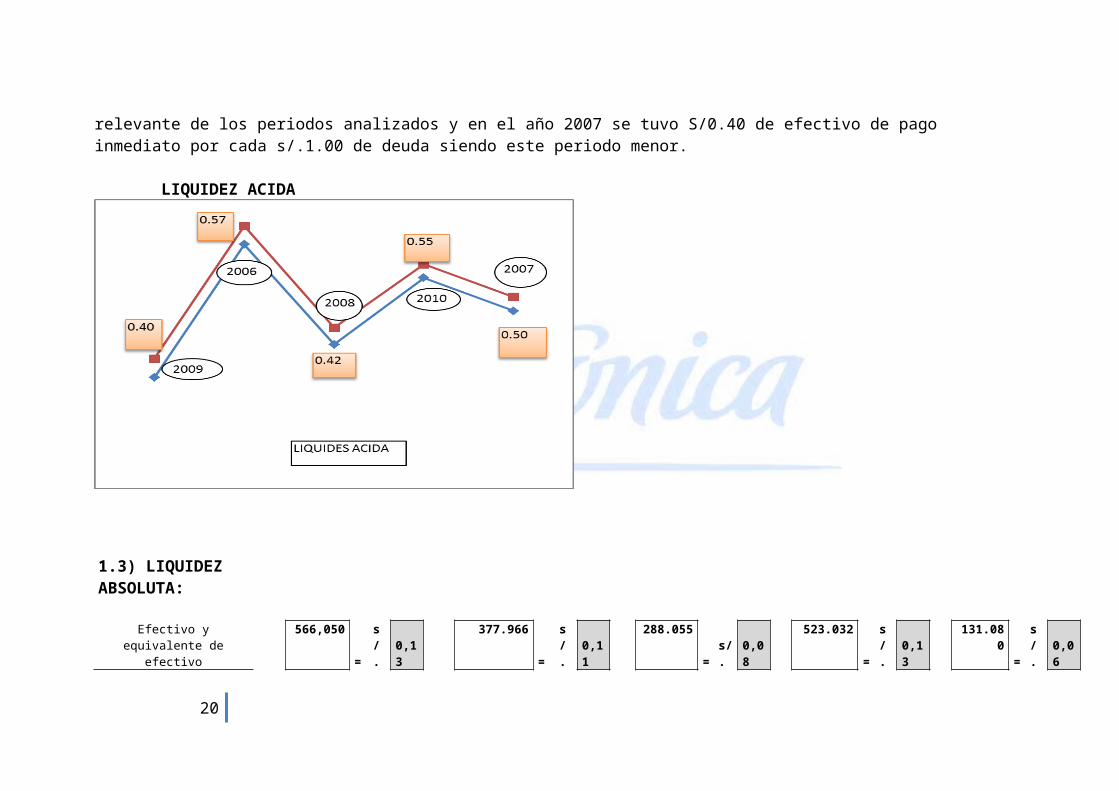

1.2) LIQUIDEZ Acida

Activo corriente -Existencias- Gastos pagados por anticipado

2,410,098 = s/. 0,57

1.740.636 = s/. 0,50 1.472.990 = s/. 0,42

1.573.695 = s/. 0,40

1.189.898 = s/.

0,55

Pasivo corriente

4,197,682

3.471.886

3.528.969 3.896.231

2.149.294

INTERPRETACION:La relación de los años analizados en el año 2010 la empresa TELEFONICA afronta una liquidez de pago inmediato de S/0.57 por cada S/1.00 de deuda del pasivo corriente siendo así el periodo más relevante de los periodos analizados y en el año 2007 se tuvo S/0.40 de efectivo de pago inmediato por cada s/.1.00 de deuda siendo este periodo menor.

LIQUIDEZ ACIDA

14

1.3) LIQUIDEZ AB-SOLUTA:

Efectivo y equivalente de efectivo

566,050=

s/.

0,13

377.966= s/. 0,11

288.055= s/. 0,08

523.032= s/. 0,13

131.080= s/. 0,06

Pasivo corriente4,197,682 3.471.886 3.528.96

93.896.231 2.149.29

4

INTERPRETACION:La empresa TELEFONICA en relación a los años analizados el periodo más resaltante fue el año 2010 que fue de s/. 0.13 de efec-tivo para realizar pagos por cada sol del pasivo corriente y en el año 2006 obtuvo s/. 0.06 de efectivo para realizar pagos por cada sol de deuda el menor a comparación de los otros periodos.

15

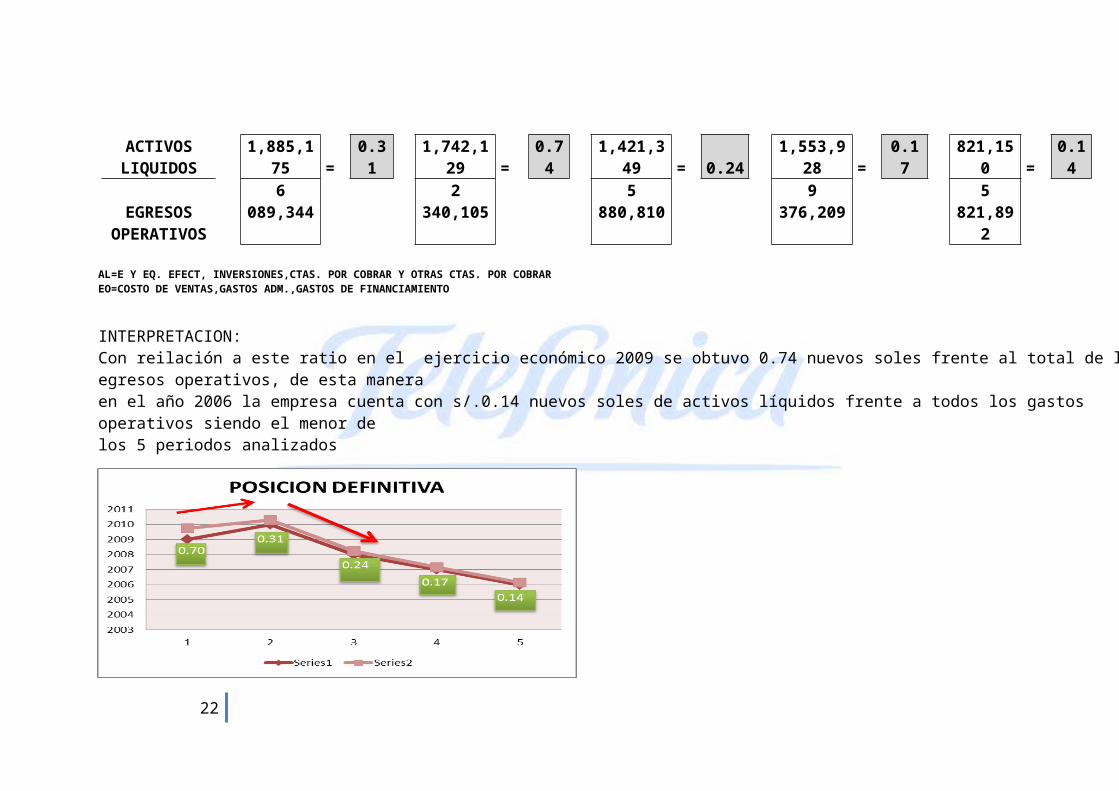

D) POSICION DEFINITIVA:

ACTIVOS LI-QUIDOS

1,885,175 = 0.31

1,742,129 = 0.74

1,421,349= 0.24

1,553,928= 0.17

821,150= 0.14

EGRESOS OPERATIVOS

6 089,344

2 340,105

5 880,810 9 376,209 5 821,892

AL=E Y EQ. EFECT, INVERSIONES,CTAS. POR COBRAR Y OTRAS CTAS. POR COBRAREO=COSTO DE VENTAS,GASTOS ADM.,GASTOS DE FINANCIAMIENTO

INTERPRETACION:Con reilación a este ratio en el ejercicio económico 2009 se obtuvo 0.74 nuevos soles frente al total de lo egresos operativos, de esta maneraen el año 2006 la empresa cuenta con s/.0.14 nuevos soles de activos líquidos frente a todos los gastos operativos siendo el menor de los 5 periodos analizados

16

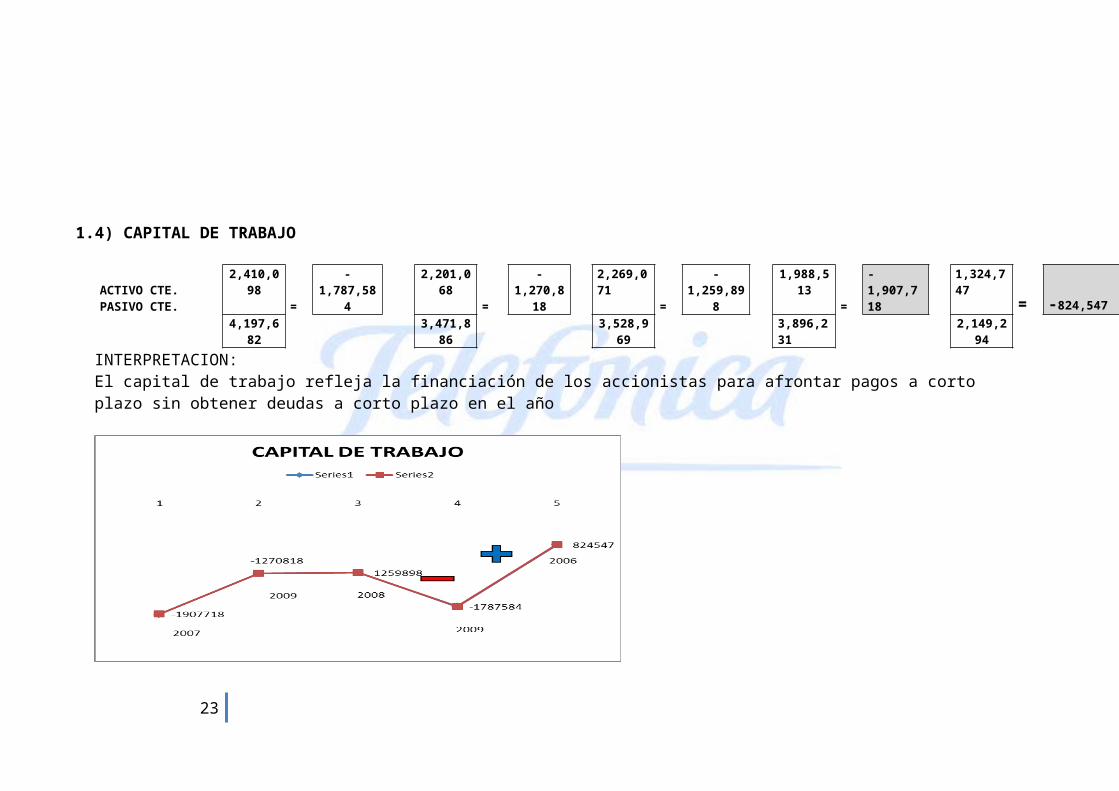

1.4) CAPITAL DE TRABAJO

ACTIVO CTE. PA-SIVO CTE.

2,410,098

= -1,787,584

2,201,068

=

-1,270,81

8

2,269,071

= -1,259,898

1,988,513

=-1,907,718

1,324,747

= -824,5474,197,68

23,471,88

63,528,96

93,896,231

2,149,294

INTERPRETACION:El capital de trabajo refleja la financiación de los accionistas para afrontar pagos a corto plazo sin obtener deudas a corto plazo en el año

17

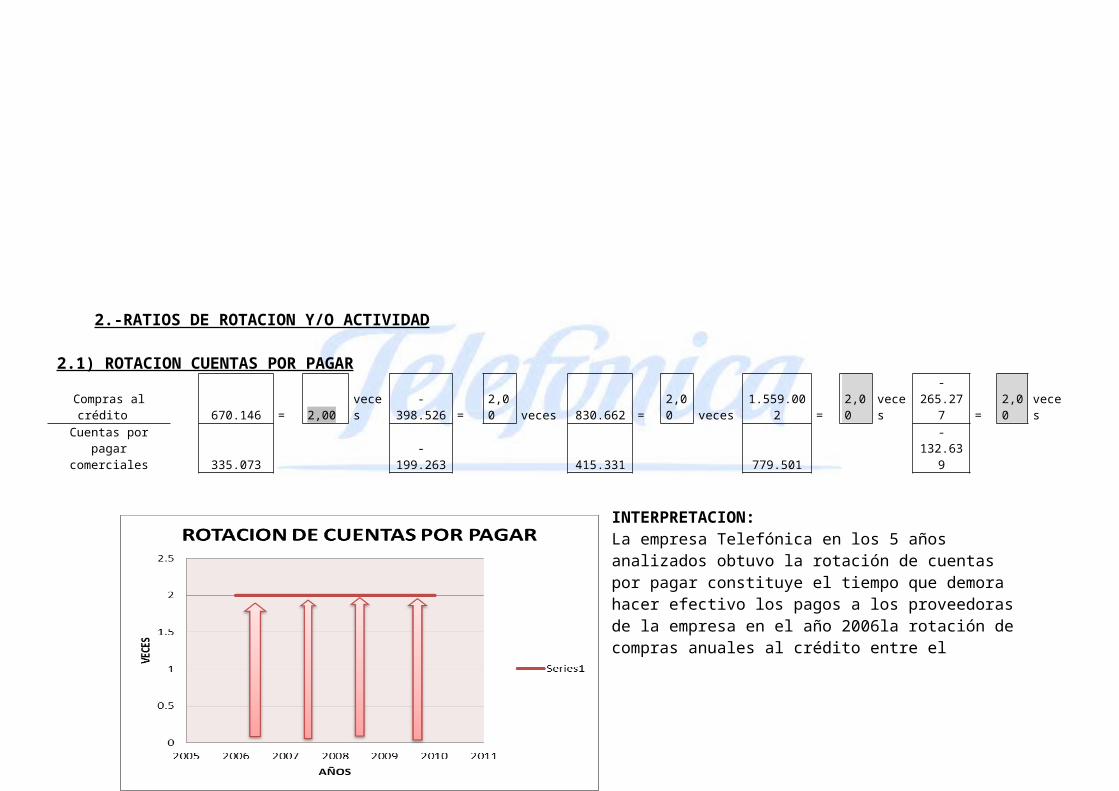

2.-RATIOS DE ROTACION Y/O ACTIVIDAD

2.1) ROTACION CUENTAS POR PAGAR

Compras al crédito 670.146 = 2,00 veces -398.526 = 2,00 veces 830.662 = 2,00 veces 1.559.002 = 2,00 veces -265.277 =2,00 veces

Cuentas por pagar comerciales 335.073 -199.263 415.331 779.501 -132.639

INTERPRETACION:La empresa Telefónica en los 5 años analizados obtuvo la rotación de cuentas por pagar constituye el tiempo que demora hacer efectivo los pagos a los proveedoras de la empresa en el año 2006la rotación de compras anuales al crédito entre el promedio de cuentas por pagar resulta 2 veces el pago que realiza la empresa de igual manera con los periodos siguientes.

18

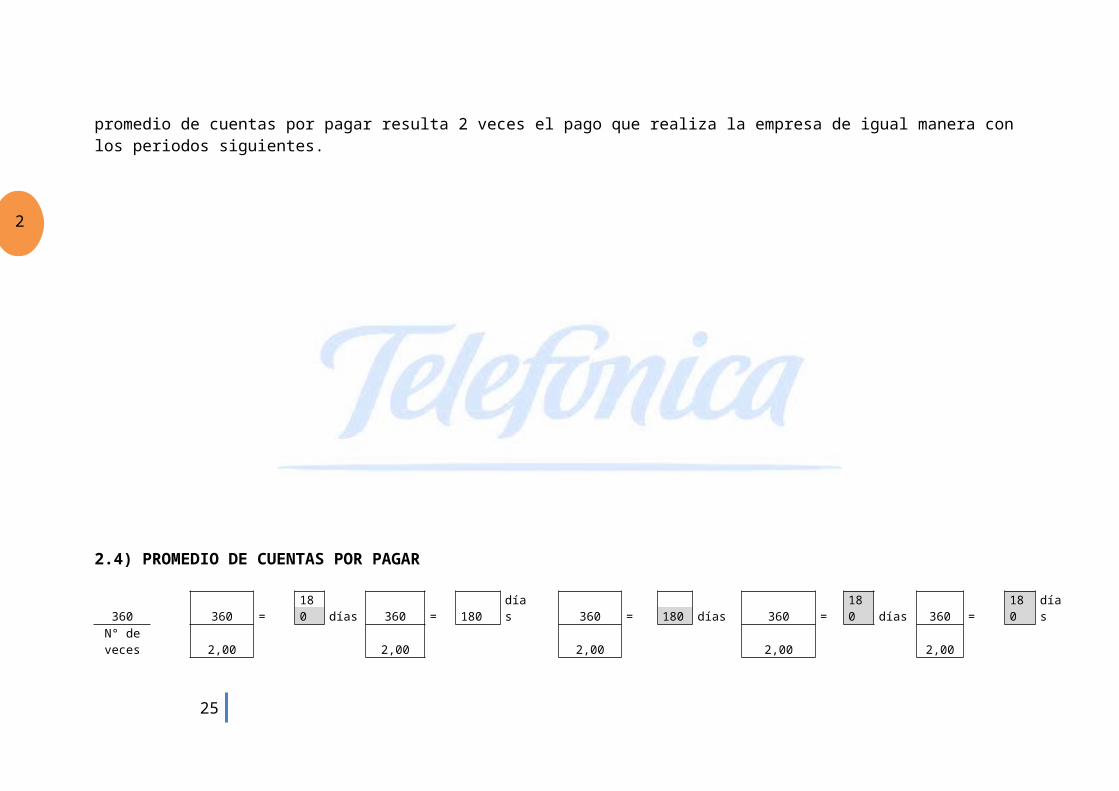

2

2.4) PROMEDIO DE CUENTAS POR PAGAR

360 360 = 180 días 360 = 180 días 360 = 180 días 360 = 180 días 360 = 180 díasN° de veces 2,00 2,00 2,00 2,00 2,00

INTERPRETACION:

El promedio de cuentas significa que el número de días promedio en que se realiza el pago a los proveedores de la empresa. En este caso tanto para el año 2010 al 2006 el promedio de pago fue realizado en efectivo cada 180 días.

19

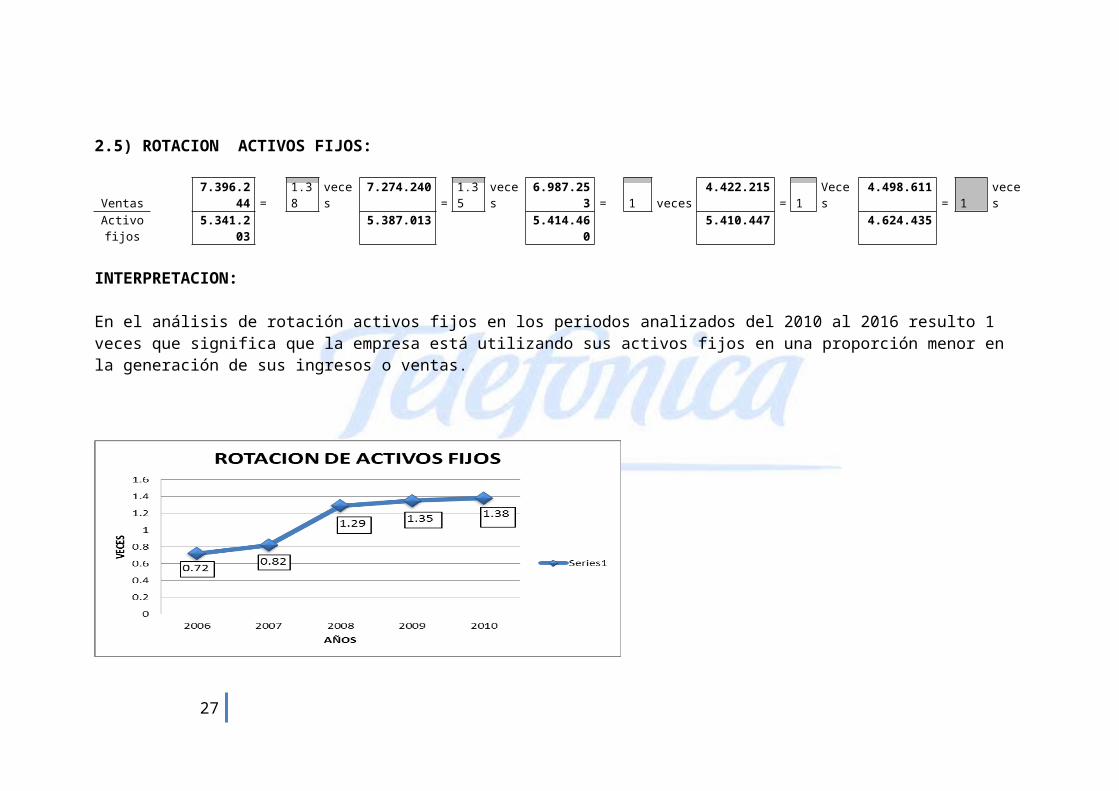

2.5) ROTACION ACTIVOS FIJOS:

Ventas 7.396.24

4 = 1.38 veces7.274.240

= 1.35 veces6.987.253

= 1 veces4.422.215

= 1 Veces4.498.611

= 1 vecesActivo fi-

jos 5.341.20

3 5.387.013

5.414.460

5.410.447

4.624.435

INTERPRETACION:

En el análisis de rotación activos fijos en los periodos analizados del 2010 al 2016 resulto 1 veces que significa que la empresa es-tá utilizando sus activos fijos en una proporción menor en la generación de sus ingresos o ventas.

20

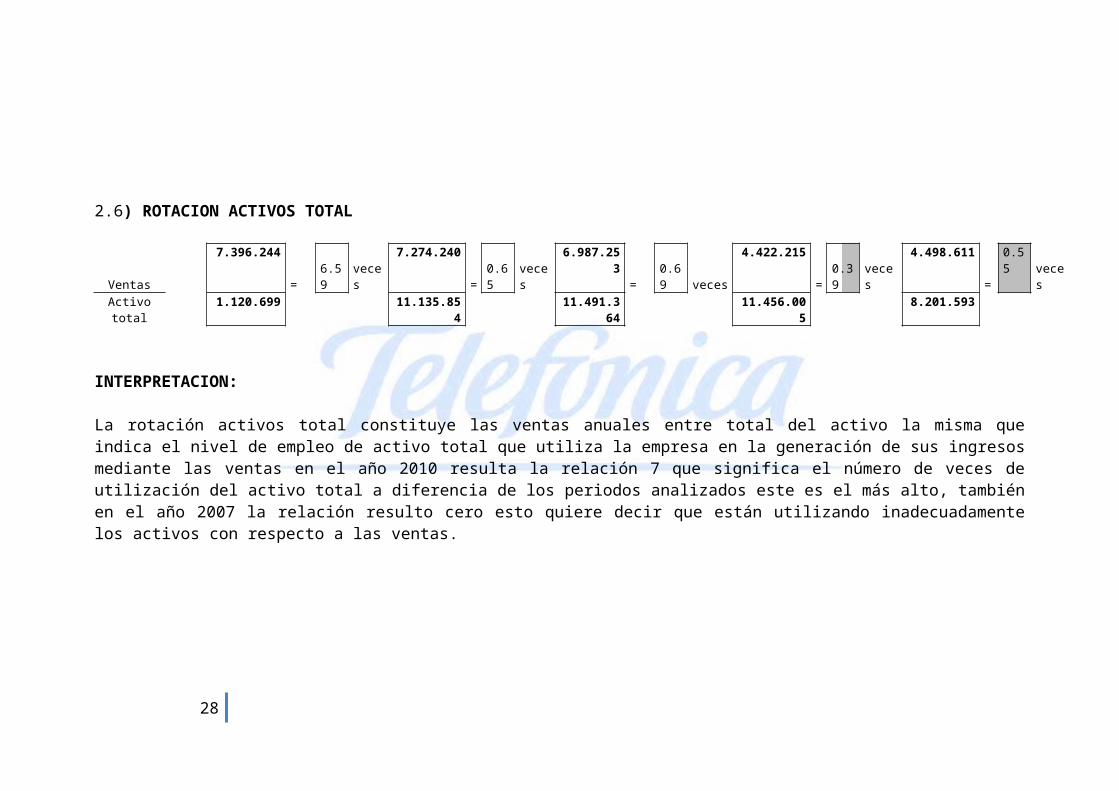

2.6) ROTACION ACTIVOS TOTAL

Ventas 7.396.244

= 6.59 veces7.274.240

= 0.65 veces6.987.253

= 0.69 veces4.422.215

= 0.39 veces4.498.611

=0.55

veces

Activo total 1.120.699 11.135.854 11.491.364 11.456.005 8.201.593

INTERPRETACION:

La rotación activos total constituye las ventas anuales entre total del activo la misma que indica el nivel de empleo de activo total que utiliza la empresa en la generación de sus ingresos mediante las ventas en el año 2010 resulta la relación 7 que significa el nú-mero de veces de utilización del activo total a diferencia de los periodos analizados este es el más alto, también en el año 2007 la relación resulto cero esto quiere decir que están utilizando inadecuadamente los activos con respecto a las ventas.

21

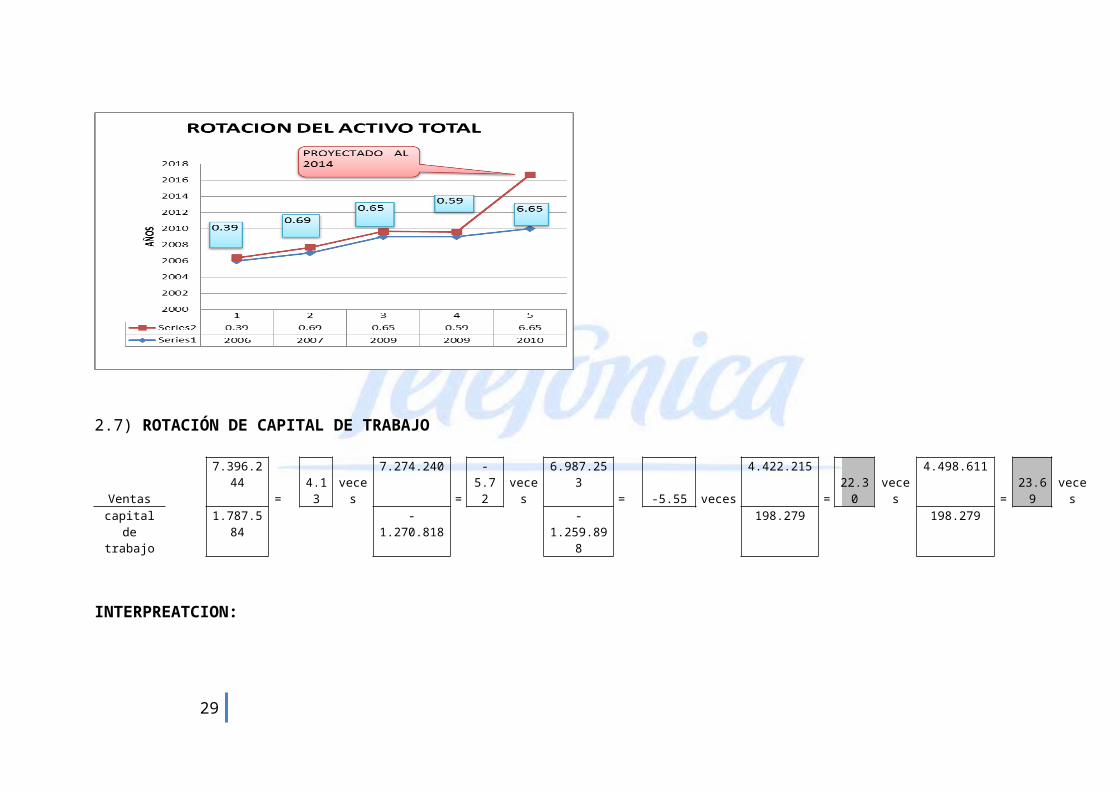

2.7) ROTACIÓN DE CAPITAL DE TRABAJO

Ventas 7.396.24

4 = 4.13 veces7.274.240

= -5.72 veces6.987.253

= -5.55 veces4.422.215

= 22.30 veces4.498.611

= 23.69 vecescapital de

trabajo 1.787.58

4 -1.270.818

-1.259.898

198.279

198.279

INTERPREATCION:

En el análisis de los periodos se obtuvo en el año 2006 resulto una relación de 23.69 veces en que el capital de trabajo a participa-do durante las ventas realizadas por la empresa, siendo este el más alto y menor fue del año 2008 es -5.55 veces.

22

2.8) ROTACIÓN PATRIMONIO NETO

Ventas netas 7.396.24

4 = 2.57

ve-ces

7.274.240=

2.53

ve-ces

6.987.253=

2.43 veces

4.422.215=

1.62 veces

4.498.611=

1.65

ve-ces

patrimonio neto (capital)

2.878.643

2.878.643

2.880.019

2.727.843

2.727.843

INTERPRETACION:

23

En el análisis de la rotación patrimonio neto se puede observar que en los periodos 2010 y 2009 la relación fue de 3 veces ha parti-cipado el patrimonio neto o capital en la generación de sus ingresos por venta a diferencia de los otros periodos que fue menor.

3.-RATIOS DE ENDEUDAMIENTO O SOLVENCIA

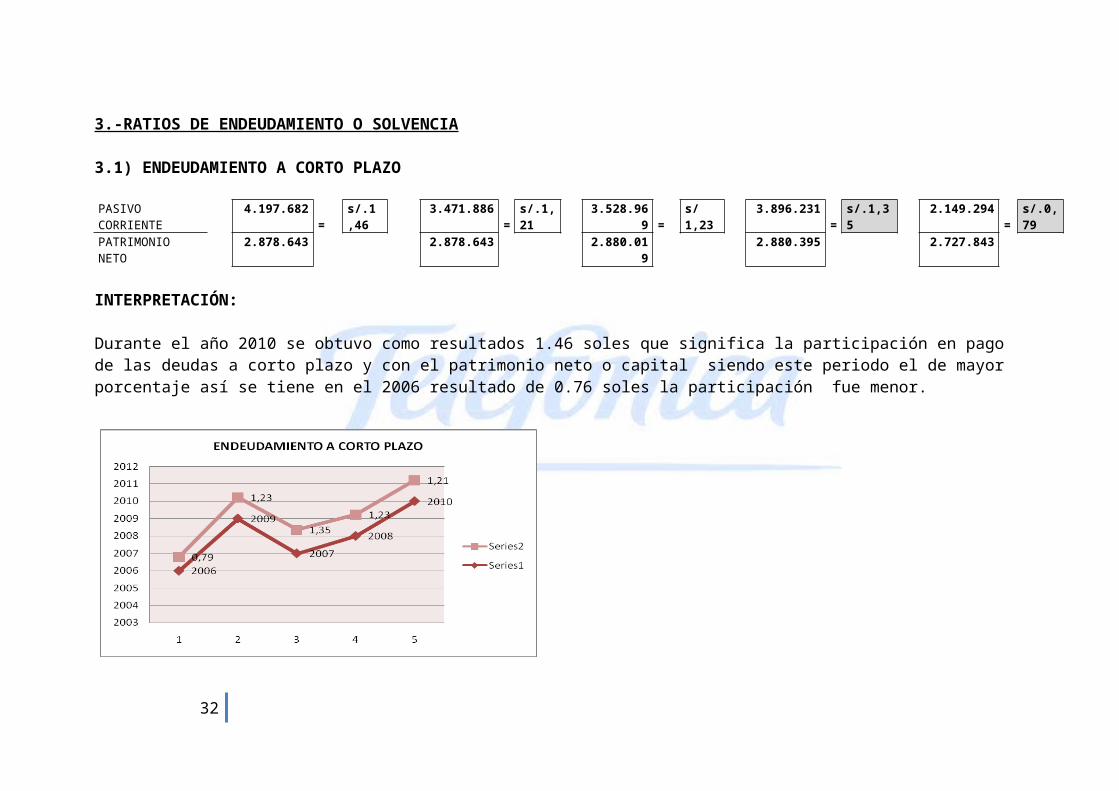

3.1) ENDEUDAMIENTO A CORTO PLAZO

PASIVO CO-RRIENTE

4.197.682=

s/.1,46

3.471.886= s/.1,21

3.528.969= s/1,23

3.896.231= s/.1,35

2.149.294= s/.0,79

PATRIMONIO NE-TO

2.878.643 2.878.643 2.880.019 2.880.395 2.727.843

INTERPRETACIÓN:

24

Durante el año 2010 se obtuvo como resultados 1.46 soles que significa la participación en pago de las deudas a corto plazo y con el patrimonio neto o capital siendo este periodo el de mayor porcentaje así se tiene en el 2006 resultado de 0.76 soles la participa-ción fue menor.

3.2) ENDEUDAMIENTO A LARGO PLAZO

PASIVO NO CO-RRIENTE

3,437,067= 1.19

4,113,223= 1.43

3,978,091= 1.38

3,890,416= 1.35

2,991,320= 1.10

PATRIMONIO NETO 2,878,643 2,878,643 2,880,019 2,889,395 2,727,843

INTERPRETACIÓN:

25

En el análisis de endeudamiento a largo plazo se pude observar que en el año 2010 el resultado es de 1.19 nuevos soles que sig -nifica que la empresa afronta en el pago de deudas a largo plazo con el patrimonio neto neto y en el año 2006 se tiene un resulta -do de 1.10 nuevos soles que afronta la empresa telefónica en el pago de deudas a largo plazo.

3.3) ENDEUDAMIENTO PATRIMONIAL

PATRIMONIO TO-TAL

2,878,643= 0.38

2,878,643= 0.38

2,880,019= 0.04

2,889,395= 0.37

2,727,843= 0.53

PASIVO TOTAL 7,634,749 7,585,109 7,507,060 7,786,647 5,140,614

INTERPRETACION:

26

En el análisis realizado muestra que en el año 2010,2009 se tiene la relación de 0.38 nuevos soles que significa la participación to-tal de patrimonio en el pago de la deuda total de esta manera en el periodo 2007 se tiene 0.04 que representa la cantidad total de fondos del patrimonio de la empresa para afrontar las deudas totales la cantidad es menor a diferencia de los años 2010 y 2009.

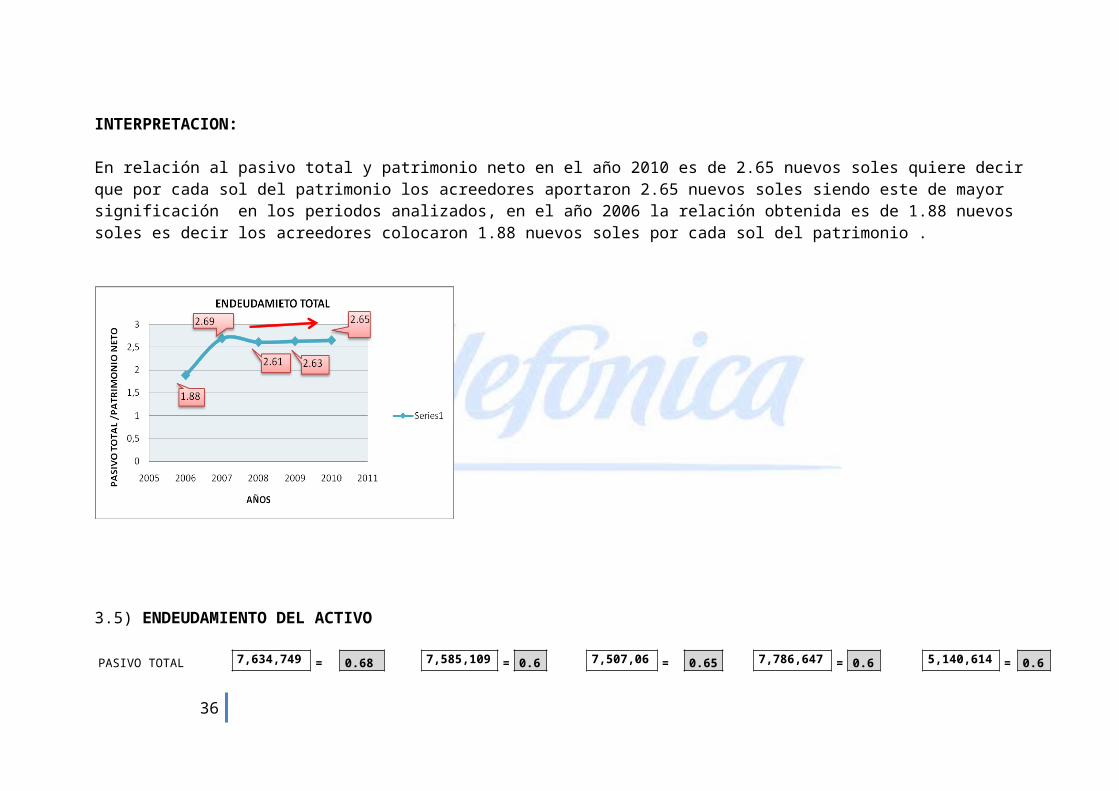

3.4) ENDEUDAMIENTO TOTAL

PASIVO TOTAL 7,634,749 = 2.65 7,585,109 = 2.63 7,507,060 = 2.61 7,786,647 = 2.69 5,140,614 = 1.88PATRIMONIO NE-TO

2,878,643 2,878,643 2,880,019 2,889,395 2,727,843

INTERPRETACION:

27

En relación al pasivo total y patrimonio neto en el año 2010 es de 2.65 nuevos soles quiere decir que por cada sol del patrimonio los acreedores aportaron 2.65 nuevos soles siendo este de mayor significación en los periodos analizados, en el año 2006 la rela-ción obtenida es de 1.88 nuevos soles es decir los acreedores colocaron 1.88 nuevos soles por cada sol del patrimonio .

3.5) ENDEUDAMIENTO DEL ACTIVO

PASIVO TOTAL 7,634,749 = 0.68 7,585,109 = 0.68 7,507,060 = 0.65 7,786,647 = 0.68 5,140,614 = 0.63ACTIVO TOTAL 11,206,999 11,135,854 11,491,364 11,456,005 8,201,593

INTERPRETACION:

28

La realacio0n obtenida en el año 2008 significa que por cada nuevo sol fueron financiados s/.0.68 de los recursos aportados de corto plazo y largo plazo con los acreedores este periodo tiene mayor relevancia a comparación de año 2006 la relación es de 0.63.El ratio de endeudamiento del activo nuestra que el año

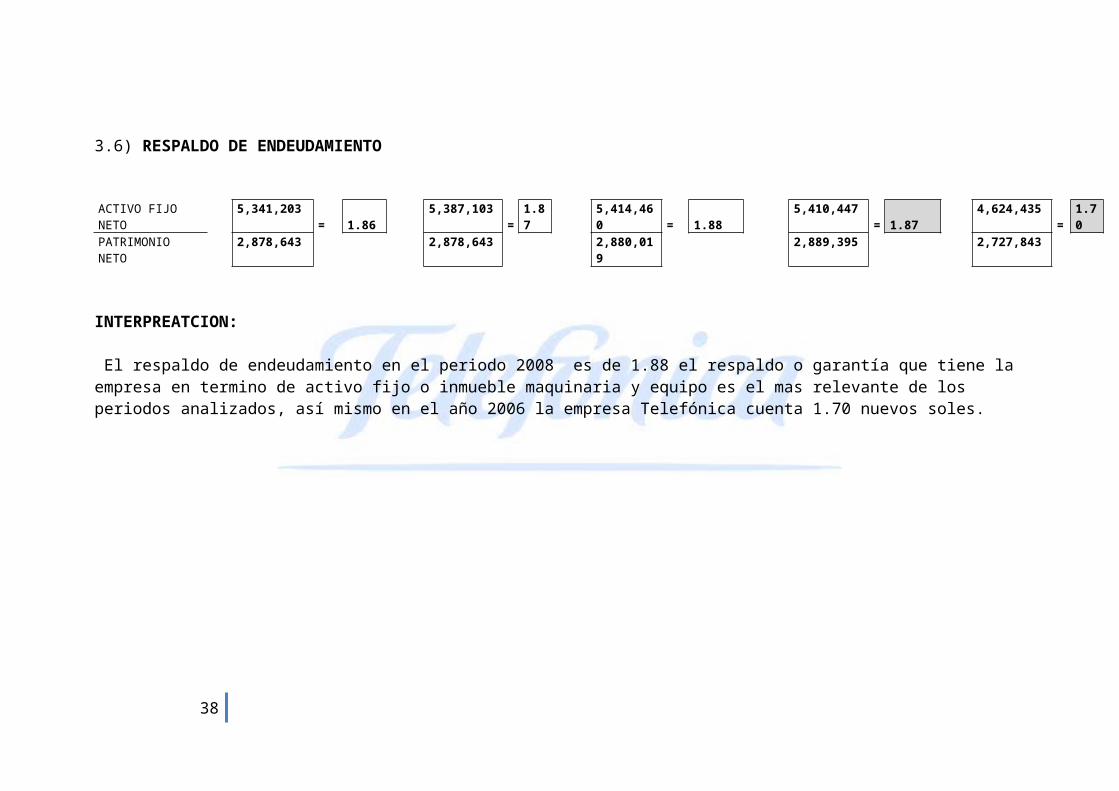

3.6) RESPALDO DE ENDEUDAMIENTO

ACTIVO FIJO NE-TO

5,341,203= 1.86

5,387,103= 1.87

5,414,460= 1.88

5,410,447= 1.87

4,624,435= 1.70

PATRIMONIO NE-TO

2,878,643 2,878,643 2,880,019 2,889,395 2,727,843

29

INTERPREATCION:

El respaldo de endeudamiento en el periodo 2008 es de 1.88 el respaldo o garantía que tiene la empresa en termino de activo fijo o inmueble maquinaria y equipo es el mas relevante de los periodos analizados, así mismo en el año 2006 la empresa Telefónica cuenta 1.70 nuevos soles.

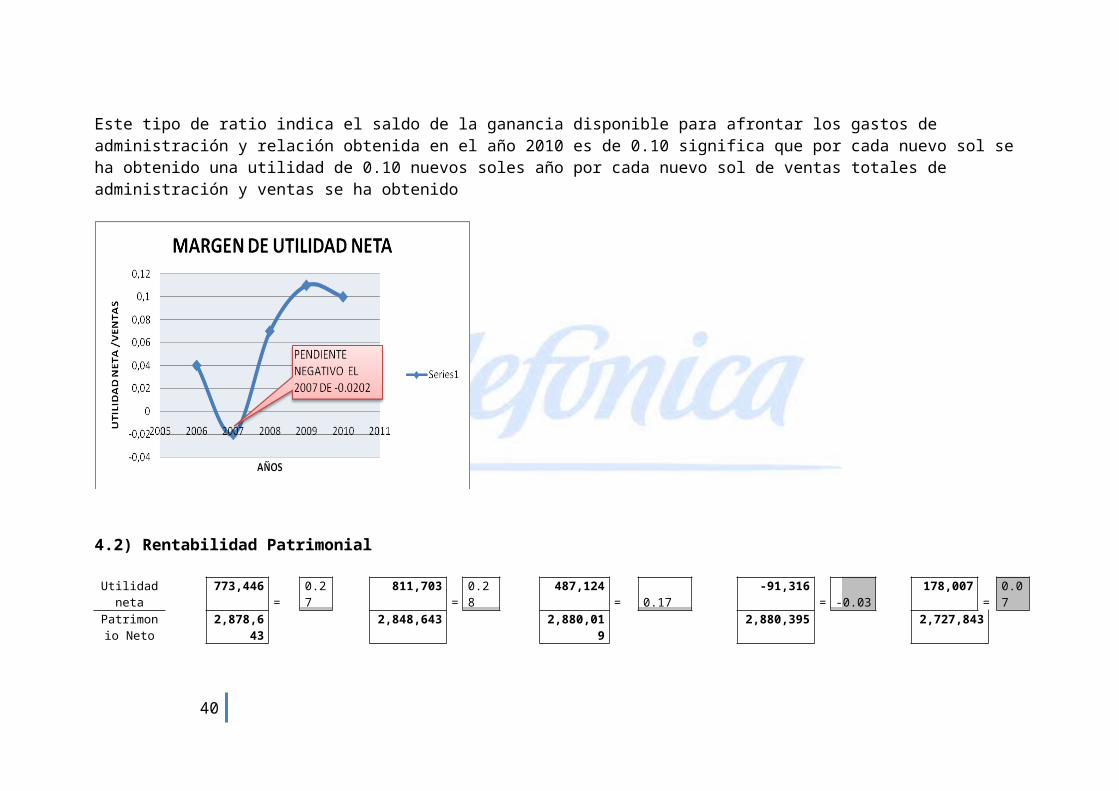

4 )INDICE DE RENTABILIDAD:

4.1) Margen de Utilidad neta

Utilidad ne-ta

773,446= 0.10

811,703= 0.11

487,124= 0.07

-91,316=

-0.02022

178,007= 0.04

Ventas ne-tas

7.396.244

7.274.240

6.987.253

4.422.215

4.498.611

30

INTERPRETACION:

Este tipo de ratio indica el saldo de la ganancia disponible para afrontar los gastos de administración y relación obtenida en el año 2010 es de 0.10 significa que por cada nuevo sol se ha obtenido una utilidad de 0.10 nuevos soles año por cada nuevo sol de ven-tas totales de administración y ventas se ha obtenido

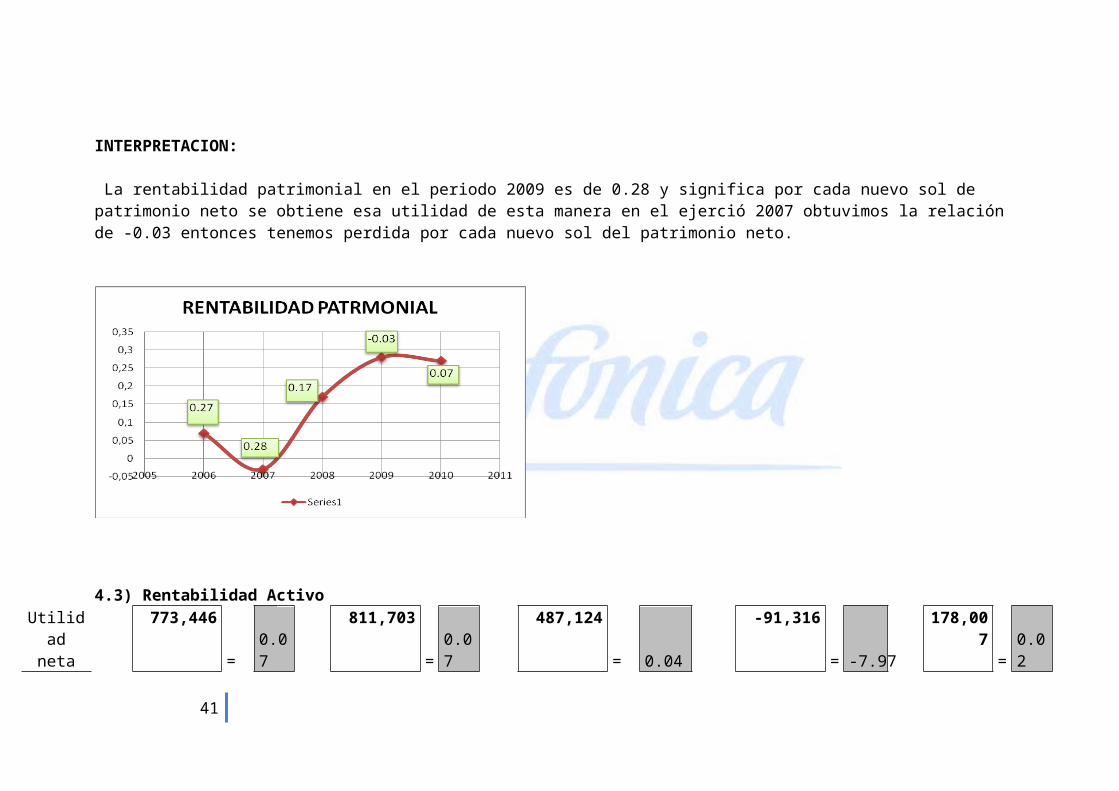

4.2) Rentabilidad Patrimonial

Utilidad ne-ta

773,446= 0.27

811,703= 0.28

487,124= 0.17

-91,316= -0.03

178,007= 0.07

Patrimonio Neto

2,878,643

2,848,643

2,880,019

2,880,395

2,727,843

31

INTERPRETACION:

La rentabilidad patrimonial en el periodo 2009 es de 0.28 y significa por cada nuevo sol de patrimonio neto se obtiene esa utilidad de esta manera en el ejerció 2007 obtuvimos la relación de -0.03 entonces tenemos perdida por cada nuevo sol del patrimonio ne-to.

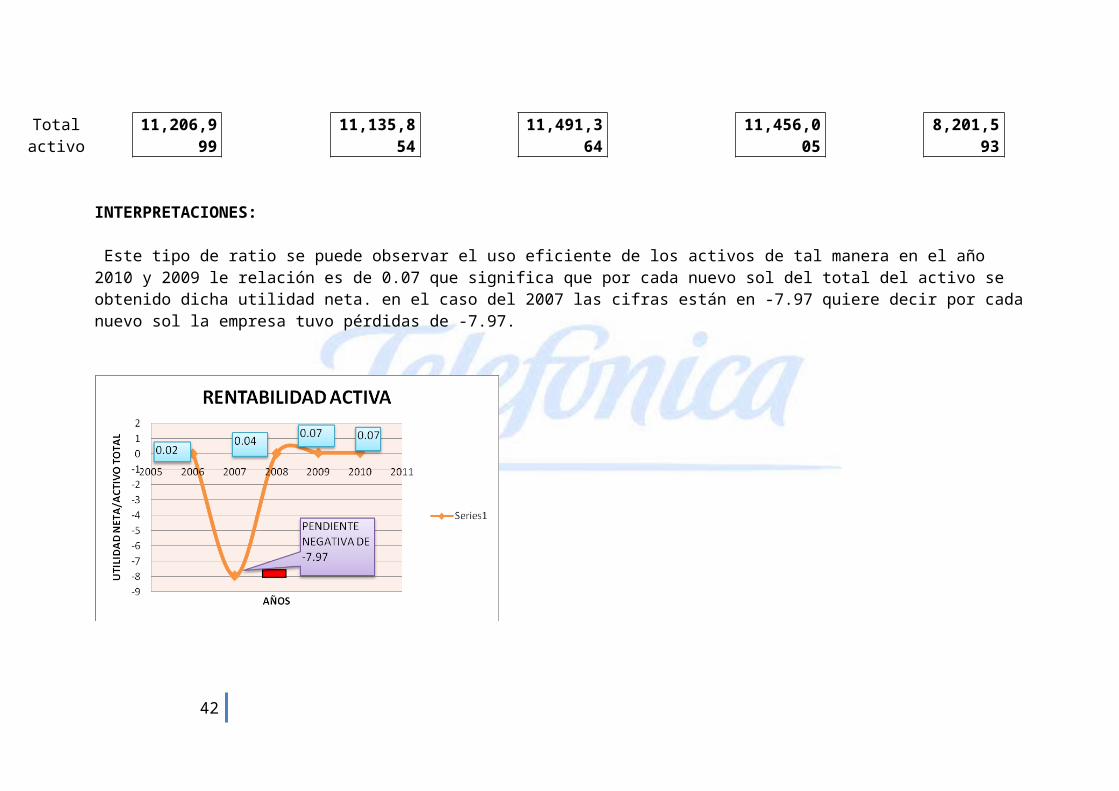

4.3) Rentabilidad ActivoUtilidad

neta 773,446

= 0.07811,703

= 0.07487,124

= 0.04-91,316

= -7.97178,007

= 0.02Total activo

11,206,999

11,135,854

11,491,364

11,456,005

8,201,593

INTERPRETACIONES:

32

Este tipo de ratio se puede observar el uso eficiente de los activos de tal manera en el año 2010 y 2009 le relación es de 0.07 que significa que por cada nuevo sol del total del activo se obtenido dicha utilidad neta. en el caso del 2007 las cifras están en -7.97 quiere decir por cada nuevo sol la empresa tuvo pérdidas de -7.97.

33

IMPACTO DE VARIABLES - Resultados macroeconómicos del 2006

Durante 2006, la economía continuó creciendo por encima de su tendencia de

largo plazo, debido al favorable entorno internacional.

El PBI cerró el año con un crecimiento de 8%, cifra muy por encima de las esti-

maciones iniciales de analistas y del propio Gobierno, y la más alta desde

1995. En esa línea, se acumularon 66 meses de crecimiento sostenido, lo que

representa una de las expansiones más largas de las últimas décadas.

El crecimiento estuvo liderado por la demanda interna, específicamente por la

inversión privada y pública. La demanda interna creció en 10.4% por encima

del PBI durante todo el año.

A su vez, el índice de confianza del consumidor finalizó el año registrando un

nivel superior a los 50 puntos, tras haber alcanzado los 61 puntos durante

agosto, su mayor nivel desde que se elabora este indicador (2003).

Por el lado sectorial, los rubros no primarios crecieron más que los primarios

por cuarto año consecutivo, sobresaliendo la construcción (14.7%), comercio

(12.1%) y manufactura no primaria (7.7%). Por su parte, en la evolución de los

sectores primarios destacó el sector agropecuario (7.2%), mientras que la mi-

nería registró un incremento casi nulo (1%).

A diciembre de 2006 y en empresas con 10 o más trabajadores, el empleo na-

cional urbano aceleró su tasa de crecimiento a 8.9% con respecto al mismo

periodo de 2005, en tanto que la expansión anual fue de 7.3%. Asimismo, el

crecimiento del empleo urbano en el interior del país (10.3%) se mantuvo por

encima del de Lima

Metropolitana (8.6%) por tercer año consecutivo. En el interior del país sobre-

salió el dinamismo del empleo en Trujillo, Talara, Sullana, Ica y Chincha, ciu-

dades en las que el crecimiento alcanzó tasas de dos dígitos. En la capital la

tasa de desempleo a diciembre fue similar a la de 2005 (7.5%).

Por otro lado, el IPC presentó una variación anual de 1.14%, siendo menor

a la observada desde 2001 y ubicándose por debajo del límite inferior del ran-

go objetivo de 1.5% a 3.5% del BCR. Según esta institución, los factores que

han ubicado a la tasa de inflación por debajo del rango-meta tienen un carácter

transitorio, tales como los menores precios de los combustibles, de las tarifas

de servicios públicos y de algunos alimentos. En este contexto de aceleración

de la actividad económica y ante la ausencia de presiones inflacionarias en el

34

corto plazo, el BCR mantuvo su tasa de interés de referencia inalterada en

4.5% durante el segundo semestre del año.

Sobresalió la mayor recaudación por Impuesto a la Renta e IGV o IVA. Por su

parte, la deuda pública (externa e interna) cerró 2006 en 32.7% del

PBI, un importante descenso frente al 37.7% del PBI en 2005.

El nuevo sol cerró 2006 con una apreciación de 6.5% debido a los mayores

ingresos de divisas en el año por el auge de las exportaciones mineras y a los

sólidos fundamentos económicos del país.

El tipo de cambio registró una tendencia decreciente a lo largo del año,

cayendo de S/. 3.43 por dólar, en diciembre de 2005, a S/. 3.20 por dólar en di-

ciembre de 2006. El BCR acumuló compras por US$ 3,945 millones en el mer-

cado cambiario para evitar una mayor apreciación de la moneda local, pero no

logró revertir la tendencia

35

IMPACTO DE VARIABLES ECONÓMICAS - 2010

PRODUCTO BRUTO INTERNO:

El PBI (Producto Bruto Interno) se expandió 8.8% en 2010, luego de hacerlo

0.9% en 2009. El impulso del gasto público –que evitó una contracción de la

economía en 2009– aún fue importante durante el primer semestre del año.

Sin embargo, a partir del segundo semestre el gasto privado se consolidó como

el principal motor de la demanda interna. Así, la demanda interna se expandió

a tasas de dos dígitos, liderada tanto por el consumo como por la inversión pri-

vada.

El dinamismo de la inversión privada no sólo permitió revertir la significativa

contracción registrada en 2009 (-15%), sino también alcanzar en el año la ma-

yor inversión privada histórica en términos reales. Las bajas tasas de interés y

los mejores precios de las materias primas permitieron el reinicio casi generali-

zado

36

INFLACION:

El año 2010 fue un año de remarcables resultados macroeconómico. La econo-

mía retomó su dinamismo con mayor rapidez que la esperada; la inflación cerró

el año dentro de la meta del BCRP (Banco Central de Reserva del Perú), y la

moneda se fortaleció, de la mano de un saldo comercial favorable y de flujos de

inversión de largo plazo.

La economía peruana demostró la flexibilidad necesaria para sobrellevar la

contracción de la economía mundial registrada en 2009 y retomar rápidamente

la senda del crecimiento, sobre la base de la dinámica de su demanda interna.

En este sentido, las políticas públicas diseñadas para enfrentar el entorno ad-

verso demostraron su efectividad.

IPC (INDICE DE PRECIOS AL CONSUMIDOR):

En los últimos años desde el 2006 al 2010, se viene teniendo una tendencia

positiva respeto a la prestación de servicios telefónicos ya que el índice d pre-

37

cios fue cada vez bajando , por lo que da lugar a una gran demanda de los

mismos.

TIPO DE CAMBIO

Riesgo de tipo de cambio

El Área de Finanzas es la responsable de identificar, medir, controlar e informar

la exposición al riesgo cambiario global de la Compañía. El riesgo cambiario

surge cuando se presentan variaciones en el tipo de cambio y la Compañía

presenta descalces entre sus posiciones activas y pasivas en las distintas mo-

nedas en las que opera, que son principalmente nuevos soles (moneda funcio-

nal) y dólares estadounidenses. Al 31 de diciembre de 2010, los tipos de cam-

bio promedio ponderado del mercado libre para las transacciones en dólares

estadounidenses fueron de S/.2.808 por US$1 para la compra y S/.2.809 por

US$1 para la venta (S/.2.888 por US$1 para la compra y S/.2.891 por US$1 pa-

ra la venta al 31 de diciembre de 2009) y para las transacciones en Euros fue-

ron S/.3.583 por €1 para la compra y S/. 3.758 por €1 para la venta ( S/.4.057

por €1 por la compra y S/.4.233 €1 para la venta al 31 de diciembre de 2009),

respectivamente.

El resultado de mantener saldos en moneda extranjera para la Compañía en

los años 2010 y 2009 fue una ganancia neta de aproximadamente S/.11,

451,000 y S/.39, 711,000, respectivamente, las cuales se presentan en el rubro

“Ingresos y gastos financieros” del estado de ganancias y pérdidas.

El dólar y el euro mantuvieron una tendencia deprecatoria, en línea con el dete-

rioro de sus fundamentos (creciente deuda pública, expansión monetaria y bajo

crecimiento), frente a las monedas y activos con buenos fundamentos, espe-

cialmente las materias primas. Como consecuencia, en términos de dólares, el

precio del cobre aumentó 33%, el del oro 29%, el del petróleo 15%, y de las

principales materias primas agrícolas, entre 44% y 64%.

PBI

Los analistas prevén un crecimiento del PBI alrededor de 7% en 2010. Este de-

sempeño estaría sustentado por el dinamismo del consumo privado, el cual

crecería también

38

7%, explicado por el dinamismo del empleo privado y los ingresos, así como

por la mejora de las expectativas de las familias, las cuales se mantienen en ni-

veles optimistas.

Existe relativo consenso de que se registrarán presiones inflacionarias por el la-

do de los alimentos importados y la energía; y no se descarta ciertas presiones

en cuanto a alimentos producidos localmente, debido a desórdenes climáticos;

en especial, en la primera mitad del año. Por el lado del sector externo, se es-

pera una ligera reducción del superávit de la balanza comercial, vinculada al

aumento de los precios de los insumos importados, en un contexto en el que se

mantendría el dinamismo de la demanda por bienes de consumo y capital. Para

el Nuevo Sol, se espera una apreciación de 2.5% en 2011, sustentada en los

flujos positivos de capitales de largo plazo, el atractivo de la moneda y bonos

del gobierno como activos de inversión, y la mayor estabilidad de los mercados

internacionales. No se espera que el proceso electoral genere volatilidad signifi-

cativa sobre el tipo de cambio. Finalmente, en relación con la política mone-

taria, se espera que el BCRP mantenga el proceso de retiro del estímulo

monetario, y se tiene expectativa de que la tasa de referencia cierre el

año en alrededor 4.5%, en línea con el mayor riesgo de inflación importa-

da y el dinamismo de la demanda interna.

ANALISIS HORIZONTAL DEL ESTADOS FINANCIEROS

Mediante esta manera de análisis se puede determinar las posibles causas de

la variaciones tanto en el ESTADO DE RESULTADO, ESTADO SITUACION FI-

NACIERA, el por que de sus grandes variaciones a nivel de cuentas con rela-

ción a los indicadores macroeconómicos, también tomado la memoria anual de

la empresa TELEFONICA S.A.A podemos decir que :

La Calificación de crédito del Perú por parte de las principales agencias clasifi-

cadoras de riesgo. Así, Fitch Ratings, Standard & Poor’s es de BB+, a solo una

escala del grado de inversión.

En Estados Unidos las reducciones de la tasa de referencia realizadas por la

Reserva Federal (100 puntos básicos en el año y 125 en enero de 2008), a fin

de contrarrestar la desaceleración del crecimiento en ese país, determinaron

39

una considerable depreciación del dólar. Esta situación generó cierto nivel de

incertidumbre en los mercados en relación con las acciones de política moneta-

ria que tomarían los bancos centrales

El problema, que nace de las inversiones en activos estructurados sobre la ba-

se de hipotecas de baja calidad, ha comprometido el desempeño de bancos y

fondos importantes

De acuerdo con la encuesta de expectativas macroeconómicas, realizada por

el BCRP, los analistas y las instituciones financieras estiman una tasa de creci-

miento del PBI cercana a 7%., para luego aproximarse hacia el nivel medio del

rango-meta del BCRP. Cabe destacar que la autoridad monetaria redujo la me-

ta de inflación de 2.5% a 2.0% en 2007.

En 2007, Telefónica del Perú invirtió S/. 539 millones, cifra ligeramente inferior

a la invertida en 2010.

Los gastos del personal se incrementaron en este año, lo que significó un incre-

mento de 44.4% respecto al año 2010.

40

INFORME Nº0001-MRSM/UIGV-CCF

AL: Gerente General

DE: Gerencia de Finanzas

OBJETIVO: Análisis de la Situación Financiera y Estado de Resultados

FECHA: 03-01-2014

1.-ESTADO DE SITUACION FINANCIERA

Al 31-12-2010, la Empresa Telefónica S.A. Tiene una Inversión Total de 11

´206,999.00 Nuevos Soles, de los cuales el 21.51 % son Activos Corrientes y el

78.49% son Activos No Corrientes, así mismo observamos que la partida de

Cuentas por Cobrar Comerciales Neto que asciende a 1´165,301.00 Nuevos

soles, en relación a los años en análisis , estas cuentas han ido acrecentándo-

se.

El Capital de Trabajo Neto es de -1, 787,584, Monto que no permite afrontar las

obligaciones.

2.-ESTADO DE RESULTADOS

Al término del ejercicio 2010, la empresa Telefónica S.A.A. alcanzó un nivel de

ventas de Servicios de 7´396,244.00 superando en un 64% al periodo del 2006.

La Utilidad Bruta para el período de Análisis fue de 7,396,244 Nuevos Soles,

la cual representa el 100% del total de las ventas.

En el rubro de Costo de ventas, existen montos en cerO, ya que vende serivios.

Los Gastos Operativos, hicieron que la Utilidad Operativa fuera de 1

´627.639.00 que representa el -55% de las Ventas Netas.

CONCLUSIONES:

1. Es una Organización en constante fortalecimiento mediante proyectos, con el

objetivo de simplificar y mejorar la estructura de propiedad del conjunto de la

Empresa.

41

2. Es una Organización con una posición sólida en el mercado comercializador

de servicios de telefonía, con liderazgo indiscutible y que está incursionando en

el mercado Peruano.

3. Es una Empresa que muestra una probada capacidad de respuesta ante la

situación de mayor competencia en su campo, por el ingreso de nuevos com-

petidores, ya que cuenta con una variedad de servicios, y que tiene un merca-

do segmentado por regiones, edades y gustos, captando así, mas usuarios.

RECOMENDACIONES:

1. Para un mejor fortalecimiento en la organización es necesario dar un mejor

control en la realización de proyectos.

2. Debe usarse estrategias para disminuir de manera óptima la tasa de recla-

mos por parte de los usuarios, ya que esta ésta constante en todos los años

analizados, por lo que se debe tomar estas medidas para así no perder

clientes.

3. A pesar de la época acogida de los demás servicios que la empresa comer-

cializa es resaltante ver la demanda que estos tienen, por eso se debería de

realizar intensas campañas de publicidad para que nuestros servicios sean

mas conocidos en todos los segmentos de clientes.

4. A medida que aparezcan mas competidores, esto ayudará a que se imple-

mentes nuevas formas de vender, y lo que es mejor aún, nuevos servicios

que ofertar, por lo tanto no se debería de caer en la simplicidad, sino, en la

modernidad.

…………………………………….

CPCC.

42

ANEXO Nº DE LAS CUENTAS MÁS IMPORTANTES

43

44

BIBLIOGRAFIA

❖ SMV – http://www.smv.gob.pe

❖ Telefónica del Perú - http:// www.telefonica.com.pe

❖ Memoria anual de Telefonica 2007

❖ Memoria anual de Telefonica 2006

45

46