Estrategias Del Control

19

UNIVERSIDAD NACIONAL DE CHIMBORAZO FACULTAD DE CIENCIAS POLÍTICAS Y ADMINISTRATIVAS ESCUELA DE ECONOMÍA CONTROL DE LA CONTAMINACIÓN AMBIENTAL VALERIA BASANTES SEPTIMO SEMESTRE Eco. KARINA ALVAREZ ECONOMÍA AMBIENTAL

-

Upload

valeriabasantes -

Category

Documents

-

view

20 -

download

0

description

Estrategias del control de la contaminación

Transcript of Estrategias Del Control

UNIVERSIDAD NACIONAL DE CHIMBORAZO

FACULTAD DE CIENCIAS POLÍTICAS Y ADMINISTRATIVAS

ESCUELA DE ECONOMÍA

CONTROL DE LA CONTAMINACIÓN AMBIENTAL

VALERIA BASANTESseptimo semestre

Eco. KARINA ALVAREZ

ECONOMÍA AMBIENTAL

CONTROL DE LA CONTAMINACIÓN

AMBIENTA.

OBJETIVO GENERAL

1. Conocer y profundizar el tema del Control de la contaminación empezando de

conceptos básicos hasta ampliar en sus derivaciones que conlleva su estudio.

OBJETIVO ESPECIFICO

1. Fortalecer la conciencia y la participación ciudadana en torno a las acciones de

protección ambiental.

2. Incrementar el conocimiento técnico-científico de los procesos que

condicionan el comportamiento de los contaminantes atmosféricos, para

sustentar las acciones propuestas y todo lo que engloba los problemas de

Contaminación de la Biosfera.

JUSTICACIÓN DEL TEMA

La importancia del estudio y control de la contaminación del Medio Ambiente está

directamente relacionada con sus reconocidos efectos negativos sobre la salud del ser vivo

que habita en la Biosfera que día tras día va sintiendo el deterioro de su calidad de vida. De

la misma forma, son determinantes los altos costos generados a partir de la mitigación del

impacto negativo de la contaminación, afectando directamente la economía y

competitividad de países y ciudades.

Es evidente que para que se de un desarrollo sostenible de ciudades y regiones en

condiciones de compatibilidad entre el crecimiento económico, las intervenciones sociales

y la protección y conservación del medio ambiente se debe dar de manera consiente. Y es

así como por medio este documento se pretende ofrecer una descripción de los factores

que interviene en el CONTROL DE LA CONTAMINACIÓN tanto para ver las externalidades

negativas como las positivas y sus formas de compensar a cada una de ellas según sus

casos correspondientes.

ESTRATEGIAS DEL CONTROL DE LA

CONTAMINACIÓN.

Durante el siglo XX, la creciente sensibilización respecto al impacto de las

actividades humanas en el medio ambiente y la salud pública, ha dado lugar al desarrollo y

la utilización de diferentes métodos y tecnologías para reducir los efectos de la

contaminación. En este sentido, los gobiernos han adoptado medidas de carácter

normativo y político para minimizar los efectos negativos y garantizar el cumplimiento de

las normas sobre calidad ambiental.

En primer lugar se busca conocer estrategias o que estándares se puede aplicar para

eliminar los impactos negativos sobre la calidad del agua, la atmósfera, el suela y en sí de

la Biosfera. Uno de los principios básicos de la política de protección del medio ambiente

es el de prevención. Este principio de la actuación medioambiental se traduce en

minimizar las emisiones a la atmósfera de sustancias contaminantes. También se conoce

como la ESTRATEGIA DE REDUCCIÓN EN ORIGEN. Se trata de abandonar la actitud

tradicional de reaccionar ante los problemas de la contaminación después de que hayan

salido y sustituirla por la de prevenir estos problemas y evitar que se produzcan.

Las ventajas que presentan las Estrategias son evidentes y comportan además de un

ahorro de recursos, evitar los daños que, en algunos supuestos, pueden tener incluso

carácter irreversible. La adopción de medidas preventivas y la racionalización del uso de

los recursos puede hacer compatibles estas dos aspiraciones de la sociedad humana.

La rápida industrialización ha dado lugar a innumerables accidentes que han contaminado

los recursos terrestres, atmosféricos y acuáticos con materiales tóxicos y otros

contaminantes, amenazando a las personas y los ecosistemas con graves riesgos para la

salud. El uso cada vez más generalizado e intensivo de materiales y energía ha originado

una creciente presión en la calidad de los ecosistemas locales, regionales y mundiales.

Antes el control ambiental apenas existía y se orientaba principalmente al tratamiento de

residuos para evitar daños locales, aunque siempre con una perspectiva a muy corto plazo.

Sólo en aquellos casos excepcionales en los que se consideró que el daño era inadmisible

se tomaron medidas al respecto.

A medida que ha ido transcurriendo los años se ha ido intensificando el ritmo de la

actividad industrial y se fueron conociendo los efectos acumulativos, se impuso el

paradigma del control de la contaminación como PRINCIPAL ESTRATEGIA para proteger

al medio ambiente.

Dos conceptos sirvieron de base para este control:

El concepto de capacidad de asimilación, que reconoce la existencia de un

cierto nivel de emisiones al medio ambiente sin efectos apreciables en la salud

humana y ambiental.

El concepto del principio de control, que supone que el daño ambiental puede

evitarse controlando la forma, la duración y la velocidad de la emisión de

contaminantes al medio ambiente.

Como parte de la ESTRATEGIA DEL CONTROL DE LA CONTAMINACIÓN, los intentos de

proteger el medio ambiente han consistido principalmente en aislar los contaminantes del

medio ambiente y en utilizar depuradoras y filtros en las fuentes emisoras. Estas

soluciones, orientadas a objetivos de calidad ambiental o límites de emisión específicos

para un medio, se han dirigido especialmente a eliminar los puntos de residuos.

Los métodos para controlar la contaminación han demostrado una gran eficacia,

especialmente los de ámbito local. Para su aplicación es preciso analizar de forma

sistemática la fuente y la naturaleza de la emisión o el vertido en cuestión, su interacción

con el ecosistema y el problema de contaminación ambiental que debe solucionarse, para a

continuación elegir las tecnologías más adecuadas que permitan reducir y vigilar estos

impactos por contaminación.

LA ECONOMÍA DE LOS ESTÁNDARES

Se conoce como ESTANDAR a la forma más habitual de regulación ambiental que se da a

través del establecimiento de estándares ambientales. El establecimiento de estándares

suele implicar el establecimiento de determinados niveles de concentración ambiental

para cada elemento contaminante. (Barzev, 2002)

Es más probable que los estándares se establezcan con referencia a algún criterio

relacionado con la salud. Sin embargo, el problema de establecer estándares es que su

resultado será económicamente eficiente solamente de forma accidental, es decir, es poco

probable que asegure el nivel óptimo del impacto o de uso de los recursos.

Como podemos observar a continuación:

(Barzev, 2002)

Como se observa se establece un estándar que ejerce el control a través de las cantidades

emitidas. La cantidad máxima permitida sería Qs 1, pero esta está muy por debajo de la

cantidad óptima de emisión Q*. Igualmente, si se establece un estándar o una norma de

emisión en Qs2 se emite más contaminantes que la cantidad óptima.

En cualquiera de los casos, tanto en el uso de impuesto o de estándares, es necesario

conocer la función de daño, o sea, se necesita llevar a cabo estudios físicos previos que

deben generar los indicadores necesarios para calcular, posteriormente, los económicos.

IMPORTANCIA DE LOS ESTÁNDARES

Una tarea primordial en cualquier estudio tendiente a estimar y evaluar la magnitud de los

impactos ambientales es, en primera instancia, la determinación numérica de los efectos

ambientales generados por un proyecto y deducir, a partir de ellos, las modificaciones

ambientales que pueden esperarse. Sin embargo, sólo se convertirá en una herramienta

útil para la toma de decisiones, cuando se asigne valor numérico a estos impactos y

modificaciones según su importancia.

Una manera de concretar y hacer operativos los objetivos y escalas de valores antes

mencionados es la formulación de valores límite y normativos (que de aquí en adelante se

denominarán "estándares"). En el pasado (y, con toda seguridad también ocurrirá en el

futuro).

CONCEPCIÓN ESTRUCTURAL DEL CATÁLOGO DE ESTÁNDARES

AMBIENTALES (CEA)

El Catálogo de Estándares Ambientales (CEA) obedece a dos principios de ordenamiento:

1. Considerando los puntos de partida que se tomaron para formular los estándares,

podemos diferenciarlos en:

Estándares relacionados con la liberación/vertido/emisión de sustancias

tóxicas/ ruido/calor y el aprovechamiento de los recursos naturales

Estándares para la calidad ambiental

Se distingue además entre generadores de impactos o de causantes y aspectos de la

calidad ambiental (bienes a proteger, sectores ambientales, patrimonio cultural, etc.)

(ESTANDARES AMBIENTALES & CATÁLOGO DE ESTÁNDARES AMBIENTALES (CEA))

2. Partiendo de las especialidades y fuentes de datos disponibles, es posible definir

"campos de información", que se tratarán en forma relativamente independiente

para facilitar el procesamiento de toda la información.

IMPUESTOS EN EL CONTROL AMBIENTAL

El enfoque de incentivos económicos hacia la política ambiental funciona prácticamente

que se debe pagar por ellos. Hasta hace muy poco las personas han podido utilizar los

servicios de disposición final de desechos del ambiente casi sin ningún costo, de tal forma

que ha habido pocos incentivos para que reflexionen acerca de las consecuencias

ambientales de sus acciones y economicen en la utilización de tales recursos ambientales.

El enfoque de incentivos busca cambiar esta situación.

Fundamentalmente hay dos tipos de políticas de incentivo:

1. Impuestos y subsidios

2. Permisos negociables de descargas.

IMPUESTOS Y SUBSIDIOS

Corresponde a un sistema centralizado; ella exige que una entidad administradora aplique

el programa y se encargue directa y continuamente de las relaciones con los

contaminadores.

PERMISOS NEGOCIABLES DE DESCARGAS

Es un enfoque descentralizado una vez que se establece el sistema y se especifican las

reglas fundamentales, aquel se diseña para que funcione más o menos automáticamente

mediante las interacciones que se den entre los mismos contaminadores, o que se

registren entre los contaminadores y otras partes interesadas.

IMPUESTOS A LAS EMISIONES

El enfoque más directo basado en los incentivos para controlar las emisiones de un

residuo en particular consiste en hacer que una entidad pública ofrezca un incentivo

financiero para modificar estas emisiones.

Esto se puede realizar de dos maneras:

Aplicando un impuesto a cada unidad de emisiones

Suministrando un subsidio por cada unidad de emisiones que reduzca la fuente.

En primer lugar se abordará el tema de los IMPUESTOS A LAS EMISIONES, algunas veces

también llamados "CARGOS A LAS EMISIONES".

En un sistema tributario se dice a los contaminadores: "Ustedes pueden arrojar la

cantidad de residuos que deseen, pero sus emisiones se medirán y se les exigirá que

paguen determinado impuesto por cada unidad (por ejemplo, tonelada) de afluentes que

descarguen".

EJEMPLO

Cuando se APLICA UN IMPUESTO A LAS EMISIONES, las empresas responsables de las

emisiones esencialmente deben pagar por los servicios prestados por el sistema natural

(transporte, dilución, descomposición química, etc.) de la misma manera como pagar por

todos los demás insumos utilizados en sus operaciones. Y, de igual forma, como siempre

han tenido el incentivo de conservar la mano de obra escasa y otros insumos

convencionales de producción, tendrán el estímulo de conservar la utilización de los

servicios ambientales. (Schettini, CAPÍTULO 12: ESTRATEGIAS BASADAS EN INCENTIVOS:

IMPUESTOS Y SUBSIDIOS A LAS EMISIONES, 2004 Julio)

VENTAJA

Al permitir que los contaminadores determinen libremente de qué manera pueden

reducir mejor las emisiones, entra en juego su propia energía, creatividad y

deseo de minimizar costos para hallar la forma menos gravosa de reducir las

emisiones.

Podría consistir en una combinación de tratamiento, cambios internos de

procesamiento, cambios en los insumos, reciclaje, transferencia a producciones

menos contaminantes, etc.

La importancia de este enfoque de impuestos consiste en suministrar un incentivo para

que los contaminadores por sí mismos hallen la mejor manera de reducir las emisiones, en

vez de tener una autoridad central que determine cómo debería llevarse a cabo esta tarea.

EJEMPLO ECONÓMICO

El impuesto se ha establecido en US$120/tonelada/mes. En la segunda columna se

registran los costos marginales de reducción de la empresa, y en la tercera columna

aparecen los costos totales de reducción. En las últimas dos columnas se señalan la

Uno de los primeros impuestos a las emisiones propuestos en EEUU se planteó en 1970,

cuando el presidente Nixon recomendó un gravamen de US$0,15 por libra de emisiones

de sulfuro provenientes de las grandes plantas generadores de energía. (Schettini,

CAPÍTULO 12: ESTRATEGIAS BASADAS EN INCENTIVOS: IMPUESTOS Y SUBSIDIOS A

liquidación tributaria mensual total que la empresa pagaría a diversos niveles de

emisiones y los costos totales, que son el producto de la suma de los costos de reducción y

la liquidación de impuestos. Se observa que el costo total mínimo de US$850 ocurre a una

tasa de emisiones de 4 toneladas/mes.

Encontremos la lógica de este planteamiento considerando los costos marginales de

reducción. Inicialmente supóngase que la empresa está emitiendo 10 toneladas/mes; si

fuera a reducir las emisiones hasta 9 toneladas, le generaría costos de reducción de US $

15, pero por otra parte ahorraría US $120 en impuestos, lo que representa obviamente

una buena decisión. Si se sigue esta lógica, esto podría mejorar su resultado final al

continuar reduciendo las emisiones siempre y cuando la tasa de impuestos se encuentre

por encima de los costos marginales de reducción. La regla que debe seguir la empresa,

por tanto, consiste en disminuir las emisiones hasta que los costos marginales de

reducción sean iguales a la tasa de impuestos aplicada a las emisiones. Con una función

continua de costos marginales de reducción es posible hablar de fracciones de toneladas

de emisiones, algo que no se podría realizar en la parte superior de la misma figura.

Impuesto a las emisiones

Emisiones

(toneladas/ mes)

Costos marginales dereducción

Costos totales de reducción

liquidación tributario total a US$120/

toneladasCostos totales

10

9

8

7

6

5

4

3

2

1

0

0

15

30

50

70

90

115

135

175

230

290

0

15

45

95

165

255

370

505

680

910

1.200

1.200

1.080

960

840

720

600

480

360

240

120

0

1.200

1.095

1.005

935

885

855

850

865

920

1.030

1.200

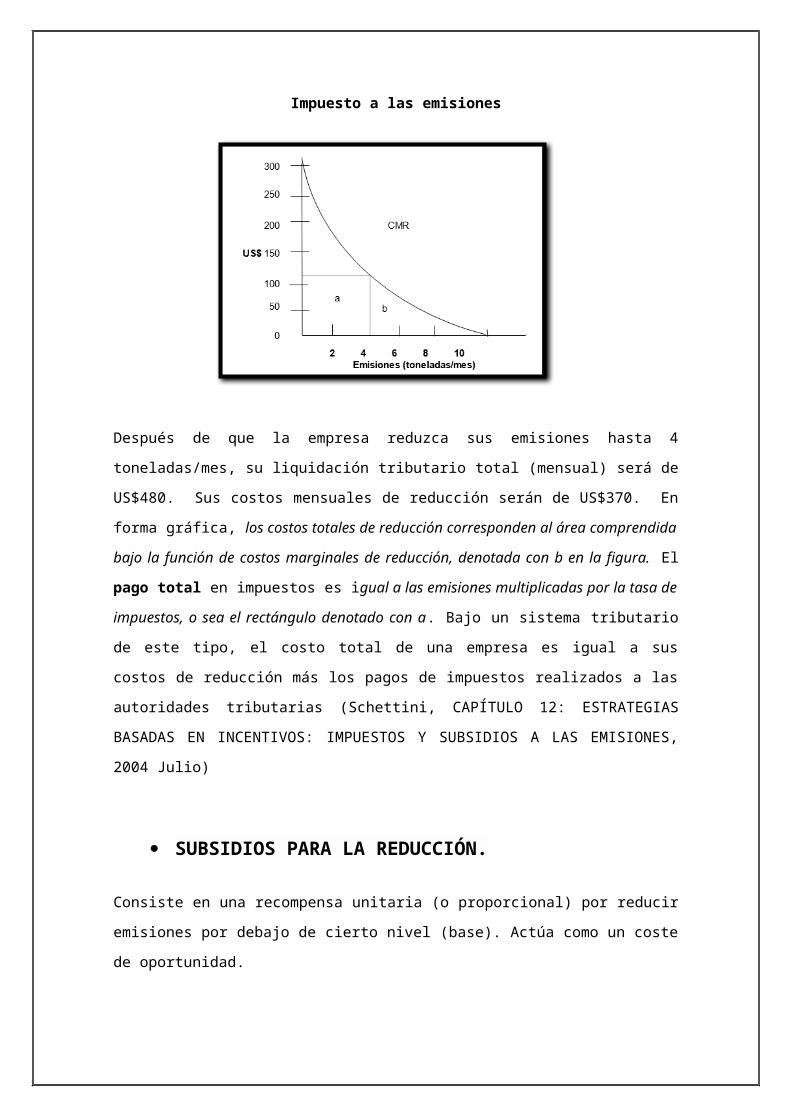

Después de que la empresa reduzca sus emisiones hasta 4 toneladas/mes, su liquidación

tributario total (mensual) será de US$480. Sus costos mensuales de reducción serán de

US$370. En forma gráfica, los costos totales de reducción corresponden al área

comprendida bajo la función de costos marginales de reducción, denotada con b en la figura.

El pago total en impuestos es igual a las emisiones multiplicadas por la tasa de impuestos,

o sea el rectángulo denotado con a. Bajo un sistema tributario de este tipo, el costo total de

una empresa es igual a sus costos de reducción más los pagos de impuestos realizados a

las autoridades tributarias (Schettini, CAPÍTULO 12: ESTRATEGIAS BASADAS EN

INCENTIVOS: IMPUESTOS Y SUBSIDIOS A LAS EMISIONES, 2004 Julio)

SUBSIDIOS PARA LA REDUCCIÓN.

Consiste en una recompensa unitaria (o proporcional) por reducir emisiones por debajo

de cierto nivel (base). Actúa como un coste de oportunidad.

Básicamente se puede conseguir el mismo efecto de incentivar la reducción de las

emisiones contaminantes con los IP que con las subvenciones. Sin embargo veremos que

los subsidios presentas algunos inconvenientes importantes.

Según se puede apreciar en el gráfico representado más abajo, el incentivo se establece a

partir de la igualación del subsidio 's' con el coste marginal de reducción. La empresa

situará su nivel de contaminación 'W' en aquel punto en que reducir una unidad más tenga

un coste superior al monto del subsidio; y reducir una unidad menos suponga una

disminución del coste inferior al mismo. (Cerón, 2005)

El gobierno se obliga a subsidiar por un importe igual a a+b, si es que el nivel de base es

igual al nivel de contaminación antes del establecimiento del subsidio. En este caso puede

entenderse que los derechos de propiedad están del lado de la empresa contaminante. En

otro caso es subsidio sería menor y el derecho de propiedad estaría sólo parcialmente del

lado del contaminador.

INCONVENIENTES DEL SUBSIDIO

Son tres fundamentalmente:

El coste para el erario público (y la disminución de la recaudación, si se compara

con el IP)

Dificultad en el establecimiento del nivel de base. Para empezar puede ser difícil

para el gobierno conocer los niveles reales de emisiones de las diferentes

empresas, algo previo al establecimiento del nivel de base.

Si las empresas anticiparan el establecimiento de subsidios podrían aumentar

artificialmente sus emisiones para lograr niveles de base mayores, es decir, se

presentan incentivos viciados en las etapas de preparación del impuesto.

Una vez en vigor el subsidio existe incentivo a la entrada de nuevas empresas, al contrario

que si se establece un impuesto. Se concede un derecho de propiedad o parte de él de

forma gratuita. De esa forma, aunque el subsidio genera el mismo incentivo para cada

fuente, individualmente, en realidad, las emisiones totales podrían incrementarse

SISTEMA DE REEMBOLSO DE DEPOSITO

Es una combinación de impuesto y subsidio. Son especialmente adecuados en el caso de

aquellos artículos que una vez comprados y usados se dispersan en áreas muy amplias por

lo que es muy difícil o imposible su eliminación.

El programa se financia con un impuesto sobre la compra de esos bienes, cuyo objetivo no

es la reducción del consumo de los mismos sino la recaudación de fondos para financiar el

subsidio. Este tiene la forma de devolución del impuesto si el propietario del bien, al final

de su vida útil, lo deposita en lugares adecuados establecidos.

Se ha aplicado con éxito en el caso de los automóviles, los aceites lubricantes, los envases

de bebidas, etc.

PERMISOS NEGOCIABLES DE DESCARGAS

Un impuesto a los efluentes exige que una autoridad pública central establezca una tasa

tributaria, monitoree el desempeño de cada contaminador y luego recaude las

liquidaciones tributarias. Esencialmente es una interacción entre los contaminadores y

las autoridades públicas en la cual se podría esperar el mismo tipo de relación antagónica

de cualquier sistema tributario. En este capítulo se dará una mirada a un enfoque político

en el cual, aunque se incorporan incentivos económicos, se diseña para que funcione de

manera más descentralizada. En vez de dejar todo a una entidad pública centralizada,

esta política funciona mediante las interacciones descentralizadas del mercado de los

mismos contaminadores. Esto se conoce como el sistema "PERMISOS NEGOCIABLES DE

DESCARGAS”.

En un sistema de permisos negociables de descargas (PND) se crea un nuevo tipo de

derechos de propiedad. Este derecho de propiedad consiste en un permiso para emitir

contaminantes. Cada permiso le da facultad a su portador de emitir una unidad (libra,

tonelada, o cualquier calibración del permiso) del material de desecho especificado en el

derecho. Los portadores de derechos, por lo general, tendrían varios de estos permisos en

cualquier momento. Si un descargador poseyera 100 permisos, por ejemplo, tendría

derecho a emitir durante un periodo específico un máximo de 100 unidades del tipo de

efluente designado. Así, la cantidad total de permisos que posean todas las fuentes

establece un límite superior a la cantidad total de emisiones.

Estos permisos de descarga son negociables o transferibles; éstos pueden ser comprados y

vendidos entre quienes participen en el mercado correspondiente, a un precio acordado

por los mismos participantes.

Un programa de PND comienza con una decisión centralizada sobre la cantidad total de

permisos de descarga que se colocarán en circulación. Estos permisos luego se

distribuyen entre las fuentes responsables de las emisiones. Debe utilizarse alguna

fórmula para determinar cuántos permisos recibirá cada fuente; un poco más adelante se

regresará a este problema. Suponiendo que la cantidad total de permisos es menor que las

emisiones totales actuales, algunos o todos los emisores recibirán menos permisos que sus

emisiones actuales.

EJEMPLO

Supóngase ahora que a cada empresa se le asignan permisos de acuerdo con sus tasas de

emisión actuales. Así, en la distribución inicial A obtiene 60 permisos, y B cuenta con 45.

La empresa A tendrá que reducir hasta 60 toneladas/año y la empresa B tendrá que

reducir hasta 45 toneladas anuales, a no ser que lleguen al acuerdo de redistribuir los

permisos entre sí mediante la compraventa. Supóngase que la empresa B reduce hasta 45

toneladas; en ese punto sus costos marginales de reducción serían de US$4.000/tonelada.

Si pudiera comprar un permiso extra de descargas por determinado precio menor que

US$4.000, mejoraría su situación puesto que eso le permitiría ahorrar la diferencia en

costos de reducción. De otra parte, los costos marginales reducción de la empresa A serían

de US$1.200 por tonelada si reduce sus emisiones de acuerdo con su asignación inicial de

60 permisos. Si A pudiera vender un permiso por un precio superior a US$1.200,

mejoraría su situación ya que el ingreso producto de la venta sería mayor que los costos de

reducción adicionales requeridos para reducir sus emisiones en esa unidad. Así, A estaría

dispuesta a vender un permiso por cualquier valor superior a US$1.200, y B estaría

dispuesta a comprar un permiso por cualquier cantidad inferior a US$4.000. Cada una

obviamente mejoraría en forma considerable al negociar el permiso, a cualquier precio

que pudieran acordar entre estos dos extremos. Una forma de expresarlo es que hay

"ganancias por el intercambio" para estos dos contaminadores cuando se efectúa la

transacción de un permiso de A para B. (Schettini, CAPÍTULO 13: ESTRATEGIAS BASADAS

EN INCENTIVOS: PERMISOS NEGOCIABLES DE DESCARGAS , 2004 Julio)

BIBLIOGRAFÍA

Barzev, R. (2002). GUÍA METODOLÓGICA DE VALORACIÓN ECONÓMICA DE BIENES, SERVICIOS E IMPACTOS AMBIENTALES . Nicaragua: CCAD-PNUD/GEF.

Cerón, G. C. (2005). ECONOMÍA APLICADA A LA VALORACIÓN DE IMPACTOS AMBIENTALES.

ESTANDARES AMBIENTALES & CATÁLOGO DE ESTÁNDARES AMBIENTALES (CEA). (s.f.). Obtenido de http://wgbis.ces.iisc.ernet.in/energy/HC270799/HDL/ENV/envsp/Vol302.htm#2. Instrucciones para el usuario

Schettini, R. F. (2004 Julio). CAPÍTULO 12: ESTRATEGIAS BASADAS EN INCENTIVOS: IMPUESTOS Y SUBSIDIOS A LAS EMISIONES.

Schettini, R. F. (2004 Julio). CAPÍTULO 13: ESTRATEGIAS BASADAS EN INCENTIVOS: PERMISOS NEGOCIABLES DE DESCARGAS .

LINKOGRAFIA

http://www.ambientum.com/enciclopedia_medioambiental/atmosfera/control-Contaminacion-atmosferica.asp#

http://datateca.unad.edu.co/contenidos/358021/exe_valoracion/

leccin_15_permisos_negociables_de_emisin.html

http://www.ugr.es/~buribe/3127/1y2ciclo/emarn/Temas/tema03/4.php

http://www.ambientum.com/enciclopedia_medioambiental/atmosfera/control-Contaminacion-atmosferica.asp