¿Estás listo para cuantificar el efecto de adoptar la NIIF 15? · PDF...

4

Junio, 2017 Desarrollo de IFRS ¿Está listo para cuantificar el efecto de adoptar la NIIF 15? Aspectos más destacados La nueva norma de ingresos NIIF 15 ” Ingresos de actividades ordinarias procedentes de contratos con clientes” (también conocida como IFRS 15, por sus siglas en inglés), es efectiva para periodos anuales que comienzan el 1 de enero de 2018. La implementación de la IFRS 15 puede tener un efecto significativo en los estados financieros de muchas entidades, por el monto de los ingresos y los costos de contratos, así como por la oportunidad del reconocimiento contable de los mismos, el cual puede cambiar significativamente de la práctica actual. Además, la norma requiere revelaciones adicionales en la información financiera. Mientras que la mayor parte de entidades indican que han comenzado con sus proyectos de implementación de IFRS 15, se ha revelado poca o ninguna información cuantitativa en los estados financieros anuales de 2016 sobre el efecto esperado de esta norma. Hemos revisado los estados financieros anuales del año 2016 de 207 preparadores de información financiera bajo IFRS de la lista de las compañías Fortune 500, sobre los cuales notamos lo siguiente: • Solo el 1% proporcionó información cuantitativa sobre el impacto esperado de IFRS 15; el 33% reveló aspectos cualitativos de la norma indicando que podrían tener un efecto significativo en los estados financieros • El 3% indicó que IFRS 15 podría tener un efecto material, mientras que 35% no esperaba que la norma tuviera un efecto material • Solo el 15% reveló el método de transición esperado La NIC 34 ” Información Financiera Intermedia” no establece un requisito específico de revelación para actualizar información previamente revelada sobre una nueva norma contable, la cual haya sido emitida pero que aún no está en vigor. Sin embargo, algunos reguladores como la Autoridad Europea de Valores y Mercados o European Securities and Markets Authorithy (ESMA), esperan que las entidades proporcionen una actualización de la información revelada en sus estados financieros del año 2016, sobre el efecto anticipado de adopción de IFRS 15. Por lo tanto, las entidades necesitan atender las expectativas de los reguladores y estar preparados para actualizar la información cuantitativa, así como información sobre el posible efecto esperado de adopción de IFRS 15. Lo que necesita saber • Con la adopción obligatoria en 2018 de NIIF 15, casi todas las entidades han comenzado sus proyectos de implementación de la nueva norma de ingresos. Sin embargo, la mayoría de las entidades han proporcionado poca, o ninguna información cuantitativa sobre el efecto esperado a la fecha. • Las entidades requerirán revelar información cuantitativa sobre el efecto esperado de la adopción de IFRS 15 en sus estados financieros intermedios de 2017.

Transcript of ¿Estás listo para cuantificar el efecto de adoptar la NIIF 15? · PDF...

Junio, 2017

Desarrollo de IFRS

¿Está listo para cuantificar el efecto de adoptar la NIIF 15?

Aspectos más destacados

La nueva norma de ingresos NIIF 15 ” Ingresos de actividades ordinarias

procedentes de contratos con clientes” (también conocida como IFRS 15, por sus

siglas en inglés), es efectiva para periodos anuales que comienzan el 1 de enero de

2018. La implementación de la IFRS 15 puede tener un efecto significativo en los estados

financieros de muchas entidades, por el monto de los ingresos y los costos de

contratos, así como por la oportunidad del reconocimiento contable de los mismos,

el cual puede cambiar significativamente de la práctica actual. Además, la norma

requiere revelaciones adicionales en la información financiera.

Mientras que la mayor parte de entidades indican que han comenzado con sus

proyectos de implementación de IFRS 15, se ha revelado poca o ninguna información

cuantitativa en los estados financieros anuales de 2016 sobre el efecto esperado de

esta norma. Hemos revisado los estados financieros anuales del año 2016 de 207

preparadores de información financiera bajo IFRS de la lista de las compañías Fortune

500, sobre los cuales notamos lo siguiente:

• Solo el 1% proporcionó información cuantitativa sobre el impacto esperado de IFRS 15;

el 33% reveló aspectos cualitativos de la norma indicando que podrían tener un efecto

significativo en los estados financieros

• El 3% indicó que IFRS 15 podría tener un efecto material, mientras que 35% no esperaba

que la norma tuviera un efecto material

• Solo el 15% reveló el método de transición esperado

La NIC 34 ” Información Financiera Intermedia” no establece un requisito

específico de revelación para actualizar información previamente revelada sobre

una nueva norma contable, la cual haya sido emitida pero que aún no está en vigor.

Sin embargo, algunos reguladores como la Autoridad Europea de Valores y Mercados o

European Securities and Markets Authorithy (ESMA), esperan que las entidades

proporcionen una actualización de la información revelada en sus estados

financieros del año 2016, sobre el efecto anticipado de adopción de IFRS 15. Por lo

tanto, las entidades necesitan atender las expectativas de los reguladores y estar

preparados para actualizar la información cuantitativa, así como información sobre el

posible efecto esperado de adopción de IFRS 15.

Lo que necesita saber

• Con la adopción obligatoria en

2018 de NIIF 15, casi todas las entidades han comenzado sus proyectos de implementación de la nueva norma de ingresos. Sin embargo, la mayoría de las entidades han proporcionado poca, o ninguna información cuantitativa sobre el efecto esperado a la fecha.

• Las entidades requerirán revelar

información cuantitativa sobre el efecto esperado de la adopción de IFRS 15 en sus estados financieros intermedios de 2017.

Requisitos de revelación para normas contables emitidas pero que aún no están en vigor

Cuando una entidad no ha aplicado una nueva norma, la cual ha sido emitida, pero aún

no está en vigor, la NIC 8 ” Políticas contables, cambios en las estimaciones contables y

errores” requiere que la entidad revele este hecho, en conjunto con información

relevante conocida (o estimada razonablemente) para evaluar el posible impacto que

la aplicación de una norma tendrá en los estados financieros, en el periodo de

adopción inicial.1 Al respecto, una entidad requiere revelar todo lo siguiente:

• El título de la nueva norma

• La naturaleza del (os) cambio (s) inminente (s) en la política contable

• La fecha de adopción requerida de la norma

• La fecha en la cual planea la adopción inicial

• Una discusión del impacto de la adopción inicial que se espera tener en los estados

financieros, o si dicho impacto no es conocido (o estimado razonablemente) una revelación de este hecho2

Perspectiva de los reguladores

Durante 2016, varios reguladores enfatizaron la importancia de que las entidades

proporcionen revelaciones relevantes en relación con IFRS 15 y señalaron la

expectativa de que las revelaciones de la entidad evolucionen con mayor información

disponible en cada periodo, sobre los efectos de la nueva norma. La Organización

Internacional de Comisiones de Valores o International Organisation of Securities

Commissions (IOSCO), emitió un documento en diciembre 2016 que reitera este punto.

Además, si bien es cierto que las revelaciones cualitativas sobre el impacto pueden ser útiles

durante las etapas más tempranas de la implementación del emisor, IOSCO “considera que

las relevaciones cuantitativas sobre los posibles impactos de las nuevas normas

incrementarán conforme avancen sus planes de implementación…”. Aunque reconoce

el riesgo inherente de que las estimaciones cuantitativas pueden cambiar, IOSCO promueve

que los emisores proporcionen revelaciones suficientes, robustas y detalladas que sean

oportunas y específicas de la entidad. “Los emisores no deben ser reacios a revelar

información cuantitativa estimada razonablemente, debido a que el impacto final de la

adopción de nuevas normas puede diferir, ya que dicha información cuantitativa

puede ser importante para los inversionistas aun cuando no se tenga completa certeza

de esta información. De manera similar a otras estimaciones contables, los emisores

revelarían que dichos montos son estimaciones”.3

La ESMA publicó un documento en julio de 2016 enfatizando la necesidad de

transparencia sobre el impacto de nuevas normas y confirmó que espera que las entidades

conozcan, o sean capaces de estimar razonablemente, el impacto de la adopción de IFRS 15

para la preparación de los estados financieros intermedios durante 2017. La ESMA

mencionó también que no sería adecuado proporcionar relevaciones sobre la magnitud

del impacto de IFRS 15 hasta los estados financieros anuales 2017. Además en aquellos

casos en que la entidad anticipa que el impacto sea significativo, “la ESMA espera que

los emisores:

• proporcionen información sobre la elección de la política contable que utilizarán para la adopción inicial de IFRS 15 (si aplicarán como método de transición el enfoque “retrospectivo completo”, el “retrospectivo modificado con el efecto acumulado” o si usarán “soluciones prácticas”);

• desagreguen el impacto esperado con base en su naturaleza (p.ej., si el impacto modificará el monto de ingresos que será reconocido, la oportunidad o ambos) y por tipos de ingresos; y

1 NIC 8.30 2 NIC 8.31 3 Reporte público de IOSCO: FR 12/, emitido el 16 de diciembre de 2016, disponible en el sitio web de OSCO.

2 ¿Estás listo para cuantificar los efectos de adopción de la IFRS 15?

• expliquen la naturaleza de los impactos de manera que los usuarios de los estados

financieros entiendan los cambios en las prácticas actuales y sus factores de cambio clave al ser comparados con los criterios existentes sobre el reconocimiento y medición de las NIC 11, Contratos de construcción, NIC 18, Ingresos de actividades ordinarias e interpretaciones relativas.”4

El documento que publicó la ESMA también proporciona, de manera ilustrativa, los

tipos de información que espera que sean revelados para cada reporte intermedio y

anual de 2016 y 2017, cuando una entidad espere tener impactos significativos por

la IFRS 15.

Encuesta de revelaciones antes de la adopción de IFRS 15

Con el propósito de tener entendimiento de la calidad de revelaciones antes de la

adopción de IFRS 15, revisamos las revelaciones realizadas en los estados

financieros anuales de 2016 sobre 207 entidades de la lista Fortune 500 que

preparan sus estados financieros bajo IFRS. De dicha muestra, observamos que solo el

11% reveló que había concluido su evaluación preliminar sobre los efectos de adopción de

IFRS 15. El 71% de los preparadores indicaron que esta evaluación estaba en proceso.

Solo una entidad confirmó que no había iniciado su evaluación.

Revelación de los efectos de adopción de IFRS 15 Como se mencionó anteriormente, la NIC 8 requiere que una entidad revele

información sobre los efectos esperados en sus estados financieros por adopción de una

nueva norma o bien, si dicho impacto no es conocido o estimable razonablemente,

revelar este hecho.

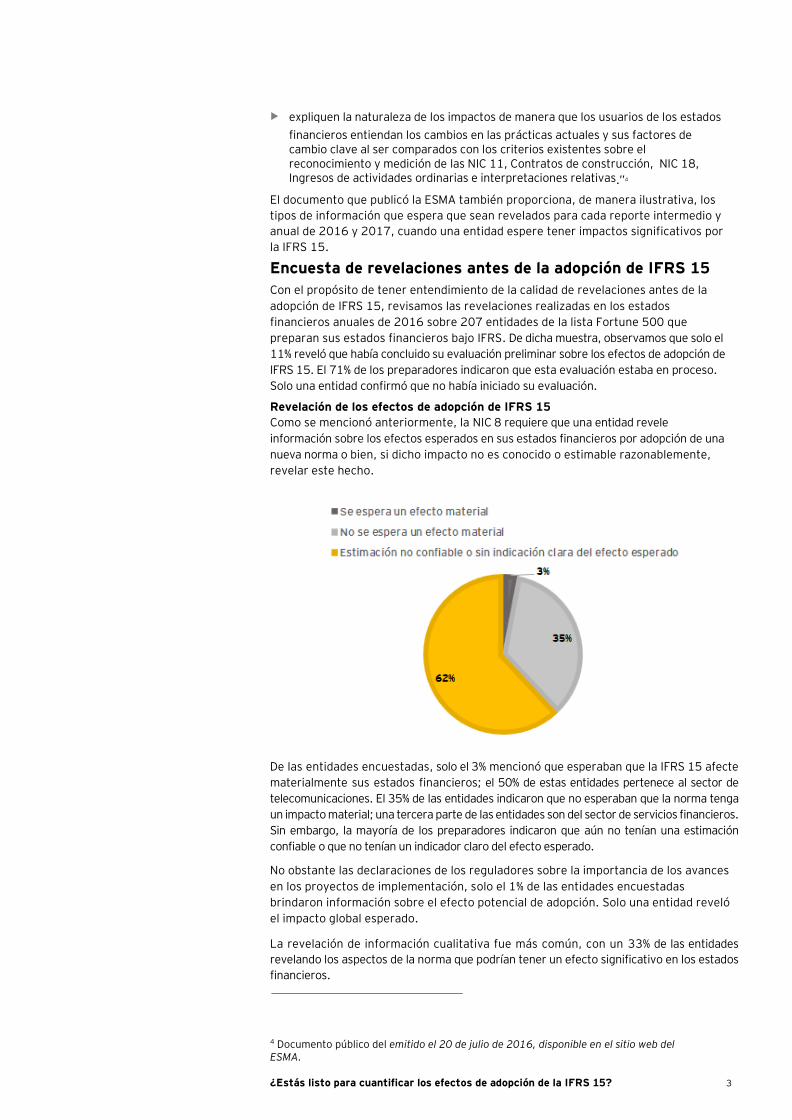

De las entidades encuestadas, solo el 3% mencionó que esperaban que la IFRS 15 afecte

materialmente sus estados financieros; el 50% de estas entidades pertenece al sector de

telecomunicaciones. El 35% de las entidades indicaron que no esperaban que la norma tenga

un impacto material; una tercera parte de las entidades son del sector de servicios financieros.

Sin embargo, la mayoría de los preparadores indicaron que aún no tenían una estimación

confiable o que no tenían un indicador claro del efecto esperado.

No obstante las declaraciones de los reguladores sobre la importancia de los avances

en los proyectos de implementación, solo el 1% de las entidades encuestadas

brindaron información sobre el efecto potencial de adopción. Solo una entidad reveló

el impacto global esperado.

La revelación de información cualitativa fue más común, con un 33% de las entidades

revelando los aspectos de la norma que podrían tener un efecto significativo en los estados

financieros.

4 Documento público del emitido el 20 de julio de 2016, disponible en el sitio web del ESMA.

¿Estás listo para cuantificar los efectos de adopción de la IFRS 15? 3

La lista de los 10 temas comunes más mencionados en las revelaciones cualitativas

que las entidades consideran que tendrán efecto por IFRS 15, son las siguientes (en

orden descendente):

Otros temas mencionados incluyeron opciones de los clientes para bienes o

servicios adicionales, anticipos de honorarios no reembolsables y mediciones del

avance en función del tiempo.

Revelaciones del método de transición de IFRS 15 La IFRS 15 requiere aplicación retrospectiva. La Junta de Normas Internacionales de Contabilidad (IASB, por sus siglas en inglés) decidió permitir ya sea una opción de adopción retrospectiva completa en la cual la norma es adoptada para todos los periodos presentados, o una adopción retrospectiva modificada con el efecto acumulado de la aplicación inicial. Las entidades que seleccionen el método retrospectivo modificado deben aplicar la norma retrospectivamente únicamente al periodo más reciente que es presentado en los estados financieros (p.ej., el periodo inicial de adopción). La entidad debe reconocer el efecto acumulado de adopción inicial de IFRS 15 como un ajuste al saldo inicial de las utilidades acumuladas. Existe ayuda adicional (soluciones prácticas) para ambos métodos, por ejemplo, para contratos terminados o contratos que fueron modificados antes del inicio del periodo más antiguo presentado. Como se mencionó anteriormente, los reguladores pueden esperar que una entidad revele el método de adopción de la IFRS 15 (método completo o modificado).

Solo el 15% de las entidades encuestadas revelaron el método de transición esperado en

sus estados financieros anuales de 2016. Más de dos terceras partes de aquellos que

revelaron esta información, mencionaron que tienen la intención de utilizar el enfoque

retrospectivo modificado.

Nuestra perspectiva

Los reguladores esperan que las revelaciones de la entidad evolucionen en cada

periodo reportable, así como que se encuentre disponible mayor información

sobre los efectos de la nueva norma de ingresos. Esto incluye proporcionar

información cuantitativa más detallada y específica de la entidad.

Mientras que la mayoría de las entidades aún están evaluando el impacto de

adopción de IFRS 15, y optando por esperar para la revelación de información

cuantitativa solo para los estados financieros anuales 2017, estas entidades

podrían no cumplir las expectativas de los reguladores. Por lo anterior, las

entidades posiblemente necesitan estar preparadas para cuantificar los efectos

de adopción de la IFRS 15 y revelar esta información en sus estados financieros

intermedios durante 2017.

EY | Assurance | Tax | Transactions | Advisory

About EY EY is a global leader in assurance, tax, transaction and advisory services. The insights

and quality services we deliver help build trust

and confidence in the capital markets and in economies the world over. We develop outstanding leaders who team to deliver on our promises to all of our stakeholders. In so doing, we play a critical role in building a better working world for our people, for our clients and for our communities.

EY refers to the global organization and may

refer to one or more of the member firms of Ernst & Young Global Limited, each of which is a separate legal entity. Ernst & Young Global

Limited, a UK company limited by guarantee,

does not provide services to clients. For more information about our organization, please visit ey.com.

About EY’s International Financial Reporting

Standards Group A global set of accounting standards provides

the global economy with one measure to assess and compare the performance of companies. For companies applying or transitioning to International Financial Reporting Standards (IFRS), authoritative and

timely guidance is essential as the standards continue to change. The impact stretches beyond accounting and reporting, to key business decisions you make. We have developed extensive global resources — people

and knowledge — to support our clients applying IFRS and to help our client teams. Because we understand that you need a tailored service as much as consistent methodologies, we work to give you the benefit of our deep subject matter knowledge,

our broad sector experience and the latest insights from our work worldwide.

Saúl García

Socio Líder de la Práctica de Asesoría de Contabilidad Financiera EY México [email protected] Tel. + 52 55 5283 8612

Juan Carlos Rodríguez

Socio Líder del Escritorio de IFRS EY México [email protected] Tel. + 52 55 5283 1347

© 2017 EYGM Limited.

All Rights Reserved.

EYG No. 03036-173Gbl ED None

In line with EY’s commitment to minimize its impact on the

environment, this document has been printed on paper with a high recycled content. This material has been prepared for general informational

purposes only and is not intended to be relied upon as accounting, tax, or other professional advice. Please refer

to your advisors for specific advice. ey.com