“ESTUDIO APLICADO DE FINANZAS LOCALES … locales para... · Urban agriculture in Bogotá is in a...

81

Estudio aplicado de finanzas locales para agricultores urbanos y periurbanos en condición de pobreza en Bogotá SANDRA BIBIANA GUARÍN TARQUINO. UNIVERSIDAD DEL ROSARIO 1 “ESTUDIO APLICADO DE FINANZAS LOCALES PARA AGRICULTORES URBANOS Y PERIURBANOS EN CONDICIÓN DE POBREZA EN BOGOTÁ” Trabajo de consultoría elaborado por Sandra Guarín, Coordinadora de Cooperación Internacional de la Cancillería de la Universidad del Rosario, para IPES, Promoción al Desarrollo Sostenible. Agradecimiento especial al apoyo de: Mónica Figueroa Jenny Huertas Indira López Sandra Mesa Liliana Ramírez Álvaro Sarria Bogotá, abril de 2010

Transcript of “ESTUDIO APLICADO DE FINANZAS LOCALES … locales para... · Urban agriculture in Bogotá is in a...

Estudio aplicado de finanzas locales para agricultores urbanos y periurbanos en condición de pobreza en Bogotá

SANDRA BIBIANA GUARÍN TARQUINO.

UNIVERSIDAD DEL ROSARIO

1

“ESTUDIO APLICADO DE FINANZAS LOCALES PARA AGRICULTORES URBANOS Y PERIURBANOS EN CONDICIÓN DE POBREZA EN BOGOTÁ”

Trabajo de consultoría elaborado por Sandra Guarín, Coordinadora de Cooperación Internacional de la Cancillería de la Universidad del Rosario, para

IPES, Promoción al Desarrollo Sostenible.

Agradecimiento especial al apoyo de:

Mónica Figueroa Jenny Huertas

Indira López Sandra Mesa

Liliana Ramírez Álvaro Sarria

Bogotá, abril de 2010

Estudio aplicado de finanzas locales para agricultores urbanos y periurbanos en condición de pobreza en Bogotá

SANDRA BIBIANA GUARÍN TARQUINO.

UNIVERSIDAD DEL ROSARIO

2

“ESTUDIO APLICADO DE FINANZAS LOCALES PARA AGRICULTORES URBANOS Y PERIURBANOS EN CONDICIÓN DE POBREZA EN BOGOTÁ”

ABSTRACT ......................................................................................................................................... 4

0. INTRODUCCIÓN ......................................................................................................................... 6

1. METODOLOGÍA ......................................................................................................................... 7

2. OFERTA DE FINANCIAMIENTO PARA PERSONAS DE BAJOS INGRESOS EN LA

CIUDAD DE BOGOTÁ. ....................................................................................................................... 8

2.1. Programas públicos .............................................................................................................. 8

2.1.1. Programas públicos nacionales .................................................................................. 8

2.1.2. Programas públicos distritales .................................................................................... 9

2.2. Crédito y ahorro ................................................................................................................... 13

2.2.1. Servicios financieros informales de la ciudad ......................................................... 13

2.2.2. Crédito formal en Bogotá. .......................................................................................... 14

2.3. Cofinanciación ..................................................................................................................... 35

2.3.1. FOMIPYME ................................................................................................................... 35

2.4. Capital Semilla ..................................................................................................................... 36

2.5. Otras fuentes de interés ..................................................................................................... 37

3. LA PERCEPCIÓN DE LAS FUENTES DE FINANCIAMIENTO SOBRE LA AGRICULTURA

URBANA ........................................................................................................................................... 37

3.1.1. Principales factores que facilitan el financiamiento para productores de pequeña

escala. 37

3.1.2. Principales factores que dificultan el financiamiento para productores de

pequeña escala. ........................................................................................................................... 38

3.1.3. Propuestas de promoción del financiamiento de la AU por parte de las IMF....... 39

4. LA DEMANDA DE FINANCIAMIENTO .................................................................................... 39

4.1. Situación en Usaquén ......................................................................................................... 41

5. POSIBILIDADES DE FINANCIAMIENTO DE LA AU SEGÚN SU ETAPA DE DESARROLLO

44

Estudio aplicado de finanzas locales para agricultores urbanos y periurbanos en condición de pobreza en Bogotá

SANDRA BIBIANA GUARÍN TARQUINO.

UNIVERSIDAD DEL ROSARIO

3

6. CONCLUSIONES ...................................................................................................................... 50

7. RECOMENDACIONES ............................................................................................................. 51

7.1.1. Hoja de ruta .................................................................................................................. 52

ANEXO 1. PERCEPCIONES DE LA AGRICULTURA URBANA Y LAS MICROFINANZAS. LA

VISIÓN DE ALGUNOS ACTORES CLAVE. .................................................................................... 54

ANEXO 2. CARACTERIZACIÓN DE SERVICIOS CREDITICIOS DE ENTIDADES FINANCIERAS

POTENCIALES PARA LOS PRODUCTORES URBANOS DE BOGOTÁ. ..................................... 60

ANEXO 3. VENTAJAS Y DESVENTAJAS DE LAS INSTITUCIONES QUE OFRECEN SERVICIOS

CREDITICIOS EN BOGOTÁ. ........................................................................................................... 65

ANEXO 4. MATRIZ DE RESULTADOS DE ECUESTAS REALIZADAS EN USME AGOSTO 2009

........................................................................................................................................................... 75

Estudio aplicado de finanzas locales para agricultores urbanos y periurbanos en condición de pobreza en Bogotá

SANDRA BIBIANA GUARÍN TARQUINO.

UNIVERSIDAD DEL ROSARIO

4

“ESTUDIO APLICADO DE FINANZAS LOCALES PARA AGRICULTORES URBANOS Y PERIURBANOS EN CONDICIÓN DE POBREZA EN BOGOTÁ”

Abstract Urban agriculture in Bogotá is in a strengthening stage. It relies on a wide potential of qualified people technically trained, with farmers that cultivate products to complement their diet and exchange products with small groups that transform and commercialize their products and with the recent constitution of associative models through which important volumes of production are gathered and allow producers to take part in local markets and view the activity of urban agriculture. Within this framework, the study of the financing possibilities for urban producers under conditions of poverty is an opportunity for them to know and get prepared to take advantage of the possibilities offered by different sources, as said sources develop the sensitivity towards urban agriculture. The Bogota government has programs that support entrepreneurs through financial mechanisms such as credit, seed capital and savings funds. The latter two schemes are less experienced than the credit, which is offered widely not only through public programs, but also through specialized microfinance institutions serve low-income people. Commercial banks, cooperatives and NGOs have also lines of credit to entrepreneurs. Because urban agriculture in Bogotá still requires promotion and main experiences in the city are related to food security and relationship with the environment, funding sources do not know the development of the activity and the currently do not provide targeted funding mechanisms. In that sense, to disseminate the activity in the city is one of the main challenges to achieve the interest of new actors and find other funding mechanisms. By urban producers, the funding needs are not clearly identified. Urban producers inserts on the market are few and still have the support of different institutions to finance their activities, so that they do not see as a priority the search for other financing alternatives. In addition, distrust, fear and past experiences make urban producers do not receive the best idea to access credit or to create savings groups. Under this scenario, provide producers with the information they need, strengthen their organizations and their networks are key strategies to build trust and provide additional tools for urban producers to enable them to increase their incomes and improve their quality of life. This time is an opportunity to raise awareness among farmers about the importance of capitalization, savings, credit history, sustainability and planning, and prepare for the challenges and commitments entailed in building a productive initiative. The study is divided into four main sections, besides the abstract, the introduction, the methodology and the annexes. The first part focuses on the supply of funding for low-income people in the city of Bogotá. It includes a description of public programs of national and district level, and funding mechanisms of the city: credit, financing and seed capital. It also presents the perception of the sources of funding on urban agriculture. The second part, presents an approach on the urban producers demand of funding and their vision of financing alternatives. The third part, crossing the supply and demand and provides funding opportunities in four stages of development of urban agriculture: Initial, Primary Production, Secondary Production, Technology and Innovation.

Estudio aplicado de finanzas locales para agricultores urbanos y periurbanos en condición de pobreza en Bogotá

SANDRA BIBIANA GUARÍN TARQUINO.

UNIVERSIDAD DEL ROSARIO

5

The fourth part presents the conclusions of the study and based on them makes some recommendations, including a roadmap to continue the construction of knowledge about funding opportunities for urban producers.

Estudio aplicado de finanzas locales para agricultores urbanos y periurbanos en condición de pobreza en Bogotá

SANDRA BIBIANA GUARÍN TARQUINO.

UNIVERSIDAD DEL ROSARIO

6

0. INTRODUCCIÓN La agricultura urbana en Bogotá se encuentra en una etapa de fortalecimiento. Se cuenta con un amplio potencial de personas capacitadas técnicamente, con agricultores que cultivan principalmente para complementar su dieta e intercambiar productos, con pequeños grupos que transforman y comercializan sus productos, y con recientes conformaciones de modelos asociativos a través de los cuales se logran reunir volúmenes de producción que permiten a los productores incursionar en mercados locales y visibilizar la actividad de la agricultura urbana. En ese marco, estudiar las posibilidades de financiamiento para productores urbanos en condición de pobreza es una oportunidad para que éstos conozcan y se preparen para aprovechar las posibilidades que las distintas fuentes ofertan, al tiempo en que tales fuentes se sensibilizan hacia la agricultura urbana. La ciudad de Bogotá cuenta con programas públicos que apoyan a los emprendedores a través de mecanismos financieros como el crédito, el capital semilla y los fondos de ahorro, siendo éstos dos últimos los esquemas menos experimentados. El primero por su parte, es ofertado ampliamente no sólo a través de los programas públicos, sino de instituciones microfinancieras especializadas en atender a personas de bajos recursos. Así mismo, bancos comerciales, cooperativas, ONG y cajas de compensación familiar tienen líneas de crédito para microempresarios y emprendedores. Dado que la agricultura urbana en Bogotá requiere aún de una fuerte promoción y que sus principales experiencias en la ciudad se enmarcan en los ámbitos de seguridad alimentaria y relacionamiento con el medio ambiente, las fuentes de financiamiento no conocen el desarrollo de la actividad y por el momento no contemplan mecanismos de financiación focalizados. En ese sentido, dar a conocer la actividad en la ciudad es uno de los principales retos para lograr cautivar el interés de nuevos actores y encontrar otros mecanismos de financiación. Por parte de los productores urbanos, las necesidades de financiamiento no están claramente identificadas. Los productores urbanos insertos en el mercado son pocos y aún cuentan con el apoyo de instituciones de diferente naturaleza para financiar su actividad, de manera que no ven como una prioridad la búsqueda de otras alternativas de financiación. Sumado a lo anterior, la desconfianza, el temor y las experiencias previas hacen que los productores urbanos no perciban de la mejor manera la idea de acceder a créditos o de crear grupos de ahorro. Bajo este panorama, ofrecer a los productores la información que necesitan, profundizar el trabajo de fortalecimiento de sus organizaciones y de conformación de redes son estrategias fundamentales para construir confianza y ofrecer a los productores urbanos instrumentos adicionales que les permitan aumentar sus ingresos y mejorar su calidad de vida. El momento actual es una oportunidad para la sensibilización, pues en pleno proceso de fortalecimiento del ámbito productivo de la actividad, es pertinente concientizar a los productores sobre la importancia de la capitalización, el ahorro, la experiencia crediticia, la sostenibilidad y la planificación, y prepararlos para asumir los retos y compromisos que implica la consolidación de una iniciativa productiva. El estudio se estructura en cuatro secciones fundamentales, además del abstract, la introducción, la metodología y los anexos. La primera parte se centra en la oferta de financiamiento para personas de bajos ingresos en la ciudad de Bogotá. Incluye una descripción de los programas públicos del nivel nacional y distrital, y de los mecanismos de financiamiento de la ciudad: el crédito, la cofinanciación y el capital semilla. Así mismo, presenta la percepción de las fuentes de financiamiento sobre la Agricultura Urbana.

Estudio aplicado de finanzas locales para agricultores urbanos y periurbanos en condición de pobreza en Bogotá

SANDRA BIBIANA GUARÍN TARQUINO.

UNIVERSIDAD DEL ROSARIO

7

La segunda, hace un acercamiento a las demandas de financiamiento de los productores urbanos y a su visión sobre las alternativas de financiación. La tercera, cruza la oferta y la demanda y presenta las posibilidades de financiación según cuatro etapas de desarrollo de la agricultura urbana: Inicio, Producción Primaria, Producción Secundaria y Tecnología e Innovación. La cuarta parte presenta las conclusiones del estudio y con base en ellas hace algunas recomendaciones, incluyendo una hoja de ruta para continuar con la construcción de conocimiento alrededor de las posibilidades de financiación para los productores urbanos.

1. Metodología

El presente estudio parte de la hipótesis de que las fuentes locales para financiar la AU son escasas y que por tanto, deben diseñarse estrategias innovadoras que la presenten como una actividad atractiva para las fuentes de financiación.

Bajo esa hipótesis y para avanzar sobre la identificación y evaluación de las prácticas actuales de las instituciones y programas que financian a la pequeña producción en la ciudad de Bogotá, se partió de la revisión de fuentes secundarias, principalmente de documentos obtenidos en Internet y de una indagación inicial con personas clave como: (i) socios locales de RUAF, (ii) representantes de instituciones públicas del orden distrital y local, y (iii) representantes de IMF. Ello permitió la elaboración de un directorio inicial de entidades que ofrecen servicios microfinancieros en la ciudad, el cual fue completado tras la revisión detallada de las bases de datos de la Superintendencia Financiera de Colombia. Con base en la información secundaria se inició la matriz de caracterización de entidades financieras de Bogotá, la cual se complementó con entrevistas semiestructuradas llevadas a cabo con representantes de alto nivel de algunas de las instituciones identificadas. Posteriormente, se completó la matriz con el análisis de ventajas y desventajas de cada una de las entidades estudiadas. La caracterización de fuentes informales fue tomada en su mayor parte del estudio financiado por la Agencia de Cooperación de los Estados Unidos “El acceso al crédito informal y a otros servicios financieros en Colombia” publicado en enero de 2008. Como primer acercamiento a la percepción de los agricultores urbanos sobre el financiamiento, se llevó a cabo un primer grupo focal con los agricultores urbanos del barrio El Uval de la localidad 5ta de Usme, zona reconocida por tener la experiencia productiva más adelantada en el distrito. Posteriormente y con el propósito de complementar la indagación, se aplicaron distintos instrumentos de recolección de información según las condiciones propias de cada localidad. Bajo esa lógica, se llevaron a cabo grupos focales en la localidad de Usme, en el que participaron productores urbanos de diferentes barrios del sector; se adelantaron entrevistas con agricultores urbanos de la localidad de San Cristóbal; y se aplicó una encuesta a una muestra representativa de los agricultores urbanos beneficiarios del proyecto “Bogotá Cultivando para el Futuro” de la localidad de Usaquén. Paralelamente se sistematizó y analizó la información, y se llevaron a cabo entrevistas adicionales con nuevos actores clave identificados. Cabe resaltar la dificultad en la recolección de información, particularmente en las percepciones de los productores urbanos, quienes dado el momento del proceso en el que se encuentran, no tienen

Estudio aplicado de finanzas locales para agricultores urbanos y periurbanos en condición de pobreza en Bogotá

SANDRA BIBIANA GUARÍN TARQUINO.

UNIVERSIDAD DEL ROSARIO

8

mayores perspectivas acerca de sus necesidades de financiamiento a corto, mediano o largo plazo. Así mismo, cuando se adelantaron las entrevistas con los representantes de las fuentes de financiación, no se tenían cifras que sustentaran los tiempos, los volúmenes, la producción y los ingresos de los productores urbanos y que permitieran presentar la AU como una actividad productiva.

2. OFERTA DE FINANCIAMIENTO PARA PERSONAS DE BAJOS INGRESOS EN LA CIUDAD DE BOGOTÁ

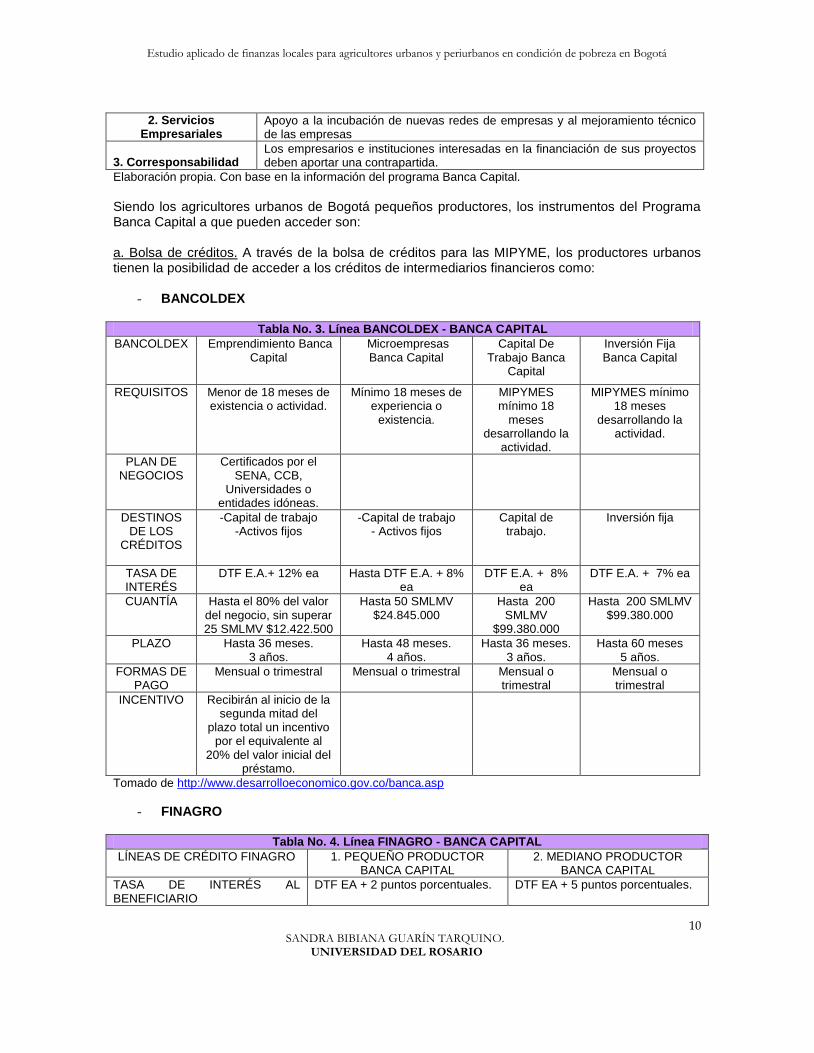

Las personas de bajos ingresos de la ciudad que tienen una iniciativa productiva o una idea de negocio, cuentan con el apoyo de programas públicos nacionales y distritales que ofrecen líneas de crédito con tasas de interés preferenciales, y posibilidades de cofinanciación, acceso a capital semilla y a recursos para la innovación y el desarrollo. Así mismo, cuentan con la oferta de financiamiento de instituciones de diferente naturaleza (bancos, IMF, ONG) que ofrecen recursos para la creación de empresa, la compra de activos fijos y la inversión en capital de trabajo, a través de distintos mecanismos.

2.1. Programas públicos

Desde el ámbito público se hacen esfuerzos por promover el acceso a servicios financieros y por apoyar las iniciativas productivas de las personas con bajos recursos. Ello, a través de programas del orden nacional y distrital que impulsan las microfinanzas en la agenda pública y convocan a las diferentes entidades financieras para atender a las familias más vulnerables, a los emprendedores y a los micro, pequeños y medianos empresarios. El conocimiento de estos programas es el primer paso para dimensionar las opciones de acceso a servicios financieros de los productores urbanos de la ciudad.

2.1.1. Programas públicos nacionales 2.1.1.1. Banca de las Oportunidades. Es un programa nacional creado en 2006 para promover el acceso a servicios financieros de la población de bajos ingresos administrada por el Banco de Comercio Exterior de Colombia, Bancoldex

1, S.A. La Banca de las Oportunidades se compone de instrumentos diseñados para

facilitar el acceso a crédito, ahorro, pagos, manejo de remesas y seguros a los sectores de la población colombiana que no han tenido la posibilidad de hacer uso de estos servicios financieros. La Banca de las Oportunidades llega a su población objeto a través de la denominada “Red de la Banca de las Oportunidades”, que integran los bancos, las compañías de financiamiento comercial, las cooperativas, las ONG, y las cajas de compensación familiar, quienes se encargan de llevar los servicios financieros a la población desatendida. Por su parte, el gobierno nacional se encarga de proponer reformas al marco regulatorio, promover e incentivar las microfinanzas en el país y adelantar acuerdos con el sector financiero alrededor de las metas específicas de logros en cobertura física y acceso.

1 Es una sociedad anónima de economía mixta, vinculada al Ministerio de Comercio, Industria y Turismo, siendo el Gobierno

Nacional su mayor accionista. Opera en Colombia como un banco de redescuento, ofreciendo productos y servicios

financieros a las empresas que forman parte de la cadena exportadora y a las empresas dedicadas al mercado nacional.

Estudio aplicado de finanzas locales para agricultores urbanos y periurbanos en condición de pobreza en Bogotá

SANDRA BIBIANA GUARÍN TARQUINO.

UNIVERSIDAD DEL ROSARIO

9

Tabla No. 1. Segmentos de población a los que se dirige el programa Banca de las

Oportunidades.

Segmentos Objetivo Meta

1. Personas y familias de menores ingresos.

Promover el acceso a servicios financieros y acceder a portafolio de productos financieros.

2. Microempresas Promover el acceso a servicios financieros, ampliar acceso y diversificar productos financieros.

3. Pymes Ampliar acceso y diversificar productos financieros.

Tomado de: http://bancadelasoportunidades.gov.co./

2.1.2. Programas públicos distritales

2.1.2.1. Programa Banca Capital. Es un programa distrital lanzado por la Secretaría de Desarrollo Económico de Bogotá en 2008 para apoyar las iniciativas empresariales de las personas y empresas de la ciudad, aportando recursos y acompañamiento empresarial, a través de un paquete diversificado de instrumentos financieros que ofrece través de terceros. Banca Capital se estructura como una banca de segundo piso, su funcionamiento corresponde a un marco de intervención público – privado, con un esquema de corresponsabilidad entre el Distrito, las instituciones que participan y los emprendedores, empresarios y empresas que utilizan los servicios

2.

Banca Capital tiene tres pilares fundamentales, unos más desarrollados que otros dada la reciente creación del programa: el financiamiento, los servicios empresariales y la corresponsabilidad, los cuales llegan a los beneficiarios: emprendedores, microempresarios y pequeñas y medianas empresas (PYME) a través de diferentes instrumentos que se presentan en la tabla No. 2:

Tabla No. 2. Instrumentos del Programa Banca Capital de Bogotá

Pilar Tipos de Instrumentos

Instrumento

1. Financiamiento

Instrumentos de crédito

Bolsa de microcrédito: dirigida a organizaciones microfinancieras para que éstas operen en el mercado.

Bolsa de créditos para las MIPYME: dirigida a operadores quienes entregan los recursos a intermediarios financieros para que estos a su vez hagan los préstamos a los empresarios.

Instrumentos de capital

Bolsa de capital semilla: dirigida a fondos que asignen los recursos a los emprendedores sobre la base de proyectos de emprendimiento.

Bolsa de inversión capital:

- Inversiones ángeles

- Fondos de capital de riesgo

Instrumentos para el desarrollo del

mercado microfinanciero de

la ciudad.

Fortalecimiento de organizaciones microfinancieras del sector solidario de Bogotá (nuevas metodologías, incorporación de productos novedosos, tecnologías de información y comunicación, capital de trabajo) para que los microempresarios tengan mejores oportunidades de acceso a los productos de microfinanzas.

2 Secretaría de Desarrollo Económico http://www.desarrolloeconomico.gov.co/banca.asp

Estudio aplicado de finanzas locales para agricultores urbanos y periurbanos en condición de pobreza en Bogotá

SANDRA BIBIANA GUARÍN TARQUINO.

UNIVERSIDAD DEL ROSARIO

10

2. Servicios Empresariales

Apoyo a la incubación de nuevas redes de empresas y al mejoramiento técnico de las empresas

3. Corresponsabilidad

Los empresarios e instituciones interesadas en la financiación de sus proyectos deben aportar una contrapartida.

Elaboración propia. Con base en la información del programa Banca Capital.

Siendo los agricultores urbanos de Bogotá pequeños productores, los instrumentos del Programa Banca Capital a que pueden acceder son: a. Bolsa de créditos. A través de la bolsa de créditos para las MIPYME, los productores urbanos tienen la posibilidad de acceder a los créditos de intermediarios financieros como:

- BANCOLDEX

Tabla No. 3. Línea BANCOLDEX - BANCA CAPITAL

BANCOLDEX Emprendimiento Banca Capital

Microempresas Banca Capital

Capital De Trabajo Banca

Capital

Inversión Fija Banca Capital

REQUISITOS Menor de 18 meses de existencia o actividad.

Mínimo 18 meses de experiencia o

existencia.

MIPYMES mínimo 18

meses desarrollando la

actividad.

MIPYMES mínimo 18 meses

desarrollando la actividad.

PLAN DE NEGOCIOS

Certificados por el SENA, CCB,

Universidades o entidades idóneas.

DESTINOS DE LOS

CRÉDITOS

-Capital de trabajo -Activos fijos

-Capital de trabajo - Activos fijos

Capital de trabajo.

Inversión fija

TASA DE INTERÉS

DTF E.A.+ 12% ea Hasta DTF E.A. + 8% ea

DTF E.A. + 8% ea

DTF E.A. + 7% ea

CUANTÍA Hasta el 80% del valor del negocio, sin superar 25 SMLMV $12.422.500

Hasta 50 SMLMV $24.845.000

Hasta 200 SMLMV

$99.380.000

Hasta 200 SMLMV $99.380.000

PLAZO Hasta 36 meses. 3 años.

Hasta 48 meses. 4 años.

Hasta 36 meses. 3 años.

Hasta 60 meses 5 años.

FORMAS DE PAGO

Mensual o trimestral Mensual o trimestral Mensual o trimestral

Mensual o trimestral

INCENTIVO Recibirán al inicio de la segunda mitad del

plazo total un incentivo por el equivalente al

20% del valor inicial del préstamo.

Tomado de http://www.desarrolloeconomico.gov.co/banca.asp

- FINAGRO

Tabla No. 4. Línea FINAGRO - BANCA CAPITAL

LÍNEAS DE CRÉDITO FINAGRO 1. PEQUEÑO PRODUCTOR BANCA CAPITAL

2. MEDIANO PRODUCTOR BANCA CAPITAL

TASA DE INTERÉS AL BENEFICIARIO

DTF EA + 2 puntos porcentuales. DTF EA + 5 puntos porcentuales.

Estudio aplicado de finanzas locales para agricultores urbanos y periurbanos en condición de pobreza en Bogotá

SANDRA BIBIANA GUARÍN TARQUINO.

UNIVERSIDAD DEL ROSARIO

11

CUANTÍA Hasta 50 SMLMV por beneficiario, $24.845.000

Hasta 100 SMLMV, por beneficiario, $49,690.000

INCENTIVOS INCENTIVO ADICIONAL O COMPLEMENTARIO BOGOTA BANCA CAPITAL. Los proyectos financiados en desarrollo de este programa, podrán acceder al ICR Banca Capital, adicional o complementario, equivalente al 50% del valor del ICR otorgado por FINAGRO, El ICR adicional o complementario Banca Capital será excluyente con el ICR adicional o complementario de cualquier otra entidad territorial.

http://www.desarrolloeconomico.gov.co/banca.asp Adicionalmente, los productores urbanos pueden ser beneficiarios del convenio Banca Capital – Oportunidad Latinoamérica Colombia (OLC), ONG que desde 1991 ofrece créditos a las poblaciones más vulnerables de la ciudad:

Tabla No. 5 Línea OLC - BANCA CAPITAL

LÍNEAS DE CRÉDITO OLC

1. GRUPOS DE CONFIANZA

2. EMPRENDIMIENTO 3. FORTALECIMIENTO MICROEMPRESAS

BENEFICIARIOS: Con mínimo 6 meses de experiencia en la actividad productiva.

Con o sin experiencia en la actividad productiva.

Con mínimo un año de experiencia en la actividad productiva.

CUANTÍA Y PLAZO: Primera ronda: plazo hasta 4 meses, desde $200.000 hasta $800.000 Segunda ronda: Plazo hasta de 6 meses y cuantía hasta de $1’200.000. Tercera ronda: Hasta de 8

meses y cuantía hasta de $1’600.000.

Hasta $3’000.000,oo. Hasta 12 meses.

Desde $500.000,oo hasta $3’000.000,oo. Hasta 12 meses.

PERIODO DE GRACIA: Hasta dos semanas. Hasta 1 mes. Hasta 1 mes.

TIPO DE CRÉDITO: En grupos de confianza o Banca Comunal (hasta 25 personas)

Individual o en grupos solidarios.

Individual.

TASA DE INTERES: 12% E.A.

DESTINO DE LOS RECURSOS: Capital de trabajo: Materia prima, insumos inventarios y demás gastos operativos y de funcionamiento. Activos fijos: Compra de maquinaria, equipo, herramientas, bodegas, locales y demás activos fijos y de capital. Igualmente, la mejora de instalaciones y de locales comerciales.

http://www.desarrolloeconomico.gov.co/banca.asp

b. Fondo Rotatorio de Crédito (FRC): Es un mecanismo de autogestión de préstamos rotativos, reembolsables por el beneficiario a la organización de microempresarios y, que ante la demostración de indicadores de gestión y de resultados, se pueden transformar en capital semilla de propiedad de los mismos beneficiarios, con el objeto de otorgar nuevos préstamos que son administrados por la organización de microempresarios

3.

3 Tomado de “Anexo Técnico Forjar 15/10/2009”

Estudio aplicado de finanzas locales para agricultores urbanos y periurbanos en condición de pobreza en Bogotá

SANDRA BIBIANA GUARÍN TARQUINO.

UNIVERSIDAD DEL ROSARIO

12

Características de la población beneficiaria de los FRC:

- Tienen procesos de organización social y productiva importantes

- Por lo general, son cabezas de familia, tienen bajo nivel educativo, poseen una amplia experiencia como productores, vendedores, pero poco acceso a tecnología, limitada capacidad y experiencia administrativa.

- Tienen pocos activos, lo que implica que no tienen las suficientes garantías para acceder al sistema financiero formal y a asesoria administrativa y comercial de calidad.

Gráfico No. 1. Esquema de funcionamiento FRC – Banca Capital

Tomado de “Anexo Técnico Forjar 15/10/2009” 2.1.2.2. Bogotá Emprende Bogotá Emprende es el Centro de Emprendimiento creado por la Alcaldía Mayor y la Cámara de Comercio de Bogotá para apoyar la creación, crecimiento y consolidación de las empresas en

MICROEMPRESARIOS

$1 (Al iniciar el proceso o

a través del pago de las

cuotas)

SECRETARIA

$1

ASOCIADO

Asesora en la constitución

de la organización

Sensibilización

Diagnóstico

Asistencia Técnica

Acompañamiento

F.R.C.

$2

OPERA MEDIANTE

Comité de Crédito y

Cartera

FUNCIONES

Aprueba y desembolsa

créditos

Recupera Cartera

INTEGRANTES

Microempresarios

Asociado

COMITÉ TECNICO

Estudio aplicado de finanzas locales para agricultores urbanos y periurbanos en condición de pobreza en Bogotá

SANDRA BIBIANA GUARÍN TARQUINO.

UNIVERSIDAD DEL ROSARIO

13

Bogotá. El programa ofrece asesoría especializada, ampliación del portafolio de contactos, difusión de oportunidades de negocios y apoyo en la obtención de financiación. En el Bogotá Emprende www.bogotaemprende.com puede accederse a una herramienta en línea denominada “Mapa de Alternativas de Financiamiento”, en la que se pueden consultar las diferentes opciones de financiación y acceder a información sobre líneas de crédito y recursos de cofinanciación para emprendedores de la ciudad. 2.2. Crédito y ahorro

El crédito es el principal instrumento de financiamiento para las personas de bajos ingresos de la ciudad que tienen una iniciativa productiva. Los hay de distintos tipos y son ofertados por instituciones diversas. Por su parte, el ahorro es un instrumento de interés para los más pobres y se presenta a través de diversos mecanismos. En la siguiente tabla se presenta el panorama general de la oferta de servicios de crédito y ahorro en la ciudad, de acuerdo a los tipos de actores a los que acuden los bogotanos de bajos ingresos para satisfacer sus necesidades financieras.

Tabla No. 6 Crédito y ahorro en la ciudad de Bogotá

CRÉDITO

Formal

Crédito comercial

Empresa donde trabaja algún miembro del hogar

Proveedores (microempresas)

Tenderos (hogares)

Establecimientos comerciales

Crédito financiero

Entidades bancarias (Superintendencia Financiera)

Entidades cooperativas (Superintendencia de Economía Solidaria)

ONG microcrediticias

Asociaciones que otorgan crédito a la microempresa

Informal

Prestamistas

Casas de empeño

Amigos, vecinos y familiares

AHORRO

Formal

Depósitos en cuenta corriente

Depósitos de ahorro

Certificados a término (CDT)

Certificados de depósito de ahorro a término (CDAT)

Títulos de inversión en circulación

Informal “Debajo del colchón”

“Cadenas”

Fuente: Elaboración propia con base en estudio del Programa MIDAS, USAID (2008)

2.2.1. Servicios financieros informales de la ciudad Pese a los esfuerzos nacionales y distritales por favorecer el acceso de las familias de menores ingresos, las micro, pequeñas y medianas empresas al crédito y demás servicios financieros, los servicios informales siguen presentándose como la opción de primera mano de una buena parte de estos sectores. De acuerdo con el estudio “El acceso al crédito informal y a otros servicios financieros informales en Colombia” de Econometría S.A. financiado por el Programa MIDAS de USAID (enero de 2008), los servicios financieros informales en el país continúan siendo la alternativa de las poblaciones más vulnerables de Colombia, en tanto existen fallas estructurales en los mercados financieros, así como la existencia de normas legales que limitan las tasas de interés de los créditos, dificultando

Estudio aplicado de finanzas locales para agricultores urbanos y periurbanos en condición de pobreza en Bogotá

SANDRA BIBIANA GUARÍN TARQUINO.

UNIVERSIDAD DEL ROSARIO

14

que las instituciones formales atiendan a sectores o actividades que se caracterizan por su alto riesgo y por los elevados costos operativos de la colocación del crédito. El estudio de Econometría S.A. tuvo como objetivo estudiar las características y condiciones del mercado de crédito informal, de manera que se tomarán algunas referencias de éste para caracterizar los servicios financieros informales en Bogotá. Si bien, el estudio fue realizado a escala nacional, algunas conclusiones del mismo pueden extrapolarse a las zonas marginadas de la ciudad capital. Con base en el estudio y corroborando con los señalamientos de un grupo de productores urbanos de la localidad de Usme

4, los servicios financieros informales en Bogotá pueden clasificarse así:

De acuerdo con los productores urbanos consultados, la fuente de crédito inmediato a la que suelen recurrir es a la de préstamos de familiares, vecinos y amigos, a la que consideran una opción rápida y económica. Adicionalmente, dicen conocer y nunca haber utilizado las alternativas de casas de empeño y “gota a gota”. De éstos últimos señalan la desconfianza que les producen, así como la insistencia de éstos por ofrecer sus servicios, los cuales ofertan de manera constante y bajo la modalidad de puerta a puerta. 2.2.2. Crédito formal en Bogotá. Para efectos de este estudio se presentarán las fuentes que ofrecen crédito formal de carácter financiero y que por sus requisitos de acceso, pueden beneficiar a los productores urbanos de la ciudad según la etapa de la actividad que se encuentren adelantando.

Tabla No. 8. Fuentes de crédito de interés para los productores urbanos de Bogotá.

Institución Estatus Legal Perfil clientes

1

Bancamía Banco / IMF Microempresarios

2 Procredit Banco Microempresarios

3 Banco Caja Social BCSC Banco Microempresarios

4 Bancolombia Banco Microempresarios

4 Usme es una localidad del sur de Bogotá que adelanta una estrategia interesante de comercialización de productos de

agricultura urbana con el apoyo de la Universidad del Rosario, la Comisión Europea y el Ministerio de Relaciones Exteriores de la República Federal de Alemania. Al encuentro citado asistieron 10 productores urbanos del barrio El Uval de la localidad 5 de Usme. 5 Los prestamistas “gota a gota” son aquellas personas que otorgan créditos en efectivo a una tasa de interés alta y que

recogen cuotas diarias, semanales o quincenales según el acuerdo al que se haya llegado. 6 Las cadenas son los círculos de ahorro comúnmente llamados en la literatura “ROSCAS”: Rotating Savings and Credit

Associations.

Tabla No. 7. Tipos de servicios financieros informales en Bogotá

Crédito

Familiares, amigos y vecinos

Casas de empeño

Prestamistas – “gota a gota”5

Ahorro informal

Reservas de dinero en efectivo que se guardan en la casa, “debajo del colchón”

“Cadenas” 6

Pequeños grupos de intermediación financiera en donde se utiliza el ahorro del grupo para dar préstamos dentro del mismo grupo.

Estudio aplicado de finanzas locales para agricultores urbanos y periurbanos en condición de pobreza en Bogotá

SANDRA BIBIANA GUARÍN TARQUINO.

UNIVERSIDAD DEL ROSARIO

15

5

Bancos

Colpatria Banco PYME

6

Banco de Bogotá Banco Empresarios del sector agropecuario

7

BBVA Banco Microempresarios

8

Finagro Institución Oficial Especial

Pequeño productor del sector agropecuario

9

Banco Agrario de Colombia Banco (Estado) Microempresarios del sector agropecuario /

10

Compañías de financiamiento

comercial

Finamérica Compañía de financiamiento comercial / Institución de Microfinanzas

Microempresarios

11 Organizaciones

No Gubernamentales

y Fundaciones

Corporación Minuto de Dios ONG Microempresarios

12

Oportunidad Latinoamérica Colombia

ONG / Institución de Microfinanzas

Microempresarios de sectores marginados

13 Fundación Producir Empresa social de carácter privado

Comunidades de escasos recursos

14

Fundación Mario Santo Domingo Fundación Población vulnerable

15

Cooperativas7

Confiar Cooperativa Afiliados - Personas naturales y proyectos

asociativos con actividades productivas,

agropecuarias y comerciales.

16

Coopcentral Cooperativa Afiliados - Microempresarios y

empresarios del sector agropecuario

17

Otras fuentes

Centro Nacional de Producción Más Limpia y Tecnologías Ambientales de Colombia, CNPMLTA

Corporación mixta sin ánimo de lucro

Pequeños empresarios con enfoque en producción limpia y tecnologías ambientales

Fuente: Elaboración propia

En definitiva, las entidades formales que podrían ofrecer servicios microfinancieros a los productores urbanos son de 5 tipos: (a) bancos, (b) compañías de financiamiento comercial, (c) organizaciones no gubernamentales, (d) cooperativas y (e) otro tipo de entidades.

7 Señálese que las cooperativas ofrecen servicios a sus afiliados. Los productores urbanos podrían afiliarse a éstas (u otras)

o tomarlas como referentes para la conformación de una cooperativa de productores urbanos de la ciudad. Las dos

cooperativas aquí señaladas corresponden a entidades cooperativas vigiladas por la Superintendencia Financiera de

Colombia.

Estudio aplicado de finanzas locales para agricultores urbanos y periurbanos en condición de pobreza en Bogotá

SANDRA BIBIANA GUARÍN TARQUINO.

UNIVERSIDAD DEL ROSARIO

16

2.2.2.1. Descripción de las fuentes de crédito de interés para los productores urbanos de Bogotá.

2.2.2.1.1. Bancos

- Bancamía

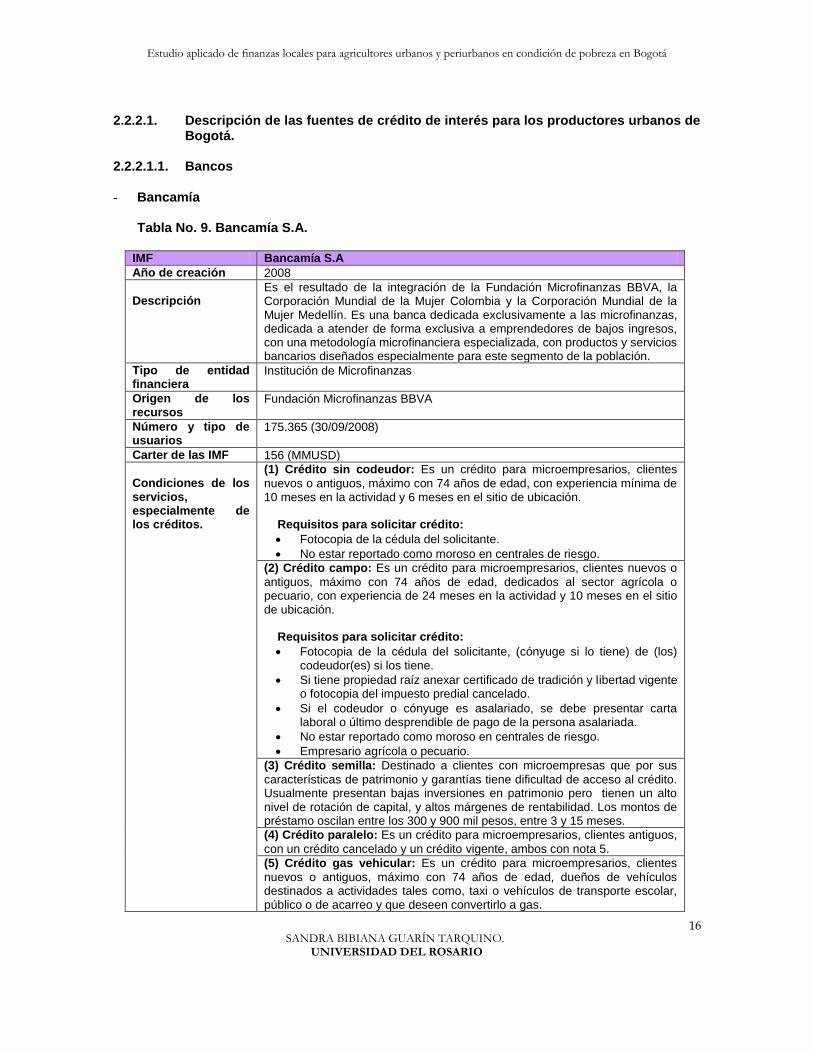

Tabla No. 9. Bancamía S.A.

IMF Bancamía S.A

Año de creación 2008

Descripción

Es el resultado de la integración de la Fundación Microfinanzas BBVA, la Corporación Mundial de la Mujer Colombia y la Corporación Mundial de la Mujer Medellín. Es una banca dedicada exclusivamente a las microfinanzas, dedicada a atender de forma exclusiva a emprendedores de bajos ingresos, con una metodología microfinanciera especializada, con productos y servicios bancarios diseñados especialmente para este segmento de la población.

Tipo de entidad financiera

Institución de Microfinanzas

Origen de los recursos

Fundación Microfinanzas BBVA

Número y tipo de usuarios

175.365 (30/09/2008)

Carter de las IMF 156 (MMUSD)

Condiciones de los servicios, especialmente de los créditos.

(1) Crédito sin codeudor: Es un crédito para microempresarios, clientes

nuevos o antiguos, máximo con 74 años de edad, con experiencia mínima de 10 meses en la actividad y 6 meses en el sitio de ubicación. Requisitos para solicitar crédito:

Fotocopia de la cédula del solicitante.

No estar reportado como moroso en centrales de riesgo.

(2) Crédito campo: Es un crédito para microempresarios, clientes nuevos o

antiguos, máximo con 74 años de edad, dedicados al sector agrícola o pecuario, con experiencia de 24 meses en la actividad y 10 meses en el sitio de ubicación. Requisitos para solicitar crédito:

Fotocopia de la cédula del solicitante, (cónyuge si lo tiene) de (los) codeudor(es) si los tiene.

Si tiene propiedad raíz anexar certificado de tradición y libertad vigente o fotocopia del impuesto predial cancelado.

Si el codeudor o cónyuge es asalariado, se debe presentar carta laboral o último desprendible de pago de la persona asalariada.

No estar reportado como moroso en centrales de riesgo.

Empresario agrícola o pecuario.

(3) Crédito semilla: Destinado a clientes con microempresas que por sus

características de patrimonio y garantías tiene dificultad de acceso al crédito. Usualmente presentan bajas inversiones en patrimonio pero tienen un alto nivel de rotación de capital, y altos márgenes de rentabilidad. Los montos de préstamo oscilan entre los 300 y 900 mil pesos, entre 3 y 15 meses.

(4) Crédito paralelo: Es un crédito para microempresarios, clientes antiguos,

con un crédito cancelado y un crédito vigente, ambos con nota 5.

(5) Crédito gas vehicular: Es un crédito para microempresarios, clientes

nuevos o antiguos, máximo con 74 años de edad, dueños de vehículos destinados a actividades tales como, taxi o vehículos de transporte escolar, público o de acarreo y que deseen convertirlo a gas.

Estudio aplicado de finanzas locales para agricultores urbanos y periurbanos en condición de pobreza en Bogotá

SANDRA BIBIANA GUARÍN TARQUINO.

UNIVERSIDAD DEL ROSARIO

17

Requisitos para solicitar crédito:

Fotocopia de la cédula del solicitante, (cónyuge si lo tiene) de (los) codeudor(es) si los tiene.

Si tiene propiedad raíz anexar certificado de tradición y libertad vigente o fotocopia del impuesto predial cancelado.

Si el codeudor o cónyuge es asalariado, se debe presentar carta laboral o último desprendible de pago de la persona asalariada.

No estar reportado como moroso en centrales de riesgo.

Vehículo sin límite de modelo. Buen estado.

Anexar cotización del costo de la conversión a gas.

(6) Crédito vehicular: Es un crédito para microempresarios, clientes nuevos

o antiguos, máximo con 74 años de edad, propietarios de taxi o vehículos de transporte escolar, público o de acarreo. Requisitos para solicitar crédito:

Fotocopia de la cédula del solicitante, (cónyuge si lo tiene) de (los) codeudor(es) si los tiene.

Si tiene propiedad raíz anexar certificado de tradición y libertad vigente o fotocopia del impuesto predial cancelado.

Si el codeudor o cónyuge es asalariado, se debe presentar carta laboral o último desprendible de pago de la persona asalariada.

No estar reportado como moroso en centrales de riesgo.

Vehículo sin límite de modelo. Buen estado.

Propietario de taxi, transporte escolar, público o acarreo, con tarjeta de propiedad del vehículo, SOAT vigente y seguro contra todo riesgo.

(7) Crédito mejoras locativas: Es un crédito para microempresarios,

clientes antiguos, propietarios de vivienda o local. Deben presentar presupuesto de la obra a realizar en su vivienda o local. Experiencia de 10 meses en la actividad y 6 meses en el sitio de ubicación. Requisitos para solicitar crédito:

Fotocopia de la cédula del solicitante, (cónyuge si lo tiene) de (los) codeudor(es) si los tiene.

Si tiene propiedad raíz anexar certificado de tradición y libertad vigente o fotocopia del impuesto predial cancelado.

Si el codeudor o cónyuge es asalariado, se debe presentar carta laboral o último desprendible de pago de la persona asalariada.

No estar reportado como moroso en centrales de riesgo.

Solicitante debe ser propietario de vivienda o local.

(8) Crédito 1A: Es un crédito para microempresarios, clientes antiguos,

máximo con 74 años de edad, que no estén reportados como morosos por otras entidades. Se deben haber cancelado dos créditos con nota 4 ó 5 y tener uno vigente con igual calificación ó 24 meses de experiencia crediticia con la entidad.

Sitio Web www.bancamia.com.co

- ProCredit

Tabla No. 10. Procredit.

Banco orientado a Procredit

Estudio aplicado de finanzas locales para agricultores urbanos y periurbanos en condición de pobreza en Bogotá

SANDRA BIBIANA GUARÍN TARQUINO.

UNIVERSIDAD DEL ROSARIO

18

micro, pequeñas y medianas empresas

Año de creación 2008

Descripción

Banco ProCredit es un banco orientado al desarrollo que ofrece servicios financieros integrales. Ofrece una amplia gama de productos bancarios. Se orienta principalmente a las micro, pequeñas y medianas empresas.

El Banco no promueve el crédito al consumo, sino que pone su enfoque primordial en la prestación de servicios de banca socialmente responsable, contribuyendo a la creación de una cultura del ahorro y estableciendo relaciones a largo plazo con los clientes.

Condiciones de los servicios, especialmente de los créditos.

(1) Crédito para microempresa: ● Créditos desde $100.000 hasta $55.380.000 ● Destino de los créditos: Capital de trabajo, Compra de activos fijos Plazos: ● Para Capital de Trabajo hasta 24 Meses y Activo Fijo: hasta 36 meses Beneficios: ● Agilidad y oportunidad en su desembolso ● Atención y asesoría personalizada ● Acceso a todos los servicios financieros del Banco ProCredit ● Plazos y cuotas adecuadas a sus ingresos ● Red de oficinas a nivel nacional Requisitos: ● Ser dueño o propietario de un negocio o empresa que tenga mínimo un año de funcionamiento en el mercado

● Permitir nuestra visita y brindar información completa y veraz ● Presentar documento de identidad ( Cédula de Ciudadanía) (2) Pequeña y Mediana Empresa ● Créditos desde $55.380.001 hasta capacidad de pago del cliente ● Destino de los créditos: Capital de trabajo, Compra de activos fijos Plazos: ● Para Capital de Trabajo hasta 24 Meses y Activo Fijo: hasta 36 meses Beneficios: ● Agilidad y oportunidad en su desembolso ● Atención y asesoría personalizada ● Acceso a todos los servicios financieros del Banco ProCredit ● Plazos y cuotas adecuadas a sus ingresos ● Red de oficinas a nivel nacional ● Reconocemos su historial crediticio Requisitos:

Estudio aplicado de finanzas locales para agricultores urbanos y periurbanos en condición de pobreza en Bogotá

SANDRA BIBIANA GUARÍN TARQUINO.

UNIVERSIDAD DEL ROSARIO

19

● La empresa o negocio debe tener mínimo un año de antigüedad en el mercado

● Permitir nuestra visita y brindar información completa y veraz ● Documentos legales mínimos y acordes a la actividad de la empresa (3) De oportunidad: Montos: ● Máximo el 70% del crédito inicialmente otorgado y según capacidad de pago del cliente Plazos: ● Hasta 6 meses Beneficios: ● Agilidad y oportunidad para invertir en oportunidades de negocio ● Acceso rápido a recursos en temporadas altas del año ● Cuotas adecuadas a las ventas de temporada ● Red de oficinas a nivel nacional Requisitos: ● Excelente comportamiento o hábito de pago con el Banco ProCredit

Sitio Web www.bancoprocredit.com.co

- Banco Caja Social BCSC

Tabla No. 11. Banco Caja Social BCSC.

Entidad Financiera Tradicional

Banco Caja Social BCSC

Año de creación 1911

Descripción

BCSC es una entidad financiera dinámica y creciente con un modelo de banca social de fácil acceso para las personas, pionera en la colocación de créditos de menores cuantías. El sector microempresarial es uno de los segmentos prioritarios de atención, el apoyo que el Banco a través de la red Banco Caja Social BCSC ha prestado al desarrollo y los logros de este sector son motivo de reconocimiento no solo a nivel nacional sino internacional.

Tipo de entidad financiera

Banco Comercial

Condiciones de los servicios, especialmente de los créditos.

(1) Créditos para Capital de Trabajo: Adquisición de inventarios;

financiación de cuentas por cobrar o proveedores Beneficios:

Cuota fija única durante la vigencia del crédito;

Elegir financiación directa al Banco o Bancoldex, a través de las líneas de fomento;

Facilidad para el pago de la cuota a través del servicio de débito automático. Formas de Adquirirlo:

Estudio aplicado de finanzas locales para agricultores urbanos y periurbanos en condición de pobreza en Bogotá

SANDRA BIBIANA GUARÍN TARQUINO.

UNIVERSIDAD DEL ROSARIO

20

• Persona natural:

o Fotocopia del documento de identidad; o Registro de Cámara de Comercio (no mayor a 60 días) o Si es declarante: Declaración de renta de los dos últimos

años; Balance general y estado de Pérdidas y Ganancias de los dos últimos años y al cierre del último trimestre.

o Si no es declarante: Oficio de no declarante

Persona jurídica: o Fotocopia NIT; o Certificado de Existencia y Representación Legal con fecha

de expedición no mayor a 60 días; o Declaración de renta de los dos últimos años; o Estados financieros fiscales de los dos últimos años al cierre

de año (Balance de Pérdidas y Ganancias) y estados financieros con corte al último trimestre inmediatamente anterior a la fecha de la solicitud. Estos documentos deben estar firmados por el representante legal y el contador.

Requisitos para solicitar crédito:

Ingresos mínimos requeridos: 1 Salario Mínimo Legal Vigente

Plazos: Hasta 12 meses.

Formas de Pago: Cuotas fijas mensuales ó Cuotas fijas trimestrales

Garantías: o Persona Natural:

- Firma personal o Garantía admisible incluyendo Aval del Fondo Nacional de Garantías.

o Persona Jurídica: - La firma del Representante Legal de la empresa; - Firma de los socios, Personas Naturales cuya sumatoria en la participación del capital sea por lo menos del 75% y/ó Garantía admisible incluyendo Aval del Fondo Nacional de Garantías.

Sitio Web www.bcsc.com.co

- Bancolombia

Tabla No. 12. Bancolombia

Entidad Financiera Tradicional

Bancolombia

Tipo de entidad financiera

Banco Comercial

Condiciones de los servicios, especialmente de los créditos.

Línea de Microcrédito:

Se otorgan créditos con propósitos productivos, o sea, créditos para:

- Capital de trabajo

- Compra de materias primas

- Adecuaciones locativas - Compra de activos fijos nuevos o usados.

Características de los créditos:

- Montos: Desde $800.000 hasta 25 SMLV (salario mínimo mensual legal vigente).

Estudio aplicado de finanzas locales para agricultores urbanos y periurbanos en condición de pobreza en Bogotá

SANDRA BIBIANA GUARÍN TARQUINO.

UNIVERSIDAD DEL ROSARIO

21

- Plazo: hasta 24 meses.

- Periodicidad: mensual con abono de capital e intereses.

- Seguro de vida: el cobro es sobre el saldo de capital.

- Garantía: o Personales. o Fondo Nacional de Garantías: Hasta el 50 por ciento.

Requerimientos mínimos de documentos para acceder a créditos

- Tasa: DTF+ puntos TA. Esta tasa permanece fija durante toda la vigencia del préstamo.

- La tasa se expresa de esta forma porque se modifica de acuerdo con la variación de la DTF en el mercado.

Requisitos:

- Personas naturales o jurídicas que desarrollen alguna actividad económica independiente, cuyo tamaño de empresa sea inferior en activos a 501 SMLV, que no posean más de 10 trabajadores y con ventas inferiores a $250 millones anuales.

- Tener entre 21 y 69 años. La microempresa debe tener un mínimo de experiencia y trayectoria de un año.

Sitio Web www.bancolombia.com

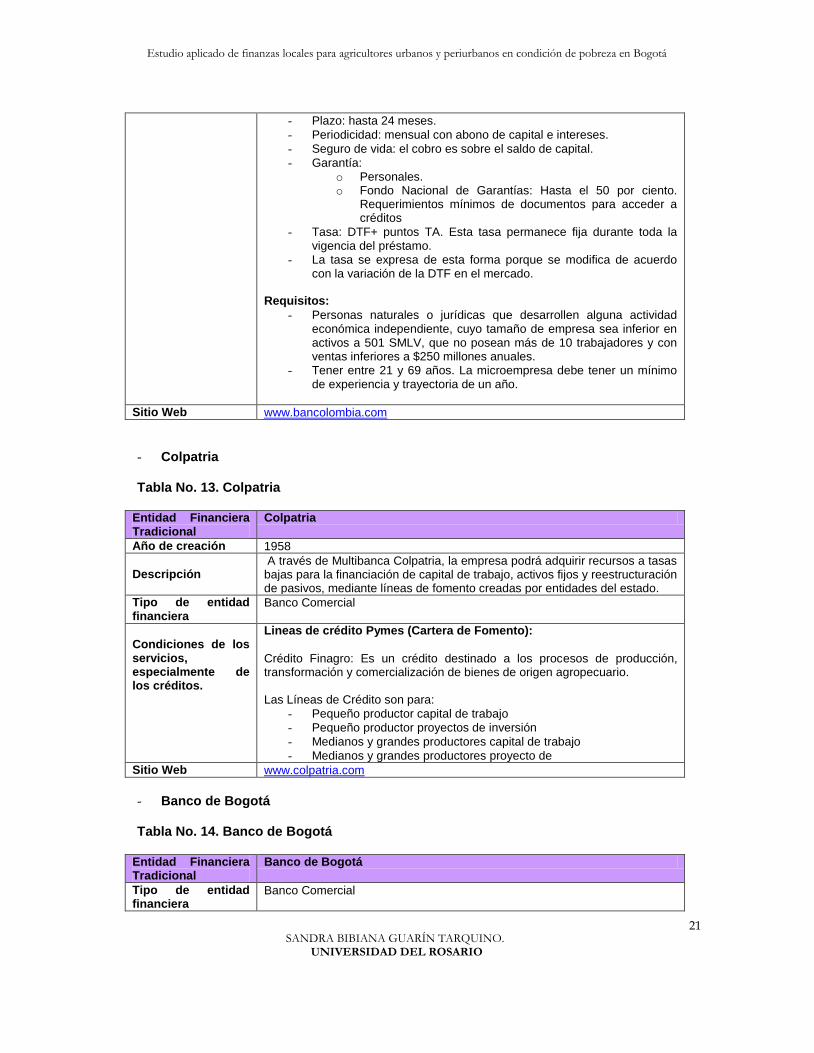

- Colpatria Tabla No. 13. Colpatria

Entidad Financiera Tradicional

Colpatria

Año de creación 1958

Descripción

A través de Multibanca Colpatria, la empresa podrá adquirir recursos a tasas bajas para la financiación de capital de trabajo, activos fijos y reestructuración de pasivos, mediante líneas de fomento creadas por entidades del estado.

Tipo de entidad financiera

Banco Comercial

Condiciones de los servicios, especialmente de los créditos.

Lineas de crédito Pymes (Cartera de Fomento):

Crédito Finagro: Es un crédito destinado a los procesos de producción, transformación y comercialización de bienes de origen agropecuario. Las Líneas de Crédito son para:

- Pequeño productor capital de trabajo - Pequeño productor proyectos de inversión

- Medianos y grandes productores capital de trabajo

- Medianos y grandes productores proyecto de

Sitio Web www.colpatria.com

- Banco de Bogotá Tabla No. 14. Banco de Bogotá

Entidad Financiera Tradicional

Banco de Bogotá

Tipo de entidad financiera

Banco Comercial

Estudio aplicado de finanzas locales para agricultores urbanos y periurbanos en condición de pobreza en Bogotá

SANDRA BIBIANA GUARÍN TARQUINO.

UNIVERSIDAD DEL ROSARIO

22

Condiciones de los servicios, especialmente de los créditos.

Convenio Cámara de Comercio de Bogotá. El Banco ofrece en la

ciudad de Bogotá una línea de crédito que hace parte del programa de Apoyo en Soluciones Financieras liderado por la Cámara de Comercio de Bogotá. Su objetivo es contribuir al fortalecimiento y sostenimiento de las pequeñas y medianas empresas, así como la creación de empresas.

Características:

Los recursos deben ser para capital de trabajo, adquisición de activos fijos, innovación y desarrollo tecnológicos y capitalización empresarial.

Plazos para capital de trabajo hasta 1 año

Plazo para inversión en activos fijos hasta 3 años

Para nuevas empresas hasta 60 meses Requisitos

Para tener acceso a esta línea es necesario que su empresa estructure su plan de negocios a través del Centro Nueva Empresa de la Cámara de Comercio de Bogotá.

Estar registrado ante la Cámara de Comercio de Bogotá.

Haber renovado su matrícula por el año correspondiente a la solicitud del crédito.

Autorización de la Cámara de Comercio de Bogotá para desembolso del crédito.

FINAGRO. El Banco de Bogotá, en alianza con FINAGRO, cuenta con

una línea especial de crédito, dirigida a empresas que desarrollan actividades en las diferentes fases del proceso de producción y/o comercialización de bienes originados directamente, en forma conexa o complementaria, en el sector agropecuario. Crédito Agropecuario es aquel que se otorga a una persona natural o jurídica, para ser utilizado en las distintas fases del proceso de producción, transformación primaria y comercialización de bienes, originados de manera directa o en forma conexa o complementaria en la explotación de actividades agropecuarias.

Sitio Web www.bancodebogota.com

- BBVA

Tabla No. 15. BBVA

Entidad Financiera Tradicional

BBVA

Tipo de entidad financiera

Banco Comercial

Condiciones de los servicios, especialmente de los créditos.

Línea de crédito especialmente diseñada para atender las necesidades de financiación de las microempresas. Plazo: De 1 a 60 meses, de acuerdo con el flujo de caja del proyecto.

Monto: Desde $1.000.000 y hasta $11.537.000.

Sitio Web www.bbva.com.co

Estudio aplicado de finanzas locales para agricultores urbanos y periurbanos en condición de pobreza en Bogotá

SANDRA BIBIANA GUARÍN TARQUINO.

UNIVERSIDAD DEL ROSARIO

23

- FINAGRO Tabla No. 16. FINAGRO

Entidad Financiera Tradicional

Finagro

Año de creación 1990

Descripción

Es un banco de segundo piso que ofrece recursos para el desarrollo de proyectos agropecuarios mediante créditos a través de los intermediarios financieros con cupo en FINAGRO tales como bancos, corporaciones financieras, compañías de financiamiento comercial, cooperativas financieras. Los trámites para la presentación de documentos, estudio y aprobación del crédito se hacen directamente ante el intermediario financiero.

Tipo de entidad financiera

Institución financiera del Estado.

Proyectos que financia

Proyectos agrícolas, pecuarios, pesqueros, acuícolas, forestales y actividades rurales como artesanías, turismo rural y comercialización de metales y piedras preciosas.

Características de los créditos.

Tasa de interés

Depende del tipo de productor. La tasa máxima para pequeño productor es DTF (e.a) + 6% y la de otros productores es DTF (e.a) + 10%. La tasa de interés se determinará con base en la última tasa DTF efectiva anual vigente, al momento en que se inicie el respectivo período de causación de intereses, más los puntos adicionales, los cuales no variarán.

Plazo

Depende del ciclo productivo del proyecto, si las actividades que va a realizar requieren capital de trabajo, el plazo máximo es hasta 2 años y en los proyectos de inversión, el plazo se pacta libremente con el intermediario financiero.

Forma de pago

Mensual, bimensual, trimestral, semestral, anual, según el ciclo del proyecto y su flujo de caja.

Monto

Para los pequeños productores hay un límite que es hasta $38.363.123 y para los medianos y grandes el monto máximo depende de la capacidad de pago del productor y del proyecto productivo a financiar.

Sitio Web www.finagro.com.co

- Banco Agrario de Colombia

Tabla No. 17. Banco Agrario de Colombia

Entidad Financiera Tradicional

Banco Agrario de Colombia

Año de creación 1999

Descripción

Entidad financiera estatal creada con el objetivo principal, más no exclusivo, de prestar servicios bancarios al sector rural, con autorización para financiar actividades rurales, agrícolas, pecuarias, pesqueras, forestales y agroindustriales, y en general atender las necesidades financieras en el sector rural y urbano. Por la composición de su capital, es una sociedad de economía mixta del orden nacional, del tipo de las anónimas, sujeta al régimen de empresa industrial y comercial del Estado, vinculada al Ministerio de Agricultura y Desarrollo Rural.

Estudio aplicado de finanzas locales para agricultores urbanos y periurbanos en condición de pobreza en Bogotá

SANDRA BIBIANA GUARÍN TARQUINO.

UNIVERSIDAD DEL ROSARIO

24

Tipo de entidad financiera

Entidad financiera estatal Es una sociedad de economía mixta del orden nacional, del tipo de las anónimas, sujeta al régimen de empresa industrial y comercial del Estado, vinculada al Ministerio de Agricultura y Desarrollo Rural.

Condiciones de los servicios, especialmente de los créditos.

1. Banca de Oportunidades - Mujer cabeza de familia no agropecuaria. Características del crédito:

Para mujeres que desarrollen actividades no agropecuarias en las áreas urbanas de las ciudades y municipios, con negocios en marcha que tengan como mínimo (12) meses de de experiencia en la actividad a financiar deben residir en estrato 1 o 2. Los recursos irán destinados a capital de trabajo e inversión.

-Tasa de interés: DTF + 6 A.T.A.

Plazos Máximos: Capital de Trabajo - 3 a 12 meses

Montos $550.000 hasta $2.000.000

Garantías FNG por el 40%, DAPRE 30% y firma del cliente

2. Banca Agropecuaria - Línea especial de agroindustria para Bogotá: Características del crédito:

Esta dirigido a empresas nuevas o ya constituidas que realicen especialmente procesos agroindustriales (despulpado de frutas, pasteurización, derivados lácteos), comercialización de productos agropecuarios (huevos, deshidratado de frutas,), comercio y servicios (restaurantes, carnicerías, artesanías), entre otros. -Financiación:* Pequeños Productores: Hasta el 100% del valor del proyecto, sin exceder $15 millones.

Inversión: Mayor a 24 meses de acuerdo al flujo de fondos de la actividad a desarrollar

Tasa de interés: Pequeños DTF + 2 E.A., Medianos DTF + 4 E.A.

Garantía: Pequeños FAG hasta el 100%, Medianos FAG hasta el 75%

3. Banca Empresarial - Cupo Rotativo de Crédito: Características del crédito:

Cupo de crédito destinado a financiar todos los costos o gastos necesarios para la operación de la empresa tales como: compra de materia prima, de productos terminados, financiación de cartera, gastos de administración y ventas.

-Monto del crédito: mínimo 4 SMLMV máximo según capacidad de pago.

Plazo: Hasta 24 meses.

Amortización: Mensual.

Garantía: Idónea. Para clientes PYMES que presenten insuficiencia de garantías se puede acceder al FNG con cubrimiento hasta del 50% del monto del crédito para capital de trabajo y 60% para inversión.

Tasa de interés: La vigente en el momento del desembolso.

4. Banca de Oportunidades - Fortalecimiento:

Características del crédito:

Línea dirigida a las personas naturales con negocios en marcha que tengan como mínimo 12 meses de experiencia como microempresarios en la actividad a financiar y seis meses en el local actual, si atienden público.

Estudio aplicado de finanzas locales para agricultores urbanos y periurbanos en condición de pobreza en Bogotá

SANDRA BIBIANA GUARÍN TARQUINO.

UNIVERSIDAD DEL ROSARIO

25

Montos: desde 2 SMLV hasta 25 SMLV, dependiendo del programa.

Plazos: Capital de Trabajo de 3 hasta 24 meses. Inversión de 3 hasta 36 meses.

Garantías: depende del préstamo, en algunos casos no requiere avalista. En otros si.

Sitio Web www.bancoagrario.gov.co

2.2.2.1.2. Compañías de financiamiento comercial - Finamérica

Tabla No. 18. Finamérica

IMF Finamérica

Año de creación 1985

Descripción

Es una compañía de Financiamiento Comercial especializada en microfinanzas, con una red de oficinas que a la fecha suman 43, ubicadas en zonas de estratos 1, 2 y 3 en las ciudades de: Bogotá (Cundinamarca), Cali, Buga, Cartagena, Armenia, Pereira, Pasto e Ipiales.

Tipo de entidad financiera

Institución de Microfinanzas

Condiciones de los servicios, especialmente de los créditos.

Microempresa: Es todo tipo de operación activa de crédito otorgada a

microempresas desde 1.5 salarios mínimos mensuales legales vigentes (SMMLV) hasta 25 SMMLV. El nivel de Activos Totales de la microempresa debe ser inferior a 501 SMMLV. Requisitos para solicitar crédito:

Personas con negocio (natural o jurídica)

Edad: 18 – 65 años

Reporte positivo en las centrales de riesgo

Tipo de inversión: capital de trabajo, activos fijos y sustitución de pasivos

Sitio Web www.finamerica.com.co

2.2.2.1.3. Organizaciones No Gubernamentales

- Oportunidad Latinoamérica Colombia

Tabla No. 19. Oportunidad Latinoamérica Colombia

IMF Oportunidad Latinoamérica Colombia

Año de creación

1991

Descripción

Entidad que ofrece microcrédito a microempresarios de sectores marginados, capacitándolos para obtener una transformación integral política, económica, social y ético moral de las personas, sus familias y comunidades que permita la formación de líderes fundamentados en principios y valores.

Tipo de entidad financiera

Institución de Microfinanzas

Número de usuarios 68.000

Estudio aplicado de finanzas locales para agricultores urbanos y periurbanos en condición de pobreza en Bogotá

SANDRA BIBIANA GUARÍN TARQUINO.

UNIVERSIDAD DEL ROSARIO

26

Número de empleados

68

Origen de los recursos

Donaciones técnicas y Secretaría de Desarrollo Económico

Capital Recursos propios $5000.000.000

Condiciones de los servicios, especialmente de los créditos.

1. En grupos de confianza (hasta 25 personas)

- Mínimo 6 meses de experiencia en la actividad productiva

- Destino de los créditos: o Capital de trabajo: Materia prima, insumos inventarios y

demás gastos operativos y de funcionamiento. o Activos fijos: Compra de maquinaria, equipo, herramientas,

bodegas, locales y demás activos fijos y de capital. o Mejora de instalaciones y de locales comerciales.

Requisitos para solicitar crédito:

- Ser mayor de edad - No tener problemas financieros en centrales de riesgos. - Tener negocio de más de 6 meses - Vivir en su residencia desde hace 1 año

- Corporación Minuto de Dios Tabla No. 20. Corporación Minuto de Dios

ONG Corporación Minuto de Dios

Año de creación 1961

Descripción

El Minuto de Dios, una obra de carácter social cuya propuesta de desarrollo integral de las comunidades ha sido modelo de gestión para Colombia y el mundo. La corporación Minuto de Dios desarrolla su estrategia de construcción de comunidades, construida a partir de 44 años de experiencia y reflexión, a través de las siguientes líneas de acción:

-Vivienda e infraestructura -Atención a poblaciones vulnerables -Financiación social -Capacitación

Para lograr sus objetivos en estos campos la corporación aplica como estrategia central de gestión las alianzas con otras ONG, organismos estatales y organismos de cooperación de todo el mundo.

Tipo de entidad financiera

Corporación de financiamiento y asistencia social

Condiciones de los servicios, especialmente de los créditos.

PROGRAMA CONTIGO

Contigo es el Programa de Financiación Social de la Corporación Minuto de Dios, que otorga microcréditos para la pequeña y mediana empresa. Como Valor Agregado se dictan programas de formación empresarial y capacitación, que ayuden a una mejor gestión de los empresarios. Beneficios:

-Acceso fácil al crédito y programas de capacitación y formación empresarial. -Consolidación de negocio. -Independencia Profesional. Financian: Capital de trabajo, Compra de activos fijos, Compra de

Estudio aplicado de finanzas locales para agricultores urbanos y periurbanos en condición de pobreza en Bogotá

SANDRA BIBIANA GUARÍN TARQUINO.

UNIVERSIDAD DEL ROSARIO

27

maquinaria, Inventarios, Reestructuración de pasivos. Modalidad de Crédito: Individual o Solidario

Sujetos de Crédito: Personas naturales o jurídicas

Requisitos Mínimos: Ser mayor de edad, tener microempresa (no

necesariamente registrada en Cámara de Comercio), mínimo 1 año en el manejo de la misma, demostrar continuidad en la actividad de su negocio, no tener obligaciones morosas ni estar reportado en las Centrales de Riesgo, no desarrollar actividades ilícitas. Monto y Plazo del Crédito: De acuerdo con el negocio y la capacidad de

pago. Amortización del Crédito: Cuotas fijas que incluyen capital, intereses,

comisiones y otros costos. Pueden ser amortizaciones semanales, quincenales o mensuales. Tasa de interés: Máxima legal permitida

Descuento en el Desembolso: 4%

Valor Estudio de Crédito: $ 18.000

Sitio Web http://www.minutodedios.org/fin_condiciones.htm

- Fundación Producir Tabla No. 21. Fundación Producir

Fundación Fundación Producir

Año de creación 1996

Descripción

Es una empresa social de carácter privado y sin ánimo de lucro, asociada a Visión Mundial Colombia y especializada en servicios de microfinanzas.

Condiciones de los servicios, especialmente de los créditos.

La Fundación financia actividades productivas y apoya las comunidades de escasos recursos otorgándoles crédito grupal con garantía solidaria.

LÍNEAS BANCO

COMUNALES GRUPOS

SOLIDARIOS CRÉDITOS

INDIVIDUALES CRÉDITOS

PYMES

Plazo Promedio en

meses 4 6 18 24-36

Rango de Crédito entre

$250.000 - $800.000

$600.000 - $1.500.000

$1.500.000 - $8.950.000

$8.950.000 - $20.000.000

Integrantes por préstamo

entre 20 - 30 personas

4 - 6 personas 1 persona Microempresa

Tipo de Garantía

Solidaria Solidaria Personal Admisible o

idónea

Experiencia requerida

6 meses en la actividad

6 meses en la actividad

12 meses en la actividad

12 meses en la actividad

Sitio Web www.fundacionproducir.com.co

Estudio aplicado de finanzas locales para agricultores urbanos y periurbanos en condición de pobreza en Bogotá

SANDRA BIBIANA GUARÍN TARQUINO.

UNIVERSIDAD DEL ROSARIO

28

- Fundación Mario Santo Domingo

Tabla No. 22. Fundación Mario Santo Domingo.

ONG

Fundación Mario Santo Domingo

Año de creación 1960

Descripción

Es una entidad privada sin ánimo de lucro dedicada a desarrollar programas especiales a favor de los sectores populares de la población colombiana.

Condiciones de los servicios, especialmente de los créditos.

Créditos para: Capital de trabajo, Activos Fijos y Vivienda.

Sitio Web www.fmsd.org.co

2.2.2.1.4. Cooperativas A manera de referencia, a continuación se presentan dos cooperativas seleccionadas aleatoriamente de la base de entidades cooperativas y organismos cooperativos de nivel superior vigilados por la Superintendencia Financiera de Colombia. Alguna de estas cooperativas puede ser un modelo de asociatividad para los productores urbanos o una posibilidad adicional de acceso a crédito (las cooperativas ofrecen crédito a sus asociados).

- Confiar Cooperativa Financiera Tabla No. 23. Confiar Cooperativa Financiera

Cooperativa

Confiar Cooperativa Financiera

Año de creación

1972

Descripción

Está Cooperativa propende por ser una alternativa competitiva y de fácil acceso en productos y servicios financieros que generen valor agregado, permanencia de la Base Social y mayor participación en el mercado. Por ello su interés en garantizar autosuficiencia financiera y desarrollo socio económico, mediante una eficiente gestión de los recursos y el fortalecimiento permanente de la estructura financiera. También en contribuir a la construcción y fortalecimiento de un pensamiento solidario y colectivo por medio del fomento de la cultura solidaria, la integración, las alianzas estratégicas y la participación en acciones públicas.

Tipo de entidad

Cooperativa Financiera

Origen de los recursos

Asociados y red de aportantes

Capital

$ 261,718 MP

Número de usuarios

176,134

Condiciones de los servicios,

CRÉDIFACIL: Crédito de libre inversión con la facilidad de deducción por

nómina ó Caja, sin codeudor; con montos hasta $32 millones de pesos, de

Estudio aplicado de finanzas locales para agricultores urbanos y periurbanos en condición de pobreza en Bogotá

SANDRA BIBIANA GUARÍN TARQUINO.

UNIVERSIDAD DEL ROSARIO

29

especialmente de los créditos.

acuerdo a la empresa donde labore y capacidad de pago del deudor. Plazos hasta 60 meses y tasas de interes preferencial. CONFIAVANCE: Cupo de Crédito Rotatorio para libre inversión, que se hace

efectivo a través de la Tarjeta Débito en las Agencias CONFIAR y los Cajeros de la Red Servibanca. Monto el 100% del salario mensual, hasta $16 millones. Plazos hasta de 18 meses para asalariados y 30 meses para independientes. Tasas de interés de acuerdo con el mercado financiero. CRÉDIAPORTES: Crédito para libre inversión como reconocimiento al

esfuerzo económico y la fidelidad de los Asociados de CONFIAR, hasta por el 300% del saldo de sus Aportes Sociales, máximo $8 millones, sin codeudor y con tasas de interés preferencial. Plazos hasta 36 meses. CRÉDITO COMERCIAL: Para financiar actividades productivas, comerciales

y de servicios. Para Personas naturales: monto hasta de $76 millones. Para Personas Jurídicas: hasta $2.000 millones. Plazos: hasta 72 meses, tasa intereses de acuerdo al mercado financiero, garantías a convenir. MICROCRÉDITO PRODUCTIVO: Para financiar actividades productivas,

agropecuarias y comerciales de personas naturales y proyectos asociativos. Monto: hasta $12.4 millones. Plazo: hasta 60 meses, intereses de acuerdo al mercado financiero, garantía firma personal y codeudor(es). CRÉDITO ESPECIAL: Para financiación de gastos educativos, salud y

programas recreativos de los Asociados con un año de antigüedad. La tasa de interés es preferencial como reconocimiento a la permanencia y la fidelidad de los Asociados de CONFIAR. Monto $7.9 millones. Plazo hasta 24 meses. TODOCRÉDITO: Crédito para compra de bienes de consumo y servicios de

los Asociados y usuarios en general- no se les exige vinculación como Asociados- en convenio con almacenes y establecimientos comerciales y de servicios. Monto $32 millones. Plazo hasta 60 meses. Tasa de interés de acuerdo con el mercado financiero, garantía firma personal y codeudor(es). CRÉDITO EMPRESARIAL: Para financiar capital de trabajo y compra de

activos fijos, monto máximo hasta 4.300 SMLV -2.000 millones de pesos-, plazo hasta 84 meses y tasa de interés DTF más puntos de acuerdo con el plazo.

Sitio Web

http://www.confiar.com.co/

- Coopcentral Tabla No. 24. Coopcentral

Cooperativa

Coopcentral

Año de creación

1964

Descripción

Coopcentral es el único organismo cooperativo de grado superior, de carácter financiero, con 43 años de experiencia en el sector. La central cuenta con mas de 240 entidades asociadas.

Estudio aplicado de finanzas locales para agricultores urbanos y periurbanos en condición de pobreza en Bogotá

SANDRA BIBIANA GUARÍN TARQUINO.

UNIVERSIDAD DEL ROSARIO

30

Tipo de entidad Cooperativa de grado superior

Condiciones de los servicios, especialmente de los créditos.

LÍNEAS DE CRÉDITO: ROTATIVO: Cupo de crédito para ser utilizado en el momento en que se

requiera, con plazo hasta 36 meses. TESORERÍA: Crédito a corto plazo, con el fin de satisfacer necesidades de

recursos económicos. FOMENTO SOLIDARIO: Apoyo al crecimiento de su empresa mediante

créditos de capital de trabajo y financiamiento de inversiones, con tasas competitivas, plazo hasta 60 meses con amortización mensual, trimestral o semestral. REDESCUENTO: Apoyo financiero integral a la empresa, a través de aliados

estratégicos como BANCOLDEX, FINAGRO y FINDETER destinados a fortalecer el crecimiento y sostenibilidad de su empresa. Plazo hasta 60 meses con amortización mensual o trimestral, con periodos de gracia de acuerdo con el proyecto a desarrollar. CREDILIBRANZA: A través de un convenio establecido con la empresa, se

otorgan créditos a directivos y empleados que por políticas de gobierno corporativo, no sean sujeto de crédito, con agilidad de aprobación y atractivas tasas de interés. Dentro del programa de servicios dirigido a personas están las siguientes líneas de crédito: Credilibre, Prestamax, Microcrédito,

Credifuturo, Crediempresa y Crediagro. Dentro del programa de servicios dirigido a Empresas están:

Microcrédito, Crediempresa, Crediagro, Tesorería, Sobregiros - Cuenta Centralizada.

Otros beneficios

Formación, asesoría, asistencia técnica, capacitación, acompañamiento, diseño e impulso de proyectos productivos y sostenibles para el desarrollo del sector. La Fundación coloca a disposición de las empresas asociadas, su infraestructura y experiencia para realizar pasantías cooperativas, dirigidas a entidades financieras, de crédito, de trabajo asociado y de producción, sobre temas propios de su actividad empresarial.

Sitio Web

2.2.2.1.5. Otras fuentes

- Centro Nacional de Producción Más Limpia y Tecnologías Ambientales de Colombia, CNPMLTA. http://www.cnpml.org/html/principal.asp

Es una corporación mixta sin ánimo de lucro, regida por el derecho privado, fundada en marzo de

1998. Los miembros del CNPMLTA son un conjunto de instituciones, entidades y empresas

públicas y privadas interesadas en promover el mejoramiento del desempeño económico y

ambiental del sector productivo del País. El CNPMLTA tiene una línea de crédito ambiental.

http://www.lineadecreditoambiental.org/html/espanol.html

Estudio aplicado de finanzas locales para agricultores urbanos y periurbanos en condición de pobreza en Bogotá

SANDRA BIBIANA GUARÍN TARQUINO.

UNIVERSIDAD DEL ROSARIO

31

La Línea de Crédito Ambiental busca incrementar el atractivo de las inversiones en tecnologías más limpias. Esto es logrado a través de un reembolso parcial (hasta 25%) del capital invertido, basado en la reducción del impacto ambiental resultante del proyecto.

Para aplicar a la Línea de Crédito Ambiental, la empresa debe cumplir con los siguientes criterios:

Tener menos de 500 empleados o contratistas directos.

Tener menos de USD 5.000.000 (o su equivalente en Pesos Colombianos) en activos totales.

Al menos el 75% del capital de la empresa debe ser colombiano.

Para calificar para la Línea de Crédito Ambiental, el proyecto de inversión debe incorporar la

adquisición de un equipo o tecnología nueva y moderna (Best Available Technology - Mejor

Tecnología Disponible), relacionada con emisiones, agua y/o energía. Residuos sólidos pueden ser

considerados en algunos casos, previa consulta con el Centro Nacional de Producción Más Limpia

y Tecnologías Ambientales - CNPMLTA.

- Tecnologías preventivas que reducen la contaminación en el origen. - Tecnologías de proceso de conduzcan a una mayor ecoeficiencia. - Equipos periféricos de apoyo. - Tecnologías de “final de tubo” para mitigar el impacto ambiental sólo si están

acompañadas de evaluaciones previas de producción más limpia, que identifican las opciones de reducción en la fuente antes del tratamiento.