Estudio de factibilidad para la creación de un mercado de transferencias de productos

173

PONTIFICIA UNIVERSIDAD CATÓLICA DEL ECUADOR SEDE SANTO DOMINGO DIRECCIÓN ACADÉMICA- Escuela de Ciencias Administrativas y Contables PORTADA ESTUDIO DE FACTIBILIDAD PARA LA CREACIÓN DE UN MERCADO DE TRANSFERENCIAS DE PRODUCTOS DE CONSUMO MASIVO, UBICADO EN LA CIUDAD DE SANTO DOMINGO, AÑO 2014. Disertación de Grado para la obtención del título de: INGENIERA COMERCIAL Portada Línea de Investigación: EMPRENDIMIENTO DE PYMES Autora: CARLA JESSENIA VACA DELGADO Asesor: ING. PATRICIO CHIMBO AUQUILLA Santo Domingo– Ecuador Julio, 2014

-

Upload

pontificia-universidad-catolica-del-ecuador-sede-santo-domingo-puce-sd -

Category

Documents

-

view

221 -

download

1

description

Disertación de Grado – ECAC – Nº 8 – 2014 – PUCE SD

Transcript of Estudio de factibilidad para la creación de un mercado de transferencias de productos

i

PONTIFICIA UNIVERSIDAD CATÓLICA DEL ECUADOR

SEDE SANTO DOMINGO

DIRECCIÓN ACADÉMICA- Escuela de Ciencias Administrativas y Contables

PORTADA

ESTUDIO DE FACTIBILIDAD PARA LA CREACIÓN DE UN

MERCADO DE TRANSFERENCIAS DE PRODUCTOS DE

CONSUMO MASIVO, UBICADO EN LA CIUDAD DE SANTO

DOMINGO, AÑO 2014.

Disertación de Grado para la obtención del título de:

INGENIERA COMERCIAL Portada

Línea de Investigación: EMPRENDIMIENTO DE PYMES

Autora:

CARLA JESSENIA VACA DELGADO

Asesor:

ING. PATRICIO CHIMBO AUQUILLA

Santo Domingo– Ecuador

Julio, 2014

ii

PONTIFICIA UNIVERSIDAD CATÓLICA DEL ECUADOR

SEDE SANTO DOMINGO

HOJA DE APROBACIÓN

ESTUDIO DE FACTIBILIDAD PARA LA CREACIÓN DE UN MERCADO

DE TRANSFERENCIAS DE PRODUCTOS DE CONSUMO MASIVO,

UBICADO EN LA CIUDAD DE SANTO DOMINGO, AÑO 2014.

Línea de Investigación: EMPRENDIMIENTO DE PYMES

Autora:

CARLA JESSENIA VACA DELGADO

Patricio Chimbo Auquilla, Ing. Com. f.

DIRECTOR DE LA DISERTACIÓN DE GRADO

Yascarina Galarraga Tola Eco. f.

CALIFICADOR

Ángel Zapata Barros Eco.. f.

CALIFICADOR

Jajaira Miranda Rojas Ing. f.

DIRECTORA DE LA ESCUELA CIENCIAS ADMINSTRATIVAS Y

CONTABLES

Santo Domingo– Ecuador

Julio, 2014

iii

DECLARACIÓN DE AUTENTICIDAD Y RESPONSABILIDAD

Yo, Carla Jessenia Vaca Delgado portadora de la cédula de ciudadanía No.

172391612-6 declaro que los resultados obtenidos en la investigación que presento

como informe final, previo la obtención del Grado de la INGENIERIA

COMERCIAL son absolutamente originales auténticos y personales.

En tal virtud, declaro que el contenido, las conclusiones y los efectos legales y

académicos que se desprenden del trabajo propuesto de investigación y luego de la

redacción de este documento son y serán de me sola y exclusiva responsabilidad

legal y académica.

Carla Jessenia Vaca Delgado

CI. 172391612.6

iv

DEDICATORIA

A Dios, a mis padres, a mi esposo Darwin e hijos Mathias y Elías, por el esfuerzo y

apoyo e insistencias depositados en mí, durante todos estos años y aquellos que están

a mi lado en los buenos y malos momentos.

v

AGRADECIMIENTOS

Agradezco a mi universidad y a cada una de sus instancias por acogerme de la mejor

manera en sus instalaciones y formarme como un profesional, a los docentes por la

paciencia y los conocimientos brindados. A mi director de disertación de grado Ing.

Patricio Chimbo Auquilla por su apoyo y orientación brindada en el desarrollo de mi

trabajo, además de su calidad humana y profesional convirtiéndose en un ejemplo a

seguir.

Carla Jessenia Vaca Delgado

vi

RESUMEN

Los comerciantes mayoristas de productos de consumo masivo de la ciudad de Santo

Domingo, en la actualidad carecen de un lugar que permita ofrecer sus mercancías de

manera favorable, siendo la calle Guayaquil la plaza de expendio de los mismos, en

cuyo ambiente los bienes se deterioran rápidamente y pierden calidad.

A través de la investigación de campo se pudo obtener información relevante que

permitió detectar la inexistencia de un centro de acopio para la distribución de los

productos de consumo masivo por parte de los comerciantes mayoristas de la ciudad.

Los aspectos más importantes a considerar por los comerciantes mayoristas al

momento de comercializar sus productos son: lugar adecuado con sus servicios

básicos y la distancia entre los intermediarios y el mercado.

De acuerdo al análisis del mercado se establece la necesidad de crear un mercado de

transferencia, que cumpla las condiciones adecuadas para poder distribuir de mejor

manera sus productos y mejorar ingresos; esta iniciativa contribuye al desarrollo

económico de la ciudad a través de la generación de nuevas plazas de empleo.

vii

ABSTRACT

Wholesalers of mass consumption products of Santo Domingo City, at present, lack a

site that allows them to offer their goods favorably, being the Guayaquil Street the

square of sale thereof, in that environment goods get deteriorated quickly and lose

quality.

Through field research, relevant information allowed detecting the absence of a

collection center for the distribution of mass consumption products by wholesalers in

the city was obtained. The most important aspects to be considered by wholesalers

when marketing their products are: a suitable place with basic facilities and the

distance between the intermediaries and the market.

According to the market analysis, the need to create a transfer market that meets

appropriate conditions to better distribute their products and to improve their income

is established; this initiative contributes to the economic development of the city

through the creation of new job places.

viii

TABLA DE CONTENIDOS

PORTADA ………………………………………………………………………….i

HOJA DE APROBACIÓN ........................................................................................... ii

DEDICATORIA .......................................................................................................... iv

AGRADECIMIENTOS ................................................................................................ v

RESUMEN ………………………………………………………………………...vi

Tabla de Contenidos ................................................................................................... viii

Lista de Figuras ......................................................................................................... xvii

Lista de Tablas ........................................................................................................... xix

I. INTRODUCCIÓN A LA DISERTACIÓN DE GRADO ....................... 1

II. PLANTEAMIENTO DEL PROBLEMA ............................................... 3

2.1. Antecedentes ........................................................................................... 3

2.2. Problema de Investigación del proyecto ................................................. 4

2.3. Justificación del proyecto ........................................................................ 4

2.4. Objetivos del proyecto ............................................................................ 5

2.5. Descripción del proyecto......................................................................... 6

III. MARCO REFERENCIAL ...................................................................... 7

3.1. Revisión de la literatura o fundamentos teóricos .................................... 7

3.2. Investigaciones o experiencias empíricas vinculadas con el problema

ix

de investigación ............................................................................................................. 7

3.2.1. Mercado................................................................................................... 7

3.2.2. ESTUDIO DE FACTIBILIDAD ............................................................ 8

3.2.2.1. TIPOS DE FACTIBILIDAD .................................................................. 9

3.2.3. Direccionamiento Estratégico ............................................................... 10

3.2.3.1. Visión .................................................................................................... 10

3.2.3.2. Misión ................................................................................................... 11

3.2.3.3. Valores corporativos ............................................................................. 11

3.2.3.4. Ventajas Competitivas .......................................................................... 11

3.2.3.5. Análisis FODA ...................................................................................... 12

3.2.3.6. Matrices: EFE y EFI.............................................................................. 12

3.2.3.6.2. Matriz EFI ............................................................................................. 13

3.2.4. ESTUDIO DE MERCADO .................................................................. 13

3.2.4.1. Definición del problema y los objetivos de la investigación de

mercados ………………………………………………………………………...13

3.2.4.1.1. Definición del problema investigado .................................................... 13

3.2.4.1.2. Objetivos de la investigación de mercados ........................................... 14

3.2.4.2. Recopilación de datos ........................................................................... 15

3.2.4.4. Segmentación del mercado e instrumentos de investigación ................ 16

3.2.4.4.1. Segmentación del mercado ................................................................... 16

3.2.4.4.2. Instrumentos de Investigación .............................................................. 17

x

3.2.4.5. Demanda Potencial................................................................................ 18

3.2.4.6. Oferta..................................................................................................... 18

3.2.4.7. Demanda Insatisfecha ........................................................................... 19

3.2.4.8. Oferta del proyecto ................................................................................ 19

3.2.4.9. Mix de Marketing .................................................................................. 19

3.2.4.9.1. Producto ................................................................................................ 20

3.2.4.9.2. Precio y Volumen de Ventas. ................................................................ 20

3.2.4.9.3. Plaza ...................................................................................................... 20

3.2.4.9.4. Promoción y Publicidad ........................................................................ 21

3.2.5. ESTUDIO TÉCNICO ........................................................................... 21

3.2.5.1. Tamaño del proyecto ............................................................................. 21

3.2.5.2. Localización del proyecto ..................................................................... 22

3.2.5.3. Ingeniería del proyecto .......................................................................... 22

3.2.5.3.1. Proceso productivo ................................................................................ 23

3.2.5.3.2. Capacidad Instalada .............................................................................. 24

3.2.6. ESTUDIO ORGANIZACIONAL ......................................................... 24

3.2.7. ESTUDIO LEGAL................................................................................ 24

3.2.7.1. Estructura de la organización ................................................................ 25

3.2.8. Estudio de Impacto Ambiental .............................................................. 25

3.2.9. ESTUDIO FINANCIERO .................................................................... 25

3.2.9.1. Inversión ................................................................................................ 26

xi

3.2.9.1.1. Inversiones en Activos Fijos ................................................................. 26

3.2.9.1.2. Inversiones en Activos Intangibles ....................................................... 27

3.2.9.1.3. Inversión en Capital de Trabajo ............................................................ 27

3.2.10. EVALUACIÓN FINANCIERA .......................................................... 29

3.2.10.1. Valor Actual Neto (VAN) ..................................................................... 30

3.2.10.2. Tasa Interna de Retorno (TIR) .............................................................. 30

3.2.10.3. Relación Costo - Beneficio (R B/C)...................................................... 30

3.2.10.4. Periodo de Recuperación de la Inversión (PRI) .................................... 31

IV. METODOLOGÍA DE LA INVESTIGACIÓN .................................... 32

4.1. Desde un enfoque cuantitativo .............................................................. 32

4.1.1. Diseño de la Investigación .................................................................... 32

4.1.2. Tipos de Investigación .......................................................................... 32

4.2. Desde un enfoque cualitativo ................................................................ 33

4.2.1. Población ............................................................................................... 33

4.2.2. Muestra .................................................................................................. 34

4.3. Instrumentos de recogida de datos ........................................................ 34

4.3.1. Diseño del instrumento de recogida de datos ........................................ 34

4.3.2. Técnicas de análisis de la información.................................................. 34

V. RESULTADOS ..................................................................................... 35

5.1. ANÁLISIS ESTRATÉGICO ................................................................ 35

5.1.1. Direccionamiento Estratégico ............................................................... 35

xii

5.1.1.1. Elementos la declaración de la visión (David Fred). ............................ 35

5.1.1.2. Elementos la declaración de la misión (David Fred). ........................... 36

5.1.1.3. Valores corporativos ............................................................................. 38

5.1.1.4. Principios .............................................................................................. 38

5.1.1.5. Objetivos del desarrollo humano .......................................................... 39

5.1.1.6. Ventajas competitivas ........................................................................... 39

5.1.1.7. Objetivos Estratégicos ........................................................................... 39

5.1.1.8. Análisis FODA ...................................................................................... 40

5.1.1.8.1. FORTALEZAS ..................................................................................... 40

5.1.1.8.2. OPORTUNIDADES ............................................................................. 40

5.1.1.8.3. DEBILIDADES .................................................................................... 41

5.1.1.8.4. AMENAZAS ........................................................................................ 41

5.1.1.9. Matrices: EFE y EFI.............................................................................. 42

5.1.1.9.1. Matriz EFE (Evaluación Factores Externos) ........................................ 42

5.2. ESTUDIO DE MERCADO .................................................................. 44

5.2.1. Definición del problema y los objetivos de la investigación de

mercados ………………………………………………………………………...44

5.2.1.1. Definición del problema investigado .................................................... 44

5.2.1.2. Objetivos de la investigación de mercados ........................................... 44

5.2.2. Diseño del Plan de Investigación de Mercado ...................................... 44

5.2.3. Recopilación de datos ........................................................................... 45

xiii

5.2.3.1. Fuentes Primarias .................................................................................. 45

5.2.3.2. Fuentes secundarias ............................................................................... 45

5.2.4. Segmentación del mercado e instrumentos de investigación ................ 46

5.2.4.1. Población ............................................................................................... 46

5.2.4.2. Muestra .................................................................................................. 46

5.2.5. Diseño del instrumento de recogida de datos ........................................ 47

5.2.6. Aplicación del Instrumento y recogida de datos ................................... 48

5.2.7. Preparación y Análisis de Datos. .......................................................... 48

5.2.8. Demanda Potencial................................................................................ 63

5.2.8.1. Población objetivo ................................................................................. 63

5.2.8.2. Análisis de la demanda.......................................................................... 63

5.2.9. Oferta..................................................................................................... 65

5.2.9.1. Análisis de la oferta ............................................................................... 65

5.2.10. Demanda Insatisfecha ........................................................................... 66

5.2.11. Oferta del proyecto ................................................................................ 66

5.2.12. Mix de Marketing .................................................................................. 66

5.2.12.1. Producto ................................................................................................ 66

5.2.12.2. Precio..................................................................................................... 67

5.2.12.3. Plaza ...................................................................................................... 69

5.2.12.4. Promoción y Publicidad ........................................................................ 69

5.3. Estudio Técnico ..................................................................................... 70

xiv

5.3.1. Tamaño del proyecto ............................................................................. 71

5.3.2. Localización del proyecto ..................................................................... 71

5.3.3. Ingeniería del proyecto .......................................................................... 73

5.3.3.1. Proceso productivo/servicio .................................................................. 73

5.3.3.2. Especificaciones técnicas de los Equipos ............................................. 78

5.3.3.3. Diseños preliminares de la planta ......................................................... 80

5.3.3.4. Capacidad instalada ............................................................................... 82

5.3.4. Organización y aspectos legales............................................................ 82

5.3.4.1. Estructura de la organización ................................................................ 82

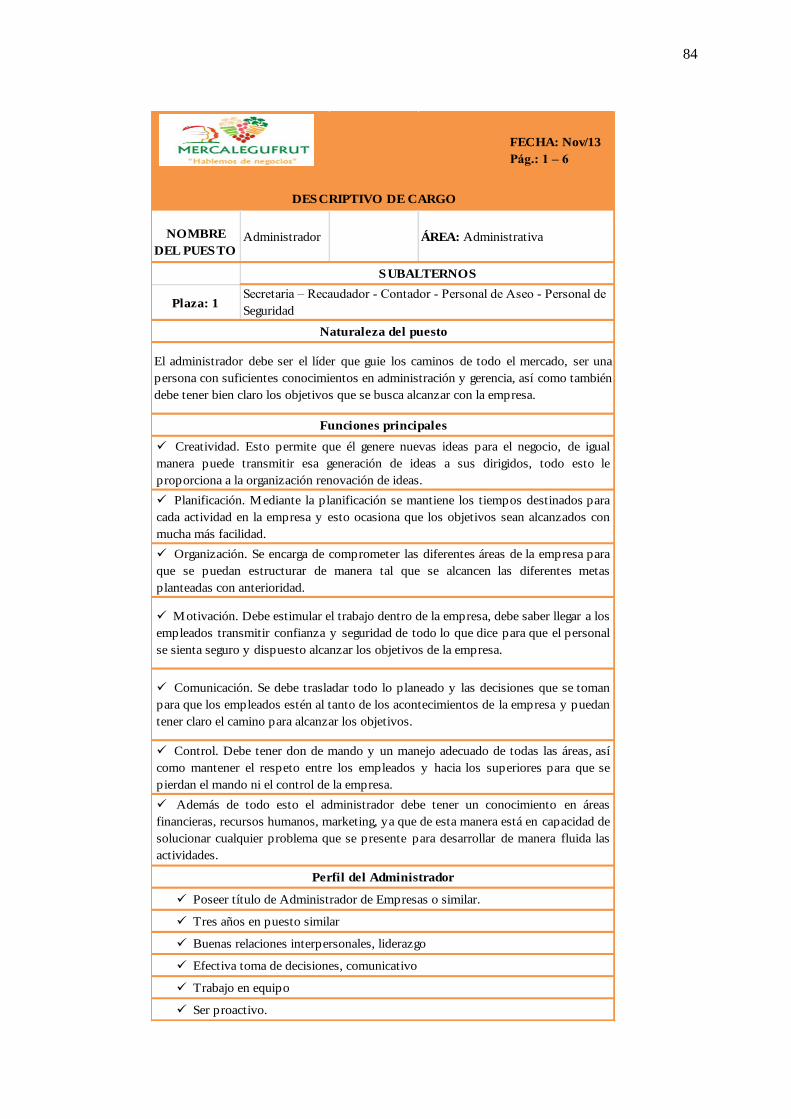

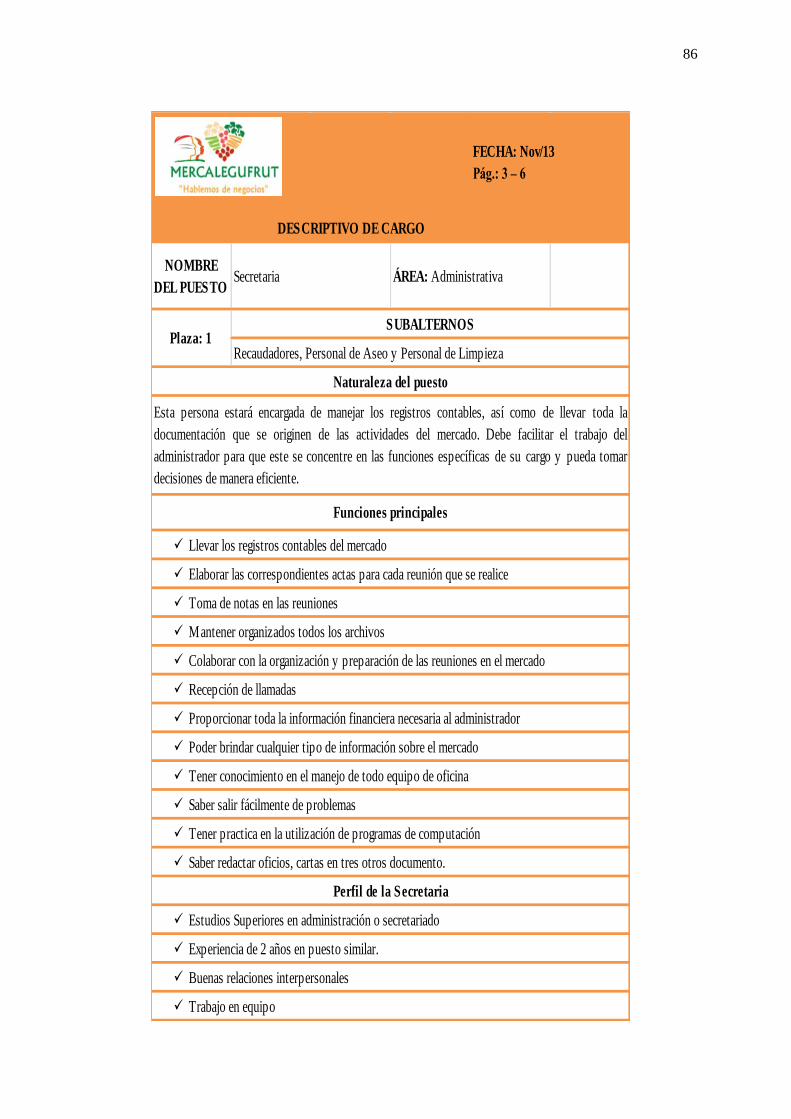

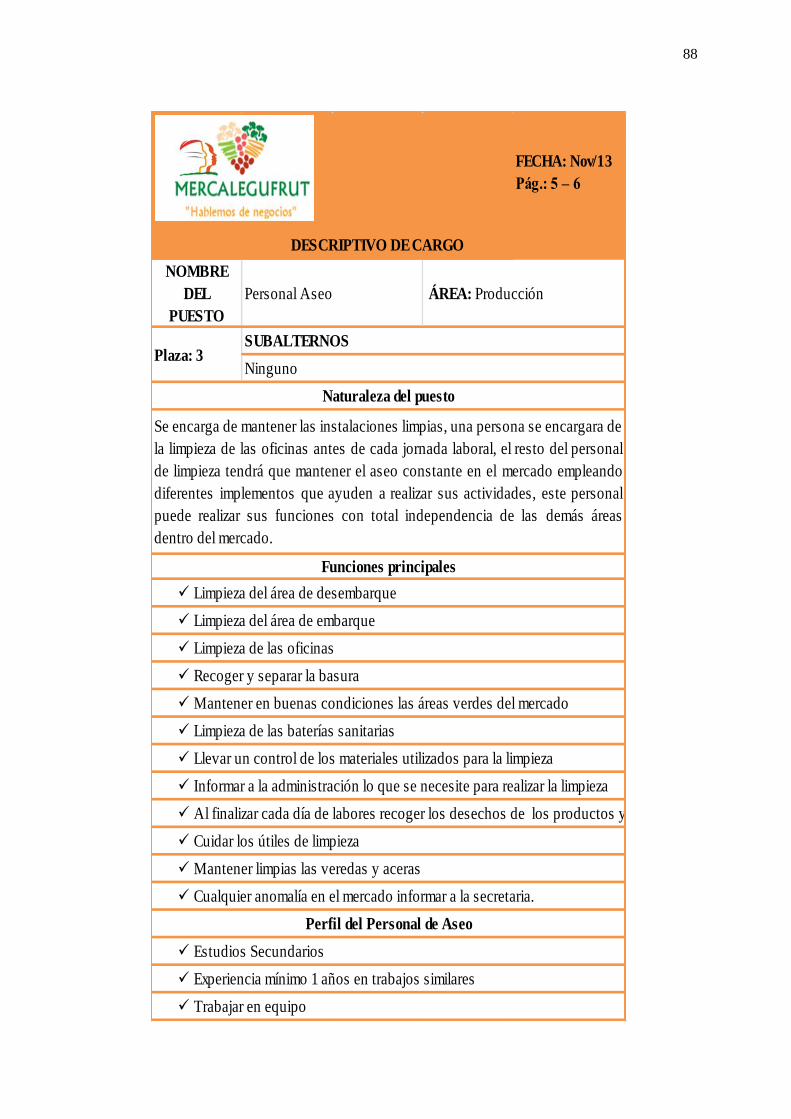

5.3.4.2. Recurso humano .................................................................................... 83

5.3.5. Entorno Legal ........................................................................................ 89

5.3.5.1. Marco Legal .......................................................................................... 90

5.3.5.2. Requisitos para crear la Compañía ........................................................ 90

5.3.5.3. Institución Financiera ............................................................................ 92

5.3.5.4. Asesoría Legal ....................................................................................... 92

5.3.5.5. Notaria ................................................................................................... 92

5.3.5.6. Registro Mercantil ................................................................................. 93

5.3.5.7. Servicios de Renta Interna .................................................................... 93

5.3.5.8. Cuerpos de Bomberos ........................................................................... 94

5.3.5.9. Gobierno Municipal .............................................................................. 94

5.3.6. Instituto Ecuatoriano Seguridad Social (IESS). .......................................... 95

xv

5.3.7. Estudio de Impacto Ambiental .............................................................. 95

5.3.7.1. Aspecto físico ........................................................................................ 95

5.3.7.2. Análisis .................................................................................................. 96

5.3.7.3. Métodos de conservación ...................................................................... 97

5.4. ESTUDIO ECONÓMICO .................................................................... 98

5.4.1. Inversión ................................................................................................ 98

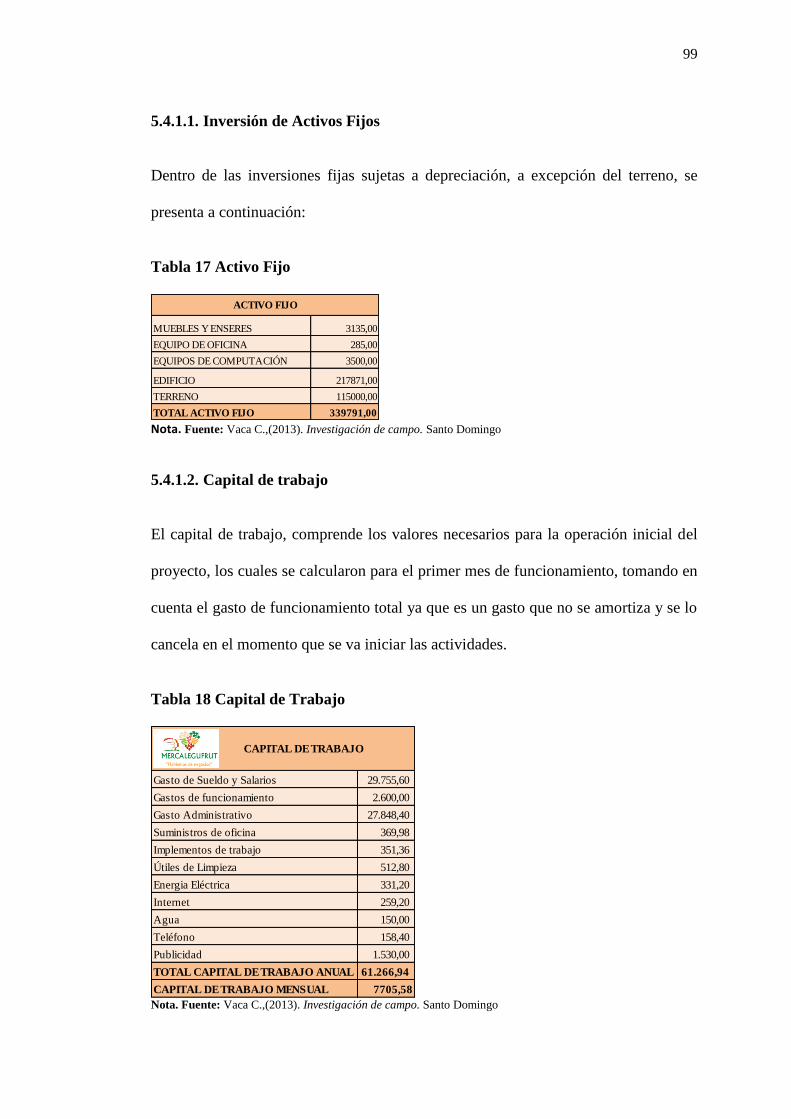

5.4.1.1. Inversión de Activos Fijos .................................................................... 99

5.4.1.2. Capital de trabajo .................................................................................. 99

5.4.2. Ingresos y Gastos ................................................................................ 100

5.4.2.1. Costos y Gastos del proyecto .............................................................. 100

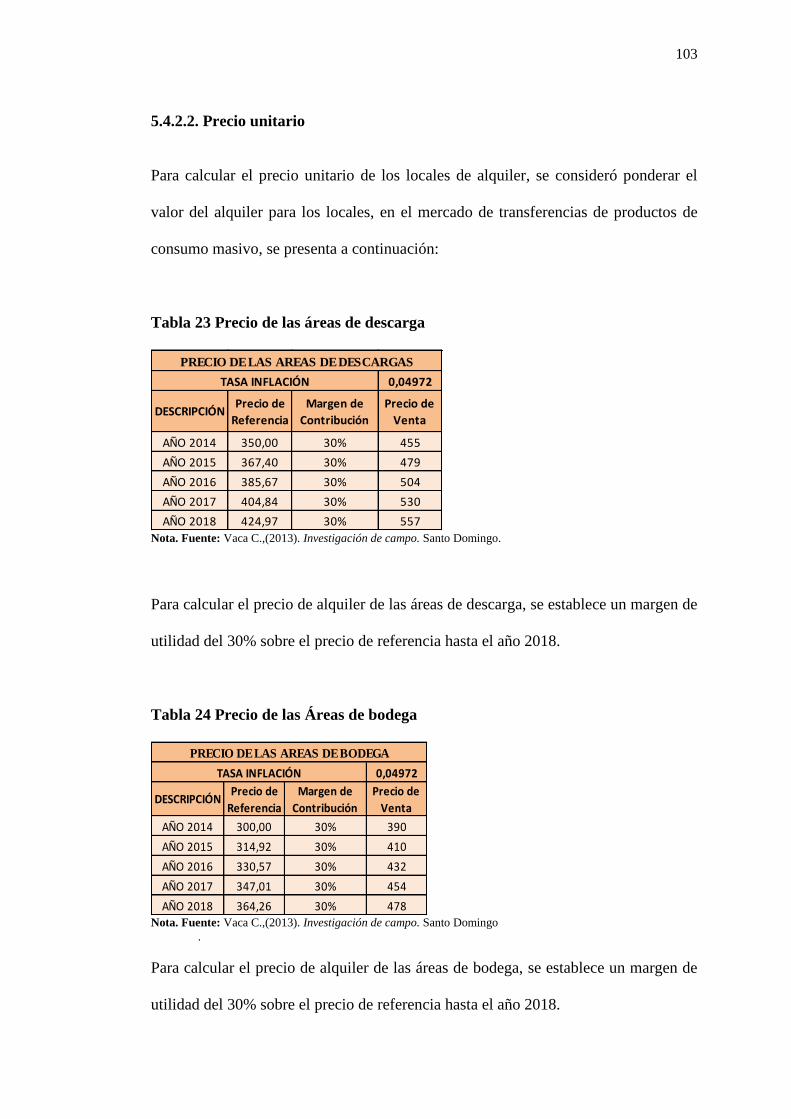

5.4.2.2. Precio unitario ..................................................................................... 103

5.4.2.3. Ingresos del proyecto .......................................................................... 105

5.4.3. Financiamiento .................................................................................... 106

5.4.4. Estados Financieros Proyectado .......................................................... 107

5.4.4.1. Estado de Pérdidas y Ganancias .......................................................... 107

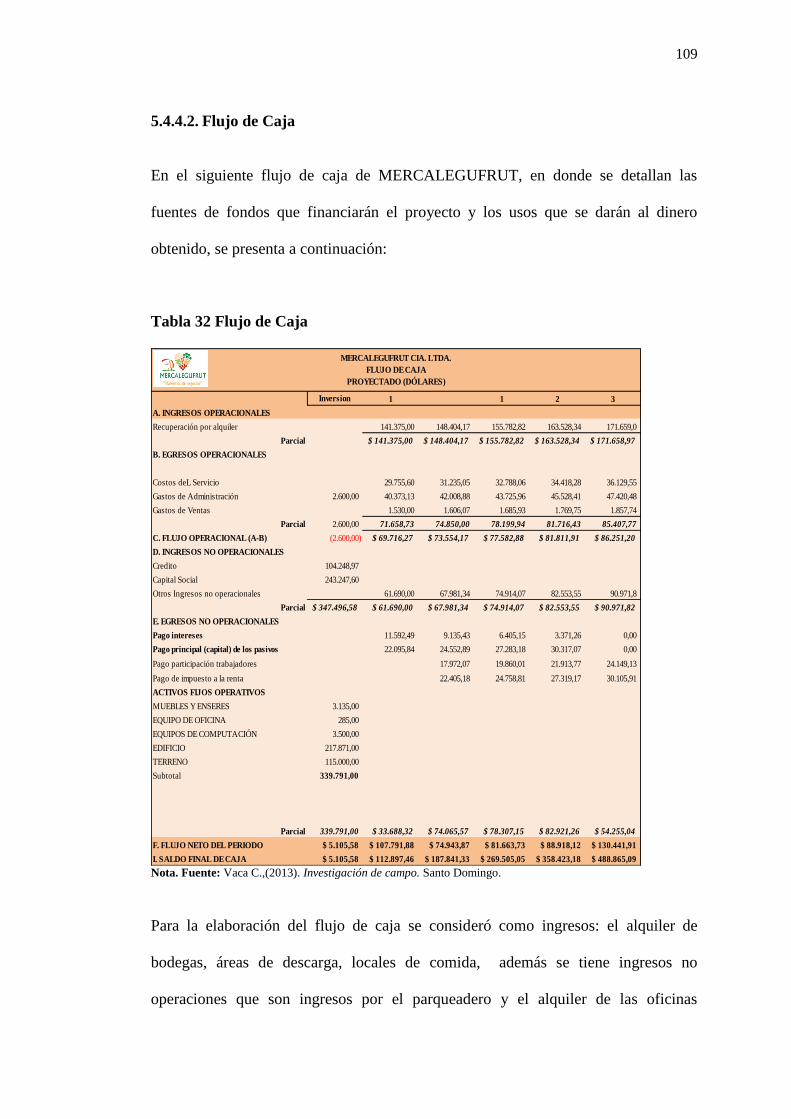

5.4.4.2. Flujo de Caja ....................................................................................... 109

5.4.4.3. Balance General Proyectado ............................................................... 110

5.4.5. Punto de Equilibrio ............................................................................. 111

5.4.6. Indicadores Financieros ...................................................................... 111

5.4.7. Flujo de fondos netos .......................................................................... 112

5.4.7.1. Valor Actual Neto ............................................................................... 112

xvi

5.4.7.2. Tasa Interna de Retorno ...................................................................... 114

5.4.7.3. Relación Beneficio-Costo ................................................................... 115

5.4.7.4. Periodo de Recuperación de Capital ................................................... 116

5.4.7.5. Supuestos Financieros ......................................................................... 117

CONCLUSIONES Y RECOMENDACIONES .................................................... 124

REFERENCIAS ...................................................................................................... 129

GLOSARIO ……………………………………………………………………….131

xvii

Lista de Figuras

Figura 1: Representación gráfica de la matriz EFE (Evaluación Factores Externos) 42

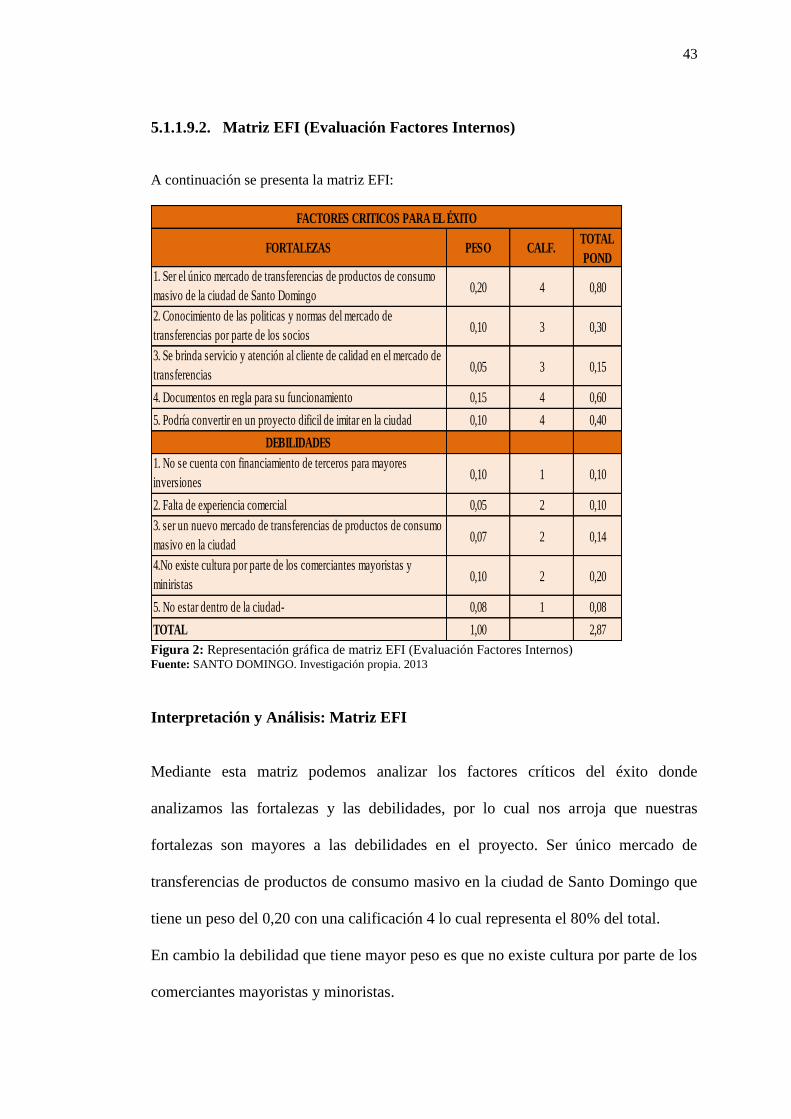

Figura 2: Representación gráfica de matriz EFI (Evaluación Factores Internos) ...... 43

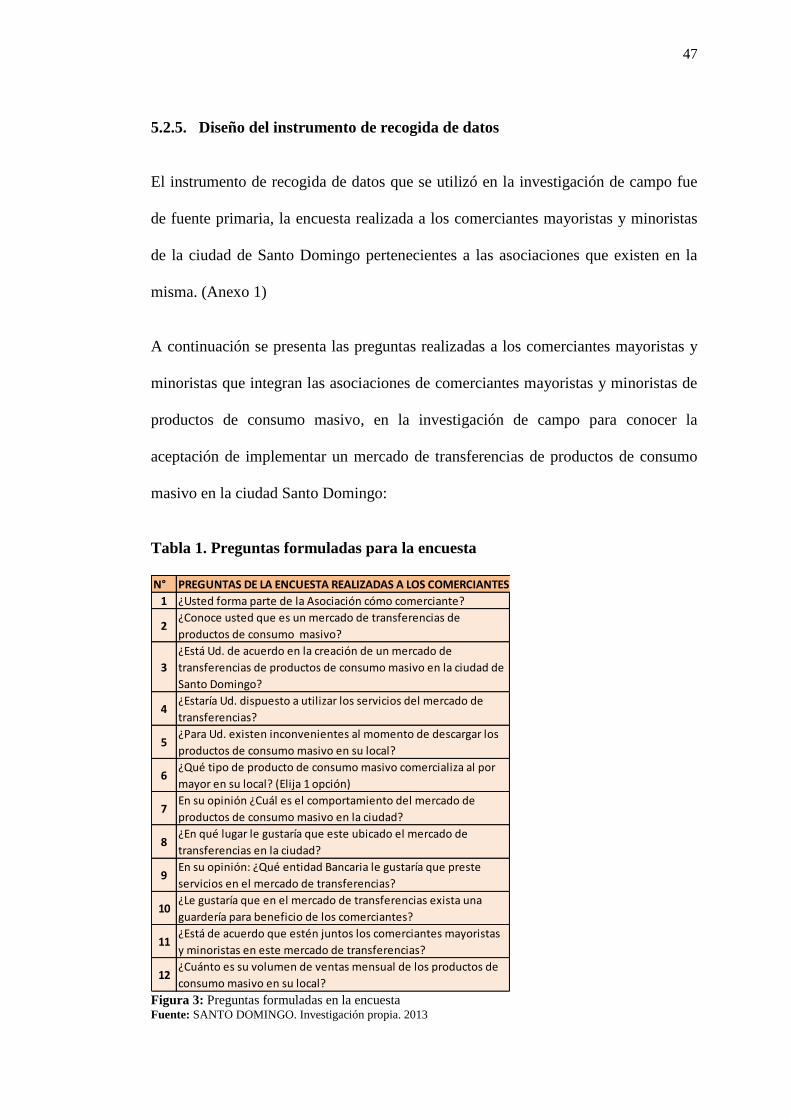

Figura 3: Preguntas formuladas en la encuesta .......................................................... 47

Figura 4: Tipo de comerciante ................................................................................... 49

Figura 5: Conocimiento de un mercado de transferencias ......................................... 50

Figura 6: Creación de un mercado de transferencias ................................................. 51

Figura 7: Disponibilidad para el uso de los servicios ................................................ 52

Figura 8: Presencia de inconvenientes al momento de descargar los productos........ 53

Figura 9: Tipos de productos que ofrecen en los puestos de trabajo ......................... 54

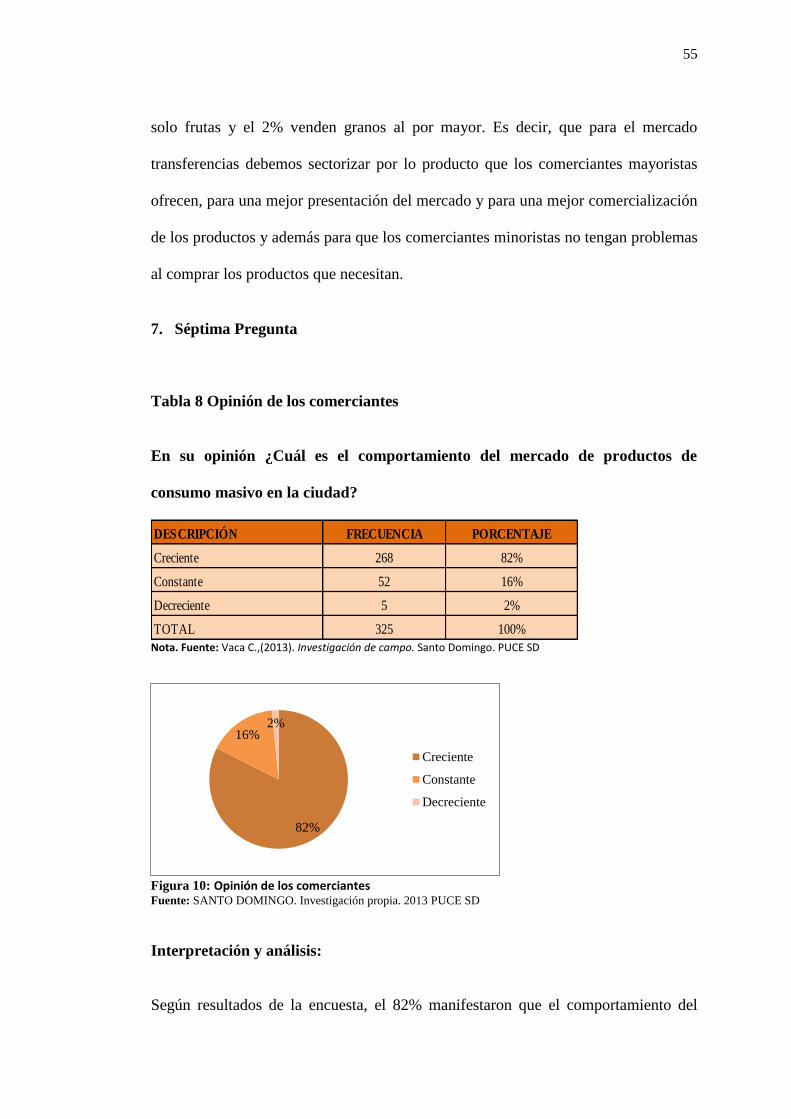

Figura 10: Opinión de los comerciantes..................................................................... 55

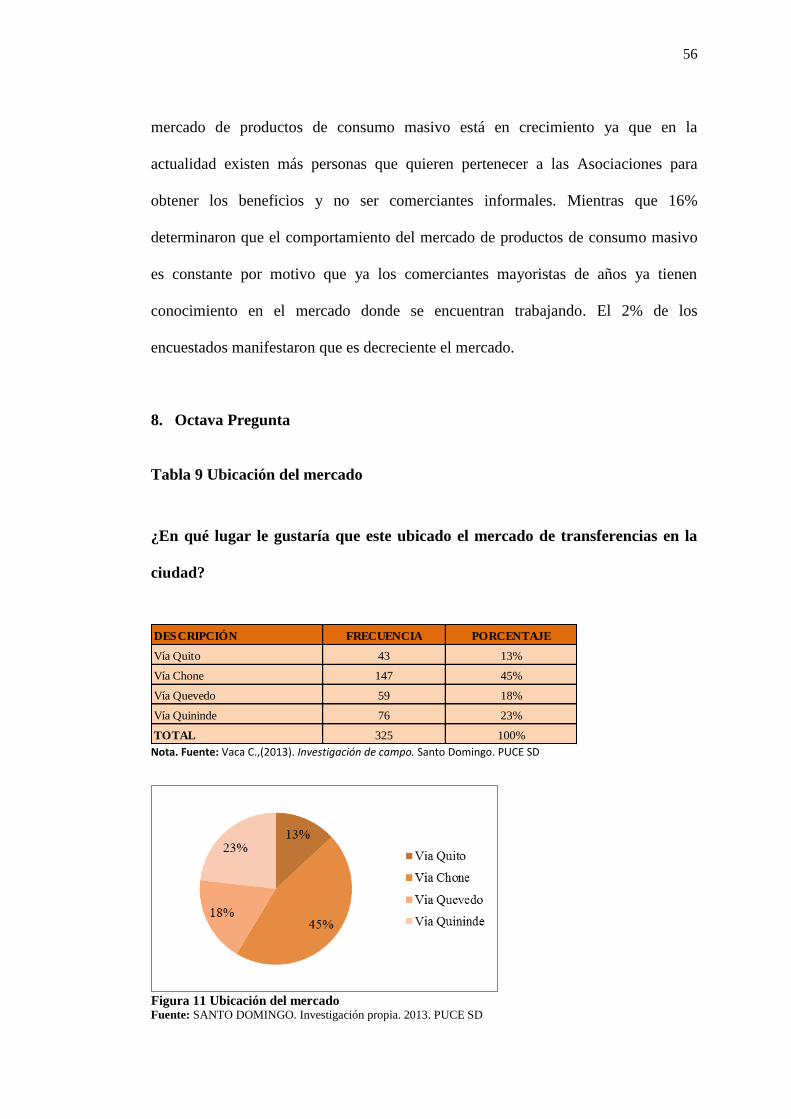

Figura 11 Ubicación del mercado .............................................................................. 56

Figura 12: Tipo de entidad Bancaria .......................................................................... 58

Figura 13: Existencia de una guardería ...................................................................... 59

Figura 14: Existencia de los comerciantes minoristas en el mercado ........................ 60

Figura 15: Volumen de ventas mensuales .................................................................. 61

Figura 16: Logotipo de la empresa............................................................................. 67

Figura 17: Hoja Volante ............................................................................................. 70

Figura 18: Mapa de Santo Domingo de los Tsáchilas................................................ 72

Figura 19: Localización de la empresa....................................................................... 72

Figura 20: Simbología empleada en el Diagrama de Flujo ........................................ 73

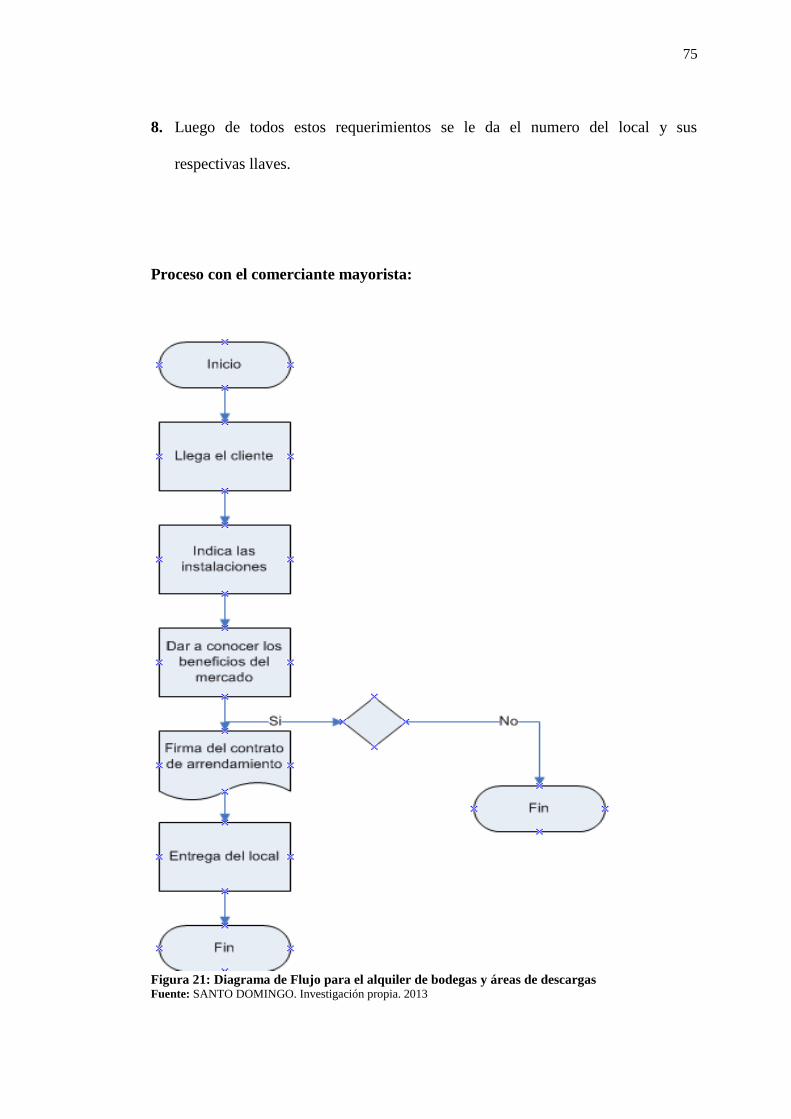

Figura 21: Diagrama de Flujo para el alquiler de bodegas y áreas de descargas ....... 75

xviii

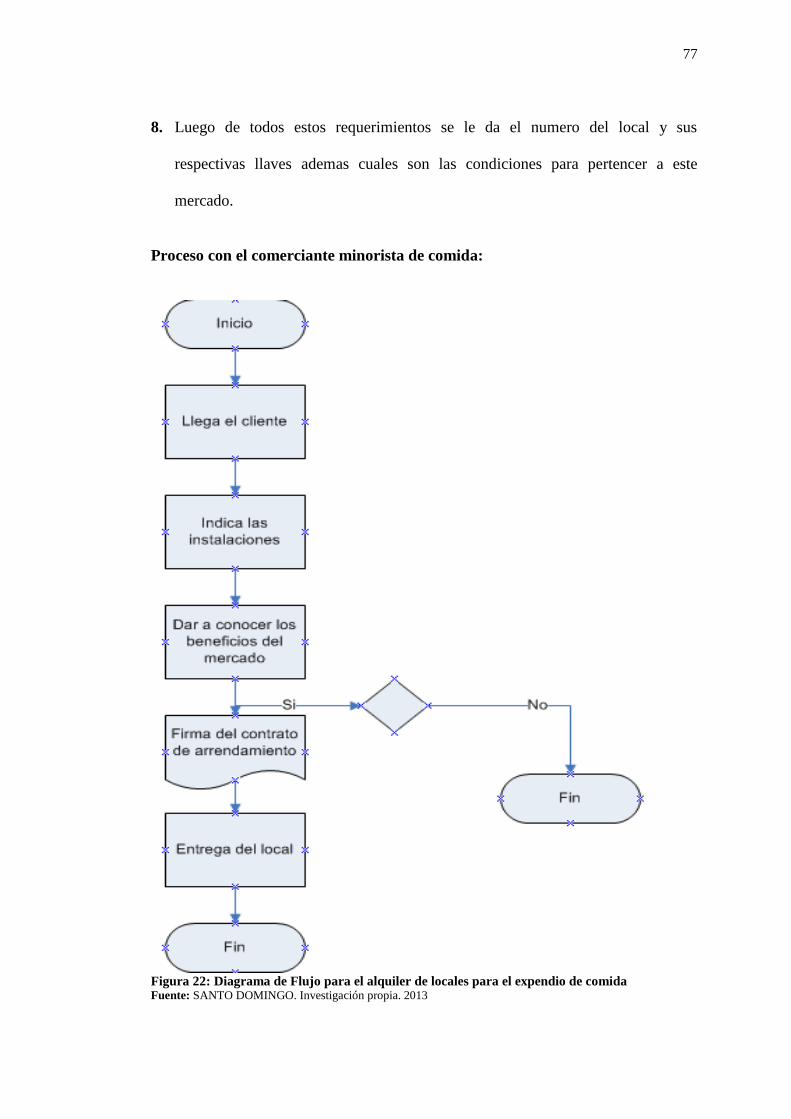

Figura 22: Diagrama de Flujo para el alquiler de locales para el expendio de comida

.................................................................................................................................... 77

Figura 23: Muebles de oficina.................................................................................... 78

Figura 24: Muebles de oficina.................................................................................... 78

Figura 25: Equipo de Oficina ..................................................................................... 79

Figura 26: Equipo de Computo .................................................................................. 79

Figura 27: Muebles y Enseres .................................................................................... 80

Figura 28: Diseño preliminar del proyecto ................................................................ 81

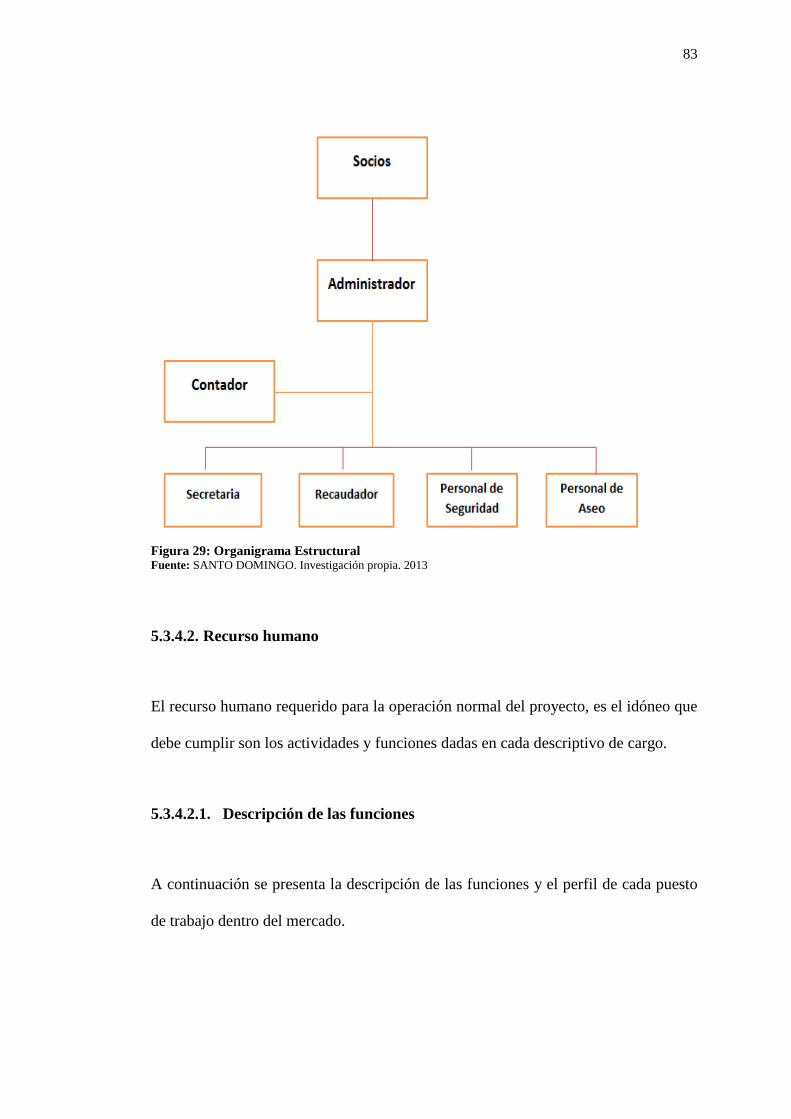

Figura 29: Organigrama Estructural........................................................................... 83

Figura 30: Descriptivo de puestos .............................................................................. 89

xix

Lista de Tablas

Tabla 1. Preguntas formuladas para la encuesta ........................................................ 47

Tabla 2. Tipo de comerciante ..................................................................................... 48

Tabla 3 Conocimiento de un mercado de transferencias ........................................... 49

Tabla 4 Creación de un mercado de transferencias .................................................... 50

Tabla 5 Disponibilidad para usar los servicios del mercado ...................................... 52

Tabla 6 Presencia de inconvenientes al momento de descargar los productos .......... 53

Tabla 7 Tipos de productos que ofrecen en los puestos de trabajo ............................ 54

Tabla 8 Opinión de los comerciantes ......................................................................... 55

Tabla 9 Ubicación del mercado.................................................................................. 56

Tabla 10 Tipo de entidad bancaria ............................................................................. 57

Tabla 11 Existencia de una guardería ........................................................................ 59

Tabla 12 Existencia de los comerciantes minoristas en el mercado .......................... 60

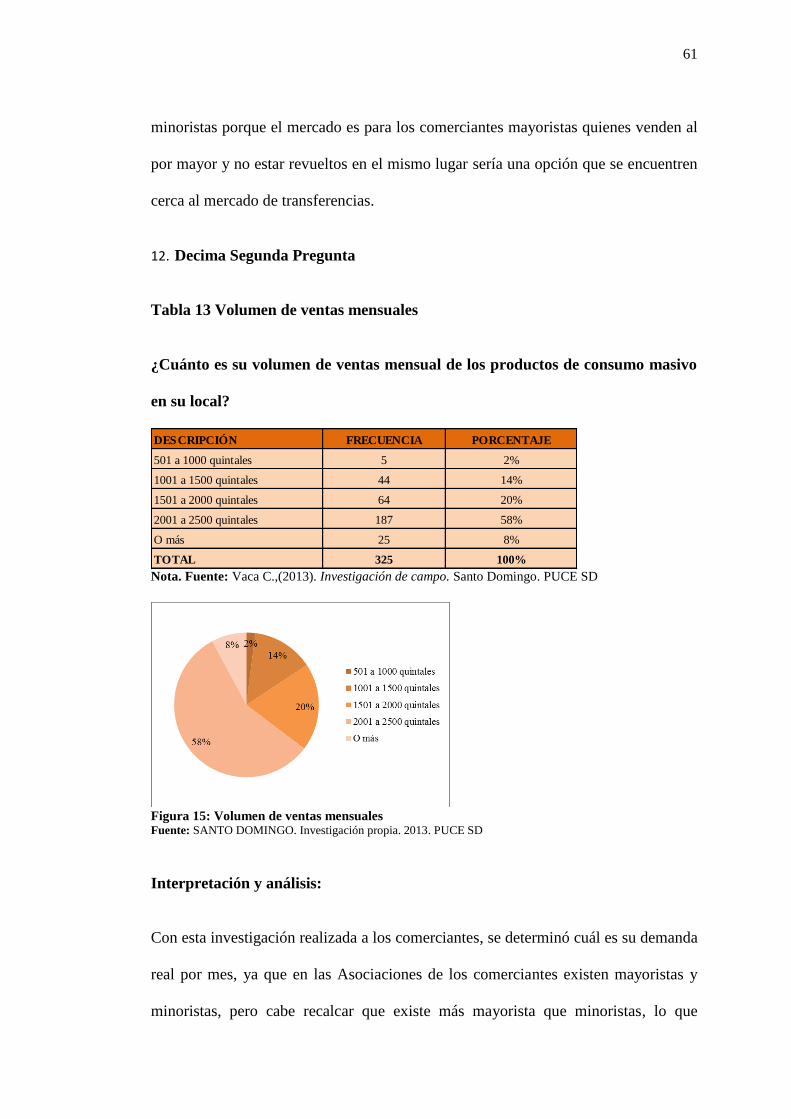

Tabla 13 Volumen de ventas mensuales .................................................................... 61

Tabla 14 Dato Estadísticos de los comerciantes mayoristas ...................................... 64

Tabla 15 Comerciantes Mayoristas de productos perecibles. .................................... 64

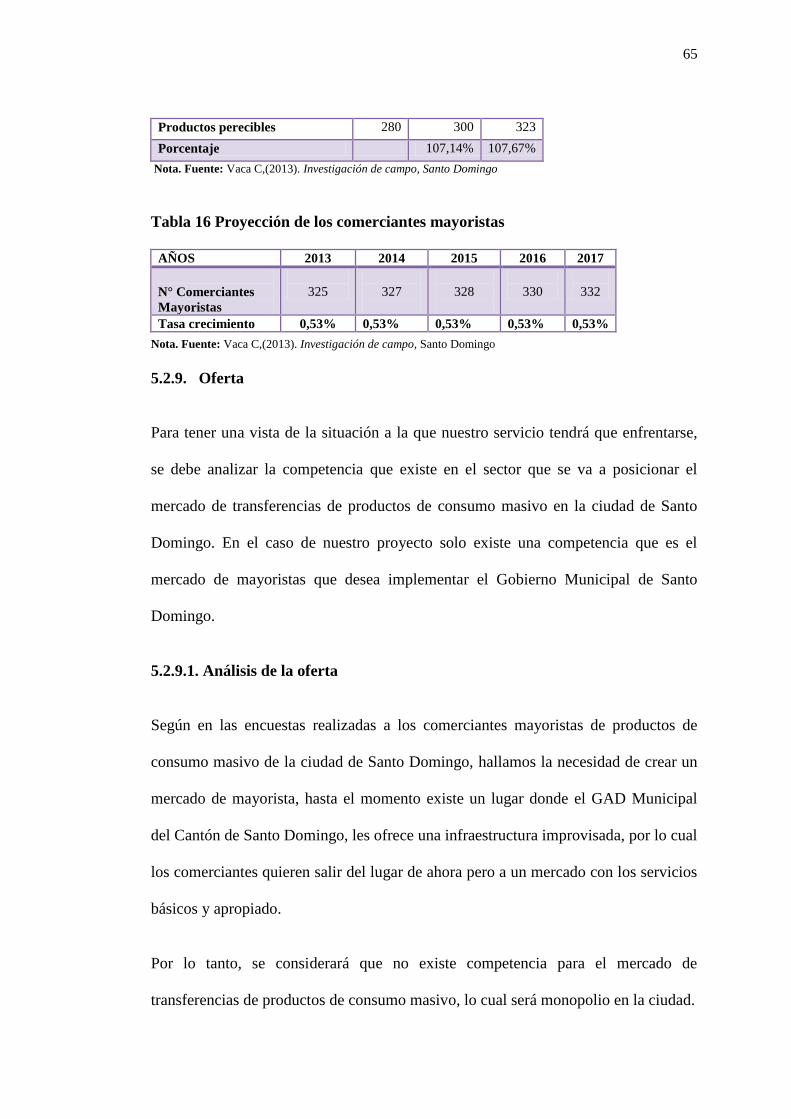

Tabla 16 Proyección de los comerciantes mayoristas ................................................ 65

Tabla 17 Activo Fijo .................................................................................................. 99

Tabla 18 Capital de Trabajo ....................................................................................... 99

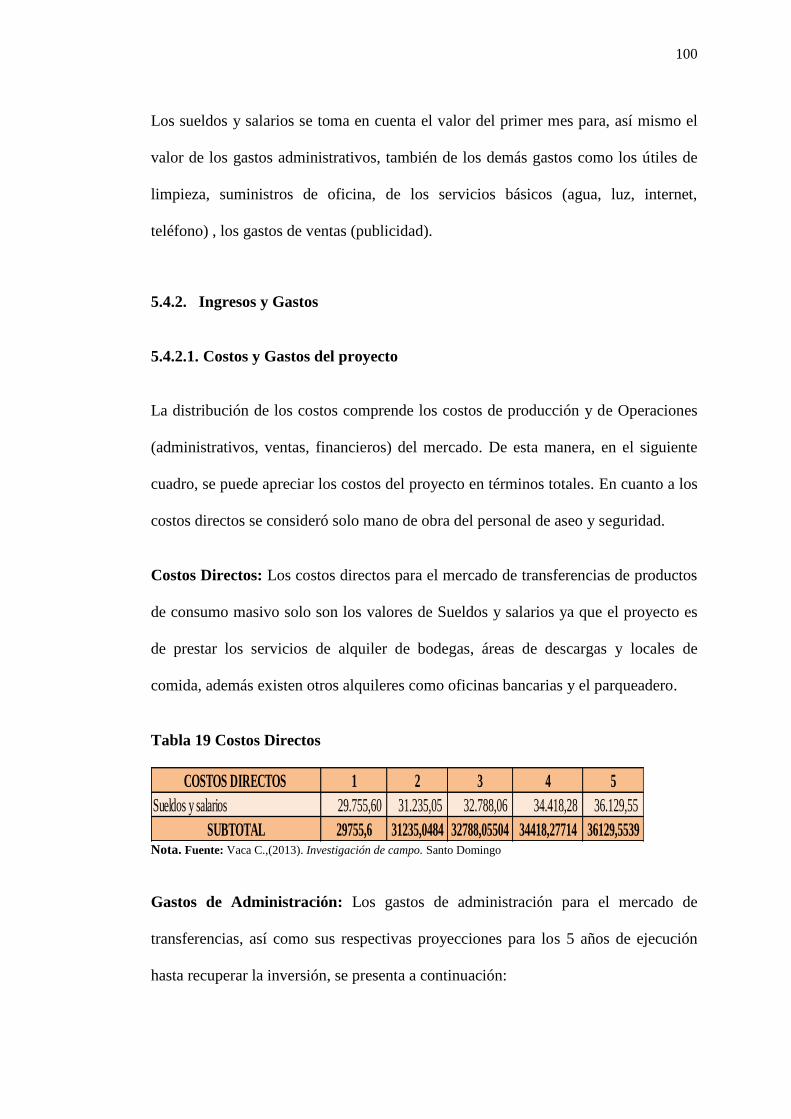

Tabla 19 Costos Directos ......................................................................................... 100

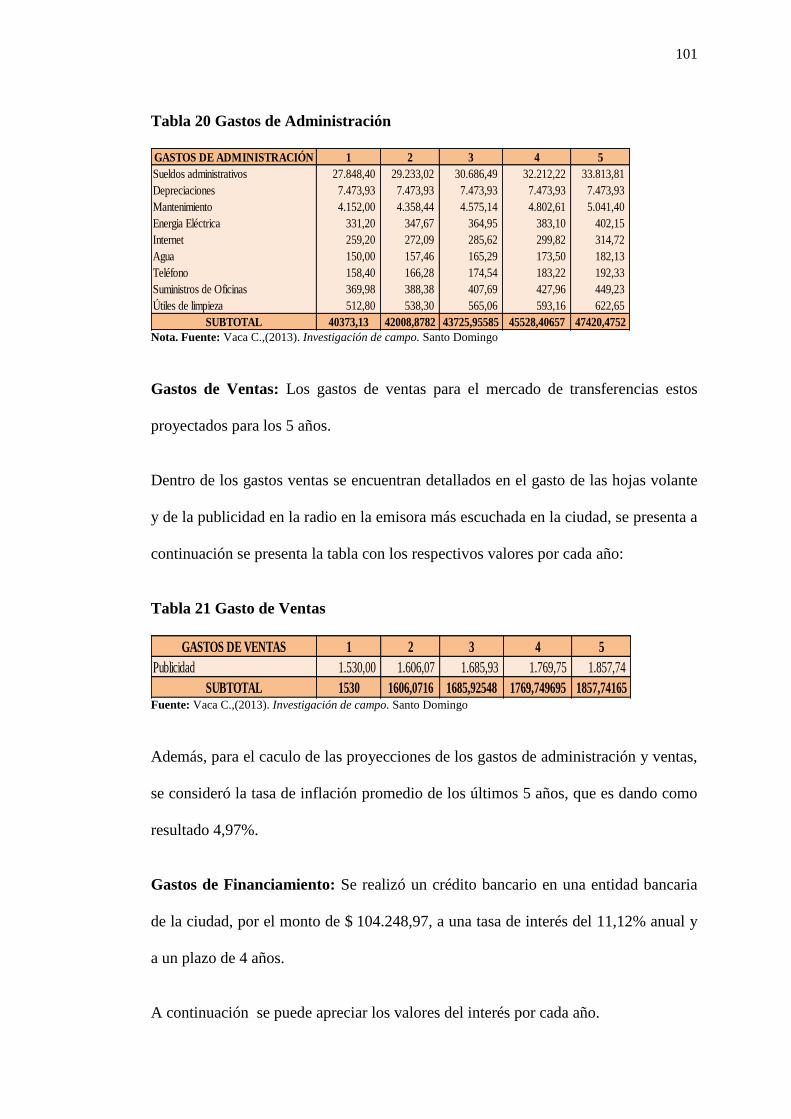

Tabla 20 Gastos de Administración ......................................................................... 101

Tabla 21 Gasto de Ventas ........................................................................................ 101

xx

Tabla 22 Tabla de Amortización .............................................................................. 102

Tabla 23 Precio de las áreas de descarga ................................................................. 103

Tabla 24 Precio de las Áreas de bodega................................................................... 103

Tabla 25 Precio de los locales de comida ................................................................ 104

Tabla 26 Precio de Oficina Bancaria ....................................................................... 104

Tabla 27 Precio del Parqueadero.............................................................................. 104

Tabla 28 Ingresos ..................................................................................................... 105

Tabla 29 Otros Ingresos ........................................................................................... 106

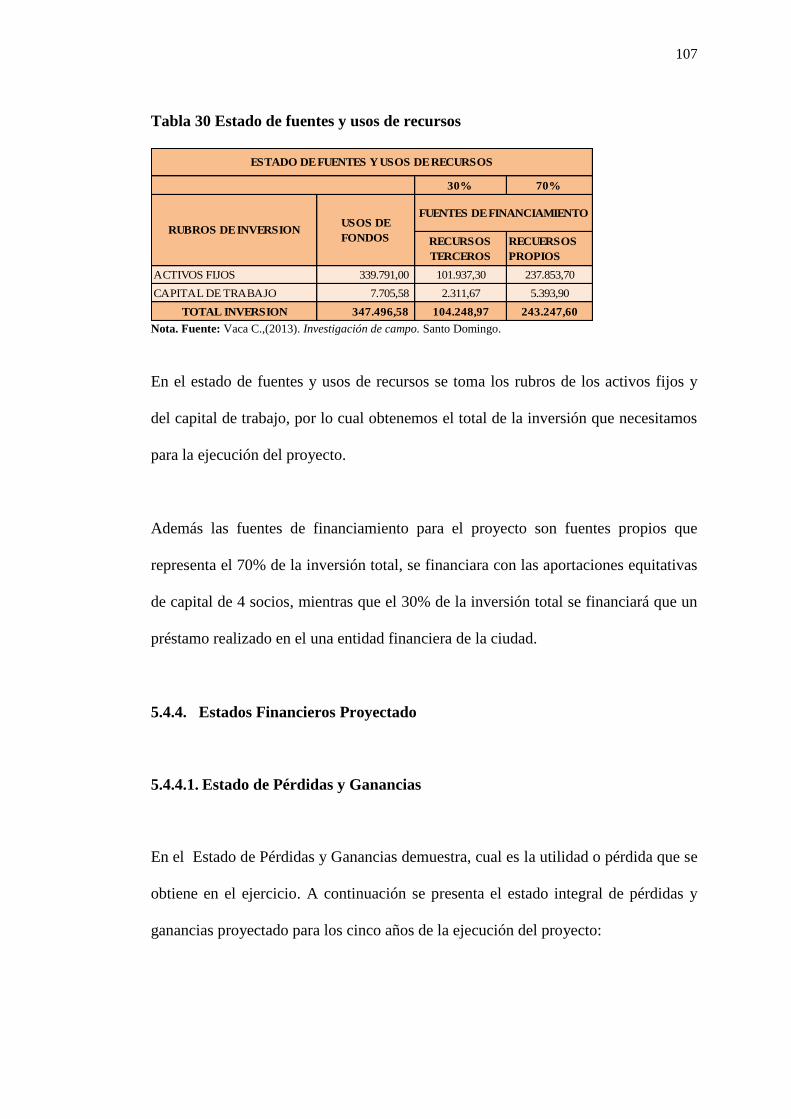

Tabla 30 Estado de fuentes y usos de recursos ........................................................ 107

Tabla 31 Estado Integral de Pérdidas y Ganancias .................................................. 108

Tabla 32 Flujo de Caja ............................................................................................. 109

Tabla 33 Balance General Proyectado ..................................................................... 110

Tabla 34 Cálculo del Punto de Equilibrio ................................................................ 111

Tabla 35 Indicadores Financieros ............................................................................ 112

Tabla 36 Calculo de la TMAR ................................................................................. 113

Tabla 37 Calculo del VAN ....................................................................................... 114

Tabla 38 Calculo de la TIR ...................................................................................... 115

Tabla 39 Calculo de Relación Beneficio – Costo .................................................... 115

Tabla 40 Calculo del Periodo de Recuperación de Capital ...................................... 117

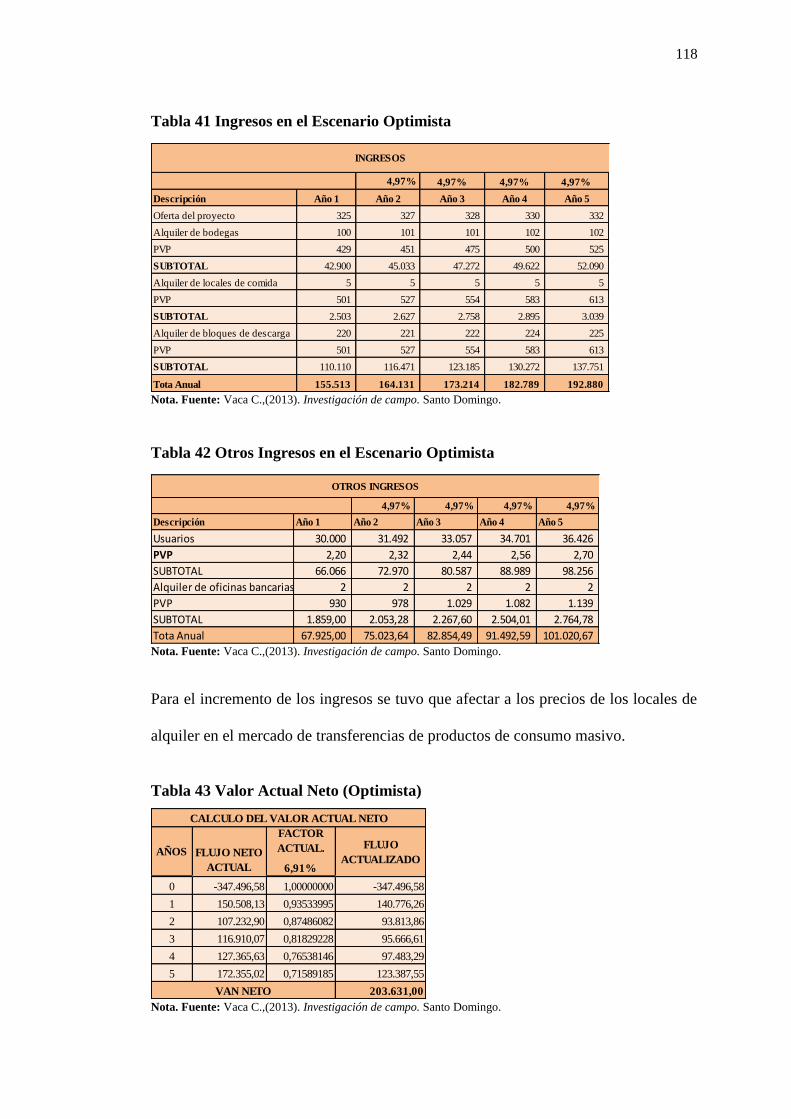

Tabla 41 Ingresos en el Escenario Optimista ........................................................... 118

Tabla 42 Otros Ingresos en el Escenario Optimista ................................................. 118

Tabla 43 Valor Actual Neto (Optimista) .................................................................. 118

Tabla 44 Tasa Interna Retorno (Optimista) ............................................................. 119

Tabla 45 Relación Beneficio – Costo (Optimista) ................................................... 119

Tabla 46 Periodo de Recuperación (Optimista) ....................................................... 120

xxi

Tabla 47 Ingresos en el Escenario Pesimista ........................................................... 121

Tabla 48 Otros Ingresos en el Escenario Pesimista ................................................. 121

Tabla 49 Valor Actual Neto (Pesimista) .................................................................. 121

Tabla 50 Tasa Interna Retorno (Pesimista) .............................................................. 122

Tabla 51 Relación Beneficio – Costo (Pesimista).................................................... 122

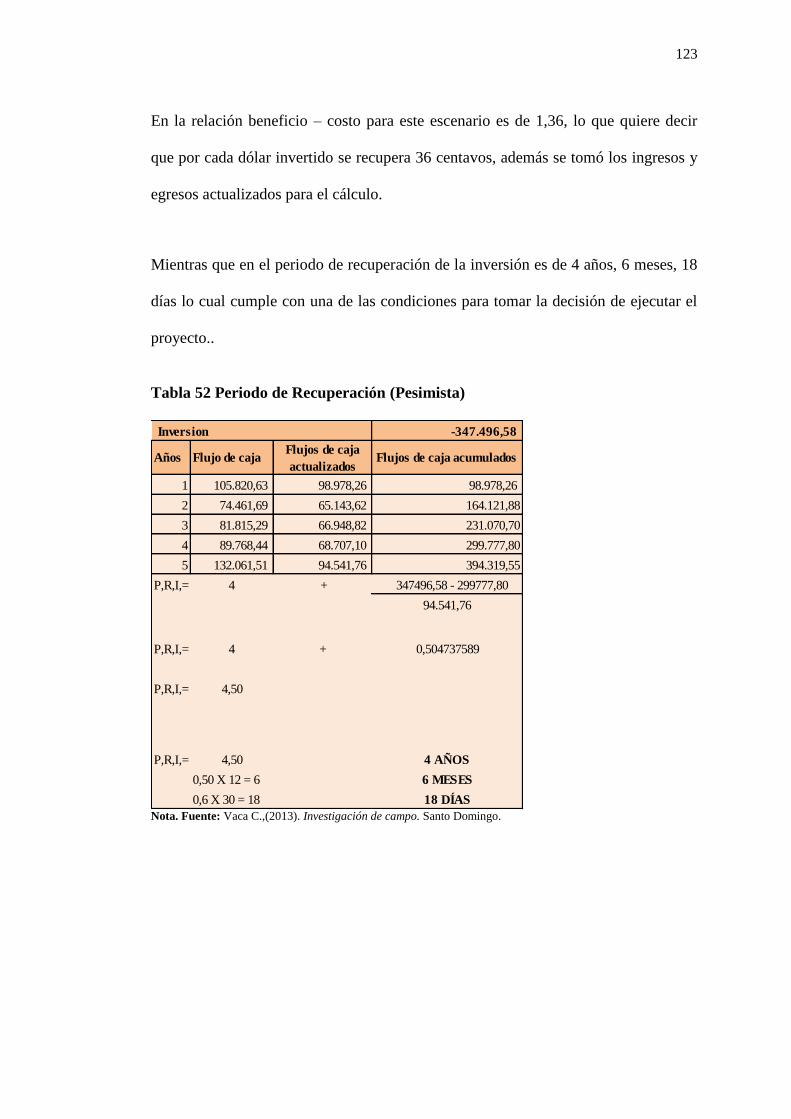

Tabla 52 Periodo de Recuperación (Pesimista) ....................................................... 123

xxii

Lista de Anexos

Anexo 1 Encuesta realizada a los comerciantes mayoristas .................................... 133

Anexo 2 Tarjeta de Presentación.............................................................................. 138

Anexo 3 Fotografías de la investigación de campo ................................................. 138

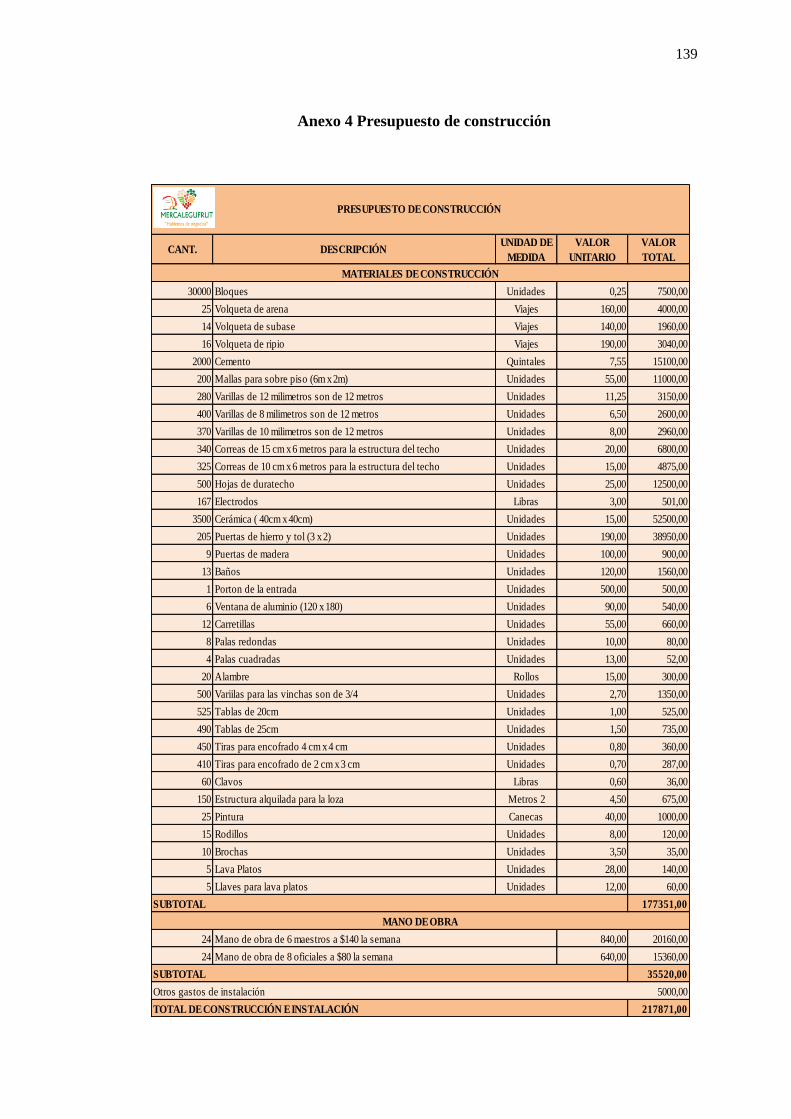

Anexo 4 Presupuesto de construcción...................................................................... 139

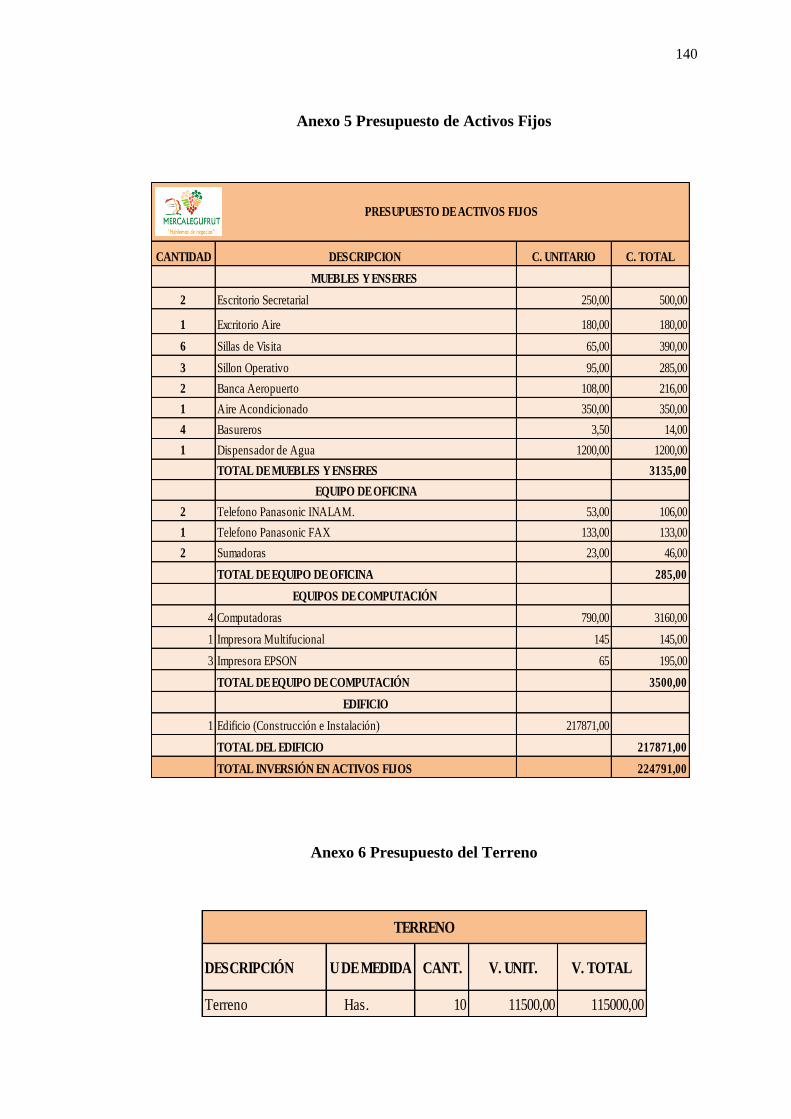

Anexo 5 Presupuesto de Activos Fijos..................................................................... 140

Anexo 6 Presupuesto del Terreno ............................................................................ 140

Anexo 7 Servicios Básicos Mensuales ..................................................................... 141

Anexo 8 Servicios Básicos Anuales ......................................................................... 141

Anexo 9 Mantenimiento de Activos Fijos mensuales .............................................. 141

Anexo 10 Mantenimiento de Activos Fijos anuales ................................................ 142

Anexo 11 Depreciaciones Mensuales ...................................................................... 142

Anexo 12 Depreciaciones Anuales .......................................................................... 142

Anexo 13 Gastos de Ventas Mensuales ................................................................... 143

Anexo 14 Gastos de Ventas Anuales ....................................................................... 143

Anexo 15 Útiles de Limpieza ................................................................................... 143

Anexo 16 Suministros de Oficina ............................................................................ 144

Anexo 17 Rol de Pagos Mensuales .......................................................................... 144

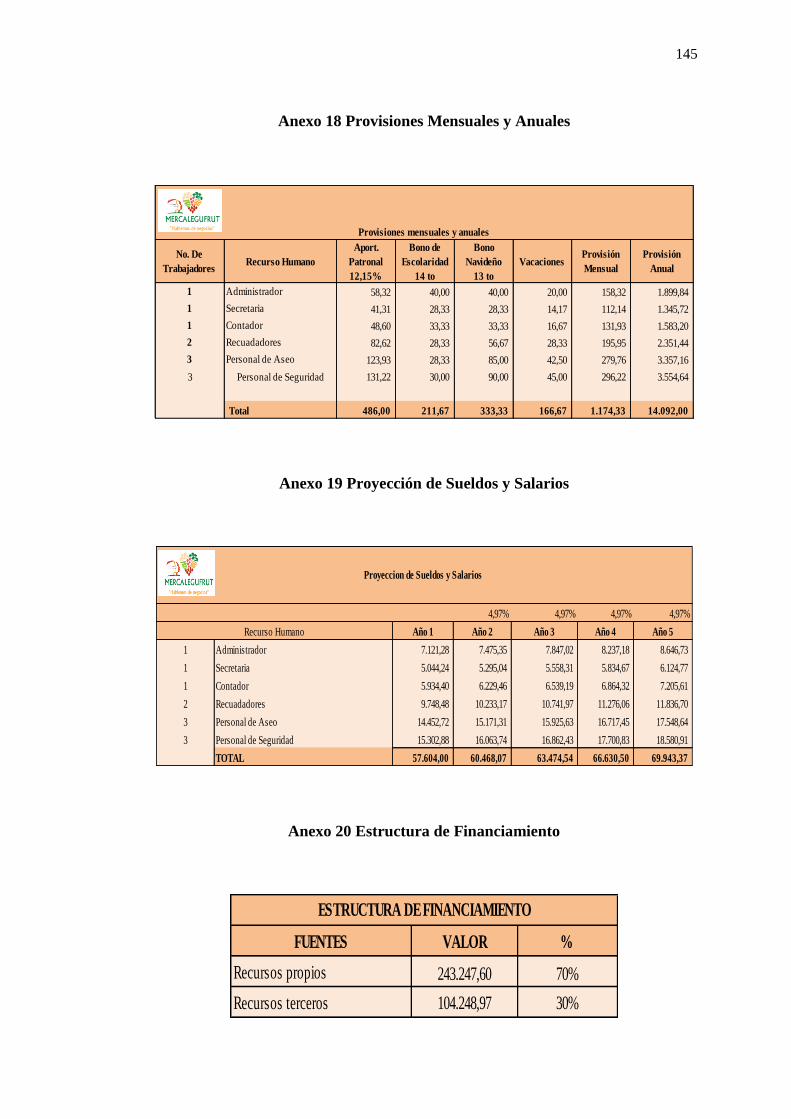

Anexo 18 Provisiones Mensuales y Anuales ........................................................... 145

Anexo 19 Proyección de Sueldos y Salarios ............................................................ 145

Anexo 20 Estructura de Financiamiento .................................................................. 145

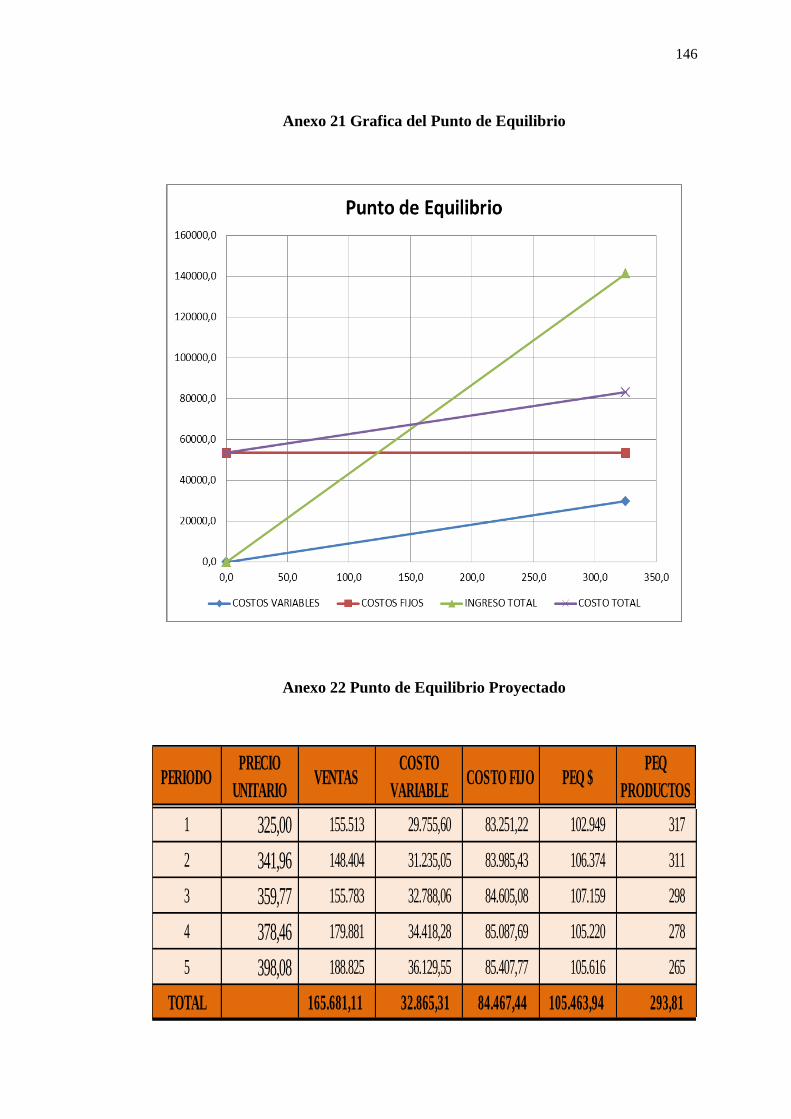

Anexo 21 Grafica del Punto de Equilibrio ............................................................... 146

xxiii

Anexo 22 Punto de Equilibrio Proyectado ............................................................... 146

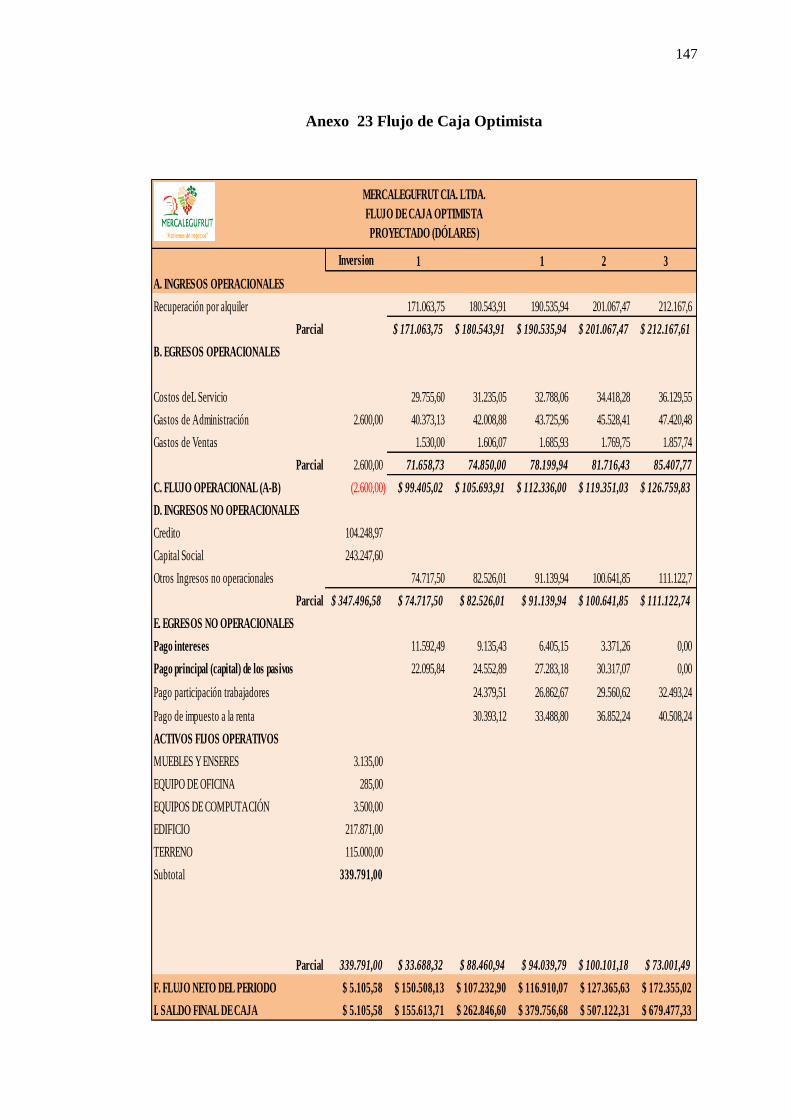

Anexo 23 Flujo de Caja Optimista .......................................................................... 147

Anexo 24 Estado Integras de Resultados Optimista ................................................ 148

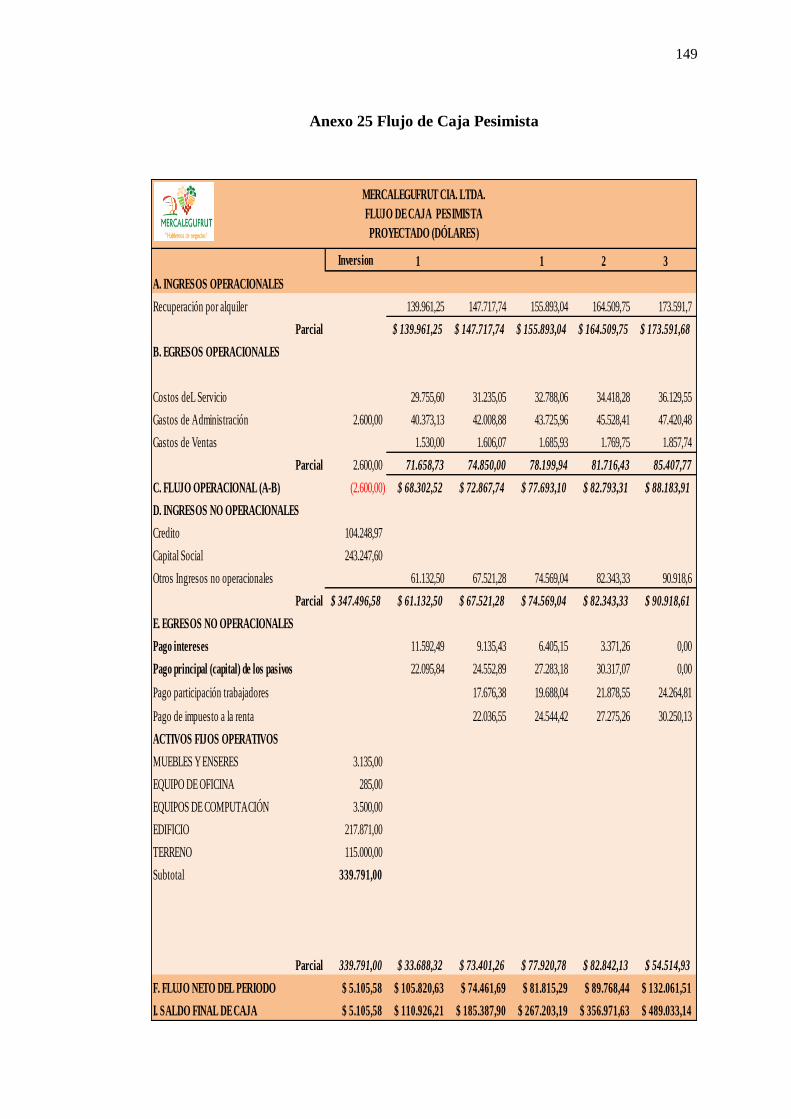

Anexo 25 Flujo de Caja Pesimista ........................................................................... 149

Anexo 26 Estado Integral de Resultados ................................................................. 150

1

I. INTRODUCCIÓN A LA DISERTACIÓN DE GRADO

La comercialización de productos de consumo masivo es una actividad que genera

grandes ingresos a nivel mundial, además de ser la base de alimentación de las

sociedades, en este contexto los países en vías de desarrollo son los más

beneficiados, debido a que tienen como fortaleza la actividad comercial de productos

de consumo masivo. A nivel nacional, en la ciudad de Guayaquil existe un centro de

abastos moderno, amplio y ordenado, desde donde se puede comercializar todos los

productos alimenticios que consume la urbe porteña. Es el único sitio de distribución

y acopio de mercados minoristas, hoteles, restaurantes, empresas, tiendas y

consumidores mayoristas de la ciudad y el más grande de Ecuador en su género.

En la ciudad de Santo Domingo actualmente existen comerciantes mayoristas de

productos de consumo masivo, que carece de un lugar destinado a la

comercialización eficiente por la ausencia de un espacio físico debidamente

organizado y adecuado, donde se pueda mercantilizar los productos a un precio

adecuado y fomentar la actividad comercial dentro de la ciudad.

En la actualidad, las principales actividades económicas de la provincia Tsáchilas

son: la agricultura, ganadería, actividad turística y el comercio al por mayor y menor.

De esta manera, se ha convertido en una de las ciudades más importantes del país;

por lo tanto es trascendente que se trabaje sobre el tema de la comercialización de los

2

productos de tal forma que se fomente esta actividad, para que exista un mejor

desarrollo de los comerciantes, así como de la economía de la ciudad.

El propósito de la investigación es determinar las causales que fomentan la baja

comercialización de los productos de consumo masivo en Santo Domingo, obtenidos

los resultados se estableció una solución que mejore la situación actual de los

comerciantes mejorando sus ingresos. Para nuestro estudio se realizó una

investigación campo, donde buscamos la solución para un lugar de comercialización

insatisfecho.

Nuestra propuesta consiste en la implementación de un mercado de productos de

consumo masivo en la ciudad de Santo Domingo, que cuente con todas las

adecuaciones necesarias facilitando el acceso de la producción local y

proporcionando información relevante en materia de precios y mercadeo, generando

un comercio justo.

3

II. PLANTEAMIENTO DEL PROBLEMA

2.1. Antecedentes

Mercado es un centro de acopio de productos de consumo humano, es decir, que un

mercado de transferencias de productos de consumo masivo, intervienen los

comerciantes mayoristas y comerciantes minoristas de un lugar determinado para

efectuar transacciones comerciales.

A nivel nacional este tipo de proyecto existe en la ciudad de Guayaquil donde la idea

de creación fue iniciativa del Ing. León Febres-Cordero Ribadeneyra, Alcalde de

Guayaquil (1992 - 2000) quien al ver el abandono en infraestructura de mercados en

la ciudad de Guayaquil, decidió dotar a la misma de un centro de abastos moderno

amplio y ordenado, desde donde se podría comercializar todos los productos

alimenticios que consume la ciudad de Guayaquil.

Allí se comercializan productos en general al por mayor (legumbres, frutas

nacionales e importadas, abarrotes, huevos, lácteos, granos secos, entre otros) Es el

único sitio de distribución y acopio de mercados minoristas, hoteles, restaurantes,

empresas, tiendas y consumidores mayoristas de la ciudad de Guayaquil y el más

grande de Ecuador en su género.

En la actualidad en la ciudad de Santo Domingo, se ha observado la necesidad de

4

crear un mercado de transferencias de productos de consumo masivo, donde estén los

comerciantes mayoristas de la ciudad a disposición de los comerciantes minoritas de

la ciudad y sus alrededores.

2.2. Problema de Investigación del proyecto

En el presente proyecto se va determinar si es viable crear el mercado de

transferencias de productos de consumo masivo, ya que el proyecto surge de la

necesidad que los comerciantes mayoristas de la ciudad de Santo Domingo no cuenta

con un lugar establecido para que ellos vendan sus productos con mayor facilidad e

higiene.

Además esto origina congestionamiento peatonal por cuanto las personas se

encuentran en las veredas con sus productos, creando malestar en los ciudadanos

porque impide transitar en estas calles.

2.3. Justificación del proyecto

En la actualidad, la ciudad de Santo Domingo, se caracteriza por tener una gran

demanda de productos de primera necesidad por parte de comerciantes mayoristas,

minoristas integrantes de las asociaciones y detallistas de diferentes partes de la

misma y sus alrededores.

El estudio nos permitió ver si hay aceptación por parte de los comerciantes

mayoristas de productos de consumo masivo en la ciudad, esto significa que se

obtuvo información relevante sobre la aceptación de implementar el mercado de

5

transferencias de productos de consumo masivo y sobre todo para la ayuda

socioeconómica en la ciudad.

Por lo anterior, se está en condiciones de afirmar que esta investigación aportará al

país en general, a los comerciantes de productos de consumo masivos y a todas las

organizaciones vinculadas al quehacer comercial, logrando que exista una

comercialización adecuada en la ciudad y la provincia.

2.4. Objetivos del proyecto

Objetivo General

Realizar un estudio de factibilidad para determinar la viabilidad de crear un mercado

de transferencias de productos de consumo masivo, ubicado en la ciudad de Santo

Domingo, año 2014.

Objetivos Específicos

Realizar un estudio de mercado para determinar los clientes potenciales que

harán uso del mercado de transferencias, los ofertantes que obtendrá dicho

mercado, el análisis de precios y determinar qué tipo de productos se

comercializaran en el mercado.

Investigar los requisitos técnicos y legales que se necesita, para el

funcionamiento del mercado de transferencias de productos de consumo masivo.

6

Realizar el estudio técnico del proyecto, para determinar el tamaño y la

localización optima del mercado de transferencias de productos de consumo

masivo.

Establecer la inversión, para la ejecución del mercado de transferencias de

productos de consumo masivo en la ciudad.

Realizar el estudio del impacto ambiental de los desechos del mercado de

transferencias de productos de consumo masivo.

Determinar la rentabilidad que obtendrá el mercado de transferencias de

productos de consumo masivo.

2.5. Descripción del proyecto

En la ciudad Santo Domingo se ha detectado la necesidad de implementar un

mercado de transferencias de productos de consumo masivo, ya que en la actualidad

existen problemas en el centro de la ciudad por la ubicación de los comerciantes

mayoristas que se encuentra en varias calles con la Ambato, Guayaquil, Ibarra, entre

otros.

Así mismo la necesidad que tiene los comerciantes minoristas de comprar en un

lugar que sea seguro, con productos de calidad, entre otras cosas. El proyecto se

encuentra en etapa inicial ya que recién se va implementar el mercado en la ciudad.

El proyecto va dirigido a los comerciantes mayoristas de productos de consumo

masivo ya que el mercado va a especialmente para ellos.

7

III. MARCO REFERENCIAL

3.1. Revisión de la literatura o fundamentos teóricos

En el presente proyecto se seguirá el modelo planteado por la Universidad del Istmo,

del profesor Moisés Robles, referido a Estudios de Factibilidad.

3.2. Investigaciones o experiencias empíricas vinculadas con el problema de

investigación

3.2.1. Mercado

Lugar en donde habitualmente se reúnen los compradores y vendedores para efectuar sus

operaciones comerciales. La idea de mercado ha ido unida siempre a la de un lugar

geográfico. Como consecuencia del progreso de las comunicaciones el mercado se ha

desprendido de su carácter localista, y hoy día se entiende por mercado el conjunto de actos

de compra y venta referidos a un producto determinado en un momento del tiempo, sin

ninguna referencia espacial concreta.

Los mercados se pueden clasificar con arreglo a diferentes criterios. Así, desde el punto de

vista territorial podemos hablar de mercado local, provincial, regional, nacional, continental,

de ultramar y mundial. Desde el punto de vista temporal podemos hablar de mercado pasado,

presente y futuro.

Según las personas o agentes que intervienen en los mismos, se tienen los siguientes tipos de

mercado:

Mercado de consumidores, que es abastecido por minoristas.

Mercado de minoristas, que es abastecido por semi mayoristas.

8

Mercado de semi mayoristas, que es abastecido por mayoristas.

Mercado de mayoristas, que es abastecido por fabricantes o productores. Recuperado

de: http://www.economia48.com/spa/d/ mercado/ mercado.

Es decir que en un mercado interviene vendedores y compradores para este proyecto

los comerciantes mayoristas son los vendedores al por mayor y los comerciantes

minoristas son los compradores de los productos que se ofrecen en dicho mercado.

3.2.2. ESTUDIO DE FACTIBILIDAD

El estudio de factibilidad busca generar una decisión definitiva sobre la realización del

proyecto y la definición detallada de los aspectos técnicos: también pretende proponer un

cronograma de actividades.

En esta fase el preparador profundizar en el análisis de la mejor alternativa, recurriendo al

levantamiento de información primaria para los diversos estudios de proyectos.

Los componentes del estudio de factibilidad:

Estudio de Mercado

Estudio Técnico

Estudio Organizacional y legal

Estudio Financiero

Evaluación Financiera

Análisis de Sensibilidad. (Mokate, 2007, P. 29).

Realizando un estudio de factibilidad se demuestra la viabilidad del proyecto a

invertir, tomando en cuenta los diferentes estudios que se necesitan que respalden a

la decisión tomada por parte de los dueños de la idea.

9

3.2.2.1. TIPOS DE FACTIBILIDAD

Factibilidad Humana

Se refiere a que debe existir el personal capacitado requerido para llevar a cabo el proyecto y

así mismo, deben existir usuarios finales dispuestos a emplear los productos o servicios

generados por el proyecto o sistema desarrollado.

Factibilidad operativa

Se refiere a todos aquellos recursos donde interviene algún tipo de actividad (Procesos),

depende de los recursos humanos que participen durante la operación del proyecto.

Durante esta etapa se identifican todas aquellas actividades que son necesarias para lograr el

objetivo y se evalúa y determina todo lo necesario para llevarla a cabo.

Es la que permite predecir si se pondrá en marcha el sistema propuesto aprovechando los

beneficios que ofrece, a todos los usuarios involucrados con el mismo, ya sean los que

interactúan en forma directa con este, como también aquellos que reciben información

producida por el proyecto.

Basándose en las entrevistas y conversaciones sostenidas con el personal involucrado se

demostró que estos no representan ninguna oposición al cambio. Por lo que el proyecto es

factible operacionalmente.

Factibilidad Técnica

Indica si se dispone de los conocimientos y habilidades en el manejo métodos,

procedimientos y funciones requeridas para el desarrollo e implantación del proyecto.

Además indica si se dispone del equipo y herramientas para llevarlo a cabo, de no ser así, si

existe la posibilidad de generarlos o crearlos en el tiempo requerido por el proyecto.

Factibilidad Económica

Se refiere a que se dispone del capital en efectivo o de los créditos de financiamiento

necesario para invertir en el desarrollo del proyecto, mismo que deberá haber probado que

sus beneficios a obtener son superiores a sus costos en que incurrirá al desarrollar e

implementar el proyecto o sistema. Recuperado de:

http://middsi1josebritom1infiv.blogspot.com/2012/02/tipos-de-factibilidad-tipos-de.htm,

10

Los tipos de factibilidad son cuatro que toma en cuenta a la factibilidad humana que

trata del personal capacitado para el proyecto, la factibilidad operativa se refiere a los

procesos que se necesitan para lograr los objetivos y se evalúa, la factibilidad técnica

consta en las métodos, procedimientos para la implementación del proyecto, la

factibilidad económica trata sobre el capital en efectivo disponible o créditos

financieros necesarios para la ejecución o implementación de la idea.

3.2.3. Direccionamiento Estratégico

“El direccionamiento estratégico se fundamenta en la obtención de un aspecto común

de la empresa; que permite unificar criterios y prosperar, a su vez que permite

aprovechar las oportunidades futuras apoyándose en el razonamiento y la

experiencia”. (Salazar. 2008. p. 138)

Dentro del direccionamiento estratégico se da a conocer a la empresa en ahora como

es y en futuro como piensa llegar a ser líder en el mercado que se encuentre el

proyecto.

3.2.3.1. Visión

La visión es una declaración que indica hacia dónde se dirige la empresa en el largo plazo.

Para determinar la visión se debe responder a la siguiente pregunta: “¿qué queremos ser?”.

Recordemos que cuando hablamos de visión estamos pensando en la organización que

deseamos ver en el futuro. (Salazar. 2008. p. 138)

La visión es donde la empresa quiere dirigirse a largo plazo, es a donde queremos

llegar con la idea.

11

3.2.3.2. Misión

La misión es una declaración duradera del objeto, propósito o razón de ser de la empresa y

para definirla hay que responder a las siguientes preguntas:

¿Quiénes somos?

¿Que buscamos?

¿Qué hacer?

¿Porque lo hacemos?

¿Para quién trabajamos? (Salazar. 2008. p. 139)

La misión es la razón de ser la empresa ya que para definir la adecuada debemos

contestarnos una preguntar relacionadas con los clientes internos y externos, además

sobre los proveedores y el lugar donde se va ubicar.

3.2.3.3. Valores corporativos

“Los valores organizacionales son el conjunto de principios, creencias, normas, que

regulan la vida de una empresa. Sin embargo, no hacen parte de la visión, ni de la

misión, sino que son su marco de referencia.” (Salazar. 2008. p. 140)

Los valores corporativos son los principios, normas, creencias que se tienen en la

organización para poder controlar las labores diarias del personal de la empresa.

3.2.3.4. Ventajas Competitivas

“Ventajas competitivas son ventajas que posee una empresa ante otras empresas del

mismo sector o mercado, que le permite destacar o sobresalir ante ellas, y tener una

12

posición competitiva en el sector o mercado.” Recuperado de: http://www.

crecenegocios.com/ventajas-competitivas/

La ventaja competitiva es lo que diferencia nuestra empresa de las demás del mismo

sector, ya que es algo imposible de alcanzar por parte de la competencia.

3.2.3.5. Análisis FODA

El análisis FODA es una de las herramientas esenciales que provee de los insumos

necesarios al proceso de planeación estratégica, proporcionando la información necesaria

para la implantación de acciones y medidas correctivas y la generación de nuevos o mejores

proyectos de mejora. Recuperado de: http://www.uventas.com/ebooks/Analisis_Foda .pdf

En el análisis foda podemos determinar los factores internos como las fortalezas y

debilidad de la empresa, también los factores externos como las oportunidades y

amenazas del sector que se encuentre la empresa.

3.2.3.6. Matrices: EFE y EFI

3.2.3.6.1. Matriz EFE

“La matriz de evaluación de los factores externos (EFE) permite a los estrategas

resumir y evaluar información económica, social, cultural, demográfica, ambiental,

política, gubernamental, jurídica, tecnológica y competitiva.” Recuperado de:

http://dspace.ups.edu.ec/bitstream/123456 789/1424/4/CAPITULO%203.pdf

La matriz EFE donde se evalúan los factores externos que son las oportunidades y

amenazas de la empresa que tienen que ver con aspectos del sector.

13

3.2.3.6.2. Matriz EFI

Un paso resumido para realizar una auditoría interna de la administración estratégica

consiste en constituir una matriz EFI. Este instrumento para formular estrategias resume y

evalúa las fuerzas y debilidades más importantes dentro de las áreas funcionales de un

negocio y además ofrece una base para identificar y evaluar las relaciones entre dichas áreas.

Recuperado de: http://dspace.ups.edu.ec/bitstream/123456789/1424/4/ CAPITULO%203.pdf

En la matriz EFI podemos resumir los factores internos donde se evalúa las fortalezas

y debilidades más importantes de la empresa.

3.2.4. ESTUDIO DE MERCADO

“El estudio de mercados consiste en un estudio de oferta, demanda, precios, tanto de

los productos como de los insumos de un proyecto y comercialización del producto.”

(Mokate, 2007, p. 32).

Por tanto, el estudio de mercado es una herramienta necesaria que permitirá el

desarrollo y provisión de información de la oferta y demanda del mercado, lo cual

servirá para la toma de decisiones, de seguir o no con el proyecto, ya que se tiene

información primaria del sector donde se va implementar el proyecto.

3.2.4.1. Definición del problema y los objetivos de la investigación de

mercados

3.2.4.1.1. Definición del problema investigado

Se deberá tomar en cuenta el propósito del estudio, los antecedentes de información

relevante, la información que es necesaria y cómo se utilizará en la toma de decisiones.

Además, esta parte incluye la discusión con aquellos que toman decisiones, entrevistas a los

expertos de la industria, análisis de datos secundarios y sesiones de grupo

14

Una vez que se ha definido con cuidado el problema, se deben establecer los objetivos de la

investigación de mercados, que según Kotler y Armstrong, pueden ser de tres tipos:

1. Investigación Exploratoria: Busca obtener información preliminar que ayude a definir

problemas y a sugerir la hipótesis.

2. Investigación Descriptiva: Busca describir mejor los problemas de marketing,

situaciones o mercados, tales como el potencial de mercado de un producto o los

parámetros demográficos y actitudes de los consumidores que compran el producto.

3. Investigación Causal: Busca probar la hipótesis acerca de relaciones de causa y efecto.

(Kottler, Armstrong, 2004, p. 150)

En la definición del problema investigado se debe tomar en cuenta el propósito y los

antecedentes de información relevante y como se utilizará en la toma de decisiones.

Una vez definido el problema hay tres tipos de investigación como la exploratoria

que tiene que ver con hipótesis, descriptiva se refiere a los problemas de marketing,

casual.

3.2.4.1.2. Objetivos de la investigación de mercados

Los objetivos de la investigación se pueden dividir en tres:

Objetivo social:

Satisfacer las necesidades del cliente, ya sea mediante un bien o servicio requerido, es decir,

que el producto o servicio cumpla con los requerimientos y deseos exigidos cuando sea

utilizado.

Objetivo económico:

Determinar el grado económico de éxito o fracaso que pueda tener una empresa al momento

de entrar a un nuevo mercado o al introducir un nuevo producto o servicio y, así, saber con

mayor certeza las acciones que se deben tomar.

15

Objetivo administrativo:

Ayudar al desarrollo de su negocio, mediante la adecuada planeación, organización, control

de los recursos y áreas que lo conforman, para que cubra las necesidades del mercado, en el

tiempo oportuno. Recuperado de: http://www.contactopyme.gob.mx/promode/invmdo.asp

En los objetivos de la investigación de mercado se dividen en tres, como el objetivo

social que se refiere en satisfacer las necesidades del cliente, mediante un bien o

servicio, el objetivo económico trata de observar el grado económico de éxito o

fracaso que puede tener la empresa al momento de entrar al mercado.

3.2.4.2. Recopilación de datos

“Un aspecto muy importante en el proceso de una investigación es el que tiene

relación son la obtención de la información, pues de ello depende la confiabilidad y

validez del estudio”. (Bernal, 2000, p. 172)

En la recopilación de datos tiene relación sobre la obtención de la información, ya

que con estos da validez al estudio de mercado realizado a los clientes potenciales

del proyecto.

3.2.4.3. Fuente de recolección de información

De acuerdo con Cerda, usualmente se habla de dos tipos de fuentes de recolección de

información: las primarias y las secundarias:

Fuentes Primarias: son todas aquellas de las cuales se obtiene información directa, es decir,

de donde se origina la información. Es también conocida como información de primera

mano o desde el lugar de los hechos. Estas fuentes son las personas, las organizaciones, los

acontecimientos, el ambiente natural.

16

Fuentes Secundarias: son todas aquellas que ofrecen información sobre el tema por

investigar, pero que no son la fuente original de los hechos o situaciones, sino que los

referencian. Las principales fuentes secundarias para la obtención de la investigación son los

libros, las revistas, lo documentos escritos, los documentales, los noticieros y medios de

información. (Bernal, 2000, p. 172)

Dentro de la fuente de recopilación de información están la fuente primaria que trata

sobre la información que se obtiene de forma directa ya que es información de

primera mano y la fuente secundaria se refiere a la información obtenida en libros,

revistas, noticieros y medios de información ya que no es fuente original de los

hechos o acontecimientos.

3.2.4.4. Segmentación del mercado e instrumentos de investigación

3.2.4.4.1. Segmentación del mercado

Los mercados están compuestos por compradores que entre si se diferencian de una o varias

maneras. Pueden diferenciarse en función de sus deseos, de sus recursos, de su situación

geográfica, de sus actitudes de compra y de sus prácticas de compra. Mediante la

segmentación de mercado, las empresas dividen mercados grandes y heterogéneos en

segmentos más reducidos a los que se pueden llegar de forma más eficaz con productos y

servicios que satisfagan las necesidades exclusivas de cada uno.

Geografía

Consiste en dividir el mercado en diferentes unidades geográficas, como naciones, regiones,

estados, condados, ciudades o vecindarios. Una empresa podría decidir operar en una o

varias áreas geográficas u operar en todo el territorio pero atendiendo a las diferencias

geográficas de necesidades y deseos.

Demografía

Divide el mercado en grupos en función de variables como la edad, el sexo, el tamaño, el

ciclo de vida familiar, los ingresos, la ocupación la educación, la religión, la raza, la

17

generación y nacionalidad. Los factores demográficos son los comunes para la segmentación

de grupos de consumidores.

Psicografía

Dividen a los compradores en grupos diferentes según su clase social, su estilo de vida y su

personalidad. Las personas del mismo grupo demográfico pueden tener características

psicográficas muy diversas.

Conducta

Dividen a los compradores en grupos según los conocimientos, las actitudes, la utilización de

productos o la respuesta frente a un determinado artículo. Muchas empresas creen que las

variables conductuales son el mejor punto de partida para crear segmentos de mercado.

(Kottler, Armstrong, 2004, p. 249)

La segmentación del mercado consiste en dividir el mercado de acuerdo a los deseos,

los recursos, la actitud de compra, entre otros, se puede segmentar por la conducta, la

geografía, demografía del mercado.

3.2.4.4.2. Instrumentos de Investigación

En esta etapa determinamos y desarrollamos los métodos que utilizaremos para recolectar la

información que necesitamos, veamos algunas de ellas:

Encuestas Consiste en interrogaciones verbales o escritas, si son encuestas verbales se usa el

método de las entrevistas, y si son encuestas escritas se hace uso del cuestionario.

Se debe formular preguntas que tengan relación con los objetivos de investigación, que

permitan conseguir la información requerida.

Técnica de observación Consiste en observar el comportamiento de los consumidores en el

momento mismo en que ocurre dicho comportamiento, por ejemplo, podemos hacer

seguimiento de los consumidores, visitar sitios claves donde se comercialice productos

similares al nuestro, visitar a nuestra competencia.

18

Experimentación Nos permite conocer directamente cuál es la reacción de los consumidores

ante nuestro producto, por ejemplo, podemos optar por poner un pequeño puesto de venta.

Focus Group Consiste en reunir un pequeño grupo de personas con el fin de entrevistarlas,

pedirles su opinión, conocer sus reacciones, por ejemplo, dándoles a probar nuestro

producto.

Sondeo Es un método sencillo y de bajo costo que consiste en hacer preguntas orales simples

y objetivas. Recuperado de: http://www.emprende doras.com/article.1705

En los instrumentos de información es donde se determina los métodos que se utilizó

para recolectar la información que se necesita para conocer la necesidades del

mercado que tenemos la encuesta, la técnica de observación, experimentación, entre

otros.

3.2.4.5. Demanda Potencial

Es la demanda futura, en la cual no es efectiva en el presente, pero que en algunas semanas,

meses o años será real, por ejemplo, para los que ofrecen pañales descartables, las mujeres

embarazadas constituyen una demanda potencial (por al niño que está por venir).

Recuperado de: http://www.emagister. com/curso-proyectos-inversion/estudio-mercado

En la demanda potencial es lo que espera tener en el futuro la empresa, ya que en el

presente no es efectiva sino a largo plazo.

3.2.4.6. Oferta

El termino oferta se puede definir como el número de unidades de un determinado bien o

servicio, que los vendedores están dispuestos a ofrecer a determinados precios.

El análisis de la competencia es importante para la realización del proyecto, ya que conocer

las fortalezas y debilidades de la competencia, es una fuente de información relevante para el

cálculo de la captación de mercado. (Chain, 2008, p. 55)

19

La oferta son las unidades que se van a ofrecer en el mercado objetivo, a

determinados precios, analizando la competencia para conocer las fortalezas y

debilidades más relevantes para que la debilidades de la competencia sea las

fortalezas de nuestra empresa.

3.2.4.7. Demanda Insatisfecha

“Es la demanda en la cual el público no ha logrado acceder al producto y/o servicio y

en todo caso si accedió no está satisfecho con el producto o servicio.” Recuperado

de: http://www.emagister.com/cursoproyectosinver sion/estudio-mercado

La demanda insatisfecha es la demanda que la competencia no ha logrado satisfacer

ofreciendo sus bienes o servicios ya que no cumplen con las expectativas de los

clientes.

3.2.4.8. Oferta del proyecto

“Se refiere al porcentaje de participación que se pretende cubrir de la demanda

insatisfecha de un mercado.” Recuperado de:

http://www.emagister.com/cursoproyectosinver sion/estudio-mercado

La oferta del proyecto es el porcentaje que desea cubrir la empresa ya que es el

resultado de la demanda insatisfecha del sector en el que participa la misma.

3.2.4.9. Mix de Marketing

Es el conjunto de instrumentos de marketing tácticos que la empresa combina para generar la

respuesta deseada en el mercado objetivo.

20

Además, el marketing mix incluye todas las medidas tácticas que puede adoptar una

empresa, para influir en la demanda de sus productos o servicios en relación a las “cuatro P”,

como son: producto, precio, plaza y promoción. (Kottler, Armstrong, 2004, p. 60)

El mix del marketing es donde podemos mezclas todas las tácticas necesarias para el

lanzamiento de un producto o un servicio al mercado.

3.2.4.9.1. Producto

“Se refiere a la combinación de bienes y servicios que ofrece una empresa a su

mercado objetivo”. (Kottler, Armstrong, 2004, p. 60)

El producto ya sea un bien o servicio que ofrece la empresa cumpliendo las

expectativas de los clientes.

3.2.4.9.2. Precio y Volumen de Ventas.

“Es la cantidad de dinero que debe pagar un cliente para obtener el producto.”

(Kottler, Armstrong, 2004, p. 61)

El precio y volumen de ventas trata sobre el dinero que debe pagar el cliente por

obtener un bien o servicio además el volumen del bien o servicio que hay en el

mercado objetivo

3.2.4.9.3. Plaza

“Se refiere a todas las actividades que realiza la empresa para hacer accesible un

producto a un público objetivo.” (Kottler, Armstrong, 2004, p. 61)

21

En la plaza se refiere a los canales de distribución que se va a determinar para hacer

llegar el producto al cliente.

3.2.4.9.4. Promoción y Publicidad

“Se refiere a todas las actividades que desarrolla una empresa para comunicar los

méritos de sus productos y cuyo fin consiste en persuadir a los clientes para que

compren.” (Kottler, Armstrong, 2004, pág. 61)

En la promoción y publicidad se refiere a todas las actividades para poder comunicar

los beneficios del producto.

3.2.5. ESTUDIO TÉCNICO

“Se basa en un análisis de la función de producción que indica cómo combinar los

insumos y recursos utilizados por el proyecto para que se cumpla el objetivo previsto

de manera eficiente y efectiva.” (Mokate, 2007, p. 34)

El estudio técnico es uno de los estudios para determinar la viabilidad ya que se

analiza la combinación de los insumos y los recursos utilizados por el proyecto.

3.2.5.1. Tamaño del proyecto

Es fundamentalmente para determinar el monto de las inversiones y el nivel de operación

que, a su vez, permitirá cuantificar los costos de funcionamiento y los ingresos proyectados.

Varios elementos se conjugan para la definición del tamaño: la demanda esperada, la

disponibilidad de los insumos, la localización del proyecto, el valor de los equipos. (Chain,

2011, p. 134)

22

El tamaño del proyecto sirve para determina la cantidad de la inversiones y el nivel

de operación, para cuantificar los costos de funcionamiento y los ingresos

proyectados.

3.2.5.2. Localización del proyecto

La localización que se elija para el proyecto puede ser determinante en su éxito o en fracaso,

por cuanto de ello dependerá –en gran parte- la aceptación o el rechazo de los clientes por

usarlo como del personal ejecutivo por trasladarse a una localidad que carece de incentivos

para su grupo familiar (colegios, entretenimientos) o los costos de acopio de la materia

prima, entre muchos otros factores.

La selección de la localización del proyecto se define en dos ámbitos:

Macro localización: donde se elige la región o zona,

Micro localización: determina el lugar específico donde se instalara el proyecto.

(Chain, 2011, p. 136)

En la localización del proyecto se refiere en donde se va ubicar la empresa para su

ejecución tomando en cuenta muchos aspectos como la macro y el micro localización

ya que son determinantes para obtener el éxito o el fracaso.

3.2.5.3. Ingeniería del proyecto

Debe llegar a determinar la función de producción óptima para la utilización eficiente y

eficaz de los recursos disponibles para la producción del bien o servicio. Para ello deberán

analizarse las distintas alternativas y condiciones en que se pueden combinar los factores

productivos, identificando, a través de la cuantificación y proyección en el tiempo de los

23

montos de inversión de capital, los costos y los ingresos de operación asociados con cada

uno de las alternativas de producción. (Chain, 2008, p. 144)

En la ingeniería del proyecto trata sobre la producción optima utilizando eficiente y

eficaz los recursos disponibles para la producción de un bien o servicio.

3.2.5.3.1. Proceso productivo

Se define como la forma en que una serie de insumos se transforman en productos mediante

la participación de una determinada tecnología (combinación de mano obras, maquinaria,

métodos y procedimientos de operación).

Los distintos tipos de procesos productivos pueden clasificarse en función de su flujo

productivo o del tipo de producto, teniendo en cada caso efectos distintos sobre el flujo de

caja del proyecto.

Según el flujo, el proceso puede ser en serie, por pedido o por proyecto. El proceso de

producción es en serie cuando ciertos productos, cuyo diseño básico es relativamente estable

en el tiempo, y que están destinadas a un gran mercado, permiten su producción para

existencias.

En un proceso por pedido, la producción sigue secuencias diferentes, que hacen necesaria su

flexibilidad, a través de la mano de obra y equipos suficientemente maleables para adaptarse

a las características del pedido.

Un proceso producción por proyecto corresponde a un producto complejo de carácter único

que, con tareas bien definidas en términos de recursos y plazos, da origen, normalmente a un

estudio de factibilidad completo. (Chain, 2008, p. 145)

El proceso productivo se refiere a definir en el producto tomando en cuenta varias

series para obtener un forma, esto lo podemos determinar mediante la participación

de la tecnología, ya que podemos combinar entre la mano de obra, maquinarias y

métodos de operación.

24

3.2.5.3.2. Capacidad Instalada

El tamaño de un proyecto corresponde a su capacidad instalada y se expresa en número de

unidades de producción por año. Se distinguen tres tipos de capacidad instalada.

1. Capacidad de diseño: tasa estándar de actividad en condiciones normales de

funcionamiento.

2. Capacidad del sistema: actividad máxima que se puede alcanzar con los recursos

humanos y materiales trabajando de manera integrada.

3. Capacidad real: promedio anual de actividad efectiva, de acuerdo con variables

internas (capacidad del sistema) y externas (demanda). (Chain, 2011, p. 135)

En la capacidad instalada trata del tamaño del proyecto que corresponde a la

capacidad instalada expresada en números de unidades producidas.

3.2.6. ESTUDIO ORGANIZACIONAL

“El estudio organizacional busca determinar la capacidad operativa y ejecutoria de

las entidades responsables del proyecto, con el fin de detectar sus puntos débiles y

diseñar las medidas correctivas necesarias para facilitar una eficaz gestión del

proyecto.” (Mokate, 2007, p. 35)

El estudio organizacional trata sobre la capacidad del personal y las entidades

responsables del proyecto, para detectar cuáles son los puntos débiles y diseñar

medidas correctivas, para obtener así una gestión eficaz y eficiente del proyecto.

3.2.7. ESTUDIO LEGAL

El estudio legal busca determinar la viabilidad de un proyecto a la luz de las normas, leyes y

regulación en cuanto a localización, utilización de productos, subproductos y patentes.

25

También toma en cuenta la legislación laboral y su impacto en los sistemas de contratación,

prestaciones sociales y demás obligaciones laborables. (Mokate, 2007, p. 32)

En estudio legal se determina la viabilidad de un proyecto tomando en cuenta las

normas, leyes, regulaciones que le compete a la empresa en el sector que pertenezca

3.2.7.1.Estructura de la organización

“Es fundamental para definir las necesidades del personal calificado para la gestión

y, por lo tanto, estimar con mayor precisión los costos indirectos de la mano de obras

ejecutiva”. (Chain, 2008, p. 28)

La estructura organizacional se define al personal calificado para cada puesto de

trabajo, por cuanto podemos estimar los costos directos de la mano de obra ejecutiva.

3.2.8. Estudio de Impacto Ambiental

“Se centra principalmente en dos temas: el análisis del impacto del proyecto sobre el

medio (con el fin de minimizar causados por el proyecto) y el análisis del efecto del

entorno sobre el proyecto (para aportar a la adecuada formulación del mismo).”

(Mokate, 2007, p. 37)

En el estudio de impacto ambiental trata sobre el análisis del impacto que va a tener

el proyecto en el medio y el análisis del efecto del entorno para una adecuada

formulación del proyecto.

3.2.9. ESTUDIO FINANCIERO

Este estudio puede dar una buena idea sobre cuál es la estructura optima de la gerencia

financiera. Adicionalmente, busca establecer información relevante acerca de aspectos como

26

las posibles fuentes y los costos de financiamiento, tanto interno como externo, y los

criterios para el manejo de excedentes. (Mokate, 2007, p. 36)

Dentro del estudio financiero los inversionistas se dan una idea sobre la estructura de

la gerencia financiera. También se obtiene información relevante sobre las fuentes y

costos de financiamiento ya sea interno por parte de los inversionistas o externo por

parte de una entidad bancaria.

3.2.9.1. Inversión

“Las inversiones antes de la puesta en marcha del proyecto se pueden agrupar en tres

tipos: activos fijos, activos intangibles y capital de trabajo.” (Chain, 2008, p. 259)

La inversión se refiere a las inversiones que se realiza antes de poner en marcha al

proyecto, ya que existen tres tipos de inversiones ya sean activos fijos, activos

intangibles y el capital de trabajo.

3.2.9.1.1. Inversiones en Activos Fijos

“Son todas aquellas que se realizan en los bienes tangibles que se utilizaran en el

proceso de transformación de los insumos o que sirvan de apoyo a la operación

normal del proyecto”. (Chain, 2008, p. 259)

Las inversiones en activos fijos tratan de todos los bienes tangibles que se

necesitaran en el proceso para la transformación de los insumos a la operación

normal del proyecto.

27

3.2.9.1.2. Inversiones en Activos Intangibles

“Son todas aquellas que se realizan sobre activos constituidos por los servicios o

derechos adquiridos, necesarios para la puesta en marcha del proyecto”. (Chain,

2008, pág. 259)

En las inversiones en activos intangibles se refiere a los activos constituidos por

servicios a derechos adquiridos para la implementación del proyecto.

3.2.9.1.3. Inversión en Capital de Trabajo

“Constituye el conjunto de recursos necesarios, en la forma de activos corrientes,

para la operación normal del proyecto durante un ciclo productivo.” (Chain, 2008, p.

259)

En las inversiones de capital de trabajo trata sobre el conjunto de recursos necesarios

para la ejecución del proyecto, como los activos corrientes durante un período

productivo.

3.2.9.2. Ingresos y Gastos

“Se conoce como ingresos al valor monetario obtenido por la venta de un producto o

servicio, mientras que los gastos operativos comprenden todos desembolsos del

proyecto, como son: el costo de ventas, gastos administrativos, de ventas y

financieros.” (Chain, 2008, p. 300)

En los ingresos se refiere sobre el dinero obtenido por la venta de un producto o

servicio, mientras los gastos operativos se tratan sobre los desembolsos del proyecto,

los costos de ventas y demás gastos como administrativos, ventas y financieros.

28

3.2.9.3. Financiamiento

El costo financiero de una deuda, corresponde al pago de interés sobre aquella parte de la

inversión financiada con préstamos, como cualquier costo, es deducible de impuestos y, en

consecuencia, tiene un efecto tributario positivo que debe incluirse en el flujo de caja cuando

se busca medir la rentabilidad de los recursos propios invertidos en un proyecto. (Chain,

2011, p. 162)

El financiamiento trata sobre el costo financieros que tiene un préstamo bancario, ya

que se refiere al interés por la deuda también los impuestos deducibles.