ESTUDIO DE MERCADO PRODUCTOS ORGÁNICOS...

33

|1 ESTUDIO DE MERCADO PRODUCTOS ORGÁNICOS – EMIRATOS ÁRABES UNIDOS ProChile Dubai, Junio 2010 ÍNDICE 1 PRODUCTO O SERVICIO: 1.1 CODIGO SISTEMA ARMONIZADO CHILENO SACH 1.2 DESCRIPCIÓN DEL PRODUCTO 1.3 CODIGO SISTEMA ARMONIZADO LOCAL 2 SITUACION ARANCELARIA Y PARA‐ARANCELARIA 2.1 ARANCEL GENERAL 2.2 ARANCEL PREFERENCIAL PRODUCTO CHILENO: 2.3 OTROS PAÍSES CON VENTAJAS ARANCELARIAS 2.4 OTROS IMPUESTOS 2.5 REQUISITOS Y BARRERAS DE INGRESO 2.6 BARRERAS PARA ARANCELARIAS: 3 ESTADÍSTICAS ‐ IMPORTACIONES (VALOR CIF) 4 POTENCIAL DEL PRODUCTO 5 PRECIOS DE REFERENCIA RETAIL (US$) Y MAYORISTA. 6 ESTRATEGIAS Y CAMPAÑAS DE PROMOCIÓN UTILIZADAS POR LA COMPETENCIA. 7 CANALES DE COMERCIALIZACIÓN Y DISTRIBUCIÓN 8 CARACTERÍSTICAS DE PRESENTACIÓN DEL PRODUCTO RETAIL Y MAYORISTA. 9 SUGERENCIAS Y RECOMENDACIONES DEL DIRECTOR COMERCIAL SOBRE LA ESTRATEGIA A SEGUIR PARA LA PENETRACIÓN O COLOCACIÓN, MANTENCIÓN Y/O CONSOLIDACIÓN DEL PRODUCTO CHILENO 10 FERIAS Y EVENTOS LOCALES A REALIZARSE EN EL MERCADO EN RELACIÓN A LOS PRODUCTOS. 11 OTRA INFORMACION RELEVANTE Y FUENTES DE INFORMACIÓN EN INTERNET DONDE SE PUEDA PROFUNDIZAR EL CONOCIMIENTO DEL MERCADO ANALIZADO

Transcript of ESTUDIO DE MERCADO PRODUCTOS ORGÁNICOS...

|1

ESTUDIO DE MERCADO PRODUCTOS ORGÁNICOS – EMIRATOS ÁRABES UNIDOS

ProChile Dubai, Junio 2010

ÍNDICE

1 PRODUCTO O SERVICIO:

1.1 CODIGO SISTEMA ARMONIZADO CHILENO SACH 1.2 DESCRIPCIÓN DEL PRODUCTO 1.3 CODIGO SISTEMA ARMONIZADO LOCAL

2 SITUACION ARANCELARIA Y PARA‐ARANCELARIA

2.1 ARANCEL GENERAL 2.2 ARANCEL PREFERENCIAL PRODUCTO CHILENO: 2.3 OTROS PAÍSES CON VENTAJAS ARANCELARIAS 2.4 OTROS IMPUESTOS 2.5 REQUISITOS Y BARRERAS DE INGRESO 2.6 BARRERAS PARA ARANCELARIAS:

3 ESTADÍSTICAS ‐ IMPORTACIONES (VALOR CIF)

4 POTENCIAL DEL PRODUCTO

5 PRECIOS DE REFERENCIA RETAIL (US$) Y MAYORISTA.

6 ESTRATEGIAS Y CAMPAÑAS DE PROMOCIÓN UTILIZADAS POR LA COMPETENCIA.

7 CANALES DE COMERCIALIZACIÓN Y DISTRIBUCIÓN

8 CARACTERÍSTICAS DE PRESENTACIÓN DEL PRODUCTO RETAIL Y MAYORISTA.

9 SUGERENCIAS Y RECOMENDACIONES DEL DIRECTOR COMERCIAL SOBRE LA ESTRATEGIA A SEGUIR PARA LA PENETRACIÓN O COLOCACIÓN, MANTENCIÓN Y/O CONSOLIDACIÓN DEL PRODUCTO CHILENO

10 FERIAS Y EVENTOS LOCALES A REALIZARSE EN EL MERCADO EN RELACIÓN A LOS PRODUCTOS.

11 OTRA INFORMACION RELEVANTE Y FUENTES DE INFORMACIÓN EN INTERNET DONDE SE PUEDA PROFUNDIZAR EL CONOCIMIENTO DEL MERCADO ANALIZADO

|2

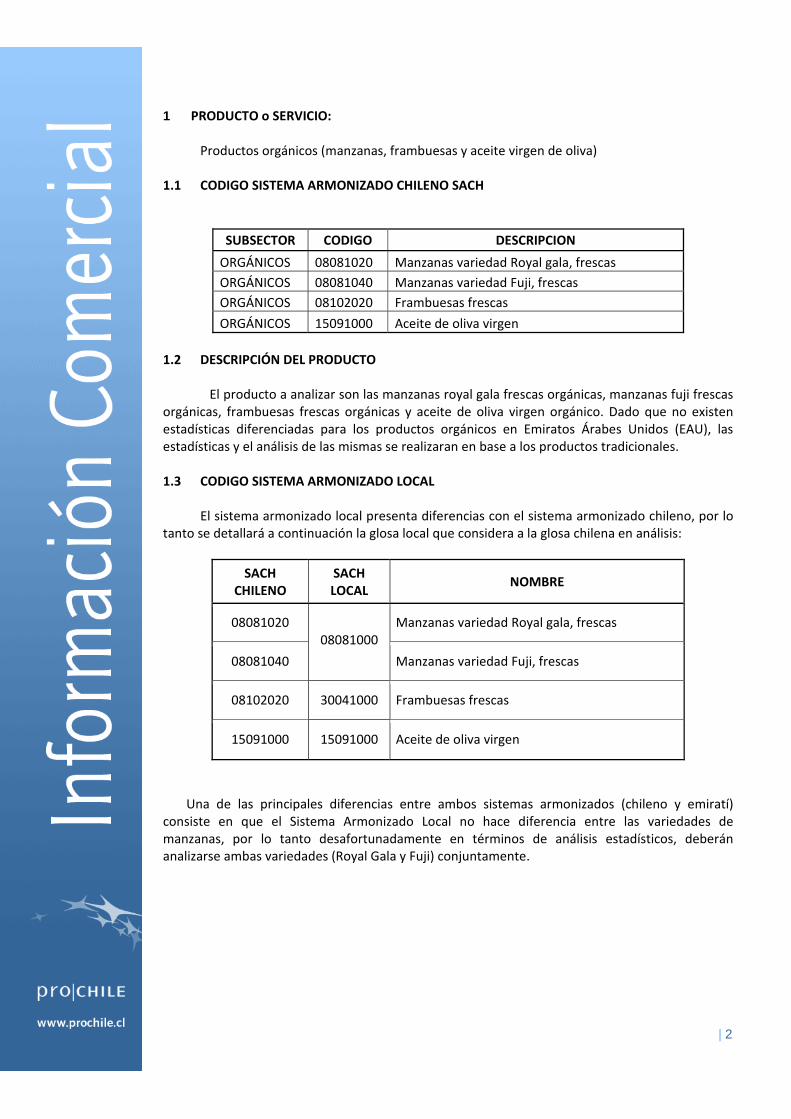

1 PRODUCTO o SERVICIO:

Productos orgánicos (manzanas, frambuesas y aceite virgen de oliva)

1.1 CODIGO SISTEMA ARMONIZADO CHILENO SACH

SUBSECTOR CODIGO DESCRIPCION

ORGÁNICOS 08081020 Manzanas variedad Royal gala, frescas

ORGÁNICOS 08081040 Manzanas variedad Fuji, frescas

ORGÁNICOS 08102020 Frambuesas frescas

ORGÁNICOS 15091000 Aceite de oliva virgen

1.2 DESCRIPCIÓN DEL PRODUCTO

El producto a analizar son las manzanas royal gala frescas orgánicas, manzanas fuji frescas orgánicas, frambuesas frescas orgánicas y aceite de oliva virgen orgánico. Dado que no existen estadísticas diferenciadas para los productos orgánicos en Emiratos Árabes Unidos (EAU), las estadísticas y el análisis de las mismas se realizaran en base a los productos tradicionales.

1.3 CODIGO SISTEMA ARMONIZADO LOCAL

El sistema armonizado local presenta diferencias con el sistema armonizado chileno, por lo tanto se detallará a continuación la glosa local que considera a la glosa chilena en análisis:

SACH CHILENO

SACH LOCAL

NOMBRE

08081020 Manzanas variedad Royal gala, frescas

08081040

08081000

Manzanas variedad Fuji, frescas

08102020 30041000 Frambuesas frescas

15091000 15091000 Aceite de oliva virgen

Una de las principales diferencias entre ambos sistemas armonizados (chileno y emiratí) consiste en que el Sistema Armonizado Local no hace diferencia entre las variedades de manzanas, por lo tanto desafortunadamente en términos de análisis estadísticos, deberán analizarse ambas variedades (Royal Gala y Fuji) conjuntamente.

|3

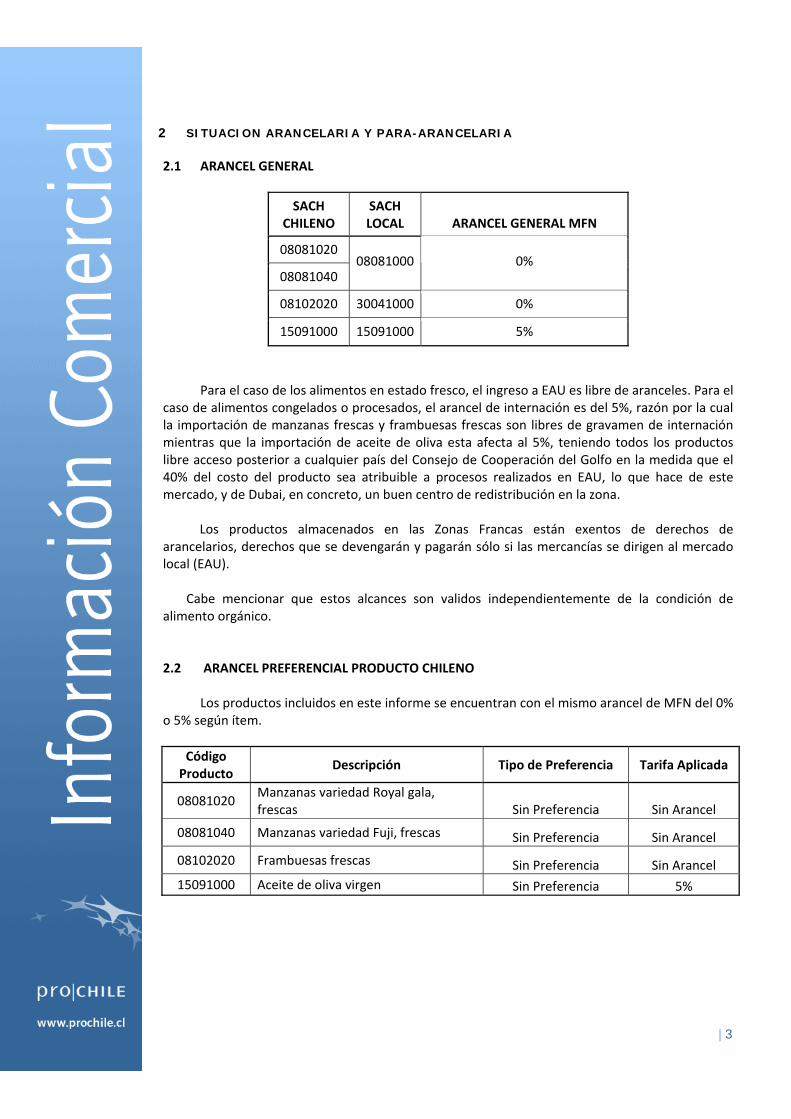

2 SITUACION ARANCELARIA Y PARA-ARANCELARIA

2.1 ARANCEL GENERAL

SACH CHILENO

SACH LOCAL ARANCEL GENERAL MFN

08081020

08081040 08081000 0%

08102020 30041000 0%

15091000 15091000 5%

Para el caso de los alimentos en estado fresco, el ingreso a EAU es libre de aranceles. Para el caso de alimentos congelados o procesados, el arancel de internación es del 5%, razón por la cual la importación de manzanas frescas y frambuesas frescas son libres de gravamen de internación mientras que la importación de aceite de oliva esta afecta al 5%, teniendo todos los productos libre acceso posterior a cualquier país del Consejo de Cooperación del Golfo en la medida que el 40% del costo del producto sea atribuible a procesos realizados en EAU, lo que hace de este mercado, y de Dubai, en concreto, un buen centro de redistribución en la zona.

Los productos almacenados en las Zonas Francas están exentos de derechos de

arancelarios, derechos que se devengarán y pagarán sólo si las mercancías se dirigen al mercado local (EAU).

Cabe mencionar que estos alcances son validos independientemente de la condición de

alimento orgánico.

2.2 ARANCEL PREFERENCIAL PRODUCTO CHILENO

Los productos incluidos en este informe se encuentran con el mismo arancel de MFN del 0% o 5% según ítem.

Código Producto

Descripción Tipo de Preferencia Tarifa Aplicada

08081020 Manzanas variedad Royal gala, frescas Sin Preferencia Sin Arancel

08081040 Manzanas variedad Fuji, frescas Sin Preferencia Sin Arancel

08102020 Frambuesas frescas Sin Preferencia Sin Arancel

15091000 Aceite de oliva virgen Sin Preferencia 5%

|4

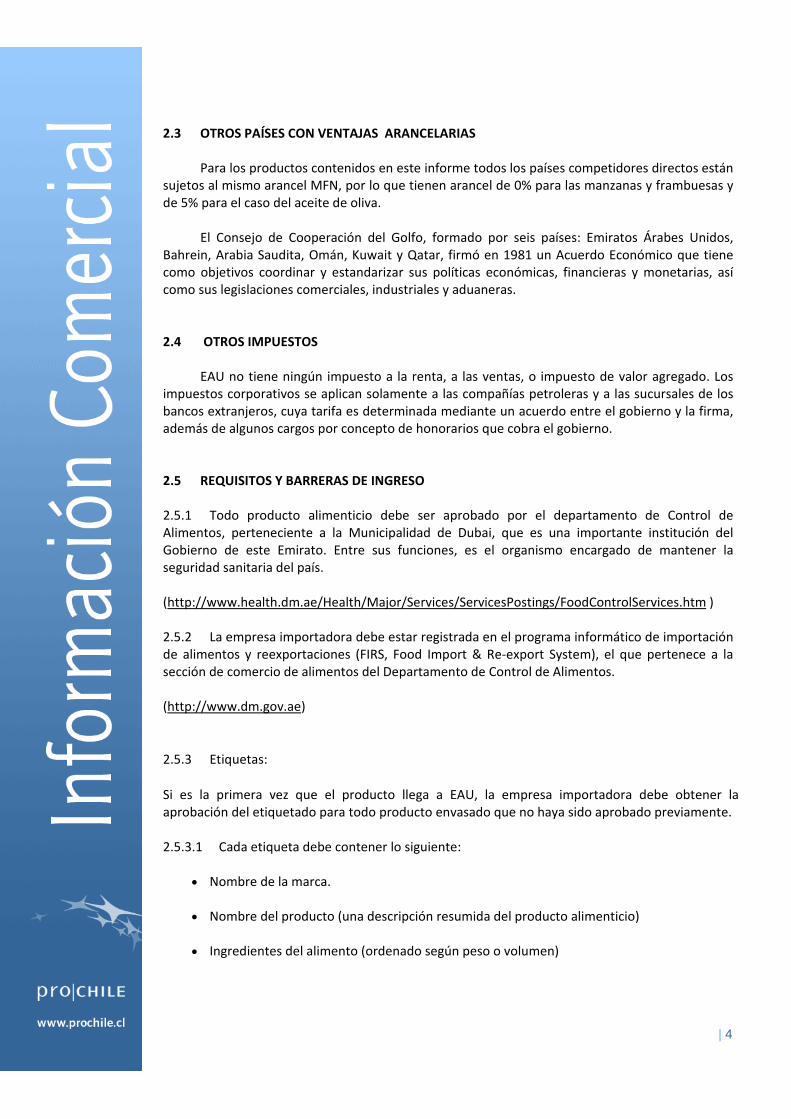

2.3 OTROS PAÍSES CON VENTAJAS ARANCELARIAS

Para los productos contenidos en este informe todos los países competidores directos están sujetos al mismo arancel MFN, por lo que tienen arancel de 0% para las manzanas y frambuesas y de 5% para el caso del aceite de oliva.

El Consejo de Cooperación del Golfo, formado por seis países: Emiratos Árabes Unidos,

Bahrein, Arabia Saudita, Omán, Kuwait y Qatar, firmó en 1981 un Acuerdo Económico que tiene como objetivos coordinar y estandarizar sus políticas económicas, financieras y monetarias, así como sus legislaciones comerciales, industriales y aduaneras.

2.4 OTROS IMPUESTOS EAU no tiene ningún impuesto a la renta, a las ventas, o impuesto de valor agregado. Los

impuestos corporativos se aplican solamente a las compañías petroleras y a las sucursales de los bancos extranjeros, cuya tarifa es determinada mediante un acuerdo entre el gobierno y la firma, además de algunos cargos por concepto de honorarios que cobra el gobierno.

2.5 REQUISITOS Y BARRERAS DE INGRESO 2.5.1 Todo producto alimenticio debe ser aprobado por el departamento de Control de Alimentos, perteneciente a la Municipalidad de Dubai, que es una importante institución del Gobierno de este Emirato. Entre sus funciones, es el organismo encargado de mantener la seguridad sanitaria del país. (http://www.health.dm.ae/Health/Major/Services/ServicesPostings/FoodControlServices.htm ) 2.5.2 La empresa importadora debe estar registrada en el programa informático de importación de alimentos y reexportaciones (FIRS, Food Import & Re‐export System), el que pertenece a la sección de comercio de alimentos del Departamento de Control de Alimentos. (http://www.dm.gov.ae)

2.5.3 Etiquetas:

Si es la primera vez que el producto llega a EAU, la empresa importadora debe obtener la aprobación del etiquetado para todo producto envasado que no haya sido aprobado previamente. 2.5.3.1 Cada etiqueta debe contener lo siguiente:

Nombre de la marca. Nombre del producto (una descripción resumida del producto alimenticio) Ingredientes del alimento (ordenado según peso o volumen)

|5

Fecha de producción y de expiración del producto (exceptuando aquellos que son eximidos de exhibir la fecha de validez o de expiración)

Nombre del fabricante, empacador, distribuidor o importador del alimento Peso neto o volumen neto País de origen (si es que la omisión conduce a engañar al consumidor) Código de barra del producto Numero de lote Condiciones de almacenamiento (si la validez del producto depende de dichas condiciones)

Mención de ingredientes que podrían causar hipersensibilidad

El idioma de la etiqueta debe ser en árabe. Autoadhesivos que sean aprobados podrían ser

usados para traducir la etiqueta de los alimentos al idioma árabe.

Instrucciones para usar utilizar el producto (si es necesario)

La exhibición de la información nutricional es opcional (excepto los productos para usos

especiales como alimento para bebes, alimentos para enfermos, etc.)

2.5.3.2 Las etiquetas de todos los productos nuevos en el mercado (que llegan al mercado por primera vez), así como aquellos que tengan etiquetas enmendadas, deben ser aprobadas previo a la distribución del producto en Dubai.

2.5.3.3 Adicionalmente a la aprobación de la etiqueta del producto, podría ser requerida una

prueba de laboratorio previo a importar el producto.

2.5.3.4 Los procesos de fabricación de productos no incluidos en el estándar del GCC # 150‐2007 (Expiración de los alimentos) deben ser mencionados al presentar la solicitud para la aprobación del etiquetado. La fruta fresca, se encuentra exenta de la obligación de indicar la fecha de expiración. Para el caso de los aceites vegetales, la fecha de expiración debe ser de máximo 12 meses para los aceites envasados en plástico. No se permiten envases de PVC para los aceites.

2.5.3.5 La fecha de expiración y de producción debe ser mencionada en todos los empaques, de

acuerdo a las siguientes condiciones:

La fecha de producción y expiración debe estar impresa en el paquete o etiqueta original. Está prohibido escribir fechas en manuscrito o indicarla en un autoadhesivo (incluso si el

autoadhesivo es usado para la traducción al árabe) Doble fechas no están permitidas (como indicar más de una fecha de elaboración o de

expiración)

|6

La fecha de elaboración y de expiración debe estar impresa claramente, en relieve o

grabado; y debe ser difícil de borrar. Día – mes – año debe ser indicado en productos alimenticios con validez de tres meses o

menos. Mes – año debe ser indicado en productos alimenticios con validez mayor a tres meses.

2.5.3.6 Cuando el envío arriba al puerto de ingreso, el importador debe llevar el cargamento al lugar de la inspección del Departamento de Control de Alimentos ubicada en el puerto, donde se deben presentar los siguiente documentos:

Declaración de ingreso o aérea (Bill of entry o Airway bill) Sólo en el caso de containers, orden de entrega. (Delivery order) Certificado sanitario en original, aprobado por la autoridad sanitaria gubernamental en el

país de origen. Lista de empaque de la carga (Packing list) Certificado Halal en original, emitido por la organización islámica aprobada por las

autoridades de Emiratos Árabes Unidos (para carne o pollo y sus productos derivados), por tanto para el caso de los frutos secos no corresponde.

Cualquier otro certificado que puede ser requerido en caso de epidemias internacionales o

basado en decisiones locales (como por ejemplo certificado libre de OGM, libre de gripe aviar, libre de dioxinas, etc.)

2.5.4 Ejemplos de etiquetado de productos:

|7

2.6 BARRERAS PARA ARANCELARIAS:

No se aprecian barreras para arancelarias. No existen cuotas de importación de productos

ni ninguna otra clase de barreras para arancelarias. Sin embargo es necesario destacar que para comercializar un alimento categorizado de Orgánico se requiere el certificado europeo o americano que lo avala como tal.

3 ESTADÍSTICAS ‐ IMPORTACIONES (Valor CIF)

Los productos a analizar en este estudio son de cultivo y/o elaboración orgánica, sin embargo, no existen estadísticas de los volúmenes de comercio desglosadas por tipo de cultivo o producción, es decir tradicional u orgánico. Esto significa que para tener una idea al menos general sobre niveles de comercio la única posibilidad es realizar un análisis en base a las glosas existentes, donde se encuentran contenidos los ítems orgánicos.

Por otra parte, para el caso de las manzanas no existe en el sistema de codificación local

una separación según variedad, por lo que para el caso de las manzanas frescas royal gala y Fuji se deberán considerar las estadísticas generales que se encuentran disponibles según aduanas de Dubai: “manzanas frescas”.

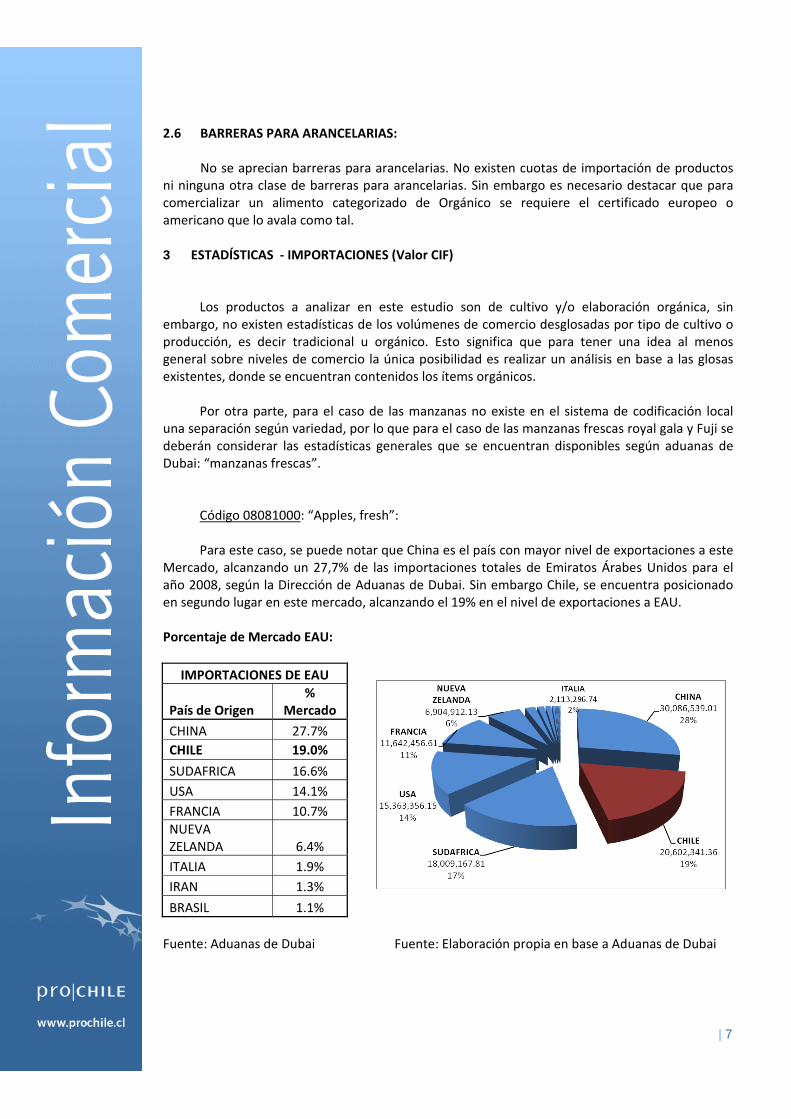

Código 08081000: “Apples, fresh”:

Para este caso, se puede notar que China es el país con mayor nivel de exportaciones a este

Mercado, alcanzando un 27,7% de las importaciones totales de Emiratos Árabes Unidos para el año 2008, según la Dirección de Aduanas de Dubai. Sin embargo Chile, se encuentra posicionado en segundo lugar en este mercado, alcanzando el 19% en el nivel de exportaciones a EAU. Porcentaje de Mercado EAU:

IMPORTACIONES DE EAU

País de Origen %

Mercado

CHINA 27.7%

CHILE 19.0%

SUDAFRICA 16.6%

USA 14.1%

FRANCIA 10.7%

NUEVA ZELANDA 6.4%

ITALIA 1.9%

IRAN 1.3%

BRASIL 1.1%

Fuente: Aduanas de Dubai

Fuente: Elaboración propia en base a Aduanas de Dubai

|8

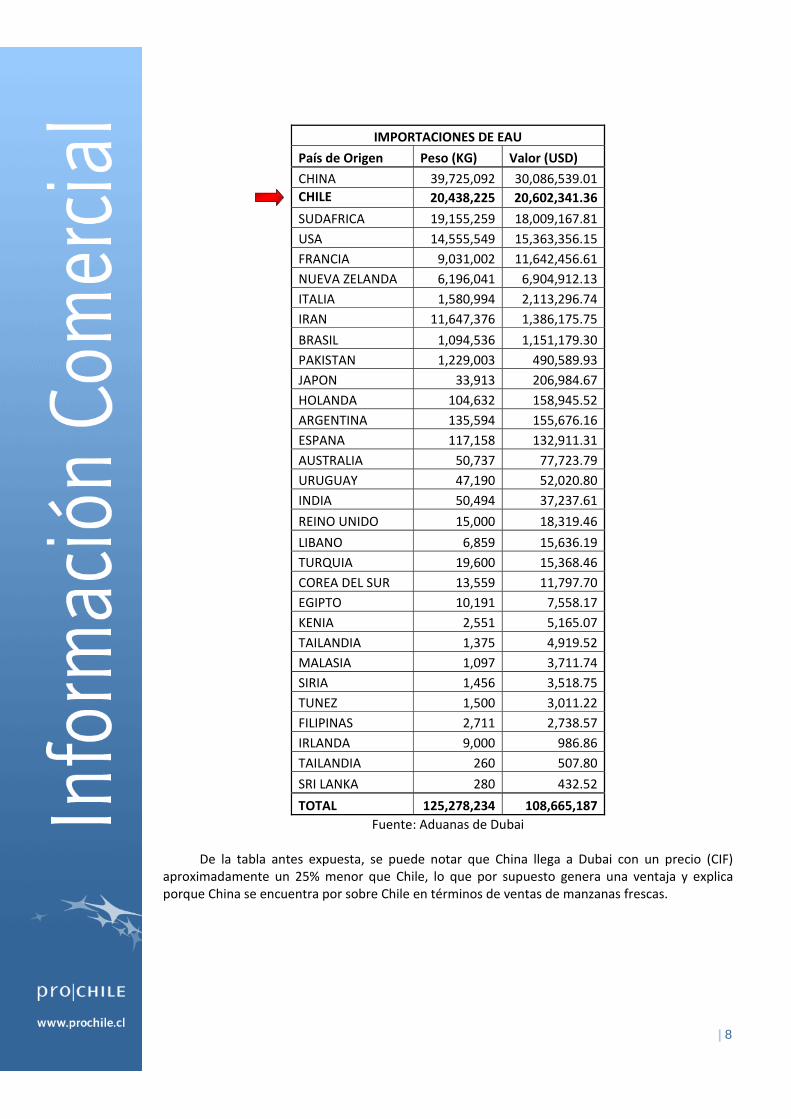

IMPORTACIONES DE EAU

País de Origen Peso (KG) Valor (USD)

CHINA 39,725,092 30,086,539.01

CHILE 20,438,225 20,602,341.36

SUDAFRICA 19,155,259 18,009,167.81

USA 14,555,549 15,363,356.15

FRANCIA 9,031,002 11,642,456.61

NUEVA ZELANDA 6,196,041 6,904,912.13

ITALIA 1,580,994 2,113,296.74

IRAN 11,647,376 1,386,175.75

BRASIL 1,094,536 1,151,179.30

PAKISTAN 1,229,003 490,589.93

JAPON 33,913 206,984.67

HOLANDA 104,632 158,945.52

ARGENTINA 135,594 155,676.16

ESPANA 117,158 132,911.31

AUSTRALIA 50,737 77,723.79

URUGUAY 47,190 52,020.80

INDIA 50,494 37,237.61

REINO UNIDO 15,000 18,319.46

LIBANO 6,859 15,636.19

TURQUIA 19,600 15,368.46

COREA DEL SUR 13,559 11,797.70

EGIPTO 10,191 7,558.17

KENIA 2,551 5,165.07

TAILANDIA 1,375 4,919.52

MALASIA 1,097 3,711.74

SIRIA 1,456 3,518.75

TUNEZ 1,500 3,011.22

FILIPINAS 2,711 2,738.57

IRLANDA 9,000 986.86

TAILANDIA 260 507.80

SRI LANKA 280 432.52

TOTAL 125,278,234 108,665,187

Fuente: Aduanas de Dubai

De la tabla antes expuesta, se puede notar que China llega a Dubai con un precio (CIF) aproximadamente un 25% menor que Chile, lo que por supuesto genera una ventaja y explica porque China se encuentra por sobre Chile en términos de ventas de manzanas frescas.

|9

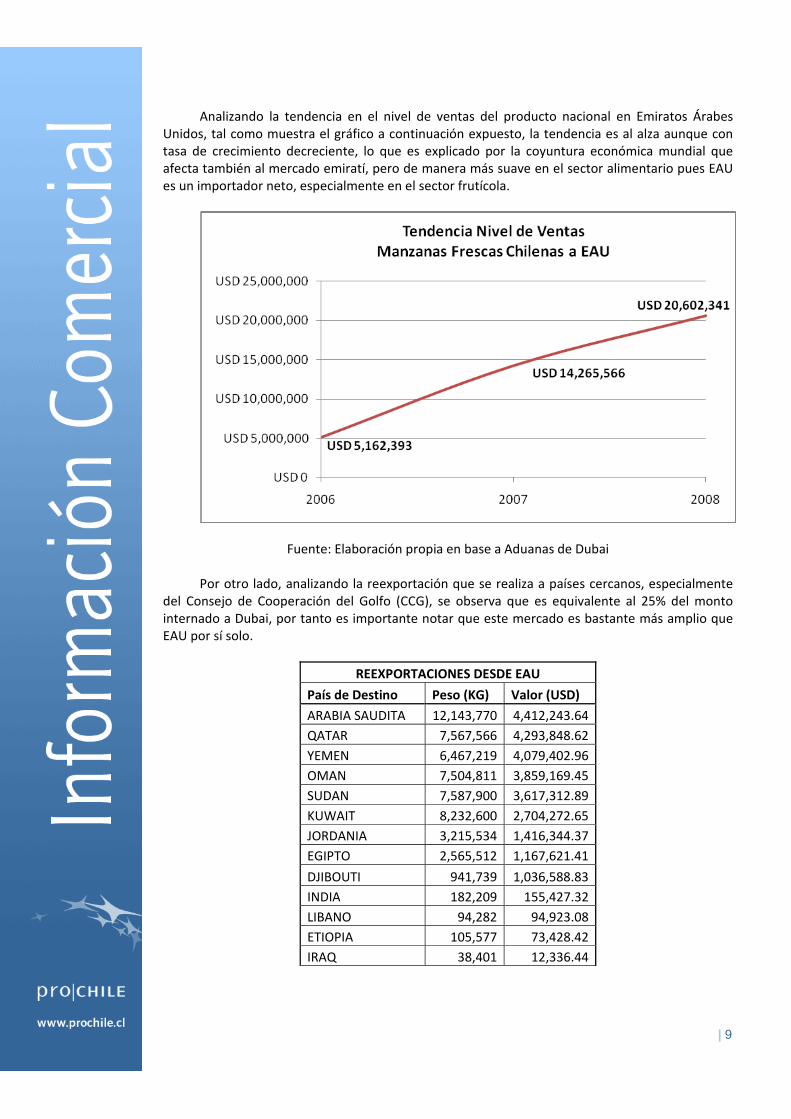

Analizando la tendencia en el nivel de ventas del producto nacional en Emiratos Árabes Unidos, tal como muestra el gráfico a continuación expuesto, la tendencia es al alza aunque con tasa de crecimiento decreciente, lo que es explicado por la coyuntura económica mundial que afecta también al mercado emiratí, pero de manera más suave en el sector alimentario pues EAU es un importador neto, especialmente en el sector frutícola.

Fuente: Elaboración propia en base a Aduanas de Dubai Por otro lado, analizando la reexportación que se realiza a países cercanos, especialmente

del Consejo de Cooperación del Golfo (CCG), se observa que es equivalente al 25% del monto internado a Dubai, por tanto es importante notar que este mercado es bastante más amplio que EAU por sí solo.

REEXPORTACIONES DESDE EAU

País de Destino Peso (KG) Valor (USD)

ARABIA SAUDITA 12,143,770 4,412,243.64

QATAR 7,567,566 4,293,848.62

YEMEN 6,467,219 4,079,402.96

OMAN 7,504,811 3,859,169.45

SUDAN 7,587,900 3,617,312.89

KUWAIT 8,232,600 2,704,272.65

JORDANIA 3,215,534 1,416,344.37

EGIPTO 2,565,512 1,167,621.41

DJIBOUTI 941,739 1,036,588.83

INDIA 182,209 155,427.32

LIBANO 94,282 94,923.08

ETIOPIA 105,577 73,428.42

IRAQ 38,401 12,336.44

|10

ISLAS SEYCHELLES 2,324 10,434.44

MALDIVAS 2,737 9,477.42

IRAN 7,200 5,474.95

REEXPORTACIONES DESDE EAU

País de Destino Peso (KG) Valor (USD)

AFGANISTAN 2,000 3,518.75

KENIA 5,256 2,146.18

TOTAL 56,666,637 26,953,972

Fuente: Aduanas de Dubai

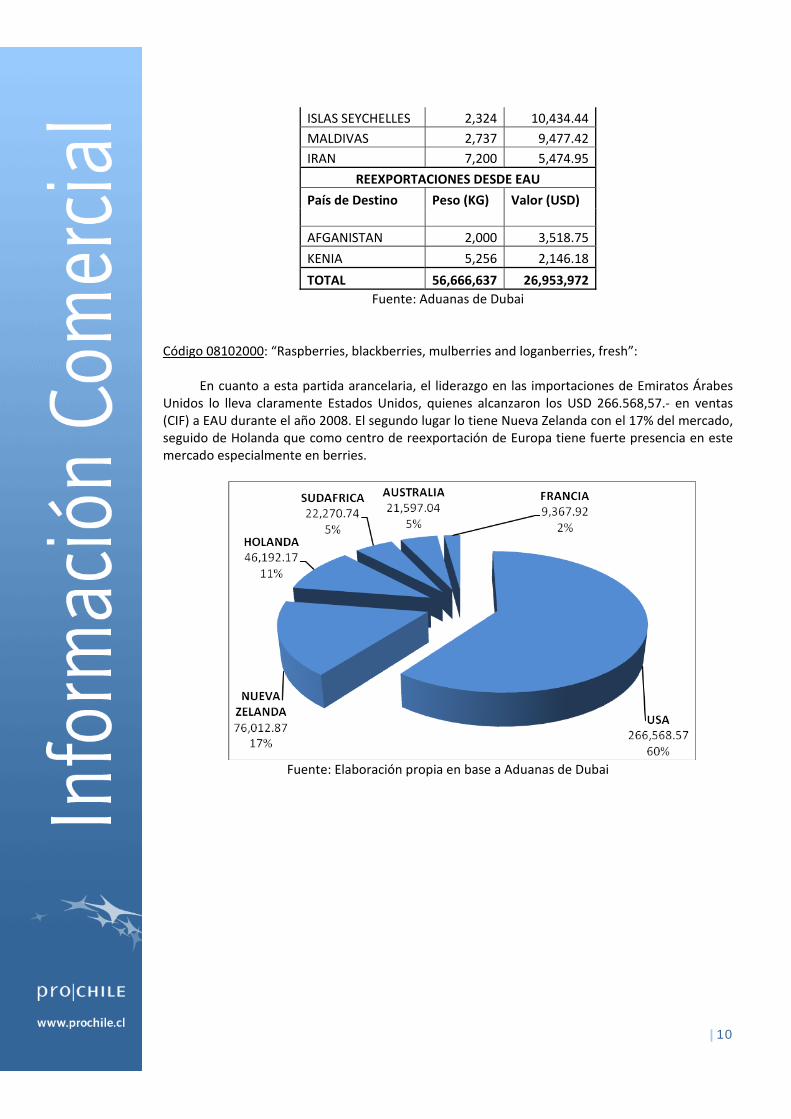

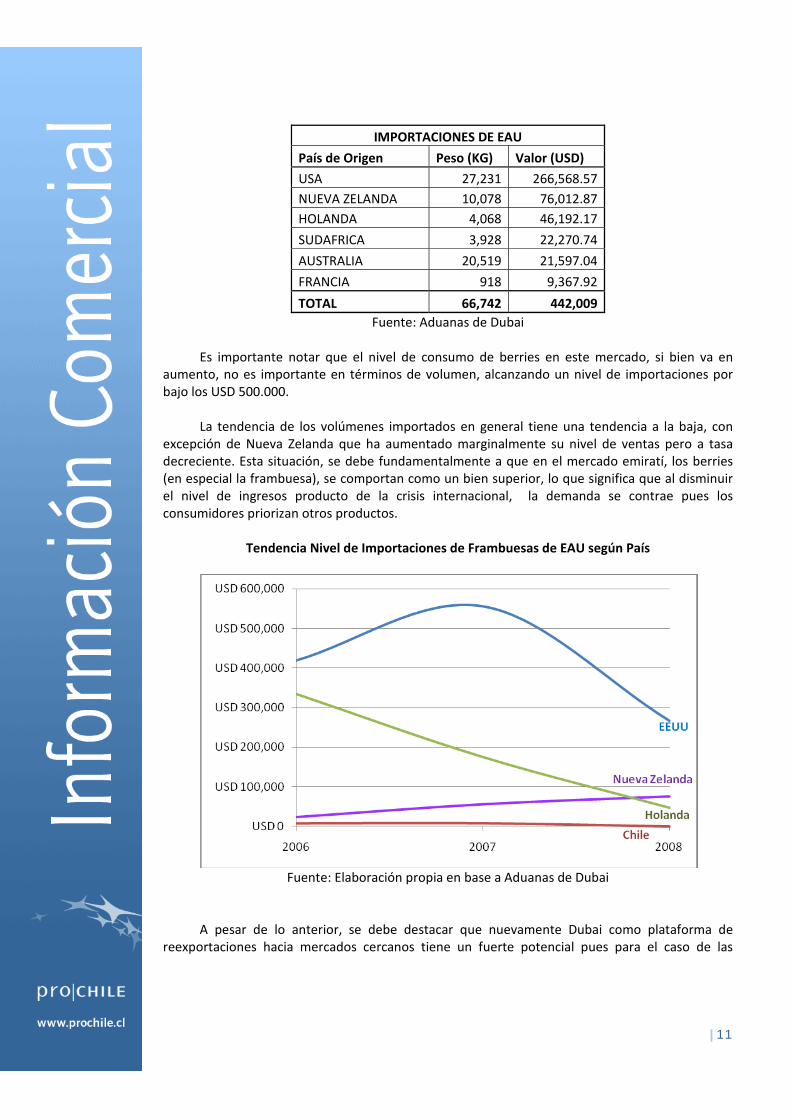

Código 08102000: “Raspberries, blackberries, mulberries and loganberries, fresh”: En cuanto a esta partida arancelaria, el liderazgo en las importaciones de Emiratos Árabes

Unidos lo lleva claramente Estados Unidos, quienes alcanzaron los USD 266.568,57.‐ en ventas (CIF) a EAU durante el año 2008. El segundo lugar lo tiene Nueva Zelanda con el 17% del mercado, seguido de Holanda que como centro de reexportación de Europa tiene fuerte presencia en este mercado especialmente en berries.

Fuente: Elaboración propia en base a Aduanas de Dubai

|11

IMPORTACIONES DE EAU

País de Origen Peso (KG) Valor (USD)

USA 27,231 266,568.57

NUEVA ZELANDA 10,078 76,012.87

HOLANDA 4,068 46,192.17

SUDAFRICA 3,928 22,270.74

AUSTRALIA 20,519 21,597.04

FRANCIA 918 9,367.92

TOTAL 66,742 442,009

Fuente: Aduanas de Dubai

Es importante notar que el nivel de consumo de berries en este mercado, si bien va en aumento, no es importante en términos de volumen, alcanzando un nivel de importaciones por bajo los USD 500.000.

La tendencia de los volúmenes importados en general tiene una tendencia a la baja, con

excepción de Nueva Zelanda que ha aumentado marginalmente su nivel de ventas pero a tasa decreciente. Esta situación, se debe fundamentalmente a que en el mercado emiratí, los berries (en especial la frambuesa), se comportan como un bien superior, lo que significa que al disminuir el nivel de ingresos producto de la crisis internacional, la demanda se contrae pues los consumidores priorizan otros productos.

Tendencia Nivel de Importaciones de Frambuesas de EAU según País

Fuente: Elaboración propia en base a Aduanas de Dubai

A pesar de lo anterior, se debe destacar que nuevamente Dubai como plataforma de

reexportaciones hacia mercados cercanos tiene un fuerte potencial pues para el caso de las

|12

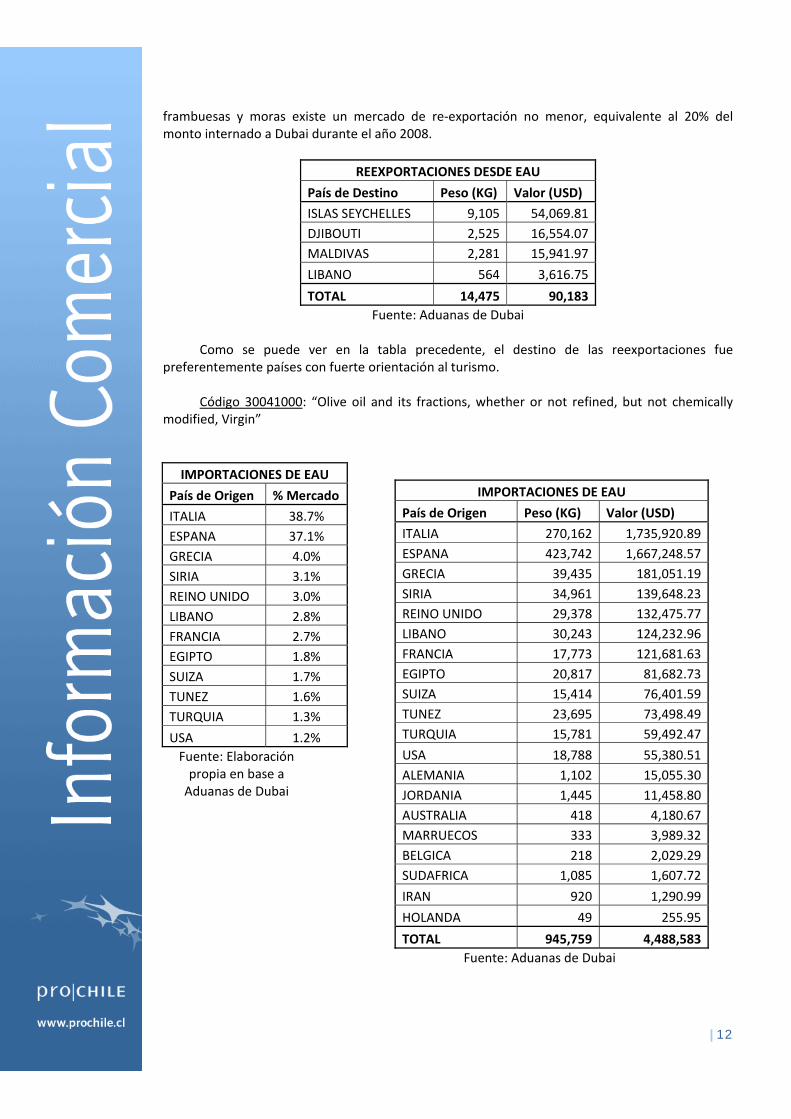

frambuesas y moras existe un mercado de re‐exportación no menor, equivalente al 20% del monto internado a Dubai durante el año 2008.

REEXPORTACIONES DESDE EAU

País de Destino Peso (KG) Valor (USD)

ISLAS SEYCHELLES 9,105 54,069.81

DJIBOUTI 2,525 16,554.07

MALDIVAS 2,281 15,941.97

LIBANO 564 3,616.75

TOTAL 14,475 90,183

Fuente: Aduanas de Dubai Como se puede ver en la tabla precedente, el destino de las reexportaciones fue

preferentemente países con fuerte orientación al turismo. Código 30041000: “Olive oil and its fractions, whether or not refined, but not chemically

modified, Virgin”

IMPORTACIONES DE EAU

País de Origen % Mercado

ITALIA 38.7%

ESPANA 37.1%

GRECIA 4.0%

SIRIA 3.1%

REINO UNIDO 3.0%

LIBANO 2.8%

FRANCIA 2.7%

EGIPTO 1.8%

SUIZA 1.7%

TUNEZ 1.6%

TURQUIA 1.3%

USA 1.2%

Fuente: Elaboración propia en base a Aduanas de Dubai

IMPORTACIONES DE EAU

País de Origen Peso (KG) Valor (USD)

ITALIA 270,162 1,735,920.89

ESPANA 423,742 1,667,248.57

GRECIA 39,435 181,051.19

SIRIA 34,961 139,648.23

REINO UNIDO 29,378 132,475.77

LIBANO 30,243 124,232.96

FRANCIA 17,773 121,681.63

EGIPTO 20,817 81,682.73

SUIZA 15,414 76,401.59

TUNEZ 23,695 73,498.49

TURQUIA 15,781 59,492.47

USA 18,788 55,380.51

ALEMANIA 1,102 15,055.30

JORDANIA 1,445 11,458.80

AUSTRALIA 418 4,180.67

MARRUECOS 333 3,989.32

BELGICA 218 2,029.29

SUDAFRICA 1,085 1,607.72

IRAN 920 1,290.99

HOLANDA 49 255.95

TOTAL 945,759 4,488,583

Fuente: Aduanas de Dubai

|13

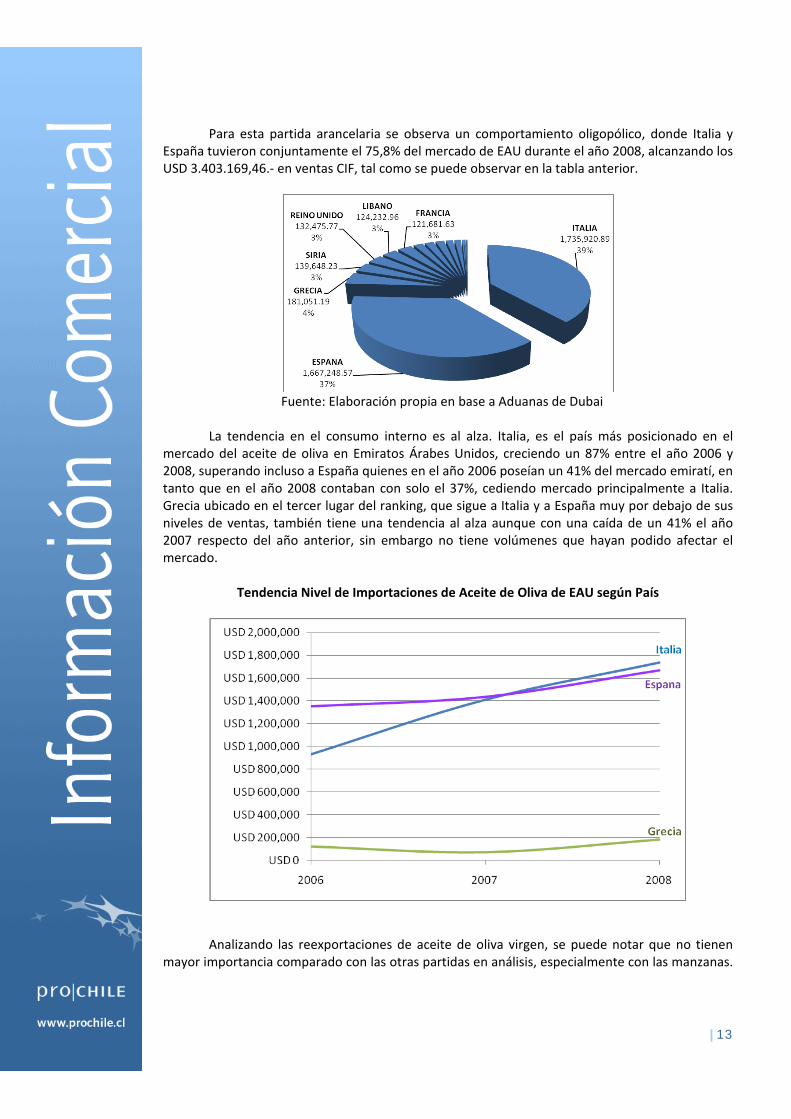

Para esta partida arancelaria se observa un comportamiento oligopólico, donde Italia y

España tuvieron conjuntamente el 75,8% del mercado de EAU durante el año 2008, alcanzando los USD 3.403.169,46.‐ en ventas CIF, tal como se puede observar en la tabla anterior.

Fuente: Elaboración propia en base a Aduanas de Dubai

La tendencia en el consumo interno es al alza. Italia, es el país más posicionado en el

mercado del aceite de oliva en Emiratos Árabes Unidos, creciendo un 87% entre el año 2006 y 2008, superando incluso a España quienes en el año 2006 poseían un 41% del mercado emiratí, en tanto que en el año 2008 contaban con solo el 37%, cediendo mercado principalmente a Italia. Grecia ubicado en el tercer lugar del ranking, que sigue a Italia y a España muy por debajo de sus niveles de ventas, también tiene una tendencia al alza aunque con una caída de un 41% el año 2007 respecto del año anterior, sin embargo no tiene volúmenes que hayan podido afectar el mercado.

Tendencia Nivel de Importaciones de Aceite de Oliva de EAU según País

Analizando las reexportaciones de aceite de oliva virgen, se puede notar que no tienen

mayor importancia comparado con las otras partidas en análisis, especialmente con las manzanas.

|14

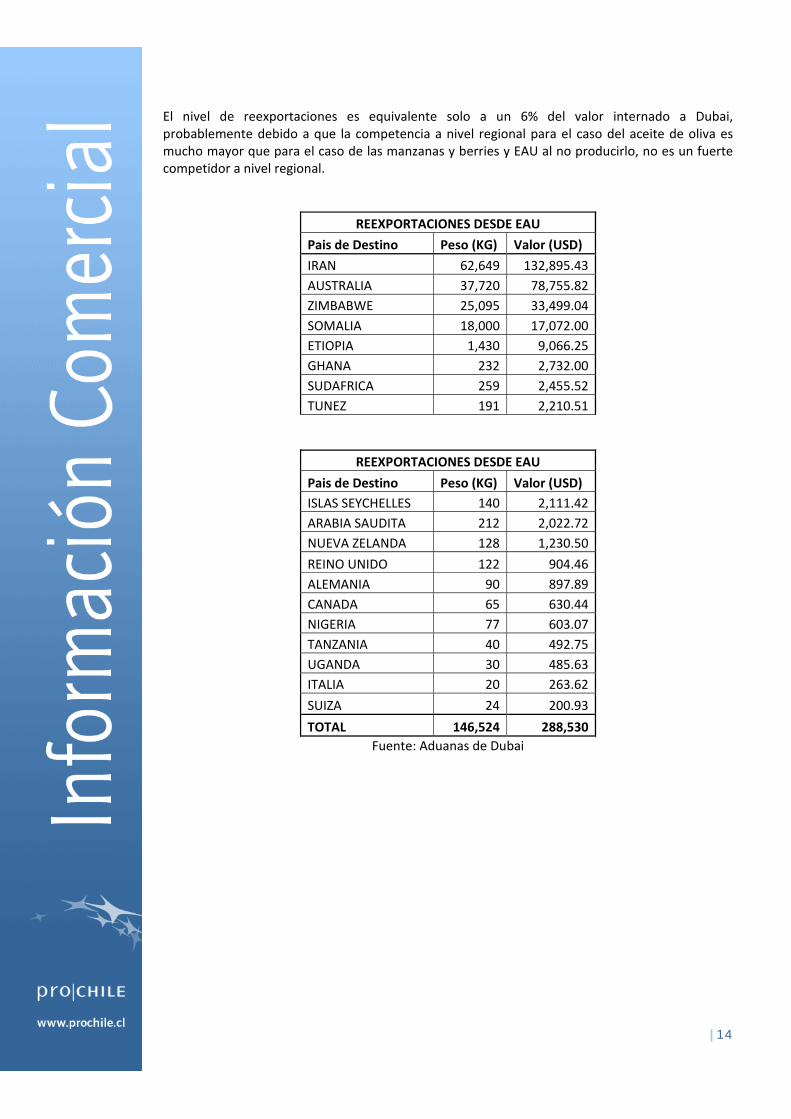

El nivel de reexportaciones es equivalente solo a un 6% del valor internado a Dubai, probablemente debido a que la competencia a nivel regional para el caso del aceite de oliva es mucho mayor que para el caso de las manzanas y berries y EAU al no producirlo, no es un fuerte competidor a nivel regional.

REEXPORTACIONES DESDE EAU

Pais de Destino Peso (KG) Valor (USD)

IRAN 62,649 132,895.43

AUSTRALIA 37,720 78,755.82

ZIMBABWE 25,095 33,499.04

SOMALIA 18,000 17,072.00

ETIOPIA 1,430 9,066.25

GHANA 232 2,732.00

SUDAFRICA 259 2,455.52

TUNEZ 191 2,210.51

REEXPORTACIONES DESDE EAU

Pais de Destino Peso (KG) Valor (USD)

ISLAS SEYCHELLES 140 2,111.42

ARABIA SAUDITA 212 2,022.72

NUEVA ZELANDA 128 1,230.50

REINO UNIDO 122 904.46

ALEMANIA 90 897.89

CANADA 65 630.44

NIGERIA 77 603.07

TANZANIA 40 492.75

UGANDA 30 485.63

ITALIA 20 263.62

SUIZA 24 200.93

TOTAL 146,524 288,530

Fuente: Aduanas de Dubai

|15

4 POTENCIAL DEL PRODUCTO

La población residente en Emiratos Árabes está compuesta por un diversas nacionalidades, caracterizando por ser un país muy cosmopolita y por lo mismo, la mezcla cultural es evidente, notándose fuertemente en los hábitos alimentarios. Dado que la población europea es numerosa y con alto nivel de ingresos, existe cada vez un mayor interés por los productos orgánicos y saludables.

La superficie de cultivos orgánicos se duplicará en Emiratos Árabes Unidos este año 2010, debido al fuerte apoyo y estímulo del Gobierno de EAU a fin de promover el sector.

La superficie total dedicada a la agricultura orgánica se incrementará a 3.000 hectáreas, lo

que es consecuencia del aumento de la demanda de productos alimenticios naturales, tanto en Emiratos como en el resto de los países de la región.

Medio Oriente es considerado como el mercado de mayor crecimiento para los alimentos naturales y orgánicos. Según estimaciones actuales, el mercado mundial de esta alternativa a los alimentos convencionales alcanza los 220 billones de dolares, mientras que para el mercado asiático en su totalidad, se estima en más de 500 millones de Dolares de los cuales 300 de ellos se destinan a Medio Oriente.

De acuerdo a la percepción del sector privado de EAU, el rapido crecimiento en el consumo de productos de alimentos orgánicos y naturales en los paises del Consejo de Cooperación del Golfo (GCC) va en línea con el crecimiento que estos productos han experimentado mundialmente de 20% ‐ 25% anual. En Arabia Saudita, EAU, y Oman hay mas de 3.000 puntos de venta que exhiben este tipo de productos en sus mostradores, incluidas farmacias y centros de salud.

Es en este contexto que el Gobierno de EAU también fomenta la práctica de la agricultura

orgánica y de conservación del medio ambiente, junto con el impulso de la medicina y tratamientos alternativos.

Dentro de los países del CCG que están dispuestos a producir alimentos, son Emiratos

Árabes Unidos, Arabia Saudita y Omán los que lideran la agricultura orgánica.

En Arabia Saudita por ejemplo, el sector privado acaba de

crear la Asociación de Agricultura Orgánica Saudita, SOFA (Saudi Organic Farming Association) quienes diseñaran un plan de acción para el desarrollo de la agricultura y alimentos orgánicos y a quienes les fue asignado un capital semilla de 4 millones de dolares para que SOFA desarrolle iniciativas de apoyo a la causa orgánica. Otros gobiernos de la región incluyendo Kuwait y Omán también han expresaron su deseo de fomentar la agricultura orgánica como parte de una estrategia para producir alimentos a nivel local y fomentar el consumo de alimentos sanos. Hay una clara tendencia en el aumento del consumo de productos orgánicos y naturales en la region, en particular entre los jóvenes, que son la mayoría de la población en los paises de CCG. Este factor, unido a las distintas iniciativas de los gobiernos de la región para aumentar la conciencia sobre productos orgánicos y naturales, marcan el gran potencial de crecimiento y expansión del mercado.

|16

Debido justamente a que la demanda de productos orgánicos está creciendo, es que

Emiratos Árabes Unidos debe aumentar la producción para apoyar la tendencia. Según cifras de la Federación Internacional de Movimientos de Agricultura orgánica

correspondientes al año 2009, solo 331 hectáreas corresponden a de tierras de cultivo orgánico, lo que equivale al 0,5% de la superficie agrícola total del país, mientras que el próximo desafío que enfrenta EAU, es el alto costo que tienen los insumos agrícolas orgánicos.

Los precios de los productos orgánicos en Emiratos Árabes Unidos son de tres a cuatro

veces mayores que los de los productos convencionales, mientras que en Europa los precios de los productos orgánicos son sólo dos veces más caros. Esto es lo que provoca que no haya un mayor interes por parte de los agricultores hacia la producción orgánica.

En Abu Dhabi, la capital de EAU, la Autoridad de Control de Alimentos, ADFCA (Abu Dhabi

Food Control Authority) creó el Centro de Agricultura Orgánica, OAC (Organic Agricultere Center), una entidad cuyo fin es fomentar la agricultura orgánica en el emirato. Para ello, cuentan con un proyecto a cuatro años que dará todo tipo de asistencia a los agricultores, en particular capacitandolos en mejores prácticas y técnicas de agricultura orgánica.

Abu Dhabi es el emirato más grande de Emiratos Arabes Unidos, por lo tanto la iniciativa

podría conducir a un aumento considerable de la escasa participación de tierras de cultivo orgánico en el país. En la actualidad existen solo ocho agrícolas orgánicas en Emiratos Árabes Unidos y existen siete más que se encuentran en proceso de conversión de sus métodos de cultivo.

Así es como en el futuro mediato se producira una disminución de la demanda

insatisfecha, así como tambien un mayor conocimiento y mayor conciencia sobre los beneficios de los alimentos orgánicos.

Es importante considerar que en EAU la demanda de productos orgánicos se encuentra

concentrada en Dubai y en Abu Dhabi, donde residen dos tercios de la población del país. Especificamente en el caso de las manzanas frescas, Chile ha demostrado que tiene una

producción muy competitiva, estando fuertemente posicionado en el mercado. Para el caso de las manzanas orgánicas, predomina la manzana de Estados Unidos en los supermercados por lo que no se observa una fuerte presencia de Chile en este tipo de cultivo. Esto se puede deber a dos factores, disponibilidad de oferta y precios.

En el caso de las frambuesas frescas, con la ruta aérea abierta por Emirates Airlines o la

ruta de Air Frace via Paris, hay bastante potencial, ya que los berries frescos, en general, alcanzan altos precios y son traídos desde Europa o EEUU principalmente, sin embargo cabe mencionar que no se encuentran frambuesas chilenas orgánicas en el mercado.

Para el caso del aceite de oliva, en que Chile ha tenido un gran desarrollo, existe potencial,

no sólo para el aceite de oliva virgen, sino también para el aceite de palta, sin embargo el aceite de oliva italiano esta muy bien posicionado en general, debido fundamentalmente a las fuertes campanas de marketing realizadas. Según los importadores, el mercado emiratí del aceite de oliva tradicional está cada vez más saturado. Hace aproximadamente diez años, el mercado estaba abierto a cualquier producto y hoy en día, con más de 100 marcas de aceite presentes en el país,

|17

los distribuidores son cada vez más exigentes y eliminan aquellas marcas menos conocidas. Además, la variable precio sigue siendo la más importante en este mercado, por encima de la calidad o de la marca. Por esta razón, la introducción de aceite de oliva convencional se presenta complicada y exige un gran esfuerzo de promoción y marketing, que siempre soporta el fabricante, sin embargo la situación es diferente para el caso del aceite de oliva orgánico, ya que es una diferenciación importante del producto y donde no existen mas de 3 marcas presentes en el mercado a precios muy altos en comparación con los aceites de oliva tradicionales, razon por la cual la principal competencia del aceite de oliva orgánico chileno no son otros aceites de oliva virgen orgánicos, sino que el aceite de oliva virgen en general, que es el producto sustituto.

Una de las tendencias que se han constatado es la presentación del aceite con aromas de

hierbas y hortalizas (ajo y hierbas provenzales) o de frutas (limón y naranja), sin embargo en el mercado no se presenta esta variación en el segmento orgánico.

Debido a que el mercado de alimentos saludables aun no es maduro en EAU, el

consumidor no suele seleccionar los productos alimenticios en base a su calidad sino que la principal variable de decisión es el precio. Es por esto que un producto para poder entrar en este mercado primero tiene que superar la barrera del precio de mercado y más tarde, soportar la competencia.

Por estas razones, el segmento de alimentos orgánicos en Emiratos Árabes aún se

encuentra en una fase muy temprana de desarrollo. A pesar de la imagen de ostentosidad que vende el país en todos sus sectores, no existe un público objetivo lo suficientemente grande para estos productos, existiendo pocos puntos de venta de alimentos exclusivamente naturales u orgánicos.

|18

5 PRECIOS DE REFERENCIA RETAIL (US$) Y MAYORISTA

En el caso de los productos orgánicos, el precio puede cuatriplicar el precio del mismo producto en su versión tradicional, es por esto que los volúmenes de venta son bajos aunque con un alto margen, sin embargo no se debe olvidar que vender más caro implica un mayor margen de beneficio, pero además de también significar un mayor costo de producción, significa un mayor costo debido al esfuerzo en promoción. Dar a conocer un producto extranjero y sus beneficios sobre todo en el caso de los productos orgánicos, tiene lógicamente, un costo más alto. Este costo corresponde a la empresa exportadora chilena y no al distribuidor.

Según una encuesta de YouGov, el 21% de los residentes de los Emiratos Árabes Unidos ha

dejado de comprar alimentos orgánicos. Del 33% que dijeron que nunca habían comprado comida orgánica, dos tercios lo justifico debido a su alto costo.

Los precios obtenidos de los puntos de ventas son los que siguen a continuación:

Producto Punto de venta

Procedencia Formato

(cantidad por

unidad de

venta)

Precio (USD /

Unidad de venta)

‐ Supermercado Waitrose

USA Granel 1 kg. 8.08

Royal Gala

Organic Supermarket

No indica Granel 1 kg. 3.42

Manzana Fresca Orgánica

Fuji Organic Supermarket

No indica Granel 1 kg. 3.28

Producto / Nombre

Punto de venta

Procedencia Formato

(cantidad por

unidad de

venta)

Precio (USD / Unidad de

venta)

Aceite de Oliva Extra Virgen

Orgánico

Iliada

Supermercado Waitrose y supermercado Geant

Grecia Botella de

vidrio 750 cc 13.80

Para el caso de las frambuesas orgánicas, no fue posible obtener precios debido a que no

había oferta en los supermercados. Para el caso del aceite de Oliva, solo se encontró aceite de oliva extra virgen (no virgen

como el que se analiza en este estudio), lo que indica que definitivamente el producto es categorizado como gourmet y la preferencia es el aceite extra virgen y no el virgen. Esta consideración es independiente d ela condición de orgánico.

|19

6 ESTRATEGIAS Y CAMPAÑAS DE PROMOCIÓN UTILIZADAS POR LA COMPETENCIA

Para la introducción de productos orgánicos en el mercado emiratí, solo se observan misiones comerciales provenientes de diferentes países que intentan comercializar sus productos orgánicos junto al resto de su cartera de productos, lo que ocurre especialmente en el caso de las manzanas frescas. Para el caso de las frambuesas el escenario es posiblemente diferente, ya que en el mercado no se ha logrado introducir este producto orgánico, ya sea por falta de oferta a nivel mundial de este producto orgánico y también posiblemente porque el precio de venta en EAU es muy alto sumado a un todavía bajo consumo de berries en general, aunque va en aumento pero paulatinamente.

Para el caso del aceite de oliva la situación es completamente diferente. España, a través

del Instituto Español de Comercio Exterior (ICEX), la Junta de Andalucía, la Interprofesional y Asoliva durante el 2009, realizó una campana mundial de promoción del aceite de oliva español, la que conto con una inversión de 1,66 millones de euros1.

Hasta hace poco tiempo, el aceite tradicional virgen de oliva italiano (no orgánico), se

caracterizaba por tener formatos mas pequenos que los españoles, por lo que la connotación de producto gourmet es mas evidente que en el caso de los aceites españoles, situación que ahora ha tendido a equipararse ya que Espana quiere recuperar su liderazgo en este mercado. En relación con el aceite de oliva orgánico, la variedad es mucho menor y tal como se ha mencionado anteriormente no existen campanas promoviendo el consumo particular de alimentos orgánicos.

Debido a los altos niveles de obesidad tanto de la población emirati como de los

extranjeros residentes, el gobierno cuenta con campañas de promoción que promueven una vida sana, con deporte y tambien con alimentación sana considerando ademas que es el pais con el mayor porcentaje de diabetes en la población (23%), sin embargo no incentivan especificamente el consumo de alimentos orgánicos.

1 Según información de “Europa Press”

|20

7 CANALES DE COMERCIALIZACIÓN Y DISTRIBUCIÓN

La distribución es uno de los principales problemas con el que se enfrenta una PYME agroalimentaria.

No siempre es fácil encontrar un distribuidor que quiera llevar productos especializados y

con poco volumen. Lo que suelen buscar son productos con alta rotación, que sean fáciles de vender y un buen servicio al cliente, especialmente post venta, puede marcar una diferencia ya que eso es una cualidad muy valorada por el mercado estableciendose relaciones comerciales de largo plazo.

Las grandes cadenas detallistas importan la mayoría de los productos del extranjero,

directamente o vía empresas locales. Este último caso ocurre cuando estas empresas locales son agentes exclusivos de algún producto o cuando se quiere comprar un producto en pequeñas cantidades y es más rentable adquirirlo a través de estos distribuidores locales.

Por lo tanto, una gran cadena de distribución suele ser su propio importador y

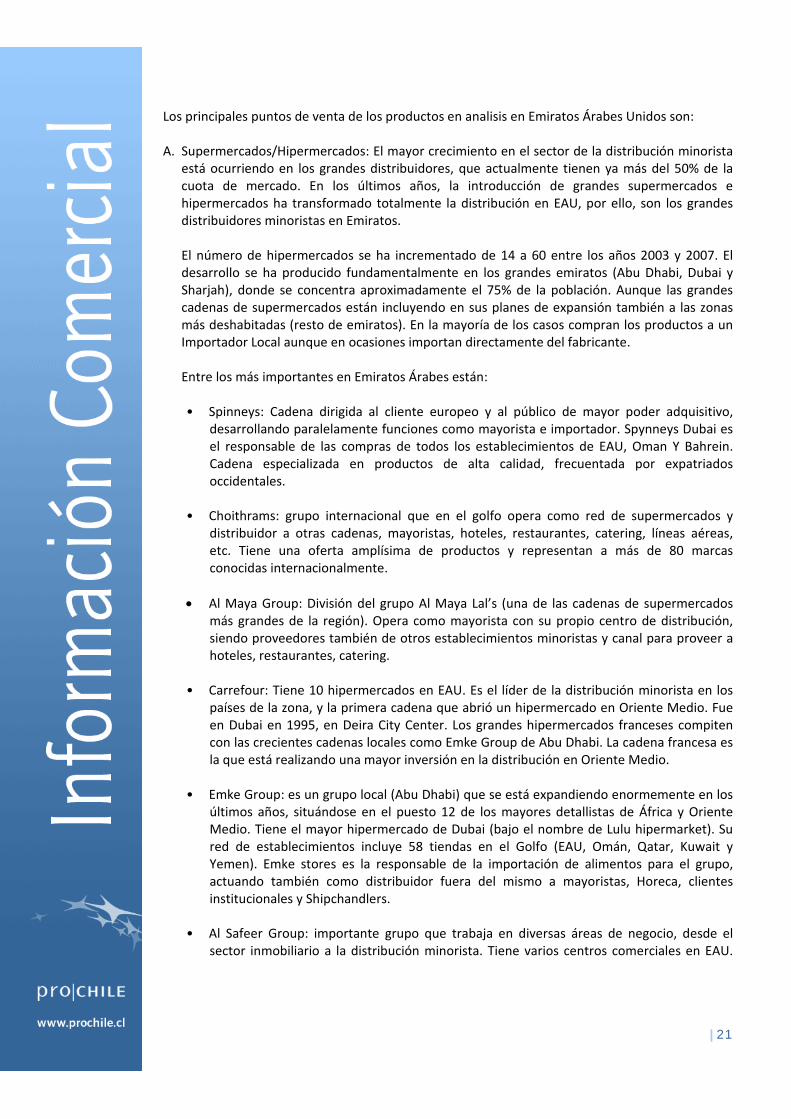

distribuidor. Sin embargo, hablando de manera general, la distribución en Emiratos Árabes funciona de manera simple, con la figura predominante y simultánea de agente/importador/distribuidor. Si el minorista no es una gran cadena, dependerá a menudo de los importadores/mayoristas/distribuidores para encargarse de la logística de la importación y el almacenaje de productos. Los importadores/distribuidores cuentan con modernas instalaciones de almacenaje, flotas de camiones y personal especializado. Cabe señalar que el mercado es enormemente volátil con muchos nuevos distribuidores entrando y saliendo del mismo, por lo que abundan los pequeños distribuidores, muchos de los cuales no tienen showrooms o grandes presupuestos para realizar actividades de marketing. Éstas son empresas dotadas de almacenes que operan en una zona geográfica determinada. Adquieren cantidades moderadas de una variedad de productos, que distribuyen a una gran cantidad de detallistas con unos márgenes estrechos.

Contar con una amplia gama de productos es una gran ventaja para aquellas empresas

chilenas que están posibilitadas de hacerlo, ya que les permite enfrentar menores costos de transporte en relación con los paises competidores cercanos y es por esto que la mayoría de los importadores/mayoristas/distribuidores no requieren un contenedor de un único producto o empresa, sino que suelen trabajar con contenedores mixtos para satisfacer sus necesidades.

|21

Los principales puntos de venta de los productos en analisis en Emiratos Árabes Unidos son:

A. Supermercados/Hipermercados: El mayor crecimiento en el sector de la distribución minorista está ocurriendo en los grandes distribuidores, que actualmente tienen ya más del 50% de la cuota de mercado. En los últimos años, la introducción de grandes supermercados e hipermercados ha transformado totalmente la distribución en EAU, por ello, son los grandes distribuidores minoristas en Emiratos. El número de hipermercados se ha incrementado de 14 a 60 entre los años 2003 y 2007. El desarrollo se ha producido fundamentalmente en los grandes emiratos (Abu Dhabi, Dubai y Sharjah), donde se concentra aproximadamente el 75% de la población. Aunque las grandes cadenas de supermercados están incluyendo en sus planes de expansión también a las zonas más deshabitadas (resto de emiratos). En la mayoría de los casos compran los productos a un Importador Local aunque en ocasiones importan directamente del fabricante.

Entre los más importantes en Emiratos Árabes están:

• Spinneys: Cadena dirigida al cliente europeo y al público de mayor poder adquisitivo,

desarrollando paralelamente funciones como mayorista e importador. Spynneys Dubai es el responsable de las compras de todos los establecimientos de EAU, Oman Y Bahrein. Cadena especializada en productos de alta calidad, frecuentada por expatriados occidentales.

• Choithrams: grupo internacional que en el golfo opera como red de supermercados y

distribuidor a otras cadenas, mayoristas, hoteles, restaurantes, catering, líneas aéreas, etc. Tiene una oferta amplísima de productos y representan a más de 80 marcas conocidas internacionalmente.

Al Maya Group: División del grupo Al Maya Lal’s (una de las cadenas de supermercados más grandes de la región). Opera como mayorista con su propio centro de distribución, siendo proveedores también de otros establecimientos minoristas y canal para proveer a hoteles, restaurantes, catering.

• Carrefour: Tiene 10 hipermercados en EAU. Es el líder de la distribución minorista en los

países de la zona, y la primera cadena que abrió un hipermercado en Oriente Medio. Fue en Dubai en 1995, en Deira City Center. Los grandes hipermercados franceses compiten con las crecientes cadenas locales como Emke Group de Abu Dhabi. La cadena francesa es la que está realizando una mayor inversión en la distribución en Oriente Medio.

• Emke Group: es un grupo local (Abu Dhabi) que se está expandiendo enormemente en los

últimos años, situándose en el puesto 12 de los mayores detallistas de África y Oriente Medio. Tiene el mayor hipermercado de Dubai (bajo el nombre de Lulu hipermarket). Su red de establecimientos incluye 58 tiendas en el Golfo (EAU, Omán, Qatar, Kuwait y Yemen). Emke stores es la responsable de la importación de alimentos para el grupo, actuando también como distribuidor fuera del mismo a mayoristas, Horeca, clientes institucionales y Shipchandlers.

• Al Safeer Group: importante grupo que trabaja en diversas áreas de negocio, desde el

sector inmobiliario a la distribución minorista. Tiene varios centros comerciales en EAU.

|22

Distribuye productos de la alimentación a través de sus hipermercados (Al Safeer Hypermarkets) y supermercados (Shop N Save).

Shankar Trading: uno de los principales importadores/distribuidores de alimentos en EAU. Propietarios de la cadena de supermercados Geant Supermarket y New safestway supermarkets.

Los hábitos de los consumidores en los tres grandes Emiratos (Dubai, Abu Dhabi y Sharjah)

consisten básicamente en comprar mucho en los grandes supermercados e hipermercados y comprar poco en los pequeños comercios, donde sólo se hacen compras puntuales y adquisiciones de última hora.

Pocas cadenas de supermercados, como es el caso de Carrefour o Hiperpanda poseen un

espacio reservado para productos orgánicos, mientras que otros supermercados como Spinneys, Waitrose, Choithram, Greenhouse Supermarket o Geant Supermarket exhiben los productos organicos en conjunto con el resto d elos productos.

Un estudio2 revela que un consumidor medio en EAU pasa 127 horas en hipermercados y

supermercados al año.

B. Las Cooperativas, En la actualidad existen unas 23 cooperativas de consumidores en EAU, las

cuales reciben un importante apoyo gubernamental. Entre todas ellas suman unos 80 supermercados con un volumen de ventas alrededor de los 2.6 billones de DHS anuales. Las cooperativas se caracterizan por unos precios competitivos y un rango de productos más limitado. Reciben el apoyo del Gobierno mediante subvenciones y el apoyo de la población local, que normalmente tiene participaciones en esas cooperativas. Tradicionalmente estos establecimientos han sido asociados a sectores de la población de poder adquisitivo medio y bajo. Sin embargo, nuevas localizaciones y modernos establecimientos atraen actualmente también a consumidores de clase alta. Tienen gran cantidad de marcas blancas. Cabe destacar a Union Coop con cadena de supermercados propia.

C. Canal de abastecimiento para sector hotelero, restaurant y catering: Es uno de los canales más

importantes de distribución junto con los supermercados debido al gran número de hoteles y restaurantes que existen, principalmente en Dubai.

Restaurantes en cadenas hoteleras: El sector de restaurantes en EAU se estimó en más de 4.36 billones de US (2004), con crecimientos estimados del 11% para los siguientes años. Dubai y Abu Dhabi representan el 80% de la demanda de toda la alimentación para restaurantes. Los principales factores del crecimiento de este sector son el aumento de la población (7% anual), crecimiento del consumo y alto porcentaje de expatriados. Dado el estilo de vida de estos últimos, aumenta el número de personas obligadas al menos a realizar una comida fuera de casa.

2 Estudio realizado por Nielsen

|23

Restaurantes aparte de las cadenas hoteleras: Son en general de menor nivel que los restaurantes que hay en los hoteles. Son propiedad de inversores locales y están dirigidos por expatriados. La clave en este caso es tener contacto con el inversor local, que generalmente no es un experto en el sector hotelero, así como los distribuidores.

HOTELES: Todos los hoteles de EAU son propiedad de un inversor local o una compañía de inversión de Oriente Medio (algunas de las mayores empresas inversoras son dubaitíes o kuwaitíes). Las cadenas internacionales sólo mantienen un contrato de gestión con estos inversores. Por consiguiente, la decisión final ante una determinada compra está en manos del inversor. No obstante, dado que la gestión se cede a la cadena, son los directores de compras de los hoteles quienes toman las decisiones y es a ellos a quién hay que dirigirse. Los inversores pueden interceder en cuestiones muy concretas. Los hoteles se abastecen en general de las grandes distribuidoras de alimentación. Las principales cadenas de hoteles locales son Rotana, Jumeirah, Abu Dhabi Nacional Hotels, Habtoor/Metropolitan. En este caso los propietarios y gestores son la misma compañía. Suelen tener sus propios equipos de compras.

CATERING: Las principales empresas de catering profesional son locales, como Emirates Inflight Catering (que prepara 50.000 comidas diarias), Abu Dhabi Airport Catering, Abela (para el aeropuerto de Sharjah). Los proyectos son cada vez más numerosos y suelen salir a concurso, basados en el consejo de consultoras internacionales. En este sector participan un gran número de empresas, como Milennium Caterers y Trading, BLQ Consultants, Damac Food Division, Abela, Al Nada Restaurants management, etc. Estas empresas ofrecen catering a multitud de lugares, como empresas, cafeterías, hospitales, universidades, colegios, campos de trabajadores, cárceles, etc. Se calcula que estas empresas preparan alrededor de un millón de comidas diariamente, y requieren comprar a precios muy competitivos dado los márgenes estrechos que existen en esta industria.

D. Minoristas: En la categoría de pequeños comercios minoristas se incluye a las llamadas tiendas

de conveniencia (“convenience stores”), que equivaldrían a pequeños supermercados, así como a las “groceries” o pequeñas tiendas de alimentación y a los “gas marts” o tiendas de alimentación de estaciones de servicio. Las pequeñas tiendas se sitúan tanto en zonas urbanas como rurales, con una gran concentración en el interior del país. En áreas suburbanas y en zonas de interior estos establecimientos son la primera fuente de provisión de alimentación y bebidas. En los centros urbanos, estas tiendas se utilizan fundamentalmente para compras puntuales o de última hora, estimándose una media de uno a dos artículos adquiridos por cliente. Los pequeños comercios constituyen un canal de distribución que tiende progresivamente a perder cuota de mercado (actualmente de aproximadamente un 15%) dado el continuo crecimiento de las grandes cadenas. A pesar de esta pérdida, el número de establecimientos no está descendiendo, prueba de que se trata de un canal complementario a los grandes detallistas. Caso aparte son los supermercados de las estaciones de servicio, cuyo número se está incrementando rápidamente. Estos nuevos establecimientos son funcionales, de aspecto moderno e incluyen cada vez una mayor gama de productos, con el objetivo de atraer a una base sólida de consumidores.

|24

La mayoría de estos comercios ofrecen un servicio de envío a domicilio y sus precios son ligeramente más caros que en las grandes cadenas de distribución.

En principio, estos establecimientos no tienen capacidad para actividades de promoción para introducir nuevos productos.

Las tiendas exclusivas de productos orgánicos es el canal más adecuado para la exportación de estos productos a Emiratos Árabes. Entre los importadores se puede encontrar a Organic Supermarket (o a Organic Food and Café que es es restaurante de la misma empresa) tanto para Dubai como para Abu Dhabi y The D Club para Abu Dhabi. Para el caso del aceite de oliva, que ademas se puede categorizar como producto gourmet, destacan las empresas: Chef Middle East, Truebell, Classic Fine Foods, Fresh Express, J.M. Foods o M.H. Enterprises. Estas empresas importan directamente productos del exterior, y a posteriori, venden a hoteles de cinco estrellas, restaurantes, empresas de catering, compañías aéreas, instituciones gubernamentales, hipermercados y supermercados.

Medio Oriente en general, y Emiratos Árabes Unidos en particular, han experimentado en los últimos 15 años un desarrollo de la distribución minorista. La distribución en establecimientos de gran tamaño ha visto incrementada su importancia en el mercado a costa de los pequeños detallistas. Sigue teniendo un gran peso la figura del importador/distribuidor/mayorista, que cuenta con almacenes propios y una red de clientes finales a los que suministra el producto requerido. Otras fórmulas de distribución, como la venta directa, la televenta o la venta por catálogo son marginales y escasamente extendidas. En cuanto al comercio electrónico, un estudio de Arab Advisors Group demuestra que Emiratos Árabes posee el mayor nivel de usuarios de este tipo de servicios de toda la región, con un índice de penetración cercano al 25%.

|25

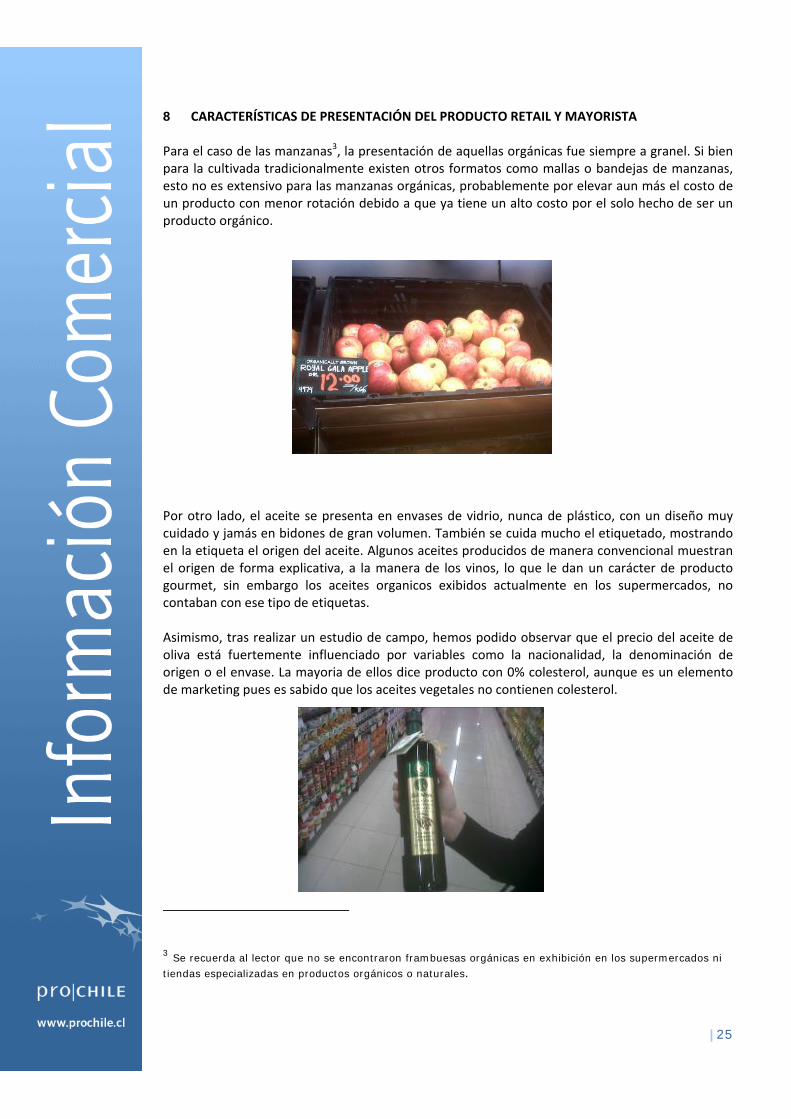

8 CARACTERÍSTICAS DE PRESENTACIÓN DEL PRODUCTO RETAIL Y MAYORISTA Para el caso de las manzanas3, la presentación de aquellas orgánicas fue siempre a granel. Si bien para la cultivada tradicionalmente existen otros formatos como mallas o bandejas de manzanas, esto no es extensivo para las manzanas orgánicas, probablemente por elevar aun más el costo de un producto con menor rotación debido a que ya tiene un alto costo por el solo hecho de ser un producto orgánico.

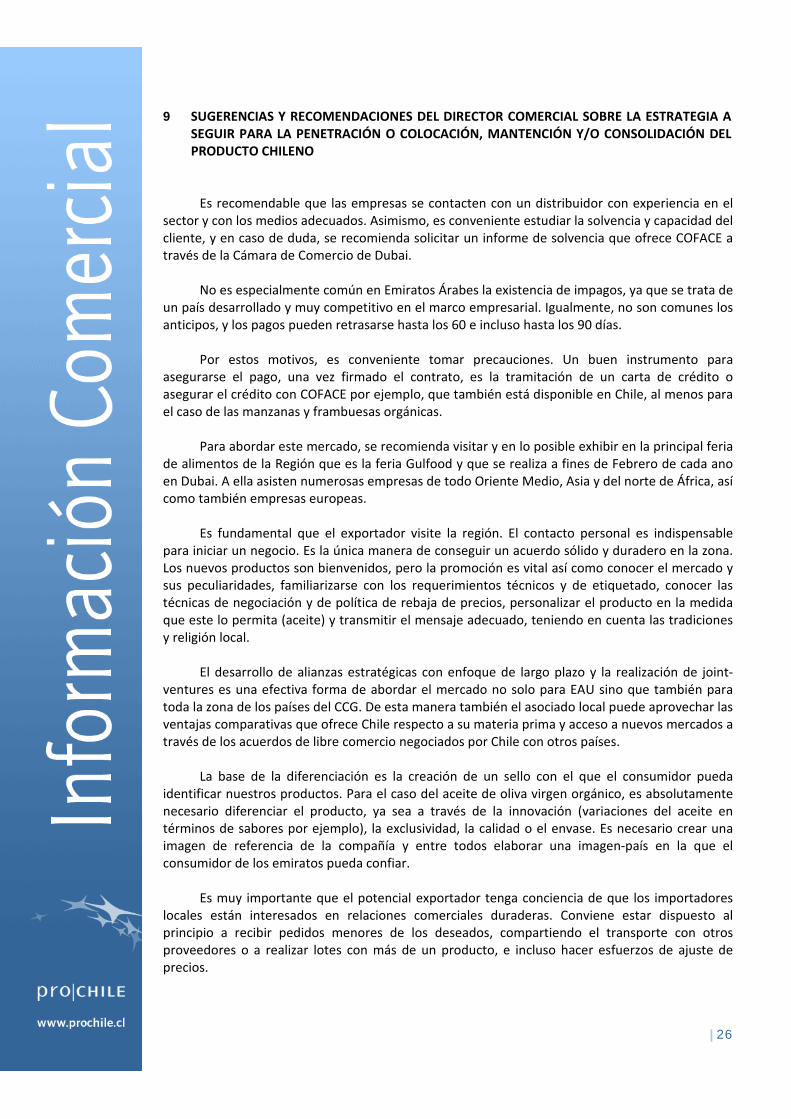

Por otro lado, el aceite se presenta en envases de vidrio, nunca de plástico, con un diseño muy cuidado y jamás en bidones de gran volumen. También se cuida mucho el etiquetado, mostrando en la etiqueta el origen del aceite. Algunos aceites producidos de manera convencional muestran el origen de forma explicativa, a la manera de los vinos, lo que le dan un carácter de producto gourmet, sin embargo los aceites organicos exibidos actualmente en los supermercados, no contaban con ese tipo de etiquetas. Asimismo, tras realizar un estudio de campo, hemos podido observar que el precio del aceite de oliva está fuertemente influenciado por variables como la nacionalidad, la denominación de origen o el envase. La mayoria de ellos dice producto con 0% colesterol, aunque es un elemento de marketing pues es sabido que los aceites vegetales no contienen colesterol.

3 Se recuerda al lector que no se encontraron frambuesas orgánicas en exhibición en los supermercados ni

tiendas especializadas en productos orgánicos o naturales.

|26

9 SUGERENCIAS Y RECOMENDACIONES DEL DIRECTOR COMERCIAL SOBRE LA ESTRATEGIA A SEGUIR PARA LA PENETRACIÓN O COLOCACIÓN, MANTENCIÓN Y/O CONSOLIDACIÓN DEL PRODUCTO CHILENO

Es recomendable que las empresas se contacten con un distribuidor con experiencia en el

sector y con los medios adecuados. Asimismo, es conveniente estudiar la solvencia y capacidad del cliente, y en caso de duda, se recomienda solicitar un informe de solvencia que ofrece COFACE a través de la Cámara de Comercio de Dubai.

No es especialmente común en Emiratos Árabes la existencia de impagos, ya que se trata de

un país desarrollado y muy competitivo en el marco empresarial. Igualmente, no son comunes los anticipos, y los pagos pueden retrasarse hasta los 60 e incluso hasta los 90 días.

Por estos motivos, es conveniente tomar precauciones. Un buen instrumento para

asegurarse el pago, una vez firmado el contrato, es la tramitación de un carta de crédito o asegurar el crédito con COFACE por ejemplo, que también está disponible en Chile, al menos para el caso de las manzanas y frambuesas orgánicas.

Para abordar este mercado, se recomienda visitar y en lo posible exhibir en la principal feria

de alimentos de la Región que es la feria Gulfood y que se realiza a fines de Febrero de cada ano en Dubai. A ella asisten numerosas empresas de todo Oriente Medio, Asia y del norte de África, así como también empresas europeas.

Es fundamental que el exportador visite la región. El contacto personal es indispensable

para iniciar un negocio. Es la única manera de conseguir un acuerdo sólido y duradero en la zona. Los nuevos productos son bienvenidos, pero la promoción es vital así como conocer el mercado y sus peculiaridades, familiarizarse con los requerimientos técnicos y de etiquetado, conocer las técnicas de negociación y de política de rebaja de precios, personalizar el producto en la medida que este lo permita (aceite) y transmitir el mensaje adecuado, teniendo en cuenta las tradiciones y religión local.

El desarrollo de alianzas estratégicas con enfoque de largo plazo y la realización de joint‐

ventures es una efectiva forma de abordar el mercado no solo para EAU sino que también para toda la zona de los países del CCG. De esta manera también el asociado local puede aprovechar las ventajas comparativas que ofrece Chile respecto a su materia prima y acceso a nuevos mercados a través de los acuerdos de libre comercio negociados por Chile con otros países.

La base de la diferenciación es la creación de un sello con el que el consumidor pueda

identificar nuestros productos. Para el caso del aceite de oliva virgen orgánico, es absolutamente necesario diferenciar el producto, ya sea a través de la innovación (variaciones del aceite en términos de sabores por ejemplo), la exclusividad, la calidad o el envase. Es necesario crear una imagen de referencia de la compañía y entre todos elaborar una imagen‐país en la que el consumidor de los emiratos pueda confiar.

Es muy importante que el potencial exportador tenga conciencia de que los importadores

locales están interesados en relaciones comerciales duraderas. Conviene estar dispuesto al principio a recibir pedidos menores de los deseados, compartiendo el transporte con otros proveedores o a realizar lotes con más de un producto, e incluso hacer esfuerzos de ajuste de precios.

|27

Para tener éxito en un mercado tan competitivo como el de EAU, cualquier empresa que

desee ingresar a este mercado, debería realizar una investigación de mercado e identificar el nicho al que se quiere dirigir y desarrollar un plan de negocios estructurado, analizando complejidad del mercado, su tamaño, extensión geográfica, diferencias regionales y sobre todo considerando que gran parte del movimiento aduanero en está destinada a re‐exportaciones. Se recomienda considerar no solo el mercado de EAU, sino que a la Región de Medio Oriente por completo, como una región por zonas y nunca como un mercado único.

Luego de esto, la clave para lograr éxito en este sector mercado es la red de contactos que

se pueda generar. El mercado de los Emiratos Árabes Unidos aparenta ser lucrativo, con un creciente consumo

de alimentos orgánicos, sin embargo un estudio del Banco Mundial en 2008 situaba al país en el puesto 46º del ranking de países con mayor facilidad para hacer negocios. Esto refleja que un exportador de productos alimenticios no va a estar exento de dificultades, entre las que podrá encontrar barreras no arancelarias de tipo técnico, como la legislación sobre el etiquetado y las fechas de caducidad, además de otra dificultades intrínsecas al mercado como la necesidad de fuertes campañas de promoción para determinados productos (como por ejemplo, el aceite de oliva) o la necesidad legal de encontrar un socio local para aquellas empresas que se quieran abrir oficinas en este mercado. Este no es un mercado en que los negocios se den con rapidez o facilidad, es fundamental construir relaciones personales para tener éxito en EAU y en general en Medio Oriente.

|28

10 FERIAS Y EVENTOS LOCALES A REALIZARSE EN EL MERCADO EN RELACIÓN A LOS

PRODUCTOS

Las ferias ofrecen la mejor oportunidad para darse a conocer. Estas ferias pueden ser medios muy efectivos para llamar la atención sobre nuevas líneas de productos, nuevas marcas o nuevos fabricantes ya que permiten la interacción entre fabricantes, potenciales clientes y consumidores.

La principal feria del sector alimenticio es la Gulfood, cuya próxima versión se desarrollará en febrero del 2010.

Esta feria es organizada por Dubai World Trade Centre y el año 2009 convocó a 3.300

compañías provenientes de 76 países, 70 pabellones nacionales y 45.489 visitantes provenientes de 152 países. Conto con 80.000 metros cuadrados, los que para la versión 2010 se ampliaran a 96.000 metros cuadrados. La feria tiene una duración de 4 días.

1. Gulfood, Hotel & Equipment Exhibition And Salon Culinaire

Lugar: Dubai World Trade Centre Fecha: Febrero

Organizador: Dubai World Trade Centre (LLC) P.O. Box 9232, Dubai – United Arab Emirates

Tel: 9714‐308 6935 Fax: 9714‐331 8034 Website: www.gulfood.com

2. Menope (Middle East Natural and Organic Products Expo)

Lugar: Dubai World Trade Centre

Fecha: Diciembre Website: http://www.naturalproductme.com/

|29

11 OTRA INFORMACION RELEVANTE Y FUENTES DE INFORMACIÓN EN INTERNET DONDE SE

PUEDA PROFUNDIZAR EL CONOCIMIENTO DEL MERCADO ANALIZADO CADENAS IMPORTADORAS DE PRODUCTOS GOURMET

A continuación puede encontrar un listado descriptivo sobre las principales cadenas

importadoras de productos calificados como Gourmet, donde podría introducirse el aceite de oliva orgánico:

Chef Middle East: Creada en 1995, Chef Middle East es una empresa bien conocida en el mercado emiratí.

Dispone de oficinas en Dubai, Abu Dhabi, Umm Al Quwain, así como en Omán y en Qatar. Cubre diariamente el conjunto del territorio emiratí gracias a una flota de 25 camiones y dispone de gran capacidad de almacenamiento para todo tipo de productos alimenticios.

Productos: La empresa trabaja principalmente los sectores de la confitería (chocolates),

los lácteos (quesos), carnes (cerdo, hígado graso, salchichas, tocino) y productos del mar (mejillones y ostras). La empresa importa productos esencialmente de Francia, Alemania, Italia, Gran Bretaña, Nueva Zelanda, Estados Unidos y Australia.

Principales clientes: La sociedad trabaja casi exclusivamente con la hostelería. No

obstante, también abastece a restaurantes y compañías aéreas (Emirates Airlines y Etihad Airways).

Classic Fine Foods: Classic Fine Foods es una filial que pertenece a la sociedad londinense Angliss

Internacional. Está presente en Corea del Sur, Emiratos Árabes Unidos, Francia, Hong Kong, Japón, Malasia, Filipinas, Reino Unido, Singapur, Taiwán, Tailandia y Vietnam.

Productos: Importa productos de alta gama, especialmente hígado graso, quesos, frutas y

verduras. Principales clientes: Trabaja para los hoteles 5 estrellas, los restaurantes y para la gran

distribución.

Federal Foods:

Establecida en 1991, es una de las mayores distribuidoras de productos alimenticios del país. Con sede en Dubai, posee sucursales en Abu Dhabi, Al Ain, Ras Al Khaimah y Fujairah. Tienen más de 1.000 empleados y es agente de marcas importantes como Sadia, Emborg, Bluebird. Son muy fuertes en canal Horeca y distribución moderna. Tienen una división especializada en catering.

|30

Productos: Especializada en carnes, confitería, frutas en conserva, café, cereales, bebidas no alcohólicas, huevos, harina, congelados, chocolate, dátiles y productos lácteos, especialmente quesos.

Federal Foods también distribuye productos congelados, frescos y secos. Es uno de los

principales distribuidores de productos alimenticios en Dubai. Principales clientes: Abastece a cadenas de distribución, mayoristas, hoteles, restaurantes,

cafeterías y a varias instituciones. Reexportación: Omán, Qatar, Iraq e Irán.

Fresh Express:

Fresh Express es una sociedad especializada en la importación de productos de alta gama. Factura alrededor de 15 millones de euros al año, emplea a 85 personas y posee una red muy desarrollada gracias a su flota de camiones y a sus modernos almacenes.

Productos:

Frutas (clementinas, manzanas, albaricoques, melones, sandía, melocotones, mangos, cerezas, uvas, tomates) y verduras (berros, hierbas, callampas, ensaladas, patatas).

Productos del mar (mejillones, almejas, ostras, boquerones, salmón, calamares, atunes, rodaballo, gambas, cangrejos y langostas).

Quesos y aves de corral (pato, ganso, hígado graso). Principales clientes: Abastece a grandes superficies, entre las que se encuentra Carrefour;

hoteles 5 estrellas y empresas de catering. Reexportación: Bahrein, Qatar y Omán.

J.M. Foods: Sociedad asociada desde su creación con el grupo británico Airberg. Está especializada en

la distribución de productos alimenticios de alta gama. Productos: Queso, verduras, jamón y productos del mar. Pricipales clientes: Hoteles de 5 estrellas y grandes cadenas de supermercados como

Carrefour, Spinneys y Choithram. Reexportación: Omán y Qatar.

M.H. Enterprises:

Mayoristas y distribuidores desde 1962, cuentan con 165 empleados. Operan en los segmentos de food & beverages, congelados y catering. Poseen una filial en Omán y son proveedores de más de 1.200 outlets.

|31

Productos: Vinagre, aceite, aceitunas, especias, miel y salsas. Principales clientes: Hoteles, restaurantes, distribución minorista, aprovisionadores de

buques y servicios de catering, así como aerolíneas y petroleras.

Moka General Trading: Esta sociedad, creada en 1990, es un importante proveedor de productos de calidad.

Actúa como agente comercial en Oriente Medio para marcas europeas y americanas. Productos: Confitería, chocolate de alta gama y café. Principales clientes: hostelería y restauración.

Truebell: Fundada en 1982, Truebell es una empresa importadora, mayorista y distribuidora líder en

Emiratos Árabes Unidos, así como re‐exportadora. Posee unas instalaciones de primera categoría y representa a las marcas líderes del sector de la alimentación. Tiene más de 120 proveedores de todo el mundo.

En general, no tienen mucho interés por productos frescos, les interesa más el producto

elaborado. Cuentan con las siguientes divisiones: productos alimenticios, hoteles, servicios de

catering, alcohol y tabaco, aprovisionadores de cruceros, y tienda de “duty free”. La manera de elegir los productos a ofrecer en su cartera es la siguiente: cuentan con un

chef propio, que una vez al mes presenta el producto a chefs de hoteles y restaurantes de prestigio. Si éstos consideran que el producto es bueno y tienen interés en él, lo introducen en su cartera de productos.

Productos: Vino, queso, aceite, aceitunas, jamón, salsas, conservas de pescado, chocolate. Principales clientes: Grandes cadenas de supermercados como Spinneys o Carrefour,

hoteles de 5 estrellas como Le Meriden, además de restaurantes e instituciones gubernamentales.

Spinneys Supermarket: Perteneciente desde noviembre de 1999 al grupo emiratí Al Bwardy, dispone de 28

tiendas sobre el conjunto de Emiratos Árabes Unidos. En el año 2008, se asoció con la cadena británica Waitrose. Las compras que realiza la

tienda gourmet que lleva el nombre de la cadena británica son gestionadas por la central de compras de Spinneys.

Principales clientes: Se trata de una cadena de supermercados destinada a una clientela

de extranjeros residentes de alto nivel de ingresos, aunque cuentan con un supermercado, ubicado en la zona de Bur Dubai, que está más orientado a clientela asiática.

|32

DATOS DE CONTACTO DE INSTITUCIONES RELEVANTES EN EL PROCESO DE COMERCIALIZACION Departamento de Desarrollo Económico de Dubai: http://www.dubaided.gov.ae/english/pages/default.aspx Dubai Ports, Customs & Free Zone Corporation: ‐ Departamento de Estadísticas P.O. Box 63 Dubai, EAU Tel.: +971 4 3450005 Fax: +971 4 3452002 E‐mail: [email protected] Abu Dhabi Chamber Of Commerce & Industry: P.O. Box 662 Abu Dhabi, EAU Tel.: +9712‐6214 000 Fax: +9712‐6215 867 Web: www.adcci‐uae.com E‐mail: trade@adcci‐uae.com Dubai Chamber Of Commerce & Industry P.O. Box 1.457 Dubai, EAU Tel.: +9714‐2280 000 Fax: +9714‐2211 646 Internet: www.dcci.org E‐mail: [email protected] Sharjah Chamber of Commerce & Industry P.O. Box 580 Sharjah, EAU Tel.: +9716‐65688888 Fax: +9716‐6541 119 Web: www.sharjah.gov.ae E‐mail: [email protected] Ajman Chamber of Commerce & Industry P.O. Box 662 Ajman, UAE Tel.: +9716‐422 177 Fax: +9716‐427 591 Web: www.ajcci.co.ae E‐mail: [email protected] Jebel Ali Free Zone P.O. Box 17.000 Dubai, EAU

|33

Tel.: +971 4 88 12 222 / 88 15 000 / 80 50 160 Fax: +971 4 88 15 001 / 88 10 128 E‐mail: [email protected] Web: www.jafza.co.ae Dubai International Free Zone P.O. Box: 491 Dubai, EAU Tel.: +971 4 29 95 555 Fax: +971 4 29 95 500 E‐mail: [email protected] Web: www.dafza.gov.ae Sharjah International Airport Free Zone P.O. Box: 8.000 Sharjah, EAU Tel.: +971 6 55 70 000 Fax: +971 6 55 71 131 E‐mail: [email protected] Web: www.saif‐zone.com Ajman Free Zone P.O. Box 932 Ajman, EAU Tel.: +971 4 74 25 444 Fax: +971 4 74 29 222 E‐mail: [email protected] Web: www.ajmanfreezone.gov.ae