Estudio impacto analytica

49

Barrick Pueblo Viejo Aliado del Desarrollo Dominicano

-

Upload

abel-levasseur -

Category

Documents

-

view

229 -

download

1

description

Â

Transcript of Estudio impacto analytica

Barrick Pueblo Viejo Aliado del Desarrollo Dominicano

Introducción

Los hallazgos del estudio muestran el

gran potencial que tiene el sector

minero. Sobre todo dimensiona el

impacto que ha tenido el Barrick Pueblo

Viejo tanto en la coyuntura actual como

en la capacidad de crecimiento del país.

.

Agradecimientos El estudio contó es parte

de una recopilación

exhaustiva de información

de diversas

Fuentes, con la

colaboración de instituciones del Estado

y Ejecutivos de la Empresa.

República Dominicana Impacto y evolución del Sector Minero

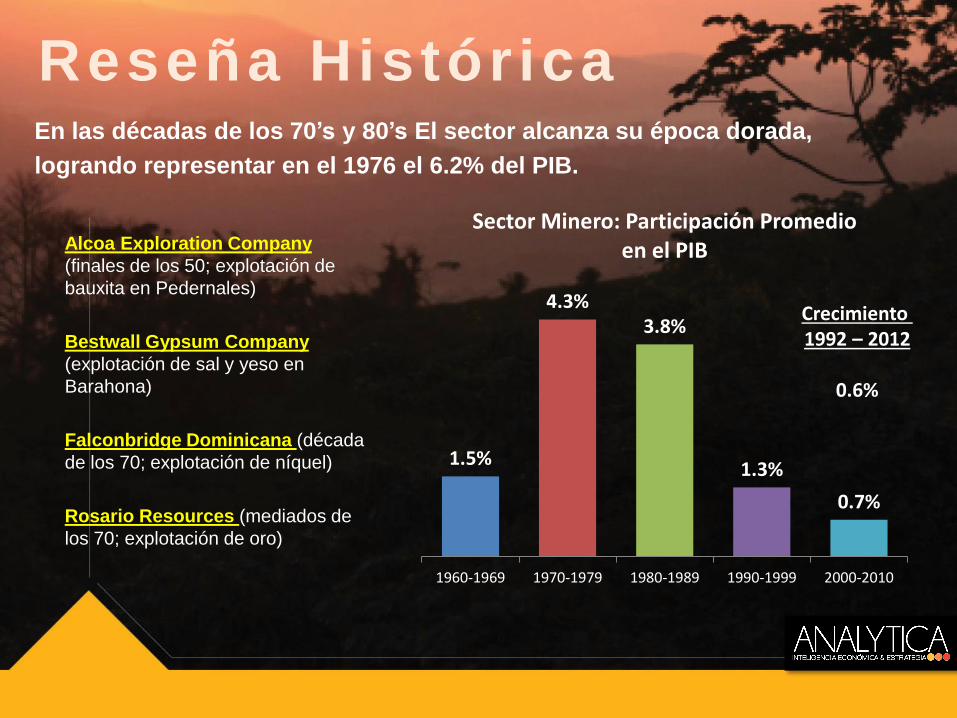

Reseña Histór ica En las décadas de los 70’s y 80’s El sector alcanza su época dorada,

logrando representar en el 1976 el 6.2% del PIB.

Alcoa Exploration Company

(finales de los 50; explotación de

bauxita en Pedernales)

Bestwall Gypsum Company

(explotación de sal y yeso en

Barahona)

Falconbridge Dominicana (década

de los 70; explotación de níquel)

Rosario Resources (mediados de

los 70; explotación de oro)

1.5%

4.3% 3.8%

1.3%

0.7%

1960-1969 1970-1979 1980-1989 1990-1999 2000-2010

Sector Minero: Participación Promedio en el PIB

Crecimiento 1992 – 2012

0.6%

Impacto Entorno Externo Las década de los 80’s y 90’s se caracterizó por un “congelamiento” en los

precios de los metales. Esto impactó las inversiones en el sector. La

recuperación a partir de la crisis, incentivó las inversiones y el crecimiento de

la minería.

0

1

2

3

4

5

6

Jun

-84

Ap

r-8

5

Feb

-86

Dec

-86

Oct

-87

Au

g-8

8

Jun

-89

Ap

r-9

0

Feb

-91

Dec

-91

Oct

-92

Au

g-9

3

Jun

-94

Ap

r-9

5

Feb

-96

Dec

-96

Oct

-97

Au

g-9

8

Jun

-99

Ap

r-0

0

Feb

-01

Dec

-01

Oct

-02

Au

g-0

3

Jun

-04

Ap

r-0

5

Feb

-06

Dec

-06

Oct

-07

Au

g-0

8

Jun

-09

Ap

r-1

0

Feb

-11

Dec

-11

Oct

-12

Au

g-1

3

Indice de Precio de Metales (Junio 84 =100)

Indice Oro Indice Metales

Fuente: Index Mundi

Aportes al Crecimiento

1.4%

0.9%

1.1%

1.0%

0.8%

0.9% 0.9%

0.8% 0.7%

0.5%

0.2%

0.5%

1.2%

0.0%

0.2%

0.4%

0.6%

0.8%

1.0%

1.2%

1.4%

1.6%

0

1,000

2,000

3,000

4,000

5,000

6,000

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

República Dominicana PIB del Sector Minero

(en RD$ y como % del PIB)

En RD$

Como % PIB

Fuente: Elaboración propia con informaciones del Banco Central

A partir de 2011, con el reinicio de la explotación de ferroníquel, el sector

minero reinicia su recuperación. Con la entrada en operación de Barrick

Pueblo Viejo la actividad comienza a repuntar de manera más significativa.

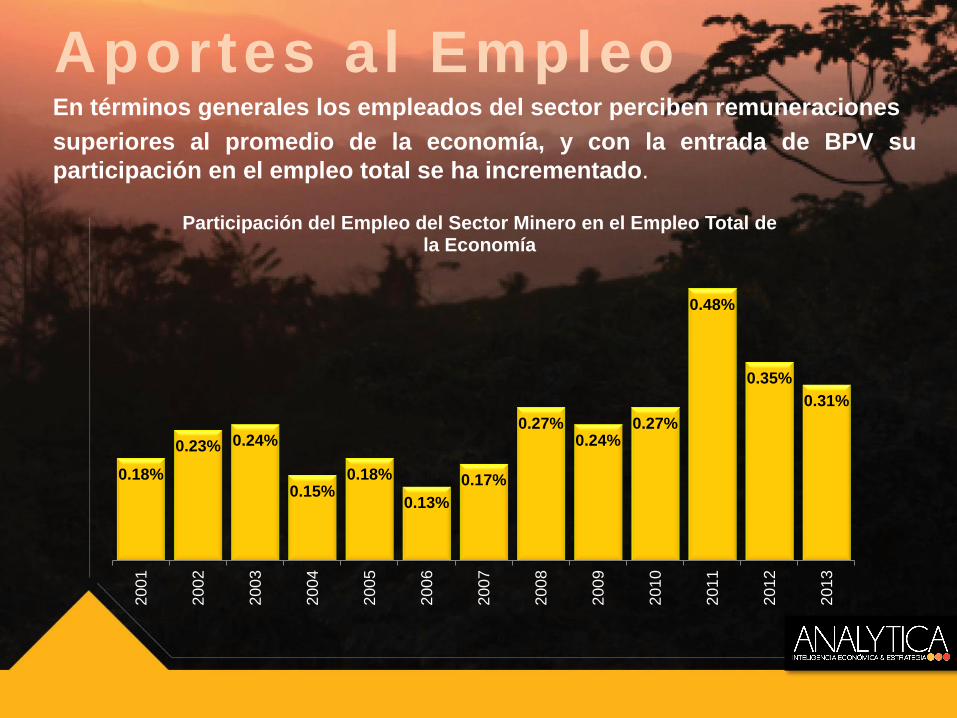

Aportes al Empleo En términos generales los empleados del sector perciben remuneraciones

superiores al promedio de la economía, y con la entrada de BPV su

participación en el empleo total se ha incrementado.

0.18%

0.23% 0.24%

0.15% 0.18%

0.13%

0.17%

0.27% 0.24%

0.27%

0.48%

0.35%

0.31%

200

1

200

2

200

3

200

4

200

5

200

6

200

7

200

8

200

9

201

0

201

1

201

2

201

3

Participación del Empleo del Sector Minero en el Empleo Total de la Economía

Miner ía y Estabi l idad Antes del 2010 la minería representaba el 35% del total de exportaciones nacionales

(excluyendo re-exportaciones de combustible). En 2010 sale Falcondo de operaciones.

El retorno de la producción de Ferroniquel y la entrada en producción de

Pueblo Viejo han recuperado el aporte del sector a la generación de divisas.

27.2%

20.9%

37.8%

49.0%

26.3%

13.1%

34.1%

0%

10%

20%

30%

40%

50%

60%

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Participación de las exportaciones mineras en total exportado (excluye Zonas Francas y Combustible)

Miner ía y Estabi l idad La importancia de la minería en la inversión extranjera casi se duplicó

con las inversiones de BPV, mientras que otros sectores disminuyeron

fuertemente su inversión.

5.11% 5.60%

14.90% 6.31%

7.78%

7.16%

10.4%

7.3%

12.06%

7.50%

12.64%

12.86%

20.54%

23.75%

16.53%

29.50%

1993-2012 2008-2012

Inversión Extranjera Directa Acumulada por Sectores de Destino (como % de la IED acumulada en el período)

Minero

Comercio / Industria

Inmobiliario

Telecomunicaciones

Electricidad

Otros

Turismo

Financiero

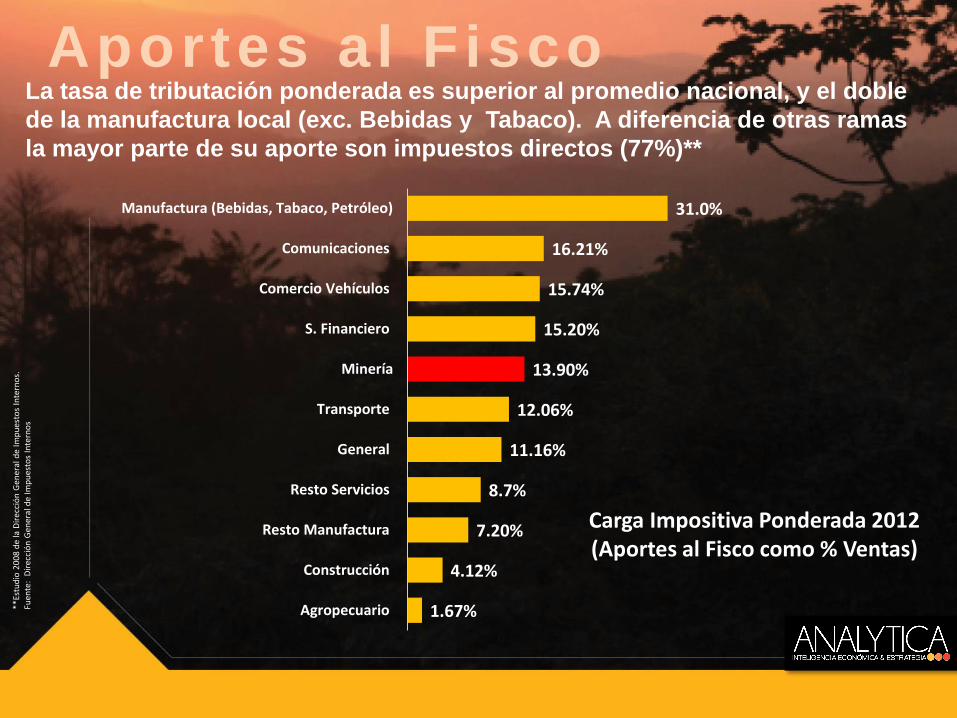

Aportes al Fisco La tasa de tributación ponderada es superior al promedio nacional, y el doble

de la manufactura local (exc. Bebidas y Tabaco). A diferencia de otras ramas

la mayor parte de su aporte son impuestos directos (77%)**

1.67%

4.12%

7.20%

8.7%

11.16%

12.06%

13.90%

15.20%

15.74%

16.21%

31.0%

Agropecuario

Construcción

Resto Manufactura

Resto Servicios

General

Transporte

Minería

S. Financiero

Comercio Vehículos

Comunicaciones

Manufactura (Bebidas, Tabaco, Petróleo)

Carga Impositiva Ponderada 2012 (Aportes al Fisco como % Ventas)

**Es

tud

io 2

008

de

la D

irec

ció

n G

ener

al d

e Im

pu

esto

s In

tern

os.

Fu

ente

: D

irec

ció

n G

ener

al d

e Im

pu

esto

s In

tern

os

Barrick Pueblo Viejo En el contexto Mundial y de América Latina

Situación Económica Mundial La inversión de BPV se da en un contexto mundial de crisis económica.

América Latina y el Caribe (Incluyendo RD), se puedo mitigar el efecto por

sus reservas minerales, entre otras cosas.

-

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

Mundo Unión Europea Estados Unidos ALC Rep. Dom.

Crecimiento Económico Mundial (Promedio del Período)*

1990-1995 1996-2000

2000-2006 2007-2012

Fuente: Banco Mundial

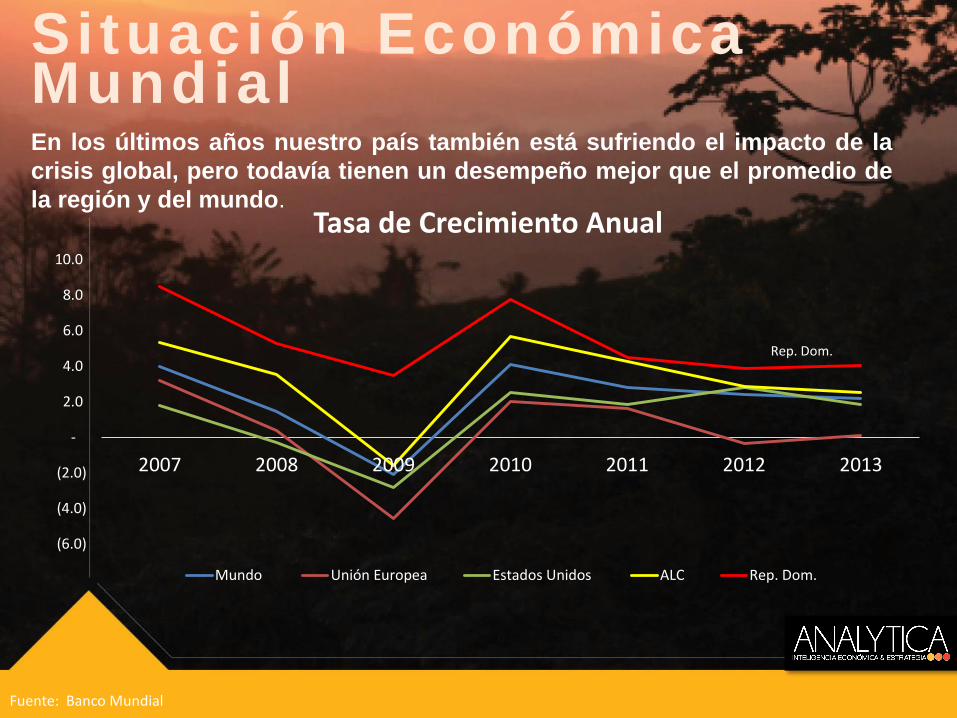

Situación Económica Mundial En los últimos años nuestro país también está sufriendo el impacto de la

crisis global, pero todavía tienen un desempeño mejor que el promedio de

la región y del mundo.

Rep. Dom.

(6.0)

(4.0)

(2.0)

-

2.0

4.0

6.0

8.0

10.0

2007 2008 2009 2010 2011 2012 2013

Tasa de Crecimiento Anual

Mundo Unión Europea Estados Unidos ALC Rep. Dom.

Fuente: Banco Mundial

Contexto Mundial El flujo de inversión extranjera ayudó a mitigar , sobre todo en el sector

minero, ayudó a mitigar los impactos adversos de otros flujos de capitales.

-

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

Mundo Unión Europea Estados Unidos LAC Rep. Dom.

Inversión Extranjera (Como % del PIB)

1990-1995 1996-2000 2000-2006 2007-2012

Fuente: Banco Mundial

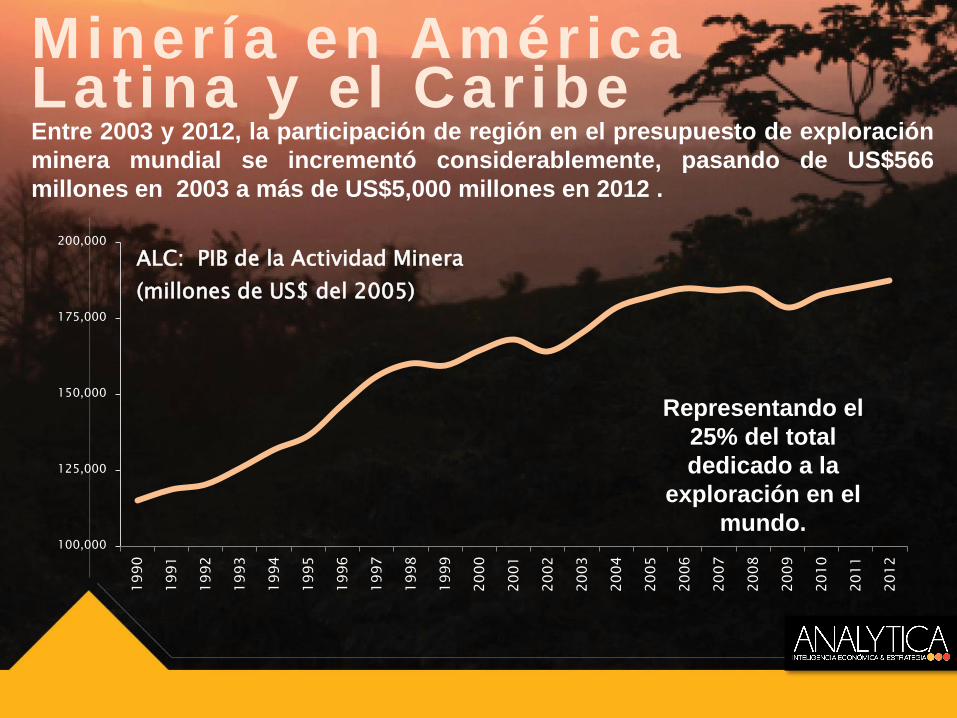

Miner ía en América Lat ina y e l Car ibe Entre 2003 y 2012, la participación de región en el presupuesto de exploración

minera mundial se incrementó considerablemente, pasando de US$566

millones en 2003 a más de US$5,000 millones en 2012 .

Representando el

25% del total

dedicado a la

exploración en el

mundo. 100,000

125,000

150,000

175,000

200,000

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

ALC: PIB de la Actividad Minera

(millones de US$ del 2005)

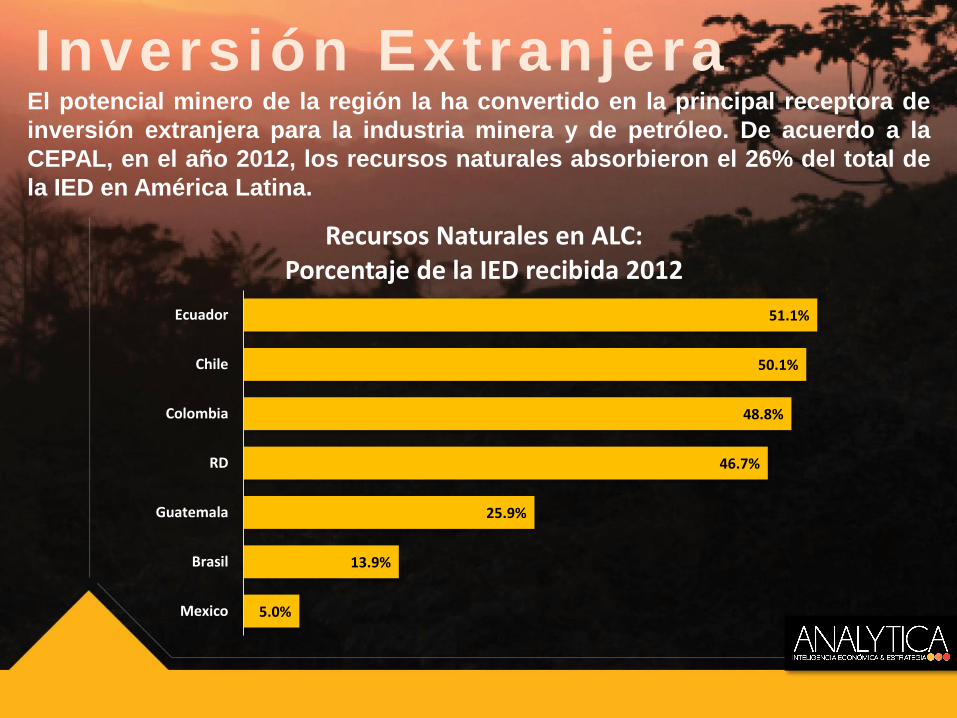

Inversión Extranjera El potencial minero de la región la ha convertido en la principal receptora de

inversión extranjera para la industria minera y de petróleo. De acuerdo a la

CEPAL, en el año 2012, los recursos naturales absorbieron el 26% del total de

la IED en América Latina.

5.0%

13.9%

25.9%

46.7%

48.8%

50.1%

51.1%

Mexico

Brasil

Guatemala

RD

Colombia

Chile

Ecuador

Recursos Naturales en ALC: Porcentaje de la IED recibida 2012

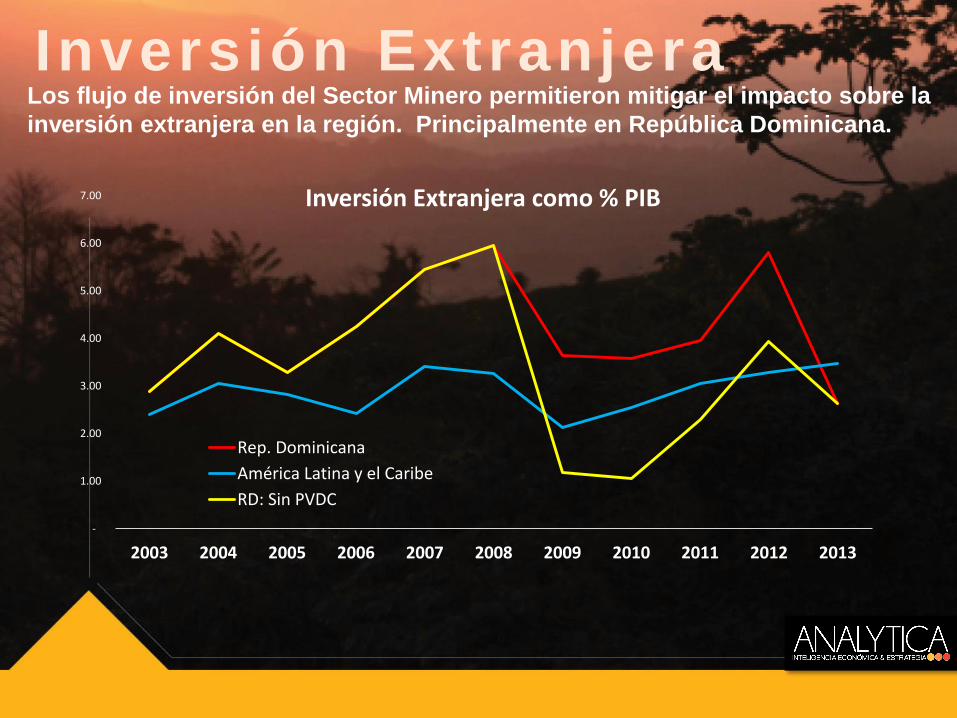

Inversión Extranjera Los flujo de inversión del Sector Minero permitieron mitigar el impacto sobre la

inversión extranjera en la región. Principalmente en República Dominicana.

-

1.00

2.00

3.00

4.00

5.00

6.00

7.00

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Inversión Extranjera como % PIB

Rep. Dominicana

América Latina y el Caribe

RD: Sin PVDC

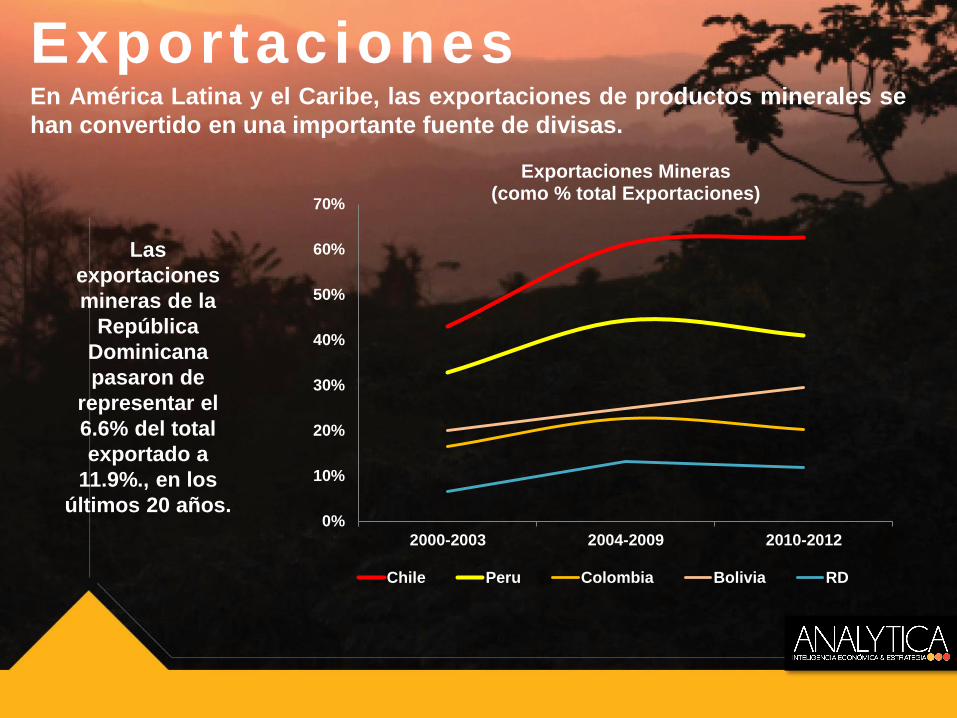

Exportaciones En América Latina y el Caribe, las exportaciones de productos minerales se

han convertido en una importante fuente de divisas.

Las

exportaciones

mineras de la

República

Dominicana

pasaron de

representar el

6.6% del total

exportado a

11.9%., en los

últimos 20 años. 0%

10%

20%

30%

40%

50%

60%

70%

2000-2003 2004-2009 2010-2012

Exportaciones Mineras (como % total Exportaciones)

Chile Peru Colombia Bolivia RD

Generación Empleo La minería es una actividad intensiva en capital, por lo que su potencial

de creación de empleos directos es bajo, aunque formales.

El potencial en creación de empleos indirectos de las empresas

mineras puede ser significativo, según la vinculación con los demás

sectores de la economía.

Algunos estimados sugieren que cada empleo directo creado,

la minería genera de cuatro 4 a 6 empleos indirectos (como en el caso del Perú).

Barrick Pueblo Viejo Impacto de la inversión inicial

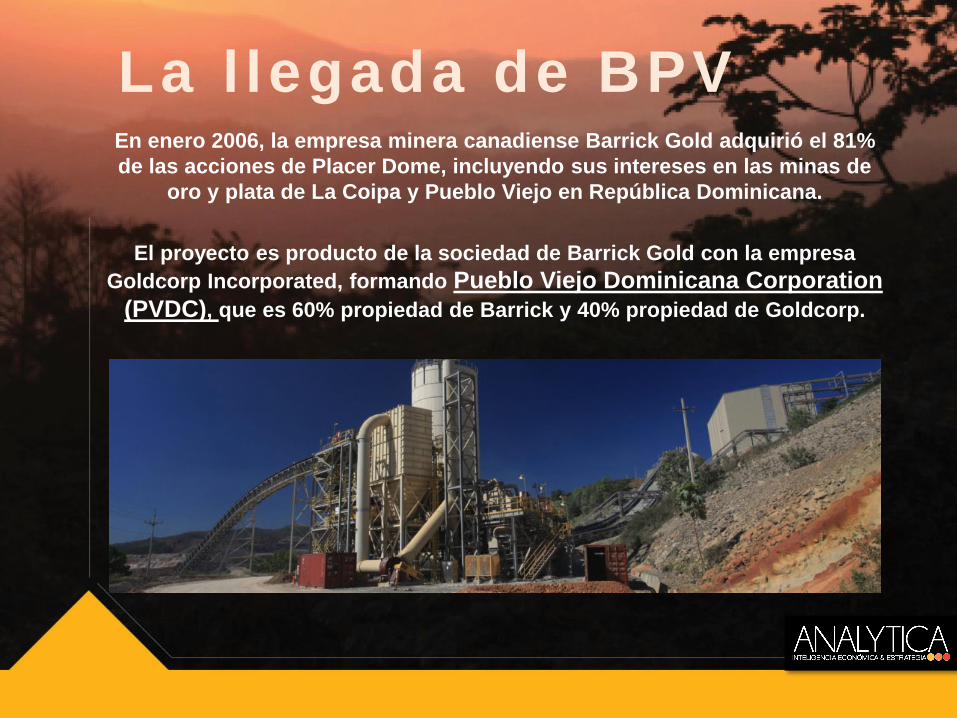

La l legada de BPV En enero 2006, la empresa minera canadiense Barrick Gold adquirió el 81%

de las acciones de Placer Dome, incluyendo sus intereses en las minas de

oro y plata de La Coipa y Pueblo Viejo en República Dominicana.

El proyecto es producto de la sociedad de Barrick Gold con la empresa

Goldcorp Incorporated, formando Pueblo Viejo Dominicana Corporation

(PVDC), que es 60% propiedad de Barrick y 40% propiedad de Goldcorp.

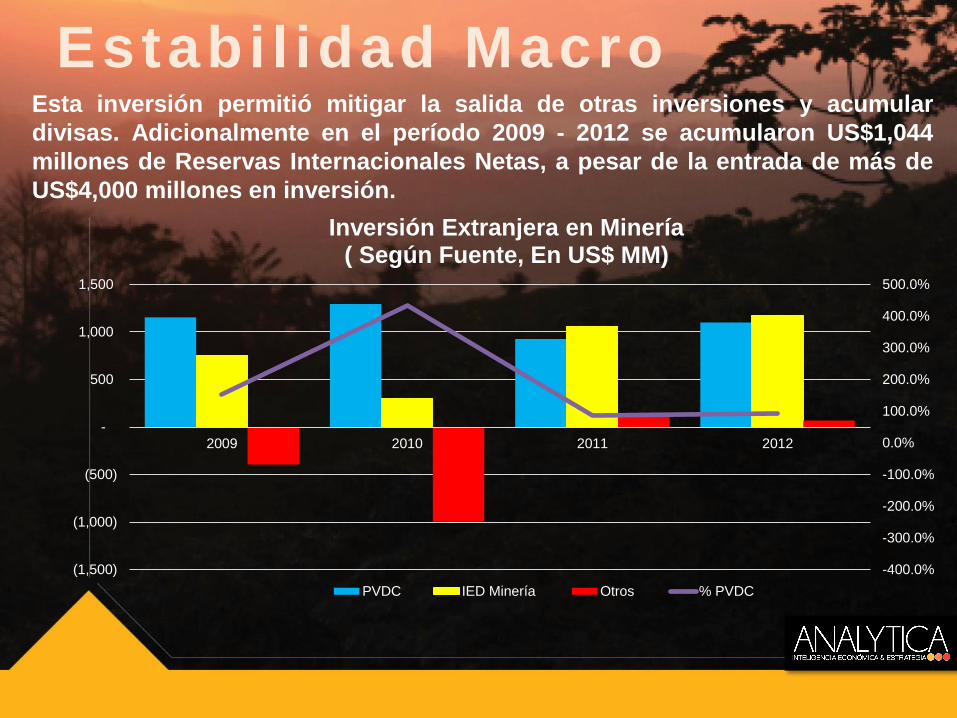

Estabi l idad Macro Esta inversión permitió mitigar la salida de otras inversiones y acumular

divisas. Adicionalmente en el período 2009 - 2012 se acumularon US$1,044

millones de Reservas Internacionales Netas, a pesar de la entrada de más de

US$4,000 millones en inversión.

-400.0%

-300.0%

-200.0%

-100.0%

0.0%

100.0%

200.0%

300.0%

400.0%

500.0%

(1,500)

(1,000)

(500)

-

500

1,000

1,500

2009 2010 2011 2012

Inversión Extranjera en Minería ( Según Fuente, En US$ MM)

PVDC IED Minería Otros % PVDC

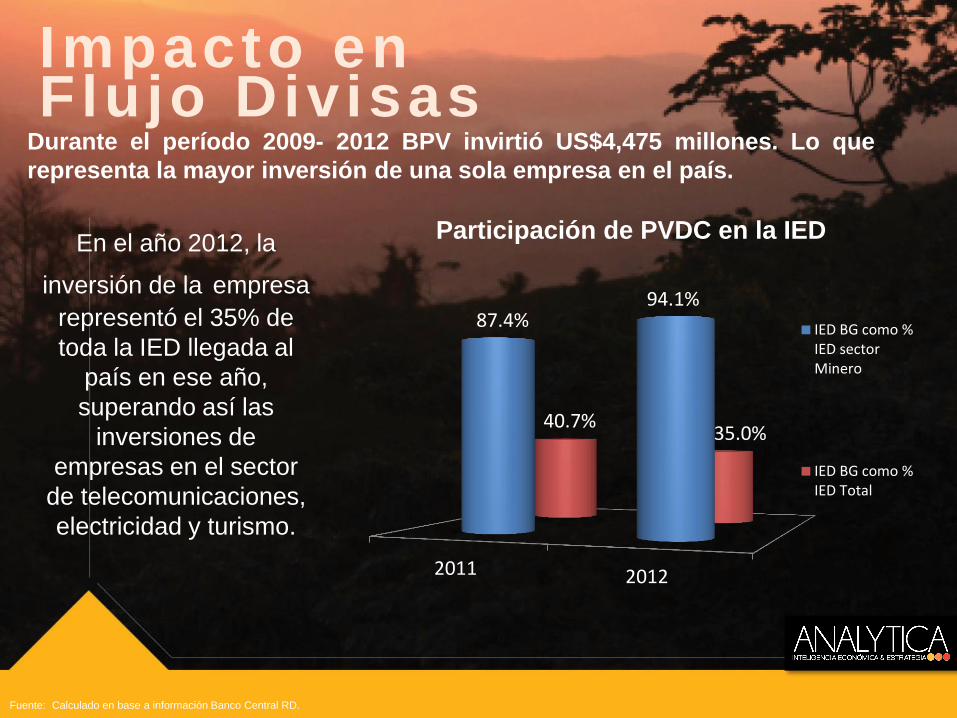

Impacto en Flujo Divisas

Durante el período 2009- 2012 BPV invirtió US$4,475 millones. Lo que

representa la mayor inversión de una sola empresa en el país.

Fuente: Calculado en base a información Banco Central RD.

En el año 2012, la

inversión de la empresa

representó el 35% de

toda la IED llegada al

país en ese año,

superando así las

inversiones de

empresas en el sector

de telecomunicaciones,

electricidad y turismo.

2011 2012

87.4% 94.1%

40.7% 35.0%

Participación de PVDC en la IED

IED BG como %IED sectorMinero

IED BG como %IED Total

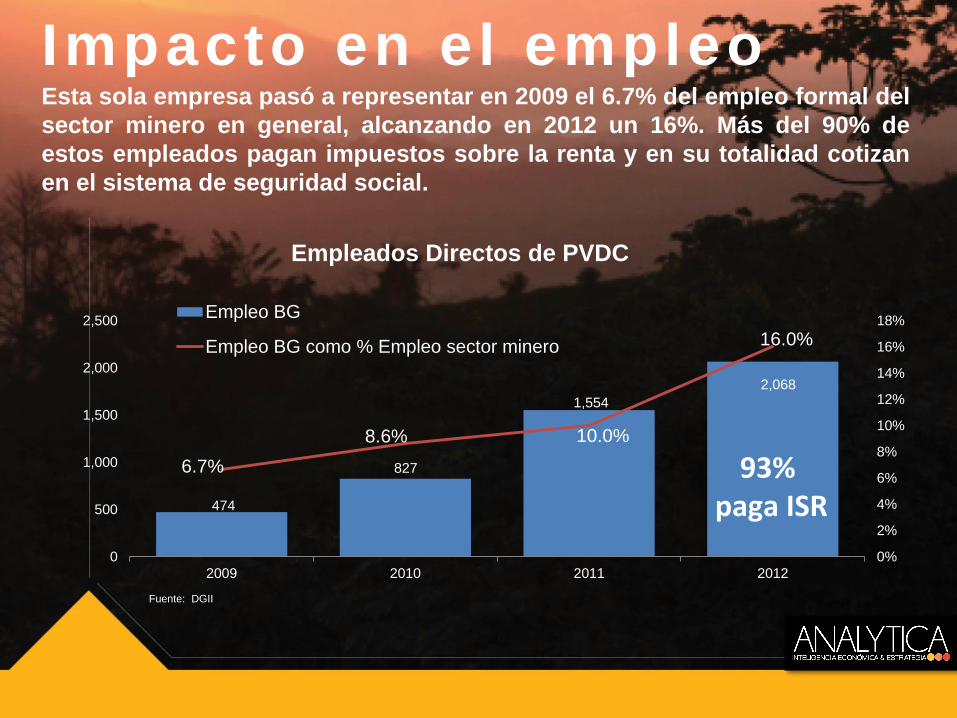

Impacto en el empleo Esta sola empresa pasó a representar en 2009 el 6.7% del empleo formal del

sector minero en general, alcanzando en 2012 un 16%. Más del 90% de

estos empleados pagan impuestos sobre la renta y en su totalidad cotizan

en el sistema de seguridad social.

Fuente: DGII

474

827

1,554

2,068

6.7%

8.6% 10.0%

16.0%

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

0

500

1,000

1,500

2,000

2,500

2009 2010 2011 2012

Empleados Directos de PVDC

Empleo BG

Empleo BG como % Empleo sector minero

93% paga ISR

Impacto en el empleo Además de la capacitación que da a sus empleados, la empresa paga remuneraciones

cinco veces mayores que el promedio de la economía formal, como un reflejo de su

productividad y valor para la empresa. Aportó además más de RD$200 millones

anuales a la seguridad social.

Fuente: Banco Central y DGII

7,840

10,990

12,631

13,170

13,377

13,393

15,498

15,678

15,840

16,459

17,796

24,254

99,000

0 20,000 40,000 60,000 80,000 100,000

Agropecuario

Hoteles y Rest.

Manufactura

Promedio

Otros Servicios

Comercio

Electricidad

Adm. Pública

Transporte y Com

Construcción

Minería

Fianciero

Barrick

Sueldo Promedio Mensual pagado (RD$/mes, 2009-2012)

Encadenamientos Product ivos Durante el proceso de construcción al empresa realizó compras cercanas

a US$800 millones a otras empresas locales.

Fuente: Banco Central y DGII

38

82

310 287

530

2009 2010 2011 2012 2013-E

Compras Locales (US$ MM)

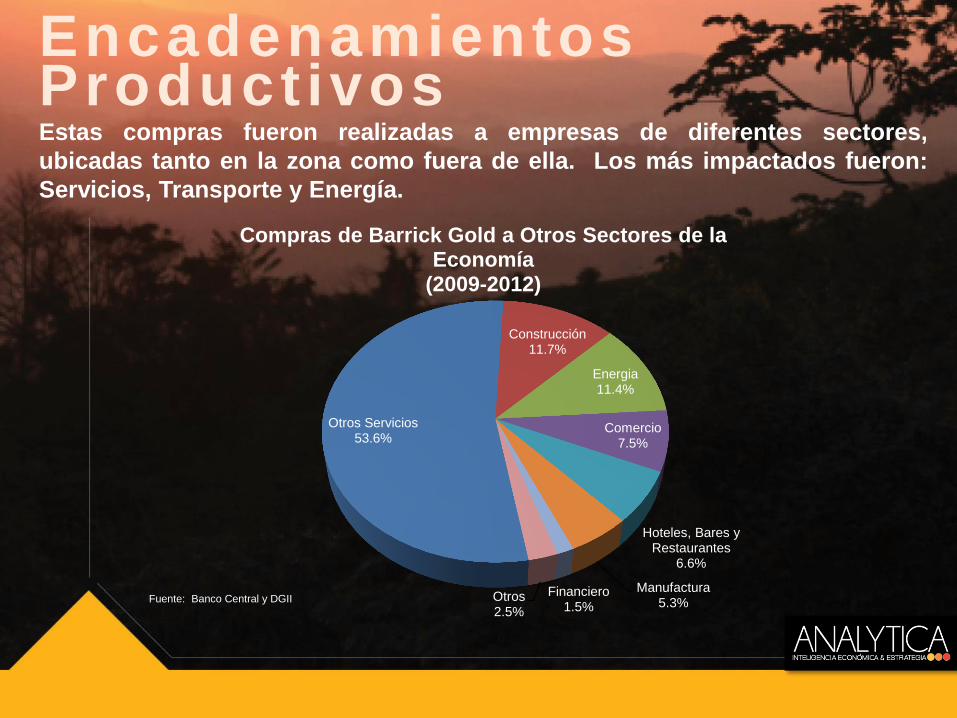

Encadenamientos Product ivos Estas compras fueron realizadas a empresas de diferentes sectores,

ubicadas tanto en la zona como fuera de ella. Los más impactados fueron:

Servicios, Transporte y Energía.

Fuente: Banco Central y DGII

Otros Servicios 53.6%

Construcción 11.7%

Energia 11.4%

Comercio 7.5%

Hoteles, Bares y Restaurantes

6.6%

Manufactura 5.3%

Financiero 1.5%

Otros 2.5%

Compras de Barrick Gold a Otros Sectores de la Economía

(2009-2012)

Encadenamientos Product ivos Durante el proceso de construcción la empresa fue expandiendo su personal,

pero a la vez los encadenamientos productivos generaron empleos en otros

sectores. A final del 2012 la empresa PVDC empleaba cerca de 2,000 y por

cada uno de estos empleos, más de 3 en otros sectores.

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

-

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

2009 2010 2011 2012

Empleos Creados por PMPV (Acumulado)

Directo Indirecto Relación

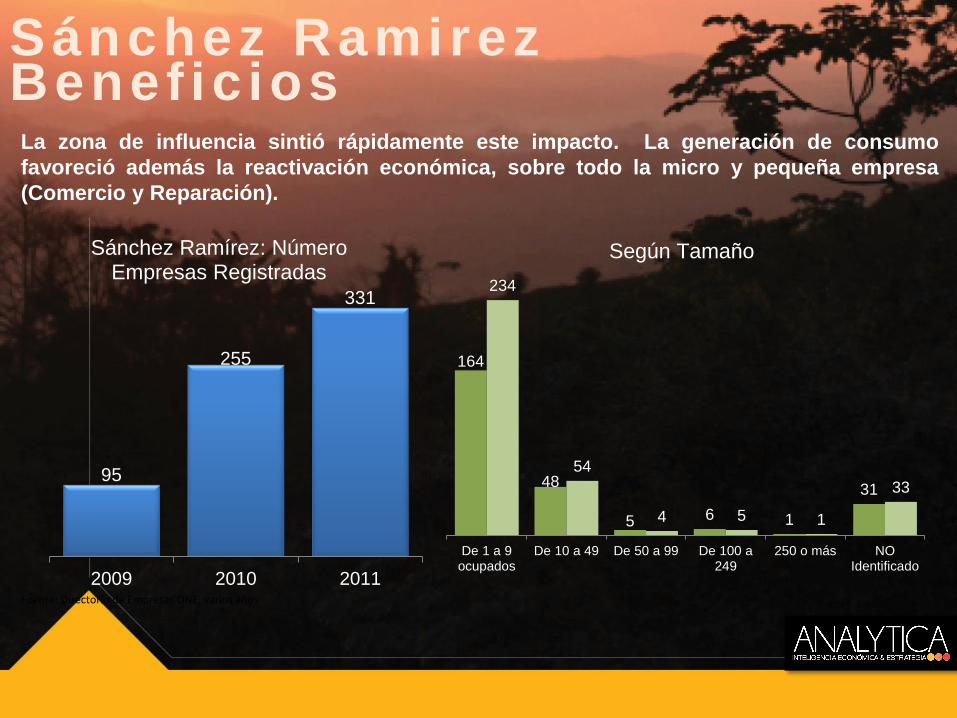

Sánchez Ramirez Benef ic ios La zona de influencia sintió rápidamente este impacto. La generación de consumo

favoreció además la reactivación económica, sobre todo la micro y pequeña empresa

(Comercio y Reparación).

95

255

331

2009 2010 2011

Sánchez Ramírez: Número Empresas Registradas

Fuente: Directorio de Empresas ONE, varios años

164

48

5 6 1

31

234

54

4 5 1

33

De 1 a 9ocupados

De 10 a 49 De 50 a 99 De 100 a249

250 o más NOIdentificado

Según Tamaño

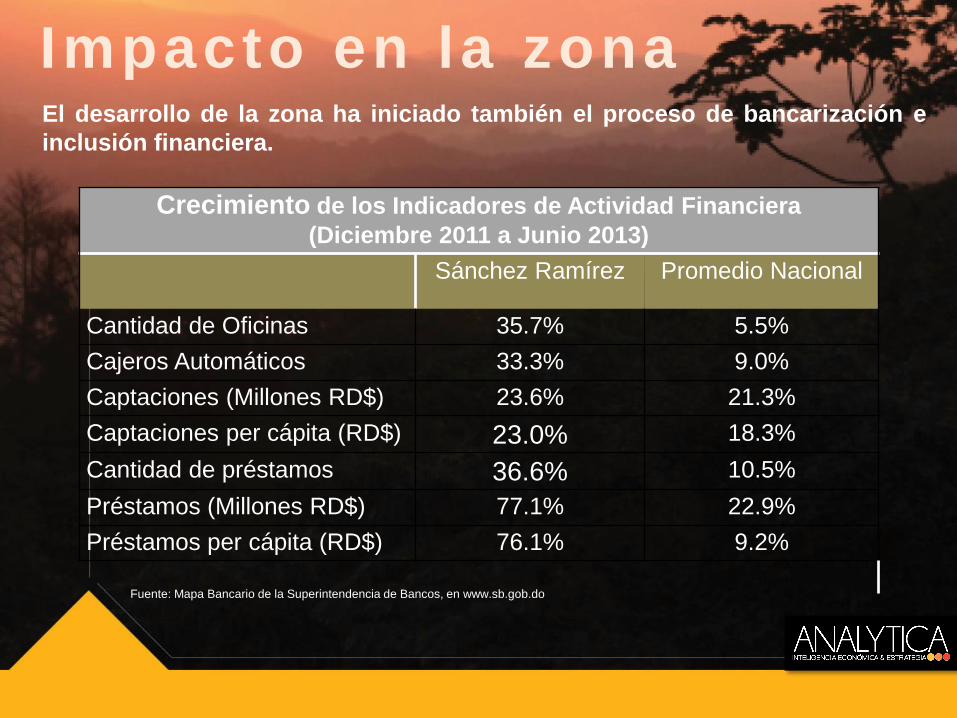

Impacto en la zona El desarrollo de la zona ha iniciado también el proceso de bancarización e

inclusión financiera.

Fuente: Mapa Bancario de la Superintendencia de Bancos, en www.sb.gob.do

Crecimiento de los Indicadores de Actividad Financiera

(Diciembre 2011 a Junio 2013)

Sánchez Ramírez Promedio Nacional

Cantidad de Oficinas 35.7% 5.5%

Cajeros Automáticos 33.3% 9.0%

Captaciones (Millones RD$) 23.6% 21.3%

Captaciones per cápita (RD$) 23.0% 18.3%

Cantidad de préstamos 36.6% 10.5%

Préstamos (Millones RD$) 77.1% 22.9%

Préstamos per cápita (RD$) 76.1% 9.2%

Encadenamientos Product ivos El empleo y el mayor dinamismo, contribuyeron en la mejora de la calidad

de vida y en la disminución de la pobreza.

54.8%

37.3%

29.4%

45.9%

33.6%

19.0%

9.5%

7.3%

12.7%

7.2%

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

14.0%

16.0%

18.0%

20.0%

0%

10%

20%

30%

40%

50%

60%

2005 2006 2007 2008 2009 2010 2011

Evolución de la pobreza y la indigencia en Sánchez Ramírez

Pobreza Indigencia

Impacto Ingresos F isca les Debido a la actividad económica que generó la construcción de la mina, sus operaciones

generaron al fisco RD$2,374 MM en el período 2009 – 2012, incluyendo regalías. Los

impuestos de sus empleados y las retenciones a terceros representaron en el año

2012 un 0.34% del total de las recaudaciones fiscales.

Fuente: Banco Central y DGII

157.3 372.7

764.7

1,079.2 0.27%

0.34%

0.00%

0.05%

0.10%

0.15%

0.20%

0.25%

0.30%

0.35%

0.40%

0

200

400

600

800

1,000

1,200

2009 2010 2011 2012

Aporte de la Barrick y participación en ingresos fiscales (en MM RD$ y %)

Pagados % en total

Entrada en operación Un inicio exitoso y oportuno

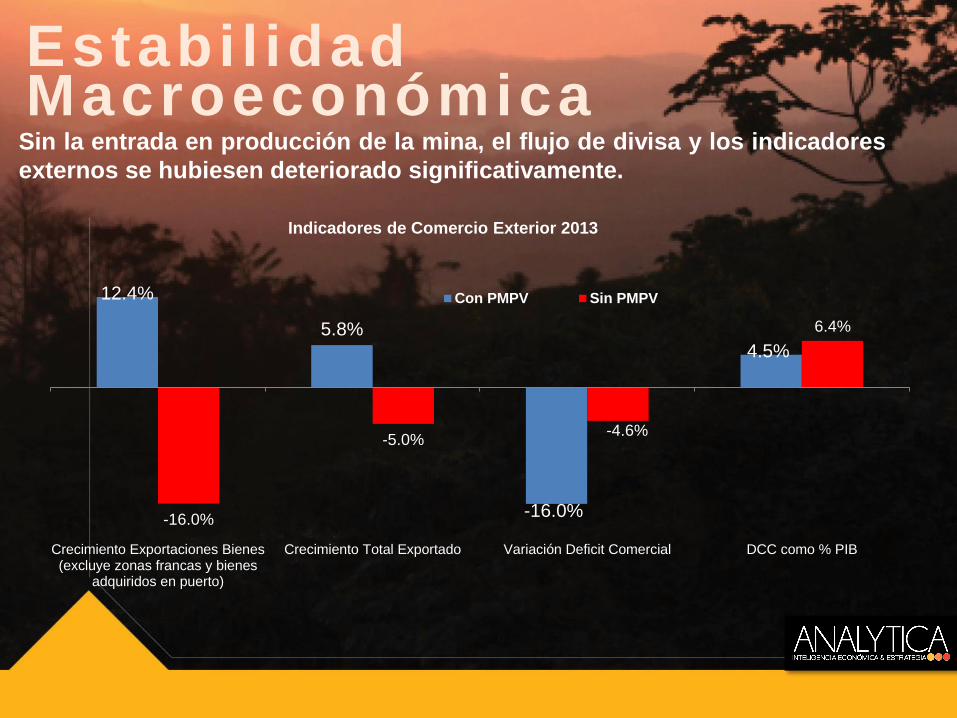

Estabi l idad Macroeconómica

Sin la entrada en producción de la mina, el flujo de divisa y los indicadores

externos se hubiesen deteriorado significativamente.

12.4%

5.8%

-16.0%

4.5%

-16.0%

-5.0% -4.6%

6.4%

Crecimiento Exportaciones Bienes(excluye zonas francas y bienes

adquiridos en puerto)

Crecimiento Total Exportado Variación Deficit Comercial DCC como % PIB

Indicadores de Comercio Exterior 2013

Con PMPV Sin PMPV

Estabi l idad Macroeconómica Con su entrada, hoy en día, las exportaciones de BPV representan el 90% de

las exportaciones mineras.

100% 100% 100%

0% 0% 0%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Composición de las Exportaciones Mineras

Oro Plata Ferroniquel

Crecimiento Económico La minería fue el sector que más aportó al crecimiento del PIB en el año 2013.

Representando el 0.5% del PIB, el sector explicó el 19% del crecimiento total

este año. Sin la entrada en funciones de Barrick Pueblo Viejo la economía dominicana

sólo hubiese experimentado un crecimiento del valor agregado de 3.5% comparado con

el de 4.1% que tuvo.

Minería 19%

Comunicaciones 18%

Financiero 11%

Hoteles y Rest. 10% Agropecuario

8%

Construcción 7%

Otros Serv. 6%

Viviendas 4%

Manufactura Local 2%

Transporte 2%

Salud 2%

ZF 2%

Educación 1%

Aporte al Crecimiento del PIB 2013

4.1%

3.5%

Con Barrick Sin Barrick y asumiendocrecimiento sector minero

promedio 2010-2012

Estimado Crecimiento Economía Dominicana

Crecimiento Minería 151%

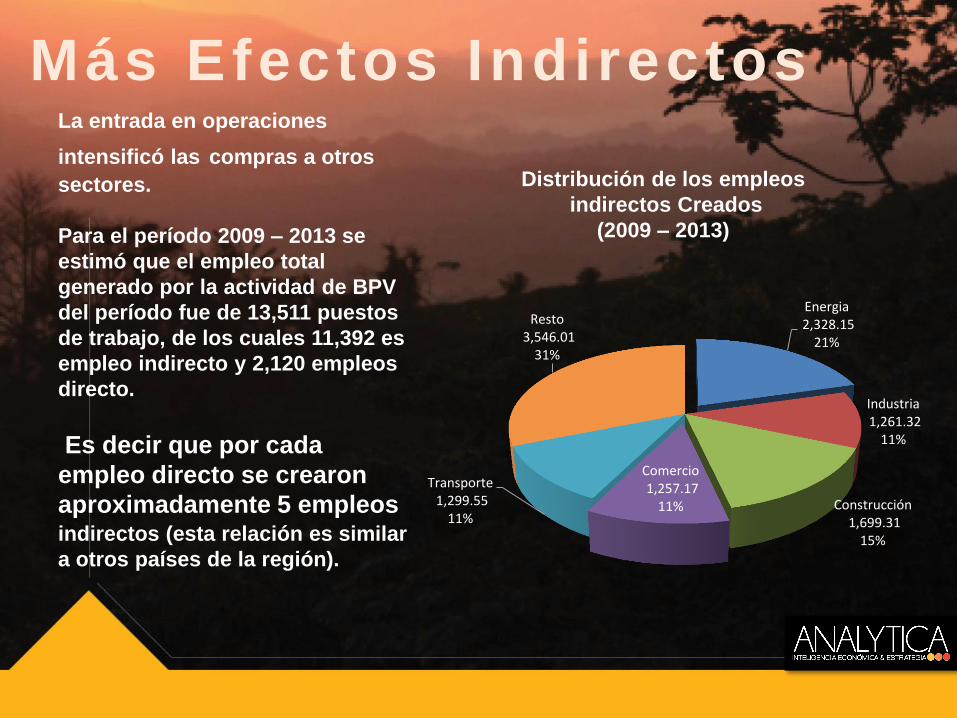

Más Efectos Indirectos La entrada en operaciones

intensificó las compras a otros

sectores.

Para el período 2009 – 2013 se

estimó que el empleo total

generado por la actividad de BPV

del período fue de 13,511 puestos

de trabajo, de los cuales 11,392 es

empleo indirecto y 2,120 empleos

directo.

Es decir que por cada

empleo directo se crearon

aproximadamente 5 empleos indirectos (esta relación es similar

a otros países de la región).

Distribución de los empleos

indirectos Creados

(2009 – 2013)

Energia 2,328.15

21%

Industria 1,261.32

11%

Construcción 1,699.31

15%

Comercio 1,257.17

11%

Transporte 1,299.55

11%

Resto 3,546.01

31%

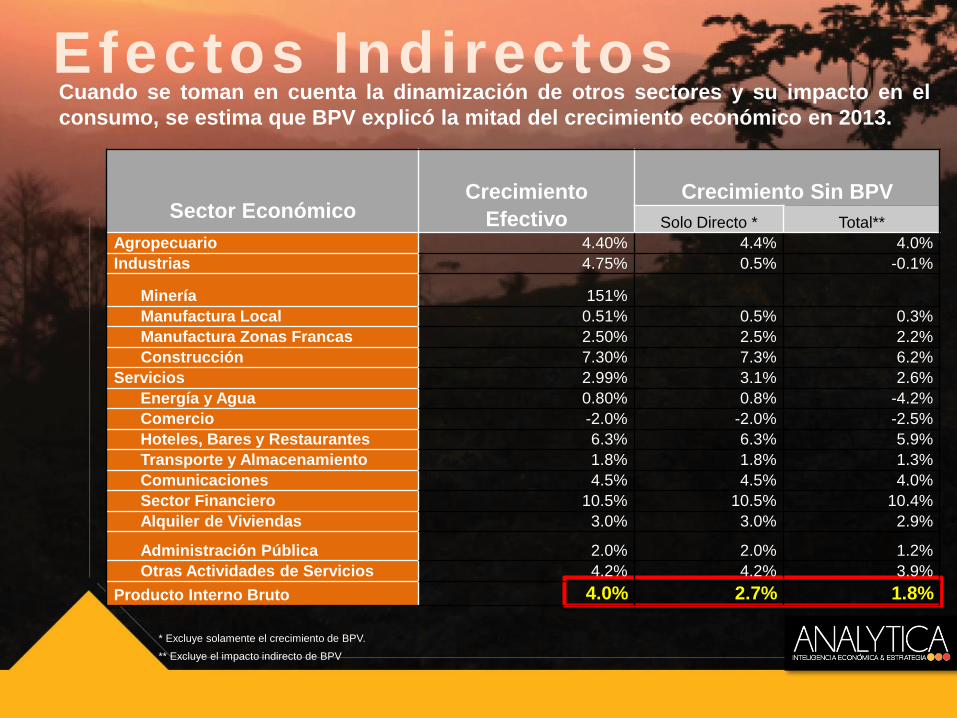

Efectos Indirectos Cuando se toman en cuenta la dinamización de otros sectores y su impacto en el

consumo, se estima que BPV explicó la mitad del crecimiento económico en 2013.

* Excluye solamente el crecimiento de BPV. ** Excluye el impacto indirecto de BPV

Sector Económico Crecimiento

Efectivo

Crecimiento Sin BPV

Solo Directo * Total**

Agropecuario 4.40% 4.4% 4.0%

Industrias 4.75% 0.5% -0.1%

Minería 151%

Manufactura Local 0.51% 0.5% 0.3%

Manufactura Zonas Francas 2.50% 2.5% 2.2%

Construcción 7.30% 7.3% 6.2%

Servicios 2.99% 3.1% 2.6%

Energía y Agua 0.80% 0.8% -4.2%

Comercio -2.0% -2.0% -2.5%

Hoteles, Bares y Restaurantes 6.3% 6.3% 5.9%

Transporte y Almacenamiento 1.8% 1.8% 1.3%

Comunicaciones 4.5% 4.5% 4.0%

Sector Financiero 10.5% 10.5% 10.4%

Alquiler de Viviendas 3.0% 3.0% 2.9%

Administración Pública 2.0% 2.0% 1.2%

Otras Actividades de Servicios 4.2% 4.2% 3.9%

Producto Interno Bruto 4.0% 2.7% 1.8%

Efectos Indirectos En el año 2013 los ingresos fiscales por arrendamiento minero

representaron RD$12,412 millones.

El impacto de este proceso de

renegociación se evidencia a

partir de 2013 con los aportes

que el Estado Dominicano ha

recibido de esta

empresa.

En ese año el estado

recibió RD$12,412 Millones

provenientes de esta empresa.

Esto representa 4.4% de los

impuestos internos provenientes

y un 21% de los impuestos sobre

la renta pagados por empresas

Impuesto Mínimo

Anual Minero 27.8%

ISR/Empresas 21.3%

Impuesto sobre

Utilidades 39.0% RNF

11.9%

Distribución Impuestos Pagados por Empresas Mineras

2013

Fuente: DGII, Boletín Diciembre 2013 (informaciones preliminares)

Aportes al Fisco La tasa de Tributación efectiva de PVDC es la segunda mayor de la economía.

Si tomamos solamente en cuenta tributación directa, es ciertamente la mayor

(pues gran parte de las recaudaciones de sectores de alta tributación son

impuestos indirectos).

Carga Impositiva Ponderada 2012

(Aportes al Fisco como % Ventas) **20

13 p

ara

BP

V

Fuen

te:

Dir

ecci

ón

Gen

eral

de

Imp

ues

tos

Inte

rno

s

7.2%

10.1%

10.5%

11.4%

12.0%

12.1%

12.4%

13.9%

15.2%

15.2%

15.7%

16.2%

19.9%

[VALUE]*

31.0%

Resto Manufactura

Alquiler Vivienda

Servicios (General)

Muebels

Hoteles

Transporte

Fabricación Jabones y Detergentes

Minería (General)

Financiero

Fabricación Cemento

Comercio-Vehículos

Comunicaciones

Otros Servicios

PVDC

Manufactura (Bebidas, Tabaco, Petróleo)

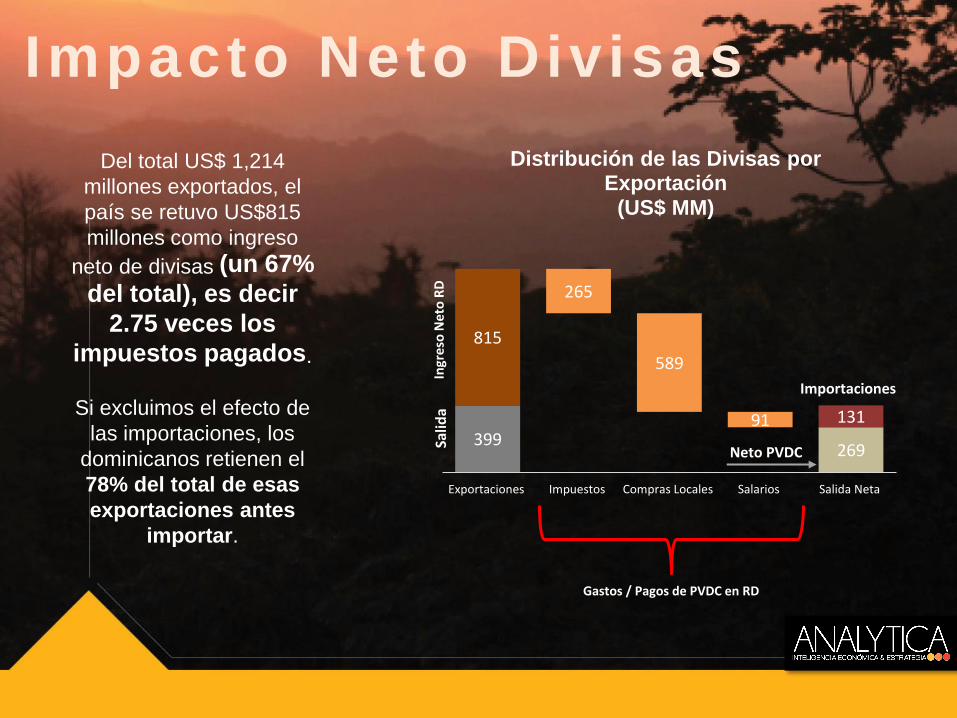

Impacto Neto Divisas

Del total US$ 1,214

millones exportados, el

país se retuvo US$815

millones como ingreso

neto de divisas (un 67%

del total), es decir

2.75 veces los

impuestos pagados.

Si excluimos el efecto de

las importaciones, los

dominicanos retienen el

78% del total de esas

exportaciones antes

importar.

399 269

815

265

589

91 131

Exportaciones Impuestos Compras Locales Salarios Salida Neta

Distribución de las Divisas por Exportación

(US$ MM)

Ingr

eso

Ne

to R

D

Salid

a

Neto PVDC

Neto PVDC Neto PVDC

Importaciones

Gastos / Pagos de PVDC en RD

Responsabilidad

Social El apoyo de BPV a tres municipios de la Provincia Sánchez Ramírez

(Cotuí, Maimón y Fantino) en 2008-2009 ha ayudado a crear Consejos

Municipales Económicos y Sociales que dan a la sociedad civil un rol

clave en la creación de planes de desarrollo y supervisión de su

implementación.

Una de las acciones puntuales que ha desarrollado BPV ha

sido la remediación ambiental del pasivo dejado por la pasada

operación

A través de la gestión Social de BPV se han desarrollado un

sin número de proyectos para el beneficio de la comunidad y

la provincia, sobre todo el desarrollo de

capacidades de emprendimiento dentro de

Incubadora de Empresas.

Responsabi l idad Social

Responsabi l idad Socia l

Incubadora de Empresas en una alianza público-privada que busca empoderar a las personas con herramientas que sirvan para encaminarlos hacia un mejor futuro.

Entre los proyectos que se encuentran en Incubadora de Empresas están:

1. Proyecto de Procesamiento de Plástico PET (transformación en hojuelas de plástico con fines de exportación).

2. Transformaciones Ecológicas Maimón (reciclaje).

3. Proyecto Candiver (elaboración de productos de higiene).

4. Fábrica Lemba Jeans (confección de jeans).

5. Creación Ecológicas la Colonia (confección de carteras a base de fundas).

6. PAMEC (cultivo de plantas aromáticas y medicinales).

7. Procesadora de Frutas la Cabirma (procesamiento de frutas).

HATILLO