Estudio Viabilidad De Refineria 30jul08

94

Julio 30, 2008 Estudio de viabilidad para construir una nueva refinería en México

-

Upload

diputadospan -

Category

Documents

-

view

391 -

download

4

description

PEMEX

Transcript of Estudio Viabilidad De Refineria 30jul08

Julio 30, 2008

Estudio de viabilidad para construir una nueva refinería

en México

2

3

ÍNDICE 1. INTRODUCCIÓN ................................................................................... 5

2. SUPUESTOS ............................................................................................ 9

2.1 Análisis del entorno ............................................................................................ 9

2.1.1 Entorno externo........................................................................................... 9

2.1.2 Entorno interno ......................................................................................... 34

2.2 Premisas del proyecto ....................................................................................... 37

2.2.1 Demanda esperada de petrolíferos ............................................................ 39

2.2.2 Precios y márgenes de refinación ............................................................. 43

2.2.3 Normatividad ambiental y seguridad industrial ....................................... 45

2.2.4 Disponibilidad de materia prima............................................................... 47

2.2.5 Metodología .............................................................................................. 48

2.2.6 Logística e infraestructura requerida para el caso base ............................ 50

2.2.7 Selección de tecnología para una nueva refinería..................................... 52

2.2.8 Determinación del tamaño óptimo para una nueva refinería .................... 57

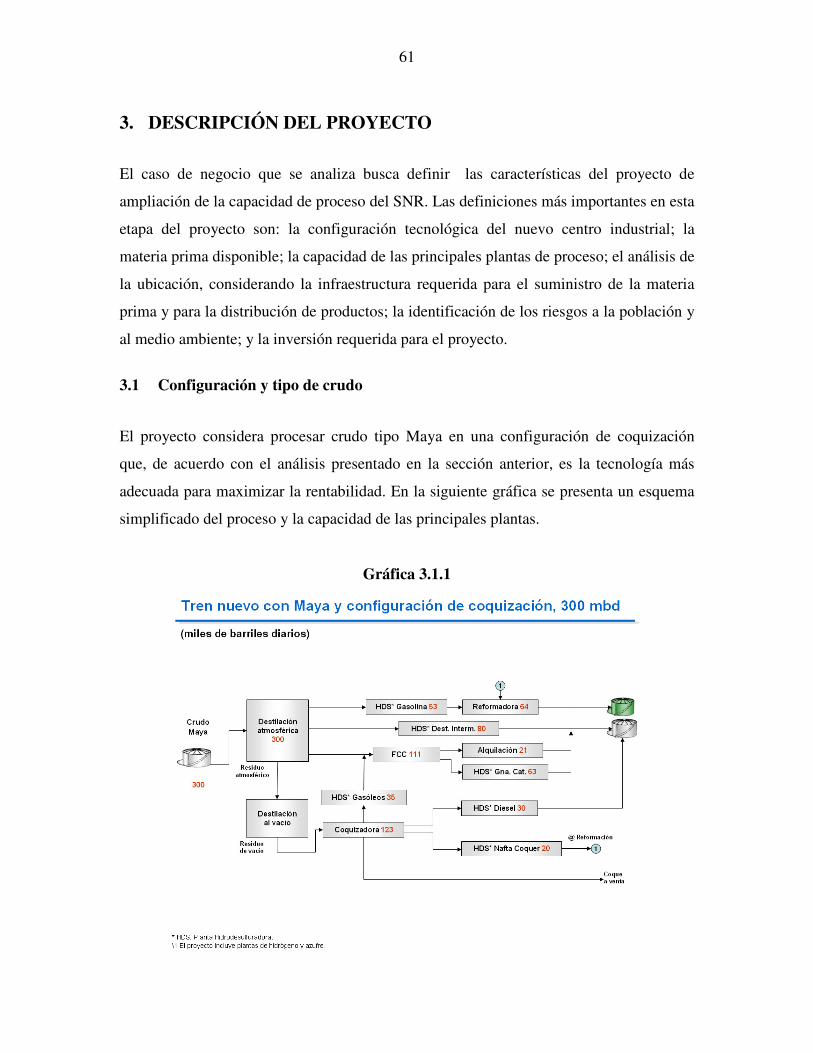

3. DESCRIPCIÓN DEL PROYECTO .................................................... 61

3.1 Configuración y tipo de crudo .......................................................................... 61

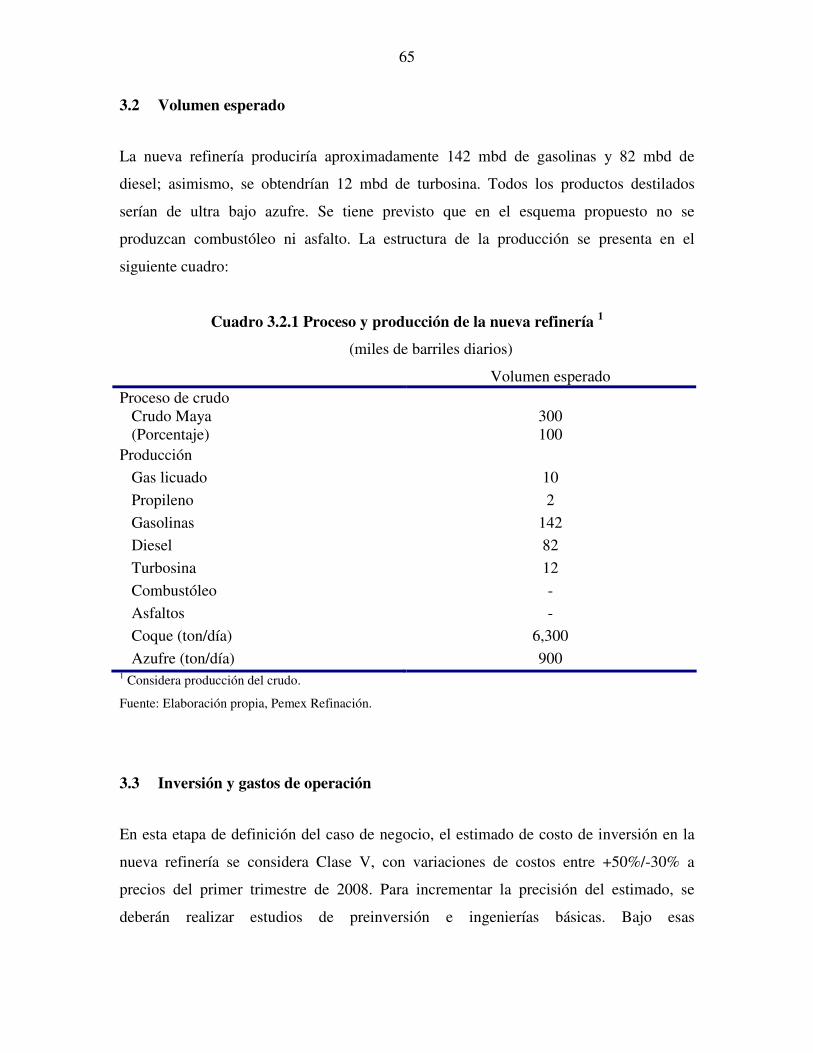

3.2 Volumen esperado ............................................................................................ 65

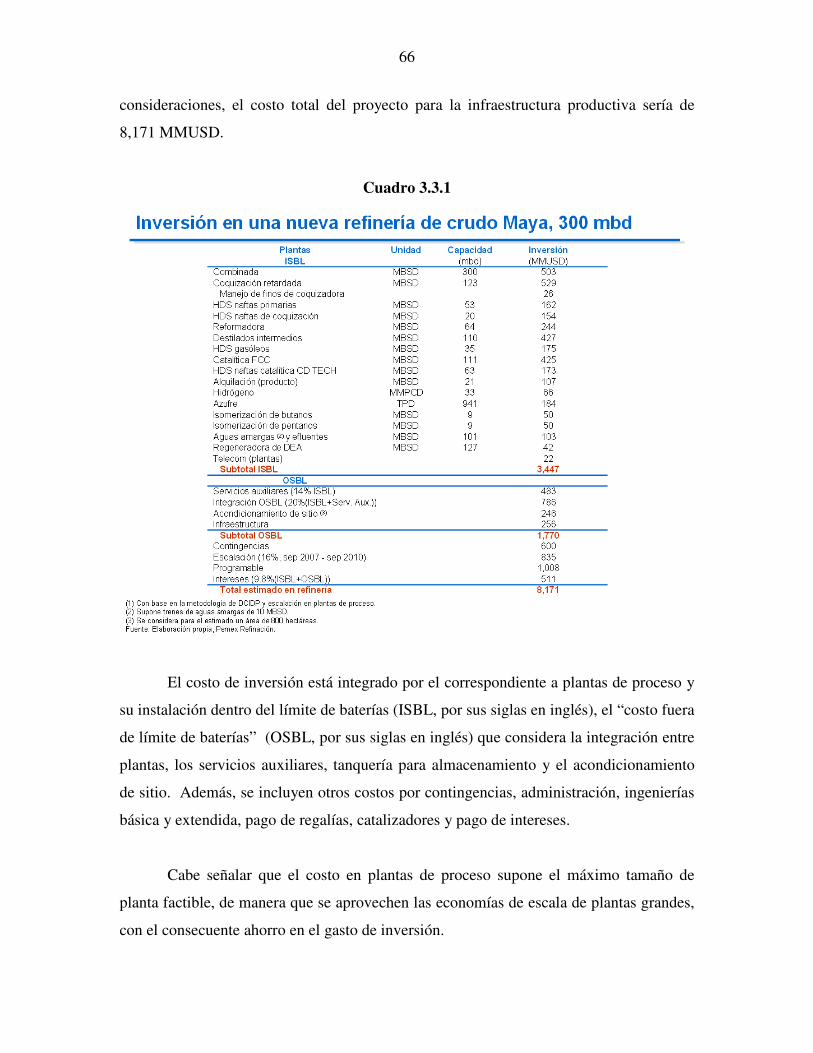

3.3 Inversión y gastos de operación........................................................................ 65

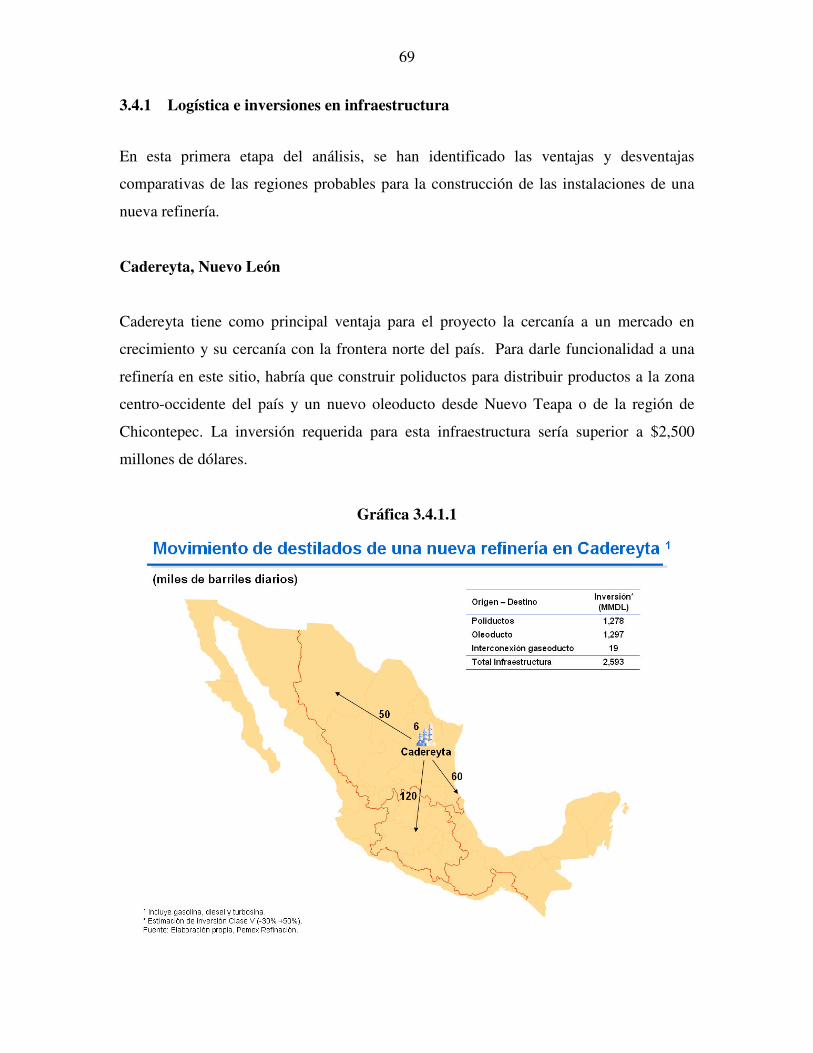

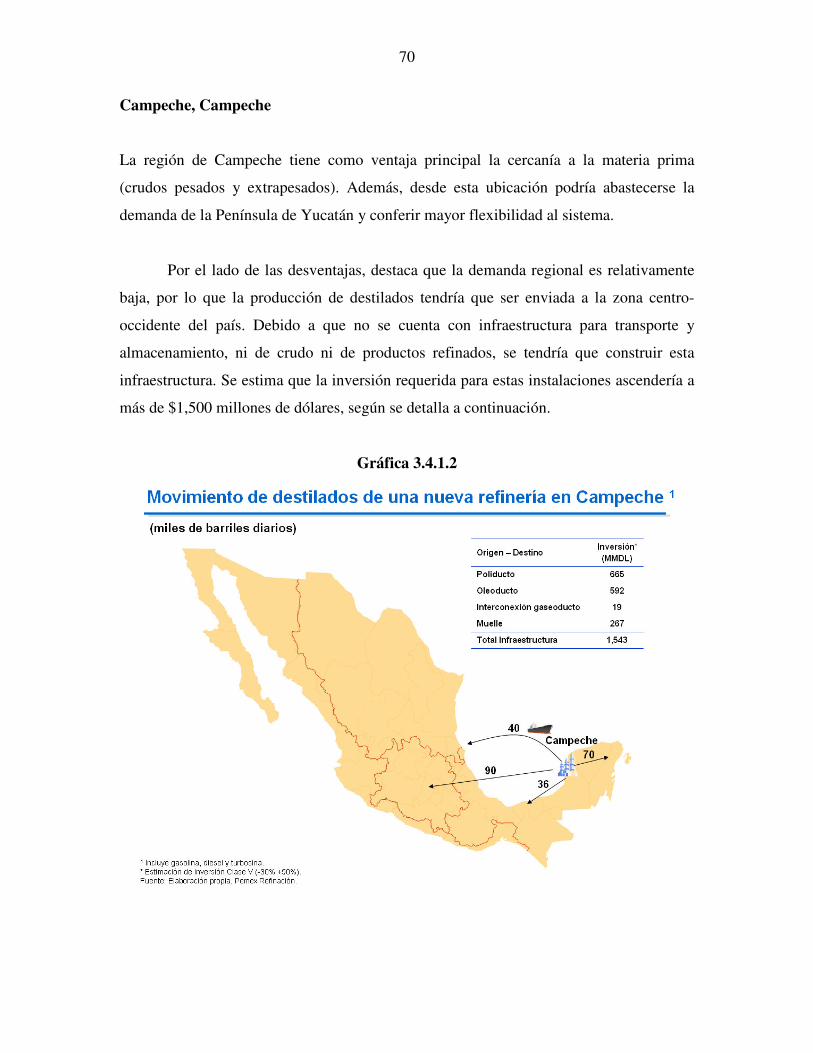

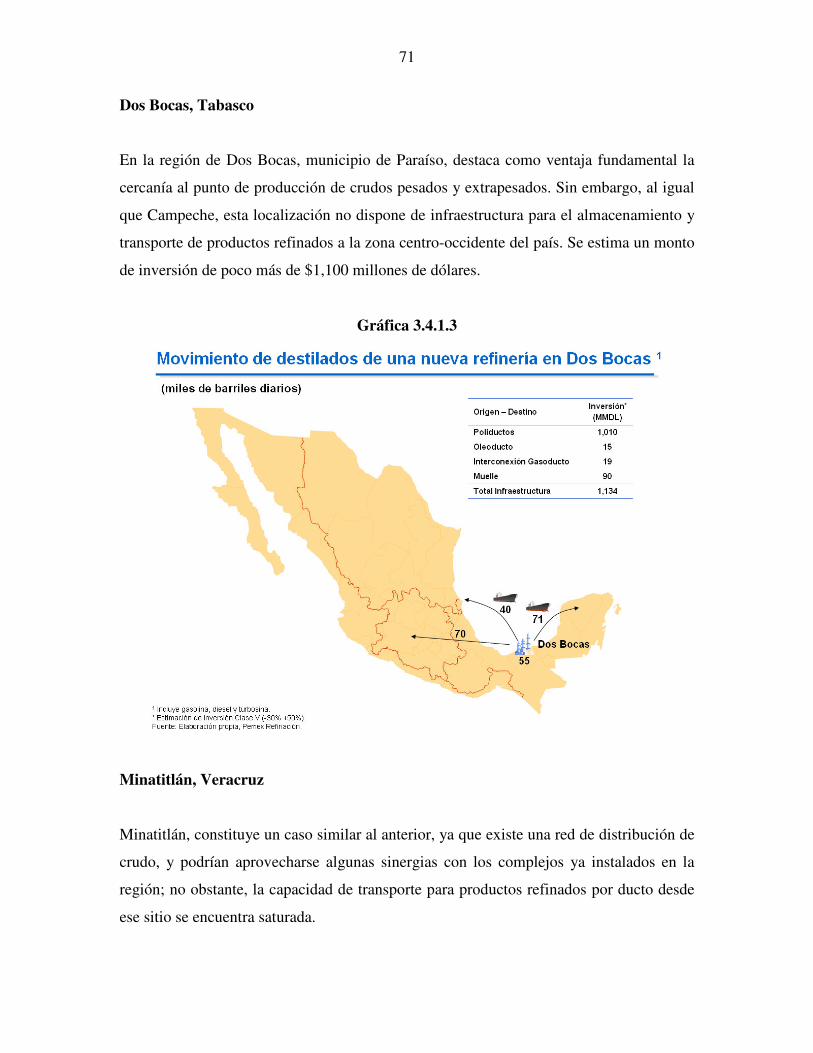

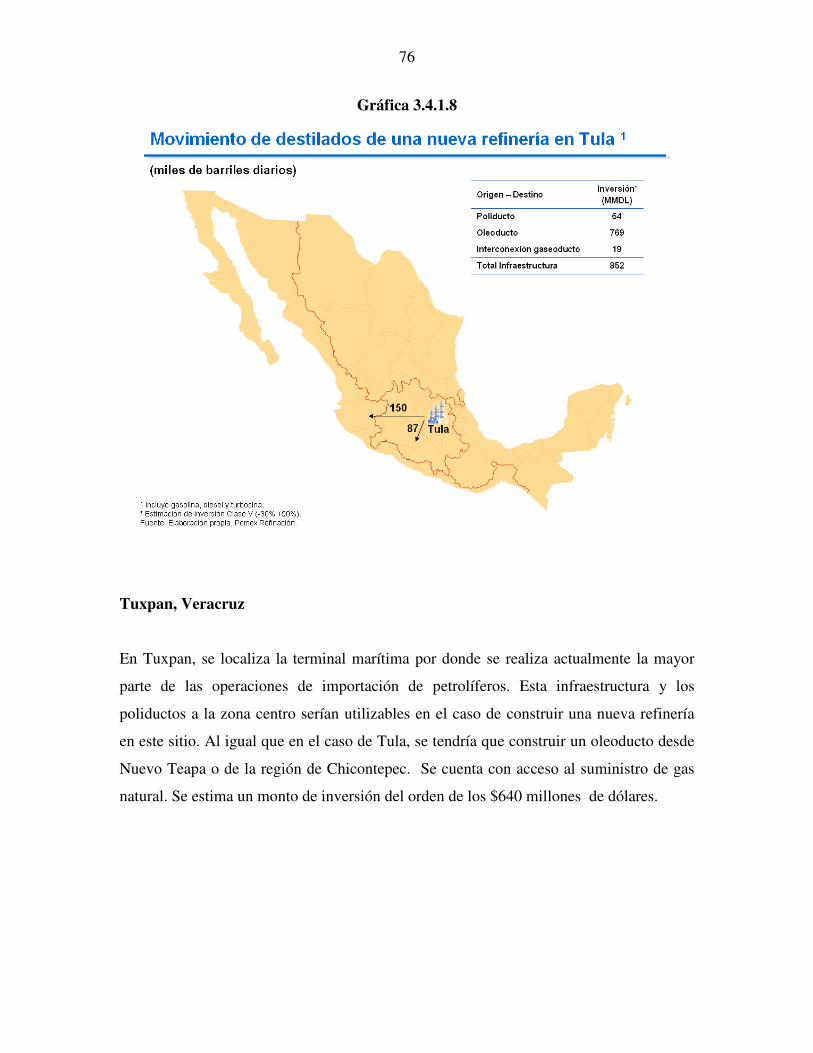

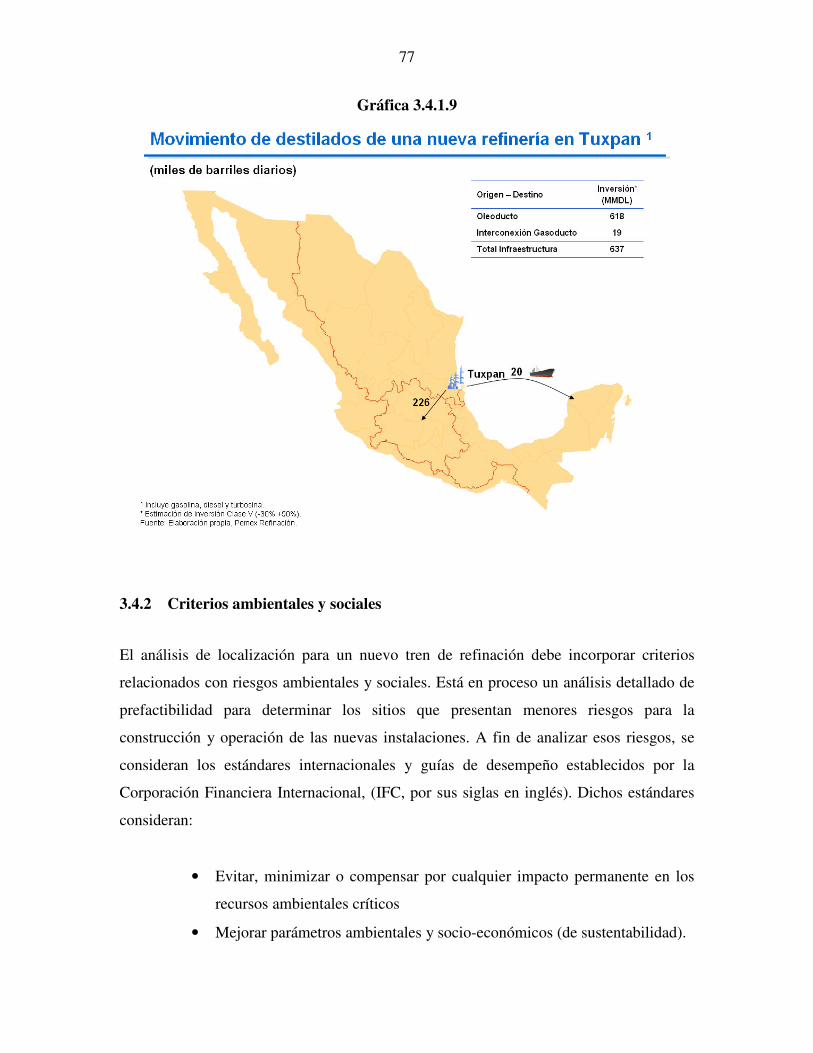

3.4 Ubicaciones potenciales.................................................................................... 67

3.4.1 Logística e inversiones en infraestructura................................................. 69

3.4.2 Criterios ambientales y sociales................................................................ 77

3.5 Rentabilidad esperada del proyecto .................................................................. 81

4. PROYECCIÓN DEL IMPACTO ........................................................ 83

4.1 Política energética ............................................................................................. 83

4.2 Economía del país ............................................................................................. 88

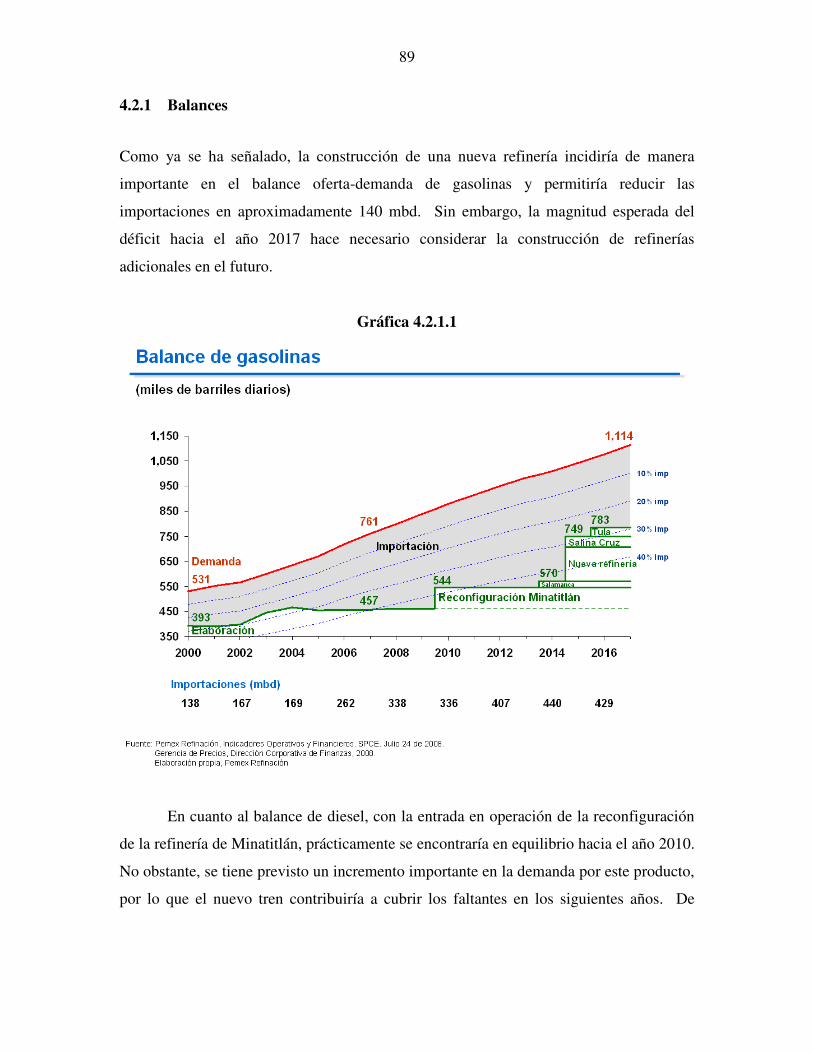

4.2.1 Balances .................................................................................................... 89

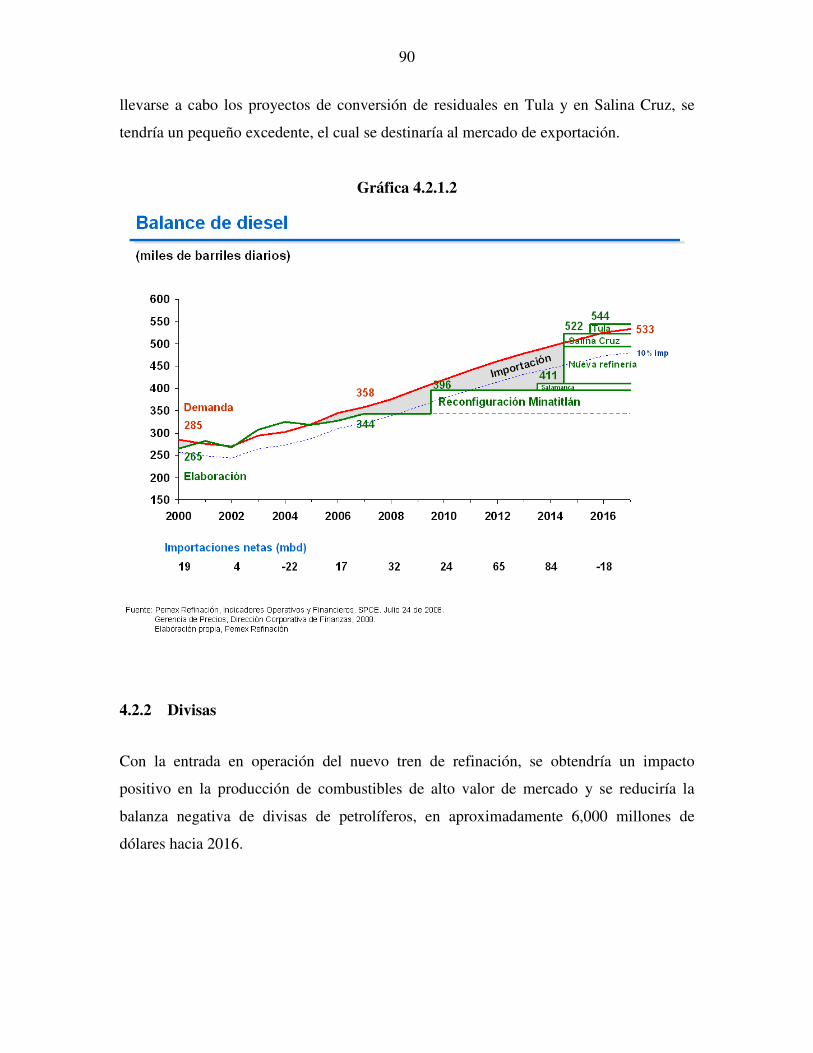

4.2.2 Divisas....................................................................................................... 90

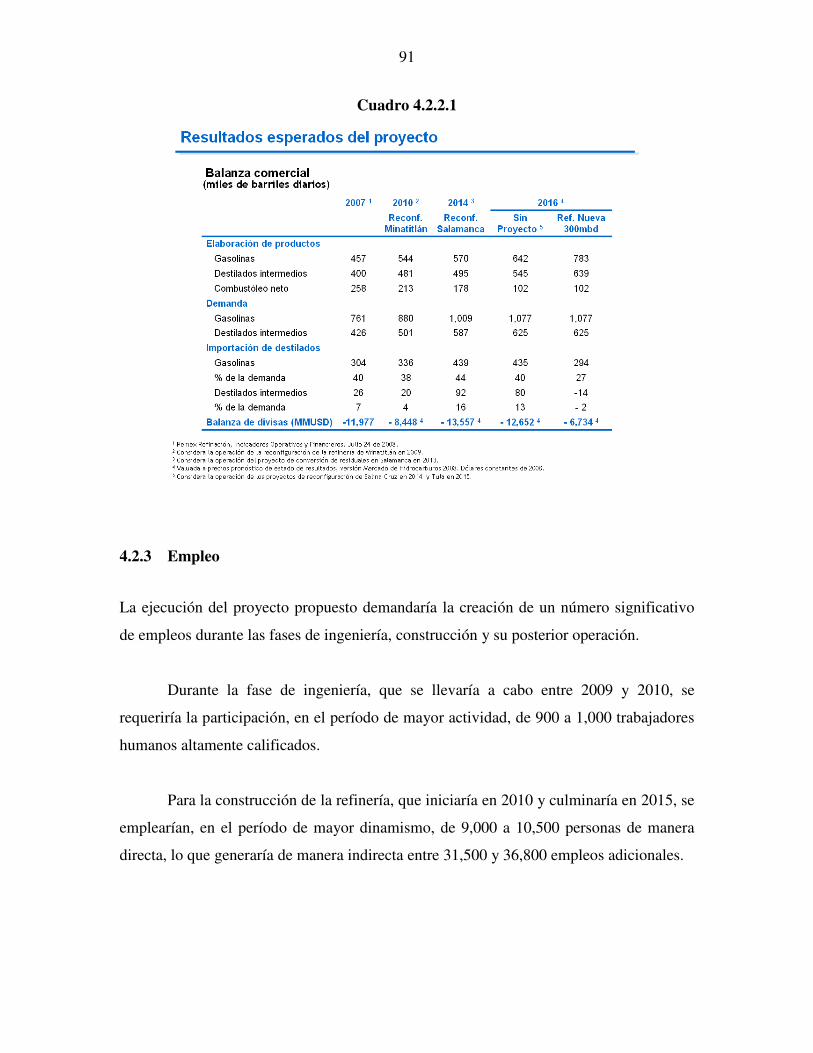

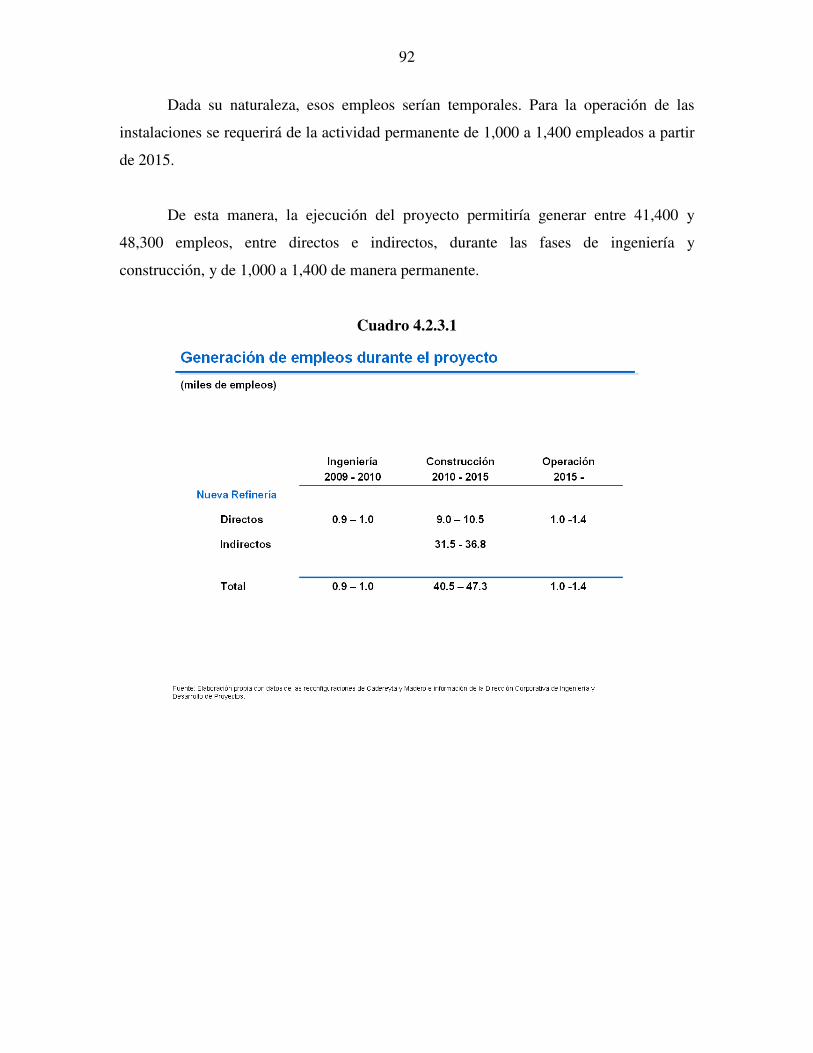

4.2.3 Empleo ...................................................................................................... 91

5. CONSIDERACIONES FINALES ....................................................... 93

4

5

1. INTRODUCCIÓN

Desde hace años Pemex Refinación enfrenta una situación crítica, caracterizada por

graves restricciones para cumplir su objetivo fundamental como organismo subsidiario de

Petróleos Mexicanos: abastecer con eficiencia, calidad, oportunidad, seguridad y a

precios competitivos la demanda de petrolíferos del país. Las limitantes con que

actualmente se desempeña el organismo se vinculan con deficiencias operativas,

institucionales, normativas, de regulación y de insuficiencia de recursos para financiar sus

programas de operación, mantenimiento y expansión.

Diversos segmentos de la cadena de valor del organismo operan con

infraestructura tecnológicamente obsoleta, mantenimiento deficiente, una antigüedad que

rebasa los estándares permisibles, y niveles de saturación que implican riesgos elevados

para su operación. Esta situación es especialmente crítica en el caso de la infraestructura

de producción de petrolíferos, la cual ha permanecido sin cambios ni actualizaciones

durante casi dos décadas, frente a una demanda interna de petrolíferos que aumenta a

tasas más elevadas que la economía nacional.

En este contexto, el dinamismo de la demanda (que para cualquier empresa

constituye un elemento determinante de su expansión) se ha convertido en un factor

adicional de presión para Pemex Refinación. Esto ha tenido implicaciones negativas

sobre la situación operativa y financiera del organismo, debido a la imposibilidad de

enfrentar dicho crecimiento con la infraestructura de producción disponible.

La situación ha propiciado un aumento sustancial de las importaciones de

petrolíferos, fundamentalmente gasolinas. Esto representa un factor de riesgo para la

soberanía energética del país, ya que no es posible disminuir las adquisiciones de

petrolíferos en el exterior sin poner en riesgo el abasto del mercado nacional.

6

Con respecto a esto, en el Artículo Transitorio Décimo Noveno del Presupuesto

de Egresos de la Federación (PEF) para 2008 se estableció:

“Petróleos Mexicanos deberá elaborar y enviar a la Cámara de Diputados a más

tardar el treinta de julio de 2008, un estudio de viabilidad y pre factibilidad para

determinar la necesidad de construir una nueva refinería para el sistema nacional de

refinación del organismo subsidiario Pemex-Refinación. Dicho documento deberá

proponer, en su caso, la ubicación probable y las características tecnológicas de la

nueva refinería y, de forma general, las características, proyecciones de impacto que

pudieran tener dichos proyectos para la política energética nacional, el desarrollo de

Pemex y la economía del país; así como los supuestos de precios, volúmenes

involucrados, lugares esperados de venta de los refinados, costos y márgenes implícitos

de los mismos, diferenciales estimados, entre crudos ligeros y pesados, sitios

considerados como puntos de distribución y toda la infraestructura considerada como

necesaria para el óptimo desempeño de los proyectos.”

Asimismo, el 18 de marzo de 2008 el Presidente de la República, Felipe Calderón

Hinojosa, instruyó a la Secretaría de Energía y a Petróleos Mexicanos a “iniciar los

estudios y analizar la factibilidad técnica, financiera y logística que nos permita

construir una nueva refinería en el territorio nacional.”

Para atender el requerimiento de Ley y responder a la instrucción presidencial,

Pemex pone a consideración del H. Congreso de la Unión el documento Estudio de

viabilidad para construir una nueva refinería en México, el cual contiene la información

solicitada en el PEF 2008. En su caso, ello permitirá sustentar la asignación de recursos

financieros para iniciar la recuperación del rezago en la capacidad productiva de

refinación de petróleo, así como contrarrestar los problemas derivados de la falta de

capacidad actual para producir los petrolíferos que demanda el país.

7

El documento está estructurado en cuatro secciones. En el Capítulo 2 se presenta

el análisis del entorno interno y externo que enfrenta el proyecto, los supuestos y los

principales aspectos metodológicos utilizados en el estudio.

En el Capítulo 3 se describe con detalle el proyecto: la infraestructura productiva

requerida, el tipo de configuración y tamaño, el tipo de crudo que procesaría, las

ubicaciones alternativas y la infraestructura requerida para el suministro de la materia

prima y para la distribución de productos.

El Capítulo 4 contiene las proyecciones de impacto del proyecto en la política

energética, en Pemex y en la economía del país. En la última sección se presentan

consideraciones finales.

Debe señalarse que el proyecto para una nueva refinería forma parte de una

estrategia integral de Pemex Refinación, que se orienta a superar la situación actual de

estancamiento de la producción y a la modernización de sus instalaciones. Asimismo,

dicha estrategia busca adecuar la infraestructura de almacenamiento, transporte,

distribución y comercialización de petrolíferos y disponer de la capacidad de respuesta

ante los cambios previstos en la oferta nacional de crudos y ante el dinamismo y cambio

de estructura de la demanda, en especial de combustibles automotrices.

Esa estrategia integral de producción y suministro de petrolíferos parte de los

objetivos que establece el Plan Nacional de Desarrollo 2007-2012, en particular los

relativos a modernizar y ampliar la capacidad de refinación, en especial de crudos

pesados, e incrementar la de almacenamiento, suministro y transporte. Asimismo,

considera los objetivos específicos y estrategias para el sector hidrocarburos, que se

detallan en el Programa Sectorial de Energía 2007-2012 para garantizar la seguridad

energética del país.

La puesta en operación de una nueva refinería forma parte medular de esa

estrategia integral, tal como se establece en la Estrategia Institucional de Petróleos

8

Mexicanos. Asimismo, se plantea de manera explícita en el Programa para Incrementar la

Eficiencia Operativa en Petróleos Mexicanos y sus Organismos Subsidiarios, que se

remitió a esa Soberanía en junio pasado.

9

2. SUPUESTOS 2.1 Análisis del entorno

En esta sección se presentan los elementos más relevantes de los entornos interno y

externo de la empresa. De esta manera, se proporciona un marco de referencia que

introduce los factores y variables más relevantes que inciden en la ejecución del proyecto

de ampliación de la capacidad de proceso del Sistema Nacional de Refinación (SNR).

En lo que se refiere al entorno externo de la empresa, el desempeño de la

economía mundial y el de los mercados de energéticos se identifican como los principales

factores que condicionan la ejecución de proyectos debido a la incidencia de los precios

internacionales de los crudos y de los productos refinados, así como de los costos de

construcción. Un factor adicional que condiciona la ejecución de proyectos es el

desempeño de la economía nacional, ya que ésta determina el tamaño de los mercados

energéticos en el país.

El entorno interno de la empresa está constituido esencialmente por las

características de su estructura administrativa y los mecanismos de regulación a que está

sujeta. Estos factores definen los incentivos que enmarcan el destino de Petróleos

Mexicanos y por consiguiente, de Pemex Refinación.

2.1.1 Entorno externo

En este apartado se presenta un análisis del comportamiento reciente y perspectivas de la

economía nacional y mundial, de la demanda de petróleo crudo y de refinados, así como

de la industria de la refinación.

10

Comportamiento reciente y tendencias de la economía mundial

Durante 2004 – 2006 la economía mundial experimentó el crecimiento más acelerado y la

tasa promedio de inflación más baja del último cuarto de siglo, a pesar del incremento

sostenido de los precios del petróleo y de otras materias primas, principalmente los

metales. En el último año de ese lapso, la tasa de crecimiento del producto nacional bruto

a nivel mundial fue 5%, superior a la observada durante 1990 – 1999. Las economías

emergentes de Asia, como China e India, han impulsado el crecimiento de la economía

mundial. El crecimiento de China en 2007 fue 11%, superior al registrado durante 2006 y

el de India fue 9.7%, mayor respecto al del año anterior.

Durante 2006 las economías industrializadas crecieron 3%, tasa inferior al

promedio mundial. Estados Unidos de América registró un crecimiento de 2.9% y la

Comunidad Económica Europea de 2.8%. Por su parte, el conjunto de las economías

emergentes y en desarrollo registraron un incremento de 7.6% con respecto al año

anterior.

El crecimiento generalizado de la economía mundial estimuló los flujos

comerciales globales e impulsó la inversión y el empleo, tanto de las economías

desarrolladas como de las emergentes y en desarrollo. Al mismo tiempo, los incrementos

de la inversión impulsaron al alza los precios de los bienes de capital y el dinamismo

económico propició una disminución de la capacidad productiva ociosa en la industria.

Esa dinámica económica se debilitó durante 2007, en especial en los países de la

Organización para la Cooperación y el Desarrollo Económico (OCDE). Ese año, se

registró también un ligero aumento de las tasas de inflación promedio. Se estima que la

economía mundial podría bajar su ritmo de crecimiento a 3.7% en 2008 y recuperarse

ligeramente para alcanzar 3.8% en 2009.

11

De acuerdo con las previsiones oficiales, en el corto plazo el crecimiento de la

economía mundial dependerá de los siguientes factores: 1

• El riesgo de que la problemática del sector inmobiliario se profundice en

Estados Unidos de América (EUA) y afecte a otros sectores vinculados

con el comercio exterior. Ello incidiría en otras economías desarrolladas y

en desarrollo.

• Perturbaciones negativas de la oferta de materias primas, en especial los

metales y el petróleo, derivadas de las elevadas cotizaciones en los

mercados internacionales y de la inestabilidad política en algunos países

productores.

• La adopción de políticas monetarias más restrictivas por parte de los

bancos centrales de los países industrializados, como respuesta a la

generalización de la crisis inmobiliaria en EUA.

• Posibles reacciones proteccionistas en algunos países, debido al aumento

del déficit de cuenta corriente de Estados Unidos de América y el

creciente superávit de los países exportadores de petróleo y China.

Perspectivas de la demanda mundial de petróleo crudo

Entre 1997 y 2006 la producción mundial de petróleo crudo aumentó a una tasa promedio

anual de 1.4%, con un incremento absoluto de 9.4 millones de barriles. La mayor parte

del incremento en la producción ocurrió durante la segunda mitad de dicho periodo,

cuando la producción aumentó en poco más de 7 millones de barriles, en comparación

con 2.6 millones en la primera mitad del periodo.

1 Secretaría de Hacienda y Crédito Público. Criterios Generales de Política Económica 2008. Diciembre de 2007.

12

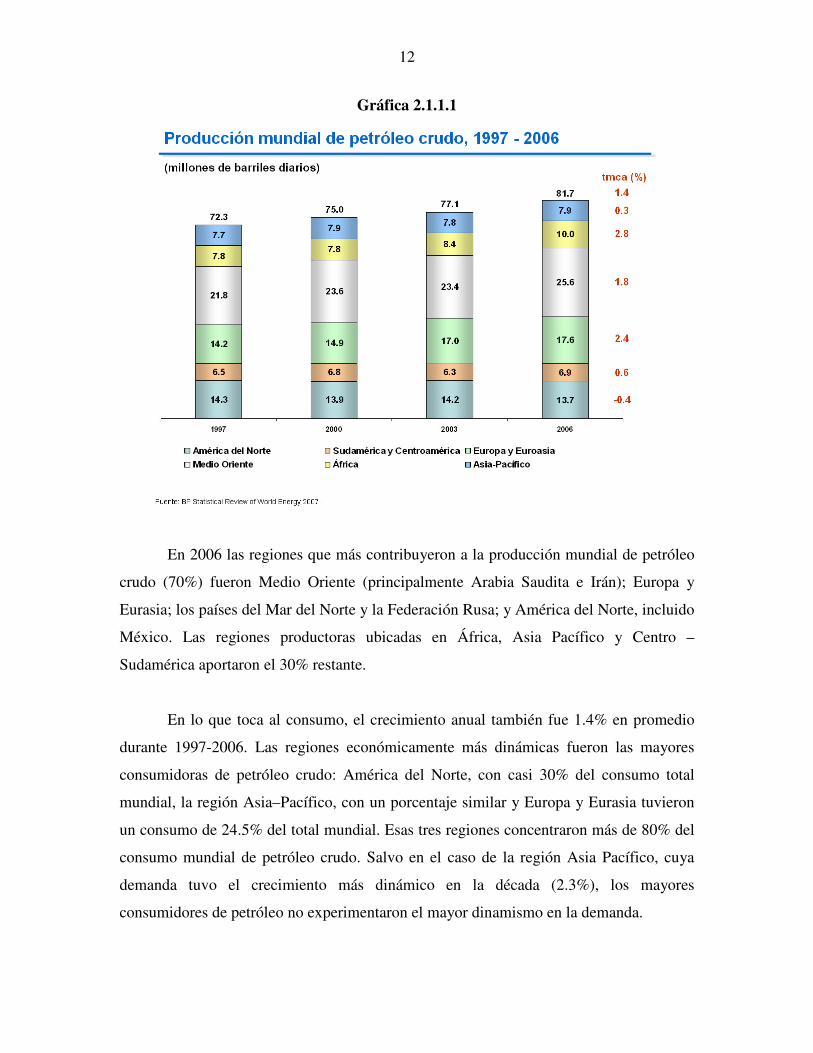

Gráfica 2.1.1.1

En 2006 las regiones que más contribuyeron a la producción mundial de petróleo

crudo (70%) fueron Medio Oriente (principalmente Arabia Saudita e Irán); Europa y

Eurasia; los países del Mar del Norte y la Federación Rusa; y América del Norte, incluido

México. Las regiones productoras ubicadas en África, Asia Pacífico y Centro –

Sudamérica aportaron el 30% restante.

En lo que toca al consumo, el crecimiento anual también fue 1.4% en promedio

durante 1997-2006. Las regiones económicamente más dinámicas fueron las mayores

consumidoras de petróleo crudo: América del Norte, con casi 30% del consumo total

mundial, la región Asia–Pacífico, con un porcentaje similar y Europa y Eurasia tuvieron

un consumo de 24.5% del total mundial. Esas tres regiones concentraron más de 80% del

consumo mundial de petróleo crudo. Salvo en el caso de la región Asia Pacífico, cuya

demanda tuvo el crecimiento más dinámico en la década (2.3%), los mayores

consumidores de petróleo no experimentaron el mayor dinamismo en la demanda.

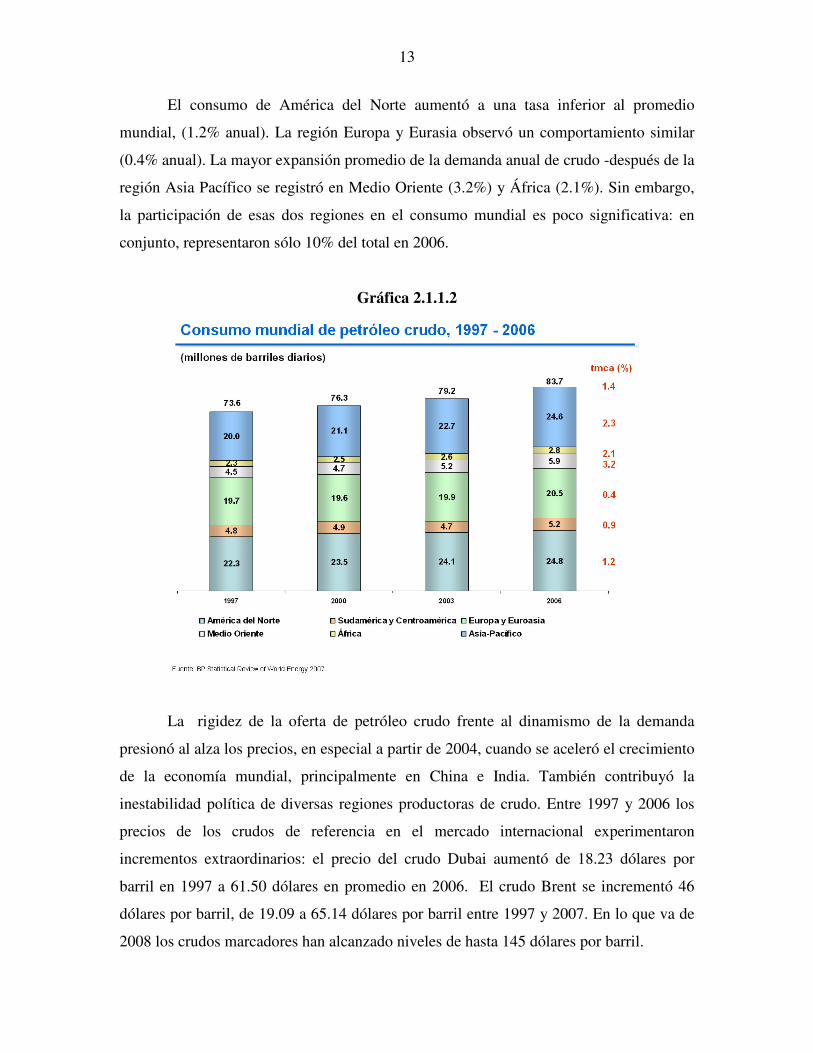

13

El consumo de América del Norte aumentó a una tasa inferior al promedio

mundial, (1.2% anual). La región Europa y Eurasia observó un comportamiento similar

(0.4% anual). La mayor expansión promedio de la demanda anual de crudo -después de la

región Asia Pacífico se registró en Medio Oriente (3.2%) y África (2.1%). Sin embargo,

la participación de esas dos regiones en el consumo mundial es poco significativa: en

conjunto, representaron sólo 10% del total en 2006.

Gráfica 2.1.1.2

La rigidez de la oferta de petróleo crudo frente al dinamismo de la demanda

presionó al alza los precios, en especial a partir de 2004, cuando se aceleró el crecimiento

de la economía mundial, principalmente en China e India. También contribuyó la

inestabilidad política de diversas regiones productoras de crudo. Entre 1997 y 2006 los

precios de los crudos de referencia en el mercado internacional experimentaron

incrementos extraordinarios: el precio del crudo Dubai aumentó de 18.23 dólares por

barril en 1997 a 61.50 dólares en promedio en 2006. El crudo Brent se incrementó 46

dólares por barril, de 19.09 a 65.14 dólares por barril entre 1997 y 2007. En lo que va de

2008 los crudos marcadores han alcanzado niveles de hasta 145 dólares por barril.

14

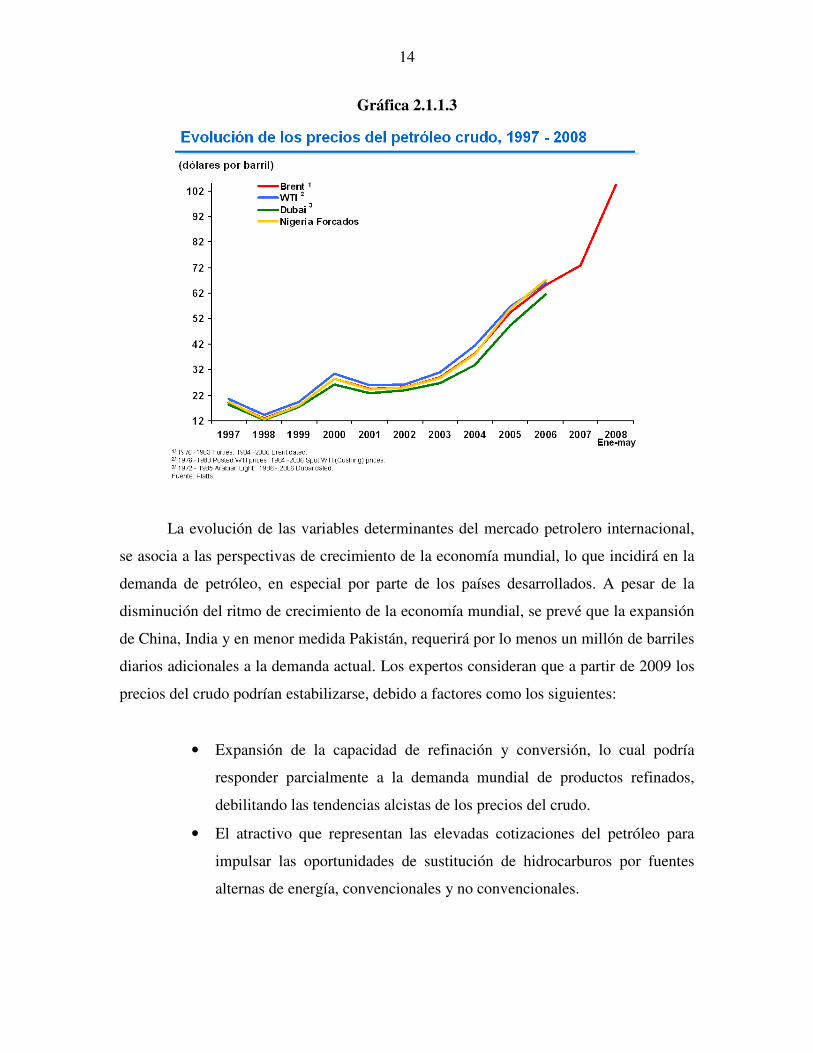

Gráfica 2.1.1.3

La evolución de las variables determinantes del mercado petrolero internacional,

se asocia a las perspectivas de crecimiento de la economía mundial, lo que incidirá en la

demanda de petróleo, en especial por parte de los países desarrollados. A pesar de la

disminución del ritmo de crecimiento de la economía mundial, se prevé que la expansión

de China, India y en menor medida Pakistán, requerirá por lo menos un millón de barriles

diarios adicionales a la demanda actual. Los expertos consideran que a partir de 2009 los

precios del crudo podrían estabilizarse, debido a factores como los siguientes:

• Expansión de la capacidad de refinación y conversión, lo cual podría

responder parcialmente a la demanda mundial de productos refinados,

debilitando las tendencias alcistas de los precios del crudo.

• El atractivo que representan las elevadas cotizaciones del petróleo para

impulsar las oportunidades de sustitución de hidrocarburos por fuentes

alternas de energía, convencionales y no convencionales.

15

• La estabilización de los mercados financieros mundiales y la recuperación

del valor del dólar, moneda en la que se realizan las transacciones

internacionales de crudo.

• El eventual impacto que precios elevados pudieran tener en la demanda

mundial de petróleo crudo y sus derivados, y el correspondiente impacto

sobre los ingresos de los países productores.

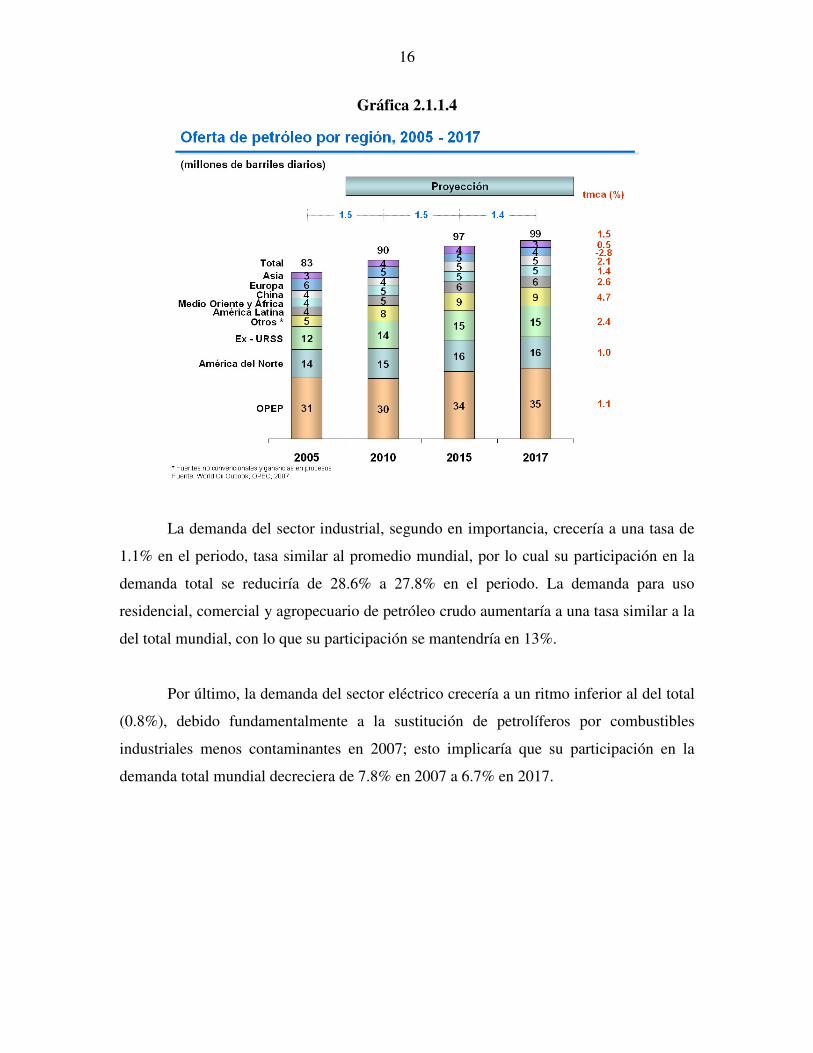

En el largo plazo se estima que la demanda mundial de petróleo crudo crezca a

tasas ligeramente superiores a las observadas en la década anterior. La expectativa de

crecimiento es 1.5% en promedio anual hacia el año 2017.

Se anticipa que la estructura de la producción por regiones de origen registre

ligeros cambios durante los próximos diez años. Medio Oriente continuará siendo el

principal proveedor de petróleo crudo en el mundo; la región de América del Norte será

la segunda proveedora en importancia y mantendrá su participación en aproximadamente

16%; los países de la Ex–URSS registrarán un ligero aumento de su producción, para

ubicarse en 15% del total mundial hacia 2017.

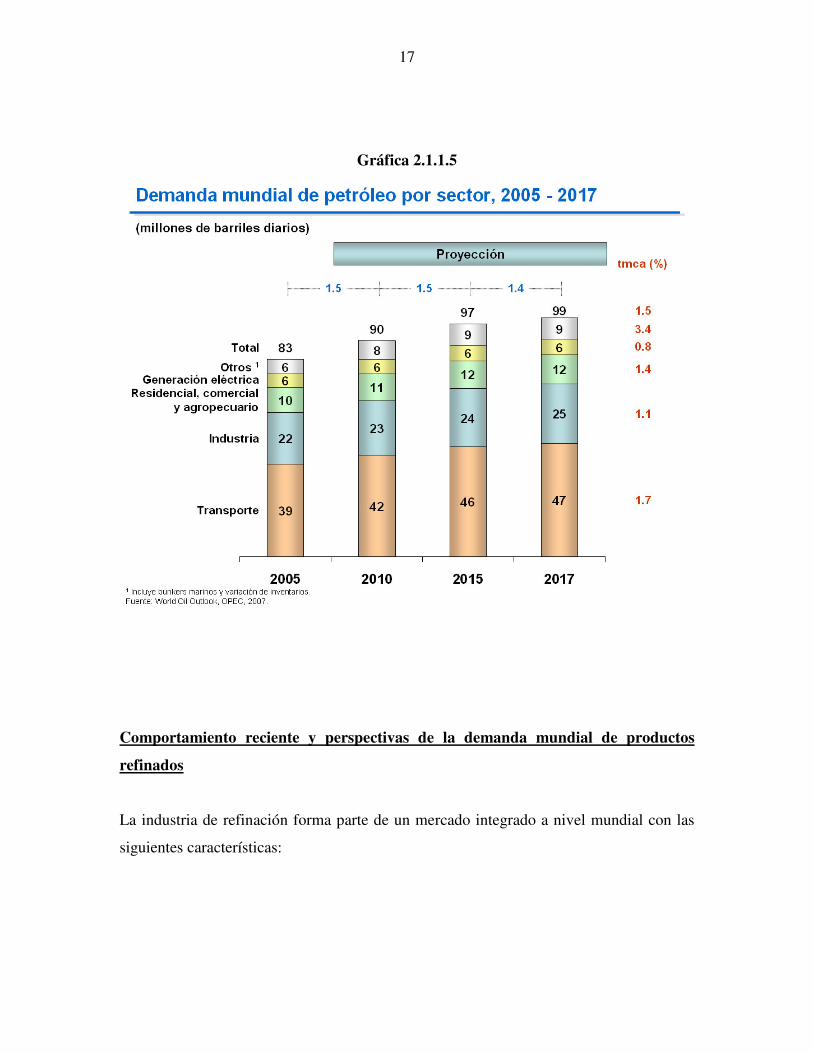

A mediano plazo, se prevé que la estructura de la demanda de petróleo crudo por

sectores de consumo experimentará cambios graduales, que confirmarían las tendencias

observadas en los últimos años. El sector más dinámico seguirá siendo el transporte, que

determinará las tendencias predominantes del consumo.

16

Gráfica 2.1.1.4

La demanda del sector industrial, segundo en importancia, crecería a una tasa de

1.1% en el periodo, tasa similar al promedio mundial, por lo cual su participación en la

demanda total se reduciría de 28.6% a 27.8% en el periodo. La demanda para uso

residencial, comercial y agropecuario de petróleo crudo aumentaría a una tasa similar a la

del total mundial, con lo que su participación se mantendría en 13%.

Por último, la demanda del sector eléctrico crecería a un ritmo inferior al del total

(0.8%), debido fundamentalmente a la sustitución de petrolíferos por combustibles

industriales menos contaminantes en 2007; esto implicaría que su participación en la

demanda total mundial decreciera de 7.8% en 2007 a 6.7% en 2017.

17

Gráfica 2.1.1.5

Comportamiento reciente y perspectivas de la demanda mundial de productos

refinados

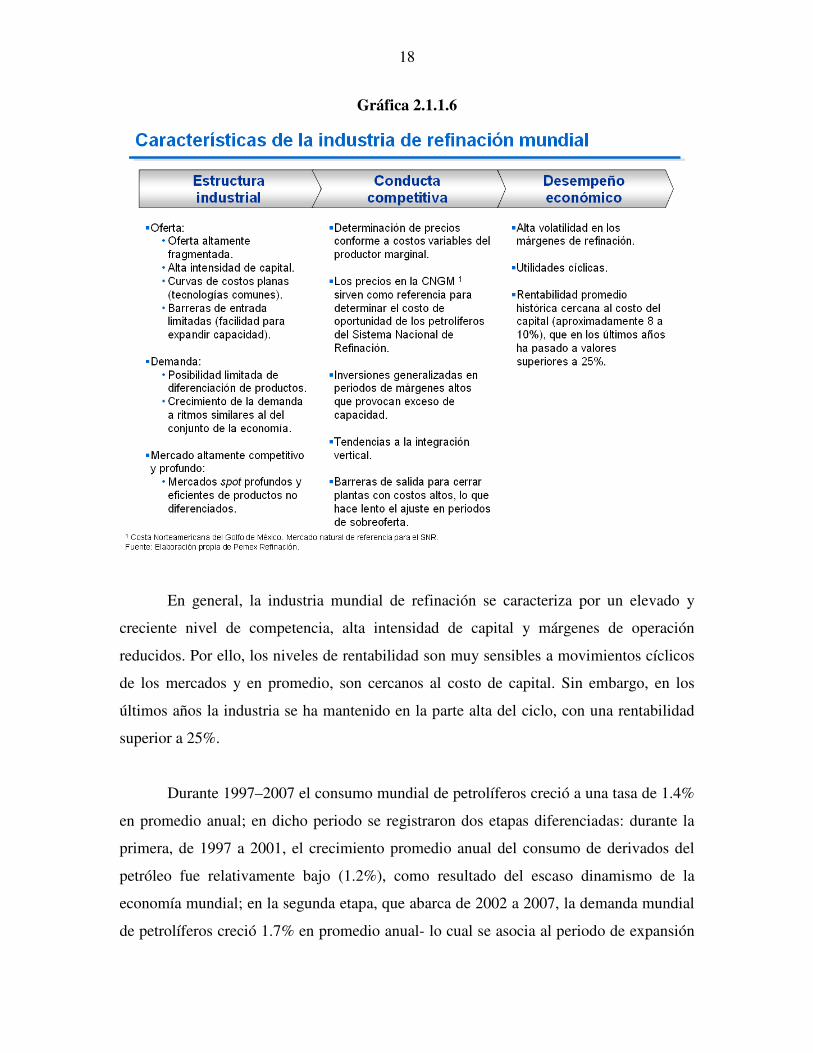

La industria de refinación forma parte de un mercado integrado a nivel mundial con las

siguientes características:

18

Gráfica 2.1.1.6

En general, la industria mundial de refinación se caracteriza por un elevado y

creciente nivel de competencia, alta intensidad de capital y márgenes de operación

reducidos. Por ello, los niveles de rentabilidad son muy sensibles a movimientos cíclicos

de los mercados y en promedio, son cercanos al costo de capital. Sin embargo, en los

últimos años la industria se ha mantenido en la parte alta del ciclo, con una rentabilidad

superior a 25%.

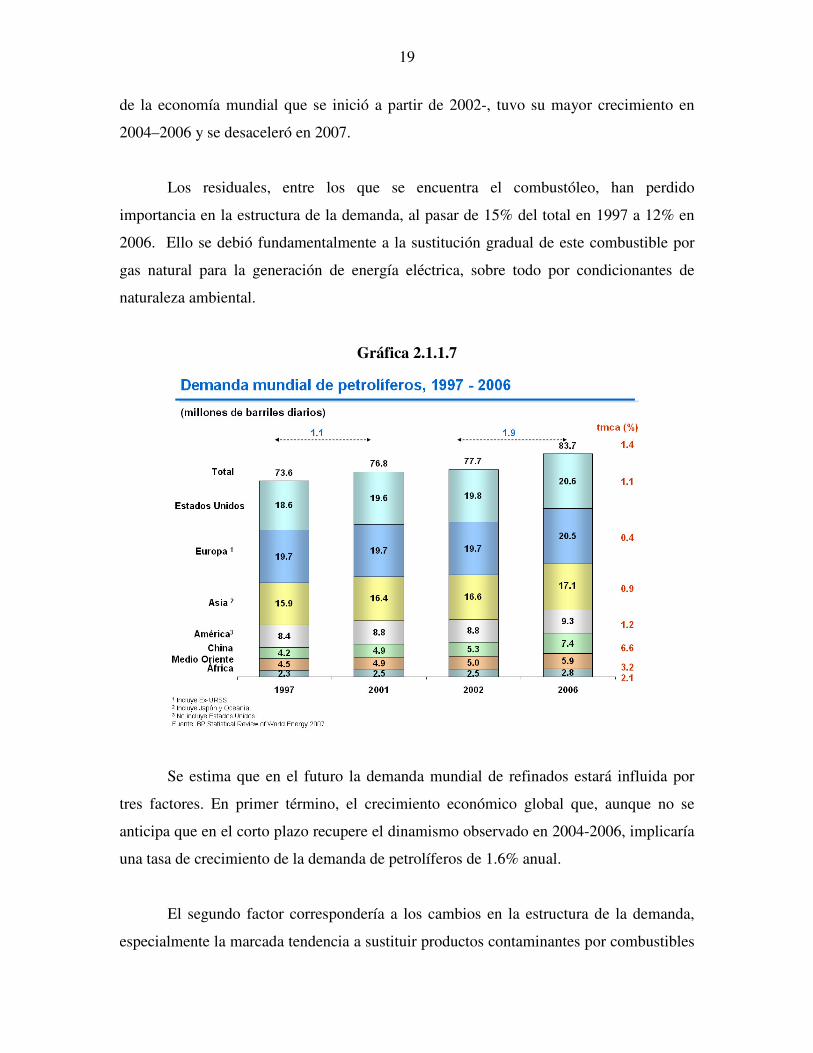

Durante 1997–2007 el consumo mundial de petrolíferos creció a una tasa de 1.4%

en promedio anual; en dicho periodo se registraron dos etapas diferenciadas: durante la

primera, de 1997 a 2001, el crecimiento promedio anual del consumo de derivados del

petróleo fue relativamente bajo (1.2%), como resultado del escaso dinamismo de la

economía mundial; en la segunda etapa, que abarca de 2002 a 2007, la demanda mundial

de petrolíferos creció 1.7% en promedio anual- lo cual se asocia al periodo de expansión

19

de la economía mundial que se inició a partir de 2002-, tuvo su mayor crecimiento en

2004–2006 y se desaceleró en 2007.

Los residuales, entre los que se encuentra el combustóleo, han perdido

importancia en la estructura de la demanda, al pasar de 15% del total en 1997 a 12% en

2006. Ello se debió fundamentalmente a la sustitución gradual de este combustible por

gas natural para la generación de energía eléctrica, sobre todo por condicionantes de

naturaleza ambiental.

Gráfica 2.1.1.7

Se estima que en el futuro la demanda mundial de refinados estará influida por

tres factores. En primer término, el crecimiento económico global que, aunque no se

anticipa que en el corto plazo recupere el dinamismo observado en 2004-2006, implicaría

una tasa de crecimiento de la demanda de petrolíferos de 1.6% anual.

El segundo factor correspondería a los cambios en la estructura de la demanda,

especialmente la marcada tendencia a sustituir productos contaminantes por combustibles

20

cada vez más limpios, debido a la evolución de la normatividad ambiental de alcance

mundial en buena parte de las regiones y países consumidores.

El tercer factor sería el crecimiento del sector transporte y el dinamismo

observado en la evolución tecnológica en la industria automotriz, que han propiciado un

incremento de la demanda de combustibles con requerimientos de calidad cada vez más

estrictos, en especial en cuanto a contenidos de azufre, benceno, olefinas y aromáticos, y

que también responden a la evolución de la normatividad ambiental a nivel internacional.

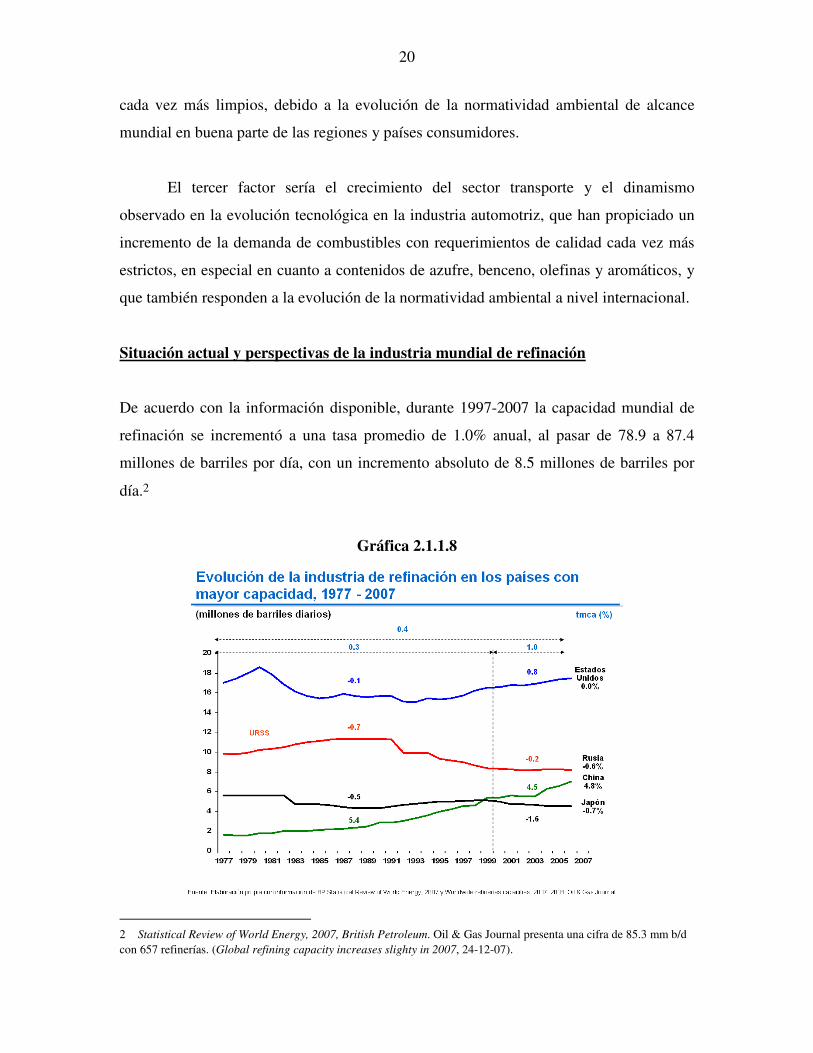

Situación actual y perspectivas de la industria mundial de refinación

De acuerdo con la información disponible, durante 1997-2007 la capacidad mundial de

refinación se incrementó a una tasa promedio de 1.0% anual, al pasar de 78.9 a 87.4

millones de barriles por día, con un incremento absoluto de 8.5 millones de barriles por

día.2

Gráfica 2.1.1.8

2 Statistical Review of World Energy, 2007, British Petroleum. Oil & Gas Journal presenta una cifra de 85.3 mm b/d con 657 refinerías. (Global refining capacity increases slighty in 2007, 24-12-07).

21

Este rezago en la expansión de la oferta mundial de petrolíferos contrasta con el

dinamismo de la demanda en los últimos años. En todo caso, la nueva capacidad de

refinación y la ampliación de la infraestructura existente se construyó en las economías

emergentes de Asia: India, China y Taiwán.

En el Medio Oriente, destacó el incremento de la capacidad de refinación en los

Emiratos Árabes Unidos y Arabia Saudita (7.6% y 2.0%, respectivamente, durante

1997–2007), en especial con proyectos orientados a la exportación de excedentes para

cubrir la demanda de los mercados y países deficitarios, principalmente Estados Unidos

de América, Europa y las economías de rápido crecimiento en Asia. En el continente

americano, sólo Estados Unidos de América, Brasil y Venezuela registraron incrementos

de capacidad superiores al promedio global. En el caso de México la capacidad de

refinación solamente creció 0.1% durante 1997–2007.

De acuerdo con las previsiones, en 2007-2014 la capacidad de refinación a nivel

mundial se incrementará de manera acelerada en los próximos años, en aproximadamente

9 millones de barriles por día. La mayor parte de la nueva capacidad se ubicará en Medio

Oriente, que aumentaría su capacidad de producción en más de 2.5 millones de barriles;

China, que lo haría en 2.3 millones de barriles; los países de la OCDE en 1.8 millones y

Asia en 1.6 millones.3

La información disponible señala que entre 2008 y 2014 entrarán en operación

proyectos de adición de capacidad en el continente americano por 2.8 millones de barriles

por día. Entre los proyectos más importantes destacan dos refinerías de 500 mil barriles

diarios en Brasil, uno de 400 Mbd en Venezuela, dos en Canadá por un total de 450 Mbd

y ocho proyectos en EUA para incrementar en más de 700 mil barriles por día la

producción de productos refinados.

3 En una previsión más optimista, Refinery Tracker estima que entre 2008 y 2016 la capacidad mundial de refinación podría incrementarse en cerca de 16 millones de barriles, a partir de los planes de construcción de nuevas instalaciones detectados en todo el mundo. De acuerdo con esta fuente, casi tres cuartas partes de la nueva capacidad se ubicará en Asia y Norteamérica.

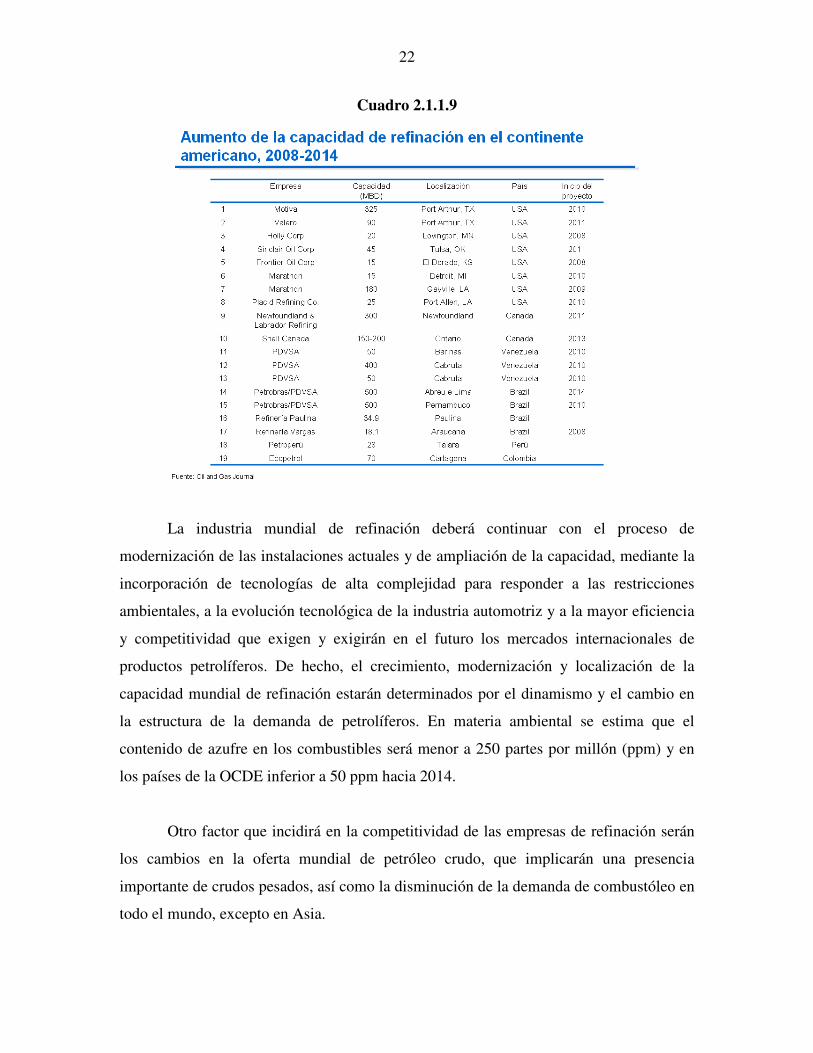

22

Cuadro 2.1.1.9

La industria mundial de refinación deberá continuar con el proceso de

modernización de las instalaciones actuales y de ampliación de la capacidad, mediante la

incorporación de tecnologías de alta complejidad para responder a las restricciones

ambientales, a la evolución tecnológica de la industria automotriz y a la mayor eficiencia

y competitividad que exigen y exigirán en el futuro los mercados internacionales de

productos petrolíferos. De hecho, el crecimiento, modernización y localización de la

capacidad mundial de refinación estarán determinados por el dinamismo y el cambio en

la estructura de la demanda de petrolíferos. En materia ambiental se estima que el

contenido de azufre en los combustibles será menor a 250 partes por millón (ppm) y en

los países de la OCDE inferior a 50 ppm hacia 2014.

Otro factor que incidirá en la competitividad de las empresas de refinación serán

los cambios en la oferta mundial de petróleo crudo, que implicarán una presencia

importante de crudos pesados, así como la disminución de la demanda de combustóleo en

todo el mundo, excepto en Asia.

23

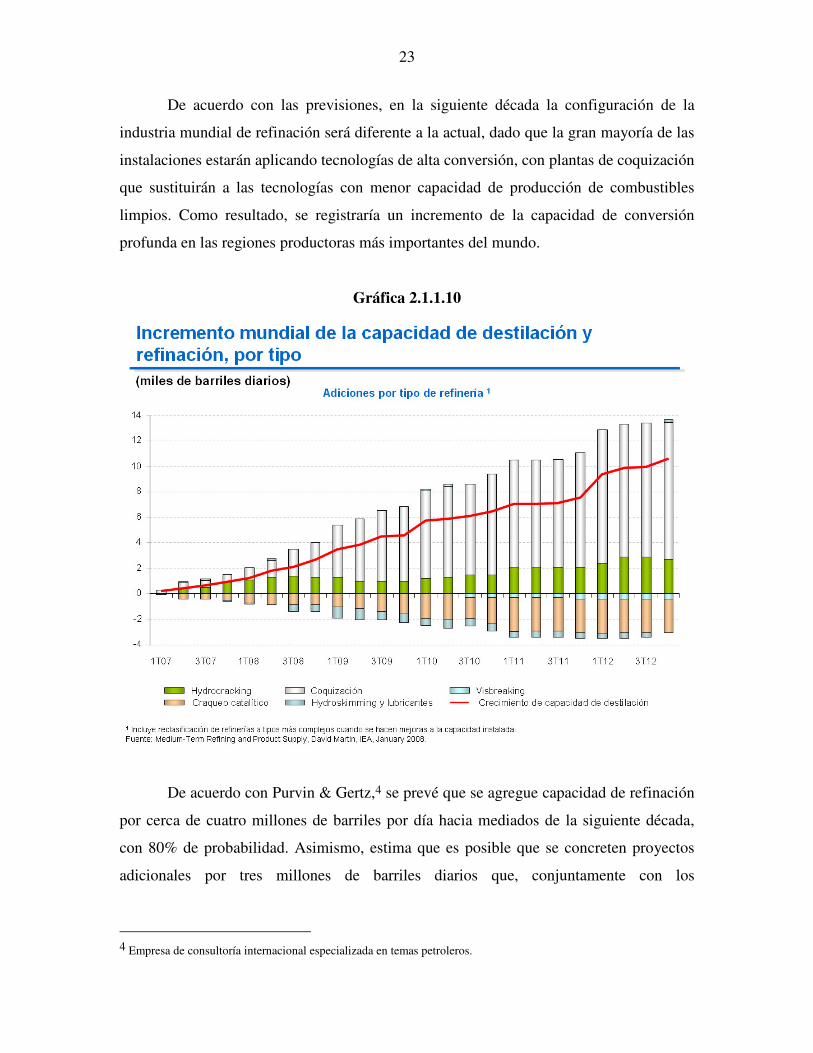

De acuerdo con las previsiones, en la siguiente década la configuración de la

industria mundial de refinación será diferente a la actual, dado que la gran mayoría de las

instalaciones estarán aplicando tecnologías de alta conversión, con plantas de coquización

que sustituirán a las tecnologías con menor capacidad de producción de combustibles

limpios. Como resultado, se registraría un incremento de la capacidad de conversión

profunda en las regiones productoras más importantes del mundo.

Gráfica 2.1.1.10

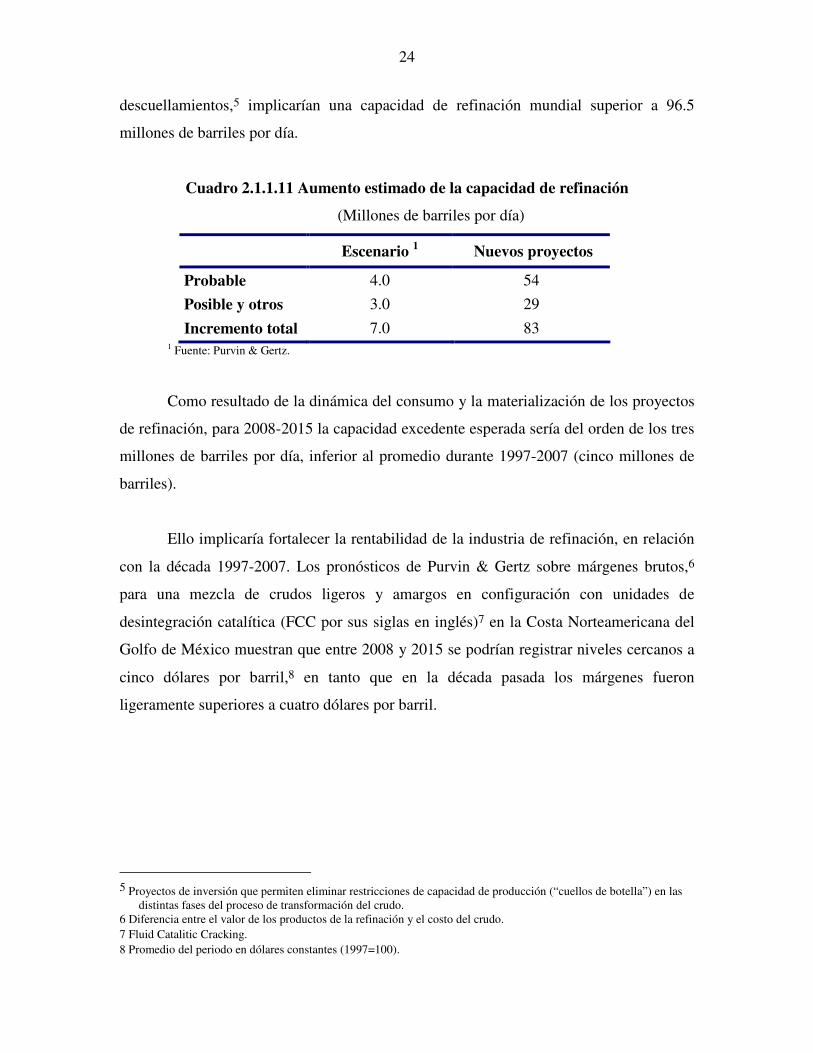

De acuerdo con Purvin & Gertz,4 se prevé que se agregue capacidad de refinación

por cerca de cuatro millones de barriles por día hacia mediados de la siguiente década,

con 80% de probabilidad. Asimismo, estima que es posible que se concreten proyectos

adicionales por tres millones de barriles diarios que, conjuntamente con los

4 Empresa de consultoría internacional especializada en temas petroleros.

24

descuellamientos,5 implicarían una capacidad de refinación mundial superior a 96.5

millones de barriles por día.

Cuadro 2.1.1.11 Aumento estimado de la capacidad de refinación

(Millones de barriles por día)

Escenario 1 Nuevos proyectos

Probable 4.0 54

Posible y otros 3.0 29

Incremento total 7.0 83 1 Fuente: Purvin & Gertz.

Como resultado de la dinámica del consumo y la materialización de los proyectos

de refinación, para 2008-2015 la capacidad excedente esperada sería del orden de los tres

millones de barriles por día, inferior al promedio durante 1997-2007 (cinco millones de

barriles).

Ello implicaría fortalecer la rentabilidad de la industria de refinación, en relación

con la década 1997-2007. Los pronósticos de Purvin & Gertz sobre márgenes brutos,6

para una mezcla de crudos ligeros y amargos en configuración con unidades de

desintegración catalítica (FCC por sus siglas en inglés)7 en la Costa Norteamericana del

Golfo de México muestran que entre 2008 y 2015 se podrían registrar niveles cercanos a

cinco dólares por barril,8 en tanto que en la década pasada los márgenes fueron

ligeramente superiores a cuatro dólares por barril.

5 Proyectos de inversión que permiten eliminar restricciones de capacidad de producción (“cuellos de botella”) en las

distintas fases del proceso de transformación del crudo. 6 Diferencia entre el valor de los productos de la refinación y el costo del crudo. 7 Fluid Catalitic Cracking. 8 Promedio del periodo en dólares constantes (1997=100).

25

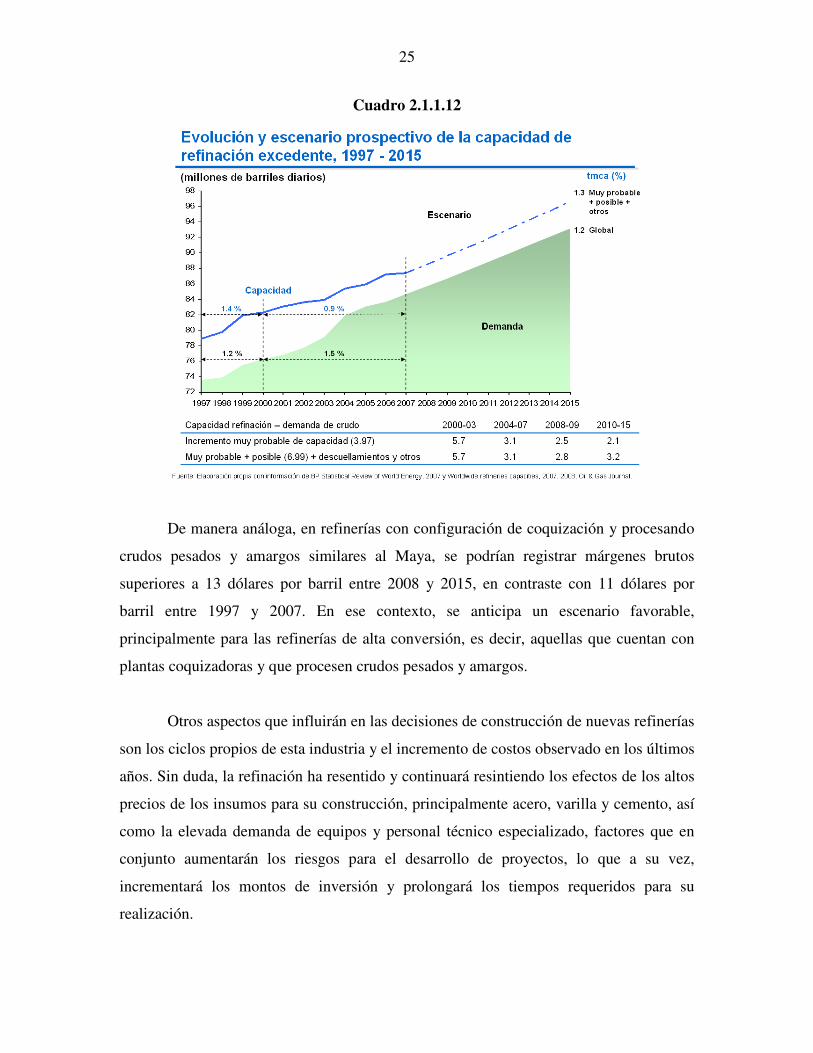

Cuadro 2.1.1.12

De manera análoga, en refinerías con configuración de coquización y procesando

crudos pesados y amargos similares al Maya, se podrían registrar márgenes brutos

superiores a 13 dólares por barril entre 2008 y 2015, en contraste con 11 dólares por

barril entre 1997 y 2007. En ese contexto, se anticipa un escenario favorable,

principalmente para las refinerías de alta conversión, es decir, aquellas que cuentan con

plantas coquizadoras y que procesen crudos pesados y amargos.

Otros aspectos que influirán en las decisiones de construcción de nuevas refinerías

son los ciclos propios de esta industria y el incremento de costos observado en los últimos

años. Sin duda, la refinación ha resentido y continuará resintiendo los efectos de los altos

precios de los insumos para su construcción, principalmente acero, varilla y cemento, así

como la elevada demanda de equipos y personal técnico especializado, factores que en

conjunto aumentarán los riesgos para el desarrollo de proyectos, lo que a su vez,

incrementará los montos de inversión y prolongará los tiempos requeridos para su

realización.

26

El índice de costos de capital IHS/CERA9, que aproxima el crecimiento de los

costos de los equipos, muestra un incremento sustancial desde 2007: de 154 a 176 en sólo

un año, mientras que de 2000 a 2007 aumentó de 100 a 154. Aunado a lo anterior, la

demanda por servicios de construcción e ingeniería ha incrementado el tiempo de

desarrollo de proyectos de 10 a 12 meses adicionales.

Situación actual y tendencias de la economía nacional

En lo que respecta al ámbito interno, de acuerdo con las previsiones del Plan Nacional de

Desarrollo 2007-2012, se anticipa que en los próximos años la economía mexicana

mantenga un ritmo de crecimiento sostenido (3.6% en promedio por año en ese periodo)

en un entorno de estabilidad macroeconómica.

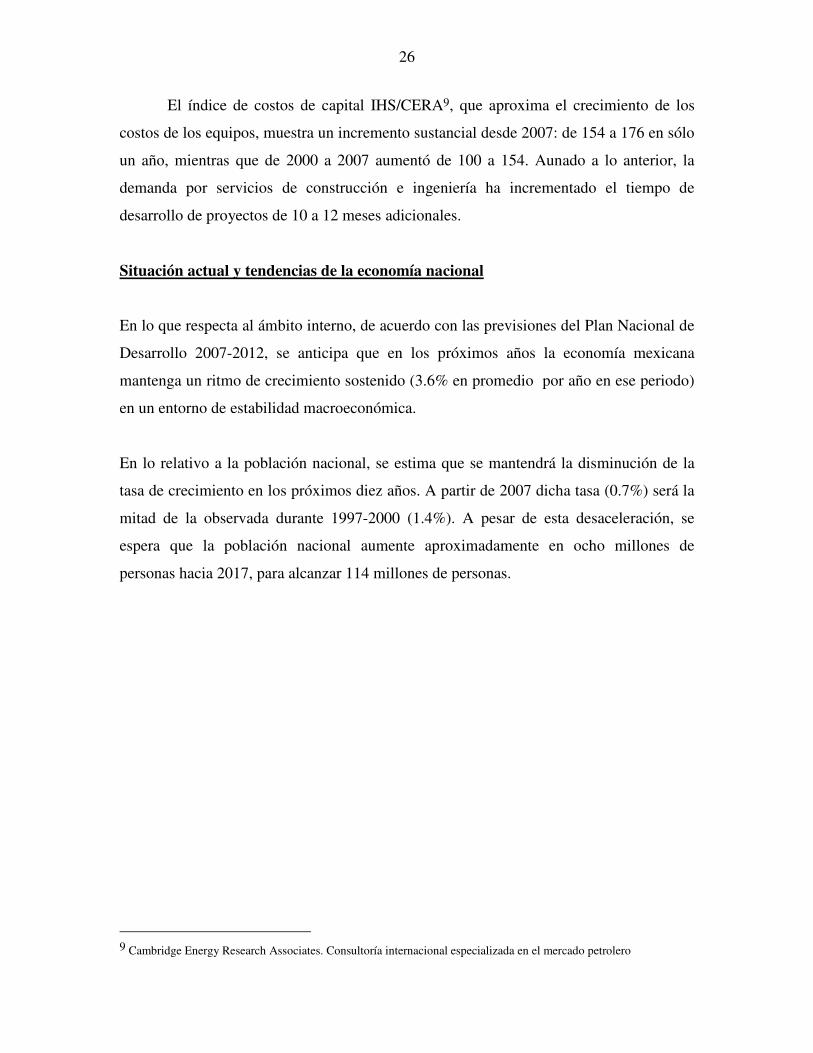

En lo relativo a la población nacional, se estima que se mantendrá la disminución de la

tasa de crecimiento en los próximos diez años. A partir de 2007 dicha tasa (0.7%) será la

mitad de la observada durante 1997-2000 (1.4%). A pesar de esta desaceleración, se

espera que la población nacional aumente aproximadamente en ocho millones de

personas hacia 2017, para alcanzar 114 millones de personas.

9 Cambridge Energy Research Associates. Consultoría internacional especializada en el mercado petrolero

27

Gráfica 2.1.1.13

Además, continuarán las tendencias de cambio en la estructura por edades de la

población, lo cual implica cambios de la demanda de bienes y servicios necesarios para

incrementar los niveles de bienestar de la población.

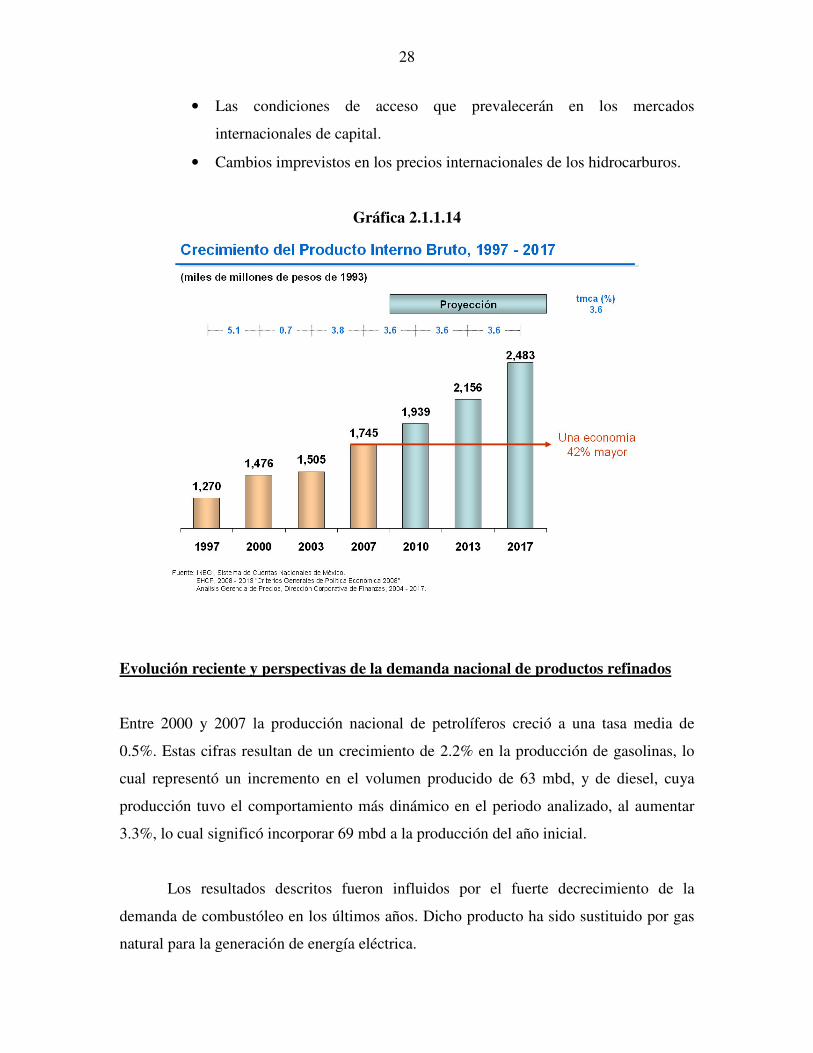

Para 2007-2017 previsible también que se alcancen condiciones que permitan el

crecimiento de la economía a una tasa anual promedio estimada de 3.6%. De acuerdo con

estas previsiones, hacia 2017 la economía mexicana será 42% mayor con respecto al

nivel observado en 2007. De acuerdo con las previsiones oficiales, el escenario de

mediano plazo supone ciertas condiciones en el entorno mundial, las cuales se encuentran

fuera del ámbito de acción gubernamental. Tales condiciones, vigentes también para el

desarrollo de corto plazo en el país son las siguientes:

• La evolución de la actividad económica de los Estados Unidos de

América.

• El comportamiento de las tasas internacionales de interés.

28

• Las condiciones de acceso que prevalecerán en los mercados

internacionales de capital.

• Cambios imprevistos en los precios internacionales de los hidrocarburos.

Gráfica 2.1.1.14

Evolución reciente y perspectivas de la demanda nacional de productos refinados

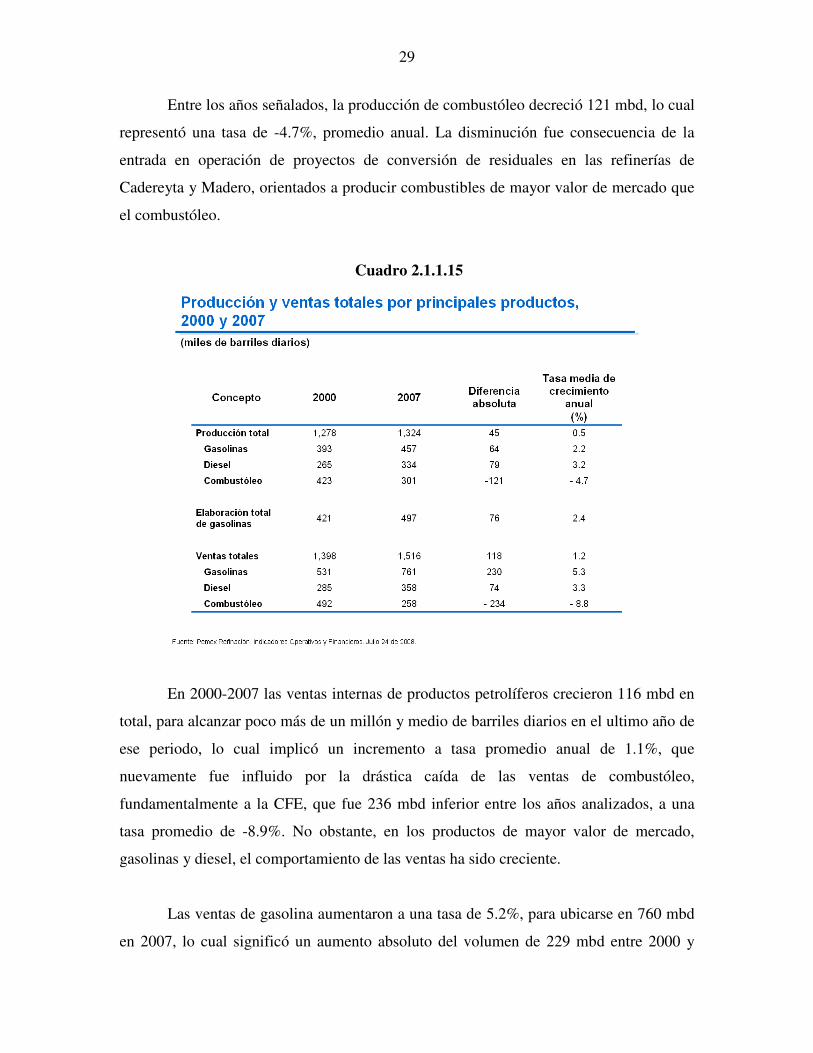

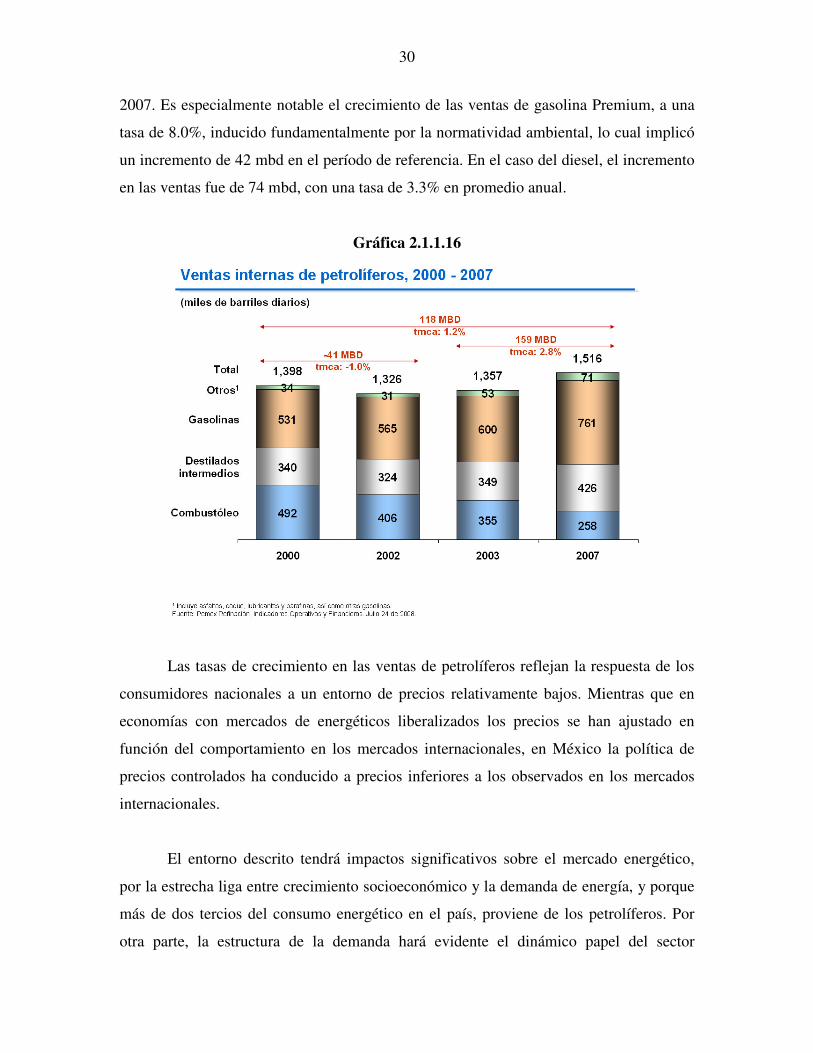

Entre 2000 y 2007 la producción nacional de petrolíferos creció a una tasa media de

0.5%. Estas cifras resultan de un crecimiento de 2.2% en la producción de gasolinas, lo

cual representó un incremento en el volumen producido de 63 mbd, y de diesel, cuya

producción tuvo el comportamiento más dinámico en el periodo analizado, al aumentar

3.3%, lo cual significó incorporar 69 mbd a la producción del año inicial.

Los resultados descritos fueron influidos por el fuerte decrecimiento de la

demanda de combustóleo en los últimos años. Dicho producto ha sido sustituido por gas

natural para la generación de energía eléctrica.

29

Entre los años señalados, la producción de combustóleo decreció 121 mbd, lo cual

representó una tasa de -4.7%, promedio anual. La disminución fue consecuencia de la

entrada en operación de proyectos de conversión de residuales en las refinerías de

Cadereyta y Madero, orientados a producir combustibles de mayor valor de mercado que

el combustóleo.

Cuadro 2.1.1.15

En 2000-2007 las ventas internas de productos petrolíferos crecieron 116 mbd en

total, para alcanzar poco más de un millón y medio de barriles diarios en el ultimo año de

ese periodo, lo cual implicó un incremento a tasa promedio anual de 1.1%, que

nuevamente fue influido por la drástica caída de las ventas de combustóleo,

fundamentalmente a la CFE, que fue 236 mbd inferior entre los años analizados, a una

tasa promedio de -8.9%. No obstante, en los productos de mayor valor de mercado,

gasolinas y diesel, el comportamiento de las ventas ha sido creciente.

Las ventas de gasolina aumentaron a una tasa de 5.2%, para ubicarse en 760 mbd

en 2007, lo cual significó un aumento absoluto del volumen de 229 mbd entre 2000 y

30

2007. Es especialmente notable el crecimiento de las ventas de gasolina Premium, a una

tasa de 8.0%, inducido fundamentalmente por la normatividad ambiental, lo cual implicó

un incremento de 42 mbd en el período de referencia. En el caso del diesel, el incremento

en las ventas fue de 74 mbd, con una tasa de 3.3% en promedio anual.

Gráfica 2.1.1.16

Las tasas de crecimiento en las ventas de petrolíferos reflejan la respuesta de los

consumidores nacionales a un entorno de precios relativamente bajos. Mientras que en

economías con mercados de energéticos liberalizados los precios se han ajustado en

función del comportamiento en los mercados internacionales, en México la política de

precios controlados ha conducido a precios inferiores a los observados en los mercados

internacionales.

El entorno descrito tendrá impactos significativos sobre el mercado energético,

por la estrecha liga entre crecimiento socioeconómico y la demanda de energía, y porque

más de dos tercios del consumo energético en el país, proviene de los petrolíferos. Por

otra parte, la estructura de la demanda hará evidente el dinámico papel del sector

31

transporte, que podría concentrar casi tres cuartas partes de la demanda total. La

necesidad de transporte en el país continuará creciendo, por lo que se estima que el

número de vehículos por cada mil habitantes pasará de 160 unidades durante el año 2000

a 218 unidades hacia el año 2015, lo que implicaría un incremento de 36% durante el

período.

Esto significaría mayores requerimientos de energía y presiones adicionales sobre

el crecimiento del sector energético nacional, específicamente sobre la producción de

petrolíferos. La evolución de estos indicadores estará en función no sólo del crecimiento

de la economía, sino de la capacidad de la población para adquirir vehículos nuevos o

usados.

La demanda de petrolíferos en México, al igual que en el resto del mundo, se ha

orientado hacia un consumo mayor de gasolina y diesel y a costa de los productos

pesados como el combustóleo, que actualmente se está sustituyendo en muchos usos por

gas natural. En los últimos años, la demanda nacional de destilados ha tenido un

crecimiento superior al de la economía. Entre 2000 y 2007 la demanda de gasolina

aumentó 43% y la de diesel 26%. En este sentido, el nivel de precios y los precios

relativos de los combustibles determinarán en gran medida el crecimiento de la demanda

de destilados y la relación entre gasolina y diesel.

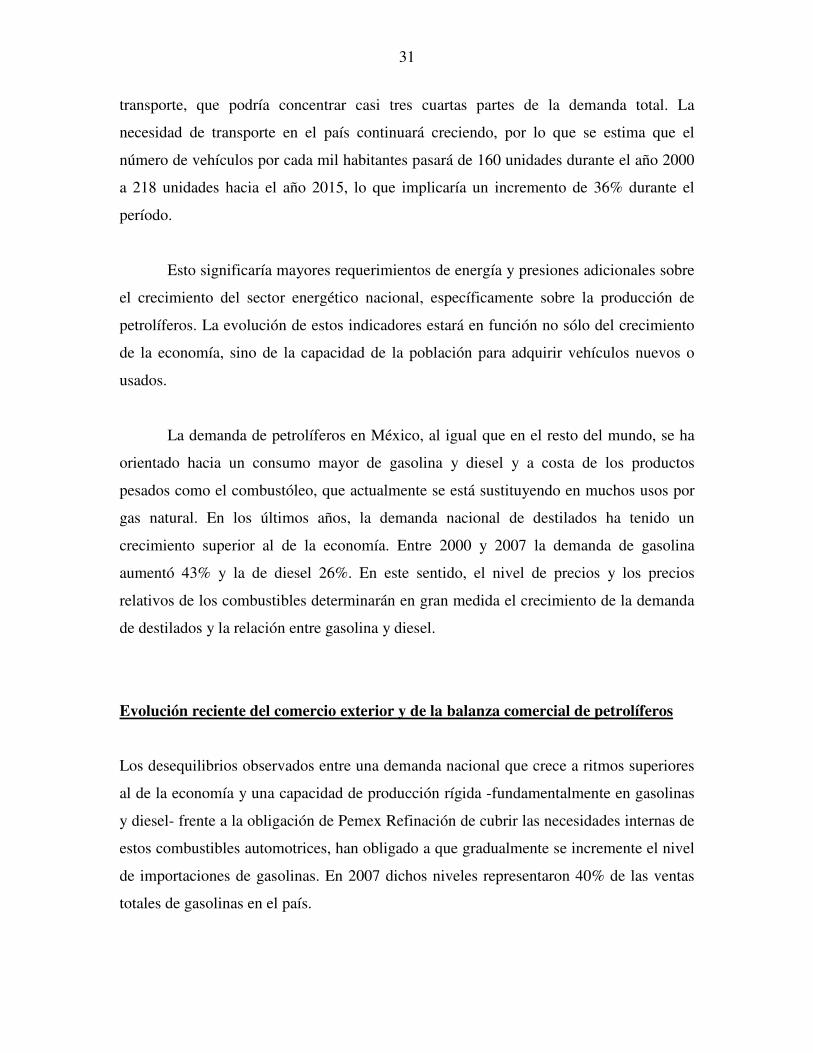

Evolución reciente del comercio exterior y de la balanza comercial de petrolíferos

Los desequilibrios observados entre una demanda nacional que crece a ritmos superiores

al de la economía y una capacidad de producción rígida -fundamentalmente en gasolinas

y diesel- frente a la obligación de Pemex Refinación de cubrir las necesidades internas de

estos combustibles automotrices, han obligado a que gradualmente se incremente el nivel

de importaciones de gasolinas. En 2007 dichos niveles representaron 40% de las ventas

totales de gasolinas en el país.

32

Las importaciones totales de petrolíferos crecieron en el periodo analizado a una

tasa media anual de 3.3%, lo que implicó un incremento de 84 mbd entre 2000 y 2007,

para alcanzar 414 mbd en este año. Tres cuartas partes de ese total, 310 mbd, fueron

compras externas de gasolina. Este producto mostró la tasa más elevada en las

importaciones en el periodo de referencia (9.6%), lo que significó un incremento de casi

150 mbd en los cinco años señalados.

Cuadro 2.1.1.17

De acuerdo con la información disponible, en 2008 esta tendencia se ha

acentuado, por lo que las importaciones de gasolinas podrían ser aún más elevadas en

2008 que en el año previo. Durante enero-junio de 2008 el volumen importado de

gasolinas alcanzó 331 mbd, ligeramente superior que el promedio de 2007. En el caso del

diesel, las importaciones crecieron a una tasa de 3.3% en el periodo señalado, lo que

implicó un ligero crecimiento de 11 mbd en el periodo referido.

33

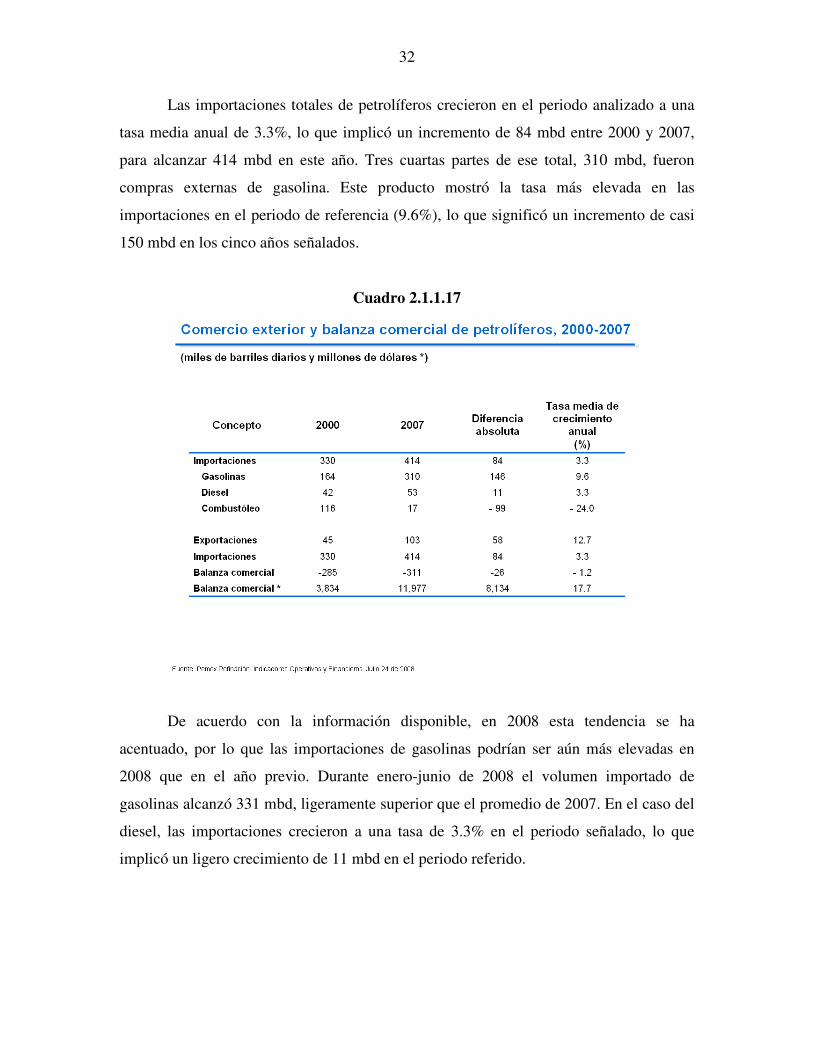

Gráfica 2.1.1.18

Como consecuencia de estos comportamientos, la balanza comercial de

petrolíferos ha acentuado su deterioro, en especial a partir de 2003. Entre este año y 2007

la importación se incrementó en más de 200 mbd. En conjunto para el periodo 2000-

2007, el total de importaciones creció de 330 a 414 mbd y el de las exportaciones de 45 a

103 mbd, lo cual implicó un crecimiento de 84 mbd en los volúmenes importados.

En términos de valor de los productos adquiridos en el exterior, el país destinó

casi 12 mil millones de dólares a la compra de petrolíferos importados durante los años

de referencia. Ello representó un crecimiento superior a 8 mil millones de dólares entre

2000 y 2007. Las expectativas para 2008 indican que el déficit puede ser aún mayor, dado

que en el primer trimestre del año ha sido de casi 4,500 millones de dólares.

34

2.1.2 Entorno interno

La industria de refinación del país atraviesa por una coyuntura crítica, que dificulta cada

vez más su capacidad para cumplir el compromiso de abastecer la demanda interna de

derivados del petróleo con eficiencia y rentabilidad. Esta coyuntura impide, además,

aprovechar las condiciones favorables actuales del mercado mundial de refinación.

Desde el inicio de sus operaciones Pemex Refinación ha tenido resultados

negativos o marginalmente positivos. Entre 1993 y 2007 la tendencia de los resultados

fue decreciente, alcanzando una pérdida antes de impuestos de 42 mil millones de pesos

en 2007. Como empresa de transformación industrial, Pemex Refinación tiene una tasa

impositiva similar a la de cualquier empresa.

Dada la falta de capacidad de producción, hoy Pemex importa 40% de la demanda

de gasolinas y registra un excedente de combustóleo. El valor de las importaciones

aumentó de 5,500 millones de dólares en 2004 a 16,800 en 2007. En caso de no contar

con inversiones adicionales de capacidad adicional continuará creciendo durante los

siguientes años hasta porcentajes de 50% para 2015.

Las importaciones tan cuantiosas se han convertido en un factor que afecta la

seguridad energética nacional, colocan al sector a expensas de los vaivenes de los

mercados internacionales y se traducen, en términos prácticos, en exportar empleos,

impuestos y crecimiento económico a otras latitudes.

México es el único país de la OCDE que mantiene importaciones sustanciales de

combustibles automotrices. Economías como España y Canadá son exportadoras de

gasolinas, en tanto que México importa una cuarta parte del volumen que compra Estados

Unidos de América en el exterior, pero con una economía 10 veces más pequeña.

Como país en desarrollo, se espera que en México esta condición deficitaria se

agudice. Otros países en desarrollo como China, Brasil e India han incrementado su

35

capacidad de refinación para abastecer sus propios mercados y mantener el ritmo de

crecimiento económico que han observado en años recientes.

Estos resultados derivan del rezago histórico en la operación, el mantenimiento,

la adopción de tecnologías, el desarrollo de recursos humanos, la insuficiencia de

inversiones, y derivan también de la regulación y la falta de autonomía de gestión. Es un

problema estructural.

El pobre desempeño operativo del Sistema Nacional de Refinación obedece, en

gran medida, a que el marco administrativo de Pemex no le brinda las capacidades,

recursos y flexibilidad que tienen otras empresas de refinación, estatales o privadas. Aun

cuando los técnicos mexicanos tienen habilidades similares o superiores a las de técnicos

de otras empresas petroleras, su capacidad de acción e incentivos está limitada por un

marco administrativo de excepción en la industria.

Retos en la producción de petrolíferos

Respecto a la producción de petrolíferos, la industria mundial de refinación se caracteriza

por mantener un elevado nivel de competencia, requerir cuantiosas inversiones de capital,

y tener márgenes reducidos y volátiles. El negocio de la refinación no tiene, ni tendrá, la

rentabilidad que tiene el negocio de la exploración y explotación de hidrocarburos, si bien

es estratégico para maximizar el valor de toda empresa petrolera integrada.

En esta industria, la generación de valor se basa en la disciplina operativa,

flexibilidad en decisiones de operación y optimización, y en la inversión en

infraestructura de proceso para mejorar los márgenes de operación. Las refinerías que no

inviertan en procesos de conversión profunda permanecerán con una baja competitividad

y dejarán de ser rentables. La comparación de márgenes variables de refinación indica la

magnitud de la pérdida de competitividad por falta de infraestructura y tecnología en

refinerías, así como por su mantenimiento.

36

En 2007 el margen variable promedio de las refinerías del SNR se ubicó en 7.0

dólares por barril, mientras que el margen de una refinería reconfigurada alcanzó 14.2

dólares por barril, prácticamente el doble. Si todas las refinerías de México estuvieran

reconfiguradas, el rendimiento neto de Pemex Refinación hubiera aumentado en cerca de

38 mil millones de pesos en 2007.

Para capturar esos beneficios se requiere, en primera instancia, incrementar la

confiabilidad de las instalaciones y alcanzar estándares de desempeño similares a los de

las mejores empresas del mundo.

En paralelo, son indispensables inversiones en cuatro líneas de acción: 1)

incrementar la capacidad de importación y fortalecer la infraestructura de

almacenamiento y distribución de productos; 2) reconfigurar las refinerías de Salamanca,

Tula y Salina Cruz, a fin de transformar la producción de residuales (combustóleo) en

productos de alto valor (gasolina y diesel); 3) adecuar la infraestructura de producción

para elaborar combustibles de ultra bajo azufre y reducir la emisión de óxidos de azufre a

la atmósfera; y, 4) construir nueva capacidad de refinación para reducir las importaciones

de gasolinas y la dependencia del exterior.

Hoy la organización enfrenta un reto mayor debido al crecimiento acumulado de

la demanda, que requiere no sólo las reconfiguraciones, sino capacidad adicional de

refinación. Sin embargo, se cuenta con recursos gerenciales similares a los que se tenían

hace una década, con un marco administrativo más rígido.

Retos en el desarrollo de infraestructura

Emprender la construcción de infraestructura que requiere el sistema de refinación, las

reconfiguraciones, el incremento de capacidad y la exigencia de producir combustibles

limpios, implica construir más de 80 plantas de manera simultánea, además de los frentes

de obra necesarios en los proyectos de infraestructura de distribución y almacenamiento,

que dichas plantas implican.

37

El desarrollo simultáneo de todos los proyectos antes señalados es una tarea

compleja. El reto es hacerlo todo al mismo tiempo. Para ello se requiere dotar a la

empresa de las herramientas que le permitan incrementar su capacidad de ejecución. Esto

es aún más complejo si se toma en consideración que, en el contexto actual de la

industria, se tiene que competir con el resto de los participantes en el mundo por la

adquisición de materias primas para la construcción, así como de la limitada capacidad de

ingeniería, construcción y fabricación de equipos en el mundo.

El costo de los proyectos de refinación ha aumentado entre 50% y 100% durante

los últimos cinco años. El mercado nacional no tiene la capacidad instalada para atender

estas necesidades, por lo que Pemex tendrá que competir en el exterior con otras

empresas petroleras por los equipos y capacidades necesarios para llevarlas a cabo. En un

mercado competido en el que hay muchas opciones, a las empresas de ingeniería y

construcción les resulta más riesgoso participar en licitaciones en México, debido a las

implicaciones legales que actualmente se derivan del marco regulatorio de obra pública y

suministros que aplica a Petróleos Mexicanos.

2.2 Premisas del proyecto

En Petróleos Mexicanos los estudios de evaluación de proyectos de inversión se elaboran

por los organismos subsidiarios, en función de las necesidades del mercado identificadas

como indispensables para el cumplimiento de su misión y sus objetivos estratégicos.

No obstante, el marco normativo institucional establece que para la planeación de

acciones y la adopción de decisiones de inversión, debe contarse con marcos de

referencia y procesos que permitan optimizar las actividades de cada organismo.

Asimismo, existen políticas y normatividad de aplicación general para todos los

organismos subsidiarios acerca de aspectos comunes a toda la empresa, que inciden en la

generación de la información para la toma de decisiones.

38

En ese contexto, la definición de los criterios macroeconómicos y normativos para

la evaluación y ejecución de proyectos de inversión corresponden al ámbito de

competencia del Corporativo de Petróleos Mexicanos. Específicamente, la Dirección

Corporativa de Finanzas genera la información oficial de las variables relevantes del

entorno macroeconómico, en congruencia con las perspectivas que emite la Secretaría de

Hacienda y Crédito Público (SHCP). Por su parte, la Secretaría de Energía (SENER)

realiza las estimaciones correspondientes al mercado energético, que sirven de base para

la previsión de las necesidades futuras de infraestructura; tal es el caso de la demanda

esperada de productos petrolíferos en el mediano plazo, los precios esperados de los

productos en los mercados de referencia, la tasa de descuento que debe utilizarse en la

evaluación de la rentabilidad de los proyectos (12%) y su vida útil (20 años).

La normatividad ambiental es otro aspecto determinante para el análisis de la

factibilidad técnica y económica de los proyectos de inversión a fin de aumentar o

modernizar la capacidad de refinación de crudo. El contenido de compuestos químicos

permitido en los combustibles, precursores de contaminación ambiental, influye

directamente en el perfil de los equipos e instalaciones necesarios para procesar el crudo.

De la misma manera, la posible localización geográfica de los nuevos centros de

refinación debe apegarse a las restricciones ambientales establecidas en la normatividad

local por los diferentes órdenes de gobierno.

Otras premisas fundamentales para el análisis económico de los proyectos de

inversión son: la localización de las posibles fuentes de materia prima (petróleo), la

calidad esperada de los crudos disponibles y la identificación de los mercados de

productos refinados con mayor crecimiento a futuro. Esas variables determinan la

infraestructura de distribución y almacenamiento requerida para apoyar las nuevas

instalaciones productivas, por lo que en este estudio también se consideran en la

evaluación del proyecto.

En esta fase de análisis del proyecto (pre factibilidad) los montos de inversión

pueden presentar variaciones importantes de +50% a -30% de los valores puntuales

39

estimados. A este tipo de estimaciones se les denomina de “Clase V” en la metodología

de evaluación de proyectos y son los que se consideran en este estudio.

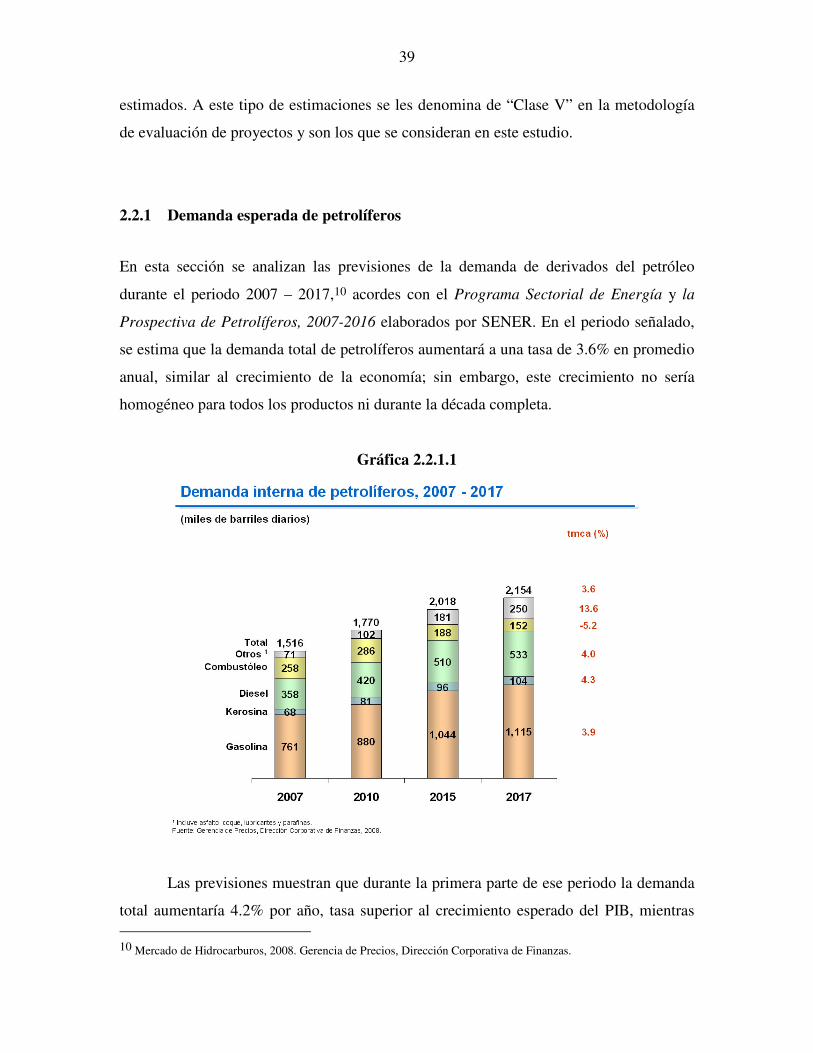

2.2.1 Demanda esperada de petrolíferos

En esta sección se analizan las previsiones de la demanda de derivados del petróleo

durante el periodo 2007 – 2017,10 acordes con el Programa Sectorial de Energía y la

Prospectiva de Petrolíferos, 2007-2016 elaborados por SENER. En el periodo señalado,

se estima que la demanda total de petrolíferos aumentará a una tasa de 3.6% en promedio

anual, similar al crecimiento de la economía; sin embargo, este crecimiento no sería

homogéneo para todos los productos ni durante la década completa.

Gráfica 2.2.1.1

Las previsiones muestran que durante la primera parte de ese periodo la demanda

total aumentaría 4.2% por año, tasa superior al crecimiento esperado del PIB, mientras 10 Mercado de Hidrocarburos, 2008. Gerencia de Precios, Dirección Corporativa de Finanzas.

40

que en la segunda parte de la década 2012–2017, se estima que el crecimiento de la

demanda disminuiría a 3.0% anual en promedio, ritmo más cercano al crecimiento del

PIB. La dinámica específica de la demanda de cada producto tampoco sería homogénea,

ya que la de gasolinas, diesel y turbosina crecería a tasas más elevadas que el promedio

de los petrolíferos. En el caso de las gasolinas, el crecimiento promedio de la demanda

sería 3.9%, en promedio anual: 4.6% anual en el primer quinquenio y 3.2% en el

segundo.

Por tipo de gasolina, la demanda de Magna registraría un crecimiento elevado y

superior al promedio del total de gasolinas: aumentaría a una tasa de 4.9% anual entre

2007 y 2012 y de 3.2% en la segunda mitad de la década. Ello implicaría un volumen

total de 1.1 millones de barriles por día en 2017, nivel que superaría en casi 50% al

observado en 2007. En el caso de la demanda de diesel, se estima que su crecimiento

sería superior al de las gasolinas: 4.0% en promedio anual durante la década (5.1% anual

en los primeros cinco años de la década y 3% en los siguientes cinco).

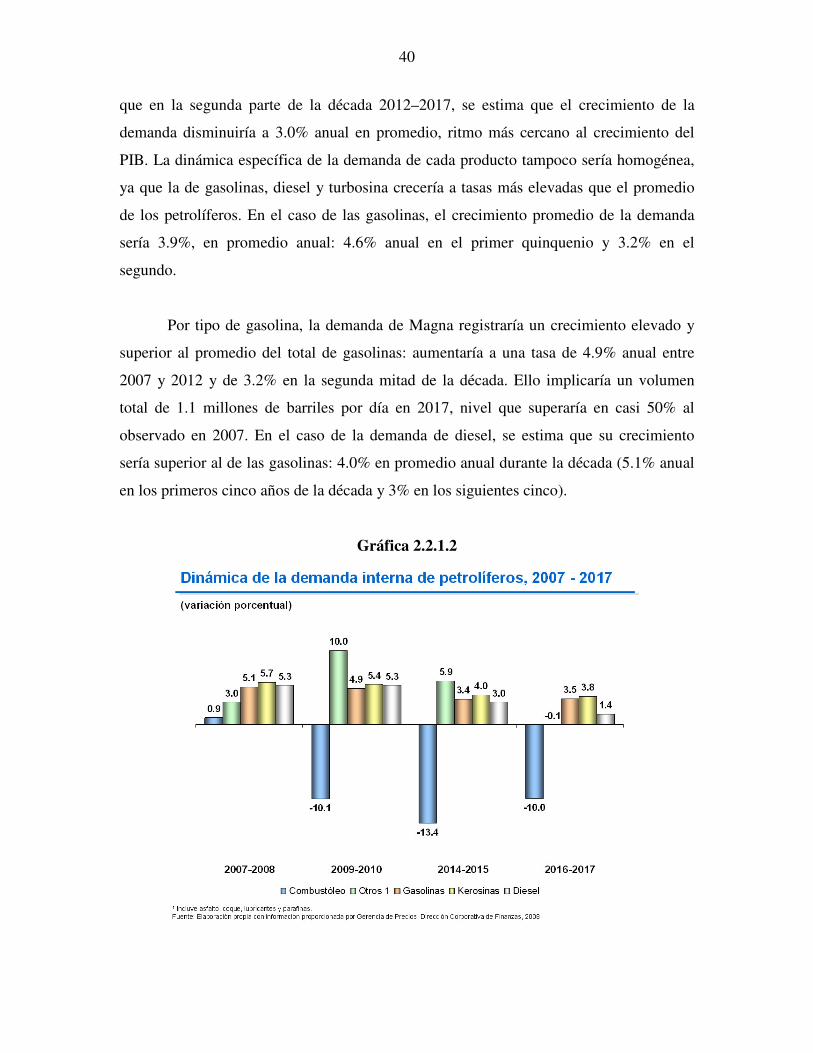

Gráfica 2.2.1.2

41

Para el caso de la demanda de diesel automotriz, se estima un incremento de 5.5%

promedio anual en la primera mitad de la década y uno de 3% en la segunda. En el

transcurso de la década el volumen demandado de diesel sería, como en el caso de las

gasolinas, casi 50% superior al de 2007, para alcanzar 533 mil barriles diarios al final del

periodo.

En cuanto al combustóleo, se anticipa que su demanda experimentará

disminuciones aún más drásticas que las observadas durante la década pasada. Entre 2007

y 2017, el volumen demandado de este producto disminuiría en más de 100 mil barriles

por día, de los cuales más de tres cuartas partes corresponderían a un menor consumo de

la Comisión Federal de Electricidad y el resto a otros clientes. Se prevé que en la década

la demanda se reduzca 5.2%; durante la primera parte de la década se estima que este

comportamiento se mantenga estable, pero que se agudice en la etapa final del periodo

analizado, cuando la demanda del producto decrezca 19% anual.

Se estima que en 2017 la demanda de combustóleo sería de poco más de 150 mil

barriles por día, incluyendo el autoconsumo de Pemex, frente a 258 mil barriles en 2007,

lo cual reflejará el impacto de una normatividad ambiental que impondrá mayores

restricciones a la producción y consumo de combustibles industriales, lo que a su vez

obligará a sustituirlos por productos ambientalmente más limpios.

El gas natural, que continuaría sustituyendo al combustóleo, mostraría un

crecimiento promedio superior al del total de la demanda de petrolíferos. Entre 2007 y

2017, la demanda de gas natural aumentaría a una tasa promedio anual de 6.3%, lo que

implicaría un incremento de más de 80% en el periodo, de 3.1 a 5.7 miles de millones de

pies cúbicos diarios.

La mayor parte de la expansión de la demanda correspondería al sector eléctrico,

que crecería 8.3% en promedio anual en el mismo periodo. Ello supone que se intensifica

el proceso de sustitución de combustóleo por gas natural para la generación de la energía

eléctrica, en congruencia con el patrón observado durante la década anterior.

42

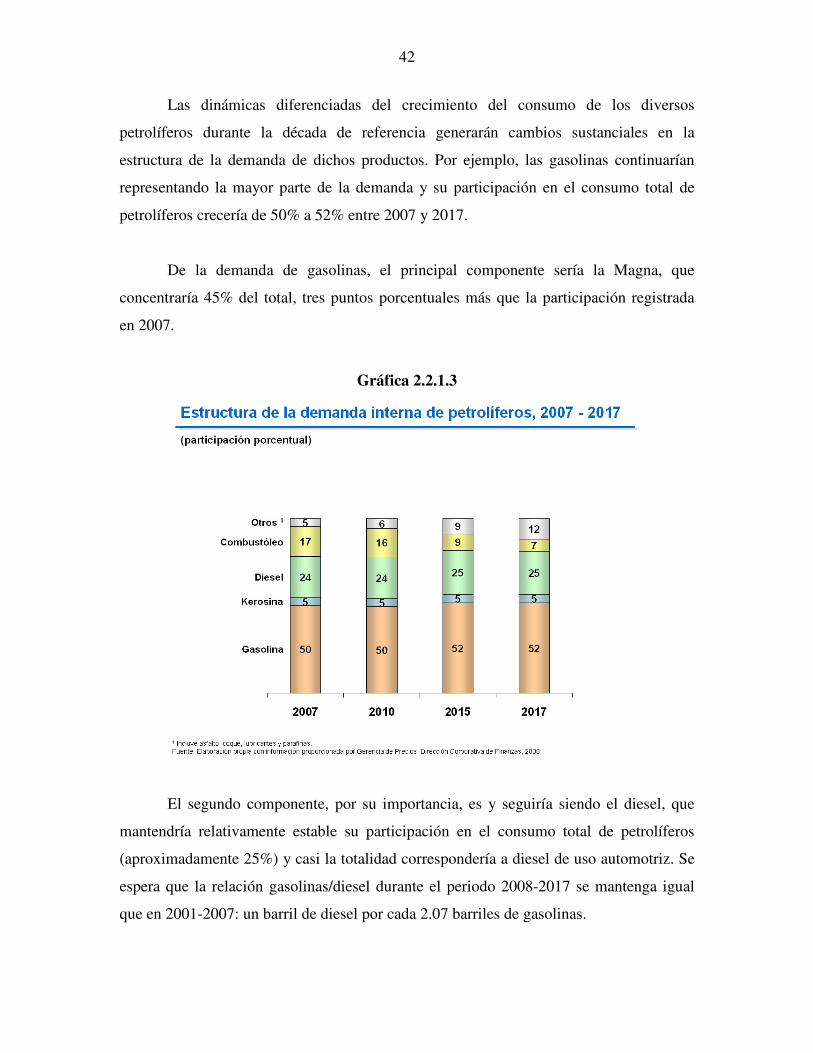

Las dinámicas diferenciadas del crecimiento del consumo de los diversos

petrolíferos durante la década de referencia generarán cambios sustanciales en la

estructura de la demanda de dichos productos. Por ejemplo, las gasolinas continuarían

representando la mayor parte de la demanda y su participación en el consumo total de

petrolíferos crecería de 50% a 52% entre 2007 y 2017.

De la demanda de gasolinas, el principal componente sería la Magna, que

concentraría 45% del total, tres puntos porcentuales más que la participación registrada

en 2007.

Gráfica 2.2.1.3

El segundo componente, por su importancia, es y seguiría siendo el diesel, que

mantendría relativamente estable su participación en el consumo total de petrolíferos

(aproximadamente 25%) y casi la totalidad correspondería a diesel de uso automotriz. Se

espera que la relación gasolinas/diesel durante el periodo 2008-2017 se mantenga igual

que en 2001-2007: un barril de diesel por cada 2.07 barriles de gasolinas.

43

Por su parte, la proporción de la demanda de combustóleo en el total de

petrolíferos disminuiría 10 puntos porcentuales, de 17% a 7%. Durante la próxima

década, como se anticipa en el Programa Sectorial de Energía, el sector eléctrico

mantendría las pautas de disminución de la demanda de combustóleo, a favor del gas

natural, lo que se reflejaría en una reducción de su participación en la demanda interna

total, de 16.9% a 8.9%.

Al igual que en el resto del mundo, la demanda de petrolíferos en México estará

determinada por el sector transporte; el futuro de las industrias nacional y mundial de

refinación dependerá de la dinámica de dicho sector, incluyendo las crecientes

restricciones que impondrá una normatividad ambiental más estricta y por la evolución de

la tecnología automotriz, que requerirá combustibles de mayor calidad.

2.2.2 Precios y márgenes de refinación

La política de precios de los productos y servicios que comercializan los organismos

subsidiarios de Petróleos Mexicanos está orientada a buscar una mayor competitividad en

los mercados relevantes y su objetivo es reflejar los costos de oportunidad

correspondientes. Los mecanismos de precios para los productos de Pemex se basan en

referencias de mercados competitivos, en particular, los de la costa norteamericana del

Golfo de México e incorporan ajustes por calidad, transporte y comercialización.

Por su parte, los precios interorganismos están diseñados de manera que eviten

subsidios cruzados y que induzcan a decisiones de operación e inversión adecuadas. Los

escenarios de precios para evaluar los proyectos de inversión los emite Pemex

Corporativo.

En relación con los precios de los productos petrolíferos, éstos se estiman en

función de los precios de los crudos y, fundamentalmente, del valor esperado del margen

44

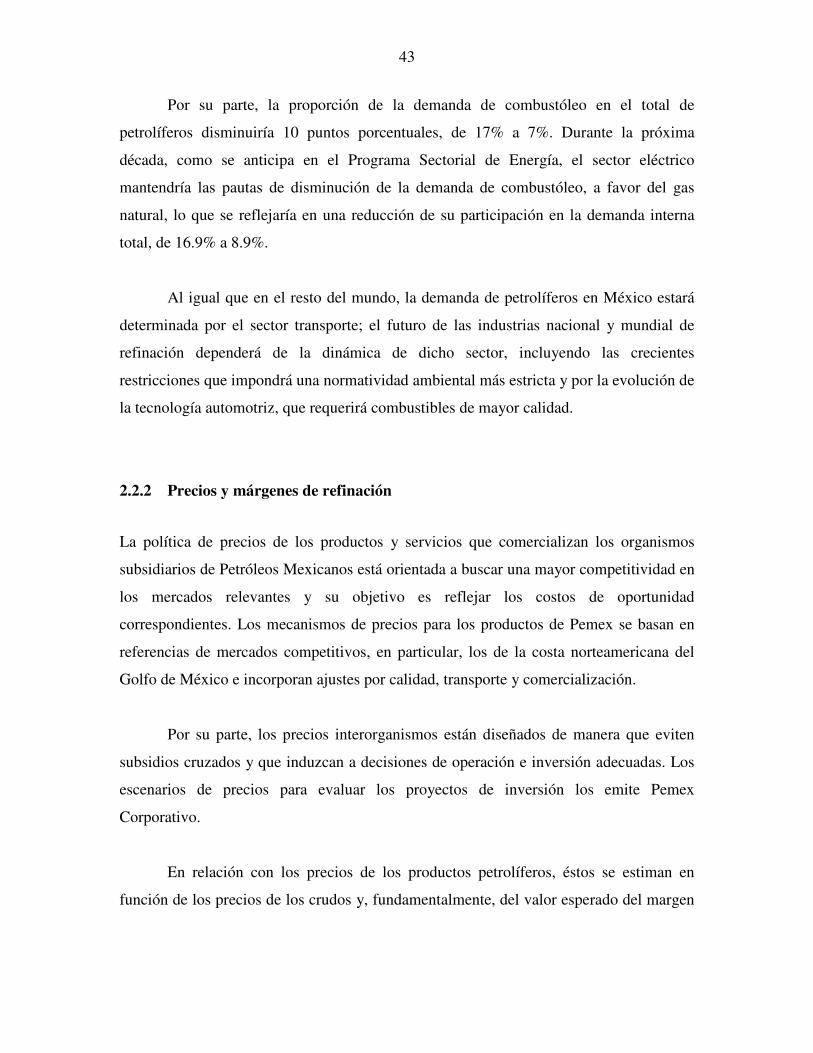

de refinación en los mercados de referencia. El margen de refinación refleja las

condiciones esperadas de los balances oferta-demanda en los mercados relevantes.

Los márgenes de refinación estimados para el mediano y largo plazos se sitúan en

niveles superiores a los registrados en 1990-2004 y reflejan condiciones de mercado en

las que la demanda presiona hacia una mayor capacidad de producción. No obstante, se

anticipa que dichos márgenes serán inferiores a los observados en 2005-2008. Los

mercados de la industria de la construcción y de la fabricación de equipos también han

reaccionado a la mayor demanda, con lo que los precios se han ajustado al alza,

compensando los incrementos de los márgenes de esta industria.

Gráfica 2.2.2.1

Los participantes en la industria, con mayor capacidad de reacción ante ajustes de

los mercados, estarán en mejores condiciones para capturar los beneficios que resultan de

los desequilibrios en los mercados de energéticos. Los proyectos que se integran a la

producción, antes de una fase de costos de inversión altos, recuperan la inversión en

periodos más cortos.

45

El costo de los equipos ha aumentado a partir de 2002, a tasas superiores que

durante la década previa. Entre 2002 y 2007 el aumento de los costos ha sido 4.9% en

promedio anual; por tanto, la etapa de construcción de nueva infraestructura en Pemex

Refinación se desarrollará en un entorno de altos costos de inversión.

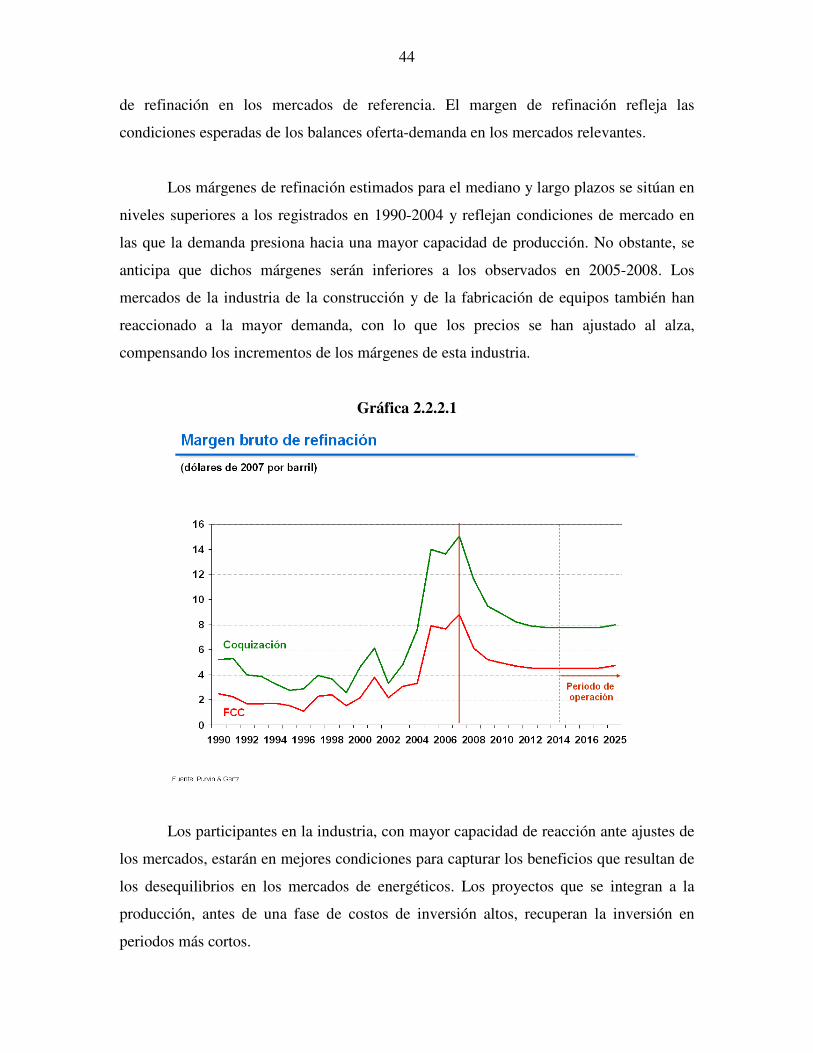

El pronóstico de precios utilizado en este estudio considera un periodo de

estabilización en niveles inferiores a los registrados durante los primeros meses de

200811. A continuación se presentan los principales precios y diferenciales utilizados:

Cuadro 2.2.2.2

2.2.3 Normatividad ambiental y seguridad industrial

Los proyectos de inversión se definen con el objetivo de contar con un desarrollo

económico sustentable de la industria. La normatividad de protección al medio ambiente

y seguridad industrial se incorpora al conjunto de información para la toma de decisiones 11 Mercado de Hidrocarburos, 2008. Gerencia de Precios, Dirección Corporativa de Finanzas.

46

en materia de proyectos de inversión. La industria de la refinación se rige por normas

ambientales que limitan los impactos a la atmósfera, agua y suelos derivados de las

emisiones de contaminantes a partir de los procesos de transformación y del uso de los

productos que elabora. Un proyecto debe cumplir estrictamente las normas de seguridad y

la normatividad vigentes; en el caso de la refinación, también se debe buscar minimizar el

consumo de agua para el proceso.

La Norma Oficial Mexicana NOM-085-ECOL-1994 condiciona la instalación de

fuentes fijas de emisiones a la atmósfera, al establecer los niveles máximos permisibles

de emisión de humos, partículas y compuestos químicos específicos. A la vez, delimita

geográficamente las localidades que, por sus características ambientales, tienen alguna

probabilidad de ser consideradas para la instalación de refinerías o complejos industriales

en general.

La Norma Oficial Mexicana NOM-EM-148-SEMARNAT-2006 establece las

especificaciones y requisitos para el proceso de recuperación de azufre de las corrientes

de gas amargo de las refinerías de petróleo, a fin de reducir las emisiones de SO2 y

mitigar sus impactos sobre la calidad del aire, la salud de las personas y los ecosistemas.

La eficiencia de recuperación de azufre de las refinerías debe ser mayor de 95%, a partir

del 1° de enero de 2010.

Adicionalmente, se cuenta con normatividad que determina la calidad de los

combustibles que se comercializan en el mercado de productos refinados del petróleo,

siendo de particular importancia las restricciones en el contenido de compuestos químicos

precursores de contaminación.

En relación con los productos petrolíferos, la NOM-086-SEMARNAT-SENER-

SCFI-2005 establece las especificaciones de los combustibles fósiles, cuyo objeto es

disminuir las emisiones a la atmósfera, buscando congruencia con las características de

los equipos y sistemas de combustión que los utilizan en fuentes fijas y en medios de

transporte. En particular, se requerirá suministrar combustibles de ultra bajo azufre. Las

47

gasolinas deberán contener 30 partes por millón (ppm) de azufre en promedio y 80 ppm

como máximo, y el diesel 15 ppm como máximo.

La limitación en el contenido de azufre de los combustibles incide en la

infraestructura necesaria para removerlo en los procesos de refinación de crudo, por lo

que la normatividad se hace relevante en los nuevos proyectos en la industria.

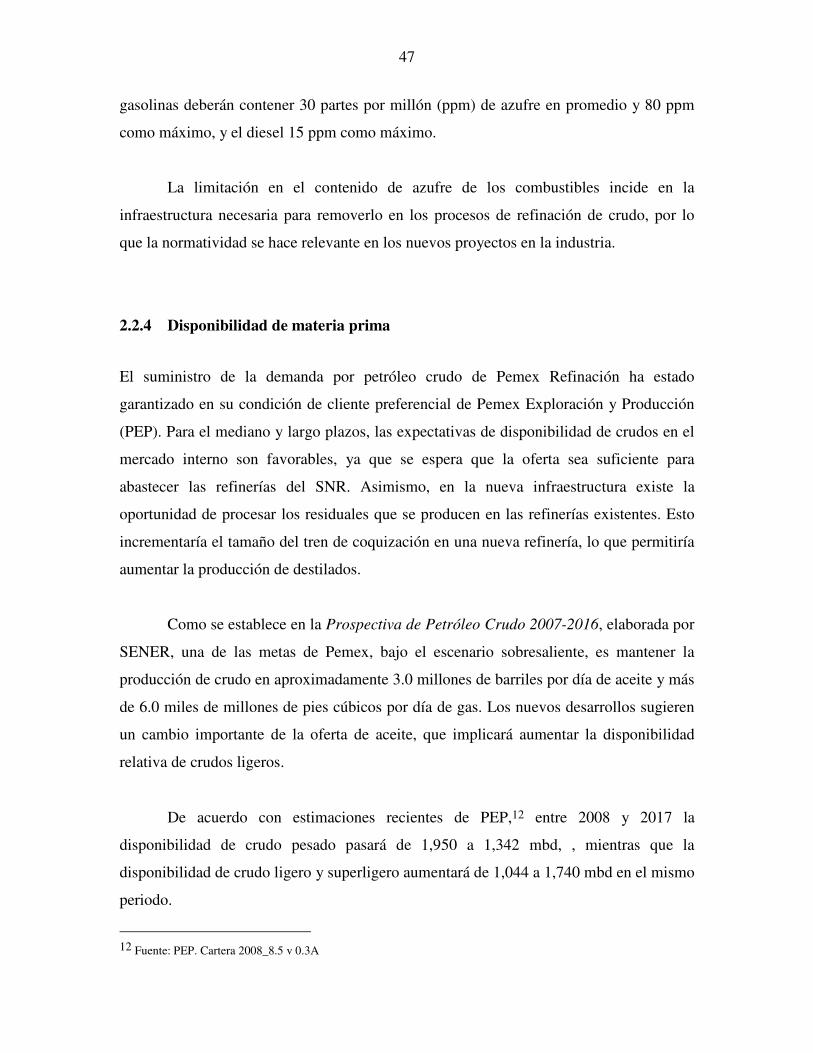

2.2.4 Disponibilidad de materia prima

El suministro de la demanda por petróleo crudo de Pemex Refinación ha estado

garantizado en su condición de cliente preferencial de Pemex Exploración y Producción

(PEP). Para el mediano y largo plazos, las expectativas de disponibilidad de crudos en el

mercado interno son favorables, ya que se espera que la oferta sea suficiente para

abastecer las refinerías del SNR. Asimismo, en la nueva infraestructura existe la

oportunidad de procesar los residuales que se producen en las refinerías existentes. Esto

incrementaría el tamaño del tren de coquización en una nueva refinería, lo que permitiría

aumentar la producción de destilados.

Como se establece en la Prospectiva de Petróleo Crudo 2007-2016, elaborada por

SENER, una de las metas de Pemex, bajo el escenario sobresaliente, es mantener la

producción de crudo en aproximadamente 3.0 millones de barriles por día de aceite y más

de 6.0 miles de millones de pies cúbicos por día de gas. Los nuevos desarrollos sugieren

un cambio importante de la oferta de aceite, que implicará aumentar la disponibilidad

relativa de crudos ligeros.

De acuerdo con estimaciones recientes de PEP,12 entre 2008 y 2017 la

disponibilidad de crudo pesado pasará de 1,950 a 1,342 mbd, , mientras que la

disponibilidad de crudo ligero y superligero aumentará de 1,044 a 1,740 mbd en el mismo

periodo.

12 Fuente: PEP. Cartera 2008_8.5 v 0.3A

48

Gráfica 2.2.4.1

Los proyectos de inversión para incrementar la capacidad de refinación y reducir

la oferta de residuales están orientados al consumo de crudos pesados, ya que se mejora

la rentabilidad operativa al procesar crudos de menor precio relativo y obtener productos

de alto valor agregado. Se estima que para 2017 el sistema actual reconfigurado requerirá

769 mbd de crudo pesado. En este sentido, es previsible que en el largo plazo la oferta de

crudo pesado sea suficiente para abastecer tanto los proyectos de reconfiguración de

refinerías faltantes como los proyectos de expansión de la capacidad de refinación. Este

estudio se desarrolló bajo el supuesto de disponibilidad de crudo tipo Maya.

2.2.5 Metodología

Con base en un modelo financiero, se determinan el valor presente neto y tasa interna de

retorno de proyectos alternativos de inversión. Los flujos de efectivo se calculan con el

Modelo de Optimización del Sistema Nacional de Refinación, cuya función objetivo es

49

minimizar el costo nacional de suministro. Con dicho modelo, se evaluó cada uno de los

escenarios que se presentan a continuación.

El modelo está construido sobre una plataforma PIMS, que es un “software” de

uso generalizado en la industria de la refinación de petróleo. En él se modelan las seis

refinerías del SNR, las plantas de proceso en forma detallada y el sistema de distribución

incluyendo oleductos, gasoductos, poliductos, transporte marítimo y terrestre (autos

tanque y carros tanque). Asimismo, la simulación permite plantear casos hipotéticos entre

los que se puede incluir infraestructura adicional en nuevas refinerías, en las refinerías

existentes y en los sistemas de transporte de productos petrolíferos, en el contexto de un

mercado de monopolio restringido y con precios de referencia internacionales.

En el marco de este modelo se plantea un caso base, en el que se analizan las

operaciones que se realizan en el SNR bajo las condiciones de infraestructura actuales.

Los resultados muestran la optimización del sistema, minimizando el costo de suministro.

Esta situación se contrasta con un escenario hipotético en el que se incorpora capacidad

productiva adicional, previamente modelada. Los resultados del modelo muestran la

capacidad adicional óptima requerida por tipo de proceso, el nivel de proceso de crudo y

la producción adicional asociada a las nuevas plantas, además de la optimización del

suministro.

Los costos de suministro se calculan para el caso base y para el caso hipotético

con la nueva infraestructura. El diferencial de estos costos representa el flujo de efectivo

que generaría el proyecto y que debería ser suficiente para amortizar la inversión y los

gastos de operación, generando rendimientos al menos iguales que el costo de

oportunidad de los recursos invertidos. Como se señaló, la evaluación económica

considera una tasa de descuento de 12% y un horizonte de recuperación de la inversión de

20 años. Se estima el flujo de efectivo de acuerdo con el crecimiento esperado de la

demanda y los pronósticos de precios en el mercado internacional.

50

Gráfica 2.2.5.1

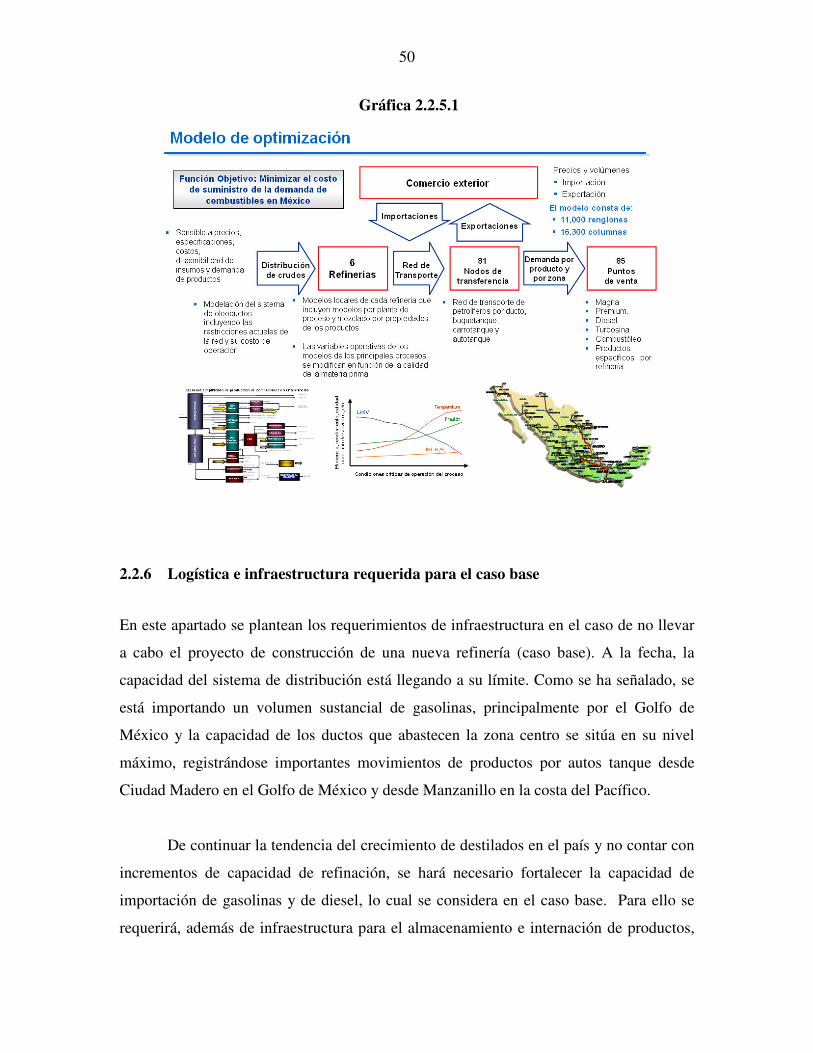

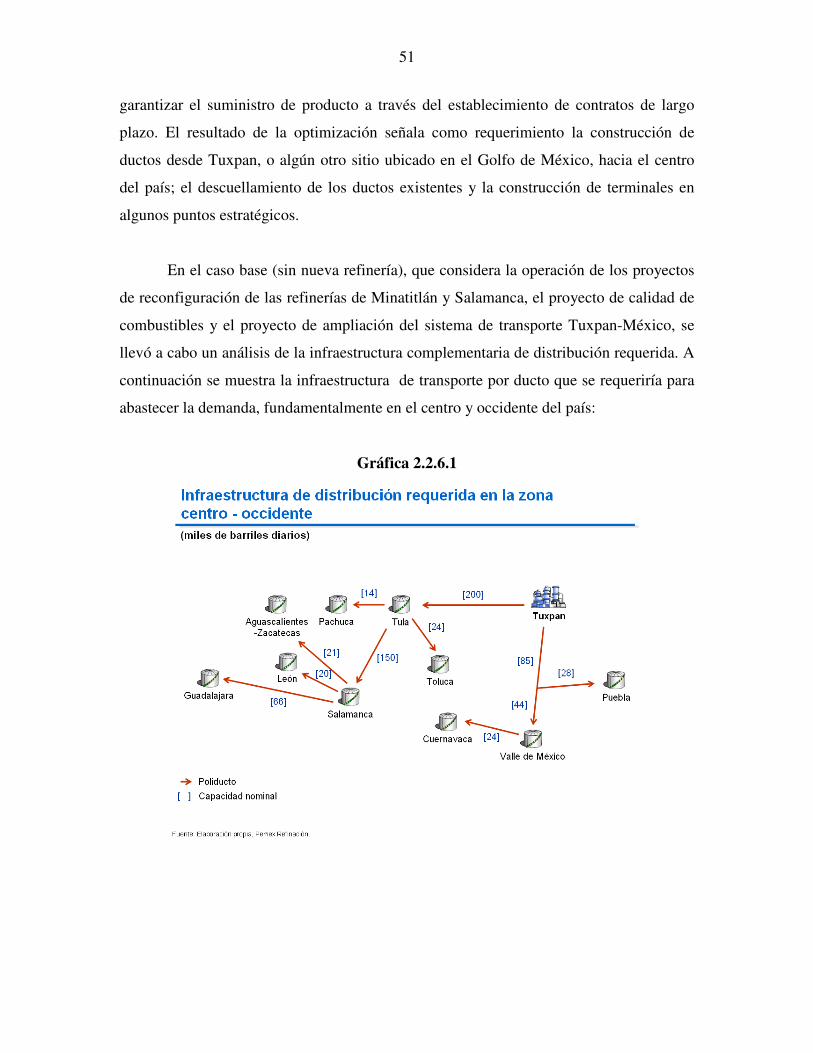

2.2.6 Logística e infraestructura requerida para el caso base

En este apartado se plantean los requerimientos de infraestructura en el caso de no llevar

a cabo el proyecto de construcción de una nueva refinería (caso base). A la fecha, la

capacidad del sistema de distribución está llegando a su límite. Como se ha señalado, se

está importando un volumen sustancial de gasolinas, principalmente por el Golfo de

México y la capacidad de los ductos que abastecen la zona centro se sitúa en su nivel

máximo, registrándose importantes movimientos de productos por autos tanque desde

Ciudad Madero en el Golfo de México y desde Manzanillo en la costa del Pacífico.

De continuar la tendencia del crecimiento de destilados en el país y no contar con

incrementos de capacidad de refinación, se hará necesario fortalecer la capacidad de

importación de gasolinas y de diesel, lo cual se considera en el caso base. Para ello se

requerirá, además de infraestructura para el almacenamiento e internación de productos,

51

garantizar el suministro de producto a través del establecimiento de contratos de largo

plazo. El resultado de la optimización señala como requerimiento la construcción de

ductos desde Tuxpan, o algún otro sitio ubicado en el Golfo de México, hacia el centro

del país; el descuellamiento de los ductos existentes y la construcción de terminales en

algunos puntos estratégicos.

En el caso base (sin nueva refinería), que considera la operación de los proyectos

de reconfiguración de las refinerías de Minatitlán y Salamanca, el proyecto de calidad de

combustibles y el proyecto de ampliación del sistema de transporte Tuxpan-México, se

llevó a cabo un análisis de la infraestructura complementaria de distribución requerida. A

continuación se muestra la infraestructura de transporte por ducto que se requeriría para

abastecer la demanda, fundamentalmente en el centro y occidente del país:

Gráfica 2.2.6.1

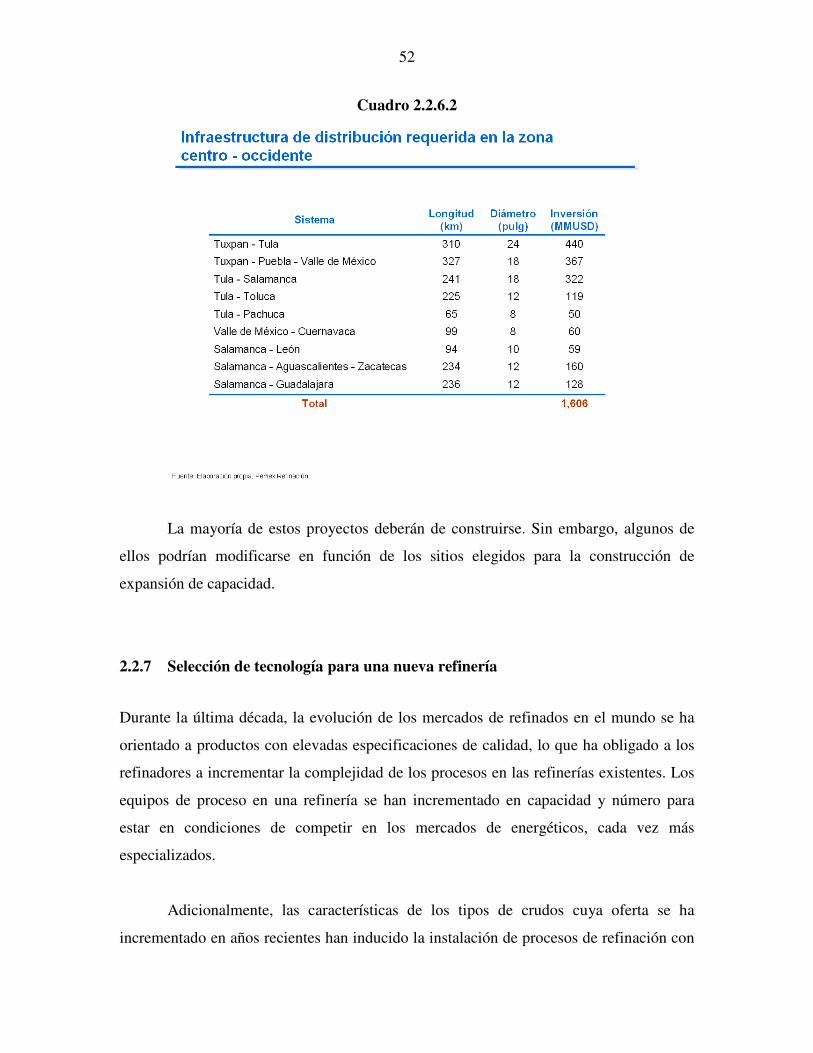

52

Cuadro 2.2.6.2

La mayoría de estos proyectos deberán de construirse. Sin embargo, algunos de

ellos podrían modificarse en función de los sitios elegidos para la construcción de

expansión de capacidad.

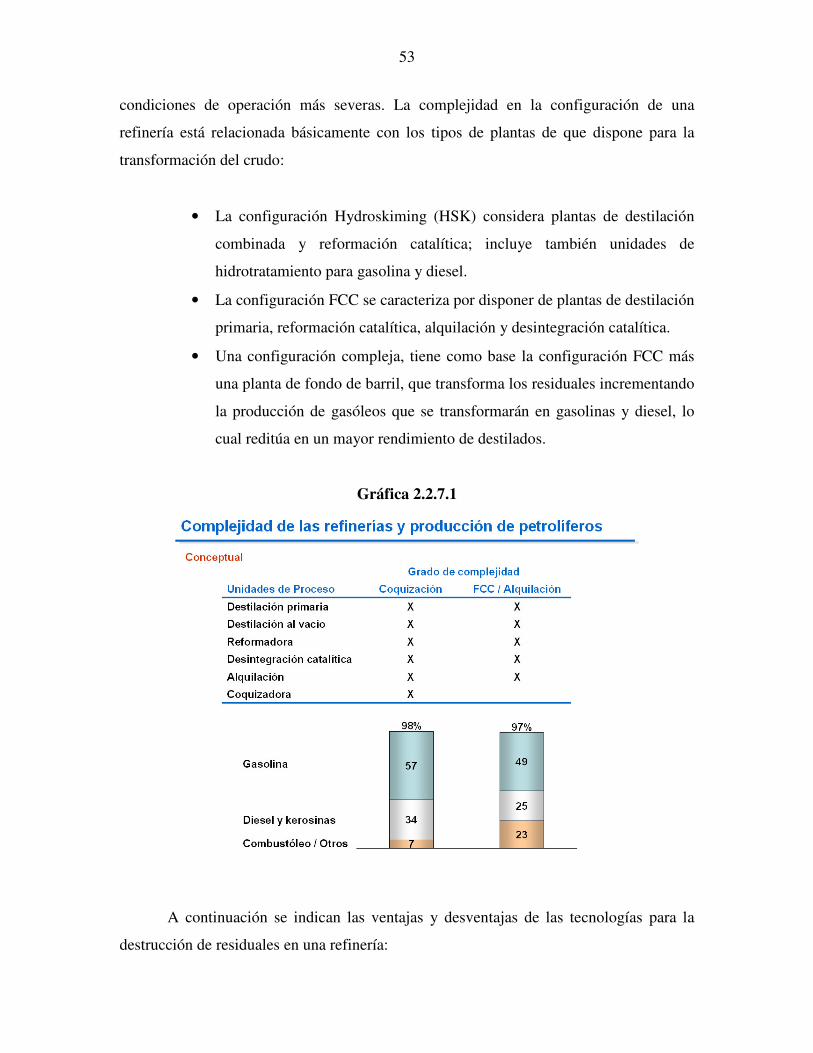

2.2.7 Selección de tecnología para una nueva refinería

Durante la última década, la evolución de los mercados de refinados en el mundo se ha

orientado a productos con elevadas especificaciones de calidad, lo que ha obligado a los

refinadores a incrementar la complejidad de los procesos en las refinerías existentes. Los

equipos de proceso en una refinería se han incrementado en capacidad y número para

estar en condiciones de competir en los mercados de energéticos, cada vez más

especializados.

Adicionalmente, las características de los tipos de crudos cuya oferta se ha

incrementado en años recientes han inducido la instalación de procesos de refinación con

53

condiciones de operación más severas. La complejidad en la configuración de una

refinería está relacionada básicamente con los tipos de plantas de que dispone para la

transformación del crudo:

• La configuración Hydroskiming (HSK) considera plantas de destilación

combinada y reformación catalítica; incluye también unidades de

hidrotratamiento para gasolina y diesel.

• La configuración FCC se caracteriza por disponer de plantas de destilación

primaria, reformación catalítica, alquilación y desintegración catalítica.

• Una configuración compleja, tiene como base la configuración FCC más

una planta de fondo de barril, que transforma los residuales incrementando

la producción de gasóleos que se transformarán en gasolinas y diesel, lo

cual reditúa en un mayor rendimiento de destilados.

Gráfica 2.2.7.1

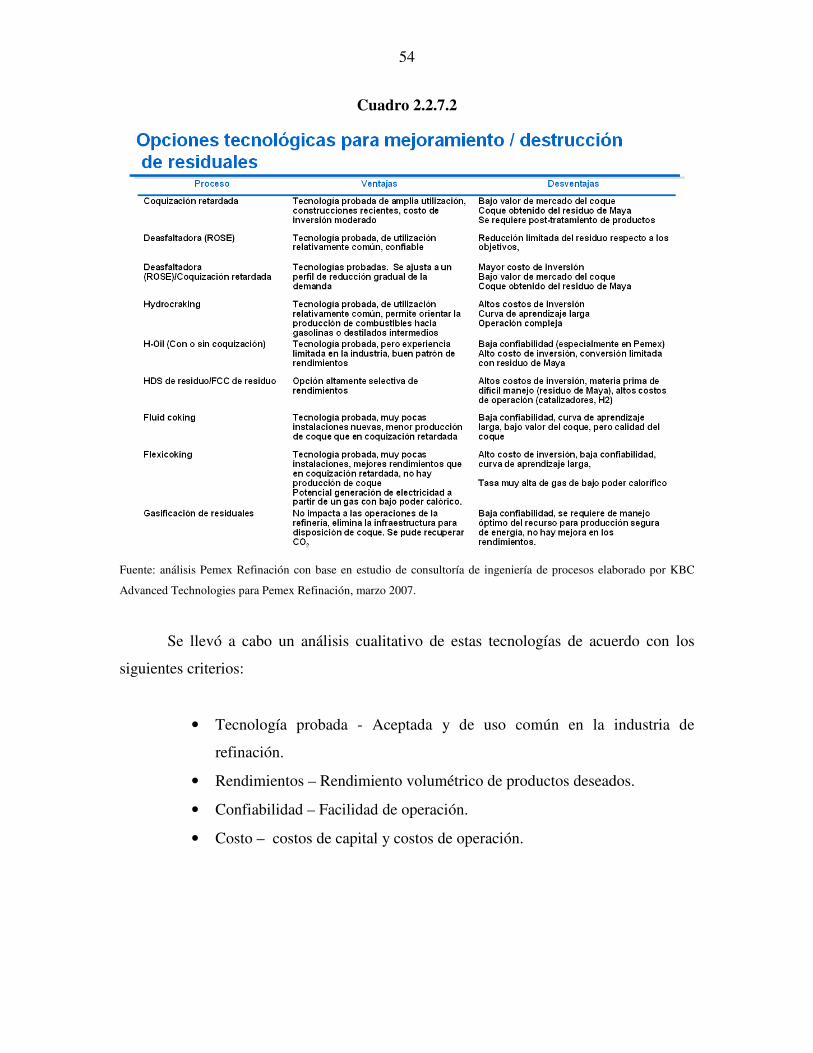

A continuación se indican las ventajas y desventajas de las tecnologías para la

destrucción de residuales en una refinería:

54

Cuadro 2.2.7.2

Fuente: análisis Pemex Refinación con base en estudio de consultoría de ingeniería de procesos elaborado por KBC

Advanced Technologies para Pemex Refinación, marzo 2007.

Se llevó a cabo un análisis cualitativo de estas tecnologías de acuerdo con los

siguientes criterios:

• Tecnología probada - Aceptada y de uso común en la industria de

refinación.

• Rendimientos – Rendimiento volumétrico de productos deseados.

• Confiabilidad – Facilidad de operación.

• Costo – costos de capital y costos de operación.

55

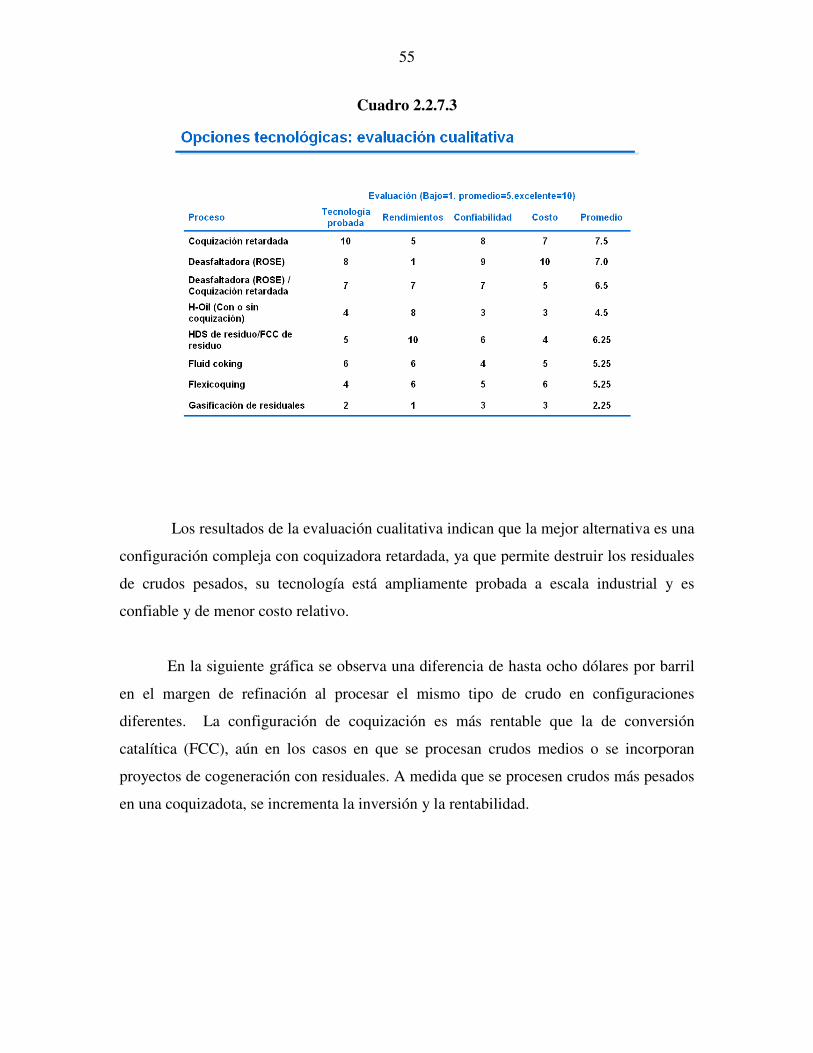

Cuadro 2.2.7.3

Los resultados de la evaluación cualitativa indican que la mejor alternativa es una

configuración compleja con coquizadora retardada, ya que permite destruir los residuales

de crudos pesados, su tecnología está ampliamente probada a escala industrial y es

confiable y de menor costo relativo.

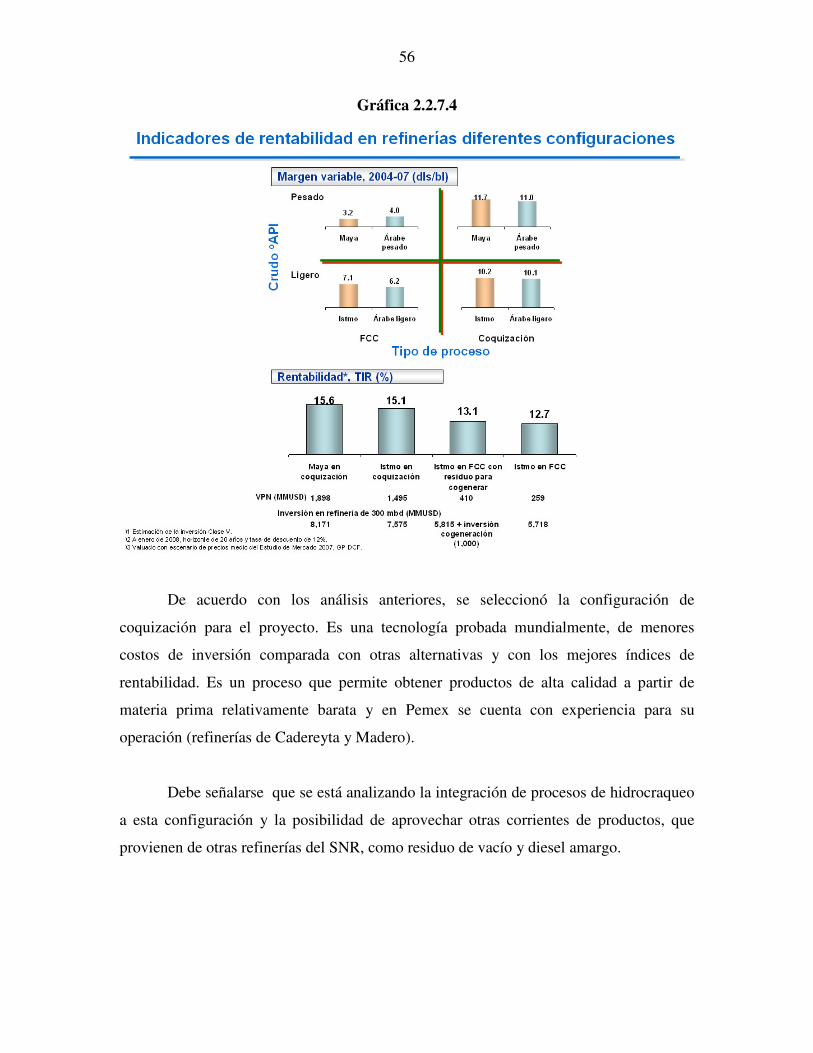

En la siguiente gráfica se observa una diferencia de hasta ocho dólares por barril

en el margen de refinación al procesar el mismo tipo de crudo en configuraciones

diferentes. La configuración de coquización es más rentable que la de conversión

catalítica (FCC), aún en los casos en que se procesan crudos medios o se incorporan

proyectos de cogeneración con residuales. A medida que se procesen crudos más pesados

en una coquizadota, se incrementa la inversión y la rentabilidad.

56

Gráfica 2.2.7.4

De acuerdo con los análisis anteriores, se seleccionó la configuración de

coquización para el proyecto. Es una tecnología probada mundialmente, de menores

costos de inversión comparada con otras alternativas y con los mejores índices de

rentabilidad. Es un proceso que permite obtener productos de alta calidad a partir de

materia prima relativamente barata y en Pemex se cuenta con experiencia para su

operación (refinerías de Cadereyta y Madero).

Debe señalarse que se está analizando la integración de procesos de hidrocraqueo

a esta configuración y la posibilidad de aprovechar otras corrientes de productos, que

provienen de otras refinerías del SNR, como residuo de vacío y diesel amargo.

57

2.2.8 Determinación del tamaño óptimo para una nueva refinería

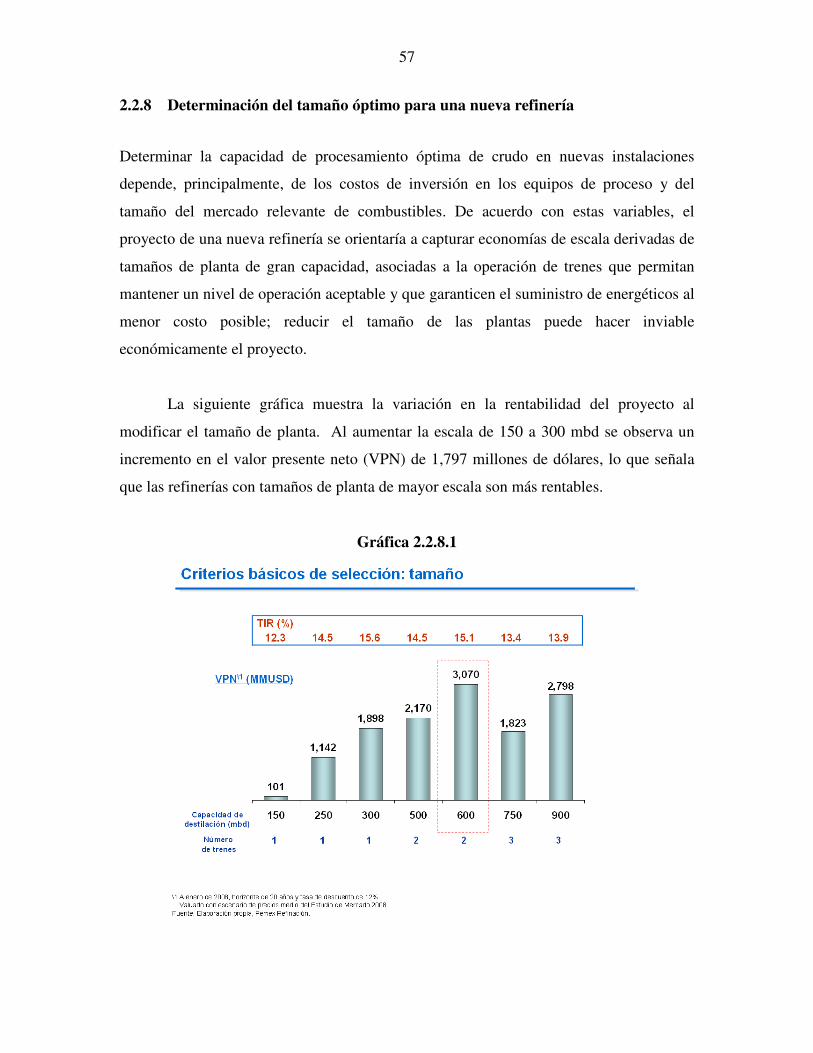

Determinar la capacidad de procesamiento óptima de crudo en nuevas instalaciones

depende, principalmente, de los costos de inversión en los equipos de proceso y del

tamaño del mercado relevante de combustibles. De acuerdo con estas variables, el

proyecto de una nueva refinería se orientaría a capturar economías de escala derivadas de

tamaños de planta de gran capacidad, asociadas a la operación de trenes que permitan

mantener un nivel de operación aceptable y que garanticen el suministro de energéticos al

menor costo posible; reducir el tamaño de las plantas puede hacer inviable

económicamente el proyecto.

La siguiente gráfica muestra la variación en la rentabilidad del proyecto al

modificar el tamaño de planta. Al aumentar la escala de 150 a 300 mbd se observa un

incremento en el valor presente neto (VPN) de 1,797 millones de dólares, lo que señala

que las refinerías con tamaños de planta de mayor escala son más rentables.

Gráfica 2.2.8.1

58

En años recientes, en la industria a nivel mundial se han construido plantas de

gran capacidad, con instalaciones de destilación de aproximadamente 270 mbd de

proceso de crudo por tren. El tamaño máximo lo determina el diámetro de la torre de

vacío que se pueda construir y transportar.

En la misma gráfica se observa que el mayor valor se genera cuando se

incrementa la capacidad de proceso hasta 600 mbd, en dos trenes de refinación. La

primera etapa del estudio ha permitido concluir que los niveles de capacidad que ofrecen

mejores resultados económicos se ubican entre 250 mbd y 300 mbd de destilación de

crudo en un tren de refinación, con la posibilidad de incrementar el beneficio al construir

un segundo tren de la misma escala, obteniendo un valor presente incremental de entre

1,028 y 1,172 millones de dólares. Asimismo, destaca que una tercera refinería de la

misma escala ya no genera valor adicional, sino que lo destruye. Esto indica que no existe

suficiente mercado para una tercera refinería en un período de 20 años y que se tendría

que aplazar su construcción hasta que obtenga la rentabilidad adecuada.

Además, el tamaño del mercado incide en la determinación del tamaño óptimo de

las instalaciones. En el caso de México, las condiciones monopólicas permiten hacer un

análisis sobre el total de las ventas internas esperadas. En este sentido, se considera

deseable un incremento eventual en la capacidad de refinación de 600 mbd en dos trenes

de refinación. El primer tren, que es objeto de este estudio, debe seleccionarse en función

de la rentabilidad que aporta, garantizando que su construcción y operación en el sitio

seleccionado no represente riesgos hacia la población y su entorno que no puedan ser

mitigados.

Este estudio se refiere al primer tren, con capacidad de 300 mbd de crudo tipo

Maya, ya que es el que aporta mayor valor presente neto (de casi $1,900 millones de

dólares).

Una vez que se determine el tamaño y configuración del primer tren de refinación,

pueden iniciarse los estudios para definir el segundo tren. De acuerdo con los análisis

59

realizados hasta el momento, existen ventajas en el costo de suministro al localizar el