ESTUDIO Y ANÁLISIS ESTRUCTURAL DEL SECTOR · 8.2.ANÁLISIS DE LAS MEJORES PRÁCTICAS EN ELÁMBITO...

204

7 2EVHUYDWRULR,QGXVWULDOGHO 6HFWRUGH%LHQHVGH(TXLSR ESTUDIO Y ANÁLISIS ESTRUCTURAL DEL SECTOR

Transcript of ESTUDIO Y ANÁLISIS ESTRUCTURAL DEL SECTOR · 8.2.ANÁLISIS DE LAS MEJORES PRÁCTICAS EN ELÁMBITO...

7

����������� ����������������������� ����������

ESTUDIO Y ANÁLISIS ESTRUCTURAL DEL SECTOR

0. INTRODUCCIÓN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 91. PRESENTACIÓN Y DELIMITACIÓN DEL SECTOR DE BIENES DE EQUIPO . . . . . . . . . . . . . . . . . . 11

Definición de Bien de Equipo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11Ámbito general . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11Dimensión . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12Características . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12Ámbito y delimitación subsectorial . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

2. EVOLUCIÓN DE LOS DATOS ECONÓMICOS GENERALES DEL SECTOR . . . . . . . . . . . . . . . . . . 15La economía española. Evolución histórica . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15El sector de bienes de equipo en España. Evolución histórica y avance 2005 . . . . . . . . . . . . . . 24La industria de bienes de equipo en Europa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 46

2. EXAMEN PORMENORIZADO DE LAS PRINCIPALES VARIABLES Y DE SU EVOLUCIÓN POR RAMAS INDUSTRIALES Y DIMENSIÓN EMPRESARIAL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 642.1. FACTURACIÓN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 642.2. ESTADO DE RESULTADOS. VAB. BENEFICIOS. RATIOS ECONÓMICO-FINANCIEROS . . . 682.3. BALANZA COMERCIAL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 762.4. EMPLEO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 772.5. INVERSIONES PRODUCTIVAS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 782.6. INVERSIONES EN I+D+i . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 792.7. ANÁLISIS DE LA EVOLUCIÓN DEL SECTOR. ESTRUCTURA . . . . . . . . . . . . . . . . . . . . . . . . . 802.8. COMPARACIÓN CON EL RESTO DE LA INDUSTRIA MANUFACTURERA . . . . . . . . . . . . . . . 81

3. ESTRUCTURA EMPRESARIAL DEL SECTOR . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 823.1. CLASIFICACIÓN DE LOS PRINCIPALES PRODUCTOS POR SUBSECTORES . . . . . . . . . . . 823.2. IDENTIFICACIÓN DE LOS PRINCIPALES PROCESOS PRODUCTIVOS

POR SUBSECTORES INDUSTRIALES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 854. INDICADORES ECONÓMICOS POR SUBSECTORES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 87

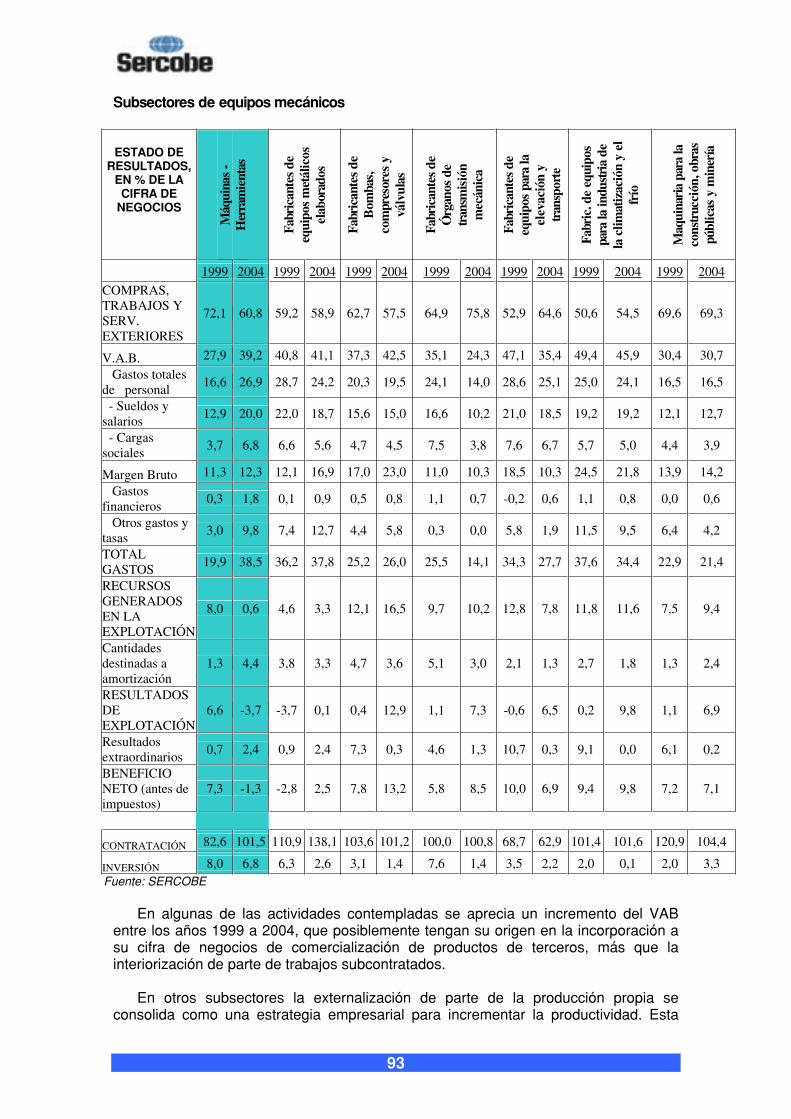

4.1. PARTICIPACIÓN DEL SECTOR EN EL VAB INDUSTRIAL . . . . . . . . . . . . . . . . . . . . . . . . . . . . 874.2. DESAGREGACIÓN DE LOS DATOS ECONÓMICOS POR SUBSECTORES . . . . . . . . . . . . . . 884.3. ANÁLISIS DE LA ESTRUCTURA DE COSTES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 94

5. ANÁLISIS DE COMPETITIVIDAD DEL SECTOR . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 975.1. COMERCIO EXTERIOR . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 97

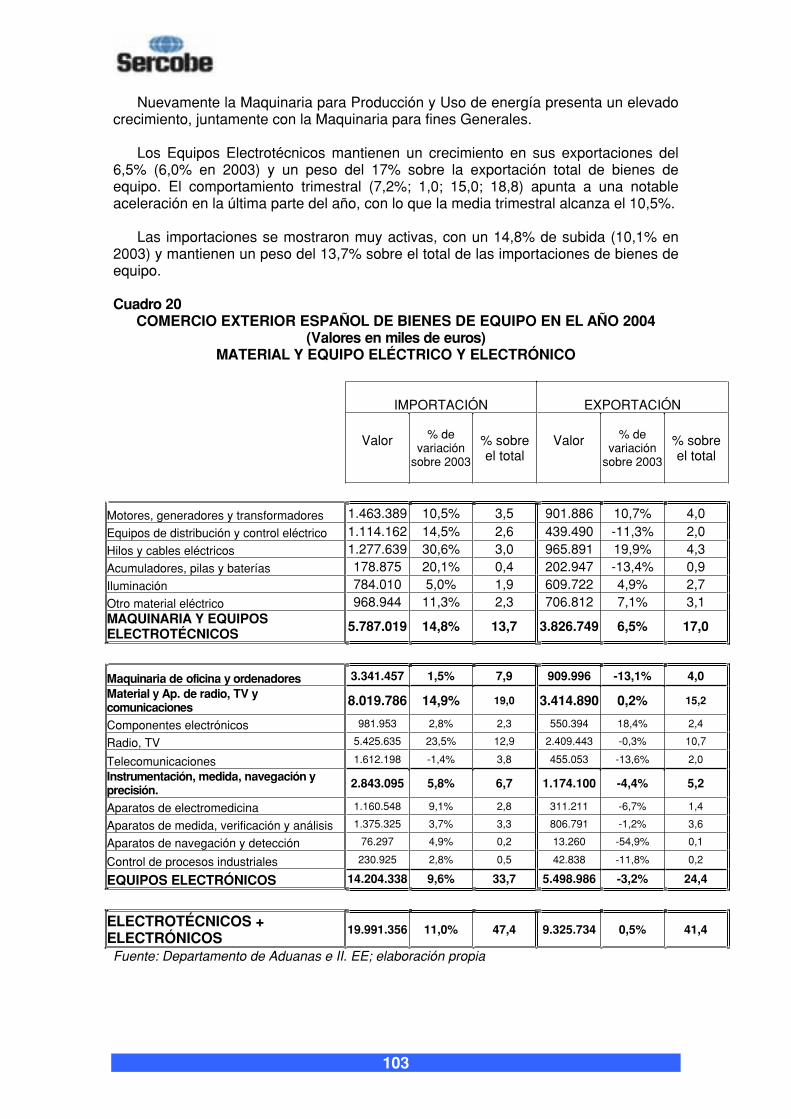

Ámbito arancelario y datos sectoriales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 97Distribución del comercio exterior por especialidades . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 101Distribución del comercio exterior por áreas geoeconómicas . . . . . . . . . . . . . . . . . . . . . . . . . . . . 109Comercio Exterior Español de bienes de Equipo. Avance 2005 . . . . . . . . . . . . . . . . . . . . . . . . . . 119

5.2. ANÁLISIS DE PRODUCTIVIDAD DE LOS FACTORES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1236. SITUACIÓN DE LA INNOVACIÓN Y EL DESARROLLO TECNOLÓGICO . . . . . . . . . . . . . . . . . . . . . 130

6.1. EVOLUCIÓN DE LOS PRINCIPALES INDICADORES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1306.2. POLÍTICAS DE GESTIÓN DE LA INNOVACIÓN Y ESTRATEGIA . . . . . . . . . . . . . . . . . . . . . . . 164

7. LEGISLACIÓN Y NORMATIVA CONCERNIENTE AL SECTOR DE BIENES DE EQUIPO . . . . . . . . . 1928. RECOMENDACIONES Y PROPUESTAS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 200

8.1. FORTALEZAS Y DEBILIDADES DEL SECTOR . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2008.2. ANÁLISIS DE LAS MEJORES PRÁCTICAS EN EL ÁMBITO NACIONAL E INTERNACIONAL . . 2038.3. ESTRATEGIAS POSIBLES DE MEJORA DE LA COMPETITIVIDAD . . . . . . . . . . . . . . . . . . . . . 2048.4. PROPUESTAS DE ACTUACIÓN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 205

9. CONCLUSIONES Y PERSPECTIVAS DE FUTURO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 208

9

0. INTRODUCCIÓN

El objeto del presente estudio es cumplir con el compromiso asumido por la Asociación Nacional de Fabricantes de Bienes de Equipo, SERCOBE, dentro del marco del Convenio Específico de creación de un Observatorio Industrial del Sector de Fabricantes de Bienes de Equipo, de elaborar anualmente un estudio y análisis de las cuestiones estructurales y de las principales variables del sector, recopilando de forma sistemática información estadística, documental e institucional, así como generar información cuantitativa y cualitativa sobre las principales variables del sector a nivel nacional e internacional.

Este Observatorio Industrial quiere poner a disposición de las empresas, entidades de innovación y tecnología, asociaciones empresariales y sindicales y el MITyC una herramienta fundamental para el análisis del sector desde los diferentes enfoques que aportarán cada una de las entidades firmantes del Convenio Especifico, encaminada a la mejora de la competitividad de las empresas y asegurando el futuro del sector, la creación de empleo y riqueza en un mundo globalizado.

Una vez recogidas la premisas básicas contenidas en el Observatorio Industrial, parece conveniente dedicar un espacio a introducir algunas ideas sobre el concepto competitividad.

Según Michael Porter, profesor de la Universidad de Harvard y Director del Centro para la Competitividad, la competitividad se mide por la productividad con la que un país utiliza sus recursos humanos, económicos y naturales. La productividad permite a un país soportar salarios altos, una divisa fuerte y una rentabilidad atractiva del capital.

La OCDE la definió en el año 1992, como la capacidad de las empresas para competir en los mercados y en base a su éxito, o competitividad, ganar cuota de mercado, incrementar sus beneficios y crecer.

En una economía cada vez más abierta e integrada, la competitividad se ha convertido en una prioridad básica tanto de los países avanzados como de los que se hallan en vías de desarrollo. A pesar de su reconocida importancia, muchas veces se comprende mal el concepto de competitividad y la importancia de ésta en el plano microeconómico.

La competitividad y el desarrollo económico sigue enfocándose hacía sólidas políticas fiscales y monetarias; un sistema judicial eficiente y confiable; instituciones estables, y el progreso en las condiciones sociales.

Evidentemente estos factores son necesarios para el desarrollo económico, pero no suficientes. En realidad, la riqueza se crea al nivel microeconómico o de la empresa y sector. Tiene sus raíces en la sofisticación de las prácticas de trabajo y estrategias de las empresas (ventas regionales, delegación de autoridad, gestión de la I+D+i), así como en la calidad del entorno en el que compiten. En esta sentido, la apuesta por introducir a toda costa sectores nuevos, puede resultar arriesgada. Más bien debe de partirse de las industrias ya consolidadas, fomentando las agrupaciones sectoriales por sectores afines y creando ese entorno competitivo más favorable.

Tradicionalmente se han utilizado varios indicadores para medir la competitividad empresarial. Entre ellos destacan las cuotas de mercado, los beneficios, los dividendos y los gastos de inversión. Los factores determinares de la competitividad empresarial son, en primer lugar, los relacionados con los precios y los costes.

10

Ahora bien existen también otros factores distintos de los de precios ( aunque ambos estén relacionados) que influyen notablemente en la competitividad de las empresas, por que lo hacen en la productividad de los factores y entre los que se pueden citar, sin ser exhaustivos: la calidad de los productos; las mejores tecnologías de proceso y de organización de la producción; el plazo de entrega de los productos y la calidad de los servicios postventa; la estructura organizativa, que terminará influyendo en la efectividad de los flujos de producción, de las materias primas y de las existencias; la capacidad para desarrollar y mantener relaciones y cooperación con universidades y otras empresas para compaginar y sacar el mayor rendimiento posible de las actividades relacionadas con la I+D+i; el éxito en la creación y organización de mecanismos integradores e interactivos eficientes entre planificación de mercado, I+D, diseño, ingeniería y fabricación; la capacidad para incorporar en el diseño de los productos y en las estrategias de producción las características y evolución de los mercados; la capacidad para establecer acuerdos exitosos con otras empresas tanto proveedoras como clientes; la mejora de las capacidades de los trabajadores a través del entrenamiento y de la responsabilidad otorgada a éstos en el proceso de producción. Y todos ellos son factores que terminan influyendo en la capacidad innovadora de las empresas y por tanto son factores esenciales en la competitividad empresarial.

A nivel macroeconómico, un año más el Foro Económico Mundial ha publicado su prestigioso informe 2004-2005 de Competitividad Global. Este exhaustivo análisis, además de medir la evolución de la competitividad, sirve para identificar las claves del desarrollo económico así como de un entorno de negocios propicio.

El análisis del Índice de Competitividad Empresarial del FEM indica una posición de España inferior a la que le correspondería por su nivel de PIB per cápìta. Las principales desventajas competitivas que se citan son la regulación y las prácticas laborales, el acceso a la financiación, la promoción estatal de las tecnologías de la información y las comunicaciones y la burocracia. Por la parte que le toca a las empresas, se apunta la necesidad de un mayor esfuerzo en la realización de actividades de innovación tecnológica de forma sistemática y continuada. Es decir la empresa debería ser capaz de equilibrar la adquisición de nueva tecnología mediante la transferencia de tecnología foránea con la creación de tecnología propia.

Tanto a nivel macroeconómico como nivel empresarial y sectorial, la industria de los fabricantes de bienes de equipo está considerada como un sector estratégico en todos los países con elevado nivel de desarrollo económico y social. No hay ningún país avanzado que no cuente con una Industria de Bienes de Equipo adecuada a su dimensión y necesidades, y en gran parte de ellos es la rama industrial más importante en la que se concentra el interés y la atención preferente de las políticas industriales.

Así en los países europeos de nuestro entorno, es con mucho el mayor sector industrial y según datos de ORGALIME, con una producción de 1.233 MM de Euros, 7 millones de empleos de alta cualificación y una exportación de 945 MM de Euros.

España, en razón del puesto que ocupa dentro del contexto internacional de países industrializados, ha de contar con una industria de Bienes de Equipo que, por su dimensión y nivel competitivo contribuya al desarrollo económico y social y permita asegurar la obtención de la convergencia real con la Zona Euro.

Es por ello necesario, conocer en profundidad la situación del Sector de Bienes de Equipo, su evolución y tendencias, sus problemas y sus logros, sus dificultades y

11

potencialidades, estableciendo además los términos de comparación con los países de nuestro entorno.

Este conocimiento y la comprensión de las razones que ocasionan el futuro acontecer de esta industria, permitirán definir las acciones a emprender para conseguir incrementar su competitividad.

1. PRESENTACIÓN Y DELIMITACIÓN DEL SECTOR DE BIENES DE EQUIPO

Definición de Bien de Equipo: Bienes de Equipo o Insumos son aquellos bienes que se utilizan para la producción de otros bienes, productos o servicios. Basada en la definición de la Real Academia Española de la Lengua.

Según el Banco de España se consideran bienes de equipo, a efectos de determinar la computabilidad de su financiación en el coeficiente de inversión, todos los bienes e instalaciones, con vida útil superior a un año, que formen parte de los elementos materiales del activo fijo de las empresas, sean estas agrícolas, extractivas, industriales, comerciales o de servicios, y que se relacionen con la actividad económica de la empresa, tanto en sus aspectos directamente productivos, como en los complementarios de aquélla, incluyendo las tareas administrativas y de distribución y comercialización.

En todo caso, quedarán excluidas las inversiones en los siguientes elementos: a) inmuebles inscribibles en el Registro de la Propiedad, y las obras o

reparaciones de los mismos; b) bienes muebles que con o sin ulterior transformación o manipulación, se

destinen a la venta: Serán incluibles, sin embargo, los que se destinen a alquilar a otras empresas productivas;

c) patentes, marcas, derechos, estudios o cualesquiera otros conceptos de activo inmaterial, y servicios técnicos.

Según el glosario de términos Amosweb Economic, Capital good: A good that is a manufactured (or previously produced) factor of production that is used to manufacture or produce other things. Common examples of capital goods are the factories, buildings, trucks, tools, machinery, and equipment used by businesses in their productive pursuits. The acquisition of capital goods is the primary goal of business investment.

Del Diccionario financiero. Bien de Equipo: Es todo aquel que forma parte o está destinado a formar parte de las instalaciones fijas con fines productivos.

El concepto de Bien de Equipo o de Inversión aparece a menudo como contrapuesto al de bien de consumo. Se excluyen por tanto, los bienes de uso duradero, ajenos a un destino industrial, como la electrónica de consumo, automóviles, electrodomésticos, etc.

Ámbito general: El ámbito de la Industria de Bienes de Equipo que SERCOBE viene manteniendo a lo largo de sus informes y estudios, responde a un deseo de recoger en el mayor grado posible la realidad de un sector industrial complejo, en el que las actividades de ingeniería y diseño, fabricación y montaje e instalación se entremezclan y no conviene separar, si se pretende obtener una imagen real de la situación del mundo empresarial implicado.

12

Alcanza a las industrias metalmecánicas y eléctrico-electrónicas en sus etapas de diseño, fabricación y montaje y se extiende a todos los bienes mecánicos, eléctricos y electrónicos, y sus partes características, que constituyen el equipamiento de toda la actividad industrial en una amplia acepción, completándose según decíamos con trabajos de diseño o ingeniería y de montaje, pues en muchos bienes de equipo tales trabajos de diseño tienen una importancia capital al realizarse como elementos únicos y singulares para adaptarse a las necesidades del cliente, y por otra parte en numerosas ocasiones el bien de equipo solo existe como tal cuando los trabajos de montaje en obra han transformado el conjunto de elementos y partes en un todo que cumpla la función asignada.

Existen así algunas diferencias, tanto en el ámbito arancelario como con otros ámbitos considerados por entidades que estudian sectores de actividad próximos, con definiciones tales como maquinaria y aparatos, o construcciones metalmecánicas, o electrónica profesional, que quedan patentes a la luz de las reflexiones hasta aquí hechas.

Dimensión: En la UE representa la cuarta parte de la industria manufacturera y un tercio de las exportaciones de productos manufacturados. Ocupa a siete millones de personas y factura 1.200 millardos de euros. En España, donde consideramos un ámbito más reducido pues se excluyen los bienes para el mercado de consumo y nos centramos en los Bienes de Equipo, la dimensión es comparativamente menor, pero la facturación supone unos 35.000 millones de euros y el empleo directo e inducido está próximo a las 400.000 personas. Representa el 20% de la industria manufacturera y su exportación supone el 15% de la exportación total española.

Características: Los Bienes de Equipo constituyen los activos productivos de toda la Industria Manufacturera y de Proceso y son parte sustancial de las instalaciones que suministran los Servicios esenciales del país (Agua, Energía, Transportes y Comunicaciones), teniendo por tanto una fundamental influencia en la competitividad general. Colaboran de forma imprescindible en la Construcción, las Obras Civiles, la Agricultura y la Minería.

Con los Bienes de Equipo se fabrican automóviles, electrodomésticos, productos petroquímicos, químicos y farmacéuticos, siderúrgicos, cemento y derivados, así como los productos de la industria alimentaria, de las conservas y bebidas y un largo etcétera.

Las centrales térmicas, las plantas de tratamiento de aguas y residuos, desalación de agua de mar, las redes de telecomunicación y ferrocarriles están constituidas por Bienes de Equipo, que también están presentes en puertos y aeropuertos, hospitales e incluso en nuestra “industria sin chimeneas”, el turismo, encontramos los bienes de equipo en las cocinas y lavanderías, en las instalaciones eléctricas, contra incendios y de climatización.

En un sector en el que muchas especialidades operan con tecnología de vanguardia, es clave en la economía de los países más avanzados en los que tiene un gran peso en la producción, en la exportación y en el empleo. De hecho, el nivel que alcanza esta industria es un buen indicador del nivel de desarrollo tecnológico, económico y social del país.

En los Bienes de Equipo se materializan gran parte de los avances tecnológicos y constituyen el eslabón básico que une la innovación tecnológica al mercado.

13

En resumen, el sector metalmecánico y eléctrico está en el corazón del tejido industrial de Europa: todos los demás sectores de producción y de servicios dependen del equipamiento, la tecnología y la innovación de esta industria para su crecimiento y desarrollo.

Ámbito y delimitación subsectorial:

El ámbito tradicional del sector de bienes de equipo, según la Clasificación Nacional de Actividades Económicas (CNAE), es el siguiente.

26 FABRICACIÓN DE OTROS PRODUCTOS MINERALES NO METÁLICOS 26260 Fabricación de productos cerámicos refractarios

27 METALURGIA Y FABRICACIÓN DE PRODUCTOS METÁLICOS

27211 Producción de tubos de hierro 27212 Producción de accesorios de tubos de hierro. 27221 Producción de tubos de acero 27222 Producción de accesorios de tubos de acero

28 FABRICACIÓN DE PRODUCTOS METÁLICOS, EXCEPTO MAQUINARIA Y EQUIPO.

2811 Fabricación de estructuras metálicas y sus partes. 28210 Fabricación de cisternas, grandes depósitos y contenedores de metal. 28300 Fabricación de generadores de vapor. 28730 Fabricación de productos del alambre 28752 Fabricación de cajas fuertes y puertas de seguridad

29 INDUSTRIA DE LA CONSTRUCCIÓN DE MAQUINARIA Y EQUIPO MECÁNICO

29110 Fabricación de motores y turbinas, excepto los destinados a aeronaves, vehículos automóviles y ciclomotores.

29121 Fabricación de bombas. 29122 Fabricación de compresores. 2913 Fabricación de válvulas y grifería (industrial) 29141 Fabricación de rodamientos 29142 Fabricación de órganos mecánicos de transmisión. 29210 Fabricación de hornos y quemadores. 29221 Fabricación de ascensores, montacargas, escaleras mecánicas y similares 29222 Fabricación de otro material de elevación y manipulación 29230 Fabricación de maquinaria de ventilación y refrigeración no doméstica. 29241 Fabricación de maquinaria y equipo de embalaje y acondicionamiento 29242 Fabricación de material para pesar 29243 Fabricación de otra maquinaria de uso general para la industria 29310 Fabricación de tractores agrícolas 29321 Producción de otra maquinaria agrícola 29401 Fabricación de máquinas-herramienta para trabajar los metales 29402 Fabricación de máquinas-herramientas para trabajar la madera 29403 Fabricación de otras máquinas-herramienta (para trabajar la piedra) 29510 Fabricación de maquinaria para la industria metalúrgica. 29520 Fabricación de maquinaria para las industrias extractivas y de la construcción. 29530 Fabricación de maquinaria para la industria de la alimentación, bebidas y

tabaco.29541 Fabricación de maquinaria para la industria textil y de la confección.

14

29542 Fabricación de maquinaria para la industria del cuero y del calzado. 29550 Fabricación de maquinaria para la industria del papel y del cartón. 29561 Fabricación de maquinaria y equipos para artes gráficas 29562 Fabricación de máquinas para trabajar el caucho y materias plásticas. 29563 Fabricación de moldes. 29564 Fabricación de otra maquinaria para usos específicos (baldosas, ladrillos,

vidrio)

31 FABRICACIÓN DE MAQUINARIA Y MATERIAL ELÉCTRICO

31100 Fabricación de motores eléctricos, transformadores y generadores 31200 Fabricación de aparatos de distribución y control eléctricos. 31300 Fabricación de hilos y cables eléctricos aislados 31400 Fabricación de acumuladores y pilas eléctricas 31501 Fabricación de lámparas y tubos eléctricos 31620 Fabricación de otro equipo y material eléctrico

32 FABRICACIÓN DE MATERIAL ELECTRÓNICO: FABRICACIÓN DE EQUIPO Y APARATOS DE RADIO, TELEVISIÓN Y COMUNICACIONES

32100 Fabricación de válvulas, tubos y otros componentes electrónicos. 32201 Fabricación de equipos de emisión de radio y televisión. 32202 Fabricación de aparatos para la radiotelefonía y radiotelegrafía con hilos.

33 FABRICACIÓN DE EQUIPO E INSTRUMENTOS MÉDICO-QUIRÚRGICOS, DE PRECISIÓN, ÓPTICA

33100 Fabricación de equipo e instrumentos médico-quirúrgicos y de aparatos ortopédicos

33200 Fabricación de instrumentos y aparatos de medida, verificación, control, navegación y otros fines, excepto equipos de control para procesos industriales.

33300 Fabricación de equipo de control de procesos industriales

34 MATERIAL DE TRANSPORTE

34100 Fabricación de grúas sobre camión 34200 Remolques, semirremolques y contenedores

35 FABRICACIÓN DE OTRO MATERIAL DE TRANSPORTE

35111 Fabricación de plataformas flotantes de perforación o explotación. 35200 Fabricación de material ferroviario 35300 Construcción aeronáutica y espacial

15

2. EVOLUCIÓN DE LOS DATOS ECONÓMICOS GENERALES DEL SECTOR

El comportamiento de la industria de bienes de equipo contribuye a la marcha de la economía nacional en la medida que su mercado aparente sectorial, es decir la parte de la producción nacional consumida en el mercado interior más las importaciones (facturación+importación-exportación), obtenido de los datos de la encuesta de Coyuntura anual de SERCOBE a las empresas (apartado 1.2; Cuadro 3), supuso aproximadamente un 6,5% del PIB en el año 2004. Y al contrario, la marcha de la política economía española repercute notablemente en el desarrollo del sector y por ello parece adecuado comenzar con un análisis de la economía española de forma que éste sirva para centrar el posterior examen del sector.

La economía española. Evolución histórica.

El Instituto Nacional de Estadística indica que con el cambio a la nueva base 2000 de la Contabilidad Nacional, ha pretendido mejorar la exhaustividad, fiabilidad y comparabilidad de las estimaciones de las cuentas nacionales, mediante el uso de nuevas fuentes de información estadística, la incorporación de nuevos conceptos y convenios contables y la utilización de nuevos procedimientos y métodos de cálculo.

Se observa en el Cuadro 1 que una vez más, durante el ejercicio 2004 el patrón de crecimiento de la economía española ha venido determinado por la fortaleza de la demanda interna y por la aportación negativa del sector exterior, situación que continua agudizándose progresivamente con los años. Así, la demanda exterior en el año 2004 aporta una contribución negativa de –1,7 pp. que casi dobla el valor de 2003 que fue de –0,9 pp.

Esta situación proviene de una desaceleración en el crecimiento de las Exportaciones de Bienes y Servicios, 2,8% (3,6% en 2003) y de unas Importaciones de Bienes y Servicios con una progresión creciente del 8,1% (6,3 en 2003).

La aplicación de todos los cambios citados en la CNE, ha determinado un nivel de PIB que en términos corrientes se revisa al alza entre un 3,2% en el año 2000 y un 4,9% en 2004. El PIB valorado en términos corrientes para el año 2004 se eleva hasta los 837.557 millones de euros, casi 40.000 millones de euros de la estimación con la anterior base y metodología.

A pesar del fuerte incremento nominal del PIB, la renta per càpita apenas se ve modificada ya que la nueva estimación utiliza una población también muy superior. La población de referencia en 2004 sería de 42,6 millones de habitantes, lo que supone un millón seiscientas mil personas más con respecto a la anterior serie.

La estimación en términos reales de la CNE-2000 presenta un perfil de evolución muy similar al de la CNE-1995 aunque con tasas de crecimiento más elevadas que en la serie anterior. El crecimiento de la economía (ver Cuadro 1) se eleva al 3,1% frente al 2,7% calculado por la CNE-1995. Todos los crecimientos del PIB desde el año 2001 se han revisado al alza entre cuatro y siete décimas de punto debido a estimaciones más elevadas de la demanda interna, ya que las similares modificaciones efectuadas en exportaciones e importaciones hacen que la aportación del sector apenas se hayan visto afectadas por el cambio de base.

16

ALGUNAS CIFRAS DE LA ECONOMÍA ESPAÑOLA Cuadro 1 Tasas de variación interanual VARIACIONES, EN %, RESPECTO AL AÑO ANTERIOR, EN VALORES REALES

2001 2002 2003 2004 2005(Previsión)

CONSUMO PRIVADO 3,2 2,8 2,6 4,4 4,4 CONSUMO PUBLICO 4,8 4,5 3,9 6,4 5,2 FORMACIÓN BRUTA DE CAPITAL FIJO* 4,6 3,3 5,6 4,9 7,2 - BIENES DE EQUIPO 0,1 -2,9 2,5 3,7 9,0 - CONSTRUCCIÓN 6,9 6,2 6,2 5,5 6,0 DEMANDA INTERNA 3,7 3,4 3,8 4,8 5,2 EXPORTACIÓN DE BIENES Y SERVICIOS 4,1 1,8 3,6 2,8 1,3 IMPORTACIÓN DE BIENES Y SERVICIOS 4,2 3,9 6,3 8,1 7,5 DEMANDA EXTERIOR -0,2 -0,7 -0,9 -1,7 P. I. B. 3,5 2,7 3,0 3,1 3,4

VALOR DEL PIB, EN MILLONES DE EUROS 679.842 729.021 780.550 837.316 897.127 (*) Sin incluir variaciones de existencias Fuente: INE. Contabilidad Nacional Trimestral base 2000

Según los datos del INE. Contabilidad Nacional Trimestral base 2000, en el año 2004 el peso porcentual respecto al PIB de los indicadores de demanda, fue de:

CONSUMO PRIVADO 56,8 CONSUMO PUBLICO 18,7 FORMACIÓN BRUTA DE CAPITAL FIJO 27,8 - BIENES DE EQUIPO 6,7 - OTROS PRODUCTOS 5,0 - CONSTRUCCIÓN 16,1 EXPORTACIÓN DE BIENES Y SERVICIOS 25,8 IMPORTACIÓN DE BIENES Y SERVICIOS 29,3

PIB (demanda) = Consumo privado + Consumo público + F.B.C.F + Exp.(bien. y serv.) - Imp.( bien. y serv.)

En este cuadro se aprecia que por el lado de la demanda destaca el aumento del porcentaje de participación de la Formación Bruta de Capital Fijo dentro de la producción nacional (27,8% del PIB) y sobre todo en lo que se refiere a bienes de equipo, 6,7% del PIB. Este porcentaje representa el peso de la inversión en bienes de equipo versus demanda nacional de estos bienes, demanda que debe ser satisfecha con la oferta expresada en el denominado mercado o consumo aparente de bienes de equipo, tal como se definió al comienzo de este capitulo. Así resulta que por el lado de la oferta, según se indica al principio del capitulo, el porcentaje calculado para el año 2004 es aproximadamente 6,5% del PIB, valor que concuerda básicamente con el porcentaje que se obtiene de la Contabilidad Nacional para ése año. En cualquier caso, parece conveniente vigilar si esta concordancia se sigue manteniendo en los próximos años.

En el Cuadro 1, también desde el punto de vista de la demanda, se aprecia que el consumo privado ha mostrado una recuperación muy firme en el año 2004 con una tasa anual del 4,4%, claramente superior al 2,6% del 2003, que rebasa también la tasa de incremento del PIB y recupera el nivel de crecimiento perdido en 2002 y 2003. El consumo público se incrementó un 6,4% frente al 3,9% del año 2003.

La construcción es la componente que más se desacelera, aunque mantiene un estimable crecimiento del 5,5% que fue del 6,2% en 2003. No esta una buena noticia

17

para los bienes de equipo cuyo destino sea abastecer a ese sector, puesto que lleva dos años consecutivos desacelerándose.

Por el contrario, el componente de Bienes de Equipo muestra una cierta recuperación durante los años de la serie histórica mostrada. Su tasa de 3,7% en el 2004 es mucho mejor que el 2,5% de 2003, y la serie trimestral (-0,6; 0,0; 6,7; 8,8) sugiere una evolución muy favorable y esperanzadora partiendo de un inicio de año preocupante.

En conjunto, la contribución al crecimiento del PIB de la Demanda Interna se sitúa en 4,8 pp. (frente a 3,1 pp. en 2003), con una evolución en la serie histórica presentada (3,8; 5,0; 5,1; 5,1) en continuo ascenso. Sigue el gasto interno siendo, por tanto, motor de crecimiento.

La Balanza de Pagos por Cuenta Corriente en % del PIB alcanza un –5,0% (3,3 en 2003) y el Saldo por Cuenta y Capital en % del PIB supone un –3,9% (-1,6 en 2003)

También, y atendiendo a los aspectos industriales más próximos al contenido del presente estudio, la evolución puede analizarse a través del examen de los siguientes indicadores de actividad.

Indicadores de Actividad.

2001 2002 2003 2004 2005avance

VAB Industria % (variación interanual) 2,5 0,7 0,9 0,7

IPI. General % (variación interanual) -1,5 0,2 1,6 1,8 -0,2

IPI. B. de equipo % (variación interanual) -3,7 -4,9 0,8 1,9 -0,3

Utiliz. Capac. Productiva. Industria % 79,5 78,5 79,1 79,8 80,2

Utiliz. Capac. Productiva B. equipo % 81,7 80,5 81,6 82,7 83,6

IPRI. General % (variación interanual) 1,7 0,7 1,5 3,5

IPRI. B. equipo % (variación interanual) 1,2 1,8 1,2 1,8 1,9

Cifra de negocios industria % * (variación interanual) - - 3,3 6,1 5,2

Cifra de negocios B. de equipo % * (variación interanual) - - 4,4 6,2

Entrada de pedidos industria % * (variación interanual) 4,6 6,4 5,9

Entrada de pedidos %. B de equipo % * (variación interanual) - - 9,1 5,8

Fuente: Ministerio de Economía y Hacienda, INE base 2000 IPI: Índice de producción industrial; IPRI: Índice de precios industriales * indicador con comienzo de elaboración INE en enero de 2002

Desde la perspectiva de la oferta el Valor Añadido Bruto de la Industria mejoró muy ligeramente, un 0,7%, en la tónica de los dos años anteriores, pero inferior al 0,9 de 2003, y el Índice de Producción Industrial también tiene un porcentaje de variación del

18

1,8%, muy poco superior al 1,6% de 2003. La Utilización de la Capacidad Productiva fijada en el 79,8%, ha superado la del 2001 que se situó en el 79,5%. El crecimiento de la cifra de negocios en la industria a pasado del 3,3% en año 2003 a 6,1% en el 2004 y el incremento de las entradas de pedidos en la industria, que fue de 4,6% en el 2003 ha pasado al 6,4% en 2004. Sin embargo estos incrementos positivos, no han conseguido mejorar la infrautilización crónica de la capacidad productiva de la industria, lo cual esta lastrando la mejora de la productividad.

La media de los últimos cuatro años de Utilización de la Capacidad Productiva en el sector de bienes de equipo, ha sido de 81,6% con un máximo en el 2004, 82,7%. Esta media supera a la general en 2,4 puntos porcentuales, e indica que el sector de bienes de equipo tiene todavía una capacidad no utilizada del 18,4%, para abastecer la demanda interna de estos bienes.

El I.P.I. de Bienes de Equipo, que es un indicador coyuntural elaborado por el INE, tiene por objetivo en última instancia medir la evolución del volumen del VAB generado en esta rama de la actividad industrial, reflejando por tanto los cambios de cantidad y calidad en la producción industrial, excluyendo la influencia de los precios. Este indicador muestra una ligera recuperación de 1,9%, mejorando el 0,6% del año anterior y remontando tasas negativas de ejercicios anteriores.

La Cifra de Negocios de bienes de equipo, entendida como el valor de las cantidades facturadas por ventas de productos (excluyendo IVA y otros impuestos) aumentó un 6,2% frente al 4,4% del año 2003. Estos porcentajes, obtenidos de la encuesta INE, coinciden con los obtenidos a través de la encuesta empresarial de Coyuntura anual realizada por SERCOBE, explicitada en los incrementos de facturación presentados en el Cuadro 3.

Por último las Disponibilidades de Bienes de Equipo (Producción-Exportación+Importación) señalan una tasa provisional de 10,4% claramente por encima del 5,1% de 2003.

ALGUNAS CIFRAS DE LA ECONOMÍA ESPAÑOLA Cuadro 2Tasas de variación interanual

2000 2001 2002 2003 2004

DÉFICIT DE LAS ADMINISTRACIONES PÚBLICAS, EN % DEL P.I.B. -0,3 -0,1 -0,1 0,3 -0,3

% DE PARO SOBRE LA POBLACIÓN ACTIVA(E.P.A.) 14,1 10,5 11,4 11,5 11,0

IPC (MEDIA ANUAL.) 4,0 3,6 3,5 3,0 3,0 SALARIOS SEGÚN CONVENIOS 3,7 3,5 3,1 3,7 3,6 Fuentes: INE. Datos base 2000

COMERCIO EXTERIOR DE MERCANCÍAS, EN 106 EUROS CORRIENTES 2000 2001 2002 2003 2004

EXPORTACIONES 123.099 128.672 130.814 137.815 146.460

IMPORTACIONES 166.138 171.691 172.789 184.095 207.132

SALDO COMERCIAL -43.039 -43.019 -41.975 -46.280 -60.672

TASA DE COBERTURA (EXP/IMP) EN % 74,1% 74,9% 75,7% 74,8 % 70,5%

Fuente: Departamento de Aduanas e II. EE

19

COMERCIO EXTERIOR DE MERCANCÍASVARIACIONES, EN %, RESPECTO AL AÑO ANTERIOR

����� ����� ����� ����� �����

EXPORTACIONES 19,1 4,5 1,7 5,4 6,4

IMPORTACIONES 22,3 3,3 0,6 6,5 12,6

SALDO COMERCIAL 32,3 +0,0 -2,5 10,3 30,8

TASA DE COBERTURA (EXP/IMP) -2,0* 0,8* 0,8* -0,9* -4,2*

Fuente: Departamento de Aduanas e II. EE (*) Variación en puntos porcentuales

Las cuentas públicas mantienen un razonable equilibrio, y el Déficit Público en %del PIB es de –0,3% frente al +0,3 de 2003, mientras que la Deuda Pública supone un 48,9% del PIB, que mejora el 51,4% del año 2003. Ambas cifras mejoran los valores de la UEM que fueron, respectivamente, -2,7 y 71,3.

La variación del I.P.C. se situó como media anual en el 3,0% repitiendo la tasa de 2003, y la serie trimestral presenta tendencia alcista (2,2; 3,2; 3,3; 3,4) Este indicador resulta poco favorecido en su comparación con la situación en la UEM, donde en los dos últimos ejercicios considerados la tasa fue del 2,1%. Desde el ingreso de España en la UEM nuestros precios han subido un 9,1% más que en el resto de los países miembros.

La evolución económica(1) ha situado la Tasa de Paro en % de la población activa en el 11,0%, que mejora el 11,5% de 2003 pero que continúa por encima del 8,9 de la UEM.

La población activa se incrementó en 3,3% (4,0% en 2003) y que el empleo creció el 3,9% (4,0 en 2003) y todo ello con un aumento del Paro Registrado del 0,8% (2,3% en 2003)

El Coste Laboral por persona aumentó un 2,8%, inferior al 3,8% de 2003, al igual que los salarios según convenio que crecieron un 3,6% y 3,7% el año anterior.

El problema de nuestra competitividad exterior se refleja en las cifras de Aduanas, que para la exportación de productos (en valor) da un crecimiento del 6,3% y para la Importación de productos del 12,5%. En 2003 las cifras han sido 5,4% y 6,5%, respectivamente.

En consecuencia, el saldo comercial presenta incrementos del déficit del 30,8%, que se suma al ya serio del 10,3% obtenido en 2003. La tasa de cobertura es del 70,5% y retrocede frente a la de 2003 que fue del 74,8% y a la del 2002 que fue del 75,7%, tal como se puede apreciar en el Cuadro 2.

Como comentario general, el ejercicio 2004 ha mantenido una línea de aceptable continuidad en el crecimiento, siendo el dato más positivo el comportamiento de la inversión en equipos, y los más preocupantes la persistencia de la inflación con su secuela de pérdida de competitividad, que se refleja en el alarmante comportamiento del sector exterior. En el ejercicio 2005 el impulso de la economía a seguido procediendo de la demanda nacional y de la construcción, mientras que el consumo de los hogares continuo de forma suave perdiendo dinamismo.

(1) Datos revisados de acuerdo con la nueva estimación de la población.

20

En cualquier caso la economía española continua siendo una de las más dinámicas de la zona euro, pero el mantenimiento a medio plazo del ciclo expansivo estará condicionado por la capacidad de la industria de tomar el relevo de la construcción como motor de la economía, y en este relevo desempeña un papel muy importante la potenciación de la inversión en bienes de equipo, que pasa por modificar las condiciones de reducción de la fiscalidad empresarial, flexibilidad laboral, capacitación y formación, que fomenten y atraigan la creación e implantación de industrias en nuestro país con un componente tecnológico basado en la innovación.

“Incrementar significativamente la participación de la inversión en bienes de equipo en la composición de la demanda interna, es imprescindible para elevar el dinamismo de la productividad. Una prolongada debilidad de la inversión puede terminar restando capacidad de crecimiento a la economía, a través de su impacto sobre la productividad total de los factores y de la productividad del trabajo. La inversión en bienes de equipo suele actuar como vehículo transmisor del progreso técnico y de la innovación, por lo que períodos de baja capitalización empresarial suelen ser etapas de escasa asimilación de innovaciones y, por esta vía, de limitado avance en la eficiencia productiva”. Cita: Banco de España. Informe anual 2002.

Después de la desaceleración sufrida en la inversión de bienes de equipo en el año 2000, ésta ha continuado en los años 2001 y 2002 según se aprecia en el Cuadro 1. En los años siguientes se produce una cierta reactivación de dicha inversión, si bien como se indicó antes, en el año 2004 el crecimiento ha sido sólo de 0,8 puntos porcentuales. El avance para el año 2005 parece más favorable.

Analizando las magnitudes del sector de bienes de equipo (Cuadro 3-A) el histórico del grado de abastecimiento interno, medido como la cuota teórica del mercado interno cubierta por la producción propia (Producción-Exportación/Producción-Exportación+Importación), se aprecia que en los últimos cinco años el máximo registrado ha sido del 25,9% en 2002 con un mínimo del 21,5% en 2000, siendo para el año 2004 del 22,0%. Para la UE este indicador se sitúa en el entorno del 45%. Así la reactivación en la inversión de bienes de equipo, no se ha visto acompañada por una participación más apreciable de la producción nacional en la demanda interna de bienes de equipo, sino por un incremento más apreciable de las importaciones de estos bienes durante los dos últimos años. Se puede concluir que la situación descrita en el párrafo anterior, con algunas excepciones, viene siendo endémica en el sector de bienes de equipo.

Por todo lo indicado parece recomendable un análisis de las maquinas y equipos con mayor peso en la importación y los principales países de origen de las importaciones. Parece razonable pensar que los bienes de equipo importados de países desarrollados son aquellos que tienen una mayor incorporación de innovaciones tecnológicas y cuya fabricación no ha sido emprendida por la industria nacional. Esta investigación se hará en el capitulo dedicado al comercio exterior del sector, analizando los subsectores con mayor peso en la importación, la exportación y con mayor grado de cobertura, así como los principales países suministradores de los bienes de equipo importados, y todo ello para el periodo 2000-2004.

La vía de la asimilación de tecnología foránea ha dado buenos resultados a la industria nacional a corto-medio plazo. Pero a medio-largo es la innovación tecnológica la que prepara a las empresas para afrontar el reto de la competitividad. Las empresas de países avanzados tecnológicamente plantean habitualmente acuerdos de colaboración tecnológica con empresas competidoras en un plano de total reciprocidad y esfuerzo compartido. A esta última situación no esta acostumbrada la empresa media del sector de bienes de equipo y en especial la Pyme.

21

Año Inversión neta (Millones de euros)

% de variación respecto al año anterior

2000 16.320 - 2001 8.060 -50,6 2002 6.560 -18,6 2003 5.580 -15,0 2004 580 -89,6

Fuente: Registro de Inversiones Extranjeras. MITyC

En estas cifras no se incluyen las Entidades tenedoras de valores extranjeros, ni las actividades de intermediación financiera, banca y seguros.

Dada la importancia que por una parte tiene el crecimiento de la inversión para el mantenimiento y desarrollo de la industria española de bienes de equipo y, por otro lado, del incremento de la participación de la producción nacional en la demanda interna de bienes de equipo, pueden formularse una serie de preguntas para conocer las propuestas del sector sobre cómo incrementar esta participación.

Cuestión para encuesta

1.1.2. BIENES DE EQUIPO

La economía española. Avance 2005

Se inicia este apartado con un breve repaso de cómo se prevé terminará la situación internacional en el 2005.

La economía mundial terminará el ejercicio 2005 con un clima general de optimismo. Tras un año 2004 con un crecimiento próximo al 5%, récord en varias décadas, los valores avanzados para 2005 se sitúan en el 4,3% que, según las previsiones, se repetirán cuando menos en 2006. Ni los altos precios de la energía ni las recientes subidas de tipos de interés, ni los desequilibrios de algunas economías líderes, ni las tensiones geopolíticas, parecen poder disminuir la corriente positiva con continuos incrementos del comercio internacional cifradas en un 7%.

La mayor participación de la producción nacional para satisfacer la demanda interna de bienes de equipo, sería uno de los elementos imprescindibles para el incremento de la productividad del sector. Indicar cual o cuales de los factores expuestos a continuación incrementarían su capacidad de venta en España. Puntuar las propuestas de 1 a 3. El mayor grado de acuerdo con la afirmación propuesta se puntúa con 3.

¤ Medidas legislativas y económicas para favorecer la inversión industrial Mejores accesos al mercado de capitales Favorecer la competencia en los mercados energéticos Desgravaciones fiscales a la inversión industrial Potenciación de la inversión extranjera.

¤ Mayor incorporación de la producción nacional en las compras públicas ¤ Activación de políticas efectivas de flexibilidad laboral

¤ Procesos de fabricación más competitivos

¤ Indicar otros factores

22

La Unión Europea espera para 2005 un crecimiento del P.I.B. de 1,6%, que previsiblemente llegará al 2,1% en 2006. Por su parte, la UEM tras unos datos del tercer trimestre muy esperanzadores (2,6% en términos ínter trimestrales anualizados), el avance sitúa el crecimiento del P.I.B. para 2005 en 1,5% previéndose un 1,9% en 2006, llegando el buen clima hasta pronosticar un posible 2,1% para 2007. Alemania presenta para 2005 un aun modesto 0,9% pero una previsión más firme de 1,3% para 2006. Los valores, en el caso de Francia, serían de 1,5% y 1,8% y finalmente el Reino Unido adelanta 1,7% y 2,1% respectivamente.

Los EE.UU. parecen haber asimilado el nuevo incremento de los tipos de interés y sus previsiones de crecimiento son de un 3,5% en 2005 que se recortará ligeramente hasta 3,3% en 2006.

La economía China, que ha tomado un especial protagonismo internacional, confirma su firmeza. Al crecimiento esperado del 9;4% en 2005 se une una previsión de 9,2% en 2006. Dentro del Lejano Oriente, Japón tiene sin duda una situación insólita. Se mantiene la deflación (salvo en los últimos datos) pero el crecimiento esperado para 2005 es del 2,5% moderándose en 2006 en torno al 2,0%

En la zona Iberoamericana la economía parece consolidar la senda del crecimiento. Las anteriores previsiones para 2005 se han confirmado al parecer al estimar una tasa del 4,1% que debiera mantenerse en 2006 en el entorno de del 3,8%, a pesar del buen número de confrontaciones electorales que coinciden en el año y que han comenzado en Chile.

La previsión de cierre 2005 de la Economía Española se describe de la siguiente forma, incluyendo también algunas estimaciones para el año 2006.

El comportamiento del P.I.B. a lo largo de 2005 presenta una evolución favorable con crecimiento sostenido en sus tres primeros trimestres (3,3%; 3,4%; 3,5%) que hace prever un resultado final no inferior al 3,4% superando la tasa del 3,1% obtenida en 2004. La previsión para 2006 establece una ligera desaceleración, con una estimación del 3,2%.

El Consumo Privado, que en 2004 se incrementó en un 4,4%, se mantiene alto en 2005 (4,6%; 4,6%; 4,4%) si bien que con una ligera flexión, previéndose un valor final del orden del 4,5%. Para 2006 se estima una cierta moderación, con una tasa del 4,0% que continua por encima del crecimiento del P.I.B.

También el Consumo Público parece iniciar una moderación. Así, desde el crecimiento del 6,0% obtenido en 2004, sin duda muy elevado, evoluciona en 2005 (5,4%; 4,3%; 4,6%) hacia un valor del orden del 5,1%, aun excesivo.

La Formación Bruta de Capital Fijo remontará en 2005 el crecimiento obtenido en 2004, que fue del 4,9% y la serie trimestral (7,2%; 7,6%; 7,4%) conduce a una previsión para el conjunto del año del orden del 7,2%. Para el 2006, la estimación es de una pérdida de impulso, con una tasa del 5,5%.

La componente de inversión en Construcción se situó en 2004 en una tasa de crecimiento del 5,5% (6,0% en vivienda y 5,1% en otras construcciones). Para 2005 la previsión es del 6,0%, partiendo de una evolución trimestral (6,0%; 6,2%; 6,3%) en la que la componente de vivienda se mantiene firme. La tasa para 2006 mostrará un menor impulso para situarse en 5,5%.

23

La inversión en Equipos en 2004 experimentó un crecimiento en el entorno del 4,0% y la favorable evolución en 2005 (10,0%; 10,4%; 8,7%) parece acusar cansancio en el último trimestre y puede finalizar en un valor del orden del 9,0%. Para 2006 la previsión es menos creciente y se quedaría en 8,0%.

En consecuencia, la Demanda Interna, que aportó al crecimiento del P.I.B. 4,7 puntos porcentuales en 2004, llegará en 2005 a 5,3 p.p., considerando que la evolución trimestral (5,2%; 5,3%; 5,2%) denota pocas variaciones. Se prevé en 2006 una desaceleración, con lo que la aportación se quedaría en 4,6 p.p.

Por su parte, la Demanda Externa detrajo –1,8 p.p. al crecimiento del P.I.B. en 2004 y en 2005 la situación es más negativa auque los valores trimestrales (-2,4%; -2,4%; -2,2%) parecen indicar una cierta moderación en el último trimestre, que supondría un valor final próximo al –2,2%.

Este comportamiento se deduce de una evolución de las Exportaciones de Bienes y Servicios que, en 2004 tuvieron un crecimiento del 3,3% y en lo que va de ejercicio 2005 se comportan (-2,1%; 1,1%; 1,3%) con una cierta tendencia de mejora dentro de la debilidad, con un resultado previsible del 1,3%. Para 2006 se espera una recuperación cifrada en 3,2%.

De otro lado, las Importaciones de Bienes y Servicios crecieron en 2004 al 9,3% y en 2005 moderan la subida (5,7%; 8,5%; 7,7%) con una previsión final del 7,6%. Esta tendencia se mantendría en 2006, estimándose un valor del 7,2%.

Finalmente, la Balanza de Pagos, saldo por cuenta corriente y capital empeora por encima del 90% respecto a 2004 y se sitúa en in valor próximo al 7% del P.I.B.

La Inflación continua preocupante y el valor del I.P.C. alcanzado en 2004, que fue del 3,0%, no se espera que baje en 2005, pues la serie trimestral (3,3%; 3,2%; 3,4%) conduce a una tasa estimada del 3,8%, que para 2006 se quedaría en una previsión del 3,1%. Así, la diferencial de inflación respecto a la U.E.M. se sitúa claramente por encima de un punto porcentual, con lo que los precios en España presentarán un incremento un 8,9% superior al habido como media en la U.E.M. desde su fundación.

Los Costes Laborales se estima que terminen el año 2005 con un incremento del 3,1%, que se prevé se situarán en el 3,2% en 2006.

Las Cuentas Públicas se mantienen en un muy deseable equilibrio, incluso con un ligero superávit, sostenidas por un fuerte crecimiento de los ingresos.

En resumen, las cifras para el final del ejercicio 2005 dibujan un panorama de dinamismo en el crecimiento económico, especialmente en la Demanda Interna, con una recuperación en las inversiones productivas de Bienes de Equipo, y buen comportamiento del empleo, favorecido también por la regularización de los trabajadores emigrantes.

Los aspectos negativos se centran en la peligrosa situación del Sector Exterior, la evolución de los precios, con la consiguiente pérdida de competitividad que se manifiesta en la debilidad de las exportaciones, al que se suma el fuerte retroceso de la Inversión Extranjera.

Las previsibles subidas de los tipos de interés y el endeudamiento de las familias presionan a la baja sobre la demanda interna, estableciendo un riesgo para el futuro crecimiento, que debiera poder ser compensado por un mejor comportamiento del

24

sector exterior para el que sería preciso un sustancial avance de la competitividad y al que puede contribuir una deseable y esperada recuperación de los principales países europeos, nuestros clientes más destacados.

El sector de bienes de equipo en España. Evolución histórica y avance 2005

La evolución al alza de la Demanda Interna, del PIB y en especial de la Inversión en Equipo, con la excepción del 2002, que se han analizado en el capítulo anterior, ha permitido en la Industria Española de Bienes de Equipo incrementos de la facturación del sector, si bien más modestos que los producidos en años anteriores a los de los últimos cinco considerados, con una tendencia según los analistas a la desaceleración.

Según el estudio realizado por SERCOBE(2) sobre una muestra estadística de empresas con una facturación próxima a los 17.000 millones de euros y más de 85.000 trabajadores, se obtiene para la Facturación Sectorial un incremento del 4,1% en términos reales (6,1 en corrientes), que supera al 3,7% del ejercicio 2003, y situándose al mismo nivel de crecimiento del año 2001.

Antes de profundizar en el análisis parece conveniente señalar que en el último informe realizado en el 2004 por el Ministerio de Industria, Turismo y Comercio sobre Sectores y Políticas, las cifras que se dan en el capitulo 3.2.2 para el sector de bienes de equipo, son las que aparecen citadas en la serie histórica del cuadro de Magnitudes de la Industria de Bienes de Equipo y siguientes que se presentan en este capitulo del presente estudio y que son consecuencia de la encuesta de anual realizada por SERCOBE en las empresas fabricantes de este sector.

Según es tradicional, se examina la variable Producción Sectorial entendida como Facturación-Comercialización(3), para seguir, con este indicador entre otros, la evolución de la estructura empresarial y el crecimiento de la actividad de ingeniería y fabril frente a la simplemente comercializadora. El valor obtenido 3,9% algo inferior al de la Facturación, señala un descenso ligero del peso de la primera actividad frente a la segunda, como viene ocurriendo en los últimos años.

La complejidad del Sector estudiado tanto por las diferentes especialidades que agrupa, como por las distintas dimensiones de las empresas, dificulta cualquier generalización. Así, en los capítulos siguientes se intenta una cierta desagregación teniendo en cuenta ambos conceptos.

Se adelanta aquí, tal como se aprecia en el Cuadro 7 que la especialidad Metalmecánica ha incrementado en valores constantes su Facturación en un 1,9% (5,8% en 2003) y la Eléctrico-Electrónica presenta una mayor tasa, 6,5% (1,9% en 2003), también en valores constantes.

Por otra parte, un 67% de las empresas encuestadas declaran ascensos en su volumen facturado (56% en 2003) mientras que el 33% indican descensos (40% en 2003).

(2) Ver página 129. Cuadro 22. Características de la muestra estudiada.(3) INE. Producción = Facturación Total-Facturación por ventas de productos que no sufren transformación alguna.

25

A pesar de contar con dos ejercicios con crecimientos de la actividad moderados, el Empleo presenta un avance muy escaso, 0,3%, que al menos remonta el –0,4% de 2003.

En la muestra analizada los valores consolidados arrojan un 2,6% de subida del empleo, pero concentrado básicamente en las sociedades de montajes e instalaciones y en las de ingeniería y consultoría, mientras que las empresas con instalaciones fabriles que denominamos fabricantes, presentan un 0,4% como valor consolidado, muy similar al antes citado como estimado para el sector total.

El Comercio Exterior Sectorial es la cara menos favorable, como ocurre con el resto de la economía española. En los últimos capítulos se analiza la evolución por especialidades y áreas geoeconómicas y corresponde aquí el análisis de las magnitudes globales, su evolución, ratios e interacción con indicadores macroeconómicos.

Las Exportaciones han tenido un crecimiento real del 3,8% (9% en 2003). Esta tasa, aunque positiva, marca una clara desaceleración y parece indicar una pérdida de competitividad. La exportación total española en términos de aduanas, creció un 6,3% frente a la equivalente del sector en valores corrientes, del 5,8%.

La exportación de Bienes de Equipo supone un 15,4% de la exportación total española de mercancías, valor por debajo del que presenta la media de los grandes países de la UE, un 25%.

Por otra parte la exportación española de Bienes de Equipo supone más de un 60% del valor de la Producción, situación similar al valor que se observa en la UE.

Las Importaciones se elevaron, también en términos reales, un 11,4% (10,2% en 2003). Una comparación análoga a la efectuada al hablar de las exportaciones da para el sector un 13,5% frente al 12,5% para el total de mercancías, que confirmaría la firmeza de la demanda interna y la recuperación de la inversión en equipos en los años 2003 y 2004.

El peso de la importación de bienes de equipo frente a la importación total española de mercancías es el 20%, muy próximo a la media de la UE.

Según lo visto, el Déficit Sectorial de Comercio Exterior asciende a 19.616 millones de euros, con un incremento del 23,9% sobre el obtenido el año 2003.

En momentos en que se agudiza la preocupación por el déficit exterior español y su seria contribución negativa al PIB, es de señalar que el déficit sectorial supone el 37% del total de España.

La cobertura exterior sectorial, es decir Exportación/Importación, alcanza un escaso 53,45% (57,35% en 2003), que contrasta tanto con la cobertura del comercio exterior total español, 70,7%, como con la que presenta la UE en el sector, que es del orden de 110%.

El Grado de Abastecimiento Interno Sectorial medido como la cuota teórica del mercado interno cubierta por la producción propia (Producción-Exportación/Producción-Exportación+Importación) es de un 21,9% (23,0 en 2003) muy alejado del valor promedio de la UE que se sitúa en el entorno del 45%.

26

A la vista de lo expuesto se confirman las opiniones reiteradas por SERCOBE sobre la escasa dimensión comparativa del sector en España frente al conjunto de la economía.

Los Bienes de Equipo se identifican como productos de media-alta tecnología, y considerable valor añadido; por tanto parece conveniente estimular su crecimiento y orientación de la producción hacia las especialidades con mayor contenido tecnológico, que por una parte cuentan con una demanda interior y exterior más activa y por otra soportan más firmemente las tendencias deslocalizadoras hacia zonas con costes de producción muy competitivos (Europa del Este y Asia).

En un reciente estudio sobre España de la Comisión Europea(4) se apoyan estas conclusiones al poner de manifiesto que desciende el peso de la Inversión de equipos frente al PIB, al igual que es escasa la participación de la industria manufacturera y de más elevado nivel tecnológico, y señala el estudio que precisamente se trata de la “rama de actividad más inclinada a la innovación tecnológica”. Deja patente la pérdida de competitividad de nuestra economía y aporta como soluciones bien conocidas por otra parte, la necesidad de dirigir la actividad hacia estas actividades más tecnológicas y fomentar decididamente en ellas la Investigación y el Desarrollo tecnológico y la Innovación.

Se trata con ello también de paliar el déficit exterior, que califica de persistente y es prueba de la anunciada pérdida de competitividad.

El Mercado Aparente (Producción-Exportación+Importación), que representa la oferta consumida, presenta en 2004 un crecimiento del 9,8% en términos reales deflactados (6,2% en 2003) que supera con mucho la tasa de producción y que está próximo al dato provisional de la evolución del indicador oficial Disponibilidades de Bienes de Equipo, fijado en 10,4%. En el análisis de la serie histórica 2000-2004 la situación descrita se mantiene constante, con fluctuaciones positivas y negativas dependiendo de las variaciones porcentuales de las tres variables que componen el Mercado Aparente, lo cual dificulta cualquier posible previsión.

Cuadro 3. MAGNITUDES DE LA INDUSTRIA DE BIENES DE EQUIPO(En millones de euros)

FACTURACIÓNIMPORTACIÓN EXPORTACIÓN

CONSUMOAPARENTE

Año Valor %Incr.

ProducciónConsumida

Interior País / Consumo Aparente

Valor %Incr.

Valor %Incr.

RelaciónExport./Producc. Valor %

Incr.

1986 7.668 10,6 48,2 5.192 22,2 2.846 -5,4 37,1 10.013 22,5

1987 8.831 15,2 44,6 7.222 39,1 3.016 6,0 34,2 13.038 30,2

1988 10.276 16,4 40,9 9.642 33,5 3.614 19,9 35,2 16.303 25,0

1989 12.766 24,2 42,2 11.443 18,7 4.398 21,7 34,4 19.812 21,5

1990 14.400 12,8 42,3 12.924 12,9 4.928 12,1 34,2 22.396 13,0

1991 15.007 4,2 41,5 13.440 4,0 5.463 10,9 36,4 22.985 2,6 1992 14.182 -5,5 41,0 12.067 -10,2 5.802 6,2 40,9 20.447 -11,0 1993 13.371 -5,7 33,4 11.470 -4,9 7.629 31,5 57,1 17.212 -15,8

1994 13.954 4,4 25,6 13.662 19,1 9.260 21,4 66,4 18.356 6,6

1995 16.281 16,7 27,5 15.850 16,0 10.282 11,0 63,2 21.850 19,0

1996 18.137 11,4 24,0 19.407 22,4 11.993 16,6 66,1 25.552 16,9

1997 20.658 13,9 21,4 22.735 17,1 14.463 20,6 70,0 28.930 13,2

(4) España en la UME ¿Un largo y duradero ciclo virtuoso? 1994-2005 (Directorate-General for Economic and Financial Affaires)

27

1998 23.199 12,3 24,6 25.463 12,0 14.882 2,9 64,2 33.780 16,8

1999 26.169 12,8 24,8 31.218 22,6 15.880 6,7 60,7 41.507 22,9

2000 29.335 12,1 21,3 36.993 18,5 19.310 21,6 65,8 47.018 13,3

2001 30.948 5,5 25,5 34.588 -6,5 19.097 -1,1 61,7 46.440 -1,2

2002 31.010 0,2 25,7 33.482 -3,2 19.403 1,6 62,6 45.089 -2,9

2003 32.375 4,4 23,0 37.131 10,9 21.293 9,7 65,7 48.213 6,9

2004 34.350 6,1 21,9 42.144 13,5 22.528 5,8 65,6 53.965 11,9

Fuentes: Sercobe y Departamento de Aduanas e II. EE.

Cuadro 3-A MAGNITUDES DE LA INDUSTRIA DE BIENES DE EQUIPOIncrementos reales

Año

FACTURACIÓN

ProducciónConsumida Interior

País / Consumo Aparente

IMPORTACIÓN EXPORTACIÓN Relación

Exportación / Producción

CONSUMOAPARENTE

1986 4,9 46,4 24,2 -10,1 37,2 20,5

1987 10,1 42,2 36,1 2,1 34,5 26,2

1988 12,7 38,6 29,6 15,2 35,2 21,9

1989 19,6 39,9 14,2 17,1 34,5 16,8

1990 9,7 40,1 9,6 8,4 34,1 9,9

1991 2,5 39,3 2,3 9,2 36,3 1,0

1992 -6,3 38,9 -10,8 4,4 40,4 -11,4

1993 -6,6 33,6 -14,6 31,3 56,8 -21,5

1994 3,8 25,8 18,5 20,7 66,1 6,1

1995 14,1 27,7 13,5 8,6 62,9 16,4

1996 10,5 24,3 21,4 15,7 65,9 16,0

1997 12,4 21,6 15,7 19,1 69,8 11,8

1998 12,3 24,8 12,0 2,9 63,9 16,8

1999 11,8 25,0 21,5 5,7 60,5 21,8

2000 10,8 21,5 17,1 20,2 65,6 11,9

2001 4,1 25,7 -7,7 -2,4 61,5 -2,5

2002 -0,5 25,9 -3,8 0,9 62,4 -3,6

2003 3,7 23,2 10,2 9,0 65,5 6,2

2004 4,1 22,0 11,4 3,8 65,4 9,8

Cuadro 4 . MAGNITUDES DE LA INDUSTRIA DE BIENES DE EQUIPO Índices deflactados. Base 1986=100

Año PRODUCCIÓN IMPORTACIÓN EXPORTACIÓN CONSUMO APARENTE PRODUC.-EXPORT

1986 100,0 100,0 100,0 100,0 100,0 1987 110,1 136,1 102,1 126,2 114,8 1988 124,1 176,3 117,7 153,9 127,9 1989 148,4 201,4 137,8 179,7 154,6 1990 162,7 220,7 149,3 197,5 170,7 1991 166,9 225,9 163,0 199,5 169,1 1992 156,4 201,6 170,1 176,8 148,2 1993 146,1 172,1 223,4 138,8 100,4 1994 151,7 203,9 269,8 147,3 81,9

28

1995 173,0 231,4 293,0 171,4 102,1 1996 191,2 280,9 338,9 198,8 103,9 1997 215,0 325,0 403,7 222,2 103,5 1998 241,5 364,0 415,4 259,4 138,6 1999 270,0 442,3 439,2 315,8 169,8 2000 299,0 518,0 527,8 353,5 163,7 2001 311,3 478,1 515,1 344,7 190,7 2002 309,7 459,8 520,0 332,4 185,4 2003 321,2 506,5 566,6 353,1 176,5 2004 333,4 564,2 588,3 387,8 184,2

Fuentes: Sercobe y Departamento de Aduanas e II. EE.

Según se muestra en el cuadro de Indicadores de Actividad de la economía española, sobre la base de los datos del INE, el incremento sectorial de los precios se estima en un 1,9% claramente superior al del ejercicio 2003, y que responde a la necesidad de hacer frente, al menos parcialmente, a los claros aumentos de los costes de materias primas y energía.

El Beneficio Neto antes de Impuestos supone, atendiendo al conjunto sectorial, un peso sobre la Facturación de un 6,4%, inferior al del año pasado, y a pesar del ascenso de la Facturación los beneficios presentan una caída de un 3% en términos monetarios.

Cuadro 5-A. EQUIPOS MECÁNICOS (En millones de euros)

FACTURACIÓN IMPORTACIÓN EXPORTACIÓN CONSUMO APARENTEAño

Valor % Incr. Valor % Incr. Valor % Incr. Valor % Incr. 1986 4.726 11,2 2.791 39,7 1.707 -7,6 5.811 32,0 1987 5.286 11,8 4.096 46,7 1.848 8,3 7.534 29,7 1988 5.535 4,7 5.456 33,2 2.288 23,8 8.703 15,5 1989 6.684 20,8 6.581 20,6 2.866 25,3 10.399 19,5 1990 7.596 13,6 7.489 13,8 3.245 13,2 11.839 13,9 1991 7.776 2,4 7.707 2,9 3.388 4,4 12.095 2,2 1992 7.667 -1,4 6.477 -16,0 3.362 -0,8 10.782 -10,9 1993 7.192 -6,2 5.422 -16,3 4.145 23,3 8.469 -21,5 1994 7.528 4,7 6.469 19,3 5.059 22,0 8.938 5,5 1995 8.935 18,7 7.730 19,5 5.558 9,9 11.107 24,3 1996 9.873 10,5 9.801 26,8 6.677 20,1 12.998 17,0 1997 10.930 10,7 11.179 14,1 7.796 16,8 14.312 10,1 1998 12.209 11,5 12.855 16,6 7.836 0,5 17.228 20,2 1999 13.267 8,7 15.420 20,0 8.248 5,3 20.440 18,6 2000 14.550 9,7 17.327 12,4 9.682 17,4 22.196 8,6 2001 15.676 7,7 16.632 -4,0 9.849 1,7 22.459 1,2 2002 16.082 2,6 16.330 -2,1 10.468 6,7 21.944 -2,2 2003 17.224 7,5 19.125 17,1 12.018 14,8 24.331 10,9 2004 17.907 4,2 22.157 15,9 13.207 9,9 26.858 10,5

Fuentes: Sercobe y Departamento de Aduanas e II. EE.

29

Cuadro 5-B EQUIPOS ELÉCTRICOS Y ELECTRÓNICOS (En millones de euros)

Año FACTURACIÓN IMPORTACIÓN EXPORTACIÓN CONSUMOAPARENTE

Valor % Incr. Valor % Incr. Valor % Incr. Valor % Incr. 1986 2.941 9,7 2.400 6,6 1.140 -1,9 4.202 11,4 1987 3.545 20,5 3.126 30,2 1.168 2,5 5.503 31,0 1988 4.741 33,7 4.186 33,9 1.326 13,6 7.600 38,1 1989 6.082 28,3 4.863 16,2 1.530 15,4 9.415 23,9 1990 6.805 11,9 5.434 11,7 1.682 9,9 10.556 12,1 1991 7.232 6,3 5.734 5,5 2.075 23,4 10.890 3,2 1992 6.515 -9,9 5.589 -2,5 2.441 17,6 9.664 -11,3 1993 6.169 -5,3 6.048 8,2 3.473 42,3 8.744 -9,5 1994 6.416 4,0 7.193 18,9 4.201 21,0 9.408 7,6 1995 7.346 14,5 8.120 12,9 4.723 12,4 10.742 14,2 1996 8.264 12,5 9.606 18,3 5.316 12,5 12.554 16,9 1997 9.710 17,5 11.556 20,3 6.667 25,4 14.600 16,3 1998 10.982 13,1 12.608 9,1 7.047 5,7 16.543 13,3 1999 12.901 17,5 15.797 25,3 7.631 8,3 21.067 27,3 2000 14.785 14,6 19.668 24,5 9.623 26,1 24.829 17,9 2001 15.273 3,3 17.957 -8,7 9.248 -3,9 23.981 -3,4 2002 14.928 -2,3 17.159 -4,2 8.946 -3,7 23.141 -3,5 2003 15.182 1,7 18.006 4,9 9.275 3,7 23.913 3.3 2004 16.442 8,3 19.987 11,0 9.321 0,5 27.108 13,4

Fuentes: Sercobe y Departamento de Aduanas e II. EE.

Cuadro 6 ÍNDICES DE DEFLACCIÓN

1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998

MECÁNICOS 479,8 509,1 535,5 558,0 580,1 592,9 602,9 610,7 634,2 652,6 666,3 676,3

ELÉCTRICOS 459,2 472,9 499,3 521,8 535,1 538,8 534,0 522,3 491,5 461,5 458,3 448,7

ELECTRÓNICOS 243,5 248,9 244,1 244,7 241,9 239,7 241,1 244,6 260,4 267,6 269,9 266,4

MONTAJES 410,5 433,5 463,4 493,5 516,8 536,4 555,2 571,6 585,9 603,2 615,9 627,0

INGENIERÍAS 536,9 564,7 603,7 644,1 679,5 716,2 751,3 783,6 817,3 843,4 860,3 875,8

GLOBAL B. E. 417,2 437,2 454,5 466,1 473,7 473,7 477,8 480,3 491,1 495,2 501,4 501,4

1999 2000 2001 2002 2003 2004 %2004/2003

MECÁNICOS 687,8 698,8 712,1 723,5 734,4 752,0 2,4

ELÉCTRICOS 454,0 461,8 460,8 459,9 459,9 478,3 4,0

ELECTRÓNICOS 262,9 262,7 259,3 258,0 256,7 252,3 -1,7

MONTAJES 641,4 660,0 677,2 696,1 710,7 729,9 2,7

INGENIERÍAS 901,2 937,2 964,4 1003,0 1029,1 1062,0 3,2

GLOBAL B. E. 505,9 512,0 518,6 517,6 521,0 530,9 1,9

Elaborados a partir de los Índices de Precios Industriales e I.P.C. del Instituto Nacional de Estadística.

30

PRINCIPALES MAGNITUDES DE LA INDUSTRIA DE BIENES DE EQUIPO(En millones de euros)

0

10.000

20.000

30.000

40.000

50.000

60.000

1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

CONSUMO APARENTE FACTURACIÓN IMPORTACION PRODUC. CONSUMIDA EN EL INTERIOR EXPORTACIÓN

FACTURACIÓN DE LA INDUSTRIA DE BIENES DE EQUIPO(En millones de euros)

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

FACTURACIÓN EQUIPOS ELÉCTRICOS Y ELECTRÓNICOS EQUIPOS MECÁNICOS

31

INCREMENTOS REALES

-25

-20

-15

-10

-5

0

5

10

15

20

25

30

86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04

FACTURACIÓN CONSUMO APARENTE

INCREMENTOS REALES

-20

-15

-10

-5

0

5

10

15

20

25

30

35

40

86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04

IMPORTACIÓN EXPORTACIÓN

El Instituto Nacional de Estadística elabora un índice de cifra de negocios en la Industria y ramas industriales, cuyo objeto es medir la evolución mensual de la demanda dirigida a esas ramas industriales. La variable cifra de negocios se define por el INE, como el valor de las cantidades facturadas por las ventas de productos y la prestación de servicios industriales a terceros. La valoración se realiza a precios de venta, excluyendo el IVA facturado al cliente y otros impuestos que gravan estas operaciones.

La definición de la cifra de negocios utilizada se ajusta, tanto en su contenido como en su valoración, a la definición del importe neto de la cifra de negocios que figura en el Plan General Contable. También el INE especifica que la información necesaria para su elaboración ha comenzado a recogerse en enero de 2002.

Uno de las ramas industriales analizadas es el sector de bienes de equipo. Los valores resultantes para el sector relativos a la cifra de negocios, son los siguientes:

32

Índice de la cifra de negocios

Tasas de variación en un año

2002 101,8 2003 106,2 (+4,4) +4,1 2004 112,4 (+6,2) +6,3

Fuente: INE. Base 2000

Comparando estos valores con los obtenidos por SERCOBE a través de su encuesta anual de Coyuntura a empresas del sector y explicitados en el Cuadro 3, se observa, para los años en los que aparecen publicados los datos de la encuesta INE, una gran concordancia en las tasas de variación anual. Por tanto parece conveniente continuar este análisis comparativo en los próximos años para confirmar este paralelismo entre los resultados de las dos fuentes de información.

El ejercicio 2004 presenta una imagen con claroscuros:

- Ha mejorado la actividad, pero como consecuencia de la demanda interna, mientras que la exportación desacelera su marcha de forma evidente. Las subidas de los costes de la energía y materias primas han reducido los márgenes empresariales, al no poder trasladarlas a los precios de los productos más que parcialmente.

- El diferencial de inflación ha obligado aún a mayores esfuerzos en los mercados exteriores, para no perder cuota participativa.

- La buena marcha de la contratación a lo largo del año así como de la actividad, ha permitido mantener el empleo y las inversiones en activos productivos, pero los resultados empresariales no han cubierto las expectativas y el beneficio ha disminuido.

Avance 2005

Las cifras que recogen las previsiones de cierre de ejercicio del Sector, presentadas en el siguiente Cuadro, provienen de la encuesta realizada por SERCOBE a una muestra de 217 empresas, con una facturación conjunta cercana a 17.000 millones de euros y con más de 72.000 puestos de trabajo.

AVANCE DE RESULTADOS 2005

Valores previstos, en millones

de euros

Variación,2005/2004, en %,

en términos reales

Variación,2004/2003, en %, en términos reales

FACTURACIÓN 37.695 7,8 4,1

CONTRATACIÓN 45.121 3,9 7,5

EXPORTACIÓN 23.790 3,7 3,8

IMPORTACIÓN 45.853 6,8 11,4

DÉFICIT COMERCIO EXTERIOR 22.063 10,4 23,9

MERCADO (Consumo Aparente) 59.724 8,6 9,8

EMPLEO DIRECTO 178.000 Personas +2,5 +0,3

EMPLEO DIRECTO E INDUCIDO 400.000 Personas

33

Avance 2005 y previsiones 2006

La Facturación sectorial se incrementará en 2005 un 7,8%, valor que supera claramente el obtenido el ejercicio anterior. Esta buena marcha de la actividad, que parece haberse debilitado en la segunda parte del año, proviene del alto nivel de la Contratación conseguida en 2004, que sin embargo ha comenzado a desacelerarse en 2005, año en que conseguirá una tasa inferior, cifrada en 3,9%.

En cuanto al Comercio exterior, la Exportación, según la proyección realizada a partir de los datos de los nueve primeros meses, terminará 2005 con una tasa de crecimiento del 3,7%, que supone un estancamiento con respecto a la obtenida en 2004.

Las Importaciones parecen haber aflojado la elevada expansión de los últimos años y el avance para 2005 es de un crecimiento del 6,8%.

En consecuencia, el Déficit de Comercio Exterior en 2005 superará el valor del año anterior en un 10,4%, consiguiendo un nuevo récord, si bien este crecimiento del déficit dulcifica en más de la mitad la tasa de 2004.

Según los datos anteriores, el Mercado Aparente (Facturación – Exportación + Importación) se estima que tendrá una subida del 8,6% (más de un punto porcentual inferior a la obtenida en 2004) que está en línea con la estimación de la Inversión en Equipos de la Contabilidad Nacional para 2005 (9,0%).

Tras dos ejercicios con nivel creciente de actividad, el Empleo se estima que obtendrá en 2005 un crecimiento neto en el entorno del 2,5%, superando los recortes de 2003 y el estancamiento de 2004.

Las previsiones sobre la evolución de la Industria Española de Bienes de Equipo para el próximo ejercicio 2006 provienen del examen de tres fuentes tradicionales.

Contexto general económico internacional y español.

La economía internacional prevé un ejercicio positivo con crecimientos similares a los obtenidos en 2005, que se han calificado como buenos. El optimismo alcanza a las grandes áreas pilares del crecimiento y los riesgos, aunque bien conocidos, parece que pueden superarse.

El escenario del Sector en Europa.

Informe de ORGALIME: El organismo cúpula que agrupa las Asociaciones Europeas de Fabricantes de Bienes de Equipo, señala en un reciente informe el avance de resultados del ejercicio y las previsiones de 2006.

Según el cual, 2005 presentará un incremento de la facturación del 2,3%, lo que supone un retroceso frente al obtenido en 2004, que fue del 3,7%. Las perspectivas para 2006 apuntan hacia una continuidad de un crecimiento modesto cifrado en el 2,1%. El empleo retrocederá un –1% en 2005 y un –0,7% en 2006.

Las estimaciones de la evolución de la facturación para 2005 y las previsiones para 2006 de las diferentes ramas de la Industria Europea de Bienes de Equipo se recogen en el siguiente cuadro.

34

Sector de la Industria deBienes de Equipo

2005 (Avance) 2006 (Previsión)

Productos Metálicos 1,4 1,6 Equipos Mecánicos 3,0 2,0 Equipos Eléctricos y Electrónicos 2,2 2,7 Total B.E. Europa 2,3 2,1

La situación de los principales países de la U.E. se muestra a continuación:

Facturación Exportación 2005

Avance2006

Previsión2005

Avance2006

PrevisiónAlemania 3,1 1,8 4,9 3,9 Francia 2,7 1,2 4,5 3,2 Italia 0,0 0,9 4,6 1,5 Reino Unido 0,4 2,2 4,8 6,5 Total Orgalime 2,3 2,1 5,0 4,1

En resumen, línea de continuidad y ligera desaceleración. Un análisis más pormenorizado se expone en el apartado de la Industria de B.E. en Europa.

Las cifras propias del Sector en España.

El valor de los pedidos recibidos y los contratos firmados, la Contratación, se estima que ha crecido en 2005 un 3,9% por debajo de la tasa de la Facturación y lejos de la conseguida en 2004, que fue del 7,5%.

Este volumen contratado supera al total facturado en un 12% (datos de la muestra) y este porcentaje resulta muy inferior al obtenido en 2004.

La Formación Bruta de Capital Fijo en Equipo que, lógicamente evoluciona de forma muy similar al Mercado Aparente del Sector, tiene para el 2006 una previsión de crecimiento en el entorno del 7% frente a la cifra del avance para 2005, próximo al 9%.

Como consecuencia, la Industria de Bienes de Equipo se espera que se mantenga durante 2006 en la senda del crecimiento, si bien no alcanzará las elevadas cotas del año anterior y la previsión sitúa la tasa en un 5%.

Comentarios adicionales

- Examen por especialidades y dimensiones

Según se ha apuntado, la visión conjunta del Sector Español de Bienes de Equipo presenta un panorama favorable en el ejercicio 2005, dentro del que existen ciertas diferencias teniendo en cuenta la gran diversidad de especialidades que lo componen y las distintas dimensiones empresariales.

Las empresas de la Especialidad Metalmecánica que en 2004 habían experimentado un escaso crecimiento (1,9%) en la Facturación y un notable incremento de la Contratación (7,2%), se estima que terminarán con un ascenso en la Facturación del 4,6% en el año 2005.

35

Por el contrario, la Contratación parece haber perdido fuerza y desde el valor obtenido en 2004 antes citado, se quedará en una tasa del 1,3% en 2005.

La especialidad Eléctrico-Electrónica finalizará 2005 con un incremento de la Facturación estimado en un 10,7%, apoyado por un buen comportamiento en la Contratación obtenida en 2004, próxima a una tasa del 8%. Esta satisfactoria evolución de la Contratación se estima que continuará en 2005, si bien con un menor impulso, del 6,1%.

ESPECIALIDADES Y DIMENSIONES Avance 2005 Valores reales

2005 / 2004 en % Empleo Contratación Facturación

Fabricantes de equipos metalmecánicos 1,7 1,4 4,6 Fabricantes de eq. eléctricos y electrónicos 3,5 6,1 10,7 Empresas pequeñas 2,2 4,7 5,1 Empresas medianas 1,9 3,1 4,2 Empresas grandes 3,8 3,6 15,4

Incremento total estimado 2,5 3,9 7,8

(*) Sociedades de ingeniería 8,1 22,1 16,7 (*) Sociedades de montajes 8,6 40,7 11,5 (*) Valores correspondientes a la muestra estudiada

Las Grandes Empresas presentan en 2005 un incremento estimado de la Facturación muy elevado, fruto de una buena evolución de la Contratación conseguida el año anterior. En 2005 la Contratación también debe flexionar en su crecimiento, que se estima en 3,6%.

Las Pequeñas y Medianas se estima que finalizarán 2005 con menores incrementos de la facturación entre el 4% y 5%, pero algo superiores a los obtenidos en 2004, y la Contratación entre el 3% y 5%.

La evolución histórica en los últimos diecinueve años, desde la incorporación en 1986 de España a la UE, la Industria de Bienes de Equipo muestra un crecimiento medio acumulativo en su facturación del 6,1%, que para la exportación es del 9,6% y del 9,2% para el mercado interno.

Las importaciones alcanzan el 11,6%. En consecuencia, hemos perdido cobertura de la demanda interna, que ha pasado del 46,4% al 23,1%.

El esfuerzo exportador, que era inicialmente del 37,2%, alcanza ya el 63,1%, lo que ha permitido mantener una cobertura de nuestro comercio exterior en el entorno del 52%, si bien la cuantía del déficit exterior se ha multiplicado por más de seis.

36

EXAMEN DE LA EVOLUCIÓN HISTÓRICA

ÍNDICES 2005 % RATIOSBase 1986=100 MediasValores constantes Anuales

1986 2004 2005 Facturación 360,5 6,1 Cobertura exterior (E/I %) 51,2 53,5 51,5Exportación 610,3 9,6 Importación 607,4 11,6 Impulso exportador (E/F %) 37,2 65,6 63,1Mercado interno 424,2 9,2

Déficit exterior 604,5 13,2 Grado de cobertura del mercado interior (F-E/F-E+I)% 46,4 21,9 23,1 (F = Facturación; E = Exportación; I = Importación)

Se puede así decir que:

Se ha producido una clara internacionalización.

La especialización es una inevitable realidad.

La producción pierde integración vertical y aumenta la subcontratación.

El déficit exterior continúa muy elevado.