Estudiode(políticas,(medidas(e(instrumentos ...€¦ · Estudio de políticas, ... 6.11...

225

Estudio realizado en el marco del Proyecto de la Quinta Comunicación Nacional ante la Convención Marco de las Naciones Unidas para el Cambio Climático (UNFCCC), coordinado por el Instituto Nacional de Ecología y Cambio Climático (INECC) con recursos del Global Environment Facility (GEF), a través del Programa de las Naciones Unidas para el Desarrollo (PNUD). México, 2012. Estudio de políticas, medidas e instrumentos para la mitigación de Gases de Efecto Invernadero en el subsector de transporte carretero en México Instituto Nacional de Ecología y Cambio Climático (INECC) Programa de las Naciones Unidas para el Desarrollo (PNUD) Elaborado por: Centro de Transporte Sustentable EMBARQ México (CTS EMBARQ México) INSTITUTO NACIONAL DE ECOLOGÍA Y CAMBIO CLIMÁTICO

Transcript of Estudiode(políticas,(medidas(e(instrumentos ...€¦ · Estudio de políticas, ... 6.11...

Estudio realizado en el marco del Proyecto de la Quinta Comunicación Nacional ante la Convención Marco de las Naciones Unidas para el Cambio Climático (UNFCCC), coordinado por el Instituto Nacional de Ecología y Cambio Climático (INECC) con recursos del Global Environment Facility (GEF), a través del Programa de las Naciones Unidas para el Desarrollo (PNUD). México, 2012.

Estudio de políticas, medidas e instrumentos para la mitigación de Gases de Efecto Invernadero en el subsector de transporte

carretero en México

Instituto Nacional de Ecología y Cambio Climático (INECC)

Programa de las Naciones Unidas para el Desarrollo (PNUD)

Elaborado por:

Centro de Transporte Sustentable EMBARQ México (CTS EMBARQ México)

INSTITUTO NACIONAL DE ECOLOGÍA Y CAMBIO CLIMÁTICO

2

Medidas de Mitigación de GEI en el Subsector de Transporte Carretero en México 2

Estudio de políticas, medidas e instrumentos para la mitigación de Gases de Efecto

Invernadero en el subsector de transporte carretero en México

____________________________________________

___

Instituto Nacional de Ecología (INE)

Programa de las Naciones Unidas para el Desarrollo (PNUD)

Centro de Transporte Sustentable EMBARQ México (CTS EMBARQ

México)

____________________________________________

México, DF, Septiembre, 2012

Dirección General

Adriana de Almeida Lobo

Directora General

Salvador Herrera Montes

Director General Adjunto

Equipo de Trabajo

Hilda Martínez Gerente de Calidad del Aire y Cambio Climático

Sayel Cortés Ingeniero Ambiental

Cynthia Menéndez Coordinación de Calidad del Aire y Cambio Climático Lía Ferreira Isaac Guzmán Laurent Dartois Consultor de Transporte de Carga

1

Medidas de Mitigación de GEI en el Subsector de Transporte Carretero en México 1

Estudio de políticas, medidas e

instrumentos para la mitigación

de Gases de Efecto

Invernadero en el subsector del

transporte carretero en México

Desarrollado por CTS EMBARQ México para el

Programa de las Naciones Unidas para el

Desarrollo

Septiembre, 2012

20122012Compon

ente Urbana

de Transporte

3

Medidas de Mitigación de GEI en el Subsector de Transporte Carretero en México 3

Contenido

Contenido ............................................................................................................................................ 3

Índice Cuadros .................................................................................................................................... 7

Índice Figuras ...................................................................................................................................... 9

Acrónimos .......................................................................................................................................... 10

Unidades ........................................................................................................................................... 13

Resumen Ejecutivo ........................................................................................................................... 14

1 Introducción ............................................................................................................................... 16

2 Objetivos del Estudio ................................................................................................................. 19

3 Diagnóstico del transporte interurbano de carga ...................................................................... 21

3.1 Fuentes de información disponibles .................................................................................. 21

3.1.1 Fuentes de información sobre transporte interurbano de carga ............................... 21

3.1.1.1 Estadísticas sobre cruces fronterizos y aduanas .............................................. 21

3.1.1.2 Otras fuentes de información relevantes ........................................................... 22

3.1.2 Fuentes de información sobre consumo de energía y emisiones de GEI ................ 23

3.1.3 Revisión de los alcances de algunos estudios previos ............................................. 23

3.2 Evolución del transporte nacional de carga ...................................................................... 25

3.2.1 Características del transporte Interurbano de Carga ................................................ 25

3.2.1.1 Panorama General ............................................................................................ 25

3.2.1.2 Autotransporte Público Federal de carga .......................................................... 26

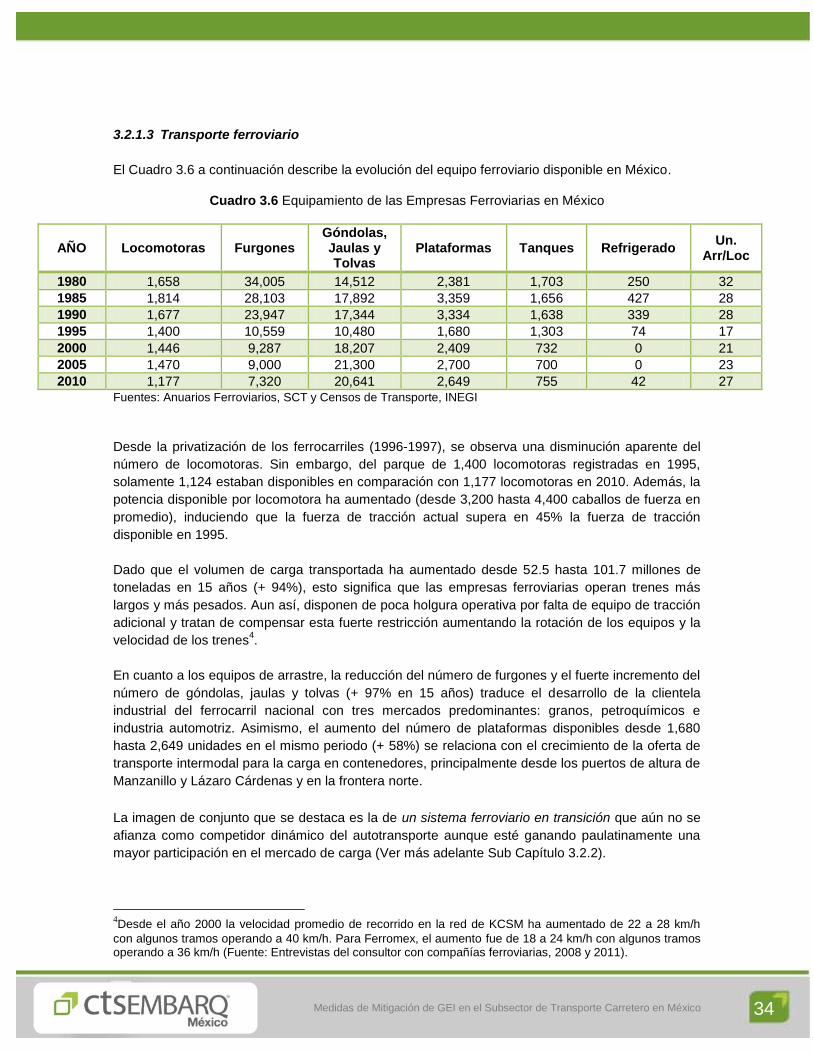

3.2.1.3 Transporte ferroviario ........................................................................................ 34

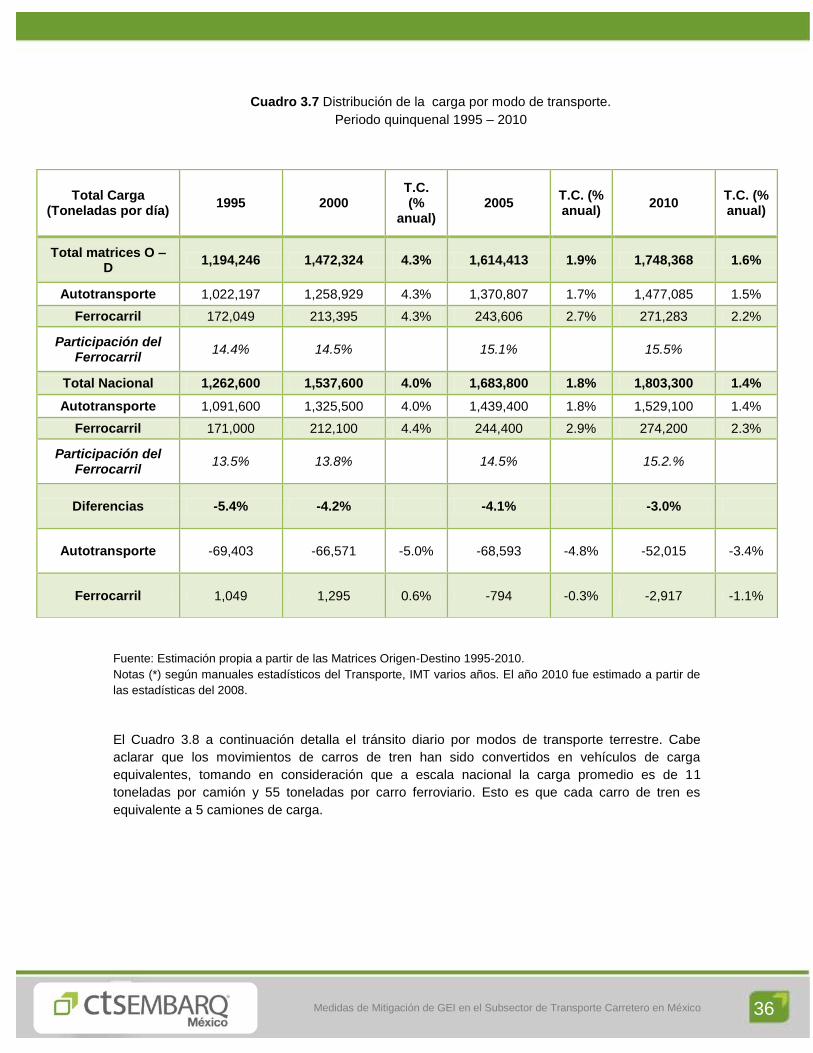

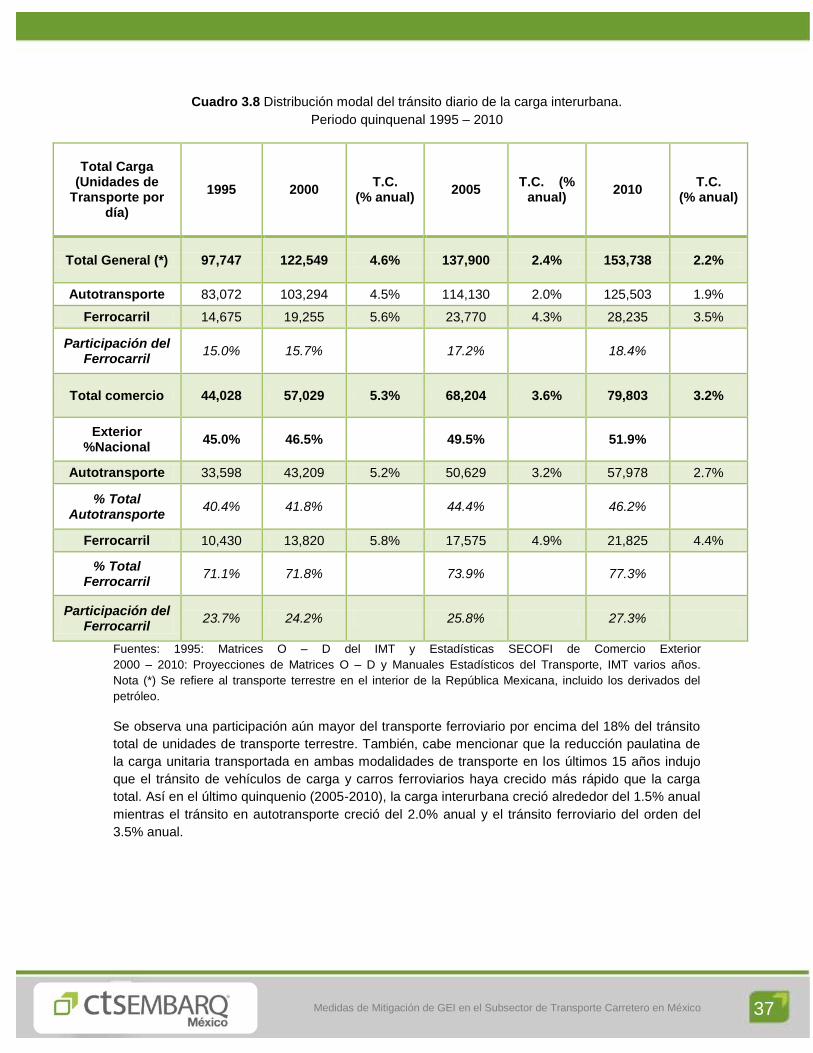

3.2.2 Distribución modal de los movimientos de carga interurbana .................................. 35

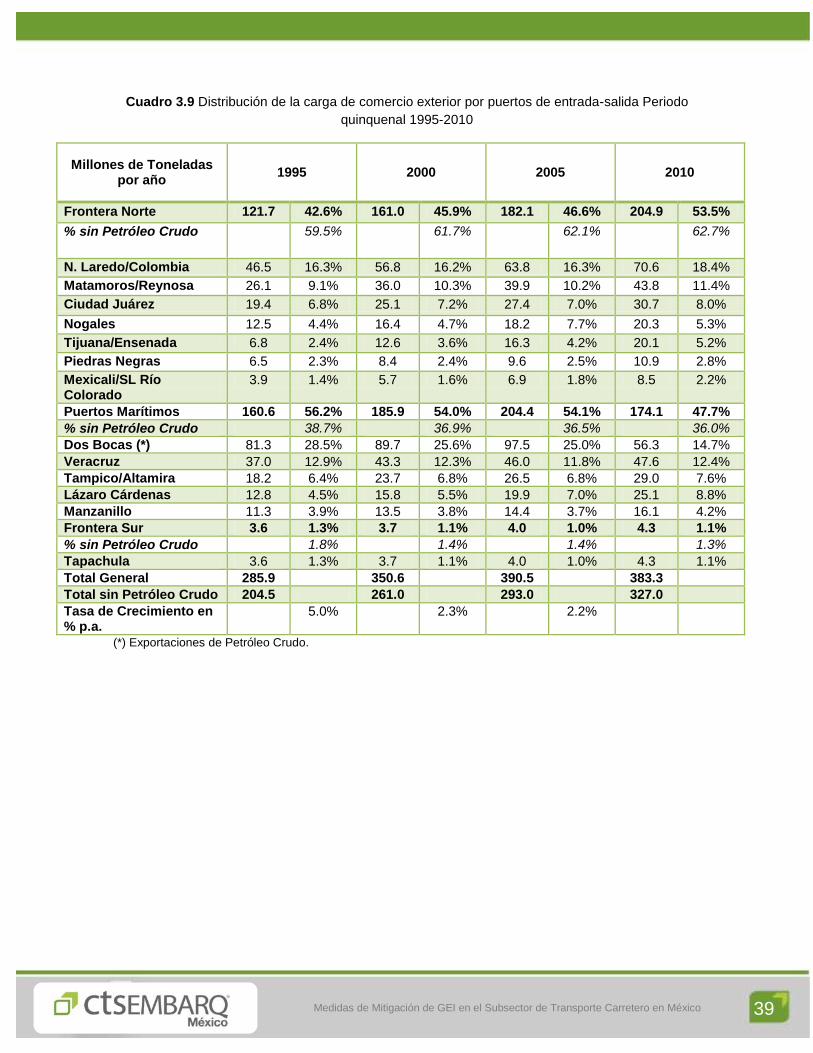

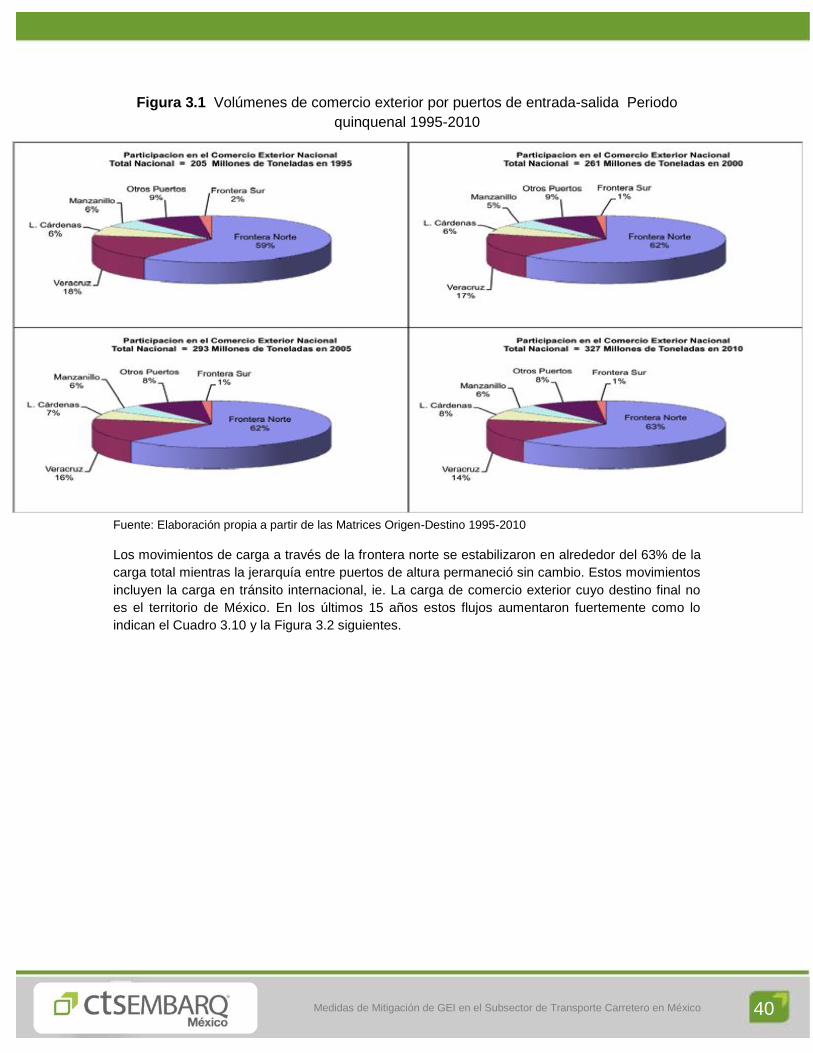

3.2.2.1 Movimientos de carga de comercio exterior ...................................................... 38

3.2.3 Transporte intermodal de carga ................................................................................ 42

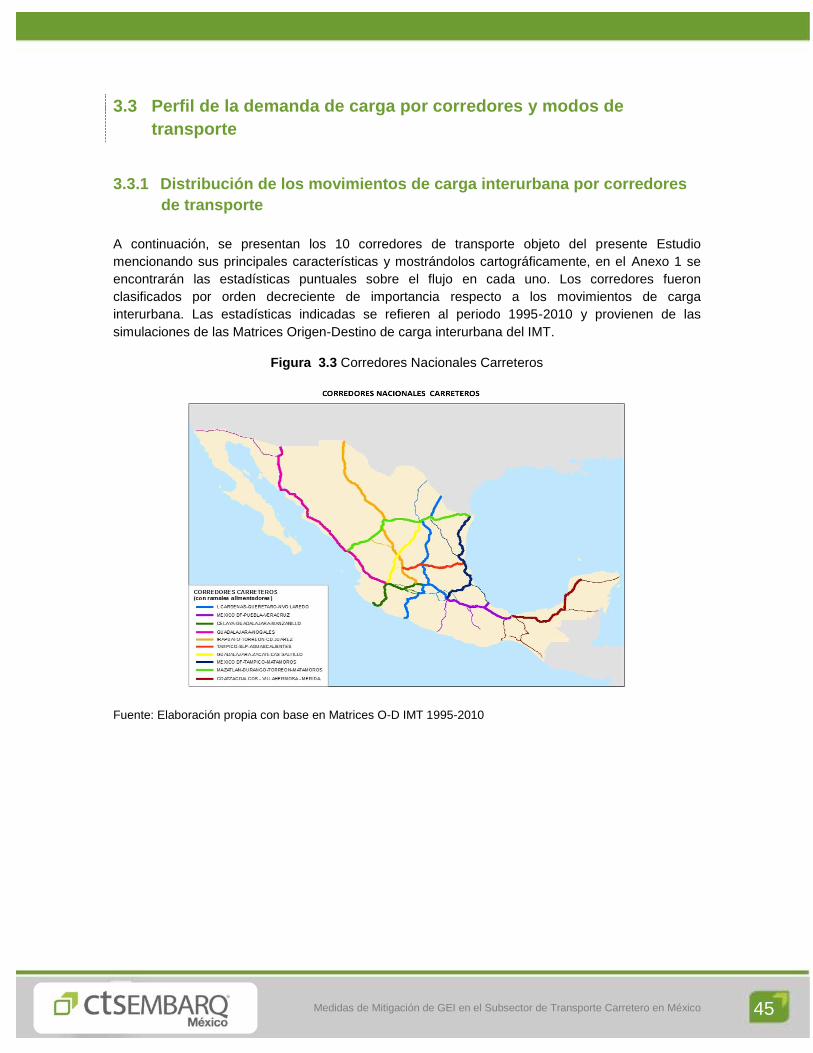

3.3 Perfil de la demanda de carga por corredores y modos de transporte ............................. 45

3.3.1 Distribución de los movimientos de carga interurbana por corredores de transporte

45

3.4 Prácticas logísticas relevantes .......................................................................................... 56

3.4.1 Prácticas logísticas en el sector industrial................................................................. 56

3.4.2 Condiciones de competencia entre el autotransporte y el ferrocarril. ....................... 59

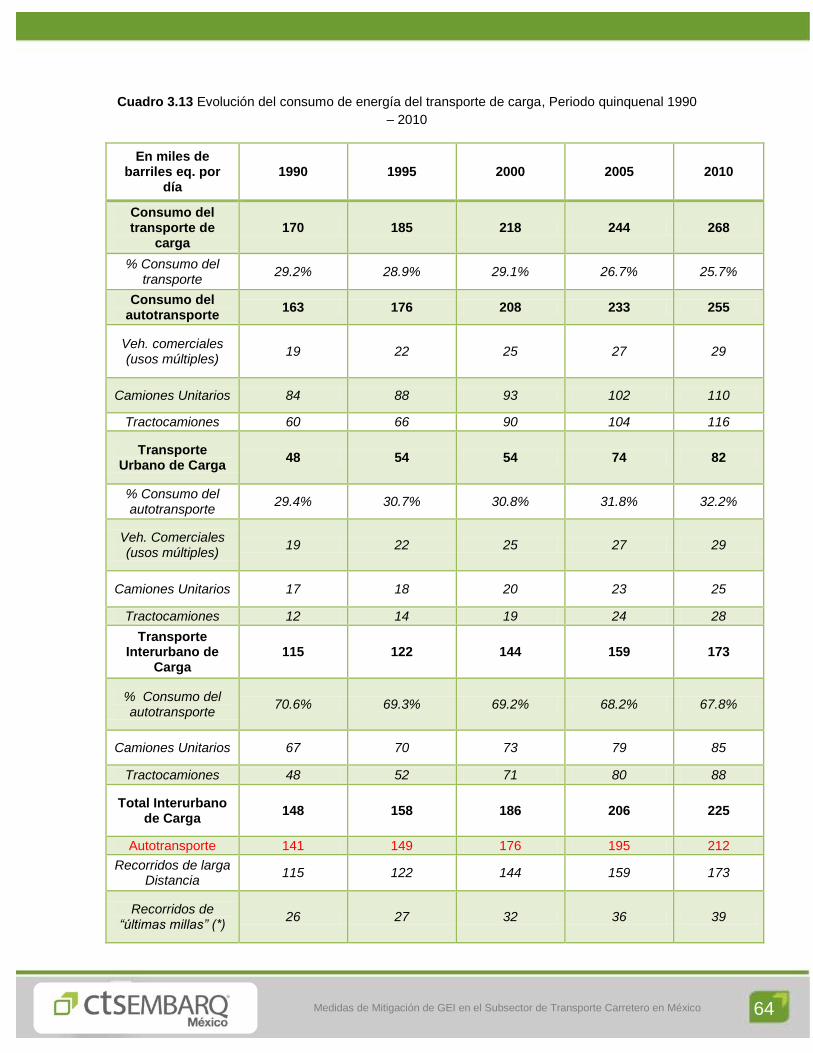

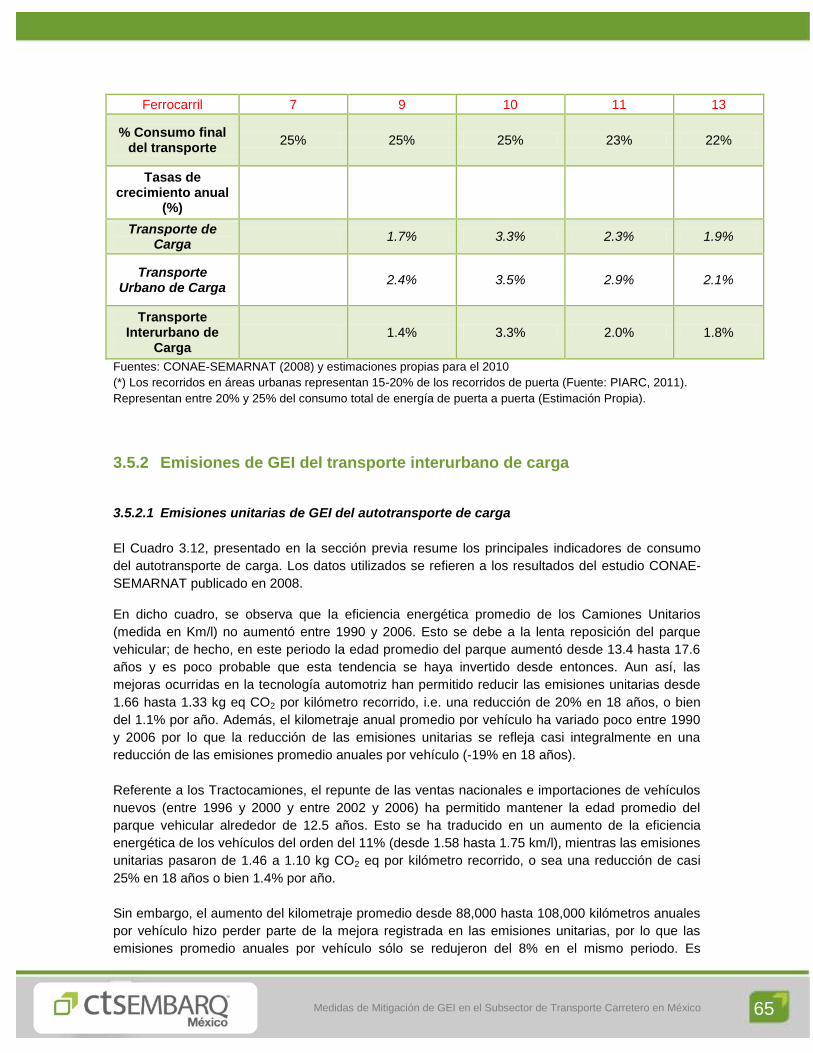

3.5 Consumo de energía y emisiones de GEI del transporte interurbano de carga ............... 62

3.5.1 Consumo de energía del transporte interurbano de carga ....................................... 62

3.5.2 Emisiones de GEI del transporte interurbano de carga ............................................ 65

4

Medidas de Mitigación de GEI en el Subsector de Transporte Carretero en México 4

3.5.2.1 Emisiones unitarias de GEI del autotransporte de carga .................................. 65

3.5.2.2 Emisiones estimadas de GEI del transporte interurbano de carga, con

metodología de estudios previos ........................................................................................... 66

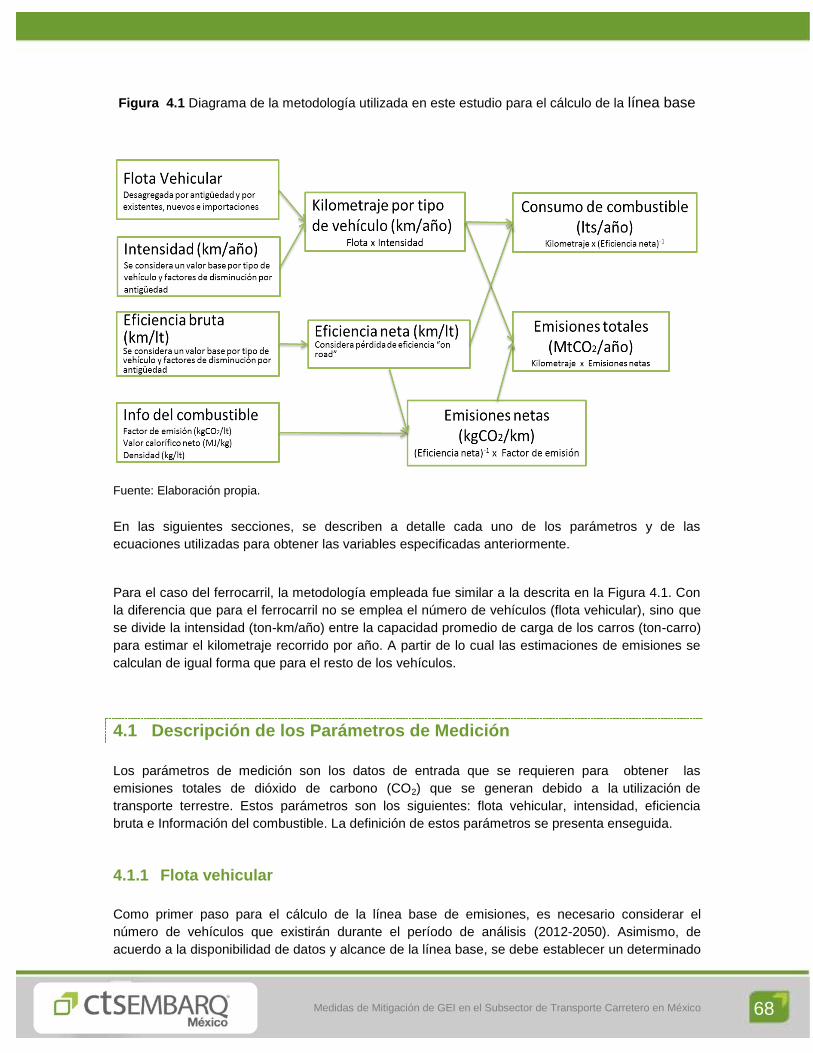

4 Metodología para el cálculo de la línea base ............................................................................ 67

4.1 Descripción de los Parámetros de Medición ..................................................................... 68

4.1.1 Flota vehicular ........................................................................................................... 68

4.1.1.1 Flota existente ................................................................................................... 69

4.1.1.2 Vehículos nuevos .............................................................................................. 69

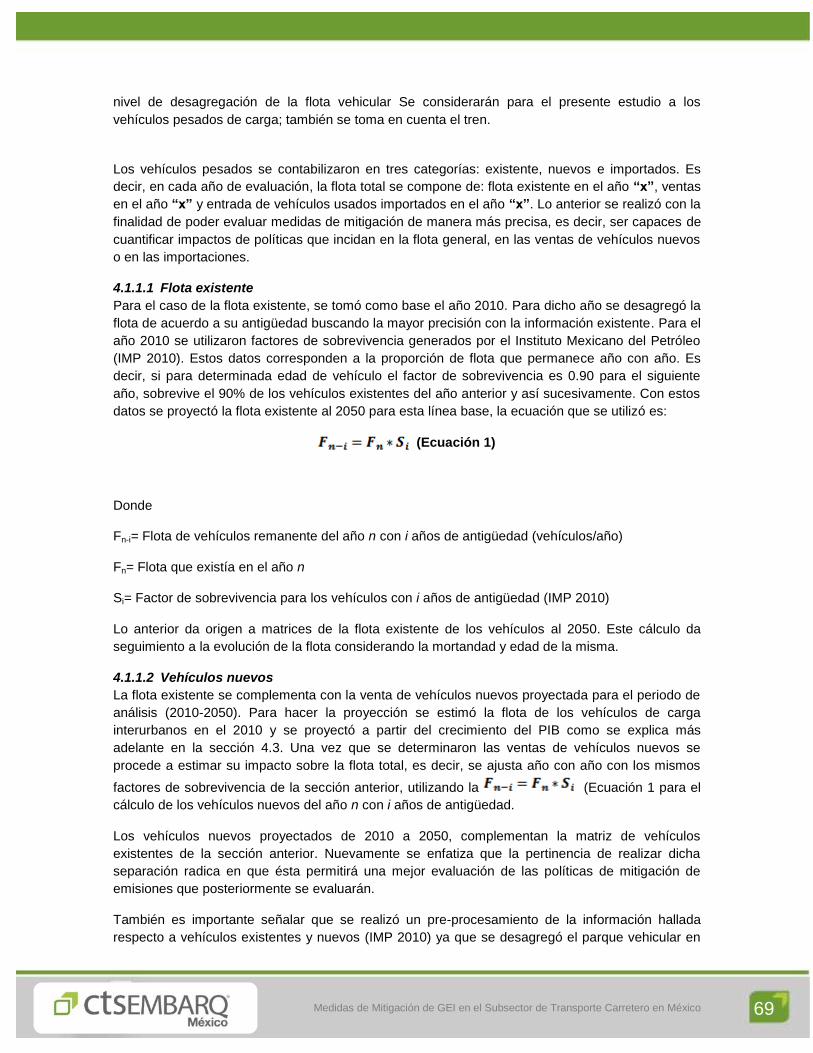

4.1.1.3 Vehículos Importados Usados........................................................................... 70

4.1.2 Intensidad de uso ...................................................................................................... 71

4.1.3 Eficiencia Bruta .......................................................................................................... 72

4.1.3.1 Eficiencia Neta ................................................................................................... 72

4.1.4 Información del combustible ...................................................................................... 72

4.1.4.1 Factor de Emisión .............................................................................................. 72

4.2 Definición de las Variables de Cálculo .............................................................................. 73

4.2.1 Kilometraje Total ........................................................................................................ 73

4.2.2 Emisiones Netas ........................................................................................................ 73

4.2.3 Emisiones Totales ..................................................................................................... 74

4.2.4 Consumo de combustible .......................................................................................... 74

4.3 Escenarios de emisiones de GEI en el transporte interurbano de carga.......................... 75

4.3.1 Consideraciones generales sobre los Escenarios .................................................... 75

5 Resultados ................................................................................................................................. 80

5.1 Resultados del Escenario de Referencia (Línea base) ..................................................... 80

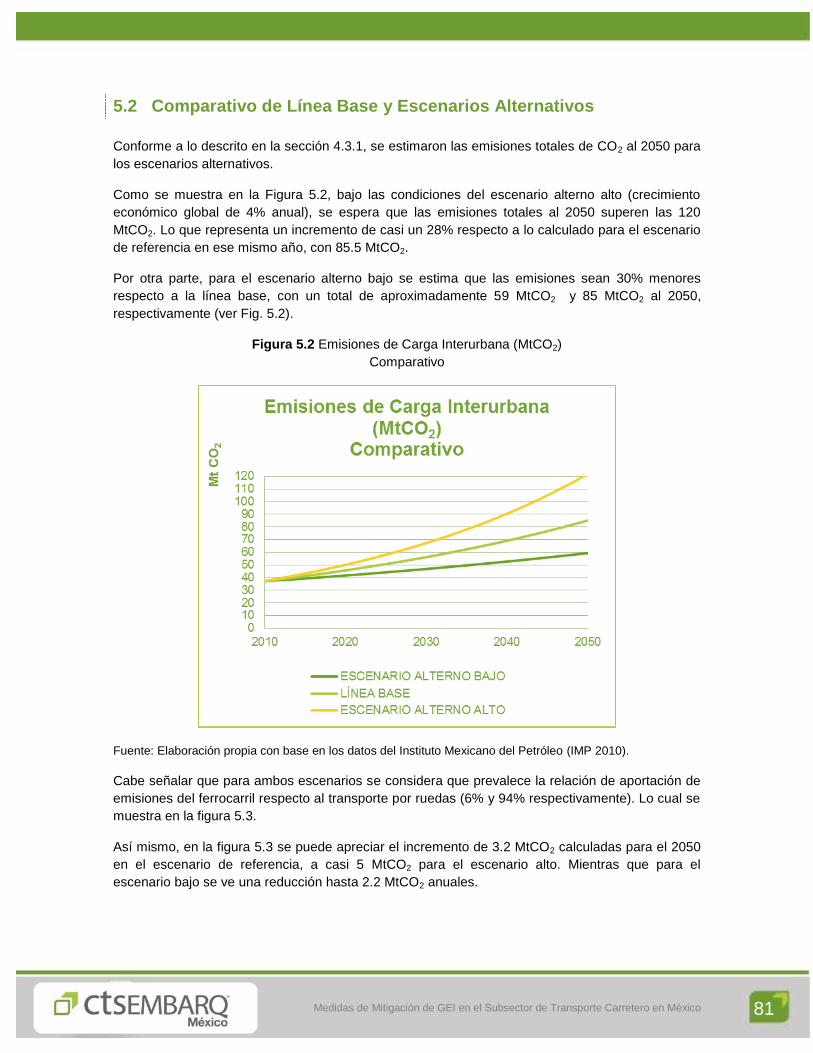

5.2 Comparativo de Línea Base y Escenarios Alternativos .................................................... 81

6 Identificación y Evaluación de Medidas de Mitigación de las Emisiones de GEI .......................... 82

6.1 Revisión de Experiencia Internacional .............................................................................. 82

6.1.1 Cambios en la tecnología vehicular .......................................................................... 83

6.1.2 Buenas Prácticas de Operación de Flotillas de Transporte de Carga ...................... 88

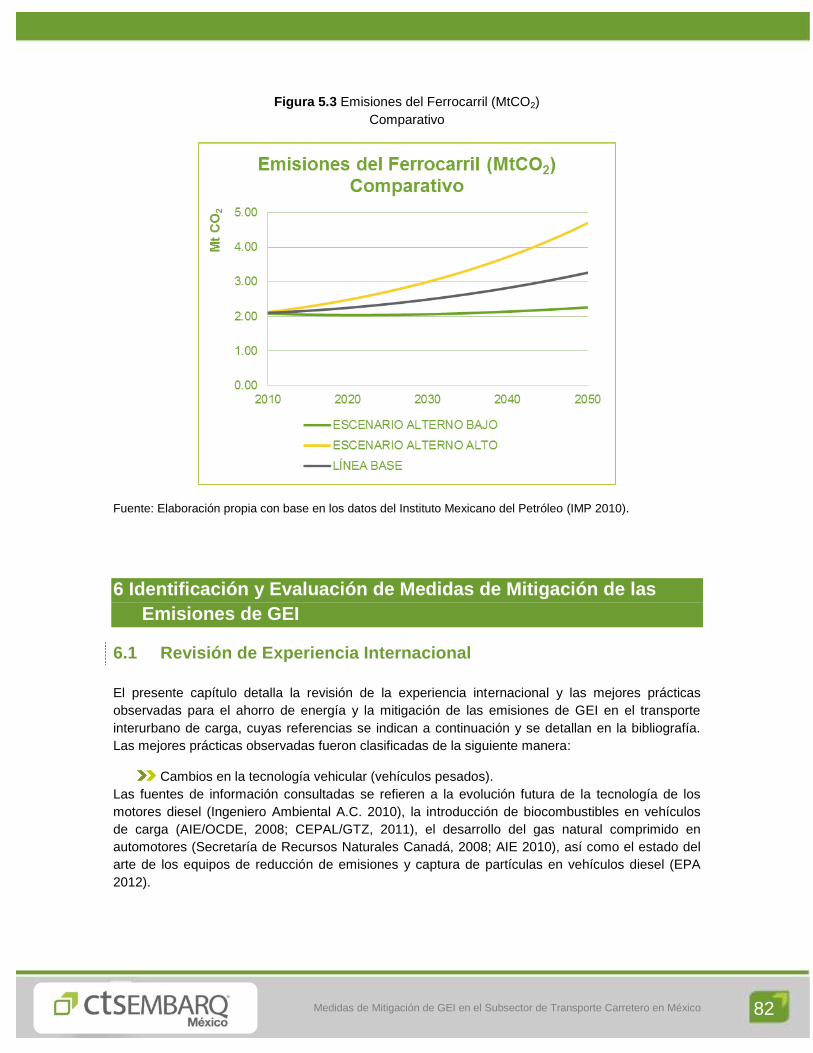

6.1.3 Uso de las Tecnologías de la Información y Comunicación ..................................... 90

6.1.4 Mejores Prácticas en la Organización del Transporte Interurbano de Carga…. ...... 92

6.1.5 Resolución de Conflictos de Tránsito en Áreas Urbanas .......................................... 94

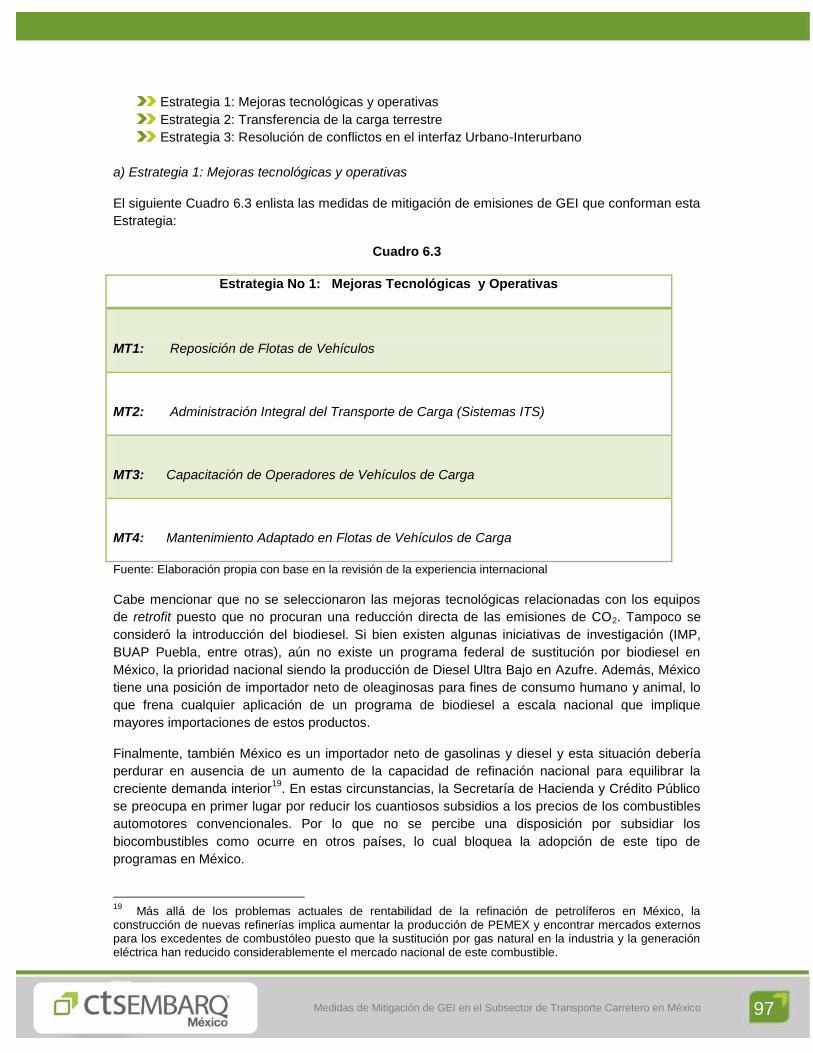

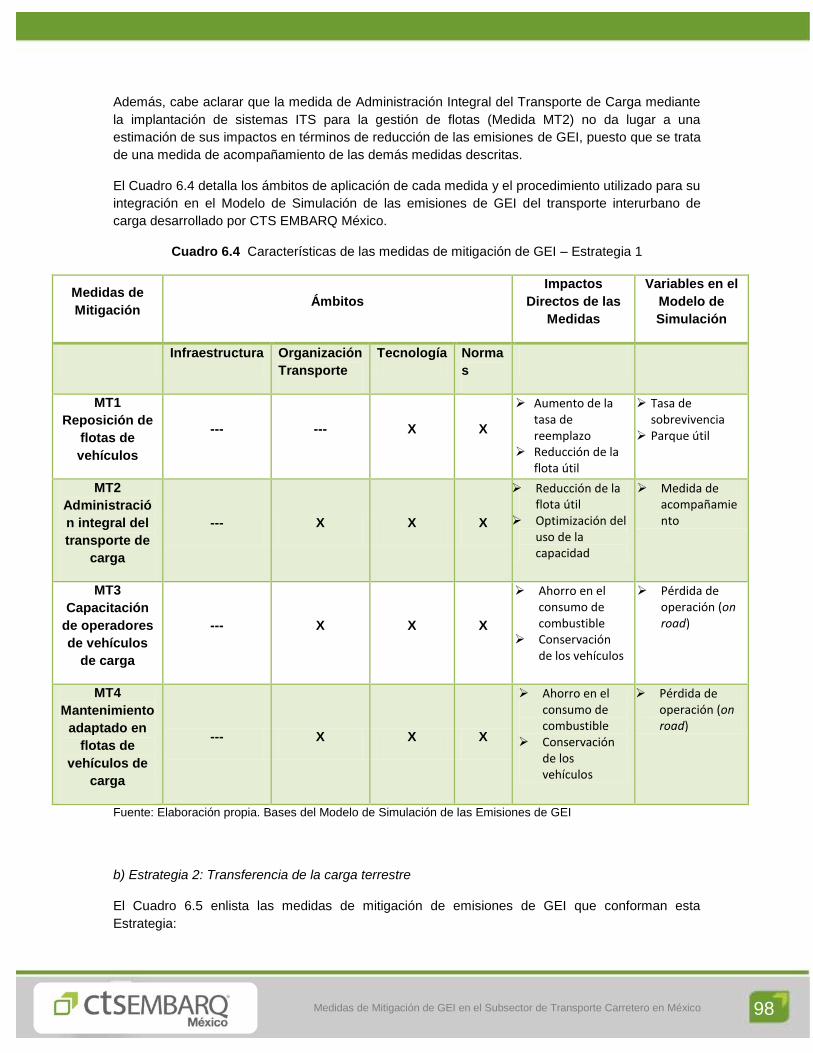

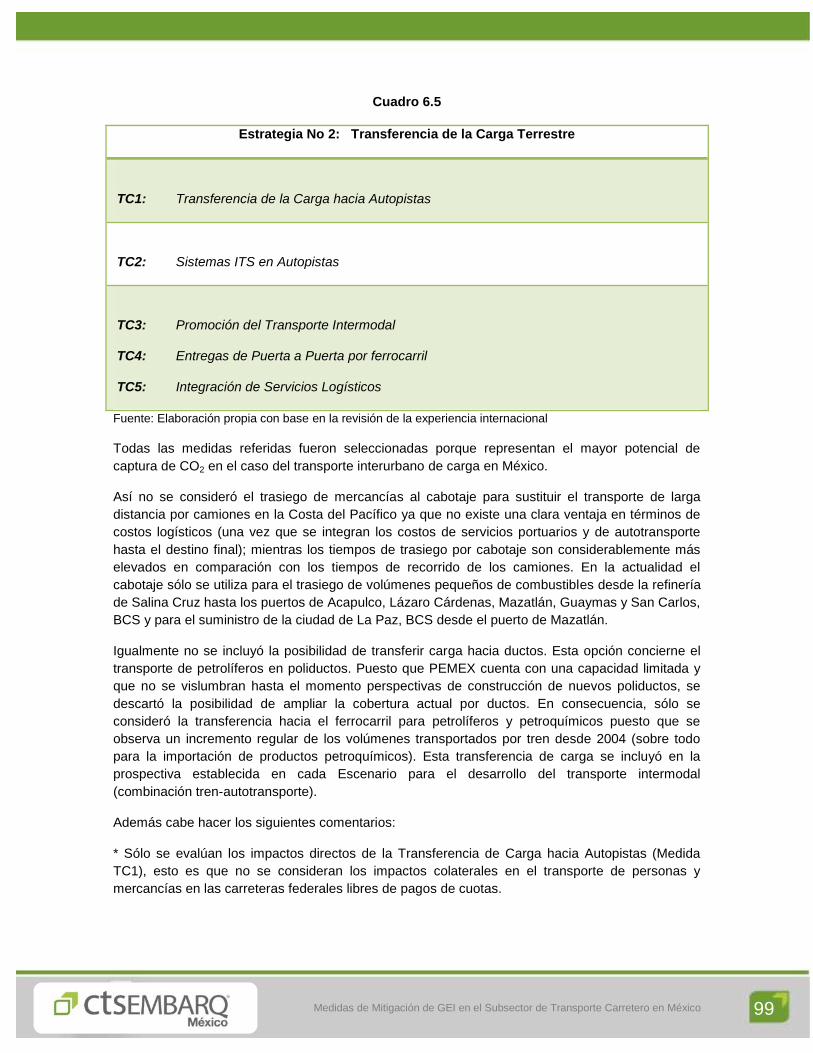

6.2 Estrategias de Mitigación de las Emisiones de GEI .......................................................... 96

6.2.1 Presentación de las Estrategias de Mitigación ......................................................... 96

6.2.2 Descripción de las Medidas de Mitigación Asociadas con cada Estrategia…… .... 103

5

Medidas de Mitigación de GEI en el Subsector de Transporte Carretero en México 5

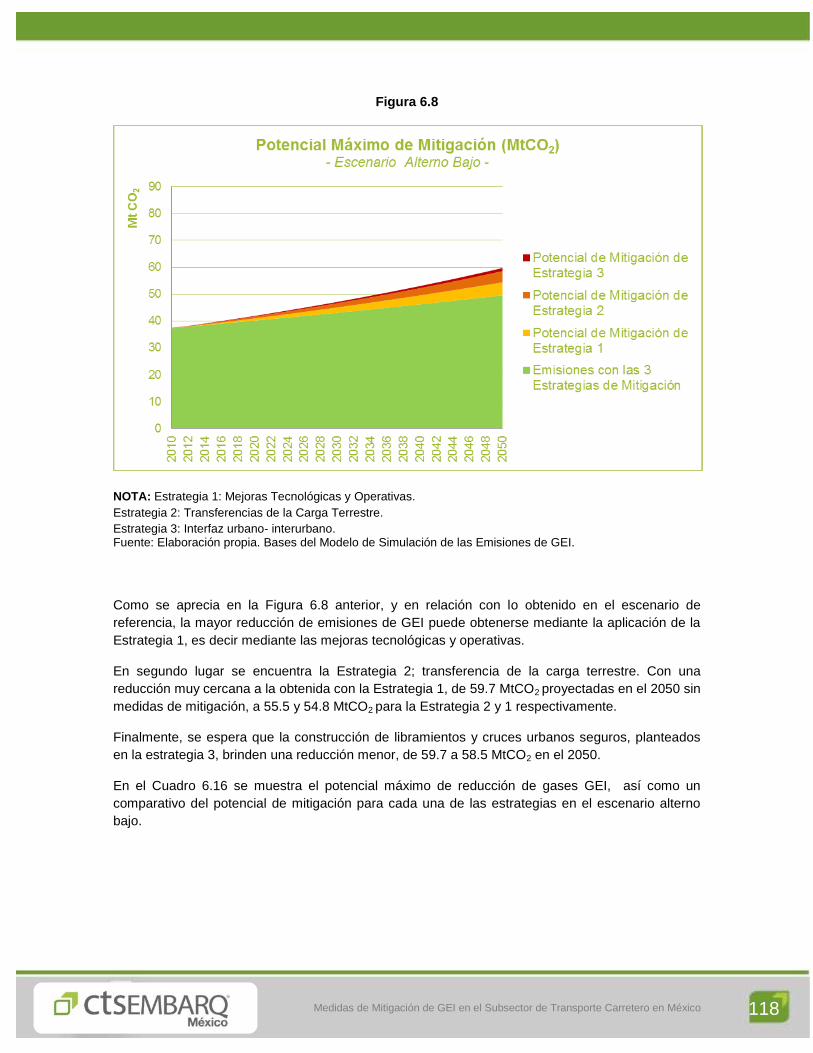

6.3 Potencial Máximo de Reducción de las Emisiones de GEI ............................................ 109

6.3.1 Escenario Línea Base ............................................................................................. 109

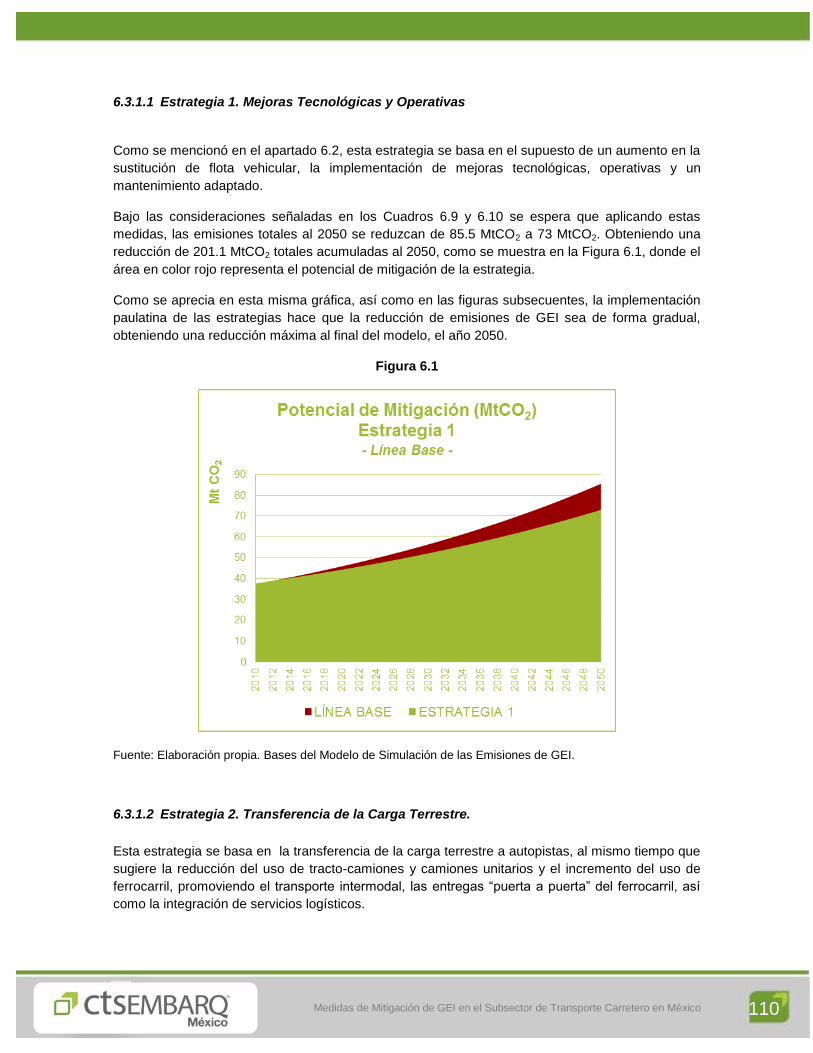

6.3.1.1 Estrategia 1. Mejoras Tecnológicas y Operativas ........................................... 110

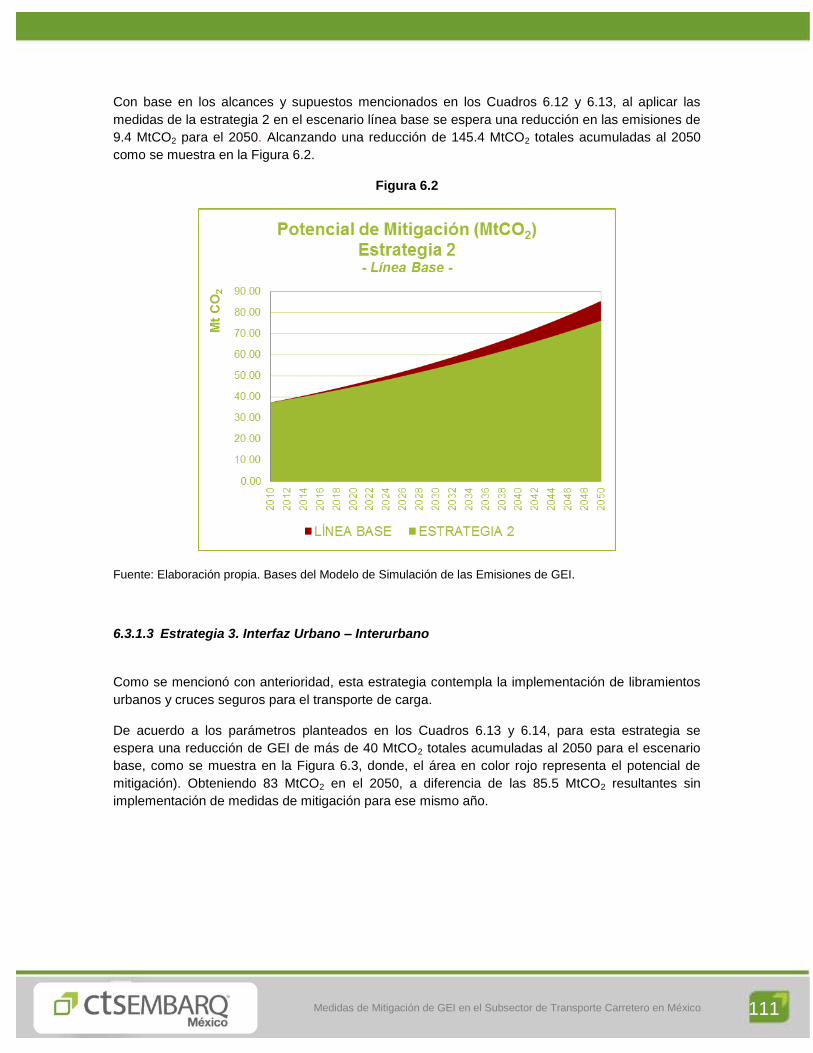

6.3.1.2 Estrategia 2. Transferencia de la Carga Terrestre. ......................................... 110

6.3.1.3 Estrategia 3. Interfaz Urbano – Interurbano .................................................... 111

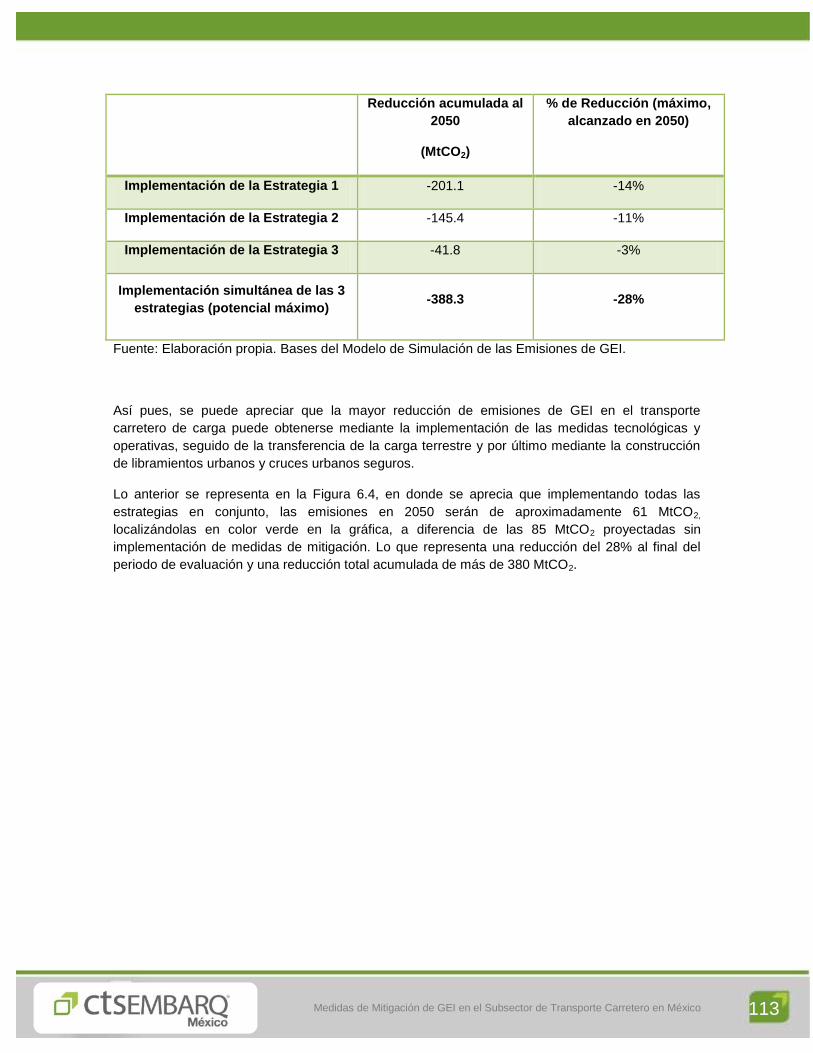

6.3.1.4 Implementación simultánea de las 3 estrategias. ........................................... 112

6.3.2 Escenario Alterno Bajo ............................................................................................ 114

6.3.2.1 Estrategia 1. Mejoras Tecnológicas y Operativas ........................................... 114

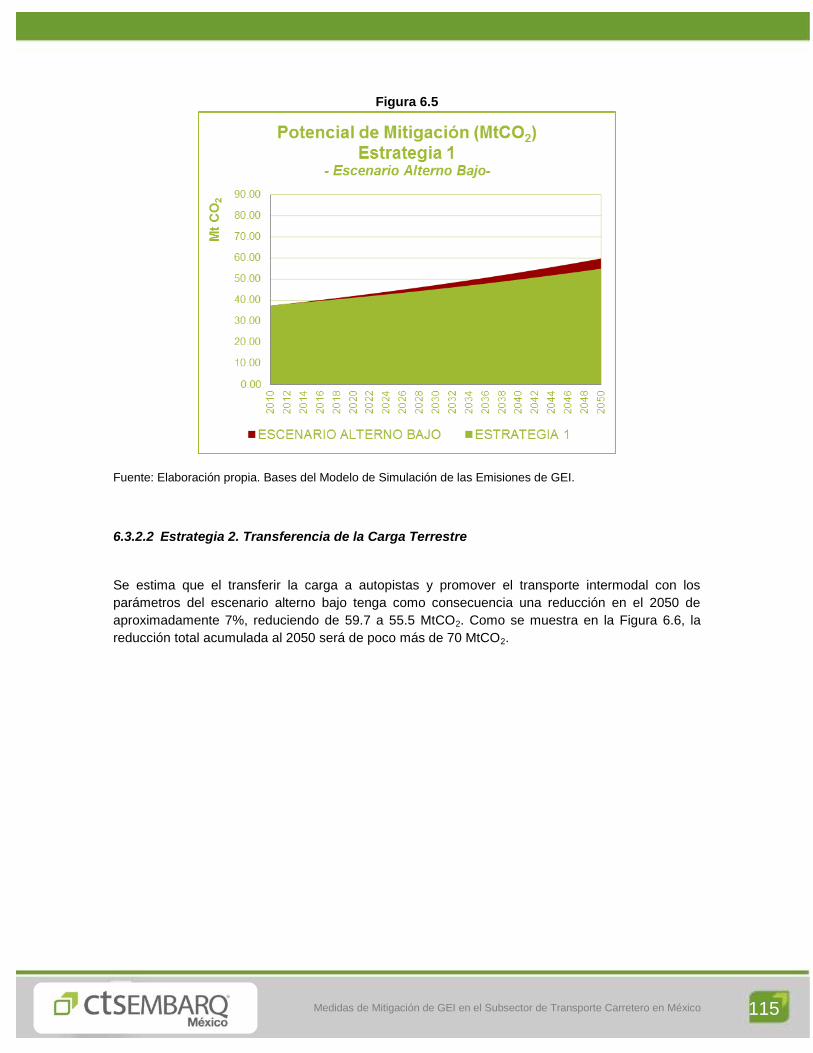

6.3.2.2 Estrategia 2. Transferencia de la Carga Terrestre .......................................... 115

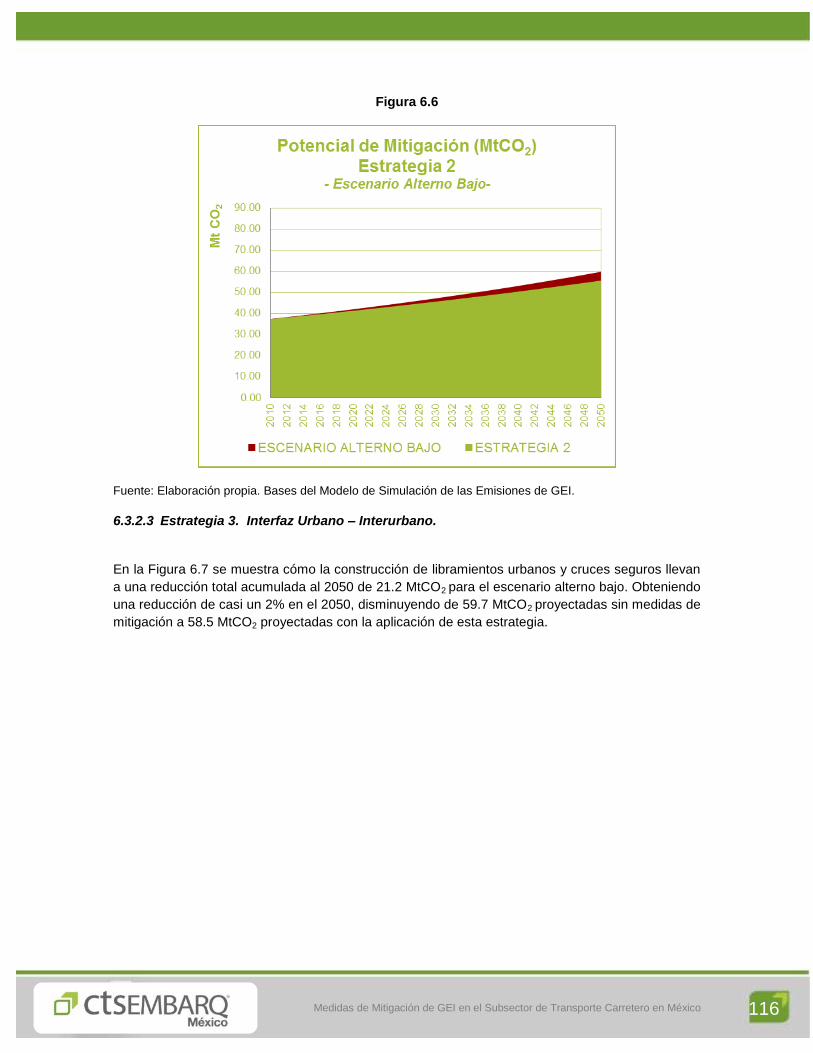

6.3.2.3 Estrategia 3. Interfaz Urbano – Interurbano. .................................................. 116

6.3.2.4 Implementación simultánea de las 3 estrategias. ........................................... 117

6.3.3 Escenario Alterno Alto ............................................................................................. 119

6.3.3.1 Estrategia 1. Mejoras Tecnológicas y Operativas ........................................... 119

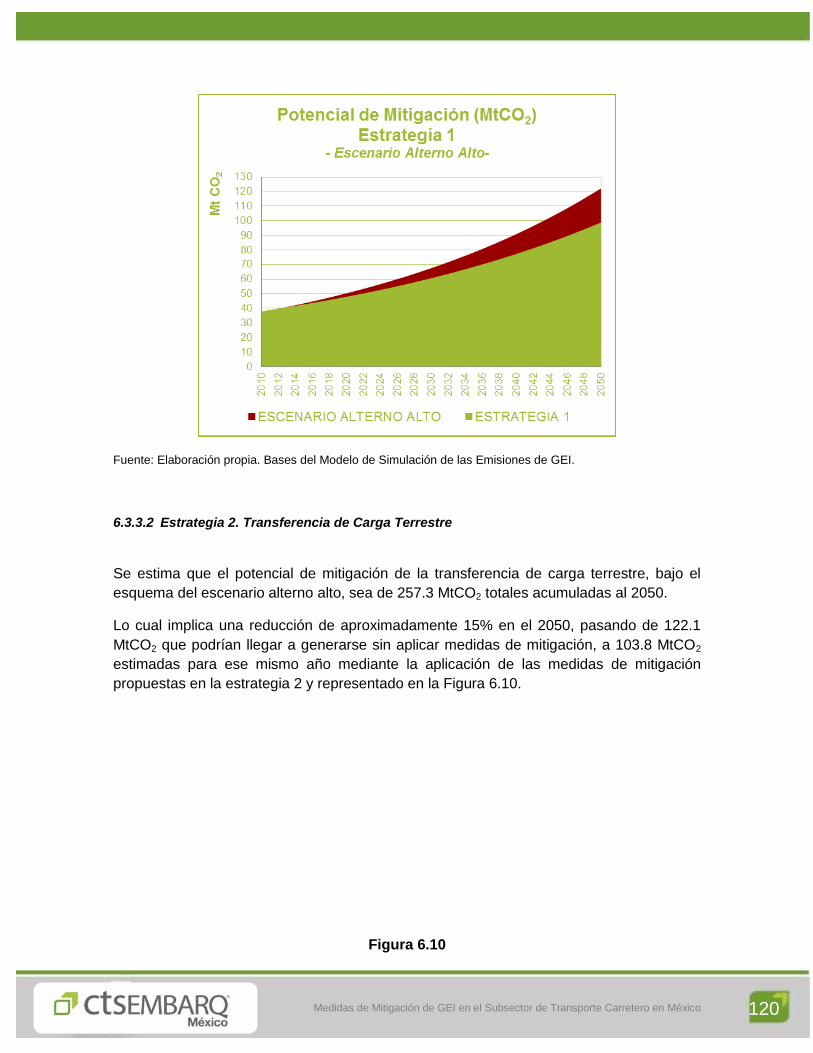

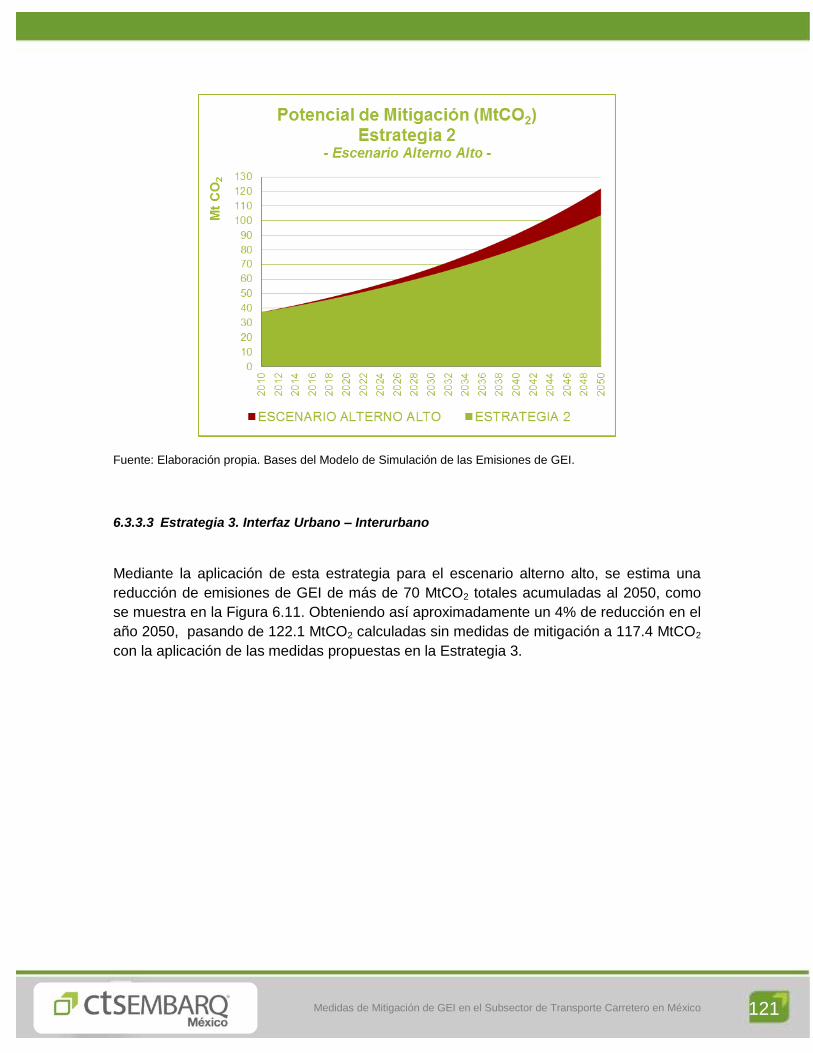

6.3.3.2 Estrategia 2. Transferencia de Carga Terrestre .............................................. 120

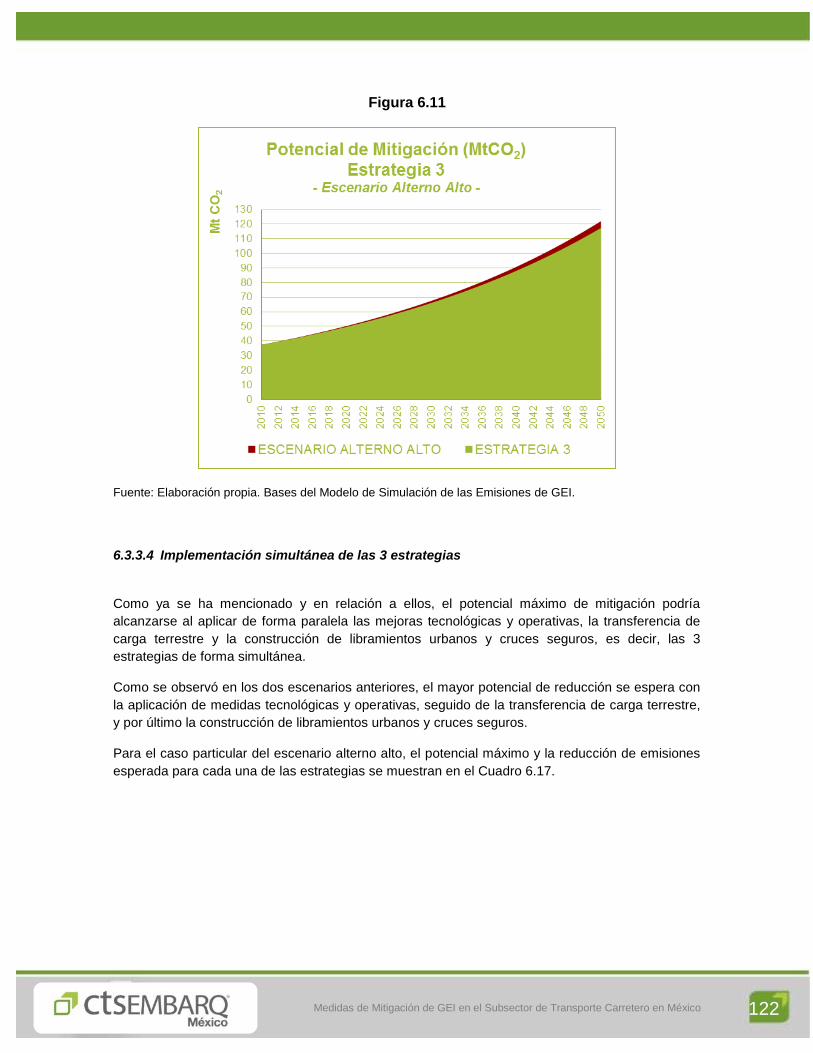

6.3.3.3 Estrategia 3. Interfaz Urbano – Interurbano .................................................... 121

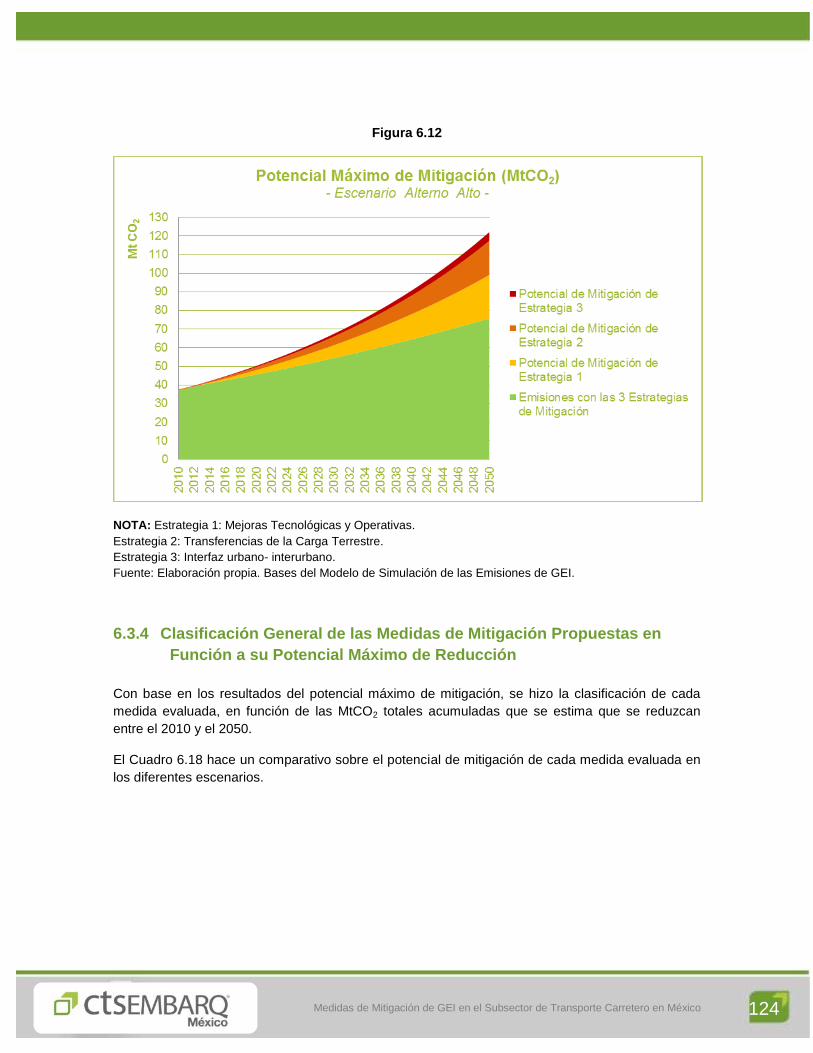

6.3.3.4 Implementación simultánea de las 3 estrategias ............................................ 122

6.3.4 Clasificación General de las Medidas de Mitigación Propuestas en Función a su

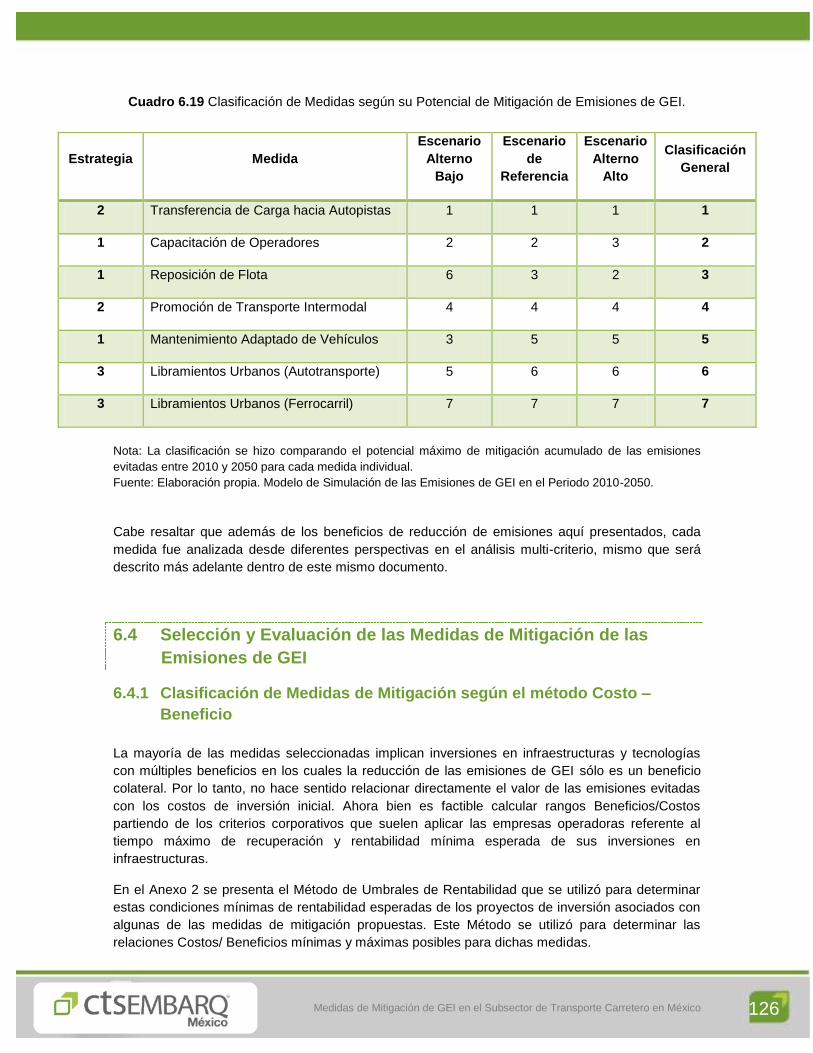

Potencial Máximo de Reducción ............................................................................................. 124

6.4 Selección y Evaluación de las Medidas de Mitigación de las Emisiones de GEI….. ..... 126

6.4.1 Clasificación de Medidas de Mitigación según el método Costo – Beneficio…...... 126

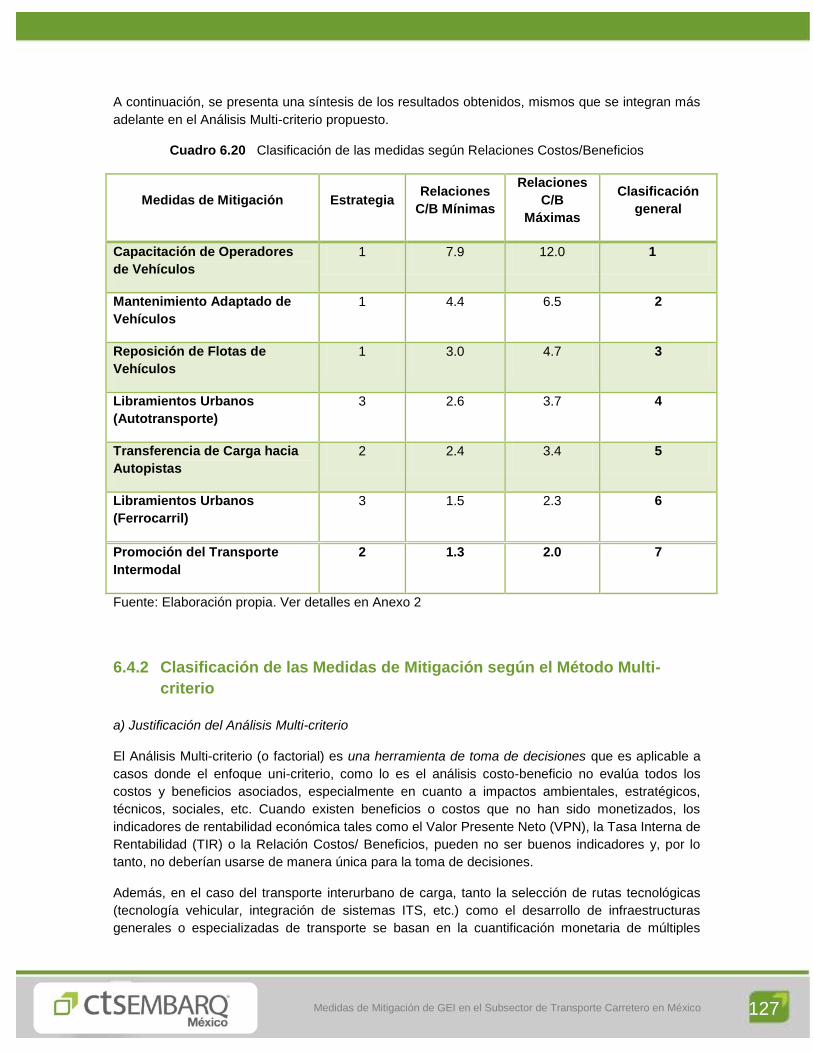

6.4.2 Clasificación de las Medidas de Mitigación según el Método Multi-criterio ............ 127

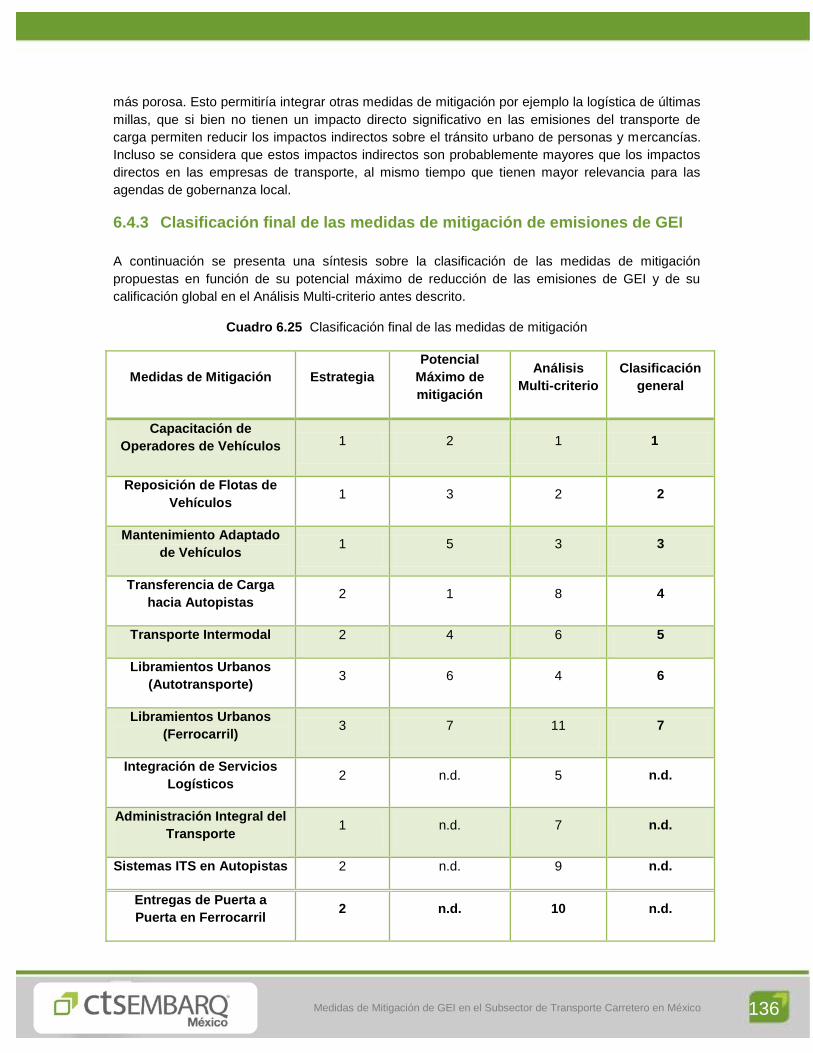

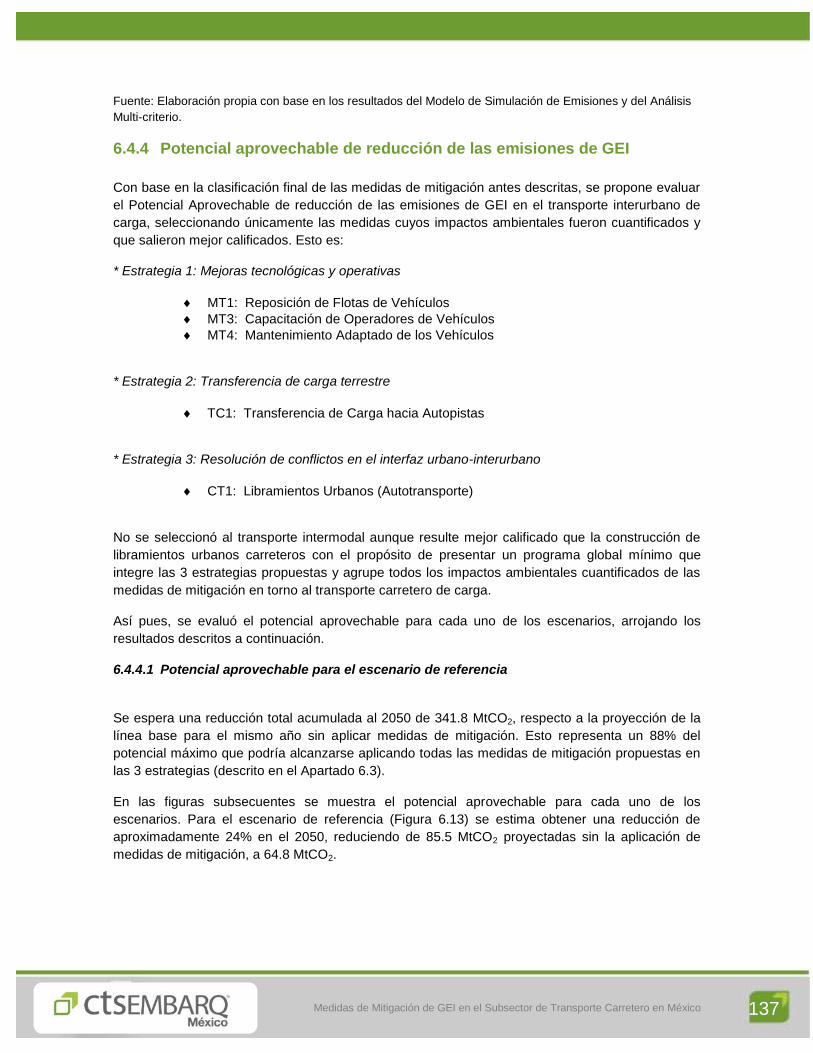

6.4.3 Clasificación final de las medidas de mitigación de emisiones de GEI .................. 136

6.4.4 Potencial aprovechable de reducción de las emisiones de GEI ............................. 137

6.4.4.1 Potencial aprovechable para el escenario de referencia ................................ 137

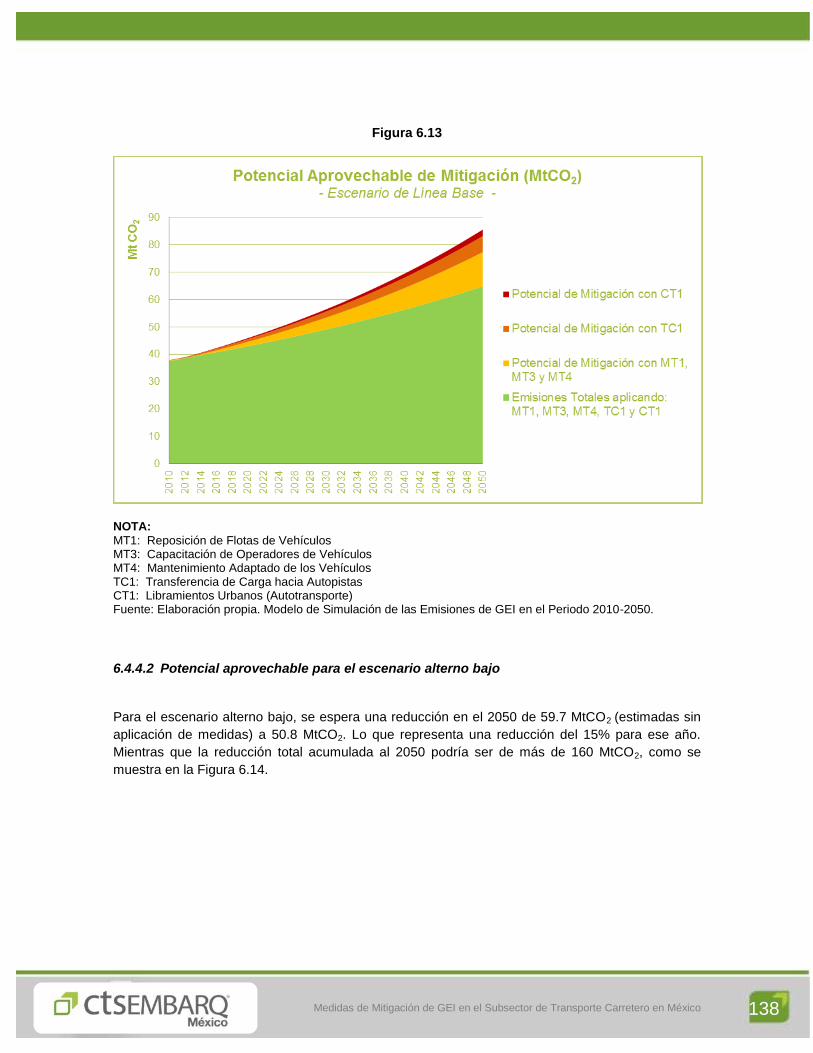

6.4.4.2 Potencial aprovechable para el escenario alterno bajo .................................. 138

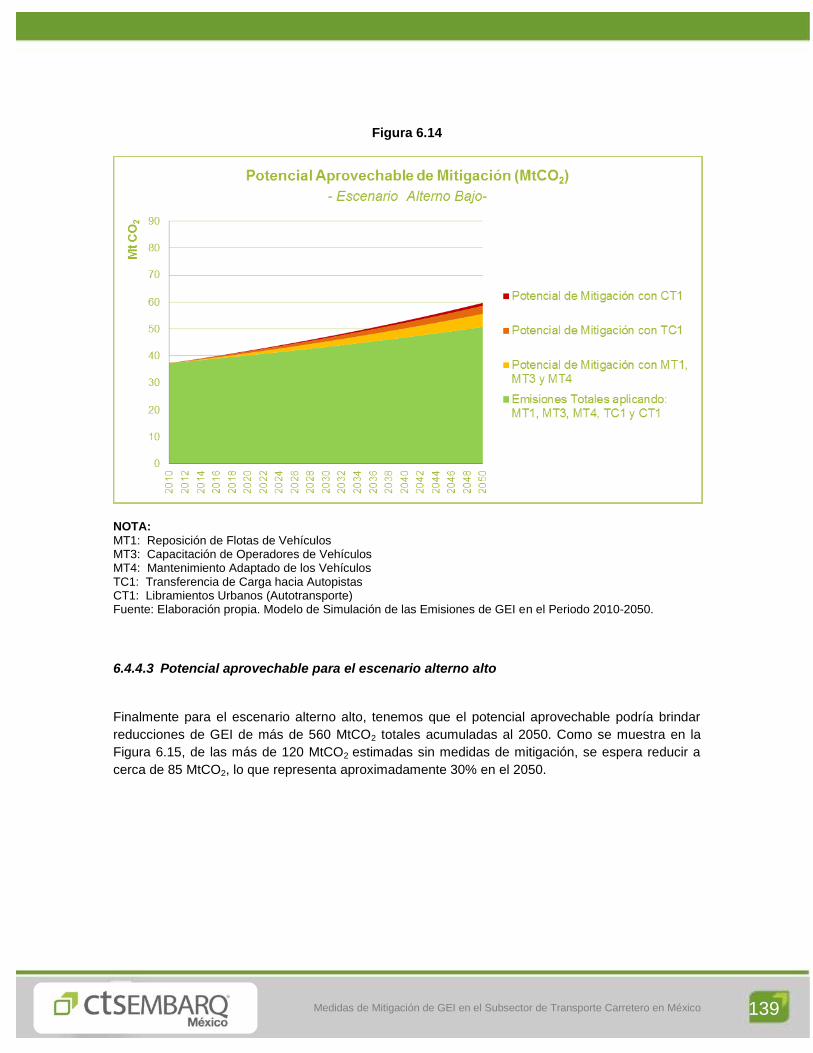

6.4.4.3 Potencial aprovechable para el escenario alterno alto ................................... 139

7 Barreras de implementación de las medidas de mitigación de GEI .......................................... 141

7.1 Barreras Institucionales ................................................................................................... 141

7.2 Barreras Normativas........................................................................................................ 144

7.3 Barreras Tecnológicas .................................................................................................... 147

7.4 Barreras económicas y financieras ................................................................................. 148

8 Instrumentación de las Medidas Propuestas .......................................................................... 150

6

Medidas de Mitigación de GEI en el Subsector de Transporte Carretero en México 6

8.1 Agenda Prioritaria de Acciones ............................................................................................ 150

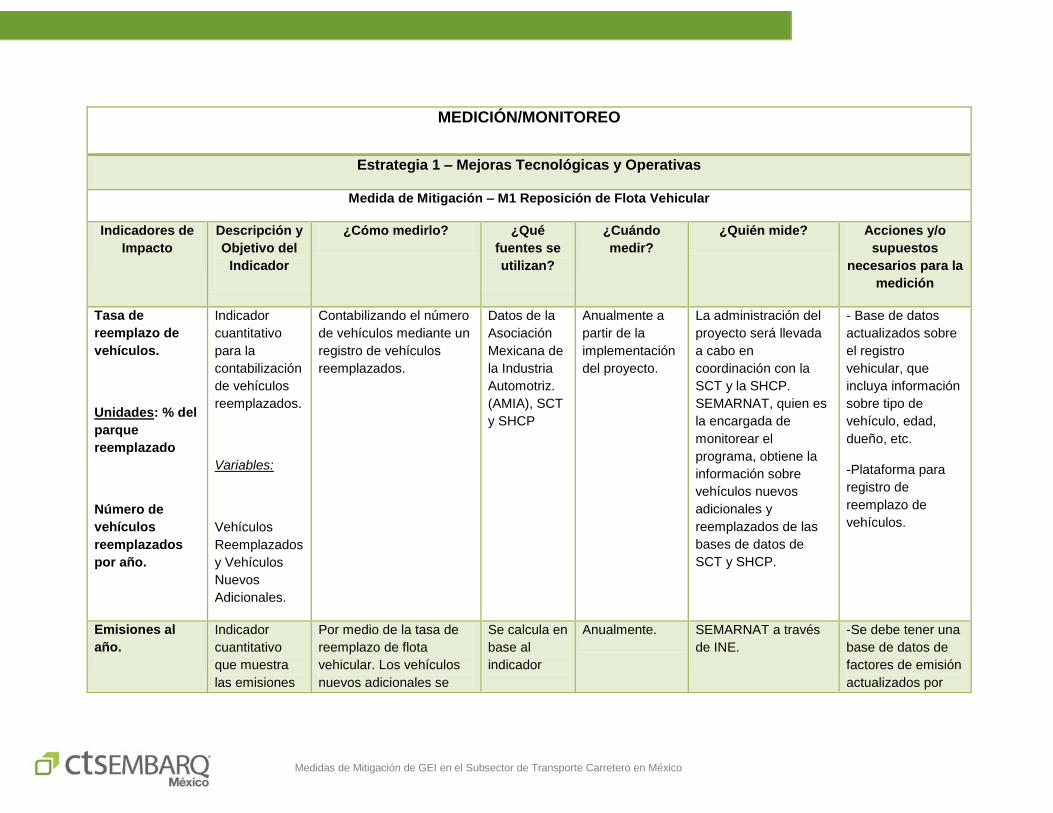

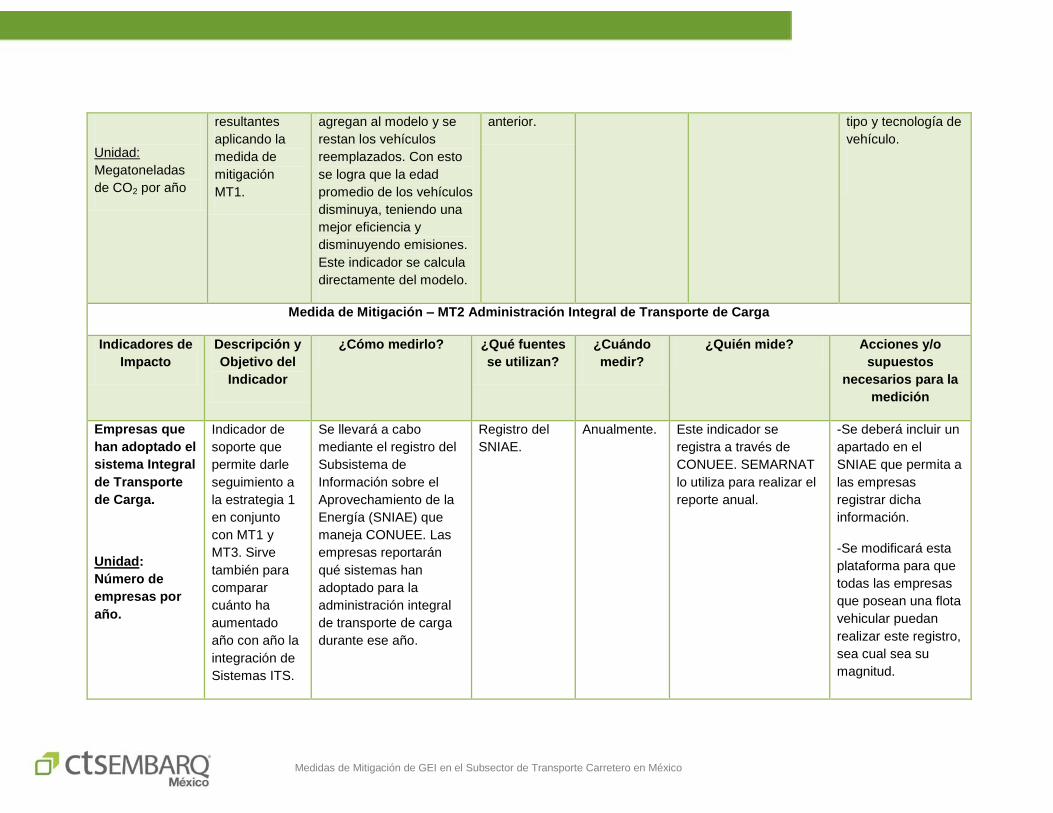

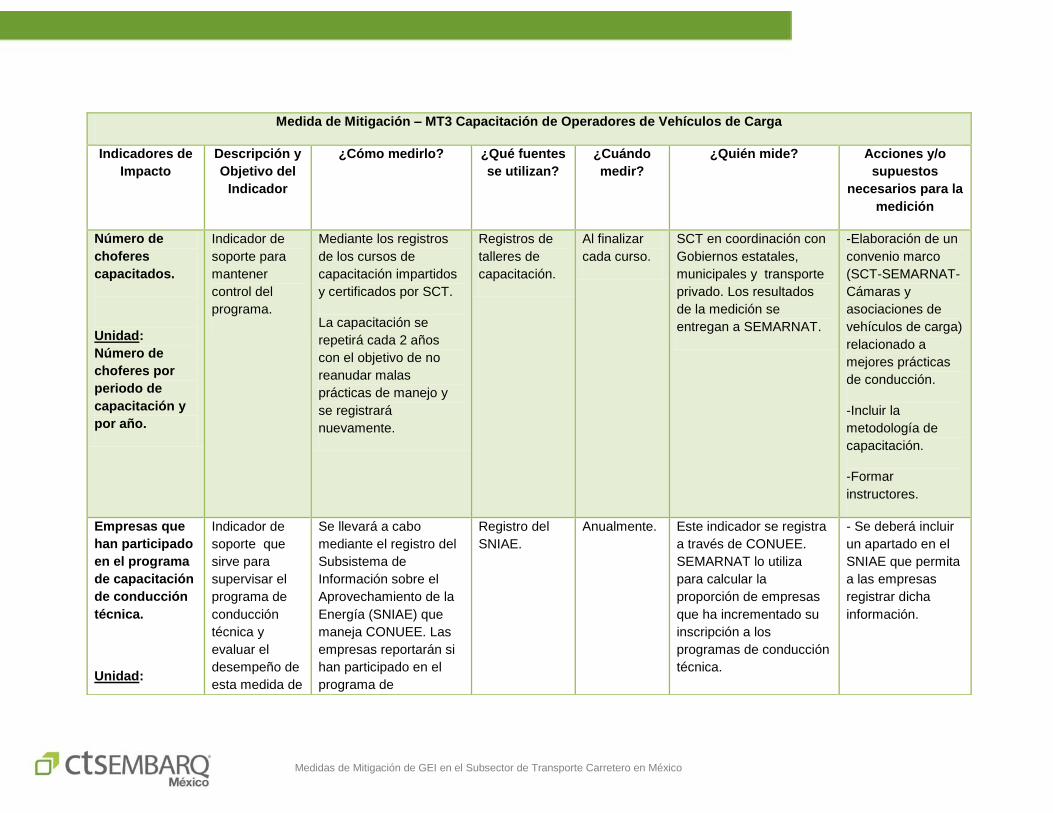

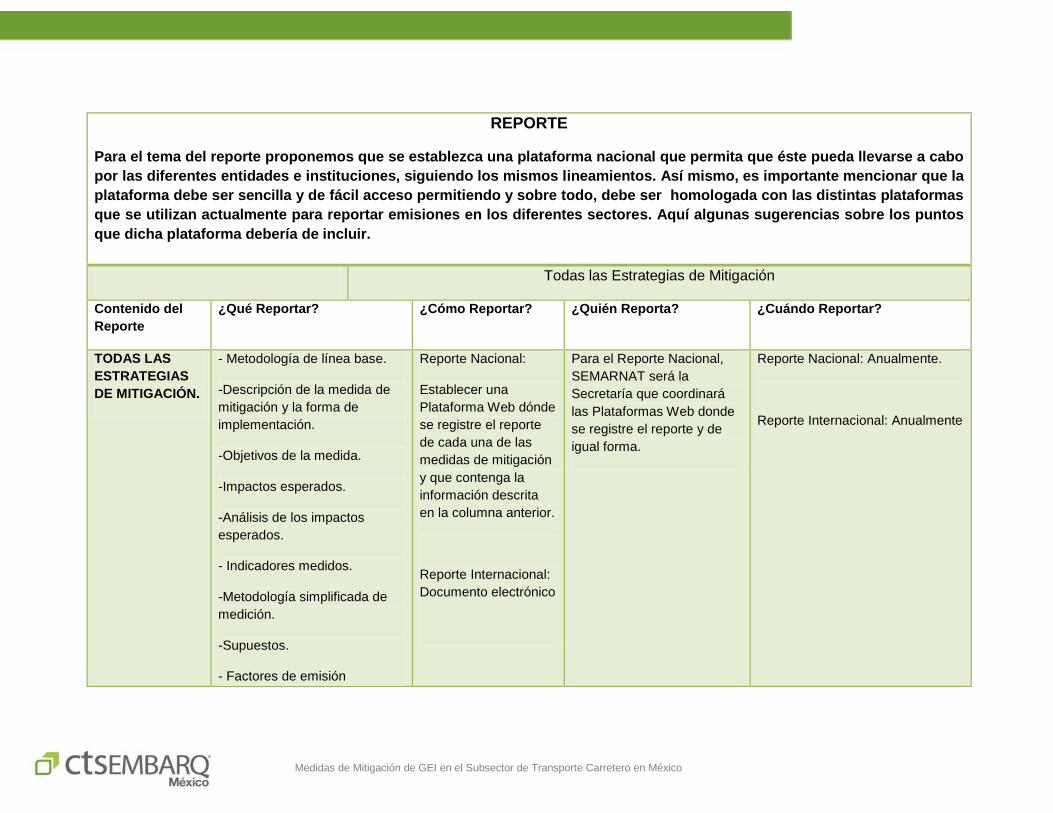

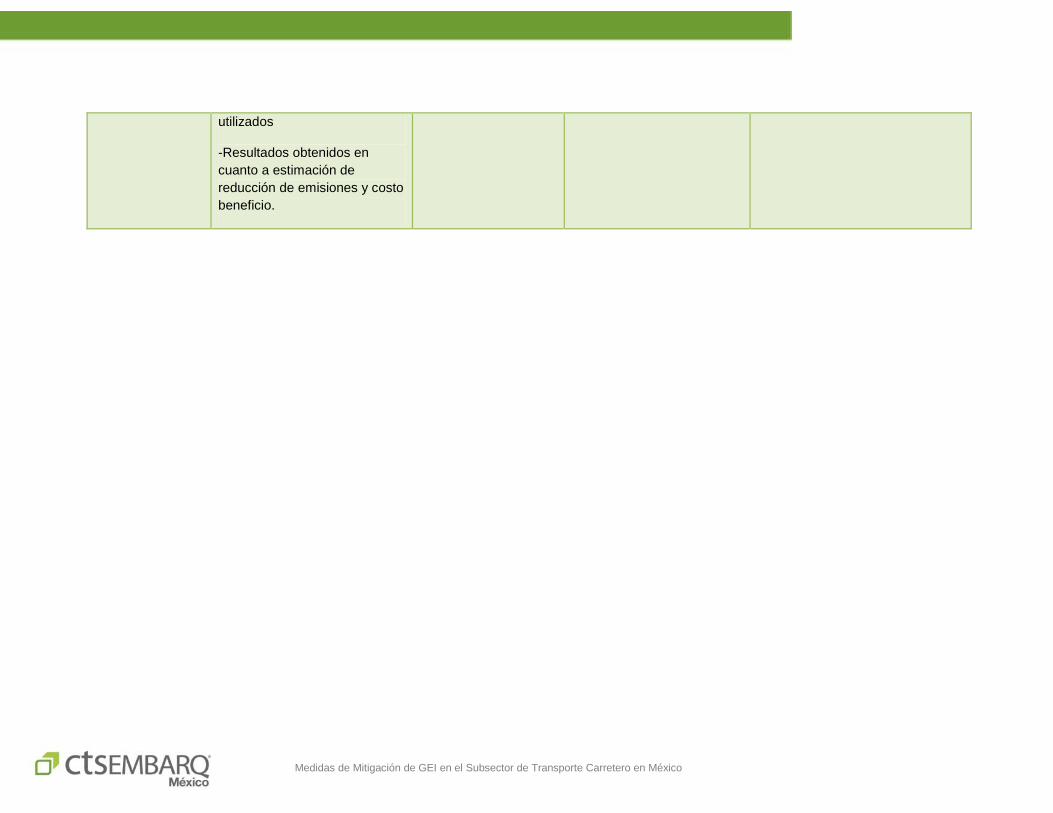

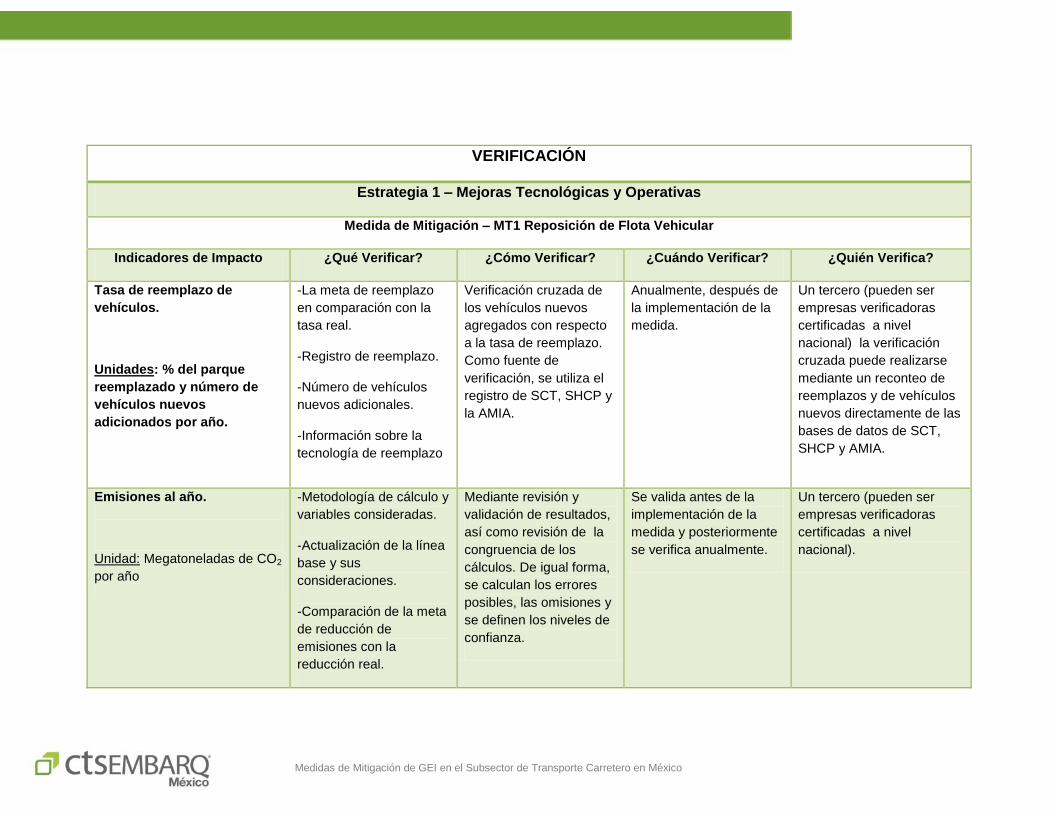

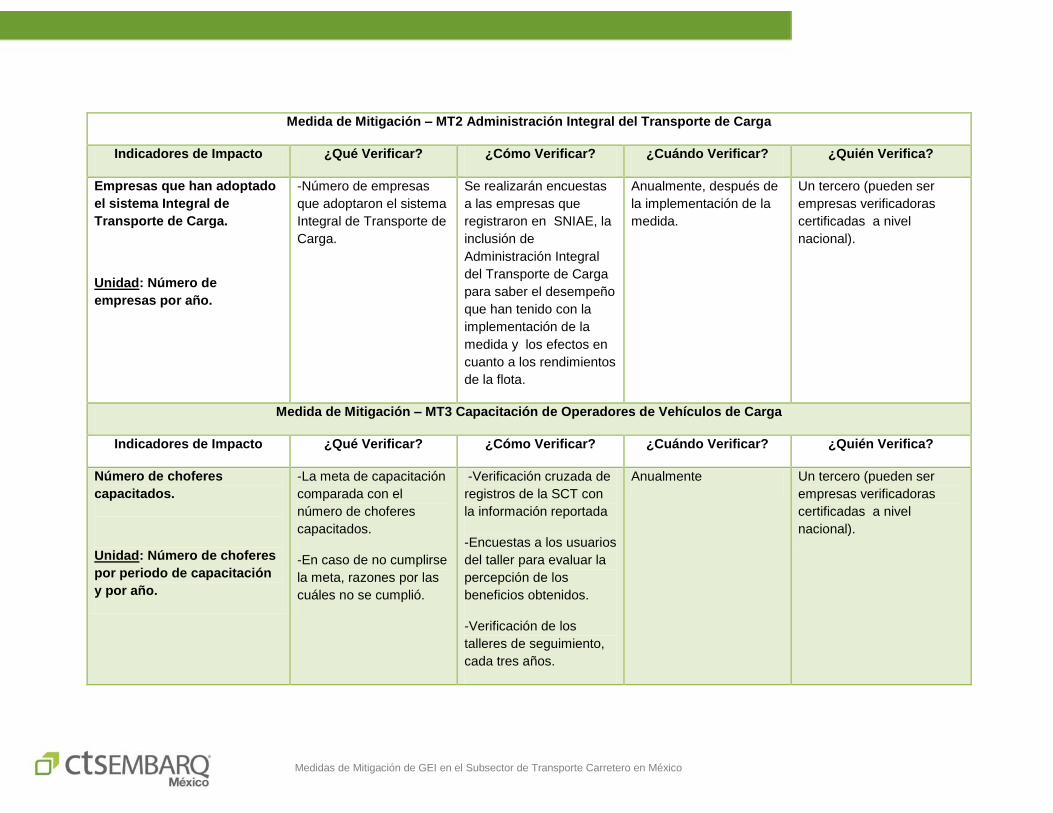

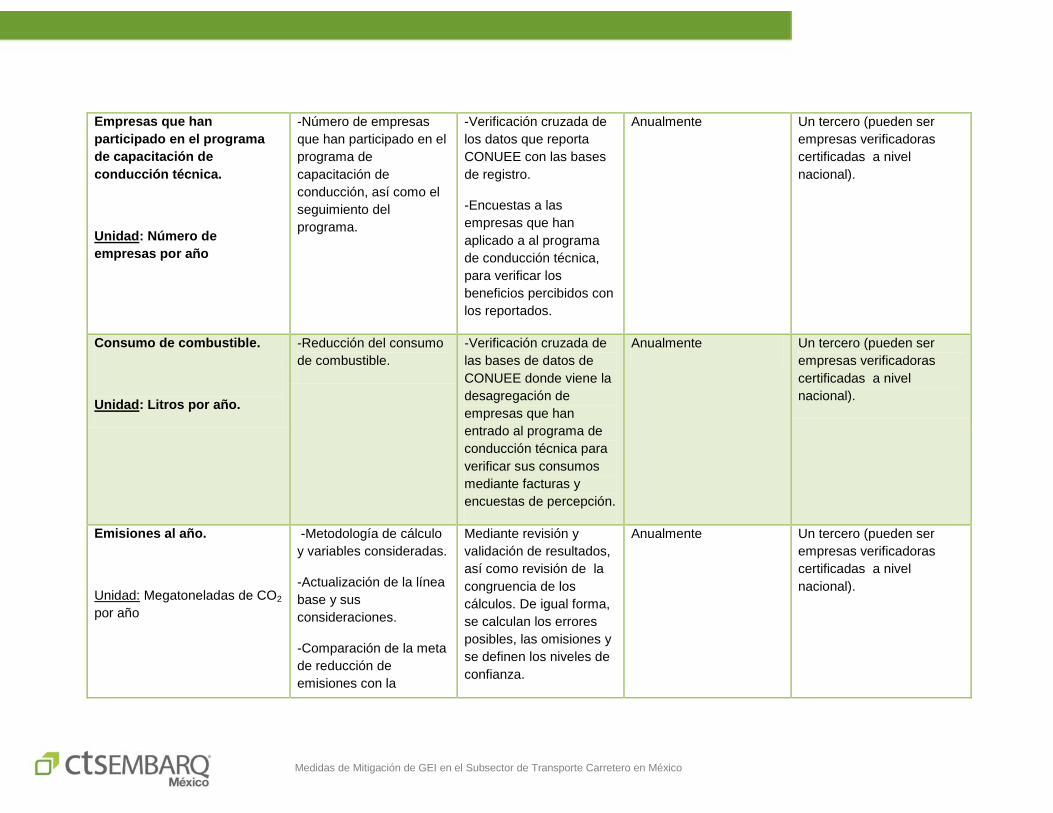

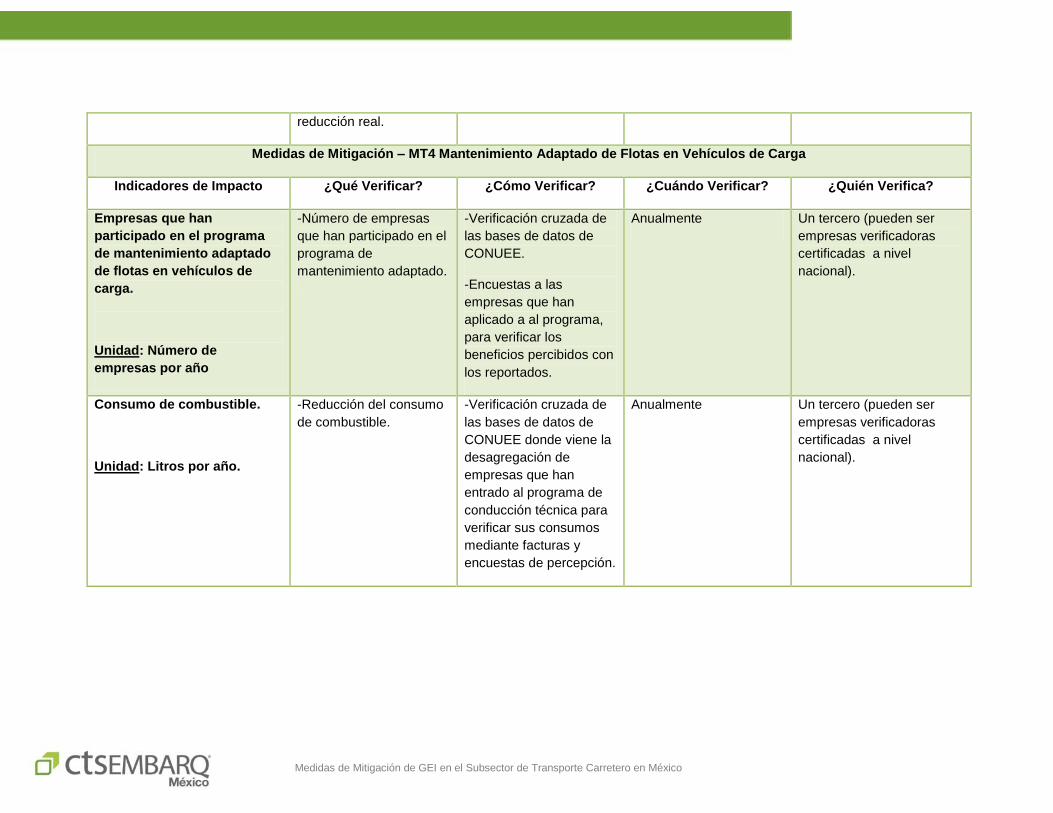

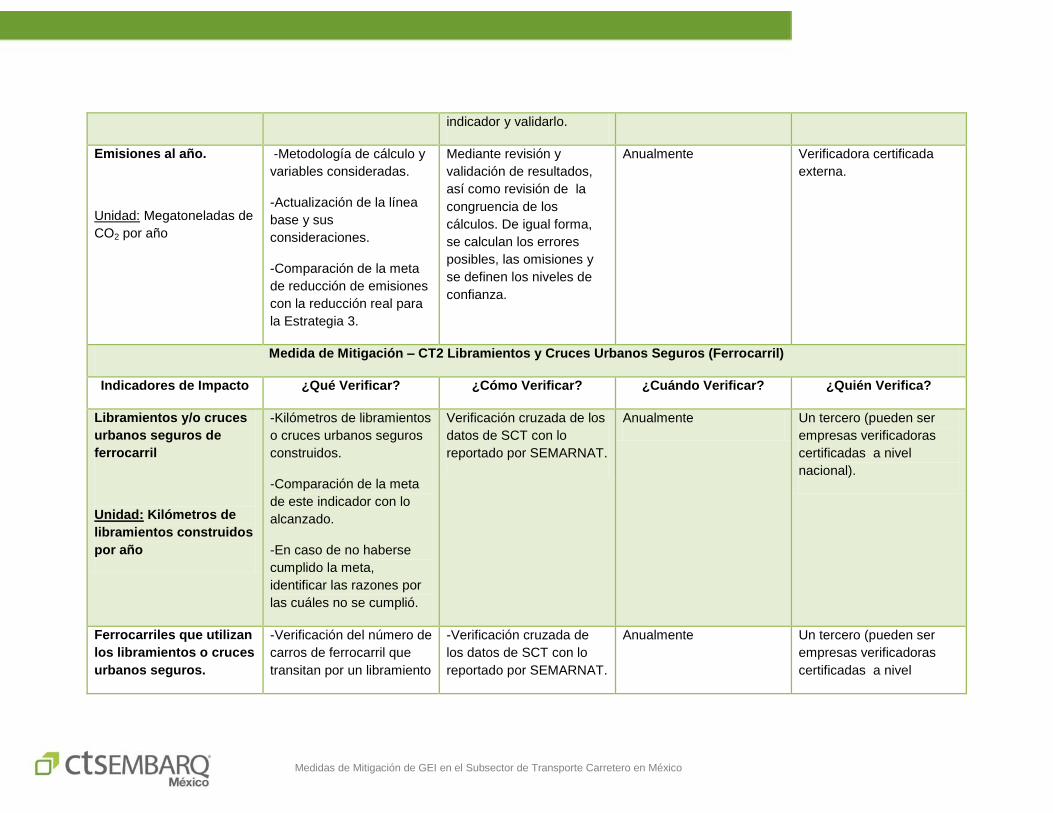

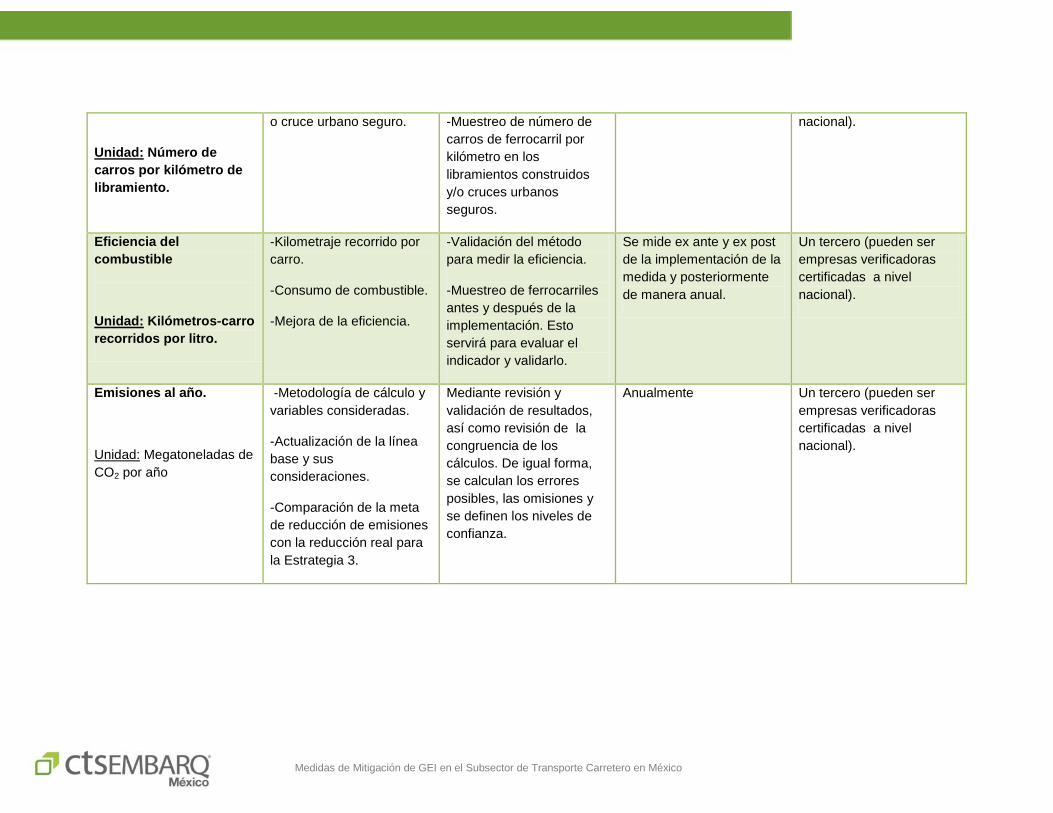

8.2 Medición, Reporte y Verificación (MRV) ......................................................................... 155

8.2.1 MRV en el sector transporte .................................................................................... 157

8.2.2 MRV para vehículos de carga interurbanos ............................................................ 157

9 Conclusiones ................................................................................................................................ 187

Bibliografía ....................................................................................................................................... 191

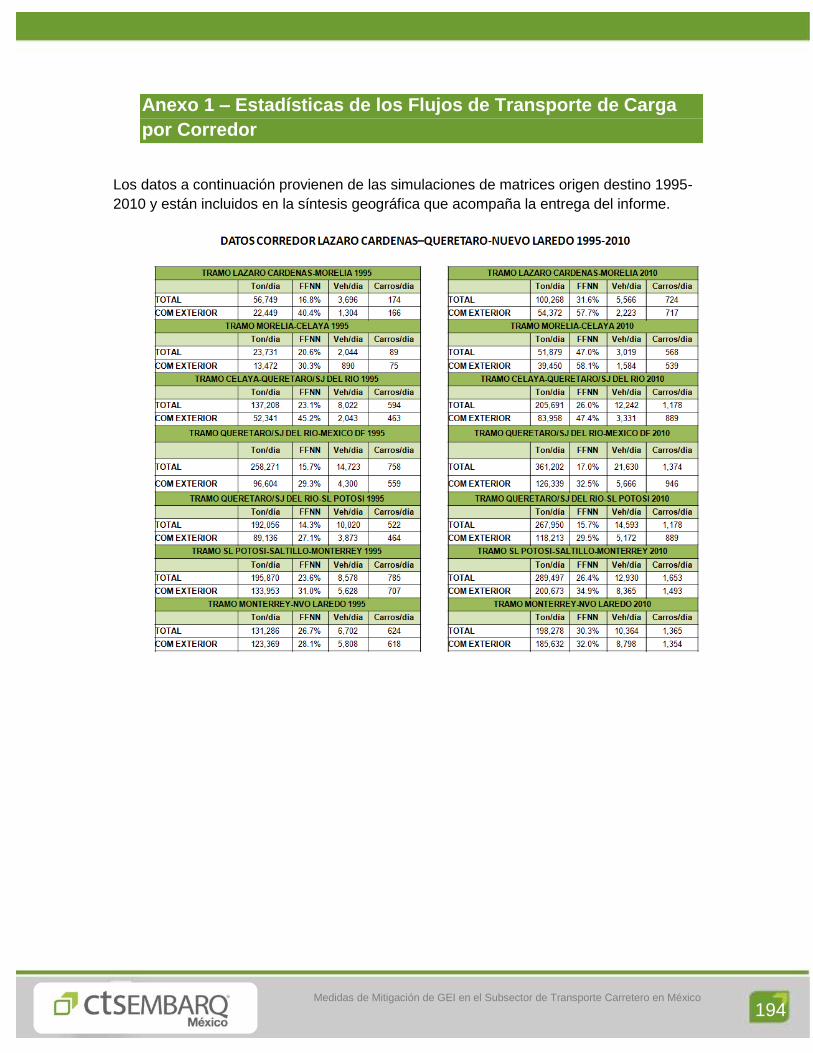

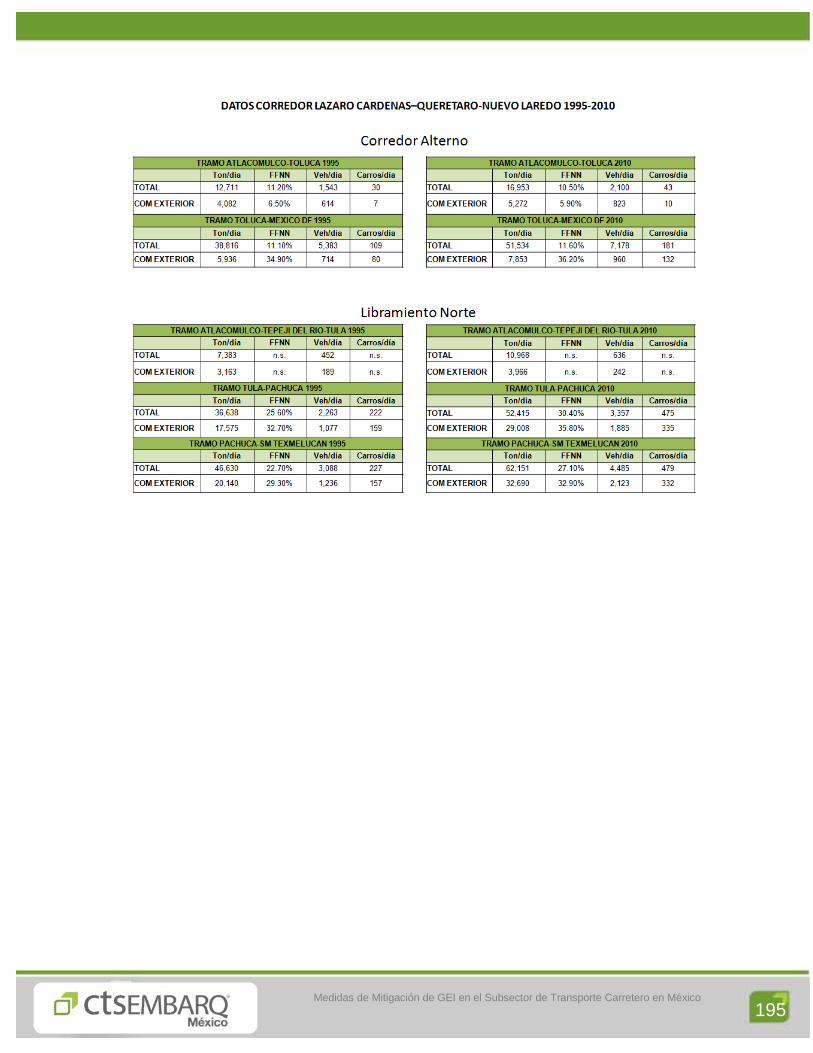

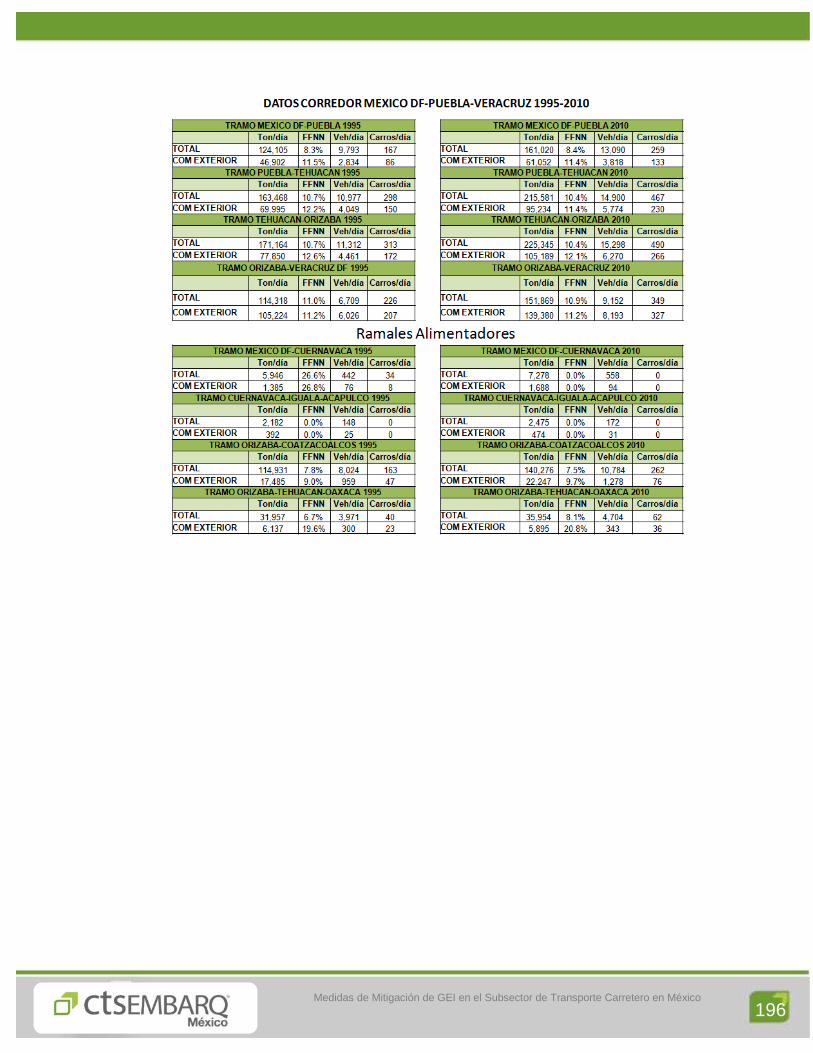

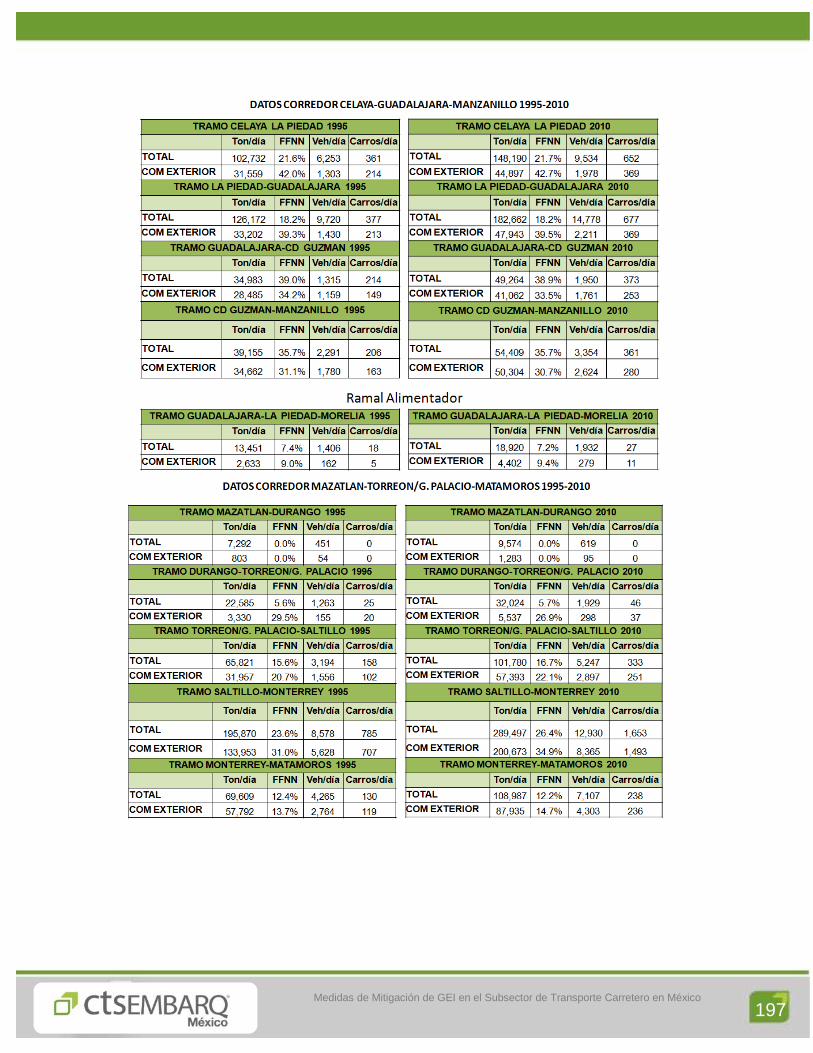

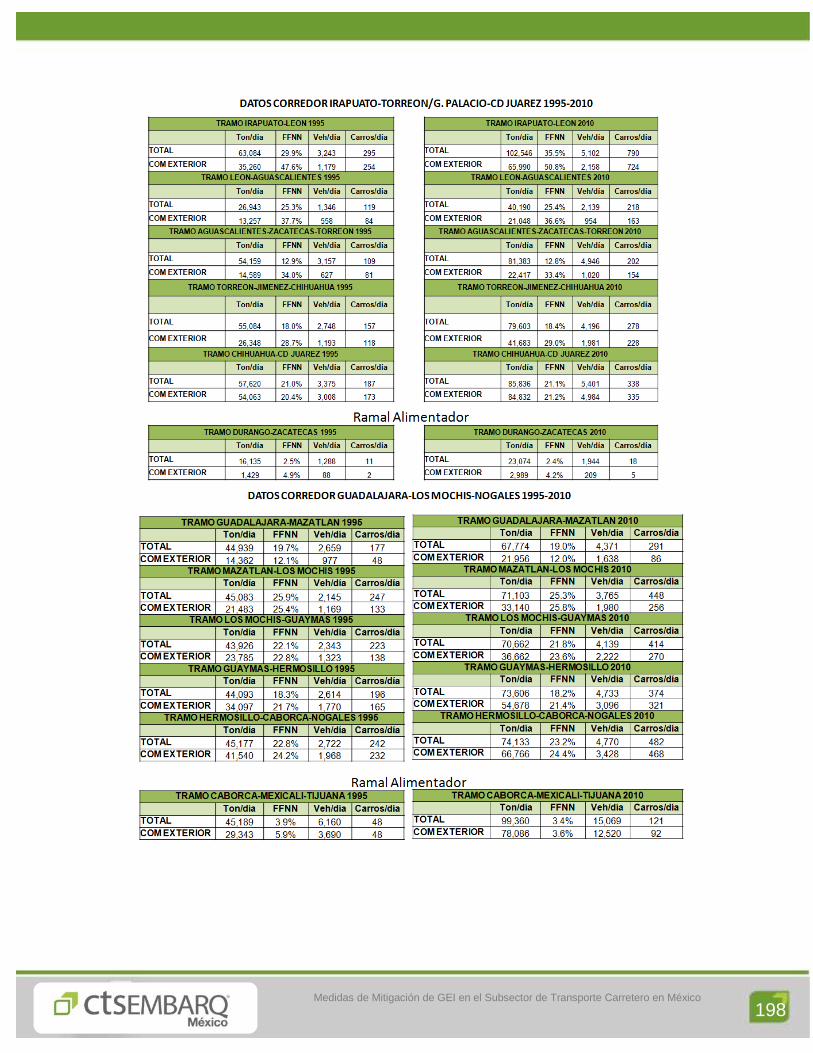

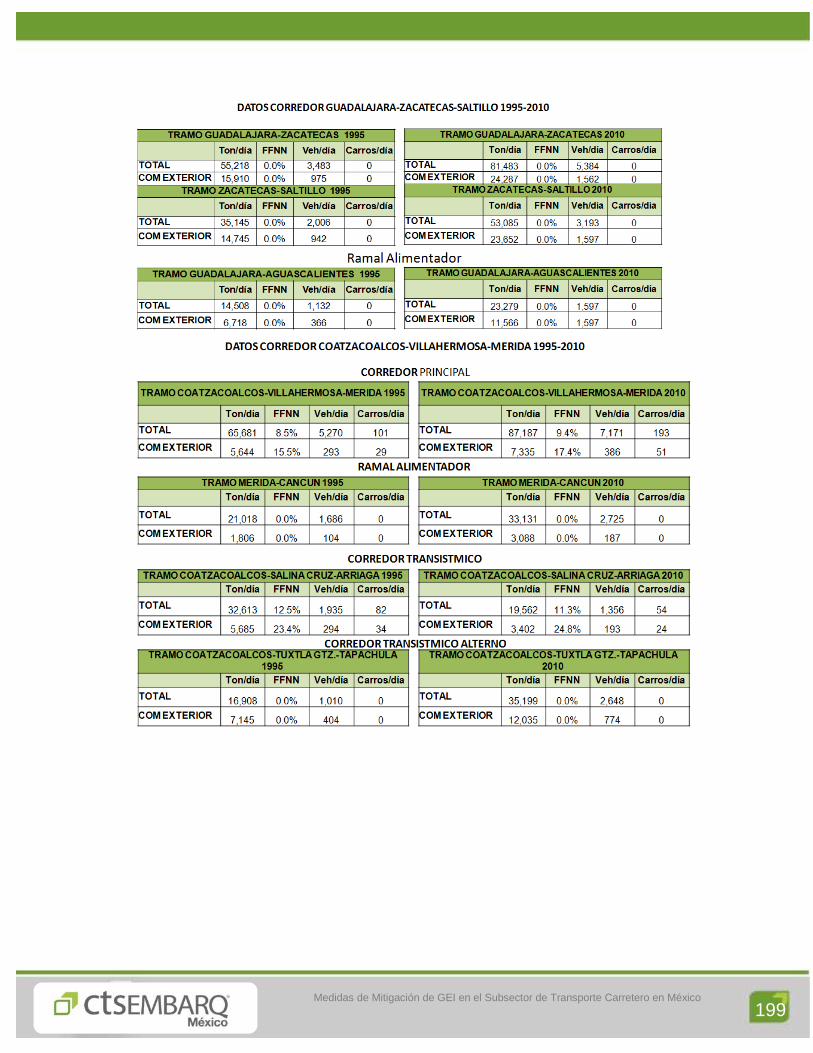

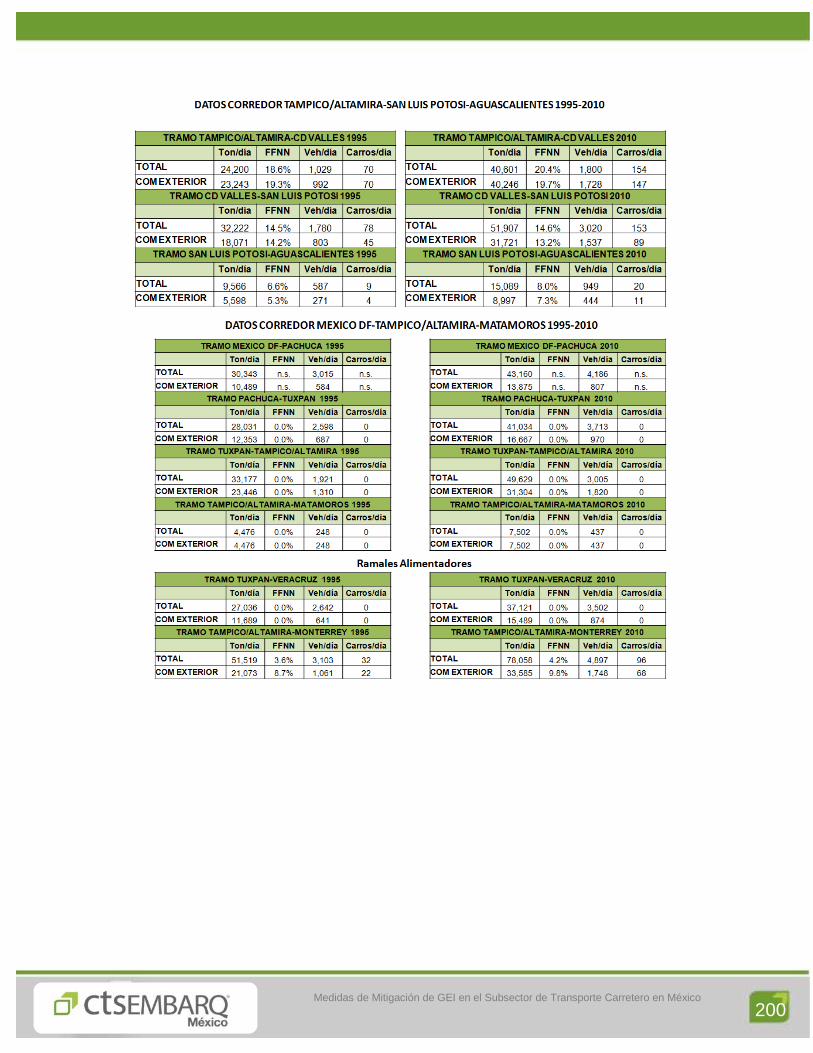

Anexo 1 – Estadísticas de los Flujos de Transporte de Carga por Corredor ................................. 194

Anexo 2 Metodología para la evaluación y selección de medidas de mitigación de GEI .............. 201

Anexo 3 Parámetros para la Simulación de las Emisiones de GEI ................................................ 219

7

Medidas de Mitigación de GEI en el Subsector de Transporte Carretero en México 7

Índice Cuadros

3.1 Clasificación de los Vehículos de Carga en México

3.2 Parque de Vehículos Utilitarios en México, Miles de Unidades

3.3 Parque Vehicular Registrado del Autotransporte Público Federal

3.4 Parque Registrado y Parque Útil de Vehículos de Carga, Miles de Unidades y Porcentajes

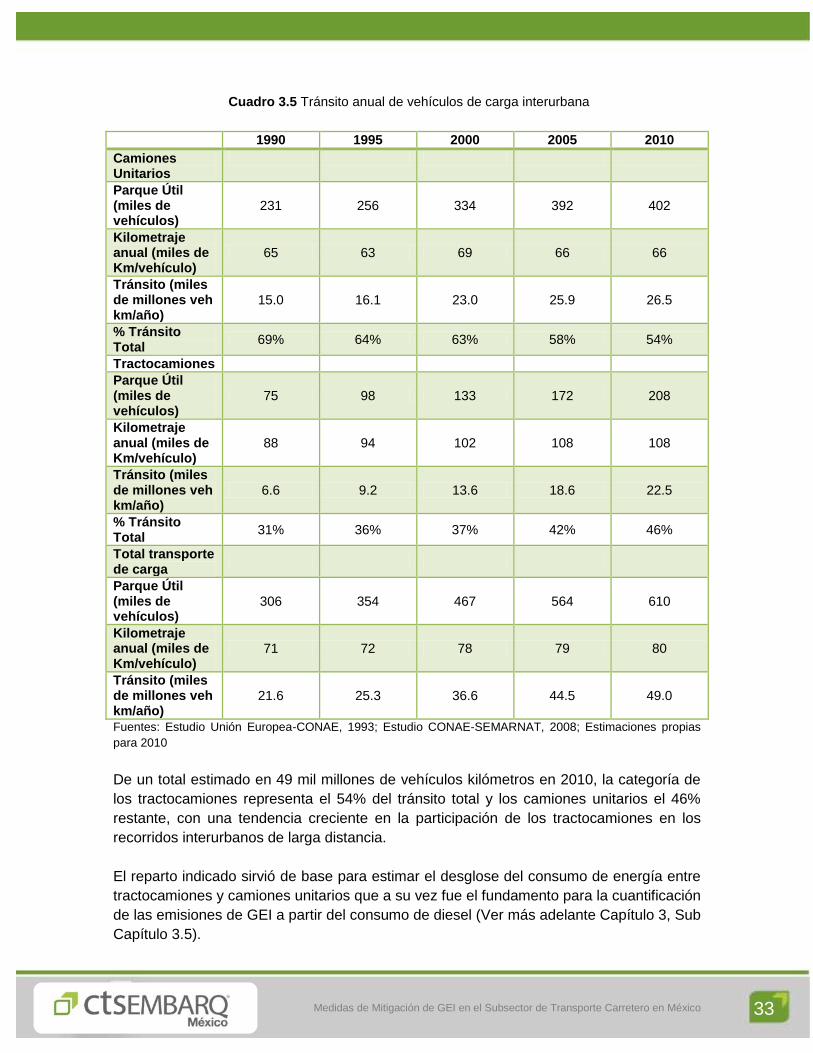

3.5 Tránsito Anual de Vehículos de Carga Interurbana

3.6 Equipamiento de las Empresas Ferroviarias en México

3.7 Distribución Modal del Transporte Interurbano de Carga, Periodo Quinquenal 1995 – 2010

3.8 Distribución Modal de Tránsito Diario de la Carga Interurbana, Periodo Quinquenal 1995 –

2010

3.9 Distribución de la Carga de Comercio Exterior por Puertos de Entrada-Salida. Periodo

Quinquenal 1995 – 2010

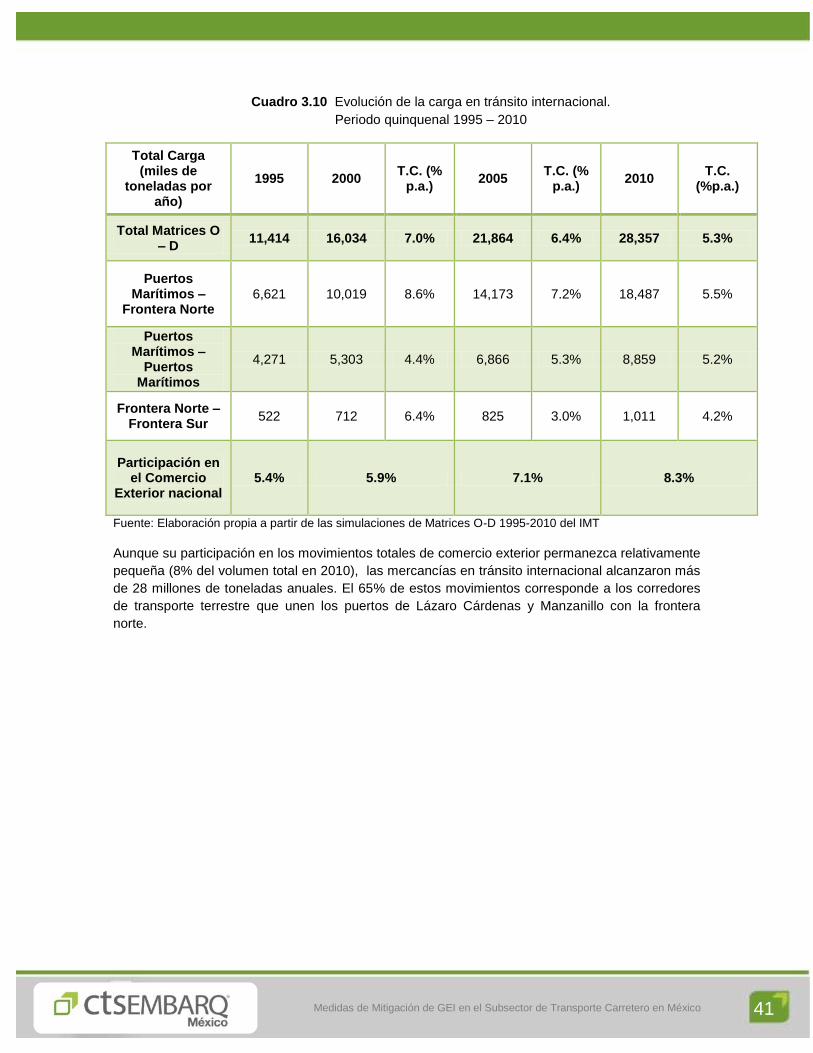

3.10 Evolución de la Carga en Tránsito Internacional, Periodo Quinquenal 1995 – 2010

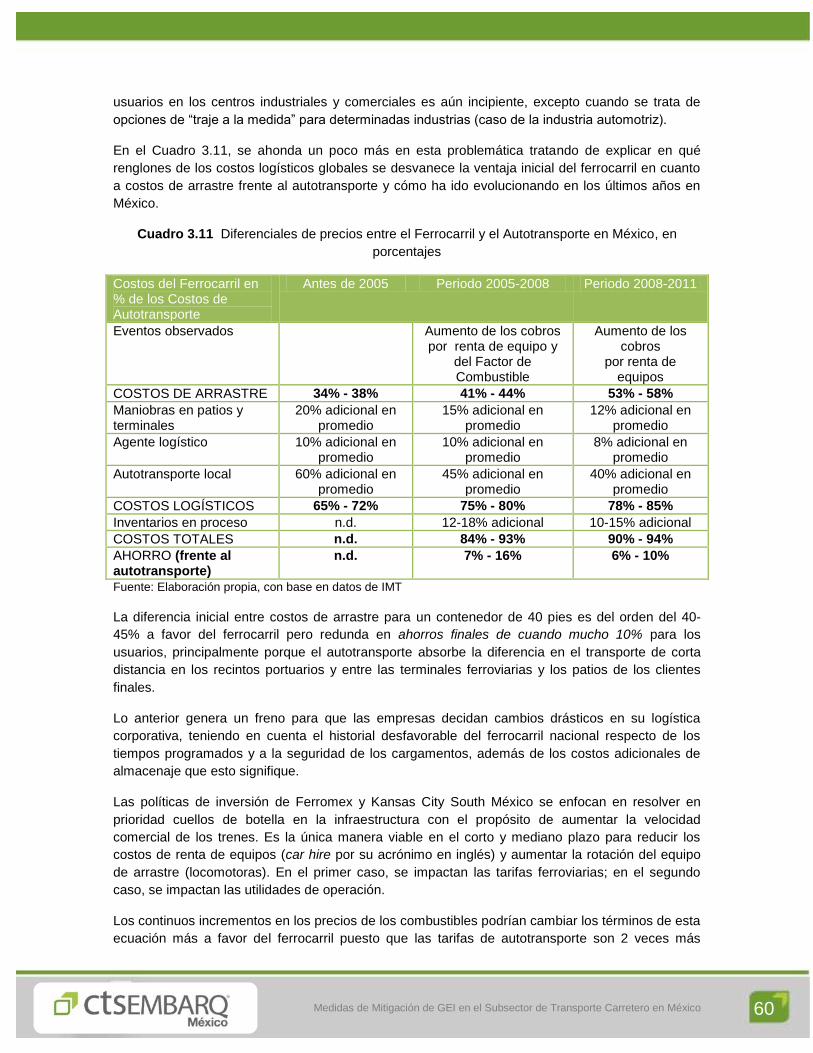

3.11 Diferenciales de Precios entre el Ferrocarril y el Autotransporte en México, Porcentajes

3.12 Balance de Energía del Transporte, 2010

3.13 Evolución del Consumo de Energía del Transporte de Carga, Periodo Quinquenal 1995 –

2010

3.14 Emisiones de GEI del Transporte Interurbano de Carga, Periodo 1990 – 2010

4.1 Variables Relevantes para la Construcción de Escenarios para el Transporte Interurbano de

Carga, 1990 – 2010

4.2 Coeficientes de Elasticidades Relevantes para la Construcción de los Escenarios

6.1 Vehículos a Gas Natural Comprimido

6.2 Potencial de reducción de emisiones en vehículos pesados

6.3 Estrategia No 1: Mejoras Tecnológicas y Operativas

6.4 Características de las medidas de mitigación de GEI – Estrategia 1

6.5 Estrategia No 2: Transferencia de la Carga Terrestre

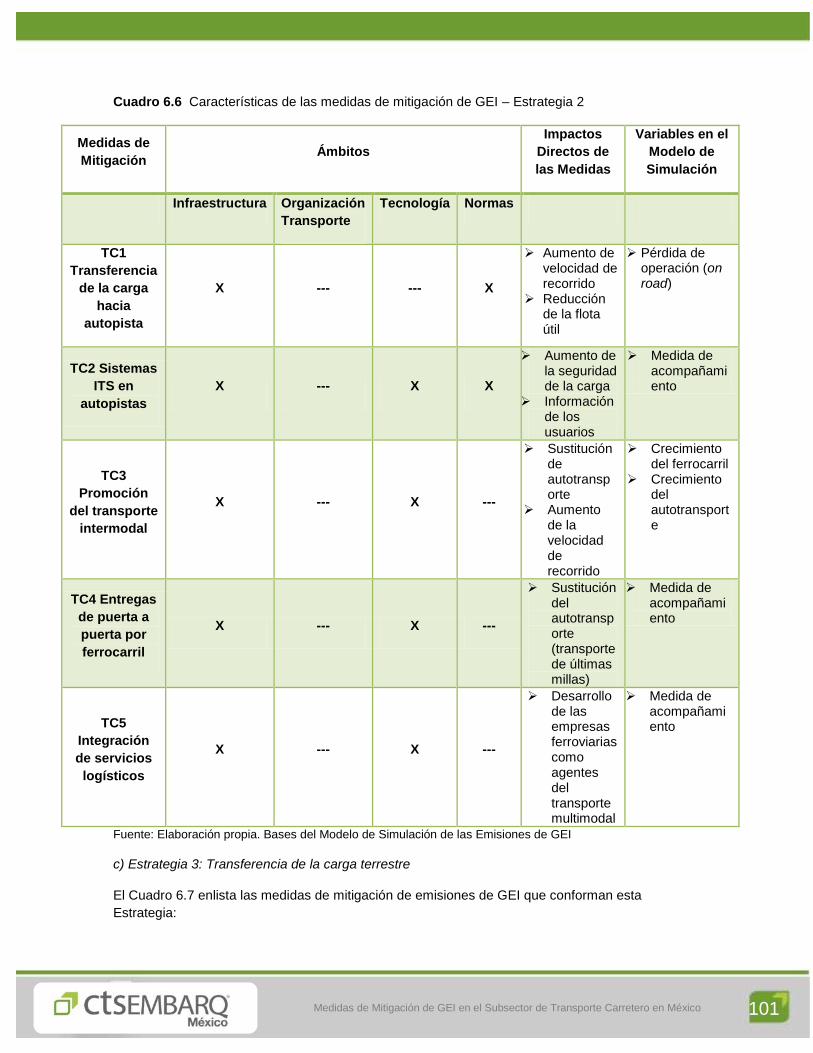

6.6 Características de las medidas de mitigación de GEI – Estrategia 2

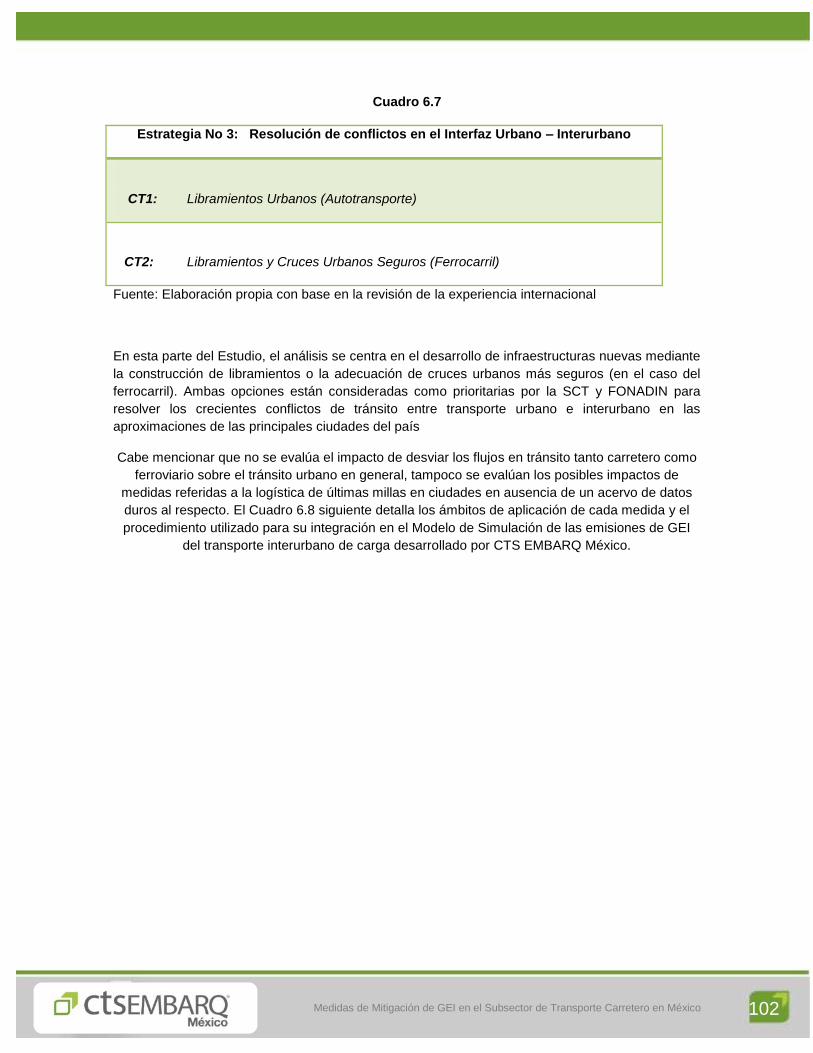

6.7 Estrategia No 3: Resolución de conflictos en el Interfaz Urbano – Interurbano

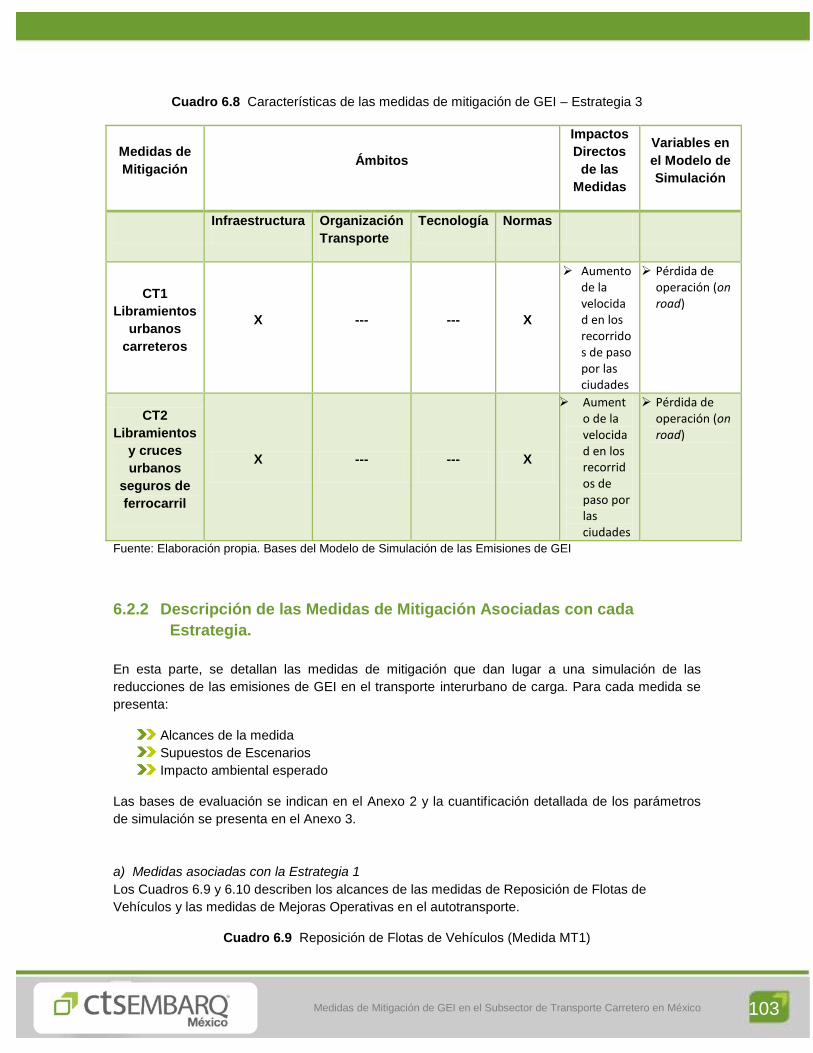

6.8 Características de las medidas de mitigación de GEI – Estrategia 3

8

Medidas de Mitigación de GEI en el Subsector de Transporte Carretero en México 8

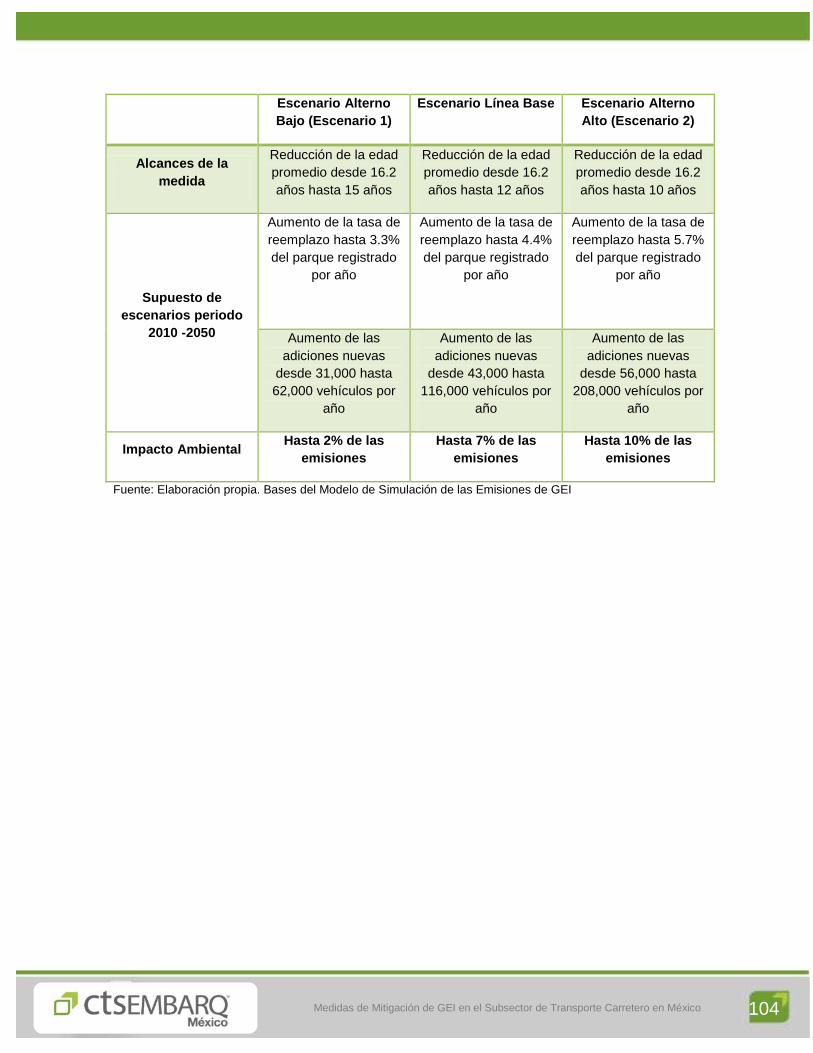

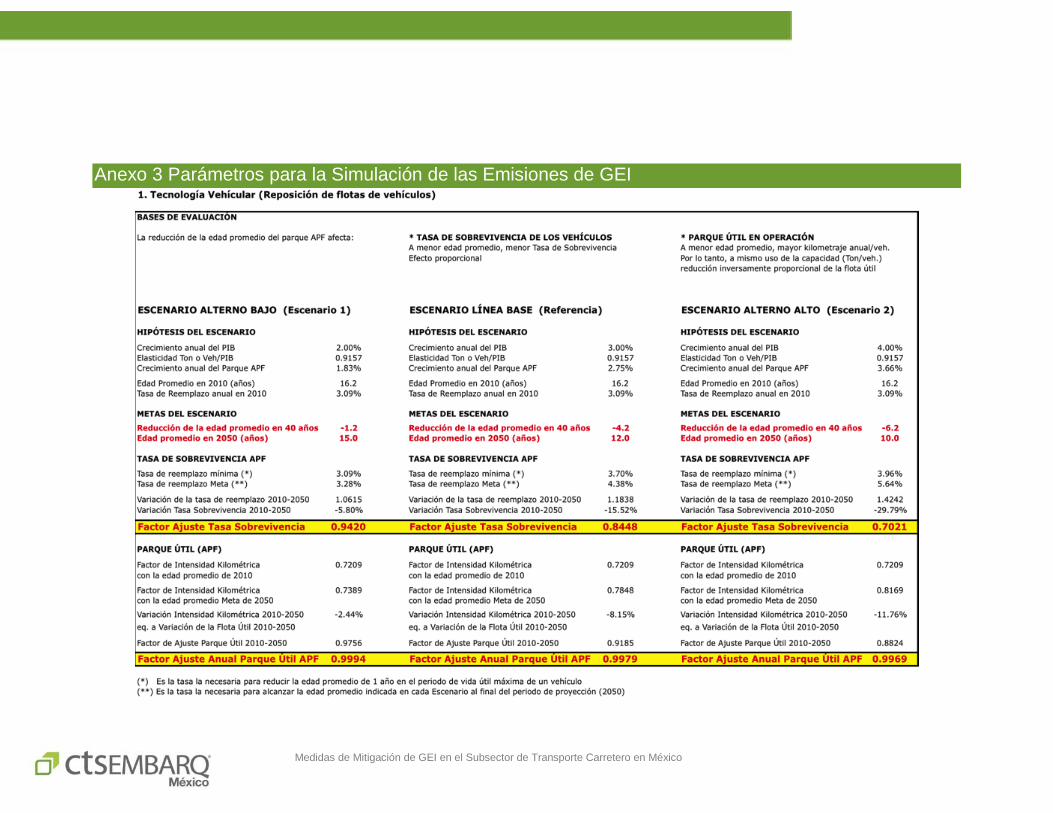

6.9 Reposición de Flotas de Vehículos (Medida MT1)

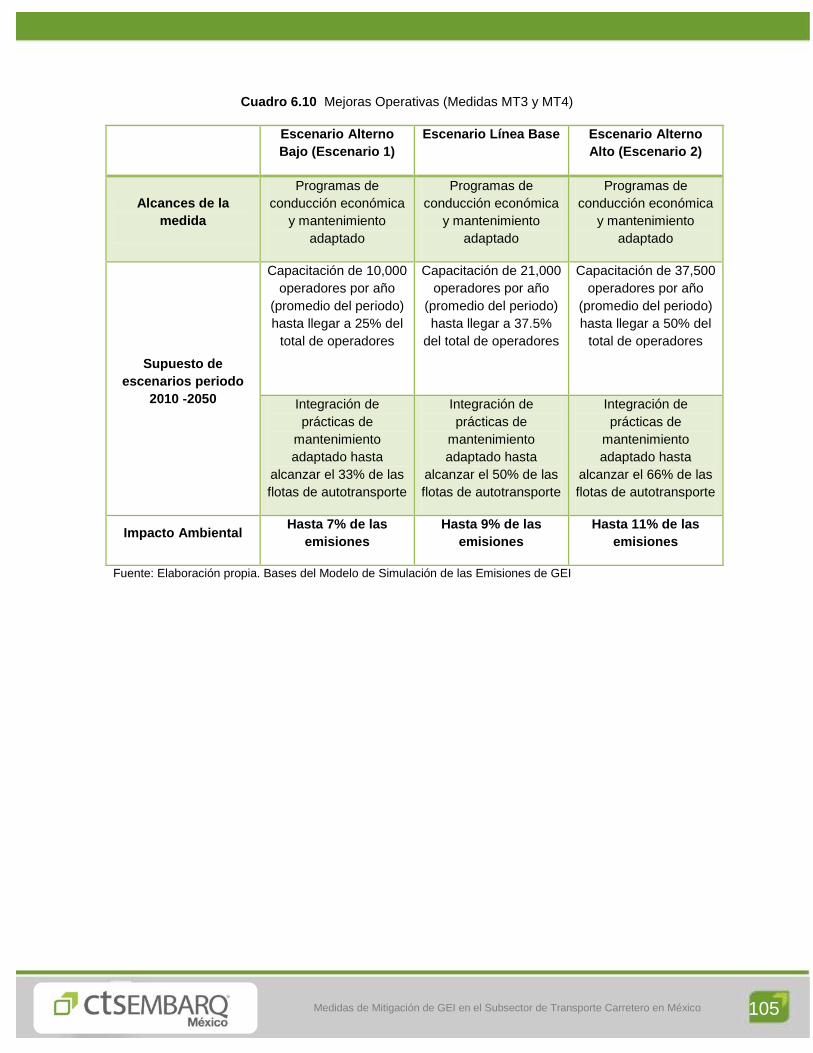

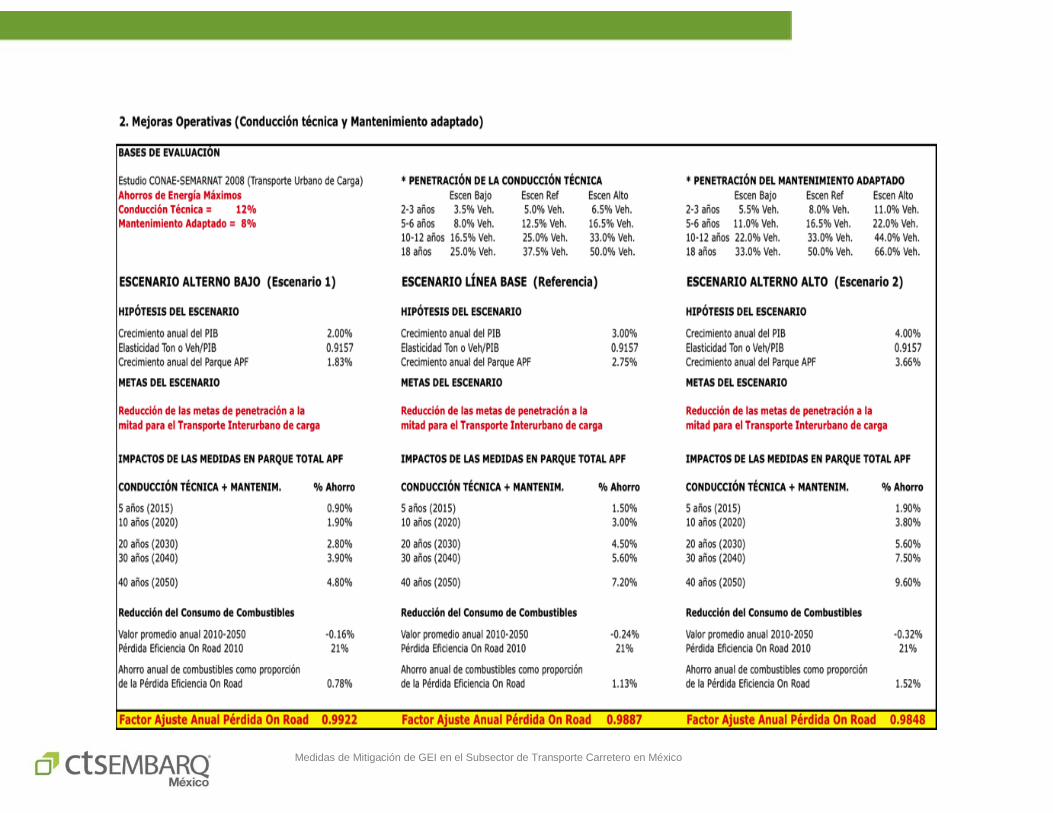

6.10 Mejoras Operativas (Medidas MT3 y MT4)

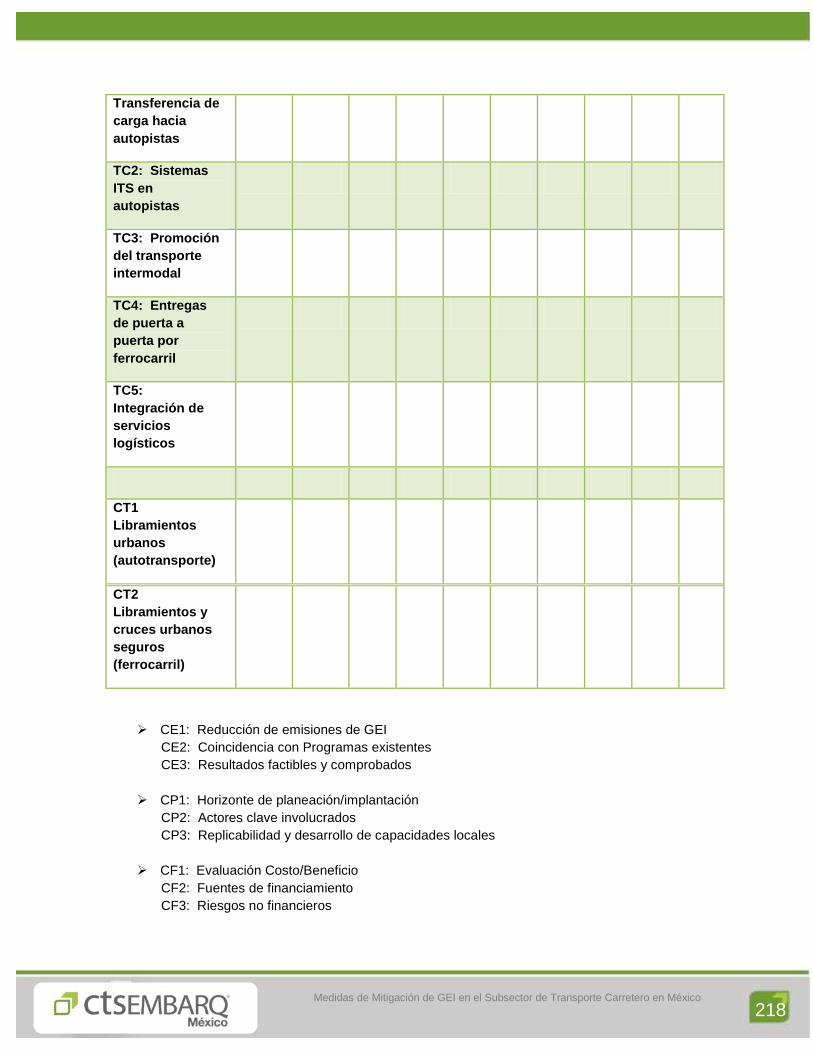

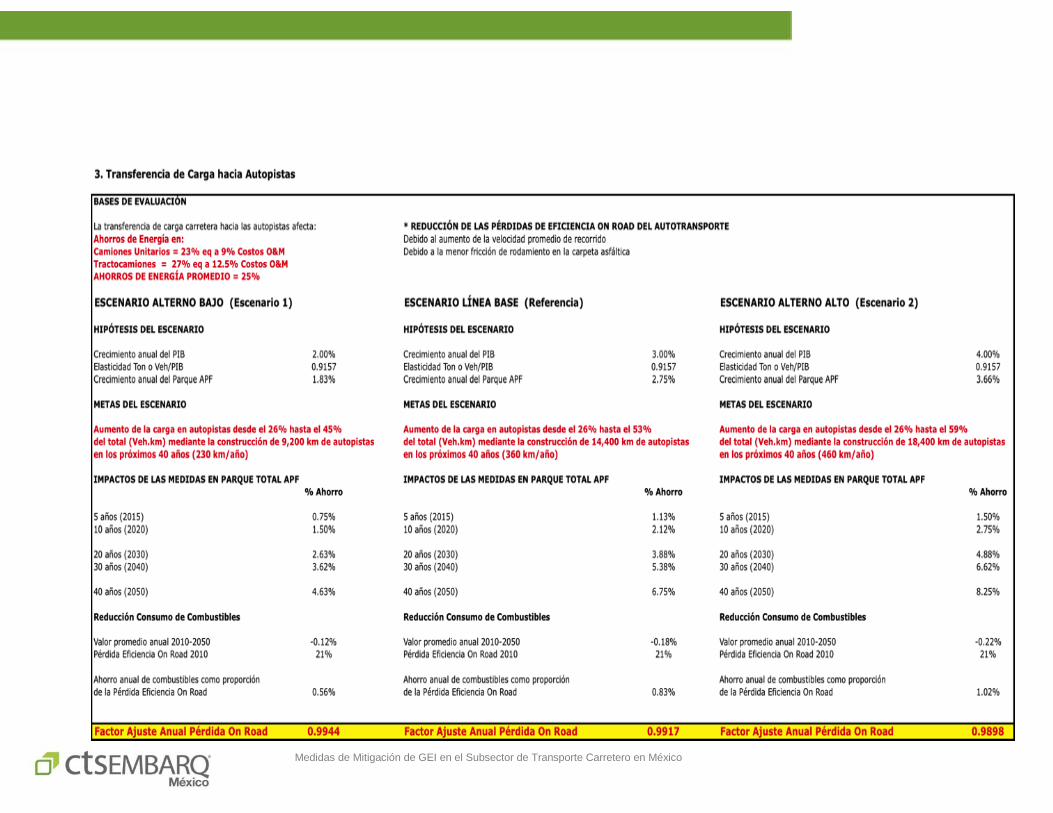

6.11 Transferencia de Carga hacia Autopistas (Medidas TC1 y TC2)

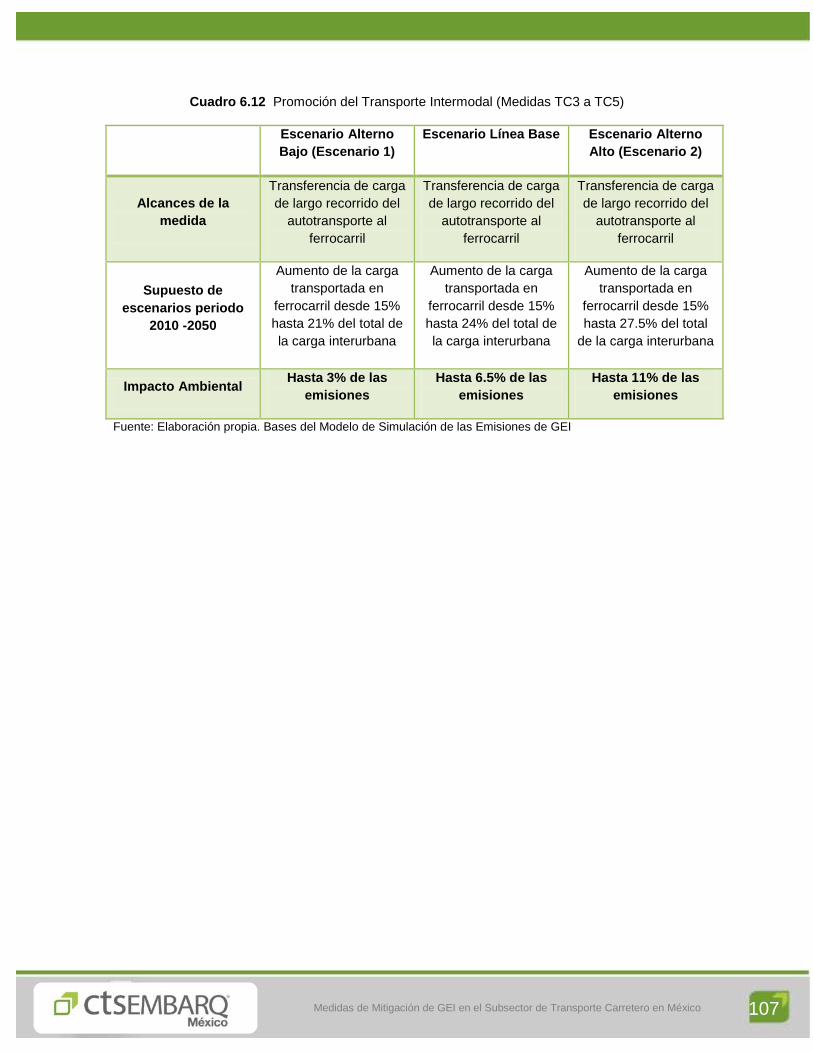

6.12 Promoción del Transporte Intermodal (Medidas TC3 a TC5)

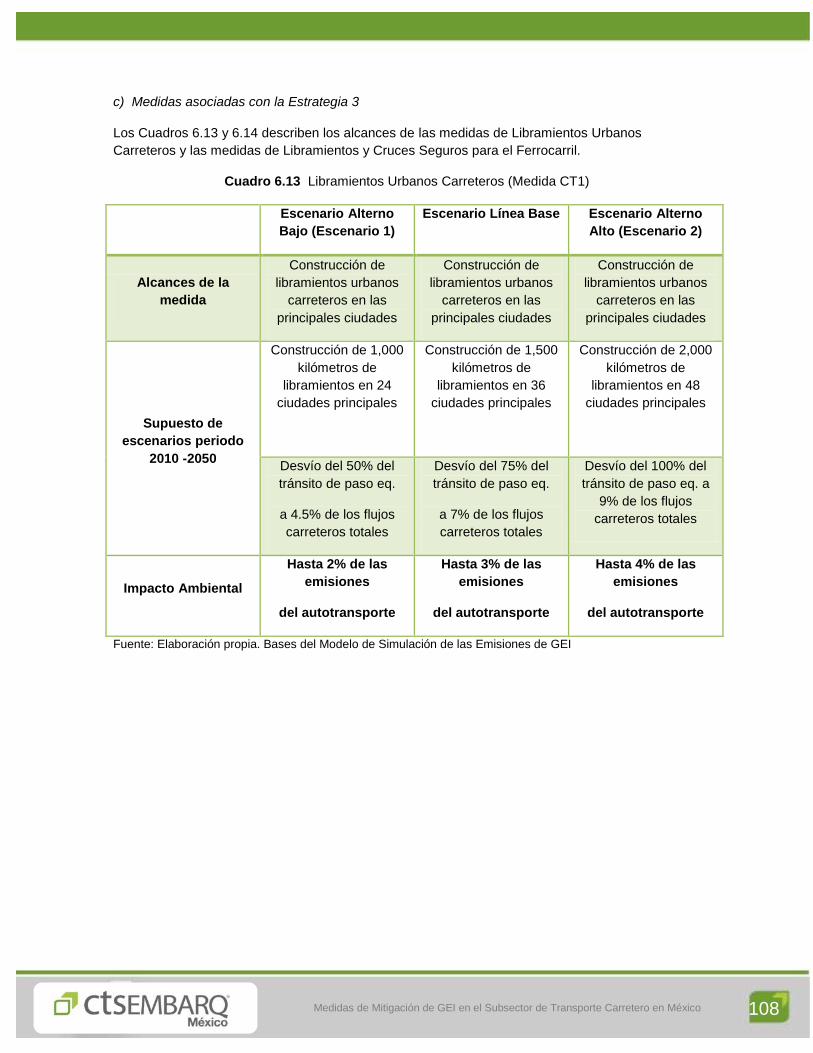

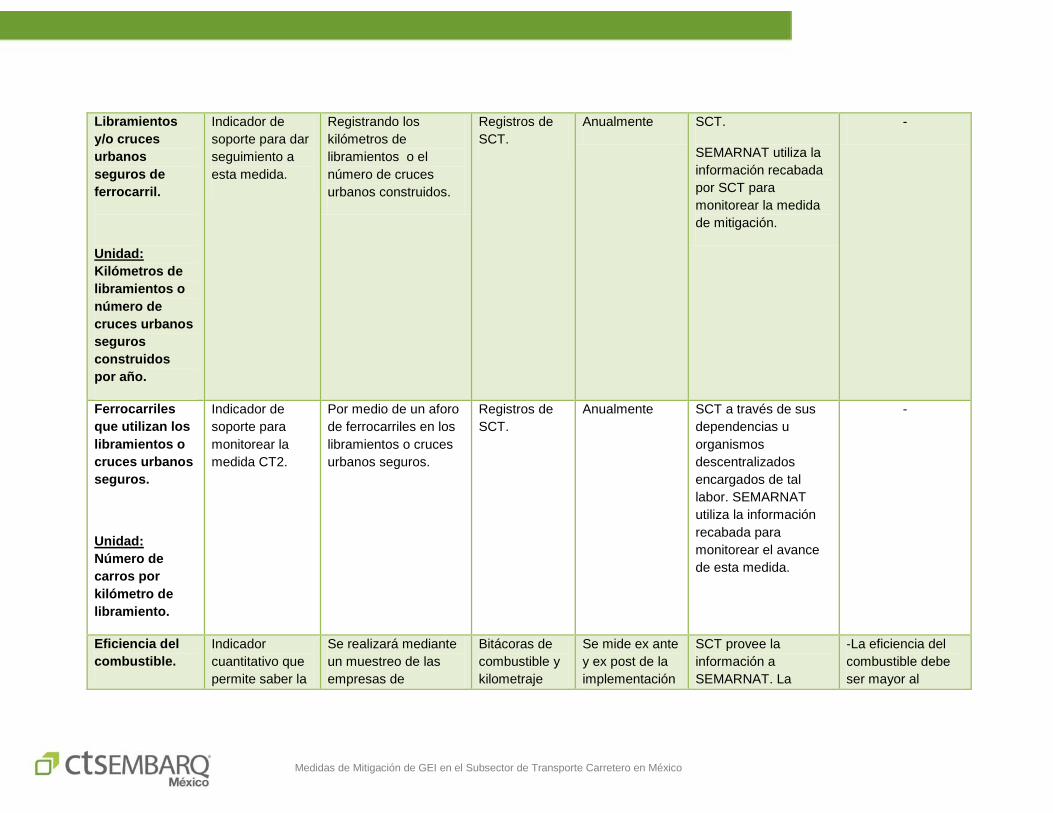

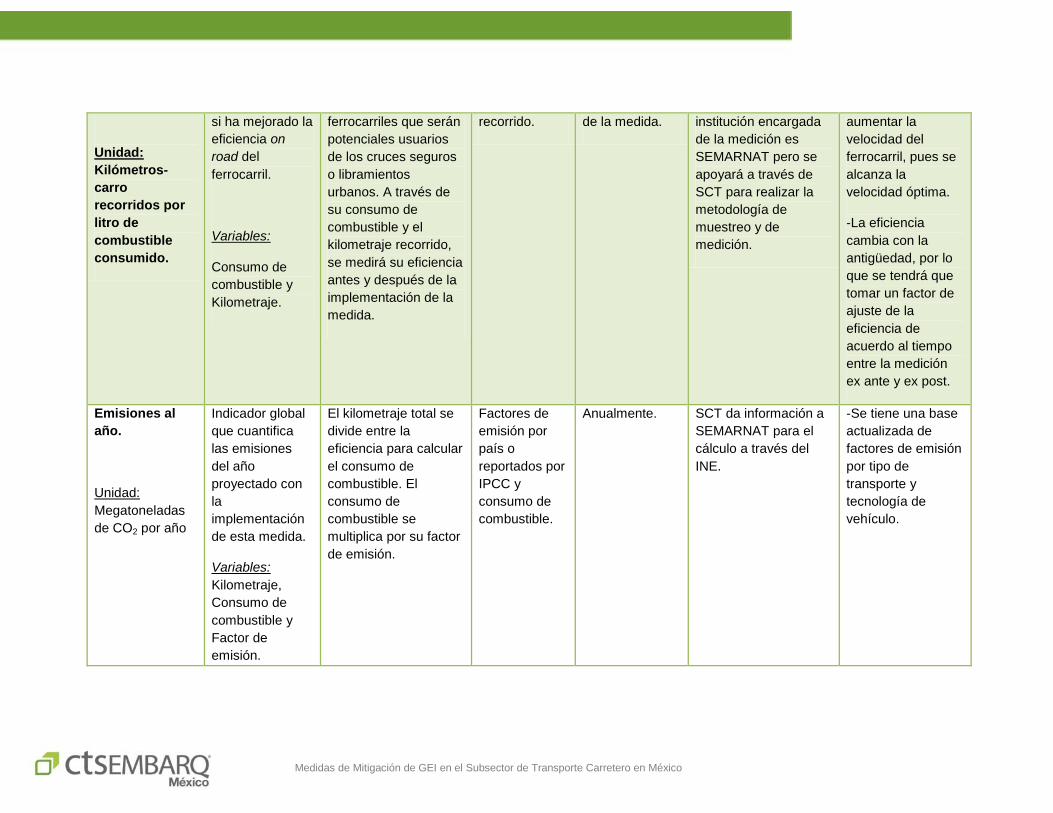

6.13 Libramientos Urbanos Carreteros (Medida CT1)

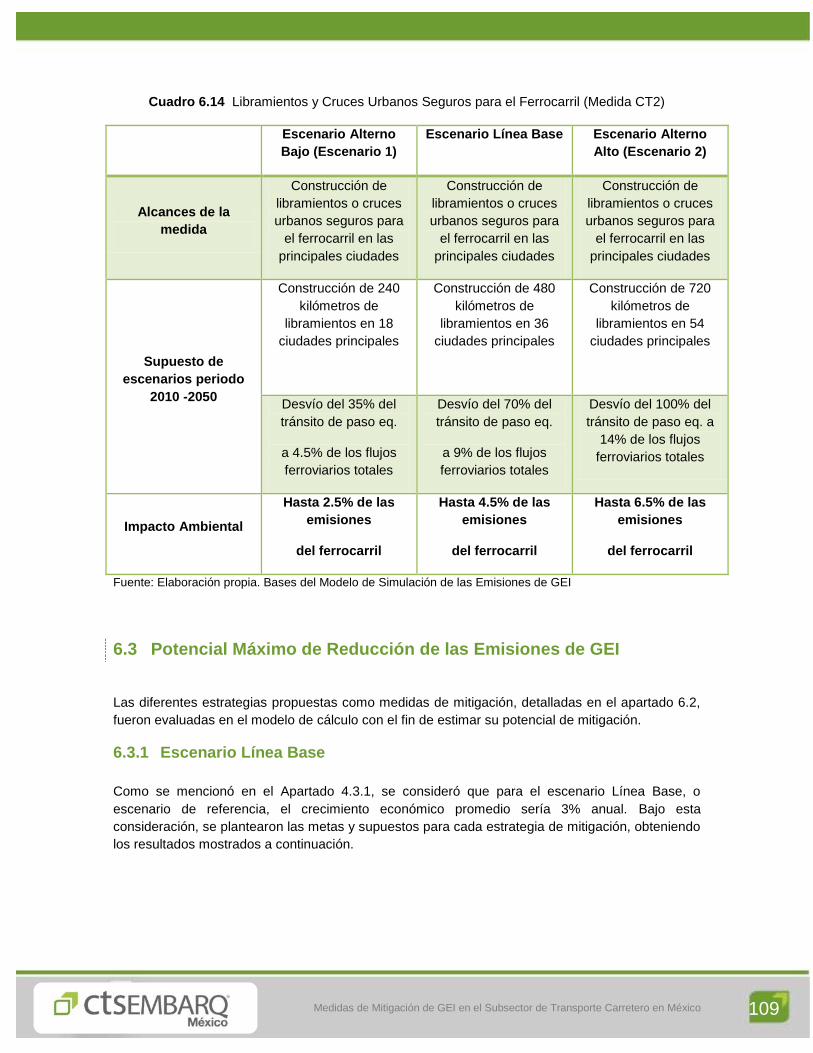

6.14 Libramientos y Cruces Urbanos Seguros para el Ferrocarril (Medida CT2)

6.15 Potencial de mitigación para las diferentes estrategias en el escenario de referencia.

6.16 Potencial de mitigación para las diferentes estrategias en el escenario alterno bajo.

6.17 Potencial de mitigación para las diferentes estrategias en el escenario alterno alto.

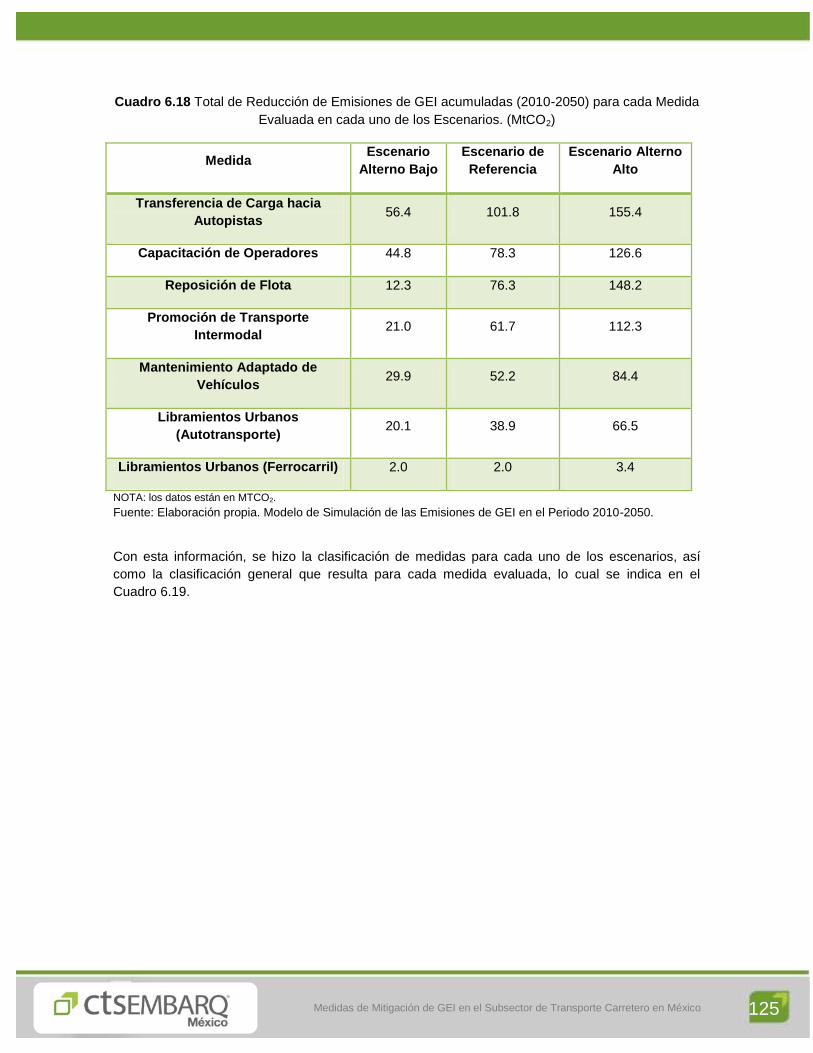

6.18 Total de Reducción de Emisiones de GEI acumuladas (2010-2050) para cada Medida

Evaluada en cada uno de los Escenarios. (MtCO2)

6.19 Clasificación de Medidas según su Potencial de Mitigación de Emisiones de GEI.

6.20 Clasificación de las medidas según Relaciones Costos/Beneficios

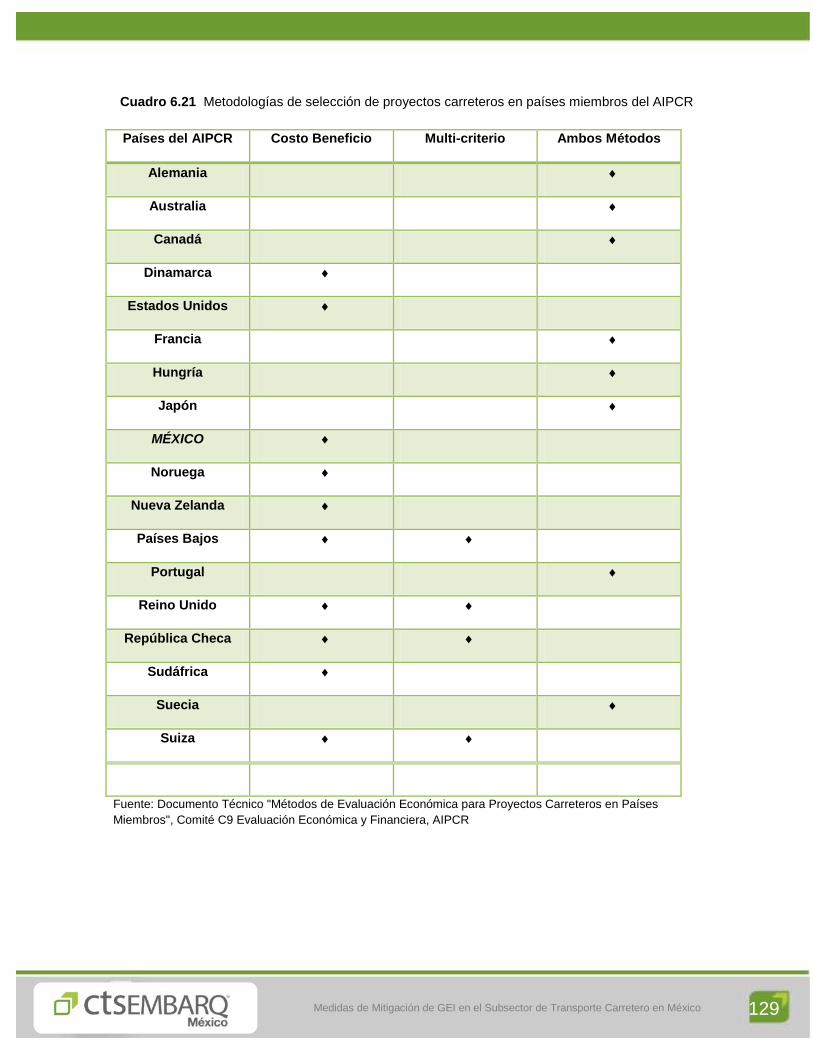

6.21 Metodologías de selección de proyectos carreteros en países

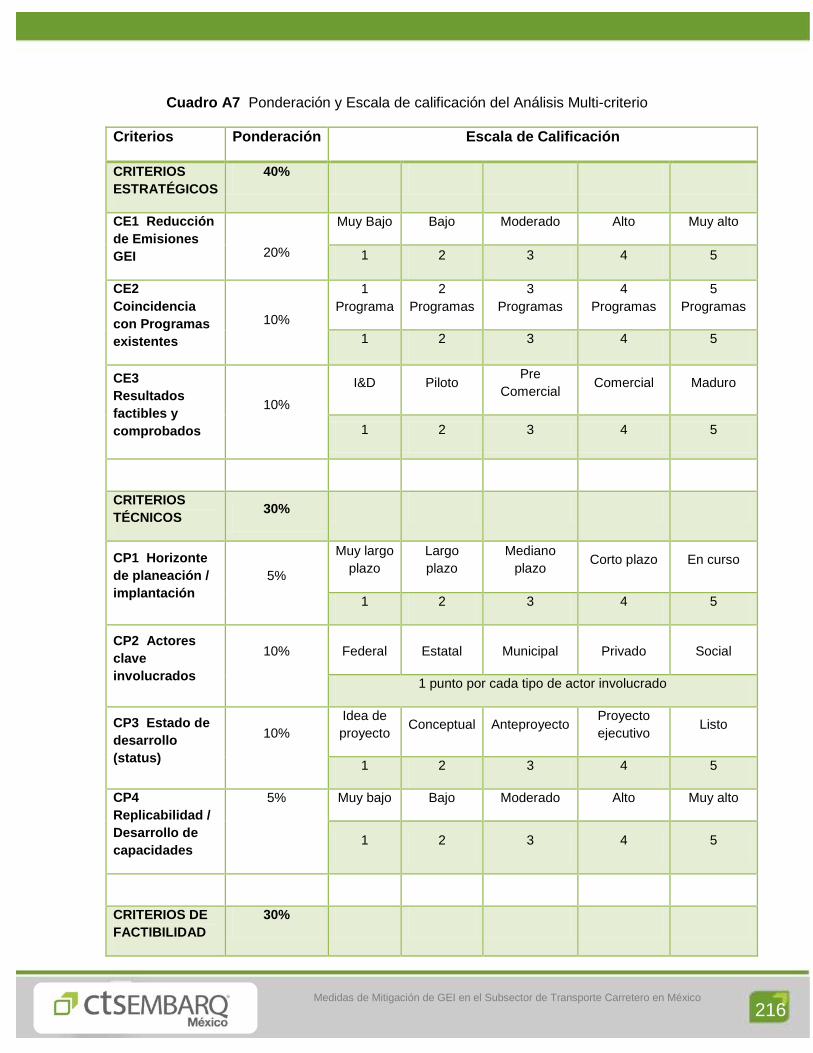

6.22 Ponderación entre criterios y escalas de calificación

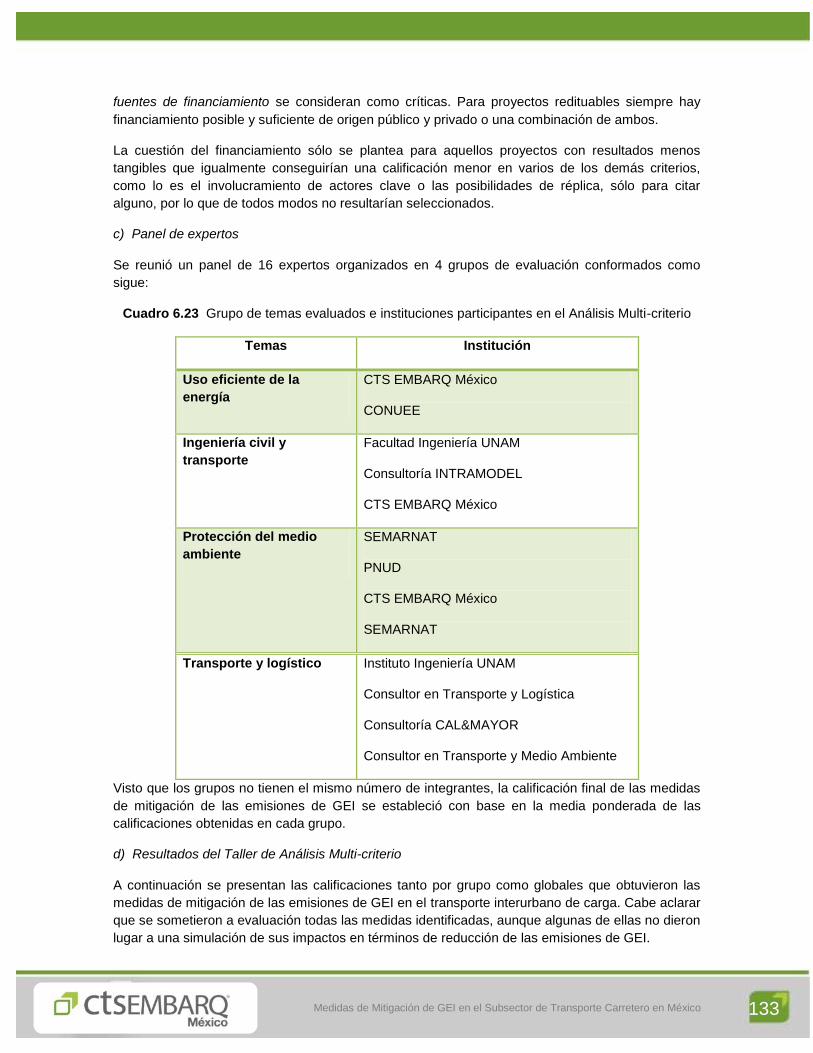

6.23 Grupo de temas evaluados e instituciones participantes en el Análisis Multi-criterio

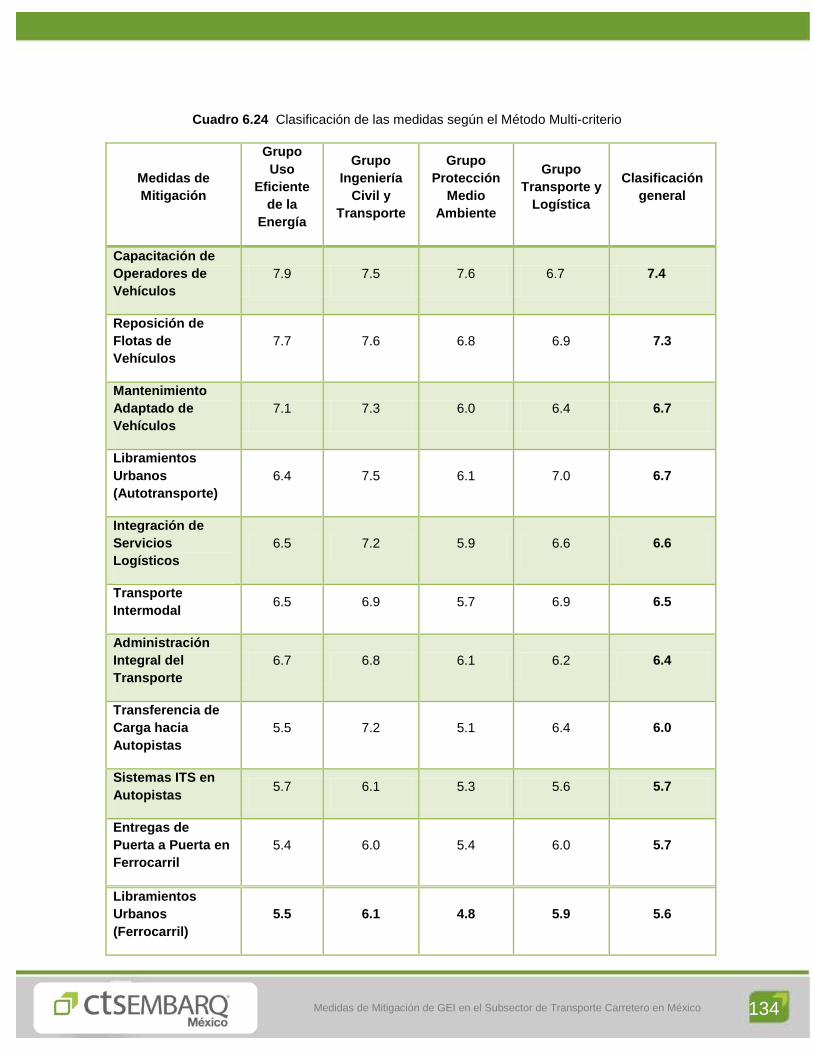

6.24 Clasificación de las medidas según el Método Multi-criterio

6.25 Clasificación final de las medidas de mitigación

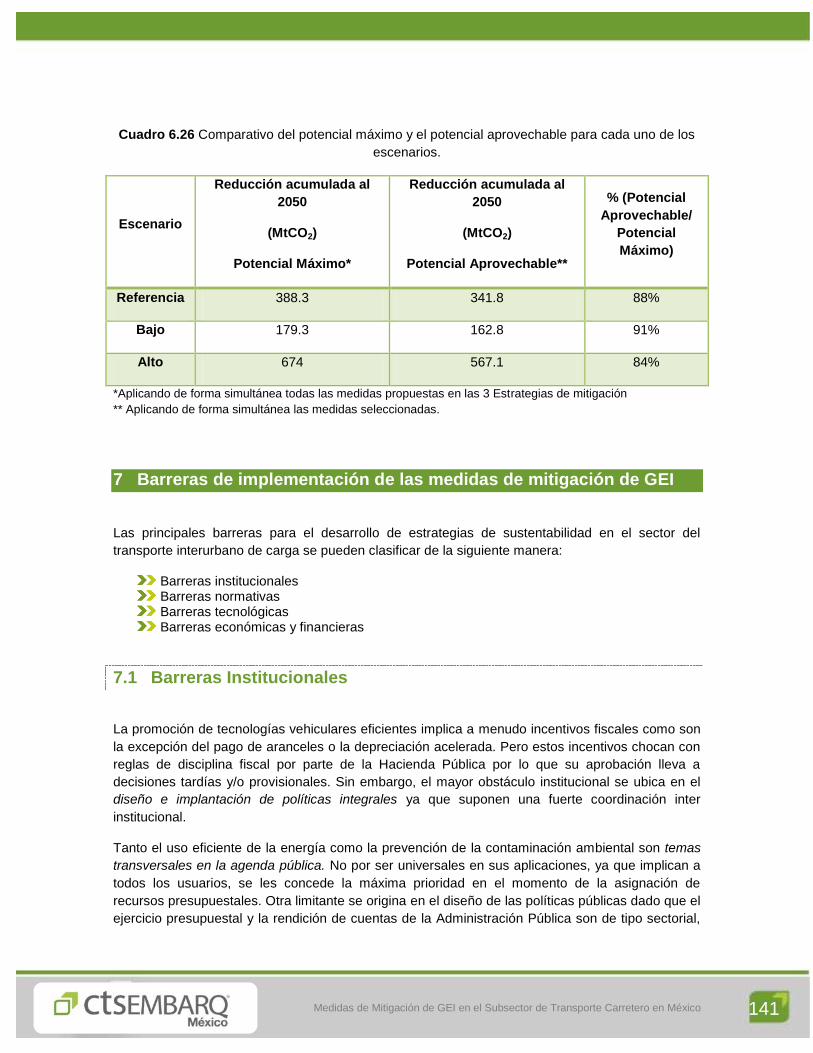

6.26 Comparativo del potencial máximo y el potencial aprovechable para cada uno de los

escenarios.

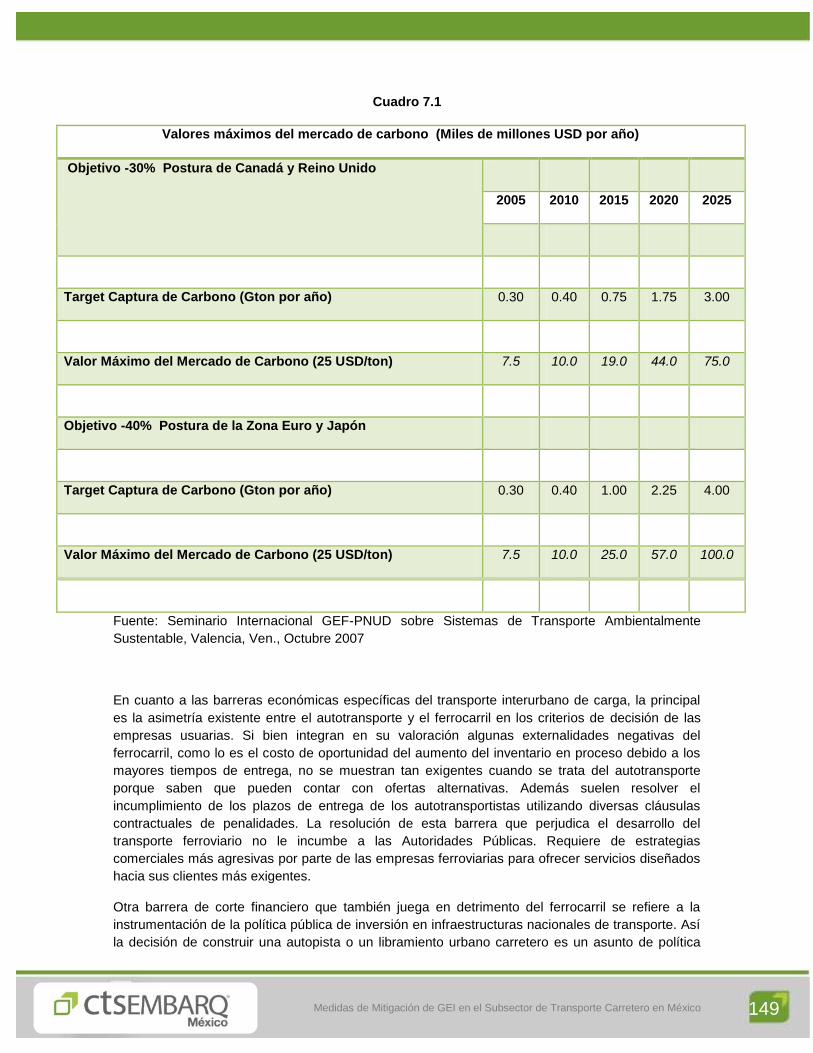

7.1 Valores máximos del mercado de carbono (Miles de millones USD por año)

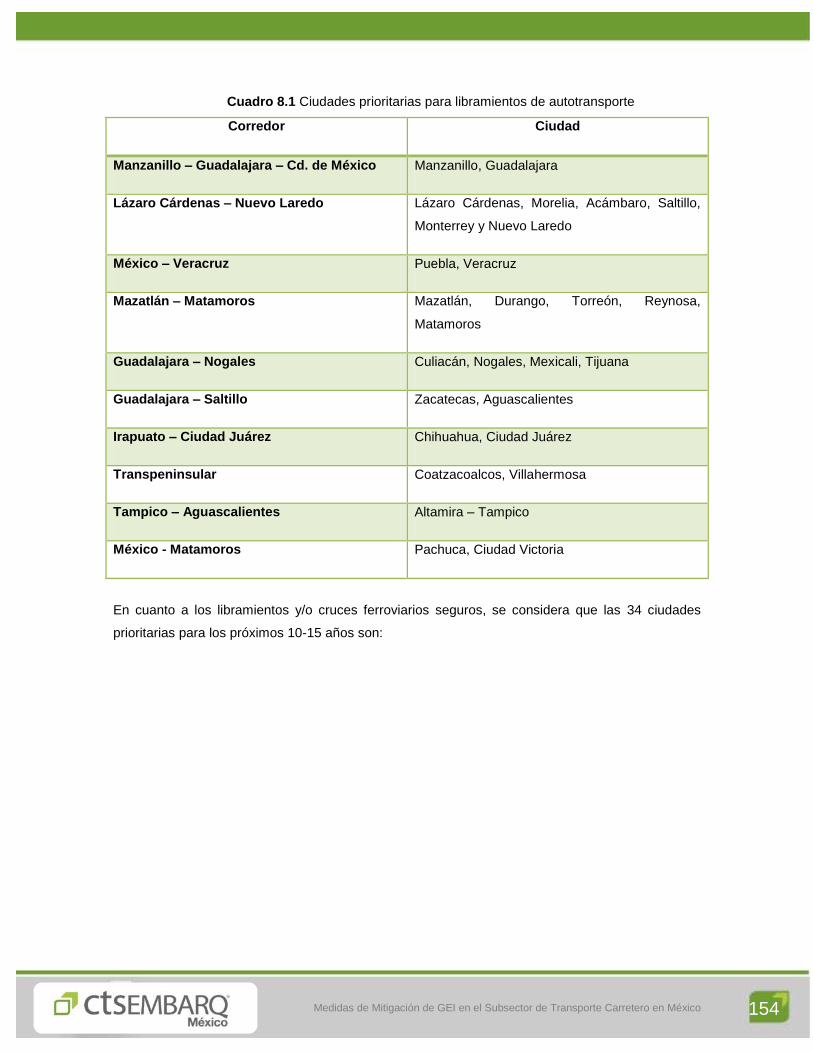

8.1 Ciudades prioritarias para libramientos

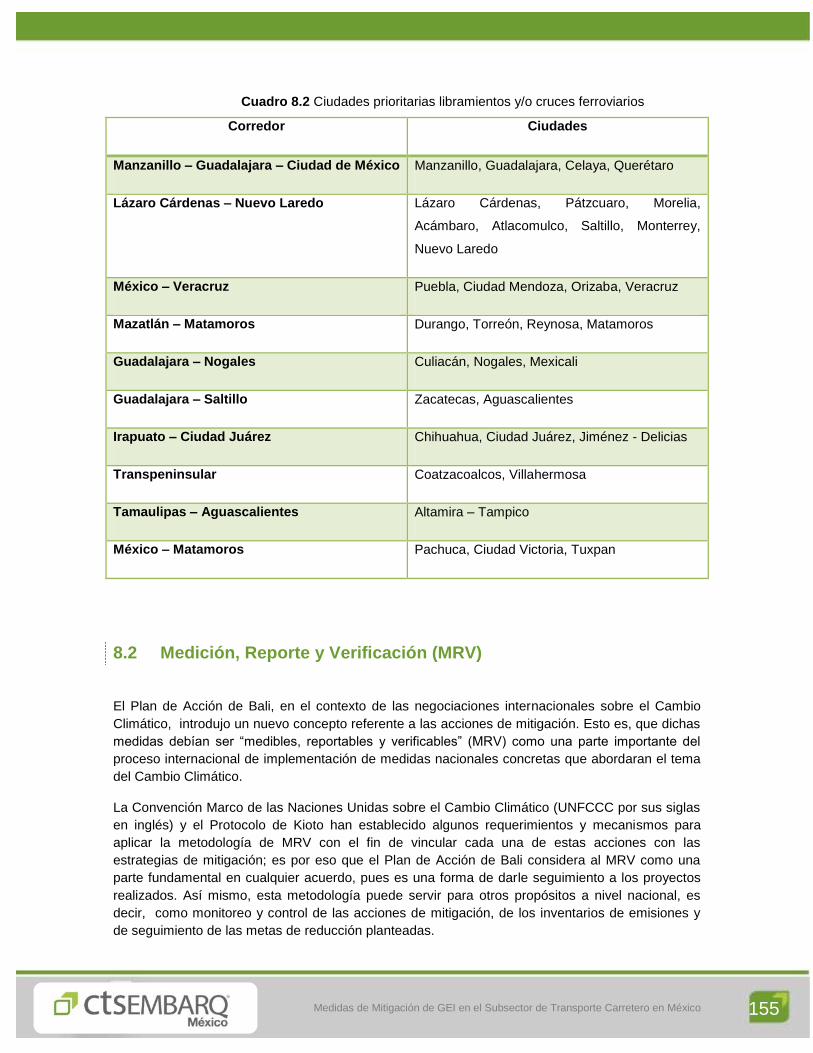

8.2 Ciudades prioritarias libramientos y/o cruces ferroviarios

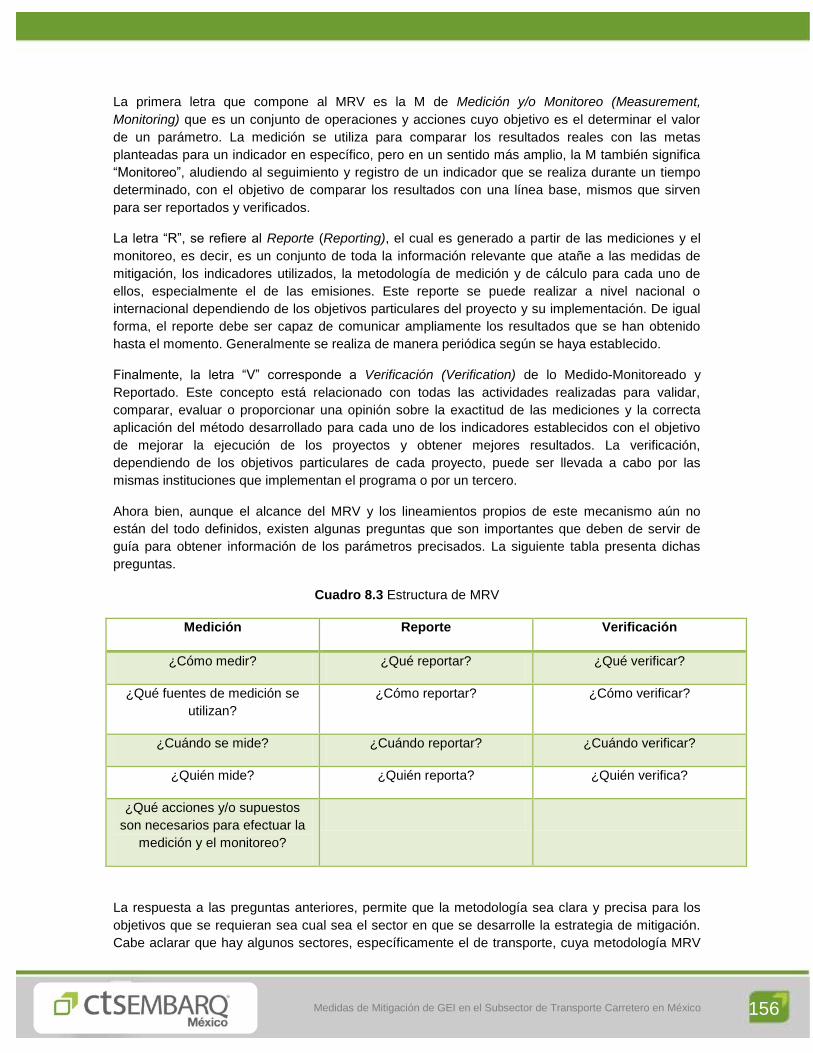

8.3 Estructura de MRV

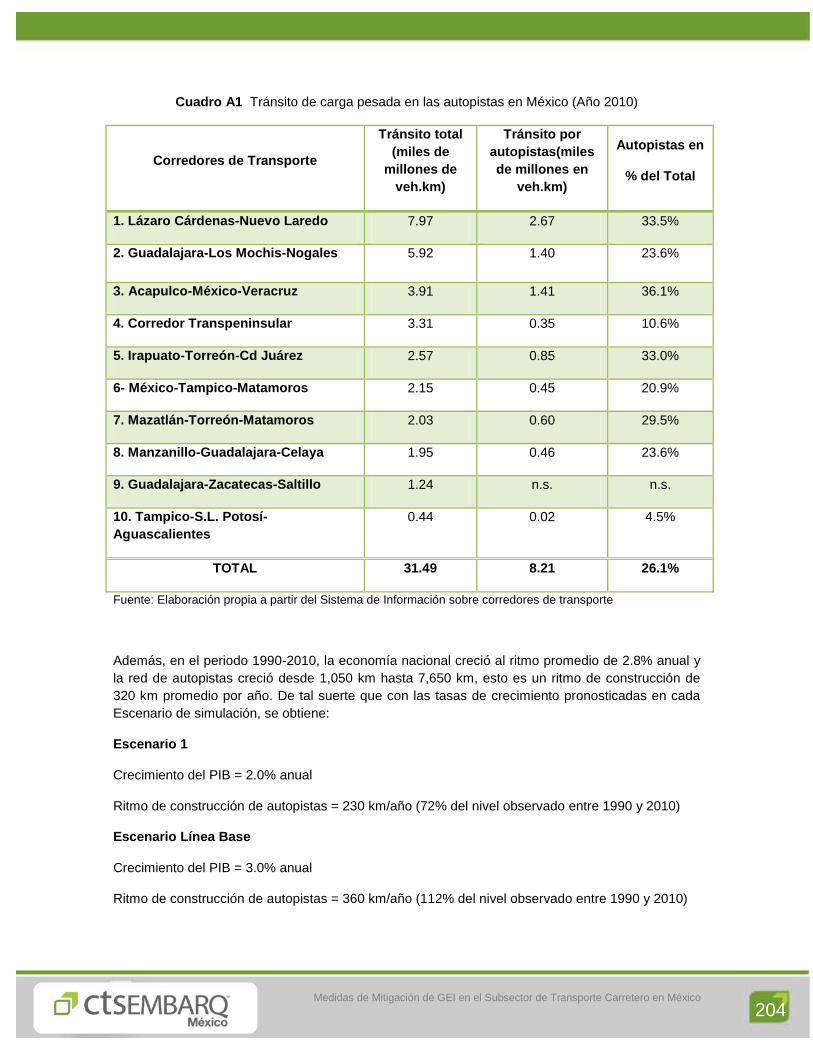

A1 Tránsito de carga pesada en las autopistas en México (Año 2010)

A2 Parámetros de operación de vehículos pesados de carga (red federal)

A3 Flujos carreteros de carga de paso por ciudades en México (Año 2010)

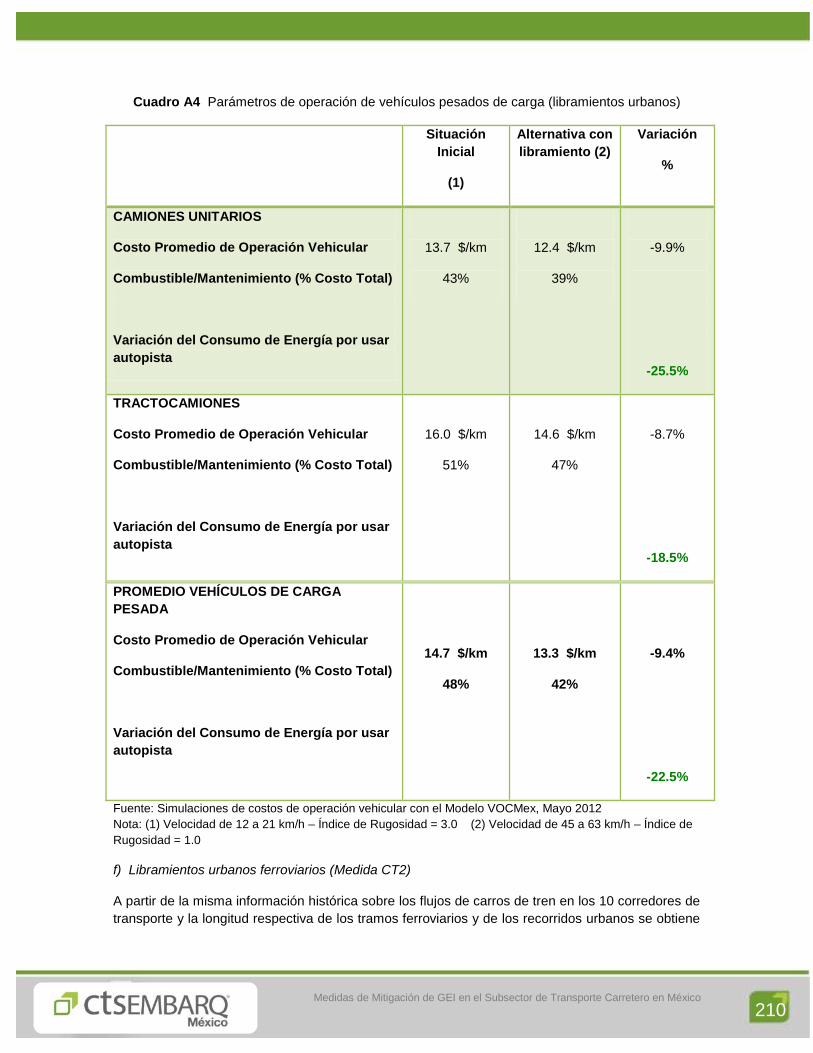

A4 Parámetros de operación de vehículos pesados de carga (libramientos urbanos)

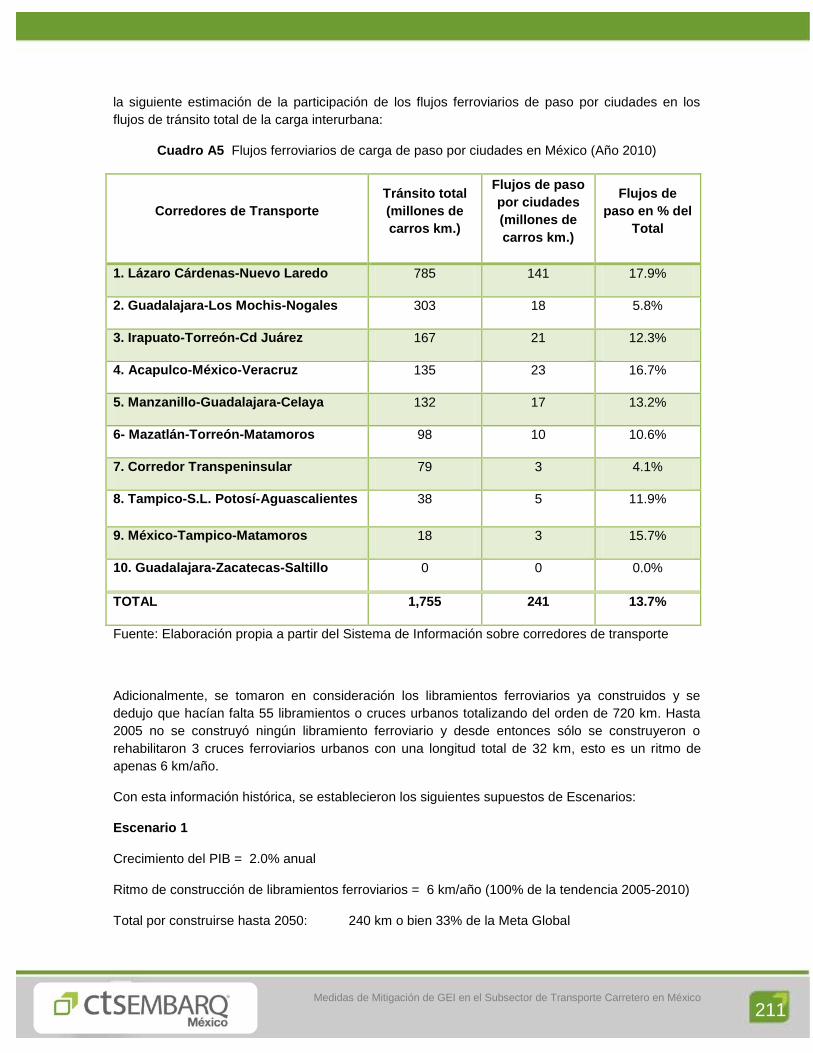

A5 Flujos ferroviarios de carga de paso por ciudades en México (Año 2010)

9

Medidas de Mitigación de GEI en el Subsector de Transporte Carretero en México 9

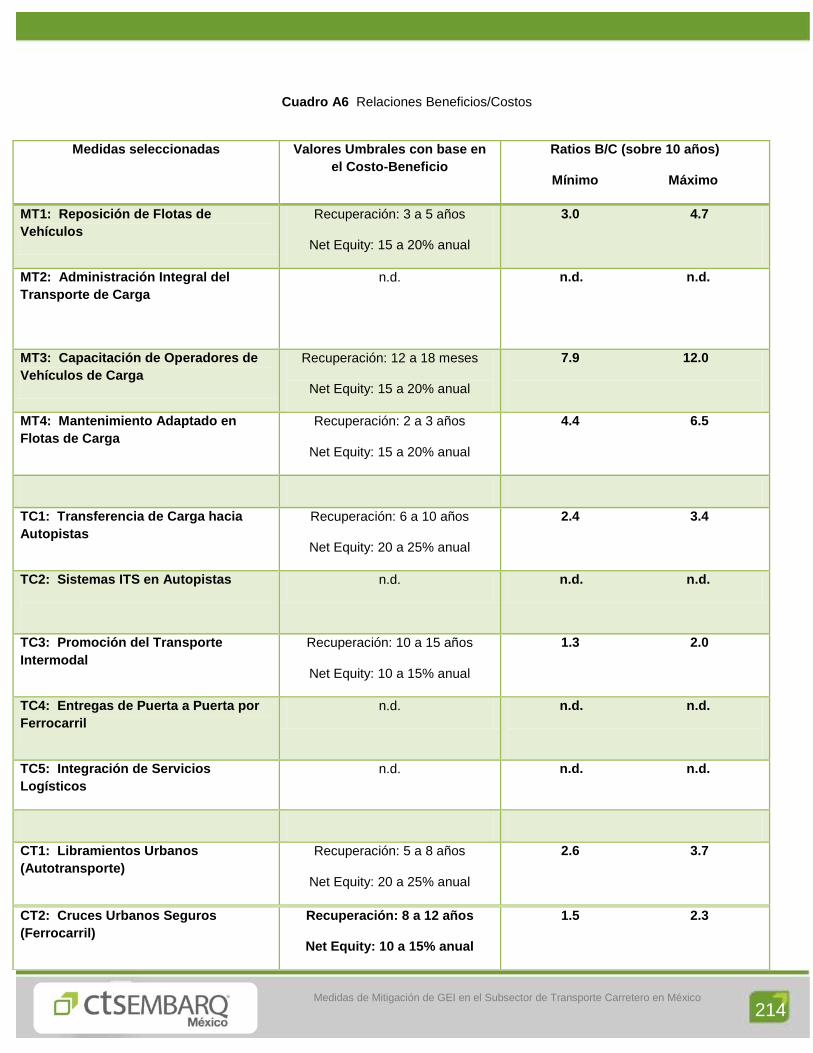

A6 Relaciones Beneficios/Costos

A7 Ponderación y Escala de calificación del Análisis Multi-criterio

A8 Hoja de captura de respuestas de los expertos

Índice Figuras

3.1 Volúmenes de Comercio Exterior por Puertos de Entrada-Salida, Periodo Quinquenal 1995 –

2010.

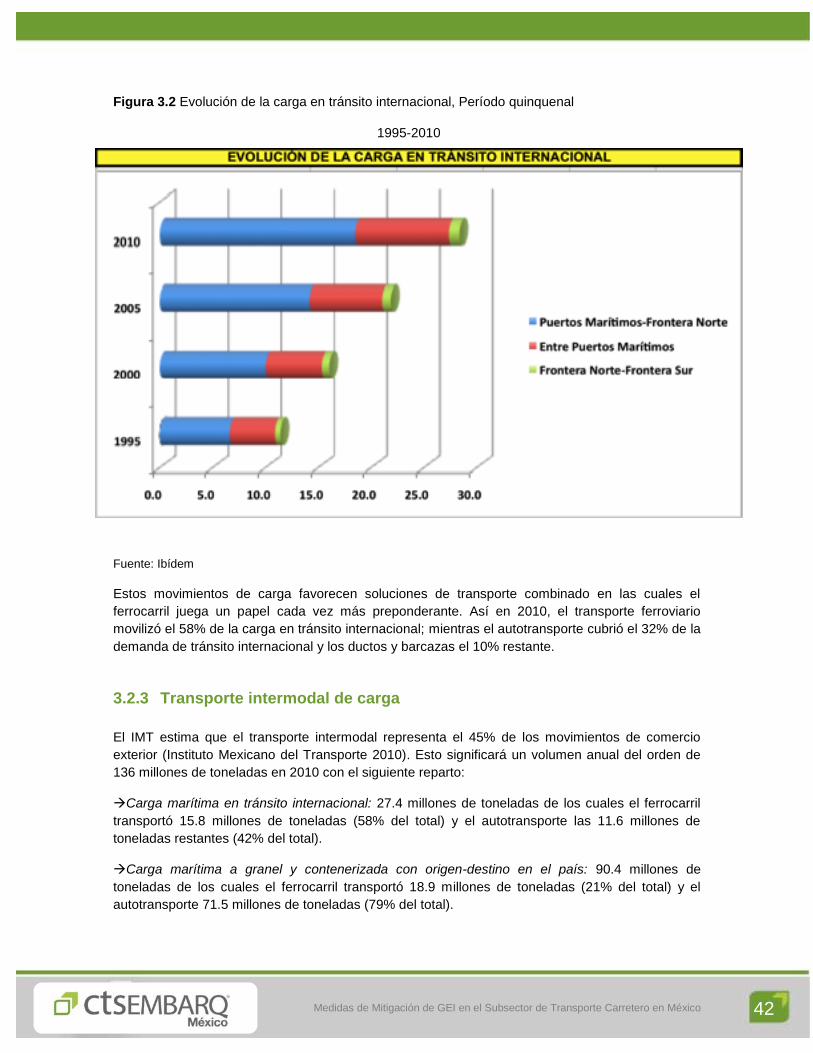

3.2 Evolución de la Carga de Tránsito Internacional, Periodo Quinquenal 1995 – 2010

3.3 Corredores Nacionales Carreteros

3.4 Corredores Nacionales Vías Férreas

3.5 Comparativo de Flujos Corredor Lázaro Cárdenas-Querétaro-Nuevo Laredo, Periodo

Quinquenal 1995 – 2010

3.6 Comparativo de Flujos Corredor México D.F.-Puebla-Veracruz, Periodo Quinquenal 1995 –

2010

3.7 Comparativo de Flujos Corredor Celaya-Guadalajara-Manzanillo, Periodo Quinquenal 1995 –

2010

3.8 Comparativo de Flujos Corredor Mazatlán-Torreón/G. Palacio-Matamoros, Periodo

Quinquenal 1995 – 2010

3.9 Comparativo de Flujos Corredor Irapuato-Torreón/G. Palacio-CD. Juárez, Periodo Quinquenal

1995 – 2010

3.10 Comparativo de Flujos Corredor Guadalajara-Los Mochis-Nogales, Periodo Quinquenal 1995

– 2010

3.11 Comparativo de Flujos Corredor Guadalajara-Zacatecas-Saltillo, Periodo Quinquenal 1995 –

2010

3.12 Comparativo de Flujos Corredor Coatzacoalcos-Villahermosa-Mérida, Periodo Quinquenal

1995 – 2010

3.13 Comparativo de Flujos Corredor Tampico/Altamira-San Luis Potosí-Aguascalientes, Periodo

Quinquenal 1995 – 2010

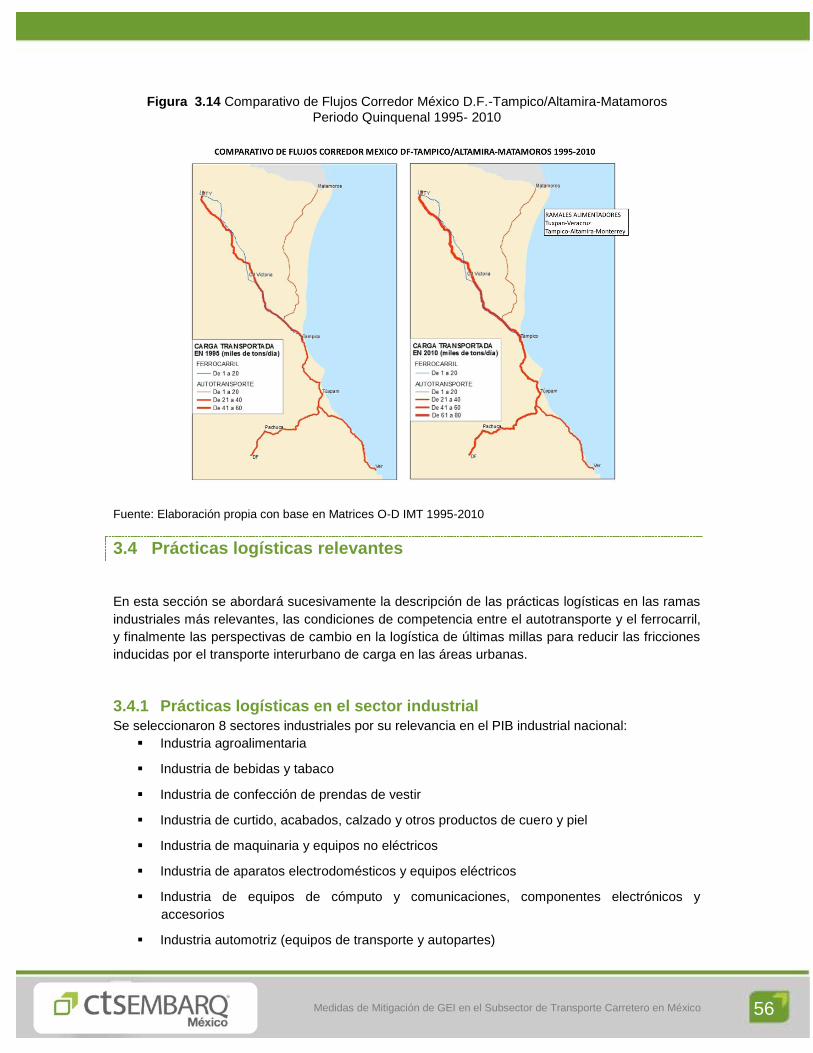

3.14 Comparativo de Flujos Corredor México D.F.-Tampico/Altamira-Matamoros, Periodo

Quinquenal 1995 – 2010

4.1 Diagrama de la Metodología Utilizada en este Estudio para el Cálculo de Línea Base

4.2 Esquema el Proceso de Obtención de Vehículos Nuevos

10

Medidas de Mitigación de GEI en el Subsector de Transporte Carretero en México 10

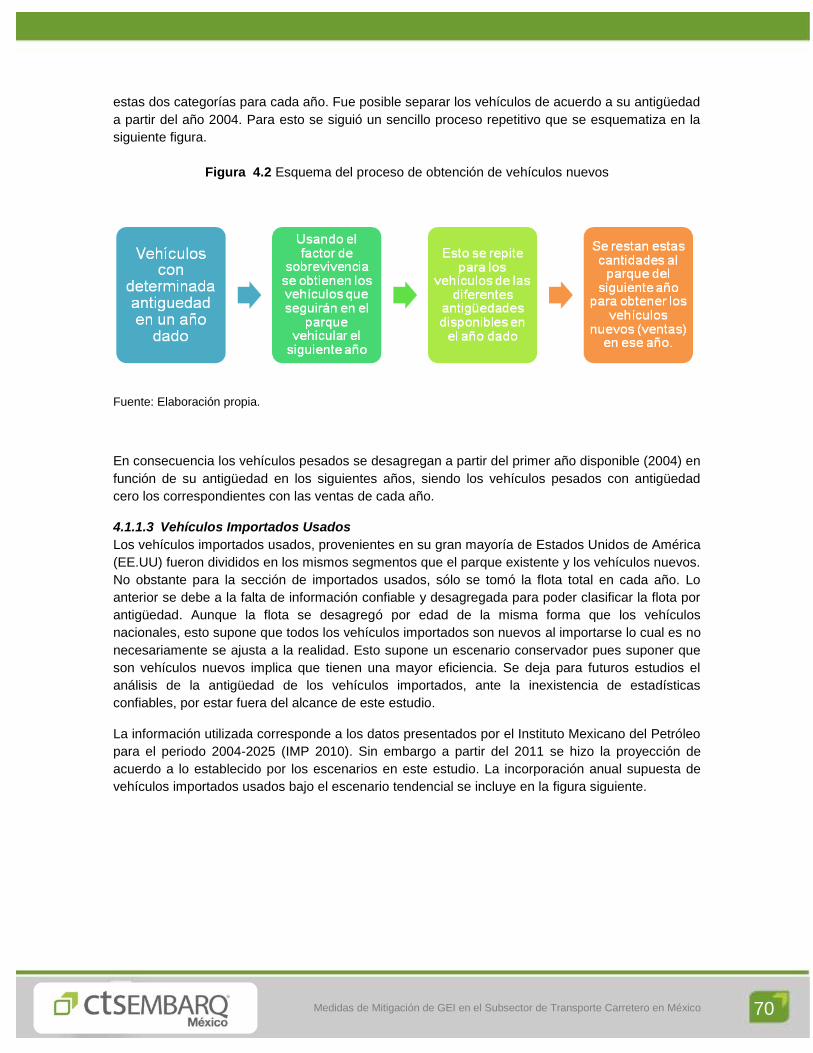

4.3 Incorporación Anual de Vehículos Importados Usados, 2009 – 2035

5.1 Total de Emisiones de Carga Interurbana (MtCO2), Línea Base

5.2 Emisiones de Carga Interurbano (MtCO2), Comparativo

5.3 Emisiones del Ferrocarril (MtCO2), Comparativo

6.1 Potencial de Mitigación (MtCO2) Estrategia 1 - Línea Base -

6.2 Potencial de Mitigación (MtCO2) Estrategia 2 - Línea Base -

6.3 Potencial de Mitigación (MtCO2) Estrategia 3 - Línea Base-

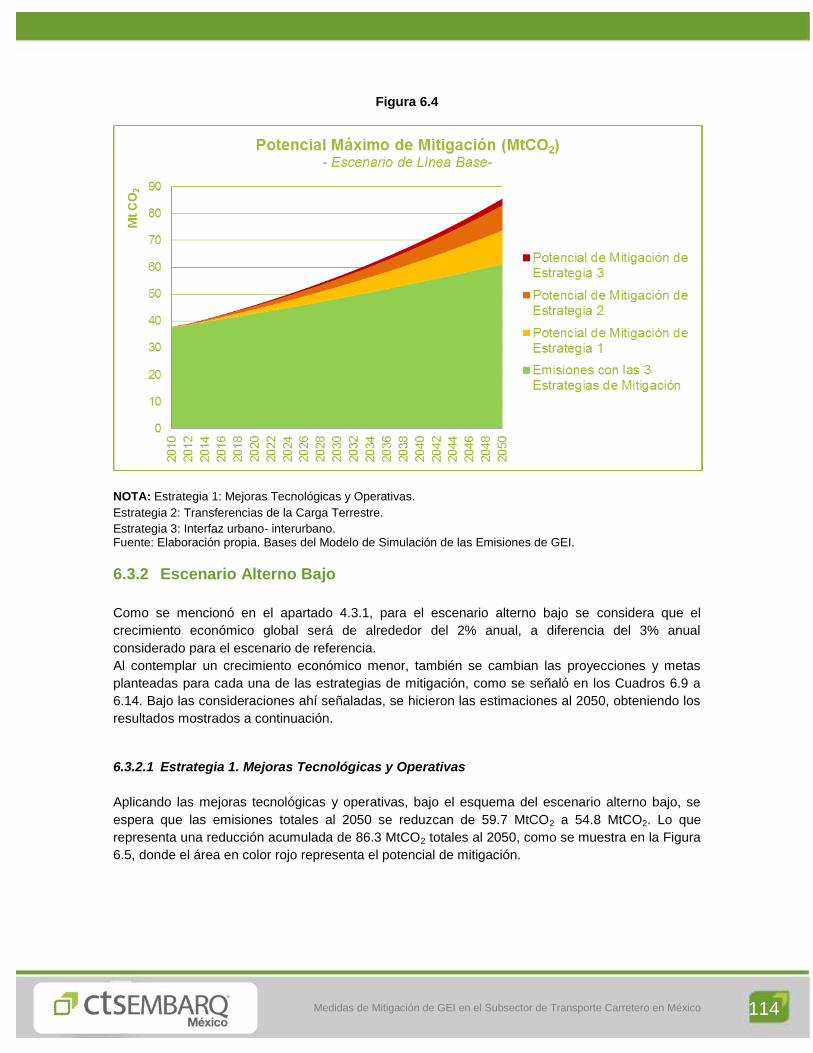

6.4 Potencial Máximo de Mitigación (MtCO2) - Escenario de Línea Base-

6.5 Potencial de Mitigación (MtCO2) Estrategia 1 - Escenario Alterno Bajo-

6.6 Potencial de Mitigación (MtCO2) Estrategia 2 - Escenario Alterno Bajo-

6.7 Potencial de Mitigación (MtCO2) Estrategia 3 - Escenario Alterno Bajo -

6.8 Potencial Máximo de Mitigación (MtCO2) - Escenario Alterno Bajo -

6.9 Potencial de Mitigación (MtCO2) Estrategia 1 - Escenario Alterno Alto-

6.10 Potencial de Mitigación (MtCO2) Estrategia 2 - Escenario Alterno Alto -

6.11 Potencial de Mitigación (MtCO2) Estrategia 3 - Escenario Alterno Alto -

6.12 Potencial Máximo de Mitigación (MtCO2) - Escenario Alterno Alto -

6.13 Potencial Aprovechable de Mitigación (MtCO2) - Escenario de Línea Base -

6.14 Potencial Aprovechable de Mitigación (MtCO2) - Escenario Alterno Bajo-

6.15 Potencial Aprovechable de Mitigación (MtCO2) - Escenario Alterno Alto-

Acrónimos

ADEME Agencia de Medio Ambiente y Gestión de la Energía

(Agence de l´Énvironnement et Maitrise de l´Energie)

APF Autotransporte Público Federal

AIPCR Asociación Mundial de la Carretera

(Association Internationale Permanente des Congrès de la Route)1

AMC Análisis Multi-criterio

1 Cabe mencionar que también se le da un uso frecuente como PIARC – Permanent International Association

of Road Congresses

11

Medidas de Mitigación de GEI en el Subsector de Transporte Carretero en México 11

ANIQ Asociación Nacional de la Industria Química

BANOBRAS Banco Nacional de Obras y Servicios Públicos

Bbl Barriles

BPD Barriles por Día

BTL Biomasa a Líquida

(Biomass to liquid)

CAPUFE Caminos y Puentes Federales

CCV Circuito Cerrado de Ventilación

(Crankcase Ventilation)

CONAE Comisión Nacional para el Ahorro de Energía

CONUEE Comisión Nacional para el Uso Eficiente de la Energía

CU Carga Útil

DOC Oxidación Catalítica

(Diesel Oxydation Catalyst)

DPF Filtración de Partículas

(Diesel Particulates Filter)

ENAC Estrategia Nacional de Acción Climática

EPA Agencia de Protección Ambiental

(Environmental Protection Agency)

FBCF Formación Bruta de Capital Fijo

Ferromex Ferrocarriles de México

FIDERCO Fideicomiso para el Desarrollo de la Región Centro Occidente

FIRAC Fideicomiso para el Rescate de Autopistas de Cuotas

FONADIN Fondo Nacional de Infraestructura

GEF Fondo para el Medio Ambiente Mundial

(Global Environment Fund)

GEI Gases de Efecto Invernadero

GPS Sistema de Posicionamiento Global

(Global Positioning System)

IETU Impuesto Especial de Tasa Única

IMP Instituto Mexicano del Petróleo

12

Medidas de Mitigación de GEI en el Subsector de Transporte Carretero en México 12

IMT Instituto Mexicano del Transporte

IPCC Panel Intergubernamental sobre Cambio Climático

(Intergovermental Panel for Climate Change)

ITE Instalaciones Terminales Especializadas

ITS Sistemas Inteligentes de Transporte

(Intelligent Transports Systems)

JIT Justo a Tiempo

(Just in Time)

KCSM Kansas City Southern México

LTL Menos de Contenedor Lleno

(Less than Truckload )

LNC Catalizador de Bajo NOx

(Lean NOx Catalyst)

MRV Medición, Reporte y Verificación

PIB Producto Interno Bruto

PPS Pago por Servicios

SCT Secretaría de Comunicaciones y Transportes

SECOFI Secretaría de Comercio y Fomento Industrial

SEMARNAT Secretaría de Medio Ambiente y Recursos Naturales

SENER Secretaría de Energía

SHCP Secretaría de Hacienda y Crédito Público

SPF Servicio Público Federal

TECS Aplicación de Sistemas Tributarios en Comunicación

(Treasury Enforcement Communications System)

TIC Tecnologías de la Información y la Comunicación

TIR Tasa Interna de Rentabilidad

TLCAN Tratado de Libre Comercio con América del Norte

OCDE Organización para la Cooperación y Desarrollo Económico

PEDU Planes Estatales de Desarrollo Urbano

Vo.Bo. Visto Bueno

VPN Valor Presente Neto

13

Medidas de Mitigación de GEI en el Subsector de Transporte Carretero en México 13

Unidades

$/Km Costo por kilómetro

BPD Barriles por día

Km Kilómetro

L/año Litro por año

L/km Litro por kilómetro

KgCO2 Kilogramos de Bióxido de Carbono

Kg/MJ Kilogramos por Mega Joules

Km/año Kilómetro por año

Km/l Kilómetro por litro

Km/veh Kilómetro por vehículo

MtCO2 Megatonelada de Bióxido de Carbono

MtonCO2/año Mega Tonelada de Bióxido de Carbono por año

TonCO2 Tonelada de Bióxido de Carbono

TonCO2eq Tonelada de Bióxido de Carbono equivalente

Ton/año Tonelada por año

Ton/km Tonelada por kilómetro

Veh/km Vehículo por kilómetro

14

Medidas de Mitigación de GEI en el Subsector de Transporte Carretero en México 14

Resumen Ejecutivo

El presente estudio, como su nombre lo indica, consiste en el análisis de políticas, medidas e

instrumentos para la mitigación de Gases de Efecto Invernadero en el subsector del transporte

carretero en México. Lo anterior con la finalidad de ser incluido en la Quinta Comunicación.

El objetivo del estudio es analizar y evaluar los principales ejes carreteros del país en el tema de

mitigación de emisiones de gases de efecto invernadero con base en el diagnóstico detallado de

las principales cifras en transporte de carga. Así como estimar las Emisiones de GEI del transporte

interurbano de carga en México y establecer “Escenarios de evolución” de las emisiones de GEI

del transporte interurbano de carga en México, considerando un Escenario Línea Base y dos

Escenarios Alternos (respectivamente Bajo y Alto) para los próximos 40 años.

De la misma forma, se incluye una revisión de la experiencia internacional en este ámbito, lo que

permite identificar las Medidas de Mitigación de las emisiones de GEI más relevantes que podrían

aplicarse en México, evaluarlas en el modelo realizado y estimar el potencial de mitigación de las

emisiones de GEI para cada una de ellas así como el Potencial Máximo de mitigación que

implicaría la aplicación conjunta de las medidas identificadas. Posteriormente, se analizaron las

múltiples barreras existentes (institucionales, normativas, tecnológicas y económicas y financieras)

para la implantación adecuada de las medidas de mitigación propuestas y se desarrolló un Análisis

Multi-criterio que sirvió para proponer una Jerarquización de las Medidas de Mitigación de las

emisiones de GEI más susceptibles de ser implantadas en el sector del transporte interurbano de

carga.

Con base en los resultados de dicha jerarquización, se evaluó el Potencial Aprovechable de

mitigación de las emisiones de GEI en el transporte interurbano de carga en México, con lo que se

pudo establecer una Agenda de Acciones Prioritarias (Hoja de Ruta) que permite afianzar la

estrategia propuesta de mitigación de las emisiones de GEI en el transporte interurbano de carga

en México. De igual forma, se definieron los criterios, indicadores de desempeño necesarios para

el establecimiento de un procedimiento de Medición, Reporte y Verificación (MRV) de los avances

de la estrategia nacional propuesta bajo un esquema de preguntas básicas (Qué, Cómo, Cuándo,

Quién), estableciéndose una matriz en la cual se presentan las propuestas que cada una de las

medidas debe de cumplir para realizar el proceso MRV y asegurar los resultados óptimos

propuestos de reducción.

Para este análisis, se consideraron los 10 corredores nacionales que concentran más del 85% de

los flujos de transporte interurbano de carga y casi la totalidad de los flujos terrestres de

mercancías del comercio exterior debido a que sólo el 8% de la carga interurbana, se transporta de

manera intermodal. Estos resultados contrastan con la experiencia internacional ya que el

transporte intermodal representa de un 10%-25% de la carga interurbana en Estados Unidos y

Europa.

Debido a la revisión de la experiencia internacional y las mejoras prácticas observadas para el

ahorro de energía y la mitigación de las emisiones de GEI en el transporte interurbano de carga, se

establecieron las medidas de mitigación más adecuadas para nuestro país y las cuales se

presentan a continuación:

15

Medidas de Mitigación de GEI en el Subsector de Transporte Carretero en México 15

Estrategia 1: Mejoras tecnológicas y operativas (Reposición de Flotas de Vehículos,

Administración Integral del Transporte de Carga (Sistemas ITS), Capacitación de Operadores de

Vehículos de Carga, Mantenimiento Adaptado en Flotas de Vehículos de Carga).

Estrategia 2: Transferencia de la carga terrestre (transferencia de la carga a autopistas,

Sistemas ITS en autopistas, promoción del transporte intermodal, entregas de puerta a puerta por

ferrocarril, integración de servicios logísticos).

Estrategia 3: Resolución de conflictos en el interfaz Urbano-Interurbano (libramientos

urbanos y cruces seguros para autotransporte y ferrocarril).

Los resultados de estimar las emisiones de GEI por medio de un modelo propio desarrollado

(metodología de “Abajo hacia Arriba”), muestran que para el año base (2010) el total de las

emisiones del transporte de carga interurbana son de poco más de 37 MtCO2. De estas emisiones,

95% corresponden al autotransporte por ruedas (camiones unitarios y tracto camiones) y el resto a

las emisiones del ferrocarril. Conforme a los supuestos detallados en el presente estudio, se realizó

la proyección de emisiones al 2050 en 3 diferentes escenarios (línea base, alterno bajo y alterno

alto) de acuerdo al PIB estimado. Una vez realizadas las proyecciones, se estimó el potencial de

mitigación de las medidas identificadas obteniendo que, para los 3 escenarios, el mayor potencial

de mitigación puede obtenerse con las medidas propuestas en la estrategia 1, seguidas de

aquellas propuestas en la estrategia 2 y finalmente las identificadas dentro de la estrategia 3.

De igual manera, se evaluó el potencial máximo de mitigación que podría obtenerse al aplicar de

manera simultánea todas las medidas propuestas en los 3 escenarios. Con esto, se obtuvo que la

reducción para los escenarios línea base, alterno bajo y alterno alto de 380 MtCO2, 180 MtCO2 y

670 MtCO2 respectivamente; sin embargo, al aplicar el análisis costo-beneficio y el Análisis Multi-

criterio, se identificaron las medidas prioritarias, con las que se estimó una reducción de más de

340 MtCO2, 160 MtCO2 y hasta 560 MtCO2, para cada uno de los escenarios.

Con base en el análisis del potencial máximo de mitigación de cada medida y el análisis Multi-

criterio, se estableció una Agenda Prioritaria de Acciones basada en 5 niveles, partiendo de la

capacitación de operadores en conducción económica, esquemas de mantenimiento adaptado a

los vehículos para la optimización de su motor, reposición de flotas, impulso a la transferencia de

carga hacia autopistas y por último, la creación de libramientos urbanos para el autotransporte de

carga y el transporte ferroviario. Con esto se observa que se debe buscar implementar primero que

nada las medidas más accesibles y de bajo costo y después las que representan un costo más

alto, mediante un vínculo entre políticas públicas, acceso a financiamiento y coordinación

institucional.

Asimismo, es importante mencionar que se debe desarrollar una metodología más detallada sobre

la medición, el reporte y la verificación de las medidas propuestas para que se pueda contabilizar

la reducción de emisiones de una manera más exacta y poner en marcha medidas correctivas

durante el proceso de MRV, adecuadas a las circunstancias de cada estrategia para alcanzar las

metas de reducción establecidas en el período deseado.

Finalmente, se recomienda ampliar los horizontes del análisis del transporte de carga en México,

ya que en el presente estudio no se consideró a plenitud el interfaz urbano-interurbano y se

considera que entre el 15-20% de cualquier recorrido terrestre se hace en zonas urbanas. Por lo

que los beneficios ambientales y sociales pueden ser significativos por la reducción local de CO2,

no sólo para el transporte interurbano de carga en sí, sino por la reducción que podría significar en

otras categorías de vehículos al mitigarse el congestionamiento vial en las zonas urbanas.

16

Medidas de Mitigación de GEI en el Subsector de Transporte Carretero en México 16

1 Introducción

En la actualidad el transporte nacional de carga rebasa 760 millones de toneladas

transportadas por año. Si se descarta el transporte por ductos y cabotaje, se obtiene que el

transporte de carga interurbana vía terrestre en México es del orden de 635 millones de toneladas

por año, de las cuales el 85% se moviliza por autotransporte y el 15% restante por ferrocarril.

Mientras, en términos de toneladas kilométricas, el ferrocarril representa el 27% de la carga

interurbana total.

Si bien el tránsito ferroviario ha ido creciendo desde la privatización de los ferrocarriles en 1996-

1997, la modalidad del transporte intermodal, esto es el transporte combinado tren-autotransporte

sólo representa entre el 7% y el 8% de la carga interurbana (50-55 millones de toneladas por año).

De este total, la carga en tránsito internacional entre puertos marítimos y fronteras suma del orden

de 28 millones de toneladas por año.

Por lo tanto, la carga intermodal con origen-destino en el interior de la República Mexicana alcanza

entre 22 y 27 millones de toneladas por año, representando el 4% de la carga terrestre nacional.

Estos resultados contrastan con la experiencia internacional al respecto, ya que el transporte

intermodal representa del orden del 10% de la carga interurbana en Estados Unidos (con

perspectivas de alcanzar entre el 12% y el 15% en los próximos 10 años) y en algunos países de la

Unión Europea alcanza 20-25% de la carga terrestre al combinarse el ferrocarril, el autotransporte

y el transporte fluvial.

En los Términos de Referencia del Estudio, se indican los siguientes corredores:

* Ejes carreteros de enlace con la Frontera Norte: México-Nogales, México-Nuevo Laredo,

Querétaro-Cd Juárez y Mazatlán-Matamoros

* Ejes carreteros transversales entre Pacífico y Atlántico: Acapulco-Tuxpan, Acapulco-Veracruz y

Manzanillo-Tampico

* Otros ejes carreteros: México-Chetumal, Veracruz-Monterrey y Transpeninsular

Es de notar que los corredores enunciados no consideran al puerto de altura de Lázaro Cárdenas

cuando este puerto ya rebasó en 2011 el puerto de Manzanillo con aproximadamente el 24% de la

carga total marítima del país (sin petróleo crudo). Lo mismo ocurre con varios corredores

transversales (Tampico-San Luis Potosí-Aguascalientes, Guadalajara-Zacatecas-Saltillo) aunque

ya presenten importantes flujos de carga interurbana, en particular para las operaciones de

comercio exterior de la región del Bajío.

Finalmente, aparecen diversos solapes entre tramos que pertenecen a varios corredores de

transporte. Por ejemplo, el tramo Acapulco-México está a la vez incluido en el corredor Acapulco-

México-Veracruz y Acapulco-México-Tuxpan.

Para clarificar la presentación de los corredores de transporte y de conformidad con los

lineamientos de la planeación de la Secretaría de Comunicaciones y Transportes al respecto (SCT

2007), se propone reagrupar la información sobre los corredores de transporte terrestre,

considerando los 10 corredores nacionales que concentran más del 85% de los flujos de transporte

interurbano de carga y la casi totalidad de los flujos terrestres de mercancías del comercio exterior.

Por orden decreciente de importancia se tiene:

17

Medidas de Mitigación de GEI en el Subsector de Transporte Carretero en México 17

1. Lázaro Cárdenas-Querétaro-Nuevo Laredo (con ramal hacia la Cd. de México)

2. México-Puebla-Veracruz (con ramales hacia Acapulco y Coatzacoalcos)

3. Manzanillo-Guadalajara-Celaya (con ramal hacia la Cd. de México)

4. Mazatlán-Torreón-Matamoros

5. Irapuato-Torreón-Cd. Juárez

6. Guadalajara-Mazatlán-Hermosillo-Nogales (con ramal hacia Mexicali y Tijuana)

7. México-Tuxpan-Tampico-Matamoros (con ramales hacia Monterrey y Veracruz)

8. Coatzacoalcos-Mérida (Transpeninsular con ramales a Cancún, Chetumal y Tapachula)

9. Guadalajara-Zacatecas-Saltillo (vía directa)

10. Tampico-San Luis Potosí-Aguascalientes.

Cabe mencionar que 6 de estos corredores ofrecen principalmente servicios de transporte

carretero:

2. México-Puebla-Veracruz

4. Mazatlán-Torreón-Matamoros

7. México-Tuxpan-Tampico-Matamoros

8. Coatzacoalcos-Mérida

9. Guadalajara-Zacatecas-Saltillo

10. Tampico-San Luis Potosí-Aguascalientes

Solamente 4 corredores ofrecen algunos servicios de transporte intermodal de puerta a puerta:

1 corredor con servicios de Kansas City South México (KCSM)

- Lázaro Cárdenas-Querétaro-Nuevo Laredo (con ramal a la Cd. de México)

3 corredores con servicios de Ferrocarriles Mexicanos (Ferromex)

- Manzanillo-Guadalajara-Celaya (con ramal a la Cd. de México)

- Irapuato-León-Aguascalientes-Torreón-Cd. Juárez

- Guadalajara-Mazatlán-Hermosillo-Nogales (con ramal hacia Mexicali y Tijuana)

Para cada uno de estos corredores, se presenta un análisis de los cuellos de botella existentes en

la infraestructura de transporte disponible y los flujos históricos de carga interurbana (Periodo

1995-2010). La información se desglosa por modos de transporte (volúmenes de carga y tránsito

de unidades de arrastre relacionadas) tanto para flujos nacionales como para flujos de comercio

exterior. Cabe mencionar que no se ofrece un desglose de la información por tipo de mercancías

puesto que si bien existen estadísticas de los flujos de comercio exterior por categorías de

productos (US DOT 2005), no existe una base de información similar para los flujos regionales e

interregionales de carga.

Otro fenómeno denotado es que la red nacional de autopistas (con una longitud de 7,650 km a

finales del 2010) concentra del orden del 25% del tránsito de vehículos de carga de largo recorrido,

muy por debajo de los estándares observados en nuestros socios del Tratado de Libre Comercio

(Estados Unidos y Canadá) y en la Unión Europea. Además de la baja densidad nacional en

autopistas (4 km por 1,000 km2 en comparación con 26 km por 1,000 km

2 en Estados Unidos y 42

km por 1,000 km2

en la Unión Europea, el desarrollo exclusivo de la red de autopistas bajo el

esquema de concesiones privadas y las altas cuotas cobradas rinden cuenta del bajo desempeño

relativo para atraer mayores flujos de carga terrestre pesada.

18

Medidas de Mitigación de GEI en el Subsector de Transporte Carretero en México 18

En esta índole, las soluciones de corto y mediano plazo son más de carácter tecnológico mediante

el aprovechamiento de Sistemas Inteligentes de Transporte (ITS por su acrónimo en inglés) como

son el peaje electrónico, la interoperabilidad entre sistemas de cobro de cuotas o el rastreo de

carga. La aplicación de estas tecnologías es susceptible de aumentar el tránsito de carga pesada

en las autopistas con los beneficios correspondientes en términos de reducción de los costos de

transporte, mayor seguridad de la carga, ahorro de energía y reducción de las emisiones unitarias.

Finalmente, no es posible separar el transporte interurbano del transporte urbano de carga. Por la

localización misma de las actividades económicas, cada recorrido interurbano inicia en un centro

urbano y termina en otro. En consecuencia, existen importantes áreas geográficas de fricción entre

el transporte interurbano y los centros urbanos donde se acumulan los impactos negativos en

términos de congestión de la vialidad y emisiones de contaminantes. Estos “puntos de fricción” no

se pueden solucionar únicamente con la construcción de libramientos carreteros y ferroviarios para

desviar los flujos de carga en tránsito.

En efecto, la mayor parte de la carga interurbana tiene por orígenes o destinos a centros de

distribución y plantas productivas dentro de las áreas urbanas. Ahora bien, tanto los operadores de

transporte interurbano como el sector de la gran distribución privilegian la operación de rutas

troncales desde/hacia las plantas o los centros de distribución ubicados en zonas periurbanas.

Mientras en el nivel internacional, se observa que las estrategias corporativas están moviéndose

hacia la logística descentralizada (transporte fraccionado desde centros intermedios, transporte

dedicado) como respuesta al creciente congestionamiento de las vialidades urbanas. Estos tipos

de logística permiten aprovechar ventanas de tiempo mediante la utilización de tecnologías de la

información y una selección de vehículos más acordes con las características de las mercancías

(abasto nocturno de bodegas o plantas con vehículos pesados, distribución diurna de carga

fraccionada en zonas de distribución local por medio de vehículos de menor tamaño y menos

contaminantes).

Aunque esta área de oportunidad no se refiere explícitamente al transporte interurbano de carga,

es de notar que el “transporte de las primeras y últimas millas” es el eslabón más costoso y él que

más contamina, ya que coincide con el transporte diurno de pasajeros en vialidades urbanas y

periurbanas congestionadas, por lo que se consideró útil integrarlo en el presente Estudio para

diseñar estrategias de mitigación de los gases de efecto invernadero (GEI) en el transporte

interurbano de carga en México.

En los siguientes siete capítulos se desarrollan los aspectos que se comentan brevemente a

continuación:

Capítulo 2: Objetivos del Estudio.- Se explica que los objetivos principales son el determinar la

evolución de las emisiones contaminantes relacionadas con la demanda de carga interurbana

según varios Escenarios, por un lado, y proponer una estrategia de mitigación mediante la

selección de medidas de remediación sustentables en términos técnicos, económicos y

sociales, del otro.

Capítulo 3: Diagnóstico del transporte interurbano de carga.- Proveer una imagen de conjunto

de los movimientos de carga doméstica y de comercio exterior por autotransporte y ferrocarril a

escala nacional y regional, desglosando los resultados obtenidos en 10 corredores de

transporte. Adicionalmente, se describen las prácticas logísticas relevantes en las empresas

mexicanas tanto usuarias como oferentes de servicios de transporte y logística. Finalmente se

19

Medidas de Mitigación de GEI en el Subsector de Transporte Carretero en México 19

presentan las emisiones de Gases de Efecto Invernadero (GEI) del transporte interurbano de

carga y su evolución desde 1990 con base en una evaluación de su consumo de diesel a partir

de los balances de energía de la Secretaría de Energía (SENER).

Capítulo 4: Metodología para el cálculo de las emisiones de GEI.-Se desglosa la Metodología

de “Abajo hacia Arriba” (Bottom Up por su acrónimo en inglés) que se utilizó en el Modelo de

Simulación de las emisiones de GEI del transporte interurbano de carga, desglosándolas entre

el transporte carretero y el transporte ferroviario.

Capítulo 5: Escenarios sobre las emisiones de GEI en el transporte interurbano de carga.- Se

presentan el Escenario Línea Base y dos Escenarios Alternos (respectivamente, Alto y Bajo)

sobre el periodo 2010-2050 con el conjunto de las variables de escenarios, supuestos de cada

Escenario y resultados obtenidos.

Capítulo 6: Identificación de medidas de mitigación de las emisiones de GEI.- Después de una

revisión de la experiencia internacional al respecto, se presenta una estrategia de mitigación

basada en la identificación de las medidas más apropiadas, su evaluación Multi-criterio por un

panel de expertos y la incorporación de las medidas más factibles, determinándose su

potencial aprovechable para la reducción de las emisiones de GEI en el transporte interurbano

de carga en México. En particular, se precisan las rutas tecnológicas que se propone reforzar o

impulsar.

Capítulo 7: Barreras para la implantación de medidas de mitigación de GEI.- En este capítulo

se analizan las posibles barreras de carácter institucional y normativo, tecnológico, económico

y financiero que podrían frenar o imposibilitar el adecuado desarrollo de las medidas de

mitigación propuestas.

Capítulo 8: Instrumentación de las medidas propuestas.- Además de ofrecer una Agenda de

acciones prioritarias, en este último capítulo se revisan y proponen varios indicadores de

desempeño y procedimientos que permitan afianzar un sistema de Medición, Reporte y

Verificación (MRV) de la estrategia propuesta de mitigación de los gases de las emisiones de

GEI en el transporte interurbano de carga en México.

En Anexos, se detallan los principales datos sobre flujos interurbanos de carga (Anexo 1) y las

hipótesis de cálculo en cada Escenario de proyección (Anexo 2). También se provee una síntesis

gráfica sobre la evolución histórica de los flujos interurbanos de carga en 10 corredores nacionales,

incluyendo los nodos logísticos más significativos (Periodo 1995-2010).

2 Objetivos del Estudio

De conformidad con los Términos de Referencia, el Objetivo Principal del Estudio es:

Analizar y evaluar los principales ejes carreteros del país en el tema de mitigación de emisiones de gases de efecto invernadero con base en el diagnóstico detallado de las principales cifras en transporte de carga, la generación de escenarios a mediano y largo plazos, el análisis de políticas y medidas a futuro, definiendo procedimientos para las buenas prácticas e identificando elementos

20

Medidas de Mitigación de GEI en el Subsector de Transporte Carretero en México 20

necesarios para la Medición, Reporte y Verificación en los principales corredores de transporte terrestre del país. Tomando en consideración las aclaraciones aportadas en el Capítulo 1 de Introducción sobre la presentación de los datos duros del transporte interurbano de carga para los 10 corredores de transporte terrestre seleccionados, se enlistan las siguientes actividades que permitirán cumplir dicho objetivo.

1. Presentar un Diagnóstico General de los principales ejes carreteros en el país, detallando las

fortalezas y debilidades del sistema de transporte interurbano de carga en México, además de

llevar a cabo un Análisis Estadístico de los movimientos de carga interurbana en México, con

base en las series históricas disponibles sobre el transporte de carga por orígenes-destinos y

corredores principales de transporte; para el periodo quinquenal 1995-2010.

2. Estimar las Emisiones de GEI del transporte interurbano de carga en México (para el periodo

quinquenal 1995-2010) con base en las estadísticas sobre su consumo de energía, por un

lado, y la caracterización de la operación de las unidades de transporte, del otro.

3. Establecer Escenarios de evolución de las emisiones de GEI del transporte interurbano de

carga en México, considerando un Escenario Línea Base y dos Escenarios Alternos

(respectivamente Bajo y Alto) para los próximos 40 años, es decir al 2050.

4. Identificar las Medidas de Mitigación de las emisiones de GEI más relevantes a escala

internacional que podrían aplicarse en México.

5. Estimar el Potencial Máximo de mitigación de las emisiones de GEI en el transporte

interurbano de carga en México que implicaría la aplicación conjunta de las medidas

identificadas en los próximos 40 años, es decir al 2050.

6. Analizar las múltiples Barreras existentes para la implantación adecuada de las medidas de

mitigación propuestas y presentar posibles soluciones para resolverlas o suavizarlas.

7. Desarrollar un Análisis Multi-criterio y proponer una Jerarquización de las Medidas de

Mitigación de las emisiones de GEI más susceptibles de ser implantadas en el sector del

transporte interurbano de carga en los próximos 40 años.

8. Evaluar el Potencial Aprovechable de mitigación de las emisiones de GEI en el transporte

interurbano de carga en México en función del calendario de implantación de las medidas más

relevantes que resulten de los análisis anteriores, con un énfasis particular en las rutas

tecnológicas que deberán reforzarse o implantarse en los próximos 40 años.

9. Establecer una Agenda de Acciones Prioritarias (Hoja de Ruta) que permita afianzar la

estrategia propuesta de mitigación de las emisiones de GEI en el transporte interurbano de

carga en México.

10. Definir los Criterios, Indicadores de desempeño y el Esquema organizativo necesarios para el

establecimiento de un procedimiento de Medición, Reporte y Verificación (MRV) de los

avances de la estrategia nacional propuesta.

21

Medidas de Mitigación de GEI en el Subsector de Transporte Carretero en México 21

11. Presentar una Síntesis Ejecutiva para la Quinta Comunicación Nacional sobre el Cambio

Climático que recabe el conjunto de los resultados y alcances del Estudio encomendado.

3 Diagnóstico del transporte interurbano de carga

En este capítulo se vislumbra el panorama nacional actual en relación al autotransporte carretero y

el ferrocarril para el transporte interurbano de carga.

Se inicia el análisis con las fuentes de información que sirvieron como base para la elaboración de

este reporte. Posteriormente se analiza la evolución del transporte de carga nacional y su

comportamiento en el manejo de las mercancías en los principales corredores de transporte

terrestre y las prácticas logísticas más relevantes de transporte y distribución, ya que estas

prácticas se traducen en emisiones de GEI.

Esta información es necesaria para los capítulos siguientes (metodología y línea base) puesto que

permite conocer de dónde es que vienen las emisiones de GEI y la razón de éstas, evaluando las

implicaciones de los posibles escenarios para la reducción de las mismas y de esta manera poder

hacer una selección de medidas de mitigación adecuadas a las necesidades del país y generar así

un desarrollo económico bajo en emisiones de carbono.

3.1 Fuentes de información disponibles

3.1.1 Fuentes de información sobre transporte interurbano de carga

Existen dos grandes categorías de fuentes de información referentes al transporte interurbano de

carga en México. Por un lado, las estadísticas sobre cruces fronterizos (donde existen puentes

internacionales de cuotas) y las estadísticas aduaneras (registros de vehículos de carga y carros

de tren con pedimentos de carga). Del otro, varias fuentes bibliográficas de estudios previos sobre

el transporte nacional que presentan estimaciones y proyecciones con base en algunas de las

fuentes estadísticas antes mencionadas.

3.1.1.1 Estadísticas sobre cruces fronterizos y aduanas

Cruces fronterizos

Esta información se obtiene a través de las series estadísticas sobre pagos de peajes de puentes

internacionales en ambos lados de la frontera abarcan desde 1984 a la fecha. Esto corresponde a

los movimientos de vehículos de carga que se relacionan con el comercio exterior entre México y

Texas. En México la recopilación de esta información está a cargo de Caminos y Puentes

Federales (CAPUFE), organismo adscrito a la SCT; del lado norteamericano, incumbe al

Departamento de Transporte del Estado de Texas (Tex DOT). Sin embargo, existen algunos

puentes sin cuotas2, por lo que las estadísticas reportadas no reflejan la totalidad de los

movimientos de vehículos cargados y vacíos entre ambos lados de la frontera.

2El Puente Córdoba-Las Américas en Cd. Juárez y el Puente B&M en Matamoros.

22

Medidas de Mitigación de GEI en el Subsector de Transporte Carretero en México 22

En los estados del oeste del Río Bravo, en México únicamente se puede localizar información a

través del Sistema SAAI de la Secretaría de Hacienda y Crédito Público (SHCP), mediante al

registro de vehículos con pedimentos de carga en las casetas de entrada de cada recinto fiscal. Sin

embargo, esta información es de difícil acceso al público. Por lo que las estadísticas sobre

vehículos con pedimentos de carga, publicadas por la Administración de las Aduanas

Norteamericanas (US Customs), representan la única fuente de información fidedigna que sea de

fácil acceso (consulta en línea por Internet).

Estadísticas aduaneras

Se refieren al registro de vehículos y carros de tren con pedimentos de carga en ambos lados de la

frontera. En la medida en que se pueda estimar la proporción de vehículos y carros vacíos que

cruzan en cada puerto fronterizo, estos registros entregan la información más fidedigna sobre los

movimientos totales de unidades de transporte de carga relacionados con el comercio exterior.

Además, la comparación entre las estadísticas aduaneras y las de tránsito entre ambos sentidos es

de utilidad para averiguar la consistencia de las bases de información sobre los movimientos

totales de vehículos de carga y carros de tren en los principales puertos fronterizos.

3.1.1.2 Otras fuentes de información relevantes

Estadísticas de aforos viales

Se refleja en las estadísticas de casetas de cobro de autopistas. Las estadísticas sobre los aforos

en carreteras libres de cuotas resultan más inconexas. Sin embargo, el Instituto Mexicano del

Transporte (IMT) concentra la información de los Estudios de Origen-Destino y Pesos y

Dimensiones que permite aproximar los flujos de carga observados en los tramos principales de las

carreteras federales, mismos que se publican anualmente en los Manuales Estadísticos del Sector

Transporte.

Estadísticas ferroviarias

La información básica de los Anuarios Ferroviarios publicados por la SCT proviene de las

empresas ferroviarias concesionarias. Si bien los flujos por clases de productos tanto para el

mercado nacional como para el comercio exterior son del dominio público, la información por

orígenes-destinos no es tan accesible. Por lo que sólo existe el recurso de proyectar Matrices O-D

relativamente antiguas (periodo 1995-2000) con el margen de incertidumbre que este

procedimiento conlleva.

Proyectos de infraestructuras de transporte

En este caso, se trata de Estudios de Demanda o Estudios de Mercado referidos a proyectos

específicos. Se tuvo acceso a la siguiente información:

Volúmenes de carga y tránsito de vehículos y carros de tren en las Terminales Marítimas

para Contenedores en los puertos de Altamira, Manzanillo, Lázaro Cárdenas, Progreso y

Veracruz.

Volúmenes de carga a granel recibidos en los Ferropuertos de Aguascalientes, Cd.

Obregón, Hermosillo y Torreón.

Pronósticos de transporte de carga por clases de productos para los proyectos de puertos

interiores de Guadalajara, Silao y Toluca (Puerta México).

23

Medidas de Mitigación de GEI en el Subsector de Transporte Carretero en México 23

Pronósticos sobre volúmenes de carga y movimientos de trenes relacionados con las

plataformas ferroviarias de transferencia de carga en San Luis Potosí y Lázaro Cárdenas

(empresa KCSM), Celaya (empresa Ferromex), así como el proyecto de Interpuertos de

Monterrey (Gobierno del Estado de Nuevo León).

Pronósticos de aforos de vehículos de carga en el corredor Mazatlán-Matamoros (Gobierno

del Estado de Durango), así como de aforos de carros de tren en varios libramientos

ferroviarios del corredor Lázaro Cárdenas-Querétaro-Nuevo Laredo (Morelia, Querétaro y

Monterrey).

3.1.2 Fuentes de información sobre consumo de energía y emisiones de GEI

Consumo de energía

Se dispone de la información referente al seguimiento periódico de 34 flotas de transporte en

empresas públicas y privadas que realizaron Diagnósticos Energéticos coordinados por CONUEE.

De estas flotas, 21 corresponden al transporte interurbano de carga.

De la misma manera se contó con dos Estudios encomendados por CONUEE, publicados

respectivamente en 1989 y 1994 sobre el consumo de energía del sector transporte en México que

desglosan indicadores de desempeño del transporte interurbano de carga (flota vehicular,

kilometraje promedio anual por clases de vehículos, consumo unitario y global).

Emisiones de GEI

Se dispone de fuentes de información indirectas sobre las emisiones de GEI referidas al transporte

interurbano de carga:

Indicadores de emisiones unitarias (en kg/MJ) para vehículos nuevos según el tipo de

tecnología automotriz, publicados desde 1997 por el Panel Intergubernamental l sobre el

Cambio Climático (IPCC por su acrónimo en inglés).

Estimaciones del Instituto Mexicano del Petróleo (IMP) sobre la evolución de las emisiones

de GEI del parque automotor en México con series históricas 1990-2005 y proyecciones a

2025, basadas en las simulaciones de un Modelo de Transporte que considera el parque

vehicular involucrado, su estructura por clases de edad, el kilometraje promedio anual por

clases de vehículos y diversos coeficientes de emisiones unitarias para vehículos nuevos y

usados.

Estimaciones de las emisiones anuales por clases de vehículos con base en su consumo

de energía en ciclo urbano e interurbano (en km/l y l/año)

En conjunto estas estimaciones y datos son la base con la cual se desarrolla más adelante la

metodología y la línea base para la estimación de las emisiones de GEI.

3.1.3 Revisión de los alcances de algunos estudios previos

Transporte interurbano de carga

24

Medidas de Mitigación de GEI en el Subsector de Transporte Carretero en México 24

Estudio Binacional sobre la Planeación del Transporte Fronterizo, publicado por SCT en

1998, proporciona series estadísticas sobre los flujos de vehículos de carga generados por

el comercio exterior en el periodo 1993-1995. Si bien las series referentes al intercambio

comercial entre México y Texas son fidedignas, la información proporcionada para los

demás estados se basa en estimaciones a partir de las estadísticas de vehículos cargados

registrados en las aduanas mexicanas y norteamericanas, por un lado, mientras por otro

lado, son extrapolaciones sobre la proporción de vehículos vacíos observada en

levantamientos de campo.

Estudio sobre el Desempeño del Transporte de Carga Interurbana, encomendado a la

Fundación Barros Sierra por el IMT en 1999, provee de una base de información

consistente en el año base 1995 y proyecciones al año 2000, fundamentadas en la

elaboración de Matrices Origen-Destino del transporte carretero y ferroviario. Estas

matrices representan respectivamente el 96% y el 91% del movimiento de carga terrestre

registrado en el periodo 1995 – 2000.

El Estudio sobre Estimación de los Vehículos Comerciales cruzando la Frontera Norte,

publicado por el Departamento de Transporte de Estados Unidos en Septiembre 2000 y

actualizado a finales del año 2005.Cruzando informaciones sobre el pago de servicios en

recintos fiscales norteamericanas, el registro de vehículos en el Treasury Enforcement

Communications System (TECS) y el registro de vehículos de carga en México, este

estudio ofrece una aproximación del parque vehicular de carga mexicanos involucrados en

operaciones de comercio exterior a través de la frontera norte, en los últimos años.

El Plan Maestro de Corredores Multimodales en México, publicado por Global Insight Inc.

et all en Septiembre 2010, provee una información actualizada al año 2008 sobre el

tránsito de vehículos de carga y carros de tren en los 17 corredores de transporte,

considerados como estratégicos en la planeación de la SCT.

Perfil de la Demanda de Servicios de Carga y Logística en la Región Centro Occidente,

encomendado en 2011 a Construir las Regiones AC por el Fideicomiso para el Desarrollo

de la Región Centro Occidente (FIDERCO) ofrece una gran visión actualizada de los flujos

de carga por corredores de transporte en México.

Consumo de energía y emisiones de GEI

Estudios sobre Consumo de Energía en el Transporte en México encomendados por

CONAE en 1989 y 1994 establecen una metodología para desglosar los balances de

energía por modos de transporte, por un lado, y para evaluar los potenciales máximos y

aprovechables de ahorro de energía en el sector, del otro.

El Estudio CONAE-SEMARNAT sobre Evaluación del Potencial de Ahorro de Energía en el

Sector Transporte en Zonas Urbanas , publicado en 2008, utiliza las mismas premisas que

los dos Estudios CONAE antes referidos, proveyendo una actualización de la información

hasta el año 2006 y convirtiendo los pronósticos de ahorro de energía con base en la

selección Multi-criterio de medidas de ahorro de energía en metas calendarizadas de

mitigación de las emisiones de GEI únicamente en el transporte urbano hasta el año 2024.

25

Medidas de Mitigación de GEI en el Subsector de Transporte Carretero en México 25

3.2 Evolución del transporte nacional de carga

3.2.1 Características del transporte Interurbano de Carga

3.2.1.1 Panorama General

En la actualidad, se utiliza en forma predominante el transporte carretero para los movimientos de

carga interurbana en México. Además del rezago en inversiones de los ferrocarriles nacionales que

apenas empezó a corregirse en los últimos 12 años, la razón del uso prioritario del autotransporte

se debe a los siguientes factores:

Durante más de 50 años, los precios internos de los combustibles automotores fueron

desconectados de la evolución de los precios internacionales de los derivados del petróleo.

Como consecuencia, aunque el autotransporte sea dispendioso en términos de consumo

de energía en comparación con el ferrocarril, este modo de transporte se vio beneficiado

con un precio relativamente menor que le permitió ofrecer tarifas atractivas a los usuarios.

Al volverse México un importador neto de gasolinas y diesel, en años recientes se

empezaron a corregir los precios internos de los combustibles automotores para reflejar los

precios internacionales. Aun así, los combustibles automotores siguen ampliamente

subsidiados lo que crea un incentivo pernicioso a favor del uso indiscriminado del

autotransporte.

Ahora bien, el autotransporte es el medio de transporte que mejor se adapta a los cambios

ocurridos en la logística empresarial. Al permitir envíos fraccionados y debido a su mayor

flexibilidad, se adapta perfectamente a las prácticas de entrega “justo a tiempo” que ya son

la norma en los envíos de comercio exterior y en la gran distribución de mercancías.

En esta materia, el desempeño del ferrocarril está a la zaga de los avances del

autotransporte y sólo logra captar clientes industriales cuando la especificidad de los

productos vuelve incosteable su transporte por camión sobre largas distancias (p.e.

productos ponderosos como son los granos y minerales), o bien cuando los volúmenes

implicados son muy grandes (p.e. exportaciones de vehículos armados).

Esta situación no es exclusiva de México y se observa en todas las economías industriales. Sin

embargo, en el caso de México, la diferencia es particularmente acentuada en detrimento del

ferrocarril por lo que se trata de una tendencia de fondo que implica que las medidas de mitigación

de las emisiones de GEI deban considerar en prioridad el desempeño del autotransporte ya que

éste seguirá dominando ampliamente el mercado nacional de fletes en los próximos 10 o 20 años.

Sin embargo, en los años recientes también es notorio el esfuerzo comercial de las empresas

ferroviarias para ofrecer servicios ferroviarios de puerta a puerta en una mayor variedad de

productos, aprovechando la capacidad de la mercancía de ser puesta en contendedores en el

transporte de carga. La tendencia a la alza de los precios internacionales de los derivados del

petróleo y la dependencia duradera de México hacia el exterior en cuanto a suministro de

combustibles automotores ofrecen oportunidades para que el transporte ferroviario empiece a

sustituir al autotransporte en algunas cadenas logísticas específicas.

26

Medidas de Mitigación de GEI en el Subsector de Transporte Carretero en México 26

3.2.1.2 Autotransporte Público Federal de carga

Existe dos modalidades de transporte de carga por carretera: 1) el transporte por cuenta propia y

2) el transporte por cuenta de terceros.

Antes de la desregulación del autotransporte (1990), el subsector se caracterizaba por prácticas

monopólicas. Esto es que las tarifas estaban definidas por la Autoridad Federal mientras los

transportistas operaban bajo la figura de permisos por rutas que excluían la competencia local y

mediante acuerdos entre transportistas (comportamiento de cartel).

Así los usuarios no tenían margen de negociación de precios y servicios, por lo que los cargadores

más grandes solían recurrir a su propia flota de vehículos (flotas industriales). A partir de 1990,

esta tendencia se invirtió y en la actualidad, para el transporte interurbano de carga, las empresas

usuarias suelen contratar servicios por terceros agrupados bajo el término de “Autotransporte

Público Federal” (APF).

Para efectos de estimar las emisiones de GEI del autotransporte, hay tres variables principales que

se deben considerar:

Parque vehicular registrado

Parque vehicular útil (efectivamente utilizado)

Características de operación de las unidades

Parque registrado

Existen tres tipos de nomenclatura para la clasificación de los vehículos de carga en México:

Nomenclatura de la Secretaría de Comunicaciones y Transportes (SCT)

Además de los vehículos comerciales (Camionetas y Pick Ups) la SCT diferencia los

camiones de carga entre Camiones Unitarios (Clases C2 a C4 según el número de ejes) y

Conjuntos Articulados Tractocamión + Unidad de arrastre (desde 5 hasta 9 ejes). A cada

categoría corresponde una norma de Peso Bruto Vehicular (PBV) y Carga Útil máxima

(CU).

Nomenclatura de la Asociación Mexicana de la Industria Automotriz (AMIA) y de la

Asociación Nacional de Transporte de Pasajeros, Carga y Turismo (ANTPACT)

Estas 2 Asociaciones conjuntan a los fabricantes de equipos automotores y las principales

empresas de transporte. Clasifican a los vehículos de carga en 8 Clases de conformidad

con los límites de PBV y CU publicados en la Norma Oficial sobre Pesos y Dimensiones.

Nomenclatura del Instituto Mexicano del Petróleo (IMP)

Puesto que la meta del IMP es estimar las emisiones de GEI del parque vehicular, clasifica

a los vehículos entre: Vehículos Ligeros, Vehículos Ligeros B (microbuses y minibuses) y

Vehículos Pesados (autobuses y camiones de carga), segregándolos en función del tipo de

combustible utilizado (gasolina, diesel, gas licuado de petróleo, gas natural…) de

conformidad con las recomendaciones del Panel Intergubernamental sobre el Cambio

Climático (IPCC por su acrónimo en inglés).

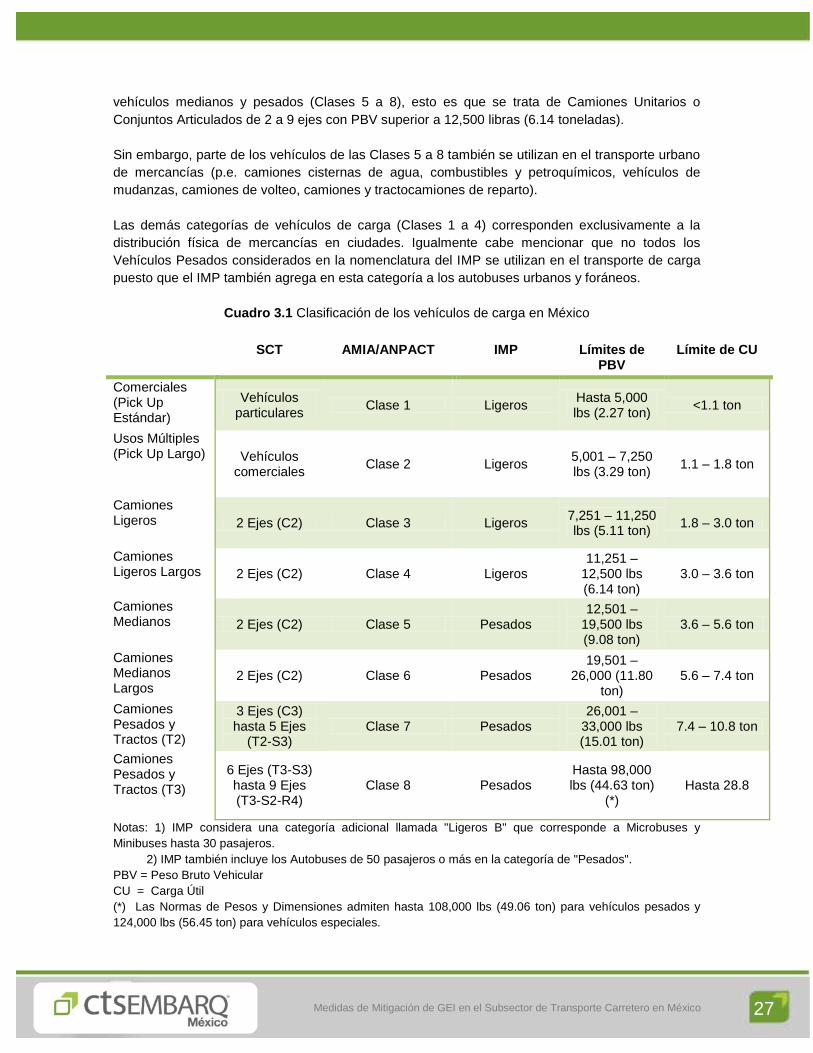

El Cuadro 3.1 a continuación presenta las correspondencias entre estas 3 nomenclaturas. Cabe

recalcar que los vehículos utilizados para el transporte interurbano de carga corresponden a los

27

Medidas de Mitigación de GEI en el Subsector de Transporte Carretero en México 27

vehículos medianos y pesados (Clases 5 a 8), esto es que se trata de Camiones Unitarios o

Conjuntos Articulados de 2 a 9 ejes con PBV superior a 12,500 libras (6.14 toneladas).

Sin embargo, parte de los vehículos de las Clases 5 a 8 también se utilizan en el transporte urbano

de mercancías (p.e. camiones cisternas de agua, combustibles y petroquímicos, vehículos de

mudanzas, camiones de volteo, camiones y tractocamiones de reparto).

Las demás categorías de vehículos de carga (Clases 1 a 4) corresponden exclusivamente a la

distribución física de mercancías en ciudades. Igualmente cabe mencionar que no todos los

Vehículos Pesados considerados en la nomenclatura del IMP se utilizan en el transporte de carga

puesto que el IMP también agrega en esta categoría a los autobuses urbanos y foráneos.

Cuadro 3.1 Clasificación de los vehículos de carga en México

SCT AMIA/ANPACT IMP Límites de PBV

Límite de CU

Comerciales (Pick Up Estándar)

Vehículos particulares

Clase 1 Ligeros Hasta 5,000 lbs (2.27 ton)

<1.1 ton

Usos Múltiples (Pick Up Largo) Vehículos

comerciales Clase 2 Ligeros

5,001 – 7,250 lbs (3.29 ton)

1.1 – 1.8 ton

Camiones Ligeros 2 Ejes (C2) Clase 3 Ligeros

7,251 – 11,250 lbs (5.11 ton)

1.8 – 3.0 ton

Camiones Ligeros Largos 2 Ejes (C2) Clase 4 Ligeros

11,251 – 12,500 lbs (6.14 ton)

3.0 – 3.6 ton

Camiones Medianos 2 Ejes (C2) Clase 5 Pesados

12,501 – 19,500 lbs (9.08 ton)

3.6 – 5.6 ton

Camiones Medianos Largos

2 Ejes (C2) Clase 6 Pesados 19,501 –

26,000 (11.80 ton)

5.6 – 7.4 ton

Camiones Pesados y Tractos (T2)

3 Ejes (C3) hasta 5 Ejes

(T2-S3) Clase 7 Pesados

26,001 – 33,000 lbs (15.01 ton)

7.4 – 10.8 ton

Camiones Pesados y Tractos (T3)

6 Ejes (T3-S3) hasta 9 Ejes (T3-S2-R4)

Clase 8 Pesados Hasta 98,000 lbs (44.63 ton)

(*) Hasta 28.8

Notas: 1) IMP considera una categoría adicional llamada "Ligeros B" que corresponde a Microbuses y

Minibuses hasta 30 pasajeros.

2) IMP también incluye los Autobuses de 50 pasajeros o más en la categoría de "Pesados".

PBV = Peso Bruto Vehicular

CU = Carga Útil

(*) Las Normas de Pesos y Dimensiones admiten hasta 108,000 lbs (49.06 ton) para vehículos pesados y

124,000 lbs (56.45 ton) para vehículos especiales.

28

Medidas de Mitigación de GEI en el Subsector de Transporte Carretero en México 28

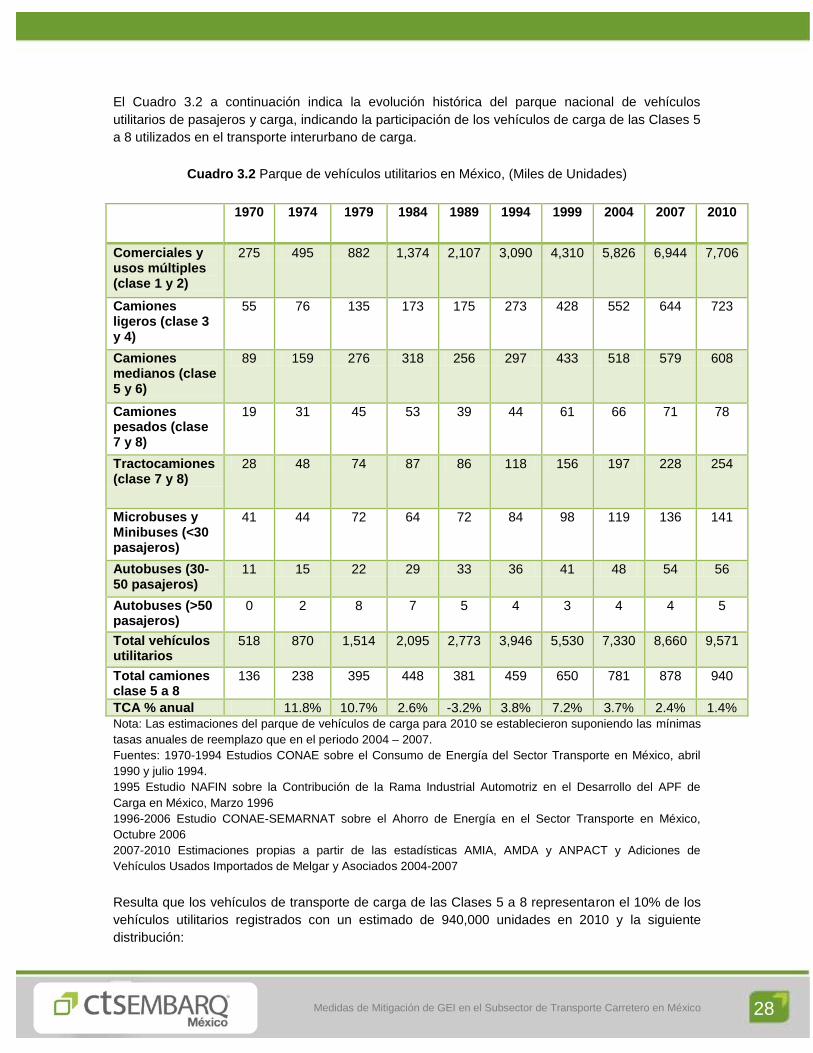

El Cuadro 3.2 a continuación indica la evolución histórica del parque nacional de vehículos

utilitarios de pasajeros y carga, indicando la participación de los vehículos de carga de las Clases 5

a 8 utilizados en el transporte interurbano de carga.

Cuadro 3.2 Parque de vehículos utilitarios en México, (Miles de Unidades)

1970 1974 1979 1984 1989 1994 1999 2004 2007 2010

Comerciales y usos múltiples (clase 1 y 2)

275 495 882 1,374 2,107 3,090 4,310 5,826 6,944 7,706

Camiones ligeros (clase 3 y 4)

55 76 135 173 175 273 428 552 644 723

Camiones medianos (clase 5 y 6)

89 159 276 318 256 297 433 518 579 608

Camiones pesados (clase 7 y 8)

19 31 45 53 39 44 61 66 71 78

Tractocamiones (clase 7 y 8)

28 48 74 87 86 118 156 197 228 254

Microbuses y Minibuses (<30 pasajeros)

41 44 72 64 72 84 98 119 136 141

Autobuses (30-50 pasajeros)

11 15 22 29 33 36 41 48 54 56

Autobuses (>50 pasajeros)

0 2 8 7 5 4 3 4 4 5

Total vehículos utilitarios

518 870 1,514 2,095 2,773 3,946 5,530 7,330 8,660 9,571

Total camiones clase 5 a 8

136 238 395 448 381 459 650 781 878 940

TCA % anual 11.8% 10.7% 2.6% -3.2% 3.8% 7.2% 3.7% 2.4% 1.4% Nota: Las estimaciones del parque de vehículos de carga para 2010 se establecieron suponiendo las mínimas

tasas anuales de reemplazo que en el periodo 2004 – 2007.

Fuentes: 1970-1994 Estudios CONAE sobre el Consumo de Energía del Sector Transporte en México, abril

1990 y julio 1994.

1995 Estudio NAFIN sobre la Contribución de la Rama Industrial Automotriz en el Desarrollo del APF de

Carga en México, Marzo 1996

1996-2006 Estudio CONAE-SEMARNAT sobre el Ahorro de Energía en el Sector Transporte en México,

Octubre 2006

2007-2010 Estimaciones propias a partir de las estadísticas AMIA, AMDA y ANPACT y Adiciones de

Vehículos Usados Importados de Melgar y Asociados 2004-2007

Resulta que los vehículos de transporte de carga de las Clases 5 a 8 representaron el 10% de los

vehículos utilitarios registrados con un estimado de 940,000 unidades en 2010 y la siguiente

distribución:

29

Medidas de Mitigación de GEI en el Subsector de Transporte Carretero en México 29

Camiones Unitarios Medianos (Clases 5 y 6): 608,000 unidades (64.5%)

Camiones Unitarios Pesados (Clases 7 y 8): 78,000 unidades (8.5%)

Tractocamiones (Clases 7 y 8): 254,000 unidades (27%)

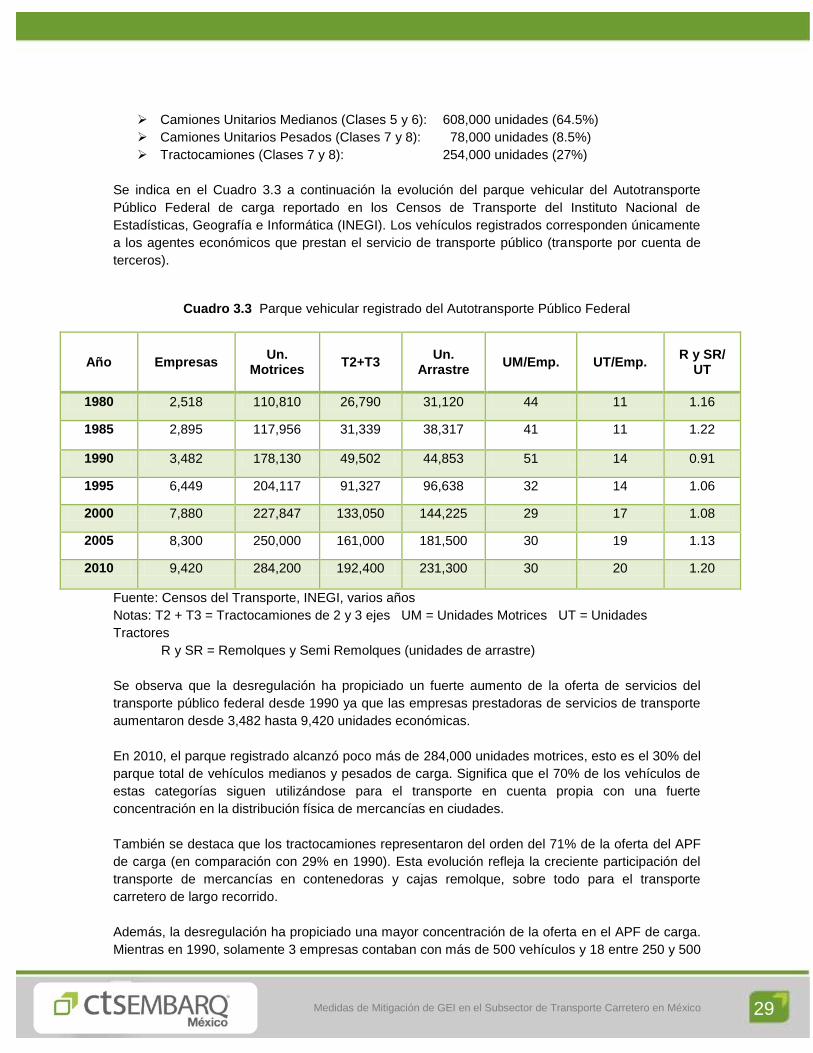

Se indica en el Cuadro 3.3 a continuación la evolución del parque vehicular del Autotransporte

Público Federal de carga reportado en los Censos de Transporte del Instituto Nacional de

Estadísticas, Geografía e Informática (INEGI). Los vehículos registrados corresponden únicamente

a los agentes económicos que prestan el servicio de transporte público (transporte por cuenta de

terceros).

Cuadro 3.3 Parque vehicular registrado del Autotransporte Público Federal

Año Empresas Un.

Motrices T2+T3

Un. Arrastre

UM/Emp. UT/Emp. R y SR/

UT

1980 2,518 110,810 26,790 31,120 44 11 1.16

1985 2,895 117,956 31,339 38,317 41 11 1.22

1990 3,482 178,130 49,502 44,853 51 14 0.91

1995 6,449 204,117 91,327 96,638 32 14 1.06

2000 7,880 227,847 133,050 144,225 29 17 1.08

2005 8,300 250,000 161,000 181,500 30 19 1.13

2010 9,420 284,200 192,400 231,300 30 20 1.20

Fuente: Censos del Transporte, INEGI, varios años

Notas: T2 + T3 = Tractocamiones de 2 y 3 ejes UM = Unidades Motrices UT = Unidades

Tractores

R y SR = Remolques y Semi Remolques (unidades de arrastre)

Se observa que la desregulación ha propiciado un fuerte aumento de la oferta de servicios del

transporte público federal desde 1990 ya que las empresas prestadoras de servicios de transporte

aumentaron desde 3,482 hasta 9,420 unidades económicas.

En 2010, el parque registrado alcanzó poco más de 284,000 unidades motrices, esto es el 30% del

parque total de vehículos medianos y pesados de carga. Significa que el 70% de los vehículos de

estas categorías siguen utilizándose para el transporte en cuenta propia con una fuerte

concentración en la distribución física de mercancías en ciudades.

También se destaca que los tractocamiones representaron del orden del 71% de la oferta del APF