ESTUDIOS GERENCIALES - Universidad Icesi · • Extensión entre 700 a 800 pala-bras, (equivalente...

104

Transcript of ESTUDIOS GERENCIALES - Universidad Icesi · • Extensión entre 700 a 800 pala-bras, (equivalente...

1ESTUDIOSGERENCIALES

2 ESTUDIOSGERENCIALES

3ESTUDIOSGERENCIALES

4 ESTUDIOSGERENCIALES

5ESTUDIOSGERENCIALES

ESTUDIOS GERENCIALESREVISTA FACULTAD DE ADMINISTRACIÓN

COMITÉ EDITORIAL

CONSEJO EDITORIAL

Francisco Piedrahíta PlataRector

Henry Arango DueñasDecano de la facultad de Ingeniería

Mario Tamayo y T amayoDirector de Investigaciones

y Publicaciones

Héctor Ochoa DíazDecano de la Facultad de Ciencias

Administrativas y Económicas

Lelio Fernández DruettaDecano de Derecho y Humanidades

María Cristina Navia KlempererDirectora de Bienestar Universitario

Secretaria General

Héctor Ochoa DíazDecano Facultad de Administración

y Posgrado

Julián Benavides FrancoJefe Departamento

de Finanzas

John James Mora R.Jefe Departamento

de Economía

José Roberto Concha V .Jefe Departamento

de Mercadeo

Henry Molina M.Jefe Departamentode Administración

Mario Tamayo y T amayoDirector de Investigaciones

y Publicaciones

OFICINA DE INVESTIGACIONES Y PUBLICACIONESUNIVERSIDAD ICESI

EDITOR

Http://www .icesi.edu.coInformes: A.A. 25608 Unicentro

Tel.: 555 2334 al 43. Fax: 555 1706e-mail:[email protected]

Cali, Valle, Colombia, Sudamérica

• Estudios Gerenciales es continuidad de «Publicaciones Icesi».• Los autores de los artículos de esta publicación son responsables de los

mismos.• El material de esta publicación puede ser reproducido sin autorización,

mencionando título, autor, y como fuente, «Estudios Gerenciales»,Universidad Icesi.

6 ESTUDIOSGERENCIALES

7ESTUDIOSGERENCIALES

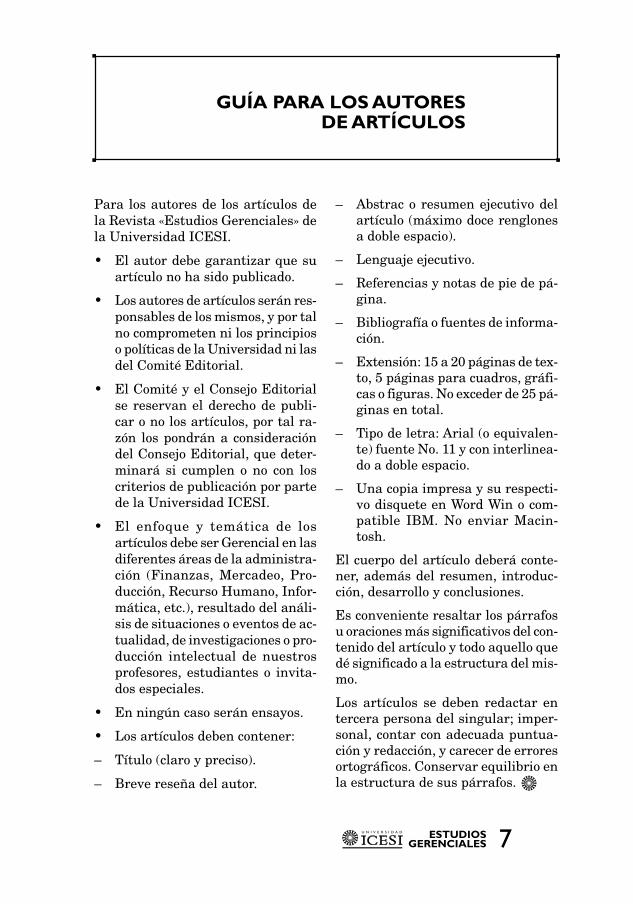

GUÍA PARA LOS AUTORESDE ARTÍCULOS

Para los autores de los artículos dela Revista «Estudios Gerenciales» dela Universidad ICESI.

• El autor debe garantizar que suartículo no ha sido publicado.

• Los autores de artículos serán res-ponsables de los mismos, y por talno comprometen ni los principioso políticas de la Universidad ni lasdel Comité Editorial.

• El Comité y el Consejo Editorialse reservan el derecho de publi-car o no los artículos, por tal ra-zón los pondrán a consideracióndel Consejo Editorial, que deter-minará si cumplen o no con loscriterios de publicación por partede la Universidad ICESI.

• El enfoque y temática de losartículos debe ser Gerencial en lasdiferentes áreas de la administra-ción (Finanzas, Mercadeo, Pro-ducción, Recurso Humano, Infor-mática, etc.), resultado del análi-sis de situaciones o eventos de ac-tualidad, de investigaciones o pro-ducción intelectual de nuestrosprofesores, estudiantes o invita-dos especiales.

• En ningún caso serán ensayos.

• Los artículos deben contener:

– Título (claro y preciso).

– Breve reseña del autor.

– Abstrac o resumen ejecutivo delartículo (máximo doce renglonesa doble espacio).

– Lenguaje ejecutivo.

– Referencias y notas de pie de pá-gina.

– Bibliografía o fuentes de informa-ción.

– Extensión: 15 a 20 páginas de tex-to, 5 páginas para cuadros, gráfi-cas o figuras. No exceder de 25 pá-ginas en total.

– Tipo de letra: Arial (o equivalen-te) fuente No. 11 y con interlinea-do a doble espacio.

– Una copia impresa y su respecti-vo disquete en Word Win o com-patible IBM. No enviar Macin-tosh.

El cuerpo del artículo deberá conte-ner, además del resumen, introduc-ción, desarrollo y conclusiones.

Es conveniente resaltar los párrafosu oraciones más significativos del con-tenido del artículo y todo aquello quedé significado a la estructura del mis-mo.

Los artículos se deben redactar entercera persona del singular; imper-sonal, contar con adecuada puntua-ción y redacción, y carecer de erroresortográficos. Conservar equilibrio enla estructura de sus párrafos.

8 ESTUDIOSGERENCIALES

9ESTUDIOSGERENCIALES

GUÍA PARA LAS RESEÑASBIBLIOGRÁFICAS

• Tipo de libro reseñado: Debe serde tipo ejecutivo, no un texto aca-démico.

• Título del libro: Tomado de la ca-rátula.

• Autor del libro: Apellidos, Nombre(persona del autor, lo relevante).

• Nombre del traductor (si lo tu-viere).

• ISBN

• Editorial, ciudad y fecha.

• Tamaño: 16.5 cm x 23.5 cm.Número de páginas.

• Fortalezas (puntos del porqué elejecutivo debe leerlo, cómo estáestructurado el libro: partes, ca-pítulos) etc.

• Debilidades (puntos no tan atrac-tivos del libro).

• Extensión entre 700 a 800 pala-bras, (equivalente a página y me-dia, a doble espacio).

• Lenguaje ejecutivo (breve, no aca-démico, darle ayuda / consejopráctico para hoy, con ejemplos deltexto).

10 ESTUDIOSGERENCIALES

11ESTUDIOSGERENCIALES

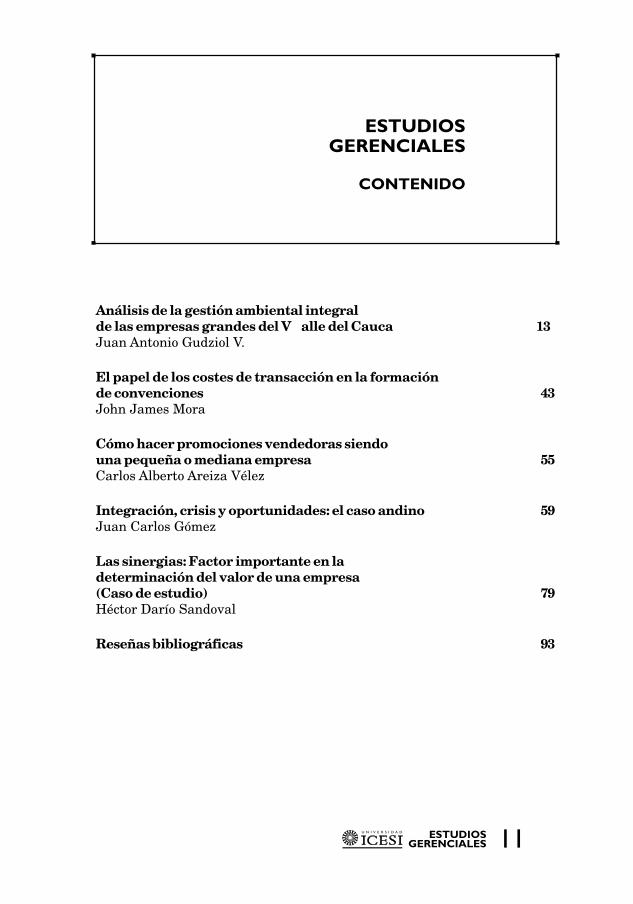

ESTUDIOSGERENCIALES

CONTENIDO

Análisis de la gestión ambiental integralde las empresas grandes del V alle del Cauca 13Juan Antonio Gudziol V.

El papel de los costes de transacción en la formaciónde convenciones 43John James Mora

Cómo hacer promociones vendedoras siendouna pequeña o mediana empresa 55Carlos Alberto Areiza Vélez

Integración, crisis y oportunidades: el caso andino 59Juan Carlos Gómez

Las sinergias: Factor importante en ladeterminación del valor de una empresa(Caso de estudio) 79Héctor Darío Sandoval

Reseñas bibliográficas 93

12 ESTUDIOSGERENCIALES

13ESTUDIOSGERENCIALES

ANÁLISIS DE LA GESTIÓNAMBIENTAL INTEGRAL

DE LAS EMPRESASGRANDES DEL VALLE DEL CAUCA

RESUMENEl trabajo de investigación realizadopor los profesores Juan Antonio Gu-dziol y Andrés López de la Universi-dad ICESI pretende poner a disposi-ción de los gerentes de las empresasgrandes del Valle del Cauca, una se-rie de herramientas que les permiti-rán en el futuro evaluar su posicióncompetitiva en el ámbito mundial enlo relativo a la Gestión Ambiental In-tegral. Los resultados de dichasevaluaciones periódicas servirán deguía para una mejor utilización de losrecursos con que cuenta el país y enespecial el departamento del Valle delCauca.

Los resultados obtenidos en esta in-vestigación son el punto de partidapara evaluaciones futuras y reenfo-ques necesarios para mantener losniveles de competitividad de las in-dustrias que utilicen este método pro-puesto.

INTRODUCCIÓNEconómicamente los humanos se handistanciado de su responsabilidad so-bre el impacto en la Tierra de sus de-cisiones, cuando de explotar los recur-sos se trata, y en no pocos casos laresponsabilidad ha sido evadida yaque el fin (rentabilidad del capital)«justifica» la explotación irracional delos recursos, sin importar las conse-cuencias de este enfoque totalmenteindividualista.

Los países de la Unión Europea hanemprendido programas de desarrolloacelerado competitivo con sostenibi-lidad, de los cuales mercadeo ha par-ticipado como punto clave de contac-to Mercados - Empresa. Al finalizarel año 2000 los Estados Unidos, Ca-nadá, Australia y Japón ponen múl-tiples trabas y obstáculos a los pro-gramas de reducción de emisión de ga-ses, como una manera de mantenersus tasas de crecimiento, en el caso

JUAN ANTONIO GUDZIOL V.Maestría en Administración de Empresas de la Universidad ICESI. Postgrado en Mercadeode la Universidad ICESI. Administrador de Empresas de la Universidad Libre. Profesor de

la Universidad ICESI.e-mail: [email protected]

14 ESTUDIOSGERENCIALES

de Estados Unidos, relaciones «ópti-mas» en la zona de libre comercio enel caso de Canadá, la sobre - explota-ción de los recursos, en el caso de Aus-tralia, y de la recuperación económi-ca, en el caso de Japón. Obviamenteque estas políticas darán resultadosen el corto plazo, pero comprometenel desarrollo de las economías mun-diales en el mediano y largo plazo.

Si bien en anteriores estadios del aná-lisis de los estudiosos, se planteaba larelación simbiótica Mercadeo - Consu-mismo como parte integrante de laseconomías de libre mercado, dentro delconcepto «la mano invisible» que guia-ba el desarrollo económico de las na-ciones; hoy es totalmente impensableque las economías se auto-equilibreny garanticen el bienestar crecientepara sus ciudadanos dado que se re-quiere de un nuevo enfoque denomi-nado nueva orientación del mercado,enmarcado en el ámbito del mercadeosostenible.

Lo anterior en contraposición de «Porprimera vez en la historia de la hu-manidad, todo se puede hacer en cual-quier parte y vender donde se quiera.En las economías capitalistas esto sig-nifica fabricar cada componente y de-sarrollar cada actividad en el lugar delplaneta donde pueda ser más baratoy vender los productos y servicios re-sultantes dondequiera que los preciosy las ganancias sean los más altos. Laoptimización de las ganancias, objeti-vo fundamental del capitalismo, con-siste precisamente en minimizar loscostos e incrementar al máximo los in-gresos» (Thurow); que no puede darsea malas interpretaciones cortoplacis-tas en el sentido de «sacar el máximoprovecho hoy que mañana ya vere-

mos» de la óptica del consumismo quecaracteriza a los ciudadanos de losEstados Unidos al ser aguijoneadospor el poder adquisitivo de la econo-mía más grande del mundo.

Sin un modelo de desarrollo sosteni-ble peligra el principal actor del con-sumo: el hombre; ya que la degrada-ción del medio ambiente dará comoresultado la degradación de la cali-dad de vida, medida en términos desalud (expectativa de vida y calidadde vida); la sobreexplotación o la ex-plotación inadecuadas de los recur-sos nos conduce como especie a ladestrucción del planeta por la vía dela erosión, salinización y/o alcaliniza-ción de los suelos hoy productivos(Mac Neill, Winesmius & Yakushiji),la acumulación de gases en la atmós-fera lleva al calentamiento de la Tie-rra y a la pérdida de agua, elementoindispensable para la vida que cono-cemos. De no emprender esfuerzosgrandes en la «nueva orientación demercado» no habrá «qué vender» ni«a quién venderle».

Paralelamente a estos hechos la ofer-ta de bienes ha crecido hasta el pun-to de superar la demanda, lo cual exi-ge de las empresas grandes inversio-nes para poder vender sus productosy servicios, lo que a su vez incremen-ta los niveles de competencia en gra-do sumo, el mercado no está circuns-crito a uno o varios países, es el globoen toda su dimensión y esto lleva apensar en productos socioecológicostendientes a satisfacer las expectati-vas de los consumidores sin impactoo con mínimo impacto ambiental,dado que las necesidades de los hu-manos no están en conflicto con elmedio ambiente.

15ESTUDIOSGERENCIALES

La estructura de consumo y produc-tiva de Colombia hace parte de untodo económico actual en el que noexisten barreras infranqueables, porlo cual es susceptible de ser un mer-cado penetrado por compañías ubica-das en cualquier rincón del mundo yque pondrán en aprietos a aquellasempresas en condiciones inferiores decompetitividad. La única salida de las«arenas movedizas» es construir unasólida base a partir de cuatro estra-tegias coordinadas de mercadeo sos-tenible:

a) Incentivando el reúso y el recicle.

b) Redireccionando las necesidadesy deseos de los consumidores.

c) Reorientando las estrategias so-bre marketing mix.

d) Reorganizando las acciones de lascompañías.

Este planteamiento lleva obligatoria-mente a preguntarse: ¿qué hacen enlas empresas colombianas, sus diri-gentes, para permanecer competiti-vos? Es probable encontrarse en pri-mera instancia que algunas compa-ñías emprenden el camino de la cer-tificación para alcanzar los estánda-res internacionales como ISO, peroque cuando se profundiza un poco enel análisis muchas no cuentan con losrecursos necesarios para concluir elproceso y otras lo alcanzan. Otra pre-gunta que surge es: ¿existe un bene-ficio tangible para aquellas compa-ñías que se deciden por el desarrollosostenible?

LA INVESTIGACIÓNEl planteamiento de los anterioresinterrogantes obliga a tener un asi-dero válido a las empresas colombia-

nas y en particular a las vallecauca-nas en relación con la Gestión Am-biental Integral como estrategia paraconseguir una mayor competitividad.Esto supone la medición de los nive-les de sostenibilidad de las empresas,lo cual abarca los aspectos ambien-tales en su relación con los impactosproducidos por los procesos, produc-tos y servicios; se incluyen los impac-tos generados sobre la atmósfera,agua, suelos, recursos naturales, flo-ra, fauna y salud humana; los aspec-tos sociales que incluyen el trata-miento a los grupos minoritarios, laimplicación en las políticas locales,nacionales e internacionales; los as-pectos económicos que incluyen lostemas financieros llegando a la mo-delación de la demanda de productosy servicios, compensación a los em-pleados, y contribución al desarrollosocial de la comunidad. En esta par-te se utilizó la Guía para la elabora-ción de informes de sostenibilidad oGRI (Global Reporting Initiative).

Adicionalmente se empleó la lista dechequeo para la autoevaluación conrespecto al sistema de gestión am-biental (ISO 14001) de Environmen-tal Management Initiative (GEMI),la cual les permite a los gerentes com-prender la relación con los elemen-tos del sistema de gestión ambientalcontenidos en ISO/DIS 14001 y losrequisitos del mismo; igualmente fue-ron tenidos en cuenta los indicadorespara el desarrollo, implementación yrevisión del sistema de gestión am-biental integral de las organizaciones,cuya información se derivó del anexoque trae la norma ISO/DIS 14001 yla norma ISO/DIS 14004 y documen-tos como el «Programa de Entrena-miento en Sistemas de Gestión Am-biental» de la Federación de Empre-

16 ESTUDIOSGERENCIALES

sas de Bélgica, el «Compendio parael Entrenamiento en Sistemas deGestión Ambiental» del PNUMA. Estaherramienta no es una interpretaciónde la norma ISO ni tiene el aval de lamisma; pero es un buen instrumentopara medir la gestión ambiental delas empresas.

Todo lo anterior lleva al planteamien-to de la investigación en tres dimen-siones de la gestión: la equidad eco-lógica como resultado de la produc-ción limpia, la equidad económicacomo resultado de la ecoeficiencia yla equidad social como resultado delmercadeo sostenible. Para evaluar lorelativo al trámite y obtención de per-misos se estructuraron 89 preguntas;para lo relativo a la evaluación delsistema de gestión ambiental 30 ypara el análisis del ciclo de vida 31.La muestra la constituyeron 18 gran-des empresas del Valle del Cauca yen total se midieron 150 variables.Para el procesamiento de datos seutilizó: para el análisis univariado ybivariado Microsoft Excel y para elanálisis multivariado SPSS 8.0. Lainvestigación sirve también paramostrar las diferentes técnicas demedición y su utilidad práctica en laGestión Ambiental.

LOS RESULTADOS• Análisis univariado: Las lectu-

ras de los resultados en cuanto asu significado estadístico y tenien-do en cuenta las tres matrices re-sultantes de las listas de chequeolegal, de gestión y de implemen-tación mostraron la siguiente si-tuación:

a. Desviación estándar: Para losvalores promedio del trámite y ob-tención de los permisos requeri-

dos por las empresas de la mues-tra para operar en sus respecti-vos subsectores presenta una lec-tura de 0.2885, por lo cual los va-lores promedio se encuentran amenos de un valor de Z y si estose contrasta con el valor prome-dio de trámite y obtención = 4.71,permite interpretarlo como que el94% de los permisos requeridoshan sido tramitados, para ajustar-se al marco legal ambiental.

Para los valores promedio de la ela-boración de las políticas para ceñirsea los requerimientos legales la lectu-ra correspondiente es 1.066, para unvalor de Z apenas superior a 1, queen contraste con un valor promediode 3.06, permite interpretarlo comoque el 61% de las compañías han es-tablecido políticas de Gestión Am-biental.

b. Coeficiente de asimetría: En lorelacionado con la tramitación yobtención de los permisos la lec-tura correspondiente es de -0.777lo cual nos muestra un pequeñodesplazamiento de la distribuciónde los datos hacia la izquierda.

En cuanto al trabajo de elaboraciónde las políticas, la lectura de la esta-dística correspondiente es de 0.182(distribución ligeramente desplazadaa la derecha de la media, es un valorbastante cercano a 0, lo cual se po-dría interpretar como una distribu-ción «casi normal»).

En la información relacionada con laimplementación de programas el va-lor del coeficiente es 0.736, lo cualmuestra que la distribución de lasmediciones se encuentra un poco des-plazada hacia la derecha.

c. Curtosis: Es importante para la

17ESTUDIOSGERENCIALES

correcta interpretación de esta es-tadística, tener en cuenta que lamuestra analizada es < a 30 ra-zón por la cual la distribución delas medias de la muestra tienecomo característica principal uncomportamiento de curva normal.

El valor de la lectura para la infor-mación relativa al trámite y obten-ción de los permisos correspondien-tes es de -0.6397, lo cual se puede in-terpretar como que las medicionesrealizadas forman una curva ligera-mente achatada.

El valor de la lectura para la infor-mación relativa a la elaboración depolíticas ambientales es de -0.982512,presentándose en esta un achata-miento mayor y por lo cual se puedeestablecer que se trata de una curvaplaticúrtica.

El valor de la lectura para la infor-mación relativa a la puesta en mar-cha de programas de gestión ambien-tal es de -0.50248.

En resumen, esto nos muestra cómola distribución de los datos obtenidoses bastante normal y con un ligeroachatamiento de la curva.

d. Primer análisis de covarian-za: Se pretende establecer el gra-do de asociación positiva o nega-tiva entre los valores promediosobtenidos por las compañías encada una de las dimensiones cons-titutivas de la Gestión AmbientalIntegral.

Cuando se hace la lectura de la cova-rianza entre los aspectos Legal y Po-líticas ambientales correspondientesen las compañías el indicador mues-tra un valor de 0.088. Cuando se haceentre los aspectos Políticas ambien-

tales y Programas el valor es de 0.773,y cuando se hace la lectura entre losaspectos Legal y Programas es de0.1517.

Lo anterior significa que los valoresaltos de los aspectos Legal, Políticaambiental y Programas se asocian li-nealmente, ocurriendo lo mismo conlos valores bajos.

e. Coeficientes de correlación:Los valores calculados para eltrámite y obtención de permisosy la elaboración de políticas am-bientales muestran una lecturade 0.302, lo cual significa queestos aspectos no tienen asocia-ción lineal.

Los valores calculados para la defi-nición de políticas ambientales y lapuesta en marcha de programasmuestran una lectura de 0.718, locual se puede interpretar como unaasociación lineal positiva alta.

Los valores calculados para el trámi-te y obtención de permisos y la pues-ta en marcha de programas muestranuna lectura de 0.521, lo cual se pue-de interpretar como una asociaciónlineal positiva media.

Como parámetros se tiene que 1≥ p ≥ -1,en donde una correlación -1 indica unaasociación lineal negativa perfecta, 0indica que no hay correlación y 1 in-dica que hay una correlación positi-va perfecta.

Del trabajo realizado a partir del pro-cesamiento de los datos utilizandopara ello SPSS y Excel como herra-mientas de apoyo se tienen las si-guientes conclusiones: La muestrabajo estudio se subdivide según lascategorías de producto a la cual per-

18 ESTUDIOSGERENCIALES

tenecen, es así como este análisis tie-ne como eje cada una de ellas.

• ConsumoEste grupo lo componen siete compa-ñías, de las cuales las cuatro prime-ras son de carácter multinacional ylas tres restantes son de capital na-cional. Al revisar los resultados encuanto a los aspectos: Legal (solici-tud de permisos para poder cumplircon las disposiciones legales) Político(marco de políticas de las compañíasencaminado a acatar las disposicio-nes legales) e implementación (pues-ta en marcha de los diferentes pro-gramas) los valores dentro de la es-cala son 4.68, 2.97 y 2.1; lo cual sig-nifica que las compañías pertenecien-tes a este grupo han solicitado el 94%de los permisos requeridos, han es-crito el 59% de las políticas corres-pondientes al marco de legislación ysólo han implementado el 42% de losprogramas que se precisan.

Cuando se analiza el trabajo realiza-do por cada compañía encontramosque la Compañía 1 Multinacional deConsumo presenta la siguiente situa-ción: Legal 4.96, 4.07 en lo relativo aPolíticas y 3.77 en implementación;resultados estos que significan queesta compañía ha gestionado el 99%de los permisos requeridos para ope-rar dentro del marco legislativo deMedio Ambiente, ha escrito el 81% delas políticas que orientan el trabajomedio ambiental de la compañía se-gún el sector al cual pertenece, y losprogramas implementados a partirde dichas políticas llegan al 75% delindicador esperado.

La Compañía 2 Multinacional deConsumo muestra indicadores de:Legal 4.77, Política 1.43 e Implemen-

tación 2.17; esto significa entoncesque esta compañía opera hoy con el95% de los permisos requeridos, haescrito cerca del 29% de las Políticascoincidentes con el marco legal y suimplementación alcanza el 43%, da-dos los procesos de manufactura or-denados por su casa matriz.

La Compañía 3 Multinacional deConsumo tiene los siguientes indica-dores: Legal 4.57, Política 2.37 e Im-plementación 1.33; esto significa quedicha organización ha tramitado el91% de los permisos, ha escrito 47%de las Políticas relacionadas con ellosy trabaja en la actualidad cerca del27% de ellas a través de su implemen-tación.

La Compañía 4 Multinacional deConsumo tiene los siguientes indica-dores: Legal 4.87, Política 4.0 e Im-plementación 2.13; esto significa quees una compañía jalonada por la LeyAmbiental (ha tramitado el 97% delos permisos que requiere para ope-rar en su sector), por ello esta pre-sión se traduce en el diseño de Políti-cas (ha escrito el 80% de las mismas),pero todo este esfuerzo no encuentraeco en el trabajo que realiza en su díaa día, ya que sólo ha implementadoel 43% de los programas requeridos.

La Compañía 5 Nacional de Consu-mo tiene hoy los siguientes indicado-res sobre Medio Ambiente: 4.30 en elaspecto Legal, 2.70 en Políticas y 1.17en Implementación; lo cual se tradu-ce como haber tramitado el 86% delos permisos, haber escrito el 54% delas Políticas y haber implementadoel 23% de los programas.

La Compañía 6 Nacional de Consu-mo muestra como indicadores deMedio Ambiente los siguientes: 4.74

19ESTUDIOSGERENCIALES

Legal, 3.77 Política y 2.87 Implemen-tación, esto quiere decir que estaempresa ha solicitado el 95% de lospermisos, ha escrito el 75% de la Po-lítica ambiental y únicamente se en-cuentra trabajando el 57% de los pro-gramas exigidos.

Y finalmente la Compañía 7 Nacio-nal de Consumo tiene los siguientesindicadores: Legal 4.52, 2.47 Políticay 1.30 Implementación, por lo cualellos han solicitado el 90% de los per-misos, han escrito el 49% de las Polí-ticas y trabajan hoy el 26% de los pro-gramas que requieren.

Resumiendo, se encuentra que lasCompañías de Consumo Multinacio-nales presentan un mayor desempe-ño en conjunto en cuanto a la Ges-tión Integral sobre el Medio Ambien-te ya que han tramitado el 96% delos Permisos (variable leída en 4.79),han escrito el 59% de las Políticas (va-riable leída en 2.97) y han implemen-tado el 47% de los programas (varia-ble leída en 2.35); frente a la lecturade esas variables de las CompañíasNacionales: Legal 4.64 equivalente al93% de los Permisos requeridos, 3.49Política equivalente al 70% de lasPolíticas escritas y 2.06 Implementa-ción equivalente al 41% de Progra-mas Implementados.

También se pueden interpretar estosresultados como que en el Subsectorde Consumo las organizaciones sehan preocupado más por el aspectolegal y la escritura de las respectivaspolíticas al interior de las compañías,y han sido deficientes en la Imple-mentación de los Programas.

• AlimentosEn general este subsector muestra lossiguientes indicadores promedios en

cuanto a sus esfuerzos y resultadosenfocados al Desarrollo Sostenible:Legal 4.55, Política 2.96 e Implemen-tación 1.57, mostrando así que hantramitado el 91% de los permisos quese requieren para operar, han escritoel 59% de las Políticas respectivas yhan implementado el 31% de los pro-gramas. Estos resultados muestrancómo las compañías guardan celo conrespecto a las Leyes, escriben la Po-lítica interna por temor a auditoríasy que el trabajo por el Desarrollo Sos-tenible apenas va en un tercio delcamino.

La Compañía 8 Nacional de Alimen-tos muestra los siguientes indicado-res: 4.36 Legal, 4.20 Política y 1.87Implementación; estos indicadorespermiten establecer que la empresaha tramitado el 87% de los permisosrequeridos para operar según el mar-co legal, ha escrito el 84% de las Polí-ticas y ha implementado el 37% delos Programas relacionados con Sos-tenibilidad Integral.

La Compañía 9 Nacional de Alimen-tos tiene indicadores así: 4.35 Legal,2.27 Política y 1.53 en Implementa-ción de Programas, estos valores enlas variables de estudio significan queesta empresa ha solicitado el 87% delos permisos, ha escrito el 45% de laPolítica sobre Medio Ambiente y haImplementado únicamente el 31% delos programas que le permiten en unfuturo mayor competitividad y ren-tabilidad.

La Compañía 10 Nacional de Ali-mentos muestra los siguientes indi-cadores: 4.96 Legal, 2.40 Política y1.30 Implementación, de cuyas lec-turas se puede interpretar que hantramitado el 99% de los Permisosque exige la Ley Ambiental colom-

20 ESTUDIOSGERENCIALES

biana, han escrito el 48% de las Po-líticas y han Implementado el 26%de los Programas.

Resumiendo, en este subsector tam-bién se resalta un gran celo por elcumplimiento de la Ley, un interéspor consignar en sus Políticas lo re-lativo al marco legal y un pobre tra-bajo en relación con el Medio Ambien-te y Sostenibilidad.

• PapelEn este subsector los indicadoresmedidos son:Legal 4.96, Política 4.28e Implementación de Programas Am-bientalistas 3.22; los cuales permitenuna lectura respectiva de un 99% depermisos solicitados, un 86% de Polí-ticas escritas para soportar los pla-nes a largo plazo y un 64% de susProgramas se encuentran Implemen-tados.

La Compañía 11 Multinacional dePapel muestra en sus indicadores:Legal 5.0, Política 4.67 e Implemen-tación 2.80; los cuales dan como lec-turas que han obtenido el 100% delos permisos, han escrito el 93% delas Políticas y sus programas estánoperando al 56%.

La Compañía 12 Multinacional dePapel en la medición promedio de susvariables, sus indicadores son: Legal4.93, Política 3.90 e Implementación3.63, cuya lectura es: han solicitadoel 99% de los permisos, han escrito el78% de las políticas relativas a losProgramas para cumplir con lo queindica la Ley y estos se han imple-mentado el 73%; notándose una ma-yor coherencia entre las tres dimen-siones bajo análisis.

En resumen el subsector del Papelpresenta indicadores y lecturas más

coherentes entre los aspectos Legal,Política e Implementación de pro-gramas.

Al mirar una clasificación por proce-dencia del capital de trabajo y accio-nario se leen los siguientes indicado-res: las Multinacionales estudiadashasta ahora (pertenecen a los subsec-tores Consumo y Papel) indican queel aspecto Legal tiene en promedio4.85, el Político 3.41 y la implemen-tación 2.64, los cuales permiten ha-cer la siguiente lectura: el 97% de lospermisos para operar han sido tra-mitados y obtenidos, el 68% de lasPolíticas han sido escritas y el 53%de los Programas han sido implemen-tados.

En contraste las Compañías Nacio-nales pertenecientes a los subsecto-res de este análisis muestran comoindicadores: Legal 4.62, Político 2.93e Implementación 2.13, los cualespermiten una lectura así: el 92% hantramitado y obtenido los permisos,han escrito el 59% de las Políticas yhan Implementado el 43% de los pro-gramas.

Al resumir se encuentra que en elcomparativo Multinacional versusNacional, estas últimas están pordebajo en cuanto a Gestión Ambien-tal Integral.

• Manufactura de cartuchospara impresión

En la muestra sólo se tiene una com-pañía que trabaja en este tipo demanufactura. Sus variables prome-dios son: Legal 4.90, Política 3.07 eImplementación 3.53; las cuales per-miten una lectura como sigue: el 98%de los permisos que requieren paraoperar han sido tramitados y obteni-dos, el 61% de las Políticas Ambien-

21ESTUDIOSGERENCIALES

tales han sido escritas y el 71% de losProgramas han sido implementados.Es interesante analizar con deteni-miento cómo esta compañía aplicaprogramas de manufactura que per-miten un desempeño relativamenteintegral en relación con el Medio Am-biente sin que existan políticas escri-tas en su totalidad en ese sentido.

• Manufactura de baterías(acumuladores)

En la muestra sólo se tiene una com-pañía que trabaja en este tipo demanufactura. Sus variables prome-dios son: Legal 4.94, Política 4.93 eImplementación 4.57; de las cuales selee que esta empresa ha tramitado yobtenido el 99% de los Permisos quese requieren en esta industria paraoperar, ha escrito el 99% de las Polí-ticas coincidentes con la exigencia le-gal y ha implementado el 91% de losProgramas.

De los resultados anteriores se pue-de establecer que esta empresa rea-liza una Gestión Integral para el De-sarrollo Sostenible.

• Manufactura de cablesEn la muestra sólo se tiene una com-pañía que trabaja en este tipo demanufactura. La medición de las va-riables relativas a los aspectos Legal,Político e Implementación de Progra-mas dan en promedio: 4.1, 2.03 y 1.10;los cuales permiten una lectura así:el 82% de los Permisos han sido tra-mitados y obtenidos, han escrito el41% de las Políticas correspondien-tes y han Implementado el 22% de losprogramas. A grandes rasgos estacompañía se encuentra rezagada encuanto a los indicadores de GestiónIntegral de Desarrollo Sostenible.

• Fabricación de cementosEn la muestra sólo se tiene una com-pañía que trabaja en este tipo de pro-cesos relacionados con minería. Lamedición de sus variables da en pro-medio los siguientes resultados: Le-gal 4.59, Política 2.67 e Implementa-ción 2.57; de las cuales se desprendela siguiente lectura: Han tramitadoy obtenido el 92% de los permisos obli-gatorios para operar en el subsector,han escrito el 53% de las Políticas yhan Implementado el 51% de los pro-gramas.

• Compañías farmacéuticasEn la muestra sólo se tiene una com-pañía que trabaja en la elaboraciónde productos farmacéuticos. Los re-sultados promedio de la medición devariables fueron: Legal 5.00, Política2.77 e Implementación 1.83; permi-tiendo una lectura de los mismos así:el 100% de los Permisos para operarhan sido tramitados y obtenidos, el55% de las Políticas han sido escri-tas y el 37% de los Programas se hanImplementado. Es importante acla-rar que esta compañía es de carácternacional y estos valores permiten es-tablecer un rezago grande frente a losde otras compañías competidoras decarácter global.

• Clínica de nivel 1En la muestra sólo se tiene una enti-dad que trabaja dentro del subsectorSalud y que está catalogada como denivel 1. Sus resultados promedio almedir las variables en estudio fueron:Legal 5.00, Política 1.37 e Implemen-tación 1.07, que en su análisis danlecturas de un 100% de los permisostramitados y obtenidos, el 27% de lasPolíticas han sido escritas y el 21%

22 ESTUDIOSGERENCIALES

de sus Programas han sido implemen-tados. Si se piensa que este tipo de or-ganizaciones, dada su infraestructu-ra con equipos y know-how de punta,tienen una gran oportunidad de com-petir exitosamente en el Mercado An-dino, es frustrante que se encuentrentan rezagadas con respecto a entida-des médicas de Estados Unidos yCuba, por ejemplo.

Como conclusión general al análisisunivariado se puede establecer que:

De la población de empresas grandesdel Valle del Cauca (56) 25 de ellas enla actualidad han solicitado los dife-rentes permisos para los mecanismosdel control ambiental, han escrito lasrespectivas políticas que tienen quever con los programas propios de sos-tenibilidad y unas pocas han imple-mentado dichos programas. De las 25compañías sólo 18 accedieron a su-ministrar información para la inves-tigación.

Todas las empresas cumplen con losrequisitos exigidos para la solicitud devertimientos descrita en el Ar-tículo 273.

Sólo una de las compañías aplica parala categoría de contaminación conagroquímicos (esta es una compañíade capital nacional del sector de ali-mentos procesados, y del sub sectorazucarero, que cultiva su materia pri-ma), cumpliendo con la norma esta-blecida en el Decreto 1594.

Sólo el 27% de la muestra es usuarionuevo de vertimiento de aguas resi-duales, a los cuales aplica el artículo72 de la misma ley, en cuanto a losparámetros de medición y rangos devertimiento. El resto de compañías seubica como usuario antiguo, y, aunque

la mayoría de las empresas se en-cuentra desarrollando por resoluciónde la CVC plantas de tratamiento deaguas residuales para sus vertimien-tos, la mayoría cumple con la normaestablecida para sus vertimientos.

Aunque todas cumplen con el requi-sito del permiso por vertimientos lí-quidos, no todas realizan la caracte-rización adecuadamente, ya sea porfalta de educación o por desconoci-miento de la norma. Esto también seve reflejado en el análisis de correla-ción entre ambas variables, que, aun-que muestra una desviación peque-ña, lo cual da evidencia de dicho plan-teamiento.

En cuanto al capítulo aire, vemoscómo las compañías que tienen per-misos de emisiones a la atmósfera yhan cumplido con las resoluciones dela CVC en cuanto a vertimientos lí-quidos, también tienen el permiso deemisiones atmosféricas. Esto es, encuanto a que la legislación posee uncriterio de inclusión, mas no exclu-yente para esto.

En cuanto a residuos sólidos, se evi-dencia el cumplimiento con la norma,aunque existen algunas empresasque les dan un manejo inadecuado asus desechos. Se puede inferir que sepuede ejercer una vigilancia hacia lasentidades de servicios públicos (ESP)encargadas de la recolección y dispo-sición final de residuos sólidos.

La gráfica que se incluye como Anexo1 ayuda a la visualización de estosresultados a partir de las calificacio-nes promedio en las dimensiones Le-gislación, Gestión Ambiental y Ciclode Vida. Esta gráfica viene de la com-posición por subsectores, y muestra

23ESTUDIOSGERENCIALES

los anteriores resultados, al efectuarun proceso de medición a partir deuna escala de Likert. (Ver Figura 1).

Análisis Bivariado: se plantearonseis hipótesis y para su validación seutilizó la prueba T-Student que mos-tró la siguiente situación:

Hipótesis 1: Las empresas grandesdel Valle del Cauca han tramitado ensu totalidad y obtenido los permisospara su operación.

Al aplicar la prueba estadística, secalculó el Dato Estadístico de Prue-ba t, teniendo en cuenta los valorespromedios medidos en la muestrapara el aspecto Legal 4.71, los gra-dos de libertad 17 y 2 colas para es-tablecer las áreas de rechazo; al ha-cer la lectura de los mismos en unatabla de Percentiles Superiores deDistribución T el valor de la relevan-cia de la prueba o valor crítico es 2.11para 17 grados de libertad y uno me-nos alfa medios. Esto significa que el95% de los valores calculados de testarán entre las zonas -2.11 y 2.11,por lo que tc es 4.26 calculado a par-tir del dato estadístico de prueba t; elcual se encuentra bastante alejadodel valor crítico y dentro del área derechazo. Esto permite entonces con-cluir que las Empresas grandes delValle del Cauca sí han tramitado yobtenido los permisos requeridos paraoperar.

Hipótesis 2: Los directores ambien-tales de las Empresas grandes delValle del Cauca desconocen los com-ponentes, el cómo hacer gestión inte-gral y el manejo de las herramientasde gestión ambiental.

Al aplicar la prueba estadística, secalculó el Dato Estadístico de Prue-

ba t, teniendo en cuenta los valorespromedios medidos en la muestrapara los aspectos Legal, Político eImplementación 3.34, los grados delibertad 17 y 2 colas para establecerlas áreas de rechazo. La hipótesisnula es no direccional; al hacer la lec-tura de los mismos en una tabla dePercentiles Superiores de Distribu-ción T el valor de la relevancia de laprueba o valor crítico es 2.11 para 17grados de libertad y uno menos alfamedios. Esto significa que el 95% delos valores calculados de t estaránentre las zonas -2.11 y 2.11, por lo quetc es 9.92 calculado a partir del datoestadístico de prueba t; el cual se en-cuentra bastante alejado del valorcrítico y dentro del área de rechazo.Esto significa que se rechaza la Hi-pótesis Nula, puesto que los directo-res ambientales de las compañíasgrandes del Valle del Cauca descono-cen los componentes, la manera dehacer gestión integral y el desarro-llo de herramientas de gestión am-biental.

Hipótesis 3: La Gestión Ambientalimplementada por las compañíasgrandes del Valle del Cauca se carac-teriza por que no es Integral y por con-siguiente esto se ve reflejado en losresultados de las compañías al per-der eficiencias en costos.

Al aplicar la prueba estadística, secalculó el Dato Estadístico de Prue-ba t, teniendo en cuenta los valorespromedios medidos en la muestrapara el aspecto Político reflejado enla normativa ISO 14000 medidos enla muestra 3.06, los grados de liber-tad 17 y 2 colas para establecer lasáreas de rechazo. La hipótesis nulaes no direccional; al hacer la lecturade los mismos en una tabla de Per-

24 ESTUDIOSGERENCIALES

centiles Superiores de Distribución Tel valor de la relevancia de la pruebao valor crítico es 2.11 para 17 gradosde libertad y uno menos alfa medios.Esto significa que el 95% de los valo-res calculados de t estarán entre laszonas -2.11 y 2.11, por lo que tc es 7.72calculado a partir del dato estadísti-co de prueba t; el cual se encuentrabastante alejado del valor crítico ydentro del área de rechazo. Esto sig-nifica que se rechaza la HipótesisNula, puesto que las compañías gran-des del Valle del Cauca no utilizande manera integral la Norma ISO14000, por lo cual su estructura decostos no es competitiva.

Hipótesis 4: La Gestión Ambientalimplementada por las compañíasgrandes del Valle del Cauca se carac-teriza porque no es Integral y por con-siguiente esto se ve reflejado en losresultados de las compañías al per-der eficiencias en costos por una in-correcta utilización de los recursos.

Al aplicar la prueba estadística, secalculó el Dato Estadístico de Prue-ba t, teniendo en cuenta los valorespromedios medidos en la muestrapara el aspecto implementación de lapolítica reflejada en la Gestión de Ci-clo de Vida del Producto medidos enla muestra 2.25, los grados de liber-tad 17 y 2 colas para establecer lasáreas de rechazo. La hipótesis nulaes no direccional; al hacer la lecturade los mismos en una tabla de Per-centiles Superiores de Distribución Tel valor de la relevancia de la pruebao valor crítico es 2.11 para 17 gradosde libertad y uno menos alfa medios.Esto significa que el 95% de los valo-res calculados de t estarán entre laszonas -2.11 y 2.11, por lo que tc es10.92 calculado a partir del dato es-

tadístico de prueba t; el cual se en-cuentra bastante alejado del valorcrítico y dentro del área de rechazo.Esto significa que se rechaza la Hi-pótesis Nula, puesto que las compa-ñías grandes del Valle del Cauca noutilizan de manera integral la herra-mienta de Ciclo de Vida del Produc-to, por lo cual su estructura de costosno es competitiva al ser ineficientesen la utilización de los recursos.

Hipótesis 5: La Gestión Ambientalimplementada por las compañíasgrandes del Valle del Cauca se carac-teriza porque no es Integral y por con-siguiente esto se ve reflejado en losresultados de las compañías en cuan-to a los índices de competitividad al-canzados en los mercados globales.

Al aplicar la prueba estadística, secalculó el Dato Estadístico de Prue-ba t, teniendo en cuenta los valorespromedios medidos en la muestrapara los aspectos de Política (trabajoajustado a la Norma ISO 14000) y eltrámite y obtención de los respecti-vos permisos requeridos para la ope-ración medidos en la muestra 3.89,los grados de libertad 17 y 2 colaspara establecer las áreas de rechazo.La hipótesis nula es no direccional;al hacer la lectura de los mismos enuna tabla de Percentiles Superioresde Distribución T el valor de la rele-vancia de la prueba o valor crítico es2.11 para 17 grados de libertad y unomenos alfa medios. Esto significa queel 95% de los valores calculados de testarán entre las zonas -2.11 y 2.11,por lo que tc es 4.13 calculado a par-tir del dato estadístico de prueba t; elcual se encuentra bastante alejadodel valor crítico y dentro del área derechazo. Esto significa que se recha-za la Hipótesis Nula, puesto que las

25ESTUDIOSGERENCIALES

compañías grandes del Valle del Cau-ca no utilizan de manera integral lasherramientas de Gestión Ambientalcomo son la Norma ISO 14000 y lospermisos para operar, por lo cual susíndices de competitividad en los mer-cados internacionales son bajos.

Hipótesis 6: Los directores ambien-tales de las empresas grandes del Va-lle del Cauca no otorgan (dan) igualimportancia a las diferentes herra-mientas de Gestión Ambiental.

Al aplicar la prueba estadística, secalculó el Dato Estadístico de Prue-ba t, teniendo en cuenta los valorespromedios para los aspectos de Polí-tica (trabajo ajustado a la Norma ISO14000) e Implementación de la polí-tica reflejado en la Gestión del Ciclode Vida de Producto medidos en lamuestra 2.66, los grados de libertad17 y 2 colas para establecer las áreasde rechazo. La hipótesis nula es nodireccional; al hacer la lectura de losmismos en una tabla de PercentilesSuperiores de Distribución T el valorde la relevancia de la prueba o valorcrítico es 2.11 para 17 grados de li-bertad y uno menos alfa medios. Estosignifica que el 95% de los valores cal-culados de t estarán entre las zonas-2.11 y 2.11, por lo que tc es 10.03 cal-culado a partir del dato estadístico deprueba t; el cual se encuentra bastan-te alejado del valor crítico y dentrodel área de rechazo. Esto significa quese rechaza la Hipótesis Nula, puestoque los directores ambientales de lascompañías grandes del Valle del Cau-ca dan igual importancia a las dife-rentes herramientas de Gestión In-tegral.

Análisis multivariado: Al realizarel análisis factorial de la parte de ges-

tión, encontramos cómo la orientaciónde las compañías en estos momentosgira hacia la planeación y la política,pero muy poco hacia la implementa-ción. Existen sectores de ISO que seenfocan hacia la implantación, como ladocumentación, pero no es un procesosistémico en el cual haya evidencia deciclicidad, sino presionado por regula-ción o por auditorías corporativas.

En el análisis de ciclo de vida, se evi-dencia que las compañías se encuen-tran también hacia la política y laplaneación, inclinándose más hacia laplaneación. Solamente hacen un aná-lisis de su producto (implementación)en cuanto a especificaciones técnicasy regulación de Invima o cámara far-macéutica, y más presionado por nor-mas GMP (Ver Cuadro 1.3).

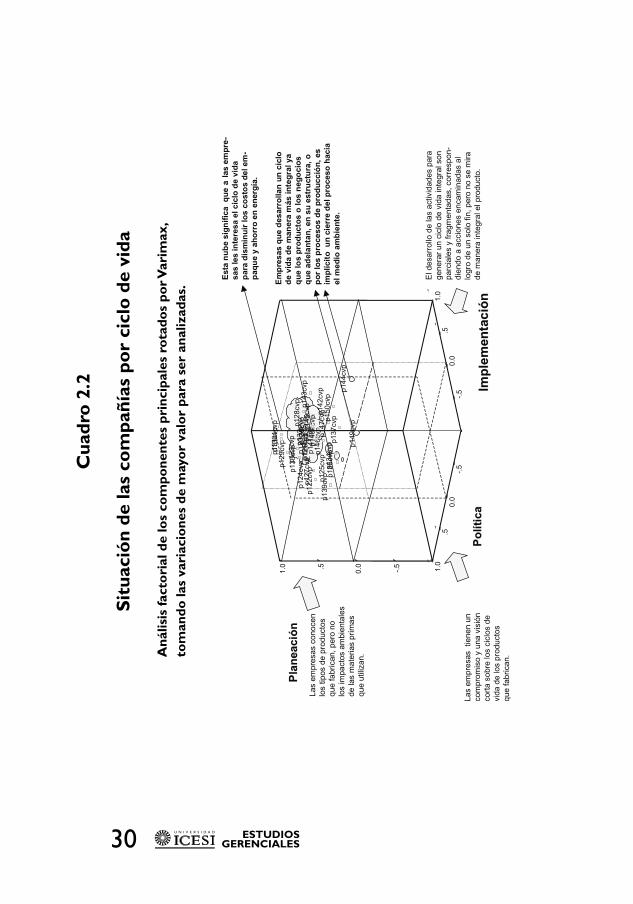

Rotada la matriz por Varimax, colo-cando en la componente 1 la implan-tación, observamos con más detalleesta situación, y aparece la nube dedatos ubicada hacia la planeación,encontrándose sólo un componente depolítica firme, y es también con res-pecto al conocimiento de las especifi-caciones del producto y hacia GMP(Ver Cuadro 2.2).

Rotada la matriz por Quartimax, ve-rificamos la situación anterior, colo-cando como componente 3 política, endonde no todas las compañías poseenuna política clara en cuanto a ciclode vida se refiere (Ver Cuadro 3.2).

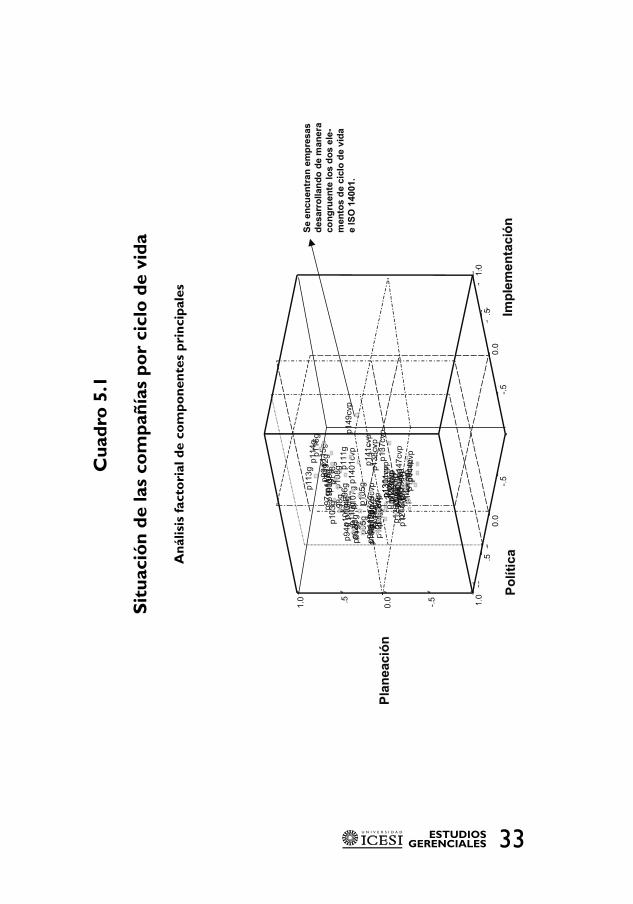

Al realizar un análisis factorial engestión y ciclo de vida de producto, seencuentra ubicada hacia planeación ypolítica, y sólo aparece en implanta-ción lo referente a especificaciones deproducto, lo cual es presionado porregulación GMP del Invima (Ver Cua-dros 4.1 y 5.1).

26 ESTUDIOSGERENCIALES

Al correlacionar todos los factores,vemos cómo...

• Las empresas grandes del Valledel Cauca, en el proceso de imple-mentación de ISO 14001, se en-cuentran dentro de una etapa pri-maria de conocimiento del tema,por lo general la alta gerencia des-conoce que una de las obligacio-nes principales es el apoyo incon-dicional por parte de ellas haciaquienes se encargan del desarro-llo del proceso. En ocasiones se ob-serva que las áreas de Calidad,Producción o Mercadeo, entreotras, hacen tareas aisladas y laalta gerencia se encuentra a laexpectativa del resultado de esastareas; considerando como factorcondicional para seguir adelantela operación segura frente a losrequerimientos legales y el aho-rro de costos de producción al con-trolar desperdicios.

• Hay empresas en las cuales se haadelantado un proceso de certifi-cación de ISO 9000, o se desarro-llan estrategias de GMP o SaludOcupacional y conocen de las im-plicaciones que genera el desarro-llo de los respectivos procedimien-tos y tienen bastante adelantadala cultura del mejoramiento con-tinuo.

La búsqueda de la certificación en lamayoría de las empresas es de consi-deración adicional o para ganarseuna buena imagen, sin emprenderesta tarea con el convencimiento ycompromiso necesarios.

Otras compañías, unas pocas, realizanestas tareas ecoeficientes dado el im-perativo de la supervivencia en los mer-cados a partir del ahorro de costos.

• Se demuestra, en las combinacio-nes entre el desarrollo de la ges-tión ambiental y el ciclo de vidadel producto ambiental, que lasempresas al lograr la certificaciónISO 14001, no desarrollarán lagestión necesaria adicional paracertificarse en ISO 14040, la cualcorresponde al ciclo de vida deproducto. Esta trae como conse-cuencia que las compañías viviránun proceso de estancamiento encuanto al desarrollo de nuevosproductos y/o mercados, ya que lagestión realizada buscará operarde manera segura y conseguir elahorro de costos.

En la investigación se encontró unacompañía que ha desarrollado un pro-ducto con las pautas de ciclo cerrado.Como un hecho para resaltar, vale lapena aclarar que esta compañía com-pite eficientemente con otras del ám-bito global y es proveedor certificadode una gigantesca industria de bie-nes durables.

• Las empresas grandes del Valledel Cauca, en particular, y las deColombia en general; dados los vo-lúmenes de producción y los nive-les de activos comprometidos ensus operaciones, deberían compro-meterse ampliamente con el me-dio ambiente mediante la gestiónsobre el ciclo de vida de los pro-ductos, y a partir de éste desarro-llar nuevos productos y mercados;no deben limitarse únicamente ala actividad de elaboración de do-cumentos.

En las empresas de la muestra sedetectó lentitud administrativa y unbajo grado de convencimiento y com-promiso por las prácticas y gestiones

27ESTUDIOSGERENCIALES

encaminadas al desarrollo de produc-tos y servicios. Hay alguna dinámicaen cuanto a operaciones de manufac-tura segura y ahorros en los procesosde producción.

Universidades, gremios y ONG pu-dieran ser en el futuro entidades deapoyo a la gestión e inversión de losempresarios, permitiéndoles anali-

zar la vía para negocios nuevos com-petitivos, al considerar el potencialde los ciclos cerrados de producto yel imperativo futuro de protecciónambiental.

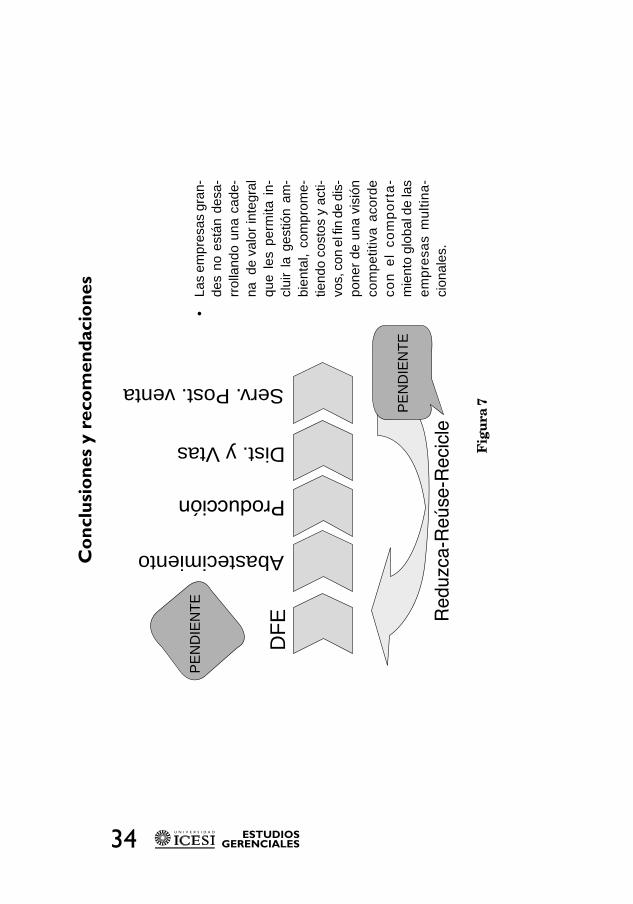

CONCLUSIONES YRECOMENDACIONESVer Figuras 7, 8 , 9 y 10.

28 ESTUDIOSGERENCIALES

NacionalSalud

Multinacional

Multinacional

Multinacional

Multinacional

Nacional

Nacional

NacionalConsumo

NacionalAlimentos

NacionalAlimentos

NacionalAlimentos

MultinacionalPapel

MultinacionalPapel

NacionalCartuchos

NacionalCables

NacionalCementos

NacionalFarmaceutico Consumo

Consumo

Consumo

Consumo

Consumo

Consumo

4

3

7

8

9

10

11

12

13

14

15

16

17

18

1

4.50

4.00

3.50

3.00

2.50

2.00

1.00

1.00

6

2

5

1.50

5.00

Situación de las compañías, general

Figura 1

29ESTUDIOSGERENCIALES

Cu

adro

1.3

Sit

uaci

ón

de la

s co

mpa

ñías

en

Ges

tió

n A

mbi

enta

l

Grá

fico

de

anál

isis

fact

ori

al d

e lo

s co

mpo

nent

es p

rinc

ipal

es.

Cub

o q

ue d

emue

stra

la im

plem

enta

ció

n de

IS

O 1

4001

.

30 ESTUDIOSGERENCIALES

Cua

dro

2.2

Sit

uaci

ón

de la

s co

mpa

ñías

po

r ci

clo

de

vida

Aná

lisis

fact

ori

al d

e lo

s co

mpo

nent

es p

rinc

ipal

es r

ota

dos

por V

arim

ax,

tom

ando

las

vari

acio

nes

de m

ayo

r va

lor

para

ser

ana

lizad

as.

31ESTUDIOSGERENCIALES

Cua

dro

3.2

Sit

uaci

ón

de la

s co

mpa

ñías

po

r ci

clo

de

vida

Aná

lisis

fact

ori

al d

e lo

s co

mpo

nent

es p

rinc

ipal

es r

ota

dos

por

Qua

rtim

ax.

Co

mbi

naci

ón

de la

ges

tió

n IS

O 1

4001

co

n ci

clo

de

vida

.

32 ESTUDIOSGERENCIALES

Cua

dro

4.1

Sit

uaci

ón

de la

s co

mpa

ñías

po

r ci

clo

de

vida

Aná

lisis

fact

ori

al d

e lo

s co

mpo

nent

es p

rinc

ipal

es r

ota

dos

por

Qua

rtim

ax

33ESTUDIOSGERENCIALES

Cua

dro

5.1

Sit

uaci

ón

de la

s co

mpa

ñías

po

r ci

clo

de

vida

Aná

lisis

fact

ori

al d

e co

mpo

nent

es p

rinc

ipal

es

34 ESTUDIOSGERENCIALES

•La

s em

pres

as g

ran-

des

no e

stán

des

a-rr

olla

ndo

una

cade

-na

de

valo

r in

tegr

alqu

e le

s pe

rmita

in-

clui

r la

ges

tión

am-

bien

tal,

com

prom

e-tie

ndo

cost

os y

act

i-vo

s, c

on e

l fin

de

dis-

pone

r de

una

vis

ión

com

petit

iva

acor

deco

n e

l co

mp

ort

a-

mie

nto

glob

al d

e la

se

mp

resa

s m

ulti

na

-ci

onal

es.

PE

ND

IEN

TE

PE

ND

IEN

TE

Serv. Post. venta

DF

E

Abastecimiento

Dist. y Vtas Fig

ura

7

Co

nclu

sio

nes

y re

com

enda

cio

nes

35ESTUDIOSGERENCIALES

Car

tuch

os

MN

Con

sum

o

N c

onsu

mo

Alim

ento

sC

emen

to

Sal

udC

able

s

ambi

enta

l

•La

s em

pres

as s

e en

-cu

entr

an b

ajo

pres

ión

de g

rupo

s de

dife

rent

eín

dole

, con

el f

in d

e qu

ed

esa

rro

llen

sis

tem

as

gere

ncia

les

ambi

enta

-le

s in

tegr

ales

; so

n po

-ca

s la

s em

pres

as q

uese

hal

lan

en u

n se

ctor

de

co

op

era

ció

n a

m-

bien

tal.

Fig

ura

8

36 ESTUDIOSGERENCIALES

Nac

iona

lS

alud

Mul

tinac

iona

l

Mul

tinac

iona

l

Mul

tinac

iona

l

Mul

tinac

iona

l

Nac

iona

l

Nac

iona

l

Nac

iona

lC

onsu

mo

Nac

iona

lA

limen

tos

Nac

iona

lA

limen

tos

Nac

iona

lA

limen

tos

Mul

tinac

iona

lP

apel

Mul

tinac

iona

lP

apel

Nac

iona

lC

artu

chos

Legi

slac

inG

esti

n am

bien

tal

Cic

lo d

e vi

da

Nac

iona

lB

ater

as

Nac

iona

lC

able

s

Nac

iona

lC

emen

tos

Nac

iona

lF

arm

aceu

tico

Con

sum

o

Con

sum

o

Con

sum

o

Con

sum

o

Con

sum

o

Con

sum

o

4

3

7

8

9

10

11

12

13

1415

16

17

18

1

4.50

4.00

3.50

3.00

2.50

2.00

1.00

1.00

6

2

5

1.50

5.00

Rie

sgo

20%

80%

Nue

vos

mer

cado

s

Leal

tad

del

cons

umid

or

Car

tuch

os

MN

Con

sum

o

MN

Con

sum

oA

limen

tos

Sal

udC

able

s

Fig

ura

9

37ESTUDIOSGERENCIALES

Des

arro

llo S

oste

nibl

e

Mer

cade

o y

Con

sum

ism

o

N c

onsu

mo

Alim

ento

sL

a em

pre

sa d

ebe

gu

iar

a lo

sn

uev

os

mer

cad

os,

do

nd

e lo

sco

nsu

mid

ore

s so

n s

take

ho

lder

s

MN

Con

sum

o

Car

tuch

os

Fig

ura

10

Nue

va o

rien

taci

ón

para

mer

cade

o s

ost

enib

le

38 ESTUDIOSGERENCIALES

5. BIBLIOGRAFÍA1. Luc FERRY. El nuevo orden ecológi-

co. Luc Ferry, ISBN 84-7223-428-2.

2. Pierre Marc Johnson-Andre BEAU-LIEU. The environment andNafta. 1996. Island Press, ISBN1-55111-113-6.

3. Donella H. MEADOWS, Dennis L.MEADOWS, Jogen RANDERS.Más allá de los límites del cre-cimiento. 1992. Ediciones ElPaís S.A., Madrid, ISBN 84-03-59256-6.

4. Gemi 95. Memorias, www.gemi.org.

5. Susan HANNA, Mohan MUNASING-HE. Property Rights and theEnvironment. 1995. WorldBank Washington D.C.

6. Carl BARTONE. Jenis BERNSTEIN,Josef LEFTMANN, JochenEIGEN. Toward EnvironmentalStrategies for Cities. 1994,World Bank, Washington D.C.

7. María NOVO VILLAVERDE. Edu-cación Ambiental. 1985. Edi-ciones Anaya, Bogotá. ISBN958-633-140-7.

8. Robert GOODLAND, Herman E.DALY, Salah EL SERAF y BernVON DROSTE. Desarrollo eco-nómico sostenible. 1992. TercerMundo Editores. Bogotá. ISBN958-601-483-5.

9. Ernesto GUHL. Medio Ambiente yDesarrollo. 1992. Tercer Mun-do Editores. Bogotá, ISBN 958-601-384-7.

10. Herman E. DALY. John B. COOB

Jr. Por el bien común. Fondo deCultura Económica, 1993. Bea-

con Press, Boston Mass. ISBN0-8070-4703-1.

11. Augusto ANGEL MAYA. Derecho yMedio Ambiente. 1992. Cerec,Bogotá. ISBN 958-9061-66-4.

12. Marcel ZIMMERMANN. PsicologíaAmbiental y Calidad de vida.1995, ECOE Ediciones, Bogotá.ISBN 958-648-115.8.

13. A. MYREICK FREEMAN. Control dela contaminación del agua y delaire. Limusa. Noriega Edi-tores. México, 1995 ISBN 968-18-2017-7.

14. R. SOLOCOW, C. Andrews, F. BER-HOUT, V. THOMAS. Industrialecology and global change.1994. University Press Cam-bridge, USA, ISBN 0521-47197-4.

15. Manuel RODRÍGUEZ BECERRA.Crisis ambiental y relacionesinternacionales. 1994. CerecBogotá. ISBN 958-9061-77-X.

16. Joseph FIKSEL. Desing for envi-ronmental. 1996. McGraw Hill,USA. ISBN 0-07-020972-3.

17. Josef LETMANN. Rapid urban en-vironmental assessment. 1994.World Bank Washington D.C.ISBN 0-8213-2791-1.

18. Alan GILPIN, Environmental im-pact assessment. 1995. Cam-bridge University Press. UK.ISBN 0521-42967-6.

19. MATTHEW B. Arnold. Stakeholdernegotiations. Irwin, USA,ISBN 0-256-18806-8.

20. P2 pollution prevention review,vol-8, Nym 3-Summer/98. Pre-vention pollution with industry

39ESTUDIOSGERENCIALES

collaboratives. John Wiley &Sons. USA.

21. Carl FRANKEL. In earth’s compa-ny. 1998. New Society Publish-er, Canadá, ISBN 0-86571-380-4.

22. Jan Olaf WILUMS, The susteain-able business challenge. 1998.The fundation for business andsustainable development. En-gland. ISBN 1874719179.

23. Cannibals with fork, New Soci-ety Publishers. Canadá, 1998,ISBN 0-86571-392-8.

24. National Academy of Public Ad-ministration. The environmentgoes to market. 1994.

25. Jorge LETAYF, Carlos GONZÁLEZ.Seguridad, higiene y controlambiental. 1984. McGraw Hill.México, ISBN 970-10-0369-1.

26. P2. Pollution prevention review,vol-8, Nym 4-Autum/98. Pre-vention pollution with industrycollaboratives. John Wiley &Sons, USA.

27. World Watch Review, vol 10 No. 3May-Jun/97. Money and thefuture of the earth. WorldWatch Institute, ISSN 0896-0615.

28. Gunter PAULI. Avances. Univer-sidad Eafit, 1995, ISBN 958-9041-14-0.

29. BRADEN R. Allenby. The greetingof industrial ecosystems. Na-tional Academy Press. Wash-ington D.C. 1994. ISBN 0-309-04937-7.

30. Frederick J. LONG, MATHEW B.Arnold. The power of environ-

mental partnerships. MEBWashington D.C., 1995. ISBN0-03-01 1327-X.

31. S. SCHMIDHEINY, F. ZORRAQUIN.Financing change the world.The World Business Councilfor sustainable development.1996. ISBN 0-262-19370-1.

32. Eduardo GUDYNAS y GracielaEVIA. Ecología social. 1995.Cooperativa Editorial Magiste-rio. Bogota. ISBN 958-200234-4.

33. Alvaro ESCOBAR, Alvaro PEDRO-SA. Pacífico, ¿desarrollo o biodi-versidad? 1996. Cerec. Bogotá,ISBN 958-9061-87-7.

34. T.E. GRAEDEL, B.R. ALLENBY. In-dustrial Ecology. 1995. Simón& Schuster Company. ISBN 0-13-125238-0.

35. Alberto GRENDER. La diplomaciaambiental. 1994. Fondo de Cul-tura Económica. ISBN 968 16-4387-9.

36. Frances CARINCROSS. Costing theHearth. 1993. Great Britain byBusiness Books. England.ISBN 0-87584-410-3.

37. Jonathan ROUGHGARAEN. Per-spectives in Flowgical Theory.1989. Princeton UniversityPress NJ. USA. ISBN 0-691-08507-2.

38. Frances CARINCROSS. Green Inc.1995. Island Press WashingtonD.C., ISBN 1-55963-445-6.

39. Claude FUSSLER. Drawing EcoInnovation. 1996. Pitman Pub-lishing, ISBN 0-273-62207-2.

40. F. Herbert BORMANN. Ecology

40 ESTUDIOSGERENCIALES

Economics, Ethics. Yale Uni-versity. ISBN 0-300-04976-5.

41. Michael CARLEY. Managing Sus-tainable Development. 1993.University of Minnesota Press.ISBN 0-8166-2338-4.

42. Martin CHARTER. Greener Marke-ting. 1992. Greenleaf Publis-ing. England. ISBN 1-874719-00-4.

43. Al GORE. Eath in the Balance.1993. Plume USA. ISBN 0-452-26935-0.

44. James F. MOORE. The Death ofCompetition. 1996. Harper Col-lins Publishers USA. ISBN 0-88730-809-0.

45. Curtis MOORE & Alan MILLER.Green Gold. 1994. BeaconPress Books USA. ISBN 0-8070-8531-6.

46. Kurt FISHER & Johann SCHOT.Environmental Strategies forIndustrie. 1993. Island PressUSA, 1-55963-193-7.

47. Jonathan ADLER. The Lost of Ky-oto. 1997. Washington USA,ISBN 1-889865-01-X.

48. Nikki & Dava GOLDBEEK. Chooseto Reuse. Cerespress NY USA.1995. ISBN 0-9606128-6-2.

49. Ingrid RITCHIE & William HAYES,A Guide to the Implementationof the ISO 14000 Series. 1998.Prentice Hall USA. ISBN 0-13-541097-5.

50. GEF. Valung The Global Environ-ment Facility. www. gefweb.org. Washington D.C. ISBN 1-884122-28-0.

51. Sigmund A. WAGNER. Under-

standing Green Consumer Be-havior. 1997. Routeage, Lon-don U.K. ISBN 0-415-15732-3.

52. Julio César RODAS. Fundamentosdel Derecho Ambiental Colom-biano. 1995. Tercer MundoEditores. Bogotá. ISBN 958-601-527-0.

53. Enrique LEFT. Green Production.1995. The Gilford Press NYUSA. ISBN 0-89862-411-8.

54. Eduard GOLDSMITH. The Way andEcological World View. 1993.Shambhala Publications Mass.USA. ISBN 0-87773-882-3.

55. John F. WASIK. Green Marketingand Management. 1996. Black-well Publischers U.K. ISBN 1-55786-634-1.

56. John HOORHEES & Robert A.WOELLNER. International En-vironmental Management.1998. Lewis Press Fl. USA,ISBN 1-56670-291-7.

57. Stephan SCHMIDT. Cambiando elrumbo. 1992. Fondo de Cultu-ra Económica. México, ISBN 0-262-19318-3.

58. Mario TAMAYO TAMAYO. Admi-nistración y Evaluación de laInvestigación. Dirección de In-vestigaciones. Serie TextosUniversitarios de la Univer-sidad Icesi. Santiago de Cali -Colombia. ISBN 958-9279-34-1.

59. CECODES (Consejo EmpresarialColombiano para el DesarrolloSostenible). Cambiando elrumbo. 1997. ISSN 0123-420X.

60. Business Council for SustainableDevelopment Latin America.Environmental Policies in Lat-

41ESTUDIOSGERENCIALES

in America. Policy Series Méxi-co. 1995. ISBN pending.

61. Carlos GONZÁLEZ GONZÁLEZ. ISO9000 QS 9000 ISO 14000.McGraw-Hill México. 1998.ISBN 970-10-1905-9.

62. Del I. HAWKINS, Roger J. Best &Kenneth A. CONEY. Compor-tamiento del consumidor, reper-cusiones en la estrategia demarketing. McGraw-Hill San-tafé de Bogotá. ISBN 958-600-750-2.

63. Rao V. Kolluru, EnvironmentalStrategies Handbook. A GuideEffective Policies & Practices,McGraw-Hill Inc. USA. 1994.ISBN 0-07-035858-3.

64. Thomas C. KINNEAR & James R.TAYLOR. Investigación de merca-dos: un enfoque aplicado.McGraw-Hill-Santafé de Bogotá,1998. ISBN 958-600-782-0.

65. Jacquelyn A. OTTMAN. GreenMarketing Opportunity for in-novation. NTC BusinessBooks. 1998. ISBN 0-8442-3239-4.

66. Michael Jay POLONSKY & AlmaT. MINTU-WIMSATT. Environ-mental Marketing Strategies.Practice. Theory and Research.

The Haworth Press Inc. NYLondon. 1995. ISBN 1-56024-927-7.

67. Carl MCDANIEL & Rogers GATES.Investigación de MercadosContemporánea. Thomson Edi-tores. México. 1999. ISBN 968-7529-57-1.

68. Alma MINTU-WIMSATT & HéctorR. LOZADA. Green Marketing ina Unified Europe. IBP Interna-tional Business Press USA,1996, ISBN 1-56024-829-7.

69. Bernard DUBOIS & Alex ROVIRACELMA. Comportamiento delConsumidor. Prentice Hall-Es-paña. 1998. ISBN 84-8322-010-5.

70. Henry ASSAEL. Consumer Behav-ior and Marketing Action. In-ternational Thomson Publish-ing USA. 1998. ISBN 0-538-86770-1.

71. Dorothy MACKENZIE. Green De-sign for the Environment. Lau-rence King Publishing LondonUK. 1997. ISBN 1-85669-096-2.

72. Naresh K. MALBOTRA. Investi-gación de Mercados: Un en-foque práctico. Prentice Hall,México. 1997. ISBN 968-880-844-X.

42 ESTUDIOSGERENCIALES

43ESTUDIOSGERENCIALES

RESUMENEste ensayo discute la convención apartir de la dinámica de réplica. Lacoordinación surge a través del con-cepto de eficiencia explicando por quélos costes de transacción son funda-mentales en las decisiones de losagentes. Cuando los agentes siguendinámicas de réplica existe una se-rie de reglas «heredadas» que pro-veen la experiencia que los jugado-res necesitan para alcanzar la coor-dinación. De esta forma la conven-ción será una estrategia evolutiva-mente estable.

ABSTRACTThis paper discusses the conventionthrough replicator dynamics. The co-ordination arise due the efficient con-cept explain because the transactioncost is fundamental in the agent de-cision. The agent follow replicator dy-

namics and heritage rules that pro-vide the necessary experience for sol-ve the coordination problem.

Palabras Claves: Convenciones, cos-tes de transacción, juegos evolutivos,EEE, mutación.

JEL Classification: c71, c79.

INTRODUCCIONDos conductores conducen en sentidocontrario. Con el fin de poder pasaral otro lado deberán tomar la decisiónde conducir a la izquierda o a la dere-cha. Aunque cualquier decisión esigual en términos de las probabilida-des, los conductores eligen conducirpor la derecha1. Dos individuos deci-den encontrarse en el centro de la ciu-dad de Santiago de Cali (Colombia),cualquier lugar tiene la misma pro-babilidad para dicho encuentro. Inde-pendiente de donde vivan, ya sea en

EL PAPEL DE LOS COSTESDE TRANSACCION EN LA

FORMACION DE CONVENCIONES

John James MoraEconomista Universidad del Valle. Maestría en Economía Ambiental,

Universidad Autónoma de Madrid. Jefe del Departamento de Economía, Universidad Icesi.e-mail:[email protected]

1. Al final de la Revolución francesa se decretó que los carruajes en París debían ser conducidos por laderecha, mientras que la parte oeste de Austria junto con Alemania, Suiza e Italia adoptaron la conven-ción de conducir por la derecha en el siglo XIX, el resto de Austria tan solo lo hizo a finales de 1920.

44 ESTUDIOSGERENCIALES

el norte o en el sur, ellos terminanencontrándose en la iglesia la Ermi-ta. En Argentina cuando alguien de-sea vender un coche coloca encima untarro2.

¿Qué tienen de común los anterioresejemplos? Que todos son expresionesde una convención. Una convención esuna regularidad en el comportamien-to entre los miembros de una comuni-dad en una situación recurrente quees una costumbre esperada y mutua-mente consistente [Lewis (1969)].

El principal punto de discusión conrespecto a la convención consiste encómo alcanzar la coordinación en tor-no a un equilibrio. De hecho, la coor-dinación implica que las expectativasy comportamientos trabajen para se-leccionar uno de n equilibrios3. ParaSchelling (1960) los agentes pondránmás atención a un equilibrio cuandoéste es más conspicuo que los otros,en lo que se conoce también comopuntos focales. Harsanyi y Selten(1988) parten de que dados dos equi-librios uno dominará débilmente enriesgo. Finalmente para Young (1992,1993, 1995) las expectativas conver-gen a un equilibrio a través de efec-tos de retroalimentación positivos,esto significa que juegos pasados através de la retroalimentación tienenefectos sobre el comportamiento de

aquellos que juegan el juego ahoradebido a que las personas en el juegotienen en cuenta sus decisiones an-teriores. De esta forma, un equilibriose alcanza ya que la dinámica del pro-ceso lo selecciona4. La solución queapunta Young (1993) consiste en usardinámicas estocásticamente estables5

y un resultado se obtiene cuando haydominio en riesgo en el sentido deHarsanyi y Selten (1988). Así unaconvención es estocásticamente esta-ble si domina en riesgo a una conven-ción rival6. Finalmente Van Huyck,Battalio y Rankin (1996) reportanresultados de un experimento de co-ordinación en el cual existen conven-ciones basadas en etiquetas y en po-blaciones, encontrando que emergenconvenciones en comunidades conuna población y etiquetas.

Si las expectativas convergen a unequilibrio, una forma de explicar esteevento puede ser a través de la imi-tación: Los agentes en un juego decoordinación tienden a imitar el com-portamiento de otros agentes, ya queimitar disminuye los costes de tran-sacción. De esta forma se parte de quela experiencia se hereda a través deimitar a las «generaciones» anterio-res. Este punto es de crucial impor-tancia: si las convenciones son resul-tado del comportamiento de una po-

2. El tarro no posee ninguna marca o señal que indique la venta del coche. El solo hecho de colocar el tarroes una señal de la venta del coche.

3. En torno a la coordinación que se alcanza en «torneos» existe una interesante discusión acerca del Tit-for-Tat presentado por Axelrod en Binmore (1997).

4. Igual resultado se puede derivar del trabajo de Sugden (1986).

5. Usadas originalmente en su trabajo con Foster [ver Foster y Young (1990) y Young (1993)] y desarrolladasa partir del trabajo de Freidlin y Wentzel (1984) y Kandori, Mailath y Rob (1993).

6. En Mora (1998) se discute la idea de que una convención domine a otra cuando se supera un determinadoumbral.

45ESTUDIOSGERENCIALES

blación entonces los nuevos jugadores,que reciben información de los viejosjugadores, deberán adoptar la mejorestrategia que usaron jugadores an-teriores7. Así, la imitación explicaríael proceso de elección entre poblacio-nes que participan en un juego.

Imitar el comportamiento es eficien-te siempre y cuando los beneficiosderivados de imitar dicho comporta-miento sean superiores a los costesde transacción en que se incurrecuando se elige dicha estrategia. En-tonces, revisar en cada momento ladiferencia en los pagos de las estra-tegias puras puede ayudar a estable-cer qué proporción de agentes ha usa-do dicha estrategia. Revisando en cadamomento esta diferencia, los jugado-res se darán cuenta cuál estrategiaserá un comportamiento esperado.

De esta forma dominará la conven-ción en la cual sean menores los cos-tes de transacción y éstos aumenta-rán o disminuirán cuanto más agen-tes decidan usar una convención enparticular.

En este orden de ideas, la segundasección presenta la idea de las con-venciones en el marco de los juegosevolutivos. Los resultados muestranque si los pagos de usar una estrate-gia son mayores que los costes detransacción, existirán incentivos deusar ésta y que los costes de transac-ción decrecen con respecto al númerode personas que usan la estrategia.

Esta serie de condiciones determinafinalmente que la convención sea unaestrategia evolutivamente estable,EEE. De esta manera los costes detransacción son fundamentales endeterminar las condiciones de esta-bilidad [apéndice 1]. En la tercerasección se discute el efecto de unamutación sobre la convención y en lacuarta sección se presentan las con-clusiones.

EL ORIGEN DE LACONVENCION: UN MODELOSIMPLELa convención es resultado de la co-ordinación de las expectativas o de loscomportamientos de un conjunto deintegrantes de una comunidad. Co-ordinar las expectativas requiere quelos agentes estén de acuerdo en tor-no a usar algún principio para selec-cionar un equilibrio. Como señalanRankin, Van Huyck y Battalio (1997),una convención necesita que los in-tegrantes de una comunidad pongansu atención en algún concepto deduc-tivo derivado en parte de situacionessimilares en juegos pasados y queusen dicho concepto para solucionarel problema de coordinación. En losexperimentos realizados por Rankin,Van Huyck y Battalio (1997) una con-vención emerge cuando el comporta-miento de los sujetos es consistentecon la eficiencia más que la seguri-dad o el dominio en riesgo. Siguiendolos resultados de Rankin, Van Huyck

7. En Levine (1995) y Fudenberg y Levine (1996) se plantean algunas implicaciones teóricas de la dinámicade réplica. Para Levine (1995) las dinámicas deben surgir «naturalmente» de los modelos en vez de impo-nerse. Las convenciones pueden ser un ejemplo de cómo se provee de «experiencia» a los nuevos jugadoresa través de normas o reglas.

46 ESTUDIOSGERENCIALES

y Battalio (1997), se establecerá quelos jugadores ven la eficiencia en eluso de una convención cuando estadisminuye los costes de transacción.

Seguir una convención implica usarreglas o normas que son «heredadas»por nuevos miembros de una comu-nidad. Aceptar el uso de normas im-plica unificar los costes de transac-ción en la elección realizada. Si todoslos individuos se rigen bajo los mis-mos patrones es eficiente imitar elcomportamiento de otros ya quemientras más agentes usen una con-vención menores serán los costes detransacción. Suponga que existe unaproporción Φ de jugadores que jueganla estrategia I y una proporción (1 - Φ)que juegan la estrategia II. Cada es-trategia tiene asociados unos pagosα, ß y unos costes de transacción η:¿Cuáles serán los beneficios de seguiruna estrategia? Para responder estapregunta partamos de la siguientematriz de pagos:

Estrategia I Estrategia II

Estrategia I α − ηα , α − ηα 0. 0

Estrategia II 0, 0 β − ηβ , β − ηβ

Tabla 1: Matriz de pagos para un juego de con-venciones.

Definiendo E (IIi) como los beneficiosesperados de seguir una estrategia,entonces:

Ε(ΙΙI) = Φ(α − ηα)+(1− Φ)0 = Φ(α − ηα) (1)

Ε(ΙΙ II) = Φ0 + (1 − Φ) (β − ηβ) (2)

La proporción de la población que ele-girá una estrategia mixta será:

Φ = α + β − ηα − ηβ

β − ηβ

Φ = α + β − ηα − ηβ

β − ηβ

Ε(ΙΙ I)

β − ηβ

Ε(ΙΙ I)

E (estrategiamixta)

0

Ε(ΙΙ II)

1 Φ

α + β − ηα − ηβ

β − ηβ

Gráfica 1: Beneficios esperados.

De la Gráfica 1 se puede observarcómo los beneficios esperados se in-terceptan en la proporción de la po-

blación que elige

una estrategia mixta. Así, a medida

que aumentan los beneficios espera-dos de seguir una estrategia, cuandotoda la población la sigue, disminu-yen los beneficios esperados de seguirla otra estrategia. Cuando la propor-ción de la población es igual a

la diferencia entre

usar una u otra estrategia se hace

cero. A partir de este valor la diferen-cia se hace positiva, como se puedeobservar en la Gráfica 2.

De esta forma, seguir una estrategiadependerá de la diferencia entre losbeneficios esperados. La razón es bas-tante sencilla: Si la diferencia es po-sitiva existirán incentivos de elegiruna estrategia, mientras que si es

α + β − ηα − ηβ

β − ηβΦ =

(3)

47ESTUDIOSGERENCIALES

cero no existirán incentivos ya quedaría igual cualquier elección. Así, delas ecuaciones 1 y 2 se deduce:

D(Φ) = Ε(ΙΙ I) − Ε(ΙΙII)

D(Φ) = Φ (α − ηα) − (1− Φ)(β − ηβ) (4)

∂D(Φ) = ∂Φ

α + β − ηα − ηβ >0 (5)

∂D(Φ) =∂ηβ

1−Φ (6)

quier estrategia pues los incentivosserán cero. De esta forma, si la dife-rencia entre el uso de estrategias cre-ce con respecto a la población y si loscostes de transacción son menores conrespecto a esta diferencia, la pobla-ción se dará cuenta de que usar unaestrategia en particular aumentarásus beneficios, razón por la cual ter-minará eligiendo una estrategia y,por lo tanto, estableciendo una con-vención.

Regla 2: En un juego de convencio-nes los costes de transacción decre-cen con respecto al número de indivi-duos que usan una convención. Dehecho si toda la población usa la mis-ma estrategia entonces los costes detransacción serán cero, ya que siΦ = 1 la ecuación 6 se hace cero.

De acuerdo con las dos reglas ante-riores es eficiente usar aquella estra-tegia que tenga los menores costes detransacción.

Si las estrategias evolucionan en eltiempo, ¿es posible que una estrate-gia se imponga y, por lo tanto, se con-vierta en una convención? Si un nue-vo individuo desea realizar algún in-tercambio con esta población, ¿es deesperar que este nuevo individuo usela estrategia I o la estrategia II?

Para resolver las anteriores pregun-tas considere un conjunto de agen-tes que tienen disponible un núme-ro finito de estrategias que consis-ten en su elección. El estado corrien-te Φ = (Φ, 1 − Φ) especifica la frac-ción de Φ agentes eligiendo la estra-tegia I y la fracción 1 - Φ eligiendo laestrategia II8. El estado espacio es unsegmento lineal de dimensión unitaria

8. Estas ideas siguen la tradición de los modelos de dinámica de réplica de Maynard Smith (1982) y Taylor(1979). Para Borges y Sarin (1994) existe un «reforzamiento positivo» de las acciones cuando los jugado-res usan dinámica de réplica. Binmore y Samuelson (1995), Friedman (1991), Cressman (1992) ySamuelson (1991) muestran las diferentes propiedades de este tipo de modelos.

Gráfica 2. Incentivos de elegir una estrategia:Cuando D (Φ) > 0 existirán incentivos. CuandoD (Φ) ≤ 0 no existirán incentivos.

D(Φ)α− ηα

α + β − ηα − ηβ

β − ηβ

-β+ηβ

Φ

Donde D (Φ) será la diferencia en losbeneficios esperados y está en funciónde la población Φ. A partir de las ecua-ciones 5 y 6, se deducen las siguien-tes reglas:

Regla 1: En un juego de convencio-nes si los pagos derivados de usar unaestrategia exceden los costes de tran-sacción, existirán incentivos de usarésta. En la ecuación 5 se puede ob-servar cómo los incentivos de usaruna estrategia son positivos en el casode que α + β > ηα + ηβ ya que siα + β = ηα + ηβ dará lo mismo usar cual-

1

48 ESTUDIOSGERENCIALES

(o símplex) tal que Φ = (Φ, 1 − Φ)∈R2: 0 ≤ Φ ≤ 1 . La interacción está de-terminada por los pagos dados en laTabla 1, los cuales en un juego evolu-tivo estarán en función de su propiaestrategia y del estado corriente dela población de agentes. Los pagos seasumen lineales en su propia estra-tegia y continuamente diferenciablesen el estado de la población [Φ ∈ Φ].El elemento final de la estructura di-námica se especifica a partir de unestado Φ que evoluciona en tiempo

continuo, donde la derivada en el tiem-

po, Φ = ∂Φ/∂t, se representa por una

función F: Φ R2 tal que Φ = F(Φ).

Este es un sistema autónomo de ecua-ciones diferenciales ordinarias don-de la curva de solución Φ (t), dadaslas condiciones iniciales Φ (0) ∈ Φ,describe la evolución de la poblacióncomenzando en algún estado de in-terés.

Estabilidad: Sea Φ(t) el estado enel tiempo t, un sistema dinámico ad-

misible ∂Φ∂t = F(Φ) genera una cur-

va de solución única Φ (t) dada unacondición inicial Φ (0) ∈Φ . Un estadoΦ es un punto fijo de F(•) si todos loscomponentes de F (Φ) son cero. Elestado Φ es un punto fijo en el senti-do que si Φ (0) es un punto fijo de F(•)entonces F(Φ(0)) = 0 y Φ(t) = Φ(0) t>0.Un estado Φ* es un punto fijo establede F(•) si F(Φ*) = 0 y éste tiene unconjunto abierto D Φ tal queΦ(t) Φ* cuando t ∞ y Φ(0) ∈ D.

La unión de todas las curvas de solu-ción que llevan hacia Φ* cuando t ∞se denominará la base de atracciónde Φ* y se denota BA(Φ*). Finalmen-te una estrategia es evolutivamenteestable, EEE, siempre que Φ*∈BA(Φ*).

Proposición 1: Un sistema dinámi-co provee una explicación de la adop-ción por parte de los agentes de unaconvención si dado un estado inicialΦ(0) cuya curva de solución Φ(t) ∈BA(Φ*), la dinámica, después de cier-ta transición cuando Φ es consisten-te con un equilibrio, lleva a que losagentes adopten una estrategia quese convierte en un comportamientorecurrente, es decir, adopten una con-vención.

Demostración: Ver apéndice.