Estudios Sectoriales - Organicos - .: Funcex :. Alimentos y Bebidas Ecológicos. Centro de Comercio...

25

Documentos de ProArgentina PRODUCTOS ORGANICOS Mayo de 2005 Subsecretaría de la Pequeña y Mediana Empresa y Desarrollo Regional Secretaría de Industria, Comercio y PyMes Ministerio de Economía y Producción República Argentina Documentos de Proargentina SERIE DE ESTUDIOS SECTORIALES

Transcript of Estudios Sectoriales - Organicos - .: Funcex :. Alimentos y Bebidas Ecológicos. Centro de Comercio...

Documentos de ProArgentina

PRODUCTOS ORGANICOS

Mayo de 2005

Subsecretaría de la Pequeña y Mediana Empresa y Desarrollo Regional Secretaría de Industria, Comercio y PyMes

Ministerio de Economía y Producción República Argentina

Documentos de

Proargentina SE

RIE

DE

ESTU

DIO

S SE

CTO

RIA

LES

Documentos de ProArgentina – Serie de Estudios Sectoriales – Productos Orgánicos

1

Serie de Estudios Sectoriales

Productos Orgánicos

INDICE 1. Características de la producción orgánica 2

Definición 2 Sistema de producción orgánica de origen vegetal 2 Sistema de producción orgánica de origen animal 3 Grado de transformación de los alimentos orgánicos procesados 4 Envasado e identificación de los productos orgánicos 4 2. El mercado mundial de productos orgánicos 5 Marco regulatorio 5 Certificación de productos orgánicos 6 Producción mundial 7 Comercio Internacional 10 La importación de alimentos orgánicos a los países europeos 11 Exportaciones europeas 12 Mercado de alimentos orgánicos en USA 12 3. El mercado de productos orgánicos en Argentina 13 Producción 13 Exportaciones argentinas de productos orgánicos 14 4. Canales de comercialización 18 Venta minorista 18 Canales de distribución 18 5. Fortalezas y debilidades del sector en Argentina 19 6. Fortalezas y debilidades del sector en el mundo 20 7. Contactos en Argentina 20

Documentos de ProArgentina – Serie de Estudios Sectoriales – Productos Orgánicos

2

1. Características de la producción orgánica • Definición

Se denomina “orgánicos, biológicos o ecológicos” a sistemas de producción sustentable que mediante el manejo racional de los recursos naturales, sin aplicación de productos de síntesis química, brinden alimentos sanos y abundantes, mantengan la fertilidad del suelo, la diversidad ecológica y que asimismo permitan a los consumidores identificarlos a través de un sistema de certificación que lo garantice. Se refiere a un proceso, más que a un producto, comprendiendo las etapas de producción, elaboración, envase, embalaje, transporte y comercialización.

El Codex Alimentarius de la FAO define a la agricultura ecológica como un sistema global de producción agrícola –vegetal y animal- en el que se priorizan los métodos de gestión sobre el uso de insumos externos.

En Argentina, la ley 25.127 de 1999 define el concepto de sistema de producción ecológico, biológico u orgánico como “todo sistema de producción agropecuario, su correspondiente agroindustria, como así también a los sistemas de recolección, captura y caza, sustentables en el tiempo y que, mediante el manejo racional de los recursos naturales y evitando el uso de productos de síntesis química y otros de efecto tóxico real o potencial para la salud humana, brinde productos sanos, mantenga o incremente la fertilidad de los suelos y la diversidad biológica, conserve los recursos hídricos y presente o intensifique los ciclos biológicos del suelo para suministrar los nutrientes destinados a la vida vegetal y animal, proporcionando a los sistemas naturales, cultivos vegetales y el ganado condiciones tales que le permiten expresar las características básicas de su comportamiento innato cubriendo las necesidades fisiológicas y ecológicas”.

• Sistema de producción orgánica de origen vegetal

- Transición En la transición del sistema tradicional al orgánico se debe cumplir una etapa que se certifica como “transición”. Durante la misma se aplican las bases de la producción orgánica establecidas por la Resolución SAGPyA N° 432/92 pero los productos obtenidos no serán certificados como orgánicos y no podrán ser identificados como tales. La duración del período de transición puede ser superior o inferior a 2 años de acuerdo al sistema productivo que el establecimiento hubiera implementado con anterioridad. Como ejemplos: si se utilizaron plaguicidas orgánicos –transición de un año-, si se utilizaron clorados – transición de aproximadamente 5 años-.

- Mantenimiento de buenas características físicas del suelo - Fertilización química suplida por fertilización biológica con la incorporación de abonos orgánicos. En caso de ser necesario se podrán utilizar enmiendas y fertilizantes orgánicos o minerales permitidos previo control de origen y composición. - Laboreo mínimo del suelo. - Cultivo de leguminosas, abonos verdes o plantas de raíces profundas. - Establecimiento de programas de rotación plurianuales para el control de malezas y plagas y para el adecuado uso y mantenimiento de la fertilidad potencial.

- Control de malezas No deben usarse herbicidas de síntesis. Se realiza a través de labores mecánicas o por limpiezas manuales.

- Manejo de plagas y enfermedades Adopción conjunta de las siguientes medidas: - aumento y continuidad de la diversidad del ambiente - selección de especies y variedades adecuadas - cuidadoso programa de rotación - medios mecánicos de cultivo. De la misma manera que para el caso de los fertilizantes se podrán usar para plagas y enfermedades los productos permitidos, previo control de su origen y composición.

Documentos de ProArgentina – Serie de Estudios Sectoriales – Productos Orgánicos

3

- Semillas Deben provenir de sistemas de producción orgánica. Si existe la imposibilidad de obtener semillas de origen orgánico la empresa certificadora puede autorizar el uso de semillas convencionales no tratadas.

La implementación de un sistema de producción orgánica varía de acuerdo a la escala del proyecto que se considere. En el caso de cultivos extensivos, para mantener la fertilidad, es necesario incluir rotaciones con ganadería para reponer la fertilidad.

• Sistema de producción orgánica de origen animal

- Transición En la conversión de un sistema de producción animal convencional a uno ecológico también se debe cumplir la etapa que se certificará como de “transición” en la que se aplican las bases de la producción ecológica establecidas por el SENASA N° 1286/93. Esta etapa tiene una duración mínima de 2 años consecutivos y sólo a partir del tercer año los productos serán considerados como ecológicos.

- Alimentación de los animales Debe provenir de la propia producción del establecimiento. Sólo puede incorporarse, desde otros establecimientos, hasta un máximo de 20% del total del alimento suministrado y también debe ser de origen orgánico. En caso de ser necesario, por la imposibilidad de acceder a alimentos provenientes de establecimientos ecológicos, las compras de alimento de explotaciones convencionales no podrán superar el 10 o 15% y en caso de catástrofe continuada se autoriza a extender el límite al 25 o 30%. La base de alimentación es forraje seco o fresco. Los concentrados tienen por objeto cubrir déficit específicos en la producción de pasto y su límite máximo es el 30% de la ración total. El engorde de los animales se produce a ritmo normal sin intervención de anabólicos, hormonas ni promotores del crecimiento. La reposición de calcio y fósforo se realiza mediante el suministro de sales minerales en bateas durante todo el año.

- Condiciones ambientales - movimiento libre adecuado - suficiente aire fresco y luz diurna - protección de la excesiva luz solar, temperaturas extremas y viento - suficiente área para reposar - acceso al agua corriente y al alimento

- Manejo sanitario - la terapéutica debe ser natural, evitándose cualquier tipo de tratamiento preventivo rutinario. El control de parásitos se realiza por medio del manejo del pastoreo y el mantenimiento de un alto nivel nutricional. - la terapéutica convencional solo será autorizada cuando sea indispensable para contrarrestar un mal en particular para el que no existen alternativas ecológicas disponibles. En estos casos el animal debe ser individualizado y separado. - está permitida la aplicación de vacunas contra enfermedades endémicas.

- Ingreso de animales a un establecimiento ecológico El ingreso de animales provenientes de la ganadería convencional debe cumplir las siguientes condiciones: - las hembras bovinas, porcinas y ovinas se deben incorporar siempre antes de recibir servicio. - los reproductores machos bovinos, ovinos y porcinos pueden incorporarse en cualquier momento y no pueden faenarse hasta completar 12 meses en el establecimiento. - los ejemplares avícolas deben ingresar con no más de 3 días de nacidos. El ingreso a un establecimiento ecológico de engorde de ganado proveniente de un establecimiento ecológico de cría debe estar documentado mediante el Certificado de Calidad ecológica expedido por una entidad certificadora autorizada.

Documentos de ProArgentina – Serie de Estudios Sectoriales – Productos Orgánicos

4

• Grado de transformación de los alimentos orgánicos procesados Un sector muy importante del mercado orgánico es el de la transformación y envasado de

alimentos y también el de bebidas orgánicas. La gran mayoría de los alimentos se comercializan con muy poca o ninguna transformación. Sólo se realiza la transformación primaria y el envasado de los alimentos, adecuándolos para su venta. La transformación secundaria se realiza en un número reducido de productos y en general por el mismo supermercado o tienda especializada para su venta en el mercado interno.

A medida que crece la demanda de productos orgánicos se van ampliando y diversificando los requerimientos de los consumidores abriéndose un abanico de nuevas posibilidades para los países exportadores. El grado de transformación, el packaging y la particularidad del producto dependerá de cada mercado y el estrato social objetivo1.

Según un estudio realizado por el Centro de Comercio Internacional (CCI-UNCTAD/OMC)2, las principales transformaciones que se dan en las materias primas agroalimenticias en la actualidad son las siguientes:

Frutas deshidratadas: para panadería, muesli, aperitivos y complemento de

yogures. Frutos secos comestibles: para pastas de frutos, salsas, panadería y aperitivos. Frutas y hortalizas frescas: para consumo directo. En diversas presentaciones. Frutas y hortalizas transformadas: en jugo y pulpa, congeladas y enlatadas,

conservas, purés, sopas, alimentos para niños, postres, etc.. Granos, cereales y arroz: harinas para panadería y repostería, muesli, tortas de

arroz, copos inflados, bebidas derivadas de cereales. Semillas oleaginosas: para uso industrial (aceites, margarinas, harinas, etc.), para

aperitivos. Hierbas y especias: para venta en fresco a consumo y/o industria (deshidratados,

comidas preparadas, etc.). Legumbres: envasadas para venta minorista, para pastas de untar, y otros alimentos.

La soja (en diversas presentaciones) tiene distintos usos en casi todos los sectores alimentarios como las bebidas, postres, tofu, hamburguesas vegetales, etc..

Miel: fraccionada y para industria, diferenciada y/o saborizada. Café, té y yerba mate: fraccionado para su venta minorista, también saborizados o

diferenciados. Lácteos: en todas sus variedades para consumo minorista, industrial y sus distintas

aplicaciones.

Las diferentes normas de elaboración vigentes definen los tópicos relacionados a la transformación, conservación y envasado de los productos orgánicos. También definen las tolerancias admitidas en el uso de productos no orgánicos. Excedidas las tolerancias, la denominación de orgánicos sólo podrá incorporarse a continuación de cada ingrediente que sí lo sea, en un listado.

• Envasado e identificación de los productos orgánicos

Los envases destinados a los productos orgánicos no pueden haber sido utilizados previamente para productos de la agricultura convencional y, en general, deben ser elaborados con materiales biodegradables que en su proceso de fabricación no afecten al medio ambiente.

La identificación debe estar en los envases con impresos o rótulos adheridos, en un lugar visible y en un solo frente con la leyenda “Producto de la Agricultura Orgánica”, cuando corresponda al producto final, acompañado del número de partida identificatoria de origen y procesamiento, junto con la identificación de la Empresa Certificadora. Cuando se trate de

1 La demanda internacional de productos orgánicos: ventajas y debilidades en la comercialización. Christian Martinez. SAGPyA. 2001. 2 Alimentos y Bebidas Ecológicos. Centro de Comercio Internacional (CCI), Ginebra, 1999.

Documentos de ProArgentina – Serie de Estudios Sectoriales – Productos Orgánicos

5

materias primas, se ubicará en la lista de ingredientes, donde figurarán los mismos en orden decreciente de peso.

2. El mercado mundial de productos orgánicos Marco regulatorio

La producción y comercialización internacional de los productos orgánicos se encuentra

fuertemente regulada, existiendo reglamentaciones oficiales en los principales países consumidores. Asimismo, las ONG´s como IFOAM (Federación de Movimientos de Agricultura Orgánica) han desarrollado una intensa actividad actuando como referentes internacionales en legislación y promoción de sistemas de producción orgánica.

El IFOAM delineó los estándares básicos para la producción y procesamiento orgánico (IBS) que se publicaron por primera vez en 1980 y constituyen el marco de referencia para la certificación mundial. Una de las normas prioritarias se refiere a la necesidad de contar con un sistema de certificaciones e inspecciones regulares para la producción y procesamiento de productos orgánicos con el fin de asegurar la credibilidad de los consumidores.3

El Consejo de la Comunidad Económica Europea adoptó en el año 1991 el Reglamento 2092, el cual regula la producción agrícola orgánica y su etiquetado, siendo de aplicación obligatoria en todos los países miembros y aquellos terceros países con interés en exportar a la Unión Europea. No obstante, las regulaciones establecidas por la UE son consideradas generales y algunos de sus países miembros cuentan, además, con regulaciones específicas.

La Comisión del Codex Alimentarius (FAO/WHO) en 1991 comenzó a elaborar los lineamientos de la producción, procesado, etiquetado y comercialización de los alimentos producidos orgánicamente, con la participación de organizaciones observadoras como IFOAM y la Unión Europea. En 1999 fue aprobada la Guía de Producción Orgánica Vegetal y en el 2001 la Guía de Producción Orgánica Animal.

Los requerimientos del Codex Alimentarius están en línea, en general, con los de IFOAM y las regulaciones establecidas por la Unión Europea, aunque existen diferencias en algunos aspectos con relación a los estándares a cubrir.4

The National Organic Program (NOP), que establece las regulaciones y estándares para la agricultura orgánica en USA, está en vigencia efectiva desde octubre de 2002. En general, los lineamientos son similares a los de la Unión Europea pero varían respecto a la normativa para el comercio internacional. El procedimiento establece que las inspecciones deben realizarlas inspectores entrenados por el NOP usando los cuestionarios diseñados por el Programa y solo pueden emitir certificaciones aquellas Certificadoras autorizadas por el Departamento de Agricultura (USDA) aunque sean extranjeras.

En Japón, a partir del 1° de abril del 2001, entró en vigencia la Norma para Producciones Orgánicas del MAFF (Ministerio de Agricultura Forestación y Pesca) que exige el etiquetado con el sello JAS en los productos agrarios que se quieren comercializar como orgánicos.

En Argentina, en 1992, por iniciativa propia y a través del Instituto Argentino para la Sanidad y la Calidad Vegetal (IASCAV) y el Servicio Nacional de Sanidad Animal (SENASA), se establecieron directrices para el Sistema Nacional de Control de Productos Orgánicos. Estas normas nacionales son, en la mayoría de los casos, equivalentes a las normas de la IFOAM y a las de la Unión Europea, y a veces más exigentes. Tales normas nacionales delegan el monitoreo de la producción en certificadoras privadas que siguen el proceso y luego avalan el producto con un sello en el envase que lo acredita como orgánico. El SENASA es la entidad oficial que tiene a su cargo la supervisión del sistema de control de calidad de la producción

3 En la página de IFOAM (www.ifoam.org) se puede consultar el Sistema Orgánico Garantizado, las normas contenidas en los Estándares Básicos para la Producción y Procesamiento Orgánico y los Criterios de Acreditación para la Certificación. 4 Toda la información respecto al Codex Alimentarius está disponible en la página www.codexalimentarius.net . La FAO cuenta también con una página especial dedicada a la agricultura orgánica: www.fao.org/organicag.

Documentos de ProArgentina – Serie de Estudios Sectoriales – Productos Orgánicos

6

orgánica. Elabora y actualiza las normas para amparar este tipo de producciones brindando transparencia, asegurando la calidad a los consumidores internos y externos, respondiendo a las exigencias internacionales. El SENASA habilita a las empresas certificadoras aspirantes y supervisa a las entidades inscriptas y habilitadas por medio de visitas periódicas a sus oficinas. A su vez, visita a las unidades productoras/transformadoras verificando los lotes de producción, los antecedentes de los cultivos y de los animales, las técnicas empleadas, los planes de producción, métodos de control de plagas, malezas y enfermedades, etc., como así también las condiciones de transformación y comercialización.5

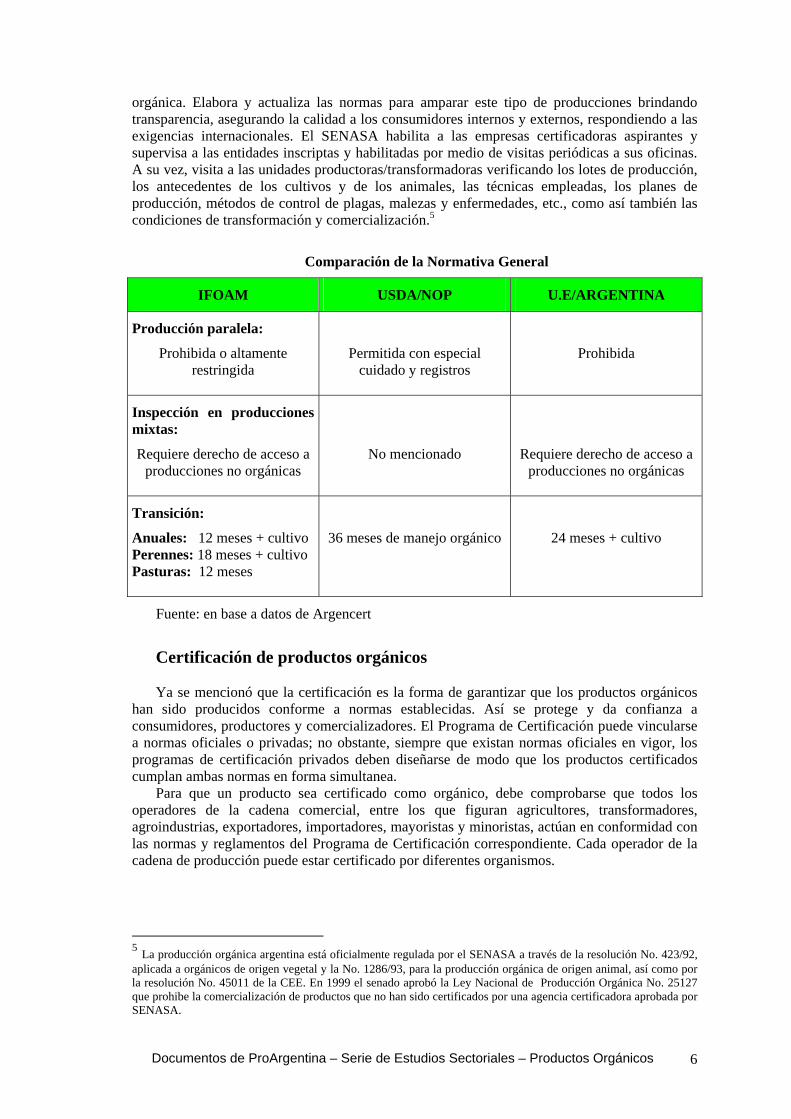

Comparación de la Normativa General

IFOAM USDA/NOP U.E/ARGENTINA

Producción paralela:

Prohibida o altamente restringida

Permitida con especial cuidado y registros

Prohibida

Inspección en producciones mixtas:

Requiere derecho de acceso a producciones no orgánicas

No mencionado

Requiere derecho de acceso a

producciones no orgánicas

Transición:

Anuales: 12 meses + cultivo Perennes: 18 meses + cultivo Pasturas: 12 meses

36 meses de manejo orgánico

24 meses + cultivo

Fuente: en base a datos de Argencert

Certificación de productos orgánicos Ya se mencionó que la certificación es la forma de garantizar que los productos orgánicos

han sido producidos conforme a normas establecidas. Así se protege y da confianza a consumidores, productores y comercializadores. El Programa de Certificación puede vincularse a normas oficiales o privadas; no obstante, siempre que existan normas oficiales en vigor, los programas de certificación privados deben diseñarse de modo que los productos certificados cumplan ambas normas en forma simultanea.

Para que un producto sea certificado como orgánico, debe comprobarse que todos los operadores de la cadena comercial, entre los que figuran agricultores, transformadores, agroindustrias, exportadores, importadores, mayoristas y minoristas, actúan en conformidad con las normas y reglamentos del Programa de Certificación correspondiente. Cada operador de la cadena de producción puede estar certificado por diferentes organismos.

5 La producción orgánica argentina está oficialmente regulada por el SENASA a través de la resolución No. 423/92, aplicada a orgánicos de origen vegetal y la No. 1286/93, para la producción orgánica de origen animal, así como por la resolución No. 45011 de la CEE. En 1999 el senado aprobó la Ley Nacional de Producción Orgánica No. 25127 que prohibe la comercialización de productos que no han sido certificados por una agencia certificadora aprobada por SENASA.

Documentos de ProArgentina – Serie de Estudios Sectoriales – Productos Orgánicos

7

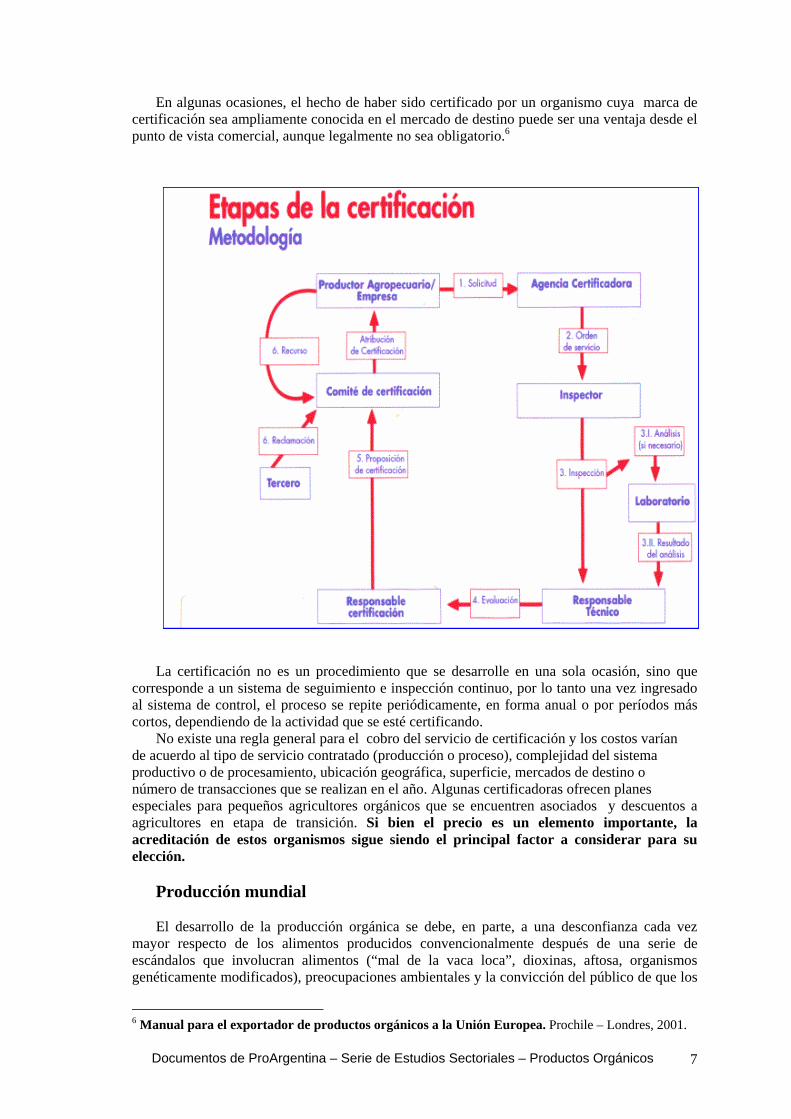

En algunas ocasiones, el hecho de haber sido certificado por un organismo cuya marca de certificación sea ampliamente conocida en el mercado de destino puede ser una ventaja desde el punto de vista comercial, aunque legalmente no sea obligatorio.6

La certificación no es un procedimiento que se desarrolle en una sola ocasión, sino que

corresponde a un sistema de seguimiento e inspección continuo, por lo tanto una vez ingresado al sistema de control, el proceso se repite periódicamente, en forma anual o por períodos más cortos, dependiendo de la actividad que se esté certificando.

No existe una regla general para el cobro del servicio de certificación y los costos varían de acuerdo al tipo de servicio contratado (producción o proceso), complejidad del sistema productivo o de procesamiento, ubicación geográfica, superficie, mercados de destino o número de transacciones que se realizan en el año. Algunas certificadoras ofrecen planes especiales para pequeños agricultores orgánicos que se encuentren asociados y descuentos a agricultores en etapa de transición. Si bien el precio es un elemento importante, la acreditación de estos organismos sigue siendo el principal factor a considerar para su elección.

Producción mundial El desarrollo de la producción orgánica se debe, en parte, a una desconfianza cada vez

mayor respecto de los alimentos producidos convencionalmente después de una serie de escándalos que involucran alimentos (“mal de la vaca loca”, dioxinas, aftosa, organismos genéticamente modificados), preocupaciones ambientales y la convicción del público de que los

6 Manual para el exportador de productos orgánicos a la Unión Europea. Prochile – Londres, 2001.

Documentos de ProArgentina – Serie de Estudios Sectoriales – Productos Orgánicos

8

alimentos orgánicos pueden tener mejores características en lo que se refiere al sabor y calidad nutricional. La demanda de productos orgánicos surge de una conjunción de necesidades del consumidor y despierta el interés en la producción ante la potencialidad del negocio.

Entre las principales características que se observan a nivel mundial se destacan: • La creciente participación de la agricultura orgánica respecto de la agricultura

tradicional. Actualmente, la superficie administrada orgánicamente supera la cifra de 24 millones de hectáreas en el mundo.

• La producción de orgánicos está creciendo no sólo en Europa y América del Norte (los mayores mercados) sino también en el resto del mundo. Las últimas cifras estimadas indican que el mercado está valuado en u$s 23.000 millones (2002).

• Otra característica de la producción mundial es que, en general, los grandes mercados consumidores de productos orgánicos (con excepción de Japón) son a la vez importantes productores.

SUPERFICIE DESTINADA A LA AGRICULTURA ORGÁNICA, POR PAÍSES. AÑO 2003.

SUPERFICIE ORGÁNICA COMO PORCENTAJE DEL ÁREA TOTAL DESTINADA A LA AGRICULTURA, POR PAÌSES. AÑO 2003

0 5 10

Francia

España

Alemania

Reino Unido

Uruguay

Brasil

USA

Italia

Argentina

Australia

Millones de Hectáreas

0% 10% 20% 30%

Alemania

Reino Unido

República Checa

Dinamarca

Suecia

Finlandia

Italia

Suiza

Austria

Liechtenstein

Fuente: The World of Organic Agriculture – Statistics and Emerging Trends – 2004. Bonn, International Federation of Organic Agriculture Movements (IFOAM).

Documentos de ProArgentina – Serie de Estudios Sectoriales – Productos Orgánicos

9

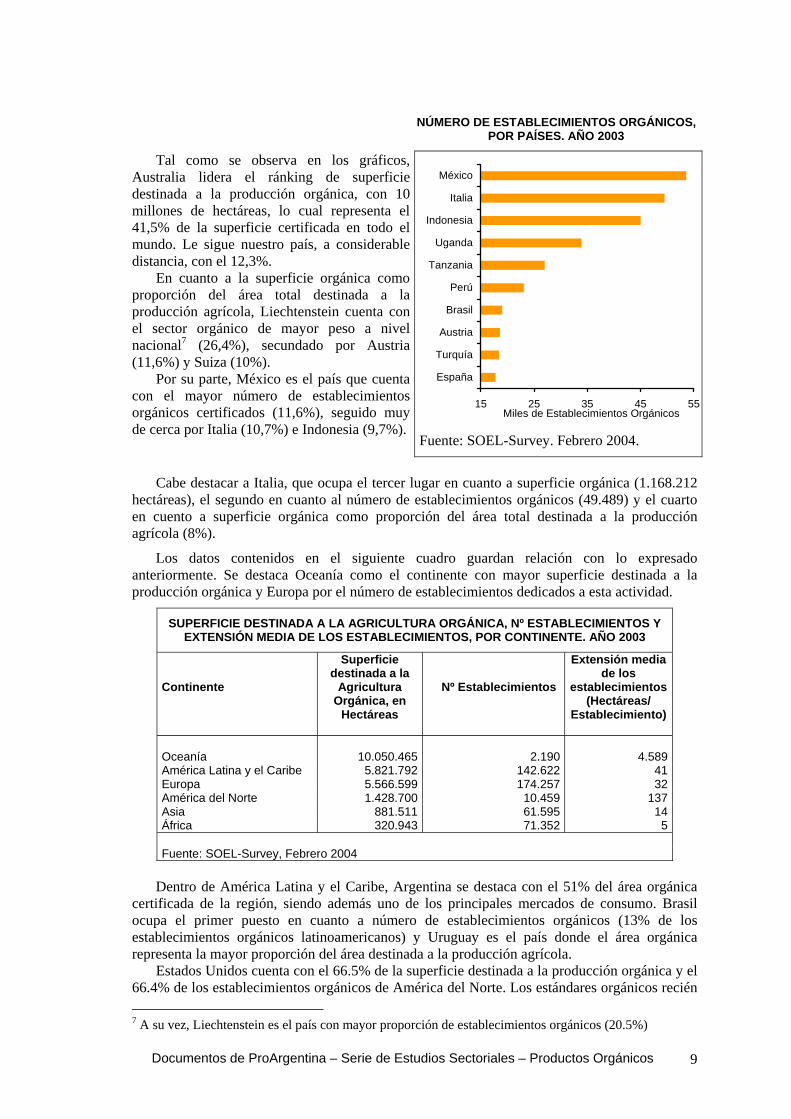

NÚMERO DE ESTABLECIMIENTOS ORGÁNICOS, POR PAÍSES. AÑO 2003

Tal como se observa en los gráficos, Australia lidera el ránking de superficie destinada a la producción orgánica, con 10 millones de hectáreas, lo cual representa el 41,5% de la superficie certificada en todo el mundo. Le sigue nuestro país, a considerable distancia, con el 12,3%.

En cuanto a la superficie orgánica como proporción del área total destinada a la producción agrícola, Liechtenstein cuenta con el sector orgánico de mayor peso a nivel nacional7 (26,4%), secundado por Austria (11,6%) y Suiza (10%).

Por su parte, México es el país que cuenta con el mayor número de establecimientos orgánicos certificados (11,6%), seguido muy de cerca por Italia (10,7%) e Indonesia (9,7%).

15 25 35 45 55

España

Turquía

Austria

Brasil

Perú

Tanzania

Uganda

Indonesia

Italia

México

Miles de Establecimientos Orgánicos

Fuente: SOEL-Survey. Febrero 2004.

Cabe destacar a Italia, que ocupa el tercer lugar en cuanto a superficie orgánica (1.168.212

hectáreas), el segundo en cuanto al número de establecimientos orgánicos (49.489) y el cuarto en cuento a superficie orgánica como proporción del área total destinada a la producción agrícola (8%).

Los datos contenidos en el siguiente cuadro guardan relación con lo expresado anteriormente. Se destaca Oceanía como el continente con mayor superficie destinada a la producción orgánica y Europa por el número de establecimientos dedicados a esta actividad.

SUPERFICIE DESTINADA A LA AGRICULTURA ORGÁNICA, Nº ESTABLECIMIENTOS Y EXTENSIÓN MEDIA DE LOS ESTABLECIMIENTOS, POR CONTINENTE. AÑO 2003

Continente

Superficie destinada a la

Agricultura Orgánica, en

Hectáreas

Nº Establecimientos

Extensión media de los

establecimientos (Hectáreas/

Establecimiento)

Oceanía 10.050.465

2.190 4.589

América Latina y el Caribe 5.821.792 142.622 41Europa 5.566.599 174.257 32América del Norte 1.428.700 10.459 137Asia 881.511 61.595 14África 320.943 71.352 5 Fuente: SOEL-Survey, Febrero 2004

Dentro de América Latina y el Caribe, Argentina se destaca con el 51% del área orgánica

certificada de la región, siendo además uno de los principales mercados de consumo. Brasil ocupa el primer puesto en cuanto a número de establecimientos orgánicos (13% de los establecimientos orgánicos latinoamericanos) y Uruguay es el país donde el área orgánica representa la mayor proporción del área destinada a la producción agrícola.

Estados Unidos cuenta con el 66.5% de la superficie destinada a la producción orgánica y el 66.4% de los establecimientos orgánicos de América del Norte. Los estándares orgánicos recién 7 A su vez, Liechtenstein es el país con mayor proporción de establecimientos orgánicos (20.5%)

Documentos de ProArgentina – Serie de Estudios Sectoriales – Productos Orgánicos

10

fueron implementados de manera integral en 2002. Sin embargo, la tardía reglamentación no impidió que la producción y venta de productos orgánicos continúe su marcha ascendente, estimada en USD 13 mil millones en 2003.8

A pesar del escaso desarrollo de la agricultura orgánica en Africa, existe evidencia del surgimiento de un importante movimiento agro-ecológico en el continente. Las ONG´s locales y los grupos de agricultores, así como las agencias para el desarrollo, están adoptando técnicas orgánicas como método para mejorar la productividad9. El 38% de la superficie destinada a la agricultura orgánica corresponde a Uganda (122.000 hectáreas), que a su vez es el país africano con mayor número de establecimientos dedicados a esta actividad y donde ésta tiene mayor peso respecto a la agricultura tradicional (1,39%). Tanzania ocupa el segundo puesto en cuanto a número de establecimientos (37.8% del continente), pero corresponde a unidades de menor tamaño respecto de Uganda (2,07 y 3,6 hectáreas respectivamente).

El mercado chino es el de mayor potencial de crecimiento en el futuro cercano, gracias a la conjunción de capitales externos y locales. China, Ucrania y Bangladesh concentran el 82% de la superficie destinada a agricultura orgánica de Asia. Sin embargo, la mayor cantidad de establecimientos dedicados a esta actividad se encuentra en Indonesia (73%), tratándose de las granjas orgánicas más pequeñas del continente (0.9 hectáreas).10

Europa es el principal mercado de productos orgánicos del mundo. De acuerdo a Organic Monitor (2003)11 casi la mitad de las ventas mundiales de alimentos orgánicos en 2002 tuvo lugar en Europa, por un valor que se ubica entre los 10 y 11 mil millones de euros.

De acuerdo a SOEL-Survey, las hectáreas destinadas a la producción orgánica en Europa crecieron 9% respecto de 2002. Este buen desempeño es explicado básicamente por el importante crecimiento registrado en Francia, España y el Reino Unido.

Comercio Internacional Si bien el comercio internacional de productos orgánicos se viene desarrollando con cierta

importancia desde hace más de una década, no existe aún una nomenclatura arancelaria que los distinga de los convencionales. Por ello, la falta de estadísticas oficiales dificulta la recolección de información y la elaboración de evaluaciones y proyecciones confiables.

En el siguiente cuadro se agrupan los principales productos orgánicos comercializados internacionalmente:

Frutas y hortalizas frescas

Frutas y frutos secos

Azúcar y miel

Cereales y oleaginosas

Especias y hierbas

Aceites vegetales y sus derivados

Alimentos para animales

Carnes, lácteos y huevos

Alimentos procesados

Café, té, yerba mate y

cacao

Bebidas alcohólicas

Productos no alimenticios

8 Barbara Haumann en Helga Willer y Minou Yussefi (Editores) 2004. The World of Organic Agriculture – Statistics and Emerging Trends – 2004. Bonn, International Federation of Organic Agriculture Movements, 2004 9 Nicholas Parrott y Bo Van Elzakker (2003) Organic and like minded movements in Africa. IFOAM 10 Ong Kung Wai en Helga Willer y Minou Yussefi (Editores) 2004. The World of Organic Agriculture – Statistics and Emerging Trends – 2004. Bonn, International Federation of Organic Agriculture Movements, 2004 11 The Global Market for Organic Food & Drink, 2003

Documentos de ProArgentina – Serie de Estudios Sectoriales – Productos Orgánicos

11

El mercado de productos orgánicos crece firme y sostenidamente en los países desarrollados a tasas que varían entre 10 y 40%, y de manera incipiente en muchos países en desarrollo, determinando que la demanda supere la oferta, aunque todavía representan una pequeña porción del mercado global de alimentos.

Ventas estimadas de alimentos orgánicos en los principales mercados 2000

Países seleccionados Ventas estimadas % sobre las ventas

(en millones de u$s) totales de alimentos

USA 7.800 1.5 Alemania 2.200 1.7 Reino Unido 1.200 2.0 Italia 1.050 1.1 Francia 850 1.0

Suiza 475 2.5 Dinamarca 375 2.5/3.0 Países Bajos 300 1.2 Japón 250 < 1 Suecia 200 1.1 Bélgica 125 1.0

Fuente: International Trade Center 2001, Packaged 2000, Soel 2003, Soil Association 200212 Los mercados más importantes son Europa, USA y Japón, principales receptores a la vez de

las exportaciones provenientes de países latinoamericanos: café (México), Bananas (Ecuador, Costa Rica y República Dominicana), azúcar (Paraguay y Brasil), granos (Argentina, Bolivia, Perú) y carne (Argentina).

• La importación de alimentos orgánicos de los países europeos13

Como ya se comentó anteriormente, la Unión Europea registra las tasas más altas de crecimiento del consumo y el comercio de productos orgánicos. No obstante, la oferta no cubre la demanda por lo que constituye el principal destino de las exportaciones desde otros países productores. Los mayores abastecedores de orgánicos importados son Argentina, México, Brasil, República Dominicana, China, India, Sri Lanka y Turquía. Es destacable, asimismo, el intenso flujo de comercio de orgánicos entre los países integrantes de la Unión Europea. Los principales productos importados son frutas y verduras, café, té, cacao, granos, legumbres y semillas, grasas y aceites, nueces, especias, hierbas, frutas secas, azúcar y miel.

El desarrollo de este mercado presenta diferencias, algunas considerables, entre los distintos países integrantes de la UE:

Alemania:

Los productos orgánicos importados representan el 38% del mercado. Más del 40% de las importaciones corresponden a frutas y verduras y los países abastecedores son España, Francia e Italia.

Reino Unido: Es el más dependiente de las importaciones orgánicas respecto al resto de integrantes de la UE. En el 2002, el 65% del mercado orgánico correspondía a productos importados (80% frutas y verduras). La mitad de las importaciones provienen de otros países de la UE. Los principales abastecedores no europeos son USA, Egipto, Israel y Argentina.

12 El mercado Orgánico en la Unión Europea. Prochile, marzo 2003. 13 Organic Food Products. EU Market Survey. CBI, octubre 2003.

Documentos de ProArgentina – Serie de Estudios Sectoriales – Productos Orgánicos

12

Italia:

El crecimiento del mercado por encima de la capacidad productiva doméstica determinó la implementación de programas de importaciones con países externos a la UE. Las importaciones son más importantes en la región norte del país –en el sur se concentra la producción-. Principalmente se importan alimentos procesados y frutas y vegetales. Actualmente se está incrementando la importación de leche. Las importaciones, en general, se triangulan con otros países de la UE debido a la dificultad de obtener certificación del Ministerio de Políticas Agrícolas italiano.

Francia: Es el país de la UE que detenta la menor tasa de importación de productos orgánicos. El principal abastecedor es Alemania, el 40% de los productos proviene de terceros países de Africa, Sudamérica, Asia y USA. Los productos importados son jugos de frutas, frutas secas, frutas exóticas, productos a base de cereales, productos procesados (alimentos congelados y comidas vegetarianas), aceite comestible y azúcar.

Dinamarca: En el 2000 la importación de productos orgánicos representó el 50% del total de ventas del rubro. Las frutas y verduras son los productos más vendidos localmente. Se importan cítricos, manzanas, peras, zanahorias, papas, cebollas, tomates, pepinos y repollos. Los principales abastecedores son los Países Bajos, Francia e Italia.

Países Bajos: Es el punto de entrada de los productos orgánicos que son reexportados a otros países de la Unión Europea. El 80% de sus importaciones se destinan a la reexportación. Los productos importados son frutas y verduras, cereales, frutas secas, café, té, especias. En general todos los tipos de frutas frescas y los productos de contraestación provienen de Asia y Latinoamérica.

• Exportaciones europeas

Si bien el primer destino de la producción es el consumo interno, y aún con los requerimientos de alimentos orgánicos importados, hay excedentes de algunos productos que se exportan a otros mercados y, como ya se comentó, al resto de países de la UE. Alemania exporta papas. Italia es el mayor abastecedor de la UE de aceite de oliva y arroz. También exporta más de la mitad de su producción orgánica de vinos. Francia exporta más de la mitad de su producción de aceite comestible orgánico y vino orgánico a Alemania y los países escandinavos. Dinamarca exporta la mayor parte de su producción de leche y una gran porción de frutas y verduras frescas y procesadas.

• Mercado de alimentos orgánicos en USA

La tasa de crecimiento del mercado de alimentos orgánicos ronda el 20%, constituyendo el segmento de más rápida expansión dentro de la industria de alimentos. Las frutas y verduras son la categoría más importante dentro de las ventas de orgánicos. Los productos alternativos a los lácteos, como la leche de soja y almendra, son otra categoría de productos orgánicos con gran penetración en el mercado.

Documentos de ProArgentina – Serie de Estudios Sectoriales – Productos Orgánicos

13

Fuente: elaboración propia en base a datos Prochile New York y Nutritional Business Journal.

3. El mercado de productos orgánicos en Argentina Producción

Al igual que en el caso de la producción mundial y el comercio internacional, las

estadísticas correspondientes a la Argentina son elaboradas por el SENASA en base a la información registrada por las empresas certificadoras autorizadas, ya que los datos oficiales no registran por separado los ítems orgánicos.

Evolución de la superficie destinada a la producción ganadera orgánica. 1995-2003

(en miles de hectáreas)

Evolución de la superficie destinada a la producción agrícola orgánica. 1995-2003

(en miles de hectáreas)

0

500

1000

1500

2000

2500

3000

Mile

s de

Hec

táre

as

1995 1997 1999 2001 2003

0

10

20

30

40

50

60

70

Mile

s de

Hec

táre

as

1995 1997 1999 2001 2003

Fuente: SENASA

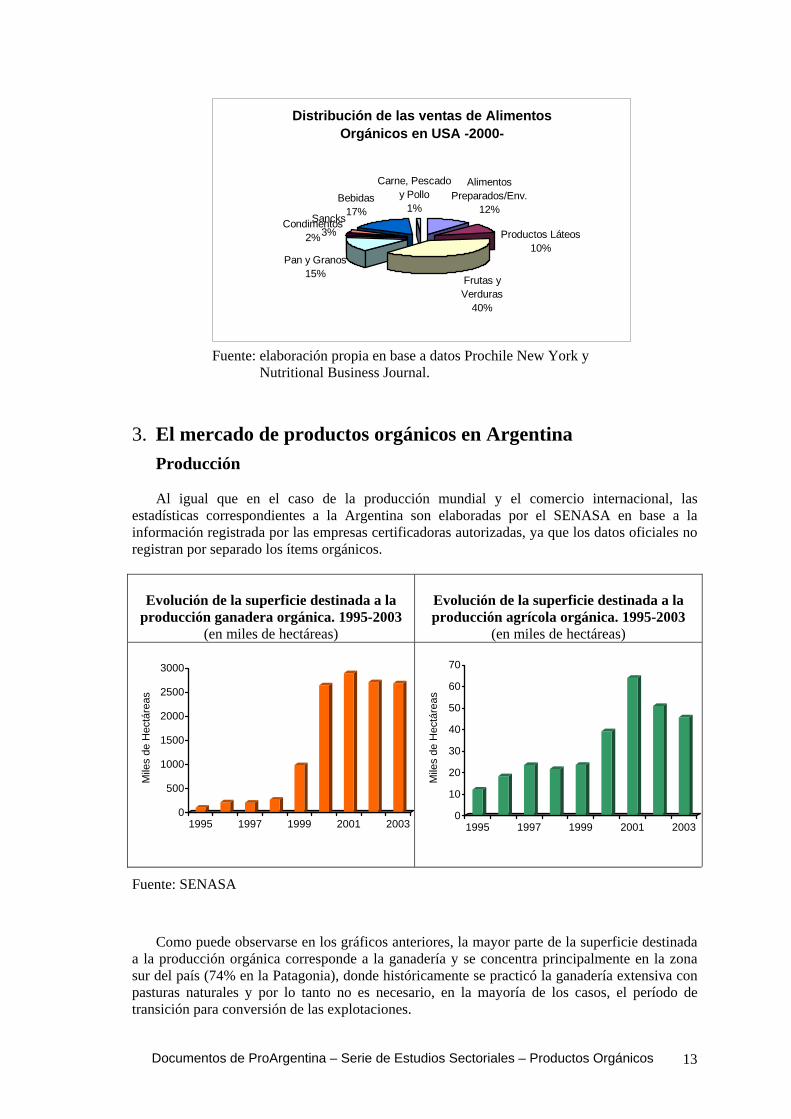

Como puede observarse en los gráficos anteriores, la mayor parte de la superficie destinada a la producción orgánica corresponde a la ganadería y se concentra principalmente en la zona sur del país (74% en la Patagonia), donde históricamente se practicó la ganadería extensiva con pasturas naturales y por lo tanto no es necesario, en la mayoría de los casos, el período de transición para conversión de las explotaciones.

Distribución de las ventas de Alimentos Orgánicos en USA -2000-

Frutas y Verduras

40%

Pan y Granos15%

Condimentos2%

Sancks3%

Bebidas17%

Carne, Pescado y Pollo

1%

Alimentos Preparados/Env.

12%

Productos Láteos10%

Documentos de ProArgentina – Serie de Estudios Sectoriales – Productos Orgánicos

14

Respecto de la producción orgánica de origen animal, los principales productos que se comercializan son la carne vacuna, aviar, huevos, leche y quesos.

En el año 2003 la superficie certificada resultó un poco menor de las 3.000.000 de hectáreas, en el año 2000 la superficie alcanzó un máximo de 3.192.000 hectáreas. La baja estuvo relacionada con los cambios producidos en el mercado orgánico de carnes.

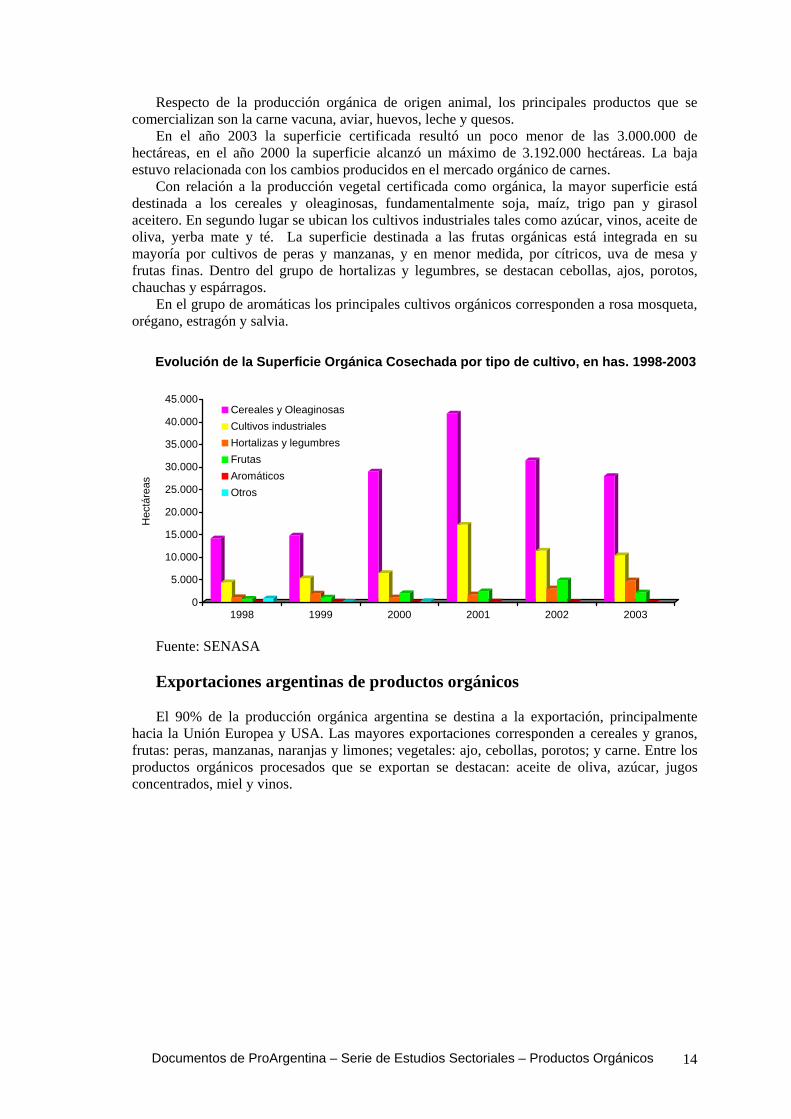

Con relación a la producción vegetal certificada como orgánica, la mayor superficie está destinada a los cereales y oleaginosas, fundamentalmente soja, maíz, trigo pan y girasol aceitero. En segundo lugar se ubican los cultivos industriales tales como azúcar, vinos, aceite de oliva, yerba mate y té. La superficie destinada a las frutas orgánicas está integrada en su mayoría por cultivos de peras y manzanas, y en menor medida, por cítricos, uva de mesa y frutas finas. Dentro del grupo de hortalizas y legumbres, se destacan cebollas, ajos, porotos, chauchas y espárragos.

En el grupo de aromáticas los principales cultivos orgánicos corresponden a rosa mosqueta, orégano, estragón y salvia.

Evolución de la Superficie Orgánica Cosechada por tipo de cultivo, en has. 1998-2003

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.000

Hec

táre

as

1998 1999 2000 2001 2002 2003

Cereales y OleaginosasCultivos industrialesHortalizas y legumbresFrutasAromáticosOtros

Fuente: SENASA Exportaciones argentinas de productos orgánicos El 90% de la producción orgánica argentina se destina a la exportación, principalmente

hacia la Unión Europea y USA. Las mayores exportaciones corresponden a cereales y granos, frutas: peras, manzanas, naranjas y limones; vegetales: ajo, cebollas, porotos; y carne. Entre los productos orgánicos procesados que se exportan se destacan: aceite de oliva, azúcar, jugos concentrados, miel y vinos.

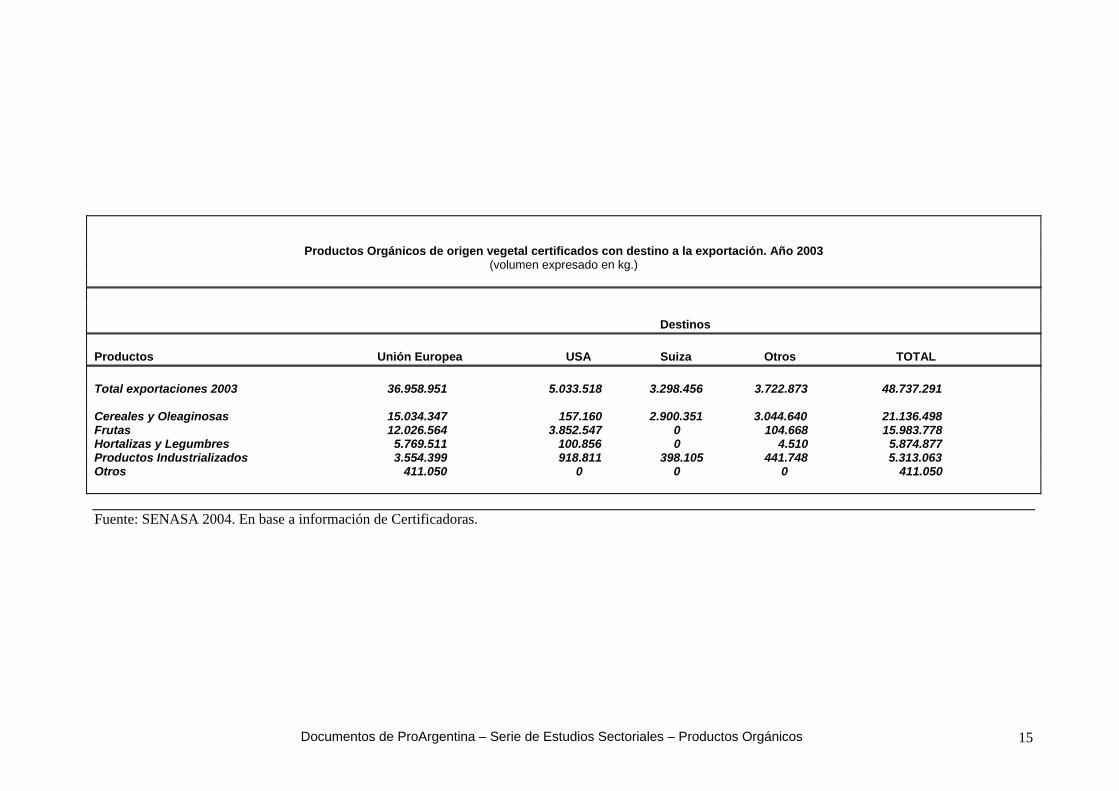

Documentos de ProArgentina – Serie de Estudios Sectoriales – Productos Orgánicos 15

Productos Orgánicos de origen vegetal certificados con destino a la exportación. Año 2003 (volumen expresado en kg.)

Destinos Productos Unión Europea USA Suiza Otros TOTAL Total exportaciones 2003 36.958.951 5.033.518 3.298.456 3.722.873 48.737.291 Cereales y Oleaginosas 15.034.347 157.160 2.900.351 3.044.640 21.136.498 Frutas 12.026.564 3.852.547 0 104.668 15.983.778 Hortalizas y Legumbres 5.769.511 100.856 0 4.510 5.874.877 Productos Industrializados 3.554.399 918.811 398.105 441.748 5.313.063 Otros 411.050 0 0 0 411.050 Fuente: SENASA 2004. En base a información de Certificadoras.

Documentos de ProArgentina – Serie de Estudios Sectoriales – Productos Orgánicos

16

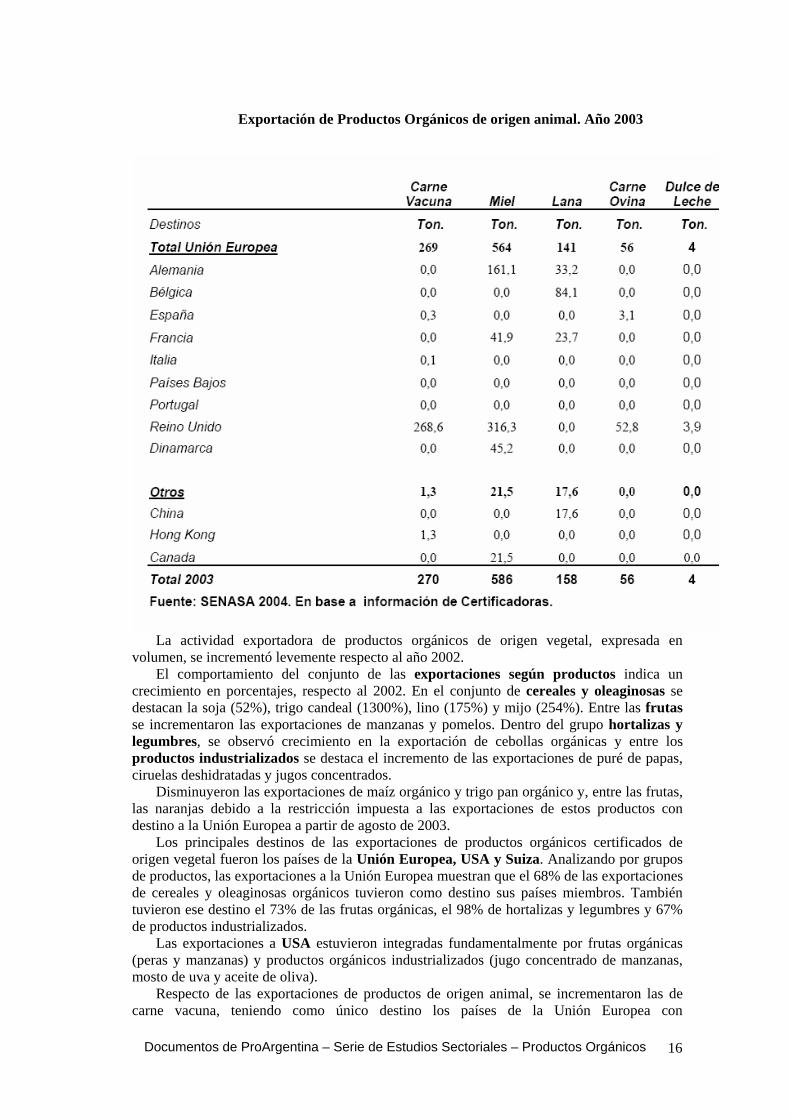

Exportación de Productos Orgánicos de origen animal. Año 2003

La actividad exportadora de productos orgánicos de origen vegetal, expresada en

volumen, se incrementó levemente respecto al año 2002. El comportamiento del conjunto de las exportaciones según productos indica un

crecimiento en porcentajes, respecto al 2002. En el conjunto de cereales y oleaginosas se destacan la soja (52%), trigo candeal (1300%), lino (175%) y mijo (254%). Entre las frutas se incrementaron las exportaciones de manzanas y pomelos. Dentro del grupo hortalizas y legumbres, se observó crecimiento en la exportación de cebollas orgánicas y entre los productos industrializados se destaca el incremento de las exportaciones de puré de papas, ciruelas deshidratadas y jugos concentrados.

Disminuyeron las exportaciones de maíz orgánico y trigo pan orgánico y, entre las frutas, las naranjas debido a la restricción impuesta a las exportaciones de estos productos con destino a la Unión Europea a partir de agosto de 2003.

Los principales destinos de las exportaciones de productos orgánicos certificados de origen vegetal fueron los países de la Unión Europea, USA y Suiza. Analizando por grupos de productos, las exportaciones a la Unión Europea muestran que el 68% de las exportaciones de cereales y oleaginosas orgánicos tuvieron como destino sus países miembros. También tuvieron ese destino el 73% de las frutas orgánicas, el 98% de hortalizas y legumbres y 67% de productos industrializados.

Las exportaciones a USA estuvieron integradas fundamentalmente por frutas orgánicas (peras y manzanas) y productos orgánicos industrializados (jugo concentrado de manzanas, mosto de uva y aceite de oliva).

Respecto de las exportaciones de productos de origen animal, se incrementaron las de carne vacuna, teniendo como único destino los países de la Unión Europea con

Documentos de ProArgentina – Serie de Estudios Sectoriales – Productos Orgánicos

17

preponderancia del Reino Unido. Las exportaciones de miel orgánica observaron un crecimiento del 40% con respecto al 2002 y tuvieron como principales destinos Alemania, el Reino Unido y Francia.14

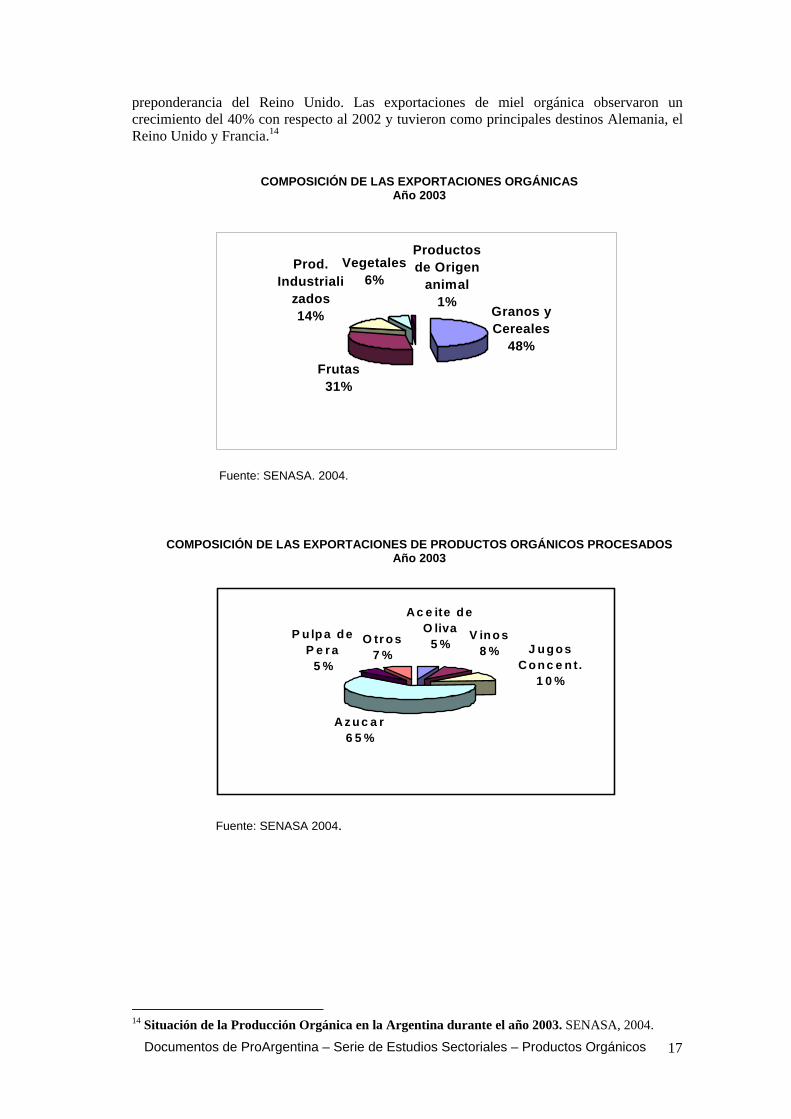

COMPOSICIÓN DE LAS EXPORTACIONES ORGÁNICAS Año 2003

Fuente: SENASA. 2004.

COMPOSICIÓN DE LAS EXPORTACIONES DE PRODUCTOS ORGÁNICOS PROCESADOS Año 2003

Fuente: SENASA 2004.

14 Situación de la Producción Orgánica en la Argentina durante el año 2003. SENASA, 2004.

Granos y Cereales

48%

Productos de Origen

animal1%

Vegetales6%

Prod. Industriali

zados14%

Frutas31%

O tr o s7 %

P u lp a d e P e r a

5 %

A z u c a r6 5 %

J u g os C o n c e n t.

1 0 %

V ino s8 %

Ac e ite d e O liva

5 %

Documentos de ProArgentina – Serie de Estudios Sectoriales – Productos Orgánicos

18

4. Canales de comercialización

• Venta minorista

La estructura de distribución de los alimentos orgánicos, es uno de los factores que ha determinado el ritmo de evolución de las ventas al por menor en los distintos mercados de los países desarrollados. La mayor oferta de productos orgánicos por parte de algunas cadenas de supermercados, ha tenido una influencia directa en las tasas de crecimiento de mercados como Austria, Dinamarca, Suiza, el Reino Unido y USA. La identificación de los productos, una intensa promoción, mayor variedad y una oferta regular, han ayudado a los supermercados a incrementar el número de nuevos consumidores.

Además, éstos productos se comercializan en tiendas especializadas de alimentos orgánicos, tiendas de productos naturales y ferias regionales. En USA, por ejemplo, los productores venden el 50% de su producción a mayoristas, el 28% directamente a destinatarios finales y 22% a tiendas especializadas.

En los últimos años han surgido sistemas de venta por suscripción, los cuales son gestionados directamente por los establecimientos y por comercializadores de frutas y hortalizas. Otro sistema que ha comenzado a operar últimamente, es el envío de productos a domicilio, a través de pedidos por Internet.15

Dentro de los segmentos de comercialización, debemos mencionar al sector de “catering” o servicios de comidas y el uso institucional para los alimentos orgánicos. Con una utilización reciente pero en crecimiento, algunas entidades públicas (municipios, hospitales, universidades, residencias geriátricas, etc.) en países europeos han comenzado a exigir el ofrecimiento de menús elaborados con alimentos orgánicos. Por otro lado compañías aéreas como Swissair y Lufthansa, ofrecen en sus vuelos comidas ecológicas. Un crecimiento muy esperado, aunque por el momento incipiente, es el de los restaurantes especializados en alimentos ecológicos o que poseen en sus cartas una alternativa de comidas elaboradas a base de productos orgánicos. • Canales de distribución

Los canales de distribución y comercialización varían de un país a otro. De todas maneras, existen distintos actores que se encuentran en la mayor parte del mundo, especialmente para el caso de ingreso de productos importados.

15 Manual para el exportador de productos orgánicos a la Comunidad Económica Europea. Prochile Londres, 2001. La demanda internacional de productos orgánicos: ventajas y debilidades en la comercialización. SAGPyA. 2001.

Documentos de ProArgentina – Serie de Estudios Sectoriales – Productos Orgánicos

19

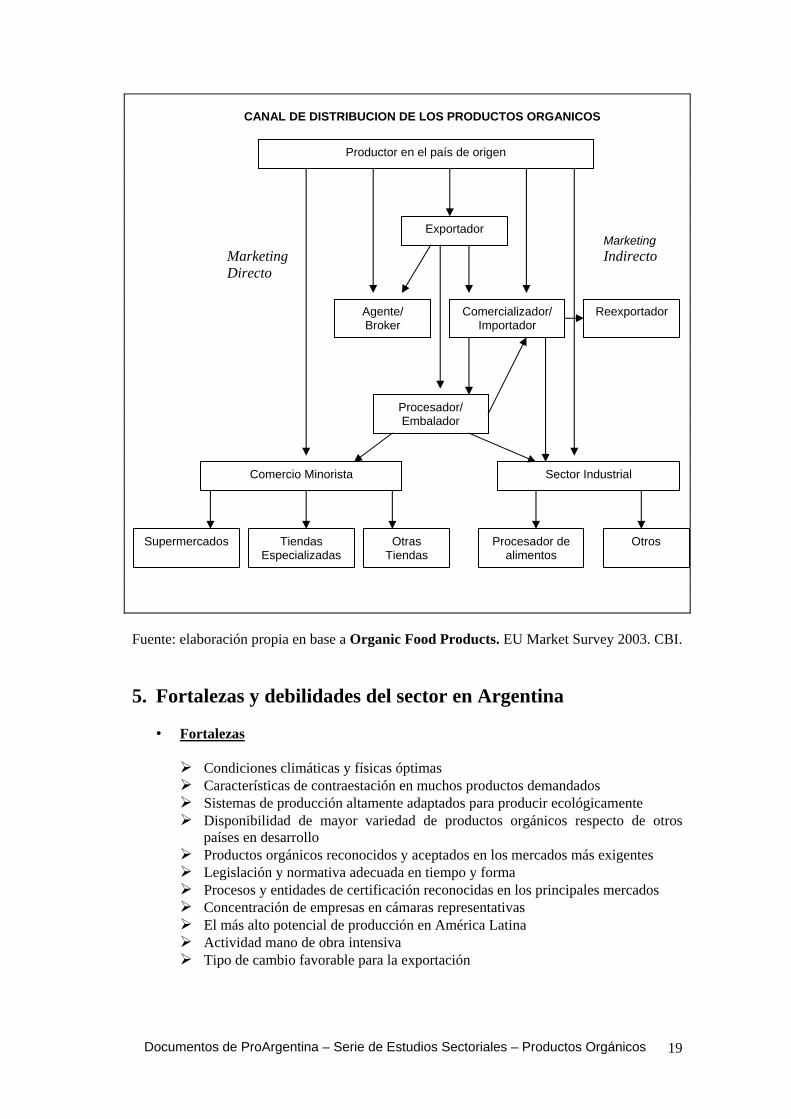

CANAL DE DISTRIBUCION DE LOS PRODUCTOS ORGANICOS

Marketing Marketing Indirecto Directo

Fuente: elaboración propia en base a Organic Food Products. EU Market Survey 2003. CBI. 5. Fortalezas y debilidades del sector en Argentina

• Fortalezas

Condiciones climáticas y físicas óptimas Características de contraestación en muchos productos demandados Sistemas de producción altamente adaptados para producir ecológicamente Disponibilidad de mayor variedad de productos orgánicos respecto de otros

países en desarrollo Productos orgánicos reconocidos y aceptados en los mercados más exigentes Legislación y normativa adecuada en tiempo y forma Procesos y entidades de certificación reconocidas en los principales mercados Concentración de empresas en cámaras representativas El más alto potencial de producción en América Latina Actividad mano de obra intensiva Tipo de cambio favorable para la exportación

Productor en el país de origen

Exportador

Agente/ Broker

Comercializador/ Importador

Reexportador

Procesador/ Embalador

Comercio Minorista Sector Industrial

Supermercados Tiendas Especializadas

Otras Tiendas

Procesador de alimentos

Otros

Documentos de ProArgentina – Serie de Estudios Sectoriales – Productos Orgánicos

20

• Debilidades

Condición PyME: En su gran mayoría la producción es desarrollada por pequeñas y medianas empresas, las cuales no poseen la escala necesaria para encarar en forma individual muchos requerimientos del mercado externo.

Falta de cultura asociativa Ausencia de políticas a mediano y largo plazo Escasa diversificación en los destinos de exportación Elevados costos financieros Dificultades en la obtención de financiamiento Alta carga impositiva y de servicios de exportación Falta de infraestructura adecuada para almacenamiento, transporte, etc. Competencia de países con ventajas semejantes a las de Argentina (Chile, Brasil,

Sudáfrica) Baja disponibilidad de plaguicidas biológicos

6. Fortalezas y debilidades del sector en el mundo

• Fortalezas

Demanda creciente a largo plazo Baja existencia de barreras para-arancelarias específicas (en la actualidad) Apoyo a la producción por parte de gobiernos, empresas y ONG´s Buena imagen del consumidor sobre los productos orgánicos Incorporación de nuevos mercados

• Debilidades

Falta de estadísticas internacionales oficiales Falta de armonización de las normas internacionales vigentes Ausencia de posiciones arancelarias específicas Insuficiente alianza entre los diferentes organismos de certificación

7. Contactos en Argentina

• Movimiento Argentino para la Producción Orgánica MAPO. El MAPO, junto con el SENASA, ha desempeñado un papel importante en la formulación y aplicación del Programa Nacional para el Desarrollo de la Agricultura Orgánica en Argentina.

• Cámara Argentina de Productores Orgánicos Certificados - CAPOC. Esta organización coordinadora se creó con objeto de promover la actividad orgánica, defender los intereses de los productores orgánicos, representar a los productores en las ferias y exposiciones, sensibilizar a los consumidores y colaborar con las autoridades gubernamentales en calidad de asociado técnico. Presidente: Laura Tami Carlos A. López Tel/Fax (5411) 4502 - 8778 [email protected] www.organico.com.ar

Documentos de ProArgentina – Serie de Estudios Sectoriales – Productos Orgánicos

21

• Secretaría de Agricultura, Ganadería, Pesca y Alimentación SAGPyA. Es la autoridad competente para el sistema de inspección de la producción orgánica en Argentina.

• Servicio Nacional de Sanidad y Calidad Agroalimentaria SENASA.

Además de aprobar los órganos de inspección privada y supervisar sus actividades, el SENASA se ocupa de la protección de la sanidad vegetal, las enfermedades y plagas exóticas y el control de los alimentos, los medicamentos veterinarios y las sustancias químicas para la agricultura. Coordinador de productos orgánicos: Ing. Agr. Juan Carlos Ramírez Ministerio de Agricultura, Ganadería, Pesca y Alimentación Av. Paseo Colón 367, 5°Piso, (1063) Buenos Aires, Argentina Tel./Fax: (+) 4345-4110/12; (+) 4331 - 6041/49 [email protected]

• Certificadoras

Argencert S.R.L. Director: Ing. Agr.Laura Montenegro. Dirección: Bernardo de Irigoyen 760, Piso 10° “B” (1072) Buenos Aires Tel: (54-11) 4334-0313 4342-1479 Fax: (54-11) 4331-7185 [email protected] [email protected] www.argencert.com.ar

O.I.A.S.A.

(Organización Internacional Agropecuaria). Director: Ing. Agr. Pedro Landa. Dirección: Av. Santa Fe 830 PB (1641) Acassuso, Buenos Aires Tel/Fax: (54-11) 4793-4340 4798-9084/6514 [email protected] www.oia.com.ar

LETIS S.A.

Director: Ing. Agr. Mónica S.De Incola Dirección: Entre Ríos 138/142 (2000) Rosario, Prov. De Santa Fe Tel: 0341-4264244 [email protected]

M.O.A. (Fundación Mokichi Okada)

Director: Ing. Viviana Mariani Dirección: Federico Lacroze 2025 (1426) Buenos Aires Tel/Fax: (01) 4771-5441/5512 4778-1380 [email protected]

Documentos de ProArgentina – Serie de Estudios Sectoriales – Productos Orgánicos

22

AMBIENTAL S.A.

Vicepresidente: Ing. Agr. Cristina Comezaña Dirección: Av. Córdoba 966 Piso 6 A (1054), Buenos Aires, Argentina. Tel/Fax: (01) 4322-2520/1312/1108/5513 [email protected]

A.P.P.R.I. - Asociación para el pastoreo racional intensivo

Director: Ing. Agr. Gustavo A. Lundberg Dirección: Marcelo T. De Alvear 1640 3° B (1060) Buenos Aires. Tel/Fax: 4813-7720 [email protected]

FU.CO.FA - Fundación Argentina de lucha contra la Fiebre Aftosa

Directores: Dr Esteban Pantín y Dr. Marcelo Barrero. Dirección: San Martín 1360 (3100) Paraná, Entre Ríos. Tel/Fax: (0343) 4233565 [email protected]

Food Safety - Seguridad Alimentaria Directora: Ing. Agr. Maria Susana Vidal. Dirección: Varela 183 (C1406EKC) Buenos Aires, Argentina. Tel/Fax: 4612-1257/4612-3559 [email protected] [email protected]

Agros Argentina S.R.L.

Responsable Técnico: Ing. Agr. Silvia Sunkowsky Dirección: Av. Córdoba 1352 1° piso (1055) Buenos Aires, Argentina Tel/Fax: 4941-6741/4302-0850 [email protected]

VIHUELA S.R.L.

Responsable Técnico: Ing. Agr. Marisa Repetí Dirección: Perú 1236 (1141) Buenos Aires Tel/Fax: 4307-7667 4541-5947 [email protected]

Convenio de Certificación Conjunta Argentina INTA-IRAM

Director: Lic. Guillermo Malvicino Dirección: Cerviño 3101, 1° piso (1425) Capital Federal. Tel/Fax: (01) 4802-9623 4381-9785 4804-3920 [email protected]

Documentos de ProArgentina – Serie de Estudios Sectoriales – Productos Orgánicos

23

• Productores y comercializadores

Organic Sur

Director: Ernesto Engels Juncal 3066, 4°Piso (1425) Buenos Aires, Argentina Tel: (5411) 4826 - 1315 Fax: (5411) 4821 - 5759 [email protected] Exportador de productos orgánicos

Emprendimientos Ecológicos S.A.

Director: Gustavo Ghiglione Av. Laprida 5052 (B1603ABN) Villa Martelli, Pcia. Buenos Aires, Argentina Tel/Fax: (5411) 4709 - 2268 [email protected] Productor de uvas orgánicas, San Juan

Organic Life

Ing. Aldo R. Marcaccio Cnel. Apolinario Figueroa 1837/43 (C1416DQC) Buenos Aires, Argentina [email protected] www.organiclife.com.ar Productor de uvas y otras frutas orgánicas, San Juan

ARGENTBIO

Gabriel Miralles Brea Pedro Morán 3212 1° “8” (1419) Buenos Aires, Argentina Tel/Fax; (5411) 4503 - 9379/4780 -3792 [email protected] Productor de ajos orgánicos, Mendoza

CONEXPORT S.A.

Av. Libertador 25 este 5400 San Juan, Argentina Tel/Fax: (54 - 264) 427 3062 [email protected]