ÉTICA E RESPONSABILIDADE SOCIAL: FERRAMENTAS DE ... · 2.4.2 Ética da virtude.....25 3...

48

CENTRO DE ENSINO SUPERIOR DO CEARÁ FACULDADE CEARENSE BACHARELADO EM ADMINISTRAÇÃO VANESSA BONFIM SIMPLÍCIO ÉTICA E RESPONSABILIDADE SOCIAL: FERRAMENTAS DE INVESTIMENTOS PARA EMPRESAS FORTALEZA 2013

Transcript of ÉTICA E RESPONSABILIDADE SOCIAL: FERRAMENTAS DE ... · 2.4.2 Ética da virtude.....25 3...

CENTRO DE ENSINO SUPERIOR DO CEARÁ FACULDADE CEARENSE

BACHARELADO EM ADMINISTRAÇÃO

VANESSA BONFIM SIMPLÍCIO

ÉTICA E RESPONSABILIDADE SOCIAL:

FERRAMENTAS DE INVESTIMENTOS PARA

EMPRESAS

FORTALEZA

2013

VANESSA BONFIM SIMPLICIO

ÉTICA E RESPONSABILIDADE SOCIAL:

FERRAMENTAS DE INVESTIMENTOS PARA

EMPRESAS

Monografia submetida à aprovação

Coordenação do Curso de Bacharelado

em Administração de Empresas do Centro

Superior do Ceará, como requisito parcial

para obtenção de grau de bacharela em

Administração.

Orientador profº. Dr. Paulo Henrique Lima

de Oliveira

FORTALEZA

2013

VANESSA BONFIM SIMPLICIO

ÉTICA E RESPONSABILIDADE SOCIAL: FERAMENTAS DE INVESTIMENTOS PARA EMPRESAS

Monografia apresentada como pré-requisito para obtenção do título de Bacharelada em Administração, outorgado pela Faculdade Cearense – FAC, tendo sido aprovado

pela banca examinadora composta pelos professores.

Banca examinadora

_________________________________________________________________ Profº. Dr. Paulo Henrique Lima de Oliveira

_________________________________________________________________ Professor (a)Ms.

__________________________________________________________________ Professor (a)Ms.

Dedico esta conquista a minha mãe, minhas irmãs e ao meu esposo Antônio, cuja dedicação e amor que demonstram por mim continuam a superar minhas expectativas. Amo vocês!

AGRADECIMENTOS

Agradeço a Deus por ter colocado em meu coração o sonho de ser

Administradora de Empresas e me concedido a oportunidade de adquirir tão grande

conhecimento através de um curso brilhante em uma faculdade exemplar.

Sou grata à minha família, meu amado esposo Antônio pelo apoio, ajuda,

paciência e amor sempre presente; minha mãe e minhas irmãs pelas orações,

palavras de apoio e por acreditarem em mim e não desistirem de lutar ao meu lado.

Ao meu orientador, prof°. Dr. Paulo Henrique Lima d e Oliveira, meus

eternos agradecimentos pela dedicação, paciência e cumplicidade com a qual

conduziu este trabalho.

Não poderia deixar de agradecer a todos os meus professores que

contribuíram para minha formação acadêmica e ofereceram um grande alicerce

teórico e prático sobre a arte de administrar.

O temor do Senhor é a instrução da sabedoria; e adiante da honra vai a humildade.

Provérbios.

RESUMO

Com a globalização e mudanças no campo empresarial, as organizações começam a se preocupar com a ética e a responsabilidade social e desenvolvem essas preocupações em práticas efetivas, demonstram serem capazes de competir e obter resultados compensadores em seus negócios. A presente pesquisa tem como objetivo geral mostrar ferramentas que permitam como as empresas podem aplicar a ética e a responsabilidade social como estratégias de investimentos. Este estudo teve como objetivos específicos identificar quais as ferramentas para auxiliar as empresas a adotarem práticas de ética e responsabilidade social e identificar as vantagens competitivas para as organizações utilizarem práticas de ética e responsabilidade social às estratégias de seus negócios. Para atingir os objetivos da pesquisa, fez-se uma pesquisa bibliográfica sobre o tema em livros que abordam o assunto, artigos científicos e consultas a sites de empresas. Dessa forma, pode-se dizer que o objetivo geral e os objetivos específicos foram atingidos, que a aplicação de conduta ética e da responsabilidade social pelas organizações atende com satisfação aos clientes, fornecedores, funcionários, comunidades entre outros.

Palavras-chave: ética, responsabilidade social, estratégia.

ABSTRACT

With globalization and changes in the business field, organizations are beginning to worry about the ethics and social responsibility and develop these concerns into effective practices demonstrate they are able to compete and obtain compensating results in your business. The present research aims to show General tools that allow for how companies can apply the ethics and social responsibility as investment strategies. This study had as its specific objectives identify which tools to assist businesses to adopt practices of ethics and social responsibility and identify competitive advantages for organizations adopting ethics and social responsibility practices to their business strategies. To achieve the goals of the research, a bibliographical research on the topic in books dealing with the subject, scientific articles and queries to sites of companies. Thus, it can be said that the overall objective and the specific objectives have been achieved, that the application of ethical conduct and social responsibility by organizations meets with satisfaction to customers, suppliers, employees, communities, among others.

Keywords: ethics, social responsibility, strategy.

LISTA DE QUADROS

Quadro 1 Porte das empresas associadas................................................................30

Quadro 2 Princípios norteadores da prática de responsabilidade social...................30

SUMÁRIO

1 INTRODUÇÃO........................................................................................................11

2 FUNDAMENTAÇÃO TEÓRICA ..............................................................................14

2.1Ética .....................................................................................................................14

2.2 Relação entre ética e moral..................................................................................18

2.3 Ética profissional..................................................................................................21

2.4 Ética empresarial..................................................................................................22

2.4.1 Liderança ética..................................................................................................24

2.4.2 Ética da virtude..................................................................................................25

3 RESPONSABILIDADE SOCIAL .............................................................................26

3.1 Ética e responsabilidade social............................................................................35

3.2 Ferramentas estratégicas para a integração de gestão da responsabilidade

social..........................................................................................................................37

4 METODOLOGIA.....................................................................................................41

CONSIDERAÇÕES FINAIS .......................................................................................43

REFERÊNCIAS .........................................................................................................45

1 INTRODUÇÃO

Segundo Ferraz (2007), a globalização econômica pode ser entendida

como um avanço para importantes mudanças nas relações entre Estado e

sociedade, a exemplo das inovações tecnológicas, o desenvolvimento dos meios de

comunicação, bem como a transmissão de novos conhecimentos e esse efeito

impacta nas empresas.

Algumas empresas demonstram ser um espaço organizado de prestação

de serviços sociais, por meio das políticas denominadas responsabilidade social.

Dessa maneira, elas buscam novas soluções para competir no mercado, sendo

socialmente responsáveis e seguindo princípios éticos.

Segundo Ashley (2003. p. 3), “O mundo empresarial vê, na

responsabilidade social, uma nova estratégia para aumentar seu lucro e

potencializar seu desenvolvimento”. É necessário que as empresas desenvolvam

estratégias competitivas por meio de práticas éticas em seus negócios, valorizando

o relacionamento com a comunidade em que está inserida.

Para uma organização ser socialmente responsável, não quer dizer

somente obter lucro e cumprir com suas obrigações, mas envolver seus objetivos

com a sociedade. De acordo com Ethos/SEBRAE (2003, p. 6):

O negócio baseado em princípios socialmente responsáveis não só cumpre suas obrigações legais como vai além. Tem por premissa relações éticas e transparentes, e assim ganha condições de manter o melhor relacionamento com parceiros e fornecedores, clientes e funcionários, governo e sociedade. Ou seja: quem aposta em responsabilidade e diálogo vem conquistando mais clientes e o respeito da sociedade.

Este trabalho traz uma abordagem de estudos teóricos para estudantes,

profissionais e organizações, com o intuito de contribuir para que as empresas

possam aplicar a ética e a responsabilidade social em seus negócios, tendo como

pergunta norteadora: ‘de que forma a ética e a responsabilidade social podem ser

aplicadas como ferramentas de investimentos para empresas?’

Para tanto emerge como objetivo geral:

mostrar ferramentas que permitam como as empresas podem aplicar a

ética e a responsabilidade social como investimentos em seus negócios.

Tem como objetivos específicos:

- identificar quais as ferramentas que podem auxiliar as empresas a

adotarem práticas de ética e responsabilidade social e

- identificar as vantagens competitivas para a organização adotar práticas

de ética e responsabilidade social às estratégias de seus negócios.

Justifica-se o trabalho visto que o desenvolvimento social ocasionou o

aumento das necessidades e problemas sociais, como a má distribuição de renda, a

violência, a poluição do meio ambiente, entre outros. Com isso, a sociedade

começou a exigir das empresas uma melhoria em suas relações entre cliente e

organização.

A análise das práticas de responsabilidade social pelas empresas irá

contribuir para que alunos de administração, professores, universidades, empresas,

enfim, a sociedade em geral, possibilitem que estas práticas devam ser estudadas,

implementadas e avaliadas.

Essas práticas estão cada vez mais necessárias, pois a competição entre

as empresas é acirrada nesses tempos modernos. Esse estudo foi realizado com

ênfase na pesquisa bibliográfica sobre o tema em livros que abordam o assunto,

consultas a sites de empresas e de órgãos conceituados como o Instituto Ethos,

Instituto de Pesquisa Econômica Aplicada (IPEA) e o Instituto Brasileiro de Análises

Sociais e Econômicas (IBASE).

A estrutura do trabalho é formada por capítulos. O primeiro capítulo é a

parte introdutória, que apresenta a pergunta do problema, o objetivo geral, os

objetivos específicos e a justificativa do trabalho. O segundo capítulo é composto

pela fundamentação teórica, que aborda conceitos sobre a ética, a moral, tipos de

ética e suas virtudes.

O terceiro capítulo aborda o conceito de responsabilidade social, a

compreensão da diferença entre ética e responsabilidade social e são apresentadas

as estratégias como ferramentas para a gestão da responsabilidade social. O quarto

capítulo refere-se ao esclarecimento do processo metodológico adotado para o

desenvolvimento da pesquisa. Nesta parte são levantadas a tipologia da pesquisa e

a metodologia. Por fim, são apresentadas as conclusões decorrentes da análise do

estudo, de acordo com os objetivos gerais e objetivos específicos propostos.

2 FUNDAMENTAÇÃO TEÓRICA

Neste capítulo, mostra-se o referencial teórico empírico que sustenta o

objetivo do estudo. Busca-se o entendimento e a análise da ética e a

responsabilidade social como ferramentas de investimento para empresas.

2.1 Ética

A palavra “Ética deriva do grego ethos, que significa caráter distintivo,

disposição, modo de ser adquirido”, segundo Srour (2005, p. 307). O termo ética é

utilizado para denominar a ciência da conduta humana, com vistas à felicidade;

estudando a vida do ser humano, analisando a qualidade da sua conduta. O homem

é dotado de uma consciência moral, que o faz distinguir entre o certo ou errado, bom

ou ruim e com isso é capaz de avaliar suas atitudes. Nesse sentido, é possível

encontrar no bem-estar dos indivíduos uma contribuição para seu crescimento.

Então, para entendê-la, Vázquez (2006, p. 23) ressalta “A ética é a teoria

ou ciência do comportamento moral dos homens em sociedade. Ou seja, é ciência

de uma forma específica de comportamento humano”. O autor destaca a importância

da ética como ciência, com caráter teórico e não prático. De acordo com Sá (2010,

p. 4), a ética é estudada sob dois aspectos:

1º como ciência que estuda a conduta humana dos seres humanos, analisando os meios que devem ser empregados para que a referida conduta se reverta sempre em favor do homem. Nesse aspecto o homem torna-se o centro da observação, em consonância com o meio que lhe envolve. 2º como ciência que busca os modelos da conduta conveniente, objetiva, dos seres humanos.

Pode-se dizer, então, que a ética busca entender o ato comportamental

do ser humano e as causas que levam a um determinado comportamento ou

conduta. A ética pode ser conceituada como o estudo do senso, em que se refere à

conduta humana, avaliando o ponto de vista do bem e do mal a uma determinada

sociedade.

A ética é considerada como uma disciplina teórica; de acordo com Srour

(2005), a ética tem como objeto de estudo a moralidade; possui conhecimento sobre

os fundamentos históricos da moral; torna adaptável os códigos morais divulgados

pela coletividade; dá ênfase às escolhas realizadas em situações cotidianas,

evitando que estas transgridam os padrões morais, elaborando regras de análise

aplicadas universalmente.

Segundo Sá (2010), o ser humano vai construindo sua conduta,

discernindo entre o certo e o errado, através de respostas aos estímulos mentais

comandados pelo cérebro, diferenciando-os a um comportamento, pois está sujeito

a alterações em seus efeitos. A história da ética teve sua origem na antiguidade

grega, através dos estudos de Sócrates, Platão e Aristóteles, que se preocuparam

em refletir sobre as ideias do bem e da virtude ética. De acordo com Vázquez (2006,

p. 270) “Resumindo, para Sócrates, bondade, conhecimento e felicidade se

entrelaçam estreitamente”. Para ele, a ética é a felicidade, mas para alguém ser feliz

é necessário ser bom e para ser bom é preciso ser sábio.

Para Platão, a alma é o princípio que anima o homem e se divide em três

partes, que são as virtudes de cada parte da alma: a razão que deve aspirar a

sabedoria; a vontade que deve que deve aspirar a coragem e o apetite ou desejos

que devem ser controlados para atingir a temperança. As virtudes são determinadas

pela natureza da alma. Na verdade, ele propunha uma ética das virtudes, que

seriam função da alma (NALINI, 2008).

A ética nos negócios inclui essas virtudes que, após muito tempo, ainda

continuam válidas até hoje. Para as empresas que pretendem ter uma vida longa e

sólida é fundamental que seus gestores sejam honestos, terem coragem para

assumir decisões, serem tolerantes e flexíveis, serem íntegros e humildes. A ética de

Platão está relacionada com sua filosofia política, porque, para ele, o Estado é o

terreno próprio para a vida moral, pois o conduzia à prática de virtudes e ao

conhecimento para serem felizes (VÁZQUEZ, 2006).

Para Aristóteles, o ser humano consegue realizar seu fim último, que é a

felicidade, somente na comunidade social e política. O meio para conseguir a

felicidade são as virtudes, enquanto os hábitos, que lhe são próprios, são constantes

e firmes. Há duas espécies de virtudes: intelectuais ou dianoéticas e práticas ou

éticas (VÁZQUEZ, 2006).

Com a nova estrutura social empresarial e o inicio de uma nova postura,

verifica-se que o lucro e a marca são ligados com a ética, mas a partir do momento

que seu fim seja destinado ao meio social, como uma melhor qualidade de vida para

seus funcionários, respeito aos consumidores e promover a gestão que seja

eficiente em preservar o meio ambiente (FERRAZ, 2007). As virtudes intelectuais ou

dianoéticas operam no entendimento do ser humano, na razão. As virtudes éticas ou

práticas residem na vontade e só depende da vontade desenvolvê-las.

Segundo Nalini (2008, p. 62): “Para Aristóteles, a razão não basta. É

preciso cultivar o hábito da virtude”. Somente através da prática o homem chegará a

ser virtuoso. No pensamento filosófico dos antigos, os seres humanos desejam o

bem e a felicidade, que só podem ser alcançados pela conduta virtuosa. Muitas

organizações têm se preocupado com as questões éticas. Assim, elas procuram

atender as mudanças que ocorrem no mundo. As práticas éticas podem ser um

grande diferencial competitivo.

De acordo com Sá (2009), a virtude é uma disposição voltada para a

prática do bem, não podendo ser ético sem a qualidade de virtuoso e sempre

relacionando com outros indivíduos. A ética epicurista direciona para o

individualismo. A conduta é problema pessoal, não coletivo. Ao filósofo o que

interessa é seu bem-estar e sua virtude, não a dos outros. A pessoa deve procurar

seu próprio bem, sem se preocupar com os outros (NALINI, 2008).

O epicurismo considera que é lícito tudo aquilo que produz prazer. E na

sua concepção essa teoria seria a ética (ARRUDA, WHITAKER & RAMOS, 2005).

“Para o estoico, a vida feliz é a vida virtuosa, isto é, viver conforme a natureza, que é

viver conforme a razão” (p. 30). Para viver de maneira correta, é necessário lutar

contra as paixões do mundo.

A ética estoica defende a igualdade social. Sustenta que todos os homens

possuem razão e conhecem a honestidade, conseguem distinguir o justo do injusto

(NALINI, 2008). Hoje, as organizações se preocupam com padrões de conduta ética,

ou seja, cumprem com os seus compromissos éticos e seus relacionamentos com

clientes, fornecedores, funcionários e acionistas. Sendo assim, tendem a ganhar

confiança de seus clientes e melhoram o desempenho dos funcionários.

A prática da ética causa mudanças nas organizações, torna mais

respeitável o ambiente de trabalho e seus produtos ou serviços prestados são

considerados como excelentes nas relações de negócios empresariais (FILHO,

BENEDICTO & CALIL, 2008). As organizações podem incluir em sua política

empresarial instrumentos como manuais e códigos de ética empresarial. Esse

procedimento irá promover bons resultados quanto à conduta ética dos funcionários,

fornecedores, clientes e a todos que estão envolvidos com a empresa.

Além disso, a ética pode trazer outro diferencial para as organizações, a

questão da imagem. Para Filho, Benedicto e Calil (2008), “A imagem da empresa

está diretamente ligada à do seu profissional e vice-versa; assim como a ética pode

contribuir para maximizar os resultados da empresa, a falta dela pode comprometer

consideravelmente o seu desempenho”.

De acordo com Matos (2013), a prática da ética nas organizações é

caracterizada por ações concretas, dentre as quais é possível destacar:

a filosofia empresarial – a empresa deve possuir uma clara conceituação

de missão, visão e valores;

comitê de ética – um grupo definidor e de controle de políticas e

estratégias;

crenças - divulgação das crenças institucionais para funcionários e

clientes;

códigos de ética – ferramenta que abrange, além de normas e diretrizes

sobre valores éticos, os preceitos sobre comportamentos;

auditorias éticas - avaliações periódicas sobre condutas empresariais;

linhas diretas - circuito aberto a críticas, reclamações e sugestões;

programas educacionais - aproximação da empresa com seus públicos

através de medidas educativas e

balanço social - divulgação dos investimentos da empresa em benefício

do público interno e da comunidade.

Para que essas práticas tenham um bom resultado, é necessário que a

liderança tenha uma consciência ética, assim irá garantir credibilidade para a

organização. Assim, entendendo que a ética está intimamente ligada a um processo

histórico e conceitual, deve-se analisar o ser humano no estado pueril, que é uma

condição adequada para também entender a evolução da ética, pois, nessa idade,

estão ocorrendo orientações para estimular as virtudes e a formação moral (SÁ,

2009).

Compreender a importância da ética para si e nas comunidades irá trazer

mudanças no meio empresarial, no comportamento ético de seus gestores e no

relacionamento entre empresa e comunidade. Além disso, as ações éticas fornecem

normas e regras para se agir corretamente (FILHO, BENEDICTO & CALIL, 2008).

2.2. A relação entre ética e moral

Conforme Vasquez (2006), o comportamento prático-moral que se

encontra no meio social faz com que os homens criem, a partir de determinados

problemas nas suas relações mútuas, decidam e realizem certos atos para resolvê-

los e julgam ou avaliam as situações de uma ou outra forma, a partir das

experiências vividas por esses homens, dentro da sociedade em que vivem e das

experiências e dos costumes de suas comunidades.

Há uma passagem dos problemas práticos-morais para os problemas

éticos. A diferença é que, se um ser humano enfrenta um problema, ele deverá

resolver de alguma forma e com a ajuda de normas ou regras de comportamento

poderá ter um ação correta. Mas não se pode utilizar a ética para encontrar uma

norma de ação para cada situação concreta.

O homem é capaz de realizar inúmeros julgamentos e fazer avaliações

para tomar suas decisões; pode julgar a moralidade das coisas se elas são boas ou

más, justas ou injustas, corretas ou incorretas. O que fazer diante do problema para

determinada situação é um problema prático-moral e não teórico-ético. A ética é um

comportamento por normas, que distingue entre o certo e o errado e faz parte da

ação humana (VAZQUÉZ, 2006).

Tendo em vista o acima exposto, entende-se que a sociedade atual exige

que as empresas operem com uma nova postura e que os administradores

demonstrem um comportamento ético. Quando as empresas demonstram a

preocupação de expor seus princípios éticos para a sociedade, fará com que os

consumidores busquem esses produtos, devido sua tradição e respeito. E este

comportamento por partes das organizações vai atender os anseios da sociedade.

De acordo com Vázquez (2006, p. 24) a definição de moral é:

Certamente, moral vem do latim mos ou mores, “costume” ou “costumes”, no sentido de conjunto de normas ou regras adquiridas por hábito. A moral se refere, assim, ao comportamento adquirido ou modo de ser conquistado pelo homem.

Para o homem garantir sua sobrevivência, é necessário que ele

estabeleça regras que organizam as relações entre os indivíduos, isto pode

acontecer por meio da criação de proibições ou de leis.

As empresas possuem uma ferramenta que tenta prever, racionalizar e

evitar que conflitos éticos ocorram. O Código de ética deve ser bem elaborado, bem

redigido, inserido em manuais, com ações de treinamento e divulgação e fixação de

seu conteúdo como valor para a organização (RUI, 2013). Trazendo para o contexto

organizacional, o foco da moral deveria definir padrões de comportamento aos

indivíduos que compõem esta organização.

De acordo com Alonso, López e Castrucci (2008, p. 30), “É nas escolhas

de toda hora que nos defrontamos com a qualificação moral, com a opção entre o

bem e o mal”. Toda atividade humana é independente e inteligente, portanto, é de

caráter moral, é boa ou má; não existindo atos humanos moralmente indiferentes.

Segundo Srour (2005, p. 307), ética e moral estão relacionadas a costumes de uma

sociedade, muitas vezes confundidas em suas definições:

Ambas as categorias referem-se ao conjunto de costumes tradicionais de uma sociedade, a obrigações sociais e, por conseguinte, a fenômenos de natureza histórica; não ao resultado de reflexões sistemáticas. Eis aí, portanto, um terreno fértil para que os dois termos sejam tratados como sinônimos.

Na filosofia existem algumas diferenças entre a ética e a moral em seus

conceitos. A ética é a parte da filosofia que extrai do comportamento humano o

conhecimento sobre as noções e princípios que fundamentam a vida moral. A moral

é o conjunto de regras de conduta que são estabelecidas por cada sociedade.

Ambas são muito importantes e têm a responsabilidade de conduzir a conduta

humana, ensinando a melhor maneira de agir e de se comportar em sociedade.

Segundo Vázquez (2006), de acordo com as exigências das condições

nas quais as pessoas se organizam e estabelecem formas de relacionamento seu

comportamento moral varia, conforme o tempo e o lugar. As empresas podem

desenvolver uma visão mais estratégica com seu ambiente, a fim de obter um

melhor retorno da sociedade em relação aos seus princípios éticos e valores morais.

De acordo com a pesquisa realizada pela Fundação Nacional da

Qualidade (FNQ), divulgada pela Revista Exame (2010), 75% dos pequenos

negócios no país acreditam que as empresas, de um modo geral, que adotam uma

postura ética tendem a ter um maior retorno como reconhecimento do público e

aumento em seus lucros, do que outras que não possuem muita importância em

relação às questões éticas em suas rotinas.

Além disso, praticamente 70% dos empresários que foram entrevistados

gostariam que a sua empresa futuramente viessem a desenvolver ou implantar uma

área específica para tratar da conduta ética (EXAME, 2010). A mesma revista, em

2012, divulgou um estudo em que a Natura é reconhecida como a empresa

brasileira mais ética do mundo, estudo este elaborado pelo Ethisphere Institute, que

levou em consideração as melhores práticas éticas empresariais, responsabilidade

social, práticas anticorrupção e ações sustentáveis.

Em relação com a ética, a moral é a arte de ter uma conduta digna do

homem, este percebe que ao viver em sociedade é apenas mais um ser entre outros

e que não pode fazer tudo que deseja ou que lhe parece conveniente, pois o grupo

em que faz parte impõe obrigações a serem seguidas; garantindo que a ética e a

moral desta comunidade não sejam feridas por condutas contrárias a seus princípios

éticos.

2.3 Ética profissional

A palavra profissão vem do latim professione e possui diversos

significados nesse idioma. Na atualidade, profissão representa a prática constante

de um ofício, labor (SÁ, 2009). De acordo com Masiero (2007, p. 455):

Ética profissional reúne um conjunto de normas de conduta, exigido no exercício de qualquer atividade econômica. No papel de ‘reguladora’ da ação, a ética age no desempenho das profissões, levando a respeitar os semelhantes, no exercício de suas carreiras. A ética envolve o relacionamento de profissionais, a fim de resgatar a dignidade humana e a construção do bem comum.

A atuação profissional e consequentemente as profissões possuem um

grande valor para a sociedade, seja na área da saúde, lazer, habitação, educação,

administrativa, entre outros. A seus profissionais são concedidas responsabilidades

no campo social que trazem benefícios através de seus trabalhos, gerando

satisfação para a comunidade e interagindo com essa.

Para Camargo (2008, pp. 31-32) “ética profissional e a aplicação da ética

geral no campo das atividades profissionais; a pessoa tem estar imbuída de certos

princípios do ser humano para vivê-los nas suas atividades do trabalho”. Para que o

profissional conduza seu trabalho com eficiência, eficácia e efetividade é necessário

ter responsabilidade individual perante seu grupo.

De acordo com Sá (2009, p. 163), “Nem sempre a escolha coincide com a

vocação, mas feita a eleição, inicia-se um compromisso entre o indivíduo e o

trabalho que se propõe a realizar”. Quando o ser humano elege seu trabalho, ele se

compromete com todos os deveres éticos de oferecer com satisfação e qualidade

suas atividades.

Sá (2009) relaciona uma série de virtudes chamadas como valores

necessários e compatíveis à prática dos serviços profissionais. Algumas delas são:

abnegação, atitude, benevolência, coerência, disciplina, eloquência, fidelidade,

gratidão, honestidade, idealismo, entre outras. Quando as virtudes são realizadas

com qualidade, é possível identificar o caráter do profissional e o exercício de sua

profissão. Assim como as atitudes virtuosas garantem o bem, a ética tem sido um

caminho para o benefício de todos.

2.4 Ética empresarial

É importante discutir a conduta ética dentro da organização. Arruda,

Whitaker e Ramos (2005, p. 70) ressaltam sobre o ambiente de trabalho:

A empresa é constituída de seres humanos que buscam o bem como ideal, como fim, emanando daí a dignidade de cada pessoa. O meio para alcançar esse fim são as virtudes. Pela ética realista, que é uma ética de fins e meios, a empresa só poderá ser ética se as empresas que a constituem forem pessoas virtuosas.

A ética pode ser um diferencial no mercado empresarial e profissional.

Para a empresa obter uma imagem de referência, vai depender de seus

profissionais e de si mesma; assim como a ética contribui para a melhoria dos

resultados da organização, a falta dela pode comprometer o seu desempenho

(NALINI, 2008).

A ética empresarial foi marcada pela Revolução Industrial, em que a

máquina substituía grande parte do trabalho humano, porém, não eliminava a

apreciação do ser humano pela convivência social; surgiu, assim, a necessidade de

medidas disciplinares sobre o empregado e o domínio do proprietário de seus bens

de produção (ALONSO, LÓPEZ & CASTRUCCI, 2008).

Arruda, Whitaker e Ramos (2005) relatam que o ensino da ética

empresarial iniciou-se nas décadas de 1960 e 1970 nas faculdades de

administração e negócios nos Estados Unidos, em que alguns filósofos puderam

contribuir para a educação dos discentes. Ao conciliar todo o conhecimento que

desenvolveu durante a graduação e posteriormente aplicando a vivência

empresarial, surgiu a ética empresarial.

Ainda hoje, o ensino da ética empresarial traz resultados, seja no meio

acadêmico, na mídia e em muitas empresas. A questão da ética nos negócios tem

sido muito valorizada, pois a sociedade procura nessa área valores ou princípios de

conduta como justiça, cumprimento das obrigações, fidelidade, respeito e

transparência.

Ética empresarial é definida por Alonso, López e Castrucci (2008, p. 147)

como: “o conjunto de princípios, valores e padrões que regula o comportamento das

atividades da empresa do ponto de vista do bem ou do mal”. As empresas são

formadas por indivíduos que tomam decisões e seu comportamento é orientado por

normas e valores que lhe foram orientadas.

As organizações começam a perceber que a prática efetiva e constante

de valores como respeito ao consumidor, honestidade, transparência nas relações

com seus públicos, integridade nas demonstrações financeiras e preocupação com o

meio ambiente e a comunidade, são uma diferenciação das demais empresas

(DIAS, 2012).

De acordo com Dias (2012, p. 95): “Esses valores empresariais se

encontram na cultura organizacional, ao lado da história da empresa e da estratégia

empresarial, e juntos formam a identidade de uma instituição”. Uma organização

responsável se baseia em valores e seus membros serão orientados sob uma

conduta ética. As organizações têm um importante papel na sociedade e precisam

adotar posturas éticas, a fim de desenvolver melhores produtos e serviços para os

consumidores se quiserem permanecer firmes no mercado.

Existem instrumentos que servem como uma orientação ética para as

organizações. Os códigos de ética empresarial podem agregar valor à imagem da

empresa. O conceito de código de ética empresarial é dado por Alonso, López e

Castrucci (2008, p. 183): “é um conjunto de normas éticas ditadas pela autoridade

empresarial com vistas ao bem comum”.

O código de ética empresarial é um procedimento inovador e

participativo, pode ser implantado em todos os departamentos da empresa, através

de materiais visuais ou palestras. Oferece grandes vantagens de envolver e treinar

os funcionários, facilidade de encontrar seus problemas e solucioná-los com padrões

éticos (ALONSO, LÓPEZ & CASTRUCCI, 2008).

O mercado está cada vez mais exigente, há uma necessidade de novos

modelos de gestão. Para a organização garantir sua sobrevivência, deve introduzir

iniciativas estratégicas de custos, tecnologia, qualidade e serviço ao cliente, práticas

de responsabilidade social e ambiental que serão necessidades competitivas e não

vantagens competitivas (TACHIZAWA, 2008).

Arruda, Whitaker e Ramos (2005, p. 57) comentam sobre a ética nos

negócios: “A boa empresa não é apenas aquela que apresenta lucro, mas a que

também oferece um ambiente moralmente gratificante, em que as pessoas boas

podem desenvolver seus conhecimentos especializados e também suas virtudes”.

Um profissional que está sendo muito procurado e valorizado, que pode

contribuir para o sucesso das empresas, é um líder que possui valores como:

honestidade, justiça, igualdade, lealdade e compromisso.

2.4.1 Liderança ética

A liderança é entendida como o poder que a pessoa possui, com suas

qualidades e atributos e de sua capacidade de convencer seguidores (ALONSO,

LÓPEZ & CASTRUCCI, 2008). Arruda, Whitaker e Ramos (2005, p. 76) observam a

relação da liderança com a ética:

Para que a liderança se exerça com ética, é preciso conhecer bem as pessoas a serem lideradas, saber aonde se quer chegar, de que modo, com que fins e objetivos. Seguro de que tudo isso é bom, certo e correto, resta ainda uma atitude que exige extremada prudência: a intervenção quando conveniente.

O líder é considerado ético quando seus liderados o seguem com

liberdade, se os ensina a buscarem o bem, quando há uma intervenção de maneira

justa e se seu serviço ajuda e melhora as pessoas ao seu redor. Uma liderança ética

é compreendida, a partir da busca dos valores como: honestidade, integridade e

responsabilidade pelos próprios atos. Tudo isso se espera de qualquer pessoa que

esteja em uma posição de poder e responsabilidade em uma organização, seja ela

pública ou privada (MASIERO, 2007).

Quando o líder demonstra alguma falta ética, como abuso de poder,

domínio e aproveitamento pessoal, automaticamente ele perderá sua autoridade

natural, a confiança de seus seguidores e sua condição de líder. O que sustenta o

líder é a ética, pois suas virtudes motivam confiança em seus liderados (ALONSO,

LÓPEZ & CASTRUCCI, 2008).

Qualquer organização corre o risco de perder sua imagem, devido ser

administrada por pessoas sem postura ética. A falta de comportamento ético por

parte da liderança pode causar muitos problemas que dificultarão a sobrevivência da

organização. A postura ética pode edificar ou destruir a reputação de uma empresa.

Adotar um comportamento consagra valor à imagem da empresa. O exemplo deve

ser dado pelo líder, assim seus liderados seguirão seu modelo. A atuação baseada

em princípios éticos é uma manifestação da responsabilidade social da empresa.

2.4.2 Ética da virtude

De acordo com Arruda, Whitaker e Ramos (2005, p. 71): “A ética da

virtude ensina que o exercício contínuo de bons hábitos conduz à aquisição da

virtude, mesmo que seja árduo o caminho para conquistá-la”. As empresas que

possuem um clima ético possuem uma forte liderança empresarial, que ao

desenvolver a ética facilmente saberá como tomar as decisões e de como agir

diante de várias situações.

Sá (2010, p. 80) comenta em sua obra que sem a ética não há virtude:

“Na conduta ética, a virtude é condição basilar, ou seja, não se pode conceber o

ético sem o virtuoso como princípio, nem deixar de apreciar tal capacidade em

relação a terceiros”. Em relação à ética, a virtude está ligada à qualidade do ser

humano, em ajudar o próximo, em seu comportamento justo; cumprir os

compromissos, ser paciente, generoso, cordial, entre outros.

“As virtudes são hábitos, adquiridos disciplinadamente, que predispõem

as pessoas para agir bem”. Para Alonso, López e Castrucci (2008, p. 61) elas são

adquiridas e moldadas pela educação no lar, na escola, nas igrejas e em diversos

ambientes. Quando a motivação e a educação estão relacionadas com a ética, o

homem se faz virtuoso.

Uma estratégia em que as empresas devem incorporar a sua filosofia e

que também se ajusta à ética é a adoção da responsabilidade social em sua cultura

organizacional (DIAS, 2012). O próximo capítulo tem como objetivo tornar mais claro

o conceito e o conteúdo sobre a responsabilidade social e sua evolução ao longo

dos anos, até chegar às práticas dos dias atuais.

3 RESPONSABILIDADE SOCIAL

A responsabilidade social é um tema que está se ampliando nas gestões

empresarias e vem ganhando importância ao longo dos anos. Apresentam ideias de

realização de ações sociais e uma maior transparência e ética nos negócios.

A definição de responsabilidade social é dada por Ashley (2003, p. 6):

Responsabilidade Social pode ser definida como o compromisso que uma organização deve ter para com a sociedade, expresso por meio de atos e atitudes que a afetem positivamente, de modo amplo, ou a alguma comunidade, de modo específico, agindo proativamente e coerentemente no que tange a seu papel específico na sociedade e a sua prestação de contas para com ela.

O Instituto Ethos de Empresas e Responsabilidade Social define

responsabilidade social como:

A forma de gestão que se define pela relação ética e transparente da empresa com todos os públicos com os quais ela se relaciona e pelo estabelecimento de metas empresariais compatíveis com o desenvolvimento sustentável da sociedade, preservando recursos ambientais e culturais para as gerações futuras, respeitando a diversidade e promovendo a redução das desigualdades sociais.

Segundo Dias (2012, p. 20) responsabilidade social é definida como:

Um conjunto de ideias e práticas da organização que fazem parte de sua estratégia e que têm como objetivo evitar prejuízos e/ou gerar benefícios para todas as partes interessadas (stakeholders) na atividade da empresa (consumidores, empregados, acionistas, comunidade local, meio ambiente etc.), adotando métodos racionais para atingir esses fins e que devem resultar em benefícios tanto para a organização como para a sociedade.

Apesar dos diferentes conceitos das fontes citadas que tratam do tema,

eles estão relacionadas aos aspectos da responsabilidade social. Ashley (2003)

destaca a importância da atuação junto à comunidade. O Instituto Ethos evidencia o

papel das empresas estabelecendo metas comuns e um compromisso com o

desenvolvimento sustentável. Já Dias (2012) considera a empresa como uma

organização social com diversos stakeholders internos e externos e foca a

responsabilidade social na gestão estratégica da empresa.

As primeiras manifestações sobre a responsabilidade social surgiram na

segunda metade do século XX, nos Estados Unidos, com o lançamento do livro

“Social Responsabilities of the Businessman,” em 1953, de autoria de Howard

Bowem, considerado o precursor das ideias sobre responsabilidade social

empresarial (DIAS, 2012).

Esse livro era baseado nos interesses da sociedade em relação às

empresas, na filantropia, na educação, nos fatores econômicos e naturais,

representou o marco teórico sobre o conceito da responsabilidade social em razão

da extensão e profundidade do tema (DIAS, 2012).

A partir da década de 1960, nos Estados Unidos, o movimento pela

responsabilidade social da empresa começava a ser uma preocupação para as

empresas, pois tinham que informar aos consumidores sobre suas atividades no

campo social. Nessa época, ocorriam guerras e várias instituições como igrejas e

fundações denunciaram as grandes organizações pelo uso de armamentos. Por

esse motivo, os pacifistas criaram ideias de aproximação da sociedade contra as

grandes organizações, que através de seus armamentos colocavam em risco o meio

ambiente e a população (MASIERO, 2007).

Com a propagação dessas ideias, todos os níveis da sociedade passaram

a exigir um comportamento ético das empresas em suas relações sociais. Conforme

Dias (2012, p. 101):

Uma empresa, portanto, deve ser socialmente responsável porque não opera somente em um mercado determinado, mas em toda sociedade que é afetada pela sua atuação. Em consequência, a organização deve corresponder com um comportamento que não esteja voltado unicamente para o seu próprio beneficio, mas para o desenvolvimento social que, de qualquer modo, é necessário para que obtenha sucesso nos negócios.

No Brasil, a divulgação da valorização da responsabilidade social

empresarial teve seu início na década de 1970, tendo como personagem principal a

Associação dos Dirigentes Cristãos de Empresa (ADCE) Brasil, que possui como

objetivo principal impulsionar o debate sobre o balanço social (ASHLEY, 2003).

Porém, somente a partir da década de 1990, por meio da ação de

entidades não governamentais, institutos de pesquisa e empresas sensibilizadas

com a questão, corporações de diferentes setores passaram a publicar o balanço

social anualmente, através do trabalho do Instituto Brasileiro de Análises Sociais e

Econômicas (IBASE).

O modelo de balanço social do Ibase, criada pelo sociólogo Herbert de

Souza, o Betinho, tem como função principal tornar público a responsabilidade social

da empresa, com favorecimento a todos os grupos que interagem com a

organização (BARBIERI, 2007). Responsabilidade social empresarial vai muito além

da obrigação do cumprimento da legislação em questão social (DIAS, 2009). É muito

diferente do que muitos imaginam, não se trata de filantropia, doações e ações

externas que as empresas fazem, mas de compromisso ético da empresa perante

seus stakeholders, que são: colaboradores, acionistas, prestadores de serviços,

fornecedores, consumidores, comunidades, governo e meio ambiente.

De acordo com Toldo (2002) apud Dias (2009, p. 154) define-se

responsabilidade social como:

São estratégias pensadas para orientar as ações das empresas em consonância com as necessidades sociais, de modo que a empresa garanta, além de lucro e da satisfação de seus clientes, o bem-estar da sociedade. A empresa está inserida nela e seus negócios dependerão de seu desenvolvimento e, portanto, esse envolvimento deverá ser duradouro. É um comprometimento.

A empresa não é vista somente como geradora de lucro, com produção

de bens e serviços para o consumidor, mas “com uma responsabilidade social que

se concretiza no respeito aos direitos humanos, na melhoria da qualidade de vida da

comunidade e da sociedade e na preservação do meio ambiente” (DIAS, 2009 p.

155).

A partir dessa ideia, pode-se trazer para nossa realidade recente que

responsabilidade social empresarial ocorre somente quando a empresa se torna

parceira e responsável pelo desenvolvimento social. Para Filho, Benedicto e Calil

(2008, p. 71) a empresa “precisa assumir um compromisso de parceria com a

sociedade, produzindo ações duradouras, que levem o bem-estar da comunidade na

qual a empresa está inserida”.

Assim, a empresa deve aceitar a ouvir todas as partes interessadas

(acionistas, funcionários, prestadores de serviços, fornecedores, consumidores,

governo e principalmente da comunidade) e conseguir inseri-los em suas atividades,

com vistas às demandas de todos os envolvidos no processo produtivo e não só

daqueles que possuem benefício direto (proprietários e acionistas) (REVISTA GIS,

2005).

De acordo com Oliveira e Schwertner (2007), as práticas da

responsabilidade social das empresas são realizadas por meio de políticas sociais e

ambientais que se dividem em: responsabilidade social interna e a responsabilidade

social externa.

As práticas de responsabilidade social interna se referem ao ambiente da

empresa. Quando as organizações envolvem seus funcionários, a saúde, a

segurança no trabalho e a gestão dos recursos naturais utilizados na própria

produção, estão proporcionando as práticas de responsabilidade empresarial interna

(OLIVEIRA & SCHWERNER, 2007).

Outra questão de importância que destaca uma empresa responsável, no

que se refere à falta de aceitação de práticas que importam na discriminação do

trabalhador, seja baseada na nacionalidade, raça, cor, sexo, orientação sexual,

deficiência física, condição financeira e abuso verbal aos trabalhadores (OLIVEIRA

& SCHWERNER, 2007).

A dimensão externa da responsabilidade social das empresas se refere à

sua forte relação com seus fornecedores, consumidores, comunidade e com o meio

ambiente. Os autores Oliveira e Schwerner (2007) relacionam algumas práticas de

empresas cidadãs:

• contratam pessoas de baixo nível de escolaridade e portadores de

deficiências;

• possuem creches para os filhos dos empregados;

• proporcionam incentivo à formação e apoio às associações comunitárias;

• realizam doações às obras beneficentes;

• incentivam o lazer, a cultura através da concessão de patrocínios;

• buscam a colaboração com seus parceiros e clientes, através da

implementação de medida que diminuem custos, aumentam a qualidade e

segurança dos produtos e serviços, sempre atuando com ética, competência

e seriedade e

• realizam a implementação de projetos de inclusão social, como por exemplo,

cursos profissionalizantes para a comunidade.

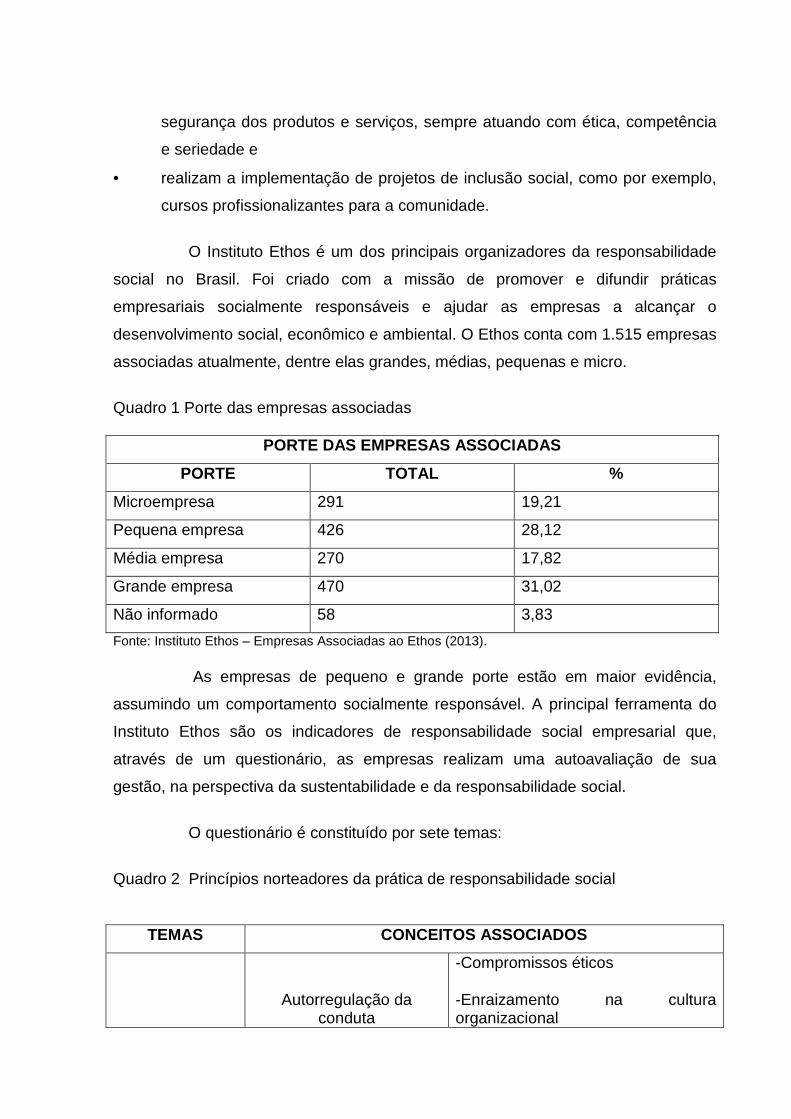

O Instituto Ethos é um dos principais organizadores da responsabilidade

social no Brasil. Foi criado com a missão de promover e difundir práticas

empresariais socialmente responsáveis e ajudar as empresas a alcançar o

desenvolvimento social, econômico e ambiental. O Ethos conta com 1.515 empresas

associadas atualmente, dentre elas grandes, médias, pequenas e micro.

Quadro 1 Porte das empresas associadas

PORTE DAS EMPRESAS ASSOCIADAS

PORTE TOTAL %

Microempresa 291 19,21

Pequena empresa 426 28,12

Média empresa 270 17,82

Grande empresa 470 31,02

Não informado 58 3,83

Fonte: Instituto Ethos – Empresas Associadas ao Ethos (2013).

As empresas de pequeno e grande porte estão em maior evidência,

assumindo um comportamento socialmente responsável. A principal ferramenta do

Instituto Ethos são os indicadores de responsabilidade social empresarial que,

através de um questionário, as empresas realizam uma autoavaliação de sua

gestão, na perspectiva da sustentabilidade e da responsabilidade social.

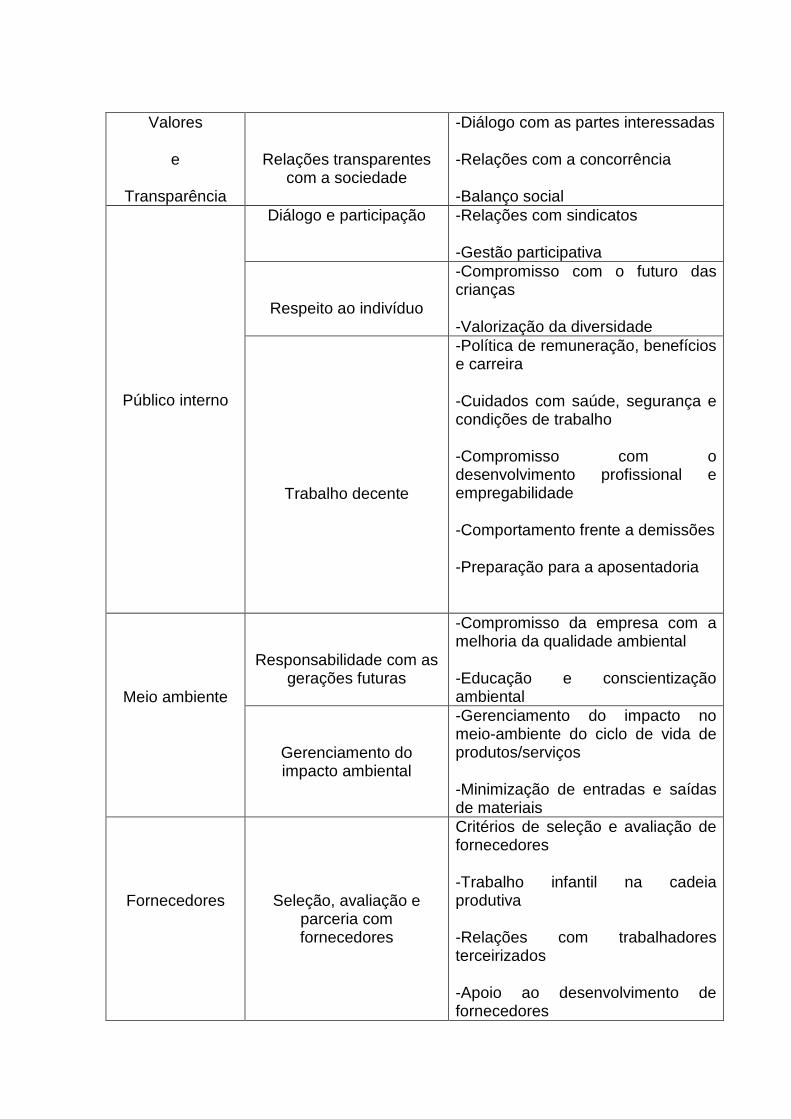

O questionário é constituído por sete temas:

Quadro 2 Princípios norteadores da prática de responsabilidade social

TEMAS CONCEITOS ASSOCIADOS

Autorregulação da conduta

-Compromissos éticos

-Enraizamento na cultura organizacional

Valores

e

Transparência

Relações transparentes com a sociedade

-Diálogo com as partes interessadas

-Relações com a concorrência

-Balanço social

Público interno

Diálogo e participação -Relações com sindicatos

-Gestão participativa

Respeito ao indivíduo

-Compromisso com o futuro das crianças

-Valorização da diversidade

Trabalho decente

-Política de remuneração, benefícios e carreira

-Cuidados com saúde, segurança e condições de trabalho

-Compromisso com o desenvolvimento profissional e empregabilidade

-Comportamento frente a demissões

-Preparação para a aposentadoria

Meio ambiente

Responsabilidade com as gerações futuras

-Compromisso da empresa com a melhoria da qualidade ambiental

-Educação e conscientização ambiental

Gerenciamento do impacto ambiental

-Gerenciamento do impacto no meio-ambiente do ciclo de vida de produtos/serviços

-Minimização de entradas e saídas de materiais

Fornecedores

Seleção, avaliação e parceria com fornecedores

Critérios de seleção e avaliação de fornecedores

-Trabalho infantil na cadeia produtiva

-Relações com trabalhadores terceirizados

-Apoio ao desenvolvimento de fornecedores

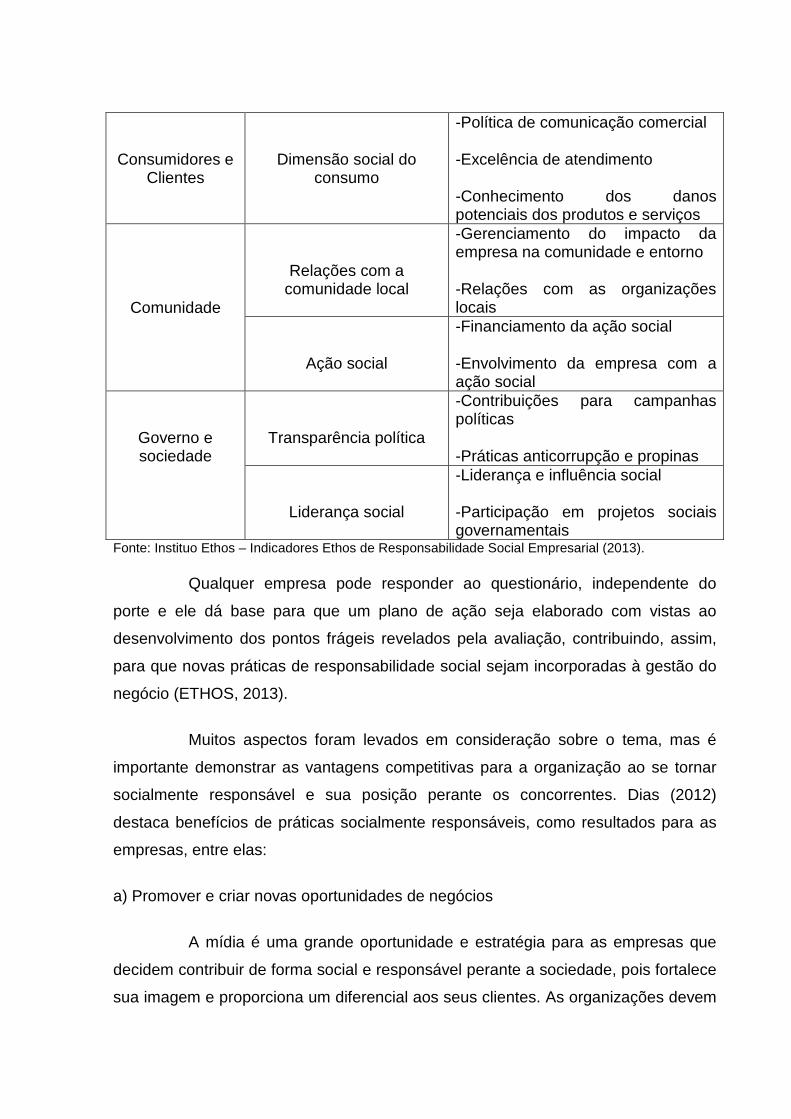

Consumidores e Clientes

Dimensão social do consumo

-Política de comunicação comercial

-Excelência de atendimento

-Conhecimento dos danos potenciais dos produtos e serviços

Comunidade

Relações com a comunidade local

-Gerenciamento do impacto da empresa na comunidade e entorno

-Relações com as organizações locais

Ação social

-Financiamento da ação social

-Envolvimento da empresa com a ação social

Governo e sociedade

Transparência política

-Contribuições para campanhas políticas

-Práticas anticorrupção e propinas

Liderança social

-Liderança e influência social

-Participação em projetos sociais governamentais

Fonte: Instituo Ethos – Indicadores Ethos de Responsabilidade Social Empresarial (2013).

Qualquer empresa pode responder ao questionário, independente do

porte e ele dá base para que um plano de ação seja elaborado com vistas ao

desenvolvimento dos pontos frágeis revelados pela avaliação, contribuindo, assim,

para que novas práticas de responsabilidade social sejam incorporadas à gestão do

negócio (ETHOS, 2013).

Muitos aspectos foram levados em consideração sobre o tema, mas é

importante demonstrar as vantagens competitivas para a organização ao se tornar

socialmente responsável e sua posição perante os concorrentes. Dias (2012)

destaca benefícios de práticas socialmente responsáveis, como resultados para as

empresas, entre elas:

a) Promover e criar novas oportunidades de negócios

A mídia é uma grande oportunidade e estratégia para as empresas que

decidem contribuir de forma social e responsável perante a sociedade, pois fortalece

sua imagem e proporciona um diferencial aos seus clientes. As organizações devem

explorar a inovação e buscar novas alternativas e soluções, para construir

vantagens competitivas.

b) Atrair e reter investidores e parceiros de qualidade

Conforme a reportagem da Revista Gestão e Negócios (2012, p. 3): “De

acordo com o Índice de Sustentabilidade Empresarial (ISE), há alguns anos, iniciou-

se uma tendência mundial dos investidores procurarem empresas socialmente

responsáveis, sustentáveis e rentáveis para aplicar seus recursos”.

Através da atuação socialmente responsável, as empresas são mais

valorizadas no mercado e na sociedade. Os investidores e parceiros preferem as

organizações que incluam em suas atividades uma boa governança corporativa,

ética nos negócios, transparência e práticas de responsabilidade social.

c) Atrair e reter colaboradores de qualidade

Chiavenato (2000) aponta algumas vantagens para as organizações que

disponibilizam benefícios aos seus funcionários, em que sua aplicabilidade tende a

elevar a moral dos funcionários, reduzir a rotatividade e o absenteísmo; elevar a

lealdade do empregado para com a empresa; aumentar o bem-estar do empregado

e sua produtividade, bem como promover relações públicas com a comunidade.

As empresas que oferecem condições nas áreas de saúde, segurança

ocupacional, remuneração e benefícios, gestão participativa e aprendizagem

organizacional têm mais chances em adquirir profissionais potenciais.

d) Melhorar a imagem das marcas

Empresas que realizam ações que visam amenizar problemas sociais têm

um retorno positivo à sua imagem empresarial junto à comunidade, aos clientes e

aos fornecedores e um envolvimento melhor com seus funcionários. Com a

necessidade em conquistar consumidores, as empresas precisam agir com uma

reputação de ética e responsabilidade social.

e) Fortalecer a reputação corporativa

A boa reputação corporativa é fundamental para qualquer negócio e torna

uma vantagem competitiva. Ela é mais valiosa que a marca, conforme Dias (2012, p.

89): “A reputação proporciona uma diferenciação clara em relação à concorrência,

que não pode ser copiada como ocorre com os produtos ou estratégias comerciais;

além do mais, fideliza os stakeholders e contribui para amenizar os efeitos da crise”.

f) Maior facilidade de relação com as autoridades governamentais

Os benefícios fiscais são incentivos que a legislação brasileira concede

para as empresas que apresentam iniciativa de desenvolver ações socialmente

responsáveis. Quando elas demonstram que estão cumprindo com práticas de

responsabilidade social e atendem às regulamentações, estão menos sujeitas às

pressões do governo.

g) Melhor administração em redução do risco empresarial

Com a mudança de mentalidade dos administradores, estão dando

ênfase em realizar algo pelo motivo que é correto e justo e não unicamente porque

maximizam o lucro. A empresa deve considerar o que os stakeholders têm sobre seu

desempenho, pois isto pode refletir de algum modo em seus aspectos econômicos

(DIAS, 2012).

Observa-se que a responsabilidade social tem muitas vantagens, tanto

para as empresas como para a sociedade, pois se as mesmas adotarem práticas

sociais com um compromisso ético estarão exercendo seu papel social para viverem

um mundo melhor.

Diante dos benefícios apresentados, vale também ressaltar os pontos

negativos da falta de responsabilidade social, que ocasionam perdas empresariais.

Quando se trata de ações por má conduta, grandes empresas e marcas conhecidas

podem sofrer enormes consequências em termos de perdas de participação no

mercado. Lourenço e Schroder (2013) citam algumas delas:

• deterioração de sua imagem e consequentemente uma diminuição nas vendas,

pelo enfraquecimento e bloqueio à marca e ao produto;

• perda da confiança de instituições financeiras; os investidores se afastam e

surgem as quedas das ações, devido à desvalorização da empresa na sociedade

e no mercado;

• publicidade negativa, advinda da geração na mídia de denúncias e propagandas

contrárias às ações da empresa;

• reclamações de clientes e perda de futuros consumidores, devido à propaganda

enganosa e à falta de qualidade e segurança dos produtos;

• multas e indenizações ocasionadas por desastres ao meio ambiente;

• desobediência às leis e escândalos econômicos e políticos e

• baixa produtividade dos funcionários.

Vários defensores da ética e da responsabilidade social surgiram com o

mesmo interesse em expor para a sociedade o papel que as lideranças empresariais

devem assumir em suas relações com o contexto social, político e econômico numa

sociedade globalizada (DIAS, 2012). Uma razão para a empresa ser ética, a

responsabilidade social, que é uma exigência básica à atitude e ao comportamento

ético, demonstra que a empresa deve preservar a solidariedade e o compromisso

social.

3.1 Ética e responsabilidade social

A responsabilidade social está relacionada com a ética. Por isso, as

organizações devem ser mais transparentes em seus negócios. Isso reproduzirá

uma melhor imagem para a sociedade, ao meio ambiente e nas relações comerciais

(ETHOS/SEBRAE, 2003). A transparência nas relações empresariais é outro

conceito que faz parte da ética; a falta de transparência causa sérios prejuízos aos

clientes, consumidores e também à própria empresa. Essa conceituação é feita por

Carrol (2000) apud Ashley (2003, p. 50):

Responsabilidades éticas correspondem a atividades, práticas, políticas e comportamentos esperados (no sentido positivo) ou proibidos (no sentido negativo) por membros da sociedade, apesar de não codificados em leis. Elas envolvem uma série de normas, padrões ou expectativas de comportamento para atender o que os diversos públicos (stakeholders) com as quais as empresas se relacionam consideram legítimo, correto, justo ou de acordo com seus direitos morais ou expectativas.

Analisando a citação de Alonso, López e Castrucci (2008, p. 143), pode-

se observar a necessidade de as empresas criarem programas que prezem pela

ética em suas organizações:

De outro lado, paradoxalmente, existe a ocorrência de comportamentos antiéticos muito graves, de grandes empresas, muitas delas multinacionais. Esses comportamentos, mais a sua ampla divulgação pela mídia, têm influenciado fortemente a gestão das empresas no sentido de adotar padrões éticos cada vez mais aprimorados. Tudo isso tem levado muitas empresas a criarem códigos de ética, auditorias, programas de treinamento e contratação de assessorias especializadas em Ética, códigos do consumidor, políticas de valorização dos empregados e outros.

Diante disso, as ações éticas e a responsabilidade social são vistas pelo

mercado como uma estratégia que promoverá uma imagem socialmente correta

diante da sociedade e no meio dos negócios.

A ética só entra na empresa quando atende às expectativas das partes

interessadas que são os acionistas, os empregados, os clientes, os parceiros, os

fornecedores, a comunidade, os governos e os ambientalistas. Hoje, a informação

chega mais rápido aos consumidores, que serão fiéis a marcas e organizações que

demonstrem razões para confiar. Assim, as pessoas terão uma impressão que

aquela empresa exerce um papel relacionado à responsabilidade social (NALINI,

2008).

Segundo Nalini (2008, p. 268): “A empresa contemporânea ou assume a

ética – denominada responsabilidade social – ou talvez venha a colher fracassos

que podem levá-la ao desaparecimento”. O autor ressalta sobre a reputação, ela é a

credibilidade que a empresa e todos os funcionários necessitam para serem

competitivos no mercado. Sendo assim, pode-se afirmar que a ética dá lucro.

São diversas as organizações que surgem preocupadas em promover a

ética no ambiente empresarial. Os empresários possuem uma nova concepção de

que a empresa não é apenas uma produtora de bens e serviços a fim de atender a

um determinado desejo de seus consumidores, mas que deve agir como um sistema

social (DIAS, 2009)

A empresa é formada por um conjunto de pessoas para alcançar

determinados fins, tendo uma liderança capaz de determinar e impor objetivos éticos

para orientar suas atividades. Assim, como resultado dessa preocupação é a

atuação de uma responsabilidade social que se realize na melhoria da qualidade de

vida da sociedade em geral.

Em termos de estratégia corporativa, a responsabilidade social pode obter

resultados eficientes em operações ambientais, por exemplo, redução de

desperdícios, reutilização de materiais e em operações comerciais em relação à

melhoria nos recursos humanos, por exemplo, maior compromisso com o trabalho e

retenção de talentos (DIAS, 2012).

3.2 Ferramentas estratégicas para a integração de g estão da responsabilidade

social

O conceito de estratégia se refere a um conjunto de decisões que vêm da

direção administrativa para alcançar resultados que consistem na missão da

organização (WRIGHT, KROLL & PARNELL, 2009).

Administração estratégica é um termo mais amplo que abrange não somente a administração dos estágios já identificados, mas também os estágios iniciais de determinação da missão e os objetivos da organização no contexto de seus ambientes externo e interno (WRIGHT, KROLL & PARNELL, 2009, p. 24).

A responsabilidade social é um componente essencial na estratégia

empresarial. Para isso acontecer, tem que haver uma mudança na mente das

pessoas que compõem o ambiente empresarial e inserir de vez a ideia de que as

organizações são formadas por uma comunidade com o intuito de atingir um objetivo

comum (DIAS, 2012).

De acordo com Dias (2012, p. 177), “o sistema de gestão da RS

proporcionará à empresa ferramentas que lhe permitirão planejar, monitorar e avaliar

o desenvolvimento de suas relações com todas as partes envolvidas”. A implantação

da responsabilidade social deverá ter como objetivos o reconhecimento e uma

integração estratégica nas operações da empresa através de processos, avaliações

e planos de melhoria.

Ashley (2003) demonstra algumas alternativas de orientações

estratégicas para as empresas, com o objetivo de facilitar o entendimento quanto à

responsabilidade social. Essas orientações estratégicas possuem uma relação entre

a empresa e seus stakeholders, destacando-se o perfil do público que exerce poder

sobre a empresa e sua visão para a responsabilidade social nos negócios.

Para os acionistas, Ashley (2013, p. 37) afirma que “a responsabilidade

social da empresa é entendida como a maximização do lucro”. Sob o aspecto

econômico, o que gera valor para os acionistas é o fazer para aumentar os lucros.

Sendo assim, a prática do voluntariado é uma opção de estratégia corporativa, em

que as ações são desempenhadas em conjunto para uma causa da comunidade.

Para as autoridades governamentais, a responsabilidade social da

empresa é vista para cumprir as obrigações regulamentadas em lei. A organização

tem que estar preparada para as mudanças rápidas e obter informações sobre os

benefícios fiscais.

Ela atua na orientação para a comunidade, que vê a responsabilidade

social da empresa como uma ação social de forma estratégica. De acordo com o

IPEA (2013), ação social é “qualquer atividade que as empresas realizam para

atender às comunidades nas áreas de assistência social, alimentação, saúde,

educação e desenvolvimento comunitário, dentre outras”. Quem toma a iniciativa é a

organização, mesmo que obrigada pelo mercado.

A propagação dessa orientação pode causar um grande impacto para a

sociedade, pois, além incentivar e criar um mercado de trabalho, pode aumentar o

valor agregado à imagem da empresa junto aos seus stakeholders. Já na orientação

para os empregados, a forma de atrair e reter funcionários qualificados seria através

da responsabilidade social. As empresas devem adotar padrões e normas (ISO

26000), códigos de conduta e participação nos lucros, que são de responsabilidade

do recursos humanos.

Para os consumidores, a aquisição de produtos e serviços que provêm de

empresas que promovam a responsabilidade social em seus negócios garante para

as organizações uma fidelização de seus clientes. Para os fornecedores, a

orientação é manter uma relação comercial ética. Na orientação para promoção da

marca, o alvo é publicar a responsabilidade social da empresa no balanço social

seguindo o modelo do Ibase. A estratégia utilizada é promover a causa social

através do marketing com foco nas novas tecnologias em comunidades.

É importante também ressaltar em relação à responsabilidade social das

empresas a estratégia social de negócios. Para a organização se tornar competitiva

no mercado, deve introduzir nas relações comerciais o valor social, pois de acordo

com a autora Ashley (2003, p. 84):

Se a empresa conseguir reduzir seus custos, melhorar significadamente sua imagem, aumentar sua produtividade, agregar valor a seus produtos e marcas, ou seja, auferir benefícios para sua reputação, a responsabilidade social chega como estratégia para ficar.

A maioria dos discursos sobre o tema referem a que a ética e a

responsabilidade social são um excelente negócio. É importante implantar a prática

social como uma rotina dentro da empresa, pois com isso haverá uma integração

entre a organização e a sociedade. Investir em ações socialmente responsáveis

parece ser o mesmo que aumento de custos. Mas, segundo Filho, Benedicto e Calil

(2008, p. 75):

Entretanto, as experiências das empresas que adotaram a responsabilidade social como estratégia demonstram que ela pode ser considerada um investimento, pois apresenta um custo-benefício capaz de trazer de volta tudo que foi aplicado e muito mais.

Uma das condições de adotar a política da responsabilidade social é que

deve haver modificações nas estratégias das empresas e também na cultura

organizacional, pois ambos (estratégia empresarial e a cultura organizacional)

devem andar em harmonia. Se não ocorrer isso, pode haver barreiras que impeçam

a empresa atingir suas metas (DIAS, 2012).

É uma realidade o que Peter Drucker (1981) apud Ashley (2003, p. 7),

"chama a atenção para o fato de que é justamente em função de a empresa ser

bem-sucedida no mercado que cresce a necessidade de atuação socialmente

responsável, visando diminuir os problemas sociais." O Estado não pode mais ser

visto como o único a ter responsabilidades para com a sociedade.

Nos últimos anos, as práticas de responsabilidade social têm tido

destaque em muitas empresas, através do desenvolvimento e ampliação de projetos

sociais. O objetivo fundamental de uma organização socialmente responsável é

conduzir seu negócio de forma a ser corresponsável pelo desenvolvimento social.

Diferente do que alguns empresários imaginam, a responsabilidade social

empresarial não se restringe somente à preservação do meio ambiente ou à

filantropia (Ethos, 2013).

É mais do que isso, uma empresa que desenvolve programas voltados

para seus stakeholders (clientes, comunidade, fornecedores, acionistas,

funcionários, governo, entre outros) e consegue incorporá-los no planejamento de

suas atividades, é considerada uma corporação ética e socialmente responsável.

Isso é devido à responsabilidade social envolver valores e princípios éticos adotados

pela organização em todas as suas ações e relacionamentos (Ethos, 2013).

4 METODOLOGIA

Para a análise e compreensão do tema em estudo, foi realizada uma

pesquisa bibliográfica. Através de fontes documentais, com o objetivo de

proporcionar uma melhor compreensão do estudo realizado, houve uma busca de

informações a partir de fontes coletadas para o desenvolvimento da pesquisa.

Leite (2008, p. 47) define a pesquisa bibliográfica:

É a que é realizada do uso de livros e de documentos existentes na Biblioteca. É a pesquisa cujos dados e informações são coletados em obras já existentes e servem de base para análise e a interpretação dos mesmos, formando um novo trabalho científico.

Na visão desse mesmo autor, as técnicas mais importantes da pesquisa

bibliográfica são o levantamento e a seleção bibliográfica, a leitura e o fichário.

Assim utilizou-se dessas técnicas para uma melhor análise da pesquisa. Para o

desenvolvimento do referencial teórico, foram utilizadas fontes através de

levantamento bibliográfico, com o objetivo de discutir teorias e pensamentos dos

autores clássicos sobre ética e responsabilidade social, abordando em livros,

revistas, artigos científicos e sites.

Para atingir os objetivos do trabalho, fez-se uma seleção bibliográfica das

obras coletadas, que servirá de base para a leitura. Ao iniciar a leitura, é possível

conseguir as informações sobre o tema da pesquisa. Posteriormente, os dados

coletados serão analisados e interpretados a fim de se obter um melhor resultado.

A revisão de literatura é uma das etapas para a produção do projeto de

pesquisa. Conforme Silva (2005, p. 37): “A revisão de literatura refere-se à

fundamentação teórica que você irá adotar para tratar o tema e o problema de

pesquisa”. Segundo ainda este autor, a pesquisa bibliográfica é fundamentada na

análise da literatura e sua contribuição para o projeto de pesquisa será:

• adquirir informações sobre a situação atual do tema ou problema pesquisado;

• conhecer publicações existentes sobre o tema e os aspectos que já foram

abordados e

• verificar as opiniões de diferentes autores sobre o tema ou de aspectos

relacionados ao problema da pesquisa.

De acordo com Marconi e Lakatos (2009, p. 173), as conclusões se

definem em: “uma exposição factual sobre o que foi investigado, analisado,

interpretado; é uma síntese comentada das ideias essenciais e dos principais

resultados obtidos, explicitados com precisão e clareza”. Por último, é realizada uma

relação das referências bibliográficas que foram utilizadas durante a execução da

pesquisa.

CONSIDERAÇÕES FINAIS

A conduta ética dos gestores em suas práticas empresariais causam um

grande impacto para a sociedade, torna o ambiente de trabalho mais respeitável, as

relações nos negócios serão consideradas excelentes, assim como os produtos ou

serviços prestados pela empresa. Além disso, ela conquista respeito e confiança dos

colaboradores, clientes, fornecedores e outros.

Neste sentido, uma organização que age dentro da postura ética, aceita

pela sociedade, só tende a prosperar e sua perspectiva de sucesso é maior.

As práticas de responsabilidade social abordadas mostram que as

empresas não devem se preocupar somente com a geração do lucro e o

crescimento próprio, mas que sejam introduzidos em sua cultura a conduta ética e o

comprometimento com as questões sociais.

As vantagens obtidas a partir da responsabilidade social que foram

ressaltadas neste trabalho podem ser revestidas em um valor econômico direto.

Mesmo que a obtenção de lucros seja a primeira obrigação das empresas, elas

podem contribuir para a questão social ao integrar a responsabilidade social em

suas estratégias e operações empresariais como investimento.

Conforme a questão apresentada na problemática desta pesquisa: ‘de

que forma a ética e a responsabilidade social podem ser aplicadas como uma

ferramenta de investimento para empresas?’ pode-se dizer que foi respondida, pois,

através de uma busca literária é possível ver no presente trabalho o assunto

relacionado nos tópicos.

Quanto ao objetivo geral do trabalho, mostrar ferramentas que permitirão

às empresas poderem aplicar a ética e a responsabilidade social como uma

estratégia de investimento, o assunto pode ser percebido na abordagem da

pesquisa e nas orientações estratégicas citadas no livro da autora Ashley, que

contribuiu de forma significativa, trazendo conceitos e uma relação entre a empresa

e seus stakeholders.

A partir do objetivo geral, foram criados os objetivos específicos, que

contribuíram para a conclusão do estudo. O primeiro é identificar quais as

ferramentas para auxiliar as empresas a adotarem práticas de ética e

responsabilidade social. Foram expostas neste trabalho algumas ferramentas

estratégicas para as empresas como: o voluntariado, benefícios fiscais, ação social

para atender às comunidades, adotar padrões e normas (ISO 26000), códigos de

conduta e participação nos lucros, manter uma relação comercial ética com os

clientes e fornecedores e utilizar o marketing para promover a causa social.

O segundo objetivo especifico, de identificar as vantagens competitivas

para a organização adotar práticas de ética e responsabilidade social às estratégias

de seus negócios, também foi alcançado, pois a pesquisa mostra as estas

representam: promover e criar novas oportunidades de negócios, atrair e reter

investidores e parceiros de qualidade, melhorar a imagem das marcas, fortalecer a

reputação corporativa, maior facilidade de relação com as autoridades

governamentais e melhorar a administração, com redução do risco empresarial.

Como resultado foi possível concluir que a aplicação de conduta ética e

da responsabilidade social pelas organizações atende com satisfação a todos os

grupos de stakeholders, pois as empresas com este perfil transmitem para seus

investidores maior confiança.

A expectativa é de que o trabalho tenha agregado valor para o campo de

estudo da administração das organizações. Para um melhor aprofundamento do

estudo, sugere-se que a academia, a sociedade e o mundo empresarial continuem

na busca a pesquisas sobre as melhores formas de trabalharem juntos com ações

éticas e de responsabilidade social.

REFERÊNCIAS

ALONSO, F; GRANIZO, F; CASTRUCCI, P. Curso de ética em

administração. São Paulo: Atlas, 2008.

ARRUDA, M; WHITAKER, M; RAMOS, J. Fundamentos de ética

empresarial e econômica. São Paulo: Atlas, 2005.

ASHLEY, Patrícia A. Ética e responsabilidade social nos negócios.

São Paulo: Saraiva, 2003.

BARBIERI, José C. Gestão ambiental empresarial. 2ª. ed. São Paulo:

Saraiva, 2007.

CAMARGO, Marculino. Fundamentos de ética geral e profissional. 7ª

ed. Rio de Janeiro: Vozes, 2008.

CHIAVENATO, Idalberto. Recursos humanos . 6ª ed. São Paulo: Atlas,

2000.

DIAS, Reinaldo. Gestão ambiental: responsabilidade social e

sustentabilidade. São Paulo: Atlas, 2009.

DIAS, Reinaldo. Responsabilidade social: fundamentos e gestão. São

Paulo: Atlas, 2012.

ETHOS, Instituto Ethos de empresa e responsabilidade social; SEBRAE,

Serviço de Apoio às Micro e Pequenas Empresas. Responsabilidade social

empresarial para micro e pequena empresa: passo a p asso. São Paulo: 2003.

Disponível em <ETHOS>, Instituto Ethos de Empresa e Responsabilidade

Social <http://www.ethos.org.br>. Acesso em 8/02/2013.

Disponível em <IBASE>, Instituto Brasileiro de Análises Sociais e

Econômicas, <http://www.ibase.br/pt/>. Acesso em 12/03/2013.

Disponível em <IPEA>, Instituto de Pesquisa Econômica Aplicada,

<http://www.ipea.gov.br/acaosocial/articlef013.html?id_article=9>. Acesso em

20/05/2013.

FERRAZ, Ana Carla. A responsabilidade social como estratégia

empresarial de desenvolvimento. Marilia: Universidade de Marilia, 2007.187 f.

Dissertação (Mestrado em Direito).

FILHO, C. F; BENEDICTO, G. C.; CALIL, J. F. Ética, responsabilidade

social e governança corporativa. São Paulo: Alínea, 2008.

LEITE, Francisco T. Metodologia cientifica: métodos e técnicas de

pesquisa - monografias, dissertações, teses e livro s. Aparecida, SP: Ideias e

letras, 2008.

LOURENÇO, A. G.; SCHRODER, D. S. Vale investir em

responsabilidade social empresarial? Stakeholders, ganhos e perdas. Instituto

Ethos de Responsabilidade Social. Apresenta informações e artigos sobre

Responsabilidade Social Empresarial. Disponível em: <http://www.ethos.org.br>.

Acesso em: 20 fev. 2013.

MARCONI, M. A.; LAKATOS, E. M. Fundamentos de Metodologia

Ciêntifica. 6. Ed. São Paulo: Atlas 2009.

MASIERO, Gilmar. Administração de empresas. São Paulo: Saraiva,

2007.

MATOS, Francisco Gomes. Ética empresarial e responsabilidade

social . CERIS – Centro de Estatística Religiosa e Investigações Sociais. Disponível

em: <http://www.ceris.org.br/rse/eticaempr.asp>. Acesso em: 22 agosto 2013.

NALINI, José R. Ética geral e profissional. 6ª ed. São Paulo: Revista

dos Tribunais, 2008.

OLIVEIRA, Lourival José de; SCHWERTNER, Isadora Minotto Gomes.

Breve análise das práticas de responsabilidade soci al empresarial e a

concessão de incentivos governamentais em âmbito fe deral. Jus Navigandi,

Teresina, ano 12, n. 1409, 11 maio 2007. Disponível em:

<http://jus.com.br/artigos/9864>. Acesso em: 6 novembro 2013.

REVISTA EXAME. 2010. 60% das empresas são éticas por pressão

social, diz FNQ. 11 junho 2010. Disponível em:

<http://exame.abril.com.br/pme/noticias/60-pequenas-empresas-sao-eticas-pressao-

social-diz-fnq-568734>. Acesso em 18 novembro 2013.

REVISTA EXAME. 2012. Natura é a única brasileira entre as empresas

mais éticas do mundo. 22 março 2012. Disponível em:

<http://exame.abril.com.br/gestao/noticias/natura-e-a-unica-brasileira-entre-as-

empresas-mais-etica-do-mundo>. Acesso em 18 novembro 2103.

REVISTA GESTÃO & NEGÓCIOS. 2012. Inovação nos aspectos

sustentáveis Ed. 39 2012 <http://www.revistagestaoenegocios.com.br/gestao-

motivacao/39/artigo252453-3.asp> Acesso em 10 maio 2013.

REVISTA VIRTUAL DE GESTÃO DE INICIATIVAS SOCIAIS (Revista

GIS). 2005. Disponível em: <http://www.ltds.ufrj.br/gis/anteriores/rvgis3.pdf>. Acesso

em: 13 abril 2013.

RUI, Maria Cecília. A fundamentação na ética e explicitação de princípios

e valores. Disponível em:<http://www.webartigos.com/artigos/a-fundamentacao-na-

etica-e-explicitacao-de-principios-e-valores/79302/> Acesso em: 22 de agosto de