“EVALUACIÓN A LA CONSISTENCIA DE LA INFORMACIÓN DE LA ...

115

www.contraloriabogota.gov.co Cra. 32 A No. 26 A – 10 Código Postal 111321 PBX 3358888 INFORME FINAL DE AUDITORÍA DE DESEMPEÑO UNIDAD ADMINISTRATIVA ESPECIAL DE CATASTRO DISTRITAL – UAECD “EVALUACIÓN A LA CONSISTENCIA DE LA INFORMACIÓN DE LA ACTUALIZACIÓN Y CONSERVACIÓN CATASTRAL PARA LA VIGENCIA 2020” CÓDIGO DE AUDITORÍA 91 Período Auditado 2020 PAD 2020 DIRECCIÓN FISCALIZACIÓN SECTORIAL HACIENDA Bogotá D.C, noviembre 2020

Transcript of “EVALUACIÓN A LA CONSISTENCIA DE LA INFORMACIÓN DE LA ...

www.contraloriabogota.gov.co Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

INFORME FINAL DE AUDITORÍA DE DESEMPEÑO

UNIDAD ADMINISTRATIVA ESPECIAL DE CATASTRO DISTRITAL – UAECD

“EVALUACIÓN A LA CONSISTENCIA DE LA INFORMACIÓN DE LA

ACTUALIZACIÓN Y CONSERVACIÓN CATASTRAL PARA LA VIGENCIA 2020”

CÓDIGO DE AUDITORÍA 91

Período Auditado 2020

PAD 2020

DIRECCIÓN FISCALIZACIÓN SECTORIAL HACIENDA

Bogotá D.C, noviembre 2020

www.contraloriabogota.gov.co Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

María Anayme Barón Durán

Contralora de Bogotá D.C. (E)

Yuly Paola Manosalva Caro Contralora Auxiliar (E)

José Rafael Tercero Sanmiguel Roldán Director Fiscalización Sectorial Hacienda

José Luis Ochoa Vásquez Asesor

Diana Carolina Alfonso Villarreal Asesora

Equipo de Auditoría:

Neried Echeverry Prada Gerente 039-01

Óscar Sánchez Gaitán Jorge Aurelio Tabares Vargas. Nancy Alvis Gamboa Mario Enrique Silva Vargas Yurgen Toro Pérez Martha Patricia Niño Leguizamón

Profesional Especializado 222-07 Profesional Especializado 222-07 Profesional Universitario 219-03 Profesional Universitario 219-03 Profesional Universitario 219-03 Profesional Universitario 219-03

Magda Cecilia Fajardo Rodríguez Profesional Universitario 219-03 Sandra Patricia Hurtado Rabelo Profesional Universitario 219-03 (E) Ana María Velásquez Mahecha Jorge Iván Cabra Uribe

Profesional Universitario 219-01 Profesional Universitario 219-01(E)

Pasantes Laura Paola Echeverry Prada Luz Alejandra Huertas Larios Gisell Vanessa Gamboa Sandoval Johan Manrique Carpintero Daniel Hernando Montaña Osuna

www.contraloriabogota.gov.co Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

TABLA DE CONTENIDO 1. CARTA DE CONCLUSIONES ............................................................................................... 5

2. ALCANCE Y MUESTRA DE AUDITORÍA. .......................................................................... 10

2.1. ALCANCE DE AUDITORÍA. .................................................................................................. 10

2.2. MUESTRA DE AUDITORÍA .................................................................................................. 10

3. RESULTADOS DE LA AUDITORÍA .................................................................................... 19

3.1. CONCEPTO DEL CONTROL FISCAL INTERNO ................................................................. 19

3.2. SEGUIMIENTO AL PLAN DE MEJORAMIENTO. ................................................................. 28

3.3 RESULTADOS DE LA AUDITORÍA PRACTICADA ............................................................... 28

3.3.1. Hallazgo Administrativo con incidencia fiscal y presunta incidencia disciplinaria por

inconsistencias en el valor asignado al avalúo catastral para los predios identificados con

nomenclatura KR 87 N° 133-49 CASA A y CHIP AAA0243SLSK; KR 87 N° 133-45 CASA B

y CHIP AAA0243SLRU; TV 88 N° 133-70 CASA C y CHIP AAA0243SLPP, en cuantía de

OCHENTA Y SIETE MILLONES CIENTO SETENTA Y CINCO MIL PESOS ($87.175.000).

.............................................................................................................................................. 28

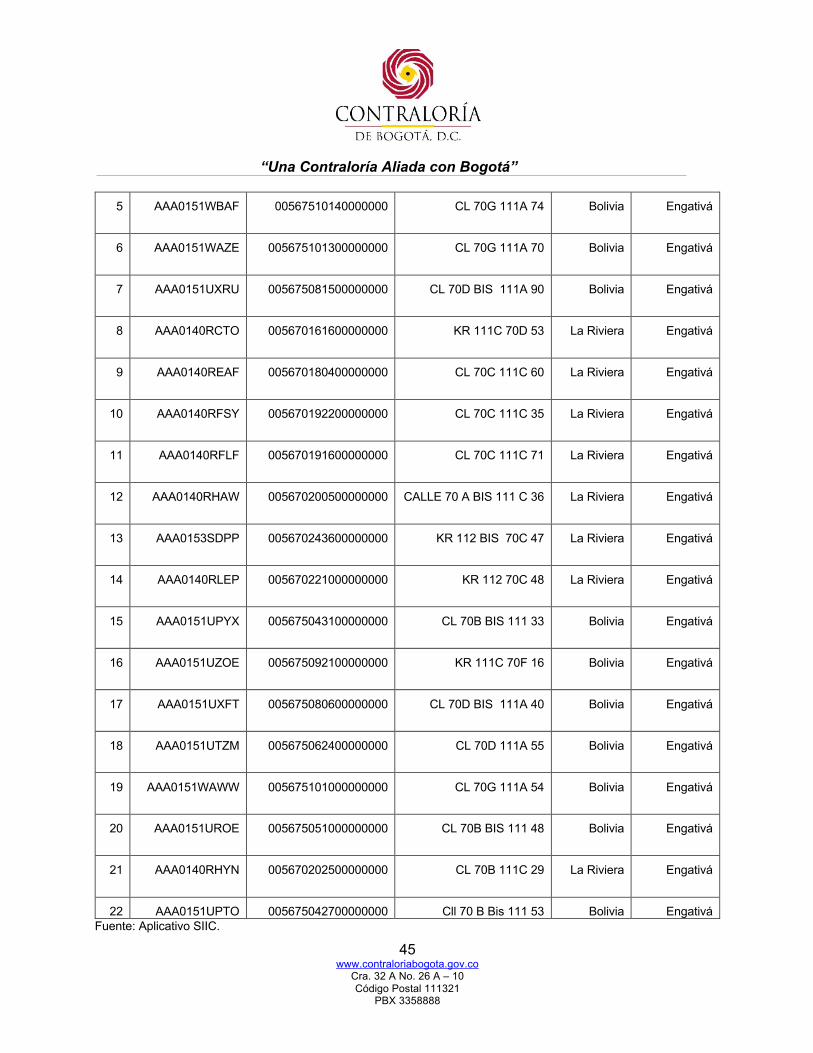

3.3.2. Hallazgo Administrativo con incidencia fiscal y presunta incidencia disciplinaria, por

inconsistencias en el valor de metro cuadrado de terreno (M2) asignado en el proceso de

actualización catastral a 22 predios definidos como suelo protegido cuando corresponden a

predios desarrollables, situación que incidió en la liquidación del impuesto predial unificado

para la vigencia 2019, generándose un detrimento en cuantía de DIECIOCHO MILLONES

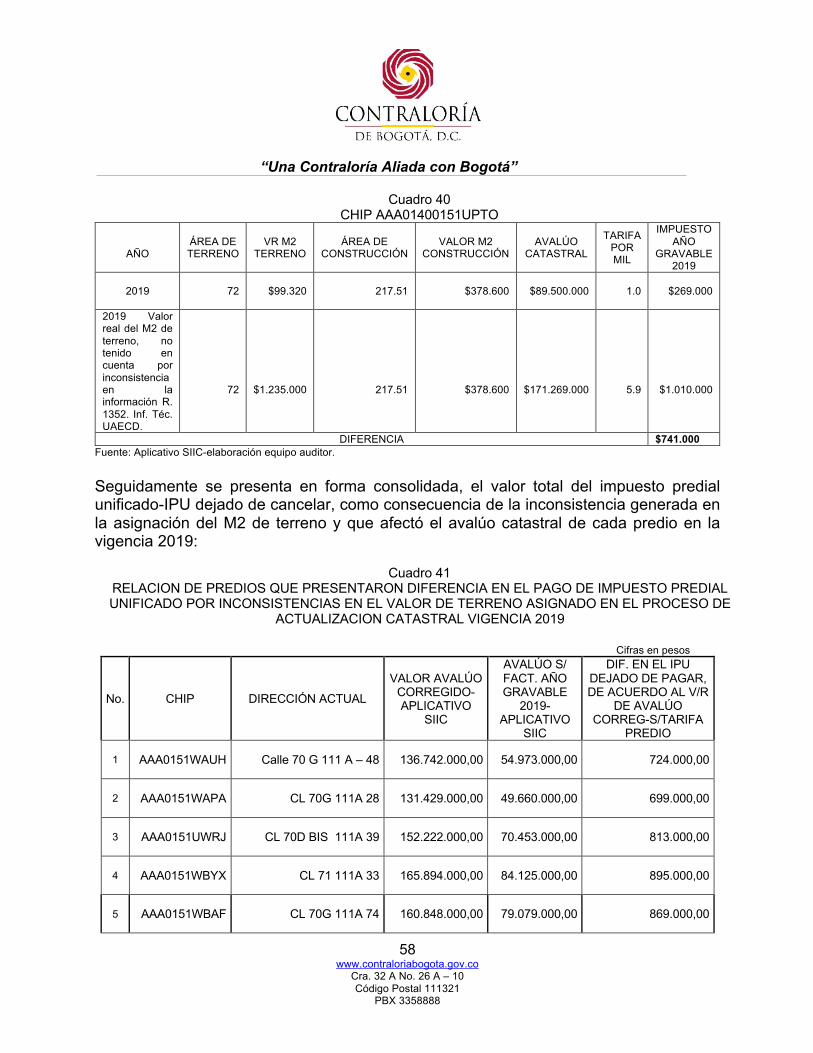

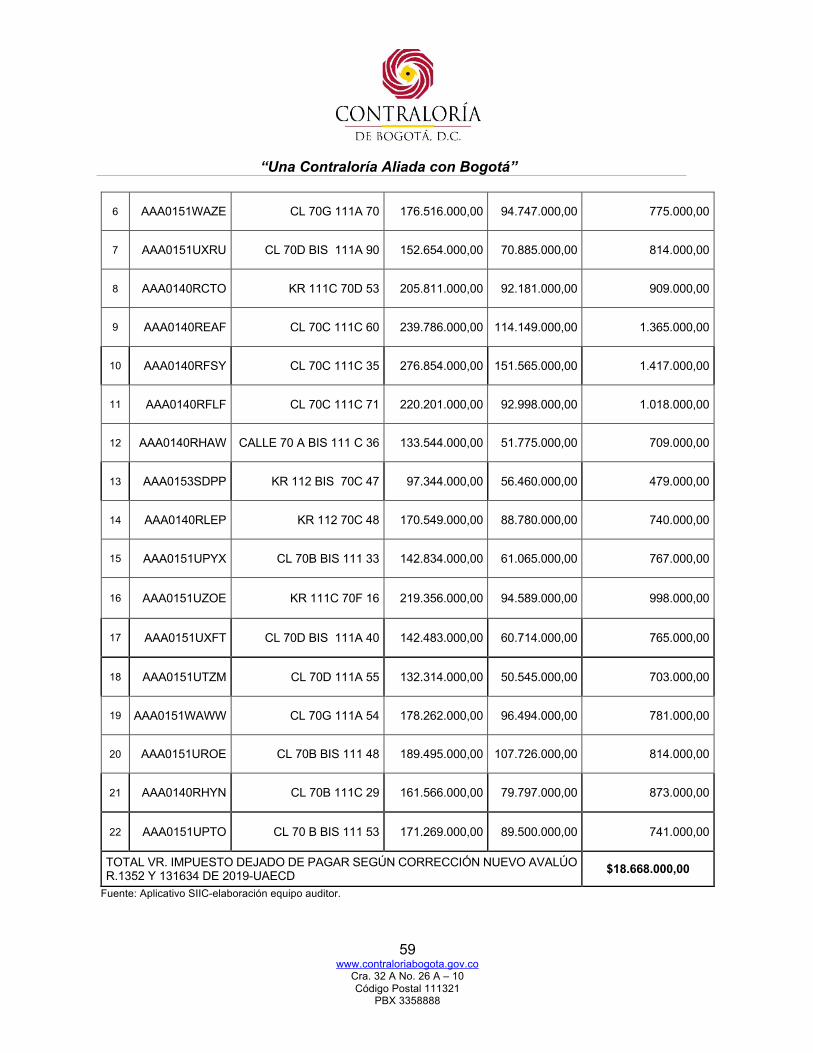

SEISCIENTOS SESENTA Y OCHO MIL PESOS ($18.668.000.00) M/CTE. ....................... 43

3.3.3. Hallazgo Administrativo con presunta incidencia disciplinaria por inconsistencias en el

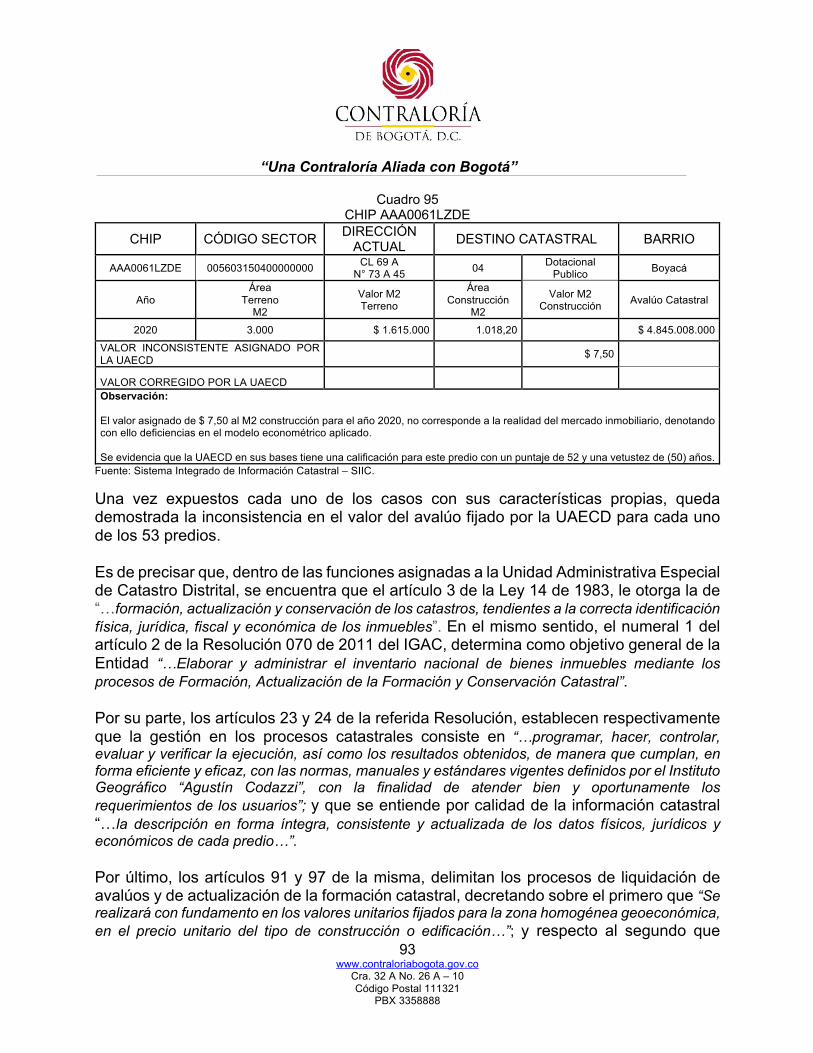

valor asignado al metro cuadrado (M2) de terreno y de construcción de 53 predios. .......... 65

3.3.4. Hallazgo Administrativo con presunta incidencia disciplinaria, por falta de gestión a las

reiteradas solicitudes de revisión de avalúo en varias vigencias del predio con nomenclatura

KR 105 238 interior 8- CHIP AAA0189RJHY. ...................................................................... 96

www.contraloriabogota.gov.co Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

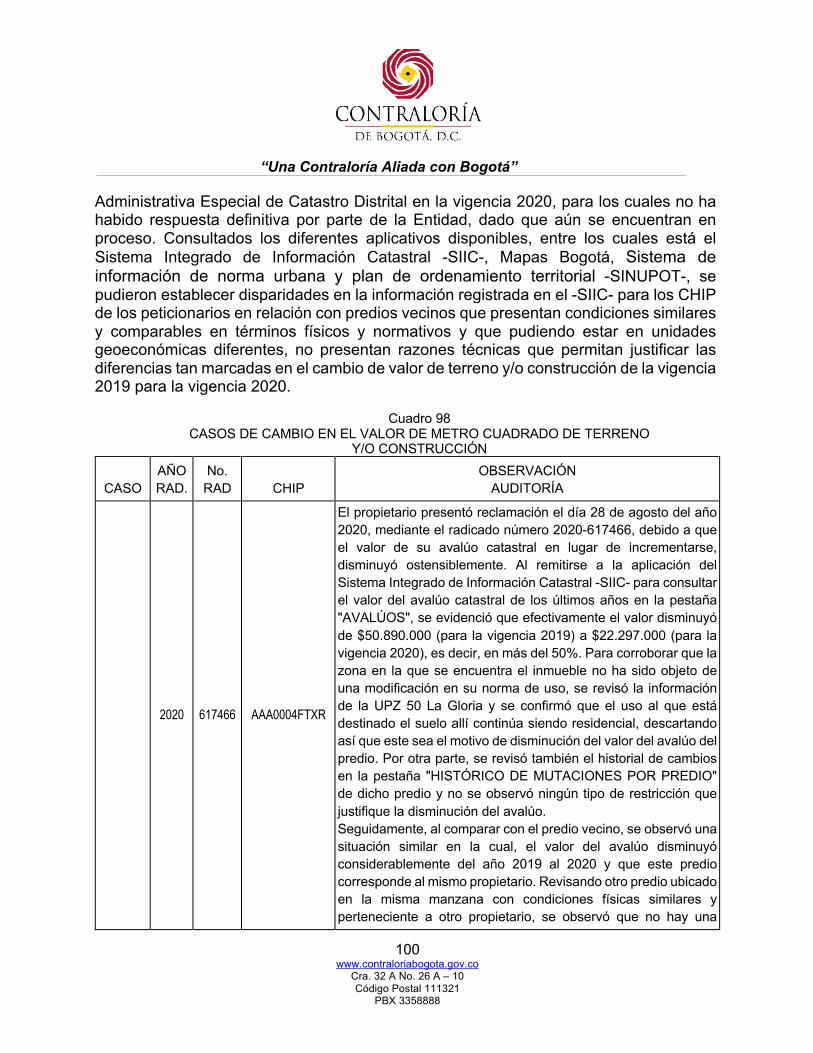

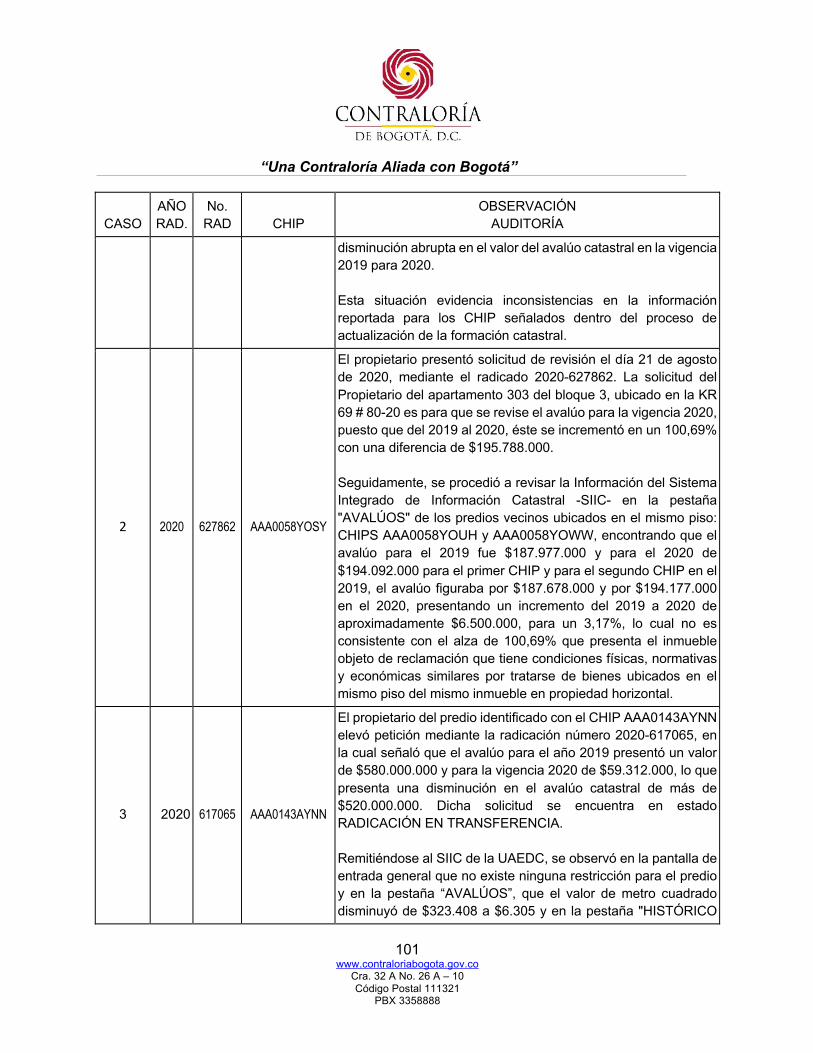

3.3.5. Hallazgo Administrativo por cambio en el valor de metro cuadrado de terreno y/o

construcción sin evidencia técnica que lo justifique en los CHIP AAA0004FTXR,

AAA0058YOWW y AAA0143AYNN. ..................................................................................... 99

3.3.6. Hallazgo Administrativo por falta de gestión en la Revisión de Avalúo del CHIP

AAA0166HBWW, efectuada mediante petición ante la Unidad Administrativa Especial de

Catastro Distrital. ................................................................................................................ 105

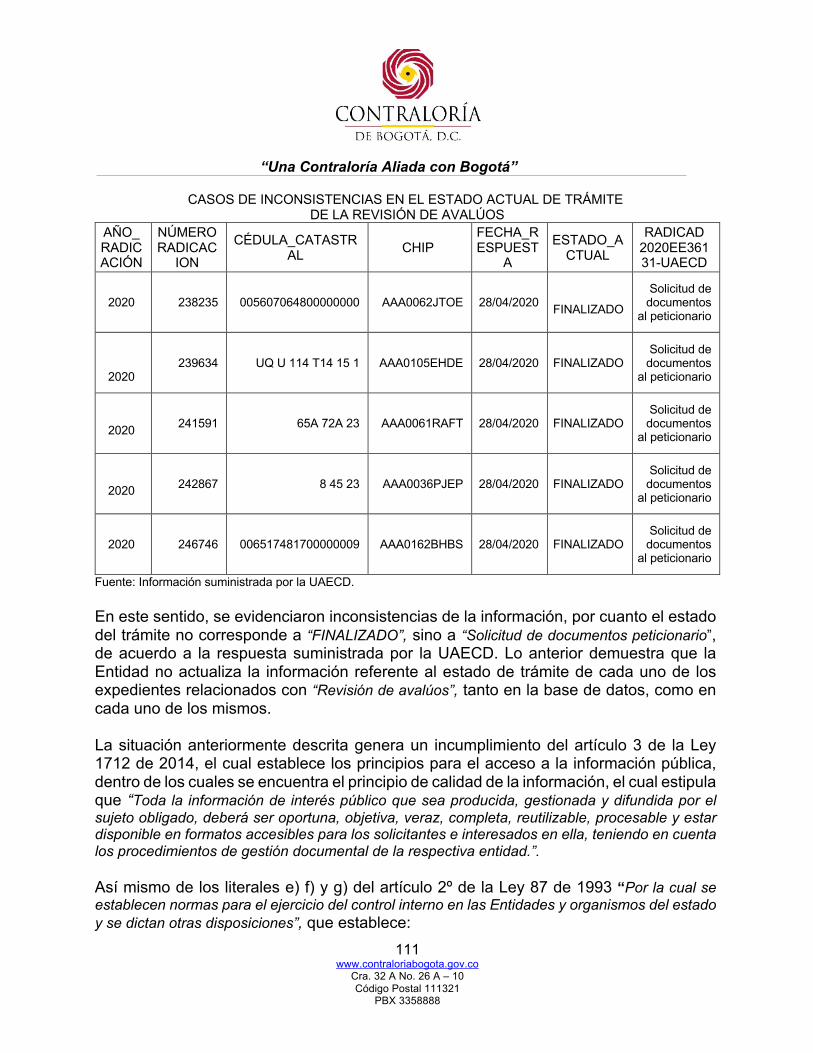

3.3.7. Hallazgo Administrativo por inconsistencias en el Estado Actual de Trámite de solicitud

de Revisión de Avalúos y la Información contenida en cada expediente. .......................... 110

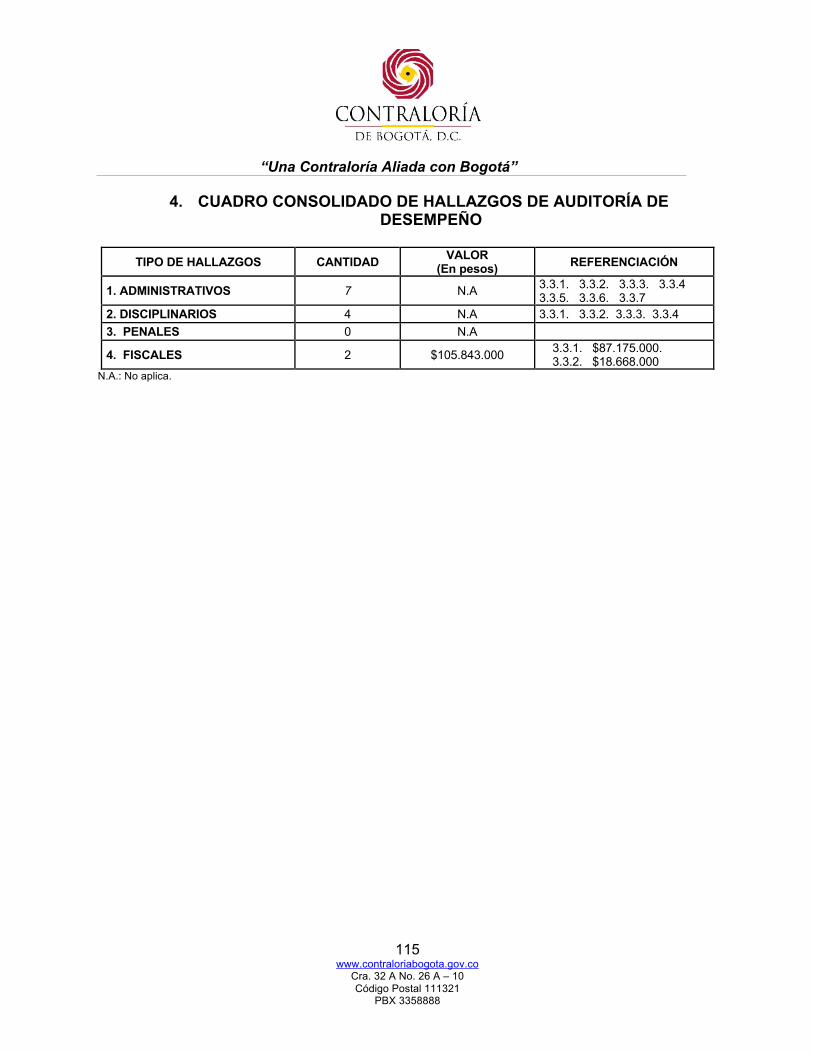

4. CUADRO CONSOLIDADO DE HALLAZGOS DE AUDITORÍA DE DESEMPEÑO .......... 115

www.contraloriabogota.gov.co Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

1. CARTA DE CONCLUSIONES

CÓDIGO AUDITORÍA 91

Doctor HENRY RODRÍGUEZ SOSA Director Unidad Administrativa Especial de Catastro Distrital Carrera 30 No. 25-90 Código Postal 111311 Ciudad Ref. Carta de Conclusiones Auditoría de Desempeño La Contraloría de Bogotá D.C., con fundamento en los artículos 267 y 272 de la Constitución Política, el Decreto Ley 1421 de 1993, la Ley 42 de 1993 y la Ley 1474 de 2011, practicó auditoría de desempeño a la UNIDAD ADMINISTRATIVA ESPECIAL DE CATASTRO DISTRITAL - UAECD -, vigencia 2020, a través de la evaluación de los principios de eficiencia y eficacia en la gestión realizada en la Evaluación a la Consistencia de la Información de la Actualización y Conservación Catastral. Es responsabilidad de la administración el contenido de la información suministrada por la Entidad y analizada por la Contraloría de Bogotá D.C. La responsabilidad de la Contraloría consiste en producir un Informe de auditoría de desempeño que contenga el concepto sobre el examen practicado. La evaluación se llevó a cabo de acuerdo con normas de auditoría generalmente aceptadas, con políticas y procedimientos de auditoría establecidos por la Contraloría, consecuentes con las de general aceptación; por lo tanto, requirió acorde con ellas, de planeación y ejecución del trabajo de manera que el examen proporcione una base razonable para fundamentar nuestro concepto. La auditoría incluyó el examen, sobre la base de pruebas selectivas, de las evidencias y documentos que soportan el área, actividad o proceso auditado y el cumplimiento de las disposiciones legales; la evaluación del sistema de control fiscal interno, los estudios y análisis se encuentran debidamente documentados en papeles de trabajo, los cuales reposan en los archivos de la Contraloría de Bogotá D.C.

www.contraloriabogota.gov.co Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

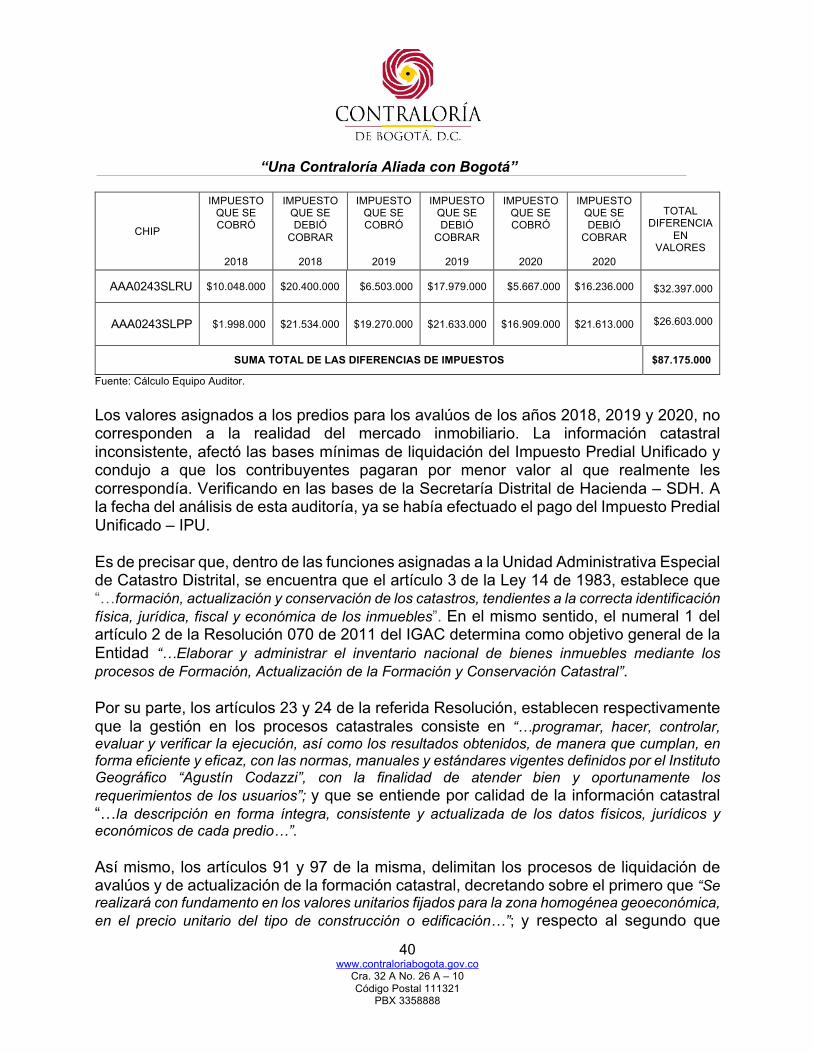

CONCEPTO DE GESTIÓN SOBRE EL ASPECTO EVALUADO La Contraloría de Bogotá D.C. como resultado de la Auditoría de Desempeño adelantada denominada “Evaluación a la Consistencia de la Información de la Actualización y Conservación Catastral”, de acuerdo con la muestra analizada de los 2.681.866 predios que hacen parte de la base catastral de la actualización y conservación para la vigencia 2020, que correspondió a 1.001 solicitudes de revisión de avalúo de las vigencias 2019 y 2020, conceptúa que la gestión de la Unidad Administrativa Especial de Catastro Distrital – UAECD-, contravino los principios de eficiencia y eficacia como se detalla a continuación. En la evaluación a las bases catastrales que reposan en la UAECD y de la muestra seleccionada dentro de la auditoría, se encontraron 25 predios con inconsistencias en el valor asignado tanto para el M2 de terreno como para el M2 de construcción, de los cuales 22 predios presentaron inconsistencias para la vigencia 2019 y 3 en las vigencias 2018, 2019 y 2020, dando como resultado 2 hallazgos administrativos con incidencia fiscal y presunta incidencia disciplinaria. Para la vigencia 2020, de las solicitudes en proceso de respuesta por parte de la UAECD se encontraron 3 hallazgos administrativos que se dieron por la incorrecta asignación de los valores de metro cuadrado de terreno, obtenidos dentro del proceso de actualización y conservación Catastral y para los cuales no hubo adecuados validadores que alertaran que su utilización en la determinación del avalúo catastral era inconsistente, impactando por ello la determinación del Impuesto Predial Unificado - IPU, tema que se evaluará en auditoría posterior. Así mismo, se configuró un hallazgo administrativo con presunta incidencia disciplinaria para 53 predios, correspondientes a las vigencias 2019 y 2020, con base en la información suministrada por la Unidad Administrativa Especial de Catastro Distrital –UAECD, atinente a los expedientes en formato pdf de las solicitudes de “Revisión de avalúos”, seleccionados en la muestra y consultada la información que reposa en el aplicativo Sistema Integrado de Información Catastral-SIIC, se evidenció que para 27 predios de 2019 y 26 predios de 2020, se presentaron variaciones en los valores de los avalúos catastrales, originadas en inconsistencias en el valor adoptado tanto para el M2 de terreno como para el M2 de construcción. Lo anterior permitió concluir que los valores asignados de metro cuadrado de construcción de los predios para los avalúos de los años 2018, 2019 y 2020, en un porcentaje importante, no corresponden a la realidad de la dinámica inmobiliaria, ni al mercado inmobiliario de la ciudad, denotando que los modelos econométricos aplicados, en muchos de los casos no se ajustan a las características físicas de los

www.contraloriabogota.gov.co Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

predios; al igual, que los valores de las zonas homogéneas geoeconómicas no se aplican correctamente al momento de la determinación de los avalúos catastrales. Si bien la UAECD, establece en sus procedimientos internos tolerancias de errores permitidos en la información capturada y/o producida con fines de determinación de avalúos catastrales, el impacto en la ciudad que esto genera en la incorrecta estimación del Impuesto Predial Unificado es significativo, como quiera que los avalúos catastrales son la base de liquidación de éste. La responsabilidad que tiene este organismo de control, obliga a ir más allá de la revisión de que dichos márgenes de tolerancia se cumplan, lo cual fue motivo y resultado del presente informe. De otra parte, se estableció dentro de las solicitudes en proceso de respuesta (vigencia 2020), un hallazgo administrativo por mora en la asignación de funcionario competente que avocara conocimiento del trámite, es decir, el tiempo que transcurre entre la radicación de la petición ciudadana y el momento en que llega a manos de funcionario que determine si se requiere allegar documentos adicionales por parte del solicitante del trámite o se procede a resolver la petición. La respuesta de la UAECD permitió concluir que la Entidad es vulnerable al incumplir los tiempos de respuestas de trámites de revisión de avalúos, entre otras razones, por la poca capacidad de personal para atenderlas. Al realizar el proceso de actualización catastral a la totalidad de predios urbanos de la ciudad, la Unidad Administrativa Especial de Catastro Distrital – UAECD omitió para las vigencias señaladas, establecer adecuados mecanismos de control que permitieran validar la correcta asignación de valores de metro cuadrado de terreno y/o construcción para la determinación de los avalúos catastrales a los predios observados. De igual forma, se evidenciaron fallas en las etapas de sensibilidad, validación y ajuste al momento de aprobar la información. Por todo lo anterior, se hace necesario recordar que, dentro de las funciones asignadas a la UAECD, se encuentra que el artículo 3 de la Ley 14 de 1983, establece que “…formación, actualización y conservación de los catastros, tendientes a la correcta identificación física, jurídica, fiscal y económica de los inmuebles”. En ese orden, el numeral 1 del artículo 2 de la Resolución 070 de 2011 del IGAC, determina como objetivo general de la Entidad “…Elaborar y administrar el inventario nacional de bienes inmuebles mediante los procesos de Formación, Actualización de la Formación y Conservación Catastral”. Por su parte, los artículos 23 y 24 de la referida Resolución, establecen respectivamente que la gestión en los procesos catastrales consiste en “…programar, hacer, controlar, evaluar y verificar la ejecución, así como los resultados

www.contraloriabogota.gov.co Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

obtenidos, de manera que cumplan, en forma eficiente y eficaz, con las normas, manuales y estándares vigentes definidos por el Instituto Geográfico “Agustín Codazzi”, con la finalidad de atender bien y oportunamente los requerimientos de los usuarios”; y que se entiende por calidad de la información catastral “…la descripción en forma íntegra, consistente y actualizada de los datos físicos, jurídicos y económicos de cada predio…”. Así mismo, los artículos 91 y 97 de la misma, delimitan los procesos de liquidación de avalúos y de actualización de la formación catastral, decretando sobre el primero que “Se realizará con fundamento en los valores unitarios fijados para la zona homogénea geoeconómica, en el precio unitario del tipo de construcción o edificación…”; y respecto al segundo que “…consiste en el conjunto de operaciones destinadas a renovar los datos de la formación catastral, revisando los elementos físico y jurídico del catastro y eliminando en el elemento económico las disparidades originadas por cambios físicos, variaciones de uso o de productividad, obras públicas, o condiciones locales del mercado inmobiliario.” De igual forma, el artículo 6 de la Ley 610 de 2000, explica que se entiende por daño patrimonial al Estado, “… la lesión del patrimonio público, representada en el menoscabo, disminución, perjuicio, detrimento, pérdida, o deterioro de los bienes o recursos públicos, o a los intereses patrimoniales del Estado, producida por una gestión fiscal antieconómica, ineficaz, ineficiente, e inoportuna, que en términos generales, no se aplique al cumplimiento de los cometidos y de los fines esenciales del Estado…”. Por último, el Consejo de Estado, Sección Cuarta en sentencia del 31 de mayo de 2002, estableció que la protección del patrimonio público “…busca que los recursos del Estado sean igualmente administrados de manera eficiente y responsable, conforme lo disponen las normas presupuestales.”. Dado lo anterior, se evidencia que las actuaciones descritas conllevaron a una administración ineficiente de los recursos públicos y como consecuencia, ocasionaron un daño patrimonial. De este modo, el incumplimiento de los principios de eficiencia y eficacia en la gestión en los avalúos catastrales y su incidencia en la liquidación del Impuesto Predial Unificado-IPU, así como la evaluación de las respuestas de solicitudes de revisión de avalúo solicitados por los usuarios, respecto de la información existente en la base catastral en la muestra analizada, generó detrimento al erario distrital para las vigencias evaluadas, así: 2018, en cuantía de $39.479.000; 2019, por valor de $42.263.000 y 2020, por $24.101.000, para un total de CIENTO CINCO MILLONES OCHOCIENTOS CUARENTA Y TRES MIL PESOS M/CTE ($105.843.000). CONCEPTO SOBRE CONTROL FISCAL INTERNO Con fundamento en lo descrito anteriormente, este Organismo de Control conceptúa que la ausencia de gestión en los avalúos catastrales y su incidencia en la

www.contraloriabogota.gov.co Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

liquidación del Impuesto Predial Unificado-IPU, así como la evaluación de las respuestas de solicitudes de revisión de avalúo, requeridas por los usuarios, respecto de la información existente en la base catastral, se debe entre otros aspectos, a falencias en el Sistema de Control Interno, así como a la no aplicación de los principios de eficiencia y eficacia, los cuales persiguen fortalecer la gestión en la planeación técnica, por parte de la UAECD, en la aplicación de los mecanismos de control implementados, respecto de la información que genera la entidad, relacionada con la correcta asignación de los avalúos catastrales a los predios inscritos en la base de datos de la entidad, así como para resolver de fondo las solicitudes de revisión de avalúo, instauradas por los usuarios. Por lo tanto, la calidad y eficiencia del sistema de control interno es calificada como ineficiente. PRESENTACIÓN PLAN DE MEJORAMIENTO Con el propósito que la labor del control fiscal logre que los sujetos de vigilancia y control fiscal, inicien gestiones de mejoramiento de la función pública, respecto de los hallazgos presentados en este informe, la Entidad a su cargo, debe diseñar y presentar un plan de mejoramiento que logre corregir las inconsistencias presentadas, para cumplir con los principios de la gestión fiscal, plan de mejoramiento que debe ser presentado a la Contraloría de Bogotá, D.C., a través del Sistema de Vigilancia y Control Fiscal –SIVICOF- dentro de los diez (10) días hábiles siguientes a la presentación de este informe, cumpliendo con la forma, términos y contenido previstos en la normatividad vigente. Su inobservancia dará origen a las sanciones previstas en los artículos 81 y siguientes del Decreto Ley 403 de 2020. Así mismo, el sujeto de vigilancia y control fiscal, debe efectuar seguimiento periódico al Plan de Mejoramiento a fin de determinar el cumplimiento y la efectividad de las acciones, con el fin de eliminar las causas de los hallazgos y deberá mantenerse disponible para consulta de la Contraloría de Bogotá, D.C.; igualmente se debe presentar en la forma, términos y contenido establecidos. El anexo a la presente Carta de Conclusiones contiene los resultados y hallazgos detectados por este Organismo de Control. Atentamente,

JOSÉ RAFAEL SANMIGUEL ROLDÁN Director Fiscalización Sectorial Hacienda

Revisó: Neried Echeverry Prada – Gerente 039-01 Elaboró: Equipo Auditor ante UAECD.

www.contraloriabogota.gov.co Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

2. ALCANCE Y MUESTRA DE AUDITORÍA.

2.1. ALCANCE DE AUDITORÍA. La Auditoría de Desempeño Código 91 desarrollada ante la Unidad Administrativa Especial de Catastro Distrital - UAECD, se estableció en cumplimiento a los lineamientos contemplados en el Plan de Auditoría Distrital – PAD 2020 y memorando de asignación de auditoría, con el fin de evaluar la consistencia de la información de la actualización y conservación catastral, soportada en la base de datos de información catastral que reposa en el Sistema Integrado de Información Catastral-SIIC, así como los expedientes de las solicitudes de revisión de los avalúos presentadas por los contribuyentes, específicamente en lo correspondiente a:

• Determinar, examinar y evaluar los cambios reflejados en la base de datos existente en la Unidad Administrativa Especial de Catastro Distrital - UAECD, con el fin de determinar variaciones en los avalúos catastrales y su incidencia en la liquidación del Impuesto Predial Unificado-IPU.

• Verificar y evaluar las respuestas de solicitudes de revisión de avalúo solicitados

por los usuarios, respecto de la información existente en la base catastral, con el fin de determinar posibles variaciones en los avalúos catastrales y su incidencia en la liquidación del IPU.

• Establecer la eficiencia, la eficacia y el nivel de confianza del Sistema de Control

Interno y de los controles formulados por la entidad para mitigar riesgos identificados en los procesos de actualización y conservación catastral.

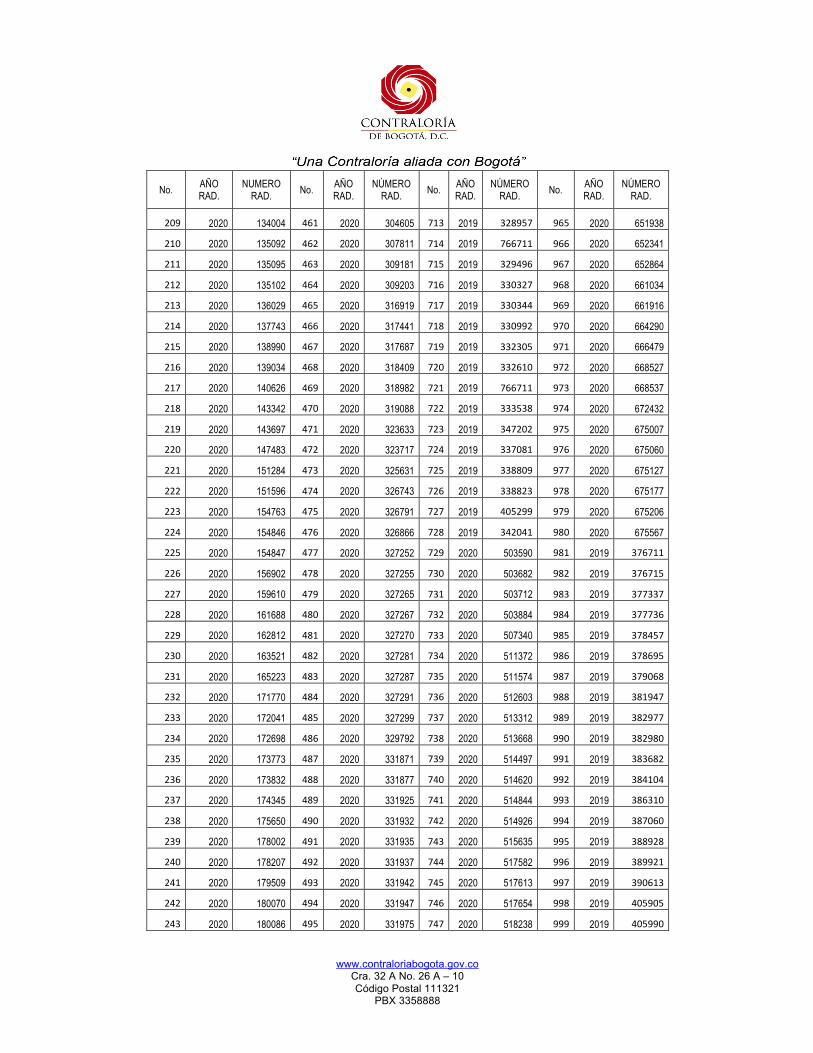

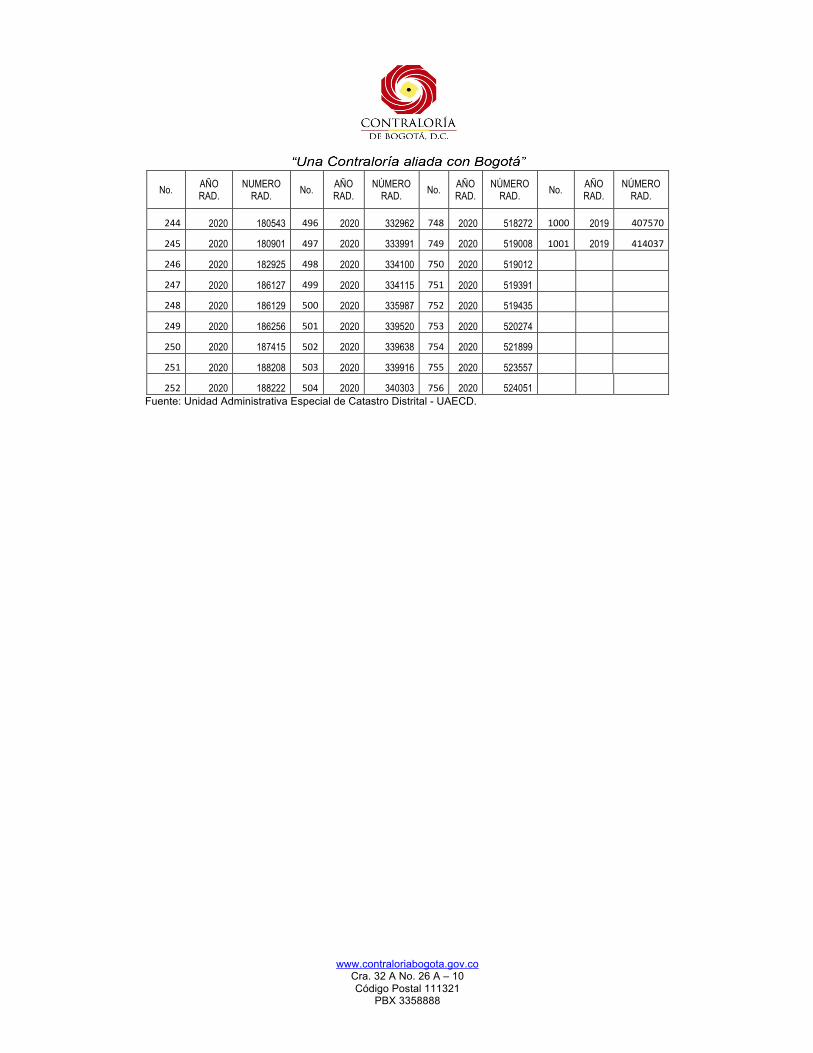

2.2. MUESTRA DE AUDITORÍA Dando cumplimiento al objetivo de la Auditoría de Desempeño Código 91, para la selección de la muestra se tuvo en cuenta el universo de 2.681.866 predios que hacen parte de la base catastral de la actualización y conservación para la vigencia 2020 que conforman el Distrito Capital. Así mismo, del universo de trámites y solicitudes de “revisión de avalúo”, equivalente a 6.042, del cual, 5.266 corresponden a la vigencia 2019 y 776 de 2020, a la fecha de inicio de la presente auditoría, seleccionándose como muestra a evaluar, 1.001 solicitudes de revisión que corresponden al 16.6%, como se relaciona a continuación:

www.contraloriabogota.gov.co Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

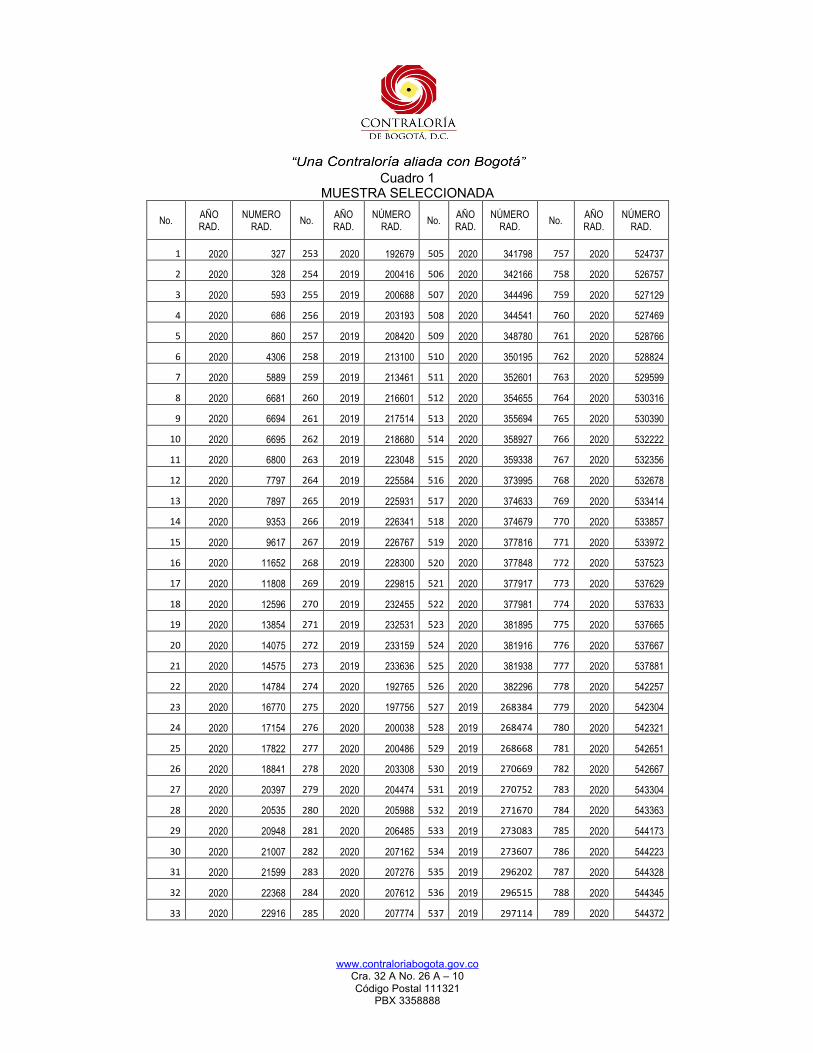

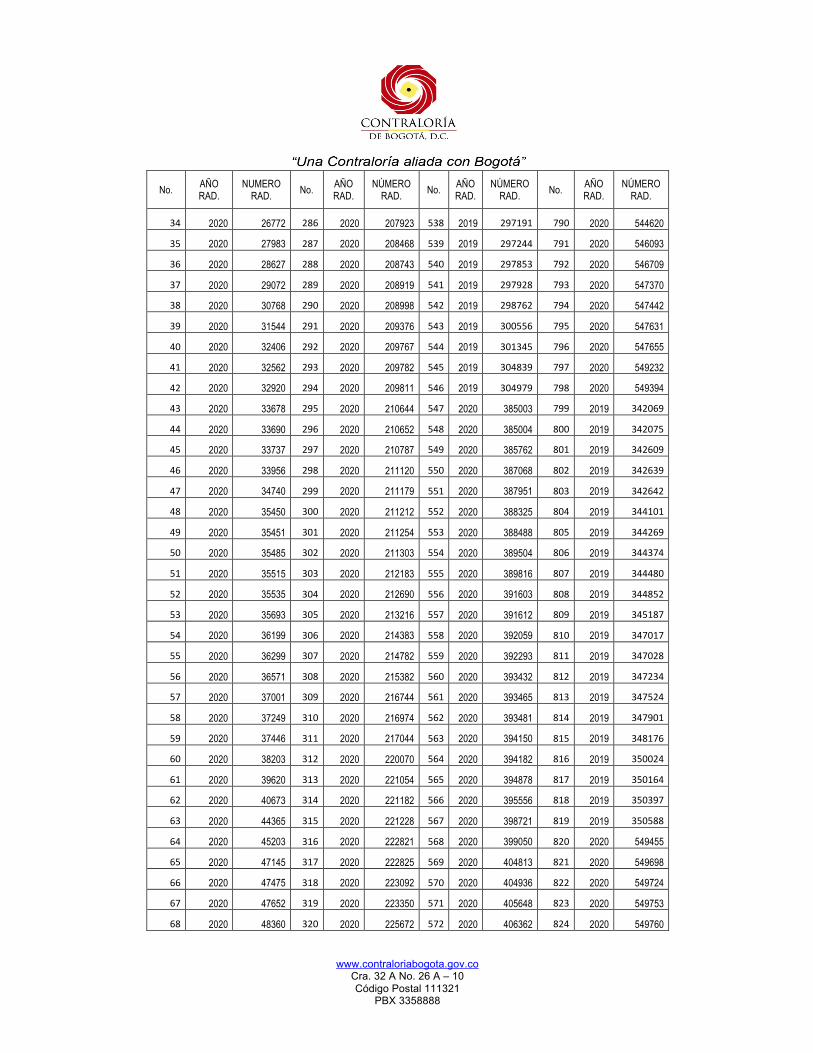

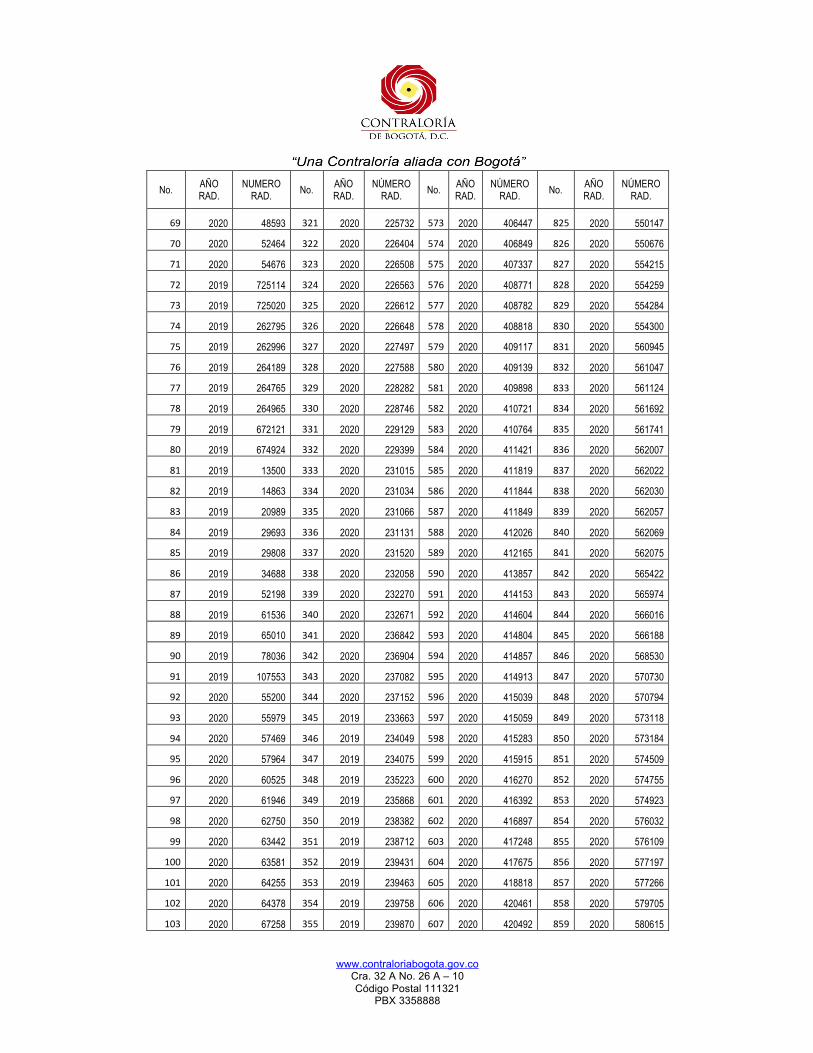

Cuadro 1 MUESTRA SELECCIONADA

No. AÑO RAD.

NUMERO RAD. No. AÑO

RAD. NÚMERO

RAD. No. AÑO RAD.

NÚMERO RAD. No. AÑO

RAD. NÚMERO

RAD.

1 2020 327 253 2020 192679 505 2020 341798 757 2020 524737

2 2020 328 254 2019 200416 506 2020 342166 758 2020 526757

3 2020 593 255 2019 200688 507 2020 344496 759 2020 527129

4 2020 686 256 2019 203193 508 2020 344541 760 2020 527469

5 2020 860 257 2019 208420 509 2020 348780 761 2020 528766

6 2020 4306 258 2019 213100 510 2020 350195 762 2020 528824

7 2020 5889 259 2019 213461 511 2020 352601 763 2020 529599

8 2020 6681 260 2019 216601 512 2020 354655 764 2020 530316

9 2020 6694 261 2019 217514 513 2020 355694 765 2020 530390

10 2020 6695 262 2019 218680 514 2020 358927 766 2020 532222

11 2020 6800 263 2019 223048 515 2020 359338 767 2020 532356

12 2020 7797 264 2019 225584 516 2020 373995 768 2020 532678

13 2020 7897 265 2019 225931 517 2020 374633 769 2020 533414

14 2020 9353 266 2019 226341 518 2020 374679 770 2020 533857

15 2020 9617 267 2019 226767 519 2020 377816 771 2020 533972

16 2020 11652 268 2019 228300 520 2020 377848 772 2020 537523

17 2020 11808 269 2019 229815 521 2020 377917 773 2020 537629

18 2020 12596 270 2019 232455 522 2020 377981 774 2020 537633

19 2020 13854 271 2019 232531 523 2020 381895 775 2020 537665

20 2020 14075 272 2019 233159 524 2020 381916 776 2020 537667

21 2020 14575 273 2019 233636 525 2020 381938 777 2020 537881

22 2020 14784 274 2020 192765 526 2020 382296 778 2020 542257

23 2020 16770 275 2020 197756 527 2019 268384 779 2020 542304

24 2020 17154 276 2020 200038 528 2019 268474 780 2020 542321

25 2020 17822 277 2020 200486 529 2019 268668 781 2020 542651

26 2020 18841 278 2020 203308 530 2019 270669 782 2020 542667

27 2020 20397 279 2020 204474 531 2019 270752 783 2020 543304

28 2020 20535 280 2020 205988 532 2019 271670 784 2020 543363

29 2020 20948 281 2020 206485 533 2019 273083 785 2020 544173

30 2020 21007 282 2020 207162 534 2019 273607 786 2020 544223

31 2020 21599 283 2020 207276 535 2019 296202 787 2020 544328

32 2020 22368 284 2020 207612 536 2019 296515 788 2020 544345

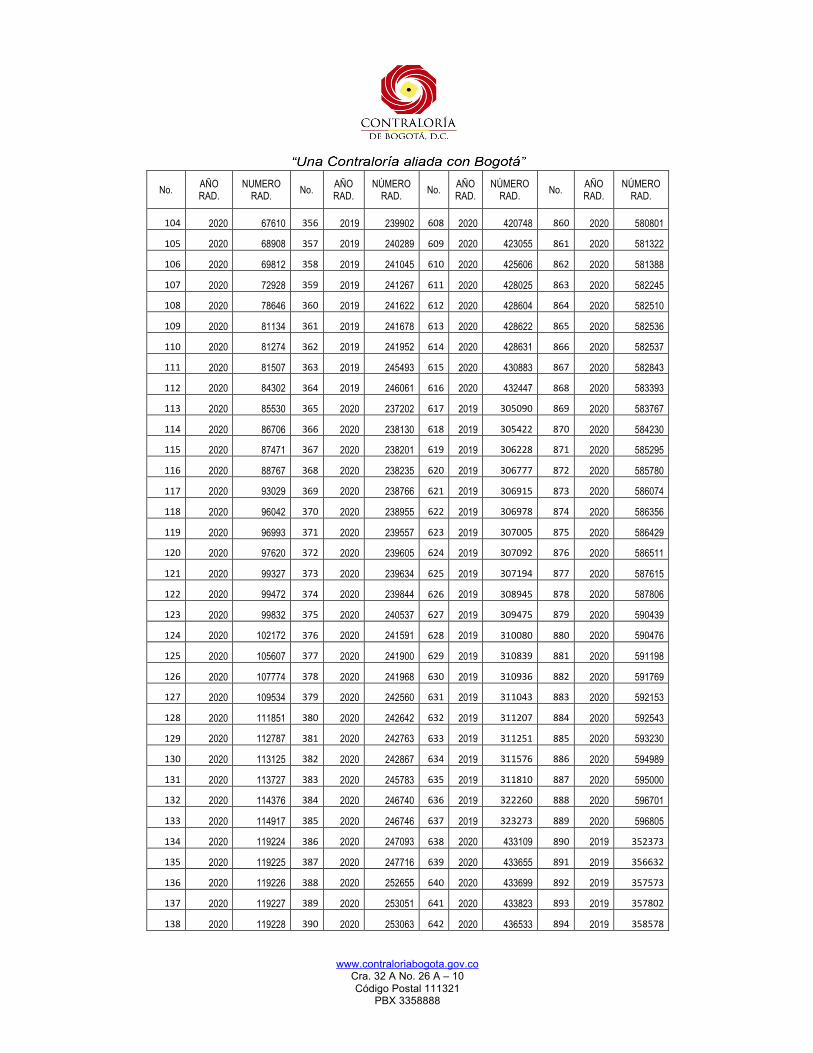

33 2020 22916 285 2020 207774 537 2019 297114 789 2020 544372

www.contraloriabogota.gov.co Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

No. AÑO RAD.

NUMERO RAD. No. AÑO

RAD. NÚMERO

RAD. No. AÑO RAD.

NÚMERO RAD. No. AÑO

RAD. NÚMERO

RAD.

34 2020 26772 286 2020 207923 538 2019 297191 790 2020 544620

35 2020 27983 287 2020 208468 539 2019 297244 791 2020 546093

36 2020 28627 288 2020 208743 540 2019 297853 792 2020 546709

37 2020 29072 289 2020 208919 541 2019 297928 793 2020 547370

38 2020 30768 290 2020 208998 542 2019 298762 794 2020 547442

39 2020 31544 291 2020 209376 543 2019 300556 795 2020 547631

40 2020 32406 292 2020 209767 544 2019 301345 796 2020 547655

41 2020 32562 293 2020 209782 545 2019 304839 797 2020 549232

42 2020 32920 294 2020 209811 546 2019 304979 798 2020 549394

43 2020 33678 295 2020 210644 547 2020 385003 799 2019 342069

44 2020 33690 296 2020 210652 548 2020 385004 800 2019 342075

45 2020 33737 297 2020 210787 549 2020 385762 801 2019 342609

46 2020 33956 298 2020 211120 550 2020 387068 802 2019 342639

47 2020 34740 299 2020 211179 551 2020 387951 803 2019 342642

48 2020 35450 300 2020 211212 552 2020 388325 804 2019 344101

49 2020 35451 301 2020 211254 553 2020 388488 805 2019 344269

50 2020 35485 302 2020 211303 554 2020 389504 806 2019 344374

51 2020 35515 303 2020 212183 555 2020 389816 807 2019 344480

52 2020 35535 304 2020 212690 556 2020 391603 808 2019 344852

53 2020 35693 305 2020 213216 557 2020 391612 809 2019 345187

54 2020 36199 306 2020 214383 558 2020 392059 810 2019 347017

55 2020 36299 307 2020 214782 559 2020 392293 811 2019 347028

56 2020 36571 308 2020 215382 560 2020 393432 812 2019 347234

57 2020 37001 309 2020 216744 561 2020 393465 813 2019 347524

58 2020 37249 310 2020 216974 562 2020 393481 814 2019 347901

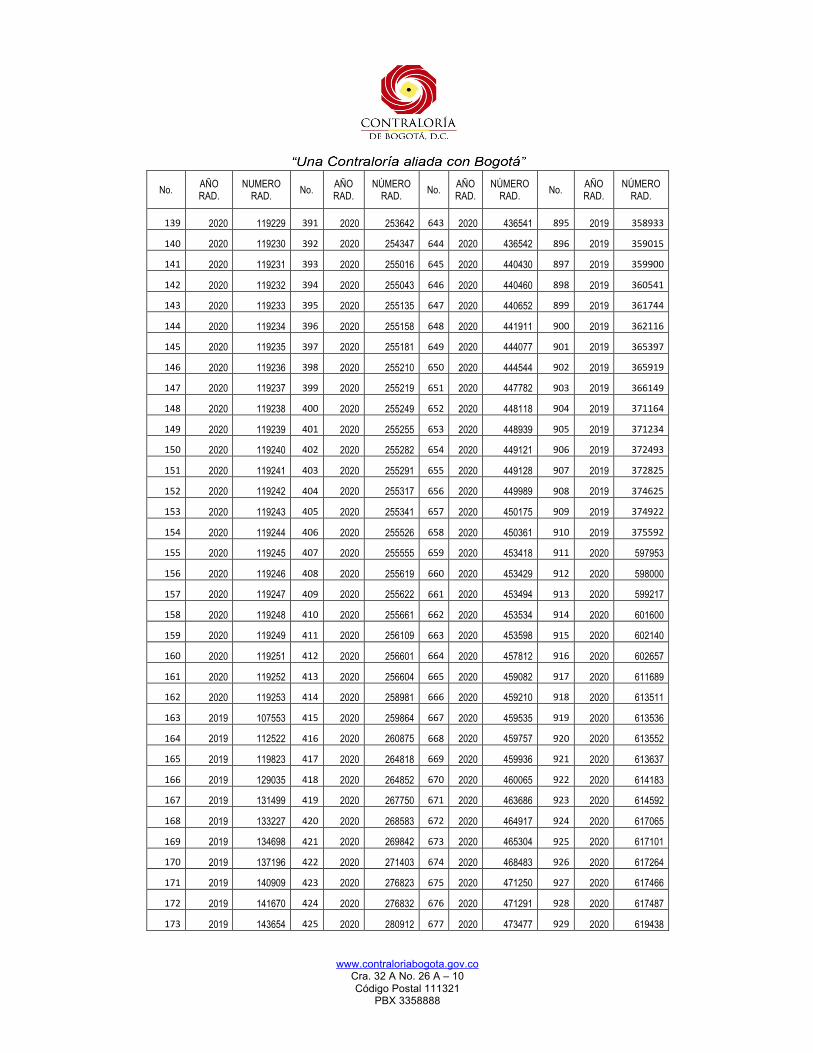

59 2020 37446 311 2020 217044 563 2020 394150 815 2019 348176

60 2020 38203 312 2020 220070 564 2020 394182 816 2019 350024

61 2020 39620 313 2020 221054 565 2020 394878 817 2019 350164

62 2020 40673 314 2020 221182 566 2020 395556 818 2019 350397

63 2020 44365 315 2020 221228 567 2020 398721 819 2019 350588

64 2020 45203 316 2020 222821 568 2020 399050 820 2020 549455

65 2020 47145 317 2020 222825 569 2020 404813 821 2020 549698

66 2020 47475 318 2020 223092 570 2020 404936 822 2020 549724

67 2020 47652 319 2020 223350 571 2020 405648 823 2020 549753

68 2020 48360 320 2020 225672 572 2020 406362 824 2020 549760

www.contraloriabogota.gov.co Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

No. AÑO RAD.

NUMERO RAD. No. AÑO

RAD. NÚMERO

RAD. No. AÑO RAD.

NÚMERO RAD. No. AÑO

RAD. NÚMERO

RAD.

69 2020 48593 321 2020 225732 573 2020 406447 825 2020 550147

70 2020 52464 322 2020 226404 574 2020 406849 826 2020 550676

71 2020 54676 323 2020 226508 575 2020 407337 827 2020 554215

72 2019 725114 324 2020 226563 576 2020 408771 828 2020 554259

73 2019 725020 325 2020 226612 577 2020 408782 829 2020 554284

74 2019 262795 326 2020 226648 578 2020 408818 830 2020 554300

75 2019 262996 327 2020 227497 579 2020 409117 831 2020 560945

76 2019 264189 328 2020 227588 580 2020 409139 832 2020 561047

77 2019 264765 329 2020 228282 581 2020 409898 833 2020 561124

78 2019 264965 330 2020 228746 582 2020 410721 834 2020 561692

79 2019 672121 331 2020 229129 583 2020 410764 835 2020 561741

80 2019 674924 332 2020 229399 584 2020 411421 836 2020 562007

81 2019 13500 333 2020 231015 585 2020 411819 837 2020 562022

82 2019 14863 334 2020 231034 586 2020 411844 838 2020 562030

83 2019 20989 335 2020 231066 587 2020 411849 839 2020 562057

84 2019 29693 336 2020 231131 588 2020 412026 840 2020 562069

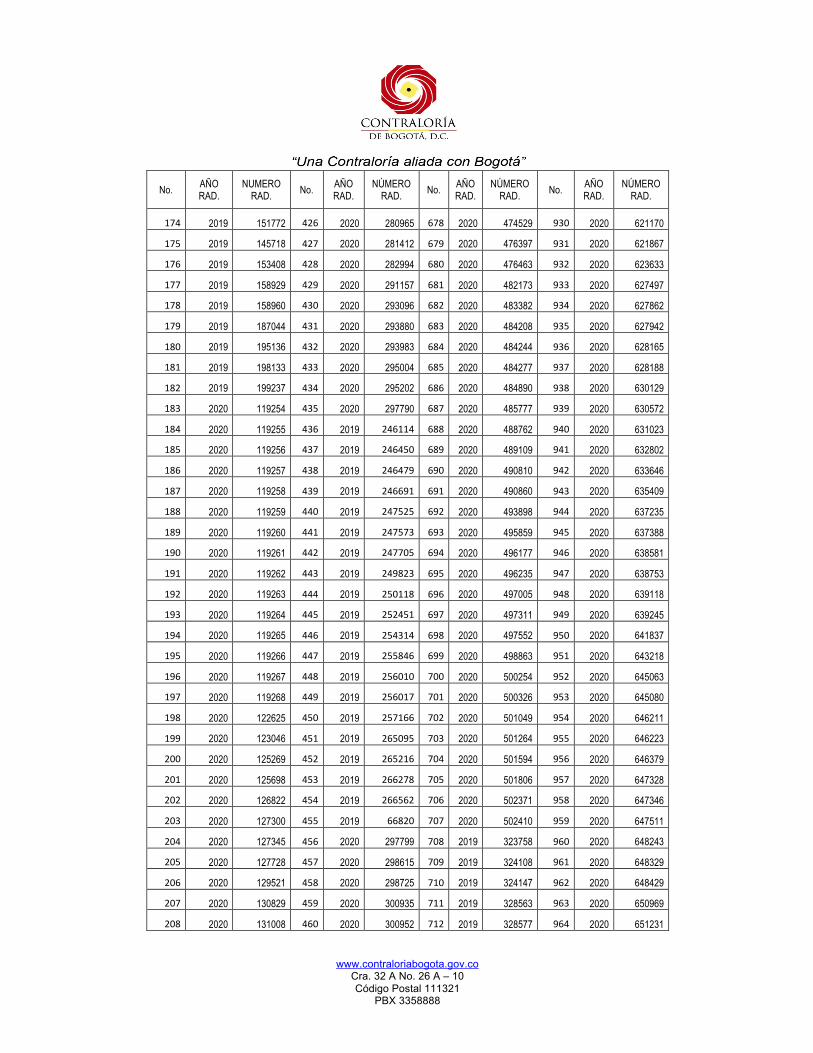

85 2019 29808 337 2020 231520 589 2020 412165 841 2020 562075

86 2019 34688 338 2020 232058 590 2020 413857 842 2020 565422

87 2019 52198 339 2020 232270 591 2020 414153 843 2020 565974

88 2019 61536 340 2020 232671 592 2020 414604 844 2020 566016

89 2019 65010 341 2020 236842 593 2020 414804 845 2020 566188

90 2019 78036 342 2020 236904 594 2020 414857 846 2020 568530

91 2019 107553 343 2020 237082 595 2020 414913 847 2020 570730

92 2020 55200 344 2020 237152 596 2020 415039 848 2020 570794

93 2020 55979 345 2019 233663 597 2020 415059 849 2020 573118

94 2020 57469 346 2019 234049 598 2020 415283 850 2020 573184

95 2020 57964 347 2019 234075 599 2020 415915 851 2020 574509

96 2020 60525 348 2019 235223 600 2020 416270 852 2020 574755

97 2020 61946 349 2019 235868 601 2020 416392 853 2020 574923

98 2020 62750 350 2019 238382 602 2020 416897 854 2020 576032

99 2020 63442 351 2019 238712 603 2020 417248 855 2020 576109

100 2020 63581 352 2019 239431 604 2020 417675 856 2020 577197

101 2020 64255 353 2019 239463 605 2020 418818 857 2020 577266

102 2020 64378 354 2019 239758 606 2020 420461 858 2020 579705

103 2020 67258 355 2019 239870 607 2020 420492 859 2020 580615

www.contraloriabogota.gov.co Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

No. AÑO RAD.

NUMERO RAD. No. AÑO

RAD. NÚMERO

RAD. No. AÑO RAD.

NÚMERO RAD. No. AÑO

RAD. NÚMERO

RAD.

104 2020 67610 356 2019 239902 608 2020 420748 860 2020 580801

105 2020 68908 357 2019 240289 609 2020 423055 861 2020 581322

106 2020 69812 358 2019 241045 610 2020 425606 862 2020 581388

107 2020 72928 359 2019 241267 611 2020 428025 863 2020 582245

108 2020 78646 360 2019 241622 612 2020 428604 864 2020 582510

109 2020 81134 361 2019 241678 613 2020 428622 865 2020 582536

110 2020 81274 362 2019 241952 614 2020 428631 866 2020 582537

111 2020 81507 363 2019 245493 615 2020 430883 867 2020 582843

112 2020 84302 364 2019 246061 616 2020 432447 868 2020 583393

113 2020 85530 365 2020 237202 617 2019 305090 869 2020 583767

114 2020 86706 366 2020 238130 618 2019 305422 870 2020 584230

115 2020 87471 367 2020 238201 619 2019 306228 871 2020 585295

116 2020 88767 368 2020 238235 620 2019 306777 872 2020 585780

117 2020 93029 369 2020 238766 621 2019 306915 873 2020 586074

118 2020 96042 370 2020 238955 622 2019 306978 874 2020 586356

119 2020 96993 371 2020 239557 623 2019 307005 875 2020 586429

120 2020 97620 372 2020 239605 624 2019 307092 876 2020 586511

121 2020 99327 373 2020 239634 625 2019 307194 877 2020 587615

122 2020 99472 374 2020 239844 626 2019 308945 878 2020 587806

123 2020 99832 375 2020 240537 627 2019 309475 879 2020 590439

124 2020 102172 376 2020 241591 628 2019 310080 880 2020 590476

125 2020 105607 377 2020 241900 629 2019 310839 881 2020 591198

126 2020 107774 378 2020 241968 630 2019 310936 882 2020 591769

127 2020 109534 379 2020 242560 631 2019 311043 883 2020 592153

128 2020 111851 380 2020 242642 632 2019 311207 884 2020 592543

129 2020 112787 381 2020 242763 633 2019 311251 885 2020 593230

130 2020 113125 382 2020 242867 634 2019 311576 886 2020 594989

131 2020 113727 383 2020 245783 635 2019 311810 887 2020 595000

132 2020 114376 384 2020 246740 636 2019 322260 888 2020 596701

133 2020 114917 385 2020 246746 637 2019 323273 889 2020 596805

134 2020 119224 386 2020 247093 638 2020 433109 890 2019 352373

135 2020 119225 387 2020 247716 639 2020 433655 891 2019 356632

136 2020 119226 388 2020 252655 640 2020 433699 892 2019 357573

137 2020 119227 389 2020 253051 641 2020 433823 893 2019 357802

138 2020 119228 390 2020 253063 642 2020 436533 894 2019 358578

www.contraloriabogota.gov.co Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

No. AÑO RAD.

NUMERO RAD. No. AÑO

RAD. NÚMERO

RAD. No. AÑO RAD.

NÚMERO RAD. No. AÑO

RAD. NÚMERO

RAD.

139 2020 119229 391 2020 253642 643 2020 436541 895 2019 358933

140 2020 119230 392 2020 254347 644 2020 436542 896 2019 359015

141 2020 119231 393 2020 255016 645 2020 440430 897 2019 359900

142 2020 119232 394 2020 255043 646 2020 440460 898 2019 360541

143 2020 119233 395 2020 255135 647 2020 440652 899 2019 361744

144 2020 119234 396 2020 255158 648 2020 441911 900 2019 362116

145 2020 119235 397 2020 255181 649 2020 444077 901 2019 365397

146 2020 119236 398 2020 255210 650 2020 444544 902 2019 365919

147 2020 119237 399 2020 255219 651 2020 447782 903 2019 366149

148 2020 119238 400 2020 255249 652 2020 448118 904 2019 371164

149 2020 119239 401 2020 255255 653 2020 448939 905 2019 371234

150 2020 119240 402 2020 255282 654 2020 449121 906 2019 372493

151 2020 119241 403 2020 255291 655 2020 449128 907 2019 372825

152 2020 119242 404 2020 255317 656 2020 449989 908 2019 374625

153 2020 119243 405 2020 255341 657 2020 450175 909 2019 374922

154 2020 119244 406 2020 255526 658 2020 450361 910 2019 375592

155 2020 119245 407 2020 255555 659 2020 453418 911 2020 597953

156 2020 119246 408 2020 255619 660 2020 453429 912 2020 598000

157 2020 119247 409 2020 255622 661 2020 453494 913 2020 599217

158 2020 119248 410 2020 255661 662 2020 453534 914 2020 601600

159 2020 119249 411 2020 256109 663 2020 453598 915 2020 602140

160 2020 119251 412 2020 256601 664 2020 457812 916 2020 602657

161 2020 119252 413 2020 256604 665 2020 459082 917 2020 611689

162 2020 119253 414 2020 258981 666 2020 459210 918 2020 613511

163 2019 107553 415 2020 259864 667 2020 459535 919 2020 613536

164 2019 112522 416 2020 260875 668 2020 459757 920 2020 613552

165 2019 119823 417 2020 264818 669 2020 459936 921 2020 613637

166 2019 129035 418 2020 264852 670 2020 460065 922 2020 614183

167 2019 131499 419 2020 267750 671 2020 463686 923 2020 614592

168 2019 133227 420 2020 268583 672 2020 464917 924 2020 617065

169 2019 134698 421 2020 269842 673 2020 465304 925 2020 617101

170 2019 137196 422 2020 271403 674 2020 468483 926 2020 617264

171 2019 140909 423 2020 276823 675 2020 471250 927 2020 617466

172 2019 141670 424 2020 276832 676 2020 471291 928 2020 617487

173 2019 143654 425 2020 280912 677 2020 473477 929 2020 619438

www.contraloriabogota.gov.co Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

No. AÑO RAD.

NUMERO RAD. No. AÑO

RAD. NÚMERO

RAD. No. AÑO RAD.

NÚMERO RAD. No. AÑO

RAD. NÚMERO

RAD.

174 2019 151772 426 2020 280965 678 2020 474529 930 2020 621170

175 2019 145718 427 2020 281412 679 2020 476397 931 2020 621867

176 2019 153408 428 2020 282994 680 2020 476463 932 2020 623633

177 2019 158929 429 2020 291157 681 2020 482173 933 2020 627497

178 2019 158960 430 2020 293096 682 2020 483382 934 2020 627862

179 2019 187044 431 2020 293880 683 2020 484208 935 2020 627942

180 2019 195136 432 2020 293983 684 2020 484244 936 2020 628165

181 2019 198133 433 2020 295004 685 2020 484277 937 2020 628188

182 2019 199237 434 2020 295202 686 2020 484890 938 2020 630129

183 2020 119254 435 2020 297790 687 2020 485777 939 2020 630572

184 2020 119255 436 2019 246114 688 2020 488762 940 2020 631023

185 2020 119256 437 2019 246450 689 2020 489109 941 2020 632802

186 2020 119257 438 2019 246479 690 2020 490810 942 2020 633646

187 2020 119258 439 2019 246691 691 2020 490860 943 2020 635409

188 2020 119259 440 2019 247525 692 2020 493898 944 2020 637235

189 2020 119260 441 2019 247573 693 2020 495859 945 2020 637388

190 2020 119261 442 2019 247705 694 2020 496177 946 2020 638581

191 2020 119262 443 2019 249823 695 2020 496235 947 2020 638753

192 2020 119263 444 2019 250118 696 2020 497005 948 2020 639118

193 2020 119264 445 2019 252451 697 2020 497311 949 2020 639245

194 2020 119265 446 2019 254314 698 2020 497552 950 2020 641837

195 2020 119266 447 2019 255846 699 2020 498863 951 2020 643218

196 2020 119267 448 2019 256010 700 2020 500254 952 2020 645063

197 2020 119268 449 2019 256017 701 2020 500326 953 2020 645080

198 2020 122625 450 2019 257166 702 2020 501049 954 2020 646211

199 2020 123046 451 2019 265095 703 2020 501264 955 2020 646223

200 2020 125269 452 2019 265216 704 2020 501594 956 2020 646379

201 2020 125698 453 2019 266278 705 2020 501806 957 2020 647328

202 2020 126822 454 2019 266562 706 2020 502371 958 2020 647346

203 2020 127300 455 2019 66820 707 2020 502410 959 2020 647511

204 2020 127345 456 2020 297799 708 2019 323758 960 2020 648243

205 2020 127728 457 2020 298615 709 2019 324108 961 2020 648329

206 2020 129521 458 2020 298725 710 2019 324147 962 2020 648429

207 2020 130829 459 2020 300935 711 2019 328563 963 2020 650969

208 2020 131008 460 2020 300952 712 2019 328577 964 2020 651231

www.contraloriabogota.gov.co Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

No. AÑO RAD.

NUMERO RAD. No. AÑO

RAD. NÚMERO

RAD. No. AÑO RAD.

NÚMERO RAD. No. AÑO

RAD. NÚMERO

RAD.

209 2020 134004 461 2020 304605 713 2019 328957 965 2020 651938

210 2020 135092 462 2020 307811 714 2019 766711 966 2020 652341

211 2020 135095 463 2020 309181 715 2019 329496 967 2020 652864

212 2020 135102 464 2020 309203 716 2019 330327 968 2020 661034

213 2020 136029 465 2020 316919 717 2019 330344 969 2020 661916

214 2020 137743 466 2020 317441 718 2019 330992 970 2020 664290

215 2020 138990 467 2020 317687 719 2019 332305 971 2020 666479

216 2020 139034 468 2020 318409 720 2019 332610 972 2020 668527

217 2020 140626 469 2020 318982 721 2019 766711 973 2020 668537

218 2020 143342 470 2020 319088 722 2019 333538 974 2020 672432

219 2020 143697 471 2020 323633 723 2019 347202 975 2020 675007

220 2020 147483 472 2020 323717 724 2019 337081 976 2020 675060

221 2020 151284 473 2020 325631 725 2019 338809 977 2020 675127

222 2020 151596 474 2020 326743 726 2019 338823 978 2020 675177

223 2020 154763 475 2020 326791 727 2019 405299 979 2020 675206

224 2020 154846 476 2020 326866 728 2019 342041 980 2020 675567

225 2020 154847 477 2020 327252 729 2020 503590 981 2019 376711

226 2020 156902 478 2020 327255 730 2020 503682 982 2019 376715

227 2020 159610 479 2020 327265 731 2020 503712 983 2019 377337

228 2020 161688 480 2020 327267 732 2020 503884 984 2019 377736

229 2020 162812 481 2020 327270 733 2020 507340 985 2019 378457

230 2020 163521 482 2020 327281 734 2020 511372 986 2019 378695

231 2020 165223 483 2020 327287 735 2020 511574 987 2019 379068

232 2020 171770 484 2020 327291 736 2020 512603 988 2019 381947

233 2020 172041 485 2020 327299 737 2020 513312 989 2019 382977

234 2020 172698 486 2020 329792 738 2020 513668 990 2019 382980

235 2020 173773 487 2020 331871 739 2020 514497 991 2019 383682

236 2020 173832 488 2020 331877 740 2020 514620 992 2019 384104

237 2020 174345 489 2020 331925 741 2020 514844 993 2019 386310

238 2020 175650 490 2020 331932 742 2020 514926 994 2019 387060

239 2020 178002 491 2020 331935 743 2020 515635 995 2019 388928

240 2020 178207 492 2020 331937 744 2020 517582 996 2019 389921

241 2020 179509 493 2020 331942 745 2020 517613 997 2019 390613

242 2020 180070 494 2020 331947 746 2020 517654 998 2019 405905

243 2020 180086 495 2020 331975 747 2020 518238 999 2019 405990

www.contraloriabogota.gov.co Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

No. AÑO RAD.

NUMERO RAD. No. AÑO

RAD. NÚMERO

RAD. No. AÑO RAD.

NÚMERO RAD. No. AÑO

RAD. NÚMERO

RAD.

244 2020 180543 496 2020 332962 748 2020 518272 1000 2019 407570

245 2020 180901 497 2020 333991 749 2020 519008 1001 2019 414037

246 2020 182925 498 2020 334100 750 2020 519012

247 2020 186127 499 2020 334115 751 2020 519391

248 2020 186129 500 2020 335987 752 2020 519435

249 2020 186256 501 2020 339520 753 2020 520274

250 2020 187415 502 2020 339638 754 2020 521899

251 2020 188208 503 2020 339916 755 2020 523557

252 2020 188222 504 2020 340303 756 2020 524051 Fuente: Unidad Administrativa Especial de Catastro Distrital - UAECD.

“Una Contraloría Aliada con Bogotá”

19 www.contraloriabogota.gov.co

Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

3. RESULTADOS DE LA AUDITORÍA

3.1. CONCEPTO DEL CONTROL FISCAL INTERNO En la Unidad Administrativa Especial de Catastro Distrital - UAECD, se evidenciaron inconsistencias en el manejo de la información, en las bases de datos existentes y en los procesos de actualización y conservación catastral, a pesar de dar cumplimiento a los actos administrativos que expidió la UAECD, las cuales obedecen a deficiencias del Sistema de Control Interno, al incumplimiento de los principios de eficiencia y eficacia, que buscan el incremento del porcentaje de los avalúos catastrales de conservación y actualización de la formación catastral de una parte de Bogotá, D.C., así como los avalúos de los predios con características especiales y la liquidación de los avalúos de los predios objeto del proceso de actualización para la vigencia 2020, y la fijación de los precios de los bienes y servicios de la Unidad Administrativa Especial de Catastro Distrital. De este modo, el incumplimiento de los principios de eficiencia y eficacia en la gestión en los avalúos catastrales y su incidencia en la liquidación del Impuesto Predial Unificado-IPU y la evaluación de las respuestas de solicitudes de revisión de avalúo solicitados por los usuarios, respecto de la información existente en la base catastral en la muestra analizada, generó detrimento al erario distrital, para las vigencias evaluadas: 2018, $39.479.000; 2019, $42.263.000 y 2020, $24.101.000, para una cuantía total de CIENTO CINCO MILLONES OCHOCIENTOS CUARENTA Y TRES MIL PESOS M/CTE ($105.843.000). Este Organismo de Control, reitera la falta de gestión en la planeación técnica por parte de la UAECD en la aplicación de los mecanismos de control implementados, respecto de la información que genera la entidad relacionada con la correcta asignación de los avalúos catastrales a los predios inscritos en la base de datos de la entidad, así como para resolver de fondo las solicitudes de revisión de avalúo requeridas por los usuarios. En el mismo sentido, aquellas solicitudes que se encuentran en trámite correspondientes a la vigencia 2020, para dar cumplimiento a los términos establecidos en la normatividad vigente y los cambios reflejados en la base de datos. Por lo tanto, la calidad y eficiencia del sistema de control interno es calificada como ineficiente. En los términos del numeral 6 del Artículo 268 de la Constitución Política de Colombia, corresponde a este Organismo de Control Fiscal, conceptuar sobre la calidad y eficiencia del control fiscal interno de las entidades a las que audita.

“Una Contraloría Aliada con Bogotá”

20 www.contraloriabogota.gov.co

Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

El Control Fiscal Interno - CFI está constituido por los procedimientos que se tienen implementados para todas las áreas y el personal con que se cuenta en cada uno de ellas, estructurados en un todo, para lograr los objetivos fundamentales de la misión de la Gerencia de Información Catastral y Gerencia Comercial y de Atención al Usuario de la UAECD. Actualmente la Gerencia de Información Catastral y Gerencia Comercial y de Atención al Usuario, se rige con la siguiente normativa interna: Decreto 838 de 2019. “Por medio del cual se determina para el Distrito Capital de Bogotá, el porcentaje de incremento de los avalúos catastrales de conservación para el año 2020”. Resolución 195 de 2019. “Por medio de la cual se ordena la iniciación del proceso de actualización de la formación catastral de una parte de Bogotá, D.C”. Resolución 1897 de 2019. “Por la cual se ordena el cierre temporal del Sistema Integrado de Información Catastral (SIIC), la Línea de Producción Cartográfica (LPC) y Catastro en Línea (CEL)”. Resolución 2355 de 2019. “Por medio de la cual se aprueban los estudios de las zonas homogéneas físicas y geoeconómicas, el valor de las edificaciones, los avalúos de los predios con características especiales y se ordena la liquidación de los avalúos de los predios objeto del proceso de actualización para la vigencia 2020”. Resolución 2366 de 2019. “Por medio de la cual se clausuran las labores de la actualización catastral vigencia 2020, se ordena la renovación de la inscripción en el catastro de todos los sectores catastrales objeto de actualización y sus respectivos predios, se determina la entrada en vigencia de los avalúos resultantes y se establece el inicio del proceso de conservación”. Resolución 073 de 2020. “Por medio de la cual se establecen los requisitos para los trámites y servicios a cargo de la UAECD”. Resolución 087 de 2020. “Por medio de la cual se ordena la iniciación del proceso de actualización de la formación catastral de una parte de Bogotá, D.C.” Resoluciones 252, 308, 321, 427, 444 y 449 de 2020. “Por las cuales se suspenden los términos correspondientes a los trámites administrativos y disciplinarios en la Unidad Administrativa Especial de Catastro Distrital por motivos de salubridad pública. Ampliaciones de la suspensión de términos.”

“Una Contraloría Aliada con Bogotá”

21 www.contraloriabogota.gov.co

Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

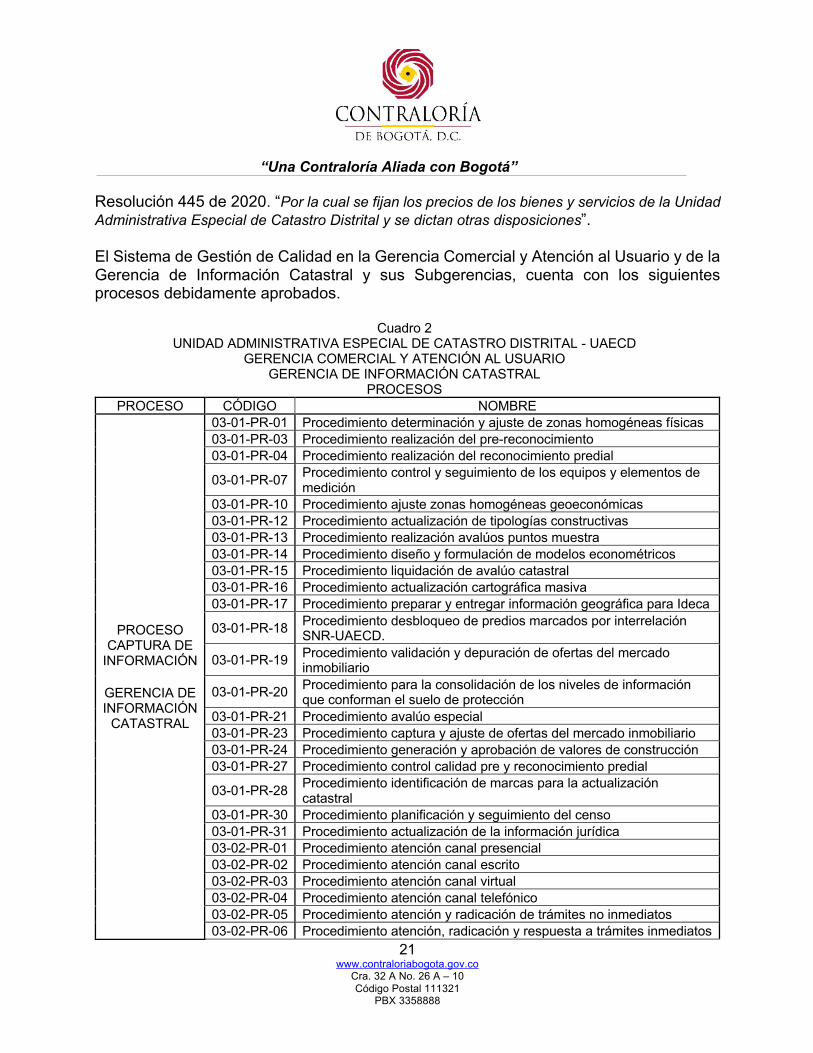

Resolución 445 de 2020. “Por la cual se fijan los precios de los bienes y servicios de la Unidad Administrativa Especial de Catastro Distrital y se dictan otras disposiciones”. El Sistema de Gestión de Calidad en la Gerencia Comercial y Atención al Usuario y de la Gerencia de Información Catastral y sus Subgerencias, cuenta con los siguientes procesos debidamente aprobados.

Cuadro 2 UNIDAD ADMINISTRATIVA ESPECIAL DE CATASTRO DISTRITAL - UAECD

GERENCIA COMERCIAL Y ATENCIÓN AL USUARIO GERENCIA DE INFORMACIÓN CATASTRAL

PROCESOS PROCESO CÓDIGO NOMBRE

PROCESO CAPTURA DE

INFORMACIÓN

GERENCIA DE INFORMACIÓN

CATASTRAL

03-01-PR-01 Procedimiento determinación y ajuste de zonas homogéneas físicas 03-01-PR-03 Procedimiento realización del pre-reconocimiento 03-01-PR-04 Procedimiento realización del reconocimiento predial

03-01-PR-07 Procedimiento control y seguimiento de los equipos y elementos de medición

03-01-PR-10 Procedimiento ajuste zonas homogéneas geoeconómicas 03-01-PR-12 Procedimiento actualización de tipologías constructivas 03-01-PR-13 Procedimiento realización avalúos puntos muestra 03-01-PR-14 Procedimiento diseño y formulación de modelos econométricos 03-01-PR-15 Procedimiento liquidación de avalúo catastral 03-01-PR-16 Procedimiento actualización cartográfica masiva 03-01-PR-17 Procedimiento preparar y entregar información geográfica para Ideca

03-01-PR-18 Procedimiento desbloqueo de predios marcados por interrelación SNR-UAECD.

03-01-PR-19 Procedimiento validación y depuración de ofertas del mercado inmobiliario

03-01-PR-20 Procedimiento para la consolidación de los niveles de información que conforman el suelo de protección

03-01-PR-21 Procedimiento avalúo especial 03-01-PR-23 Procedimiento captura y ajuste de ofertas del mercado inmobiliario 03-01-PR-24 Procedimiento generación y aprobación de valores de construcción 03-01-PR-27 Procedimiento control calidad pre y reconocimiento predial

03-01-PR-28 Procedimiento identificación de marcas para la actualización catastral

03-01-PR-30 Procedimiento planificación y seguimiento del censo 03-01-PR-31 Procedimiento actualización de la información jurídica 03-02-PR-01 Procedimiento atención canal presencial 03-02-PR-02 Procedimiento atención canal escrito 03-02-PR-03 Procedimiento atención canal virtual 03-02-PR-04 Procedimiento atención canal telefónico 03-02-PR-05 Procedimiento atención y radicación de trámites no inmediatos 03-02-PR-06 Procedimiento atención, radicación y respuesta a trámites inmediatos

“Una Contraloría Aliada con Bogotá”

22 www.contraloriabogota.gov.co

Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

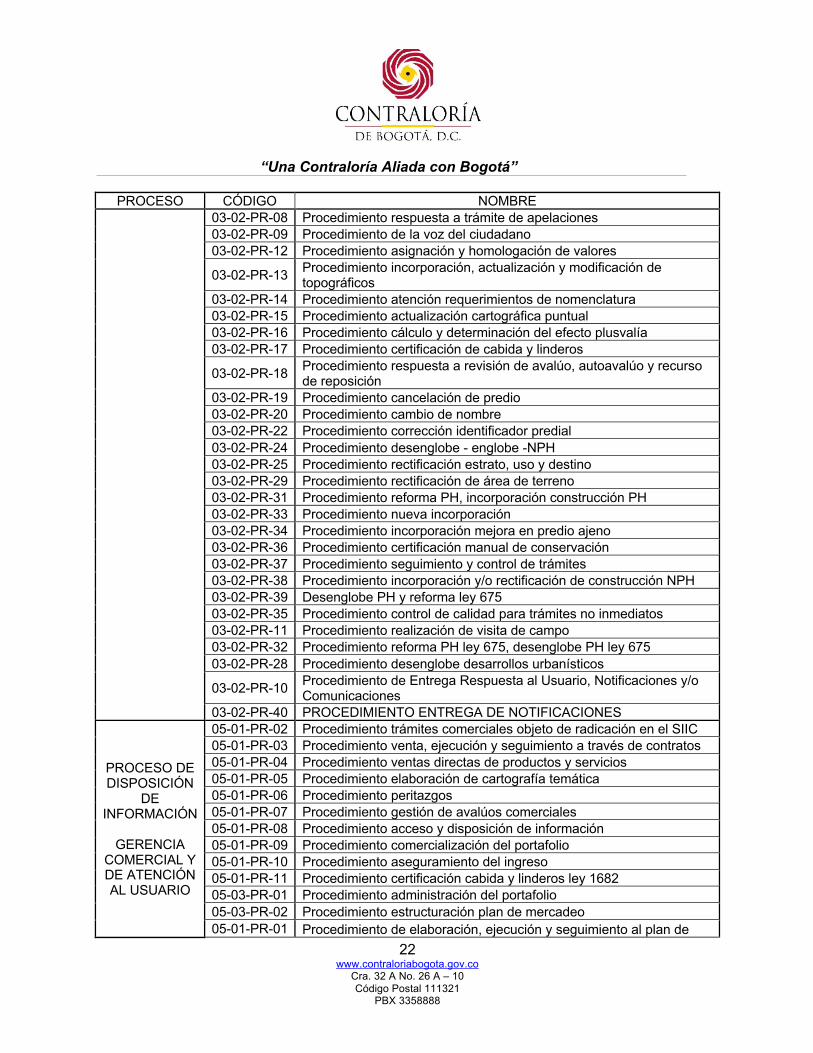

PROCESO CÓDIGO NOMBRE 03-02-PR-08 Procedimiento respuesta a trámite de apelaciones 03-02-PR-09 Procedimiento de la voz del ciudadano 03-02-PR-12 Procedimiento asignación y homologación de valores

03-02-PR-13 Procedimiento incorporación, actualización y modificación de topográficos

03-02-PR-14 Procedimiento atención requerimientos de nomenclatura 03-02-PR-15 Procedimiento actualización cartográfica puntual 03-02-PR-16 Procedimiento cálculo y determinación del efecto plusvalía 03-02-PR-17 Procedimiento certificación de cabida y linderos

03-02-PR-18 Procedimiento respuesta a revisión de avalúo, autoavalúo y recurso de reposición

03-02-PR-19 Procedimiento cancelación de predio 03-02-PR-20 Procedimiento cambio de nombre 03-02-PR-22 Procedimiento corrección identificador predial 03-02-PR-24 Procedimiento desenglobe - englobe -NPH 03-02-PR-25 Procedimiento rectificación estrato, uso y destino 03-02-PR-29 Procedimiento rectificación de área de terreno 03-02-PR-31 Procedimiento reforma PH, incorporación construcción PH 03-02-PR-33 Procedimiento nueva incorporación 03-02-PR-34 Procedimiento incorporación mejora en predio ajeno 03-02-PR-36 Procedimiento certificación manual de conservación 03-02-PR-37 Procedimiento seguimiento y control de trámites 03-02-PR-38 Procedimiento incorporación y/o rectificación de construcción NPH 03-02-PR-39 Desenglobe PH y reforma ley 675 03-02-PR-35 Procedimiento control de calidad para trámites no inmediatos 03-02-PR-11 Procedimiento realización de visita de campo 03-02-PR-32 Procedimiento reforma PH ley 675, desenglobe PH ley 675 03-02-PR-28 Procedimiento desenglobe desarrollos urbanísticos

03-02-PR-10 Procedimiento de Entrega Respuesta al Usuario, Notificaciones y/o Comunicaciones

03-02-PR-40 PROCEDIMIENTO ENTREGA DE NOTIFICACIONES

PROCESO DE DISPOSICIÓN

DE INFORMACIÓN

GERENCIA

COMERCIAL Y DE ATENCIÓN AL USUARIO

05-01-PR-02 Procedimiento trámites comerciales objeto de radicación en el SIIC 05-01-PR-03 Procedimiento venta, ejecución y seguimiento a través de contratos 05-01-PR-04 Procedimiento ventas directas de productos y servicios 05-01-PR-05 Procedimiento elaboración de cartografía temática 05-01-PR-06 Procedimiento peritazgos 05-01-PR-07 Procedimiento gestión de avalúos comerciales 05-01-PR-08 Procedimiento acceso y disposición de información 05-01-PR-09 Procedimiento comercialización del portafolio 05-01-PR-10 Procedimiento aseguramiento del ingreso 05-01-PR-11 Procedimiento certificación cabida y linderos ley 1682 05-03-PR-01 Procedimiento administración del portafolio 05-03-PR-02 Procedimiento estructuración plan de mercadeo 05-01-PR-01 Procedimiento de elaboración, ejecución y seguimiento al plan de

“Una Contraloría Aliada con Bogotá”

23 www.contraloriabogota.gov.co

Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

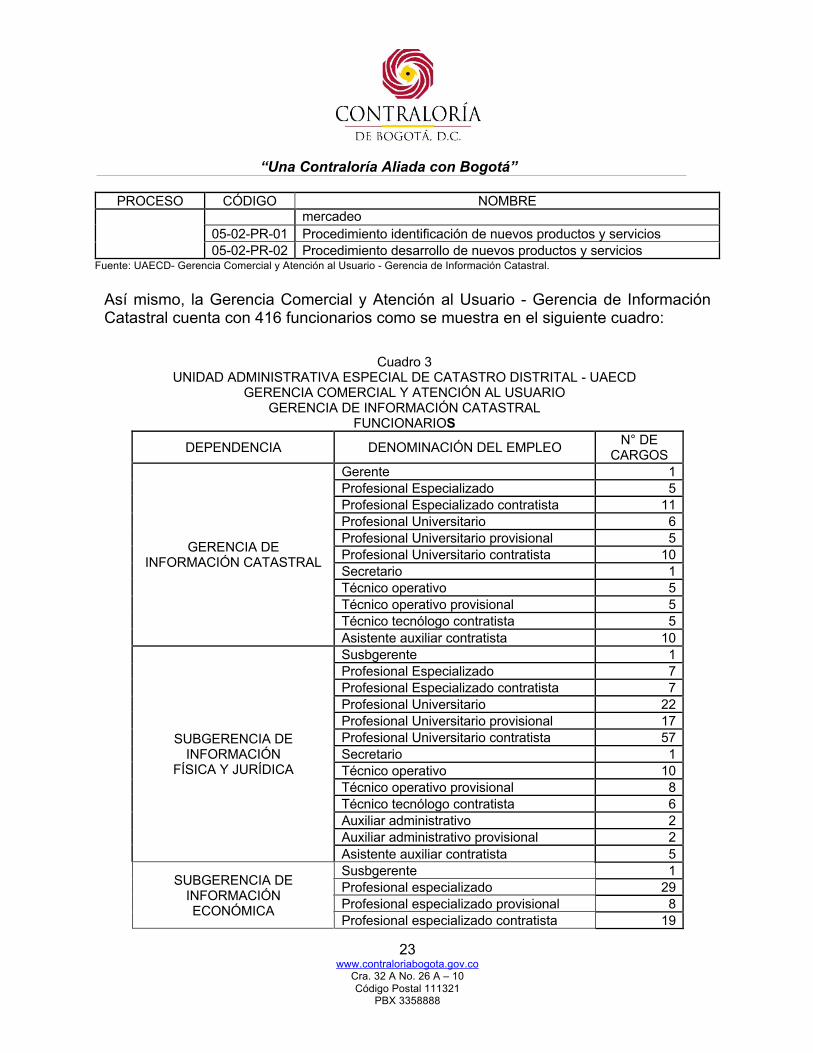

PROCESO CÓDIGO NOMBRE mercadeo

05-02-PR-01 Procedimiento identificación de nuevos productos y servicios 05-02-PR-02 Procedimiento desarrollo de nuevos productos y servicios

Fuente: UAECD- Gerencia Comercial y Atención al Usuario - Gerencia de Información Catastral. Así mismo, la Gerencia Comercial y Atención al Usuario - Gerencia de Información Catastral cuenta con 416 funcionarios como se muestra en el siguiente cuadro:

Cuadro 3

UNIDAD ADMINISTRATIVA ESPECIAL DE CATASTRO DISTRITAL - UAECD GERENCIA COMERCIAL Y ATENCIÓN AL USUARIO

GERENCIA DE INFORMACIÓN CATASTRAL FUNCIONARIOS

DEPENDENCIA DENOMINACIÓN DEL EMPLEO N° DE CARGOS

GERENCIA DE INFORMACIÓN CATASTRAL

Gerente 1 Profesional Especializado 5 Profesional Especializado contratista 11 Profesional Universitario 6 Profesional Universitario provisional 5 Profesional Universitario contratista 10 Secretario 1 Técnico operativo 5 Técnico operativo provisional 5 Técnico tecnólogo contratista 5 Asistente auxiliar contratista 10

SUBGERENCIA DE INFORMACIÓN

FÍSICA Y JURÍDICA

Susbgerente 1 Profesional Especializado 7 Profesional Especializado contratista 7 Profesional Universitario 22 Profesional Universitario provisional 17 Profesional Universitario contratista 57 Secretario 1 Técnico operativo 10 Técnico operativo provisional 8 Técnico tecnólogo contratista 6 Auxiliar administrativo 2 Auxiliar administrativo provisional 2 Asistente auxiliar contratista 5

SUBGERENCIA DE INFORMACIÓN ECONÓMICA

Susbgerente 1 Profesional especializado 29 Profesional especializado provisional 8 Profesional especializado contratista 19

“Una Contraloría Aliada con Bogotá”

24 www.contraloriabogota.gov.co

Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

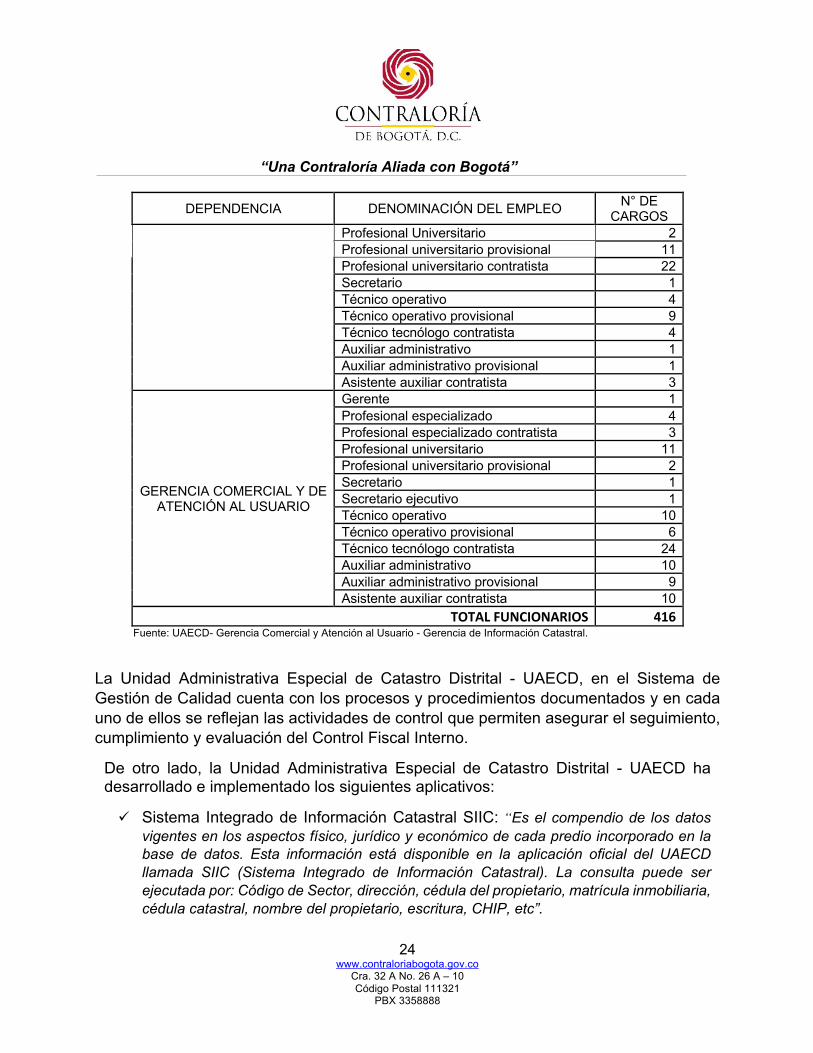

DEPENDENCIA DENOMINACIÓN DEL EMPLEO N° DE CARGOS

Profesional Universitario 2 Profesional universitario provisional 11 Profesional universitario contratista 22 Secretario 1 Técnico operativo 4 Técnico operativo provisional 9 Técnico tecnólogo contratista 4 Auxiliar administrativo 1 Auxiliar administrativo provisional 1 Asistente auxiliar contratista 3

GERENCIA COMERCIAL Y DE ATENCIÓN AL USUARIO

Gerente 1 Profesional especializado 4 Profesional especializado contratista 3 Profesional universitario 11 Profesional universitario provisional 2 Secretario 1 Secretario ejecutivo 1 Técnico operativo 10 Técnico operativo provisional 6 Técnico tecnólogo contratista 24 Auxiliar administrativo 10 Auxiliar administrativo provisional 9 Asistente auxiliar contratista 10

TOTAL FUNCIONARIOS 416 Fuente: UAECD- Gerencia Comercial y Atención al Usuario - Gerencia de Información Catastral.

La Unidad Administrativa Especial de Catastro Distrital - UAECD, en el Sistema de Gestión de Calidad cuenta con los procesos y procedimientos documentados y en cada uno de ellos se reflejan las actividades de control que permiten asegurar el seguimiento, cumplimiento y evaluación del Control Fiscal Interno.

De otro lado, la Unidad Administrativa Especial de Catastro Distrital - UAECD ha desarrollado e implementado los siguientes aplicativos: ü Sistema Integrado de Información Catastral SIIC: “Es el compendio de los datos

vigentes en los aspectos físico, jurídico y económico de cada predio incorporado en la base de datos. Esta información está disponible en la aplicación oficial del UAECD llamada SIIC (Sistema Integrado de Información Catastral). La consulta puede ser ejecutada por: Código de Sector, dirección, cédula del propietario, matrícula inmobiliaria, cédula catastral, nombre del propietario, escritura, CHIP, etc”.

“Una Contraloría Aliada con Bogotá”

25 www.contraloriabogota.gov.co

Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

ü Captura de Información-CT Captura en Terreno-CT: “Es un software que puede ser utilizado mediante cualquier dispositivo móvil, vía web, localmente en la entidad o por VPN1, el cual fue implementado por la Unidad Administrativa Especial de Catastro Distrital (UAECD), cuyo objeto es la captura de la información alfanumérica, resultado del reconocimiento predial (visitas técnicas) teniendo en cuenta las respectivas validaciones y controles que garanticen la calidad de la información recolectada en terreno. Este aplicativo aparte de capturar la información alfanumérica, también permite la captura de las fotografías asociadas al predio, ubicar el predio geográficamente y controlar el área construida grafica versus la alfanumérica, garantizando de esta manera el dato único (correspondencia entre la información alfanumérica y grafica) del predio.”. Tiempo de utilización: 1 año”.

ü Línea de Producción Cartográfica LPC: “Línea de Producción Cartográfica – LPC:

“Es un aplicativo construido sobre la plataforma de ESRI y más específicamente sobre algunas herramientas de ArcGIS, que permiten realizar la integración de las herramientas SIG de tratamiento de la información espacial, con las herramientas de manejo y administración de flujos de trabajo y tareas dentro del proceso de producción cartográfica.” Tiempo de utilización: 8 años”.

ü FOCA: “Formulario Único de Información del Mercado Inmobiliario – “Aplicativo usado

por los técnicos del Observatorio Inmobiliario Catastral para almacenar la captura e incorporar la información de las llamadas (ajuste) de las ofertas del mercado inmobiliario. Aplicativo utilizado para la captura de ofertas inmobiliarias.” Tiempo de utilización: 8 años”.

ü Avalúos Comerciales: “Permite a un usuario externo, radicación de documentos vía

web, para posteriormente ser revisados, validados y aprobados por funcionarios de la UAECD mediante la generación de un radicado oficial, que activa el reparto automático para la gestión técnica del trámite en el componente técnico, el cual es enviado de manera automática al solicitante para su revisión y aprobación, el sistema permite la interface con el módulo de facturación de los productos a facturar a la entidades externas”. Tiempo de utilización: 5 meses”.

ü Catastro en Línea: “Es una plataforma virtual que le permite a los ciudadanos realizar

trámites y servicios en línea, ahorrando tiempo y dinero en desplazamientos. Opera las 24 horas del día, los siete días de la semana, genera clave segura para cada ingreso, funciona en computador, tableta o celular; brinda seguridad a la documentación aportada por el usuario, registra la ubicación cartográfica de los predios. Además, cuenta con una

“Una Contraloría Aliada con Bogotá”

26 www.contraloriabogota.gov.co

Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

tienda virtual, en donde los ciudadanos pueden adquirir manzanas catastrales y certificados catastrales de registros alfanuméricos”.

La Unidad Administrativa Especial de Catastro Distrital - UAECD cuenta con matrices de riesgo que aplican a cada gerencia.

Cuadro 4 UNIDAD ADMINISTRATIVA ESPECIAL DE CATASTRO DISTRITAL - UAECD

GERENCIA COMERCIAL Y ATENCIÓN AL USUARIO GERENCIA DE INFORMACIÓN CATASTRAL

MATRICES DE RIESGOS MAPAS DE PROCESOS

GERENCIA PROCESO INFORMACIÓN CATASTRAL Proceso Captura de Información COMERCIAL Y DE ATENCIÓN AL USUARIO Proceso de disposición de información

Fuente: UAECD- Gerencia Comercial y Atención al Usuario - Gerencia de Información Catastral.

Revisada la matriz de riesgos actual de la UAECD, se observó que para los procedimientos relacionados con actualización y conservación catastral se identificaron, entre otros los siguientes riesgos:

ü Entrega de los estudios e investigaciones sin la oportunidad requerida.

ü Predios programados desactualizados.

ü Trámites de información física y jurídica no atendidos con la capacidad operativa.

ü Trámites de información económica no atendidos con la capacidad operativa.

ü Inconsistencia en los valores catastrales fijados en el proceso de conservación.

ü Incumplimiento de las metas definidas para el proceso de Integración de Información.

ü Instrumentos técnicos y/o jurídicos imprecisos o incompletos.

ü Posible uso inadecuado de la información geográfica, en beneficio propio y de

particulares.

ü Insatisfacción de los clientes con los productos y servicios vendidos por la UAECD (medido por la encuesta de percepción.

“Una Contraloría Aliada con Bogotá”

27 www.contraloriabogota.gov.co

Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

ü Productos y/o servicios (Avalúos comerciales) entregados de manera inoportuna (determinados por el promedio de tiempo de atención de avalúos entregados en el mes) y/o sin la calidad establecida (calidad entendida en términos de valores de avalúo), por encima del 5%.

ü Productos y/o servicios (Otros productos comerciales) entregados de manera

inoportuna o sin la calidad establecida.

ü Posible información errada u omisión de los lineamientos metodológicos establecidos en la gestión del avalúo comercial, para beneficio propio o de terceros.

Se estableció acorde al monitoreo a la matriz de riesgos realizado por la UAECD al primer trimestre de 2020, que no obstante los controles, dos riesgos se materializaron. Esta situación se evidenció en la Auditoría de Desempeño N° 93 PAD-2020, por lo que se configuraron dos hallazgos administrativos que fueron comunicados a la entidad en el informe final de la citada auditoría, con el fin de ser incluidos en el plan de mejoramiento de la entidad, los cuales se relacionan a continuación:

1. Hallazgo administrativo por inefectividad de los controles formulados para evitar que la

materialización del riesgo “Trámites de información física y jurídica atendidos con la capacidad operativa".

2. Hallazgo administrativo por inefectividad de los controles formulados para evitar que se materializara el riesgo “Trámites de información económica no atendidos con la capacidad operativa.

Revisado el plan de mejoramiento de la Entidad en el aplicativo Sivicof, se verificó la formulación de tres acciones para los dos hallazgos mencionados:

1. “Revisar el mecanismo de medición de la capacidad operativa para la atención de los trámites y establecer los criterios para su medición, teniendo en cuenta el tiempo, complejidad y personal requerido para la atención del trámite en sus diferentes etapas, con el fin de evitar la materialización del riesgo”. Con fecha de cumplimiento 31/12/2020.

2. “Realizar revisión de los controles aplicados al riesgo y actualizar la matriz de riesgos del proceso”. Con fecha de cumplimiento 15/01/2021.

3. “Implementar mejoras Administrativas y técnicas para la reducción de los tiempos de

atención de los trámites”. Con fecha de cumplimiento 8/10/2021.

“Una Contraloría Aliada con Bogotá”

28 www.contraloriabogota.gov.co

Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

3.2. SEGUIMIENTO AL PLAN DE MEJORAMIENTO. De acuerdo a la Resolución No. 036 de 2019, corresponde a la Contraloría de Bogotá evaluar la eficacia y efectividad de las acciones adelantadas por el sujeto de vigilancia y control fiscal, de conformidad con lo establecido en las metodologías vigentes reglamentadas por el Organismo de Control fiscal en el ejercicio del control fiscal. Revisado el consolidado de las acciones de la UAECD en el aplicativo SIVICOF, se evidenciaron 41 acciones abiertas, de las cuales 14 cumplieron términos a 31 de agosto de 2020. No se encontraron dentro de estas 14 abiertas, acciones relacionadas con el tema de actualización, conservación catastral, en razón de que en la auditoría Código 93 adelantada ante la UAECD, en cumplimiento del PAD 2020, ejecutada entre agosto y octubre, se evaluó la totalidad de las acciones referidas a la actualización y conservación catastral abiertas a 31 de julio de 2020. 3.3 RESULTADOS DE LA AUDITORÍA PRACTICADA La Auditoría de Desempeño Código 91 “Evaluación a la Consistencia de la Información de la Actualización y Conservación Catastral para la Vigencia 2020”, ante la Unidad Administrativa Especial de Catastro Distrital - UAECD, se llevó a cabo a partir del análisis de la información entregada por la Entidad, esto es, en el Sistema Integrado de Información-SIIC para las vigencias 2019 y 2020, así como a la información relacionada con la solicitud de revisión de avalúos por parte de los propietarios y/o poseedores. Como resultado del análisis de la información relacionada con la Actualización y Conservación Catastral, se evidenciaron los siguientes hallazgos: 3.3.1. Hallazgo Administrativo con incidencia fiscal y presunta incidencia disciplinaria por inconsistencias en el valor asignado al avalúo catastral para los predios identificados con nomenclatura KR 87 N° 133-49 CASA A y CHIP AAA0243SLSK; KR 87 N° 133-45 CASA B y CHIP AAA0243SLRU; TV 88 N° 133-70 CASA C y CHIP AAA0243SLPP, en cuantía de OCHENTA Y SIETE MILLONES CIENTO SETENTA Y CINCO MIL PESOS ($87.175.000). Consultado el Sistema Integrado de Información Catastral – SIIC, para los predios registrados con nomenclatura KR 87 N° 133-49 CA A; KR 87 N° 133-45 CA B; TV 88 N° 133-70 CA C, se observó que se presentan inconsistencias en el valor adoptado para el metro cuadrado (M2) de terreno y de construcción para los años 2018, 2019 y 2020.

“Una Contraloría Aliada con Bogotá”

29 www.contraloriabogota.gov.co

Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

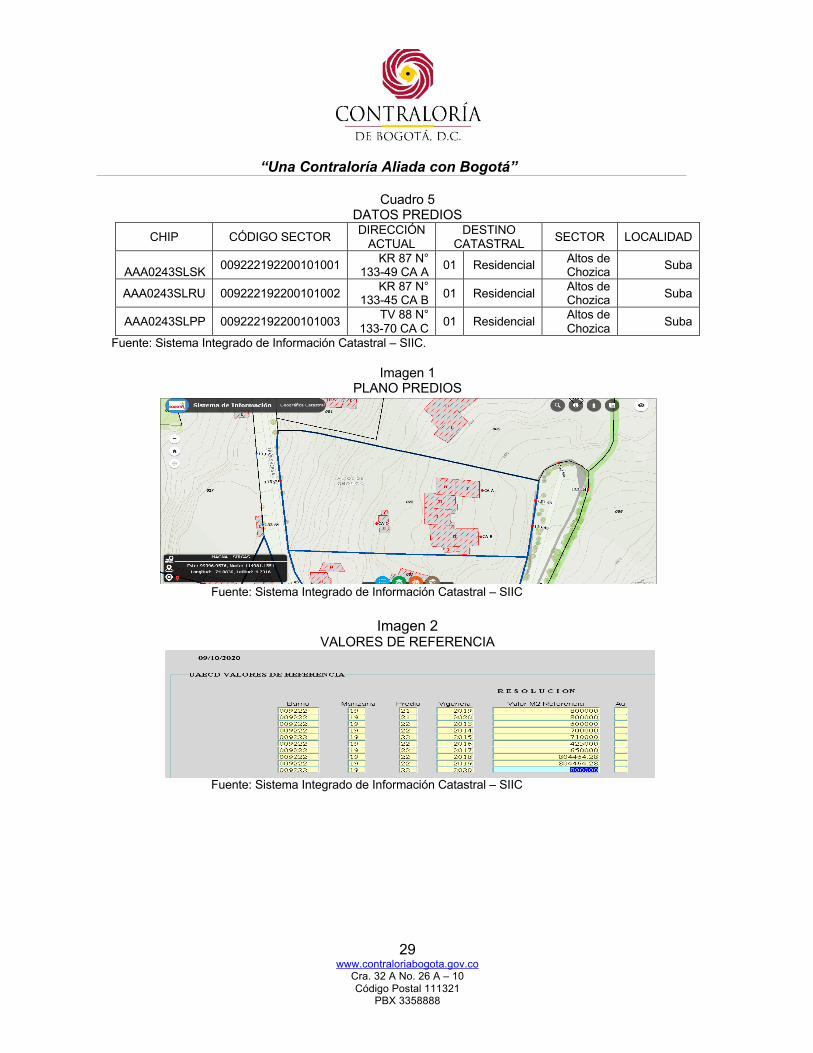

Cuadro 5 DATOS PREDIOS

CHIP CÓDIGO SECTOR DIRECCIÓN ACTUAL

DESTINO CATASTRAL SECTOR LOCALIDAD

AAA0243SLSK 009222192200101001 KR 87 N°

133-49 CA A 01 Residencial Altos de Chozica Suba

AAA0243SLRU 009222192200101002 KR 87 N° 133-45 CA B 01 Residencial Altos de

Chozica Suba

AAA0243SLPP 009222192200101003 TV 88 N° 133-70 CA C 01 Residencial Altos de

Chozica Suba

Fuente: Sistema Integrado de Información Catastral – SIIC.

Imagen 1 PLANO PREDIOS

Fuente: Sistema Integrado de Información Catastral – SIIC

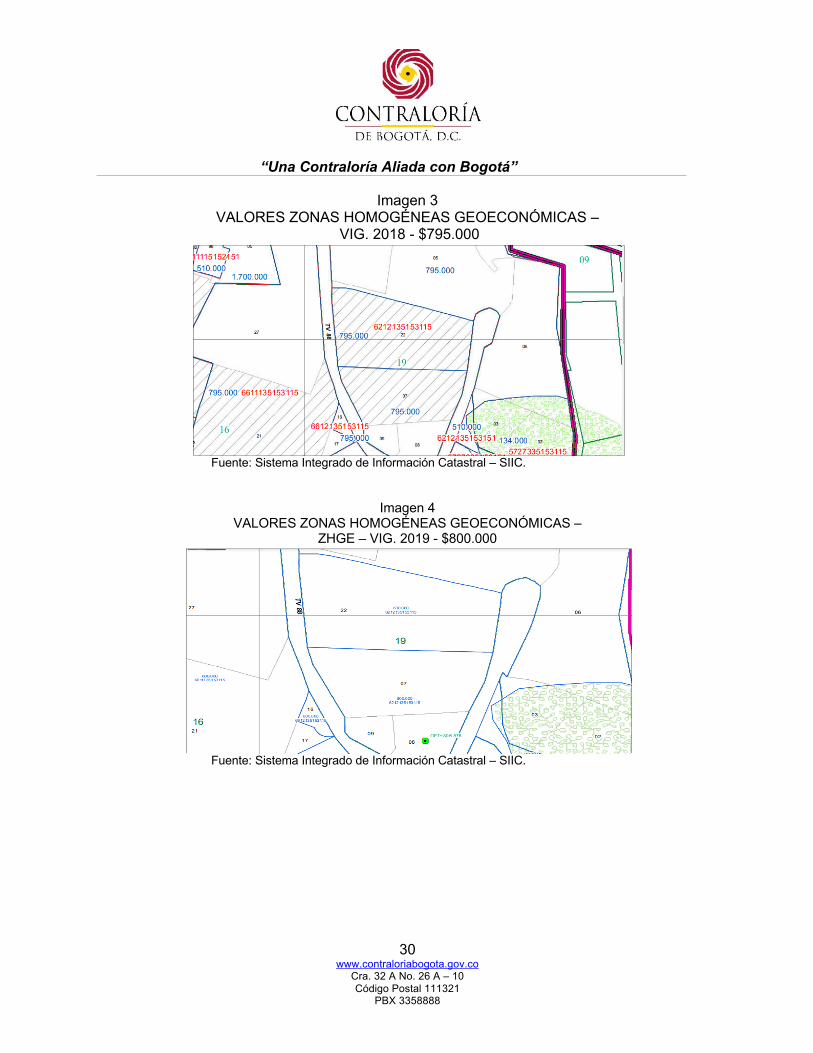

Imagen 2 VALORES DE REFERENCIA

Fuente: Sistema Integrado de Información Catastral – SIIC

“Una Contraloría Aliada con Bogotá”

30 www.contraloriabogota.gov.co

Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

Imagen 3 VALORES ZONAS HOMOGÉNEAS GEOECONÓMICAS –

VIG. 2018 - $795.000

Fuente: Sistema Integrado de Información Catastral – SIIC.

Imagen 4 VALORES ZONAS HOMOGÉNEAS GEOECONÓMICAS –

ZHGE – VIG. 2019 - $800.000

Fuente: Sistema Integrado de Información Catastral – SIIC.

“Una Contraloría Aliada con Bogotá”

31 www.contraloriabogota.gov.co

Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

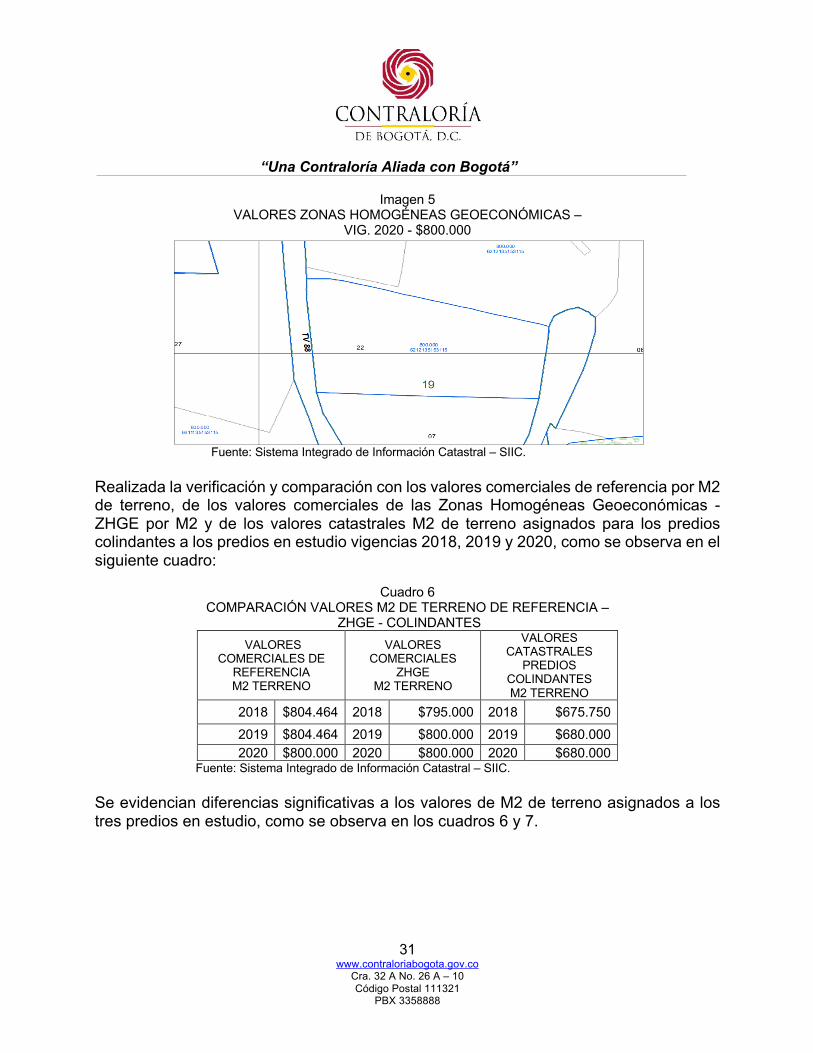

Imagen 5 VALORES ZONAS HOMOGÉNEAS GEOECONÓMICAS –

VIG. 2020 - $800.000

Fuente: Sistema Integrado de Información Catastral – SIIC. Realizada la verificación y comparación con los valores comerciales de referencia por M2 de terreno, de los valores comerciales de las Zonas Homogéneas Geoeconómicas - ZHGE por M2 y de los valores catastrales M2 de terreno asignados para los predios colindantes a los predios en estudio vigencias 2018, 2019 y 2020, como se observa en el siguiente cuadro:

Cuadro 6

COMPARACIÓN VALORES M2 DE TERRENO DE REFERENCIA – ZHGE - COLINDANTES

VALORES COMERCIALES DE

REFERENCIA M2 TERRENO

VALORES COMERCIALES

ZHGE M2 TERRENO

VALORES CATASTRALES

PREDIOS COLINDANTES M2 TERRENO

2018 $804.464 2018 $795.000 2018 $675.750 2019 $804.464 2019 $800.000 2019 $680.000 2020 $800.000 2020 $800.000 2020 $680.000

Fuente: Sistema Integrado de Información Catastral – SIIC. Se evidencian diferencias significativas a los valores de M2 de terreno asignados a los tres predios en estudio, como se observa en los cuadros 6 y 7.

“Una Contraloría Aliada con Bogotá”

32 www.contraloriabogota.gov.co

Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

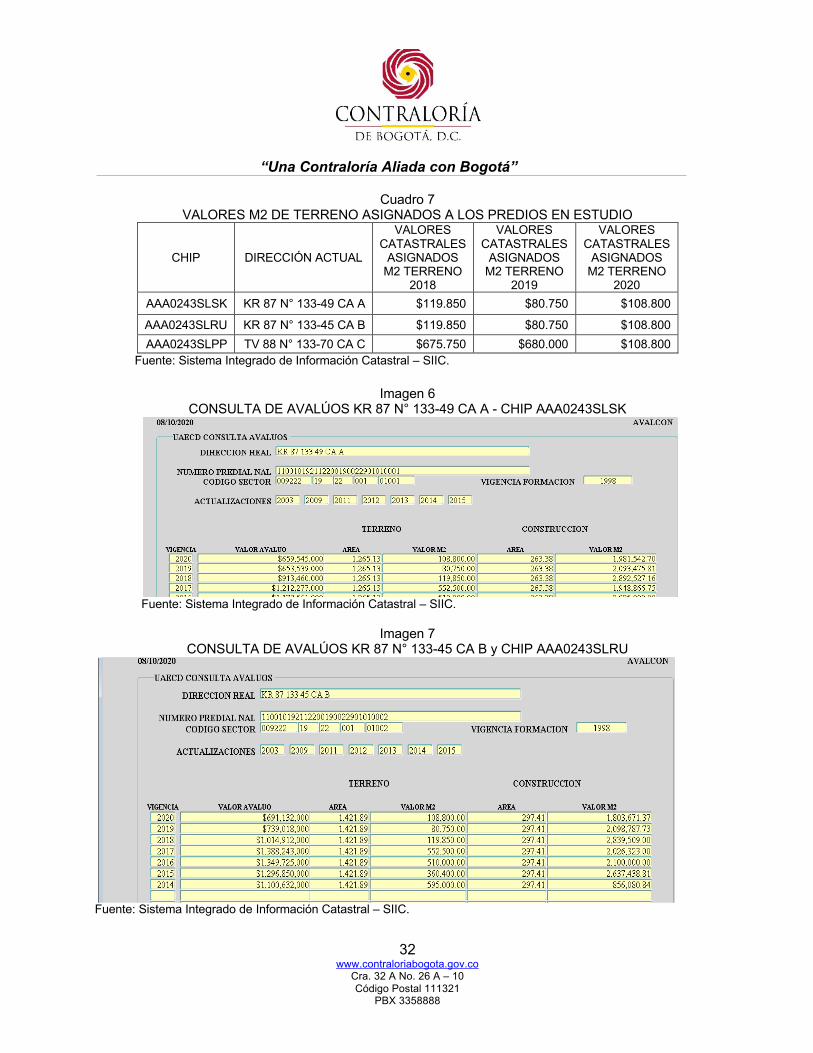

Cuadro 7 VALORES M2 DE TERRENO ASIGNADOS A LOS PREDIOS EN ESTUDIO

CHIP DIRECCIÓN ACTUAL

VALORES CATASTRALES

ASIGNADOS M2 TERRENO

2018

VALORES CATASTRALES

ASIGNADOS M2 TERRENO

2019

VALORES CATASTRALES

ASIGNADOS M2 TERRENO

2020 AAA0243SLSK KR 87 N° 133-49 CA A $119.850 $80.750 $108.800

AAA0243SLRU KR 87 N° 133-45 CA B $119.850 $80.750 $108.800 AAA0243SLPP TV 88 N° 133-70 CA C $675.750 $680.000 $108.800

Fuente: Sistema Integrado de Información Catastral – SIIC.

Imagen 6 CONSULTA DE AVALÚOS KR 87 N° 133-49 CA A - CHIP AAA0243SLSK

Fuente: Sistema Integrado de Información Catastral – SIIC.

Imagen 7

CONSULTA DE AVALÚOS KR 87 N° 133-45 CA B y CHIP AAA0243SLRU

Fuente: Sistema Integrado de Información Catastral – SIIC.

“Una Contraloría Aliada con Bogotá”

33 www.contraloriabogota.gov.co

Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

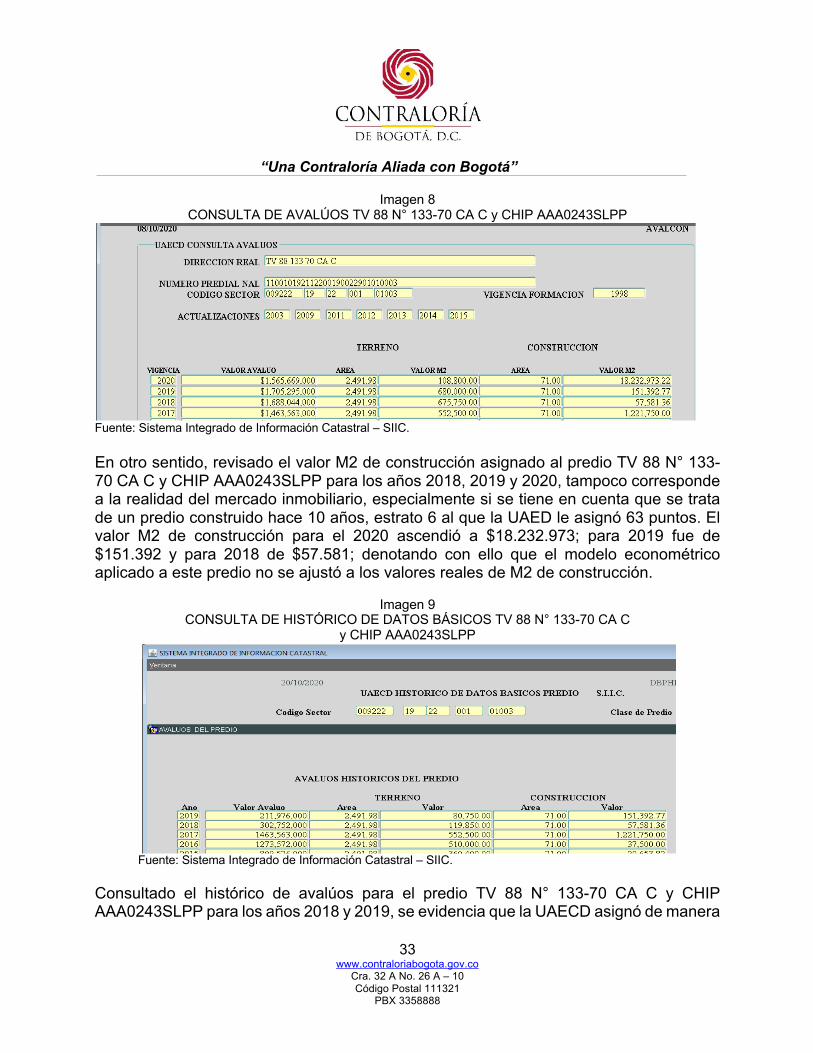

Imagen 8 CONSULTA DE AVALÚOS TV 88 N° 133-70 CA C y CHIP AAA0243SLPP

Fuente: Sistema Integrado de Información Catastral – SIIC. En otro sentido, revisado el valor M2 de construcción asignado al predio TV 88 N° 133-70 CA C y CHIP AAA0243SLPP para los años 2018, 2019 y 2020, tampoco corresponde a la realidad del mercado inmobiliario, especialmente si se tiene en cuenta que se trata de un predio construido hace 10 años, estrato 6 al que la UAED le asignó 63 puntos. El valor M2 de construcción para el 2020 ascendió a $18.232.973; para 2019 fue de $151.392 y para 2018 de $57.581; denotando con ello que el modelo econométrico aplicado a este predio no se ajustó a los valores reales de M2 de construcción.

Imagen 9 CONSULTA DE HISTÓRICO DE DATOS BÁSICOS TV 88 N° 133-70 CA C

y CHIP AAA0243SLPP

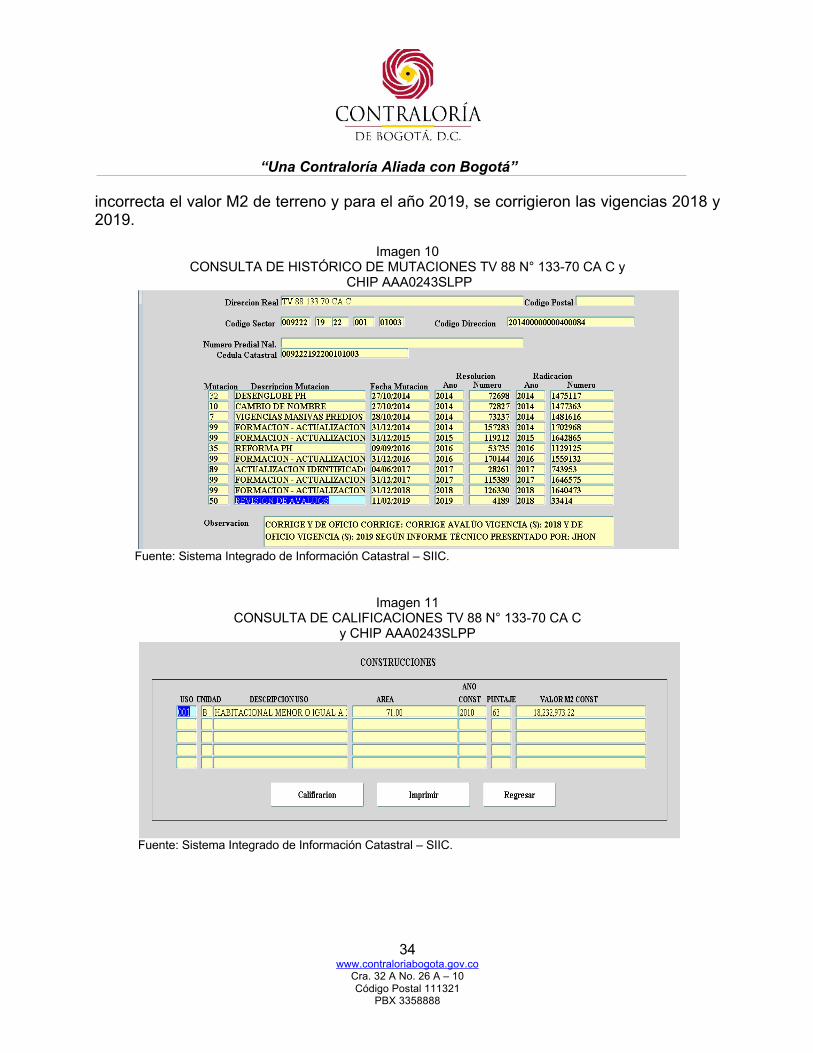

Fuente: Sistema Integrado de Información Catastral – SIIC. Consultado el histórico de avalúos para el predio TV 88 N° 133-70 CA C y CHIP AAA0243SLPP para los años 2018 y 2019, se evidencia que la UAECD asignó de manera

“Una Contraloría Aliada con Bogotá”

34 www.contraloriabogota.gov.co

Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

incorrecta el valor M2 de terreno y para el año 2019, se corrigieron las vigencias 2018 y 2019.

Imagen 10

CONSULTA DE HISTÓRICO DE MUTACIONES TV 88 N° 133-70 CA C y CHIP AAA0243SLPP

Fuente: Sistema Integrado de Información Catastral – SIIC.

Imagen 11

CONSULTA DE CALIFICACIONES TV 88 N° 133-70 CA C y CHIP AAA0243SLPP

Fuente: Sistema Integrado de Información Catastral – SIIC.

“Una Contraloría Aliada con Bogotá”

35 www.contraloriabogota.gov.co

Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

Imagen 12 CONSULTA DE CALIFICACIONES TV 88 N° 133-70 CA C y

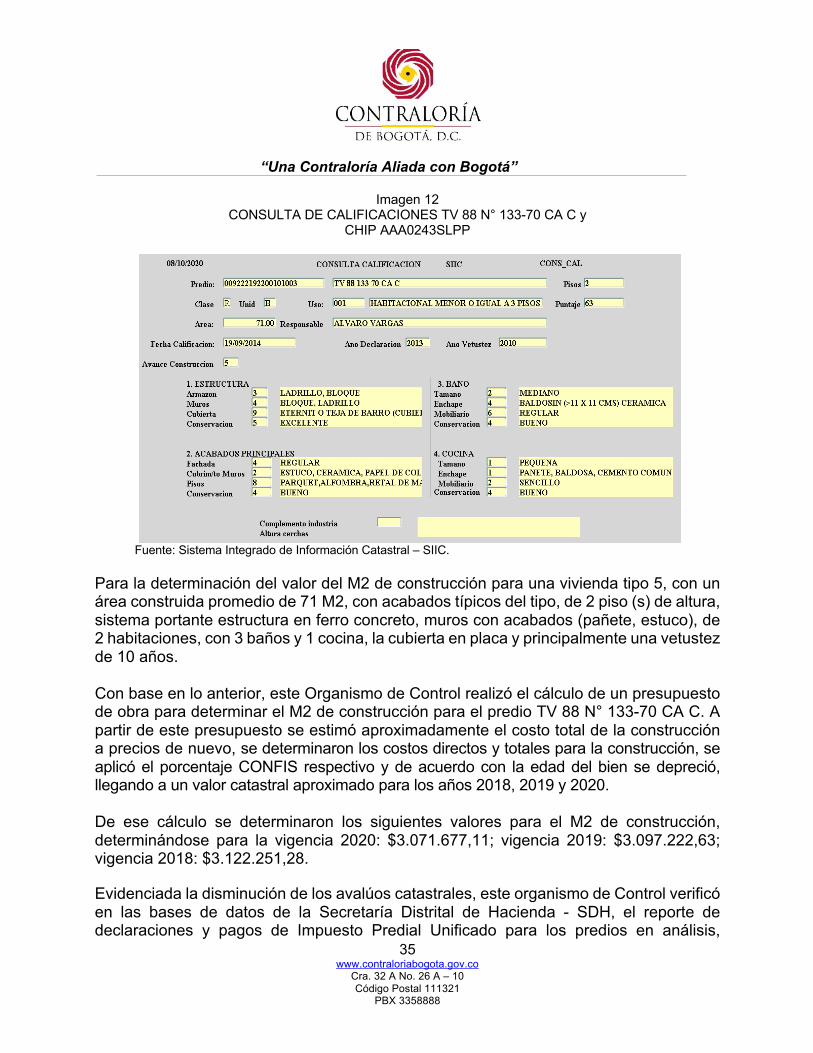

CHIP AAA0243SLPP

Fuente: Sistema Integrado de Información Catastral – SIIC. Para la determinación del valor del M2 de construcción para una vivienda tipo 5, con un área construida promedio de 71 M2, con acabados típicos del tipo, de 2 piso (s) de altura, sistema portante estructura en ferro concreto, muros con acabados (pañete, estuco), de 2 habitaciones, con 3 baños y 1 cocina, la cubierta en placa y principalmente una vetustez de 10 años. Con base en lo anterior, este Organismo de Control realizó el cálculo de un presupuesto de obra para determinar el M2 de construcción para el predio TV 88 N° 133-70 CA C. A partir de este presupuesto se estimó aproximadamente el costo total de la construcción a precios de nuevo, se determinaron los costos directos y totales para la construcción, se aplicó el porcentaje CONFIS respectivo y de acuerdo con la edad del bien se depreció, llegando a un valor catastral aproximado para los años 2018, 2019 y 2020. De ese cálculo se determinaron los siguientes valores para el M2 de construcción, determinándose para la vigencia 2020: $3.071.677,11; vigencia 2019: $3.097.222,63; vigencia 2018: $3.122.251,28. Evidenciada la disminución de los avalúos catastrales, este organismo de Control verificó en las bases de datos de la Secretaría Distrital de Hacienda - SDH, el reporte de declaraciones y pagos de Impuesto Predial Unificado para los predios en análisis,

“Una Contraloría Aliada con Bogotá”

36 www.contraloriabogota.gov.co

Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

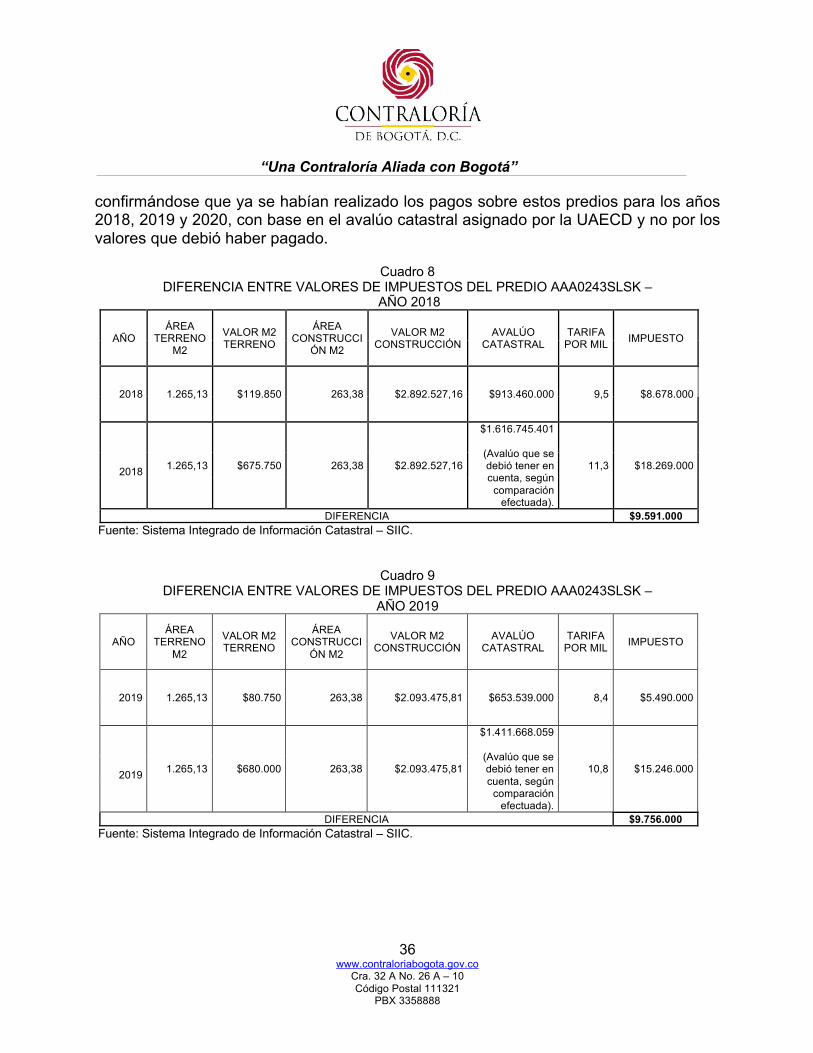

confirmándose que ya se habían realizado los pagos sobre estos predios para los años 2018, 2019 y 2020, con base en el avalúo catastral asignado por la UAECD y no por los valores que debió haber pagado.

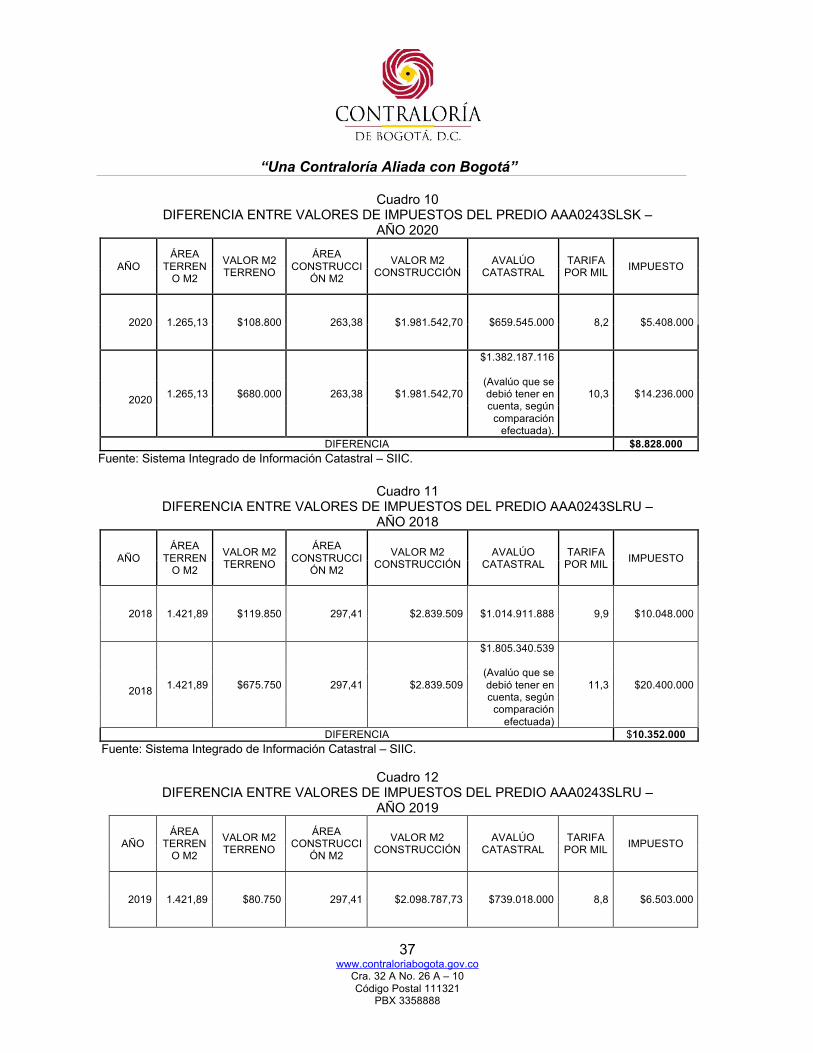

Cuadro 8 DIFERENCIA ENTRE VALORES DE IMPUESTOS DEL PREDIO AAA0243SLSK –

AÑO 2018

AÑO ÁREA

TERRENO M2

VALOR M2 TERRENO

ÁREA CONSTRUCCI

ÓN M2

VALOR M2 CONSTRUCCIÓN

AVALÚO CATASTRAL

TARIFA POR MIL IMPUESTO

2018 1.265,13 $119.850 263,38 $2.892.527,16 $913.460.000 9,5 $8.678.000

2018

1.265,13 $675.750 263,38 $2.892.527,16

$1.616.745.401

(Avalúo que se debió tener en cuenta, según

comparación efectuada).

11,3 $18.269.000

DIFERENCIA $9.591.000 Fuente: Sistema Integrado de Información Catastral – SIIC.

Cuadro 9

DIFERENCIA ENTRE VALORES DE IMPUESTOS DEL PREDIO AAA0243SLSK – AÑO 2019

AÑO ÁREA

TERRENO M2

VALOR M2 TERRENO

ÁREA CONSTRUCCI

ÓN M2

VALOR M2 CONSTRUCCIÓN

AVALÚO CATASTRAL

TARIFA POR MIL IMPUESTO

2019 1.265,13 $80.750 263,38 $2.093.475,81 $653.539.000 8,4 $5.490.000

2019

1.265,13 $680.000 263,38 $2.093.475,81

$1.411.668.059

(Avalúo que se debió tener en cuenta, según

comparación efectuada).

10,8 $15.246.000

DIFERENCIA $9.756.000 Fuente: Sistema Integrado de Información Catastral – SIIC.

“Una Contraloría Aliada con Bogotá”

37 www.contraloriabogota.gov.co

Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

Cuadro 10 DIFERENCIA ENTRE VALORES DE IMPUESTOS DEL PREDIO AAA0243SLSK –

AÑO 2020

AÑO ÁREA

TERRENO M2

VALOR M2 TERRENO

ÁREA CONSTRUCCI

ÓN M2

VALOR M2 CONSTRUCCIÓN

AVALÚO CATASTRAL

TARIFA POR MIL IMPUESTO

2020 1.265,13 $108.800 263,38 $1.981.542,70 $659.545.000 8,2 $5.408.000

2020

1.265,13 $680.000 263,38 $1.981.542,70

$1.382.187.116

(Avalúo que se debió tener en cuenta, según

comparación efectuada).

10,3 $14.236.000

DIFERENCIA $8.828.000 Fuente: Sistema Integrado de Información Catastral – SIIC.

Cuadro 11 DIFERENCIA ENTRE VALORES DE IMPUESTOS DEL PREDIO AAA0243SLRU –

AÑO 2018

AÑO ÁREA

TERRENO M2

VALOR M2 TERRENO

ÁREA CONSTRUCCI

ÓN M2

VALOR M2 CONSTRUCCIÓN

AVALÚO CATASTRAL

TARIFA POR MIL IMPUESTO

2018 1.421,89 $119.850 297,41 $2.839.509 $1.014.911.888 9,9 $10.048.000

2018

1.421,89 $675.750 297,41 $2.839.509

$1.805.340.539

(Avalúo que se debió tener en cuenta, según

comparación efectuada)

11,3 $20.400.000

DIFERENCIA $10.352.000 Fuente: Sistema Integrado de Información Catastral – SIIC.

Cuadro 12 DIFERENCIA ENTRE VALORES DE IMPUESTOS DEL PREDIO AAA0243SLRU –

AÑO 2019

AÑO ÁREA

TERRENO M2

VALOR M2 TERRENO

ÁREA CONSTRUCCI

ÓN M2

VALOR M2 CONSTRUCCIÓN

AVALÚO CATASTRAL

TARIFA POR MIL IMPUESTO

2019 1.421,89 $80.750 297,41 $2.098.787,73 $739.018.000 8,8 $6.503.000

“Una Contraloría Aliada con Bogotá”

38 www.contraloriabogota.gov.co

Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

AÑO ÁREA

TERRENO M2

VALOR M2 TERRENO

ÁREA CONSTRUCCI

ÓN M2

VALOR M2 CONSTRUCCIÓN

AVALÚO CATASTRAL

TARIFA POR MIL IMPUESTO

2019

1.421,89 $680.000 297,41 $2.098.787,73

$1.591.085.659

(Avalúo que se debió tener en cuenta, según

comparación efectuada).

11,3 $17.979.000

DIFERENCIA $11.476.000 Fuente: Sistema Integrado de Información Catastral – SIIC.

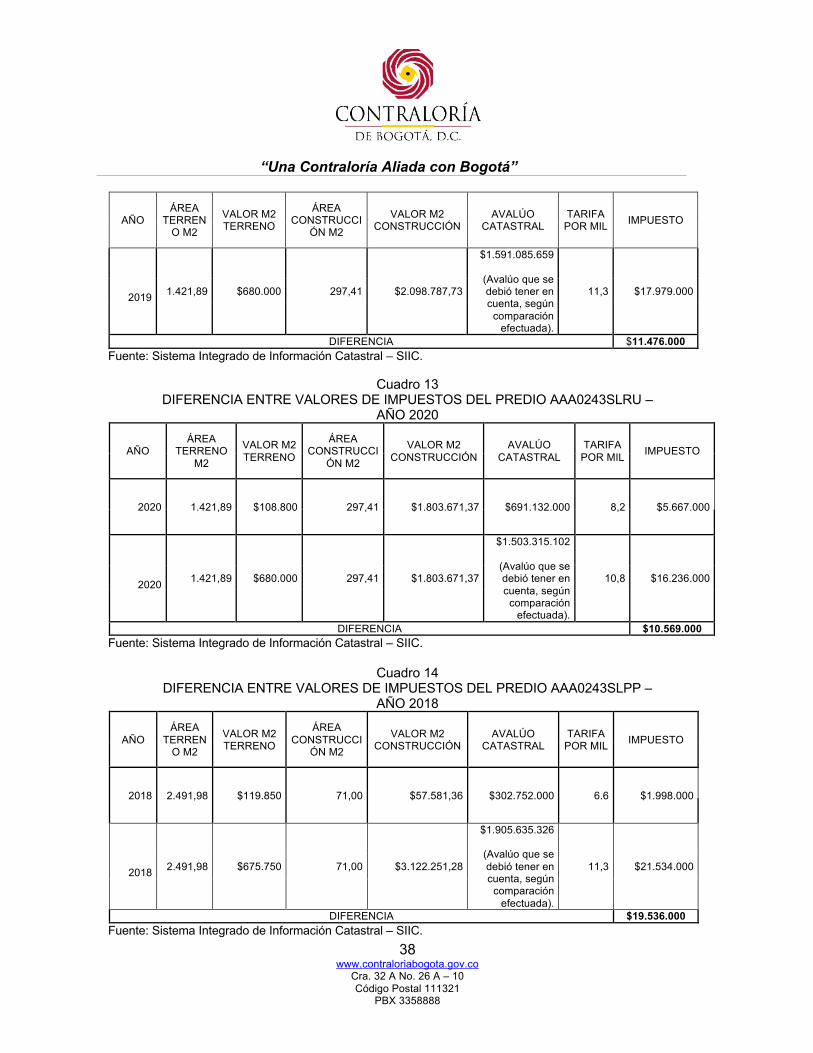

Cuadro 13 DIFERENCIA ENTRE VALORES DE IMPUESTOS DEL PREDIO AAA0243SLRU –

AÑO 2020

AÑO ÁREA

TERRENO M2

VALOR M2 TERRENO

ÁREA CONSTRUCCI

ÓN M2

VALOR M2 CONSTRUCCIÓN

AVALÚO CATASTRAL

TARIFA POR MIL IMPUESTO

2020 1.421,89 $108.800 297,41 $1.803.671,37 $691.132.000 8,2 $5.667.000

2020

1.421,89 $680.000 297,41 $1.803.671,37

$1.503.315.102

(Avalúo que se debió tener en cuenta, según

comparación efectuada).

10,8 $16.236.000

DIFERENCIA $10.569.000 Fuente: Sistema Integrado de Información Catastral – SIIC.

Cuadro 14

DIFERENCIA ENTRE VALORES DE IMPUESTOS DEL PREDIO AAA0243SLPP – AÑO 2018

AÑO ÁREA

TERRENO M2

VALOR M2 TERRENO

ÁREA CONSTRUCCI

ÓN M2

VALOR M2 CONSTRUCCIÓN

AVALÚO CATASTRAL

TARIFA POR MIL IMPUESTO

2018 2.491,98 $119.850 71,00 $57.581,36 $302.752.000 6.6 $1.998.000

2018

2.491,98 $675.750 71,00 $3.122.251,28

$1.905.635.326

(Avalúo que se debió tener en cuenta, según

comparación efectuada).

11,3 $21.534.000

DIFERENCIA $19.536.000 Fuente: Sistema Integrado de Información Catastral – SIIC.

“Una Contraloría Aliada con Bogotá”

39 www.contraloriabogota.gov.co

Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

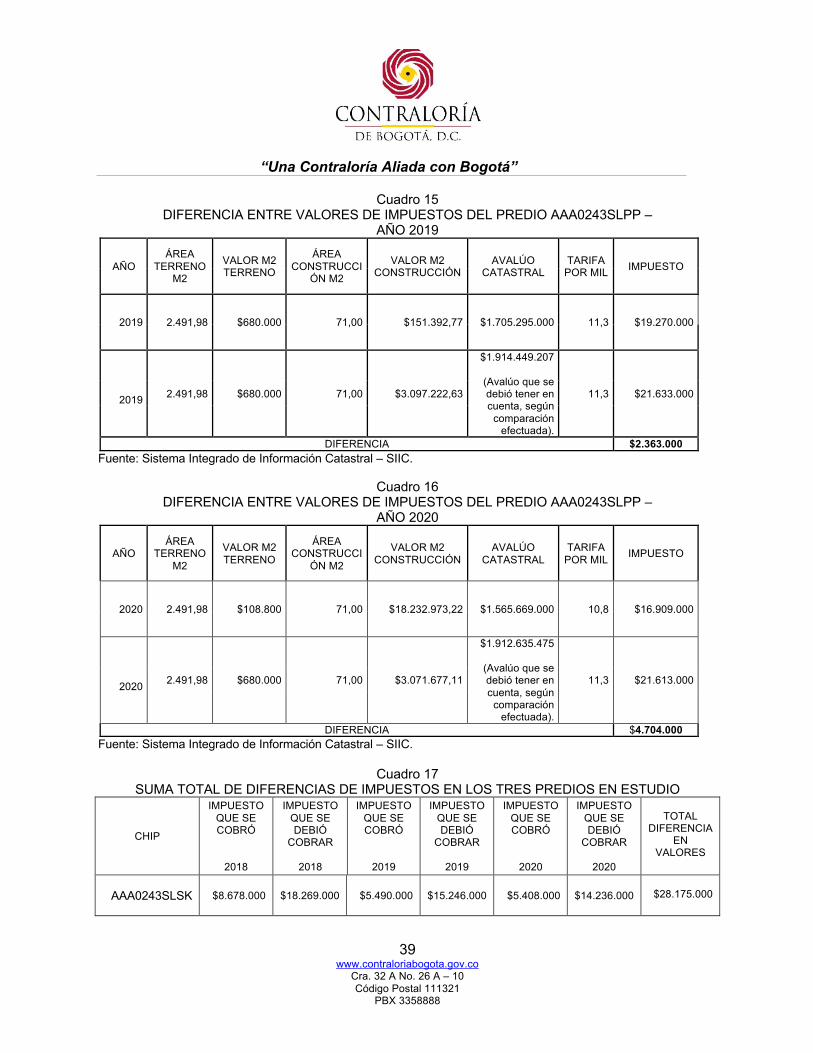

Cuadro 15 DIFERENCIA ENTRE VALORES DE IMPUESTOS DEL PREDIO AAA0243SLPP –

AÑO 2019

AÑO ÁREA

TERRENO M2

VALOR M2 TERRENO

ÁREA CONSTRUCCI

ÓN M2

VALOR M2 CONSTRUCCIÓN

AVALÚO CATASTRAL

TARIFA POR MIL IMPUESTO

2019 2.491,98 $680.000 71,00 $151.392,77 $1.705.295.000 11,3 $19.270.000

2019

2.491,98 $680.000 71,00 $3.097.222,63

$1.914.449.207

(Avalúo que se debió tener en cuenta, según

comparación efectuada).

11,3 $21.633.000

DIFERENCIA $2.363.000 Fuente: Sistema Integrado de Información Catastral – SIIC.

Cuadro 16 DIFERENCIA ENTRE VALORES DE IMPUESTOS DEL PREDIO AAA0243SLPP –

AÑO 2020

AÑO ÁREA

TERRENO M2

VALOR M2 TERRENO

ÁREA CONSTRUCCI

ÓN M2

VALOR M2 CONSTRUCCIÓN

AVALÚO CATASTRAL

TARIFA POR MIL IMPUESTO

2020 2.491,98 $108.800 71,00 $18.232.973,22 $1.565.669.000 10,8 $16.909.000

2020

2.491,98 $680.000 71,00 $3.071.677,11

$1.912.635.475

(Avalúo que se debió tener en cuenta, según

comparación efectuada).

11,3 $21.613.000

DIFERENCIA $4.704.000 Fuente: Sistema Integrado de Información Catastral – SIIC.

Cuadro 17 SUMA TOTAL DE DIFERENCIAS DE IMPUESTOS EN LOS TRES PREDIOS EN ESTUDIO

CHIP

IMPUESTO QUE SE COBRÓ

2018

IMPUESTO QUE SE DEBIÓ

COBRAR

2018

IMPUESTO QUE SE COBRÓ

2019

IMPUESTO QUE SE DEBIÓ

COBRAR

2019

IMPUESTO QUE SE COBRÓ

2020

IMPUESTO QUE SE DEBIÓ

COBRAR

2020

TOTAL

DIFERENCIA EN

VALORES

AAA0243SLSK $8.678.000 $18.269.000 $5.490.000 $15.246.000 $5.408.000 $14.236.000

$28.175.000

“Una Contraloría Aliada con Bogotá”

40 www.contraloriabogota.gov.co

Cra. 32 A No. 26 A – 10 Código Postal 111321

PBX 3358888

CHIP

IMPUESTO QUE SE COBRÓ

2018

IMPUESTO QUE SE DEBIÓ

COBRAR

2018

IMPUESTO QUE SE COBRÓ

2019

IMPUESTO QUE SE DEBIÓ

COBRAR

2019

IMPUESTO QUE SE COBRÓ

2020

IMPUESTO QUE SE DEBIÓ

COBRAR

2020

TOTAL

DIFERENCIA EN

VALORES

AAA0243SLRU $10.048.000 $20.400.000 $6.503.000 $17.979.000 $5.667.000 $16.236.000

$32.397.000

AAA0243SLPP $1.998.000 $21.534.000 $19.270.000 $21.633.000 $16.909.000 $21.613.000

$26.603.000