EVALUACION DEL IMPACTO SUBREGIONAL SGP...

71

SG/di 193 14 DE AGOSTO DE 1999 "EVALUACION DEL IMPACTO SUBREGIONAL SGP ANDINO "EVALUACION DEL IMPACTO SUBREGIONAL SGP ANDINO EUROPEO: ESTUDIO ECONOMICO Y CASOS EXITOSOS" EUROPEO: ESTUDIO ECONOMICO Y CASOS EXITOSOS" INFORME FINAL INFORME FINAL DOCUMENTO ELABORADO PARA LA SECRETARIA GENERAL DE LA COMUNIDAD ANDINA POR EL CONSUL- TOR JUAN MAURICIO RAMIREZ, EN EL MARCO DEL CONVENIO CON LA COMUNIDAD EUROPEA ALA-APIR MEJORAMIENTO DE LA CAPACIDAD DE INSERCION INTERNACIONAL DE LA COMUNIDAD ANDINA - PRO- YECTO APOYO A LAS RELACIONES EXTERNAS. SUS OPINIONES NO COMPROMETEN A LA SECRETARIA GENERAL. DOCUMENTOS INFORMATIVOS DOCUMENTOS INFORMATIVOS

Transcript of EVALUACION DEL IMPACTO SUBREGIONAL SGP...

SG/di 19314 DE AGOSTO DE 1999

"EVALUACION DEL IMPACTO SUBREGIONAL SGP ANDINO"EVALUACION DEL IMPACTO SUBREGIONAL SGP ANDINO

EUROPEO: ESTUDIO ECONOMICO Y CASOS EXITOSOS"EUROPEO: ESTUDIO ECONOMICO Y CASOS EXITOSOS"

INFORME FINALINFORME FINAL

DOCUMENTO ELABORADO PARA LA SECRETARIA GENERAL DE LA COMUNIDAD ANDINA POR EL CONSUL-TOR JUAN MAURICIO RAMIREZ, EN EL MARCO DEL CONVENIO CON LA COMUNIDAD EUROPEA ALA-APIRMEJORAMIENTO DE LA CAPACIDAD DE INSERCION INTERNACIONAL DE LA COMUNIDAD ANDINA - PRO-YECTO APOYO A LAS RELACIONES EXTERNAS. SUS OPINIONES NO COMPROMETEN A LA SECRETARIAGENERAL.

DOCUMENTOS INFORMATIVOSDOCUMENTOS INFORMATIVOS

“EVALUACION DEL IMPACTO SUBREGIONAL SGP ANDINO

EUROPEO: ESTUDIO ECONOMICO Y CASOS EXITOSOS”

Introducción

En este informe se hace una evaluación del impacto que ha tenido el Sistema dePreferencias Generalizado Andino (SPGA) que desde 1990 recibe la ComunidadAndina para los productos de exportación de la Subregión hacia la Unión Europea (UE).Esta ayuda brindada por la UE a los países andinos busca contribuir al desarrollo deestas economías a través de la creación y maduración de actividades exportadoras,desestimulando al mismo tiempo, las actividades conexas con el tráfico de drogas.

Con una vigencia hasta el 2004, el régimen venía revisándose cada cuatro añostanto para su programa industrial como para el sector agrícola y pesquero, pero a partirde 1999 se prevén revisiones anuales. La última revisión de diciembre de 19981,prorrogó los beneficios de este régimen hasta el 31 de diciembre del 2001. Comocondición para la continuación de estas preferencias los países beneficiarios debencontinuar sus esfuerzos en la lucha contra la droga, para lo cual se establecenevaluaciones anuales tanto de los avances en esta materia como de los beneficios queel SPGA representa.

Con el fin de evaluar el impacto del SPGA sobre las economías andinas, elinforme se desarrolla en las siguientes partes:

En la primera sección se hace una presentación de los aspectos generales de lospaíses andinos enfatizando las características de su crecimiento durante los añosnoventa y los cambios recientes en las estructuras de oferta y demanda de estaseconomías.

En la segunda sección se analiza el comportamiento de las principales variablesmacroeconómicas de los países de la Comunidad Andina durante el período 1990-1997y sus perspectivas hacia el futuro próximo.

La Sección III analiza el comercio de la región andina con la UE en términos de laestructura de las preferencias por producto, la estructura de las exportaciones según elnivel de las preferencias, el grado de utilización de éstas, y la evolución de lasexportaciones de la CAN a la UE. Se analiza también el comportamiento de la balanzacomercial de los países andinos con la UE en relación a la evolución de las tasas decambio bilaterales.

1 Contenida en el Reglamento No. 2820/98 del 21 de diciembre de 1998 del Consejo de la Unión Europea, en

particular en su artículo 7.

- 2 -

Finalmente, en la Sección IV se cuantifican los efectos del SPGA con la UniónEuropea sobre la región andina en términos de los efectos multiplicadores sobre laproducción y sobre el empleo para Colombia, Venezuela y el resto de la ComunidadAndina, y se describen algunas experiencias exitosas de exportación a la UniónEuropea.

La última sección contiene las conclusiones del estudio.

- 3 -

I. Aspectos Generales de las Economías Andinas2

Entre 1987 y 1994, el PNB per cápita (en relación al de los Estados Unidos)permaneció prácticamente igual en el caso de Colombia, Bolivia y Ecuador, ydecreció en Venezuela, y especialmente Perú. La esperanza de vida se sitúaalrededor de 70 años en Colombia, Ecuador y Venezuela, y es menor en Perú (65años), y Bolivia (60 años). La proporción de analfabetismo de adultos sigue unordenamiento similar (Cuadro 1).

En todos los países andinos el crecimiento económico promedio en la primeramitad de los noventa es sustancialmente mayor al de los ochenta (Cuadro 2). Esecrecimiento (con tasas anuales entre 3.5% y 4%), es sin embargo, todavíainsuficiente para posibilitar las transformaciones económicas requeridas paralograr un mejoramiento sustancial en el grado de desarrollo de los países y en elnivel de vida de la población.

En algunos casos el mayor dinamismo de los noventas ha conllevado unimportante crecimiento industrial (como en el caso de Ecuador y Venezuela), y enotros casos ha estado basado en sectores no transables como en el caso deColombia. Aunque este país muestra un desempeño superior a la de los otrospaíses andinos tanto en la década de los ochenta como en la primera mitad de losnoventa, evidencia en cierto grado, un proceso de enfermedad holandesa tantopor el auge asociado a las exportaciones petroleras, como a la revaluacióncambiaria que acompañó la apertura comercial implementada a partir de 1991. Deotro lado, la información disponible indica un bajo desempeño del sectoragropecuario en la región andina durante la primera mitad de los noventa. Otrorasgo distintivo de las economías andinas en este período es la dinamización de lainversión bruta, especialmente en Colombia y Perú.

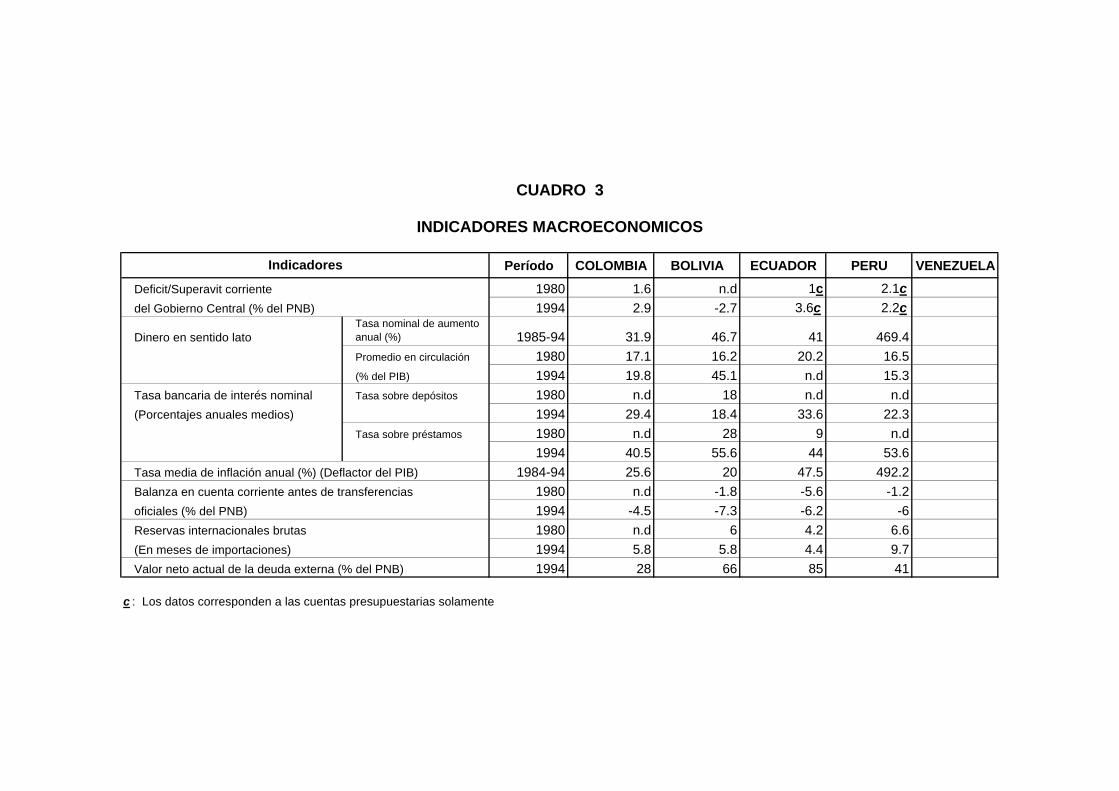

El déficit en cuenta corriente como proporción del PNB se ampliósignificativamente en todas las economías andinas entre 1980 y 1994, hastasituarse por encima del 6%, con excepción de Colombia (4.5%) (Cuadro 3). Eldecaimiento de la situación externa de las economías andinas se ve reflejadotambién en la caída en los términos de intercambio: entre 1985 y 1994 éstoscayeron en promedio 40% (Cuadro 4). Por otra parte, los flujos netos de capitalprivado se han aumentado enormemente especialmente en el caso de Perú (alpasar de –67 millones de dólares en 1980 a 3214 millones de dólares en 1994), yen menor medida, de Colombia (de 688 a 1860 millones de dólares en el mismoperíodo). El valor neto actual de la deuda externa (como proporción del PNB) en1994 alcanzaba al 85% en Ecuador, 66% en Bolivia, 41% en Perú, y en el caso deColombia era de 28%, aumentando con respecto a la situación prevaleciente en1980, con excepción de Bolivia y Perú. También se observa un incremento en laparticipación de la deuda multilateral dentro de la deuda externa total (Cuadro 5).

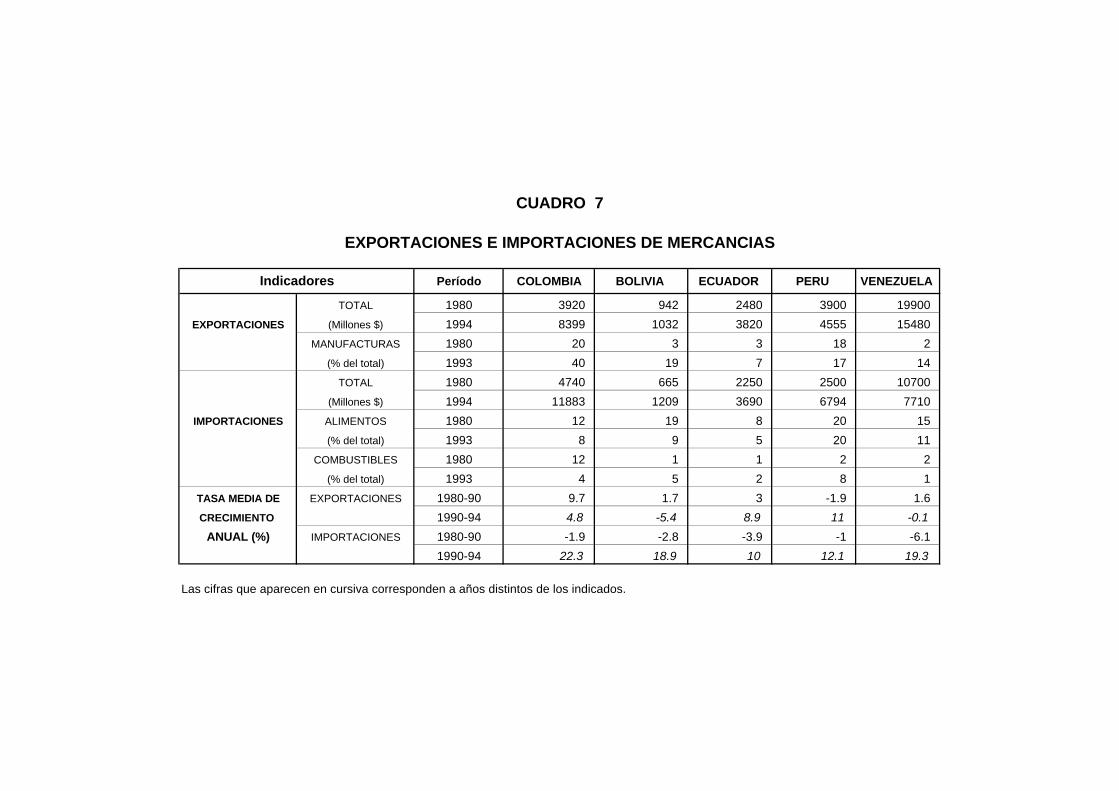

El deterioro en la cuenta corriente, ha ocurrido sin embargo al tiempo con unadinamización importante de las exportaciones en algunas de las economías de laregión: entre 1980 y 1994 éstas aumentaron 212% en Colombia, 52% en Ecuador,y 24% en Perú. Venezuela por el contrario, contrajo sus exportaciones en 14%(Cuadro 6). Las importaciones por lo tanto, han aumentado en una mayor

2 La información sobre la cual está basada esta sección fue elaborada por Alberto Carrasquilla y Felipe Barrera. Se

agradece su disponibilidad para este estudio.

- 4 -

proporción: 261% en Colombia, y más del 50% en Perú, Ecuador y Bolivia. Estaexpansión de las importaciones ha tenido lugar en la década de los noventa,mientras que entre 1980 y 1994 la tasa promedio de crecimiento anual fuenegativa en todas las economías de la región. El crecimiento de las exportaciones,por el contrario, fue mayor en la década de los ochenta en Colombia, Bolivia yVenezuela. Ecuador, y especialmente Perú, muestran en cambio, una dinámicaexportadora mucho mayor en la presente década.

La estructura de las exportaciones de bienes muestra una participación crecientede las manufacturas en Colombia (pasando de 20% a 40% entre 1980 y 1993) –Cuadro 7-. En todos los otros países, las exportaciones de manufacturas en esteúltimo año tenían una participación menor al 20% dentro de las exportacionestotales. Las importaciones tanto de combustibles como de alimentos han tendido adisminuir, y tienen una participación relativamente baja, excepto en Perú, y enmenor medida, en Venezuela.

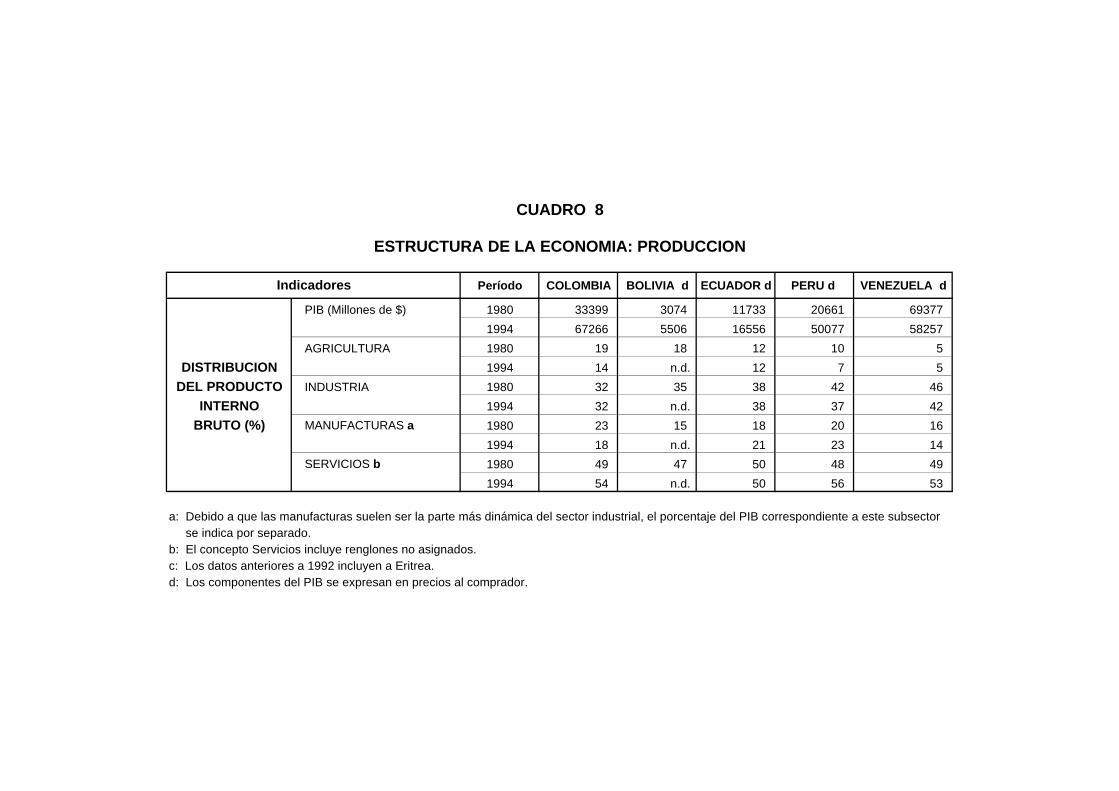

Con respecto a la estructura de la producción, los servicios ocupan más del 50%del PIB y muestran una tendencia creciente desde los ochenta. La participación delas manufacturas ha aumentado en Ecuador y Perú, y ha decrecido en cambio enColombia (Cuadro 8). La participación del sector agrícola ha permanecido igual oha disminuido (en Colombia y Perú).

En la estructura de la demanda se observa un gran incremento en la participacióndel consumo privado (Cuadro 9). Este hecho manifiesta un hecho característico delas economías andinas en los noventa y es el boom en el consumo que haacompañado la implementación de las reformas estructurales, con la consiguientecaída en el ahorro doméstico. A pesar de la dinamización de la inversión, elincremento en el déficit en cuenta corriente ha financiado principalmente laexpansión del consumo, lo cual constituye un rasgo de vulnerabilidad que ha sidoen parte mitigado por el incremento en la inversión extranjera directa, pero queimpone la necesidad de un incremento sustancial en la capacidad de generaciónde ahorro hacia el futuro, principalmente por la vía de un mayor ajuste fiscal en lospaíses de la región (Cuadro 10).

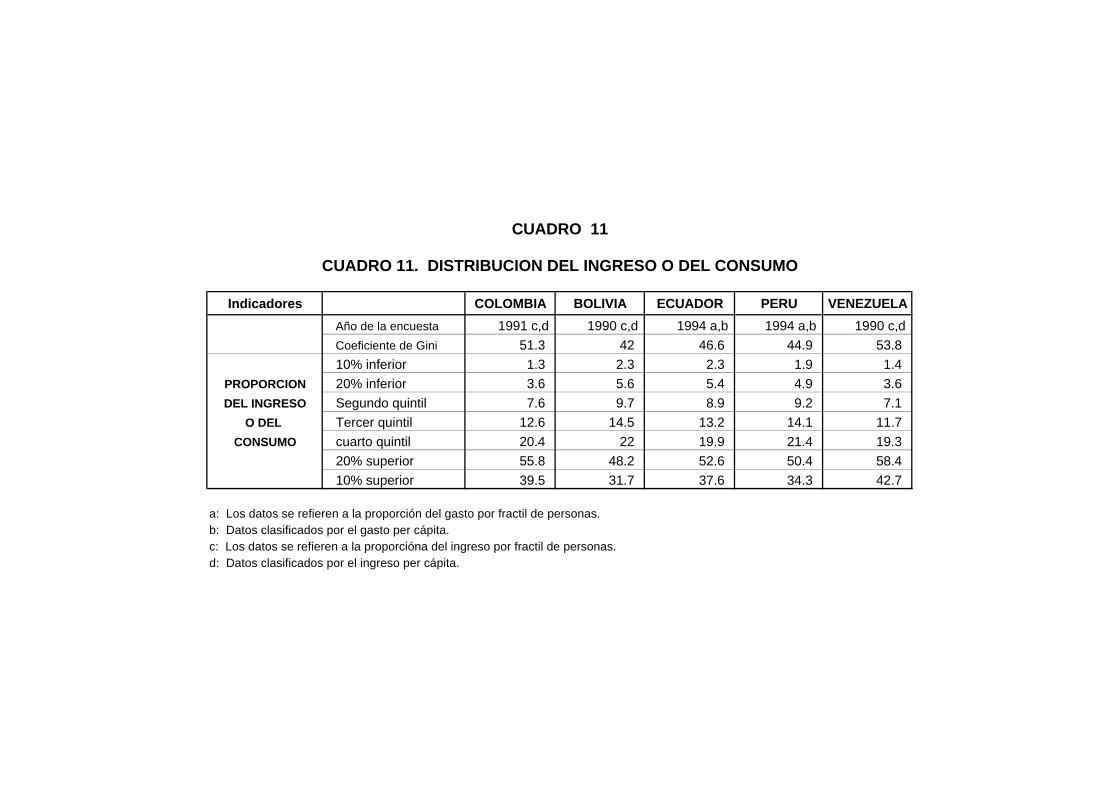

Finalmente, el Cuadro 11 muestra que el 20% de la población de mayoresingresos concentra entre el 50% y el 60% del ingreso (o del consumo), mientrasque el 20% inferior tiene menos del 5%. El coeficiente Gini es menor para Bolivia(42), y mayor para Colombia y Venezuela (51.3 y 53.8 respectivamente).

- 5 -

II. Evolución Macroeconómica de los Países Andinos en los Noventa

En esta sección se analiza el comportamiento de las principales variablesmacroeconómicas de los países de la Comunidad Andina durante el período 1990-1997 así como sus perspectivas hacia el futuro.

Sin lugar a dudas, tanto las reformas estructurales como las políticas de ajuste yestabilización han jugado un papel preponderante en estos países y sus efectoshan variado en cada caso dependiendo de las condiciones iniciales en el momentode su implementación y del grado de profundidad y eficacia en su implementación.Sin embargo es preciso destacar que el grado de desarrollo institucional y laestabilidad o inestabilidad de origen político de estos países, amenazada a su vezpor la presencia de grupos guerrilleros (en el caso de Colombia) o del narcotráfico,ha tenido una incidencia importante en su desenvolvimiento macroeconómico.

A continuación se presenta una síntesis de los principales indicadoresmacroeconómicos en cada país.

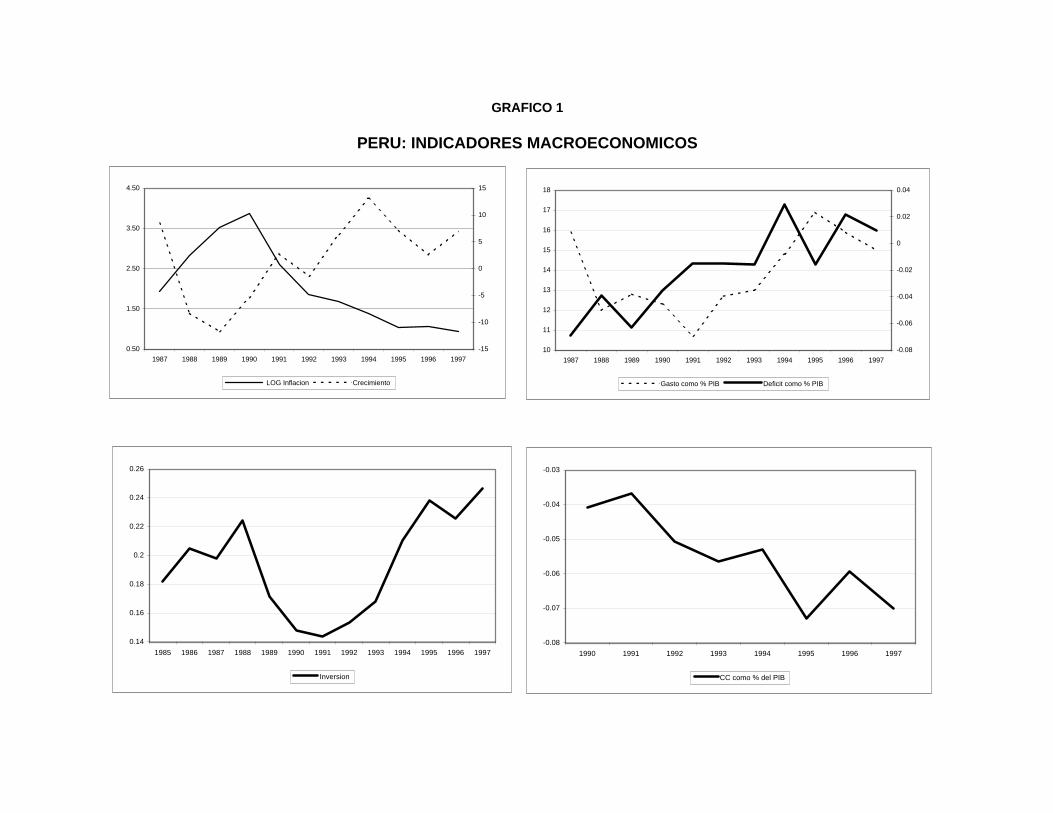

A. Perú

A comienzos de 1990 Perú inicia un proceso de reformas, después de un largoperiodo de alta inflación y de una marcada inestabilidad política y social. Enprimera instancia, Perú fortalece el Estado como mecanismo esencial pararecuperar la credibilidad y el control sobre la política económica. Al mismo tiempose liberan la tasa de interés, la tasa de cambio y el flujo de capitalesinternacionales. Paralelamente se ratifica la independencia del Banco Central, seimplementa una apertura comercial y se mejora paulatinamente la flexibilidad en elmercado laboral.

La política monetaria y fiscal enfocada en el marco de estas reformas se enfocahacia el logro de los objetivos de la estabilización. En el caso de la políticamonetaria se interviene mediante operaciones de mercado abierto para controlarel nivel de reservas. La política fiscal se restringe para evitar que los gastosexcedan de manera sustancial las posibilidades de recaudo, y el déficit existentees financiado con recursos de crédito externo.

Los resultados de estas políticas pueden verse en el Gráfico 1. La inflación es unade las variables que ha demostrado una respuesta significativa a las políticasmonetaria y fiscal.El crecimiento del PIB también ha mantenido una tendencia ascendente desdecomienzos de la década.

El gasto publico como porcentaje del PIB ha venido aumentando a partir de 1991,principalmente como consecuencia de la ejecución de programas de lucha contrala pobreza y la ampliación en la cobertura de los servicios públicos.Simultáneamente se observa una reducción del déficit fiscal como porcentaje delPIB que obedece principalmente a un estricto control de los gastos y almejoramiento en la administración y recaudación de impuestos desde comienzosde la década.

- 6 -

Como parte del paquete de reformas, la privatización se ha constituido en unaimportante fuente de acumulación de reservas principalmente a partir de 1993, yha fomentado la entrada de considerables flujos de capital de corto y largo plazo.La entrada de estos capitales ha ejercido presión sobre la tasa de cambio, perotambién ha incrementado la demanda agregada lo cual ha contribuido a fomentarel crecimiento económico.

La formación bruta de capital fijo ha crecido de manera sostenida, pasando derepresentar cerca del 14% del PIB en 1991 a cerca de 25% en 1997. Esto hapermitido mejorar la productividad laboral, crear nuevos puestos de trabajo yaumentar el ingreso de los trabajadores.

Dado que la economía peruana esta fundamentada básicamente en el sectorprimario (agricultura y pesca) y en la minería, los factores climatológicos y lasfluctuaciones en las economías de los países importadores de este tipo deproductos han afectado su desenvolvimiento reciente.

El fenómeno climatológico del Niño tuvo un impacto importante en algunasregiones del país trayendo como resultado un incremento de los precios de losproductos del sector primario, principalmente pesca, algodón y manufacturas queutilizan como materia prima los productos pesqueros para su elaboración. Sumadoa este hecho, los daños en la infraestructura de carreteras y en los terrenoscultivables han afectado la comercialización y capacidad productiva de laeconomía.

Por otra parte, la crisis asiática tuvo repercusiones importantes en el precio de losproductos mineros y generó una disminución de las exportaciones peruanas. A suvez, las altas devaluaciones de los países asiáticos y su efecto sobre los preciosde sus productos de exportación han agudizado el déficit de cuenta corriente de labalanza de pagos. Sin embargo, la combinación de una política monetaria y fiscalrestrictivas con el objetivo de reducir la demanda por importaciones ha logradocontrarrestar en parte los efectos de la caída en las exportaciones.

Varios factores permiten ser optimistas con respecto al comportamiento de laeconomía peruana en los próximos años:

De acuerdo con un estudio realizado por WEFA GROUP, el Niño y la crisis asiáticatuvieron su impacto en 1997 y 1998 y como consecuencia de éstos se espera uncrecimiento en 1998 de 2.9% inferior al 7.4% alcanzado en 1997, así como unainflación de 7.6% comparada con 6.5% en dicho año.

El dinamismo económico del Perú hacia el futuro dependerá de la continuidad enel manejo de la política económica y de la profundización en la implementación delas reformas. También supone un desarrollo institucional que garantice laestabilidad política y la superación de cuellos de botella que han afectado laeconomía como el tráfico y la producción de drogas .

Se espera que la recuperación de los países asiáticos reactive el volumen deimportaciones provenientes del Perú. Así mismo se espera un repunte en lainversión extranjera y doméstica, principalmente con el desarrollo de proyectos enminería y con la privatización de empresas estatales.

- 7 -

B. Bolivia

En 1985, Bolivia se anticipa a los demás países andinos e inicia un proceso dereformas con el objetivo de estabilizar la economía, desarrollar la industria y laagricultura e incrementar el volumen de exportaciones del país. Es así como laestructura impositiva es simplificada en gran medida y se produce unmejoramiento en la administración de impuestos. La liberalización del comercio seda principalmente mediante el desmonte de restricciones cuantitativas al comercioy la reducción de tarifas arancelarias a niveles entre 5 y 15%. Así mismo, lareforma al sistema financiero comienza con la implementación de un sistema deregulación bancaria.

Como se observa en el Gráfico 2, a partir de 1987 y hasta 1991 Boliviaexperimenta un periodo de crecimiento sostenido aunque la inflación se mantieneentre el 15% y el 20%. Simultáneamente se observa una disminución del gasto ydel déficit fiscal como resultado de la política monetaria y fiscal desarrolladadurante estos años. Como consecuencia de las políticas de estabilización, a partirde 1992 se observa una caída en el crecimiento del PIB y se profundiza el déficitde cuenta corriente por una reducción de las exportaciones e incremento de lasimportaciones.

A partir de 1992 comienza una nueva etapa de reformas con las cuales se buscala privatización o liquidación de empresas públicas, la capitalización de empresasdel estado por parte de inversionistas privados, la descentralización administrativay la implementación de reformas al sistema educativo.

De otro lado, la inversión comienza a desempeñar un papel preponderante enBolivia. La modificación paulatina en el monopolio del estado sobre los proyectosmineros y de hidrocarburos, y la capitalización de las empresas dinamizaron laparticipación del sector privado en estos sectores.

Entre 1992 y 1997 se observan cambios notorios en el comportamiento de laeconomía boliviana. La tasa de crecimiento anual del PIB se ha mantenidoalrededor de 4% durante el periodo y las políticas diseñadas con el objetivo dereducir la inflación han sido relativamente exitosas. Los esfuerzos por controlar elgasto y mejorar los recaudos lograron reducir el déficit del gobierno central hastarepresentar 1.3% del PIB en 1995.

En los últimos años se ha mostrado una tendencia a mantener y profundizar lasreformas y a continuar con una política de estabilización que garantice lareducción de la inflación, el ajuste fiscal y el logro de un déficit en cuenta corrientesostenible.

La reforma al sistema de seguridad social y la nueva ley de hidrocarburos hanintroducido costos adicionales y pérdida de ingresos del sector publico que hanimpedido lograr las metas propuestas de disminución del déficit fiscal. Sinembargo desde 1997 se han diseñado algunas estrategias encaminadas aincrementar los recaudos, controlar y reducir el gasto publico e incrementar losprecios de los hidrocarburos.

- 8 -

A pesar de los logros alcanzados, la economía boliviana todavía depende en granmedida de la producción y exportación de bienes primarios. Este hecho, sumado adeficiencias importantes en infraestructura física y social, a una limitadadisponibilidad de capital humano y a condiciones geográficas que dificultan elacceso y comunicaciones entre las diversas regiones, hacen prever que laeconomía boliviana deberá hacer esfuerzos aun mayores para fortalecer lasreformas, incentivar la inversión privada y extranjera, diversificar las exportacionesy continuar con la privatización de empresas y el desarrollo de proyectos mineroscon los cuales lograría mantener una tasa de crecimiento sostenida en lospróximos años.

C. Ecuador

La economía ecuatoriana depende básicamente de la pequeña producciónagrícola y de actividades basadas en recursos naturales, principalmente elpetróleo. Por esta razón, las fluctuaciones en los precios de estos recursos, asícomo los factores climatológicos afectan en gran medida su desenvolvimientoeconómico.

Ecuador inicia la década de los noventa con una inflación cercana al 50% y conuna tasa de crecimiento inferior al 3% (Gráfico 3). A partir de 1992 comienza unproceso de reformas con las cuales se busca reducir la inflación, el déficit fiscal,modernizar la economía y promover la expansión del sector privado.

Las políticas implementadas para lograr estos objetivos se concentran en unincremento del precio de los derivados del petróleo y de las tarifas de electricidad,recortes del gasto a través del congelamiento de la nómina del sector publico y lareestructuración e incluso, eliminación de entidades del Estado. Paralelamente sebusca descentralizar las actividades del sector público, y promover la participacióndel sector privado mediante el otorgamiento de concesiones y la privatización deempresas del estado. Se reforma el presupuesto con el fin de controlar el gasto, sedinamiza el mercado de capitales y las instituciones financieras, y se modifican lasleyes de hidrocarburos. Las reformas a los sistemas de impuestos y aduanasfavorecen a su vez a los inversionistas extranjeros y la liberalización del comerciole permite a Ecuador participar en la Organización Mundial del Comercio, yestablecer tratados de comercio con Bolivia, Colombia y Venezuela.

Sin embargo, la tendencia decreciente de la inflación se vio interrumpida poracontecimientos de origen político y por la imposibilidad de reducir el déficit fiscal.

El déficit de la cuenta corriente de la balanza de pagos ha logrado reducirsedurante los últimos cuatro años, pero el impacto de las políticas ha sido inferior alo esperado principalmente por la caída en los precios internacionales del petróleo,por la demora en la ampliación del oleoducto y por el impacto de la crisis asiáticaen los principales rubros de exportación de bienes primarios como el banano y loscamarones.

De otro lado, la inversión se ha mantenido relativamente estable a lo largo delperiodo analizado a pesar de la incertidumbre que generaron los gobiernos deAlarcón y Bucaram.

- 9 -

La economía ecuatoriana enfrenta varios retos hacia el futuro:

La alta dependencia de las exportaciones de petróleo hace prever que el déficit decuenta corriente podrá reducirse si se observa en el corto plazo una recuperaciónde los países asiáticos, con la consiguiente mejora en los precios internacionales.También se espera que contribuya a su disminución la reactivación tanto de lainversión privada como pública en el sector, con lo cual sea posible incrementarlos volúmenes exportados.

El déficit fiscal continuará siendo un punto neurálgico en este país, principalmenteporque una parte importante de los ingresos provienen del petróleo. Aunque enmateria fiscal se han llevado a cabo varias medidas como la eliminación recientede los subsidios al gas, el incremento de las tarifas eléctricas, el aumento delimpuesto de renta y un reajuste mensual de las tarifas de los combustibles, es muyprobable que el efecto de estas medidas no logre contrarrestar el deterioroesperado del déficit. De esta manera, el comportamiento de la inflación al terminar1998 y para 1999 dependerá de que tan exitoso sea el ajuste del déficit fiscal, ydel manejo de la política monetaria y cambiaria.

D. Colombia

Colombia comenzó la década de los 90 con un impulso fuerte y decidido parallevar a cabo un proceso de modernización y de reformas estructurales que habíasido esbozado al terminar la década de los ochenta.

Tales reformas abarcaron diversos frentes del manejo económico, como laliberalización del comercio a través de la eliminación de restricciones cuantitativasa las importaciones de bienes manufacturados y la reducción de tarifasarancelarias a niveles entre 5 y 15 %. La reforma al sistema financiero permitióabrir este mercado a la inversión extranjera principalmente mediante cambiossustanciales al marco regulatorio. También se implementaron reformas en elmercado laboral con el objetivo de hacerlo más flexible y de facilitar lareestructuración de la industria, se eliminaron paulatinamente los monopolios delestado y se definió la descentralización de funciones del gobierno central hacia losniveles departamentales y municipales.

Como se observa en el Gráfico 4 los primeros cuatro años de la década muestranuna reducción de la tasa de inflación y un crecimiento sostenido del ProductoInterno Bruto. Entre 1990 y 1995, el crecimiento promedio de la economía fue de4,4%, en contraste con el 3,5% registrado durante los años ochenta.

El gasto del gobierno central como porcentaje del PIB comienza a aumentar comoresultado de factores de tipo estructural asociados a las políticas dedescentralización, tales como el incremento de pagos por transferencias a losmunicipios que pasaron de 4,9% como porcentaje del PIB en 1991 a 8,9% en1996, y el aumento en las transferencias destinadas a la seguridad social. Enefecto, la Constitución de 1991 en un esfuerzo por descentralizar laadministración, estableció que una porción creciente de los ingresos corrientes delgobierno debía ser enviada a los gobiernos regionales y locales para su

- 10 -

administración y manejo, en un esquema que es claramente insostenible hacia elfuturo. Aunque en teoría la apertura y la descentralización fiscal son perfectamentecompatibles e incluso complementarias, en la práctica esta última significó unaumento del tamaño del estado que, a su vez, indujo una apreciación real de lamoneda3.

La cuenta corriente de la balanza de pagos como porcentaje del PIB muestra unpronunciado deterioro desde 1991 como consecuencia del boom de importacionesasociado a la apertura comercial y a la revaluación de la tasa de cambio. De otrolado, la inversión medida por la formación bruta de capital fijo, registra unarecuperación con respecto a la tendencia que traía al finalizar la década anterior.

Durante el periodo 1994-1998 el programa de gobierno se dirige hacia eldesarrollo social, aumentar la competitividad, continuar con el proceso dedescentralización administrativa y avanzar en el fortalecimiento institucional. Sinembargo, la crisis política ocasionada por la presencia de dineros del narcotráficoen la campaña presidencial afecta negativamente el cumplimiento del programa degobierno. La incertidumbre asociada a la coyuntura política reduce la capacidad dela administración para llevar a cabo los objetivos programados. La expansiónfiscal, atribuible entre otros factores a la crisis política de este período tuvoconsecuencias negativas sobre la tasa de cambio y la tasa de interés.

Desde 1996 el crecimiento económico en Colombia ha estado por debajo de latendencia histórica y no se espera una aceleración significativa en lo que resta dela presente década. Dicha desaceleración está asociada al incremento en lastasas reales de interés, la apreciación de la moneda, la desaceleración de laeconomía venezolana y la profundización de la crisis política durante laadministración Samper. En junio de 1998, la tasa de desempleo se elevó a 15.8%,el nivel más alto en las últimas dos décadas.

La economía colombiana atraviesa por lo tanto, por una compleja situaciónmacroeconómica que debe ser resuelta en el futuro próximo. Por una parte, ellogro de una mayor estabilidad cambiaria y de menores tasas de interés realesrequiere de un significativo ajuste en el déficit fiscal y de una mayor flexibilidad departe de la política fiscal para responder a los choques transitorios. En la medidaen que Colombia no encuentre el espacio para disminuír el tamaño del déficit fiscalel problema de las altas tasas de interés domésticas va a continuar.

Un segundo reto a nivel macroeconómico está en el mantenimiento de un déficiten cuenta corriente sostenible en el mediano plazo. Un incremento excesivo deldéficit en cuenta corriente en forma sostenida requeriría un mayor esfuerzo deahorro interno a través de una política fiscal más restrictiva. El mantenimiento deun déficit en cuenta corriente sostenible está ligado por lo tanto, a la recuperaciónde la capacidad de ahorro de la economía.

Finalmente, la situación política en Colombia está crucialmente afectada por losproblemas asociados a la violencia guerrillera y al narcotráfico.

3 Cárdenas y Soto (1998)

- 11 -

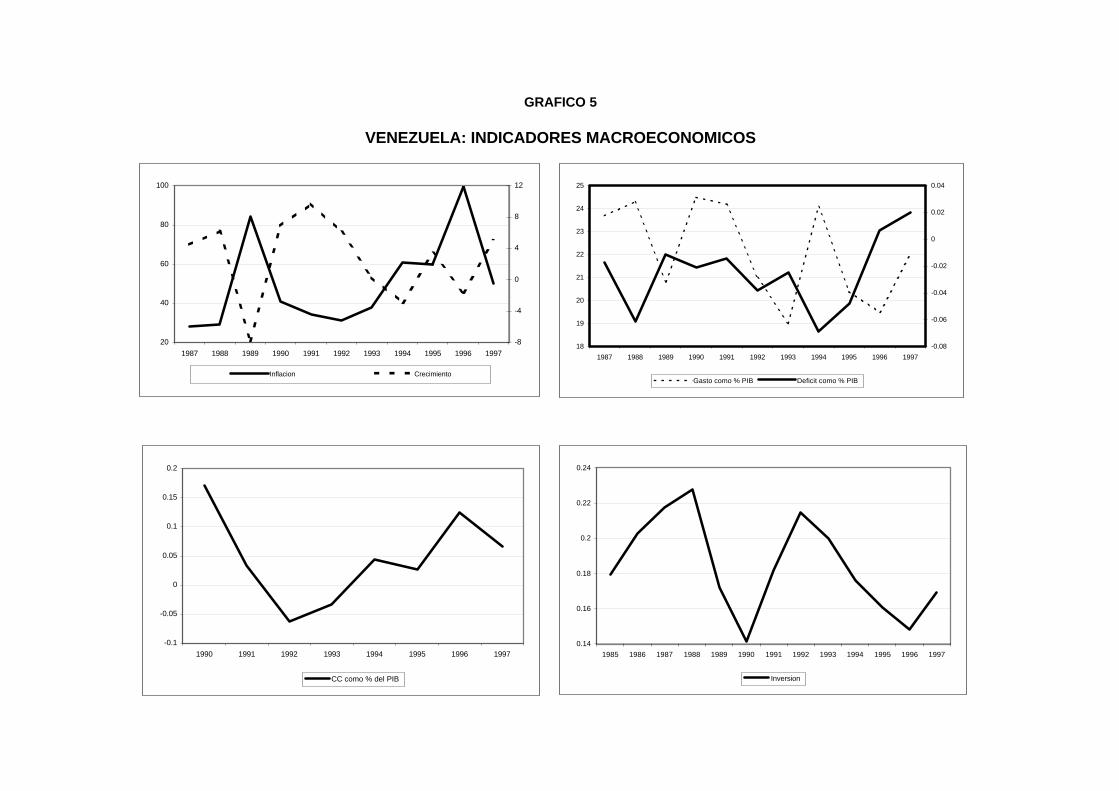

E. Venezuela

Los efectos de un cambio sustancial en la orientación de la política económica deVenezuela se comienzan a observar a partir de 1989. Con la nuevaadministración, este país que hasta entonces se había caracterizado por lapresencia de un Estado altamente intervencionista, comienza a implementarreformas dirigidas a reducir el grado de intervención estatal y a expandir nuevossectores de la economía. La tasa de interés y la tasa de cambio, que erancontroladas administrativamente, pasan a ser determinadas por las condicionesdel mercado, se incrementa el precio de la gasolina, y la reforma comercial reducey unifica las tarifas de bienes importados. Así mismo se desmontan una serie derestricciones y controles a la inversión, y se inicia un proceso de privatización deempresas del Estado, y un conjunto de políticas dirigidas a controlar el déficitfiscal.

Como se observa en el Gráfico 5, el comienzo de las reformas tiene efectosnegativos sobre el crecimiento económico, y la inflación llega a superar el 80%.Sin embargo, entre 1990 y 1992 se observa un efecto positivo sobre ambasvariables. El incremento en los ingresos del estado y el mayor control delpresupuesto permiten una reducción del déficit fiscal como porcentaje del PIB asícomo del gasto del gobierno.

La cuenta corriente de la balanza de pagos como porcentaje del PIB muestradurante el periodo 1989-1991 un balance positivo gracias al efecto de incentivosespeciales creados con el objetivo de fomentar las exportaciones. La formaciónbruta de capital fijo que venia cayendo de manera notoria desde 1988, comienza areactivarse hasta llegar al 21% del PIB en 1992.

Sin embargo y a pesar de un desempeño satisfactorio, en 1992 el país enfrentauna crisis de origen político que afecta de manera significativa la posibilidad decontinuar y profundizar las reformas. Los ajustes programados en el precio de lagasolina y en las tarifas de electricidad fueron suspendidos y con ello se eliminóuna de las posibilidades de contribuir a la reducción del déficit fiscal. La tendenciaen el comportamiento de la inflación se revierte por completo, se abandonan losprogramas de privatización y la inversión cae nuevamente.

En 1993, se produce un cambio de administración y la política económicacomienza de nuevo a favorecer y fortalecer la intervención del Estado. La tasa decambio es nuevamente controlada, los precios de por lo menos 100 productosquedan bajo el control del gobierno y se controla el flujo de capitales. Los efectosde estas medidas se manifiestan en el aceleramiento de la inflación, la tasa decrecimiento comienza a descender nuevamente, se desata una crisis financiera, yel gasto del gobierno que traía una tendencia a la baja durante el periodo 1990-1993, se incrementa, agudizando de nuevo el déficit fiscal el cual alcanza su nivelmas alto en 1994. Esta situación de inestabilidad genera una gran fuga decapitales, presión sobre la tasa de cambio y pérdida de reservas.

En 1996 se retoma nuevamente la política de reducir la intervención del Estado enel mercado de capitales, en la tasa de interés y en los precios. Se incrementa elprecio de la gasolina y se unifica el mercado de divisas estableciendo un sistemade banda cambiaria. El precio del petróleo y el incremento sostenido de las

- 12 -

exportaciones desde 1993 favorecen simultáneamente el desempeño de la cuentacorriente mostrando un balance positivo. Los efectos sobre la inflación y elcrecimiento son también positivos.

Las políticas de estabilización iniciadas en 1996 se continúan en 1997 conreformas al mercado laboral y a las leyes de seguridad social. El programa deprivatización de empresas publicas y de bancos se dinamiza nuevamente. Losprogramas de inversión en el sector petrolero se reactivan con el desarrollo denuevas exploraciones y de nuevos campos. La inversión extranjera se expande aotros sectores de la economía, incluyendo el sector bancario el cual se ve forzadoa incrementar su eficiencia y competitividad.

Sin embargo, y a pesar de estos logros, en 1998 la economía venezolana se veafectada por el fenómeno Niño, por la caída en los precios del petróleo, y por lasconstantes presiones para modificar la banda cambiaria. Si bien las exportacionestienen un comportamiento favorable, durante este año se produce un incrementoimportante de las importaciones, las cuales sumadas a una menor producción depetróleo para contrarrestar la caída en los precios, dificultan las metas de reducirel déficit externo.

Los cambios en la orientación en el manejo de la política económica y losresultados obtenidos a lo largo de una década, muestran una gran inestabilidad enel desarrollo de las reformas iniciadas en 1989 en este país. La imposibilidad delograr un consenso alrededor de la importancia de estas reformas, así como lafalta de decisión política para implementarlas hacen difícil predecir que tan exitosapuede llegar a ser Venezuela en su esfuerzo por continuar reduciendo la inflación,controlar el gasto y reducir el déficit fiscal estimado para 1998.

La alta dependencia de los precios internacionales del petróleo sigue siendo unfactor importante de vulnerabilidad de la economía principalmente para lograrresultados favorables en la reducción del déficit fiscal y en el sostenimiento de unsaldo positivo de la cuenta corriente.

- 13 -

III. El Comercio Andino con la Unión Europea

A. Preferencias de las Exportaciones de la Comunidad Andina ala Unión Europea

1. Aspectos generales del SPGA

Desde 1990 la Comunidad Andina (CAN)4 recibe de manera especial preferenciasarancelarias para los productos de exportación de la Subregión hacia el mercadocomunitario. Este régimen, conocido como Sistema de Preferencias GeneralizadoAndino (SPGA), considera como beneficiarios a una gran variedad de productoscuya exención de aranceles es, en la mayoría de los casos, del ciento por ciento5.Esta ayuda brindada por la Unión Europea (UE) a los países andinos pretendecontribuir al desarrollo de estas economías a través del desestímulo de lasactividades conexas con el tráfico de drogas a la vez que posibilita la creación y/omaduración de actividades exportadoras. Venezuela entró al SPGA en 1995, entanto que los demás países entraron en grupo en 19906.

Con una vigencia hasta el 2004, el régimen venía revisándose cada cuatro añostanto para su programa industrial como para el sector agrícola y pesquero, pero apartir de 1999 se prevén revisiones anuales Dado el vencimiento de la revisiónpara productos industriales en enero 1 de 1999 y para productos agrícolas en junio30 del mismo año, la última revisión de diciembre de 19987, prorrogó los beneficiosde este régimen y por esta revisión hasta el 31 de diciembre del 2001. Comocondición para la continuación de estas preferencias se reitera que los paísesbeneficiarios no abandonen sus esfuerzos en la lucha contra la droga, y más aúnse establece que habrá evaluaciones anuales de los avances en esta materia8 yparticularmente de los beneficios que el SPGA representa en esta lucha.

Sin embargo, en la medida que la Unión Europea ha ido descendiendo sus nivelesarancelarios a terceros o su arancel de Nación Más Favorecida (NMF) en razón decompromisos adquiridos en la Ronda del Uruguay, el margen de preferencia delos países andinos se ve reducido. En adición, a partir 1999 se han extendido laspreferencias en el sector industrial del SPGA a los países del Mercado Común deAmérica Central, con lo que la competencia por penetrar el mercado comunitarioeuropeo tiende a ser mayor9. Aún así, las preferencias hasta ahora otorgadas hansido un factor importante en el desarrollo de algunos nuevos productos deexportación y en el mayor crecimiento y penetración de otros, y a la par con ello hacontribuido a la generación de nuevos empleos.

4 En su momento se denominaba Grupo Andino.5 A nivel de subpartidas NANDINA, el SPGA cubre un total de 5878 posiciones, equivalente al 95% del universo

arancelario.6 Desde 1991 Centro América (Costa Rica, Guatemala, Honduras, Nicaragua, Panamá y El Salvador) recibe los

beneficios del régimen agrícola de la UE.7 Contenida en el Reglamento No. 2820/98 del 21 de diciembre de 1998 del Consejo de la Unión Europea, en

particular en su artículo 7.8 Artículo 31 del citado reglamento.9 Conformado por seis naciones: Guatemala, Honduras, El Salvador, Nicaragua, Costa Rica y Panamá, donde estas

dos últimas presentarían los mejores perfiles para una competencia liviana en materia de bienes industriales.

- 14 -

Para poder disfrutar de las exenciones arancelarias es necesario acreditar elorigen del producto. De manera general se debe certificar que el bien es producidocon al menos un 70% de componente nacional o doméstico. Existen dos cláusulasmuy importantes que benefician y promueven la integración regional y con lamisma UE. La cláusula de Acumulación Regional o Cúmulo Regional, vigentesdesde diciembre de 1992, permite contabilizar como nacionales a loscomponentes provenientes de países de la subregión Andina y que se incorporenen el producto exportado. La cláusula de Cúmulo del País Donante o CúmuloBilateral, vigente desde 1995, permite considerar como producto originario aaquellos insumos o componentes provenientes de la Unión Europea en los bienesque se exporten con ese destino. Sin embargo, con base en una serie deentrevistas realizadas para este estudio a distintos productores - exportadores encada uno de los países de la CAN, se encuentra que aparentemente no hay unclaro conocimiento de esta normatividad, por lo que no hay una actitud conscienteacerca de la utilización de insumos de la subregión. En parte esto pueda debersea que la mayoría de los productos consultados eran agrícolas, declarándose suorigen como totalmente nacional.

2. Estructura de las preferencias por productos

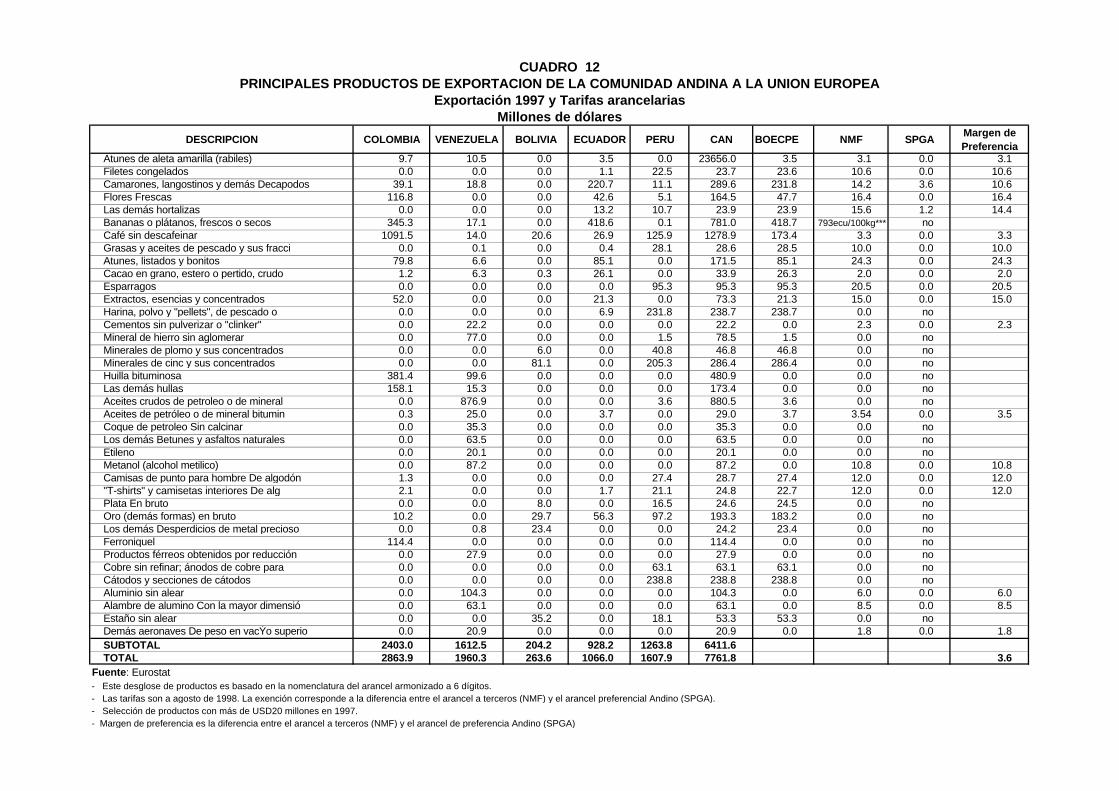

El Cuadro 12 presenta los principales productos de exportación de la ComunidadAndina hacia la Unión Europea (15 países) para el año 1997, discriminando lasexportaciones para país. Adicionalmente se muestra el nivel de arancel vigente enagosto de 1998 para cada partida, el nivel del arancel preferencial y el margen depreferencia derivado. Los productos de este cuadro dan cuenta del 86% de lasexportaciones andinas a la UE.

Se observa que en general los países se especializan en algunos bienes demarcada importancia dentro de sus exportaciones, donde ellos gozan de algunaventaja comparativa, y que son pocos los casos donde los países andinoscompiten con un mismo producto en el mercado comunitario.

Según el orden de importancia, dentro de los diez primeros productos deexportación, solo dos tienen preferencia: el café y los mariscos; sin embargo losocho restantes enfrentan igualdad de aranceles frente a otros competidores todavez que el arancel a terceros es cero. Solo cuatro productos superan los USD$500 millones, el café, con un margen de preferencia de 3.3% es el principalproducto de exportación de la CAN a la UE, al igual que es el de mayor relevanciapara Colombia; el petróleo crudo exportado casi exclusivamente por Venezuela yno goza de preferencia; el banano, exportado por Ecuador y Colombia, tampocogoza de preferencia arancelaria10; y el carbón (hullas), exportado por Colombia yen menor medida por Venezuela, cuyo arancel a terceros es cero.

De los demás productos en la primera lista de diez productos principales, solo losmariscos (camarones y langostinos) tienen preferencia (10.6%). Este producto esvendido por Ecuador, seguido de lejos por Colombia, Venezuela y Perú.

Según la magnitud de la preferencia, son los productos con mayor agregado losque concentran los mayores niveles de exención, esto es, permiten concentrar un

10 Las exportaciones de banano a la UE se rigen por cuotas.

- 15 -

buen número de trabajadores en sus procesos. En particular, los mayores nivelesde preferencia son para el atún procesado (24.3%) y los espárragos (20.5%);productos que gracias a este estímulo pudieron desarrollar sendas industrias deexportación (especialmente en Colombia y Perú). El tercer bien con mayorpreferencia es el cultivo de flores, que a diferencia de los anteriores es mástradicional en Colombia pero que para Ecuador ha servido como elementofavorable para el desarrollo de este cultivo.

Otros productos que tienen márgenes por encima del 8% incluyen extractos decafé (Co, Ec)11, hortalizas (Ec, Pe), algunos textiles de algodón (Pe), metanol (Ve),productos del mar (Ec, Pe, Co, Ve), y producto de aluminio (Ve).

3. Estructura de las exportaciones según el nivel de las preferencias

En el cuadro 13 se ha desglosado las exportaciones de los países andinos hacia laUE según se reciba o no preferencia, y según se trate de bienes industriales obienes agrícolas y pesqueros. El margen de preferencia de que se trata en estecuadro y en posteriores, es la diferencia entre el arancel a terceros (NMF) y elarancel preferencial (SPGA)12.

Considerando el total de exportaciones de la CAN, la preferencia promedio resultaen solo 3.5% para 1997. Sin embargo se observa que del total de exportaciones,el 48% goza de una preferencia casi total (solo 4 puntos porcentuales de estecomercio tiene que pagar algún arancel). Para este grupo de productosprivilegiados el nivel de preferencia se eleva a 7.4%.

Al utilizar las preferencias vigentes en 1998 sobre la exportaciones de 1991podemos comparar la evolución de estos bienes. De una parte el margen depreferencia para los productos beneficiados desciende al 6.4%; este cambio de6.4% en 1991 a 7.4% en 1997 significa que los bienes con arancel preferencialhan aumentado en valor. En efecto, el Cuadro 14 muestra que en tanto lasexportaciones durante el período 1991-1997 crecieron anualmente 7.2% paraaquellas que reciben SPGA, las demás exportaciones (las no beneficiadas) lohicieron a solo 2.8%. Esta mayor dinámica es particularmente importante eaquellos bienes que reciben una preferencia del ciento por ciento. Por el contrario,las ventas de bienes con arancel preferencial mayor que cero13 decrecieron. Estehecho señala la tremenda importancia que tienen las exenciones, donde unospuntos adicionales de margen pueden lograr un cambio en la composición de laoferta exportable.

Un caso particular reciente donde se ve la influencia de las preferencias sobre ladinámica y composición de las exportaciones es Venezuela. Con su incorporaciónal régimen de preferencias en 1995, sus exportaciones no petroleras subieron. en1995, 65% respecto a 1994, año en que no contaba con este beneficio.

11 Se menciona en paréntesis a los países más favorecidos por la preferencia, denotando Colombia por Co,

Venezuela por Ve, Ecuador por Ec, Perú por Pe, y Bolivia por Bo.12 Se utiliza indistintamente el términos preferencia y margen de preferencia. Para denotar el nivel del arancel con el

descuento o exención otorgada se habla de arancel preferencial.13 Esto es, que el margen preferencial o exención no es del ciento por ciento.

- 16 -

4. Grado de utilización de las preferencias

El país con mayor proporción de sus ventas a la UE y que gozan del SPGA esColombia, ya que para 1997 canalizó el 64% de sus ventas bajo este régimen.Ecuador igualmente ha podido hacer un mayor uso de las preferencias al vender53% con SPGA. En su orden le siguen Venezuela, Perú y Bolivia. Con laestructura actual de exportaciones de los países andinos hacia la UE es difícilpensar que los países con menor utilización del régimen puedan avanzar haciamayores porcentajes de uso14. En efecto, para los tres países con menor uso delSPGA, más del 60% de su comercio con la UE se concentra en bienes cuyoarancel es cero para con terceros países, es decir no habría oportunidad de lograrpreferencias adicionales para estos bienes. De hecho, estos bienes son de bajovalor agregado ya que en su mayoría son productos mineros.

Esta mayor utilización de la preferencia ha venido acompañada con un aumentode la diversificación de exportaciones como lo revela el número de posicionesNandina exportadas. De otra parte y para el agregado de la CAN, el 48% de losbienes con preferencia se distribuyen equitativamente entre bienes industriales ybienes agrícolas y pesqueros, e promedio cada grupo de bienes participa con el24% del total de comercio. Se observa, como antes, que este porcentaje decomercio a través del SPGA ha aumentado, tanto para agrícolas como industriales(ver gráfico A).

Gráfico A

Sin embargo, al interior de la CAN los países tienen un estructura distinta. Para lospaíses con mayor utilización de las preferencias y considerando los bienes con

14 Para la CAN en su conjunto, el nivel de utilización medido en términos del número de posiciones arancelarias

también ha crecido: de 1553 subpartidas exportadas en 1991 se pasó a 2238 en 1997. (Fuente: ComunidadAndina).

Estructura de las exportaciones de la Comunidad Andinaa la Unión Europea según régimen de preferencias

1,991 No industrial SPGA21%

Industrial SPGA21%

No industrial

46%

Industrial12%

1,997No

industrial SPGA23%

Industrial SPGA24%

No industrial

39%

Industrial14%

- 17 -

SGPA, Colombia tiene una mayor proporción de sus ventas en el sector agrícola(café), en tanto que Ecuador se concentra más en lo industrial (sector pesquero).La concentración en uno u otro tipo de productos depende de las ventajasdesarrolladas en cada país (ventajas comparativas o ventajas dinámicas), pero encualquier caso se observa que las preferencias tienden a favorecer a los productosque integran mayor empleo o valor agregado.

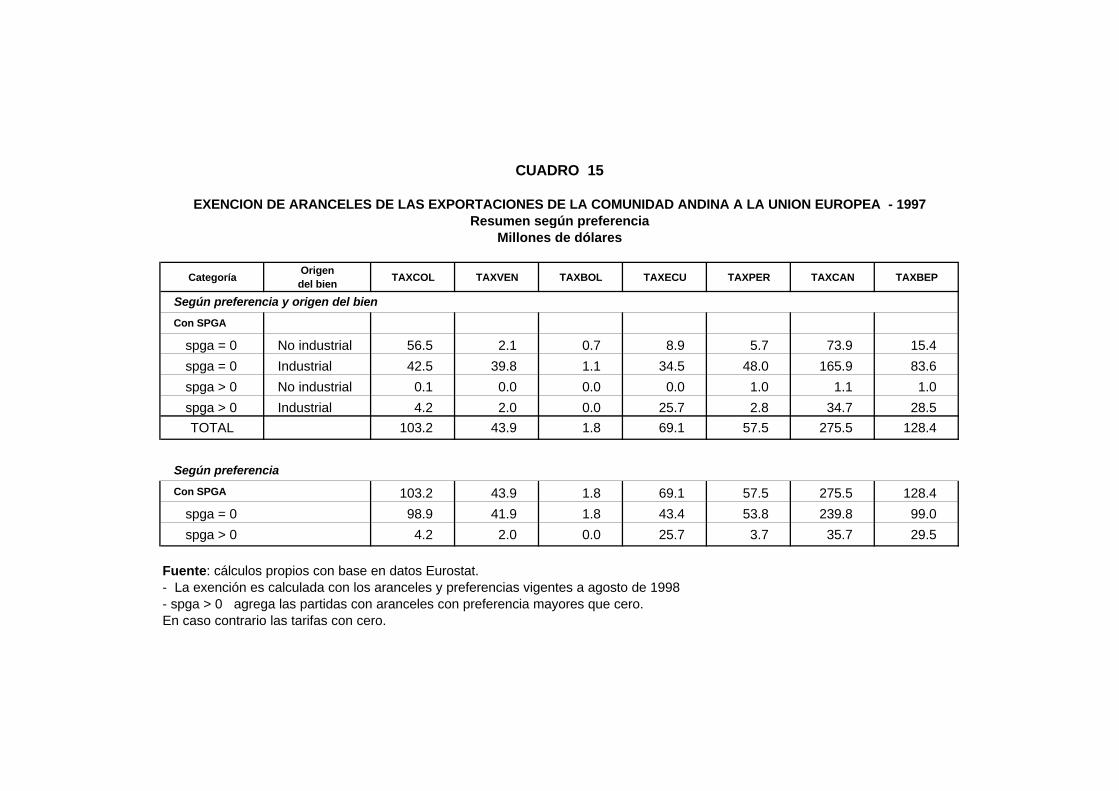

Con este margen de preferencia de 7.4%, el costo de la exención de arancelespara las exportaciones andinas a la UE asciende a USD$276 millones para 1997(Cuadro 15). Esta cifra es bastante significativa, como quiera que este esfuerzo dela Unión Europea se le compara a las exportaciones de camarones y langostinosde la CAN hacia la UE y supera los valores de las exportaciones de flores o deatún con destino hacia este mismo mercado.

5. Evolución de las exportaciones de la CAN a la UE

Luego del descenso en la demanda de la UE en 1993, las exportaciones andinasse han vigorizado. Particularmente sobresale la dinámica alcanzada por Ecuadorcuyas ventas a la UE crecieron al 21.5% anual promedio durante el período 1993-1997, gracias a un desarrollo importante en el cultivo de flores15, al aumento de lasventas de atún procesado, “t-shirts” y camisetas, y en menor medida al cacao.

En promedio los países andinos exportan a la UE el 15% de sus ventas externas,porcentaje que desde 1993 ha presentado una tendencia alcista. Si se excluye elpaís con más baja utilización del sistema (e.at. Bolivia) y a Venezuela por no gozardesde el inicio del SPGA, este porcentaje parece haberse estabilizado alrededordel 22%, cifra que es también muy importante, pero que se estima debe crecer enlos próximos años como resultado de una mayor utilización del SPGA por parte delas naciones de la CAN.

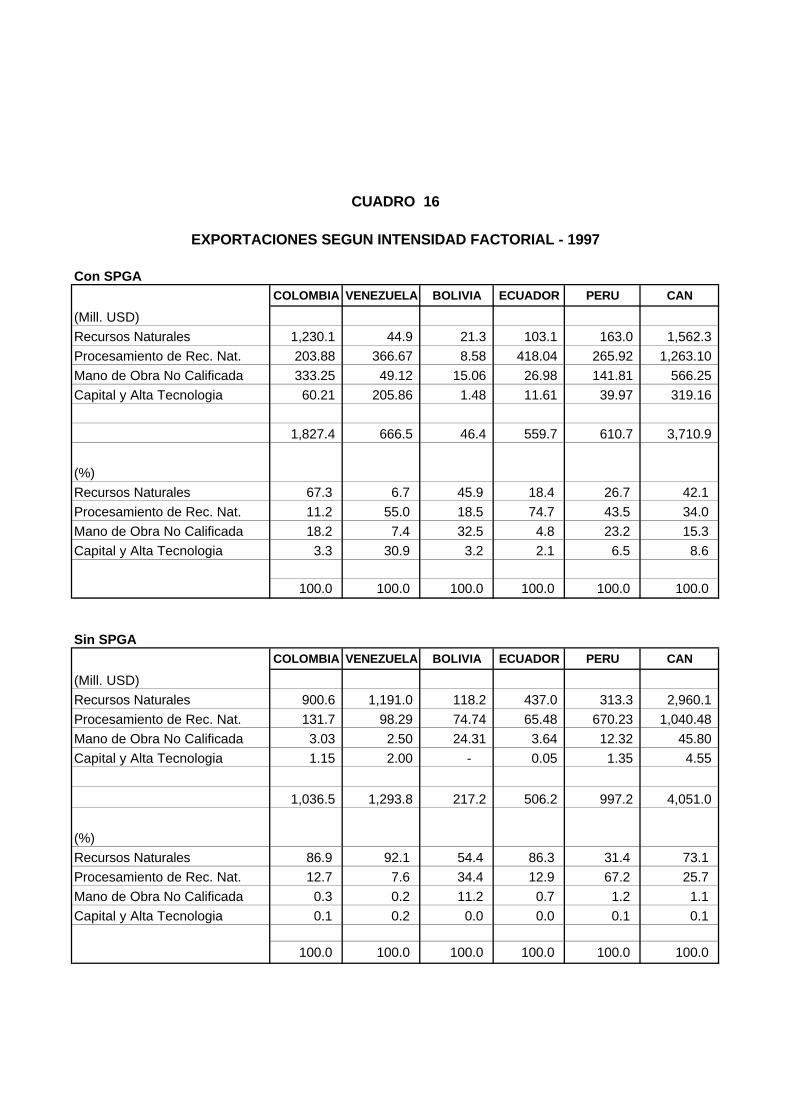

6. Exportaciones a la UE según Intensidad Factorial

Otra clasificación útil de las exportaciones andinas a la UE es de acuerdo a laintensidad factorial de los bienes exportados. A este nivel se distinguen lassiguientes categorías:

a) Bienes intensivos en recursos naturales (agropecuarios, o mineros).

b) Bienes intensivos en el procesamiento de recursos naturales. Aquí se incluyela industria de alimentos, bebidas, tabaco, industria maderera, papel y susproductos, derivados del petróleo y carbón, minerales no metálicos, eindustrias básicas (ferrosas y no ferrosas).

c) Bienes intensivos en mano de obra no calificada: incluye textiles,confecciones, cuero y calzado, y fabricación de objetos metálicos. También seconsidera en este grupo a las industrias manufactureras diversas.

d) Bienes intensivos en capital y alta tecnología: equipo de transporte ymaquinaria y equipo.

15 Hasta el punto que sus ventas son ahora el 26% de las exportaciones de la CAN, logrando competir

eficientemente con Colombia en este ramo.

- 18 -

El Cuadro 16 muestra la participación de las anteriores categorías en lasexportaciones andinas a la UE en 1997, distinguiendo entre aquellas que recibenexenciones arancelarias (SPGA), de aquellas que no las reciben.

Para el conjunto de los países andinos las exportaciones se concentran en bienesintensivos en recursos naturales (procesados y no procesados), con unaparticipación de 76% del total en aquellas con SPGA, y prácticamente la totalidadde aquellas no cubiertas por el SPGA (98%).

Este hecho destaca una característica importante: las exenciones han permitido laincursión en los mercados europeos de bienes que, de otra forma, tendrían muchomás difícil acceso a ellos, en particular bienes intensivos en mano de obra nocalificada (que corresponden al 15.3% de las exportaciones bajo SPGA) y enalgunos casos, de bienes intensivos en capital y alta tecnología (con unaparticipación de 8.6%).

Entre los países que se benefician del impulso a industrias intensivas en mano deobra no calificada, bajo el esquema SPGA se destacan Bolivia (32.5% de susexportaciones SPGA a la UE tienen este carácter), y Perú (23.2%). Estas sontambién importantes en el caso de Colombia (18.2%).

Las exportaciones intensivas en capital y alta tecnología bajo SPGA sonespecialmente importantes en el caso de Venezuela (principalmente productos dela industria química, con una participación del 31% de sus exportaciones cubiertaspor el SPGA).

Se ratifica entonces, un hecho importante que ya había sido señalado en elanálisis: el SPGA ha sido eficaz en lograr un cambio en la composición de la ofertaexportable de los países andinos a la UE, y, como se muestra en la siguientesección, esto ha sido posible a pesar de las tendencias revaluacionistas de lostasas de cambio bilaterales de los países de la región frente a la UE.

B. Balanza Comercial y Tasa de Cambio Bilateral

La mayor parte de los países andinos han logrado mantener una balanzacomercial positiva con la UE a lo largo de la década, pero se evidencia undebilitamiento comercial en los años recientes. Esto ocurre particularmente conColombia que llega a presentar un déficit de USD 417 millones en 1996, ytambién, aunque en menor medida, con Perú y Bolivia. No es este el caso deEcuador que pasa de un déficit de USD 144 millones en 1990 a un superávit deUSD 235 millones en 1996. Venezuela, por otra parte, presentaba un enormedéficit de cerca de USD 1500 millones en 1992 (principalmente explicado por unacaída en las exportaciones petroleras), pero para 1996 logró consolidar unsuperávit de USD 336 millones.

Esta evolución de los flujos comerciales netos es aún más significativa si se tieneen cuenta que ocurren al tiempo con importantes procesos de revaluación de lastasas de cambio reales bilaterales con la UE. En efecto, como se observa en elGráfico 6, con respecto a 1990 las tasas de cambio bilaterales de los cinco países

- 19 -

andinos se han venido revaluando en términos reales a lo largo de la década ypara 1997 alcanzaron los menores niveles. Para este año la revaluación habíasido de un 76% en Perú, de 47% en Colombia y Venezuela, de 40% en Ecuador yde 23% en Bolivia. Esto indica que las preferencias otorgadas por la UE a lospaíses andinos han logrado compensar, al menos en parte, los efectos negativosque habrían tenido las condiciones cambiarias sobre el comercio con dicha región.

En el caso del Ecuador por ejemplo, la balanza comercial se ha ido recuperando apesar de la tendencia decreciente del tipo de cambio real. Algo similar ocurre conVenezuela. Sin embargo, se observa una mayor relación entre la evolución de labalanza comercial y la tasa de cambio bilateral en el caso de Bolivia y deColombia.

Es probable por lo tanto, que las tendencias revaluacionistas en los paísesandinos sean un factor que haya incidido negativamente en la capacidad paraconsolidar los esfuerzos exportadores incentivados por el SGPA.

- 20 -

IV. Efectos del SPGA con la Unión Europea

Con el fin de analizar los efectos multiplicadores del comercio con la UE sobre losingresos y el empleo de los países de la Comunidad Andina, se utilizó informacióndel GTAP (General Trade Analysis Project) de la Universidad de Purdue. Estabase de datos contiene información sectorial sobre comercio bilateral, transporte yprotección que permiten caracterizar los vínculos intersectoriales entre regiones,así como matrices insumo-producto para 1995. En la última versión disponible delGTAP se tuvo acceso a esta información para Colombia, Venezuela, y unagregado llamado “Resto de la Comunidad Andina” que incluye Ecuador, Perú yBolivia.

Para el cálculo de los efectos multiplicadores sobre la producción del comercio conla Unión Europea se utilizó una metodología que consistió en calcular la variaciónen millones de dólares de las exportaciones de cada país (Colombia, Venezuela yResto de la CAN) entre 1991 y 1997, a nivel de los 38 sectores definidos en labase de datos del GTAP, distinguiendo entre exportaciones sujetas al régimen deexenciones de aquellas no cubiertas por el. Posteriormente se utilizaron dichasexportaciones incrementales para cuantificar su impacto sobre la producción y elempleo, teniendo en cuenta tanto los efectos directos como los indirectos. Con elfin de lograr una cuantificación de los efectos (directos e indirectos) de lasexportaciones totales a la UE sobre la producción, se utilizaron las exportacionesde 1997 de Colombia, Venezuela, y del Resto de Países Andinos evaluandotambién el impacto del SPGA y de las exportaciones no incluídas en dichosistema.

La formulación que permite la derivación de los efectos multiplicadores parte de laecuación de balance que relaciona la producción bruta total (X) con las demandaspara consumo intermedio (CI) y el componente doméstico de la demanda final(DF):

AXCI

DFCIX

=+=

)2(

)1(

La ecuación (2) asume una tecnología de coeficientes fijos entre el consumointermedio y la producción bruta, en donde A se refiere a los coeficientes de lamatriz insumo producto de transacciones nacionales.

Reemplazando (2) en (1) y resolviendo para X se llega a la expresión final:

( ) DFAIX 1)3( −−=

donde I se refiere a la matriz identidad.

La misma expresión, en términos de cambios, y asumiendo estabilidad en loscoeficientes de la matriz inversa de Leontief, es la siguiente:

( ) DFAIX ∆−=∆ −1)4(

- 21 -

En el ejercicio se utilizó la ecuación (4) para cuantificar el impacto de lasexportaciones incrementales de los países andinos a la UE entre 1991 y 1997, y laecuación (3) para cuantificar los efectos (directos e indirectos) de lasexportaciones andinas en 1997, diferenciando ambos componentes:

SPGASPGA EEDF −+=)5(

donde ESPGA se refiere a las exportaciones cubiertas por el régimen SPGA, y E-

SPGA incluye las exportaciones no sujetas a exenciones.

Un procedimiento similar se efectuó para cuantificar el impacto de ambos tipos deexportaciones sobre el empleo. Asumiendo la existencia de coeficientes empleo-producto constantes en el tiempo, la demanda de trabajo asociado a la producciónse puede expresar como:

lXL =)6(

donde l es el vector de coeficientes empleo-producto. Por lo tanto, el cambio en elempleo asociado a cambios en la producción bruta es:

XlL ∆=∆)7(

Utilizando la ecuación (4) se obtiene la expresión final que relaciona los cambiosen el empleo con los cambios en la demanda final, en este caso en lasexportaciones:

( ) DFAIlL ∆−=∆ −1*)4(

Puesto que la información del GTAP sólo tiene en cuenta la remuneración a lostrabajadores (calificados y no calificados) para cada uno de los 38 sectoreseconómicos, y para las tres regiones (Colombia, Venezuela y Resto de PaísesAndinos), era necesaria la utilización de información de remuneración portrabajador específicos a cada sector para derivar la estructura del empleosectorial, y/o la información que pudo ser recolectada en la gira subregional sobrela estructura del empleo en cada economía. Esta información fue utilizada en ladistribución de la población ocupada urbana entre grandes actividadeseconómicas (minería, industria, construcción, comercio, etc.). La distribución delempleo a nivel de los sectores más desagregados, y el cálculo del empleo rural sehizo con base en la estructura sectorial de remuneraciones al trabajo paraColombia, país del cual se tenía una información más completa. Dichasremuneraciones sectoriales fueron ajustadas para cada cada país diferente aColombia de acuerdo a los salarios (con respecto a Colombia) en la industria yotras actividades urbanas (dependiendo de la disponibilidad de la información), yel salario mínimo, y teniendo como variable de control la suma total de la poblaciónocupada en cada país.

- 22 -

A. Efectos Multiplicadores sobre la Producción

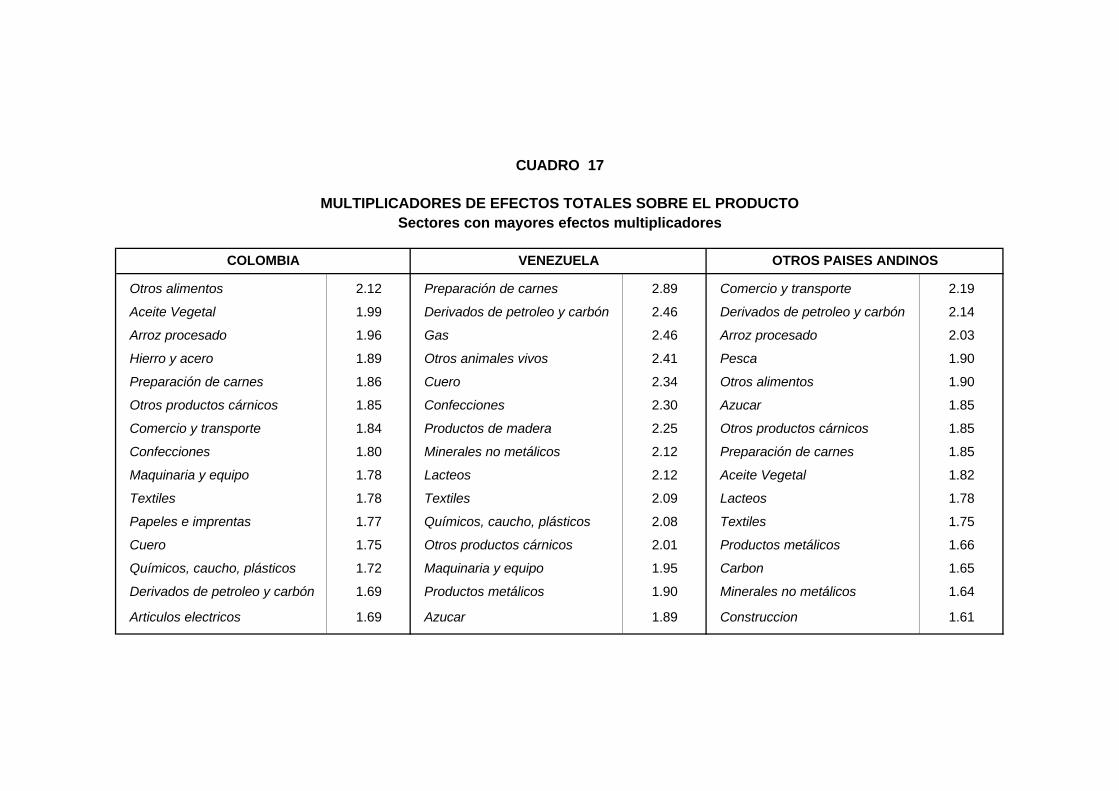

El Cuadro 17 muestra los quince sectores en cada país con mayores efectosmultiplicadores totales sobre la producción, los cuales se refieren al incremento enla producción de la economía generado por un aumento de un millón de dólaresen la demanda de un sector específico.

En el caso de Colombia los mayores efectos multiplicadores sobre el producto seconcentran en varios subsectores de la industria de alimentos (el sector que dacuenta de la mayor parte de la producción industrial), industrias tradicionales comotextiles, confecciones y cuero, e industrias de desarrollo tardío como maquinaria yequipo, químicos (que incluye caucho y plásticos), y artículos eléctricos. Estátambién el sector de derivados del petróleo, y un solo sector no industrial:comercio y transporte.

En la economía venezolana los sectores con mayor efecto multiplicador son los dederivados del petróleo, producción de gas, y las industrias de químicos, caucho yplásticos. También están algunos subsectores de la industria de alimentos comopreparación de carnes, lácteos y azúcar, industrias tradicionales (textiles, cuero yconfecciones), y otras industrias como productos metálicos, maquinaria y equipo yminerales no metálicos.

En el resto de las economías andinas los sectores con mayores efectosmultiplicadores pertenecen mayoritariamente a la producción de alimentos (entreellos el sector pesquero). También está el sector de derivados de petróleo y delcarbón, minerales no metálicos y el sector de la construcción. Como en el caso deColombia, el sector de comercio y transporte aparece como uno de los de mayorefecto multiplicador.

El efecto multiplicador sobre la producción del incremento en las exportaciones ala UE entre 1991 y 1997 aparece en el Cuadro 18. En él se discriminan lasexportaciones entra aquellas cubiertas bajo el SPGA, y aquellas que no lo son.

1. Colombia

En el caso de Colombia, el incremento en las exportaciones en dicho período fuede USD 758 millones, cerca del 70% del cual correspondió a exportaciones sujetasa exenciones (Cuadro 19). Las mayores exportaciones se concentraron en cultivosdiferentes a granos (representados por café, banano y flores principalmente),carbón, otros alimentos procesados, y metales ferrosos (ferroníquel). En unamagnitud muy inferior, también se observó un incremento en las exportaciones demetales no ferrosos, equipo de transporte y maquinaria y equipo.

El efecto multiplicador sobre el producto del incremento de USD505 millones enlas exportaciones con SPGA fue de USD778.7 millones, lo que arroja uncoeficiente multiplicador de 1.54, es decir, el aumento de los ingresos a los quedieron lugar corresponden a un 54% del valor incremental de las exportaciones. El43% de dicho efecto multiplicador se concentró en la agricultura y el 32.8% en lamanufactura (Cuadro 20).

- 23 -

De otro lado, las exportaciones no sujetas a exenciones aumentaron cerca deUSD 253 millones, con un efecto multiplicador sobre la producción nacional deUSD 368.3 millones con un coeficiente multiplicador de 1.45, menor al de lasexportaciones bajo SPGA. El 47.7% de dicho efecto multiplicador se concentró enminería (principalmente exportaciones de carbón), y el 36.6% en manufactura(principalmente hierro y acero). También fué importante el efecto multiplicador enel subsector de “otros agrícolas” (especialmente banano).

En algunos casos el efecto multiplicador fue negativo al caer las exportacionesentre 1991 y 1997. Este fue el caso principalmente del sector textiles (en donde segeneró una contracción de los ingresos por USD 10.4 millones, asociados a unacaída de USD 5.8 millones en las exportaciones). También se generaron efectosnegativos por la caída en las exportaciones de cuero y papeles e imprentas. Lamayor parte de los anteriores efectos negativos están asociadas a exportacionesde bienes sujetos a exenciones (en menor grado en el caso de papeles eimprentas). Estos son sectores cuyas exportaciones han probado ser muysensibles a las variaciones en la tasa de cambio real, por lo cual es posible que lasexenciones concedidas bajo el SPGA no hayan sido suficientes para compensar elefecto negativo de la revaluación de la tasa de cambio real con los países de laUE.

De otro lado, el total de las exportaciones a la UE en 1997 (por USD 2,864millones) representaron un efecto multiplicador de USD 4,200.5 millones(coeficiente multiplicador de 1.46) –Cuadro 22-. El 80% de los efectosmultiplicadores que dichas exportaciones generaron en la agricultura correspondea exportaciones bajo SPGA, igual que el 72% de los efectos multiplicadores en lamanufactura (Cuadro 22). Estas magnitudes reflejan claramente la importancia delas exenciones en la generación de efectos multiplicadores asociadas a dichasexportaciones. Los efectos multiplicadores de las exportaciones no cubiertas por elSPGA se concentran prioritariamente en el sector de la minería.

2. Venezuela

Entre 1991 y 1997 las exportaciones de Venezuela a la UE permanecieronprácticamente estancadas (con una caída de USD 0.7 millones). De otro lado, lasexportaciones que quedaron cubiertas por el SPGA una vez que Venezuela seacoge al sistema de preferencias en 1995, se incrementaron, en el mismo período,en USD 156.4 millones. El efecto multiplicador de estas mayores exportacionessobre la producción bruta del país fue de USD 193.8 millones (coeficientemultiplicador de 1.24) concentrados en el sector de químicos y productosmetálicos –Cuadro 18-. La caída en las exportaciones de productos derivados delpetróleo cubiertos por el SPGA generaron sin embargo una disminución en laproducción del sector de USD 447,5 millones, lo que significa que si se excluyeeste sector, el efecto multiplicador de las mayores exportaciones bajo régimenSPGA fueron de USD 603.9 millones.

A diferencia de lo que se observaba en el caso de Colombia, el SPGA enVenezuela favorece especialmente al sector manufacturero, el cual concentra el80% de los efectos multiplicadores asociadas a estas exportaciones.

- 24 -

De otro lado, las exportaciones no sujetas a exenciones cayeron cerca de USD157 millones, con un efecto multiplicador negativo sobre la producción nacional deUSD 207.6 millones (coeficiente multiplicador de 1.32, mayor al de lasexportaciones bajo SPGA). La mayor parte de ese efecto contraccionista sobre laactividad doméstica provino del sector petrolero y de otros productos mineros.

En conjunto por lo tanto, el efecto multiplicador del cambio en exportaciones a laUE en el período fue prácticamente nulo (una caída de cerca de USD 13.8millones), explicado básicamente por la evolución de las exportaciones no sujetasa exenciones.

El total de las exportaciones de Venezuela a la UE en 1997 fue de USD 1,960millones, que significaron un impacto sobre la producción nacional de USD 3,218.6millones, (coeficiente multiplicador de 1.64) –Cuadro 21-. Cerca del 40% de esteefecto estuvo asociado a exportaciones de bienes cubiertos por el SPGA. Estaproporción es mucho mayor en la manufactura (84%, concentrado en los sectoresde químicos y productos metálicos), y en la agricultura (44.6%, especialmente en“otros agrícolas”) - Cuadro 22-. Los efectos multiplicadores de las exportacionesno cubiertas por el SPGA se concentran prioritariamente en el sector de la minería,y específicamente en petróleo, cuyas exportaciones de USD 876 millones en 1997generaron un incremento de USD 1,308.9 millones en la producción del sector.

3. Resto de Países Andinos

Para el resto de los países andinos, entre 1991 y 1997 las exportaciones a la UEse incrementaron USD 1,113 millones principalmente otros productos agrícolas,otros productos mineros, otros alimentos procesados, confecciones y metales noferrosos. Más de la mitad de las mayores exportaciones corresponden a productoscubiertos por el SPGA. El efecto multiplicador del aumento en exportacionesgeneró un incremento en los ingresos de USD 1,815 millones (Cuadro 18), con uncoeficiente multiplicador de 1.63, mayor al calculado en Colombia y Venezuela.

Los USD 980 millones de incremento en la producción de estos países generadopor exportaciones bajo SPGA se concentraron principalmente en el sectorindustrial (74%), y en menor medida en el sector agropecuario (27%) (Cuadro 20).Estos resultados están obviamente afectados principalmente por la evolución deeste tipo de exportaciones de Perú y Ecuador que aumentaron en 320 y 250millones de dólares respectivamente frente a un incremento de tan solo USD 27millones en Bolivia.

De otro lado, el efecto multiplicador de las exportaciones no cubiertas por el SGPAfue de USD 835 millones, 59% del cual se generó en la manufactura, 23% en laminería y 18% en la agricultura.

Entre los pocos sectores que tuvieron un efecto negativo se destaca el sector textilcuya caída en las exportaciones (principalmente en productos bajo SPGA) indujouna contracción de los ingresos de USD 23.1 millones.

En 1997 las exportaciones del resto de los países andinos a la UE totalizaron USD2,937 millones que generaron ingresos totales por cerca de USD 4,000 millones,52.4% de los cuales fueron generados por exportaciones bajo el SPGA. Cerca del

- 25 -

80% de los ingresos generados por estas exportaciones favorecieron a actividadesindustriales, en contraste con sólo un 10% de los efectos multiplicadoresasociados a exportaciones no cubiertas por exenciones. En efecto, los mayoresingresos generadas por éstas últimas se concentran en el sector de minería (87%).Mientras que el efecto multiplicador de las exportaciones no cubiertas por el SPGAen 1997 fue de sólo 1.09, el de las exportaciones favorecidas por el SPGA fue de1.69. De esta manera se observa de nuevo, que el SPGA hace posible eldesarrollo de sectores exportadores con mayor valor agregado y por lo tanto, conmayor impacto sobre la economía.

B. Efectos Multiplicadores sobre el Empleo

El Cuadro 23 muestra los quince sectores en cada país con mayores efectosmultiplicadores totales sobre el empleo. Estos se refieren al número de empleosque se crean por cada aumento de la demanda en un millón de USD.

En las tres economías (Colombia, Venezuela y Resto) existen sectores comunesque son altamente generadores de empleo: es el caso de comercio y transporte,administraciones públicas, el sector agrícola (el tercero en orden de importancia enColombia, cuarto en Venezuela y primero en los otros países andinos), y algunassectores de la industria de alimentos como lácteos, preparación de carnes, azúcary otros alimentos. Textiles, cuero y confecciones son generadores importantes deempleo en Colombia y Venezuela.

Obsérvese también que mientras que el efecto multiplicador sobre el empleo de laagricultura es mayor en resto de los países andinos, el efecto multiplicador de laindustria es menor al de Colombia y Venezuela. Así por ejemplo, un incremento enla demanda por productos de la industria textil de un millón de dólares generaría170 puestos de trabajo en la economía en el caso de Colombia y Venezuela, y 117nuevos empleos en el resto de países andinos. Este hecho refleja el menor gradode profundización (y por lo tanto de encadenamientos) del sector industrial en elresto de países andinos.

Los incrementos en las exportaciones andinas a la UE entre 1991 y 1997 quefueron descritas en la sección anterior tuvieron los siguientes efectos sobre elempleo:

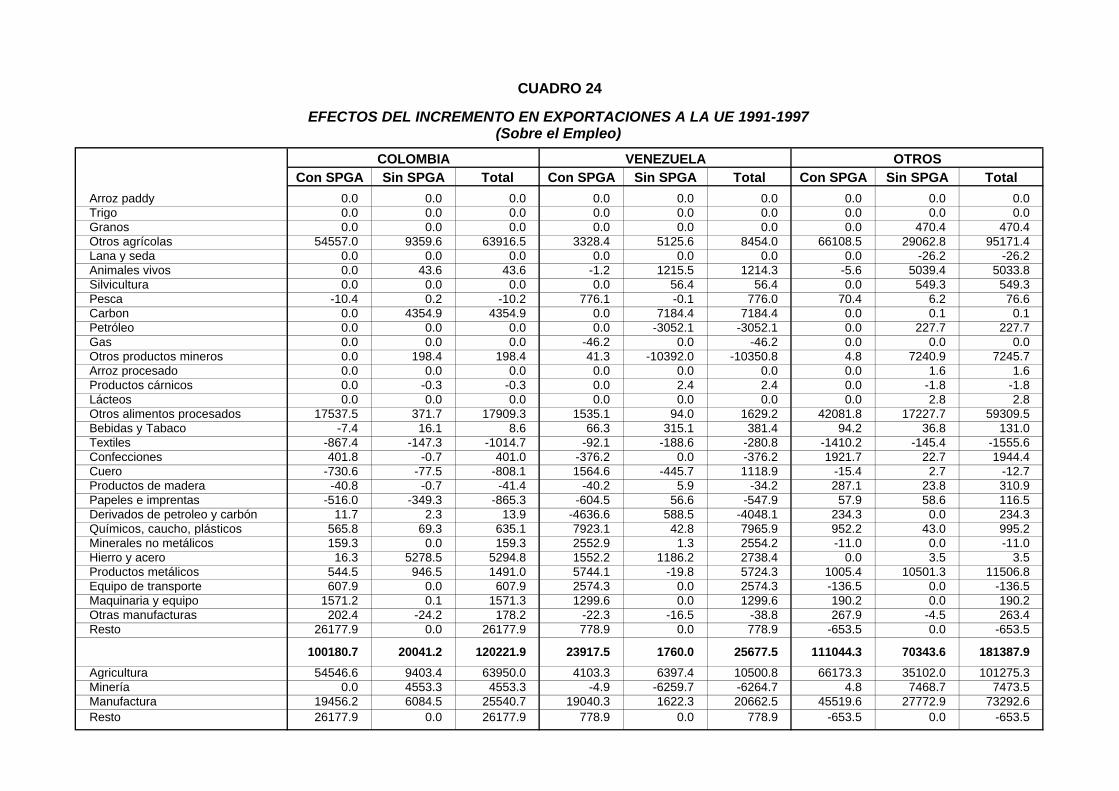

1. Colombia

En Colombia las mayores exportaciones permitieron crear más de 120,000 nuevosempleos, el 53% de ellos ubicados en la agricultura, el 21% en la manufactura, yun significativo 22% en el sector de servicios (Cuadro 24). A nivel másdesagregado, se crearon cerca de 64,000 empleos agrícolas (flores, café ybanano, principalmente), 18,000 empleos en otros alimentos procesados,alrededor de 5,000 empleos en cada sector de carbón y metálicas básicas, y 1,500empleos en productos metálicos y maquinaria y equipo. Sin embargo, se perdieron1000 empleos en el sector textil, y cerca de 900 empleos en papel e imprentas, yen cuero y sus productos.

- 26 -

El 83.3% de los empleos fueron generados por mayores exportaciones que sebenefician de las exenciones del SPGA (Cuadro 25), no obstante que éstas sóloparticipan con el 66.6% del cambio en las exportaciones totales a la UE. Estosignifica que las exportaciones con SPGA son más intensivas en la creación deempleo que el resto de las exportaciones (ver análisis al final de la sección).

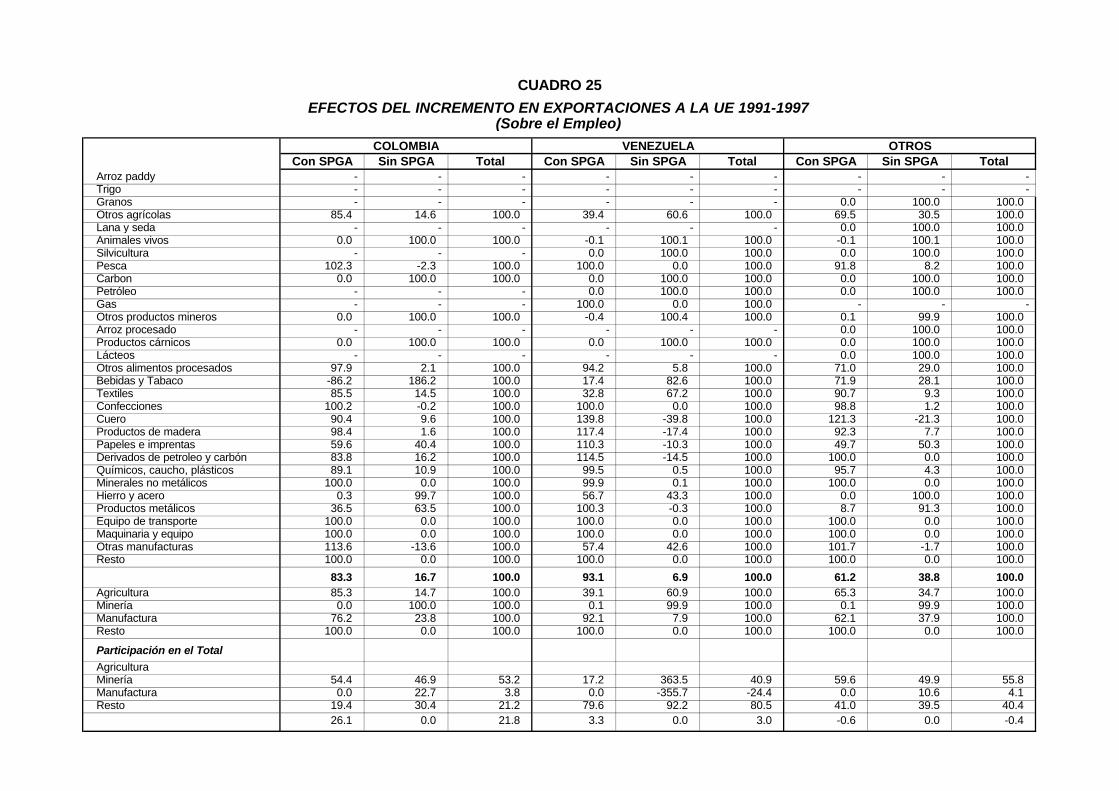

El anterior análisis está referido al empleo adicional (o al empleo marginal)generado por el incremento en las exportaciones de Colombia a la UE. Cabepreguntarse sin embargo, acerca del empleo total generado por las exportacionesactuales (en 1997) a la UE, distinguiendo entre las exportaciones incluídas yexcluídas del SPGA.

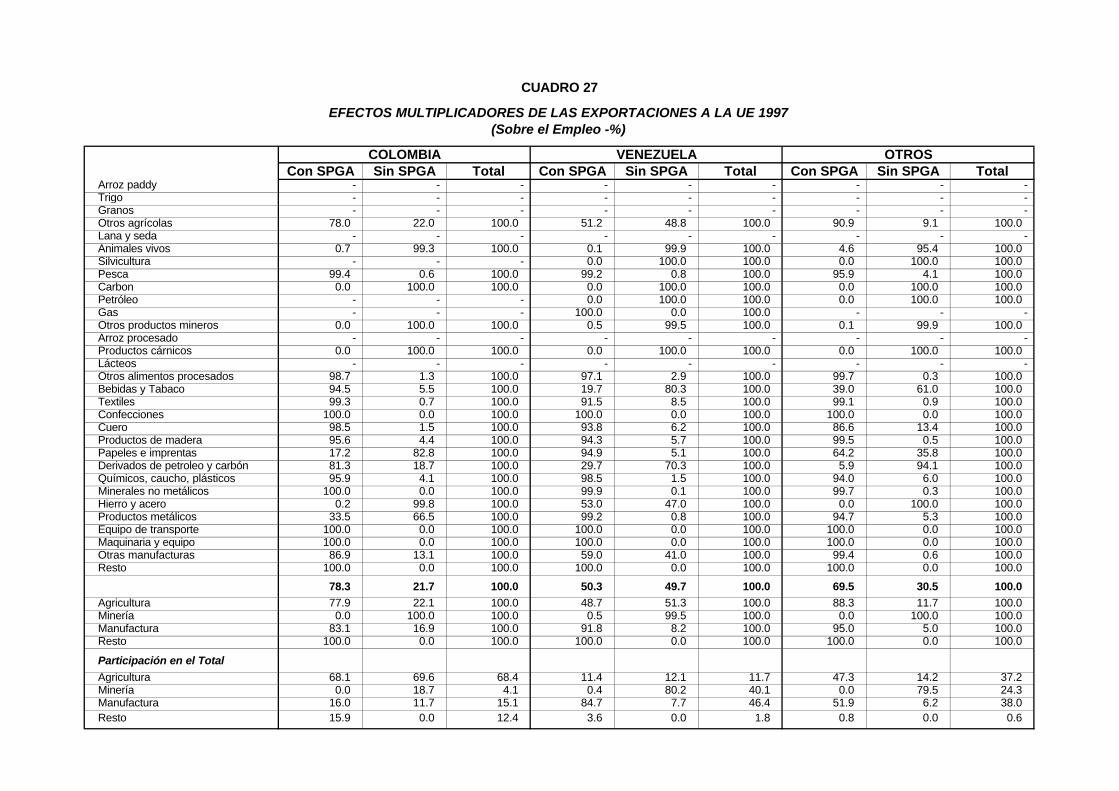

Este cálculo se muestra en el Cuadro 26. Las exportaciones totales de Colombia ala UE generan más de 460,000 empleos, el 78% de los cuales está asociado aexportaciones con acceso al SPGA. Este dato se compara favorablemente con el63.8% en el cual participaban estas exportaciones dentro del total, mostrando quetambién es mayor el empleo promedio de estas actividades de exportación que elde aquellas no cubiertas por el SPGA. Cerca del 70% de este empleo se generaen actividades agropecuarias, y 15% en el sector manufacturero (Cuadro 27).

2. Venezuela

En Venezuela, no obstante el estancamiento en las exportaciones totales a la UEentre 1991 y 1997, en términos netos se crearon 25,677 empleos, 10,500 en laagricultura, 20,000 en la manufactura, y se perdieron 6264 empleos en el sectorminero, principalmente en petróleo, otra minería, y cerca de 5,000 empleosadicionales en derivados del petróleo y carbón.

La mayor parte de este bajo dinamismo del empleo asociado a las exportaciones ala UE es explicado por las exportaciones no cubiertas por el SPGA, las cuales sólocrearon 1,760 empleos netos. Las exportaciones cubiertas por el SPGA generaroncerca de 24,000 nuevos empleos, y cerca de 30,000 si se excluyen lasexportaciones de derivados del petróleo y carbón.

En el sector agrícola fue importante la creación de empleo en otros agrícolas(8,454), el 60% de ellos explicado por exportaciones no sujetas al SPGA, mientrasque en el sector manufacturero fue importante la generación de empleo enquímicos (8,000), productos metálicos (5,700), minerales no metálicos y metálicasbásicas (más de 5,000 empleos entre ambos), y manufacturas de cuero (1,119).Prácticamente en todos ellos el mayor empleo es generado por las exportacionesbeneficiadas con las preferencias, excepto en metálicas básicas donde laparticipación del empleo generado por las exportaciones no incluidas en el SPGAfue de 43% (Cuadro 25).

De otro lado, las exportaciones totales de Venezuela a la UE en 1997 generaron115,549 empleo, que se distribuyen casi equitativamente entre exportaciones cony sin SPGA. La mayor parte de este empleo se distribuye entre la minería (40%), yla manufactura (46%). Donde es diametralmente diferente el perfil de la creaciónde empleo entre ambos tipos de exportaciones es en la ubicación sectorial de lafuerza de trabajo que ocupan. Mientras que el empleo de las exportacionesexcluidas del SPGA se concentran mayoritariamente en la minería (80%), el

- 27 -

empleo de las exportaciones favorecidas por el SPGA se concentran en lamanufactura (85%), especialmente en productos metálicos, químicos, y otrosalimentos procesados. Se observa por lo tanto el mayor efecto multiplicador sobreel empleo de las exportaciones incluídas en el SPGA al concentrarse en sectoresmás intensivos en empleo y en valor agregado.

3. Resto de Países Andinos

En los otros países andinos, el incremento en exportaciones a la UE generó másde 180,000 empleos, la mayor parte de ellos (61.2%) gracias a las mayoresexportaciones con SPGA. Cerca del 60% del empleo generado por estasexportaciones se concentró en la agricultura, y el 41% en la manufactura. Secrearon por ejemplo, más de 95,000 empleos en el sector de “otros agrícolas”(66,000 de ellos en exportaciones con SPGA), 60,000 en otros alimentosprocesados (42,000 de ellos bajo SPGA), 11,500 empleos en productos metálicos(el 91% de ellos por actividades no cubiertas por el SPGA), 7,200 empleos enotros productos mineros y 5,000 en animales vivos (ambos generadosmayoritariamente por exportaciones no incluídas en las exenciones). La creaciónde cerca de 2,000 puestos de trabajo en confecciones, en cambio, está asociado aactividades de exportación de bienes amparados por el SPGA.

Se observa entonces que en el resto de los países andinos, la contribuciónporcentual de las mayores exportaciones bajo régimen SPGA a la generación deempleo es menor a la de Colombia y Venezuela. Esto está referido al hecho deque dichas exportaciones tienen una menor participación en el incremento en lasexportaciones totales (54%). Pero al igual que en esos países, estas actividadesson más intensivas en la generación de empleo adicional que las no amparadaspor el SPGA.

Con respecto a los efectos multiplicadores de las exportaciones a la UE en 1997del resto de los países andinos, la situación es sustancialmente diferente a lacontribución marginal (es decir, en términos de los cambios en exportaciones). Enefecto, el 88.3% de los 291,000 empleos generados por las exportaciones a la UEson explicados por las exportaciones sujetas a exenciones (Cuadro 26). Igual queen el caso venezolano, mientras que el empleo de las exportaciones excluídas delas exenciones se concentran en el sector minero (80% del total), lasexportaciones bajo SGP generan empleo principalmente en la agricultura (47.3%),y en la manufactura (52%).

C. Resumen de los Efectos Agregados sobre la ComunidadAndina

El Cuadro 28 resume los efectos sobre la producción y el empleo de lasexportaciones andinas a la UE, separando aquellos asociados a las exportacionesincluidas en el SPGA, de aquellas que no lo son. Se diferencia también entre losefectos de los incrementos en las exportaciones entre 1991 y 1997, de losderivados del monto y estructura de las exportaciones en 1997.

- 28 -

En conjunto, el aumento en USD 1870 millones de las exportaciones de laComunidad Andina a la UE generó un incremento total en los ingresos de estospaíses de USD 2,948 millones entre 1991 y 1997, lo que representa un efectomultiplicador de 1.55. De otro lado, las exportaciones cubiertas por el SGPAaumentaron USD 1,259 millones con un aumento de los ingresos de USD 1,953millones. Las exportaciones no cubiertas por el SPGA aumentaron USD 611millones en el período generando ingresos adicionales por USD 996 millones. Elefecto multiplicador sobre los ingresos de un incremento en las exportacionesfavorecidas por el SPGA es mayor al de las exportaciones que no están sujetas adichas preferencias en el caso de Colombia (1.54 vs. 1.46), y aproximadamenteigual en el caso de Bolivia, Ecuador y Perú (tomados en su conjunto). Esteresultado está por lo tanto explicado principalmente por Venezuela, país que sóloentró al SPGA en 1995.

Sin embargo, el monto total de las exportaciones en 1997 generó efectosmultiplicadores promedio (por millón de dólares exportado) sustancialmentemayores en el caso de las exportaciones sujetas al SPGA. Estas representaronUSD 3,711 millones que significaron ingresos totales por USD 6,124 millones, loque implica un multiplicador promedio de 1.65 frente a 1.29 de las exportacionesno amparadas por el SPGA. En conjunto, las exportaciones andinas a la UE en1997 (por USD 7,762 millones) generaron ingresos por USD 11,347 millones enestos países. Dicho efecto multiplicador promedio fue mayor en dicho caso lasexportaciones bajo SPGA de todos los países andinos: en Colombia fue de 1.53vs. 1.36, en Venezuela de 1.91 vs. 1.5, y en el resto de los países andinos de 1.65vs. 1.29.

Con respecto a la generación de empleo, los efectos benéficos del SPGA son aúnmás contundentes. En conjunto, el aumento en las exportaciones a la UE generó327,287 nuevos empleos en la región andina entre 1991 y 1997, 235,143 de ellosasociados a las mayores exportaciones favorecidas por el SPGA. Los empleosadicionales generados por cada millón de dólares adicional en este tipo deexportaciones fue de 198 empleos en el caso de Colombia (en contraposición a 79empleos en las exportaciones no cubiertas bajo el SPGA), de 153 empleos enVenezuela (comparado con una reducción de 11 empleos por la caída en lasexportaciones excluidas de las preferencias), y de 186 empleos en los otros paísesandinos (frente a 151 generados por cada millón de dólares adicional exportado enbienes excluidos del SPGA). Para el total de los países andinos, el empleomarginal generado fue de 187, mayor a los 151 generados por las otrasexportaciones.

Las diferencias en el empleo promedio (por millón de dólares exportado en 1997)son aún más grandes: por cada millón de dólares de exportaciones con SPGA segeneraron 168 empleos, en comparación con 61 empleos generados por lasexportaciones no incluidas en las preferencias. Estas diferencias fueron de 198versus 97 empleos en Colombia, 87 versus 44 empleos en Venezuela, y 166versus 52 empleos en los otros países andinos.

Es indudable por lo tanto, la mayor capacidad de generación de empleo y deingresos de las actividades de exportación incentivadas por el SPGA. Laexistencia de las preferencias otorgadas por la Unión Europea a los países de laComunidad Andina han permitido un cambio en la oferta exportable de estospaíses que ha favorecido el mejoramiento de sus ingresos y a la generación de

- 29 -

empleo en actividades de alto valor agregado e intensivas en el uso de mano deobra. Este efecto es tanto más valioso, cuanto que ha permitido contrarrestar losefectos negativos que se derivan de la revaluación real de las tasas de cambio delos países andinos con la Unión Europea que ha tenido lugar en la década de losnoventa. El logro de condiciones cambiarias más ventajosas, y el mantenimientode las preferencias del SPGA hacia el futuro permitirían la consolidación de estasexportaciones, amplificando así las posibilidades de los países de la región andinaen su lucha contra la droga.

D. Algunas Experiencias Particulares de Exportación a la UniónEuropea